Embed Size (px)

Citation preview

Nodokļi un nodevas

Nodokļu un nodevu sistēma Latvijā

Latvijas Republikas nodokļu un nodevu sistēmu regulē likums "Par nodokļiem un nodevām", un tas ir uzskatāms par nodokļu un nodevu "jumta" likumu.

Tas nosaka vispārējos nodokļu un nodevu sistēmas piemērošanas principus, kā arī:

1. nodokļu un nodevu veidus;2. nodokļu un nodevu noteikšanas kārtību;3. nodokļu un nodevu maksātāju tiesības, pienākumus un atbildību;4. nodokļu maksātāju reģistrācijas kārtību;5. nodokļu un nodevas administrācijas tiesības, pienākumus un atbildību;6. nodokļu un nodevu iekasēšanu un piedziņu;7. atbildību par nodokļu likumu pārkāpšanu;8. nodokļu un nodevu jautājumos pieņemto lēmumu apstrīdēšanas un pārsūdzēšanas

kārtību.

Latvijas Republikas nodokļu un nodevu sistēmu veido:

1. valsts nodokļi, ar kuriem apliekamos objektus un likmi nosaka Saeima;2. valsts nodevas, kuras tiek uzliktas saskaņā ar likumu "Par nodokļiem un nodevām",

citiem likumiem un Ministru kabineta noteikumiem;3. pašvaldību nodevas, kuras tiek uzliktas saskaņā ar likumu "Par nodokļiem un nodevām"

un pašvaldības domes (padomes) izdotiem saistošiem noteikumiem.

Nodoklis ir ar likumu noteikts obligāts maksājums valsts budžetā vai pašvaldību budžetos (pamatbudžetā vai speciālajā budžetā), kas nav maksājums par noteiktas preces iegādi vai pakalpojuma saņemšanu un nav soda nauda, pamatparāda palielinājuma naudas un nokavējuma naudas maksājums, kā arī nav maksājums par valsts kapitāla vai tā daļas izmantošanu. Minētais termins piemērojams arī valsts sociālās apdrošināšanas obligātajām iemaksām.

Latvijā ir noteikti 11 nodokļi, kurus uzliek saskaņā ar konkrētā nodokļa likumu:

1. iedzīvotāju ienākuma nodoklis;2. uzņēmuma ienākuma nodoklis;3. nekustamā īpašuma nodoklis;4. pievienotās vērtības nodoklis;5. akcīzes nodoklis;6. muitas nodoklis;7. dabas resursu nodoklis;8. izložu un azartspēļu nodoklis;9. valsts sociālās apdrošināšanas obligātās iemaksas;10. vieglo automobiļu un motociklu nodoklis;11. elektroenerģijas nodoklis.

Valsts nodeva ir obligāts maksājums valsts budžetā (pamatbudžetā vai speciālajā budžetā) vai šajā likumā noteiktajos gadījumos pašvaldību budžetā kā atlīdzība par nodrošinājumu, ko valsts institūcijas devušas uzņēmējdarbībai, vai par sniegtajiem pakalpojumiem, kā arī likumos paredzētiem speciāliem mērķiem (ceļu, ostu un sakaru sistēmu uzturēšanai un attīstībai, iedzīvotāju un dabas ekoloģiskajai aizsargāšanai, teritorijas labiekārtošanai un citiem mērķiem).

Valsts nodevas tiek uzliktas saskaņā ar likumiem un Ministru kabineta noteikumiem, un šobrīd Latvijā ir noteikti 56 valsts nodevu veidi.

Valsts nodevu objekti un tos reglamentējošie tiesību akti

Pašvaldību nodeva ir pašvaldības domes (padomes) noteikts obligāts maksājums pašvaldību pamatbudžetā vai speciālajā budžetā šajā likumā paredzētajos gadījumos.

Pašvaldību nodevas tiek uzliktas saskaņā ar pašvaldības domes (padomes) izdotajiem saistošajiem noteikumiem.

Pilsētas domei un pagasta padomei ir tiesības Ministru kabineta noteikumos noteiktajā kārtībā savā administratīvajā teritorijā uzlikt pašvaldību nodevas par:

1. pašvaldības domes (padomes) izstrādāto oficiālo dokumentu un apliecinātu to kopiju saņemšanu;

2. izklaidējoša rakstura pasākumu sarīkošanu publiskās vietās;3. atpūtnieku un tūristu uzņemšanu;4. tirdzniecību publiskās vietās;5. visa veida dzīvnieku turēšanu;6. transportlīdzekļu iebraukšanu īpaša režīma zonās;7. reklāmas, afišu un sludinājumu izvietošanu publiskās vietās;8. laivu, motorlaivu un jahtu turēšanu;9. pašvaldību simbolikas izmantošanu;10. būvatļaujas saņemšanu.

Ja Ministru kabineta noteikumos vai pašvaldības domes (padomes) pieņemtajos saistošajos noteikumos ir iekļautas normas, kas paredz obligātus maksājumus, kuri atbilst terminiem "nodoklis", "nodeva" vai "pašvaldības nodeva", bet kuri nav paredzēti likumā "Par nodokļiem un nodevām", tad tādu normu piemērošana nav pieļaujama tikmēr, kamēr nav stājušies spēkā atbilstoši grozījumi minētajā likumā.

Tāpat likums "Par nodokļiem un nodevām" reglamentē nodokļu un nodevu administrēšanas procedūru un maksāšanas kārtību, nosakot nodokļu un nodevu uzlikšanas kopējos principus:

nodokļu aprēķināšanas un budžetā ieskaitīšanas kārtību; nodokļu pārkāpumu veidus un to izskatīšanas procedūras; nokavējuma naudas; pamatparāda palielinājuma naudas un soda naudas aprēķināšanas kārtību; nodokļu parādu piedziņas sistēmu; nodokļu administrācijas pieņemto lēmumu pārsūdzēšanas kārtību; atbildību par nodokļu bāzes samazināšanu; par deklarācijas neiesniegšanu un citiem pārkāpumiem; konkrēto nodokļu maksājumu pagarināšanu; nodokļu parādu kapitalizāciju un dzēšanu.

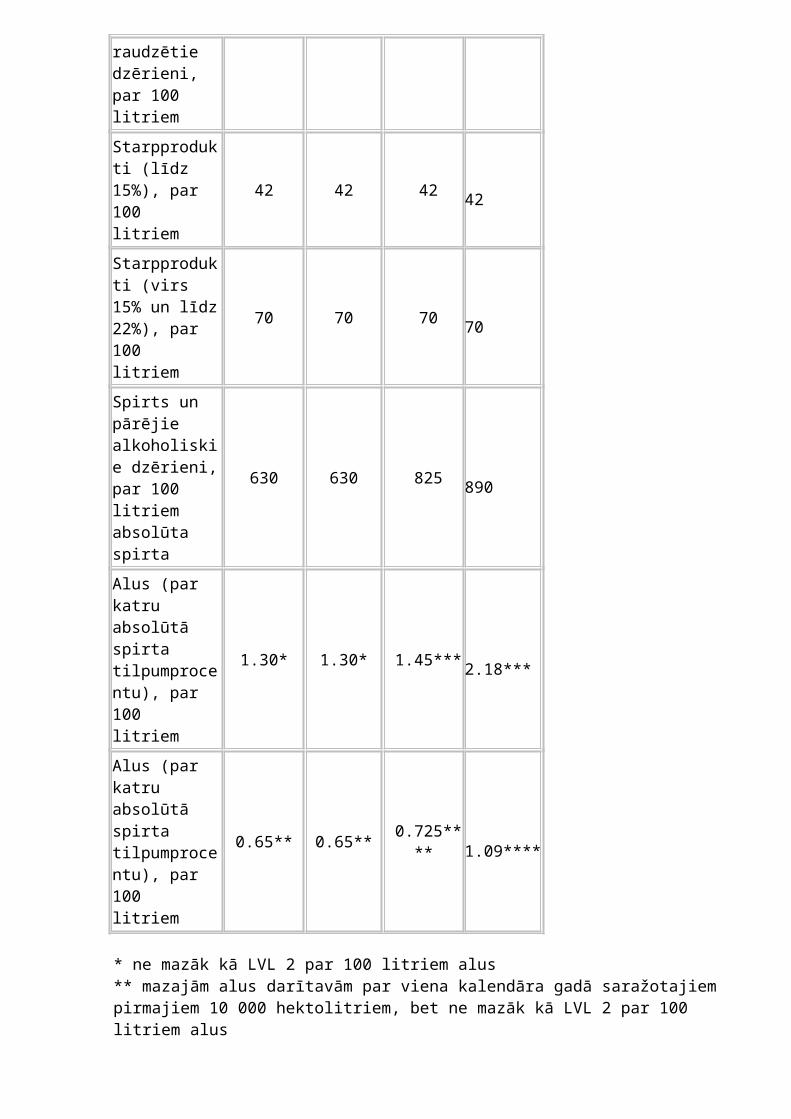

Nodokļa likmes – akcīzes nodoklis.

Nodokļa likmes alkoholiskajiem dzērieniem, LVL

Preču nosaukums

01.07.2007. 01.01.2008 01.02.2009. 01.07.2009.

Vīns, par 100 litriem 30 30 40 40

Pārējie raudzētie dzērieni, par 100 litriem

30 30 40 40

Starpprodukti (līdz 15%), par 100 litriem

42 42 42 42

Starpprodukti (virs 15% un līdz 22%), par 100 litriem

70 70 70 70

Spirts un pārējie alkoholiskie dzērieni, par 100 litriem absolūta spirta

630 630 825 890

Alus (par katru absolūtā spirta tilpumprocentu), par 100 litriem

1.30* 1.30* 1.45*** 2.18***

Alus (par katru absolūtā spirta tilpumprocentu), par 100 litriem

0.65** 0.65** 0.725**** 1.09****

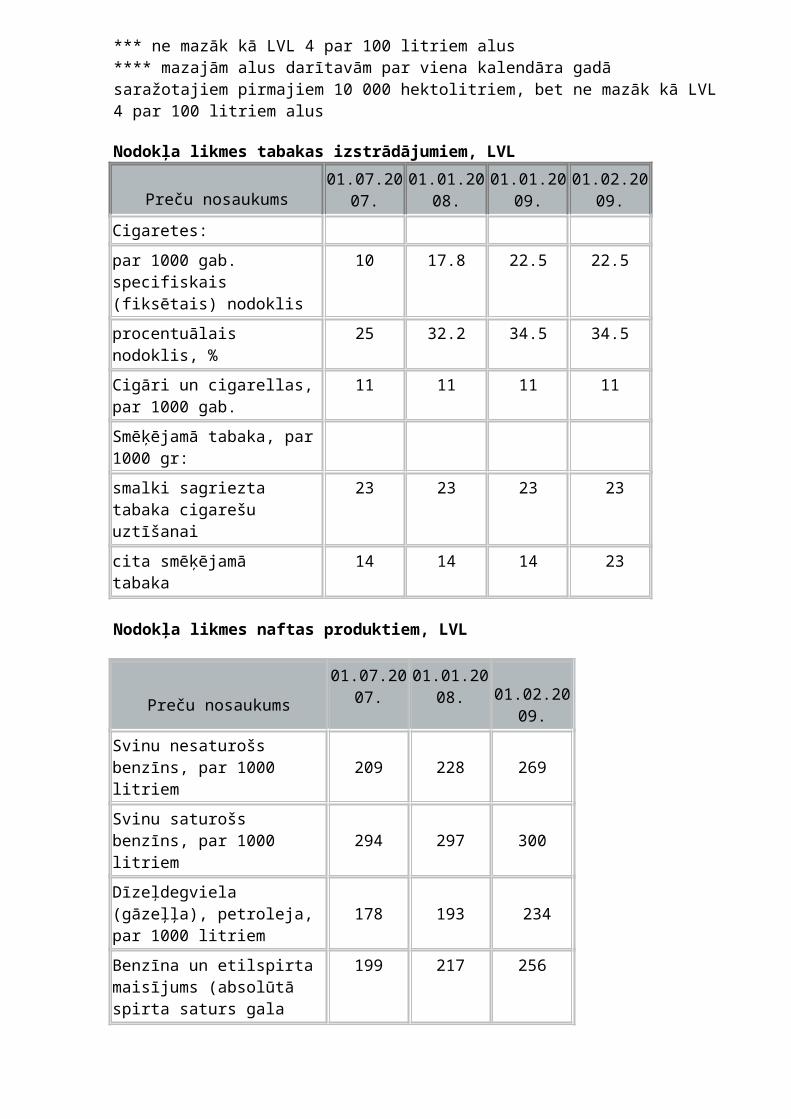

* ne mazāk kā LVL 2 par 100 litriem alus** mazajām alus darītavām par viena kalendāra gadā saražotajiem pirmajiem 10 000 hektolitriem, bet ne mazāk kā LVL 2 par 100 litriem alus*** ne mazāk kā LVL 4 par 100 litriem alus**** mazajām alus darītavām par viena kalendāra gadā saražotajiem pirmajiem 10 000 hektolitriem, bet ne mazāk kā LVL 4 par 100 litriem alus

Nodokļa likmes tabakas izstrādājumiem, LVL

Preču nosaukums 01.07.2007. 01.01.2008. 01.01.2009. 01.02.2009.

Cigaretes:

par 1000 gab. specifiskais (fiksētais) nodoklis

10 17.8 22.5 22.5

procentuālais nodoklis, % 25 32.2 34.5 34.5

Cigāri un cigarellas, par 1000 gab.

11 11 11 11

Smēķējamā tabaka, par 1000 gr:

smalki sagriezta tabaka cigarešu uztīšanai

23 23 23 23

cita smēķējamā tabaka 14 14 14 23

Nodokļa likmes naftas produktiem, LVL

Preču nosaukums 01.07.2007. 01.01.2008.

01.02.2009.

Svinu nesaturošs benzīns, par 1000 litriem 209 228 269

Svinu saturošs benzīns, par 1000 litriem 294 297 300

Dīzeļdegviela (gāzeļļa), petroleja, par 1000 litriem 178 193 234

Benzīna un etilspirta maisījums (absolūtā spirta saturs gala produktā 5 tilpumprocenti), par 1000 litriem

199 217 256

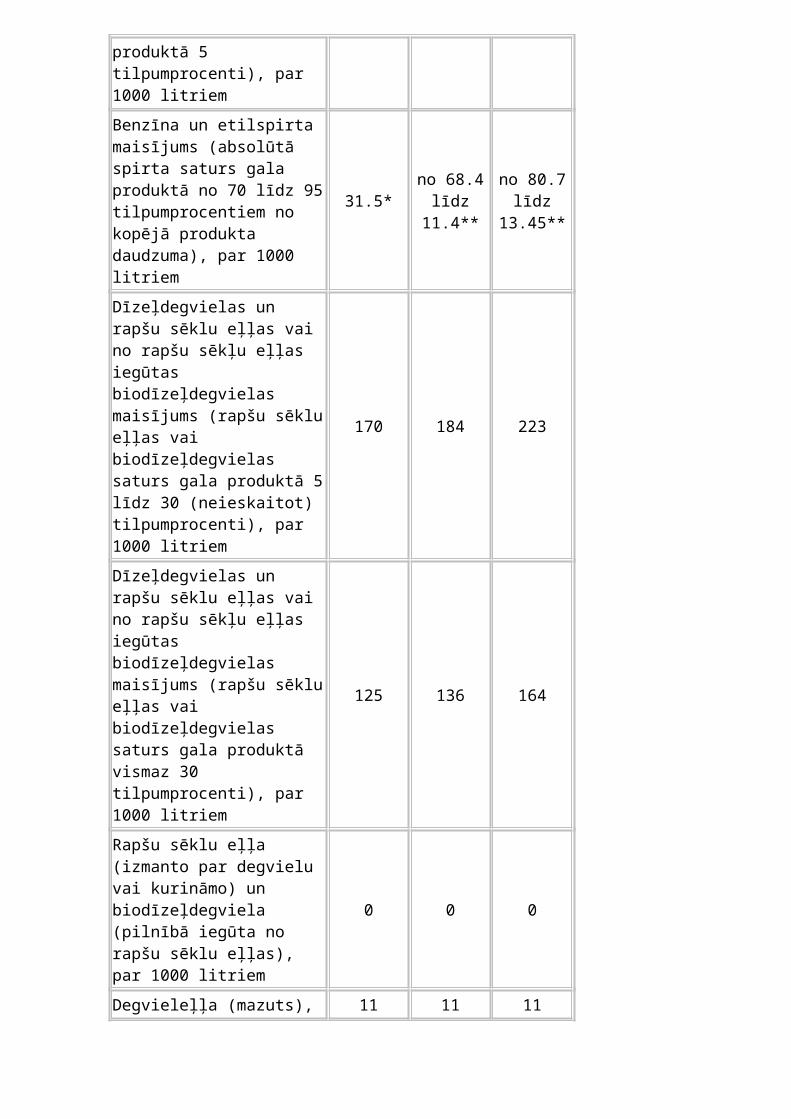

Benzīna un etilspirta maisījums (absolūtā spirta saturs gala produktā no 70 līdz 95 tilpumprocentiem no kopējā produkta daudzuma), par 1000 litriem

31.5* no 68.4 līdz 11.4**

no 80.7 līdz 13.45**

Dīzeļdegvielas un rapšu sēklu eļļas vai no rapšu sēkļu eļļas iegūtas biodīzeļdegvielas maisījums (rapšu sēklu eļļas vai biodīzeļdegvielas saturs gala produktā 5 līdz 30 (neieskaitot) tilpumprocenti), par 1000 litriem

170 184 223

Dīzeļdegvielas un rapšu sēklu eļļas vai no rapšu sēkļu eļļas iegūtas biodīzeļdegvielas maisījums (rapšu sēklu eļļas vai biodīzeļdegvielas saturs gala produktā vismaz 30 tilpumprocenti), par 1000 litriem

125 136 164

Rapšu sēklu eļļa (izmanto par degvielu vai kurināmo) un biodīzeļdegviela (pilnībā iegūta no rapšu sēklu eļļas), par 1000 litriem

0 0 0

Degvieleļļa (mazuts), par 1000 kg 11 11 11

Naftas gāze, par 1000 kg 87 87 90

Naftas gāze, kuru izmanto par kurināmo, par 1000 kg 0 0 0

Dīzeļdegviela, degvieleļļa un petroleja, kuru izmanto par kurināmo, par 1000 litriem

15 15 15

* benzīna un etilspirta maisījums (absolūtā spirta maisījums veido 85 tilpumprocentus no kopējā produkta daudzuma)** likmi proporcionāli samazina atbilstoši absolūtā etilspirta daudzumam

Nodokļa likmes bezalkoholiskajiem dzērieniem un kafijai, LVL

Preču nosaukums 01.07.2007. 01.01.2008.

01.02.2009.

Bezalkoholiskajiem dzērieniem, par 100 litriem 2 2 4

Kafijai, par 100 kg 50 50 100

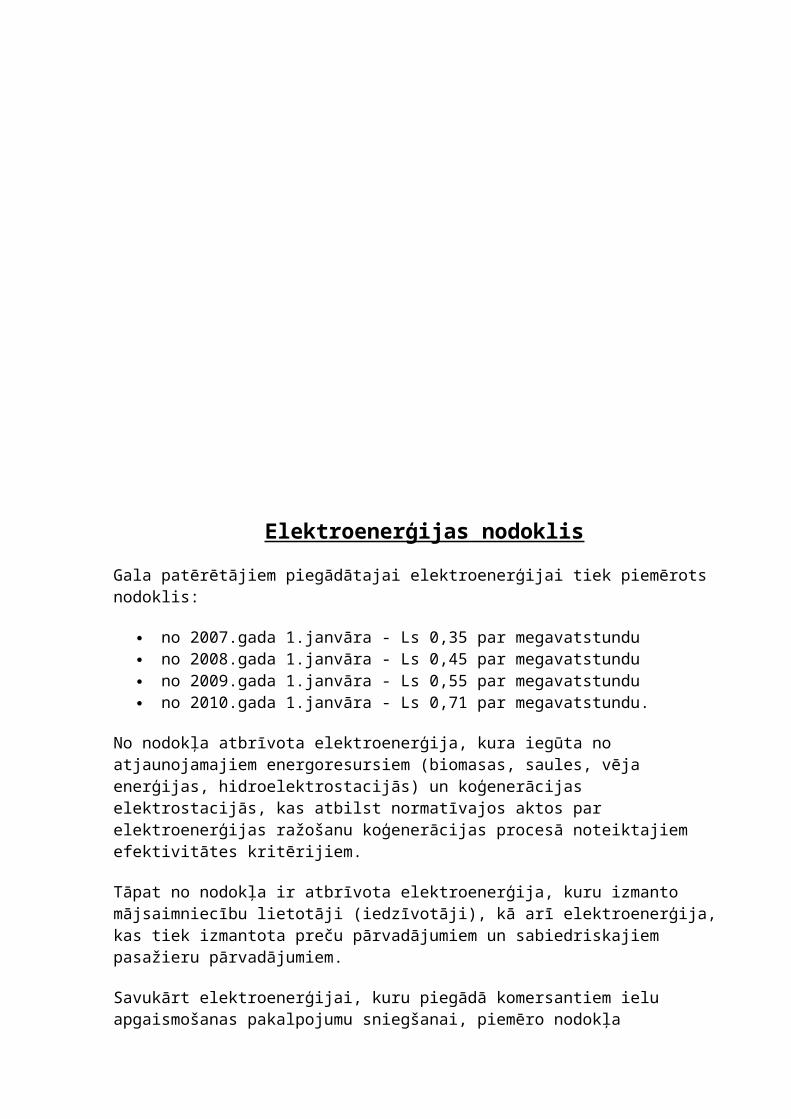

Elektroenerģijas nodoklis

Gala patērētājiem piegādātajai elektroenerģijai tiek piemērots nodoklis:

no 2007.gada 1.janvāra - Ls 0,35 par megavatstundu no 2008.gada 1.janvāra - Ls 0,45 par megavatstundu no 2009.gada 1.janvāra - Ls 0,55 par megavatstundu no 2010.gada 1.janvāra - Ls 0,71 par megavatstundu.

No nodokļa atbrīvota elektroenerģija, kura iegūta no atjaunojamajiem energoresursiem (biomasas, saules, vēja enerģijas, hidroelektrostacijās) un koģenerācijas elektrostacijās, kas atbilst normatīvajos aktos par elektroenerģijas ražošanu koģenerācijas procesā noteiktajiem efektivitātes kritērijiem.

Tāpat no nodokļa ir atbrīvota elektroenerģija, kuru izmanto mājsaimniecību lietotāji (iedzīvotāji), kā arī elektroenerģija, kas tiek izmantota preču pārvadājumiem un sabiedriskajiem pasažieru pārvadājumiem.

Savukārt elektroenerģijai, kuru piegādā komersantiem ielu apgaismošanas pakalpojumu sniegšanai, piemēro nodokļa atvieglojumu un nodokli aprēķinās pēc likmes - 0 latu par megavatstundu.

Elektroenerģijas nodokļa maksātāji ir juridiskās personas, kuras saskaņā ar Elektroenerģijas tirgus likumu var nodarboties ar elektroenerģijas tirdzniecību.

Nodokļa taksācijas periods ir viens kalendāra mēnesis, un nodoklis jāiemaksā valsts budžetā 25 dienu laikā pēc taksācijas perioda beigām. Nodokļa maksātājām ne vēlāk kā 25 dienu laikā pēc taksācijas perioda beigām jāiesniedz Valsts ieņēmumu dienestā elektroenerģijas nodokļa deklarācija.

Nodoklis elektroenerģijai Latvijā ir ieviests atbilstoši Eiropas Komisijas direktīvu prasībām. Direktīvu ES pieņēma vēl 2003.gadā, t.i., pirms Latvijas iestāšanās Eiropas Savienībā. Pirms iestāšanās ES Latvija panāca pārejas periodus direktīvas piemērošanai, un Latvijai piešķirtie pārejas periodi arī tika ietverti ES direktīvā, un tie paredz, ka nodoklis Latvijai ir jāsāk piemērot no 2007.gada 1.janvāra.

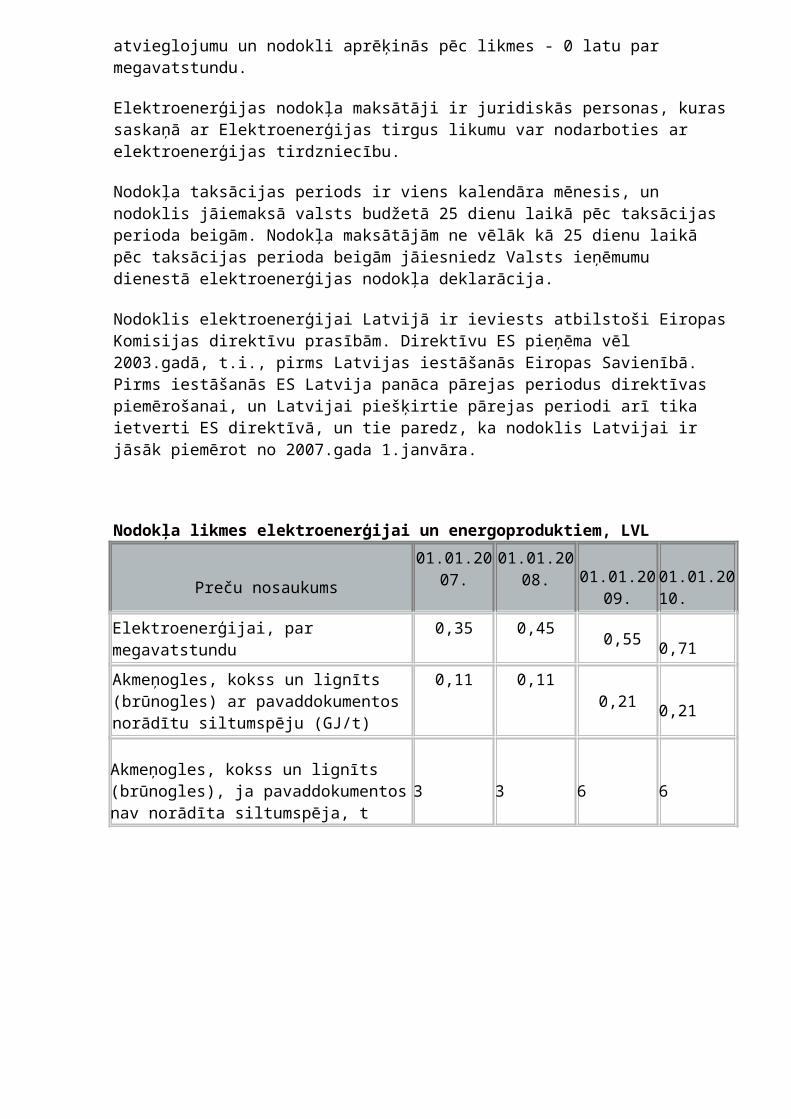

Nodokļa likmes elektroenerģijai un energoproduktiem, LVL

Preču nosaukums01.01.2007. 01.01.2008.

01.01.2009. 01.01.2010.

Elektroenerģijai, par megavatstundu 0,35 0,45 0,55 0,71

Akmeņogles, kokss un lignīts (brūnogles) ar pavaddokumentos norādītu siltumspēju (GJ/t)

0,11 0,11 0,21 0,21

Akmeņogles, kokss un lignīts (brūnogles), ja pavaddokumentos nav norādīta siltumspēja, t 3 3 6 6

Pievienotās vērtības nodoklis

Pievienotās vērtības nodoklis ir patēriņa nodoklis, kas tiek iekļauts preces vai pakalpojuma cenā, un reāli to samaksā preces vai pakalpojuma galīgais patērētājs.

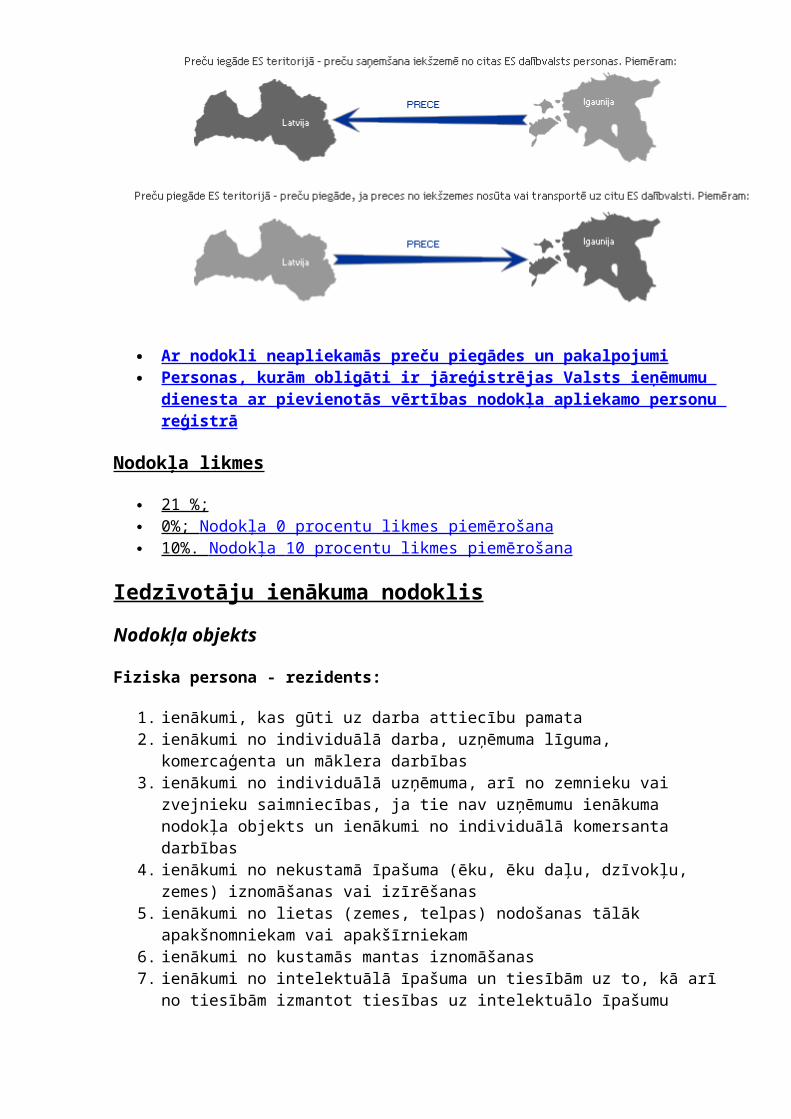

Ar nodokli apliekamie darījumi1. 1) preču piegāde par atlīdzību, arī pašpatēriņš;

2) pakalpojumu sniegšana par atlīdzību, arī pašpatēriņš;3) preču imports;4) preču iegāde ES teritorijā ir arī apliekamās personas preču pārvietošana no citas dalībvalsts uz iekšzemi šīs personas uzņēmējdarbības nodrošināšanai iekšzemē;5) preču piegāde ES teritorijā ir arī apliekamās personas preču pārvietošana no iekšzemes uz citu dalībvalsti šīs apliekamās personas uzņēmējdarbības nodrošināšanai citā dalībvalstī;6) neapliekamu personu veiktā jaunu transportlīdzekļu iegāde ES teritorijā.

2. Par preču iegādi ES teritorijā neuzskata tādu preču saņemšanu muitas noliktavās vai brīvajās zonās, kurām citā ES dalībvalstī uzsākta eksporta procedūra.

3. Par preču iegādi neuzskata citas ES dalībvalsts apliekamās personas preču nosūtīšanu uz Latvijas Republiku uz laiku, kas nedrīkst būt ilgāks par 24 mēnešiem. Šī norma nav piemērojama, ja persona ievedusi iekšzemē preces šo preču pārstrādei, apstrādei vai remontam uz laiku, kas nav ilgāks par 24 mēnešiem, un pēc minēto pakalpojumu saņemšanas tās neizved uz valsti, no kuras šīs preces tika ievestas.

4. Par preču piegādi neuzskata apliekamās personas preču nosūtīšanu uz citu ES dalībvalsti uz laiku, kas nedrīkst būt ilgāks par 24 mēnešiem. Šajā gadījumā apliekamajai personai jānodrošina detalizēta šādu preču grāmatvedības uzskaite, lai nodokļu administrācija varētu izsekot minēto preču kustībai.

Ar nodokli neapliekamās preču piegādes un pakalpojumi Personas, kurām obligāti ir jāreģistrējas Valsts ieņēmumu dienesta ar pievienotās

vērtības nodokļa apliekamo personu reģistrā

Nodokļa likmes

21 %; 0%; Nodokļa 0 procentu likmes piemērošana 10%. Nodokļa 10 procentu likmes piemērošana

Iedzīvotāju ienākuma nodoklis

Nodokļa objekts

Fiziska persona - rezidents:

1. ienākumi, kas gūti uz darba attiecību pamata 2. ienākumi no individuālā darba, uzņēmuma līguma, komercaģenta un māklera darbības 3. ienākumi no individuālā uzņēmuma, arī no zemnieku vai zvejnieku saimniecības, ja tie

nav uzņēmumu ienākuma nodokļa objekts un ienākumi no individuālā komersanta darbības

4. ienākumi no nekustamā īpašuma (ēku, ēku daļu, dzīvokļu, zemes) iznomāšanas vai izīrēšanas

5. ienākumi no lietas (zemes, telpas) nodošanas tālāk apakšnomniekam vai apakšīrniekam 6. ienākumi no kustamās mantas iznomāšanas 7. ienākumi no intelektuālā īpašuma un tiesībām uz to, kā arī no tiesībām izmantot tiesības

uz intelektuālo īpašumu 8. no uzņēmējsabiedrībām, uzņēmumiem (iestādēm, organizācijām) saņemtie dāvinājumi 9. pensijas neatkarīgi no to izmaksas avota 10. citi ienākumi

Fiziska persona - nerezidents:

1. ienākums no algota darba 2. ienākums no profesionālās darbības 3. ienākums no mākslinieku, sportistu vai treneru profesionālās darbības Latvijas Republikā

4. ienākums no pienākumu pildīšanas Latvijas Republikā reģistrētas uzņēmējsabiedrības padomē vai valdē

5. ienākums no Latvijas Republikā reģistrētas personālsabiedrības 6. ienākums no Latvijas Republikā esoša nekustamā īpašuma izmantošanas un

atsavināšanas 7. ienākums no kustamā īpašuma izmantošanas Latvijas Republikā 8. personiskās palīgsaimniecības, piemājas saimniecības, kā arī zemnieku un zvejnieku

saimniecības ienākums no lauksaimnieciskās ražošanas 9. ienākums no augoša meža pārdošanas un kokmateriālu pārdošanas 10. dividendes saskaņā ar likumā "Par uzņēmumu ienākuma nodokli" noteikto likmi 11. procentu ienākums, izņemot likuma "Par iedzīvotāju ienākuma nodokli" 9.panta pirmajā

daļā noteiktos procentu ienākumus 12. samaksa par intelektuālo īpašumu 13. pensijas, kas izmaksātas saskaņā ar Latvijas Republikas likumiem 14. citi ienākumi.

Nodokļa maksātāji1. fiziskās personas, kas atbilstoši likumam "Par nodokļiem un nodevām" ir iekšzemes

nodokļu maksātāji jeb rezidenti, un taksācijas periodā - kalendārajā gadā ir guvušas ienākumus Latvijas Republikā un/vai ārvalstīs

2. fiziskās personas, kas atbilstoši likumam "Par nodokļiem un nodevām" ir ārvalstu nodokļu maksātāji jeb nerezidenti, un taksācijas periodā - kalendārajā gadā ir guvušas ienākumus Latvijas Republikā

3. fiziskās personas - individuālo uzņēmumu, arī zemnieku un zvejnieku saimniecību īpašnieki, kas taksācijas periodā - kalendārajā gadā ir guvuši ienākumus, kuri nav aplikti ar uzņēmumu ienākuma nodokli

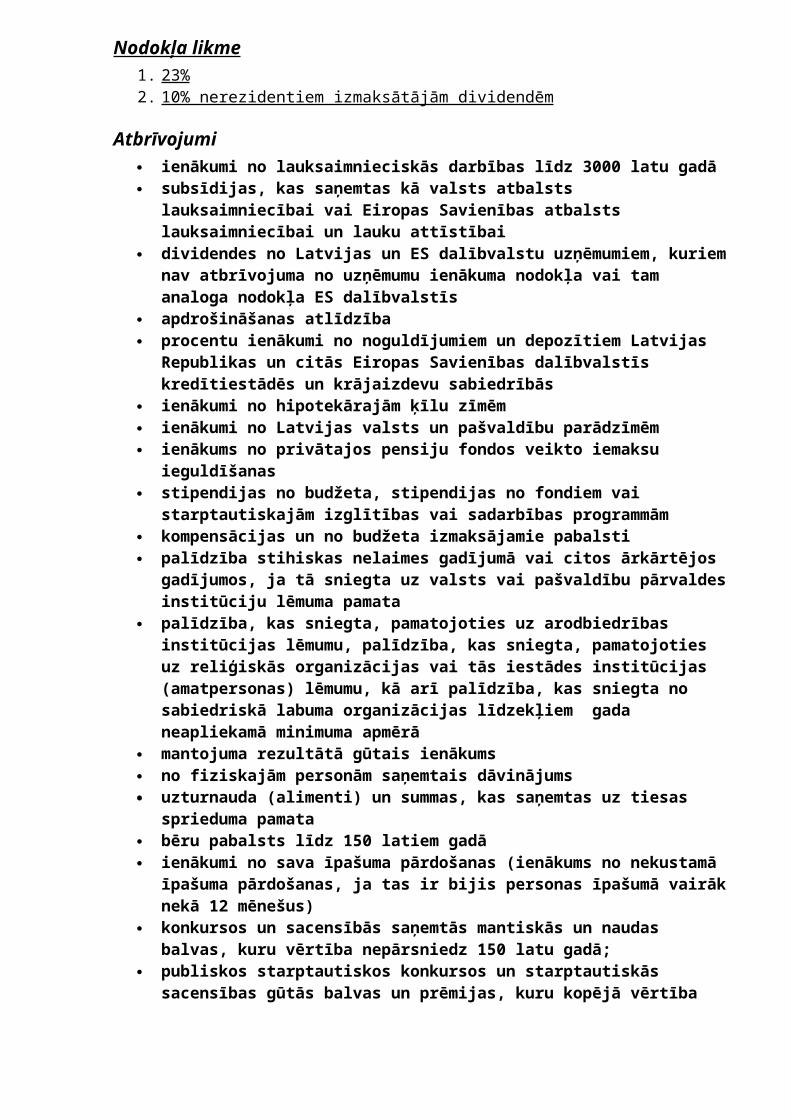

Nodokļa likme1. 23% 2. 10% nerezidentiem izmaksātājām dividendēm

Atbrīvojumi ienākumi no lauksaimnieciskās darbības līdz 3000 latu gadā subsīdijas, kas saņemtas kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības

atbalsts lauksaimniecībai un lauku attīstībai dividendes no Latvijas un ES dalībvalstu uzņēmumiem, kuriem nav atbrīvojuma no

uzņēmumu ienākuma nodokļa vai tam analoga nodokļa ES dalībvalstīs apdrošināšanas atlīdzība procentu ienākumi no noguldījumiem un depozītiem Latvijas Republikas un citās

Eiropas Savienības dalībvalstīs kredītiestādēs un krājaizdevu sabiedrībās ienākumi no hipotekārajām ķīlu zīmēm ienākumi no Latvijas valsts un pašvaldību parādzīmēm ienākums no privātajos pensiju fondos veikto iemaksu ieguldīšanas stipendijas no budžeta, stipendijas no fondiem vai starptautiskajām izglītības vai

sadarbības programmām kompensācijas un no budžeta izmaksājamie pabalsti palīdzība stihiskas nelaimes gadījumā vai citos ārkārtējos gadījumos, ja tā sniegta

uz valsts vai pašvaldību pārvaldes institūciju lēmuma pamata palīdzība, kas sniegta, pamatojoties uz arodbiedrības institūcijas lēmumu,

palīdzība, kas sniegta, pamatojoties uz reliģiskās organizācijas vai tās iestādes institūcijas (amatpersonas) lēmumu, kā arī palīdzība, kas sniegta no sabiedriskā labuma organizācijas līdzekļiem gada neapliekamā minimuma apmērā �

mantojuma rezultātā gūtais ienākums

no fiziskajām personām saņemtais dāvinājums uzturnauda (alimenti) un summas, kas saņemtas uz tiesas sprieduma pamata bēru pabalsts līdz 150 latiem gadā ienākumi no sava īpašuma pārdošanas (ienākums no nekustamā īpašuma

pārdošanas, ja tas ir bijis personas īpašumā vairāk nekā 12 mēnešus) konkursos un sacensībās saņemtās mantiskās un naudas balvas, kuru vērtība

nepārsniedz 150 latu gadā; publiskos starptautiskos konkursos un starptautiskās sacensības gūtās balvas un

prēmijas, kuru kopējā vērtība gadā nepārsniedz 3000 latu, kā arī Baltijas asamblejas balvu laureātiem izmaksātās naudas prēmijas

atlīdzība par kaitējumu darbaspēju zaudējuma gadījumā bezpeļņas organizācijas sabiedrības ar ierobežotu atbildību "Sorosa fonds Latvija"�

projektu ietvaros izmaksātās stipendijas un atlīdzība, kura personai izmaksāta ārpus darba tiesiskajām attiecībām ar bezpeļņas organizāciju sabiedrību ar ierobežotu atbildību "Sorosa fonds Latvija" �

u.c. atbilstoši likuma "Par iedzīvotāju ienākuma nodokli" 9.pantam

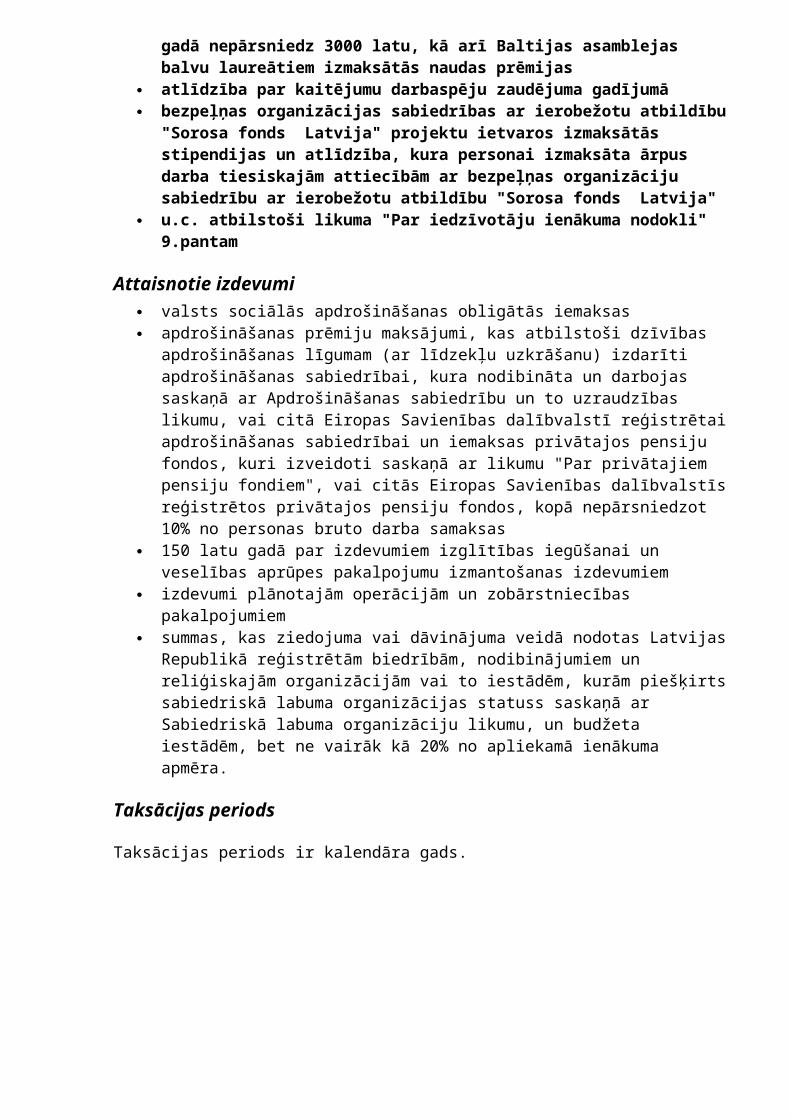

Attaisnotie izdevumi valsts sociālās apdrošināšanas obligātās iemaksas apdrošināšanas prēmiju maksājumi, kas atbilstoši dzīvības apdrošināšanas līgumam (ar

līdzekļu uzkrāšanu) izdarīti apdrošināšanas sabiedrībai, kura nodibināta un darbojas saskaņā ar Apdrošināšanas sabiedrību un to uzraudzības likumu, vai citā Eiropas Savienības dalībvalstī reģistrētai apdrošināšanas sabiedrībai un iemaksas privātajos pensiju fondos, kuri izveidoti saskaņā ar likumu "Par privātajiem pensiju fondiem", vai citās Eiropas Savienības dalībvalstīs reģistrētos privātajos pensiju fondos, kopā nepārsniedzot 10% no personas bruto darba samaksas

150 latu gadā par izdevumiem izglītības iegūšanai un veselības aprūpes pakalpojumu izmantošanas izdevumiem

izdevumi plānotajām operācijām un zobārstniecības pakalpojumiem summas, kas ziedojuma vai dāvinājuma veidā nodotas Latvijas Republikā reģistrētām

biedrībām, nodibinājumiem un reliģiskajām organizācijām vai to iestādēm, kurām piešķirts sabiedriskā labuma organizācijas statuss saskaņā ar Sabiedriskā labuma organizāciju likumu, un budžeta iestādēm, bet ne vairāk kā 20% no apliekamā ienākuma apmēra.

Taksācijas periods

Taksācijas periods ir kalendāra gads.

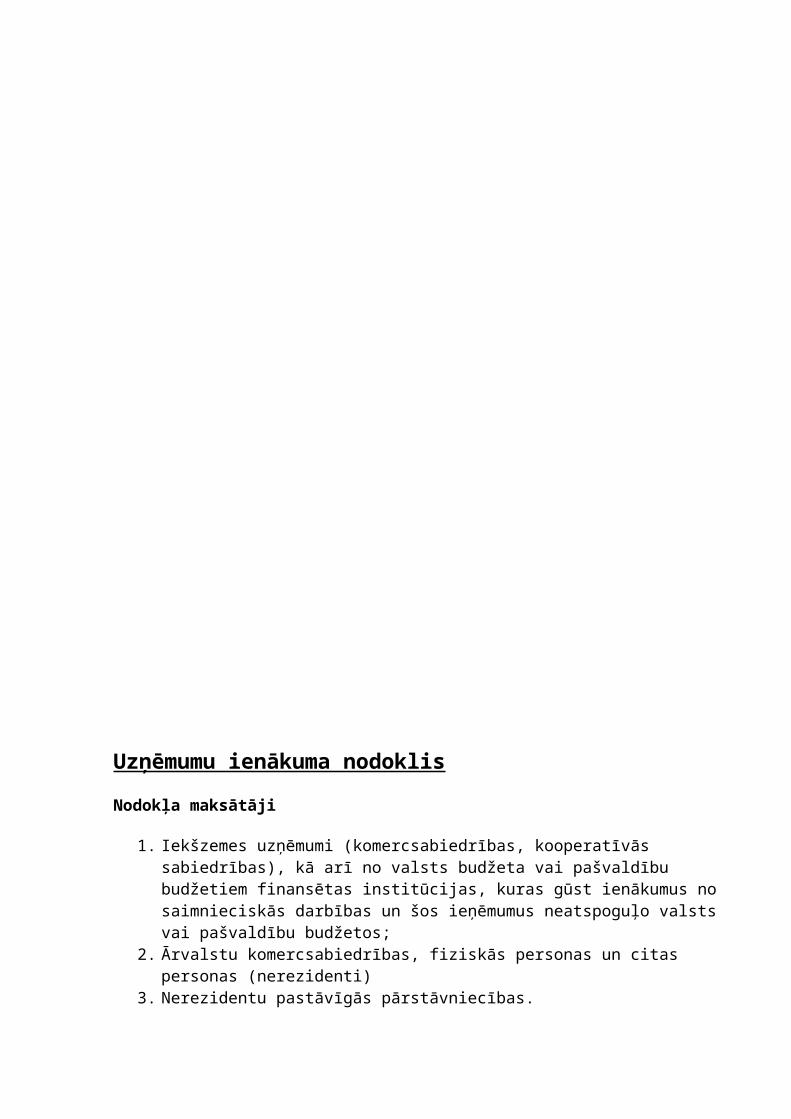

Uzņēmumu ienākuma nodoklis

Nodokļa maksātāji

1. Iekšzemes uzņēmumi (komercsabiedrības, kooperatīvās sabiedrības), kā arī no valsts budžeta vai pašvaldību budžetiem finansētas institūcijas, kuras gūst ienākumus no saimnieciskās darbības un šos ieņēmumus neatspoguļo valsts vai pašvaldību budžetos;

2. Ārvalstu komercsabiedrības, fiziskās personas un citas personas (nerezidenti) 3. Nerezidentu pastāvīgās pārstāvniecības.

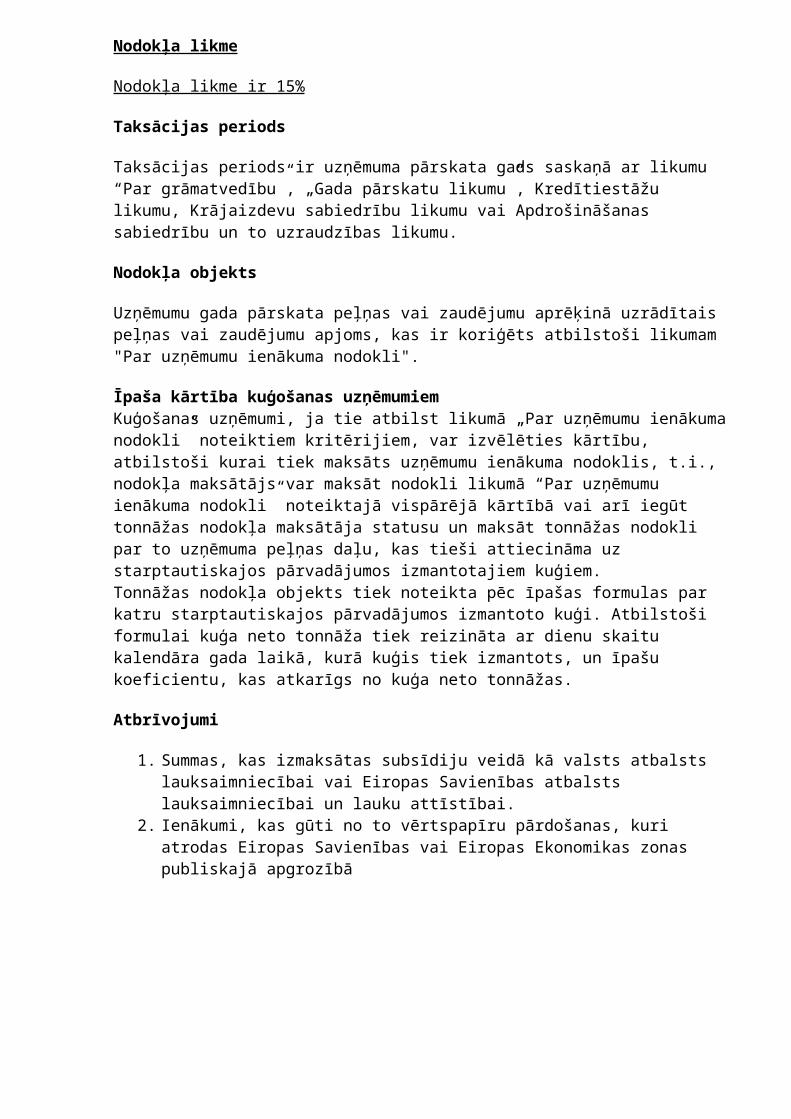

Nodokļa likme

Nodokļa likme ir 15%

Taksācijas periods

Taksācijas periods ir uzņēmuma pārskata gads saskaņā ar likumu “Par grāmatvedību”, „Gada pārskatu likumu”, Kredītiestāžu likumu, Krājaizdevu sabiedrību likumu vai Apdrošināšanas sabiedrību un to uzraudzības likumu.

Nodokļa objekts

Uzņēmumu gada pārskata peļņas vai zaudējumu aprēķinā uzrādītais peļņas vai zaudējumu apjoms, kas ir koriģēts atbilstoši likumam "Par uzņēmumu ienākuma nodokli".

Īpaša kārtība kuģošanas uzņēmumiemKuģošanas uzņēmumi, ja tie atbilst likumā „Par uzņēmumu ienākuma nodokli” noteiktiem kritērijiem, var izvēlēties kārtību, atbilstoši kurai tiek maksāts uzņēmumu ienākuma nodoklis, t.i., nodokļa maksātājs var maksāt nodokli likumā “Par uzņēmumu ienākuma nodokli” noteiktajā

vispārējā kārtībā vai arī iegūt tonnāžas nodokļa maksātāja statusu un maksāt tonnāžas nodokli par to uzņēmuma peļņas daļu, kas tieši attiecināma uz starptautiskajos pārvadājumos izmantotajiem kuģiem.Tonnāžas nodokļa objekts tiek noteikta pēc īpašas formulas par katru starptautiskajos pārvadājumos izmantoto kuģi. Atbilstoši formulai kuģa neto tonnāža tiek reizināta ar dienu skaitu kalendāra gada laikā, kurā kuģis tiek izmantots, un īpašu koeficientu, kas atkarīgs no kuģa neto tonnāžas.

Atbrīvojumi

1. Summas, kas izmaksātas subsīdiju veidā kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts lauksaimniecībai un lauku attīstībai.

2. Ienākumi, kas gūti no to vērtspapīru pārdošanas, kuri atrodas Eiropas Savienības vai Eiropas Ekonomikas zonas publiskajā apgrozībā

Nekustamā īpašuma nodoklis

Nodokļa maksātāji

Latvijas vai ārvalstu fiziskās un juridiskās personas un uz līguma vai citādas vienošanās pamata izveidotas šādu personu grupas vai to pārstāvji, kuru īpašumā vai tiesiskā valdījumā ir nekustamais īpašums Latvijā.

Nodokļa likme

Nodokļa likme ir 1%

Taksācijas periods

Kalendārais gads

Nodokļa objekts

Zeme un ēkas

Nodokļa bāze

Nkustamā īpašuma (zeme, ēkas) kadastrālā vērtība.

Pārejas noteikums 2008.-2010.gadam

Pēc nekustamā īpašuma kadastrālās vērtības aktualizācijas nekustamā īpašuma nodokļa apmērs, ja nemainās nekustamā īpašuma lietošanas mērķis, atsevišķi par katru zemes vienību un katru

ēku 2008., 2009. un 2010.gadā nedrīkst pārsniegt iepriekšējam taksācijas gadam aprēķināto nodokļa apmēru (neņemot vērā atvieglojumus) vairāk kā par 25 procentiem.

Vieglo automobiļu un motociklu nodoklis

Likums “Par vieglo automobiļu un motociklu nodokli” Ministru kabineta 2004.gada 1.aprīļa noteikumi Nr.228 "Vieglo automobiļu un motociklu

nodokļa maksāšanas, iekasēšanas un administrēšanas kārtība"

Vieglo automobiļu un motociklu nodokli piemēro Latvijas Republikā reģistrējamajiem vieglajiem automobiļiem un motocikliem, kas ievesti no citām Eiropas Savienības dalībvalstīm vai kas ievesti no ārvalstīm, kas nav dalībvalstis.

Šis nodoklis tiek aprēķināts summējot lielumus, kas iegūti, piemērojot likmi atkarībā no automobiļa vecuma un likmi atkarībā no automobiļa motora tilpuma.

Nodokļa objekti

vieglie automobiļi; motocikli

Nodokļa maksātāji

Visas juridiskās un fiziskās personas, uz kuru vārda Latvijā tiek reģistrēti vieglie automobiļi vai motocikli.

Nodokļa likmes

Ņemot vērā automobiļa vecumu, ir noteiktas šādas likmes:

iepriekš nereģistrētiem automobiļiem un automobiļiem, kas nav vecāki par gadu – 250 latu;

gadu veciem automobiļiem – 200 latu; divus gadus veciem automobiļiem – 150 latu; trīs gadus veciem automobiļiem – 125 lati; četrus gadus veciem automobiļiem – 100 latu; piecus līdz septiņus gadus veciem automobiļiem – 75 lati; astoņus gadus veciem automobiļiem – 80 latu; deviņus gadus veciem automobiļiem – 85 lati; desmit gadus veciem automobiļiem – 90 latu; 11 gadus veciem automobiļiem – 100 latu; 12 gadus veciem automobiļiem – 110 latu; 13 gadus veciem automobiļiem – 130 latu; 14 gadus veciem automobiļiem – 150 latu; 15 gadus veciem automobiļiem – 170 latu; 16 gadus veciem automobiļiem – 190 latu; 17 gadus veciem automobiļiem – 210 latu; 18 gadus veciem automobiļiem – 230 latu; 19 līdz 25 gadus (ieskaitot) veciem automobiļiem – 250 latu.

Ņemot vērā automobiļa motora tilpumu:

Automobilim ar motora tilpumu 3001 kubikcentimetrs un lielāku ir noteiktas šādas likmes:

o automobilim ar motora tilpumu no 3001 kubikcentimetra līdz 3500 kubikcentimetriem - 300 latu;

o automobilim ar motora tilpumu no 3501 kubikcentimetra līdz 4000 kubikcentimetriem - 400 latu;

o automobilim ar motora tilpumu no 4001 kubikcentimetra līdz 4500 kubikcentimetriem - 500 latu;

o automobilim ar motora tilpumu 4501 kubikcentimetrs un lielāku - 600 latu. Motocikliem nodokli aprēķina atkarībā no motocikla vecuma (skaitot no pirmās

reģistrācijas gada ārvalstīs), likuma “Par vieglo automobiļu un motociklu nodokli”4.panta pirmajā daļā automobiļiem noteiktās attiecīgās likmes reizinot ar 0,25.

Ja nav iespējams noteikt vieglā automobiļa vai motocikla pirmās reģistrācijas gadu ārvalstīs, nodokli aprēķina pēc vieglā automobiļa vai motocikla vecuma, skaitot no izgatavošanas gada.

Atbrīvojumi no nodokļa

No nodokļa ir atbrīvoti vieglie automobiļi un motocikli, kuri ir atbrīvoti no muitas nodokļa atbilstoši Eiropas Savienības regulai 918/83.

No nodokļa ir atbrīvoti:

vieglie automobiļi ar elektromotoru (elektromobiļi); speciālie vieglie automobiļi (ātrās medicīniskās palīdzības vieglie automobiļi, dzīvojamie

vieglie automobiļi, vieglie katafalkautomobiļi); vieglie automobiļi, kas speciāli aprīkoti, lai pārvadātu riteņkrēslos sēdošos invalīdus; īpaši sagatavoti sporta vieglie automobiļi un motovikli; operatīvie vieglie automobiļi un motocikli, kas paredzēti Iekšlietu ministrijas un

Aizsardzības ministrijas iestāžu vajadzībām vai Nacionālajiem bruņotajiem spēkiem; invalīdi ar pārvietošanas traucējumiem;

vieglie automobiļi un motocikli, kuri reģistrēti citās Eiropas Savienības dalībvalstīs un ar kuriem to īpašnieki vai valdītāji iebrauc Latvijā un kurus lieto Latvijā.

Nodokļa maksāšanas kārtība

Nodokli maksā par pirmo reizi Latvijā reģistrējamu vieglo automobili vai motociklu.

Aprēķināto nodokli iemaksā valsts budžetā pirms attiecīgā vieglā automobiļa vai motocikla reģistrācijas Ceļu satiksmes drošības direkcijā. Reģistrējot vieglo automobili vai motociklu Ceļu satiksmes drošības direkcijā personai nepieciešams uzrādīt nodokļa samaksas apliecinājumu. Juridiskās un fiziskās personas nodokli par vieglo automobili vai motociklu, kurš uz laiku ievests no ārvalsts, kas nav Eiropas Savienības dalībvalsts, maksā saskaņā ar kārtību, kāda noteikta muitas nodokļa maksāšanai.

Nodokļa atmaksāšanas kārtība

Nodoklis tiek atmaksāts 30 dienu laikā pēc nodokļa maksātāja attiecīga pieprasījuma saņemšanas, ja vieglo automobili vai motociklu sešu mēnešu laikā pēc reģistrācijas noņem no uzskaites izvešanai no Latvijas Republikas.

Dabas resursu nodoklis

Dabas resursu nodokli Latvijā piemēro kopš 1991.gada. Gāja laiks un, ņemot vērā straujās izmaiņas valstī, radās nepieciešamība minēto likumu būtiski pārstrādāt, un 1995.gada nogalē tika pieņemts jauns likums „Par dabas resursu nodokli”. Šobrīd dabas resursu nodokļa piemērošanu reglamentē Dabas resursu nodokļa likums (pieņemts 2005.gada 15.decembrī).

Dabas resursu nodokļa (turpmāk — nodoklis) mērķis ir veicināt dabas resursu ekonomiski efektīvu izmantošanu, ierobežot vides piesārņošanu, samazināt vidi piesārņojošas produkcijas ražošanu un realizāciju, veicināt jaunu, vidi saudzējošu tehnoloģiju ieviešanu, atbalstīt tautsaimniecības ilgtspējīgu attīstību, kā arī finansiāli nodrošināt vides aizsardzības pasākumus.

Vairāk par dabas resursu nodokli var iepazīties Vides ministrijas mājaslapā.

Valsts sociālās apdrošināšanas obligātās iemaksas

Katrs cilvēks var saskarties ar sociālā riska situācijām, kas var radīt gan materiālus, gan fiziskus un morālus zaudējumus. Šādi riski ir, piemēram, bezdarbs, nelaimes gadījumi darbā vai arodslimība, invaliditāte un citi.

Cilvēkiem, kas veic sociālās iemaksas, daļēju ienākumu aizvietojumu, zaudējot darba ienākumus noteiktās situācijās, piemēram, saslimstot vai aizejot pensijā, garantē valsts sociālās apdrošināšanas sistēma.

Tas nozīmē, ka sociāli apdrošinātiem cilvēkiem, kuri veic sociālās apdrošināšanas iemaksas no saviem darba ienākumiem, ir tiesības saņemt attiecīgus sociālās apdrošināšanas pakalpojumus – pensijas, pabalstus un atlīdzības. Tos cilvēkiem izmaksā atkarībā no viņu veiktajām sociālajām iemaksām – jo lielāki bijuši ienākumi, no kuriem veiktas iemaksas, jo attiecīgi lielāks arī pabalsta, pensijas vai atlīdzības apmērs.

Vairāk par sociālajām iemaksām var uzzināt Labklājības ministrijā.

Sociālās iemaksas

Katrs cilvēks var saskarties ar sociālā riska situācijām, kas var radīt gan materiālus, gan fiziskus un morālus zaudējumus. Šādi riski ir, piemēram, bezdarbs, nelaimes gadījumi darbā vai arodslimība, invaliditāte un citi.

Cilvēkiem, kas veic sociālās iemaksas, daļēju ienākumu aizvietojumu, zaudējot darba ienākumus noteiktās situācijās, piemēram, saslimstot vai aizejot pensijā, garantē valsts sociālās apdrošināšanas sistēma.

Tas nozīmē, ka sociāli apdrošinātiem cilvēkiem, kuri veic sociālās apdrošināšanas iemaksas no saviem darba ienākumiem, ir tiesības saņemt attiecīgus sociālās apdrošināšanas pakalpojumus – pensijas, pabalstus un atlīdzības. Tos cilvēkiem izmaksā atkarībā no viņu veiktajām sociālajām iemaksām – jo lielāki bijuši ienākumi, no kuriem veiktas iemaksas, jo attiecīgi lielāks arī pabalsta, pensijas vai atlīdzības apmērs.

Vispārīgā gadījumā darba ņēmējs ir apdrošināts visiem sociālās apdrošināšanas veidiem – pensiju apdrošināšanai, apdrošināšanai pret bezdarbu, darba negadījumu apdrošināšanai, invaliditātes apdrošināšanai, maternitātes un slimības apdrošināšanai, kā arī vecāku apdrošināšanai.

Sociālās apdrošināšanas iemaksu likme šai gadījumā 2009.gadā ir 33,09%, no kuriem darba devējs maksā 24,09%, bet darba ņēmējs – 9%. Iemaksu likme sadalās pa sociālās apdrošināšanas veidiem šādi:

valsts pensiju apdrošināšanai – 22,86 %; sociālajai apdrošināšanai pret bezdarbu – 1,70 %; sociālajai apdrošināšanai pret nelaimes gadījumiem darbā un arodslimībām – 0,26 %; invaliditātes apdrošināšanai – 2,95 %; maternitātes un slimības apdrošināšanai – 3,47 %; vecāku apdrošināšanai – 1,85%

Cilvēka ienākumus, no kuriem tiek maksātas sociālās apdrošināšanas iemaksas, sauc par sociālo iemaksu objektu.

No 2009.gada 1.janvāra līdz 2013.gada 31.decembrim ir atcelts sociālās apdrošināšanas iemaksu objekta maksimālais apmērs, t.i., minētajā laika periodā personām jāveic sociālās apdrošināšanas iemaksas no visiem darba ienākumiem (2008.gadā iemaksu objekta maksimālais apmērs bija - 29 600 Ls gadā).

Savukārt sociālo iemaksu objekta minimālais apmērs darba ņēmējiem atbilst valstī noteiktajai minimālajai darba algai (2009.gadā – 180 lati mēnesī) vai tiek aprēķināts, ņemot vērā valstī noteikto stundas tarifa likmi. Pašnodarbinātajiem un brīvprātīgi sociāli apdrošinātajiem minimālais iemaksu objekts apmērs 2009.gadā ir 180 lati mēnesī jeb 2160 lati gadā.

Muita

Valsts ieņēmumu dienests nodrošina muitas nodokļa administrēšanu un preču, tai skaitā personisko mantu, dzīvnieku un bīstamo preču, kustību un kontroli, ievedot vai izvedot tās no valsts teritorijas. Balstoties uz efektīvu darbību un modernu riska vadības tehniku, muita ir atbildīga ne tikai par ārējo tirdzniecību un tirdzniecības politikas pasākumiem, bet arī par drošības, vides, antidempinga un patērētāju aizsardzību, kā arī par kultūras un lauksaimniecības preču kontroli. Kopš 2004.gada 1.maija muitas joma tiek regulēta ar Eiropas Savienības (ES) normatīvajiem aktiem. Latvijas nacionālos tiesību aktos tiek regulētas tikai atsevišķas normas muitas jomā, ko ES regulas nereglamentē, vai pilnvaro pašas dalībvalstis noteikt detalizētāku regulējumu.

Muitas nodoklisIestājoties ES, Latvijā sāka piemērot ES vienoto noteikto muitas nodokli. Tas nozīmē, ka Latvijā vairs netiek veidota sava nacionālā muitas nodokļa politika, bet Latvija aizstāv savas intereses ES institūciju līmenī, kad tiek veidota vienotā ES muitas nodokļa politika. Muitas nodoklis ir ārējās tirdzniecības instruments, ar kura palīdzību tiek aizsargāts ES iekšējais tirgus.Muitas nodokļi iedalās:• Ievedmuitas nodokļos (muitas nodokļi un maksājumi, kas ir līdzvērtīgi muitas nodokļiem, ko maksā preces ievedot (antidempinga vai kompensācijas maksājumi); importa maksājumi, kas ieviesti kopējās lauksaimniecības politikas ietvaros);• Izvedmuitas nodokļos (muitas nodokļi un maksājumi, kas ir līdzvērtīgi muitas nodokļiem, ko

maksā preces izvedot; eksporta maksājumi, kas ieviesti kopējās lauksaimniecības politikas ietvaros).

Likmes:Noteiktas ar Padomes 1987.gada 23.jūlija Regulu (EEK) Nr.2658/87 par tarifu un statistikas nomenklatūru un kopējo muitas tarifu. Saskaņā ar Pasaules Muitas organizācijas veikto aprēķinu, vidējā ievedmuitas nodokļa likme ES 2006.gadā bija 5,4%.

Nodokļa objekts:Nodokļa objekts ir preču, kas tiek ievestas no vai izvestas uz trešajām valstīm (valstis, kas nav ES dalībvalstis) vērtība.

Nodokļa atvieglojumi:ES normatīvajos aktos ir noteiktas preces, kuras ievedot netiek maksāts ievedmuitas nodoklis – tādām precēm tiek piemērots ievedmuitas nodokļa atbrīvojums. ES atbrīvojumus no muitas nodokļa nosaka Padomes 1983.gada 28.marta Regula (EEK) Nr.918/83, ar kuru izveido Kopienas sistēmu atbrīvojumiem no muitas nodokļiem (turpmāk tekstā – regula 918/83), kas ir galvenais normatīvais akts ievedmuitas nodokļa atbrīvojumu jomā ES.Militārām precēm ievedmuitas nodokļa atbrīvojumus nosaka Padomes 2003.gada 21.janvāra Regula (EK) Nr. 150/2003 par noteiktiem ieročiem un militārajam ekipējumam paredzēto ievedmuitas nodokļu atlikšanu.

spēkā esošs no 1995.01.01 Publicēts:Vēstnesis 76 1994.07.02. (ZIŅOTĀJS 1994,14 )

Ar grozījumiem, kas izsludināti līdz 2009.gada 30.jūnijam.

Grozījumi: 28.09.1995. likums (L.V., 11.okt., nr.156; Ziņotājs, 1995. nr.22) 24.03.1997. likums (L.V., 10.apr., nr.93; Ziņotājs, 1997, nr.9) 05.08.1999. likums (L.V., 12.aug., nr.255; Ziņotājs, 1999, nr.17) 11.11.1999. likums (L.V., 1.dec., nr.397/398; Ziņotājs, 1999, nr.24) 20.06.2001. likums (L.V., 28.jūn., nr.100; Ziņotājs, 2001, nr.15) 22.11.2001. likums (L.V., 7.dec., nr.178; Ziņotājs, 2001, nr.24) 12.12.2002. likums (L.V., 20.dec., nr.187; Ziņotājs, 2003, nr.2) 19.06.2003. likums (L.V., 1.jūl., nr.97; Ziņotājs, 2003, nr.15) 18.09.2003. likums (L.V., 26.sept., nr.133; Ziņotājs, 2003, nr.20) 30.10.2003. likums (L.V., 12.nov., nr.159; Ziņotājs, 2003, nr.23) 16.06.2005. likums (L.V., 6.jūl., nr.104; Ziņotājs, 2005, nr.14) 15.03.2007. likums (L.V., 22.marts, nr.49) 16.06.2009. likums (L.V., 30.jūn, nr.100)

Saeima ir pieņēmusi un Valsts prezidents izsludina šādu likumu:

Par izložu un azartspēļu nodevu un nodokli

1. pants. Izložu un azartspēļu nodokli maksā kapitālsabiedrības, kas likumā noteiktajā kārtībā saņēmušas speciālu atļauju (licenci) izložu un azartspēļu organizēšanai un uzturēšanai.(Ar grozījumiem, kas izdarīti ar 16.06.2005. likumu, kas stājas spēkā 01.01.2006.)

2. pants. Par speciālo atļauju (licenci) azartspēļu organizēšanai un uzturēšanai iekasējama valsts nodeva šādā apmērā: 1) spēļu automātu, bingo, ruletes, kāršu un kauliņu spēles organizēšanai un uzturēšanai: a) par speciālās atļaujas (licences) izsniegšanu — Ls 300 000, b) par speciālās atļaujas (licences) pagarināšanu — Ls 25 000, c) par speciālās atļaujas (licences) ikgadējo pārreģistrāciju — Ls 25 000 par katru kārtējo gadu, d) par kazino atvēršanas atļauju (licenci) — Ls 20 000 par katru kārtējo gadu, e) par spēļu zāles vai bingo zāles atvēršanas atļauju (licenci) — Ls 3000 par katru kārtējo gadu; 2) totalizatora vai derību organizēšanai un uzturēšanai: a) par speciālās atļaujas (licences) izsniegšanu — Ls 30 000, b) par speciālās atļaujas (licences) pagarināšanu — Ls 30 000, c) par speciālās atļaujas (licences) ikgadējo pārreģistrāciju — Ls 30 000 par katru kārtējo gadu; 3) veiksmes spēles pa tālruni organizēšanai un uzturēšanai: a) par speciālās atļaujas (licences) izsniegšanu — Ls 10 000, b) par speciālās atļaujas (licences) pagarināšanu — Ls 10 000, c) par speciālās atļaujas (licences) ikgadējo pārreģistrāciju — Ls 10 000 par katru kārtējo gadu. Speciālās atļaujas (licences) ikgadējā pārreģistrācija veicama, sākot ar nākamo gadu pēc atļaujas izsniegšanas vai pagarināšanas. Saņemot, pagarinot vai pārreģistrējot speciālo atļauju (licenci), uzrādāma kvīts, kas apliecina valsts nodevas samaksu. Valsts nodevu par kazino, spēļu zāles vai bingo zāles atvēršanas atļauju (licenci) samaksā pirms atļaujas (licences) saņemšanas vai pirms datuma, kurā minētā atļauja (licence) izsniegta.(22.11.2001. likuma redakcijā ar grozījumiem, kas izdarīti ar 18.09.2003. un 16.06.2005. likumu, kas stājas spēkā 01.01.2006.)

3. pants. Ar azartspēļu nodokli apliekamais objekts ir azartspēļu organizētājs — kapitālsabiedrība, azartspēļu norises vieta un spēļu iekārtas. No katras iekārtotās vai uzstādītās azartspēļu tiešās norises vietas iekasējams nodoklis pēc šādām likmēm par katru kārtējo kalendāro gadu: 1) rulete (cilindriskā spēle) — par katru ruletes rotējošajai iekārtai pievienoto spēļu galdu — Ls 9600; 2) kāršu un kauliņu spēles — par katru galdu — Ls 9600; 3) videospēles un mehāniskie automāti — par katra automāta katru spēles vietu — Ls 1680. Veiksmes spēlei pa tālruni azartspēļu nodoklis ir 15 procenti no šīs spēles organizēšanas ieņēmumiem. Azartspēļu nodoklis par totalizatoru un derībām ir 15 procenti no šīs spēles organizēšanas ieņēmumiem. Azartspēļu nodoklis par bingo ir 10 procenti no šīs spēles organizēšanas ieņēmumiem. Ja azartspēles organizē, izmantojot telekomunikācijas, azartspēļu nodoklis neatkarīgi no spēles veida ir 10 procenti no šīs spēles organizēšanas ieņēmumiem.(16.06.2009. likuma redakcijā, kas stājas spēkā 01.07.2009.)

4. pants.(Izslēgts ar 22.11.2001. likumu, kas stājas spēkā 01.01.2002.)

5. pants. Azartspēļu nodoklis aprēķināms par katrā azartspēļu tiešās norises vietā esoša katra spēļu automāta katru spēles vietu un spēles galdu katru mēnesi, ieskaitot mēnesi, kurā spēļu automāts vai spēles galds uzstādīts vai demontēts, kā viena divpadsmitā daļa no šā likuma 3.pantā minētajām nodokļa likmēm. Ja kalendāra mēneša laikā spēļu automāts vai spēles galds tiek pārvietots uz citu azartspēļu tiešās norises vietu, attiecīgajā mēnesī pašvaldībai maksājamais nodoklis aprēķināms proporcionāli par katru azartspēļu tiešās norises vietu. Kalendāra mēneša laikā videospēles un mehāniskos automātus, kuri uzstādīti ārpus kazino un spēļu zālēm, nedrīkst pārvietot uz kazino un spēļu zālēm un otrādi.(22.11.2001. likuma redakcijā ar grozījumiem, kas izdarīti ar 18.09.2003. likumu, kas stājas spēkā 01.10.2003. Sk. Pārejas noteikumus.)

6. pants. Par speciālās atļaujas (licences) izsniegšanu no izložu organizētājiem iekasējama valsts nodeva šādā apmērā: 1) par valsts mēroga izlozēm — par katru kalendāro gadu — Ls 10 000; 2) par vietēja mēroga izlozēm — par katru kalendāro gadu — Ls 500; 3) par valsts mēroga momentloterijām — par katru izlozi — Ls 6000; 4) par vietēja mēroga momentloterijām — par katru izlozi — Ls 500; 5) par vietēja mēroga vienreizēja rakstura izlozēm — par katru izlozi — Ls 25.(28.09.1995. likuma redakcijā ar grozījumiem, kas izdarīti ar 05.08.1999. un 22.11.2001. likumu, kas stājas spēkā 01.01.2002.)

7. pants. Ar izložu nodokli apliekamais objekts ir ieņēmumi ne biļešu realizācijas. Izložu nodokli aprēķina pēc šādām likmēm no biļešu realizācijas: 1) izlozes — 10 procenti; 2) momentloterijas — 10 procenti.(Ar grozījumiem, kas izdarīti ar 05.08.1999. un 16.06.2009. likumu, kas stājas spēkā 01.07.2009.)

8. pants. No valsts nodevas par speciālās atļaujas (licences) izsniegšanu ir atbrīvotas un ar izložu nodokli netiek apliktas sabiedriskās organizācijas un to apvienības un reliģiskās organizācijas, ja tās organizē likumā noteiktās vietēja mēroga vienreizēja rakstura izlozes.

9. pants. Ar azartspēļu nodokli netiek apliktas azartspēles, kas tiek organizētas transportlīdzekļos, kuri veic starptautiskus reisus, ja spēļu zāli var izmantot tikai reģistrēti pasažieri.

10. pants. Azartspēļu nodoklis maksājams katru mēnesi kā viena divpadsmitā daļa no gada kopējās nodokļa likmes. Azartspēļu nodoklis par veiksmes spēli pa tālruni maksājams katru mēnesi atbilstoši veiksmes spēles pa tālruni organizēšanas ieņēmumiem. Azartspēļu nodoklis — 15 procenti no totalizatora vai derību organizēšanas ieņēmumiem maksājams katru mēnesi atbilstoši totalizatora vai derību organizēšanas ieņēmumiem attiecīgajā mēnesī. Azartspēļu nodoklis par azartspēlēm, kuras organizē, izmantojot telekomunikācijas, maksājams katru mēnesi no šā mēneša azartspēļu organizēšanas ieņēmumiem. Izložu nodoklis maksājams katru mēnesi atbilstoši biļešu realizācijas ieņēmumiem. Izložu un azartspēļu nodokli maksā par iepriekšējo mēnesi līdz nākamā mēneša 15.datumam (ieskaitot). Izložu un azartspēļu organizētāji 15 dienu laikā pēc ceturkšņa beigām iesniedz Valsts ieņēmumu dienestam izložu un azartspēļu nodokļa pārskatu par aprēķināto izložu un azartspēļu nodokli pārskata ceturksnī. Pārskata veidlapas un iesniegšanas kārtību apstiprina Ministru kabinets.

Azartspēļu nodoklis par bingo maksājams katru mēnesi atbilstoši bingo organizēšanas ieņēmumiem.(18.09.2003. likuma redakcijā ar grozījumiem, kas izdarīti ar 16.06.2005. un 16.06.2009. likumu, kas stājas spēkā 01.07.2009.)

11. pants. Nodoklis maksājams latos (Ls).

12. pants. Ienākumi no izložu un azartspēļu nodevas [maksa par speciālo atļauju (licenci)] tiek ieskaitīti valsts pamatbudžetā. Ienākumi no azartspēļu nodokļa 75 procentu apmērā ieskaitāmi valsts pamatbudžetā, bet 25 procentu apmērā — tās pašvaldības budžetā, kuras teritorijā tiek organizēta azartspēle. Ienākumi no valsts mēroga izložu nodokļa ieskaitāmi valsts pamatbudžetā, bet no vietējā mēroga izložu nodokļa — tās pašvaldības budžetā, kuras teritorijā tiek organizēta izloze.(30.10.2003. likuma redakcijā, kas stājas spēkā 01.01.2004.)

13. pants. Ja tiek slēpts ar izložu vai azartspēļu nodokli apliekamais objekts vai sniegtas nepatiesas ziņas, Valsts ieņēmumu dienesta iestādes saskaņā ar likumdošanas aktiem bezstrīda kārtībā piedzen valsts pamatbudžetā visu par objektu maksājamā nodokļa summu, kā ari soda naudu 100 procentu apmērā no šīs summas, bet, ja minētie pārkāpumi triju kalendāro gadu laikā tiek atkārtoti, — 250 procentu apmērā.(Ar grozījumiem, kas izdarīti ar 11.11.1999. likumu, kas stājas spēkā 01.01.2000.)

14. pants. Ja kapitālsabiedrība ir nokavējusi nodokļa samaksas termiņu, tad par katru nokavēto dienu tiek aprēķināta nokavējuma nauda piecu procentu apmērā no laikā nenomaksātās summas. Ja termiņš ir nokavēts ilgāk par 30 dienām, Valsts ieņēmumu dienesta iestādes aptur kapitālsabiedrības darbību izložu un azartspēļu organizēšanā un ierosina anulēt speciālo atļauju (licenci). Ja speciālā atļauja (licence) tiek anulēta, par tās izsniegšanu samaksātā valsts nodeva netiek atmaksāta.(28.09.1995. likuma redakcijā ar grozījumiem, kas izdarīti ar 16.06.2005. likumu, kas stājas spēkā 01.01.2006.)

15. pants. Valsts nodevas apmēru par azartspēļu automāta un iekārtas marķējuma zīmes izsniegšanu nosaka Ministru kabinets.(15.03.2007. likuma redakcijā, kas stājas spēkā 23.03.2007.)

Pārejas noteikumi

1. Atbilstoši likumā "Par izlozēm un azartspēlēm" noteiktajai kārtībai speciālo atļauju (licenču) pārreģistrācija un šā likuma 2. pantā minētā valsts nodeva par speciālās atļaujas (licences) izsniegšanu samaksājama līdz 1994. gada 31. decembrim.

2. Šā likuma 6.panta 5.punkts neattiecas uz tiem uzņēmumiem (uzņēmējsabiedrībām), kuri līdz šā likuma spēkā stāšanās dienai ir saņēmuši speciālo atļauju (licenci) vietēja mēroga vienreizēja rakstura izložu organizēšanai, līdz šīs atļaujas derīguma termiņa beigām.(22.11.2001. likuma redakcijā, kas stājas spēkā 01.01.2002.)

3. Grozījumi likuma 2.panta pirmās daļas 1.punkta "b" un "c" apakšpunktā, "d" un "e" apakšpunkts, grozījumi 3.panta pirmās daļas 7.punktā, trešā un ceturtā daļa, grozījumi 5.panta otrajā daļā un trešā daļa, 10.panta trešā un ceturtā daļa stājas spēkā 2004.gada 1.janvārī.(18.09.2003. likuma redakcijā, kas stājas spēkā 01.10.2003.)

4. Likuma 2.panta ceturtā daļa, grozījumi 3.panta pirmās daļas 8.punktā un 9.punkts stājas spēkā 2005.gada 1.janvārī.

(18.09.2003. likuma redakcijā, kas stājas spēkā 01.10.2003.)

5. Uzņēmumi (uzņēmējsabiedrības), kuru speciālās atļaujas (licences) pārreģistrācijas termiņš ir 2003.gada 31.decembris, maksā šādas valsts nodevas: 1) par speciālās atļaujas (licences) ikgadējo pārreģistrāciju — Ls 25 000; 2) par kazino atvēršanas atļauju (licenci) — Ls 20 000; 3) par spēļu zāles vai bingo zāles atvēršanas atļauju (licenci) — Ls 1 500.(18.09.2003. likuma redakcijā, kas stājas spēkā 01.10.2003.)

6. No 2004.gada 1.janvāra līdz 2005.gada 1.janvārim valsts nodevu par kazino, spēļu zāles vai bingo zāles atvēršanas atļauju (licenci) samaksā pirms atļaujas (licences) saņemšanas.(18.09.2003. likuma redakcijā, kas stājas spēkā 01.10.2003.)

7. No 2003.gada 1.oktobra līdz 2004.gada 1.janvārim azartspēļu nodokļa likme videospēlēm un mehāniskajiem automātiem ir Ls 600 par katra automāta katru spēles vietu(18.09.2003. likuma redakcijā, kas stājas spēkā 01.10.2003.)

8. No 2004.gada 1.janvāra līdz šā likuma 3.panta pirmās daļas 8. un 9.punktā noteikto likmju spēkā stāšanās dienai videospēlēm un mehāniskajiem automātiem piemēro šādu azartspēļu nodokļa likmi: 1) videospēlēm un mehāniskajiem automātiem, kuri uzstādīti kazino un spēļu zālēs, — par katra automāta katru spēles vietu — Ls 720; 2) videospēlēm un mehāniskajiem automātiem, kuri uzstādīti ārpus kazino un spēļu zālēm, — par katra automāta katru spēles vietu — Ls 1020.(18.09.2003. likuma redakcijā, kas stājas spēkā 01.10.2003.)

9. Ministru kabinets, nosakot par marķējuma zīmes izsniegšanu maksājamās valsts nodevas apmēru, sākot ar 2004.gada 1.janvāri, paredz papildu finansējumu Finanšu ministrijas Izložu un azartspēļu uzraudzības inspekcijai, lai nodrošinātu izložu un azartspēļu organizēšanas uzraudzību un kontroli, izmantojot jaunākās tehnoloģijas un uzraudzības un kontroles metodes.(18.09.2003. likuma redakcijā, kas stājas spēkā 01.10.2003.)

10.Grozījums šā likuma 2.panta pirmās daļas 1.punkta "e" apakšpunktā attiecībā uz valsts nodevas noteikšanu 3000 latu apmērā par spēļu zāles vai bingo zāles atvēršanas atļauju (licenci) piemērojams personām, kuras saņem, pagarina vai pārreģistrē speciālo atļauju (licenci), sākot ar 2006.gada 1.janvāri.(16.06.2005. likuma redakcijā, kas stājas spēkā 01.01.2006.)

11.Grozījumi šā likuma 3.panta pirmās daļas 8. un 9.punktā attiecībā uz nodokļa likmes noteikšanu videospēlēm un mehāniskajiem automātiem (attiecīgi 1680 latu apmērā — kazino un spēļu zālēs un 2280 latu apmērā — ārpus kazino un spēļu zālēm) stājas spēkā 2007.gada 1.janvārī. No 2006.gada 1.janvāra līdz 31.decembrim videospēlēm un mehāniskajiem automātiem piemēro šādu nodokļa likmi: 1) videospēles un mehāniskie automāti, kuri uzstādīti kazino un spēļu zālēs,— par katra automāta katru spēles vietu — Ls 1260; 2) videospēles un mehāniskie automāti, kuri uzstādīti ārpus kazino un spēļu zālēm, — par katra automāta katru spēles vietu — Ls 1680.(16.06.2005. likuma redakcijā, kas stājas spēkā 01.01.2006.)

Likums stājas spēkā ar 1995. gada 1. janvāri.

Likums Saeimā pieņemts 1994. gada 16. jūnijā.

Valsts prezidents G.ULMANIS

Rīgā 1994. gada 2. jūlijā

1. http://www.fm.gov.lv/?lat/nodokli 2. http://www.lm.gov.lv/text/135 3. http://www.vid.gov.lv/dokumenti/tiesibu_akti/likumi/par%20izlozu%20un%20azartspelu

%20nodevu%20un%20nodokli_jauns.doc