Embed Size (px)

Citation preview

Av. Diagonal 389 - 08008 Barcelona Tel.+34 93 414 22 77 fax +34 93 209 53 07

[email protected] www.pratrubi.com

AEEC (Associated European Energy Consultants EEIG) www.aeec-online.com Amsterdam / Athens / Barcelona / Berlin / Birmingham / Brussels / Budapest / Cologne / Goes / Hamburg / Helsinki / Istanbul / Kyiv / Lisbon / London / Lviv / Milan / Munich / Oslo / Paris / Poznan / Prague / Rome / Rotterdam / Stuttgart / Vienna / Warsaw / Zurich

NOTA EN INTERÉS DE LAS EMPRESAS ASOCIADAS A ASEME

LA SEPARACIÓN JURÍDICA DE ACTIVIDADES

(Art. 12 Ley 24/2013)

PR

AT

RU

BI &

AD

VO

CA

TS

, S.L

.P. -

Insc

rita

en

el R

egis

tro

Mer

cant

il de

Bar

celo

na, T

omo

417

85,

Fol

io 1

20,

Hoj

a B

396

848

, In

scrip

ción

1 –

CIF

. B-6

5281

10

7

2

I.‐ INTRODUCCIÓN. II.‐ ANTECEDENTES DE LA REESTRUCTURACIÓN SOCIETARIA.

1º.‐ Origen. 2º.‐ La separación de actividades.

III.‐ LA SEPARACIÓN DE ACTIVIDADES DESDE UN PUNTO DE VISTA SOCIETARIO.

1º.‐ Modalidades de separación actividades. 2º.‐ Las estructuras societarias actuales de las empresas de ASEME.

IV.‐ RÉGIMEN LEGAL DE LA ESCICIÓN SOCIETARIA.

1º.‐ Procedimiento general de la escisión societaria. 2º.‐ Esquema general de una escisión societaria. 3º.‐ El contenido de las distintas fases de la escisión. 4º.‐ El Procedimiento Simplificado.

V.‐ ASPECTOS FISCALES DE LA REORDENACIÓN SOCIETARIA.

1º.‐ Régimen General. 2º.‐ Régimen Especial.

VI.‐ ASPECTOS RELACIONADOS CON EL COSTE DE HONORARIOS DE REGISTROS Y NOTARIOS. VII.‐ LA FINANCIACIÓN DEL BONO SOCIAL.

1º.‐ El bono social. Empresas obligadas. 2º.‐ Definición de Grupo de Sociedades.

3

I.‐ INTRODUCCIÓN. En esta nota se efectúa una breve análisis sobre la separación de las actividades reguladas que establece el art. 12 de la Ley 24/2013 de 26 de diciembre del sector eléctrico. Para quién corresponda, también se hace mención a las empresas o grupos societarios que estén obligados a financiar el bono social, de acuerdo al art. 45 de la citada ley 24/2013. Se informará sobre los principales procedimientos de reestructuración societaria y nos centraremos en la figura de la escisión (total, parcial y segregación) por ser la operación, que en mayor número de casos, pudiera ser de interés para cada empresa implicada, sin perjuicio de otras figuras societarias (cesión global de activo y pasivo) que pudieran interesar. Se describirán las cuestiones procedimentales y fiscales más relevantes que toda reestructuración societaria comporta y, en su caso, se recomienda a todas las empresas asociadas a ASEME, efectuar un análisis pormenorizado e individual sobre las cuestiones tributarias resultantes y cuál es su impacto real a los efectos que la reordenación societaria escogida se adapte de manera eficiente a los intereses de las todas sociedades implicadas. Como observaciones iniciales, destacamos las siguientes: Cualquier ordenación societaria es compleja por los múltiples requisitos y diversas

fases en su ejecución. El tiempo aproximado para dar cumplimiento a todas las fases del procedimiento

general es entre TRES y NUEVE meses.

La contabilidad de cada compañía deberá indicar y tener separadas las partidas de activo y pasivo que estén afectas a una actividad concreta (distribución, comercialización, producción, etc…) y que deben formar una unidad económica o rama de actividad.

Se recomienda que el balance de situación que sirva de base para efectuar la separación de actividades sea el cerrado a 31 de diciembre de 2014.

La reordenación societaria representará modificaciones societarias en la mayoría de casos de las actuales empresas distribuidoras.

El proceso de reestructuración societaria puede aprovecharse plantearse para plantear una actualización de los estatutos sociales de las sociedades intervinientes (transformación de SA a SL, adecuación del objeto social, etc…).

En su caso, cabe asimismo evaluar una posible ordenación patrimonial de las empresas de carácter familiar, a los efectos sucesorios.

4

II.‐ ANTECEDENTES DE LA REESTRUCTURACIÓN SOCIETARIA. 1º.‐ Origen. La Exposición de motivos de la Ley 24/2013, de 26 de diciembre del sector eléctrico, distingue entre actividades reguladas, realizadas en régimen de monopolio natural y otras en régimen de mercado. La LSE (art. 12) impone objeto social exclusivo a las sociedades que desarrollan actividades reguladas –transporte y distribución‐, debiendo por tanto proceder a la segregación de aquéllas que se desarrollan en régimen de libre competencia (generación y comercialización). Conforme a lo dispuesto en la Disposición transitoria cuarta LSE, las empresas distribuidoras con menos de 100.000 clientes conectados a sus redes, que a la entrada en vigor de la presente ley no cumplieran con lo dispuesto con el citado artículo 12, dispondrán de un periodo de tres años desde la entrada en vigor de la ley para el cumplimiento de dichos requisitos, es decir, hasta el día 28 de diciembre de 2016. 2º.‐ La separación de actividades. El apartado 1 del artículo 12 LSE, relativo a la obligación de separación jurídica, establece la obligación por parte de las sociedades mercantiles que desarrollen alguna o algunas de las actividades de transporte y distribución, de tener objeto social exclusivo, no pudiendo realizar actividades de producción, de comercialización o de servicios de recarga energética, ni tomar participaciones en empresas que realicen estas actividades. Por su parte, en el apartado 2 del citado art. 12 se regula la obligación de separación funcional, que significa, que si en un grupo de sociedades desarrolla actividades incompatibles, según se describe en el apartado 1º, podrán ejercerse, siempre que (i) sean desarrolladas por sociedades diferentes, y (ii) se cumplan los criterios de independencia enumerados. Por lo que respecta a las empresas distribuidoras con menos de 100.000 clientes, el apartado 4 contempla a su favor la excepción de la obligación de separación funcional1, quedando por tanto sometidas exclusivamente a la obligación de separación jurídica, que como se ha dicho deberá materializarse antes de tres años desde la entrada en vigor de la Ley. III.‐ LA SEPARACIÓN DE ACTIVIDADES DESDE UN PUNTO DE VISTA SOCIETARIO. A tenor de los preceptos legales estudiados (artículo 12º de la ley 24/2013) existe obligación jurídica de separación de actividades en aquellas empresas que simultáneamente desarrollen actividad de distribución con actividades de producción, comercialización o servicios de recarga energética, ya sea mediante la misma sociedad, o mediante la toma de participación en una tercera sociedad que realicen dichas actividades.

1 La inclusión de la excepción de la obligación de la separación funcional a favor de las empresas distribuidoras con

menos de 100.000 clientes se consiguió en el trámite de enmiendas, por parte del Grupo Parlamentario

Convergencia i Unió.

5

Fuente normativa: ‐ Ley 1/2012 de 22 de junio de simplificación de las obligaciones de información y documentación de fusiones y escisiones de sociedades de capital. ‐ Ley 3/2009 de 3 de abril sobre modificaciones estructurales de las sociedades mercantiles. ‐ Reglamento del Registro Mercantil. Real Decreto 1784/1996, de 19 de julio. ‐ Capítulo VIII del Título VII del Real Decreto Legislativo 4/2004, por el que se aprueba el Texto Refundido de la Ley del Impuesto de Sociedades. 1º.‐ Modalidades de separación actividades. La Ley de modificaciones estructurales (3/2009 de 3 de Abril) regula el régimen jurídico de las operaciones societarias que afectan tanto a la estructura patrimonial de las empresas mercantiles. A efectos prácticos, las operaciones que se contemplan inicialmente para la separación de actividades, pueden ser las siguientes:

A) Escisión total. B) Escisión parcial. C) Escisión financiera. D) La segregación. E) La cesión global de activo y pasivo

Concepto de escisión. Se entiende por escisión la división o traspaso, a título universal, y en bloque del patrimonio de una sociedad a otra u otras, donde se extingue (o no) la sociedad escindida, recibiendo los socios de la sociedad escindida un número de participaciones u acciones de la sociedad beneficiaria (puede haber más de una) en proporción a su respectiva participación en la sociedad que se escinde y reduciendo esta (escisión parcial) y en su caso, el capital social en la cuantía necesaria.

A) ESCISIÓN TOTAL. Se separan las actividades, mediante traspaso total y en bloque, del patrimonio de una sociedad a otra u otras. SOCIOS SOCIOS Sociedad A Sociedad B Sociedad C

Actividad 1ºActividad 2º

Actividad 1º Actividad 2º

6

Los principales rasgos característicos son:

Se produce la extinción de la sociedad escindida A (disolución sin liquidación). Se fracciona y se efectúa el traspaso del patrimonio a una (B) u otras sociedades (C)

nuevas o prexistentes. Canje de acciones: Los socios de la sociedad escindida (A) pasan a ser los nuevos socios

de la nueva sociedad (B) o sociedades (B y C), sociedades de nueva constitución o que son preexistentes.

La transmisión del patrimonio se efectúa a título universal, por lo que la nuevas o nuevas sociedades o las preexistentes se subrogarán en todos los derechos y obligaciones (autorizaciones, licencias, permisos, etc…).

En definitiva, la escisión total del patrimonio de la sociedad (A) consiste en la disolución sin liquidación, con división de todo su patrimonio en dos o más partes, cada una de las cuales se traspasa en bloque a una sociedad (B) o más sociedades (C) bien de nueva creación o ya existentes.

B) ESCISIÓN PARCIAL. Se separan las actividades, mediante traspaso parcial y en bloque, del patrimonio de una sociedad a otra u otras

SOCIOS SOCIOS Sociedad A Sociedad A Sociedad B Los principales rasgos característicos es que se produce una separación parcial del patrimonio de la compañía (A), consiste en la división de una o varias partes del patrimonio de la Sociedad ‐sin extinguirse‐, traspasando en bloque lo segregado a otra sociedad (B) de nueva creación o preexistente. Los principales rasgos característicos son:

No se produce la extinción de la Sociedad (A). Se produce un fraccionamiento y traspaso del patrimonio. Cada una de las fracciones debe constituir una unidad económica o rama de actividad Canje de acciones: paso de los socios de la sociedad escindida (A) a la beneficiaria (B). En su caso, reducción del capital social, en la sociedad escindida (A) en la cuantía

necesaria. La transmisión del patrimonio se efectúa a título universal, por lo que la nuevas o

nuevas sociedades o las preexistentes se subrogan en todos los derechos y obligaciones (autorizaciones, licencias, permisos, etc…).

Actividad 1 Actividad 2

Actividad 2 Actividad 1

7

Las acciones o participaciones sociales de la sociedad beneficiaria (B) de la escisión parcial deberán atribuirse en contraprestación a los accionistas de la sociedad que se escinde (A), los cuales recibirán un número de aquéllas proporcional a sus respectivas participaciones. La sociedad que se escinde (A) deberá reducir, en su caso, simultáneamente su capital o sus reservas (o ambos), en la cuantía necesaria para cubrir el valor del patrimonio escindido.

C) ESCISIÓN FINANCIERA O DE CARTERA. Modalidad de escisión parcial. Cuando una sociedad (A) tiene en su activo del balance una participación de control en una tercera sociedad (B), existe lo que se denomina, la escisión financiera.

SOCIOS SOCIOS

Sociedad A Sociedad A Sociedad C

Sociedad B Sociedad B S

El procedimiento consistiría en que la sociedad (A) escinde parcialmente su patrimonio, constituyéndose una nueva sociedad (C), aportándose las acciones de la sociedad distribuidora (B) a dicha nueva sociedad (C). La titularidad de las acciones de la nueva sociedad, son atribuidas, en forma proporcional, a los socios de la sociedad escindida (A). La sociedad (C) queda como tenedora de las acciones de la sociedad (B) La escisión financiera o de cartera puede acogerse al régimen de neutralidad fiscal para este tipo de operaciones.

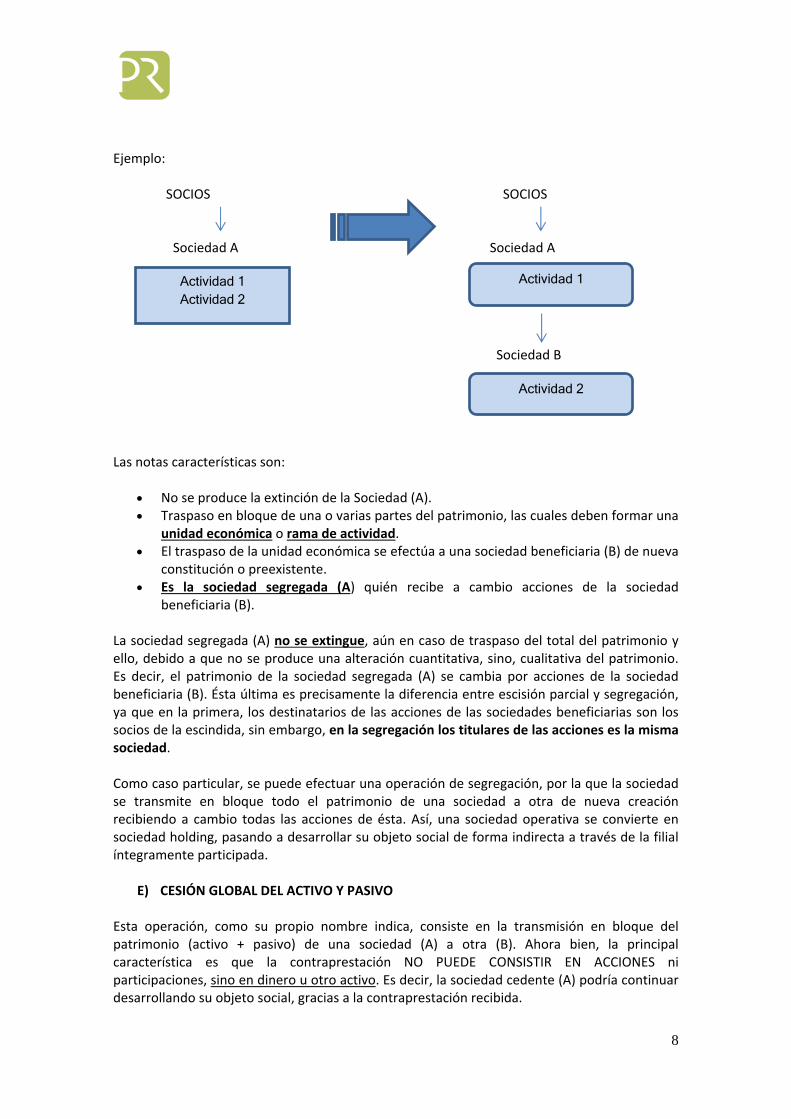

D) LA SEGREGACIÓN. Cuando una sociedad (A) tiene dos actividades (1 y 2) y traspasa en bloque a una nueva sociedad (B) una unidad económica o rama de actividad, el socio de la sociedad (B) es la sociedad (A).

Actividad 1

Actividad 2

Actividad 1 Holding

Actividad 2

8

Ejemplo: SOCIOS SOCIOS

Sociedad A Sociedad A

Sociedad B

Las notas características son:

No se produce la extinción de la Sociedad (A). Traspaso en bloque de una o varias partes del patrimonio, las cuales deben formar una

unidad económica o rama de actividad. El traspaso de la unidad económica se efectúa a una sociedad beneficiaria (B) de nueva

constitución o preexistente. Es la sociedad segregada (A) quién recibe a cambio acciones de la sociedad

beneficiaria (B). La sociedad segregada (A) no se extingue, aún en caso de traspaso del total del patrimonio y ello, debido a que no se produce una alteración cuantitativa, sino, cualitativa del patrimonio. Es decir, el patrimonio de la sociedad segregada (A) se cambia por acciones de la sociedad beneficiaria (B). Ésta última es precisamente la diferencia entre escisión parcial y segregación, ya que en la primera, los destinatarios de las acciones de las sociedades beneficiarias son los socios de la escindida, sin embargo, en la segregación los titulares de las acciones es la misma sociedad. Como caso particular, se puede efectuar una operación de segregación, por la que la sociedad se transmite en bloque todo el patrimonio de una sociedad a otra de nueva creación recibiendo a cambio todas las acciones de ésta. Así, una sociedad operativa se convierte en sociedad holding, pasando a desarrollar su objeto social de forma indirecta a través de la filial íntegramente participada.

E) CESIÓN GLOBAL DEL ACTIVO Y PASIVO Esta operación, como su propio nombre indica, consiste en la transmisión en bloque del patrimonio (activo + pasivo) de una sociedad (A) a otra (B). Ahora bien, la principal característica es que la contraprestación NO PUEDE CONSISTIR EN ACCIONES ni participaciones, sino en dinero u otro activo. Es decir, la sociedad cedente (A) podría continuar desarrollando su objeto social, gracias a la contraprestación recibida.

Actividad 1Actividad 2

Actividad 2

Actividad 1

9

Ejemplo:

SOCIOS SOCIOS

Sociedad A Sociedad A Activo + Pasivo Dinero

Sociedad B 2º.‐ Las estructuras societarias actuales de las empresas de ASEME. En la elaboración del presente informe, se ha tenido en cuenta, las actuales estructuras societarias de la mayoría de las sociedades de distribución que pertenecen a ASEME. A continuación, vamos a desarrollar de forma sucinta las estructuras societarias que son mayoritarias en las empresas distribuidoras y la posible propuesta de separación de actividades: I.‐ Una sociedad desarrolla conjuntamente actividades de distribución con actividad de comercialización (y otras), las cuales se ejercen conjuntamente en una única sociedad. Nota: Las actividades distintas a la distribución pueden ser cualquiera (comercialización, producción, tenencia de inmuebles, etc…). El ejemplo es válido para todas las situaciones donde se desarrollen más de una actividad regulada y no regulada. Estructura societaria actual

SOCIOS

Sociedad A

Actividad 1 Holding

Actividad 1

Distribución / Producción / Comercialización

10

Alternativa A: A través de una escisión total, se extingue la sociedad (A) y se ubica en una sociedad (B) la actividad regulada (distribución) y en otra sociedad (C) la actividad de comercialización y producción. De esta forma, la actividad de distribución, se desarrollaría exclusivamente en otra sociedad que tendría como objeto social único y exclusivo la actividad de distribución de energía eléctrica y en la sociedad (C) se desarrollarían las actividades no reguladas (producción/comercialización). Los socios de la sociedad preexistente serían los titulares de las acciones o participaciones de las nuevas sociedades mercantiles donde se han aportado la actividad de producción y comercialización

SOCIOS

Sociedad B Sociedad C

Alternativa B: A través de una escisión parcial, caben dos ejemplos; (B‐1) la sociedad A, (sociedad que no se extingue) traspasa la actividad no regulada (producción o comercialización), que se ubican en una nueva sociedad (B). La actividad de distribución se sigue desarrollando en la sociedad (A) donde se desarrollaría exclusivamente y como objeto social único y exclusivo la actividad de distribución de energía eléctrica. En (B‐2) la sociedad A, (sociedad que no se extingue) traspasa las actividades no reguladas (producción y comercialización), que se ubican en dos sociedades (B) y (C). Los socios de la sociedad escindida (A) serían los titulares de las acciones o participaciones sociales de B, donde se han aportado las actividades de producción y comercialización. B‐1 SOCIOS

Sociedad A Sociedad B

Los socios de la sociedad escindida (A) serían los titulares de las acciones o participaciones sociales de B y C, donde se han aportado las actividades de comercialización y producción. B‐2 SOCIOS

Sociedad A Sociedad B Sociedad C

Comercialización/Producción Distribución

Producción/Comercialización Distribución

ComercializaciónDistribución Producción

11

Alternativa C: Mediante una operación de segregación, la sociedad A (con actividad de Distribución/Producción/ Comercialización), constituye una nueva sociedad (B) y ubica en esta nueva compañía la actividad regulada (distribución). De esta forma, la actividad de distribución, se desarrollaría exclusivamente en la sociedad (B) que tendría como objeto social único y exclusivo la actividad de distribución de energía eléctrica. La sociedad A sería la titular de las acciones o participaciones de la sociedad mercantil (B) donde se ha aportado la actividad de distribución.

SOCIOS SOCIOS

Sociedad A Sociedad A

Sociedad B

II.‐ Supuesto en el que una sociedad tiene como objeto social la distribución de energía y tiene una participación (mayoritaria o no) en otra sociedad o más sociedades, que desarrollan actividades de producción o comercialización o ambas a la vez. En este caso la sociedad cabecera del grupo desarrolla la actividad regulada de distribución y esta sociedad toma participación directa en otras sociedades que desarrollan conjuntamente actividades no reguladas (producción, comercialización y otras).2 2 Muchas de las empresas asociadas a ASEME, son socios de la entidad mercantil ASEME SERVICIOS, AIE, que tiene como objeto social la explotación de un concentrador secundario de medidas eléctricas, con el fin de remitir las medidas a REE, siendo por tanto una actividad inherente a la actividad de distribución de energía eléctrica, según lo previsto en el artículo 40.2 f) LSE y artículo 3 RD 1110/2007. Considerando lo anterior, debe considerarse que la participación que las empresas distribuidoras puedan tener en el capital de ASEME SERVICIOS, AIE no entra en conflicto con el principio de separación de actividades del artículo 12 LSE.

Comercialización Producción

Distribución Comercialización

Producción

Distribución

12

Estructura societaria actual. SOCIOS

Sociedad A

Sociedad B Sociedad C

Procedimiento: La separación de actividades se podría efectuar a través de una escisión total o escisión parcial. Se recomendaría inicialmente efectuar una escisión parcial, donde se ubicaría en la sociedad /D) las acciones o participaciones sociales de las sociedades (B) y (C). De esta forma, la actividad de distribución, se desarrollaría exclusivamente en la sociedad preexistente (A) y tendría como objeto social único y exclusivo la actividad de distribución de energía eléctrica. Las otras sociedades (B) y (C) desarrollarían las actividades no reguladas que serían las titulares de las actividades de comercialización o producción, entre otras. Los socios de la sociedad preexistente (A) serían los titulares de las acciones o participaciones de las nuevas sociedades mercantiles (B) y (C) donde se han aportado las actividades de comercialización. y/o producción. Situación tras la reordenación

SOCIOS SOCIOS

Sociedad A Sociedad D

Sociedad B Sociedad C

IV.‐ Supuesto en el que una sociedad que tiene como objeto social la distribución de energía, desarrolla de forma simultanea también otras actividades de producción y/o comercialización y a su vez tiene una participación de control en una sociedad que tiene como objeto social también la actividad de producción y/o comercialización y otras actividades.

Distribución

Producción Producción y Comercialización

Distribución

Producción y Comercialización

Producción

Holding

13

SOCIOS

Sociedad A

Sociedad B

Procedimiento: La separación de actividades se podría efectuar a través de una escisión total o escisión parcial. Se recomendaría inicialmente efectuar una escisión parcial, En esta alternativa el objetivo sería ubicar sólo en la sociedad A, la actividad de distribución, dejando en la sociedad preexistente las actividades de producción y comercialización. De esta forma, la actividad de distribución, se desarrollaría exclusivamente en esta nueva sociedad. Los titulares de las acciones o participaciones de la nueva sociedad mercantil serían los accionistas/socios de la sociedad preexistente en proporción a su participación en el capital social de dicha sociedad.

SOCIOS Sociedad A Sociedad C

Sociedad B

V.‐ Supuesto en que una sociedad matriz (holding) tiene participación (total o mayoritaria) en sociedades filiales que desarrollan actividades de producción, distribución y comercialización en sociedades cada una independientes una de la otra, pero el control se efectúa en la matriz del grupo.

Distribución / Comercialización

Producción / Comercialización

Holding Distribución

Producción / Comercialización

14

SOCIOS Sociedad A

Sociedad B Sociedad C Sociedad D Sociedad E

En este caso, la estructura societaria es la idónea debido a que la sociedad, cuyo objeto social es la distribución de energía, ya desarrolla su objeto social de forma única y exclusiva y no tiene ninguna participación societaria en ninguna otra sociedad (sin perjuicio de la obligación de financiar el bono social).

___________ Nota: Se han indicado la mayoría de estructuras societarias, toda vez, que pueden haber más variaciones y propuestas en función de los intereses de las compañías implicadas, que necesitarán, en consecuencia, un informe detallado sobre sus necesidades reales. IV.‐ RÉGIMEN LEGAL DE LA ESCISIÓN SOCIETARIA. La escisión (total, parcial, escisión financiera y segregación) será la operación de reestructuración más normal a los efectos de poder separar las actividades reguladas. Las operaciones de escisión societaria están reguladas en la ley 3/2009 de 3 de abril sobre modificaciones estructurales de las sociedades mercantiles y en el reglamento del registro mercantil. 1º.‐ Procedimiento general de la escisión societaria. La duración de un proceso normal de escisión (no el simplificado) suele oscilar entre

los TRES MESES y NUEVE MESES. Si se quiere efectuar la separación de actividades en el año 2015, se recomienda que el

BALANCE DE LA ESCISIÓN sea el cerrado a 31 de diciembre de 2014. El acuerdo de escisión se debe efectuar sobre un BALANCE DE LA ESCISIÓN que no

puede tener una antigüedad de más de SEIS MESES anteriores a la fecha del proyecto de escisión

Empresa Holding

Producción OtrasActividades

Distribución Comercialización

15

El BALANCE DE LA ESCISIÓN debe tener separados los activos y pasivos por ramas de

actividad (distribución, comercialización, producción y otros) El proceso de escisión (en cualquiera de sus modalidades) se inicia con la preparación

de un PROYECTO DE ESCISIÓN que lo aprueba el órgano de administración de cada sociedad interviniente en el proceso.

2º.‐ Esquema general de una escisión societaria. Las diferentes fases y trámites que contiene un acuerdo de escisión son los siguientes: 1º.‐ FASE DE PREPARACIÓN DEL PROYECTO DE ESCISIÓN.

2º.‐ FASE DE INFORMES.

16

3º.‐ FASE DE CONVOCATORIA Y CELEBRACIÓN JUNTA DE ACCIONISTAS

4º.‐ FASE DE OTORGAMIENTO ESCRITURA PUBLICA.

3º.‐ El contenido de las distintas fases de la escisión. 3.1. Elaboración de un Proyecto común de escisión. Los administradores de cada una de las sociedades que participen en la escisión habrán de redactar y suscribir un proyecto común de escisión. El proyecto de escisión no podrá tener una antigüedad de más seis meses a la fecha que la Junta de Accionistas apruebe la escisión. El proyecto común de escisión deberá contener las menciones siguientes:

a) La denominación, el tipo social y el domicilio de la sociedad que se escinde y de la sociedad beneficiaria de la escisión.

17

b) El tipo de canje de las acciones o participaciones.

c) El reparto del activo y pasivo que se realizará a las sociedades beneficiarias

d) El reparto de las acciones de la sociedad beneficiaria entre los socios de la

escindida.

e) Los derechos que vayan a otorgarse en la sociedad resultante a quienes tengan derechos especiales.

f) Las ventajas de cualquier clase que vayan a atribuirse en la sociedad resultante

a los expertos independientes que hayan de intervenir, en su caso, en el proyecto de escisión, así como a los administradores de la sociedad que se escinde o de sociedad beneficiaria

g) La fecha a partir de la cual los titulares de las nuevas acciones, participaciones

o cuotas tendrán derecho a participar en las ganancias sociales y cualesquiera peculiaridades relativas a este derecho.

h) La fecha a partir de la cual la escisión tendrá efectos contables de acuerdo con

lo dispuesto en el Plan General de Contabilidad.

i) Los estatutos de la sociedad beneficiaria de la escisión.

j) La información sobre la valoración del activo y pasivo del patrimonio de cada sociedad que se transmita a la sociedad beneficiaria.

k) Las fechas de las cuentas de la sociedad que se escinde utilizadas para

establecer las condiciones en que se realiza la escisión.

l) Las posibles consecuencias de la escisión sobre el empleo, así como su eventual impacto de género en los órganos de administración y la incidencia, en su caso, en la responsabilidad social de la empresa.

3.2. Publicidad de proyecto de escisión. Los administradores están obligados a insertar el proyecto común de escisión en la

página web de cada una de las sociedades que participan en la escisión, Si alguna de las sociedades que participan en la escisión careciera de página web, los

administradores están obligados a depositar un ejemplar del proyecto común de escisión en el Registro Mercantil en que estuviera inscrita.

La publicación del anuncio de convocatoria de las juntas de socios que hayan de resolver sobre la escisión o la comunicación individual de ese anuncio a los socios no podrá realizarse antes de la publicación de la inserción o del depósito del proyecto en el "Boletín Oficial del Registro Mercantil".

18

3.3. Informe de los administradores sobre el proyecto de escisión. Los administradores de cada una de las sociedades que participan en la escisión

elaborarán un informe explicando y justificando detalladamente el proyecto común de escisión en sus aspectos jurídicos y económicos, con especial referencia al tipo de canje de las acciones, participaciones o cuotas y a las especiales dificultades de valoración que pudieran existir, así como las implicaciones de la escisión para los socios, los acreedores y los trabajadores.

3.4. Informe de expertos sobre el proyecto de escisión. Cuando alguna de las sociedades que participen en la escisión sea anónima, los

administradores de cada una de las sociedades que se fusionan deberán solicitar del registrador mercantil correspondiente al domicilio social el nombramiento de uno o varios expertos independientes y distintos, para que, por separado, emitan informe sobre el proyecto común de escisión.

3.5. Balance de escisión. Se necesita un balance de escisión aprobado siempre que hubiere sido cerrado dentro

de los SEIS MESES anteriores a la fecha del proyecto de escisión. 3.6. Información sobre la escisión. Antes de la publicación del anuncio de convocatoria de las Juntas de Socios que hayan

de resolver sobre la escisión o de la comunicación individual de ese anuncio a los socios, los administradores deberán insertar en la página web de la sociedad y si no tuviera página web, poner a disposición de los socios, obligacionistas, titulares de derechos especiales y de los representantes de los trabajadores, en el domicilio social, los documentos que firman parte de la escisión.

3.7. Acuerdo de escisión. La escisión deberá de ser acordada necesariamente por la junta de socios de cada una

de las sociedades que participen en ella. 3.8 .Publicación del acuerdo. El acuerdo de escisión se publicará en el «Boletín Oficial del Registro en las que cada

una de las sociedades tenga su domicilio.

3.9. Derecho de oposición de los acreedores. La escisión no podrá ser realizada antes de que transcurra un mes, contado desde la

fecha de publicación del último anuncio del acuerdo por el que se aprueba la escisión.

19

Los acreedores de cada una de las sociedades que se fusionan cuyo crédito hubiera nacido antes de la fecha de inserción del proyecto de escisión en la página web de la sociedad o de depósito de ese proyecto en el Registro Mercantil y no estuviera vencido en ese momento, podrán oponerse a la escisión hasta que se les garanticen tales créditos.

3.10. Escritura pública de escisión. Las sociedades que se escinden elevarán el acuerdo de escisión adoptado a escritura

pública. Si la escisión se realizara mediante la creación de una nueva sociedad, la escritura

deberá contener, además, las menciones legalmente exigidas para la constitución de la misma en atención al tipo elegido.

3.11. Inscripción de la escisión. La eficacia de la escisión se producirá con la inscripción de las escrituras públicas

otorgadas al efecto. 3.12. Neutralidad fiscal. A los efectos de la sujeción al capítulo VIII del Título VII del Real Decreto Legislativo

4/2004 Ley Impuesto de sociedades, la opción se incluirá en el proyecto y en los acuerdos sociales de escisión de las entidades transmitentes y adquirentes.

En los casos de segregación (aportaciones no dinerarias a una tercera sociedad) la

opción se ejercerá por la entidad adquirente y deberá constar en el correspondiente acuerdo social o, en su defecto, en la escritura pública en que se documente el oportuno acto o contrato.

4º.‐ El Procedimiento Simplificado. No obstante lo anterior, en La Ley 1/2012, de 22 de junio, de simplificación de las obligaciones de información y documentación de fusiones y escisiones de sociedades de capital ha añadido el art.78 bis, según el cual, no será necesario: El informe de los administradores sobre el proyecto de escisión

El informe de expertos independientes,

El balance de escisión, cuando ésta sea por constitución de nueva sociedad y las

acciones de ésta sean atribuidas de manera proporcional a los derechos que tenían los socios en la escindida.

Cuando en las sociedades de nueva constitución, las acciones sean atribuidas de manera proporcional a los derechos que tenían los socios de la escindida. En el anterior caso, el procedimiento y los trámites se simplifican de manera notoria y más, si las sociedades escindidas y beneficiarias son sociedades de responsabilidad limitada donde las

20

formalidades son menores y el plazo para celebrar la Junta desde su convocatoria es un plazo legal menor. Cabe la posibilidad que este procedimiento simplificado sea aplicable a la mayoría de empresas asociadas a ASEME. V.‐ ASPECTOS FISCALES DE LA REORDENACIÓN SOCIETARIA.

Impuesto sobres sociedades. En base a los objetivos de la posible reordenación patrimonial y a los anteriores antecedentes, a continuación se analiza en síntesis el impacto fiscal de las distintas opciones de reordenación empresarial, y en especial, la aplicación del régimen especial de las fusiones, escisiones, aportaciones de activos y canje de valores, previsto en el Capítulo VIII del Título VII, artículos 83 a 96 de la Ley del Impuesto de Sociedades, a las operaciones de separación de actividades, a realizar. En la escisión total o parcial (de cartera y la segregación) los accionistas de la sociedad escindida, recibirían a cambio las acciones o participaciones sociales de las nuevas compañías o la parte alícuota de sociedades ya preexistentes, en la misma proporción que ostentan en la sociedad escindida. La Ley del Impuesto de Sociedades (LIS) establece dos posibles regímenes fiscales aplicables a las operaciones de reestructuración societaria. Estos regímenes fiscales son;

(i) El régimen general, previsto en el apartado 2, letra d) del artículo 15 de la LIS y

(ii) El régimen especial de las fusiones, escisiones, aportaciones de activos y canje de valores, previsto en el Capítulo VIII del Título VII, artículos 83 a 96 de la LIS (en adelante, régimen especial). Éste último, sólo será aplicable cuando se cumplan los requisitos que se analizarán más adelante.

La diferencia de la aplicación de uno u otro régimen es sustancial y fundamental a la hora de adoptar la decisión de formalizar la operación de escisión, ya que mientras el régimen especial garantiza una neutralidad fiscal total de la operación (no se produce ningún tipo de tributación, ni directa ni indirecta) en aras a que la fiscalidad no sea ni un obstáculo ni un estímulo a la hora de tomar decisiones empresariales de reestructuración, el régimen general puede suponer una tributación tan elevada de la operación que desaconsejaría su formalización, sin perjuicio de las actualización de los activos del balance que han podido efectuar algunas empresas, en el ejercicio social de 2013. A continuación se analizan los requisitos que se deben cumplir para la aplicación del régimen especial y que consecuencias tributarias tendría para la compañía que dicho régimen no fuera aplicable.

21

1º.‐ Régimen General. El Impuesto de sociedades establece una norma de valoración fiscal especial, aplicable a las operaciones de escisión, del tenor literal siguiente: “Se valorarán por su valor normal de mercado los siguientes elementos patrimoniales, los transmitidos en virtud de fusión, absorción y escisión total o parcial y se entenderá por valor normal de mercado el que hubiera sido acordado en condiciones normales de mercado entre partes independientes.” Esta norma de valoración supone que los elementos patrimoniales que se transmitan con ocasión de una operación de escisión se valoren, a efectos del Impuesto de sociedades por su valor normal de mercado. Esta valoración dará lugar a una ganancia patrimonial, calculada por la diferencia entre el valor de mercado de los elementos transmitidos y su valor neto contable, que quedará sujeta a tributación por el Impuesto de Sociedades.3 2º.‐ Régimen Especial. El régimen especial del Capítulo VIII del Título VII de la Ley del Impuesto de Sociedades, como ya se ha dicho, garantiza la neutralidad fiscal de las operaciones de reestructuración societaria en determinados casos estableciéndose que no se integrarán en la base imponible las siguientes rentas derivadas de las operaciones de reestructuración y las que se pongan de manifiesto como consecuencia de las transmisiones realizadas por entidades residentes en territorio español de bienes y derechos en él situados. Especial importancia debe darse a los requisitos de la escisión parcial y segregación, ya que sólo tendrán esta consideración, la operación por la cual una entidad divide una o varias partes de su patrimonio social que formen una rama de actividad y las transmite en bloque a una o varias entidades de nueva creación o ya existentes, recibiendo a cambio valores representativos del capital social de estas últimas, que deberá atribuir a sus socios en proporción a sus respectivas participaciones, reduciendo el capital social y las reservas en la cuantía necesaria y en cuanto a la segregación es la sociedad segregada quién recibe las acciones o participaciones de la sociedad a cambio del traspaso del patrimonio a la sociedad beneficiaria. a) Definición legal de rama de actividad: El apartado 4 del artículo 83 de la LIS define de la siguiente forma el concepto de rama de actividad: “Se entenderá por rama de actividad el conjunto de elementos patrimoniales que sean susceptibles de constituir una unidad económica autónoma determinante de una explotación económica, es decir, un conjunto capaz de funcionar por sus propios medios. Podrán ser atribuidas a la sociedad adquirente las deudas contraídas para la organización o el funcionamiento de los elementos que se traspasan”. Es importante resaltar la importancia de que la contabilidad de cada compañía, deberá necesariamente tener desglosada y separadas las partidas de activo y pasivo que estén afectas a una actividad concreta (distribución, comercialización, producción, etc…)

3 Téngase en cuenta que optar por la aplicación de este régimen fiscal especial puede resultar poco atractivo para

aquellas empresas que se hayan acogido a la actualización de balances de los activos prevista en la Ley 16/2012, ya

que en este caso puede que la diferencia entre el valor real de mercado y el valor contable sea mínimo o inclusivo

inexistente.

22

b) Requisito común: “Motivos económicos válidos”. La LIS introduce un requisito adicional de apreciación subjetiva en su artículo 94 al establecer que no se aplicará el régimen establecido en el presente capítulo cuando la operación realizada tenga como principal objetivo el fraude o la evasión fiscal y en particular, el citado régimen no se aplicará cuando la operación no se efectúe por motivos económicos válidos, sino con la mera finalidad de conseguir una ventaja fiscal.

Impuesto sobre el valor añadido.

a) Operación no sujeta. El IVA grava las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del impuesto, por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional. No obstante, queda exenta del IVA la transmisión de un patrimonio empresarial que constituya una unidad económica autónoma capaz de desarrollar una actividad empresarial por sus propios medios. Esta exención es independiente del régimen fiscal aplicable a efectos de otros tributos. En consecuencia, siempre que se cumplan los requisitos para aplicar esta exención, la sociedad transmitente no debería repercutir IVA sobre el patrimonio empresarial transmitido, y la sociedad adquirente no quedaría obligada a soportar el IVA.

b) Regularización de deducciones por bienes de inversión. Si, en la transmisión de la universalidad total o parcial de bienes, se incluyen bienes de inversión con cuotas de IVA soportado cuyo periodo de regularización todavía no ha concluido, la entidad adquirente queda automáticamente subrogada en la posición de la entidad transmitente. La prorrata de la deducción aplicable en este caso, desde el momento en el que se realice la transmisión hasta finalizar el periodo de regularización, será la que corresponda a la entidad transmitente.

Impuesto de transmisiones patrimoniales y actos jurídicos documentados (ITPAJD) Como regla general, la constitución de sociedades, el aumento y disminución de su capital social y su disolución, quedan sujetas al ITPAJD, en su modalidad “operaciones societarias”. Ello no obstante, si se trata de una operación de reestructuración, se considera operación no sujeta a este impuesto. Por lo que respecta a la posibilidad de tributación por “actos jurídicos documentados”, las operaciones de reestructuración se consideran igualmente no sujetas al impuesto.

23

Impuesto del incremento del valor de los terrenos de naturaleza urbana (IIVTNU).

El IIVTNU grava el incremento de valor de los terrenos urbanos, puesta de manifiesto cuando se transmiten por cualquier título. No obstante, no se devenga el IIVTNU y en consecuencia, no existe obligación de pagar el impuesto, si la transmisión se realiza en el marco de una operación de reestructuración empresarial a la que es de aplicación el régimen especial de fusiones, escisiones, etc. del impuesto de sociedades. VI.‐ ASPECTOS RELACIONADOS CON EL COSTE DE HONORARIOS DE REGISTROS Y NOTARIOS. La reestructuración societaria culminará con el proceso de elevación a público de los correspondientes acuerdos y ulterior inscripción en los correspondientes Registros, esto es Mercantil, de la Propiedad etc. Tradicionalmente, la obligación de separación de actividades por parte del sector eléctrico, ha venido acompañada de la medida legal relativa a la reducción de aranceles de Notarios y Registradores Mercantiles y de la Propiedad, para todos aquellos actos llevados a cabo para la adaptación de las empresas a la exigencia de la separación de actividades4. Aunque la LSE, en su Disposición Transitoria Cuarta no hace mención alguna a la reducción de los aranceles, se espera que el Ministerio de Industria, Energía y Turismo contemple la reducción de aranceles con el fin de garantizar la total neutralidad de las operaciones de reestructuración que deben acometer muchas empresas distribuidoras.5 VII.‐ LA FINANCIACIÓN DEL BONO SOCIAL. 1º.‐ El bono social. Empresas obligadas. El Real Decreto‐ley 9/2013, de 12 de julio, estableció un nuevo sistema de financiación del coste del bono social6, contenido a su vez en el artículo 45.4 LSE, y que ha supuesto que la asunción del coste del bono social se extiende, al margen de los grandes grupos empresariales del sector eléctrico en España, a los grupos empresariales vinculados a empresas distribuidoras de menos de 100.000 clientes, que desarrollan simultáneamente las actividades de distribución, producción y comercialización de energía eléctrica. De este modo, conforme a lo previsto en el artículo 45.4 LSE, los sujetos obligados que asumirán la contribución al bono social, son aquellas entidades que bien sean las matrices de los grupos de sociedades o, en su caso, las sociedades que desarrollen simultáneamente las actividades de producción, distribución y comercialización de energía eléctrica.

4 Así lo contemplaban la D.T. 3ª de la Ley 40/1994, de 30 de diciembre, de Ordenación del Sistema eléctrico

nacional, y la D.T. 5ª de la Ley 54/1997, del Sector Eléctrico. 5 La reducción de aranceles ha sido solicitada por la Secretaría de ASEME al MINETUR, en la tramitación de la Ley

24/2013 y nuevamente en la propuesta de Real Decreto por el que se regula la actividad de producción de energía

eléctrica y el procedimiento de despacho en los sistemas eléctricos de los territorios no peninsulares. 6 El nuevo sistema de financiación trae causa de la sentencia recaída en el recurso contencioso‐administrativo

interpuesto por IBERDROLA contra la Disposición Adicional segunda de la Orden ITC/1723/2009, de 26 de junio y

asimismo contra los artículos 2.5 y Disposición transitoria segunda, último párrafo del RDL 6/2009.

24

Es decir, será sujeto obligado a financiar el bono social: Aquella entidad que sea la matriz de un grupo de sociedades que desarrollen las

actividades que se refiere el apartado 2º del artículo 8º de la ley. La sociedad que simultáneamente desarrolle las actividades de producción,

distribución y comercialización de energía eléctrica. 2º.‐ Definición de Grupo de Sociedades. La definición de grupo de sociedades viene dada por el Artículo 42 del Código de Comercio, el cual define que hay grupo cuando una sociedad ostente o pueda ostentar, directa o indirectamente, el control sobre otra sociedad, definiendo el control en varios apartados, aunque el habitual es que posea la mayoría de los derechos de voto. La definición se basa en el control (mayoría de los derechos de voto). El art. 18 de la Ley de Sociedades de Capital, en los que a efectos de grupo, se remite al art. 42 del Código de Comercio. La sociedad dominante debe formular las cuentas anuales y el informe de gestión consolidados, además todas las empresas del grupo habrán de presentar sus cuentas individualmente, con las excepciones entre otras por razón de tamaño. Además del grupo mercantil, desde el punto de vista contable, tenemos el concepto de unidad de decisión, es decir, que hayan personas o sociedades que tengan poder de decisión en ambas empresas y podemos añadir que existe otra definición basada en la unidad de decisión, en es lo que se denomina grupo horizontal, cuando una persona, es poseedora de la mayor parte de los derechos de voto de sociedades que no tienen relación de poder entre ellas, sino de dominio de la persona física sobre todas ellas, este concepto también es aplicable en la legislación concursal cuando se hace referencia al grupo de sociedades. Y finalmente, según la indicación 13 del Artículo 260 de la Ley de Sociedades de capital, las empresas que formen parte de un grupo, en el modo llamado horizontal, siempre que no estén obligadas a consolidar, están obligadas a poner en la memoria de la que tenga una cifra mayor en el activo del balance al comienzo del ejercicio, descripción de las sociedades, motivo por el que forman grupo, e informará sobre el importe agregado de los activos, pasivos, patrimonio neto, cifra de negocios y resultado del conjunto de las citadas sociedades. Pues bien, en cuanto a las sociedades obligadas a financiar el bono social (art. 45 de la ley 24/2013) se imputa dicha obligación a (i) la sociedad matriz o (ii) la sociedad que simultáneamente desarrollen las actividades de producción, distribución y comercialización de energía eléctrica. En ambos casos, estas sociedades si quieren evitar su contribución al bono social, deberán separar alguna o alguna de las actividades para que bien la matriz o la sociedad (si la actividad es simultánea) no concurra con el requisito que indica el apartado 4º del artículo 45, es decir, ejercer la actividad simultanea de producción, distribución y comercialización de energía eléctrica. En cuanto a la posible elusión de la obligación a la financiación del bono social que regula el art. 45 de la Ley 243/2013, el objetivo sería traspasar a una nueva sociedad alguna de las actividades (rama de actividad) de distribución, comercialización y producción del grupo o de la sociedad, adjudicando las acciones de la nueva sociedad a los socios, todo ello, sin perjuicio

25

del criterio de unidad de decisión que se ha descrito y a los criterios de unidad de decisión en grupos horizontales. No obstante, en casos que alguna de la actividad económica que desarrolle la sociedad o la matriz, no represente una ventaja o impacto económico significativo y con relación a la financiación del bono social, posiblemente la alternativa podría ser la venta (mediante la segregación o escisión parcial e incluso venta de activos) de la unidad económica o el cese de dicha actividad.

Nota: En este documento se ha desarrollado, de forma general, las principales características de un procedimientos de una reestructuración societaria y sus implicaciones fiscales, sin perjuicio, de la necesidad de examinar y valorar cada concreto en función de los objetivos y las circunstancias particulares de cada sociedad implicada en el proceso de reestructuración que tenga como objetivo la separación de actividades bien, por motivos de desarrollar conjuntamente actividades reguladas y no reguladas, bien para no estar sujeto a la obligación de financiar el bono social o ambas. Barcelona, a 11 de noviembre de 2014 Alberto Peix Masgoret Isabel Bassas Pérez Irene Bartol Mir