Embed Size (px)

Citation preview

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

NOTAS A LOS ESTADOS FINANCIEROS BAJO NIIF

HOSPITAL CENTRO ESE

PLANADAS TOLIMA

Nit 890.704.555 - 7

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

NOTAS A LOS ESTADOS FINANCIEROS HOSPITAL CENTRO ESE PLANADAS TOLIMA

Nit 890.704.555 - 7

31 de Diciembre de 2017 - 2016 (Cifras expresadas en miles de pesos)

DECLARACIÓN DE CUMPLIMIENTO CON LAS NIIF PARA LAS PYMES

Los Estados Financieros del HOSPITAL CENTRO ESE DE PLANADAS TOLIMA, correspondientes a los años terminados el 31 de diciembre de 2017 y 31 de diciembre de 2016 han sido preparados de conformidad con las Normas Internacionales de Información Financiera para las Pequeñas y Medianas Entidades (IFRSS, por sus siglas en inglés, para las PYMES) emitidas por el Consejo Internacional de Normas de Contabilidad (IASB por sus siglas en inglés) y adoptadas en Colombia mediante el Decreto 2420 de 2015. Estos estados financieros se presentan en miles pesos colombianos, que es también es la moneda funcional de la Institución.

INFORMACION GENERAL

EL HOSPITAL CENTRO ESE DE PLANADAS TOLIMA, NIT Numero 890.704.555 - 7, domiciliada en la Calle 8 No. 5 – 30 del Municipio de Planadas Tolima Entidad sin animo de Lucro reestructurada y transformada en una Empresa Social del Estado, de Nivel 1, mediante el Acuerdo 364 de Septiembre 5 de 1997, de conformidad con el Artículo 194, 195 y 197 de la ley 100 de 1993, como una entidad pública descentralizada del orden Municipal. Esta transformación la sitúa en categoría especial con autonomía propia en su patrimonio, independencia financiera y administrativa, buscando siempre eficacia y eficiencia en la prestación de los servicios de salud general en todo el municipio de Planadas, ofreciendo una cobertura en la cabecera municipal, y las veredas del ente territorial. Se prestan los servicios de medicina general, odontología, laboratorio clínico, hospitalización, servicio de farmacia, servicio de ambulancia entre otros servicios en toda su jurisdicción.

MARCO NORMATIVO

La ley 1314 del 13 de Julio de 2009 que “regula los principios y Normas de Contabilidad e información Financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables para su cumplimiento”, en su

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

Artículo 1º dice: Expedir Normas Contables, de Información Financiera y de aseguramiento de la información, que conforman un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia, por cuya virtud los informes contables y particular, los estados financieros, brinden información financiera, comprensible, transparente y comparable, pertinente y confiable, útil para la toma de decisiones económicas por parte del estado”. el decreto 3022 de 2013 “por el cual se reglamenta la ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de la información financiera que conforman el Grupo 2”, se estableció que con base en las recomendaciones efectuadas por el Consejo Técnico de la Contaduría Pública a los Ministerios de Hacienda, Crédito Publico, comercio, Industria y Turismo, poner en vigencia la norma Internacional de Información Financiera para las Pymes en su versión año 2009, autorizada por el IASB en español, correspondiente al Grupo 2 de acuerdo con la clasificación contenida en el Direccionamiento estratégico del CTCP. La resolución 743 del 17 de Diciembre de 2013, incorpora en el Régimen de Contabilidad Pública, el marco normativo aplicable para algunas empresas sujetas a su ámbito y se dictan otras disposiciones, en su artículo 1 dice: “Incorporar, como parte integrante del régimen de Contabilidad pública, el marco normativo dispuesto en el anexo del Decreto Nacional 2784 de 2012” La Superintendencia Nacional de salud , una vez tuvo conocimiento de la clasificación de las Empresas Sociales del Estado en el grupo 2 y la reglamentación de estas por parte del a resolución 414 de 2014, expidió las cartas circulares 003 y 004 del 24 de Noviembre de 2014, en donde se contempla el proceso de convergencia hacia la norma internacional de información financiera para los preparadores que conforman el grupo 2 NIIF para las PYMES, requerimiento plan de implementación, estableciendo las directrices para orientar y solicitar información en el desarrollo de este proceso. La superintendencia de salud, expidió la carta circular 005 del 25 Noviembre de 2014, en la cual clasifica los grupos (1,2,3) de preparadores de información financiera para la aplicación de las normas de contabilidad e información financiera y aseguramiento de la información.

RESUMEN DE LAS PRINCIPALES POLITICAS CONTABLES Las principales políticas contables aplicadas en la preparación de los estados financieros se detallan a continuación. Estas políticas han sido aplicadas uniformemente en todos los años presentados, a menos que se indique lo contrario.

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

BASES DE PREPARACION

La Institución tiene definido por estatutos efectuar un corte de sus cuentas, preparar y difundir estados financieros de propósito general una vez al año, el 31 de diciembre de 2017. Para efectos legales en Colombia, los estados financieros principales son los estados financieros individuales, los cuales se expresan en miles de pesos, por ser la moneda de presentación o reporte para todos los efectos. La moneda funcional es el peso colombiano, que corresponde a la moneda del entorno económico principal en el que opera la ESE.

Los estados financieros preparados de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia para Grupo 2, las cuales se basan en la Norma Internacional de Información para Pequeñas y Medianas Entidades PYMES (NIIF PYMES). Estos estados financieros han sido preparados sobre la base de costo histórico, excepto por la medición a valor razonable de ciertos activos e instrumentos financieros. El Estado de situación Financiera se presenta en orden de clasificación de sus componentes en corrientes y no corrientes, el Estado de Resultado Integral se presenta por naturaleza y no por función y el Estado de Flujo de efectivo se presenta por el método indirecto.

IMPORTANCIA RELATIVA Y MATERIALIDAD DE LOS HECHOS

La presentación de los hechos económicos se hace de acuerdo con su importancia relativa o materialidad para efectos de revelación, una transacción, hecho u operación es material cuando, debido a su cuantía o naturaleza, su conocimiento o desconocimiento, considerando las circunstancias que lo rodean, incide en las decisiones que puedan tomar o en las evaluaciones que puedan realizar los usuarios de la información contable. En la preparación y presentación de los estados financieros, la materialidad de la cuantía se determinó con relación, entre otros, al activo total, al activo corriente y no corriente, al pasivo total, al pasivo corriente y no corriente, al patrimonio o a los resultados del ejercicio, según corresponda. En términos generales, se considera como material toda partida que supere el 5% con respecto a un determinado total de los anteriormente citados.

ACTIVOS Los activos son recursos controlados por la entidad que resultan de un evento pasado y de los cuales se espera obtener un potencial de servicio o generar beneficios

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

económicos futuros. Un recurso controlado es un elemento que otorga, entre otros, un derecho a:

a) usar un bien para prestar servicios, b) ceder el uso para que un tercero preste un servicio, c) convertir el recurso en efectivo a través de su disposición, d) beneficiarse de la revalorización de los recursos, o e) recibir una corriente de flujos de efectivo.

El control implica la capacidad de la entidad para usar un recurso o definir el uso que un tercero debe darle, para obtener potencial de servicio o para generar beneficios económicos futuros. Al evaluar si existe o no control sobre un recurso, una entidad debe tener en cuenta, entre otros aspectos: la titularidad legal, el acceso al recurso o la capacidad de un tercero para negar o restringir su uso, la forma de garantizar que el recurso se use para los fines previstos y la existencia de un derecho exigible sobre el potencial de servicio o sobre la capacidad de generar beneficios económicos derivados del recurso. En algunas circunstancias, el control del activo es concomitante con la titularidad jurídica del recurso; no obstante, esta última no es esencial a efecto de determinar la existencia del activo y el control sobre este. La titularidad jurídica sobre el activo no

necesariamente es suficiente para que se cumplan las condiciones de control. Por ejemplo, una entidad puede ser la dueña jurídica del activo, pero si los riesgos y beneficios asociados al activo se han transferido sustancialmente, dicha entidad no pude reconocer el activo así conserve la titularidad jurídica del mismo. Los beneficios económicos futuros pueden fluir por diferentes vías; por ejemplo, un activo se puede intercambiar por efectivo o por otros activos o servicios, utilizar para liquidar un pasivo, distribuir entre las entidades controladoras, o utilizar aisladamente o en combinación con otros activos para la producción de bienes o la prestación de servicios de los cuales se va a obtener una contraprestación. Se reconocerán como activos, los recursos controlados por la entidad, que resulten de un evento pasado y de los cuales se espere obtener un potencial de servicio o generar beneficios económicos futuros, siempre que el valor del recurso pueda medirse fiablemente. Cuando no exista probabilidad de que el recurso tenga un potencial de servicio o genere beneficios económicos futuros, la entidad reconocerá un gasto en el estado de resultados. Este tratamiento contable no indica que, al hacer el desembolso, la entidad no tuviera la intención de generar un potencial de servicio o beneficios económicos en el futuro, sino que la certeza, en el presente periodo, es insuficiente para justificar el reconocimiento del activo.

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

ACTIVOS FIJOS Para reconocer un activo como propiedad planta y equipo, se tendrá en cuenta que haya beneficios económicos futuros asociados con este y que el costo de la partida pueda medirse con fiabilidad. La propiedad, planta y equipo se registra al costo menos su depreciación acumulada y cualquier pérdida por deterioro. El valor de la propiedad, planta y equipo incluye el precio de adquisición, costos incurridos para darles su condición para operar en la ubicación actual y la estimación inicial de los costos de desmantelamiento. Factores tales como un cambio en el uso del activo, un desgaste significativo inesperado, avances tecnológicos y cambios en los precios de mercado podrían indicar que ha cambiado el valor residual o la vida útil de un activo desde la última fecha sobre la que se informa. Si estos indicadores están presentes, se revisarán sus estimaciones anteriores y si las expectativas actuales son diferentes, se modificará el valor residual, el método o de depreciación o la vida útil. La compañía contabilizará el cambio en el valor residual, el método de depreciación o la vida útil como un cambio de estimación contable, de acuerdo con los párrafos 10.15 a 10.18, Sección 10 Políticas Contables, Estimaciones y Errores de las NIIF para PYMES. La depreciación de los otros activos se calcula por el método de línea recta para asignar su costo menos su valor residual durante el estimado de su vida útil como sigue:

CLASE DE ACTIVO VIDA UTIL EN AÑOS Equipo de comunicación y computación 4 - 10 Construcciones y Edificaciones 20 - 30 Vehículos 10 - 20 Equipo de Oficina 10 - 20 Equipo de Comunicación 5 - 10 Software 5 - 10

Los valores residuales y la vida útil de los activos se revisan y ajustan, de ser necesario, a la fecha de cada estado de situación financiera. El valor en libros de un activo se castiga inmediatamente a su valor recuperable, si el valor en libros del activo es mayor que el estimado de su valor recuperable.

DETERIORO DE ACTIVOS Y PASIVOS FINANCIEROS Al final del período en que se informa, la Compañía ha evaluado si existe evidencia objetiva de deterioro del valor de los activos financieros que se miden al costo o al

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

costo amortizado. En los casos donde exista evidencia objetiva de deterioro del valor la compañía reconoce una pérdida por deterioro del valor en resultados. Para todos los otros activos financieros, la evidencia objetiva de deterioro incluye: • Dificultad financiera significativa del emisor o de la contraparte; o • incumplimiento de contrato, tal como atrasos u omisión de pagos de intereses o

capital; o • el acreedor, por razones económicas o legales relacionadas con dificultades

financieras del deudor, le otorga concesiones que no le habría otorgado en otras circunstancias.

• es probable que el prestatario entre en quiebra o en una reorganización financiera; o

• a desaparición

ACTIVOS Y PASIVOS FINANCIEROS

Se reconocerá un activo o un pasivo financiero de acuerdo con las condiciones contractuales del instrumento. Al reconocer inicialmente un activo o pasivo financiero la administración los medirá al precio de las transacciones incluidas los costos de transacción. Al final de cada periodo sobre el que se informa se medirán los instrumentos financieros sin deducir los costos de transacción en que pudiera incurrir en la venta u otro tipo de disposición. Los instrumentos de deuda se medirán al costo amortizado utilizando el método del interés efectivo, los instrumentos de deuda que se clasifican como activos o pasivos corrientes se medirán al valor no descontado del efectivo u otra contraprestación que se espera pagar o recibir a menos que el acuerdo constituya una transacción de financiación, en cuyo caso se medirá el instrumento de deuda al valor presente de los pagos futuros descontados a una tasa de interés de mercado para un instrumento de deuda similar. Para los instrumentos financieros anteriores, debe evaluarse el deterioro del valor o la incobrabilidad y cuando se tenga un indicio de deterioro y reconocerá la pérdida. Para la evaluación del deterioro se deben analizar los párrafos 11.22 y 11.23 de la sección 11 Instrumentos financieros de la NIIF para Pymes. Los vencimientos de cartera que se tendrán en cuenta para realizar la provisión se presentan en el siguiente cuadro, el cual fue definido con base en la circular 100, capítulo 2, anexo 1 de la Superintendencia Financiera de Colombia

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

PROVISIONES Las provisiones se registran cuando existe una obligación legal o implícita como resultado de un suceso pasado que es probable que la entidad tenga que desprenderse de recursos económicos para liquidar la obligación. Los recursos económicos son estimados de forma fiable. El importe reconocido como provisión corresponde a la mejor estimación del importe requerido para cancelar la obligación al final del periodo sobre el que se informa, teniendo en cuenta los riesgos y las incertidumbres de las obligaciones correspondientes.

PASIVOS Un pasivo es una obligación presente, producto de sucesos pasados para cuya cancelación, una vez vencida, la entidad espera desprenderse de recursos que incorporan beneficios económicos o un potencial de servicio. Los pasivos proceden de transacciones u otros sucesos pasados. Así, por ejemplo, la adquisición de bienes y servicios da lugar a cuentas por pagar (a menos que el pago se haya anticipado o se haya hecho al contado) y la recepción de un préstamo bancario da lugar a la obligación de reembolsar la cantidad prestada. Sin embargo, los pasivos también pueden originarse en obligaciones sobre las cuales existe incertidumbre en relación con su cuantía y/o fecha de vencimiento.

La cancelación de una obligación presente implica que la ESE entrega unos recursos que llevan incorporados beneficios económicos o un potencial de servicio. La extinción de una obligación presente puede llevarse a cabo de varias maneras, entre otras, el pago en efectivo; la transferencia o traslado de otros activos; la prestación de servicios; la sustitución de esa obligación por otra; y la prescripción de la obligación de acuerdo con la normatividad sobre la materia.

Se reconocerán como pasivos, las obligaciones presentes que tenga la entidad, que hayan surgido de eventos pasados y que para liquidarlas, la entidad deba desprenderse de recursos que incorporan un potencial de servicio o beneficios económicos futuros, siempre que el valor de la obligación pueda medirse fiablemente.

BENEFICIOS A LOS EMPLEADOS Los beneficios a empleados comprenden a todos los tipos de contraprestaciones que

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

el Hospital proporciona a los trabajadores, incluyendo la alta gerencia, a cambio de sus servicios. La administración reconocerá los beneficios de la siguiente manera:

a) Como un pasivo, después de deducir los valores que hayan sido pagados

directamente a los empleados o como una contribución a un fondo de beneficios para los empleados. Si el valor pagado excede los aportes que se deben realizar según los servicios prestados hasta la fecha que se informa, se reconocerá ese exceso como un activo en la medida en que el pago anticipado vaya a dar lugar a una reducción en los pagos a efectuar en el futuro o a un reembolso en efectivo o,

b) Como un gasto, a menos que otra sección de la NIIF para Pymes requiera que el costo se reconozca como parte del costo de un activo, tal como propiedades, planta y equipo

Corto Plazo – Los beneficios a que los empleados tienen derecho como resultado de los servicios prestados a la entidad, cuyo pago se realizará en el término de los doce meses siguientes al cierre del período se reconocen a la fecha del informe, como un pasivo después de deducir los importes que hayan sido pagados directamente a los empleados contra un gasto.

Largo Plazo- Son los beneficios cuyo pago no vence dentro de los doce meses siguientes al cierre del período en el cual los empleados han prestado sus servicios.

PATRIMONIO El patrimonio comprende el valor de los recursos públicos (representados en bienes y derechos) deducidas las obligaciones, que tiene la entidad de gobierno para cumplir las funciones de cometido estatal. El patrimonio de las entidades de gobierno está constituido por los aportes para la creación de la entidad, los resultados y otras partidas que de acuerdo con lo establecido en las Normas para el reconocimiento, medición, revelación y presentación de los hechos económicos, deben reconocerse en el patrimonio

INGRESOS Los ingresos son los incrementos en los beneficios económicos o en el potencial de servicio producidos a lo largo del periodo contable (bien en forma de entradas o incrementos de valor de los activos, o bien como salidas o decrementos de los pasivos) que dan como resultado aumentos del patrimonio y no están relacionados con los aportes para la creación de la entidad El Hospital Centro ESE de Planadas Tolima, obtienen ingresos con contraprestación

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

que son aquellos originados en la venta de servicios de salud o en el uso que terceros hacen del servicio Hospitalario, entre otros. Los ingresos se calculan al valor razonable de la contraprestación recibida o por recibir. Los ingresos se reducen por las glosas definidas en la prestación del servicio para la atención a nuestros usuarios. La aplicación del principio de Devengo es coherente con la condición de que el ingreso se reconoce si ha surgido un incremento en el potencial de servicio de un activo o en los beneficios económicos, dado que tiene como objetivo restringir el reconocimiento solo a aquellas partidas que, además de poder medirse con fiabilidad, poseen un grado de certidumbre suficiente. Prestación de Servicios – Los ingresos provenientes de servicios se reconocen por referencia al estado de prestación de los mismos. El estado de terminación del servicio se determina utilizando el método de la terminación de la transacción o los registros del servicio y que mide con mayor fiabilidad el trabajo ejecutado. Los criterios para el reconocimiento de ingresos definidos por la compañía son: • Que sea probable la obtención de algún beneficio económico futuro derivado

de la venta de servicios. • Que el valor de los ingresos de actividades ordinarias pueda medirse con

fiabilidad. • El grado de realización del servicio al final del período sobre el que se informa

puede ser medido con fiabilidad. • Los costos incurridos en la prestación del servicio y los costos para completarlo

puedan medirse con fiabilidad.

GASTOS Los gastos son los decrementos en los beneficios económicos o en el potencial de servicio producidos a lo largo del periodo contable (bien en forma de salidas o disminuciones del valor de los activos, o bien por la generación o aumento de los pasivos) que dan como resultado decrementos en el patrimonio y no están asociados con la adquisición o producción de bienes y la prestación de servicios, vendidos, ni con la distribución de excedentes. Los gastos pueden surgir del consumo de activos (depreciación), de la disminución del potencial de servicio y la capacidad de generar beneficios económicos (deterioro), del ajuste de activos al valor de mercado, del ajuste de pasivos por variaciones en su valor, de las pérdidas por siniestros o de la venta de activos no corrientes que deban reconocerse en el resultado del periodo.

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

COSTOS Los costos son los decrementos en los beneficios económicos o en el potencial de servicio producidos a lo largo del periodo contable, los cuales están asociados con la adquisición o producción de bienes y la prestación de servicios, vendidos (con independencia de que en el intercambio, se recuperen o no los costos) y que dan como resultado decrementos en el patrimonio El costo corresponde al importe de efectivo o equivalentes al efectivo pagados, o bien al valor de la contraprestación entregada, para adquirir un activo en el momento de su adquisición o desarrollo. El costo es un valor de entrada observable y específico para la entidad. El costo, como criterio de medición de los servicios, refleja el valor de los recursos empleados (activos adquiridos o desarrollados) que se consumen en la prestación de los servicios. El costo, generalmente, proporciona un vínculo directo con las transacciones efectivamente realizadas por la entidad. El costo re expresado corresponde a la actualización del costo de los activos con el fin de reconocer cambios de valor ocasionados por la exposición a fenómenos económicos exógenos. Para tal efecto, se emplea la tasa de cambio de la moneda extranjera, los pactos de ajuste, la unidad de valor real o cualquier otra modalidad admitida formalmente. Cuando se adquieran bienes o servicios en moneda extranjera, el valor de la transacción debe re expresarse en moneda legal colombiana, según la norma aplicable.

RECONOCIMIENTO DE LOS ELEMENTOS EN LOS ESTADOS FINANCIEROS Se denomina reconocimiento al proceso de incorporación, en el estado de situación financiera o en el estado de resultados, de un hecho económico que cumpla la definición de activo, pasivo, patrimonio, ingreso, costo o gasto, que tenga la probabilidad de generar una entrada o salida de beneficios económicos o potencial de servicio asociado y que tenga un valor que se pueda medir con fiabilidad. La probabilidad, como condición para el reconocimiento, se utiliza con referencia al grado de incertidumbre con que los beneficios económicos futuros o el potencial de servicio asociados llegarán o saldrán de la entidad. La evaluación del grado de incertidumbre correspondiente al flujo de los beneficios futuros o del potencial de servicio se hace a partir de la evidencia disponible cuando se preparan los estados financieros. Así, por ejemplo, cuando es probable que el deudor cancele una cuenta por cobrar, es justificable reconocer tal cuenta por cobrar como un activo. No obstante, algunas cuentas por cobrar podrían no ser canceladas y, por tanto, se reconoce un gasto que represente la reducción esperada en el valor del recurso.

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

La medición fiable, como criterio para el reconocimiento, implica que un elemento tiene un valor que se puede determinar con razonabilidad. En muchas ocasiones, el valor se debe estimar; por ello, la utilización de estimaciones razonables es una parte esencial en la elaboración de los estados financieros y no menoscaba su fiabilidad. Sin embargo, cuando no se puede hacer una estimación razonable, la partida no se reconoce. Así, por ejemplo, aunque las indemnizaciones asociadas a un litigio en contra de la entidad cumplan, tanto las definiciones de pasivo y gasto como la condición de probabilidad para ser reconocidas, no se reconoce ni el pasivo ni el gasto si no es posible medir de forma fiable la indemnización a pagar. El no reconocimiento de un elemento en el estado de situación financiera o en el estado de resultado no se subsana revelando las políticas contables seguidas ni a través de notas u otro material explicativo. Sin embargo, la revelación puede proporcionar información sobre los elementos que cumplen algunas, aunque no todas, las características de su definición. La revelación también brinda información sobre los elementos que cumplen la definición pero que no se pueden medir fiablemente; en estos casos, la revelación es apropiada porque proporciona información relevante para la evaluación de la situación financiera neta de la entidad.

ESTADO DE LA SITUCION FINANCIERA El Estado de Situación Financiera comúnmente denominado Balance General, es un documento contable que refleja la situación financiera de un ente económico a una fecha determinada. Su estructura la conforman cuentas de activo, pasivo y patrimonio o capital contable.

En el presente documento se refleja la situación financiera de la ESE Hospital Centro del Municipio de Planadas Tolima, a corte del 31 de diciembre de 2017 y 31 de diciembre 31 de 2016, el cual permite efectuar un análisis comparativo entre las dos vigencias fiscales Esta formulado de acuerdo con un formato y un criterio estándar para que la información básica de la empresa pueda obtenerse uniformemente como por ejemplo: posición financiera, capacidad de lucro y fuentes de fondeo.

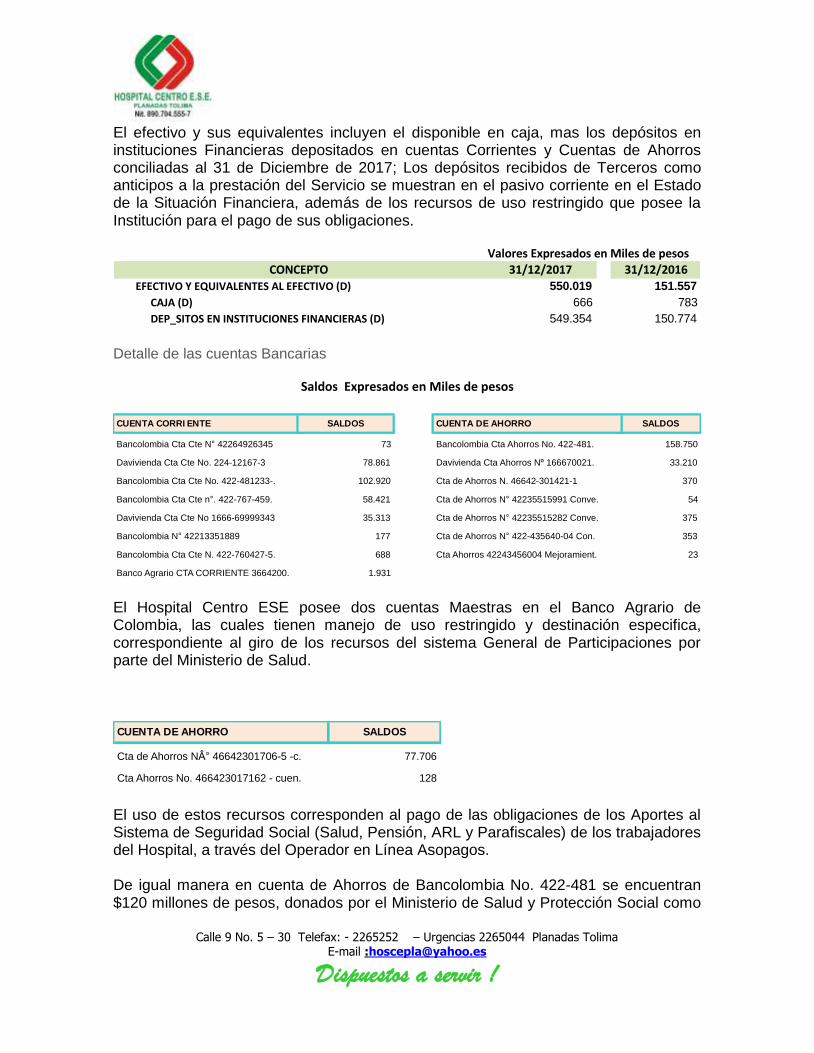

EFECTIVO Y SUS EQUIVALENTES – NOTA 1

Se incluye dentro del efectivo todos los dineros que la compañía tiene disponibles para su uso inmediato en caja, cuentas corrientes y cuentas de ahorro y se mantienen a su valor nominal.

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

El efectivo y sus equivalentes incluyen el disponible en caja, mas los depósitos en instituciones Financieras depositados en cuentas Corrientes y Cuentas de Ahorros conciliadas al 31 de Diciembre de 2017; Los depósitos recibidos de Terceros como anticipos a la prestación del Servicio se muestran en el pasivo corriente en el Estado de la Situación Financiera, además de los recursos de uso restringido que posee la Institución para el pago de sus obligaciones.

Detalle de las cuentas Bancarias

El Hospital Centro ESE posee dos cuentas Maestras en el Banco Agrario de Colombia, las cuales tienen manejo de uso restringido y destinación especifica, correspondiente al giro de los recursos del sistema General de Participaciones por parte del Ministerio de Salud.

El uso de estos recursos corresponden al pago de las obligaciones de los Aportes al Sistema de Seguridad Social (Salud, Pensión, ARL y Parafiscales) de los trabajadores del Hospital, a través del Operador en Línea Asopagos.

De igual manera en cuenta de Ahorros de Bancolombia No. 422-481 se encuentran $120 millones de pesos, donados por el Ministerio de Salud y Protección Social como

ValoresExpresadosenMilesdepesos31/12/2017 31/12/2016

EFECTIVOYEQUIVALENTESALEFECTIVO(D) 550.019 151.557

CAJA(D) 666 783

DEP_SITOSENINSTITUCIONESFINANCIERAS(D) 549.354 150.774

CONCEPTO

CUENTA CORRI ENTE SALDOS CUENTA DE AHORRO SALDOS

Bancolombia Cta Cte N° 42264926345 73 Bancolombia Cta Ahorros No. 422-481. 158.750

Davivienda Cta Cte No. 224-12167-3 78.861 Davivienda Cta Ahorros Nº 166670021. 33.210

Bancolombia Cta Cte No. 422-481233-. 102.920 Cta de Ahorros N. 46642-301421-1 370

Bancolombia Cta Cte n°. 422-767-459. 58.421 Cta de Ahorros N° 42235515991 Conve. 54

Davivienda Cta Cte No 1666-69999343 35.313 Cta de Ahorros N° 42235515282 Conve. 375

Bancolombia N° 42213351889 177 Cta de Ahorros N° 422-435640-04 Con. 353

Bancolombia Cta Cte N. 422-760427-5. 688 Cta Ahorros 42243456004 Mejoramient. 23

Banco Agrario CTA CORRIENTE 3664200. 1.931

SaldosExpresadosenMilesdepesos

CUENTA DE AHORRO SALDOS

Cta de Ahorros N° 46642301706-5 -c. 77.706

Cta Ahorros No. 466423017162 - cuen. 128

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

parte de la Cofinanciación al Hospital Centro, los cuales tienen una destinación especifica para la Adquisición de una ambulancia TAB para el traslado Asistencial de Pacientes a cargo del Hospital Centro ESE de Planadas.

DEUDORES – NOTA 2

Las cuentas por cobrar son activos financieros no derivados con pagos fijos o determinables que no cotizan en un mercado activo. Después del reconocimiento inicial, estos activos financieros se miden al costo amortizado mediante el uso del método de la tasa de interés efectiva, menos cualquier deterioro del valor. El costo amortizado se calcula tomando en cuenta cualquier descuento o prima en la adquisición y las comisiones o los costos que son una parte integrante de la tasa de interés efectiva. La amortización de la tasa de interés efectiva se reconoce como ingreso financiero en el estado de resultados. Las pérdidas que resulten del deterioro del valor se reconocen en el estado de resultados como costos financieros. El plazo de cartera es de un año (12 meses) Baja en cuentas Un activo financiero se da de baja en cuentas cuando: - Expiren los derechos contractuales sobre los flujos de efectivo del activo. - Se transfieran los derechos contractuales sobre los flujos de efectivo del activo

o se asuma una obligación de pagar a un tercero la totalidad de los flujos de efectivo sin una demora significativa.

- Se hayan transferido sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo.

- No se hayan ni transferido ni retenido sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo, pero se haya transferido el control del mismo.

Los Deudores Comerciales representan las cuentas por cobrar que el Hospital Centro ESE de Planadas Tolima, poseía al 31 de Diciembre de 2017 dentro de su Actividad de Servicios

ValoresExpresadosenMilesdepesos

31/12/2017 31/12/2016

CUENTASPORCOBRAR(D) 2.646.309 2.801.188PRESTACI_NDESERVICIOSDESALUD(D) 2.652.545 2.657.491

AVANCESYANTICIPOSENTREGADOS(D) 23.325 0OTRASCUENTASPORCOBRAR(D) 219.439 143.696

DETERIOROACUMULADODECUENTASPORCOB(CR)(C) -249.000 0

CONCEPTO

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

Las ventas por servicios de Salud en la ESE se realizan en condiciones de crédito normales, y los importes de las cuentas por cobrar no tienen intereses, al final de cada periodo sobre el que se informa, los valores adeudados están representados en la venta de servicios correspondientes al Primer Nivel de Atención en salud, se reconocen por su importe original o por el valor certificado en el documento equivalente a Factura, el cual es susceptible de actualización periódica de conformidad con las disposiciones legales vigentes, o con los términos contractuales pactados.

Los Deudores del Hospital Centro ESE de Planadas Tolima, por prestación están representados en la Venta de Servicios de Salud en el Primer Nivel de Atención:

- PLAN SUBSIDIDO DE SALUD POS EPSs El Hospital Centro ESE presta sus servicios a los usuarios del Régimen Subsidiado afiliados a las diferentes EPSS que se encuentran en el Municipio de Planadas Tolima, en la actualidad le adeudan al Hospital la suma de $2.030 Millones de pesos, equivalentes al 76,54% del total de la Cartera. - EPSS DEL REGIMEN SUBSIDIADO EN PROCESO DE LIQUIDACION Dentro de este componente de Cartera tenemos entidades del Régimen Subsidiado las cuales entraron en procesos de Liquidación y que a la fecha le adeudan al Hospital mas de $764 Millones de pesos equivalentes al 29% del total de la cartera del Régimen Subsidiado. EPSS Caprecom EPSS Solsalud Comfenalco Tolima PLAN OBLIGATORIO DE SALUD POS Dentro de este Régimen de prestación de Servicios de Salud, atendemos a los diferentes usuarios que están afiliados al Régimen Contributivo a través de una EPS, a la Fecha nos adeudan la suma de $361 millones de pesos. ATENCION EN ACCIDENTES DE TRANSITO A COMPAÑIAS ASEGURADORAS Representa la Atención primaria por Accidentes de Transito ocurridos en el Municipio de Planadas, al 31 de Diciembre nos adeudaban la suma de $204 Millones de pesos.

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

ENTIDADES DE REGIMEN ESPECIAL Corresponde a la atención de la Población beneficiaria del Régimen Especial a través de entidades del Estado como: Ejercito Policía Magisterio A la Fecha nos adeudan la suma de $68 Millones de pesos. OTRAS CUENTAS POR COBRAR En la Actualidad el Hospital Centro Ese de Planadas, registra convenios con la Gobernación de Tolima, pendiente de liquidación por valor de $143 Millones de pesos y saldos a favor por valor de $76 millones de pesos por contratos de la vigencia 2015 liquidados con la EPS Pijaos Salud Epsi, los cuales se han venido amortizando con la legalización del giro directo de la entidad.

Deterioro del valor de los activos financieros Al final de cada período sobre el que se informa, la entidad evalúa si existe alguna evidencia objetiva de que un activo financiero o un grupo de activos financieros se encuentran deteriorados en su valor. Un activo financiero o un grupo de activos financieros se considera deteriorado en su valor solamente si existe evidencia objetiva de deterioro del valor como consecuencia de uno o más acontecimientos que hayan ocurrido después del reconocimiento inicial del activo (un “evento que causa la pérdida”), y que dicho evento que haya causado la pérdida tiene un impacto sobre los flujos de efectivo futuros estimados del activo financiero o del grupo de activos financieros, que se pueda estimar de manera fiable. La evidencia de un deterioro del valor podría incluir indicios de que los deudores o un grupo de deudores se encuentran con dificultades financieras significativas, el incumplimiento o mora en los pagos de capital o intereses, la probabilidad de que entren en quiebra u otra forma de reorganización financiera, y cuando datos observables indiquen que existe una disminución medible en los flujos de efectivo futuros estimados, tales como cambios adversos en el estado de los pagos en mora o en las condiciones económicas que se relacionan con los incumplimientos. Al cierre del mes de diciembre de 2017, las EPSS Caprecom, EPSS Solsalud Comfenalco Tolima entraron en proceso de liquidación, para lo cual como entidad iniciamos un registro de deterioro para cancelación de los saldos adeudados y que no fueron reconocidos en las acreencias por el agente liquidador.

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

INVENTARIOS – NOTA 3 Los inventarios se registran al menor entre el costo y su precio de venta estimado menos los costos de prestación del servicio y gastos de venta. El costo se determina usando el promedio ponderado. Los inventarios se evalúan para ver el deterioro del valor en cada fecha de reporte. Las pérdidas por deterioro de valor en el inventario se reconocen inmediatamente en resultados y se presentan en el costo de ventas.

Los inventarios se expresan al importe menor entre el costo y el precio de venta; El costo se calcula aplicando el método de primera entrada, primera salida (FIFO).

Los Inventarios representan los productos necesarios para la atención de servicios en salud, en la actualidad no contamos con una provisión, toda vez que los inventarios fueron ajustados a valor razonable al 31 de Diciembre de 2017.

PROPIEDAD PLANTA Y EQUIPO – NOTA 4

Para reconocer un activo como propiedad planta y equipo, se tendrá en cuenta que haya beneficios económicos futuros asociados con este y que el costo de la partida pueda medirse con fiabilidad. La propiedad, planta y equipo se registra al costo menos su depreciación acumulada y cualquier pérdida por deterioro. El valor de la propiedad, planta y equipo incluye el precio de adquisición, costos incurridos para darles su condición para operar en la ubicación actual y la estimación inicial de los costos de desmantelamiento. Las partidas de propiedad, planta y equipo son valoradas al costo menos depreciación acumulada y pérdidas por deterioro. El costo incluye gastos que son directamente atribuibles a la adquisición del activo. El costo de activos construidos por la propia entidad incluye lo siguiente:

El costo de los materiales y la mano de obra directa.

Cualquier otro costo directamente atribuible al proceso de hacer que el activo sea apto para trabajar para su uso previsto.

Los costos por préstamos capitalizables.

ValoresExpresadosenMilesdepesos

31/12/2017 31/12/2016

INVENTARIOS(D) 116.614 111.890

MATERIALESYSUMINISTROS(D) 116.614 111.890

CONCEPTO

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

Cualquier ganancia o pérdida de la venta de un elemento de propiedad, planta y equipo (calculada como la diferencia entre el valor recibido por la venta y el valor en libros del elemento) se reconoce en resultados. Las partidas de propiedades, planta y equipo se miden inicialmente por su valor razonable, y posteriormente utilizando el método del costo, el cual reconoce importes por depreciación acumulada y cualquier pérdida por deterioro del valor acumulada. Los siguientes desembolsos se reconocerán como activos fijos: - Elementos de propiedad, planta y equipo que cumplan el criterio de

reconocimiento.

- Adiciones o mantenimientos mayores. Estos desembolsos serán reconocidos como activos fijos si el efecto de ellos aumenta el valor y la vida útil del activo, o proporciona una reducción de los costos. En los casos que no se cumpla lo anterior, serán reconocidos como gastos.

- Reemplazos de activos fijos. El componente reemplazado se dará de baja en

los libros Los siguientes desembolsos se reconocerán como gastos en el periodo en que se incurran.

Costos de mantenimiento y reparación. El mantenimiento es preventivo y su propósito es mantener el activo en condiciones apropiadas para el uso. Las reparaciones son correctivas y su propósito es restituir las condiciones del activo apropiadas para el uso.

Reemplazos de activos fijos parciales, cuya intención es mantener el uso normal del activo hasta el final de su vida útil.

La depreciación se carga para distribuir el costo de los activos menos sus valores residuales a lo largo de su vida útil estimada, aplicando el método de línea recta. La entidad adopta un valor residual de 0 (Cero) para sus activos fijos debido a que se estima que al final de su vida útil el valor que se podría recuperar de ellos es significativamente bajo. En la depreciación de las propiedades, planta y equipo se utilizan las siguientes vidas útiles: Las propiedades, planta y equipo con las que cuenta el Hospital Centro ESE de Planadas Tolima, se presentan a su costo histórico, menos la depreciación subsiguiente y las pérdidas por deterioro, en caso que existan.

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

El costo histórico incluye los desembolsos directamente atribuibles a la adquisición de estas partidas. El costo también incluye los costos de endeudamiento incurridos durante la etapa de construcción de proyectos que requieren un tiempo sustancial para su puesta en operación. La depreciación de los otros activos se calcula por el método de línea recta para asignar su costo menos su valor residual durante el estimado de su vida útil como sigue:

CLASE DE ACTIVO VIDA UTIL EN AÑOS Equipo de comunicación y computación 4 - 10 Construcciones y Edificaciones 20 - 30 Vehículos 10 - 20 Equipo de Oficina 10 - 20 Equipo de Comunicación 5 - 10

Los valores residuales y la vida útil de los activos se revisan y ajustan, de ser necesario, a la fecha de cada estado de situación financiera. El valor en libros de un activo se castiga inmediatamente a su valor recuperable, si el valor en libros del activo es mayor que el estimado de su valor recuperable.

Las mejoras y reparaciones extraordinarias realizada a la propiedad Planta y Equipo, prolongan la vida útil del activo, y son registradas con cargo al resultado de del ejercicio.

DETERIORO DEL VALOR DE LOS ACTIVO – NOTA 5

En cada fecha sobre la que se informa, se revisan las propiedades, planta y equipo, activos intangibles e inversiones en asociadas para determinar si existen indicios de que tales activos hayan sufrido una pérdida por deterioro de valor. Si existen indicios de un posible deterioro del valor, se estima y compara el importe recuperable de

ValoresExpresadosenMilesdepesos

31/12/2017 31/12/2016

PROPIEDADESPLANTAYEQUIPO(D) 4.419.733 4.540.881TERRENOS(D) 610.000 610.000

EDIFICACIONES(D) 1.250.000 1.250.000

MAQUINARIAYEQUIPO(D) 24.082 24.082

EQUIPOM_DICOYCIENT_FICO(D) 1.922.648 1.866.175

MUEBLESENSERESYEQUIPODEOFICINA(D) 240.957 223.352

EQUIPOSDECOMUNICACI_NYCOMPUTACI_N(D) 251.251 177.135

EQUIPOSDETRANSPORTETRACCI_NYELEVACI_N(D) 1.282.756 1.282.756

DETERIOROACUMULADODEPROPIEDADESPLANTAYEQUIPO(CR)(C) (1.161.961) (892.619)

CONCEPTO

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

cualquier activo afectado (o grupo de activos relacionados) con su importe en libros. Si el importe recuperable estimado es inferior, se reduce el importe en libros al importe recuperable estimado, y se reconoce una pérdida por deterioro del valor en resultados.

OTROS ACTIVOS – INTANGIBLES – NOTA 6

El Hospital Centro ESE de Planadas Tolima, hoy cuenta con un Software integrado para la generación de información, hoy contamos con los Módulos de Contabilidad Integrada, Presupuesto, historia clínica entre otros necesario para la Generación de Reportes y de prestación de servicios de salud.

El Software integrado que el Hospital utiliza para la consolidación de la Información denominado SIHOS, cuyo proveedor es Sinergia SAS, fue actualizado durante la vigencia 2017, valor que fue sumado al valor anterior teniendo en cuenta que este no había sido recuperado su costo histórico a través del estado de Resultados.

Este Activo intangible se ha venido amortizando, recuperando el valor de la inversión inicial, hoy contamos con un costo Amortizado acumulado. Después del reconocimiento inicial, los activos intangibles se contabilizan al costo menos cualquier amortización acumulada y cualquier pérdida acumulada por deterioro del valor Las vidas útiles de los activos intangibles pueden ser finitas o indefinidas. Los activos intangibles con vidas útiles finitas se amortizan a lo largo de su vida útil económica y se evalúan para determinar si tuvieron algún deterioro del valor. siempre que exista un indicio de que el activo intangible pudiera haber sufrido dicho deterioro. El período y el método de amortización para un activo intangible con una vida útil finita se revisan al menos al cierre de cada período sobre el que se informa. Los cambios en la vida útil esperada se contabilizan al cambiar el período o el método de amortización, según corresponda, y se tratan como cambios en las estimaciones contables. El gasto de amortización en activos intangibles con vidas útiles finitas se reconoce en el estado de resultados en la categoría de gastos que resulte coherente con la función de dichos activos intangibles. Se amortizan linealmente.

ValoresExpresadosenMilesdepesos

31/12/2017 31/12/2016

ACTIVOSINTANGIBLES(D) 215.165 96.760

DETERIOROACUMULADODEACTIVOSINTANGIBLES(CR)(C) (68.135) (47.170)

CONCEPTO

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

PASIVOS FINANCIEROS A COSTO AMORTIZADO – NOTA 7 Reconocimiento y medición inicial Los pasivos financieros alcanzados por la sección 11 y 12 se clasifican como pasivos financieros al valor razonable con cambios en resultados, préstamos y cuentas por pagar, o como derivados según corresponda. La entidad determina la clasificación de los pasivos financieros al momento de su reconocimiento inicial. Todos los pasivos financieros se reconocen inicialmente por su valor razonable más los costos de transacción directamente atribuibles, para los préstamos y cuentas por pagar. Los pasivos financieros de la entidad incluyen cuentas por pagar comerciales, préstamos y otras cuentas por pagar, descubiertos en cuentas corrientes bancarias, contratos de garantía financiera e instrumentos financieros derivados. Medición posterior La medición posterior de los pasivos financieros depende de su clasificación, de la siguiente manera:

Pasivos financieros al valor razonable con cambios en resultados Los pasivos financieros al valor razonable con cambios en resultados incluyen los pasivos financieros mantenidos para negociar y los pasivos financieros designados al momento de su reconocimiento inicial como al valor razonable con cambios en resultados. Los pasivos financieros se clasifican como mantenidos para negociar si se contraen con el propósito de negociarlos en un futuro cercano. Las ganancias o pérdidas por pasivos mantenidos para negociar se reconocen en el estado de resultados. Baja en cuentas Un pasivo financiero se da de baja cuando la obligación especificada en el correspondiente contrato haya sido pagada o cancelada, o haya expirado. Cuando un pasivo financiero existente es reemplazado por otro proveniente del mismo prestamista bajo condiciones sustancialmente diferentes, o si las condiciones de un pasivo existente se modifican de manera sustancial, tal modificación se trata como

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

una baja del pasivo original y el reconocimiento de un nuevo pasivo, y la diferencia en los importes respectivos en libros se reconocen en el estado de resultados.

Cuentas por pagar comerciales y otras cuentas por pagar La entidad reconoce como pasivos financieros de naturaleza acreedora (cuentas por pagar) los derechos de pago a favor de terceros originados por: la prestación de servicios o la compra de bienes a crédito y en otras obligaciones contraídas a favor de terceros, los cuales cumplen las siguientes condiciones:

- Que el servicio o bien haya sido recibido a satisfacción.

- Que la cuantía del desembolso a realizar pueda ser evaluada con fiabilidad

- Que sea probable que como consecuencia del pago de la obligación presente

- se derive la salida de recursos que llevan incorporados beneficios

económicos futuros. Los proveedores de bienes y servicios, representan las cuentas por pagar, las cuales son obligaciones basadas en condiciones de crédito normales y no tienen intereses.

BIENES Y SERVICIOS

40.669

Papeleria y Cacharreria Dumar 486 Coodestol 5.615 Comision Nacional del Servicio Civil 10.887 Tecnologias Sinergia SAS 23.681

Los Servicios y Honorarios representan obligaciones por cancelar a favor de terceros prestados a la institución, los cuales representan los saldos adeudados en la instalación e implementación del software de Sihos, cuentas por pagar a médicos y enfermeros

ValoresExpresadosenMilesdepesos31/12/2017 31/12/2016

ADQUISICI_NDEBIENESYSERVICIOSNACIONALES(C) 40.669 0SERVICIOSYHONORARIOS(C) 33.524 0

CONCEPTO

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

Otros pasivos no financieros corrientes La entidad reconoce como pasivos no financieros de naturaleza acreedora (cuentas por pagar) los derechos de pago realizados por terceros originados por pagos no identificados de clientes para la cancelación de la cartera.

Los pasivos no financieros son registrados inicialmente por su valor de transacción, el cual, a menos que se determine lo contrario, es similar a su valor razonable menos los costos de transacción que sean directamente atribuibles a su emisión. Posteriormente, dichos pasivos financieros son medidos a su costo amortizado de acuerdo con el método de tasa de interés efectiva determinada en el momento inicial, y sus variaciones se contabilizan con cargo o abono a resultados como gastos financieros. Los pasivos no financieros sólo se dan de baja del balance cuando se han extinguido las obligaciones que generan o cuando se adquieren (bien sea con la intención de cancelarlos o colocarlos de nuevo).

Pasivos por impuestos corrientes

El impuesto corriente, correspondiente al periodo presente y los anteriores, deben ser reconocidos como un pasivo en la medida en que no haya sido liquidado. Si la cantidad ya pagada, que corresponda al periodo presente y a los anteriores, excede el importe a pagar por esos períodos, el exceso debe ser reconocido como un activo. Los pasivos corrientes de tipo fiscal, que procedan del periodo presente se miden por las cantidades que se espera pagar a la autoridad fiscal, utilizando la normativa y tasas impositivas que se hayan aprobado, o cuyo proceso de aprobación esté prácticamente terminado, al final del periodo sobre el que se informa.

Se presentan en el rubro de retenciones las cuentas por pagar a titulo de retención en la fuente, por descuentos realizados a los proveedores de bienes y servicios luego de compensar valores del mismo impuesto ante la misma autoridad fiscal.

ValoresExpresadosenMilesdepesos31/12/2017 31/12/2016

RECURSOSAFAVORDETERCEROS(C) 110.262 3.310

CONCEPTO

ValoresExpresadosenMilesdepesos31/12/2017 31/12/2016

RETENCI_NENLAFUENTEEIMPUESTODETIMBRE(C) 22.714 13.309

IMPUESTOSCONTRIBUCIONESYTASASPORPAGAR(C) 1.748 0

CONCEPTO

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

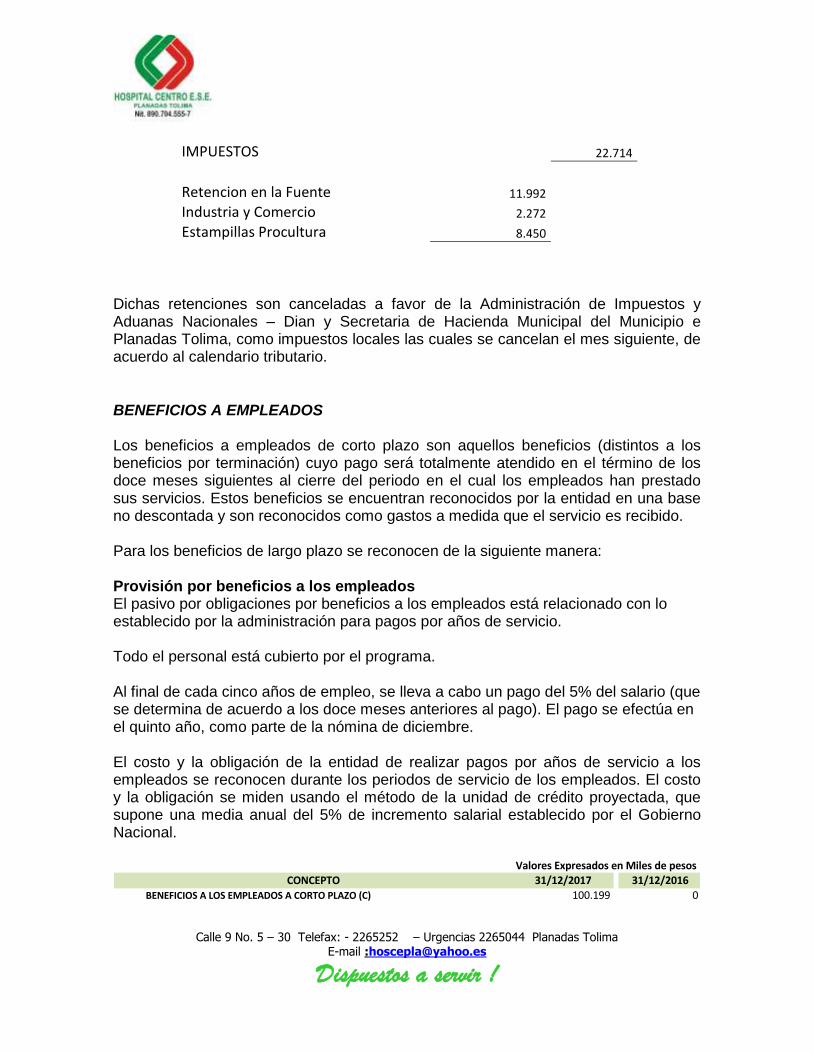

IMPUESTOS

22.714

Retencion en la Fuente 11.992 Industria y Comercio 2.272 Estampillas Procultura 8.450

Dichas retenciones son canceladas a favor de la Administración de Impuestos y Aduanas Nacionales – Dian y Secretaria de Hacienda Municipal del Municipio e Planadas Tolima, como impuestos locales las cuales se cancelan el mes siguiente, de acuerdo al calendario tributario.

BENEFICIOS A EMPLEADOS Los beneficios a empleados de corto plazo son aquellos beneficios (distintos a los beneficios por terminación) cuyo pago será totalmente atendido en el término de los doce meses siguientes al cierre del periodo en el cual los empleados han prestado sus servicios. Estos beneficios se encuentran reconocidos por la entidad en una base no descontada y son reconocidos como gastos a medida que el servicio es recibido. Para los beneficios de largo plazo se reconocen de la siguiente manera: Provisión por beneficios a los empleados El pasivo por obligaciones por beneficios a los empleados está relacionado con lo establecido por la administración para pagos por años de servicio. Todo el personal está cubierto por el programa. Al final de cada cinco años de empleo, se lleva a cabo un pago del 5% del salario (que se determina de acuerdo a los doce meses anteriores al pago). El pago se efectúa en el quinto año, como parte de la nómina de diciembre. El costo y la obligación de la entidad de realizar pagos por años de servicio a los empleados se reconocen durante los periodos de servicio de los empleados. El costo y la obligación se miden usando el método de la unidad de crédito proyectada, que supone una media anual del 5% de incremento salarial establecido por el Gobierno Nacional.

ValoresExpresadosenMilesdepesos

31/12/2017 31/12/2016

BENEFICIOSALOSEMPLEADOSACORTOPLAZO(C) 100.199 0

CONCEPTO

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

Los beneficios a los empleados al cierre del 31 de diciembre de 2017, representan las cesantías provisionadas al personal que laboran en el Hospital mediante contrato laboral con nombramiento en provisionalidad y periodo fijo. Lo anterior obedece a que el Sistema General de Participaciones por parte del Ministerio de salud y Protección Social cambio la dinámica para la asignación de recursos, toda vez que en años anteriores estos recursos eran girados directamente a las entidades. Razón por la cual fue necesario aperturar dos cuentas maestras en el Banco Agrario para el manejo de los recursos, los cuales son cancelados directamente a través de la planilla electrónica de Asopagos. En la actualidad nos encontramos conciliando las partidas con cada una de las EPS y fondos de pensiones, para establecer los pasivos por aportes patronales de años anteriores.

PROVISIONES Las provisiones comprenden estimaciones de pérdidas probables y cuantificables por demandas sobre la compañía y provisión para desmantelamiento. Su reconocimiento se realiza con base en la mejor estimación del valor requerido para cancelar la obligación en la fecha del reporte. Provisión para obligaciones por garantías Todos los bienes de la entidad están garantizados por defectos de fabricación por un periodo de un año. Los bienes se reparan o sustituyen por decisión de la entidad. Cuando se reconoce un ingreso de actividades ordinarias, se realiza una provisión por el costo estimado de la obligación por garantía. PATRIMONIO INSTITUCIONAL – NOTA 8 Representa el Patrimonio Institucional del Hospital Centro ESE de Planadas Tolima, el cual esta compuesto por las Donaciones otorgadas por entidades del Estado, dentro del cual destacamos los Aportes Realizados por el Municipio de Planadas, Gobernación del Tolima y Ministerio de Salud y de Protección Social a través de Convenios interadministrativos. De igual manera Comprenden el Patrimonio Institucional la Utilidades Acumuladas en el Transcurso de los años, desde su creación hasta la fecha; las cuales han fortalecido la Propiedad acorde a las necesidades para la Prestación del Servicio de Salud en nuestro Municipio.

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

ESTADO DE RESULTADOS DEL PERIODO Y OTROS RESULTADOS INTEGRALES El Estado de Resultados del Periodo Integral como Institución Hospitalaria lo presentamos en un solo valor, el cual contempla otros resultados Integrales; El cual es una representación separada de las Transacciones de Ingresos, Costos y Gastos que nos muestra una utilidad o perdida que sufre el Patrimonio Institucional, como consecuencia de las operaciones practicadas dentro de un año fiscal.

INGRESOS Ingresos de actividades ordinarias

Los ingresos de actividades ordinarias se reconocen en la medida que sea probable que los beneficios económicos fluyan a la entidad y que los ingresos se puedan medir de manera fiable, independientemente del momento en el que sea realizado el pago. Los ingresos se miden por el valor razonable de la contraprestación recibida o por recibir, teniendo en cuenta las condiciones de pago definidas contractualmente y sin incluir impuestos ni aranceles.

Ingresos por la prestación de servicios Los ingresos de actividades ordinarias correspondientes a la prestación del servicio de salud y se reconocen cuando puedan estimarse con fiabilidad y se determine su grado de terminación de acuerdo al servicio prestado.

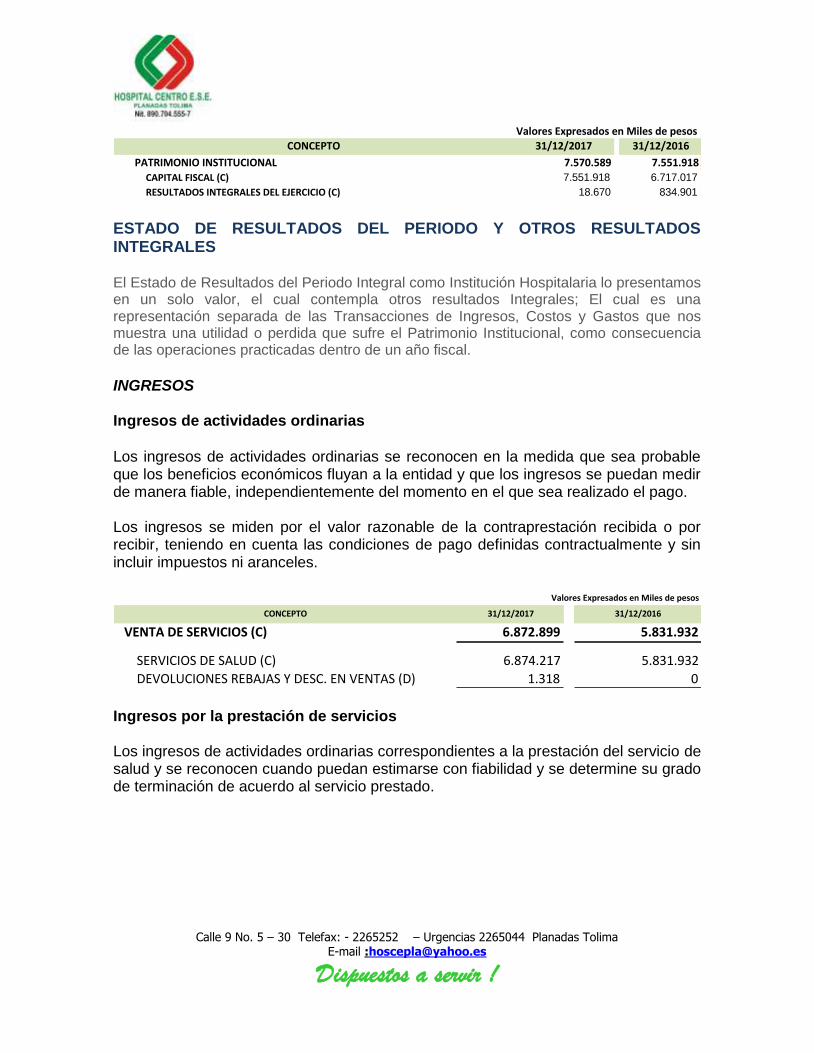

ValoresExpresadosenMilesdepesos31/12/2017 31/12/2016

PATRIMONIOINSTITUCIONAL 7.570.589 7.551.918CAPITALFISCAL(C) 7.551.918 6.717.017

RESULTADOSINTEGRALESDELEJERCICIO(C) 18.670 834.901

CONCEPTO

31/12/2017 31/12/2016

VENTADESERVICIOS(C) 6.872.899 5.831.932

SERVICIOSDESALUD(C) 6.874.217 5.831.932

DEVOLUCIONESREBAJASYDESC.ENVENTAS(D) 1.318 0

CONCEPTO

ValoresExpresadosenMilesdepesos

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

RECONOCIMIENTO DE INGRESOS – NOTA 9

Los ingresos comprenden el valor razonable de lo cobrado o por cobrar por la venta de Servicios de Salud a los usuarios del Hospital Centro ESE de Planadas Tolima en el curso normal de las operaciones.

Se reconocen los ingresos cuando su importe se puede medir confiablemente, es probable que los beneficios económicos fluyan a la entidad en el futuro y la transacción cumpla con criterios específicos por cada una de las actividades, como se describe más adelante. La ESE basa sus estimados en información suministrada por el agente que controla el mercado, teniendo en cuenta el tipo de Operación, tipo de transacción y los términos específicos de cada uno. El ingreso de actividades ordinarias se mide al valor razonable de la contraprestación recibida o por recibir, neta de descuentos. Los ingresos del HOSPITAL CENTRO ESE DE PLANADAS TOLIMA, provienen de la Venta de Servicios de Salud a Usuarios del Servicio a través de las EPS del Régimen Subsidiado y Régimen Contributivo, Compañías Aseguradoras atención en Accidentes de Transito y convenios realizados con entres del Estado. Hoy contamos con los servicios de Urgencias, Consultas Externa, Servicios ambulatorios de salud oral, servicios de hospitalización, sala de partos, farmacia, servicios de ambulancias, laboratorio clínico y demás servicios habilitados por la Secretaria de Salud del Tolima. Al cierre del 31 de Diciembre de 2017, alcanzamos unos ingresos operacionales de $6.874 Millones de pesos en la venta de servicios,

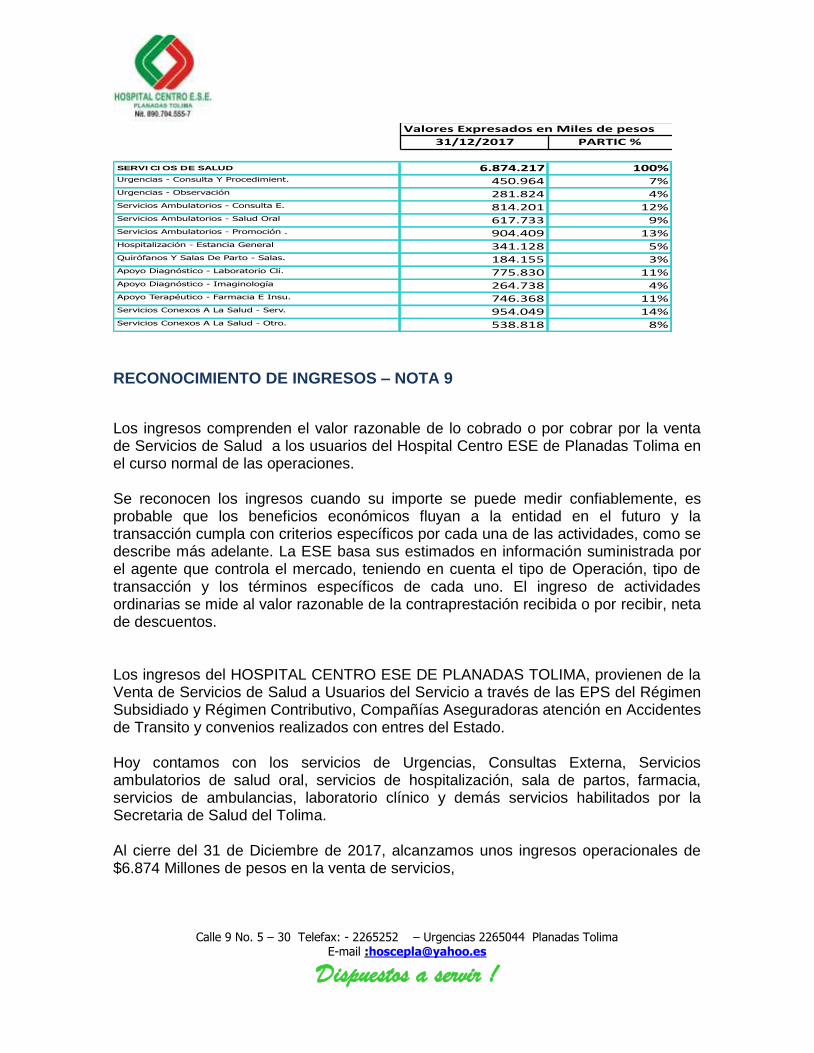

ValoresExpresadosenMilesdepesos

31/12/2017 PARTIC%

SERVI CI OS DE SALUD 6.874.217 100%Urgencias - Consulta Y Procedimient. 450.964 7%Urgencias - Observación 281.824 4%Servicios Ambulatorios - Consulta E. 814.201 12%Servicios Ambulatorios - Salud Oral 617.733 9%Servicios Ambulatorios - Promoción . 904.409 13%Hospitalización - Estancia General 341.128 5%Quirófanos Y Salas De Parto - Salas. 184.155 3%Apoyo Diagnóstico - Laboratorio Clí. 775.830 11%Apoyo Diagnóstico - Imaginología 264.738 4%Apoyo Terapéutico - Farmacia E Insu. 746.368 11%Servicios Conexos A La Salud - Serv. 954.049 14%Servicios Conexos A La Salud - Otro. 538.818 8%

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

RECONOCIMIENTO COSTOS Y GASTOS OPERACIONALES

La Empresa reconoce sus costos y gastos en la medida en que ocurran los hechos económicos en forma tal que queden registrados sistemáticamente en el periodo contable correspondiente (causación), independiente del flujo de recursos monetarios o financieros (caja). Se incluyen dentro de gastos las demás erogaciones que no clasifiquen para ser registradas como costo o como inversión. - Se incluyen como inversión, aquellos costos directamente relacionados con la formación o adquisición de un activo que requiere un período sustancial de tiempo para ponerlo en condiciones de utilización y venta. Entre otros, se capitalizan los

COSTOS DE PRESTACION DE SERVICIOS – NOTA 10

Los costos de prestación de un servicio se medirán por las erogaciones y cargos de mano de obra, materiales y costos indirectos en los que se haya incurrido y que estén asociados a la prestación de este. La mano de obra y los demás costos relacionados con las ventas y con el personal de administración general no se incluirán en el costo del servicio, sino que se contabilizarán como gasto en el resultado del periodo en el que se haya incurrido en ellos. De manera excepcional, se reconocerán inventarios de prestadores de servicios cuando la entidad haya incurrido en costos pero no haya reconocido el ingreso asociado, debido a que este no ha cumplido los criterios para su reconocimiento, de acuerdo con la Norma de Ingresos de Transacciones con Contraprestación. El valor de los inventarios de un prestador de servicios se medirá por los costos en los que se haya incurrido y que estén asociados con la prestación del servicio. Los costos de prestación de Servicios Representa los valores que le cuesta al Hospital vender los diferentes servicios de salud que presta a sus usuarios Los costos son Calculados mediante el método de Inventario permanente. Los costos de la prestación del servicio de salud se encuentran distribuidos de acuerdo a las atenciones realizadas a cada uno de los usuarios atendidos, dichos servicios se al cierre del 31 de Diciembre de 2017, se encuentran habilitados por la Secretaria de Salud del Tolima.

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

GASTOS OPERACIONALES – NOTA 11

Los Gastos corresponden a montos requeridos para el desarrollo de la actividad ordinaria y son revelados de acuerdo con su naturaleza y la ocurrencia de eventos extraordinarios, Los gastos se reconocen al recibo de los bienes y servicios o cuando existe la certeza de la ocurrencia del hecho económico. Los Gastos Operacionales de Administración representan de acuerdo con las normas laborales colombianas, los salarios, primas legales y extralegales, vacaciones, cesantías y aportes parafiscales a entidades del estado que se pagan en el período que corresponda para cada uno de los conceptos. Dichos beneficios se acumulan por el sistema de causación con cargo a resultados. A los gastos administrativos se llevan los gastos por función, teniendo en cuenta que los gastos de personal de Nomina de la parte operativa en los servicios misionales, son distribuidos en los costos para la prestación del servicio.

ValoresExpresadosenMilesdepesos

31/12/2017 PARTIC%

SERVI CI OS DE SALUD 4.420.144 100%Urgencias - Consulta Y Procedimient. 832.225 19%Urgencias - Observación 109.608 2%Servicios Ambulatorios - Consulta E. 615.332 14%Servicios Ambulatorios - Actividade. 310.395 7%Servicios Ambulatorios - Actividade. 852.904 19%Hospitalización - Estancia General 417.108 9%Quirófanos Y Salas De Parto - Salas. 187.266 4%Apoyo Diagnóstico - Laboratorio Clí. 189.765 4%Apoyo Diagnóstico - Imaginología 3.449 0%Apoyo Terapéutico - Farmacia E Insu. 319.665 7%Servicios Conexos A La Salud - Serv. 463.761 10%Servicios Conexos A La Salud - Otro. 118.666 3%

DEADMINISTRACI_NYOPERACI_N(D) 1.868.330 1.477.442

SUELDOSYSALARIOS(D) 290.657 271.136

CONTRIBUCIONESIMPUTADAS(D) 8.187 19.471

CONTRIBUCIONESEFECTIVAS(D) 92.436 74.171

APORTESSOBRELAN_MINA(D) 5.600 44.922

PRESTACIONESSOCIALES(D) 97.511 0

GASTOSDEPERSONALDIVERSOS(D) 19.613 0

GENERALES(D) 1.353.662 1.067.494

IMPUESTOSCONTRIBUCIONESYTASAS(D) 664 248

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

GASTOS GENERALES 1.353.662.237.13

Comisiones, honorarios y servicios 890.597.086.00 Vigilancia Y Seguridad 45.393.500.00 Materiales y Suministros 8.611.034.24 Mantenimiento 4.210.415.00 Servicios Públicos 79.447.181.00 Viáticos Y Gastos De Viaje 26.342.481.00 Comunicaciones Y Transporte 0.00 Seguros Generales 102.727.829.00 Combustibles y lubricantes 8.524.016.00 Servicios De Aseo Cafetería Restaur. 30.760.765.82 Honorarios 6.783.000.00 Servicios 54.581.403.00 Otros Gastos Generales 95.683.526.07

a. Las Comisiones, honorarios y Servicios representan la contratación externa

para la prestación de servicios, el Hospital Centro ESE de Planadas Tolima paso de tener 11 médicos en el año 2016 a tener 14 médicos en el año 2017, fortaleciendo la atención de los servicios en el puesto de salud de Bilbao con un medico permanente las 24 horas, el puesto de salud de Gaitania paso de tener dos médicos a tener cuatro médicos, garantizando la atención en la urgencia las 24 horas, además del fortalecimiento en la consulta con dos médicos los fines de semana.

b. Los Servicios de Vigilancia y Seguridad comprende la contratación de cuatro celadores permanentes, con turnos rotativos todos los días, los cuales permiten la atención en el Hospital Centro ESE de Planadas Tolima, dichos servicios fueron contratados con la Cooperativa de vigilancia y seguridad nacional – Covisenal.

c. Los servicios Públicos cancelados por el Hospital Centro ESE de Planadas Tolima durante la vigencia 2017, estuvieron a cargo de la Telefonía Celular con el Operador Claro y Movistar, Servicios de Energía con la Empresa Enertolima SA, Servicios de Internet por canal dedicado contratado con Azteca Comunicaciones, además de los servicios por Acueducto cancelados a la Empresas de Servicios Públicos y asociaciones de usuarios de los acueductos de Gaitania y Bilbao. Con todos los anteriores servicios públicos se atendieron las necesidades de los centros y puestos de salud en el Municipio de Planadas Tolima.

d. Liberty Seguros y Seguros del Estados fueron las empresas responsables de asegurar la propiedad planta y equipo del Hospital Centro Ese de

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

Planadas Tolima durante la vigencia 2017, el valor asegurado se realizo a valores razonables para cada uno de los activos en uso con los que cuenta la institución para la prestación del servicio .

e. Los servicios de Aseo y Cafetería comprenden los suministros de alimentos para atención de usuarios en los servicios de urgencias y hospitalización.

f. La prestación de los servicios esta a cargo de servicios generales, representado en el mantenimiento locativo para el mejoramiento de las instalaciones hospitalarias, además de los costos en generados con la recolección de los residuos solidos hospitalarios con la empresa Proyectos Ambientales SAS ESP.

g. Los otros gastos comprenden los suministros complementarios para le prestación de los servicios hospitalarios, especialmente en el suminsitro de productos de aseo

DEPRECIACION O DETERIORO DE LA PROPIEDAD PLANTA Y EQUIPO – NOTA 12

Las normas NIIF permiten posteriormente ajustar el costo inicial de los activos a su valor revaluado, el cual consiste en su valor razonable determinado a precios del Mercado. El costo revaluado se convierte en la base para su depreciación posterior.

En cada cierre contable, el Hospital Centro ESE de Planadas Tolima analiza si existen indicios, tanto externos como internos, de que un activo material pueda estar deteriorado, allí castigamos el estado de Resultados Integral de la ESE, para lo cual reconocimos al gasto la porción correspondiente para castigar la cartera de difícil recaudo de las EPS que entraron en proceso de liquidación (Caprecom, Solsalud, Comfenalco Tolima entre otras).

OTROS INGRESOS – NOTA 13

Este rubro comprende los ingresos Ordinarios y extraordinarios, registrados a través de la margen en la contratación por la venta de servicios, una vez medida la cápita y comparada con los costos incurridos en la prestación del servicio determinamos la

31/12/2017 31/12/2016

DETERIORODEPRECIACIONESAGOTAMIENTOA...(D) 539.307 151.737

DETERIORODECUENTASPORCOBRAR(D) 249.000 0

DETERIORODEPROPIEDADESPLANTAYEQUI...(D) 269.342 151.737

DETERIORODEACTIVOSINTANGIBLES(D) 20.965 0

CONCEPTO

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

variación la cual la reconocemos como un ingreso. Los otros ingresos diferentes como son intereses y rendimientos financieros, se reconocen en el momento en que se causen y son determinados en el extracto bancario.

SUBVENCIONES

Las Subvenciones para el Hospital Centro ESE de Planadas Tolima, durante la vigencia 2017 representan la donación por parte del Ministerio de Salud, los cuales representan el aporte realizado para la Adquisición de una ambulancia TAB para el traslado asistencial de pacientes desde el Municipio de Planadas.

OTROS EGRESOS – NOTA 14 Los gastos no Operacionales corresponden al complemento en la prestación del servicios y que no hacen parte de actividad del servicio, dichos gastos representan el margen en la contratación de los servicios de salud, los servicios financieros que hay que pagarle al banco por el uso de la plataforma, utilizada para pago a proveedores de bienes y servicios, glosas reconocidas por la no pertinencia medica en la prestación de los servicios. Respecto a los otros gastos, estos representan las inversiones realizadas en mantenimiento hospitalario, cancelación cuotas de auditaje a la contraloría departamental del Tolima, suscripción al concurso para nombramientos en carrera de los trabajadores a la comisión nacional des servicio civil entre otras.

Valores Expresados en Miles de pesos

31/12/2017 OTROS GASTOS

176.936 Intereses De Mora 1.911

Margen En La Contratación De Los S. 36.087 Servicios Financieros 22.279 Otros Gastos Diversos 97.753 Servicios De Salud 18.806

ValoresExpresadosenMilesdepesos

31/12/2017 31/12/2016

Subvención Por Recursos Transferido.(C) 120.000 0.00

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

Los otros gastos no Operacionales JUICIOS Y ESTIMACIONES JUICIOS Al preparar los estados financieros, la Gerencia asume una serie de juicios, estimados y supuestos sobre el reconocimiento y medición de activos, pasivos, ingresos y gastos. Los resultados reales pueden diferir las estimaciones más significativas ESTIMACIONES Las estimaciones realizadas del 1 de enero al 31 de diciembre de 2017 son coherentes con las estimaciones realizadas en el periodo anterior Las estimaciones realizadas por la entidad para determinar estos importes según las NIIF reflejan las condiciones existentes con los saldos de transición a las NIIF. PROVISIONES Las provisiones para atender pleitos probables y cuantificables es realizada con base en el estado de cada proceso y la determinación de los desenlaces posibles usando los criterios legales proporcionados por los abogados de la compañía.

SEGMENTACION DE LA OPERACIÓN Un segmento de operación es un componente de una entidad: Que desarrolla actividades de negocio de las que puede obtener ingresos de las actividades ordinarias e incurrir en gastos Cuyos resultados de operación son revisados de forma regular por la máxima autoridad en la toma de decisiones de operación de la entidad, para decidir sobre los recursos que deben asignarle al segmento y evaluar su rendimiento. Sobre el cual se dispone de información financiera.

IMPUESTO A LAS GANANCIAS

EL HOSPITAL CENTRO ESE DE PLANADAS TOLIMA, Entidad sin animo de Lucro reestructurada y transformada en una Empresa Social del Estado, de Nivel 1,

Calle 9 No. 5 – 30 Telefax: - 2265252 – Urgencias 2265044 Planadas Tolima

E-mail :[email protected]

Dispuestos a servir !

mediante el Acuerdo 364 de Septiembre 5 de 1997, de conformidad con el Artículo 194, 195 y 197 de la ley 100 de 1993, como una entidad pública descentralizada del orden Municipal, en la actualidad esta catalogada para el estado como empresa no contribuyente según el articulo 23 del Estatuto Tributario

APROBACIÓN DE LOS ESTADOS FINANCIEROS Los Estados Financieros han sido autorizados para su divulgación por el Representante Legal y/o Junta directiva el 07 de Marzo de 2018. Estos estados financieros van a ser publicados a la Superintendencia de Salud a través de la pagina WEB institucional NOHORA CONTANZA CARDOZO POLANIA Gerente – Hospital Centro ESE Planadas T.

PABLO HENRY ANDRADE PULECIO CONTADOR TP 86.462 – T Expedida por la Junta Central de Contadores