Embed Size (px)

Citation preview

Scuola universitaria professionale della Svizzera italianaDipartimento economia aziendale, sanità e socialeCentro competenze tributarie

Novità fiscaliL’attualità del diritto tributario svizzero e internazionale

www.novitafiscali.supsi.ch

N° 12 – Dicembre 2014

Politica fiscaleFamiglie sempre fiscalmente discriminate 3

Accordo sui frontalieri: che fare? 4

Diritto tributario svizzeroContributi volontari del II° pilastro e prelevamento dell'avere

previdenziale sotto forma di capitale nei tre anni successivi 5

La progressione delle aliquote sui redditi in Svizzera 12

Diritto tributario italianoIl nuovo quadro RW del Modello Unico 2014 21

Diritto tributario internazionale e dell'UEOrizzonti temporali del segreto bancario

e voluntary disclosure 26

Rassegna di giurisprudenza di diritto tributario svizzeroNessuna imposizione pro rata temporis per l’imposta

di navigazione 36

Offerta formativaSeminari e corsi di diritto tributario 38

L’ultimo numero dell’anno si apre con un contribu-to di Federica Giovannini sulla recente giurispru-denza federale in materia di prelevamento dell’a-vere previdenziale sotto forma di capitale. Con una sentenza di principio del 12 marzo 2010, l’Alta Corte ha concluso per il divieto assoluto di proce-dere alla deduzione di riscatti di anni contributivi se, nei tre anni successivi, il contribuente ha l’in-tenzione di richiedere all’istituto di previdenza una prestazione in capitale. Un secondo contributo di Louis Macchi e Paolo Pamini approfondisce il tema della concorrenza fiscale intercantonale svizzera, con un particolare sguardo alla progressione delle aliquote sui redditi delle persone fisiche, oggetto di un recente studio patrocinato dall’Amministra-zione federale delle contribuzioni. Il diritto tributa-rio italiano è trattato da Raul Angelo Papotti, che ci illustra il nuovo quadro RW del Modello Unico 2014. Pur mantenendo la medesima denomina-zione, la nuova versione del quadro RW contiene diverse novità per i soggetti residenti in Italia che detengono attività patrimoniali e finanziarie all’e-stero, che il contributo ripercorre unitamente alle modifiche più rilevanti apportate alla disciplina del monitoraggio fiscale. Leandro Noi e Vincenzo Maiese affrontano il tema della voluntary disclosure italiana e i suoi effetti per la Svizzera. Vi è infine spazio per un aggiornamento giurisprudenzia-le: Sacha Cattelan commenta una sentenza della Camera di diritto tributario del Tribunale d’appel-lo resa in materia d’imposta di navigazione, nella quale viene sottolineata la possibilità per il legi-slatore di rinunciare, entro certi limiti, a discipline dettagliate, nell’intento di adottare disposizioni fiscali di applicazione efficace e agevole.Buona lettura e buone Feste!

Rocco Filippini

RedazioneSUPSICentro di competenzetributariePalazzo E6928 MannoT +41 58 666 61 75F +41 58 666 61 [email protected]

ISSN 2235-4565 (Print)ISSN 2235-4573 (Online)

Redattore responsabileSamuele Vorpe

Comitato redazionaleFlavio AmadòElisa AntoniniPaolo ArginelliSacha CattelanRocco FilippiniRoberto FranzèMarco GreggiGiordano MacchiGiovanni MoloAndrea PedroliSabina RigozziCurzio ToffoliSamuele Vorpe

Impaginazione e layoutLaboratorio cultura visiva

IntroduzioneNovità fiscali12/2014

3

Dalla doppia tariffa al quoziente familiare, passando per lo splitting integrale o parziale. Non mancano i po-tenziali rimedi per sopprimere l’occulta “tassa federale sul matrimonio”

Sta per terminare il 2014 e anche quest’anno le famiglie do-vranno pagare, rispetto ai concubini, l’indigesta “tassa federale sul matrimonio”; una tassa contraria sia al principio dell’ugua-glianza sia al principio dell’imposizione secondo la capacità contributiva. Molti si chiederanno che senso abbia il matrimo-nio se poi, a parità di reddito tra due persone sole e due perso-ne coniugate, che si trovano nella stessa situazione e che con-seguono lo stesso reddito, debbano esserci delle differenze che arrivano sino all’80% di maggiori imposte. Oltretutto, non c’è alcun motivo oggettivo per giustificare una simile discrimina-zione. O forse sì, un motivo ci sarebbe: l’incapacità della classe politica, a distanza di ben 30 anni (sigh!), di eliminare questa “tassa occulta incostituzionale”, rilevata dal Tribunale federale in una sentenza del 1984 (cfr. DTF 110 Ia 7). Allora tutti i Cantoni corsero ai ripari, solo la Confederazione non lo fece, perché alla nostra Alta Corte è precluso il sindacato di costituziona-lità delle leggi federali (leggasi l’articolo 190 della Costituzio-ne). Essa può solo consigliare al custode delle leggi (leggasi il Parlamento) di sanare questa situazione. Tuttavia sanare la situazione avrebbe un costo elevato. Un po’ come la tanto acclamata Riforma dell’imposizione delle imprese III, dove si parla di minori entrate sino a due miliardi di franchi all’anno (ricorrenti!), di cui il 17% ricadrebbe sui Cantoni. Mica noccio-line! Intanto gli anni passano e le famiglie a doppio reddito continuano ad essere penalizzate rispetto ai concubini e i con-ti della Confederazione chiudono (fortunatamente) in attivo… Ora, parrebbe, dopo molti tentativi andati a vuoto (messaggi del Consiglio federale, iniziative, mozioni, votazioni respinte dal Popolo e dai Cantoni su pacchetti fiscali), che l’iniziativa popolare federale del PPD “Per il matrimonio e la famiglia – No agli svantaggi per le coppie sposate” piaccia al Consiglio federale. Iniziativa che chiede “soltanto” di iscrivere nella Costituzione federale, all’articolo 14 capoverso 2, l’eliminazione delle discri-minazioni fiscali nei confronti dei coniugi. Ma la Commissione del Consiglio degli Stati prima e il Consiglio nazionale poi, si sono già opposti all’iniziativa, proponendo un controprogetto, in cui si vorrebbe perlomeno inserire la possibilità di optare per

il modello della tassazione individuale, quando invece l’iniziati-va del PPD propone di ancorare la tassazione congiunta della famiglia nella Costituzione. Per risolvere la questione è oppor-tuno seguire la via dei Cantoni, mantenendo – a mio giudi-zio – il principio della tassazione congiunta della famiglia, che costituisce un sistema che ha dato buoni risultati (nei Cantoni) e che si è consolidato negli anni. Il metodo da utilizzare è indif-ferente (doppia tariffa, splitting integrale o parziale, quoziente familiare, aliquota unica con deduzione sociale), l’importante è che si resti nei limiti costituzionalmente ammessi. Secondo i giudici, qualora una legislazione tributaria preveda delle diffe-renze impositive tra coniugati e concubini superiori al 10%, la stessa deve essere considerata incostituzionale (l’imposta fe-derale diretta arriva sino all’80%!). Inoltre, il Tribunale federale ha stabilito che il carico fiscale dei coniugi non deve dipendere in linea di principio dalla ripartizione del reddito fra i coniugi o dal fatto che soltanto un coniuge oppure entrambi conse-guano un reddito. La speranza è che quindi il prossimo anno sia fiscalmente più generoso per le famiglie se confrontato, a parità di reddito, con quello dei concubini.

Buone feste a tutti!

Per maggiori informazioni:Vorpe Samuele, Una tassa sul matrimonio in Svizzera?, in: NF 2/2011, pagine 2-7

Iniziativa popolare federale “Per il matrimonio e la famiglia - No agli svantaggi per le coppie sposate”, depositata il 5 novembre 2012 dal Partito popolare de-mocratico, in: http://www.admin.ch/ch/i/pore/vi/vis404.html [18.12.2014]

Politica fiscaleFamiglie sempre fiscalmente discriminate

Samuele VorpeResponsabile del Centro di competenze tributarie della SUPSI

Articolo pubblicato il 16.12.2014sul Giornale del Popolo

4

Rinegoziare, denunciare o compensare?

L’Accordo sui frontalieri italo-svizzero del 1974, entrato in vi-gore nel 1979 insieme alla Convenzione generale contro le doppie imposizioni, è da tempo oggetto di discussioni politiche nel Canton Ticino. Infatti, questo Accordo prevede l’imposizio-ne esclusiva dei redditi del lavoro da attività lucrativa dipen-dente, conseguiti dalle persone che risiedono in un Comune situato nella zona di frontiera (20 km dal confine), nel luogo in cui questa viene esercitata. Se però questa viene esercitata in Ticino, il nostro Cantone è tenuto a ristornare ai Comuni di frontiera italiani (dove risiedono i frontalieri) il 38.8% delle imposte incassate, quale compensazione finanziaria. I fronta-lieri, sulla base dell’Accordo, non sono poi tenuti a dichiarare tali redditi in Italia, poiché imponibili soltanto in Svizzera. Da più parti è stata sollevata la necessità di una rinegoziazione dell’Accordo poiché lo stesso è ormai da ritenersi vetusto e superato dall’attuale quadro legislativo. Infatti, da un lato l’I-talia dal 2003 dispone di una base legale per tassare i redditi da attività lucrativa dipendente conseguiti all’estero, dall’altro, dal 2007, l’Accordo sulla libera circolazione delle persone tra la Svizzera e l’UE (di seguito ALC) ha modificato il concetto di frontaliere. Ora, al frontaliere non è più richiesto il rientro gior-naliero dal luogo di lavoro al luogo di domicilio, bensì soltanto il rientro una volta alla settimana. Sulla base dell’ALC la Svizzera ha, tra l’altro, rinegoziato l’Accordo sui frontalieri con l’Austria prevedendo una quota del ristorno delle imposte del 12.5% ed eliminando il concetto di zona di frontiera. Questi eventi han-no spinto il Ticino a chiedere alle Autorità federali di intavolare con l’Italia delle trattative per rinegoziare l’Accordo sui fron-talieri riducendo, per esempio, la quota del ristorno al 12.5% come con l’Austria, oppure utilizzando il metodo di imposizio-ne già oggi applicato ai frontalieri residenti in Italia al di fuori della zona di frontiera, che prevede sia la tassazione al luogo del lavoro sia la tassazione in Italia; tuttavia, l’Italia riconosce ai suoi residenti un credito sulle imposte pagate in Svizzera per eliminare la doppia imposizione. Da quanto si apprende, però, la controparte italiana non sarebbe disposta a rivedere l’Accordo sui frontalieri del 1974 poiché i Comuni di frontiera non sembrerebbero favorevoli ad una sua modifica. L’altra va-riante, la denuncia dell’Accordo, come richiesto da una petizio-ne del Partito liberale radicale, non sembra convincere, poiché

vi è il rischio concreto che una denuncia possa far decadere, di conseguenza, anche la Convenzione generale. Infatti l’Ac-cordo è parte integrante di tale Convenzione. Se restassimo senza Convenzione contro le doppie imposizioni con l’Italia, a perderci sarebbero tutti gli attori e non è scontato che una nuova Convenzione possa poi essere pattuita in tempi ragio-nevoli. Resta in piedi l’ultima possibilità, a mio modo di vedere, la più concreta, ovvero quella della compensazione finanziaria interna tra Confederazione e Cantone Ticino, tra l’altro sol-levata anche dal consigliere di Stato Claudio Zali (cfr. opinio-ne CdT del 15.11.2014). Se infatti la Confederazione, come è comprensibile, per non pregiudicare la piazza finanziaria, non volesse rinegoziare l’Accordo sui frontalieri pur di trovare un accordo con l’Italia che gli permetta di uscire dalle liste nere concedendo uno scambio di informazioni secondo i parametri dell’OCSE, è corretto che il Ticino ottenga direttamente dalla Confederazione un’adeguata compensazione finanziaria. La base legale è data dall’articolo 44 capoverso 1 della Costitu-zione federale, la quale stabilisce che Confederazione e Can-toni collaborano e si aiutano reciprocamente nell’adempimen-to dei loro compiti. Si tratta di una disposizione federalista e meglio di una solidarietà tra Confederazione e Cantoni che il Tribunale federale ha definito con il concetto di “Bundestreue”. Da questa disposizione vi è un obbligo di sostegno tra le due parti, anche di tipo finanziario. A questo stadio andrebbe ora approfondita anche questa strada.

Politica fiscaleAccordo sui frontalieri: che fare?

Samuele VorpeResponsabile del Centro di competenze tributarie della SUPSI

Articolo pubblicato il 25.11.2014sul Giornale del Popolo

5

Le differenti interpretazioni dell'articolo 79b capoverso 3 prima frase LPP

1. IntroduzioneIn seno alla prima revisione della Legge federale sulla previdenza professionale per la vecchiaia, i superstiti e l’invalidità del 1982 (di seguito LPP), entrata in vigore il 1. gennaio 2006, è stato intro-dotto l’articolo 79b capoverso 3 LPP, con lo scopo di creare un criterio oggettivo per impedire che vengano aggirati gli obiet-tivi della previdenza professionale al fine di conseguire vantag-gi fiscali attraverso l’utilizzo abusivo del conto previdenziale[1]. Diverse sono le interpretazioni fornite al nuovo articolo, in par-ticolare alla prima frase, la quale sancisce che “le prestazioni risul-tanti dal riscatto non possono essere versate sotto forma di capitale dagli istituti di previdenza prima della scadenza di un termine di tre anni”, con conseguenze di portata differente per i contribuenti.

2. La situazione prima dell’entrata in vigore dell’articoloLe norme vigenti fino al 31 dicembre 2005 circa l’imposizione dei proventi della previdenza professionale e le relative age-volazioni fiscali, oltre al margine d’interpretazione concesso dal legislatore in tale ambito, hanno dato origine ad una se-rie di circostanze che ha favorito abusi: il contribuente da un lato godeva, e gode tutt’oggi, del diritto di dedurre dal reddi-to imponibile i contributi che egli effettua volontariamente, con lo scopo di migliorare le proprie prestazioni previdenziali. Questo diritto, che ha l’obiettivo di incentivare l’assicurato a risparmiare in previsione della vecchiaia o di un rischio assi-curato, è inserito nella Legge sull’imposta federale diretta del 14 dicembre 1990 (di seguito LIFD) all’articolo 33 capoverso 1 lettera d, così come nella Legge federale sull’armonizzazione delle imposte dirette dei Cantoni e dei Comuni del 14 dicem-bre 1990 (di seguito LAID) all’articolo 9 capoverso 2 lettera d; ciò ha obbligatoriamente comportato l’introduzione di tale principio anche nelle leggi tributarie cantonali, nel caso del Canton Ticino all’articolo 32 capoverso 1 lettera d della Legge tributaria ticinese del 21 giugno 1994 (di seguito LT). Tale dirit-to viene ribadito anche nell’ambito della previdenza profes-sionale all’articolo 81 capoverso 2 LPP: “i contributi […] possono essere dedotti per le imposte dirette federali, cantonali e comunali”.

Dall’altro lato, in virtù degli articoli 38 LIFD e 38 LT, la presta-zione previdenziale versata sotto forma di capitale è tassata con aliquote agevolate: a livello federale l’imposta è pari ad un quinto delle tariffe ordinarie sul reddito, mentre a livello canto-nale l’aliquota è pari a quella “che sarebbe applicabile se al posto della prestazione unica fosse versata una prestazione annua corri-spondente”, con un minimo del 2%.

Avvalendosi di queste due agevolazioni, il contribuente di-sponeva apparentemente di un certo margine di manovra, che gli avrebbe teoricamente potuto consentire di conse-guire un risparmio fiscale; tuttavia un comportamento che sfrutta i due vantaggi fiscali esposti era ed è considerato dalla giurisprudenza prima, e dalla legge poi, come elusivo: si consi-deri ad esempio un anno vicino al ritiro dell’avere previdenziale sotto forma di capitale e in cui viene effettuato un acquisto; la legge consente di dedurre il relativo importo dal reddito im-ponibile; in un secondo momento si effettua il prelevamento in capitale dell’importo versato come acquisto ed esso viene imposto separatamente, con aliquota privilegiata.

Una tale manovra veniva scrutinata fino alla fine del 2005 in base al principio dell’elusione fiscale, la quale presupponeva la volontà del contribuente di conseguire un risparmio d’impo-sta. Risultava però complicato dimostrare che la decisione di prelevare il capitale del secondo pilastro era già stata presa al momento di effettuare l’acquisto[2]. Negli anni precedenti al 2006, sono stati oggetto della giurisprudenza del Tribunale fe-derale in particolare i principi della previdenza professionale ed i procedimenti abusivi con lo scopo di evadere il fisco; per im-pedirne la realizzazione gli organi amministrativi ed i tribunali si avvalevano soprattutto dei principi costituzionali, in quanto non esistevano ancora specifiche normative contro gli abusi.

Nel messaggio per la prima revisione della LPP si è approfondito anche il tema delle limitazioni degli acquisti. In seno al Con-siglio degli Stati è stato quindi introdotto un articolo con lo scopo di definire meglio il concetto di “previdenza” e più in det-taglio quale risparmio previdenziale sia fiscalmente ammes-so. Inoltre questo nuovo articolo aveva lo scopo di precisare alcuni principi, tra cui l’uguaglianza di trattamento, che fino ad allora erano stati definiti solo dalla giurisprudenza. Questo

Diritto tributario svizzeroContributi volontari del II° pilastro e preleva-mento dell'avere previdenziale sotto forma di capitale nei tre anni successivi

Federica GiovanniniBachelor of Science SUPSI in Economia aziendale con Major in Accounting & Controlling

Estratto del lavoro di tesi di Bachelor of Science SUPSI in Economia aziendale

6 Novità fiscali / n.12 / dicembre 2014

aspetto ha fatto sì che, fino all’introduzione dell’articolo 79b capoverso 3 LPP, le casistiche in cui c’era un sospetto di abu-so nell’utilizzo del conto previdenziale venissero analizzate, come anticipato poc’anzi, sulla base di tre condizioni cumu-lative per ammettere l’elusione fiscale:

◆ il riscatto è seguito o preceduto dal versamento ravvicinato di una prestazione in capitale;

◆ il riscatto non migliora la situazione previdenziale dell’as-sicurato;

◆ esso è giustificato solo dal trattamento fiscale privilegiato della previdenza[3].

I fatti oggetto di una sentenza del Tribunale federale del 2005[4] ricadrebbero oggi chiaramente nel campo d’applicazione dell’ar-ticolo 79b capoverso 3 LPP, che però non era ancora entrato in vigore alla data dei fatti. La sentenza invoca dunque il principio dell’uguaglianza di trattamento e le tre condizioni cumulative relative all’elusione fiscale, al fine di contrastare un comporta-mento elusivo e di vietare ad un contribuente di dedurre dal pro-prio reddito imponibile un importo di 430’000 franchi versato l’8 novembre 2000 sul proprio conto previdenziale sotto forma di riscatto, per poi prelevarlo il 13 novembre 2000 per l’acquisto di un’abitazione primaria, esigendone una tassazione privilegiata.

È stato così ribadito che gli acquisti hanno lo scopo di migliora-re le prestazioni dovute dagli istituti di previdenza al momento in cui sopraggiunge un rischio assicurato[5]. Nel caso specifico, tali acquisti, seguiti dopo pochi giorni dal prelevamento sotto forma di capitale per lo stesso ammontare, sono da conside-rarsi insoliti e non hanno altro fine se non quello di voler rea-lizzare un’importante economia d’imposta; la procedura scelta dal ricorrente aggira lo scopo del riacquisto destinato a miglio-rare la propria situazione previdenziale. Essendo rispettate le condizioni per ritenere un comportamento elusivo (oltre ad al-tre ragioni legate alla tipicità del contratto, che non rispettava il principio d’assicurazione), il ricorso è stato respinto[6].

Il nuovo articolo 79b capoverso 3 LPP ha per oggetto il rapporto tra acquisto e prestazione in capitale e funge da fondamento per impedire abusi; l’introduzione di un termine oggettivo ed indiscutibile di tre anni va a sostituire il criterio, fino a quel mo-mento utilizzato, dell’elusione fiscale.

3. L’introduzione dell’articolo e il confronto delle possibili interpretazioniIn seno alla prima revisione della LPP, il 1. gennaio 2006 è en-

trato in vigore l’articolo 79b capoverso 3, il quale stabilisce che “Le prestazioni risultanti dal riscatto non possono essere versate sotto forma di capitale dagli istituti di previdenza prima della sca-denza di un termine di tre anni”.

In ragione della sistematica della legge, l’articolo 79b LPP rap-presenta una norma previdenziale con una finalità fiscale[7], pertanto non direttamente applicabile dalle autorità fiscali[8]. Questa norma può essere considerata come concretizzazione della prassi fiscale finora adottata[9] e ha lo scopo di inserire il principio da essa sancito nel diritto oggettivo[10]. Dalla sua entrata in vigore, dunque, le autorità fiscali non devono più provare l’elusione fiscale, bensì unicamente verificare se un certo comportamento rientri o meno nel dominio dell’artico-lo 79b capoverso 3 prima frase LPP, grazie al criterio oggettivo del termine di tre anni[11]. In sostanza, si è voluto continuare ad impedire l’esistenza di un conto corrente fiscalmente age-volato nella cassa pensione. Oggetto del nuovo articolo ri-mane unicamente il capitale di vecchiaia e dunque esso tratta i casi in cui è possibile prelevarlo[12]. In caso di invalidità o decesso, invece, l’articolo non può essere applicato, così come in caso di prelevamento dell’avere previdenziale sotto forma di rendita. Il testo, come anticipato, ha sollevato diversi dubbi interpre-tativi, in particolare in relazione al concetto di “prestazioni ri-sultanti dal riscatto”. I materiali legislativi non contribuiscono a determinare l’interpretazione che va fornita a questa espres-sione, in quanto si tratta di una disposizione formulata unica-mente durante i lavori parlamentari e, quindi, non è contenu-ta nel disegno di legge del Consiglio federale.

È inizialmente interessante soffermarsi sulla definizione di inter-pretazione, intesa come l’“insieme dei processi intellettuali che ser-vono a determinare e a precisare il senso delle regole applicabili ad una data situazione”[13]. L’obiettivo dell’interpretazione di un articolo consiste dunque nella ricerca della vera volontà del legislatore.

In una sua sentenza, il Tribunale federale[14] determina in modo chiaro la gerarchia dei differenti metodi interpretativi: inizialmente la legge va interpretata in maniera letterale. L’au-torità che la applica deve rispettare un testo chiaro, a meno che non esistano dei seri motivi per pensare che questo testo non corrisponda sotto tutti i punti di vista alla conclusione am-bita. Dei validi motivi possono trasparire dai lavori preparatori, dalle fondamenta e dallo scopo della norma in causa, così come dalla relazione che essa ha con altre disposizioni.

Nel caso in questione, il problema sorge a causa del fatto che l’Ufficio federale delle assicurazioni sociali definisce il concet-to di “prestazioni risultanti dal riscatto” attenendosi all’interpre-tazione letterale, mentre la maggior parte dei Cantoni, ed in seguito il Tribunale federale, applica un’interpretazione che va oltre l’espressione grammaticale, ossia quella fondata sulla portata della norma, estrapolandola da diversi elementi quali la relazione che essa ha con altre disposizioni legali e dal contesto in cui è inserita (interpretazione sistematica), dallo scopo ricer-cato e dai valori su cui essa si fonda, dall’interesse protetto (in-terpretazione teleologica) e infine dalla volontà del legislatore, che risulta dagli atti preparatori (interpretazione storica)[15].

7Novità fiscali / n.12 / dicembre 2014

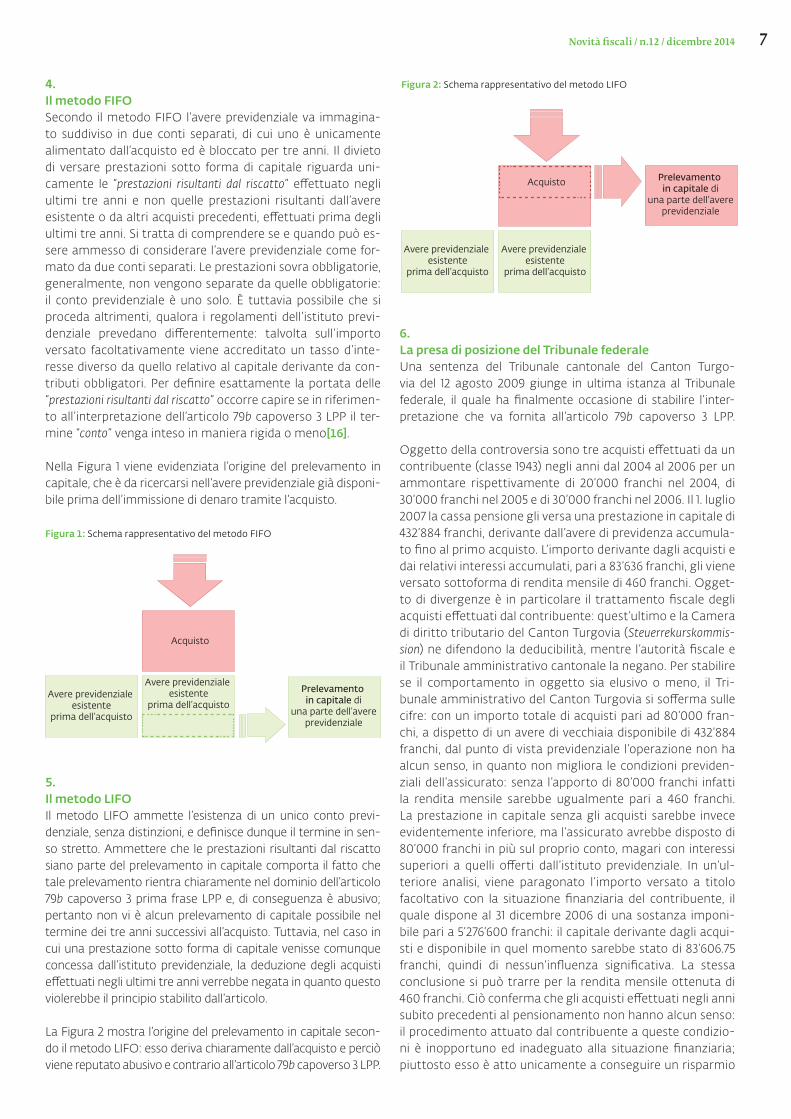

4. Il metodo FIFOSecondo il metodo FIFO l’avere previdenziale va immagina-to suddiviso in due conti separati, di cui uno è unicamente alimentato dall’acquisto ed è bloccato per tre anni. Il divieto di versare prestazioni sotto forma di capitale riguarda uni-camente le “prestazioni risultanti dal riscatto” effettuato negli ultimi tre anni e non quelle prestazioni risultanti dall’avere esistente o da altri acquisti precedenti, effettuati prima degli ultimi tre anni. Si tratta di comprendere se e quando può es-sere ammesso di considerare l’avere previdenziale come for-mato da due conti separati. Le prestazioni sovra obbligatorie, generalmente, non vengono separate da quelle obbligatorie: il conto previdenziale è uno solo. È tuttavia possibile che si proceda altrimenti, qualora i regolamenti dell’istituto previ-denziale prevedano differentemente: talvolta sull’importo versato facoltativamente viene accreditato un tasso d’inte-resse diverso da quello relativo al capitale derivante da con-tributi obbligatori. Per definire esattamente la portata delle “prestazioni risultanti dal riscatto” occorre capire se in riferimen-to all’interpretazione dell’articolo 79b capoverso 3 LPP il ter-mine “conto” venga inteso in maniera rigida o meno[16].

Nella Figura 1 viene evidenziata l’origine del prelevamento in capitale, che è da ricercarsi nell’avere previdenziale già disponi-bile prima dell’immissione di denaro tramite l’acquisto.

5. Il metodo LIFOIl metodo LIFO ammette l’esistenza di un unico conto previ-denziale, senza distinzioni, e definisce dunque il termine in sen-so stretto. Ammettere che le prestazioni risultanti dal riscatto siano parte del prelevamento in capitale comporta il fatto che tale prelevamento rientra chiaramente nel dominio dell’articolo 79b capoverso 3 prima frase LPP e, di conseguenza è abusivo; pertanto non vi è alcun prelevamento di capitale possibile nel termine dei tre anni successivi all’acquisto. Tuttavia, nel caso in cui una prestazione sotto forma di capitale venisse comunque concessa dall’istituto previdenziale, la deduzione degli acquisti effettuati negli ultimi tre anni verrebbe negata in quanto questo violerebbe il principio stabilito dall’articolo.

La Figura 2 mostra l’origine del prelevamento in capitale secon-do il metodo LIFO: esso deriva chiaramente dall’acquisto e perciò viene reputato abusivo e contrario all’articolo 79b capoverso 3 LPP.

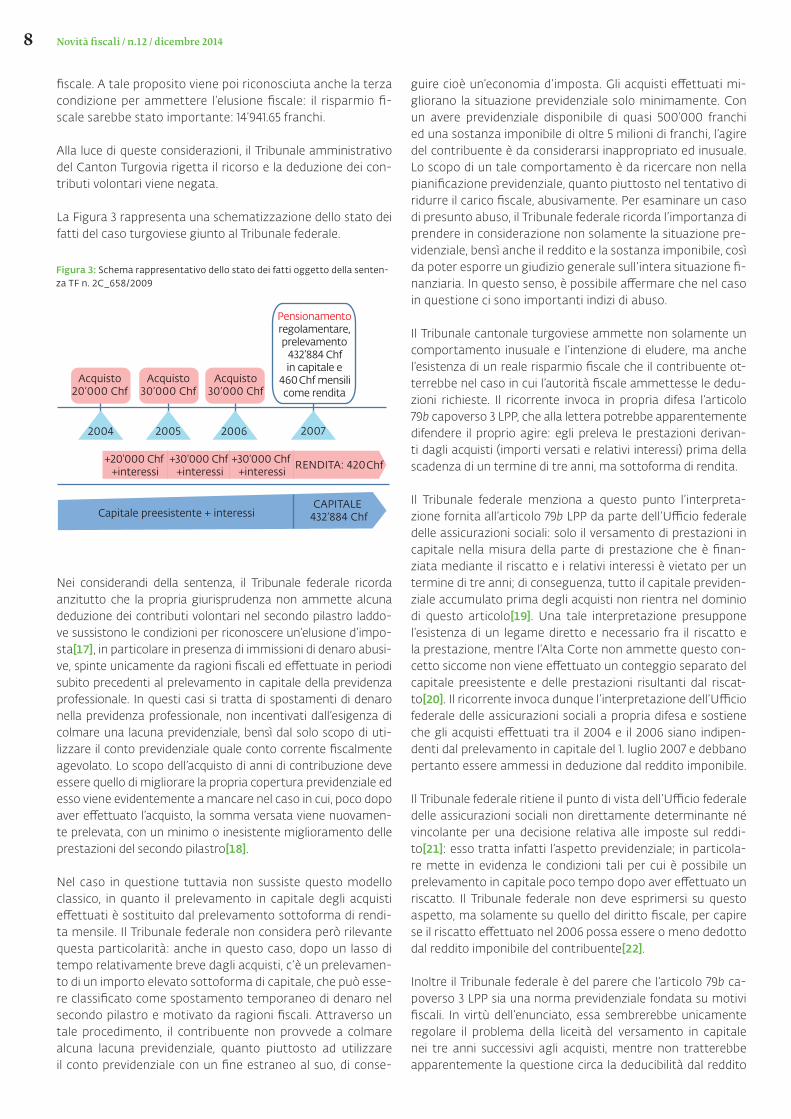

6. La presa di posizione del Tribunale federaleUna sentenza del Tribunale cantonale del Canton Turgo-via del 12 agosto 2009 giunge in ultima istanza al Tribunale federale, il quale ha finalmente occasione di stabilire l’inter-pretazione che va fornita all’articolo 79b capoverso 3 LPP.

Oggetto della controversia sono tre acquisti effettuati da un contribuente (classe 1943) negli anni dal 2004 al 2006 per un ammontare rispettivamente di 20’000 franchi nel 2004, di 30’000 franchi nel 2005 e di 30’000 franchi nel 2006. Il 1. luglio 2007 la cassa pensione gli versa una prestazione in capitale di 432’884 franchi, derivante dall’avere di previdenza accumula-to fino al primo acquisto. L’importo derivante dagli acquisti e dai relativi interessi accumulati, pari a 83’636 franchi, gli viene versato sottoforma di rendita mensile di 460 franchi. Ogget-to di divergenze è in particolare il trattamento fiscale degli acquisti effettuati dal contribuente: quest’ultimo e la Camera di diritto tributario del Canton Turgovia (Steuerrekurskommis-sion) ne difendono la deducibilità, mentre l’autorità fiscale e il Tribunale amministrativo cantonale la negano. Per stabilire se il comportamento in oggetto sia elusivo o meno, il Tri-bunale amministrativo del Canton Turgovia si sofferma sulle cifre: con un importo totale di acquisti pari ad 80’000 fran-chi, a dispetto di un avere di vecchiaia disponibile di 432’884 franchi, dal punto di vista previdenziale l’operazione non ha alcun senso, in quanto non migliora le condizioni previden-ziali dell’assicurato: senza l’apporto di 80’000 franchi infatti la rendita mensile sarebbe ugualmente pari a 460 franchi. La prestazione in capitale senza gli acquisti sarebbe invece evidentemente inferiore, ma l’assicurato avrebbe disposto di 80’000 franchi in più sul proprio conto, magari con interessi superiori a quelli offerti dall’istituto previdenziale. In un’ul-teriore analisi, viene paragonato l’importo versato a titolo facoltativo con la situazione finanziaria del contribuente, il quale dispone al 31 dicembre 2006 di una sostanza imponi-bile pari a 5’276’600 franchi: il capitale derivante dagli acqui-sti e disponibile in quel momento sarebbe stato di 83’606.75 franchi, quindi di nessun’influenza significativa. La stessa conclusione si può trarre per la rendita mensile ottenuta di 460 franchi. Ciò conferma che gli acquisti effettuati negli anni subito precedenti al pensionamento non hanno alcun senso: il procedimento attuato dal contribuente a queste condizio-ni è inopportuno ed inadeguato alla situazione finanziaria; piuttosto esso è atto unicamente a conseguire un risparmio

Figura 1: Schema rappresentativo del metodo FIFO

Avere previdenziale esistente

prima dell’acquisto

Avere previdenziale esistente

prima dell’acquisto

Acquisto

Prelevamento in capitale di

una parte dell’avere previdenziale

Figura 2: Schema rappresentativo del metodo LIFO

Avere previdenziale esistente

prima dell’acquisto

Avere previdenziale esistente

prima dell’acquisto

Acquisto Prelevamento in capitale di

una parte dell’avere previdenziale

8 Novità fiscali / n.12 / dicembre 2014

fiscale. A tale proposito viene poi riconosciuta anche la terza condizione per ammettere l’elusione fiscale: il risparmio fi-scale sarebbe stato importante: 14’941.65 franchi.

Alla luce di queste considerazioni, il Tribunale amministrativo del Canton Turgovia rigetta il ricorso e la deduzione dei con-tributi volontari viene negata.

La Figura 3 rappresenta una schematizzazione dello stato dei fatti del caso turgoviese giunto al Tribunale federale.

Nei considerandi della sentenza, il Tribunale federale ricorda anzitutto che la propria giurisprudenza non ammette alcuna deduzione dei contributi volontari nel secondo pilastro laddo-ve sussistono le condizioni per riconoscere un’elusione d’impo-sta[17], in particolare in presenza di immissioni di denaro abusi-ve, spinte unicamente da ragioni fiscali ed effettuate in periodi subito precedenti al prelevamento in capitale della previdenza professionale. In questi casi si tratta di spostamenti di denaro nella previdenza professionale, non incentivati dall’esigenza di colmare una lacuna previdenziale, bensì dal solo scopo di uti-lizzare il conto previdenziale quale conto corrente fiscalmente agevolato. Lo scopo dell’acquisto di anni di contribuzione deve essere quello di migliorare la propria copertura previdenziale ed esso viene evidentemente a mancare nel caso in cui, poco dopo aver effettuato l’acquisto, la somma versata viene nuovamen-te prelevata, con un minimo o inesistente miglioramento delle prestazioni del secondo pilastro[18].

Nel caso in questione tuttavia non sussiste questo modello classico, in quanto il prelevamento in capitale degli acquisti effettuati è sostituito dal prelevamento sottoforma di rendi-ta mensile. Il Tribunale federale non considera però rilevante questa particolarità: anche in questo caso, dopo un lasso di tempo relativamente breve dagli acquisti, c’è un prelevamen-to di un importo elevato sottoforma di capitale, che può esse-re classificato come spostamento temporaneo di denaro nel secondo pilastro e motivato da ragioni fiscali. Attraverso un tale procedimento, il contribuente non provvede a colmare alcuna lacuna previdenziale, quanto piuttosto ad utilizzare il conto previdenziale con un fine estraneo al suo, di conse-

guire cioè un’economia d’imposta. Gli acquisti effettuati mi-gliorano la situazione previdenziale solo minimamente. Con un avere previdenziale disponibile di quasi 500’000 franchi ed una sostanza imponibile di oltre 5 milioni di franchi, l’agire del contribuente è da considerarsi inappropriato ed inusuale. Lo scopo di un tale comportamento è da ricercare non nella pianificazione previdenziale, quanto piuttosto nel tentativo di ridurre il carico fiscale, abusivamente. Per esaminare un caso di presunto abuso, il Tribunale federale ricorda l’importanza di prendere in considerazione non solamente la situazione pre-videnziale, bensì anche il reddito e la sostanza imponibile, così da poter esporre un giudizio generale sull’intera situazione fi-nanziaria. In questo senso, è possibile affermare che nel caso in questione ci sono importanti indizi di abuso.

Il Tribunale cantonale turgoviese ammette non solamente un comportamento inusuale e l’intenzione di eludere, ma anche l’esistenza di un reale risparmio fiscale che il contribuente ot-terrebbe nel caso in cui l’autorità fiscale ammettesse le dedu-zioni richieste. Il ricorrente invoca in propria difesa l’articolo 79b capoverso 3 LPP, che alla lettera potrebbe apparentemente difendere il proprio agire: egli preleva le prestazioni derivan-ti dagli acquisti (importi versati e relativi interessi) prima della scadenza di un termine di tre anni, ma sottoforma di rendita.

Il Tribunale federale menziona a questo punto l’interpreta-zione fornita all’articolo 79b LPP da parte dell’Ufficio federale delle assicurazioni sociali: solo il versamento di prestazioni in capitale nella misura della parte di prestazione che è finan-ziata mediante il riscatto e i relativi interessi è vietato per un termine di tre anni; di conseguenza, tutto il capitale previden-ziale accumulato prima degli acquisti non rientra nel dominio di questo articolo[19]. Una tale interpretazione presuppone l’esistenza di un legame diretto e necessario fra il riscatto e la prestazione, mentre l’Alta Corte non ammette questo con-cetto siccome non viene effettuato un conteggio separato del capitale preesistente e delle prestazioni risultanti dal riscat-to[20]. Il ricorrente invoca dunque l’interpretazione dell’Ufficio federale delle assicurazioni sociali a propria difesa e sostiene che gli acquisti effettuati tra il 2004 e il 2006 siano indipen-denti dal prelevamento in capitale del 1. luglio 2007 e debbano pertanto essere ammessi in deduzione dal reddito imponibile.

Il Tribunale federale ritiene il punto di vista dell’Ufficio federale delle assicurazioni sociali non direttamente determinante né vincolante per una decisione relativa alle imposte sul reddi-to[21]: esso tratta infatti l’aspetto previdenziale; in particola-re mette in evidenza le condizioni tali per cui è possibile un prelevamento in capitale poco tempo dopo aver effettuato un riscatto. Il Tribunale federale non deve esprimersi su questo aspetto, ma solamente su quello del diritto fiscale, per capire se il riscatto effettuato nel 2006 possa essere o meno dedotto dal reddito imponibile del contribuente[22].

Inoltre il Tribunale federale è del parere che l’articolo 79b ca-poverso 3 LPP sia una norma previdenziale fondata su motivi fiscali. In virtù dell’enunciato, essa sembrerebbe unicamente regolare il problema della liceità del versamento in capitale nei tre anni successivi agli acquisti, mentre non tratterebbe apparentemente la questione circa la deducibilità dal reddito

Figura 3: Schema rappresentativo dello stato dei fatti oggetto della senten-za TF n. 2C_658/2009

Capitale preesistente + interessi

9Novità fiscali / n.12 / dicembre 2014

imponibile. Gli atti parlamentari[23] riconoscono in maniera inequivocabile che, con l’introduzione di un termine di tre anni, si intende impedire gli stessi abusi d’economia d’imposta che, prima dell’introduzione dell’articolo, già la prassi del Tribunale federale combatteva attraverso il principio dell’elusione fisca-le. L’articolo va dunque interpretato considerando le ragioni della sua introduzione e la sua storia.

Come detto, l’articolo nasce proprio per far fronte a compor-tamenti elusivi, quale regola imperativa e concretizzazione del divieto di utilizzare il conto previdenziale per conseguire un ri-sparmio fiscale[24]. L’articolo va interpretato in coerenza con la giurisprudenza del Tribunale federale, la quale ribadisce inequi-vocabilmente che non sono deducibili i contributi volontari in presenza di un comportamento elusivo. Di conseguenza, l’ar-ticolo 79b capoverso 3 LPP concerne anche la deducibilità degli acquisti seguiti da prelevamenti in capitale[25]. Il fatto che esso imponga un termine di tre anni prima di poter prelevare sotto forma di capitale le prestazioni risultanti dal riscatto, non com-porta obbligatoriamente, al contrario di quanto sembrerebbe secondo l’enunciato, che ci sia un legame diretto tra acquisto e prestazione. Una relazione deve comunque esserci, in quanto i contributi e la prestazione devono essere aggiunti, rispettiva-mente prelevati, da un unico conto previdenziale della persona assicurata. I giudici federali confermano l’interpretazione del Tribunale turgoviese: l’articolo 79b capoverso 3 LPP va inter-pretato in modo tale che ogni prelevamento in capitale nei tre anni successivi all’acquisto sia riconosciuto abusivo e che la de-duzione dei contributi effettuati debba essere respinta[26]. Il collegamento tra il prelevamento in capitale entro i tre anni successivi all’acquisto e la riduzione abusiva del carico fisca-le si rivela pertinente anche nel caso in questione. Come già menzionato, nel modello classico dell’abuso non ha importan-za l’evidente separazione attuata dal contribuente tra capitale disponibile prima dell’acquisto prelevato sottoforma di capitale ed acquisti effettuati prelevati sottoforma di rendita, quanto piuttosto il fatto che poco tempo dopo un acquisto venga ver-sata una prestazione previdenziale; tale agire deve essere rico-nosciuto come uno spostamento temporaneo di denaro spinto unicamente da ragioni fiscali e non come lecito miglioramento della propria copertura assicurativa. Va quindi negata la dedu-zione di contributi volontari, laddove entro il termine di tre anni viene effettuato un prelevamento in capitale.

Il Tribunale federale respinge il ricorso e non ammette la dedu-zione dei contributi effettuati in virtù del principio dell’elusione fiscale per gli anni 2004 e 2005, mentre quelli del 2006 non ven-gono concessi sulla base del nuovo articolo 79b capoverso 3 LPP.

Riassumendo, il contenuto di questa sentenza verte sostan-zialmente su tre punti:

◆ il Tribunale federale stabilisce se gli acquisti siano dedu-cibili o no dal reddito imponibile (punto di vista del diritto fiscale), mentre non si esprime sulla possibilità o meno di versare una prestazione in capitale nei tre anni successivi all’acquisto (punto di vista della previdenza professionale);

◆ il Tribunale federale determina che il parere dell’Ufficio fede-rale delle assicurazioni sociali non ha peso sul piano fiscale;

◆ ogni versamento di una prestazione in capitale nei tre anni successivi all’acquisto comporta il rifiuto della deduzione dei contributi volontari versati[27].

7. Effetti fiscali e previdenziali della sentenza del Tribunale federaleGli effetti fiscali della commentata sentenza del Tribunale fe-derale possono essere così sintetizzati:

◆ la deduzione dei contributi volontari versati negli ultimi tre anni precedenti al prelevamento in capitale dell’avere pre-videnziale deve sempre essere negata;

◆ il fondamento per negare una tale deduzione non è più il principio dell’elusione fiscale, bensì una base legale impera-tiva: l’articolo 79b capoverso 3 prima frase LPP. Le autorità fiscali non devono più analizzare le condizioni per ammet-tere l’elusione fiscale, ma unicamente attenersi al termine oggettivo di tre anni;

◆ va rifiutata la deduzione di contributi volontari versati nei tre anni che precedono un prelevamento in capitale, an-che se al momento dell’acquisto il contribuente non pote-va prevedere che nei tre anni seguenti avrebbe prelevato il proprio avere previdenziale. Essendo l’articolo 79b capo-verso 3 LPP una norma obbligatoria, non viene ammessa alcuna relativizzazione sul piano soggettivo[28];

◆ i rischi assicurati (morte o invalidità) sono esclusi da que-sto principio;

◆ i piccoli riscatti, seppur effettuati negli ultimi tre anni prima del prelevamento in capitale, non sono abusivi e sono quin-di ammessi in deduzione;

◆ il Tribunale federale non si è espresso in merito alla visione consolidata nel caso di un contribuente assicurato presso più istituti previdenziali, ma ha giudicato solo l’aspetto fi-scale della problematica. Il senso della norma propende piuttosto per una visione consolidata.

Non trattando la sentenza l’aspetto previdenziale, in questo senso l’unica conseguenza della decisione è la possibilità con-cessa agli istituti previdenziali di versare la prestazione pre-videnziale in capitale nei tre anni dopo l’acquisto. Da ultimo, la conseguenza della violazione del periodo di blocco di tre anni prima del prelevamento dell’avere previdenziale in capi-tale consiste nella correzione delle tassazioni degli anni in cui sono stati effettuati gli acquisti, con il relativo annullamento e aggiunta al reddito imponibile; per le decisioni di tassazione cresciute in giudicato è ammessa la procedura di rettifica[29].

10 Novità fiscali / n.12 / dicembre 2014

8.Considerazioni in merito alla sentenza del Tribunale federaleIl Tribunale federale ha sicuramente assunto una posizione molto rigida, che da un lato ha il vantaggio di non più dover analizzare le condizioni per ammettere l’elusione fiscale, che talvolta poneva le autorità di fronte ad aspetti soggettivi non sempre evidenti da valutare. Il lato negativo di dover far rife-rimento al puro criterio del blocco di tre anni sta nel rischio di imporre dei limiti anche a coloro che non hanno agito con intenzioni elusive, ma semplicemente non hanno pianificato o non hanno potuto pianificare a lungo termine la propria previdenza (ad esempio un medico dipendente, il quale af-fretta l’apertura del proprio studio medico e quindi si rende indipendente e preleva parte del proprio avere previdenziale prima di quanto aveva pianificato, per non dover soggiacere alle limitazioni imposte dalla moratoria attualmente in vigore. Le critiche più pesanti alla sentenza sono state sollevate da parte delle organizzazioni professionali e di alcuni istituti di previdenza professionale, tra i quali ad esempio la PAT (Per-sonalvorsorgestiftung der Ärzte und Tierärzte), che appoggiano l’avviso dell’Ufficio federale delle assicurazioni sociali e repu-tano la sentenza inappropriata e protratta oltre la volontà del legislatore. Per questa ragione auspicano una nuova presa di posizione da parte del Tribunale federale, con ovviamente una minor rigidità[30]. Il Tribunale federale ha invece pronunciato il 24 novembre 2010 una nuova sentenza[31] che ribadisce la precedente visione.

Dominique Christian si è espresso contro la sentenza nel suo articolo “Rachat et versements de capital LPP: le piège fiscal”. In sostanza egli sostiene che se l’articolo è stato introdotto con lo scopo di concretizzare la prassi antielusiva delle autorità fi-scali, l’interpretazione del Tribunale federale va ben oltre un tale scopo e solleva un problema di coerenza nell’applicazio-ne di una norma: dal punto di vista della sicurezza giuridica, a suo parere, non è ammissibile che le autorità della previdenza professionale e quelle fiscali interpretino uno stesso articolo in modo differente. Christian è quindi del parere che la lettura del Tribunale federale sia ingiusta per il fatto che colpisce anche i contribuenti che agiscono in buona fede[32].

A sostegno invece della sentenza sono la maggior parte dei Cantoni, in quanto essa conferma in grandi linee la prassi ap-plicata fino al momento della pubblicazione.

Per maggiori informazioni:Comunicato n. 88 dell’Ufficio federale delle assicurazioni sociali del 28 novembre 2005, in: http://www.bsv.admin.ch/vollzug/documents/index/page:5/lang: deu/category:67 [05.12.2014]

Sentenza TF n. 2C_658/2009 del 12 marzo 2010

Elenco delle fonti fotografiche:http://service.ticinonews.ch/files/www/ticinonews.ch/images/4bc0/m_6vc6.jpg [05.12.2014]

http://lh3.googleusercontent.com/-P_iApm-siFA/TVk-Yd5034I/AAAAAA AAAYk/gYMKmvqnCDs/s444/eco-incentivi.jpg [05.12.2014]

11Novità fiscali / n.12 / dicembre 2014

[1] Züger Marina, Steuerliche Missbräuche nach Inkrafttreten der 1. BVG-Revision, in: ASA 75, pa-gina 524.[2] Vorpe Samuele, La disposizione antielusiva sul prelevamento dell’avere previdenziale sotto forma di capitale, in: NF 9/2010, pagina 8.[3] Pedroli Andrea, La previdenza professionale e la pianificazione fiscale, Seminario organizzato del Centro competenze tributarie della SUPSI, Ca-dempino, 2 dicembre 2013, pagina 9.[4] DTF 131 II 627.[5] Stauffer Hans-Ulrich, Berufliche Vorsorge, Zu-rigo 2005, pagina 653.[6] DTF 131 II 627, pagina 636.[7] Amministrazione federale delle contribuzio-ni, Die Begrenzung des Einkaufs für die Vorsorge nach dem Bundesgesetz vom 19. März 1999 über das Stabilisierungsprogramm 1998, Circolare n. 3, Berna 2000.[8] TVR 2009 Nr. 13, consid. 4.1.2.[9] TVR 2009 Nr. 13, consid. 4.3.1.[10] Si tratta dell’insieme delle norme create o ri-conosciute da un organo officiale. Esse regolano le relazioni sociali, impongono il comportamento che dovrebbe essere adottato e il loro rispetto è in principio garantito dalle autorità (Le Roy Yves/Schönenberger Marie-Bernadette, Introduction générale au droit, Zurigo/Basilea/Ginevra 2002, pagina 6).[11] Steuerverwaltung des Kantons Schwyz, Merkblatt: Einkauf in die berufliche Vorsorge –

Sperrfristen beim Kapitalbezug, Svitto 2011, pa-gina 2.[12] È possibile prelevare il proprio avere di vec-chiaia in caso di prepensionamento, nel caso di acquisto di un’abitazione primaria, di ammorta-mento del debito ipotecario, dell’avvio di un’atti-vità lucrativa indipendente oppure della partenza definitiva dalla Svizzera.[13] Le Roy Yves/Schönenberger Marie-Bernadet-te, op. cit., pagina 311.[14] DTF 122 III 26, consid. 34/aa, pagina 29.[15] DTF 125 II 192, consid. 3a, pagina 196.[16] Müller Martin/Müller-Wittwer Paul, Einkauf und Kapitalbezug nach Art. 79b Abs. 3 Satz 1 BVG – konsolidierte Betrachtung zulasten oder zugun-sten der versicherten Person?, in: StR 69/2014, pa-gine 32-34.[17] DTF 131 II 627, consid. 4.2 e 5.2, pagine 633 e seguenti.[18] Ibidem, pagine 633 e seguenti.[19] UFAS, Mitteilung über die berufliche Vorsorge Nr. 88 vom 28. November 2005, pagina 2.[20] Vorpe Samuele, op. cit., pagina 8.[21] Pedroli Andrea, Novità e tendenze legislative nel campo del diritto tributario, in: RtiD II-2011, pagina 577.[22] Tille Betrand, Tribunal fédéral, 12 mars 2010, A e B X c. administration cantonale des impôts du canton de Thurgovie, C_658/2009 et 2C_659/2009, in: RDAF 2011 II 48.[23] Bollettino ufficiale del Consiglio degli Stati

n. 00.027 del 28 novembre 2002 concernente la proposta di legge del futuro articolo 79b capo-verso 3 LPP inoltrata dal rappresentante della Commissione Jean Studer e proposta di adesione da parte del Consiglio nazionale, rappresentata dal Presidente Toni Bortoluzzi, pagine 503 e 506, e Bollettino ufficiale del Consiglio nazionale n. 00.027 del 2003, pagina 630 concernente la proposta di legge del futuro articolo 79b capoverso 3 LPP.[24] Steueramt des Kantons Aargau (2001 e modi-fiche 2011), Merkblatt Einkauf von Beitragsjahren Säule 2, pagina 11.[25] Comité de la Conférence Suisse des Impôts (3 novembre 2010). Analyse relative à l’applica-tion concrète de l’arrêt du Tribunal fédéral du 12 mars 2010 (2C_658/2009): Déduction des rachats et versements ultérieurs sous forme de capital (Portée de l’art. 79b al.3 LPP sur le plan fiscal), pa-gina 4.[26] Züger Marina, op. cit., pagina 524 e seguenti.[27] Comité de la Conférence Suisse des Impôt, op. cit., pagina 5.[28] Ibidem, pagina 5.[29] Steueramt des Kantons Aargau (2001 e modi-fiche 2011), op. cit., pagine 12-13.[30] PAT BVG (2010), Steuerliche Behandlung von freiwilligen Einkäufen und späterem Kapitalbezug.[31] Sentenza TF n. 2C_614/2010.[32] Christian Dominique, Rachats et versements de capital LPP: le piège fiscal, Indices, marzo 2011, pagina 18.

12 Diritto tributario svizzeroLa progressione delle aliquote sui redditi in Svizzera

Louis Macchi Esperto fiscaleDirector, Tax and Legal Services, PwC [email protected]

Dr. Paolo Pamini Docente in Law & Economics, ETH ZurigoSenior, Tax and Legal Services, PwC [email protected]@ethz.ch

Uno studio dell’Amministrazione federale delle contri-buzioni confronta le strutture delle aliquote sulle per-sone fisiche tra i Cantoni svizzeri

1. RiassuntoQuesto contributo approfondisce diversi aspetti della con-correnza fiscale intercantonale svizzera e, in particolare, della progressione delle aliquote sui redditi delle persone fisiche. Più precisamente, esso riassume, commenta ed estende i risultati di Peters (2013), uno studio patrocinato dall’Amministrazione federale delle contribuzioni (di seguito AFC) sulla progressivi-tà dell’imposizione delle persone fisiche in Svizzera. L’articolo conclude con le implicazioni pratiche, le limitazioni e le possi-bili estensioni dello studio di Peters (2013).

2. IntroduzioneNella maggior parte dei Paesi occidentali, l’imposizione diretta dei redditi delle persone fisiche è sostanzialmente progressi-va. In altre parole, il debito fiscale del contribuente aumenta più rapidamente di quanto aumenti il suo reddito imponibile o, detto ancora diversamente, l’aliquota media sul reddito cresce con l’aumentare di tale reddito.

Vi sono molteplici motivi che nel tempo hanno condotto a tale situazione. In primo luogo, non va dimenticato che tutt’oggi lo Stato rimane un’agenzia che si finanzia prevalentemente at-traverso il prelievo di risorse dai propri cittadini, un processo che quando è operato dalla mano pubblica prende general-mente il nome di tassazione (ai fini di questo articolo circa l’im-posizione diretta si veda in particolare l’articolo 128 capoverso 1 della Costituzione federale [di seguito Cost.] in combinato disposto con l’articolo 196 cifra 13 Cost. sul piano federale, nonché le disposizioni simili nella Costituzione di ogni singolo Cantone). Pertanto, in una razionale ottica di massimizzazio-ne del gettito d’imposta, cercando al contempo di contenere il più possibile gli effetti negativi secondari (segnatamente la sottrazione d’imposta e l’instaurazione di un’economia som-mersa, come tipicamente è il caso in Stati ad alta pressione fiscale), è ragionevole ipotizzare che nei confronti dei redditi bassi non sia possibile e desiderabile operare un prelievo fi-

scale in misura pari a quanto operato sugli alti redditi. Infatti, da una parte chi ha un reddito basso ha comparativamente più tempo a disposizione per cercare alternative che riducano legalmente o illegalmente il proprio debito fiscale (per esem-pio barattando beni e servizi con conoscenti ed amici anziché conseguire un maggior salario da spendere sul mercato aper-to). D’altra parte, un aumento del prelievo ha conseguenze so-ciali più marcate proprio nel caso dei bassi redditi. Inoltre, tali redditi sono spesso in gran parte già integrati da sovvenzioni statali (si pensi solo al numero di destinatari in Ticino del sus-sidio relativo ai premi di cassa malati), pertanto lo Stato non ritiene opportuno prelevare fiscalmente quanto esso ha già concesso nel quadro delle politiche sociali.

In secondo luogo, si noti che la scelta di tassare progressiva-mente i redditi è fondamentalmente di matrice ideologica. Già nel 1848, Karl Marx e Friedrich Engels sostenevano nel noto Manifesto del Partito Comunista misure fiscali particolarmente aggressive, quali per esempio l’abolizione del diritto di succes-sione, l’espropriazione della proprietà fondiaria, la confisca della proprietà di tutti gli emigrati e ribelli, e per l’appunto un’imposta fortemente progressiva. Pertanto, sia la retorica sia la volontà politica sociale degli ultimi 150 anni hanno esplicitamente po-sto come obiettivo politico la disparità di trattamento fiscale tra persone più e meno abbienti tesa alla redistribuzione coatta di reddito e sostanza dei cittadini. In particolare, tale tendenza ha iniziato a trovare concreta applicazione circa 130 anni or sono con le prime implementazioni dello Stato sociale, segnatamen-te nella Germania bismarckiana, per poi accelerare con la Prima Guerra Mondiale che ha generalmente introdotto l’imposta sul reddito nella maggior parte degli Stati occidentali. Un’ulteriore impulso è giunto nel secondo Dopoguerra, di pari passo con la notevole crescita dello Stato sociale, soprattutto a partire dagli anni ‘60. Alla base di tale approccio sta di principio la convinzio-ne che sia compito dello Stato provvedere in qualche modo alla realizzazione di pari opportunità tra i cittadini, un principio as-sunto pure nell’ordinamento svizzero, segnatamente all’articolo 2 capoverso 3 Cost.

Da un punto di vista politico-economico va riconosciuto che strutture progressive delle aliquote hanno una funzione assi-curativa: si paga molto quando si sta bene e meno se si do-

13Novità fiscali / n.12 / dicembre 2014

vesse cadere in una fascia reddituale bassa. Tale ragionamen-to può essere ottimale per tutti i cittadini, indipendentemente dal reddito, a condizione che, al momento dell’approvazione della struttura progressiva delle aliquote, viga ignoranza sugli esiti finanziari personali futuri. Quando invece si sa di parten-za chi conseguirà più e chi meno reddito, si è in presenza di un semplice meccanismo di ripartizione che potenzialmente rischia, come vedremo sotto, di distorcere gli incentivi indivi-duali a generare più reddito, per esempio lavorando di più.

Naturalmente, l’idea di aliquote d’imposta progressive si scontra con la lunga tradizione giuridico-filosofica, maturata in Occidente dal Medioevo e sfociata nelle tre grandi rivolu-zioni occidentali (Rivoluzione inglese, Rivoluzione americana e Rivoluzione francese, non a caso tutte scatenate da tensioni di carattere fiscale), che hanno portato al convinto sostegno dell’idea e della difesa della proprietà privata e dei frutti del proprio lavoro (articolo 26 capoverso 1 Cost.) e dell’idea di un’applicazione non discriminatoria della legge (articoli 8 e 9 Cost.). In effetti, in uno Stato di diritto che difende il di-ritto fondamentale alla proprietà privata e ai frutti del pro-prio lavoro, così come il primato della legge e l’uguaglianza di trattamento davanti alla legge (anziché l’uguaglianza dei risultati), si corre di principio un forte rischio di idiosincrasia in merito all’idea di tassare in forma diseguale i redditi dei contribuenti.

Nella logica dell’asse di tensione sopra descritto, ossia diritto alla proprietà privata contro progressività della tassazione, si può essenzialmente leggere l’intera storia degli Stati occiden-tali degli ultimi secoli. Non è un caso pertanto se in Svizzera l’articolo 127 Cost. cerca di dare un colpo al cerchio e uno alla botte. Infatti, coerentemente con la tradizione dello Stato di diritto, il capoverso 1 sancisce il principio di legalità secondo il quale “il regime fiscale, in particolare la cerchia dei contribuenti, l’ imponibile e il suo calcolo, è, nelle linee essenziali, disciplinato dalla legge medesima”. Tale principio viene precisato nel capoverso 2, secondo cui “per quanto compatibile con il tipo di imposta, in tale ambito vanno osservati in particolare i principi della generali-tà e dell’uniformità dell’ imposizione”. Tuttavia, il colpo alla botte arriva con la conclusione del capoverso 2, secondo il quale va pure osservato “il principio dell’ imposizione secondo la capacità economica”.

Sul principio dell’imposizione secondo la capacità economica (o contributiva) sono scorsi e tutt’ora scorrono fiumi d’inchio-stro sia giurisprudenziale sia dottrinale, che non è qui nostro obiettivo analizzare e riassumere. Va tuttavia esplicitamente ricordata la questione se esso implichi forzatamente aliquote sui redditi progressive o se aliquote lineari/proporzionali si-ano pure compatibili con tale principio impositivo. Dopo la sentenza del Tribunale federale (DTF 133 I 206) del 1. giugno 2007 è perlomeno noto che aliquote degressive, come quelle che il Canton Obvaldo avrebbe voluto applicare, entrano in contrasto con l’articolo 127 capoverso 2 Cost.

Il concetto di progressione delle aliquote va pure specificato, poiché sono ipotizzabili casi (segnatamente la nota flat rate tax proposta da economisti come Milton Friedman ed appli-cata in molti Stati dell’est Europa) nei quali l’aliquota margi-

nale è costante, e tuttavia l’aliquota media (e con lei pertanto il carico fiscale) cresce con il reddito imponibile. Una partico-lare struttura delle tariffe che evita disincentivi economici a lavorar di più (1’000 franchi aggiuntivi guadagnati vengono marginalmente tassati nella stessa misura indipendentemen-te dal reddito complessivo) e che malgrado ciò porta di princi-pio a tassare i ceti abbienti proporzionalmente di più dei ceti meno abbienti.

Se y è il reddito imponibile di un contribuente e T(y) la strut-tura del prelievo fiscale assoluto (in franchi) a dipendenza del reddito imponibile y, possiamo definire l’aliquota media come t(y) = T(y) / y . Generalmente, vi è progressione fiscale laddo-ve con l’aumentare del reddito imponibile y aumenta anche l’aliquota media t(y), ossia per quelle strutture di prelievo T(y) per le quali la struttura delle aliquote medie t(y) è monotona non decrescente, o in altre parole per le quali la derivata pri-ma delle aliquote medie è sempre maggiore o uguale a zero t' (y) ≥ 0.

Nel suo recente studio, Peters (2013) ha analizzato in detta-glio la progressione delle aliquote nei Cantoni svizzeri, speci-ficatamente nei 26 capoluoghi. Poiché l’oggetto dello studio è la struttura verticale delle tariffe fiscali, vale a dire la loro progressione a dipendenza del reddito imponibile nello stes-so luogo, e poiché di principio i Comuni di uno stesso Can-tone applicano localmente la stessa struttura delle aliquote (semplicemente ponderandola con il moltiplicatore comuna-le), il confronto dei soli 26 capoluoghi cantonali permette in questo specifico caso una completezza delle analisi in rap-porto a tutto il territorio nazionale.

Fatte queste premesse, intendiamo riassumere nella sezione 3 i risultati empirici di Peters (2013), dedicarci ad alcuni aspet-ti particolari di tali risultati nella sezione 4, e contestualizza-re nella sezione 5 quanto discusso in un’ottica di concorrenza fiscale intercantonale, sia in termini temporali (Peters [2013] limita in effetti le proprie analisi al 2011), sia in termini di carico fiscale assoluto. La sezione 6 conclude.

3. La misurazione della progressività delle aliquote nei Can-toni svizzeriPeters (2013) elabora i dati messi a disposizione dall’AFC (2012), dove per molti Comuni svizzeri sono state calcolate le aliquote di imposizione delle persone fisiche nel 2011 a di-pendenza del reddito lordo di diverse tipologie di contribuen-ti, quali celibi/nubili, coniugati senza figli, coniugati con due figli o pensionati. La scelta di partire dal reddito lordo anziché dal reddito imponibile è importante, perché le deduzioni fi-scali differenti da Cantone a Cantone costituiscono pure, al di là delle aliquote, un importante elemento della concorrenza fiscale intercantonale.

Sulla base dei dati del 2011 relativi a contribuenti celibi forniti dall’AFC (2012), Peters (2013) calcola per i capoluoghi cantonali (i) la curva delle aliquote medie, (ii) quella delle aliquote margi-nali, (iii) un indice di concentrazione per valutare in senso asso-luto la progressività delle aliquote, nonché (iv) l’elasticità dell’a-liquota media quale misura locale della progressione fiscale.

14 Novità fiscali / n.12 / dicembre 2014

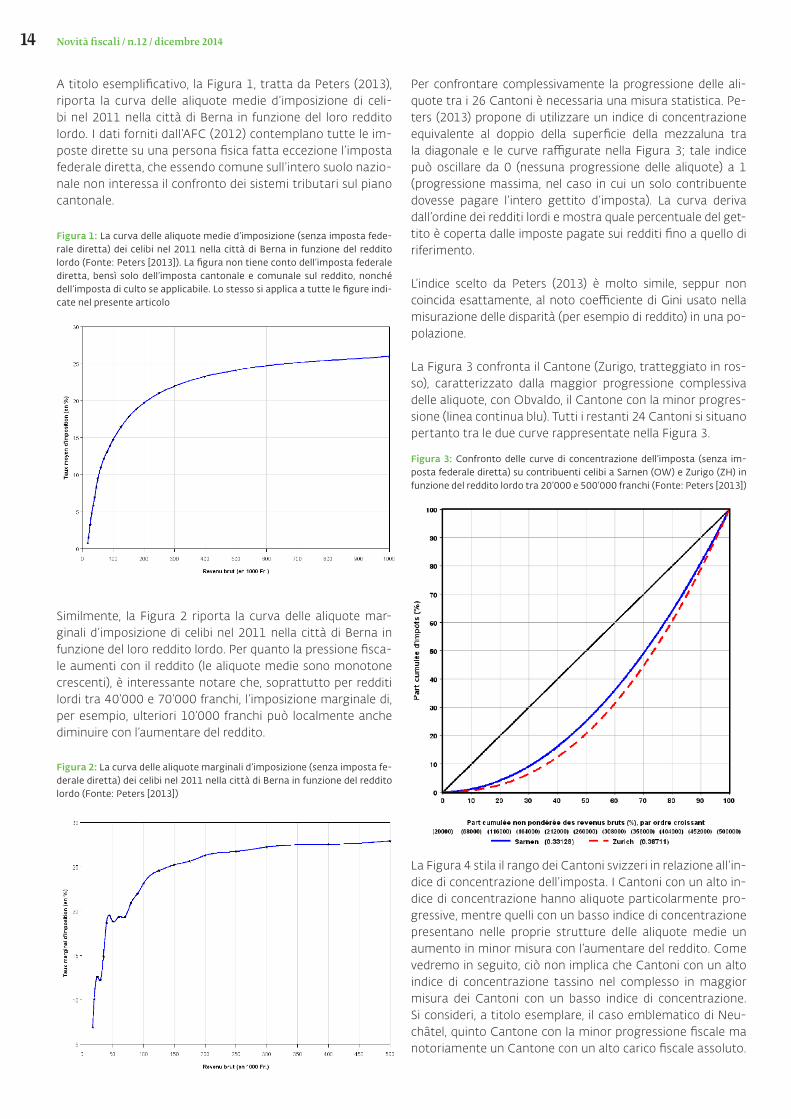

A titolo esemplificativo, la Figura 1, tratta da Peters (2013), riporta la curva delle aliquote medie d’imposizione di celi-bi nel 2011 nella città di Berna in funzione del loro reddito lordo. I dati forniti dall’AFC (2012) contemplano tutte le im-poste dirette su una persona fisica fatta eccezione l’imposta federale diretta, che essendo comune sull’intero suolo nazio-nale non interessa il confronto dei sistemi tributari sul piano cantonale.

Similmente, la Figura 2 riporta la curva delle aliquote mar-ginali d’imposizione di celibi nel 2011 nella città di Berna in funzione del loro reddito lordo. Per quanto la pressione fisca-le aumenti con il reddito (le aliquote medie sono monotone crescenti), è interessante notare che, soprattutto per redditi lordi tra 40’000 e 70’000 franchi, l’imposizione marginale di, per esempio, ulteriori 10’000 franchi può localmente anche diminuire con l’aumentare del reddito.

Per confrontare complessivamente la progressione delle ali-quote tra i 26 Cantoni è necessaria una misura statistica. Pe-ters (2013) propone di utilizzare un indice di concentrazione equivalente al doppio della superficie della mezzaluna tra la diagonale e le curve raffigurate nella Figura 3; tale indice può oscillare da 0 (nessuna progressione delle aliquote) a 1 (progressione massima, nel caso in cui un solo contribuente dovesse pagare l’intero gettito d’imposta). La curva deriva dall’ordine dei redditi lordi e mostra quale percentuale del get-tito è coperta dalle imposte pagate sui redditi fino a quello di riferimento.

L’indice scelto da Peters (2013) è molto simile, seppur non coincida esattamente, al noto coefficiente di Gini usato nella misurazione delle disparità (per esempio di reddito) in una po-polazione.

La Figura 3 confronta il Cantone (Zurigo, tratteggiato in ros-so), caratterizzato dalla maggior progressione complessiva delle aliquote, con Obvaldo, il Cantone con la minor progres-sione (linea continua blu). Tutti i restanti 24 Cantoni si situano pertanto tra le due curve rappresentate nella Figura 3.

La Figura 4 stila il rango dei Cantoni svizzeri in relazione all’in-dice di concentrazione dell’imposta. I Cantoni con un alto in-dice di concentrazione hanno aliquote particolarmente pro-gressive, mentre quelli con un basso indice di concentrazione presentano nelle proprie strutture delle aliquote medie un aumento in minor misura con l’aumentare del reddito. Come vedremo in seguito, ciò non implica che Cantoni con un alto indice di concentrazione tassino nel complesso in maggior misura dei Cantoni con un basso indice di concentrazione. Si consideri, a titolo esemplare, il caso emblematico di Neu-châtel, quinto Cantone con la minor progressione fiscale ma notoriamente un Cantone con un alto carico fiscale assoluto.

Figura 1: La curva delle aliquote medie d’imposizione (senza imposta fede-rale diretta) dei celibi nel 2011 nella città di Berna in funzione del reddito lordo (Fonte: Peters [2013]). La figura non tiene conto dell’imposta federale diretta, bensì solo dell’imposta cantonale e comunale sul reddito, nonché dell’imposta di culto se applicabile. Lo stesso si applica a tutte le figure indi-cate nel presente articolo

Figura 2: La curva delle aliquote marginali d’imposizione (senza imposta fe-derale diretta) dei celibi nel 2011 nella città di Berna in funzione del reddito lordo (Fonte: Peters [2013])

Figura 3: Confronto delle curve di concentrazione dell’imposta (senza im-posta federale diretta) su contribuenti celibi a Sarnen (OW) e Zurigo (ZH) in funzione del reddito lordo tra 20’000 e 500’000 franchi (Fonte: Peters [2013])

15Novità fiscali / n.12 / dicembre 2014

Più interessante e rilevante per il singolo contribuente è la misura locale della progressione delle aliquote. Abbiamo sot-tolineato in entrata che vi è presenza di progressione fiscale qualora, all’aumentare del reddito imponibile, aumentano pure le aliquote medie. In termini matematici, qualora la deri-vata prima della curva delle aliquote medie è maggiore o uguale a zero, t' (y) = dT (y) / dy ≥ 0.

La stessa informazione è trasmessa dal coefficiente d’elasti-cità dell’imposizione. Tale valore numerico è di facile e diretta interpretazione perché indica l’aumento percentuale del ca-rico fiscale (inteso in franchi) del contribuente qualora il suo reddito imponibile aumenti dell’1%. Naturalmente, l’elasticità dell’imposizione può variare costantemente in base al reddito imponibile ed è pertanto una misura locale della progressività delle aliquote. Inoltre, similmente alle aliquote marginali, essa è di diretta rilevanza pratica per il contribuente che si trova davanti alla possibilità di aumentare o diminuire parzialmente il proprio reddito imponibile, per esempio prestando o meno degli straordinari remunerati sul posto di lavoro o passando da un impiego a tempo parziale ad un impiego a tempo pieno.

Matematicamente, il coefficiente d’imposizione α(y) equivale al rapporto, per un dato reddito y, tra la variazione relativa del de-bito fiscale e la variazione relativa del reddito del contribuente, pertanto si ha .

Il coefficiente d’imposizione può quindi anche venir espresso come il rapporto, per un dato reddito, tra l’aliquota marginale e quella media.

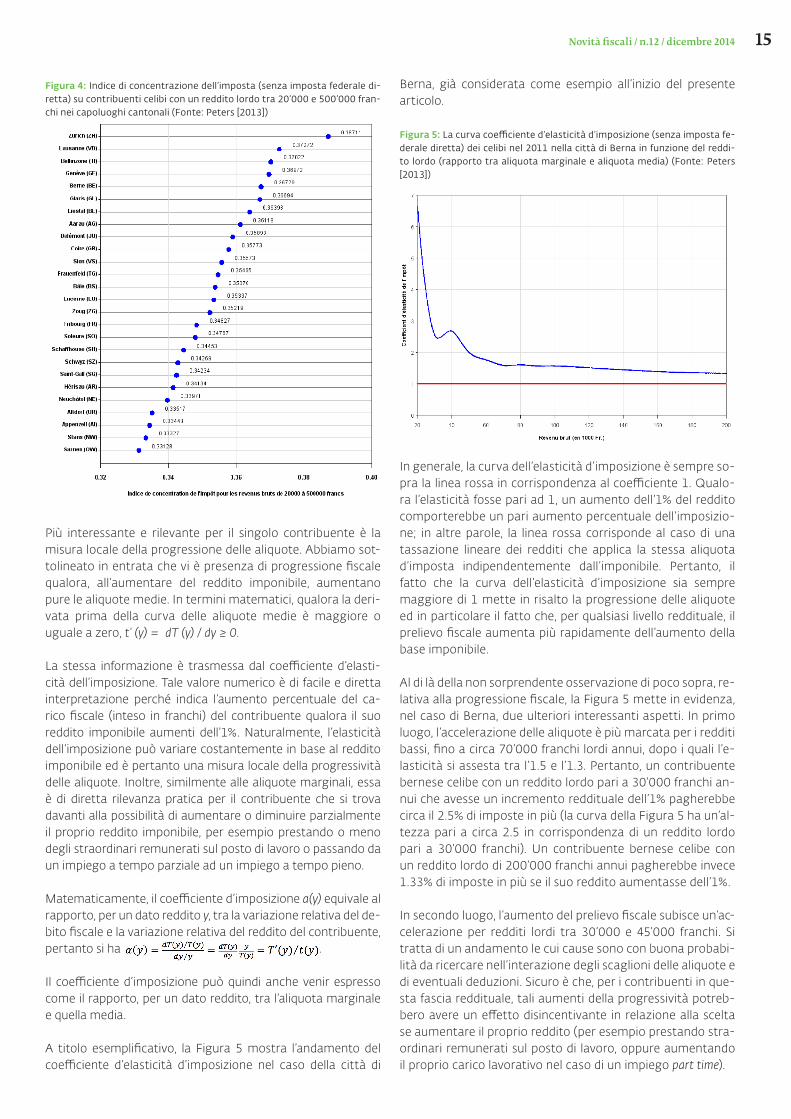

A titolo esemplificativo, la Figura 5 mostra l’andamento del coefficiente d’elasticità d’imposizione nel caso della città di

Berna, già considerata come esempio all’inizio del presente articolo.

In generale, la curva dell’elasticità d’imposizione è sempre so-pra la linea rossa in corrispondenza al coefficiente 1. Qualo-ra l’elasticità fosse pari ad 1, un aumento dell’1% del reddito comporterebbe un pari aumento percentuale dell’imposizio-ne; in altre parole, la linea rossa corrisponde al caso di una tassazione lineare dei redditi che applica la stessa aliquota d’imposta indipendentemente dall’imponibile. Pertanto, il fatto che la curva dell’elasticità d’imposizione sia sempre maggiore di 1 mette in risalto la progressione delle aliquote ed in particolare il fatto che, per qualsiasi livello reddituale, il prelievo fiscale aumenta più rapidamente dell’aumento della base imponibile.

Al di là della non sorprendente osservazione di poco sopra, re-lativa alla progressione fiscale, la Figura 5 mette in evidenza, nel caso di Berna, due ulteriori interessanti aspetti. In primo luogo, l’accelerazione delle aliquote è più marcata per i redditi bassi, fino a circa 70’000 franchi lordi annui, dopo i quali l’e-lasticità si assesta tra l’1.5 e l’1.3. Pertanto, un contribuente bernese celibe con un reddito lordo pari a 30’000 franchi an-nui che avesse un incremento reddituale dell’1% pagherebbe circa il 2.5% di imposte in più (la curva della Figura 5 ha un’al-tezza pari a circa 2.5 in corrispondenza di un reddito lordo pari a 30’000 franchi). Un contribuente bernese celibe con un reddito lordo di 200’000 franchi annui pagherebbe invece 1.33% di imposte in più se il suo reddito aumentasse dell’1%.

In secondo luogo, l’aumento del prelievo fiscale subisce un’ac-celerazione per redditi lordi tra 30’000 e 45’000 franchi. Si tratta di un andamento le cui cause sono con buona probabi-lità da ricercare nell’interazione degli scaglioni delle aliquote e di eventuali deduzioni. Sicuro è che, per i contribuenti in que-sta fascia reddituale, tali aumenti della progressività potreb-bero avere un effetto disincentivante in relazione alla scelta se aumentare il proprio reddito (per esempio prestando stra-ordinari remunerati sul posto di lavoro, oppure aumentando il proprio carico lavorativo nel caso di un impiego part time).

Figura 4: Indice di concentrazione dell’imposta (senza imposta federale di-retta) su contribuenti celibi con un reddito lordo tra 20’000 e 500’000 fran-chi nei capoluoghi cantonali (Fonte: Peters [2013])

Figura 5: La curva coefficiente d’elasticità d’imposizione (senza imposta fe-derale diretta) dei celibi nel 2011 nella città di Berna in funzione del reddi-to lordo (rapporto tra aliquota marginale e aliquota media) (Fonte: Peters [2013])

16 Novità fiscali / n.12 / dicembre 2014

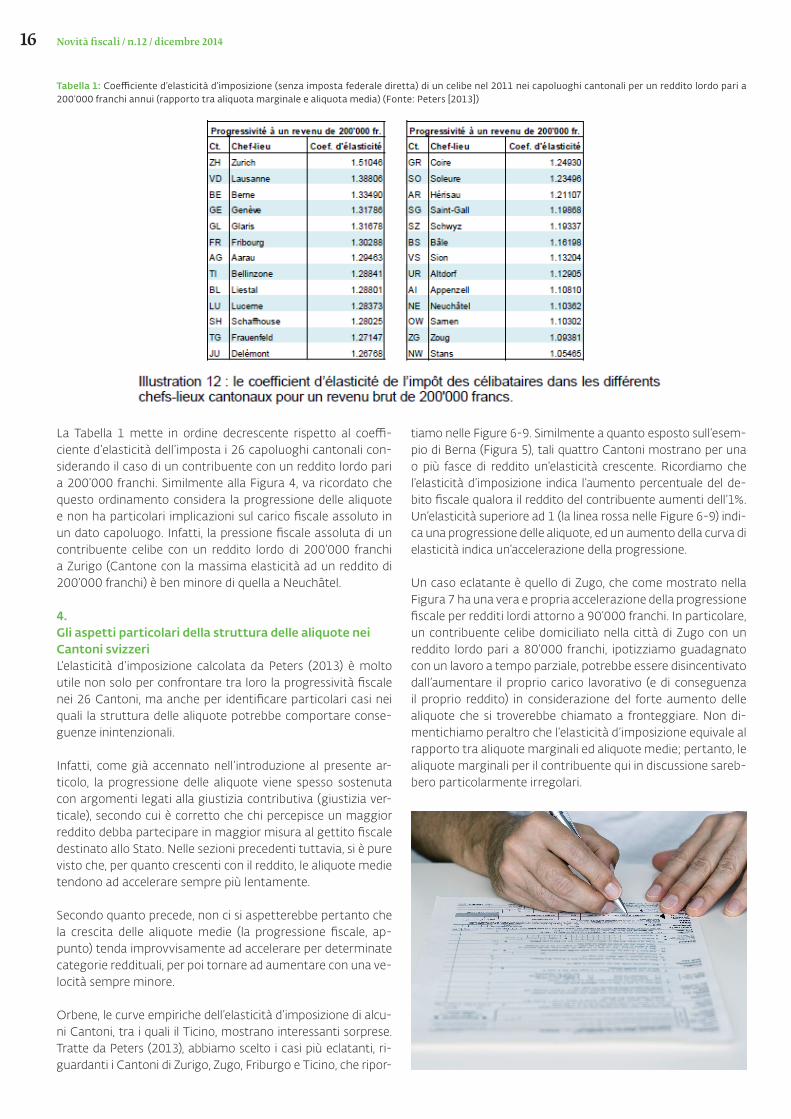

La Tabella 1 mette in ordine decrescente rispetto al coeffi-ciente d’elasticità dell’imposta i 26 capoluoghi cantonali con-siderando il caso di un contribuente con un reddito lordo pari a 200’000 franchi. Similmente alla Figura 4, va ricordato che questo ordinamento considera la progressione delle aliquote e non ha particolari implicazioni sul carico fiscale assoluto in un dato capoluogo. Infatti, la pressione fiscale assoluta di un contribuente celibe con un reddito lordo di 200’000 franchi a Zurigo (Cantone con la massima elasticità ad un reddito di 200’000 franchi) è ben minore di quella a Neuchâtel.

4. Gli aspetti particolari della struttura delle aliquote nei Cantoni svizzeriL’elasticità d’imposizione calcolata da Peters (2013) è molto utile non solo per confrontare tra loro la progressività fiscale nei 26 Cantoni, ma anche per identificare particolari casi nei quali la struttura delle aliquote potrebbe comportare conse-guenze inintenzionali.

Infatti, come già accennato nell’introduzione al presente ar-ticolo, la progressione delle aliquote viene spesso sostenuta con argomenti legati alla giustizia contributiva (giustizia ver-ticale), secondo cui è corretto che chi percepisce un maggior reddito debba partecipare in maggior misura al gettito fiscale destinato allo Stato. Nelle sezioni precedenti tuttavia, si è pure visto che, per quanto crescenti con il reddito, le aliquote medie tendono ad accelerare sempre più lentamente.

Secondo quanto precede, non ci si aspetterebbe pertanto che la crescita delle aliquote medie (la progressione fiscale, ap-punto) tenda improvvisamente ad accelerare per determinate categorie reddituali, per poi tornare ad aumentare con una ve-locità sempre minore.

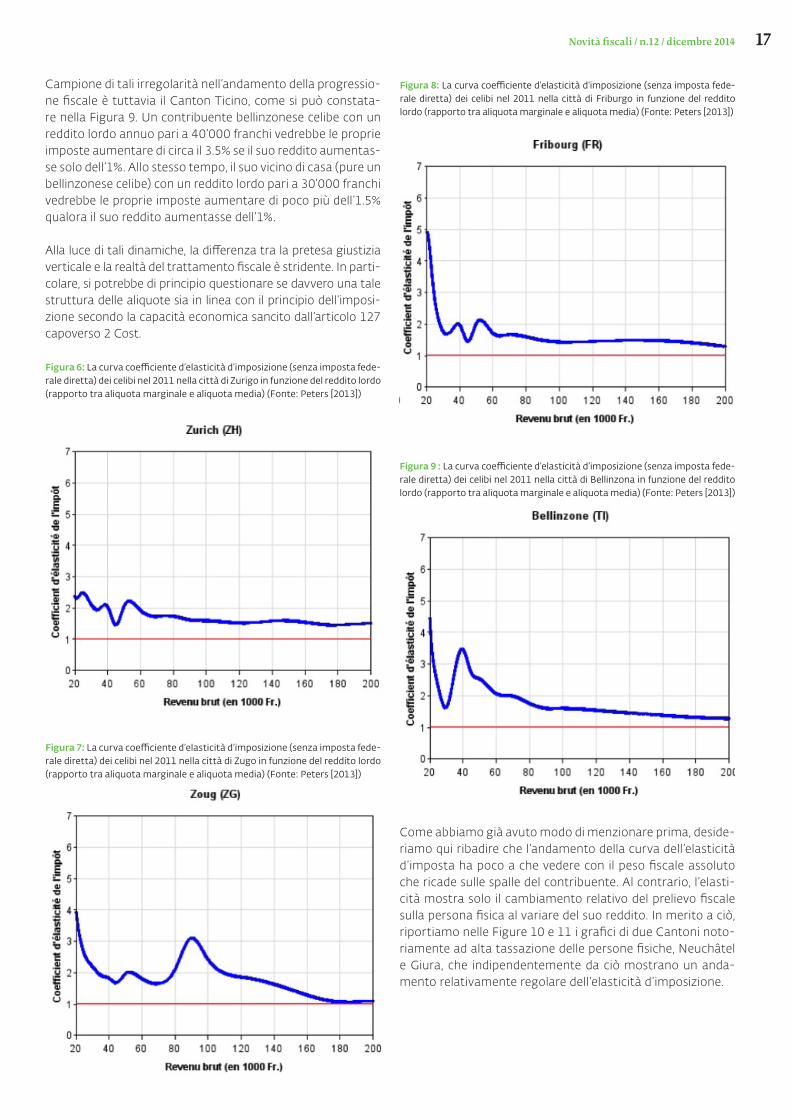

Orbene, le curve empiriche dell’elasticità d’imposizione di alcu-ni Cantoni, tra i quali il Ticino, mostrano interessanti sorprese. Tratte da Peters (2013), abbiamo scelto i casi più eclatanti, ri-guardanti i Cantoni di Zurigo, Zugo, Friburgo e Ticino, che ripor-

tiamo nelle Figure 6-9. Similmente a quanto esposto sull’esem-pio di Berna (Figura 5), tali quattro Cantoni mostrano per una o più fasce di reddito un’elasticità crescente. Ricordiamo che l’elasticità d’imposizione indica l’aumento percentuale del de-bito fiscale qualora il reddito del contribuente aumenti dell’1%. Un’elasticità superiore ad 1 (la linea rossa nelle Figure 6-9) indi-ca una progressione delle aliquote, ed un aumento della curva di elasticità indica un’accelerazione della progressione.

Un caso eclatante è quello di Zugo, che come mostrato nella Figura 7 ha una vera e propria accelerazione della progressione fiscale per redditi lordi attorno a 90’000 franchi. In particolare, un contribuente celibe domiciliato nella città di Zugo con un reddito lordo pari a 80’000 franchi, ipotizziamo guadagnato con un lavoro a tempo parziale, potrebbe essere disincentivato dall’aumentare il proprio carico lavorativo (e di conseguenza il proprio reddito) in considerazione del forte aumento delle aliquote che si troverebbe chiamato a fronteggiare. Non di-mentichiamo peraltro che l’elasticità d’imposizione equivale al rapporto tra aliquote marginali ed aliquote medie; pertanto, le aliquote marginali per il contribuente qui in discussione sareb-bero particolarmente irregolari.

Tabella 1: Coefficiente d’elasticità d’imposizione (senza imposta federale diretta) di un celibe nel 2011 nei capoluoghi cantonali per un reddito lordo pari a 200’000 franchi annui (rapporto tra aliquota marginale e aliquota media) (Fonte: Peters [2013])

17Novità fiscali / n.12 / dicembre 2014

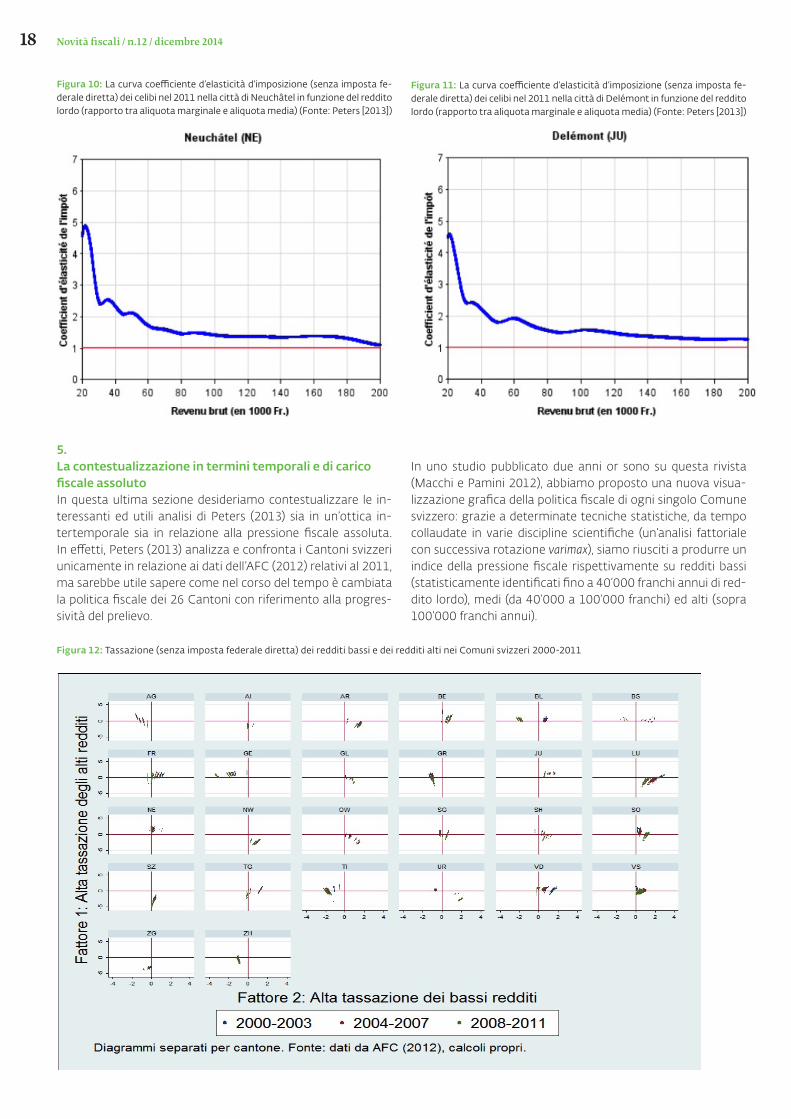

Campione di tali irregolarità nell’andamento della progressio-ne fiscale è tuttavia il Canton Ticino, come si può constata-re nella Figura 9. Un contribuente bellinzonese celibe con un reddito lordo annuo pari a 40’000 franchi vedrebbe le proprie imposte aumentare di circa il 3.5% se il suo reddito aumentas-se solo dell’1%. Allo stesso tempo, il suo vicino di casa (pure un bellinzonese celibe) con un reddito lordo pari a 30’000 franchi vedrebbe le proprie imposte aumentare di poco più dell’1.5% qualora il suo reddito aumentasse dell’1%.

Alla luce di tali dinamiche, la differenza tra la pretesa giustizia verticale e la realtà del trattamento fiscale è stridente. In parti-colare, si potrebbe di principio questionare se davvero una tale struttura delle aliquote sia in linea con il principio dell’imposi-zione secondo la capacità economica sancito dall’articolo 127 capoverso 2 Cost.

Figura 6: La curva coefficiente d’elasticità d’imposizione (senza imposta fede-rale diretta) dei celibi nel 2011 nella città di Zurigo in funzione del reddito lordo (rapporto tra aliquota marginale e aliquota media) (Fonte: Peters [2013])

Figura 7: La curva coefficiente d’elasticità d’imposizione (senza imposta fede-rale diretta) dei celibi nel 2011 nella città di Zugo in funzione del reddito lordo (rapporto tra aliquota marginale e aliquota media) (Fonte: Peters [2013])

Figura 8: La curva coefficiente d’elasticità d’imposizione (senza imposta fede-rale diretta) dei celibi nel 2011 nella città di Friburgo in funzione del reddito lordo (rapporto tra aliquota marginale e aliquota media) (Fonte: Peters [2013])

Figura 9 : La curva coefficiente d’elasticità d’imposizione (senza imposta fede-rale diretta) dei celibi nel 2011 nella città di Bellinzona in funzione del reddito lordo (rapporto tra aliquota marginale e aliquota media) (Fonte: Peters [2013])

Come abbiamo già avuto modo di menzionare prima, deside-riamo qui ribadire che l’andamento della curva dell’elasticità d’imposta ha poco a che vedere con il peso fiscale assoluto che ricade sulle spalle del contribuente. Al contrario, l’elasti-cità mostra solo il cambiamento relativo del prelievo fiscale sulla persona fisica al variare del suo reddito. In merito a ciò, riportiamo nelle Figure 10 e 11 i grafici di due Cantoni noto-riamente ad alta tassazione delle persone fisiche, Neuchâtel e Giura, che indipendentemente da ciò mostrano un anda-mento relativamente regolare dell’elasticità d’imposizione.

18 Novità fiscali / n.12 / dicembre 2014

Figura 10: La curva coefficiente d’elasticità d’imposizione (senza imposta fe-derale diretta) dei celibi nel 2011 nella città di Neuchâtel in funzione del reddito lordo (rapporto tra aliquota marginale e aliquota media) (Fonte: Peters [2013])

5. La contestualizzazione in termini temporali e di carico fiscale assolutoIn questa ultima sezione desideriamo contestualizzare le in-teressanti ed utili analisi di Peters (2013) sia in un’ottica in-tertemporale sia in relazione alla pressione fiscale assoluta. In effetti, Peters (2013) analizza e confronta i Cantoni svizzeri unicamente in relazione ai dati dell’AFC (2012) relativi al 2011, ma sarebbe utile sapere come nel corso del tempo è cambiata la politica fiscale dei 26 Cantoni con riferimento alla progres-sività del prelievo.

Figura 11: La curva coefficiente d’elasticità d’imposizione (senza imposta fe-derale diretta) dei celibi nel 2011 nella città di Delémont in funzione del reddito lordo (rapporto tra aliquota marginale e aliquota media) (Fonte: Peters [2013])

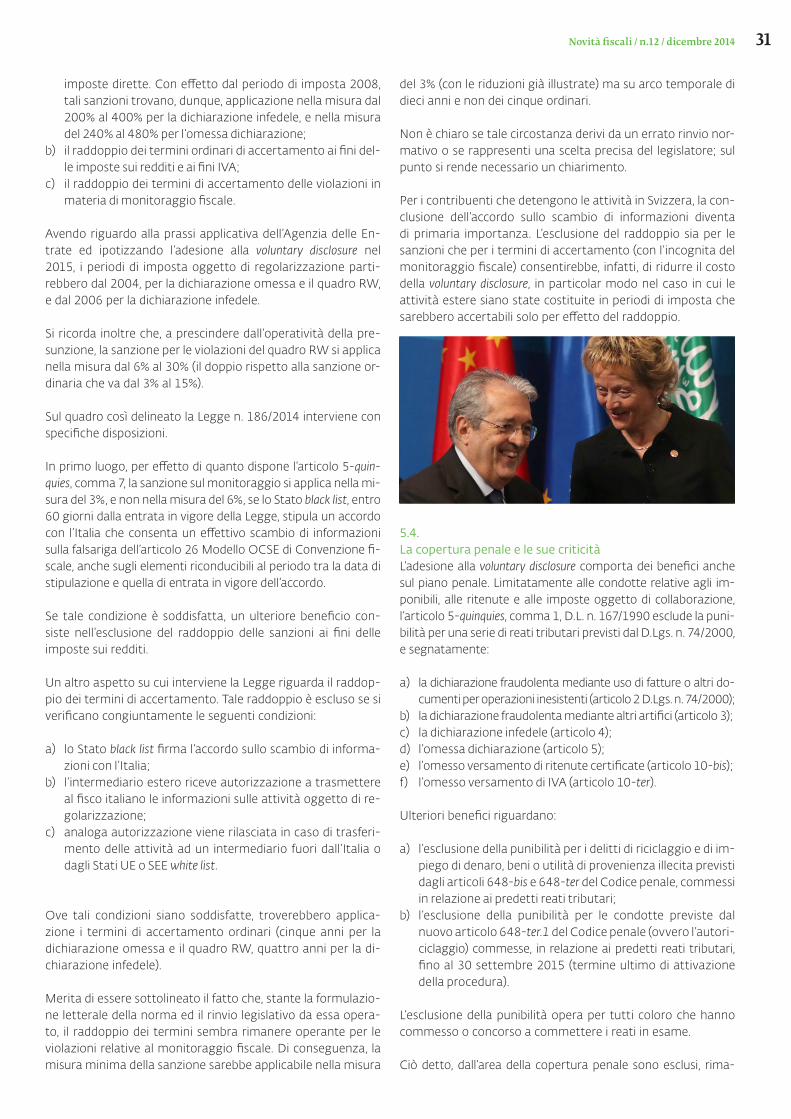

In uno studio pubblicato due anni or sono su questa rivista (Macchi e Pamini 2012), abbiamo proposto una nuova visua-lizzazione grafica della politica fiscale di ogni singolo Comune svizzero: grazie a determinate tecniche statistiche, da tempo collaudate in varie discipline scientifiche (un’analisi fattoriale con successiva rotazione varimax), siamo riusciti a produrre un indice della pressione fiscale rispettivamente su redditi bassi (statisticamente identificati fino a 40’000 franchi annui di red-dito lordo), medi (da 40’000 a 100’000 franchi) ed alti (sopra 100’000 franchi annui).

Figura 12: Tassazione (senza imposta federale diretta) dei redditi bassi e dei redditi alti nei Comuni svizzeri 2000-2011

19Novità fiscali / n.12 / dicembre 2014

La Figura 12 raffigura una serie di diagrammi i cui due assi riportano l’indice di imposizione dei redditi bassi (scala oriz-zontale) e quello dei redditi alti (scala verticale). Ogni punto raffigura un Comune-anno, copriamo i 12 anni che si esten-dono dal 2000 al 2011 e raggruppiamo le osservazioni per Cantone (singoli diagrammi) e per quadriennio (colori). Un in-dice con valore 0 (equivalente graficamente alle rette verticali e orizzontali in rosso) indica una tassazione pari alla media svizzera, valori positivi indicano una maggior pressione fisca-le rispetto alla media (sui redditi bassi verso destra, sui redditi alti verso l’alto), valori negativi rappresentano un prelievo fi-scale minore della media svizzera (verso sinistra per i redditi bassi, verso il basso con riferimento ai redditi alti). Per en-trambi gli indici, un’unità equivale ad una deviazione standard.

Un Cantone con Comuni che si trovano nel quadrante in alto a destra, come è tipicamente il caso del Canton Giura, ha una struttura delle aliquote che porta a tassare sia i redditi alti sia quelli bassi più della media svizzera. Chi, come per esempio il Canton Ginevra, si situa nel quadrante in alto a sinistra, tassa i redditi bassi meno della media svizzera e quelli alti più della media. In tali casi ci possiamo attendere una forte progressione delle aliquote. Cantoni come Zugo, che si situano nel quadrante in basso a sinistra, tassano sia i redditi bassi sia quelli alti meno della media svizzera. Infine chi, come il Canton Obvaldo, si situa nel quadrante in basso a destra, tassa i redditi bassi in misura maggiore degli altri Cantoni e quelli alti in misura minore, per-tanto è da attendersi una moderata progressione delle aliquote.

La rappresentazione proposta con la Figura 12 permette alcu-ne utili considerazioni:

◆ in primo luogo, i risultati mostrati nella Figura 12 sono coe-renti con quelli di Peters (2013), soprattutto se si considera-no i Cantoni nel quadrante in alto a sinistra (tipicamente con una forte progressione delle aliquote) e quelli nel quadrante in basso a destra (con strutture tariffali poco progressive);

◆ in secondo luogo, la Figura 12 visualizza certi cliché ben noti. Ginevra è un Cantone a vocazione “sociale” che tassa i ceti alti più della media ed i ceti bassi meno della media; il Giura è un Cantone affamato sia nei confronti dei ceti alti sia dei ceti bassi; nei Cantoni della Svizzera centrale convie-ne spostarsi solo se si ha un alto reddito; ed infine Zugo che fiscalmente è conveniente per tutti;

◆ in terzo luogo, sempre con la stessa grafica possiamo otte-nere un senso del dinamismo temporale delle politiche fi-scali tra Cantoni ed all’interno dei Cantoni. Nel corso di 12 anni, la pressione fiscale vallesana è rimasta incredibilmente stabile, mentre altri Cantoni come Friburgo, Lucerna, Vaud o Argovia hanno mostrato un gran dinamismo. In questo qua-dro risulta palese che la pressione fiscale sia tendenzialmen-te diminuita in tutti i Cantoni. Inoltre, con l’eccezione di Ber-na e Soletta, la pressione fiscale è diminuita più rapidamente per i ceti bassi che per quelli alti, il che implica l’osservazione che nelle scorse tre legislature la concorrenza fiscale sviz-zera ha addirittura aumentato il grado di progressività delle aliquote sulle persone fisiche. Un’eccezione è costituita da Cantoni come Obvaldo o Uri, che hanno deciso di appiattire le proprie curve delle aliquote abbassando drasticamente la pressione sui ceti alti ed aumentando quella sui ceti bassi.