Embed Size (px)

Citation preview

1

Nummary Tactical Keynote+Plus (NTK+Plus) giải thuật nguồn vốn trong

Hợp tác Công Tư phát triển kết cấu hạ tầng Nummary Tactical Keynote + Plus (NTK+ Plus)

Algorithm for capital solution in Public Private Partnership infrastructure development.

CN. NGUYỄN KHÁNH DUY Tập đoàn Dầu khí Việt Nam (PVN)

CN. NGUYỄN TRUNG HIẾU London School of Economics and Political Science (LSE)

Tóm tắt: Đúc kết “Giải pháp Nummary Tactical Keynote (NTK)” [3] và “Thuật toán Linear Pragmatize Supply Demand (LPSD)” [4], bài viết này liên thông và tích hợp toàn bộ các kết quả nghiên cứu trên và giới thiệu “Giải thuật Nummary Tactical Keynote Plus (NTK+)”. NTK+ là một phương pháp để đánh giá hiệu quả kinh tế - tài chỉnh của một dự án hợp tác Công –Tư (PPP). Giải thuật NTK+ áp dụng thành công vào việc phân tích một dự án PPP với cấu trúc tài chính giả định và các thông số đầu vào biết trước cho một phương án xuất phát. Giá trị cốt lõi của giải thuật NTK+ là dựa trên các nguyên lý kinh tế cơ bản về quan hệ đối ngẫu Cung – Cầu và phân tích toán đồ tối ưu hóa cơ cấu nguồn vốn để nhận được các kết luận quan trọng về thời gian và vốn (thời gian nhượng quyền, thời gian hoàn trả vốn vay và vốn chủ sở hữu, thặng dư doanh thu hay cần trợ cấp…). Abstract: Summarizing "Nummary Tactical Keynote (NTK) solution" [3], and "Linear Pragmatize Supply Demand (LPSD) Algorithm” [4], this article links and integrates all the previous research results and introduces the reader:” Nummary Tactical Keynote Plus (NTK+)". NTK+ is an effective method to evaluate the economic and financial effectiveness of a Public-Private Partnership (PPP) project. NTK + algorithm is successfully applied to the analysis of a PPP project with the financial structure’s assumptions and input parameters from derived plan. Core values of the algorithm are based on basic economic principles of duality relations demand~supply and analyzing optimized capital structure to get accurate and important conclusions regarding time and capital (concession time, the time repay loans and equity, revenue surplus or subsidies ...).

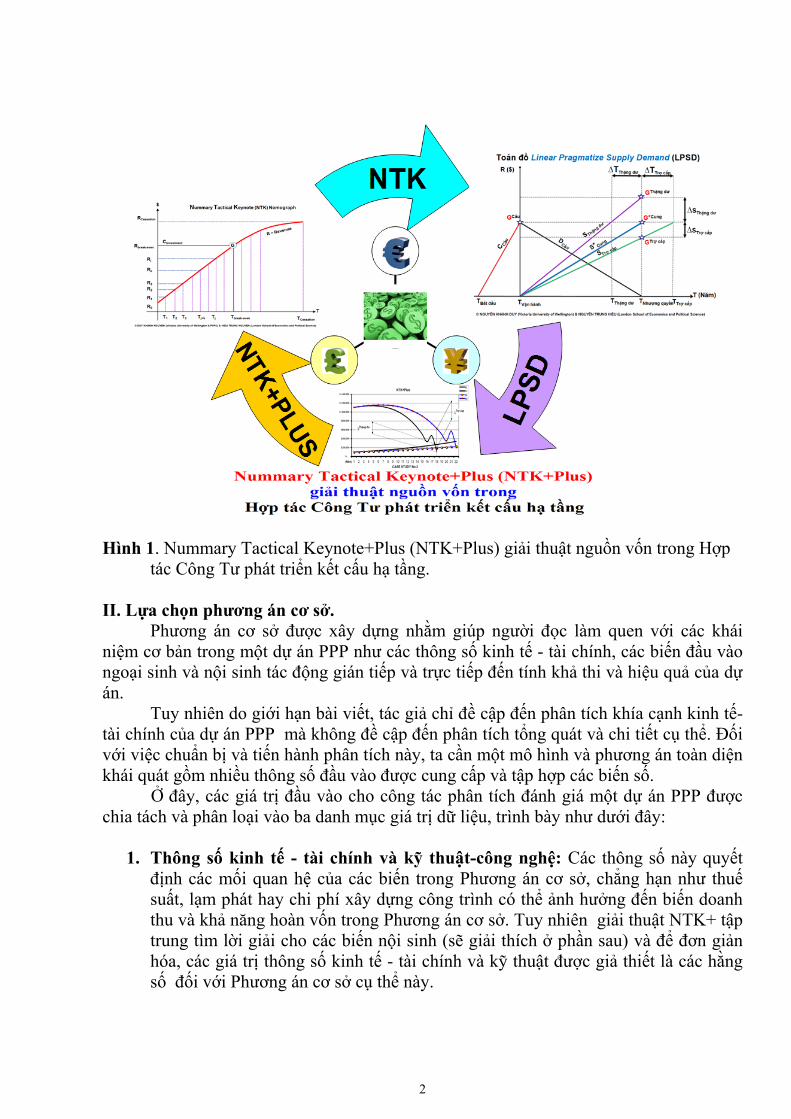

I. Giới thiệu. Cung và cầu là hai mặt của một đồng xu ~ “two sides of the same coin”, đó là hai lực lượng quan trọng nhất trong một nền kinh tế thị trường và hầu hết các quyết định như giá cả, sản xuất, phân phối…đều phụ thuộc vào chúng. Xét quy luật Cung – Cầu của nền kinh tế thị trường qua lăng kính triết học, ta thấy về bản chất, đây là hai khái niệm đối lập và cũng chứa đựng nhau, trong đó các yếu tố khách quan tạo lập hay lý giải cho sự tồn tại của nhau. Hai mặt đối ngẫu Cung –Cầu này tồn tại không tách rời, ràng buộc và mâu thuẫn lẫn nhau, chuyển động đối nghịch, phản ánh bản chất của quan hệ sản xuất hàng hóa trong kinh tế thị trường. Nghiên cứu sự kết hợp và chuyển hóa lẫn nhau về lượng và chất của cặp quan hệ này là nền tảng xây dựng giải thuật NTK+ nhằm đánh giá hiệu quả kinh tế của các dự án PPP. Mục đích của giải thuật NTK+ là xác định tối đa các chỉ tiêu kinh tế - tài chính và thời gian hiệu quả dựa trên phân tích và tích hợp giải pháp NTK và thuật toán LPSD (Hình 1).

2

Hình 1. Nummary Tactical Keynote+Plus (NTK+Plus) giải thuật nguồn vốn trong Hợp

tác Công Tư phát triển kết cấu hạ tầng. II. Lựa chọn phương án cơ sở.

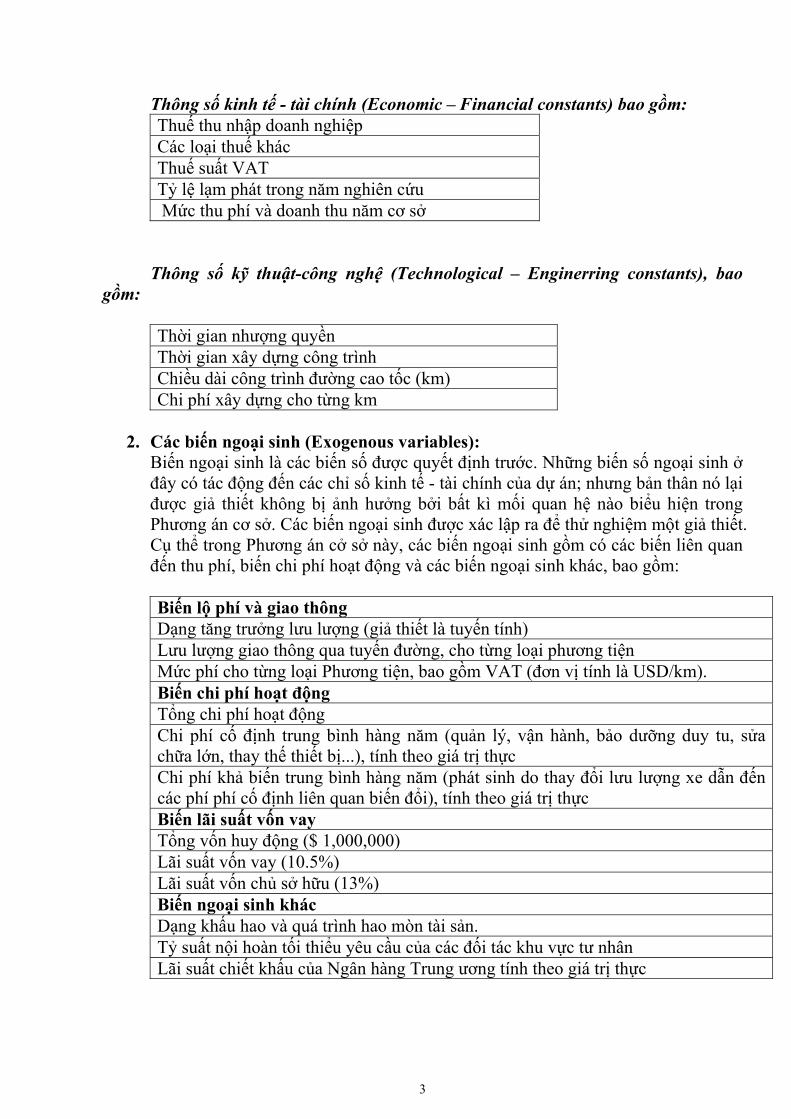

Phương án cơ sở được xây dựng nhằm giúp người đọc làm quen với các khái niệm cơ bản trong một dự án PPP như các thông số kinh tế - tài chính, các biến đầu vào ngoại sinh và nội sinh tác động gián tiếp và trực tiếp đến tính khả thi và hiệu quả của dự án. Tuy nhiên do giới hạn bài viết, tác giả chỉ đề cập đến phân tích khía cạnh kinh tế-tài chính của dự án PPP mà không đề cập đến phân tích tổng quát và chi tiết cụ thể. Đối với việc chuẩn bị và tiến hành phân tích này, ta cần một mô hình và phương án toàn diện khái quát gồm nhiều thông số đầu vào được cung cấp và tập hợp các biến số.

Ở đây, các giá trị đầu vào cho công tác phân tích đánh giá một dự án PPP được chia tách và phân loại vào ba danh mục giá trị dữ liệu, trình bày như dưới đây:

1. Thông số kinh tế - tài chính và kỹ thuật-công nghệ: Các thông số này quyết

định các mối quan hệ của các biến trong Phương án cơ sở, chẳng hạn như thuế suất, lạm phát hay chi phí xây dựng công trình có thể ảnh hưởng đến biến doanh thu và khả năng hoàn vốn trong Phương án cơ sở. Tuy nhiên giải thuật NTK+ tập trung tìm lời giải cho các biến nội sinh (sẽ giải thích ở phần sau) và để đơn giản hóa, các giá trị thông số kinh tế - tài chính và kỹ thuật được giả thiết là các hằng số đối với Phương án cơ sở cụ thể này.

3

Thông số kinh tế - tài chính (Economic – Financial constants) bao gồm: Thuế thu nhập doanh nghiệp Các loại thuế khác Thuế suất VAT Tỷ lệ lạm phát trong năm nghiên cứu Mức thu phí và doanh thu năm cơ sở

Thông số kỹ thuật-công nghệ (Technological – Enginerring constants), bao gồm:

Thời gian nhượng quyền Thời gian xây dựng công trình Chiều dài công trình đường cao tốc (km) Chi phí xây dựng cho từng km

2. Các biến ngoại sinh (Exogenous variables):

Biến ngoại sinh là các biến số được quyết định trước. Những biến số ngoại sinh ở đây có tác động đến các chỉ số kinh tế - tài chính của dự án; nhưng bản thân nó lại được giả thiết không bị ảnh hưởng bởi bất kì mối quan hệ nào biểu hiện trong Phương án cơ sở. Các biến ngoại sinh được xác lập ra để thử nghiệm một giả thiết. Cụ thể trong Phương án cở sở này, các biến ngoại sinh gồm có các biến liên quan đến thu phí, biến chi phí hoạt động và các biến ngoại sinh khác, bao gồm: Biến lộ phí và giao thông Dạng tăng trưởng lưu lượng (giả thiết là tuyến tính) Lưu lượng giao thông qua tuyến đường, cho từng loại phương tiện Mức phí cho từng loại Phương tiện, bao gồm VAT (đơn vị tính là USD/km). Biến chi phí hoạt động Tổng chi phí hoạt động Chi phí cố định trung bình hàng năm (quản lý, vận hành, bảo dưỡng duy tu, sửa chữa lớn, thay thế thiết bị...), tính theo giá trị thực Chi phí khả biến trung bình hàng năm (phát sinh do thay đổi lưu lượng xe dẫn đến các phí phí cố định liên quan biến đổi), tính theo giá trị thực Biến lãi suất vốn vay Tổng vốn huy động ($ 1,000,000) Lãi suất vốn vay (10.5%) Lãi suất vốn chủ sở hữu (13%) Biến ngoại sinh khác Dạng khấu hao và quá trình hao mòn tài sản. Tỷ suất nội hoàn tối thiểu yêu cầu của các đối tác khu vực tư nhân Lãi suất chiết khấu của Ngân hàng Trung ương tính theo giá trị thực

4

3. Các biến nội sinh (Endogenous variables); Biến nội sinh là các biến mà giá trị của nó được xác định trong khuân khổ để đánh giá của Phương án cơ sở, Các biến nội sinh có giá trị phụ thuộc trong mối quan hệ hàm số. Cụ thể các biến nội sinh trong trường hợp này bao gồm hai biến: tốc độ tăng trưởng lưu lượng hàng năm – Rsd (biến quyết định hàm cung~doanh thu) và cơ cấu các nguồn vốn huy động – D/E (biến quyết định hàm cầu~khả chi).

III. Các phương án vốn PPP và doanh thu. Nguồn vốn của các dự án hợp tác Công-tư PPP bao gồm:

• Vốn chủ sở hữu (Equity): cung cấp bới các nhà tài trợ, thường tính theo phần trăm của chi phí xây dựng.

• Vốn vay (Debt): cung cấp bởi các ngân hàng thương mại hoặc các định chế tài chính đặc thù như Ngân hàng Thế giới… Cơ cấu vốn vay có thể chia làm nhiều hợp phần với lãi suất, thời gian đáo hạn và ân hạn khác nhau.

• Trợ cấp (Subsidies): từ các cơ quan thuộc Chính phủ.

Các Phương án vốn cho Phương án cơ sở là tỷ lệ theo phần trăm của từng loại vốn trong tổng số vốn huy động dự án, bao gồm vốn vay nợ và vốn chủ sở hữu. Biến nội sinh liên quan đến cơ cấu vốn huy động, quyết định hàm cầu~khả chi của giải thuật NTK+ được xác định như sau:

1. Phương án cơ sở về vốn 01: Cơ cấu vốn vay/ vốn chủ sở hữu là 70:30 2. Phương án cơ sở về vốn 02: Cơ cấu vốn vay/ vốn chủ sở hữu là 60:40

Doanh thu được xác lập sau khi tính toán tổng thu chi cho giai đoạn vận hành, bao gồm doanh thu thu phí, doanh thu khác, gốc và lãi vốn vay, cổ tức, trợ cấp, phí cố định và phí khả biến, thuế VAT, thuế thu nhập doanh nghiệp, khấu hao tài sản. Ở Phương án cơ sở, các biến thu chi trên là các biến ngoại sinh và biến nội sinh duy nhất là tốc độ tăng trưởng lưu lượng hàng năm, quyết định hàm cung~doanh thu của giải thuật NTK+

1. Kịch bản doanh thu 01 (với Rsd_1 = 6%) 2. Kịch bản doanh thu 02 (với Rsd_2 = 4%)

IV. Nghiên cứu tình huống. Từ hai phương án cơ sở (Phương án xuất phát) về vốn và doanh thu, với các biến ngoại sinh đã xác định, bao gồm sử dụng toàn bộ doanh thu thường niên trả dần gốc và lãi cho vốn vay và vốn chủ sở hữu, ta có bảng tổng hợp dòng tiền cho cặp đối ngẫu doanh thu – khả chi cho 2 tình huống sau:

5

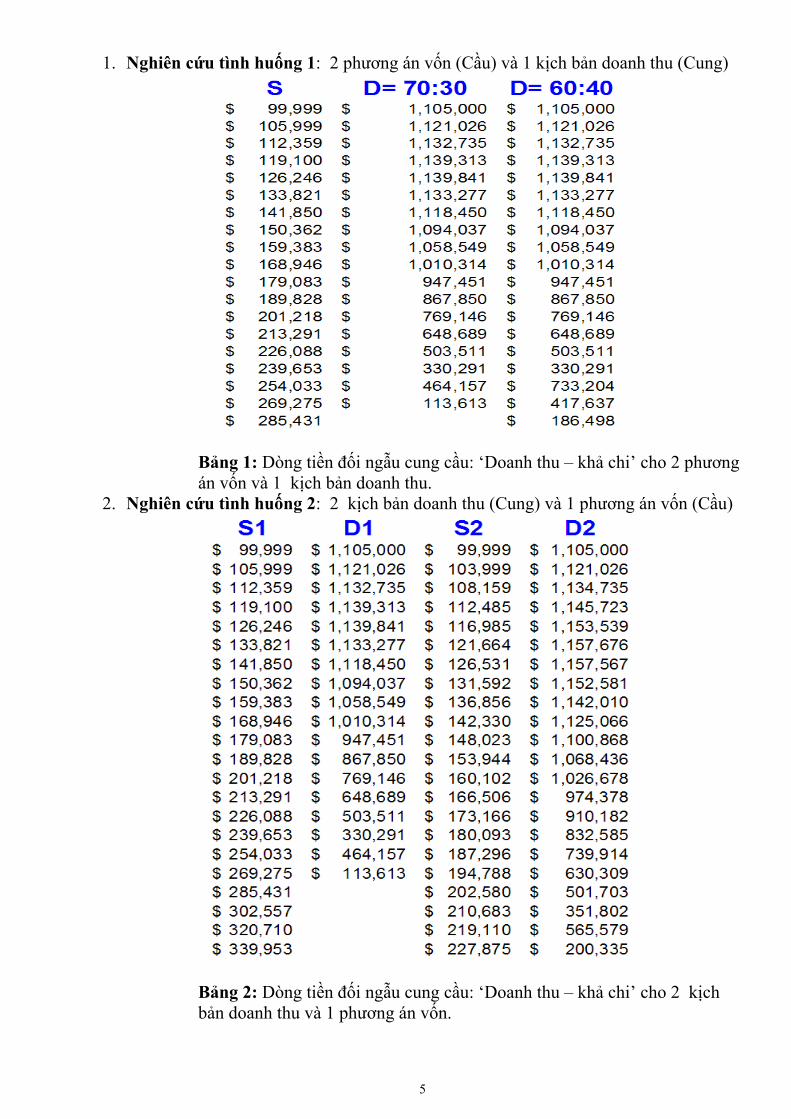

1. Nghiên cứu tình huống 1: 2 phương án vốn (Cầu) và 1 kịch bản doanh thu (Cung)

Bảng 1: Dòng tiền đối ngẫu cung cầu: ‘Doanh thu – khả chi’ cho 2 phương án vốn và 1 kịch bản doanh thu.

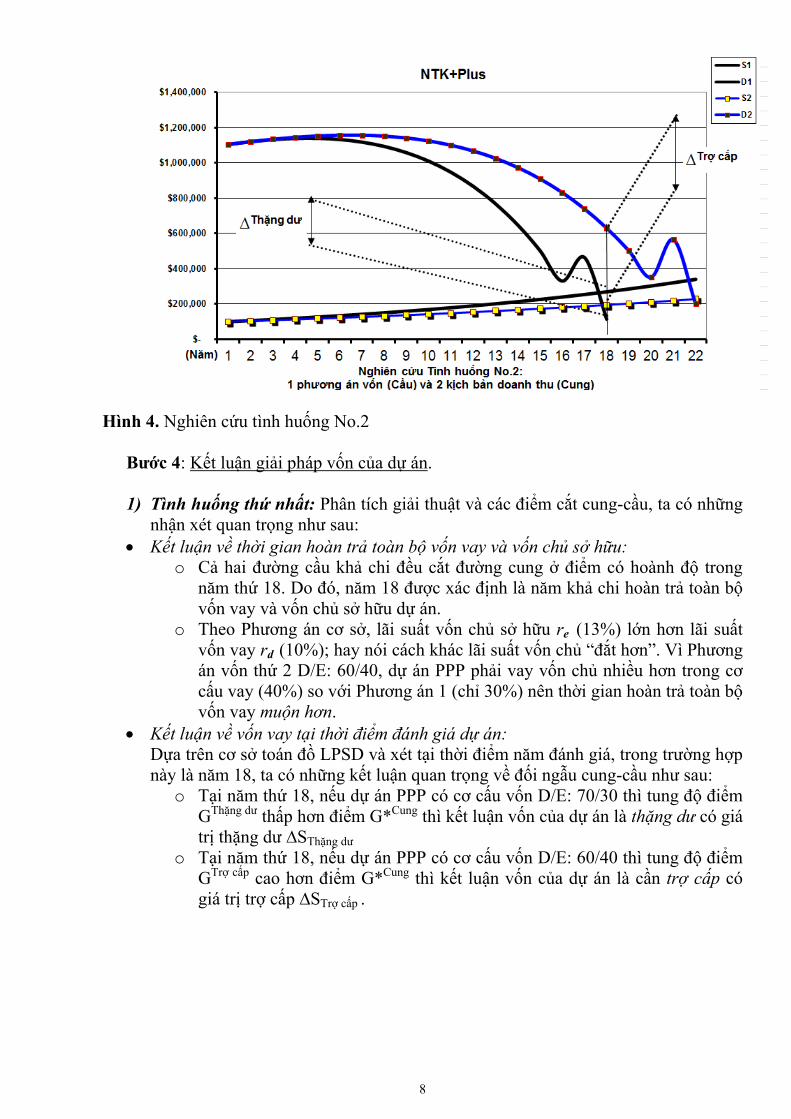

2. Nghiên cứu tình huống 2: 2 kịch bản doanh thu (Cung) và 1 phương án vốn (Cầu)

Bảng 2: Dòng tiền đối ngẫu cung cầu: ‘Doanh thu – khả chi’ cho 2 kịch bản doanh thu và 1 phương án vốn.

6

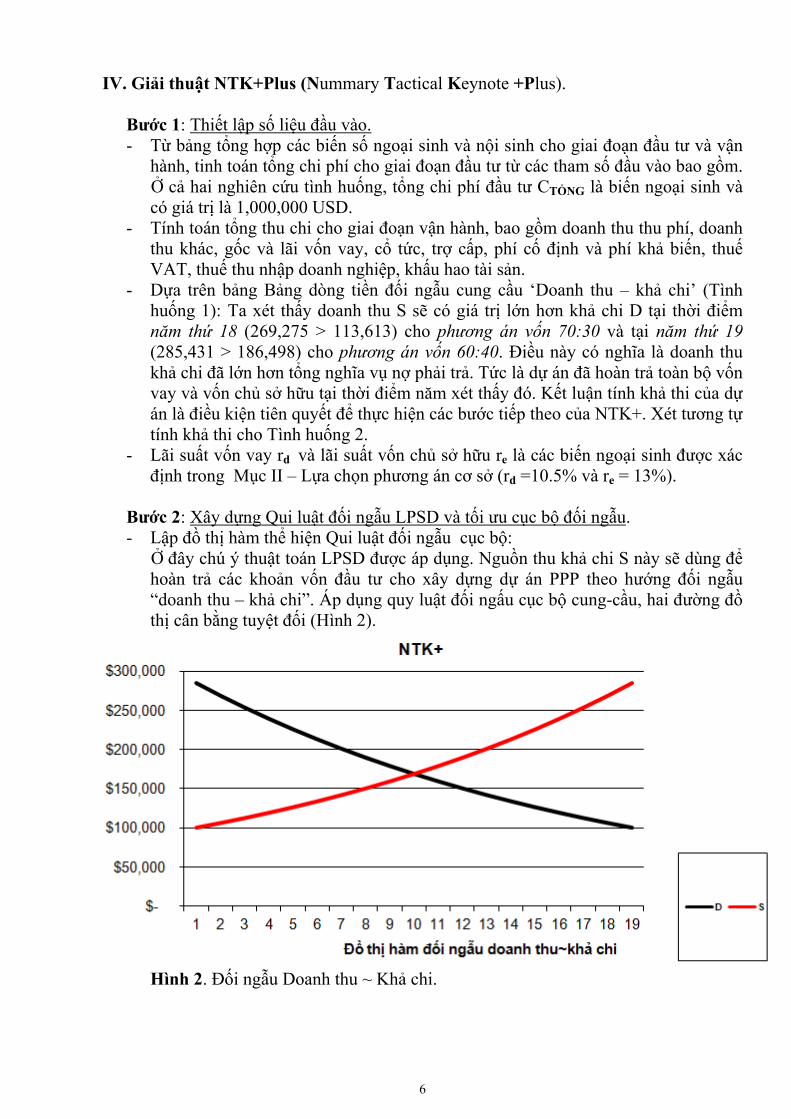

IV. Giải thuật NTK+Plus (Nummary Tactical Keynote +Plus).

Bước 1: Thiết lập số liệu đầu vào. - Từ bảng tổng hợp các biến số ngoại sinh và nội sinh cho giai đoạn đầu tư và vận

hành, tinh toán tổng chi phí cho giai đoạn đầu tư từ các tham số đầu vào bao gồm. Ở cả hai nghiên cứu tình huống, tổng chi phí đầu tư CTỔNG là biến ngoại sinh và có giá trị là 1,000,000 USD.

- Tính toán tổng thu chi cho giai đoạn vận hành, bao gồm doanh thu thu phí, doanh thu khác, gốc và lãi vốn vay, cổ tức, trợ cấp, phí cố định và phí khả biến, thuế VAT, thuế thu nhập doanh nghiệp, khấu hao tài sản.

- Dựa trên bảng Bảng dòng tiền đối ngẫu cung cầu ‘Doanh thu – khả chi’ (Tình huống 1): Ta xét thấy doanh thu S sẽ có giá trị lớn hơn khả chi D tại thời điểm năm thứ 18 (269,275 > 113,613) cho phương án vốn 70:30 và tại năm thứ 19 (285,431 > 186,498) cho phương án vốn 60:40. Điều này có nghĩa là doanh thu khả chi đã lớn hơn tổng nghĩa vụ nợ phải trả. Tức là dự án đã hoàn trả toàn bộ vốn vay và vốn chủ sở hữu tại thời điểm năm xét thấy đó. Kết luận tính khả thi của dự án là điều kiện tiên quyết để thực hiện các bước tiếp theo của NTK+. Xét tương tự tính khả thi cho Tình huống 2.

- Lãi suất vốn vay rd và lãi suất vốn chủ sở hữu re là các biến ngoại sinh được xác

định trong Mục II – Lựa chọn phương án cơ sở (rd =10.5% và re = 13%).

Bước 2: Xây dựng Qui luật đối ngẫu LPSD và tối ưu cục bộ đối ngẫu. - Lập đồ thị hàm thể hiện Qui luật đối ngẫu cục bộ:

Ở đây chú ý thuật toán LPSD được áp dụng. Nguồn thu khả chi S này sẽ dùng để hoàn trả các khoản vốn đầu tư cho xây dựng dự án PPP theo hướng đối ngẫu “doanh thu – khả chi”. Áp dụng quy luật đối ngấu cục bộ cung-cầu, hai đường đồ thị cân bằng tuyệt đối (Hình 2).

Hình 2. Đối ngẫu Doanh thu ~ Khả chi.

7

- Đồ thị thể hiện từ năm bắt đầu thực hiện đến năm hoàn trả chi phí vốn, chưa tính đến thời điểm mãn tải. Thực tế, trong quá trình vận hành dự án PPP, doanh thu phát sinh theo qui luật Sản lượng tiệm giảm (The Law of Diminishing Returns) nên dạng đồ thị của doanh thu S sẽ là đồng biến nhưng với độ dốc giảm dần (đường đồ thị càng cong về cuối).

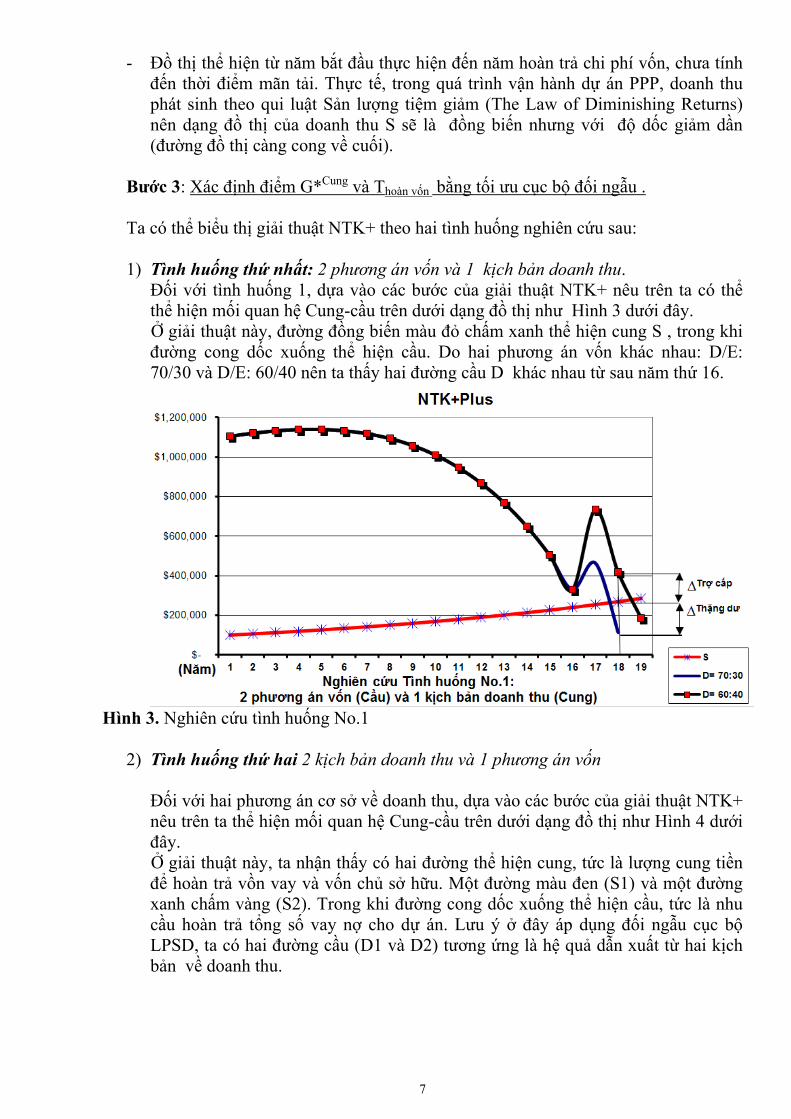

Bước 3: Xác định điểm G*Cung và Thoàn vốn bằng tối ưu cục bộ đối ngẫu .

Ta có thể biểu thị giải thuật NTK+ theo hai tình huống nghiên cứu sau:

1) Tình huống thứ nhất: 2 phương án vốn và 1 kịch bản doanh thu. Đối với tình huống 1, dựa vào các bước của giải thuật NTK+ nêu trên ta có thể thể hiện mối quan hệ Cung-cầu trên dưới dạng đồ thị như Hình 3 dưới đây. Ở giải thuật này, đường đồng biến màu đỏ chấm xanh thể hiện cung S , trong khi đường cong dốc xuống thể hiện cầu. Do hai phương án vốn khác nhau: D/E: 70/30 và D/E: 60/40 nên ta thấy hai đường cầu D khác nhau từ sau năm thứ 16.

Hình 3. Nghiên cứu tình huống No.1

2) Tình huống thứ hai 2 kịch bản doanh thu và 1 phương án vốn Đối với hai phương án cơ sở về doanh thu, dựa vào các bước của giải thuật NTK+ nêu trên ta thể hiện mối quan hệ Cung-cầu trên dưới dạng đồ thị như Hình 4 dưới đây. Ở giải thuật này, ta nhận thấy có hai đường thể hiện cung, tức là lượng cung tiền để hoàn trả vồn vay và vốn chủ sở hữu. Một đường màu đen (S1) và một đường xanh chấm vàng (S2). Trong khi đường cong dốc xuống thể hiện cầu, tức là nhu cầu hoàn trả tổng số vay nợ cho dự án. Lưu ý ở đây áp dụng đối ngẫu cục bộ LPSD, ta có hai đường cầu (D1 và D2) tương ứng là hệ quả dẫn xuất từ hai kịch bản về doanh thu.

8

Hình 4. Nghiên cứu tình huống No.2

Bước 4: Kết luận giải pháp vốn của dự án. 1) Tình huống thứ nhất: Phân tích giải thuật và các điểm cắt cung-cầu, ta có những

nhận xét quan trọng như sau: • Kết luận về thời gian hoàn trả toàn bộ vốn vay và vốn chủ sở hữu:

o Cả hai đường cầu khả chi đều cắt đường cung ở điểm có hoành độ trong năm thứ 18. Do đó, năm 18 được xác định là năm khả chi hoàn trả toàn bộ vốn vay và vốn chủ sở hữu dự án.

o Theo Phương án cơ sở, lãi suất vốn chủ sở hữu re (13%) lớn hơn lãi suất vốn vay rd (10%); hay nói cách khác lãi suất vốn chủ “đắt hơn”. Vì Phương án vốn thứ 2 D/E: 60/40, dự án PPP phải vay vốn chủ nhiều hơn trong cơ cấu vay (40%) so với Phương án 1 (chỉ 30%) nên thời gian hoàn trả toàn bộ vốn vay muộn hơn.

• Kết luận về vốn vay tại thời điểm đánh giá dự án: Dựa trên cơ sở toán đồ LPSD và xét tại thời điểm năm đánh giá, trong trường hợp này là năm 18, ta có những kết luận quan trọng về đối ngẫu cung-cầu như sau:

o Tại năm thứ 18, nếu dự án PPP có cơ cấu vốn D/E: 70/30 thì tung độ điểm GThặng dư thấp hơn điểm G*Cung thì kết luận vốn của dự án là thặng dư có giá trị thặng dư ∆SThặng dư

o Tại năm thứ 18, nếu dự án PPP có cơ cấu vốn D/E: 60/40 thì tung độ điểm GTrợ cấp cao hơn điểm G*Cung thì kết luận vốn của dự án là cần trợ cấp có giá trị trợ cấp ∆STrợ cấp .

9

2) Tình huống thứ hai: Phân tích giải thuật và các điểm cắt cung-cầu, ta có những

nhận xét quan trọng như sau: • Kết luận về thời gian hoàn trả toàn bộ vốn vay và vốn chủ sở hữu:

o Cả hai đường cầu khả chi đều cắt đường cung ở điểm có hoành độ trong năm thứ 18. Do đó, năm 18 được xác định là năm khả chi hoàn trả toàn bộ vốn vay và vốn chủ sở hữu dự án.

o Đường cung S1 cắt D1 tại điểm có tung độ tương ứng với năm thứ 18 của dự án. Đường cung S2 cắt D2 tại điểm có tung độ tương ứng với năm thứ 22 của dự án. Như vậy kịch bản doanh thu 1 (với Rsd_1 = 6%) có thời gian hoàn trả toàn bộ vốn vay và vốn chủ sở hữu sớm hơn so với kịch bản doanh thu thứ 2 (Rsd_2 = 4%). Điều này lý giải dễ hiểu do doanh thu tăng nhanh hơn từ lưu lượng tăng trưởng của kịch bản 1 lớn hơn, nên thời gian hoàn trả nhanh hơn.

• Kết luận về vốn vay tại thời điểm đánh giá dự án: Dựa trên cơ sở toán đồ LPSD và xét tại thời điểm năm đánh giá, trong trường hợp này là năm 18, ta có những kết luận quan trọng về đối ngẫu cung-cầu như sau:

o Tại năm thứ 18, nếu dự án PPP có kịch bản doanh thu 1 (Rsd_1 = 6%): thì tung độ điểm GThặng dư thấp hơn điểm G*Cung thì kết luận vốn của dự án là thặng dư có giá trị thặng dư ∆SThặng dư

o Tại năm thứ 18, nếu dự án PPP có kịch bản doanh thu 2 (Rsd_2 = 4%) thì tung độ điểm GTrợ cấp cao hơn điểm G*Cung thì kết luận vốn của dự án là cần trợ cấp có giá trị trợ cấp ∆STrợ cấp .

V. Nhận xét chung về Giải thuật NTK+Plus.

Bằng giải pháp NTK [3], ta đã đưa ra các kết luận quan trọng về: Điểm Hòa vốn G và

các giá trị: thời điểm trả hoàn toàn Vốn vay, bao gồm gốc và lãi; thời điểm hòa vốn, doanh thu hòa vốn.

Từ áp dụng thuật toán LPSD [4] đã khái quát và định hướng lựa chọn lãi suất vốn vay

và tính toán lãi suất vốn chủ sở hữu, lập luận chặt chẽ về đối ngẫu "Doanh thu~Khả chi" để xây dựng Qui luật đối ngẫu cục bộ LPSD.

Về cơ bản, giải thuật NTK+ để giải quyết bài toán về cơ cấu vốn và thời gian hoàn trả vốn trong một dự án hợp tác Công-tư là sự kết hợp của Giải pháp Nummary Tactical Keynote (NTK~ Nguyên lý chủ đạo của sách lược về tiền) và Thuật toán Linear Pragmatize Supply Demand (LPSD~Tuyến tính hóa cung cầu). Do đó, khởi nguồn từ giải pháp NTK và áp dụng thuật toán LPSD đã đã tạo nên giải thuật NTK+. Đây là một chu trình khép kín để phân tích kinh tế - tài chính dự án PPP, nhằm lập kế hoạch và thiết lập một cơ cấu tài chính có hiệu quả đáp ứng kỳ vọng của các bên liên quan.

10

VI. Kết luận.

Về tổng quan, giải thuật NTK+ một mặt tính toán và phân tích các chỉ số tài chính, trên cơ sở toán kinh tế để kết luận về tối ưu cục bộ nguồn vốn và thời gian nhượng quyền vận hành khai thác. Mặt khác, giúp các nhà quản lý đánh giá các đề xuất của các nhà đầu tư, ngân hàng, tổ chức tài chính, các nhà hoạch định chính sách…để thu nhận được giải pháp tốt nhất trong quá trình đàm phán và thực hiện dự án.

Đặc trưng của giải thuật là đã vận dụng tối ưu các công cụ toán học để tạo nên những lát cắt kinh tế học vào bức tranh toàn cảnh Hợp tác công tư nhằm tối ưu cục bộ nguồn vốn PPP. Việc áp dụng Giải thuật NTK+Plus không chỉ đối với các dự án PPP mà còn được mở rộng cho việc phân tích, đánh giá sản xuất, kinh doanh của các thực thể kinh tế có mô hình quan hệ cung cầu (doanh thu và chi phí…) thuộc nhiều thành phần tham gia vào các lĩnh vực khác nhau trong kinh tế thị trường và hội nhập quốc tế./. Tài liệu tham khảo. [1] N. Gregory Mankiw, Principles of Microeconomics 3rd Edition (Feb 19, 2003). [2] The Toolkit for Public-Private Partnerships in Roads and Highways (PPIAF),Version -

March 2009. [3] Nguyễn Khánh Duy, Nguyễn Trung Hiếu- Giải pháp Nummary Tactical Keynote

(NTK~ Nguyên lý chủ đạo của sách lược về tiền) và Thu hút Hợp tác Công Tư đầu tư kết cấu hạ tầng đường bộ Việt Nam (Tr.13 Tạp chí Giao thông Vận tải ISSN 0866-7012 Số 9/2012)

[4] Nguyễn Khánh Duy, Nguyễn Trung Hiếu- Thuật toán Linear Pragmatize Supply Demand (LPSD) và tối ưu cục bộ nguồn vốn Hợp tác Công Tư đầu tư kết cấu hạ tầng đường bộ (Tạp chí Cầu Đường Việt Nam ISSN 1859-459X Số 10 năm 2012)

[5] Duy Khanh Nguyen,Hieu Trung Nguyen,Linh Tuan Le, VAC Method & VIC Nonograph for Socio-Economic Evaluation of Project (ISBN 978-3-659-22173-6) LAP LAMBERT Academic Publishing (August’ 2012) / Duy Khanh Nguyen’s Presentations at APEC Workshop on Improving Traffic Safety Data Systems (September 2012 in Hanoi co-organised by U.S. Department of Transportation -NHTSA and MoT & NTSC)

[6] Nguyễn Khánh Duy-Phương pháp Value Analysis Connecting (VAC) và Đánh giá thực hiện dự án an toàn giao thông (Tr.50 Tạp chí Cầu Đường Việt Nam ISSN 1859-459X Số 4 năm 2012 hoặc Paper ID: SCS12-019 (VAC) Main Symposium Session,The 5th ATRANS Symposium 24th August 2012).

[7] Nguyễn Khánh Duy- Toán đồ Value Incremental Comprehension (VIC) Đánh giá hiệu quả kinh tế xã hội dự án an toàn giao thông (Tr.52 Tạp chí Giao thông Vận tải ISSN 0866-7012 Số 4/2012 hoặc Paper ID: SCS12-020 (VIC) The 5th ATRANS Symposium 24th August 2012).