Embed Size (px)

Citation preview

Nuovo regime Iva per cassa

Normativa

L’art. 32-bis del Decreto Sviluppo (D.L. n. 83/2012 convertito in L. n. 134 dell’11/08/2012) ha introdotto un

nuovo regime di liquidazione dell’IVA secondo la contabilità di cassa, riservato alle operazioni effettuate

dai soggetti passivi IVA (imprese e professionisti) nei confronti di cessionari o committenti che agiscono

nell’esercizio di imprese, arti o professione.

L’art. 8 prevede che le disposizioni del decreto attuativo si applichino a decorrere dalle operazioni effettuate

dal 1° dicembre 2012.

Il nuovo regime di liquidazione dell’IVA per cassa è ammesso per i soggetti con volume di affari non

superiore a 2 milioni di euro. La verifica di tale importo andrà effettuato, come specificato nel decreto, con il

dato dell’anno precedente della dichiarazione IVA annuale o con quello previsto per l’anno in corso, in caso

di inizio attività. La relazione illustrativa al decreto conferma che nel calcolo del volume d’affari devono

essere considerate sia le operazioni assoggettabili al regime dell’Iva per cassa sia le operazione escluse dal

regime.

I soggetti che optano per l'adozione del regime detrarranno l'imposta su beni e servizi acquistati nel

momento del pagamento dei relativi corrispettivi ai fornitori e il pagamento dell'imposta relativa alle

operazioni rese nei confronti di altri soggetti Iva è differito al momento dell'incasso dei relativi corrispettivi,

ma comunque non oltre un anno dalla data della cessione o della prestazione.

Il differimento dell’IVA è possibile solo per le operazioni effettuate nei confronti dei sogggetti che, a loro

volta, agiscono nell’esercizio di impresa, arte o professione; pertanto, il regime di sospensione non si applica

alle operazioni effettuate nei confronti di soggetti privati o che comunque non esercitano attività di natura

autonoma o di impresa (ad esempio nei confronti di enti non commerciali nell’ambito dell’attività

istituzionale).

Il nuovo regime è escluso per le operazioni attive effettuate dai soggetti che si avvalgono dei regimi

speciali di applicazione dell’imposta:

- monofase (art. 74, comma 1, del DPR n. 633/1972);

- agenzie di viaggio e turismo (art. 74-ter del predetto decreto IVA);

- margine dei beni usati (art. 36 del D.L. n. 41/1995)

Nuovo regime Iva cassa Pagina 2

- nei confronti di cessionari o committenti che assolvono l’IVA mediante il reverse charge

Sono inoltre escluse dal differimento del diritto alla detrazione le seguenti operazioni passive:

- gli acquisti di beni o servizi assoggettati all’IVA con il meccanismo dell’inversione contabile;

- gli acquisti intracomunitari di beni;

- le importazioni di beni;

- le estrazioni di beni dai depositi.

Cosa cambia?

Il nuovo regime di liquidazione dell’IVA per cassa è ammesso per i soggetti passivi con volume di affari non

superiore a 2 milioni di euro (precedentemente erano 200.000 mila euro) .

Dalla data di entrata in vigore delle nuove regole, si considera abrogato l’articolo 7 del D.L. 185/2008 che

regola attualmente l’IVA per cassa per i soggetti con volume d’affari non superiore a euro 200.000.

Pertanto, quest’ultimi, ove intendano mantenere il regime dell’Iva per cassa, dovranno

obbligatoriamente optare per l’applicazione delle nuove disposizioni con effetto dal 1° dicembre

2012.

. Il differimento della detrazione riguarda solo chi si avvale del regime e non più chi acquista da tale

soggetto.

Per chi sceglierà di optare per questo regime, l’iva sulle fatture emesse nei confronti di imprese o

professionisti (sono escluse le cessioni/prestazioni a privati) sarà esigibile al momento dell’incasso dei

relativi corrispettivi, ma la principale novità consiste nel fatto che anche l’iva su tutte le fatture di acquisto

diventerà detraibile solo nel periodo di liquidazione del corrispettivo (ad eccezione delle operazioni escluse

elencate nel paragrafo sopra).

Il cessionario/committente che invece non è in regime iva per cassa e riceve una fattura con l’annotazione

“Iva a esigibilità differita” può esercitare la detrazione immediatamente, a prescindere dal fatto che

ha pagato o pagherà la fattura del fornitore. Resta tuttavia l’obbligo dell’indicazione in fattura secondo cui

l’IVA è liquidata per cassa, anche se il destinatario della fattura potrà detrarre l’IVA a prescindere dal relativo

pagamento, con l’ulteriore indicazione della norma istitutiva. Pertanto, a titolo esemplificativo, nella fattura

emessa dai soggetti che adotteranno il nuovo regime, dovrà essere inserita la seguente dicitura “ Iva ad

esigibilità differita ai sensi dell’art. 32-bis del D.L. 22 giugno 2012, n. 83”. La relazione illustrativa al decreto

chiarisce comunque che l’omessa indicazione di tale dicitura costituirà, ai fini sanzionatori, una violazione di

natura formale.

Nuovo regime Iva cassa Pagina 3

NB: Si prevede un periodo transitorio in cui si possono verificare delle sovrapposizioni nella registrazione

delle fatture di acquisto. Nella fase iniziale dell’entrata in vigore del nuovo regime, può capitare, di ricevere e

dover registrare una fattura con dicitura : ‘iva esigibilità differita’ di competenza del vecchio regime.

Quali parametri determinano il funzionamento iva per cassa su e/ ?

Di seguito sono elencati i parametri che influenzano l’iva per cassa; il loro funzionamento è spiegato nei

paragrafi successivi.

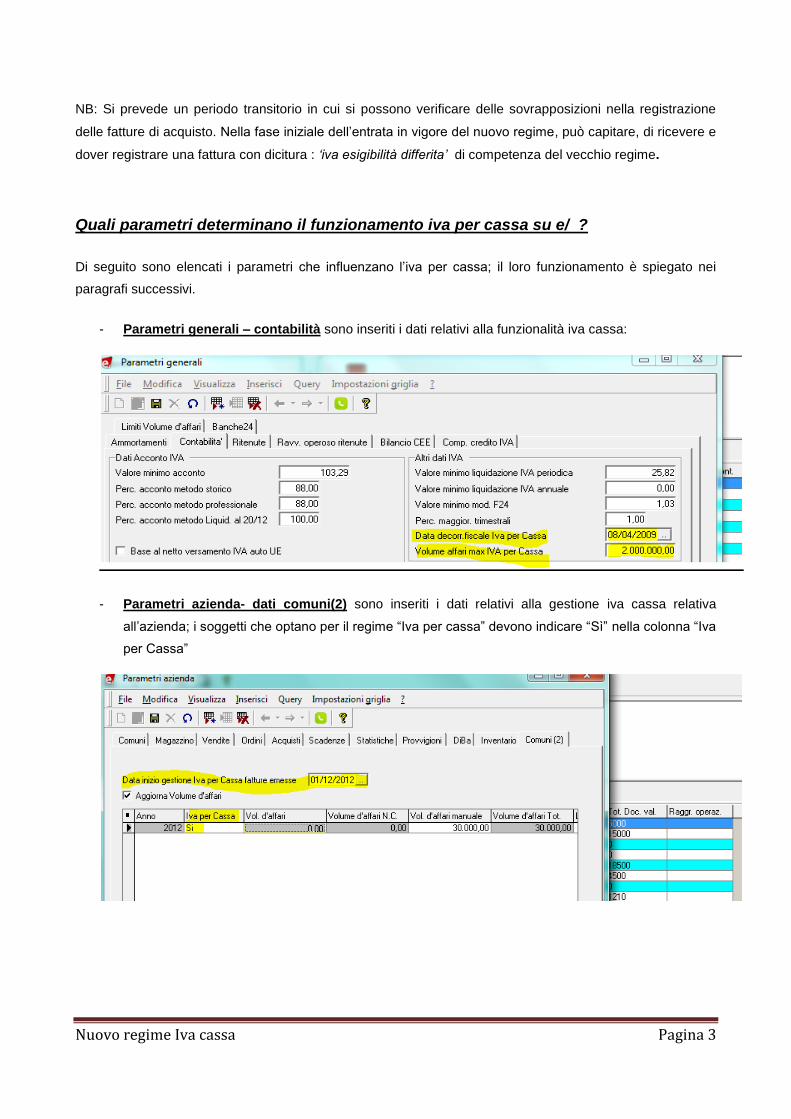

- Parametri generali – contabilità sono inseriti i dati relativi alla funzionalità iva cassa:

- Parametri azienda- dati comuni(2) sono inseriti i dati relativi alla gestione iva cassa relativa

all’azienda; i soggetti che optano per il regime “Iva per cassa” devono indicare “Sì” nella colonna “Iva

per Cassa”

Nuovo regime Iva cassa Pagina 4

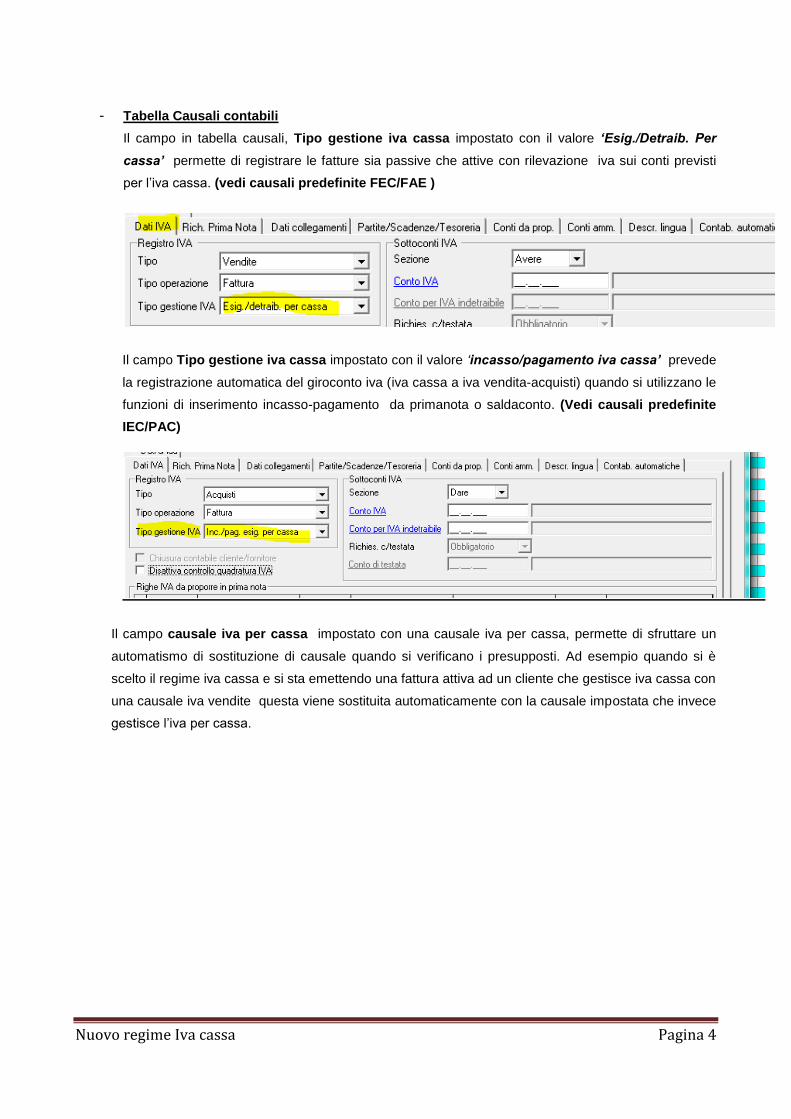

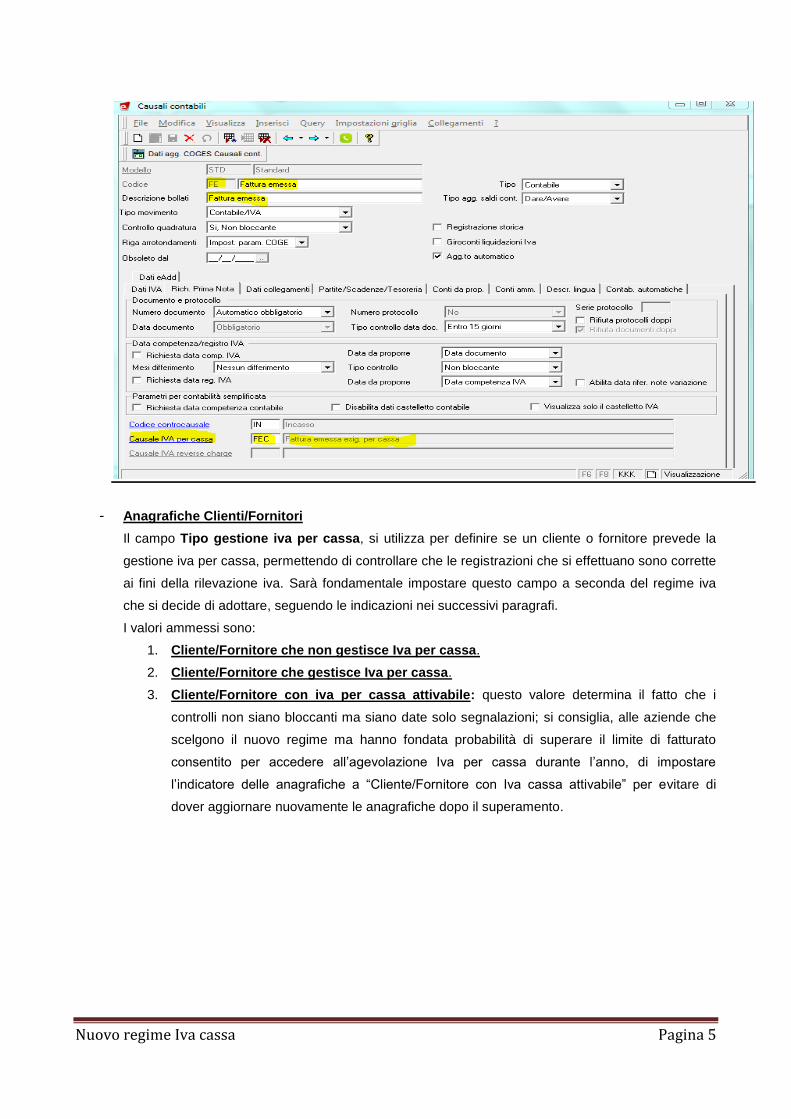

- Tabella Causali contabili

Il campo in tabella causali, Tipo gestione iva cassa impostato con il valore ‘Esig./Detraib. Per

cassa’ permette di registrare le fatture sia passive che attive con rilevazione iva sui conti previsti

per l’iva cassa. (vedi causali predefinite FEC/FAE )

Il campo Tipo gestione iva cassa impostato con il valore ‘incasso/pagamento iva cassa’ prevede

la registrazione automatica del giroconto iva (iva cassa a iva vendita-acquisti) quando si utilizzano le

funzioni di inserimento incasso-pagamento da primanota o saldaconto. (Vedi causali predefinite

IEC/PAC)

Il campo causale iva per cassa impostato con una causale iva per cassa, permette di sfruttare un

automatismo di sostituzione di causale quando si verificano i presupposti. Ad esempio quando si è

scelto il regime iva cassa e si sta emettendo una fattura attiva ad un cliente che gestisce iva cassa con

una causale iva vendite questa viene sostituita automaticamente con la causale impostata che invece

gestisce l’iva per cassa.

Nuovo regime Iva cassa Pagina 5

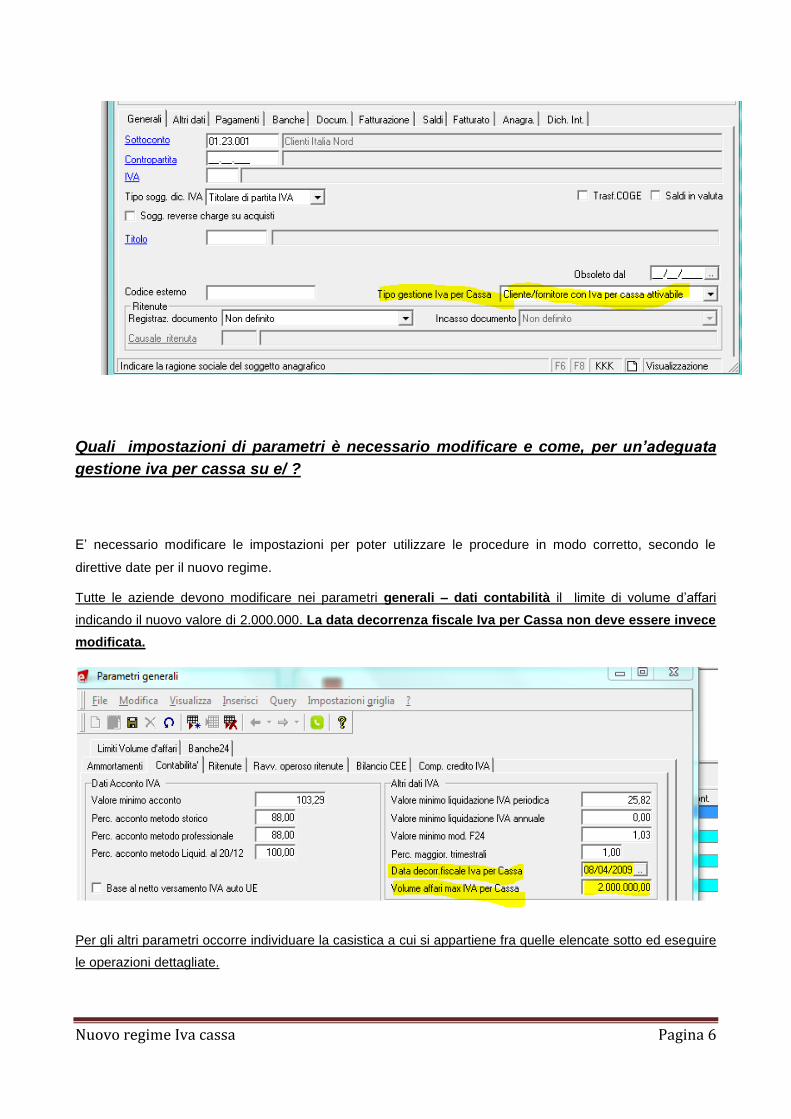

- Anagrafiche Clienti/Fornitori

Il campo Tipo gestione iva per cassa, si utilizza per definire se un cliente o fornitore prevede la

gestione iva per cassa, permettendo di controllare che le registrazioni che si effettuano sono corrette

ai fini della rilevazione iva. Sarà fondamentale impostare questo campo a seconda del regime iva

che si decide di adottare, seguendo le indicazioni nei successivi paragrafi.

I valori ammessi sono:

1. Cliente/Fornitore che non gestisce Iva per cassa.

2. Cliente/Fornitore che gestisce Iva per cassa.

3. Cliente/Fornitore con iva per cassa attivabile: questo valore determina il fatto che i

controlli non siano bloccanti ma siano date solo segnalazioni; si consiglia, alle aziende che

scelgono il nuovo regime ma hanno fondata probabilità di superare il limite di fatturato

consentito per accedere all’agevolazione Iva per cassa durante l’anno, di impostare

l’indicatore delle anagrafiche a “Cliente/Fornitore con Iva cassa attivabile” per evitare di

dover aggiornare nuovamente le anagrafiche dopo il superamento.

Nuovo regime Iva cassa Pagina 6

Quali impostazioni di parametri è necessario modificare e come, per un’adeguata

gestione iva per cassa su e/ ?

E’ necessario modificare le impostazioni per poter utilizzare le procedure in modo corretto, secondo le

direttive date per il nuovo regime.

Tutte le aziende devono modificare nei parametri generali – dati contabilità il limite di volume d’affari

indicando il nuovo valore di 2.000.000. La data decorrenza fiscale Iva per Cassa non deve essere invece

modificata.

Per gli altri parametri occorre individuare la casistica a cui si appartiene fra quelle elencate sotto ed eseguire

le operazioni dettagliate.

Nuovo regime Iva cassa Pagina 7

NB : Le fatture di acquisto di competenza del nuovo regime, vanno registrate tutte iva per cassa (salvo i

casi elencati nel primo paragrafo) ma sarà necessario prestare attenzione al fatto che ci potrà essere un

periodo transitorio iniziale in cui, anche nel momento successivo all’entrata in vigore del nuovo regime,

possono arrivare fatture passive di competenza del vecchio regime; queste devono essere registrate

seguendo il vecchio metodo, ossia se la fattura riporta la dicitura ‘iva a esigibilità differita’ andranno

registrate utilizzando causali che prevedono iva per cassa anche da chi ha regime iva ordinario o altri.

I. Passaggio da qualsiasi regime non iva cassa Regime iva cassa

La registrazione delle fatture di vendita deve prevedere la rilevazione dell’iva per cassa. La

registrazione delle fatture passive con rilevazione iva cassa deve essere fatta per tutti i documenti

non solo quelli che riportano la dicitura ‘esigibilità per cassa’ (esclusi i casi riportati nel primo

paragrafo).

- Impostare i parametri azienda – nella sezione dati comuni2 con la data inizio gestione iva per

cassa, e la riga relativa all’anno, che serve per memorizzare i dati fondamentali per avere i controlli

corretti durante la rilevazione iva, come il volume d’affari, incrementato automaticamente con le

operazioni effettuate durante l’anno.

- Eseguire la copia archivi standard delle Causali contabili, del Piano conti e dei Default azienda, se

l’utente gestisce il piano conti standard. Altrimenti se il piano conti o le causali contabili sono

personalizzate o comunque diverse rispetto allo standard, l’utente deve creare una causale contabile

con l’indicatore per gli acquisti ed una causale con lo stesso indicatore per le vendite. L’utente deve

anche creare una causale contabile per l’incasso ed un’altra per il pagamento della fattura iva cassa.

(vedi descrizione dei parametri).

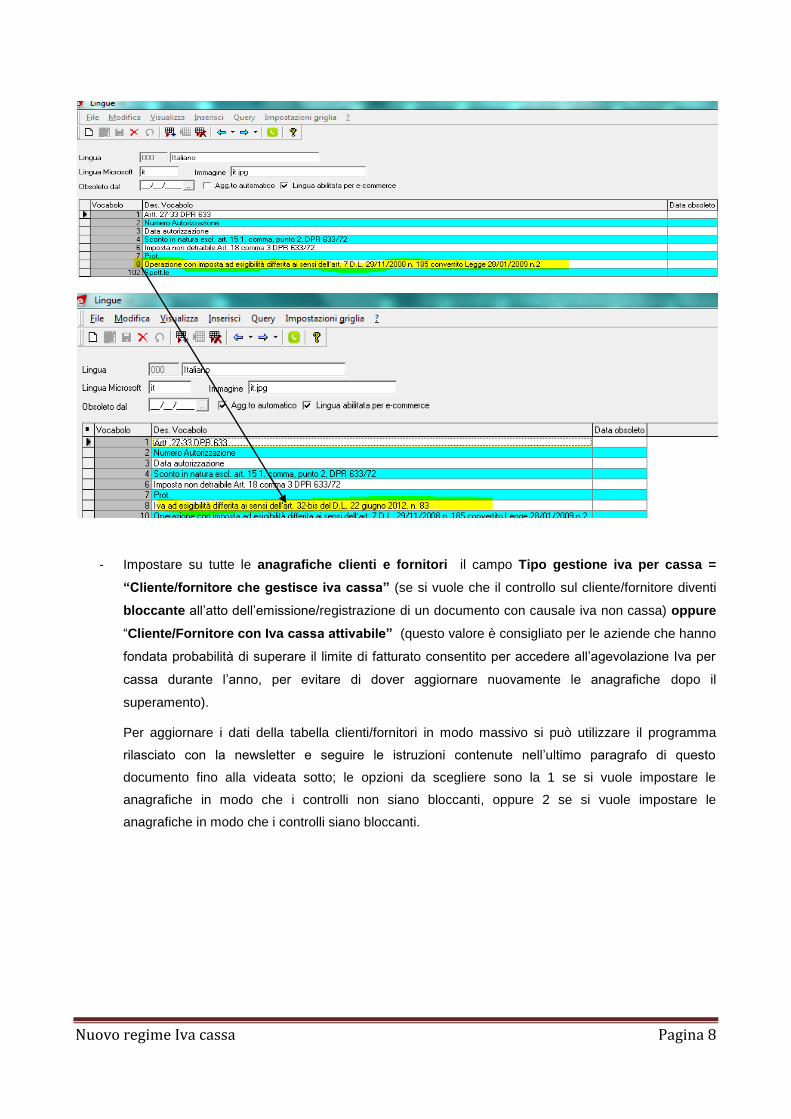

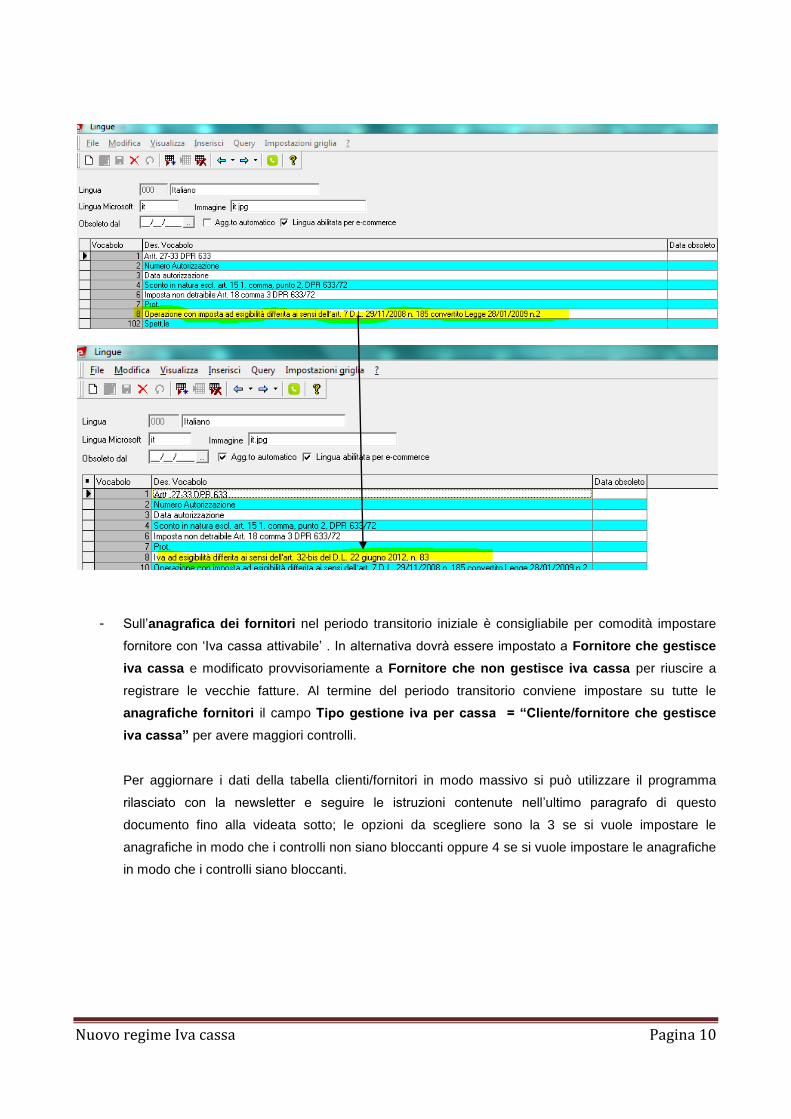

- Le fatture di vendita dovranno riportare la nuova dicitura: “Iva ad esigibilità differita ai sensi

dell’art. 32-bis del D.L. 22 giugno 2012, n. 83” Prima di procedere con fatturazione vendite è necessario andare nel menù Archivi/Tabelle e

sostituire la vecchia dicitura contenuta nella riga 8 di tutte Lingue.

Nuovo regime Iva cassa Pagina 8

- Impostare su tutte le anagrafiche clienti e fornitori il campo Tipo gestione iva per cassa =

“Cliente/fornitore che gestisce iva cassa” (se si vuole che il controllo sul cliente/fornitore diventi

bloccante all’atto dell’emissione/registrazione di un documento con causale iva non cassa) oppure

“Cliente/Fornitore con Iva cassa attivabile” (questo valore è consigliato per le aziende che hanno

fondata probabilità di superare il limite di fatturato consentito per accedere all’agevolazione Iva per

cassa durante l’anno, per evitare di dover aggiornare nuovamente le anagrafiche dopo il

superamento).

Per aggiornare i dati della tabella clienti/fornitori in modo massivo si può utilizzare il programma

rilasciato con la newsletter e seguire le istruzioni contenute nell’ultimo paragrafo di questo

documento fino alla videata sotto; le opzioni da scegliere sono la 1 se si vuole impostare le

anagrafiche in modo che i controlli non siano bloccanti, oppure 2 se si vuole impostare le

anagrafiche in modo che i controlli siano bloccanti.

Nuovo regime Iva cassa Pagina 9

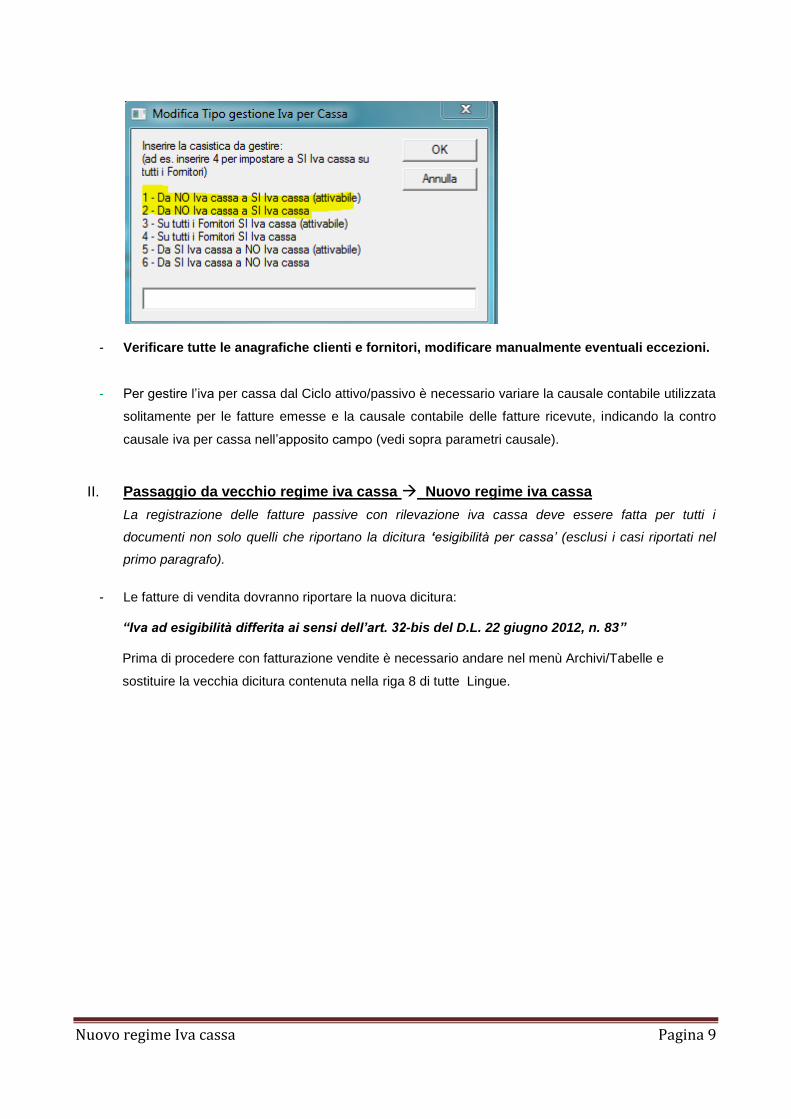

- Verificare tutte le anagrafiche clienti e fornitori, modificare manualmente eventuali eccezioni.

- Per gestire l’iva per cassa dal Ciclo attivo/passivo è necessario variare la causale contabile utilizzata

solitamente per le fatture emesse e la causale contabile delle fatture ricevute, indicando la contro

causale iva per cassa nell’apposito campo (vedi sopra parametri causale).

II. Passaggio da vecchio regime iva cassa Nuovo regime iva cassa

La registrazione delle fatture passive con rilevazione iva cassa deve essere fatta per tutti i

documenti non solo quelli che riportano la dicitura ‘esigibilità per cassa’ (esclusi i casi riportati nel

primo paragrafo).

- Le fatture di vendita dovranno riportare la nuova dicitura:

“Iva ad esigibilità differita ai sensi dell’art. 32-bis del D.L. 22 giugno 2012, n. 83” Prima di procedere con fatturazione vendite è necessario andare nel menù Archivi/Tabelle e

sostituire la vecchia dicitura contenuta nella riga 8 di tutte Lingue.

Nuovo regime Iva cassa Pagina 10

- Sull’anagrafica dei fornitori nel periodo transitorio iniziale è consigliabile per comodità impostare

fornitore con ‘Iva cassa attivabile’ . In alternativa dovrà essere impostato a Fornitore che gestisce

iva cassa e modificato provvisoriamente a Fornitore che non gestisce iva cassa per riuscire a

registrare le vecchie fatture. Al termine del periodo transitorio conviene impostare su tutte le

anagrafiche fornitori il campo Tipo gestione iva per cassa = “Cliente/fornitore che gestisce

iva cassa” per avere maggiori controlli.

Per aggiornare i dati della tabella clienti/fornitori in modo massivo si può utilizzare il programma

rilasciato con la newsletter e seguire le istruzioni contenute nell’ultimo paragrafo di questo

documento fino alla videata sotto; le opzioni da scegliere sono la 3 se si vuole impostare le

anagrafiche in modo che i controlli non siano bloccanti oppure 4 se si vuole impostare le anagrafiche

in modo che i controlli siano bloccanti.

Nuovo regime Iva cassa Pagina 11

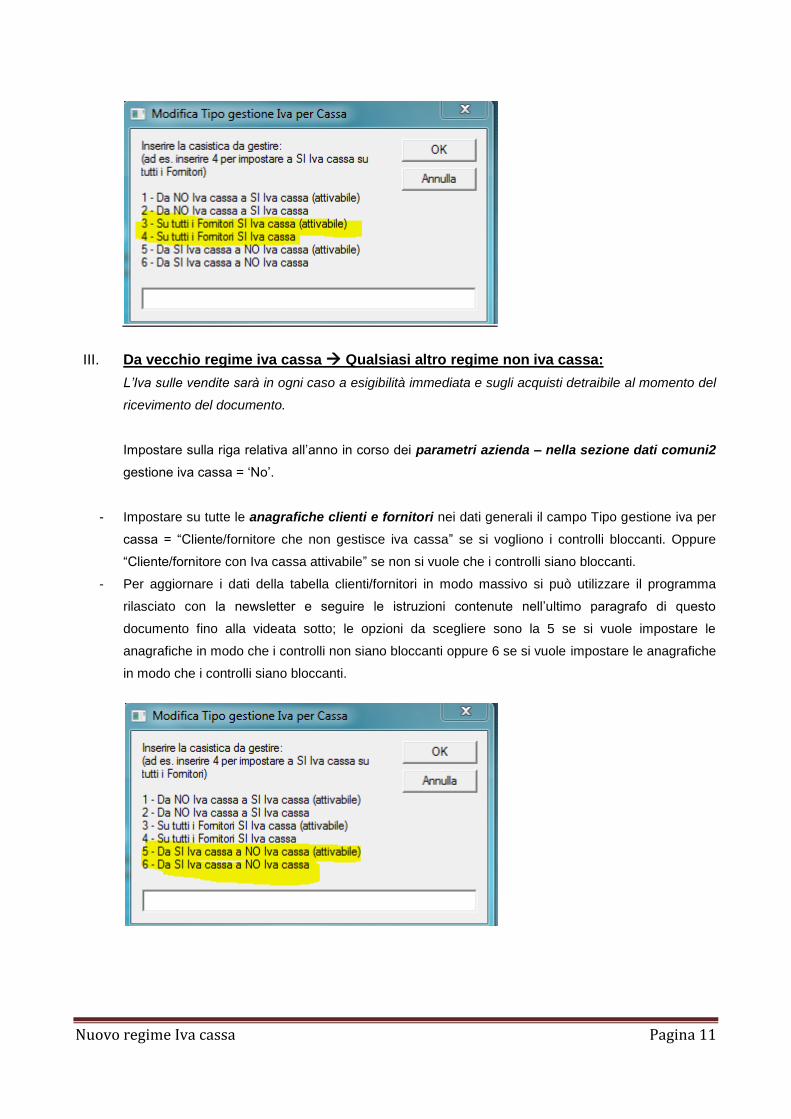

III. Da vecchio regime iva cassa Qualsiasi altro regime non iva cassa:

L’Iva sulle vendite sarà in ogni caso a esigibilità immediata e sugli acquisti detraibile al momento del

ricevimento del documento.

Impostare sulla riga relativa all’anno in corso dei parametri azienda – nella sezione dati comuni2

gestione iva cassa = ‘No’.

- Impostare su tutte le anagrafiche clienti e fornitori nei dati generali il campo Tipo gestione iva per

cassa = “Cliente/fornitore che non gestisce iva cassa” se si vogliono i controlli bloccanti. Oppure

“Cliente/fornitore con Iva cassa attivabile” se non si vuole che i controlli siano bloccanti.

- Per aggiornare i dati della tabella clienti/fornitori in modo massivo si può utilizzare il programma

rilasciato con la newsletter e seguire le istruzioni contenute nell’ultimo paragrafo di questo

documento fino alla videata sotto; le opzioni da scegliere sono la 5 se si vuole impostare le

anagrafiche in modo che i controlli non siano bloccanti oppure 6 se si vuole impostare le anagrafiche

in modo che i controlli siano bloccanti.

Nuovo regime Iva cassa Pagina 12

- Durante il periodo transitorio iniziale se si avrà la necessità di registrare una fattura passiva con

dicitura ‘iva esigibilità differita’ di competenza del vecchio regime occorrerà andare nell’anagrafica

relativa al fornitore e impostare cliente/fornitore che gestisce iva cassa, registrare la fattura e

riportare il campo in anagrafica a cliente/fornitore che non gestisce iva cassa.

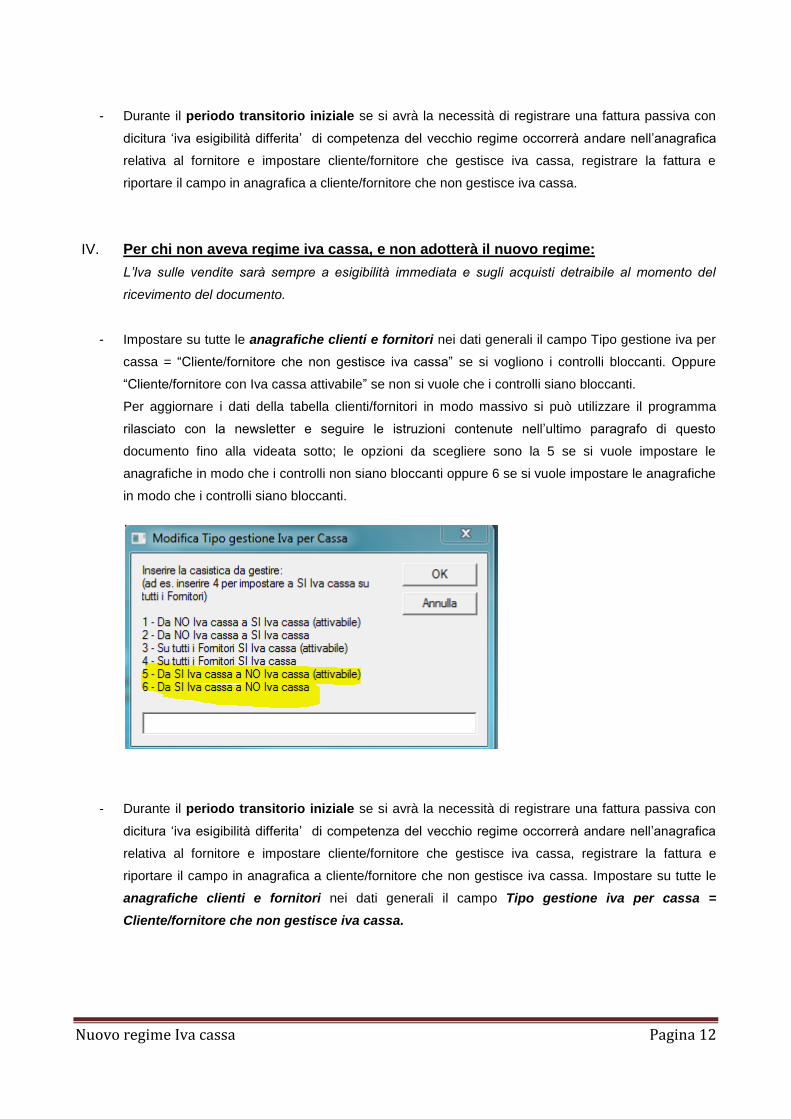

IV. Per chi non aveva regime iva cassa, e non adotterà il nuovo regime:

L’Iva sulle vendite sarà sempre a esigibilità immediata e sugli acquisti detraibile al momento del

ricevimento del documento.

- Impostare su tutte le anagrafiche clienti e fornitori nei dati generali il campo Tipo gestione iva per

cassa = “Cliente/fornitore che non gestisce iva cassa” se si vogliono i controlli bloccanti. Oppure

“Cliente/fornitore con Iva cassa attivabile” se non si vuole che i controlli siano bloccanti.

Per aggiornare i dati della tabella clienti/fornitori in modo massivo si può utilizzare il programma

rilasciato con la newsletter e seguire le istruzioni contenute nell’ultimo paragrafo di questo

documento fino alla videata sotto; le opzioni da scegliere sono la 5 se si vuole impostare le

anagrafiche in modo che i controlli non siano bloccanti oppure 6 se si vuole impostare le anagrafiche

in modo che i controlli siano bloccanti.

- Durante il periodo transitorio iniziale se si avrà la necessità di registrare una fattura passiva con

dicitura ‘iva esigibilità differita’ di competenza del vecchio regime occorrerà andare nell’anagrafica

relativa al fornitore e impostare cliente/fornitore che gestisce iva cassa, registrare la fattura e

riportare il campo in anagrafica a cliente/fornitore che non gestisce iva cassa. Impostare su tutte le

anagrafiche clienti e fornitori nei dati generali il campo Tipo gestione iva per cassa =

Cliente/fornitore che non gestisce iva cassa.

Nuovo regime Iva cassa Pagina 13

Funzioni e/ che prevedono gestione iva per cassa (controlli e automatismi):

Ogni argomento può essere approfondito consultando l’Help ‘Gestione Iva per Cassa’.

Gestione Fatture – Parcelle - Prima nota:

Impostando nella tabella di una causale con tipo gestione iva = ‘Normale’ - sezione Rich. Prima

Nota il campo "Causale Iva per cassa", si ottiene il seguente automatismo nelle funzioni di

emissione/ricezione fatture da ciclo attivo/passivo, da parcellazione, registrazione diretta da prima nota:

- Se si tratta di cliente/fornitore per il quale l’Iva per cassa è sempre attiva e si sta utilizzando una

causale normale cui è associata la causale iva per cassa, si effettua automaticamente la

sostituzione della causale (la procedura formulerà una richiesta di conferma prima di procedere alla

sostituzione).

- Se si tratta di cliente/fornitore per il quale l’iva per cassa è attivabile opzionalmente, questa causale

verrà utilizzata solo dopo richiesta all’operatore.

Ci sono tutti i controlli di coerenza tra i clienti / fornitori e le causali contabili: non è possibile utilizzare

causali che prevedono la gestione iva per cassa con clienti/fornitori che non hanno gestione iva cassa.

Ad esempio il sistema blocca l’utente durante l’inserimento di una fattura di vendita iva cassa intestata

ad un cliente codificato come consumatore sulla cui anagrafica sarà forzato il parametro

“Cliente/Fornitore iva cassa = no” .

Se si supera il limite del fatturato c’è il controllo, non bloccante, su ogni nuovo inserimento.

Dalla Prima Nota si attiva l'aggiornamento del fatturato clienti / fornitori. L'aggiornamento interessa le

sole operazioni di tipo Iva e viene operato solo se nei Parametri Azienda è stato valorizzato l'indicatore

"Aggiorna volume d'affari". Si ricorda che se il registro IVA è diverso da Corrispettivi verrà aggiornato il

fatturato relativamente al cliente/fornitore indicato nel castelletto IVA.

Non è fiscalmente consentito registrare una fattura / nota con esigibilità / detrazione Iva per Cassa

codice Iva agenzie di viaggio; se si realizza l'ipotesi viene visualizzato un errore bloccante.

Di norma non è fiscalmente consentito registrare una fattura / nota con esigibilità / detrazione Iva per

Cassa e codice Iva agricolo (ad eccezione di quanto previsto dalla Circolare Agenzia delle Entrate

n.20/E del 30/04/2009), pertanto se il caso ricorre viene visualizzato un messaggio di avvertimento non

bloccante: l'utente potrà scegliere se continuare o meno nell'inserimento.

Nuovo regime Iva cassa Pagina 14

Incassi prima nota / saldaconto:

In inserimento prima nota incasso/pagamento oppure saldaconto clienti/fornitori, se inserita una causale

che in tabella prevede Gestione Iva = “Incasso/Pagamento Iva per cassa” , oltre alla chiusura del cliente,

e della scadenza qualora si gestiscano le partite, si effettua il giroconto dal conto iva per cassa al conto

iva vendite/acquisti.

E ‘ possibile eseguire un incasso parziale, l’iva viene girocontata in misura proporzionale.

Viene controllato che la somma dell'Iva presente sulle righe del castelletto Iva sia uguale a quella

indicata nelle contropartite Iva del castelletto contabile. Se non si verifica viene visualizzato un

messaggio di errore bloccante o di avvertimento (in base al valore assunto dall'indicatore "Disattiva

controllo quadratura Iva" presente nella causale contabile) che allerta l'utente della non coincidenza

dell'Iva tra il castelletto Iva ed il castelletto contabile.

E’ ammessa la selezione multipla, ma in questa ipotesi non sono consentiti incassi / pagamenti di

documenti già parzialmente incassati / pagati e/o incassi / pagamenti parziali.

Nel caso in cui si esegua l’incasso di un documento iva per cassa senza l’utilizzo della gestione

partite/scadenze, è prevista l'attivazione del tasto funzione F6 in cui sono listati solo i documenti con Iva

per Cassa.

Gestione/Stampa Liquidazioni Periodiche:

Nella Gestione liquidazioni periodiche c’è una sezione dedicata all'Iva per Cassa, che contiene le

informazioni relative alle fatture emesse / ricevute nel periodo con esigibilità / detrazione Iva per Cassa e

quelle inerenti gli incassi / pagamenti effettuati, con distinzione fra incassi / pagamenti relativi a fatture

dell'anno e incassi pagamenti relativi a fatture degli anni precedenti. I bottoni a fianco dell’attività

consentono di navigare tra le varie attività (se sono più di una). Tutti i dati visualizzati in questa sezione

sono disabilitati in quanto determinati in automatico dal calcolo liquidazione. I dati vengono presentati

suddivisi – e ordinati – per Tipo IVA (Acquisti o Vendite) e per Codice IVA.

Nella Stampa liquidazioni periodiche ci sono le seguenti sezioni aggiuntive relative

all’esigibilità/detrazione Iva per cassa:

- Sezione nella quale sono riepilogati, distinti per codice Iva, gli imponibili e le imposte delle fatture

con Iva ad esigibilità per Cassa, emesse nel periodo oggetto di liquidazione

- Sezione nella quale sono riepilogati, distinti per codice Iva, gli imponibili e le imposte delle fatture

con Iva a detrazione per Cassa, registrate nel periodo oggetto di liquidazione

- Sezione degli incassi delle fatture con Iva ad esigibilità per Cassa in cui discriminare gli incassi delle

fatture emesse nell’anno, da quelli relativi a fatture emesse negli anni precedenti

Nuovo regime Iva cassa Pagina 15

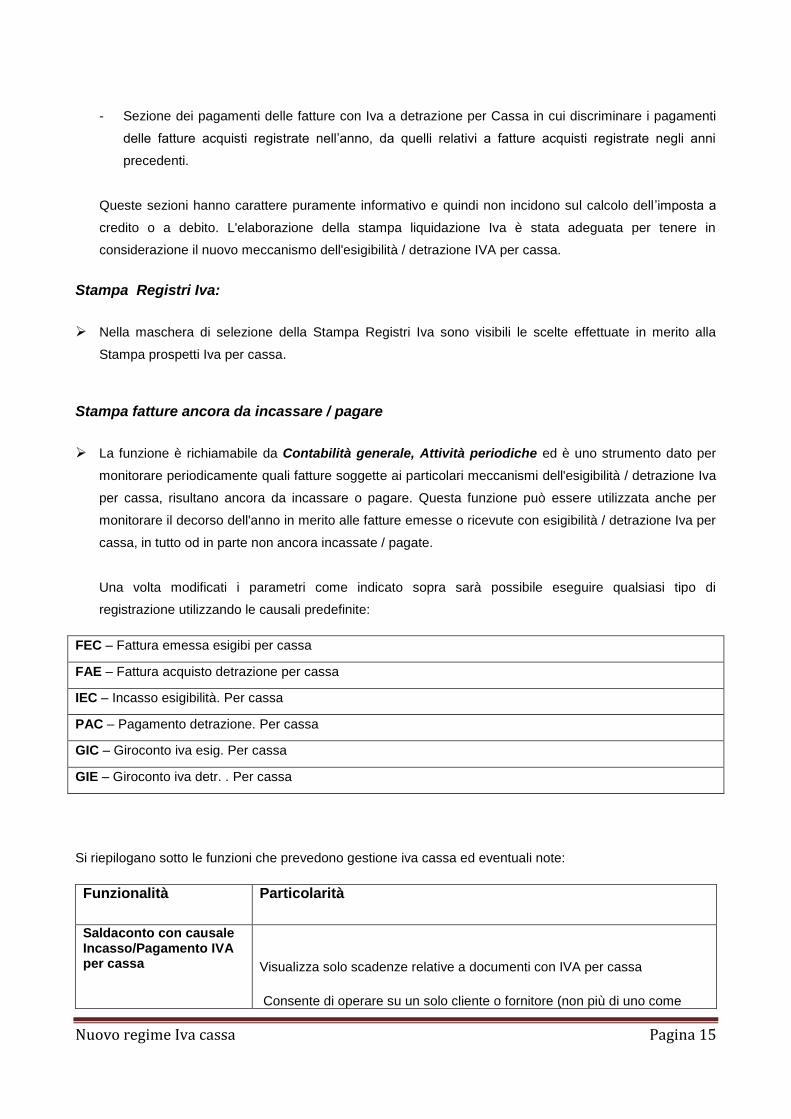

- Sezione dei pagamenti delle fatture con Iva a detrazione per Cassa in cui discriminare i pagamenti

delle fatture acquisti registrate nell’anno, da quelli relativi a fatture acquisti registrate negli anni

precedenti.

Queste sezioni hanno carattere puramente informativo e quindi non incidono sul calcolo dell’imposta a

credito o a debito. L'elaborazione della stampa liquidazione Iva è stata adeguata per tenere in

considerazione il nuovo meccanismo dell'esigibilità / detrazione IVA per cassa.

Stampa Registri Iva:

Nella maschera di selezione della Stampa Registri Iva sono visibili le scelte effettuate in merito alla

Stampa prospetti Iva per cassa.

Stampa fatture ancora da incassare / pagare

La funzione è richiamabile da Contabilità generale, Attività periodiche ed è uno strumento dato per

monitorare periodicamente quali fatture soggette ai particolari meccanismi dell'esigibilità / detrazione Iva

per cassa, risultano ancora da incassare o pagare. Questa funzione può essere utilizzata anche per

monitorare il decorso dell'anno in merito alle fatture emesse o ricevute con esigibilità / detrazione Iva per

cassa, in tutto od in parte non ancora incassate / pagate.

Una volta modificati i parametri come indicato sopra sarà possibile eseguire qualsiasi tipo di

registrazione utilizzando le causali predefinite:

FEC – Fattura emessa esigibi per cassa

FAE – Fattura acquisto detrazione per cassa

IEC – Incasso esigibilità. Per cassa

PAC – Pagamento detrazione. Per cassa

GIC – Giroconto iva esig. Per cassa

GIE – Giroconto iva detr. . Per cassa

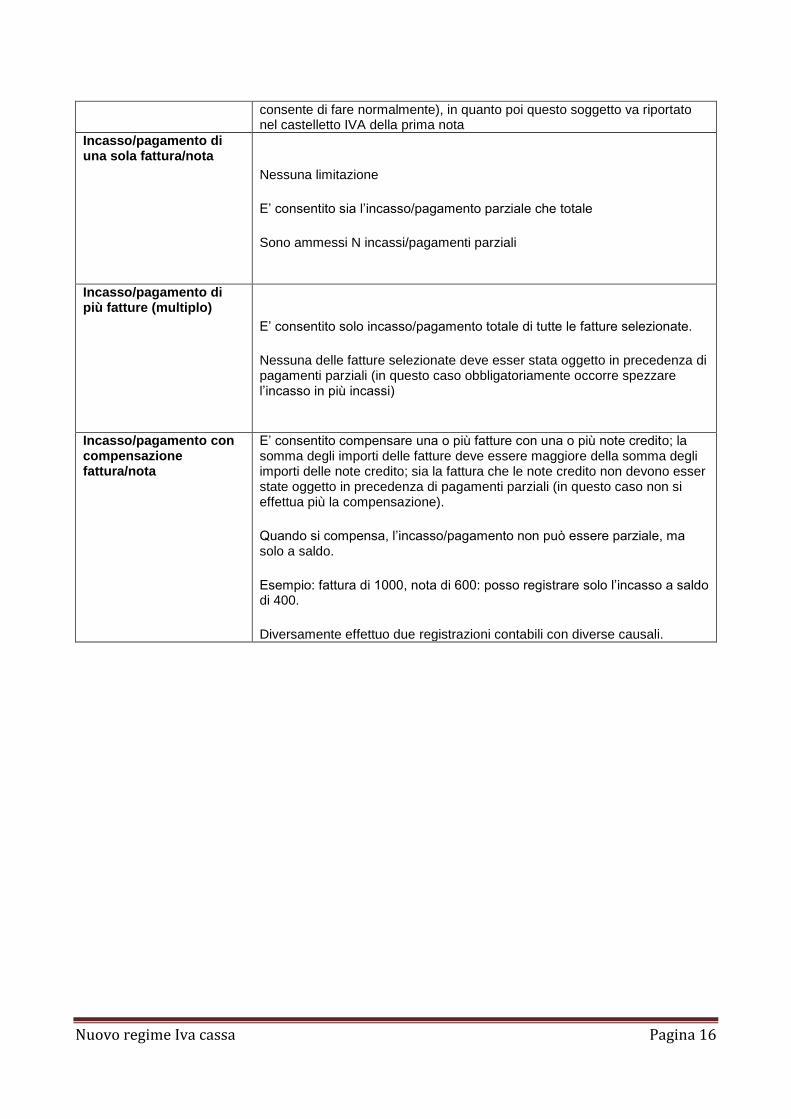

Si riepilogano sotto le funzioni che prevedono gestione iva cassa ed eventuali note:

Funzionalità Particolarità

Saldaconto con causale Incasso/Pagamento IVA per cassa

Visualizza solo scadenze relative a documenti con IVA per cassa

Consente di operare su un solo cliente o fornitore (non più di uno come

Nuovo regime Iva cassa Pagina 16

consente di fare normalmente), in quanto poi questo soggetto va riportato nel castelletto IVA della prima nota

Incasso/pagamento di una sola fattura/nota

Nessuna limitazione

E’ consentito sia l’incasso/pagamento parziale che totale

Sono ammessi N incassi/pagamenti parziali

Incasso/pagamento di più fatture (multiplo)

E’ consentito solo incasso/pagamento totale di tutte le fatture selezionate.

Nessuna delle fatture selezionate deve esser stata oggetto in precedenza di pagamenti parziali (in questo caso obbligatoriamente occorre spezzare l’incasso in più incassi)

Incasso/pagamento con compensazione fattura/nota

E’ consentito compensare una o più fatture con una o più note credito; la somma degli importi delle fatture deve essere maggiore della somma degli importi delle note credito; sia la fattura che le note credito non devono esser state oggetto in precedenza di pagamenti parziali (in questo caso non si effettua più la compensazione).

Quando si compensa, l’incasso/pagamento non può essere parziale, ma solo a saldo.

Esempio: fattura di 1000, nota di 600: posso registrare solo l’incasso a saldo di 400.

Diversamente effettuo due registrazioni contabili con diverse causali.

Nuovo regime Iva cassa Pagina 17

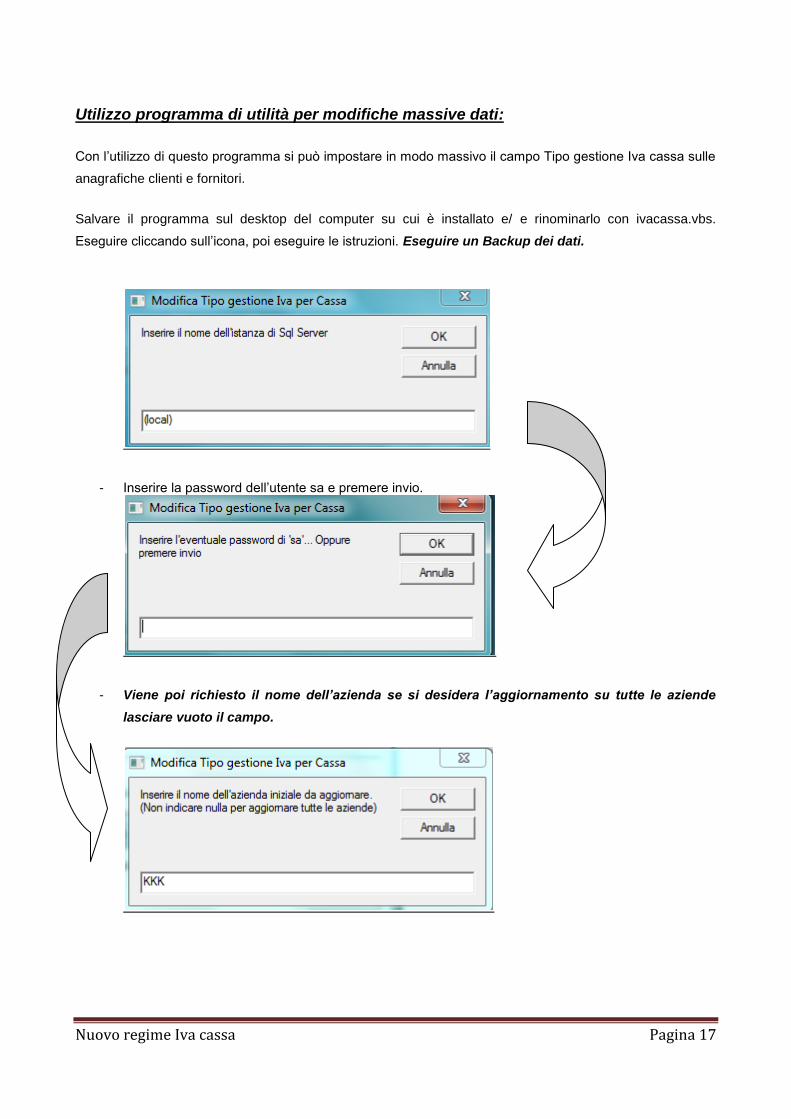

Utilizzo programma di utilità per modifiche massive dati:

Con l’utilizzo di questo programma si può impostare in modo massivo il campo Tipo gestione Iva cassa sulle

anagrafiche clienti e fornitori.

Salvare il programma sul desktop del computer su cui è installato e/ e rinominarlo con ivacassa.vbs.

Eseguire cliccando sull’icona, poi eseguire le istruzioni. Eseguire un Backup dei dati.

- Inserire la password dell’utente sa e premere invio.

- Viene poi richiesto il nome dell’azienda se si desidera l’aggiornamento su tutte le aziende

lasciare vuoto il campo.

Nuovo regime Iva cassa Pagina 18

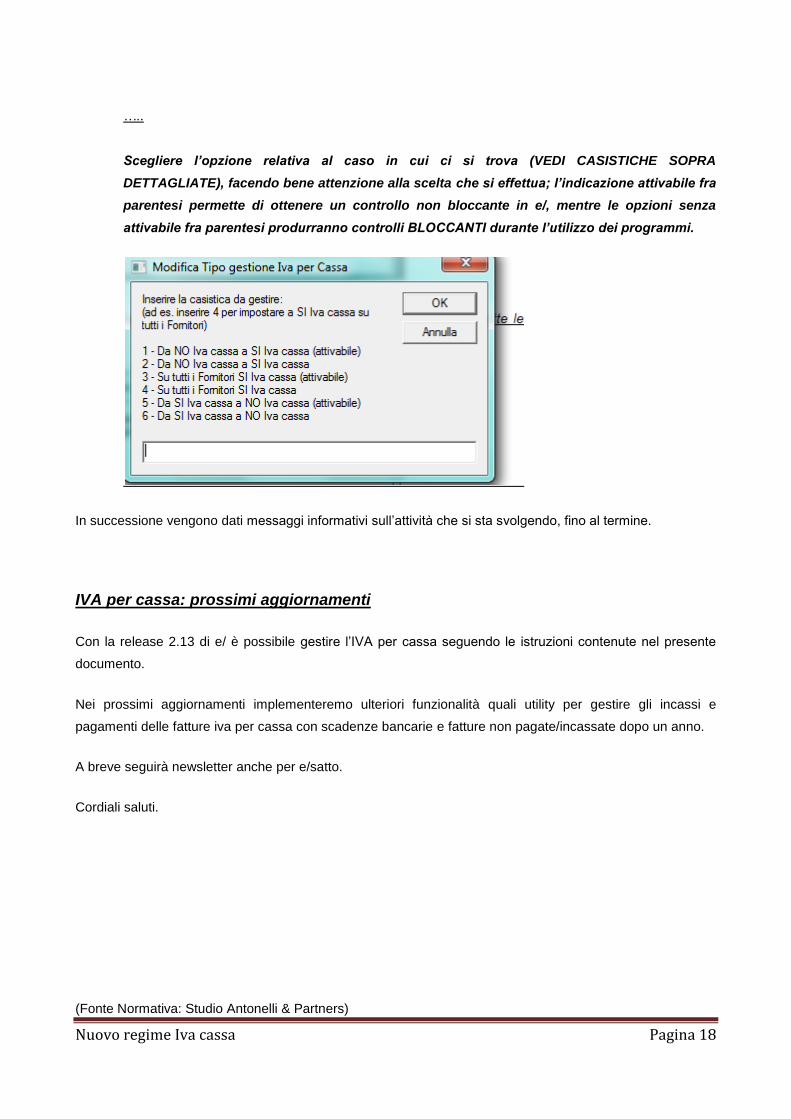

…..

Scegliere l’opzione relativa al caso in cui ci si trova (VEDI CASISTICHE SOPRA

DETTAGLIATE), facendo bene attenzione alla scelta che si effettua; l’indicazione attivabile fra

parentesi permette di ottenere un controllo non bloccante in e/, mentre le opzioni senza

attivabile fra parentesi produrranno controlli BLOCCANTI durante l’utilizzo dei programmi.

In successione vengono dati messaggi informativi sull’attività che si sta svolgendo, fino al termine.

IVA per cassa: prossimi aggiornamenti

Con la release 2.13 di e/ è possibile gestire l’IVA per cassa seguendo le istruzioni contenute nel presente

documento.

Nei prossimi aggiornamenti implementeremo ulteriori funzionalità quali utility per gestire gli incassi e

pagamenti delle fatture iva per cassa con scadenze bancarie e fatture non pagate/incassate dopo un anno.

A breve seguirà newsletter anche per e/satto.

Cordiali saluti.

(Fonte Normativa: Studio Antonelli & Partners)