Embed Size (px)

Citation preview

O ALINHAMENTO ESTRATÉGICO, O BALANCED SCORECARD

E O CAPITAL INTELECTUAL NO BRASIL: UM ESTUDO EMPÍRICO

NAS EMPRESAS DE MAIOR COMPLEXIDADE E REPERCUSSÃO.

José Francisco de Carvalho Rezende

Universidade Federal do Rio de Janeiro

Instituto COPPEAD de Administração

Orientador: Prof. DSc. Antônio Roberto Ramos Nogueira

Rio de Janeiro

2006

O ALINHAMENTO ESTRATÉGICO, O BALANCED SCORECARD

E O CAPITAL INTELECTUAL NO BRASIL: UM ESTUDO EMPÍRICO NAS

EMPRESAS DE MAIOR COMPLEXIDADE E REPERCUSSÃO.

José Francisco de Carvalho Rezende

Tese submetida ao corpo docente do Instituto COPPEAD de Administração da Universidade

Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do grau de

Doutor.

Aprovada por:

______________________________________ - Orientador

Antônio Roberto Ramos Nogueira (COPPEAD – UFRJ)

______________________________________

Agrícola de Souza Bethlem (COPPEAD – UFRJ)

______________________________________

Victor Prochnik (IE – UFRJ)

______________________________________

Marcos do Couto Bezerra Cavalcanti (COPPE – UFRJ)

______________________________________

José Afonso Mazzon (FEA – USP)

Rio de Janeiro

2006

iii

AGRADECIMENTOS

À minha mulher Sílvia Maria e aos meus filhos José Paulo e João Pedro, pela paciência,

renúncia e compreensão durante esta longa jornada — que exigiu dedicação para além da

prevista.

Aos meus pais José e Laura, pela oportunidade de fruir da boa educação e do exemplo de

perseverança que me trouxeram até aqui e agora.

Aos docentes e funcionários do Instituto Coppead de Administração, pelo ambiente

diferenciado que criam e mantém a cada dia em prol da evolução da gestão das organizações

no Brasil. Em especial ao meu orientador Roberto Nogueira, ao vice-diretor do Doutorado

César Gonçalves Neto e à equipe de professores que esteve diretamente “embarcada” comigo

nesta viagem em busca de maior entendimento sobre a administração das organizações.

Aos colegas do doutoramento, pelo ânimo e carinho no tempo “sem início e sem fim” de

estudo para as resenhas, para o qualifying, para o projeto e para a pesquisa de campo.

A todos irmãos, sobrinhos, tios, primos, amigos, “agregados e interessados” que acolheram

minha família no retorno ao Rio de Janeiro, fazendo destes anos um enorme aprendizado, uma

grande re-união e algo para celebrar pelo resto das nossas vidas: sem vocês, teria sido muito

mais difícil.

Aos companheiros do Banco do Brasil que apostaram e viabilizaram esta pesquisa — em

especial a Antônio Luís Rios, Vice-Presidente de Varejo e Distribuição.

Aos amigos de Brasília que sempre estiveram atentos e vigilantes, me fazendo manter a fé no

profissionalismo e na dedicação à boa causa.

Mesmo àqueles que impuseram obstáculos maliciosos — mas que na hora da verdade

serviram ao propósito de lembrar que o amor próprio nos leva à superação dos desafios mais

complexos.

Sempre é possível faltar alguém na lista, menos o Criador: valeu!

iv

A razão...

“... O acesso ao simples, o constituinte último da realidade,

não pode, contudo, dar-se através da análise nem de uma

definição que se formule discursivamente. Esse acesso deve

ser direto, imediato, intuitivo, já que o simples, por sua

natureza, não pode ser analisado nem definido...”.

Danilo Marcondes, Filosofia Analítica, p. 16.

A vocação...

“As coisas que queremos e parecem impossíveis,

só podem ser conseguidas com uma teimosia pacífica.”

Mahatma Ghandi

A espiritualidade...

“O trabalho é tão sagrado quanto a oração.”

São Pio de Pietrelcina

O amor...

“...Que não seja imortal posto que é chama,

Mas que seja infinito enquanto dure.”

Vinícius de Moraes

Nosso real e definitivo placar balanceado!

v

Este trabalho é dedicado a todos os que se esforçam,

dia após dia,

em manter acesa a chama interior,

batalhando para não perder de vista os ideais,

preservando o caráter puro

e mantendo o bom humor.

vi

Rezende, José Francisco de Carvalho,

O Alinhamento Estratégico, o Balanced Scorecard e o Capital Intelectual no Brasil: um Estudo Empírico nas Empresas de Maior Complexidade e Repercussão / José Francisco de Carvalho Rezende – Rio de Janeiro, 2006.

xvi, 269 f.: il

Tese (Doutorado em Administração – Universidade Federal do Rio de Janeiro – UFRJ, Instituto COPPEAD de Administração, 2006.

Orientador: Antônio Roberto Ramos Nogueira

1. Estratégia. 2. Gestão da Performance. 3. Balanced Scorecard. 4. Capital Intelectual. I. Nogueira, Antônio Roberto Ramos (Orient.). II. Universidade Federal do Rio de Janeiro. Instituto COPPEAD de Administração. III. Título.

vii

RESUMO

Rezende, José Francisco de Carvalho. O Alinhamento Estratégico, o Balanced Scorecard e

o Capital Intelectual no Brasil: um Estudo Empírico nas Empresas de Maior

Complexidade e Repercussão. Orientador: Antônio Roberto Ramos Nogueira. Rio de

Janeiro: UFRJ/COPPEAD, 2005. Tese (Doutorado em Administração).

A pesquisa discute, a partir de dados primários obtidos por meio de survey junto às empresas

de maior complexidade e repercussão da economia brasileira, as possibilidades de alcance de

Valor superior com base no Alinhamento Estratégico, na adoção do Balanced Scorecard e na

gestão do Capital Intelectual.

A tese foi desenvolvida, principalmente, a partir da adoção da técnica de análise multivariada,

que permitiu identificar segmentos de empresas com perfis diferenciados — e estatisticamente

significantes — quanto às práticas de gerenciamento da performance, esta fundamentada nos

princípios de Kaplan e Norton (2001) para as organizações focadas na estratégia e no enfoque

genérico de gestão do desempenho a partir de perspectivas múltiplas e integradas.

Tendo como ponto de partida a linha de pesquisa coordenada pelo Professor Antonio Roberto

Ramos Nogueira (COPPEAD/UFRJ), foram testadas as associações entre os macroconstrutos

de Alinhamento Estratégico, nesta oportunidade com a inclusão de variáveis representando o

Direcionamento Institucional, a Formalização da Gestão da Performance e a Performance

Balanceada das empresas.

Os resultados confirmam a existência de correlações entre os Macroconstrutos nas empresas

da amostra, reforçando suposições sobre alcance de Valor superior com base no

aperfeiçoamento dos mecanismos que suportam as dimensões de Administração Estratégica e

a Gestão Balanceada da Performance (GBP). No entanto, constatou-se que ainda é

relativamente pequeno o número de empresas que adotam a GBP com efetividade.

Foram computados índices para expressar o Valor das organizações tendo por base as

formulações de Roos (1997) e de Edvinsson & Malone (1997) a respeito do Capital

Intelectual — e como itens de avaliação a percepção dos sujeitos da pesquisa — levando à

identificação de empresas com performance distinta quanto à criação e à destruição de valor.

Os resultados destacam a importância das Soft Skills na geração e sustentação de Valor.

viii

ABSTRACT

Rezende, José Francisco de Carvalho. O Alinhamento Estratégico, o Balanced Scorecard e

o Capital Intelectual no Brasil: um Estudo Empírico nas Empresas de Maior

Complexidade e Repercussão. Orientador: Antônio Roberto Ramos Nogueira. Rio de

Janeiro: UFRJ/COPPEAD, 2005. Tese (Doutorado em Administração).

This dissertation argues, from primary data gotten by means of survey including the greatest

complexity and repercussion Brazilian economy corporations, the possibilities of superior Value reach

from the Strategic Alignment point of view, by the Balanced Scorecard implementation and trough the

Intellectual Capital management best practices adoption.

The research was developed, mainly from the utilization of the multivariate analysis techniques,

allowing statistically significant companies clusters identification — differentiated profiles as

differentiated performance management approaches, these based on Kaplan and Norton’ (2001)

“strategy focused organizations” assumptions and on the ordinary multiple and integratred

performance management systems principles.

Having the research field co-ordinated by Professor Roberto Nogueira (COPPEAD/UFRJ) as

anchorage, had been tested the correlations among the Strategic Alignment variates, in this issue with

the inclusion of variates representing the Institutional Steering, the Performance Management Set-Up

Level and the Perceived Balanced Performance of the organizations.

The results confirm the existence of correlations among the variates, strengthening assumptions on

superior Value reach from the Strategic Management and the Balanced Performance Management

(BPM) dimensions support mechanisms improvement. However, the survey evidenced a relatively

small number of BPM effectively adopting enterprises.

Also had been computed indexes to express the firms Value, based on the Intellectual Capital Roos

(1997) and Edvinsson & Malone’ (1997) propositions — and, as evaluation itens, the research subjetcs

perception on balanced performance — leading to the identification of distinct organizational

performance standards, as much as creation or destruction value processes.

The results highlight the importance of Soft Skills on Value origination and sustaining.

ix

LISTA DE FIGURAS

Figura 1 – Média da Relação Preço / Valor Patrimonial – 100 ações mais presentes na BOVESPA......7

Figura 2 - Países de origem dos autores de estudos sobre o BSC..........................................................11

Figura 3 – Publicação Internacional de Artigos sobre BSC...................................................................12

Figura 4 - Países de origem dos autores de estudos sobre Capital Intelectual .......................................13

Figura 5 - Publicação Internacional de Artigos sobre Capital Intelectual..............................................14

Figura 6 – Produção acadêmica brasileira BSC por origem ..................................................................14

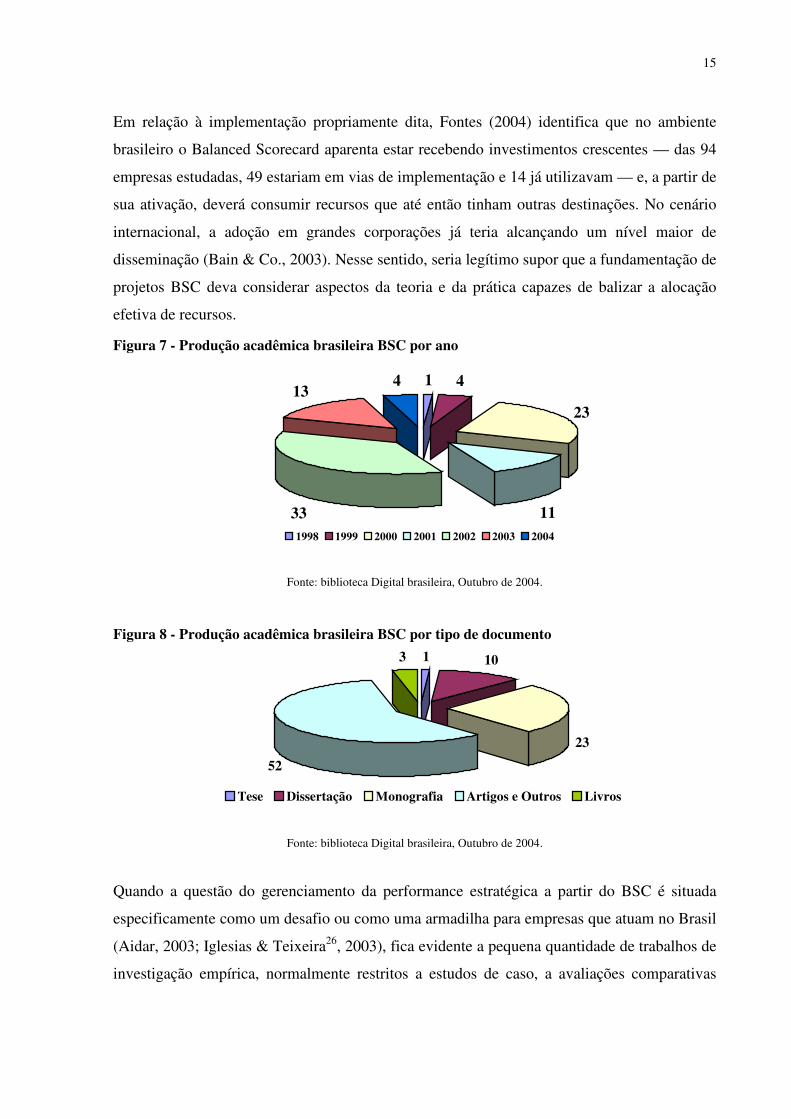

Figura 7 - Produção acadêmica brasileira BSC por ano.........................................................................15

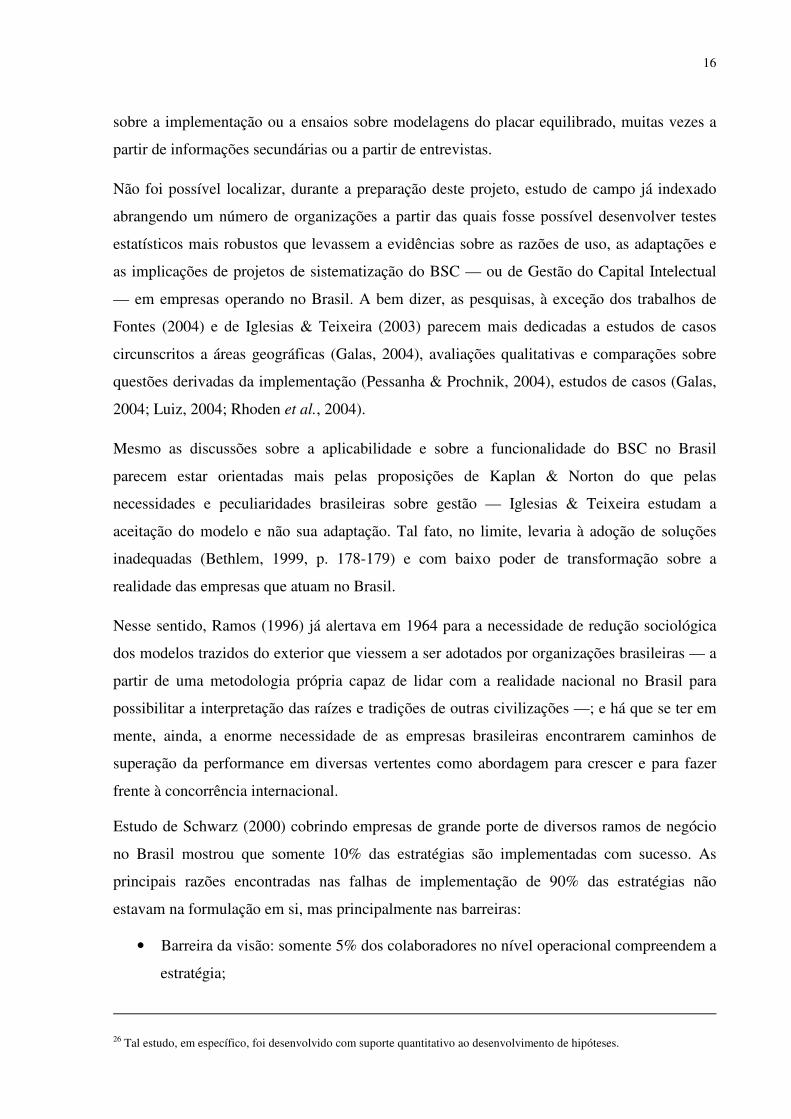

Figura 8 - Produção acadêmica brasileira BSC por tipo de documento.................................................15

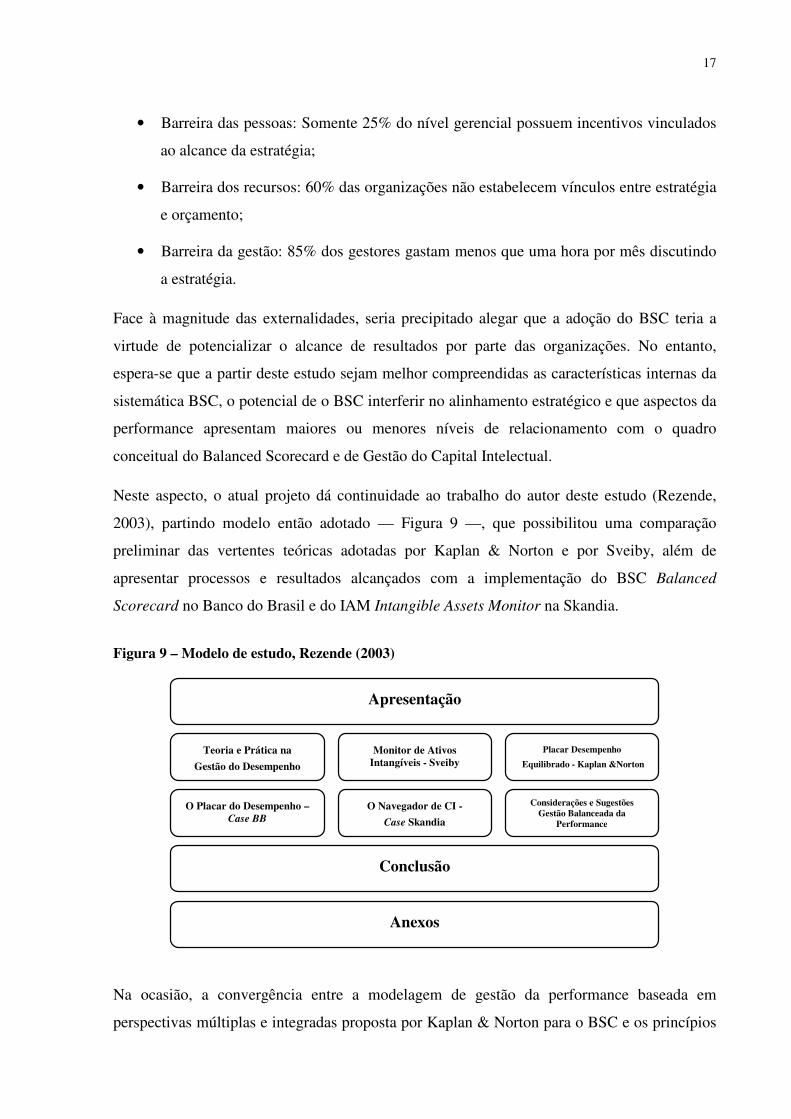

Figura 9 – Modelo de estudo, Rezende (2003) ......................................................................................17

Figura 10 – Modelo geral de referência do estudo.................................................................................26

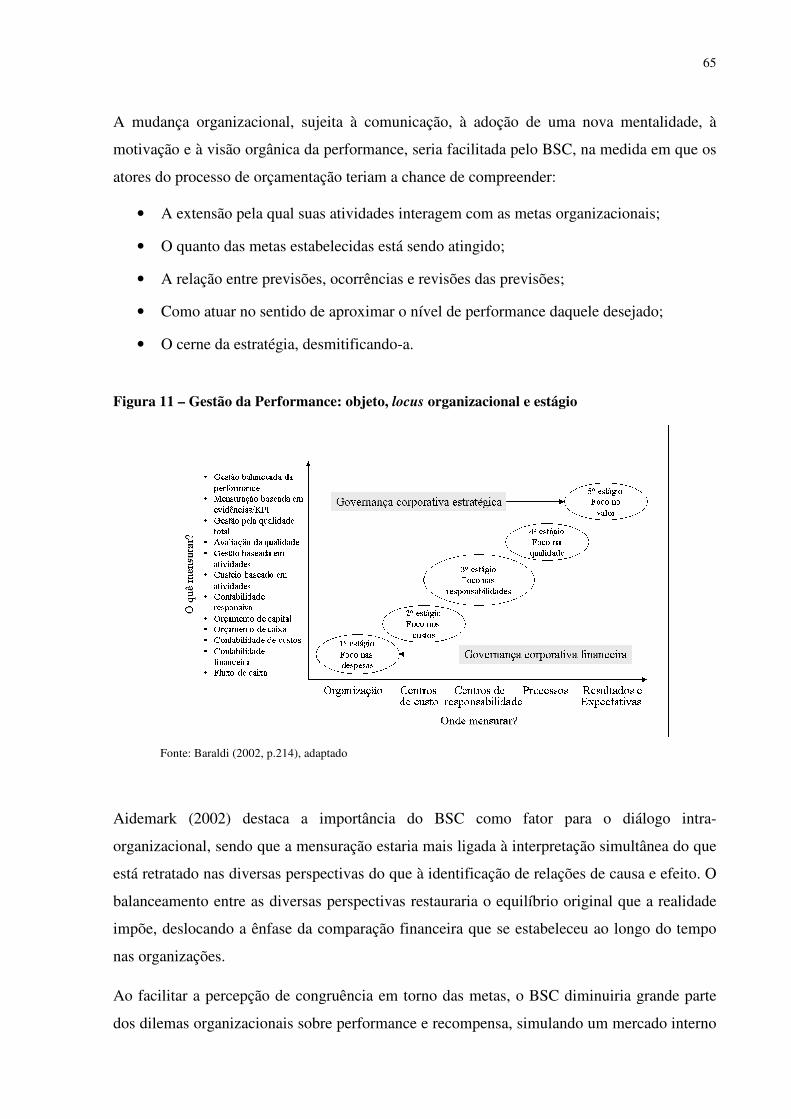

Figura 11 – Gestão da Performance: objeto, locus organizacional e estágio .........................................65

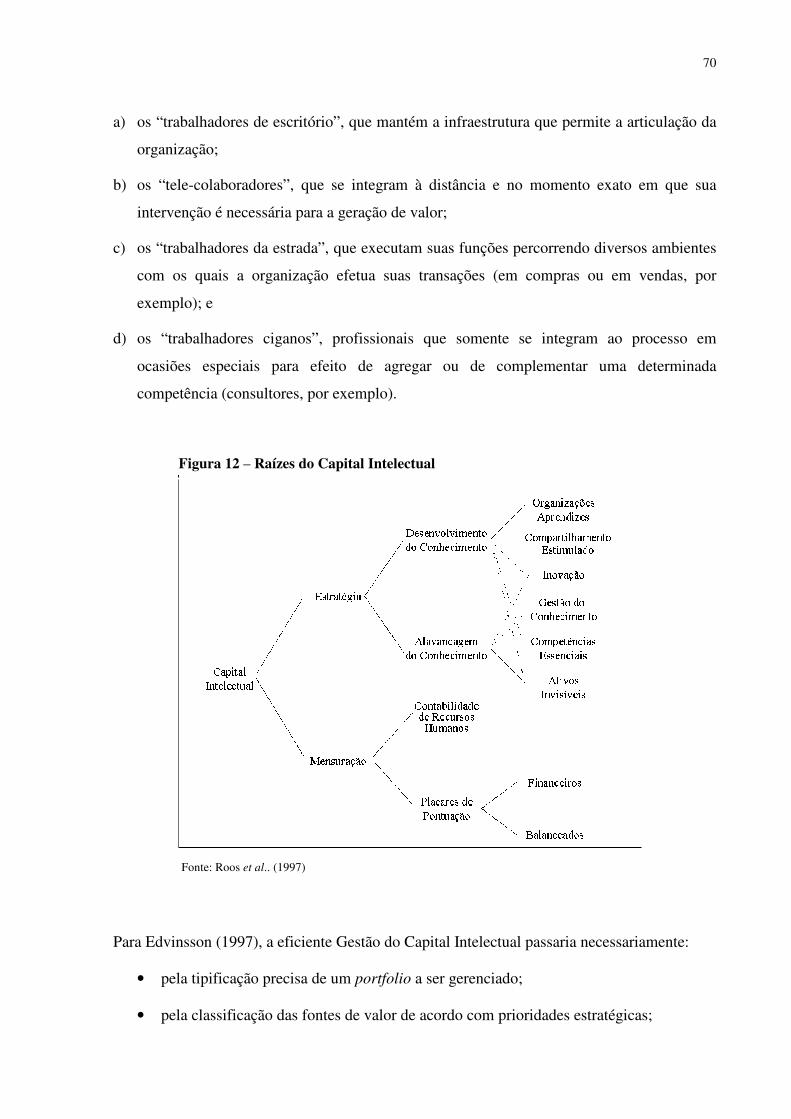

Figura 12 – Raízes do Capital Intelectual ..............................................................................................70

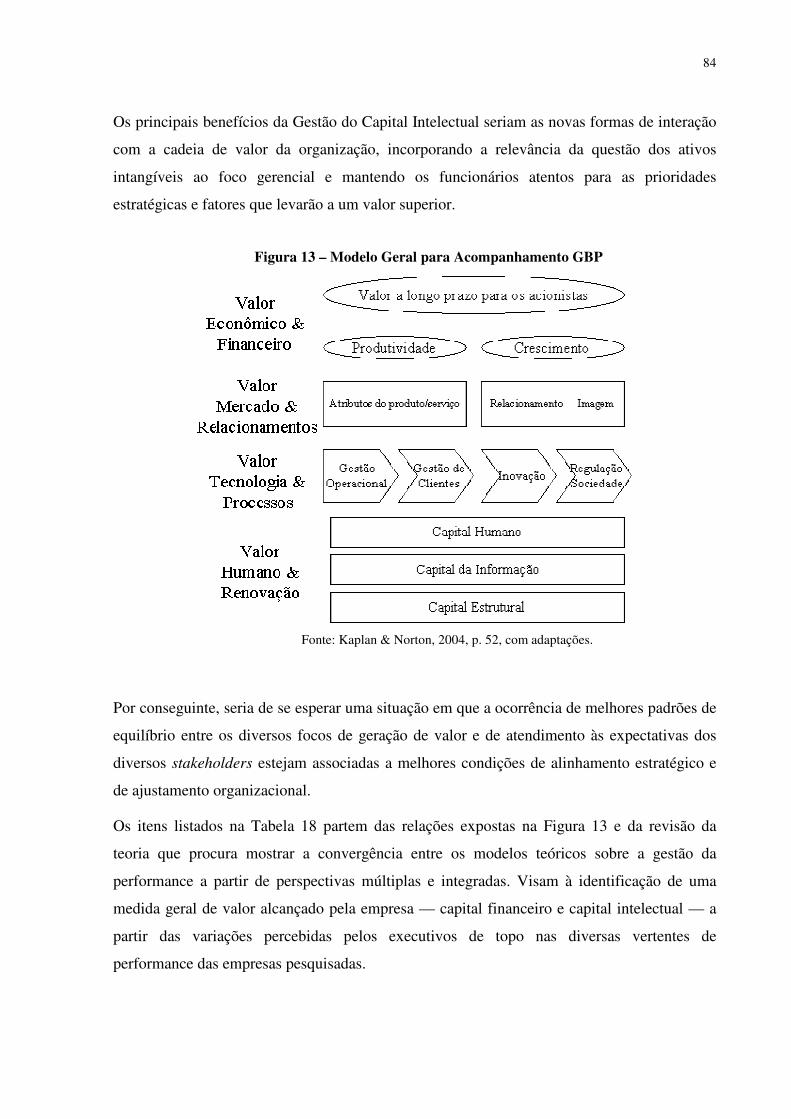

Figura 13 – Modelo Geral para Acompanhamento GBP .......................................................................84

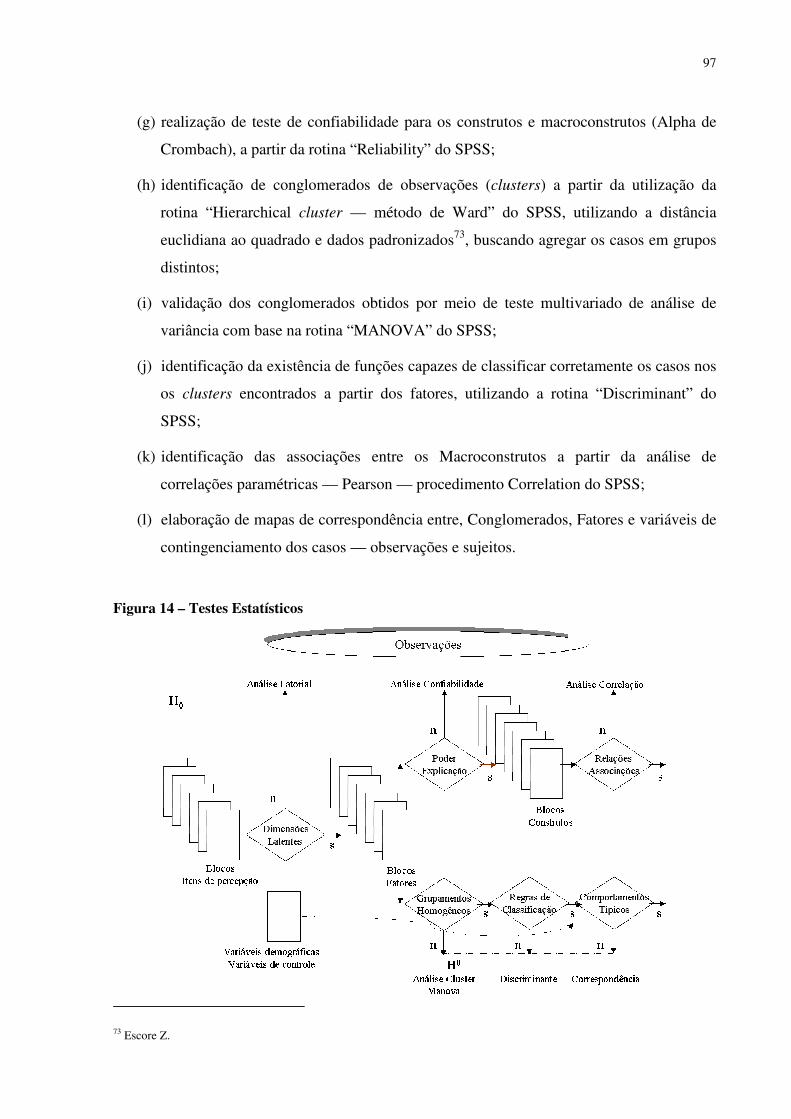

Figura 14 – Testes Estatísticos ...............................................................................................................97

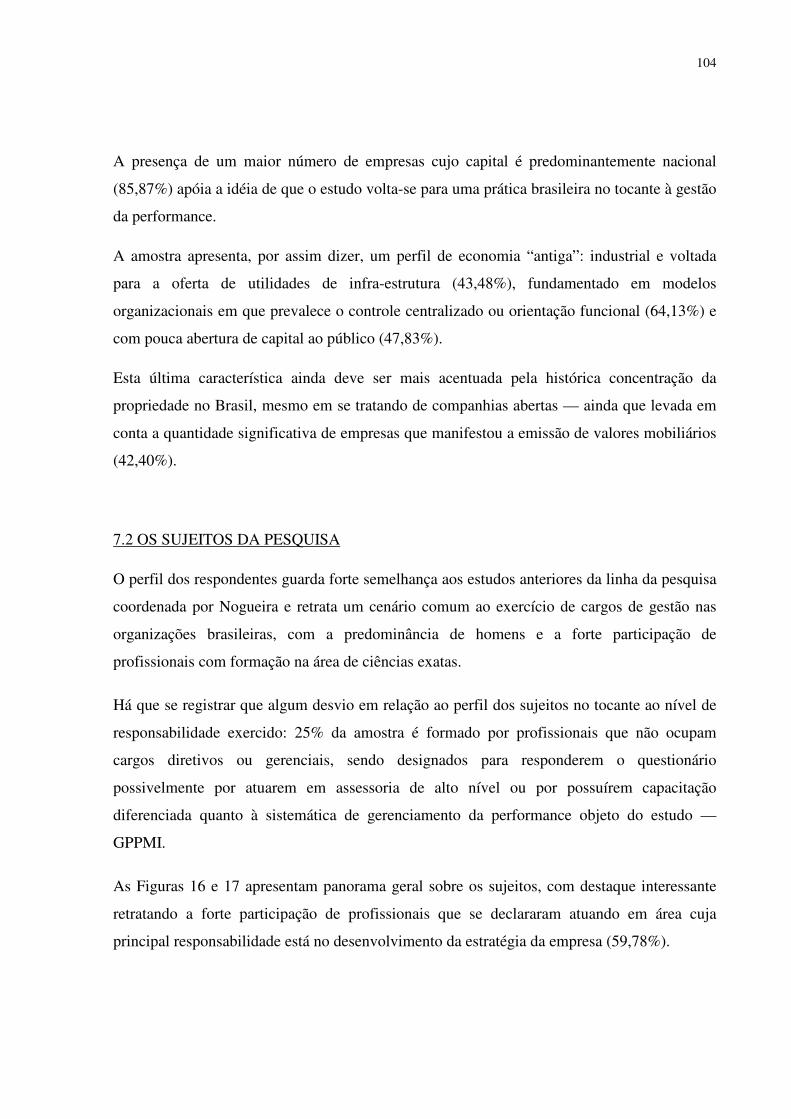

Figura 15 – Características organizacionais das empresas da amostra ................................................103

Figura 16 – Características demográficas dos sujeitos.........................................................................105

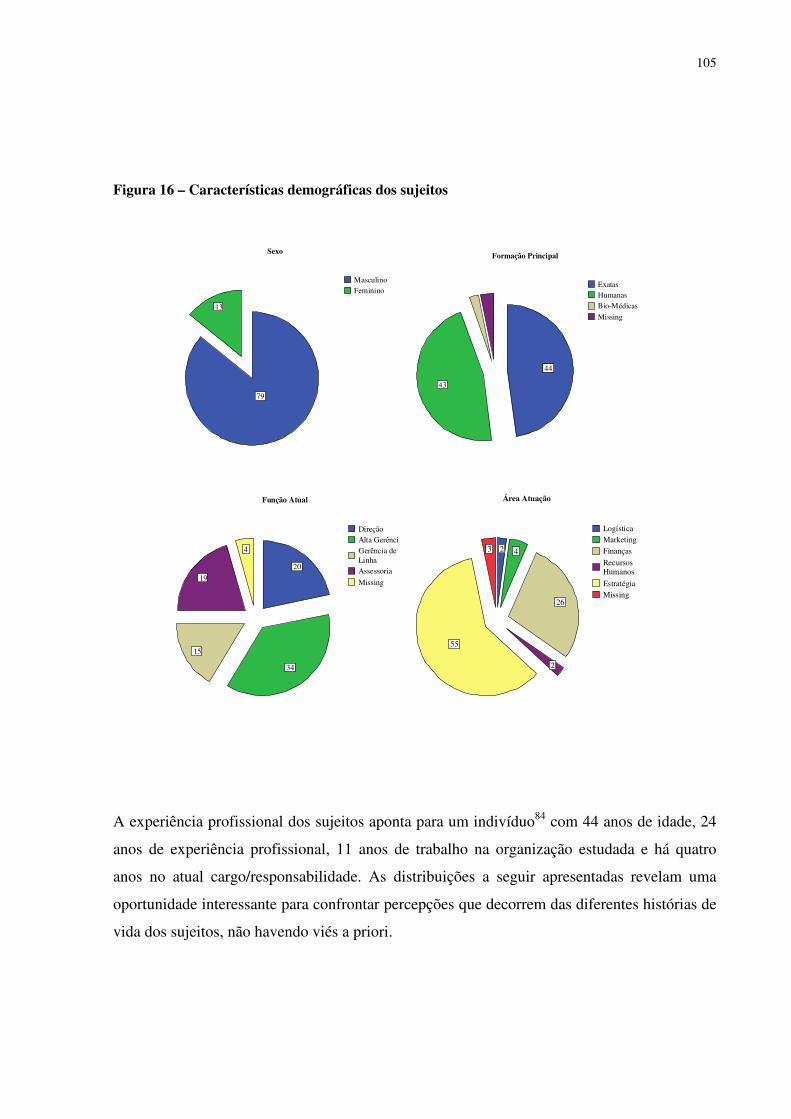

Figura 17 – Distribuições dos sujeitos segundo a experiência profissional .........................................106

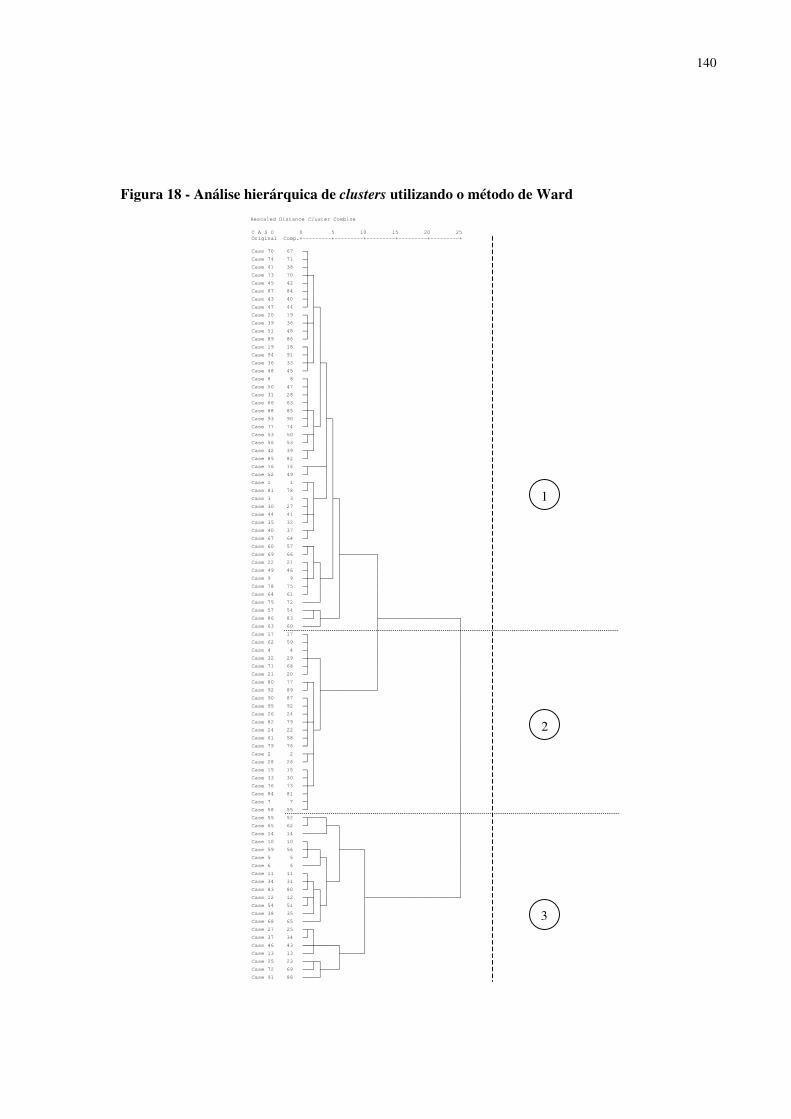

Figura 18 - Análise hierárquica de clusters utilizando o método de Ward ..........................................140

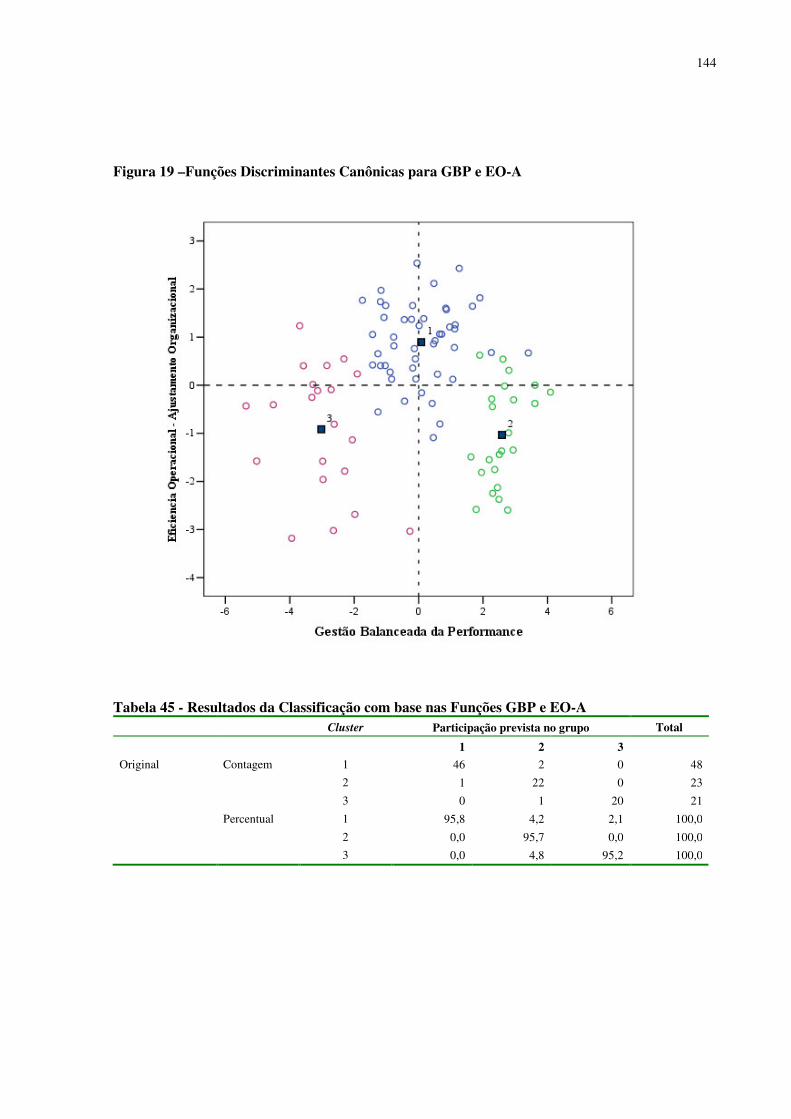

Figura 19 –Funções Discriminantes Canônicas para GBP e EO-A .....................................................144

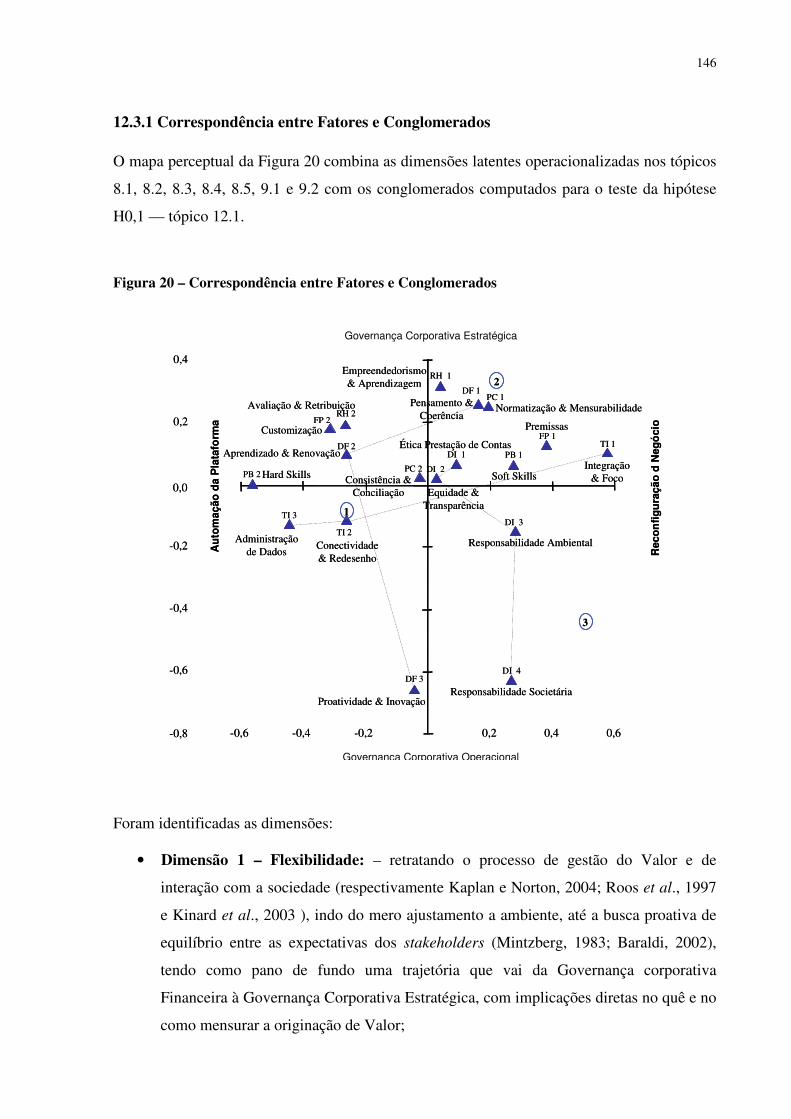

Figura 20 – Correspondência entre Fatores e Conglomerados.............................................................146

Figura 21 – Mapa Perceptual para Clusters e Características das Observações ..................................151

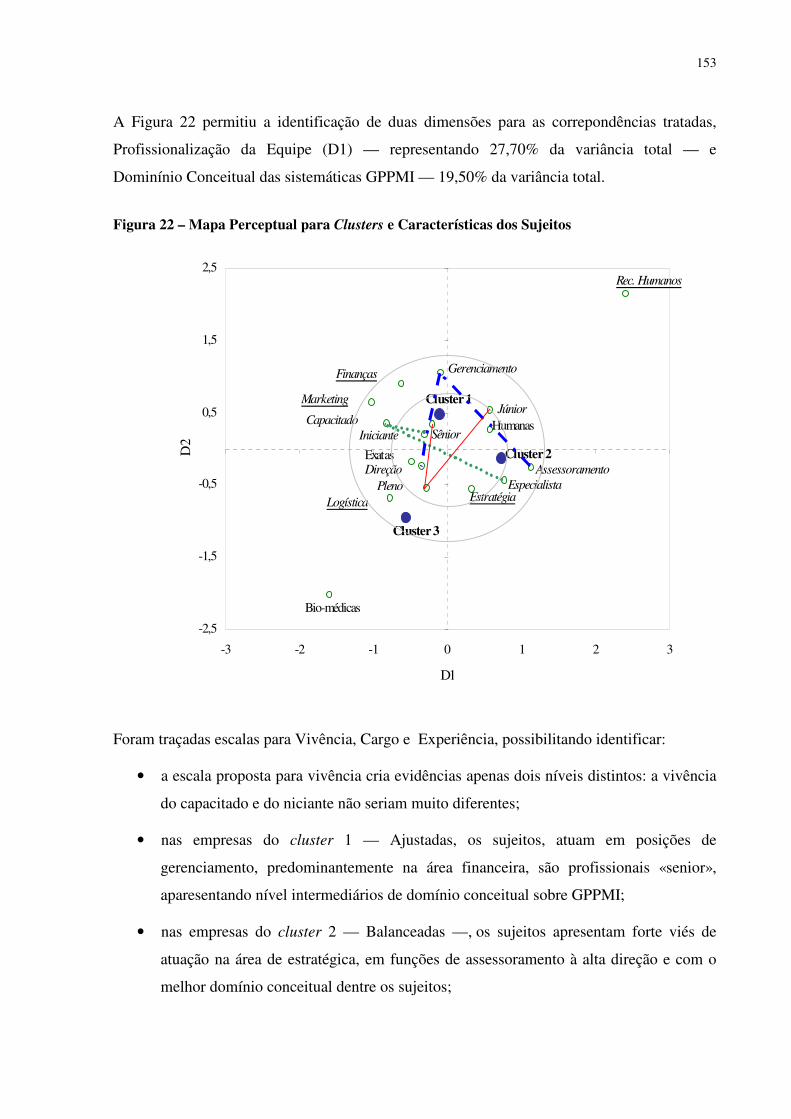

Figura 22 – Mapa Perceptual para Clusters e Características dos Sujeitos..........................................153

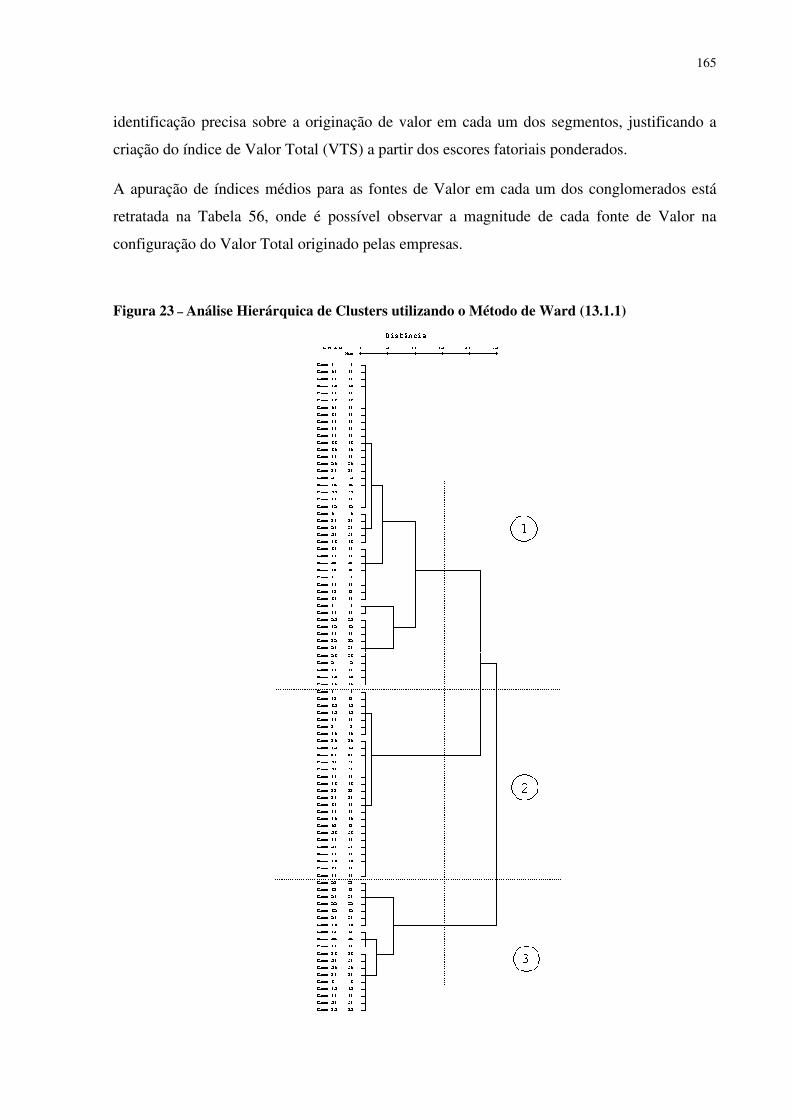

Figura 23 – Análise Hierárquica de Clusters utilizando o Método de Ward (13.1.1) ..........................165

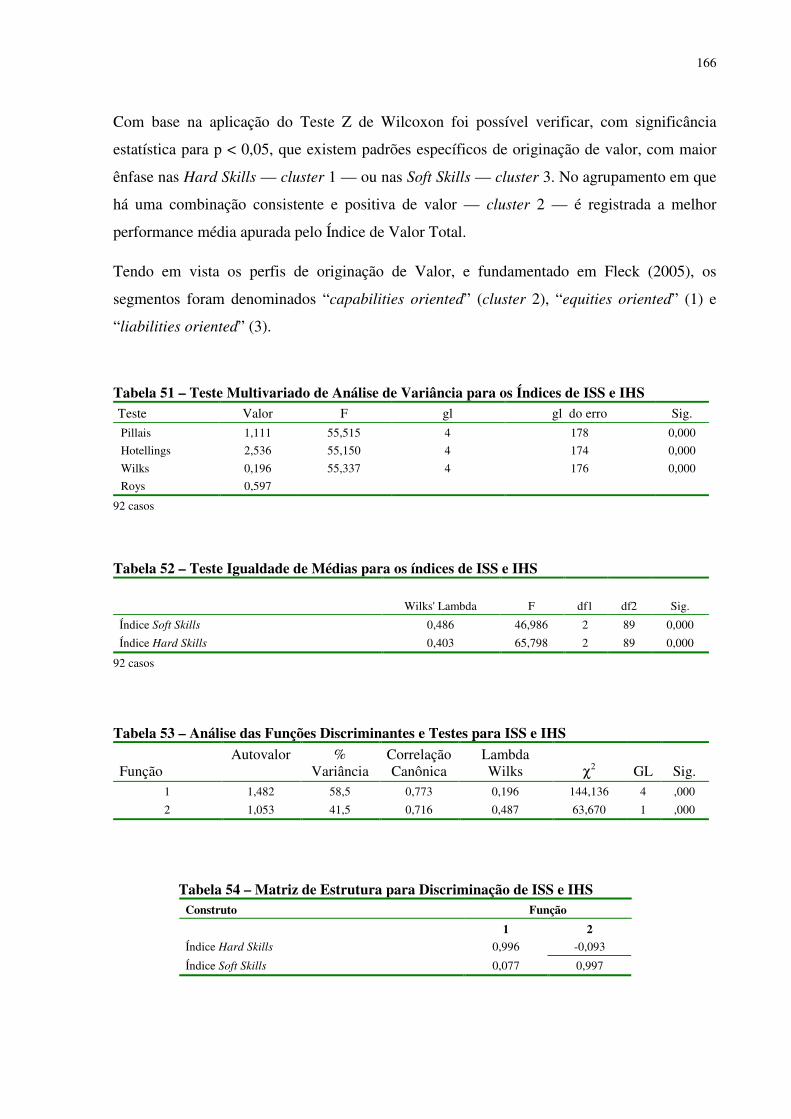

Figura 24 – Funções Discriminantes Canônicas para ISS e IHS..........................................................167

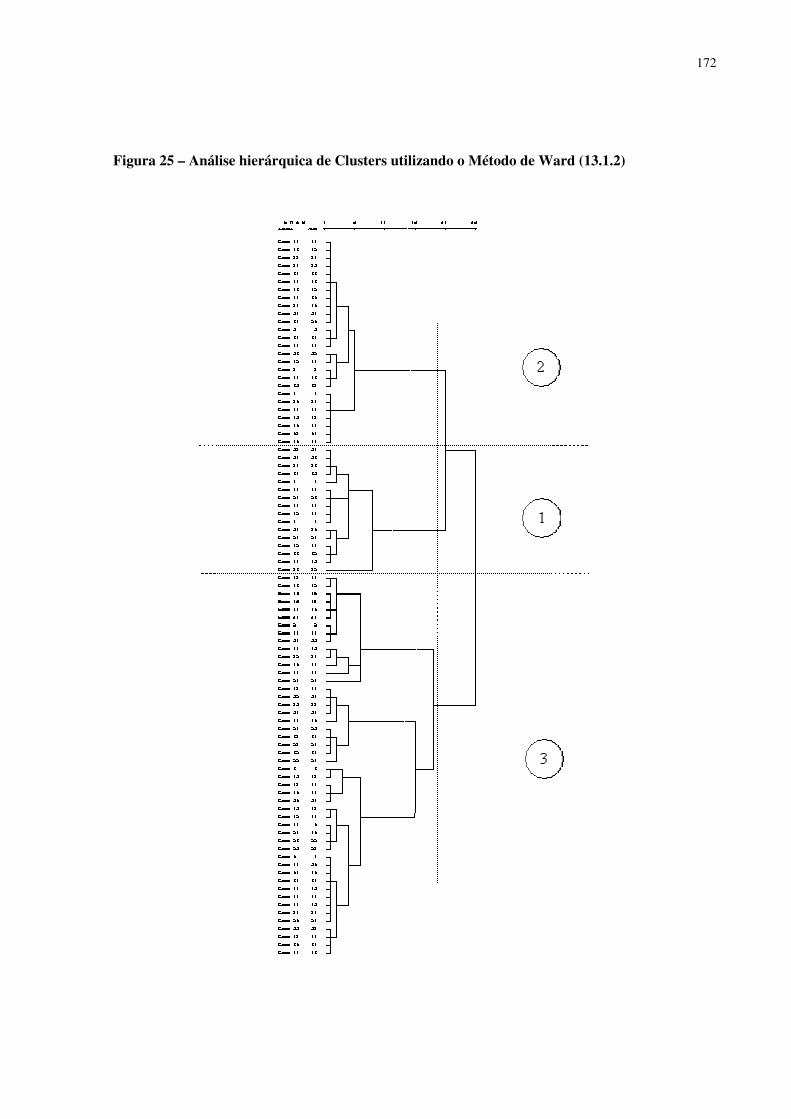

Figura 25 – Análise hierárquica de Clusters utilizando o Método de Ward (13.1.2)...........................172

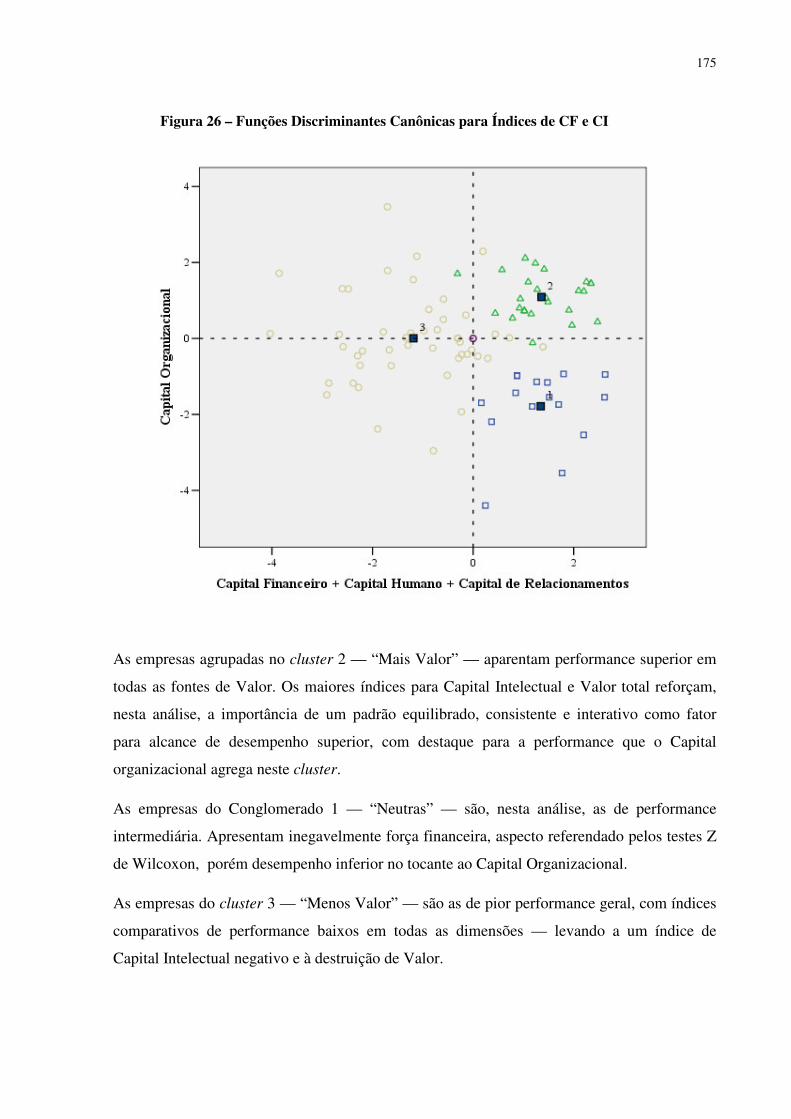

Figura 26 – Funções Discriminantes Canônicas para Índices de CF e CI............................................175

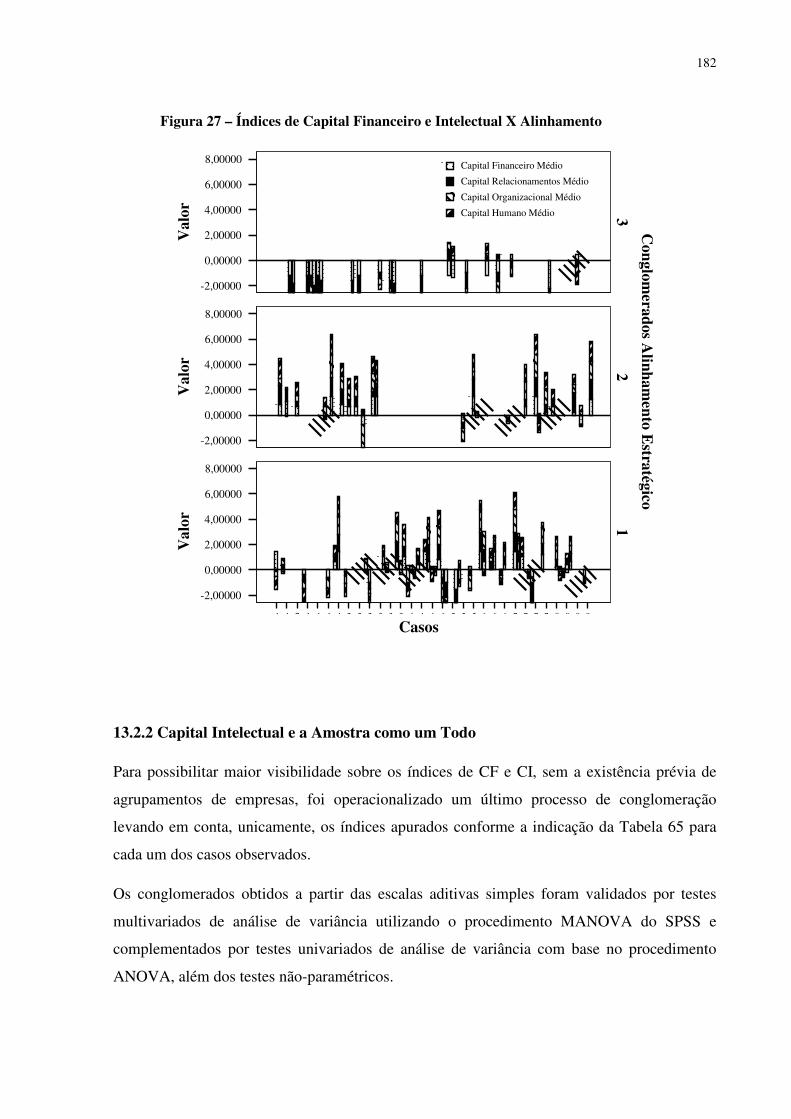

Figura 27 – Índices de Capital Financeiro e Intelectual X Alinhamento .............................................182

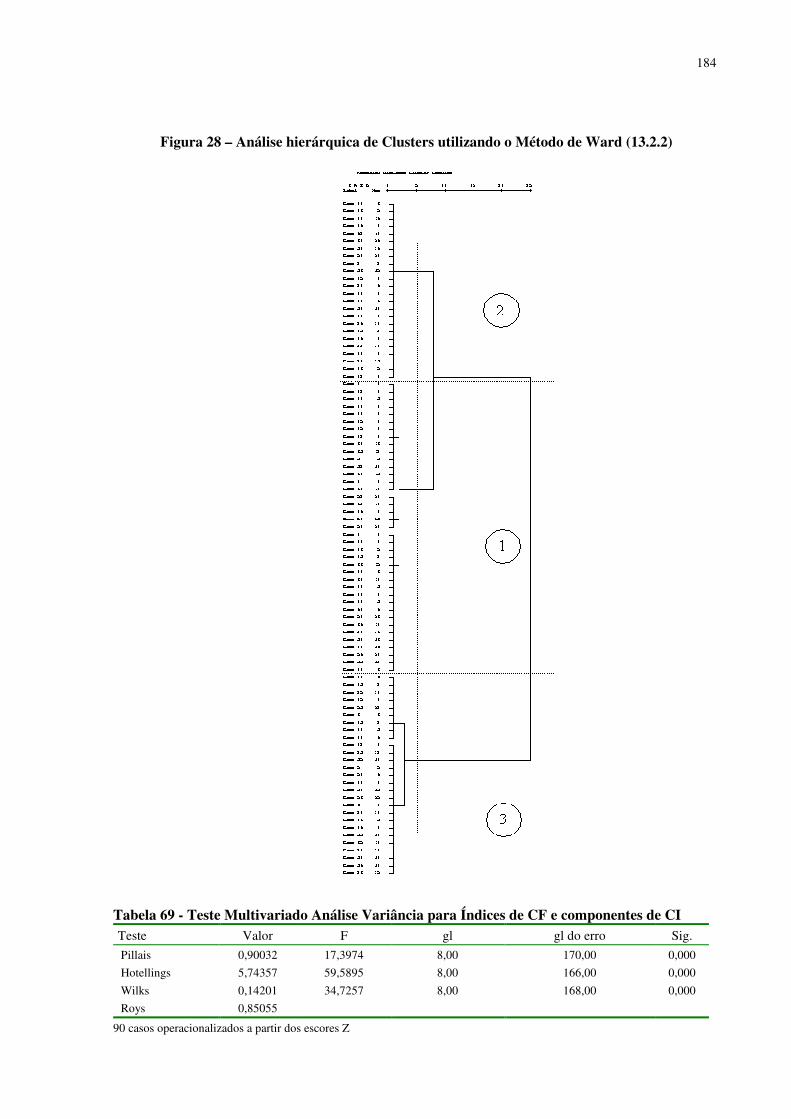

Figura 28 – Análise hierárquica de Clusters utilizando o Método de Ward (13.2.2)...........................184

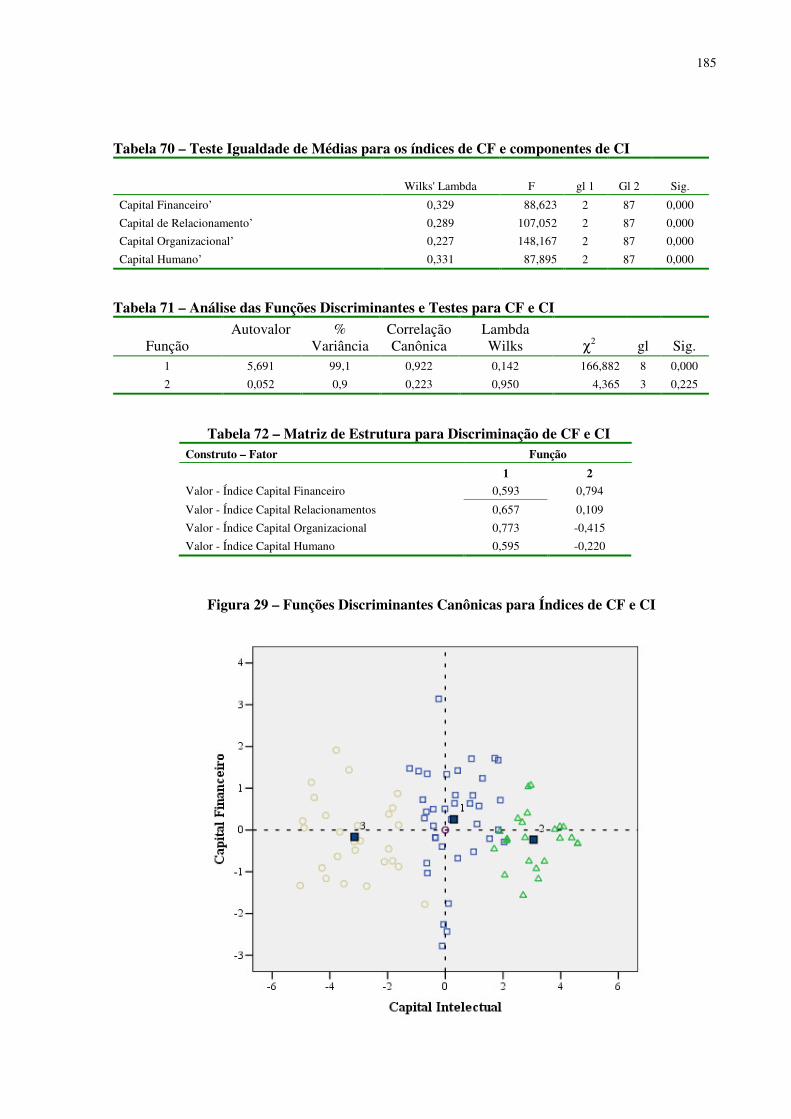

Figura 29 – Funções Discriminantes Canônicas para Índices de CF e CI............................................185

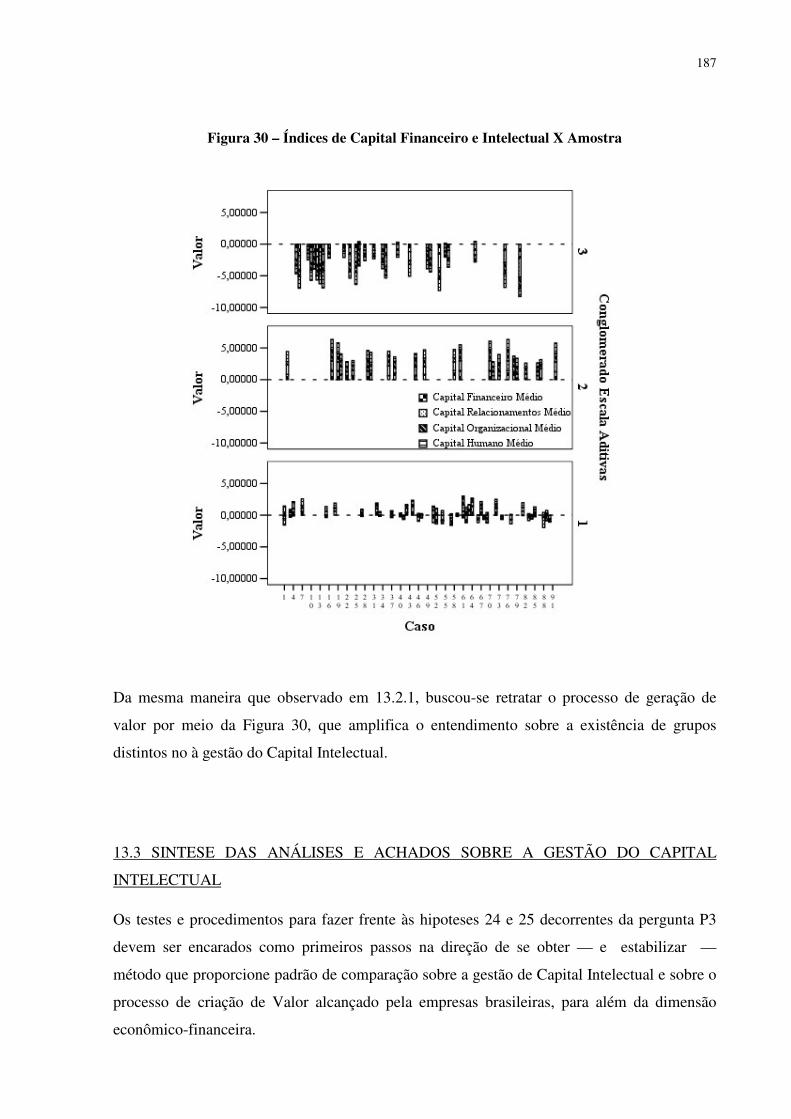

Figura 30 – Índices de Capital Financeiro e Intelectual X Amostra ....................................................187

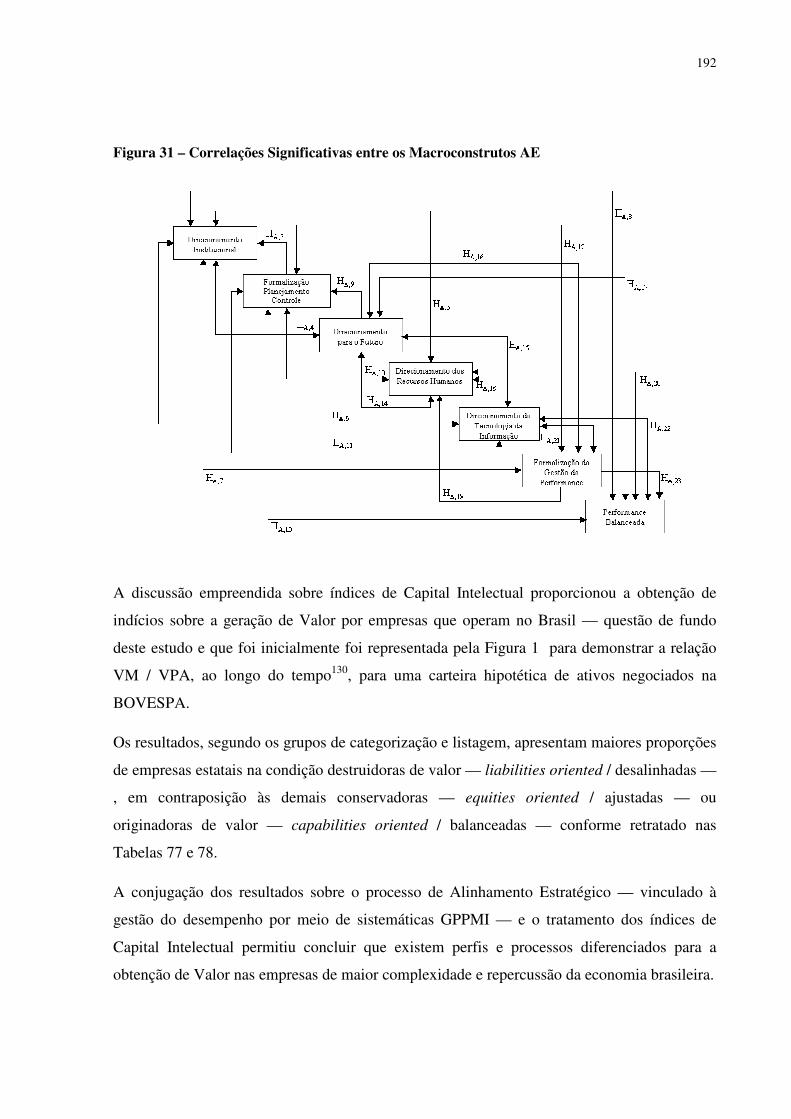

Figura 31 – Correlações Significativas entre os Macroconstrutos AE.................................................192

Figura 32 – Distribuição das Razões VM / VPA em 31.12.xx.............................................................201

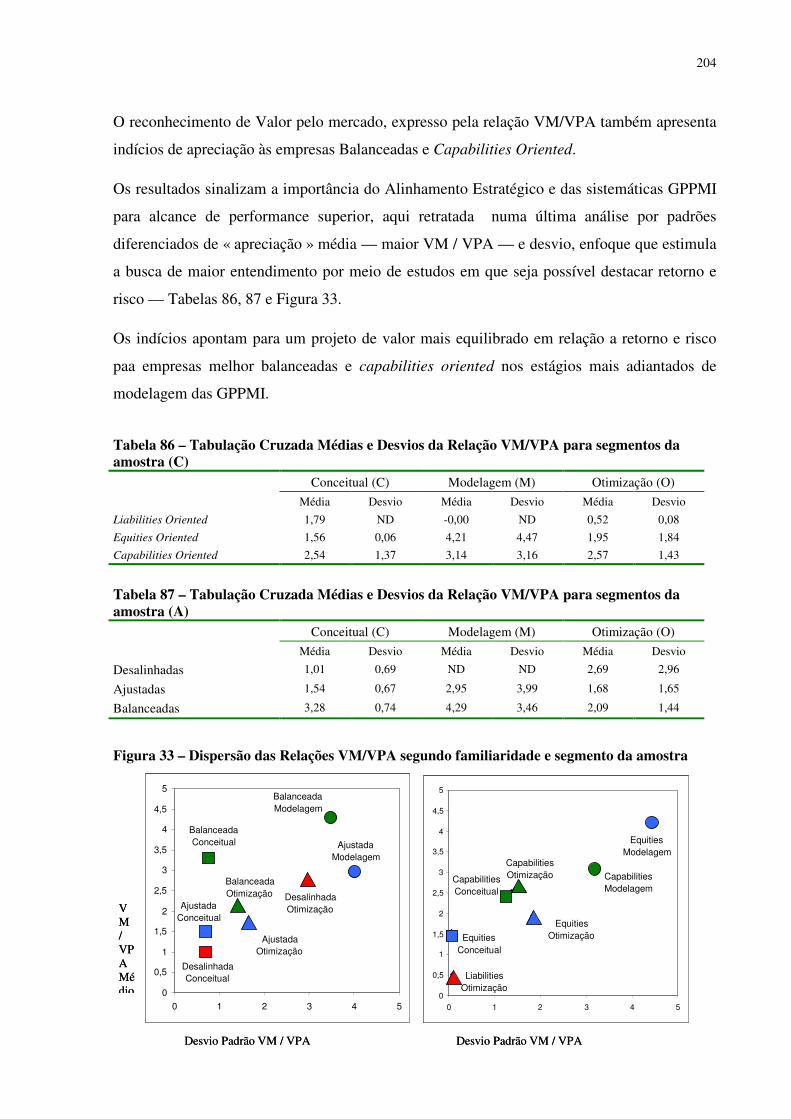

Figura 33 – Dispersão das Relações VM/VPA segundo familiaridade e segmento da amostra ..........204

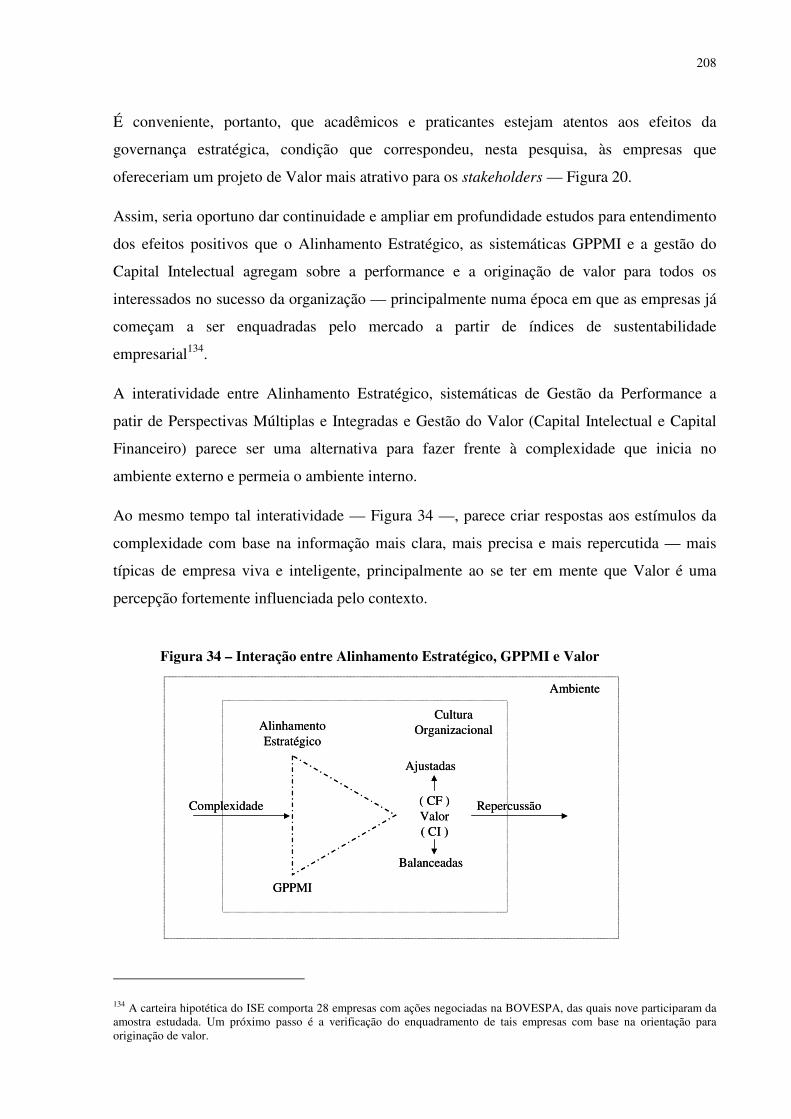

Figura 34 – Interação entre Alinhamento Estratégico, GPPMI e Valor...............................................208

x

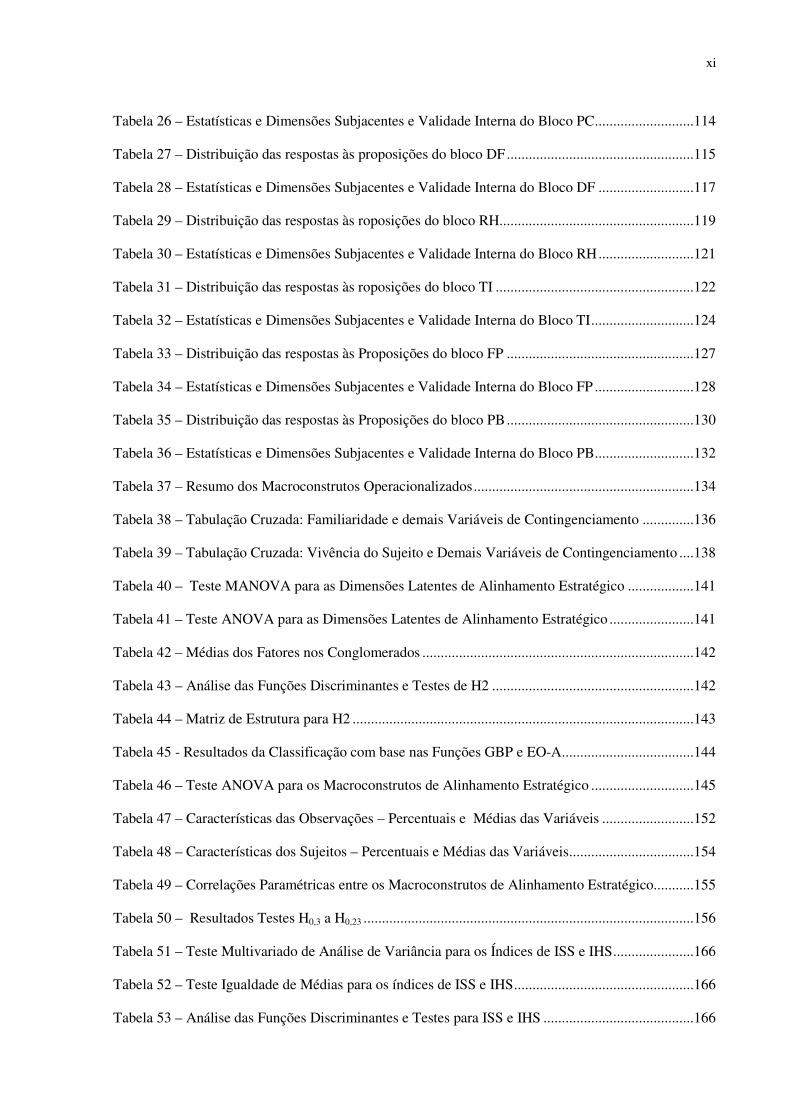

LISTA DE TABELAS

Tabela 1 – Histórico da publicação internacional de artigos sobre Balanced Scorecard .......................11

Tabela 2 – Práticas de Gestão, survey Bain & Co..................................................................................12

Tabela 3 – Histórico da publicação internacional de artigos sobre Capital Intelectual..........................13

Tabela 4 – Correspondência entre Enfoques de Gestão Balanceada da Performance............................19

Tabela 5 – Contribuições esperadas do estudo sobre alinhamento, BSC e Capital Intelectual –

Sistemáticas de Gestão da Performance com base em Múltiplas Perspectivas. ............................20

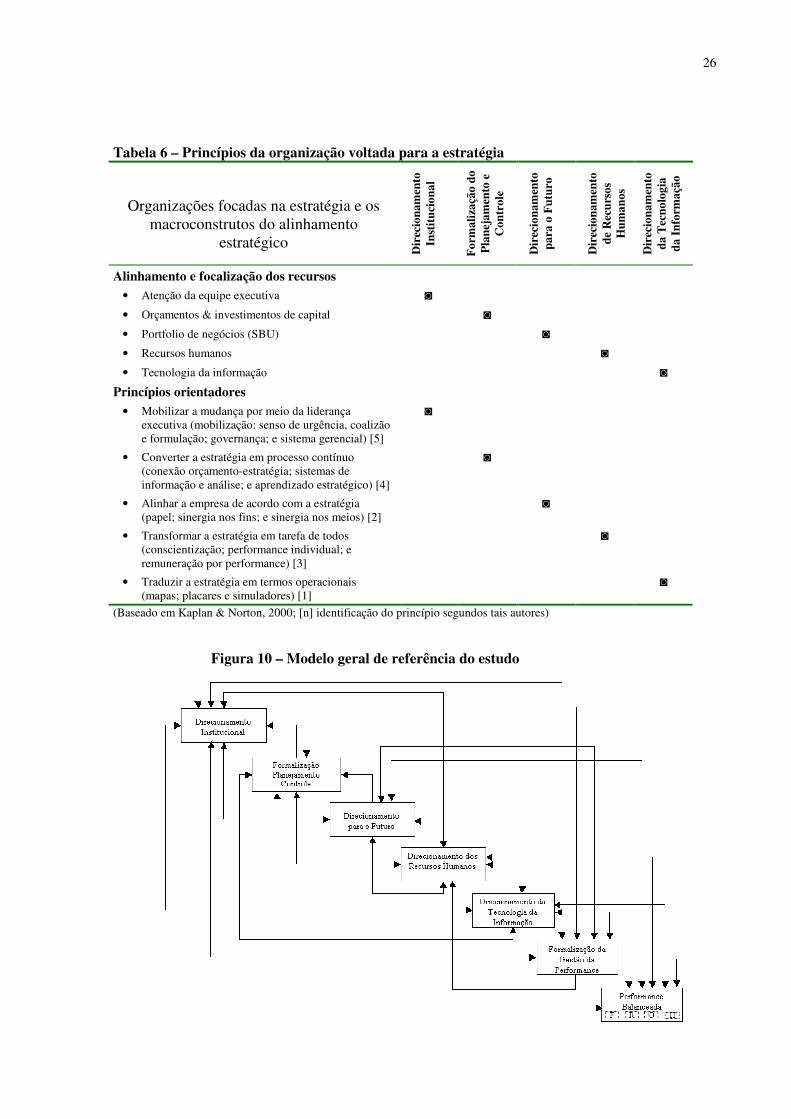

Tabela 6 – Princípios da organização voltada para a estratégia .............................................................26

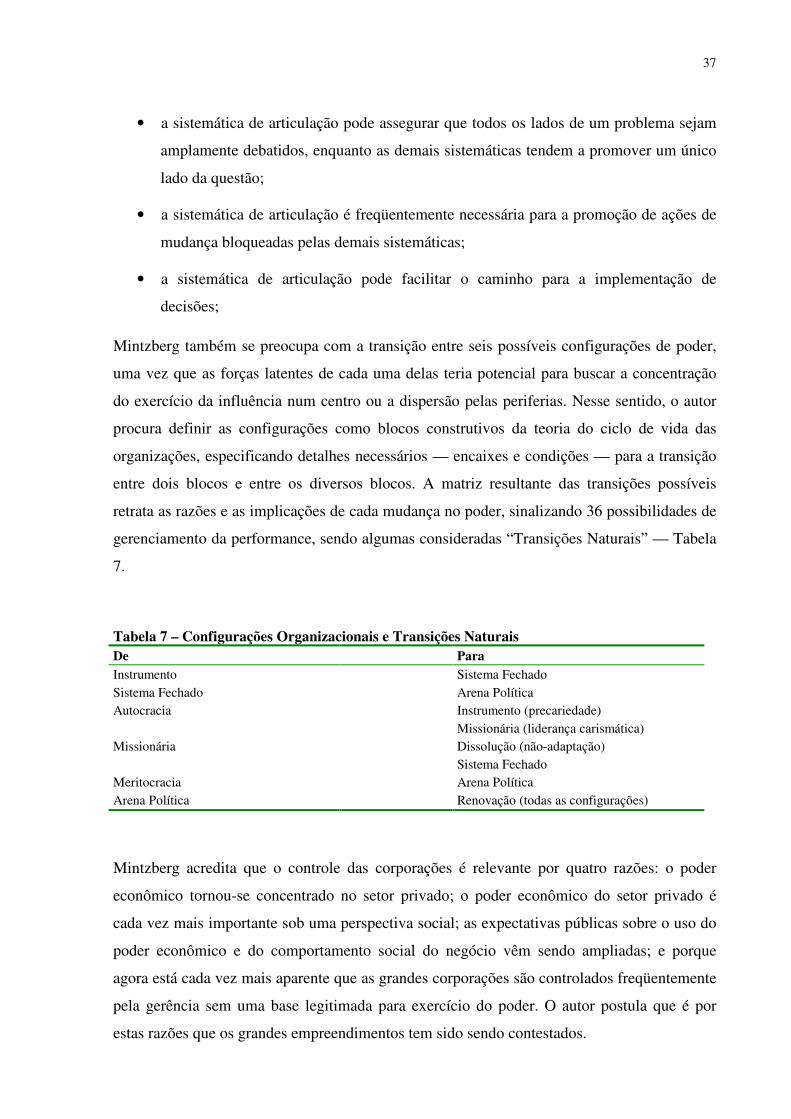

Tabela 7 – Configurações Organizacionais e Transições Naturais ........................................................37

Tabela 8 – Itens pesquisados no bloco Direcionamento Institucional ...................................................41

Tabela 9 – Itens pesquisados no bloco Formalização do Planejamento e Controle ...............................44

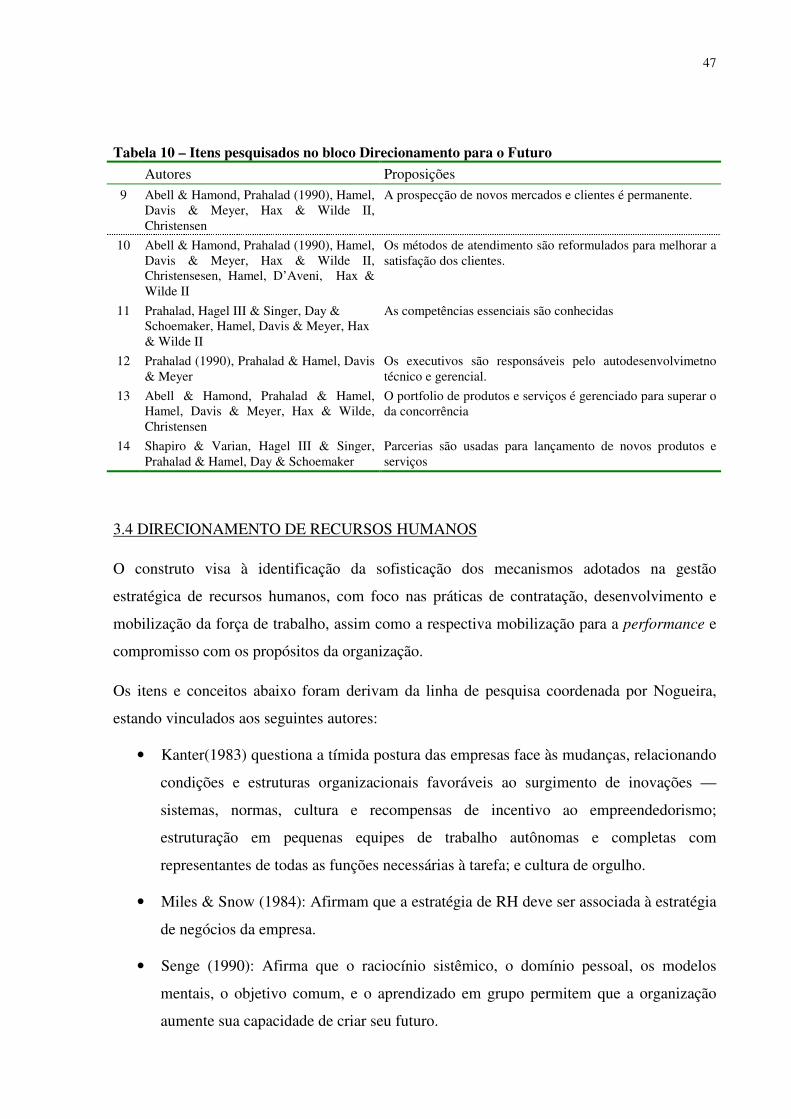

Tabela 10 – Itens pesquisados no bloco Direcionamento para o Futuro................................................46

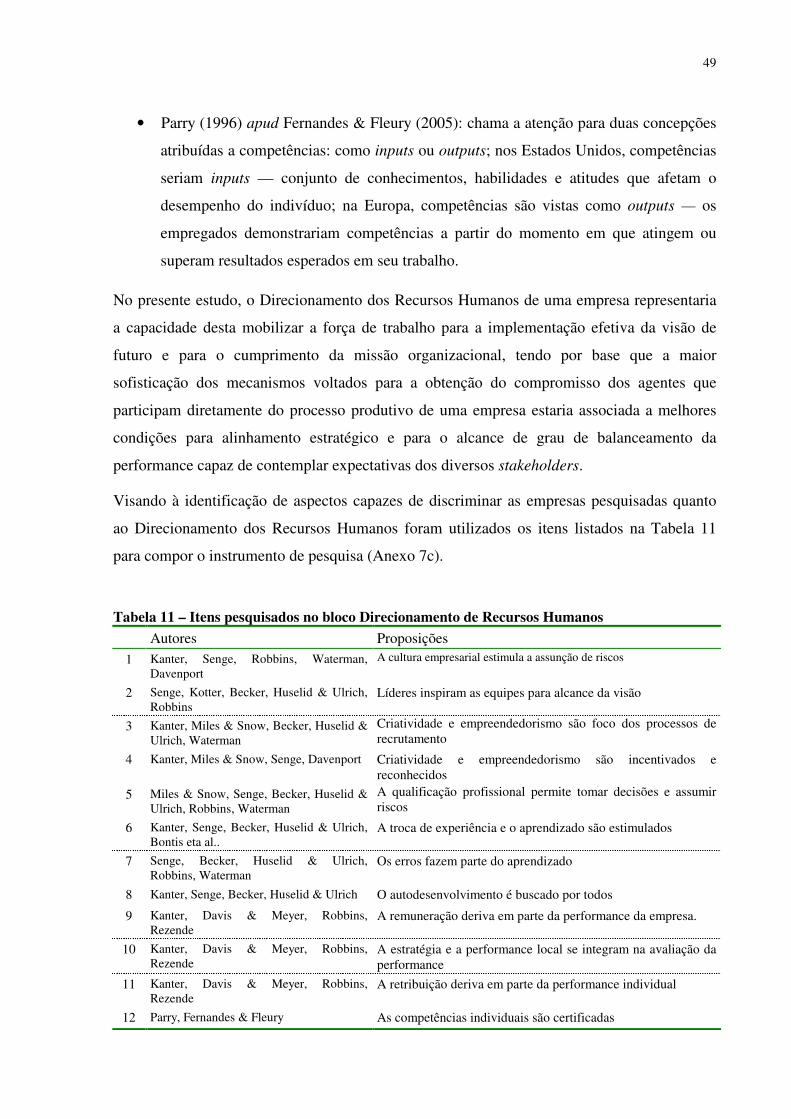

Tabela 11 – Itens pesquisados no bloco Direcionamento de Recursos Humanos..................................49

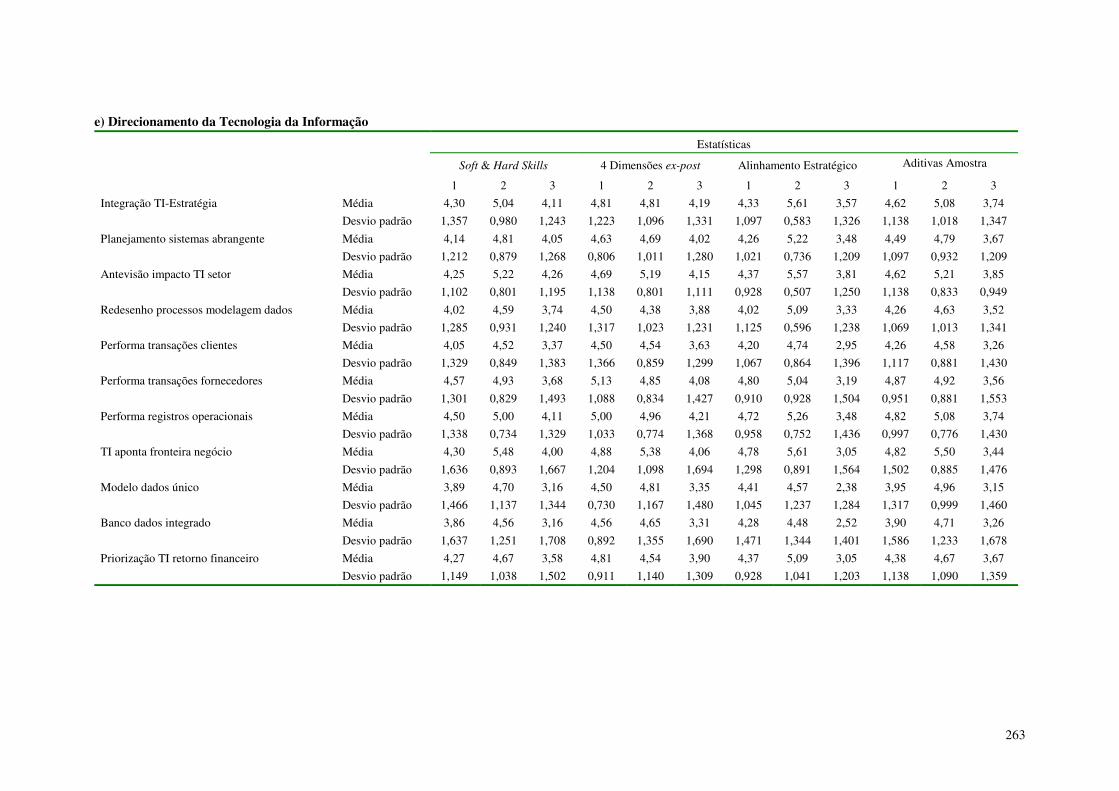

Tabela 12 – Itens pesquisados no bloco Direcionamento da Tecnologia da Informação.......................52

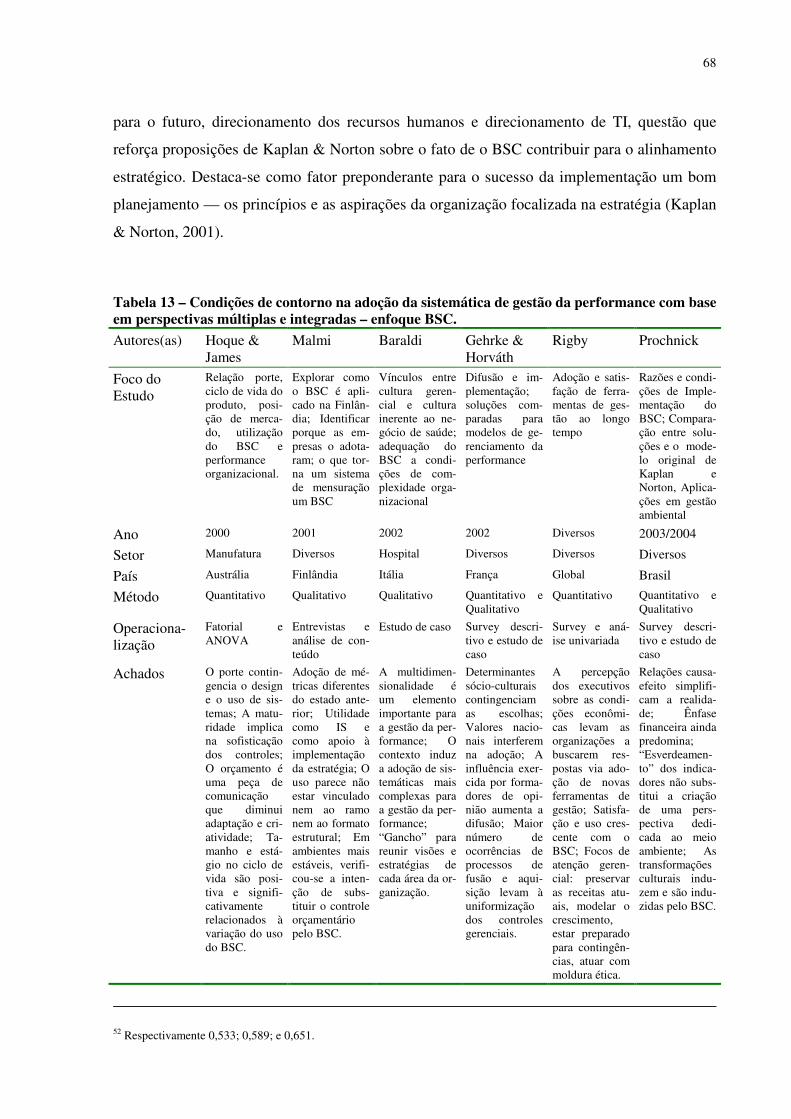

Tabela 13 – Condições de contorno na adoção da sistemática de gestão da performance com base em

perspectivas múltiplas e integradas – enfoque BSC......................................................................68

Tabela 14 – Itens Bloco Formalização dos Instrumentos de Gestão da Performance............................76

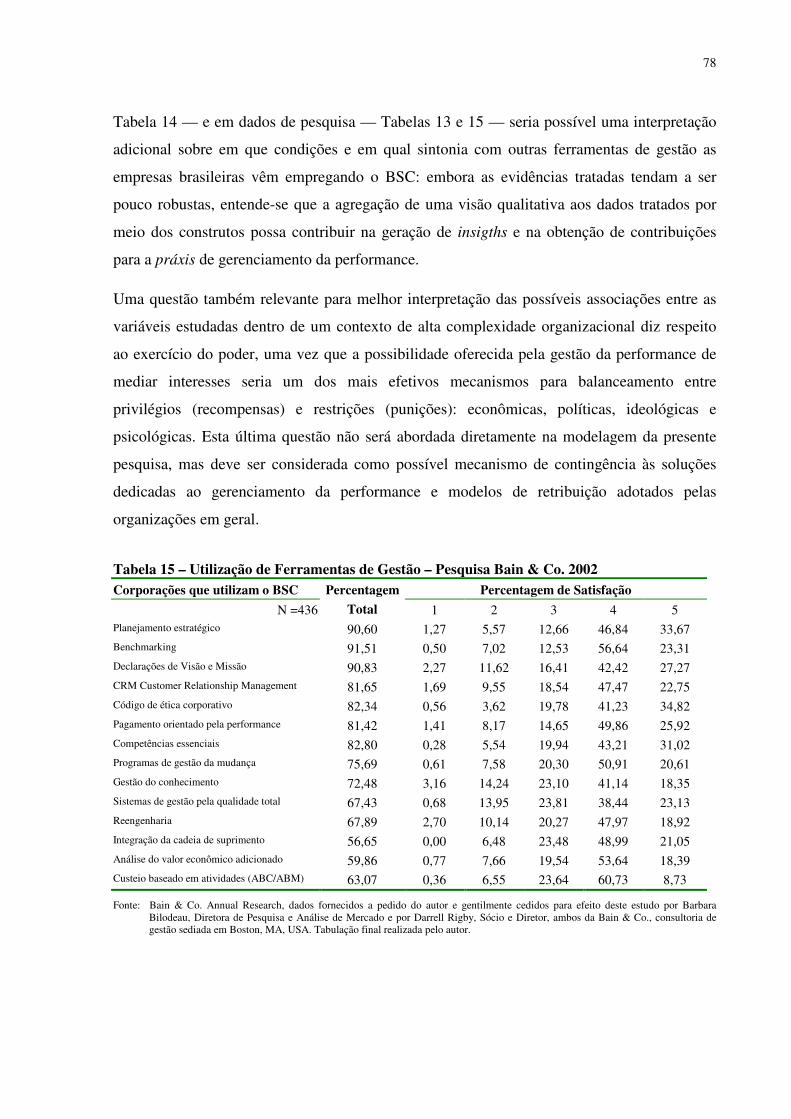

Tabela 15 – Utilização de Ferramentas de Gestão – Pesquisa Bain & Co. 2002 ...................................78

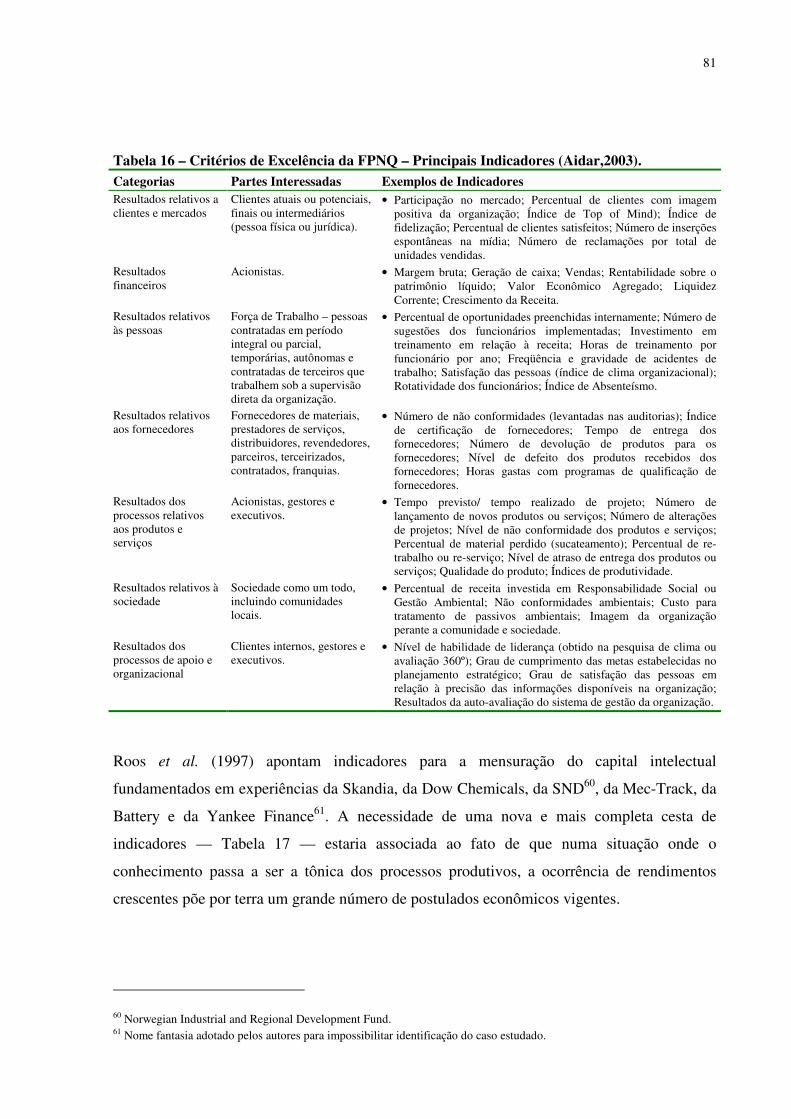

Tabela 16 – Critérios de Excelência da FPNQ – Principais Indicadores (Aidar,2003)..........................81

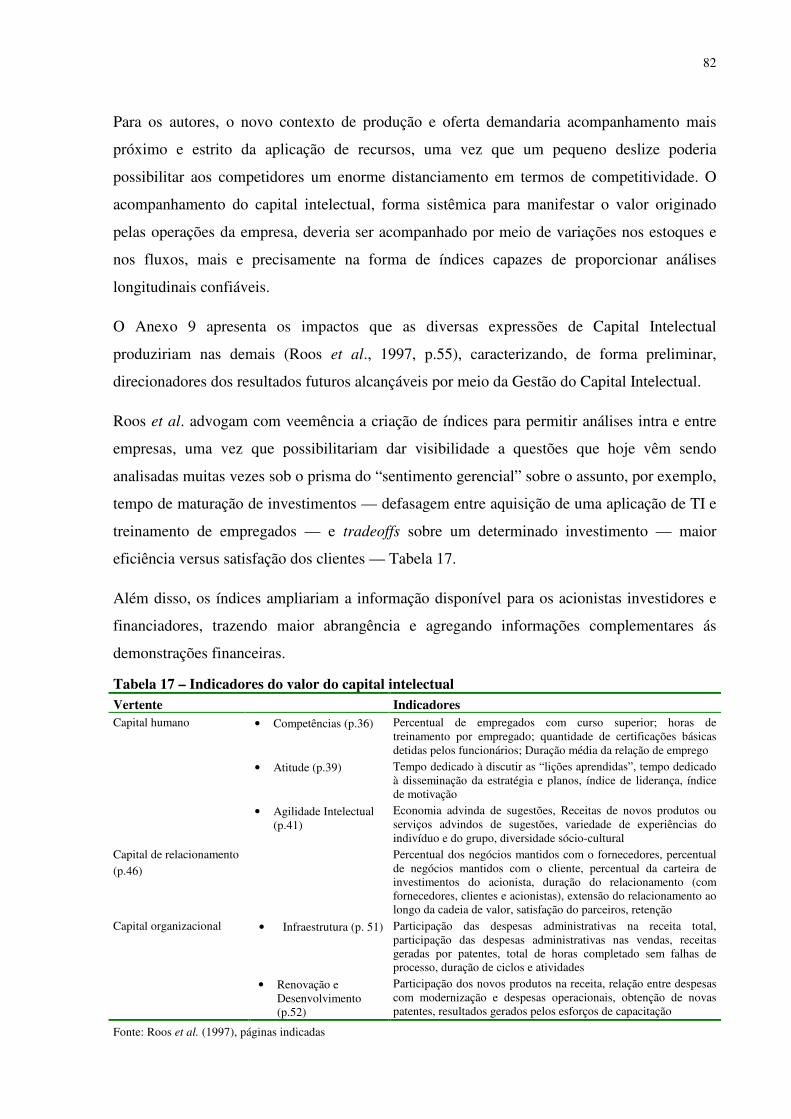

Tabela 17 – Indicadores do valor do capital intelectual .........................................................................82

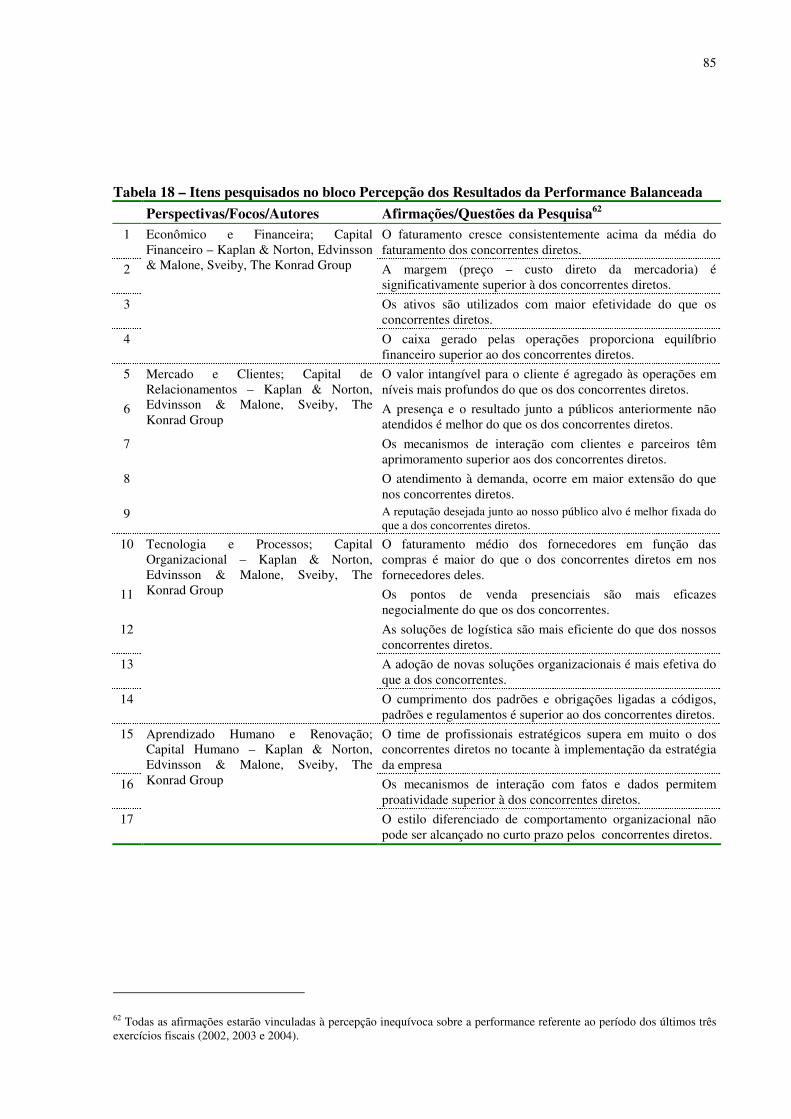

Tabela 18 – Itens pesquisados no bloco Percepção dos Resultados da Performance Balanceada .........85

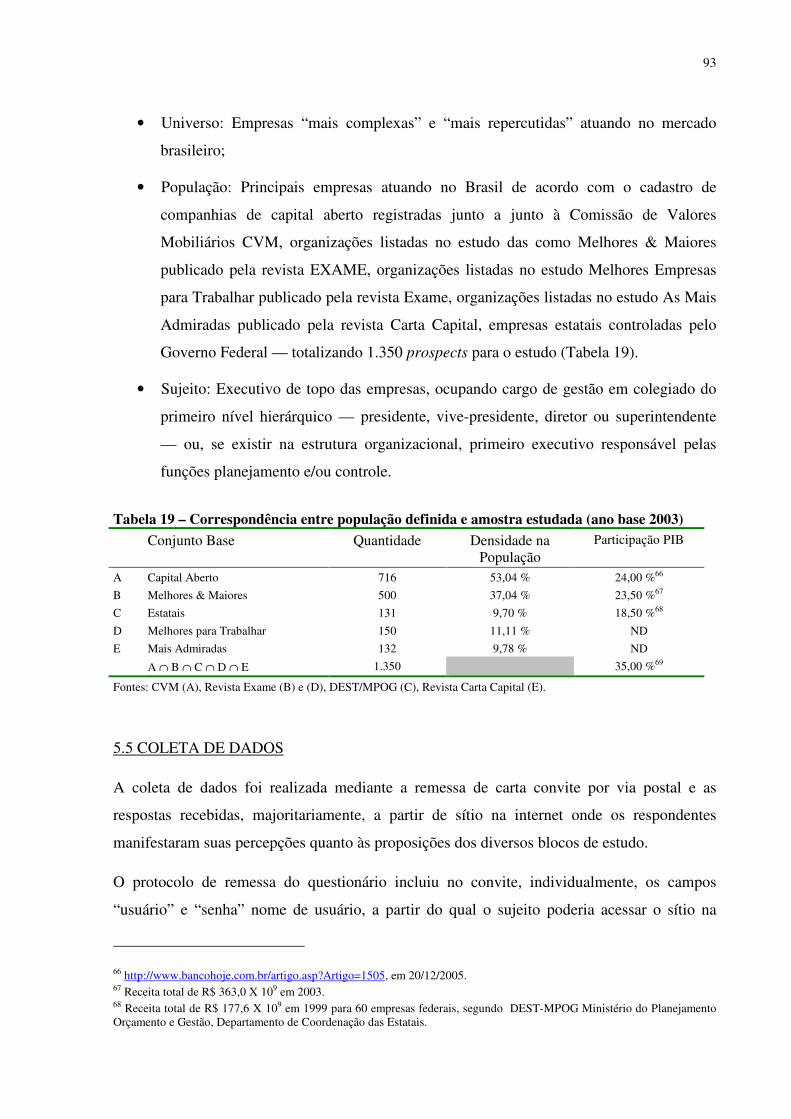

Tabela 19 – Correspondência entre população definida e amostra estudada (ano base 2003)...............93

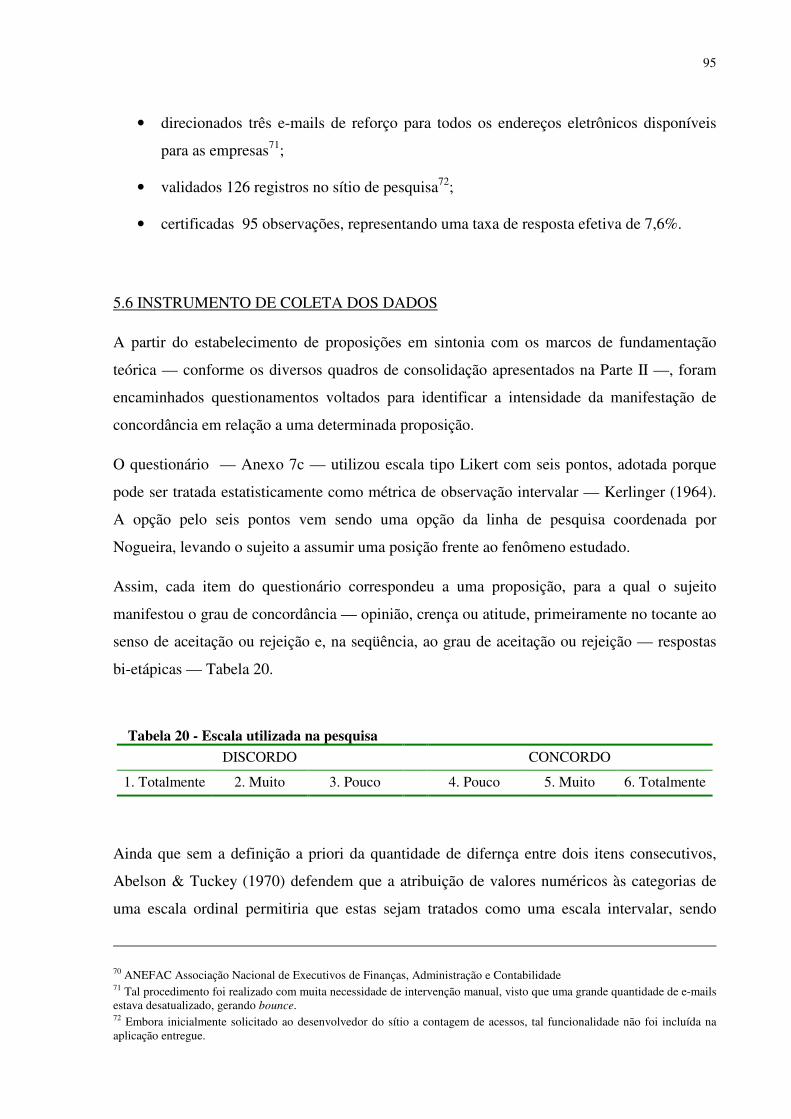

Tabela 20 - Escala utilizada na pesquisa ................................................................................................95

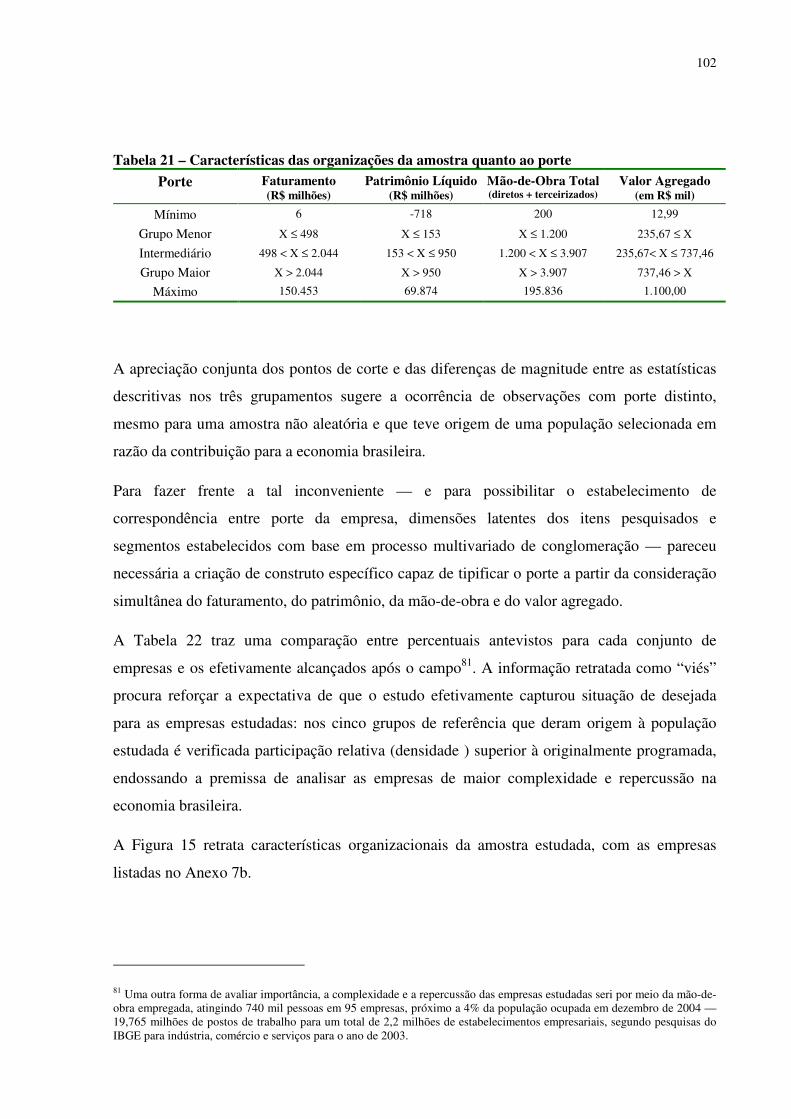

Tabela 21 – Características das organizações da amostra quanto ao porte ..........................................102

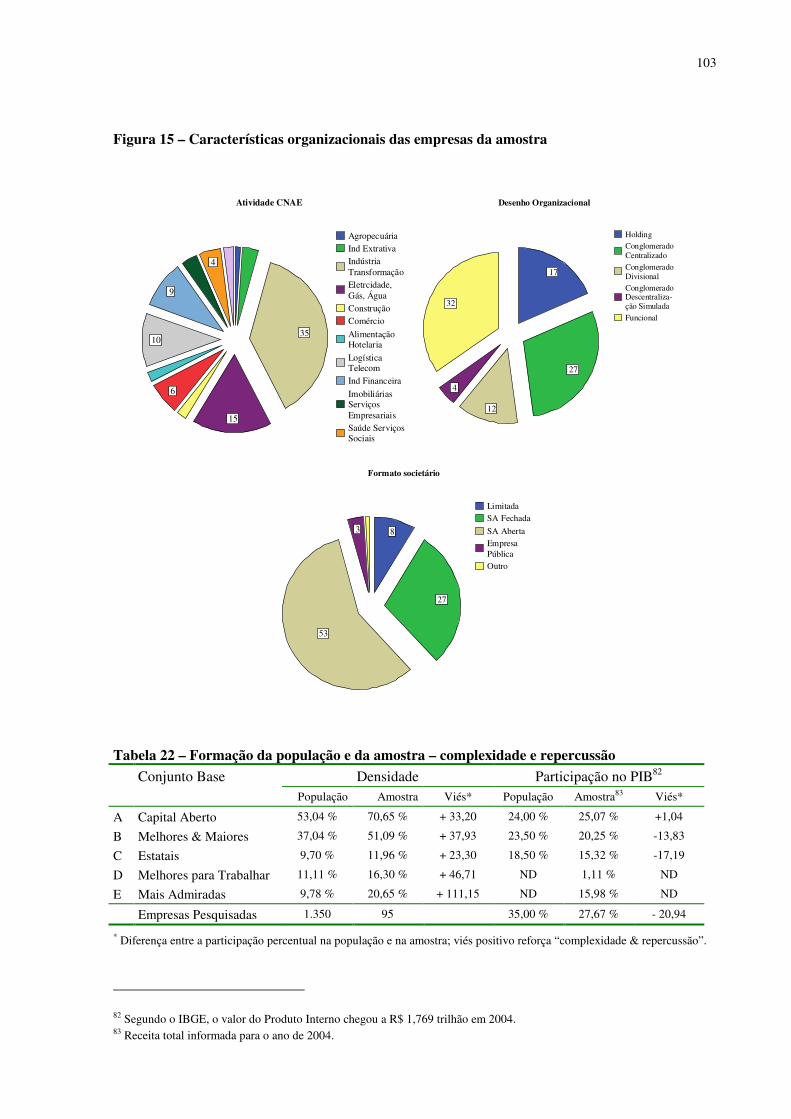

Tabela 22 – Formação da população e da amostra – complexidade e repercussão..............................103

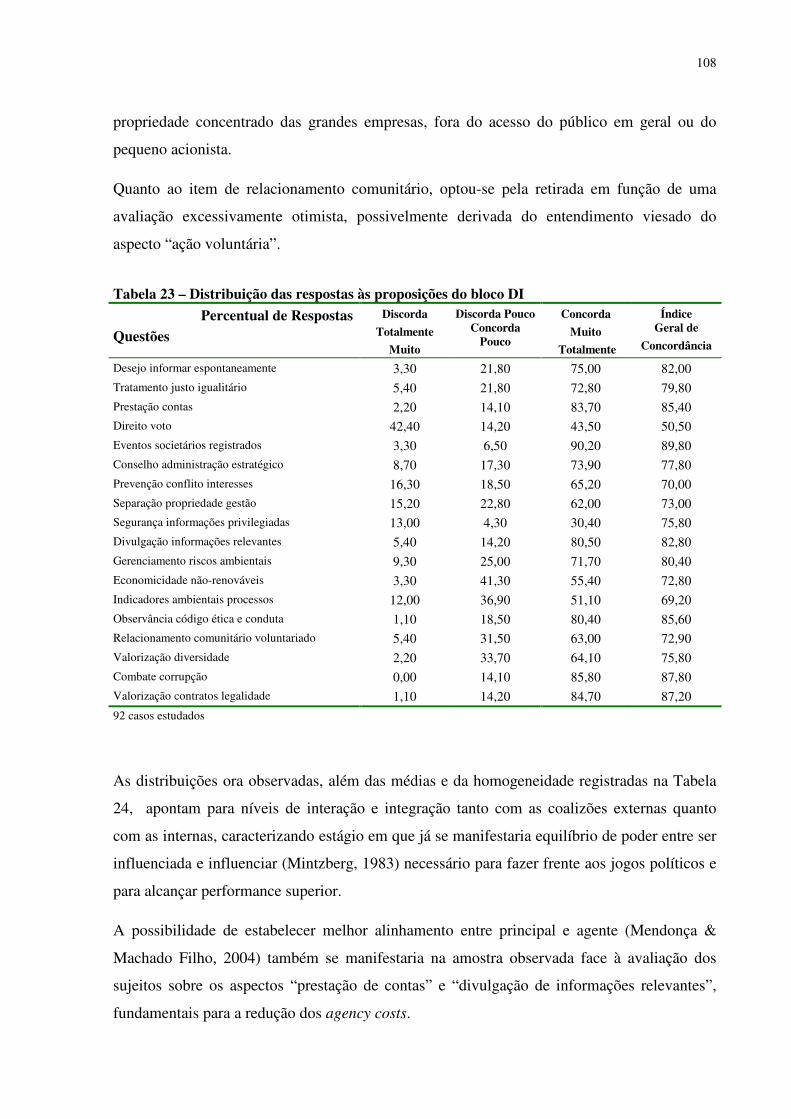

Tabela 23 – Distribuição das respostas às proposições do bloco DI....................................................108

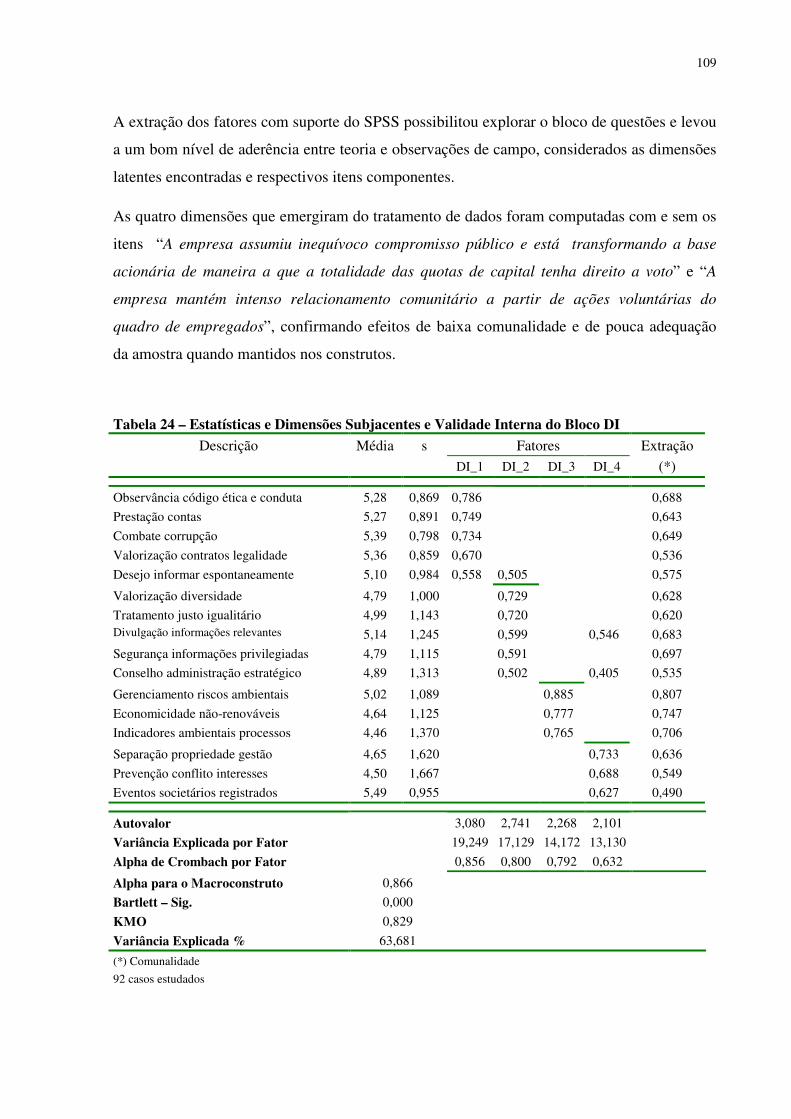

Tabela 24 – Estatísticas e Dimensões Subjacentes e Validade Interna do Bloco DI ...........................109

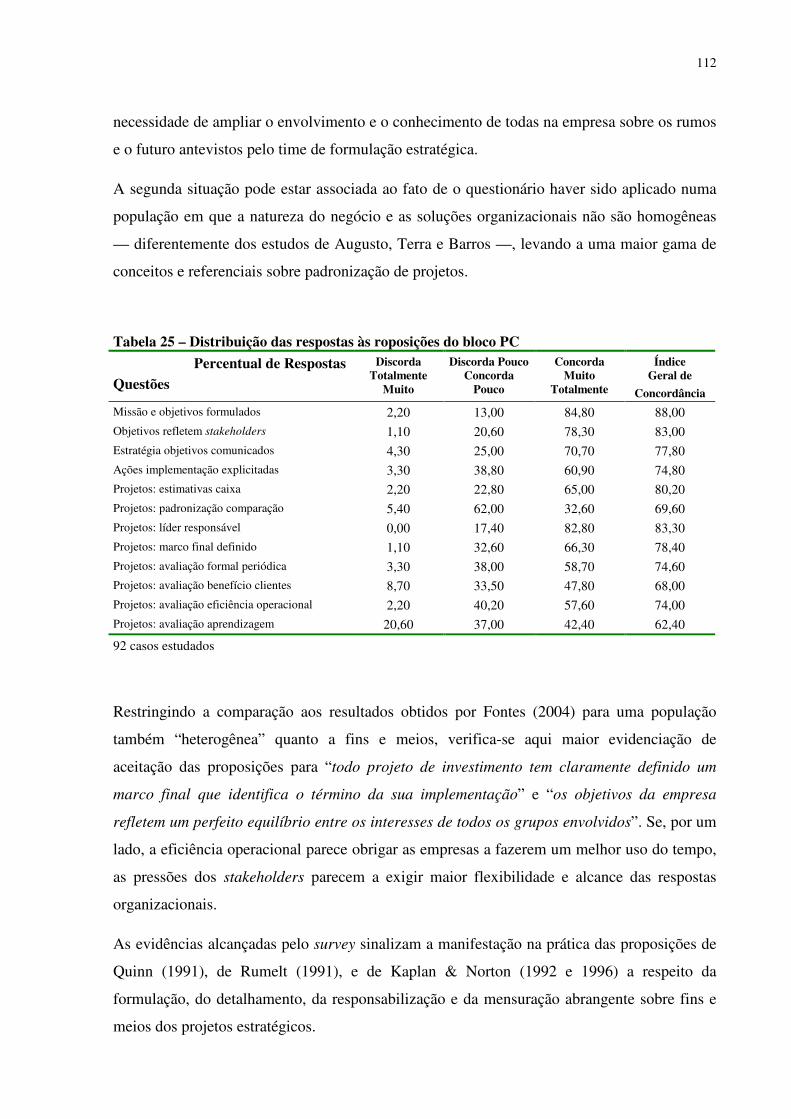

Tabela 25 – Distribuição das respostas às roposições do bloco PC .....................................................112

xi

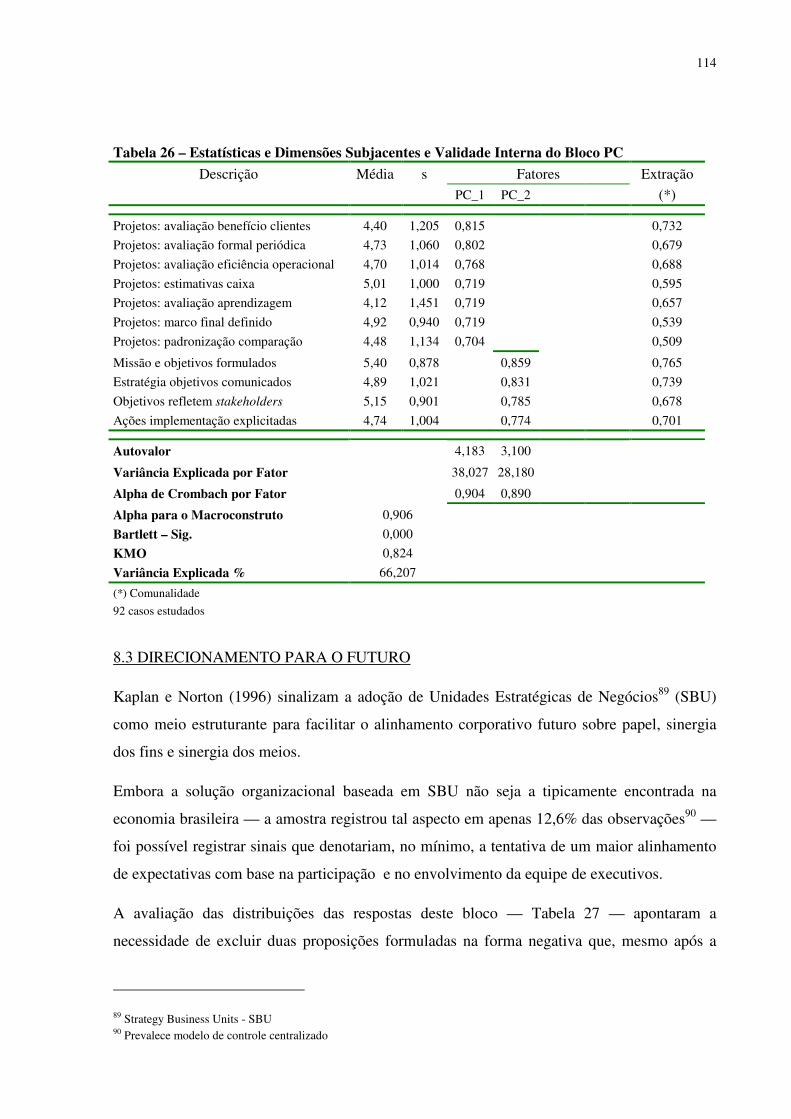

Tabela 26 – Estatísticas e Dimensões Subjacentes e Validade Interna do Bloco PC...........................114

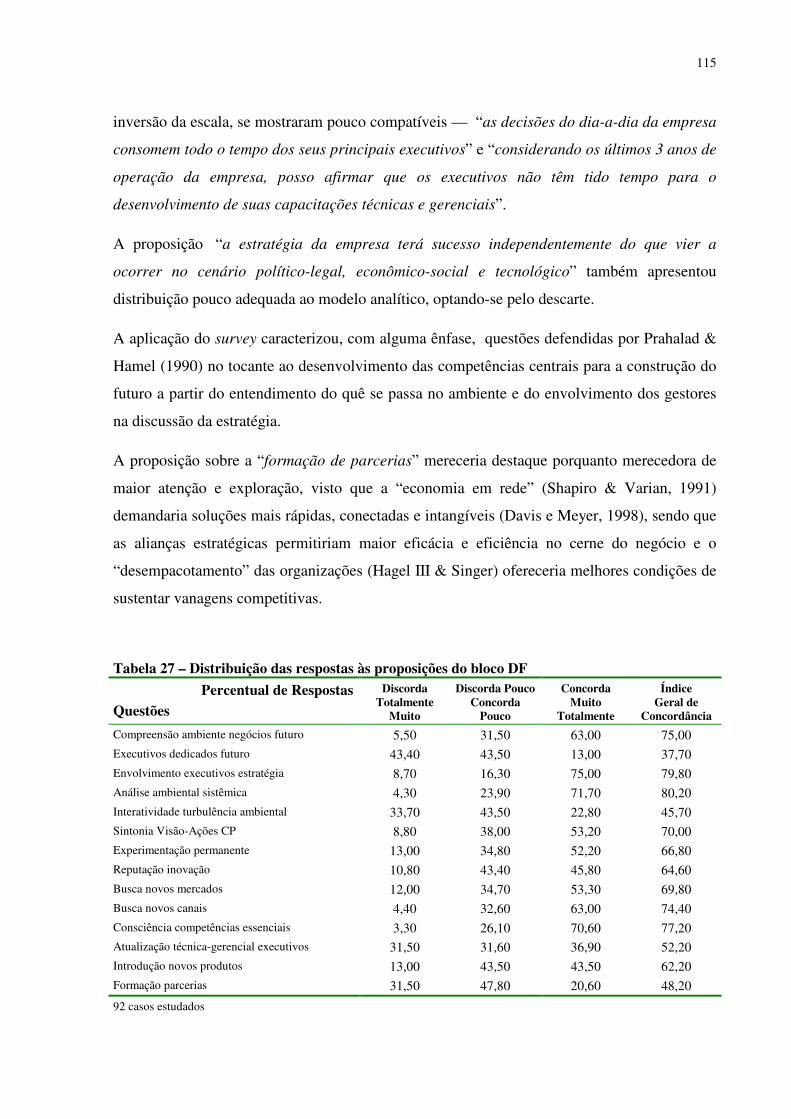

Tabela 27 – Distribuição das respostas às proposições do bloco DF...................................................115

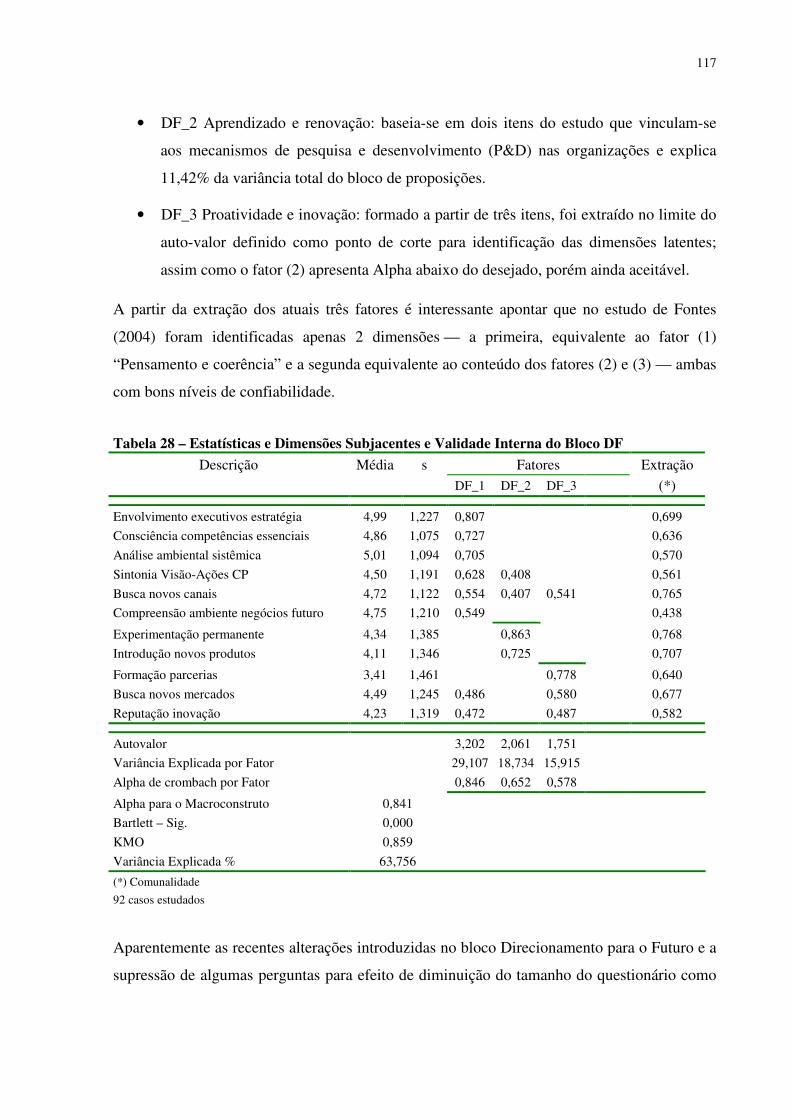

Tabela 28 – Estatísticas e Dimensões Subjacentes e Validade Interna do Bloco DF ..........................117

Tabela 29 – Distribuição das respostas às roposições do bloco RH.....................................................119

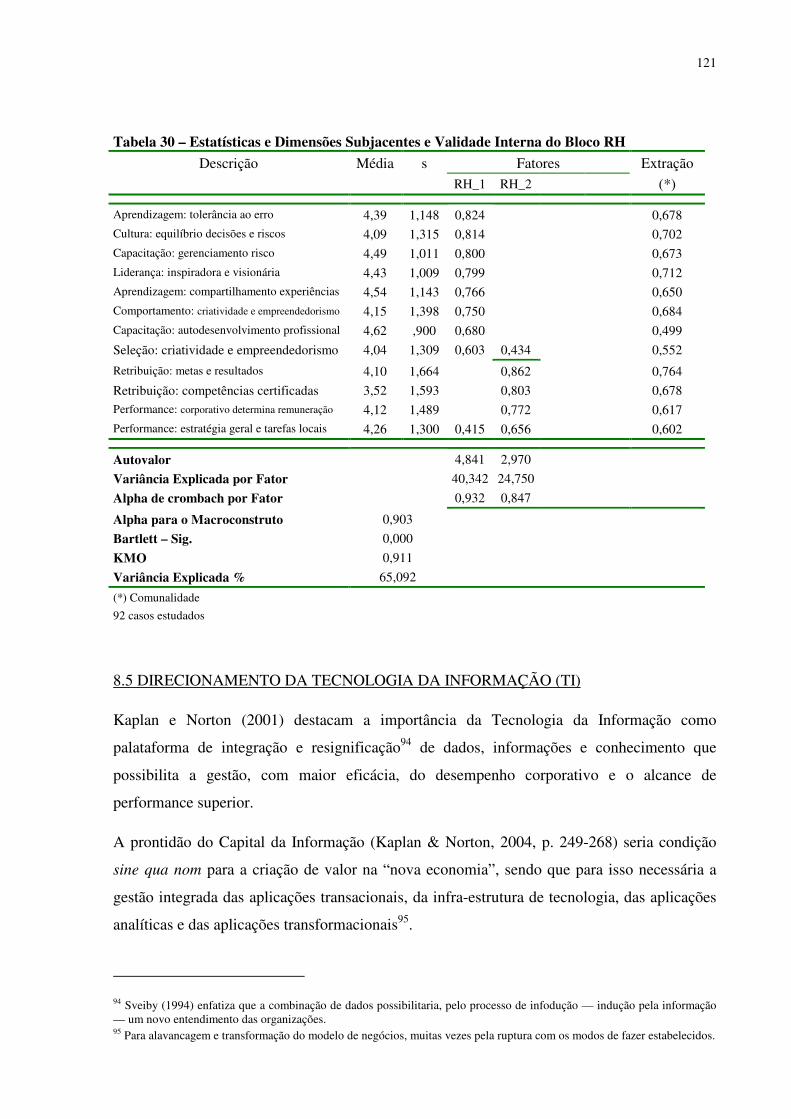

Tabela 30 – Estatísticas e Dimensões Subjacentes e Validade Interna do Bloco RH..........................121

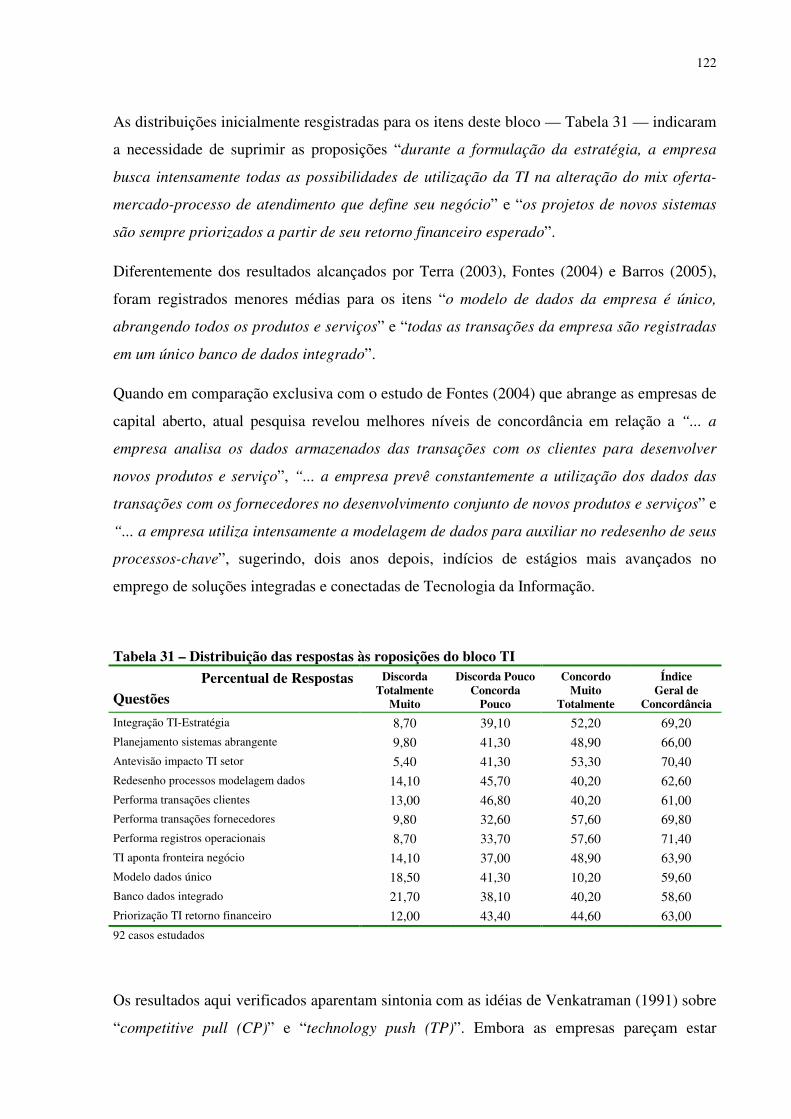

Tabela 31 – Distribuição das respostas às roposições do bloco TI ......................................................122

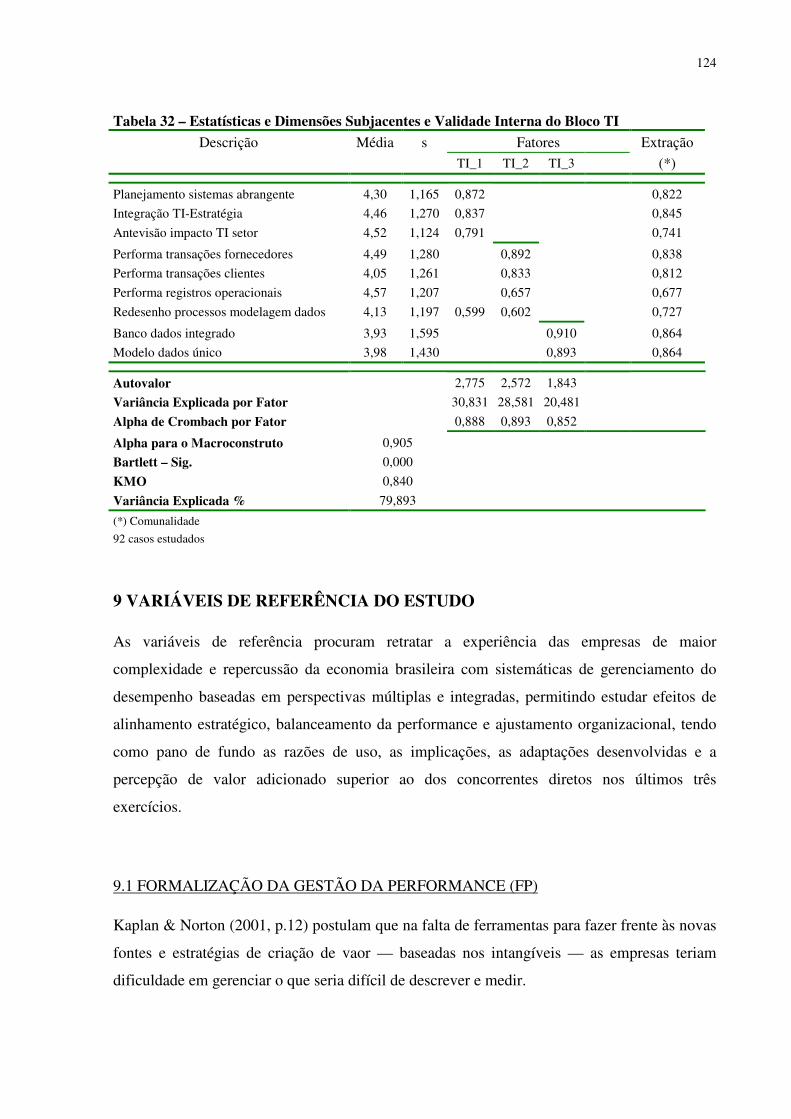

Tabela 32 – Estatísticas e Dimensões Subjacentes e Validade Interna do Bloco TI............................124

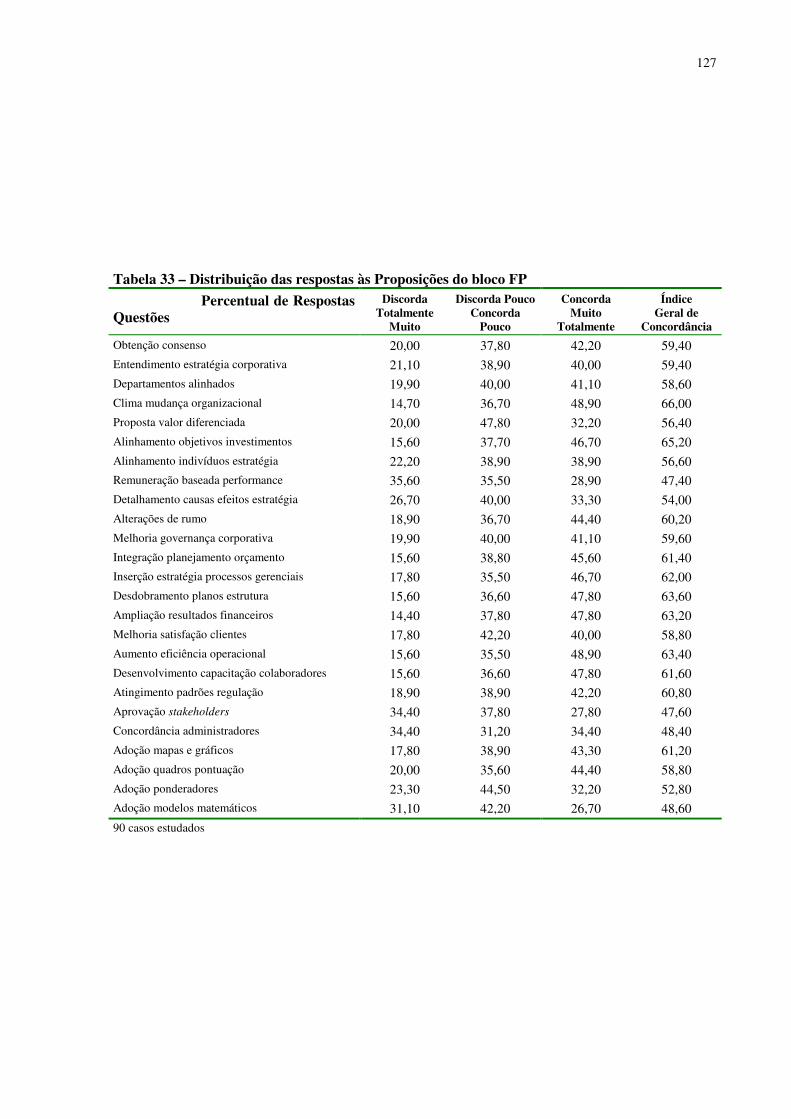

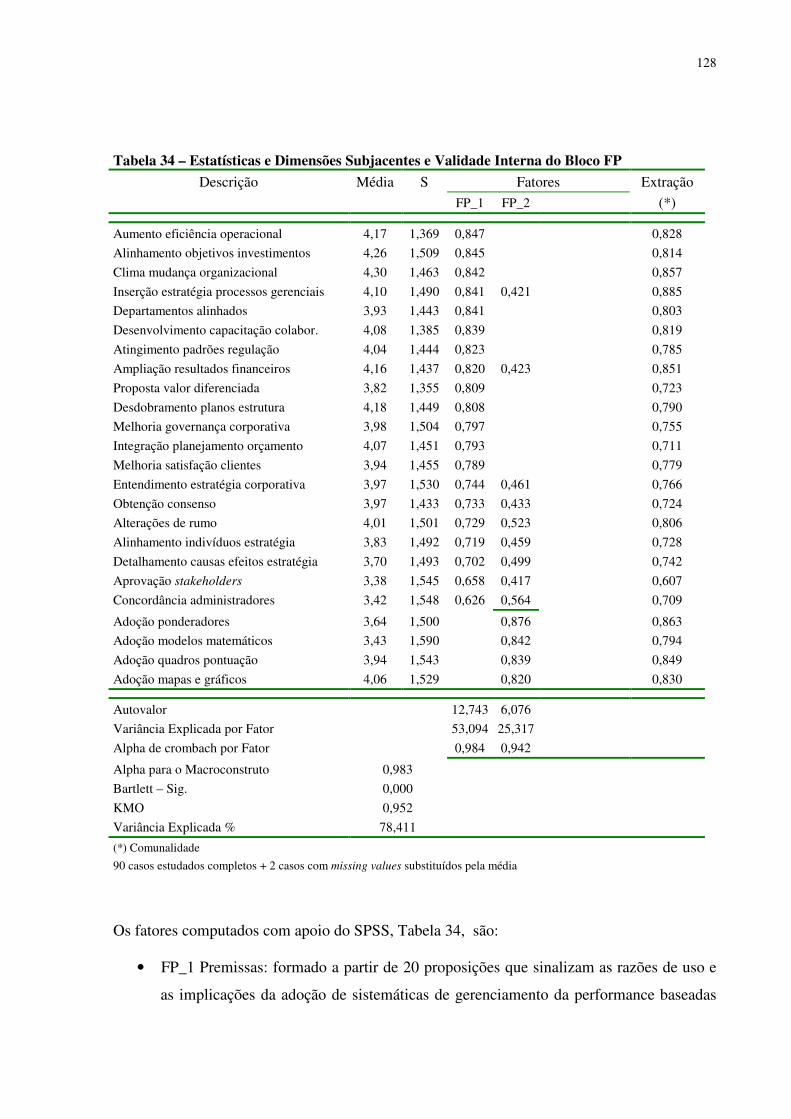

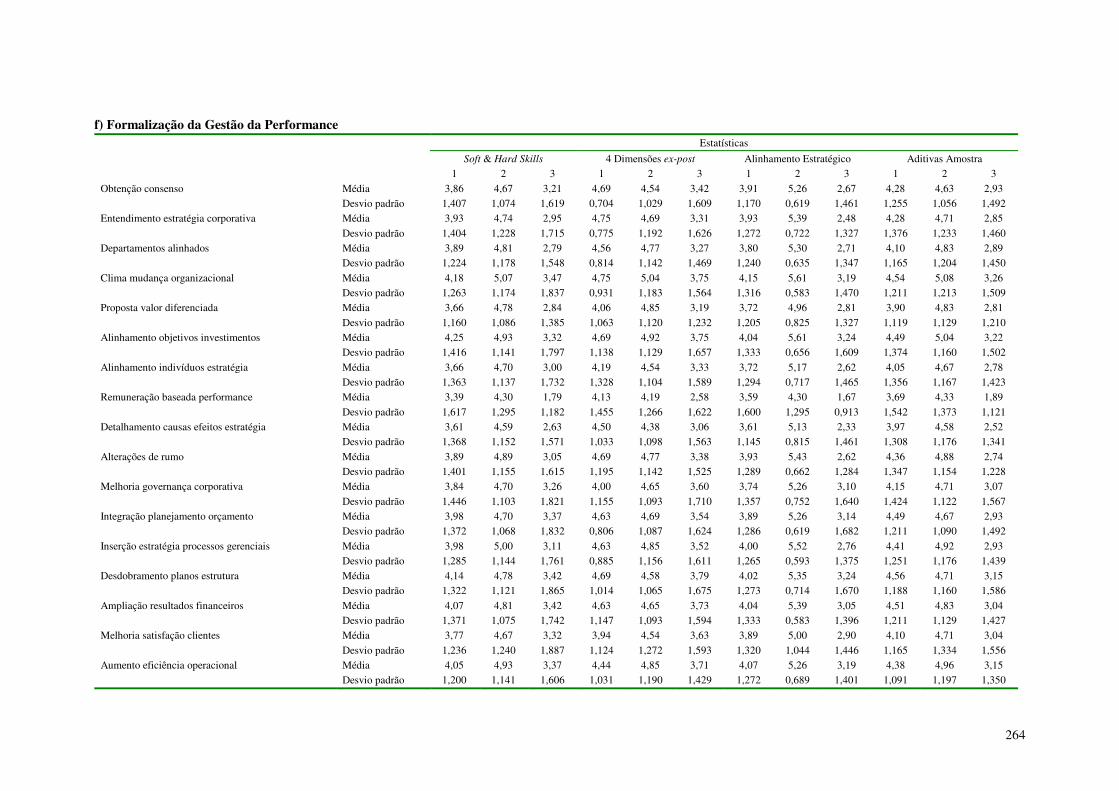

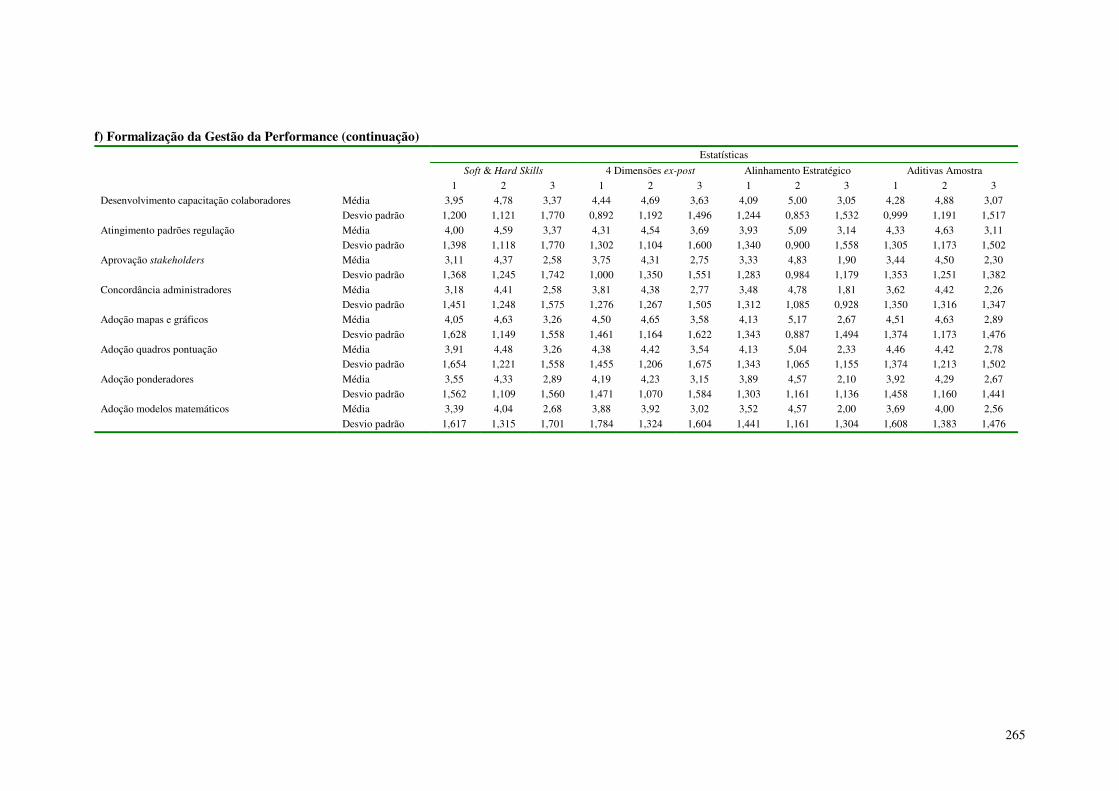

Tabela 33 – Distribuição das respostas às Proposições do bloco FP ...................................................127

Tabela 34 – Estatísticas e Dimensões Subjacentes e Validade Interna do Bloco FP ...........................128

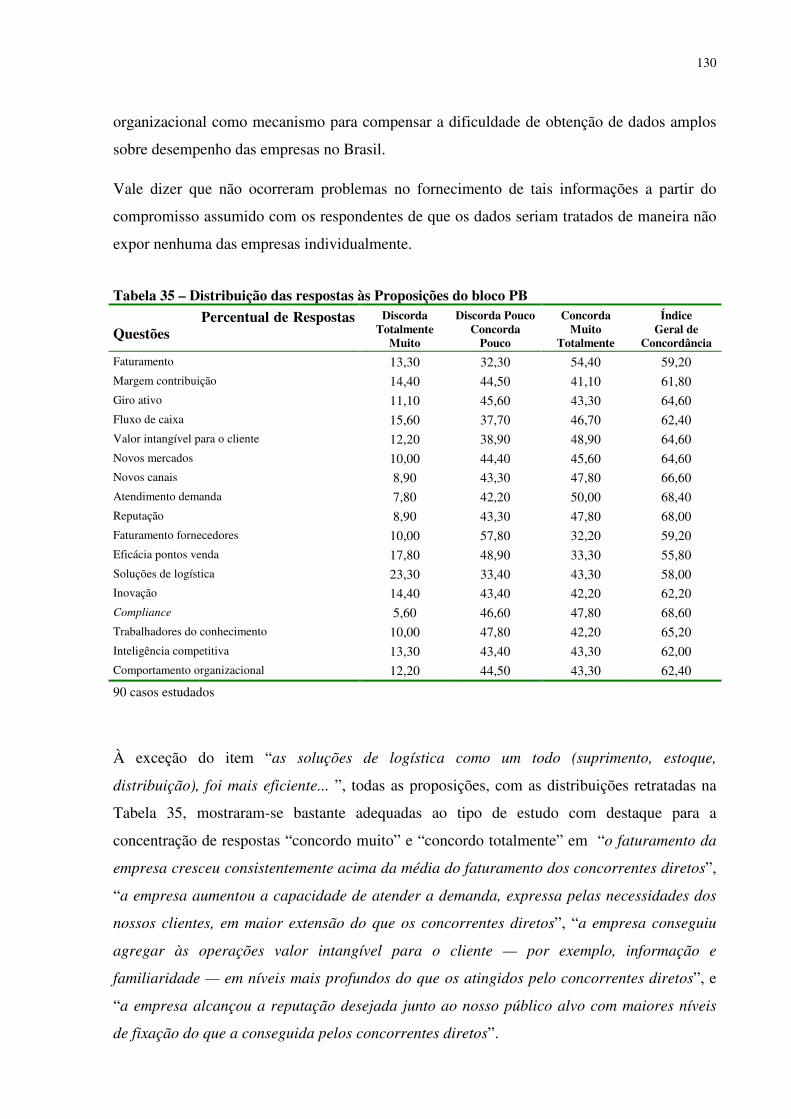

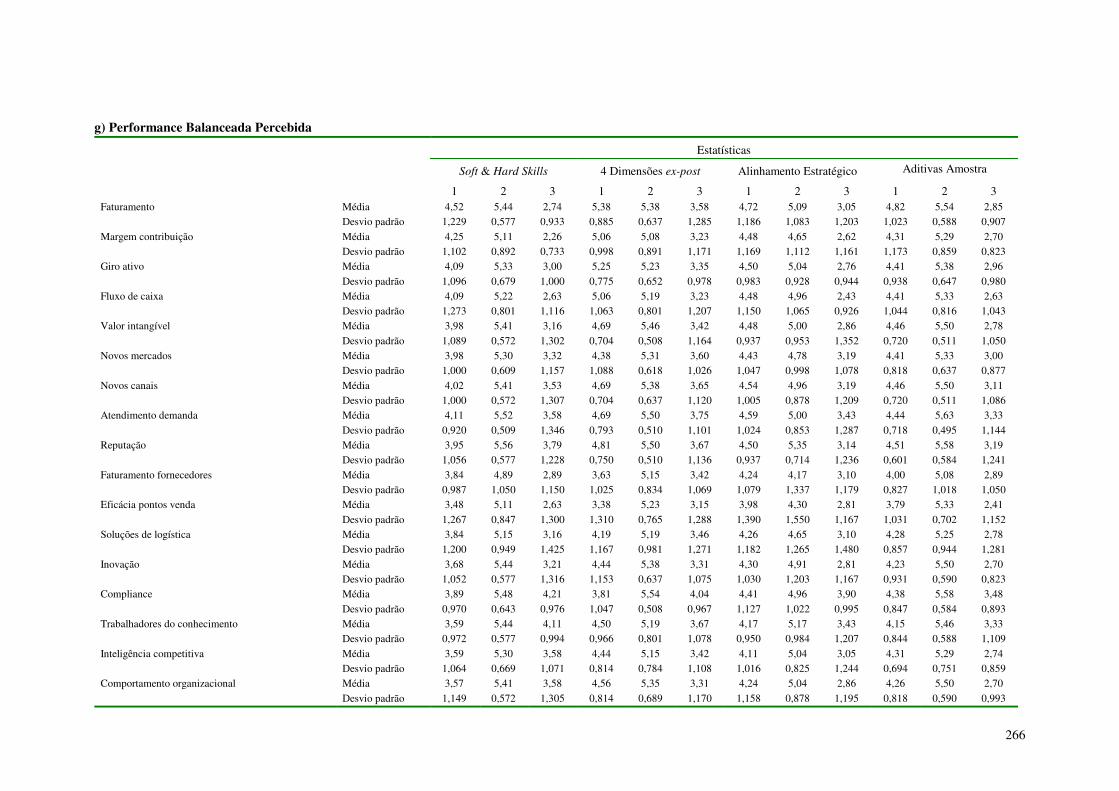

Tabela 35 – Distribuição das respostas às Proposições do bloco PB...................................................130

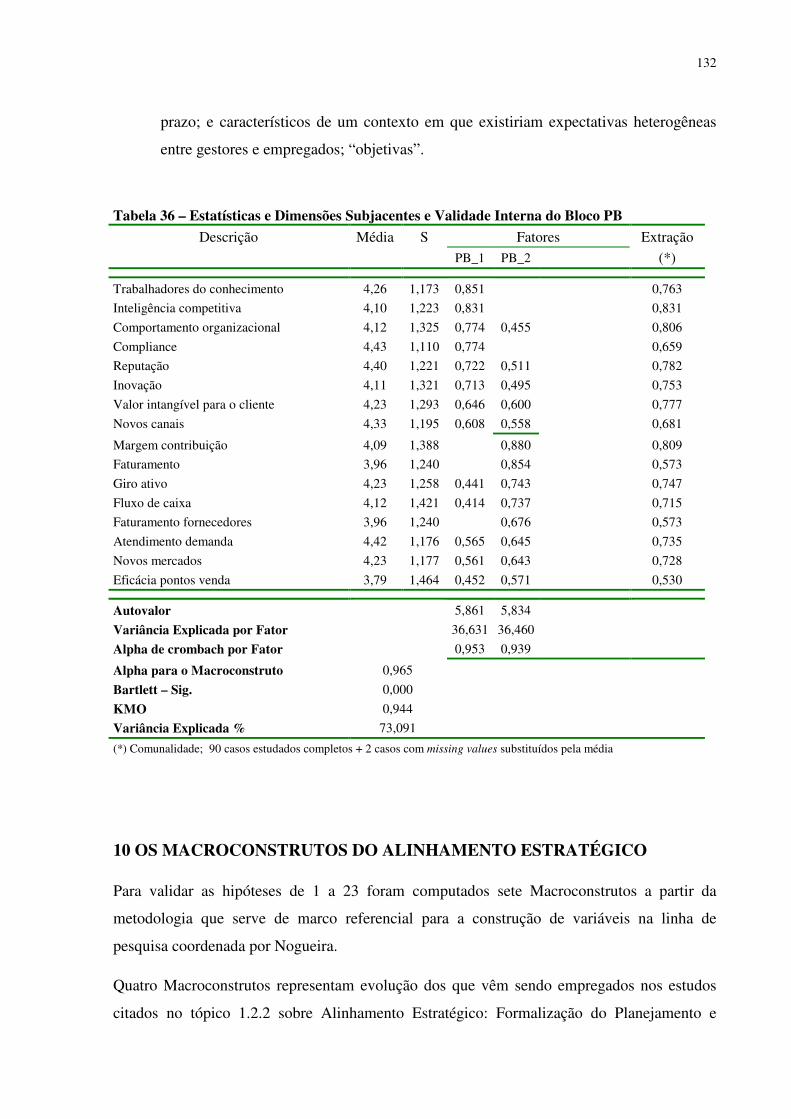

Tabela 36 – Estatísticas e Dimensões Subjacentes e Validade Interna do Bloco PB...........................132

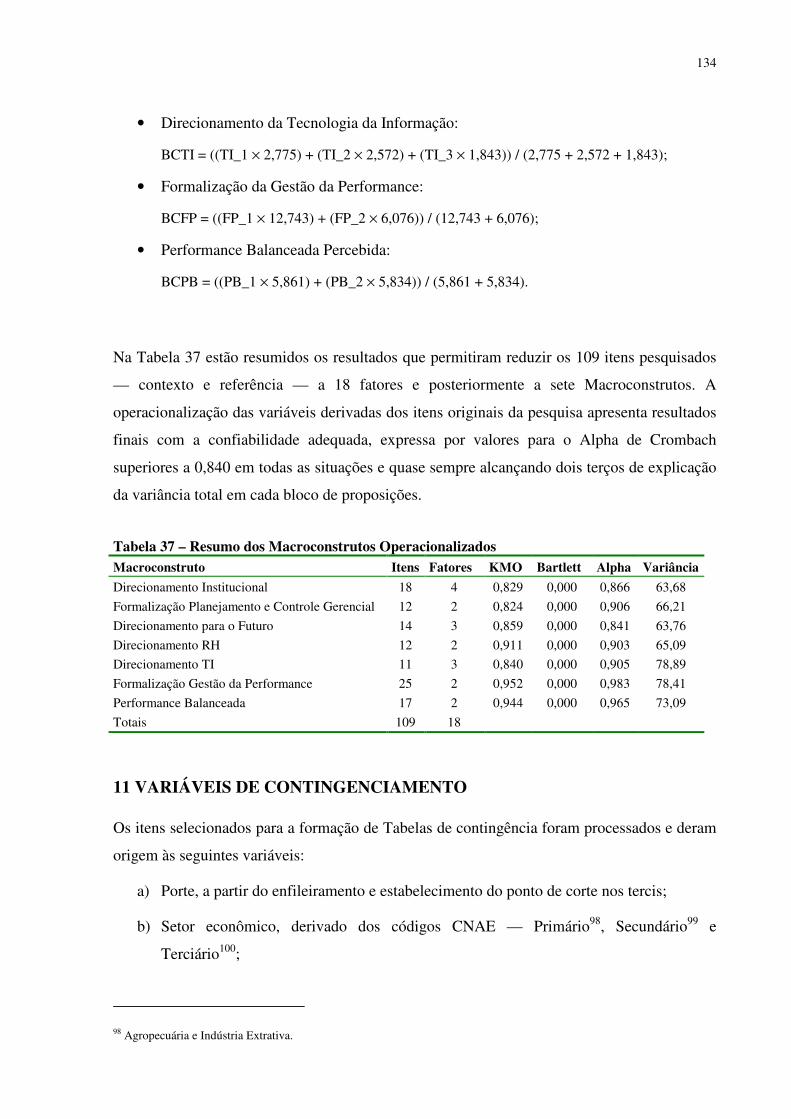

Tabela 37 – Resumo dos Macroconstrutos Operacionalizados............................................................134

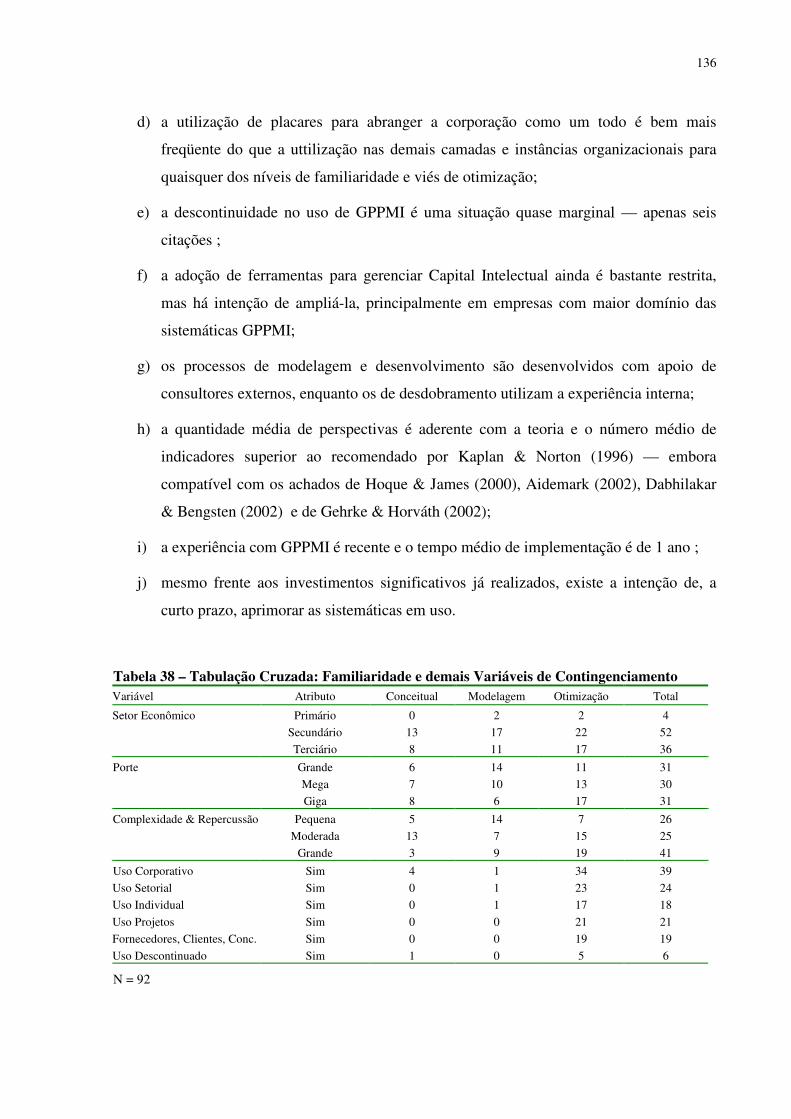

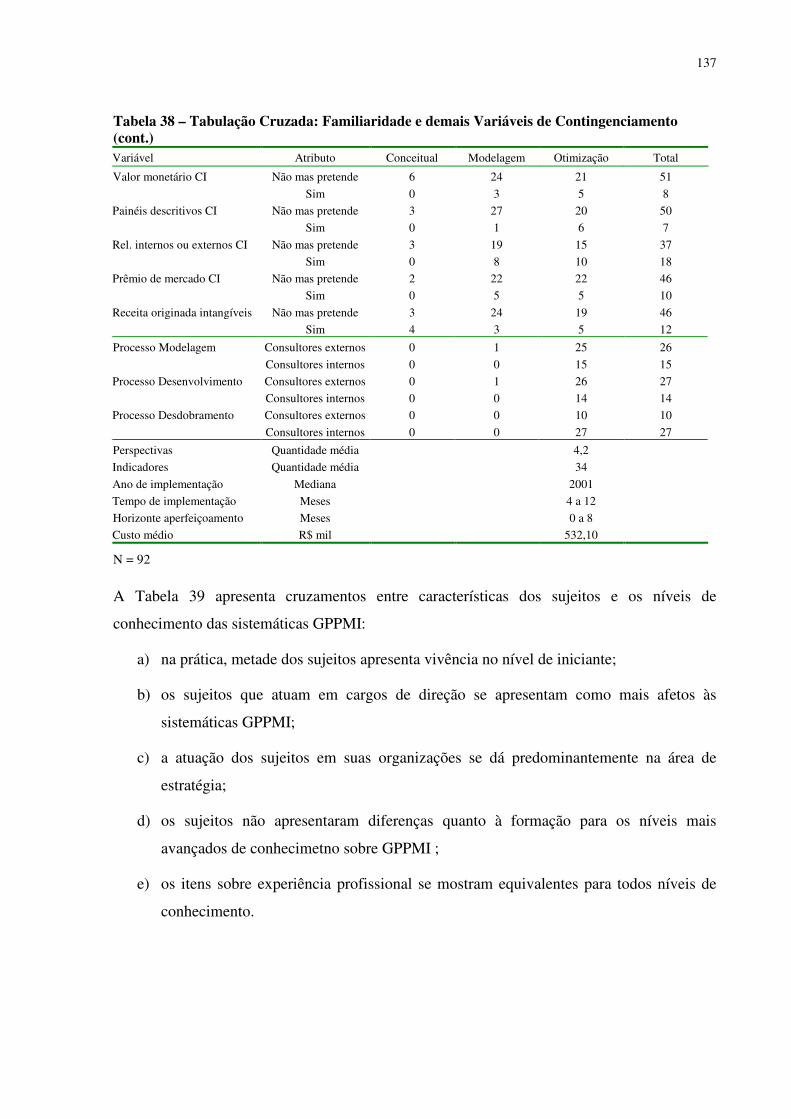

Tabela 38 – Tabulação Cruzada: Familiaridade e demais Variáveis de Contingenciamento ..............136

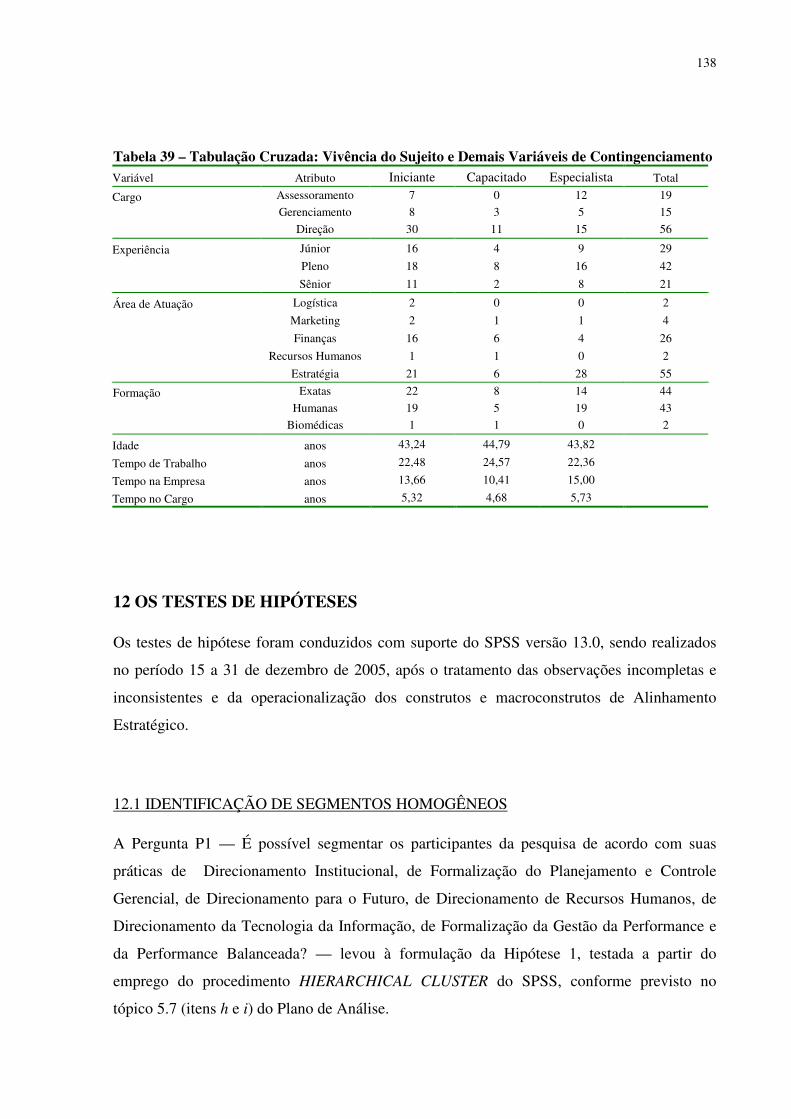

Tabela 39 – Tabulação Cruzada: Vivência do Sujeito e Demais Variáveis de Contingenciamento ....138

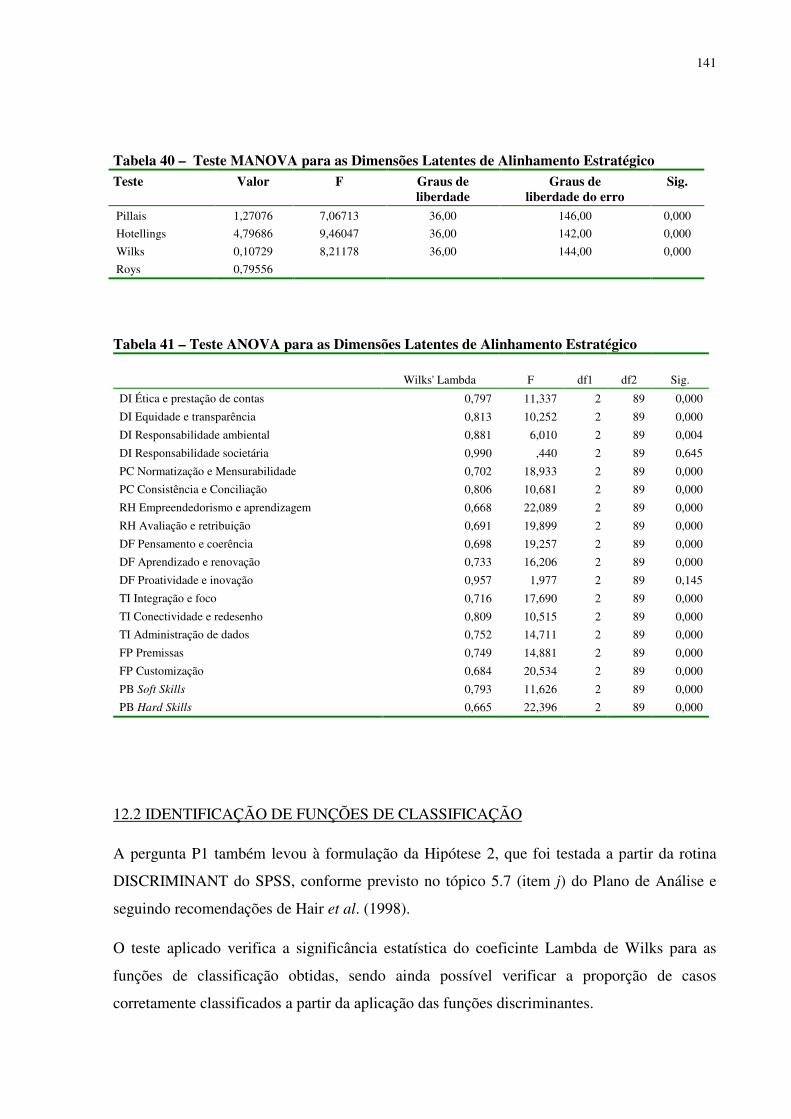

Tabela 40 – Teste MANOVA para as Dimensões Latentes de Alinhamento Estratégico ..................141

Tabela 41 – Teste ANOVA para as Dimensões Latentes de Alinhamento Estratégico .......................141

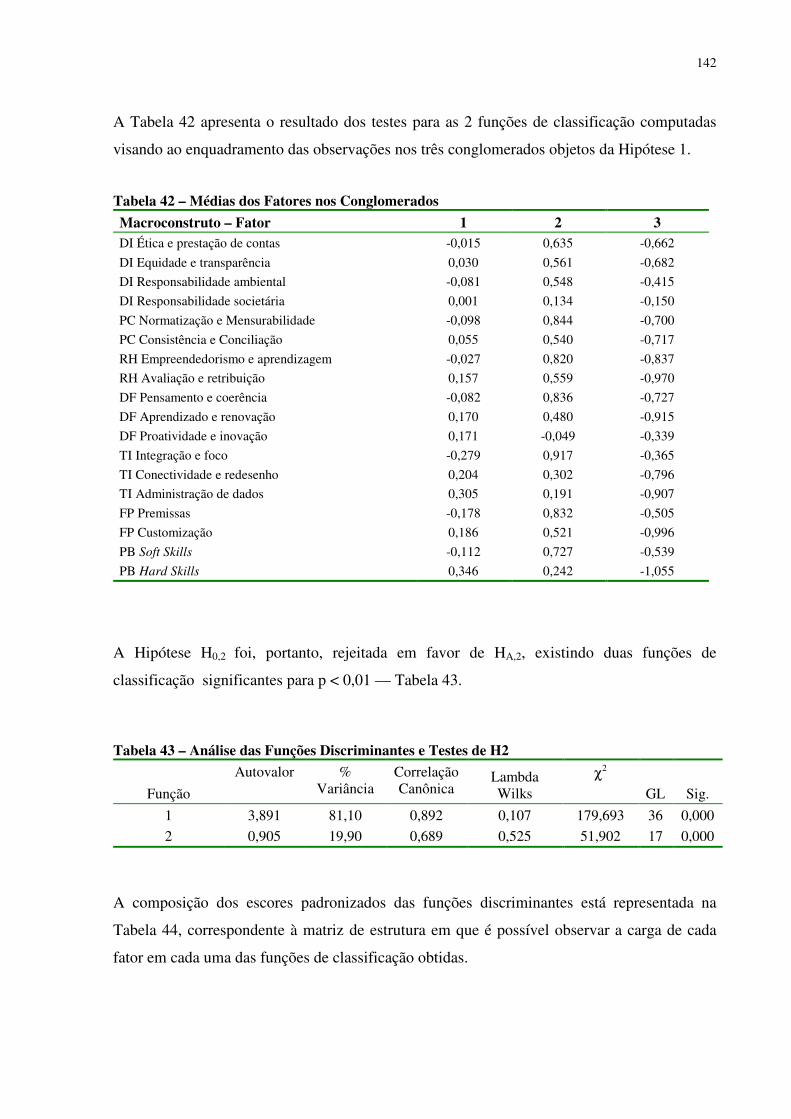

Tabela 42 – Médias dos Fatores nos Conglomerados ..........................................................................142

Tabela 43 – Análise das Funções Discriminantes e Testes de H2 .......................................................142

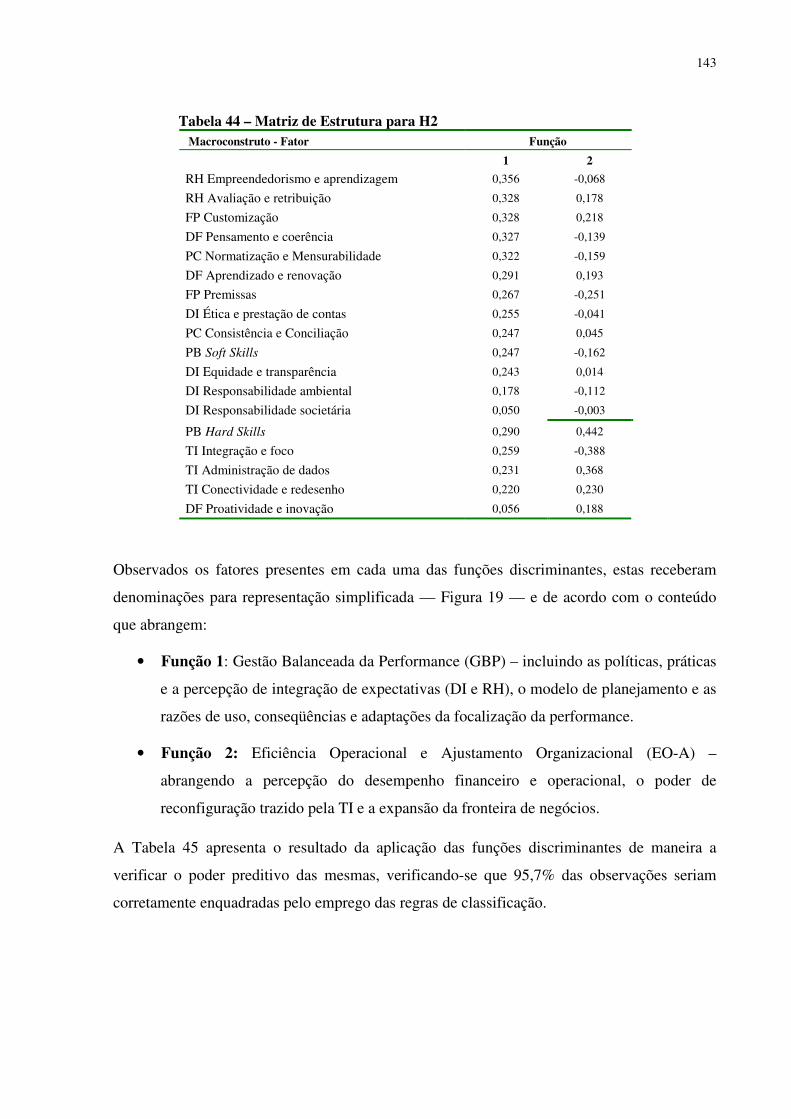

Tabela 44 – Matriz de Estrutura para H2 .............................................................................................143

Tabela 45 - Resultados da Classificação com base nas Funções GBP e EO-A....................................144

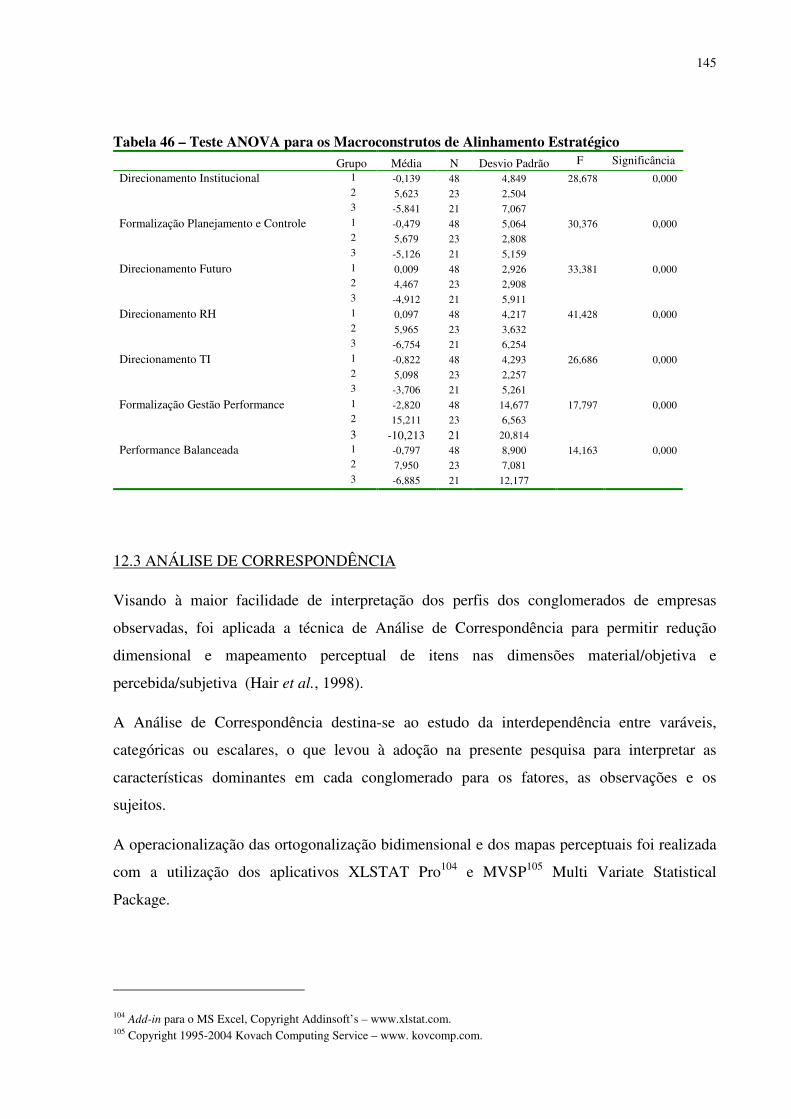

Tabela 46 – Teste ANOVA para os Macroconstrutos de Alinhamento Estratégico ............................145

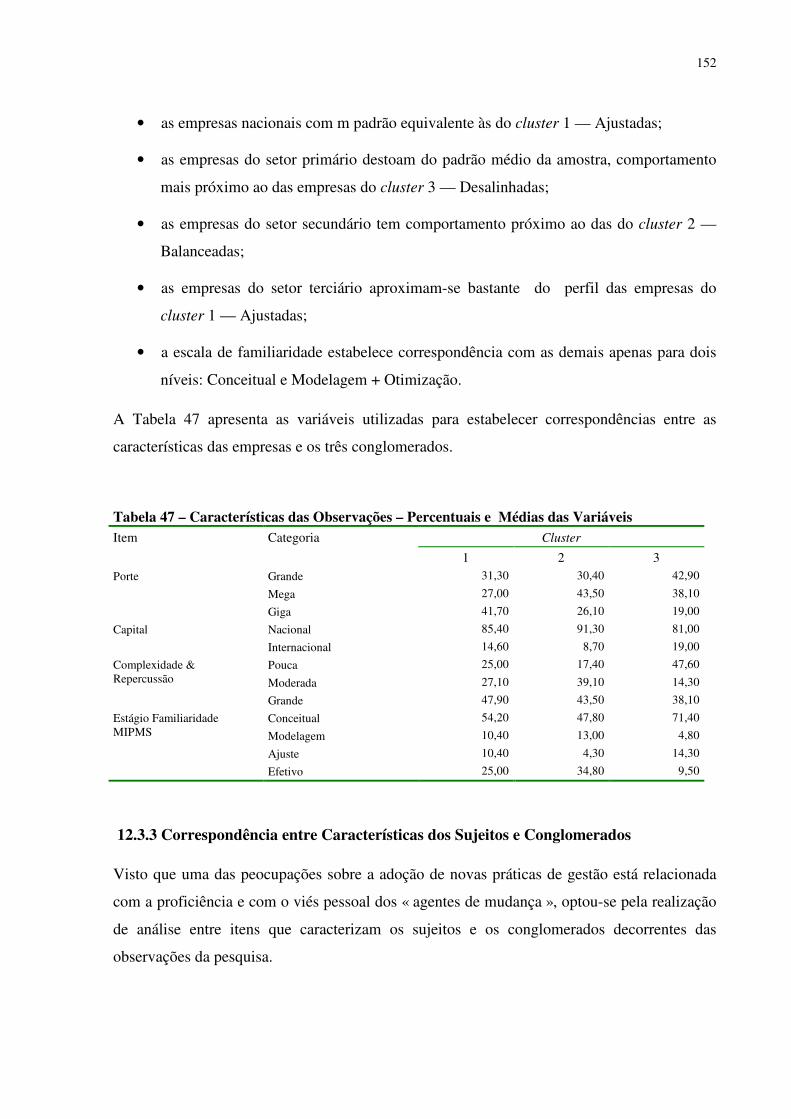

Tabela 47 – Características das Observações – Percentuais e Médias das Variáveis .........................152

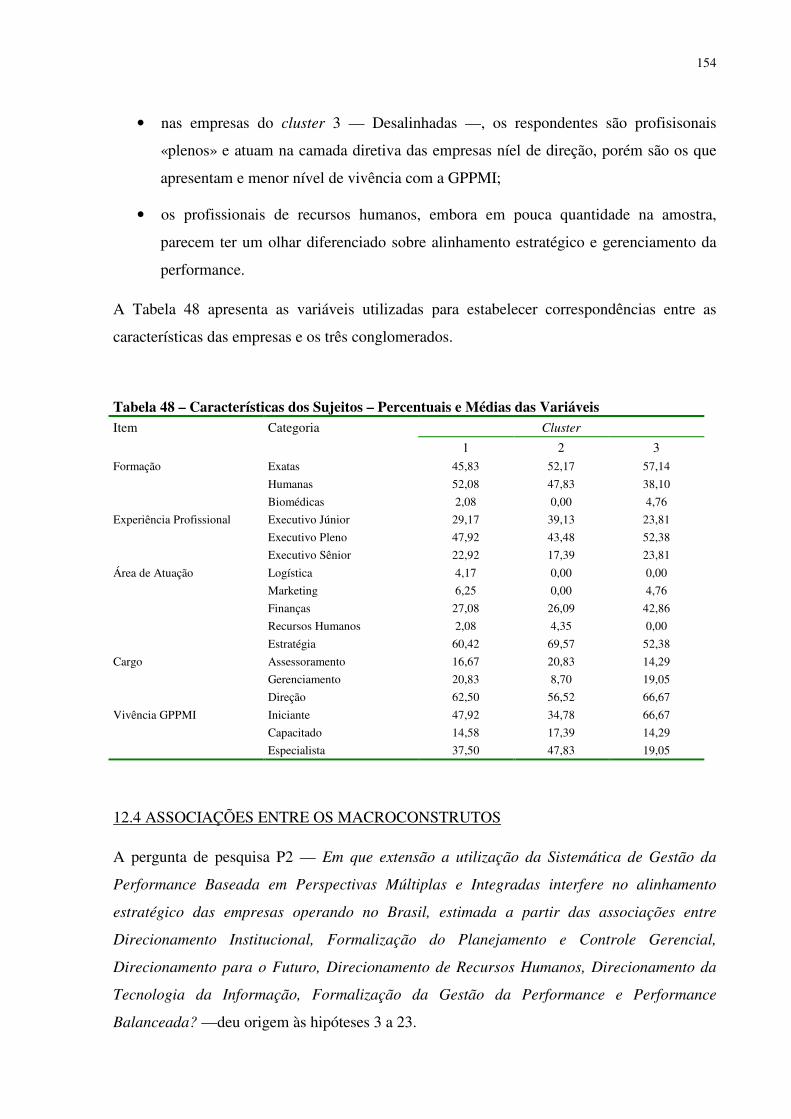

Tabela 48 – Características dos Sujeitos – Percentuais e Médias das Variáveis..................................154

Tabela 49 – Correlações Paramétricas entre os Macroconstrutos de Alinhamento Estratégico...........155

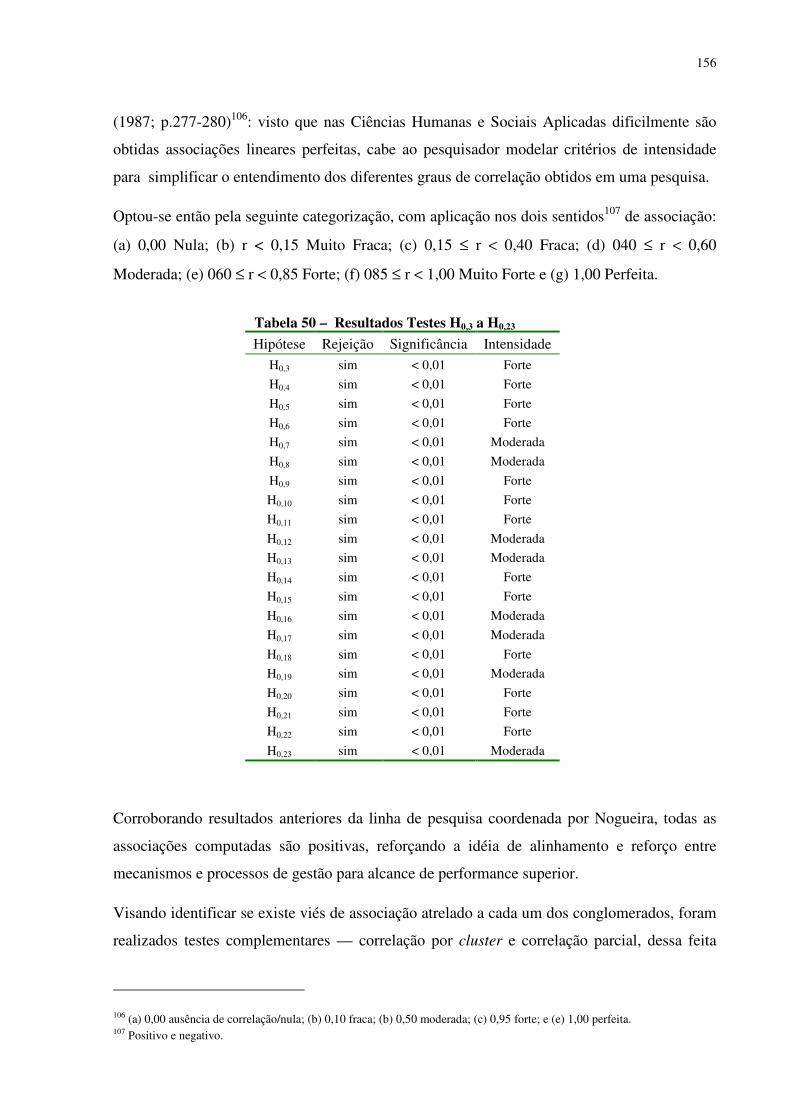

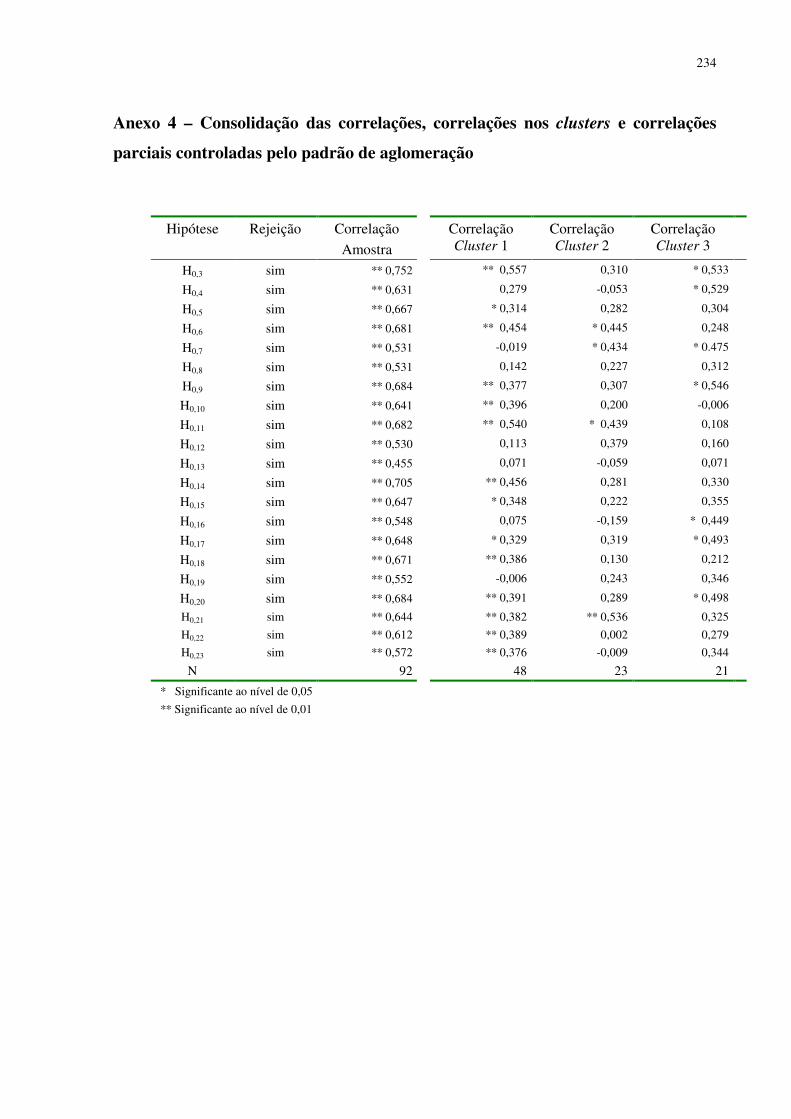

Tabela 50 – Resultados Testes H0,3 a H0,23 ..........................................................................................156

Tabela 51 – Teste Multivariado de Análise de Variância para os Índices de ISS e IHS......................166

Tabela 52 – Teste Igualdade de Médias para os índices de ISS e IHS.................................................166

Tabela 53 – Análise das Funções Discriminantes e Testes para ISS e IHS .........................................166

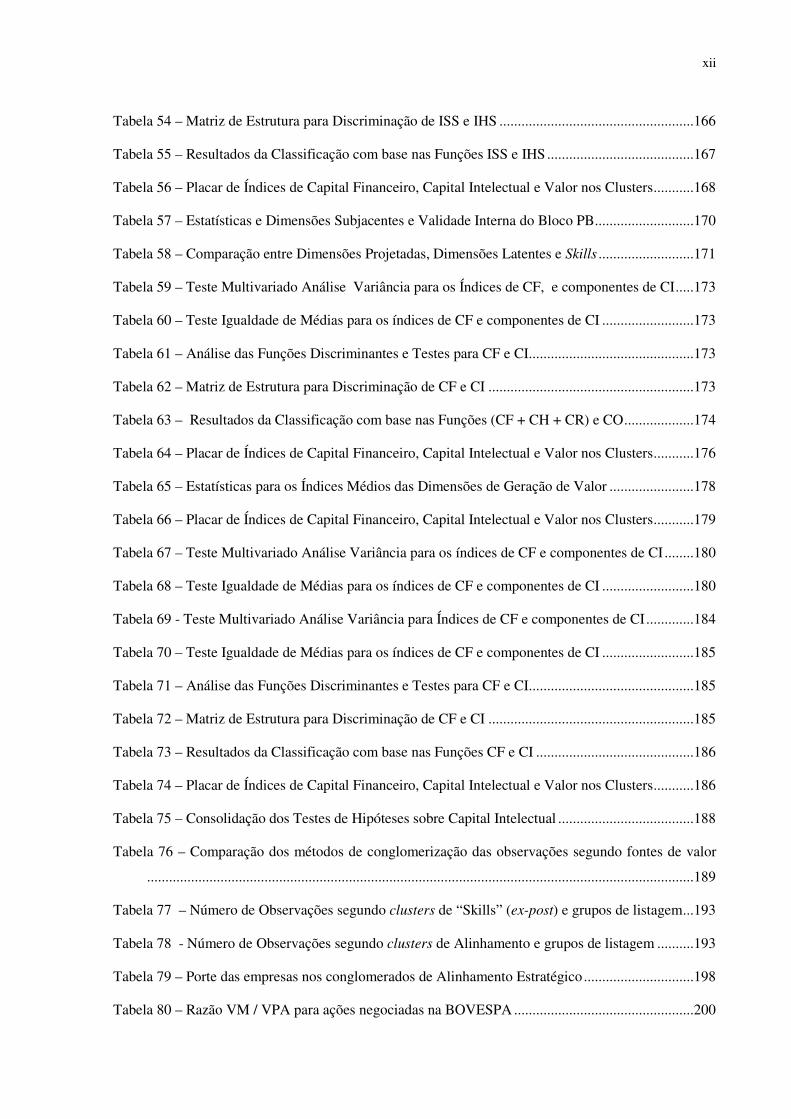

xii

Tabela 54 – Matriz de Estrutura para Discriminação de ISS e IHS .....................................................166

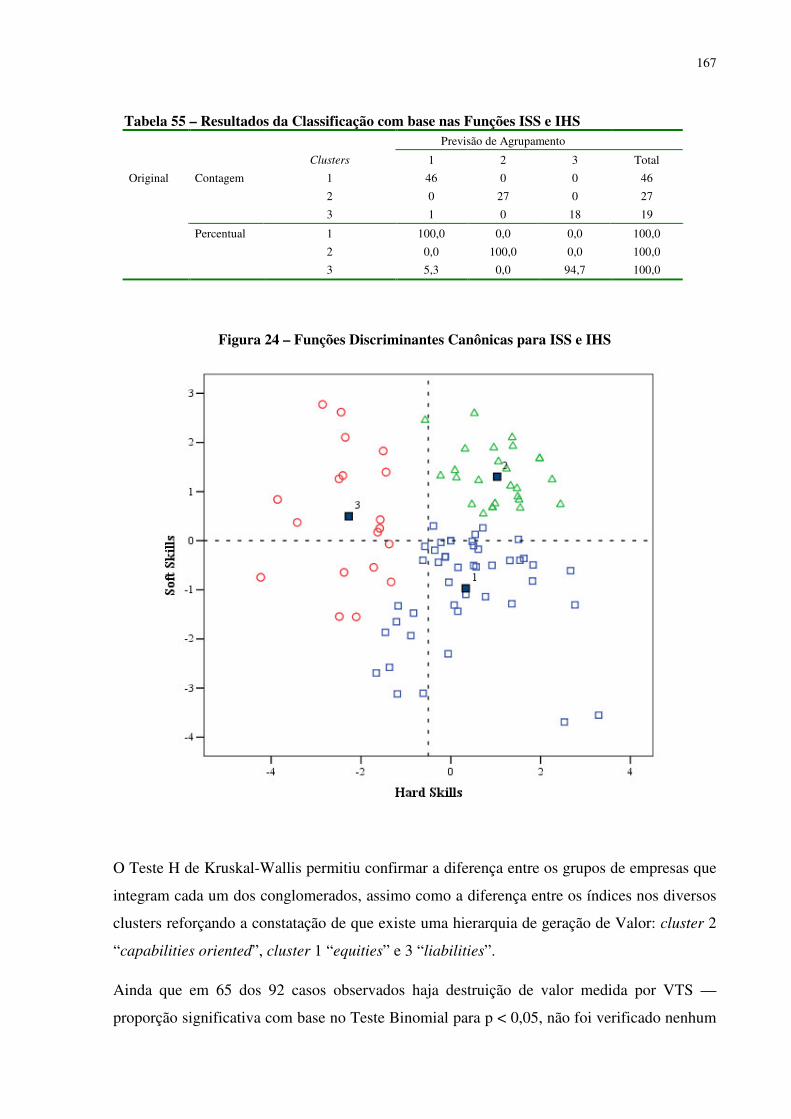

Tabela 55 – Resultados da Classificação com base nas Funções ISS e IHS........................................167

Tabela 56 – Placar de Índices de Capital Financeiro, Capital Intelectual e Valor nos Clusters...........168

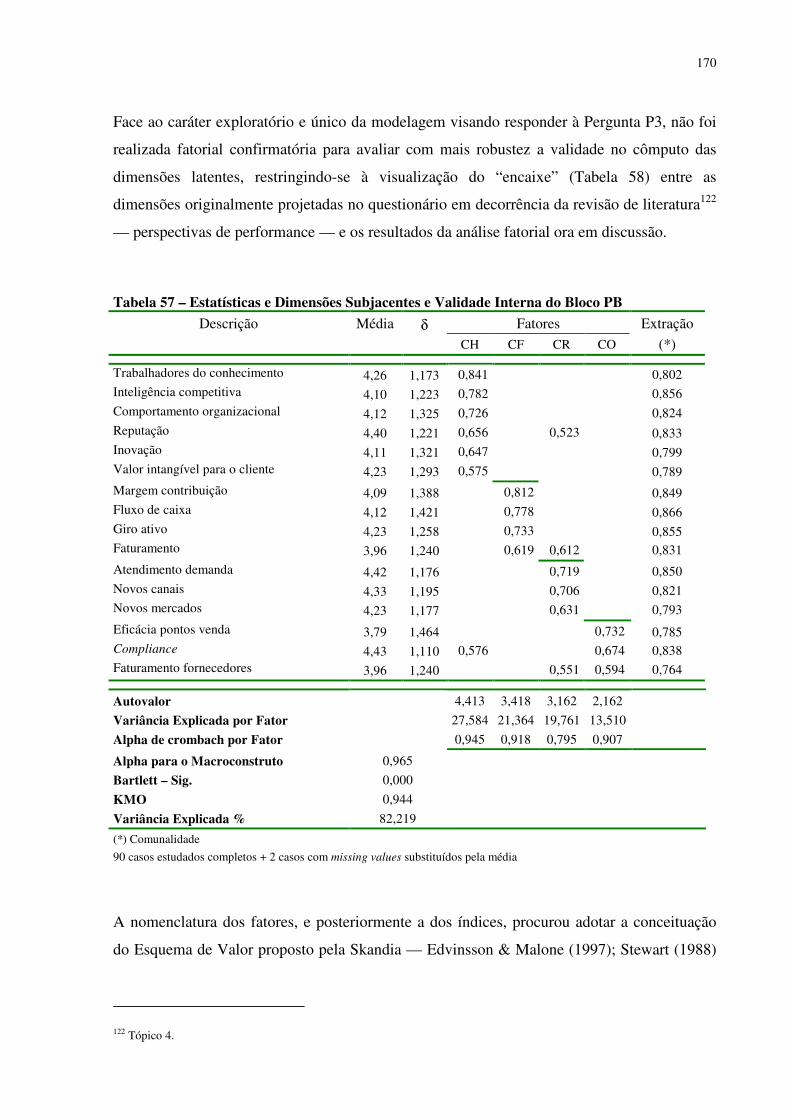

Tabela 57 – Estatísticas e Dimensões Subjacentes e Validade Interna do Bloco PB...........................170

Tabela 58 – Comparação entre Dimensões Projetadas, Dimensões Latentes e Skills ..........................171

Tabela 59 – Teste Multivariado Análise Variância para os Índices de CF, e componentes de CI.....173

Tabela 60 – Teste Igualdade de Médias para os índices de CF e componentes de CI .........................173

Tabela 61 – Análise das Funções Discriminantes e Testes para CF e CI.............................................173

Tabela 62 – Matriz de Estrutura para Discriminação de CF e CI ........................................................173

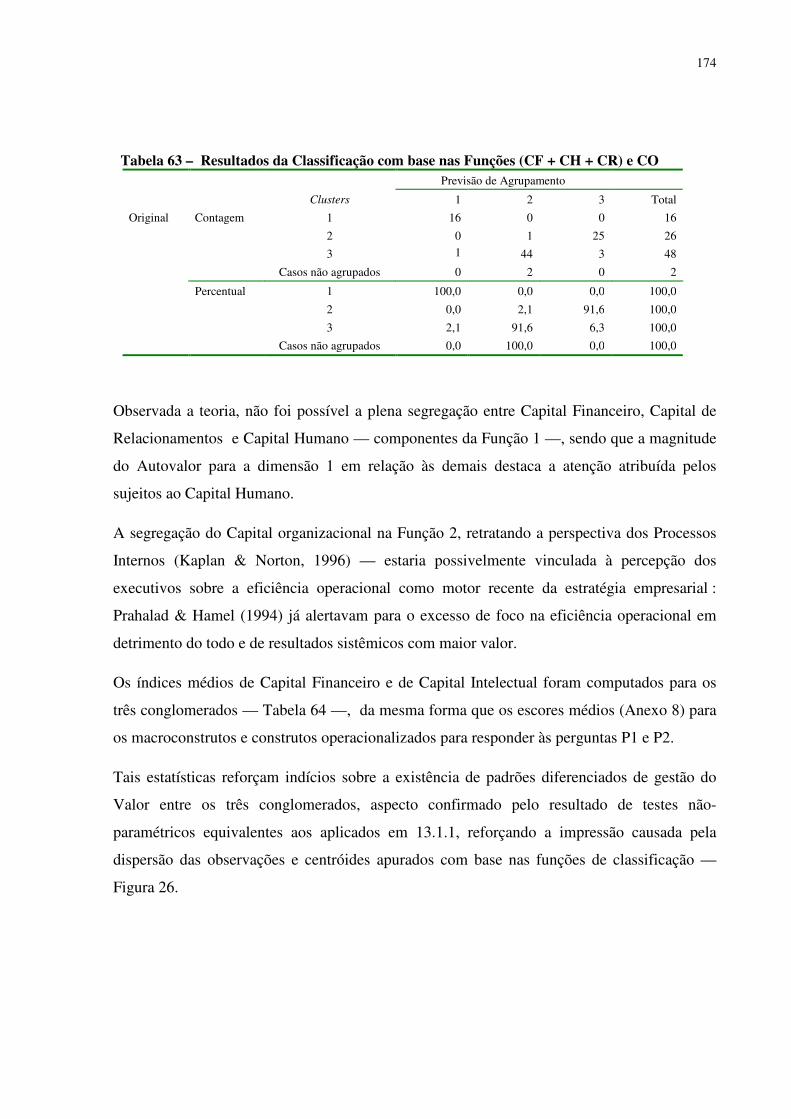

Tabela 63 – Resultados da Classificação com base nas Funções (CF + CH + CR) e CO...................174

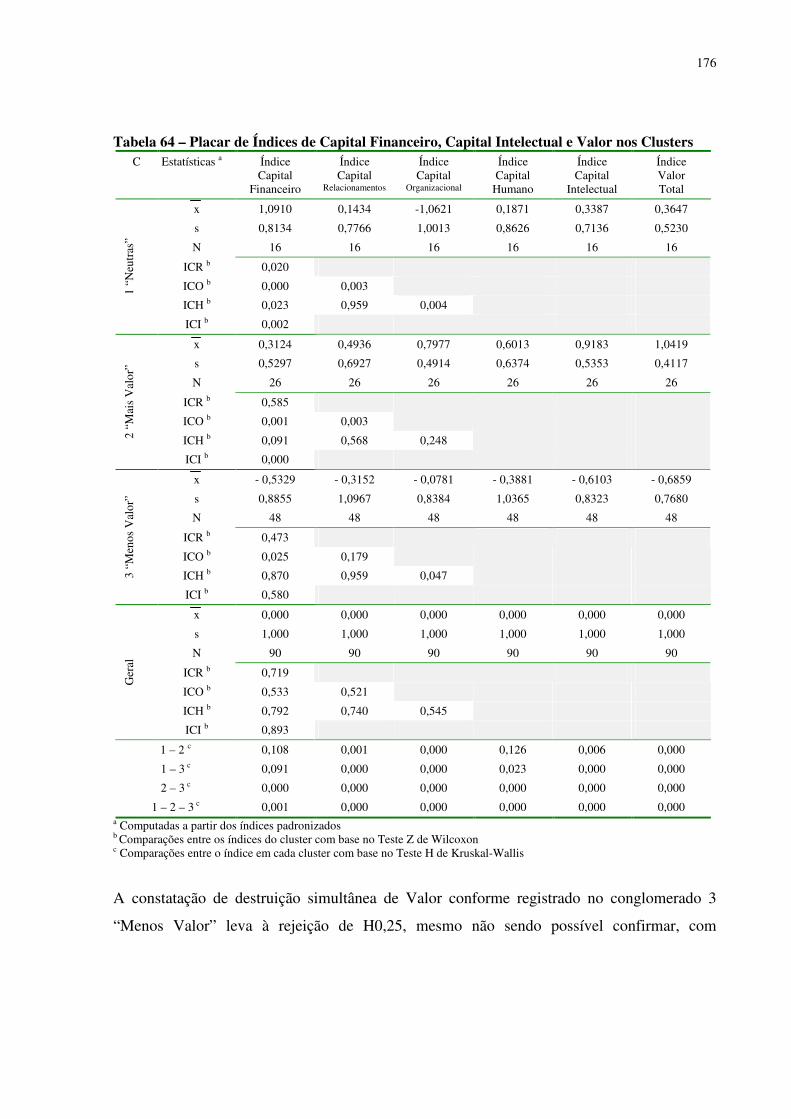

Tabela 64 – Placar de Índices de Capital Financeiro, Capital Intelectual e Valor nos Clusters...........176

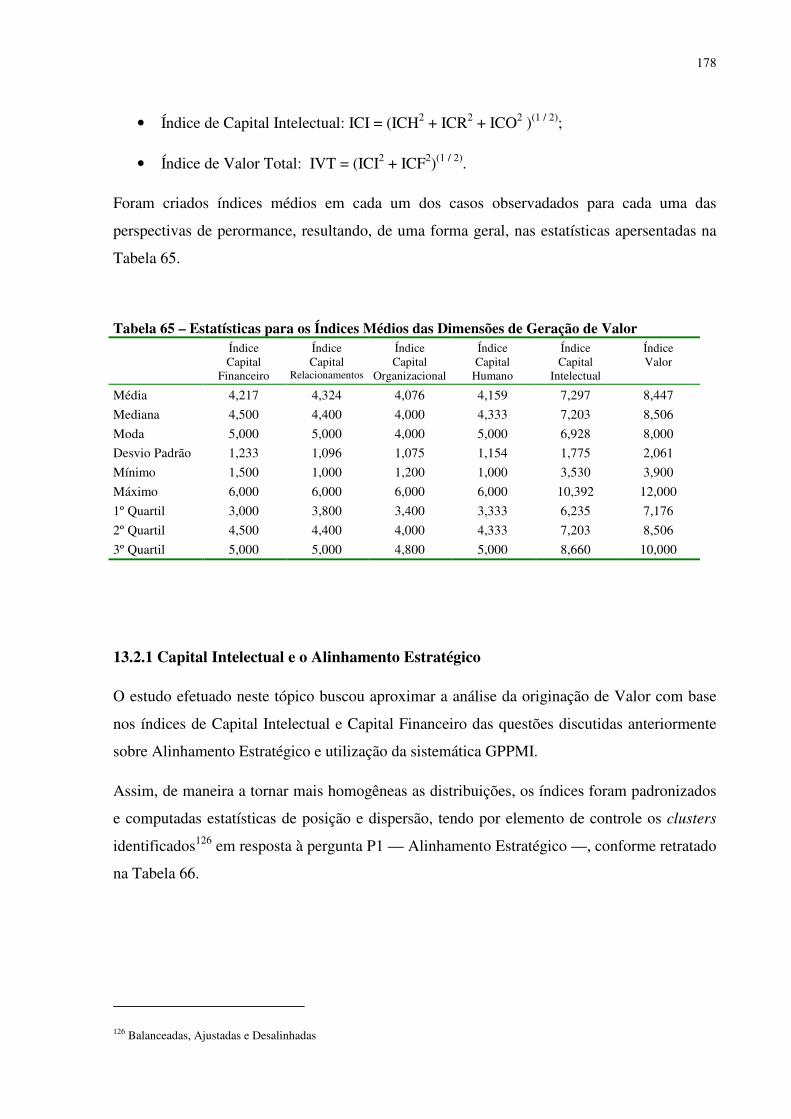

Tabela 65 – Estatísticas para os Índices Médios das Dimensões de Geração de Valor .......................178

Tabela 66 – Placar de Índices de Capital Financeiro, Capital Intelectual e Valor nos Clusters...........179

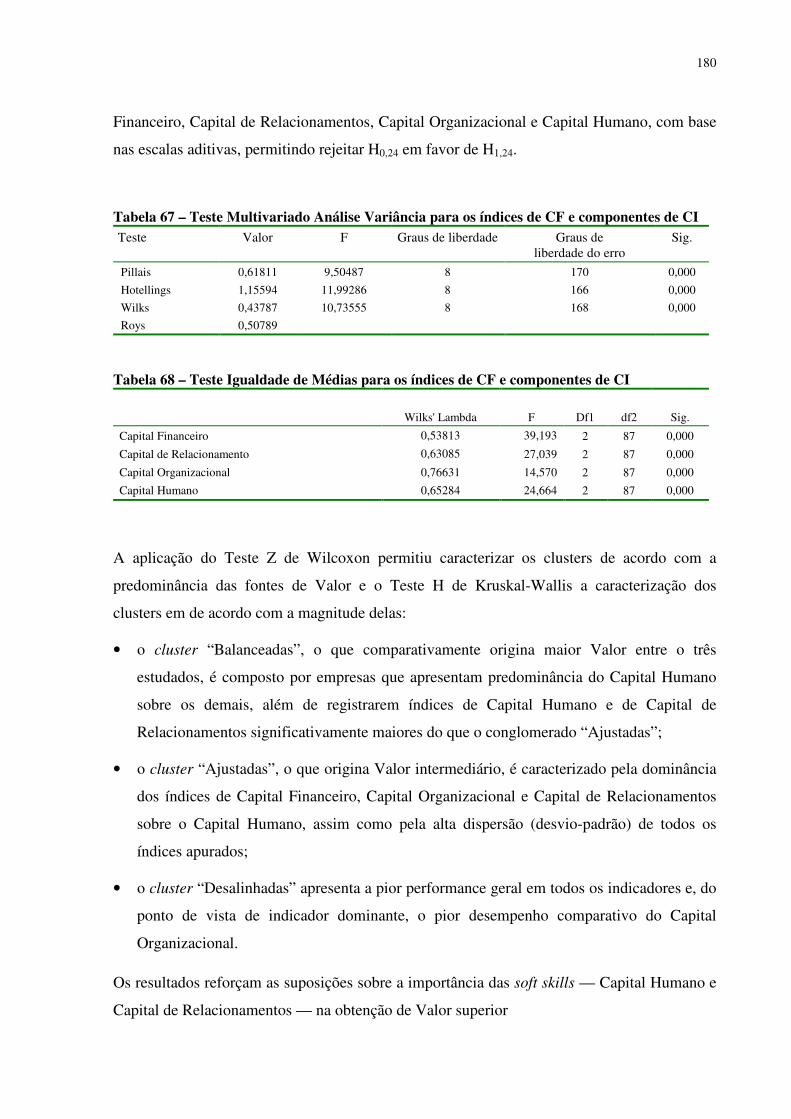

Tabela 67 – Teste Multivariado Análise Variância para os índices de CF e componentes de CI ........180

Tabela 68 – Teste Igualdade de Médias para os índices de CF e componentes de CI .........................180

Tabela 69 - Teste Multivariado Análise Variância para Índices de CF e componentes de CI.............184

Tabela 70 – Teste Igualdade de Médias para os índices de CF e componentes de CI .........................185

Tabela 71 – Análise das Funções Discriminantes e Testes para CF e CI.............................................185

Tabela 72 – Matriz de Estrutura para Discriminação de CF e CI ........................................................185

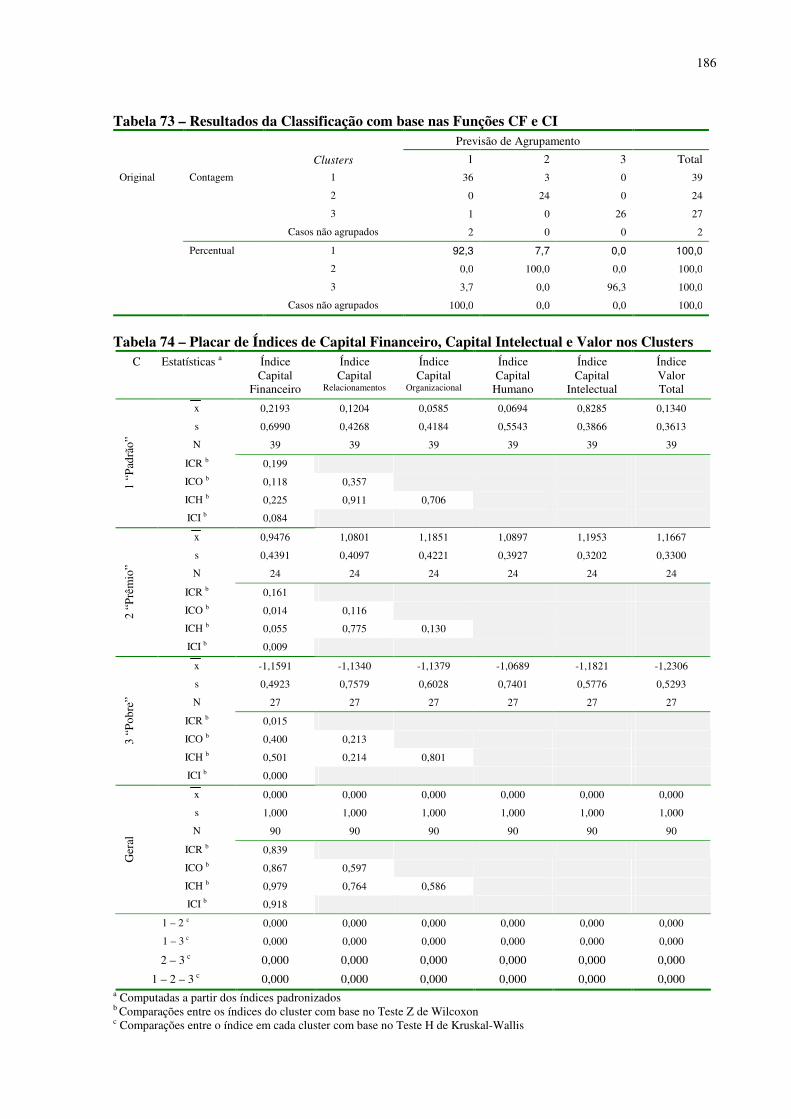

Tabela 73 – Resultados da Classificação com base nas Funções CF e CI ...........................................186

Tabela 74 – Placar de Índices de Capital Financeiro, Capital Intelectual e Valor nos Clusters...........186

Tabela 75 – Consolidação dos Testes de Hipóteses sobre Capital Intelectual .....................................188

Tabela 76 – Comparação dos métodos de conglomerização das observações segundo fontes de valor

.....................................................................................................................................................189

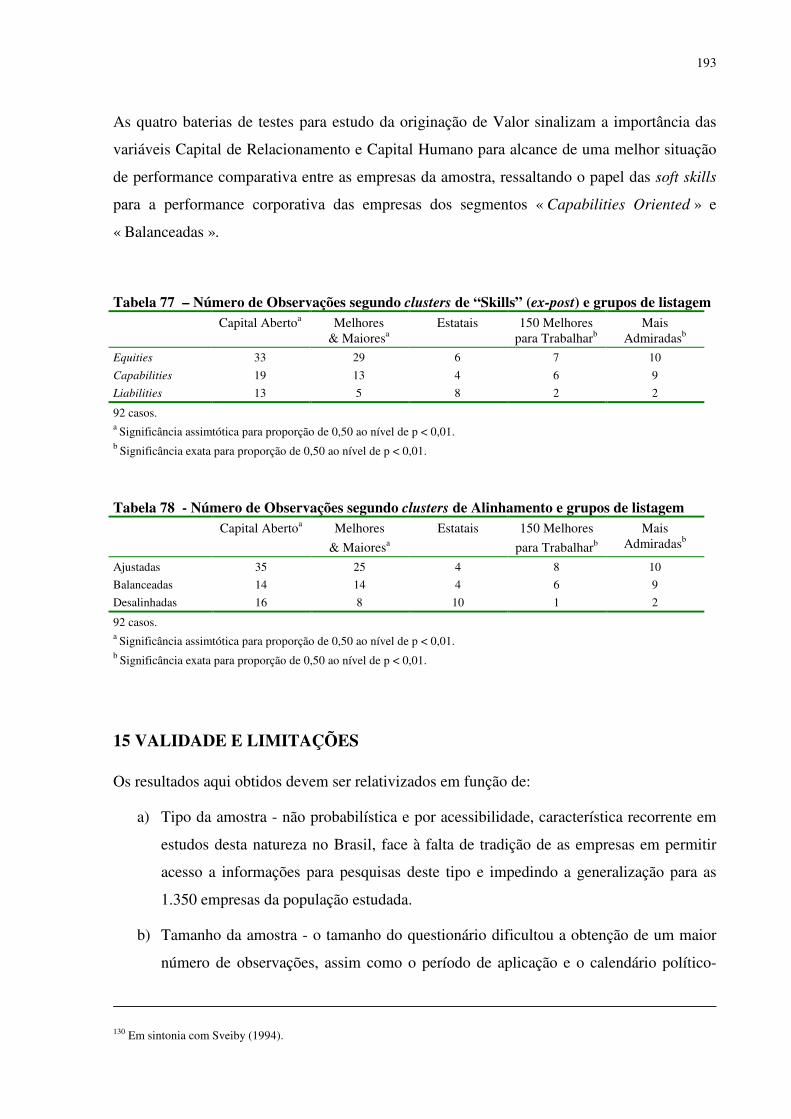

Tabela 77 – Número de Observações segundo clusters de “Skills” (ex-post) e grupos de listagem...193

Tabela 78 - Número de Observações segundo clusters de Alinhamento e grupos de listagem ..........193

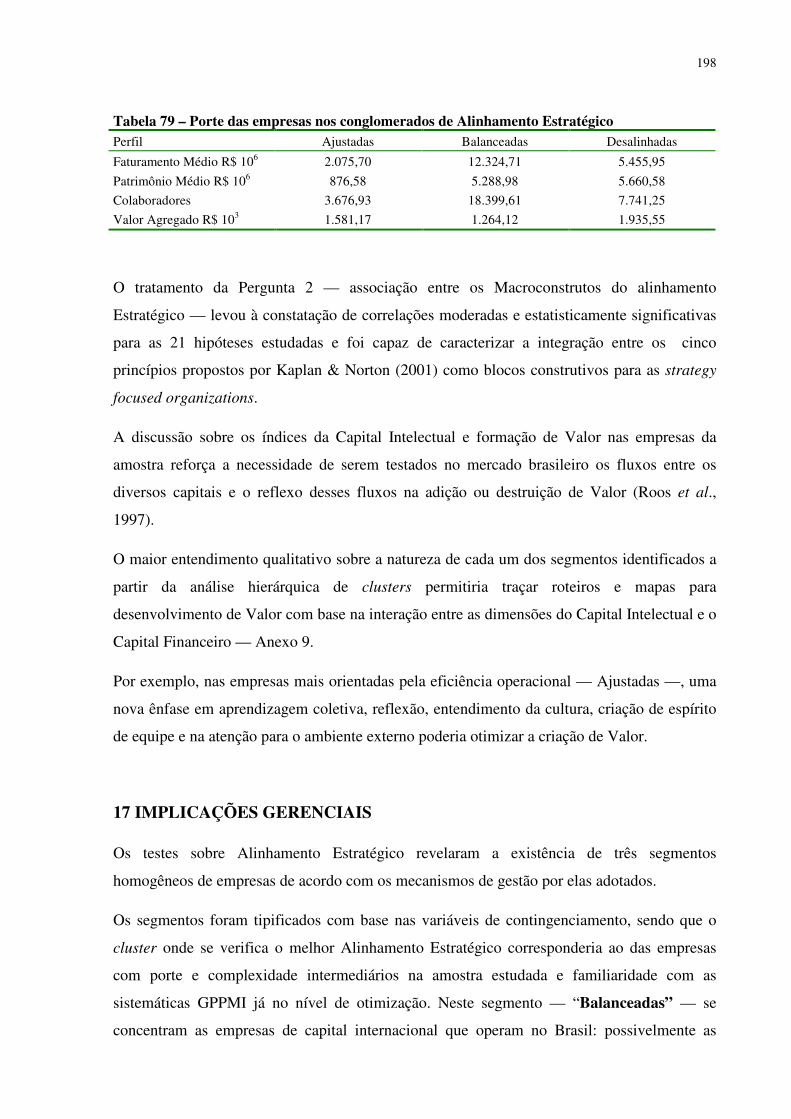

Tabela 79 – Porte das empresas nos conglomerados de Alinhamento Estratégico..............................198

Tabela 80 – Razão VM / VPA para ações negociadas na BOVESPA .................................................200

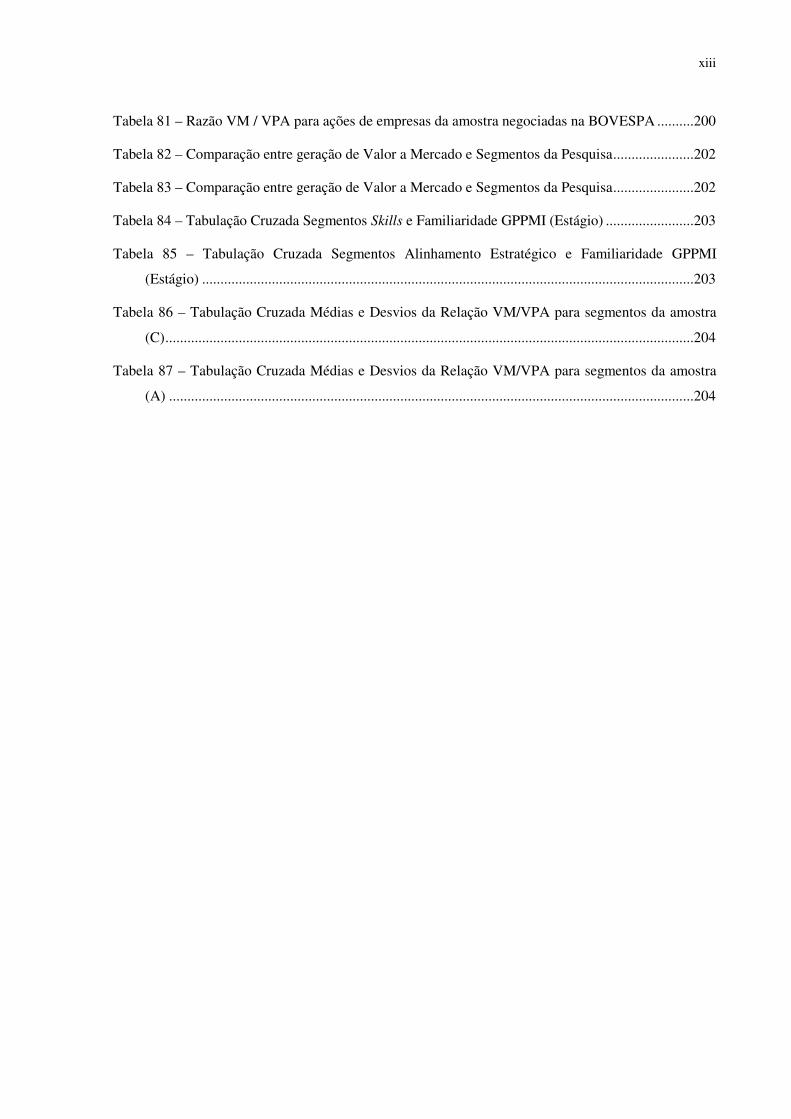

xiii

Tabela 81 – Razão VM / VPA para ações de empresas da amostra negociadas na BOVESPA ..........200

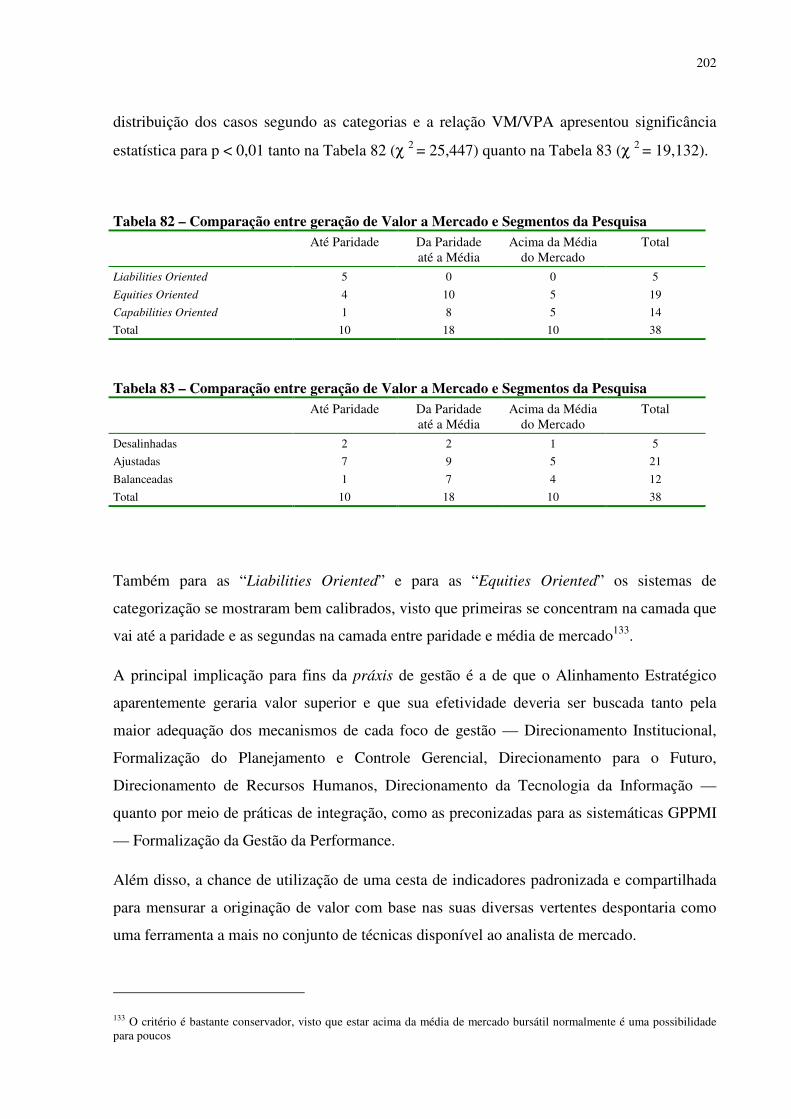

Tabela 82 – Comparação entre geração de Valor a Mercado e Segmentos da Pesquisa......................202

Tabela 83 – Comparação entre geração de Valor a Mercado e Segmentos da Pesquisa......................202

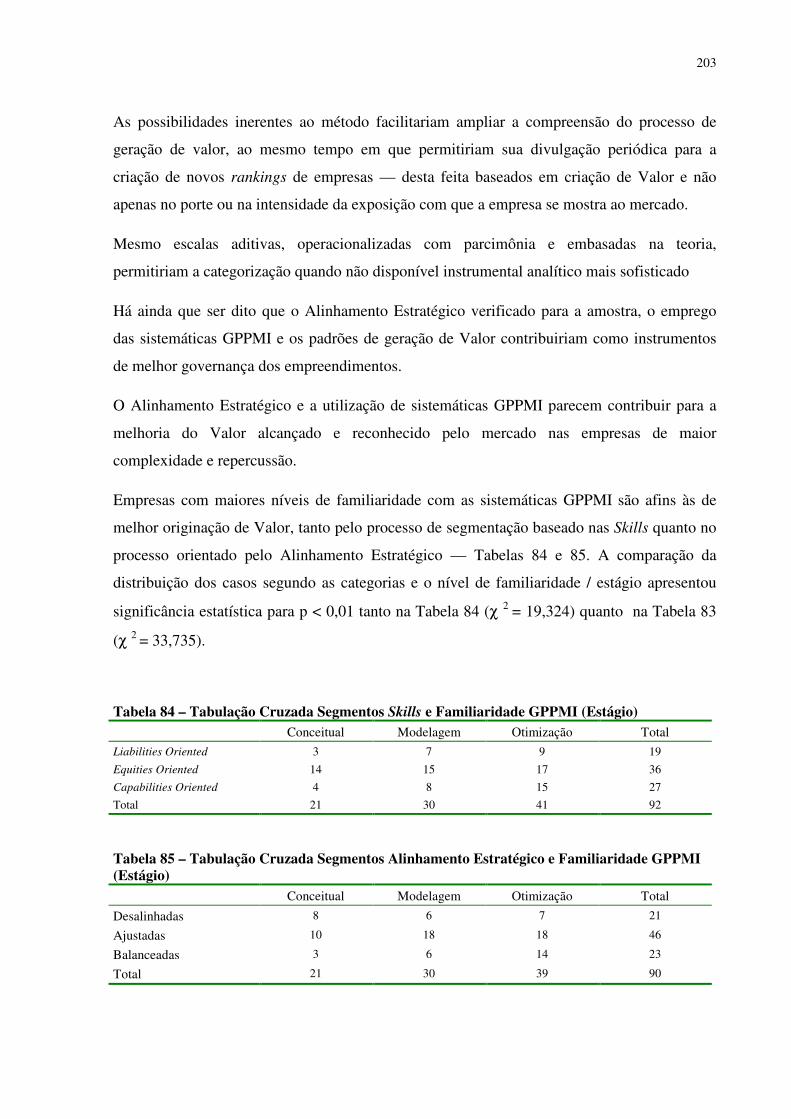

Tabela 84 – Tabulação Cruzada Segmentos Skills e Familiaridade GPPMI (Estágio) ........................203

Tabela 85 – Tabulação Cruzada Segmentos Alinhamento Estratégico e Familiaridade GPPMI

(Estágio) ......................................................................................................................................203

Tabela 86 – Tabulação Cruzada Médias e Desvios da Relação VM/VPA para segmentos da amostra

(C)................................................................................................................................................204

Tabela 87 – Tabulação Cruzada Médias e Desvios da Relação VM/VPA para segmentos da amostra

(A) ...............................................................................................................................................204

xiv

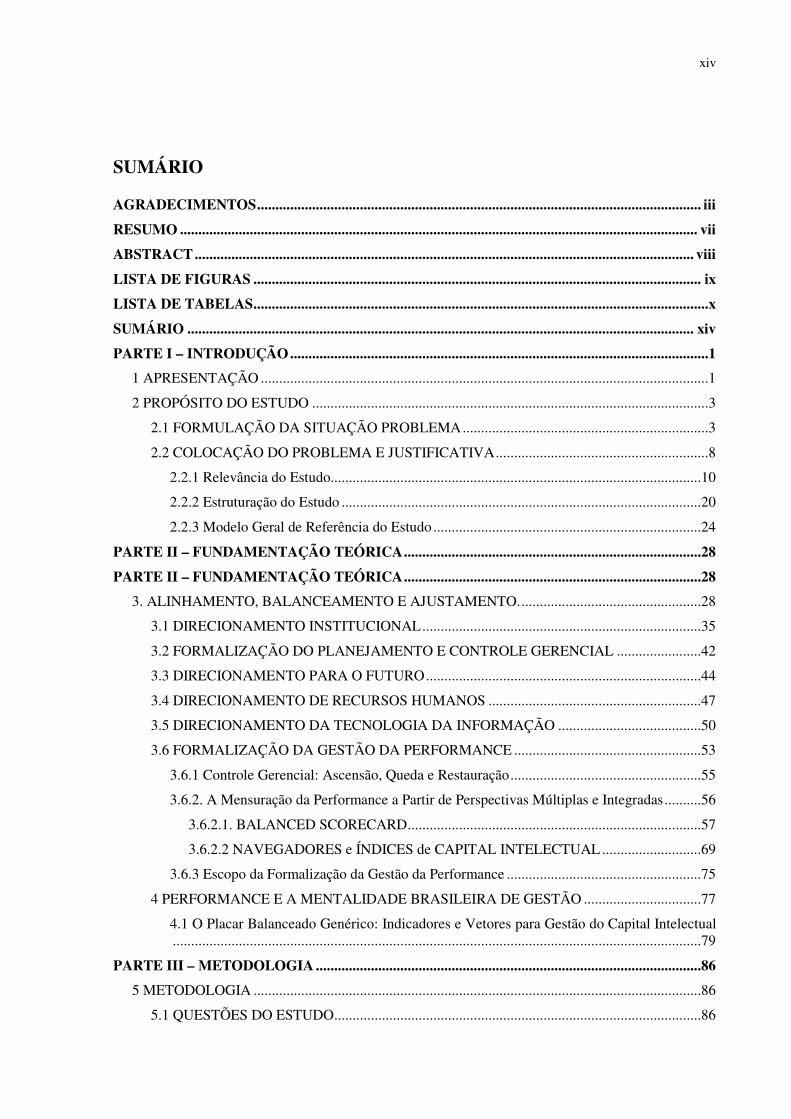

SUMÁRIO

AGRADECIMENTOS......................................................................................................................... iii

RESUMO ............................................................................................................................................. vii

ABSTRACT........................................................................................................................................ viii

LISTA DE FIGURAS .......................................................................................................................... ix

LISTA DE TABELAS............................................................................................................................x

SUMÁRIO .......................................................................................................................................... xiv

PARTE I – INTRODUÇÃO..................................................................................................................1

1 APRESENTAÇÃO ..........................................................................................................................1

2 PROPÓSITO DO ESTUDO ............................................................................................................3

2.1 FORMULAÇÃO DA SITUAÇÃO PROBLEMA...................................................................3

2.2 COLOCAÇÃO DO PROBLEMA E JUSTIFICATIVA..........................................................8

2.2.1 Relevância do Estudo.....................................................................................................10

2.2.2 Estruturação do Estudo ..................................................................................................20

2.2.3 Modelo Geral de Referência do Estudo.........................................................................24

PARTE II – FUNDAMENTAÇÃO TEÓRICA.................................................................................28

PARTE II – FUNDAMENTAÇÃO TEÓRICA.................................................................................28

3. ALINHAMENTO, BALANCEAMENTO E AJUSTAMENTO..................................................28

3.1 DIRECIONAMENTO INSTITUCIONAL............................................................................35

3.2 FORMALIZAÇÃO DO PLANEJAMENTO E CONTROLE GERENCIAL .......................42

3.3 DIRECIONAMENTO PARA O FUTURO...........................................................................44

3.4 DIRECIONAMENTO DE RECURSOS HUMANOS ..........................................................47

3.5 DIRECIONAMENTO DA TECNOLOGIA DA INFORMAÇÃO .......................................50

3.6 FORMALIZAÇÃO DA GESTÃO DA PERFORMANCE ...................................................53

3.6.1 Controle Gerencial: Ascensão, Queda e Restauração....................................................55

3.6.2. A Mensuração da Performance a Partir de Perspectivas Múltiplas e Integradas..........56

3.6.2.1. BALANCED SCORECARD................................................................................57

3.6.2.2 NAVEGADORES e ÍNDICES de CAPITAL INTELECTUAL ...........................69

3.6.3 Escopo da Formalização da Gestão da Performance .....................................................75

4 PERFORMANCE E A MENTALIDADE BRASILEIRA DE GESTÃO ................................77

4.1 O Placar Balanceado Genérico: Indicadores e Vetores para Gestão do Capital Intelectual................................................................................................................................................79

PARTE III – METODOLOGIA .........................................................................................................86

5 METODOLOGIA ..........................................................................................................................86

5.1 QUESTÕES DO ESTUDO....................................................................................................86

xv

5.2 HIPÓTESES ..........................................................................................................................87

5.3 MÉTODO DE PESQUISA ....................................................................................................89

5.4 PLANO AMOSTRAL ...........................................................................................................92

5.5 COLETA DE DADOS...........................................................................................................93

5.6 INSTRUMENTO DE COLETA DOS DADOS ....................................................................95

5.7 PLANO DE ANÁLISE..........................................................................................................96

5.8 OPERACIONALIZAÇÃO DAS VARIÁVEIS.....................................................................99

PARTE IV – ANÁLISE E DISCUSSÃO DA PESQUISA DE CAMPO .......................................101

6 PREPARAÇÃO DOS DADOS....................................................................................................101

7 CARACTERÍSTICAS DOS CASOS ..........................................................................................101

8 VARIÁVEIS DE CONTEXTO ...................................................................................................107

8.1 DIRECIONAMENTO INSTITUCIONAL (DI) ..................................................................107

8.2 FORMALIZAÇÃO DO PLANEJAMENTO E CONTROLE GERENCIAL (PC).............111

8.3 DIRECIONAMENTO PARA O FUTURO.........................................................................114

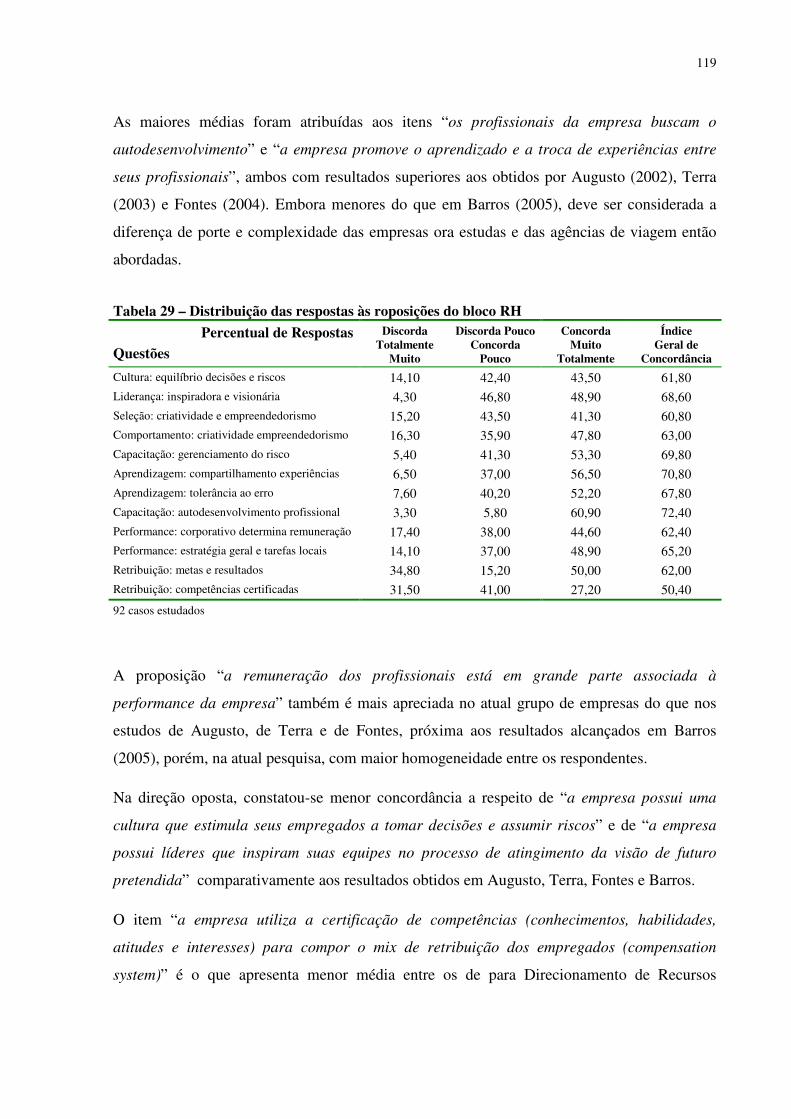

8.4 DIRECIONAMENTO DE RECURSOS HUMANOS (RH) ...............................................118

8.5 DIRECIONAMENTO DA TECNOLOGIA DA INFORMAÇÃO (TI) ..............................121

9 VARIÁVEIS DE REFERÊNCIA DO ESTUDO.........................................................................124

9.1 FORMALIZAÇÃO DA GESTÃO DA PERFORMANCE (FP) .........................................124

9.2 PERFORMANCE BALANCEADA (PB) ...........................................................................129

10 OS MACROCONSTRUTOS DO ALINHAMENTO ESTRATÉGICO ...................................132

11 VARIÁVEIS DE CONTINGENCIAMENTO...........................................................................134

12 OS TESTES DE HIPÓTESES...................................................................................................138

12.1 IDENTIFICAÇÃO DE SEGMENTOS HOMOGÊNEOS.................................................138

12.3 ANÁLISE DE CORRESPONDÊNCIA.............................................................................145

12.3.1 Correspondência entre Fatores e Conglomerados......................................................146

12.3.1.1 O Conglomerado 1 - Ajustadas..........................................................................147

13.3.1.2 O Conglomerado 2 – Balanceadas.....................................................................148

13.3.1.3 O Conglomerado 3 - Desalinhadas ....................................................................149

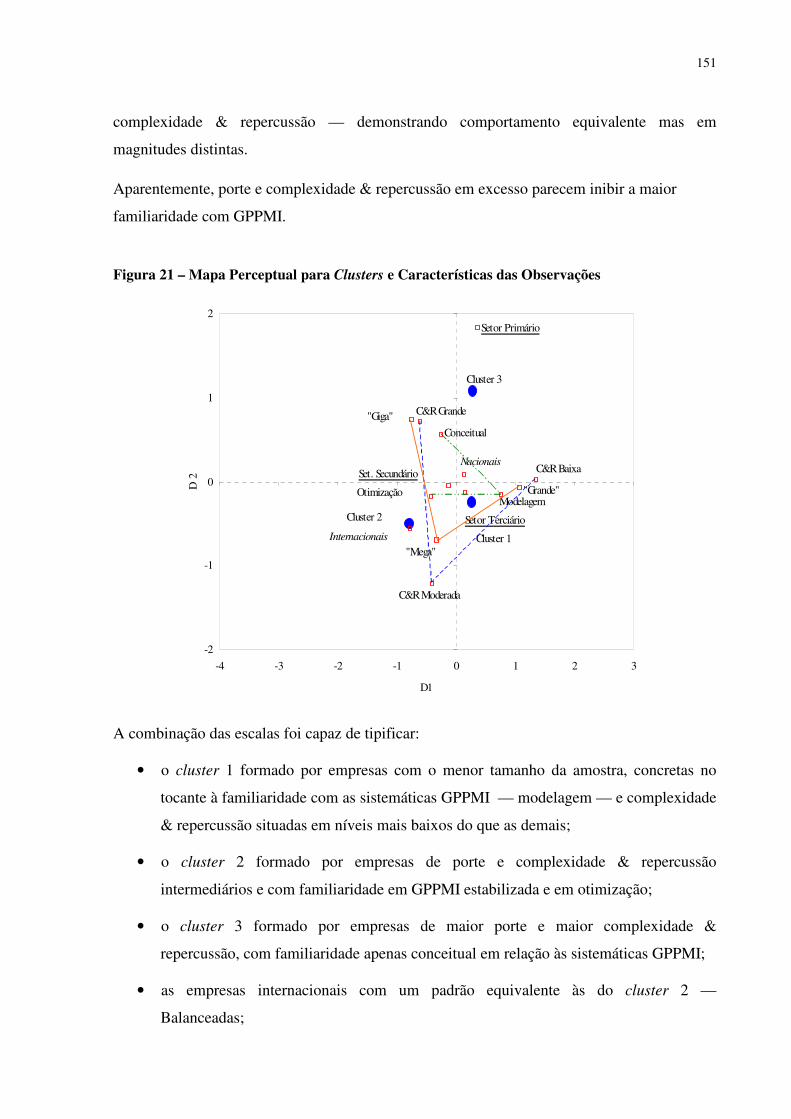

12.3.2 Correspondência entre Características das Empresas e Conglomerados ...................150

12.3.3 Correspondência entre Características dos Sujeitos e Conglomerados .....................152

12.4 ASSOCIAÇÕES ENTRE OS MACROCONSTRUTOS...................................................154

12.5 SINTESE DAS ANALISES E ACHADOS SOBRE O ALINHAMENTO ESTRATÉGICO E GESTÃO BALANCEADA DA PERFORMANCE...............................................................159

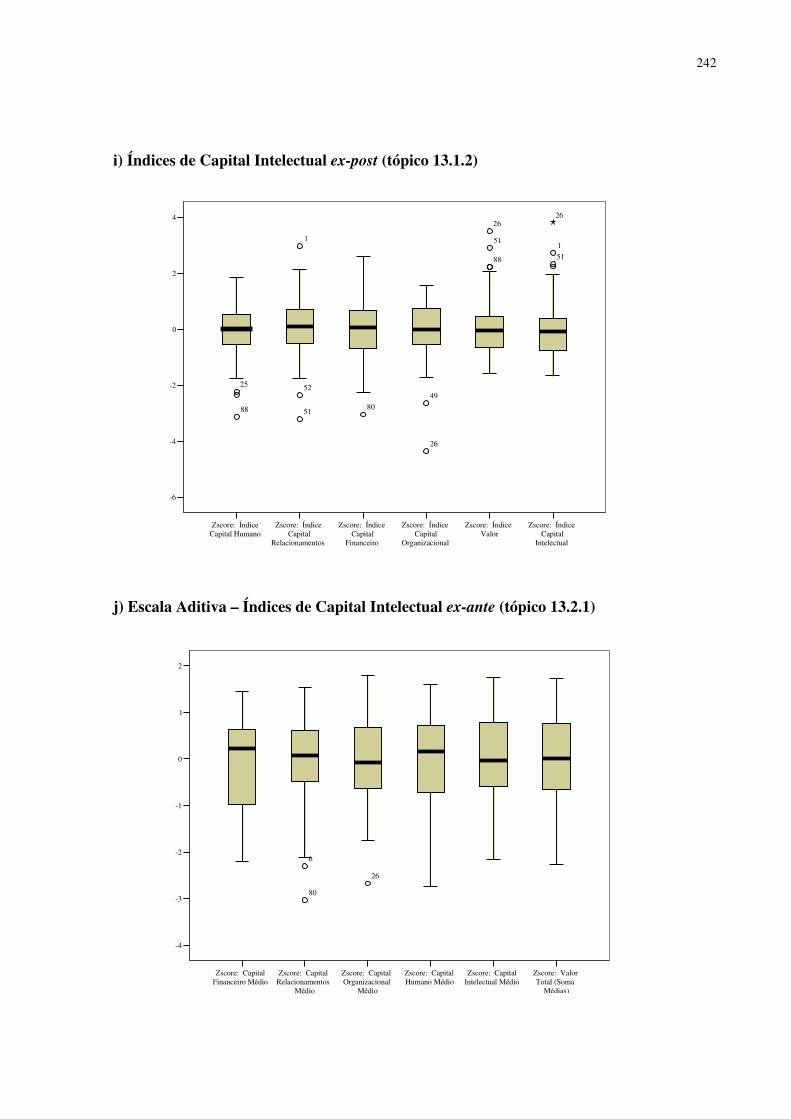

13 CAPITAL INTELECTUAL......................................................................................................161

13.1 DIMENSÕES LATENTES E ESCALAS PONDERADAS PARA VALOR A POSTERIORI .............................................................................................................................164

13.1.1 Soft Skills, Hard Skills e a originação de Valor .........................................................164

13.1.2 Capital Intelectual em 4 Dimensões Latentes............................................................169

xvi

13.2 DIMENSÕES CONCEITUAIS PROJETADAS E ESCALAS ADITIVAS MÉDIAS PARA VALOR A PRIORI.........................................................................................................177

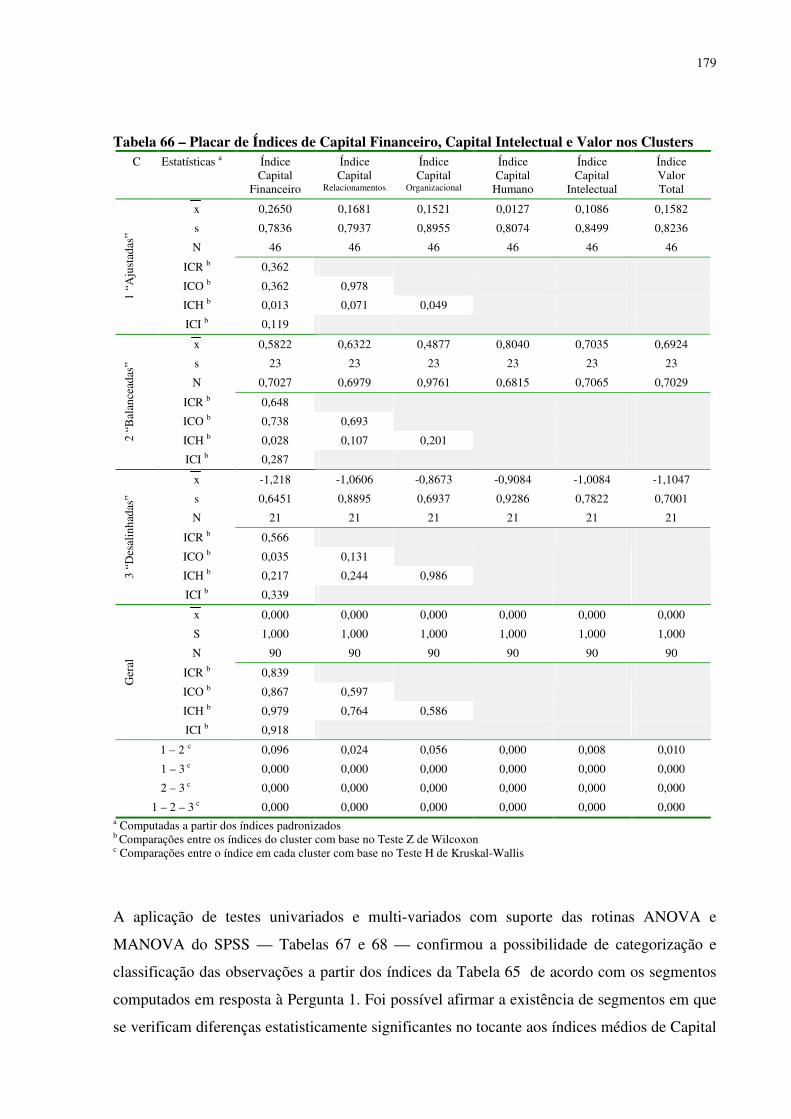

13.2.1 Capital Intelectual e o Alinhamento Estratégico .......................................................178

13.2.2 Capital Intelectual e a Amostra como um Todo ........................................................182

13.3 SINTESE DAS ANÁLISES E ACHADOS SOBRE A GESTÃO DO CAPITAL INTELECTUAL ........................................................................................................................187

PARTE V – CONSIDERAÇÕES, CONCLUSÕES E RECOMENDAÇÕES ..............................191

14 PANORAMA GERAL E RESUMO .........................................................................................191

15 VALIDADE E LIMITAÇÕES ..................................................................................................193

16 IMPLICAÇÕES ACADÊMICAS..............................................................................................194

17 IMPLICAÇÕES GERENCIAIS ................................................................................................198

19 SUGESTÕES PARA FUTURAS PESQUISAS........................................................................205

20 CONTRIBUIÇÃO E SÍNTESE .................................................................................................206

REFERÊNCIAS BIBLIOGRÁFICAS .............................................................................................210

ANEXOS .............................................................................................................................................223

Anexo 1 - Ativos mais negociados na Bolsa de Valores de São Paulo...........................................223

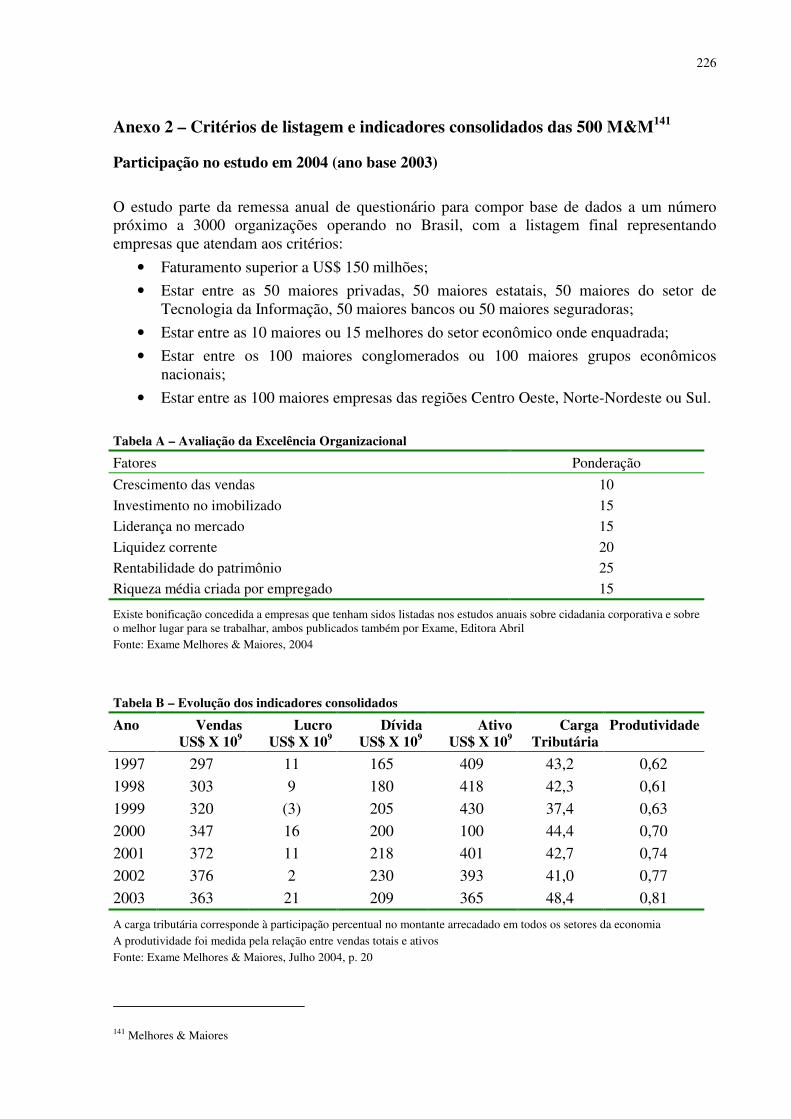

Anexo 2 – Critérios de listagem e indicadores consolidados das 500 M&M .................................226

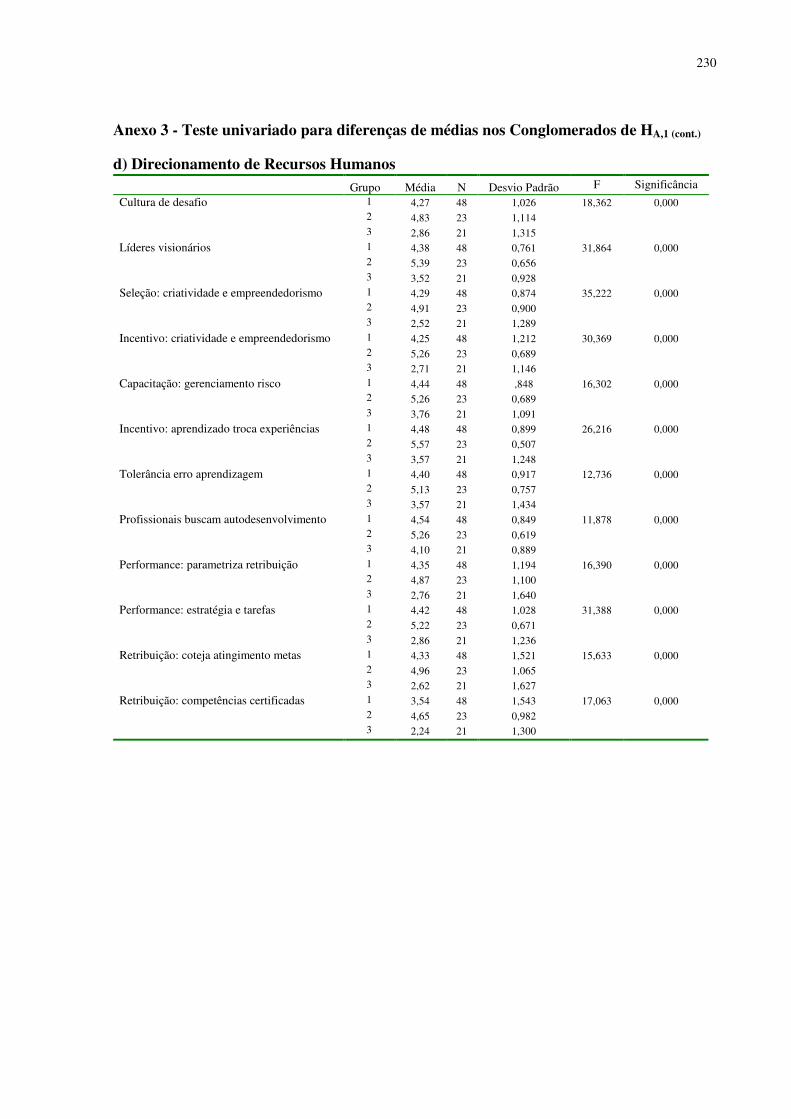

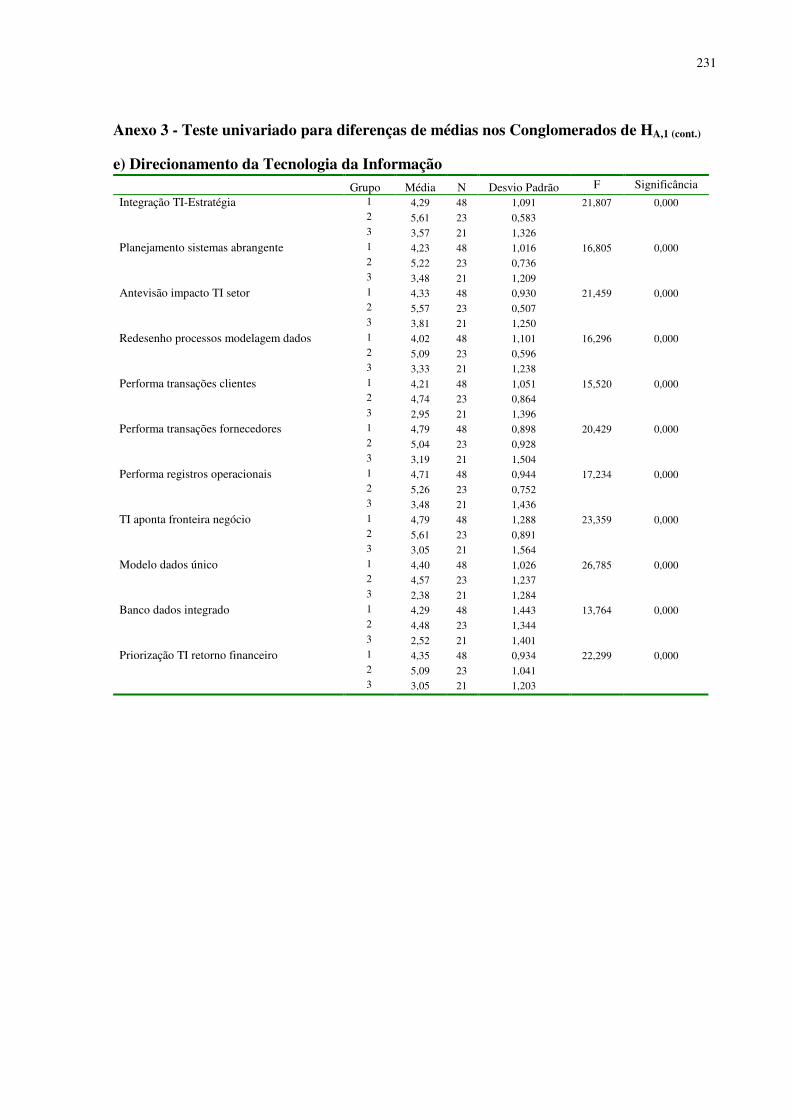

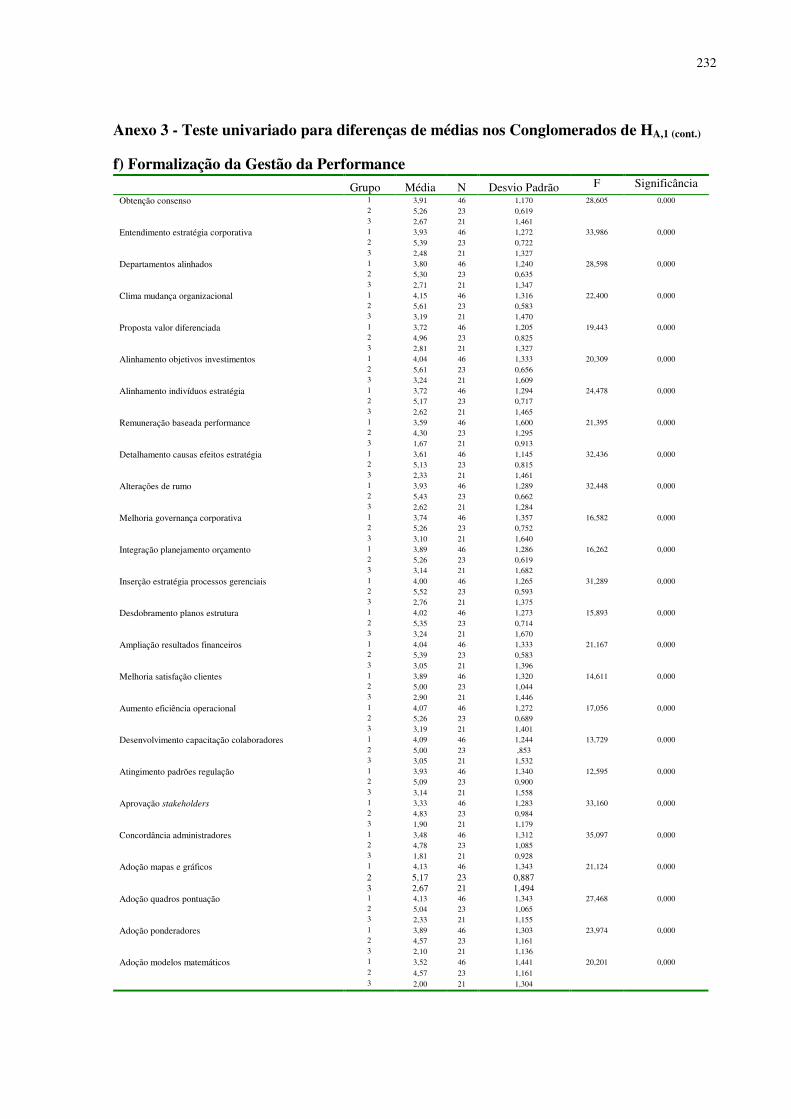

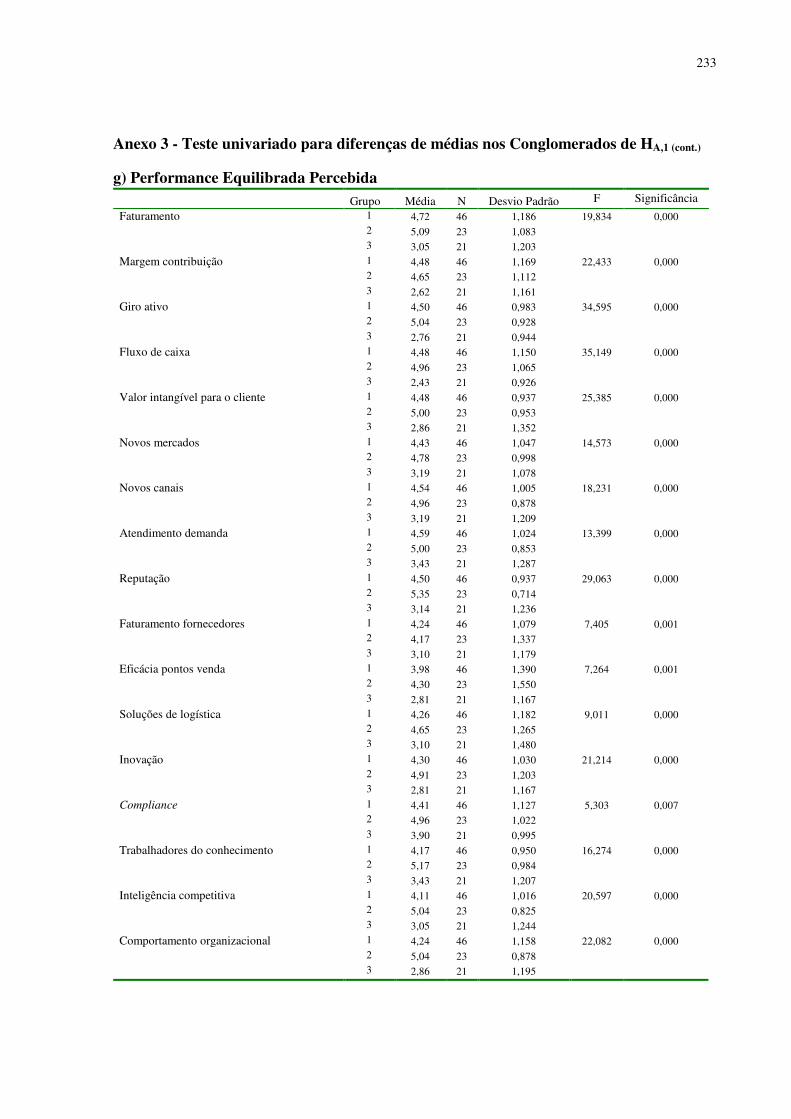

Anexo 3 - Teste univariado para diferenças de médias nos Conglomerados de HA,1......................227

Anexo 4 – Consolidação das correlações, correlações nos clusters e correlações parciais controladas pelo padrão de aglomeração ........................................................................................234

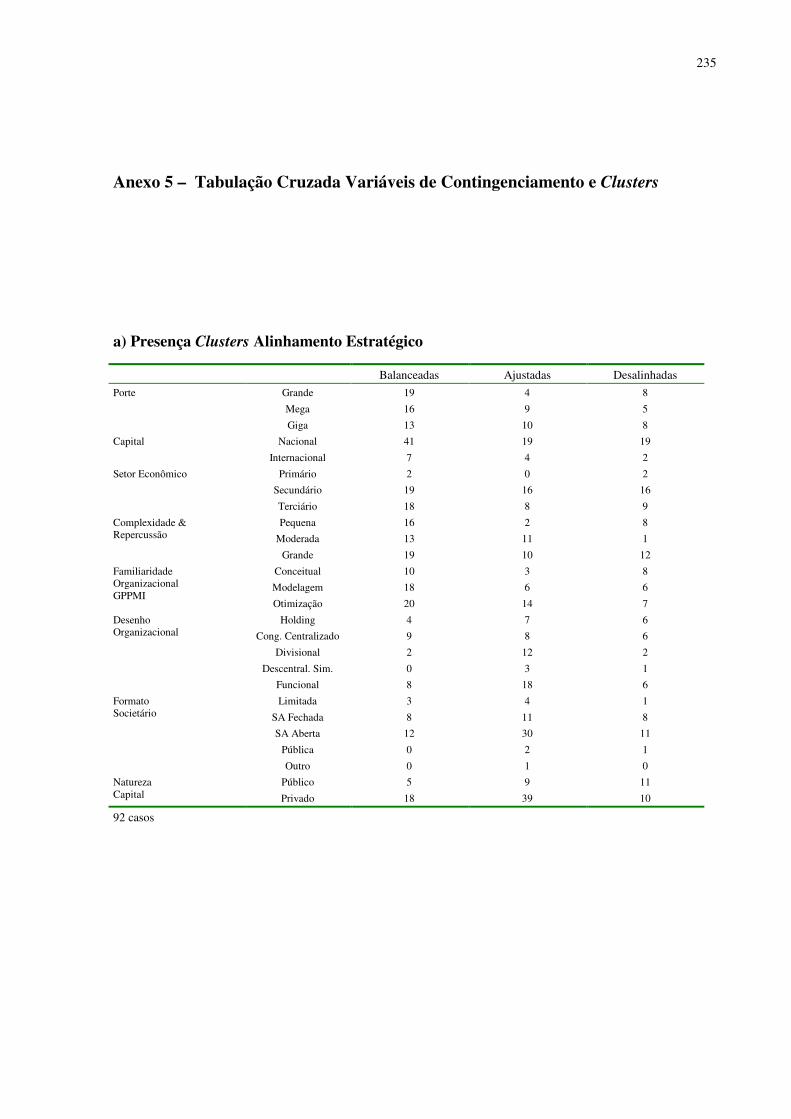

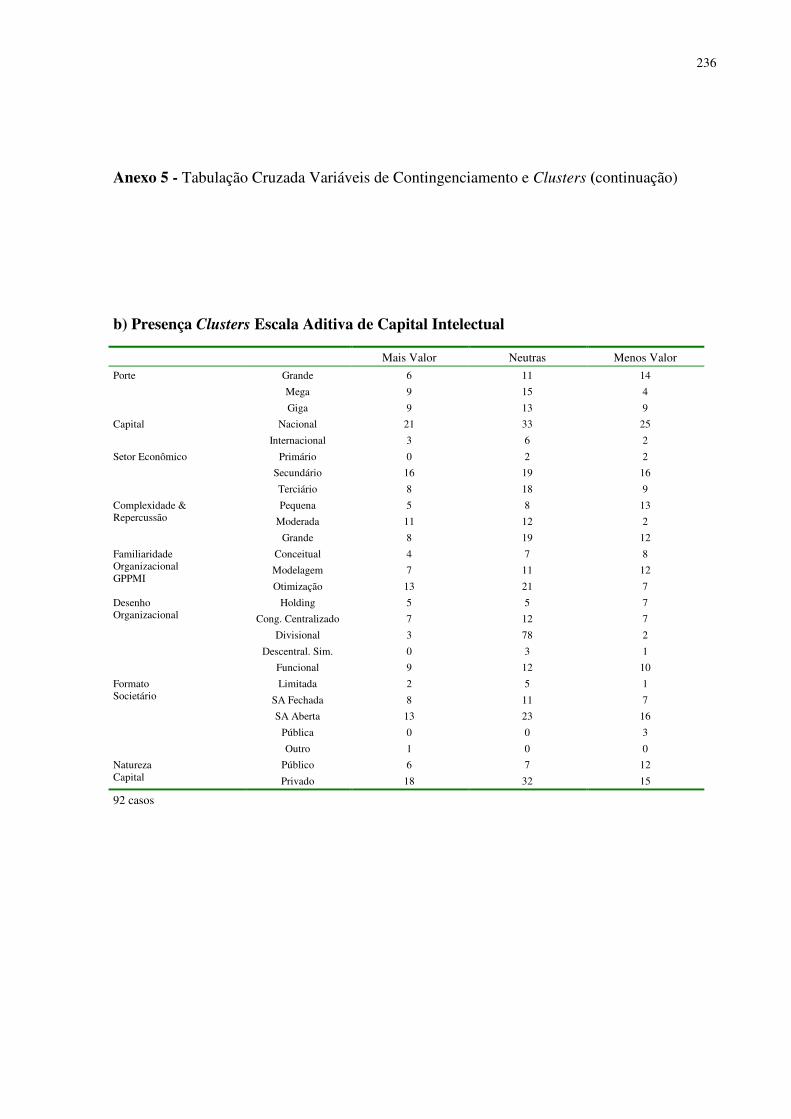

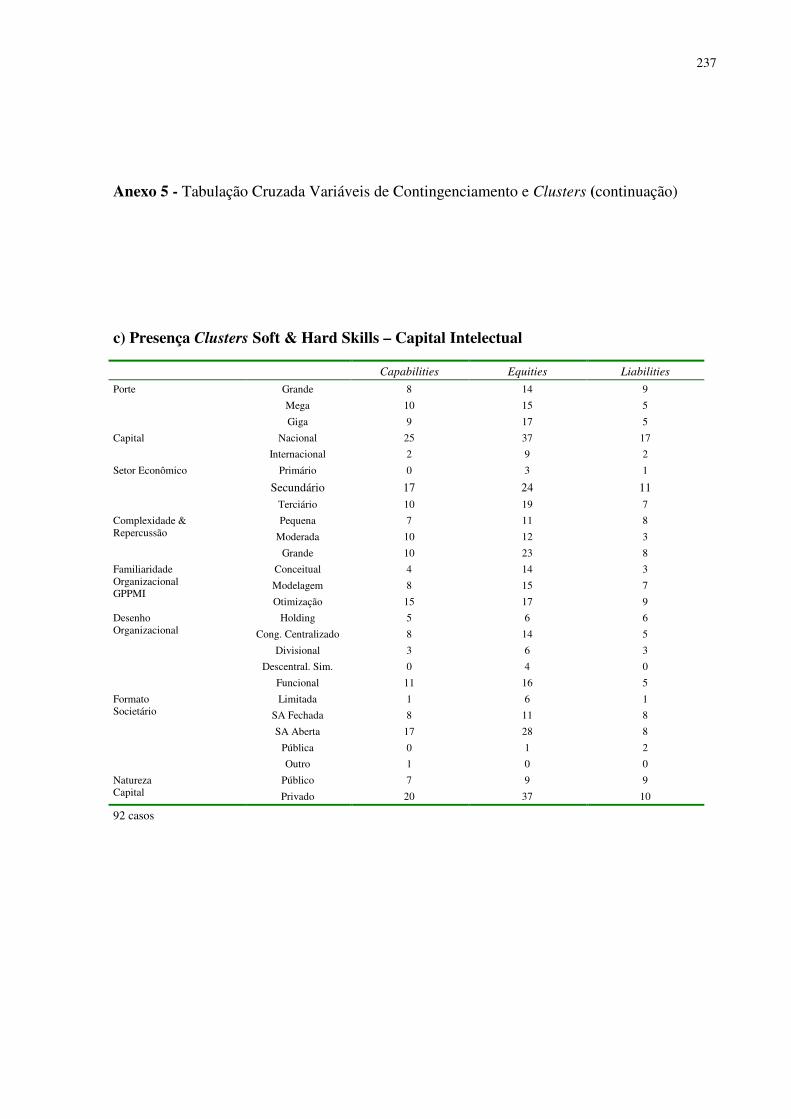

Anexo 5 – Tabulação Cruzada Variáveis de Contingenciamento e Clusters.................................235

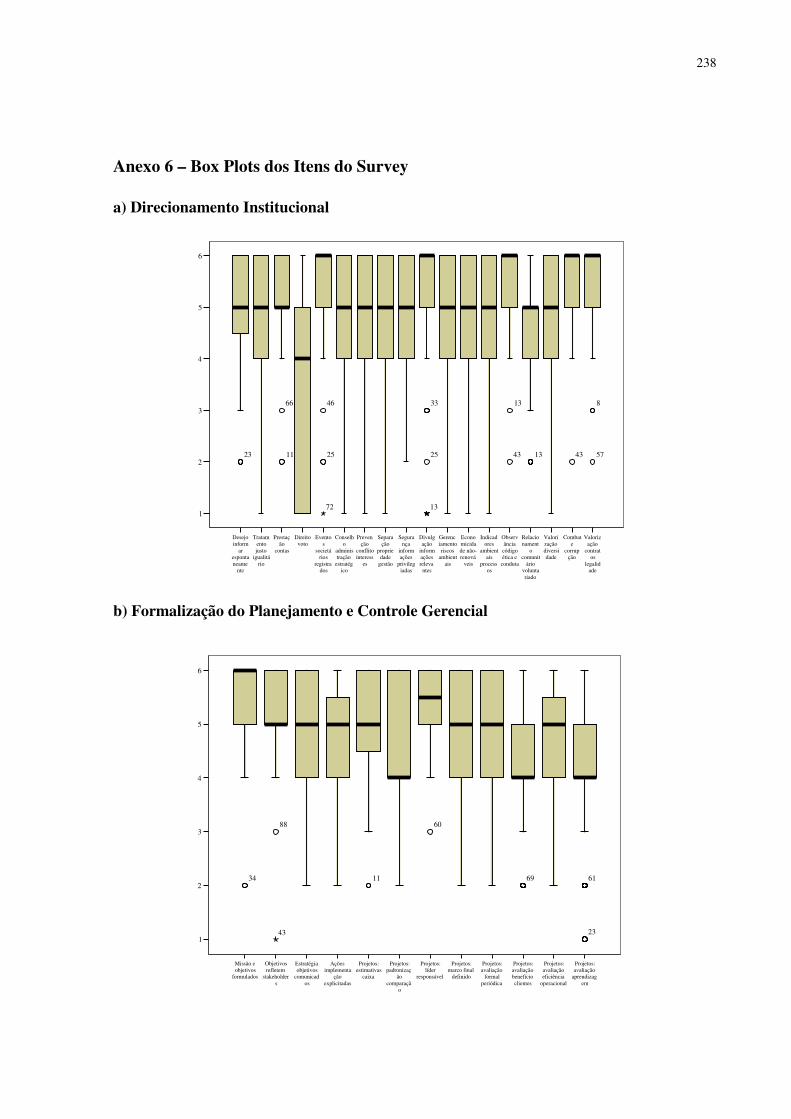

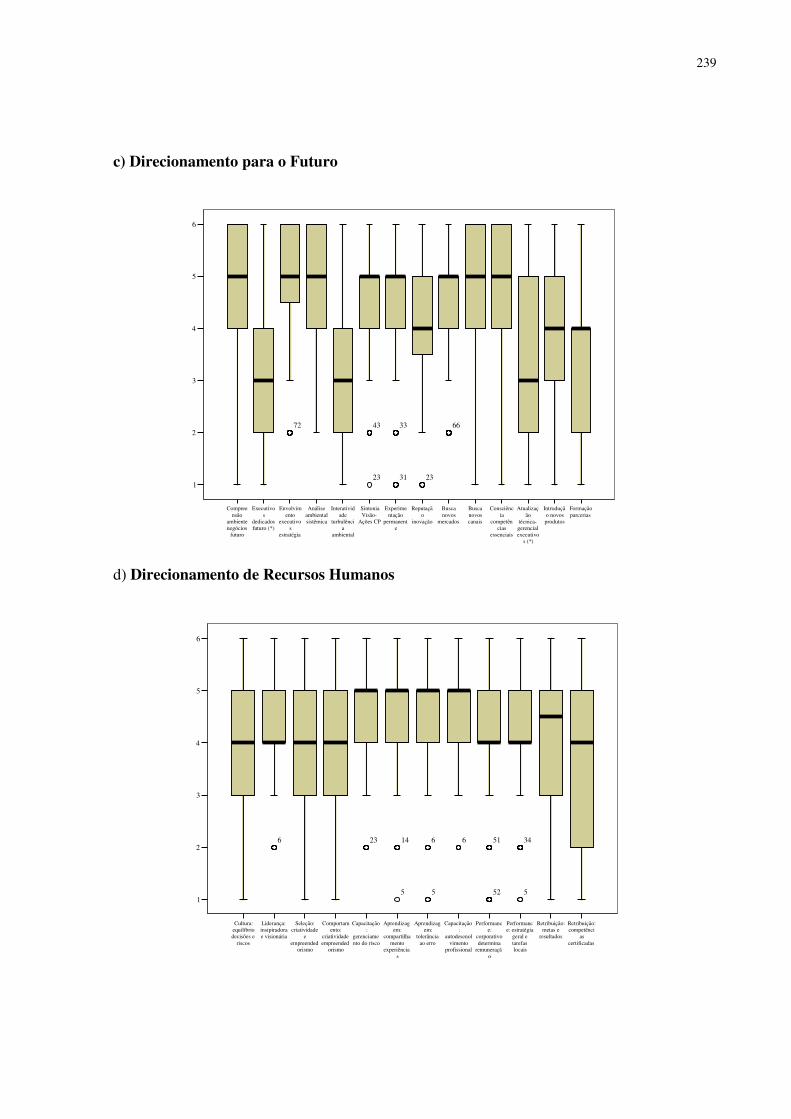

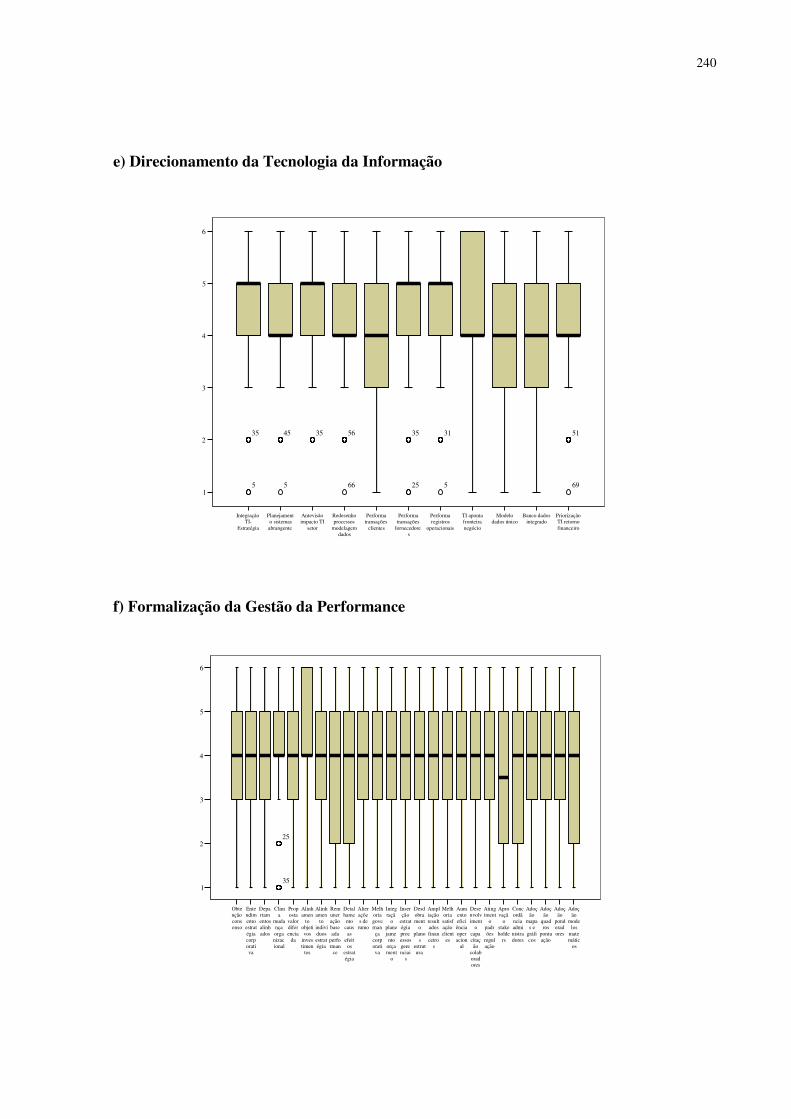

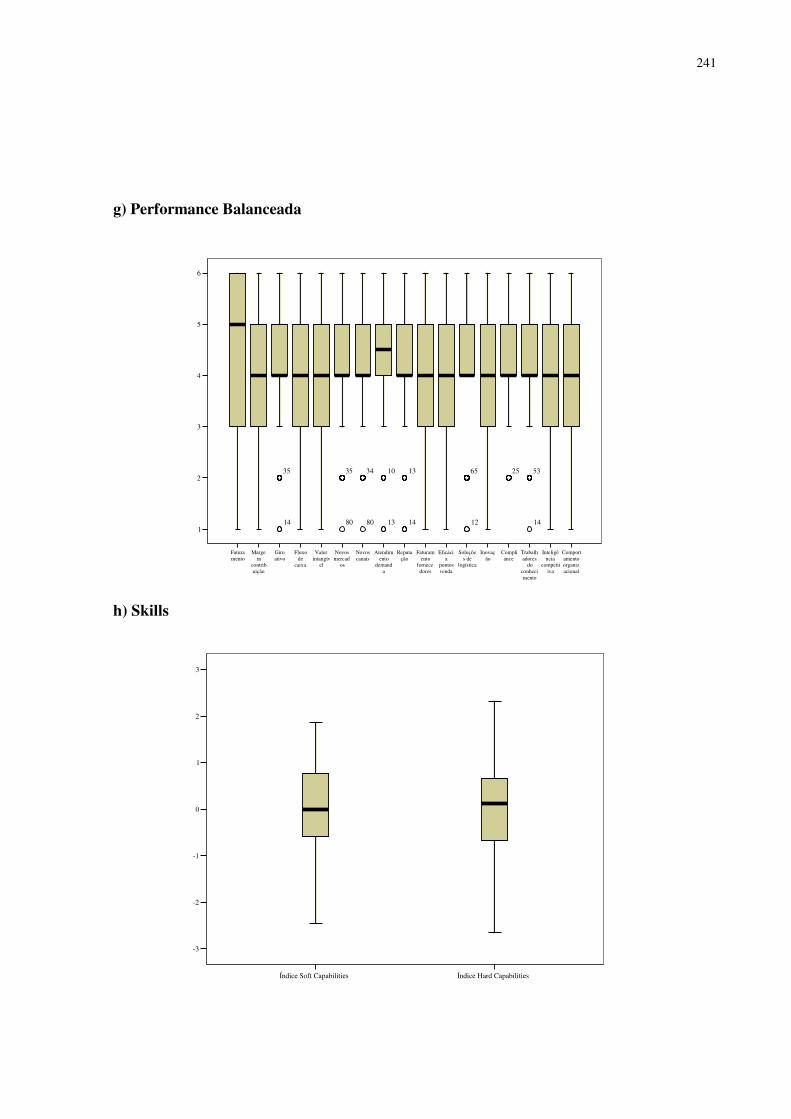

Anexo 6 – Box Plots dos Itens do Survey.......................................................................................238

Anexo 7a – Carta Circular Convite.................................................................................................243

Anexo 7b – Empresas participantes do estudo................................................................................244

Anexo 7c – Instrumento de Pesquisa ..............................................................................................242

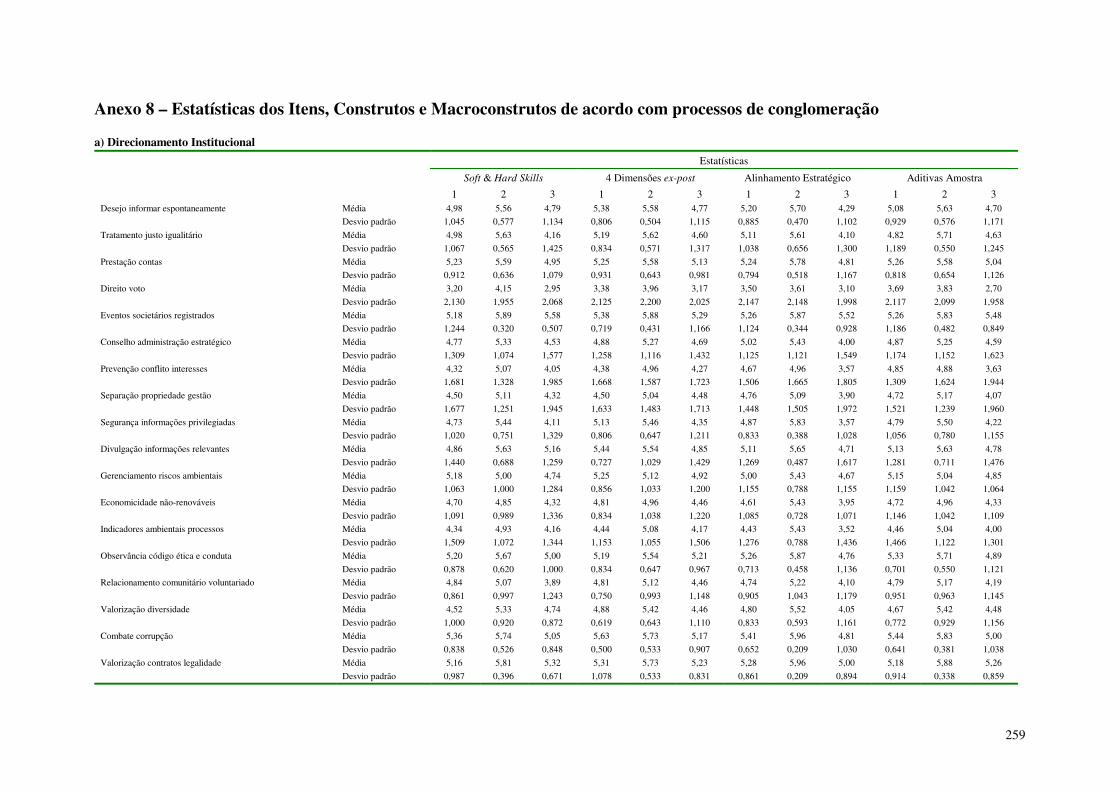

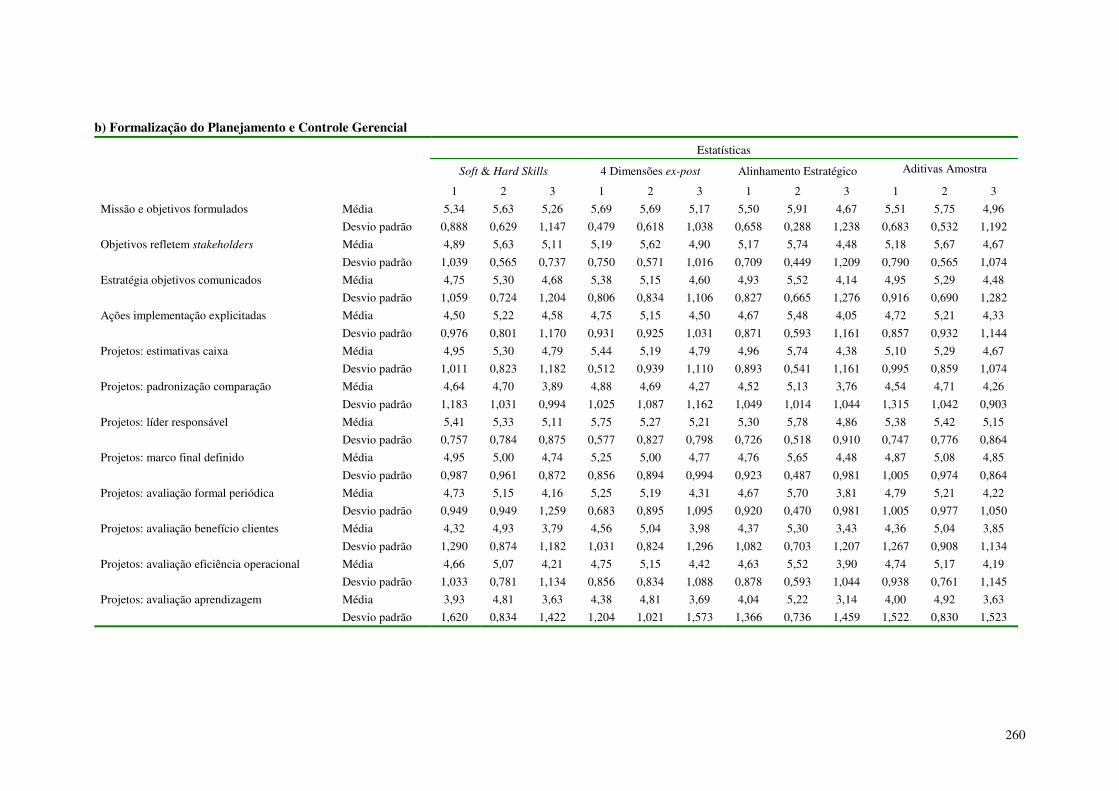

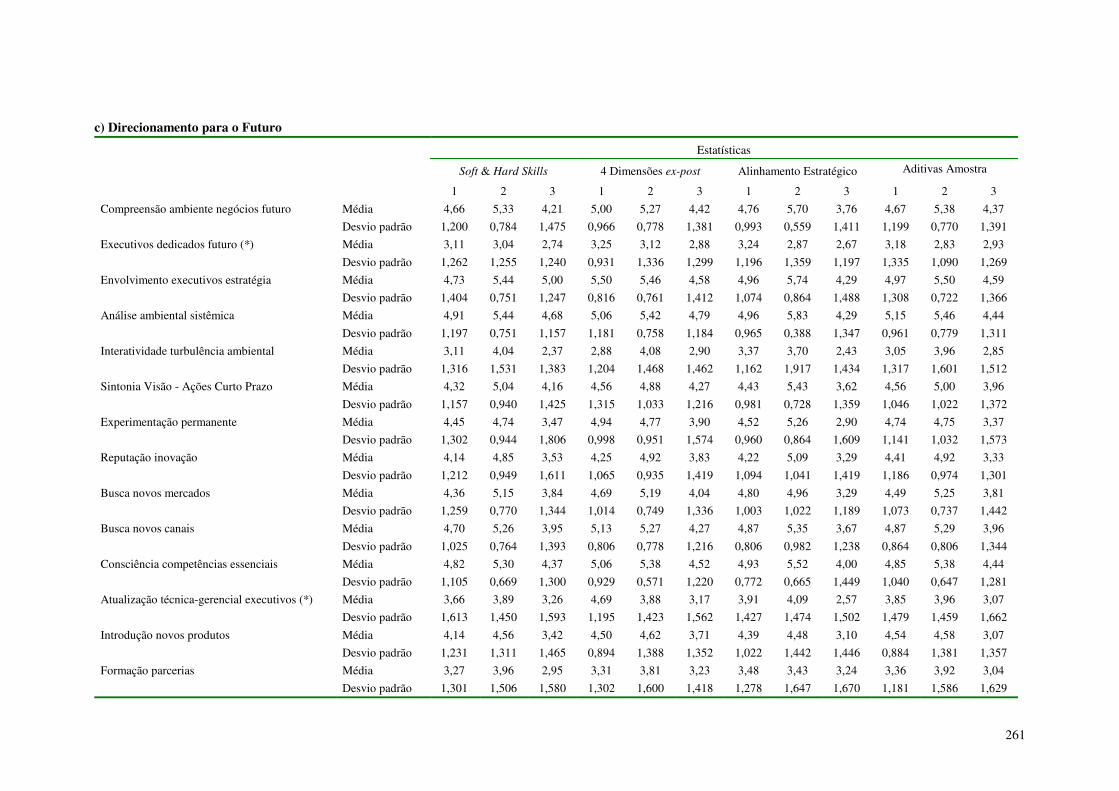

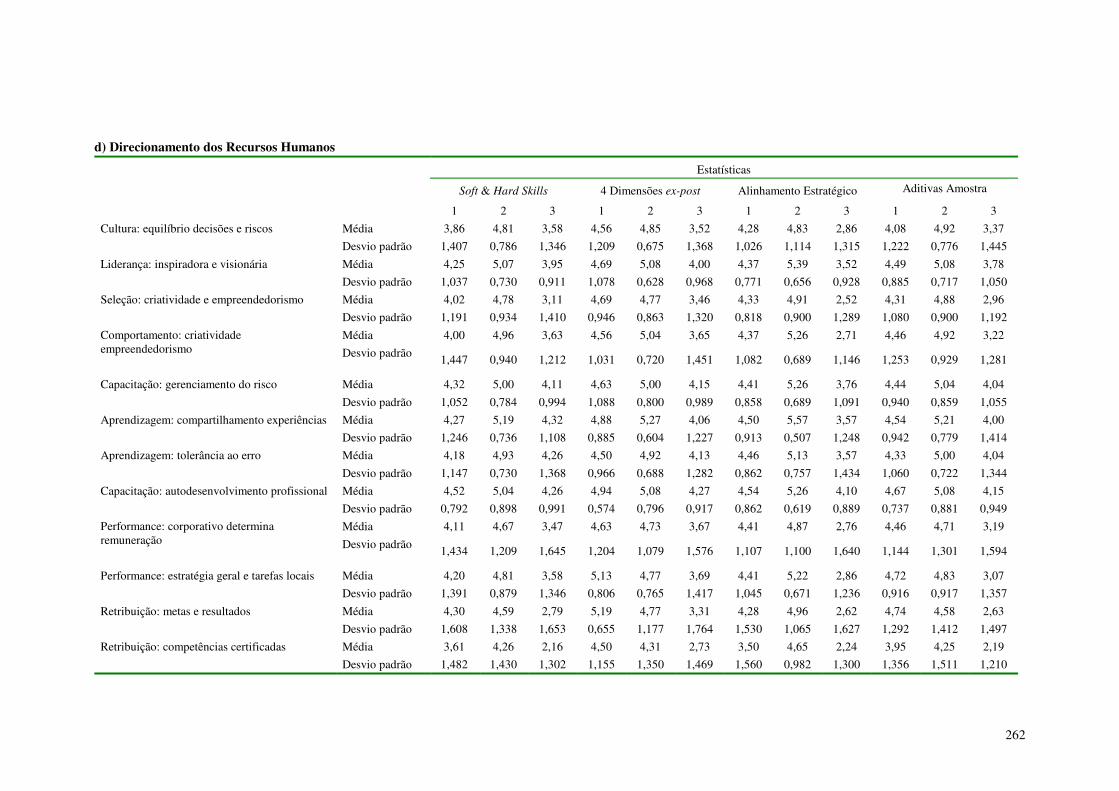

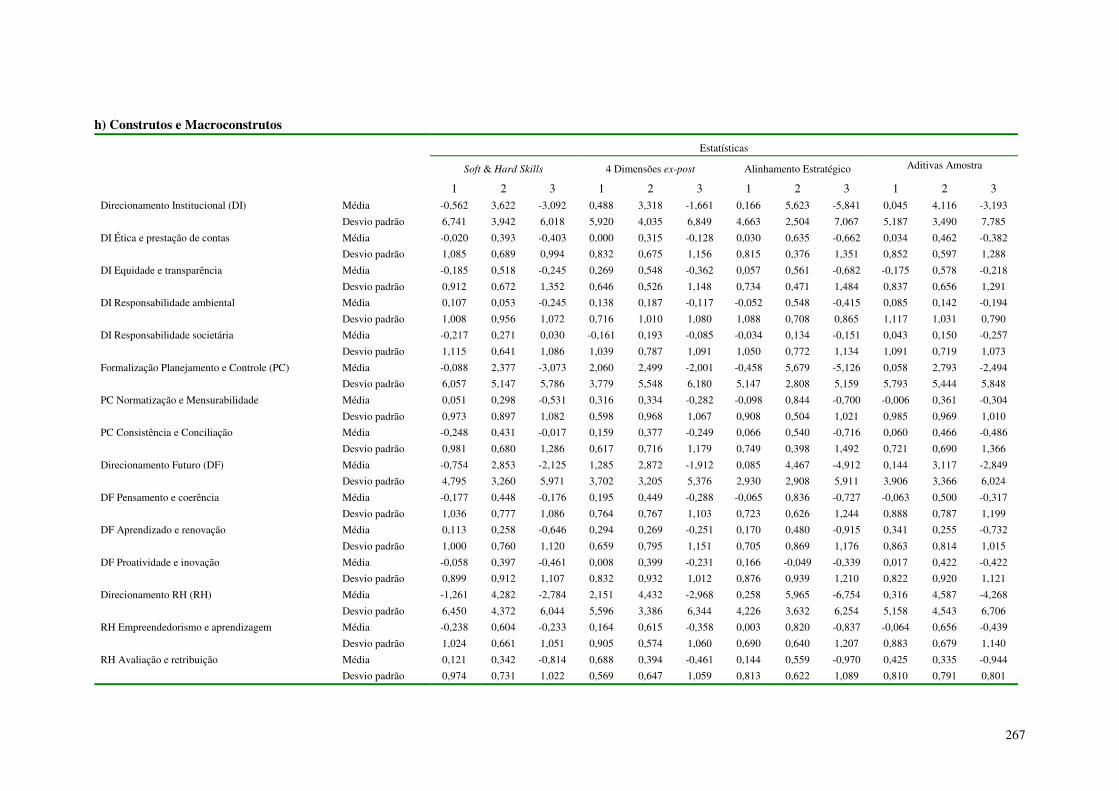

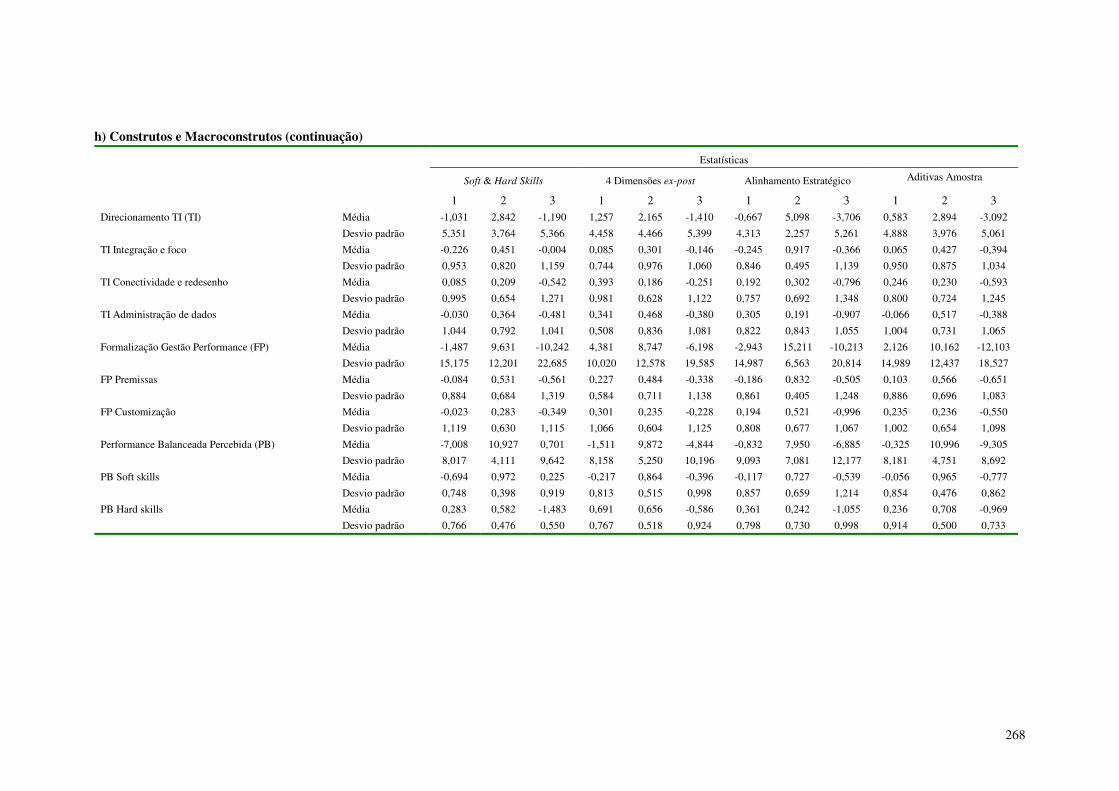

Anexo 8 – Estatísticas dos Itens, Construtos e Macroconstrutos de acordo com processos de conglomeração ................................................................................................................................259

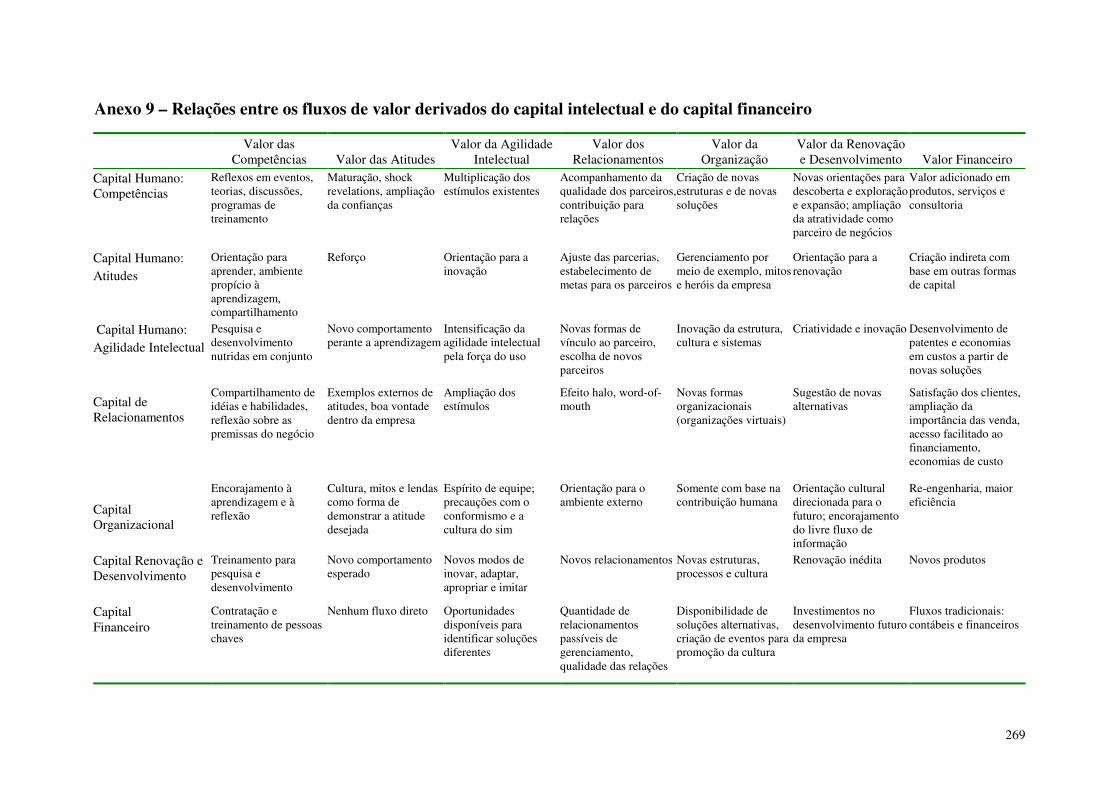

Anexo 9 – Relações entre os fluxos de valor derivados do capital intelectual e do capital financeiro.........................................................................................................................................................269

PARTE I – INTRODUÇÃO

1 APRESENTAÇÃO

Estudos recentes têm procurado acompanhar e retratar as experiências das organizações com

novas sistemáticas de gerenciamento da performance, com destaques, para a implementação

do Balanced Scorecard — modelo introduzido por Kaplan e Norton no início da década de 90

— e para a gestão do valor a partir de fontes, fluxos e estoque de Capital Intelectual —

modelo com forte inspiração na mentalidade escandinava sobre administração estratégica.

Tanto sob o ponto de vista da pesquisa empírica quanto da publicação de textos com caráter

normativo, é inegável o crescimento do espaço dedicado a estudos sobre o Balanced

Scorecard (BSC), levando a crer que, de fato, está havendo uma difusão do conceito que

justifique um estudo em profundidade sobre razões de uso, adaptações e implicações da sua

adoção.

Além disso, a participação crescente dos intangíveis no valor dos empreendimentos

(Crawford, 1994; Cavalcanti et al., 2001; Kaplan & Norton, 2003) da chamada Economia do

Conhecimento parece ter alcançado níveis de fundamentação empírica (Sveiby, 1994, Bontis

et al., 2002; Ballow et al., 2004) que justificam a adoção de sistemáticas de gestão que

consigam melhor capturar e traduzir o valor do capital intelectual que se torna disponível pela

acumulação da riqueza inerente aos processos, aos relacionamentos, à força-de-trabalho, à

competência em inovar e à capacidade de se manter numa trajetória equilibrada frente às

alterações nos níveis de turbulência.

No que toca às empresas que atuam no Brasil, sempre é bom ter em mente que a pura e

simples importação de novos modelos e ferramentas gerenciais pode não produzir os

resultados alcançados em outros contextos.

Nesse aspecto, o atual estudo também discute a prática brasileira de adoção do BSC e da

Gestão do Capital Intelectual — esta sob o enfoque de manifestação do valor alcançado pelos

intangíveis e tendo por base o desempenho apurado a partir de perspectivas múltiplas e

integradas — para fazer frente a possíveis dilemas organizacionais enfrentados por

organizações que operam no Brasil, tendo como pano de fundo o grau de sofisticação

2

alcançado pelas organizações no tocante aos mecanismos1 de direcionamento institucional, de

formalização do planejamento e controle, de direcionamento para o futuro, de direcionamento

dos recursos humanos, de direcionamento da tecnologia da informação, e de formalização da

gestão da performance nas diversas instâncias organizacionais.

A população estudada reflete os maiores níveis de complexidade organizacional existentes na

economia brasileira: já há 30 anos, o estudo promovido sobre as 500 Maiores e Melhores é

encarado tanto pela academia quanto pelo mercado em geral como uma das principais fontes

de informação sobre a performance de empresas. A comparação entre a listagem das 500

Melhores & Maiores 2, das “Mais Admiradas”3, das “Melhores Empresas para Trabalhar”4,

das Melhores na Gestão de Pessoas5 e das Empresas de Capital Aberto6 possibilitou

estabelecer um foco bem específico para a pesquisa a partir da integração de fontes e estudos

em parte já legitimados pelos institutos de pesquisa e pelas diversas editorias da mídia

especializada em gestão de negócios no Brasil.

Além disso, a presença constante das empresas da população estudada em manchetes e

matérias dedicadas à economia e administração de empresas demonstra a repercussão de tais

organizações perante a opinião pública:

• as empresas de capital aberto são responsáveis pelo suprimento de informações

necessárias a garantir a transparência das operações do mercado financeiro e de

capitais;

• as empresas que compõem a lista das 500 M&M representam a solidez da economia

brasileira nos diversos setores, sinalizando rumos e oportunidades de investimento;

• as empresas estatais sinalizam o quanto do papel estruturante que ainda lhes é

reservado vem sendo cumprido na geração de Valor para o País;

1 Cada mecanismo será representado nesta pesquisa por construto baseado em questões avaliadas por meio de escala Likert: cinco construtos já vêm sendo testados em organizações brasileiras de diversos setores da economia, um construto já foi aplicado internamente junto a gerentes de um banco brasileiro de economia mista, um construto foi aplicado em organizações canadenses. 2 O estudo M&M é publicado anualmente pela revista Exame e conduzido pela Fipecafi-USP. 3 O estudo é publicado anualmente pela revista Carta Capital e conduzido pelo Saratagoga Institute. 4 O estudo é publicado anualmente pelas revistas Exame e Você S.A. e conduzido pelo The Best Place to Work Institute. 5 O estudo é conduzido anualmente pelo Hay Group e publicado em edição especial do jornal Valor Econômico? 6 Listagem divulgada em www.cvm.gov.br

3

• as empresas integrantes das recentes listas “de melhor local para se trabalhar” e das

“empresas mais admiradas” atuam como marco de comparação para as práticas de

gestão e demanda por emprego especializado.

Assim, a partir da aplicação de instrumental quantitativo, foram testadas hipóteses sobre a

existência de segmentos de empresas com esquemas distintos de alinhamento estratégico no

que diz respeito à adoção do Balanced Scorecard e à Gestão do Capital Intelectual e também

sobre a possível existência de associações entre os diversos macroconstrutos que dão corpo ao

estudo de campo.

Com base na percepção dos executivos das empresas que compõem a amostra tornou-se

possível testar relações de balanceamento entre os diversos capitais que manifestam o valor

das empresas, assim como o ajustamento organizacional. O enfoque também permitiu uma

estimativa inicial e a comparação de Índices de Capital Intelectual para as empresas

observadas e testar possíveis associações com os macroconstrutos do alinhamento estratégico.

�

�

2 PROPÓSITO DO ESTUDO

2.1 FORMULAÇÃO DA SITUAÇÃO PROBLEMA

O enfoque adotado nesta pesquisa visa discutir com que extensão as empresas que operam no

Brasil vêm adotando a Gestão da Performance baseadas em Perspectivas Múltiplas e

Integradas7 — fundamento do BSC e da Gestão do Capital Intelectual (Kaplan & Norton,

1996; Roos et al., 1997; Edvinson & Malone, 1997; Bukh et al., 2002), — e respectivas

condicionantes e implicações estratégicas e operacionais associadas a tal utilização.

Para Manzoni (2002), a maior complexidade do ambiente com que as empresas vêm se

defrontando e a sofisticação dos instrumentos de apoio à gestão vêm exigindo das

organizações novas soluções para gerenciamento do valor por elas adicionado.

Aidemark (2002) propõe que, de uma maneira geral, as grandes organizações tornaram-se

mais expostas aos interesses de diversos grupos de pressão, gerando necessidades inéditas de

prestação de contas a stakeholders cada vez mais exigentes.

7 Gestão Balanceada da Performance (Rezende, 2003)

4

A conseqüência direta deste novo ambiente de negócios é a demanda maior e crescente por

padrões de performance que sejam capazes de atender, simultaneamente, às expectativas de

todos os interessados no sucesso do empreendimento (Baraldi, 2002).

Nesse aspecto, Epstein (2002, p.11) afirma que

“... há um papel significativo a ser desempenhado pelos

pesquisadores acadêmicos no sentido de aprimorar a performance

organizacional e aprimorar a compreensão das relações entre os

fatos organizacionais. Existe trabalho substancial necessário ao

aprimoramento das práticas de gestão em controle gerencial e

gerenciamento da performance. Entre tais necessidades, poderiam

ser citadas: (a) especificação e teste prévio de modelos..., (b)

desenvolvimento e teste de métricas interdisciplinares... (c)

melhorias na implementação da estratégia... (tradução nossa).

A capacidade de coordenar os esforços empresariais para garantir o equilíbrio de interesses

inerente a uma dada opção estratégica passou a ser essencial para o sucesso das organizações,

assim como a possibilidade de testar as hipóteses que dão origem à estratégia vem se

mostrando como um diferencial importante para melhor alocação de recursos.

Além disso, a necessidade de traduzir em métricas sistematizadas o valor interente aos

intangíveis tornou imperativa a concepção de novas sistemáticas para gerenciamento da

performance para além dos critérios orçamentários e financeiros que até aqui vêm balizando

as práticas de controle gerencial e estratégico.

Roos et al. (1997, p.vii) demarcam a importância da originação, da mensuração e da Gestão

do Capital Intelectual como nova linguagem e conjunto de técnicas para a identificação das

capacidades que levarão às futuras receitas e geração de valor pelas organizações, apontando

para o fato de que se trata de uma nova mentalidade gerencial. Os autores propõem a

existência de raízes para o Capital Intelectual (CI) com base em duas grandes vertentes —

estratégia e mensuração —, lembrando que já em 1969 J. K. Galbraith cunhara o conceito de

CI atrelado à “ação intelectual”8 capaz de gerar valor para as organizações.

8 Para Galbraith, apud Roos (1997, p.4), a diferença entre o valor de mercado e o valor contábil derivaria mais da ação intencional do que pura e simplesmente do conhecimento existente no empreendimento.

5

Fazendo frente a tais questões, a sistemática do Balanced Scorecard, introduzida por Kaplan e

Norton (1992) no início da década de 90, vem evoluindo de simples instrumental de controle

do desempenho para mecanismo de plena integração da estratégia ao dia-a-dia das

organizações, oferecendo — segundo os autores — melhores condições de disseminação e de

implementação da estratégia e de gerenciamento do valor, por meio de abordagens inovadoras

de comunicação e de capacitação.

Nada obstante, a adoção do Balanced Scorecard (BSC), como toda nova práxis do

management, requer a absorção de conhecimentos ainda não existentes no interior da

organização. A implementação da sistemática do BSC a partir de esforços fundamentados nos

próprios funcionários ou do concurso de consultoria externa precisaria estar contextualizada

às necessidades específicas de cada organização, sendo que a simples reprodução do conteúdo

existente na teoria possivelmente não seria efetiva o suficiente para levar a um caso de

sucesso9.

Indícios de que alguns problemas com a implementação derivam do excessivo rigor em

aplicar-se as proposições existentes na teoria — management by the book — parecem repetir-

se no que diz respeito ao BSC (Gehrke & Horváth, 2002).

Mais recentemente, Kaplan & Norton dão seqüência à discussão sobre o potencial do BSC

como sistemática de gestão sob o prisma da gestão dos Ativos Intangíveis e do Capital

Intelectual (2003, p.7)10, reforçando proposições que fundamentaram a criação do quadro

conceitual do Balanced Scorecard: as novas formas de as organizações alcançarem valor

aparentemente ainda não estariam registradas pelos instrumentos tradicionais de mensuração

do desempenho, principalmente por que tais instrumentos estariam ancorados em princípios

financeiros e contábeis que atribuem valor segundo uma perspectiva de fatos decorridos11

(Kaplan & Norton, 1996).

Sveiby (1998) estudou o processo de acumulação de valor das organizações que participam do

índice S&P Industrial com base em série histórica abrangendo o período de 1920 a 1997 e

9 Relatório de trabalho do Grupo de Melhores Práticas em Gestão Estratégica, Ano III, 2005, Symnetics Educação e Balanced Scorecard Collaborative 10 O processo de difusão do BSC vem se dando por “ondas”: a primeira, associando o BSC ao conceito de mensuração; a segunda remetendo a uma sistemática completa de gestão para apoio à implmentação da estratégia e, a atual, associando o BSC à gestão do valor, inclusive o gerado pelos intangíveis. 11 Os princípios contábeis até aqui vistos como de aplicação genérica poderiam ser categorizados como orientados para o passado. Mesmo as técnicas de fluxo de caixa descontado, que poderiam ser associadas a uma orientação para o futuro, parecem estar mais fundamentadas por verdades do passado do que por visões prospectivas.

6

verificou que substancial parcela — média histórica em torno de 50% e picos de até 300% —

do valor atribuído pelo mercado não é registrado pela contabilidade tradicional.

Posteriormente, Kaplan (2004, p.4) apresenta análise semelhante focalizando o período de

1982 a 2002, com a constatação de preço-prêmio pago pelo mercado equivalente a até três

vezes o patrimônio líquido.

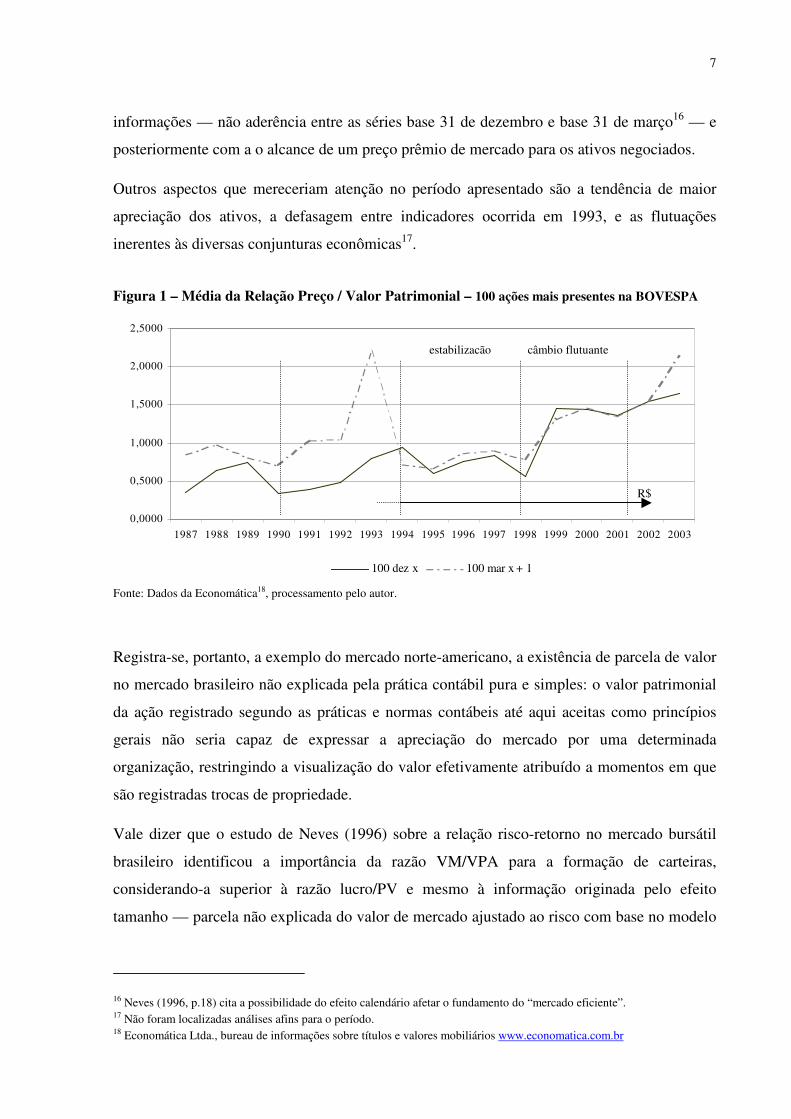

Para o mercado brasileiro, no período de 1987 a 2003, foi identificada uma flutuação bem

mais acidentada no tocante a momentos de picos e vales e mais restrita em termos de

magnitude12. Trata-se de análise a partir de indícios e sem um cuidado mais estrito quanto à

seleção da carteira estudada, registrando-se que vários ativos estiveram sujeitos a eventos de

fusão e incorporação, assim como de criação ou desaparecimento.

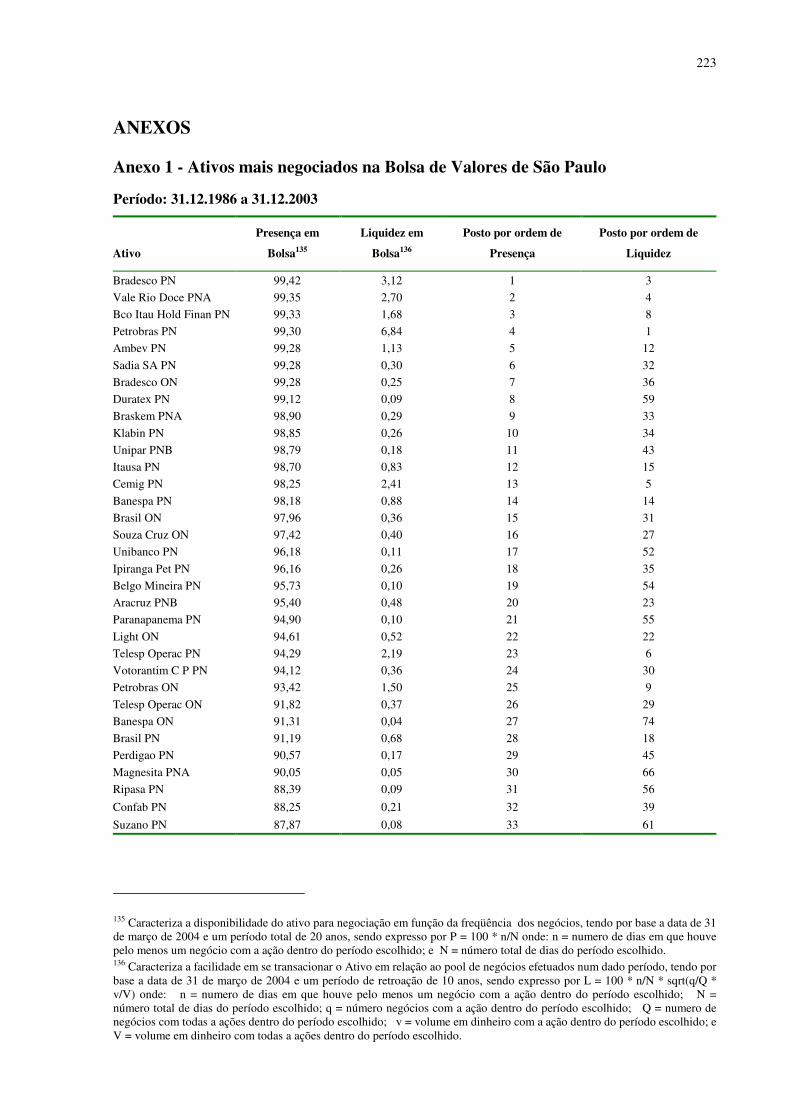

Quando computados unicamente os ativos mais “assíduos”13 e líquidos14, foi possível a

observação com maior refinamento da evolução da relação entre preço de mercado e valor

patrimonial.

A Figura 1 apresenta o indicador15 Valor de Mercado/VPA considerando os 100 ativos mais

“assíduos” nas negociações em pregão da Bolsa de Valores de São Paulo para duas datas

distintas — em 31 de dezembro, no encerramento anual do balanço, e em 31 de março,

quando praticamente todas as empresas já teriam tornado públicos os resultados do exercício

anterior.

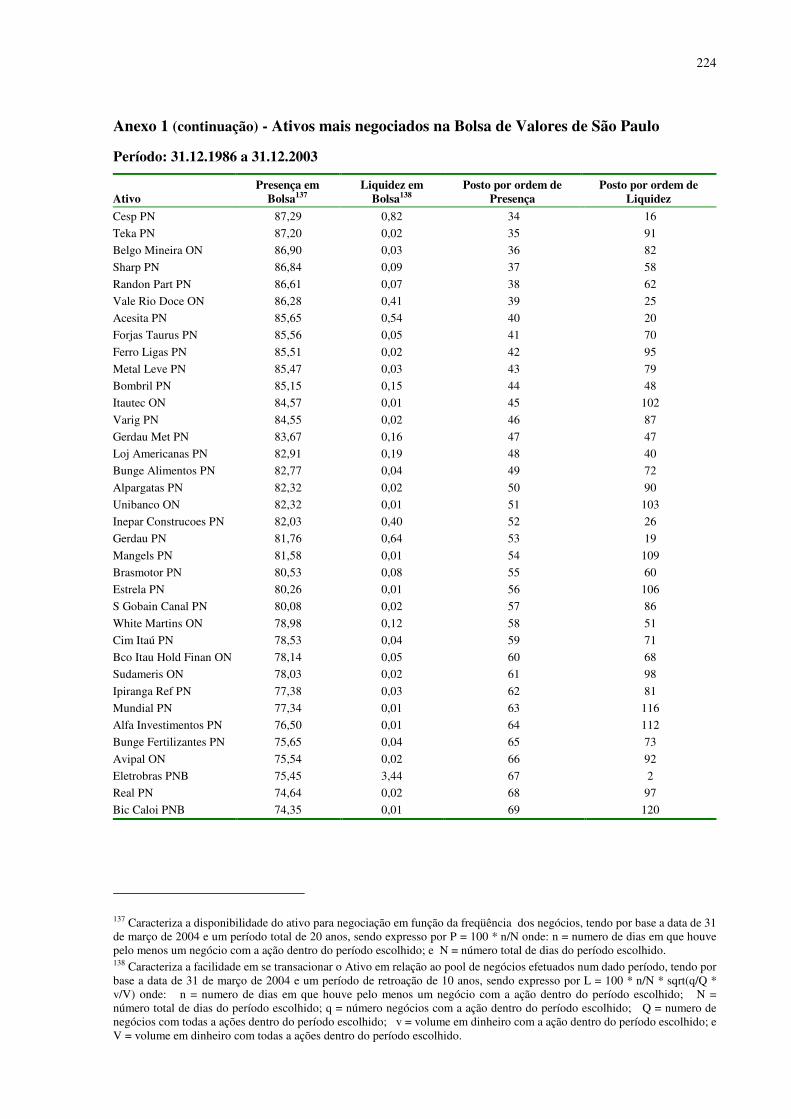

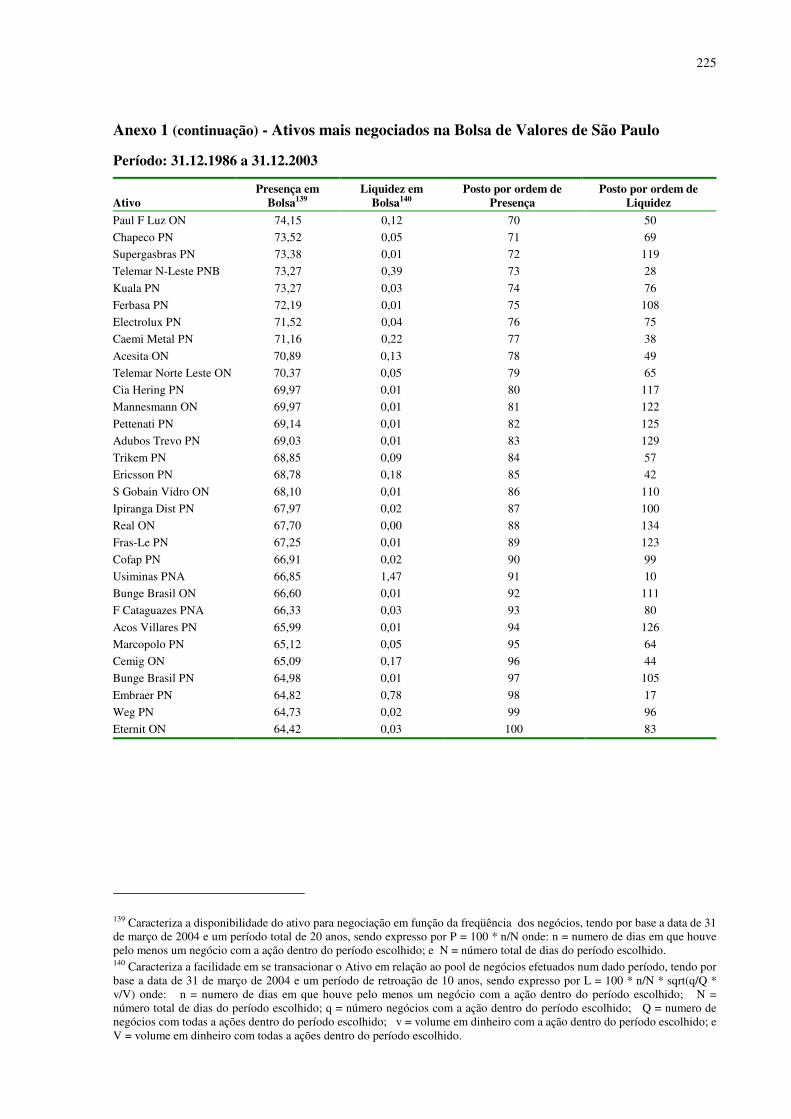

O Anexo 1 lista as ações mais “assíduas” e mais líquidas na BOVESPA, considerando-se o

período 1987 a 2003.

É visível na Figura 1 uma alteração no comportamento do indicador VM/VPA sugerindo

melhorias na tendência e na relação propriamente dita a partir da entrada em vigor do Plano

Real: num primeiro momento com a diminuição de efeitos de descasamento na divulgação de

12 A constituição da série histórica a partir dos dados disponibilizados pelo serviço Economática não observou a representatividade do ativo, limitando-se à média da relação entre preço e valor patrimonial no último pregão do ano base. 13 Caracteriza a disponibilidade do ativo para negociação em função da freqüência dos negócios, tendo por base a data de 31 de março de 2004 e um período total de 20 anos, sendo expresso por P = 100 * n/N onde: n = numero de dias em que houve pelo menos um negócio com a ação dentro do período escolhido; e N = número total de dias do período escolhido. 14 Caracteriza a facilidade em se transacionar o Ativo em relação ao pool de negócios efetuados num dado período, tendo por base a data de 31 de março de 2004 e um período de retroação de 10 anos, sendo expresso por L = 100 * n/N * (q/Q * v/V)1/2 onde: n = número de dias em que houve pelo menos um negócio com a ação dentro do período escolhido; N = número total de dias do período escolhido; q = número negócios com a ação dentro do período escolhido; Q = numero de negócios com todas a ações dentro do período escolhido; v = volume em dinheiro com a ação dentro do período escolhido; e V = volume em dinheiro com todas a ações dentro do período escolhido. 15 Apurado em moeda constante.

7

informações — não aderência entre as séries base 31 de dezembro e base 31 de março16 — e

posteriormente com a o alcance de um preço prêmio de mercado para os ativos negociados.

Outros aspectos que mereceriam atenção no período apresentado são a tendência de maior

apreciação dos ativos, a defasagem entre indicadores ocorrida em 1993, e as flutuações

inerentes às diversas conjunturas econômicas17.

Figura 1 – Média da Relação Preço / Valor Patrimonial – 100 ações mais presentes na BOVESPA

0,0000

0,5000

1,0000

1,5000

2,0000

2,5000

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

100 dez x 100 mar x + 1

Fonte: Dados da Economática18, processamento pelo autor.

Registra-se, portanto, a exemplo do mercado norte-americano, a existência de parcela de valor

no mercado brasileiro não explicada pela prática contábil pura e simples: o valor patrimonial

da ação registrado segundo as práticas e normas contábeis até aqui aceitas como princípios

gerais não seria capaz de expressar a apreciação do mercado por uma determinada

organização, restringindo a visualização do valor efetivamente atribuído a momentos em que

são registradas trocas de propriedade.

Vale dizer que o estudo de Neves (1996) sobre a relação risco-retorno no mercado bursátil

brasileiro identificou a importância da razão VM/VPA para a formação de carteiras,

considerando-a superior à razão lucro/PV e mesmo à informação originada pelo efeito

tamanho — parcela não explicada do valor de mercado ajustado ao risco com base no modelo

16 Neves (1996, p.18) cita a possibilidade do efeito calendário afetar o fundamento do “mercado eficiente”. 17 Não foram localizadas análises afins para o período. 18 Economática Ltda., bureau de informações sobre títulos e valores mobiliários www.economatica.com.br

R$

estabilização câmbio flutuante

8

CAPM19, associada ao porte da empresa. A autora conclui que os efeitos da razão VM/VPA

— identificados a partir de dados empíricos — não encontravam, até o início da década de 90,

suporte teórico em profundidade para suporte à formação de carteiras.

Num momento de mudança de paradigma, o mercado de capitais vem servindo como

principal árbitro na identificação do valor das organizações. No entanto, tal possibilidade

estaria restrita às empresas de capital aberto listadas, sujeitas às regras e aos jogos dos

mercados bursáteis.

Às organizações de capital fechado interessadas em dar publicidade ao valor alcançado por

suas operações restaria o desenvolvimento de modelos de demonstração e comunicação da

performance capazes de apresentar fontes e vetores de desempenho e, ao mesmo tempo, servir

de base de informações para os stakeholders, questão que habilitaria a maior convergência

entre expectativas das partes interessadas no sucesso do negócio.

Nesse sentido, a possibilidade de antever, de inferir ou de comparar o valor gerado pela

estratégia e pelas operações de uma empresa — a primeira a partir do alinhamento entre os

mecanismos, capacidades e habilidades organizacionais, a segunda pelo balanceamento entre

vetores e indicadores de desempenho — seria oportuna para todos os stakeholders, tendo

ainda em conta a possibilidade de expressar com mais proximidade e temporalidade a riqueza

existente em uma dada economia ou setor.

2.2 COLOCAÇÃO DO PROBLEMA E JUSTIFICATIVA

A intensificação do uso do aparato computacional para fazer frente às necessidades dos

indivíduos e das organizações parece haver estabelecido um novo paradigma20, no qual

velocidade, conectividade e intangibilidade (Davis & Meyer, 1999) merecem destaque como

forças impulsionadoras da formação de expectativas — desejos —, da disponibilidade de

soluções — intercâmbio — e da viabilização das operações — recursos.

O novo paradigma vem sendo caracterizado alternadamente como sociedade da informação

(Shapiro, 1998), sociedade do conhecimento (Crawford, 1994) ou economia digital (Tapscott,

1995), sendo que a diferenciação dos termos seria derivada, principalmente, do poder de

19 Capital Asset Pricing Model

9

apropriação do valor gerado por ativos intangíveis e sua objetivação, de acordo com o

contexto, em conhecimento intercambiável.

Nesse sentido, a objetivação do conhecimento (Nonaka e Takeuchi, 1997) estaria vinculada a

processos coletivos de socialização, externalização, combinação e internalização, modos

necessários à criação de conhecimento com alto poder de inovação e alto potencial para a

geração de valor. Adicionalmente, Sveiby (1994) atribui ao mecanismo de infodução —

capacidade de continuamente recombinar e re-significar o conhecimento — como um dos

principais vetores de diferenciação acessíveis às organizações.

Nesse novo paradigma a performance das organizações tem passado por relativizações

voltadas a distender a ênfase atribuída às métricas financeiras para um novo conjunto de

indicadores capaz de equilibrar as expectativas de outros stakeholders que não apenas

acionistas e investidores.

Assim, a concepção de novas sistemáticas para acompanhamento da performance com base na

integração de enfoques sobre desempenho21 é debatida por Bukh et al. (2002, p.30) tendo

como propósito discutir a compatibilidade entre o Balanced Scorecard e os painéis de apoio à

Gestão do Capital Intelectual nas organizações:

“... o relatório de avaliação do capital intelectual é produzido com

a finalidade de comunicação externa e conseqüentemente não pode

conter dados e medidas sensíveis de acordo com a estratégia e a

competição. Ao contrário, o Balanced Scorecard é desenvolvido

voltado internamente para a gerência dos projetos e não deveria

ser publicado externamente... ao comparar os indicadores do

Balanced Scorecard com os indicadores de acompanhamento do

capital intelectual identificamos que há menos indicadores no BSC

e que são diferentes daqueles usados para avaliar o capital

intelectual. Somente poucos indicadores, tais como a satisfação do

cliente e do empregado, os dias médios de treinamento, e o

turnover de empregados estão presentes em ambos os sistemas,

com maiores sobreposições na chamada perspectiva do

20 Para a formação de um novo paradigma partiria de uma inovação tecnológica capaz de alterar a lógica econômica e, posteriormente, modelos sócio-culturais estabelecidos. 21 Multiple and Integrated Performance Measurement Systems.

10

empregado. Os indicadores no BSC focalizam os processos

relacionados à execução e à entrega dos produtos e medem o

progresso de projetos...” (nossa tradução).

Verifica-se aqui o potencial das sistemáticas de mensuração da performance baseadas em

perspectivas múltiplas e integradas para empresas que almejam maior ênfase na difusão e na

repercussão de itens sobre a criação e gestão do valor para os stakeholders: a abertura e a

repercussão de informações a partir de painéis sobre o capital intelectual permitiria aos

interessados — por exemplo, bancos, investidores e parceiros — identificar diferenciais em

relação à concorrência e ter uma melhor dimensão sobre as competências distintivas de uma

determinada organização.

2.2.1 Relevância do Estudo

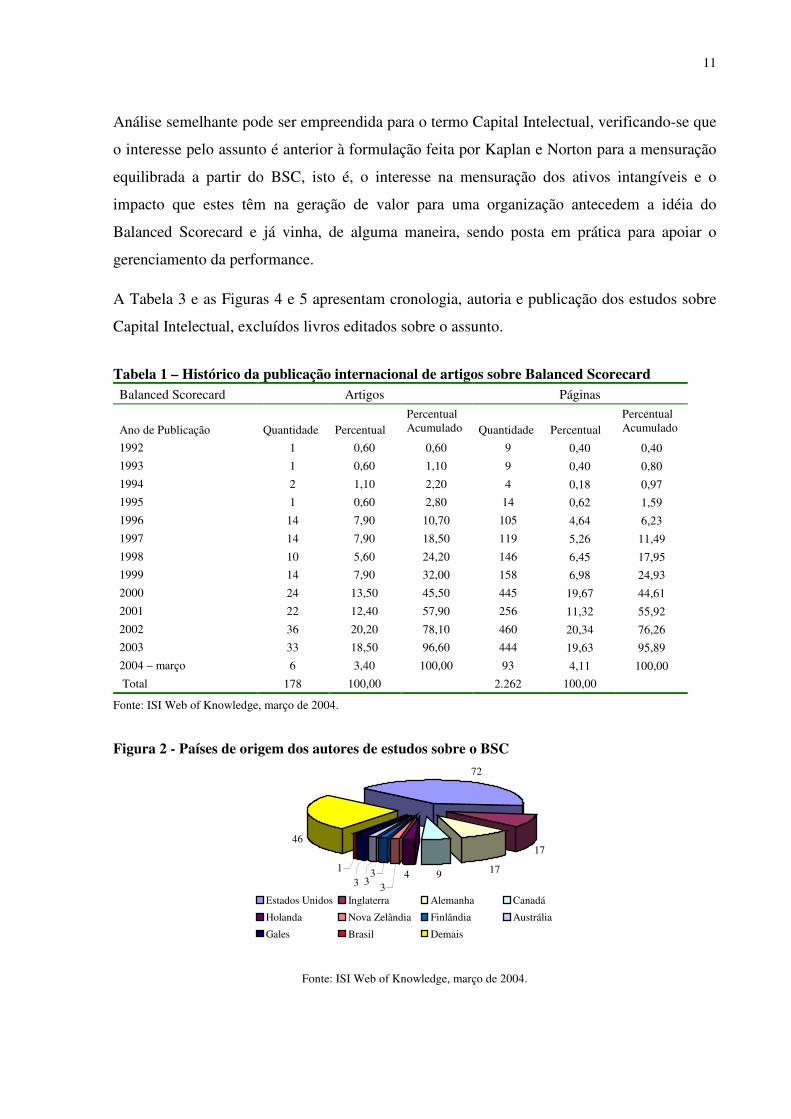

Em consulta à base de artigos WEB OF KNOWLEDGDE22, voltada para a indexação de

trabalhos de caráter acadêmico ou jornalístico, em fins de março de 2004 foram localizadas

178 citações a partir das palavras-chave “Balanced Scorecard”, totalizando 2.262 páginas com

a seguinte evolução ao longo do tempo, conforme apresentado na Tabela 1 e nas Figuras 2 e 3

— excluídos livros editados sobre o assunto.

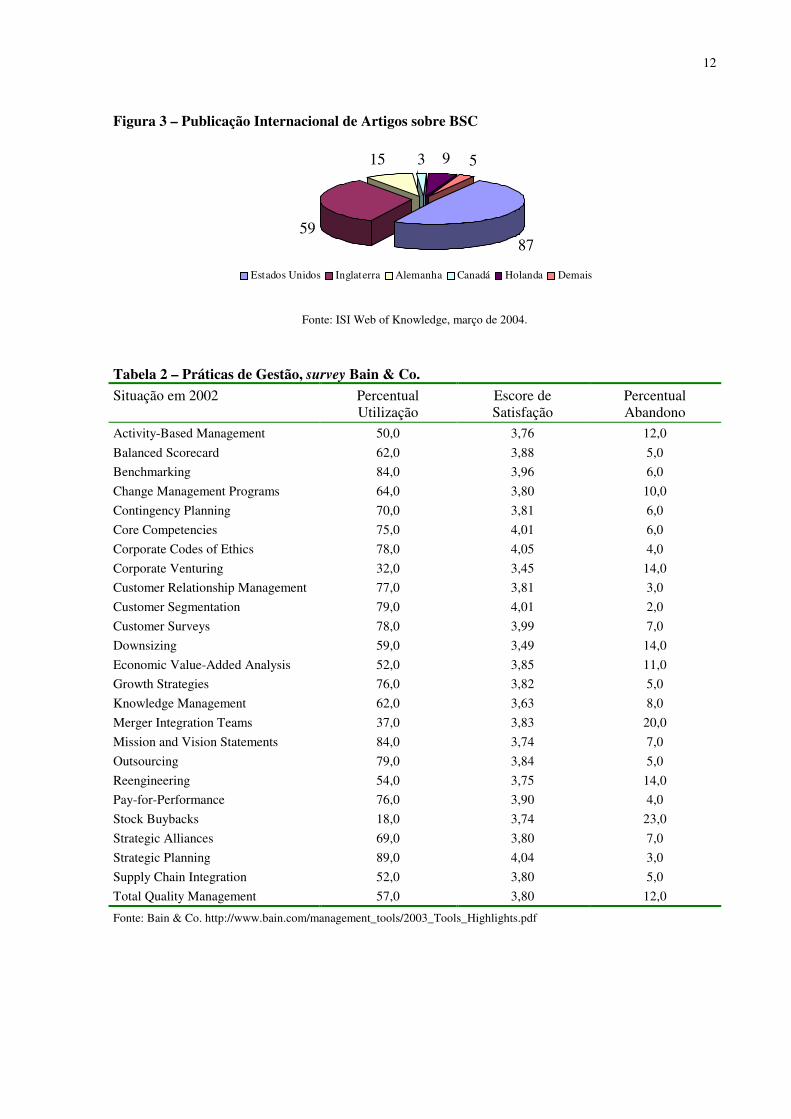

É inegável o crescimento da atenção dispensada à sistemática BSC, questão corroborada por

investigação conduzida pela empresa norte-americana de consultoria Bain & Company que

em 2002 identificou que sessenta e dois por centro das 708 empresas pesquisadas23 já vinham

utilizando o BSC com grau de satisfação equivalente a 3,88 numa escala variando de 1 a 5. A

investigação sobre “Ferramentas de Gestão”24 vem sendo conduzida pela Bain & Co. desde

1994, voltando-se para a identificação do uso e satisfação das empresas com 25 das práticas

mais freqüentes em organizações — Tabela 2.

Outra questão de fundo é o nítido crescimento da produção de artigos gerados sobre o BSC —

autores ou editores — fora dos Estados Unidos da América a partir do ano 2000,

caracterizando de certa forma a internacionalização da sistemática como área de interesse

tanto para acadêmicos quanto para praticantes.

22 Acesso realizado a partir do Portal CAPES. 23 A Bain & Co. não revela os critérios de amostragem, limitando-se a apresentar percentuais relativos à localização da sede das empresas e à distribuição das empresas segundo faturamento. Possivelmente trata-se de amostra de conveniência. 24 http://www.bain.com/management_tools/strategy_brief.pdf

11

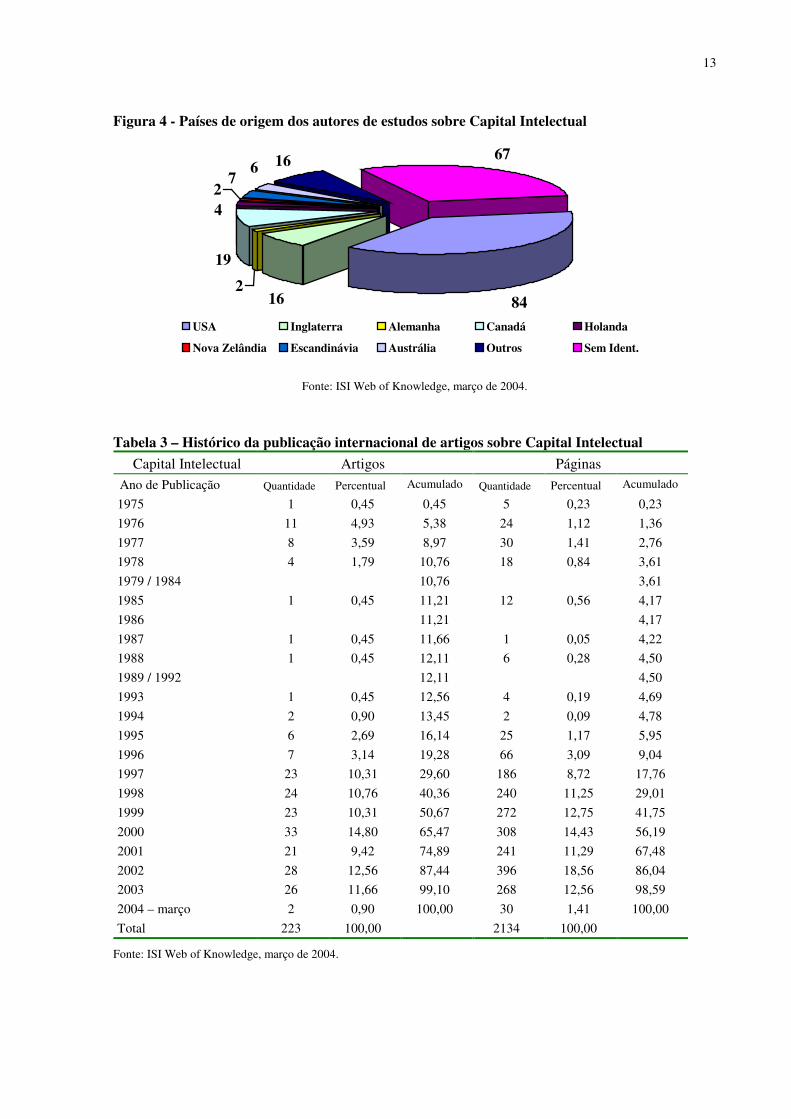

Análise semelhante pode ser empreendida para o termo Capital Intelectual, verificando-se que

o interesse pelo assunto é anterior à formulação feita por Kaplan e Norton para a mensuração

equilibrada a partir do BSC, isto é, o interesse na mensuração dos ativos intangíveis e o

impacto que estes têm na geração de valor para uma organização antecedem a idéia do

Balanced Scorecard e já vinha, de alguma maneira, sendo posta em prática para apoiar o

gerenciamento da performance.

A Tabela 3 e as Figuras 4 e 5 apresentam cronologia, autoria e publicação dos estudos sobre

Capital Intelectual, excluídos livros editados sobre o assunto.

Tabela 1 – Histórico da publicação internacional de artigos sobre Balanced Scorecard Balanced Scorecard Artigos Páginas

Ano de Publicação Quantidade Percentual Percentual Acumulado Quantidade Percentual

Percentual Acumulado

1992 1 0,60 0,60 9 0,40 0,40 1993 1 0,60 1,10 9 0,40 0,80 1994 2 1,10 2,20 4 0,18 0,97 1995 1 0,60 2,80 14 0,62 1,59 1996 14 7,90 10,70 105 4,64 6,23 1997 14 7,90 18,50 119 5,26 11,49 1998 10 5,60 24,20 146 6,45 17,95 1999 14 7,90 32,00 158 6,98 24,93 2000 24 13,50 45,50 445 19,67 44,61 2001 22 12,40 57,90 256 11,32 55,92 2002 36 20,20 78,10 460 20,34 76,26 2003 33 18,50 96,60 444 19,63 95,89 2004 – março 6 3,40 100,00 93 4,11 100,00 Total 178 100,00 2.262 100,00

Fonte: ISI Web of Knowledge, março de 2004.

Figura 2 - Países de origem dos autores de estudos sobre o BSC 72

17

1794

46

31

33

3

Estados Unidos Inglaterra Alemanha Canadá

Holanda Nova Zelândia Finlândia Austrália

Gales Brasil Demais

Fonte: ISI Web of Knowledge, março de 2004.

12

Figura 3 – Publicação Internacional de Artigos sobre BSC

8759

15 3 9 5

Estados Unidos Inglaterra Alemanha Canadá Holanda Demais

Fonte: ISI Web of Knowledge, março de 2004.

Tabela 2 – Práticas de Gestão, survey Bain & Co. Situação em 2002 Percentual

Utilização Escore de Satisfação

Percentual Abandono

Activity-Based Management 50,0 3,76 12,0 Balanced Scorecard 62,0 3,88 5,0 Benchmarking 84,0 3,96 6,0 Change Management Programs 64,0 3,80 10,0 Contingency Planning 70,0 3,81 6,0 Core Competencies 75,0 4,01 6,0 Corporate Codes of Ethics 78,0 4,05 4,0 Corporate Venturing 32,0 3,45 14,0 Customer Relationship Management 77,0 3,81 3,0 Customer Segmentation 79,0 4,01 2,0 Customer Surveys 78,0 3,99 7,0 Downsizing 59,0 3,49 14,0 Economic Value-Added Analysis 52,0 3,85 11,0 Growth Strategies 76,0 3,82 5,0 Knowledge Management 62,0 3,63 8,0 Merger Integration Teams 37,0 3,83 20,0 Mission and Vision Statements 84,0 3,74 7,0 Outsourcing 79,0 3,84 5,0 Reengineering 54,0 3,75 14,0 Pay-for-Performance 76,0 3,90 4,0 Stock Buybacks 18,0 3,74 23,0 Strategic Alliances 69,0 3,80 7,0 Strategic Planning 89,0 4,04 3,0 Supply Chain Integration 52,0 3,80 5,0 Total Quality Management 57,0 3,80 12,0

Fonte: Bain & Co. http://www.bain.com/management_tools/2003_Tools_Highlights.pdf

13

Figura 4 - Países de origem dos autores de estudos sobre Capital Intelectual

84

19

16 67

162

67

42

USA Inglaterra Alemanha Canadá Holanda

Nova Zelândia Escandinávia Austrália Outros Sem Ident.

Fonte: ISI Web of Knowledge, março de 2004.

Tabela 3 – Histórico da publicação internacional de artigos sobre Capital Intelectual Capital Intelectual Artigos Páginas

Ano de Publicação Quantidade Percentual Acumulado Quantidade Percentual Acumulado

1975 1 0,45 0,45 5 0,23 0,23 1976 11 4,93 5,38 24 1,12 1,36 1977 8 3,59 8,97 30 1,41 2,76 1978 4 1,79 10,76 18 0,84 3,61 1979 / 1984 10,76 3,61 1985 1 0,45 11,21 12 0,56 4,17 1986 11,21 4,17 1987 1 0,45 11,66 1 0,05 4,22 1988 1 0,45 12,11 6 0,28 4,50 1989 / 1992 12,11 4,50 1993 1 0,45 12,56 4 0,19 4,69 1994 2 0,90 13,45 2 0,09 4,78 1995 6 2,69 16,14 25 1,17 5,95 1996 7 3,14 19,28 66 3,09 9,04 1997 23 10,31 29,60 186 8,72 17,76 1998 24 10,76 40,36 240 11,25 29,01 1999 23 10,31 50,67 272 12,75 41,75 2000 33 14,80 65,47 308 14,43 56,19 2001 21 9,42 74,89 241 11,29 67,48 2002 28 12,56 87,44 396 18,56 86,04 2003 26 11,66 99,10 268 12,56 98,59 2004 – março 2 0,90 100,00 30 1,41 100,00 Total 223 100,00 2134 100,00

Fonte: ISI Web of Knowledge, março de 2004.

14

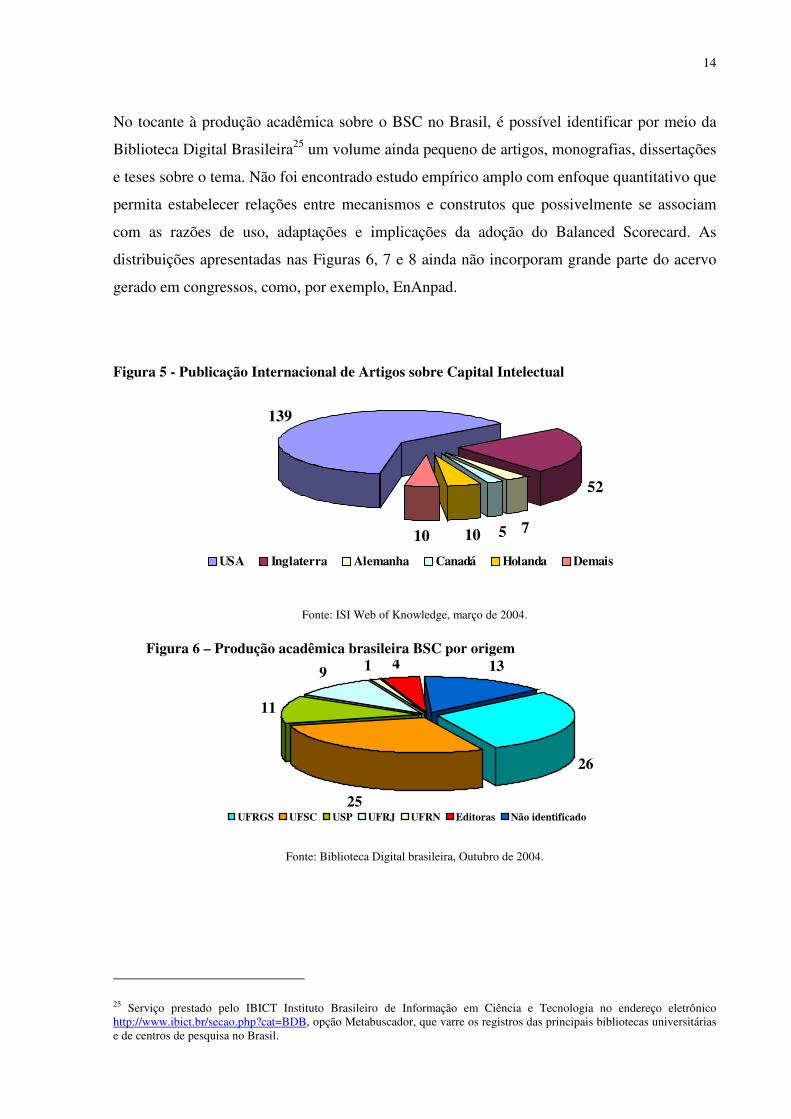

No tocante à produção acadêmica sobre o BSC no Brasil, é possível identificar por meio da

Biblioteca Digital Brasileira25 um volume ainda pequeno de artigos, monografias, dissertações

e teses sobre o tema. Não foi encontrado estudo empírico amplo com enfoque quantitativo que

permita estabelecer relações entre mecanismos e construtos que possivelmente se associam

com as razões de uso, adaptações e implicações da adoção do Balanced Scorecard. As

distribuições apresentadas nas Figuras 6, 7 e 8 ainda não incorporam grande parte do acervo

gerado em congressos, como, por exemplo, EnAnpad.

Figura 5 - Publicação Internacional de Artigos sobre Capital Intelectual

139

52

751010USA Inglaterra Alemanha Canadá Holanda Demais

Fonte: ISI Web of Knowledge, março de 2004. Figura 6 – Produção acadêmica brasileira BSC por origem

26

25

11

9 1 4 13

UFRGS UFSC USP UFRJ UFRN Editoras Não identificado

Fonte: Biblioteca Digital brasileira, Outubro de 2004.

25 Serviço prestado pelo IBICT Instituto Brasileiro de Informação em Ciência e Tecnologia no endereço eletrônico http://www.ibict.br/secao.php?cat=BDB, opção Metabuscador, que varre os registros das principais bibliotecas universitárias e de centros de pesquisa no Brasil.

15

Em relação à implementação propriamente dita, Fontes (2004) identifica que no ambiente

brasileiro o Balanced Scorecard aparenta estar recebendo investimentos crescentes — das 94

empresas estudadas, 49 estariam em vias de implementação e 14 já utilizavam — e, a partir de

sua ativação, deverá consumir recursos que até então tinham outras destinações. No cenário

internacional, a adoção em grandes corporações já teria alcançando um nível maior de

disseminação (Bain & Co., 2003). Nesse sentido, seria legítimo supor que a fundamentação de

projetos BSC deva considerar aspectos da teoria e da prática capazes de balizar a alocação

efetiva de recursos.

Figura 7 - Produção acadêmica brasileira BSC por ano

1 4

23

1133

134

1998 1999 2000 2001 2002 2003 2004

Fonte: biblioteca Digital brasileira, Outubro de 2004.

Figura 8 - Produção acadêmica brasileira BSC por tipo de documento 1 10

23

52

3

Tese Dissertação Monografia Artigos e Outros Livros

Fonte: biblioteca Digital brasileira, Outubro de 2004.

Quando a questão do gerenciamento da performance estratégica a partir do BSC é situada

especificamente como um desafio ou como uma armadilha para empresas que atuam no Brasil

(Aidar, 2003; Iglesias & Teixeira26, 2003), fica evidente a pequena quantidade de trabalhos de

investigação empírica, normalmente restritos a estudos de caso, a avaliações comparativas

16

sobre a implementação ou a ensaios sobre modelagens do placar equilibrado, muitas vezes a

partir de informações secundárias ou a partir de entrevistas.

Não foi possível localizar, durante a preparação deste projeto, estudo de campo já indexado

abrangendo um número de organizações a partir das quais fosse possível desenvolver testes

estatísticos mais robustos que levassem a evidências sobre as razões de uso, as adaptações e

as implicações de projetos de sistematização do BSC — ou de Gestão do Capital Intelectual

— em empresas operando no Brasil. A bem dizer, as pesquisas, à exceção dos trabalhos de

Fontes (2004) e de Iglesias & Teixeira (2003) parecem mais dedicadas a estudos de casos

circunscritos a áreas geográficas (Galas, 2004), avaliações qualitativas e comparações sobre

questões derivadas da implementação (Pessanha & Prochnik, 2004), estudos de casos (Galas,

2004; Luiz, 2004; Rhoden et al., 2004).

Mesmo as discussões sobre a aplicabilidade e sobre a funcionalidade do BSC no Brasil

parecem estar orientadas mais pelas proposições de Kaplan & Norton do que pelas

necessidades e peculiaridades brasileiras sobre gestão — Iglesias & Teixeira estudam a

aceitação do modelo e não sua adaptação. Tal fato, no limite, levaria à adoção de soluções

inadequadas (Bethlem, 1999, p. 178-179) e com baixo poder de transformação sobre a

realidade das empresas que atuam no Brasil.

Nesse sentido, Ramos (1996) já alertava em 1964 para a necessidade de redução sociológica

dos modelos trazidos do exterior que viessem a ser adotados por organizações brasileiras — a

partir de uma metodologia própria capaz de lidar com a realidade nacional no Brasil para

possibilitar a interpretação das raízes e tradições de outras civilizações —; e há que se ter em

mente, ainda, a enorme necessidade de as empresas brasileiras encontrarem caminhos de

superação da performance em diversas vertentes como abordagem para crescer e para fazer

frente à concorrência internacional.

Estudo de Schwarz (2000) cobrindo empresas de grande porte de diversos ramos de negócio

no Brasil mostrou que somente 10% das estratégias são implementadas com sucesso. As

principais razões encontradas nas falhas de implementação de 90% das estratégias não

estavam na formulação em si, mas principalmente nas barreiras:

• Barreira da visão: somente 5% dos colaboradores no nível operacional compreendem a

estratégia;

26 Tal estudo, em específico, foi desenvolvido com suporte quantitativo ao desenvolvimento de hipóteses.

17

• Barreira das pessoas: Somente 25% do nível gerencial possuem incentivos vinculados

ao alcance da estratégia;

• Barreira dos recursos: 60% das organizações não estabelecem vínculos entre estratégia

e orçamento;

• Barreira da gestão: 85% dos gestores gastam menos que uma hora por mês discutindo

a estratégia.

Face à magnitude das externalidades, seria precipitado alegar que a adoção do BSC teria a

virtude de potencializar o alcance de resultados por parte das organizações. No entanto,

espera-se que a partir deste estudo sejam melhor compreendidas as características internas da

sistemática BSC, o potencial de o BSC interferir no alinhamento estratégico e que aspectos da

performance apresentam maiores ou menores níveis de relacionamento com o quadro

conceitual do Balanced Scorecard e de Gestão do Capital Intelectual.

Neste aspecto, o atual projeto dá continuidade ao trabalho do autor deste estudo (Rezende,

2003), partindo modelo então adotado — Figura 9 —, que possibilitou uma comparação

preliminar das vertentes teóricas adotadas por Kaplan & Norton e por Sveiby, além de

apresentar processos e resultados alcançados com a implementação do BSC Balanced

Scorecard no Banco do Brasil e do IAM Intangible Assets Monitor na Skandia.

Figura 9 – Modelo de estudo, Rezende (2003)

Na ocasião, a convergência entre a modelagem de gestão da performance baseada em

perspectivas múltiplas e integradas proposta por Kaplan & Norton para o BSC e os princípios

Apresentação

Conclusão

Teoria e Prática na Gestão do Desempenho�

Monitor de Ativos Intangíveis - Sveiby

Placar Desempenho Equilibrado - Kaplan &Norton

O Placar do Desempenho – Case BB

O Navegador de CI - Case Skandia

Considerações e Sugestões Gestão Balanceada da

Performance

Anexos

18

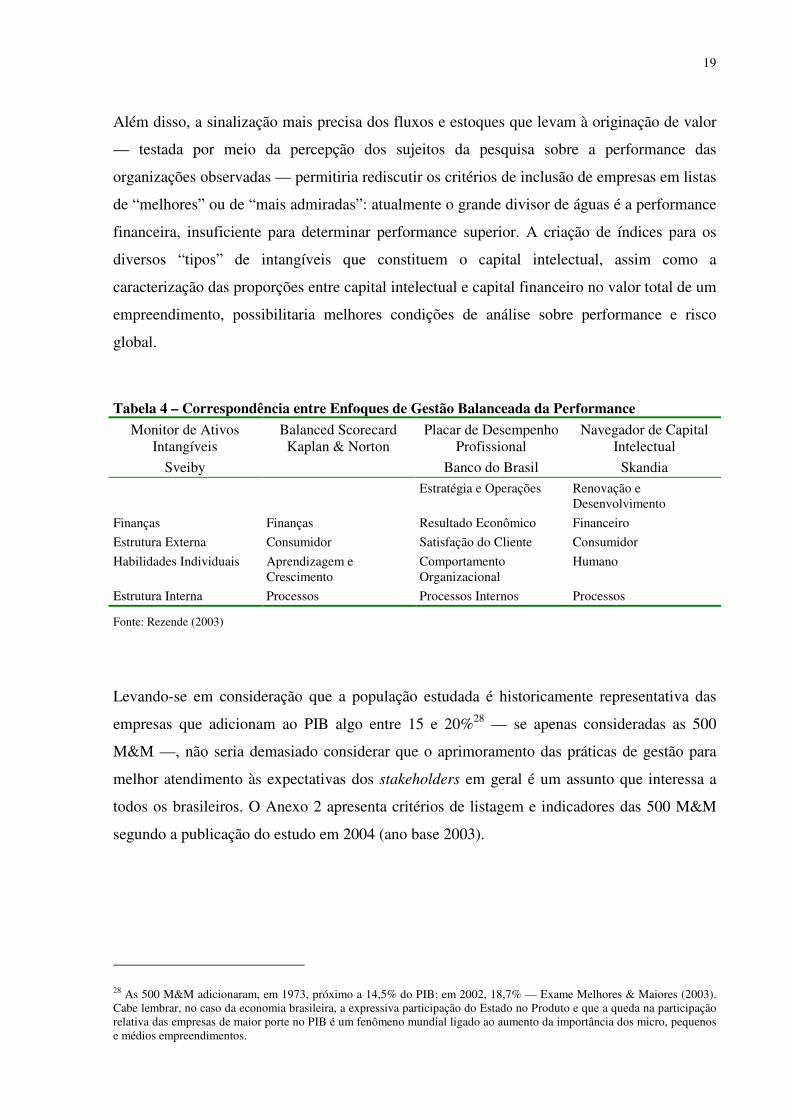

da Gestão do Capital Intelectual — além da comparação entre os dois casos estudados —

eram destacadas e debatidas a partir da abordagem de gestão balanceada da performance

(Tabela 4), sendo que as sugestões para futuros estudos abrangiam:

• apropriação do enfoque e das práticas de Gestão Balanceada da Performance pela área

de Controle Gerencial;

• realização de surveys junto a organizações que já adotaram a Gestão Balanceada da

Performance para identificar condições de sucesso;

• realização de surveys junto a organizações com potencial para adoção de modelo de

controle estratégico derivado da Gestão Balanceada da Performance;

• aprofundamento, a partir dos cases apresentados, dos resultados alcançados e das

propostas de evolução no Banco do Brasil e na Skandia;

• identificação de indicadores de Capital Intelectual para aplicação nos diversos clusters

ou cadeias produtivas da economia brasileira;

• “tropicalização”27 de uma plataforma para Gestão Balanceada da Performance

intensiva em tecnologia da informação;

• detalhamento das origens de valor referentes às diferenças existentes entre preço de

mercado e preço de livro nas organizações brasileiras;

• modelagem de novo instrumental para suporte ao pensamento estratégico nas

organizações orientadas para a Gestão Balanceada da Performance; e

• mapeamento de abordagens e soluções capazes de acelerar o retorno sobre

investimentos realizados em Capital Humano e Capital de Inovação.

Uma questão adicional sobre a relevância de se estudar a adoção do BSC reside na

expectativa dos órgãos de supervisão do mercado de capitais de que as empresas passem a

oferecer melhores condições de governança corporativa e de transparência em relação às

possibilidades de geração de valor. Nesse aspecto, parece bastante oportuno estudar as

características do BSC que favoreçam a reduções nos custos de agência e na assimetria

informacional.

27 Apropriação, incorporação e adaptação ao estilo brasileiro de administrar

19

Além disso, a sinalização mais precisa dos fluxos e estoques que levam à originação de valor

— testada por meio da percepção dos sujeitos da pesquisa sobre a performance das

organizações observadas — permitiria rediscutir os critérios de inclusão de empresas em listas

de “melhores” ou de “mais admiradas”: atualmente o grande divisor de águas é a performance

financeira, insuficiente para determinar performance superior. A criação de índices para os

diversos “tipos” de intangíveis que constituem o capital intelectual, assim como a

caracterização das proporções entre capital intelectual e capital financeiro no valor total de um

empreendimento, possibilitaria melhores condições de análise sobre performance e risco

global.

Tabela 4 – Correspondência entre Enfoques de Gestão Balanceada da Performance Monitor de Ativos

Intangíveis Sveiby

Balanced Scorecard Kaplan & Norton

Placar de Desempenho Profissional

Banco do Brasil

Navegador de Capital Intelectual

Skandia Estratégia e Operações Renovação e

Desenvolvimento Finanças Finanças Resultado Econômico Financeiro Estrutura Externa Consumidor Satisfação do Cliente Consumidor Habilidades Individuais Aprendizagem e

Crescimento Comportamento Organizacional

Humano

Estrutura Interna Processos Processos Internos Processos

Fonte: Rezende (2003)

Levando-se em consideração que a população estudada é historicamente representativa das

empresas que adicionam ao PIB algo entre 15 e 20%28 — se apenas consideradas as 500

M&M —, não seria demasiado considerar que o aprimoramento das práticas de gestão para

melhor atendimento às expectativas dos stakeholders em geral é um assunto que interessa a

todos os brasileiros. O Anexo 2 apresenta critérios de listagem e indicadores das 500 M&M

segundo a publicação do estudo em 2004 (ano base 2003).

28 As 500 M&M adicionaram, em 1973, próximo a 14,5% do PIB; em 2002, 18,7% — Exame Melhores & Maiores (2003). Cabe lembrar, no caso da economia brasileira, a expressiva participação do Estado no Produto e que a queda na participação relativa das empresas de maior porte no PIB é um fenômeno mundial ligado ao aumento da importância dos micro, pequenos e médios empreendimentos.

20

Quando considerados simultaneamente os cinco grupos que dão origem à população estudada

— “mais complexas e mais repercutidas” — a base de participação do faturamento/receitas no

PIB alcança o patamar de 35 %29.

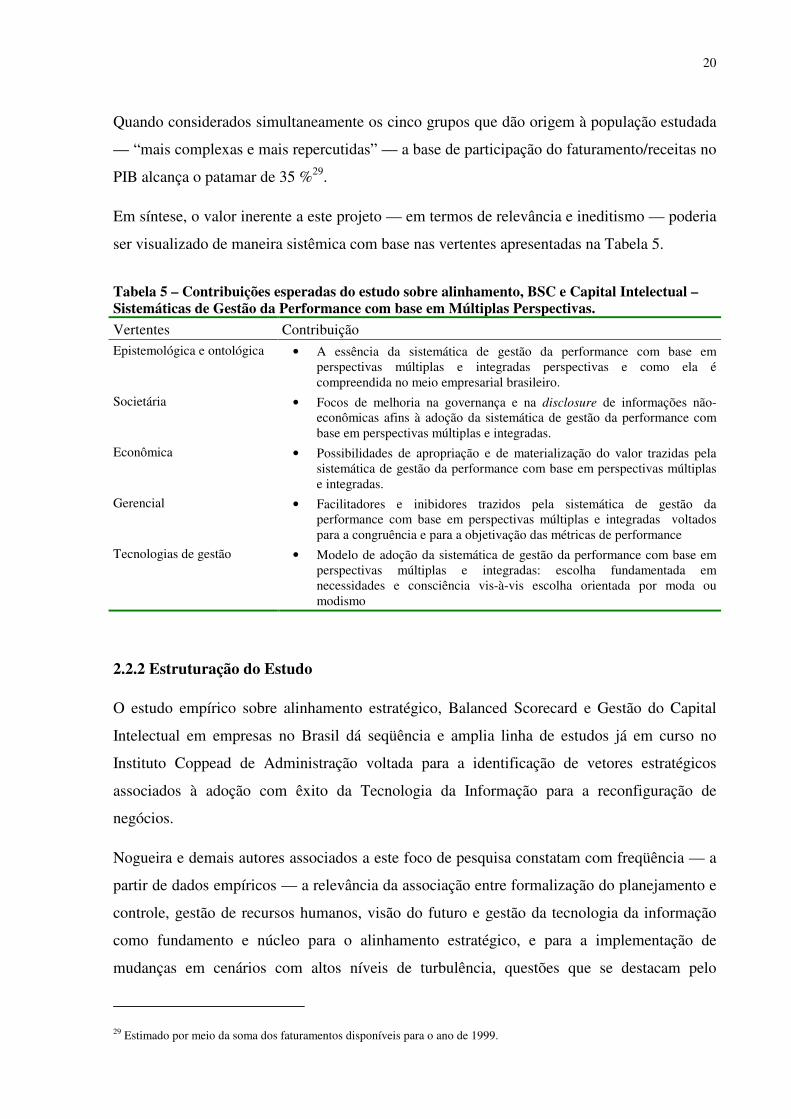

Em síntese, o valor inerente a este projeto — em termos de relevância e ineditismo — poderia

ser visualizado de maneira sistêmica com base nas vertentes apresentadas na Tabela 5.

Tabela 5 – Contribuições esperadas do estudo sobre alinhamento, BSC e Capital Intelectual – Sistemáticas de Gestão da Performance com base em Múltiplas Perspectivas. Vertentes Contribuição Epistemológica e ontológica • A essência da sistemática de gestão da performance com base em

perspectivas múltiplas e integradas perspectivas e como ela é compreendida no meio empresarial brasileiro.