Embed Size (px)

Citation preview

1 1

O credito Cooperativo Italiano

Historia, governo e estrutura da rede

2 2

1. Perfil histórico

2. Quadros normativo e jurídico

3. Estrutura e governança do sistema

4. Quotas de mercado e principais estatísticas

5. Institutos centrais e seus roles

6. Atividade internacional

7. Perspectivas futuras e conclusões

Conteúdos

3 3

Perfil histórico

4 4

1880-82

As ideias de F.W. Raiffeisen são difundidas na Itália seja no âmbito do

crédito popular seja no âmbito das campanhas (sobretudo venetas)

nas quais os agricultores viviam em condições problemáticas.

1883

Leone Wollemborg contribuiu com a fundação da primeira Caixa rural

italiana em Loreggia, nos arredores de Padova: 32 sócios, dos quais 29

são agricultores.

5 5

1891

Encíclica Rerum Novarum do Papa Leão XIII, insta os católicos a

empreender iniciativas até em campo econômico para ajudar o

desenvolvimento das classes pobres sejam rurais ou urbanas.

1909

Fundação da Federação italiana das caixas rurais que, todavia, se

transformará operativa somente à partir de 1915.

1919

Tido considerado a divisão ideológica do mundo cooperativo, se

constituiu uma Confederação das cooperativas italianas de inspiração

cristã e social; à qual se aderiu a Federação italiana das caixas rurais.

6 6

1926 Existem, no total, mais de 2.100 caixas rurais reunidas em federaões

locais. Fondação da Associação Nacional entre as Caixas rurais

agrícolas e organismos auxiliares.

No período seguinte o enredo de problemas economicos e políticos

(vindos do fascismo e da crise de ‘29) determinou uma redução notável

no número de Caixas, como efeito de falências e incorporações em

bancos maiores.

1937 Primeira legislação orgânica em matéria de Caixas Rurais (TUCRA)

1945-1950 Reconstituição da Confederação das cooperativas italianas

(Confcooperative) e da Federação Italiana das Caixas Rurais e

Artesãs (Federcasse)

7 7

1973-74 Fundação das Caixas Centrais Regionais de Bolzano e Trento, as

únicas caixas de 2º NÍVEL

1978 Institução do Fundo Central de Garantia das Caixas Rurais e Artesãs

(sobre base voluntária)

1980-1990 Instituição de novas sociedades de serviço e reforçamento do

sistema em rede. Forte desenvolvimento do Crédito cooperativo no

seu total.

1963 Fundação do Instituto de Crédito das Caixas Rurais e Artesãs

(ICCREA) - Caixa Central nacional do sistema das Caixas rurais e

artesãs

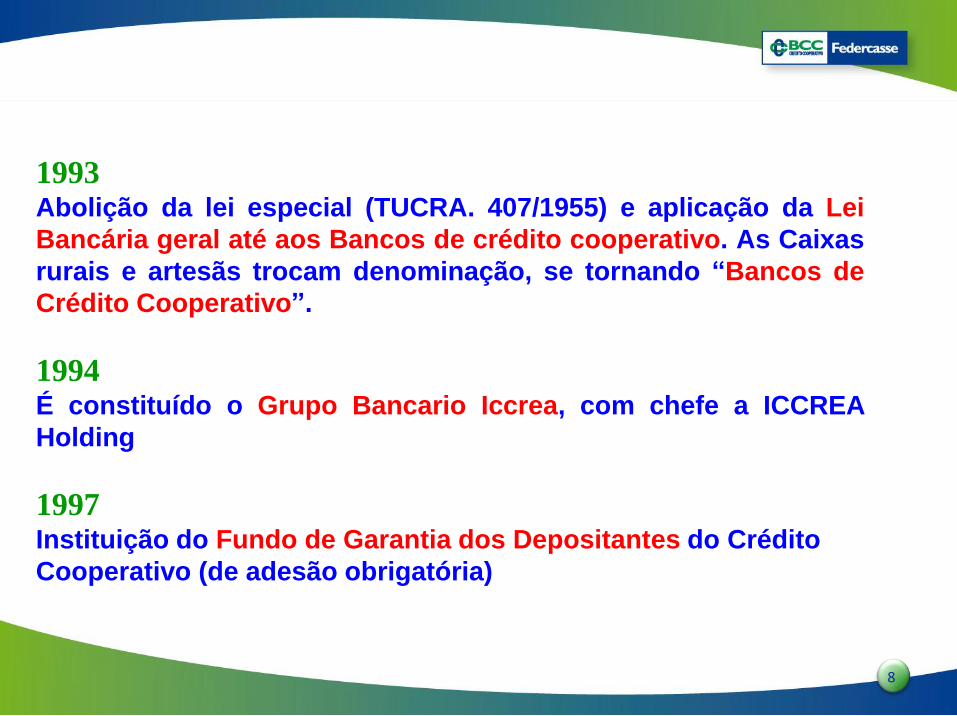

8 8

1993 Abolição da lei especial (TUCRA. 407/1955) e aplicação da Lei

Bancária geral até aos Bancos de crédito cooperativo. As Caixas

rurais e artesãs trocam denominação, se tornando “Bancos de

Crédito Cooperativo”.

1994 É constituído o Grupo Bancario Iccrea, com chefe a ICCREA

Holding

1997 Instituição do Fundo de Garantia dos Depositantes do Crédito

Cooperativo (de adesão obrigatória)

9 9

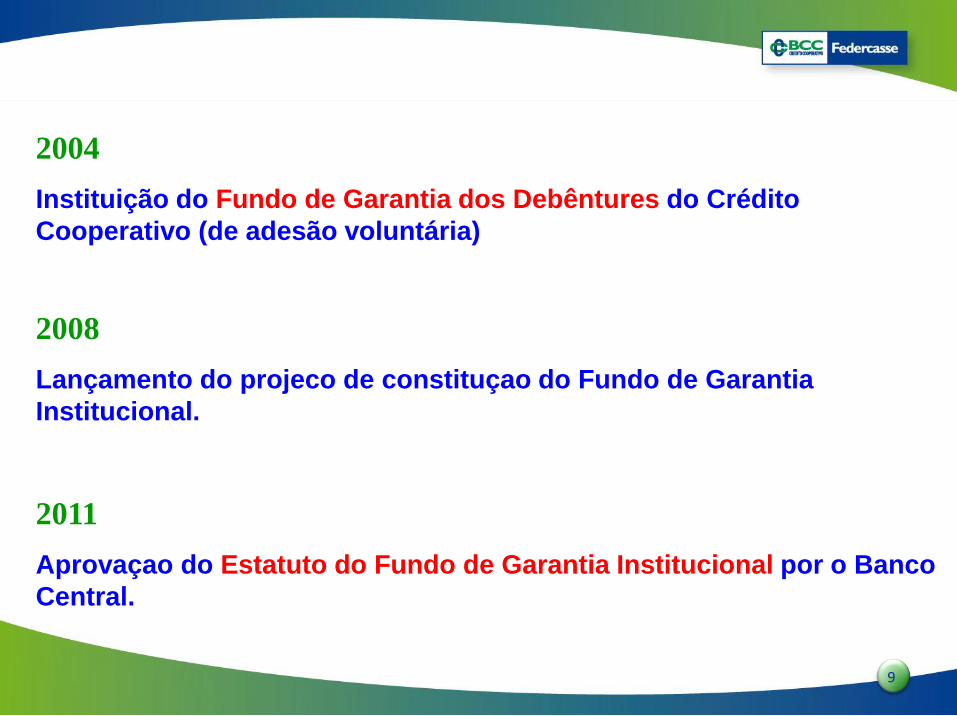

2004

Instituição do Fundo de Garantia dos Debêntures do Crédito

Cooperativo (de adesão voluntária)

2008

Lançamento do projeco de constituçao do Fundo de Garantia

Institucional.

2011

Aprovaçao do Estatuto do Fundo de Garantia Institucional por o Banco

Central.

10

10

Quadro normativo

e jurídico

11

11

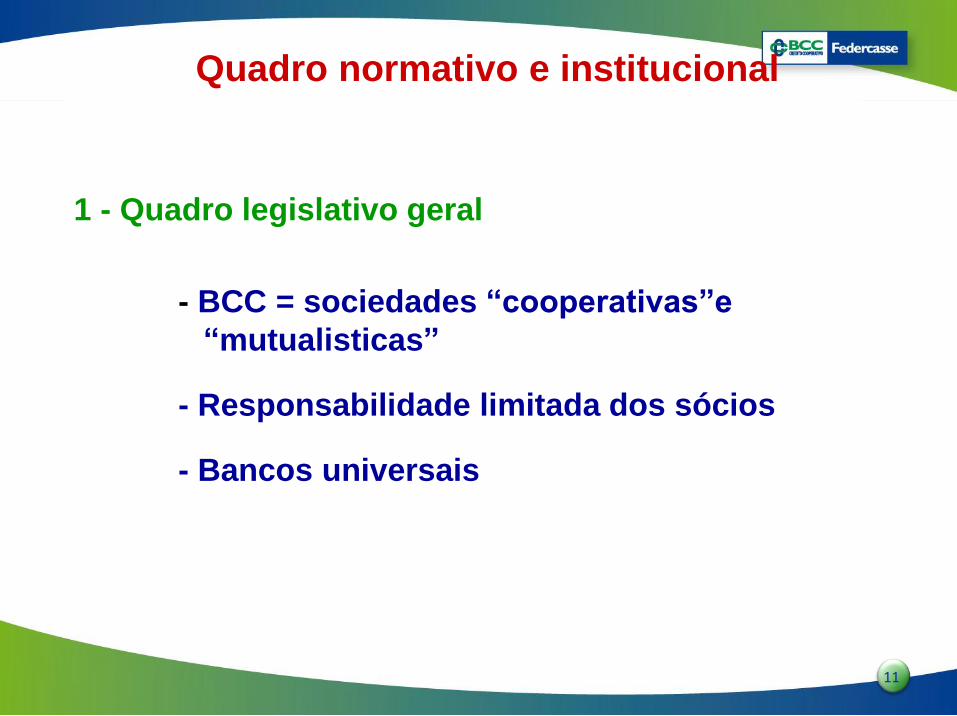

Quadro normativo e institucional

1 - Quadro legislativo geral

- BCC = sociedades “cooperativas”e

“mutualisticas”

- Responsabilidade limitada dos sócios

- Bancos universais

12

12

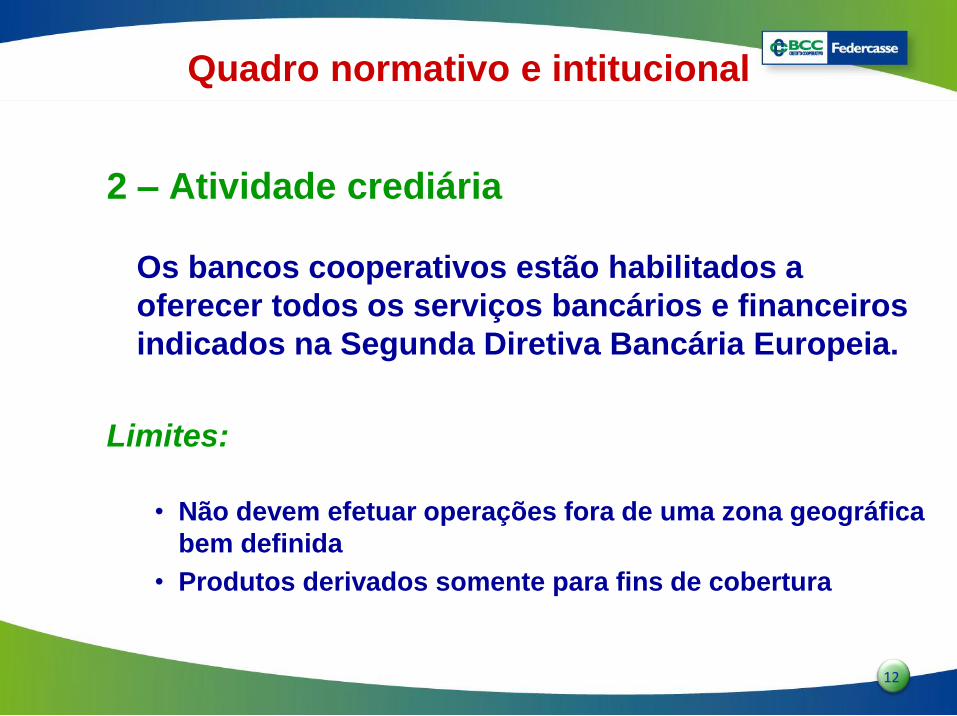

Quadro normativo e intitucional

2 – Atividade crediária

Os bancos cooperativos estão habilitados a

oferecer todos os serviços bancários e financeiros

indicados na Segunda Diretiva Bancária Europeia.

Limites:

• Não devem efetuar operações fora de uma zona geográfica

bem definida

• Produtos derivados somente para fins de cobertura

13

13

Quadro normativo e institucional

3 – Sócios

Todas as pessoas físicas ou jurídicas que tenham residência, sede legal, ou operam com caráter de continuidade na área de competência do banco

Mínimo 200 sócios para poder constituir um banco de crédito cooperativo

Os bancos de crédito coopertivo devem operar em medida “prevalente”com os seus sócios

14

14

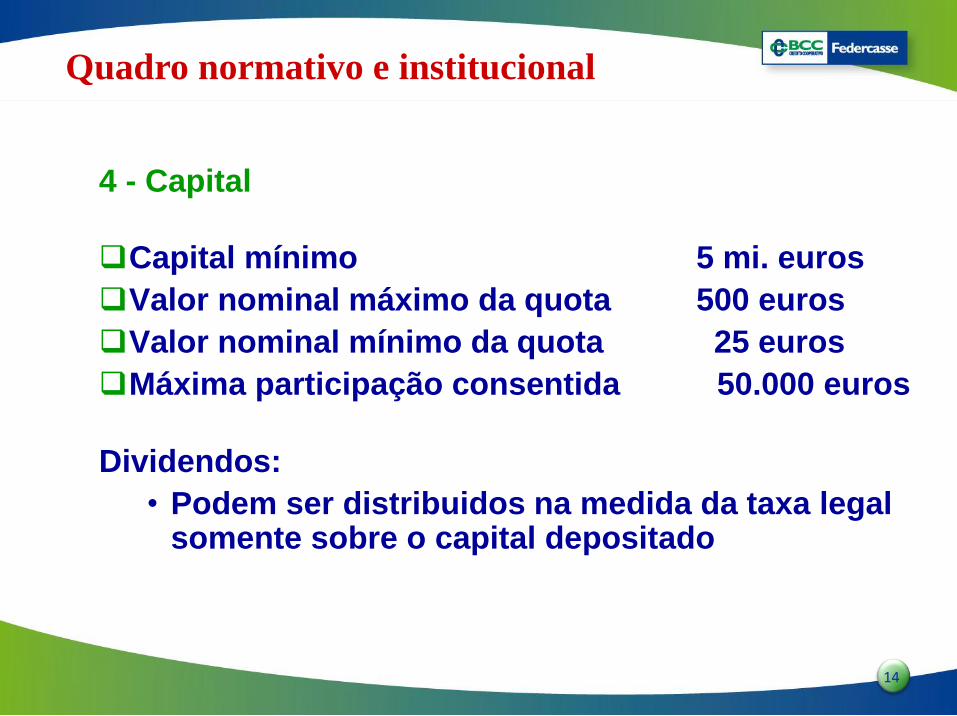

4 - Capital

Capital mínimo 5 mi. euros

Valor nominal máximo da quota 500 euros

Valor nominal mínimo da quota 25 euros

Máxima participação consentida 50.000 euros

Dividendos:

• Podem ser distribuidos na medida da taxa legal somente sobre o capital depositado

Quadro normativo e institucional

15

15

Reservas legais e taxação

A distribuição das reservas não é admitida em nenhuma hipótese

O 63% dos lucros provisórios è livre de impostos

Repartição dos úteis

70% dos úteis netos anuais devem ser anulados à reserva

legal

3% dos úteis netos anuais devem ser correspondidos aos fundos utualisticos para a promoção e o desenvolvimento

A quota dos úteis remanescentes, se não utilizada para reavaliação de ações ou dirigidas à reservas ou distribuida aos sócios devem ser destinados à fins de beneficiência e mutualidade

Quadro normativo e institucional

16

16

Os organos de supervisão sobre os BCC

Supervisao do Ministerio do

Desenvolvimento Economico

delegada a Federcasse

(associação de categoría)

Supervisao do Banco de Italia

Mutualidad e

democracia

Sadia e prudente

gerencia, estabilidad,

eficiencia

Supervisao do Antitrust Concorrencia

Supervisao da CONSOB Eficiencia e

transparencia do

mercado financeiro

Quadro normativo e institucional

17

17

Estrutura e governança

do sistema

18

18

Estrutura sistema BIPOLAR

1.173.668 sócios

385 BANCOS LOCAIS

4.454 GUICHÊS

15 Federações Locais

PÓLO ASSOCIATIVO PÓLO EMPREENDEDOR

Grupo Bancário Iccrea

Caixa Central Banco

Credito Cooperativo do

Nordeste

Caixa Central Raiffeisen

do Alto Adige

FEDERCASSE

Federações Italianas das

BCC-CR

Datos: 31.12.2013

37.000 DEPENDENTES

19

19

O modelo estratégico organizativo

O sistema de Crédito Cooperativo Italiano é um sistema dividido em TRÊS NÍVEIS:

3° NÍVEL

1° NÍVEL

2° NÍVEL

ENTIDADE ATIVIDADE

Bancos de crédito

cooperativo (BCC)

Relação direta com o

cliente e com o território

Federações locais e Grupo

Bancário

Relação com as BCC

Federação Nacional Relação com a rede das

BCC

20

20

O modelo estratégico organizativo

UMA PIRÂMIDE DE CABEÇA PARA BAIXO

BANCOS AUTÔNOMOS

“acionistas” e “sócios” das estruturas do sistema

FEDERAÇÕES

LOCAIS GRUPO

ICCREA

FEDERCASSE

Funções

complementares e

subsidiáras

1° NÍVEL

2° NÍVEL

3° NÍVEL

Complementariedade e subsidiariedade

21

21

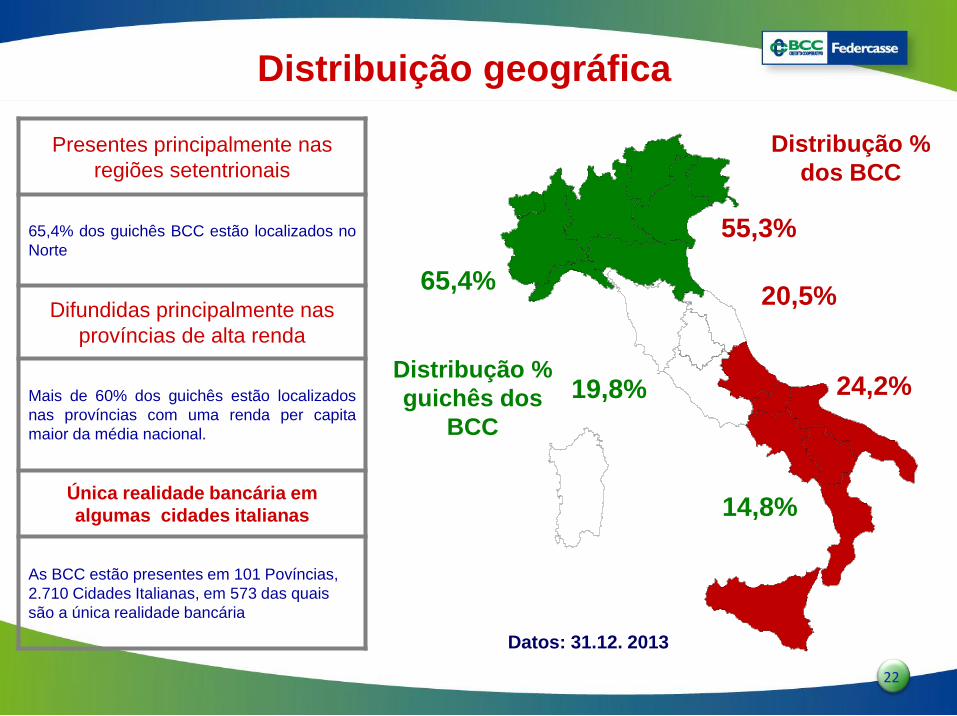

Distribuição geográfica

Presentes principalmente nas regiões

setentrionais

65.4% dos guichês BCC estão localizados no Norte

Difundidas principalmente nas províncias

de alta renda

Mais de 60% dos guichês estão localizados nas

províncias com uma renda per capita maior da média

nacional.

Única realidade bancária em algumas

cidades italianas

As BCC estão presentes em 101 Povíncias, 2.710

Cidades Italianas, em 573 das quais são a única

realidade bancária

65,4%

19,8%

14.8 %

Datos: 31.12. 2013

22

22

55,3%

20,5%

24,2% 19,7%

14,5%

Distribução %

dos BCC

Datos: 31.12. 2013

19,7%

14,8%

19,8%

65,4%

Distribução %

guichês dos

BCC

Presentes principalmente nas

regiões setentrionais

65,4% dos guichês BCC estão localizados no

Norte

Difundidas principalmente nas

províncias de alta renda

Mais de 60% dos guichês estão localizados

nas províncias com uma renda per capita

maior da média nacional.

Única realidade bancária em

algumas cidades italianas

As BCC estão presentes em 101 Povíncias,

2.710 Cidades Italianas, em 573 das quais

são a única realidade bancária

Distribuição geográfica

23

23

Quotas de mercado

e principais

estatícticas

24

24

O crédito Cooperativo: valores chave

Valor Var. anual

Depósitos

dos quais 57,9 bi. sao obrigaçaos

159.5 bi.euro + 3.8%

Empréstimos

dos quais 88,8 bi. a empresas

136 bi.euro - 2.1%

Capital e Reservas 20 bi.euro +2.2%

Clientes 6 mi

Datos de balanço

25

25

Identidad signifíca concorrencia:

as cuotas de mercado dos BCCs

DEPÓSITOS TOTAIS 7,8%

EMPRESTIMOS TOTAIS 7,2%

dos quais:

EMPRESAS 9,8%

Empresas nao financeiras 8,5%

Empresas artesãs* 21,8%

- Com menos que 20 dependentes* 22,1%

Otras empresas menores* 16,3%

Familias productoras 17,4%

Familias consumidoras 8,5%

Organizaçoes no-profit 10,9%

Datos: 31.12.2013

26

26

ACTIVIDADES

ECONOMICAS

BCC SISTEMA

Construção 35,3% 30,8%

Actividades profesionais 2,4% 4,5%

Serviços de turismo 7,6% 4,2%

Comercio 16,7% 15,2%

Manufacturas 18,7% 22,9%

Agricoltura 9,1% 4,9%

Composição % dos créditos as empresas

por sector economico

Datos: 31.12.2013

27

27

Quotas de mercado das BCC

TOTAL SECTOR PRODUCTIVO 9.8%

Produtos da agricultura, silvicultura e pesca 18.4%

Manufatura tradicional 8.0%

Construção e obras pubblicas 11.3%

Comercio 10.8%

Serviços do turismo 17.9%

Quotas por ramo de atividade

econômica

Datos: 31.12.2013

28

28

Os institutos

centrais e os

seus papeis

29

29

Os papeis dos organismo centrais

Liderança política

Relações com o Banco Central

Lobbying

Relações com os sindicatos

Relações Internacionais

Revisão

Serviços de consulência

Pesquisa e estatísica

Formação e desenvolvimento organizativo

Chefe do grupo Grupo Bancário

ICCREA

Planificação estratégica

Coordenação de serviços e

produtos financeiros

ICCREA HOLDING Federação Nacional e

Federação Regional

30

30

Outras instituições centrais

Fundo de garantia dos depositantes

Fundo de garantia dos debêntures

Fundo de garantia Institucional

Fundo de previdência

Casa editora (Ecra)

Self Consulting

Federação Italiana

31

31

O papel das Federações Locais

Promover a criação de bancos cooperativos nas Regiões que representam

Reforçar a relação entre os bancos e a comunidade local

Apoiar o desenvolvimento da comunidade através de atividades de interesse comum, de represenatção, de assistência e de oferta de serviços

AS FEDERAÇÕES LOCAIS SÃO OS ÓRGÃOS DE SEGUNDO

NÍVEL DO SISTEMA NO LADO ASSOCIATIVO.

A SUA FINALIDADE É A DE:

Operam em base ao princípio de subsidiariedade em relação seja às BCC, seja à

Federcasse. Cooperam com Federcasse na avaliação da utilização por parte das

BCC dos serviços oferecidos da estrutura centrais.

32

32

O papel das Federações Locais

Representação, promoção e marketing

Apoio, conselho e assistência (legal, fiscal, sindical, econômica, organizativa e contábil)

Verificação e revisão “sistema dos controles internos” e Fundo de Garantia dos Depositantes

Formação Profissional

Estatísticas a NÍVEL local

OFERECEM ÀS BCC OS SEGUINTES SERVIÇOS:

33

33

SUMINISTRAR SERVIÇOS AOS BCCS

33

34

34

Grupo Bancario Iccrea

235 BCCs – 8 Federacoes

12.42%

100%

100%

1%

10%

15%

BCC Factoring SpA

BCC Lease SpA

BCC Private

Equity SpA

Immicra Srl

BCC Gestione

Crediti SpA

BCC Multimedia SpA

SEF Consulting SpA

BCC Solutions SpA

BCC Vita SpA

Cattolica

Assicurazioni

87.58% 99.998%

Federacao

Lombardia

86% 100%

75% 49%

27%

99%

90%

70%

14% 51%

0.002%

BCC Assicurazioni SpA 49%

BCCs

Federaciones Locales

Institutional Corporate Retail

ICBPI 10%

35

35

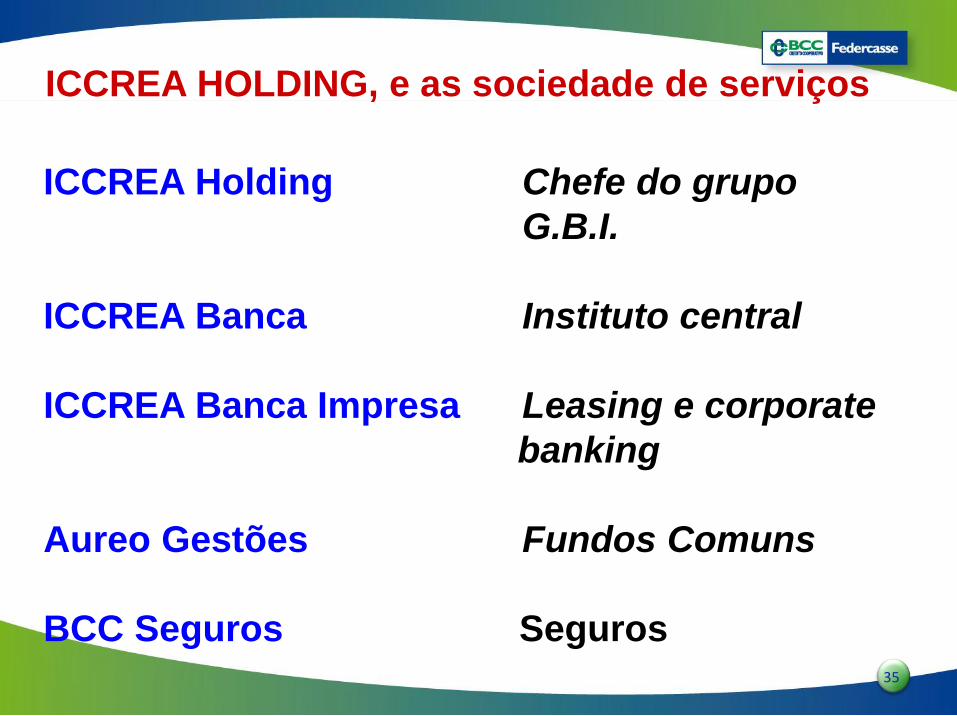

ICCREA HOLDING, e as sociedade de serviços

ICCREA Holding Chefe do grupo

G.B.I. ICCREA Banca Instituto central ICCREA Banca Impresa Leasing e corporate

banking Aureo Gestões Fundos Comuns

BCC Seguros Seguros

36

36

Atividades

internacionais

37

37

A rede internacional do CRÉDITO

COOPERATIVO ITALIANO

CRÉDITO COOPERATIVO

Italiano

European Association

of Cooperative Banks

CONFCOOPERATIVE

Cooperatives

in Europe

ICA

38

38

EACB - EUROPEAN ASSOCIATION OF

COOPERATIVE BANKS

a difusão das informaçoes

a coordinação das posiçoes sobre

varias tematicas

actividades de lobbying

elaboração de relatorios da situação

A EACB é a voz oficial dos bancos cooperativos

Europeos verso as instituçoes Europeas.

A EACB desenvolve sua missão a través de:

39

39

EACB – Membership SOCIOS EFECTIVOS

AUSTRIA •Fachverband der

Raiffeisenbanken

•Österreichischer

Genossenschaftsverba

nd (Schulze-Delitzsch)

FRANCE

•Fédération Nationale du Crédit

Agricole

•BPCE

BULGARIA Central Cooperative

Bank

GERMANY •Bundesverband der Deutschen

Volksbanken und

Raiffeisenbanken – BVR

•DZ BANK AG

CYPRUS Co-operative Central

Bank Ltd.

GREECE Association of Cooperative

Banks of Greece

DENMARK Sammenslutningen

Danske Andelskasser

HUNGARY National Federation of Savings

Co-operatives

FINLAND OP-Pohjola Group &

Pohjola Bank plc

ITALY •Associazione Nazionale fra le

Banche Popolari

•Federazione Italiana delle

Banche di Credito Cooperativo-

Casse Rurali ed Artigiane

FRANCE •Confédération

Nationale du Crédit

Mutuel

LUXEMBURG Banque Raiffeisen Luxembourg

40

40

EACB – Membership

SOCIOS EFECTIVOS ASOCIATOS

POLAND Krajow Zwiazek Bankow

Spoldzielczych – KZBS

CANADA Mouvement des caisses

Desjardins

PORTUGAL FENACAM – Federação

Nacional das Caixas de

Crédito Agricola Mútuo,

F.C.R.L.

JAPAN The Norinchukin Bank

ROMANIA Central Cooperatist Bank

Creditcoop

LITHUANIA Lithuanian Central Credit

Union

SLOVENIA Deželna banka Slovenije

d.d.

SWITZERLAND Raiffeisen Schweiz

SPAIN Unión Nacional de

Cooperativas de Crédito

SWEDEN Landshypotek AB

UNITED

KINGDOM

The Co-operative Bank

p.l.c.

NETHERLANDS Rabobank Nederland

41

41

Cooperação internacional ao desenvolvimento

Cooperação

– em termos de assitência técnica –

Com o Banco Central da República

Argentina e a Cooperação Italiana

para sustentar a constituição de um

novo sistema de bancos

cooperativos locais na Argentina.

160 BCC apóiam

Codesarrollo – um banco

cooperativo equatoriano – para

ajudar as famílias mais pobres a

acender ao crédito. O apoio

consiste em:

• empréstimos

• doações

• assistência técnica ao staff de

Codesarrollo

• assistência técnica aos clientes

agricultores de Codesarrollo

42

42

Conclusões

43

43

Vantagens competitivas

Ligação estreita com a comunidade local

Nichos de mercado

Grande parte dos clientes são também sócios

Conhecimento direto da situação financeira dos devedores

Rede de venda bem distribuida nas zonas rurais

NÍVEL de capitalização muito elevado

Estruttura organizativa muito flexível

44

44

FEDERCASSE

DEPT. DAS RELAÇOES INTERNACIONAIS

MUITO ORBIGADOS!