Embed Size (px)

Citation preview

1. 22.01.2018, L’Economia Corriere, Tassi su: ecco come guadagnare, Gadda e Drusiani

2. 30.01.2018, Italia Funds People, Biolzi: “Con MiFID II servono soluzioni più efficienti in

termini di costi-benefici, Ragusa

3. 03.02.2018, Milano Finanza, Gpm-gpf. Super Gestioni, Castellarin e Valentini

4. 05.02.2018, Radio24, Anatocismo e usura sopravvenuta, Rosciani e Meazza

5. 24.02.2018, Milano Finanza, Fuori dal mirino?, Bussi e Corvi

6. 28.02.2018, Asset Management, Italiani ancora poco alternativi, Vercesi

7. 12.03.2018, Wall Street Italia, Smetto quando voglio, Gandolfi

8. 28.03.2018, AP Advisor Private, Il ritorno della volatilità?, Guidoni

9. 03.04.2018, Corriere L’Economia, Tre Paracadute per risparmi, Gadda

10. 05.05.2018, Milano Finanza, Gpm-gpf. Chi dribbla l’orso, Castellarin e Valentini

11. 19.05.2018, Il Sole 24 Ore – Plus24, A rischio la sovraperformance dell’Italia, Gennai

12. 28.05.2018, Corriere L’Economia, Torna Re Dollaro (ma per quanto?), Gadda

13. 29.05.2018, La Prealpina – Speciale PIR, Il pilastro delle piccole imprese

14. 20.06.2018, Italia Funds People, Ricerchiamo soluzioni con una buona decorrelazione,

Vidotto

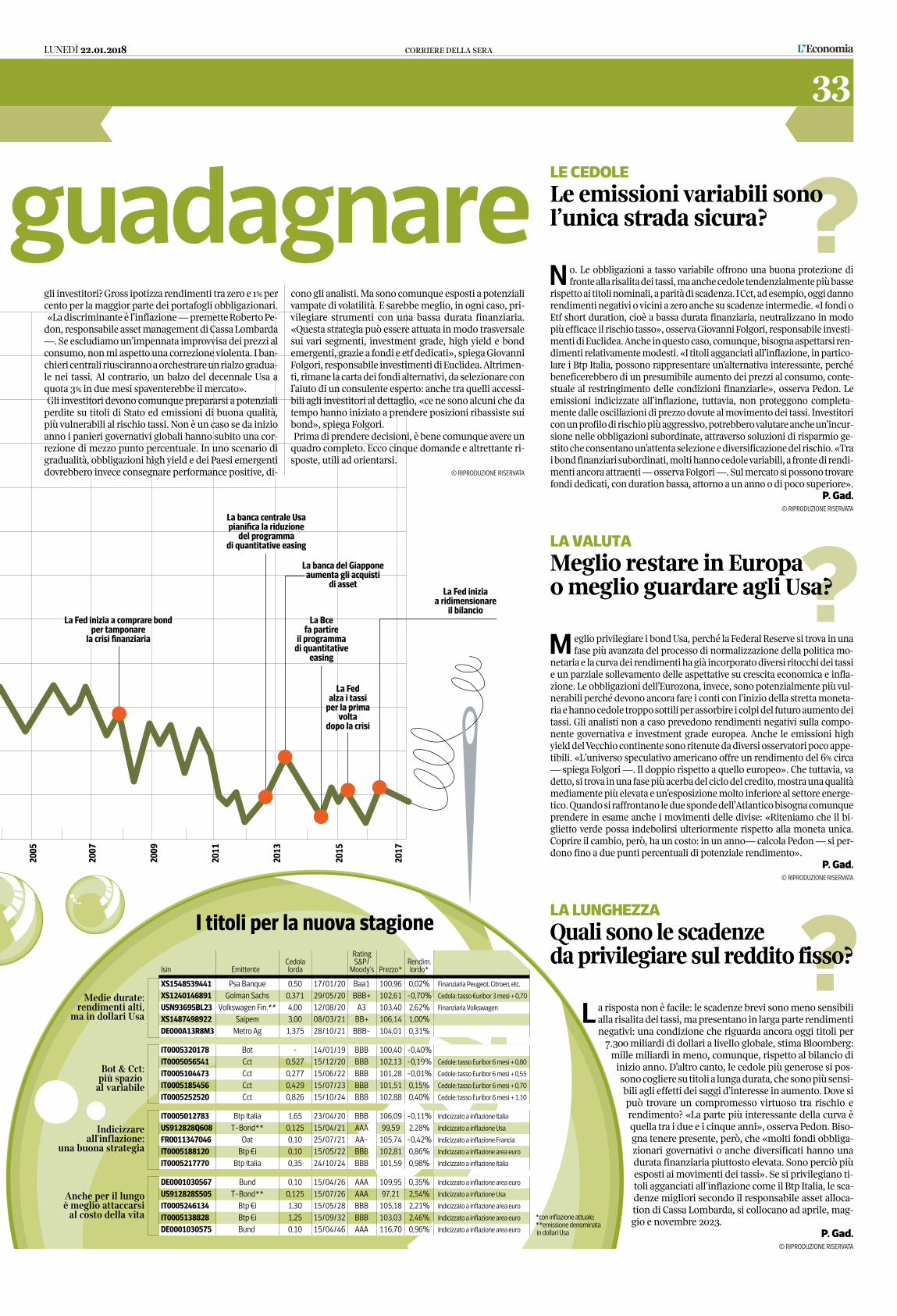

Patrimoni & FinanzaLE CINQUEMOSSE

14

13

12

11

10

9

8

7

6

5

4

3

2

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

Paul Volcker,nominato presidente

della Federal Reserve,dichiara guerra

all’inflazione

I tassi di interesse Usatoccano il picco

del 20%

Il rigore della Fedfa tremare

il mercato dei bond

Alan Greenspantaglia i tassi

dopo lo scoppiodella bolla delle dotcom

140Il valore dello spread

tra Btp decennalie Bund tedeschi

1,2%Il tasso

di inflazionein Italia nel 2017

2%Il rendimento

del Btp decennaledel Tesoro italiano

S. Franchino

Si sta sgonfiando davverola bolla dei bond?L’andamento del rendimento del T-bond decennale Usa

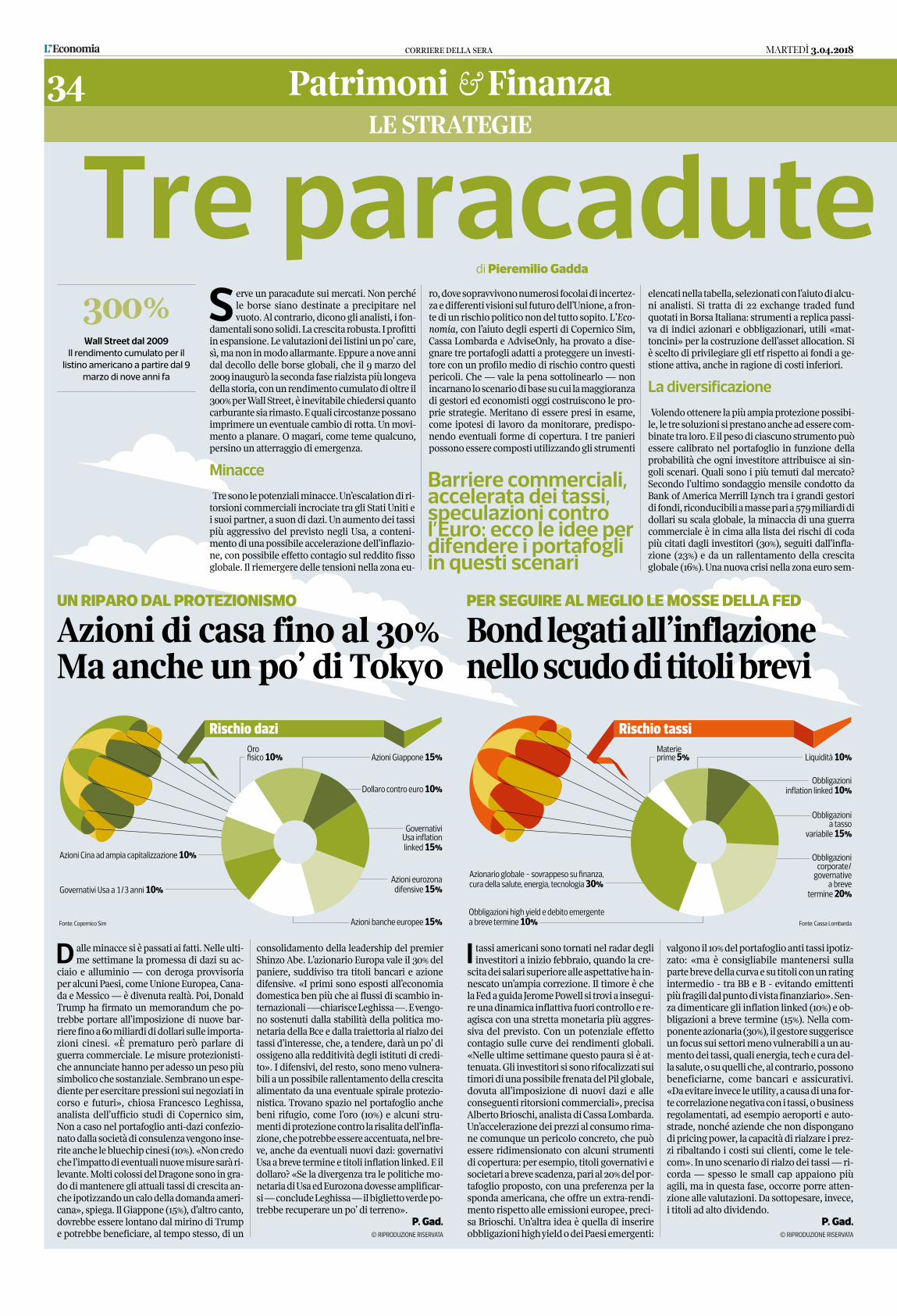

Tassi su: ecco comeA nnunciato danumerosi (falsi) allarmi. Temutoda

tutti, ma a lungo sottovalutato. Questa volta l’Or-so, il mercato ribassista del reddito fisso, forse è

arrivato davvero. Mettendo in fuga il Toro, dominatoreindiscusso della scena obbligazionaria per quasi 37 anni,a partire dal 1981. Ne è convinto il re dei bond, Bill Gross,exdiPimco,oggigestoreda2,2miliardididollaridel fon-do Janus Henderson global unconstrained bond. «Nonsignifica che ci stiamodirigendoverso l’Armageddonde-gli investimenti», ha precisato il guru delle obbligazioni,in un’intervista a Bloomberg radio.Ma sono inmolti a credere che l’universo obbligaziona-rio sia ormai prossimo al giro di boa. Anche il sondaggiomensile condottodaBofaMerrill Lynch tra i grandigesto-

ri, con responsabilità su 591 miliardi di dollari di massesu scala globale, certifica una diffusa cautela sui bond: il67%dichiara undisimpegno, la percentuale più alta degliultimi quattro anni. E intanto il crollo dei mercati obbli-gazionari è salito in cimaalla listadeipotenziali «rischidicoda» citati dalla ricerca.Le recenti indiscrezioni suunrallentamentodegli acqui-sti sui titoli del Tesoro Usa da parte di Pechino e la deci-sione a sorpresa della Bank of Japan di ridurre gli stimolisulla parte lungadella curvanonhanno contribuito a ras-serenare gli animi. Del resto, il 2018 sarà un anno crucialeper la politicamonetaria: tra il terzo e il quarto trimestre,per la prima volta dallo scoppio della crisi finanziaria, ilbilancio aggregato dellemaggiori banche centrali inizie-rà a contrarsi, drenando liquidità. Potrebbe alimentarenuove tensioni sui bond. Cosa significa tutto questo per

?IL MOVIMENTO

Costo del denaro già in tensioneBisogna cambiare strategia?

S ì. la risalita dei tassi Usa, a cui sono ancorate le dinamiche del redditofisso globale, è iniziata. I rendimenti del decennale americano infatti

sono quasi raddoppiati dai minimi del luglio 2014 e oggi valgono il 2,6%.Quanto saliranno ancora? L’analisi tecnica, una disciplina che cerca di in-terpretare le dinamiche future di singoli titoli o indici partendodallo stu-dio dei grafici, può offrire qualche utile indicazione. Il decennale Usa hagià scavalcato un livello chiave, il 2,5%. Il superamento di quota 2,64% po-trebbe innescare una tendenza rialzista più marcata, quindi pericolosaper chi detiene bond, specie se a lunga scadenza. Oltre quella soglia, ilmovimento verso l’alto incontrerebbe un primo ostacolo in area2,75/2,9%, per poi procedere verso e oltre il 3%. «A fine anno, noi ipotiz-ziamo un rendimento tra il 2,75% e il 2,80% per i titoli del Tesoro statuni-tensi. Ciò che conta, in ogni caso, non è il livello dei tassi in sé,ma la velo-cità di risalita», spiegaRoberto Pedon, responsabile amdi Cassa Lombar-da.Gli investitori farebberobenea rimodulare findasubito la componen-te obbligazionaria dei portafogli, favorendo emissioni e strumenti conuna bassa durata finanziaria, il parametro che esprime la sensibilità deiprezzi alla risalita dei tassi d’interesse: ad esempio, gli esperti suggerisco-no di accorciare le scadenze e di scegliere emissioni a cedola variabile.

P. Gad.© RIPRODUZIONE RISERVATA

?LA STRATEGIA

Conviene vendere subitoo si può aspettare?

D ipende. Se abbiamo investito in fondi ed Etf governativi o in panieridiversificati con emissioni societarie di buona qualità, probabilmen-

te il valore delle quote ha già subito una correzione, destinata, pare, adaccentuarsi nelle prossime settimane emesi. Secondo gli esperti, potreb-be valere la pena alleggerire questa componente del portafoglio, in chiavetattica. Fermo restando che gli strumenti del risparmio gestito offronoun’ampia diversificazione, riducono la concentrazione del rischio su sin-goli emittenti e in fasedi rialzodei tassi consentonoai gestori di inserire inportafoglio titoli con rendimenti via via più alti, destinati a consegnare infuturo flussi di cedole superiori. Il ragionamento cambia se si hanno inportafoglio singole emissioni, per esempio dello Stato italiano: anche inquesto caso, l’aumento dei tassi alimenta un calo dei prezzi, ma se si con-servano i titoli fino a scadenza, si ottiene il rimborso al valore nominale,«neutralizzando» il temporaneoeffettonegativo sullequotazioni.Bisognacomunque tenere contodeimovimenti in itinere,perché incasodi venditaanticipata, si potrebberosubiredelleperditenonmarginali, soprattutto suscadenze lunghe. Quanto potrebbero scendere i prezzi? A fronte di un rial-zo ipoteticodimezzopuntopercentuale, lequotazionidiunBtpdecennalescenderebbero del 4,2%, quelle di un Btp a due anni molto meno, -0,8%.

P. Gad.© RIPRODUZIONE RISERVATA

di Pieremilio Gadda e Angelo Drusiani

32CORRIERE DELLA SERA LUNEDÌ 22.01.2018

?

2005

2007

2009

2011

2013

2015

2017

La Fed inizia a comprare bondper tamponare

la crisi finanziaria

La banca centrale Usapianifica la riduzione

del programmadi quantitative easing

La banca del Giapponeaumenta gli acquisti

di asset

La Bcefa partire

il programmadi quantitative

easing

La Fed iniziaa ridimensionare

il bilancio

La Fedalza i tassi

per la primavolta

dopo la crisi

XS1548539441XS1240146891USN93695BL23XS1487498922DE000A13R8M3

Psa BanqueGolman Sachs

Volkswagen Fin.**Saipem

Metro Ag

EmittenteIsin

Finanziaria Peugeot, Citroen, etc.

Cedola: tasso €uribor 3 mesi + 0,70

Finanziaria Volkswagen

Caratteristiche

0,500,3714,003,00

1,375

Cedolalorda

17/01/2029/05/2012/08/2008/03/2128/10/21

Scadenza

Baa1BBB+

A3BB+

BBB-

100,96102,61103,40106,14104,01

Prezzo*

0,02%-0,70%2,62%1,00%0,31%

Rendim.lordo*

IT0005320178IT0005056541IT0005104473IT0005185456IT0005252520

BotCctCctCctCct

Cedole: tasso Euribor 6 mesi + 0,80

Cedole: tasso Euribor 6 mesi + 0,55

Cedole: tasso Euribor 6 mesi + 0,70

Cedole: tasso Euribor 6 mesi + 1,10

-0,5270,2770,4290,826

14/01/1915/12/2015/06/2215/07/2315/10/24

BBBBBBBBBBBBBBB

100,40102,13101,28101,51102,88

-0,40%-0,19%-0,01%0,15%0,40%

IT0005012783US912828Q608FR0011347046IT0005188120IT0005217770

Btp ItaliaT-Bond**

OatBtp €i

Btp Italia

Indicizzato a inflazione Italia

Indicizzato a inflazione Usa

Indicizzato a inflazione Francia

Indicizzato a inflazione area euro

Indicizzato a inflazione Italia

1,650,1250,100,100,35

23/04/2015/04/2125/07/2115/05/2224/10/24

BBBAAAAA-BBBBBB

106,0999,59

105,74102,81101,59

-0,11%2,28%

-0,42%0,86%0,98%

DE0001030567US912828S505IT0005246134IT0005138828DE0001030575

BundT-Bond**

Btp €iBtp €iBund

Indicizzato a inflazione area euro

Indicizzato a inflazione Usa

Indicizzato a inflazione area euro

Indicizzato a inflazione area euro

Indicizzato a inflazione area euro

0,100,1251,301,250,10

15/04/2615/07/2615/05/2815/09/3215/04/46

AAAAAABBBBBBAAA

109,9597,21

105,18103,03116,70

0,35%2,54%2,21%2,46%0,96%

RatingS&P/

Moody's

*con inflazione attuale;**emissione denominatain dollari Usa

Medie durate:rendimenti alti,

ma in dollari Usa

Bot & Cct:più spazioal variabile

Indicizzareall'inflazione:

una buona strategia

Anche per il lungoè meglio attaccarsial costo della vita

I titoli per la nuova stagione

guadagnaregli investitori? Gross ipotizza rendimenti tra zero e 1% percento per la maggior parte dei portafogli obbligazionari.«Ladiscriminante è l’inflazione—premetteRobertoPe-don, responsabile assetmanagement di Cassa Lombarda—. Se escludiamoun’impennata improvvisa dei prezzi alconsumo, nonmi aspetto una correzione violenta. I ban-chieri centrali riuscirannoaorchestrareunrialzogradua-le nei tassi. Al contrario, un balzo del decennale Usa aquota 3% in duemesi spaventerebbe il mercato».Gli investitori devono comunque prepararsi a potenzialiperdite su titoli di Stato ed emissioni di buona qualità,più vulnerabili al rischio tassi. Non è un caso se da inizioanno i panieri governativi globali hanno subito una cor-rezione di mezzo punto percentuale. In uno scenario digradualità, obbligazioni high yield e dei Paesi emergentidovrebbero invece consegnare performance positive, di-

cono gli analisti. Ma sono comunque esposti a potenzialivampate di volatilità. E sarebbemeglio, in ogni caso, pri-vilegiare strumenti con una bassa durata finanziaria.«Questa strategia può essere attuata inmodo trasversalesui vari segmenti, investment grade, high yield e bondemergenti, grazie a fondi e etf dedicati», spiegaGiovanniFolgori, responsabile investimenti di Euclidea.Altrimen-ti, rimane la carta dei fondi alternativi, da selezionare conl’aiuto di un consulente esperto: anche tra quelli accessi-bili agli investitori al dettaglio, «ce ne sono alcuni che datempo hanno iniziato a prendere posizioni ribassiste suibond», spiega Folgori.Prima di prendere decisioni, è bene comunque avere unquadro completo. Ecco cinque domande e altrettante ri-sposte, utili ad orientarsi.

© RIPRODUZIONE RISERVATA

LE CEDOLE

Le emissioni variabili sonol’unica strada sicura?

N o. Le obbligazioni a tasso variabile offrono una buona protezione difrontealla risalitadei tassi,maanchecedole tendenzialmentepiùbasse

rispetto ai titoli nominali, aparitàdi scadenza. I Cct, adesempio, oggidannorendimenti negativi o vicini a zero anche su scadenze intermedie. «I fondi oEtf short duration, cioè a bassa durata finanziaria, neutralizzano in modopiù efficace il rischio tasso», osservaGiovanni Folgori, responsabile investi-menti di Euclidea.Anche inquesto caso, comunque, bisognaaspettarsi ren-dimenti relativamentemodesti. «I titoli agganciati all’inflazione, in partico-lare i Btp Italia, possono rappresentare un’alternativa interessante, perchébeneficerebbero di un presumibile aumento dei prezzi al consumo, conte-stuale al restringimento delle condizioni finanziarie», osserva Pedon. Leemissioni indicizzate all’inflazione, tuttavia, non proteggono completa-mente dalle oscillazioni di prezzo dovute almovimento dei tassi. Investitoriconunprofilodi rischiopiùaggressivo,potrebberovalutareancheun’incur-sione nelle obbligazioni subordinate, attraverso soluzioni di risparmio ge-stito checonsentanoun’attenta selezioneediversificazionedel rischio. «Traibond finanziari subordinati,molti hannocedole variabili, a frontedi rendi-menti ancora attraenti—osserva Folgori—. Sulmercato si possono trovarefondi dedicati, con duration bassa, attorno a un anno o di poco superiore».

P. Gad.© RIPRODUZIONE RISERVATA

?LA VALUTA

Meglio restare in Europaomeglio guardare agli Usa?

M eglio privilegiare i bond Usa, perché la Federal Reserve si trova in unafase più avanzata del processo di normalizzazione della politica mo-

netaria e la curva dei rendimenti ha già incorporato diversi ritocchi dei tassie un parziale sollevamento delle aspettative su crescita economica e infla-zione. Le obbligazioni dell’Eurozona, invece, sono potenzialmente più vul-nerabili perché devono ancora fare i conti con l’inizio della strettamoneta-ria ehannocedole tropposottili per assorbire i colpi del futuroaumentodeitassi. Gli analisti non a caso prevedono rendimenti negativi sulla compo-nente governativa e investment grade europea. Anche le emissioni highyielddel Vecchio continente sono ritenutedadiversi osservatori poco appe-tibili. «L’universo speculativo americano offre un rendimento del 6% circa— spiega Folgori —. Il doppio rispetto a quello europeo». Che tuttavia, vadetto, si trova inuna fasepiù acerbadel ciclodel credito,mostraunaqualitàmediamente più elevata e un’esposizionemolto inferiore al settore energe-tico.Quandosi raffrontano leduespondedell’Atlanticobisognacomunqueprendere in esame anche i movimenti delle divise: «Riteniamo che il bi-glietto verde possa indebolirsi ulteriormente rispetto alla moneta unica.Coprire il cambio, però, ha un costo: in un anno— calcola Pedon— si per-dono fino a due punti percentuali di potenziale rendimento».

P. Gad.© RIPRODUZIONE RISERVATA

?LA LUNGHEZZA

Quali sono le scadenzeda privilegiare sul reddito fisso?

L a risposta non è facile: le scadenze brevi sonomeno sensibilialla risalita dei tassi,mapresentano in larga parte rendimentinegativi: una condizione che riguarda ancora oggi titoli per7.300 miliardi di dollari a livello globale, stima Bloomberg:mille miliardi in meno, comunque, rispetto al bilancio diinizio anno. D’altro canto, le cedole più generose si pos-sonocogliere su titoli a lungadurata, chesonopiùsensi-bili agli effetti dei saggi d’interesse in aumento. Dove sipuò trovare un compromesso virtuoso tra rischio erendimento? «La parte più interessante della curva èquella tra i due e i cinque anni», osserva Pedon. Biso-gna tenere presente, però, che «molti fondi obbliga-zionari governativi o anche diversificati hanno unadurata finanziaria piuttosto elevata. Sono perciò piùesposti ai movimenti dei tassi». Se si privilegiano ti-toli agganciati all’inflazione come il Btp Italia, le sca-denze migliori secondo il responsabile asset alloca-tion di Cassa Lombarda, si collocano ad aprile, mag-gio e novembre 2023.

P. Gad.© RIPRODUZIONE RISERVATA

LUNEDÌ 22.01.2018 CORRIERE DELLA SERA

33

7/8/2018 Biolzi (Cassa Lombarda): "Con MiFID II servono soluzioni più efficienti in termini di costi-benefici"

https://it.fundspeople.com/news/biolzi-cassa-lombarda-con-mifid-ii-servono-prodotti-piu-efficienti-in-termini-di-costi-benefici 1/4

Home › News › Biolzi (Cassa Lombarda): "Con MiFID II servono soluzioni più efficienti in termini di costi-benefici"

Tags: Business |

Biolzi (Cassa Lombarda):"Con MiFID II servono

soluzioni più efficienti intermini di costi-benefici"

30/01/2018 Silvia Ragusa |

immagine concessa

L’entrata in vigore di MiFID II incide profondamente sul business del risparmio gestito. E non soloper le case prodotto. Anche istituti bancari, come Cassa Lombarda, che opera prevalentementenell'area del private banking, è alle prese con una serie di scelte e, con riferimento al modello diservizio, alcune evoluzioni di natura strategica ed operativa. Come spiega a Funds People AlbertoBiolzi, responsabile direzione wealh management dell’istituto milanese, “la nuovaregolamentazione mira a rafforzare la tutela degli investitori. Tale tutela si estrinseca in unaserie di obblighi posti a carico degli operatori in termini di qualità e di completezza delleinformazioni fornite al cliente nell'ambito dei servizi di investimento, in termini di vincoli operativi

NEWS PROFESSIONISTI PRODOTTI SOCIETÀ EVENTI

PER ISCRIVERTI ITALIA

7/8/2018 Biolzi (Cassa Lombarda): "Con MiFID II servono soluzioni più efficienti in termini di costi-benefici"

https://it.fundspeople.com/news/biolzi-cassa-lombarda-con-mifid-ii-servono-prodotti-piu-efficienti-in-termini-di-costi-benefici 2/4

PROFESSIONISTI

SOCIETÀ

nello svolgimento di tali servizi, in termini di requisiti di professionalità previsti per il personalechiamato a prestare il servizio di consulenza, solo per citare alcuni degli aspetti più rilevanti dellanormativa”, riassume il manager.

“È evidente che per le banche che prestano il servizio di consulenza, sia su base indipendente chenon indipendente, l'evoluzione del contesto normativo e competitivo implica la necessità diincrementare gli standard qualitativi della propria offerta affinché la clientela possa percepire ilmaggiore valore aggiunto dei servizi resi e sia, quindi, disposta a sostenerne i costi. La maggioretrasparenza si assocerà presumibilmente a una riduzione dei costi per la clientela. A spiccaresaranno ovviamente solo quei player in grado di meglio posizionarsi in termini di valoreaggiunto percepito/costi sostenuti e, quindi, in grado di assumere una chiara posizione divantaggio competitivo”.

In questo scenario uno dei principali cambiamenti riguarderà proprio l’arricchimento dei contenutidei servizi prestati alla propria clientela, ma anche la riqualificazione dell'offerta verso soluzioni piùefficienti in termini di costi-benefici e un'informativa sia pre-contrattuale sia periodica molto piùtrasparente e articolata. “Gli ETF potrebbero beneficiare, lato prodotti, dei cambiamenti in corsonel momento in cui nell'analisi costi/benefici dovessero emergere. È evidente che lasostenibilità di un maggior costo nell'ambito delle soluzioni di risparmio gestito potrà esseregiustificata solo da un maggior valore aggiunto atteso dall'investimento in un dato prodotto”, diceBiolzi.

Proprio per questo “in un contesto particolarmente incerto e caratterizzato da modesti ritorniattesi per gli attivi più tradizionali, l'attenzione della clientela si sta rivolgendo principalmenteverso prodotti gestiti attivamente. I prodotti passivi sono per lo più oggetto di interesse deigestori professionali che li dovrebbero utilizzare in proporzioni crescenti nell'ambito dell'attività diimplementazioni dei portafogli per quelle soluzioni in cui il valore aggiunto ‘venduto’ al clientederiva soprattutto dalla qualità delle scelte di asset allocation”.

Alberto Biolzi

Cassa Lombarda

NEWS PROFESSIONISTI PRODOTTI SOCIETÀ EVENTI

PER ISCRIVERTI

38 3 Febbraio 2018M I L A N O F I N A N Z A

In GestioneFondi, Sicav, Fondi Pensione, Gestioni Patrimoniali e Private BankingRischio Rendimento

I VOSTRI SOLDI IN GESTIONE

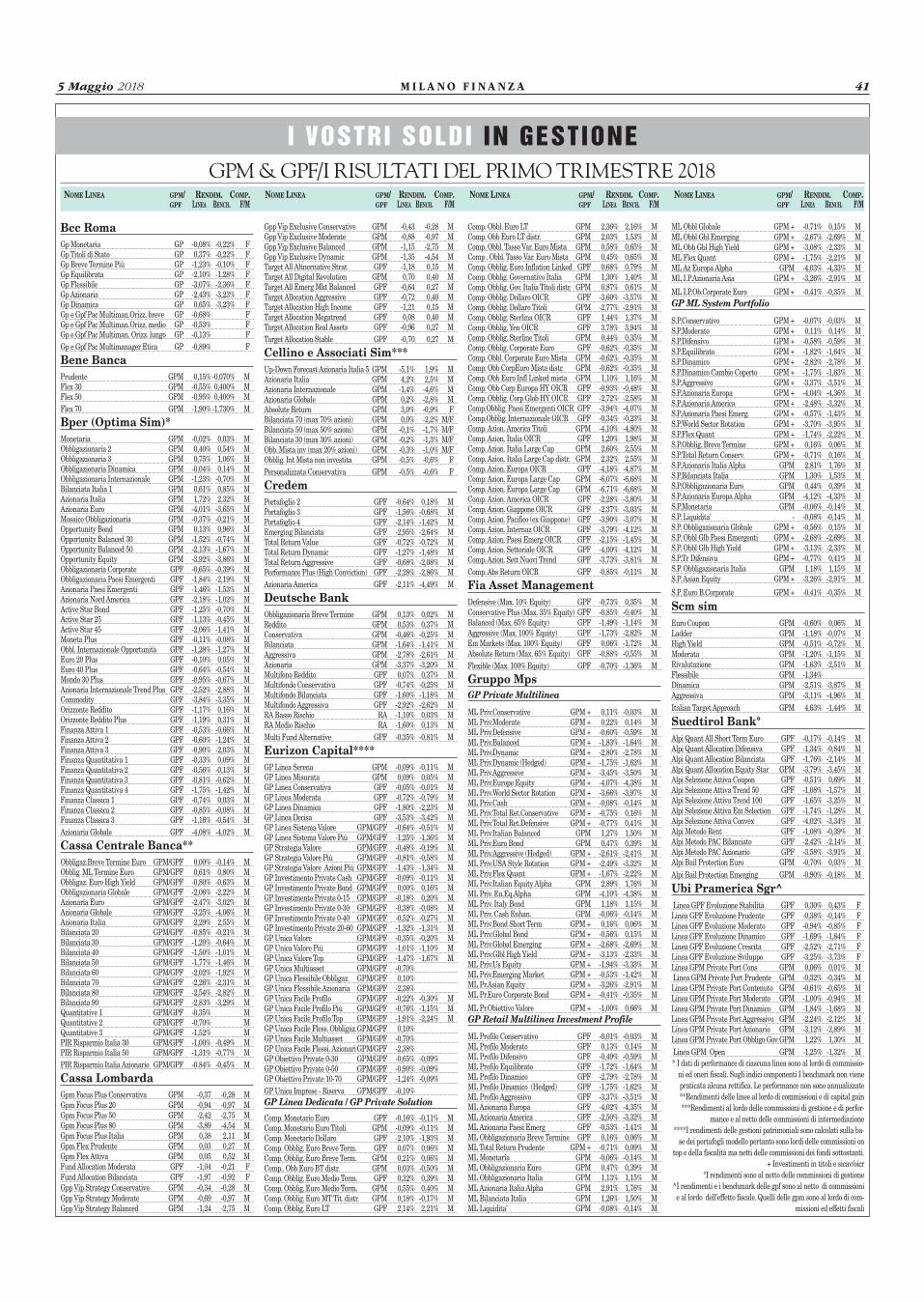

di Roberta Castellarin e Paola Valentini

Le gestioni patrimoniali in titoli e fondi hanno messo a segno nel 2017 un ren-dimento medio del 4,2% contro il 2,9% del bench-

mark. Ma non è mancato chi ha registrato risultati a due cifre. Come nel caso della gestione in titoli Up-Down Forecast Azionaria Italia 5 di Cellino & associati sim che ha re-alizzato un +39,5% da inizio anno. Mentre le linee in fondi Azionario Paesi Emergenti e Azionario Italia, entrambe di Eurizon Capital, hanno fatto, rispettivamente, il +21,4% e il

20,5% È quanto emerge dall’anali-si condotta da MF-Milano Finanza che ha raccolto i rendimenti otte-nuti nel 2017 di oltre 300 linee di gestione offerte da banche, sim e sgr. Nella tabella è riportata la perfor-mance del periodo mesi a confronto con i benchmark di mercato. Per ogni linea è stato anche indicato se si tratta di una gestione patrimo-niale in titoli (gpm) o in fondi (gpf) e il tipo di benchmark utilizzato: se l’indice è di mercato è indicato con M, se quello Fideuram dei fondi co-muni è indicato con F. Quasi tutte le sgr e banche hanno comunicato le performance al lordo delle com-missioni di gestione. Le gestioni più

focalizzate sull’azionario hanno be-neficiato del buon andamento delle borse in questi mesi, anche se per l’azionario Italia c’è stato un ral-lentamento sul finire d’anno. «Le performance migliori si sono viste sulle linee azionarie maggiormente indirizzate all’eurozona e, in parti-colare, all’Italia. È stato invece un anno da dimenticare per gli investi-menti obbligazionari diversificati: i modesti rendimenti ottenuti sui ti-toli in euro, infatti, non hanno retto all’effetto negativo delle componenti valutarie e i portafogli obbligazio-nari internazionali hanno chiuso

Gpm-gpf Nel 2017 hanno reso in media il 4,2%. Al top Cellino con quasi il 40%. Ecco i risultati di oltre 300 linee Total return Rating Indice di

12 mesi rischio

(continua a pag. 40)

AL TOP Sicav

Glb Extended Alpha Fund INA 35,44 B 9,46TIF Glb Select R NAcc 35,19 B 9,51Fidelity Glb Demograph.A Cap 34,30 B 8,99TLux Global Focus AU 32,92 A 8,86HGIF Emerging Wealth 31,41 B 9,71

EF Equity Italy LTE R2 47,53 C 16,24Franklin Euro S.M.Cap Gr I 42,11 C 10,68Schroder ISF Eur.Smr Comp.A1 39,73 B 11,15JPM Euroland Eq.A Dis 38,20 C 13,71Axa All-Cntry Asia Pac.Ex-Jap.Eq.Alpha 37,07 B 10,59

JPM US Growth X Acc $ 43,73 B 12,35MS SICAV US Eq.Growth I Acc 43,64 C 14,22Parvest Eq.Usa Cap Classic H 42,06 C 11,56BGF US Growth Fund CL D2 40,47 B 11,86HSBC GIF US Eq.AH Acc 35,80 B 11,38

JPM China X Acc $ 67,62 B 19,82UBS Lux EEF China OppP Acc 66,03 B 17,765China Opp Fund INA USD 58,65 C 16,77BGF World Technology CL A2 58,10 B 12,49HSBC GIF Asia ex Jp Eq.A Acc 57,72 C 12,88

Templ.Em.Mkt Balanc.N Cap 26,53 C 8,43CS Portfolio Fund Growth B Acc 18,43 C 7,10JWF Balanced Fund A USD 17,67 C 5,62UBS SF Growth B 17,35 B 6,66JPM Asia Pacifi c Income C Acc 17,01 B 5,85

MS Euro Corpor.Bond Fund A 20,24 C 7,07MS Euro Strategic Bond Z $ 19,83 A 7,04Parvest Bond Usa H.Y.Cap Classic H 19,19 C 7,82Em.Markets Local Fund IGA 19,03 C 7,68Sisf Euro Bd A1 Acc $ 18,11 C 6,85

UBS Em.Ec.F Glb Short term 13,10 A 5,04Nordea 1 Balanc.Income BP 2,26 B 2,61DWS US Dollar Reserve Acc 1,64 C 0,26Amundi F.Cash FU Cap $ 1,37 B 0,07Vontobel US Dollar Money CL A2 1,29 B 0,11

Sisf Glb Em.Mkt Opps C Acc 42,16 B 11,70AZ Fd Italian Trend Cl A 29,75 C 20,65JPM Tot.Em.Mkts Income A 25,25 B 8,51KIS - Italia X 16,69 B 6,44Fidelity Fd-Target 2020 TM 16,32 C 8,04

SUPER SUPER GESTIONIGESTIONI

393 Febbraio 2018 M I L A N O F I N A N Z A

I VOSTRI SOLDI IN GESTIONE

NOME LINEA GPM/ RENDIM. COMP. GPF LINEA BENCH. F/M

NOME LINEA GPM/ RENDIM. COMP. GPF LINEA BENCH. F/M

NOME LINEA GPM/ RENDIM. COMP. GPF LINEA BENCH. F/M

NOME LINEA GPM/ RENDIM. COMP. GPF LINEA BENCH. F/M

GPM & GPF/I RISULTATI DEL 2017

Bcc Roma Gp Monetaria GP 0,53% -0,67% FGp Titoli di Stato GP 0,32% -0,67% FGp Breve Termine Più GP 1,17% -0,17% FGp Equilibrata GP 2,57% 1,03% FGp Flessibile GP 4,54% 2,72% FGp Azionaria GP 15,28% 4,06% FGp Dinamica GP 1,53% 4,06% FGp e Gpf Pac Multiman. Orizz. breve GPF 1,48% FGp e Gpf Pac Multiman. Orizz. medio GPF 9,59% FGp e Gpf Pac Multiman. Orizz. lungo GPF 17,50% FGp e Gpf Pac Multimanager Etica GPF 1,81% F

Benebanca PRUDENTE GPM 0,85% 0,49% MFLEX 30 GPM 2,10% 1,64% MFLEX 50 GPM 1,65% 1,64% MFLEX 70 GPM 3,20% 3,50% M

Bper (Optima sim)°° Monetaria GPM 0,05% -0,08% MObbligazionaria 2 GPM 0,47% 0,49% MObbligazionaria 3 GPM 0,76% 0,70% MObbligazionaria Dinamica GPM 0,53% -0,22% MObbligazionaria Internazionale GPM -3,01% -3,14% MBilanciata Italia 1 GPM 3,73% 2,96% MAzionaria Italia GPM 15,38% 12,24% MAzionaria Euro GPM 8,03% 5,84% MMosaico Obbligazionaria GPM 1,68% 1,01% MOpportunity Bond GPM 0,47% -0,04% MOpportunity Balanced 30 GPM 2,78% 1,91% MOpportunity Balanced 50 GPM 5,14% 3,25% MOpportunity Equity GPM 9,24% 6,15% MObbligazionaria Corporate GPF 4,12% 3,36% MObbligazionaria Paesi Emergenti GPF 8,30% 6,85% MAzionaria Paesi Emergenti GPF 18,61% 17,11% MAzionaria Nord America GPF 16,16% 18,43% MActive Star Bond GPF -0,11% 0,01% MActive Star 25 GPF 2,62% 2,36% MActive Star 45 GPF 3,92% 3,86% MMoneta Plus GPF 0,32% -0,34% MObbligazionaria Internazionale Opp. GPF 0,44% -0,20% MEuro 20 Plus GPF 3,58% 2,14% MEuro 40 Plus GPF 6,28% 4,14% MMondo 30 Plus GPF 2,65% 1,69% MAzionaria Internazionale Trend Plus GPF 10,89% 9,44% MCommodity GPF -5,43% -5,42% MOrizzonte Reddito GPF 1,59% 0,70% MOrizzonte Reddito Plus GPF 2,54% 1,28% MFinanza Attiva 1 GPF 3,14% 0,58% MFinanza Attiva 2 GPF 5,27% 1,47% MFinanza Attiva 3 GPF 7,35% 2,64% MFinanza Quantitativa 1 GPF 1,95% -0,50% MFinanza Quantitativa 2 GPF 3,10% -0,09% MFinanza Quantitativa 3 GPF 4,50% 0,58% MFinanza Quantitativa 4 GPF 7,16% 2,37% MFinanza Classica 1 GPF 1,99% -0,85% MFinanza Classica 2 GPF 2,44% -0,22% MFinanza Classica 3 GPF 3,22% 0,39% MAzionaria Globale GPF 6,69% 6,08% M

Cassa Centrale Banca Obbligazionaria B. T. Euro GPM/GPF** 1,07% -0,55% MObblig. Medio Lungo T. Euro GPM/GPF** 1,35% -0,13% MObbligazi. Euro High Yield GPM/GPF** 5,46% 6,63% MObbligazionaria Globale GPM/GPF** -9,37% -10,89% MAzionaria Euro GPM/GPF** 14,62% 10,09% MAzionaria Globale GPM/GPF** 10,23% 5,49% MAzionaria Italia GPM/GPF** 14,34% 13,61% MBilanciata 20 GPM/GPF** 2,93% 0,40% MBilanciata 30 GPM/GPF** 3,50% 1,02% MBilanciata 40 GPM/GPF** 4,55% 1,96% MBilanciata 50 GPM/GPF** 5,62% 2,81% MBilanciata 60 GPM/GPF** 6,39% 3,76% MBilanciata 70 GPM/GPF** 7,71% 4,79% MBilanciata 80 GPM/GPF** 8,49% 5,39% MBilanciata 90 GPM/GPF** 9,33% 6,09% MQuantitative 1 GPM/GPF** 1,87% MQuantitative 2 GPM/GPF** 2,34% MQuantitative 3 GPM/GPF** 4,05% MPIR Risparmio Italia 30 **** GPM/GPF** 2,68% 2,92% MPIR Risparmio Italia 50 **** GPM/GPF** 4,52% 3,56% MPIR Risparmio Italia Az. ***** GPM/GPF** 3,80% 4,85% M

Cassa LombardaGpm Focus Plus Conservativa GPM 1,56% -0,23% MGpm Focus Plus 20 GPM 2,30% 0,90% MGpm Focus Plus 50 GPM 3,42% 2,64% MGpm Focus Plus 80 GPM 4,74% 4,57% MGpm Focus Plus Italia GPM 18,50% 10,86% MGpm Flex Prudente GPM 1,57% 1,13% MGpm Flex Attiva GPM 2,03% 2,13% MFund Allocation Moderata GPF 1,19% 0,63% FFund Allocation Bilanciata GPF 5,46% 1,97% FGpp Vip Strategy Conservative GPM 1,14% -0,30% MGpp Vip Strategy Moderate GPM 1,96% 0,32% MGpp Vip Strategy Balanced GPM 3,21% 1,56% MGpp Vip Exclusive Conservative GPM 2,28% -0,30% MGpp Vip Exclusive Moderate GPM 2,89% 0,32% MGpp Vip Exclusive Balanced GPM 3,03% 1,56% MGpp Vip Exclusive Dynamic GPM 3,54% 2,50% M

Cellino & Associati Sim° Up-Down Forecast Azionaria Italia 5 GPM 39,5% 15,5% MAzionaria Italia GPM 13,8% 13,6% MAzionaria Internazionale GPM 7,4% 6,2% MAzionaria Globale GPM 10,1% 8,3% MAbsolute Return GPM 4,6% 2,7% FBilanciata 70 (max 70% azioni) GPM 6,4% 4,8% M/FBilanciata 50 (max 50% azioni) GPM 3,8% 2,7% M/FBilanciata 30 (max 30% azioni) GPM 1,1% 0,5% M/FObblig. Mista inv. (max 20% azioni) GPM -0,2% -0,5% M/FObblig. Internaz./Mista non investita GPM -2,7% -2,7% FPersonalizzata Conservativa GPM 0,3% 0,5% F

Credem PORTAFOGLIO 1 GPF 0,73% 0,03% MPORTAFOGLIO 2 GPF 0,88% 0,58% MPORTAFOGLIO 3 GPF 3,67% 1,29% MPORTAFOGLIO 4 GPF 5,48% 2,10% MPORTAFOGLIO 5 GPF 9,98% 4,07% MEMERGING BILANCIATA GPF 9,89% 7,01% MVALORE ASSOLUTO GPF 0,98% -0,28% MTOTAL RETURN VALUE GPF 1,47% 0,72% ^TOTAL RETURN DYNAMIC GPF 2,12% 1,71% ^TOTAL RETURN AGGRESSIVE GPF 3,90% 2,71% ^PERFORMANCE PLUS (High Conv.) GPF 5,75% 4,70% ^AZIONARIA EURO GPF 12,27% 10,09% M

Deutsche Bank Azionaria GPM 8,92% 7,92% MMultifono Reddito GPF 0,24% -0,05% MMultifondo Conservativa GPF 2,52% 2,04% MMultifondo Bilanciata GPF 5,02% 4,18% MMultifondo Aggressiva GPF 8,19% 6,79% MRA Basso Rischio RA 1,92% 0,15% MRA Medio Rischio RA 3,03% 0,58% MMultifondo Alternativa GPF 2,33% 4,51% M

Eurizon Capital GP Linea Serena GPM -0,19% -0,28% MGP Linea Misurata GPM 0,38% -0,03% MGP Linea Conservativa GPF 1,09% 0,94% MGP Linea Moderata GPF 2,09% 1,37% MGP Linea Dinamica GPF 2,94% 1,48% MGP Linea Decisa GPF 9,37% 6,13% MGP Linea Sistema Valore GPM/GPF 2,13% 1,10% MGP Linea Sistema Valore Più GPM/GPF 3,96% 2,46% MGP Strategia Valore GPM/GPF 1,71% 0,80% MGP Strategia Valore Più GPM/GPF 2,70% 1,49% MGP Strategia Valore Azioni Più GPM/GPF 4,46% 2,91% MGP Investimento Private Cash GPM/GPF -0,19% -0,28% MGP Investimento Private Bond GPM/GPF 0,68% 0,05% MGP Investimento Private 0-15 GPM/GPF 1,73% 0,57% MGP Investimento Private 0-30 GPM/GPF 2,13% 0,83% MGP Investimento Private 0-40 GPM/GPF 2,53% 1,14% MGP Investimento Private 20-60 GPM/GPF 4,51% 2,52% MGP Unica Valore GPM/GPF 2,81% 2,05% MGP Unica Valore Più GPM/GPF 4,33% 3,21% MGP Unica Valore Top GPM/GPF 5,37% 3,84% MGP Obiettivo Private 0-30 GPM/GPF 3,51% GP Obiettivo Private 0-50 GPM/GPF 4,52% GP Obiettivo Private 10-70 GPM/GPF 5,83% GP Linea Dedicata / GP Private Solution

Comp. Monetario Euro OICR GPF -0,39% -0,28% MComp. Monetario Euro Titoli GPM -0,21% -0,28% MComp. Monet Dollaro OICR GPF -11,59% -10,94% MComp. Obblig. Euro B. Term. OICR GPF -0,23% -0,30% MComp. Obblig. Euro B. Term. Titoli GPM 0,05% -0,34% M

Comp. Obblig. B. T. Titoli a distr. GPM -0,62% -2,63% MComp. Obblig. Euro Medio T. OICR GPF -0,05% 0,21% MComp. Obblig. Euro Medio T. Titoli GPM 0,09% 0,01% MComp. Obblig. Euro M. T. Tit. distr. GPM -0,84% -2,26% MComp. Obblig. Euro Lungo T. OICR GPF 0,48% 0,70% MComp. Obblig. Euro Lungo T. Titoli GPM 0,53% 0,31% MComp. Obblig. Euro L. T. Tit. distr. GPM -1,51% -2,24% MComp. Obblig. Govern. Italia Titoli GPM 1,16% 1,17% MComp. Obblig. Govern. Italia T. distr. GPM -0,24% -1,61% MComp. Obbl. Tasso Var. Euro Mista GPM 0,67% 0,74% MComp. Obbl. T. Var. Euro M. distr. GPM -0,09% 0,74% MComp. Obblig. Euro Inflat. L. OICR GPF 0,84% 0,92% MComp. Obbl. Euro Inflat. L. Mista GPM 1,09% 1,43% MComp. Obblig. Dollaro OICR GPF -10,33% -9,97% MComp. Obblig. Sterlina OICR GPF -2,16% -1,77% MComp. Obblig. Yen OICR GPF -9,23% -8,89% MComp. Obblig. Internaz. OICR GPF -5,56% -6,16% MComp. Obblig. Paesi Emerg. OICR GPF -3,19% -3,15% MComp. Obblig. Corporate Euro OICR GPF 3,08% 2,41% MComp. Obblig. Corp. Eur. HY OICR GPF 6,36% 6,74% MComp. Obblig. Corp. Glob. HY OICR GPF -4,38% -3,22% MComp. Azion. Italia OICR GPF 20,51% 14,89% MComp. Azion. Europa OICR GPF 11,31% 7,28% MComp. Azion. America OICR GPF 5,70% 4,67% MComp. Azion. Giappone OICR GPF 11,84% 6,96% MComp. Azion. Pacif. (ex Giapp.) OICR GPF 20,03% 20,32% MComp. Azion. Internaz OICR GPF 8,65% 5,50% MComp. Azion. Paesi Emerg. OICR GPF 21,40% 18,01% MComp. Azion. Settoriale OICR GPF 10,30% 5,50% MComp. Az. Sett Nuovi Trend OICR GPF 10,50% 6,82% MComp. Abs Return OICR GPF 1,83% -0,28% MComp. Obbl. Corporate Euro Mista GPM 2,01% 2,20% MComp. Obb. C. Euro M. distr. Distr. GPM 1,04% 1,83% MComp. Obblig. Sterline Titoli GPM -3,28% -3,20% MComp. Obblig. Dollaro Titoli GPM -11,08% -11,19% MComp. Azion. Italia Large Cap/Titoli GPM 17,52% 13,61% MComp. Azion. Italia L. Cap Tit. distr. GPM 14,08% 13,61% MComp. Azion. Europa L. Cap Titoli GPM 9,22% 5,56% MComp. Azion. Eu. L. Cap Titoli distr. GPM 6,06% 5,56% MComp. Azion. America Titoli GPM 12,02% 9,87% M

Fia Asset Management Defensive (Max. 10% Equity) GPF 1,57% 0,90% MConservative Plus (Max. 35% Equity) GPF 3,54% 1,45% MBalanced (Max. 65% Equity) GPF 7,92% 1,98% MAggressive (Max. 100% Equity) GPF 12,18% 3,26% MEmerging Mark. (Max. 100% Equity) GPF 16,13% 11,31% MAbsolute Return (Max. 65% Equity) GPF 5,55% 1,36% MFlexible (Max. 100% Equity) GPF 7,51% 2,20% M

Mps GP Private multilinea

ML Priv.Conservative GPM + 0,62% 0,02% MML Priv.Moderate GPM + 1,38% 0,71% MML Priv.Defensive GPM + 3,51% 2,51% MML Priv.Balanced GPM + 6,95% 4,16% MML Priv.Dynamic GPM + 8,75% 5,52% MML Priv.Dynamic (Hedged) GPM + 11,53% 9,69% MML Priv.Aggressive GPM + 11,11% 7,42% MML Priv.Europe Equity GPM + 9,02% 6,50% MML Priv.World Sector Rotation GPM + 7,73% 4,99% MML Priv.Cash GPM + -0,03% -0,48% MML Priv.Total Ret.Conservative GPM + 0,56% 0,66% MML Priv.Total Ret.Defensive GPM + 0,12% 1,66% MML Priv.Italian Balanced GPM 8,89% 6,89% MML Priv.Euro Bond GPM -0,02% 0,21% MML Priv.Aggressive (Hedged) GPM + 14,76% 12,64% MML Priv.USA Style Rotation GPM + 4,36% 4,51% MML Priv.Flex Quant GPM + 4,14% 3,78% MML Priv.Italian Equity Alpha GPM 14,34% 13,93% MML Priv. Eu.Eq.Alpha GPM 10,57% 6,51% MML Priv. Italy Bond GPM -0,08% 0,27% MML Priv. Cash Enhan. GPM -0,07% -0,47% MML Priv.Bond Short Term GPM + 0,35% -0,30% MML Priv.Global Bond GPM + -6,07% -5,85% MML Priv.Global Emerging GPM + -2,62% -1,93% MML Priv.Glbl High Yield GPM + -5,23% -2,93% MML Priv.Us Equity GPM + 6,84% 4,52% MML Priv.Emerging Market GPM + 19,15% 16,15% MML Pr.Asian Equity GPM + 10,81% 11,47% MML Pr.Euro Corporate Bond GPM + 2,57% 2,16% MML Pr.Obiettivo Valore GPM + 0,53% 2,66% MGP Retail Multilinea Investment Profile

ML Profilo Conservativo GPF 0,43% 0,02% M

ML Profilo Moderato GPF 1,05% 0,71% MML Profilo Difensivo GPF 3,36% 2,52% MML Profilo Equilibrato GPF 6,75% 4,16% MML Profilo Dinamico GPF 8,76% 5,52% MML Profilo Dinamico (Hedged) GPF 11,52% 9,70% MML Profilo Aggressivo GPF 11,11% 7,42% MML Azionaria Europa GPF 8,86% 6,51% MML Azionaria America GPF 4,26% 4,52% MML Azionaria Paesi Emerg GPF 19,24% 16,19% MML Obbligazionaria Breve Termine GPF 0,32% -0,30% MML Total Return Prudente GPM + 0,44% 0,36% MML Monetaria GPM -0,05% -0,47% MML Obbligazionaria Euro GPM -0,05% 0,21% MML Obbligazionaria Italia GPM 0,05% 0,27% MML Azionaria Italia Alpha GPM 14,35% 13,93% MML Bilanciata Italia GPM 8,88% 6,89% MML Liquidita’ GPM -0,02% -0,47% MML Obbl Globale GPM + -6,09% -5,86% MML Obbl Gbl Emerging GPM + -2,60% -1,93% MML Obb Gbl High Yield GPM + -5,32% -2,93% MML Flex Quant GPM + 4,14% 3,78% MML Az Europa Alpha GPM 10,36% 6,51% MML I.P.Azionaria Asia GPM + 10,81% 11,47% MML I.P.Ob.Corporate Euro GPM + 2,57% 2,16% MGP ML System Portfolio

S.P.Conservativo GPM + 0,26% 0,02% MS.P.Moderato GPM + 0,94% 0,71% MS.P.Difensivo GPM + 3,32% 2,52% MS.P.Equilibrato GPM + 6,89% 4,15% MS.P.Dinamico GPM + 8,78% 5,52% MS.P.Dinamico Cambio Coperto GPM + 11,22% 9,68% MS.P.Aggressivo GPM + 11,11% 7,42% MS.P.Azionaria Europa GPM + 8,86% 6,51% MS.P.Azionaria America GPM + 4,22% 4,52% MS.P.Azionaria Paesi Emerg. GPM + 19,28% 16,18% MS.P.World Sector Rotation GPM + 7,49% 4,99% MS.P.Flex Quant GPM + 4,14% 3,78% MS.P.Obblig. Breve Termine GPM + 0,33% -0,30% MS.P.Total Return Conserv. GPM + 0,31% 0,66% MS.P.Azionaria Italia Alpha GPM 14,41% 13,93% MS.P.Bilanciata Italia GPM 8,85% 6,89% MS.P.Obbligazionaria Euro GPM -0,19% 0,21% MS.P.Azionaria Europa Alpha GPM 10,69% 6,50% MS.P.Monetaria GPM -0,13% -0,47% MS.P. Liquidita’ #RIF! -0,03% -0,48% MS.P. Obbligazionaria Globale GPM + -6,07% -5,85% MS.P. Obbl Glb Paesi Emergenti GPM + -2,62% -1,93% MS.P. Obbl Glb High Yield GPM + -5,23% -2,93% MS.P.Tr Difensiva GPM + 0,12% 1,66% MS.P. Obbligazionaria Italia GPM -0,08% 0,27% MS.P. Asian Equity GPM + 10,81% 11,47% MS.P. Euro B.Corporate GPM + 2,57% 2,16% M

Suedtirol Bank Alpi Quant Allocation Short Term Euro* GPF -0,38% -0,56% MAlpi Quant Allocation Difensiva* GPF 0,10% 1,01% MAlpi Quant Allocation Bilanciata* GPF 2,37% 2,95% MAlpi Quant Allocation Equity Star* GPM 3,25% 4,87% MAlpi Selezione Attiva Coupon* GPF -0,14% -2,17% MAlpi Selezione Attiva Trend 50* GPF 4,08% 2,10% MAlpi Selezione Attiva Trend 100* GPF 5,53% 4,59% MAlpi Selezione Attiva Emerging Sel.* GPF 10,32% 16,03% MAlpi Selezione Attiva Convex* GPF -3,19% 4,33% MAlpi Metodo Rent* GPF -0,31% 0,31% MAlpi Metodo PAC Bilanciato* GPF 2,25% 2,95% MAlpi Metodo PAC Azionario* GPF 4,98% 5,54% MAlpi Bail Protection Euro* GPM 0,25% -0,34% MAlpi Bail Protection Emerging* GPM 1,43% 3,39% M

*I rendimenti sono al netto delle commissioni di gestione.**Gestioni in titoli e fondi

***Rendimenti al lordo di commissioni e di capital gain^ Linee con obiettivo di rendimento

***** Performance dal 01/04/2017****** Performance dal 01/06/2017

° Rendimenti al lordo delle commissioni di gestione e di performan-ce, al netto delle commissioni di intermediazione

°°I dati di performance di ciascuna linea sono al lordo di commissio-ni di gestione ed oneri fiscali. Sugli indici componenti I benchmark

non viene praticata alcuna rettifica. + Investimento in titoli e sicav/oicr

40 3 Febbraio 2018M I L A N O F I N A N Z A

I VOSTRI SOLDI IN GESTIONE

l’anno con perdite di una cer-ta consistenza», afferma Silvio Olivero, responsabile dell’uffi-cio studi di Cellino e Associati Sim. Le cui performance riflet-tono queste tendenze di mercato. «I rendimenti sono tutti positivi e migliori dei rispettivi bench-mark, a eccezione della linea obbligazionaria, il cui rendi-mento, negativo, è comunque in linea con il parametro di riferi-mento. Particolarmente brillanti sono i risultati delle linee azio-narie specializzate sul mercato italiano, tra le quali spicca la Up Down Forecast Azionaria Italia 5 che, oltre alla performance del 39,5%, evidenzia un differenzia-le rispetto al benchmark di 24 punti percentuali. L’anno appena iniziato ha già dispensato note-voli soddisfazioni agli investitori e il nostro mercato è nuovamen-te fra quelli che guidano la corsa. Alla luce delle imminenti elezio-ni in Italia è difficile giustificare la partenza dei mercati azionari, se non appellandosi ai toni della campagna elettorale, straordina-riamente sobri in relazione agli impegni assunti in ambito euro-peo ed alla presa d’atto che in Italia, come accaduto in Olanda e Francia, per quanto forti, le forze anti-euro hanno pochissime pos-sibilità di giungere al Governo. Ciò non toglie che un’impenna-ta della volatilità sia possibile a cavallo dell’appuntamento elet-torale, anche se, in un’ottica di medio termine, la soluzione del nodo politico potrebbe fi-nalmente chiudere quel gap di valutazione che da anni affligge il nostro mercato azionario», con-clude Olivero. Fa eco Oreste Auleta, respon-sabile wrapping & product Management di Eurizon Capital Sgr: «Nel 2017 l’andamento dei mercati ha rispecchiato appie-no il rafforzamento economico. A rovinare un po’ la festa agli investitori basati in eurozona ci ha pensato l’euro. La forza del-la moneta unica verso tutte le principali valute ha diluito si-gnificativamente l’entità dei ritorni positivi. In questo con-testo favorevole, la nostra asset class preferita è stata l’azionario, prima fonte di ritorni su diversi portafogli. La crescita degli utili ha trovato proprio nella cresci-ta nominale un terreno fertile e le stime degli analisti sono sta-

te riviste al rialzo più volte». Il gestore di Eurizon spiega an-che che «a livello geografico abbiamo mantenuto un’elevata diversificazione, con sovrappe-so su Europa, Giappone e Paesi Emergenti. Tali aree mostrano segnali di miglioramento e va-lutazioni interessanti rispetto agli Stati Uniti. Su diversi por-tafogli abbiamo mantenuto un posizionamento lungo sulle mid cap italiane, in quanto le sotto-scrizioni dei Pir hanno giovato all’asset class, già promettente di suo». Sul fronte dei bond «non vediamo particolare valore nei bond governativi. Abbiamo so-vrappesato i mercati a spread, favoriti in questa fase del ciclo economico, con ordine di prefe-renza mercati emergenti, high yield e investment grade. Visti rendimenti e spread estrema-mente compressi, nella seconda metà dell’anno abbiamo ridotto ulteriormente l’esposizione obbli-gazionaria. Sul fronte valutario,

siamo positivi sulle valute emer-genti», sottolinea Auleta. Anche Marco Galliani, responsa-bile ufficio gestioni patrimoniali di Cassa Centrale Banca, si sof-ferma sulla forza dell’euro. «Il 2017 è stato un ulteriore anno di soddisfazione, il buon andamento dei mercati azionari e delle stra-tegie messe a punto ha fatto sì che tutte le linee diversificate ab-biano dato risultati positivi per i nostri clienti, garantendo anche un significativo plusvalore sui re-lativi indici di mercato. La view positiva mantenuta sull’equity e tempo per tempo implementa-ta sulle linee», spiega Galliani, «ha sostenuto i rendimenti, as-sieme alla cautela operata sugli investimenti nelle valute che lo scorso anno hanno complessi-vamente detratto valore visto il corposo apprezzamento dell’eu-ro. Le nostre aspettative vedono ancora un trend di mercato a favore della moneta unica». Il money manager ricorda anche

che «il 2017 è stato molto posi-tivo sul fronte della raccolta, con le masse delle gestioni cresciu-te di circa un miliardo di euro. Infine, l’anno si è caratterizza-to per l’introduzione dei Pir, che ci ha visto inaugurare tre linee dedicate. Siamo stati i primi in Italia a concretizzare questo ti-po di offerta che è stata premiata nelle scelte dei clienti». Dal canto suo Gianluca D’Alessio, portfolio manager di Fia as-set management, società del gruppo Farad, spiega che «tut-ti i sette profili hanno registrato performance positive e netta-mente superiori ai benchmark. Tra queste spiccano le linee Aggressive, Balanced e Flexible, con rendimenti tra il 5 e il 9% maggiori rispetto ai benchmark. In particolare, si distinguono con rendimenti in doppia cifra il pro-filo Aggressive, caratterizzato da un’esposizione azionaria, e il profilo Emerging Markets, il quale ha continuato a registra-

re ritorni positivi anche grazie all’allocazione strategica azio-naria e per le specifiche scelte geografiche». Farad ha in serbo alcune novità. «Continueremo a sostenere gli investimenti so-cialmente responsabili (Sri, ndr). Entro la fine del trimestre ver-rà lanciato un terzo comparto su questo filone, il Selectra Best of Sri Equity, che completerà la gamma Sri gestita da Fia Am, con un focus totale sul setto-re azionario. Fia Am, inoltre, espanderà ancora la sua attività in Europa, con l’apertura di una filiale in Italia», rivela Marco Caldana, fondatore di Farad Group. Mentre Vittorio Godi, di-rettore investimenti di Suedtirol Bank, aggiunge: «La compo-nente azionaria dei portafogli ha mantenuto un’allocazione di sottopeso contestualmente a una maggiore esposizione ai Paesi Emergenti, i cui indici hanno battuto quelli delle eco-nomie sviluppate, trainati dal miglioramento di alcune varia-bili macroeconomiche chiave e dalla ripresa degli scambi com-merciali globali. Premiante è risultata inoltre un’esposizione di sovrappeso sul settore tecno-logico, il primo per performance nel 2017. Nel contempo, l’eleva-ta presenza di liquidità, tra il 30 e il 40%, ha consentito di ridurne notevolmente volatilità e perdita massima». Conclude Gianmarco Zanetti, coordinatore global we-alth advisory di Euromobiliare Am Sgr (gruppo Credem): «Le nostre principali idee si sono focalizzate sul debito bancario subordinato, sull’azionario eu-ropeo, su titoli obbligazionari prevalentemente a breve sca-denza per ridurre i rischi legati al rialzo dei tassi e un’esposizio-ne molto contenuta al dollaro. In particolare quest’ultima scelta ha permesso di ottenere impor-tanti performance sulle linee bilanciate e buoni risultati su alcune delle linee total return». (riproduzione riservata)

Gpm-gpf(segue da pag. 38)

Banca del Piemonte punta a un nuo-vo approccio al mondo delle gestioni patrimoniali, tipologia di servizio

ulteriormente valorizzata dalla nuova normativa Mifid II che vuole dare sem-pre più trasparenza e valore aggiunto per il risparmiatore.Lo storico istituto privato e indipendente di origine torinese che fa capo alla famiglia Venesio (oggi sono attive la terza e quar-ta generazione), sotto la regia di Camilla Venesio, coordinatrice aree wealth mana-gement e private banking, ha riorganizzato dunque l’offerta lanciando GP Orchestra, una gestione in titoli e in fondi caratterizza-ta da cinque profili di rischio. Al suo interno il cliente può scegliere come comporre l’asset alllocation selezionando tra le 18 linee dispo-nibili che si differenziano per stile gestionale (attivo o passivo), sottostante di investimento (più asset class o una sola asset class) e ri-schio (alto, medio o basso). L’obiettivo è quello

di servire il numero maggiore di tipologie di clientela. Chi vorrà dare alta delega potrà scegliere linee a stile attivo che investono in molteplici asset class sulle base del-le analisi e delle decisioni di investimento dei gestori della Banca del Piemonte. Invece gli investitori che vorranno entrare nel pro-cesso decisionale potranno selezionare determinate aree delegando l’onere del-la scelta dei singoli titoli oppure potranno compor-re la loro asset allocation secondo le loro esigenze di pianificazione finanziaria. «Il tutto con una flessibilità nuova rispetto ai tradizio-nali prodotti del risparmio gestito», spiega la banca. Le soglie minime di accesso vanno da 25 mila euro a 50 mila euro. Le commis-

sioni di gestione saranno parametrate sul rischio del sottostante, permettendo così al

cliente di pagare di meno sugli investimenti a basso rischio (e potenzialmente a minor rendimento). Mentre andranno ad aumentare laddove il profilo rischio-rendimento sale. Infine, il gruppo ha po-sto anche l’attenzione all’aspetto fiscale, ele-mento ormai da tenere in considerazione in una buona gestione di porta-foglio, oltre alle variabili finanziarie e ai costi. Con

questo nuovo approccio, è permessa la compensazione fiscale fra le varie linee di gestione: a fine anno solare la somma delle performance delle singole linee, positive e negative, origina l’imponibile fiscale.

Banca del Piemonte lancia l’Orchestra

Banca Mediolanum, 107 new entry nel 2017La rete di family banker di Banca Mediolanum, guidata dal direttore commerciale Stefano Volpato, si è arricchita di 109 banker nel corso del 2017 di cui 59 in arrivo da altri istituti di credito, compresi i quattro ex bancari inseriti a dicembre 2017. In det-taglio nella squadra guidata da Costante Turchi, regional manager di Lazio, Campania e Sardegna, sono entrati Daniele Fratta, ex Unicredit, attivo su Roma, e Alessandro Iadecola, ex Banca Popolare di Frusinate dal 2010, operativo su Frosinone. Inoltre il team coordinato da Antonio Cibin, regional ma-nager del Triveneto Est, si arricchisce con l’arrivo di Laura Cauzzo, ex Banca Mps, che opererà nel-la provincia di Padova. Infine nel gruppo capitato da Valter Schneck, regional manager della Sicilia, è entrata l’ex Unicredit Zaira Ferretti, attiva nel-la provincia di Catania.

Nel Credem entrano 21 private bankerLa rete di consulenti finanziari di Credem, coor-dinata dal direttore commerciale Moris Franzoni, continua la campagna di reclutamento con l’in-serimento negli ultimi mesi del 2017 di 21

professionisti, portando così a 50 i consulenti entrati nella struttura nel corso dell’anno. In par-ticolare sono entrati: in Lombardia, a Bergamo Angelo Gagni ex Veneto Banca, a Milano Claudio Frigo ex Ubi Banca, a Lecco Massimo Chistolini ex Veneto Banca, a Legnano Sergio Riccardi ex Veneto Banca; in Toscana a Santa Croce sull’Arno Vincenzo Di Sibio ex Fineco e a Livorno Andrea Bernardi; in Liguria a Genova Francesco Morello ex Finanza e Futuro; in Trentino a Riva del Garda Giovanni Leder ex Fineco; nelle Marche a Fano Pietro Fiorani ex San Paolo Invest; in Friuli-Venezia Giulia a Trieste Paolo Gerin ex Veneto Banca; in Veneto a Padova Luigi Verza ex Fineco Banca e Cristiana Tollin ex Veneto Banca e a Venezia Andrea Barbato ex Veneto Banca. In Puglia a Bari, Filippo Cassese; in Sicilia, a Canicattì, Carmela Mannarà e Riccardo Greco e a Enna Santo Calascibetta provenienti da Banca Nuova; in Emilia-Romagna a Riccione Simone Cesaroni ex Banca Popolare Valconca; in Umbria, a Perugia, Francesco Chiappini ex Widiba e Catia Freschini ex Fineco; in Calabria a Vibo Valentia Vincenzo Barberi ex Banca Nuova.

PESCATI NELLA RETE

CamCamCamama illi a VVVeneeneeneenesiosiosiosio

7/8/2018 Anatocismo e Usura sopravvenuta | Radio24

http://www.radio24.ilsole24ore.com/programma/due-denari/trasmissione-febbraio-2018-175041-gSLAPrrxZC?refresh_ce=1 1/9

ORA IN DIRETTA

La bufala in tavolaNicoletta Carbone

Due di denariPerché i soldi sono una cosa seria

Condotto da Debora Rosciani, Mauro MeazzaDal Lunedì al Venerdì, ore 11.00

Le puntate

I

05/02/2018

Anatocismo e Usura sopravvenuta

n questa puntata affrontiamo due fenomeni senza dubbio non immediati da comprendere, ma dei quali – al

tempo stesso – è molto importante essere consapevoli per essere in grado, se necessario, di difendere i

propri diritti. L'anatocismo è quel discutibile (e, oggi, vietato) meccanismo di moltiplicazione degli interessi

passivi su uno scoperto di conto o un fido bancario: in pratica si verifica se una banca fa pagare al cliente

"gli interessi sugli interessi" che matura. Una recente pronuncia della Corte di Cassazione ci porta poi a parlare

di "usura sopravvenuta", ovvero quando i tassi pattuiti per un finanziamento risultano superiori a questo saggio

soglia in un momento successivo a quello della stipula del contratto. Questo solitamente si verifica perché

sopraggiungono dei cambiamenti nelle condizioni del mercato, che portano - ad esempio - ad una discesa netta

dei tassi di interesse e di conseguenza ad un cambiamento delle soglie. Approfondiamo questi argomenti con

due avvocati: Luciana Cipolla e Simona Daninelli dello studio legale La Scala (http://lascalaw.com/). Come ogni

lunedì l'apertura della trasmissione è dedicata alla rubrica Meteoborsa, con le anticipazioni sulla settimana che si

apre per i mercati finanziari. L'ospite di questa settimana è Alberto Brioschi, advisory di Cassa Lombarda.

★★★★★RATING:

ANATOCISMO E USURA SOPRAVVENUTA

00:00 | 46:10

download

VEDI ALTRE PUNTATE

10 24 Febbraio 2018M I L A N O F I N A N Z A

di Marcello Bussi ed Ester Corvi

Ci voleva Jean-Claude Juncker per evoca-re lo spettro dello spread. Giovedì 22 il presidente del-

la Commissione europea si è esibito, a mercati aperti, in una delle sue consuete di-chiarazioni a ruota libera, affermando di essere «preoc-cupato per l’esito delle elezioni italiane. Dobbiamo preparar-ci allo scenario peggiore, cioè un governo non operativo in Italia». Se questa previsione si verificasse, per Juncker po-trebbe verificarsi una «forte reazione» dei mercati. Un ful-mine a ciel sereno, a mercati aperti. Ma come, filava tutto tranquillo, un report di Bank of America prevede addirittu-ra che entro la fine dell’anno lo spread scenderà a 80 punti base e adesso arriva Juncker a rovinare la festa. In serata il presidente della Commissione Ue ha corretto il tiro con un tweet, dicendosi fiducioso che, qualsiasi risultato usci-rà dalle urne, l’Italia avrà un governo che le consentirà di rimanere un attore centrale in Europa». Il giorno seguen-te Piazza Affari ha chiuso in rialzo dello 0,9%, ma lo spre-ad si è allargato a 140,9 punti base dai 136,6 della chiusura della vigilia. Insomma, no-nostante la precisazione di Juncker, qualche dubbio è ri-masto. D’altronde tutti sanno che molto difficilmente dalle urne uscirà un chiaro vinci-tore. Un minimo di instabilità politica è quindi da dare per scontata. E tutti ricordano che Bridgewater, il più grande hedge fund al mondo che ge-stisce 160 miliardi di dollari, ha scommesso contro il listino italiano 3 miliardi di dollari, poco meno dello 0,5% della ca-pitalizzazione di Piazza Affari. D’altra parte Bridgewater ha messo nel mirino l’Italia già dallo scorso ottobre e bisogna dire che finora le sue scom-messe ribassiste non l’hanno premiato. Ma si sa che sui mercati finanziari il tempo cambia molto rapidamente. Spesso la calma preannuncia la tempesta. Nelle sue dichia-razioni poco meditate, Juncker ha spiegato che «c’è un inizio di marzo molto importante per l’Ue, con il referendum della Spd in Germania» con cui i socialdemocratici decideran-no se sostenere il governo di

coalizione con la Cdu-Csu del-la cancelliera Angela Merkel, e le elezioni italiane, e sono più preoccupato per l’esito di queste ultime». In realtà c’è da preoccuparsi anche per il referendum della Spd, che

si terrà proprio il 4 marzo, lo stesso giorno del voto ita-liano. Non si può escludere a priori una vittoria del no alla grande coalizione con i cri-stiano-democratici. Da anni la Spd fa da spalla alla Merkel con il risultato che a ogni ele-zione perde voti. Gli ultimi sondaggi vedono la Spd spro-fondare al 15%, addirittura

superata da Alternative fur Deutschland (AfD), la destra anti-europeista. Molti mili-tanti potrebbero votare no per ragioni di sopravvivenza. Se dovessero prevalere si cre-erebbero le premesse per una tempesta perfetta: Germania e Italia senza un governo. O forse no. Affrontando il tema delle elezioni nella Penisola, un report di Deutsche Bank sottolinea che se dal voto do-vesse nascere un governo di breve durata, un rapido ritorno alle urne, «nonostante l’ini-ziale momento di incertezza», potrebbe addirittura «esse-re positivo», a patto che «gli elettori si allontanino dalle po-sizioni più estremo sostenute nelle precedenti elezioni, co-sì come è successo quando gli spagnoli sono tornati alle urne nel 2016». Queste considera-zioni possono sembrare un po’ troppo ottimistiche. Sarà an-che di moda svalutare il potere politico, ma l’Ue deve affronta-re una serie di questioni dove la politica è fondamentale, a cominciare dalla Brexit. In fondo, Juncker ha detto una banalità: un governo di bre-ve durata, che si dedichi solo

all’ordinaria amministrazio-ne non è una buona cosa. Ma, a parte la scelta ribassista

di Bridgewater, al momento i mercati non sembrano così desiderosi di accanirsi contro l’Italia. Nei giorni scorsi Peter Praet, membro del comitato esecutivo e capo economista della Bce, ha dichiarato che, anche in caso di shock sul fronte dei tassi d’interesse, il debito pubblico italiano «è relativamente sostenibile e insensibile perché la sua du-rata è abbastanza lunga». La scadenza media del debi-to italiano è infatti salita da

meno di quattro anni nel pe-riodo precedente l’introduzione dell’euro (1990-1998) a 6,9 an-ni nel 2017. «Finché i tassi di mercato aumenteranno solo gradualmente», ha osservato, Marchel Alexandrovich, eco-nomista di Jefferies, «l’Italia continuerà a emettere debito a tassi di interesse più bassi rispetto al tasso di interes-se al quale viene riscattato. L’incidenza degli interessi sul debito sul prodotto interno lordo continuerà a diminui-re ancora per diversi anni». Le banche italiane, inoltre, dall’inizio del Qe stanno scari-cando i titoli di Stato nazionali e il ritmo del disinvestimento è aumentato con l’avvicinar-si del voto. Mentre il debito pubblico italiano è elevato, il debito privato e delle fami-glie è invece relativamente basso rispetto ad altri Paesi europei. Questo significa che l’economia nel suo complesso è meno vulnerabile alle avversi-tà dei mercati. Come ha detto Lorenzo Codogno, fondatore di LC Macro Advisers ed ex capo economista del Tesoro italia-no, «molte volte le scommesse contro l’Italia si sono rivelate

VERSO IL VOTO/1

Fuori dal mirino?PR

IMO

PIA

NO

25.000

20.000

15.000

10.000

L’INDICE FTSE MIBVariazione % sul 23 febbraio 2016

GRAFICA MF-MILANO FINANZA

22.672+32,1%

2016 2017 2018

SPREAD TRA BTP ITALIANO E BUND TEDESCO

GRAFICA MF-MILANO FINANZA

20182011 2012 2013 2014 2015 2016 20170

5

4

6

3

2

1

Matteo Salvini e Silvio Berlusconi

Matteo Renzi

CHE COSA CHIEDONO I GESTORI A CHI VINCERÀ LE ELEZIONII cinque interventi più urgenti per il Paese

GRAFICA MF-MILANO FINANZA

Pensioni. Il mantenimento delle politiche attuate in precedenza (per esempio l’allungamento dell’età pensionabile in linea con aspettativa di vita e con gli standard Eu) è fondamentale per una sostenibilità del modello nel lungo termine. La revisione del sistema ( e il conseguente. abbassamento dell’età pensionabile), come auspicato da alcuni partiti, non tiene invece in considerazione le dinamiche del debito pubblico.

Educazione. L’Italia, a livello di Unione europea, è agli ultimi posti nel sistema educativo. Proprio l’educazione è alla base del successo di una nazione nel lungo periodo. Un graduale processo di riallineamento del tasso di disoccupazione nazionale alle best-practice europee passa attraverso riforme strutturali in grado di formare lavoratori con competenze allineate alle esigenze del mercato.

Riforma fiscale per le imprese. Una profonda riforma fiscale come leva di crescita per le aziende. Per le pmi diventa indispensabile una revisione del

modello per garantire competitività alle imprese presenti sul territorio e per aumentare l’attrattiva nazionale come area di investimento.

Riforma fiscale per gli individui. Le famiglie dispongono di un reddito che è circa del 10% inferiore ai livelli pre-crisi. Una riduzione della pressione fiscale è fondamentale per riportare lo standard di vita ai livelli precedenti. Sono poi necessarie ulteriori riforme per semplificare e ridurre il peso della burocrazia, sia per le aziende che per cittadini.

Mercato del lavoro. Iniziative volte a sostenere l’occupazione e la creazione di posti di lavoro. Maggiore attenzione alle politiche che hanno impatti sulle giovani generazioni, cercando di creare le condizioni perché si arresti l’esodo all’estero di buona parte dei ragazzi più brillanti che, se possono permetterselo, vanno all’estero per studiare o per iniziare a lavorare (e non tornano più)

Hanno partecipato al sondaggio di Milano Finanza: Alberto Alfiero,vice direttore generale di Banca Finnat, Alessandro Allegri di Ambrosetti Am sim, Mike Buhl-Nielsen, gestoredi Jupiter Asset Management, Bank of America-Merrill Lynch, Cassa Lombarda, Salvatore Catalano, Associate director business development and sales Italian Market di VanEck, Deutsche bank, Paolo Geuna, senior financial analyst di Tendercapital, Gianluca D'Alessio, portfolio manager di Fia Asset Management (gruppo Farad), Cor Dücker, senior manager di Erasmus Capital Partners, Enrico Lo Giudice, research associate di MainStreet Partners, Hermes Investment Management, Lc Macro Advisors, Mirova, Mizuho International, Neuberger Berman, Jefferies, Scope Ratings, WisdomTree Europe

1124 Febbraio 2018 M I L A N O F I N A N Z A

sbagliate». Resta il fatto che la crescita dell’economia è an-cora troppo debole, tanto che l’Italia non è ancora tornata ai livelli pre-crisi del 2007. Ma il ragionamento vale per il lungo termine, un attacco speculati-vo non arriverà mai per questo motivo. Per quanto concerne il risul-tato delle elezioni, gestori ed economisti sono praticamente unanimi: lo scenario migliore (o forse sarebbe più corret-to definirlo preferito) è quello di un governo a guida Pd, che rappresenterebbe la continu-ità. Ma i sondaggi sembrano scartare questa ipotesi. Al se-condo posto tra i preferiti c’è la nascita di una grande co-alizione che veda al governo Pd e Forza Italia sulla fal-sariga del modello tedesco con Cristiano-democratici e Socialdemocratici. Ma anche in questo caso i sondaggi di-cono che mancherebbero i voti. Più probabile una vittoria del centrodestra. La presenza di Silvio Berlusconi, però, rischie-rebbe di fare tornare in mente i vecchi tempi della crisi del-lo spread e portare incertezza sui mercati. C’è da dire però che il leader di Forza Italia è stato benedetto dalla Merkel e potrebbe designare l’ex presi-dente del Parlamento europeo, Antonio Tajani, come prossi-mo presidente del Consiglio. Certo, per i mercati l’ideale sa-rebbe una conferma di Paolo Gentiloni, ma dipenderà dal risultato del Pd. Se il partito guidato da Matteo Renzi do-vesse scendere sotto la soglia del 20%, si aprirebbero scena-ri inediti e l’ipotesi di grande coalizione verrebbe accantona-ta assieme al Gentiloni II. Un fattore che ha tranquillizzato i mercati, inoltre, è l’affievolirsi delle posizioni antieuropeiste: Forza Italia le ha del tutto ac-cantonate, la Lega di Matteo Salvini ha notevolmente mo-derato i toni, il Movimento 5 Stelle, pur nella vaghezza dei suoi programmi, a tratti sembra addirittura ultra-eu-ropeista. Nessuno mette più in discussione la permanen-za dell’Italia nell’euro. Certo, il Movimento 5 Stelle è visto con diffidenza dal mondo del-la finanza. Ma se è probabile che diventi il primo partito, è quasi impossibile che riesca a trovare alleati per forma-re un governo. Nessuno crede all’ipotesi di una coalizione M5S-Lega all’insegna del po-pulismo e dell’antieuropeismo, se non rinnegato del tutto, quantomeno messo in sordina durante la campagna elettora-le. Questo sarebbe lo scenario peggiore per i mercati. Ma le probabilità che si realiz-zi sono prossime allo zero. Come ha osservato Wolfango Piccoli, co-presidente della so-cietà di consulenza sui rischi Teneo Intelligence, l’esito del-le elezioni «rimane incline a potenziali sorprese» perché «un numero significativo di

elettori è ancora indeciso. Un ulteriore elemento di incer-tezza è legato al fatto che il risultato in dozzine di distretti uninominali nel sud disputa-ti tra il centro-destra e il M5S determinerà probabilmente se la coalizione di Berlusconi avrà o meno la maggioran-za assoluta». Secondo Piccoli, il centrodestra è l’unica al-leanza elettorale che ha una ragionevole possibilità di as-sicurarsi la maggioranza. E se non l’ottenesse subito, po-trebbe conseguirla grazie a

una campagna acquisti: i par-lamentari scontenti di altri partiti, compresi alcuni del M5S già in aperto conflitto con la leadership del parti-to, potrebbero infatti trovare difficile resistere alle apertu-re di Berlusconi e finirebbero per dare un ulteriore sostegno, se necessario.

Detto questo il nuovo gover-no dovrà prima di tutto cercare di evitare l’entrata in funzione delle clausole di salvaguardia, che porterebbero all’aumento automatico dell’Iva all’ini-zio del 2019. Poi dovrà agire avendo come prospettiva la fi-ne del Qe e quindi l’inevitabile aumento dei tassi. La necessi-tà di mantenere in equilibrio i conti pubblici, però, si scon-trerebbe con la promessa di tagli alle tasse, specialmente se dovesse governare il centro-destra. Certo, si potrebbe allo stesso tempo tagliare la spesa pubblica, ma si è visto che tutti i tentativi in questa direzione sono sempre andati incontro all’insuccesso. E allora nella

seconda metà dell’anno si do-vrebbe negoziare con Bruxelles un allentamento delle rego-le o almeno che si faccia finta di niente e si guardi dall’al-tra parte pur di non provocare turbolenze all’interno della

zona euro. Secondo Deutsche Bank, lo scenario più pro-babile è appunto che l’Italia riesca a negoziare una solu-zione con Bruxelles entro la fine dell’anno accompagnata dalla promessa di fare le rifor-me. Promessa, questo il report

della banca tedesca non lo di-ce, che verrebbe come al solito disattesa, ma tant’è, si sareb-be guadagnato un altro anno senza crisi capaci di mettere in discussione la tenuta dell’euro. La sensazione è che stavolta i mercati non siano particolar-mente esigenti nei confronti dell’Italia. In realtà le vere pre-occupazioni riguardano Wall Street: la correzione appena cominciata rischia di trasfor-marsi nello scoppio di una bolla oppure no? La domanda fondamentale che si pongono i mercati è questa. Tutto il resto passa in secondo ordine. Certo, qualcuno potrebbe essere ten-tato di sfruttare l’Italia come pretesto per dare una botta ai mercati. Ma in questo caso ver-rebbero coinvolti tutti, non solo gli italiani. Mal comune mez-zo gaudio, si è soliti dire. Ma in questo caso ci sarebbe davvero poco di che godere. (riproduzio-ne riservata)

Luigi Di Maio

L’AGENDA DELLE RIFORME DEI PARTITI

GRAFICA MF-MILANO FINANZA

Fonte Programmi elettorali, , LaVoce.Info, BofA Merrill Lynch Global Research

Paolo Gentiloni

Quotazioni, altre news e analisi suwww.milanofinanza.it/elezioni

IL PIL ITALIANO

GRAFICA MF-MILANO FINANZA

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017-8%

2%

0

4%

-2%

-4%

-6%

IL RAPPORTO DEFICIT/PIL ITALIANO

GRAFICA MF-MILANO FINANZA

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 20170

15%

20%

10%

5%Dato di settembre

MERCATI E BUSINESS

ASSET ALLOCATION

ITALIANI ANCORA POCO ALTERNATIVI Nel nostro Paese i patrimoni dei clienti private sono investiti solo per lo 0,2% in hedge fund, fondi di real estate e di private equity, ovvero in prodotti alternativi dal potenziale di rendimento alto e dall'elevato grado di rischio. In Europa la quota sale allo 0,9%, in Nord America al 3,4%. Segno che vi è un enorme spazio di crescita per questi asset

Francesca Vercesi

38 Asset Management • Gen - Feb 2018

Ipaperoni italiani sono sempre più orientati a osare, per quanto riguarda la scelte di portafoglio. Lo sviluppo dei prodotti alter-

nativi e dei cosiddetti private asset, ovvero private debt, private equity, fondi real estate, rappresenta un'im-portante opportunità offerta dal mer-cato per ottimizzare l'allocazione di portafoglio dei clienti italiani del private banking. L'Italia, infatti, parte da una quota molto bassa in investi-menti alternativi, ovvero dello 0,2%, rispetto al 3,4% che si trova in altri mercati sviluppati. Il calcolo è inclu-so nella ricerca «Il private banking nel mondo», alla prima edizione, re-alizzata dall'osservatorio internazio-nale sul private banking realizzato da Aipb (Associazione italiana private banking) e The Boston Consulting Group, in occasione del XIII Forum del private banking. La ricerca mostra che alcuni dei pla-yer più avanzati investono più del 20% delle masse negli asset alternati-vi, soprattutto negli Usa. Secondo lo studio, questi prodotti recano un im-portante beneficio al sistema Paese, promuovendo nella pratica il ponte tra risparmio del Pese ed economia reale. Circa un terzo delle masse ser-vite dal private banking italiano, per esempio, sono detenute da impren-ditori: questi clienti possono rappre-sentare allo stesso tempo l'offerta di fondi, come risparmiatori, ma anche la domanda di fondi, come azionisti di piccole grandi realtà di successo.

Più il portafoglio cresce, più cre-scono le azioni. Lo studio sottolinea in conclusione che il patrimonio del cliente private italiano non è solo finanziario, ma è composto da una quota consistente di ricchezza immo-biliare e da un patrimonio aziendale ancora da intercettare attraverso un servizio di wealth advisory dedicato. Nei portafogli più corposi l'alloca-

zione degli investimenti tende a evol-vere e diventare sofisticata, con un peso crescente della parte azionaria. Questo fenomeno è un trend strut-turale ma è meno marcato in Italia. Nel mondo, infatti, la porzione di ric-chezza investita in azioni è aumenta-ta dal 39% nel 2011 al 43% nel 2016. Più bilanciato invece l'asset mix in Italia, dove la quota di azioni è pas-sata dal 27 al 33%. L'allocazione di portafoglio dei clienti italiani risul-ta così oggi equamente ripartita tra azioni (33%), bond (32%) e depositi (35%). Anche per il nostro Paese è comunque prevista, nei prossimi cin-que anni, una crescita del peso delle azioni nell'asset allocation, andando ad allinearsi a quello degli altri prin-cipali Paesi europei. Ma il processo di spostamento dall'obbligazionario all'azionario, soprattutto in Italia, sarà piuttosto lento. Per Alberto Biolzi, responsabile di-rezione wealth management di Cas-sa Lombarda, «-l'Italia è un Paese di risparmiatori particolarmente attenti ai rischi e per questo motivo stori-camente più esposti al mercato ob-bligazionario che a quello azionario. Il risparmiatore italiano ha sempre, infatti, avuto un particolare interesse per la rendita più che per la crescita del proprio capitale. In contesti nor-mali, peraltro, questa rendita assu-meva dimensioni interessanti in un mercato come il nostro in cui i tassi di inflazione (e quindi anche i tassi di interesse, vista la normale relazione esistente tra gli stessi) si caratterizza-vano per essere mediamente superio-ri a quelli degli altri Paesi sviluppati. Nel corso degli ultimi anni, il calo dei tassi e degli spread di credito ha determinato una naturale tendenza verso una maggior diversificazione verso altre asset class. E un processo destinato a proseguire sebbene a un ritmo, a nostro avviso, decrescente in virtù dei maggiori rischi che un

RISPARMIATORI ATTENTI Per Alberto Biolzi, di Cassa Lombarda, «l'Italia è un Paese di risparmiatori storicamente più esposti al mercato obbligazionario che a quello azionario»

contesto di generalizzata discesa dei ritorni attesi su tutte le asset class pre-senta». Anche nell'ultima edizione dell'In-vestment outlook di Crédit Suisse per il 2018 si parla di «crescita so-stenuta e di un ulteriore potenziale di rialzo per i mercati azionari». La casa svizzera prevede una crescita solida e ampiamente sostenuta per l'economia globale nel 2018, anche a dispetto di una politica monetaria meno espansiva. La crescita globale del Pil dovrebbe accelerare legger-mente fino a raggiungere il 3,8%, mentre per l'inflazione globale è atte-so un positivo 2,7%. Inoltre nel setto-re corporate si vede una ripresa della spesa in conto capitale, rispetto agli ultimi anni, investimenti che sono un driver fondamentale per la crescita futura. In questo contesto favorevo-le, gli investitori possono aspettarsi ancora solidi rendimenti per gli asset rischiosi nel 2018, anche se più limi-tati dopo i risultati eccezionalmente positivi del 2017.

Generazione millennial all'attac-co. 1 millennial, per Crédit Suisse, «potrebbero emergere come for-za decisiva sul piano economico,

Gen - Feb 2018 - Asset Management 95

sociale e politico. Con una popo-lazione mondiale composta per il 50% da persone di età inferiore a 30 anni, questa generazione sta diven-tando una forza influente in tutto il mondo. L'outlook identifica nell 'ef-ficienza energetica, nel consumo sostenibile e nella blockchain le tre priorità chiave per la generazione dei millennial.

«La nostra attenzione è rivolta all'influenza dei millennial. A no-stro avviso il 2018 sarà ricordato come l'anno in cui questa nuova generazione di investitori compirà importanti progressi nell'assunzio-ne di un ruolo decisivo in settori chiave della vita», dice Nannette Hechler-Fayd'herbe, responsabile di Investment Strategy & Research di Crédit Suisse.

L'Italia è al quarto posto del-la mappa della ricchezza. Con

4.500 miliardi di dollari in attivi-tà finanziarie nel 2016, il nostro è il quarto mercato del private più ampio dell'Europa Occidentale. E un mercato maturo, dunque, e per questo motivo la crescita attesa del-la ricchezza è inferiore rispetto ad altre regioni: 2,9% all 'anno contro la media europea del 4,4%. I Italia i clienti con un patrimonio finanzia-rio superiore a 1 milione di dollari detengono solo il 20% della ric-chezza finanziaria italiana, ovvero circa 900 miliardi di dollari sui 4,5 trilioni complessivi. Il fenomeno della polarizzazione della ricchezza è meno marcato rispetto all 'Europa e al resto del mondo, con un trend di crescita più lento delle fasce Uhnwi, Upper Hnwi e Lower Hnwi che finirà per consolidarsi nel corso dei prossimi cinque anni, si legge nell'Osservatorio internazionale sul private banking realizzato da Aipb e da Bcg. Emerge che i patrimoni che vanno da 1 a 10 milioni di dollari

sono destinati a crescere (dal 12% del 2016 al 15% del 2012) mentre quelli fino a 1 milione sono desti-nati a scendere (dall '80% al 76%). E un fatto quindi che la concentra-zione della ricchezza sia appannag-gio dei segmenti della clientela più danarosa. Però in Italia la forbice, seppure si stia aprendo, è più stretta rispetto ad altri Paesi; in altre paro-le la ricchezza è più sparsa e meno concentrata.

Quanto al livello di penetrazione del servizio, l 'Europa è tra le regio-ni che lo hanno più alto tra i mer-cati maturi, mentre la regione Asia-Pacifico presenta un ampio spazio di espansione. L'Italia è il Paese europeo con il più alto tasso di pe-netrazione, pari all '86%. Un'altra osservazione importante emersa nello studio è che a oggi in Italia il servizio di consulenza base è molto diffuso, ma solo il 10% è ricondu-cibile al servizio di execution only. Il maggior ostacolo alla diffusio-ne «è nella bassa propensione del cliente private a pagare per ricevere il servizio. Ma con l'arrivo di Mi-fid 2 gli operatori hanno predispo-sto modelli di consulenza evoluta a pagamento. Sarà questa la direzio-ne da prendere, sebbene valga per i clienti di fascia medio alta. Quelli di fascia altissima sono abituati a pagare la consulenza».

Uno sguardo al mondo. Negli Stati Uniti la crescita degli investimenti da parte delle aziende, una ripresa della produttività e lo stimolo fi-scale dovrebbero estendere il for-te ciclo congiunturale per un altro anno. Intanto la previsione sul Pil del 2018 su base annua è pari a +2,5%. Nell'Eurozona dovrebbe proseguire il ritrovato vigore cicli-co, salvo nell'improbabile caso di crisi politica o consistente apprez-zamento dell'euro. La previsione

L'ANNO DEI MILLENNIAL Secondo Nannette Hechler-Fayd'herbe, responsabile di Investment Stratega' & Research di Crédit Suisse, «il 2018 sarà ricordato come l'anno dei millennial»

del Pil 2018 su base annua è pari a +2%. La Svizzera beneficerà con ogni probabilità delle prospettive favorevoli per le esportazioni, risul-tanti dalla crescita globale più forte e dall'indebolimento del franco. I due principali fattori di crescita na-zionale degli ultimi anni (immigra-zione e ciclo immobiliare) stanno defluendo. Qui la previsione del Pil 2018 su base annua è di +1,7%. Le economie emergenti sono destinate a rimanere tra i pilastri della cresci-ta per l'economia globale, con limi-tati rischi al rialzo per l'inflazione e i tassi d'interesse finché le loro valute rimarranno stabili. La Cina continuerà a giocare un ruolo vita-le, e il suo contributo alla crescita dell'economia mondiale dovrebbe aumentare ulteriormente, dato il crescente peso del Paese. Poiché i leader del rimangono fortemente orientati alla stabilità, Crédit Suisse prevede un processo di aggiusta-mento graduale con una stabilizza-zione valutaria. In una prospettiva di più lungo termine, i livelli elevati di debito da parte delle società cine-si resteranno una fonte di preoccu-pazione. La previsione sul Pil 2018 su base annua è di +6,5%. •

96 Asset Management • Gen - Feb 2018

7/8/2018 Tre anni di tutele crescenti | Radio24

http://www.radio24.ilsole24ore.com/programma/due-denari/trasmissione-marzo-2018-120110-gSLACKECcC 1/9

ORA IN DIRETTA

La bufala in tavolaNicoletta Carbone

Due di denariPerché i soldi sono una cosa seria

Condotto da Debora Rosciani, Mauro MeazzaDal Lunedì al Venerdì, ore 11.00

Le puntate

S

12/03/2018

Tre anni di tutele crescenti

ono passati tre anni dall'introduzione del contratto di lavoro a tutele crescenti, asse portante del Jobs Act,

riforma del 2015 tanto discussa e contestata anche nell'ultima campagna elettorale. Cogliamo l'occasione

- anche in corrispondenza con la pubblicazione di un approfondimento sul Sole 24 ORE - per tornare a

riepilogarne il funzionamento e le caratteristiche. Intervengono in studio la collega Francesca Barbieri e

l'avv. Giampiero Falasca, giuslavorista dello studio DLA Piper. Con il loro aiuto cerchiamo anche di chiarire alcuni

aspetti ancora troppo spesso confusi, districandoci tra articolo 18, contratti a tempo indeterminato,

licenziamenti economici e reintegri, tutto questo naturalmente ascoltando le domande e le testimonianze degli

ascoltatori.

In apertura, come di consueto, ci chiediamo che settimana si apre per i mercati finanziari con la nostra

Meteoborsa. Ci aiuta Stefano Turlizzi, divisione asset management di Cassa Lombarda. Come ogni lunedì, poi,

non manca il sonetto di Mauro Meazza.

★★★★★RATING:

TRE ANNI DI TUTELE CRESCENTI

00:00 | 41:30

download

VEDI ALTRE PUNTATE

W A T T U A L I T À

IL TORO A WALL STREET

SMETTO QUANDO VOGLIO

Dopo ann i di r ia lz i è c a m b i a t o i l vento . Ora ci si ch iede se T r u m p pot rà cond i z i ona re

la Fed per s t i m o l a r e l ' e conom ia e favor i re i l is t in i . Il f u t u r o si g ioca a W a s h i n g t o n

DI B E N E D E T T A G A N D O L F I

Nelle ultime settimane Wall Street ha messo a segno

una brusca impennata della volatilità con l'indice Dow

Jones che ha registrato una delle sue peggiori sedute di

sempre, con una flessione di più del 6% lo scorso 5 feb-

braio, per poi chiudere a -4,61%. Dopo sette anni di

rialzi senza soste potrebbe essere arrivato il momento

per una inversione di tendenza? Nell'aria

non ci sono bolle speculative ma si teme

per l'inflazione e per un nuovo aumento

dei tassi considerando che i mercati sono

anestetizzati dalle iniezioni di liquidità

delle banche centrali e dalla politica dei

tassi bassi. In sintesi, la narrazione che

per mesi ha guidato i mercati verso l'alto

improvvisamente si è incrinata. E il mer-

cato, che è tutto orientato verso il rialzo

delle Borse, è stato preso in contropiede.

In molti casi sono anche scattate le vendi-

te degli algoritmi, che producono il 66% degli scambi

sulle Borse mondiali, alimentando i ribassi. Ora, pare

che il carburante per le borse Usa non sia ancora ar-

rivato agli sgoccioli, visto il varo della manovra fiscale

del presidente Trump e la nomina di Jerome Powell a

nuovo presidente della Federai Reserve. Ma i mercati

un monito l 'hanno lanciato.

16,1 IL RAPPORTO P/E

DELL 'S&P 500. UN

VALORE ELEVATO

A L D I SOPRA

DELLA MEDIA

L'economia U s a è in cresc i ta ma è anche vici-

na alla piena occupazione. Vale a dire che "è difficile

possa crescere di più, considerando che il massimo

potenziale è vicino", si legge su un report di Bank of

America Merill Lynch. Inoltre, i recenti tumulti a Wall

Street riflettono una situazione nota: complice la po-

litica monetaria espansiva della Fed negli

ultimi dieci anni, le valutazioni di molte

azioni sono davvero elevate e non sup-

portate da fondamentali adeguati. "Basti

pensare al settore dei social media. Per

questo Powell potrebbe trovarsi di fronte

a una correzione peggiore del previsto",

sottolineano da Ubs.

Incalza N icho las Wall, gestore del fon-

do Old Mutual strategic absolute return

bond di Omgs: "Il nuovo presidente della

Fed ha davanti a sé un compito difficile.

Erediterà valutazioni altissime delle azioni e un'eco-