Embed Size (px)

Citation preview

1

Semestre 2015.2

O que não te

desafia,

não te

transforma

2www.admvital.com

Nossos encontros

2

3www.admvital.com

Nossos encontros

3

“AULÃO”

4www.admvital.com

4

Materiais da aula

www.admvital.com/aulas

5www.admvital.com

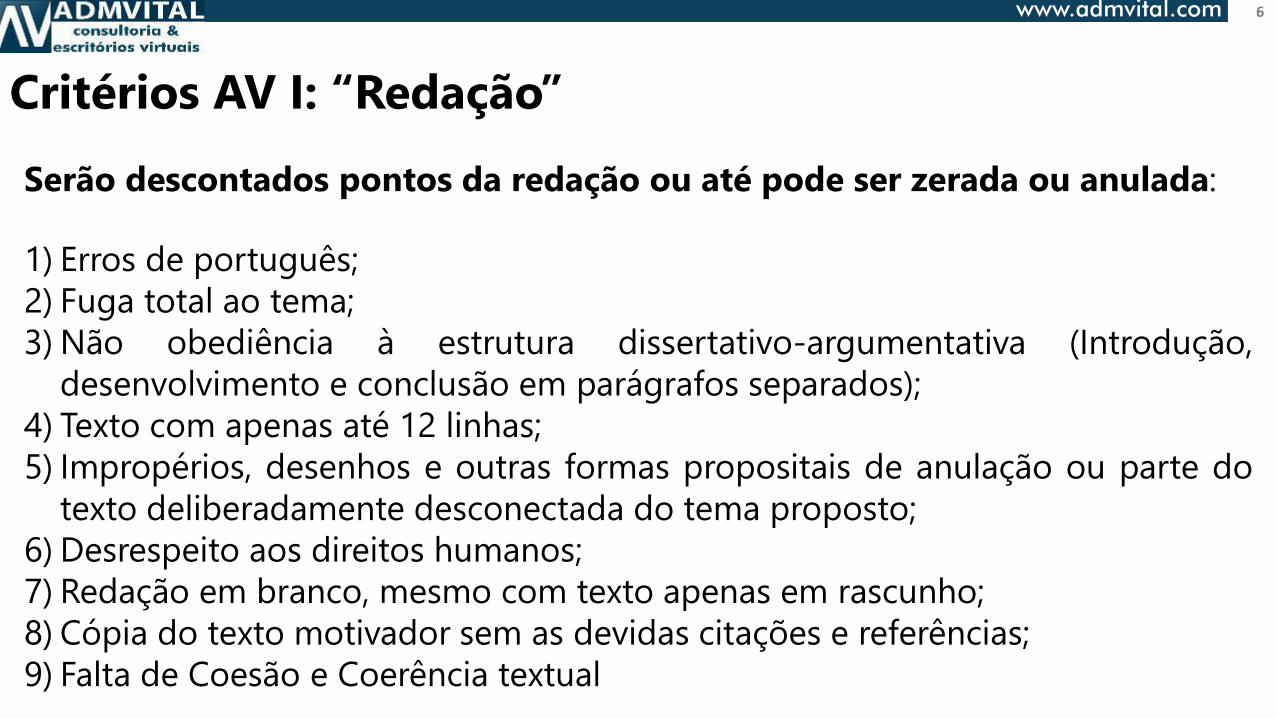

Critérios AV I: “Redação”

6www.admvital.com

Critérios AV I: “Redação”

Serão descontados pontos da redação ou até pode ser zerada ou anulada:

1) Erros de português;

2) Fuga total ao tema;

3) Não obediência à estrutura dissertativo-argumentativa (Introdução,

desenvolvimento e conclusão em parágrafos separados);

4) Texto com apenas até 12 linhas;

5) Impropérios, desenhos e outras formas propositais de anulação ou parte do

texto deliberadamente desconectada do tema proposto;

6) Desrespeito aos direitos humanos;

7) Redação em branco, mesmo com texto apenas em rascunho;

8) Cópia do texto motivador sem as devidas citações e referências;

9) Falta de Coesão e Coerência textual

7www.admvital.com

7

Leiam o artigo: COMÉRCIO INTERNACIONAL: UM ESTUDO DAS

PRINCIPAIS DIFICULDADES ENCONTRADAS PELAS EMPRESAS

BRASILEIRAS NO COMÉRCIO EXTERIOR

http://www.conteudo.org.br/index.php/conteudo/article/downloadSuppF

ile/28/3

E o texto, Unidade II no AVA (trilha de aprendizagem): diferenças

culturais e sua relação com as operações de comércio exterior.

Textos complementares:

Atividade extra:

Redação mínimo 25 linhas, sem cópia literal – com citações e referência

8

COMÉRCIO EXTERIOR

2015.2

9www.admvital.com

9

Ementa:

Economia internacional. Blocos econômicos. Organismos internacionais. Centros financeiros,

paraísos fiscais e capitais estrangeiros. Comércio internacional. Estrutura do comércio exterior no

Brasil. Noções de importação e exportação e gerenciamento de riscos nas operações de comércio

internacional.

Esta disciplina tem os seguintes objetivos:

• mencionar a evolução da economia internacional ao

longo dos anos;

• apontar e entender como é formada a economia

internacional de um país;

• explicar a origem, formas de constituição e implicações

dos principais blocos econômicos e organismos

internacionais;

• demonstrar os desvios de comércio livre que ocorrem

nos países, bem como demonstrar como os países

protegem seus mercados no âmbito do comércio

internacional;

• explicar o que são centros financeiros, paraísos fiscais,

capitais estrangeiros e sua importância no mercado

internacional;

exterior no Brasil, bem como suas funções;

• conhecer a NCM (Nomenclatura Comum do Mercosul)

e suas implicações;

• conhecer os diferentes Incoterms, identificando os

riscos e responsabilidades ao se optar por cada Incoterm;

• conhecer o que é o mercado cambial e sua importância

no mercado internacional, bem como identificar as

modalidades de pagamento existentes para a

operacionalização das operações internacionais;

• conhecer e identificar as formas/canais de se operar no

comércio internacional.

10www.admvital.com

10

Ementa:

Programa da Disciplina

UNIDADE 1 – ECONOMIA INTERNACIONAL DE UM PAÍS, BLOCOS ECONÔMICOS,

ORGANISMOS INTERNACIONAIS E BARREIRAS AO COMÉRCIO INTERNACIONAL

UNIDADE 2 – CENTROS FINANCEIROS, PARAÍSOS FISCAIS, CAPITAIS ESTRANGEIROS,

DIFERENÇAS CULTURAIS E ESTRUTURA DO COMÉRCIO EXTERIOR NO BRASIL

UNIDADE 3 – NCM, INCOTERMS, MERCADO CAMBIAL, MODALIDADES DE PAGAMENTO E

FORMAS DE COMERCIALIZACÃO

11www.admvital.com

11

Referência:Comércio exterior:

interesses do Brasil

http://admvital.tk/1EGc0gm

Comércio Exterior

Competitivo

http://admvital.tk/1EGccfv

Logística, Transporte, Comércio

Exterior e Economia em Conta-Gotas

http://admvital.tk/1EGcu6a

12www.admvital.com

12

13www.admvital.com

ECONOMIA INTERNACIONAL

A Economia Internacional utiliza os mesmos

métodos fundamentais de análise que

outras áreas de estudo da economia, pois

os motivos e comportamentos dos

indivíduos e das empresas no Comércio

Internacional são iguais aos das transações

internas de um País.

O assunto de interesse da Economia

Internacional, portanto, consiste em temas

originados em problemas especiais da

interação econômica entre os estados

soberanos.

14www.admvital.com

14

ECONOMIA INTERNACIONAL

15www.admvital.com

ECONOMIA INTERNACIONAL

• “Crescente Fértil”;

• Grandes rios / agricultura;

• “Berço da civilização”;

• 3 mil a.C;

• Egito, Fenícia, Mesopotâmia,Palestina e Pérsia;

• Sedentarização do homem;

• Invenção da Agropecuária;

• Surgimento das cidades;

• Invenção da escrita.

Antiguidade Oriental

16www.admvital.com

ECONOMIA INTERNACIONAL

Da Técnica à Tecnologia

• Habilidades empregadas diretamente...

• Aplicações do conhecimento científico...

17www.admvital.com

ECONOMIA INTERNACIONAL

18www.admvital.com

•Surgimento do colonialismo!!!

• Conquista e dominação;

• Exploração e exportação...

•Pacto colonial!

• Colônia relações

somente com a metrópole

Consequências!!!

• Consolidação da DIT;

• Esgotamento de recurs naturais nas colônias;

• Acumulação de capital na metrópole.

19www.admvital.com

20www.admvital.com

21www.admvital.com

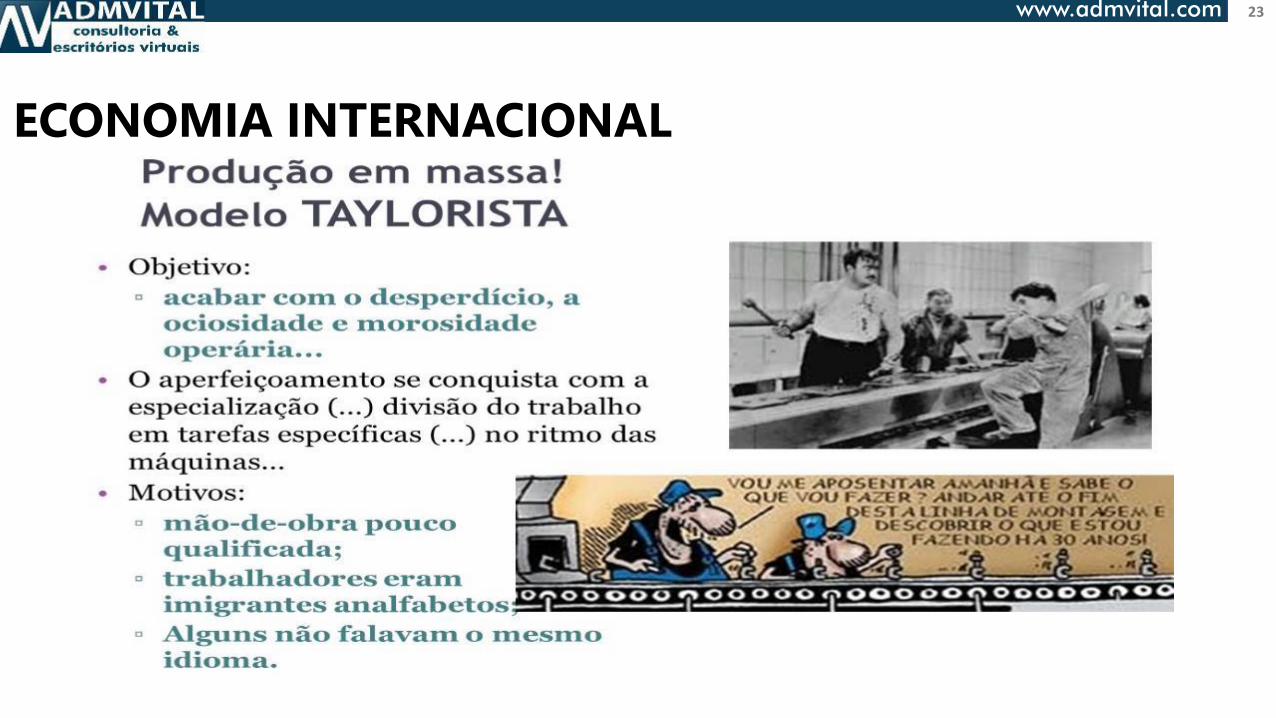

ECONOMIA INTERNACIONAL

22www.admvital.com

ECONOMIA INTERNACIONAL

23www.admvital.com

ECONOMIA INTERNACIONAL

24www.admvital.com

ECONOMIA INTERNACIONAL

25www.admvital.com

ECONOMIA INTERNACIONAL

26www.admvital.com

ECONOMIA INTERNACIONAL

27www.admvital.com

Com o fim da segunda Guerra

Mundial (1945) o capitalismo

representado pelos EUA se deparou

com outro sistema socioeconômico

socialismo, representado pela URSS.

O socialismo propunha uma gestão

coletiva das relações entre o homem

e a natureza.

O capitalismo propunha uma gestão

individual das relações entre o

homem e a natureza.

ECONOMIA INTERNACIONAL

28www.admvital.com

ECONOMIA INTERNACIONAL

29www.admvital.com

30www.admvital.com

BLOCOS ECONÔMICOS

Classificação:

Zonas de livre comércio;

União Aduaneira;

Mercado Comum;

União Econômica e Monetária.

Definição: associações de países que estabelecem relações

econômicas privilegiadas entre si.

31www.admvital.com

BLOCOS ECONÔMICOS

32www.admvital.com

BLOCOS ECONÔMICOS

33www.admvital.com

O comércio multilateral

•Bretton Wood (1944)

•FMI

•Banco Mundial (Bird)

•CCI

•OMC

BLOCOS ECONÔMICOS

34www.admvital.com

PRINCÍPIOS DA OMC

•Não discriminação dos países membros

•Reciprocidade

•Acesso aos mercados em igualdade de condições

•Concorrência leal

BLOCOS ECONÔMICOS

35www.admvital.com

BLOCOS ECONÔMICOS

36www.admvital.com

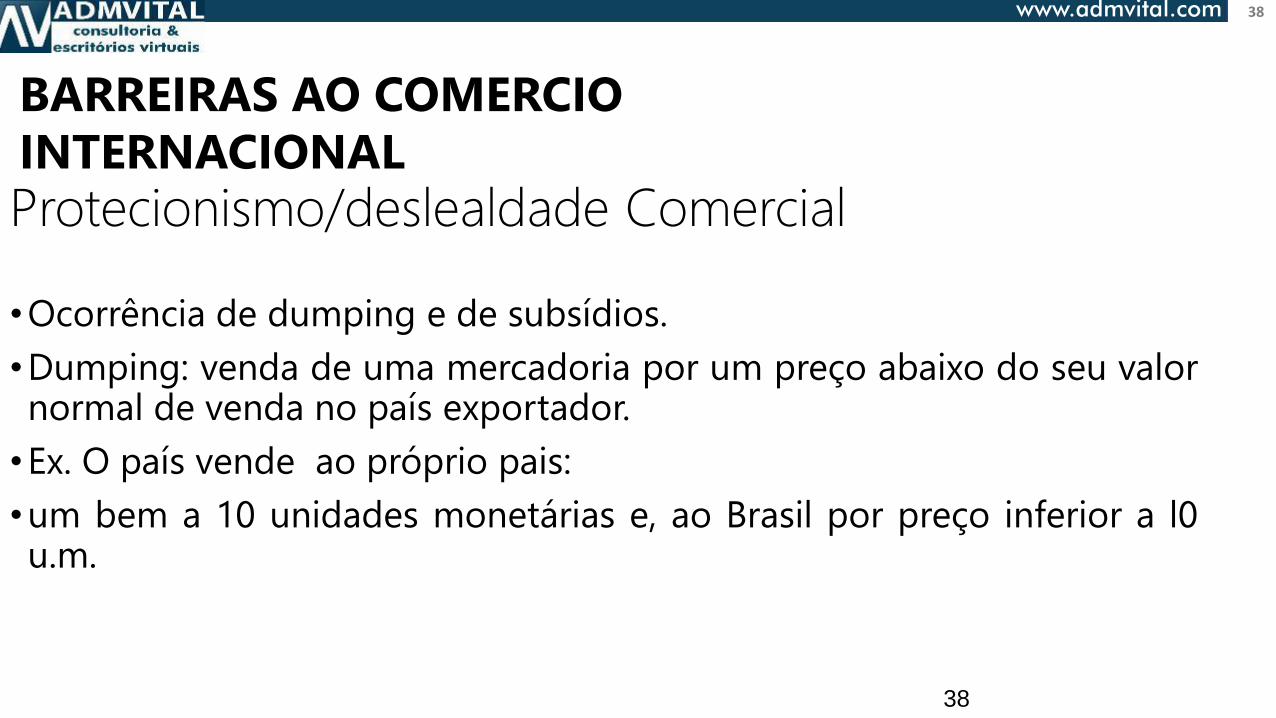

BARREIRAS AO COMERCIO

INTERNACIONAL

Conversas de Valor "Comércio exterior, impostos e

incentivos fiscais" Prof.Fernando P.Barros

https://www.youtube.com/watch?v=JdNeQC8Uc3w

37www.admvital.com

BARREIRAS AO COMERCIO

INTERNACIONAL

PROTECIONISMO/Principais motivos

•Proteção à indústria nascente.

•Promoção da segurança nacional.

•Deslealdade comercial

•Déficit em Balanço de Pagamentos

•Desemprego alto

•Estimulo à substituição de importações

•Diferencial de salários

38www.admvital.com

38

Protecionismo/deslealdade Comercial

•Ocorrência de dumping e de subsídios.

•Dumping: venda de uma mercadoria por um preço abaixo do seu valornormal de venda no país exportador.

•Ex. O país vende ao próprio pais:

•um bem a 10 unidades monetárias e, ao Brasil por preço inferior a l0u.m.

BARREIRAS AO COMERCIO

INTERNACIONAL

39www.admvital.com

39

Protecionismo/deslealdade

• Para fazer tal comparação, não deve ser levado em conta os tributosincidentes nas vendas internas.

• No Brasil não há cobrança de IPI e ICMs nas exportações de bens, mas se avenda é para o mercado interno é cobrado..

• Um produto vendido internamente é naturalmente mais caro que o mesmoproduto vendido para exportação.

• Para apurar o dumping, devem ser comparados os valores líquidos deimpostos.

• Não se pode comparar preço inferior ao valor normal de venda com preçoinferior ao custo de produção;

BARREIRAS AO COMERCIO

INTERNACIONAL

40www.admvital.com

40

Protecionismo/Deslealdade

•A deslealdade consiste na intenção de levar os concorrentes à falência.

•Para se defender do dumping é imposta a alíquota antidumping.

•Não basta provar a existência do dumping, mas deve provar também que está realmente trazendo prejuízos ao país.

•Esta alíquota não se confunde com o imposto de importação.

BARREIRAS AO COMERCIO

INTERNACIONAL

41www.admvital.com

41

Modalidades de dumping

•Dumping social: consiste em se utilizar mão de obra comsalários baixíssimos e poucos direitos sociais na produção debens exportados.

•Atualmente o governo dos EUA insiste na tese que o Brasil opreço dos produtos agrícolas é baixo por incentivar o dumpingsocial.

•E com base nisso, varias barreiras são impostas aos nossosprodutos

BARREIRAS AO COMERCIO

INTERNACIONAL

42www.admvital.com

42

Subsídios

•Concessão de vantagem financeira do governo para uma firma dopaís.

•Se uma empresa estrangeira vende no seu país uma mercadoriapor 10 u.m, mas cobra 8 u.m para vender ao Brasil, estáconfigurando o dumping.

•Mas se vende a 8 u.m porque está recebendo do seu governo 2u.m para completar as 10 u.m, então o Governo a estásubsidiando.

BARREIRAS AO COMERCIO

INTERNACIONAL

43www.admvital.com

43

Subsídios

• O subsidio segue a mesma lógica dolosa do dumping.

• Para se defender do subsidio é imposta uma medida compensatória(ou direitocompensatório).

• Não é suficiente provar a existência dos subsídios, mas se deve provar também que taissubsídios estão realmente trazendo prejuízos aos país

BARREIRAS AO COMERCIO

INTERNACIONAL

44www.admvital.com

44

BARREIRAS AO COMERCIO

INTERNACIONAL

Barreiras Tarifarias e não Tarifarias

•Barreiras tarifarias são os impostos de importação.

•Quando se impõe uma alíquota de imposto de importação sobreuma mercadoria, está se impondo uma barreira tarifaria.

•As tarifas podem ser ad valorem, especificas e mistas.

45www.admvital.com

45

BARREIRAS AO COMERCIO

INTERNACIONALBarreiras não Tarifarias

•São restrições às importações não na forma de impostos, mas por outros meios, dentre os quais as quotas, os subsídios e as proibições.

46www.admvital.com

46

BARREIRAS AO COMERCIO

INTERNACIONALOutras Barreiras Não tarifarias

• Proibição de importação- a forma mais radical de barreira.Ex proibir importaçãode paises. A Líbia.

• Restrições Cambiais – a forma mais comum, é o uso de taxas múltiplas de cambio.Por este mecanismo, o Governo define que para alguns produtos a taxa de cambioé diferente dos demais produtos.(sistema não transparente e sujeito a corrupção esuborno). Por este motivo, o FMI proíbe o uso do controle cambial como forma deprotecionismo: “Nenhum pais-membro participará nem permitirá que nenhum deseus organismos fiscais participe de regimes monetários discriminatórios nempráticas de taxas de cambio múltiplas”.Só pode utilizar o sistema de tarifas.

• Monopólio Estatal- O Governo determina que determinados produtos só podemser importados por um órgão público. O que aconteceu com o Petróleo.

47www.admvital.com

47

BARREIRAS AO COMERCIO

INTERNACIONALOutras Barreiras Não tarifarias

• Restrições de importações de mercadorias que tenham Similares Nacionais.

• Neste caso, o Governo restringe a importação caso haja similares produzidosnacionalmente.

• Barreiras não tarifarias(BNT) quando se impõe alguma exigência extra para sepoder importar como por exemplo, certificado ISSO 9000, formulários de vistoriasanitária e, mais recentemente a exigência dos EUA em serem verificados nosportos de origem as cargas que se destinam aquele país.

• Mercadorias Brasileiras somente poderão entrar nos EUA se o funcionário norteamericano, por exemplo, no Porto de Santos, vistoriar e liberar a operação.

• Clausulas de Salvaguarda: barreiras impostas para remediar o problema surgidoem função da aplicação do GATT/47

48www.admvital.com

48

INVESTIMENTOS ESTRANGEIROS

•A importância da empresatransnacional:

•A empresa transnacional como locusprincipal do processo de acumulação decapital

•A empresa transnacional comoinstituição dotada de forte podereconômico e controle sobre ativos(capital, tecnologia, ativos específicos,competências gerenciais,

49www.admvital.com

49

INVESTIMENTOS ESTRANGEIROS

A evolução do investimento direto

estrangeiro

Contexto sistêmico-regulatório:

- Anos 70 – Século X: A ruptura do sistema de taxas decâmbio fixas no âmbito do acordo de Bretton Woods(base para a expansão da mobilidade de capital emnível internacional e para a construção do novosistema de mercado financeiro global)

50www.admvital.com

50

INVESTIMENTOS ESTRANGEIROS

A evolução do investimento direto

estrangeiro

- A liberalização e desregulamentação dos mercados de

capitais e de mercadorias em nível internacional (anos

80)

- Os avanços na tecnologia de informação (anos 80)

- Acordos bilaterais e regionais acerca de investimento

estrangeiro;

- Ampliação de mercados de consumo (por força da

desregulamentação, abertura comercial, difusão de

padrões de consumo);

51www.admvital.com

51

INVESTIMENTOS ESTRANGEIROS

A evolução do investimento direto

estrangeiro

- A transnacionalização passa a

ser uma variável de escolha no

conjunto das estratégias das

empresas, no esforço para

conquistar maior capacidade

competitiva e enfrentar o

acirramento da concorrência.

52www.admvital.com

52

INVESTIMENTOS ESTRANGEIROS

A evolução do investimento direto

estrangeiroO investimento estrangeiro direto (IED) somou US$

64 bilhões em 2013, o equivalente a 2,9% do PIB.

Essa modalidade de investimento externo vem se

consolidando como a principal forma de

financiamento do déficit em conta corrente nos

últimos anos. Contudo, com a moderação no

crescimento da economia brasileira, em especial do

setor de serviços, avaliamos que o IED deve

arrefecer ao longo do próximo biênio, alcançando

2,2% do PIB em 2015.

Fonte: http://admvital.tk/1LaMrYJ

53www.admvital.com

53

INVESTIMENTOS ESTRANGEIROS

A evolução do investimento direto

estrangeiro

Fonte: http://admvital.tk/1LaMrYJ

54www.admvital.com

54

PARAISOS FISCAIS

Paraíso Fiscal e Lavagem de Dinheiro

https://www.youtube.com/watch?v=lbP-yTVGGF0

55www.admvital.com

55

PARAISOS FISCAIS

A globalização facilita a lavagem de

dinheiro

• Grande mobilidade do capital

• Abertura do mercado financeiro

• Livre fluxo de capitais

• Abertura dos portos

• Desregulamentação – ausência de controles do fluxo de capitais

56www.admvital.com

56

PARAISOS FISCAIS

O livre fluxo de capitais facilita a

lavagem de dinheiro

- estimula a proliferação e a especialização dosparaísos fiscais;

-a existência de paraísos fiscais ajuda aquebrar a resistência dos países que tentamresistir ao processo de livre fluxo de capitais;

-os paraísos fiscais viabilizam ao capitalfinanceiro fugir de controles e do pagamentode impostos.

57www.admvital.com

57

PARAISOS FISCAIS

O livre fluxo de capitais facilita a

lavagem de dinheiro

- estimula a proliferação e a especialização dosparaísos fiscais;

-a existência de paraísos fiscais ajuda aquebrar a resistência dos países que tentamresistir ao processo de livre fluxo de capitais;

-os paraísos fiscais viabilizam ao capitalfinanceiro fugir de controles e do pagamentode impostos.

58www.admvital.com

58

PARAISOS FISCAIS

59www.admvital.com

59

PARAISOS FISCAIS

CARACTERÍSTICAS DOS PARAÍSOS

FISCAIS

•o anonimato, o sigilo bancário, comercial eprofissional e a quase impunidade;

•baixos impostos, contas bancáriasremuneradas;

•proibição em lei de revelar a identidade dostitulares de depósitos bancários ou dosproprietários e diretores de uma empresa;

•ausência de controles sobre operaçõesfinanceiras e bancárias;

60www.admvital.com

60

PARAISOS FISCAIS

CARACTERÍSTICAS DOS PARAÍSOS

FISCAIS

•são santuários para ativos dos depositantes;

•boa parte da clientela dos paraísos fiscais são asmultinacionais- criam empresas intermediárias(fictícias ou não) para fins de contabilização do lucro.Os impostos podem reduzidos em 50%;

•No principado de Liechtenstein, com território deapenas 125 Km2 - população de 31 mil habitantes –tem mais de 80 mil sociedades holding;

61www.admvital.com

61

PARAISOS FISCAIS

BRASIL: PARAÍSO FISCAL DO

CAPITAL

•Legislação tributária define: quem tributarenda abaixo de 20% é paraíso fiscal. NoBrasil, a renda do capital paga menos de 20%de Imposto (IR)

•Segundo a ONU, Brasil é um dos países maistentadores para a lavagem de capitais docrime organizado do mundo. Por que?

62www.admvital.com

62

BRASIL: PARAÍSO FISCAL DO

CAPITAL

•Posição geográfica – produção de drogas,

•Extensa rede bancária;

•Dependência de capitais externos;

•Livre fluxo de capitais.

PARAISOS FISCAIS

63www.admvital.com

63

BRASIL: PARAÍSO FISCAL DO

CAPITAL

- o crime de sonegação fiscal não éconsiderado crime de lavagem;

•extinção da punibilidade pelo pagamento– privilégio do sonegador;

•Comunicação tardia ao MinistérioPúblico.

PARAISOS FISCAIS

64www.admvital.com

64

BRASIL: PARAÍSO FISCAL DO

CAPITAL

É preciso ter ESTADO e Estado organizado.

Combater a fome, combater a sonegação, acorrupção e o contrabando. Isso não éopção, é dever do Estado e do cidadão;

Combater a sonegação é respeitar o princípio daIsonomia Tributária - os que pagam.

“ A honestidade é condição essencial para ofuncionamento da economia e da política”.

PARAISOS FISCAIS

65www.admvital.com

65

NCM

O MERCOSUL, que está na

fase de união aduaneira,

estabeleceu uma Tarifa

Externa Comum – TEC, que é

formada por uma

classificação fiscal chamada

de NCM.

66www.admvital.com

66

NCM

A sigla NCM significa Nomenclatura

Comum do MERCOSUL. Todo

produto que é exportado e

importado deve receber uma

codificação numérica. Antes da

fundação do MERCOSUL, esta

numeração dos produtos era

chamada de NBM – Nomenclatura

Brasileira de Mercadorias.

67www.admvital.com

67

NCM

Esta NBM em 1988 aderiu à

Convenção do Sistema

Harmonizado, implantando-se a

Nomenclatura Brasileira de

Mercadorias, baseada no Sistema

Harmonizado de Designação e

Codificação de Mercadorias.

68www.admvital.com

68

NCM

Além de ser harmonizada para todos os

países, internamente no Brasil, esta

numeração é também igual ao código de

classificação do IPI que também todos os

produtos têm.

Os países integrantes do MERCOSUL

elaboraram a NCM definindo as alíquotas

para o intercâmbio entre os países do bloco

e com terceiros países não integrantes do

MERCOSUL, estabelecendo a Tarifa Externa

Comum (TEC).

69www.admvital.com

69

NCM

A NCM é composta de 8 (oito)

dígitos. É importante registrar

que estes números que

compõem a NCM têm uma

forma de apresentação: são

sempre escritos inicialmente os

quatro primeiros dígitos,

seguidos de um ponto, mais

dois dígitos seguidos de mais

um ponto e, por último, os dois

dígitos finais.

70www.admvital.com

70

INCOTERMS

INCOTERMS (Internacional Rules

for Interpretation of Trade

Commercial Terms) é uma sigla que,

em português, representa a

expressão Regras Internacionais

para a interpretação de Termos

Mercantis, que contém fórmulas

mercantis sintéticas com aplicação

às cláusulas que regem a entrega e

o transporte de mercadorias, tais

como FOB, CIF...

71www.admvital.com

71

INCOTERMS

72www.admvital.com

72

INCOTERMS

Os INCOTERMS foram criados para

administrar conflitos que possam

ocorrer da interpretação de

contratos internacionais firmados

entre exportadores e importadores

que dizem respeito à transferência

de mercadorias, às despesas

decorrentes das transações e à

responsabilidade sobre perdas e

danos.

73www.admvital.com

73

INCOTERMS

Os INCOTERMS auxiliam a

resolver e a organizar as

negociações:• No momento de uma exportação

e/ou importação definem quais

despesas serão pagas pelo

importador e quais estarão a cargo

do exportador.

74www.admvital.com

74

INCOTERMS

Estabelecem a responsabilidade e a

propriedade das mercadorias, ou seja, os

INCOTERMS estabelecem até onde a

mercadoria é de responsabilidade e

propriedade do exportador e onde ela

passa a ser responsabilidade do

importador. Em caso de perda da carga por

um sinistro de uma exportação, por

exemplo, dependendo do INCOTERM, será

de responsabilidade do importador ou do

exportador.

75www.admvital.com

75

INCOTERMS

76www.admvital.com

76

INCOTERMS

77www.admvital.com

77

INCOTERMS

78www.admvital.com

78

MERCADO CAMBIAL

O mercado cambial existe

porque cada país possui sua

própria moeda, com valores

diferentes. Portanto há a

necessidade de existir um ponto

de encontro em que estas

diferentes moedas são

convertidas: esse ponto é

chamado de Mercado Cambial.

79www.admvital.com

79

MERCADO CAMBIAL

Existem países que possuem um

mercado cambial considerado

livre, ou seja, as pessoas podem

comprar e vender moeda

estrangeira livremente, as taxas

de câmbio são fixadas

livremente pelo mercado e as

pessoas podem manter conta no

próprio país em moeda

estrangeira.

80www.admvital.com

80

MERCADO CAMBIAL

Existem países que possuem um mercado

cambial controlado, ou seja, o governo

controla as cotações da moeda e estabelece

normas para a compra e venda de moeda

estrangeira, o turista que viaja ao exterior só

pode levar um limite de moeda estrangeira,

as empresas e as pessoas só podem manter

as contas no exterior com autorização do

governo, não é permitida a existência, no

país, de contas em moedas estrangeiras.

81www.admvital.com

81

MERCADO CAMBIAL

82www.admvital.com

82

MODALIDADE DE PAGAMENTO

Existem regras para receber

dinheiro do exterior como

resultado de uma exportação,

ou para enviar dinheiro para o

exterior como pagamento de

uma importação. Não basta

apenas informar os detalhes da

conta corrente da empresa para

receber o pagamento de uma

operação de exportação

83www.admvital.com

83

MODALIDADE DE PAGAMENTO

O Banco Central do Brasil

controla esta entrada e saída de

valores, portanto as operações

devem ser fechadas

corretamente, os valores

informados devem ser

verdadeiros, evitando assim

problemas com o Banco Central

do Brasil – BACEN.

84www.admvital.com

84

MODALIDADE DE PAGAMENTO

No comércio internacional, para o

envio de documentos são utilizadas

empresas de couriers, que são rápidas

e seguras. Os documentos originais

jamais devem ser enviados por

correio. Os couriers são utilizados

porque são seguros e dão rapidez às

remessas, uma vez que os

documentos originais devem chegar

rapidamente ao exterior, sempre antes

de a mercadoria chegar.

85www.admvital.com

85

MODALIDADE DE PAGAMENTO

86www.admvital.com

86

MODALIDADE DE PAGAMENTO

87www.admvital.com

87

FORMAS DE COMERCIALIZAÇÃO EM COMÉRCIO EXTERIOR

As exportações não são

tributadas, ou seja, quando o

fabricante vende um produto

para o exterior, ao faturar as

mercadorias, não pagará ICMS,

IPI, PIS e COFINS. Quanto ao

imposto de exportação, a

grande maioria dos produtos

exportados é isento também

deste imposto.

88www.admvital.com

88

FORMAS DE COMERCIALIZAÇÃO EM COMÉRCIO EXTERIOR

89www.admvital.com

89

FORMAS DE COMERCIALIZAÇÃO EM COMÉRCIO EXTERIOR

![Desafia os teus limites - motocastelo.commotocastelo.com/ficheiros/produtos/1320505125catalogo_geral[1].pdf · Fuoco 500ie Motor Monocilindrico, a 4 tempos, com dupla ignição, 4](https://img.pdfslide.tips/doc/110x75/5c49644c93f3c34c550728b4/desafia-os-teus-limites-1pdf-fuoco-500ie-motor-monocilindrico-a-4-tempos.jpg)