Embed Size (px)

Citation preview

1

Reti e distribuzione

Obiettivi della lezione

• Il franchising come strategia di rete nelladistribuzione:– Franchising

• Casi dal made in Italy: Yamamay e Intimissimi

2

Il franchising

• Si stabilisce un rapporto di franchising quandoun’impresa (franchisor) concede a un’altra(franchisee) il diritto di utilizzare la propriaformula commerciale in un territorio,

• Secondo norme definite con un marchio dato• Esempi celebri:

– Benetton, Mc Donald, Avis

Il rapporto di Franchising

È proprietario del marchioFornisce supporto•Pubblicitario e promozionale•Training•Finanziamento (a volte)

Utilizza il marchioGestisce il contatto con ilcliente e la crescita delbusiness con il supporto delfranchisor

FRANCHISOR FRANCHISEE

Riceve fee d’entrata e royalty Paga fee d’entrata e royalty

Rapporto di Franchising

3

Due diverse formule

• Product Distribution– Il franchisor licenzia il proprio marchio ai

franchisee ma non fornisce loro business format(pratiche e metodi di gestione del business):

• Business Format– Il franchisor licenzia al franchisee il proprio

marchio, fornisce servizi di supporto, forniscemetodi e pratiche di conduzione del business(franchisee manual)

Organizzazione della rete in franchising

• Un accordo di franchising può essere:– Single-unit: il franchisor concede al franchisee il diritto di

aprire e gestire un solo punto vendita– Multi-unit: il franchisor concede il diritto ad aprire più di

un punto vendita• I multi-unit franchise possono essere di tipo:

– Area development: il franchisee può/deve aprire un certonumero di franchising in una determinata area entro uncerto periodo di tempo

– Master franchise: il franchisee può/deve aprire un certonumero di franchising in un dato territorio e ha ildovere/diritto di vendere alcuni di questi franchise ad altrioperatori, fornendo loro supporto e formazione (delega dellefunzioni del franchisor)

4

La forza del franchising

I vantaggi per il franchisor• Mantenimento delle leve

di marketing• Motivazione della forza

vendita• Rapidità di manovra in

settore a forte crescita

I vantaggi per il franchisee• Avviare un’attività a costi

limitati• Continua formazione e

assistenza• Accesso a notorietà e forza

finanziaria

Dalla manifattura al marketing

• In questo quadro, la manifattura viene progressivamentedelocalizzata da parte delle imprese italianeprevalentemente in Est Europa e Nord Africa e EstremoOriente

• Le imprese italiane stanno progressivamenteconcentrando la propria attività su attività a maggiorvalore aggiunto:– Design e sviluppo di contenuto moda– Branding, comunicazione e marketing– Sviluppo di reti distributive proprietarie o in

franchising

5

Il franchising in Italia

Un quadro di sintesi del franchising in Italia nel 2005.Fonte Assofranchising

Il franchising e il commercio tradizionale

Punti vendita in franchising e punti vendita al dettaglio: trend dicrescita. Fonte Assofranchising

6

I principali settori del franchising

Ripartizione di punti venditaaffiliati per settore diappartenenza (2005).Fonte Assofranchising

I casi Yamamay e Intimissimi

7

L’evoluzione del settore in Italia

• Anni ‘90: forte crescita dei mercati europei• Fine anni ‘90: diversificazione nell’intimo (cfr.

il distretto di Castel Goffredo)• Fine anni ‘90: introduzione della tecnologia

seamless• 2000-2005: compressione dei consumi e

incremento della concorrenza internazionale

Il settore: segnali di debolezza

• Dati 2006 (Fonti: Sistema Moda Italia e LargoConsumo):– Incremento dell’import di intimo maschile (+ 27% in

quantità, + 14% in valore)– Compressione dell’export: forte calo nell’intimo e

corsetteria femminile (-12% in quantità e -8% in valore)e maschile (-8% in quantità)

– Il bilancio dei costumi di bagno è negativo sia inquantità (-7%) sia in valore (-3.3%)

8

Comportamenti d’acquisto e segmenti

• Acquisto funzionale:– Domanda prevalentemente attenta a fattori quali

prezzo, facilità del processo d’acquisto,semplicità nella manutenzione (lavaggio e stiro)

• Acquisto di “gratificazione” (cfr. GFK/LargoConsumo)– I driver fondamentali del processo d’acquisto

sono autogratificazione, seduzione, qualità emateriali del prodotto. Il prezzo è una variaibilesecondaria

Due traiettorie di sviluppo

• Le imprese concentrate sul mercato funzionalesoffrono maggiormente la competizione di prezzoderivante dai produttori esteri e sono responsabili dibuona parte della performance negativa delcomparto

• Le imprese concentrate sul mercato “digratificazione” registrano mediamente performancemigliori.

9

Il mercato di gratificazione: performance

• Anche sul mercato “di gratificazione” la compressione generaledei consumi e le mode (es.: la scomparsa delle gonne) hannodeterminato diverse performance:– Positiva dei grandi gruppi distributivi nazionali ed

internazionali sui segmenti young (H&M, Zara,Kookai, ETAM)

– Positiva o stabile dei medi produttori e distributoriitaliani caratterizzati da forte contenuto moda enuove strategie di comunicazione e distribuzione

– Negativa delle imprese prive di canali distributivipropri e con ridotti budget in comunicazione

La concorrenza cinese

• I produttori cinesi hanno registrato una fortecrescita nel settore della corsetteria e dell’intimo

• I reggiseni, export dalla Cina all’Italia (mercatoIta: 40mln pezzi nel 2004)– 1o trimestre 2004: 2.4 mln pezzi a 2.5 euro– 1o trimestre 2005: 5 mln. Pezzi a 1.5 euro

10

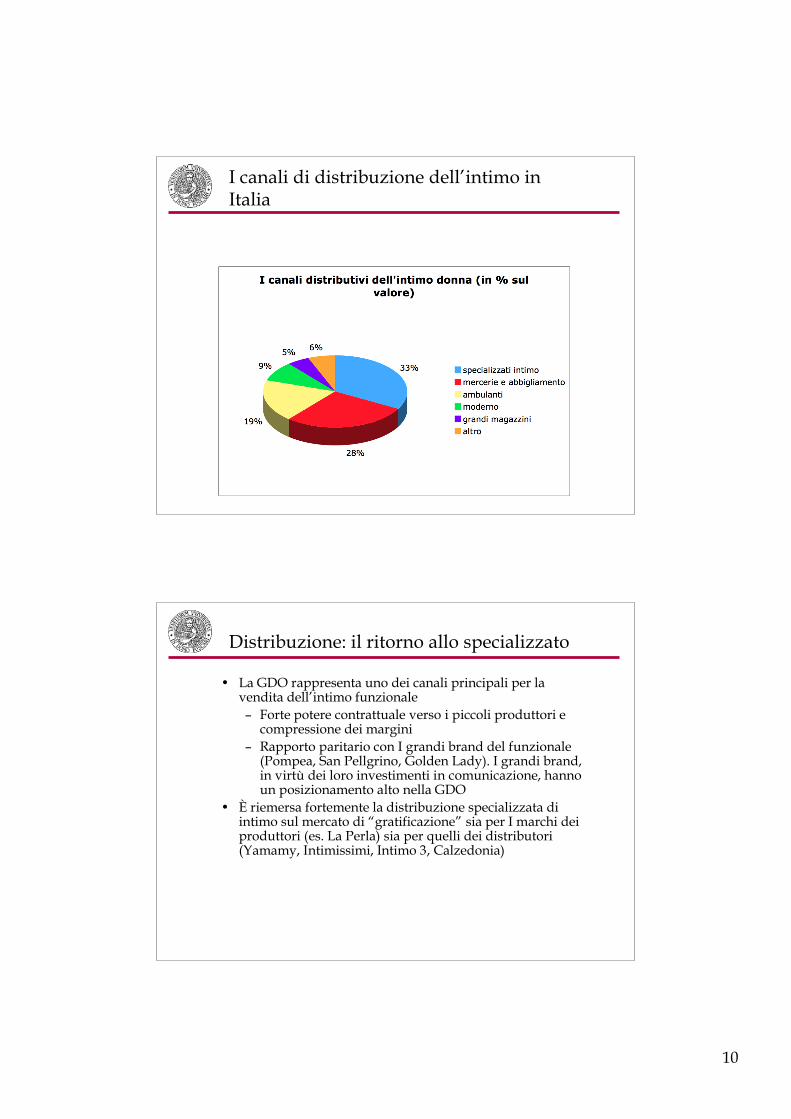

I canali di distribuzione dell’intimo inItalia

Distribuzione: il ritorno allo specializzato

• La GDO rappresenta uno dei canali principali per lavendita dell’intimo funzionale– Forte potere contrattuale verso i piccoli produttori e

compressione dei margini– Rapporto paritario con I grandi brand del funzionale

(Pompea, San Pellgrino, Golden Lady). I grandi brand,in virtù dei loro investimenti in comunicazione, hannoun posizionamento alto nella GDO

• È riemersa fortemente la distribuzione specializzata diintimo sul mercato di “gratificazione” sia per I marchi deiproduttori (es. La Perla) sia per quelli dei distributori(Yamamy, Intimissimi, Intimo 3, Calzedonia)

11

Il ritorno della lingerie

• Il mercato dell’intimo e della corsetteria registra un notevolevigore ed una crescita stabile dagli anni ‘90 ad oggi

• In particolare l’intimo e la corsetteria femminili rappresentano Iprotagonisti di questa crescita– Il recupero della femminilità: in un momento in cui la

donna ha conquistato sullo spazio sociale e professionaleuna posizione analoga a quella maschile, nasce il bisogno diriappropriarsi della dimensione più seduttiva

– La tecnologia: la qualità dei tessuti e la tecnologia seamlessconsentono di riproporre una lingerie legante, elaborata maallo stesso tempo comoda, leggera e piacevole da indossare

Dalla manifattura al marketing

• In questo quadro, la manifattura viene progressivamentedelocalizzata da parte delle imprese italiane prevalentemente inEst Europa e Nord Africa, con una crescita significativa diTurchia e Far East nei prossimi anni

• Al fine di evitare una banalizzazione del prodotto ed unacompetizione sul prezzo, le imprese italiane stannoprogressivamente concentrando la propria attività su attività amaggior valore aggiunto:– Design e sviluppo di contenuto moda– Branding, comunicazione e marketing– Sviluppo di reti distributive proprietarie o in franchising

12

• Marchio di Inticom Spa (VA)• Retail per la vendita di intimo, pigiameria e moda mare• Yamamay nasce nel 2001 dal connubio di due tradizioni

familiari:– La famiglia Garda (industriale)– La famiglia Cimmino (commerciale)

• L’obiettivo dell’azienda è quello di creare una reteselezionata di negozi di intimo attraverso una rete infranchising caratterizzati da un brand riconoscibile erivolto ad un mercato attento a qualità, immagine eprezzo

I numeri di Yamamay

• 16 punti di vendita diretti in Italia• 350 negozi in franchising• 15 punti vendita in franchising all’estero (Russia, Grecia,

Ucraina, Serbia, principato di Monaco, Inghilterra, Svizzera,Cipro, Giappone)

• Superficie media del p.v.: 70mq• Corner monomarca in grandi superfici distributive (es.: La

Rinascente)

13

Yamamay: marchio e prodotti

• Lo sviluppo del brand Yamamay si basa su un’intensa attività dicomunicazione su stampa, affissioni, presenza di Flagship stores ecorners presso le grandi superfici distributive

• Il concept alla base del marchio e dell’identità dei prodotti è ispirato allaomonima farfalla giapponese, caratterizzata da un verde corpovellutato e da riflessi violacei splendenti

• L’accostamento della delicatezza e dell’eleganza del bombix Yamamayalla sensualità ed alla delicatezza del corpo femminile costituisce ilfondamento del marchio

• Le collezioni Yamamay propongono di volta in volta eleganza, glamour,sensualità e seduzione, a seconda dello specifico segmento diriferimento (teen, lady) e della particolare occasione di consumo(Matrimonio, mare)

La distribuzione come leva strategica

• La strategia di Inticom si caratterizza per una forteconcentrazione sul marketing e la comunicazione, la gestionedella logistica e lo sviluppo di una rete distributiva capillare

• Il franchising rappresenta l’elemento qualificante del caso:– Permette una notevole rapidità d’azione tramite il

coordinamento con attori indipendenti (350 aperture in 4anni)

– Consente di veicolare senza mediazioni una forte immaginedi marca direttamente al consumatore

– Rappresenta lo strumento principale utilizzato dall’aziendaper “sentire” il mercato ed adeguare l’offerta (analisi delsell-out, condivisione delle informazioni riguardanti il gustoe le mode)

14

• Marchio di Calzedonia nel settore dell’intimo (1996)• Il gruppo Calzedonia (VR):

– Fatturato 2005: 500 mln€, 2mila negozi worldwide

• Una formula basata sul franchising:– 1998: 80punti vendita– 2005: 809 negozi su scala internazionale (USA, Turchia, Corazia,

Cipro, Russia, Polonia, Portogallo, Regno Unito, Rep. Ceca,Slovenia, Spagna, Ungheria)

• Forte sviluppo del brand– Comunicazione stampa e affissioni

• Attenzione anche verso il pubblico maschile

La partnership con Victoria’s Secret

• Nel 2005 l’azienda ha siglato un’importante partnershipcon Victoria’s Secret, leader USA nel mercato dellalingerie

• Nei punti vendita Victoria’s Secret saranno aperti shop inshop a marchio Intimissimi (300 entro il 2010)

• Il made in Italy come elemento di complementarietà conl’offerta Victoria’s Secret

• Licensing del brand Intimissimi per la produzione di lineadi prodotti per il corpo di Victoria’s Secret (divisioneBeauty)

15

Strategie emergenti nel settore dell’intimo

• A fronte di una crescente competizione sul prodotto di primo prezzo sia nella corsetteria chenell’intimo, alcune aziende hanno saputo sviluppare efficaci strategie di differenziazione

• La ridefinizione dell’intimo:– È emerso un mercato (sia maschile che femminile) che riconosce il valore di un intimo

elegante, sensuale, ridefinito.– Opportunità: un prodotto tradizionalmente tenuto nascosto e a rischio di banalizzazione offre

oggi opportunità di differenziazione analoghe a quelle del fashion (moda, collezioni,upgrading)

• Gli elementi fondamentali di queste strategie sono:– Brand e comunicazione– Franchising come strumento per raggiungere elevata rapidità di esecuzione, frazionamento

del rischio, osservazione e sensing del mercato