Embed Size (px)

Citation preview

Objavljivanje podataka i informacija Addiko Bank a.d.

1

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Sadržaj Sadržaj 1 Skraćenice 2 1. Uvod 3 2. Vlasnička struktura i organi upravljanja 4 2.1. Popis akcionara koji imaju 5% ili više učešća u kapitalu ili glasačkim pravima 4 2.2. Članovi Uprave i Nadzornog odbora i njihove biografije 5 2.3. Politike za izbor i procjenu članova organa upravljanja Bankom 7 2.4. Članovi Odbora za reviziju 7 2.5. Članovi ostalih odbora koje je uspostavio Nadzorni odbor i učestalost zasjedanja tih odbora 8 2.6. Način organizovanja funkcije interne revizije i rukovodioca interne revizije 8 2.7. Imenovani spoljni revizor 10 3. Politika naknada 10 4. Podaci i informacije koji se odnose na strategiju i politike za upravljanje rizicima 12 4.1. Opis strategija za upravljanje pojedinačnim rizicima 12 4.2. Struktura upravljanja rizikom 17 4.3. Opis sistema za mjerenje i izvještavanje rizika 18 4.4. Poslovni model i uticaj na rizik 19 5. Podaci o kapitalu 20 5.1. Iznos regulatornog, odnosno priznatog kapitala Banke 20 5.2. Opis osnovnih karakteristika finansijskih instrumenata koji se uključuju u obračun regulatornog kapitala 21 6. Podaci o kapitalnim zahtjevima i adekvatnosti kapitala 24 6.1. Podaci, odnosno informacije koji se odnose na kapitalne zahtjeve i adekvatnost kapitala 24 6.2. Informacije koje se odnose na izloženost Banke kreditnom riziku 25 6.3. Informacije o stopi finansijskoj polugi i upravljanju rizikom prekomjerne finansijske poluge 36 7. Podaci koji se odnose na likvidnosne zahtjeve 37 8. Podaci o izloženosti po osnovu ulaganja 39 9. Kamatni rizik u bankarskoj knjizi 39 10. Informacije u vezi sa ICAAP-om i ILAAP-om 40 11. Založena i nezaložena imovina 41

2

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Skraćenice NAZIV/SKRAĆENICA PUNI NAZIV POJAŠNJENJE / PREVOD

CEO Chief Executive Officer stream

Stream u nadležnosti Direktora društva odnosno Predsjedavajućeg Uprave

CFO Chief Financial Officer stream Stream u nadležnosti člana Uprave nadležnog za upravljanje finansijama

CRO Chief Risk Officer stream Stream u nadležnosti člana Uprave nadležanog za upravljanje rizikom

COO Chief Operating Officer stream

Stream u nadležnosti člana Uprave nadležanog za upravljanje operacijama

CRBO Chief Retail Business Officer stream

Stream u nadležnosti člana Uprave nadležnog za segment poslovanja sa stanovništvom

CCBO Chief Corporate Business Officer stream

Stream u nadležnosti člana Uprave nadležnog za segment poslovanja sa velikim, korporativnim i javnim klijentima

KPI Key Performance Indicators Ključni pokazatelj učinka

NPS poslovnice Net Promoter Score Zadovoljstvo klijenata po poslovnicama

SFE Sales Force Effectivees Efikasnost prodajnog osoblja

3

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Objavljivanje podataka i informacija

1. Uvod Addiko Bank a.d. Banja Luka (u daljem tekstu: Banka) na osnovu Zakona o bankama i Odluke o objavljivanju podataka i informacija banke Agencije za bankarstvo Republike Srpske (u daljem tekstu: Agencija) javno objavljuje sljedeće informacije sa stanjem 31. decembra 2018. godine.

U ovom izvještaju sadržane su kvalitativne i kvantitativne informacije kako propisuju navedeni zakonski propisi. Svi podaci su izraženi u hiljadama konvertibilnih maraka (BAM). Addiko Bank a.d. Banja Luka (u daljem tekstu: Banka) je pravni sljedbenik Kristal banke a.d. Banja Luka koja je prvobitno osnovana kao nezavisna banka 30. septembra 1992. godine, a 16. maja 1997. godine je transformisana u akcijsko društvo. Prije osnivanja nezavisne banke, Banka je poslovala kao glavna filijala Jugobanke d.d. Sarajevo, povezane banke Jugobanke d.d. Beograd. Rješenjem Okružnog privrednog suda u Banjoj Luci (br. 057-0-Reg-16-002147) od 28.10.2016. godine, Banka je dobila sadašnji naziv. Banka je u 99,86% vlasništvu Addiko Bank AG, članica Addiko Grupe. Banka je registrovana u Republici Srpskoj za obavljanje platnog prometa i kreditnih i depozitnih poslova u zemlji i inostranstvu, i u skladu sa propisima Republike Srpske, dužna je da posluje na principima likvidnosti, solventnosti i rentabilnosti. Registrovano sjedište Banke je u Banjoj Luci, Aleja Svetog Save 13, Republika Srpska. Na dan 31. decembra 2018. godine, Banka pored sjedišta u Banjoj Luci, ima i 33 poslovnice širom Bosne i Hercegovine. Banka je bila 100%-tni vlasnik društva Hypo Alpe-Adria-Leasing d.o.o. Banja Luka koje je zajedno s Bankom činilo Grupu do 7. septembra 2017. godine, kada je otvoren postupak likvidacije Hypo Alpe-Adria-Leasing d.o.o. Banja Luka, čime je Banka izgubila kontrolu upravljanja nad zavisnim društvom. Dana 07.02.2019. godine je postalo pravosnažno Rješenje o zaključenju likvidacionog postupka nad navedenim pravnim licem. Na dan 31. decembra 2018. godine Banka je imala 372 zaposlenih. Dodatni podaci, informacije i pokazatelji, koji nisu navedeni u ovom izvještaju, objavljeni su u Godišnjem izvještaju 2018. godina, koji se nalazi na internet stranici Banke.

4

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

2. Vlasnička struktura i organi upravljanja Banka ima adekvatno uspostavljenu organizacionu strukturu, u skladu sa Zakonom o bankama Republike Srpske i odlukama Agencije za bankarstvo Republike Srpske , što znači da:

1. Skupština Banke, sačinjena od akcionara, u skladu sa Poslovnikom o radu Skupštine, organizuje rad i donosi odluke u skladu sa Zakonom o bankama Republike Srpske,

2. Nadzorni odbor, u skladu sa Poslovnikom o radu Nadzornog odbora Addiko bank a.d. Banja Luka, Statutom i Zakonom o bankama Republike Srpske, radi i donosi odluke u cilju nadzora poslovanja Banke u skladu sa Zakonskim i podzakonskim aktima,

3. Uprava Banke, organizuje rad i rukovodi poslovanjem Banke i donosi odluke iz svoje nadležnosti u skladu sa zakonom, ovlaštenjima i odgovornostima utvrđenim u Statutu Banke i Poslovnikom Uprave Banke. Uprava Banke za poslove iz svoje nadležnosti odgovara/podnosi izvještaj Nadzornom odboru, i

4. Odbor za reviziju, imenovan od strane Nadzornog odbora, u skladu sa Poslovnikom o radu Odbora za reviziju Addiko bank a.d. Banja Luka, radi u cilju pružanja podrške Skupštini, Nadzornom odboru i Upravi Banke u njihovim nastojanjima da unaprijede kvalitet korporativnog upravljanja, kvalitet cjelokupnog sistema internih kontrola na osnovu pristupa orjentisanog ka riziku, te posebno ka kvalitetu finansijskog izvještavanja.

2.1. Popis akcionara koji imaju 5% ili više učešća u kapitalu ili glasačkim pravima Skupštinu Banke čine akcionari Banke.Skupština Banke odlučuje na sjednicama. Radom Skupštine predsjedava predsjednik Skupštine, koji se bira na početku zasjedanja Skupštine. Skupštinu Banke saziva Nadzorni odbor i utvrđuje prijedlog dnevnog reda osim u slučajevima kada je u zakonskim aktima drugačije određeno. Pravo učešća i pravo glasa na skupštini ostvaruje se na osnovu liste akcionara koju izdaje Centralni registar hartija od vrijednosti. Skupština Banke, između ostalog, nadležna je da:

• donosi statut i usvaja izmjene i dopune osnivačkog akta i statuta Banke,

• usvaja poslovnu politiku i strategiju, te plan poslovanja Banke,

• usvaja godišnji izvještaj o poslovanju i finansijske izvještaje Banke sa izvještajem privrednog društva za reviziju, mišljenjem nadzornog odbora i odbora za reviziju,

• usvaja izvještaj Nadzornog odbora

• odlučuje po prijedlogu nadzornog odbora o raspodjeli ostvarene dobiti, odnosno pokriću gubitka u skladu sa osnivačkim aktom ili statutom,

• odlučuje o povećanju i smanjenju kapitala Banke,

• odlučuje o emisiji, povlačenju i poništavanju akcija i drugim poslovima sa hartijama od vrijednosti,

• imenuje i razrješava članove nadzornog odbora,

• odlučuje o statusnim promjenama i prestanku rada Banke,

• odlučuje o izboru i razrješenju privrednog društva za reviziju,

5

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Spisak akcionara koji imaju 5% ili više učešća u kapitalu ili glasačkim pravima Banke dat je u sljedećem obrascu: Vlasnička struktura

Red.

br.

Akcionari koji imaju 5% ili više učešća u

kapitalu

% učešća

Obične akcije Prioritetne akcije

1. Addiko Bank AG, Austria 99,9% 0,0%

2.2. Članovi Uprave i Nadzornog odbora i njihove biografije Nadzorni odbor

Nadzorni odbor Banke vrši nadzornu funkciju u Banci. Nadzorni odbor sačinjavaju najmanje pet članova koje imenuje i razrješava skupština Banke. Predsjednika Nadzornog odbora bira Nadzorni odbor između svojih članova prostom većinom. Nadzorni odbor Banke, između ostalog, nadležan je da:

• saziva sjednice Skupštine Banke, utvrđuje prijedloge odluka za Skupštinu Banke i kontroliše njihovo sprovođenje,

• utvrđuje prijedlog poslovne politike i strategije Banke, plan poslovanja i podnosi ih Skupštini Banke na konačno usvajanje,

• usvaja strategiju i politiku za upravljanje rizicima, kao i strategiju za upravljanje kapitalom Banke,

• usvaja izvještaje Uprave

• razmatra godišnji izvještaj o poslovanju i finansijske izvještaje sa izvještajem privrednog društva za reviziju

• usvaja izvještaje odbora za reviziju,

• usvaja prijedlog finansijskog plana Banke,

• odlučuje o unutrašnjoj organizaciji, odnosno organizacionoj strukturi Banke,

• imenuje i razrješava predsjednika i članove Uprave Banke

• imenuje i razrješava članove odbora za reviziju, odbora za rizike, odbora za naknade, odbora za imenovanja i drugih odbora nadzornog odbora Banke

• imenuje i razrješava rukovodioce kontrolnih funkcija, te utvrđuje naknade za njihov rad,

6

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

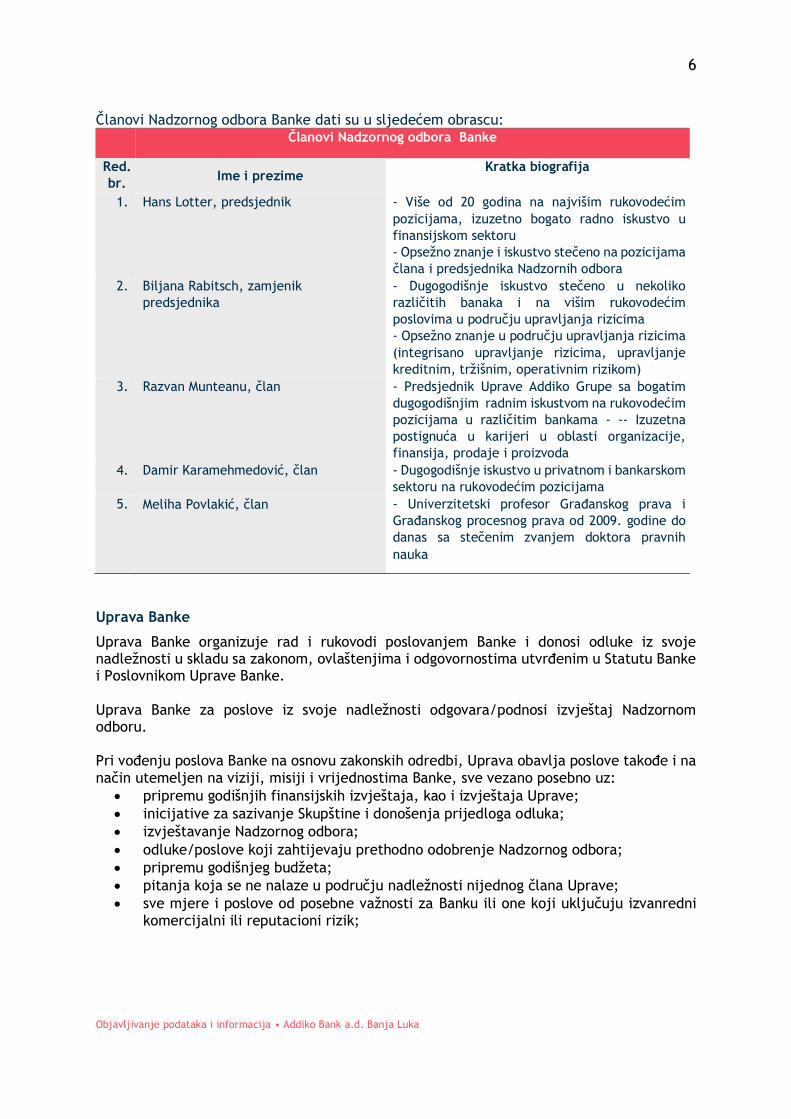

Članovi Nadzornog odbora Banke dati su u sljedećem obrascu:

Članovi Nadzornog odbora Banke

Red.

br. Ime i prezime

Kratka biografija

1. Hans Lotter, predsjednik - Više od 20 godina na najvišim rukovodećim

pozicijama, izuzetno bogato radno iskustvo u

finansijskom sektoru

- Opsežno znanje i iskustvo stečeno na pozicijama

člana i predsjednika Nadzornih odbora

2. Biljana Rabitsch, zamjenik

predsjednika - Dugogodišnje iskustvo stečeno u nekoliko

različitih banaka i na višim rukovodećim

poslovima u području upravljanja rizicima

- Opsežno znanje u području upravljanja rizicima

(integrisano upravljanje rizicima, upravljanje

kreditnim, tržišnim, operativnim rizikom)

3. Razvan Munteanu, član - Predsjednik Uprave Addiko Grupe sa bogatim

dugogodišnjim radnim iskustvom na rukovodećim

pozicijama u različitim bankama - -- Izuzetna

postignuća u karijeri u oblasti organizacije,

finansija, prodaje i proizvoda

4. Damir Karamehmedović, član - Dugogodišnje iskustvo u privatnom i bankarskom

sektoru na rukovodećim pozicijama

5. Meliha Povlakić, član

- Univerzitetski profesor Građanskog prava i

Građanskog procesnog prava od 2009. godine do

danas sa stečenim zvanjem doktora pravnih

nauka

Uprava Banke

Uprava Banke organizuje rad i rukovodi poslovanjem Banke i donosi odluke iz svoje nadležnosti u skladu sa zakonom, ovlaštenjima i odgovornostima utvrđenim u Statutu Banke i Poslovnikom Uprave Banke. Uprava Banke za poslove iz svoje nadležnosti odgovara/podnosi izvještaj Nadzornom odboru. Pri vođenju poslova Banke na osnovu zakonskih odredbi, Uprava obavlja poslove takođe i na način utemeljen na viziji, misiji i vrijednostima Banke, sve vezano posebno uz:

• pripremu godišnjih finansijskih izvještaja, kao i izvještaja Uprave;

• inicijative za sazivanje Skupštine i donošenja prijedloga odluka;

• izvještavanje Nadzornog odbora;

• odluke/poslove koji zahtijevaju prethodno odobrenje Nadzornog odbora;

• pripremu godišnjeg budžeta;

• pitanja koja se ne nalaze u području nadležnosti nijednog člana Uprave;

• sve mjere i poslove od posebne važnosti za Banku ili one koji uključuju izvanredni komercijalni ili reputacioni rizik;

7

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

• sve mjere za koje je nadležni član Uprave tražio prethodno odobrenje cijele Uprave;

• imenovanje predstavnika Banke u drugim tijelima podružnica Banke, klubovima i udruženjima;

• organizaciju i praćenje Internog sistema kontrole, posebno, ali ne isključivo vezano za razmatranje izvještaja Internog revizora i poduzimanje mjera vezanih za te izvještaje;

• druga pitanja prema zakonu i statutu koja nisu u nadležnosti Nazdornog odbora ili Skupštine.

Upravu Banke čine Predsjednik Uprave Banke i članovi Uprave Banke Predsjednik i članovi Uprave Banke dati su u sljedećem obrascu:

Članovi Uprave Banke

Red.

br. Ime i prezime

Kratka biografija

1. Mario Ivanković, Predsjednik Uprave - Dugogodišnje iskustvo na višim

rukovodećim pozicijama u bankarskom sektoru

- Izuzetno znanje i iskustvo u području

upravljanja rizicima 2. Boštjan Pečenko, Član Uprave - Dugogodišnje iskustvo na višim

rukovodećim pozicijama u bankarskom sektoru 3. Žaklina Dimitrijević, Član Uprave - Dugogodišnje iskustvo na višim

rukovodećim pozicijama u bankarskom sektoru

2.3. Politike za izbor i procjenu članova organa upravljanja Bankom

Politika za izbor i procjenu članova organa upravljanja Bankom je usvojena dana 12.10.2017. godine na sjednici Skupštine. Svrha politike je definisanje pristupa Banke u vezi sa procjenom ugleda, sposobnosti, kompetencija, iskustva i vremenske dostupnosti članova Uprave, Nadzornog odbora i nosilaca ključnih funkcija. Politika propisuje nadležnosti i postupak procjene primjerenosti za obavljanje funkcija.

2.4. Članovi Odbora za reviziju

Odbor za reviziju ima najmanje 3 člana, pri čemu je ukupan broj članova neparan, iz reda nezavisnih lica koja nisu povezana s Bankom koje imenuje Nadzorni odbor na period od 4 godine Odbor za reviziju između ostalog, nadležan je da:

• predlaže Nadzornom odboru plan rada interne revizije,

• razmatra izvještaje interne revizije i drugih kontrolnih funkcija,

• razmatra godišnje finansijske izvještaje i izvještaje o poslovanju banke, sa izvještajem privrednog društva za reviziju,

• ispituje primjenu računovodstvenih standarda u pripremi finansijskih izvještaja,

• analizira i nadzire primjenu i adekvatno sprovođenje usvojenih strategija i politika za upravljanje rizicima i sprovođenje sistema unutrašnjih kontrola,

• izvještava Nadzorni odbor

8

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Članovi Odbora za reviziju dati su u sljedećem pregledu:

Članovi Odbora za reviziju

Red.

br. Ime i prezime

1. Đorđe Lazović, Predsjednik 2. Jelena Mažuranić, član

3. Siniša Radonjić, član

2.5. Članovi ostalih odbora koje je uspostavio Nadzorni odbor i učestalost zasjedanja tih odbora

Članovi ostalih odbora koje je uspostavio Nadzorni odbor mogu se prikazati kao što slijedi:

Članovi ostalih odbora Nadzornog odbora

Odbor za imenovanja i naknade Učestalost zasjedanja

1. Hans Lotter, predsjednik odbora

Po potrebi

2. Razvan Munteanu, član

3. Svetlana Kačavenda, član

Odbor za rizike Učestalost zasjedanja

1. Hans Lotter, predsjednik

kvartalno

2. Razvan Munteanu, član

3. Biljana Rabitsch, član

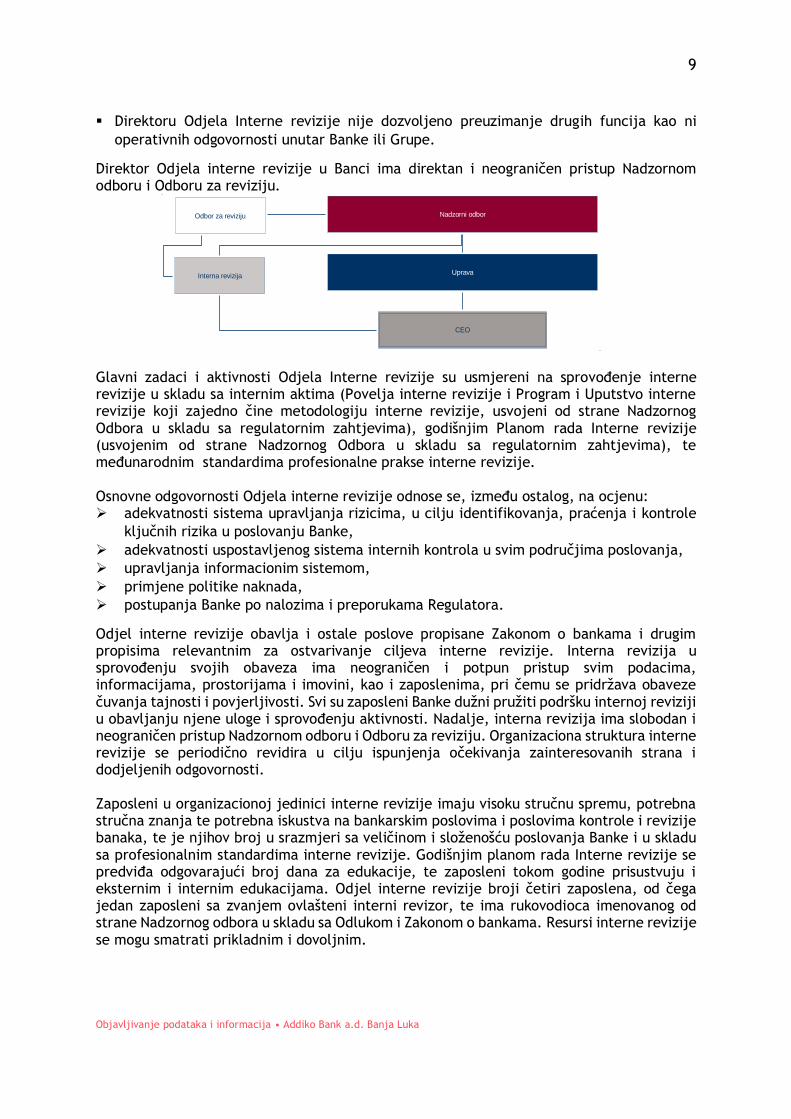

2.6. Način organizovanja funkcije interne revizije i rukovodioca interne revizije U skladu sa važećim zakonskim odredbama, Odjel interne revizije ima direktnu liniju izvještavanja prema Odboru za reviziju i Nadzornom odboru. Pravilnikom o organizaciji Banke definisan je kao organizacioni dio koji odgovara direktno Nadzornom odboru Banke. U administrativnom smislu, u svakodnevnim aktivnostima, postoji linija komunikacije između Odjela interne revizije i CEO Banke (Predsjednik Uprave), nadležnog za odobravanje dnevnih operativnih zahtjeva potrebnih za nesmetan rad Odjela interne revizije. Aktivnostima Odjela interne revizije upravlja direktor Odjela Interne revizije, imenovan od strane Nadzornog odbora. Direktor Odjela interne revizije je: ▪ Direktno odgovoran Nadzornom odboru i Odboru za reviziju.

▪ Učestvuje na sjednicama i izvještava Nadzorni odbor i Odbor za reviziju.

9

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

▪ Direktoru Odjela Interne revizije nije dozvoljeno preuzimanje drugih funcija kao ni

operativnih odgovornosti unutar Banke ili Grupe.

Direktor Odjela interne revizije u Banci ima direktan i neograničen pristup Nadzornom odboru i Odboru za reviziju.

Glavni zadaci i aktivnosti Odjela Interne revizije su usmjereni na sprovođenje interne revizije u skladu sa internim aktima (Povelja interne revizije i Program i Uputstvo interne revizije koji zajedno čine metodologiju interne revizije, usvojeni od strane Nadzornog Odbora u skladu sa regulatornim zahtjevima), godišnjim Planom rada Interne revizije (usvojenim od strane Nadzornog Odbora u skladu sa regulatornim zahtjevima), te međunarodnim standardima profesionalne prakse interne revizije.

Osnovne odgovornosti Odjela interne revizije odnose se, između ostalog, na ocjenu: ➢ adekvatnosti sistema upravljanja rizicima, u cilju identifikovanja, praćenja i kontrole

ključnih rizika u poslovanju Banke,

➢ adekvatnosti uspostavljenog sistema internih kontrola u svim područjima poslovanja,

➢ upravljanja informacionim sistemom,

➢ primjene politike naknada,

➢ postupanja Banke po nalozima i preporukama Regulatora.

Odjel interne revizije obavlja i ostale poslove propisane Zakonom o bankama i drugim propisima relevantnim za ostvarivanje cilјeva interne revizije. Interna revizija u sprovođenju svojih obaveza ima neograničen i potpun pristup svim podacima, informacijama, prostorijama i imovini, kao i zaposlenima, pri čemu se pridržava obaveze čuvanja tajnosti i povjerljivosti. Svi su zaposleni Banke dužni pružiti podršku internoj reviziji u obavljanju njene uloge i sprovođenju aktivnosti. Nadalje, interna revizija ima slobodan i neograničen pristup Nadzornom odboru i Odboru za reviziju. Organizaciona struktura interne revizije se periodično revidira u cilju ispunjenja očekivanja zainteresovanih strana i dodjeljenih odgovornosti.

Zaposleni u organizacionoj jedinici interne revizije imaju visoku stručnu spremu, potrebna stručna znanja te potrebna iskustva na bankarskim poslovima i poslovima kontrole i revizije banaka, te je njihov broj u srazmjeri sa veličinom i složenošću poslovanja Banke i u skladu sa profesionalnim standardima interne revizije. Godišnjim planom rada Interne revizije se predviđa odgovarajući broj dana za edukacije, te zaposleni tokom godine prisustvuju i eksternim i internim edukacijama. Odjel interne revizije broji četiri zaposlena, od čega jedan zaposleni sa zvanjem ovlašteni interni revizor, te ima rukovodioca imenovanog od strane Nadzornog odbora u skladu sa Odlukom i Zakonom o bankama. Resursi interne revizije se mogu smatrati prikladnim i dovoljnim.

Nadzorni odbor

Interna revizija

CEO

Uprava

Odbor za reviziju

10

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Zaposlenima Odjela Interne revizije nije dozvoljeno preuzimanje drugih funkcija kao ni operativnih odgovornosti unutar organizacije. Interna revizija uspostavljena je kao stalna kontrolna funkcija unutar Banke, s odgovarajućim ovlaštenjima i nezavisna o poslovnim procesima i aktivnostima u kojima rizik nastaje. U skladu sa navedenim, zaposleni Odjela interne reviziije ne smiju obavljati niti jednu drugu funkciju ili operativnu odgovornost u organizaciji. Isto je jedan od preduslova da se izbjegne sukob interesa. Nezavisnost Odjela interne revizije je osigurana kroz organizaciono pozicioniranje te hijerarhijsku i funkcionalnu odgovornost (u skladu sa regulatornim zahtjevima) čime je zaštićena od konflikta interesa i direktne operativne uloge na individulanom i funkcionalnom nivou. Odjel interne revizije minimalno jednom godišnje i formalno potvrđuje Nadzornom odboru da je funkcija interne revizije u Banci organizaciono i funkcionalno nezavisna te da interni revizori pri sprovođenju revizija nisu bili u sukobu interesa.

2.7. Imenovani spoljni revizor Imenovani spoljni revizor Banke za 2018. godinu je Deloitte d.o.o. Banja Luka.

3. Politika naknada Odbor za naknade i imenovanje pruža podršku Nadzornom odboru u pregledu osnovnih načela Politike o platama i naknadama zaposlenih, Nadzorni odbor jednom godišnje revidira i usvaja politiku, nakon čega se Politika proslijeđuje Skupštini na saglasnost. Održana je jedna sjednica Nadzornog odbora i jedna sjednica Skupštine vezano za usvajanje i provođenje Politike o platama i naknadama zaposlenih. Sistem plata i naknada je usklađen s dugoročnom poslovnom strategijom Banke tako da obuhvata opštu poslovnu strategiju i kvantificirane nivoe tolerancije rizika u višegodišnjoj perspektivi. Banka u procesu planiranja kapitala i u generalnom procesu procjene kapitala pored svoje trenutne kapitalne pozicije u obzir uzima i uticaj iznosa isplata plata i drugih naknada. Pri obračunu varijabilnih naknada, mjerenje učinka obuhvata korekciju za sve vrste trenutnih i budućih rizika i uzima u obzir troškove potrebnog kapitala i likvidnosti. Raspodjela varijabilne komponente takođe u obzir uzima i sve vrste trenutnih i budućih rizika. Varijabilne komponente (uključujući i beneficije koje zavise od učinka) mogu se isplaćivati samo ako je finansijska pozicija Banke održiva, a isplata opravdana. Pravo na varijabilnu isplatu zasnovanu na učinku (isplata novih i odgođenih elemenata) može se ostvariti samo ako su ispunjeni osnovni uslovi. U skladu sa uslovima utvrđenim Politikom o platama i naknadama, varijabilne naknade se odnose na radnike koji su ispunili definisane uslove i ostvarili postavljenje rezultate I nadprosječna očekivanja, što je najčešće slučaj sa menadžerskim pozicijama i radnicima u prodaji.

11

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Omjer između fiksnog i varijabilnog dijela naknada iznosi 93,80% (fiksni) i 6,20% (varijabilni). Banka može isplatiti dvije vrste varijabilnih naknada: Podsticaj za zaposlene prodajne mreže i bonuse za ostale radnike. Podsticaji su isplaćivani kvartalno na osnovu definisanih kvantitativnih i kavalitativnih KPIs, i to 70% za kvantitativne pokazatelje (krediti, novi klijenti, paketi, depoziti) i 30% za kvalitativne pokazatelje (mentorstvo, SFE liste i NPS poslovnice). Bonusi za ostale radnike se isplaćuju jednom godišnje na osnovu uspješnosti ostvarenih ciljeva zaposlenih, uspješnosti Banke i uspješnosti Addiko Grupe. Varijabilne naknade nisu zagarantovane. Pregled ukupnih neto naknada na godišnjem nivou prema područjima poslovanja Banke (stanovništvo, privreda, itd.) za sve zaposlene

CEO CFO CRO COO CRBO CCBO 545 451 847 1.950 3.499 564

Zbir svih naknada po kategorijama zaposlenih, te informacije o naknadama podjeljene na Upravu Banke, Nadzorni odbor i ostale zaposlene Banke čije profesionalne aktivnosti imaju značajan uticaj na rizični profil Banke

Kategorija Ukupan neto iznos

Kategorija (Uprava, Nadzorni Odbor, Ključne funkcije) 3.552

Kategorija (ostali radnici) 4.316

Opis Ukupan neto

iznos

Ukupan iznos naknada 7.856

Fiksna naknada 7.369

Varijabilna naknada 487

Varijabilne naknade po vrstama (novac, akcije, opcije i drugi oblici varijabilnih naknada)

100 % u novcu

Ukupan iznos naknada (fiksne i varijabilne naknade) se odnosi na 372 radnika Banke sa

stanjem na dan 31.12.2018. godine.

Banka nije isplaćivala diskrecione penzione pogodnosti zaposlenima.

Broj zaposlenih čije naknade iznose 100.000,00 BAM (neto iznos) ili više u finansijskoj godini

je 2.

12

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

4. Podaci i informacije koji se odnose na strategiju i politike za upravljanje rizicima

Opšti principi upravljanja rizikom u Banci su: dosljednost, sadržaj ima prednost nad formom, podjela dužnosti, oprez, sukob interesa, odgovornost, uključenost NO-a i Uprave, uvođenje novih proizvoda, organizacija i resursi upravljanja rizikom, usklađenost sa zakonom, transparentnost. U nastavku Banka navodi kratki opis strategija i politika vezanih za glavne rizike kojima je Banka izložena prema svom profilu rizičnosti: kreditni rizik, operativni rizik, tržišni rizik i rizik likvidnosti.

4.1. Opis starategija za upravljanje pojedinačnim rizicima

Kreditni rizik

Kreditnim rizikom, kao najvažnijim materijalnim rizikom s kojim se Banka suočava, upravlja se putem dobrog upravljačkog sistema.

Upravljački okvir za kreditni rizik uzima u obzir postojeću strukturu portfolia, kao i budžetirani / planirani budući razvoj. Nadalje, nastoji predvidjeti budući razvoj portfolia u stresnim situacijama. Ti inputi predstavljaju osnovu za razvoj kontrolnog okvira s dodijeljenim ograničenjima i njihovo redovno izvještavanje uz mogućnost rukovodnih radnji kada je potrebno.

Budući da je kreditni rizik najveći materijalni rizik Banke, sistem međusobno povezanih radnih blokova predstavlja najsavremeniji pristup upravljanju kreditnim rizikom.

Mjerenje kreditnog rizika

Ključni element upravljanja kreditnim rizikom je njegovo mjerenje. Za procjenu neto vrijednosti kreditne izloženosti, Banka primjenjuje MSFI 9 standarde izvještavanja i izračunava rizika rezervisanja koristeći pojedinačnu analizu kao i interno procijenjene parametre kreditnog rizika (PD, LGD). Vjerovatnoća neispunjavanja obveza koja se koristi za izračun rezervisanja je zasnovana na principu "point in time".

Budžetiranje i planiranje

Budžetiranje kreditnog rizika ključno je za planiranje potrošnje kapitala kao i poslovnog razvoja portfolia. Pažljivim praćenjem i praćenjem korištenja budžeta omogućuje se preduzimanje mjera upravljanja kada se realizacija razlikuje od budžeta. Proces budžetiranja provodi se jednom godišnje, uz praćenje realizacije i ažuriranja očekivane realizacije koja se provodi mjesečno kako bi se menadžmentu pružile kontinuirane informacije o uspješnosti portfolia i očekivanjima u budućnosti.

Izvještavanje o kreditnom riziku

Upravljanje kreditnim rizikom se oslanja na skup različitih izvještaja koja su namijenjena praćenju različitih elemenata kreditnog rizika, s posebnim naglaskom na sistem ograničavanja (limitiranja) kreditnog rizika. Primaoci izvještaja uključuju Upravu, Nadzorni odbor, ali i druge unutrašnje i vanjske akcionare.

13

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Stres testiranje

Testiranje otpornosti na stres provodi se kako bi se procijenili mogući štetni učinci na pokazatelje i limite. Postavljanje i praćenje limita

S ciljem jakog međusobno povezanog sistema kontrole rizika Banka je uspostavila okvir limita koji definišu granice poslovnih aktivnosti koje se odnose na kreditni rizik. Tako definisani limiti međusobno su konzistentni i povezani i sastoje se od: • Limiti podnošenja kapaciteta rizika • Limiti izloženosti zemalja • Limiti izloženosti banaka • Pragovi pokazatelja plana oporavka • Pragovi okvira za apetit za preuzimanje rizika (Risk Appetite Framework Measures) • Pokazatelji unutar godišnjeg budžeta Procjena novih proizvoda (PIP)

Proces implementacije proizvoda (PIP) je opšti okvir koji je Banka usvojila kako bi implementirala nove i modifikovane proizvode i redovno pregledala njihovu primjenu. Odnosi se na sve poslovne segmente unutar Banke, s ciljem osiguranja jedinstvenih i transparentnih procedura i dokumentacije za odobravanje i pregled cjelokupnog krajnjeg proizvoda. Za objedinjene svrhe postoji politika koja reguliše tu temu. Vlasnik politike upravlja okvirom, dok je odgovornost za provođenje politike i provođenje bilo kakvih korekcija proizvoda koje zahtijevaju različite kontrolne funkcije u banci, u nadležnosti relevantne poslovne linije. Underwriting i upravljanje rizičnom aktivom

Underwriting (odluke o isplati novih izloženosti) i upravljanje rizičnom aktivom (praćenje portfolia i aktivnosti na sanaciji nekvalitetnog portfelja), donošenjem odluka o prihvatljivosti kreditnog rizika ključni je operativni dio upravljanja kreditnim rizikom. Provodi se kroz individualnu analizu i proces odlučivanja, kao i kroz automatizovane alate za analizu aplikacija. Proces, uključujući relevantne granične iznose, detaljno je opisan u odgovarajućim priručnicima i politikama te se provodi u okviru strategije rizika i definisanih ograničenja. Odgovornost za underwriting i upravljanje rizičnom aktivom operativno se raspoređuje unutar jedinica za upravljanje rizicima u entitetima, uz zadržavanje politika i načela na nivou Grupe, kao i prakse izdavanja kredita, kreditnih aplikacija koje će se koristiti, ranih upozorenja, odobravanja kredita i analize procesa praćenja (uključujući prava na odobravanje), kao operativna podrška dodijeljena je kako slijedi: • Underwriting i collection strategija za Retail segment: • Underwriting i upravljanje rizičnom aktivom za Non-Retail segment:

14

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Operativni rizik

Glavni cilj upravljanja operativnim rizikom u banci je postizanje "proaktivnog pristupa" (npr. upravljanje rizikom) umjesto "reaktivnog pristupa" (npr. upravljanje gubitkom), kroz fokus na kvalitet i dostupnost usluge, smanjivanje volatilnosti prihoda, zaštite brenda i optimizovanju, raspodjeli i prenosa rizika. U tu svrhu, Banka ima uspostavljen okvir za upravljanje i kontrolu operativnim rizikom koji se konceptulano, pored menadžmenta, sastoji od mreže ORO (operational risk officer) i DORO (decentralized operational risk officer) službenika; DORO koji djeluju unutar poslovnih procesa Banke i ORO kao funkcija podrške DORO i poslovnim funkcijama i kontrole prepoznavanja, prijave i izvještavanja o slučajevima operativnih rizika. Osigurano je postojanje sveobuhvatne istorije svih evidentiranih oprisk slučajeva sa ključnim podacima o prepoznatim slučajevima i gubicima usljed operativnih rizika, uz kontinuirano praćenje te mitigiranje prepoznatih slučajeva. Uz kontinuirano podizanje svijesti unutar šire organizacije o važnosti operativnih rizika, Banka na redovnoj kvartalnoj osnovi izvještava Upravu, Nadzorni odbor i Risk komitet o sveobuhvatnim aktivnostima unutar upravljanja operativnim rizicima, uz uspostavu Odbora za operativne rizike koji i širim učesnicima na kvartalnom nivou izvještava o svim aktivnostima unutar funkcije operativnih rizika. Banka redovno održava internu dokumentaciju koja opisuje i daje usmjerenja za proces kontrole operativnih rizika. U okviru sistema internih kontrola uspostavljen je proces procjene rizika u relevantnim procesima Banke u okviru kojeg se kroz ključne tačke procesa identifikuju potencijalni rizici specifični za proces, načini kontrole i mitigiranja.

Devizni rizik

U skladu sa Zakonom o deviznom poslovanju Republike Srpske kojim se reguliše devizno poslovanje i po Odluci Agencije o minimalnim standardima za upravljanje deviznim rizikom banaka, Banka obavlja sljedeće devizne poslove:

• devizno valutne poslove, • poslove devizne štednje građana i deviznih depozita pravnih osoba i institucija

(domaćih i stranih pravnih osoba i institucija), • valutno - mjenjačke poslove, • poslove platnog prometa sa inostranstvom, • poslove na deviznom tržištu novca i vrijednosnih papira (depoziti, transferi i

arbitraže) i • kreditne, garancijske i akreditivne poslove sa inostranstvom.

Oprezno upravljanje deviznim rizikom predstavlja suzdržavanje Banke da preuzima previsoke obaveze prema inostranstvu i vođenje pozicija stranih valuta na način da se prati, kontroliše i eliminiše mogući negativni uticaji promjena deviznih kurseva na stabilnost finansijske pozicije Banke. Osnovni instrument upravljanja rizicima u Odjelu upravljanja bilansom i riznica predstavljaju limiti, te je u tom smislu Uprava Banke je po ovlaštenju Nadzornog odbora usvojila sljedeće odluke:

a) Odluka o limitima b) Odluka o limitima banke c) Odluka o limitima za upravljanje deviznim rizikom/upravljanje tržišnim rizikom Kontrola deviznog rizika radi se na dnevnoj osnovi.

15

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

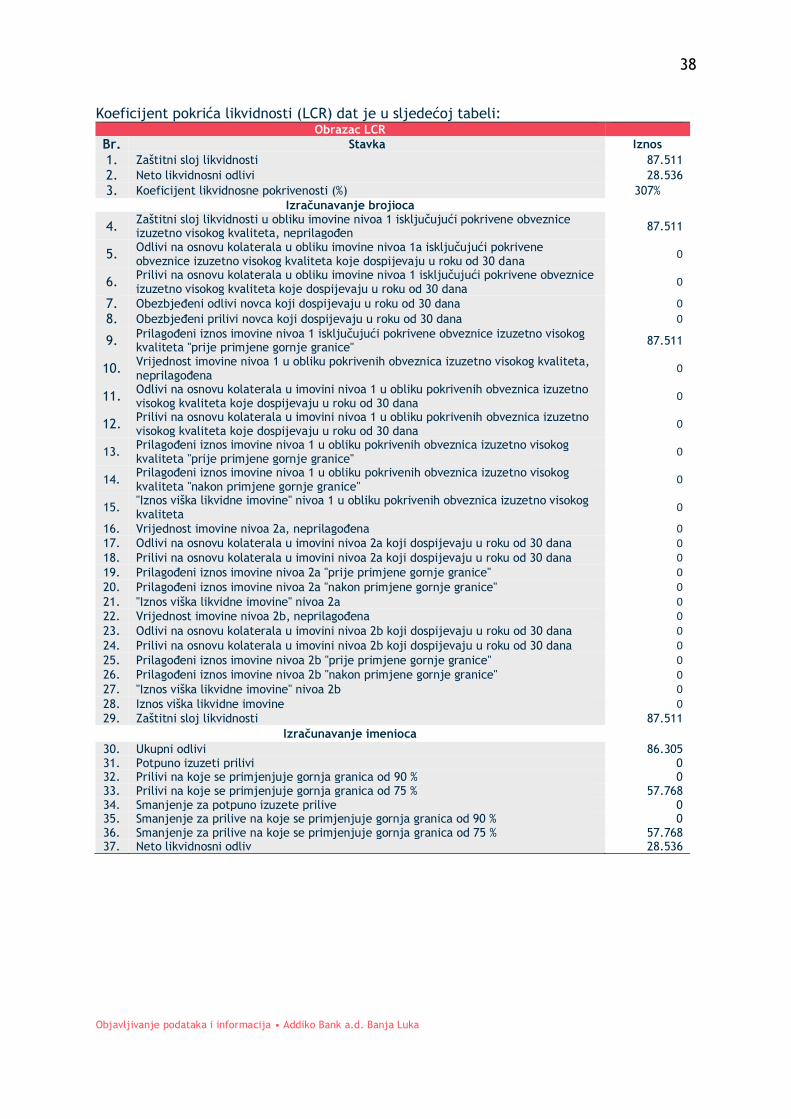

Rizik likvidnosti

U skladu sa odlukom Agencije, Program za upravljanje rizikom likvidnosti Banke sačinjen je u pisanom obliku i sadržava:

• Strategiju likvidnosti Banke kao osnovne pretpostavke za njezinu održivost i uspjeh na finansijskom tržištu, zasnovanu na sadržaju i ciljevima njezine poslovne politike i uslovima ekonomskog okruženja, koja uključuje i adekvatnu kompoziciju strategija za uspostavljanje i rješavanje pitanja likvidnosti i to: a) za upravljanje usklađenosti aktive i pasive b) za upravljanje likvidnošću aktive c) za upravljanje pasivom u kontekstu likvidnosti

• Racionalne i oprezne politike banke, • Efikasne procedure i tehnike za projekciju, ocjenu, praćenje i kontrolu likvidnosti

Banke • Odredbe o mjerenju i praćenju pozicija likvidnosti (koeficijenti likvidnosti, višak

ili nedostatak likvidnih sredstava u određenim vremenskim intervalima i drugo po ocjeni Banke)

• Postavljanje odgovarajućih ograničenja upotrebe likvidnosti za osnovne bankarske aktivnosti, a naročito za poslove trgovanja

• Mjere opreza za potencijalni sukob interesa u smislu podjele međusobno nespojivih funkcija

Glavni fokus Banke u okviru strategije likvidnosti je definisanje principa sa ciljem osiguravanja doslijednosti cjelokupnog profila rizika i adekvatnost likvidnosti kao i njenu zaštitu u skladu sa njenom poslovnom strategijom. U tom smislu, definisan je sveobuhvatni okvir rizika: počev od internih propisa kroz organizacijsku strukturu, praćen kvantitativnim elementima i svojim ograničenjima i konačno osiguravajući stalno upravljanje usklađenošću sa limitima. Banka je definisala dugoročne i kratkoročne indikatore likvidnosti koje prati u slučajevima normalnog poslovanja te stresnog scenarija, uz praćenje regulatornih ILAAP zahtjeva.

Politike Banke identifikuju izvore i obim likvidnih sredstava koja su potrebna za obezbjeđenje njenog kontinuiranog i stabilnog poslovanja kao i za zadovoljenje propisanih zahtjeva, pri čemu se, u regulisanju svojih dospjelih obaveza, Banka ne oslanja na posebnu kategoriju likvidne aktive koju kao obaveznu rezervu drži kod Centralne Banke Bosne i Hercegovine osim isključivo kao vanrednu (neočekivanu) i privremenu kratkoročnu mjeru.

U definisanju i provođenju politika, Banka kontinuirano procjenjuje: • Ročnu strukturu tekućih i budućih tokova aktive i pasive Banke • Obim u kome su, u određenom budućem vremenskom periodu novčani odlivi

pokriveni novčanim prilivima uz analizu stavki aktive koje dospijevaju za naplatu sa procjenom vjerovatnoće za njihovu naplatu i raspoloživih novačnih sredstava i ostale likvidne aktive u istom periodu

• Obim u kome bi potencijalna likvidonosna neusklađenost mogla biti pokrivena mogućnostima Banke za pozajmljivanje sredstava iz raspoloživih finansijskih izvora na tržištu

• Očekivane novčane tokove neto dobiti

16

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

U vođenju politike likvidnosti osnovna aktivnost Banke je usmjerena na provođenje principa racionalne diversifikacije porijekla i ročne strukture njenih izvora sredstava, s jedne strane, i plasmana odnosno ulaganja sa druge strane, uzimajući u obzir da prikupljeni depoziti predstavljaju primarni izvor kreditnog potencijala sa najvišim stepenom učestalosti priliva i odliva.

Banka je propisala i definisala aktivnosti koje se provode u procesu upravljanja likvidnošću kako u uslovima redovnog poslovanja, tako i u vanrednim situacijama. U svrhu adekvatnog upravljanja likvidnosti Banka je uspostavila sistem izvještavanja prema Upravi, Nadzornom odboru, te drugim relevantnim odborima (Odbor za rizike, ALCO) uz redovno održavanje Odbora za likvidnost u širem krugu članova.

Kamatni rizik u knjizi Banke

Rizik kamatnih stopa je izloženost finansijskog stanja banke neželjenim kretanjima kamatnih stopa. Promjene kamatnih stopa utiču na zaradu Banke promjenom neto prihoda od kamata i nivoa drugih osjetljivih prihoda i operativnih troškova. Promjene kamatnih stopa takođe utiču na osnovnu vrijednost aktive Banke, pasive i vanbilansnih instrumenata jer se ekonomska vrijednost budućih novčanih tokova mijenja kada se promijene kamatne stope. Cilj Banke prilikom upravljanja rizikom kamatnih stopa je da održi izloženost rizika kamatnih stopa u okviru samonametnutih parametara apetita u nizu mogućih promjena kamatnih stopa.

Optimalan kompromis između stabilizacije neto prihoda od kamata i imunizacije ekonomske vrijednosti je glavni pokretač upravljanja rizikom kamatnih stopa. Da bi se postigao ovaj cilj, sa različitim pod-portfolijima koji čine bilans stanja Banke, Banka upravlja, prati i određuje limite na kategorije koje posebno utiču na neto prihod od kamata i / ili ekonomsku vrijednost:

• portfolio komercijalnog bankarstva, • portfolio investicija, • portfolio trezorskih pozicija, • trgovačke knjige

Tolerancija rizika mora biti izražena u smislu prihvatljivog kratkoročnog i dugoročnog uticaja fluktuirajućih kamatnih stopa na ekonomsku vrijednost i zarade i odražava se u odgovarajućem okvirima kontrole rizika. Banka redovno sprovodi stres testove i pravi dugoročne projekcije kamatnog rizika. Banka ima definisane mehanizme upravljanja i izvještavanja o kamatnom riziku prema Upravi, Nadzornom odboru te relevantnim odborima (Odbor za rizike, ALCO). Banka na redovnoj godišnjoj osnovi vrši sveobuhvatno stres testiranje glavnih rizika kojima je izložena (kreditni rizik, operativni rizik, tržišni rizici i rizik likvidnosti, rizik koncentracije) sa analizom uticaja na kapitalnu adekvatnost, te su rezultati izvršenog stres testiranja u 2019. pokazali adekvatnu kapitalnu pokrivenost Banke za poslovanje u vanrednim stresnim situacijama.

17

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

4.2. Struktura upravljanja rizikom

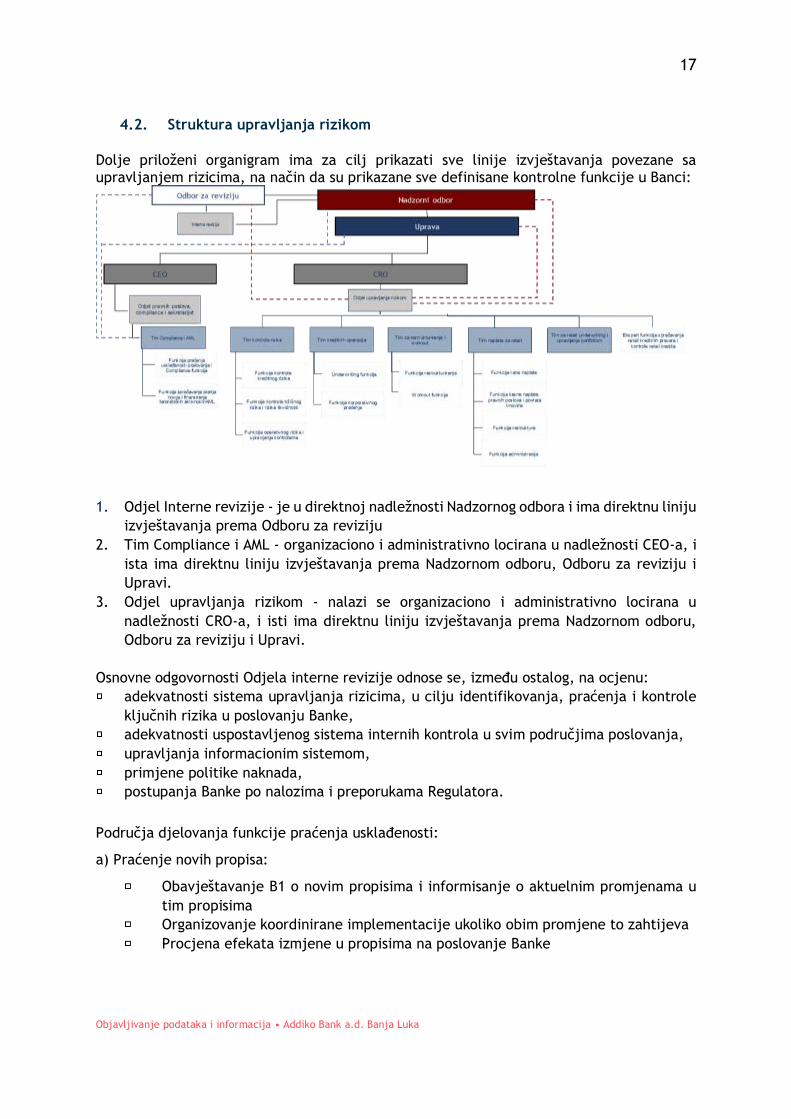

Dolje priloženi organigram ima za cilj prikazati sve linije izvještavanja povezane sa upravljanjem rizicima, na način da su prikazane sve definisane kontrolne funkcije u Banci:

1. Odjel Interne revizije - je u direktnoj nadležnosti Nadzornog odbora i ima direktnu liniju

izvještavanja prema Odboru za reviziju

2. Tim Compliance i AML - organizaciono i administrativno locirana u nadležnosti CEO-a, i

ista ima direktnu liniju izvještavanja prema Nadzornom odboru, Odboru za reviziju i

Upravi.

3. Odjel upravljanja rizikom - nalazi se organizaciono i administrativno locirana u

nadležnosti CRO-a, i isti ima direktnu liniju izvještavanja prema Nadzornom odboru,

Odboru za reviziju i Upravi.

Osnovne odgovornosti Odjela interne revizije odnose se, između ostalog, na ocjenu:

adekvatnosti sistema upravljanja rizicima, u cilju identifikovanja, praćenja i kontrole

ključnih rizika u poslovanju Banke,

adekvatnosti uspostavljenog sistema internih kontrola u svim područjima poslovanja,

upravljanja informacionim sistemom,

primjene politike naknada,

postupanja Banke po nalozima i preporukama Regulatora.

Područja djelovanja funkcije praćenja usklađenosti:

a) Praćenje novih propisa:

Obavještavanje B1 o novim propisima i informisanje o aktuelnim promjenama u

tim propisima

Organizovanje koordinirane implementacije ukoliko obim promjene to zahtijeva

Procjena efekata izmjene u propisima na poslovanje Banke

18

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

b) Savjetovanje o primjeni propisa:

Pravna analiza nekog pitanja na zahtjev Uprave Banke

Pravno mišljenje na zahtjev nadležnih organizacionih jedinica o načinu primjene

propisa

c) Praćenje i kontrola usklađenosti

Propisane kontrole – kontrole propisane zakonskim/podzakonskim aktima (ICAAP

kontrola, ILAAP kontrola, kontrola i preispitivanje politike naknada)

Prema procjeni rizika (određene po osnovu Matrice za procjenu rizika

ustanovljene od strane Funkcije ili po osnovu nekog drugog relevantnog

indikatora)

Kontrolna funkcija upravljanja rizicima, između ostalih aktivnosti, osigurava:

a) Efektivan i efikasan proces upravljanja rizicima za koje je nadležan, a koji obuhvata

redovno i pravovremeno identifikovanje, mjerenje i procjenjivanje, ovladavanje,

praćenje i kontrolu rizika, uključujući i izvještavanje o rizicima kojima je Banka izložena

ili bi mogla biti izložena u svom poslovanju.

b) Aktivno učestvuje u izradi poslovnih strategija Banke i to posebno u dijelu koji se odnosi

na strategiju preuzimanja i upravljanja rizicima Banke što uključuje: definisanje osnovnih

ciljeva i principa, definisanje sklonosti ka preuzimanju rizika (eng. Risk Appetite

Framework)

c) Izrada ICAAP i ILAAP-a Banke

d) Uspostavljanje i primjena programa za testiranje otpornosti na stres

e) Izrada i periodično revidiranje politika, procedura i drugih akata iz domena upravljanja

rizicima itd.

4.3. Opis sistema za mjerenje i izvještavanje rizika

U domenu izvještavanja o rizicima, Banka ima uspostavljene procedure te interne akte

kojima definiše frekvenciju i odgovornosti u pogledu izvještavanja, te uspostavljen sistem

internih kontrola koji osigurava kontinuirano unapređenje u ovom pogledu. Osigurano je

izvještavanje o ključnim rizicima prema Upravi i Nadzornom odboru, kao i relevantnim

Odborima. Proces odobravanja limita, tj. ograničenja u apetitu rizika uspostavljen je na

lokalnom nivou.

19

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Uprava odobrava limite vezane za tržišne rizike, kao i generalni Okvir za apetit rizika (RAF)

jednom godišnje koji obuhvata 7 glavnih područja poslovanja Banke uz usvajanje indikatora

te pragova limita:

• Finansijska stabilnost i usklađenost sa regulatornim odredbama

• Stabilnost prihoda

• Kultura i ljudski resursi

• Prodaja i usluge i iskustvo komitenata

• Procesi i dizajn proizvoda

• Kapital rizika i stabilnost portfolija

• Sistemi i sigurnost

Banka svoje politike i strategije revidira minimalno jednom godišnje.

4.4. Poslovni model i uticaj na rizik

Uz poslovni model kao okvir, Banka definiše svoju poslovnu strategiju i specifične ekonomske

ciljeve i parametre koje treba ostvariti u pojedinim segmentima poslovanja. Poslovna

strategija tada služi kao osnova za definisanje strategije rizika, to je integracija planirane

poslovne strukture, strateškog razvoja i rasta sa potrebnim procesima, metodologijama i

organizacionom strukturom faktora rizika. Strategija rizika prati poslovnu strategiju i

poslovni plan i postavlja se radi identifikacije, mjerenja, kontrole i upravljanja svim

relevantnim vrstama rizika.

Prilikom definisanja strategije rizika, Banka analizira svoj profil rizika i materijalne rizike

kojima je izložena, što takođe proizlazi iz poslovnog profila / strategije Banke. Na osnovu

svog rizičnog profila i glavnih rizika, Banka definiše apetit za rizik za svaku oblast (nivo rizika

koji je spreman da prihvati pri sprovođenju poslovne strategije), koji se kvantificira kroz

skup kvantitativnih pokazatelja i ograničenja kapitala. Uprava Banke godišnje odobrava

okvir za apetit rizika (RAF).

Prema procjeni rizičnog profila Banke, najveća izloženost Banke je primarno prema grupi

kreditnog rizika, potom operativnim i tržišnim rizicima, gdje je uspostavljen i adekvatan

sistem upravljanja, monitoringa i izvještavanja ovih rizika, definisanje indikatora apetita

rizika, kao i adekvatna kapitalna pokrivenost.

20

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

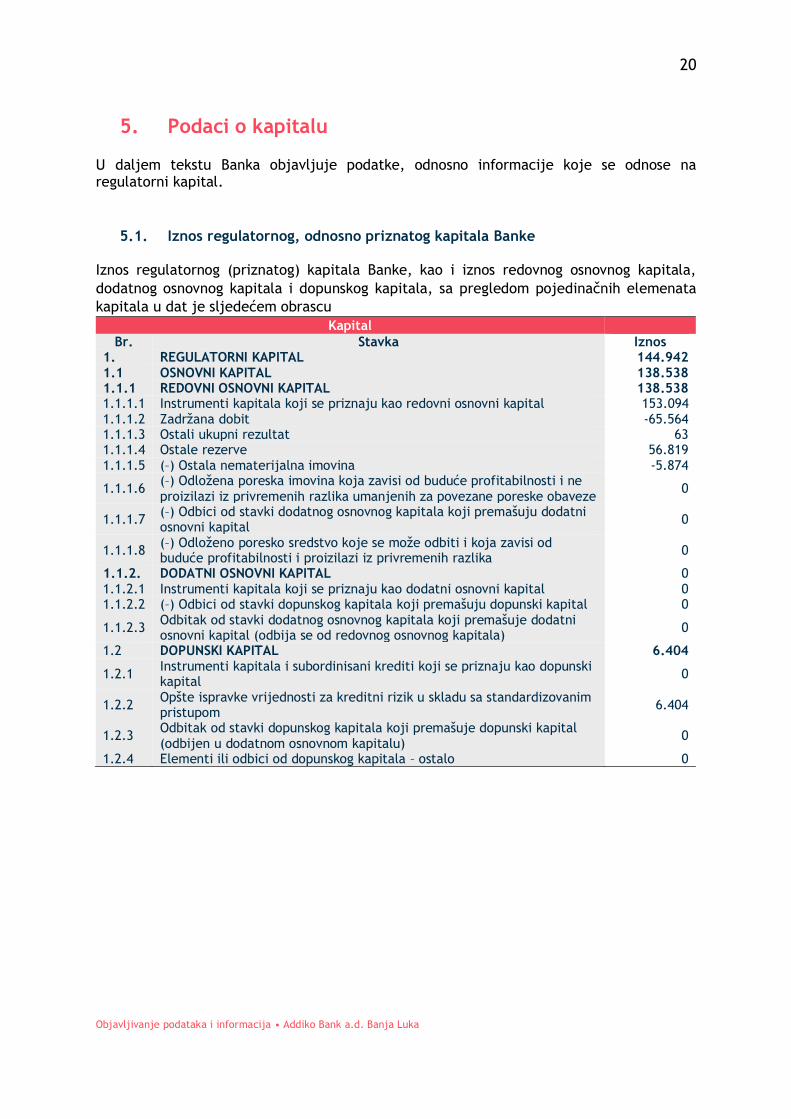

5. Podaci o kapitalu U daljem tekstu Banka objavljuje podatke, odnosno informacije koje se odnose na regulatorni kapital.

5.1. Iznos regulatornog, odnosno priznatog kapitala Banke Iznos regulatornog (priznatog) kapitala Banke, kao i iznos redovnog osnovnog kapitala,

dodatnog osnovnog kapitala i dopunskog kapitala, sa pregledom pojedinačnih elemenata

kapitala u dat je sljedećem obrascu Kapital

Br. Stavka Iznos 1. REGULATORNI KAPITAL 144.942 1.1 OSNOVNI KAPITAL 138.538 1.1.1 REDOVNI OSNOVNI KAPITAL 138.538 1.1.1.1 Instrumenti kapitala koji se priznaju kao redovni osnovni kapital 153.094 1.1.1.2 Zadržana dobit -65.564 1.1.1.3 Ostali ukupni rezultat 63 1.1.1.4 Ostale rezerve 56.819 1.1.1.5 (–) Ostala nematerijalna imovina -5.874

1.1.1.6 (–) Odložena poreska imovina koja zavisi od buduće profitabilnosti i ne proizilazi iz privremenih razlika umanjenih za povezane poreske obaveze

0

1.1.1.7 (–) Odbici od stavki dodatnog osnovnog kapitala koji premašuju dodatni osnovni kapital

0

1.1.1.8 (–) Odloženo poresko sredstvo koje se može odbiti i koja zavisi od buduće profitabilnosti i proizilazi iz privremenih razlika

0

1.1.2. DODATNI OSNOVNI KAPITAL 0 1.1.2.1 Instrumenti kapitala koji se priznaju kao dodatni osnovni kapital 0 1.1.2.2 (–) Odbici od stavki dopunskog kapitala koji premašuju dopunski kapital 0

1.1.2.3 Odbitak od stavki dodatnog osnovnog kapitala koji premašuje dodatni osnovni kapital (odbija se od redovnog osnovnog kapitala)

0

1.2 DOPUNSKI KAPITAL 6.404

1.2.1 Instrumenti kapitala i subordinisani krediti koji se priznaju kao dopunski kapital

0

1.2.2 Opšte ispravke vrijednosti za kreditni rizik u skladu sa standardizovanim pristupom

6.404

1.2.3 Odbitak od stavki dopunskog kapitala koji premašuje dopunski kapital (odbijen u dodatnom osnovnom kapitalu)

0

1.2.4 Elementi ili odbici od dopunskog kapitala – ostalo 0

21

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

5.2. Opis osnovnih karakteristika finansijskih instrumenata koji se uključuju u obračun regulatornog kapitala

U skladu sa Zakonom o bankama, minimalni iznos uplaćenog novčanog kapitala Banke i

najniži iznos neto kapitala koji Banka mora održavati, ne može biti manji od 15.000 hiljada

BAM. Banka ima upisani kapital u iznosu od 153.094 hiljada BAM, i usklađena je sa

odredbama ovog zakona.

Na osnovu nove Odluke Agencije o izračunavanju kapitala banaka iz 2017. godine, kapital

Banke čini regulatorni kapital koji predstavlja zbir osnovnog i dopunskog kapitala nakon

regulatornih usklađivanja:

- Osnovni kapital banke predstavlja zbir redovnog osnovnog kapitala i dodatnog osnovnog kapitala nakon regulatornih usklađivanja.

- Dopunski kapital banke sastoji se od instrumenata kapitala i subordinisanih dugova, računa emisionih premija, opštih ispravki vrijednosti za kreditne gubitke i ostalih stavki dopunskog kapitala banke nakon umanjenja za regulatorna usklađivanja.

Stavke redovnog osnovnog kapitala su: instrumenti kapitala, ako su ispunjeni uslovi za

priznavanje, računi emisionih premija koji se odnose na instrumente kapitala, zadržana

dobit, ostali ukupni rezultat, ostale rezerve, rezerve za opšte bankarske rizike.

Banka od stavki redovnog osnovnog kapitala odbija: gubitak tekuće finansijske godine,

nepokriveni gubitak prethodnih godina, nematerijalnu imovinu, odložena poreska sredstva

koja zavise od buduće profitabilnosti, sve poreske troškove povezane sa stavkama redovnog

osnovnog kapitala predvidive u trenutku njihovog obračuna, ulaganja banke u vlastite

instrumente kapitala (npr. otkupljene vlastite trezorske akcije), iznos kvalifikovanog udjela

u pravnom licu izvan finansijskog sektora, slobodne isporuke i druge, zakonom propisane

stavke ako se pojave u poslovanju.

Dodatni osnovni kapital banke sastoji se od stavki dodatnog osnovnog kapitala nakon

umanjenja za regulatorna usklađivanja i primjene privremenog izuzeća od odbitaka od

regulatornog kapitala.

Banka od stavki dodatnog osnovnog kapitala odbija sljedeće: direktna i indirektna ulaganja

banke u vlastite instrumente dodatnog osnovnog kapitala, uključujući instrumente dodatnog

osnovnog kapitala za koje bi banka imala obavezu kupovine na osnovu postojećih ugovora,

direktna i indirektna ulaganja u instrumente dodatnog osnovnog kapitala subjekata

finansijskog sektora sa kojima banka ima recipročna međusobna ulaganja za koja Agencija

smatra da su izvršeni s ciljem vještačkog povećanja regulatornog kapitala, iznos direktnih

i indirektnih ulaganja banke u instrumente dodatnog osnovnog kapitala subjekata

finansijskog sektora ako banka u tim subjektima nema značajno ulaganje, iznos direktnih i

indirektnih ulaganja banke u instrumente dodatnog osnovnog kapitala subjekata finansijskog

sektora ako banka u tim subjektima ima značajno ulaganje, isključujući pozicije koje kao

pokrovitelj emisije drži najviše pet radnih dana, iznos stavki koje, treba odbiti od stavki

dopunskog kapitala koji premašuje dopunski kapital banke, poreske obaveze povezane sa

stavkama dodatnog osnovnog kapitala predvidive u trenutku njihovog izračunavanja, osim

ako banka na odgovarajući način uskladi iznos stavki dodatnog osnovnog kapitala u onoj

mjeri u kojoj takve poreske obaveze umanjuju iznos.

22

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Dopunski kapital banke sastoji se od stavki dopunskog kapitala banke nakon umanjenja za

regulatorna usklađivanja i primjene privremenog izuzeća od odbitaka od regulatornog

kapitala. Dopunski kapital ne može biti veći od jedne polovine osnovnog kapitala, odnosno

od jedne trećine počevši od 26. jula 2018. godine.

Stavke dopunskog kapitala su: plaćeni instrumenti kapitala i subordinisani dugovi koji se

priznaju kao dopunski kapital, računi emisionih premija na akcije, opšte ispravke vrijednosti

za kreditne gubitke maksimalno do 1,25% iznosa ponderisani rizikom za Kreditni Rizik,

Kreditni Rizik Izloženosti Finansijskih Derivata te Slobodne Isporuke.

Instrumenti kapitala i subordinisanog duga koji ispunjavaju uslove mogu se uključiti u dopunski kapital samo nakon što banka dobije prethodnu saglasnost Agencije

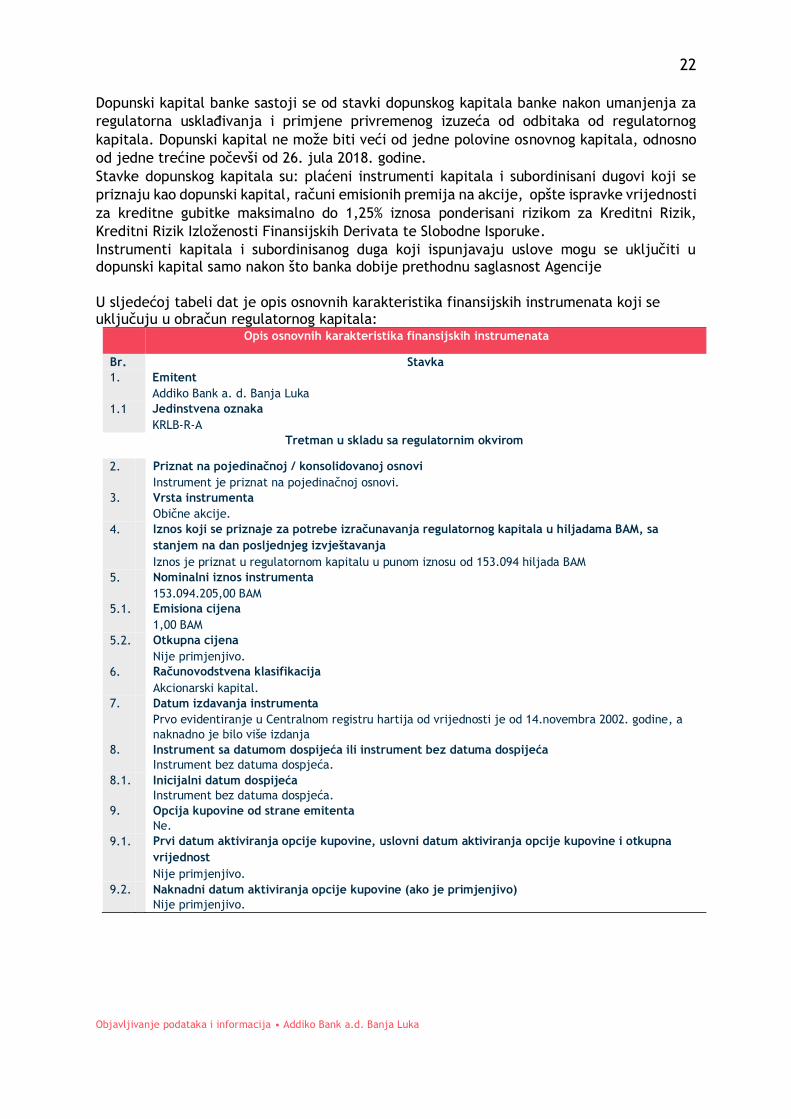

U sljedećoj tabeli dat je opis osnovnih karakteristika finansijskih instrumenata koji se uključuju u obračun regulatornog kapitala:

Opis osnovnih karakteristika finansijskih instrumenata

Br. Stavka

1. Emitent

Addiko Bank a. d. Banja Luka

1.1 Jedinstvena oznaka

KRLB-R-A

Tretman u skladu sa regulatornim okvirom

2. Priznat na pojedinačnoj / konsolidovanoj osnovi

Instrument je priznat na pojedinačnoj osnovi.

3. Vrsta instrumenta

Obične akcije.

4. Iznos koji se priznaje za potrebe izračunavanja regulatornog kapitala u hiljadama BAM, sa

stanjem na dan posljednjeg izvještavanja

Iznos je priznat u regulatornom kapitalu u punom iznosu od 153.094 hiljada BAM

5. Nominalni iznos instrumenta

153.094.205,00 BAM

5.1. Emisiona cijena

1,00 BAM

5.2. Otkupna cijena

Nije primjenjivo.

6. Računovodstvena klasifikacija

Akcionarski kapital.

7. Datum izdavanja instrumenta

Prvo evidentiranje u Centralnom registru hartija od vrijednosti je od 14.novembra 2002. godine, a

naknadno je bilo više izdanja

8. Instrument sa datumom dospijeća ili instrument bez datuma dospijeća

Instrument bez datuma dospjeća.

8.1. Inicijalni datum dospijeća

Instrument bez datuma dospjeća.

9. Opcija kupovine od strane emitenta

Ne.

9.1. Prvi datum aktiviranja opcije kupovine, uslovni datum aktiviranja opcije kupovine i otkupna

vrijednost

Nije primjenjivo.

9.2. Naknadni datum aktiviranja opcije kupovine (ako je primjenjivo)

Nije primjenjivo.

23

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Kuponi/dividende

10. Fiksna ili promjenljiva dividenda/kupon

Promjenljiva dividenda.

11. Kuponska stopa i povezani indeksi

Nije primjenjivo.

12. Postojanje mehanizma obaveznog otkazivanja dividende

Nije primjenjivo.

13.1. Puno diskreciono pravo, djelimično diskreciono pravo ili bez diskrecionog prava u vezi sa

vremenom isplate dividendi/kupona

Djelomično diskreciono pravo.

13.2. Puno diskreciono pravo, djelimično diskreciono pravo ili bez diskrecionog prava u vezi sa iznosom

dividendi/kupona

Dejlomično diskreciono pravo.

14. Mogućnost povećanja prinosa ili drugih podsticaja za otkup

Ne.

15. Nekumulativne ili kumulativne dividende/kuponi

Nekumulativne

16. Konvertibilan ili nekonvertibilan instrument

Nekonvertibilan.

17. Ako je konvertibilan, uslovi pod kojima može doći do konverzije

Nije primjenjivo.

18. Ako je konvertibilan djelimično ili u cijelosti

Nije primjenjivo.

19. Ako se može konvertovati, stopa konverzije

Nije primjenjivo.

20. Ako je konvertibilna, obavezna ili dobrovoljna konverzija

Nije primjenjivo.

21. Ako je konvertibilan, instrument u koji se konvertuje

Nije primjenjivo.

22. Ako je konvertibilan, emitent instrumenta u koji se konvertuje

Nije primjenjivo.

23. Mogućnost smanjenja vrijednosti

Da.

24. Ako postoji mogućnost smanjenja vrijednosti, uslovi pod kojima može doći do smanjenja

vrijednost

U slučaju pokrića gubitka na osnovu zakonskih odredbi.

25. Ako postoji mogućnost smanjenja vrijednosti, djelimično ili u cijelosti

U cjelosti ili djelomično.

26. Ako postoji mogućnost smanjenja vrijednosti, trajno ili privremeno

Trajno/privremeno.

27. Ako je smanjenje vrijednosti privremeno, opis mehanizama povećanja vrijednosti

Povećanje osnovnog kapitala po osnovu konverzije iz zadržane dobiti.

28. Vrsta instrumenta koji će se u slučaju likvidacije ili stečaja isplatiti neposredno prije navedenog

instrumenta

Nije primjenjivo

29. Neusklađene karakteristike konvertovanih instrumenata

Ne.

30. Ako postoje, navesti neusklađene karakteristike

Nije primjenjivo.

24

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

6. Podaci o kapitalnim zahtjevima i adekvatnosti kapitala

6.1. Podaci, odnosno informacije koji se odnose na kapitalne zahtjeve i adekvatnost kapitala

Sljedeća tabela daje iznos kapitalnog zahtjeva po svakoj vrsti izloženosti ili rizika:

Adekvatnost kapitala Br. Stavka Iznos 1. Izloženosti prema centralnim vladama ili centralnim bankama 830 2. Izloženosti prema regionalnim vladama ili lokalnim vlastima 931 3. Izloženosti prema subjektima javnog sektora 2.374 4. Izloženosti prema multilateralnim razvojnim bankama 0 5. Izloženosti prema međunarodnim organizacijama 0 6. Izloženosti prema institucijama 3.794 7. Izloženosti prema privrednim društvima 13.643 8. Izloženosti prema stanovništvu 27.051 9. Izloženosti obezbjeđene nekretninama 7.071 10. Izloženosti u statusu neizmirenja obaveza 1.502 11. Visokorizične izloženosti 0 12. Izloženosti u obliku pokrivenih obveznica 0

13. Izloženosti prema institucijama i privrednim društvima sa kratkoročnom kreditnom procjenom

0

14. Izloženosti u obliku udjela ili akcija u investicionim fondovima 0 15. Izloženosti na osnovu vlasničkih ulaganja 27 16. Ostale izloženosti 4.252 17. Kapitalni zahtjevi za iznos namirenja/isporuke 0 18. Kapitalni zahtjevi za tržišne rizike 361

18.1. Kapitalni zahtjevi za specifični i opšti rizik pozicije po osnovu dužničkih i vlasničkih instrumenata

0

18.2. Kapitalni zahtjevi za velike izloženosti koje prekoračuju ograničenja definisana Odlukom o velikim izloženostima

0

18.3. Kapitalni zahtjevi za devizni rizik 361 18.4. Kapitalni zahtjevi za robni rizik 0 19. Kapitalni zahtjevi za operativni rizik 5.978 20. Stopa redovnog osnovnog kapitala 23,42% 21. Stopa osnovnog kapitala 23,42% 22. Stopa regulatornog kapitala 24,50%

25

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

6.2. Informacije koje se odnose na izloženost Banke kreditnom riziku Banka je odabrala eksterne rejtinge prema agenciji za dodjelu rejtinga - Moody's. Kategorije izloženosti za koje se upotrebljava ECAI ili ECA su:

• Izloženosti prema regionalnim vladama ili lokalnim vlastima

• Izloženosti prema institucijama Prema Politici rejtinga, eksterni rejtinzi moraju biti alocirani prema rejting ocjenama glavne ljestvice na sljedeći način:

Svakom kreditnom primaocu mora redovno biti dodijeljen interni rejting, čak i ako on već ima eksterni rejting. Eksterni rejtinzi agencije za dodjelu rejtinga Moody´s, se koristi isključivo za regulatorno utvrđivanje minimalnog zahtjeva za kapitalom. U skladu sa propisima Agencije koristimo važeću rejting skalu Izloženost je u statusu neizmirenja obaveza kada je ispunjen jedan ili oba od navedenih uslova:

• dužnik kasni sa otplatom dospjelih obaveza prema banci duže od 90 dana u materijalno značajnom iznosu. Pod materijalno značajnim iznosom podrazumijevaju se ukupna dospjela potraživanja od:

a) fizičkog lica u iznosu većem od 20 BAM i 1% ukupne izloženosti dužnika, a b) pravnog lica u iznosu većem od 500 BAM i 2,5% ukupne izloženosti dužnika,

• Banka smatra vjerovatnim da dužnik neće u potpunosti podmiriti svoje obaveze prema banci, njenom matičnom društvu ili bilo kojem od njenih podređenih društava, ne uzimajući u obzir mogućnost naplate iz kolaterala,

26

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Opis pristupa i metoda koji se koriste za određivanje ispravki vrijednosti za kreditni rizik i rezervisanja po gubicima za vanbilansne stavke

Finansijska imovina može biti klasifikovana u fazu 1 (Stage 1), fazu 2 (Stage 2), fazu 3 (Stage 3) i kupljenu ili odobrenu imovinu umanjenu za kreditne gubitke (POCI):

o Stage 1 – uključuje finansijske instrumente koji nisu imali značajan porast kreditnog rizika od početnog priznavanja ili koji imaju mali kreditni rizik na datum izvještavanja. Za ovu imovinu priznaju se očekivani kreditni gubici od 12 mjeseci i prihodi od kamata se izračunavaju po bruto knjigovodstvenoj vrijednosti imovine. Dvanaestomjesečni očekivani kreditni gubici su očekivani kreditni gubici koji su rezultat pojave neplaćanja koji su mogući u roku od 12 mjeseci nakon datuma izvještavanja.

o Stage 2 – uključuje finansijske instrumente koji su imali značajno povecanje kreditnog rizika od početnog priznavanja (osim ako imaju mali kreditni rizik na dan izvještavanja i ova opcija je preduzeta od strane subjekta), ali nemaju objektivne dokaze o umanjenju vrijednosti i ne radi se o kupljenoj i nastaloj imovini umanjenoj za kreditne gubitke. Za ovu imovinu, priznaje se očekivani kreditni gubitak tokom perioda trajanja imovine, ali se prihodi od kamata i dalje računaju po bruto knjigovodstvenoj vrijednosti imovine. Očekivani kreditni gubitak tokom perioda trajanja imovine je očekivani kreditni gubitak koji proizilazi iz svih eventualnih događaja neispunjenja obaveza (neplaćanja) u toku maksimalnog ugovorenog perioda tokom kojeg je subjekat izložen kreditnom riziku. Očekivani kreditni gubitak je ponderisani prosjek kreditnog gubitka, uz rizike od neispunjavanja obaveza (eng. default) koji se pojavljuju kao ponderi. Očekivani kreditni gubitak će se diskonotovati na datum izvjestavanja primjenom efektivne kamatne stope ili približno tome.

o Stage 3 se može podijeliti na:

• Stage 3 ii – pojedinačna (posebna) rezervisanja za rizik – individualno umanjenje vrijednosti: uključuje finansijsku imovinu koja ima objektivan dokaz o umanjenju vrijednosti na datum izvještavanja. Za ovu imovinu, period trajanja očekivanog kreditnog gubitka se priznaje, ali se prihod od kamate obračunava na neto knjigovodstvenu vrijednost imovine.

• Stage 3 ci – pojedinačna (posebna) rezervisanja za rizik – kolektivno umanjenje vrijednosti : uključuje finansijsku imovinu koja ima objektivan dokaz o umanjenju vrijednosti na datum izvještavanja. Za ovu imovinu, period trajanja očekivanog kreditnog gubitka se priznaje, ali se prihod od kamate obračunava na neto knjigovodstvenu vrijednost imovine.

27

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

o POCI – uključuje kupljenu ili odobrenu finansijsku imovinu umanjenu za kreditne

gubitke na datum početnog priznavanja (IFRS 9.5.5.13). Ukoliko se finansijska imovina smatra da je umanjenja za kreditne gubitke pri početnom priznavanju, Banka treba da prizna finansijski instrument kao instrument kupljene ili odobrene imovine umanjene za kreditne gubitke. Ukoliko se finansijska imovina smatra da je umanjena za kreditne gubitke pri početnom priznavanju, Banka treba da prizna finansijski instrument kao instrument kupljene ili stvorene imovine umanjene za kreditne gubitke, osim ako je mjeren po FVTPL.

Procjenu perioda između pojavljivanja gubitka i njegove identifikacije vrši rukovodstvo, posebno za svaku vrstu portfolija. Ovaj period se u načelu kreće od tri do dvanaest mjeseci, mada u izuzetnim slučajevima period može biti i duži.

U skladu sa MSFI Banka prvo procjenjuje da li postoji objektivan dokaz o obezvređenju za pojedinačno finansijsko sredstvo koje je pojedinačno značajno, i pojedinačno ili grupno za finansijska sredstva koja nisu pojedinačno značajna. Ako se utvrdi da ne postoji objektivan dokaz o pojedinačnom obezvređenju za finansijsko sredstvo, bilo da je značajno ili ne, to sredstvo se uključuje u grupu finansijskih sredstava sa sličnim karakteristikama kreditnog rizika i grupno procjenjuje obezvrjeđenje. Sredstva kod kojih se pojedinačno procjenjuje umanjenje vrijednosti i za koja se gubitak pri obezvređenju priznaje ili nastavlja da se priznaje, nisu uključena u grupno procjenjivanje umanjenja vrijednosti. Ukoliko postoji objektivni dokaz o obezvređenju vrijednosti finansijske imovine koja se vodi po amortizovanom trošku, iznos gubitka se utvrđuje kao razlika između knjigovodstvene vrijednosti sredstava i sadašnje vrijednosti procijenjenih budućih novčanih tokova (isključujući buduće kreditne gubitke koji nisu nastali), diskontovanih po originalnoj efektivnoj kamatnoj stopi primjenjivoj za dato finansijsko sredstvo. Iznos knjigovodstvene vrijednosti sredstava se smanjuje upotrebom računa ispravke vrijednosti i iznos gubitka se priznaje u izvještaju o dobitku ili gubitku. Ukoliko finansijsko sredstvo ima varijabilnu kamatnu stopu, diskontna stopa za utvrđivanje gubitka od umanjenja vrijednosti predstavlja tekuću efektivnu kamatnu stopu utvrđenu ugovorom.

Kada je kredit nenaplativ vrši se otpis kredita, isknjižavanjem kredita i odgovarajuće ispravke vrijednosti. Takvi krediti se otpisuju nakon što se završe sve neophodne procedure i utvrdi iznos gubitka.

Ukoliko se otpis vrši bez odricanja prava Banke na potraživanje od klijenta (tzv. interni ili računovodstveni otpis), iznos otpisanog potraživanja se evidentira u vanbilansu evidenciju. Interni otpis potraživanja predstavlja djelimičan ili potpuni otpis kada Banka nema razumna očekivanja po pitanju oporavka finansijske imovine. Interni otpis se obično radi za potraživanja klasifikovana u STAGE 3ii i STAGE 3ci. Ukoliko se interno otpisano potraživanje u narednim periodima naplati, ova naplata se evidentira u korist prihoda od ranije otpisanih potraživanja.

Ako se u narednom periodu iznos gubitka zbog umanjenja vrijednosti smanji i smanjenje se može objektivno povezati sa bilo kojim događajem nakon što je umanjenje priznato (kao što je poboljšanje dužnikovog kreditnog položaja), prethodno priznati gubitak zbog umanjenja vrijednosti se koriguje promjenama na računu ispravke vrijednosti. Iznos ukidanja rezervisanja se priznaje u izvještaju o dobitku ili gubitku kao prihod od ukidanja rezervisanja.

28

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Kada je moguće, Banka nastoji reprogramirati zajmove umjesto da se namiruje iz instrumenata osiguranja koje drži kao instrumente osiguranja. Ako su uslovi finansijske imovine iznova ugovoreni ili izmijenjeni, ili je postojeća finansijska imovina zamijenjena novom zbog finansijskih teškoća dužnika, tada se procjenjuje treba li prestati priznavati finansijsku imovinu. Ako su novčani tokovi reprogramiranih zajmova značajno drugačiji, smatra se da su ugovorna prava novčanih tokova izvornih zajmova istekla. Nakon izmjene uslova, umanjenje vrijednosti mjeri se primjenom originalne efektivne kamatne stope izračunate prije izmjena uslova kreditiranja te se takvi zajmovi nadalje ne smatraju dospjelima. Reprogramirani zajmovi se kontinuirano prate kako bi se osiguralo ispunjenje svih uslova i ostvarenje budućih priliva. Za reprogramirane zajmove se i dalje izračunavaju rezervisanja, na pojedinačnoj ili grupnoj osnovi, primjenom originalne efektivne kamatne stope U sljedećoj tabeli dat je iznos izloženosti Banke, prije primjene efekata tehnika smanjenja kreditnog rizika, kao i prosječni iznos neto izloženosti tokom perioda, po kategorijama izloženosti:

Ukupna i prosječna neto vrijednost izloženosti Neto vrijednost

izloženosti na kraju perioda

Prosječne neto izloženosti

tokom perioda Br. Kategorija izloženosti

1. Izloženosti prema centralnim vladama ili centralnim bankama

117.989 120.106

2. Izloženosti prema regionalnim vladama ili lokalnim vlastima

26.698 28.150

3. Izloženosti prema subjektima javnog sektora 20.966 25.106

4. Izloženosti prema multilateralnim razvojnim bankama

0 0

5. Izloženosti prema međunarodnim organizacijama 0 0

6. Izloženosti prema institucijama 99.415 44.424

7. Izloženosti prema privrednim društvima 148.191 148.867

8. Izloženosti prema stanovništvu 314.743 315.456

9. Izloženosti obezbjeđene nekretninama 98.756 107.008

10. Izloženosti u statusu neizmirenja obaveza 14.702 16.007

11. Visokorizične izloženosti 0 0

12. Izloženosti u obliku pokrivenih obveznica 0 0

13. Izloženosti prema institucijama i privrednim društvima sa kratkoročnom kreditnom procjenom

0 0

14. Izloženosti u obliku udjela ili akcija u investicionim fondovima

0 0

15. Izloženosti na osnovu vlasničkih ulaganja 229 229

16. Ostale izloženosti 62.800 58.373 *Tabela uključuje neto bilansnu i vanbilansu izloženost bez nematerijalne imovine

29

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

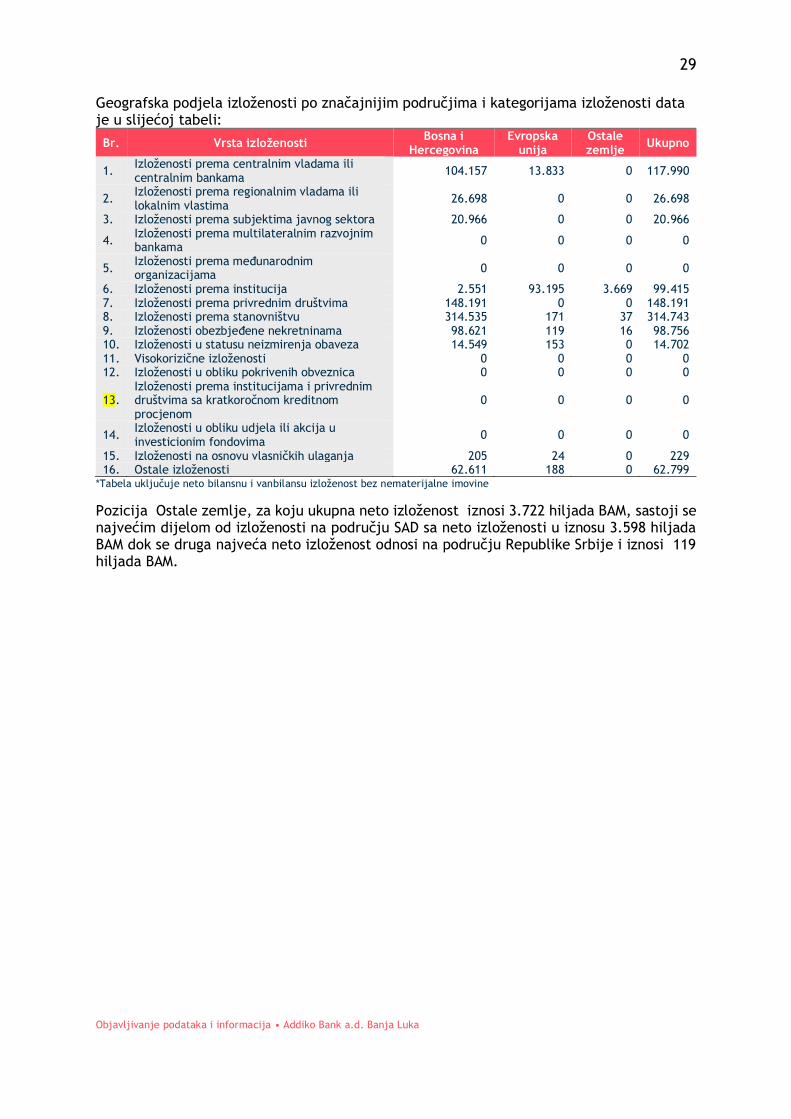

Geografska podjela izloženosti po značajnijim područjima i kategorijama izloženosti data je u slijećoj tabeli:

Br. Vrsta izloženosti Bosna i

Hercegovina Evropska

unija Ostale zemlje

Ukupno

1. Izloženosti prema centralnim vladama ili centralnim bankama

104.157 13.833 0 117.990

2. Izloženosti prema regionalnim vladama ili lokalnim vlastima

26.698 0 0 26.698

3. Izloženosti prema subjektima javnog sektora 20.966 0 0 20.966

4. Izloženosti prema multilateralnim razvojnim bankama

0 0 0 0

5. Izloženosti prema međunarodnim organizacijama

0 0 0 0

6. Izloženosti prema institucija 2.551 93.195 3.669 99.415 7. Izloženosti prema privrednim društvima 148.191 0 0 148.191 8. Izloženosti prema stanovništvu 314.535 171 37 314.743 9. Izloženosti obezbjeđene nekretninama 98.621 119 16 98.756 10. Izloženosti u statusu neizmirenja obaveza 14.549 153 0 14.702 11. Visokorizične izloženosti 0 0 0 0 12. Izloženosti u obliku pokrivenih obveznica 0 0 0 0

13. Izloženosti prema institucijama i privrednim društvima sa kratkoročnom kreditnom procjenom

0 0 0 0

14. Izloženosti u obliku udjela ili akcija u investicionim fondovima

0 0 0 0

15. Izloženosti na osnovu vlasničkih ulaganja 205 24 0 229 16. Ostale izloženosti 62.611 188 0 62.799

*Tabela uključuje neto bilansnu i vanbilansu izloženost bez nematerijalne imovine

Pozicija Ostale zemlje, za koju ukupna neto izloženost iznosi 3.722 hiljada BAM, sastoji se najvećim dijelom od izloženosti na području SAD sa neto izloženosti u iznosu 3.598 hiljada BAM dok se druga najveća neto izloženost odnosi na području Republike Srbije i iznosi 119 hiljada BAM.

30

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

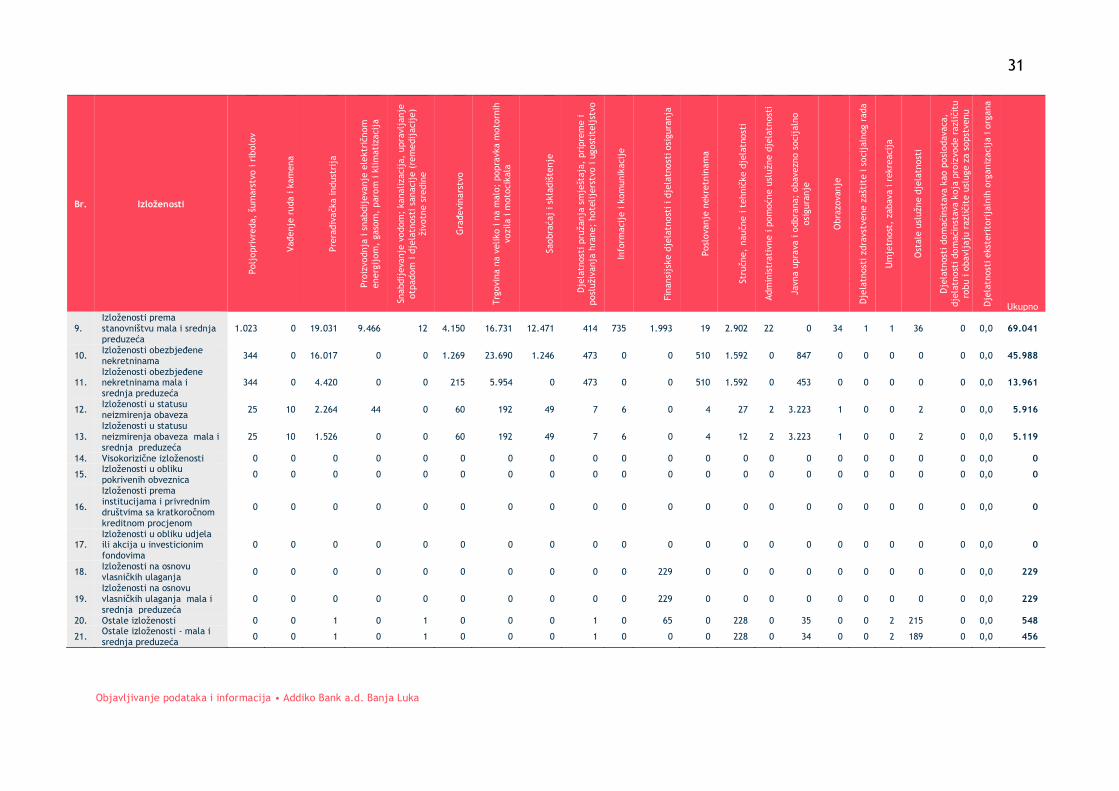

Podjela izloženosti prema vrsti djelatnosti i kategorijama izloženosti data je u sljedećoj tabeli: Izloženosti prema vrstama djelatnosti (neto vrijednost izloženosti)

Br. Izloženosti Polj

opri

vre

da,

šum

ars

tvo i r

ibolo

v

Vađenje

ruda i k

am

ena

Pre

rađiv

ačka indust

rija

Pro

izvodnja

i s

nabdij

evanje

ele

ktr

ičnom

energ

ijom

,

gaso

m,

paro

m i k

lim

ati

zacij

a

Snabdij

evanje

vodom

; kanalizacij

a,

upra

vlj

anje

otp

adom

i d

jela

tnost

i sa

nacij

e (

rem

edij

acij

e)

živ

otn

e

sredin

e

Gra

đevin

ars

tvo

Trg

ovin

a n

a v

eliko i n

a m

alo

; popra

vka m

oto

rnih

vozila i m

oto

cik

ala

Saobra

ćaj

i sk

ladiš

tenje

Dje

latn

ost

i pru

žanja

sm

ješt

aja

, pri

pre

me i

posl

uživ

anja

hra

ne;

hote

lije

rstv

o i u

gost

itelj

stvo

Info

rmacij

e i k

om

unik

acij

e

Fin

ansi

jske d

jela

tnost

i i dje

latn

ost

i osi

gura

nja

Posl

ovanje

nekre

tnin

am

a

Str

učne,

naučne i t

ehnič

ke d

jela

tnost

i

Adm

inis

trati

vne i p

om

oćne u

služne d

jela

tnost

i

Javna u

pra

va i o

dbra

na;

obavezno s

ocij

aln

o o

sigura

nje

Obra

zovanje

Dje

latn

ost

i zdra

vst

vene z

ašt

ite i s

ocij

aln

og r

ada

Um

jetn

ost

, zabava i r

ekre

acij

a

Ost

ale

usl

užne d

jela

tnost

i

Dje

latn

ost

i dom

aćin

stava k

ao p

osl

odavaca,

dje

latn

ost

i

dom

aćin

stava k

oja

pro

izvode r

azličit

u r

obu i o

bavlj

aju

različit

e u

sluge z

a s

opst

venu u

potr

ebu

Dje

latn

ost

i ekst

eri

tori

jaln

ih o

rganiz

acij

a i o

rgana

Ukupno

1. Izloženosti prema centralnim vladama ili centralnim bankama

0 0 0 0 0 0 0 0 0 0 104.157 0 0 0 13.833 0 0 0 0 0 0,0 117.990

2. Izloženosti prema regionalnim vladama ili lokalnim vlastima

0 0 0 0 0 0 0 0 0 9 0 0 0 0 26.688 0 0 0 0 0 0,0 26.697

Izloženosti prema regionalnim vladama ili lokalnim vlastima mala i srednja preduzeća

0 0 0 0 0 0 0 0 0 9 0 0 0 0 80 0 0 0 0 0 0,0 89

3. Izloženosti prema subjektima javnog sektora

0 0 0 15.172 1 0 0 993 0 0 4.315 0 0 0 485 0 0 0 0 0 0,0 20.966

Izloženosti prema subjektima javnog sektora mala i srednja preduzeća

0 0 0 634 0 0 0 0 0 0 0 0 0 0 485 0 0 0 0 0 0,0 1.119

4. Izloženosti prema multilateralnim razvojnim bankama

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,0 0

5. Izloženosti prema međunarodnim organizacijama

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,0 0

6. Izloženosti prema institucijama

0 0 0 0 0 0 0 0 0 0 99.415 0 0 0 0 0 0 0 0 0 0,0 99.415

7. Izloženosti prema privrednim društvima

2.464 3.693 47.073 0 0 21.322 48.455 6.144 0 999 15.062 1.736 1.243 0 0 0 0 0 0 0 0,0 148.191

8. Izloženosti prema stanovništvu

1.023 0 19.031 9.466 12 4.150 16.731 12.471 414 735 1.993 19 2.902 22 0 34 1 1 36 0 0,0 69.041

31

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Br. Izloženosti

Polj

opri

vre

da,

šum

ars

tvo i r

ibolo

v

Vađenje

ruda i k

am

ena

Pre

rađiv

ačka indust

rija

Pro

izvodnja

i s

nabdij

evanje

ele

ktr

ičnom

energ

ijom

, gaso

m,

paro

m i k

lim

ati

zacij

a

Snabdij

evanje

vodom

; kanalizacij

a,

upra

vlj

anje

otp

adom

i d

jela

tnost

i sa

nacij

e (

rem

edij

acij

e)

živ

otn

e s

redin

e

Gra

đevin

ars

tvo

Trg

ovin

a n

a v

eliko i n

a m

alo

; popra

vka m

oto

rnih

vozila i m

oto

cik

ala

Saobra

ćaj

i sk

ladiš

tenje

Dje

latn

ost

i pru

žanja

sm

ješt

aja

, pri

pre

me i

posl

uživ

anja

hra

ne;

hote

lije

rstv

o i u

gost

itelj

stvo

Info

rmacij

e i k

om

unik

acij

e

Fin

ansi

jske d

jela

tnost

i i dje

latn

ost

i osi

gura

nja

Posl

ovanje

nekre

tnin

am

a

Str

učne,

naučne i t

ehnič

ke d

jela

tnost

i

Adm

inis

trati

vne i p

om

oćne u

služne d

jela

tnost

i

Javna u

pra

va i o

dbra

na;

obavezno s

ocij

aln

o

osi

gura

nje

Obra

zovanje

Dje

latn

ost

i zdra

vst

vene z

ašt

ite i s

ocij

aln

og r

ada

Um

jetn

ost

, zabava i r

ekre

acij

a

Ost

ale

usl

užne d

jela

tnost

i

Dje

latn

ost

i dom

aćin

stava k

ao p

osl

odavaca,

dje

latn

ost

i dom

aćin

stava k

oja

pro

izvode r

azličit

u

robu i o

bavlj

aju

različit

e u

sluge z

a s

opst

venu

upotr

ebu

Dje

latn

ost

i ekst

eri

tori

jaln

ih o

rganiz

acij

a i o

rgana

Ukupno

9. Izloženosti prema stanovništvu mala i srednja preduzeća

1.023 0 19.031 9.466 12 4.150 16.731 12.471 414 735 1.993 19 2.902 22 0 34 1 1 36 0 0,0 69.041

10. Izloženosti obezbjeđene nekretninama

344 0 16.017 0 0 1.269 23.690 1.246 473 0 0 510 1.592 0 847 0 0 0 0 0 0,0 45.988

11. Izloženosti obezbjeđene nekretninama mala i srednja preduzeća

344 0 4.420 0 0 215 5.954 0 473 0 0 510 1.592 0 453 0 0 0 0 0 0,0 13.961

12. Izloženosti u statusu neizmirenja obaveza

25 10 2.264 44 0 60 192 49 7 6 0 4 27 2 3.223 1 0 0 2 0 0,0 5.916

13. Izloženosti u statusu neizmirenja obaveza mala i srednja preduzeća

25 10 1.526 0 0 60 192 49 7 6 0 4 12 2 3.223 1 0 0 2 0 0,0 5.119

14. Visokorizične izloženosti 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,0 0

15. Izloženosti u obliku pokrivenih obveznica

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,0 0

16.

Izloženosti prema institucijama i privrednim društvima sa kratkoročnom kreditnom procjenom

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,0 0

17. Izloženosti u obliku udjela ili akcija u investicionim fondovima

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,0 0

18. Izloženosti na osnovu vlasničkih ulaganja

0 0 0 0 0 0 0 0 0 0 229 0 0 0 0 0 0 0 0 0 0,0 229

19. Izloženosti na osnovu vlasničkih ulaganja mala i srednja preduzeća

0 0 0 0 0 0 0 0 0 0 229 0 0 0 0 0 0 0 0 0 0,0 229

20. Ostale izloženosti 0 0 1 0 1 0 0 0 1 0 65 0 228 0 35 0 0 2 215 0 0,0 548

21. Ostale izloženosti - mala i srednja preduzeća

0 0 1 0 1 0 0 0 1 0 0 0 228 0 34 0 0 2 189 0 0,0 456

32

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Preostali rok do dospijeća svih izloženosti po kategorijama izloženosti dat je u sljedećoj tabeli:

Preostali rok do dospijeća svih izloženosti (neto vrijednost izloženosti)

Br. Kategorija izloženosti <= 1 god

>1<=5 god

>5 god Nije

navedeno dospijeće

Ukupno

1. Izloženosti prema centralnim vladama ili centralnim bankama

0 13.833 0 104.157 117.990

2. Izloženosti prema regionalnim vladama ili lokalnim vlastima

4.232 22.443 0 23 26.698

3. Izloženosti prema subjektima javnog sektora

1.279 5.744 13.940 2 20.965

4. Izloženosti prema multilateralnim razvojnim bankama

0 0 0 0 0

5. Izloženosti prema međunarodnim organizacijama

0 0 0 0 0

6. Izloženosti prema institucijama 7.341 29.176 9.832 53.066 99.415 7. Izloženosti prema privrednim društvima 79.487 45.289 23.386 29 148.191 8. Izloženosti prema stanovništvu 62.909 89.649 161.797 388 314.743 9. Izloženosti obezbjeđene nekretninama 7.850 26.862 64.044 0 98.756

10. Izloženosti u statusu neizmirenja obaveza

7.082 1.515 5.778 326 14.701

11. Visokorizične izloženosti 0 0 0 0 0 12. Izloženosti u obliku pokrivenih obveznica 0 0 0 0 0

13. Izloženosti prema institucijama i privrednim društvima sa kratkoročnom kreditnom procjenom

0 0 0 0 0

14. Izloženosti u obliku udjela ili akcija u investicionim fondovima

0 0 0 0 0

15. Izloženosti na osnovu vlasničkih ulaganja 0 0 0 229 229 16. Ostale izloženosti 0 0 0 33.175 33.175

*Tabela uključuje neto bilansnu i vanbilansu izloženost bez osnovnih sredstava i investicionh nekretnina

33

Objavljivanje podataka i informacija • Addiko Bank a.d. Banja Luka

Bruto izloženosti prema značajnoj privrednoj grani data je u sljedećem obrascu:

Br. Grane privrede