Embed Size (px)

DESCRIPTION

OBJEK PAJAK PENGHASILAN. - PowerPoint PPT Presentation

Citation preview

OBJEK PAJAK PENGHASILAN

.

Jenis-jenis Obyek Pajak penghasilan

Penghasilan yang dikenai pajak bersifat final

Pasal 4 ayat (1) UU PPh No. 36 Tahun 2008

Pengertian penghasilan menurut UU PPh pasal 4 ayat (1) adalah :

“Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak , baik yang berasal dari Indonesia maupun dari luar Indonesia , yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan , dengan nama dan dalam bentuk apa pun….”

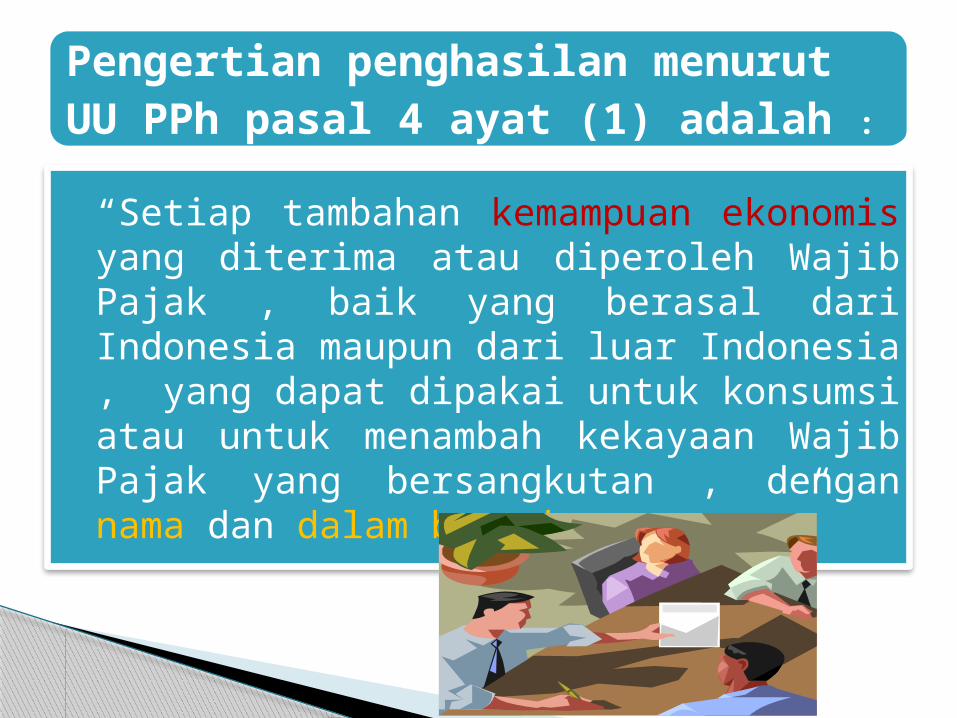

Jenis-jenis Obyek Pajak (Pasal 4 ayat 1) :

a. Penggantian / imbalan berkenaan dengan pekerjaan / jasa yg diterima / diperoleh termasuk ; gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya , kecuali ditentukan lain dalam Undang-Undang ini.

b. Hadiah dari undian /pekerjaan / kegiatan dan penghargaan

c. Laba usaha

d. Keuntungan karena penjualan atau karena pengalihan harta, termasuk :1. keuntungan karena pengalihan harta kepada perseroan, perse kutuan dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2. Keuntungan karena pengalihan harta kepada pemegang saham , se kutu, atau anggota yang diperoleh perseroan, persekutuan dan ba dan lainnya ;

3. Keuntungan karena likuidasi, penggabungan, peleburan, peme karan, pemecahan, pengambilalihan usaha, atau reorganisasi - dengan nama dan bentuk apa pun ; 4. Keuntungan karena pengalihan harta berupa hibah, bantuan atau sumbangan kecuali yang diberikan kepada keluarga sedarah dlm garis ketutunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi atau orang pribadi yg menjalankan usaha mikro dan kecil, yg ketentuannya diatur lebih lanjut dgn Peraturan MenKeu , sepanjang tdk ada hubungan dgn usaha, pekerjaan, kepemilikan atau penguasaan diantara pihak-pihak yg bersangkutan ;

5. Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan.

Contoh :

1. PT. ABC memiliki mobil Kijang tahun 2007, harga perolehan Rp. 205.000.000 Tahun 2009 dijual kpd Tn Ali seharga Rp. 200.000.000 adapun nilai buku mobil

kijang setelah dilakukan penyusutan adalah Rp. 150.000.000. Keuntungan PT. ABC sebesar Rp. 50.000.000 adalah obyek pajak.

2. Apabila PT. ABC menjual mobil kijang nya ke Tn. Badu yang merupakan salah seorang pemegang saham dengan harga Rp.170.000.000. Berapa selisih penjualan yang menjadi obyek pajak…?

(Lihat harga pasar wajar)

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak.f. Bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian utang.g. Deviden , dgn nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi kpd pemegang polis dan pembagian sisa hasil usaha koperasi.

h. Royalti atau imbalan atas penggunaan hak;

i. Sewa dan penghasilan lain sehubungan dgn penggunaan harta.

j. Penerimaan atau perolehan pembayaran berkala ;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dgn Peraturan Pemerintah ;

l. Keuntungan selisih kurs mata uang asing ;

m. Selisih lebih karena penilaian kembali aktiva ;

n. Premi asuransi ;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yg menjalankan usaha atau pekerjaan bebas.

q. Penghasilan dari usaha berbasis syariah ;

r. Imbalan bunga sebagaimana dimaksud dlm Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan ;

s. Surplus Bank Indonesia .

p. Tambahan kekayaan neto yg berasal dari penghasilan yang belum di – kenakan pajak ;

Penghasilan dibawah ini dapat dikenai pajak bersifat FINAL :

b. Penghasilan berupa hadiah undian

c. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham dan pengalihan penyertaan modal pada perusahaan pasangan yang diterima oleh perusahaan modal ventura. (PP 17/2009)

a. Bunga Deposito, Tabungan lainnya, bunga obligasi, dan SUN,dan bunga simpanan koperasi yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi. (PP 15/2009; PP 16/2009)

d.Penghasilan dari transaksi pengalihan harta berupa tanah dan/ atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaantanah dan/atau bangunan; dan (PP 71/2008 jo PMK 243/2008)

e.Penghasilan tertentu lainnya , yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Pasal 4 ayat 2 UU PPh

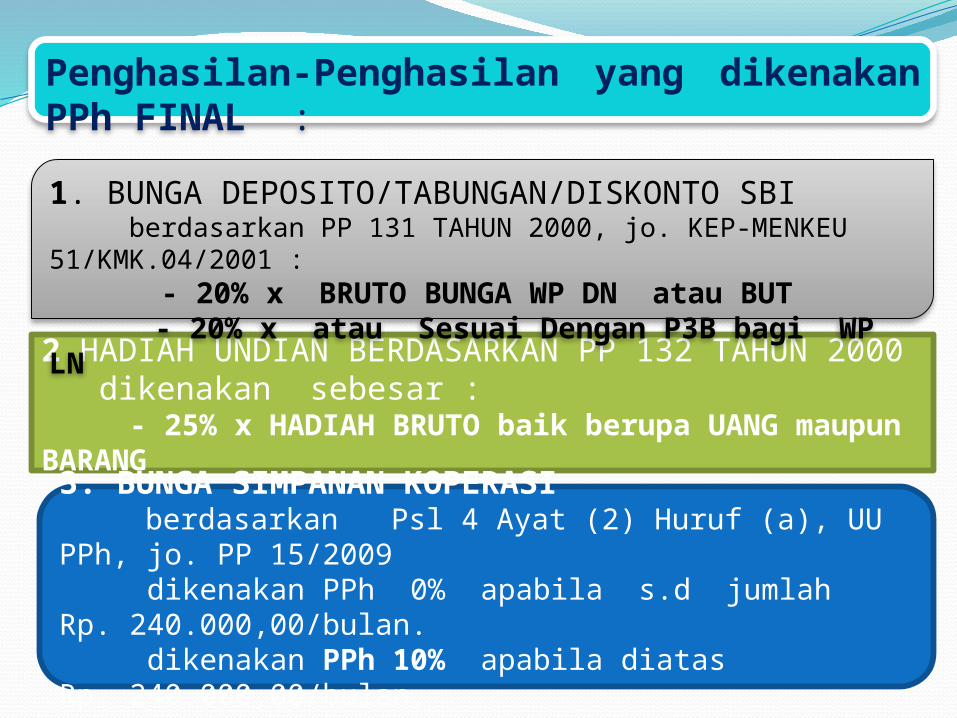

Penghasilan-Penghasilan yang dikenakan PPh FINAL :

2.HADIAH UNDIAN BERDASARKAN PP 132 TAHUN 2000 dikenakan sebesar : - 25% x HADIAH BRUTO baik berupa UANG maupun BARANG

1. BUNGA DEPOSITO/TABUNGAN/DISKONTO SBI berdasarkan PP 131 TAHUN 2000, jo. KEP-MENKEU 51/KMK.04/2001 : - 20% x BRUTO BUNGA WP DN atau BUT - 20% x atau Sesuai Dengan P3B bagi WP LN

3. BUNGA SIMPANAN KOPERASI berdasarkan Psl 4 Ayat (2) Huruf (a), UU PPh, jo. PP 15/2009 dikenakan PPh 0% apabila s.d jumlah Rp. 240.000,00/bulan. dikenakan PPh 10% apabila diatas Rp. 240.000,00/bulan.

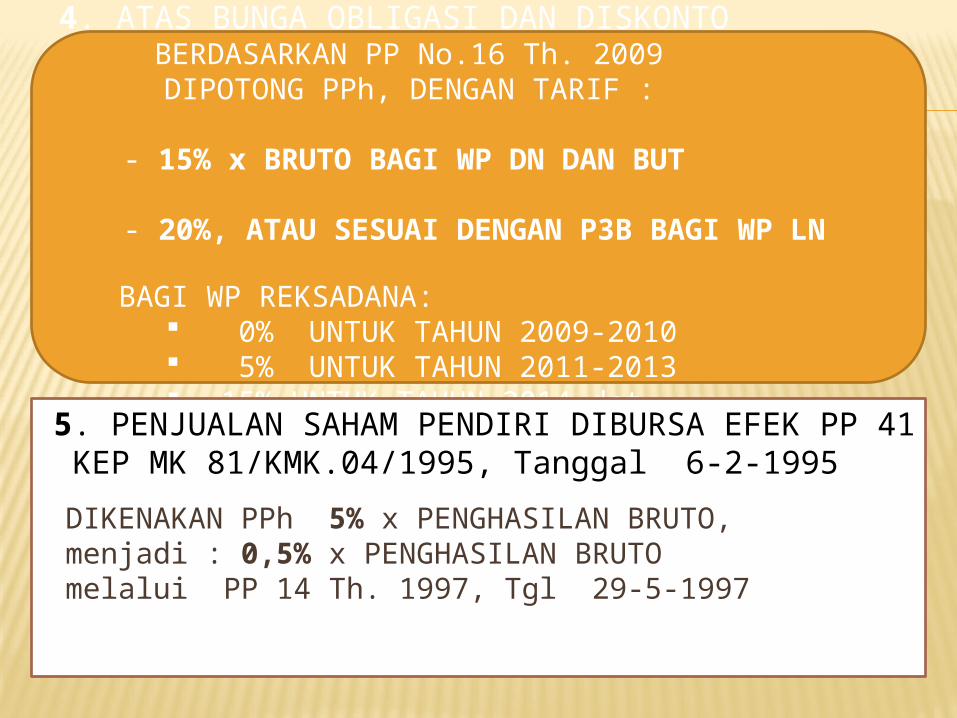

4. ATAS BUNGA OBLIGASI DAN DISKONTO BERDASARKAN PP No.16 Th. 2009 DIPOTONG PPh, DENGAN TARIF : - 15% x BRUTO BAGI WP DN DAN BUT - 20%, ATAU SESUAI DENGAN P3B BAGI WP LN

BAGI WP REKSADANA: 0% UNTUK TAHUN 2009-2010 5% UNTUK TAHUN 2011-2013 15% UNTUK TAHUN 2014-dst.

5. PENJUALAN SAHAM PENDIRI DIBURSA EFEK PP 41 KEP MK 81/KMK.04/1995, Tanggal 6-2-1995

DIKENAKAN PPh 5% x PENGHASILAN BRUTO, menjadi : 0,5% x PENGHASILAN BRUTOmelalui PP 14 Th. 1997, Tgl 29-5-1997

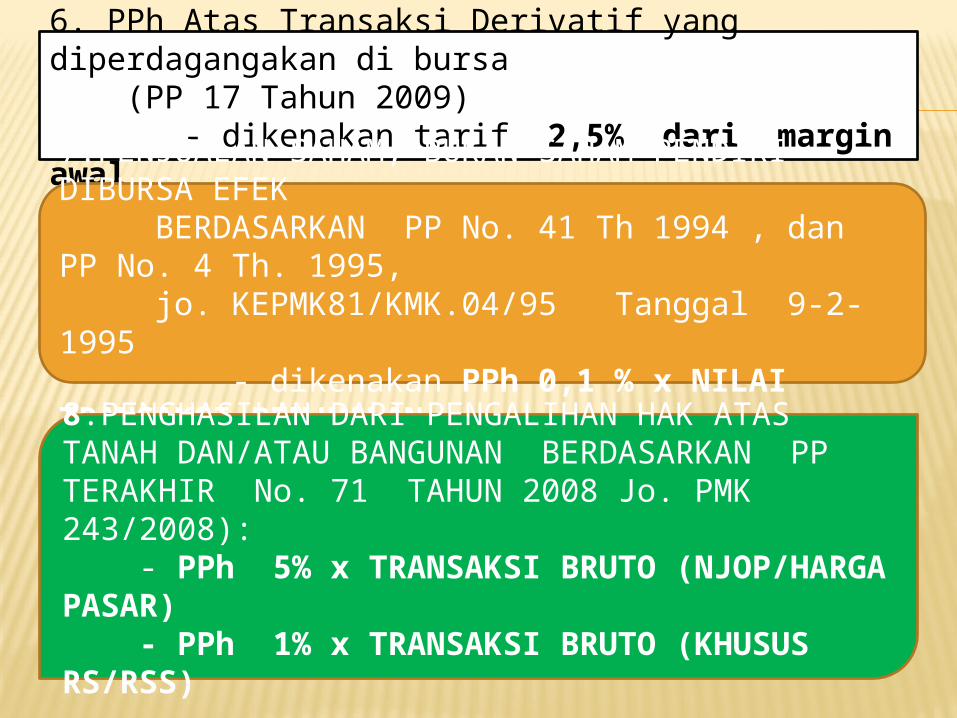

6. PPh Atas Transaksi Derivatif yang diperdagangakan di bursa (PP 17 Tahun 2009) - dikenakan tarif 2,5% dari margin awal

7.PENJUALAN SAHAM, BUKAN SAHAM PENDIRI DIBURSA EFEK BERDASARKAN PP No. 41 Th 1994 , dan PP No. 4 Th. 1995, jo. KEPMK81/KMK.04/95 Tanggal 9-2-1995 - dikenakan PPh 0,1 % x NILAI TRANSAKSI PENJUALAN

8.PENGHASILAN DARI PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN BERDASARKAN PP TERAKHIR No. 71 TAHUN 2008 Jo. PMK 243/2008): - PPh 5% x TRANSAKSI BRUTO (NJOP/HARGA PASAR) - PPh 1% x TRANSAKSI BRUTO (KHUSUS RS/RSS)

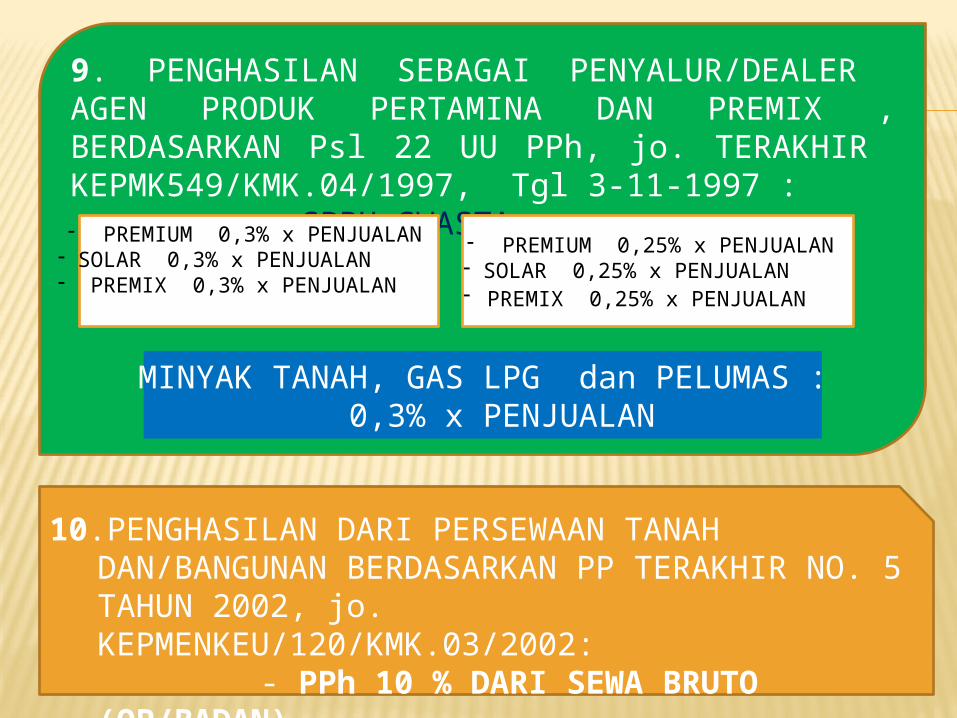

9. PENGHASILAN SEBAGAI PENYALUR/DEALER AGEN PRODUK PERTAMINA DAN PREMIX , BERDASARKAN Psl 22 UU PPh, jo. TERAKHIR KEPMK549/KMK.04/1997, Tgl 3-11-1997 : SPBU SWASTA SPBU PERTAMINA

- PREMIUM 0,3% x PENJUALAN - SOLAR 0,3% x PENJUALAN - PREMIX 0,3% x PENJUALAN

- PREMIUM 0,25% x PENJUALAN- SOLAR 0,25% x PENJUALAN - PREMIX 0,25% x PENJUALAN

MINYAK TANAH, GAS LPG dan PELUMAS : 0,3% x PENJUALAN

10.PENGHASILAN DARI PERSEWAAN TANAH DAN/BANGUNAN BERDASARKAN PP TERAKHIR NO. 5 TAHUN 2002, jo. KEPMENKEU/120/KMK.03/2002:

- PPh 10 % DARI SEWA BRUTO (OP/BADAN).

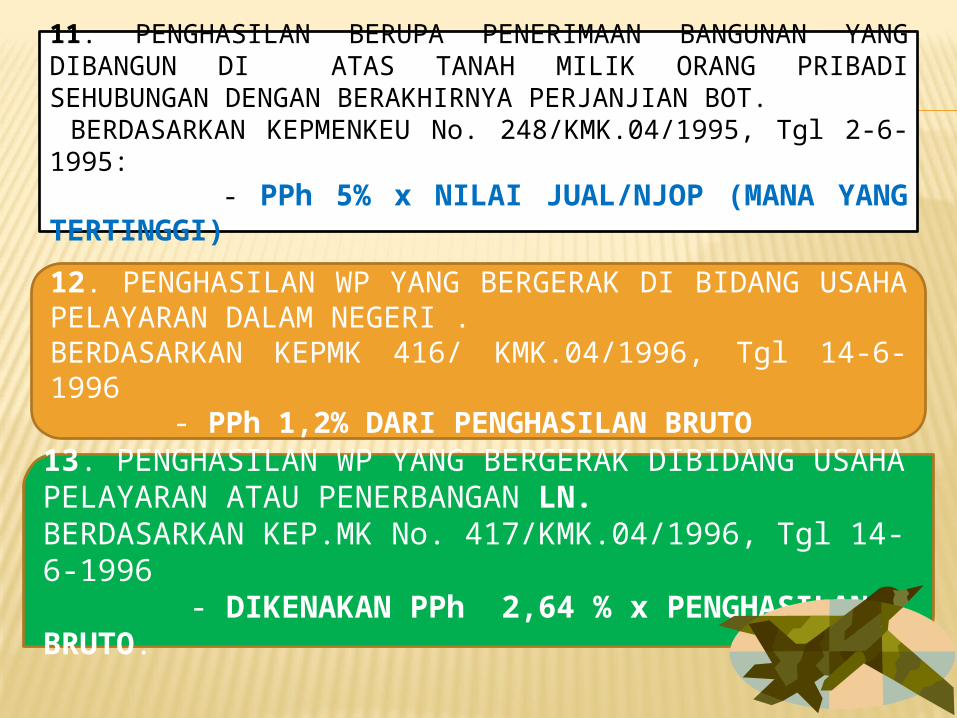

11. PENGHASILAN BERUPA PENERIMAAN BANGUNAN YANG DIBANGUN DI ATAS TANAH MILIK ORANG PRIBADI SEHUBUNGAN DENGAN BERAKHIRNYA PERJANJIAN BOT. BERDASARKAN KEPMENKEU No. 248/KMK.04/1995, Tgl 2-6-1995: - PPh 5% x NILAI JUAL/NJOP (MANA YANG TERTINGGI)

12. PENGHASILAN WP YANG BERGERAK DI BIDANG USAHA PELAYARAN DALAM NEGERI .BERDASARKAN KEPMK 416/ KMK.04/1996, Tgl 14-6-1996 - PPh 1,2% DARI PENGHASILAN BRUTO

13. PENGHASILAN WP YANG BERGERAK DIBIDANG USAHA PELAYARAN ATAU PENERBANGAN LN.BERDASARKAN KEP.MK No. 417/KMK.04/1996, Tgl 14-6-1996 - DIKENAKAN PPh 2,64 % x PENGHASILAN BRUTO.

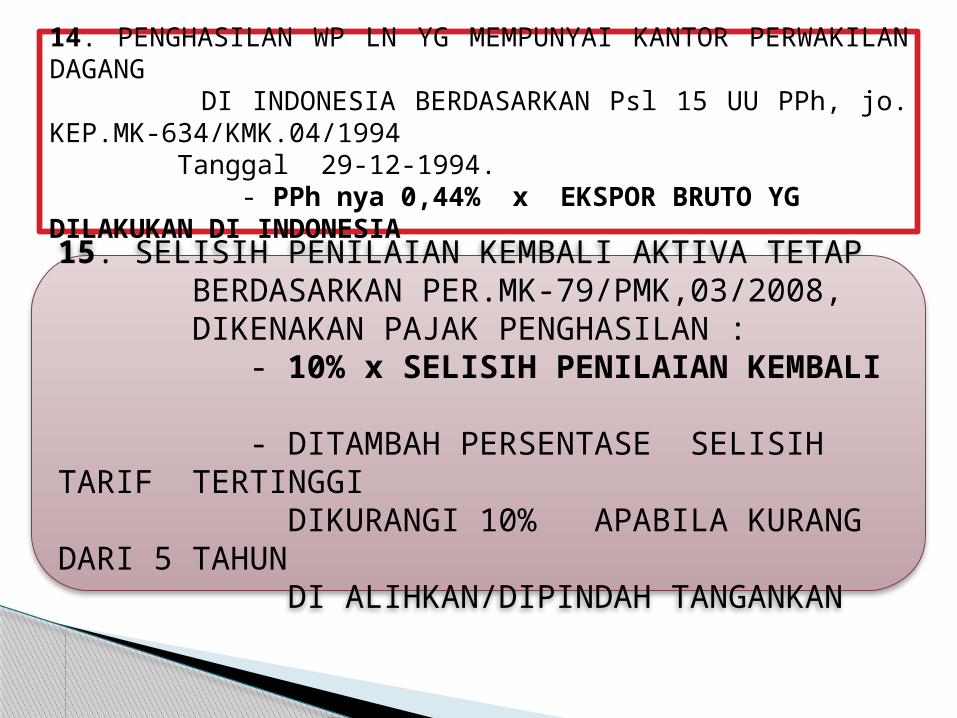

14. PENGHASILAN WP LN YG MEMPUNYAI KANTOR PERWAKILAN DAGANG DI INDONESIA BERDASARKAN Psl 15 UU PPh, jo. KEP.MK-634/KMK.04/1994 Tanggal 29-12-1994. - PPh nya 0,44% x EKSPOR BRUTO YG DILAKUKAN DI INDONESIA

15. SELISIH PENILAIAN KEMBALI AKTIVA TETAP BERDASARKAN PER.MK-79/PMK,03/2008, DIKENAKAN PAJAK PENGHASILAN : - 10% x SELISIH PENILAIAN KEMBALI - DITAMBAH PERSENTASE SELISIH TARIF TERTINGGI DIKURANGI 10% APABILA KURANG DARI 5 TAHUN DI ALIHKAN/DIPINDAH TANGANKAN

Non Objek Pajak

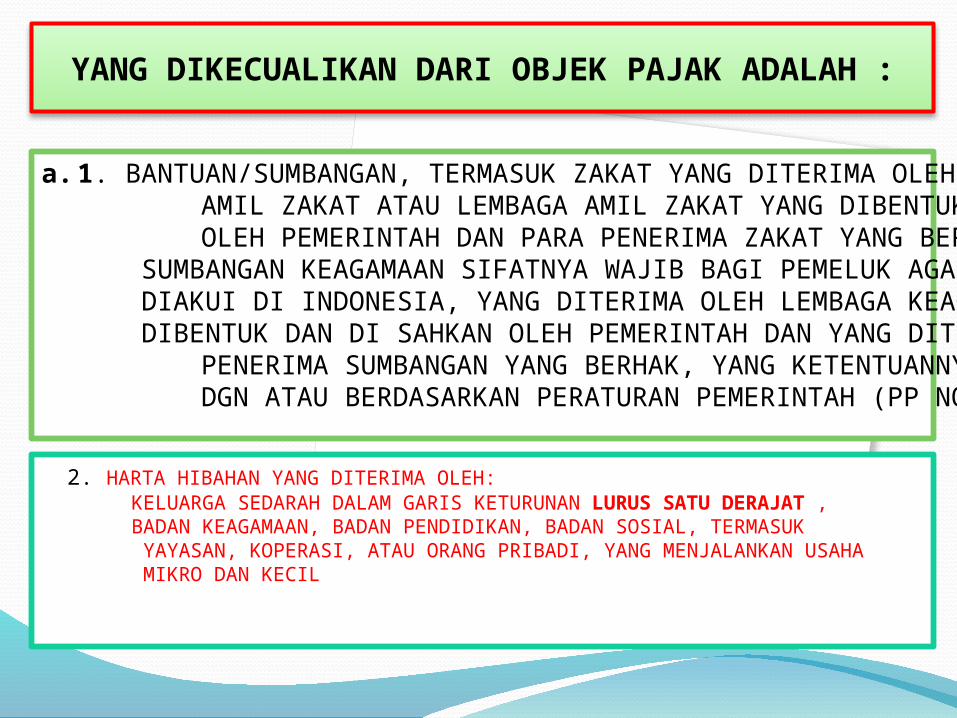

YANG DIKECUALIKAN DARI OBJEK PAJAK ADALAH :

a. 1. BANTUAN/SUMBANGAN, TERMASUK ZAKAT YANG DITERIMA OLEH BADAN AMIL ZAKAT ATAU LEMBAGA AMIL ZAKAT YANG DIBENTUK ATAU DISAHKAN OLEH PEMERINTAH DAN PARA PENERIMA ZAKAT YANG BERHAK ATAU

SUMBANGAN KEAGAMAAN SIFATNYA WAJIB BAGI PEMELUK AGAMA YANG DIAKUI DI INDONESIA, YANG DITERIMA OLEH LEMBAGA KEAGAMAAN YANG DIBENTUK DAN DI SAHKAN OLEH PEMERINTAH DAN YANG DITERIMA OLEH

PENERIMA SUMBANGAN YANG BERHAK, YANG KETENTUANNYA DIATUR DGN ATAU BERDASARKAN PERATURAN PEMERINTAH (PP NOMOR 18/2009)

2. HARTA HIBAHAN YANG DITERIMA OLEH: KELUARGA SEDARAH DALAM GARIS KETURUNAN LURUS SATU DERAJAT , BADAN KEAGAMAAN, BADAN PENDIDIKAN, BADAN SOSIAL, TERMASUK YAYASAN, KOPERASI, ATAU ORANG PRIBADI, YANG MENJALANKAN USAHA MIKRO DAN KECIL

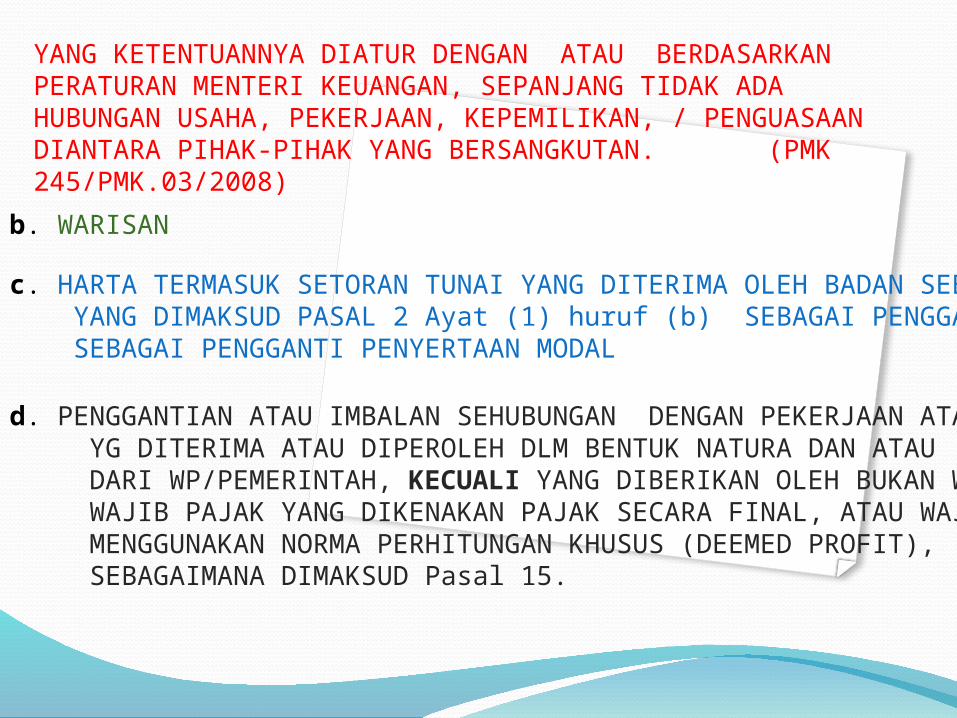

YANG KETENTUANNYA DIATUR DENGAN ATAU BERDASARKAN PERATURAN MENTERI KEUANGAN, SEPANJANG TIDAK ADA HUBUNGAN USAHA, PEKERJAAN, KEPEMILIKAN, / PENGUASAAN DIANTARA PIHAK-PIHAK YANG BERSANGKUTAN. (PMK 245/PMK.03/2008)

b. WARISAN

c. HARTA TERMASUK SETORAN TUNAI YANG DITERIMA OLEH BADAN SEBAGAIMANA YANG DIMAKSUD PASAL 2 Ayat (1) huruf (b) SEBAGAI PENGGANTI SAHAM ATAU SEBAGAI PENGGANTI PENYERTAAN MODAL

d. PENGGANTIAN ATAU IMBALAN SEHUBUNGAN DENGAN PEKERJAAN ATAU JASA YG DITERIMA ATAU DIPEROLEH DLM BENTUK NATURA DAN ATAU KENIKMATAN DARI WP/PEMERINTAH, KECUALI YANG DIBERIKAN OLEH BUKAN WAJIB PAJAK, WAJIB PAJAK YANG DIKENAKAN PAJAK SECARA FINAL, ATAU WAJIB PAJAK YANG MENGGUNAKAN NORMA PERHITUNGAN KHUSUS (DEEMED PROFIT), SEBAGAIMANA DIMAKSUD Pasal 15.

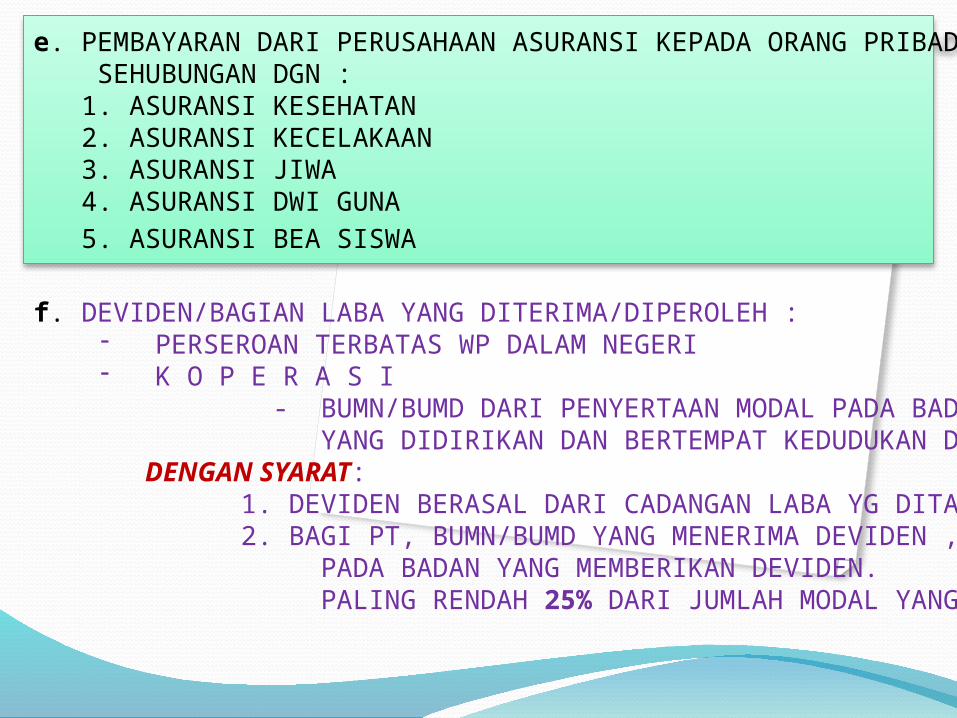

e. PEMBAYARAN DARI PERUSAHAAN ASURANSI KEPADA ORANG PRIBADI SEHUBUNGAN DGN :

1. ASURANSI KESEHATAN 2. ASURANSI KECELAKAAN 3. ASURANSI JIWA 4. ASURANSI DWI GUNA 5. ASURANSI BEA SISWA

f. DEVIDEN/BAGIAN LABA YANG DITERIMA/DIPEROLEH : - PERSEROAN TERBATAS WP DALAM NEGERI - K O P E R A S I

- BUMN/BUMD DARI PENYERTAAN MODAL PADA BADAN USAHA YANG DIDIRIKAN DAN BERTEMPAT KEDUDUKAN DI INDONESIA DENGAN SYARAT: 1. DEVIDEN BERASAL DARI CADANGAN LABA YG DITAHAN, DAN 2. BAGI PT, BUMN/BUMD YANG MENERIMA DEVIDEN ,KEPEMILIKAN SAHAM PADA BADAN YANG MEMBERIKAN DEVIDEN. PALING RENDAH 25% DARI JUMLAH MODAL YANG DISETOR.

g. IURAN YANG DITERIMA/DIPEROLEH DANA PENSIUN YANG PENDIRIANNYA TELAH DISAHKAN OLEH MENKEU , BAIK YG DIBAYAR OLEH PEMBERI KERJA MAUPUN PEGAWAI.

h. PENGHASILAN DARI MODAL YANG DITANAMKAN OLEH DANA PENSIUN SEBAGAIMANA DIMAKSUD PADA HURUF (g), DALAM BIDANG2 TERTENTU

YANG DITETAPKAN DG KEPUTUSAN MENTERI KEUANGAN.

i. BAGIAN LABA YANG DITERIMA/DIPEROLEH ANGGOTA DARI : - PERSEROAN KOMANDITER YG MODALNYA TIDAK TERBAGI ATAS SAHAM - PERSEKUTUAN - PERKUMPULAN - FIRMA - KONGSI TERMASUK PEMEGANG UNIT PENYERTAAN KONTRAK INVESTASI KOLEKTIF.

(dikenakan Pajak sebagai satu kesatuan yaitu - pada tingkat Badan tersebut)

j. DIHAPUS.

k. PENGHASILAN YANG DITERIMA/DIPEROLEH PERUSAHAN MODAL VENTURA BERUPA BAGIAN LABA DARI BADAN PASANGAN USAHA YANG :

1. DIDIRIKAN 2. MENJALANKAN USAHA ATAU 3. KEGIATAN DI INDONESIA

DENGAN SYARAT BADAN PASANGAN USAHA TSB : a. MERUPAKAN PERUSAHAAN MIKRO, KECIL, MENENGAH ATAU YANG MENJALANKAN KEGIATAN DALAM SEKTOR-SEKTOR USAHA YANG DITETAPKAN OLEH MENTERI KEUANGAN, DAN

b. SAHAMNYA TIDAK DIPERDAGANGKAN DI BURSA EFEK DI INDONESIA.

l. BEASISWA YANG MEMENUHI PERSYARATAN TERTENTU YANG KETENTUANNYADIATUR LEBIH LANJUT DENGAN ATAU BERDASARKAN PERATURAN MENTERI

KEUANGAN (PMK 246/PMK.03/2008).

m. SISA LEBIH YANG DITERIMA ATAU DIPEROLEH BADAN ATAU LEMBAGA NIRLABA YANG BERGERAK DIBIDANG PENDIDIKAN DAN ATAU/ BIDANG PENELITIAN DAN PENGEMBANGAN , YANG TELAH TERDAFTAR PADA INSTANSI YG MEMBIDANGI, YG DITANAMKAN KEMBALI DLM BENTUK SARANA DAN PRASARANA KEGIATAN PENDIDIKAN DAN ATAU/ PENELITIAN DAN PENGEMBANGAN, DALAM JANGKA WAKTU PALING LAMA 4 (EMPAT) TAHUN SEJAK DIPEROLEHNYA SISA LEBIH TSB, YANG KETENTUANNYA DIATUR LEBIH LANJUT DENGAN ATAU BERDASARKAN - PERATURAN MENTERI KEUANGAN.

n. BANTUAN ATAU SANTUNAN YANG DIBAYARKAN OLEH BADAN PENYELENG GARA JAMINAN SOSIAL KEPADA WP TERTENTU, YANG KETENTUANNYA DI ATUR LEBIH LANJUT DENGAN ATAU BERDASARKAN PERATURAN MENTERI KEUANGAN (PMK 247/PMK.03/2008).

TERIMA KASIH