Embed Size (px)

Citation preview

Octubre 2017

Observatorio Económico EurozonaMayor crecimiento e inflación más moderada en 2017-18

Observatorio Económico Eurozona | Octubre de 2017

Eurozona: Mayor crecimiento debido a una fuerte demanda

interna, pero una inflación más moderada

2

Nuestro modelo MICA-BBVA para el corto plazo estima un crecimiento del PIB de aproximadamente

0,6% en el 3T17, tras una leve revisión al alza en la cifra del 2T17 hasta el 0,7% trimestral.

Las confianzas se moderaron ligeramente en octubre y parecen estabilizarse. El sector de servicios

perdió todo el terreno recuperado en septiembre compensando la mejora en manufacturas.

Los datos de actividad mejoraron en agosto, tras decepcionantes cifras en julio, lo que sugiere que la

recuperación del sector industrial y las exportaciones sigue su curso respaldada por una fuerte

demanda interna y global, mientras que el impacto del euro parece ser limitado hasta ahora. Las ventas

minoristas se suavizaron nuevamente en agosto, lo que sugiere cierta moderación en el consumo, pero

el aumento del empleo y el ánimo positivo de los consumidores continuarán apoyándolo.

Elevamos la previsión de crecimiento del PIB hasta el 2,2% en 2017 y 1,8% en 2018, debido a cifras

sólidas y el fortalecimiento de los factores domésticos, a pesar de una gran incertidumbre política.

Se espera que la inflación general disminuya hacia fines de año impulsada por los efectos base

negativos en los precios de la energía sumado a la apreciación del euro. Por su parte, la inflación

subyacente se mantendría estable hasta fin de año, después de aumentar 0,5 p.p. desde finales de

2016, manteniendo hacia adelante una tendencia al alza gradual.

Revisamos levemente a la baja nuestras previsiones inflación al 1,5% en 2017 y 1,2% en 2018, pero

manteniendo nuestras proyecciones para la inflación subyacente (1,1% y 1,4%, respectivamente).

Octubre 2017

Situación económica: Crecimiento sólido e inflación moderada en 2S17

Observatorio Económico Eurozona | Octubre de 2017

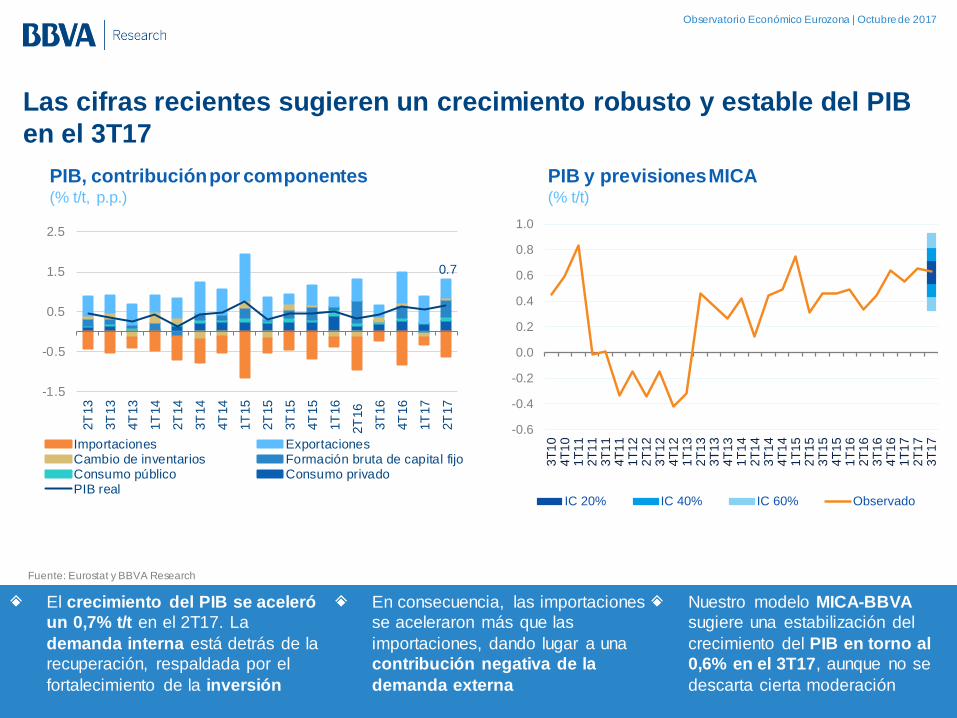

Las cifras recientes sugieren un crecimiento robusto y estable del PIB

en el 3T17

PIB, contribución por componentes(% t/t, p.p.)

PIB y previsiones MICA(% t/t)

El crecimiento del PIB se aceleró

un 0,7% t/t en el 2T17. La

demanda interna está detrás de la

recuperación, respaldada por el

fortalecimiento de la inversión

En consecuencia, las importaciones

se aceleraron más que las

importaciones, dando lugar a una

contribución negativa de la

demanda externa

Nuestro modelo MICA-BBVA

sugiere una estabilización del

crecimiento del PIB en torno al

0,6% en el 3T17, aunque no se

descarta cierta moderación

Fuente: Eurostat y BBVA Research

0.7

-1.5

-0.5

0.5

1.5

2.5

2T

13

3T

13

4T

13

1T

14

2T

14

3T

14

4T

14

1T

15

2T

15

3T

15

4T

15

1T

16

2T

16

3T

16

4T

16

1T

17

2T

17

Importaciones ExportacionesCambio de inventarios Formación bruta de capital fijoConsumo público Consumo privadoPIB real

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

3T

10

4T

10

1T

11

2T

11

3T

11

4T

11

1T

12

2T

12

3T

12

4T

12

1T

13

2T

13

3T

13

4T

13

1T

14

2T

14

3T

14

4T

14

1T

15

2T

15

3T

15

4T

15

1T

16

2T

16

3T

16

4T

16

1T

17

2T

17

3T

17

IC 20% IC 40% IC 60% Observado

Observatorio Económico Eurozona | Octubre de 2017

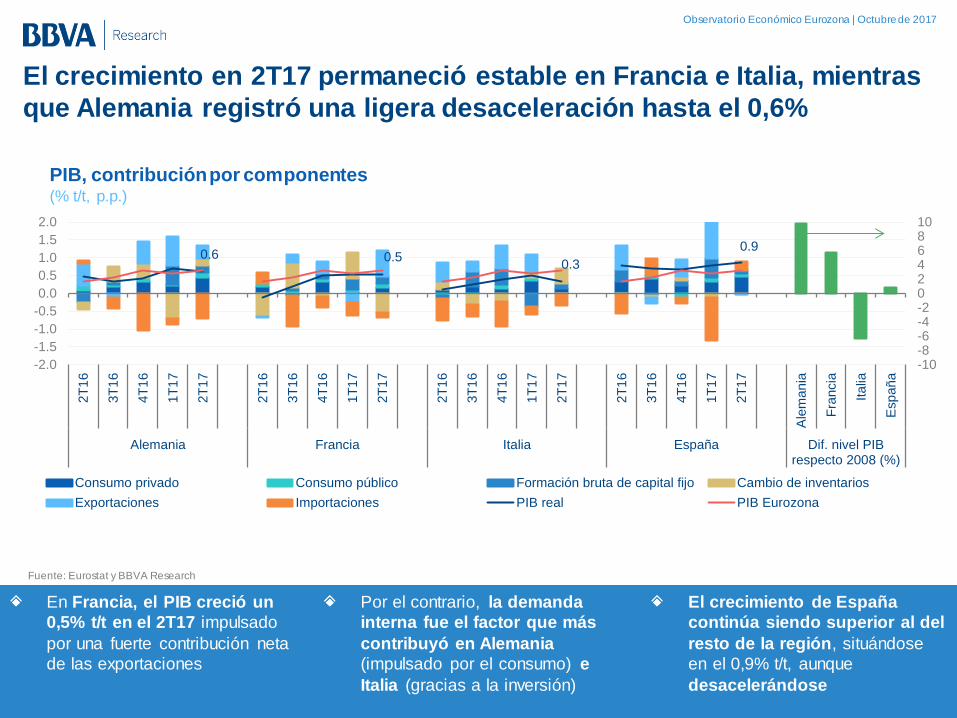

El crecimiento en 2T17 permaneció estable en Francia e Italia, mientras

que Alemania registró una ligera desaceleración hasta el 0,6%

PIB, contribución por componentes(% t/t, p.p.)

Fuente: Eurostat y BBVA Research

En Francia, el PIB creció un

0,5% t/t en el 2T17 impulsado

por una fuerte contribución neta

de las exportaciones

Por el contrario, la demanda

interna fue el factor que más

contribuyó en Alemania

(impulsado por el consumo) e

Italia (gracias a la inversión)

El crecimiento de España

continúa siendo superior al del

resto de la región, situándose

en el 0,9% t/t, aunque

desacelerándose

0.6 0.50.3

0.9

-10-8-6-4-20246810

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2T

16

3T

16

4T

16

1T

17

2T

17

2T

16

3T

16

4T

16

1T

17

2T

17

2T

16

3T

16

4T

16

1T

17

2T

17

2T

16

3T

16

4T

16

1T

17

2T

17

Ale

ma

nia

Fra

ncia

Ita

lia

Esp

aña

Alemania Francia Italia España Dif. nivel PIBrespecto 2008 (%)

Consumo privado Consumo público Formación bruta de capital fijo Cambio de inventarios

Exportaciones Importaciones PIB real PIB Eurozona

Observatorio Económico Eurozona | Octubre de 2017

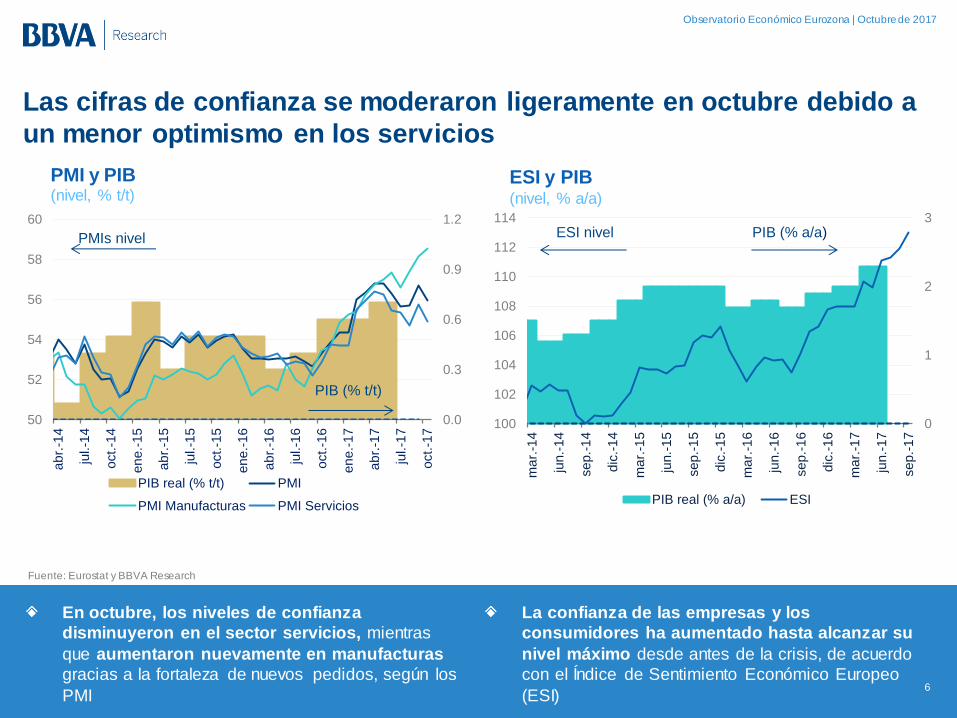

Las cifras de confianza se moderaron ligeramente en octubre debido a

un menor optimismo en los servicios

6

Fuente: Eurostat y BBVA Research

PMI y PIB (nivel, % t/t)

ESI y PIB(nivel, % a/a)

En octubre, los niveles de confianza

disminuyeron en el sector servicios, mientras

que aumentaron nuevamente en manufacturas

gracias a la fortaleza de nuevos pedidos, según los

PMI

La confianza de las empresas y los

consumidores ha aumentado hasta alcanzar su

nivel máximo desde antes de la crisis, de acuerdo

con el Índice de Sentimiento Económico Europeo

(ESI)

0.0

0.3

0.6

0.9

1.2

50

52

54

56

58

60

ab

r.-1

4

jul.-1

4

oct.

-14

en

e.-

15

ab

r.-1

5

jul.-1

5

oct.-1

5

en

e.-

16

ab

r.-1

6

jul.-1

6

oct.

-16

en

e.-

17

ab

r.-1

7

jul.-1

7

oct.

-17

PIB real (% t/t) PMI

PMI Manufacturas PMI Servicios

PMIs nivel

PIB (% t/t)

0

1

2

3

100

102

104

106

108

110

112

114

ma

r.-1

4

jun.-

14

sep.-

14

dic

.-1

4

ma

r.-1

5

jun.-

15

sep.-

15

dic

.-1

5

ma

r.-1

6

jun.-

16

sep.-

16

dic

.-1

6

ma

r.-1

7

jun.-

17

sep.-

17

PIB real (% a/a) ESI

ESI nivel PIB (% a/a)

Observatorio Económico Eurozona | Octubre de 2017

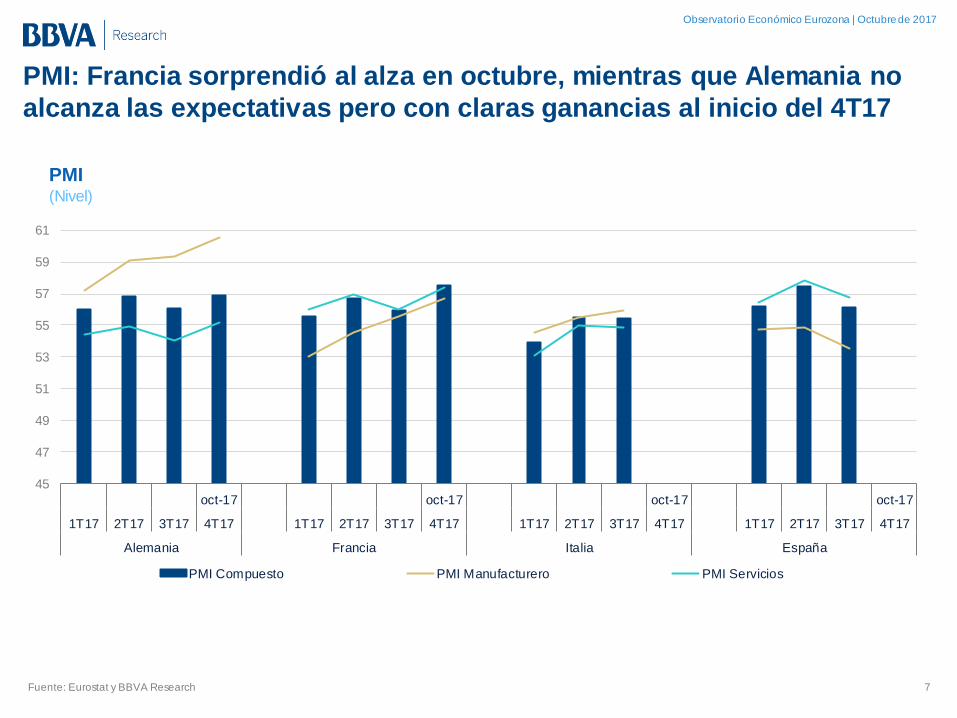

PMI: Francia sorprendió al alza en octubre, mientras que Alemania no

alcanza las expectativas pero con claras ganancias al inicio del 4T17

7

PMI(Nivel)

Fuente: Eurostat y BBVA Research

45

47

49

51

53

55

57

59

61

oct-17 oct-17 oct-17 oct-17

1T17 2T17 3T17 4T17 1T17 2T17 3T17 4T17 1T17 2T17 3T17 4T17 1T17 2T17 3T17 4T17

Alemania Francia Italia España

PMI Compuesto PMI Manufacturero PMI Servicios

5555

Observatorio Económico Eurozona | Octubre de 2017

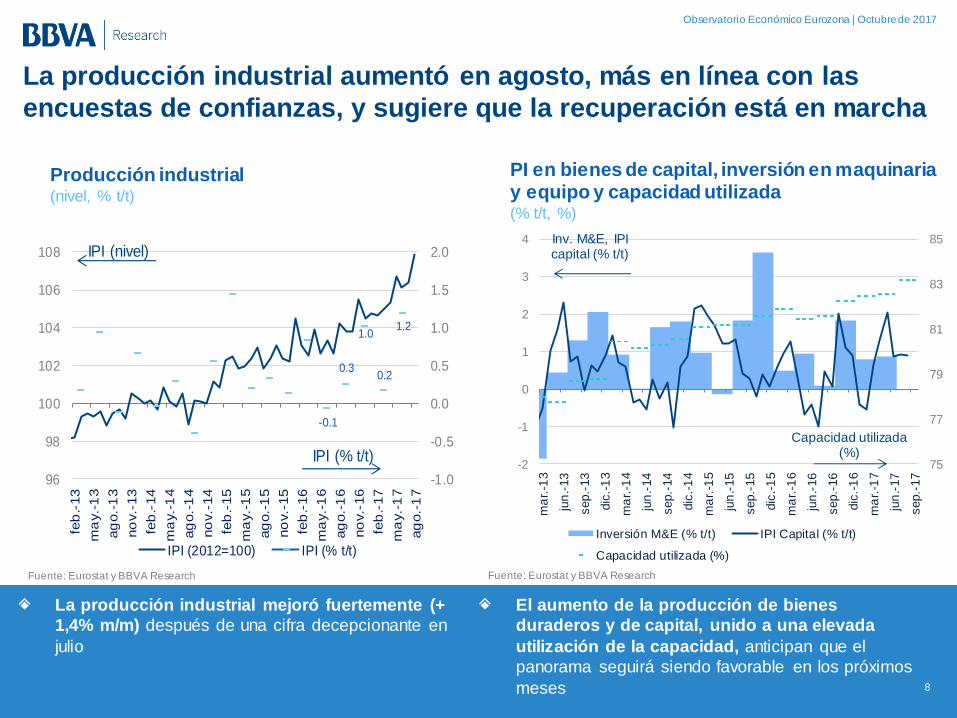

La producción industrial aumentó en agosto, más en línea con las

encuestas de confianzas, y sugiere que la recuperación está en marcha

8

Fuente: Eurostat y BBVA Research

Producción industrial (nivel, % t/t)

PI en bienes de capital, inversión en maquinaria y equipo y capacidad utilizada(% t/t, %)

La producción industrial mejoró fuertemente (+

1,4% m/m) después de una cifra decepcionante en

julio

Fuente: Eurostat y BBVA Research

El aumento de la producción de bienes

duraderos y de capital, unido a una elevada

utilización de la capacidad, anticipan que el

panorama seguirá siendo favorable en los próximos

meses

-0.1

0.3

1.0

0.2

1.2

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

96

98

100

102

104

106

108

feb

.-13

ma

y.-

13

ag

o.-

13

no

v.-

13

feb

.-14

ma

y.-

14

ag

o.-

14

no

v.-

14

feb

.-15

ma

y.-

15

ag

o.-

15

no

v.-

15

feb

.-16

ma

y.-

16

ag

o.-

16

no

v.-

16

feb

.-17

ma

y.-

17

ag

o.-

17

IPI (2012=100) IPI (% t/t)

IPI (nivel)

IPI (% t/t)75

77

79

81

83

85

-2

-1

0

1

2

3

4

ma

r.-1

3

jun

.-13

sep.-

13

dic

.-1

3

ma

r.-1

4

jun

.-14

sep.-

14

dic

.-1

4

ma

r.-1

5

jun

.-15

sep.-

15

dic

.-1

5

ma

r.-1

6

jun

.-16

sep.-

16

dic

.-1

6

ma

r.-1

7

jun

.-17

sep.-

17

Inversión M&E (% t/t) IPI Capital (% t/t)

Capacidad utilizada (%)

Capacidad utilizada(%)

Inv. M&E, IPI capital (% t/t)

Observatorio Económico Eurozona | Octubre de 2017

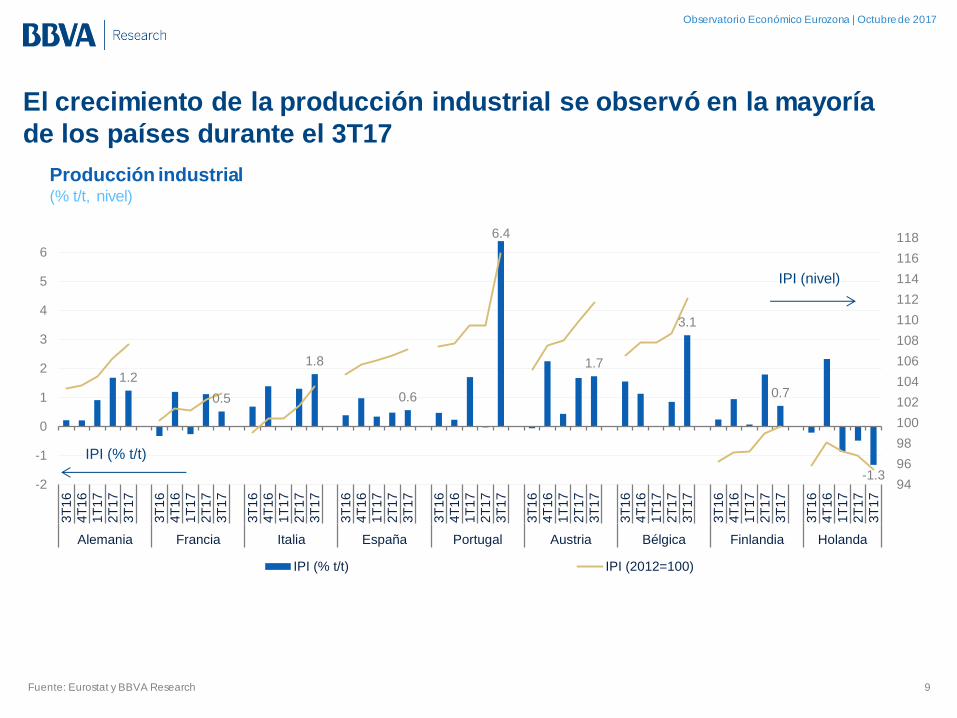

El crecimiento de la producción industrial se observó en la mayoría

de los países durante el 3T17

9

Producción industrial (% t/t, nivel)

Fuente: Eurostat y BBVA Research

1.2

0.5

1.8

0.6

6.4

1.7

3.1

0.7

-1.3 94

96

98

100

102

104

106

108

110

112

114

116

118

-2

-1

0

1

2

3

4

5

6

3T

16

4T

16

1T

17

2T

17

3T

17

3T

16

4T

16

1T

17

2T

17

3T

17

3T

16

4T

16

1T

17

2T

17

3T

17

3T

16

4T

16

1T

17

2T

17

3T

17

3T

16

4T

16

1T

17

2T

17

3T

17

3T

16

4T

16

1T

17

2T

17

3T

17

3T

16

4T

16

1T

17

2T

17

3T

17

3T

16

4T

16

1T

17

2T

17

3T

17

3T

16

4T

16

1T

17

2T

17

3T

17

Alemania Francia Italia España Portugal Austria Bélgica Finlandia Holanda

IPI (% t/t) IPI (2012=100)

IPI (% t/t)

IPI (nivel)

Observatorio Económico Eurozona | Octubre de 2017

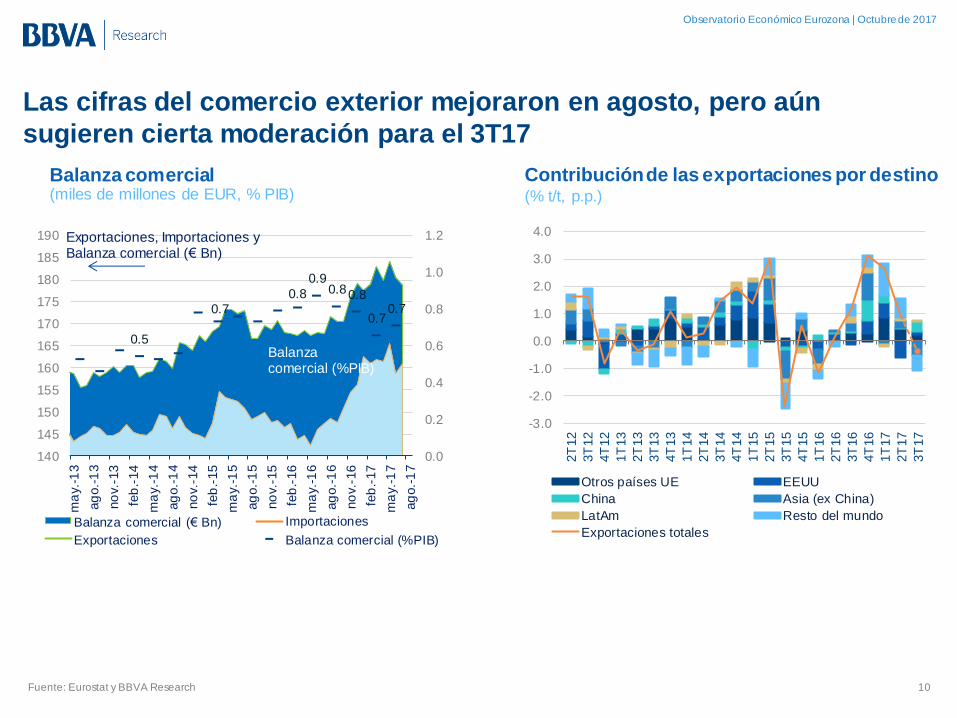

Las cifras del comercio exterior mejoraron en agosto, pero aún

sugieren cierta moderación para el 3T17

10Fuente: Eurostat y BBVA Research

Balanza comercial (miles de millones de EUR, % PIB)

Contribución de las exportaciones por destino(% t/t, p.p.)

0.5

0.70.8

0.90.80.8

0.70.7

0.0

0.2

0.4

0.6

0.8

1.0

1.2

140

145

150

155

160

165

170

175

180

185

190

ma

y.-1

3

ag

o.-

13

no

v.-1

3

feb

.-14

ma

y.-1

4

ag

o.-

14

no

v.-1

4

feb

.-15

ma

y.-1

5

ag

o.-

15

no

v.-1

5

feb

.-16

ma

y.-1

6

ag

o.-

16

no

v.-1

6

feb

.-17

ma

y.-1

7

ag

o.-

17

Balanza comercial (€ Bn) Importaciones

Exportaciones Balanza comercial (%PIB)

Exportaciones, Importaciones y Balanza comercial (€ Bn)

Balanzacomercial (%PIB)

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

2T

12

3T

12

4T

12

1T

13

2T

13

3T

13

4T

13

1T

14

2T

14

3T

14

4T

14

1T

15

2T

15

3T

15

4T

15

1T

16

2T

16

3T

16

4T

16

1T

17

2T

17

3T

17

Otros países UE EEUU

China Asia (ex China)

LatAm Resto del mundo

Exportaciones totales

Observatorio Económico Eurozona | Octubre de 2017

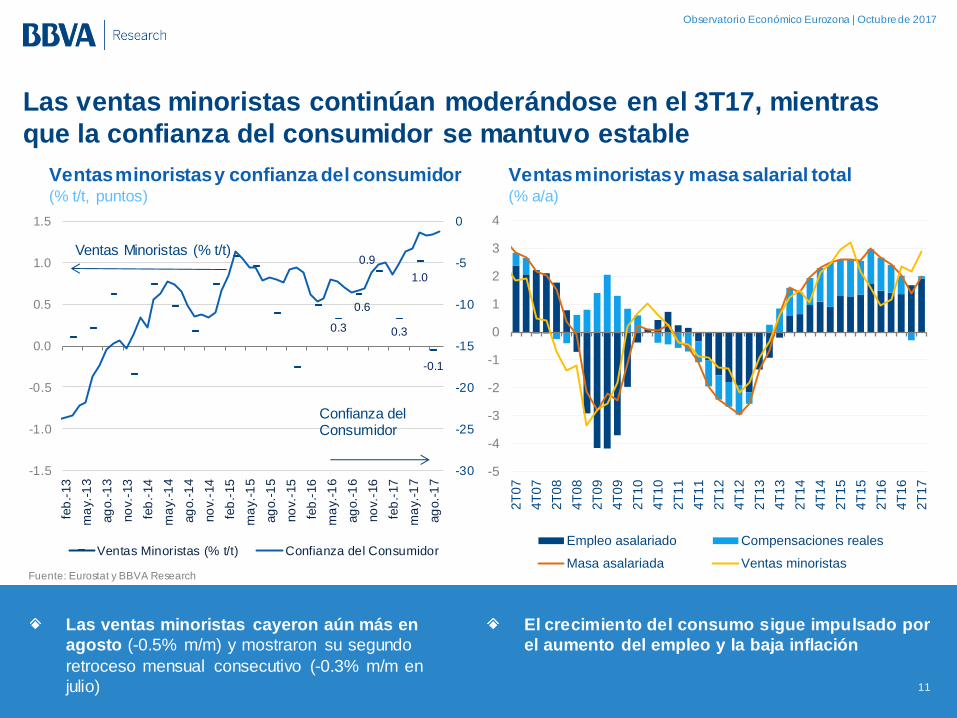

Las ventas minoristas continúan moderándose en el 3T17, mientras

que la confianza del consumidor se mantuvo estable

11

Fuente: Eurostat y BBVA Research

Ventas minoristas y confianza del consumidor(% t/t, puntos)

Ventas minoristas y masa salarial total(% a/a)

Las ventas minoristas cayeron aún más en

agosto (-0.5% m/m) y mostraron su segundo

retroceso mensual consecutivo (-0.3% m/m en

julio)

El crecimiento del consumo sigue impulsado por

el aumento del empleo y la baja inflación

0.3

0.6

0.9

0.3

1.0

-0.1

-30

-25

-20

-15

-10

-5

0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

feb

.-13

ma

y.-1

3

ag

o.-

13

no

v.-1

3

feb

.-14

ma

y.-1

4

ag

o.-

14

no

v.-1

4

feb

.-15

ma

y.-1

5

ag

o.-

15

no

v.-1

5

feb

.-16

ma

y.-1

6

ag

o.-

16

no

v.-1

6

feb

.-17

ma

y.-1

7

ag

o.-

17

Ventas Minoristas (% t/t) Confianza del Consumidor

Ventas Minoristas (% t/t)

Confianza del Consumidor

-5

-4

-3

-2

-1

0

1

2

3

4

2T

07

4T

07

2T

08

4T

08

2T

09

4T

09

2T

10

4T

10

2T

11

4T

11

2T

12

4T

12

2T

13

4T

13

2T

14

4T

14

2T

15

4T

15

2T

16

4T

16

2T

17

Empleo asalariado Compensaciones reales

Masa asalariada Ventas minoristas

Observatorio Económico Eurozona | Octubre de 2017

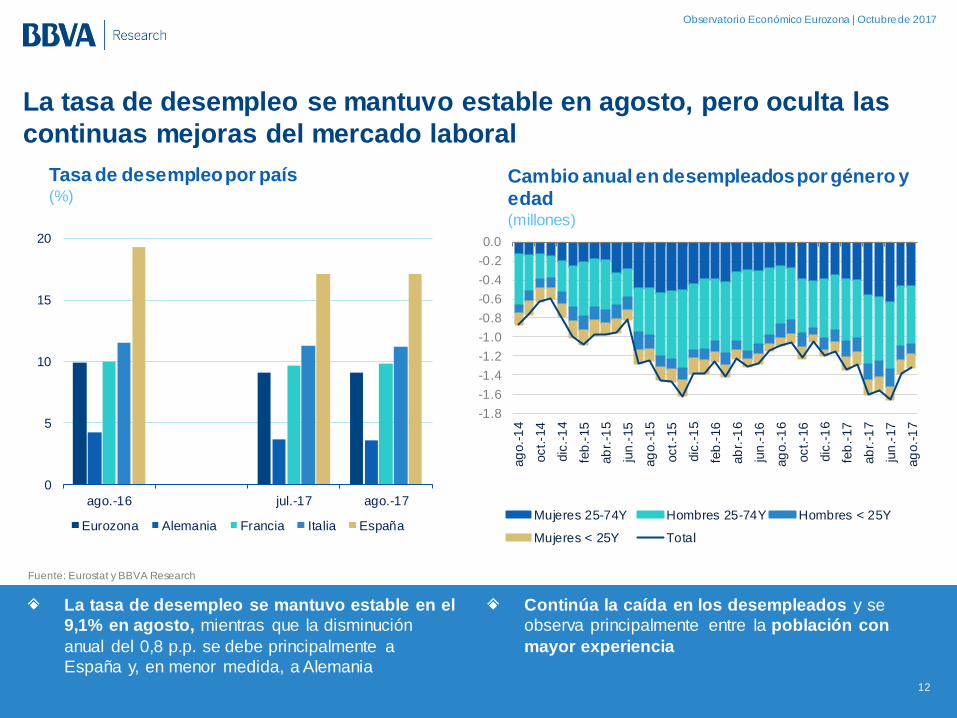

La tasa de desempleo se mantuvo estable en agosto, pero oculta las

continuas mejoras del mercado laboral

12

Fuente: Eurostat y BBVA Research

Tasa de desempleo por país (%)

Cambio anual en desempleados por género y edad(millones)

La tasa de desempleo se mantuvo estable en el

9,1% en agosto, mientras que la disminución

anual del 0,8 p.p. se debe principalmente a

España y, en menor medida, a Alemania

Continúa la caída en los desempleados y se

observa principalmente entre la población con

mayor experiencia

0

5

10

15

20

ago.-16 jul.-17 ago.-17

Eurozona Alemania Francia Italia España

-1.8

-1.6

-1.4

-1.2

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

ag

o.-

14

oct.-1

4

dic

.-1

4

feb

.-15

ab

r.-1

5

jun

.-15

ag

o.-

15

oct.-1

5

dic

.-1

5

feb

.-16

ab

r.-1

6

jun

.-16

ag

o.-

16

oct.-1

6

dic

.-1

6

feb

.-17

ab

r.-1

7

jun

.-17

ag

o.-

17

Mujeres 25-74Y Hombres 25-74Y Hombres < 25Y

Mujeres < 25Y Total

Observatorio Económico Eurozona | Octubre de 2017

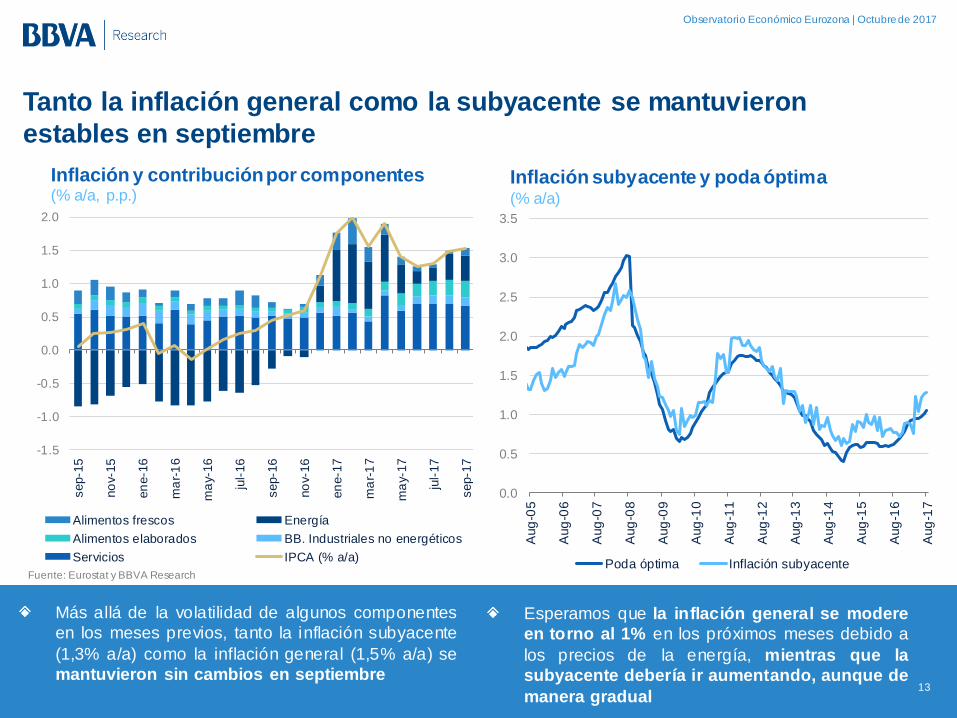

Tanto la inflación general como la subyacente se mantuvieron

estables en septiembre

13

Fuente: Eurostat y BBVA Research

Inflación y contribución por componentes(% a/a, p.p.)

Inflación subyacente y poda óptima(% a/a)

Más allá de la volatilidad de algunos componentes

en los meses previos, tanto la inflación subyacente

(1,3% a/a) como la inflación general (1,5% a/a) se

mantuvieron sin cambios en septiembre

Esperamos que la inflación general se modere

en torno al 1% en los próximos meses debido a

los precios de la energía, mientras que la

subyacente debería ir aumentando, aunque de

manera gradual

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Aug

-05

Aug

-06

Aug

-07

Aug

-08

Aug

-09

Aug

-10

Aug

-11

Aug

-12

Aug

-13

Aug

-14

Aug

-15

Aug

-16

Aug

-17

Poda óptima Inflación subyacente

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

sep-1

5

no

v-15

en

e-1

6

ma

r-1

6

ma

y-16

jul-

16

sep-1

6

no

v-16

en

e-1

7

ma

r-1

7

ma

y-17

jul-

17

sep-1

7

Alimentos frescos Energía

Alimentos elaborados BB. Industriales no energéticos

Servicios IPCA (% a/a)

Observatorio Económico Eurozona | Octubre de 2017

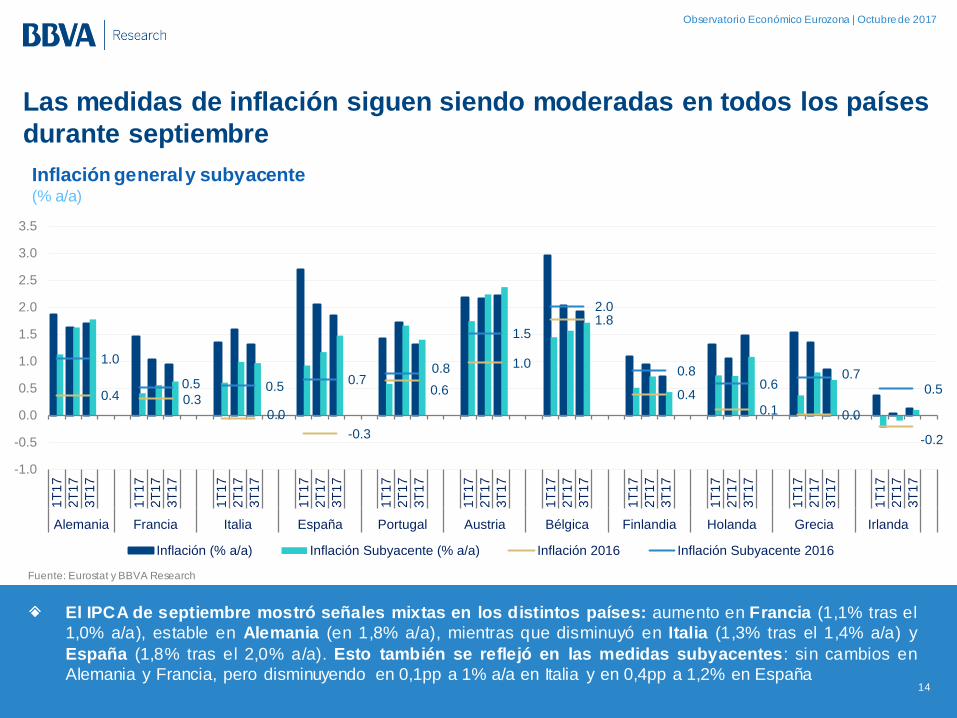

Las medidas de inflación siguen siendo moderadas en todos los países

durante septiembre

14

Inflación general y subyacente(% a/a)

El IPCA de septiembre mostró señales mixtas en los distintos países: aumento en Francia (1,1% tras el

1,0% a/a), estable en Alemania (en 1,8% a/a), mientras que disminuyó en Italia (1,3% tras el 1,4% a/a) y

España (1,8% tras el 2,0% a/a). Esto también se reflejó en las medidas subyacentes: sin cambios en

Alemania y Francia, pero disminuyendo en 0,1pp a 1% a/a en Italia y en 0,4pp a 1,2% en España

Fuente: Eurostat y BBVA Research

0.4 0.30.0

-0.3

0.6

1.0

1.8

0.40.1 0.0

-0.2

1.0

0.5 0.50.7

0.8

1.5

2.0

0.80.6

0.70.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

1T

17

2T

17

3T

17

1T

17

2T

17

3T

17

1T

17

2T

17

3T

17

1T

17

2T

17

3T

17

1T

17

2T

17

3T

17

1T

17

2T

17

3T

17

1T

17

2T

17

3T

17

1T

17

2T

17

3T

17

1T

17

2T

17

3T

17

1T

17

2T

17

3T

17

1T

17

2T

17

3T

17

Alemania Francia Italia España Portugal Austria Bélgica Finlandia Holanda Grecia Irlanda

Inflación (% a/a) Inflación Subyacente (% a/a) Inflación 2016 Inflación Subyacente 2016

Octubre 2017

Previsiones actualizadas: Mayor crecimiento debido a una fuerte demanda

interna, pero una inflación más moderada

Observatorio Económico Eurozona | Octubre de 2017

Impulsores del crecimiento en la Eurozona

16

2Crecimiento mundial sólido y constante

El sólido comercio mundial continúa respaldando la

recuperación en EZ

Euro más apreciado

Efecto limitado hasta el momento, pero podría pesar

sobre las exportaciones e

impulsar la inflación ligeramente

hacia abajo

Solidez del consumo y de la inversión

Beneficios derivados de la fuerte confianza, mejoras en el

mercado laboral y las

condiciones financieras

Ajuste de desequilibrios en curso

Tanto el sector público como el privado, con heterogeneidad

entre países

Política monetaria favorable

Una salida más gradual del BCE y una postura fiscal

ligeramente expansiva

Elevada incertidumbre política

Brexit, populismo en Italia, España, una

Alemania menos

proeuropea

Observatorio Económico Eurozona | Octubre de 2017

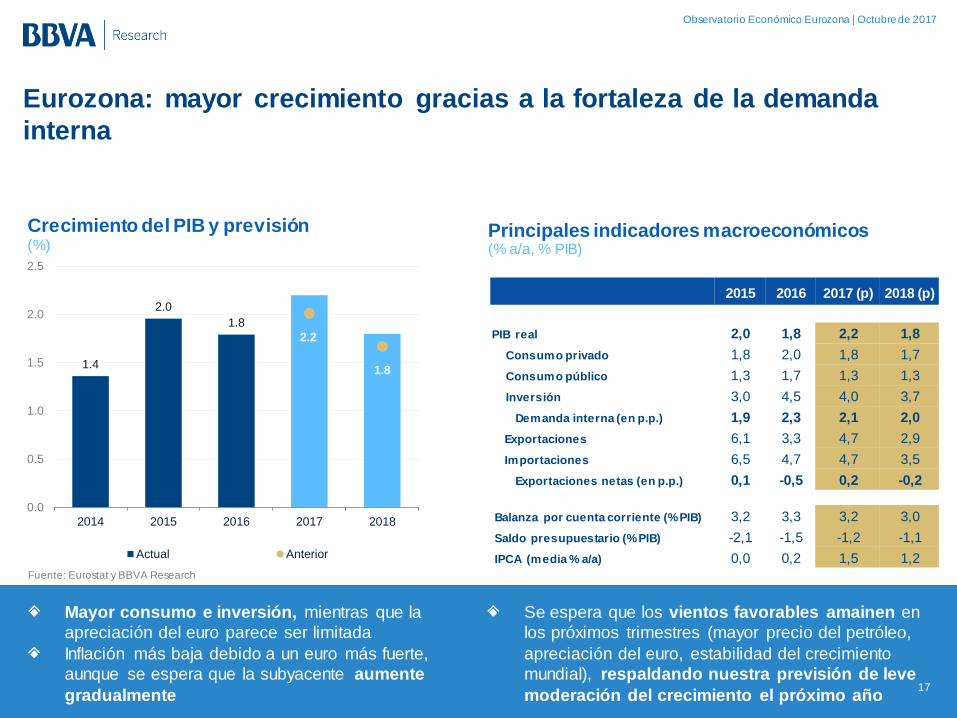

Eurozona: mayor crecimiento gracias a la fortaleza de la demanda

interna

Crecimiento del PIB y previsión(%)

Principales indicadores macroeconómicos(% a/a, % PIB)

2015 2016 2017 (p) 2018 (p)

PIB real 2,0 1,8 2,2 1,8

Consumo privado 1,8 2,0 1,8 1,7

Consumo público 1,3 1,7 1,3 1,3

Inversión 3,0 4,5 4,0 3,7

Demanda interna (en p.p.) 1,9 2,3 2,1 2,0

Exportaciones 6,1 3,3 4,7 2,9

Importaciones 6,5 4,7 4,7 3,5

Exportaciones netas (en p.p.) 0,1 -0,5 0,2 -0,2

Balanza por cuenta corriente (% PIB) 3,2 3,3 3,2 3,0

Saldo presupuestario (% PIB) -2,1 -1,5 -1,2 -1,1

IPCA (media % a/a) 0,0 0,2 1,5 1,2

Mayor consumo e inversión, mientras que la

apreciación del euro parece ser limitada

Inflación más baja debido a un euro más fuerte,

aunque se espera que la subyacente aumente

gradualmente

Se espera que los vientos favorables amainen en

los próximos trimestres (mayor precio del petróleo,

apreciación del euro, estabilidad del crecimiento

mundial), respaldando nuestra previsión de leve

moderación del crecimiento el próximo año

Fuente: Eurostat y BBVA Research

17

1.4

2.0

1.8

2.2

1.8

0.0

0.5

1.0

1.5

2.0

2.5

2014 2015 2016 2017 2018

Actual Anterior

Observatorio Económico Eurozona | Octubre de 2017

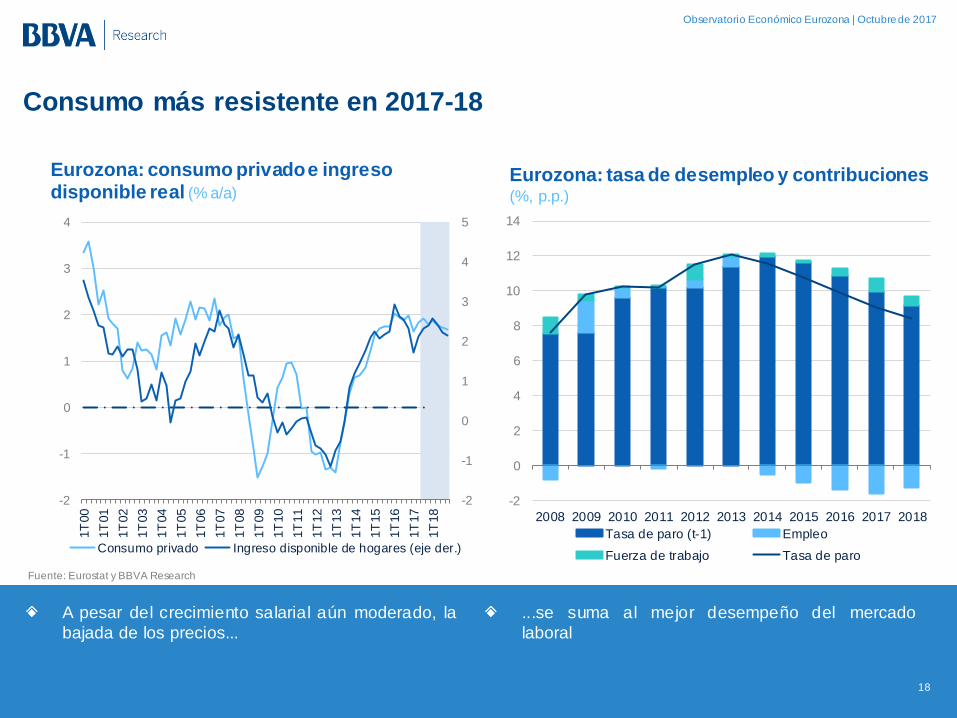

Consumo más resistente en 2017-18

18

Fuente: Eurostat y BBVA Research

Eurozona: consumo privado e ingreso disponible real (% a/a)

Eurozona: tasa de desempleo y contribuciones(%, p.p.)

A pesar del crecimiento salarial aún moderado, la

bajada de los precios...

...se suma al mejor desempeño del mercado

laboral

-2

0

2

4

6

8

10

12

14

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Tasa de paro (t-1) Empleo

Fuerza de trabajo Tasa de paro

-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

1T

00

1T

01

1T

02

1T

03

1T

04

1T

05

1T

06

1T

07

1T

08

1T

09

1T

10

1T

11

1T

12

1T

13

1T

14

1T

15

1T

16

1T

17

1T

18

Consumo privado Ingreso disponible de hogares (eje der.)

Observatorio Económico Eurozona | Octubre de 2017

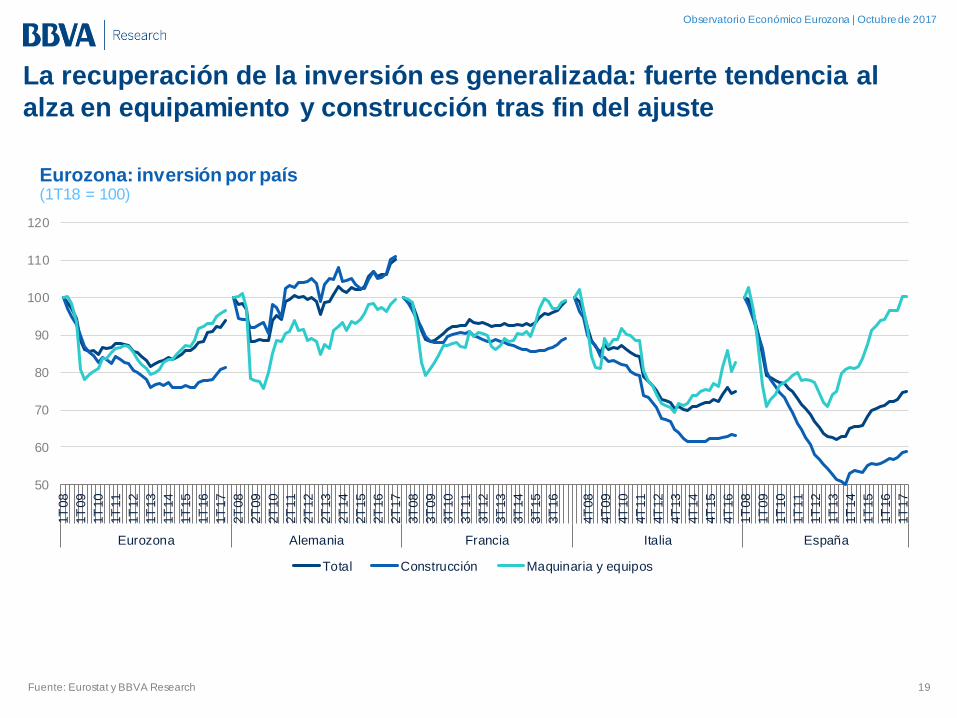

La recuperación de la inversión es generalizada: fuerte tendencia al

alza en equipamiento y construcción tras fin del ajuste

19Fuente: Eurostat y BBVA Research

Eurozona: inversión por país (1T18 = 100)

50

60

70

80

90

100

110

120

1T

08

1T

09

1T

10

1T

11

1T

12

1T

13

1T

14

1T

15

1T

16

1T

17

2T

08

2T

09

2T

10

2T

11

2T

12

2T

13

2T

14

2T

15

2T

16

2T

17

3T

08

3T

09

3T

10

3T

11

3T

12

3T

13

3T

14

3T

15

3T

16

4T

08

4T

09

4T

10

4T

11

4T

12

4T

13

4T

14

4T

15

4T

16

1T

08

1T

09

1T

10

1T

11

1T

12

1T

13

1T

14

1T

15

1T

16

1T

17

Eurozona Alemania Francia Italia España

Total Construcción Maquinaria y equipos

Observatorio Económico Eurozona | Octubre de 2017

20

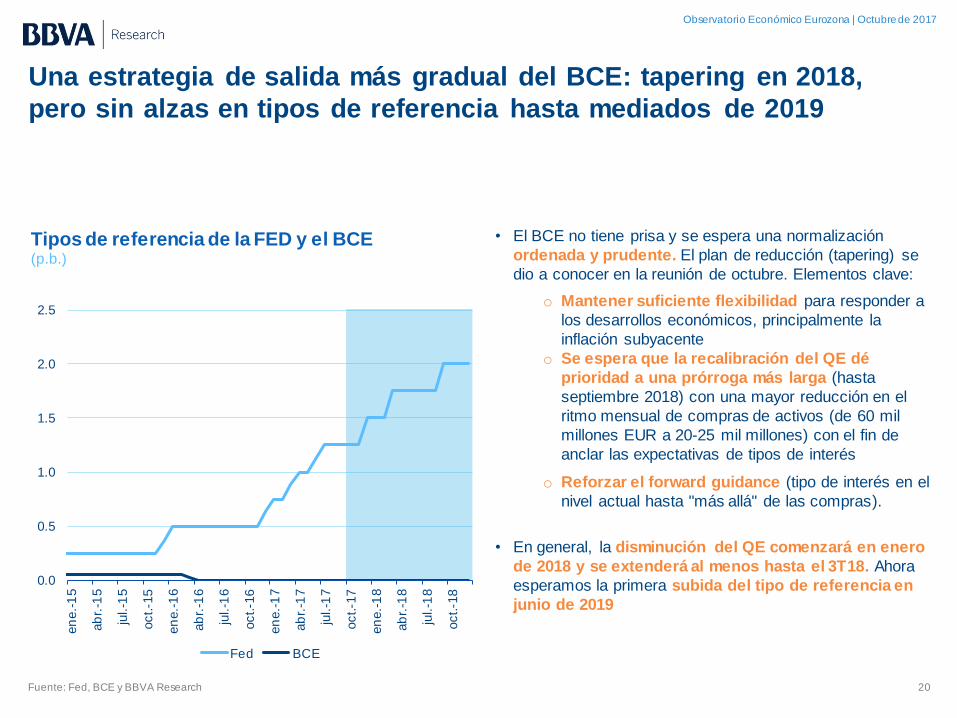

Una estrategia de salida más gradual del BCE: tapering en 2018,

pero sin alzas en tipos de referencia hasta mediados de 2019

Fuente: Fed, BCE y BBVA Research

Tipos de referencia de la FED y el BCE(p.b.)

• El BCE no tiene prisa y se espera una normalización

ordenada y prudente. El plan de reducción (tapering) se

dio a conocer en la reunión de octubre. Elementos clave:

o Mantener suficiente flexibilidad para responder a

los desarrollos económicos, principalmente la

inflación subyacente

o Se espera que la recalibración del QE dé

prioridad a una prórroga más larga (hasta

septiembre 2018) con una mayor reducción en el

ritmo mensual de compras de activos (de 60 mil

millones EUR a 20-25 mil millones) con el fin de

anclar las expectativas de tipos de interés

o Reforzar el forward guidance (tipo de interés en el

nivel actual hasta "más allá" de las compras).

• En general, la disminución del QE comenzará en enero

de 2018 y se extenderá al menos hasta el 3T18. Ahora

esperamos la primera subida del tipo de referencia en

junio de 2019

0.0

0.5

1.0

1.5

2.0

2.5

en

e.-

15

ab

r.-1

5

jul.-1

5

oct.-1

5

en

e.-

16

ab

r.-1

6

jul.-1

6

oct.-1

6

en

e.-

17

ab

r.-1

7

jul.-1

7

oct.-1

7

en

e.-

18

ab

r.-1

8

jul.-1

8

oct.-1

8

Fed BCE

Octubre 2017

Observatorio Económico EurozonaMayor crecimiento e inflación más moderada en 2017-18

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos,

opiniones o estimaciones referidas a la fecha del mismo, de elaboración propia o procedentes o basadas en fuentes queconsideramos fiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece

garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección.

Las estimaciones que este documento puede contener han sido realizadas conforme a metodologías generalmenteaceptadas y deben tomarse como tales, es decir, como previsiones o proyecciones. La evolución histórica de las variables

económicas (positiva o negativa) no garantiza una evolución equivalente en el futuro.

El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o

las fluctuaciones del mercado. BBVA no asume compromiso alguno de actualizar dicho contenido o comunicar esoscambios.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este

documento o de su contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener

interés alguno en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso odecisión de ningún tipo.

Especialmente en lo que se refiere a la inversión en activos financieros que pudieran estar relacionados con las variableseconómicas que este documento puede desarrollar, los lectores deben ser conscientes de que en ningún caso deben

tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades quepotencialmente les puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la

información que necesiten para esta toma de decisión.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamenteprohibida su reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción,

reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos enque esté legalmente permitido o sea autorizado expresamente por BBVA.

Aviso legal