Embed Size (px)

Citation preview

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 1

Observatorio

Económico Eurozona

Octubre 2018

El crecimiento del PIB de la Eurozona se ha estabilizado en niveles más bajos debido

a la menor demanda externa y a la ralentización del consumo privado, pero debería

mantenerse estable debido a la solidez de los factores domésticos. Nuestro índice

BBVA-MICA proyecta un crecimiento trimestral del PIB del 0,4% en el 3T18.

La actividad ha mejorado en agosto, revirtiendo parte de la caída en meses anteriores.

La recuperación industrial avanza a un ritmo más lento, mientras que el consumo privado y la inversión deberían

seguir apoyando el crecimiento. Las exportaciones crecieron de nuevo en agosto, pero la tendencia al alza de

las importaciones probablemente lastrará el crecimiento económico en el 3T18.

El nuevo empeoramiento de las confianzas en octubre suscita de nuevo preocupación por el efecto negativo del

aumento de la incertidumbre y apunta una nueva desaceleración a finales de año, con datos aún muy limitados.

Nuestras previsiones de crecimiento del PIB se mantienen estables en un 2,0% para 2018 y un 1,7% para 2019,

ya que los soportes internos deberían compensar la incertidumbre y la ralentización de la demanda global.

Ligero cambio en la composición del crecimiento: una mayor solidez del consumo privado y de la

inversión debería contrarrestar la menor contribución neta de las exportaciones, a pesar del moderado

crecimiento de las mismas (apoyado por un euro más débil y una demanda mundial aún sólida).

La política fiscal y monetaria y las mejoras en el mercado laboral seguirán apoyando la demanda interna.

El aumento de los precios del petróleo podría mantener la inflación en torno al 2% durante el resto del año, pero

el efecto base tenderá a desaparecer durante el año que viene. La inflación subyacente sigue siendo moderada,

pero mantendrá un aumento gradual gracias a la fuerte demanda interna y a la recuperación de los salarios.

Los riesgos a la baja en este escenario se han intensificado: a la mayor incertidumbre política en Europa (Brexit,

Italia, estancamiento político en la Eurozona) se suma a una potencial guerra comercial y la posibilidad de una

salida más rápida de la Reserva Federal.

Eurozona: Mantenemos la previsión de un crecimiento sostenido con

mayores riesgos

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 3

01Indicadores económicos

Los datos de actividad mejoraron en agosto revertiendo parte de las caídas. La demanda

doméstica continúa siendo sólida pero las exportaciones netas podrían lastrar el crecimiento.

El empeoramiento de las confianzas en octubre suscita nuevas preocupaciones por el efecto

negativo derivado del aumento de la incertidumbre.

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 4

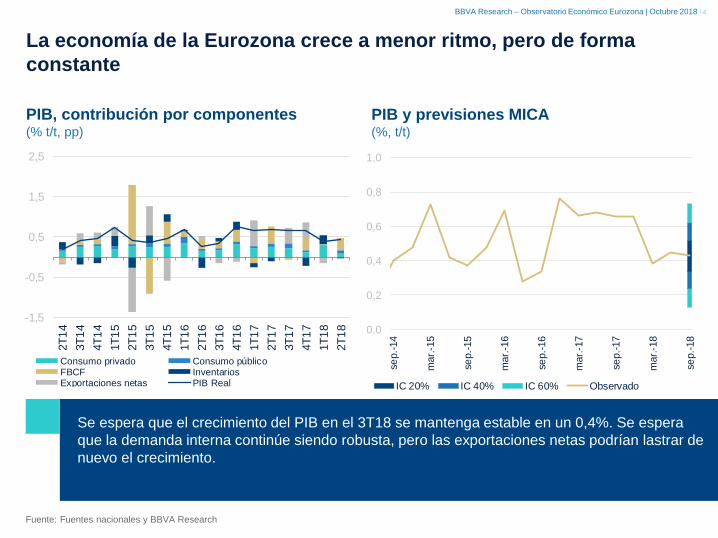

PIB, contribución por componentes(% t/t, pp)

PIB y previsiones MICA(%, t/t)

Se espera que el crecimiento del PIB en el 3T18 se mantenga estable en un 0,4%. Se espera

que la demanda interna continúe siendo robusta, pero las exportaciones netas podrían lastrar de

nuevo el crecimiento.

La economía de la Eurozona crece a menor ritmo, pero de forma

constante

Fuente: Fuentes nacionales y BBVA Research

0,0

0,2

0,4

0,6

0,8

1,0

se

p.-

14

mar.

-15

se

p.-

15

mar.

-16

se

p.-

16

mar.

-17

se

p.-

17

mar.

-18

se

p.-

18

IC 20% IC 40% IC 60% Observado

-1,5

-0,5

0,5

1,5

2,5

2T

14

3T

14

4T

14

1T

15

2T

15

3T

15

4T

15

1T

16

2T

16

3T

16

4T

16

1T

17

2T

17

3T

17

4T

17

1T

18

2T

18

Consumo privado Consumo públicoFBCF InventariosExportaciones netas PIB Real

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 5

-10%

-5%

0%

5%

10%

15%

20%

-1

-0,5

0

0,5

1

1,5

2

2T

17

3T

17

4T

17

1T

18

2T

18

2T

17

3T

17

4T

17

1T

18

2T

18

2T

17

3T

17

4T

17

1T

18

2T

18

2T

17

3T

17

4T

17

1T

18

2T

18

Ale

ma

nia

Fra

nci

a

Ita

lia

Españ

a

Alemania Francia Italia España Dif. Nivel respecto2008 (%)

Consumo final FBCF Inventarios Exportaciones netas Dif. Nivel respecto 2008 (%) PIB real (%t/t) PIB Eurozona (%t/t)

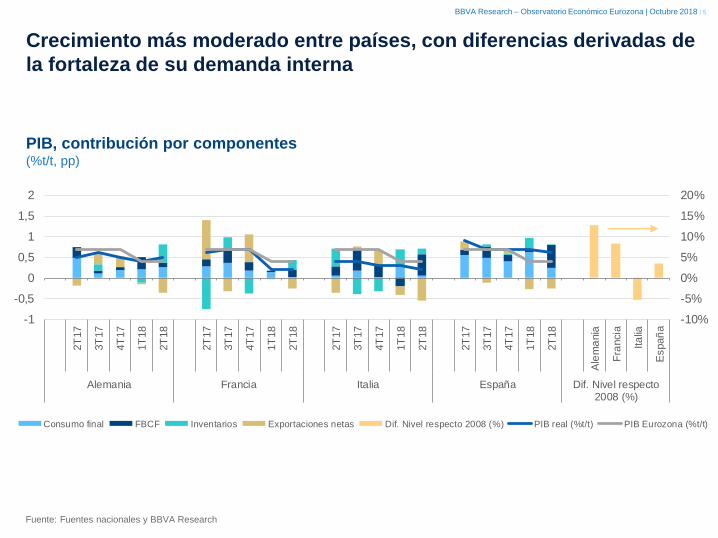

Crecimiento más moderado entre países, con diferencias derivadas de

la fortaleza de su demanda interna

PIB, contribución por componentes(%t/t, pp)

Fuente: Fuentes nacionales y BBVA Research

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 6

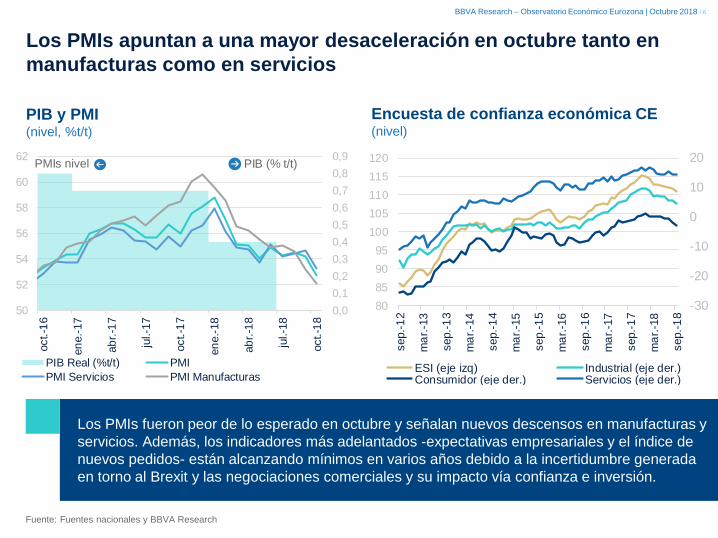

Los PMIs apuntan a una mayor desaceleración en octubre tanto en

manufacturas como en servicios

PIB y PMI(nivel, %t/t)

Encuesta de confianza económica CE(nivel)

Los PMIs fueron peor de lo esperado en octubre y señalan nuevos descensos en manufacturas y

servicios. Además, los indicadores más adelantados -expectativas empresariales y el índice de

nuevos pedidos- están alcanzando mínimos en varios años debido a la incertidumbre generada

en torno al Brexit y las negociaciones comerciales y su impacto vía confianza e inversión.

-30

-20

-10

0

10

20

80

85

90

95

100

105

110

115

120

sep.-

12

ma

r.-1

3

sep.-

13

ma

r.-1

4

sep.-

14

ma

r.-1

5

sep.-

15

ma

r.-1

6

sep.-

16

ma

r.-1

7

sep.-

17

ma

r.-1

8

sep.-

18

ESI (eje izq) Industrial (eje der.)Consumidor (eje der.) Servicios (eje der.)

Fuente: Fuentes nacionales y BBVA Research

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

50

52

54

56

58

60

62

oct.-1

6

en

e.-

17

ab

r.-1

7

jul.-1

7

oct.-1

7

en

e.-

18

ab

r.-1

8

jul.-1

8

oct.-1

8

PIB Real (%t/t) PMI

PMI Servicios PMI Manufacturas

PMIs nivel PIB (% t/t)

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 7

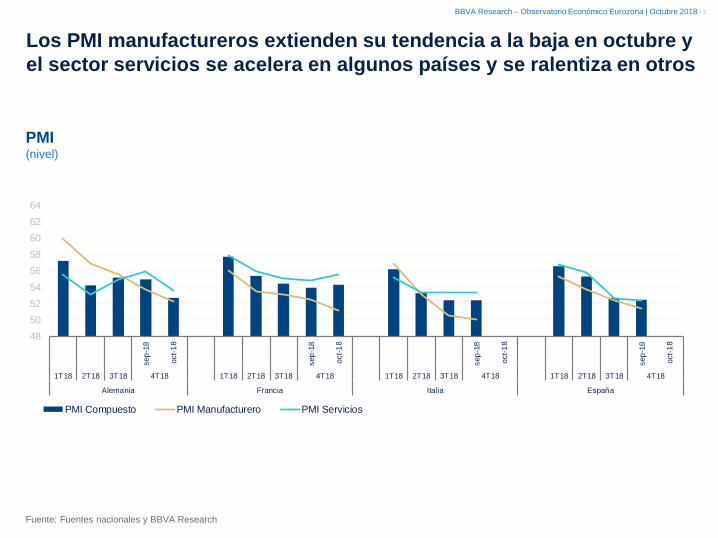

Los PMI manufactureros extienden su tendencia a la baja en octubre y

el sector servicios se acelera en algunos países y se ralentiza en otros

PMI(nivel)

48

50

52

54

56

58

60

62

64

sep

-18

oct-

18

sep

-18

oct-

18

sep

-18

oct-

18

sep

-18

oct-

18

1T18 2T18 3T18 4T18 1T18 2T18 3T18 4T18 1T18 2T18 3T18 4T18 1T18 2T18 3T18 4T18

Alemania Francia Italia España

PMI Compuesto PMI Manufacturero PMI Servicios

5555

Fuente: Fuentes nacionales y BBVA Research

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 8

La producción industrial repuntó en agosto, pero se ha desacelerado

significativamente a lo largo del año

Producción industrial(nivel, %t/t)

PI en bienes de capital, inversión en

maquinaria y equipo y capacidad utilizada(%t/t; %)

El IPI repunta en contra de lo esperado, y a pesar de que la producción alemana se estancase

en agosto debido al descenso en la producción de automóviles. El sector industrial continúa

recuperándose, pero la incertidumbre en torno a las tarifas a la importación de automóviles en

EE.UU. y la probabilidad de un Brexit duro están condicionando las perspectivas de inversión.

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

96

98

100

102

104

106

108

110

ag

o.-

14

no

v.-

14

feb.-

15

may.-

15

ag

o.-

15

no

v.-

15

feb.-

16

may.-

16

ag

o.-

16

no

v.-

16

feb.-

17

may.-

17

ag

o.-

17

no

v.-

17

feb.-

18

may.-

18

ag

o.-

18

IPI (2015=100) IPI (%t/t)

IPI (nivel)

IPI (% t/t)78

79

80

81

82

83

84

85

-4

-3

-2

-1

0

1

2

3

4

5

6

sep.-

14

dic

.-1

4

mar.

-15

jun.-

15

se

p.-

15

dic

.-1

5

mar.

-16

jun.-

16

sep.-

16

dic

.-1

6

mar.

-17

jun.-

17

se

p.-

17

dic

.-1

7

mar.

-18

jun.-

18

sep.-

18

Inversión M&E (%t/t) IP Capital (%t/t)Capacidad utilizada (%)

Capacidad utilizada (%)

Inv. M&E; IP capital (%t/t)

Fuente: Fuentes nacionales y BBVA Research

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 9

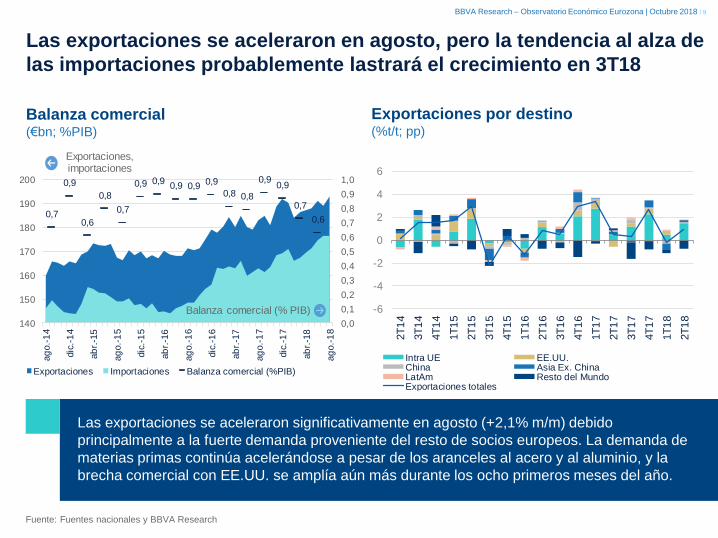

Las exportaciones se aceleraron en agosto, pero la tendencia al alza de

las importaciones probablemente lastrará el crecimiento en 3T18

Balanza comercial(€bn; %PIB)

Exportaciones por destino(%t/t; pp)

Las exportaciones se aceleraron significativamente en agosto (+2,1% m/m) debido

principalmente a la fuerte demanda proveniente del resto de socios europeos. La demanda de

materias primas continúa acelerándose a pesar de los aranceles al acero y al aluminio, y la

brecha comercial con EE.UU. se amplía aún más durante los ocho primeros meses del año.

-6

-4

-2

0

2

4

6

2T

14

3T

14

4T

14

1T

15

2T

15

3T

15

4T

15

1T

16

2T

16

3T

16

4T

16

1T

17

2T

17

3T

17

4T

17

1T

18

2T

18

Intra UE EE.UU.China Asia Ex. ChinaLatAm Resto del MundoExportaciones totales

Fuente: Fuentes nacionales y BBVA Research

0,7

0,9

0,6

0,8

0,7

0,9 0,90,9 0,9

0,9

0,8 0,8

0,90,9

0,7

0,6

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

140

150

160

170

180

190

200

ag

o.-

14

dic

.-1

4

ab

r.-1

5

ag

o.-

15

dic

.-1

5

ab

r.-1

6

ag

o.-

16

dic

.-1

6

ab

r.-1

7

ag

o.-

17

dic

.-1

7

ab

r.-1

8

ag

o.-

18

Exportaciones Importaciones Balanza comercial (%PIB)

Exportaciones, importaciones

Balanza comercial (% PIB)

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 10

Las ventas al por menor han permanecido estables en agosto en

niveles elevados

Ventas minoristas y confianza del

consumidor(%t/t, puntos)

Ventas minoristas y masa salarial(%a/a; pp)

Las cifras de las ventas al por menor (excluyendo automóviles, cuyas ventas se han disparado en

los meses previos a la nueva regulación de emisiones de la UE) se mantienen prácticamente sin

cambios en agosto. Sin embargo, el gasto de los hogares se mantendrá en niveles elevados

gracias a las mejoras en el mercado laboral y a políticas fiscales y monetarias acomodaticias.

0,1

0,9

1,2

1,0

0,4

-0,1

0,7

0,2

0,5

1,0

0,4

0,7

0,40,4

0,0

0,6

-14

-12

-10

-8

-6

-4

-2

0

2

4

-0,4

0,1

0,6

1,1

1,6

ag

o.-

14

no

v.-

14

feb.-

15

may.-

15

ag

o.-

15

no

v.-

15

feb.-

16

may.-

16

ag

o.-

16

no

v.-

16

feb.-

17

may.-

17

ag

o.-

17

no

v.-

17

feb.-

18

may.-

18

ag

o.-

18

Ventas minoristas (%t/t) Confianza del consumidor

Ventas minoristas (% t/t)

Confianzadel

-3

-2

-1

0

1

2

3

4

1T

12

2T

12

3T

12

4T

12

1T

13

2T

13

3T

13

4T

13

1T

14

2T

14

3T

14

4T

14

1T

15

2T

15

3T

15

4T

15

1T

16

2T

16

3T

16

4T

16

1T

17

2T

17

3T

17

4T

17

1T

18

2T

18

% Variación Salario Real Horas trabajadasMasa Salarial Real Ventas minoristas

Fuente: Fuentes nacionales y BBVA Research

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 11

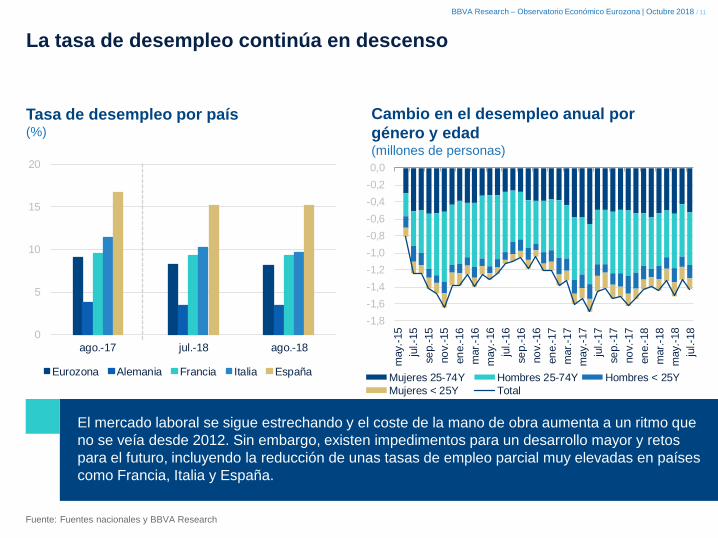

La tasa de desempleo continúa en descenso

Tasa de desempleo por país(%)

Cambio en el desempleo anual por

género y edad(millones de personas)

El mercado laboral se sigue estrechando y el coste de la mano de obra aumenta a un ritmo que

no se veía desde 2012. Sin embargo, existen impedimentos para un desarrollo mayor y retos

para el futuro, incluyendo la reducción de unas tasas de empleo parcial muy elevadas en países

como Francia, Italia y España.

0

5

10

15

20

ago.-17 jul.-18 ago.-18

Eurozona Alemania Francia Italia España

-1,8

-1,6

-1,4

-1,2

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

may.-

15

jul.-

15

se

p.-

15

no

v.-

15

en

e.-

16

mar.

-16

may.

-16

jul.-

16

se

p.-

16

no

v.-

16

en

e.-

17

mar.

-17

may.-

17

jul.-

17

se

p.-

17

no

v.-

17

en

e.-

18

mar.

-18

may.

-18

jul.-

18

Mujeres 25-74Y Hombres 25-74Y Hombres < 25Y

Mujeres < 25Y Total

Fuente: Fuentes nacionales y BBVA Research

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 12

La inflación general subió ligeramente en septiembre, pero la inflación

subyacente se mantuvo estable en niveles bajos

Inflación y contribución por

componentes(%a/a, pp)

Inflación subyacente y poda óptima(%a/a)

El ligero aumento en septiembre (+0,1 pp hasta el 2,1% a/a) se debió al aumento de los precios

de la energía y de los alimentos no elaborados, pero la inflación subyacente disminuyó

ligeramente (-0,1pp hasta el 1,1% a/a) impulsada por el menor crecimiento de los precios de los

alimentos elaborados. Estable en servicios y en los bienes industriales no energéticos.

Fuente: Fuentes nacionales y BBVA Research

-1,5

-0,5

0,5

1,5

2,5

sep-1

6

no

v-1

6

en

e-1

7

mar-

17

may-

17

jul-17

sep-1

7

no

v-1

7

en

e-1

8

mar-

18

may-

18

jul-18

sep-1

8

Alimentos frescos EnergíaAlimentos elaborados BB. Industriales no energéticosServicios IPCA (% a/a)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

sep-

06

sep-

07

sep-

08

sep-

09

sep-

10

sep-

11

sep-

12

sep-

13

sep-

14

sep-

15

sep-

16

sep-

17

sep-

18

Poda óptima Inflación subyacente

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 13

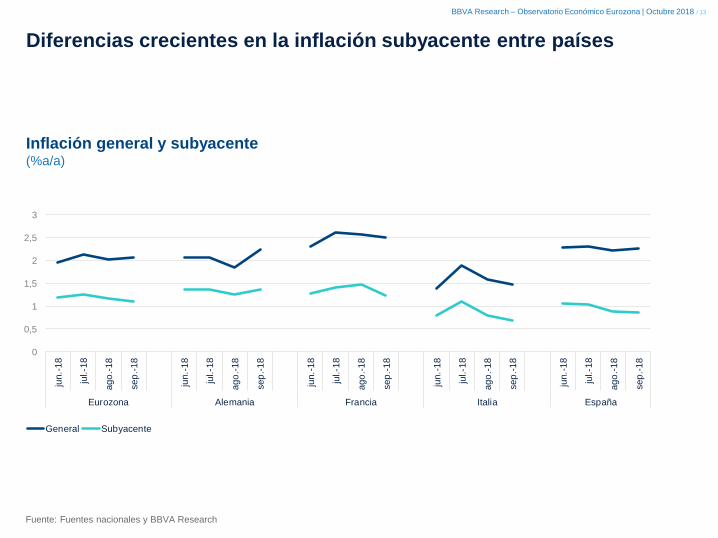

Diferencias crecientes en la inflación subyacente entre países

Inflación general y subyacente(%a/a)

Fuente: Fuentes nacionales y BBVA Research

0

0,5

1

1,5

2

2,5

3

jun

.-1

8

jul.-1

8

ag

o.-

18

se

p.-

18

jun

.-1

8

jul.-1

8

ago

.-18

se

p.-

18

jun

.-1

8

jul.-1

8

ag

o.-

18

se

p.-

18

jun

.-1

8

jul.-1

8

ago

.-18

se

p.-

18

jun

.-1

8

jul.-1

8

ag

o.-

18

se

p.-

18

Eurozona Alemania Francia Italia España

General Subyacente

5555

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 14

02Actualización de previsiones

La demanda externa será menos favorable pero podría verse compensada por unas

perspectivas sólidas para la inversión y el consumo privado. Se espera que la inflación

subyacente aumente gradualmente a lo largo del horizonte temporal previsto.

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 15

Soportes internos sólidos

Fuerte creación de empleo,

mayores beneficios empresariales,

niveles elevados en la capacidad

utilizada y condiciones de

financiación favorables

01

La demanda global permanece

robusta

La debilidad del euro podría

compensar en parte el descenso

de la demanda mundial

02

El comercio continúa siendo

un riesgo

Aumento del proteccionismo y del

tensionamiento en economías

emergentes. Las tarifas a los

autos permanecen congeladas,

pero volverán a ser negociadas

03

Inflación subyacente en

niveles bajos

Las presiones inflacionistas

incipientes deberían respaldar

una tendencia al alza gradual

de la inflación subyacente

durante los próximos meses

04

Políticas económicas de

apoyo

Política fiscal ligeramente

expansiva (probablemente con

mayor relajación en algunos

países), sumada a la salida muy

gradual del BCE (sin subida de

tipos hasta septiembre de 2019)

05

Los riesgos se intensifican aún

más

A la posibilidad de una guerra

comercial y la salida de la Fed se

unen a la incertidumbre política

en Europa (Brexit, Italia, y

estancamiento político)

06

Motores de crecimiento: los soportes internos compensan aún

la incertidumbre y la desaceleración de la demanda global

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 16

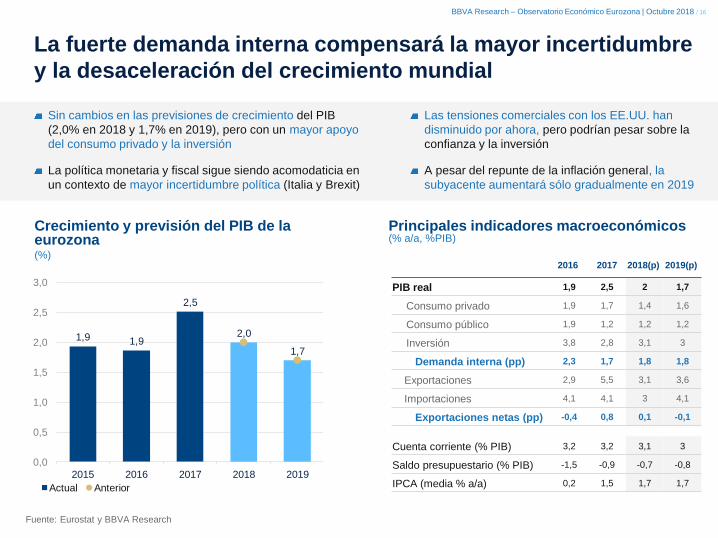

La fuerte demanda interna compensará la mayor incertidumbre

y la desaceleración del crecimiento mundial

Sin cambios en las previsiones de crecimiento del PIB

(2,0% en 2018 y 1,7% en 2019), pero con un mayor apoyo

del consumo privado y la inversión

La política monetaria y fiscal sigue siendo acomodaticia en

un contexto de mayor incertidumbre política (Italia y Brexit)

Principales indicadores macroeconómicos(% a/a, %PIB)

Crecimiento y previsión del PIB de la eurozona(%)

Las tensiones comerciales con los EE.UU. han

disminuido por ahora, pero podrían pesar sobre la

confianza y la inversión

A pesar del repunte de la inflación general, la

subyacente aumentará sólo gradualmente en 2019

Fuente: Eurostat y BBVA Research

1,9 1,9

2,5

2,0

1,7

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2015 2016 2017 2018 2019

Actual Anterior

2016 2017 2018(p) 2019(p)

PIB real 1,9 2,5 2 1,7

Consumo privado 1,9 1,7 1,4 1,6

Consumo público 1,9 1,2 1,2 1,2

Inversión 3,8 2,8 3,1 3

Demanda interna (pp) 2,3 1,7 1,8 1,8

Exportaciones 2,9 5,5 3,1 3,6

Importaciones 4,1 4,1 3 4,1

Exportaciones netas (pp) -0,4 0,8 0,1 -0,1

Cuenta corriente (% PIB) 3,2 3,2 3,1 3

Saldo presupuestario (% PIB) -1,5 -0,9 -0,7 -0,8

IPCA (media % a/a) 0,2 1,5 1,7 1,7

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 17

Moderación del consumo en el c/p por menor renta disponible,

aunque la confianza del consumidor continúa en niveles

elevados y la inflación debería descender…

Eurozona: consumo privado, ventas al por menor y confianza del consumidor (%; t/t; nivel)

Eurozona: consumo privado y salarios

reales(% a/a)

Fuente: Eurostat y BBVA Research

-30

-25

-20

-15

-10

-5

0

5

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

3T

10

1T

11

3T

11

1T

12

3T

12

1T

13

3T

13

1T

14

3T

14

1T

15

3T

15

1T

16

3T

16

1T

17

3T

17

1T

18

3T

18

Ventas Minoristas (%t/t)

Consumo Privado (%t/t)

Confianza del Consumidor (ESI, nivel, DCHA)

-2

-1

0

1

2

3

4

1T

00

1T

01

1T

02

1T

03

1T

04

1T

05

1T

06

1T

07

1T

08

1T

09

1T

10

1T

11

1T

12

1T

13

1T

14

1T

15

1T

16

1T

17

1T

18

1T

19

Ingreso disponibles hogares (eje dcha.)Consumo privado

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 18

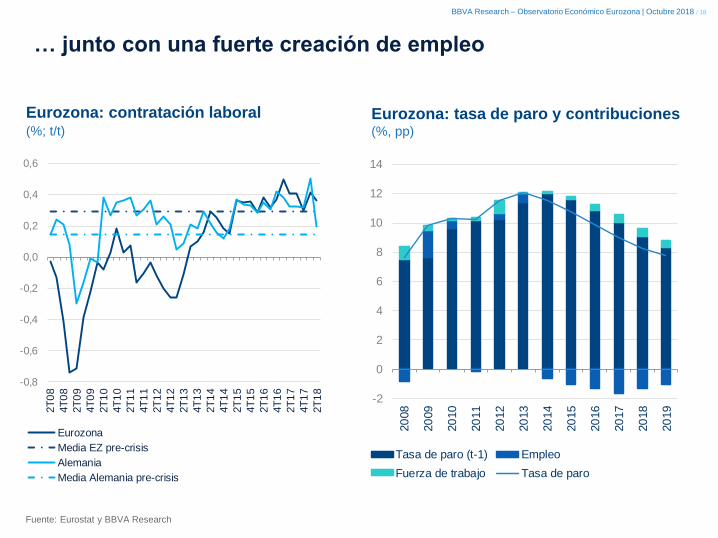

… junto con una fuerte creación de empleo

Eurozona: contratación laboral(%; t/t)

Eurozona: tasa de paro y contribuciones(%, pp)

Fuente: Eurostat y BBVA Research

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

2T

08

4T

08

2T

09

4T

09

2T

10

4T

10

2T

11

4T

11

2T

12

4T

12

2T

13

4T

13

2T

14

4T

14

2T

15

4T

15

2T

16

4T

16

2T

17

4T

17

2T

18

Eurozona

Media EZ pre-crisis

Alemania

Media Alemania pre-crisis

-2

0

2

4

6

8

10

12

14

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Tasa de paro (t-1) Empleo

Fuerza de trabajo Tasa de paro

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 19

Las restricciones de capacidad, los beneficios empresariales y

las condiciones financieras apoyan el auge de la inversión

Inversión, capacidad utilizada y margen de beneficio(normalizada)

Eurozona: inversión y confianza(% t/t suavizado; nivel)

Fuente: Eurostat y BBVA Research

-5

-4

-3

-2

-1

0

1

2

3

2T

00

2T

01

2T

02

2T

03

2T

04

2T

05

2T

06

2T

07

2T

08

2T

09

2T

10

2T

11

2T

12

2T

13

2T

14

2T

15

2T

16

2T

17

2T

18

Inversión (% a/a)

Capacidad utilizada

Tasa beneficio empresas no financieras

40

42

44

46

48

50

52

54

56

58

60

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3T

12

1T

13

3T

13

1T

14

3T

14

1T

15

3T

15

1T

16

3T

16

1T

17

3T

17

1T

18

3T

18

Propiedad intelectualActivos cultivadosConstrucciónMaquinaria y equipoTotalPMI manufacturas (dcha.)

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 20

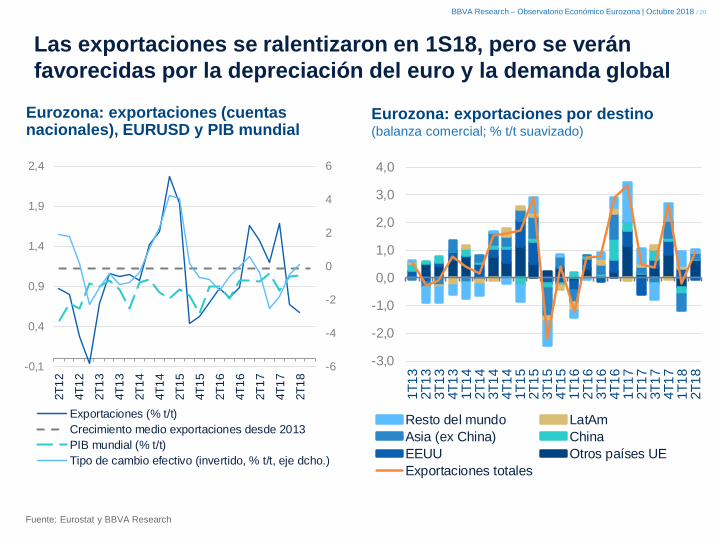

Las exportaciones se ralentizaron en 1S18, pero se verán

favorecidas por la depreciación del euro y la demanda global

Eurozona: exportaciones (cuentas nacionales), EURUSD y PIB mundial

Eurozona: exportaciones por destino(balanza comercial; % t/t suavizado)

Fuente: Eurostat y BBVA Research

-6

-4

-2

0

2

4

6

-0,1

0,4

0,9

1,4

1,9

2,4

2T

12

4T

12

2T

13

4T

13

2T

14

4T

14

2T

15

4T

15

2T

16

4T

16

2T

17

4T

17

2T

18

Exportaciones (% t/t)

Crecimiento medio exportaciones desde 2013

PIB mundial (% t/t)

Tipo de cambio efectivo (invertido, % t/t, eje dcho.)

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

1T

13

2T

13

3T

13

4T

13

1T

14

2T

14

3T

14

4T

14

1T

15

2T

15

3T

15

4T

15

1T

16

2T

16

3T

16

4T

16

1T

17

2T

17

3T

17

4T

17

1T

18

2T

18

Resto del mundo LatAm

Asia (ex China) China

EEUU Otros países UE

Exportaciones totales

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 21

Efecto en el crecimiento del PIB de

subidas de aranceles de EE.UU. y de la

respuesta de otros países (2018-20, pp)

El impacto sobre el crecimiento

de las medidas aprobadas hasta ahora

a través del canal comercial podría ser

limitado, pero los efectos indirectos

serían considerables, especialmente

para China y las economías emergentes

La firma del USMCA, a falta de

su aprobación, reduce la incertidumbre

con México y Canadá

En Europa, el aumento de aranceles

a los automóviles se encuentra de

momento congelado, aunque volverá

a negociarse a partir de noviembre

EE.UU. y China han anunciado mayores aranceles,

aunque con un efecto estimado en el PIB mundial limitado

Fuente: BBVA Research y Bloomberg

-1,2

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

Mundo China EE.UU. Europa

Aprobado, canal confianza/financiero

Aprobado, canal comercial

Tarifas 25%

Todas las importaciones de China

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 22

Efecto en el PIB de un aumento de las

tarifas en EE.UU. a la importación de

automóviles europeos (2018-20, pp)

Un aumento del arancel al sector

del automóvil europeo hasta el 20%

(2,5% actual) podría restar entre una y

dos décimas al crecimiento de Alemania

y de los países del norte de Europa

Mayor impacto en Corea y Japón,

pero también en EE.UU.

Hay incertidumbre sobre el efecto

del endurecimiento de la cantidad

de insumos producidos

en Norteamérica (75%) en el USMCA

en las empresas automovilísticas

europeas, pero el impacto debería

ser más reducido.

Prosigue el riesgo de un aumento de aranceles de EE.UU. al sector

automoción europeo, con un efecto limitado y diferente por países

Simulación: aumento de los aranceles al 20% para el sector automovilístico europeo, Japón y

Corea, además de las medidas aprobadas hasta ahora.

Fuente: BBVA Research

-0,18

-0,16

-0,14

-0,12

-0,10

-0,08

-0,06

-0,04

-0,02

0,00

Ale

man

ia

Hun

grí

a

Eslo

vaqu

ia

Rep

. C

heca

Austr

ia

Eslo

venia

Sue

cia

Ita

lia

Polo

nia

Rum

an

ía

Hola

nda

Irla

nd

a

Esp

aña

Fra

ncia

Port

ugal

Gre

cia

Demanda final Bienes intermedios

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 23

El auge de los precios del petróleo podría mantener la inflación

en torno al 2%, pero la subyacente se mantiene en niveles bajos

No hay cambios significativos en nuestra evaluación de

la inflación. Tasas anuales más altas en el corto plazo

debido al aumento del precio del petróleo. Alcanzando

un promedio de 1,7% en 2018-19.

IPCA subyacente y previsiones(% a/a)

IPCA general y previsiones(%a/a)

Más allá de la volatilidad de los últimos meses,

seguimos esperando una tendencia al alza gradual de

la tasa subyacente, impulsada por presiones

incipientes en insumos y un mercado laboral más

ajustado (promedio del 1,2% y del 1,5% en 2018-19)

Fuente: BBVA Research

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

dic

.-1

3

mar.

-14

jun.-

14

se

p.-

14

dic

.-1

4

mar.

-15

jun.-

15

sep.-

15

dic

.-1

5

mar.

-16

jun.-

16

sep.-

16

dic

.-1

6

mar.

-17

jun.-

17

sep.-

17

dic

.-1

7

mar.

-18

jun.-

18

se

p.-

18

dic

.-1

8

mar.

-19

jun.-

19

se

p.-

19

dic

.-1

9

20% 40% 60% 80%

0,0

0,5

1,0

1,5

2,0

2,5

3,0

dic

.-1

3

mar.

-14

jun.-

14

se

p.-

14

dic

.-1

4

mar.

-15

jun.-

15

sep.-

15

dic

.-1

5

mar.

-16

jun.-

16

sep.-

16

dic

.-1

6

mar.

-17

jun.-

17

se

p.-

17

dic

.-1

7

mar.

-18

jun.-

18

sep.-

18

dic

.-1

8

mar.

-19

jun.-

19

sep.-

19

dic

.-1

9

20% 40% 60% 80%

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 24

• El BCE anticipa:

• El fin del QE en dic’18 tras reducir

la compra de activos a EUR15bn

mensuales desde septiembre

• Reinversión total de vencimientos

hasta al menos dic’20

QETipos de interés

El BCE mantiene la senda de normalización prevista: fin del

QE en dic’18 y tipos anclados por lo menos hasta sep’19

• El BCE mantiene las expectativas de

tipos ancladas con una orientación

más precisa “[tipos de interés] Se

mantienen en los niveles actuales al

menos durante el verano de 2019 […]

el tiempo que sea necesario”

• Esperamos subidas en el tipo de

depósito (+15bps) en sep’19 y en los

tipos de depósito y refinanciación

(+25bps) en dic’19

Proteccionismo

Mercados emergentes

Volatilidad de los mercados financieros

Factores globales

Mayores riesgos en las previsiones de

crecimiento

Nuevas preocupaciones en el ámbito

fiscal y en los mercados de deuda

La normalización esperada enfrenta mayores riesgos

Factores domésticos

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 25

Previsiones de crecimiento del PIB sin

cambios en 2018 y 2019 a pesar de la

desaceleración de las exportaciones y

el consumo en 2T18

Los datos de confianza sugieren que

la ralentización de la industria

manufacturera podría haberse

detenido y que el consumo privado

debería ir en aumento durante los

próximos meses

Riesgos locales: La posibilidad de un

Brexit duro y de condiciones más

duras para los autos empieza a

pensar sobre la confianza. Las

elecciones en Bavaria y Hesse han

puesto en evidencia la fragilidad del

gobierno de coalición de Merkel

Alemania: previsiones sin cambios, pero las perspectivas se

deterioran ante la posibilidad de mayores aranceles a los autos

Principales indicadores macroeconómicos(% a/a, %PIB)

Fuente: Eurostat y BBVA Research

2016 2017 2018(p) 2019(p)

PIB real 2,2 2,5 1,9 1,7

Consumo privado 1,9 2 1,4 1,6

Consumo público 4 1,6 1,2 1,8

Inversión 3,4 3,6 3,4 3,1

Demanda interna (pp) 2,8 2,1 1,8 1,8

Exportaciones 2,1 5,3 3,1 3,6

Importaciones 4 5,3 3,5 4,5

Exportaciones netas (pp) -0,6 0,3 0 -0,2

Cuenta corriente (% PIB) 8,4 7,9 7,7 7,2

Saldo presupuestario (% PIB) 1 1,3 1,3 1,3

IPCA (media % a/a) 0,4 1,7 1,9 1,8

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 26

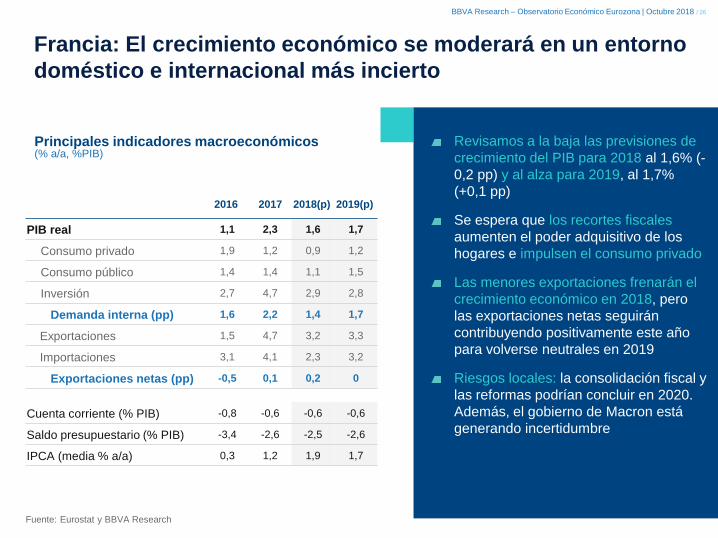

Francia: El crecimiento económico se moderará en un entorno

doméstico e internacional más incierto

Revisamos a la baja las previsiones de

crecimiento del PIB para 2018 al 1,6% (-

0,2 pp) y al alza para 2019, al 1,7%

(+0,1 pp)

Se espera que los recortes fiscales

aumenten el poder adquisitivo de los

hogares e impulsen el consumo privado

Las menores exportaciones frenarán el

crecimiento económico en 2018, pero

las exportaciones netas seguirán

contribuyendo positivamente este año

para volverse neutrales en 2019

Riesgos locales: la consolidación fiscal y

las reformas podrían concluir en 2020.

Además, el gobierno de Macron está

generando incertidumbre

Principales indicadores macroeconómicos(% a/a, %PIB)

Fuente: Eurostat y BBVA Research

2016 2017 2018(p) 2019(p)

PIB real 1,1 2,3 1,6 1,7

Consumo privado 1,9 1,2 0,9 1,2

Consumo público 1,4 1,4 1,1 1,5

Inversión 2,7 4,7 2,9 2,8

Demanda interna (pp) 1,6 2,2 1,4 1,7

Exportaciones 1,5 4,7 3,2 3,3

Importaciones 3,1 4,1 2,3 3,2

Exportaciones netas (pp) -0,5 0,1 0,2 0

Cuenta corriente (% PIB) -0,8 -0,6 -0,6 -0,6

Saldo presupuestario (% PIB) -3,4 -2,6 -2,5 -2,6

IPCA (media % a/a) 0,3 1,2 1,9 1,7

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 27

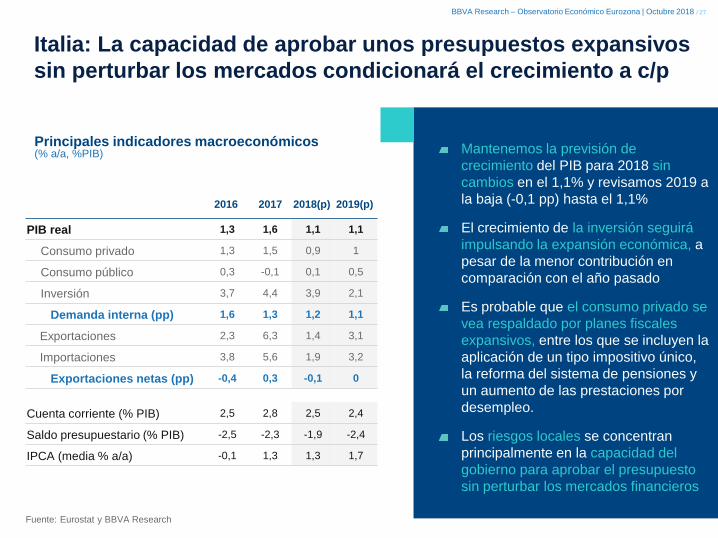

Italia: La capacidad de aprobar unos presupuestos expansivos

sin perturbar los mercados condicionará el crecimiento a c/p

Mantenemos la previsión de

crecimiento del PIB para 2018 sin

cambios en el 1,1% y revisamos 2019 a

la baja (-0,1 pp) hasta el 1,1%

El crecimiento de la inversión seguirá

impulsando la expansión económica, a

pesar de la menor contribución en

comparación con el año pasado

Es probable que el consumo privado se

vea respaldado por planes fiscales

expansivos, entre los que se incluyen la

aplicación de un tipo impositivo único,

la reforma del sistema de pensiones y

un aumento de las prestaciones por

desempleo.

Los riesgos locales se concentran

principalmente en la capacidad del

gobierno para aprobar el presupuesto

sin perturbar los mercados financieros

Principales indicadores macroeconómicos(% a/a, %PIB)

Fuente: Eurostat y BBVA Research

2016 2017 2018(p) 2019(p)

PIB real 1,3 1,6 1,1 1,1

Consumo privado 1,3 1,5 0,9 1

Consumo público 0,3 -0,1 0,1 0,5

Inversión 3,7 4,4 3,9 2,1

Demanda interna (pp) 1,6 1,3 1,2 1,1

Exportaciones 2,3 6,3 1,4 3,1

Importaciones 3,8 5,6 1,9 3,2

Exportaciones netas (pp) -0,4 0,3 -0,1 0

Cuenta corriente (% PIB) 2,5 2,8 2,5 2,4

Saldo presupuestario (% PIB) -2,5 -2,3 -1,9 -2,4

IPCA (media % a/a) -0,1 1,3 1,3 1,7

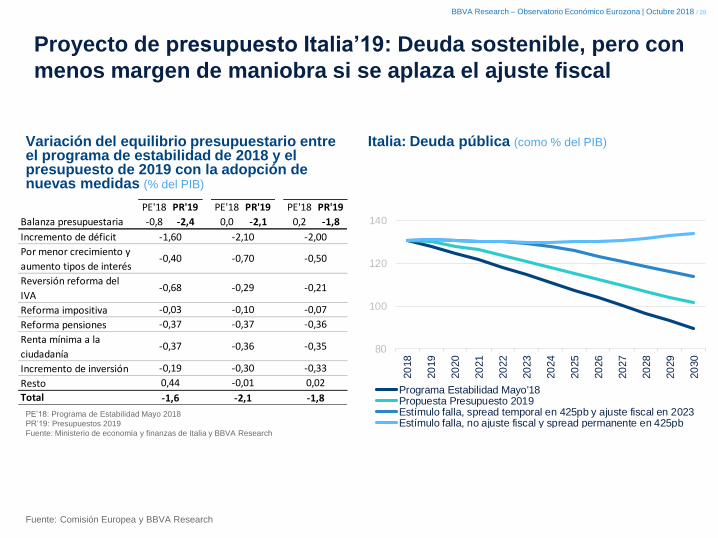

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 28

PE’18: Programa de Estabilidad Mayo 2018

PR’19: Presupuestos 2019

Fuente: Ministerio de economía y finanzas de Italia y BBVA Research

Variación del equilibrio presupuestario entre el programa de estabilidad de 2018 y el presupuesto de 2019 con la adopción de nuevas medidas (% del PIB)

Italia: Deuda pública (como % del PIB)

Proyecto de presupuesto Italia’19: Deuda sostenible, pero con

menos margen de maniobra si se aplaza el ajuste fiscal

Fuente: Comisión Europea y BBVA Research

80

100

120

140

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

Programa Estabilidad Mayo'18Propuesta Presupuesto 2019Estímulo falla, spread temporal en 425pb y ajuste fiscal en 2023Estímulo falla, no ajuste fiscal y spread permanente en 425pb

PE'18 PR'19 PE'18 PR'19 PE'18 PR'19

Balanza presupuestaria -0,8 -2,4 0,0 -2,1 0,2 -1,8

Incremento de déficit

Por menor crecimiento y

aumento tipos de interés

Reversión reforma del

IVA

Reforma impositiva

Reforma pensiones

Renta mínima a la

ciudadanía

Incremento de inversión

Resto

Total

-1,60 -2,10 -2,00

-0,40 -0,70 -0,50

-0,68 -0,29 -0,21

-0,03 -0,10 -0,07

-0,37 -0,37 -0,36

-0,37 -0,36 -0,35

-0,19 -0,30 -0,33

0,44 -0,01 0,02

-1,6 -2,1 -1,8

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 29

España: Mayor desaceleración en el futuro, pero con una fuerte

expansión de la demanda interna

Principales indicadores macroeconómicos(% a/a, %PIB) La previsión de crecimiento del PIB se

revisa a la baja hasta el 2,6% (-0,3 pp)

y el 2,4% (-0,1 pp) en 2018 y 2019.

Cambios en la composición de la

demanda: el consumo y las

exportaciones se verán afectadas por la

disminución de la demanda embalsada

y las exportación de servicios turísticos,

respectivamente

Por otra parte, es probable que la

expansión monetaria y fiscal prevista

impulse aún más el crecimiento de la

inversión

La incertidumbre política y el riesgo de

contagio de las políticas fiscales

expansivas de Italia siguen siendo los

principales riesgos

Fuente: Eurostat y BBVA Research

2016 2017 2018(p) 2019(p)

PIB real 3,2 3 2,6 2,4

Consumo privado 2,8 2,5 2,4 1,8

Consumo público 1 1,9 2,3 2,3

Inversión 2,9 4,8 6 5

Demanda interna (pp) 2,4 2,9 3,1 2,5

Exportaciones 5,2 5,2 2,8 5,7

Importaciones 2,9 5,6 4,7 6,2

Exportaciones netas (pp) 0,8 0,1 -0,5 0

Cuenta corriente (% PIB) 1,9 1,9 1,4 1,3

Saldo presupuestario (% PIB) -4,3 -3,1 -2,8 -2,1

IPCA (media % a/a) -0,2 2 1,8 1,6

BBVA Research – Observatorio Económico Eurozona | Octubre 2018 / 30

Octubre 2018

Observatorio

Económico Eurozona