Embed Size (px)

Citation preview

Colombiano de Energía

Contenido

Editorial ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 2

Evolución y perspectivas futurasdel mercado eléctrico peruano

ALFREDO DAMMERT LIRA ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 3

Efectos de las barreras no arancelariasen el comercio de bienes mineros colombianos

GLORIA PATRICIA GAMBA SAAVEDRA / JAIRO HERRERA ARANGO –––––––––– 13

Pautas para autores ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 31

Boletín del ISSN 1657-480X 24

EditorKLAUS G. BINDER

Profesor AsociadoUniversidad Nacional de Colombia

Comité editorialCARMENZA CHAHÍN

GERMÁN CORREDOR

ISAAC DYNER

MARIO GARCÍA

ASTRID MARTÍNEZ

ALICIA PUYANA (Flacso México)HÉCTOR PISTONESI (Bariloche)

PHILIP WRIGHT (Universidad Sheffield)

Observatorio Colombiano de EnergíaCarrera 32 nº 23A-22

Bogotá, D. C. / ColombiaTeléfono (57 1) 244 66 49, ext. 102

Correo electró[email protected]

Página webwww.fce.unal.edu.co/oce/index/php

www.cid.unal.edu.co

DiagramaciónÁNGELA VARGAS / Tiza Orión Editores

ImpresiónPrisma Asociados Ltda.

Publicación trimestral Octubre-Diciembre • 2006

Colombiano de EnergíaEl Observatorio Colombiano de Energía (OCE) hace parte del Centro de Investigaciones para elDesarrollo (CID) de la Facultad de Ciencias Económicas de la Universidad Nacional de Colom-bia, sede Bogotá, y funciona en asocio con las facultades de Ingeniería y de Ciencias Económicasde la Universidad Nacional en Bogotá, y con la Escuela de Minas de la Universidad Nacional enMedellín. Los profesores e investigadores participantes son expertos, consultores y analistas dela coyuntura minero-energética y de la modelación de los mercados energéticos.

Este Boletín está clasificado en la Categoría C de Colciencias.

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

2

EditorialE n la presente edición del Boletín del Observatorio Colombiano

de Energía se incluye un documento complementario al “Se-minario internacional de seguimiento a mercados eléctricos

en la región andina”, realizado en la ciudad de Medellín por el Obser-vatorio Colombiano de Energía. Este artículo, de Alfredo Dammert,nos introduce a la organización actual del sector eléctrico en el Perú.Por otra parte, el segundo texto, de Gloria Patrica Gamba y Jairo Herrera,trata la magnitud e incidencia de las barreras no arancelarias sobre laexportación de los bienes mineros colombianos.

Luego de la crisis eléctrica por la que pasaron varias naciones latinoa-mericanas, muchos gobiernos decidieron reformar el sector por comple-to. En su artículo sobre el Perú, Dammert describe cómo se ha comportadoel mercado eléctrico en ese país a la luz de dichas reestructuraciones,entre las que sobresale su carácter de sector no integrado verticalmente,es decir que la generación, la transmisión y la distribución funcionande manera independiente. Al mismo tiempo, el autor expone los princi-pales retos que enfrentará este sector en los próximos años, incluyendosu posible participación en los proyectos de interconexión eléctrica pro-movidos por varias naciones latinoamericanas.

Por último, dos funcionarios de la subdirección de planeación minera dela Unidad de Planeación Minero Energética (Upme) analizan las barrerasno arancelarias (BNA) en el comercio de bienes mineros colombianos,estudiando en detalle las diversas definiciones de las BNA, y evaluándolascuantitativa y cualitativamente con tres diferentes metodologías para de-terminar la magnitud e incidencia que tienen en el comercio de eso pro-ductos, deteniéndose en el examen del carbón y el coque.

Queremos compartir con nuestros lectores una excelente noticia: laindexación de nuestro Boletín del Observatorio Colombiano de Ener-gía por parte de Colciencias, en la categoría C. Este constituye un éxitode todo el equipo que hace posible la edición del Boletín, y, a la vez, seconvierte en un incentivo para mejorar cada día más, para presentar-les a todos ustedes una revista más rigurosa, seria, diciente y de cali-dad de la que reciben en la actualidad.

Esperamos que los artículos de este Boletín sean de agrado de los lecto-res, y los invitamos a que continúen participando en los espacios queha abierto el Observatorio Colombiano De energía, tales como boleti-nes y eventos, para que expresen sus ideas y contribuyamos así con elanálisis de la coyuntura minero-energética.

KLAUS GEORG BINDER ZWANZIGER

3

Evolución y perspectivas futurasdel mercado eléctrico peruano

Alfredo Dammert LiraPresidente del Organismo Supervisorde la Inversión en Energía (Osinerg), Perú

Fecha de recepción: 17 de octubre de 2006.

Fecha de aceptación: 16 de noviembre de 2006.

Resumen / A comienzos de la década de 1990, el sector eléctrico peruano se encontraba bajo el dominio centralizadodel gobierno nacional. Este tipo de organización se vio muy afectado por diversas asimetrías y malfuncionamientos,debido a la politización en el manejo del régimen de tarifas, a ineficiencias en generación y a la ausencia de nuevasinversiones en el sector. Dichas ineficiencias obligaron a reestructurar el mercado eléctrico en 1992. El objetivo de estedocumento es analizar la situación actual del sector eléctrico peruano luego de las reformas hechas en 1992, y estimarsus retos y perspectivas futuras.

Palabras clave: sector eléctrico peruano, reformas, integración no vertical, retos, perspectivas.

Abstract / At the beginning of the 90's, the Peruvian Electricity Sector was ruled by the National Government. Thiskind of organizations was widely affected by several asymmetries and malfunctioning, due to the politicization in themanagement of the tariffs' regimen, inefficiencies in electricity generation and the absence of new investment in thesector. The above inefficiencies obligated to the government to restructure the electricity market in 1992. The object of thispaper is: analyse the actual situation of the Peruvian electricity sector after the changes in 1992 and estimate its challengesand future perspectives.

Key words: Peruvian electricity sector, reforms, no vertical integration, challenges, perspectives.

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

4

Reformas en el sector eléctrico peruano

A inicios de los años 1990, en el sector eléctrico pe-ruano se evidenciaba que el esquema de la empresa esta-tal (integrada verticalmente) había colapsado, debido sobretodo a la politización de las tarifas, al sobre empleo, lasineficiencias y la ausencia de inversiones. En ese senti-do, en 1992 se llevó a cabo la reforma del sector, tenien-do entre sus principales objetivos incentivar la inversiónprivada, fijar tarifas justas que remuneraran adecuada-mente el despliegue de infraestructura, promover la efi-ciencia mediante la introducción de la competencia endiferentes niveles e incrementar la cobertura.

Entre los principales logros alcanzados como resul-tado de la reforma se destacan el aumento de la coberturaeléctrica (de 58,5% en 1994 a 78,1% en 2005) y de lacapacidad de generación, y la disminución de pérdidasde energía en distribución (de 20,6% en 1994 a 8,4% en2005) (cuadro 1).

Cuadro 1. Principales resultados sector eléctrico,1994-2005

INDICADOR 1994 2005Grado de electrificación nacional 58,50% 78,10%

Pérdidas de energía en distibución 20,60% 8,40%

Número de clientes por trabajador 243 1.080

Margen de reserva de capital 21,00% 41,09%

Fuente: Osinerg-Gart. Anuarios estadísticos, 1994 y 2005.

Principales característicasdel mercado eléctrico peruano

En la actualidad, el mercado eléctrico peruano se ca-racteriza por la separación de las actividades de genera-ción, transmisión y distribución (desintegración vertical).

Generación

En el segmento de generación existe libre entrada deoperadores, además de un esquema de competencia porcontratos. La introducción de la competencia ha sidoposible, en parte, por la reducción de las barreras a laentrada en la actividad, gracias al avance tecnológico, queha permitido contar con centrales térmicas con menorescostos de inversión.

Tarifas de generación

Como parte del esquema regulador, existen preciosmáximos de venta de energía desde un generador haciaun distribuidor. Así mismo, se establecieron dos merca-dos: el mercado regulado1, para el abastecimiento de losclientes con demandas inferiores a 1 Mw de potencia,abastecidos por las distribuidoras; y el mercado no regu-lado, o libre2, en el que compiten las generadoras ydistribuidoras para abastecerlo.

Los principios de fijación de tarifas de generación serigen a partir de los criterios económicos establecidos enel modelo Peak - Load Pricing (Laffont y Tirole 1993)3.Dicho modelo establece que el precio de energía del siste-ma debe corresponder al costo variable de la última uni-dad de generación que ingresó a despachar, mientras queel precio de potencia corresponde al costo de instalaruna unidad de generación de punta para cubrir el creci-miento de la demanda de potencia, considerando unmargen de reserva para el riesgo de falla.

La aplicación de estos criterios permite que los ingre-sos obtenidos cubran los costos de inversión y opera-ción de cada generadora, siempre y cuando el parquegenerador sea el que permita abastecer la demanda almínimo costo.

De acuerdo con el Anuario estadístico de 2005 delMinisterio de Energía y Minas, ese año 41% (2.136 Mw)de la capacidad instalada del sistema interconectado na-cional era de origen térmico, y 59% (3.057 Mw) hidráuli-co, existiendo dieciséis empresas en el sistema.

1 Clientes regulados: regulación de consumidores con menos de 1 Mw de demanda máxima. De acuerdo con el Anuario estadístico de Osinerg-Gart 2005: clientes regulados: 3´983.329. Ventas en MWh: 11'142.650. Facturación: 3'453.209.

2 Clientes libres: consumidores con 1 Mw o más de demanda máxima tienen libre contratación. De acuerdo con el Anuario estadístico de Osinerg-Gart 2005: clientes libres: 243. Ventas en MWh: 9´549.907. Facturación: 1´741.482.

3 Laffont, J. y J. Tirole. 1993. A Theory of Incentives in Procurement and Regulation. MIT Press.

5

Evolución y perspectivas futuras del mercado eléctrico peruano

Alfredo Dammert Lira

Evolución de la oferta y la demanda

Evolución de la oferta: potenciales recursos de gas natural

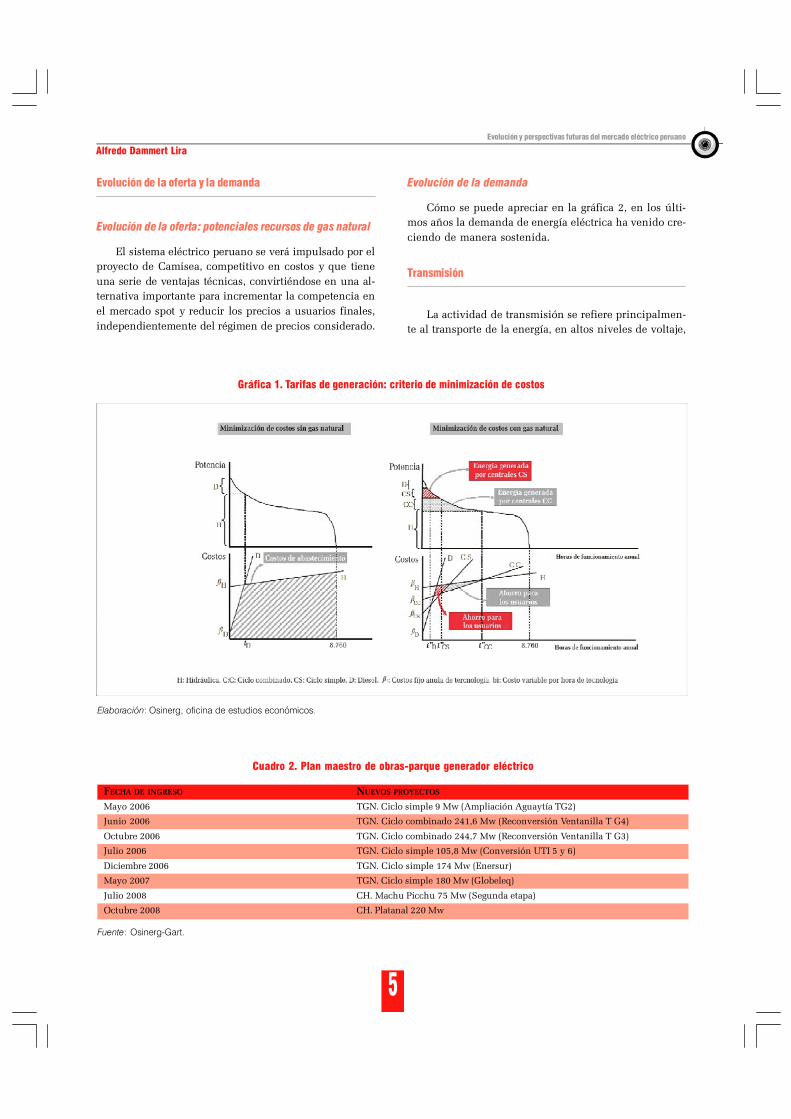

El sistema eléctrico peruano se verá impulsado por elproyecto de Camisea, competitivo en costos y que tieneuna serie de ventajas técnicas, convirtiéndose en una al-ternativa importante para incrementar la competencia enel mercado spot y reducir los precios a usuarios finales,independientemente del régimen de precios considerado.

Gráfica 1. Tarifas de generación: criterio de minimización de costos

Evolución de la demanda

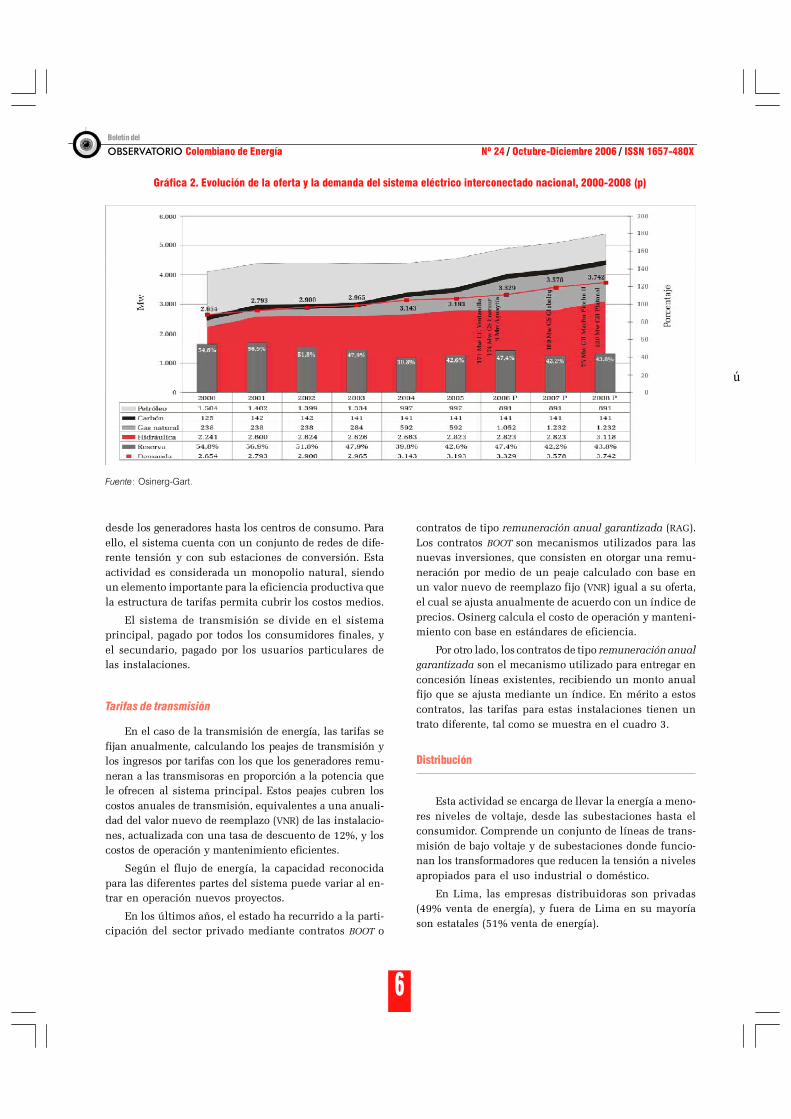

Cómo se puede apreciar en la gráfica 2, en los últi-mos años la demanda de energía eléctrica ha venido cre-ciendo de manera sostenida.

Transmisión

La actividad de transmisión se refiere principalmen-te al transporte de la energía, en altos niveles de voltaje,

Cuadro 2. Plan maestro de obras-parque generador eléctrico

FECHA DE INGRESO NUEVOS PROYECTOS

Mayo 2006 TGN. Ciclo simple 9 Mw (Ampliación Aguaytía TG2)

Junio 2006 TGN. Ciclo combinado 241,6 Mw (Reconversión Ventanilla T G4)

Octubre 2006 TGN. Ciclo combinado 244,7 Mw (Reconversión Ventanilla T G3)

Julio 2006 TGN. Ciclo simple 105,8 Mw (Conversión UTI 5 y 6)

Diciembre 2006 TGN. Ciclo simple 174 Mw (Enersur)

Mayo 2007 TGN. Ciclo simple 180 Mw (Globeleq)

Julio 2008 CH. Machu Picchu 75 Mw (Segunda etapa)

Octubre 2008 CH. Platanal 220 Mw

Fuente: Osinerg-Gart.

Elaboración: Osinerg, oficina de estudios económicos.

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

6

desde los generadores hasta los centros de consumo. Paraello, el sistema cuenta con un conjunto de redes de dife-rente tensión y con sub estaciones de conversión. Estaactividad es considerada un monopolio natural, siendoun elemento importante para la eficiencia productiva quela estructura de tarifas permita cubrir los costos medios.

El sistema de transmisión se divide en el sistemaprincipal, pagado por todos los consumidores finales, yel secundario, pagado por los usuarios particulares delas instalaciones.

Tarifas de transmisión

En el caso de la transmisión de energía, las tarifas sefijan anualmente, calculando los peajes de transmisión ylos ingresos por tarifas con los que los generadores remu-neran a las transmisoras en proporción a la potencia quele ofrecen al sistema principal. Estos peajes cubren loscostos anuales de transmisión, equivalentes a una anuali-dad del valor nuevo de reemplazo (VNR) de las instalacio-nes, actualizada con una tasa de descuento de 12%, y loscostos de operación y mantenimiento eficientes.

Según el flujo de energía, la capacidad reconocidapara las diferentes partes del sistema puede variar al en-trar en operación nuevos proyectos.

En los últimos años, el estado ha recurrido a la parti-cipación del sector privado mediante contratos BOOT o

Gráfica 2. Evolución de la oferta y la demanda del sistema eléctrico interconectado nacional, 2000-2008 (p)

Fuente: Osinerg-Gart.

contratos de tipo remuneración anual garantizada (RAG).Los contratos BOOT son mecanismos utilizados para lasnuevas inversiones, que consisten en otorgar una remu-neración por medio de un peaje calculado con base enun valor nuevo de reemplazo fijo (VNR) igual a su oferta,el cual se ajusta anualmente de acuerdo con un índice deprecios. Osinerg calcula el costo de operación y manteni-miento con base en estándares de eficiencia.

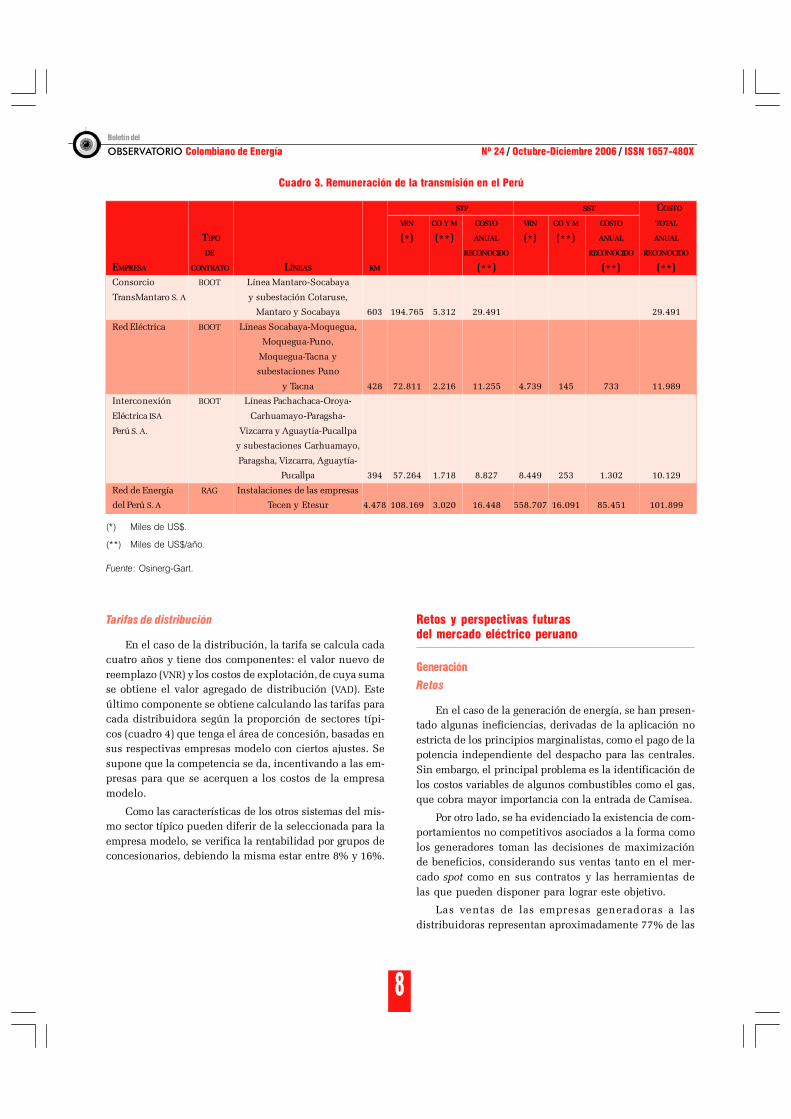

Por otro lado, los contratos de tipo remuneración anualgarantizada son el mecanismo utilizado para entregar enconcesión líneas existentes, recibiendo un monto anualfijo que se ajusta mediante un índice. En mérito a estoscontratos, las tarifas para estas instalaciones tienen untrato diferente, tal como se muestra en el cuadro 3.

Distribución

Esta actividad se encarga de llevar la energía a meno-res niveles de voltaje, desde las subestaciones hasta elconsumidor. Comprende un conjunto de líneas de trans-misión de bajo voltaje y de subestaciones donde funcio-nan los transformadores que reducen la tensión a nivelesapropiados para el uso industrial o doméstico.

En Lima, las empresas distribuidoras son privadas(49% venta de energía), y fuera de Lima en su mayoríason estatales (51% venta de energía).

ú

7

Evolución y perspectivas futuras del mercado eléctrico peruano

Alfredo Dammert Lira

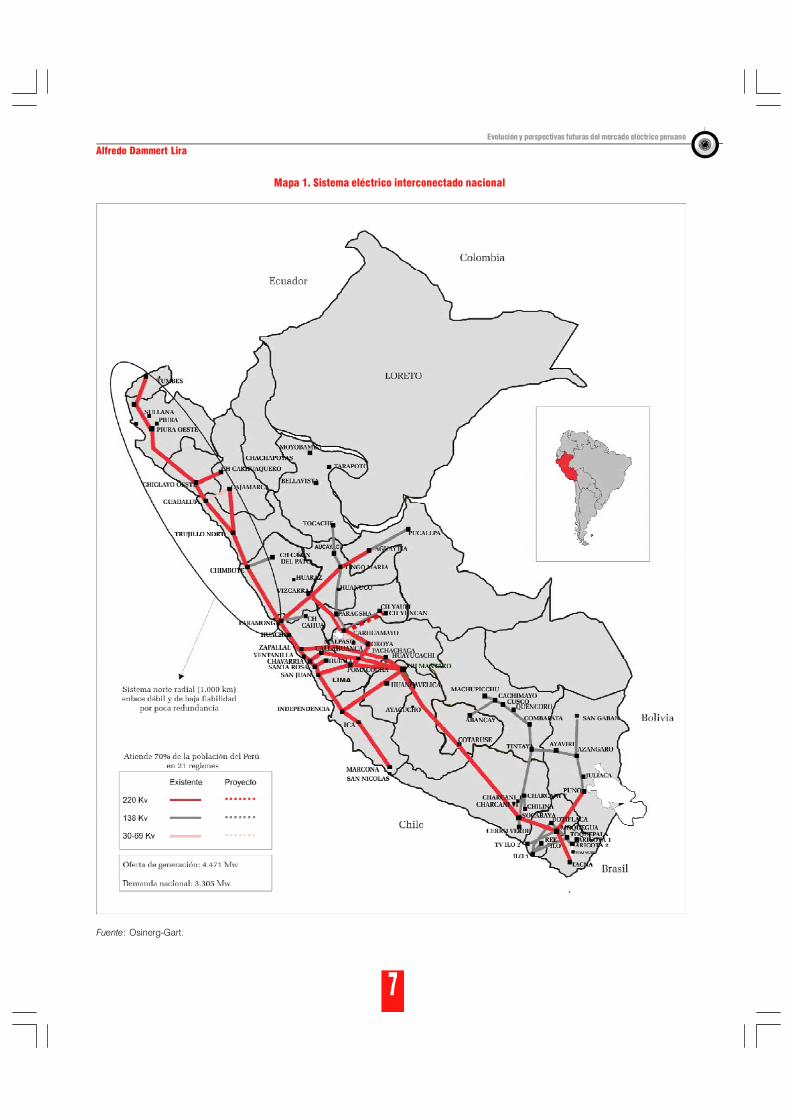

Mapa 1. Sistema eléctrico interconectado nacional

Fuente: Osinerg-Gart.

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

8

Tarifas de distribución

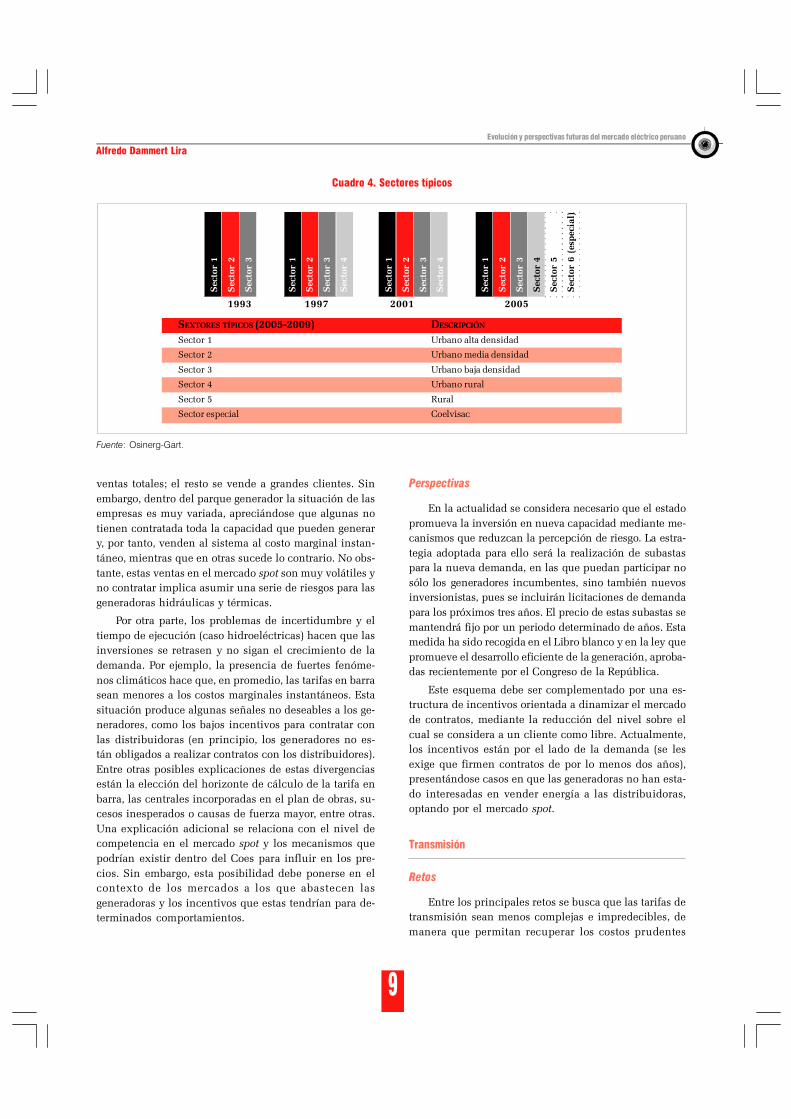

En el caso de la distribución, la tarifa se calcula cadacuatro años y tiene dos componentes: el valor nuevo dereemplazo (VNR) y los costos de explotación, de cuya sumase obtiene el valor agregado de distribución (VAD). Esteúltimo componente se obtiene calculando las tarifas paracada distribuidora según la proporción de sectores típi-cos (cuadro 4) que tenga el área de concesión, basadas ensus respectivas empresas modelo con ciertos ajustes. Sesupone que la competencia se da, incentivando a las em-presas para que se acerquen a los costos de la empresamodelo.

Como las características de los otros sistemas del mis-mo sector típico pueden diferir de la seleccionada para laempresa modelo, se verifica la rentabilidad por grupos deconcesionarios, debiendo la misma estar entre 8% y 16%.

Cuadro 3. Remuneración de la transmisión en el Perú

STP SST COSTO

VRN CO Y M COSTO VRN CO Y M COSTO TOTAL

TIPO (*) (**) ANUAL (*) (**) ANUAL ANUAL

DE RECONOCIDO RECONOCIDO RECONOCIDO

EMPRESA CONTRATO LÍNEAS KM (**) (**) (**)Consorcio BOOT Línea Mantaro-Socabaya

TransMantaro S. A y subestación Cotaruse,

Mantaro y Socabaya 603 194.765 5.312 29.491 29.491

Red Eléctrica BOOT Líneas Socabaya-Moquegua,

Moquegua-Puno,

Moquegua-Tacna y

subestaciones Puno

y Tacna 428 72.811 2.216 11.255 4.739 145 733 11.989

Interconexión BOOT Líneas Pachachaca-Oroya-

Eléctrica ISA Carhuamayo-Paragsha-

Perú S. A. Vizcarra y Aguaytía-Pucallpa

y subestaciones Carhuamayo,

Paragsha, Vizcarra, Aguaytía-

Pucallpa 394 57.264 1.718 8.827 8.449 253 1.302 10.129

Red de Energía RAG Instalaciones de las empresas

del Perú S. A Tecen y Etesur 4.478 108.169 3.020 16.448 558.707 16.091 85.451 101.899

(*) Miles de US$.

(**) Miles de US$/año.

Fuente: Osinerg-Gart.

Retos y perspectivas futurasdel mercado eléctrico peruano

Generación

Retos

En el caso de la generación de energía, se han presen-tado algunas ineficiencias, derivadas de la aplicación noestricta de los principios marginalistas, como el pago de lapotencia independiente del despacho para las centrales.Sin embargo, el principal problema es la identificación delos costos variables de algunos combustibles como el gas,que cobra mayor importancia con la entrada de Camisea.

Por otro lado, se ha evidenciado la existencia de com-portamientos no competitivos asociados a la forma comolos generadores toman las decisiones de maximizaciónde beneficios, considerando sus ventas tanto en el mer-cado spot como en sus contratos y las herramientas delas que pueden disponer para lograr este objetivo.

Las ventas de las empresas generadoras a lasdistribuidoras representan aproximadamente 77% de las

9

Evolución y perspectivas futuras del mercado eléctrico peruano

Alfredo Dammert Lira

ventas totales; el resto se vende a grandes clientes. Sinembargo, dentro del parque generador la situación de lasempresas es muy variada, apreciándose que algunas notienen contratada toda la capacidad que pueden generary, por tanto, venden al sistema al costo marginal instan-táneo, mientras que en otras sucede lo contrario. No obs-tante, estas ventas en el mercado spot son muy volátiles yno contratar implica asumir una serie de riesgos para lasgeneradoras hidráulicas y térmicas.

Por otra parte, los problemas de incertidumbre y eltiempo de ejecución (caso hidroeléctricas) hacen que lasinversiones se retrasen y no sigan el crecimiento de lademanda. Por ejemplo, la presencia de fuertes fenóme-nos climáticos hace que, en promedio, las tarifas en barrasean menores a los costos marginales instantáneos. Estasituación produce algunas señales no deseables a los ge-neradores, como los bajos incentivos para contratar conlas distribuidoras (en principio, los generadores no es-tán obligados a realizar contratos con los distribuidores).Entre otras posibles explicaciones de estas divergenciasestán la elección del horizonte de cálculo de la tarifa enbarra, las centrales incorporadas en el plan de obras, su-cesos inesperados o causas de fuerza mayor, entre otras.Una explicación adicional se relaciona con el nivel decompetencia en el mercado spot y los mecanismos quepodrían existir dentro del Coes para influir en los pre-cios. Sin embargo, esta posibilidad debe ponerse en elcontexto de los mercados a los que abastecen lasgeneradoras y los incentivos que estas tendrían para de-terminados comportamientos.

Perspectivas

En la actualidad se considera necesario que el estadopromueva la inversión en nueva capacidad mediante me-canismos que reduzcan la percepción de riesgo. La estra-tegia adoptada para ello será la realización de subastaspara la nueva demanda, en las que puedan participar nosólo los generadores incumbentes, sino también nuevosinversionistas, pues se incluirán licitaciones de demandapara los próximos tres años. El precio de estas subastas semantendrá fijo por un periodo determinado de años. Estamedida ha sido recogida en el Libro blanco y en la ley quepromueve el desarrollo eficiente de la generación, aproba-das recientemente por el Congreso de la República.

Este esquema debe ser complementado por una es-tructura de incentivos orientada a dinamizar el mercadode contratos, mediante la reducción del nivel sobre elcual se considera a un cliente como libre. Actualmente,los incentivos están por el lado de la demanda (se lesexige que firmen contratos de por lo menos dos años),presentándose casos en que las generadoras no han esta-do interesadas en vender energía a las distribuidoras,optando por el mercado spot.

Transmisión

Retos

Entre los principales retos se busca que las tarifas detransmisión sean menos complejas e impredecibles, demanera que permitan recuperar los costos prudentes

Cuadro 4. Sectores típicos

SEXTORES TÍPICOS (2005-2009) DESCRIPCIÓN

Sector 1 Urbano alta densidad

Sector 2 Urbano media densidad

Sector 3 Urbano baja densidad

Sector 4 Urbano rural

Sector 5 Rural

Sector especial Coelvisac

1993 1997 2001 2005

Sec

tor

1

Sec

tor

2

Sec

tor

3

Sec

tor

1

Sec

tor

2

Sec

tor

3

Sec

tor

4

Sec

tor

1

Sec

tor

2

Sec

tor

3

Sec

tor

4

Sec

tor

1

Sec

tor

2

Sec

tor

3

Sec

tor

4

Sec

tor

5

Sec

tor

6 (e

spec

ial)

Fuente: Osinerg-Gart.

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

10

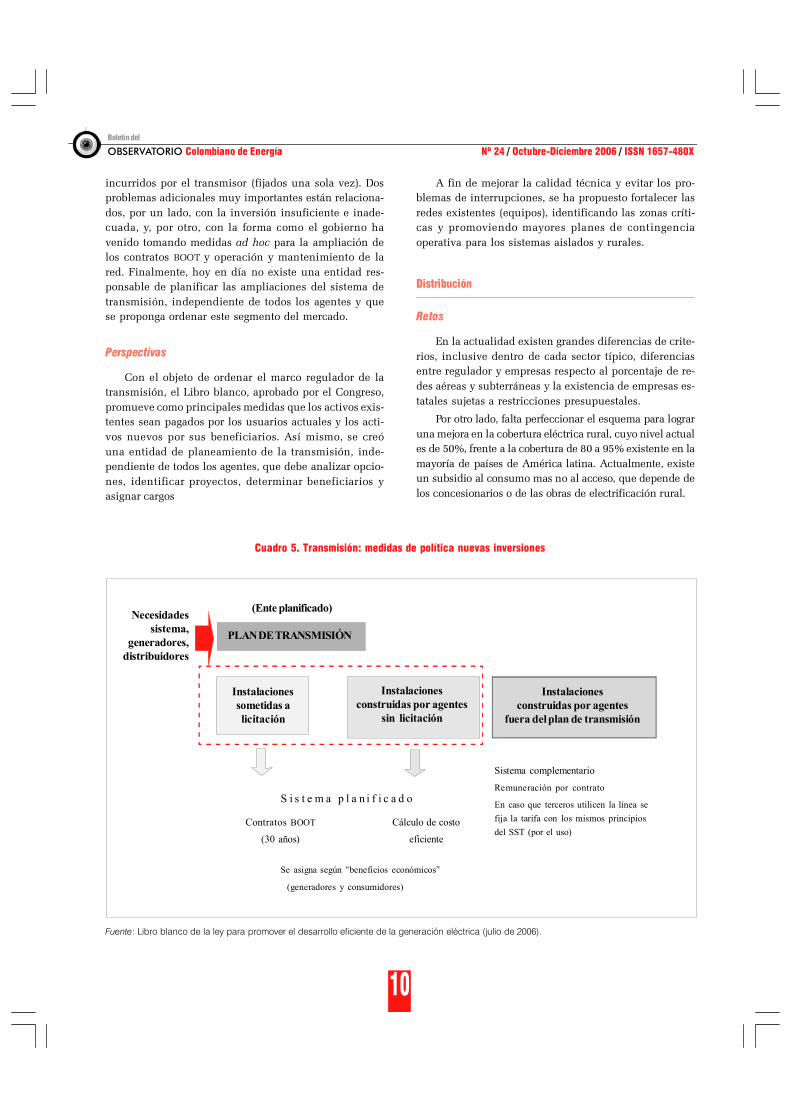

incurridos por el transmisor (fijados una sola vez). Dosproblemas adicionales muy importantes están relaciona-dos, por un lado, con la inversión insuficiente e inade-cuada, y, por otro, con la forma como el gobierno havenido tomando medidas ad hoc para la ampliación delos contratos BOOT y operación y mantenimiento de lared. Finalmente, hoy en día no existe una entidad res-ponsable de planificar las ampliaciones del sistema detransmisión, independiente de todos los agentes y quese proponga ordenar este segmento del mercado.

Perspectivas

Con el objeto de ordenar el marco regulador de latransmisión, el Libro blanco, aprobado por el Congreso,promueve como principales medidas que los activos exis-tentes sean pagados por los usuarios actuales y los acti-vos nuevos por sus beneficiarios. Así mismo, se creóuna entidad de planeamiento de la transmisión, inde-pendiente de todos los agentes, que debe analizar opcio-nes, identificar proyectos, determinar beneficiarios yasignar cargos

Fuente: Libro blanco de la ley para promover el desarrollo eficiente de la generación eléctrica (julio de 2006).

A fin de mejorar la calidad técnica y evitar los pro-blemas de interrupciones, se ha propuesto fortalecer lasredes existentes (equipos), identificando las zonas críti-cas y promoviendo mayores planes de contingenciaoperativa para los sistemas aislados y rurales.

Distribución

Retos

En la actualidad existen grandes diferencias de crite-rios, inclusive dentro de cada sector típico, diferenciasentre regulador y empresas respecto al porcentaje de re-des aéreas y subterráneas y la existencia de empresas es-tatales sujetas a restricciones presupuestales.

Por otro lado, falta perfeccionar el esquema para lograruna mejora en la cobertura eléctrica rural, cuyo nivel actuales de 50%, frente a la cobertura de 80 a 95% existente en lamayoría de países de América latina. Actualmente, existeun subsidio al consumo mas no al acceso, que depende delos concesionarios o de las obras de electrificación rural.

Instalacionessometidas alicitación

Instalacionesconstruidas por agentes

sin licitación

Instalacionesconstruidas por agentes

fuera del plan de transmisión

S i s t e m a p l a n i f i c a d o

Contratos BOOT Cálculo de costo

(30 años) eficiente

Se asigna según “beneficios económicos”

(generadores y consumidores)

Sistema complementario

Remuneración por contrato

En caso que terceros utilicen la línea sefija la tarifa con los mismos principiosdel SST (por el uso)

PLAN DE TRANSMISIÓN

(Ente planificado)Necesidadessistema,

generadores,distribuidores

Cuadro 5. Transmisión: medidas de política nuevas inversiones

11

Evolución y perspectivas futuras del mercado eléctrico peruano

Alfredo Dammert Lira

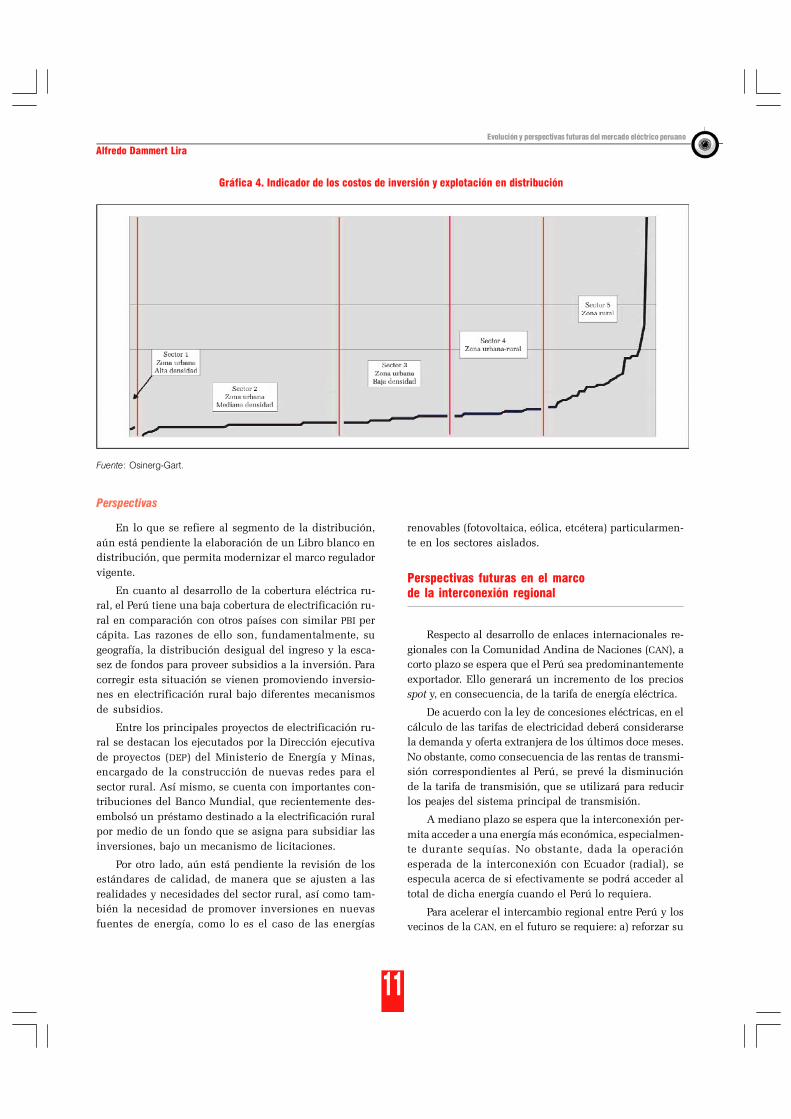

Gráfica 4. Indicador de los costos de inversión y explotación en distribución

Fuente: Osinerg-Gart.

Perspectivas

renovables (fotovoltaica, eólica, etcétera) particularmen-te en los sectores aislados.

Perspectivas futuras en el marcode la interconexión regional

Respecto al desarrollo de enlaces internacionales re-gionales con la Comunidad Andina de Naciones (CAN), acorto plazo se espera que el Perú sea predominantementeexportador. Ello generará un incremento de los preciosspot y, en consecuencia, de la tarifa de energía eléctrica.

De acuerdo con la ley de concesiones eléctricas, en elcálculo de las tarifas de electricidad deberá considerarsela demanda y oferta extranjera de los últimos doce meses.No obstante, como consecuencia de las rentas de transmi-sión correspondientes al Perú, se prevé la disminuciónde la tarifa de transmisión, que se utilizará para reducirlos peajes del sistema principal de transmisión.

A mediano plazo se espera que la interconexión per-mita acceder a una energía más económica, especialmen-te durante sequías. No obstante, dada la operaciónesperada de la interconexión con Ecuador (radial), seespecula acerca de si efectivamente se podrá acceder altotal de dicha energía cuando el Perú lo requiera.

Para acelerar el intercambio regional entre Perú y losvecinos de la CAN, en el futuro se requiere: a) reforzar su

En lo que se refiere al segmento de la distribución,aún está pendiente la elaboración de un Libro blanco endistribución, que permita modernizar el marco reguladorvigente.

En cuanto al desarrollo de la cobertura eléctrica ru-ral, el Perú tiene una baja cobertura de electrificación ru-ral en comparación con otros países con similar PBI percápita. Las razones de ello son, fundamentalmente, sugeografía, la distribución desigual del ingreso y la esca-sez de fondos para proveer subsidios a la inversión. Paracorregir esta situación se vienen promoviendo inversio-nes en electrificación rural bajo diferentes mecanismosde subsidios.

Entre los principales proyectos de electrificación ru-ral se destacan los ejecutados por la Dirección ejecutivade proyectos (DEP) del Ministerio de Energía y Minas,encargado de la construcción de nuevas redes para elsector rural. Así mismo, se cuenta con importantes con-tribuciones del Banco Mundial, que recientemente des-embolsó un préstamo destinado a la electrificación ruralpor medio de un fondo que se asigna para subsidiar lasinversiones, bajo un mecanismo de licitaciones.

Por otro lado, aún está pendiente la revisión de losestándares de calidad, de manera que se ajusten a lasrealidades y necesidades del sector rural, así como tam-bién la necesidad de promover inversiones en nuevasfuentes de energía, como lo es el caso de las energías

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

12

sistema principal de transmisión; b) impulsar el desarro-llo del equipamiento Back to Back para la interconexióncon Ecuador, de modo que se pase de una operación ra-dial a una "síncrona"; c) invertir en el desarrollo de fre-cuencias similares que permitan desarrollar la interconexióncon Bolivia.

Conclusiones y comentarios finales

• La reforma del sector eléctrico peruano ha sido, sinduda, exitosa. Sin embargo, el sector viene experimen-tando una serie de cambios a escala internacional, quehan posibilitado formas de organización más eficien-tes. En los últimos años, el marco regulador ha mos-trado ciertos límites para responder adecuadamente auna serie de procesos por los que atraviesa el sector.En particular, existen ciertas preocupaciones sobre elnivel de competencia en el mercado libre, los mecanis-mos para el crecimiento de la oferta de transmisión yel nivel de competencia en la generación de energía.

• La generación representa 58% de las tarifas finales,por lo que cualquier distorsión afecta a toda la pobla-ción. En el caso de muchas industrias intensivas en eluso de energía, en las que este representa una propor-ción importante de sus costos, señales alteradas en losprecios pueden reducir la competitividad y la inver-sión, con el consiguiente impacto macroeconómico. Eneste contexto, es imprescindible buscar mecanismosque fomenten la eficiencia y, a la vez, den los incenti-vos adecuados para la reducción de costos.

• En cuanto a la transmisión, se debe considerar quesólo un sistema de transmisión adecuado puede ha-cer posible que se aprovechen de forma eficiente lasdiferentes tecnologías de generación disponibles enel país, tales como el gas natural, del que Perú reciéninicia su explotación masiva. En ese sentido, se re-quiere un sistema de tarifas que dé señales claras alos inversionistas y que reduzca la incertidumbre so-bre la recuperación de las inversiones hundidas, me-didas que serán implementadas mediante las reformasque el Congreso de la República ha aprobado recien-temente en el Libro blanco.

• Respecto a la distribución, es necesario evaluar la for-ma de aplicación del actual sistema de tarifas y el es-quema de empresa modelo eficiente, examinando suconsistencia con la necesidad de ampliar la coberturadel servicio. En particular, se debe estudiar el núme-ro de sectores típicos considerado en la fijación detarifas, analizando si representan adecuadamente laheterogeneidad de los costos de suministro en las di-ferentes zonas del país

• En el mundo y en América latina se vienen realizan-do una serie de discusiones y modificaciones de losmarcos reguladores, incluyendo países como Chile,en cuya reforma se basa el actual marco peruano, paraintroducir más competencia en los mercados dondeoperan los generadores de energía. Uno de los aspec-tos más importantes de discusión es la operación del"mercado mayorista", habiéndose ya iniciado proce-sos de subastas en países latinoamericanos como Ar-gentina, que enfrentó problemas con los costosvariables del gas por los contratos take or pay, por locual se abrió el mercado a subastas en precios conciertos máximos.

• Perú requiere que en la Comunidad Andina se con-cluya la armonización de la normativa de interco-nexiones, a fin de coordinar la expansión y el refuerzode la red de transmisión regional, facilitar la suscrip-ción de contratos intracomunitarios, permitir el acce-so al mercado spot de todos los agentes que comer-cialicen electricidad y promover un mercado regionalde derivados que diversifique la oferta de productospara enfrentar los riesgos del sistema.

• En cuanto a otros países, es necesario desarrollar unmarco legal de interconexiones que establezca las obli-gaciones y derechos de quienes busquen suscribir con-tratos de compraventa de energía entre agentes. Laconsolidación de un mercado eléctrico regional per-mitirá atraer un flujo de inversiones mayor y más efi-ciente.

13

Efectos de las barrerasno arancelarias en el comerciode bienes mineros colombianos

Gloria Patricia Gamba SaavedraEconomista. Profesional especializadode la subdirección de planeación minera,

Unidad de Planeación Minero Energética (Upme)[email protected]

Jairo Herrera ArangoIngeniero geólogo.Subdirector de planeación minera,

Unidad de Planeación Minero Energética (Upme)

Fecha de recepción: 26 de octubre de 2006.

Fecha de aceptación: 13 de noviembre de 2006.

Resumen / El objetivo de este artículo es identificar y proporcionar información base sobre las barreras no arance-larias (BNA) a un conjunto bienes mineros colombianos, y analizar su magnitud e incidencia. Por tanto, se definen cuálesmedidas pueden considerarse como restricciones no arancelarias, se analizan diferentes metodologías de medición y sehace una aproximación cualitativa y cuantitativa (mediante encuesta) de las BNA que enfrentan las exportaciones deproductos mineros en sus principales mercados, mostrando el caso del carbón y el coque. La investigación encontróevidencias de aplicación de BNA, que resultaron ser poco significativas para el sector exportador de productos mineros.

Palabras clave: barreras no arancelarias, bienes mineros, carbón, coque.

Abstract / The objective of this paper is identify and provide basic information above the magnitude and incidenceof the NTB (No Tariff Barriers) in the Colombian’s mining goods. So, here’s defined which process could be considered asNo Tariff Restrictions, analyzed different measurement methodologies and, at last, a qualitative and quantitativeapproximation’s done trough a survey made to the entrepreneur of the sector and looking for the NTB which are confrontedby the mining goods in their markets. At last, the evidence of the application of NTB exists; even though, these NTB are alittle significant for the mining goods exportations.

Key words: No Tariff Barriers, mining goods, coal, coke.

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

14

Definición de las barreras no arancelarias*

La literatura especializada ha señalado la tendenciamundial a reemplazar las barreras arancelarias, en des-censo, por una mayor utilización de barreras no arance-larias (BNA) (Calo et al. 2004), fenómeno al que no hasido ajeno el sector minero. Por lo general, los estudiosempíricos y las clasificaciones de barreras no arancela-rias consideran que cualquier medida que no sea arance-laria puede ser una BNA, sin especificar si son utilizadasde forma poco transparente o abusiva. La anterior distin-ción es central, puesto que muchas categorías inicialmentedenominadas como BNA son, en realidad, procedimien-tos o regulaciones permitidos en el marco de las normasexistentes en el ámbito multilateral de la OrganizaciónMundial del Comercio (OMC).

Una barrera no arancelaria es cualquier restricción alcomercio, que como su nombre lo indica, distinta de unarancel (Deardorff et al. 1994). También se ha precisadoque las barreras no arancelarias son cualquier medidapública o privada que tiene un impacto potencial sobreel valor, volumen o dirección del comercio exterior(Hoekman et al. 2002).

De acuerdo con estas definiciones, hay dos tipos debarreras: por un lado, existen BNA que pueden utilizarsecon fines permitidos en acuerdos comerciales de índolemultilateral, regional o bilateral (FMI 2001), por ejemplo,para salvaguardar la salud y la seguridad nacional o man-tener condiciones de libre competencia en los mercados,constituyéndose así en instrumentos de restricción legí-tima, que no deben analizarse como barreras indeseables.El otro tipo de BNA usada por los gobiernos tiene comoobjetivo obstaculizar el comercio de manera injustifica-da, impidiendo distinguir las barreras justificables de lasinaceptables. Por tanto, muchos países han aprovechadoesta zona gris para aplicar BNA con el fin de proteger a suindustria doméstica de la competencia internacional.

Estudios internacionales y clasificaciones sobre BNA

Existen diversas taxonomías desarrolladas en dife-rentes trabajos; la tipología de BNA de Deardorff y Stern(1994) reconoce que las barreras pueden ser públicas oprivadas, y, además, que pueden ser explícitas (de domi-nio público) o informales (por ejemplo, regulación no

publicada, la estructura propia de un mercado o institu-ciones políticas, sociales y culturales). En este contexto,los autores proponen cinco categorías de BNA para unmanual de la Organización para la Cooperación y el De-sarrollo Económico (Ocde):

1. Restricciones cuantitativas, por ejemplo, cuotas y li-cencias; y limitaciones específicas similares: por ejem-plo, requisitos de contenido local.

2. Cobros no arancelarios y políticas relacionadas queafectan las importaciones: por ejemplo, derechosantidumping, derechos compensatorios y salvaguar-dias.

3. Participación del gobierno en el comercio, prácticasrestrictivas y políticas gubernamentales más genera-les: por ejemplo, subsidios, compras públicas, mo-nopolios estatales, etcétera.

4. Procedimientos aduaneros y prácticas administrativas:por ejemplo, valoración aduanera.

5. Barreras técnicas al comercio: por ejemplo, medidassanitarias y fitosanitarias, estándares industriales, re-gulaciones sobre publicidad, etcétera.

Así, la clasificación de BNA de estos autores abarcano sólo medidas estrictamente comerciales, sino que cu-bre otras medidas formales e informales de política eco-nómica que distorsionan el comercio internacionalmediante sus efectos potenciales sobre la producciónnacional, las importaciones o las exportaciones. Cabedestacar que en su clasificación no incluyen una distin-ción sobre si las BNA explícitas o informales son permiti-das o no en el marco multilateral de la OMC, discusiónque es fundamental para identificar BNA que sean verda-deramente no justificadas o proteccionistas.

Otra clasificación es la promovida por la Conferenciade las Naciones Unidas sobre Comercio y Desarrollo(Unctad, por su sigla en inglés), que desde 1991 vienedesarrollando y promoviendo una clasificación de BNA

en función de la base de datos del sistema de análisis einformación comercial (Trains, por su sigla en inglés),siguiendo el sistema de codificación de las medidas decontrol del comercio (CMCS) de la misma institución. Se-gún esta tipificación, existen por lo menos 133 tipos dis-tintos de BNA con impacto potencial sobre el precio,volumen o dirección del comercio (Unctad 2005). Se con-centra en medidas relacionadas con las importaciones,sin incluir como BNA las medidas comerciales aplicadas

* Para mayores detalles, remitirse al estudio del mismo título de este artículo, en: http://www.upme.gov.co/Index3.htm

15

Efectos de las barreras no arancelarias en el comercio de bienes mineros colombianos

Gloria Patricia Gamba Saavedra / Jairo Herrera Arango

a la producción y las exportaciones. A pesar de esta dife-rencia conceptual, esta clasificación es central para lostrabajos cuantitativos que utilizan sus bases de datos,dado que representa el principal acervo de informaciónactual sobre el asunto.

Según Bora et al. (2002), los cuatro grandes gruposde BNA que se encuentran en la extensa clasificación dela Unctad, son: 1) medidas de control a los precios de losbienes importados: por ejemplo, mecanismos de preciosde referencia, sobrecargos, etcétera; 2) medidas de con-trol al volumen de las importaciones: por ejemplo, cuo-tas; 3) medidas de monitoreo: investigaciones y vigilanciasobre precios y volúmenes; y 4) barreras técnicas al co-mercio: estándares de calidad, barreras sanitarias yfitosanitarias, de seguridad, etcétera.

Un tercer inventario que se tiene al respecto es el queutiliza la OMC, que en desarrollo de las negociaciones delgrupo de acceso a mercados no agrícolas (Nama, por susigla en inglés), viene promoviendo desde principios de2002 la estructuración de un inventario de BNA entre suspaíses miembros. Este inventario es un desarrollo nove-doso, ya que la normativa multilateral no incluye en susdistintos acuerdos y normas una definición expresa dequé son BNA.

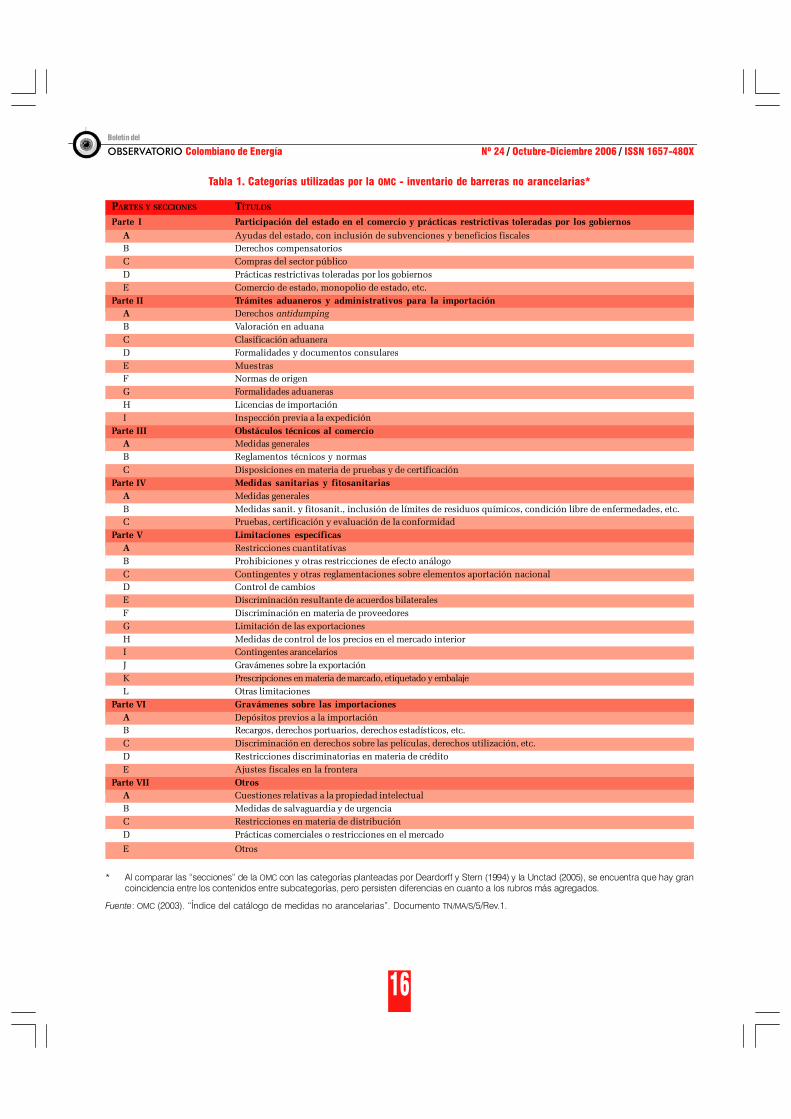

Como se observa en la tabla 1, el inventario de obstá-culos no arancelarios al acceso de mercados de la OMC

plantea siete grandes agregados de BNA, destacándose quela mayoría de estas secciones y categorías de las medidasque son rotuladas como BNA en el inventario OMC se de-rivan de procedimientos administrativos o regulacionesoficiales que tienen alguna relación con el comercio in-ternacional, circunstancia que puede explicar en ciertamedida las dificultades de establecer con claridad quéson BNA no justificadas o proteccionistas.

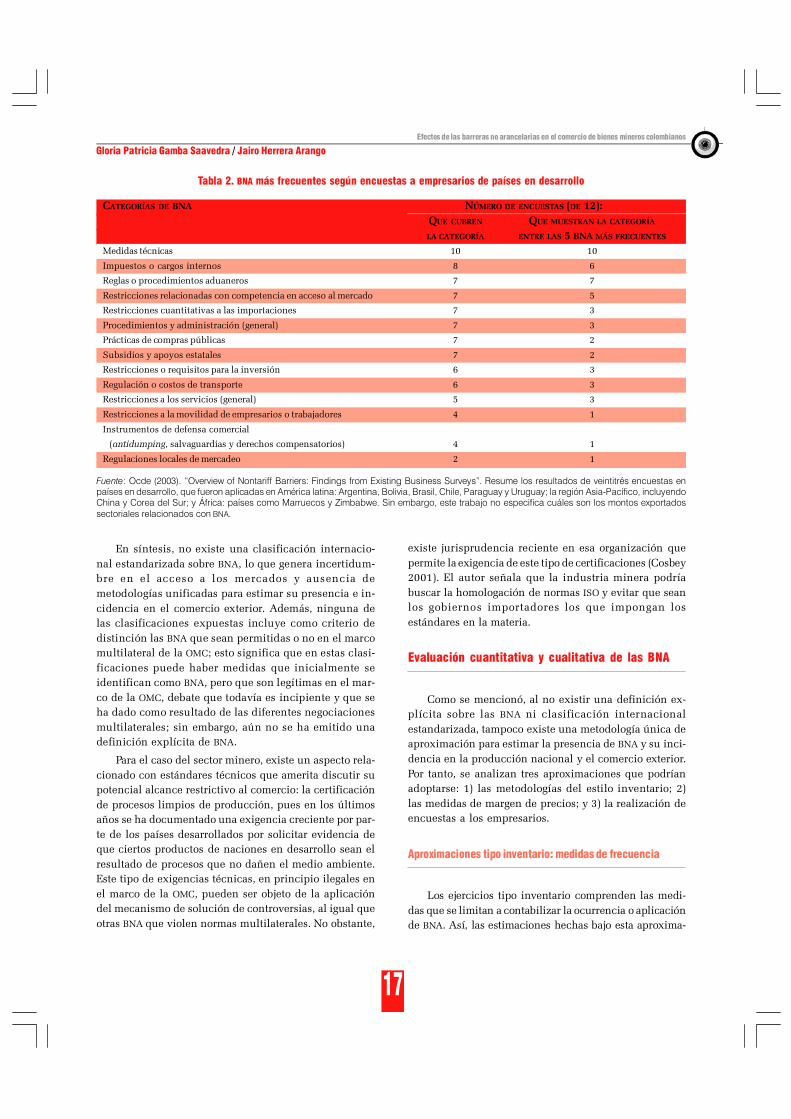

Por último, la Ocde (2001), con base en distintos tra-bajos, revela las medidas que los empresarios de países endesarrollo consideran como las BNA más frecuentes en losmercados internacionales, entre las que se destacan lasbarreras técnicas sanitarias y obstáculos técnicos al comer-cio; seguidos por las reglas y procedimientos aduaneros,las restricciones a la competencia en cuanto a acceso a losmercados (barreras a la entrada), las licencias de importa-ción; los subsidios y los instrumentos de defensa comer-cial (derechos antidumping, derechos compensatorios ysalvaguardias). Se destaca que las BNA más frecuentes afec-tan a las exportaciones de agricultura y alimentos, mineríay textiles (tabla 2). Esta apreciación usa como criterio elvalor de las exportaciones reportadas por los empresarios,al registrar que enfrentan un obstáculo no arancelario enlos mercados internacionales.

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

16

Tabla 1. Categorías utilizadas por la OMC - inventario de barreras no arancelarias*

PARTES Y SECCIONES TÍTULOS

Parte I Participación del estado en el comercio y prácticas restrictivas toleradas por los gobiernos

A Ayudas del estado, con inclusión de subvenciones y beneficios fiscalesB Derechos compensatoriosC Compras del sector públicoD Prácticas restrictivas toleradas por los gobiernosE Comercio de estado, monopolio de estado, etc.

Parte II Trámites aduaneros y administrativos para la importaciónA Derechos antidumpingB Valoración en aduanaC Clasificación aduaneraD Formalidades y documentos consularesE MuestrasF Normas de origenG Formalidades aduanerasH Licencias de importaciónI Inspección previa a la expedición

Parte III Obstáculos técnicos al comercioA Medidas generalesB Reglamentos técnicos y normasC Disposiciones en materia de pruebas y de certificación

Parte IV Medidas sanitarias y fitosanitariasA Medidas generalesB Medidas sanit. y fitosanit., inclusión de límites de residuos químicos, condición libre de enfermedades, etc.C Pruebas, certificación y evaluación de la conformidad

Parte V Limitaciones específicasA Restricciones cuantitativasB Prohibiciones y otras restricciones de efecto análogoC Contingentes y otras reglamentaciones sobre elementos aportación nacionalD Control de cambiosE Discriminación resultante de acuerdos bilateralesF Discriminación en materia de proveedoresG Limitación de las exportacionesH Medidas de control de los precios en el mercado interiorI Contingentes arancelariosJ Gravámenes sobre la exportaciónK Prescripciones en materia de marcado, etiquetado y embalajeL Otras limitaciones

Parte VI Gravámenes sobre las importacionesA Depósitos previos a la importaciónB Recargos, derechos portuarios, derechos estadísticos, etc.C Discriminación en derechos sobre las películas, derechos utilización, etc.D Restricciones discriminatorias en materia de créditoE Ajustes fiscales en la frontera

Parte VII OtrosA Cuestiones relativas a la propiedad intelectualB Medidas de salvaguardia y de urgenciaC Restricciones en materia de distribuciónD Prácticas comerciales o restricciones en el mercado

E Otros

* Al comparar las “secciones” de la OMC con las categorías planteadas por Deardorff y Stern (1994) y la Unctad (2005), se encuentra que hay grancoincidencia entre los contenidos entre subcategorías, pero persisten diferencias en cuanto a los rubros más agregados.

Fuente: OMC (2003). “Índice del catálogo de medidas no arancelarias”. Documento TN/MA/S/5/Rev.1.

17

Efectos de las barreras no arancelarias en el comercio de bienes mineros colombianos

Gloria Patricia Gamba Saavedra / Jairo Herrera Arango

Tabla 2. BNA más frecuentes según encuestas a empresarios de países en desarrollo

CATEGORÍAS DE BNA NÚMERO DE ENCUESTAS (DE 12):QUE CUBREN QUE MUESTRAN LA CATEGORÍA

LA CATEGORÍA ENTRE LAS 5 BNA MÁS FRECUENTES

Medidas técnicas 10 10

Impuestos o cargos internos 8 6

Reglas o procedimientos aduaneros 7 7

Restricciones relacionadas con competencia en acceso al mercado 7 5

Restricciones cuantitativas a las importaciones 7 3

Procedimientos y administración (general) 7 3

Prácticas de compras públicas 7 2

Subsidios y apoyos estatales 7 2

Restricciones o requisitos para la inversión 6 3

Regulación o costos de transporte 6 3

Restricciones a los servicios (general) 5 3

Restricciones a la movilidad de empresarios o trabajadores 4 1

Instrumentos de defensa comercial

(antidumping, salvaguardias y derechos compensatorios) 4 1

Regulaciones locales de mercadeo 2 1

Fuente: Ocde (2003). “Overview of Nontariff Barriers: Findings from Existing Business Surveys”. Resume los resultados de veintitrés encuestas enpaíses en desarrollo, que fueron aplicadas en América latina: Argentina, Bolivia, Brasil, Chile, Paraguay y Uruguay; la región Asia-Pacífico, incluyendoChina y Corea del Sur; y África: países como Marruecos y Zimbabwe. Sin embargo, este trabajo no especifica cuáles son los montos exportadossectoriales relacionados con BNA.

En síntesis, no existe una clasificación internacio-nal estandarizada sobre BNA, lo que genera incertidum-bre en el acceso a los mercados y ausencia demetodologías unificadas para estimar su presencia e in-cidencia en el comercio exterior. Además, ninguna delas clasificaciones expuestas incluye como criterio dedistinción las BNA que sean permitidas o no en el marcomultilateral de la OMC; esto significa que en estas clasi-ficaciones puede haber medidas que inicialmente seidentifican como BNA, pero que son legítimas en el mar-co de la OMC, debate que todavía es incipiente y que seha dado como resultado de las diferentes negociacionesmultilaterales; sin embargo, aún no se ha emitido unadefinición explícita de BNA.

Para el caso del sector minero, existe un aspecto rela-cionado con estándares técnicos que amerita discutir supotencial alcance restrictivo al comercio: la certificaciónde procesos limpios de producción, pues en los últimosaños se ha documentado una exigencia creciente por par-te de los países desarrollados por solicitar evidencia deque ciertos productos de naciones en desarrollo sean elresultado de procesos que no dañen el medio ambiente.Este tipo de exigencias técnicas, en principio ilegales enel marco de la OMC, pueden ser objeto de la aplicacióndel mecanismo de solución de controversias, al igual queotras BNA que violen normas multilaterales. No obstante,

existe jurisprudencia reciente en esa organización quepermite la exigencia de este tipo de certificaciones (Cosbey2001). El autor señala que la industria minera podríabuscar la homologación de normas ISO y evitar que seanlos gobiernos importadores los que impongan losestándares en la materia.

Evaluación cuantitativa y cualitativa de las BNA

Como se mencionó, al no existir una definición ex-plícita sobre las BNA ni clasificación internacionalestandarizada, tampoco existe una metodología única deaproximación para estimar la presencia de BNA y su inci-dencia en la producción nacional y el comercio exterior.Por tanto, se analizan tres aproximaciones que podríanadoptarse: 1) las metodologías del estilo inventario; 2)las medidas de margen de precios; y 3) la realización deencuestas a los empresarios.

Aproximaciones tipo inventario: medidas de frecuencia

Los ejercicios tipo inventario comprenden las medi-das que se limitan a contabilizar la ocurrencia o aplicaciónde BNA. Así, las estimaciones hechas bajo esta aproxima-

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

18

ción simplemente registran la presencia de BNA, sin teneren cuenta el impacto económico que tienen sobre la pro-ducción, el consumo y el comercio internacional.

Dentro de esta aproximación existen varios indicadorescuantitativos, los más utilizados en la literatura son: la ra-zón de frecuencia, que se define como el número de pro-ductos a los que se les aplican BNA, dividido por el númerototal de productos; y la razón de cubrimiento, definida comoel valor total de las importaciones de productos a los que seles aplican BNA dividido por el valor total de las importa-ciones (Greenaway et al. 1993; Laird 1997).

Si bien estas aproximaciones metodológicas sirvenpara señalar la frecuencia de BNA dentro del comercio decada producto minero y para cada país de destino, exis-ten grandes limitaciones para cuantificar la magnitud realde las BNA. Primero, ni la razón de frecuencia ni la razónde cubrimiento proveen información acerca de los efec-tos que tienen las BNA sobre los precios y las cantidadesen el comercio. Segundo, estas medidas se refieren a res-tricciones comerciales en la frontera, por lo que ignoranla amplia gama de BNA que imponen las políticas delgobierno o la estructura misma del mercado de destino(por ejemplo, mercados monopólicos).

Como se observa en la tabla 3, productos como creta,cemento y sal enfrentan algún tipo de barrera no arancela-ria, siendo los mercados que imponen BNA con mayor fre-cuencia a productos mineros colombianos el venezolano(creta, sal, cemento y roca fosfórica), el mexicano (derivadosde la arcilla, carbón y sal) y el guatemalteco (cemento, sal ymármol y travertino). Sin embargo, como se ha menciona-do, estos resultados deben interpretarse con cautela, puesconstituyen apenas un indicador de presencia de BNA.

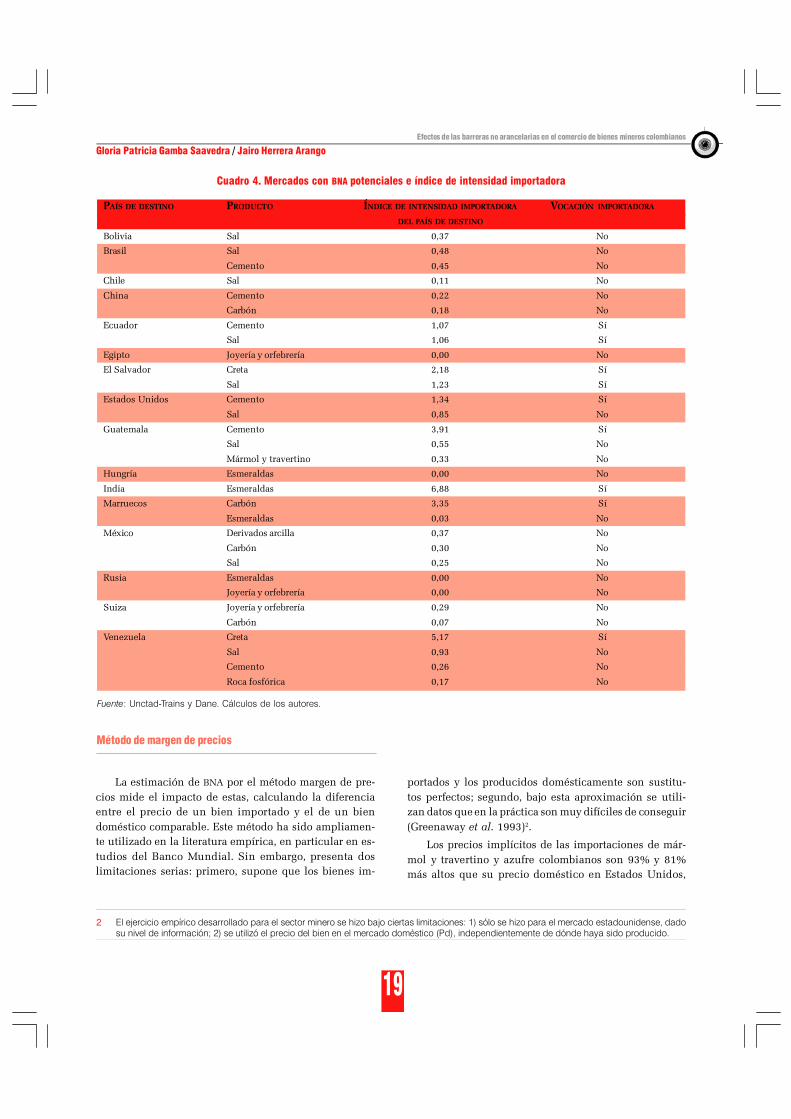

Como complemento a los resultados anteriores, seinvolucra un indicador que señala la especialización relati-va de un país en la compra externa de bienes mineros, de-nominado índice de intensidad importadora (III), que revelasi un país compra en los mercados internacionales relativa-mente más de un producto minero frente a lo que de él setransa en promedio mundial1. Este índice permite una aproxi-mación a mercados sobre los cuales sería importante buscarmayor información sobre la existencia de BNA. De hecho, siun país tiene vocación importadora de un producto (III>1),la eliminación de las BNA que ese mercado pone en fronteraeventualmente reduciría el precio del bien, lo cual a su veztendría un impacto directo sobre la demanda de este.

Tabla 3. Resumen resultados Trains: porcentaje de las exportaciones de productos mineros colombianosque enfrentan alguna BNA. Exportaciones promedio, 2000-2004

PRODUCTO PORCENTAJE TOTAL DE EXPORTACIONES

COLOMBIANAS QUE ENFRENTAN BNA

Creta* 76,5

Cemento 73,0

Sal 33,3

Derivados de la arcilla 2,8

Joyería y orfebrería 1,1

Mármol y travertino 0,6

Carbón 0,5

Esmeraldas 0,3

Roca fosfórica 0,3

Azufre, coque, feldespato, ferroníquel, granito, mineral de cobre, mineral de hierro, oro, plata, platino 0,0

* Caliza blanca de grano fino, es poco consistente.

Fuente: Unctad-Trains y Dane. Cálculos de los autores.

1 El indicador del país B para el producto j muestra el grado de especialización de ese país en la compra externa de ese producto.

IIIBj = ( (m

Bj / M

Bt) / (m

wj / M

wt) ) III

Bj: índice de intensidad importadora del país B para el producto j

mBj: valor de las importaciones del país B del producto j M

Bt: valor de las importaciones totales del país B

mwj: valor de las importaciones mundiales del producto j M

wt: valor de las importaciones mundiales totales

Si este indicador es mayor que 1, puede decirse que el país B se especializa en la importación del bien j, porque ese producto representa unaproporción de sus importaciones mayor que la que representa en el comercio mundial. Indicador utilizado para incluir en el conjunto de mercadosrelevantes a los que revelaron una especialización relativa en la importación de los bienes de interés, aunque inicialmente hayan registrado unaparticipación relativa inferior a 30% en el total de ventas externas de cada producto minero.

19

Efectos de las barreras no arancelarias en el comercio de bienes mineros colombianos

Gloria Patricia Gamba Saavedra / Jairo Herrera Arango

Cuadro 4. Mercados con BNA potenciales e índice de intensidad importadora

PAÍS DE DESTINO PRODUCTO ÍNDICE DE INTENSIDAD IMPORTADORA VOCACIÓN IMPORTADORA

DEL PAÍS DE DESTINO

Bolivia Sal 0,37 No

Brasil Sal 0,48 No

Cemento 0,45 No

Chile Sal 0,11 No

China Cemento 0,22 No

Carbón 0,18 No

Ecuador Cemento 1,07 Sí

Sal 1,06 Sí

Egipto Joyería y orfebrería 0,00 No

El Salvador Creta 2,18 Sí

Sal 1,23 Sí

Estados Unidos Cemento 1,34 Sí

Sal 0,85 No

Guatemala Cemento 3,91 Sí

Sal 0,55 No

Mármol y travertino 0,33 No

Hungría Esmeraldas 0,00 No

India Esmeraldas 6,88 Sí

Marruecos Carbón 3,35 Sí

Esmeraldas 0,03 No

México Derivados arcilla 0,37 No

Carbón 0,30 No

Sal 0,25 No

Rusia Esmeraldas 0,00 No

Joyería y orfebrería 0,00 No

Suiza Joyería y orfebrería 0,29 No

Carbón 0,07 No

Venezuela Creta 5,17 Sí

Sal 0,93 No

Cemento 0,26 No

Roca fosfórica 0,17 No

Fuente: Unctad-Trains y Dane. Cálculos de los autores.

2 El ejercicio empírico desarrollado para el sector minero se hizo bajo ciertas limitaciones: 1) sólo se hizo para el mercado estadounidense, dadosu nivel de información; 2) se utilizó el precio del bien en el mercado doméstico (Pd), independientemente de dónde haya sido producido.

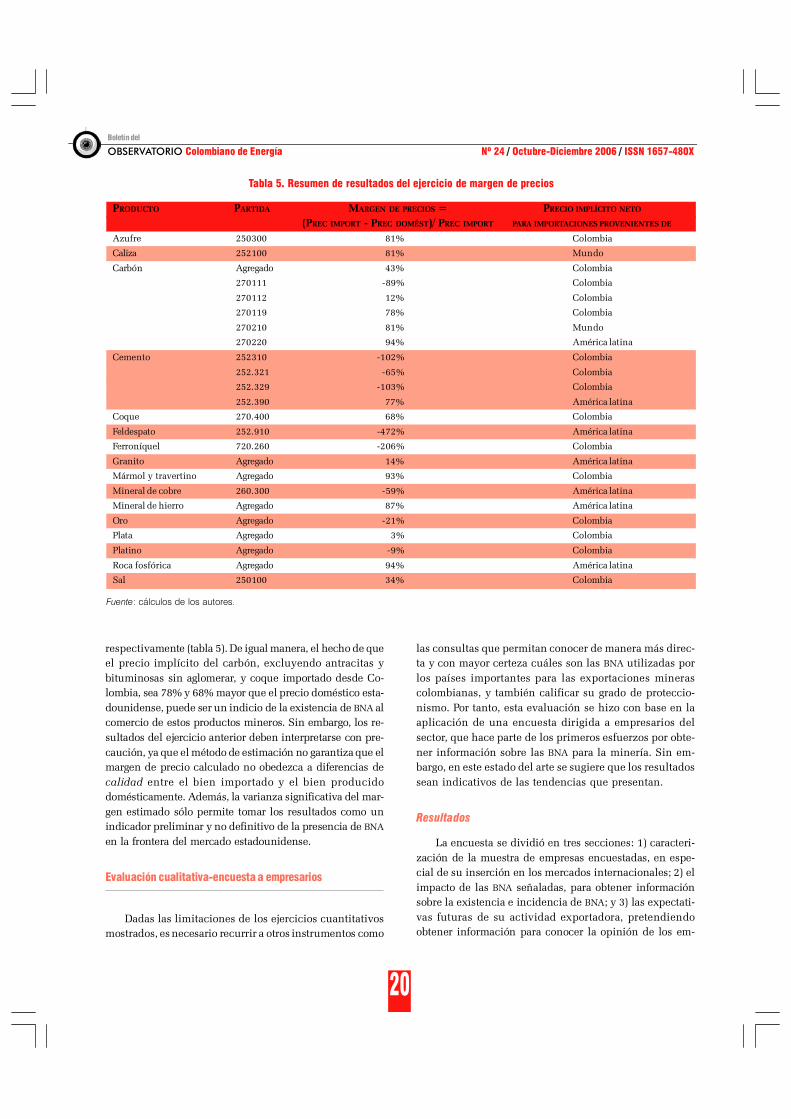

Método de margen de precios

portados y los producidos domésticamente son sustitu-tos perfectos; segundo, bajo esta aproximación se utili-zan datos que en la práctica son muy difíciles de conseguir(Greenaway et al. 1993)2.

Los precios implícitos de las importaciones de már-mol y travertino y azufre colombianos son 93% y 81%más altos que su precio doméstico en Estados Unidos,

La estimación de BNA por el método margen de pre-cios mide el impacto de estas, calculando la diferenciaentre el precio de un bien importado y el de un biendoméstico comparable. Este método ha sido ampliamen-te utilizado en la literatura empírica, en particular en es-tudios del Banco Mundial. Sin embargo, presenta doslimitaciones serias: primero, supone que los bienes im-

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

20

Tabla 5. Resumen de resultados del ejercicio de margen de precios

PRODUCTO PARTIDA MARGEN DE PRECIOS = PRECIO IMPLÍCITO NETO

(PREC IMPORT - PREC DOMÉST)/ PREC IMPORT PARA IMPORTACIONES PROVENIENTES DE

Azufre 250300 81% Colombia

Caliza 252100 81% Mundo

Carbón Agregado 43% Colombia

270111 -89% Colombia

270112 12% Colombia

270119 78% Colombia

270210 81% Mundo

270220 94% América latina

Cemento 252310 -102% Colombia

252.321 -65% Colombia

252.329 -103% Colombia

252.390 77% América latina

Coque 270.400 68% Colombia

Feldespato 252.910 -472% América latina

Ferroníquel 720.260 -206% Colombia

Granito Agregado 14% América latina

Mármol y travertino Agregado 93% Colombia

Mineral de cobre 260.300 -59% América latina

Mineral de hierro Agregado 87% América latina

Oro Agregado -21% Colombia

Plata Agregado 3% Colombia

Platino Agregado -9% Colombia

Roca fosfórica Agregado 94% América latina

Sal 250100 34% Colombia

Fuente: cálculos de los autores.

respectivamente (tabla 5). De igual manera, el hecho de queel precio implícito del carbón, excluyendo antracitas ybituminosas sin aglomerar, y coque importado desde Co-lombia, sea 78% y 68% mayor que el precio doméstico esta-dounidense, puede ser un indicio de la existencia de BNA alcomercio de estos productos mineros. Sin embargo, los re-sultados del ejercicio anterior deben interpretarse con pre-caución, ya que el método de estimación no garantiza que elmargen de precio calculado no obedezca a diferencias decalidad entre el bien importado y el bien producidodomésticamente. Además, la varianza significativa del mar-gen estimado sólo permite tomar los resultados como unindicador preliminar y no definitivo de la presencia de BNA

en la frontera del mercado estadounidense.

Evaluación cualitativa-encuesta a empresarios

Dadas las limitaciones de los ejercicios cuantitativosmostrados, es necesario recurrir a otros instrumentos como

las consultas que permitan conocer de manera más direc-ta y con mayor certeza cuáles son las BNA utilizadas porlos países importantes para las exportaciones minerascolombianas, y también calificar su grado de proteccio-nismo. Por tanto, esta evaluación se hizo con base en laaplicación de una encuesta dirigida a empresarios delsector, que hace parte de los primeros esfuerzos por obte-ner información sobre las BNA para la minería. Sin em-bargo, en este estado del arte se sugiere que los resultadossean indicativos de las tendencias que presentan.

Resultados

La encuesta se dividió en tres secciones: 1) caracteri-zación de la muestra de empresas encuestadas, en espe-cial de su inserción en los mercados internacionales; 2) elimpacto de las BNA señaladas, para obtener informaciónsobre la existencia e incidencia de BNA; y 3) las expectati-vas futuras de su actividad exportadora, pretendiendoobtener información para conocer la opinión de los em-

21

Efectos de las barreras no arancelarias en el comercio de bienes mineros colombianos

Gloria Patricia Gamba Saavedra / Jairo Herrera Arango

presarios sobre cuál sería el efecto de la eliminación po-tencial de las BNA y de la puesta en marcha de un tratadode libre comercio con Estados Unidos.

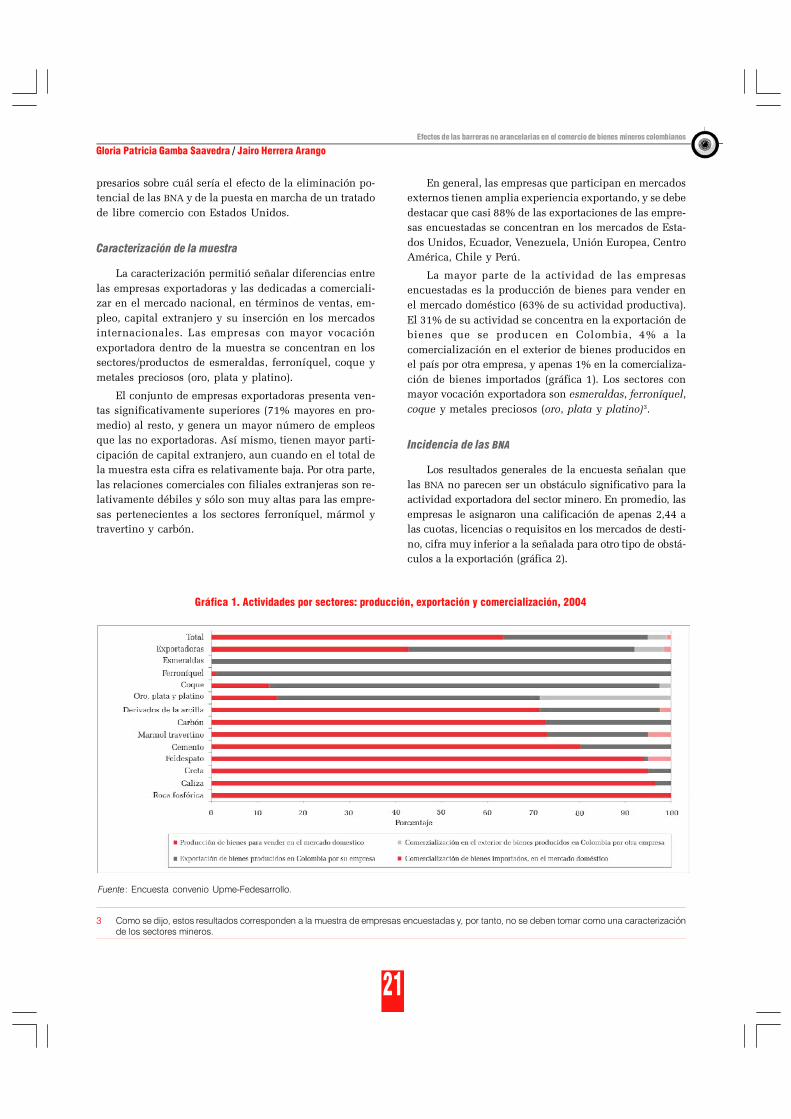

Caracterización de la muestra

La caracterización permitió señalar diferencias entrelas empresas exportadoras y las dedicadas a comerciali-zar en el mercado nacional, en términos de ventas, em-pleo, capital extranjero y su inserción en los mercadosinternacionales. Las empresas con mayor vocaciónexportadora dentro de la muestra se concentran en lossectores/productos de esmeraldas, ferroníquel, coque ymetales preciosos (oro, plata y platino).

El conjunto de empresas exportadoras presenta ven-tas significativamente superiores (71% mayores en pro-medio) al resto, y genera un mayor número de empleosque las no exportadoras. Así mismo, tienen mayor parti-cipación de capital extranjero, aun cuando en el total dela muestra esta cifra es relativamente baja. Por otra parte,las relaciones comerciales con filiales extranjeras son re-lativamente débiles y sólo son muy altas para las empre-sas pertenecientes a los sectores ferroníquel, mármol ytravertino y carbón.

3 Como se dijo, estos resultados corresponden a la muestra de empresas encuestadas y, por tanto, no se deben tomar como una caracterizaciónde los sectores mineros.

En general, las empresas que participan en mercadosexternos tienen amplia experiencia exportando, y se debedestacar que casi 88% de las exportaciones de las empre-sas encuestadas se concentran en los mercados de Esta-dos Unidos, Ecuador, Venezuela, Unión Europea, CentroAmérica, Chile y Perú.

La mayor parte de la actividad de las empresasencuestadas es la producción de bienes para vender enel mercado doméstico (63% de su actividad productiva).El 31% de su actividad se concentra en la exportación debienes que se producen en Colombia, 4% a lacomercialización en el exterior de bienes producidos enel país por otra empresa, y apenas 1% en la comercializa-ción de bienes importados (gráfica 1). Los sectores conmayor vocación exportadora son esmeraldas, ferroníquel,coque y metales preciosos (oro, plata y platino)3.

Incidencia de las BNA

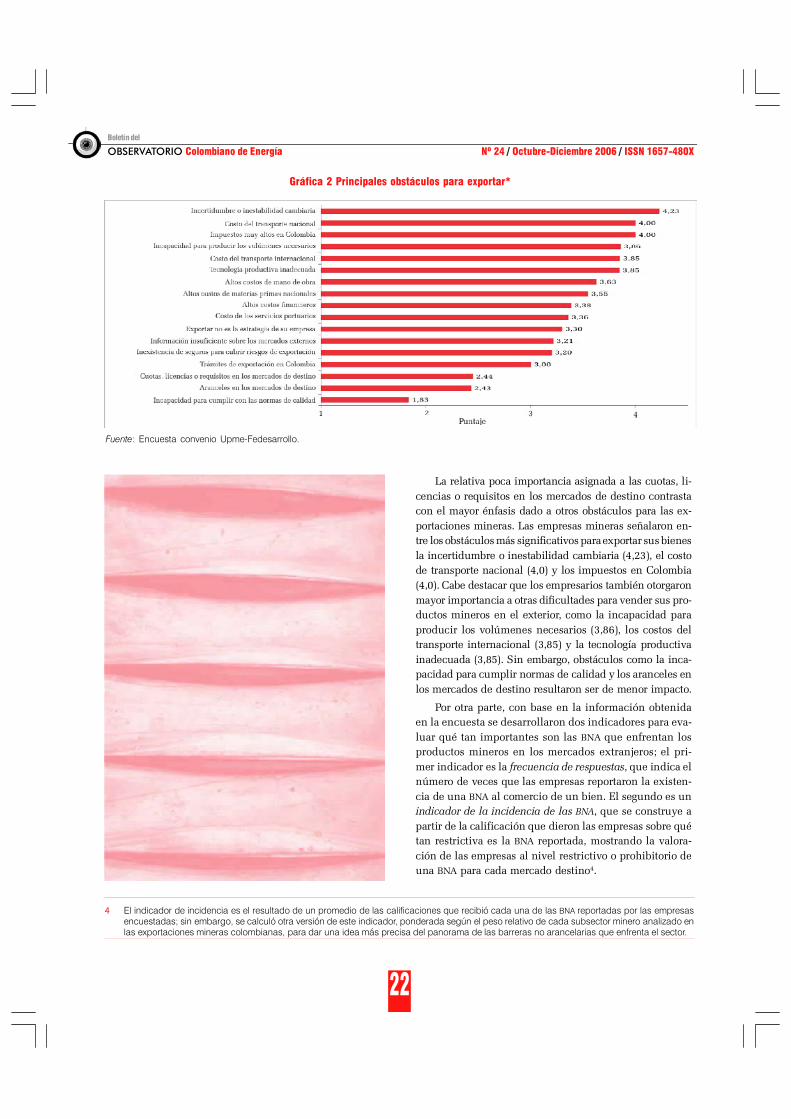

Los resultados generales de la encuesta señalan quelas BNA no parecen ser un obstáculo significativo para laactividad exportadora del sector minero. En promedio, lasempresas le asignaron una calificación de apenas 2,44 alas cuotas, licencias o requisitos en los mercados de desti-no, cifra muy inferior a la señalada para otro tipo de obstá-culos a la exportación (gráfica 2).

Gráfica 1. Actividades por sectores: producción, exportación y comercialización, 2004

Fuente: Encuesta convenio Upme-Fedesarrollo.

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

22

4 El indicador de incidencia es el resultado de un promedio de las calificaciones que recibió cada una de las BNA reportadas por las empresasencuestadas; sin embargo, se calculó otra versión de este indicador, ponderada según el peso relativo de cada subsector minero analizado enlas exportaciones mineras colombianas, para dar una idea más precisa del panorama de las barreras no arancelarias que enfrenta el sector.

Gráfica 2 Principales obstáculos para exportar*

* Puntaje de 1 a 5: 5 corresponde al principal obstáculo.

La relativa poca importancia asignada a las cuotas, li-cencias o requisitos en los mercados de destino contrastacon el mayor énfasis dado a otros obstáculos para las ex-portaciones mineras. Las empresas mineras señalaron en-tre los obstáculos más significativos para exportar sus bienesla incertidumbre o inestabilidad cambiaria (4,23), el costode transporte nacional (4,0) y los impuestos en Colombia(4,0). Cabe destacar que los empresarios también otorgaronmayor importancia a otras dificultades para vender sus pro-ductos mineros en el exterior, como la incapacidad paraproducir los volúmenes necesarios (3,86), los costos deltransporte internacional (3,85) y la tecnología productivainadecuada (3,85). Sin embargo, obstáculos como la inca-pacidad para cumplir normas de calidad y los aranceles enlos mercados de destino resultaron ser de menor impacto.

Por otra parte, con base en la información obtenidaen la encuesta se desarrollaron dos indicadores para eva-luar qué tan importantes son las BNA que enfrentan losproductos mineros en los mercados extranjeros; el pri-mer indicador es la frecuencia de respuestas, que indica elnúmero de veces que las empresas reportaron la existen-cia de una BNA al comercio de un bien. El segundo es unindicador de la incidencia de las BNA, que se construye apartir de la calificación que dieron las empresas sobre quétan restrictiva es la BNA reportada, mostrando la valora-ción de las empresas al nivel restrictivo o prohibitorio deuna BNA para cada mercado destino4.

Fuente: Encuesta convenio Upme-Fedesarrollo.

23

Efectos de las barreras no arancelarias en el comercio de bienes mineros colombianos

Gloria Patricia Gamba Saavedra / Jairo Herrera Arango

Gráfica 3. Incidencia de barreras al comercio: para el total de productos mineros

Fuente: Encuesta convenio Upme-Fedesarrollo.

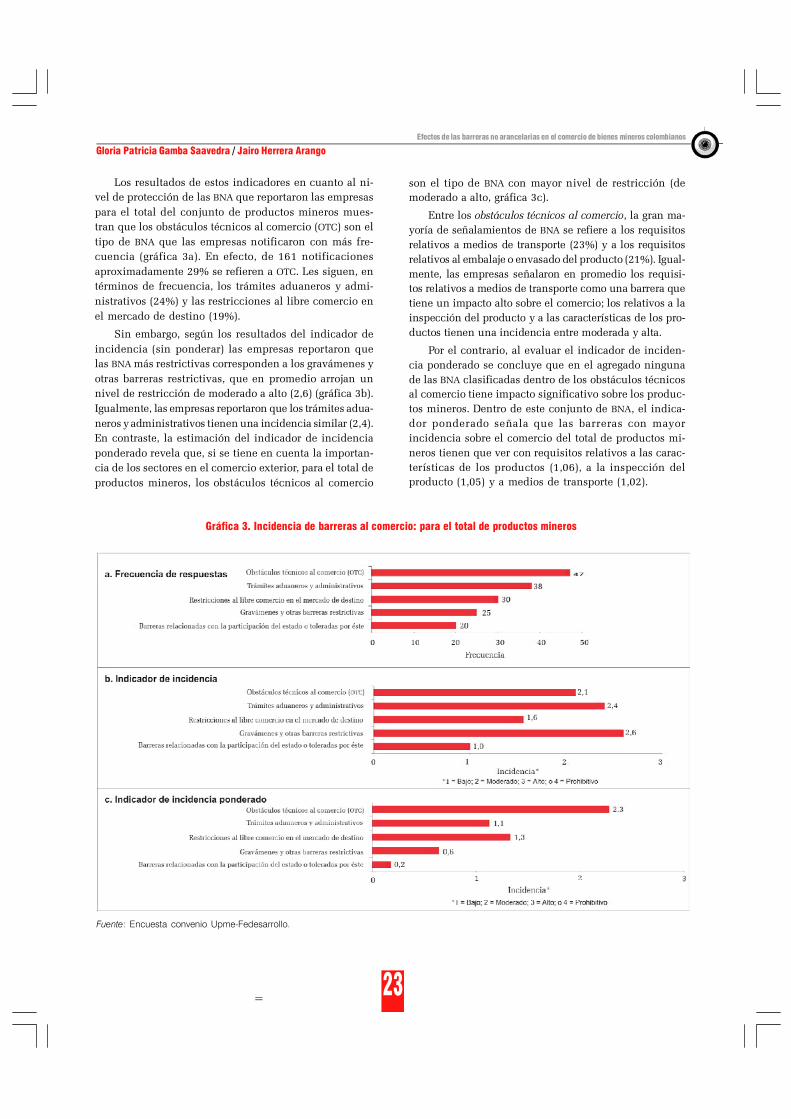

Los resultados de estos indicadores en cuanto al ni-vel de protección de las BNA que reportaron las empresaspara el total del conjunto de productos mineros mues-tran que los obstáculos técnicos al comercio (OTC) son eltipo de BNA que las empresas notificaron con más fre-cuencia (gráfica 3a). En efecto, de 161 notificacionesaproximadamente 29% se refieren a OTC. Les siguen, entérminos de frecuencia, los trámites aduaneros y admi-nistrativos (24%) y las restricciones al libre comercio enel mercado de destino (19%).

Sin embargo, según los resultados del indicador deincidencia (sin ponderar) las empresas reportaron quelas BNA más restrictivas corresponden a los gravámenes yotras barreras restrictivas, que en promedio arrojan unnivel de restricción de moderado a alto (2,6) (gráfica 3b).Igualmente, las empresas reportaron que los trámites adua-neros y administrativos tienen una incidencia similar (2,4).En contraste, la estimación del indicador de incidenciaponderado revela que, si se tiene en cuenta la importan-cia de los sectores en el comercio exterior, para el total deproductos mineros, los obstáculos técnicos al comercio

son el tipo de BNA con mayor nivel de restricción (demoderado a alto, gráfica 3c).

Entre los obstáculos técnicos al comercio, la gran ma-yoría de señalamientos de BNA se refiere a los requisitosrelativos a medios de transporte (23%) y a los requisitosrelativos al embalaje o envasado del producto (21%). Igual-mente, las empresas señalaron en promedio los requisi-tos relativos a medios de transporte como una barrera quetiene un impacto alto sobre el comercio; los relativos a lainspección del producto y a las características de los pro-ductos tienen una incidencia entre moderada y alta.

Por el contrario, al evaluar el indicador de inciden-cia ponderado se concluye que en el agregado ningunade las BNA clasificadas dentro de los obstáculos técnicosal comercio tiene impacto significativo sobre los produc-tos mineros. Dentro de este conjunto de BNA, el indica-dor ponderado señala que las barreras con mayorincidencia sobre el comercio del total de productos mi-neros tienen que ver con requisitos relativos a las carac-terísticas de los productos (1,06), a la inspección delproducto (1,05) y a medios de transporte (1,02).

=

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

24

El segundo conjunto de BNA de mayor incidencia fue-ron los trámites aduaneros y administrativos, que pre-sentan un nivel de restricción de moderado a alto. Dentrode este grupo de barreras, 32% de los reportes de BNA serefieren al requisito de inspección previa al embarque delas mercancías. Sin embargo, las empresas encuestadasconsideraron que ninguna de las medidas preestablecidasen el cuestionario tiene incidencia alta o prohibitiva so-bre su actividad exportadora.

El análisis de los resultados de la incidencia de BNA

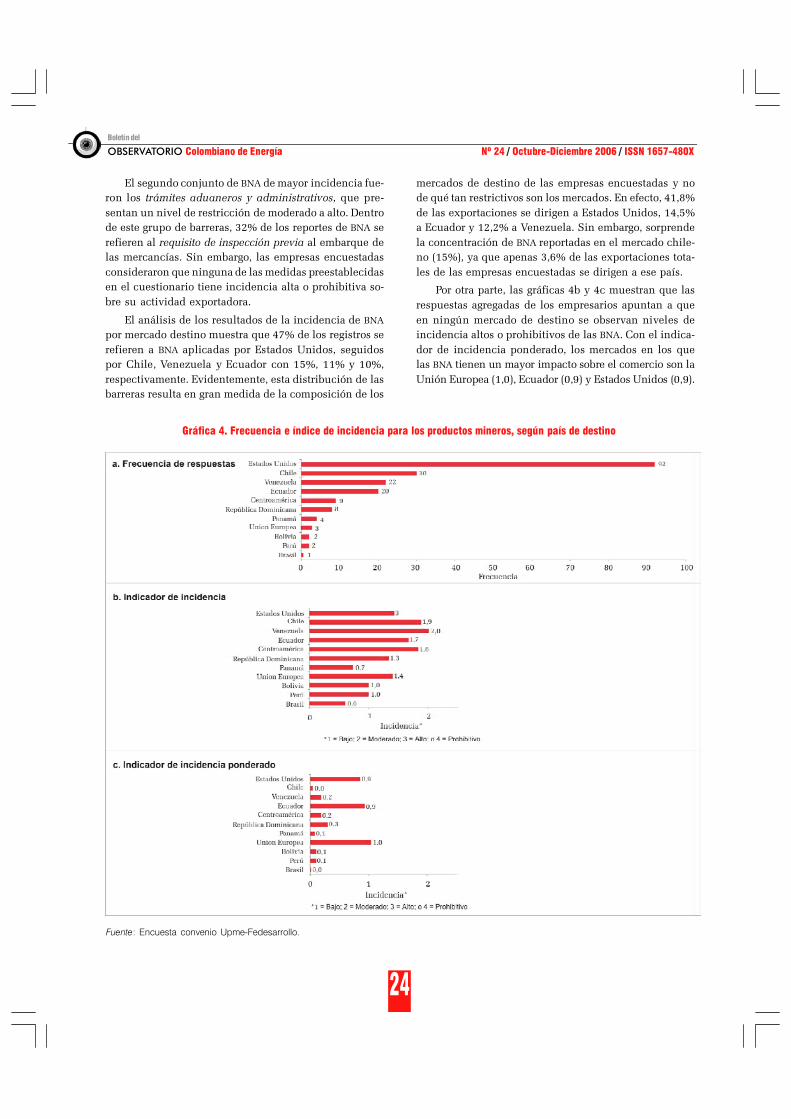

por mercado destino muestra que 47% de los registros serefieren a BNA aplicadas por Estados Unidos, seguidospor Chile, Venezuela y Ecuador con 15%, 11% y 10%,respectivamente. Evidentemente, esta distribución de lasbarreras resulta en gran medida de la composición de los

Gráfica 4. Frecuencia e índice de incidencia para los productos mineros, según país de destino

Fuente: Encuesta convenio Upme-Fedesarrollo.

mercados de destino de las empresas encuestadas y node qué tan restrictivos son los mercados. En efecto, 41,8%de las exportaciones se dirigen a Estados Unidos, 14,5%a Ecuador y 12,2% a Venezuela. Sin embargo, sorprendela concentración de BNA reportadas en el mercado chile-no (15%), ya que apenas 3,6% de las exportaciones tota-les de las empresas encuestadas se dirigen a ese país.

Por otra parte, las gráficas 4b y 4c muestran que lasrespuestas agregadas de los empresarios apuntan a queen ningún mercado de destino se observan niveles deincidencia altos o prohibitivos de las BNA. Con el indica-dor de incidencia ponderado, los mercados en los quelas BNA tienen un mayor impacto sobre el comercio son laUnión Europea (1,0), Ecuador (0,9) y Estados Unidos (0,9).

25

Efectos de las barreras no arancelarias en el comercio de bienes mineros colombianos

Gloria Patricia Gamba Saavedra / Jairo Herrera Arango

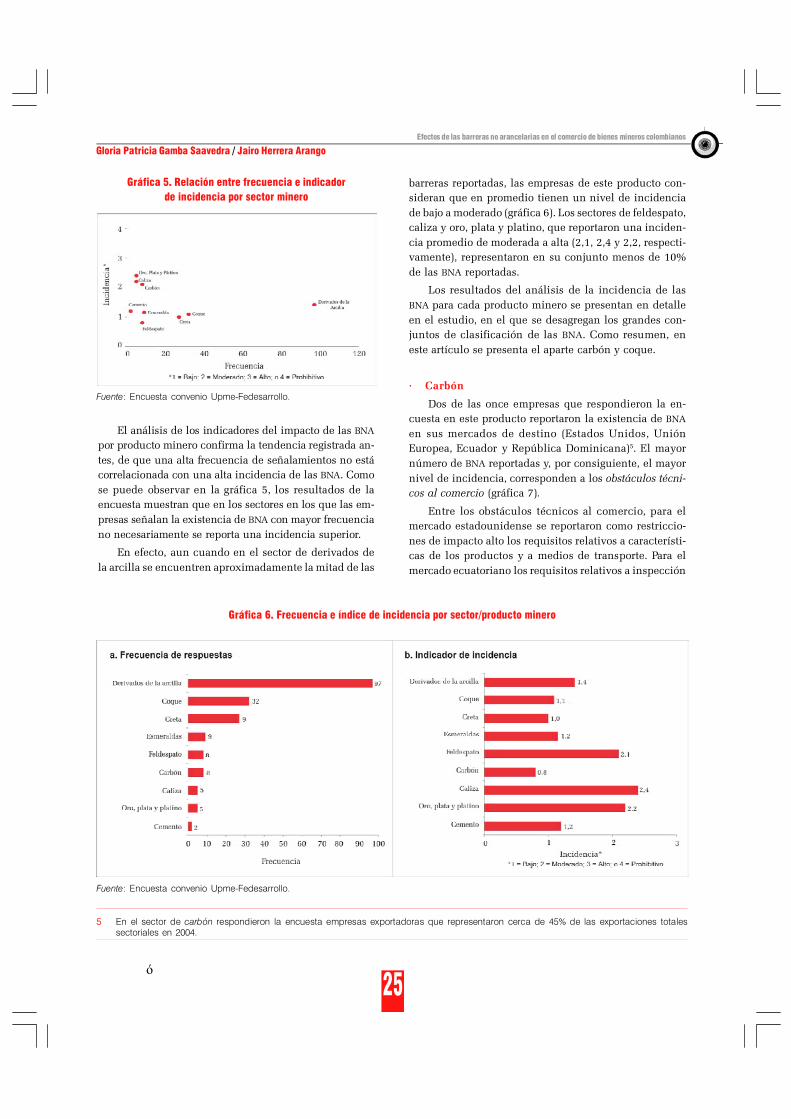

Gráfica 5. Relación entre frecuencia e indicadorde incidencia por sector minero

Fuente: Encuesta convenio Upme-Fedesarrollo.

El análisis de los indicadores del impacto de las BNA

por producto minero confirma la tendencia registrada an-tes, de que una alta frecuencia de señalamientos no estácorrelacionada con una alta incidencia de las BNA. Comose puede observar en la gráfica 5, los resultados de laencuesta muestran que en los sectores en los que las em-presas señalan la existencia de BNA con mayor frecuenciano necesariamente se reporta una incidencia superior.

En efecto, aun cuando en el sector de derivados dela arcilla se encuentren aproximadamente la mitad de las

Gráfica 6. Frecuencia e índice de incidencia por sector/producto minero

Fuente: Encuesta convenio Upme-Fedesarrollo.

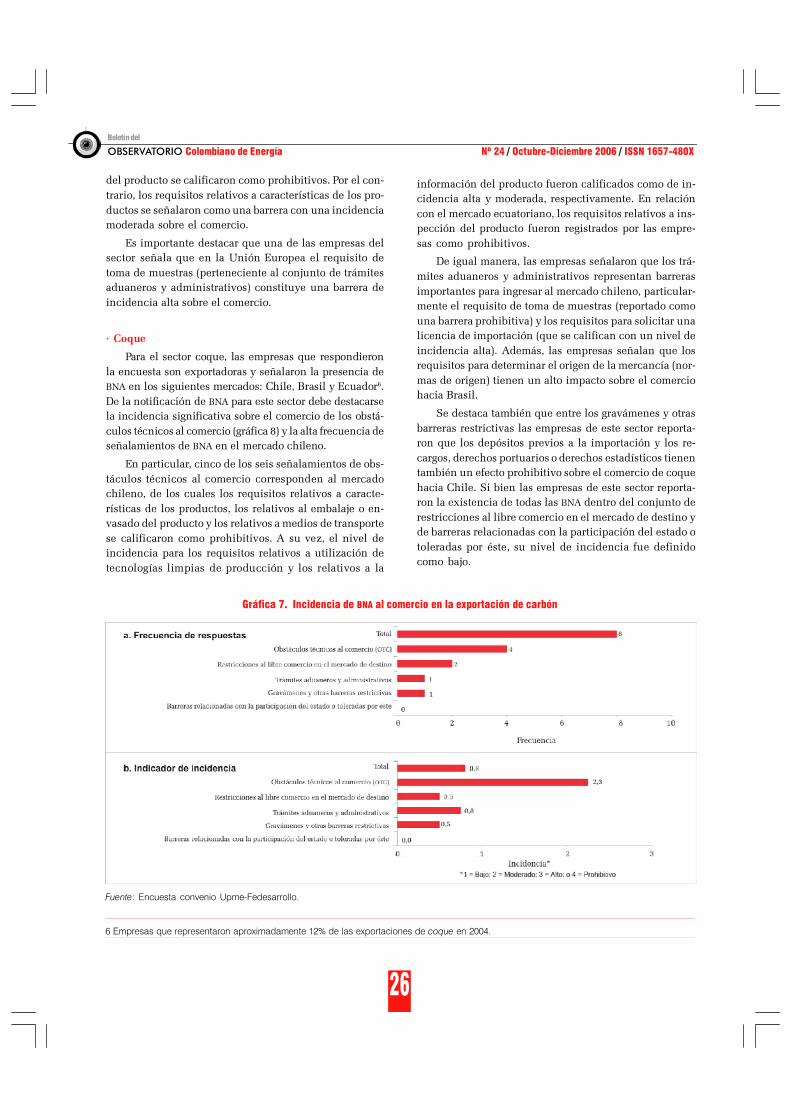

barreras reportadas, las empresas de este producto con-sideran que en promedio tienen un nivel de incidenciade bajo a moderado (gráfica 6). Los sectores de feldespato,caliza y oro, plata y platino, que reportaron una inciden-cia promedio de moderada a alta (2,1, 2,4 y 2,2, respecti-vamente), representaron en su conjunto menos de 10%de las BNA reportadas.

Los resultados del análisis de la incidencia de lasBNA para cada producto minero se presentan en detalleen el estudio, en el que se desagregan los grandes con-juntos de clasificación de las BNA. Como resumen, eneste artículo se presenta el aparte carbón y coque.

· Carbón

Dos de las once empresas que respondieron la en-cuesta en este producto reportaron la existencia de BNA

en sus mercados de destino (Estados Unidos, UniónEuropea, Ecuador y República Dominicana)5. El mayornúmero de BNA reportadas y, por consiguiente, el mayornivel de incidencia, corresponden a los obstáculos técni-cos al comercio (gráfica 7).

Entre los obstáculos técnicos al comercio, para elmercado estadounidense se reportaron como restriccio-nes de impacto alto los requisitos relativos a característi-cas de los productos y a medios de transporte. Para elmercado ecuatoriano los requisitos relativos a inspección

5 En el sector de carbón respondieron la encuesta empresas exportadoras que representaron cerca de 45% de las exportaciones totalessectoriales en 2004.

ó

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

26

del producto se calificaron como prohibitivos. Por el con-trario, los requisitos relativos a características de los pro-ductos se señalaron como una barrera con una incidenciamoderada sobre el comercio.

Es importante destacar que una de las empresas delsector señala que en la Unión Europea el requisito detoma de muestras (perteneciente al conjunto de trámitesaduaneros y administrativos) constituye una barrera deincidencia alta sobre el comercio.

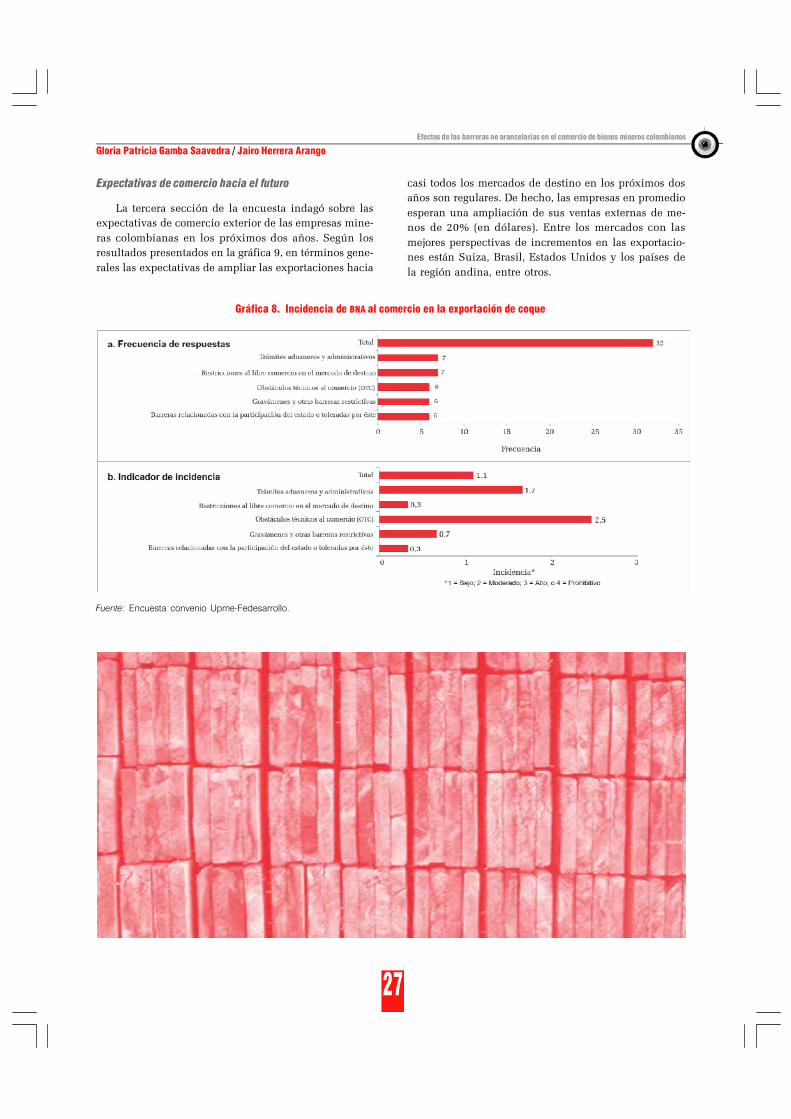

· Coque

Para el sector coque, las empresas que respondieronla encuesta son exportadoras y señalaron la presencia deBNA en los siguientes mercados: Chile, Brasil y Ecuador6.De la notificación de BNA para este sector debe destacarsela incidencia significativa sobre el comercio de los obstá-culos técnicos al comercio (gráfica 8) y la alta frecuencia deseñalamientos de BNA en el mercado chileno.

En particular, cinco de los seis señalamientos de obs-táculos técnicos al comercio corresponden al mercadochileno, de los cuales los requisitos relativos a caracte-rísticas de los productos, los relativos al embalaje o en-vasado del producto y los relativos a medios de transportese calificaron como prohibitivos. A su vez, el nivel deincidencia para los requisitos relativos a utilización detecnologías limpias de producción y los relativos a la

6 Empresas que representaron aproximadamente 12% de las exportaciones de coque en 2004.

información del producto fueron calificados como de in-cidencia alta y moderada, respectivamente. En relacióncon el mercado ecuatoriano, los requisitos relativos a ins-pección del producto fueron registrados por las empre-sas como prohibitivos.

De igual manera, las empresas señalaron que los trá-mites aduaneros y administrativos representan barrerasimportantes para ingresar al mercado chileno, particular-mente el requisito de toma de muestras (reportado comouna barrera prohibitiva) y los requisitos para solicitar unalicencia de importación (que se califican con un nivel deincidencia alta). Además, las empresas señalan que losrequisitos para determinar el origen de la mercancía (nor-mas de origen) tienen un alto impacto sobre el comerciohacia Brasil.

Se destaca también que entre los gravámenes y otrasbarreras restrictivas las empresas de este sector reporta-ron que los depósitos previos a la importación y los re-cargos, derechos portuarios o derechos estadísticos tienentambién un efecto prohibitivo sobre el comercio de coquehacia Chile. Si bien las empresas de este sector reporta-ron la existencia de todas las BNA dentro del conjunto derestricciones al libre comercio en el mercado de destino yde barreras relacionadas con la participación del estado otoleradas por éste, su nivel de incidencia fue definidocomo bajo.

Gráfica 7. Incidencia de BNA al comercio en la exportación de carbón

Fuente: Encuesta convenio Upme-Fedesarrollo.

27

Efectos de las barreras no arancelarias en el comercio de bienes mineros colombianos

Gloria Patricia Gamba Saavedra / Jairo Herrera Arango

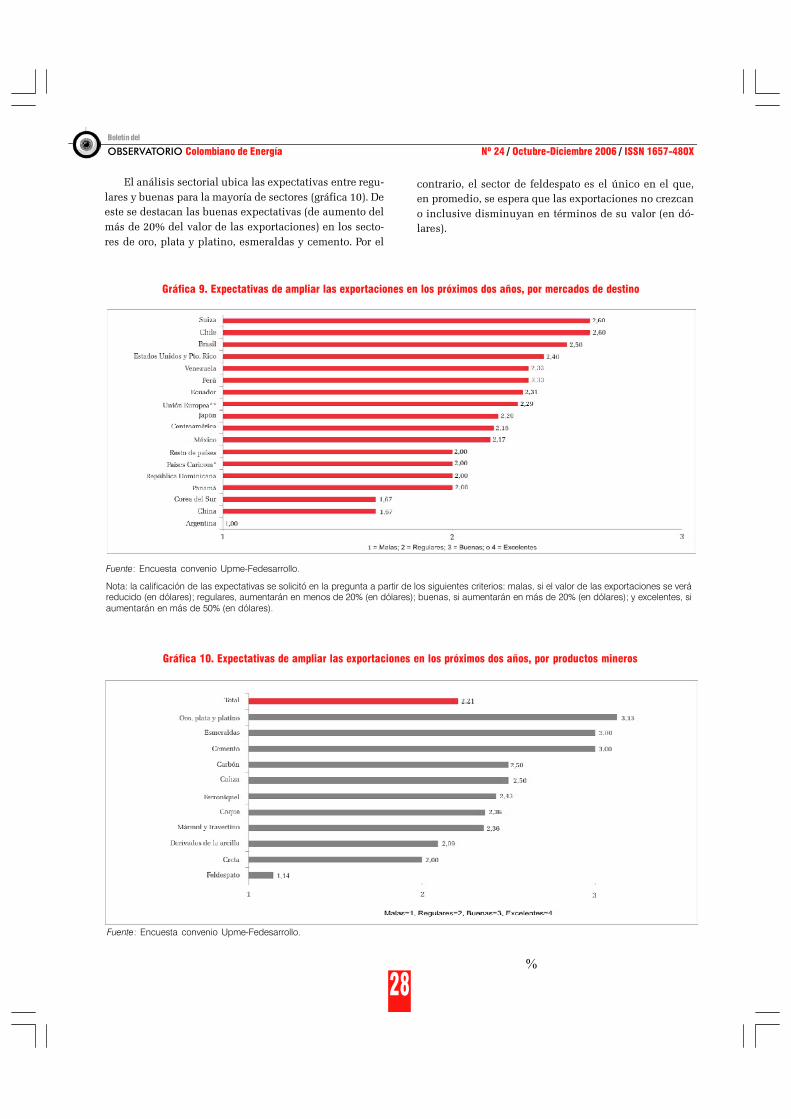

Expectativas de comercio hacia el futuro

La tercera sección de la encuesta indagó sobre lasexpectativas de comercio exterior de las empresas mine-ras colombianas en los próximos dos años. Según losresultados presentados en la gráfica 9, en términos gene-rales las expectativas de ampliar las exportaciones hacia

casi todos los mercados de destino en los próximos dosaños son regulares. De hecho, las empresas en promedioesperan una ampliación de sus ventas externas de me-nos de 20% (en dólares). Entre los mercados con lasmejores perspectivas de incrementos en las exportacio-nes están Suiza, Brasil, Estados Unidos y los países dela región andina, entre otros.

Gráfica 8. Incidencia de BNA al comercio en la exportación de coque

Fuente: Encuesta convenio Upme-Fedesarrollo.

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

28

Gráfica 10. Expectativas de ampliar las exportaciones en los próximos dos años, por productos mineros

Fuente: Encuesta convenio Upme-Fedesarrollo.

El análisis sectorial ubica las expectativas entre regu-lares y buenas para la mayoría de sectores (gráfica 10). Deeste se destacan las buenas expectativas (de aumento delmás de 20% del valor de las exportaciones) en los secto-res de oro, plata y platino, esmeraldas y cemento. Por el

Gráfica 9. Expectativas de ampliar las exportaciones en los próximos dos años, por mercados de destino

Fuente: Encuesta convenio Upme-Fedesarrollo.

Nota: la calificación de las expectativas se solicitó en la pregunta a partir de los siguientes criterios: malas, si el valor de las exportaciones se veráreducido (en dólares); regulares, aumentarán en menos de 20% (en dólares); buenas, si aumentarán en más de 20% (en dólares); y excelentes, siaumentarán en más de 50% (en dólares).

contrario, el sector de feldespato es el único en el que,en promedio, se espera que las exportaciones no crezcano inclusive disminuyan en términos de su valor (en dó-lares).

%

29

Efectos de las barreras no arancelarias en el comercio de bienes mineros colombianos

Gloria Patricia Gamba Saavedra / Jairo Herrera Arango

Por otra parte, los empresarios mineros consideranefectos diferenciados por mercados de una potencial eli-minación de BNA proteccionistas. Señalan que la elimi-nación de BNA puede tener un impacto significativo sobresus ventas externas de materializarse esta opción en losmercados de Perú (un aumento de más de 50% del valorde las exportaciones en dólares), y en menor grado deEstados Unidos, Venezuela y Ecuador (de entre 20 y 50%).

Se destaca que las empresas encuestadas consideranque la potencial eliminación de estas barreras al comer-cio generaría un aumento del valor en dólares de las ex-portaciones de más de 50% en los sectores de feldespatoy cemento. Igualmente, los empresarios mineros señalanque en derivados de la arcilla, creta y carbón la elimina-ción de BNA tendría un impacto significativo sobre el cre-cimiento futuro de sus ventas externas.

Finalmente, sobre las expectativas respecto a un tra-tado de libre comercio con Estados Unidos, las respues-tas apuntan a que más de la mitad consideran que elacuerdo comercial impulsará sus ventas externas a esemercado: 16% y 38% de los encuestados consideran quela firma de este tratado sería muy favorable o favorablepara su actividad exportadora. Por el contrario, apenas12% de las empresas esperan que este acuerdo comercialsea muy desfavorable o desfavorable para sus interesescomerciales (el resto es indiferente) (gráfica 11).

El análisis sectorial a esta pregunta presenta algu-nas variaciones de interés: mientras para las empresasen los sectores de ferroníquel y creta la firma del trata-do con Estados Unidos les es indiferente, la empresaproductora y comercializadora de feldespato lo consi-dera desfavorable. En contraste, para los sectores dederivados de la arcilla, oro, plata y platino, carbón,mármol y travertino, cemento, esmeraldas, coque y ca-liza, una porción significativa (50% o más) de las em-presas encuestadas tiene expectativas positivas sobreel impacto potencial que podría tener el tratado sobreel crecimiento de sus exportaciones a mediano plazo(gráfica 11).

Conclusiones

Como hallazgo de este estudio se comprobó la exis-tencia de BNA a las ventas de productos mineros colom-bianos en el exterior; sin embargo, los resultados de laencuesta indican que dichas barreras no son un obstá-culo muy significativo para la actividad exportadora delsector, pues en una calificación de cero a cinco estas, enpromedio, obtuvieron un puntaje de 3,36, y para carbóny coque la calificación fue de 0,8 y de 1,1, respectiva-mente.

Gráfica 11. Distribución de las expectativas de ampliar las exportacionesa mediano plazo luego de un tratado de libre comercio con Estados Unidos

Fuente: Encuesta convenio Upme-Fedesarrollo.

Boletín del

OBSERVATORIO Colombiano de Energía Nº 24 / Octubre-Diciembre 2006 / ISSN 1657-480X

30

Los encuestados manifestaron que entre los principa-les obstáculos para las exportaciones mineras se tienen laincertidumbre cambiaria (4,23), los costos en transporte(4,00) y las altas cargas impositivas del país (4,00); no asílos obstáculos como la incapacidad para cumplir normasde calidad y los aranceles en los mercados de destino, queresultaron ser de menor impacto, lo que hace suponer queen sus actuales mercados estas empresas se adaptaron adichos requerimientos, demostrando ser capaces de res-ponder a este tipo de exigencias.

En cuanto a las expectativas futuras respecto al trata-do de libre comercio con Estados Unidos, un poco más de50% de los encuestados lo califica entre muy favorable yfavorable, considerando que el acuerdo comercial estimu-lará sus ventas hacia ese mercado. Sin embargo, las posi-bilidades de ampliar las exportaciones en los próximosdos años se consideran regulares, es decir que ven proba-ble aumentarlas pero en menos de 20% del valor en dóla-res, caso evidenciado por el sector carbón y coque.