Embed Size (px)

Citation preview

ЗМІНИ - 2019

• Податок на прибуток. Прискорена амортизація. «Трансфертні» зміни.• ПДВ. Макулатурна пільга. «Новий» реквізит податкової накладної.• ПДФО. Мінзарплата. Неоподатковувані подарунки. ПСП.• ЄСВ. Максимальна база. Мінімальна сума.• Єдиний податок. ЄСВ. Ставки. «Алкогольні» зміни.• Оприлюднення фінзвітності і відповідальність.• Інші зміни

Лектор: Галина Морозовська

● Конкретика та уточнення у визначенні неприбуткових установ

При визначенні тих, хто є неприбутковими установами в пп. 133.4.1 ПКУ чітко сказали, що ці умови працюють саме «для цілей оподаткування податком на прибуток підприємств».Так і раніше було. Тобто фактично нічого не змінюється. Адже загальне визначення неприбуткових установ та організацій приведено ще і у пп. 14.1.121 ПКУ. І воно відсилає до профільного п. 133.4 ПКУ. Тож уточнення у пп. 133.4.1 ПКУ щодо визначення установ і організацій, які є неприбутковими «для цілей податку на прибуток підприємств» працює для усього ПКУ.Вочевидь, хотіли підкреслити, що саме для податкових цілей такі організації, які відповідають умовам із пп. 133.4 ПКУ, є неприбутковими. А ось в цивільному законодавстві згідно профільних законів неприбутковість своя. Наприклад, ті ж кредитні спілки – неприбуткові організації за Законом України «Про кредитні спілки» від 20.12.2001 р. № 2908-III, однак не є неприбутковими для цілей ПКУ.

● Вартісний критерій для підгрупи у групі 4 «Машини та обладнання» - 6000 грн, а не 2500

У пп. 138.3.3 ПКУ помилкову суму «2500» замінили на «6000».Та фактично це нічого не міняє, бо і так всі читали цю норму саме як 6000 грн ще з 1 вересня 2015 року. Тож нині просто закріпили те, що і так було на практиці, а якщо двома словами – прибрали помилку, на яку ніхто і не зважав.Відмітимо: податківці для підгрупи в групі 4 сприймали 2500 грн як 6000 грн

лист ДФС від 04.08.2017 р. № 1495/6/99-99-15-02-02-15/ІПК

● МСФЗ-шники не мають різниць за операціями з активами з права користування за договорами оренди

«актив з права користування - визнаний орендарем згідно з вимогами міжнародних стандартів фінансової звітності актив, який представляє право орендаря використовувати базовий актив протягом строку оренди» (пп. 14.1.12 ПКУ)За операціями з активами з права користування за договорами оренди НЕ виникатиме:- «амортизаційних» різниць з п. п. 138.1-138.3 ПКУ (тобто різниць за амортизацією, продажем/ліквідацією, переоцінкою). Бо змінами у п. 138.4 ПКУ прямо прописали: «Вимоги пунктів 138.1-138.3 цієї статті не застосовуються до операцій з активами з права користування за договорами оренди»;- 30-відсоткової різниці за придбаннями у особливих нерезидентів та неприбуткових установ з пп. 140.5.4 ПКУ. У цьому підпункті зробили виключення «крім активів з права користування за договорами оренди»

● Винятки, коли різниця 30% за придбаннями у неприбутківців не працює

Платники податку на прибуток, які використовують різниці, при купівлі товарів, робіт, послуг у неприбуткових установ та організацій на суму, що сукупно за рік перевищує 25 мінзарплат збільшують бухфінрезультат до оподаткування на 30% вартості придбаного у таких організацій (пп. 140.5.4 ПКУ).Та з цього правила є винятки. 30-відсоткова різниця не працює при купівлях у бюджетних установ та неприбутківців які є об’єднанням страховиків, якщо участь страховика у такому об’єднанні є умовою проведення діяльності такого страховика відповідно до закону. З 2019 року додали ще один виняток –різниця у 30% не буде діяти і на придбання у Накопичувального фонду, недержавних пенсійних фондів

● Прискорена амортизація групи 4 «Машини та обладнання» - подовжено дію на 2019 рік

Право на застосування прискореної амортизації групи 4 «Машини та обладнання», якщо амортизація нараховується прямолінійним методом, дали ще на рік, тобто і для основних засобів придбаних у 2019 році.«Платники податку на прибуток під час розрахунку амортизації за прямолінійним методом щодоосновних засобів четвертої групи можуть використовувати починаючи з 1 січня 2017 року мінімально допустимий строк амортизації, який дорівнює два роки, якщо витрати на придбаннятаких основних засобів понесені (нараховані) платником податків після 1 січня 2017 року та в разі, якщо для таких основних засобів одночасно виконуються вимоги:- основні засоби не були введені в експлуатацію та не використовувалися на території України;- основні засоби введені в експлуатацію в межах одного з податкових (звітних) періодів з 1 січня2017 року по 31 грудня 2019 року (раніше було по 31 грудня 2018 року);- основні засоби використовуються у власній господарській діяльності та не продаються або не надаються в оренду іншим особам (за виключенням платників податків, основним видом діяльності яких є послуги з надання в оренду майна)»

п. 43 підрозділу 4 р. ХХ ПКУ

● Сплата корпоративного податку нерезидентом → неконтрольованість операцій

Нагадаємо, що з 27 липня 2017 року до контрольованих можуть потрапити госпоперації з нерезидентами, які не сплачують податок на прибуток (корпоративний податок), у тому числі з доходів, отриманих за межами держави реєстрації таких нерезидентів, та/або не є податковими резидентами держави, в якій вони зареєстровані як юрособи. Перелік організаційно правових форм під цю норму затвердив КМУ постановою від 04.07.2017 р. № 480. Звісно, для 2018 року за умови, що річний дохід резидента перевищує 150 млн грн, а обсяг операцій з таким нерезидентом більше 10 млн грн (пп. 39.2.1.7 ПКУ).Зверніть увагу, на виділені нами вище слова – Перелік № 480 діє щодо нерезидента з певною організаційно-правовою формою, якщо він не сплачує податок на прибуток (корпоративний податок). З цього слідував закономірний висновок: ЯКЩО НЕРЕЗИДЕНТ З ПЕРЕЛІКУ № 480 СПЛАЧУЄ КОРПОРАТИВНИЙ ПОДАТОК, ТО ОПЕРАЦІЇ З НИМ НЕ КОНТРОЛЬОВАНІ (звісно, якщо інші підстави для контрольованості не працюють з пп. «а»-«в» пп. 39.2.1.1 ПКУ).Під звітним роком розуміють рік у якому з нерезидентом були операції. Тобто важливо, чи платив корпоративний податок (податок на прибуток) нерезидент у звітному році, і без різниці за який рік він це робив. Про документальне підтвердження факту сплати корпоративного податку нерезидентом ПКУ ясності не вніс. Переконані, що документ тут може бути довільним – підійде навіть лист від нерезидента. Правда, податківці більше хочуть бачити офіційний папірець від компетентного органі, благо тільки рекомендують а не вимагають. І погоджуються, що підійде й інший документ (скажімо, й від самого нерезидента).

лист ДФСУ від 14.08.2017 р. № 21674/7/99-99-14-01-02-17

●Перелік контрольованих операційУпорядкували перелік операцій для цілей трансфертного ціноутворення – просто присвоївши «імена» кожній позиції в вигляді літер… Сам же перелік не змінився. Тобто у пп. 39.2.1.4 ПКУ тепер пронумерований перелік підпунктами «а»-«д». Як і раніше він невиключний.Єдине, що уточнили – це дописка для операцій між нерезидентом і постпредставництвом в Україні – «у тому числі внутрішньогосподарські розрахунки».

ВАЖЛИВО: вартісні критерії контрольованості не змінилися: 150 млн грн – доходний критерій та 10 млн грн – за операціями (пп. 39.2.1.7 ПКУ).

● Контрольовані операції «у ланцюжку» за пп. 39.2.1.5 ПКУ

Раніше мовилося лише про ланцюжок операцій між платником податку та нерезидентом-ПОВЯЗАНОЮ особою (нагадаємо, коли у цьому ланцюжку право власності переходило ще й до інших осіб). Зараз же уточнення про пов’язаність немає. Тобто відслідковуватимуть ланцюжки операцій не тільки між платником податку і пов’язаними з ним нерезидентами, а й між платником податку й іншими «неблагонадійними» нерезидентами з пп. 39.2.1.1 ПКУ. Тай ще й доведеться перевіряти чи хтось із проміжної ланки в цьому ланцюжку визнає такі операції контрольованими у себе. Бо якщо визнає, то уже у платника-первинної ланки контрольованості не буде.Тобто якщо, скажімо, прямо з нерезидентом з Переліків КМУ (з пп. «в» чи «г» пп. 39.2.1.1 ПКУ) ви не працюєте, одначе продали товар, наприклад, резиденту, а він з таким неблагонадійним нерезидентом з Переліку працює і перепродав товар та при цьому його операції з таким нерезидентом не потрапили під контрольовані (бо скажімо річний дохід не перевищив 150 млн грн), контрольованість може загрожувати операціям між вами і таким нерезидентом (хоч на пряму ви і не працюєте з ним). Звісно, тут мають виконуватися вартісні умови щодо річного доходу 150 грн та обсягу операцій за рік з таким нерезидентом понад 10 млн, та ще ряд умов з пп. 39.2.1.5 ПКУ. Зрозуміло одне – дія «ланцюжкової» норми щодо контрольованості розширилася. Чекатимемо роз’яснень контролерів, аби зрозуміти як перевіряти, що жодною з осіб яка опинилася у ланцюжку не визнавалася така операція контрольованою. Невже маючи річний дохід понад 150 грн і значні операції купівлі/продажу на суму за рік понад 10 млн грн з одним контрагентом доведеться запитувати чи не співпрацював він з «особливим» нерезидентом з пп. 39.2.1.1 ПКУ за такими операціями. Тобто відслідковувати ланцюжок і ще й контрольованість операцій у ньому усіх ланок.

● Зіставність операційЗіставлення комерційних та фінансових умов описане у пп. 39.2.2 ПКУ. Його доповнили пп. пп. 39.2.2.9 – 39.2.2.11 ПКУ.Так під час визначення зіставності комерційних та/або фінансових умов зіставних операцій з умовами контрольованої операції також можуть враховуватися характеристики активів, використаних сторонами у контрольованій операції, зокрема, але не виключно:- тип активу (виробниче обладнання, нематеріальні активи, фінансові активи тощо);- природа активу (вік, ринкова вартість, розташування, наявність прав захисту тощо).

Визначення та аналіз впливу нематеріальних активів на умови контрольованої та зіставних операцій здійснюються з урахуванням, зокрема, але не виключно:- юридичного володіння нематеріальними активами та договірних умов їх використання;- категорії та характеристики нематеріальних активів (ексклюзивність, ступінь і тривалість правового захисту, географічна сфера застосування, термін корисного використання, стадія розробки тощо);- договірної та фактичної діяльності сторін, пов’язаної з розробкою, вдосконаленням, підтримкою, захистом і експлуатацією таких активів.

● Документація з трансфертного ціноутворення

Доповнили перелік інформації з трансфертного ціноутворення – а саме в економічному і порівняльному аналізі додали ще одні дані. Серед іншого має бути обґрунтування використання під час визначення діапазону рентабельності відповідно до підпункту 39.3.2.8 ПКУ інформації за декілька податкових періодів (років) та розрахунок середньозваженого значення показника рентабельності.

● Перевірки трансфертних операцій

Переривання перевіркиНагадаємо: Порядок проведення перевірки з питань дотримання платником податків принципу «витягнутої руки» затверджений наказом Мінфіну від 10.03.2016 р. № 344. За п. 3 р. І цього Порядку тривалість перевірки дотримання принципу «витягнутої руки» не повинна перевищувати 18 місяців. Строк проведення перевірки обчислюється з дня прийняття рішення про її проведення до дня складення акта(довідки) про проведення такої перевірки (пп. 39.5.2.7 ПКУ).Змінами, внесеними Законом № 2628 додали, що термін проведення такої перевірки переривається у разі розгляду судом позовів платника податків з питань, пов’язаних з призначенням, проведенням або предметом такої перевірки, до завершення судових процедур.

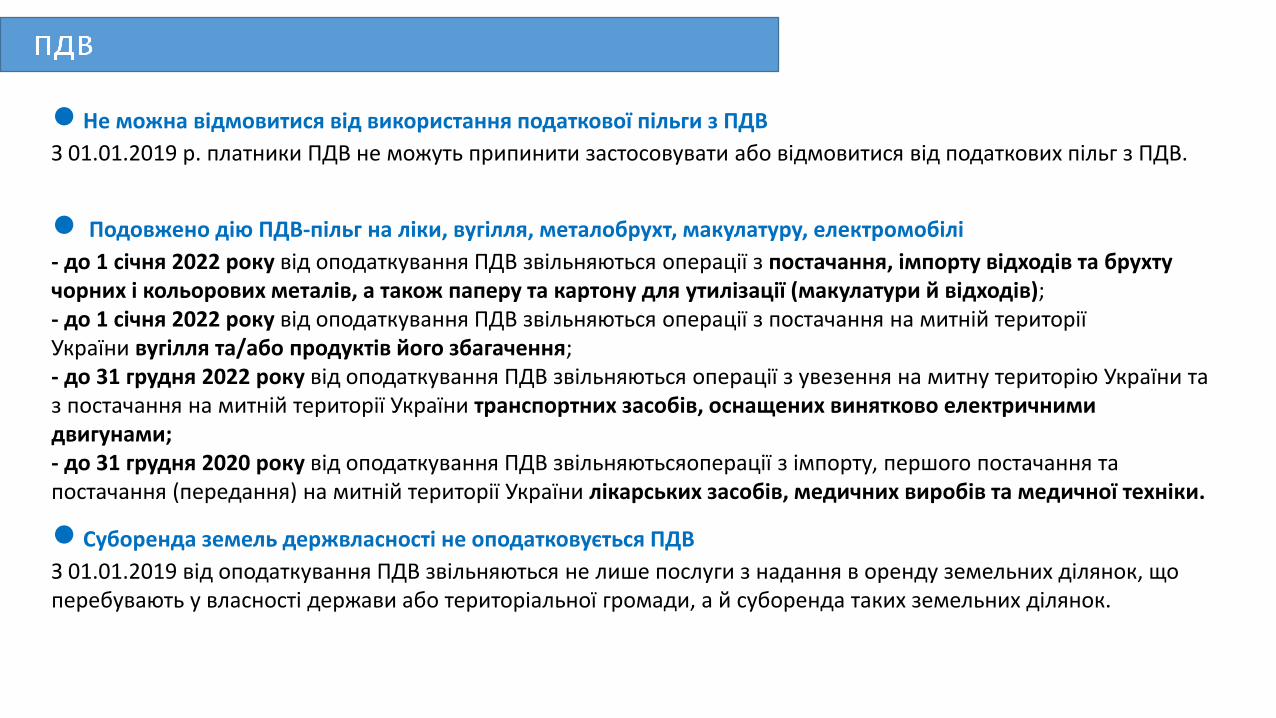

● Не можна відмовитися від використання податкової пільги з ПДВ

З 01.01.2019 р. платники ПДВ не можуть припинити застосовувати або відмовитися від податкових пільг з ПДВ.

● Подовжено дію ПДВ-пільг на ліки, вугілля, металобрухт, макулатуру, електромобілі

- до 1 січня 2022 року від оподаткування ПДВ звільняються операції з постачання, імпорту відходів та брухтучорних і кольорових металів, а також паперу та картону для утилізації (макулатури й відходів);- до 1 січня 2022 року від оподаткування ПДВ звільняються операції з постачання на митній територіїУкраїни вугілля та/або продуктів його збагачення;- до 31 грудня 2022 року від оподаткування ПДВ звільняються операції з увезення на митну територію України та з постачання на митній території України транспортних засобів, оснащених винятково електричнимидвигунами;- до 31 грудня 2020 року від оподаткування ПДВ звільняютьсяоперації з імпорту, першого постачання та постачання (передання) на митній території України лікарських засобів, медичних виробів та медичної техніки.

● Суборенда земель держвласності не оподатковується ПДВ

З 01.01.2019 від оподаткування ПДВ звільняються не лише послуги з надання в оренду земельних ділянок, щоперебувають у власності держави або територіальної громади, а й суборенда таких земельних ділянок.

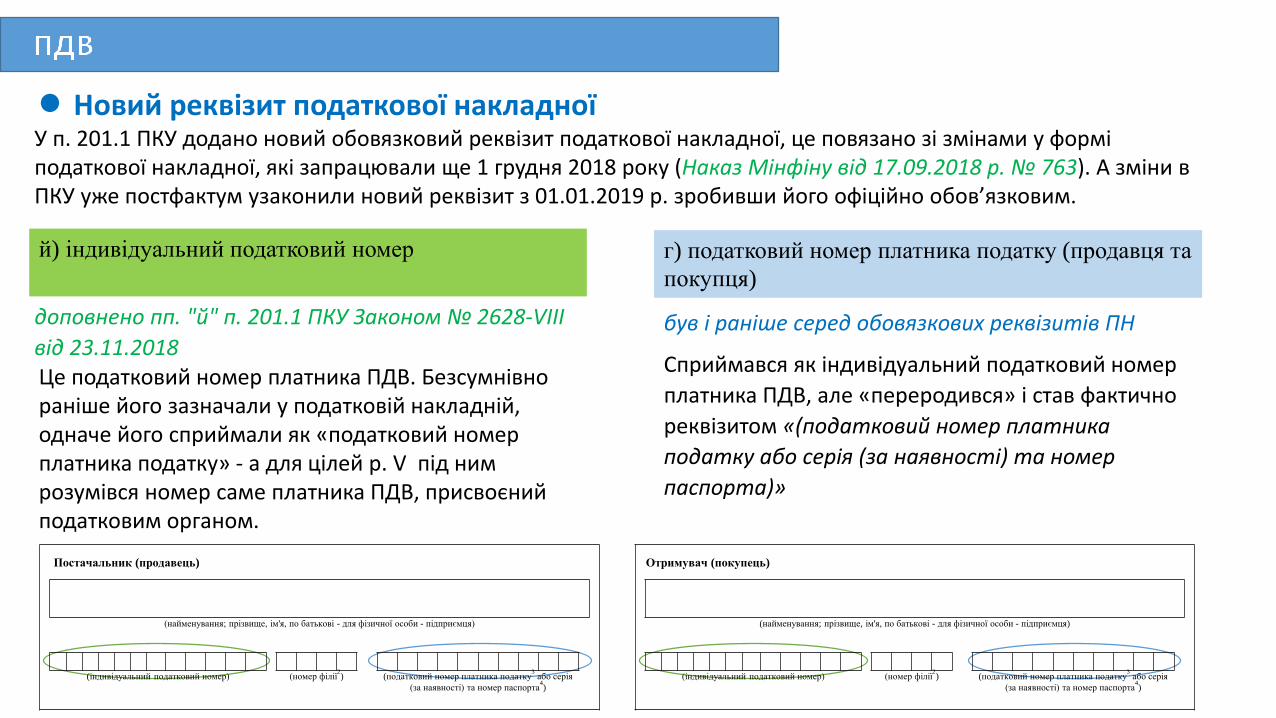

● Новий реквізит податкової накладної

й) індивідуальний податковий номер г) податковий номер платника податку (продавця та

покупця)

доповнено пп. "й" п. 201.1 ПКУ Законом № 2628-VIII

від 23.11.2018

У п. 201.1 ПКУ додано новий обовязковий реквізит податкової накладної, це повязано зі змінами у форміподаткової накладної, які запрацювали ще 1 грудня 2018 року (Наказ Мінфіну від 17.09.2018 р. № 763). А зміни в ПКУ уже постфактум узаконили новий реквізит з 01.01.2019 р. зробивши його офіційно обов’язковим.

Це податковий номер платника ПДВ. Безсумнівно раніше його зазначали у податковій накладній, одначе його сприймали як «податковий номер платника податку» - а для цілей р. V під ним розумівся номер саме платника ПДВ, присвоєний податковим органом.

був і раніше серед обовязкових реквізитів ПН

Сприймався як індивідуальний податковий номер

платника ПДВ, але «переродився» і став фактично

реквізитом «(податковий номер платника

податку або серія (за наявності) та номер

паспорта)»

Постачальник (продавець) Отримувач (покупець)

(найменування; прізвище, ім'я, по батькові - для фізичної особи - підприємця) (найменування; прізвище, ім'я, по батькові - для фізичної особи - підприємця)

(індивідуальний податковий номер) (номер філії2) (податковий номер платника податку

3або серія

(за наявності) та номер паспорта4)

(індивідуальний податковий номер) (номер філії2) (податковий номер платника податку

3або серія

(за наявності) та номер паспорта4)

●Мінімальна зарплата на 01.01.2019

у місячному розмірі у погодинному розмірі

4173 грн 25,13 грн

● Розмір податкової соціальної пільги (ПСП)

Граничний дохід для застосування ПСП

Розмірзагальної

ПСП

Підвищена ПСП

2690 грн (1921 грн × 1,4) 960,50 грн •100% загальної ПСП — 960,50 грн (960,50 грн × 100%) — длябатьків, які утримують двох або більше дітей віком до 18років, — у розрахунку на кожну таку дитину (пп. 169.1.2 ПКУ);•150% загальної ПСП — 1440,75 грн (960,50 грн × 150%) —для категорій осіб, указаних у пп.пп. «а» – «е» пп. 169.1.3ПКУ;•200% загальної ПСП — 1921,00 грн (960,50 грн × 200%) —для категорій осіб, указаних у пп.пп. «а» – «ґ» пп. 169.1.4 ПКУ

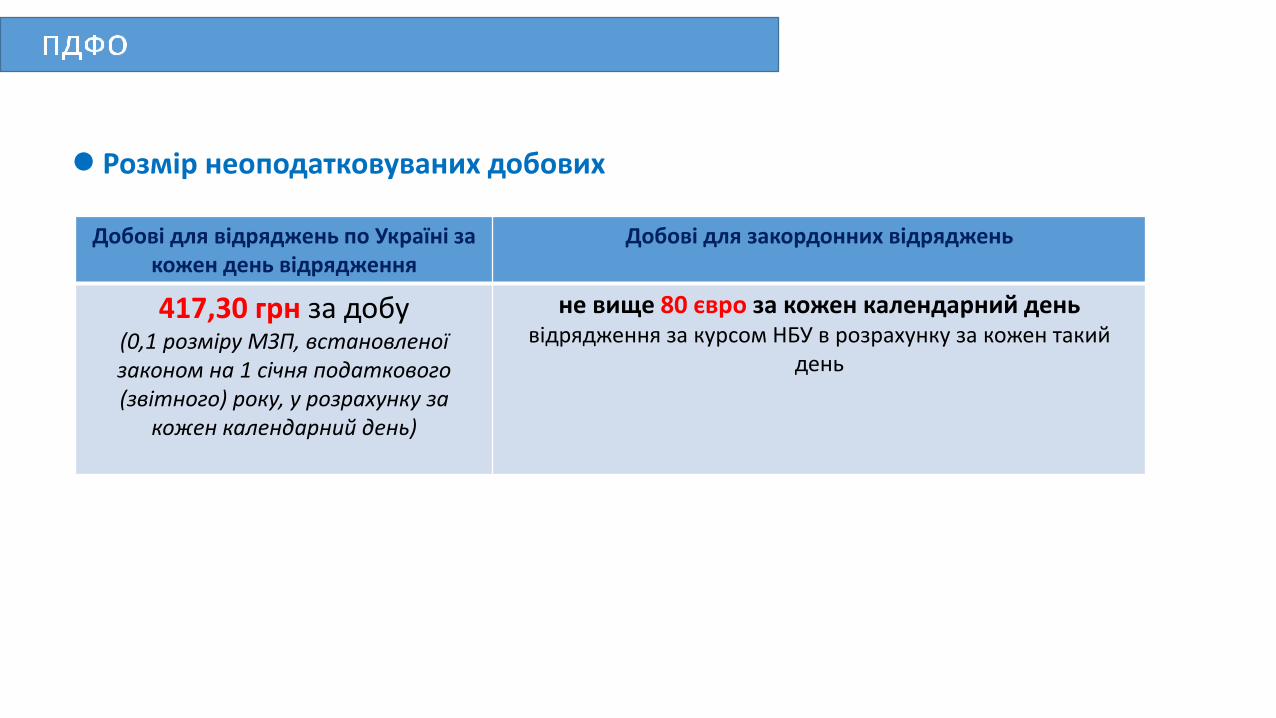

● Розмір неоподатковуваних добових

Добові для відряджень по Україні за кожен день відрядження

Добові для закордонних відряджень

417,30 грн за добу(0,1 розміру МЗП, встановленоїзаконом на 1 січня податкового(звітного) року, у розрахунку за

кожен календарний день)

не вище 80 євро за кожен календарний деньвідрядження за курсом НБУ в розрахунку за кожен такий

день

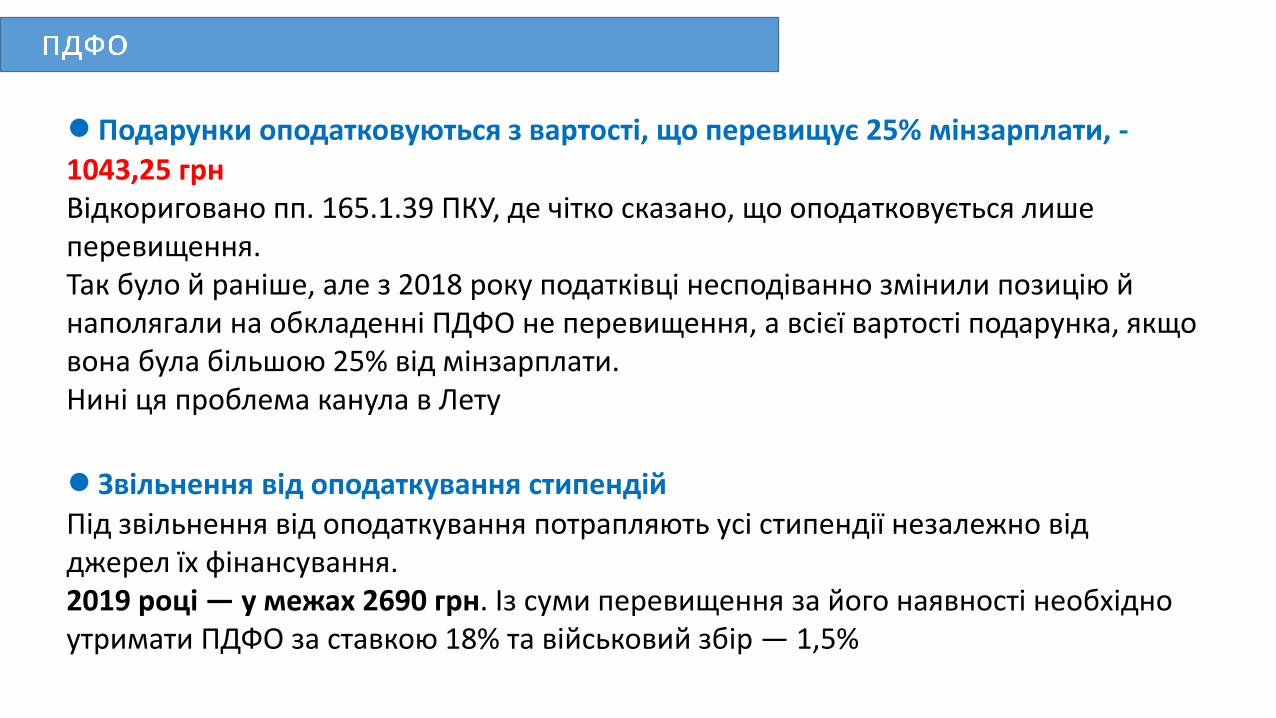

●Подарунки оподатковуються з вартості, що перевищує 25% мінзарплати, -1043,25 грнВідкориговано пп. 165.1.39 ПКУ, де чітко сказано, що оподатковується лишеперевищення.Так було й раніше, але з 2018 року податківці несподіванно змінили позицію й наполягали на обкладенні ПДФО не перевищення, а всієї вартості подарунка, якщовона була більшою 25% від мінзарплати.Нині ця проблема канула в Лету

● Звільнення від оподаткування стипендійПід звільнення від оподаткування потрапляють усі стипендії незалежно відджерел їх фінансування.2019 році — у межах 2690 грн. Із суми перевищення за його наявності необхідноутримати ПДФО за ставкою 18% та військовий збір — 1,5%

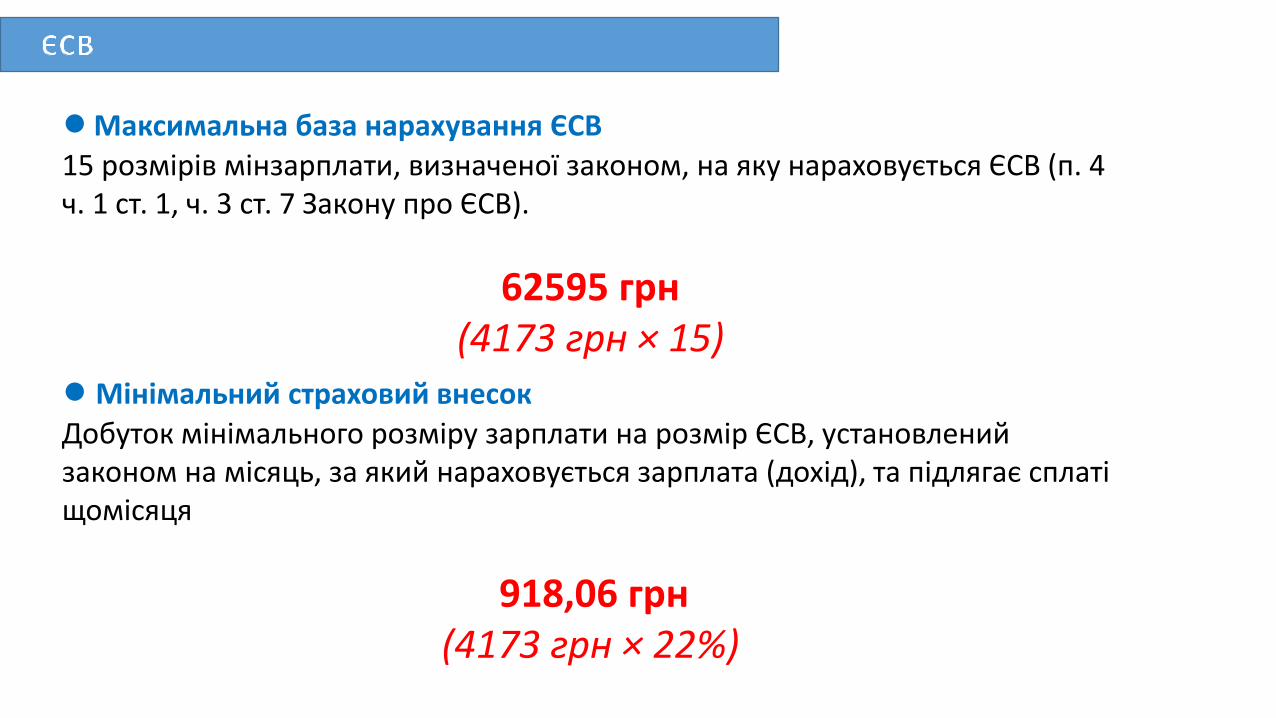

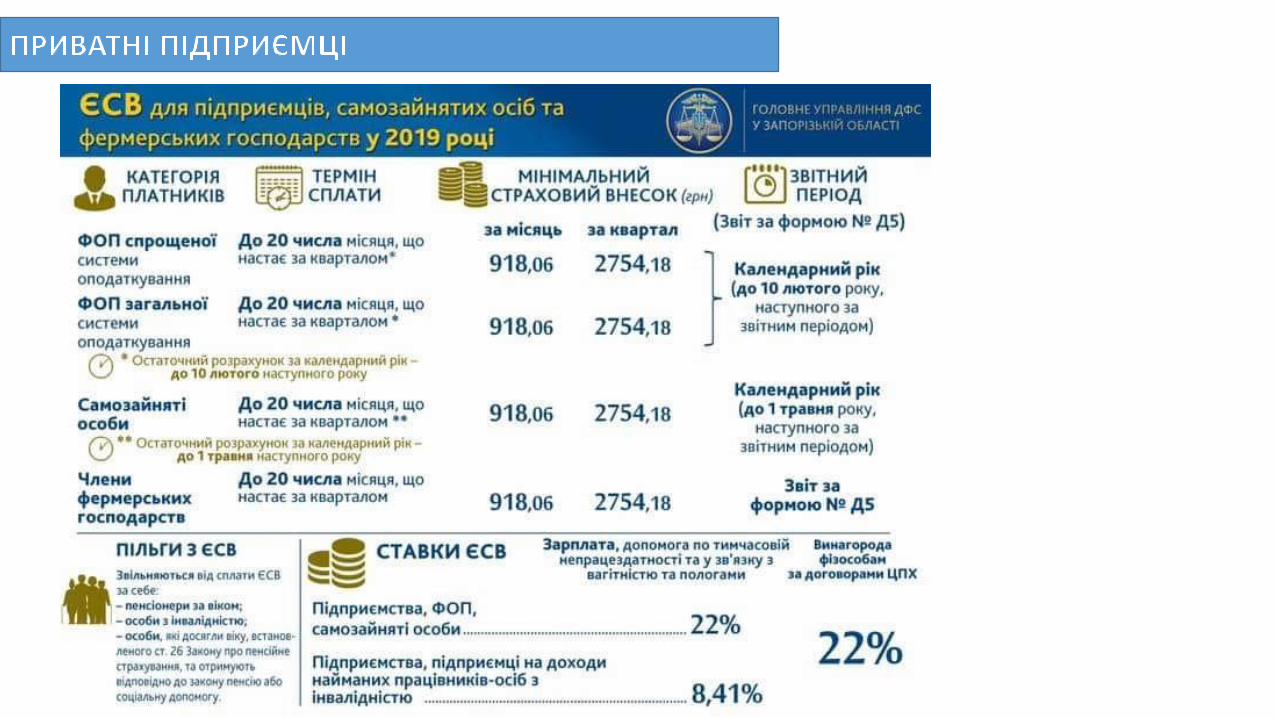

●Максимальна база нарахування ЄСВ15 розмірів мінзарплати, визначеної законом, на яку нараховується ЄСВ (п. 4 ч. 1 ст. 1, ч. 3 ст. 7 Закону про ЄСВ).

62595 грн(4173 грн × 15)

●Мінімальний страховий внесокДобуток мінімального розміру зарплати на розмір ЄСВ, установлений законом на місяць, за який нараховується зарплата (дохід), та підлягає сплатіщомісяця

918,06 грн(4173 грн × 22%)

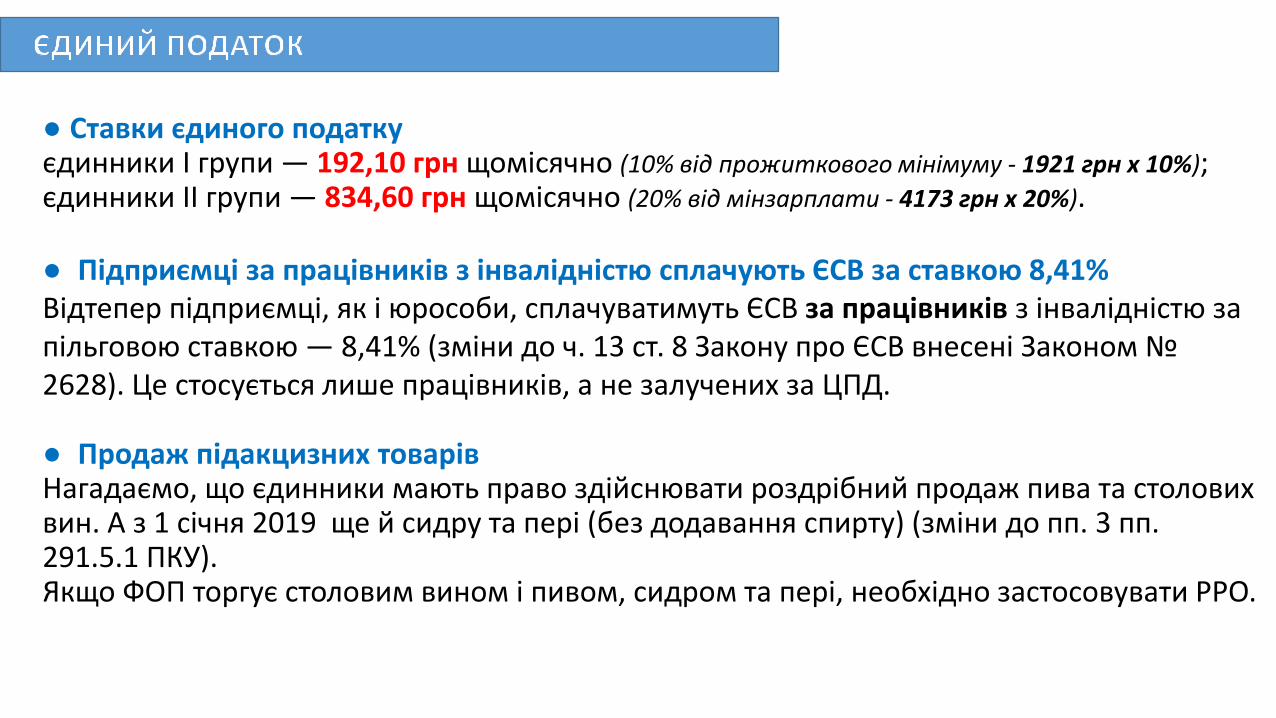

● Ставки єдиного податкуєдинники I групи — 192,10 грн щомісячно (10% від прожиткового мінімуму - 1921 грн х 10%);єдинники II групи — 834,60 грн щомісячно (20% від мінзарплати - 4173 грн х 20%).

● Підприємці за працівників з інвалідністю сплачують ЄСВ за ставкою 8,41%Відтепер підприємці, як і юрособи, сплачуватимуть ЄСВ за працівників з інвалідністю за пільговою ставкою — 8,41% (зміни до ч. 13 ст. 8 Закону про ЄСВ внесені Законом № 2628). Це стосується лише працівників, а не залучених за ЦПД.

● Продаж підакцизних товарівНагадаємо, що єдинники мають право здійснювати роздрібний продаж пива та столовихвин. А з 1 січня 2019 ще й сидру та пері (без додавання спирту) (зміни до пп. 3 пп. 291.5.1 ПКУ).Якщо ФОП торгує столовим вином і пивом, сидром та пері, необхідно застосовувати РРО.

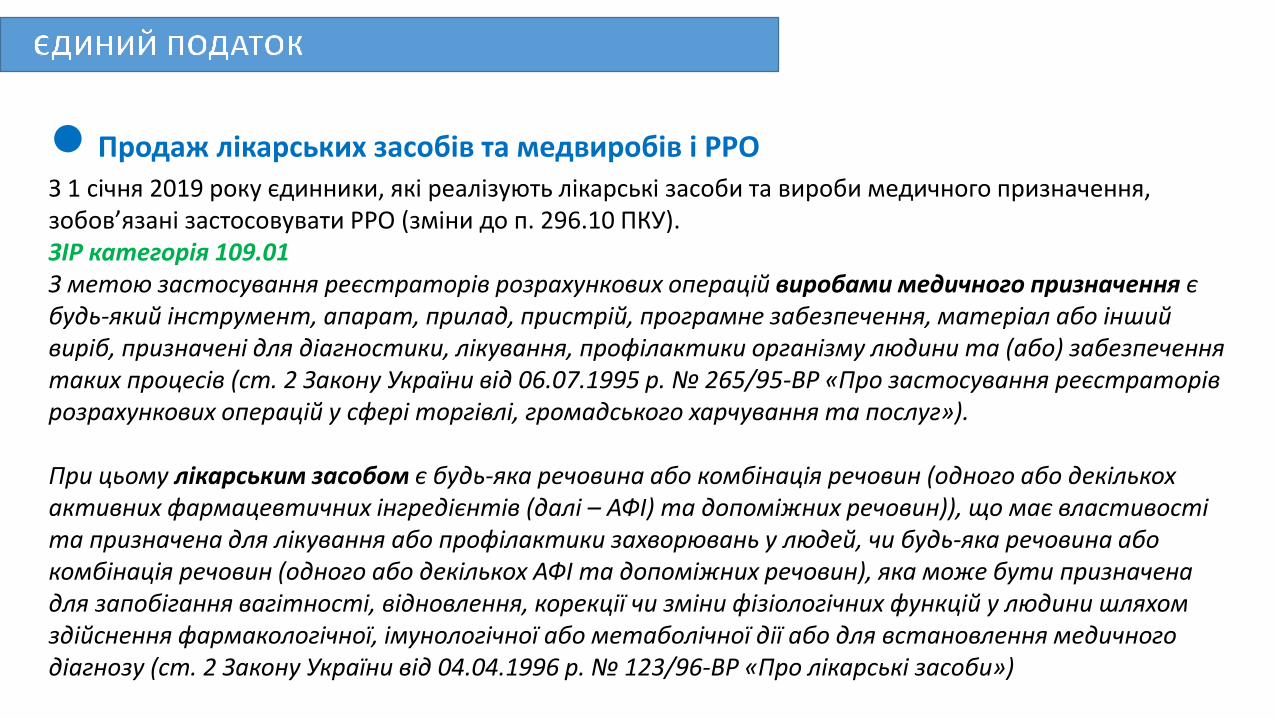

● Продаж лікарських засобів та медвиробів і РРОЗ 1 січня 2019 року єдинники, які реалізують лікарські засоби та вироби медичного призначення, зобов’язані застосовувати РРО (зміни до п. 296.10 ПКУ).ЗІР категорія 109.01З метою застосування реєстраторів розрахункових операцій виробами медичного призначення є будь-який інструмент, апарат, прилад, пристрій, програмне забезпечення, матеріал або іншийвиріб, призначені для діагностики, лікування, профілактики організму людини та (або) забезпеченнятаких процесів (ст. 2 Закону України від 06.07.1995 р. № 265/95-ВР «Про застосування реєстраторіврозрахункових операцій у сфері торгівлі, громадського харчування та послуг»).

При цьому лікарським засобом є будь-яка речовина або комбінація речовин (одного або декількохактивних фармацевтичних інгредієнтів (далі – АФІ) та допоміжних речовин)), що має властивостіта призначена для лікування або профілактики захворювань у людей, чи будь-яка речовина абокомбінація речовин (одного або декількох АФІ та допоміжних речовин), яка може бути призначенадля запобігання вагітності, відновлення, корекції чи зміни фізіологічних функцій у людини шляхом здійснення фармакологічної, імунологічної або метаболічної дії або для встановлення медичногодіагнозу (ст. 2 Закону України від 04.04.1996 р. № 123/96-ВР «Про лікарські засоби»)

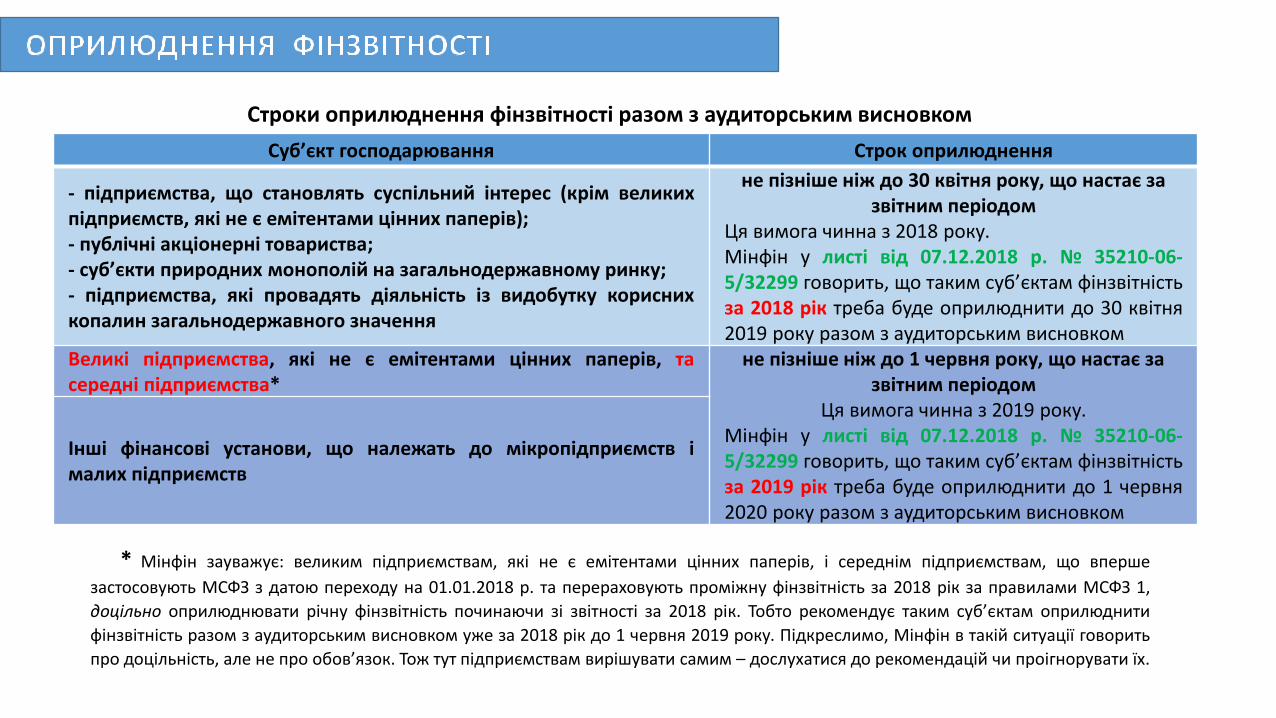

Суб’єкт господарювання Строк оприлюднення

- підприємства, що становлять суспільний інтерес (крім великихпідприємств, які не є емітентами цінних паперів);- публічні акціонерні товариства;- суб’єкти природних монополій на загальнодержавному ринку;- підприємства, які провадять діяльність із видобутку кориснихкопалин загальнодержавного значення

не пізніше ніж до 30 квітня року, що настає за звітним періодом

Ця вимога чинна з 2018 року.Мінфін у листі від 07.12.2018 р. № 35210-06-5/32299 говорить, що таким суб’єктам фінзвітністьза 2018 рік треба буде оприлюднити до 30 квітня2019 року разом з аудиторським висновком

Великі підприємства, які не є емітентами цінних паперів, тасередні підприємства*

не пізніше ніж до 1 червня року, що настає за звітним періодом

Ця вимога чинна з 2019 року.Мінфін у листі від 07.12.2018 р. № 35210-06-5/32299 говорить, що таким суб’єктам фінзвітністьза 2019 рік треба буде оприлюднити до 1 червня2020 року разом з аудиторським висновком

Інші фінансові установи, що належать до мікропідприємств імалих підприємств

Строки оприлюднення фінзвітності разом з аудиторським висновком

* Мінфін зауважує: великим підприємствам, які не є емітентами цінних паперів, і середнім підприємствам, що вперше

застосовують МСФЗ з датою переходу на 01.01.2018 р. та перераховують проміжну фінзвітність за 2018 рік за правилами МСФЗ 1,

доцільно оприлюднювати річну фінзвітність починаючи зі звітності за 2018 рік. Тобто рекомендує таким суб’єктам оприлюднити

фінзвітність разом з аудиторським висновком уже за 2018 рік до 1 червня 2019 року. Підкреслимо, Мінфін в такій ситуації говорить

про доцільність, але не про обов’язок. Тож тут підприємствам вирішувати самим – дослухатися до рекомендацій чи проігнорувати їх.

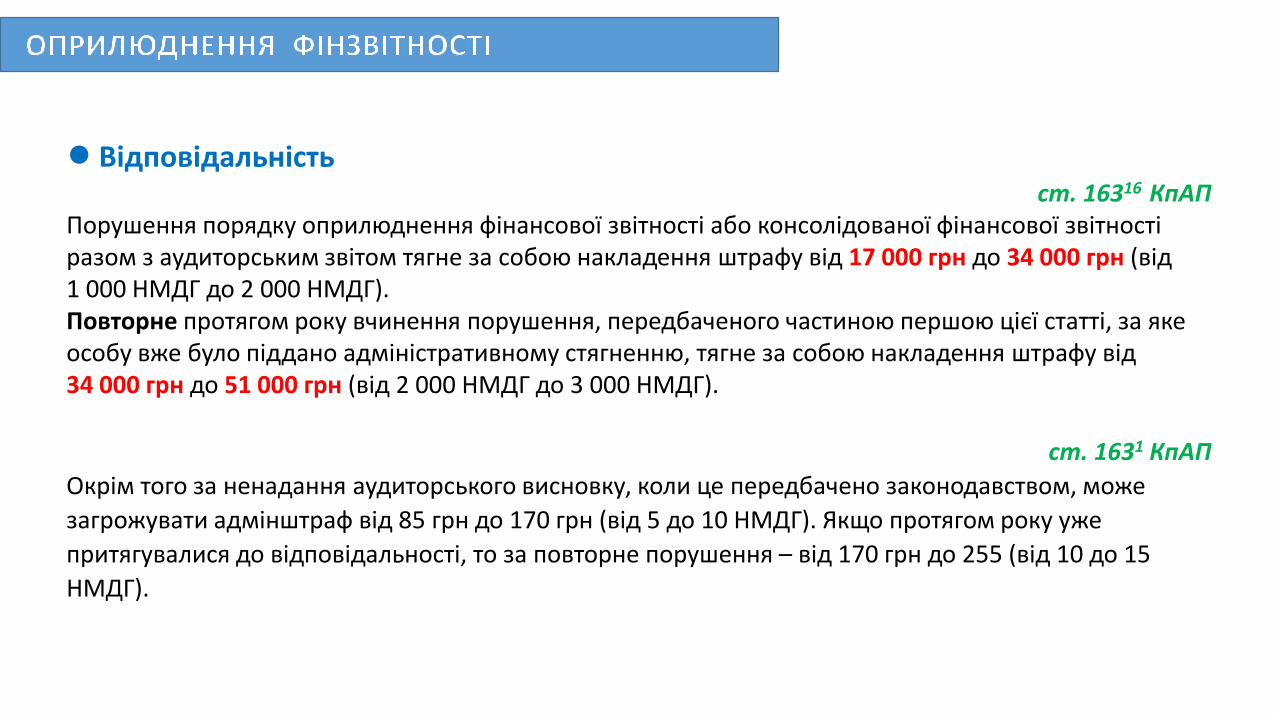

● Відповідальністьст. 16316 КпАП

Порушення порядку оприлюднення фінансової звітності або консолідованої фінансової звітності разом з аудиторським звітом тягне за собою накладення штрафу від 17 000 грн до 34 000 грн (від 1 000 НМДГ до 2 000 НМДГ).Повторне протягом року вчинення порушення, передбаченого частиною першою цієї статті, за яке особу вже було піддано адміністративному стягненню, тягне за собою накладення штрафу від 34 000 грн до 51 000 грн (від 2 000 НМДГ до 3 000 НМДГ).

ст. 1631 КпАП

Окрім того за ненадання аудиторського висновку, коли це передбачено законодавством, може

загрожувати адмінштраф від 85 грн до 170 грн (від 5 до 10 НМДГ). Якщо протягом року уже

притягувалися до відповідальності, то за повторне порушення – від 170 грн до 255 (від 10 до 15

НМДГ).

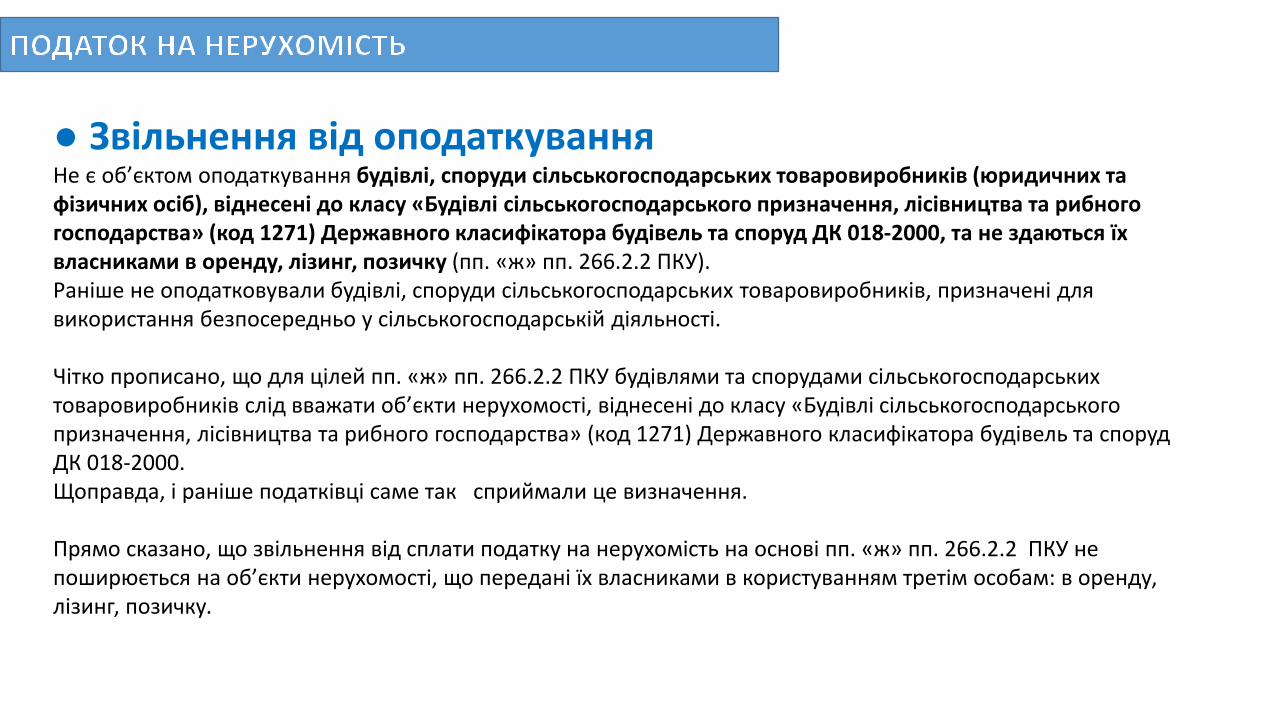

● Звільнення від оподаткуванняНе є об’єктом оподаткування будівлі, споруди сільськогосподарських товаровиробників (юридичних та фізичних осіб), віднесені до класу «Будівлі сільськогосподарського призначення, лісівництва та рибногогосподарства» (код 1271) Державного класифікатора будівель та споруд ДК 018-2000, та не здаються їхвласниками в оренду, лізинг, позичку (пп. «ж» пп. 266.2.2 ПКУ).Раніше не оподатковували будівлі, споруди сільськогосподарських товаровиробників, призначені для використання безпосередньо у сільськогосподарській діяльності.

Чітко прописано, що для цілей пп. «ж» пп. 266.2.2 ПКУ будівлями та спорудами сільськогосподарськихтоваровиробників слід вважати об’єкти нерухомості, віднесені до класу «Будівлі сільськогосподарськогопризначення, лісівництва та рибного господарства» (код 1271) Державного класифікатора будівель та спорудДК 018-2000. Щоправда, і раніше податківці саме так сприймали це визначення.

Прямо сказано, що звільнення від сплати податку на нерухомість на основі пп. «ж» пп. 266.2.2 ПКУ не поширюється на об’єкти нерухомості, що передані їх власниками в користуванням третім особам: в оренду, лізинг, позичку.

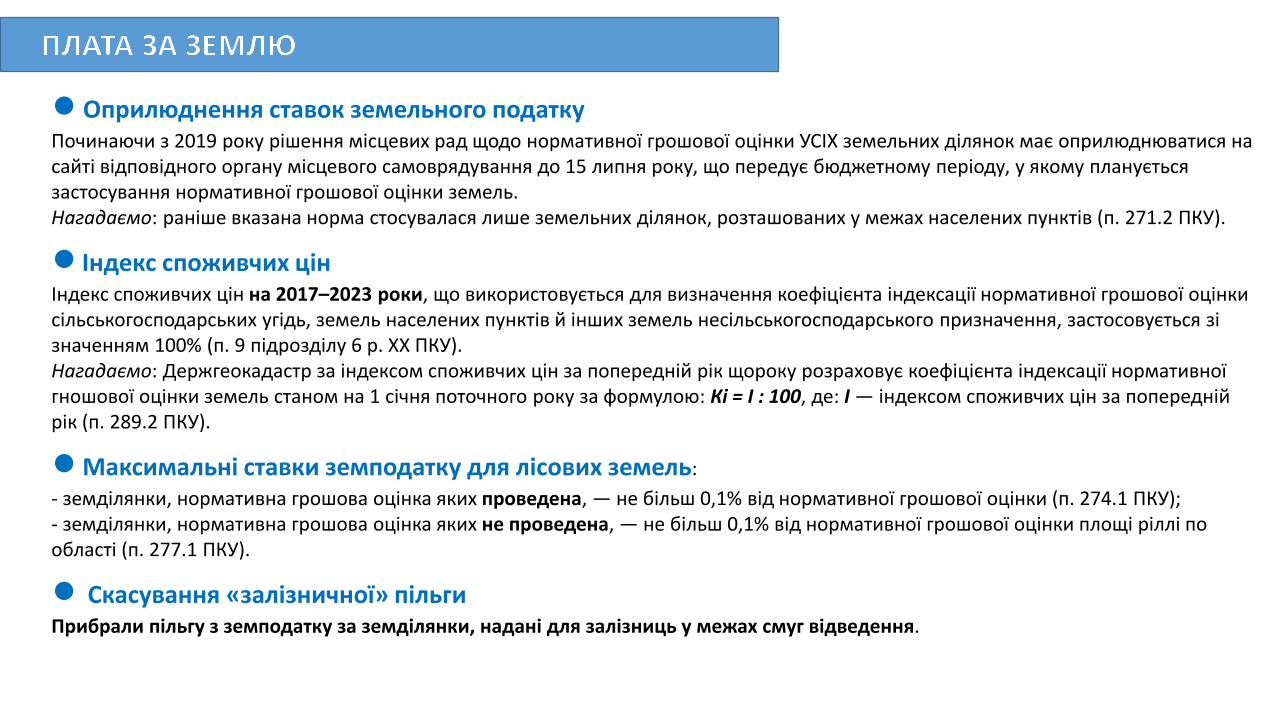

● Оприлюднення ставок земельного податкуПочинаючи з 2019 року рішення місцевих рад щодо нормативної грошової оцінки УСІХ земельних ділянок має оприлюднюватися на сайті відповідного органу місцевого самоврядування до 15 липня року, що передує бюджетному періоду, у якому плануєтьсязастосування нормативної грошової оцінки земель.Нагадаємо: раніше вказана норма стосувалася лише земельних ділянок, розташованих у межах населених пунктів (п. 271.2 ПКУ).

● Індекс споживчих цінІндекс споживчих цін на 2017–2023 роки, що використовується для визначення коефіцієнта індексації нормативної грошової оцінкисільськогосподарських угідь, земель населених пунктів й інших земель несільськогосподарського призначення, застосовується зізначенням 100% (п. 9 підрозділу 6 р. ХХ ПКУ).Нагадаємо: Держгеокадастр за індексом споживчих цін за попередній рік щороку розраховує коефіцієнта індексації нормативноїгношової оцінки земель станом на 1 січня поточного року за формулою: Кi = І : 100, де: І — індексом споживчих цін за попереднійрік (п. 289.2 ПКУ).

●Максимальні ставки земподатку для лісових земель:

- земділянки, нормативна грошова оцінка яких проведена, — не більш 0,1% від нормативної грошової оцінки (п. 274.1 ПКУ);- земділянки, нормативна грошова оцінка яких не проведена, — не більш 0,1% від нормативної грошової оцінки площі ріллі по області (п. 277.1 ПКУ).

● Скасування «залізничної» пільгиПрибрали пільгу з земподатку за земділянки, надані для залізниць у межах смуг відведення.

● Ставка екоподатку за викиди вуглецю у 2019 році зрослаЗа викиди двоокису вуглецю ставка екоподатку зросла з 0,41 грндо 10 грн за т – майже у 25 разів (п. 243.4 ПКУ).Щоправда, є вирахування - 500 т на рік. Якщо менше – податок не сплачується, якщо більше - сплачується з перевищення. Діє за рік(п. 242.4).Тож підприємства, які здійснюють викиди двоокису вуглецю в обсязі не більш як 500 т за рік не є платниками податку за викидидвоокису вуглецю.

● Зміни у базі та ставках турзборуБаза оподаткування — загальна кількість діб тимчасового розміщення в місцях проживання (ночівлі).

За кожну добу тимчасового розміщення особи в місцях проживання (ночівлі) — ставка турзбору (пп. 268.3.1 ПКУ):- для внутрішнього туризму — до 0,5% від розміру мінімальної зарплати, установленої законом на 1 січня звітного (податкового) року, для однієї особи за одну добу тимчасового розміщення (до 20,87 грн);- для в’їзного туризму — до 5% від розміру мінімальної зарплати, установленої законом на 1 січнязвітного (податкового) року, для однієї особи за одну добу тимчасового розміщення (до 208,65 грн).

Конкретну ставку встановлює своїм рішенням відповідна сільська, селищна, міська рада чи рада об’єднаної територіальної громади, створена згідно із законом та перспективним планом формуваннятериторій громад.

● Заперечити результати перевірки відтепер можна протягом 10 робочих днівТепер на те, аби подати до контролюючого органу, який проводив перевірку, заперечення та/або додаткові документи, що підтверджуютьпоказники, відображені в податковій звітності, платники податків маютьне 5, а 10 робочих днів із дня, наступного за днем отримання акта перевірки.

● Адміністративне оскарження – 10 робочих днівНа оскарження рішення у вищу податкову відведено 10 робочих, а не календарних днів.

Семінар 22 січня 2019 року

Якщо у Вас немає можливості відвідатисемінар, можете подивитисяонлайн-трансляцію або запис

ПОДАТОК

НА

ПРИБУТОК

ОБЛІКОВА

ПОЛІТИКА

ВАЛЮТНІ

ОПЕРАЦІЇ

ПДВ

ПДФО

ПЕРЕВІРКИ

ДЕРЖПРАЦІ

ЄДИНИЙ

ПОДАТОК