Embed Size (px)

Citation preview

한‧중‧일 탄소시장 연계의

파급효과 분석

녹색성장연구 2011-06

김용건∣공현숙

연구진

연구책임자 김용건 (한국환경정책․평가연구원 선임연구위원)

참여연구원 공현숙 (한국환경정책․평가연구원 위촉연구원)

조향숙 (한국환경정책․평가연구원 연구인턴)

양유경 (한국환경정책․평가연구원 위촉연구원)

최영웅 (한국환경정책․평가연구원 연구원)

권오상 (서울대학교 농경제사회학부 교수)

장대철 (KAIST 경영대학 연구교수)

산학연정 연구자문위원

강윤영 (에너지경제연구원 선임연구위원)

서정민 (대외경제정책연구원 부연구위원)

이미숙 (한국환경정책․평가연구원 부연구위원)

이상엽 (한국환경정책․평가연구원 연구위원)

이정석 (한국환경정책․평가연구원 부연구위원)

임종수 (광운대학교 동북아통상학부 교수)

정태용 (GGGI 부소장)

황석태 (환경부 기후대기정책과 과장)

ⓒ 2011 한국환경정책 ․ 평가연구원

발행인 이병욱

발행처 한국환경정책․평가연구원

서울특별시 은평구 진흥로 290 (우편번호) 122-706

전화 02) 380-7777 팩스 02) 380-7799

http://www.kei.re.kr

인쇄 2011년 12월 26일

발행 2011년 12월 31일

출판등록 제17-254호

ISBN 978-89-8464-597-4 93530

값 9,000원

서 언

국제사회는 온실가스 감축비용을 최소화하기 위해 시장경제 원리에 기반한 배출권 거래제를

도입했습니다. 각 정부나 기업 등 온실가스 감축 주체들은 탄소시장을 통해 저비용‧고효율의 감축

프로그램을 도입하게 되고, 전 지구적으로는 기후변화 대응에 따른 온실가스 감축의 부담을 경감시

킬 수 있다는 것이 탄소시장 도입의 가장 큰 배경이라 할 수 있습니다.

이와 관련해 한국 정부는 국가 온실가스 감축목표를 효율적으로 달성하고 전 세계적인 기후변화

대응 노력에 적극 동참하기 위하여 2011년 4월, 2015년부터 온실가스 배출권 거래제를 도입하는

것을 주요 내용으로 하는「온실가스 배출권의 할당 및 거래에 관한 법률 제정안」을 확정한 바

있습니다. 우리나라의 에너지원단위, 온실가스 증가속도 등을 감안할 때, 에너지 다소비‧탄소의존

형 경제의 구조전환이 시급하며, 자원고갈‧에너지 수요 급증 등 여건 변화에 따라 기존 경제발전의

패러다임은 한계에 직면할 가능성이 높은 상황입니다. 따라서 정부는 온실가스 감축목표를 효과적

으로 달성하고 국가 비전인 저탄소 녹색성장을 견인하는 핵심 수단으로 배출권 거래제 도입을

추진하고 있습니다. 그리고 이러한 배출권 거래제의 도입은 단순히 온실가스의 감축을 넘어, 국가

의 녹색경쟁력을 높여 나가려는 데 근본적인 의미가 있습니다.

하지만 이러한 탄소시장의 전면 도입은 온실가스 감축을 위한 효과적 제도의 개발‧도입 차원이

아니라 각국의 경제적 이해관계 차원에서 이해할 수 있습니다. 교토의정서 체결 당시 중국‧인도

등 개발도상국의 온실가스 배출량은 이미 증가 추세에 있었고, 머지않아 선진국을 추월할 것이라는

것은 어렵지 않게 예상할 수 있는 사실이었습니다. 따라서 감축의무가 없는 개발도상국들의 배출량

을 고려하지 않은 배출권 거래제의 도입은 문제가 될 수밖에 없으며, 한 국가가 교역상대국에

비해 상대적으로 높은 감축부담을 지고 있을 경우 자국 수출기업의 경쟁력 약화에 대한 우려는

상대국과의 통상 마찰을 초래하게 됩니다. 특히 우리나라는 수출의존도가 높고 국가 총배출량이

많기 때문에 이러한 상황을 겪을 가능성이 높습니다. 따라서 주요 교역상대국과의 탄소시장 연계는

무역관계 긴장해소 차원 외에, 우리나라가 국제사회에 공표한 감축목표 달성 수단의 외연 확장이라

는 차원에서 그 중요성이 있습니다.

본 연구는 향후 우리나라의 배출권 거래제 도입 및 국제적 연계에 대한 정책적 시사점을 도출하

기 위해 수행되었습니다. 이를 위해 한‧중‧일 3국의 탄소시장 연계에 대한 시나리오를 구성하고

연산가능 일반균형 모형(Computable General Equilibrium: CGE)을 이용한 분석 결과를

제시했습니다. 한‧중‧일 3국이 개별적으로 산업부문을 대상으로 배출권 거래제를 시행할 경우는

물론, 3국이 동시에 배출권 거래제를 시행할 경우의 경제적‧환경적 영향을 분석했습니다. 또한

한·중·일 3국의 배출권 거래제 도입 관련 다양한 시나리오별로 탄소누출 효과를 측정함으로써

국가 혹은 지역 단위 온실가스 감축정책의 효과성에 대한 평가도 병행했습니다. 본 연구에서

제시된 연구 결과가 탄소시장 연계의 설계를 위해 의미 있게 활용될 수 있기를 기대합니다.

본 연구의 내용은 본 연구원의 공식 견해가 아닌 연구자 개인의 견해임을 밝혀 드립니다.

2011년 12월

한국환경정책․평가연구원

원장 이 병 욱

국문요약

교토의정서에 따라 국제법적 구속력을 갖는 감축의무의 할당과 이에 기초한 국제 탄소시장의

발전은 국가간 이해관계의 첨예한 대립으로 당분간 정체상태가 불가피할 전망이다. 이에 따라

개별 국가 혹은 지역 단위의 자발적인 배출권 거래제의 추진과 점진적인 국제적 연계 방안이

유력한 대안으로 검토되고 있다. 한국과 중국 및 일본 동북아 핵심 3개국의 경우에도 국제적인

탄소시장 연계를 고려한 온실가스 감축정책의 도입을 가속화하고 있다.

본 연구는 개별 국가 혹은 지역 단위 배출권 거래제도의 국제적 연계 가능성에 대비하기 위해

한·중·일 3국간의 배출권 거래제도 연계 시 예상되는 경제·환경적 영향을 분석하기 위해 수행되었

다. 이를 위해 한·중·일 3국의 산업 및 무역구조, 온실가스 감축정책, CO2 배출집약도 및 감축잠재

력에 대한 분석을 수행하였으며, 연산가능 일반균형 모형을 통해 3국간 배출권 거래제 도입의

경제·환경적 영향을 분석하였다.

2008년 기준으로 한·중·일 3국의 GDP는 전 세계의 17.6%를 차지하며, CO2 배출량은 28.3%

에 달한다. IEA(2011)에 따르면, 3국의 GDP 비중과 CO2 배출량 비중은 2035년 각각 20.6%와

35.2%로 증가할 전망이다. 또한 원유, 천연가스, 석탄 등 화석연료의 수입에 있어서 3국이 모두

세계 10위 이내에 속하며, 석탄의 경우는 일본, 중국, 한국이 세계 1, 2, 3위의 수입국이다. 무엇보

다도 최근 10년간 3국의 에너지 수입이 급속한 증가세를 보이고 있는데, 한국의 에너지 수입비중

증가는 매우 심각한 수준이다. 한국의 경우 화석연료 수입액(원유, 석탄, 천연가스, 석유 및 석유제

품 기준)은 2000년 330억 달러에서 1,211억 달러로 2.7배 증가하였다(전체 수입에서 차지하는

비중도 20.6%에서 28.5%로 증가함). 특히 한국은 2008년 기준 1인당 에너지 순수입이 4.67

TOE/인(IEA 통계 기준)으로 세계 최고를 기록하고 있다. 이처럼 한·중·일 3국은 경제규모나

온실가스 배출, 국제 에너지 수급에 있어서 국제적인 비중이 클 뿐만 아니라 증가율 또한 매우

커서 향후 국제 탄소시장의 전개과정에서도 중요한 역할을 담당하게 될 것으로 평가된다.

한·중·일 3국을 비교할 때 한국과 일본은 에너지 수입의존도가 매우 높고 산업부문의 탄소집약도

가 낮다는 공통점을 갖고 있으며, 중국은 경제성장률이 매우 높고 산업부문의 에너지 집약도가

높다는 특징을 갖고 있다. 한편 한국과 중국은 무역의존도가 매우 높은 국가에 속한다. 이러한

여러 가지 특징은 3국이 국내적인 온실가스 감축정책을 설계함에 있어서는 물론 3국간 탄소시장의

연계에 있어서도 서로 다른 입장에 처하게 될 가능성을 보여준다.

본 연구는 한·중·일 3국이 개별적으로 국내적으로 배출권 거래제를 시행한다는 전제하에서

3국간 배출권 거래를 허용할 경우 생산과 소비 및 교역에 미치는 영향을 연산가능 일반균형

모형을 통해 분석하였다. 분석 결과 3국간 배출권 거래제의 연계는 생산과 소비, 고용 및 투자

등에 다양한 지표에 있어서 상이한 방향으로 복잡한 영향을 미칠 수 있음을 확인하였다. 주요

분석 결과를 요약하면 다음과 같다.

한·중·일 배출권 거래제 연계는 개별적인 감축정책 시보다 탄소누출을 줄이는 긍정적인 효과를

거둘 수 있다. 또한 중국이 온실가스 규제를 시행하지 않을 경우 한국과 일본은 심각한 수준(30%

이상)의 탄소누출 가능성에 직면하게 되며, 이러한 탄소누출의 상당 부분이 중국에서 발생할

가능성이 있으므로, 실질적인 감축효과를 담보하기 위해서는 한·중·일 3국의 규제 공조가 매우

중요하다는 점이 확인되었다.

3국간 배출권 거래제의 연계는 3국 전체적으로 실질 GDP를 증가시키지만 실질 가계소비는

감소시키는 영향을 나타내며, 국가간 영향이 매우 불균형하게 나타날 가능성이 있다. 특히 국내감

축 한계비용이 높아 배출권을 순매입하게 되는 한국과 일본의 경우 한·중·일 연계는 실질 GDP를

증가시키는 반면 실질 가계소비를 하락시키게 되며, 중국의 경우는 반대의 영향을 미친다.

특히 실질 가계소비에 미치는 영향의 불균형은 배출권의 초기할당이 유상경매에 의할 때 (무상

할당 시보다) 더욱 심각하게 나타난다. 이는 유상경매 배출권 거래제하에서 3국간 배출권 거래제

연계가 3국간의 입장 차이를 더욱 크게 함으로써 배출권 거래제의 연계를 통한 3국간 협력 가능성

을 저해할 수 있다. 한편 무상할당을 통한 배출권 거래제가 적용되는 경우 3국간 배출권 거래제

연계에 따른 실질 소비 영향은 (유상경매의 경우보다) 3국간 불균형 정도나 전체적인 영향 자체가

크게 완화될 수 있으나, 무상할당 배출권 거래제 자체의 부정적 영향이 크기 때문에 3국간 배출권

거래제 연계의 부작용을 완화하기 위해 무상할당 배출권 거래제의 도입을 추진하는 것은 결과적으

로 3국 모두에 바람직하지 않은 결과를 초래할 수 있다.

한국과 일본의 경우 국제 배출권 거래제의 도입은 국내적인 감축비용을 감소시키는 긍정적

영향에도 불구하고 보다 저렴한 탄소가격을 통해 에너지 소비와 CO2 배출을 증가시키는 결과를

초래한다. 이는 에너지 수입의존도 증가, 물가상승, 고용의 감소, 저탄소 산업구조로의 이행 지연

등을 통해 장기적으로 부정적 영향을 초래할 수 있다. 이러한 부작용을 완화하기 위한 방법으로

수입배출권에 대한 할인이나 배출권 수입관세와 같은 정책수단이 매우 효과적인 대안으로 평가되

었다.

이상의 분석 결과를 토대로 볼 때 향후 한·중·일 3국간 탄소시장의 연계는 국가별로 다양한

측면에서 복잡한 영향을 미치게 됨을 확인할 수 있다. 한·중·일 배출권 거래제 연계 시행은 3국

전체의 실질 GDP를 증가시키는 긍정적 효과가 있음에도 불구하고, 연계로 인한 이익의 국가간

분배가 불균형적임은 물론 실질 소비나 고용 등의 측면에서는 탄소시장 연계가 3국 전체적으로도

오히려 부정적인 영향을 초래할 수 있다는 점에서 반드시 긍정적인 효과만을 담보하는 것은 아니

다. 특히 배출권 매입국인 한국과 일본의 소득·소비·고용 감소 및 에너지 의존도 증가, 배출권

매출국인 중국의 생산 감소 및 해외이전 가능성은 3국간 탄소시장의 연계의 장애요인으로 작용할

수 있다. 3국간 탄소시장 연계를 통한 긍정적 효과를 최대한 유지하면서 예상되는 부정적 효과를

최소화하기 위해서는 배출권 수입관세나 수입배출권 할인과 같은 보완적 정책수단의 개발·적용이

필요하다. 특히 배출권 수입관세의 부과와 이에 따른 관세 수입을 이용한 노동세 감면 정책이

활용될 필요가 있으며, 일본에서 추진 중인 2국간 크레디트 제도에서와 같이 국내에서 높은 경쟁력

을 보유하고 있은 저탄소 기술의 수출과 연계시킬 수 있는 시장연계 방식이 검토될 필요가 있다.

국내 배출권 거래제도가 머지않은 장래에 도입된다는 전제하에서, 국제 탄소시장과의 연계를

추진할 경우 실질 소비와 고용 및 물가 등에 미치는 부정적 영향에 대비해야 하며, 다양한 보완

정책수단을 체계적으로 설계·적용함으로써 온실가스 감축과 경제성장을 동시에 촉진하도록 노력

해야 할 것이다.

주제어: 탄소시장, 한‧중‧일, 배출권 거래제도, 기후변화, 연산가능 일반균형 모형(CGE)

제1장 서 론 ······················································································································· 1

1. 연구의 필요성 및 목적 ······························································································· 2

2. 주요 연구내용 ············································································································· 4

제2장 탄소시장 및 국제연계 관련 동향 ··········································································· 5

1. 국제 탄소시장 동향 ···································································································· 6

2. 배출권 거래제 국제연계 동향 및 관련 연구 ····························································· 10

제3장 한‧중‧일 3국의 온실가스 관련 현황 ····································································· 15

1. 한‧중‧일 주요 경제지표 및 배출 현황 ········································································ 16

2. 한‧중‧일 3국의 무역구조 ···························································································· 21

가. 한국의 무역구조 ································································································· 22

나. 중국의 무역구조 ································································································· 25

다. 일본의 무역구조 ································································································· 28

라. 한‧중‧일 상호간 무역구조 ···················································································· 31

마. 한‧중‧일 3국의 업종별 무역구조 ········································································· 33

바. 한‧중‧일 3국의 에너지 수출입 현황 ···································································· 36

3. 한‧중‧일 3국의 온실가스 감축정책 ············································································· 38

가. 한국의 온실가스 감축정책 ················································································· 38

나. 중국의 온실가스 감축정책 ················································································· 44

다. 일본의 온실가스 감축정책 ················································································· 46

제4장 한‧중‧일 배출권 거래제 연계에 따른 파급효과 ···················································· 55

1. 분석 모형 및 시나리오 구성 ····················································································· 56

2. 시뮬레이션 결과 및 시사점 ······················································································· 62

차 례

가. 배출량 변화 및 누출 효과 ················································································· 62

나. 배출권 가격 및 3국간 배출권 거래 ···································································· 66

다. 주요 경제지표별 영향 ························································································ 68

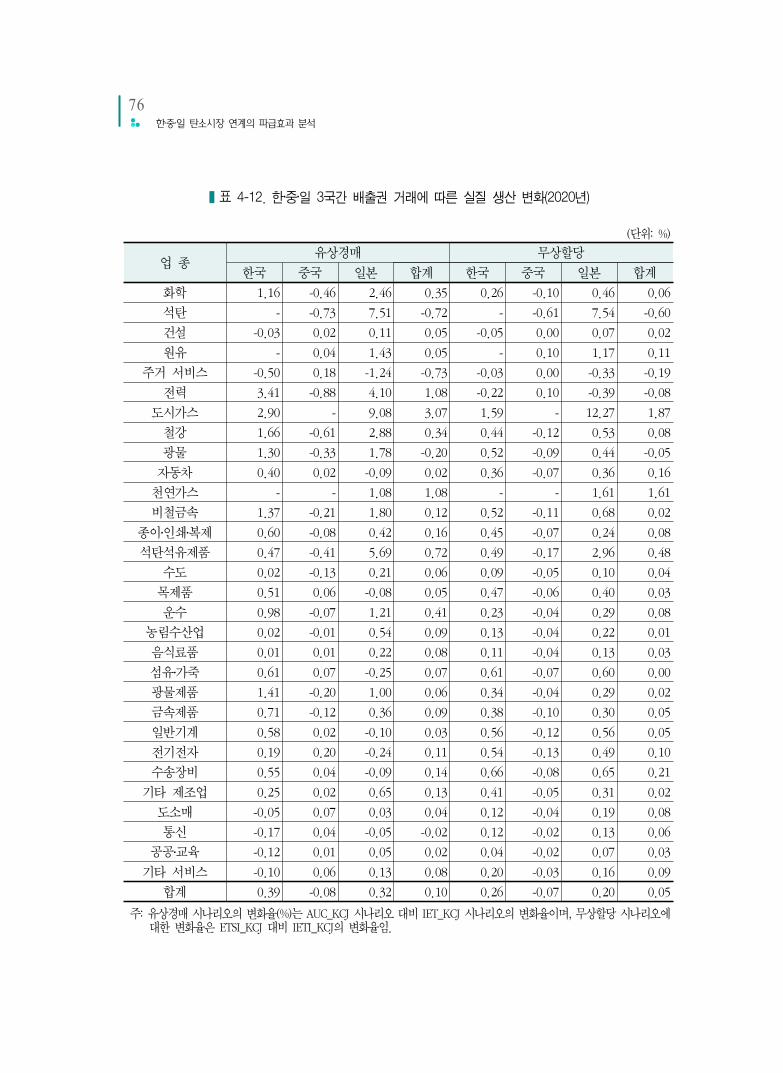

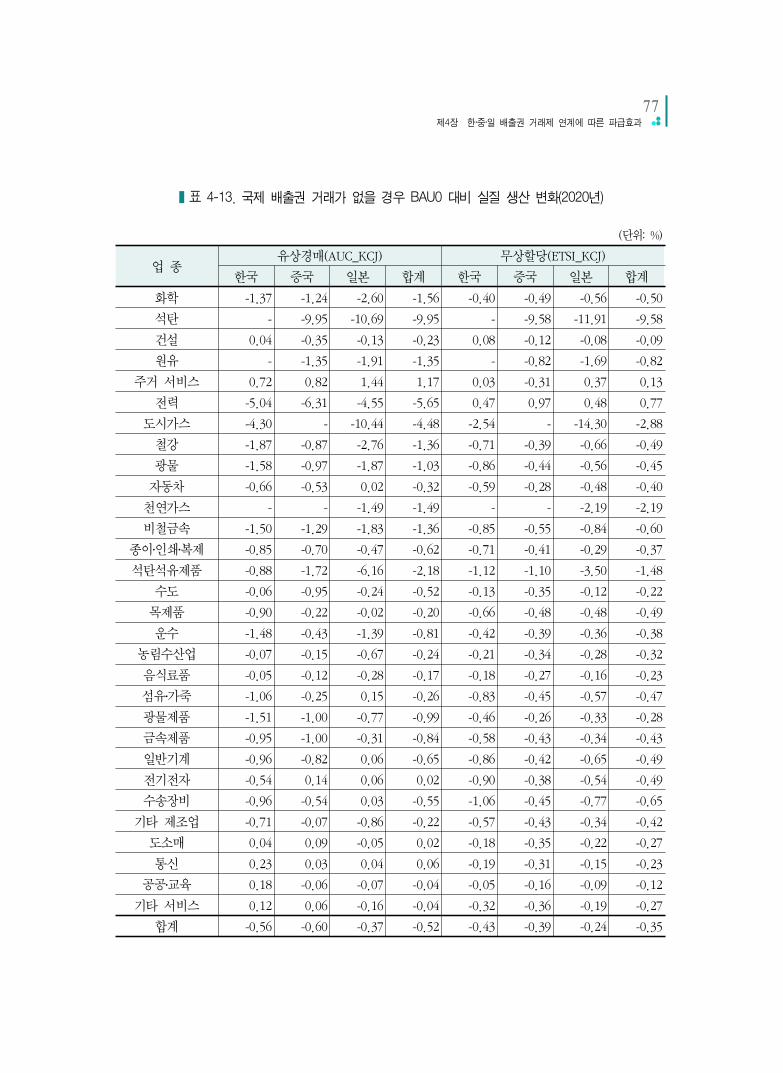

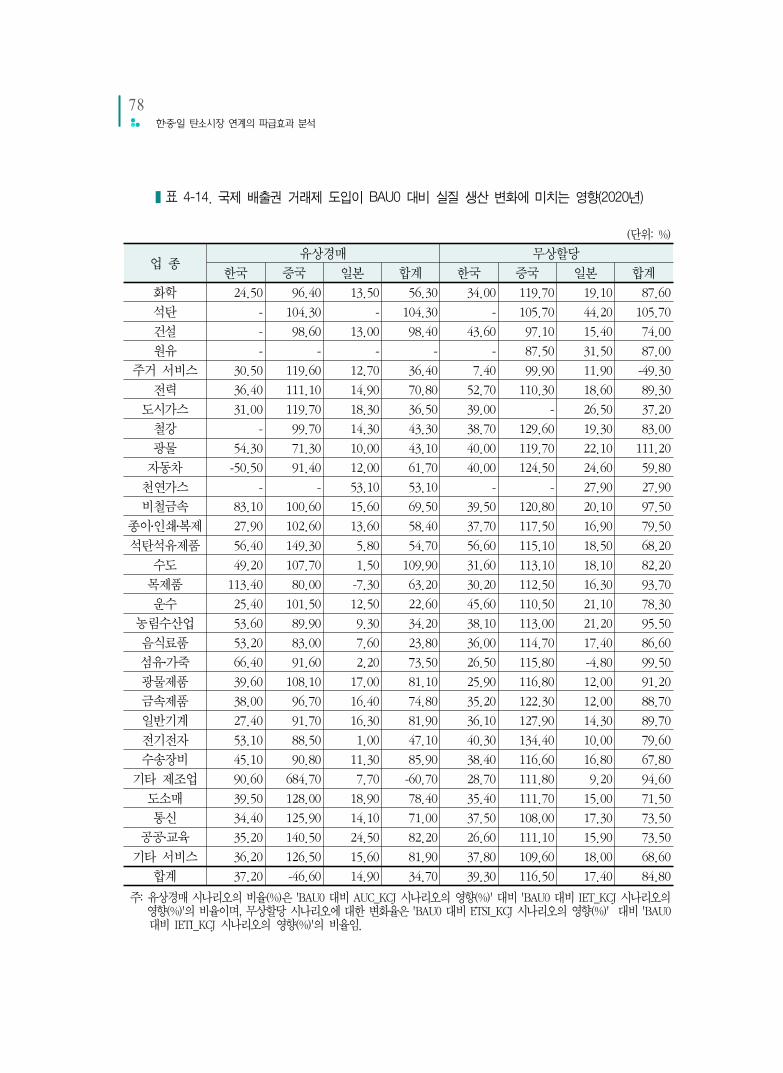

라. 업종별 파급효과 ································································································· 75

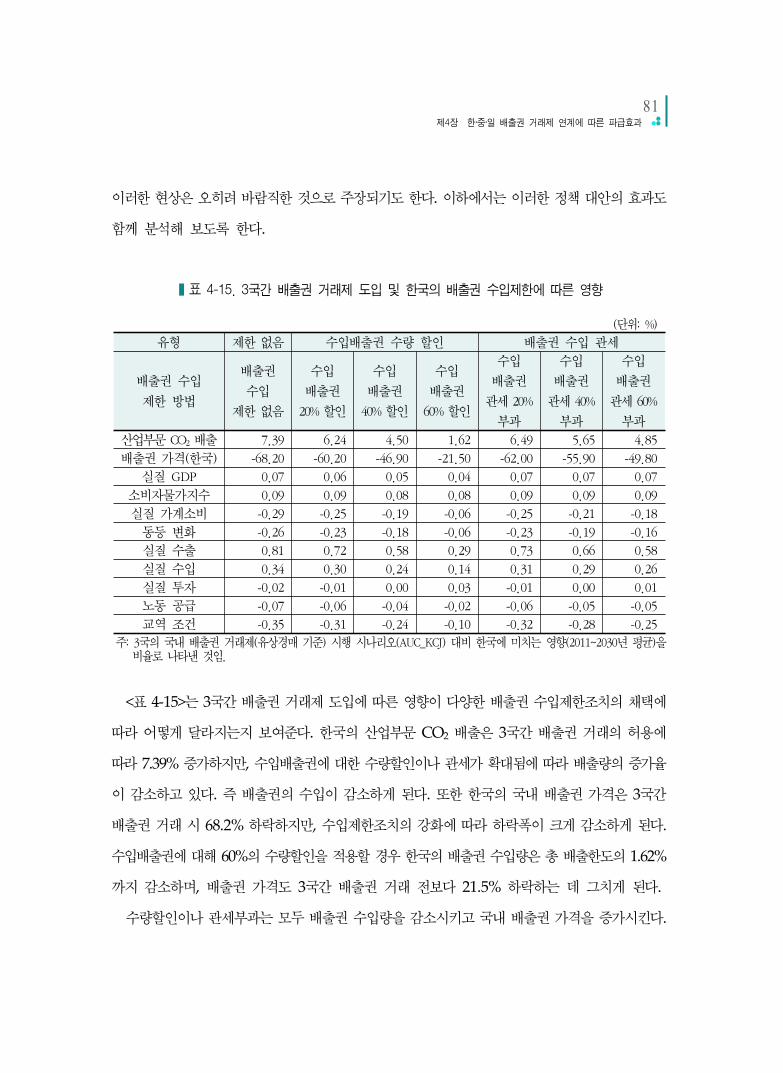

마. 배출권 수입제한조치의 파급효과 ········································································ 79

제5장 요약 및 정책적 시사점 ························································································· 85

참고문헌 ··························································································································· 89

부록 ································································································································· 91

Abstract ························································································································· 113

표 2-1. 교토 메커니즘 배출권 ························································································· 7

표 3-1. 주요 경제권역별 GDP 규모와 세계에서의 비중(2000~2009년) ······························· 16

표 3-2. 주요 경제권역별 총 교역규모와 세계에서의 비중(2000~2009년) ···························· 17

표 3-3. GDP 및 CO2 배출량 비중 전망 ········································································· 19

표 3-4. 무역구조 분석을 위한 업종 분류 ········································································ 21

표 3-5. 한국의 수출입 금액과 비중 ················································································ 23

표 3-6. 중국의 수출입 금액과 비중 ················································································ 26

표 3-7. 일본의 수출입 금액과 비중 ················································································ 29

표 3-8. 한‧중‧일 역내 무역 현황 ····················································································· 32

표 3-9. 한‧중‧일 역내 무역 비중(수출) ············································································ 34

표 3-10. 한‧중‧일 역내 무역 비중(수입) ··········································································· 36

표 3-11. 목표관리 대상업체(사업장) 지정 기준 ······························································· 38

표 3-12. 목표관리 대상업체 지정 현황 ··········································································· 39

표 3-13. 업종별 관리업체 지정 현황 ·············································································· 40

표 3-14.「온실가스 배출권의 할당 및 거래에 관한 법률 제정안」 구성 체계 ······················· 42

표 3-15. 지구온난화대책기본법 세율 ·············································································· 48

표 4-1. 시뮬레이션 분석을 위한 지역 구분 ····································································· 57

표 4-2. 시뮬레이션 분석을 위한 부문(업종) 구분 ···························································· 58

표 4-3. 시나리오 정의 ·································································································· 59

표 4-4. 시나리오별 배출량 변화(2011~2030년 평균) ························································ 62

표 4-5. 시나리오별 누출효과(2011~2030년 평균) ····························································· 63

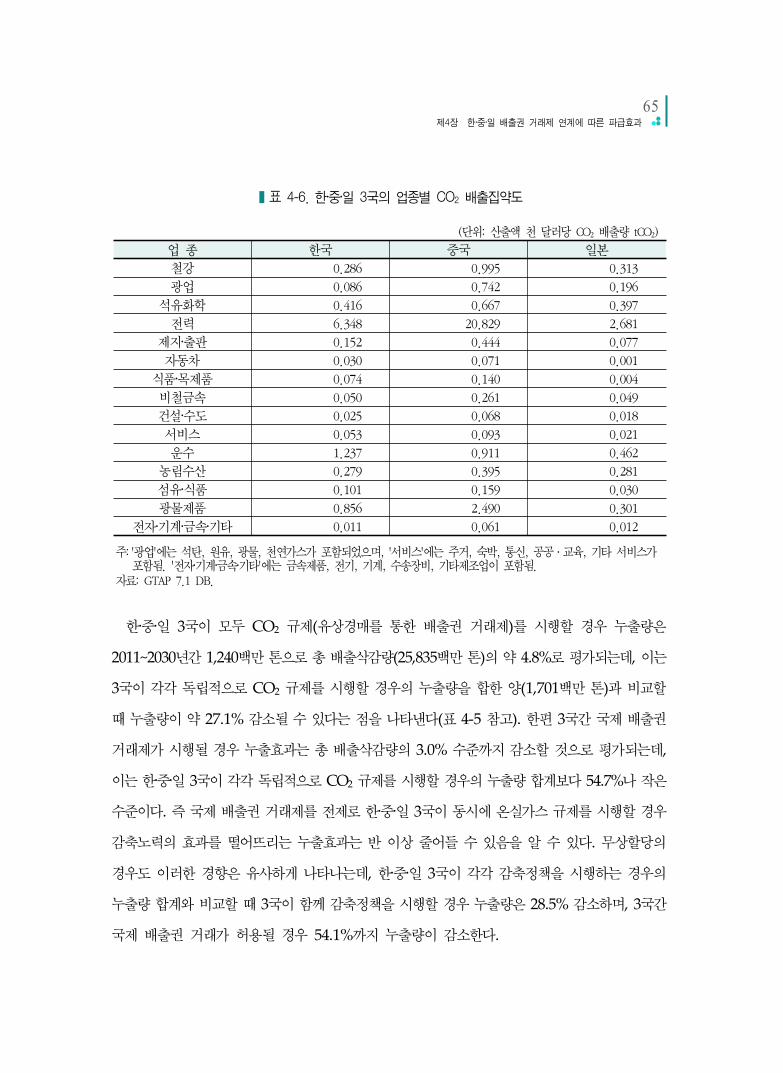

표 4-6. 한‧중‧일 3국의 업종별 CO2 배출집약도 ································································ 65

표 4-7. 한‧중‧일의 배출권 거래량 및 거래액(2011~2030년) ··············································· 68

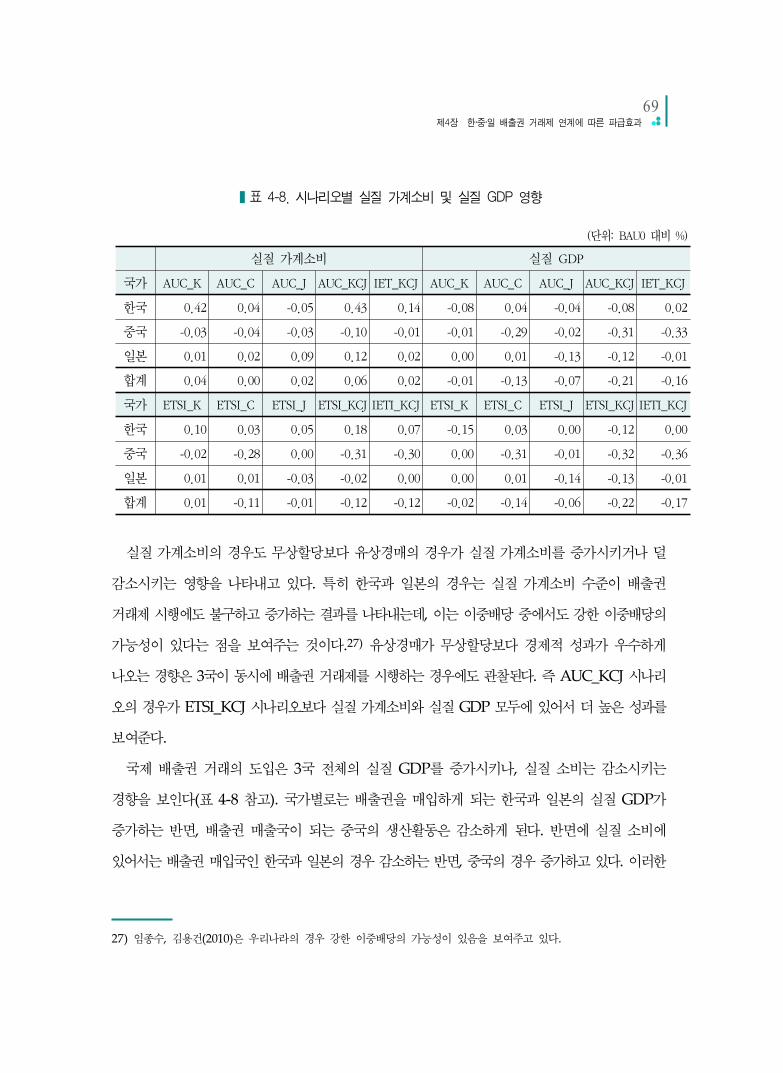

표 4-8. 시나리오별 실질 가계소비 및 실질 GDP 영향 ····················································· 69

표 차 례

표 4-9. 한‧중‧일 배출권 거래 허용에 따른 경제적 영향(2011~2030년) ································ 70

표 4-10. 가계 최종소비 품목별 가격 변화(한국, 2020년) ·················································· 73

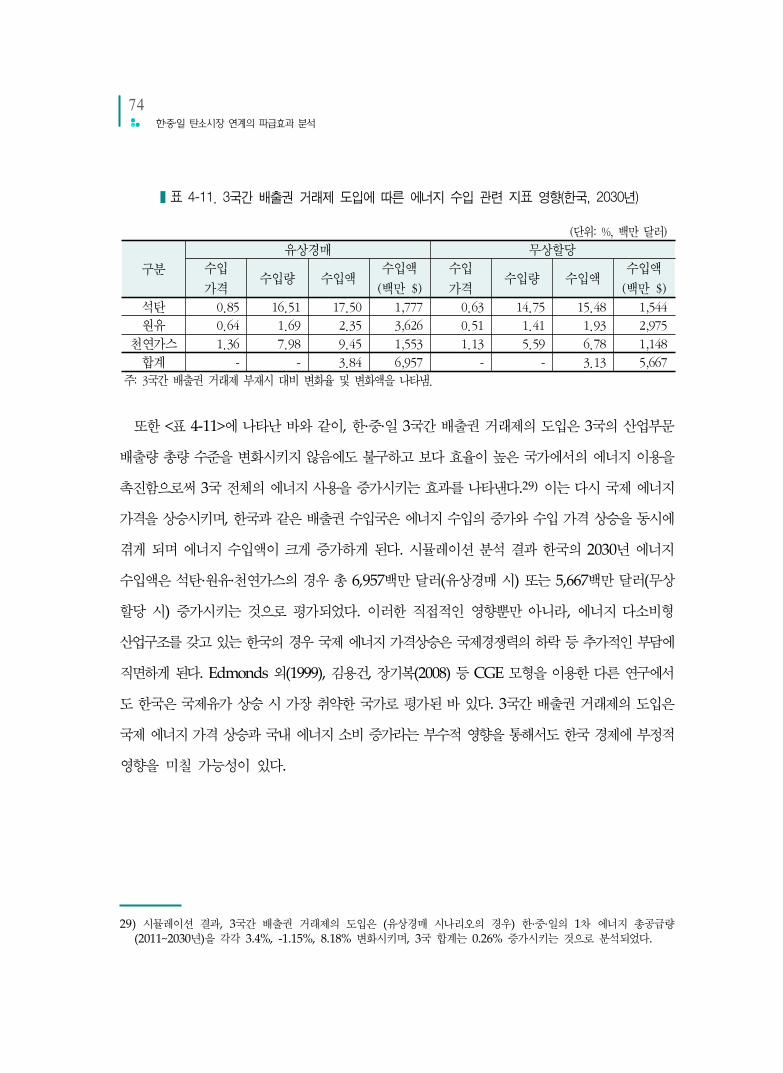

표 4-11. 3국간 배출권 거래제 도입에 따른 에너지 수입 관련 지표 영향(한국, 2030년) ······ 74

표 4-12. 한‧중‧일 3국간 배출권 거래에 따른 실질 생산 변화(2020년) ································ 76

표 4-13. 국제 배출권 거래가 없을 경우 BAU0 대비 실질 생산 변화(2020년) ···················· 77

표 4-14. 국제 배출권 거래제 도입이 BAU0 대비 실질 생산 변화에 미치는 영향(2020년) ··· 78

표 4-15. 3국간 배출권 거래제 도입 및 한국의 배출권 수입제한에 따른 영향 ···················· 81

그림 2-1. 국제 탄소시장 추이 ························································································· 8

그림 3-1. 한‧중‧일 무역의존도 ························································································ 18

그림 3-2. 한‧중‧일 경상수지 ··························································································· 18

그림 3-3. 한국의 수출구조 ···························································································· 24

그림 3-4. 한국의 수입구조 ···························································································· 24

그림 3-5. 중국의 수출구조 ···························································································· 27

그림 3-6. 중국의 수입구조 ···························································································· 27

그림 3-7. 일본의 수출구조 ···························································································· 30

그림 3-8. 일본의 수입구조 ···························································································· 30

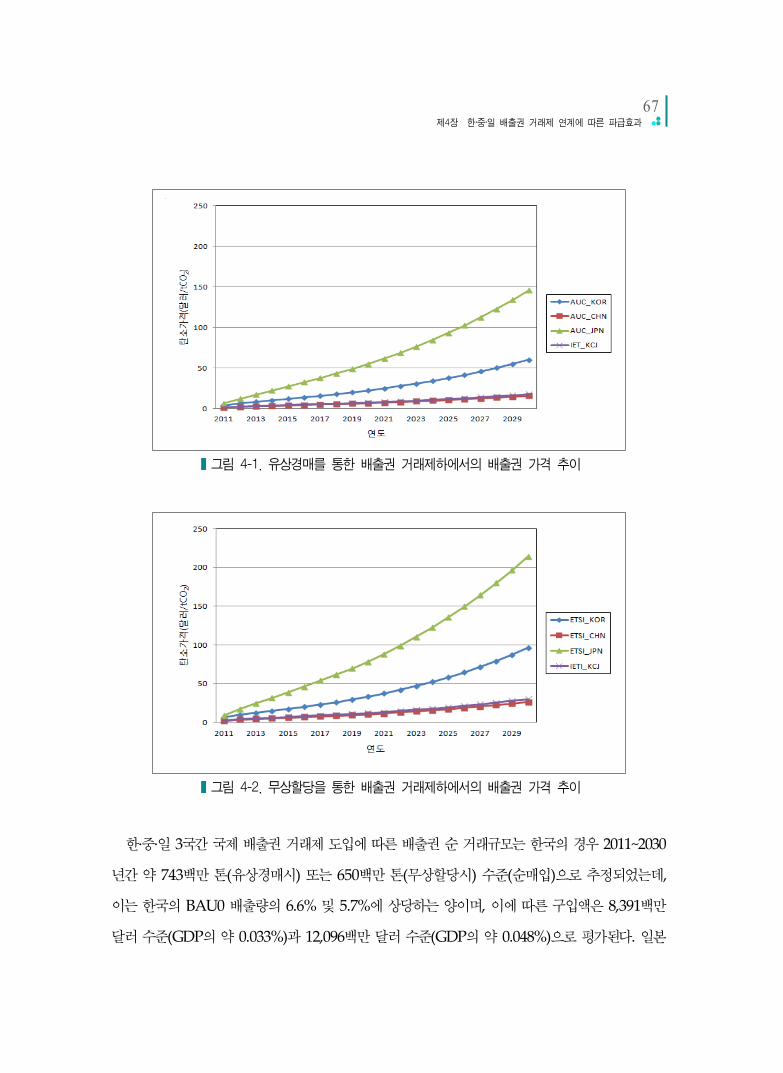

그림 4-1. 유상경매를 통한 배출권 거래제하에서의 배출권 가격 추이 ································ 67

그림 4-2. 무상할당을 통한 배출권 거래제하에서의 배출권 가격 추이 ································ 67

부록 그림 1. KEI-Linkages 모형의 생산구조(농업부문) ····················································· 91

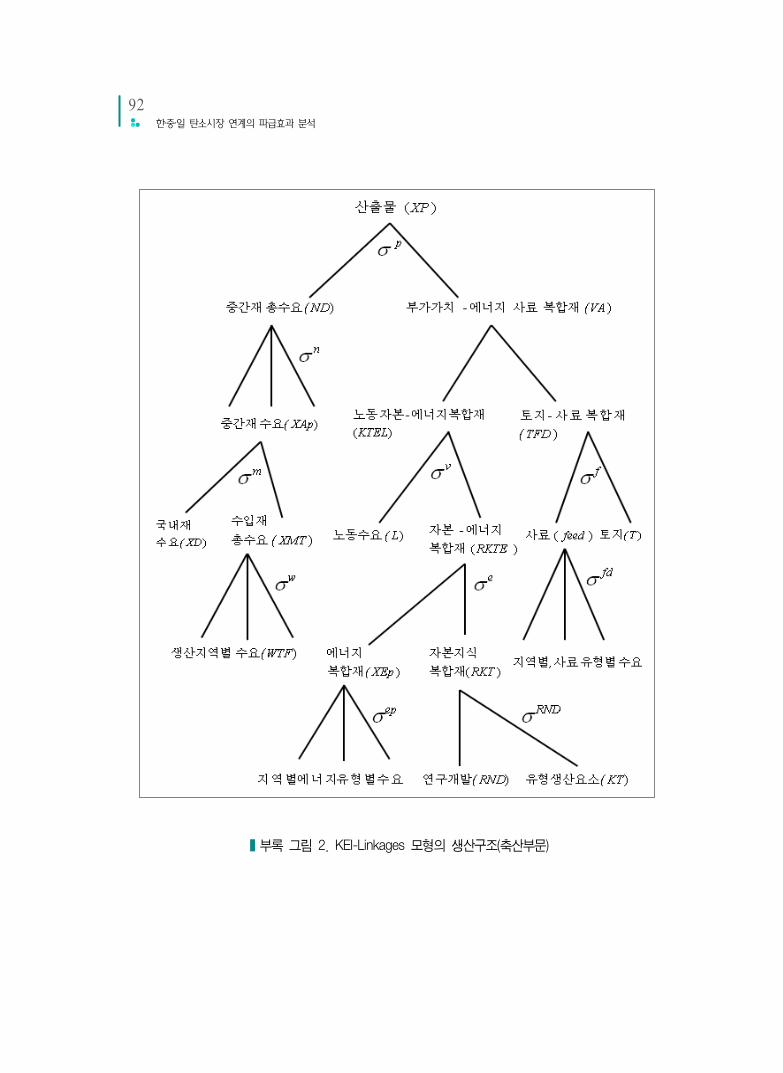

부록 그림 2. KEI-Linkages 모형의 생산구조(축산부문) ····················································· 92

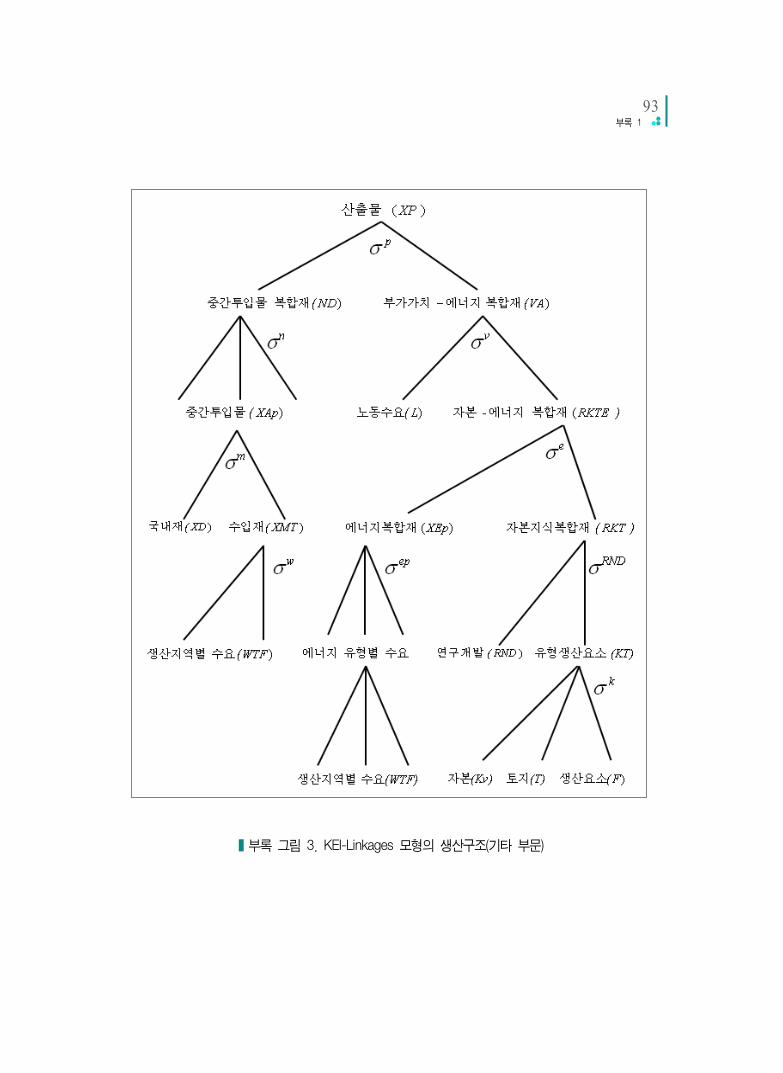

부록 그림 3. KEI-Linkages 모형의 생산구조(기타 부문) ··················································· 93

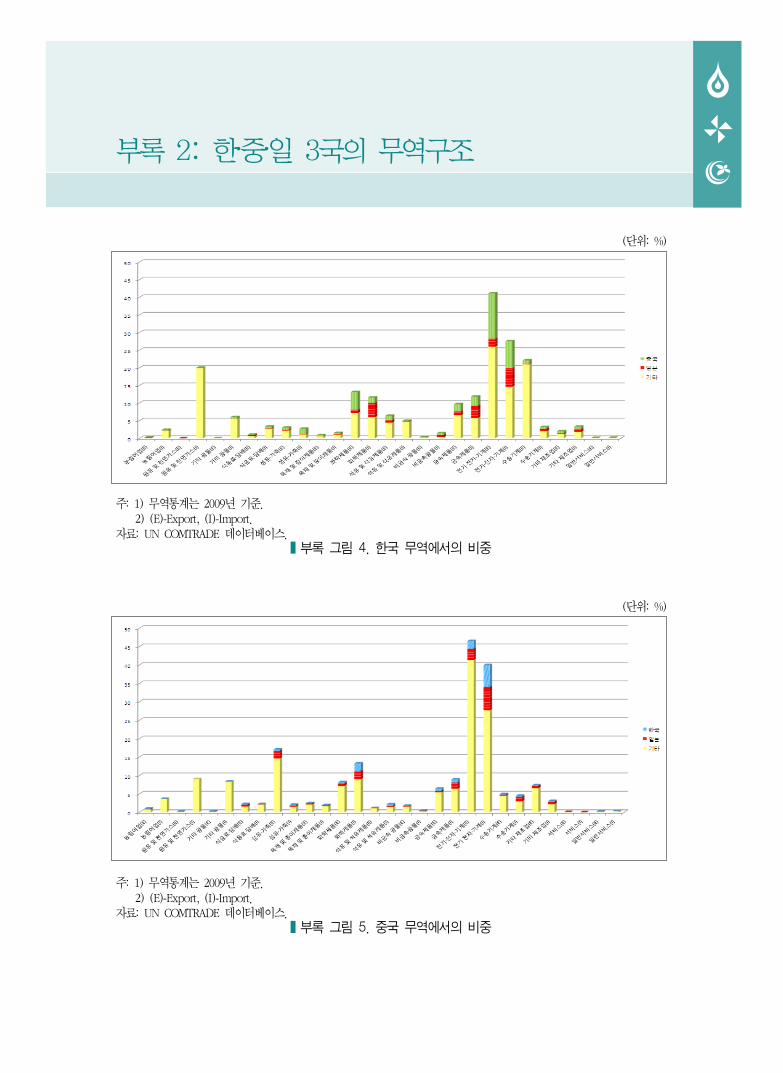

부록 그림 4. 한국 무역에서의 비중 ·············································································· 111

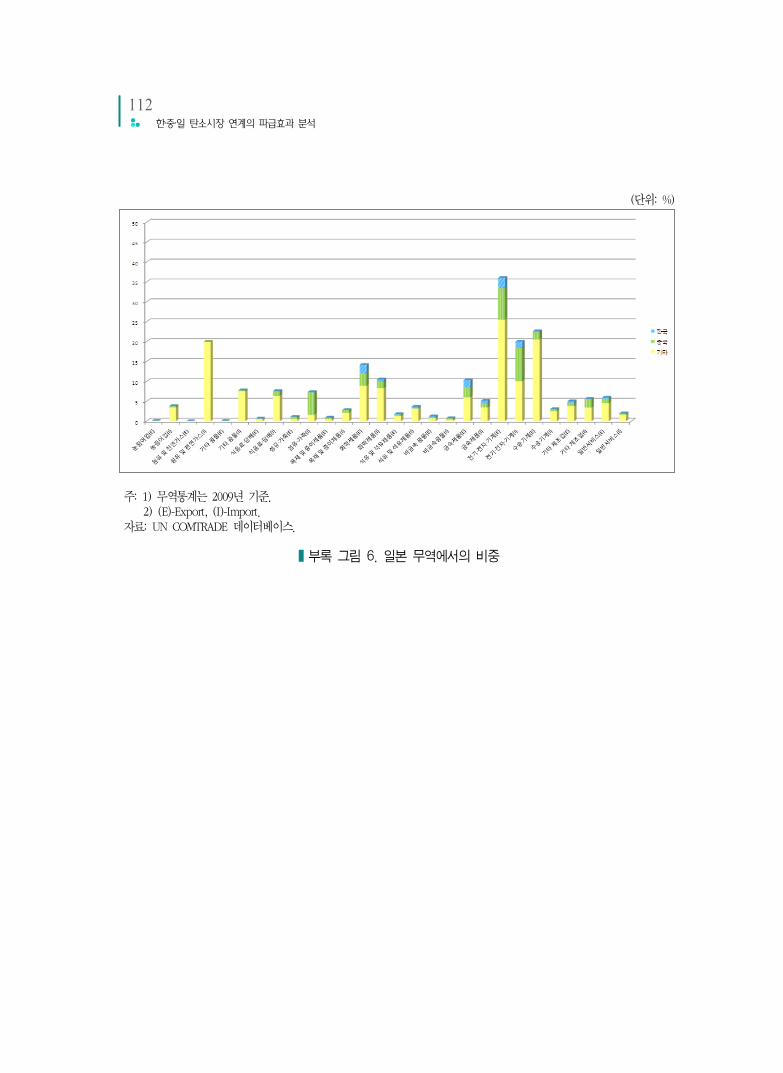

부록 그림 5. 중국 무역에서의 비중 ·············································································· 111

부록 그림 6. 일본 무역에서의 비중 ·············································································· 112

그 림 차 례

제1장

서 론

2••• 한‧중‧일 탄소시장 연계의 파급효과 분석

1. 연구의 필요성 및 목적

국제 기후협상의 난항으로 교토의정서에 기반한 국제 탄소시장의 확대는 당분간 정체상태를

보일 것으로 전망된다. 코펜하겐에서의 협상 결과와 칸쿤 합의에 따른 국가별 자발적 감축목표

선언은 국제협상을 통한 감축의무 배분과 이에 기초한 탄소시장의 발전이라는 하향식(top-down)

기후체제에서 벗어나 자율적 감축목표와 감축정책의 이행과 이에 기초한 양자‧다자간 협력 및

탄소시장의 연계라는 상향식(bottom-up) 기후체제로의 전환을 시사하는 것이다. 전 지구적 기후

변화 방지에 필요한 감축목표의 달성을 위해서는 하향식 접근에 기초한 감축의무의 할당과 국제법

적 구속력을 수반한 의무의 이행이 최선의 대안이라는 인식에도 불구하고, 다양한 이해관계를

갖고 있는 국가들간에 만장일치에 상응하는 합의를 담보할 수 있는 감축의무의 배분안은 현실적으

로 가능성이 희박한 것으로 보인다. 따라서 당분간은 개별 국가 단위의 자율적 목표설정과 이행이

라는 상향식 기후체제하에서 국가간의 정책 조율과 협력, 그리고 배출권 거래제 상호간의 연계

확대를 통해 국제적 감축 노력을 촉진하는 상황이 지속될 것으로 예상된다.

국제협상의 난항에도 불구하고 주요 국가의 온실가스 배출권 거래제도 도입 노력은 지속적으로

확대되고 있다. 여전히 EU의 배출권 거래제도가 압도적인 비중을 점하지만, 노르웨이, 스위스

등 비EU 유럽 국가들은 물론, 일본, 호주, 뉴질랜드, 캐나다, 미국 등의 국가에서 전국 단위

혹은 지역 단위에서 배출권 거래제를 시행하고 있다. 또한 중국, 인도, 대만, 멕시코 등에서도

배출권 거래제의 도입을 위한 노력을 지속하고 있다. 무엇보다 중요한 현상 중의 하나는 지역

혹은 국가 단위에서 독립적으로 시행되는 배출권 거래제간의 연계를 통해 국제 탄소시장을 발전시

켜 나가려는 노력이 확대되고 있다는 점이다. 이미 EU 배출권 거래제는 노르웨이의 그것과 완전히

통합되어 운영되며, 스위스와의 연계협상도 본격적으로 추진되고 있다. 또한 EU와 호주, EU와

뉴질랜드 간 배출권 거래제 연계 또한 논의가 시작되었으며, 미국의 RGGI(Regional

Greenhouse Gas Initiative), 캘리포니아 주 등과 EU와의 연계에 관한 논의가 진행되고 있다.

일본은 국내적인 전국 단위 배출권 거래제도의 도입이 지연되고 있음에도 불구하고 2국간 크레디

트 프로그램을 통해 해외(특히 개도국) 탄소시장과의 연계를 적극 추진하고 있다. 또한 중국도

3제1장 서 론 •••

배출권 거래제 도입을 구체화하며, 해외시장과의 연계 가능성을 논의하고 있다. 2015년부터 배출

권 거래제의 시행을 추진하고 있는 우리나라로서 이러한 국가간 탄소시장 연계 문제는 국내 정책

설계에 있어서는 물론 기후분야 국제협상 및 협력에 있어서 매우 중요한 문제로 인식되어야 하는

상황이다. 현재 국회에 상정 중인 관련 법안에서도 국제 탄소시장과의 연계에 대한 조항이 포함되

어 있다는 점에서 국제적인 배출권 거래제 연계와 관련된 다양한 가능성에 대한 분석과 이에

기초한 대응전략의 수립은 더 이상 늦출 수 없는 현안이라 할 수 있다.

한국과 중국, 일본 3국은 지리적인 접근성은 물론 각국의 경제와 환경이 상호 밀접하게 연계되어

있어 개별국의 정책이 다른 국가의 대응조치에 크게 의존적일 수밖에 없는 관계에 있다. 온실가스

감축과 관련된 정책은 환경문제로서의 외부성을 고려할 때 서로간의 정책 공조 및 협력 필요성이

특히 큰 분야이다. 또한 한·중·일 3국은 세계경제 및 국제 온실가스 감축에 있어 상당한 비중을

차지하고 있어 이 지역에서의 탄소시장 전개 방향이 우리나라는 물론 범지구적 온실가스 감축

및 무역구조에 큰 영향을 미칠 수 있다는 점에서 한·중·일 3국간 배출권 거래제의 연계 가능성에

대한 검토는 특히 중요한 의미를 갖는다. 뿐만 아니라 한국과 중국 및 일본의 조합은 선발개도국과

개도국 및 선진국의 대표적 국가로 구성됨으로써 다양한 발전단계에 처한 국가들간의 탄소시장

연계가 초래하는 결과를 예측할 수 있고, 이를 통해 풍부한 정책적 시사점을 추출할 수 있다는

점에서도 유용한 연구대상이 될 것이다.

따라서 본 연구는 한·중·일 3국의 국가별 배출권 거래제도 도입 및 국가간 연계 가능성을 분석하

고, 다양한 연계 시나리오별 환경·경제 파급효과를 분석함으로써 향후 우리나라의 배출권 거래제

도 도입 및 국제적 연계에 대한 정책적 시사점을 도출하고자 한다.

4••• 한‧중‧일 탄소시장 연계의 파급효과 분석

2. 주요 연구내용

본 연구는 제2장에서 국제 탄소시장 동향과 배출권 거래제 연계 관련 동향을 분석하고, 배출권

거래제 연계에 따른 경제적 영향 및 문제점 분석과 관련된 최근 연구결과를 검토한다. 다음으로

제3장에서는 한·중·일 3국의 경제적 위상과 무역구조, 산업구조, 온실가스 배출 특성, 관련 정책

동향 등을 분석한다. 한·중·일 3국은 경제규모와 무역비중 등에서 지구 전체적으로도 상당한 비중

을 차지하고 있을 뿐만 아니라, 특히 한국과 일본은 에너지 수입 규모가 세계 최고 수준이다.

따라서 한·중·일 3국의 무역 관련 통계를 다양한 측면에서 분석하였으며, 에너지원별 공급 및

교역 특성을 살펴보았다. 또한 한·중·일 3국에서 최근 진행되고 있는 배출권 거래제 도입 논의를

상세히 분석한다.

제4장에서는 한·중·일의 탄소시장 연계에 대한 시나리오를 구성하고 연산가능 일반균형 모형

(Computable General Equilibrium: CGE)을 이용한 분석결과를 제시한다. 한·중·일 3국이

개별적으로 산업부문을 대상으로 배출권 거래제도를 시행할 경우는 물론, 3국이 동시에 배출권

거래제를 시행할 경우의 경제적‧환경적 영향을 분석하였다. 이와 함께 3국이 독립적으로 배출권

거래제를 시행하는 경우와 서로간의 배출권 시장을 연계하여 운영할 경우의 차이를 분석함으로써

상호 배출권 시장 연계의 영향을 평가하였다. 이러한 분석에서 배출권 거래제도의 초기할당이

유상경매인 경우와 무상할당인 경우를 구분하여 분석함으로써 배출권 거래제도 자체가 서로 다름

에 따라 발생할 수 있는 현상을 분석하도록 한다. 이러한 정책 시나리오별 영향을 평가함에 있어서

실질 GDP는 물론 실질 가계소비, 고용, 투자, 수출입 등 다양한 지표별 영향을 종합적으로 검토하

도록 한다. 또한 한·중·일 3국의 배출권 거래제 도입 관련 다양한 시나리오별 탄소누출 효과를

측정함으로써 국가 혹은 지역 단위 온실가스 감축정책의 효과성에 대한 평가도 병행하였다. 분석에

활용된 CGE 모형에 대한 상세한 설명은 부록에 제시하였다.

제2장

탄소시장 및 국제연계 관련 동향

6••• 한‧중‧일 탄소시장 연계의 파급효과 분석

1. 국제 탄소시장 동향

교토의정서는 부속서 I 국가에 대해 2008~2012년간 온실가스 배출량을 1990년 대비 연평균

5.2% 삭감하도록 의무화하고, 국가별로 온실가스 할당량을 배분하고 이의 거래를 허용하는 국가

간 할당량 거래(Emissions Trading: ET)1)를 규정하였다. 또한 비부속서 I 국가(개도국)에서

온실가스 감축사업을 통해 감축효과(Certified Emission Reduction: CER)를 인정받을 경우

이를 부속서 I 국가의 감축의무 이행에 이용할 수 있는 청정개발체제(Clean Development

Mechanism: CDM)2)를 허용하고 있다. 산림분야 CDM에 대해서는 산림흡수량의 비영속성

(non-permanency)을 고려하여 차기 이행기간으로의 이월(banking)이 불가능한 한시적 크레

디트(유효기간에 따라 tCER과 lCER로 구분)를 인정하고 있다. 그리고 부속서 I 국가간에는

할당량의 거래와 별도로 사업단위의 크레디트 거래인 공동이행(Joint Implementation: JI) 제도

를 도입하였다. 이와 같은 국가간 할당량 거래(ET), CDM 및 JI를 3대 교토 메커니즘 혹은 유연성

메커니즘(flexibility mechanism)이라고 부르기도 하는데, 넒은 의미에서 국제 배출권 거래제도

의 다양한 형태로 볼 수 있다.3)

이러한 3대 교토 메커니즘에 따라 서로 다른 개념의 배출권이 발행․거래되는데, 할당량 거래의

경우는 교토의정서 부속서 B의 배출한도에 따라 발행되는 할당량(Assigned Amount Unit:

AAU)이 발행․거래되며, CDM에 있어서는 CDM 감독기구인 집행이사회(Executive Board:

CDM EB)에서 발행하는 CER이 거래될 수 있으며, JI의 경우는 JI 감독기구(Supervisory

Committee: JISC)에서 승인하는 ERU(Emissions Reduction Unit)가 거래된다. 이상의 세

1) 교토의정서에서는 배출감축 의무 대상국을 부속서 B에 명시하고 있는데, 이는 기후변화협약(UNFCCC) 부속서 I 국가목록과 거의 동일하다. 부속서 I 국가에는 1992년 당시 OECD 회원국과 러시아 등 동구권(소위 시장경제 전환국) 국가가 포함된다. 그리고 교토의정서는 규제대상 온실가스로서 이산화탄소(CO2), 메탄(CH4), 아산화질소(N2O), HFC, PFC, SF6 6종을 규정하고 있다.

2) CDM 사업으로서 인정받기 위해서는 사업 유치국의 지속가능 발전에 기여해야 한다는 조건도 만족되어야 한다. 한편 CER 발행시 발행량의 2%가 Adaptation Fund에 충당되며, CDM 관련 행정비용이 추가로 징수된다.

3) 교토 메커니즘에 대한 설명은 김용건, 장기복(2008)의 관련 내용을 수정․보완한 것이다.

7제2장 탄소시장 및 국제연계 관련 동향 •••

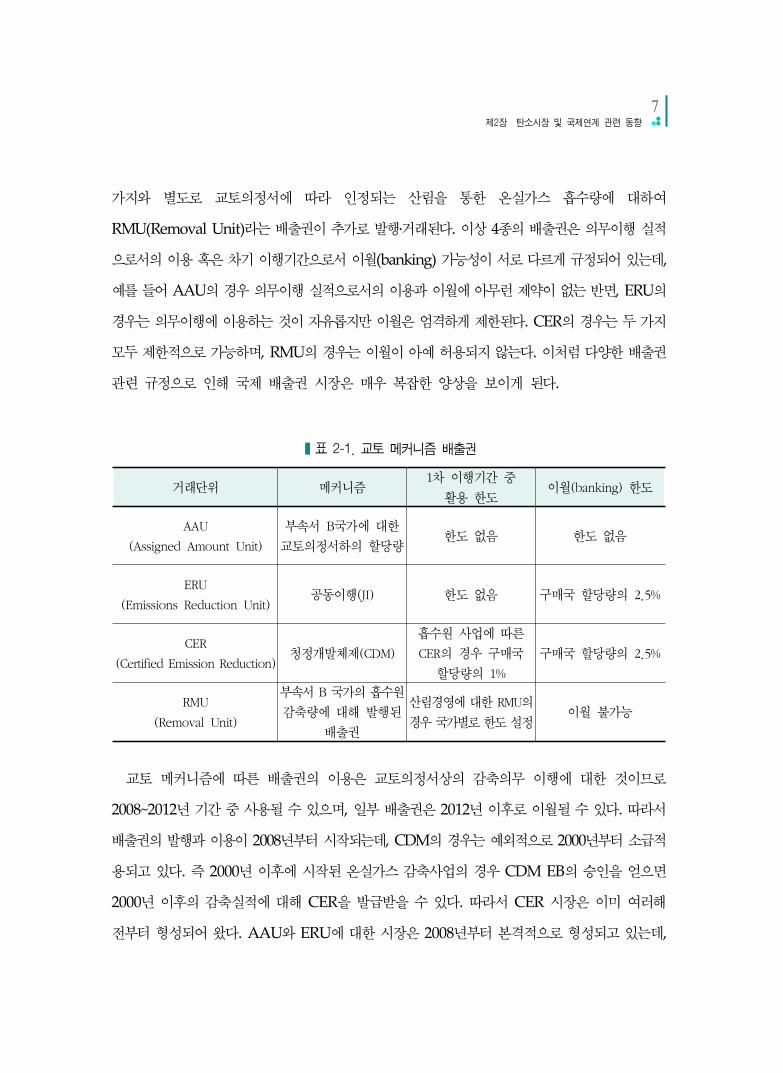

가지와 별도로 교토의정서에 따라 인정되는 산림을 통한 온실가스 흡수량에 대하여

RMU(Removal Unit)라는 배출권이 추가로 발행․거래된다. 이상 4종의 배출권은 의무이행 실적

으로서의 이용 혹은 차기 이행기간으로서 이월(banking) 가능성이 서로 다르게 규정되어 있는데,

예를 들어 AAU의 경우 의무이행 실적으로서의 이용과 이월에 아무런 제약이 없는 반면, ERU의

경우는 의무이행에 이용하는 것이 자유롭지만 이월은 엄격하게 제한된다. CER의 경우는 두 가지

모두 제한적으로 가능하며, RMU의 경우는 이월이 아예 허용되지 않는다. 이처럼 다양한 배출권

관련 규정으로 인해 국제 배출권 시장은 매우 복잡한 양상을 보이게 된다.

거래단위 메커니즘1차 이행기간 중

활용 한도이월(banking) 한도

AAU

(Assigned Amount Unit)

부속서 B국가에 대한

교토의정서하의 할당량한도 없음 한도 없음

ERU

(Emissions Reduction Unit)공동이행(JI) 한도 없음 구매국 할당량의 2.5%

CER

(Certified Emission Reduction)청정개발체제(CDM)

흡수원 사업에 따른

CER의 경우 구매국

할당량의 1%

구매국 할당량의 2.5%

RMU

(Removal Unit)

부속서 B 국가의 흡수원

감축량에 대해 발행된

배출권

산림경영에 대한 RMU의

경우 국가별로 한도 설정이월 불가능

❚표 2-1. 교토 메커니즘 배출권

교토 메커니즘에 따른 배출권의 이용은 교토의정서상의 감축의무 이행에 대한 것이므로

2008~2012년 기간 중 사용될 수 있으며, 일부 배출권은 2012년 이후로 이월될 수 있다. 따라서

배출권의 발행과 이용이 2008년부터 시작되는데, CDM의 경우는 예외적으로 2000년부터 소급적

용되고 있다. 즉 2000년 이후에 시작된 온실가스 감축사업의 경우 CDM EB의 승인을 얻으면

2000년 이후의 감축실적에 대해 CER을 발급받을 수 있다. 따라서 CER 시장은 이미 여러해

전부터 형성되어 왔다. AAU와 ERU에 대한 시장은 2008년부터 본격적으로 형성되고 있는데,

8••• 한‧중‧일 탄소시장 연계의 파급효과 분석

선도(forward) 거래는 오래 전부터 진행되어 왔다.

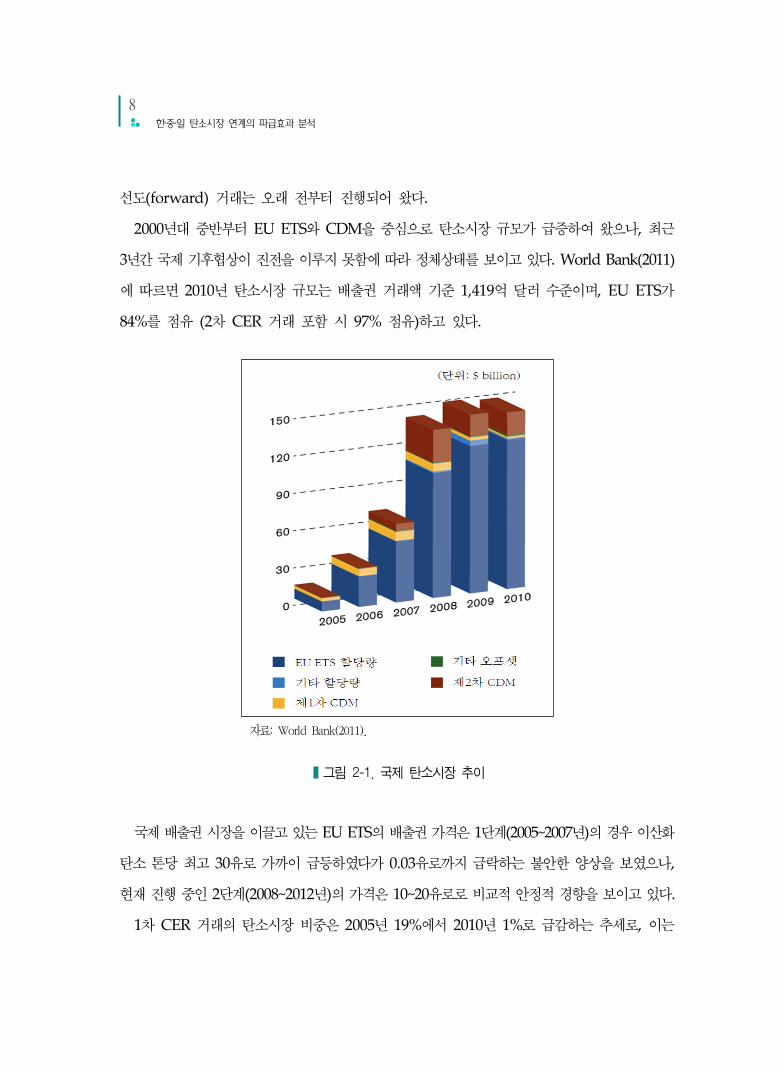

2000년대 중반부터 EU ETS와 CDM을 중심으로 탄소시장 규모가 급증하여 왔으나, 최근

3년간 국제 기후협상이 진전을 이루지 못함에 따라 정체상태를 보이고 있다. World Bank(2011)

에 따르면 2010년 탄소시장 규모는 배출권 거래액 기준 1,419억 달러 수준이며, EU ETS가

84%를 점유 (2차 CER 거래 포함 시 97% 점유)하고 있다.

자료: World Bank(2011).

❚그림 2-1. 국제 탄소시장 추이

국제 배출권 시장을 이끌고 있는 EU ETS의 배출권 가격은 1단계(2005~2007년)의 경우 이산화

탄소 톤당 최고 30유로 가까이 급등하였다가 0.03유로까지 급락하는 불안한 양상을 보였으나,

현재 진행 중인 2단계(2008~2012년)의 가격은 10~20유로로 비교적 안정적 경향을 보이고 있다.

1차 CER 거래의 탄소시장 비중은 2005년 19%에서 2010년 1%로 급감하는 추세로, 이는

9제2장 탄소시장 및 국제연계 관련 동향 •••

EU가 2012년 이후 CER 구매를 엄격히 제한하기로 한 결정에 영향 받은 것으로 보인다. EU는

2013년부터 최빈국(Least Developed Countries: LDC)의 CDM 사업에 따른 CER만을 구매

할 것이라는 계획을 천명한 바 있으며, HFC 및 N2O 관련 사업에서 발생하는 CER은 구매하지

않을 것이라고 밝힌 바 있다. 과거 CDM 사업의 대부분이 비LDC 국가에서 추진(LDC 국가의

CDM 비중은 0.003%에 불과)되었으며 HFC 및 N2O 관련 CDM 사업의 비중이 67%에 달했다

는 점을 고려할 때, 이러한 결정은 CDM 사업의 추진을 크게 저해한 것으로 분석된다. 또한

CDM 사업 등록 시까지의 평균 소요기간이 670일이나 된다는 점을 고려하면, 현재 추진되는

CDM 사업이 2012년 말까지 등록될 수 있을 가능성은 희박하다.

최근 기후협상에서는 현재 Track I과 Track II로 나누어져 있는 JI 사업을 통합하자는 안이

논의되고 있으며, EU를 중심으로 AAU의 Banking을 제한한다는 주장이 설득력을 얻으면서

AAU의 가격도 약세를 보이고 있다(EUR의 가격이 8~10유로인 반면, AAU의 가격은 5~7유로에

머물고 있음).

한편 자발적 탄소시장(voluntary carbon market)은 아직 규모가 작지만(전체의 0.3%) 꾸준

한 증가 추세를 보이고 있다(2009~2010년간 증가율은 28%에 달함). 또한 REDD 인정에 대한

국제적 합의와 캘리포니아 주의 오프셋 허용 방침 등으로 REDD4) 크레디트에 대한 구매가 대폭

증가하고 있다(2009~2010년간 5배 이상 증가). 8% 한도 내에서 국내외 오프셋을 허용하는 캘리

포니아 ETS에서 해외 REDD+ 크레디트를 허용하겠다는 방침도 REDD에 기초한 배출권 시장

성장을 촉진하고 있다.

4) REDD는 Reduced Emissions from Deforestation and Forest Degradation의 약자이며, REDD+는 REDD 활동에 sustainable forest management, conservation of forests, enhancement of carbon sinks 등을 추가한 것이다.

10••• 한‧중‧일 탄소시장 연계의 파급효과 분석

2. 배출권 거래제 국제연계 동향 및 관련 연구

현재 전국 규모의 배출권 거래제를 시행하는 국가 및 지역은 EU, 노르웨이, 스위스, 뉴질랜드

등이며, 미국(RGGI), 호주(뉴사우스웨일즈), 일본(동경), 캐나다(알버타) 등이 지방정부 단위에서

배출권 거래제를 시행하고 있다. 현재까지 서로 다른 배출권 거래제가 연계되어 운영되는 사례는

EU와 노르웨이 간의 연계운영이 유일하다. 2005년부터 운영이 시작된 EU와 노르웨이의 배출권

거래제는 2008년부터 상호 연계되어 운영 중이다(Hood, 2010). 한편 EU는 스위스와의 배출권

거래제 연계협상을 진행 중이며, 호주와는 향후 연계 가능성에 대한 논의를 시작하였다. 호주

수상 Julia Gillard와 유럽위원회(European Commission)의 수장인 Jose Manuel Barroso는

2011년 9월 5일 캔버라에서 개최된 회담에서 적절한 시점에 배출권 거래제의 연계가 가능하기

위한 조건을 포함해서 경제 시스템 차원의 조치들에 대한 설계 및 이행에 대한 경험과 협력

방안을 논의하는 고위급 회의체(Senior Officials Talks)를 설립하기로 합의한 바 있다.5)6)

배출권 거래제도간 직접적인 연계는 하지 않더라도 서로 다른 제도가 공통으로 인정하는 국제적

인 크레디트가 존재할 경우 양 제도는 사실상 연계되어 운영되는 효과가 나타날 수 있다. 이러한

상황을 ‘간접 연계’라 부르기도 하는데, 교토의정서에 따른 배출권(AAU, CER, ERU, RMU

등)을 구입하여 의무이행에 이용할 수 있도록 하는 경우가 대표적인 예이다. 현재 EU, 노르웨이,

뉴질랜드가 교토의정서에 따른 배출권의 구입과 감축의무 이행에의 사용을 허용하고 있는데,

이에 따라 이들 국가의 배출권 시장은 간접적으로 연계되어 있다.

2007년 10월에는 총량제한 방식의 배출권 거래제를 시행하고 있는 정부기관들을 중심으로

향후 배출권 거래제 상호간 연계를 촉진하기 위한 협의기구인 ICAP(International Carbon

Action Partnership)가 발족하였다.7) ICAP에는 EU, 덴마크, 프랑스, 독일, 그리스, 아일랜드,

5) 7월 공개된 호주의 배출권 거래제 초안은 EU와 뉴질랜드 등과의 배출권 거래제 연계로 호주가 혜택을 볼 것이라고 언급한 바 있으며, 호주와 뉴질랜드는 이미 탄소시장 연계에 관한 작업그룹을 구성한 바 있다.

6) PointCarbon(2011. 9. 5, www.pointcarbon.com/news/1.1575844).

7) ICAP 관련 정보는 www.icapcarbonaction.com을 참고한다.

11제2장 탄소시장 및 국제연계 관련 동향 •••

이탈리아, 네덜란드, 포르투갈, 스페인, 영국 등 유럽 국가들과 함께, RGGI와 WCI(Western

Climate Initiative)에 참여 중인 북미지역 주정부들이 참여하고 있다. 또한 호주, 뉴질랜드,

노르웨이 정부도 참여하고 있으며, 일본의 도쿄도도 참여하고 있다. 한국은 일본, 우크라이나

정부와 함께 옵서버로 참여하고 있다. ICAP는 정기적인 워크숍과 교육 프로그램 등을 통해 상호

경험을 공유하고 국제적인 탄소시장 연계를 위해 협력하고 있다.

탄소시장 연계에 따른 쟁점과 문제점 및 파급효과에 대해서는 다양한 연구가 진행되어 왔다.

Dellink 외(OECD, 2010)는 다양한 탄소시장 연계 시나리오에 대해 경제적 파급효과를 CGE

모형 분석을 통해 평가했다. 부속서 I 국가간의 배출권 거래제 연계는 매우 제한적인 비용절감

효과를 창출하는데, 주요 판매국인 러시아는 대규모 배출권 수출에 따른 실질환율 상승으로 부정적

영향을 초래하기도 한다는 견해를 보였다. 선진국에 있어서는 크레디트 메커니즘 활용에 따른

비용절감 효과가 매우 크다. 즉 소폭의 제한적 활용만으로도 감축비용을 절반 이상 줄일 수 있으며,

특히 탄소집약적 경제일 경우 효과가 크게 나타난다고 언급했다. 이 연구는 직접 연계 및 크레디트

메커니즘 모두 연계설계의 복잡성과 이행상의 문제로 이론상의 효과를 거두기 위해서는 많은

현실적 문제의 해결이 필요하고, 연계의 잠재적 효과의 크기는 이러한 현실적 문제해결에 상당한

노력을 기울일 만하다는 점을 보여준다.

Tuerk 외(2009)는 배출권 시장 연계의 가능성, 장애요인, 법적·제도적 요건 및 역할을 분석했

다. OECD 국가간 기업단위 탄소시장 연계는 2015년경부터 시작될 것으로 전망되며, 전면적인

양자간 연계는 밀접한 교역대상국간에 혹은 과거의 정책조정 경험이 있는 국가간에 성사될 가능성

이 크다는 견해를 보이고 있다. 연계는 비용최소화, 협상그룹의 형성을 통한 국제 협상 효율성

증대 등의 장점이 있으나, 분배의 불균형(winner vs loser), 규제 주권 침해, 환경적 효과성(race

to the bottom) 등의 단점이 있다는 것을 언급했다. 그러나 교토체제에서 강력한 MRV를 구축하

고 있기 때문에 MRV의 문제는 큰 장애가 되지 않으며, 이월(banking)의 경우도 대다수 제도에서

허용하고 있으므로 상호연계의 문제는 크지 않다고 판단하였다. 또한 레지스트리(registry)도

기술적인 사항으로 연계의 장애는 아니라는 점을 지적하고 있다. 진입퇴출자에 대한 처리는 일관성

12••• 한‧중‧일 탄소시장 연계의 파급효과 분석

이 꼭 필요한데, 서로 다른 이행기간은 시장 유동성 측면에서 바람직할 수 있고, 할당방법(경매

등)은 연계에 큰 장애는 아니라고 밝혔다. 감축목표의 강도, 구속력(강제의 강도), 오프셋 제도(인

정하는 오프셋의 범위), 원단위 목표 허용 여부, 비용안정화 조치(가격상한제 등) 등은 연계 시

일관성 확보가 매우 중요하다고 밝혔다. 양자 및 다자간 배출권 거래제 연계가 미래의 교토의정서

체제를 대체 혹은 보완할 가능성이 있으며, 산업부문별 배출권 거래제(sectoral crediting/

trading)가 중요한 역할을 할 것이라고 강조하고 있다.

서정민, 김영귀(2010)는 탄소시장의 국가간 연계에 따른 쟁점과 문제점 및 파급효과에 대한

분석을 통해 향후 정책방향을 제시하였는데, 연구의 주요 결론은 다음과 같다.

탄소시장의 국가간 연계는 배출권 거래시장의 확대를 가능케 하여 감축비용 절감과 탄소누출,

경쟁력 문제의 해결수단으로 좋은 대안이 될 수 있다고 평가하고 있다. 간접연계보다는 직접연계가

더욱 효과적이지만, 간접연계는 직접연계에서 쉽게 위협받을 수 있는 연계국의 정책주권을 유지할

수 있다는 등의 장점이 있다고 주장한다. 특히 새로운 국제기후변화규범의 형성 초기단계에 급변하는

정책 환경에 유연하게 대응하기 위해 정책 자율성이 확보되는 간접연계는 그 중요성이 더욱 크고,

환경협력 및 국가감축비용 최소화를 위해 국제적 연계가 요구되는바, 이로 인한 충격 최소화를

위해 간접연계를 활용하는 것을 바람직하다고 보았다. 간접연계는 여러 국가들이 공통의 크레디트

시스템을 공유함으로써 이루어지는데, 2개 이상의 국가들이 오프셋 시장을 공유할 경우 오프셋

시장을 통한 비용절감의 이익이 연계국들에게 불균등하게 분배가 되는 문제가 있다고 밝히고 있다.

앞에서 언급한 불균등한 비용절감의 이익분배 문제를 해소하는 차원에서 국제 오프셋 시장 세분화

(offset market segmentation)의 활용을 고려하였는데, 즉 고비용 크레디트 시스템은 선진국에게,

상대적으로 저비용 크레디트 시스템은 선발개도국에게만 차별적으로 허용하는 것이다. 이러한 메커

니즘은 선진국의 개도국 세분화 압력에 대한 대응 차원으로써뿐만 아니라, UNFCCC(United

Nations Framework Convention on Climate Change)의 기본원칙인 ‘공통되지만 차별화된

원칙’에 부합된다는 측면에서 국제사회의 수용가능성이 높을 것으로 전망하였다.

간접연계의 경우 우리나라의 감축목표(2020년까지 BAU 대비 30% 감축)의 일부를 주요 개도

13제2장 탄소시장 및 국제연계 관련 동향 •••

국에서의 크레디트를 통해 감축하는 시나리오를 고려하였는데, 자국 내 감축비중을 낮추고 크레디

트 감축비중이 높아질수록 우리나라 경제에 긍정적인 영향을 주는 것으로 나타났다. 이는 기본적으

로 동일한 양을 감축해도 우리나라에서보다는 개도국에서 감축할 때 저비용으로 달성이 가능하기

때문이며, 이로 인해 국내 산업부문의 생산활동이 위축되지 않기 때문인 것으로 해석되었다. 우리

나라에 적합한 연계대상으로는 아세안보다는 경제규모가 큰 인도나 중국이 바람직하나, 인도의

경우 우리나라와 연계할 때보다는 연계하지 않을 때 실질 GDP가 큰 것으로 나타나 연계에 소극적

일 것으로 예상하였고, 우리나라와 중국과의 연계는 양국에 상호이익이란 점에서 현실적인 시나리

오로 판단하였다.

직접연계의 경우 감축목표의 설정과 감축의지가 상대적으로 적극적인 국가로 생각되는 Annex

I 국가들 중 배출권 거래제 도입이 가시적이며, 자국의 높은 한계저감비용으로 인해 적극적인

연계시도가 예상되는 국가들을 대상으로 살펴보았다. 결과적으로 Annex I 국가들과의 연계는

우리나라에 경제적으로 부정적인 효과가 있는 것으로 나타났다. 이는 우리나라가 상대적으로

낮은 한계저감비용을 가지고 있어 선진국들에 배출권을 판매하는 입장이 되기 때문이었다. 이

경우 국내 산업부문들은 생산을 통한 이윤보다는 배출권 판매를 통한 이윤을 선호하게 되어 생산

감소가 발생하게 되고, 자원의 비효율적 배분 및 교역조건 악화 등으로 실질 GDP와 후생수준이

악화되는 것으로 분석되었다. 그래서 향후 우리나라보다 한계저감비용이 높은 선진국과 경제

외적인 이유로 직접연계 협상을 하게 될 경우에는 배출권 수출 쿼터 설정 혹은 수입배출권에

대한 효과할인 등과 같은 연계효과 조정 메커니즘의 도입이 고려되어야 함을 언급하였다.

마지막으로, 개도국과 선진국 간의 연계를 동시에 진행하는 혼합 시나리오를 고려하였다. 한‧중‧일, 한‧일‧아세안, 아세안+3을 고려하였는데, 이러한 혼합 시나리오는 향후 동아시아 기후변화

협력체 형성 가능성을 염두에 둔 것으로 보인다. 분석 결과, 한‧중‧일 혹은 아세안+3이 한국과

일본에 유리한 것으로 나타났다. 하지만 이 경우 중국은 실질 GDP가 감소하지만 후생은 개선되는

것으로 분석되어, 중국이 연계전략에 실질 GDP와 후생의 변화를 얼마만큼 고려할지에 따라

동아시아 기후변화 협력체의 가능여부가 결정될 것으로 전망되었다.

제3장

한‧중‧일 3국의 온실가스 관련 현황

16••• 한‧중‧일 탄소시장 연계의 파급효과 분석

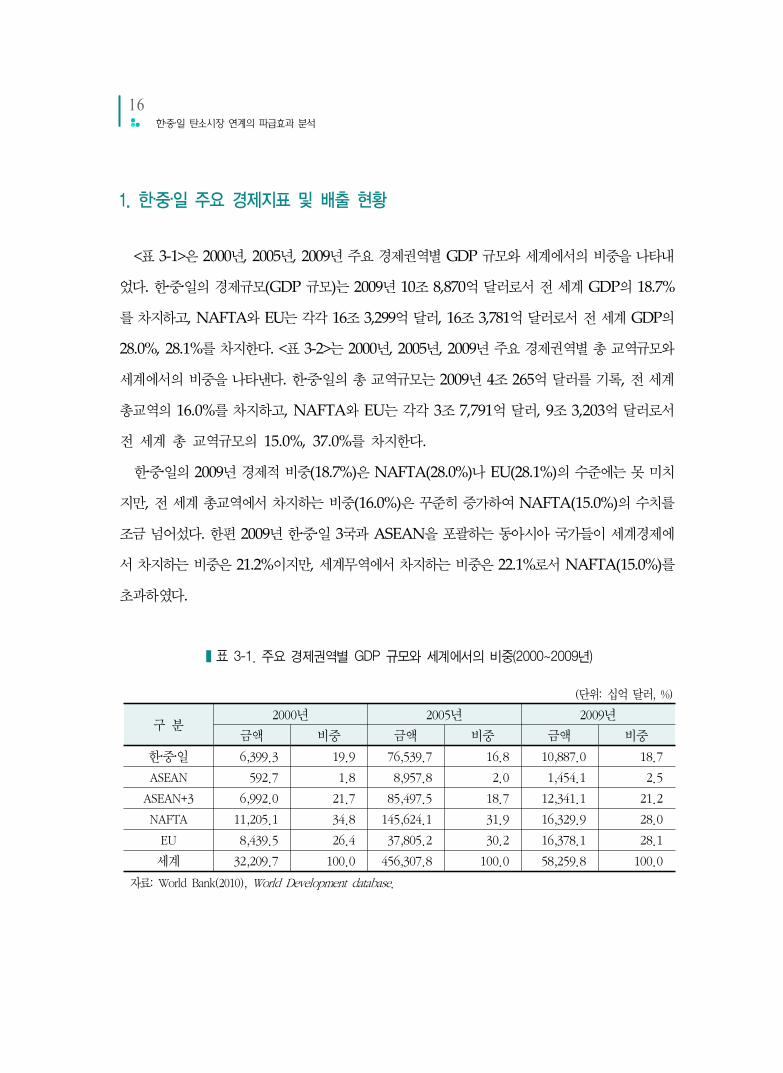

1. 한‧중‧일 주요 경제지표 및 배출 현황

<표 3-1>은 2000년, 2005년, 2009년 주요 경제권역별 GDP 규모와 세계에서의 비중을 나타내

었다. 한‧중‧일의 경제규모(GDP 규모)는 2009년 10조 8,870억 달러로서 전 세계 GDP의 18.7%

를 차지하고, NAFTA와 EU는 각각 16조 3,299억 달러, 16조 3,781억 달러로서 전 세계 GDP의

28.0%, 28.1%를 차지한다. <표 3-2>는 2000년, 2005년, 2009년 주요 경제권역별 총 교역규모와

세계에서의 비중을 나타낸다. 한‧중‧일의 총 교역규모는 2009년 4조 265억 달러를 기록, 전 세계

총교역의 16.0%를 차지하고, NAFTA와 EU는 각각 3조 7,791억 달러, 9조 3,203억 달러로서

전 세계 총 교역규모의 15.0%, 37.0%를 차지한다.

한‧중‧일의 2009년 경제적 비중(18.7%)은 NAFTA(28.0%)나 EU(28.1%)의 수준에는 못 미치

지만, 전 세계 총교역에서 차지하는 비중(16.0%)은 꾸준히 증가하여 NAFTA(15.0%)의 수치를

조금 넘어섰다. 한편 2009년 한‧중‧일 3국과 ASEAN을 포괄하는 동아시아 국가들이 세계경제에

서 차지하는 비중은 21.2%이지만, 세계무역에서 차지하는 비중은 22.1%로서 NAFTA(15.0%)를

초과하였다.

❚표 3-1. 주요 경제권역별 GDP 규모와 세계에서의 비중(2000~2009년)

(단위: 십억 달러, %)

구 분2000년 2005년 2009년

금액 비중 금액 비중 금액 비중

한‧중‧일 6,399.3 19.9 76,539.7 16.8 10,887.0 18.7

ASEAN 592.7 1.8 8,957.8 2.0 1,454.1 2.5

ASEAN+3 6,992.0 21.7 85,497.5 18.7 12,341.1 21.2

NAFTA 11,205.1 34.8 145,624.1 31.9 16,329.9 28.0

EU 8,439.5 26.4 37,805.2 30.2 16,378.1 28.1

세계 32,209.7 100.0 456,307.8 100.0 58,259.8 100.0

자료: World Bank(2010), World Development database.

17제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

❚표 3-2. 주요 경제권역별 총 교역규모와 세계에서의 비중(2000~2009년)

(단위: 십억 달러, %)

구 분2000년 2005년 2009년

금액 비중 금액 비중 금액 비중

한‧중‧일 1,665.8 12.6 2,874.1 13.5 4,026.5 16.0

ASEAN 773.3 5.9 1,258.8 5.9 1,532.1 6.1

ASEAN+3 2,439.1 18.5 4,337.2 20.3 5,558.6 22.1

NAFTA 2,908.5 22.1 3,759.1 17.6 3,779.1 15.0

EU 5,032.5 38.2 8,287.1 38.8 9,320.3 37.0

세계 13,180.0 100.0 21,342.0 100.0 25,172.0 100.0

자료: WTO(2010), Statistics Database.

<그림 3-1>은 1999~2009년의 한·중·일 3국의 무역의존도를 나타내고 있다. 한국의 경우 일본과

중국에 비해 무역의존도8)의 수준이 높은 것으로 나타나는데, 특히 2008년 무역의존도는 약 90%

에 달한다. 중국의 경우 1999년 이후로 무역의존도가 계속 증가하다가 2006년을 기준으로 조금씩

감소하는 추세를 나타내고 있으며, 일본의 경우 한국과 중국에 비해 무역의존도의 수준이 낮은

것으로 나타났다.

<그림 3-2>는 1990~2009년의 한‧중‧일 3국의 경상수지9)를 나타내고 있다. 한국의 경우 1990년

부터 1997년까지 경상수지 적자를 보였으나 1998년부터 경상수지 흑자를 기록하고 있으며, 그

수치는 중국과 일본에 비해 낮은 수준이다. 중국의 경우 1993년에는 경상수지 적자를 보이는

등 1990년 이후로 낮은 수준을 밑돌다가 2000년 이후부터는 조금씩 증가 추세를 보이고 있으며,

2004~2008년 경상수지가 큰 폭으로 증가했음을 알 수 있다. 일본의 경우 약 20년 동안 경상수지

흑자를 기록했으며, 2007년 경상수지는 약 2천억 달러 수준에 달한 것으로 보인다. 일본은

8) 한 나라의 국민경제가 무역에 의존하고 있는 정도를 표시하는 지표를 말한다. 무역의존도는 일정한 기간(보통 1년)에 한 나라의 국민소득(또는 국민총생산)에 대한 그 기간의 무역액(수출액+수입액)의 비율로써 구할 수 있다. 일반적으로 한 나라의 무역의존도는 그 나라 경제규모의 절대적 크기, 경제발전의 정도, 즉 산업구조의 발전 여하에 따라 크게 좌우되며, 구조변동기에는 그 변화가 심하나 단기적으로는 비교적 안정된 수치를 나타내는 것이 보통이다.

9) 국가간 상품 및 서비스의 수출입, 자본, 노동 등 생산요소의 이동에 따른 대가의 수입과 지급을 종합적으로 나타낸 것으로, ‘국제수지’를 이루는 중요한 요소이다.

18••• 한‧중‧일 탄소시장 연계의 파급효과 분석

1990~2005년까지 한국과 중국보다 경상수지가 높았으나, 2006년부터는 중국이 일본보다 훨씬

높은 수준의 경상수지를 기록하였다.

자료: World Bank(2010), World Development database.

❚그림 3-1. 한‧중‧일 무역의존도

자료: 한국은행 경제통계시스템 국제수지/무역/외환 DB.

❚그림 3-2. 한‧중‧일 경상수지

19제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

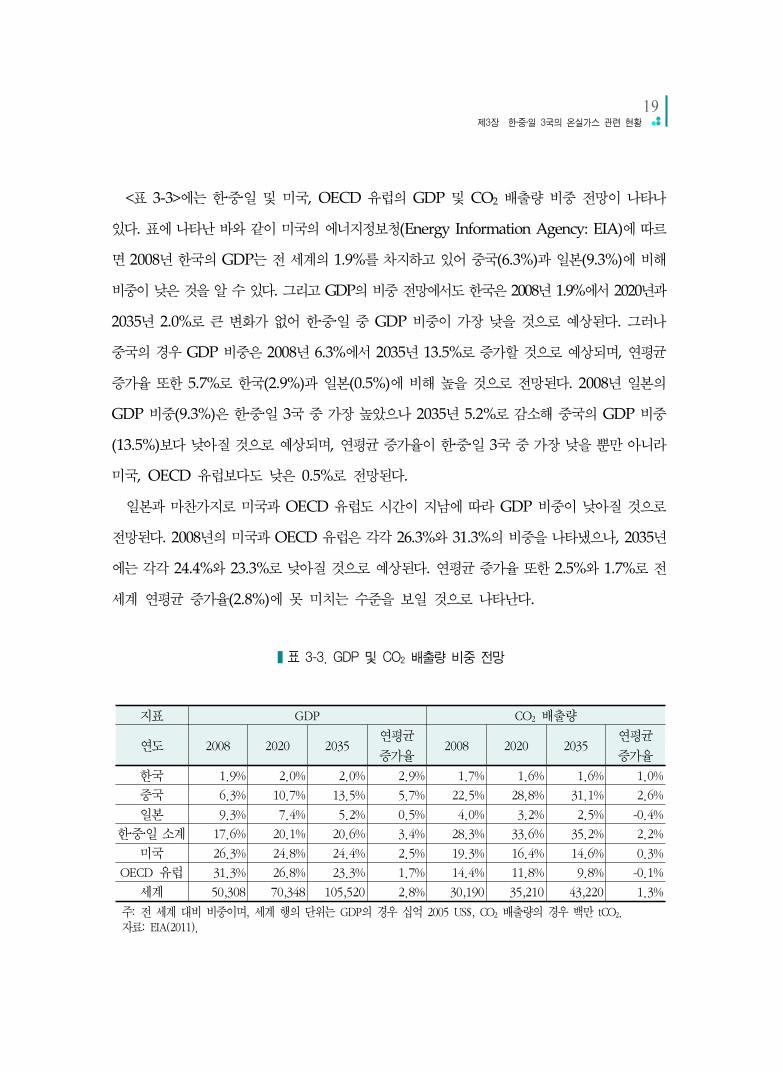

<표 3-3>에는 한‧중‧일 및 미국, OECD 유럽의 GDP 및 CO2 배출량 비중 전망이 나타나

있다. 표에 나타난 바와 같이 미국의 에너지정보청(Energy Information Agency: EIA)에 따르

면 2008년 한국의 GDP는 전 세계의 1.9%를 차지하고 있어 중국(6.3%)과 일본(9.3%)에 비해

비중이 낮은 것을 알 수 있다. 그리고 GDP의 비중 전망에서도 한국은 2008년 1.9%에서 2020년과

2035년 2.0%로 큰 변화가 없어 한‧중‧일 중 GDP 비중이 가장 낮을 것으로 예상된다. 그러나

중국의 경우 GDP 비중은 2008년 6.3%에서 2035년 13.5%로 증가할 것으로 예상되며, 연평균

증가율 또한 5.7%로 한국(2.9%)과 일본(0.5%)에 비해 높을 것으로 전망된다. 2008년 일본의

GDP 비중(9.3%)은 한‧중‧일 3국 중 가장 높았으나 2035년 5.2%로 감소해 중국의 GDP 비중

(13.5%)보다 낮아질 것으로 예상되며, 연평균 증가율이 한‧중‧일 3국 중 가장 낮을 뿐만 아니라

미국, OECD 유럽보다도 낮은 0.5%로 전망된다.

일본과 마찬가지로 미국과 OECD 유럽도 시간이 지남에 따라 GDP 비중이 낮아질 것으로

전망된다. 2008년의 미국과 OECD 유럽은 각각 26.3%와 31.3%의 비중을 나타냈으나, 2035년

에는 각각 24.4%와 23.3%로 낮아질 것으로 예상된다. 연평균 증가율 또한 2.5%와 1.7%로 전

세계 연평균 증가율(2.8%)에 못 미치는 수준을 보일 것으로 나타난다.

❚표 3-3. GDP 및 CO2 배출량 비중 전망

지표 GDP CO2 배출량

연도 2008 2020 2035연평균

증가율2008 2020 2035

연평균

증가율

한국 1.9% 2.0% 2.0% 2.9% 1.7% 1.6% 1.6% 1.0%

중국 6.3% 10.7% 13.5% 5.7% 22.5% 28.8% 31.1% 2.6%

일본 9.3% 7.4% 5.2% 0.5% 4.0% 3.2% 2.5% -0.4%

한‧중‧일 소계 17.6% 20.1% 20.6% 3.4% 28.3% 33.6% 35.2% 2.2%

미국 26.3% 24.8% 24.4% 2.5% 19.3% 16.4% 14.6% 0.3%

OECD 유럽 31.3% 26.8% 23.3% 1.7% 14.4% 11.8% 9.8% -0.1%

세계 50,308 70,348 105,520 2.8% 30,190 35,210 43,220 1.3%

주: 전 세계 대비 비중이며, 세계 행의 단위는 GDP의 경우 십억 2005 US$, CO2 배출량의 경우 백만 tCO2.자료: EIA(2011).

20••• 한‧중‧일 탄소시장 연계의 파급효과 분석

CO2 배출량의 비중 변화는 중국에서 가장 두드러지게 나타난다. 2008년 중국의 CO2 배출량

비중은 22.5%로 미국(19.3%)이나 OECD 유럽(14.4%)과 비교해 높은 수치를 보인다. 그리고

CO2 배출량 전망에서도 미국과 유럽은 CO2 배출량의 비중이 감소하여 2035년에는 각각 14.6%

와 9.8%로 비중이 낮아진 것을 알 수 있으나, 중국은 지속적으로 CO2 배출량 비중의 증가가

예상됨에 따라 2035년에는 미국과 OECD 유럽의 비중을 합친 것보다 높은 31.1%로 전망된다.

결국 한국의 CO2 배출량 비중은 큰 변동이 없고 일본은 감소할 것으로 예상됨에도 불구하고

중국의 CO2 배출량 비중 증가로 인해 한‧중‧일 3국이 2035년 전 세계 CO2 배출량의 1/3 이상을

차지할 것으로 예상된다.

<표 3-3>에 나타난 GDP와 CO2 배출량 비중 변화추이를 보면 증가 혹은 감소의 경향이 동일하게

나타나는 것을 알 수 있다. 한국의 경우 2008년과 2020년을 비교해볼 때 GDP는 증가하는 반면

CO2 배출량이 감소하는 것으로 나타나긴 했지만, 그 비중의 차이는 0.1%로 미미한 수준이다. 그리고

2020년과 2035년에는 비중이 동일한 양상을 보이고 있다. 그리고 중국은 GDP와 CO2 배출량이

2008년에서 2035년 사이 지속적으로 증가하는 경향을 보이고 있고, 이는 한‧중‧일 소계에도 영향을

미쳐 한‧중‧일 3국의 GDP와 CO2 배출량도 증가할 것으로 전망된다. 일본과 미국, OECD 유럽은

중국과 달리 GDP와 CO2 배출량의 비중이 감소하는 경향을 보이는 것으로 나타난다.

21제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

2. 한‧중‧일 3국의 무역구조

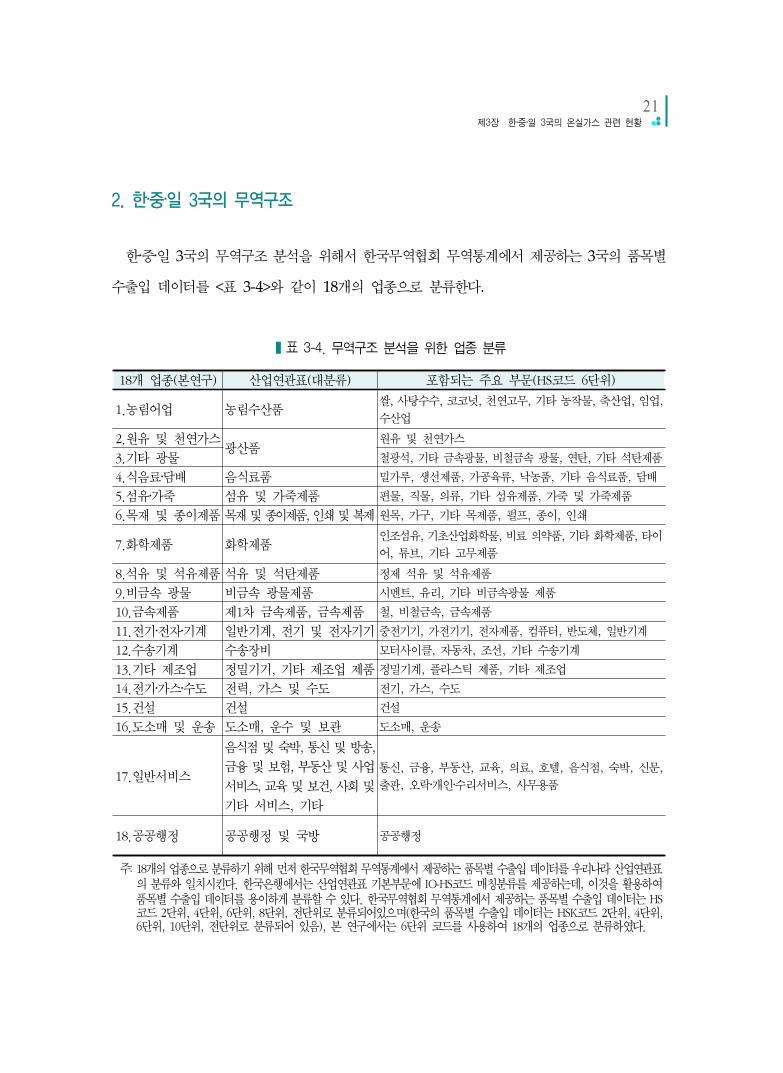

한‧중‧일 3국의 무역구조 분석을 위해서 한국무역협회 무역통계에서 제공하는 3국의 품목별

수출입 데이터를 <표 3-4>와 같이 18개의 업종으로 분류한다.

❚표 3-4. 무역구조 분석을 위한 업종 분류

18개 업종(본연구) 산업연관표(대분류) 포함되는 주요 부문(HS코드 6단위)

1.농림어업 농림수산품쌀, 사탕수수, 코코넛, 천연고무, 기타 농작물, 축산업, 임업,

수산업

2.원유 및 천연가스광산품

원유 및 천연가스

3.기타 광물 철광석, 기타 금속광물, 비철금속 광물, 연탄, 기타 석탄제품

4.식음료‧담배 음식료품 밀가루, 생선제품, 가공육류, 낙농품, 기타 음식료품, 담배

5.섬유‧가죽 섬유 및 가죽제품 편물, 직물, 의류, 기타 섬유제품, 가죽 및 가죽제품

6.목재 및 종이제품 목재 및 종이제품, 인쇄 및 복제 원목, 가구, 기타 목제품, 펄프, 종이, 인쇄

7.화학제품 화학제품인조섬유, 기초산업화학물, 비료 의약품, 기타 화학제품, 타이

어, 튜브, 기타 고무제품

8.석유 및 석유제품 석유 및 석탄제품 정제 석유 및 석유제품

9.비금속 광물 비금속 광물제품 시멘트, 유리, 기타 비금속광물 제품

10.금속제품 제1차 금속제품, 금속제품 철, 비철금속, 금속제품

11.전기‧전자‧기계 일반기계, 전기 및 전자기기 중전기기, 가전기기, 전자제품, 컴퓨터, 반도체, 일반기계

12.수송기계 수송장비 모터사이클, 자동차, 조선, 기타 수송기계

13.기타 제조업 정밀기기, 기타 제조업 제품 정밀기계, 플라스틱 제품, 기타 제조업

14.전기‧가스‧수도 전력, 가스 및 수도 전기, 가스, 수도

15.건설 건설 건설

16.도소매 및 운송 도소매, 운수 및 보관 도소매, 운송

17.일반서비스

음식점 및 숙박, 통신 및 방송,

금융 및 보험, 부동산 및 사업

서비스, 교육 및 보건, 사회 및

기타 서비스, 기타

통신, 금융, 부동산, 교육, 의료, 호텔, 음식점, 숙박, 신문,

출판, 오락‧개인‧수리서비스, 사무용품

18.공공행정 공공행정 및 국방 공공행정

주: 18개의 업종으로 분류하기 위해 먼저 한국무역협회 무역통계에서 제공하는 품목별 수출입 데이터를 우리나라 산업연관표 의 분류와 일치시킨다. 한국은행에서는 산업연관표 기본부문에 IO-HS코드 매칭분류를 제공하는데, 이것을 활용하여 품목별 수출입 데이터를 용이하게 분류할 수 있다. 한국무역협회 무역통계에서 제공하는 품목별 수출입 데이터는 HS 코드 2단위, 4단위, 6단위, 8단위, 전단위로 분류되어있으며(한국의 품목별 수출입 데이터는 HSK코드 2단위, 4단위, 6단위, 10단위, 전단위로 분류되어 있음), 본 연구에서는 6단위 코드를 사용하여 18개의 업종으로 분류하였다.

22••• 한‧중‧일 탄소시장 연계의 파급효과 분석

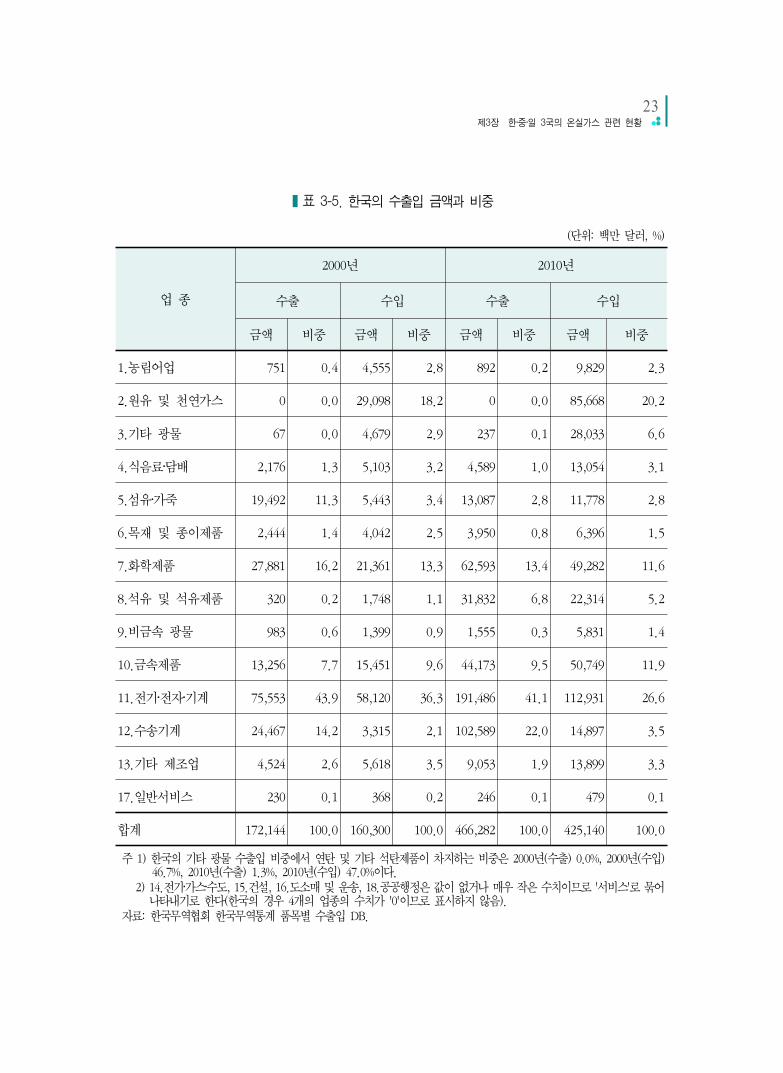

가. 한국의 무역구조

<표 3-5>는 한국의 2000년과 2010년 수출입 금액과 비중을 나타내고 있다. 이 표를 이용하여

2010년 한국의 업종별 수출비중을 살펴보면, 전기‧전자‧기계(41.1%), 수송기계(22.0%), 화학제품

(13.4%), 금속제품(9.5%), 석유 및 석유제품(6.8%), 섬유‧가죽(2.8%)의 순으로 나타난다. 한편

수입비중은 전기‧전자‧기계(26.6%), 원유 및 천연가스(20.2%), 금속제품(11.9%), 화학제품

(11.6%), 기타 광물(6.6%), 석유 및 석유제품(5.2%)의 순으로 나타난다. 한국은 수출의 경우

전기‧전자‧기계, 수송기계, 화학제품 주요 3부문의 비중이 전체의 76.5%를 차지함으로써 특정

부문에 대한 수출의존도가 높은 것으로 나타났고, 수입의 경우 전기‧전자‧기계가 26.6%로 가장

높은 비중을 차지하고 석유 및 석유제품과 원유 및 천연가스 부문의 수입이 25.4%를 차지하여

수입에서 에너지가 차지하는 비중이 높은 것으로 나타났다.

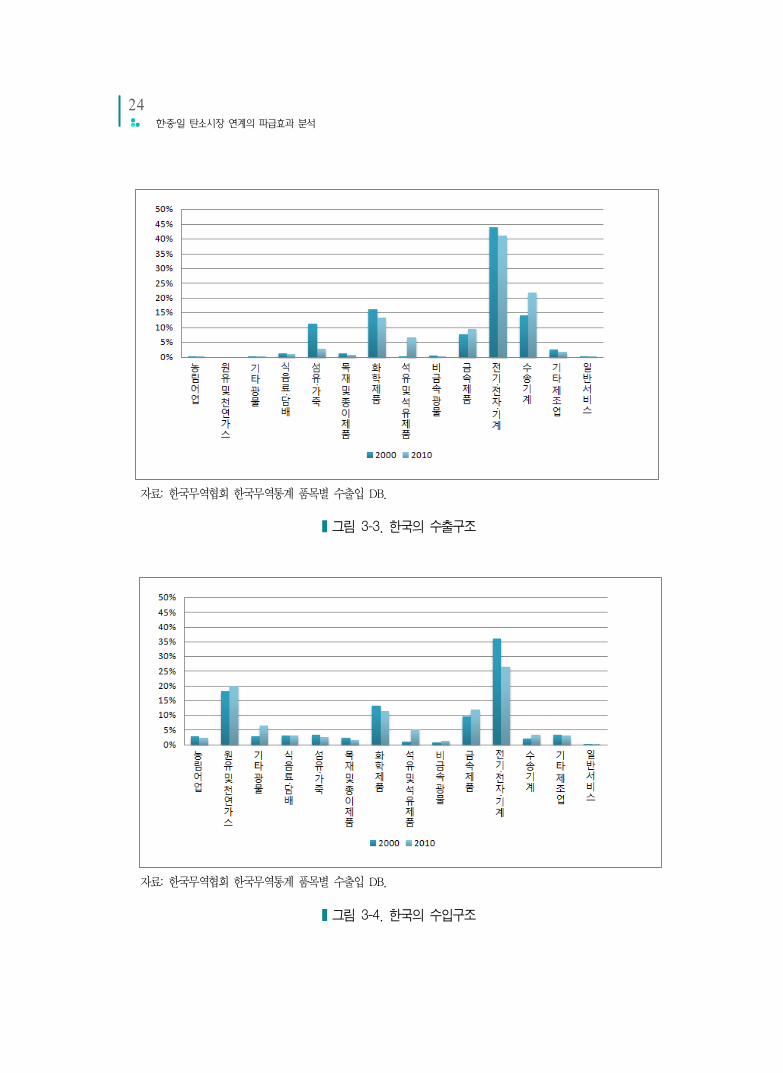

<그림 3-3>과 <그림 3-4>를 통해 한국의 2000년과 2010년 수출입 비중의 변화를 살펴보면,

수출의 경우 섬유‧가죽이 11.3%에서 2.8%로 비중이 감소되었고, 석유 및 석유제품은 0.2%에서

6.8%로, 수송기계는 14.2%에서 22.0%로 비중이 증가했음을 알 수 있다. 수입의 경우 원유 및

천연가스가 18.2%에서 20.2%로, 석유 및 석유제품은 1.1%에서 5.2%로, 기타 광물이 2.9%에서

6.6%로 비중이 증가했고, 전기‧전자‧기계는 36.3%에서 26.6%로 비중이 크게 감소되었음을 알

수 있다.

한국은 전기‧전자‧기계의 수출입 비중이 가장 큰 것으로 보아 이 업종에서 가장 활발한 무역이

이루어지는 것으로 나타났고, 원유 및 천연가스의 경우 수출은 이루어지지 않았으나 2000년과

2010년 모두 수입에서 차지하는 비중이 전기‧전자‧기계 다음으로 크게 나타났으며 그 비중 또한

점차 증가 추세에 있다. 석유 및 석유제품의 경우 원유 및 천연가스만큼 큰 수치는 아니지만

수입에서 차지하는 비중이 증가하고 있음을 알 수 있고, 기타 광물의 경우도 2000년에 비해

2010년에 수입에서 차지하는 비중이 증가하여, 한국의 경우 수입에서 원자재 부문에 해당하는

주요 업종의 역할이 커졌음을 알 수 있다.

23제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

(단위: 백만 달러, %)

업 종

2000년 2010년

수출 수입 수출 수입

금액 비중 금액 비중 금액 비중 금액 비중

1.농림어업 751 0.4 4,555 2.8 892 0.2 9,829 2.3

2.원유 및 천연가스 0 0.0 29,098 18.2 0 0.0 85,668 20.2

3.기타 광물 67 0.0 4,679 2.9 237 0.1 28,033 6.6

4.식음료‧담배 2,176 1.3 5,103 3.2 4,589 1.0 13,054 3.1

5.섬유‧가죽 19,492 11.3 5,443 3.4 13,087 2.8 11,778 2.8

6.목재 및 종이제품 2,444 1.4 4,042 2.5 3,950 0.8 6,396 1.5

7.화학제품 27,881 16.2 21,361 13.3 62,593 13.4 49,282 11.6

8.석유 및 석유제품 320 0.2 1,748 1.1 31,832 6.8 22,314 5.2

9.비금속 광물 983 0.6 1,399 0.9 1,555 0.3 5,831 1.4

10.금속제품 13,256 7.7 15,451 9.6 44,173 9.5 50,749 11.9

11.전기‧전자‧기계 75,553 43.9 58,120 36.3 191,486 41.1 112,931 26.6

12.수송기계 24,467 14.2 3,315 2.1 102,589 22.0 14,897 3.5

13.기타 제조업 4,524 2.6 5,618 3.5 9,053 1.9 13,899 3.3

17.일반서비스 230 0.1 368 0.2 246 0.1 479 0.1

합계 172,144 100.0 160,300 100.0 466,282 100.0 425,140 100.0

주 1) 한국의 기타 광물 수출입 비중에서 연탄 및 기타 석탄제품이 차지하는 비중은 2000년(수출) 0.0%, 2000년(수입) 46.7%, 2010년(수출) 1.3%, 2010년(수입) 47.0%이다. 2) 14.전기‧가스‧수도, 15.건설, 16.도소매 및 운송, 18.공공행정은 값이 없거나 매우 작은 수치이므로 '서비스'로 묶어 나타내기로 한다(한국의 경우 4개의 업종의 수치가 '0'이므로 표시하지 않음).자료: 한국무역협회 한국무역통계 품목별 수출입 DB.

❚표 3-5. 한국의 수출입 금액과 비중

24••• 한‧중‧일 탄소시장 연계의 파급효과 분석

자료: 한국무역협회 한국무역통계 품목별 수출입 DB.

❚그림 3-3. 한국의 수출구조

자료: 한국무역협회 한국무역통계 품목별 수출입 DB.

❚그림 3-4. 한국의 수입구조

25제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

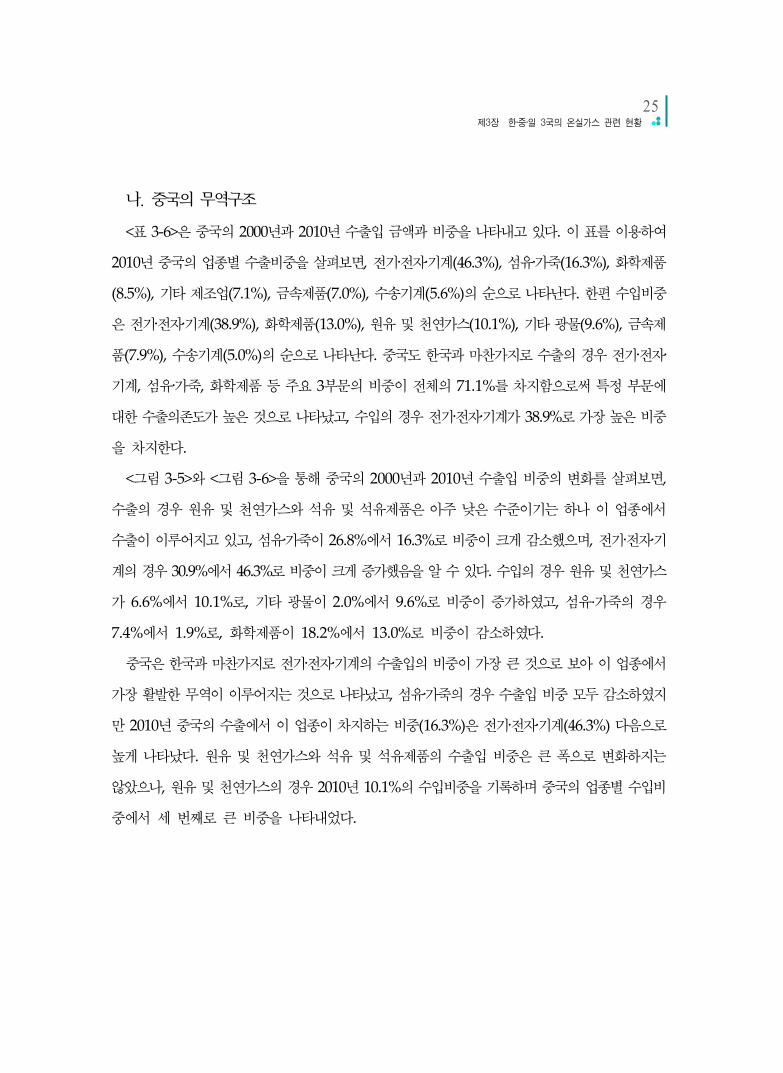

나. 중국의 무역구조

<표 3-6>은 중국의 2000년과 2010년 수출입 금액과 비중을 나타내고 있다. 이 표를 이용하여

2010년 중국의 업종별 수출비중을 살펴보면, 전기‧전자‧기계(46.3%), 섬유‧가죽(16.3%), 화학제품

(8.5%), 기타 제조업(7.1%), 금속제품(7.0%), 수송기계(5.6%)의 순으로 나타난다. 한편 수입비중

은 전기‧전자‧기계(38.9%), 화학제품(13.0%), 원유 및 천연가스(10.1%), 기타 광물(9.6%), 금속제

품(7.9%), 수송기계(5.0%)의 순으로 나타난다. 중국도 한국과 마찬가지로 수출의 경우 전기‧전자‧기계, 섬유‧가죽, 화학제품 등 주요 3부문의 비중이 전체의 71.1%를 차지함으로써 특정 부문에

대한 수출의존도가 높은 것으로 나타났고, 수입의 경우 전기‧전자‧기계가 38.9%로 가장 높은 비중

을 차지한다.

<그림 3-5>와 <그림 3-6>을 통해 중국의 2000년과 2010년 수출입 비중의 변화를 살펴보면,

수출의 경우 원유 및 천연가스와 석유 및 석유제품은 아주 낮은 수준이기는 하나 이 업종에서

수출이 이루어지고 있고, 섬유‧가죽이 26.8%에서 16.3%로 비중이 크게 감소했으며, 전기‧전자‧기계의 경우 30.9%에서 46.3%로 비중이 크게 증가했음을 알 수 있다. 수입의 경우 원유 및 천연가스

가 6.6%에서 10.1%로, 기타 광물이 2.0%에서 9.6%로 비중이 증가하였고, 섬유·가죽의 경우

7.4%에서 1.9%로, 화학제품이 18.2%에서 13.0%로 비중이 감소하였다.

중국은 한국과 마찬가지로 전기‧전자‧기계의 수출입의 비중이 가장 큰 것으로 보아 이 업종에서

가장 활발한 무역이 이루어지는 것으로 나타났고, 섬유‧가죽의 경우 수출입 비중 모두 감소하였지

만 2010년 중국의 수출에서 이 업종이 차지하는 비중(16.3%)은 전기‧전자‧기계(46.3%) 다음으로

높게 나타났다. 원유 및 천연가스와 석유 및 석유제품의 수출입 비중은 큰 폭으로 변화하지는

않았으나, 원유 및 천연가스의 경우 2010년 10.1%의 수입비중을 기록하며 중국의 업종별 수입비

중에서 세 번째로 큰 비중을 나타내었다.

26••• 한‧중‧일 탄소시장 연계의 파급효과 분석

(단위: 백만 달러, %)

업 종

2000년 2010년

수출 수입 수출 수입

금액 비중 금액 비중 금액 비중 금액 비중

1.농림어업 5,378 2.2 7,660 3.4 15,310 1.0 53,896 3.9

2.원유 및 천연가스 2,336 0.9 14,833 6.6 2,478 0.2 138,943 10.1

3.기타 광물 3,598 1.4 4,431 2.0 6,603 0.4 131,619 9.6

4.식음료‧담배 9,840 4.0 5,158 2.3 33,124 2.1 29,445 2.1

5.섬유‧가죽 66,720 26.8 16,555 7.4 256,566 16.3 25,604 1.9

6.목재 및 종이제품 5,762 2.3 9,135 4.1 37,891 2.4 26,310 1.9

7.화학제품 21,881 8.8 40,679 18.2 134,222 8.5 178,574 13.0

8.석유 및 석유제품 366 0.1 1,409 0.6 19,226 1.2 29,175 2.1

9.비금속 광물 4,267 1.7 1,751 0.8 28,570 1.8 7,308 0.5

10.금속제품 16,357 6.6 20,728 9.3 109,812 7.0 108,928 7.9

11.전기‧전자‧기계 77,056 30.9 86,256 38.7 730,590 46.3 535,073 38.9

12.수송기계 8,907 3.6 6,591 3.0 87,947 5.6 68,599 5.0

13.기타 제조업 25,098 10.1 7,142 3.2 111,756 7.1 41,223 3.0

14.전기‧가스‧수도 589 0.2 96 0.0 1,173 0.1 274 0.0

17.일반서비스 914 0.4 699 0.3 1,548 0.1 412 0.0

합계 249,069 100.0 223,123 100.0 1,576,816 100.0 1,375,383 100.0

주: 14.전기‧가스‧수도, 15.건설, 16.도소매 및 운송, 18.공공행정은 값이 없거나 매우 작은 수치이므로 '서비스'로 묶어 나타내기로 한다(중국의 경우 전기‧가스‧수도의 값만 존재).자료: 한국무역협회 중국무역통계 품목별 수출입 DB.

❚표 3-6. 중국의 수출입 금액과 비중

27제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

자료: 한국무역협회 중국무역통계 품목별 수출입 DB.

❚그림 3-5. 중국의 수출구조

자료: 한국무역협회 중국무역통계 품목별 수출입 DB.

❚그림 3-6. 중국의 수입구조

28••• 한‧중‧일 탄소시장 연계의 파급효과 분석

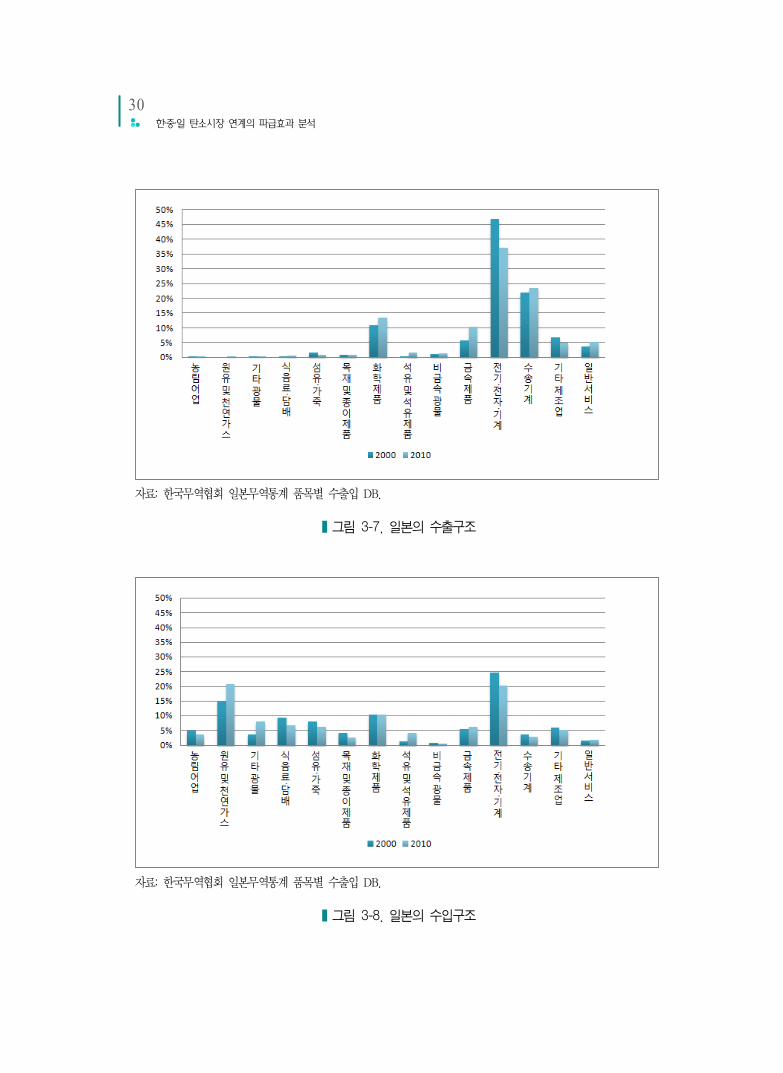

다. 일본의 무역구조

<표 3-7>은 일본의 2000년과 2010년 수출입 금액과 비중을 나타내고 있다. 이 표를 이용하여

일본의 2010년 업종별 수출비중을 살펴보면, 전기‧전자‧기계(37.0%), 수송기계(23.4%), 화학제품

(13.5%), 금속제품(10.4%), 일반서비스(5.2%), 기타 제조업(4.9%)의 순으로 나타난다. 한편 수입

비중은 원유 및 천연가스(21.0%), 전기‧전자‧기계(20.4%), 화학제품(10.4%), 기타 광물(8.1%),

식음료‧담배(6.7%), 금속제품(6.2%)의 순으로 나타난다. 일본도 한국, 중국과 마찬가지로 수출의

경우 전기‧전자‧기계, 수송기계, 화학제품 주요 3부문의 비중이 전체의 73.9%를 차지함으로써

특정 부문에 대한 수출의존도가 높은 것으로 나타났고, 수입의 경우 원유 및 천연가스가 21.0%로

가장 높은 비중을 차지하며 원유 및 천연가스와 석유 및 석유제품이 합쳐서 25.2%를 차지하여

한국과 마찬가지로 수입에서 에너지가 차지하는 비중이 높은 것으로 나타난다.

<그림 3-7>과 <그림 3-8>을 통해 일본의 2000년과 2010년 수출입 비중의 변화를 살펴보면,

수출의 경우 원유 및 천연가스의 수출이 거의 이루어지지 않는 것으로 나타났고, 전기‧전자‧기계가

46.9%에서 37.0%로 비중이 다소 감소하였고, 금속제품이 5.8%에서 10.4%로 다소 증가했다.

수입의 경우 원유 및 천연가스의 비중이 15.2%에서 21.0%로, 기타 광물이 3.7%에서 8.1%로,

석유 및 석유제품이 1.4%에서 4.2%로 증가했다.

일본도 한국, 중국과 마찬가지로 전기‧전자‧기계가 수출입에서 차지하는 비중이 높아 이 업종에

서 활발한 무역을 하고 있고, 2010년 수입비중에서 원유 및 천연가스가 21.0%를 기록하여 수입비

중이 가장 큰 업종인 것으로 나타났다.

한‧중‧일의 무역구조를 종합적으로 비교하면, 2010년 원유 및 천연가스와 석유 및 석유제품의

수입비중은 한국(25.4%), 중국(12.2%), 일본(25.2%)으로 수입에서 에너지가 차지하는 비중에

있어서 한국과 일본은 비슷한 수준이었으며 중국이 가장 낮은 수준으로 나타났다. 한‧중‧일 3국의

전기‧전자‧기계 부문의 수출입 비중은 매우 높은 것으로 나타나고, 일본의 수송기계 수출비중

(23.4%)은 한국(22.0%)과 함께 중국(5.6%)보다 매우 높은 특징을 보이고 있으며, 중국의 섬유‧가죽 수출비중(16.3%)은 한국(2.8%)과 일본(1.0%)에 비해 높은 특징을 보인다.

29제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

(단위: 백만 엔, %)

업 종

2000년 2010년

수출 수입 수출 수입

금액 비중 금액 비중 금액 비중 금액 비중

1.농림어업 52,623 0.1 2,048,605 5.0 70,859 0.1 2,164,530 3.6

2.원유 및 천연가스 6 0.0 6,209,678 15.2 30 0.0 12,708,620 21.0

3.기타 광물 40,873 0.1 1,501,457 3.7 67,852 0.1 4,930,310 8.1

4.식음료‧담배 226,766 0.4 3,850,220 9.4 408,547 0.6 4,071,622 6.7

5.섬유‧가죽 814,784 1.6 3,322,787 8.1 646,410 1.0 3,752,956 6.2

6.목재 및 종이제품 405,421 0.8 1,762,980 4.3 607,601 0.9 1,588,816 2.6

7.화학제품 5,577,027 10.8 4,276,724 10.4 9,130,894 13.5 6,297,456 10.4

8.석유 및 석유제품 48,225 0.1 589,819 1.4 1,123,123 1.7 2,547,840 4.2

9.비금속 광물 560,567 1.1 323,423 0.8 877,728 1.3 427,145 0.7

10.금속제품 3,016,723 5.8 2,249,777 5.5 6,978,688 10.4 3,761,806 6.2

11.전기‧전자‧기계 24,207,074 46.9 10,070,312 24.6 24,915,091 37.0 12,364,924 20.4

12.수송기계 11,297,126 21.9 1,511,002 3.7 15,767,810 23.4 1,779,707 2.9

13.기타 제조업 3,543,670 6.9 2,506,712 6.1 3,272,369 4.9 3,133,729 5.2

17.일반서비스 1,860,358 3.6 713,715 1.7 3,538,354 5.2 1,109,547 1.8

합계 51,651,243 100.0 40,937,211 100.0 67,405,356 100.0 60,639,008 100.0

주: 14.전기‧가스‧수도, 15.건설, 16.도소매 및 운송, 18.공공행정은 값이 없거나 매우 작은 수치이므로 '서비스'로 묶어 나타내기로 한다(일본의 경우 4개의 업종의 수치가 '0'이므로 표시하지 않음).자료: 한국무역협회 일본무역통계 품목별 수출입 DB.

❚표 3-7. 일본의 수출입 금액과 비중

30••• 한‧중‧일 탄소시장 연계의 파급효과 분석

자료: 한국무역협회 일본무역통계 품목별 수출입 DB.

❚그림 3-7. 일본의 수출구조

자료: 한국무역협회 일본무역통계 품목별 수출입 DB.

❚그림 3-8. 일본의 수입구조

31제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

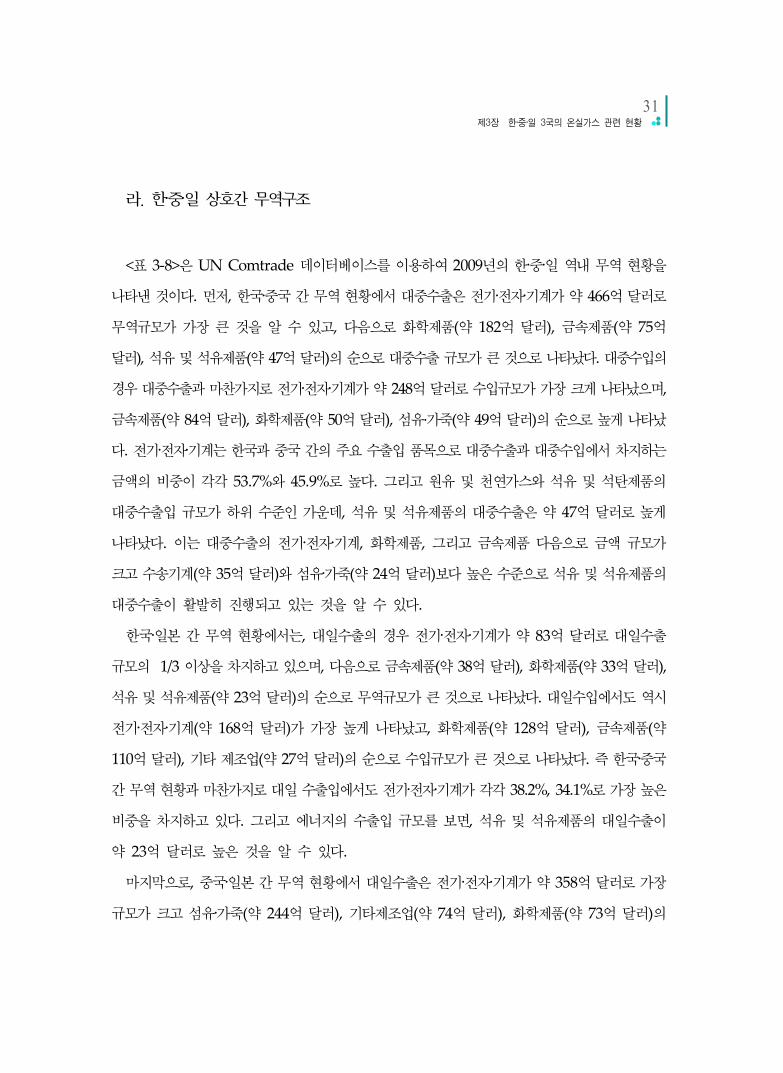

라. 한‧중‧일 상호간 무역구조

<표 3-8>은 UN Comtrade 데이터베이스를 이용하여 2009년의 한‧중‧일 역내 무역 현황을

나타낸 것이다. 먼저, 한국‧중국 간 무역 현황에서 대중수출은 전기‧전자‧기계가 약 466억 달러로

무역규모가 가장 큰 것을 알 수 있고, 다음으로 화학제품(약 182억 달러), 금속제품(약 75억

달러), 석유 및 석유제품(약 47억 달러)의 순으로 대중수출 규모가 큰 것으로 나타났다. 대중수입의

경우 대중수출과 마찬가지로 전기‧전자‧기계가 약 248억 달러로 수입규모가 가장 크게 나타났으며,

금속제품(약 84억 달러), 화학제품(약 50억 달러), 섬유·가죽(약 49억 달러)의 순으로 높게 나타났

다. 전기‧전자‧기계는 한국과 중국 간의 주요 수출입 품목으로 대중수출과 대중수입에서 차지하는

금액의 비중이 각각 53.7%와 45.9%로 높다. 그리고 원유 및 천연가스와 석유 및 석탄제품의

대중수출입 규모가 하위 수준인 가운데, 석유 및 석유제품의 대중수출은 약 47억 달러로 높게

나타났다. 이는 대중수출의 전기‧전자‧기계, 화학제품, 그리고 금속제품 다음으로 금액 규모가

크고 수송기계(약 35억 달러)와 섬유‧가죽(약 24억 달러)보다 높은 수준으로 석유 및 석유제품의

대중수출이 활발히 진행되고 있는 것을 알 수 있다.

한국‧일본 간 무역 현황에서는, 대일수출의 경우 전기‧전자‧기계가 약 83억 달러로 대일수출

규모의 1/3 이상을 차지하고 있으며, 다음으로 금속제품(약 38억 달러), 화학제품(약 33억 달러),

석유 및 석유제품(약 23억 달러)의 순으로 무역규모가 큰 것으로 나타났다. 대일수입에서도 역시

전기‧전자‧기계(약 168억 달러)가 가장 높게 나타났고, 화학제품(약 128억 달러), 금속제품(약

110억 달러), 기타 제조업(약 27억 달러)의 순으로 수입규모가 큰 것으로 나타났다. 즉 한국‧중국

간 무역 현황과 마찬가지로 대일 수출입에서도 전기‧전자‧기계가 각각 38.2%, 34.1%로 가장 높은

비중을 차지하고 있다. 그리고 에너지의 수출입 규모를 보면, 석유 및 석유제품의 대일수출이

약 23억 달러로 높은 것을 알 수 있다.

마지막으로, 중국‧일본 간 무역 현황에서 대일수출은 전기‧전자‧기계가 약 358억 달러로 가장

규모가 크고 섬유‧가죽(약 244억 달러), 기타제조업(약 74억 달러), 화학제품(약 73억 달러)의

32••• 한‧중‧일 탄소시장 연계의 파급효과 분석

순으로 높게 나타나고 있다. 대일수입은 전기‧전자‧기계(약 640억 달러), 화학제품(약 224억 달러),

금속제품(약 168억 달러), 수송기계(약 123억 달러)의 순으로 수입규모가 큰 것으로 나타난다.

중국‧일본 간 무역에서도 전기‧전자‧기계의 대일 수출입의 규모가 가장 큰 것으로 나타났다. 그리고

한국‧중국, 한국‧일본의 섬유·가죽의 수출입 금액의 분포가 약 3억 달러~49억 달러로 낮은 것과

달리, 중국에서 일본으로 수출하는 섬유가죽의 규모는 약 244억 달러로 큰 것을 알 수 있다.

그리고 중국‧일본 간 원유 및 천연가스와 석유 및 석유제품으로 대표되는 에너지의 수출입에서

석유 및 석유제품의 대일수입(약 21억 달러)이 다른 에너지와 비교해 가장 높게 나타나는 것을

알 수 있다. 그러나 한국‧중국 간 대중수출(약 47억 달러)이나 한국‧일본 간 대입수출(약 23억

달러)보다 낮은 수치로 한‧중‧일 3국간에서는 석유 및 석유제품에 대한 한국의 대중수출과 대일수

출이 활발히 진행되는 것을 알 수 있다.

❚표 3-8. 한‧중‧일 역내 무역 현황

(단위: 백만 달러)

업 종한국‧중국 한국‧일본 중국‧일본

대중수출 대중수입 대일수출 대일수입 대일수출 대일수입

1.농림어업 60.9 937.5 413.1 162.9 1,666.1 48.9

2.원유 및 천연가스 0.0 242.3 0.0 16.6 344.2 0.0

3.기타 광물 51.9 1,415.6 32.4 108.9 1,145.9 142.5

4.식음료‧담배 439.0 1,684.2 1,139.0 336.4 5,975.7 398.2

5.섬유․가죽 2,453.7 4,921.1 646.6 350.2 24,427.0 2,922.0

6.목재 및 종이제품 665.7 956.4 309.6 475.8 3,057.8 1,854.8

7.화학제품 18,296.5 5,087.7 3,359.0 12,818.3 7,318.9 22,488.4

8.석유 및 석유제품 4,711.6 301.6 2,323.2 444.3 414.5 2,199.9

9.비금속 광물 146.8 1,664.0 226.3 1,879.1 1,478.9 1,191.6

10.금속제품 7,507.5 8,436.6 3,855.4 11,077.9 4,461.6 16,854.5

11.전기‧전자‧기계 46,601.7 24,880.3 8,316.5 16,843.6 35,898.9 64,078.2

12.수송기계 3,546.6 1,576.6 421.9 2,126.9 3,407.2 12,363.4

13.기타 제조업 2,212.4 2,109.4 698.4 2,753.0 7,452.6 6,200.0

17.일반 서비스 8.9 32.4 29.3 33.4 861.7 195.3

합계 86,703.2 54,245.7 21,770.8 49,427.3 97,911.0 130,937.5

주: 무역통계는 2009년 기준.자료: UN COMTRADE 데이터베이스.

33제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

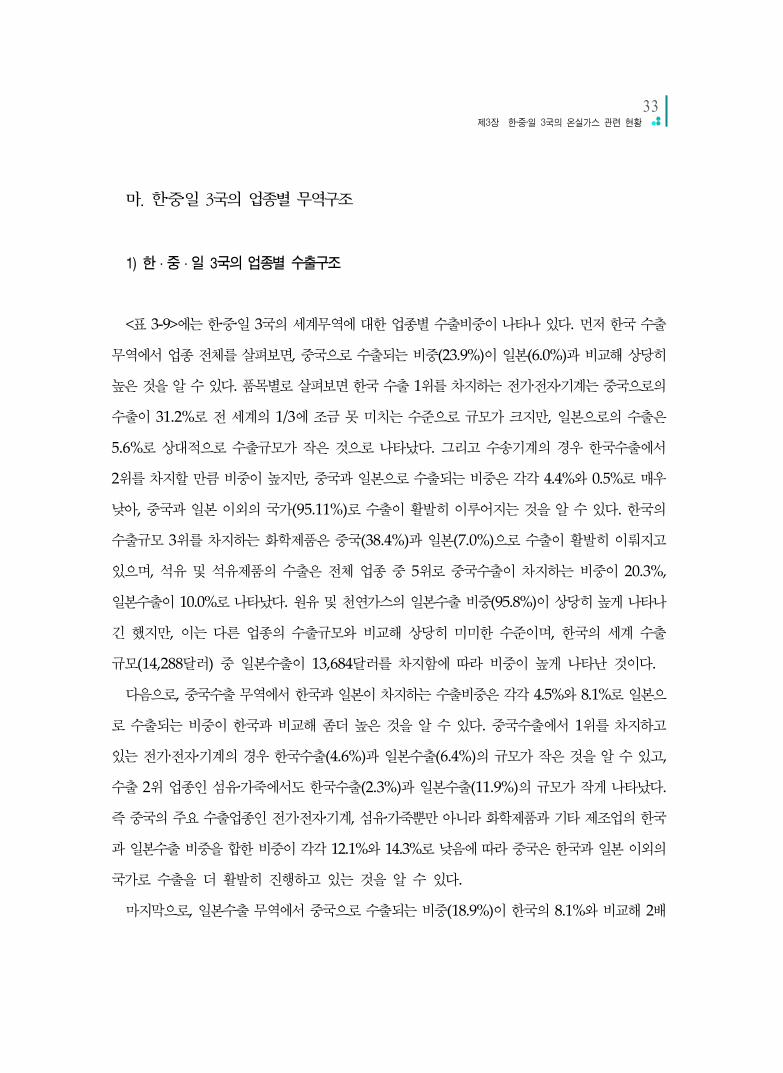

마. 한‧중‧일 3국의 업종별 무역구조

1) 한·중·일 3국의 업종별 수출구조

<표 3-9>에는 한‧중‧일 3국의 세계무역에 대한 업종별 수출비중이 나타나 있다. 먼저 한국 수출

무역에서 업종 전체를 살펴보면, 중국으로 수출되는 비중(23.9%)이 일본(6.0%)과 비교해 상당히

높은 것을 알 수 있다. 품목별로 살펴보면 한국 수출 1위를 차지하는 전기‧전자‧기계는 중국으로의

수출이 31.2%로 전 세계의 1/3에 조금 못 미치는 수준으로 규모가 크지만, 일본으로의 수출은

5.6%로 상대적으로 수출규모가 작은 것으로 나타났다. 그리고 수송기계의 경우 한국수출에서

2위를 차지할 만큼 비중이 높지만, 중국과 일본으로 수출되는 비중은 각각 4.4%와 0.5%로 매우

낮아, 중국과 일본 이외의 국가(95.11%)로 수출이 활발히 이루어지는 것을 알 수 있다. 한국의

수출규모 3위를 차지하는 화학제품은 중국(38.4%)과 일본(7.0%)으로 수출이 활발히 이뤄지고

있으며, 석유 및 석유제품의 수출은 전체 업종 중 5위로 중국수출이 차지하는 비중이 20.3%,

일본수출이 10.0%로 나타났다. 원유 및 천연가스의 일본수출 비중(95.8%)이 상당히 높게 나타나

긴 했지만, 이는 다른 업종의 수출규모와 비교해 상당히 미미한 수준이며, 한국의 세계 수출

규모(14,288달러) 중 일본수출이 13,684달러를 차지함에 따라 비중이 높게 나타난 것이다.

다음으로, 중국수출 무역에서 한국과 일본이 차지하는 수출비중은 각각 4.5%와 8.1%로 일본으

로 수출되는 비중이 한국과 비교해 좀더 높은 것을 알 수 있다. 중국수출에서 1위를 차지하고

있는 전기‧전자‧기계의 경우 한국수출(4.6%)과 일본수출(6.4%)의 규모가 작은 것을 알 수 있고,

수출 2위 업종인 섬유‧가죽에서도 한국수출(2.3%)과 일본수출(11.9%)의 규모가 작게 나타났다.

즉 중국의 주요 수출업종인 전기‧전자‧기계, 섬유‧가죽뿐만 아니라 화학제품과 기타 제조업의 한국

과 일본수출 비중을 합한 비중이 각각 12.1%와 14.3%로 낮음에 따라 중국은 한국과 일본 이외의

국가로 수출을 더 활발히 진행하고 있는 것을 알 수 있다.

마지막으로, 일본수출 무역에서 중국으로 수출되는 비중(18.9%)이 한국의 8.1%와 비교해 2배

34••• 한‧중‧일 탄소시장 연계의 파급효과 분석

이상 높으며, 업종별로는 농림어업, 원유 및 천연가스, 비금속 광물을 제외한 대부분의 품목에서

중국으로 수출되는 비중이 높은 것으로 나타났다. 일본수출에서 1위를 차지하는 전기‧전자‧기계의

경우 한국수출(7.3%)과 중국수출(22.0%) 비중의 합이 전 세계의 1/3에 조금 못 미치는 것으로

나타났다. 그리고 수출규모 2위인 수송기계의 경우 한국(1.1%)과 중국(8.2%)의 수출비중이 작아

한‧중‧일 역내 이외의 국가로 수출이 활발히 이뤄지고 있음을 알 수 있다. 그러나 3위 업종인

화학제품의 경우에는 한국수출 15.1%, 중국수출 22.2%로 나타나 한국과 중국으로 1/3 이상의

수출이 이뤄지고 있는 것을 알 수 있다. 이와 관련된 그림이 부록 2에 제시되어 있다.

❚표 3-9. 한‧중‧일 역내 무역 비중(수출)

(단위: %)

업 종한국수출 무역에서의 비중 중국수출 무역에서의 비중 일본수출 무역에서의 비중

중국 일본 한국 일본 한국 중국

1.농림어업 7.9 53.7 7.7 13.8 25.3 7.1

2.원유 및 천연가스 0.0 95.8 26.3 13.0 20.3 0.0

3.기타 광물 43.8 27.3 31.2 26.7 19.7 22.1

4.식음료․담배 11.8 30.6 7.0 22.3 8.0 10.9

5.섬유․가죽 22.1 5.8 2.3 11.9 4.9 41.8

6.목재 및 종이제품 21.0 9.8 2.6 10.3 9.1 35.0

7.화학제품 38.4 7.0 4.6 7.5 15.1 22.2

8.석유 및 석유제품 20.3 10.0 3.0 3.0 7.7 19.7

9.비금속 광물 12.1 18.7 6.8 6.9 24.3 16.7

10.금속제품 21.3 11.0 9.8 5.8 16.7 24.8

11.전기․전자․기계 31.2 5.6 4.6 6.4 7.3 22.0

12.수송기계 4.4 0.5 3.4 5.7 1.1 8.2

13.기타 제조업 30.5 9.6 1.9 8.5 8.2 17.0

17.일반서비스 2.0 6.6 0.6 28.7 5.3 18.8

합계 23.9 6.0 4.5 8.1 8.1 18.9

주: 무역통계는 2009년 기준.자료: UN COMTRADE 데이터베이스.

35제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

2) 한‧중‧일 3국의 업종별 수입구조

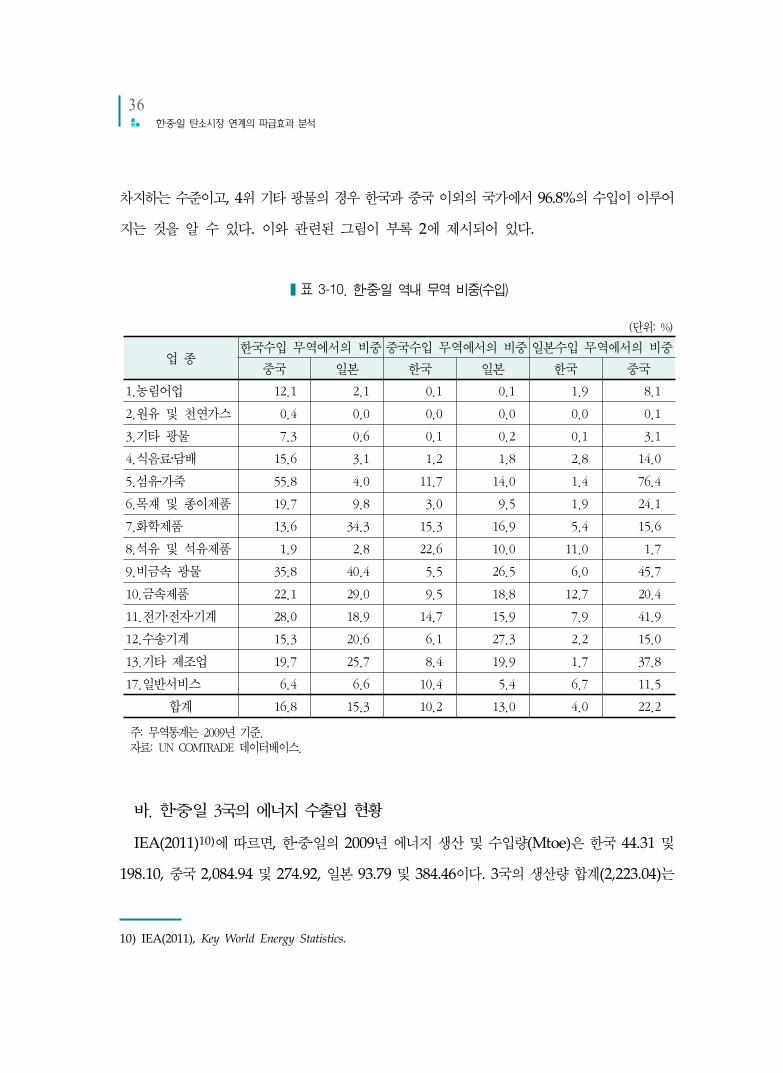

<표 3-10>에는 한‧중‧일 3국의 세계무역에 대한 업종별 수입비중이 나타나있다. 먼저, 한국

수입 무역에서 중국과 일본이 차지하는 비중을 보면 각각 16.8%와 15.3%로 한‧중‧일 3국 중

역내 수입이 가장 활발히 이뤄지는 것을 알 수 있다. 업종별로 살펴보면 수출과 마찬가지로 한국수

입에서도 전기‧전자‧기계의 수입비중이 가장 높은데, 중국(28.0%)과 일본(18.9%)에서 1/2 이상의

수입이 이뤄지고 있는 것으로 나타났다. 한국수입 업종 중 2위를 차지하고 있는 원유 및 천연가스

의 경우 중국과 일본 이외의 국가에서 99.6%의 수입이 이뤄지고 있으며, 6위 업종인 석유 및

석유제품의 경우에도 중국과 일본 이외의 국가에서 95.3%의 수입을 하고 있는 것으로 나타났다.

그리고 3, 4위를 차지하는 금속제품과 화학제품의 경우 중국과 일본으로 수입되는 비중의 합계가

금속제품 51.1%, 화학제품 47.8%로 높아, 원유 및 천연가스를 제외한 주요 업종들의 수입이

중국과 일본에서 이뤄지고 있는 것으로 파악된다.

다음으로 중국수입 무역에서의 비중을 살펴보면, 한국과 일본의 경우 각각 10.2%와 13.0%의

비중을 차지해 한‧중‧일 3국 중 역내 수입비중이 가장 낮은 것을 알 수 있다. 업종별로 살펴보면

중국수입 1위를 차지하는 전기‧전자‧기계의 경우 한국수입 14.7%, 일본수입 15.9%의 비중을 나타

내며, 2위 업종인 화학제품은 한국수입 15.3%, 일본수입 16.9%를 차지하고 있다. 반면에 원유

및 천연가스는 중국수입 품목 중 3위를 차지할 만큼 비중이 크지만, 한국과 일본에서 수입되는

비중이 0%로 나타나 많은 에너지가 한‧중‧일 역외 국가에서 수입되고 있는 것을 알 수 있다.

마지막으로 일본수입 무역에서의 비중을 보면, 한국에서 수입되는 비중이 4.0%로 낮은 반면,

중국에서 수입되는 비중은 22.2%로 높게 나타났다. 업종별로 살펴보면, 일본수입에서 가장 많은

비중을 차지하는 전기‧전자‧기계의 경우 한국(7.9%)과 중국(41.9%)에서 전체 수입의 1/2 정도를

수입하고 있는 것을 알 수 있다. 그리고 전기‧전자‧기계와 근소한 차이로 수입규모 2위를 나타내는

원유 및 천연가스의 경우 99.9%가 한국과 중국 이외의 국가에서 수입되는 것으로 나타났다.

그리고 3위 화학제품은 한국(5.4%)과 중국(15.6%)에서 수입되는 비중이 전 세계 국가 중 1/5을

36••• 한‧중‧일 탄소시장 연계의 파급효과 분석

차지하는 수준이고, 4위 기타 광물의 경우 한국과 중국 이외의 국가에서 96.8%의 수입이 이루어

지는 것을 알 수 있다. 이와 관련된 그림이 부록 2에 제시되어 있다.

❚표 3-10. 한‧중‧일 역내 무역 비중(수입)

(단위: %)

업 종한국수입 무역에서의 비중 중국수입 무역에서의 비중 일본수입 무역에서의 비중

중국 일본 한국 일본 한국 중국

1.농림어업 12.1 2.1 0.1 0.1 1.9 8.1

2.원유 및 천연가스 0.4 0.0 0.0 0.0 0.0 0.1

3.기타 광물 7.3 0.6 0.1 0.2 0.1 3.1

4.식음료‧담배 15.6 3.1 1.2 1.8 2.8 14.0

5.섬유․가죽 55.8 4.0 11.7 14.0 1.4 76.4

6.목재 및 종이제품 19.7 9.8 3.0 9.5 1.9 24.1

7.화학제품 13.6 34.3 15.3 16.9 5.4 15.6

8.석유 및 석유제품 1.9 2.8 22.6 10.0 11.0 1.7

9.비금속 광물 35.8 40.4 5.5 26.5 6.0 45.7

10.금속제품 22.1 29.0 9.5 18.8 12.7 20.4

11.전기‧전자‧기계 28.0 18.9 14.7 15.9 7.9 41.9

12.수송기계 15.3 20.6 6.1 27.3 2.2 15.0

13.기타 제조업 19.7 25.7 8.4 19.9 1.7 37.8

17.일반서비스 6.4 6.6 10.4 5.4 6.7 11.5

합계 16.8 15.3 10.2 13.0 4.0 22.2

주: 무역통계는 2009년 기준.자료: UN COMTRADE 데이터베이스.

바. 한‧중‧일 3국의 에너지 수출입 현황

IEA(2011)10)에 따르면, 한‧중‧일의 2009년 에너지 생산 및 수입량(Mtoe)은 한국 44.31 및

198.10, 중국 2,084.94 및 274.92, 일본 93.79 및 384.46이다. 3국의 생산량 합계(2,223.04)는

10) IEA(2011), Key World Energy Statistics.

37제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

전 세계(12,292) 대비 18.1%를 차지하는 반면, 한국과 일본의 수입량 합계(582.56)는 OECD

합계(1,644) 대비 35.4%를 점유한다.

2009년 한‧중‧일의 원유 수입량(백만 톤)은 각각 세계 5위(115), 2위(199), 3위(179)를 기록하고

있으며, 3국의 수입량 합계가 493으로 전 세계 수입량(2,002)의 24.6%를 점유하고 있고, 2010년

원유 생산량은 중국이 200으로 세계 5위 수준이다.

2010년 천연가스 수입량(bcm)은 한국이 43으로 세계 6위이며, 일본은 99로 1위를 기록했다

(전 세계 합계는 820). 생산량은 중국이 97로 세계 7위 수준이다.

2010년 석탄(hard coal) 수입량(백만 톤)은 한국 119, 중국 157, 일본 187로 세계 3위, 2위,

1위를 기록하고 있으며, 3국의 수입량 합계(463)가 전 세계 수입량(949)의 48.8%를 점유하고

있다. 생산량은 중국이 3,162로 세계 1위(점유율 51.1%) 수준이다.

한국은 1인당 에너지 사용량이 크고 에너지 수입의존도 또한 세계적인 수준임에 따라 1인당

에너지 순수입량이 4.67TOE/인(2008년)으로서 세계 1위(인구 50만 이하 국가 제외) 수준이다.

2009년 원자력 발전량(TWh)은 한국 148, 중국 70, 일본 280 으로서 세계 5위, 9위, 3위

수준이며, 국가별 총 전력생산량 대비 비중은 한국 32.7%, 일본 26.9%로 프랑스(76.2%), 우크라

이나(48.0%)에 이어 3위, 4위 수준이다.

2009년 기준 석유제품 생산(백만 톤)은 한국 116, 중국 355, 일본 179로 세계 6위, 2위, 5위

수준이며, 한국은 세계 9위 순수출국(13)이고 일본과 중국은 세계 1위, 2위 순수입국(23, 20)이다.

38••• 한‧중‧일 탄소시장 연계의 파급효과 분석

3. 한‧중‧일 3국의 온실가스 감축정책

가. 한국의 온실가스 감축정책

한국은 2020년까지 기준전망(BAU) 온실가스 배출의 30%를 감축한다는 국가목표를 수립‧이행

하고 있다. 이를 이행하기 위해 온실가스‧에너지 목표관리제를 시행하고 있으며, 배출권 거래제도

의 도입을 추진 중이다. 이하에서는 목표관리제의 주요 내용과 함께 추진 중인 배출권 거래제도

관련 법률(안)의 핵심 내용을 정리하도록 한다.

1) 온실가스‧에너지 목표관리제

우리나라는 「저탄소 녹색성장 기본법」 제42조(기후변화 대응 및 에너지의 목표관리)에 따라

온실가스‧에너지 목표관리제를 운영하고 있다. 이 제도는 일정 규모 이상의 온실가스 배출(혹은

에너지 소비) 업체에 대해 감축목표를 설정하여 이를 이행토록 관리하는 제도이다. 관리대상업체

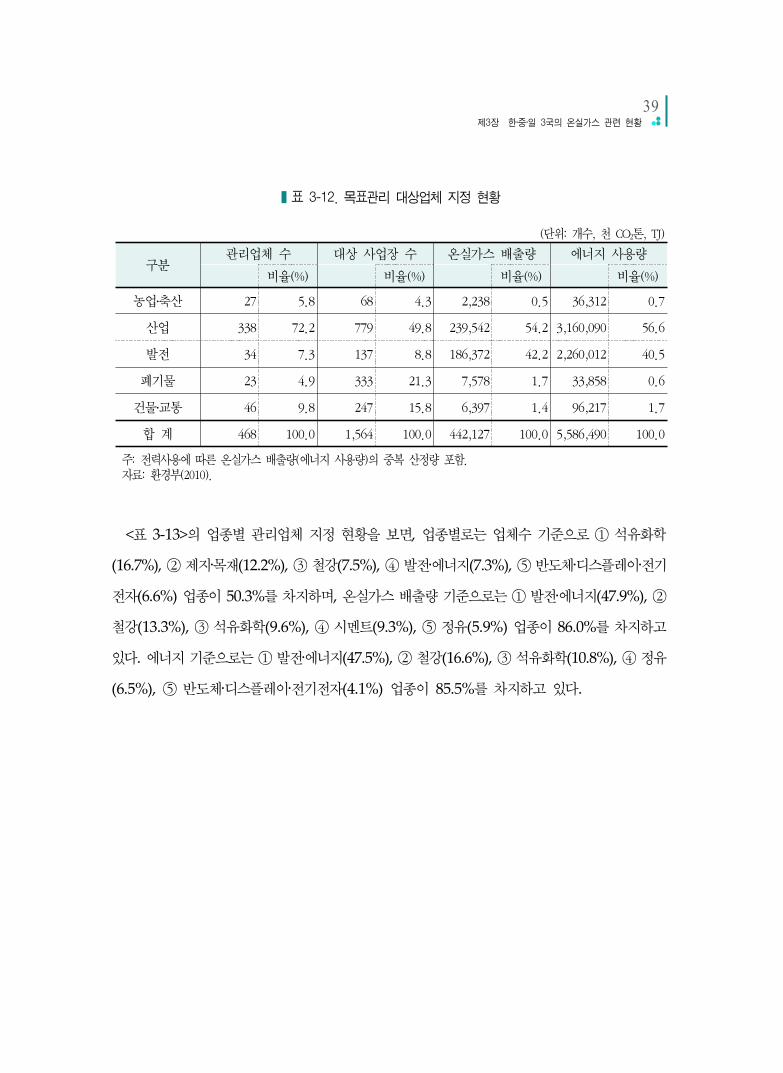

의 기준은 <표 3-11>과 같으며, 2011년 3월 현재 468개 업체가 선정되었다.

❚표 3-11. 목표관리 대상업체(사업장) 지정 기준

구분2011.12.31까지 2012.1.1부터 2014.1.1부터

업체 기준 사업장 기준 업체 기준 사업장 기준 업체 기준 사업장 기준

온실가스

(CO2 ton)125,000 25,000 87,500 20,000 50,000 15,000

에너지 소비

(terajoules)500 100 350 90 200 80

자료: 환경부(2010).

39제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

❚표 3-12. 목표관리 대상업체 지정 현황

(단위: 개수, 천 CO2톤, TJ)

구분관리업체 수 대상 사업장 수 온실가스 배출량 에너지 사용량

비율(%) 비율(%) 비율(%) 비율(%)

농업․축산 27 5.8 68 4.3 2,238 0.5 36,312 0.7

산업 338 72.2 779 49.8 239,542 54.2 3,160,090 56.6

발전 34 7.3 137 8.8 186,372 42.2 2,260,012 40.5

폐기물 23 4.9 333 21.3 7,578 1.7 33,858 0.6

건물․교통 46 9.8 247 15.8 6,397 1.4 96,217 1.7

합 계 468 100.0 1,564 100.0 442,127 100.0 5,586,490 100.0

주: 전력사용에 따른 온실가스 배출량(에너지 사용량)의 중복 산정량 포함.자료: 환경부(2010).

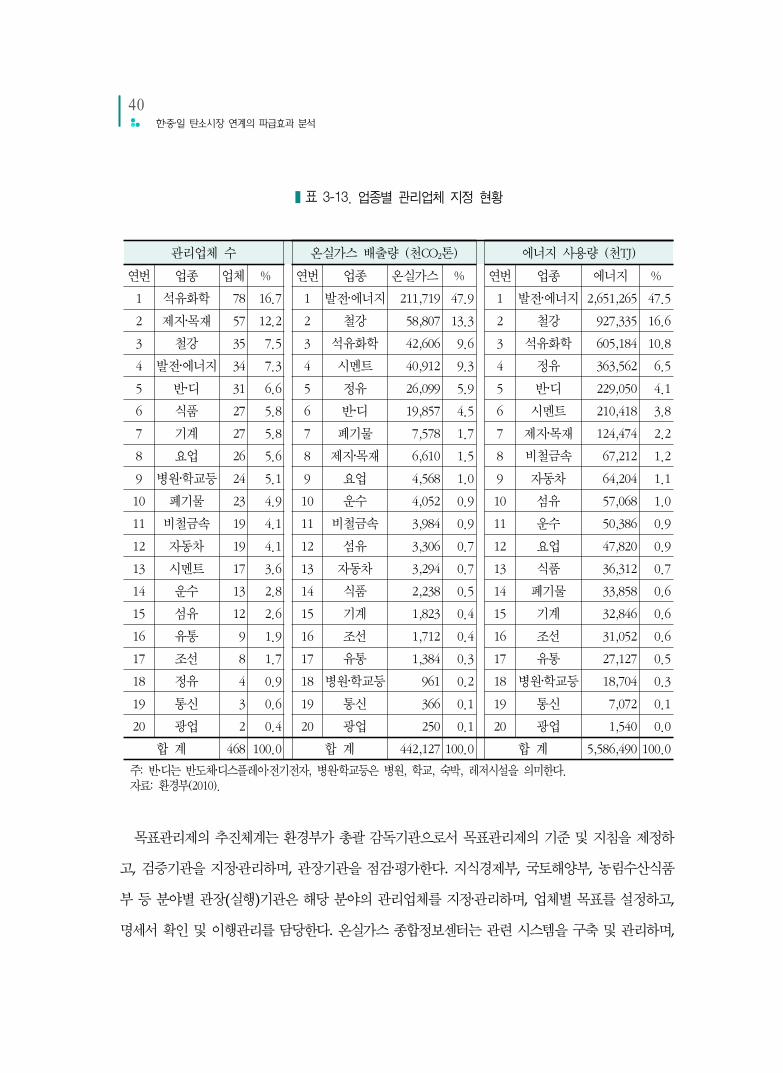

<표 3-13>의 업종별 관리업체 지정 현황을 보면, 업종별로는 업체수 기준으로 ① 석유화학

(16.7%), ② 제지‧목재(12.2%), ③ 철강(7.5%), ④ 발전‧에너지(7.3%), ⑤ 반도체‧디스플레이‧전기

전자(6.6%) 업종이 50.3%를 차지하며, 온실가스 배출량 기준으로는 ① 발전‧에너지(47.9%), ②

철강(13.3%), ③ 석유화학(9.6%), ④ 시멘트(9.3%), ⑤ 정유(5.9%) 업종이 86.0%를 차지하고

있다. 에너지 기준으로는 ① 발전‧에너지(47.5%), ② 철강(16.6%), ③ 석유화학(10.8%), ④ 정유

(6.5%), ⑤ 반도체‧디스플레이‧전기전자(4.1%) 업종이 85.5%를 차지하고 있다.

40••• 한‧중‧일 탄소시장 연계의 파급효과 분석

❚표 3-13. 업종별 관리업체 지정 현황

관리업체 수 온실가스 배출량 (천CO2톤) 에너지 사용량 (천TJ)

연번 업종 업체 % 연번 업종 온실가스 % 연번 업종 에너지 %

1 석유화학 78 16.7 1 발전‧에너지 211,719 47.9 1 발전‧에너지 2,651,265 47.5

2 제지‧목재 57 12.2 2 철강 58,807 13.3 2 철강 927,335 16.6

3 철강 35 7.5 3 석유화학 42,606 9.6 3 석유화학 605,184 10.8

4 발전‧에너지 34 7.3 4 시멘트 40,912 9.3 4 정유 363,562 6.5

5 반‧디 31 6.6 5 정유 26,099 5.9 5 반‧디 229,050 4.1

6 식품 27 5.8 6 반‧디 19,857 4.5 6 시멘트 210,418 3.8

7 기계 27 5.8 7 폐기물 7,578 1.7 7 제지‧목재 124,474 2.2

8 요업 26 5.6 8 제지‧목재 6,610 1.5 8 비철금속 67,212 1.2

9 병원‧학교등 24 5.1 9 요업 4,568 1.0 9 자동차 64,204 1.1

10 폐기물 23 4.9 10 운수 4,052 0.9 10 섬유 57,068 1.0

11 비철금속 19 4.1 11 비철금속 3,984 0.9 11 운수 50,386 0.9

12 자동차 19 4.1 12 섬유 3,306 0.7 12 요업 47,820 0.9

13 시멘트 17 3.6 13 자동차 3,294 0.7 13 식품 36,312 0.7

14 운수 13 2.8 14 식품 2,238 0.5 14 폐기물 33,858 0.6

15 섬유 12 2.6 15 기계 1,823 0.4 15 기계 32,846 0.6

16 유통 9 1.9 16 조선 1,712 0.4 16 조선 31,052 0.6

17 조선 8 1.7 17 유통 1,384 0.3 17 유통 27,127 0.5

18 정유 4 0.9 18 병원‧학교등 961 0.2 18 병원‧학교등 18,704 0.3

19 통신 3 0.6 19 통신 366 0.1 19 통신 7,072 0.1

20 광업 2 0.4 20 광업 250 0.1 20 광업 1,540 0.0

합 계 468 100.0 합 계 442,127 100.0 합 계 5,586,490 100.0

주: 반․디는 반도체‧디스플레이‧전기전자, 병원‧학교등은 병원, 학교, 숙박, 레저시설을 의미한다.자료: 환경부(2010).

목표관리제의 추진체계는 환경부가 총괄 감독기관으로서 목표관리제의 기준 및 지침을 제정하

고, 검증기관을 지정‧관리하며, 관장기관을 점검‧평가한다. 지식경제부, 국토해양부, 농림수산식품

부 등 분야별 관장(실행)기관은 해당 분야의 관리업체를 지정‧관리하며, 업체별 목표를 설정하고,

명세서 확인 및 이행관리를 담당한다. 온실가스 종합정보센터는 관련 시스템을 구축 및 관리하며,

41제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

부문별 목표설정을 지원한다.

2010년 9월에 지정된 468개 관리업체들은 2011년 5월까지 명세서를 제출하였으며, 2011년

9월에 온실가스 감축목표와 에너지 절약목표를 설정하고 12월까지 이행계획을 제출하게 되며,

2012년부터 목표 이행연도에 들어가게 된다.

관리업체의 관리목표는 먼저 기준연도 배출량을 설정하고 이를 토대로 1개년도 단위의 목표를

설정하는데, 2012년에 대해서는 과거실적 기준 총량목표 방식을 적용하고, 2013년부터는 벤치마

킹 방식을 추가로 적용한다. 기준연도 배출량은 관리업체로 최초 지정된 해의 직전연도를 포함한

3년간 평균 배출량으로 설정된다. 관리목표는 업종별 관리업체들의 총 배출허용량 내에서 관리업

체별 목표가 설정되며, 기존 시설 목표와 신·증설 시설 목표를 합산하여 업체의 목표를 설정한다.

국제동향, 국가 총 감축효과 등을 종합적으로 고려하여 발전‧철도는 BAU 대비 총량제한이 아닌

다른 방식의 목표설정이 가능하도록 되어 있다. 목표설정 등을 협의하기 위하여 부문별 관장기관별

로 목표설정협의체가 구성되며, 관리업체의 목표달성 여부는 온실가스 감축목표와 에너지 절약목

표 이행을 연계하여 평가한다.

2) 온실가스 배출권 거래제

우리나라 정부는 2010년 11월 「온실가스 배출권의 할당 및 거래에 관한 법률 제정안」을 입법예

고한 바 있다. 이후 산업계와의 수십여 차례 공식‧비공식 협의, 두 차례에 걸친 규제개혁위원회

심사 및 관계부처 장‧차관급 회의를 통해 수정안을 마련하여 2011년 3월 입법예고를 다시 실시하

였으며, 2011년 4월 12일 국무회의 심의·의결을 거쳐 정부안을 확정하였다. 현재 이 법안은 국회에

제출되어 있는 상황이다.

42••• 한‧중‧일 탄소시장 연계의 파급효과 분석

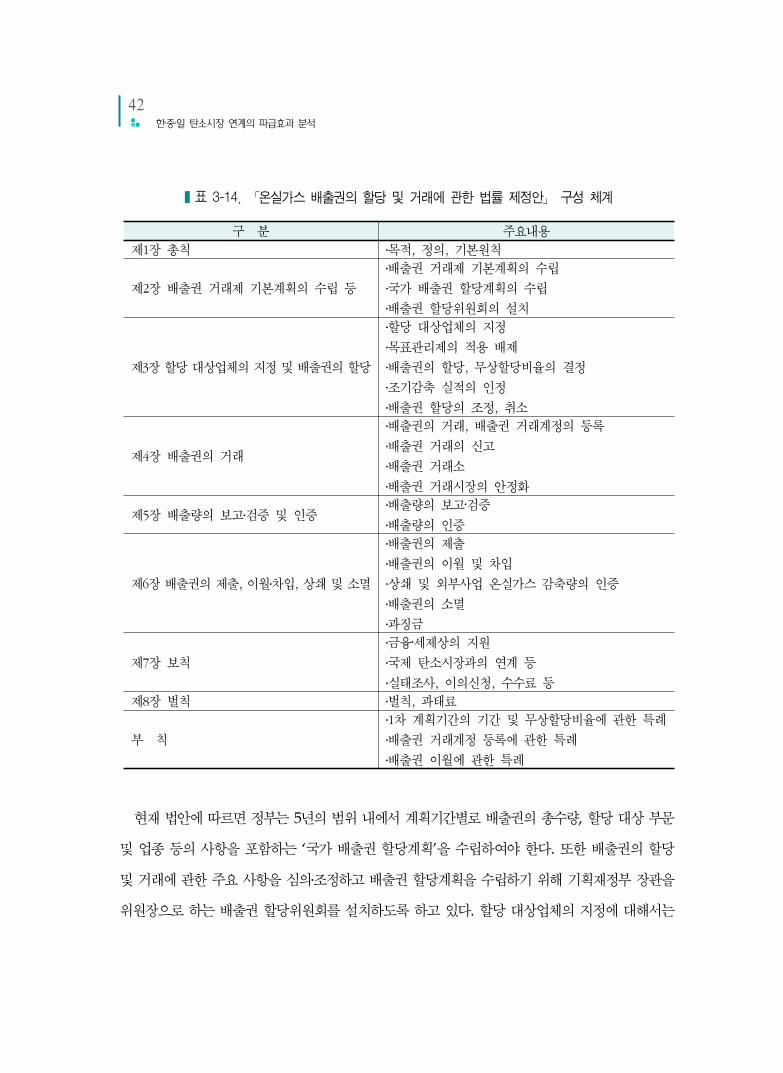

❚표 3-14. 「온실가스 배출권의 할당 및 거래에 관한 법률 제정안」 구성 체계

구 분 주요내용

제1장 총칙 ․목적, 정의, 기본원칙

제2장 배출권 거래제 기본계획의 수립 등

․배출권 거래제 기본계획의 수립

․국가 배출권 할당계획의 수립

․배출권 할당위원회의 설치

제3장 할당 대상업체의 지정 및 배출권의 할당

․할당 대상업체의 지정

․목표관리제의 적용 배제

․배출권의 할당, 무상할당비율의 결정

․조기감축 실적의 인정

․배출권 할당의 조정, 취소

제4장 배출권의 거래

․배출권의 거래, 배출권 거래계정의 등록

․배출권 거래의 신고

․배출권 거래소

․배출권 거래시장의 안정화

제5장 배출량의 보고․검증 및 인증․배출량의 보고‧검증

․배출량의 인증

제6장 배출권의 제출, 이월․차입, 상쇄 및 소멸

․배출권의 제출

․배출권의 이월 및 차입

․상쇄 및 외부사업 온실가스 감축량의 인증

․배출권의 소멸

․과징금

제7장 보칙

․금융‧세제상의 지원

․국제 탄소시장과의 연계 등

․실태조사, 이의신청, 수수료 등

제8장 벌칙 ․벌칙, 과태료

부 칙

․1차 계획기간의 기간 및 무상할당비율에 관한 특례

․배출권 거래계정 등록에 관한 특례

․배출권 이월에 관한 특례

현재 법안에 따르면 정부는 5년의 범위 내에서 계획기간별로 배출권의 총수량, 할당 대상 부문

및 업종 등의 사항을 포함하는 ‘국가 배출권 할당계획’을 수립하여야 한다. 또한 배출권의 할당

및 거래에 관한 주요 사항을 심의․조정하고 배출권 할당계획을 수립하기 위해 기획재정부 장관을

위원장으로 하는 배출권 할당위원회를 설치하도록 하고 있다. 할당 대상업체의 지정에 대해서는

43제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

녹색성장 기본법에 따른 관리업체 중 온실가스 배출량이 일정 기준 이상인 업체와 자발적으로

참여를 신청하는 업체를 대상으로 대상업체를 지정하도록 하며, 할당 대상업체는 녹색성장 기본법

상 목표관리제를 적용하지 않도록 하여 이중부담의 문제를 해소하고 있다.

할당 대상업체에게 계획기간의 총 배출권과 이행연도별 배출권을 할당하고, 무상으로 할당하는

배출권의 비율(1차 계획기간에는 95% 이상)은 국내 산업의 국제경쟁력에 미치는 영향 등을 고려

하여 대통령령으로 정하도록 하고 있다. 계획기간 중 할당계획이 변경된 경우, 시설의 신․증설

등으로 할당의 조정이 필요한 경우 또는 할당 대상업체의 전체 시설을 폐쇄한 경우 등에는 배출권

을 추가 할당 또는 조정 및 취소할 수 있다.

할당된 배출권은 매매 등의 방법으로 거래할 수 있으며, 배출권을 거래하려는 자는 배출권

등록부에 배출권 거래계정을 등록하여야 한다. 배출권의 공정한 가격 형성과 안정적 거래를 위하여

배출권 거래소를 지정하거나 설치할 수 있으며, 거래소에서의 부정거래행위 등에 관하여 자본시장

법 관련 규정을 준용하도록 하고 있다. 배출권의 가격이 폭등하는 등 긴급한 사유가 있는 경우에는

배출권 예비분을 추가 할당하는 방법 등으로 시장안정화 조치를 취할 수 있다.

할당 대상업체는 매 이행연도 종료 후 해당 이행연도의 실제 배출량을 전문 검증기관의 검증을

거쳐 보고하고, 주무관청은 적합성 여부를 평가하여 이를 인증하도록 하고 있다. 할당 대상업체는

실제 배출량에 해당하는 배출권을 주무관청에 제출해야 하며, 제출한 배출권이 인증된 배출량보다

적은 경우 배출량 톤당 배출권 평균 시장가격의 3배 이하의 과징금을 부과하도록 한다. 배출권은

주무관청의 승인을 받아 다음 연도 또는 다음 계획기간으로 이월할 수 있으며, 제출할 배출권이

부족한 경우 다음 이행연도의 배출권을 차입할 수 있다. 할당 대상업체가 자발적으로 실시한

온실가스 감축사업을 통해 발생한 온실가스 감축량 등에 대해서는 주무관청의 인증을 거쳐 배출권

으로 전환할 수 있다. 배출권 거래제 도입으로 인한 기업의 경쟁력 감소를 방지하기 위하여 온실가

스 감축설비 설치 사업 등에 대하여 금융․세제상의 지원을 하거나 보조금을 지급할 수 있다. 제1차

계획기간은 2015년 1월 1일부터 대통령령으로 정하는 기간으로 하고 있다.

현재 법안의 제36조는 국제 탄소시장과의 연계에 관한 내용을 담고 있는데, 정부는「기후변화에

44••• 한‧중‧일 탄소시장 연계의 파급효과 분석

관한 국제연합 기본협약」및 관련 의정서 또는 국제적으로 신뢰성 있게 온실가스 배출량을 측정‧보고‧검증하고 있다고 인정되는 국가와의 합의서에 기초하여 국내 배출권 시장을 국제 탄소시장과

연계하도록 노력해야 한다고 규정하고 있다. 또한 주무관청은 대통령령으로 정하는 바에 따라

국제 탄소시장과의 연계를 위한 조사‧연구 및 기술개발‧협력 등을 전문적으로 수행하는 기관을

배출권 거래 전문기관으로 지정하거나 설치‧운영할 수 있도록 하며, 이렇게 지정되거나 설치‧운영

되는 전문기관의 사업 수행에 필요한 경비를 지원할 수 있도록 하고 있다.

나. 중국의 온실가스 감축정책

중국은 2009년 코펜하겐 기후변화회의(Copenhagen Climate Change Conference)에서

자국 내 탄소집약도(carbon intensity)를 2020년까지 2005년 대비 40~45% 감축하겠다는 자발

적 목표를 약속하고 에너지 소비량의 15%를 재생가능 에너지로 공급한다는 목표를 세웠다.

중국 정부는 2011년 3월 14일 전국인민대표대회(National People's Congress: NPC)에서

에너지 절약을 위한 배출권 거래제 도입 등이 포함된 제12차 5개년(‘11~’15년) 경제개발계획

최종안을 발표하였는데, 향후 5년간 GDP 단위당 에너지 소비를 16% 절감하고, GDP 단위당

탄소배출을 17% 감축하며, 석탄의존도 감소 및 2010년 8.3%인 비화석연료 사용을 11.4%로

확대할 계획을 밝혔다.11) 이 외에도 계획 달성을 위해 청정에너지원에 향후 5년간 대규모 투자를

계획 중이다.12) 또한 중국 정부는 4월 11일 온실가스 배출 통제 수단으로 베이징, 상하이, 후베이

성, 광둥 성, 톈진, 충칭 6개 지역에서 2013년 탄소시장 시범 사업을 추진할 예정이고 2015년부터

는 ETS의 도입이 중국 전 지역으로 확대될 예정이라고 밝혔다.13) 이와 더불어 2011년 9월 7일

중국 국가위원회(State Council, 국무회의에 해당)는 31개(22개 성, 5개 자치구, 4개 직할시)

지역에 대해 2015년까지 2010년 대비 에너지 집약도 10~18%를 감축하겠다는 목표를 밝혔는데,

11) BusinessGreen(2011. 3. 16, http://www.businessgreen.com/bg/news/2033808/china-confirms- green-growth-plan).

12) PointCarbon(2011. 3. 6, http://www.pointcarbon.com/news/1.1512805).

13) PointCarbon(2011. 4. 12, http://www.pointcarbon.com/news/1.1528008).

45제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

광둥 성, 장쑤 성, 저장 성, 상하이와 같은 제조업 중심지들은 타 지역 중에서도 가장 높은 수준의

감축목표를 지정받아 2015년까지 에너지 소비량을 GDP 단위당 18%까지 감축해야 하고, 반면

하이난, 칭하이 성, 티베트, 신장과 같은 재정 상태가 빈약한 지역은 10% 감축을 지정받았다.14)

이는 제12차 5개년 계획의 달성을 위해 각 지방정부에 할당한 것이다.

중국 국가위원회 산하 개발연구센터(Development Research Center: DRC)는 9월 1일 발표

한 보고서를 통해 석탄 기준 연간 8만 혹은 10만 톤 이상의 에너지를 사용하는 배출업소에 대한

배출권 거래 제안을 제시하였다. 보고서의 주요 내용은 다음과 같다.

- 대상 배출업소는 약 1만여 개로 중국의 이산화탄소 배출의 약 40%를 점유할 것으로

추정된다. 지역별 거래제도에는 3만 또는 5만 톤 이상의 에너지 사용 기업이 참여할

수 있으며, 지역별 제도는 국가단위 거래제 시행 시 중단 혹은 병행 시행될 수 있다.

- 거래제 참여 기업은 국가단위 집약도 목표를 토대로 절대량 기준 목표가 할당된다. 정책

담당자가 이 보고서를 검토할 예정이며, 구체적 시행시기를 제시하지는 않았지만

2011~2015년과 2016~2020년의 두 기간이 예시되었다. 첫 단계에서 할당은 10%의 유상

경매로 시작하여 점차 경매비중을 확대해 나갈 것을 제안하였다.

- 경매와 배출권 할당은 국가개발개혁위원회(National Development and Reform

Commission: NDRC)15)가 관장하고, 선물거래와 가격지수는 중국은행규제위원회

(China Banking Regulatory Commission)와 중국증권규제위원회(China Securities

Regulatory Commission)가 담당한다.

한편 이 보고서는 유동성 확보를 위해 정부가 중앙정부 발행 배출권에 대하여 1회 혹은 2회

14) PointCarbon(2011. 9. 8, http://www.pointcarbon.com/news/1.1581427).

15) NDRC는 2013년부터 지역별 배출권 거래제 시범사업을 시작하고 2015년부터 국가 차원의 거래제를 도입하자는 안을 제시한 바 있다.

46••• 한‧중‧일 탄소시장 연계의 파급효과 분석

이상의 거래소를 허용해서는 안 된다(지역별 시범시장은 제외)는 점을 강조하였다.16) 보고서는

또한 초기단계에서 중국의 거래제를 국제 탄소시장과 연계(link)시키지 말 것을(구체적 설명 없이)

권장하고 있다.17)

중국 최대의 제조업 비중을 갖고 있는 광둥 성의 배출권 거래제 설계 연구를 진행하는 광저우

에너지보전연구소(Guangzhou Institute of Energy Conservation)의 Luo Zhigang은 "다른

성에서 시행된 프로젝트로부터의 CER을 사용할 수 있도록 할 것"이라는 의견을 제시한 바 있다.

HFC-23과 N2O 관련 사업에 따른 CER도 사용을 인정할 것인지는 불명확한 상황이다. Luo는

광둥 성 정부로부터 요청을 받아 연구를 진행하고 있으며, 에너지 생산과 건물 자재 부문(시멘트,

유리, 석회 제조업 등 포함)을 중심으로 배출권 거래를 적용하는 데 초점을 맞추고 2013년 3월까지

최종안을 마련하고 같은 연도에 제도 시행을 목표로 하고 있다. 그리고 자문그룹인 광둥저탄소협회

(Guangdong Low Carbon Association)가 전문가 의견을 수렴하고 광둥 성 정부를 자문할

예정이다. 또한 2015년까지의 기간 중 적용대상 범위를 분석 중이며, 할당은 2005년을 기준으로

할 예정이다. 총량제한 수준은 광둥 성의 목표인 2015년까지 2005년 대비 탄소집약도 35% 감축,

2020년까지 45% 감축에 상응하는 수준으로 결정할 계획이다.18)

다. 일본의 온실가스 감축정책

일본은 교토의정서에 따른 감축목표(2012년까지 1990년 대비 6% 삭감)를 이행하기 위해 여러

가지 노력을 기울이고 있다. 즉 교토의정서 감축목표를 달성하기 위해 삼림흡수원 대책으로 3.8%,

교토 메커니즘으로 1.6%의 오프셋 크레디트를 확보할 예정이며, 나머지는 국내적인 삭감을 통해

달성할 계획이다.19)

16) 보고서 저자의 한 명인 Zhou Hongchun은 PointCarbon과의 인터뷰에서 "중국의 현재 국내 거래시장을 볼 때 투명성과 정보공개를 높여야 할 필요성이 높은데, 현재 거래들은 이점에서 문제가 있으며, 크레디트 발생과 소유관을

명확히 하기 위한 법적 토대 마련이 필요하다."고 지적하였다.

17) PointCarbon(2011. 9. 1, www.pointcarbon.com/news/1.1575155).

18) PointCarbon(2011. 9. 27, www.pointcarbon.com/news/1.1590804).

47제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

2009년 9월 당시 총리였던 민주당 하토야마 총리가 경단련 등 산업계의 반발에도 불구하고

2020년까지 1990년 대비 25% 삭감이라는 강력한 목표를 선언하였다. 이후 탄소세, 배출권 거래제

등 다양한 정책을 추진해 왔는데, 동일본 대지진 이후 온실가스 감축정책의 우선순위는 크게

낮아진 상황이다. 이하에서는 탄소세와 배출권 거래제 관련 동향을 살펴보도록 한다.

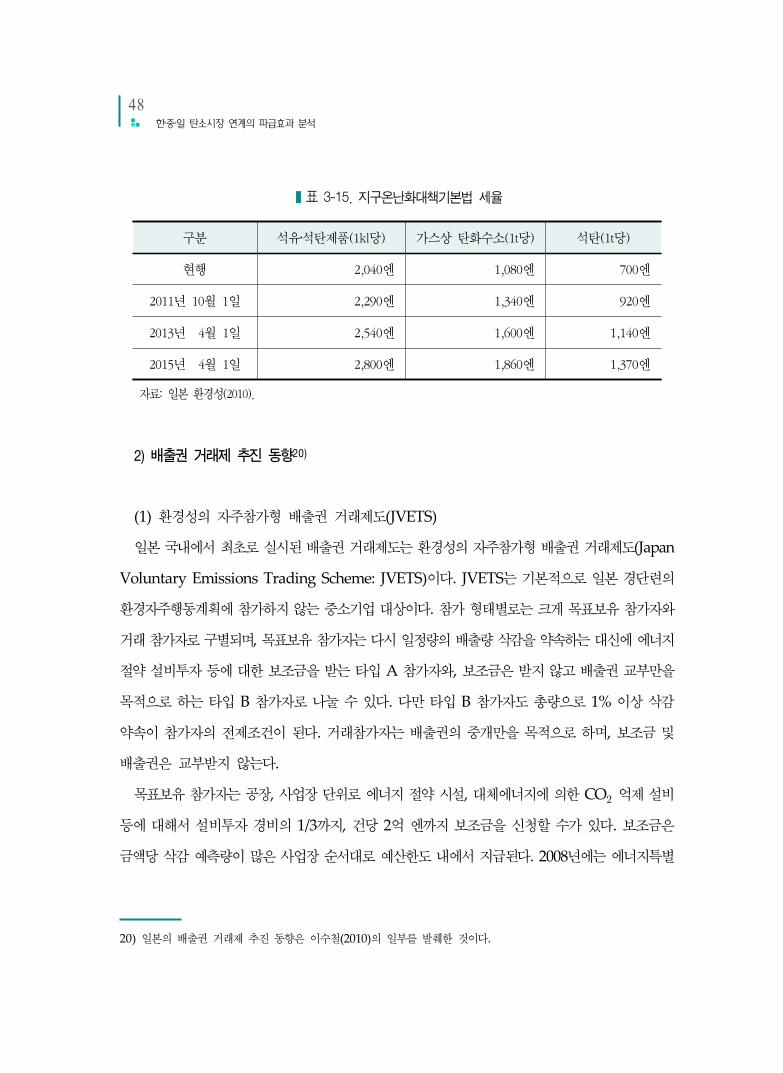

1) 탄소세 추진 동향

일본은 2009년 하반기부터 환경성 주도로 지구온난화대책기본법 입법을 추진해 왔다. 그 내용

에는 배출권 거래제도와 지구온난화대책세(탄소세)의 도입을 명시하고 있다. 이 법은 온실가스를

2020년까지 1990년 수준의 25% 삭감, 2050년까지 80% 삭감하는 목표를 명시하고, 2013년까지

국가차원의 총량제한 방식의 배출권 거래제도 실시, 2011년부터 탄소세 도입, 그리고 1차 에너지

중 재생가능 에너지 비중을 현행의 3%에서 2010년까지 10%로 확대하고, 주택용 태양광 발전에

대한 전량 고정가격매입제를 도입한다는 내용을 포함하고 있다. 2011년 8월 26일에는 고정가격매

입제 시행을 포함하고 있는 재생가능에너지매입법의 입법이 성립되었다.

지구온난화대책세는 세제에 의한 지구온난화 대책을 강화함과 동시에, 에너지 부문 CO2 배출

억제를 위한 시책으로 광범위한 분야에 걸쳐 에너지 부문 CO2 배출 억제를 위해 전 화석연료를

과세 베이스로 하는 현행의 석유‧석탄세에 CO2 배출량에 따라 세율을 추가 과세하는 "지구온난화

대책을 위한 과세 특례" 설정을 통해 추진될 계획이다. 하지만 도입시기로 정했던 2011년 10월

1일까지 국회에서 법안 통과를 하지 못하였고, 따라서 환경성은 2012년 10월 1일에 도입하는

것으로 도입시기를 조정하였다.

19) 이수철(2010).

48••• 한‧중‧일 탄소시장 연계의 파급효과 분석

❚표 3-15. 지구온난화대책기본법 세율

구분 석유‧석탄제품(1kl당) 가스상 탄화수소(1t당) 석탄(1t당)

현행 2,040엔 1,080엔 700엔

2011년 10월 1일 2,290엔 1,340엔 920엔

2013년 4월 1일 2,540엔 1,600엔 1,140엔

2015년 4월 1일 2,800엔 1,860엔 1,370엔

자료: 일본 환경성(2010).

2) 배출권 거래제 추진 동향20)

(1) 환경성의 자주참가형 배출권 거래제도(JVETS)

일본 국내에서 최초로 실시된 배출권 거래제도는 환경성의 자주참가형 배출권 거래제도(Japan

Voluntary Emissions Trading Scheme: JVETS)이다. JVETS는 기본적으로 일본 경단련의

환경자주행동계획에 참가하지 않는 중소기업 대상이다. 참가 형태별로는 크게 목표보유 참가자와

거래 참가자로 구별되며, 목표보유 참가자는 다시 일정량의 배출량 삭감을 약속하는 대신에 에너지

절약 설비투자 등에 대한 보조금을 받는 타입 A 참가자와, 보조금은 받지 않고 배출권 교부만을

목적으로 하는 타입 B 참가자로 나눌 수 있다. 다만 타입 B 참가자도 총량으로 1% 이상 삭감

약속이 참가자의 전제조건이 된다. 거래참가자는 배출권의 중개만을 목적으로 하며, 보조금 및

배출권은 교부받지 않는다.

목표보유 참가자는 공장, 사업장 단위로 에너지 절약 시설, 대체에너지에 의한 CO 억제 설비

등에 대해서 설비투자 경비의 1/3까지, 건당 2억 엔까지 보조금을 신청할 수가 있다. 보조금은

금액당 삭감 예측량이 많은 사업장 순서대로 예산한도 내에서 지급된다. 2008년에는 에너지특별

20) 일본의 배출권 거래제 추진 동향은 이수철(2010)의 일부를 발췌한 것이다.

49제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

회계21)로부터 30억 엔의 보조금이 지급되었다.

현재 제5기까지(신청연도 2010년, 삭감 실시연도 2011년) 신청이 완료되어 있으며, 거래량

등 모든 실적이 확정된 것은 제3기(신청연도 2008년, 삭감 실시연도 2009년) 모집까지이다. 제3기

에는 목표보유 참가자와 거래참가자 합계 85사가 참가신청을 하였으며 이들의 기준연도 배출량

합계는 약 166만 톤, 당초 약속 삭감량 13만 6,000톤, 실제 삭감량 38만 3,000톤, 거래건수

23건, 배출권 거래 3만 4,000톤, 평균 거래가격 800엔으로 나타났다.

(2) 통합형 국내 배출권 거래제도

통합형 국내 배출권 거래제도(이하 통합형 제도)22)는 ① 환경성의 JVETS가 제도 골격을 그대

로 유지하면서 통합형 제도 안으로 들어오며, ② 일본 경단련의 환경자주행동계획상의 참가기업

(참가기업의 대부분이 경제산업성 관활)이 대부분 통합형 제도 안으로 들어오고, ③ 경제산업성이

실시하는 국내 CDM 제도23)도 통합형 제도의 틀 안에서 운영되는 등 3개의 제도가 통합 운영되는

형태를 띠게 되었다.

이 통합형 제도는 참가를 희망하는 기업이 임의로 참가하여 배출삭감의 자주목표를 설정하고,

목표달성을 위해서는 배출권/크레디트의 거래가 가능하며, 자주목표는 배출총량 목표 혹은 원단위

목표 등을 자유로이 선택하게 함으로써 많은 기업의 참가를 유도하고 있다. 이 제도는 2008년

10월, 12월과 2009년 4월, 6월 두 차례 참가모집을 실시하였으며, 현재 목표설정 참가 521개사,

거래참가 68개사, 기타 참가 126개사로 합계 715개사가 참가하고 있다. 통합형 제도의 특징은

업계 단체를 구성하는 기업 전체로서의 참가도 가능하다는 점이다. 예를 들어 철강업의 경우

일본철강연맹 자주행동계획 참가 73개사가 하나의 그룹(1 주체)으로 참가할 수 있다. 자동차는

21) 에너지특별회계는 석유, 석탄, 천연가스의 수입 시 부과되는 석유석탄세(2008년 세수입 4,635억 엔), 그리고 전력판매 시에 부과되는 전원개발촉진세(2008년 세수입 3,122억 엔) 등이 주요 수입원이 된다.

22) 이 제도의 일본 국내에서 정식 명칭은 '시행배출량 거래제도'이며 '배출량 거래의 국내 통합시장의 시행적 실시' 등으로도 불린다.

23) 대기업 등이 기술과 자금을 제공하여 국내 중소기업 등이 삭감한 배출량을 크레디트로 인증하는 제도이다.

50••• 한‧중‧일 탄소시장 연계의 파급효과 분석

완성차, 차체, 부품 메이커 등 58개사가 하나의 기업그룹으로 참가하고 있다.

거래대상 가스는 에너지 부문 CO이며, 목표설정 연도는 자주행동계획에서 정한 2010년의

목표를 기준으로 하여 2008년, 2012년 중 전부 혹은 일부 연도를 임의로 선택하여 배출삭감목표를

설정한다. 목표수준은 당해 참가자의 최근 실적보다 높아야 하며, 아울러 참가자가 소속된 자주행

동계획상의 목표 또는 실적 중 높은 수준 이상이어야 한다.

목표달성을 위해서는 스스로의 삭감 노력에 더하여 ① 타 기업의 삭감목표 초과달성분의 배출

권, ② 국내 CDM 크레디트, ③ 교토 크레디트의 3종류 배출권/크레디트의 활용이 가능하다.

원단위 목표를 설정했을 경우에는 목표 초과달성 시 매각 가능량, 미달 시의 조달 필요량을 계산하

기 위해 활동실적량을 이용하며, 이때 [(목표원단위 - 실적원단위) × 활동실적량]이 마이너스일

경우에는 배출권 조달이, 플러스일 경우에는 배출권 매입이 필요하게 된다.

2008년 목표설정 참가자 204개사(회사 수 기준) 중 초과달성자 수는 45개사, 삭감 부족자

수는 30개사이며, 목표와 실적의 차이분은 8,333만 톤 부족으로 나타났다. 부족분이 발생한 요인

은 주로 전기사업자(전력회사) 9개사의 목표 미달분 9,293만 톤에 의해 발생하였다. 이는 2008년

중 원자력발전 사고 등의 영향으로 원자력의 가동률이 떨어짐에 따라 전력의 이산화탄소 배출계수

가 높아진 때문으로 풀이된다. 전기사업 참가자 9개사의 부족분 9,293만 톤 중 8개사가 교토

크레디트 6,356만 톤으로 상각하였다. 결국 삭감 부족자는 부족량을 상대적으로 가격이 저렴한

교토 크레디트의 구입상각으로 모두 충당하였다.

(3) 도쿄도의 배출권 거래제도

도쿄도는 2000년에 제정한 환경확보 조례를 통해 「지구온난화대책 계획서제도」를 운영해 왔다.

이 제도는 일정 규모 이상의 온실가스 배출 사업자(전기로 인한 간접배출을 포함)는 온실가스의

산정, 삭감 목표를 설정하여 도쿄도에 보고하고, 도쿄도는 사업자의 삭감대책에 대한 지도 및

조언과 대책에 대한 도의 평가 및 공표를 하는 제도이다. 먼저 사업소의 계획서상 2002~2004년

3개년의 평균 삭감목표는 약 2%였으며, 2005~2009년의 평균 삭감목표는 약 6%였다. 2008년에

51제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

는 환경확보 조례의 개정을 통해 배출권 거래제도를 도입하여 2010년 4월 1일부터 정식 명칭으로

「대규모 사업소에 대한 온실가스 배출총량 삭감의무 및 배출권 거래제도」가 실시되었다.

본 제도의 총량삭감 의무대상 사업소는 전년도의 연료, 열, 전기(열, 전기의 배출계수는 계획기

간 중 0.382kg·CO/kW로 고정) 사용량이 원유 환산으로 1,500kl 이상인 사업소이다. 사업소의

범위는 기본적으로는 건물과 시설 단위이나, 에너지 관리의 연동성이 있거나 공통의 소유자가

관리하는 건물, 시설이 인접해 있을 경우는 복수 건물을 합쳐서 하나의 사업소로 간주한다. 대상사

업소는 특정 온실가스의 연도별 배출량, 기준 배출량, 삭감목표[삭감의무율(기준배출량의 6%

혹은 8%) 이상] 등을 기록한 지구온난화대책 계획서를 매년 제출해야 하며, 배출량 보고대상

가스는 온실가스 6종류 전부이다.

삭감계획 기간은 5년간을 기본단위로 하며, 제1 계획 기간은 2010~2014년, 제2 계획 기간은

2015~2019년으로 이후 5년마다 기간을 설정함으로써 장기계획을 통해 사업소가 온실가스 삭감에

임할 수 있도록 하였다. 총량삭감 의무의 이행기간은 계획기간 종료 후 및 1년간의 정리기간

후로 하였다. 삭감의무량은 기준배출량×삭감의무율로 산정한다. 이때 기준배출량은 2002년에서

2007년까지 임의의 연속하는 3개년이며, 삭감의무율은 오피스, 관공서 등은 8%, 공장과 지역

냉‧난방을 20% 이상 활용하는 시설은 스스로 삭감이 가능할 수 없는 부분을 고려하여 6%이다.

총량삭감 의무의 이행수단은 사업자 스스로 삭감하든지 배출량 거래를 통하여 삭감의무량을

충족시켜야 한다. 삭감의무량은 ① 대상사업소의 초과삭감량, ② 도쿄도 내 중소기업의 에너지절

약 대책에 의한 배출권, ③ 재생가능 에너지 크레디트(그린전력증서 등 환경가치), ④ 도쿄도

외 대기업(연간 1,500kl 이상 사용, 15만 톤 이하 배출)의 에너지절약 대책에 의한 삭감량(삭감의

무량의 1/3까지 가능)이다. 여기서 재생가능 에너지 크레디트의 경우 태양광(태양열), 풍력, 지열,

소수력 등은 1.5배 배출권으로, 바이오매스, 수력(10,000kW 이하)은 1.0배 배출권으로 산정한다.

52••• 한‧중‧일 탄소시장 연계의 파급효과 분석

3) 2국간 크레디트 제도

교토 메커니즘에 의한 CDM에 대해 일본 내부에서는 문제제기가 많은 상황이다. UN에 의해

매우 철저한 통일적 심시기준을 거쳐야 함에 따라 준비부터 등록까지 2년 이상의 시간이 걸리는

조사의 장기화 문제를 비롯하여, 한 건당 CO 삭감량 규모의 크기가 큰 안건이 많고 중국 정부에

의한 정책 유도조치가 강한 것 등에 의해 7할 이상이 중국에 집중되는 유치국 편중현상도 문제점으

로 지적된다. 또한 대상 분야에 있어서 일본이 강점을 지니는 절전형 가전, 에코 자동차 등 에너지

절약형 제품과 고효율 석탄화력은 실질적으로 대상에서 제외되며(고효율 석탄화력의 경우 석탄의

이용이 50%를 넘는 국가에 한정되어 실질적으로 중국과 인도만이 대상), 원자력과 탄소포집·저장

(Carbon Capture and Storage: CCS)은 원래부터 대상이 아니었다.

2국간 크레디트 제도(Bilateral Offset Credit Mechanism)는 일본의 경제산업성과 환경성이

일본의 저탄소 기술 및 제품의 보급을 통한 배출삭감량을 2국간 협정 등을 통해 일본의 삭감량으로

서 독자적으로 인정하는 방법을 통해 하토야마 발의(하토야마 이니셔티브)24)를 구체화하고자

하는 것이다. 이는 두 국가간의 계약하에, 저탄소 기술에 의한 해외 배출삭감의 공헌을 독자적으로

평가‧크레디트화하는 것으로 크레디트 획득을 목표로 하는 제도이다. 즉 일본이 개발도상국에

선진기술 및 재정을 지원하고 그로 인한 배출삭감과 흡수효과를 정량 평가한 뒤 크레디트화하여

이를 개도국과 일본이 나눠 갖는 제도이다. 이를 통해 대상 기술의 확대(원자력‧CSS 등)와 전략적

인 국가 선정, 그리고 절차의 간소화가 가능하다. 현행의 교토의정서에서는 인정하지 않는 방법이

지만, 코펜하겐 합의에 의해 각국 독자적인 제도 설계의 가능성이 열렸고, 미국에서도 비슷한

방향으로 국내 법안을 추진 중이다.

경제산업성은 2국간 크레디트 제도를 통해 파일럿 프로젝트 사업을 2010년 두 차례의 공모를

통해 선정하였다. 제1차 공모(약 5.3억 엔) 결과는 2010년 8월 10일 공표되었다. 석탄화력, 송배전

24) 하토야마 발의는 지구온난화 대책으로서 CO2 배출 삭감을 위해 하토야마 당시 일본 총리가 2009년 9월 제창한 구상을 뜻한다.

53제3장 한‧중‧일 3국의 온실가스 관련 현황 •••

(送配電), 철강, 시멘트, 재생가능 에너지, 도로교통, 에너지절약형 공장, REDD 등 온실가스

배출삭감의 관점에서 중요한 분야를 각 1~2건 선택하였으며, 2국간 계약에 대한 정부협의의 원만

한 추진을 위해 국가별 균형배분 또한 고려하였다. 제2차 공모(약 2.9억 엔)는 10월 20일 채택

결과를 공표하였고, 원자력, CCS와 같은 CDM 비적용 분야와 교섭상 중요한 나라를 중심으로

15건을 채택하였다.

환경성은 타당성 조사(feasibility sturdy)를 공익재단법인 지구환경센터(GEC)를 통해 시행

하였다. 2011년에는 신방법론 개발, 표준화 베이스라인 개발, CDM 프로젝트의 지리적 균형에

도움을 주는 경우 등 총 29 건을 채택하여 조사사업을 실시하였다. 특정 분야의 안건에 대해서는

전문가에게 조언을 얻어 조사를 실시하였고, 일부 국가에 대해서는 유치국과 일본 정부의 담당자‧전문가 등으로 구성된 유치국위원회를 개최하여 2국간 크레디트 제도에 대해 유치국의 견해를

직접 들어가며 타당성 조사를 실시하였다.

제4장

한‧중‧일 배출권 거래제

연계에 따른 파급효과

56••• 한‧중‧일 탄소시장 연계의 파급효과 분석

1. 분석 모형 및 시나리오 구성

본 연구에서는 온실가스 감축정책의 파급효과 분석을 위해 한국환경정책·평가연구원(2010)에

서 개발한 연산가능 일반균형(Computable General Equilibrium: CGE) 모형(KEI-Linkages)

을 활용하도록 한다. 이 모형은 OECD에 의해 개발된 ENV-Linkages를 수정·보완한 것이다.25)

CGE 모형은 생산 및 소비구조, 감축잠재력, 산출물 가격변화와 수요 등 시장 균형의 변화, 타국과

의 교역 변화 등 다양하고 복잡한 메커니즘을 고려할 수 있는 분석도구로서 기후정책의 경제적

파급효과 분석에 광범위하게 사용되고 있다.26) 모형에 대한 상세한 설명은 부록 1에 수록하였다.

본 연구에서는 한국은행의 투입산출행렬 2008년 자료를 활용하고, 한국개발연구원의 경제성장

률 전망을 반영하여 기준전망 시나리오를 구성하였다. 한국 경제의 실질 GDP 성장률은 한국개발

연구원(2007)에 따라 2006~2010년 기간 중 연평균 4.6%에서 2021~2030년 2.7%, 2041~2050년

1.4%로 낮아지는 것으로 가정하였다. 외국의 경우에는 IEA(2009)의 경제성장률 전망을 반영하였

다.

입력자료는 GTAP 7.1 DB를 이용하였으며, 한국의 경우 한국은행의 투입산출행렬 2008년

자료로 대체하였다. 지역 구분은 <표 4-1>에서와 같이 한·중·일 3국을 별도로 구분하고, 나머지

지역은 7개의 소지역으로 구분하여 시뮬레이션을 수행하였다. 산업부문의 업종 구분은 <표 4-2>에

서와 같이 30개의 업종으로 구분하여 분석하도록 한다.

25) ENV-Linkages는 정책효과 분석을 위해 OECD가 개발한 순환적 연산가능 일반균형(recursive dynamic computable general equilibrium) 모형으로 1990년대 초 환경정책 분석을 위해 OECD가 개발한 GREEN 모형 (Burniaux 외, 1992)에서 발전된 것이다. GREEN 모형은 Linkages 모형으로 수정․발전되었으며, 제1차 OECD 환경전망(OECD, 2001) 연구에서 사용된 JOBS/Polestar 모형의 플랫폼으로 사용되기도 하였다. JOBS/Polestar 모형 은 변형된 형태로 현재 세계은행에서 세계경제 분석에 활용되고 있다. ENV-Linkages 모형의 기본 모형으로 활용된 Linkages 모형의 상세한 설명은 Mensbrugghe(2004)에 제시되어 있다.

26) 국내외 온실가스 규제정책에 따른 파급효과 분석을 위해 CGE 모형을 활용한 국내외 연구 현황 및 관련 모형에 대해서는 한국환경정책·평가연구원(2010)을 참고할 수 있다.

57제4장 한‧중‧일 배출권 거래제 연계에 따른 파급효과 •••

❚표 4-1. 시뮬레이션 분석을 위한 지역 구분

지역 기호 명칭 구성 국가

KOR 한국 한국

CHN 중국 중국

JPN 일본 일본

USA 미국 미국

EUR EU오스트리아, 벨기에, 키프로스, 체코, 덴마크, 에스토니아, 핀란드, 프랑스,

독일, 그리스, 헝가리, 아일랜드, 이탈리아, 리투아니아, 룩셈부르크 등

LAF 남미 등

멕시코, 브라질, 칠레, 컬럼비아, 에콰도르, 아르헨티나, 페루, 볼리비아,

우루과이, 코스타리카, 세네갈, 중앙아프리카, 에티오피아, 모잠비크,

우간다, 잠비아, 탄자니아 등

MEA 중동 이집트, 중동

SEA 동남아파키스탄, 태국, 싱가포르, 말레이시아, 인도네시아, 필리핀, 베트남, 방글

라데시, 미얀마 등

OEU 기타 유럽 기타 EU, 러시아

OTH 기타 호주, 뉴질랜드, 캐나다, 인도

58••• 한‧중‧일 탄소시장 연계의 파급효과 분석

❚표 4-2. 시뮬레이션 분석을 위한 부문(업종) 구분

업종 명칭 기호 GTAP DB 7.1상의 분류

종이․인쇄․복제 ppp Paper products, publishing(ppp)

철강 I_s Ferrous metals(i_s)

비철금속 NonFer Metal nec(nfm)

농림수산업 Agr_nec

Paddy rice(pdr), Wheat(wht), Cereal grains nec(gro), Vegetables, fruit, nuts(v_f),

Oil seeds(osd), Sugar cane, sugar beet(c_b), Plant-based fibers(pfb), Crops

nec(ocr), Bovine cattle, sheep and goats, horses(ctl), Animal products nec(oap),

Raw milk(rmk), Wool, silk-worm cocoons(wol), Forestry(frs), Fishing(fsh)

석탄 Coal Coal(coa)

원유 CrudeOil Oil(oil)

전력 Elect Electricity(ely)

도시가스 GasDistr Gas manufacture, distribution(gdp)

천연가스 NaturGas Gas(gas)

석탄석유제품 RefOil Petroleum, coal products(p_c)

광물 Minerals Minerals nec(omn)

음식료품 Food

Bovine cattle, sheep and goat, horse(cmt), meat products, Meat products nec(omt),

Vegetable oils and fats(vol), Dairy products(mil), Processed rice(pcr), Sugar(sgr),

Food products nec(ofd), Beverages and tobacco products(b_t)

목제품 WoodProd Wood products(lum)

자동차 MotorVeh Motor vehicles and parts(mvh)

화학 Chemics Chemical, rubber, plastic products(crp)

섬유․가죽 Textile Textiles(tex), Wearing apparel(wap), Leather products(lea)

광물제품 Mine_pro Mineral products nec(nmm)

금속제품 Metalpro Metal products(fmp)

일반기계 Machine Machinery and equipment nec(ome)

전기전자 ElecEqp Electronic equipment(ele)

수송장비 Transeqp Transport equipment nec(otn)

기타 제조업 Oth_manu Manufactures nec(omf)

수도 Water Water(wtr)

건설 Construc Construction(cns)

도소매 Trade Trade(trd)

운수 TRNPT Transport nec(otp), Water transport(wtp), Air transport(atp)

통신 Communic Communication(cmn)

공공․교육 Publ_Edu Public administration and defense, education, and health(osg)

기타 서비스 Oth_servFinancial services nec(ofi), Insurance(isr), Business services nec(obs), Recreational

and other services(ros)

주거 서비스 Dwelling Dwellings(dwe)

59제4장 한‧중‧일 배출권 거래제 연계에 따른 파급효과 •••

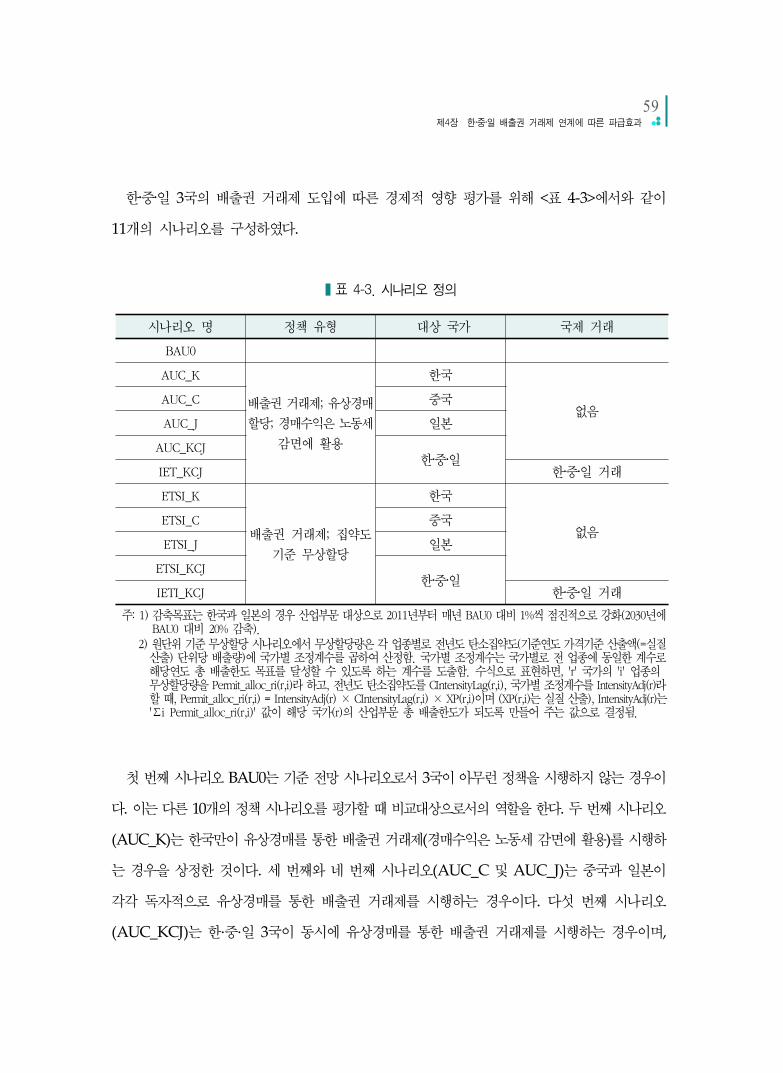

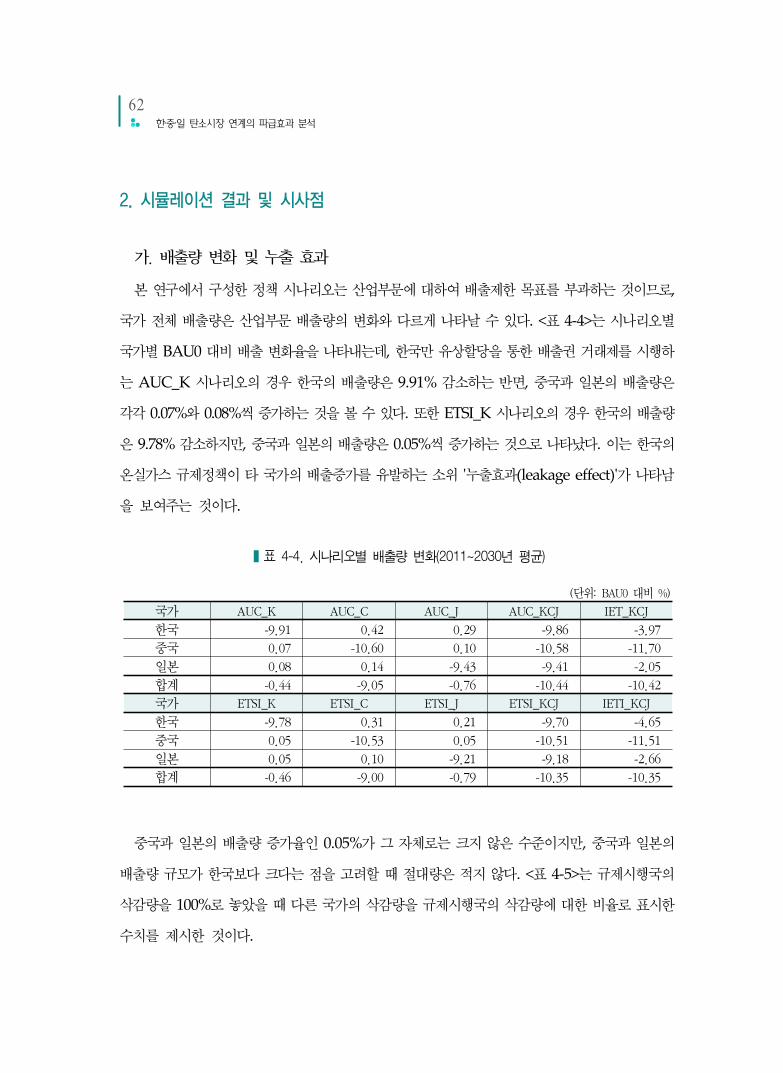

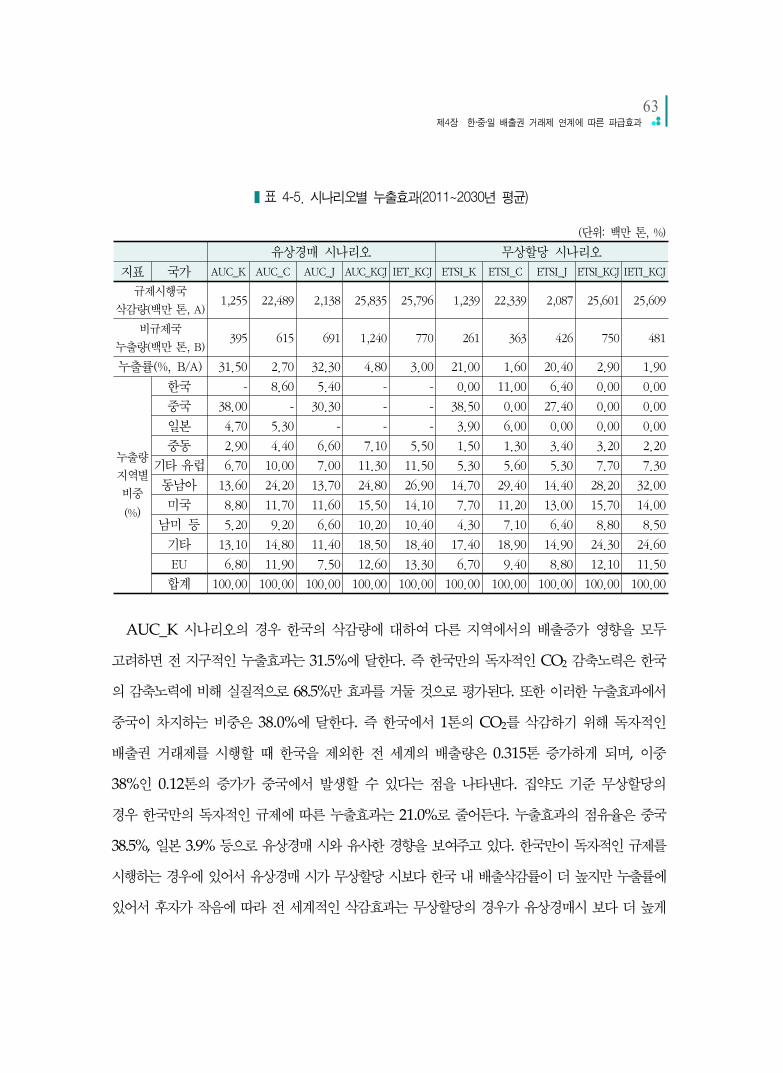

한‧중‧일 3국의 배출권 거래제 도입에 따른 경제적 영향 평가를 위해 <표 4-3>에서와 같이

11개의 시나리오를 구성하였다.

❚표 4-3. 시나리오 정의

시나리오 명 정책 유형 대상 국가 국제 거래

BAU0

AUC_K

배출권 거래제; 유상경매

할당; 경매수익은 노동세

감면에 활용

한국

없음AUC_C 중국

AUC_J 일본

AUC_KCJ한‧중‧일

IET_KCJ 한‧중‧일 거래

ETSI_K

배출권 거래제; 집약도

기준 무상할당

한국

없음ETSI_C 중국

ETSI_J 일본

ETSI_KCJ한‧중‧일

IETI_KCJ 한‧중‧일 거래

주: 1) 감축목표는 한국과 일본의 경우 산업부문 대상으로 2011년부터 매년 BAU0 대비 1%씩 점진적으로 강화(2030년에 BAU0 대비 20% 감축). 2) 원단위 기준 무상할당 시나리오에서 무상할당량은 각 업종별로 전년도 탄소집약도(기준연도 가격기준 산출액(=실질 산출) 단위당 배출량)에 국가별 조정계수를 곱하여 산정함. 국가별 조정계수는 국가별로 전 업종에 동일한 계수로 해당연도 총 배출한도 목표를 달성할 수 있도록 하는 계수를 도출함. 수식으로 표현하면, 'r' 국가의 'i' 업종의 무상할당량을 Permit_alloc_ri(r,i)라 하고, 전년도 탄소집약도를 CIntensityLag(r,i), 국가별 조정계수를 IntensityAdj(r)라 할 때, Permit_alloc_ri(r,i) = IntensityAdj(r) × CIntensityLag(r,i) × XP(r,i)이며 (XP(r,i)는 실질 산출), IntensityAdj(r)는 '∑i Permit_alloc_ri(r,i)' 값이 해당 국가(r)의 산업부문 총 배출한도가 되도록 만들어 주는 값으로 결정됨.

첫 번째 시나리오 BAU0는 기준 전망 시나리오로서 3국이 아무런 정책을 시행하지 않는 경우이

다. 이는 다른 10개의 정책 시나리오를 평가할 때 비교대상으로서의 역할을 한다. 두 번째 시나리오

(AUC_K)는 한국만이 유상경매를 통한 배출권 거래제(경매수익은 노동세 감면에 활용)를 시행하

는 경우을 상정한 것이다. 세 번째와 네 번째 시나리오(AUC_C 및 AUC_J)는 중국과 일본이

각각 독자적으로 유상경매를 통한 배출권 거래제를 시행하는 경우이다. 다섯 번째 시나리오

(AUC_KCJ)는 한·중·일 3국이 동시에 유상경매를 통한 배출권 거래제를 시행하는 경우이며,

60••• 한‧중‧일 탄소시장 연계의 파급효과 분석

여섯 번째 시나리오(IET_KCJ)는 한·중·일 3국이 동시에 유상경매를 통한 배출권 거래제를 시행하

면서 3국간에 배출권의 국제거래를 허용하는 시나리오이다. 일곱 번째 시나리오부터 열한 번째

시나리오까지는 두 번째부터 여섯 번째 시나리오와 동일한데, 단지 배출권의 초기할당이 유상경매

가 아닌 집약도 기준 무상할당으로 바뀐 경우이다.

본 연구에서 구성한 정책 시나리오는 모두 산업부문에 대해서만 배출권 거래제를 적용한다고

가정하였다. 총 배출한도, 즉 총 배출권 할당량은 2011년의 경우 BAU0 배출량 대비 1% 삭감된

규모를 시작으로 BAU0 배출량 대비 매년 1%씩 추가 삭감된 수준으로 가정되었다. 이에 따라

2020년에는 BAU0 배출량 대비 10% 삭감, 2030년에는 20% 삭감된 수준에 상당하는 배출권이

할당되는 것으로 가정되었다. 한·중·일 3국의 여건이 다르고, 칸쿤 합의의 후속조치로 각국 정부가

기후변화협약 사무국에 제시한 감축목표 또한 서로 다르다는 점을 고려할 때, 3국 모두에 동일한

배출삭감률을 적용하는 것이 비현실적이라는 문제가 제기될 수 있다. 하지만 분석에 사용되는

연산가능 일반균형 모형의 경우 기준전망 대비 배출삭감률이 중요한 영향을 미치는 특성이 있으며,

현재 한·중·일 3국이 수립한 감축목표가 예상되는 전망 배출량 수준과 비교할 때 어느 정도의

감축률에 해당하는지가 (한국을 제외하고는) 불분명하다는 점에서 뚜렷한 대안을 찾기는 쉽지

않은 상황이다. 즉 일본이 1990년 혹은 2005년 배출량 대비로는 한국이나 중국보다 크게 높은

삭감률을 나타내는 것은 분명하나, 2020년에 예상되는 배출량 수준과 비교할 때는 한국의 30%

삭감률보다 더 높다고 평가하기 어렵다. 또한 중국의 집약도 삭감목표도 예상되는 배출량에 대비한

삭감률로 표현할 때 한국이나 일본보다 크게 낮다고 평가하기에는 불확실성이 너무 크다. 한편

한국의 배출삭감 목표가 2020년 기준으로 BAU0 대비 30% 삭감임에도 불구하고 2020년 기준

10% 삭감률에 해당하는 시나리오를 택한 배경에는 한국의 30% 삭감목표에서 중요한 역할을

차지하는 비CO2 공정배출과 산림흡수량이 현재 모형에서 고려되지 못한다는 점이 있다. 비CO2

공정배출과 산림흡수량이 제외된 상황에서 BAU0 대비 30%를 삭감한다는 것은 한계비용(배출권

시장가격)을 지나치게 높이고 감축의 경제적 비용을 과도하게 높게 평가하게 되므로 오히려 지나

치게 비현실적인 상황을 연출하게 된다. 더욱이 본 연구에서 고려된 정책 시나리오는 산업부문에

61제4장 한‧중‧일 배출권 거래제 연계에 따른 파급효과 •••

대한 배출권 거래제 적용에 한정된다는 점에서 국가 감축목표를 배출권 할당 수준으로 적용하기에

는 현실적이지 못한 측면이 있다. 이러한 점을 고려하여 2020년 기준 BAU0 대비 10%라는

감축률을 기준으로 정책 시나리오를 구성하였다. 이처럼 단순화된 감축목표 시나리오를 고려할