Embed Size (px)

Citation preview

~第190回日本経済予測~

大和総研

エコノミック・インテリジェンス・チーム

エコノミスト 齋藤 勉

① 2016年4-6月期の日本経済は、輸出、設備投資が減少したことで前期比年率+0.2%の弱い伸びにとどまった。

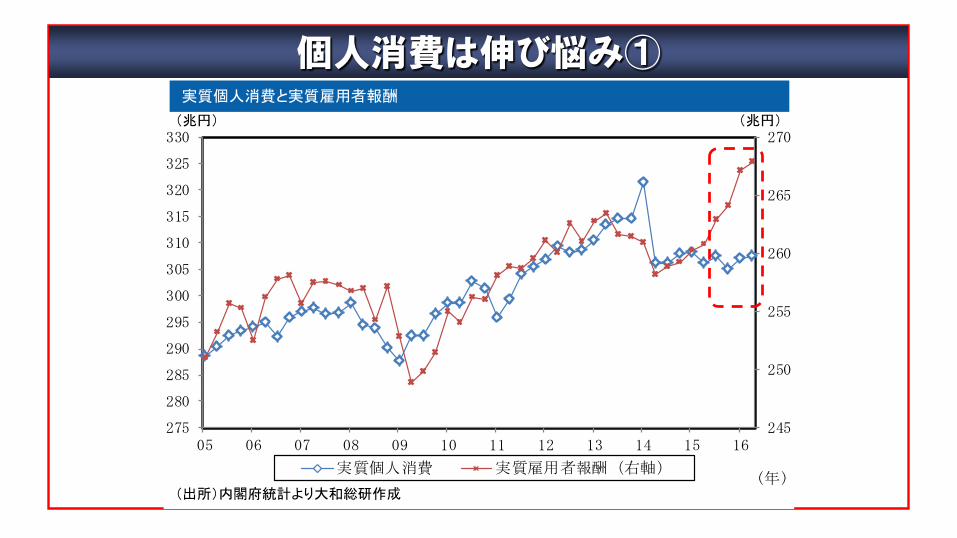

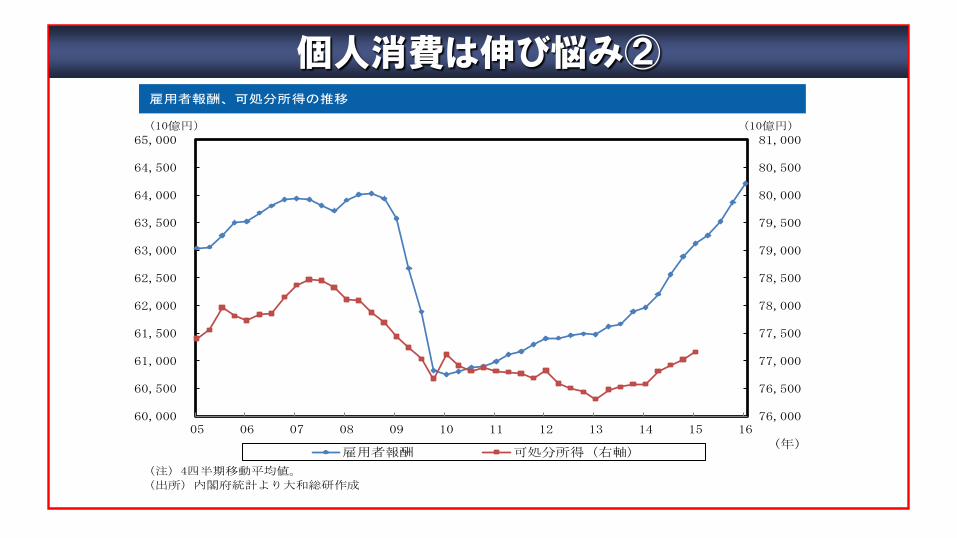

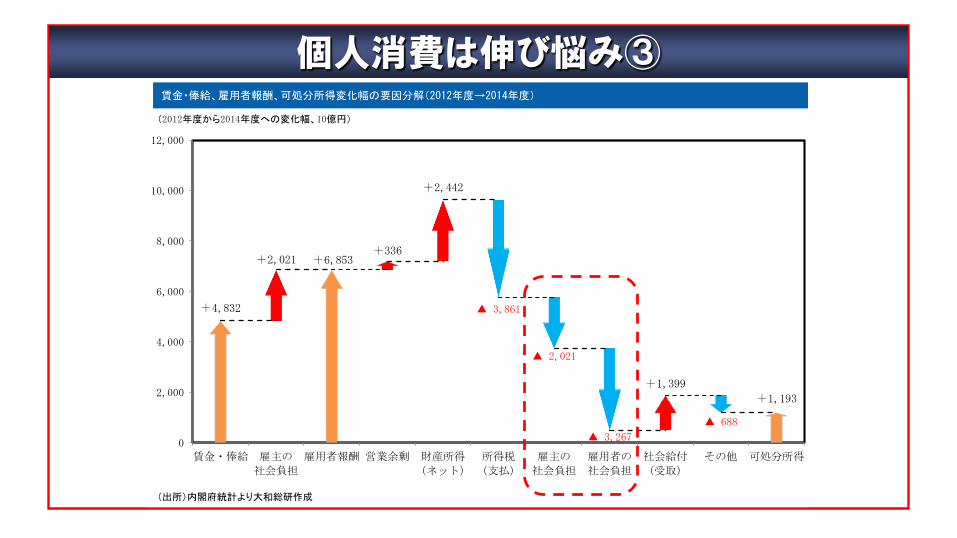

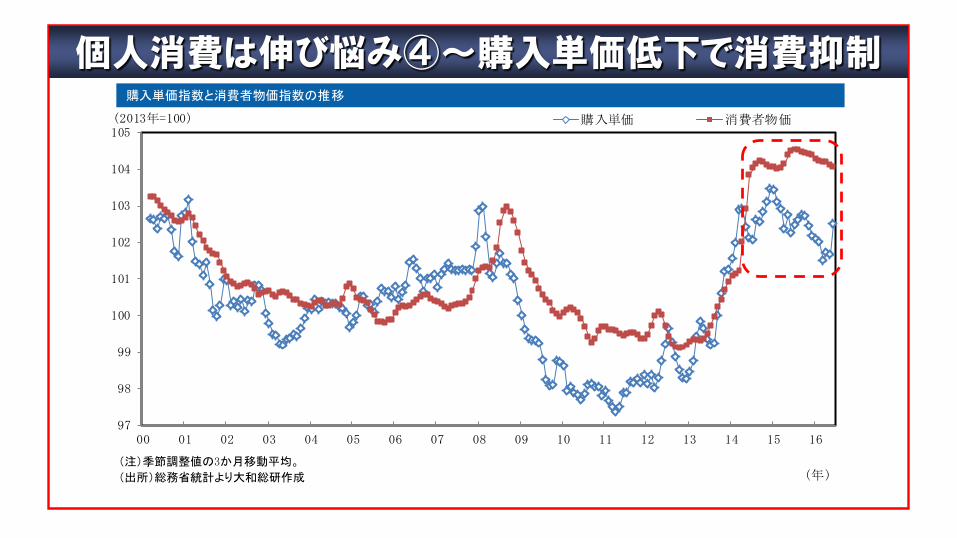

② 先行きの個人消費は、増加が続くものの、極めて緩やかな伸びにとどまる見込み。雇用者報酬の伸びに比べて可処分所得は回復が鈍い。家計は購入単価を下げることで、節約志向を強めている。

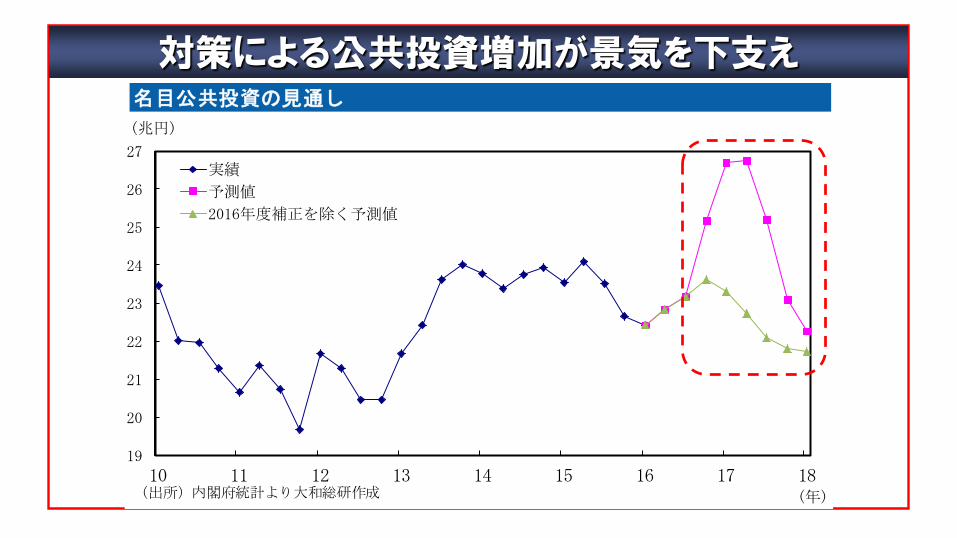

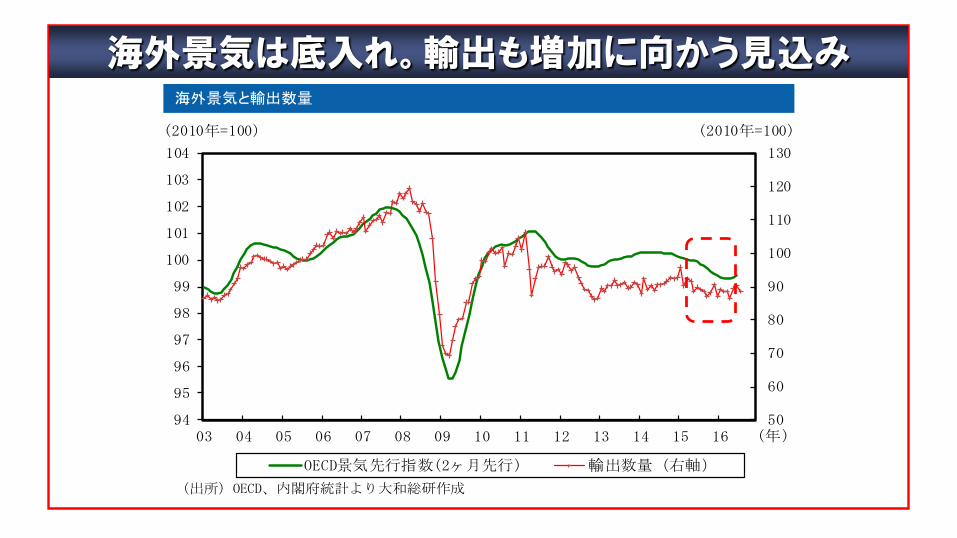

③ 公共投資の増加は経済を下支えする見込み。海外景気も底入れしたとみており、輸出も緩やかに増加に向かうとみる。

④ Brexitやイタリアの不良債権問題を契機として、欧州で金融不安が波及的に拡大することが最大のリスク。最悪シナリオでは、世界GDPを2.7%、日本のGDPを1.9%押し下げる可能性もある。

本日のポイント

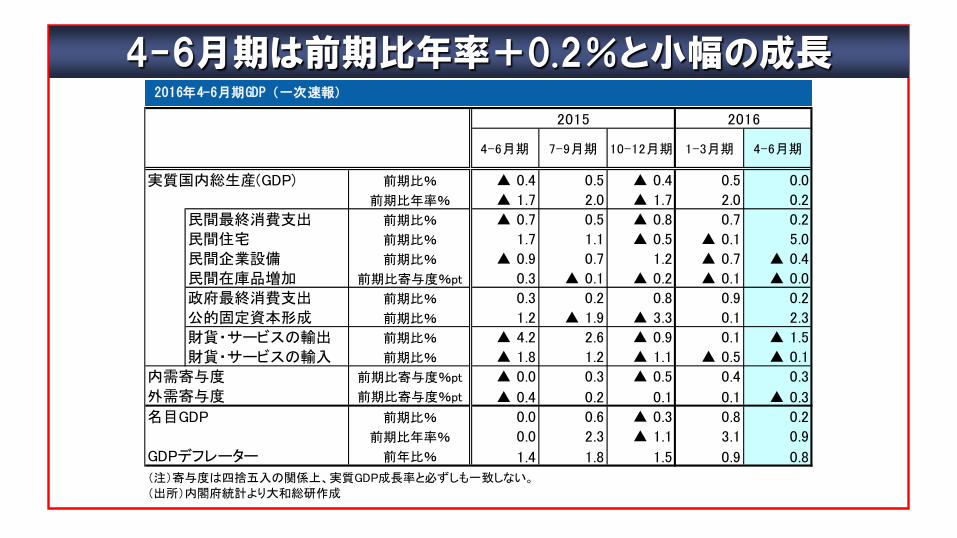

4-6月期は前期比年率+0.2%と小幅の成長-9月期GDP(1次速報)

実質国内総生産(GDP) 前期比% ▲ 0.4 0.5 ▲ 0.4 0.5 0.0

前期比年率% ▲ 1.7 2.0 ▲ 1.7 2.0 0.2

民間最終消費支出 前期比% ▲ 0.7 0.5 ▲ 0.8 0.7 0.2

民間住宅 前期比% 1.7 1.1 ▲ 0.5 ▲ 0.1 5.0

民間企業設備 前期比% ▲ 0.9 0.7 1.2 ▲ 0.7 ▲ 0.4

民間在庫品増加 前期比寄与度%pt 0.3 ▲ 0.1 ▲ 0.2 ▲ 0.1 ▲ 0.0

政府最終消費支出 前期比% 0.3 0.2 0.8 0.9 0.2

公的固定資本形成 前期比% 1.2 ▲ 1.9 ▲ 3.3 0.1 2.3

財貨・サービスの輸出 前期比% ▲ 4.2 2.6 ▲ 0.9 0.1 ▲ 1.5

財貨・サービスの輸入 前期比% ▲ 1.8 1.2 ▲ 1.1 ▲ 0.5 ▲ 0.1

内需寄与度 前期比寄与度%pt ▲ 0.0 0.3 ▲ 0.5 0.4 0.3

外需寄与度 前期比寄与度%pt ▲ 0.4 0.2 0.1 0.1 ▲ 0.3

名目GDP 前期比% 0.0 0.6 ▲ 0.3 0.8 0.2

前期比年率% 0.0 2.3 ▲ 1.1 3.1 0.9

GDPデフレーター 前年比% 1.4 1.8 1.5 0.9 0.8

20162015

(注)寄与度は四捨五入の関係上、実質GDP成長率と必ずしも一致しない。

(出所)内閣府統計より大和総研作成

4-6月期 7-9月期 10-12月期 1-3月期 4-6月期

2016年4-6月期GDP(一次速報)

92

94

96

98

100

102

104

106

4-6

月期

7-9

月期

10-12

月期

1-3

月期

4-6

月期

7-9

月期

10-12

月期

1-3

月期

4-6

月期

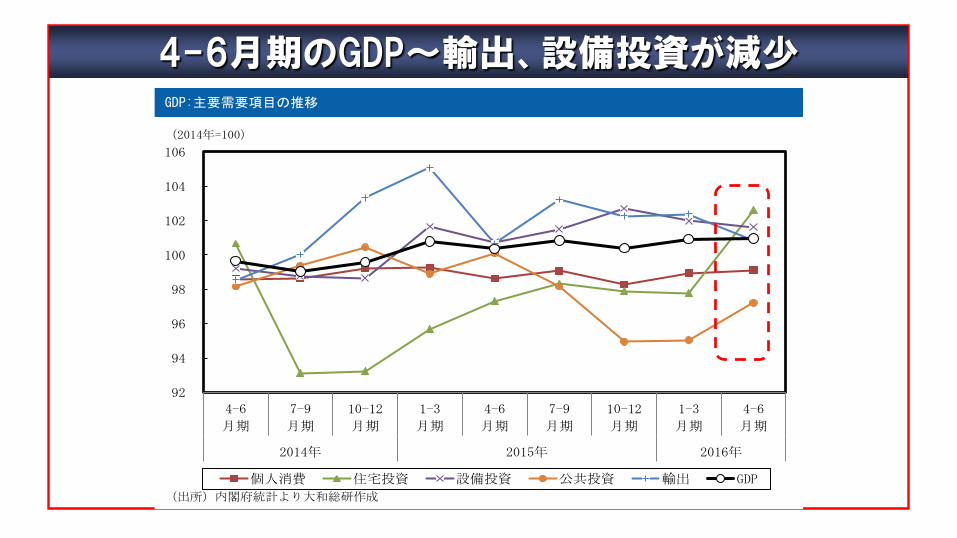

2014年 2015年 2016年

個人消費 住宅投資 設備投資 公共投資 輸出 GDP

(2014年=100)

(出所)内閣府統計より大和総研作成

GDP:主要需要項目の推移

4-6月期のGDP~輸出、設備投資が減少

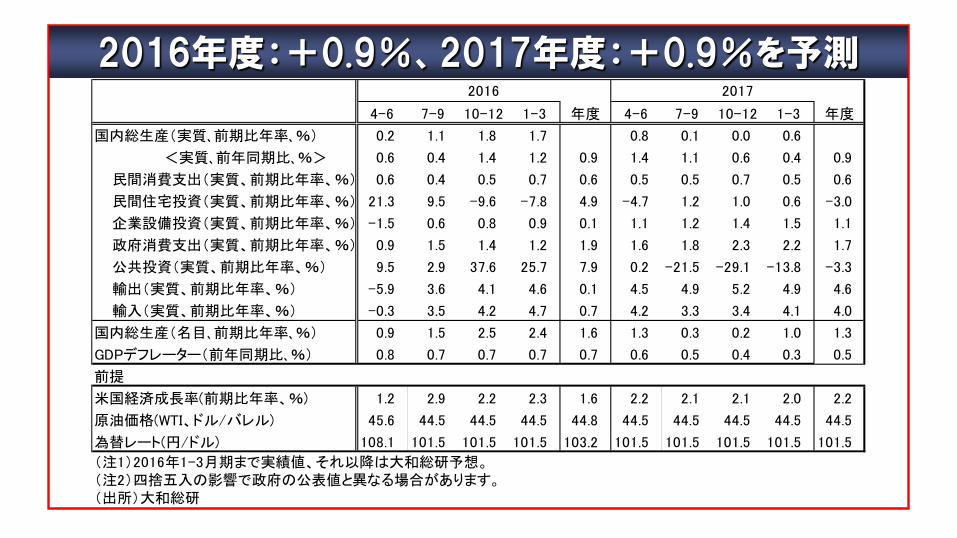

2016年度:+0.9%、2017年度:+0.9%を予測

4-6 7-9 10-12 1-3 年度 4-6 7-9 10-12 1-3 年度

国内総生産(実質、前期比年率、%) 0.2 1.1 1.8 1.7 0.8 0.1 0.0 0.6

<実質、前年同期比、%> 0.6 0.4 1.4 1.2 0.9 1.4 1.1 0.6 0.4 0.9

民間消費支出(実質、前期比年率、%) 0.6 0.4 0.5 0.7 0.6 0.5 0.5 0.7 0.5 0.6

民間住宅投資(実質、前期比年率、%) 21.3 9.5 -9.6 -7.8 4.9 -4.7 1.2 1.0 0.6 -3.0

企業設備投資(実質、前期比年率、%) -1.5 0.6 0.8 0.9 0.1 1.1 1.2 1.4 1.5 1.1

政府消費支出(実質、前期比年率、%) 0.9 1.5 1.4 1.2 1.9 1.6 1.8 2.3 2.2 1.7

公共投資(実質、前期比年率、%) 9.5 2.9 37.6 25.7 7.9 0.2 -21.5 -29.1 -13.8 -3.3

輸出(実質、前期比年率、%) -5.9 3.6 4.1 4.6 0.1 4.5 4.9 5.2 4.9 4.6

輸入(実質、前期比年率、%) -0.3 3.5 4.2 4.7 0.7 4.2 3.3 3.4 4.1 4.0

国内総生産(名目、前期比年率、%) 0.9 1.5 2.5 2.4 1.6 1.3 0.3 0.2 1.0 1.3

GDPデフレーター(前年同期比、%) 0.8 0.7 0.7 0.7 0.7 0.6 0.5 0.4 0.3 0.5

前提

米国経済成長率(前期比年率、%) 1.2 2.9 2.2 2.3 1.6 2.2 2.1 2.1 2.0 2.2

原油価格(WTI、ドル/バレル) 45.6 44.5 44.5 44.5 44.8 44.5 44.5 44.5 44.5 44.5

為替レート(円/ドル) 108.1 101.5 101.5 101.5 103.2 101.5 101.5 101.5 101.5 101.5

(注1)2016年1-3月期まで実績値、それ以降は大和総研予想。(注2)四捨五入の影響で政府の公表値と異なる場合があります。(出所)大和総研

2016 2017

245

250

255

260

265

270

275

280

285

290

295

300

305

310

315

320

325

330

05 06 07 08 09 10 11 12 13 14 15 16

(年)実質個人消費 実質雇用者報酬(右軸)

(出所)内閣府統計より大和総研作成

実質個人消費と実質雇用者報酬

(兆円) (兆円)

個人消費は伸び悩み①

個人消費は伸び悩み②

76,000

76,500

77,000

77,500

78,000

78,500

79,000

79,500

80,000

80,500

81,000

60,000

60,500

61,000

61,500

62,000

62,500

63,000

63,500

64,000

64,500

65,000

05 06 07 08 09 10 11 12 13 14 15 16(年)

雇用者報酬 可処分所得(右軸)

(注)4四半期移動平均値。

(出所)内閣府統計より大和総研作成

雇用者報酬、可処分所得の推移

(10億円) (10億円)

+4,832

+6,853

+1,193

▲ 3,861

▲ 2,021

▲ 3,267

▲ 688

+2,021+336

+2,442

+1,399

0

2,000

4,000

6,000

8,000

10,000

12,000

賃金・俸給 雇主の

社会負担

雇用者報酬 営業余剰 財産所得

(ネット)

所得税

(支払)

雇主の

社会負担

雇用者の

社会負担

社会給付

(受取)

その他 可処分所得

(出所)内閣府統計より大和総研作成

賃金・俸給、雇用者報酬、可処分所得変化幅の要因分解(2012年度→2014年度)

(2012年度から2014年度への変化幅、10億円)

個人消費は伸び悩み③

97

98

99

100

101

102

103

104

105

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

(2013年=100)

(年)

購入単価 消費者物価

(注)季節調整値の3か月移動平均。

(出所)総務省統計より大和総研作成

購入単価指数と消費者物価指数の推移

個人消費は伸び悩み④~購入単価低下で消費抑制

8.5

9.0

9.5

10.0

10.5

11.0

11.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

94 96 98 00 02 04 06 08 10 12 14 16

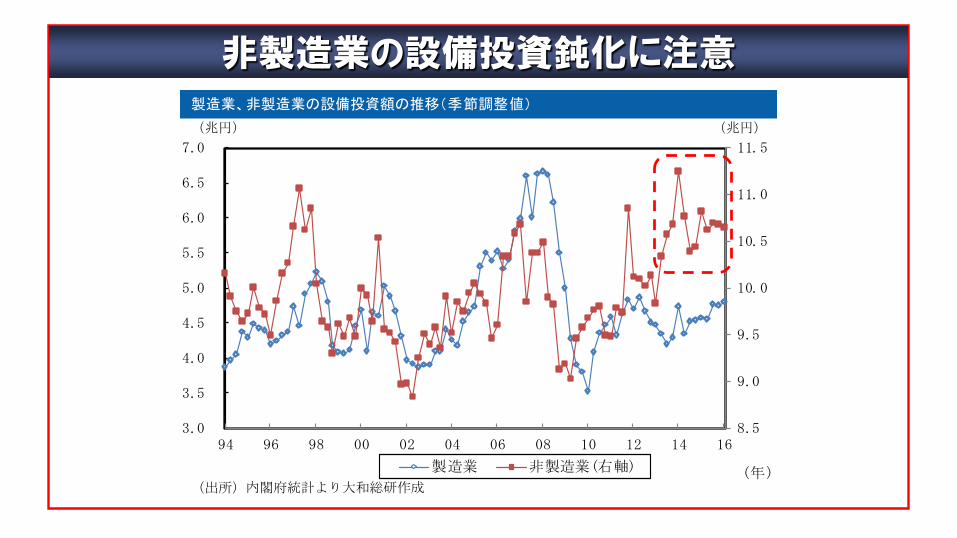

(年)製造業 非製造業(右軸)

(兆円)

(出所)内閣府統計より大和総研作成

製造業、非製造業の設備投資額の推移(季節調整値)

(兆円)

非製造業の設備投資鈍化に注意

19

20

21

22

23

24

25

26

27

10 11 12 13 14 15 16 17 18

(兆円)

(年)

実績

予測値

2016年度補正を除く予測値

(出所)内閣府統計より大和総研作成

名目公共投資の見通し

対策による公共投資増加が景気を下支え

50

60

70

80

90

100

110

120

130

94

95

96

97

98

99

100

101

102

103

104

03 04 05 06 07 08 09 10 11 12 13 14 15 16 (年)

OECD景気先行指数(2ヶ月先行) 輸出数量(右軸)

(2010年=100)

海外景気と輸出数量

(出所)OECD、内閣府統計より大和総研作成

海外景気と輸出数量

(2010年=100)

海外景気は底入れ。輸出も増加に向かう見込み

-100

-80

-60

-40

-20

0

20

40

60

80

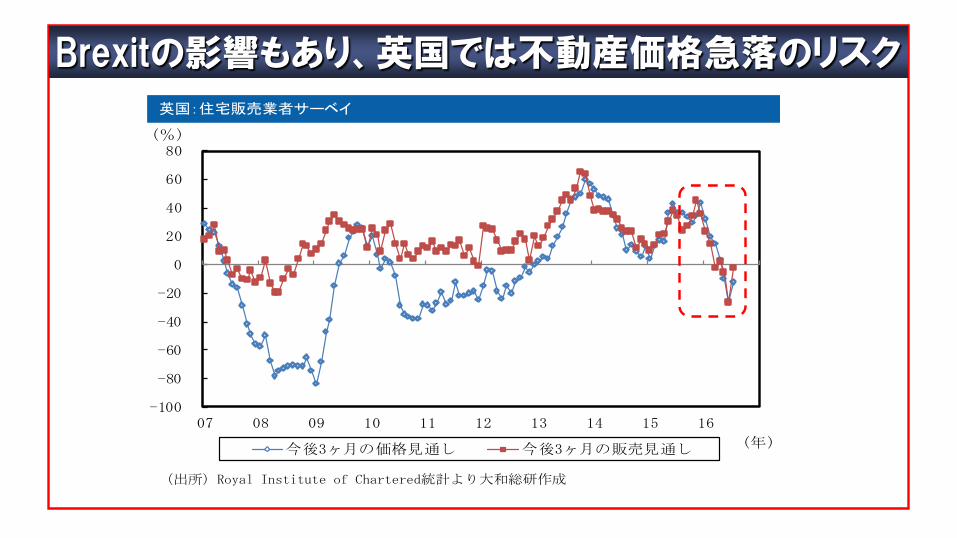

07 08 09 10 11 12 13 14 15 16

(%)

(年)今後3ヶ月の価格見通し 今後3ヶ月の販売見通し

(出所)Royal Institute of Chartered統計より大和総研作成

英国:住宅販売業者サーベイ

Brexitの影響もあり、英国では不動産価格急落のリスク

0

2

4

6

8

10

12

14

16

18

20

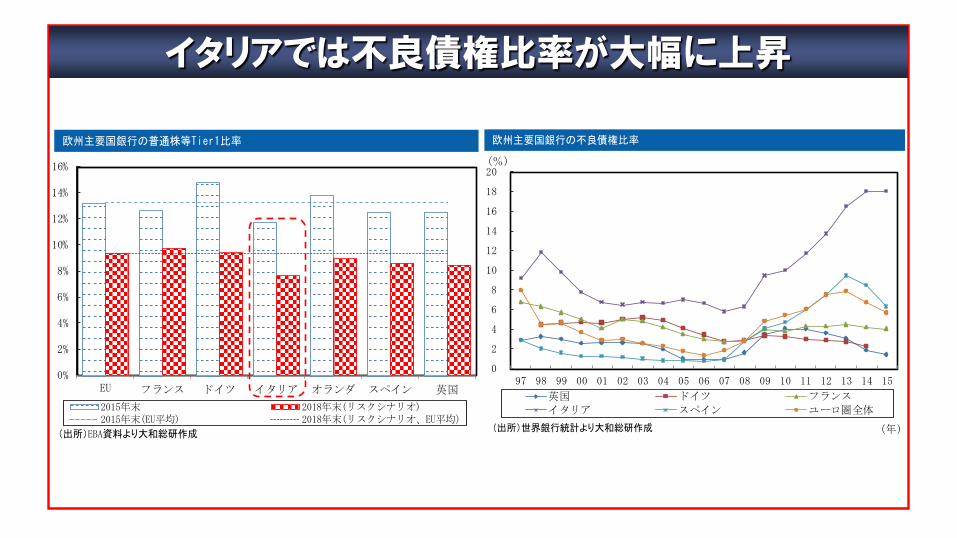

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

(%)

(年)

英国 ドイツ フランス

イタリア スペイン ユーロ圏全体

(出所)世界銀行統計より大和総研作成

欧州主要国銀行の不良債権比率

0%

2%

4%

6%

8%

10%

12%

14%

16%

EU フランス ドイツ イタリア オランダ スペイン 英国

2015年末 2018年末(リスクシナリオ)2015年末(EU平均) 2018年末(リスクシナリオ、EU平均)

(出所)EBA資料より大和総研作成

欧州主要国銀行の普通株等Tier1比率

イタリアでは不良債権比率が大幅に上昇

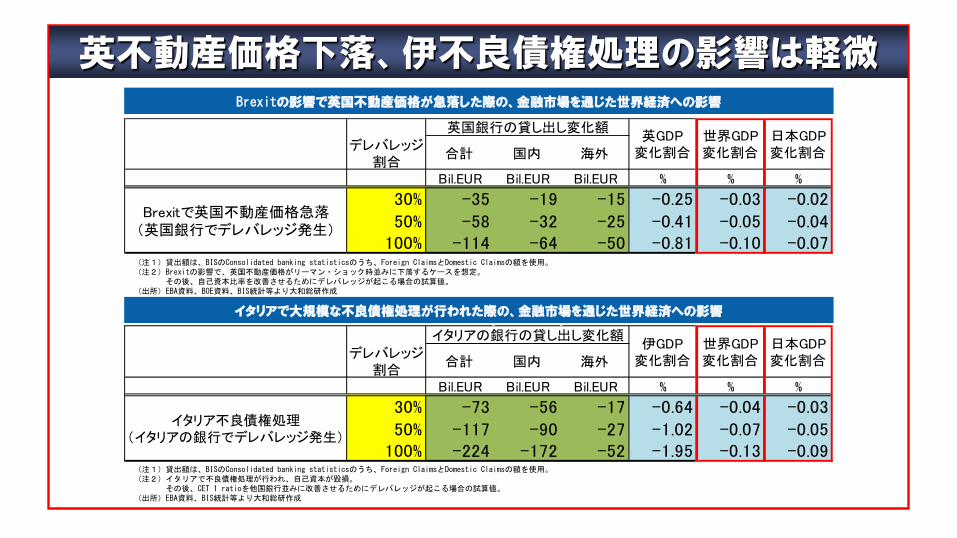

(注1)貸出額は、BISのConsolidated banking statisticsのうち、Foreign ClaimsとDomestic Claimsの額を使用。(注2)イタリアで不良債権処理が行われ、自己資本が毀損。

その後、CET 1 ratioを他国銀行並みに改善させるためにデレバレッジが起こる場合の試算値。(出所)EBA資料、BIS統計等より大和総研作成

(注1)貸出額は、BISのConsolidated banking statisticsのうち、Foreign ClaimsとDomestic Claimsの額を使用。(注2)Brexitの影響で、英国不動産価格がリーマン・ショック時並みに下落するケースを想定。

その後、自己資本比率を改善させるためにデレバレッジが起こる場合の試算値。(出所)EBA資料、BOE資料、BIS統計等より大和総研作成

Brexitの影響で英国不動産価格が急落した際の、金融市場を通じた世界経済への影響

イタリアで大規模な不良債権処理が行われた際の、金融市場を通じた世界経済への影響

英不動産価格下落、伊不良債権処理の影響は軽微

デレバレッジ割合

合計 国内 海外

Bil.EUR Bil.EUR Bil.EUR % % %

30% -35 -19 -15 -0.25 -0.03 -0.02

50% -58 -32 -25 -0.41 -0.05 -0.04100% -114 -64 -50 -0.81 -0.10 -0.07

日本GDP変化割合

英国銀行の貸し出し変化額世界GDP変化割合

英GDP変化割合

Brexitで英国不動産価格急落(英国銀行でデレバレッジ発生)

デレバレッジ割合

合計 国内 海外

Bil.EUR Bil.EUR Bil.EUR % % %

30% -73 -56 -17 -0.64 -0.04 -0.03

50% -117 -90 -27 -1.02 -0.07 -0.05100% -224 -172 -52 -1.95 -0.13 -0.09

イタリア不良債権処理(イタリアの銀行でデレバレッジ発生)

日本GDP変化割合

イタリアの銀行の貸し出し変化額世界GDP変化割合

伊GDP変化割合

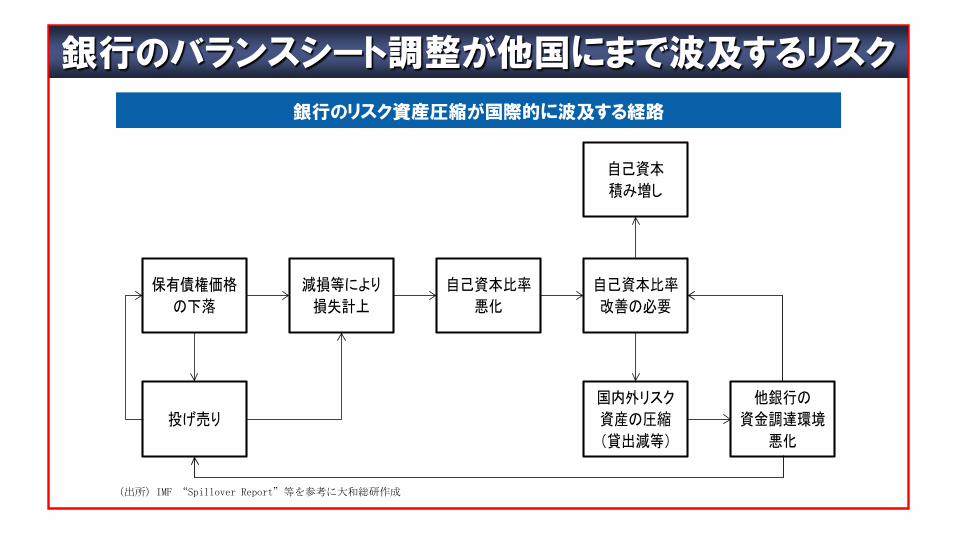

減損等により

損失計上

自己資本比率

悪化

自己資本比率

改善の必要

国内外リスク

資産の圧縮

(貸出減等)

自己資本

積み増し

他銀行の

資金調達環境

悪化

保有債権価格

の下落

投げ売り

(出所)IMF “Spillover Report”等を参考に大和総研作成

銀行のリスク資産圧縮が国際的に波及する経路

銀行のバランスシート調整が他国にまで波及するリスク

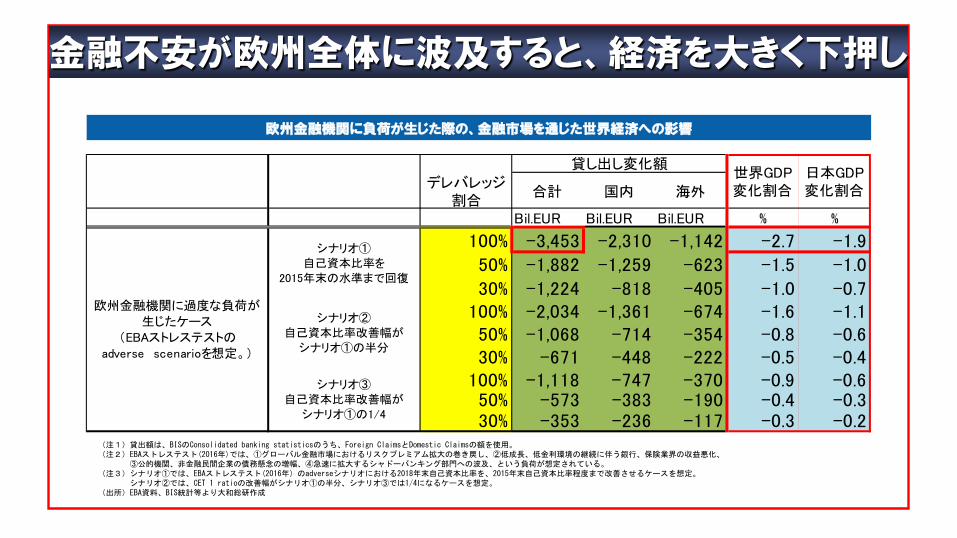

(注1)貸出額は、BISのConsolidated banking statisticsのうち、Foreign ClaimsとDomestic Claimsの額を使用。(注2)EBAストレステスト(2016年)では、①グローバル金融市場におけるリスクプレミアム拡大の巻き戻し、②低成長、低金利環境の継続に伴う銀行、保険業界の収益悪化、

③公的機関、非金融民間企業の債務懸念の増幅、④急速に拡大するシャドーバンキング部門への波及、という負荷が想定されている。(注3)シナリオ①では、EBAストレステスト(2016年)のadverseシナリオにおける2018年末自己資本比率を、2015年末自己資本比率程度まで改善させるケースを想定。

シナリオ②では、CET 1 ratioの改善幅がシナリオ①の半分、シナリオ③では1/4になるケースを想定。(出所)EBA資料、BIS統計等より大和総研作成

欧州金融機関に負荷が生じた際の、金融市場を通じた世界経済への影響

金融不安が欧州全体に波及すると、経済を大きく下押し

デレバレッジ割合

合計 国内 海外

Bil.EUR Bil.EUR Bil.EUR % %

100% -3,453 -2,310 -1,142 -2.7 -1.9

50% -1,882 -1,259 -623 -1.5 -1.0

30% -1,224 -818 -405 -1.0 -0.7100% -2,034 -1,361 -674 -1.6 -1.150% -1,068 -714 -354 -0.8 -0.630% -671 -448 -222 -0.5 -0.4

100% -1,118 -747 -370 -0.9 -0.650% -573 -383 -190 -0.4 -0.330% -353 -236 -117 -0.3 -0.2

世界GDP変化割合

日本GDP変化割合

貸し出し変化額

欧州金融機関に過度な負荷が生じたケース

(EBAストレステストのadverse scenarioを想定。)

シナリオ①

自己資本比率を

2015年末の水準まで回復

シナリオ②

自己資本比率改善幅が

シナリオ①の半分

シナリオ③

自己資本比率改善幅が

シナリオ①の1/4