Embed Size (px)

Citation preview

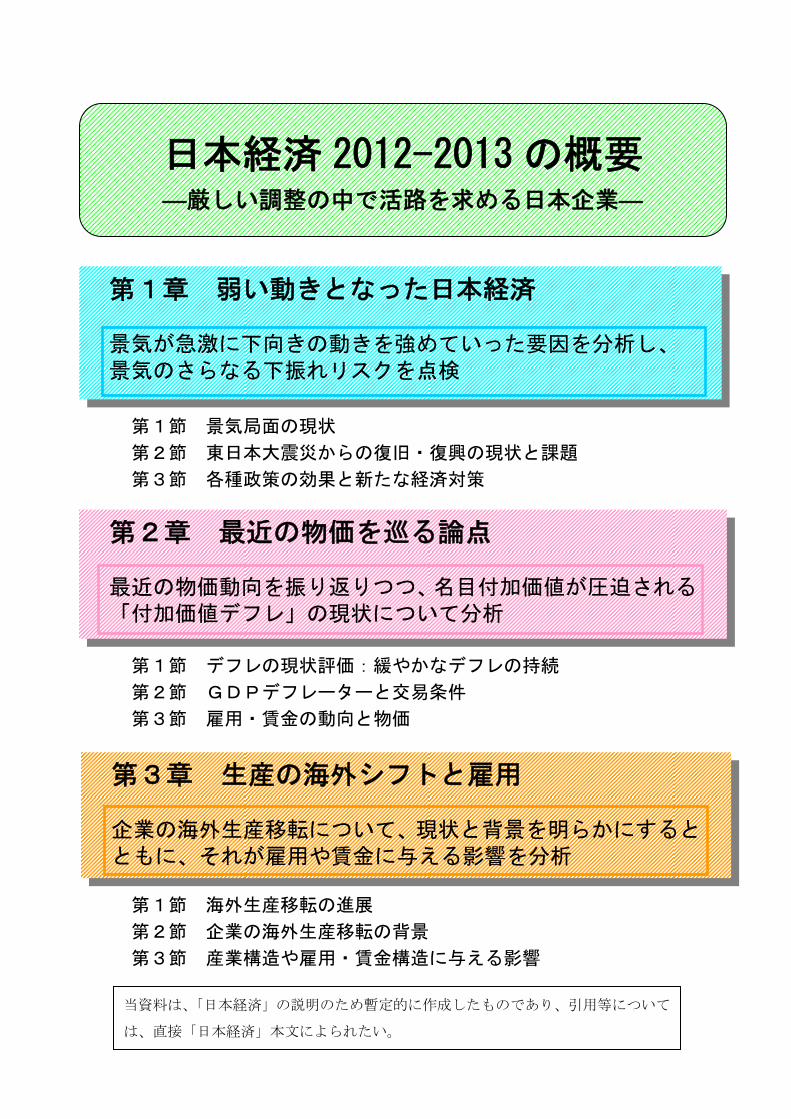

第1節 景気局面の現状

第2節 東日本大震災からの復旧・復興の現状と課題

第3節 各種政策の効果と新たな経済対策

第1節 デフレの現状評価:緩やかなデフレの持続

第2節 GDPデフレーターと交易条件

第3節 雇用・賃金の動向と物価

第1節 海外生産移転の進展

第2節 企業の海外生産移転の背景

第3節 産業構造や雇用・賃金構造に与える影響

第1章 弱い動きとなった日本経済 景気が急激に下向きの動きを強めていった要因を分析し、 景気のさらなる下振れリスクを点検

第3章 生産の海外シフトと雇用

企業の海外生産移転について、現状と背景を明らかにするとともに、それが雇用や賃金に与える影響を分析

日本経済 2012-2013 の概要

第2章 最近の物価を巡る論点

最近の物価動向を振り返りつつ、名目付加価値が圧迫される「付加価値デフレ」の現状について分析

―厳しい調整の中で活路を求める日本企業―

当資料は、「日本経済」の説明のため暫定的に作成したものであり、引用等について

は、直接「日本経済」本文によられたい。

2

90

95

100

105

110

115

120

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ

2010 11 12

アメリカ

韓国

(2010年=100)

(期)(年)

EU

台湾

日本

90

100

110

120

130

140

150

160

65

70

75

80

85

90

95

100

105

110

115

1 4 7 10 1 4 7 10 1 4 7 1012

2010 11 12

在庫(右目盛)

在庫率(右目盛)出荷

生産

予測調査(生産)

(2005年=100)

(月)

(年)

-3

-2

-1

0

1

2

3

4

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ

2010 11 12

(前期比寄与度、%)

輸出

公需

実質GDP成長率

輸入

消費 設備投資

住宅

在庫品増加

(期)

(年)

85.586.11 91.1 93.10 97.499.100.1002.1 07.1009.3

60

70

80

90

100

110

120

130

1985 90 95 2000 05 10 (年)

エコカー補助金の効果が一巡するタイミングで、海外景気減速を背景に 輸出が大幅に減少したため、景気は年央から急速に弱い動きに

景気動向指数も9月に「下方への局面変化」、10月に「悪化」と判断

第1章 弱い動きとなった日本経済

輸出の弱さには、円高を背景とした競争力低下や海外生産移転も影響 輸出の落ち込み等を受けて、生産は減少、在庫も急速に増加

第1-1-1図 景気局面の現状

(1)実質GDP成長率

(備考)1.(左図)内閣府「国民経済計算」

2.(右図)内閣府「景気動向指数」により作成。シャドーは景気後退局面、マーカーは「下方への局面」変化と判断され

始めた月。

(2)景気動向指数(一致指数)

第1-1-3図(1)生産・出荷・

在庫・在庫率

第1-1-2図(1)主要国・

地域の実質輸出

(備考)1.(左図)内閣府「国民経済計算」、アメリカ商務省、eurostat、CEIC。自国通貨ベース。

2.(右図)経済産業省「鉱工業指数」により作成。

3

0

50

100

150

200

250

300

350

400

1 4 7 10 1 4 7 10 1 4 7 10

2010 11 12

(2010年1月=100)

(月)(年)

生産

出荷

在庫

再生可能エネルギーの固定価格買取制度開始

-60

-40

-20

0

20

40

60

80

100

120

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢ

2008 09 10 11 12

(2005=100)

全産業 非製造業

製造業

(期)

(年)

-10

0

10

20

30

402

3

4

5

6

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠ

2008 09 10 11 12 13

設備投資

(期)(年)

(「過剰」-「不足」、%ポイント)

設備過剰感(逆目盛、目盛右)

(兆円)

(見通し)

60

80

100

120

140

160

0

50

100

150

200

250

ⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢ

200001 02 03 04 05 06 07 08 09 10 11 12

(期間平均=100)

製造業の在庫過剰感DI

鉱工業在庫率(目盛右)

(期)

(年)

(期間平均=100)

2012年

10月

在庫率の高まりの割りには在庫過剰感は高まっていない 太陽電池モジュールについては、再生可能エネルギーの固定価格買取 制度開始を見据えて「意図的な在庫積み増し」

第1-1-5(1)太陽電池モジュール

第1-1-8図 経常利益の動向

企業収益は、製造業を中心に弱含み 生産の減少や景気の先行き不透明感の強まり等から設備投資は弱い動き

第1-1-9図 設備投資の動向

第1-1-6図(1)在庫率と在庫過剰感

製造業

(備考)1.(左図)経済産業省「鉱工業指数」、日本銀行「全国企業短期経済観測調査」により作成。

2.(右図)経済産業省「鉱工業指数」により作成

(備考)財務省「法人企業統計季報」、日本銀行「全国企業短期経済観測調査」により作成。

4

20

40

60

80

100

120

140

1 4 7 10 1 4 7 10

2011 12

(月)

(年)

(2011年2月=100)

東北

全国

-100

-50

0

50

100

150

200

250

1 4 7 10 1 4 7 10 1 4 7 10

2010 11 12

(前年比、%)

(月)

(年)

被災3県

全国

98

99

100

101

102

103

104

105

106

107

108

1 4 7 10 1 4 7 10 1 4 7 10

2010 11 12

(月)(年)

(2005年=100)

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

3

4

5

6

7

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10

2008 09 10 11 12

(月)(年)

(%)

有効求人倍率(目盛右)

完全失業率

(倍)

有効求人倍率が低下に転じており、雇用情勢は改善の動きに足踏み 自動車販売に下げ止まりの兆しがみられ、個人消費は全体として おおむね横ばい

第1-1-11 図(1)完全失業率と有効求人倍率

第1-2-1図 東北地方の生産 第1-2-2(1)建設工事費予定額

東北地方の生産は、2012 年春以降、全国と同様に減少 被災3県の設備投資は、復旧・復興需要を背景に持ち直し傾向

第1-1-12 図(2)消費総合指数

鉱工業

(備考)1.(左図)は、総務省「労働力調査」、厚生労働省「職業安定業務統計」により作成。

2.(右図)の消費総合指数は内閣府試算値、太線は後方3か月移動平均値。

(備考)1.(左図)経済産業省及び東北経済産業局管内「鉱工業指数」により作成。

2.(右図)国土交通省「建築着工統計」により作成。

5

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10

2008 09 10 11 12

全国

被災3県計

(月)(年)

(倍)

60

65

70

75

80

85

90

95

100

105

110

1 4 7 10 1 4 7 10 1 4 7 10

2010 11 12

(月)

(年)

(2011年2月=100)

全国

被災3県

震災前 現在 震災前 現在

直通本数 13本 6本 13本 9本

所要時間 93分 132分 46分 46分

始発時間 5時27分 5時26分 5時27分 5時26分

終電時間 21時10分 18時15分 21時10分 19時30分

運 賃 1,800円 2,090円 960円 960円

久慈→宮古(運休区間あり)

久慈→田野畑(運休区間なし)

被災3県の雇用情勢は、全国に先がけて改善に一服感 被災3県の個人消費は、短期的な復旧需要やペントアップディマンドによる押上げはピークを過ぎ、高水準ながら頭打ち

第1-2-3図(1)被災3県の求人の動向

第1-2-6図 被災3県における

災害復旧事業の進捗状況

第1-2-4図(1)被災3県における

大型小売業販売額の動向 有効求人倍率

被災地では、生活関連や沿岸部の施設の復旧に遅れ 鉄道施設では、利便性の低下や運賃の上昇が生じている

第1-2-8表 震災前後の

三陸鉄道北リアス線の比較

(備考)1.各県資料、三陸鉄道公表資料により作成。

2.(左図)は公共土木施設災害復旧事業費国庫負担法に基づく事業。岩手県は8月 31 日、宮城県は9月 30 日、福島県は9月 20 日

時点。完了率は被災箇所数に対する完了箇所数の割合。

3.(右図)の大震災前は 2010 年 12 月4日改正時点。現在は 2012 年4月1日改正時点。北リアス線の営業キロベースの復旧率は約 85%。

(備考)1.(左図)厚生労働省及び労働局の「一般職業紹介状況」、各県の「毎月勤労統計調査(地方調査結果)」により作成。

2.(右図)経済産業省「商業販売統計」により作成。

6

0

20

40

60

80

100

0 20 40 60 80 100

岩手県(沿岸北部)

岩手県(沿岸南部)

宮城県

福島県

(仮置場への搬入率、%)

岩手県

宮城県

福島県

(最終処分率、%)

0

1

2

3

4

5

6

7

8

9

10

ⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢ

200001 02 03 04 05 06 07 08 09 10 11 12

(%)

(期)

(年)

失業率(計)

需要不足失業率 構造失業率

1,700

2,200

2,700

3,200

18 23 28 33 38 (℃)

関西(万kW)

2010年度

2012年度

2011年度

0

5

10

15

20

25

前回

(H20)

今回

(H24~H26)

(円/kWh)

その他

人件費

修繕費

事業報酬

減価償却費

購入電力量

燃料費

被災市町村間で災害廃棄物処理の進捗に差

大震災以降、雇用のミスマッチ拡大により構造失業率が高止まり

第1-2-9図(2)災害廃棄物処理の 市町村別進捗状況

第1-2-14図 (1)電気料金原価内訳の前回改定比較(東京電力の例)

第1-2-11 図(2)宮城県の構造失業率

大震災後、盛夏を中心として節電意識が高まり 東京電力の電力料金の値上げには、燃料費の増が最も大きく寄与

第1-2-13図 最大電力と気温の分布図

(備考)1.(左図)環境省「被災3県沿岸市町村の災害廃棄物処理の進捗状況」により作成。

2.(右図)総務省「労働力調査」、「国勢調査」、厚生労働省「毎月勤労統計調査(地方調査)」により作成。

構造失業率、需要不足失業率は、内閣府にて推計。

(備考)1.(左図)関西電力でんき予報、「電力実績データ」、気象庁「気象観測データ」により作成。

各年度の6月1日~8月31日の平日データのみを使用。気温データは各日の最高気温を使用

2.(右図)東京電力「認可料金の概要について」により作成。

7

第1-3-3図 車種別の新車販売動向

(2)車種別の新車販売(今回) 第1-3-5図 自動車の潜在需要

金融円滑化法は、中小企業の資金繰り改善や企業倒産の抑制に一定の効果 金融円滑化法に基づく貸付条件変更企業の倒産件数は増加傾向

第1-3-10 図 信用保証協会の

代位弁済件数と新規保証承諾件数

第1-3-11 図 中小企業金融円滑化策

利用企業の状況

(1)金融円滑化法に基づく貸付条件変更を

行った企業の倒産件数

(備考)1.(左図)全国信用保証協会連合会「信用保証実績の推移」により作成。

2.(右図)東京商工リサーチ(TSR)及び帝国データバンク(TDB)の調査により作成。

200

250

300

350

400

450

500

550

600

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 1011

2008 09 10 11 12

潜在需要

新車販売台数(年率)

(月)

(年)

(万台)

エコカー補助金

の期間

40

60

80

100

120

140

160

12 1 4 7 9 11

2011 12

(2011年12月=100)

普通乗用車小型乗用車

軽乗用車

(月)

(年)

エコカー補助金終了

(備考)1.(左図)日本自動車販売協会連合会、全国軽自動車協会連合会により作成。

2.(右図)内閣府「国民経済計算」、総務省「住民基本台帳」、自動車検査登録情報協会、日本自動車販売協会

連合会、全国軽自動車協会連合会により作成。

今回は、普通乗用車には、エコカー補助金の効果が見られず 新車販売台数が潜在需要を上回っていたため、駆け込みは生じず

100

200

300

400

500

600

700

800

900

1,000

5

10

15

20

25

30

35

40

ⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢ

1997 98 99 2000 01 02 03 04 05 06 07 08 09 10 11 12

特別保証

制度

緊急保証

制度

金融円滑

化法

代位弁済件数

新規保証

承諾件数

(目盛右)

(期)(年)

(千件) (千件)

0

10

20

30

40

50

60

1 4 7 10 1 4 7 10 1 4 7 1011

2010 11 12

(月)

(年)

倒産件数(TSR)

倒産件数(TDB)

(件)

8

0

2

4

6

8

10

12

14

16

1次補正 2次補正 3次補正 計

2011年度 12年度

(兆円)

不用額

支出済額

翌年度繰越額

当初予算額

前年度繰越額

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10

2009 10 11 12

(月)

(年)

(%)

失業率

雇用調整助成金等のない失業率(教育訓練未実施ケース)

雇用調整助成金等のない失業率(教育訓練実施ケース)

4

5

6

7

8

9

10

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ

2009 10 11 12

(%)

失業率

雇用調整助成金等のない失業率(教育訓練未実施ケース)

雇用調整助成金等のない失業率(教育訓練実施ケース)

(期)

(年)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

北海道 東北 関東 中部 近畿 中国 四国 九州 沖縄

製造業(億円)

製材・木製品・家具その他

鉄鋼金属製品

窯業・土石製品

2013 年には復興予算の景気下支え効果も弱まっていく見込み 東北の公共投資は、三大都市圏を中心に全国の製造業へ波及

第1-3-15 図 雇用調整助成金等による失業率抑制効果

(1)全国

雇用調整助成金は、経済的ショックが生じた際、失業率を抑制 大震災直後の被災地においては、リーマンショック時と同程度、失業率を抑制

第1-3-13 図(1)2011 年度 震災関連予算の支出状況

第1-3-14 図 地域別部門別生産誘発額

(2)被災3県

(備考)雇用調整助成金等による失業率抑制効果は、支給金額や対象者数(中小企業緊急雇用安定助成金と雇用調整助成金の差異

を考慮するため、大企業及び中小企業別の対象者数)等を用いて推計。また、雇用調整助成金等では、 休業期間中に教育訓練

を行った場合、訓練費として加算が生じることがあり、教育訓練実施ケースでは、全員がこの加算を受けたものと仮定し推計。

(備考)1.(左図)会計検査院「東日本大震災からの復興等に対する事業の実施状況等に関する会計検査の結果について」、

財務省公表資料により作成。

2.(右図)経済産業省「平成 17 年版地域間産業連関表」により作成。

9

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

ⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢ

198586 87 88 89 90 91 92 93 94 95 96 97 98 99200001 02 03 04 05 06 07 08 09 10 11 12

(期)(年)

国内企業物価(工業製品)

(前年同期比、%)

期待物価(1985~2012)

期待物価(2000~2012)

期待物価(1985~1999)

消費者物価は小幅な下落が続き、デフレ状況の改善に足踏み その背景には、需給ギャップの一進一退の推移

第2章 最近の物価動向を巡る論点

製造業の期待物価上昇率は(素材型の動きにより)このところゼロ近傍で推移するも、非製造業ではデフレ期待が継続

(備考)(左図)総務省「消費者物価指数」、(右図)内閣府「国民経済計算」により作成。GDPギャップは内閣府による試算値。

第2-1-2図 消費者物価のコア指標 (2)生鮮食品、石油製品及びその他特殊要因を

除く総合(コアコア・連鎖)

第2-1-3図 需給ギャップと物価指標の動き (1)GDPギャップ、内需デフレーターの推移

第2-1-5図 企業の期待物価上昇率

(製造業) 第2-1-7図 企業の期待物価上昇率

(非製造業)

(備考)

1.日本銀行「企業物価指数」、「全国企業短期経済観測調査」により作成。 2.期待物価上昇率は、販売価格判断の先行きから閾値を非対称化したカールソン・パーキン法により算出したものを年率換算。

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

ⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢ

198586 87 88 89 90 91 92 93 94 95 96 97 98 99200001 02 03 04 05 06 07 08 09 10 11 12

(期)(年)

企業向けサービス価格(国際運輸除く総合)

(前年同期比、%)

期待物価(1985~1999)

期待物価(2000~2012)

期待物価(1985~2012)

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ

2008 2009 2010 2011 2012

(%)

(期)

(年)

(前年比、%)

GDPギャップ

内需デフレーター(目盛右)

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10

2008 09 10 11 12

(前年比(%)、寄与度)

(月)

(年)

2010年基準2005年基準

その他の財

一般サービス

耐久消費財

公共料金

生鮮食品、石油製品及び

その他特殊要因を除く総合

(折線)

食料

10

-2.0

0.0

2.0

4.0

1% 2% 1% 2% 1% 2% 1% 2% 1% 2%

GDP 消費 設備投資 輸出 輸入

(実質、兆円)

(目標インフレ率)

(需要項目)

最近の「付加価値デフレ」は利潤を圧迫。その背景には輸出デフレーター下落による交易条件の悪化。産業別には電気機械の下落寄与度が大きい。

需給ギャップとインフレ目標から得られる金利水準はいまだマイナス デフレによる需要損失は設備投資を中心にGDPの 0.3~0.6%程度 第2-1-10 図 テイラー・ルールによる

政策金利 第2-2-1図 デフレコストの推計

(備考)内閣府「国民経済計算」、総務省「消費者物価指数」、日本銀行「コールレート」により内閣府にて推計し、作成。

第2-2-2図 GDPデフレーターの寄与度分解

(1)所得面からの累積寄与 (2)需要面からの累積寄与(要素別)

(備考)

1.内閣府「国民経済計算」により作成。 2.所得面からの寄与度分解は、以下の関係をもとに、2000 年第

Ⅰ四半期からの累積寄与を算出。

GDPデフレーター=名目GDP/実質GDP

=(名目雇用者報酬+名目利潤)/実質GDP

=単位労働費用+単位利潤。

なお、名目利潤には固定資本減耗も含まれる。 3.需要面からの寄与度分解は、各項目の名目GDP累積寄与と

実質GDP累積寄与の差により算出。寄与度の積上げ値とG

DPデフレーターとの開差は、各項目に比例配分している。

(3)供給面からの累積寄与(産業別)

-14

-12

-10

-8

-6

-4

-2

0

2

2001 02 03 04 05 06 07 08 09 10

不突合等

電気機械

一般機械・輸送用機械

他の製造業

(年)

非製造業

GDPデフレーター

(折線)

石油・石炭・一次金属

(2001年比(%)、寄与度)

政府サービス

その他

-16

-14

-12

-10

-8

-6

-4

-2

0

2

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢ

2000 01 02 03 04 05 06 07 08 09 10 11 12

単位労働費用要因単位利潤要因

(2000年第Ⅰ四半期比(%)、寄与度)

(期)(年)

GDPデフレーター(折線)

-18

-16

-14

-12

-10

-8

-6

-4

-2

0

2

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢ

2000 01 02 03 04 05 06 07 08 09 10 11 12

輸入

輸出

個人消費

設備投資

政府消費

(期)(年)

国内需要デフレーター(折線)

GDPデフレーター

(折線)

その他

(2000年第Ⅰ四半期比(%)、寄与度)

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ

2000 01 02 03 04 05 06 07 08 09 10 11 12 13 14

(期)

(年)

(%)

インフレ目標1%

インフレ目標2%

コールレート

予測値

11

交易条件は 80 年代後半以降悪化傾向、特に 2000 年代に悪化が加速 輸出物価の下落には電気・電子機器の寄与が大きい

為替レートの輸出価格への転嫁率は財によって異なる 海外事業展開の拡大は為替転嫁率の押上げ要因

第2-2-4図 交易条件の変化とその要因 第2-2-8図 輸出入物価の寄与度分解

(2)輸出物価(円ベース)の累積寄与

(備考)

1.日本銀行「企業物価指数」により作成。

2.(左図)交易条件の前月比伸び率の3ヶ月平均とそれに対する輸出入物価それぞれの寄与を 1980 年から累積。

3.(右図)累積寄与度は、各基準年毎に寄与を累積し通算。産業分類の違いは、構成業種を組替えることにより調整。

(2)輸出入物価と交易条件の累積伸び率の推移

第2-2-9図 財別為替転嫁率の推移

(備考)

1.日本銀行「企業物価指数」、「名目実効為替レート」により作成。

2.為替転嫁率は、円建て輸出物価の名目実効為替レートに対する弾性値。

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

1980 85 90 95 2000 05 10

(1)素材型業種

(年)

繊維

金属

化学

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

1980 85 90 95 2000 05 10 (年)

(2)加工型業種

その他

はん用機器等

輸送

電気・電子機器

-30

-20

-10

0

10

20

30

Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ

2000 01 02 03 04 05 06 07 08 09 10 11 12

(2000年第Ⅰ四半期比(%)、寄与度)

輸出物価(円ベース)

(折線)

その他

(化学・金属等)

電子部品・デバイスその他機械

電気機器情報通信機器

(期)(年)

-80

-60

-40

-20

0

20

40

60

80-80

-60

-40

-20

0

20

40

60

80

1980 82 84 86 88 90 92 94 96 98 2000 02 04 06 08 10 12

輸入物価

(右目盛、逆目盛)

交易条件

(%)

輸出物価

(%)

(年)

12

単位労働コスト(ULC)の低下は生産性上昇のみならず賃金下落による 賃金下落の要因はパート労働者比率の上昇 最近では、パート労働者の賃金は底堅く、その需要は強い 第2-3-1図 ULCの寄与度分解

(4)産業別時給の動向(パート)

雇用調整速度は上昇。パート労働者比率の上昇や雇用保護の低下と関係

第2-3-4図 賃金に係る景気局面の比較

第2-3-5図 一般・パート労働者の時給に係る動向 (5)産業別パート労働者比率の動向

(1)所定内給与の前年比寄与度分解 (2)2000 年からの要素別ULC累積寄与度

第2-3-7図 OECD諸国における雇用調整速度

(1)雇用者数ベースの雇用調整速度

第2-3-8図 雇用調整速度と雇用保護

や雇用形態の関係 (2)雇用調整速度の変化とパート労働者比率の変化

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

オランダ

イタリア

ドイツ

スペイン

ノルウェー

ルクセンブルグ

日本フィンランド

ベルギー

スウェーデン

ニュージーランド

フランス

カナダ

英国デンマーク

韓国オーストラリア

アメリカ

1976年~

1990年

1991年~

2010年

-0.3

-0.2

-0.1

0.0

0.1

0.2

0.3

-4 -2 0 2 4 6 8 10

(雇用調整速度の変化幅)

(パート労働者比率の変化幅)

日本カナダ

英国

フィンランド

ベルギードイツ

フランス

ノルウェー

アメリカ

デンマーク

(備考)

1.OECD“OECD.stat”により作成。 2.左図中の濃い塗りつぶしは5%水準で有意な推計値、薄い塗りつぶ

しは 10%水準で有意な推計値、白抜きは有意でない推計値。

(備考)内閣府「国民経済計算」、厚生労働省「毎月勤労統計」により作成。

80

90

100

110

120

130

140

150

160

170

1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7

2000 01 02 03 04 05 06 07 08 09 10 11 12

(2000年=100)

医療・福祉

建設製造

教育・学習支援

卸売・小売 サービス(その他)

(月)

(年)600

800

1,000

1,200

1,400

1,600

1,800

800

900

1,000

1,100

1,200

1,300

1,400

1,500

1,600

2000 02 04 06 08 10 12(年)

(円)

医療・福祉

(目盛右)教育等

(目盛右)

卸売・小売サービス(その他)

建設 金融等

(円)

-25

-20

-15

-10

-5

0

5

Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ

2000 01 02 03 04 05 06 07 08 09 10 11 12

労働生産性

単位賃金

ULC(折線)

(%、2000年第Ⅰ四半期比)

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢ

2000 01 02 03 04 05 06 07 08 09 10 11 12

(期)(年)

(前年比、%)

パート労働者比率寄与

パート所定内給与寄与

一般所定内給与寄与

所定内給与変化率

13

0

5

10

15

20

25

30

35

40

45

50

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡ

2001 02 03 04 05 06 07 08 09 10 11 12

(%)

輸送機械

製造業電気機械

一般機械

(年)

(期)0

5

10

15

20

25

30

35

40

45

5 6 7 8 9 10 11

海外生産比率

(%)

実質GDP額(対数値)

輸送機械

電気機械

窯業・土石

繊維

一般機械

化学

製造業の海外生産移転は継続的に進展 製造業では、国内において就業者数は減少しているものの、生産、労働生産性は低下していない。

海外生産移転が進んだ業種でも輸送機械業、電気機械業では国内生産が増加。ただし、繊維業では減少。最近、「空洞化」懸念が再び高まっている。

第3章 生産の海外シフトと雇用

第3-1-2図 製造業の海外生産移転の状況

第3-1-5図 業種別の海外生産比率と

国内の生産、就業者数、労働生産性

0

5

10

15

20

25

30

1990 95 2000 05 10

(%)

海外従業員比率

海外生産比率

(年度)

(2)国内の生産

(備考)1.(右図)経済産業省「海外事業活動基本調査」、財務省「法人企業統計」により作成。

2.(左図)内閣府「国民経済計算」により作成

0

50

100

150

200

250

1990 95 2000 05 10(年度)

労働生産性

生産

就業者数

(1)海外生産・従業員比率 (3)国内の生産、雇用、労働生産性

第3-1-6図 「空洞化」に関する懸念の高まり

(1)海外設備投資比率

(備考)1.(左図)経済産業省「海外事業活動基本調査」、内閣府「国民経済計算」により作成。

2.(右図)経済産業省「海外現地法人四半期調査」、財務省「法人企業統計季報」により作成

14

海外現地法人の設立目的は、国内生産代替型から現地市場獲得型へ 現地市場獲得型企業は国内の売上や利益の伸びも大きい

第3-1-7図 海外現地法人の設立目的

(2)国内生産代替型と現地市場獲得型に

特化した企業の割合

第3-1-10 図 国内生産代替型・

現地市場獲得型に特化した企業の変化

0%

20%

40%

60%

80%

100%

2004 05 06 07 08 09 10

その他

現地市場

獲得型

(年度)

国内生産

代替型

近年、非製造業の海外進出が進展し、国内への利益還流も増加 ただし、さらなる海外進出には参入規制等の課題も存在

第3-1-12 図 海外現地法人の経常利益と

日本側出資者向け支払

第3-1-13 図 非製造業の海外進出における課題

(1)事業環境面の課題

(備考)1.(左図)経済産業省「海外事業活動基本調査」により作成。

2.(右図)日本貿易振興機構(ジェトロ)「平成 22 年度 第1回サービス産業の海外進出実態調査」により作成。

(備考)経済産業省「海外事業活動基本調査」個票データの独自集計により作成。

0

1

2

3

4

5

6

7

1990 95 2000 05 10

(兆円)

日本側出資者向け支払額

(製造業)

日本側出資者向け支払額

(非製造業)

経常利益額(製造業)

経常利益額(非製造業)

(年度)

35.7 34.3 38.0

25.7

34.5

0

10

20

30

40

50

60

現地国の外資参入規制

現地国の出店や事業展開に関する規制

現地での事業展開における許認可等の

事務手続

土地の所有、不動産などの規制

労働法規等雇用上の問題

(%)

一部課題となっている

課題となっている

現地国の外資参入規制

現地国の出店や

事業展開に関する規制

現地での事業展開における

許認可等の事務手続

土地の所有、

不動産などの規制

労働法規等雇用上の問題

0

50

100

150

0

100

200

300

400

2001 2007

売上(2001年度の

国内生産代替型

企業の値=100) (同左)

国内生産

代替型(右軸)

現地市場

獲得型

(年度)0

100

200

300

0

100

200

300

400

500

600

700

2001 2007

経常利益

(年度)

15

第3-2-1図 製造業の国内シェアと為替レート、人口構造、対外直接投資残高

先進国では、為替変動や人口構造の変化の違いに関係なく、国内経済に占める製造業のシェアが低下傾向

(1)実質実効為替レートとの関係 (2)人口増加率との関係

10

15

20

25

30

-0.5 0.0 0.5 1.0 1.5

人口の5年間平均変化率(年率、%)

製造業の国内シェア(%)

ドイツ

フランス

アメリカ英国

日本

世界における日本経済の地位は低下傾向 企業は高い収益を見込めるアジア新興国等に対する直接投資を拡大

第3-2-10 図 世界経済における

我が国の立ち位置

(1)世界経済/日本経済

第3-2-11 図 我が国の対外直接投資残高と

収益率

(1)地域別投資残高

(備考)UN“National Accounts”“World Population Prospects”、IMF“ International Financial Statistics”、

OECD “Foreign Direct Investment Statistics”により作成。

(備考)1.(左図)UN“National Accounts”“World Population Prospects”により作成。

2.(右図)財務省・日本銀行「国際収支統計」、日本銀行「直接投資・証券投資等残高地域別統計」、「直接投資残高

(地域別かつ業種別)」により作成。

20

25

30

35

40

45

50

55

60

65

2

4

6

8

10

12

14

16

18

20

1970 75 80 85 90 95 2000 05 10

(倍) (倍)

(年)

人口(目盛右)

名目GDP

名目家計消費

10

15

20

25

30

20 60 100 140 180 220

製造業の国内シェア(%)

通貨高→←通貨安

実質実効為替レート(1985年=100)

英国

アメリカ

フランス

ドイツ

日本

0

10

20

30

40

50

60

70

80

1996 98 2000 02 04 06 08 10 11

(兆円)

(年)

その他

中南米

EU

北米

その他アジア

ASEAN

中国

16

リーマンショック後の円高局面では韓国ウォンの影響が大きい 電気機器を製造する企業の直面する対ウォン実質為替レートは割高

第3-2-12 図 円ドルレートと

円の名目実効為替レート

(2)名目実効為替レートの寄与度分解

第3-2-13 図 対米ドルと対韓国ウォンの

実質為替レート

(4)主要産業の実質為替レート(PPI、対ウォン)

第3-2-16 図 進出形態別に見た海外現地法人の技術力

海外現地法人の技術水準は向上 輸送機械では技術水準のキャッチアップが急速に進展

(1)製造業全体 (2)輸送機械

(備考)1.(左図)財務省「貿易統計」及び日本銀行「報告省令レート」等により作成。

2.(右図)総務省「消費者物価指数」、日本銀行「企業物価指数」、韓国国家統計庁、BLS、Bloomberg、CEIC により作成。

(備考)経済産業省「海外事業活動基本調査」により作成。

0

5

10

15

20

25

30

35

40

45

2008 09 10 11 12

その他

豪ドル韓国ウォン

ユーロ

米ドル

中国元

(2008年度比(%)、寄与度)

(年)

↑円高に寄与↓円安に寄与

0

50

100

150

200

250

300

1990 92 94 96 98 2000 02 04 06 08 10 12

(1990年=100)

実質(電気機器)

(年)

実質(輸送用機器)

実質(鉄鋼)

↑円高

↓円安

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1996 2002 08 1996 2002 08 1996 2002 08

日本との工程間

分業

日本以外の国と

の工程間分業

一貫生産

(年度)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1996 2002 08 1996 2002 08 1996 2002 08

日本との工程間

分業

日本以外の国と

の工程間分業

一貫生産

(年度)

日本より低い技術水準 日本より高い若しくは同等の技術水準

17

産業・雇用構造は製造業から非製造業へシフト 製造業では、相対的に労働生産性の低い産業、中小零細企業を中心に雇用が減少

第3-3-6図 就業者数と労働生産性

一般労働者における製造業と非製造業の賃金格差は小さい 全体(一般労働者とパート労働者合計)における非製造業の平均賃金が低下したのはパート労働者比率の上昇によるもの

(3)製造業の就業者数の変化と労働生産性

労働生産性水準

(4)企業規模別の常用雇用者数

製造業

第3-3-7図 製造業と非製造業の賃金

(1)製造業と非製造業の賃金(年収換算) (3)パート労働者比率

(備考)1.(左図)内閣府「国民経済計算」により作成。就業者数は、1990 年から 2010 年の変化。石油・石炭製品を除く。

2.(右図)厚生労働省「毎月勤労統計調査」により作成。小企業は常用雇用者数5~29 人の企業。

(備考)厚生労働省「毎月勤労統計調査」により作成。

0

2

4

6

8

10

12

-80 -60 -40 -20 0 20

(千円、労働生産性水準)

(%、就業者数の変化)

繊維

電気機械

一次金属

化学

輸送用機械

製造業全体その他の製造業

10

15

20

25

30

0

500

1,000

1,500

1990 95 2000 05 10

(万人)

(年)

(%)

500人以上

100~499人

30~99人

5~29人

小企業割合(目盛右)

100

150

200

250

300

200

300

400

500

600

1990 95 00 05 1011

(万円)

製造業

(全体)

非製造業

(全体)

(年)

製造業

(一般)

非製造業

(一般)

製造業

(パート、目盛右)非製造業

(パート、目盛右)

(万円)

0

5

10

15

20

25

30

35

40

45

1990 95 00 05 1011

(%)

卸売業、小売業

製造業 運輸業、郵便業

医療、福祉

非製造業(全体)

建設業

(年)

18

製造業の転職率は低水準で横這い

製造業では中高年齢層の転職によるコストは大きく、仮に大幅な海外生産移転が生じ、人員整理が急激に行われれば、所得が減少する可能性

第3-3-10 図 転職による賃金変化

(1)賃金平均と中途採用時賃金

製造業の賃金平均と産業別採用時賃金

第3-3-9図 製造業の転職の動向

(1)年齢別の転職率(製造業)

男性

賃金の地域格差は製造業比率よりも企業規模や産業集積の違いによる

0

2

4

6

8

10

2002 04 06 08 10 12

(%)

(年)

15~24歳

25~34歳35~44歳

年齢計

45~54歳

第3-3-12 図 産業別と企業規模別の雇用構造

(1)賃金の上位5県と下位5県の産業別雇用構成 (2)賃金上位5県と下位5県企業規模別雇用構成

(備考)1.(左図)総務省「労働力調査詳細集計」

2.(右図)厚生労働省「賃金構造基本統計調査」、東京労働局「中途採用賃金情報」により作成。2011 年の値。

(備考)厚生労働省「賃金構造基本統計調査」により作成。2011 年の値。

30

39

16

38

36

38

32

25

47

0 20 40 60 80 100

全国平均

上位5県

下位5県

(%)

大規模企業 中規模企業

小規模企業

10

20

30

40

50

60

-19 20-

24

25-

29

30-

34

35-

39

40-

44

45-

49

50-

54

55-

59

60-

64

(万円、所定内給与(月額))

(年齢)

製造業

(賃金平均)

情報通信業

建設業

製造業

医療・福祉

飲食店、宿泊業

卸売業、小売業

6

5

10

28

24

24

4

9

2

8

7

9

14

15

15

4

6

3

14

10

18

15

16

15

5

6

4

0 20 40 60 80 100

全国平均

上位5県

下位5県

(%)

建設業

製造業

情報通信業 運輸・郵便業

卸・小売業

金融・保険業

医療・福祉

各種サービス業 その他