Embed Size (px)

Citation preview

富邦 ETF 周報 1

2

中國股市

印度股市

6 台灣股市

本報告內容僅供參考,不作為任何投資之邀約或建議,投資人應謹慎考量本身之需求與投資風險,本公司恕不負任何可能之損害責任。本報告有關訊息或有取材自本公司認可之資料來源,但並不保證其真實性與完整性,本公司已盡合理之注意求其正確與可靠;資料更新時,本公司保留權利但無義務為相關修正。

產品發展策略部 2019年7月29日

7 VIX期貨指數

8 全球債市 3 日本股市

9 美國特別股 4 NASDAQ

5 歐洲股市 10 中國政策金融債

未來一周投資重點摘要

中國 印度 日本 美國 歐洲 台灣

• 聚焦中央經濟工作會議,是否釋放政策題材利多,以及Fed利率會議後,人行貨幣政策方向。

• 印 度 6 月 製 造 業 PMI 52.1 , 略 低 於 前 期52.7,惟仍處於50擴張臨界值之上。

• 日本7月製造業PMI指數初值為49.6,已連續3個月低於50,日本景氣動能放緩。

• 美國第二季GDP年化季增率自前季3.1%降至2.1%,主要來自企業投資下滑。

• 歐 元 區 7 月 製 造 業PMI 從 47.6 下 滑 至46.4,低於市場預期47.6,景氣增長動能放緩。

• 上周暫無重要數據。台積電法說會Q3展望釋利多。

一.市場總經

中國股債市 (上証/深100/恒生國企/中

政債)

印度股市 (NIFTY)

日本股市 (TOPIX)

美國股債市 (NASDAQ-100/特別股/公債)

歐洲股市 (富時發展歐洲指

數)

台灣股市 (臺灣公司治理

100指數)

全球債市 (投等債/高收債/新

興債)

• A股/恒生國企:中美重啟談判,加上資金寬鬆加持,陸股呈現上漲行情。本周關注中報業績及中央政治局會議,政策題材有利陸股表現。

• 中政債:本周Fed降息預期發酵,市場預期人行將擴大公開市場操作,資金寬鬆將有利中債走勢,維持中性偏多看法不變。

• 上 周 NIFTY指 數 除 金 融外 之 企 業 獲利 延 續 上 季度 低 迷 狀 況 。利 空 持 續 ,惟 指 數 跌 深 ,短 線 或 有 反彈 空 間 , 本周 持 中 性 看法。

• 儘 管 日 股 估 值偏 低 , 但 日 韓貿 易 摩 擦 擴 大延 燒 , 加 上 基本 面 疲 軟 , 且上 市 場 靜 待 美中協商與Fed會議 , 預 期 偏 向震 盪 整 理 , 看法中性。

• 美股:預期7月降息1碼,且近期財報表現不俗,有助股市支撐;惟近期須關注美中協商、Fed決議與蘋果財報,故雖中長線正面,但短線看法中性。

• 美債:FOMC 會議結果將於週四凌晨發布,預料將降息一碼至2.0~2.25%,聚焦會後記者會,預料在此之前,市場氣氛轉趨觀望,殖利率料橫盤整理。

• 全球經濟放 緩及貿易保護主 義下風險增加, 加上景氣數據疲 軟 ,下半年經濟 增速的反彈預期 可能性 降 低 , 惟 ECB於9月進一步寬鬆預期增加, 近期持中性看法。

• 下半年半導體展望明確,加上5G產業加速推展,中長線看法正面。惟短線指數進入高檔壓力區間,加上美中協商、Fed 會 議 、 及Apple 財 報 在 即 ,短線需留意獲利了結賣壓,或延續震盪整理。

• 投等/高收債:本週觀望FOMC會議結果。投等/高收債持中性看法。

• 新興債:新興市場可能跟進降息循環,持中性偏多看法。

上証:▓ (中性偏多↑)

恒生國企 : ▓ (中性偏多↑)

深股: ▓ (中性偏多↑)

中政債(短期): ▓ (中性偏多↑)

中政債(長期):▓(中性偏多↑)

▓(中性) ▓ (中性)

NASDAQ-100 : ▓(中性)

美國特別股: ▓ (中性偏多↑)

美債(短期) : ▓ (中性)

美債(中長期) : ▓ (中性)

▓ (中性) ▓ (中性)

投等債 ▓ (中性)

高收債 ▓ (中性)

新興債 ▓ (中性偏多↑)

二.市場表現

( 關注:▲ 避開:▼ 中立觀察:▓ )

資料來源:富邦投信整理,資料日期:2019.07.29 2

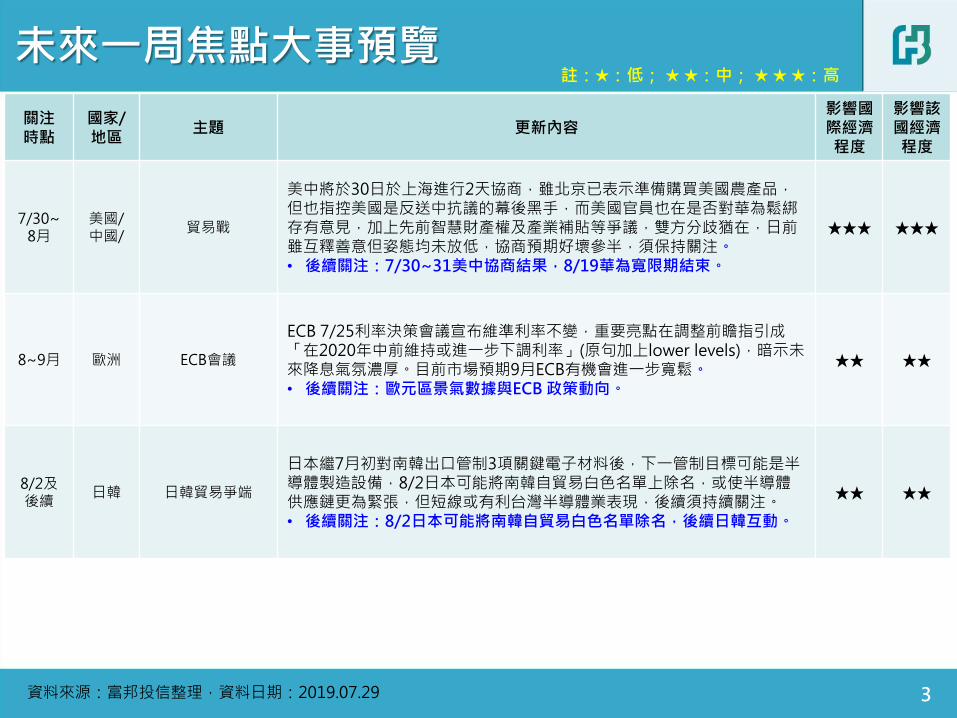

關注 時點

國家/地區

主題 更新內容 影響國際經濟程度

影響該國經濟程度

7/30~ 8月

美國/中國/

貿易戰

美中將於30日於上海進行2天協商,雖北京已表示準備購買美國農產品,但也指控美國是反送中抗議的幕後黑手,而美國官員也在是否對華為鬆綁存有意見,加上先前智慧財產權及產業補貼等爭議,雙方分歧猶在,日前雖互釋善意但姿態均未放低,協商預期好壞參半,須保持關注。 • 後續關注:7/30~31美中協商結果,8/19華為寬限期結束。

★★★ ★★★

8~9月 歐洲 ECB會議

ECB 7/25利率決策會議宣布維準利率不變,重要亮點在調整前瞻指引成「在2020年中前維持或進一步下調利率」(原句加上lower levels),暗示未來降息氣氛濃厚。目前市場預期9月ECB有機會進一步寬鬆。 • 後續關注:歐元區景氣數據與ECB 政策動向。

★★ ★★

8/2及後續

日韓 日韓貿易爭端

日本繼7月初對南韓出口管制3項關鍵電子材料後,下一管制目標可能是半導體製造設備,8/2日本可能將南韓自貿易白色名單上除名,或使半導體供應鏈更為緊張,但短線或有利台灣半導體業表現,後續須持續關注。 • 後續關注:8/2日本可能將南韓自貿易白色名單除名,後續日韓互動。

★★ ★★

未來一周焦點大事預覽

資料來源:富邦投信整理,資料日期:2019.07.29

註:★:低; ★ ★:中; ★ ★ ★:高

3

中國股市

4

1

5 資料來源:Bloomberg、富邦投信整理;資料日期:2019.07.26

市場回顧:

上周行情呈現上漲,主要動能來自中美重啟談判,中國擬採購美國農產品、美企業預計重新出

貨華為。另外,目前市場流動性寬鬆,資金行情也比較明顯。

上周以電子、銀行、休閒服務類股為相對強勢,而化工、建材、傳媒為弱勢族群。

未來事件:

中國政治局會議對下半年經濟表態。

企業中報業績陸續公布。

中國-市場回顧與指數表現

各大行業上周表現

6

消息面偏正向,陸股偏多操作

資料來源:Wind、富邦投信整理;資料日期:2019.07.26

重點關注事項:

企業中報業績狀況,預計2Q全年最差,3Q逐季回升。

本周政治局會議結束後,將給出下半年政策方向。

中美重啟談判,目前消息偏利多,中國預計將協議立法化,美國可能有條件取消關稅。

近一年中國經濟數據的表現

印度股市

7

2

8

印度股市:企業獲利不佳 但短線或跌深反彈

資料來源:Bloomberg,富邦投信整理,資料日期:2019.07.29(左/右圖)

NIFTY 50指數近一年走勢圖

金融市場回顧與展望

NIFTY上週普遍大跌,上週五反彈+0.3%,使全週下跌幅度縮小至1.2%,指數收在11,300之下。

短線有技術性反彈的機會,但從企業獲利來看,利空持續,除金融外的企業獲利持續上一季度的

低迷狀況。關注本週將有400家企業獲利公布。

外資:上週賣超70億,累計7月淨賣超37.58億盧比,扭轉過去5個月的巨額買超,其中股票賣超

143.8億,債券買超106.2億。

未來一週關注

財報週、雨季、外資動向。

美元/印度盧比近一年走勢圖

日本股市

9

3

日股:關注日韓貿易與美日央行會議

金融市場回顧與後續展望

TOPIX指數上周收跌約0.5%,上半周延續前周下半的反彈,但下半周美股道瓊工業指數大跌推動

了投資人獲利了結情緒令漲幅收窄。

企業財報方面,愛得萬測試領漲26%,由於5G相關的測試訂單遠超預期導致獲利創新高,加上美

國與台積電等財報展望良好,推動了半導體設備廠商的上漲。經濟數據上,7月製造業PMI指數初

值為49.6,雖高於6月的49.3但已連續3個月低於50榮枯水平。

儘管日股估值偏低,但日韓貿易摩擦擴大,預期在WTO、國際法庭等不同機構延燒,加上基本面

仍疲軟,且上市場靜待美中協商、美日央行會議,預期日股與日圓偏向震盪整理,維持中性看法。

本週關注重點

財報周表現、日圓匯率、日韓貿易紛爭進展

資料來源:Bloomberg ,富邦投信整理,資料日期:2019.07.26(左圖/右圖)

TOPIX指數走勢圖 日圓走勢(美元兌日圓)

NASDAQ股市

11

4

NASDAQ:關注Fed與蘋果財報 金融市場回顧與後續展望

上周美股上漲:主要反應個股財報表現,GDP表現超預期、中美恢復談判。

重點經濟數據上,美國第二季GDP年化季增率自前季3.1%降至2.1%,但高於預期。

雖未來中期看法正面,惟目前短線看法為中性,理由如下: (1).預期7月降息1碼,預防性降息支撐股市。(2).近期公佈的重要財報當中,FAMG裡面只有Amazon費用太高影響淨利潤,其餘均表現不錯,科技類股如Intel、MU、TXN也都表現不差,除了Xilinx受華為影響,後續市場將持續觀望。(3).中美恢復談判,於北京時間7/30-31在上海舉行。

本週關注重點

重點數據關注 : 房價數據、PCE、就業報告、ISM製造業指數

FOMC降息幅度與聲明(7/30-31)、美中貿易於上海談判

美國財報陸續公布,重點關注蘋果、 AMD、QCOM…等重要個股表現。

資料來源:stock chart , 富邦投信整理,資料日期:2019.07.26(左圖/右圖)

NASDAQ-100指數走勢 美元指數走勢

歐洲股市

13

5

歐股:景氣數據續疲軟 9月寬鬆預期升溫

金融市場回顧與後續展望

STOXX 600指數整周上漲0.9%。整周盤勢受到ECB會議走勢出現反覆,最後ECB如預期調整前瞻

指引,暗示2020降息可能,且英國沃達豐(Vodafone)股價大漲,媒體業和雀巢的強勁利潤帶動下,

大盤紛紛走高。

經濟數據上,歐元區7月製造業PMI從47.6下滑至46.4,低於市場預期47.6。服務業PMI從6月的

53.6下滑至53.3,與預期相符。

展望後續,儘管德拉吉表示就業與薪資增長仍支撐目前歐洲經濟,但由於全球經濟放緩及貿易保

護主義下經濟下行風險增加,加上製造業前景惡化,景氣數據疲軟,原先下半年經濟增速的反彈

預期可能性降低,惟ECB於9月進一步寬鬆預期增加,提供部分市場支撐,近期維持中性看法。

資料來源:Bloomberg,富邦投信整理,資料日期:2019.07.26(左圖/右圖)

change(%) WTD(%) MTD(%) YTD(%) 收盤

STOXX 600 0.31 0.90 1.52 15.72 390.73

STOXX 50 0.41 1.27 1.46 17.43 3524.47

英國F100 0.80 0.54 1.66 12.20 7549.06

德國DAX 0.47 1.30 0.17 17.62 12419.9

法國 CAC 0.57 1.04 1.28 18.59 5610.05

西班牙 IBEX35 -0.69 0.60 0.29 8.03 9225.5

義大利MIB -0.30 0.91 2.84 19.18 21837.74

EUR currency -0.17 -0.83 -2.15 -2.96 1.1128

歐洲主要股市指數表現 Stoxx歐洲類股上週表現

台灣股市

15

6

台股 – 短線遇壓力 或延續震盪

資料來源:Stock Chart , 2019.07.26 16

金融市場回顧與展望

台股上周小漲0.17%,收於10,891.98,由於指數來到相對高檔區,加上美中貿易談判及Fed會議

將至,市場資金波動較大,短線部分獲利了結令台股表現高檔震盪。

經濟數據上,台灣6月外銷訂單為385億美元,年增率-4.5%,已連續8個月負成長,其中僅資訊通

信品數據為正值。6月工業生產指數年增率為-0.39%,呈連續2個月負成長。

展望後續,由於下半年半導體展望相對明確,加上5G產業加速推展,PCB、晶圓製造、IC設計與

Server看好,資本支出增溫,為中長線股市支撐,看法正面。惟短線加權指數進入11,000點附近

高檔壓力區間,加上市場靜待美中貿易協商、Fed會議結果、及美國重量級財報公布,不確定增加,

故短線仍需留意高檔獲利了結,不排除延續高檔震盪整理,短線維持中性看法。

本周關注重點

美中協商、Fed會議、蘋果財報。台股則關注本周中華電信、聯發科、台達電、世界、美律、台

郡…等重要法說會,半年報將陸續出爐亦為市場焦點所在。

台灣加權指數走勢

VIX期貨指數

17

7

市場回顧

股票指數:在第二季財報表現多數優於市場預期,以及美國第二季GDP成長率也優於市場預期

的狀況下,搭配7月份FOMC即將降息的市場氣氛,標普500指數持續震盪走高的格局,週線以

上漲1.65%作收,並再創歷史新高。

波動率指數:S&P VIX指數7月以來雖有震盪,但皆低於15點關卡,顯示美國股市持續呈現樂觀

低避險情緒的市場氣氛。S&P VIX上週盤中一度跌破12點,週線則是以下跌15.85%作收,最新

最價收在12.16點。

波動率期貨指數:標普500波動率短期期貨ER指數上週隨S&P VIX指數下跌8.82%,指數最新成

分8、9月VIX期貨正價差幅度分別高達18.2%、30.1%,極度不利期貨指數後續上檔空間的表現。

目前S&P VIX指數負乖離雖大,或有均數回歸反彈的可能,但考慮目前期貨大幅度的正價差,並

非良好的持有時點。

VIX指數-市場回顧與指數表現

資料來源:Bloomberg,富邦投信整理,資料日期:2019.07.26(左圖/右圖) 18

上周VIX相關指數表現 VIX期貨期限結構

VIX盤勢分析

未來行情展望

上週市場焦點在陸續公告的第二季財報表現。截至上週五,標普500指數成分股計有44%發布第二季財報,其中有77%公司獲利數字優於分析師預期,已公告的公司獲利年增率為-2.6%,略優於在六月底分析師預期的-2.7%。其中已公告的資訊科技類股獲利,優於市場預期幅度達10.6%,資訊科技類股財報狀況驚喜多,也是驅動美國股市續創新高,S&P VIX持續低位震盪的重要原因。

除了上市公司財報表現外,上週美國也公告第二季 GDP成長率,第二季GDP成長率2.1%,優於市場預期的1.9%。雖然第二季數字較第一季大幅放緩,但已是市場的預期。美國總體經濟雖然放緩,但從最新GDP來看,表現仍屬穩健。在經濟狀況穩健下,FED即將進行的降息,更可視之為「預防性」降息。1990年以來歷次聯準會升息循環後的第一次降息,只要美國總體經濟未走入衰退(以美國季GDP成長率為基準),降息對股市的波動存在穩定的效果。本週FOMC會議重點在於降息的幅度,若降息一碼,雖有利多出盡的可能,但在目前穩健的基本面背景下,波動大幅上升的可能性仍低。

VIX ETF是短線交易的避險工具,只建議投資人短線交易、不適合長期持有,並須每日檢視部位、嚴設停損停利點,且VIX期貨長期正價差的特性,長期走勢呈現下跌趨勢,故不適合逢低攤平或特定價位逢低加碼的操作策略。

資料來源:Bloomberg、富邦投信整理,資料日期:2019.07.26

VIX指數

標普500指數

全球債市

20

8

上週債市與匯率表現

21 資料來源:Bloomberg, 富邦投信整理,資料日期:2019.07.29

美國第二季GDP 成長2.1%,遠高於市場預期的1.8%,一度引導美債殖利率走揚,延續升勢。惟本週FOMC 會議前夕,投資人操作轉趨保守,令殖利率回吐漲勢。終場10 年期美債殖利率小跌收在2.07%週線上漲1.5bps;美國第二季GDP為2.1%優於市場預期的1.8%,加上白宮顧問庫德洛表示美國政府不會刻意打壓匯率,兩者推升國際美元盤中漲幅擴大,進一步打壓非美貨幣表現。 上週匯市表現

上週美國公債表現

上週各大債市表現

上週美國產業債利差表現

名稱 收盤 1 週漲跌幅

美元指數 97.98 0.74%

日圓匯率 108.55 -0.63%

歐元 1.11 -0.70%

英鎊 1.24 -0.85%

人民幣(CNY) 6.89 -0.17%

人民幣(CNH) 6.90 -0.16%

台幣匯率 31.09 -0.04%

印度盧比 68.92 -0.00%

印尼盾 14,013.00 -0.48%

名稱 Yield(%) 1週變動bps 全球投資等級債(USD) 2.39 -3.00

全球高收益債(USD) 5.83 -13.13 美國公債(USD) 2.02 4.00

美國投資等級債(USD) 3.18 0.00 美國高收益債(USD) 5.82 -14.00 新興市場公債(USD) 5.37 -3.00

新興市場投資等級債(USD) 4.82 -2.00 新興市場高收益債(USD) 7.15 -4.00

歐洲公債(EUR) 0.35 -2.84 歐洲投資等級債(EUR) 0.36 -8.67

歐洲高收益債(EUR) 3.54 -14.00

名稱 Yield(%) 1週變動bps

美國2年期公債 1.84 2.76

美國5年期公債 1.84 3.40

美國10年期公債 2.06 1.35

美國30年期公債 2.58 1.30

產業名稱(USD) 高收債1週變動(bps) 投等債1週變動(bps) 所有產業 -1,338.90 -335.30

通訊 -2,259.30 -570.50 科技 -1,233.20 -369.30 醫藥 -1,430.50 -222.60 能源 -436.90 -289.80

公用事業 -1,149.80 -213.60 原物料 -1,313.80 -281.00 工業 -1,400.10 -362.00

必需性消費品 -1,175.50 -423.60 非必需性消費品 -1,188.30 -364.00 金融優先順位債 -1,379.90 -299.00 金融次順位債 -791.60 -453.50

備註:均線歷史資料統計期間為2009-2012年

備註:總分100,60以上視為偏多,40以下視為偏空

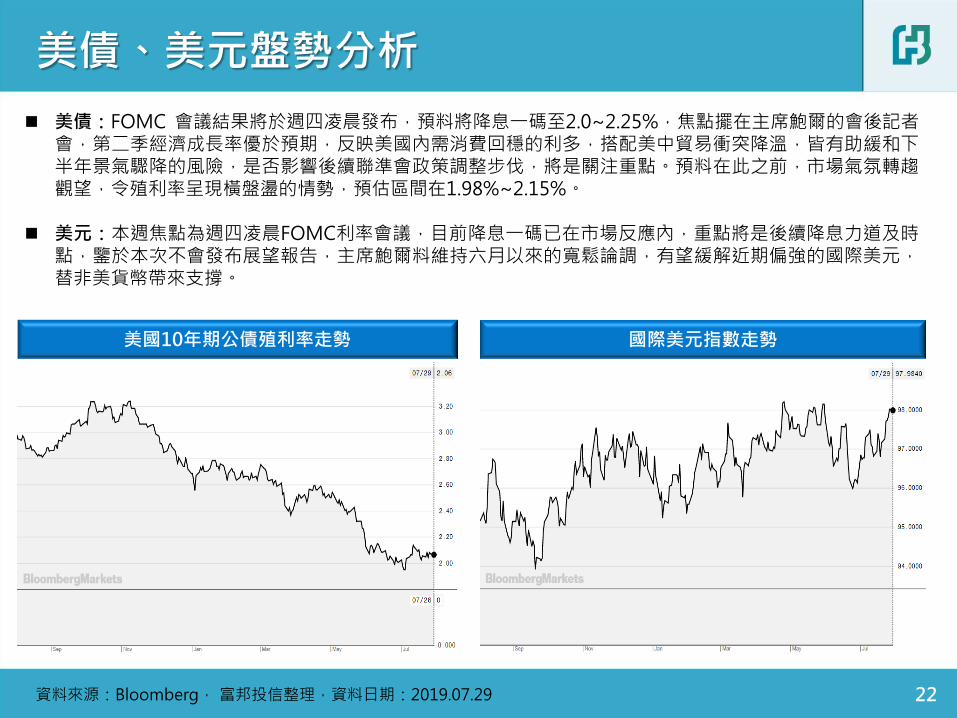

美債、美元盤勢分析

22

備註:均線歷史資料統計期間為2009-2012年

備註:均線歷史資料統計期間為2009-2012年

備註:均線歷史資料統計期間為2009-2014年

美債:FOMC 會議結果將於週四凌晨發布,預料將降息一碼至2.0~2.25%,焦點擺在主席鮑爾的會後記者會,第二季經濟成長率優於預期,反映美國內需消費回穩的利多,搭配美中貿易衝突降溫,皆有助緩和下半年景氣驟降的風險,是否影響後續聯準會政策調整步伐,將是關注重點。預料在此之前,市場氣氛轉趨觀望,令殖利率呈現橫盤盪的情勢,預估區間在1.98%~2.15%。

美元:本週焦點為週四凌晨FOMC利率會議,目前降息一碼已在市場反應內,重點將是後續降息力道及時點,鑒於本次不會發布展望報告,主席鮑爾料維持六月以來的寬鬆論調,有望緩解近期偏強的國際美元,替非美貨幣帶來支撐。

美國10年期公債殖利率走勢

資料來源:Bloomberg, 富邦投信整理,資料日期:2019.07.29

國際美元指數走勢

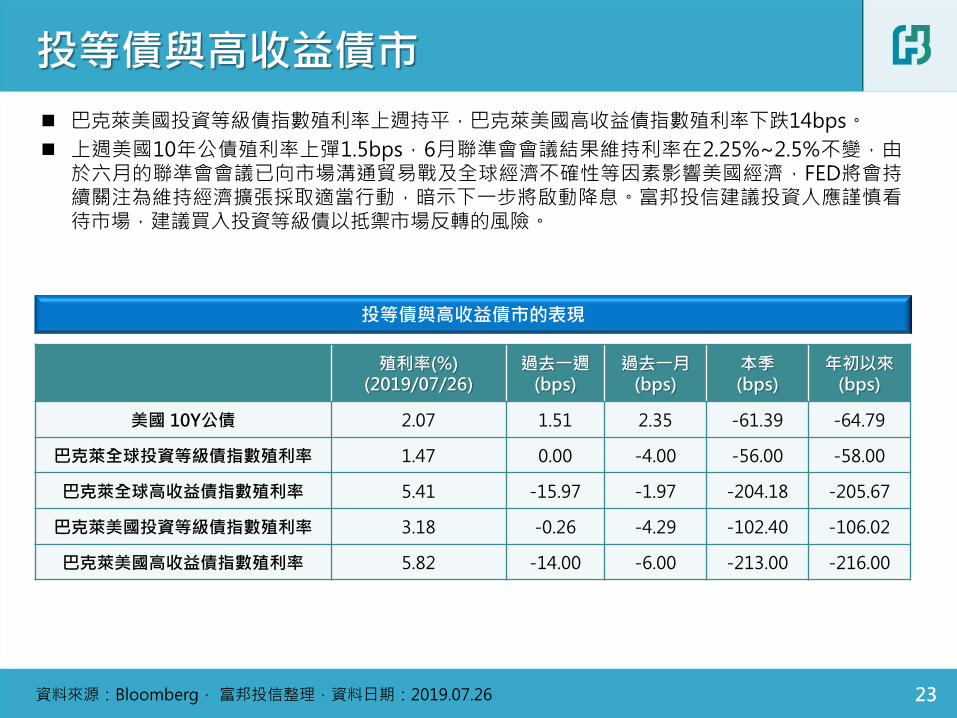

投等債與高收益債市

巴克萊美國投資等級債指數殖利率上週持平,巴克萊美國高收益債指數殖利率下跌14bps。

上週美國10年公債殖利率上彈1.5bps,6月聯準會會議結果維持利率在2.25%~2.5%不變,由於六月的聯準會會議已向市場溝通貿易戰及全球經濟不確性等因素影響美國經濟,FED將會持續關注為維持經濟擴張採取適當行動,暗示下一步將啟動降息。富邦投信建議投資人應謹慎看待市場,建議買入投資等級債以抵禦市場反轉的風險。

23 資料來源:Bloomberg, 富邦投信整理,資料日期:2019.07.26

殖利率(%)

(2019/07/26) 過去一週

(bps) 過去一月

(bps) 本季 (bps)

年初以來 (bps)

美國 10Y公債 2.07 1.51 2.35 -61.39 -64.79

巴克萊全球投資等級債指數殖利率 1.47 0.00 -4.00 -56.00 -58.00

巴克萊全球高收益債指數殖利率 5.41 -15.97 -1.97 -204.18 -205.67

巴克萊美國投資等級債指數殖利率 3.18 -0.26 -4.29 -102.40 -106.02

巴克萊美國高收益債指數殖利率 5.82 -14.00 -6.00 -213.00 -216.00

投等債與高收益債市的表現

美國特別股

24

9

Bond PX_LAST 5日前收盤 5D Change(BP) MTD(bps) YTD(bps)

10年美國國債殖利率 2.07 -1.07 1.51 5.82 -62.09

2年美國國債殖利率 1.85 -1.20 3.37 9.10 -64.19

PR Index P LAST 1D Return 5D Return MTD YTD

S&P 特別股指數 780.62 0.06% 0.15% 1.84% 9.49%

TR Index P LAST 1D Return 5D Return MTD YTD

S&P特別股全收益指數 2334.25 0.11% 0.25% 2.02% 13.17%

US Equity P LAST 1D Return 5D Return MTD YTD

標準普爾500指數 3025.86 0.74% 1.65% 2.86% 20.70%

25

上周相關指數回顧

美國特別股-市場回顧與美債殖利率表現

資料來源:Bloomberg ,資料日期:2019.07.26(左圖/右表)

特別股指數走勢圖

標普美國特別股價格指數

美國十年期債券殖利率

標普美國特別股報酬指數

美國十年期債券殖利率

美國公債收益率上周變化不大,上週公佈的數據顯示美國第二季經濟成長放緩幅度小於預期,儘管全球經濟增長放緩,但美國經濟仍在改善。

標普美國特別股報酬指數

5D : 過去5日表現為+0.25%

YTD : 2019年以來漲幅約+13.17%。

標普美國特別股指數

5D : 過去5日表現為+0.15%。

YTD : 2019年以來漲幅約+9.49%。

26

新台幣匯率表現

上周匯率表現

資料來源:Bloomberg,資料日期:2019.07.26

美國特別股ETF 淨值波動主要來自兩部分

(1)特別股價格走勢;(2)匯率波動。

上週美債殖利率上升,美股上漲,特別股上週上漲。

匯率部分-新台幣兌美元

過去一週,新台幣變動不大,約在31.05附近。

近期看法

未來可持續觀察美債殖利率的變化,以及美股走勢,近期美國特別股波動仍然小於美股,站在長期配置角度,仍屬於相對穩健的投資工具。

成分股表現

27

成分股漲跌幅-過去表現回顧

金融相關

資料來源:Bloomberg,富邦投信整理,資料日期:2019.07.26

上週指數之主要成分股表現

重要成分股,過去一周漲跌互見。

主要成分股 P LAST 1D Return 5D Return MTD YTD

WFC 7 1/2 PERP 1391.20 0.19% 0.16% 1.98% 10.25%

BDX 6 1/8 62.05 0.16% 0.89% 0.23% 7.59%

ALLY 8.303 26.54 0.42% 0.34% 1.57% 4.69%

michien 27.34 -1.90% -2.25% -0.91% 3.44%

JPM 6 PERP 27.25 -0.33% -0.55% 0.37% 9.04%

SRE 6 114.15 -0.11% 0.22% 2.39% 20.02%

JPM 5 3/4 PERP 27.22 -0.18% 0.33% 1.11% 8.75%

WFC 5.85 PERP 26.47 0.68% 0.46% 0.80% 7.73%

DHR 4 3/4 1145.90 -0.48% 0.33% 3.73% 12.21%

C 6 7/8 PERP 28.54 0.11% 0.00% 4.12% 8.85%

PNC 6 1/8 PERP 27.00 0.26% -0.18% 0.30% 4.90%

HSBC 6.2 PERP 26.31 0.08% -0.34% 0.42% 2.10%

FTV 5 999.47 -2.75% -0.32% -2.48% 10.44%

JPM 6.1 PERP 26.13 0.04% -0.08% 0.15% 2.31%

JPM 6 1/8 PERP 25.87 0.19% -0.15% 0.43% 2.05%

中國政策金融債

28

10

中債市場的回顧與展望

資料來源:Wind、富邦投信整理;資料日期:2019.07.26 29

中國國債與國開債市變化 (債券殖利率(%)、利差變化(bps))

債市展望:外圍市場降息預期升溫,預期二季度債市偏向震盪走勢。

上周公開市場操作

30

中國央行公開市場操作 (人民幣億元)

上周央行淨回籠人民幣3,143億元。

資料來源:Wind、富邦投信整理;資料日期:2019.07.26

数据来源:Wind

0

-11000

-5000

7000

13000

(亿

元)

2018-06-23 - 2018-06-29 2018-08-18 - 2018-08-24 2018-10-06 - 2018-10-12 2018-12-15 - 2018-12-21 2019-02-09 - 2019-02-15 2019-04-13 - 2019-04-19 2019-06-08 - 2019-06-14 2019-07-27 - 2019-08-02

【免責聲明】

本報告內容僅供參考,不作為任何投資之邀約或建議,針對本報告所討論之任何投資標的

或投資策略,投資人應謹慎考量本身之需求與投資風險,本公司恕不負任何可能之損害責

任。本報告有關訊息或有取材自本公司認可之資料來源,但並不保證其真實性與完整性,

本公司已盡合理之注意求其正確與可靠;資料更新時,本公司保留權利但無義務為相關修

正,對報告所載述之內容,亦可隨時予以修改、更新或撤回,恕不另行通知。

富邦金控旗下子公司以及其他關係企業 ( 以下簡稱”富邦金控集團”),乃至所屬員工,

皆有可能會投資本報告所涵蓋之標的或領域,而其交易方向與本報告中所提及之交易方向

可能不會一致;此外,富邦金控集團所屬之銷售人員、交易員、或業務人員,可能會針對

客戶需求提供口頭或書面之市場看法或交易策略,然而該等看法與策略可能與本報告的意

見不盡相同,而富邦金控集團轄下之投資或交易相關單位所作之決策,亦可能與本報告之

建議或看法不一致。

富邦投信保留報告內容之一切著作權,嚴禁抄襲或仿冒,非經本公司同意,本報告全文或

部份不得以任方式複製、轉載(寄)或披露。

31

32 32

富貴要人幫 基金買富邦

0800-070-388 www.fubon.com

富邦投信獨立經營管理

富邦證券投資信託股份有限公司 107金管投信新字第012號 台北總公司:台北市10557敦化南路一段108號8樓 電話:(02)8771-6688 傳真:(02)8771-6788 台中分公司:台中市40357柳川西路二段196號7樓 電話:(04)2220-7166 傳真:(04)2220-7128 高雄分公司:高雄市80048民族二路95號3樓 電話:(07)238-4577 傳真:(07)236-4571

【本資料僅供內部參考,請勿對外發佈】 32