Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

Diplomsko delo

OCENJEVANJE DEJAVNIKOV OSEBNE POTROŠNJE V ŠPANIJI IN NEMČIJI

Estimating determinants of personal consumption in Spain and Germany

Kandidatka: Vesna Laurenčak

Študijski program: Univerzitetni

Študijska usmeritev: Splošna ekonomija

Mentorica: izr. prof. dr. Darja Boršič

Jezikovno pregledala: Vesna Kumer, prof. slov.

Študijsko leto: 2015/2016

Maribor, junij 2016

POVZETEK

V diplomskem delu se ukvarjamo z empirično analizo potrošne funkcije Španije in Nemčije ter njuno medsebojno primerjavo. Najprej smo se osredotočili na osebno potrošnjo, povzeli teorijo osebne potrošnje, potrošnih funkcij in poiskali že obstoječe študije na temo analize osebne potrošnje. Nato smo naredili empirično analizo po metodi najmanjših kvadratov. Opredelili smo spremenljivke, za testiranje smo izbrali dohodek, obrestno mero in potrošnjo v preteklem obdobju, za njih smo predvideli, da vplivajo na potrošnjo. Na portalu Eurostat smo poiskali četrtletne podatke med leti 1996 in 2014 in jih obdelovali z računalniškim programom EVeiws. Izbrali smo funkcije za analizo. Na podlagi opravljenih testov smo izbrali najboljši funkciji izbranih držav in na njiju preverili še veljavnost predpostavk metode najmanjših kvadratov. V sklepu smo naredili primerjalno analizo ocenjevanih funkcij izbranih držav.

Ključne besede: osebna potrošnja, metoda najmanjših kvadratov, Španija, Nemčija

ABSTRACT

In the diploma project we are dealing with the empirical analysis of the consumption function of Spain and Germany and their mutual comparison. First, we focused on personal consumption, we summarized the theory of personal consumption, consumption functions and presented existing studies on the subject of the analysis of personal consumption. Then we conducted our empirical analysis by the method of least squares. We defined the variables, for the test we selected the income, interest rates and consumption over the past period of time, for them we assumed to have an impact on consumption. On the Eurostat platform, we searched for quarterly data between the years 1996 and 2014 and processed them with a computer program EVeiws. We have selected functions for the analysis. On the basis of tests carried out, we have selected the best function of the analized countries and checked the validity of least squares method assumptions. In conclusion, we have made a comparative analysis of the functions of the selected countries.

Key Words: personal consumption, least square method, Spain, Germany

i

KAZALO 1 UVOD .................................................................................................................................. 1 1.1 Opis področja in opredelitev problema _______________________________________________ 1 1.2 Namen, cilji in hipoteze raziskave ____________________________________________________ 1 1.3 Predpostavke in omejitve __________________________________________________________ 2 1.4 Predvidene metode raziskovanja ____________________________________________________ 2

2 OSEBNA POTROŠNJA ..................................................................................................... 3 2.1 Opredelitev osebne potrošnje ______________________________________________________ 3 2.2 Oblike potrošnih funkcij ___________________________________________________________ 3

2.2.1 Keynesova potrošna funkcija .................................................................................................... 4 2.2.2 Teorija potrošnje življenjskega dohodka ................................................................................... 5 2.2.3 Teorija potrošnje permanentnega dohodka ............................................................................. 6 2.2.4 Ewansova potrošna funkcija ..................................................................................................... 7 2.2.5 Brownova potrošna funkcija ..................................................................................................... 8 2.2.6 Potrošna funkcija in teorija racionalnih pričakovanj ................................................................. 8

2.3 Vpliv osebne potrošnje na gospodarstvo ______________________________________________ 9 2.4 Pregled obstoječe empirične literature ______________________________________________ 10

3 PREDSTAVITEV ANALIZIRANIH DRŽAV ............................................................... 13 3.1 Predstavitev Španije _____________________________________________________________ 13 3.2 Predstavitev Nemčije _____________________________________________________________ 14

4 OCENE POTROŠNIH FUNKCIJ ................................................................................... 16 4.1 Predstavitev podatkov in opredelitev spremenljivk ____________________________________ 16 4.2 Grafična analiza _________________________________________________________________ 16 4.3 Ocenjevanje zastavljenih funkcij in pojasnitev rezultatov _______________________________ 18

4.3.1 Ocenjevanje funkcij Španije .................................................................................................... 18 4.3.1.1 Ocena linearne funkcije………………………………………………………………………………………………18 4.3.1.2 Ocena dvojno logaritemske funkcije…………………………………..………………………………….……19 4.3.1.3 Ocena linearne funkcije z odloženo odvisno spremenljivko…………………………………………20 4.3.1.4 Ocena dvojno logaritemske funkcije z odloženo odvisno spremenljivko………………..……21

4.3.2 Ocenjevanje funkcij Nemčije................................................................................................... 22 4.3.2.1 Ocena linearnefunkcije………………………………………………………………………………………………22

4.3.2.2 Ocena dvojno logaritemske funkcije z odloženo odvisno spremenljivko……………………23 4.3.2.3 Ocena linearne funkcije z odloženo odvisno spremenljivko……………………………………......23 4.3.2.4 Ocena dvojno logaritemske funkcije z odloženo odvisno spremenljivko……..………………24 4.3.2.5 Ocena linearnega modela z odloženo odvisno in neodvisno spremenljivko……………..…25

4.4 Primerjava razlagalne moči modelov ________________________________________________ 26 4.5 Testiranje ustreznosti specifikacije modela ___________________________________________ 26

4.5.1 Box-Coxov test......................................................................................................................... 26 4.5.1.1 Box-Coxov test: Španija……………………………………….....…………………………………………………27 4.5.1.2 Box-Coxov test: Nemčija…………………………………………………………….………………………………27

4.5.2 RESET-test ............................................................................................................................... 28 4.5.2.1 RESET-test za Španijo in Nemčijo na linearni funciji……..…………………….………………………28

4.5.2.2 RESET-test za Španijo in Nemčijo na dvojno logaritemski funkciji……..…………………29 4.3.2.3 RESET-test za Španijo in Nemčijo na funkciji z odloženo odvisno spremenljivko…………………………………………………………………………………………………………………….......30 4.5.2.4 RESET-test za Španijo in Nemčijo na logaritmirani funkciji z odloženo odvisno

spremenljivko……..…………………………………………………………………………………………………………………………………30 4.5.2.5 RESET-test za Nemčijo na funkciji z odloženo odvisno in odloženo neodvisno

spremenljivko ……………..………………………………………………………………………………………………………………………..31 4.5.2.1 Rezultati RESET-testa………………………………………………………………………………………………….32

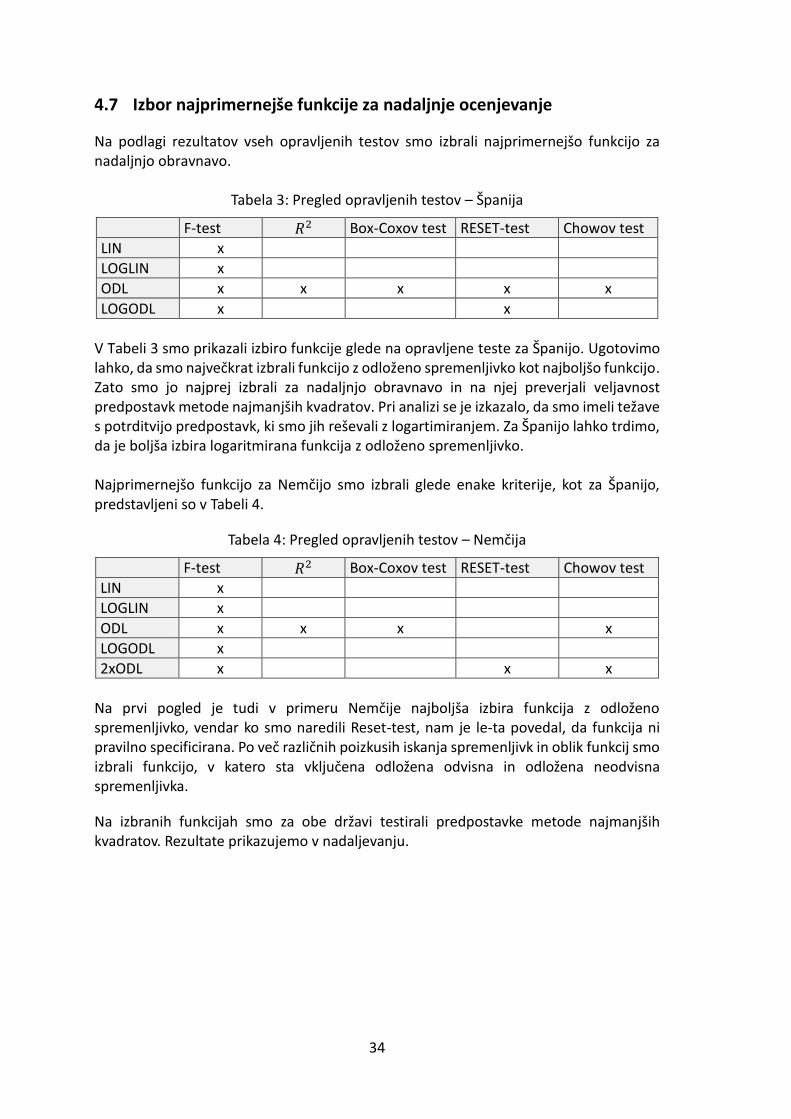

4.6 Ocena stabilnosti parametrov regresijskega modela ___________________________________ 33 4.7 Izbor najprimernejše funkcije za nadaljnje ocenjevanje ________________________________ 34

5 PREVERJANJE VELJAVNOSTI PREDPOSTAVK METODE NAJMANJŠIH KVADRATOV ........................................................................................................................... 35 5.1 Normalna porazdelitev ___________________________________________________________ 35

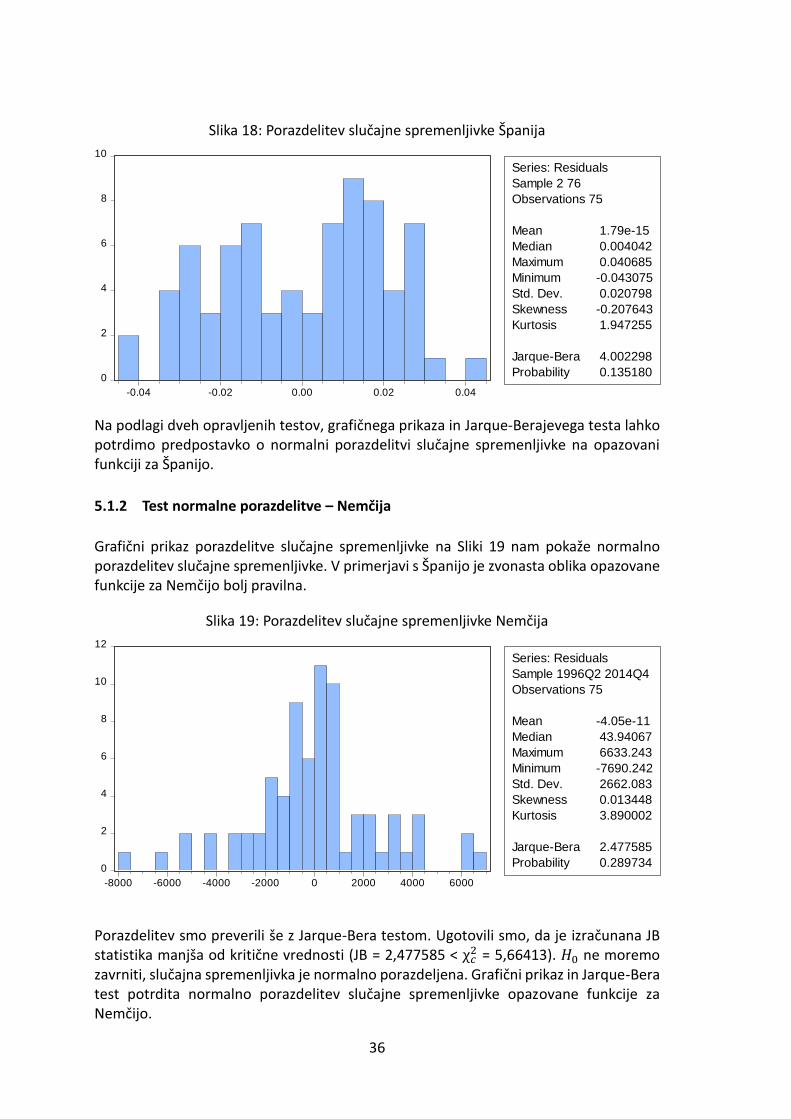

5.1.1 Test normalne porazdelitve – Španija ..................................................................................... 35 5.1.2 Test normalne porazdelitve – Nemčija .................................................................................... 36

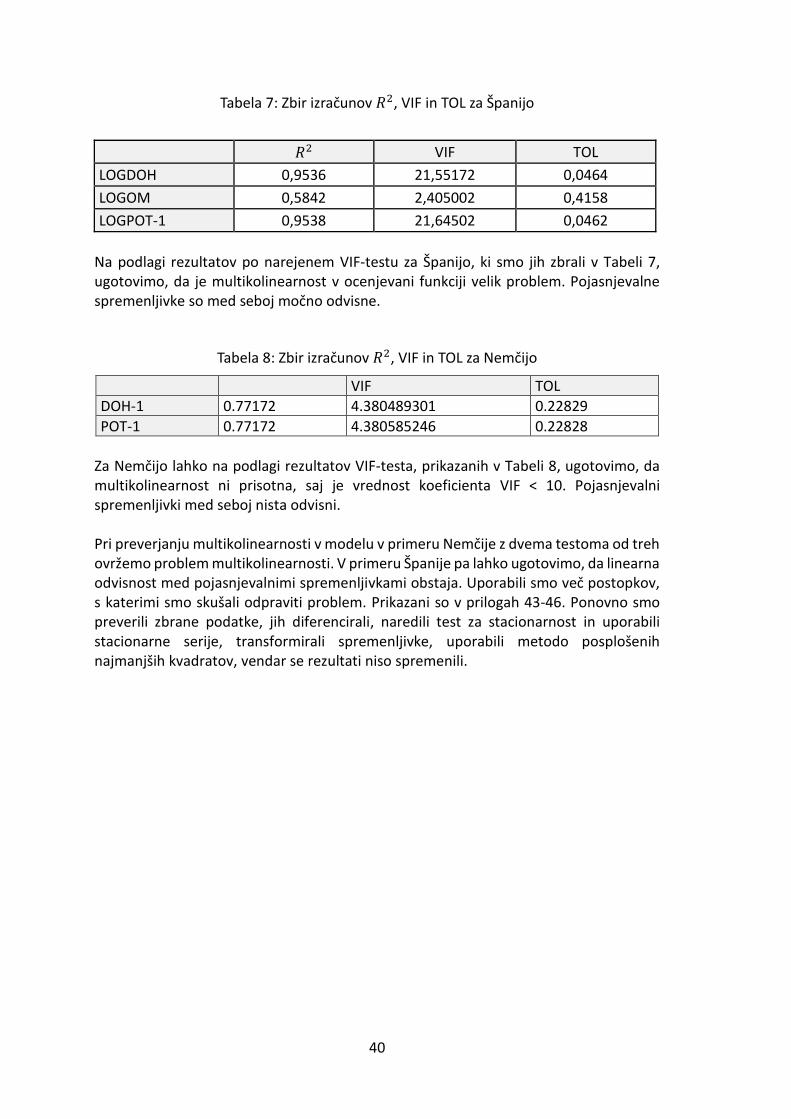

5.2 Multikolinearnost _______________________________________________________________ 37 5.2.1 Grafični prikaz ......................................................................................................................... 37 5.2.2 Test s F-statistikami ................................................................................................................. 38 5.2.3 Kleinovo pravilo ....................................................................................................................... 38 5.2.4 VIF-test .................................................................................................................................... 39

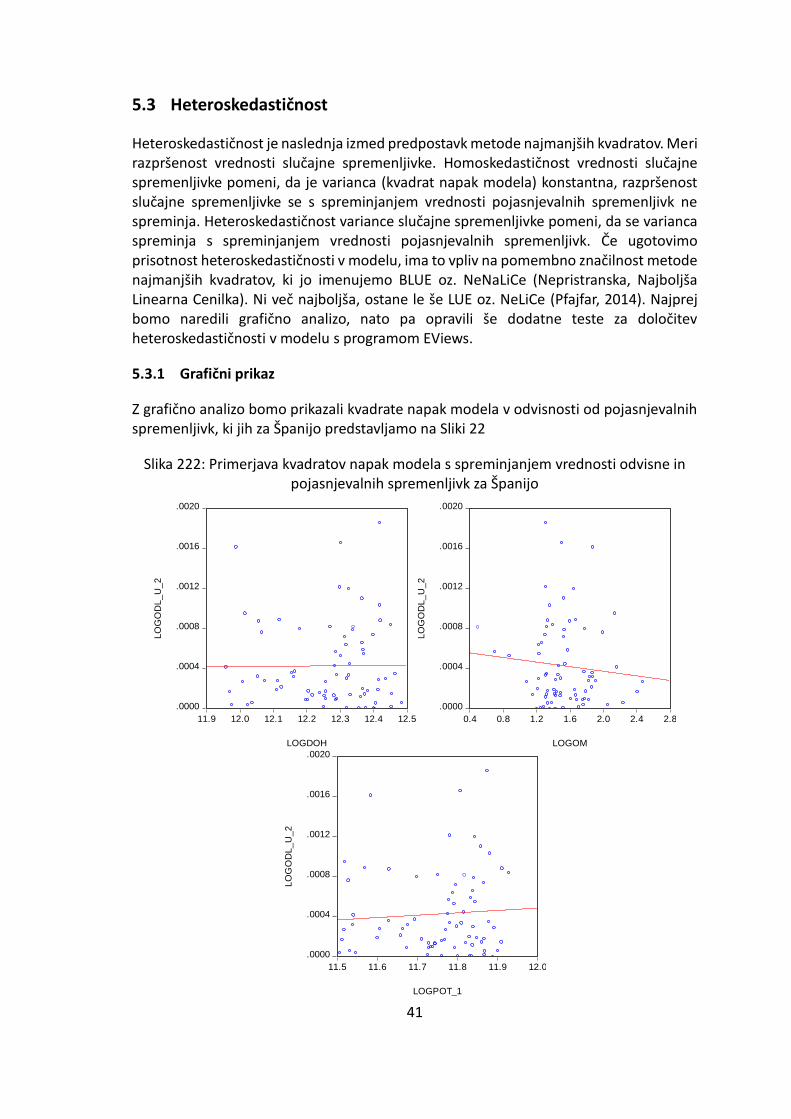

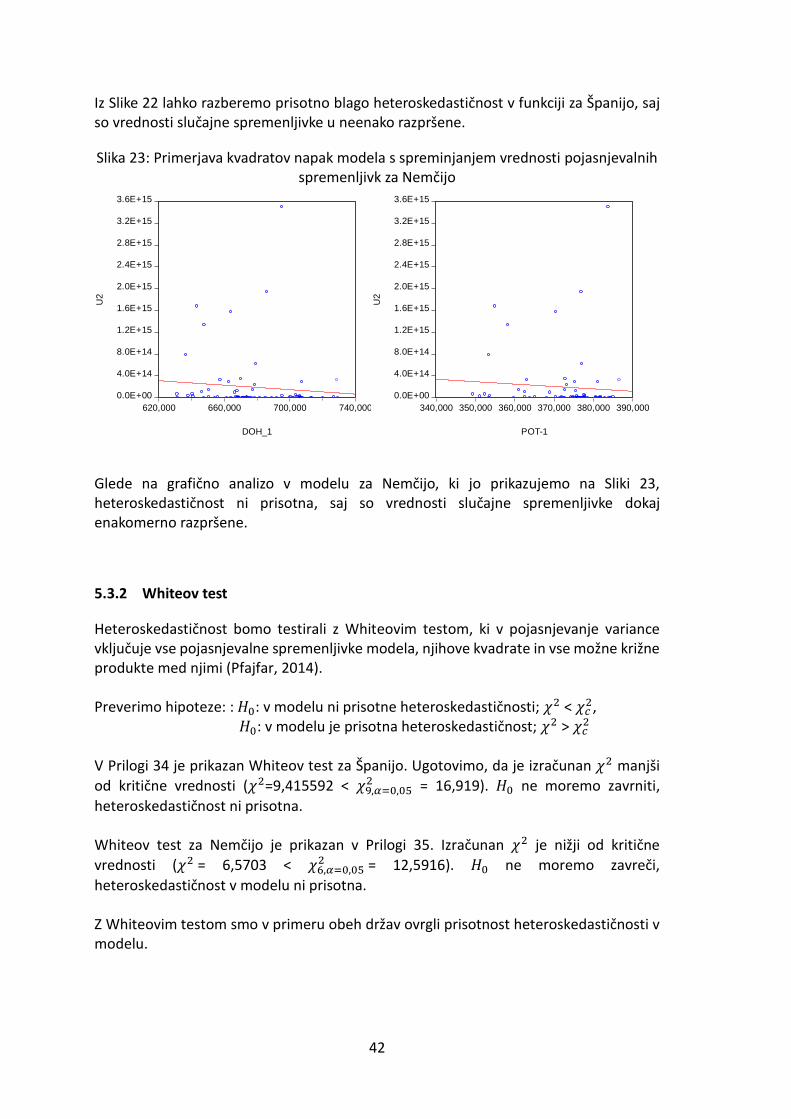

5.3 Heteroskedastičnost _____________________________________________________________ 41 5.3.1 Grafični prikaz ......................................................................................................................... 41 5.3.2 Whiteov test ............................................................................................................................ 42 5.3.3 Glejserjev test ......................................................................................................................... 43 5.3.4 Breusch-Pagan-Godfreyev test ................................................................................................ 43

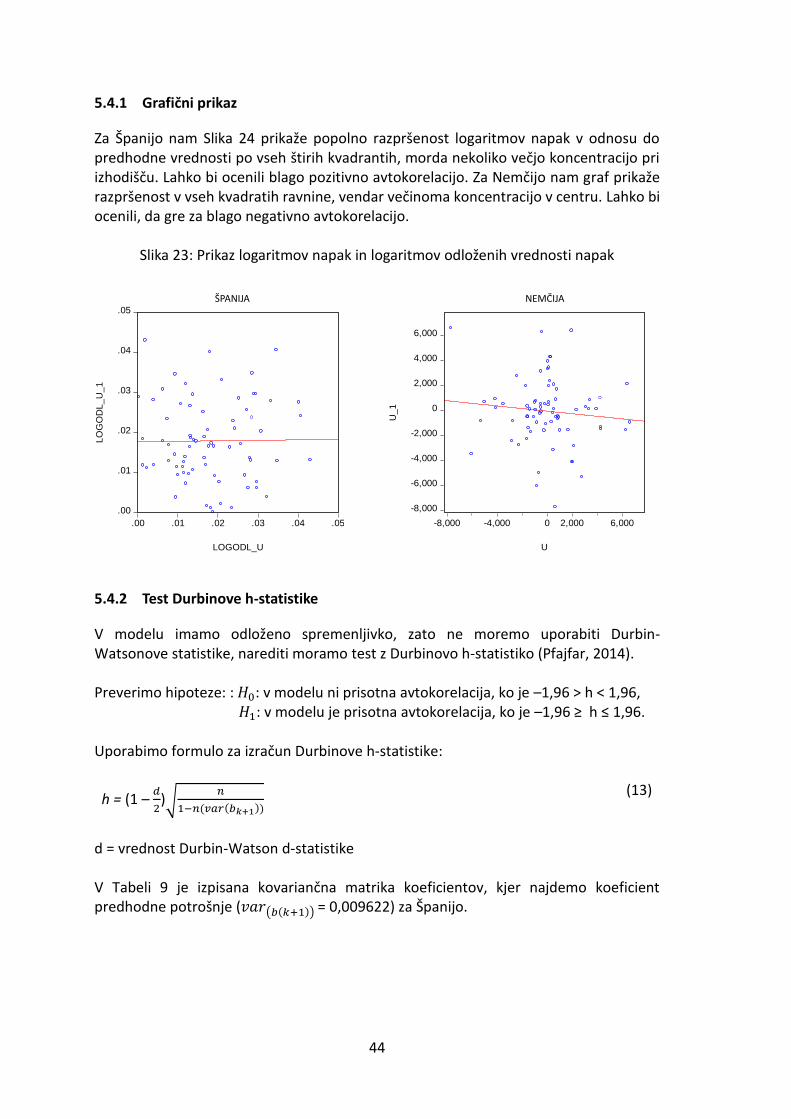

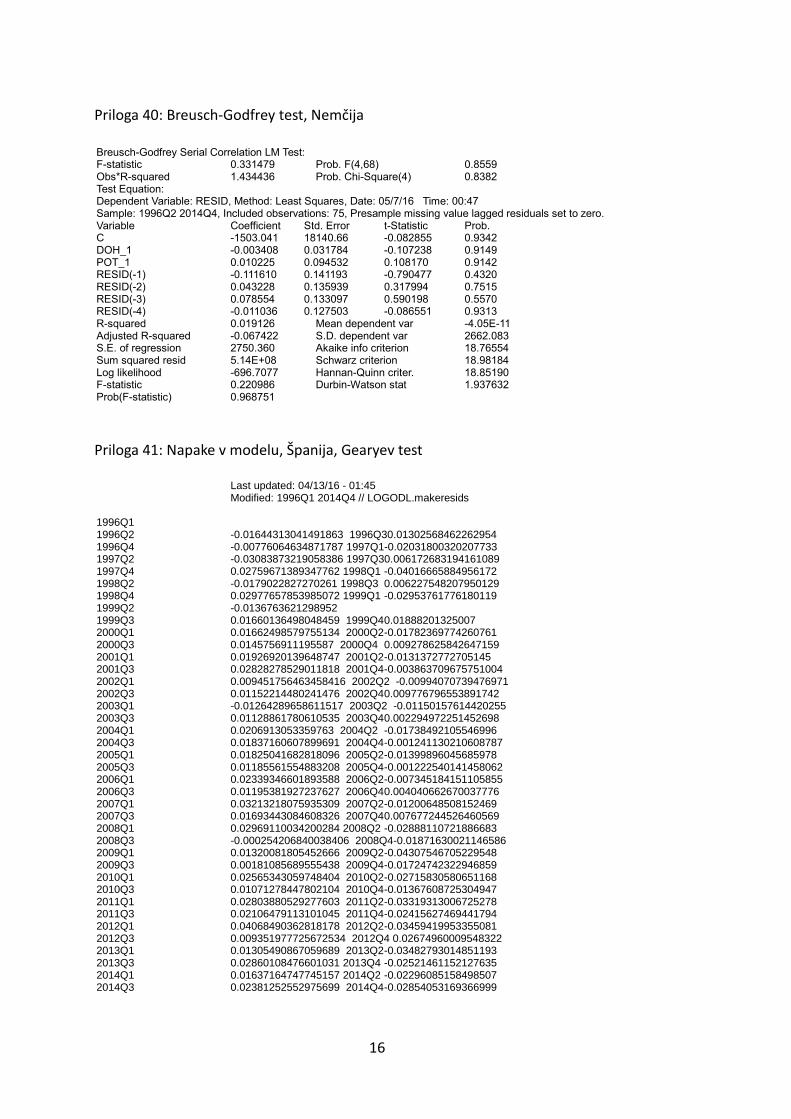

5.4 Avtokorelacija __________________________________________________________________ 43 5.4.1 Grafični prikaz ......................................................................................................................... 44 5.4.2 Test Durbinove h-statistike ...................................................................................................... 44 5.4.3 Breusch-Godfreyev test ........................................................................................................... 45 5.4.4 Gearyjev test sekvenc ............................................................................................................. 46

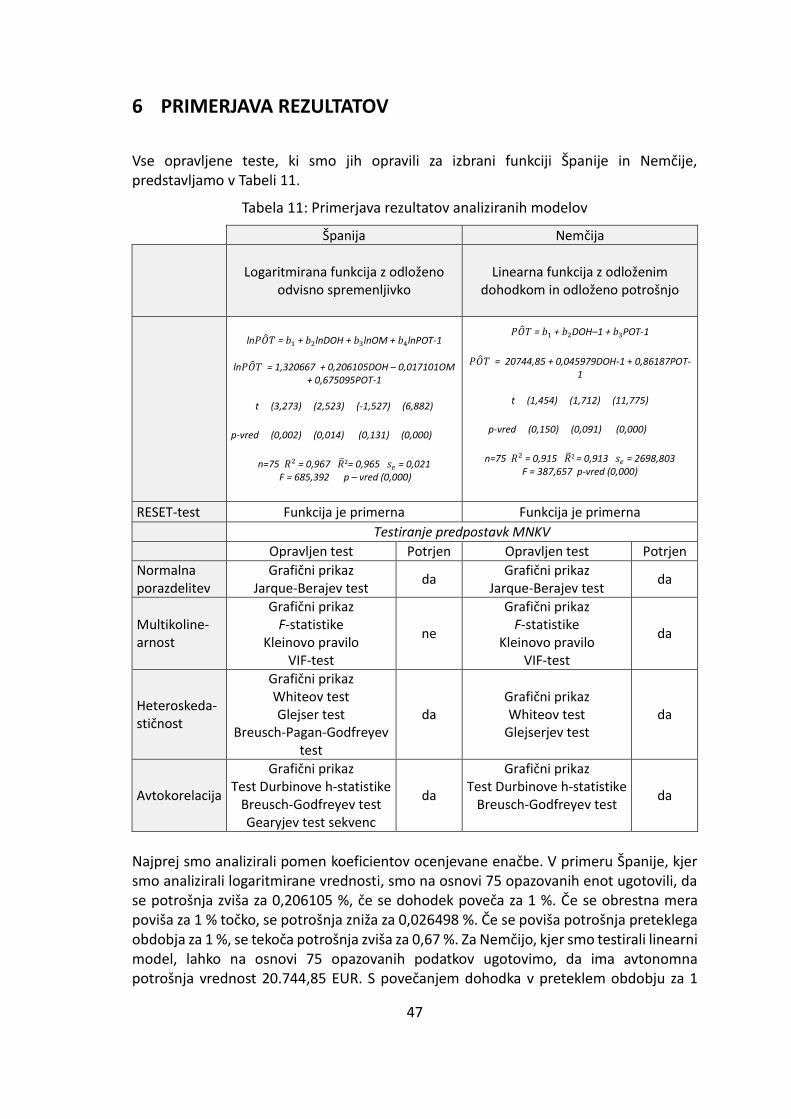

6 PRIMERJAVA REZULTATOV ....................................................................................... 47

7 SKLEP .............................................................................................................................. 49

LITERATURA IN VIRI ........................................................................................................... 51

iii

KAZALO SLIK

SLIKA 1: GRAFIČNI PRIKAZ KRATKOROČNE IN DOLGOROČNE FUNKCIJE POTROŠNJE .................................. 5 SLIKA 2: GRAFIČNI PRIKAZ MODIGLIANIJEVE FUNKCIJE POTROŠNJE ........................................................... 6 SLIKA 3: GRAFIČNI PRIKAZ FRIEDMANOVE FUNKCIJE POTROŠNJE ............................................................... 7 SLIKA 4: DELEŽ POTROŠNJE GOSPODINJSTEV PO POSAMEZNIH KATEGORIJAH V ŠPANIJI IN NEMČIJI ........ 9 SLIKA 5: DELEŽ OSEBNE IN AGREGATNE POTROŠNJE V BDP ...................................................................... 10 SLIKA 6: BDP NA PREBIVALCA 1995–2014 ................................................................................................. 13 SLIKA 7: DELEŽ OSEBNE POTROŠNJE V BDP ............................................................................................... 13 SLIKA 8: BDP IN OSEBNA POTROŠNJA NA PREBIVALCA 1995–2014, NEMČIJA ......................................... 14 SLIKA 9: DELEŽ OSEBNE POTROŠNJE V BDP ............................................................................................... 15 SLIKA 10: GRAFIČNI PRIKAZ RAZMERJA POTROŠNJE IN DOHODKA ........................................................... 16 SLIKA 11: GRAFIČNI PRIKAZ RAZMERJA POTROŠNJE IN OBRESTNE MERE ................................................. 17 SLIKA 12: GRAFIČNI PRIKAZ RAZMERJA POTROŠNJE IN POTROŠNJE V PRETEKLEM OBDOBJU .................. 17 SLIKA 13: POVEZAVA MED NAPAKAMI MODELA IN OCENJENIMI VREDNOSTMI ODVISNE SPREMENLJIVKE

LINEARNE FUNKCIJE ZA ŠPANIJO IN NEMČIJO .................................................................................. 28 SLIKA 14 : POVEZAVA MED NAPAKAMI MODELA IN OCENJENIMI VREDNOSTMI ODVISNE SPREMENLJIVKE

DVOJNO LOGARITEMSKE FUNKCIJE ZA ŠPANIJO IN NEMČIJO .......................................................... 29 SLIKA 15: POVEZAVA MED NAPAKAMI MODELA IN OCENJENIMI VREDNOSTMI ODVISNE SPREMENLJIVKE

FUNKCIJE Z ODLOŽENO ODVISNO SPREMENLJIVKO ZA ŠPANIJO IN NEMČIJO ................................. 30 SLIKA 16: POVEZAVA MED NAPAKAMI MODELA IN OCENJENIMI VREDNOSTMI ODVISNE SPREMENLJIVKE

FUNKCIJE Z ODLOŽENO SPREMENLJIVKO ZA ŠPANIJO IN NEMČIJO .................................................. 31 SLIKA 17: POVEZAVA MED NAPAKAMI MODELA IN OCENJENIMI VREDNOSTMI FUNKCIJE Z ODLOŽENIMA

ODVISNO IN NEODVISNO SPREMENLJIVKO ZA NEMČIJO ................................................................. 31 SLIKA 18: PORAZDELITEV SLUČAJNE SPREMENLJIVKE ŠPANIJA ................................................................. 36 SLIKA 19: PORAZDELITEV SLUČAJNE SPREMENLJIVKE NEMČIJA ................................................................ 36 SLIKA 20: GRAFIČNA POVEZAVA MED POJASNJEVALNIMA SPREMENLJIVKAMA LOGDOH IN LOGOM,

LOGDOH IN LOGPOT-1 TER LOGPOT-1 IN LOGOM ZA ŠPANIJO ......................................................... 37 SLIKA 21: GRAFIČNA POVEZAVA MED POJASNJEVALNIMA SPREMENLJIVKAMA DOH-1 IN POT-1 ZA

NEMČIJO ........................................................................................................................................... 38 SLIKA 22: PRIMERJAVA KVADRATOV NAPAK MODELA S SPREMINJANJEM VREDNOSTI POJASNJEVALNIH

SPREMENLJIVK ZA ŠPANIJO .............................................................................................................. 42 SLIKA 23: PRIMERJAVA KVADRATOV NAPAK MODELA S SPREMINJANJEM VREDNOSTI ODVISNE IN

POJASNJEVALNIH SPREMENLJIVK ZA NEMČIJO ................................................................................ 41 SLIKA 24: PRIKAZ LOGARITMOV NAPAK IN LOGARITMOV ODLOŽENIH VREDNOSTI NAPAK ZA ŠPANIJO IN

NAPAK TER ODLOŽENIH VREDNOSTI NAPAK ZA NEMČIJO ............................................................... 44

KAZALO TABEL

TABELA 1: PRIMERJAVA 𝑅2 IZ OSNOVNIH ENAČB IN PRIMERLJIVIH 𝑅2 V ŠPANIJI IN NEMČIJI ................... 26 TABELA 2: PREDSTAVITEV REZULTATOV OPRAVLJENEGA CHOWOVEGA TESTA ZA ŠPANIJO IN NEMČIJO .. 33 TABELA 3: PREGLED OPRAVLJENIH TESTOV – ŠPANIJA ............................................................................... 34 TABELA 4: PREGLED OPRAVLJENIH TESTOV – NEMČIJA ............................................................................. 34 TABELA 5: PRIKAZ VREDNOSTI DETERMINACIJSKEGA KOEFICIENTA MED DVEMA POJASNJEVALNIMA

SPREMENLJIVKAMA ZA ŠPANIJO ...................................................................................................... 39 TABELA 6: PRIKAZ VREDNOSTI DETERMINACIJSKEGA KOEFICIENTA MED DVEMA POJASNJEVALNIMA

SPREMENLJIVKAMA ZA NEMČIJO ..................................................................................................... 39 TABELA 7: ZBIR IZRAČUNOV 𝑅2, VIF IN TOL ZA ŠPANIJO ........................................................................... 40 TABELA 8: ZBIR IZRAČUNOV R2, VIF IN TOL ZA NEMČIJO .......................................................................... 40 TABELA 9: KOVARIANČNA MATRIKA ŠPANIJA ............................................................................................. 45 TABELA 10: KOVARIANČNA MATRIKA NEMČIJA ......................................................................................... 45 TABELA 11: PRIMERJAVA REZULTATOV ANALIZIRANIH MODELOV ............................................................. 47

SEZNAM OKRAJŠAV

BLUE Best Linear Unibiased Estimator COICOP Classification Of Individual COnsumption by Purpose DOH dohodek DOH-1 dohodek v preteklem obdobju EU-27 Evropska unija – zveza 27 držav EUR evro EMU Evropska monetarna unija LOG logaritmirana vrednost MNKV metoda najmanjših kvadratov NeNaLiCe nepristranska najboljša linearna cenilka OM obrestna mera POT potrošnja POT-1 potrošnja v preteklem obdobju USD ameriški dolar

1

1 UVOD

1.1 Opis področja in opredelitev problema

Času, v katerem živimo, bi lahko rekli življenje v potrošniški družbi. Želimo imeti vedno več in več in vse mora biti novo. Podjetja skrbijo, da smo nenehno obkroženi z novimi izdelki, inovativnimi storitvami, za katere smo pripravljeni plačati del svojih dohodkov. Ustvarjene dobičke podjetja delno vlagajo v tehnološki napredek, kar pomeni gospodarsko rast, to pa ponovno vodi v večjo potrošnjo in posledično v gospodarsko rast. Ta krog se nenehno nadaljuje in je eden temeljev ekonomske teorije. Od česa je potrošnja odvisna? J. M. Keynes, utemeljitelj makroekonomije, je uporabil nov pristop k raziskovanju in definiral prvo potrošno funkcijo, kjer je postavil povezavo med potrošnjo in dohodkom. Kasneje so ekonomisti razvijali in izpopolnjevali teorije z novimi znanji in pristopi, utemeljevali vpliv preteklega dohodka, življenjskega dohodka in drugih, osnova pa se do današnjih dni ni spremenila. Analiziranje podatkov nam je v elektronski dobi zelo olajšano, saj imamo na voljo različne baze, kjer so na voljo podatki za obdelavo. Tudi programska orodja so prilagojena raziskavam, zato lahko dokaj enostavno naredimo analize za večje število podatkov, četudi uporabimo metode Karla Friedricha Gaussa iz začetka 19. stoletja, ko je razvil metodo najmanjših kvadratov. V diplomskem delu analiziramo potrošnjo v Španiji in Nemčiji, dveh velikih evropskih državah, geografsko nekoliko ločenih. Eno zaznamuje Mediteran, druga je bližje Severnemu morju, zato bo zanimivo primerjati, kakšni bodo rezultati analize potrošne funkcije.

1.2 Namen, cilji in hipoteze raziskave

Namen diplomskega dela je na praktičnem primeru narediti analizo potrošnih funkcij Španije in Nemčije v obdobju od 1996 do 2014, na četrtletnih podatkih, z metodo najmanjših kvadratov. Predstavili bomo ekonomsko teorijo na področju osebne potrošnje in potrošnih funkcij, zbrali podatke za analizo po posameznih državah in jih nato z ekonometričnimi postopki obdelali. Izbrali bomo primerne spremenljivke, funkcije, jih testirali in analizirali. Cilj je z ekonometričnim postopkom izbrati najprimernejši funkciji, ki analizirata potrošni funkciji Španije in Nemčije, ju oceniti ter primerjati rezultate.

2

Hipotezi: - V Španiji in Nemčiji je tekoča osebna potrošnja odvisna od dohodka, obrestne

mere in potrošnje v preteklem obdobju. - Predpostavke metode najmanjših kvadratov so v primeru obeh držav izpolnjene.

1.3 Predpostavke in omejitve

Predpostavljamo, da bomo zbrali dovolj dobre podatke ter izbrali prave spremenljivke, ki nam bodo omogočile analizo funkcij in da bodo rezultati le-teh v skladu z ekonomsko teorijo. Predpostavljamo tudi, da je metoda najmanjših kvadratov primerna za ocenjevanje takšnih modelov. Model bomo ocenjevali na podlagi časovnih vrst. Najprej bomo izvedli oceno modela s tremi potrošnimi funkcijami, nato bomo veljavnost predpostavk metode najmanjših kvadratov preverjali na podlagi najboljše izbrane funkcije. Analizo smo omejili na dve stari članici Evropske unije, Nemčijo in Španijo. Zbrali smo četrtletne podatke za omenjeno obdobje, kar je 76 opazovanih enot. Predpostavljamo, da je to dovolj podatkov za verodostojno analizo.

1.4 Predvidene metode raziskovanja

V diplomskem delu bomo v teoretičnih izhodiščih uporabili metodo deskripcije, s kumulativno metodo bomo zbrali razpoložljive podatke, jih smiselno uporabili v analizi in jih primerjali s komparativno metodo. Pri analitičnem delu bomo uporabili deduktivno in induktivno metodo. Ukvarjali se bomo z makroekonomsko raziskavo, saj analiza vsebuje potrošnjo, dohodek, obrestne mere, ki so makroekonomski elementi. Pri analizi podatkov bomo uporabili metodo najmanjših kvadratov, kjer bomo z ekonometričnimi postopki ocenjevali funkcije in preverjali predpostavke omenjene metode. Podatke za obdelavo bomo poiskali na portalu Eurostat. Računalniški program, ki ga bomo uporabili za ekonometrične analize, je EViews 9.1 Student version.

3

2 OSEBNA POTROŠNJA

2.1 Opredelitev osebne potrošnje

Vsak posameznik, ki gre na kavo, kupi hrano, plača elektriko, napolni rezervoar z bencinom, preko spleta naroči tisto dolgo željeno tablico iz Amerike, troši sredstva, ki jih ima na voljo. To imenujemo potrošnja. »Osebna potrošnja predstavlja izdatke vseh rezidentnih gospodinjstev za nakupe blaga ter storitev doma in v tujini, med te se štejejo izdatki za nakupe proizvodov, trajnih in netrajnih, vključno z nakupi rabljenega blaga, izdatke za nakupe storitev itd. Med osebno potrošnjo pa ne prištevamo izdatkov gospodinjstev za nakupe trajnih dobrin, kot so gradbene parcele in stanovanja« (Rožmarin, 2004, 12). Potrošnjo lahko delimo v naslednje skupine:

- potrošnja trajnih dobrin; v to skupino sodijo motorna vozila, gospodinjska oprema ipd., v deležu približno 10 %,

- potrošnja netrajnih (potrošnih) dobrin; to je hrana, obleka, energija, v deležu približno 30 % in

- potrošnja storitev; to so sredstva, ki jih porabimo za transport, medicinsko nego, delovanje gospodinjstva, stanovanje, ipd., v deležu približno 60 %.

S spremembo družbe, tehnološkega napredka in višine dohodka se spreminja delež potrošnje, namenjen posamezni skupini dobrin. Ko zadovoljimo osnovne potrebe po hrani, obleki ipd., se prične močno povečevati potrošnja storitev (Samuelson & Nordhaus, 2002). Odločanje posameznika o tem, kolikšen delež svojih prihodkov bo potrošil, kolišen delež pa namenil varčevanju, ima velik vpliv na gospodarsko rast in s tem makroekonomske posledice (Mankiw, 2013). Odločitev o porazdelitvi dohodka pa je odvisna od veliko dejavnikov, npr.: od pričakovanih prihodkov v prihodnosti, od varnosti zaposlitve, obrestnih mer, vpliva politične strukture v državi ipd. (Miles & Scott, 2002). Vpliv različnih dejavnikov na potrošnjo je predmet proučevanja številnih ekonomistov; nekaj teh teorij bomo predstavili.

2.2 Oblike potrošnih funkcij

Potrošna funkcija je ena najpomembnejših povezav v makroekonomiji. Z njo razlagamo povezavo med razpoložljivim dohodkom in ravnijo potrošnje. Prvi, ki je uvedel pojem potrošne funkcije, je bil J. M. Keynes, ki ga štejemo kot začetnika makroekonomije (Samuelson & Nordhaus, 2002). Po Keynesovih začetkih so ekonomisti razvijali njegovo misel, vključevali nove poglede in raziskovali vplive. Razvili so več oblik potrošnih funkcij, pomembnejše predstavljamo v nadaljevanju.

4

2.2.1 Keynesova potrošna funkcija Keynes je v svet ekonomske teorije vnesel novo razmišljanje. V literaturi lahko beremo, da so že hitro priznali njegovo definiranje potrošne funkcije kot enega pomembnejših prispevkov v ekonomski misli (Hansen, 1946). Njegova teorija temelji na povezavi med razpoložljivim dohodkom in potrošnjo. Z višanjem dohodka se tudi potrošnja viša, vendar s povečevanjem dohodka nagnjenost k potrošnji ni tako visoka, kot je nagnjenost k dohodku (Smith-Barret, 1975). To povezavo imenujemo mejna nagnjenost k potrošnji, za katero velja, da so vrednosti med 0 in 1 in je bila najpomembnejša novost v ekonomski teoriji. Trdil je, da z višanjem dohodka povprečna nagnjenost k potrošnji pada. Bogatejši po njegovi teoriji prihranijo večji delež dohodka kot revnejši, kar so ekonomisti kasneje potrdili s študijami (Mankiw, 2013). Keynes je trdil, da potrošnja vedno obstaja, tudi če nimamo dohodka. Še vedno bomo imeli osnovne potrebe po hrani, stanovanju ipd., ki jih bomo hoteli oziroma morali zadovoljiti, pa četudi to pomeni, da bomo za zadovoljitev potreb beračili, kradli ali si bomo sredstva izposodili. Zato bo tudi v primeru, ko prihodka nimamo, potrošnja obstajala (Miles & Scott, 2002). Potrošnjo, ki obstaja tudi pri ničelnem dohodku, imenujemo agregatna potrošnja, označimo jo s 𝐶0, kar predstavlja konstanto. Funkcijo zapišemo:

𝐶𝑡 = 𝐶0 + 𝑐𝑌𝑡 (1)

pri čemer velja, da je 𝐶0 > 0, 0 ≤ c ≤ 1. 𝐶𝑡 – poraba tekočega obdobja 𝐶0 – konstanta 𝑌𝑡 – razpoložljivi dohodek tekočega obdobja

c = ∆𝐶𝑡

∆𝑌 – mejna nagnjenost k potrošnji

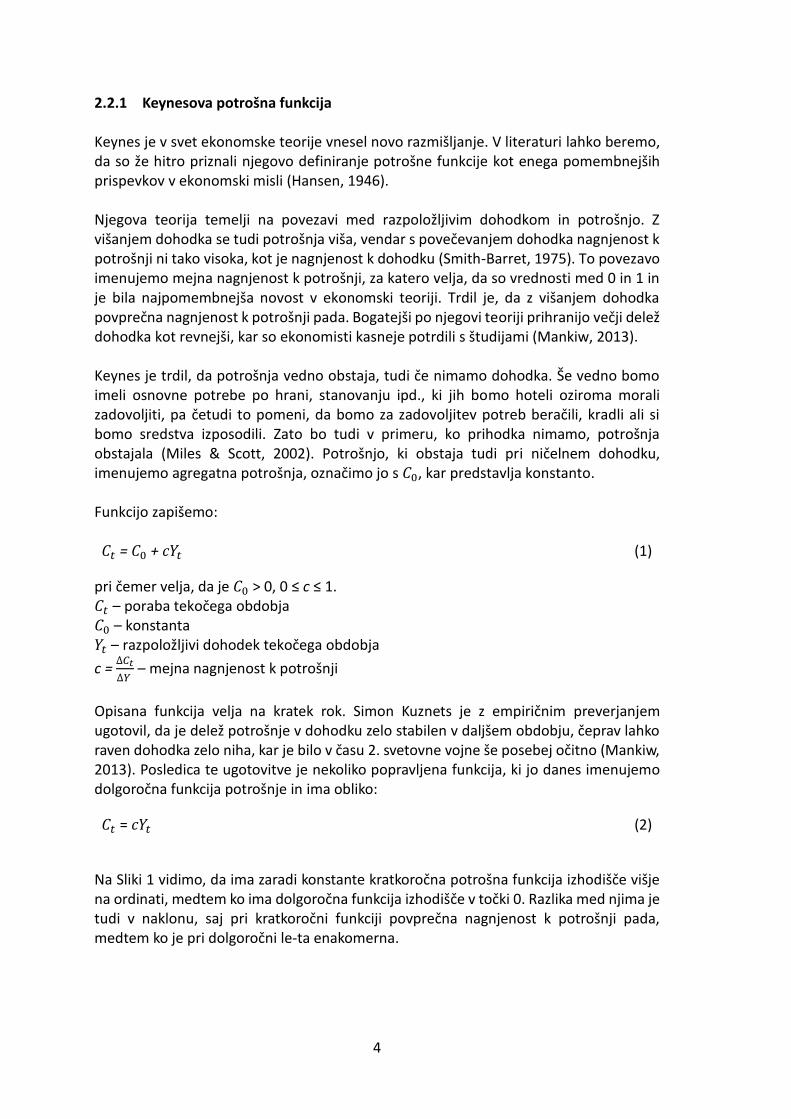

Opisana funkcija velja na kratek rok. Simon Kuznets je z empiričnim preverjanjem ugotovil, da je delež potrošnje v dohodku zelo stabilen v daljšem obdobju, čeprav lahko raven dohodka zelo niha, kar je bilo v času 2. svetovne vojne še posebej očitno (Mankiw, 2013). Posledica te ugotovitve je nekoliko popravljena funkcija, ki jo danes imenujemo dolgoročna funkcija potrošnje in ima obliko:

𝐶𝑡 = 𝑐𝑌𝑡 (2)

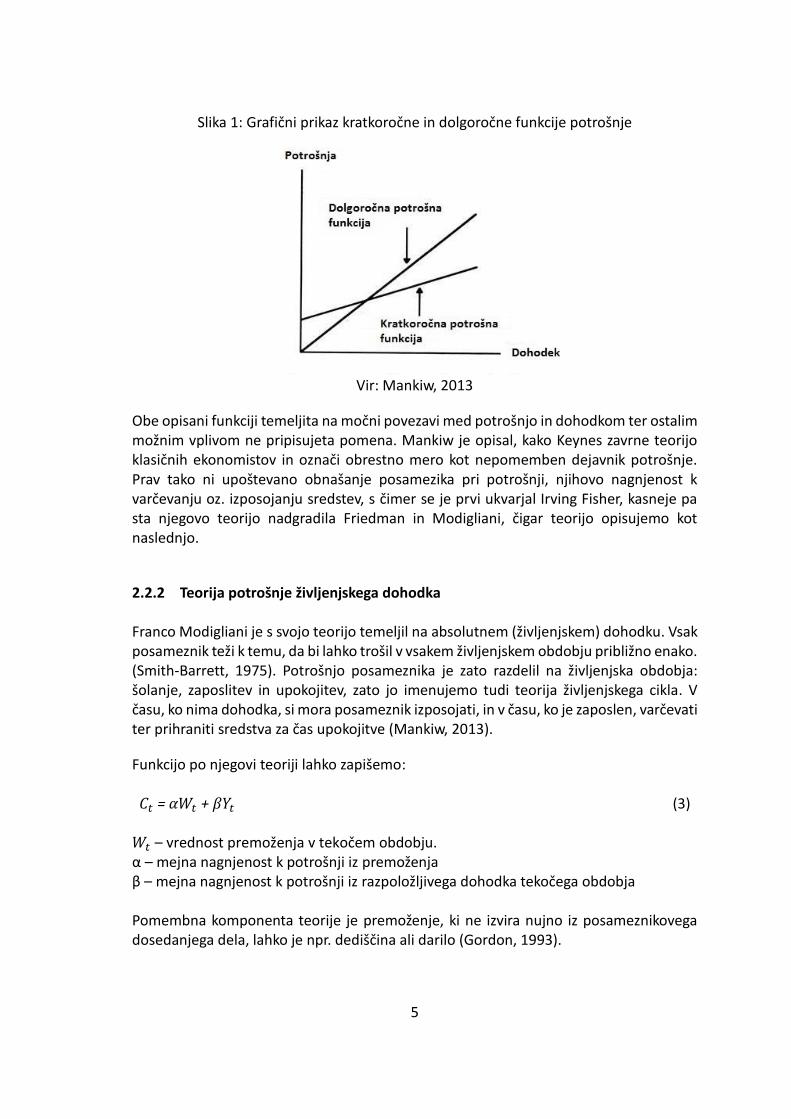

Na Sliki 1 vidimo, da ima zaradi konstante kratkoročna potrošna funkcija izhodišče višje na ordinati, medtem ko ima dolgoročna funkcija izhodišče v točki 0. Razlika med njima je tudi v naklonu, saj pri kratkoročni funkciji povprečna nagnjenost k potrošnji pada, medtem ko je pri dolgoročni le-ta enakomerna.

5

Slika 1: Grafični prikaz kratkoročne in dolgoročne funkcije potrošnje

Vir: Mankiw, 2013

Obe opisani funkciji temeljita na močni povezavi med potrošnjo in dohodkom ter ostalim možnim vplivom ne pripisujeta pomena. Mankiw je opisal, kako Keynes zavrne teorijo klasičnih ekonomistov in označi obrestno mero kot nepomemben dejavnik potrošnje. Prav tako ni upoštevano obnašanje posamezika pri potrošnji, njihovo nagnjenost k varčevanju oz. izposojanju sredstev, s čimer se je prvi ukvarjal Irving Fisher, kasneje pa sta njegovo teorijo nadgradila Friedman in Modigliani, čigar teorijo opisujemo kot naslednjo.

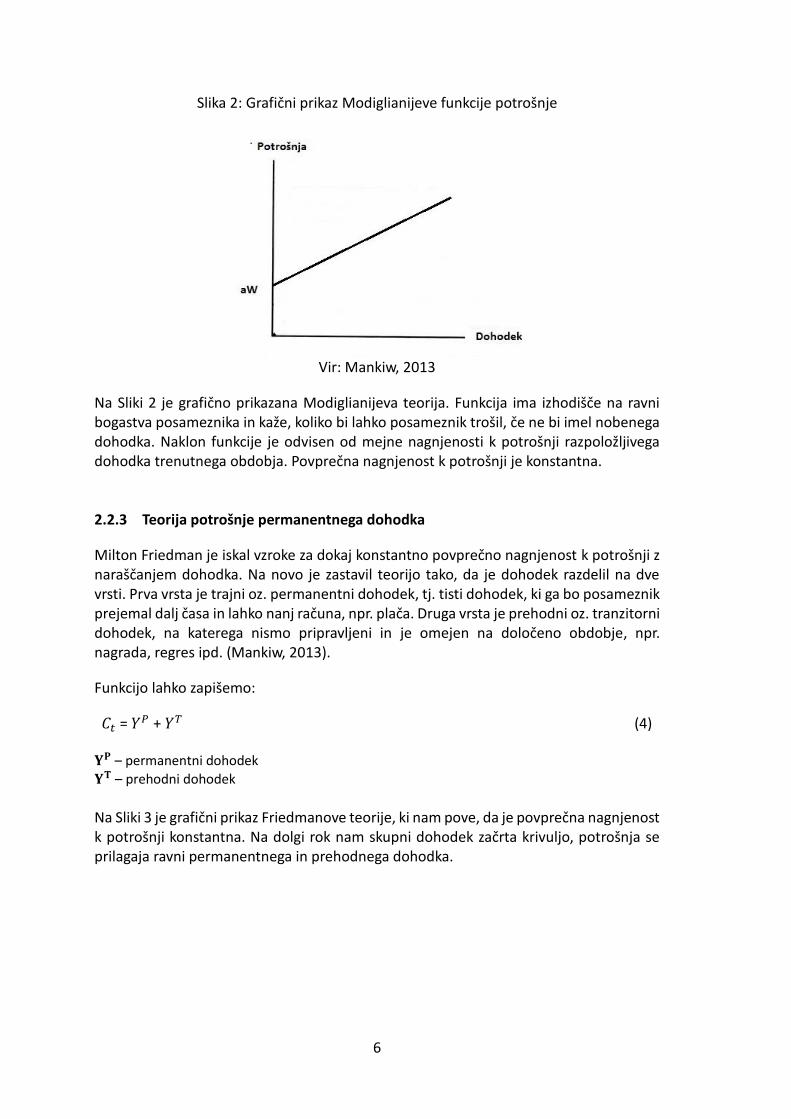

2.2.2 Teorija potrošnje življenjskega dohodka Franco Modigliani je s svojo teorijo temeljil na absolutnem (življenjskem) dohodku. Vsak posameznik teži k temu, da bi lahko trošil v vsakem življenjskem obdobju približno enako. (Smith-Barrett, 1975). Potrošnjo posameznika je zato razdelil na življenjska obdobja: šolanje, zaposlitev in upokojitev, zato jo imenujemo tudi teorija življenjskega cikla. V času, ko nima dohodka, si mora posameznik izposojati, in v času, ko je zaposlen, varčevati ter prihraniti sredstva za čas upokojitve (Mankiw, 2013).

Funkcijo po njegovi teoriji lahko zapišemo:

𝐶𝑡 = 𝛼𝑊𝑡 + 𝛽𝑌𝑡 (3) 𝑊𝑡 – vrednost premoženja v tekočem obdobju. α – mejna nagnjenost k potrošnji iz premoženja β – mejna nagnjenost k potrošnji iz razpoložljivega dohodka tekočega obdobja Pomembna komponenta teorije je premoženje, ki ne izvira nujno iz posameznikovega dosedanjega dela, lahko je npr. dediščina ali darilo (Gordon, 1993).

6

Slika 2: Grafični prikaz Modiglianijeve funkcije potrošnje

Vir: Mankiw, 2013

Na Sliki 2 je grafično prikazana Modiglianijeva teorija. Funkcija ima izhodišče na ravni bogastva posameznika in kaže, koliko bi lahko posameznik trošil, če ne bi imel nobenega dohodka. Naklon funkcije je odvisen od mejne nagnjenosti k potrošnji razpoložljivega dohodka trenutnega obdobja. Povprečna nagnjenost k potrošnji je konstantna. 2.2.3 Teorija potrošnje permanentnega dohodka

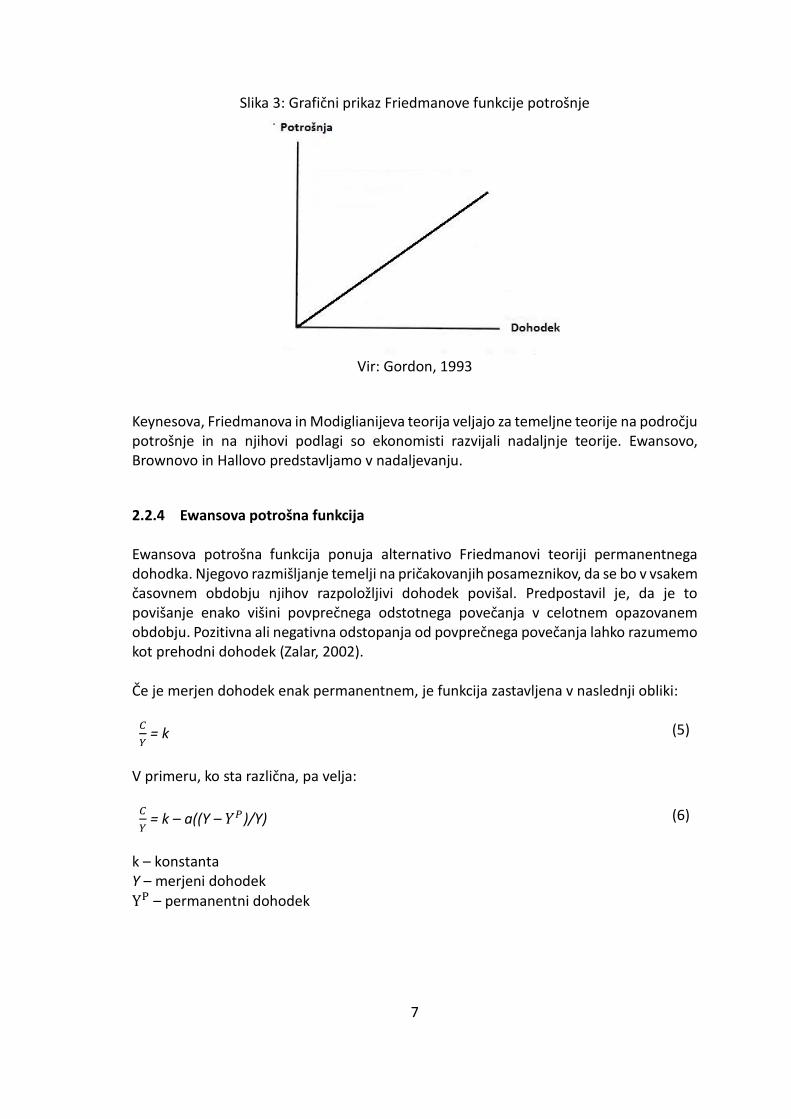

Milton Friedman je iskal vzroke za dokaj konstantno povprečno nagnjenost k potrošnji z naraščanjem dohodka. Na novo je zastavil teorijo tako, da je dohodek razdelil na dve vrsti. Prva vrsta je trajni oz. permanentni dohodek, tj. tisti dohodek, ki ga bo posameznik prejemal dalj časa in lahko nanj računa, npr. plača. Druga vrsta je prehodni oz. tranzitorni dohodek, na katerega nismo pripravljeni in je omejen na določeno obdobje, npr. nagrada, regres ipd. (Mankiw, 2013).

Funkcijo lahko zapišemo:

𝐶𝑡 = 𝑌𝑃 + 𝑌𝑇 (4)

𝐘𝐏 – permanentni dohodek

𝐘𝐓 – prehodni dohodek

Na Sliki 3 je grafični prikaz Friedmanove teorije, ki nam pove, da je povprečna nagnjenost k potrošnji konstantna. Na dolgi rok nam skupni dohodek začrta krivuljo, potrošnja se prilagaja ravni permanentnega in prehodnega dohodka.

7

Slika 3: Grafični prikaz Friedmanove funkcije potrošnje

Vir: Gordon, 1993

Keynesova, Friedmanova in Modiglianijeva teorija veljajo za temeljne teorije na področju potrošnje in na njihovi podlagi so ekonomisti razvijali nadaljnje teorije. Ewansovo, Brownovo in Hallovo predstavljamo v nadaljevanju.

2.2.4 Ewansova potrošna funkcija Ewansova potrošna funkcija ponuja alternativo Friedmanovi teoriji permanentnega dohodka. Njegovo razmišljanje temelji na pričakovanjih posameznikov, da se bo v vsakem časovnem obdobju njihov razpoložljivi dohodek povišal. Predpostavil je, da je to povišanje enako višini povprečnega odstotnega povečanja v celotnem opazovanem obdobju. Pozitivna ali negativna odstopanja od povprečnega povečanja lahko razumemo kot prehodni dohodek (Zalar, 2002). Če je merjen dohodek enak permanentnem, je funkcija zastavljena v naslednji obliki:

𝐶

𝑌 = k (5)

V primeru, ko sta različna, pa velja:

𝐶

𝑌 = k – a((Y – 𝑌𝑃)/Y) (6)

k – konstanta Y – merjeni dohodek YP – permanentni dohodek

8

2.2.5 Brownova potrošna funkcija

Brown svojo teorijo naslanja na Modiglianija in Friedmana. Njegov doprinos je vključitev analize vpliva potrošnje v predhodnem obdobju in dohodka predhodnega obdobja na sedanjo potrošnjo. Ugotavljal je njun vpliv na mejno nagnjenost k potrošnji. Menil je, da imata ti dve spremenljivki na sedanjo potrošnjo največji vpliv. Vplive je analiziral ločeno, le dohodek oz. le potrošnja preteklega obdobja. Z analizo potrošne funkcije z dohodkom predhodnega obdobja se je najprej ukvarjala ekonomistka Ruth Mack, Brown je njeno teorijo dopolnil in po njegovi teoriji je oblika funkcije naslednja (Evans, 1969, povzeto po Rožmarin, 2004):

𝐶𝑡 = α + 𝛽𝑌𝑡 + χ𝑌𝑡−1 (7)

𝑌𝑡−1 – dohodek v predhodnem obdobju »Brown je menil, da je vpliv pretekle potrošnje dolgotrajen in ni omejen le na situacije, ko je sedanja potrošnja pod preteklim najvišjim nivojem. Zato naj bi bila potrošnja v tekočem obdobju vedno odvisna tudi od potrošnje v preteklem obdobju« (Zalar, 2002, 27). Funkcijo po tej teoriji zapišemo:

𝐶𝑡 = α + 𝛽𝑌𝑡 + χ𝐶𝑡−1 (8)

𝑪𝒕−𝟏 – potrošnja v predhodnem obdobju

2.2.6 Potrošna funkcija in teorija racionalnih pričakovanj

Avtor funkcije, ki temelji na racionalnih pričakovanjih posameznika, je Robert E. Hall. Teorija, podobno kot Friedmanova, temelji na permanentnem dohodku, dodaja pa pričakovanja ekonomskih subjektov. Racionalna pričakovanja razloži tako, da imajo ekonomski subjekti določene informacije in na podlagi le-teh oblikujejo svoja pričakovanja, v našem primeru o dohodku v prihodnosti, ki bo podlaga za potrošnjo v prihodnosti (Zalar, 2002). Potrošniki skušajo razporediti svoje dohodke čim bolj enakomerno skozi čas. Raven potrošnje pa prilagajajo pričakovani ravni dolgoročnih dohodkov. Če npr. nekdo izgubi službo, se potrošnja zniža in obratno, če npr. napreduje na delovnem mestu. V nobenem trenutku pa ne moremo vedeti, kakšna bo naslednja informacija, ki bo vplivala na potrošnjo (Hall, 1978, povzeto po Mankiw, 2013).

Hall je skušal pojasniti raven potrošnje v prihodnosti s tekočo potrošnjo. Le-ta edina pojasnjuje tudi bodoči dohodek. Z razvojem ideje je ugotovil, da lahko s potrošnjo v preteklem obdobju pojasnimo potrošnjo trenutnega obdobja. Pretekli dohodek nima vpliva, saj je ta že vključen v preteklo potrošnjo (Zalar, 2002).

Enačba po njegovi teoriji ima obliko:

𝐶𝑡 = 𝛼𝐶𝑡−1 (9)

9

2.3 Vpliv osebne potrošnje na gospodarstvo

Razložili smo že, kaj pomeni potrošnja posameznika, kako razporeja dohodek in za katere vrste dobrin se odloča. Za boljšo predstavo, kako je osebna potrošnja dejansko razdeljena, smo na portalu Eurostat poiskali podatke o posamičnih kategorijah, ki jih za analizirani državi predstavljamo na Sliki 4. Podatki so bili na voljo za obdobje 1995–2012, upoštevali smo povprečje obdobja. Razdeljeni so po klasifikaciji COICOP. Opazimo lahko, da je izrazito večji delež potrošnje v Španiji namenjen za hrano in brezalkoholne pijače ter restavracije in hotele, kar lahko pripisujemo mediteranskemu načinu življenja in razvitem turizmu. Nemčija ima večjo porabo za stanovanjske stroške, transport in ostalo, kar bi tudi lahko pripisali geografski legi, saj Nemčija leži bolj severno, kar pomeni bolj mrzle zime, daljše noči ipd.

Slika 4: Delež potrošnje gospodinjstev po posameznih kategorijah v Španiji in Nemčiji

Vir: Eurostat, 2016 Pojem potrošnje lahko razložimo tudi širše, na ravni države, v okviru bruto domačega proizvoda (BDP). BDP je sestavljen iz potrošnje (ki jo sestavlja osebna potrošnja in potrošnja neprofitnih organizacij), investicij, potrošnje države in neto izvoza, kar zapišemo: BDP = C + I + G + (X – M) (10)

C – potrošnja I – investicije G – potrošnja države (X – M) – razlika med izvozom in uvozom

12,2

12,8

3,7

6,3

21,4

7,0

3,9

14,2

2,4

9,5

1,1

5,8

8,1

16,1

2,8

5,9

17,9

4,9

3,2

11,3

2,0

8,1

1,4

17,3

0,0 5,0 10,0 15,0 20,0 25,0

Ostalo blago in storitve

Hrana in nealkoholne pijače

Alkoholne pijače, tobak, narkotiki

Obleka in obutev

Stroški stanovanja, vode, elektrike, …

Stanovanjska oprema, vzdrževalna dela

Zdravje

Transport

Telekomunikacijske storitve

Rekreacija in kultura

Izobrazba

Restavracije in hoteli

ŠPANIJA NEMČIJA

10

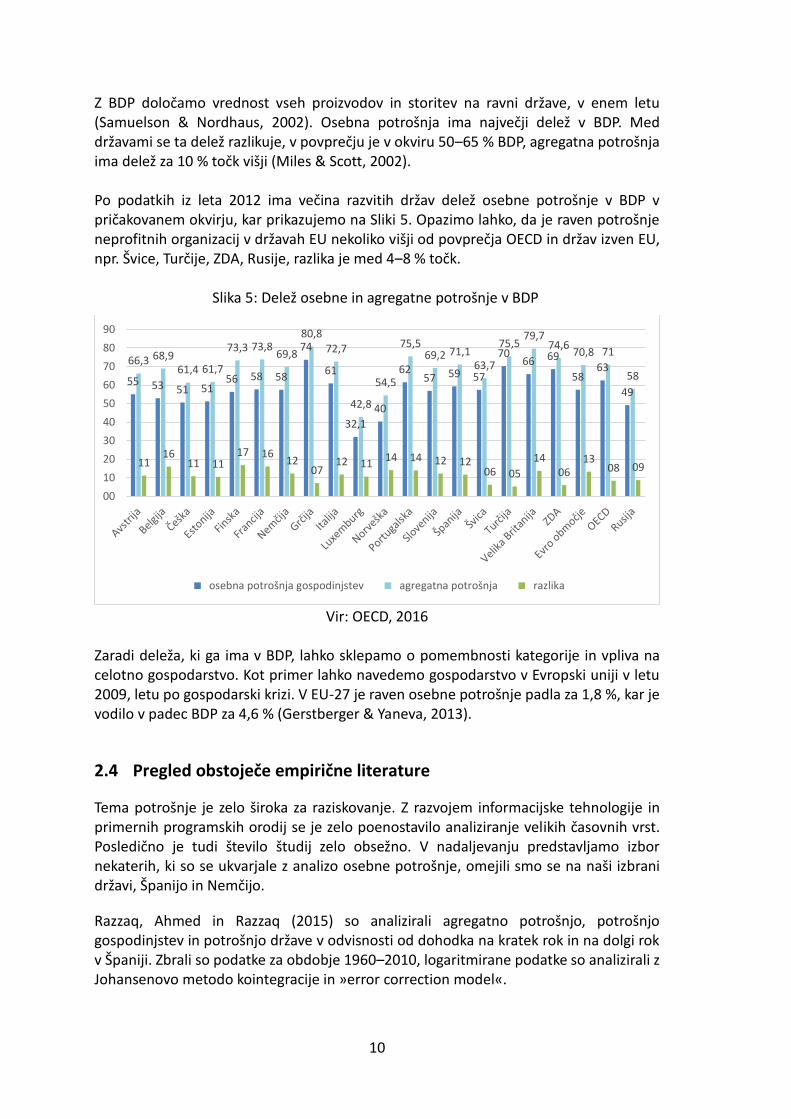

Z BDP določamo vrednost vseh proizvodov in storitev na ravni države, v enem letu (Samuelson & Nordhaus, 2002). Osebna potrošnja ima največji delež v BDP. Med državami se ta delež razlikuje, v povprečju je v okviru 50–65 % BDP, agregatna potrošnja ima delež za 10 % točk višji (Miles & Scott, 2002). Po podatkih iz leta 2012 ima večina razvitih držav delež osebne potrošnje v BDP v pričakovanem okvirju, kar prikazujemo na Sliki 5. Opazimo lahko, da je raven potrošnje neprofitnih organizacij v državah EU nekoliko višji od povprečja OECD in držav izven EU, npr. Švice, Turčije, ZDA, Rusije, razlika je med 4–8 % točk.

Slika 5: Delež osebne in agregatne potrošnje v BDP

Vir: OECD, 2016 Zaradi deleža, ki ga ima v BDP, lahko sklepamo o pomembnosti kategorije in vpliva na celotno gospodarstvo. Kot primer lahko navedemo gospodarstvo v Evropski uniji v letu 2009, letu po gospodarski krizi. V EU-27 je raven osebne potrošnje padla za 1,8 %, kar je vodilo v padec BDP za 4,6 % (Gerstberger & Yaneva, 2013).

2.4 Pregled obstoječe empirične literature

Tema potrošnje je zelo široka za raziskovanje. Z razvojem informacijske tehnologije in primernih programskih orodij se je zelo poenostavilo analiziranje velikih časovnih vrst. Posledično je tudi število študij zelo obsežno. V nadaljevanju predstavljamo izbor nekaterih, ki so se ukvarjale z analizo osebne potrošnje, omejili smo se na naši izbrani državi, Španijo in Nemčijo.

Razzaq, Ahmed in Razzaq (2015) so analizirali agregatno potrošnjo, potrošnjo gospodinjstev in potrošnjo države v odvisnosti od dohodka na kratek rok in na dolgi rok v Španiji. Zbrali so podatke za obdobje 1960–2010, logaritmirane podatke so analizirali z Johansenovo metodo kointegracije in »error correction model«.

55 53 51 5156 58 58

74

61

32,1

40

6257 59 57

7066 69

5863

49

66,3 68,961,4 61,7

73,3 73,869,8

80,8

72,7

42,8

54,5

75,569,2 71,1

63,7

75,579,7

74,670,8 71

58

11 16

11 11 17 16

12 07

12 11 14 14 12 12

06 05

14 06

13 08 09

00

10

20

30

40

50

60

70

80

90

osebna potrošnja gospodinjstev agregatna potrošnja razlika

11

Ugotovili so, da dolgoročna povezava med potrošnjo in dohodkom obstaja, če se poviša dohodek za 100 %, se poviša agregatna potrošnja za 92 %, potrošnja gospodinjstev za 91 % in potrošnja države za več kot 100 %. Da je rezultat pri potrošnji države višji od 100 %, so pojasnili s specifičnostjo potrošnje države, ki si najprej sestavi proračun in se šele nato ukvarja s tem, kako bo proračun izvedla. V večini primerov se države zadolžijo na domačih ali tujih trgih.

Clausen in Schürenberg-Frosch (2012) sta analizirala razliko ravni osebne potrošnje v državah članicah EMU, še posebej potrošnjo v Nemčiji v odnosu do ostalih držav. Analizirala sta četrtletne podatke med leti 1999 in 2010 za države EMU, zaradi nepopolnih podatkov sta izločila Grčijo in Irsko. Potrošnjo sta pojasnjevala z diferencami v pretekli potrošnji, razlikami v tekočem dohodku in s preteklo potrošnjo ter preteklim dohodkom. Ugotovila sta vpliv gospodarske krize na rezultate, zato sta ugotovitve predstavila v dveh obdobjih, 1999–2008 in 1999–2010.

Mejna nagnjenost k potrošnji v Nemčiji skoraj enaka 0 (-0,016 in 0,001), medtem ko je le-ta v ostalih državah do leta 2008 0,542, do 2010 pa 0,493. Razpon med državami je 0 - 0,67, npr. za Španijo do leta 2008, 0,668. Koeficient kratkoročnega vpliva dohodka na osebno potrošnjo se izkaže za zelo močnega v državah EMU (0,51 in 0,32), medtem ko je v Nemčiji 0,10 oz. 0,11.

Avtorja sta ugotovila pomembno razliko med Nemčijo in ostalimi članicami EMU. V Nemčiji je bila raven osebne potrošnje relativno nizka, medtem ko je bila raven varčevanja relativno visoka v primerjavi z drugimi članicami EMU. Gospodarska rast je bila v času prosperitete na nižji ravni kot v drugih članicah. Ugotavljata, da se neskladje v potrošniških navadah in različna nagnjenost k varčevanju med državami zelo razlikuje in z leti še povečuje. Povprečna in mejna nagnjenost k potrošnji sta dokaj izenačeni. Poudarjata pomen vpliva skupne evropske politike, saj prevelike razlike v potrošniških oz. varčevalnih navadah vodijo v neravnovesja in zato predlagata večjo pozornost spremljanju osebne potrošnje znotraj Unije.

Bande in Riveiro (2013) sta v svoji študiji analizirala povezavo med spremembami potrošnje in brezposelnostjo v Španiji. Postavila sta hipotezo, da ima potrošnja preko investicij dolgoročni vpliv na brezposelnost. Analizirala sta panelne podatke med leti 1980 in 2007. Nekateri podatke so zbrani le od leta 1985. V sklopu študije sta oblikovala funkcijo potrošnje. Potrošnjo sta pojasnjevala s potrošnjo predhodnega obdobja, z razpoložljivim dohodkom trenutnega in predhodnega obdobja, z denarnim in nedenarnim premoženjem ter stopnjo brezposelnosti.

Rezultati so pokazali, da ima potrošnja predhodnega obdobja največji vpliv na trenutno potrošnjo (0,844), trenutni dohodek (0,326), pretekli dohodek (-0,270), nedenarno premoženje (0,042), denarno premoženje (0,03) in stopnja brezposelnosti (-0,141). Determinacijski koeficient modela znaša 0,99.

S kompleksnim modelom, ki vključuje potrošno funkcijo, funkcijo investicij in brezposelnosti, sta potrdila povezavo med glavnima komponentama agregatnega povpraševanja (potrošnjo in investicijami) in trgom dela. Španija se sooča z dolgoletno

12

visoko brezposelnostjo, zato avtorja predlagata vzpodbudo k višji potrošnji, za kar predlagata spremembe davčne zakonodaje. Z nižjimi davki bi lahko vzpodbudili osebno potrošnjo, kar bi vodilo v večje investicije in posledično nižjo brezposelnost.

Rodil-Marzábal in Menezes-Ferreira Jr. (2015) sta analizirala, kako znižanje premoženja vpliva na osebno potrošnjo. Vključila sta tako denarno, kot nedenarno premoženje (nepremičnine). Uporabila sta četrtletne podatke, za obdobje 2000-2010. Analizirala sta deset evropskih držav (Avstrijo, Belgijo, Francijo, Nemčijo, Grčijo, Italijo, Irsko, Portugalsko, Španijo in Nizozemsko. Gre za stare članice EU in EMU, ki skupaj ustvarijo več kot 95 % BDP evroobmočja.

Analiza je potekala za vseh deset držav skupaj. Kreirali so več modelov, za pojasnjevalne spremenljivke so določili: potrošnjo prejšnjega obdobja, ki je imela koeficient v vseh modelih višji od 0,905, razpoložljiv dohodek, premoženje (denarno in nedenarno), stopnjo brezposelnosti in obrestno mero.

Ugotovili so, da se je v opazovanem obdobju nedenarno premoženje zelo povečalo v primerjavi z denarnim premoženjem, kar gre pripisati visokem zadolževanju za nakup nepremičnin – kar je vodilo do poka nepremičninskega balona in padec gospodarstva v krizo. V vseh modelih so potrdili vpliv premoženja na potrošnjo. Glede na njihovo analizo bi 10 % porast oz. padec premoženja vodilo v 1 % spremembo pri potrošnji.

Tapsin in Hepsag (2014) sta v svoji raziskavo vključila naslednje države: Avstrijo, Belgijo, Ciper, Estonijo, Francijo, Finsko, Nemčijo, Litvo, Luksemburg, Malto, Nizozemsko, Slovaško, Irsko, Grčijo, Portugalsko in Španijo. Na panelnih podatkih, zbranih za leta 2000-2012, sta analizirala osebno potrošnjo. BDP sta uporabila kot najboljši približek dohodku.

Ugotovila sta, da imajo najvišje razmerje med dohodkom in potrošnjo Grčija, Ciper, Latvija, Portugalska, Malta, Italija, Nemčija in Španija, ostale države imajo to razmerje tudi do 25 % nižje. BDP se je izkazal za dobro pojasnjevalno spremenljivko po vseh testih. Po analizi so zaključili, da se osebna potrošnja poviša za 0,566 USD, če se poviša BDP za 1 USD.

13

3 PREDSTAVITEV ANALIZIRANIH DRŽAV

3.1 Predstavitev Španije

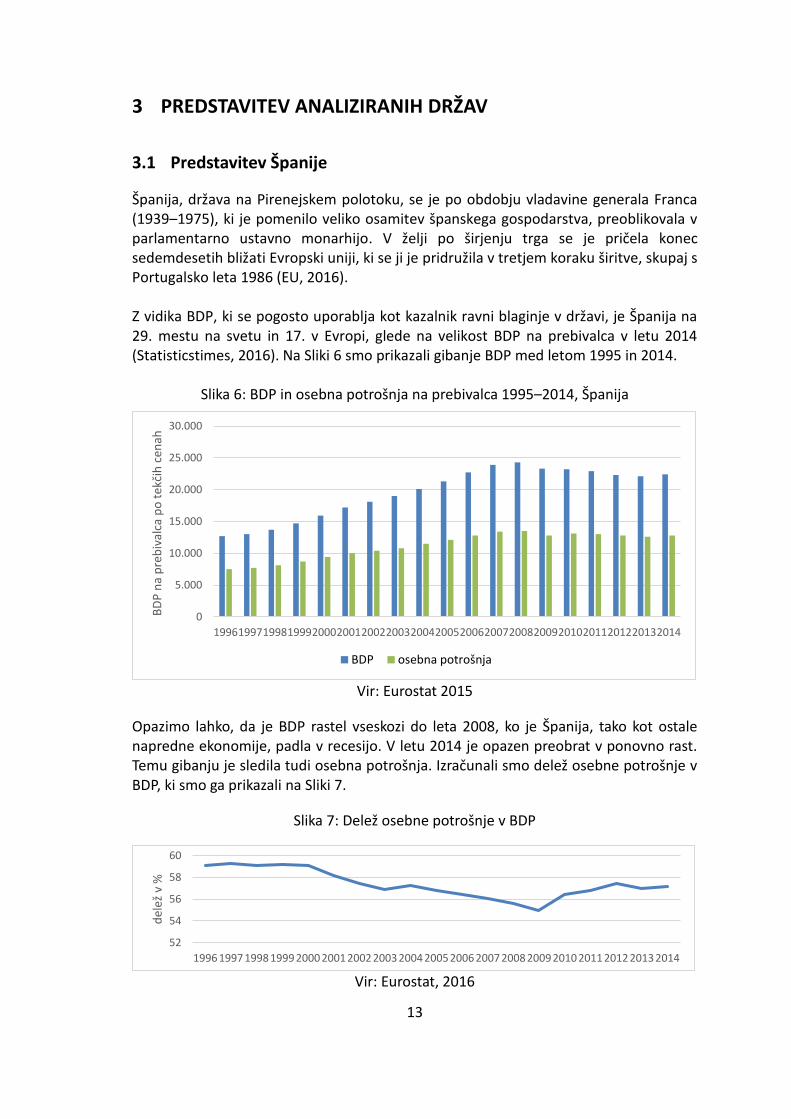

Španija, država na Pirenejskem polotoku, se je po obdobju vladavine generala Franca (1939–1975), ki je pomenilo veliko osamitev španskega gospodarstva, preoblikovala v parlamentarno ustavno monarhijo. V želji po širjenju trga se je pričela konec sedemdesetih bližati Evropski uniji, ki se ji je pridružila v tretjem koraku širitve, skupaj s Portugalsko leta 1986 (EU, 2016). Z vidika BDP, ki se pogosto uporablja kot kazalnik ravni blaginje v državi, je Španija na 29. mestu na svetu in 17. v Evropi, glede na velikost BDP na prebivalca v letu 2014 (Statisticstimes, 2016). Na Sliki 6 smo prikazali gibanje BDP med letom 1995 in 2014.

Slika 6: BDP in osebna potrošnja na prebivalca 1995–2014, Španija

Vir: Eurostat 2015

Opazimo lahko, da je BDP rastel vseskozi do leta 2008, ko je Španija, tako kot ostale napredne ekonomije, padla v recesijo. V letu 2014 je opazen preobrat v ponovno rast. Temu gibanju je sledila tudi osebna potrošnja. Izračunali smo delež osebne potrošnje v BDP, ki smo ga prikazali na Sliki 7.

Slika 7: Delež osebne potrošnje v BDP

Vir: Eurostat, 2016

0

5.000

10.000

15.000

20.000

25.000

30.000

1996199719981999200020012002200320042005200620072008200920102011201220132014

BD

P n

a p

reb

ival

ca p

o t

ekči

h c

enah

BDP osebna potrošnja

52

54

56

58

60

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 20092010 2011 2012 2013 2014

del

ež v

%

14

V povprečju zadnjih 20 let je v Španiji znašal delež osebne potrošnje v BDP 57,36 %. Do leta 2009 je vztrajno padal, nato se je delež pričel zviševati.

V napovedih, ki jih objavlja Evropska komisija, je glede na rezultate 2015, ko je BDP zrasel za 3,2 %, Španiji napovedala 2,5–2,6 % letno rast tudi za leti 2016 in 2017. Trenutno rast pripisujejo večji dostopnosti kreditov za pravne in fizične osebe, pozitivnim spremembam na trgu dela in nizkim cenam nafte. Osebni potrošnji ne napovedujejo velikega porasta v letu 2016, kljub temu je ob nizkih obrestnih merah in izboljšanju na trgu dela glavno gonilo rasti v Španiji (EU, 2016).

3.2 Predstavitev Nemčije

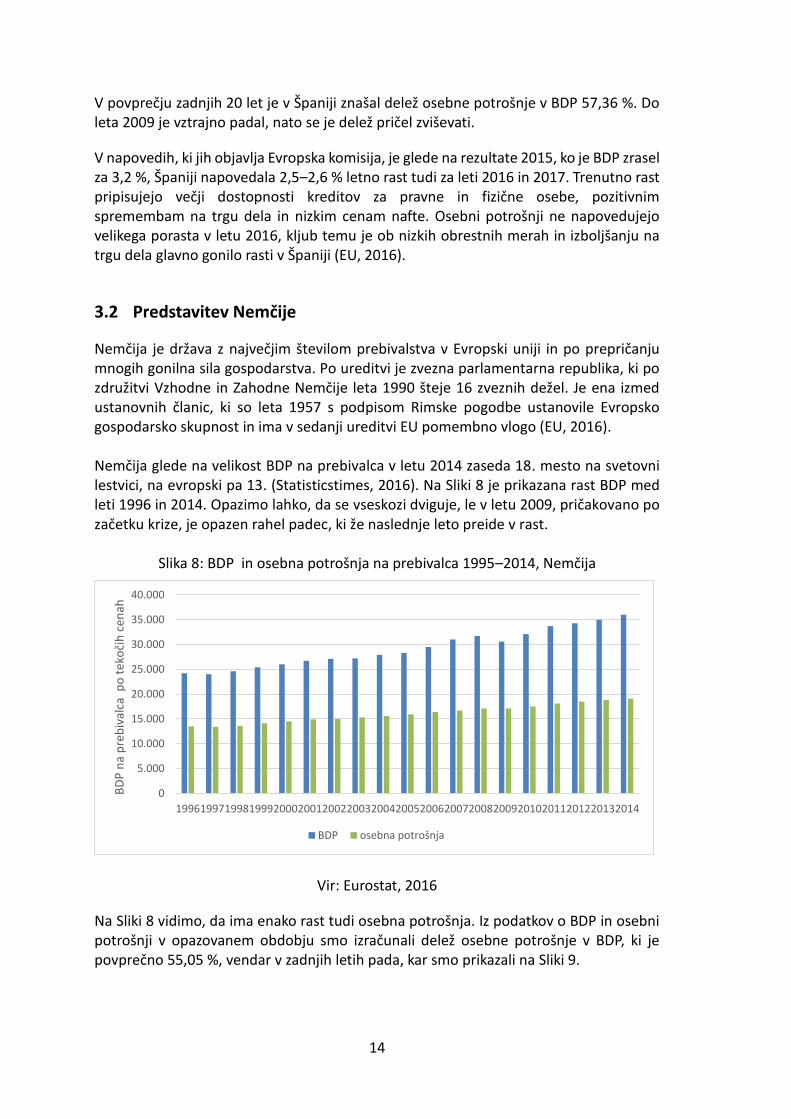

Nemčija je država z največjim številom prebivalstva v Evropski uniji in po prepričanju mnogih gonilna sila gospodarstva. Po ureditvi je zvezna parlamentarna republika, ki po združitvi Vzhodne in Zahodne Nemčije leta 1990 šteje 16 zveznih dežel. Je ena izmed ustanovnih članic, ki so leta 1957 s podpisom Rimske pogodbe ustanovile Evropsko gospodarsko skupnost in ima v sedanji ureditvi EU pomembno vlogo (EU, 2016). Nemčija glede na velikost BDP na prebivalca v letu 2014 zaseda 18. mesto na svetovni lestvici, na evropski pa 13. (Statisticstimes, 2016). Na Sliki 8 je prikazana rast BDP med leti 1996 in 2014. Opazimo lahko, da se vseskozi dviguje, le v letu 2009, pričakovano po začetku krize, je opazen rahel padec, ki že naslednje leto preide v rast.

Slika 8: BDP in osebna potrošnja na prebivalca 1995–2014, Nemčija

Vir: Eurostat, 2016

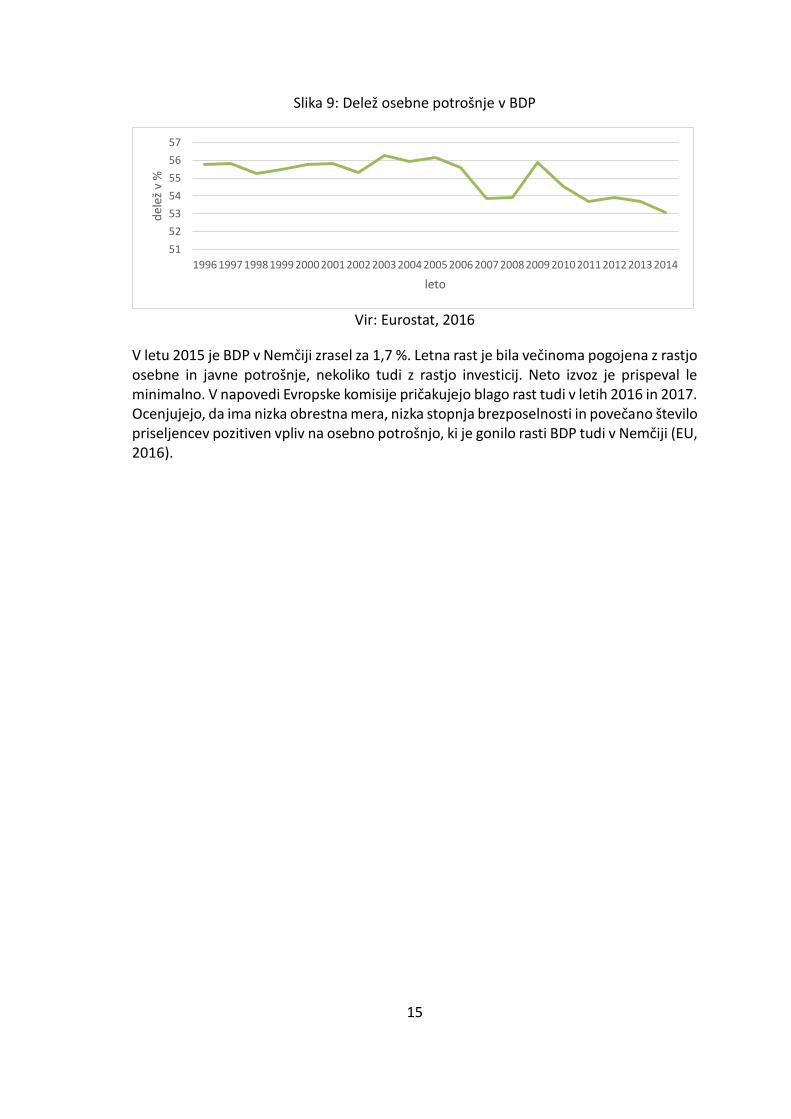

Na Sliki 8 vidimo, da ima enako rast tudi osebna potrošnja. Iz podatkov o BDP in osebni potrošnji v opazovanem obdobju smo izračunali delež osebne potrošnje v BDP, ki je povprečno 55,05 %, vendar v zadnjih letih pada, kar smo prikazali na Sliki 9.

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

1996199719981999200020012002200320042005200620072008200920102011201220132014

BD

P n

a p

reb

ival

ca p

o t

eko

čih

cen

ah

BDP osebna potrošnja

15

Slika 9: Delež osebne potrošnje v BDP

Vir: Eurostat, 2016

V letu 2015 je BDP v Nemčiji zrasel za 1,7 %. Letna rast je bila večinoma pogojena z rastjo osebne in javne potrošnje, nekoliko tudi z rastjo investicij. Neto izvoz je prispeval le minimalno. V napovedi Evropske komisije pričakujejo blago rast tudi v letih 2016 in 2017. Ocenjujejo, da ima nizka obrestna mera, nizka stopnja brezposelnosti in povečano število priseljencev pozitiven vpliv na osebno potrošnjo, ki je gonilo rasti BDP tudi v Nemčiji (EU, 2016).

51

52

53

54

55

56

57

1996199719981999 20002001200220032004200520062007200820092010 2011201220132014

del

ež v

%

leto

16

4 OCENE POTROŠNIH FUNKCIJ

4.1 Predstavitev podatkov in opredelitev spremenljivk

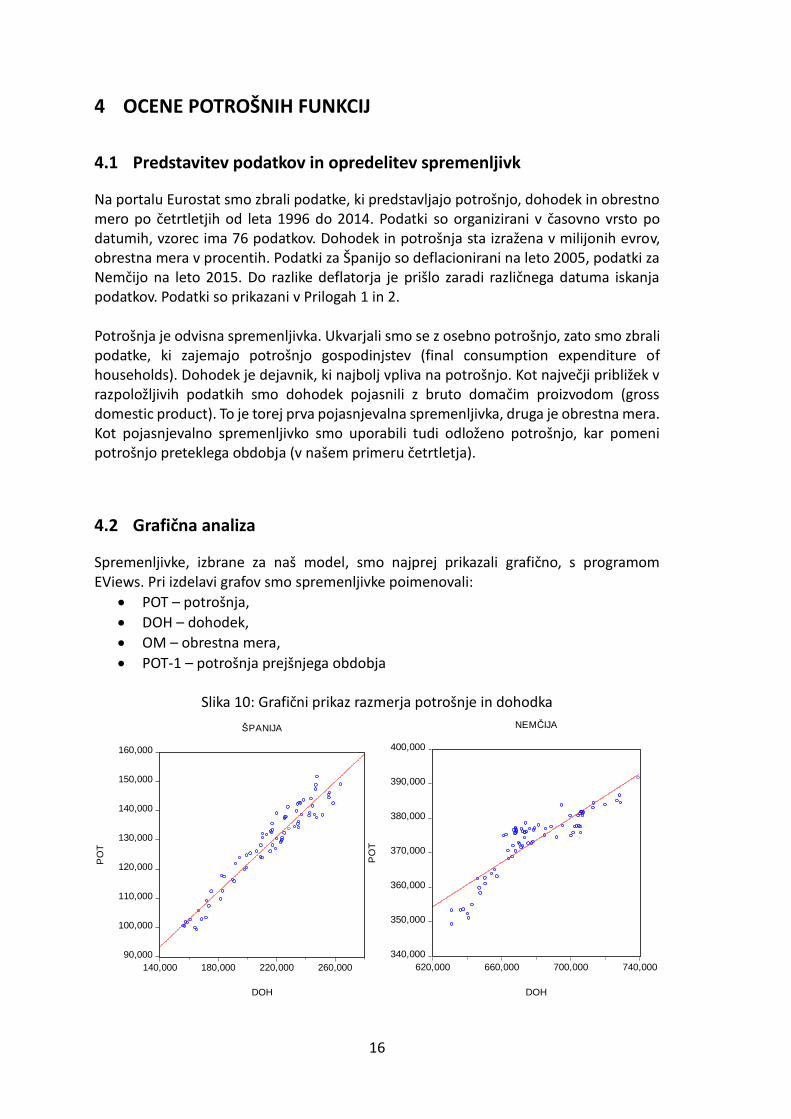

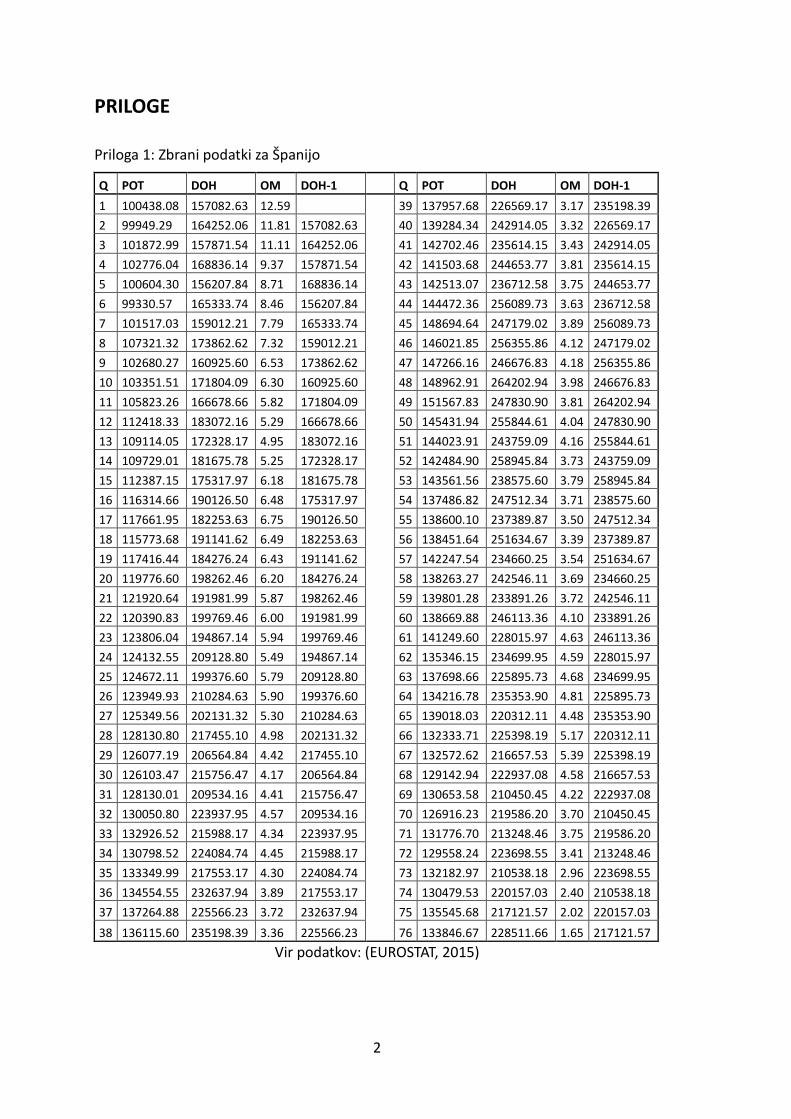

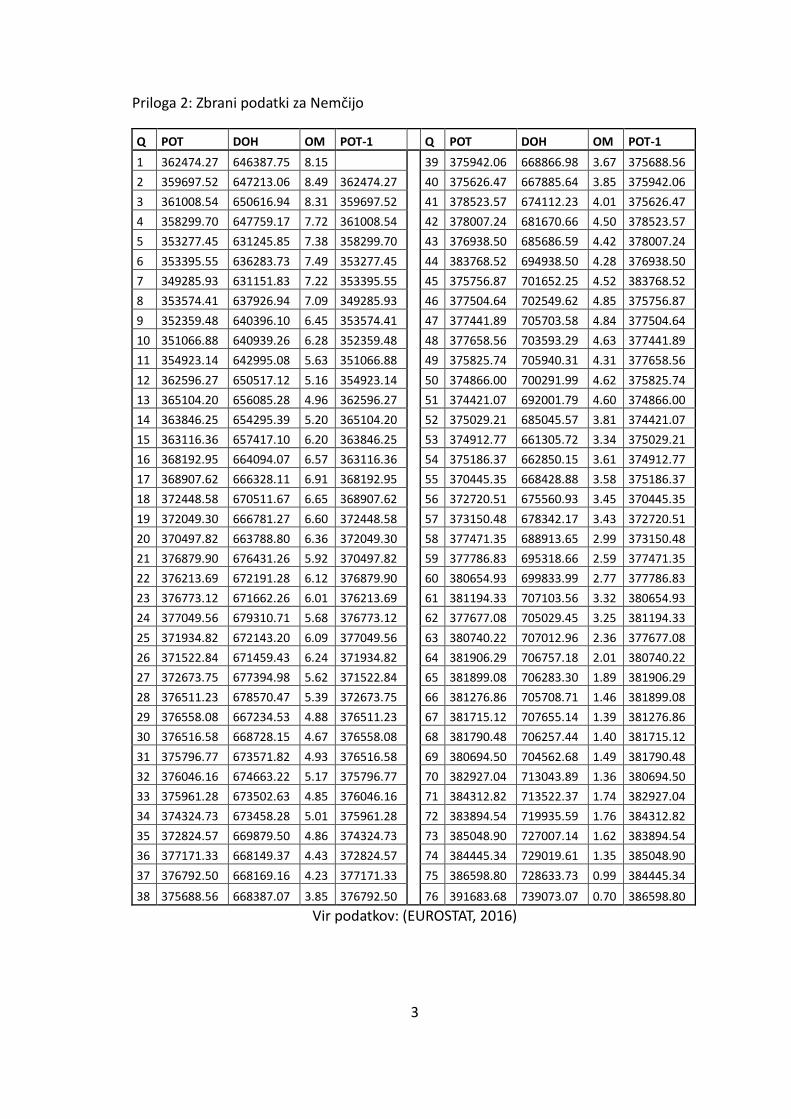

Na portalu Eurostat smo zbrali podatke, ki predstavljajo potrošnjo, dohodek in obrestno mero po četrtletjih od leta 1996 do 2014. Podatki so organizirani v časovno vrsto po datumih, vzorec ima 76 podatkov. Dohodek in potrošnja sta izražena v milijonih evrov, obrestna mera v procentih. Podatki za Španijo so deflacionirani na leto 2005, podatki za Nemčijo na leto 2015. Do razlike deflatorja je prišlo zaradi različnega datuma iskanja podatkov. Podatki so prikazani v Prilogah 1 in 2. Potrošnja je odvisna spremenljivka. Ukvarjali smo se z osebno potrošnjo, zato smo zbrali podatke, ki zajemajo potrošnjo gospodinjstev (final consumption expenditure of households). Dohodek je dejavnik, ki najbolj vpliva na potrošnjo. Kot največji približek v razpoložljivih podatkih smo dohodek pojasnili z bruto domačim proizvodom (gross domestic product). To je torej prva pojasnjevalna spremenljivka, druga je obrestna mera. Kot pojasnjevalno spremenljivko smo uporabili tudi odloženo potrošnjo, kar pomeni potrošnjo preteklega obdobja (v našem primeru četrtletja).

4.2 Grafična analiza

Spremenljivke, izbrane za naš model, smo najprej prikazali grafično, s programom EViews. Pri izdelavi grafov smo spremenljivke poimenovali:

POT – potrošnja,

DOH – dohodek,

OM – obrestna mera,

POT-1 – potrošnja prejšnjega obdobja

Slika 10: Grafični prikaz razmerja potrošnje in dohodka

90,000

100,000

110,000

120,000

130,000

140,000

150,000

160,000

140,000 180,000 220,000 260,000

DOH

PO

T

ŠPANIJA

340,000

350,000

360,000

370,000

380,000

390,000

400,000

620,000 660,000 700,000 740,000

DOH

PO

T

NEMČIJA

17

Slika 10 prikazuje povezavo med potrošnjo in dohodkom. Višji kot je dohodek, večja je potrošnja, kar nakazuje na pozitivno povezavo. V analizi pričakujemo pozitiven koeficient 𝑏2, tako pri analizi obeh držav. Podatki so razporejeni linearno, blizu regresijske premice.

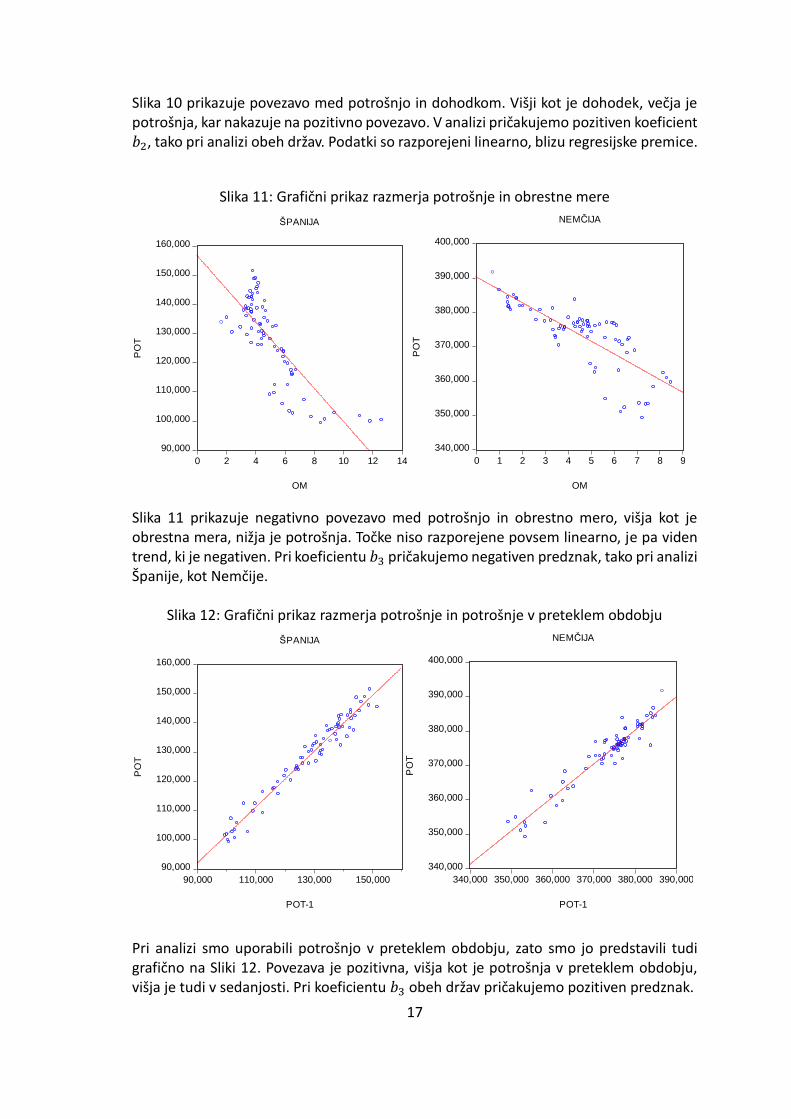

Slika 11: Grafični prikaz razmerja potrošnje in obrestne mere

Slika 11 prikazuje negativno povezavo med potrošnjo in obrestno mero, višja kot je obrestna mera, nižja je potrošnja. Točke niso razporejene povsem linearno, je pa viden trend, ki je negativen. Pri koeficientu 𝑏3 pričakujemo negativen predznak, tako pri analizi Španije, kot Nemčije.

Slika 12: Grafični prikaz razmerja potrošnje in potrošnje v preteklem obdobju

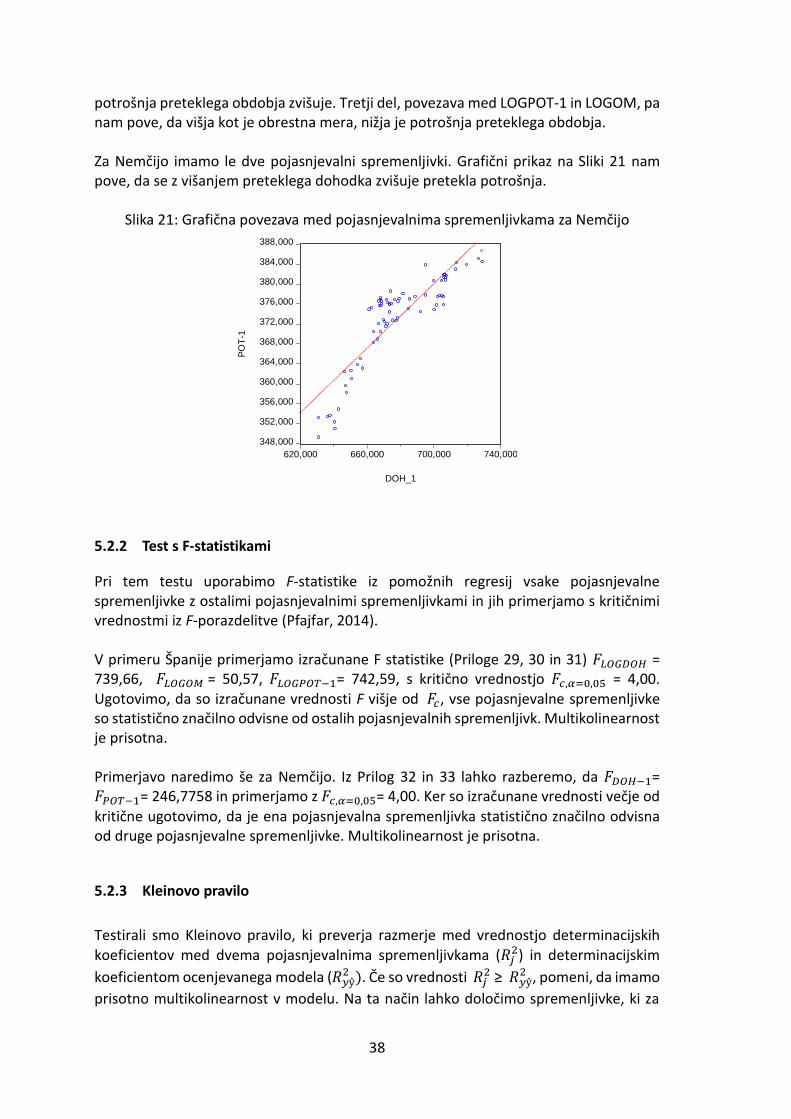

Pri analizi smo uporabili potrošnjo v preteklem obdobju, zato smo jo predstavili tudi grafično na Sliki 12. Povezava je pozitivna, višja kot je potrošnja v preteklem obdobju, višja je tudi v sedanjosti. Pri koeficientu 𝑏3 obeh držav pričakujemo pozitiven predznak.

90,000

100,000

110,000

120,000

130,000

140,000

150,000

160,000

0 2 4 6 8 10 12 14

OM

PO

T

ŠPANIJA

340,000

350,000

360,000

370,000

380,000

390,000

400,000

0 1 2 3 4 5 6 7 8 9

OM

PO

T

NEMČIJA

90,000

100,000

110,000

120,000

130,000

140,000

150,000

160,000

90,000 110,000 130,000 150,000

POT-1

PO

T

ŠPANIJA

340,000

350,000

360,000

370,000

380,000

390,000

400,000

340,000 350,000 360,000 370,000 380,000 390,000

POT-1

PO

T

NEMČIJA

18

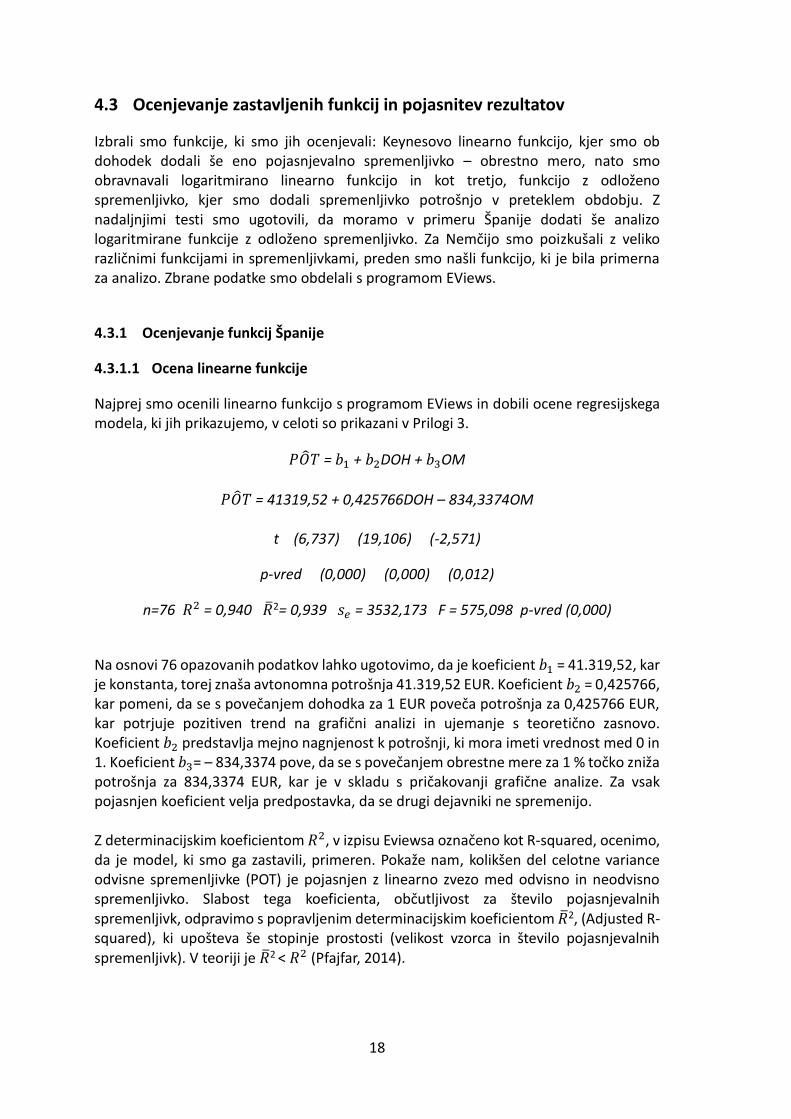

4.3 Ocenjevanje zastavljenih funkcij in pojasnitev rezultatov

Izbrali smo funkcije, ki smo jih ocenjevali: Keynesovo linearno funkcijo, kjer smo ob dohodek dodali še eno pojasnjevalno spremenljivko – obrestno mero, nato smo obravnavali logaritmirano linearno funkcijo in kot tretjo, funkcijo z odloženo spremenljivko, kjer smo dodali spremenljivko potrošnjo v preteklem obdobju. Z nadaljnjimi testi smo ugotovili, da moramo v primeru Španije dodati še analizo logaritmirane funkcije z odloženo spremenljivko. Za Nemčijo smo poizkušali z veliko različnimi funkcijami in spremenljivkami, preden smo našli funkcijo, ki je bila primerna za analizo. Zbrane podatke smo obdelali s programom EViews.

4.3.1 Ocenjevanje funkcij Španije

4.3.1.1 Ocena linearne funkcije

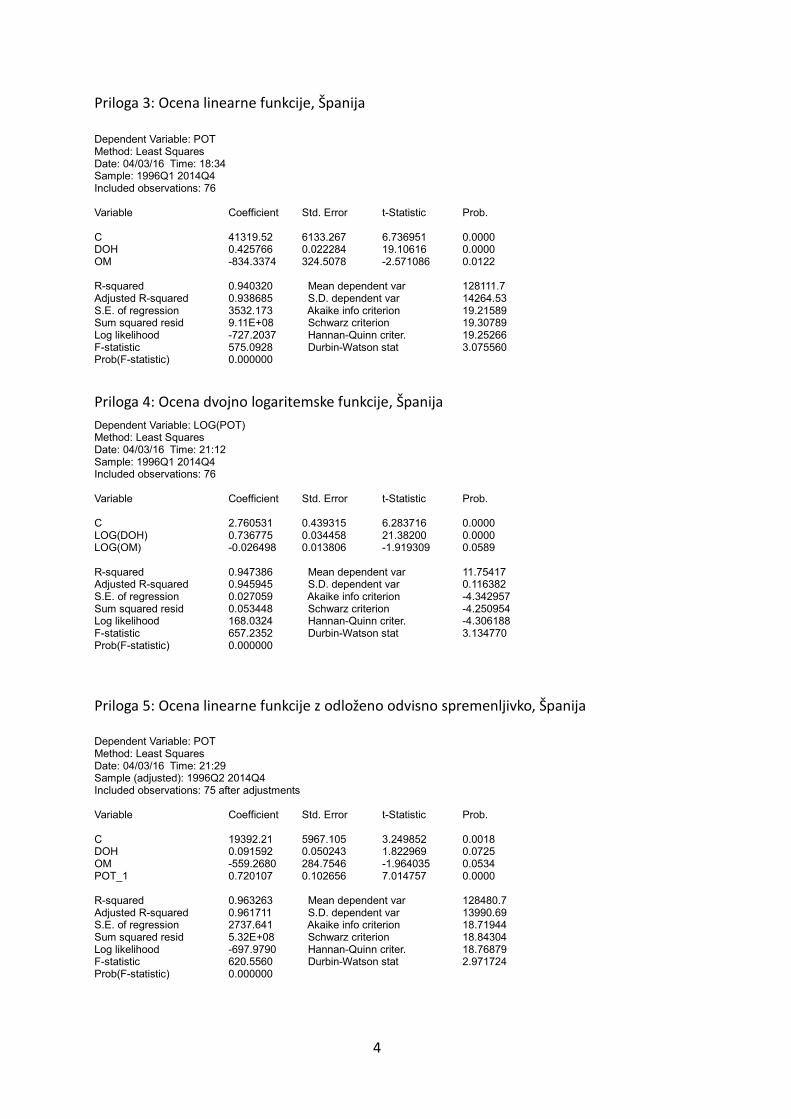

Najprej smo ocenili linearno funkcijo s programom EViews in dobili ocene regresijskega modela, ki jih prikazujemo, v celoti so prikazani v Prilogi 3.

𝑃�̂�𝑇 = 𝑏1 + 𝑏2DOH + 𝑏3OM

𝑃�̂�𝑇 = 41319,52 + 0,425766DOH – 834,3374OM

t (6,737) (19,106) (-2,571)

p-vred (0,000) (0,000) (0,012)

n=76 𝑅2 = 0,940 �̅�2= 0,939 𝑠𝑒 = 3532,173 F = 575,098 p-vred (0,000)

Na osnovi 76 opazovanih podatkov lahko ugotovimo, da je koeficient 𝑏1 = 41.319,52, kar je konstanta, torej znaša avtonomna potrošnja 41.319,52 EUR. Koeficient 𝑏2 = 0,425766, kar pomeni, da se s povečanjem dohodka za 1 EUR poveča potrošnja za 0,425766 EUR, kar potrjuje pozitiven trend na grafični analizi in ujemanje s teoretično zasnovo. Koeficient 𝑏2 predstavlja mejno nagnjenost k potrošnji, ki mora imeti vrednost med 0 in 1. Koeficient 𝑏3= – 834,3374 pove, da se s povečanjem obrestne mere za 1 % točko zniža potrošnja za 834,3374 EUR, kar je v skladu s pričakovanji grafične analize. Za vsak pojasnjen koeficient velja predpostavka, da se drugi dejavniki ne spremenijo. Z determinacijskim koeficientom 𝑅2, v izpisu Eviewsa označeno kot R-squared, ocenimo, da je model, ki smo ga zastavili, primeren. Pokaže nam, kolikšen del celotne variance odvisne spremenljivke (POT) je pojasnjen z linearno zvezo med odvisno in neodvisno spremenljivko. Slabost tega koeficienta, občutljivost za število pojasnjevalnih spremenljivk, odpravimo s popravljenim determinacijskim koeficientom �̅�2, (Adjusted R-squared), ki upošteva še stopinje prostosti (velikost vzorca in število pojasnjevalnih spremenljivk). V teoriji je �̅�2 < 𝑅2 (Pfajfar, 2014).

19

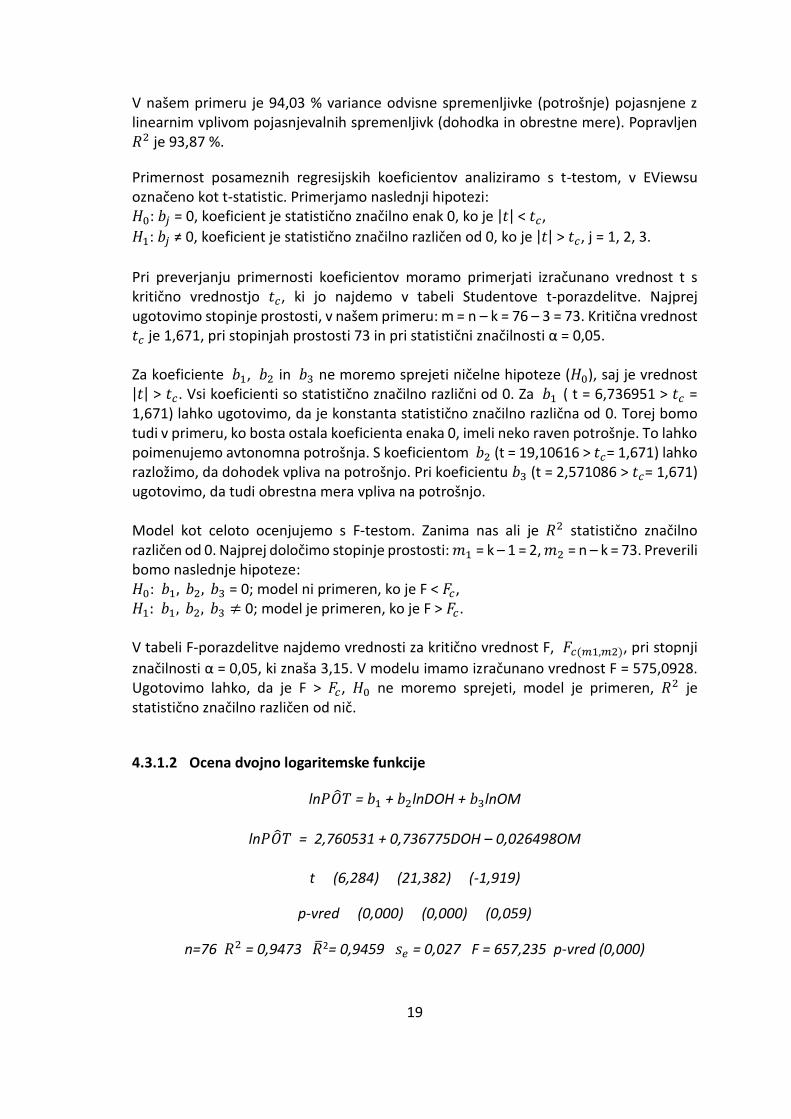

V našem primeru je 94,03 % variance odvisne spremenljivke (potrošnje) pojasnjene z linearnim vplivom pojasnjevalnih spremenljivk (dohodka in obrestne mere). Popravljen 𝑅2 je 93,87 %.

Primernost posameznih regresijskih koeficientov analiziramo s t-testom, v EViewsu označeno kot t-statistic. Primerjamo naslednji hipotezi: 𝐻0: 𝑏𝑗 = 0, koeficient je statistično značilno enak 0, ko je |𝑡| < 𝑡𝑐,

𝐻1: 𝑏𝑗 ≠ 0, koeficient je statistično značilno različen od 0, ko je |𝑡| > 𝑡𝑐, j = 1, 2, 3.

Pri preverjanju primernosti koeficientov moramo primerjati izračunano vrednost t s kritično vrednostjo 𝑡𝑐, ki jo najdemo v tabeli Studentove t-porazdelitve. Najprej ugotovimo stopinje prostosti, v našem primeru: m = n – k = 76 – 3 = 73. Kritična vrednost 𝑡𝑐 je 1,671, pri stopinjah prostosti 73 in pri statistični značilnosti α = 0,05. Za koeficiente 𝑏1, 𝑏2 in 𝑏3 ne moremo sprejeti ničelne hipoteze (𝐻0), saj je vrednost |𝑡| > 𝑡𝑐. Vsi koeficienti so statistično značilno različni od 0. Za 𝑏1 ( t = 6,736951 > 𝑡𝑐 = 1,671) lahko ugotovimo, da je konstanta statistično značilno različna od 0. Torej bomo tudi v primeru, ko bosta ostala koeficienta enaka 0, imeli neko raven potrošnje. To lahko poimenujemo avtonomna potrošnja. S koeficientom 𝑏2 (t = 19,10616 > 𝑡𝑐= 1,671) lahko razložimo, da dohodek vpliva na potrošnjo. Pri koeficientu 𝑏3 (t = 2,571086 > 𝑡𝑐= 1,671) ugotovimo, da tudi obrestna mera vpliva na potrošnjo. Model kot celoto ocenjujemo s F-testom. Zanima nas ali je 𝑅2 statistično značilno različen od 0. Najprej določimo stopinje prostosti: 𝑚1 = k – 1 = 2, 𝑚2 = n – k = 73. Preverili bomo naslednje hipoteze: 𝐻0: 𝑏1, 𝑏2, 𝑏3 = 0; model ni primeren, ko je F < 𝐹𝑐, 𝐻1: 𝑏1, 𝑏2, 𝑏3 ≠ 0; model je primeren, ko je F > 𝐹𝑐. V tabeli F-porazdelitve najdemo vrednosti za kritično vrednost F, 𝐹𝑐(𝑚1,𝑚2), pri stopnji

značilnosti α = 0,05, ki znaša 3,15. V modelu imamo izračunano vrednost F = 575,0928. Ugotovimo lahko, da je F > 𝐹𝑐, 𝐻0 ne moremo sprejeti, model je primeren, 𝑅2 je statistično značilno različen od nič.

4.3.1.2 Ocena dvojno logaritemske funkcije

ln𝑃�̂�𝑇 = 𝑏1 + 𝑏2lnDOH + 𝑏3lnOM

ln𝑃�̂�𝑇 = 2,760531 + 0,736775DOH – 0,026498OM

t (6,284) (21,382) (-1,919)

p-vred (0,000) (0,000) (0,059)

n=76 𝑅2 = 0,9473 �̅�2= 0,9459 𝑠𝑒 = 0,027 F = 657,235 p-vred (0,000)

20

V primeru logaritmiranja modela dobimo rezultat v elastičnostih in vrednosti razlagamo v odstotkih (Gujarati, 2003). Če se dohodek poveča za 1 %, se potrošnja zviša za 0,73677 %; če se obrestna mera poviša za 1 % točko, se potrošnja zniža za 0,026498 %.

Determinacijski koeficient je nekoliko višji, 94,73 % logaritmov variance potrošnje je pojasnjeno z logaritmi pojasnjevalnih spremenljivk, �̅�2 je 94,59 %. T-test izvedemo na podlagi enakih hipotez kot pri prvi funkciji, enake so stopinje prostosti, testiramo pri enaki stopnji značilnosti. Ugotovimo lahko, da so pri dvojno logaritemski funkciji vsi koeficienti statistično značilno različni od 0. 𝐻0 ne moremo sprejeti. Konstanta je pozitivna (t = 6,283716 > 𝑡𝑐 = 1,671), dohodek vpliva na potrošnjo (t = 21,38200 > 𝑡𝑐 = 1,671), prav tako obrestna mera (t = 1,919309 > 𝑡𝑐= 1,671). F-test je narejen na enakih hipotezah kot pri linearnem modelu in pri odčitanem F = 657,2352, pridemo do zaključka, da je izračunana F statistika večja od kritične (F=657,2352 >𝐹𝑐= 3,15). 𝐻0 ne moremo sprejeti, ugotovimo, da je model primeren, 𝑅2 je statistično značilno različen od nič.

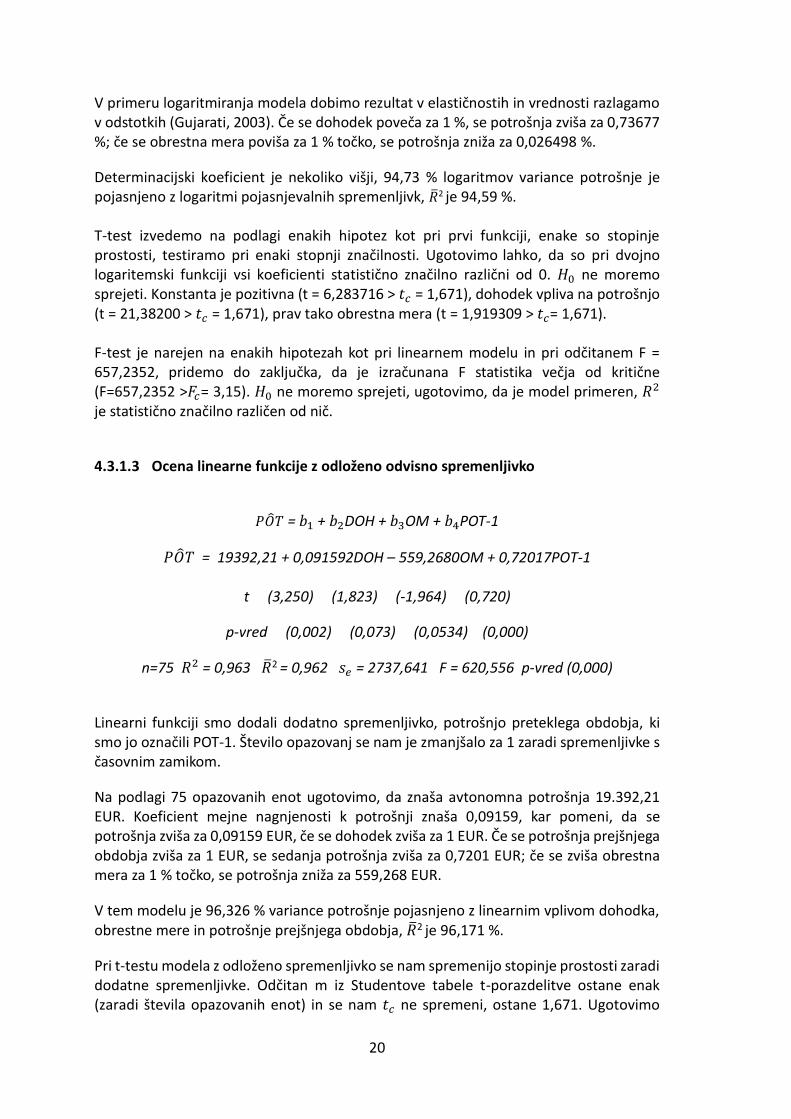

4.3.1.3 Ocena linearne funkcije z odloženo odvisno spremenljivko

𝑃�̂�𝑇 = 𝑏1 + 𝑏2DOH + 𝑏3OM + 𝑏4POT-1

𝑃�̂�𝑇 = 19392,21 + 0,091592DOH – 559,2680OM + 0,72017POT-1

t (3,250) (1,823) (-1,964) (0,720)

p-vred (0,002) (0,073) (0,0534) (0,000)

n=75 𝑅2 = 0,963 �̅�2 = 0,962 𝑠𝑒 = 2737,641 F = 620,556 p-vred (0,000)

Linearni funkciji smo dodali dodatno spremenljivko, potrošnjo preteklega obdobja, ki smo jo označili POT-1. Število opazovanj se nam je zmanjšalo za 1 zaradi spremenljivke s časovnim zamikom.

Na podlagi 75 opazovanih enot ugotovimo, da znaša avtonomna potrošnja 19.392,21 EUR. Koeficient mejne nagnjenosti k potrošnji znaša 0,09159, kar pomeni, da se potrošnja zviša za 0,09159 EUR, če se dohodek zviša za 1 EUR. Če se potrošnja prejšnjega obdobja zviša za 1 EUR, se sedanja potrošnja zviša za 0,7201 EUR; če se zviša obrestna mera za 1 % točko, se potrošnja zniža za 559,268 EUR.

V tem modelu je 96,326 % variance potrošnje pojasnjeno z linearnim vplivom dohodka, obrestne mere in potrošnje prejšnjega obdobja, �̅�2 je 96,171 %.

Pri t-testu modela z odloženo spremenljivko se nam spremenijo stopinje prostosti zaradi dodatne spremenljivke. Odčitan m iz Studentove tabele t-porazdelitve ostane enak (zaradi števila opazovanih enot) in se nam 𝑡𝑐 ne spremeni, ostane 1,671. Ugotovimo

21

lahko, da je |𝑡| > 𝑡𝑐 pri vseh koeficientih. Konstanta je pozitivna ((t = 3,250 > 𝑡𝑐 = 1,671), dohodek vpliva na potrošnjo (t = 1,822 > 𝑡𝑐 = 1,671), prav tako obrestna mera (t= 1,964 > 𝑡𝑐= 1,671) in potrošnja preteklega obdobja (t = 7,015 > 𝑡𝑐= 1,671). 𝐻0 ne moremo sprejeti. Pri ocenjevanju F-testa moramo upoštevati večje število spremenljivk. Spremenijo se nam stopinje prostosti, sedaj je 𝑚1 = k – 1 = 3, 𝑚2= n – k = 71, V F-porazdelitvi odčitamo 𝐹𝑐(𝛼=0,05) = 2,76. Ugotovimo, da je izračunana F statistika večja od kritične vrednosti

(F=620,556 > 𝐹𝑐 = 2,76). 𝐻0 ne moremo sprejeti, model je primeren, 𝑅2 je statistično značilno različen od nič.

4.3.1.4 Ocena dvojno logaritemske funkcije z odloženo odvisno spremenljivko

ln𝑃�̂�𝑇 = 𝑏1 + 𝑏2lnDOH + 𝑏3lnOM + 𝑏4lnPOT-1

ln𝑃�̂�𝑇 = 1,320667 + 0,206105DOH – 0,017101OM + 0,675095POT-1

t (3,273) (2,523) (-1,527) (6,882)

p-vred (0,002) (0,014) (0,131) (0,000)

n=75 𝑅2 = 0,967 �̅�2= 0,965 𝑠𝑒 = 0,021 F = 685,392 p – vred (0,000)

Na osnovi 75 opazovanih enot ugotovimo, da se potrošnja zviša za 0,206105 %, če se dohodek poveča za 1 %. Če se obrestna mera poviša za 1 % točko, se potrošnja zniža za 0,026498 %. Če se poviša potrošnja preteklega obdobja za 1 %, se tekoča potrošnja zviša za 0,67 %.

Determinacijski koeficient nam pove, da je 96,7 % logaritmov variance potrošnje pojasnjeno z logaritmi dohodka, obrestne mere in potrošnje v preteklem obdobju, �̅�2 je 96,5 %. Ugotovimo lahko, da je |𝑡| > 𝑡𝑐 povsod, razen pri obrestni meri. Dohodek (𝑡 = 2,523 > 𝑡𝑐 = 1,671) in potrošnja preteklega obdobja (𝑡 = 6,882 > 𝑡𝑐 = 1,671) vplivata na potrošnjo. 𝐻0 ne moremo sprejeti, koeficienta sta statistično značilno različna od 0. Za obrestno mero 𝐻0 ne moremo zavrniti, (𝑡 = 1,527 < 𝑡𝑐 = 1,671), obrestna mera ne vpliva na potrošnjo. Upoštevamo spremenjene stopinje prostosti 𝐹𝑐(𝛼=0,05) = 2,76. Izračunana F-statistika je

večja od kritične (F = 685,392 > 𝐹𝑐 = 2,76). 𝐻0 ne moremo sprejeti; ugotovimo, da je model primeren, 𝑅2 je statistično značilno različen od nič.

22

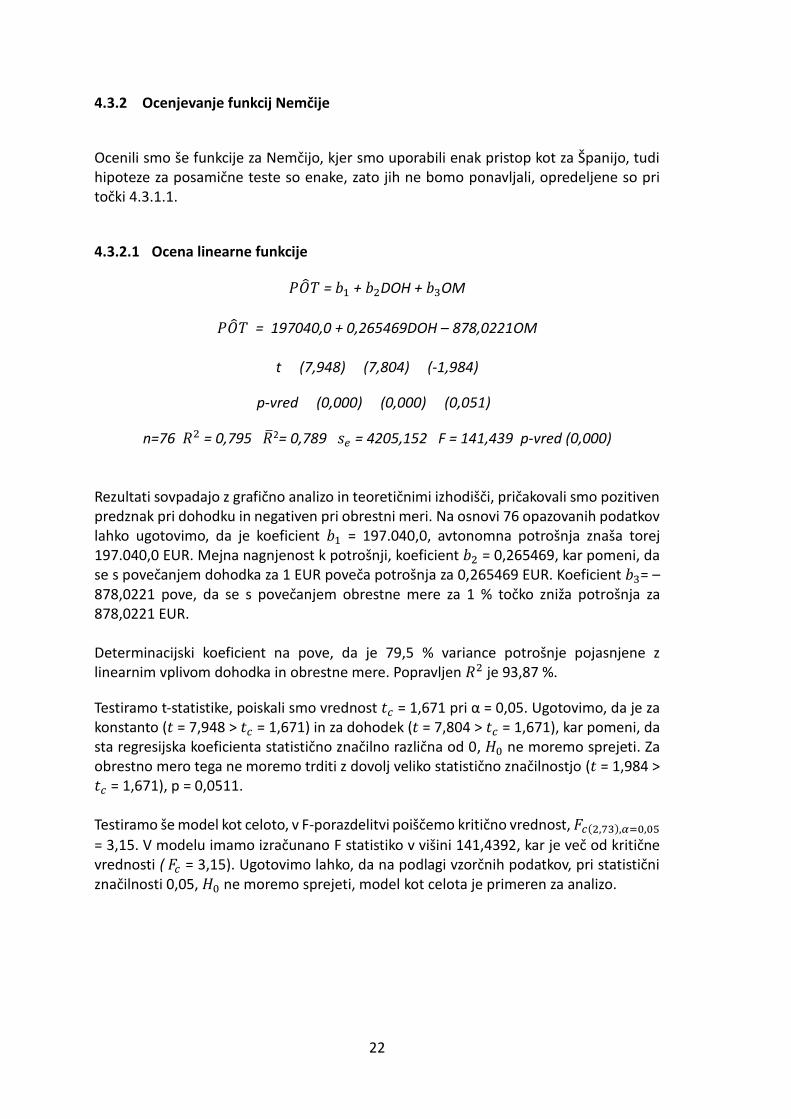

4.3.2 Ocenjevanje funkcij Nemčije

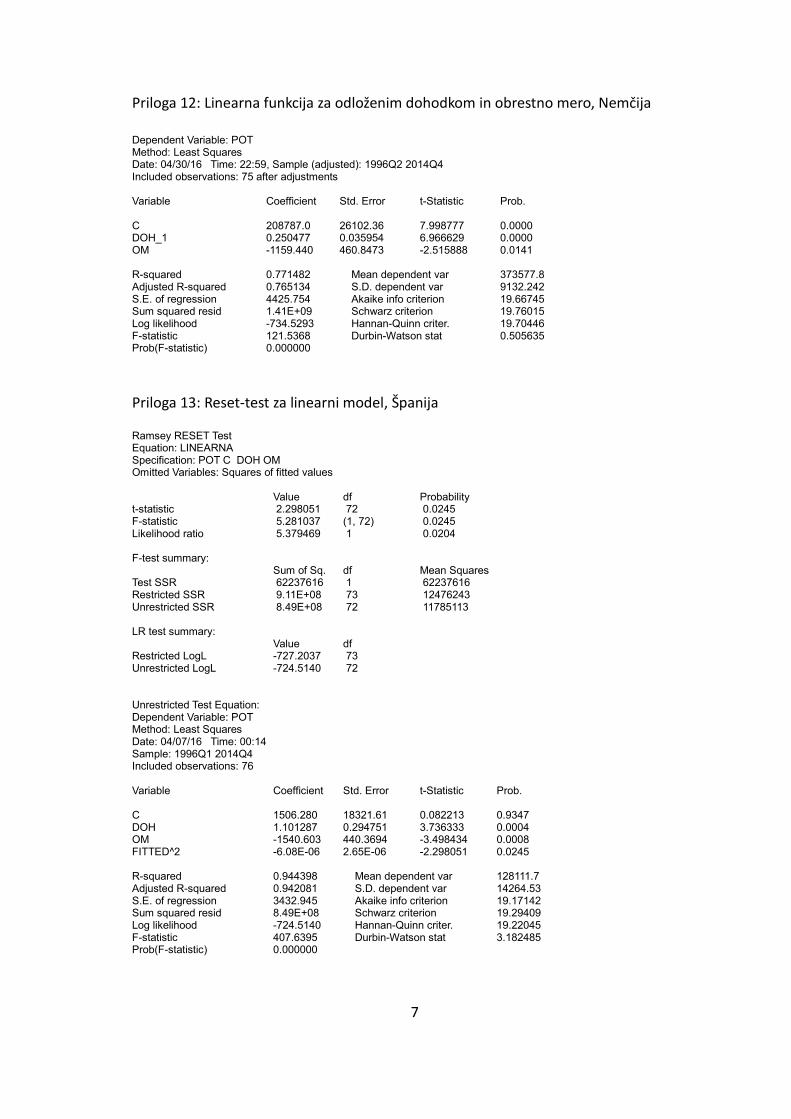

Ocenili smo še funkcije za Nemčijo, kjer smo uporabili enak pristop kot za Španijo, tudi hipoteze za posamične teste so enake, zato jih ne bomo ponavljali, opredeljene so pri točki 4.3.1.1.

4.3.2.1 Ocena linearne funkcije

𝑃�̂�𝑇 = 𝑏1 + 𝑏2DOH + 𝑏3OM

𝑃�̂�𝑇 = 197040,0 + 0,265469DOH – 878,0221OM

t (7,948) (7,804) (-1,984)

p-vred (0,000) (0,000) (0,051)

n=76 𝑅2 = 0,795 �̅�2= 0,789 𝑠𝑒 = 4205,152 F = 141,439 p-vred (0,000)

Rezultati sovpadajo z grafično analizo in teoretičnimi izhodišči, pričakovali smo pozitiven predznak pri dohodku in negativen pri obrestni meri. Na osnovi 76 opazovanih podatkov lahko ugotovimo, da je koeficient 𝑏1 = 197.040,0, avtonomna potrošnja znaša torej 197.040,0 EUR. Mejna nagnjenost k potrošnji, koeficient 𝑏2 = 0,265469, kar pomeni, da se s povečanjem dohodka za 1 EUR poveča potrošnja za 0,265469 EUR. Koeficient 𝑏3= – 878,0221 pove, da se s povečanjem obrestne mere za 1 % točko zniža potrošnja za 878,0221 EUR. Determinacijski koeficient na pove, da je 79,5 % variance potrošnje pojasnjene z linearnim vplivom dohodka in obrestne mere. Popravljen 𝑅2 je 93,87 %.

Testiramo t-statistike, poiskali smo vrednost 𝑡𝑐 = 1,671 pri α = 0,05. Ugotovimo, da je za konstanto (𝑡 = 7,948 > 𝑡𝑐 = 1,671) in za dohodek (𝑡 = 7,804 > 𝑡𝑐 = 1,671), kar pomeni, da sta regresijska koeficienta statistično značilno različna od 0, 𝐻0 ne moremo sprejeti. Za obrestno mero tega ne moremo trditi z dovolj veliko statistično značilnostjo (𝑡 = 1,984 > 𝑡𝑐 = 1,671), p = 0,0511. Testiramo še model kot celoto, v F-porazdelitvi poiščemo kritično vrednost, 𝐹𝑐(2,73),𝛼=0,05

= 3,15. V modelu imamo izračunano F statistiko v višini 141,4392, kar je več od kritične vrednosti ( 𝐹𝑐 = 3,15). Ugotovimo lahko, da na podlagi vzorčnih podatkov, pri statistični značilnosti 0,05, 𝐻0 ne moremo sprejeti, model kot celota je primeren za analizo.

23

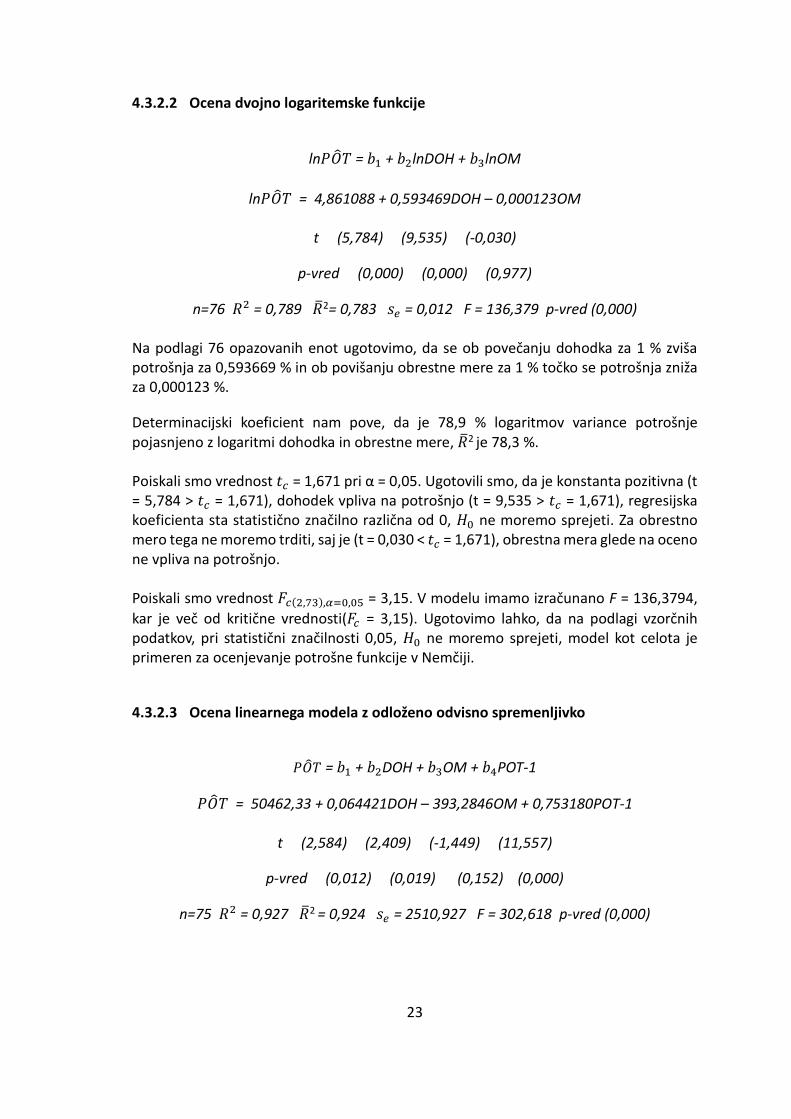

4.3.2.2 Ocena dvojno logaritemske funkcije

ln𝑃�̂�𝑇 = 𝑏1 + 𝑏2lnDOH + 𝑏3lnOM

ln𝑃�̂�𝑇 = 4,861088 + 0,593469DOH – 0,000123OM

t (5,784) (9,535) (-0,030)

p-vred (0,000) (0,000) (0,977)

n=76 𝑅2 = 0,789 �̅�2= 0,783 𝑠𝑒 = 0,012 F = 136,379 p-vred (0,000)

Na podlagi 76 opazovanih enot ugotovimo, da se ob povečanju dohodka za 1 % zviša potrošnja za 0,593669 % in ob povišanju obrestne mere za 1 % točko se potrošnja zniža za 0,000123 %.

Determinacijski koeficient nam pove, da je 78,9 % logaritmov variance potrošnje pojasnjeno z logaritmi dohodka in obrestne mere, �̅�2 je 78,3 %. Poiskali smo vrednost 𝑡𝑐 = 1,671 pri α = 0,05. Ugotovili smo, da je konstanta pozitivna (t = 5,784 > 𝑡𝑐 = 1,671), dohodek vpliva na potrošnjo (t = 9,535 > 𝑡𝑐 = 1,671), regresijska koeficienta sta statistično značilno različna od 0, 𝐻0 ne moremo sprejeti. Za obrestno mero tega ne moremo trditi, saj je (t = 0,030 < 𝑡𝑐 = 1,671), obrestna mera glede na oceno ne vpliva na potrošnjo. Poiskali smo vrednost 𝐹𝑐(2,73),𝛼=0,05 = 3,15. V modelu imamo izračunano F = 136,3794,

kar je več od kritične vrednosti(𝐹𝑐 = 3,15). Ugotovimo lahko, da na podlagi vzorčnih podatkov, pri statistični značilnosti 0,05, 𝐻0 ne moremo sprejeti, model kot celota je primeren za ocenjevanje potrošne funkcije v Nemčiji.

4.3.2.3 Ocena linearnega modela z odloženo odvisno spremenljivko

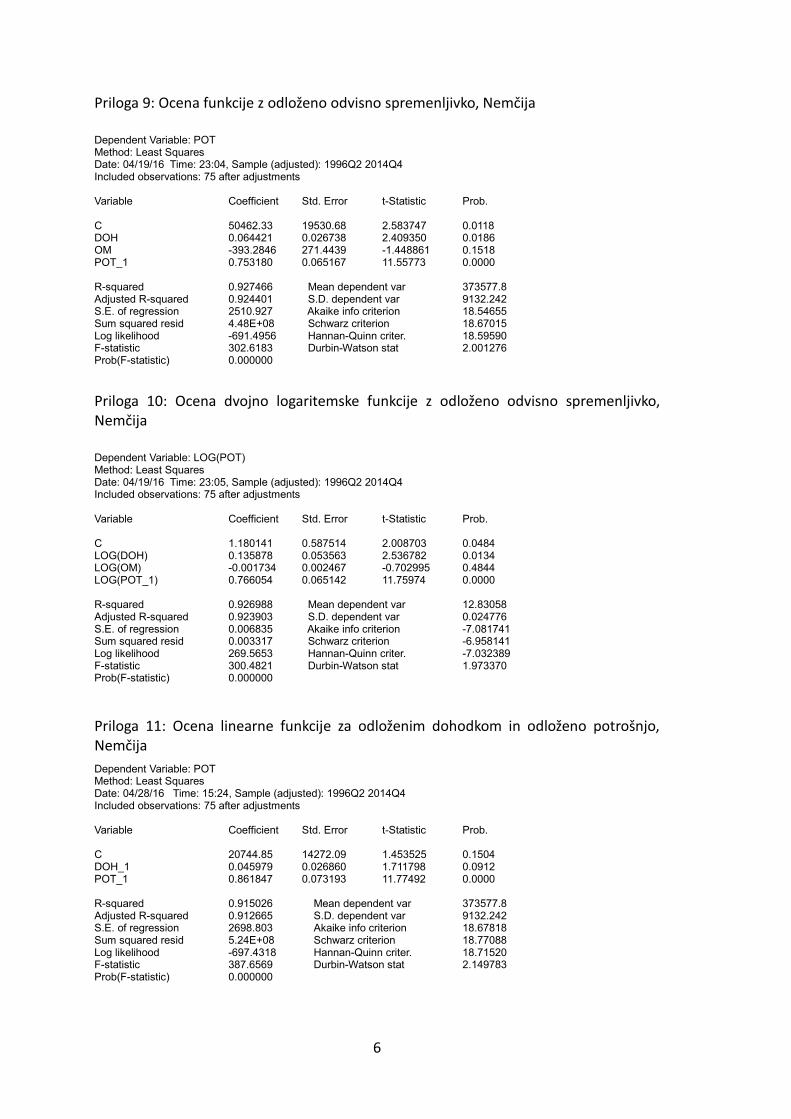

𝑃�̂�𝑇 = 𝑏1 + 𝑏2DOH + 𝑏3OM + 𝑏4POT-1

𝑃�̂�𝑇 = 50462,33 + 0,064421DOH – 393,2846OM + 0,753180POT-1

t (2,584) (2,409) (-1,449) (11,557)

p-vred (0,012) (0,019) (0,152) (0,000)

n=75 𝑅2 = 0,927 �̅�2 = 0,924 𝑠𝑒 = 2510,927 F = 302,618 p-vred (0,000)

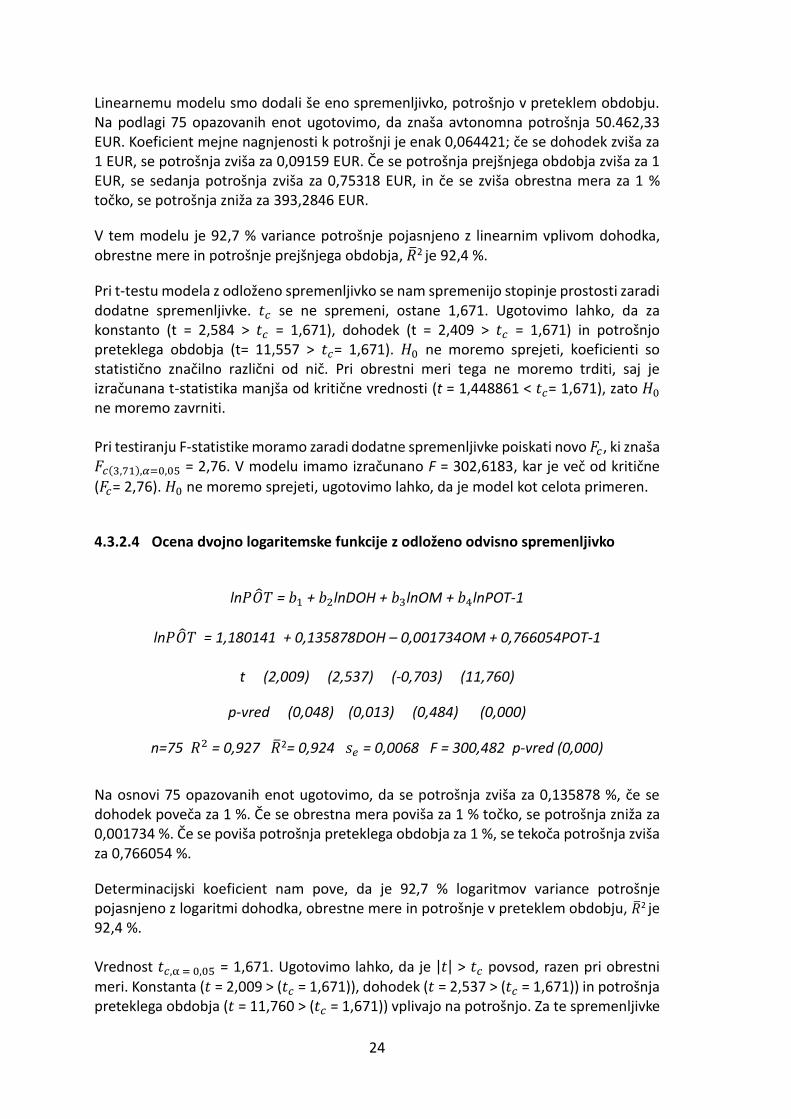

24

Linearnemu modelu smo dodali še eno spremenljivko, potrošnjo v preteklem obdobju. Na podlagi 75 opazovanih enot ugotovimo, da znaša avtonomna potrošnja 50.462,33 EUR. Koeficient mejne nagnjenosti k potrošnji je enak 0,064421; če se dohodek zviša za 1 EUR, se potrošnja zviša za 0,09159 EUR. Če se potrošnja prejšnjega obdobja zviša za 1 EUR, se sedanja potrošnja zviša za 0,75318 EUR, in če se zviša obrestna mera za 1 % točko, se potrošnja zniža za 393,2846 EUR.

V tem modelu je 92,7 % variance potrošnje pojasnjeno z linearnim vplivom dohodka, obrestne mere in potrošnje prejšnjega obdobja, �̅�2 je 92,4 %.

Pri t-testu modela z odloženo spremenljivko se nam spremenijo stopinje prostosti zaradi dodatne spremenljivke. 𝑡𝑐 se ne spremeni, ostane 1,671. Ugotovimo lahko, da za konstanto (t = 2,584 > 𝑡𝑐 = 1,671), dohodek (t = 2,409 > 𝑡𝑐 = 1,671) in potrošnjo preteklega obdobja (t= 11,557 > 𝑡𝑐= 1,671). 𝐻0 ne moremo sprejeti, koeficienti so statistično značilno različni od nič. Pri obrestni meri tega ne moremo trditi, saj je izračunana t-statistika manjša od kritične vrednosti (t = 1,448861 < 𝑡𝑐= 1,671), zato 𝐻0 ne moremo zavrniti. Pri testiranju F-statistike moramo zaradi dodatne spremenljivke poiskati novo 𝐹𝑐, ki znaša 𝐹𝑐(3,71),𝛼=0,05 = 2,76. V modelu imamo izračunano F = 302,6183, kar je več od kritične

(𝐹𝑐= 2,76). 𝐻0 ne moremo sprejeti, ugotovimo lahko, da je model kot celota primeren.

4.3.2.4 Ocena dvojno logaritemske funkcije z odloženo odvisno spremenljivko

ln𝑃�̂�𝑇 = 𝑏1 + 𝑏2lnDOH + 𝑏3lnOM + 𝑏4lnPOT-1

ln𝑃�̂�𝑇 = 1,180141 + 0,135878DOH – 0,001734OM + 0,766054POT-1

t (2,009) (2,537) (-0,703) (11,760)

p-vred (0,048) (0,013) (0,484) (0,000)

n=75 𝑅2 = 0,927 �̅�2= 0,924 𝑠𝑒 = 0,0068 F = 300,482 p-vred (0,000)

Na osnovi 75 opazovanih enot ugotovimo, da se potrošnja zviša za 0,135878 %, če se dohodek poveča za 1 %. Če se obrestna mera poviša za 1 % točko, se potrošnja zniža za 0,001734 %. Če se poviša potrošnja preteklega obdobja za 1 %, se tekoča potrošnja zviša za 0,766054 %.

Determinacijski koeficient nam pove, da je 92,7 % logaritmov variance potrošnje pojasnjeno z logaritmi dohodka, obrestne mere in potrošnje v preteklem obdobju, �̅�2 je 92,4 %. Vrednost 𝑡𝑐,α = 0,05 = 1,671. Ugotovimo lahko, da je |𝑡| > 𝑡𝑐 povsod, razen pri obrestni meri. Konstanta (𝑡 = 2,009 > (𝑡𝑐 = 1,671)), dohodek (𝑡 = 2,537 > (𝑡𝑐 = 1,671)) in potrošnja preteklega obdobja (𝑡 = 11,760 > (𝑡𝑐 = 1,671)) vplivajo na potrošnjo. Za te spremenljivke

25

𝐻0 ne moremo sprejeti, koeficienti so statistično značilno različni od 0. Za obrestno mero tega ne moremo trditi, saj je (𝑡 = 1,448861 < 𝑡𝑐 = 1,671). Ugotovimo, da je obrestna mera neprimerna spremenljivka. Vrednost 𝐹𝑐(3,71),𝛼=0,05 = 2,76, v modelu imamo izračunano F = 300,4821. 𝐻0 ne

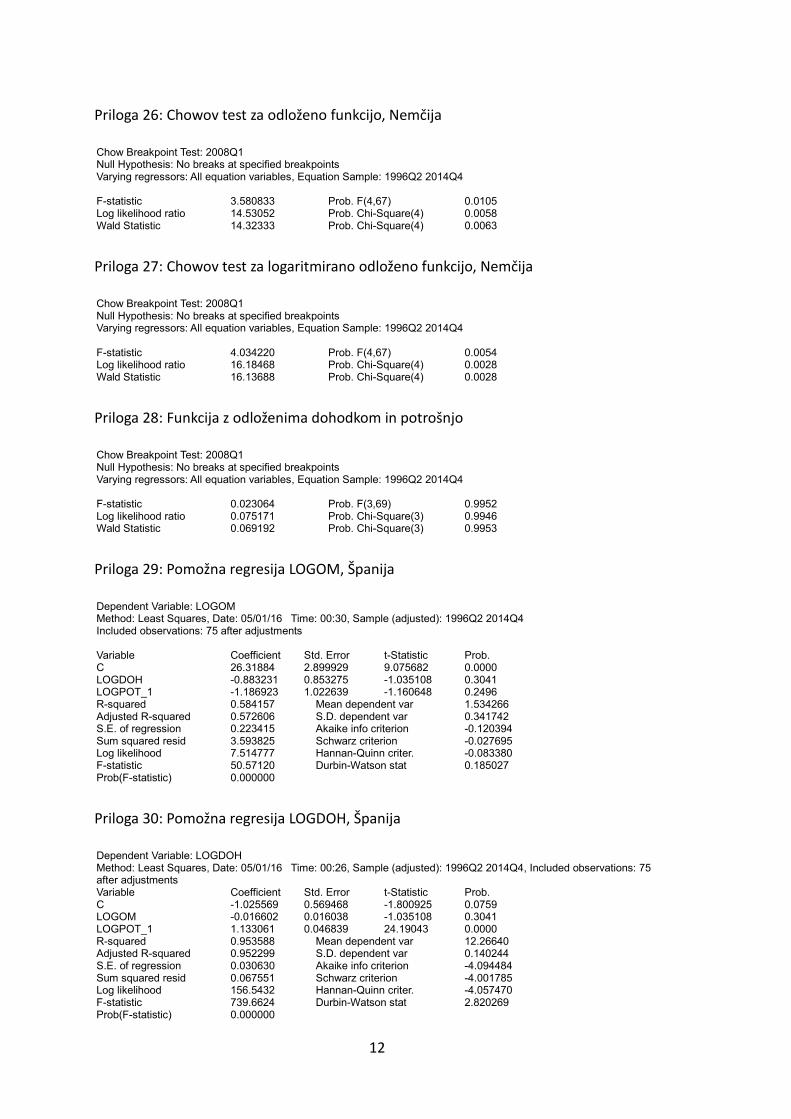

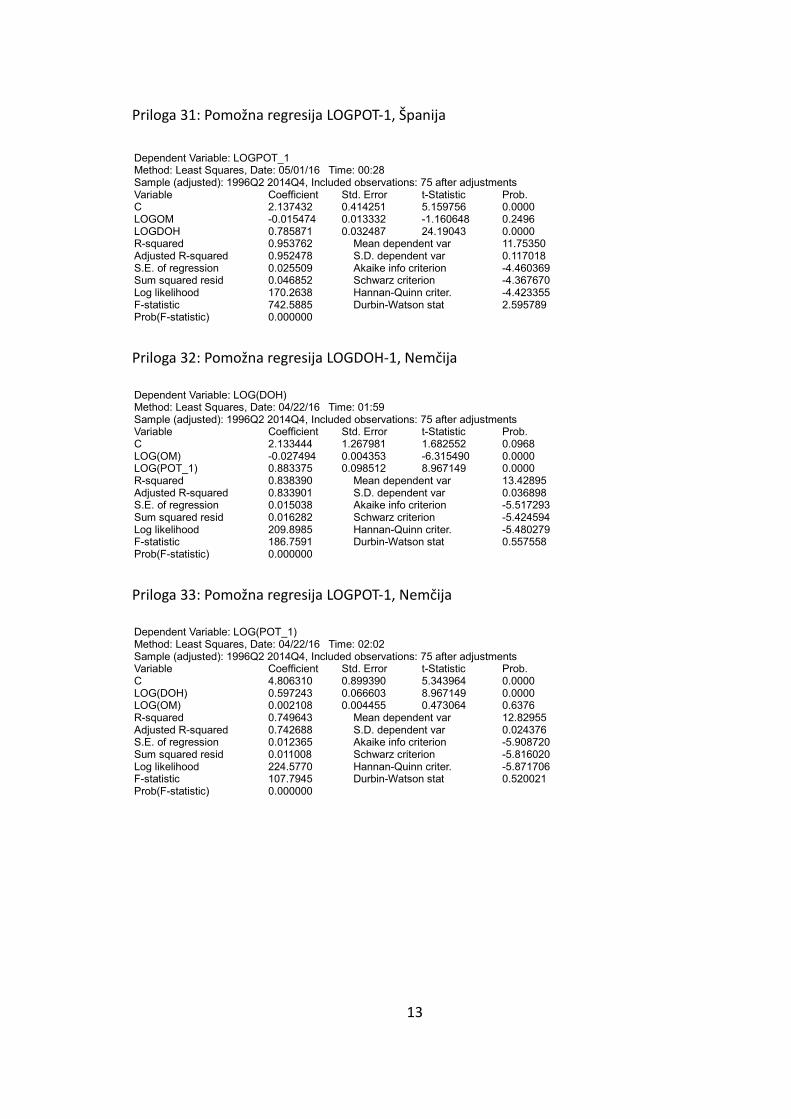

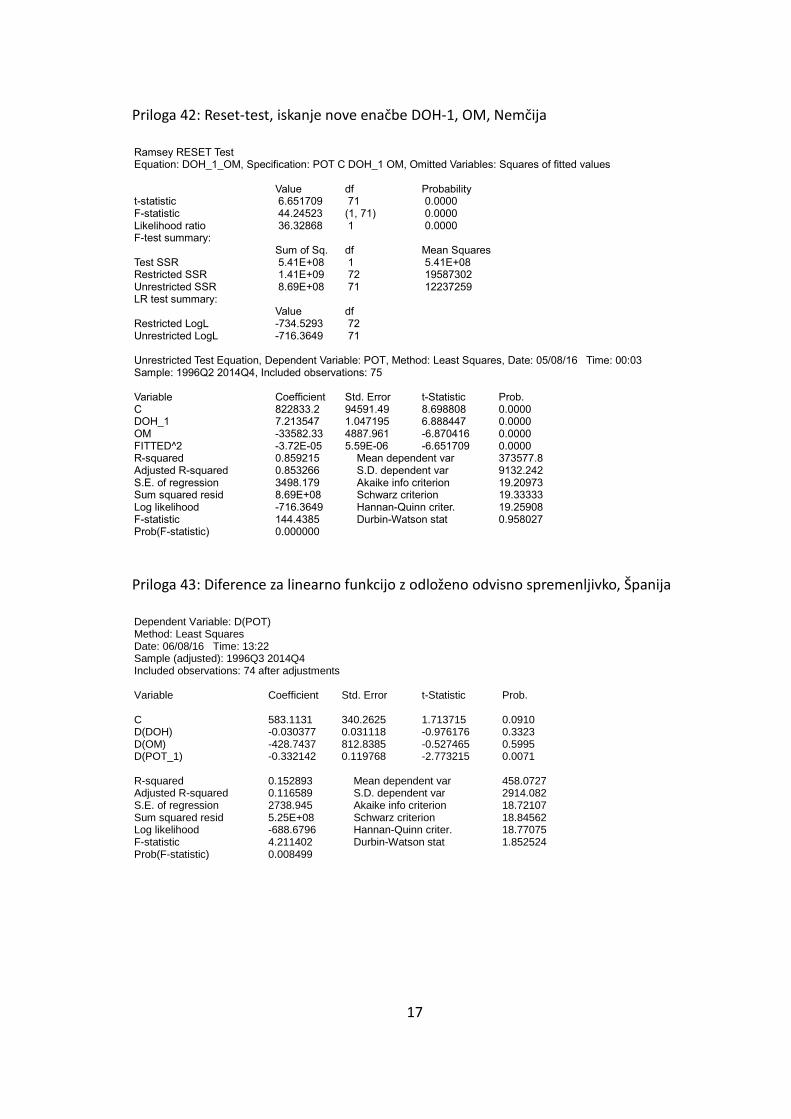

moremo sprejeti, ker je F>𝐹𝑐Ugotovimo lahko, da je model kot celota primeren. Ko smo naredili teste za izbiro najprimernejšega modela, smo ugotovili, da nobeden od zastavljenih modelov ni dovolj dober za analizo. Narejen RESET-test za nobenega ni potrdil, da je primeren za analizo. Preizkusili smo različne možnosti in kombinacije spremenljivk. Model, ki se je izkazal primeren za analizo, predstavljamo v točki 4.3.2.5, izpisan je v prilogi 42.

4.3.2.5 Ocena linearnega modela z odloženo odvisno in neodvisno spremenljivko

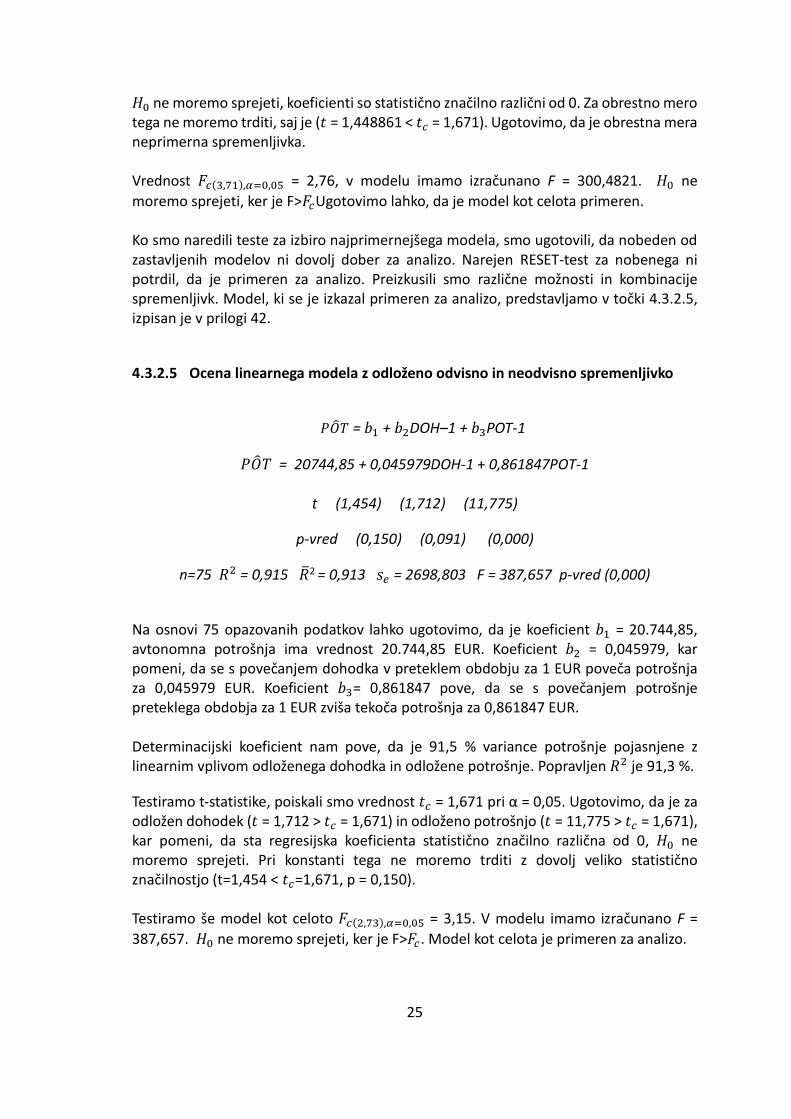

𝑃�̂�𝑇 = 𝑏1 + 𝑏2DOH–1 + 𝑏3POT-1

𝑃�̂�𝑇 = 20744,85 + 0,045979DOH-1 + 0,861847POT-1

t (1,454) (1,712) (11,775)

p-vred (0,150) (0,091) (0,000)

n=75 𝑅2 = 0,915 �̅�2 = 0,913 𝑠𝑒 = 2698,803 F = 387,657 p-vred (0,000)

Na osnovi 75 opazovanih podatkov lahko ugotovimo, da je koeficient 𝑏1 = 20.744,85, avtonomna potrošnja ima vrednost 20.744,85 EUR. Koeficient 𝑏2 = 0,045979, kar pomeni, da se s povečanjem dohodka v preteklem obdobju za 1 EUR poveča potrošnja za 0,045979 EUR. Koeficient 𝑏3= 0,861847 pove, da se s povečanjem potrošnje preteklega obdobja za 1 EUR zviša tekoča potrošnja za 0,861847 EUR. Determinacijski koeficient nam pove, da je 91,5 % variance potrošnje pojasnjene z linearnim vplivom odloženega dohodka in odložene potrošnje. Popravljen 𝑅2 je 91,3 %.

Testiramo t-statistike, poiskali smo vrednost 𝑡𝑐 = 1,671 pri α = 0,05. Ugotovimo, da je za odložen dohodek (𝑡 = 1,712 > 𝑡𝑐 = 1,671) in odloženo potrošnjo (𝑡 = 11,775 > 𝑡𝑐 = 1,671), kar pomeni, da sta regresijska koeficienta statistično značilno različna od 0, 𝐻0 ne moremo sprejeti. Pri konstanti tega ne moremo trditi z dovolj veliko statistično značilnostjo (t=1,454 < 𝑡𝑐=1,671, p = 0,150). Testiramo še model kot celoto 𝐹𝑐(2,73),𝛼=0,05 = 3,15. V modelu imamo izračunano F =

387,657. 𝐻0 ne moremo sprejeti, ker je F>𝐹𝑐. Model kot celota je primeren za analizo.

26

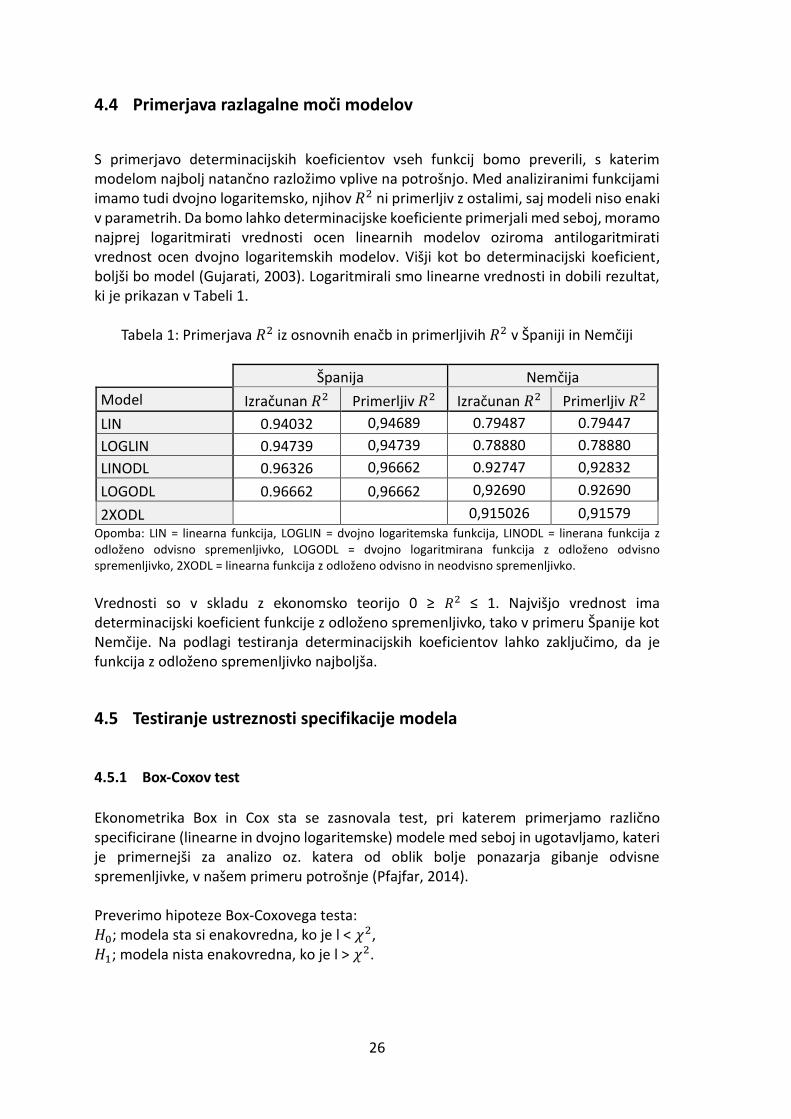

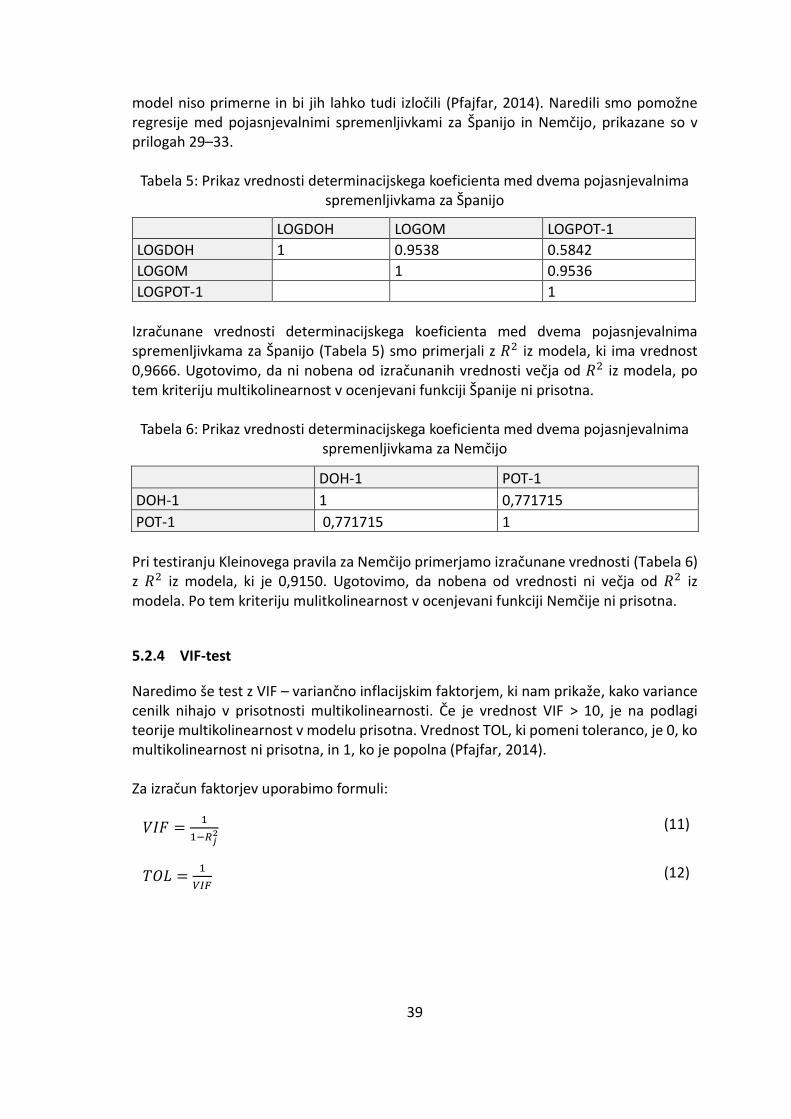

4.4 Primerjava razlagalne moči modelov

S primerjavo determinacijskih koeficientov vseh funkcij bomo preverili, s katerim modelom najbolj natančno razložimo vplive na potrošnjo. Med analiziranimi funkcijami imamo tudi dvojno logaritemsko, njihov 𝑅2 ni primerljiv z ostalimi, saj modeli niso enaki v parametrih. Da bomo lahko determinacijske koeficiente primerjali med seboj, moramo najprej logaritmirati vrednosti ocen linearnih modelov oziroma antilogaritmirati vrednost ocen dvojno logaritemskih modelov. Višji kot bo determinacijski koeficient, boljši bo model (Gujarati, 2003). Logaritmirali smo linearne vrednosti in dobili rezultat, ki je prikazan v Tabeli 1.

Tabela 1: Primerjava 𝑅2 iz osnovnih enačb in primerljivih 𝑅2 v Španiji in Nemčiji

Opomba: LIN = linearna funkcija, LOGLIN = dvojno logaritemska funkcija, LINODL = linerana funkcija z odloženo odvisno spremenljivko, LOGODL = dvojno logaritmirana funkcija z odloženo odvisno spremenljivko, 2XODL = linearna funkcija z odloženo odvisno in neodvisno spremenljivko.

Vrednosti so v skladu z ekonomsko teorijo 0 ≥ 𝑅2 ≤ 1. Najvišjo vrednost ima determinacijski koeficient funkcije z odloženo spremenljivko, tako v primeru Španije kot Nemčije. Na podlagi testiranja determinacijskih koeficientov lahko zaključimo, da je funkcija z odloženo spremenljivko najboljša.

4.5 Testiranje ustreznosti specifikacije modela

4.5.1 Box-Coxov test

Ekonometrika Box in Cox sta se zasnovala test, pri katerem primerjamo različno specificirane (linearne in dvojno logaritemske) modele med seboj in ugotavljamo, kateri je primernejši za analizo oz. katera od oblik bolje ponazarja gibanje odvisne spremenljivke, v našem primeru potrošnje (Pfajfar, 2014). Preverimo hipoteze Box-Coxovega testa: 𝐻0; modela sta si enakovredna, ko je l < 𝜒2, 𝐻1; modela nista enakovredna, ko je l > 𝜒2.

Španija Nemčija

Model Izračunan 𝑅2 Primerljiv 𝑅2 Izračunan 𝑅2 Primerljiv 𝑅2

LIN 0.94032 0,94689 0.79487 0.79447

LOGLIN 0.94739 0,94739 0.78880 0.78880

LINODL 0.96326 0,96662 0.92747 0,92832

LOGODL 0.96662 0,96662 0,92690 0.92690

2XODL 0,915026 0,91579

27

Uporabimo formulo za izračun (Verbič, 2014):

𝑙 = 𝑛

2|ln (

𝑁𝑉𝐾𝐿

�̅�𝐺2

𝑁𝑉𝐾𝐿𝐿)| ~ 𝜒2 (11)

Če bo izračunana vrednost manjša od kritične vrednosti, 𝐻0 ne bomo mogli zavrniti, modela bosta enakovredna in oba primerna za nadaljnjo obravnavo. Če se oba modela

izkažeta za primerna, uporabimo odločitveno pravilo Če je 𝑁𝑉𝐾𝐿

�̅�𝐺 < 𝑁𝑉𝐾𝐿𝐿, je primernejši

linearni model, če pa je 𝑁𝑉𝐾𝐿

�̅�𝐺 > 𝑁𝑉𝐾𝐿𝐿, je primernejši dvojni logaritemski model (Pfajfar,

2014).

4.5.1.1 Box-Coxov test: Španija

Najprej primerjamo linearni (L) in logaritemski model (LL). Iz Eviewsovih izpisov vzamemo podatke nepojasnjene vsote kvadratov (Sum squared resid) za posamezni model. 𝑁𝑉𝐾𝐿 = 91.100.000,00, 𝑁𝑉𝐾𝐿𝐿 = 0,053448, izračunamo še geometrijsko sredino odvisne spremenljivke, ki znaša 211.594,10, in uporabimo formulo za izračun testne statistike. Dobimo l = – 211,695, kritična vrednost 𝜒𝛼=0,05

2 = 90,5312, kar pomeni, da je l

> 𝜒2, 𝐻0 ne moremo sprejeti, modela nista enakovredna. Glede na odločitveno pravilo

je primernejši linearni model, saj je (𝑁𝑉𝐾𝐿

�̅�𝐺 = 0,002032) < (𝑁𝑉𝐾𝐿𝐿= 0,053448).

Primerjamo še model z odloženo spremenljivko z dvojno logaritemskim modelom,

dobimo l = – 125,1546. Ko le-to primerjamo s kritično vrednostjo 𝜒𝛼=0,05 2 = 90,5312,

ugotovimo, da je kritična vrednost manjša od testne statistike. 𝐻0 ne moremo sprejeti, tudi ta dva modela nista enakovredna. Glede na odločitveno pravilo je primernejši

linearni model (𝑁𝑉𝐾𝐿

�̅�𝐺 = 0,001188) < (𝑁𝑉𝐾𝐿𝐿= 0,032009). Med obema linearnima

modeloma je na podlagi odločitvenega pravila primernejši model z odloženo spremenljivko.

4.5.1.2 Box-Coxov test: Nemčija

Testiramo linearni in dvojno logaritemski model: l = – 89.57858, 𝜒𝑐,𝛼=0,052 = 90,5312, l <

𝜒2, 𝐻0 ne moremo zavrniti, modela sta enakovredna. Testiramo model z odloženo spremenljivko in logaritmiran model z odloženo spremenljivko l = – 87,5236, l < 𝜒2, 𝐻0 ne moremo zavrniti, modela sta enakovredna. Tudi ko testiramo model z odloženim dohodkom in odloženo potrošnjo, dobimo rezultat, da sta modela enakovredna, saj je l = –86,9715. Odločitev sprejmemo glede na odločitveno pravilo, najboljši je model z odloženo spremenljivko.

28

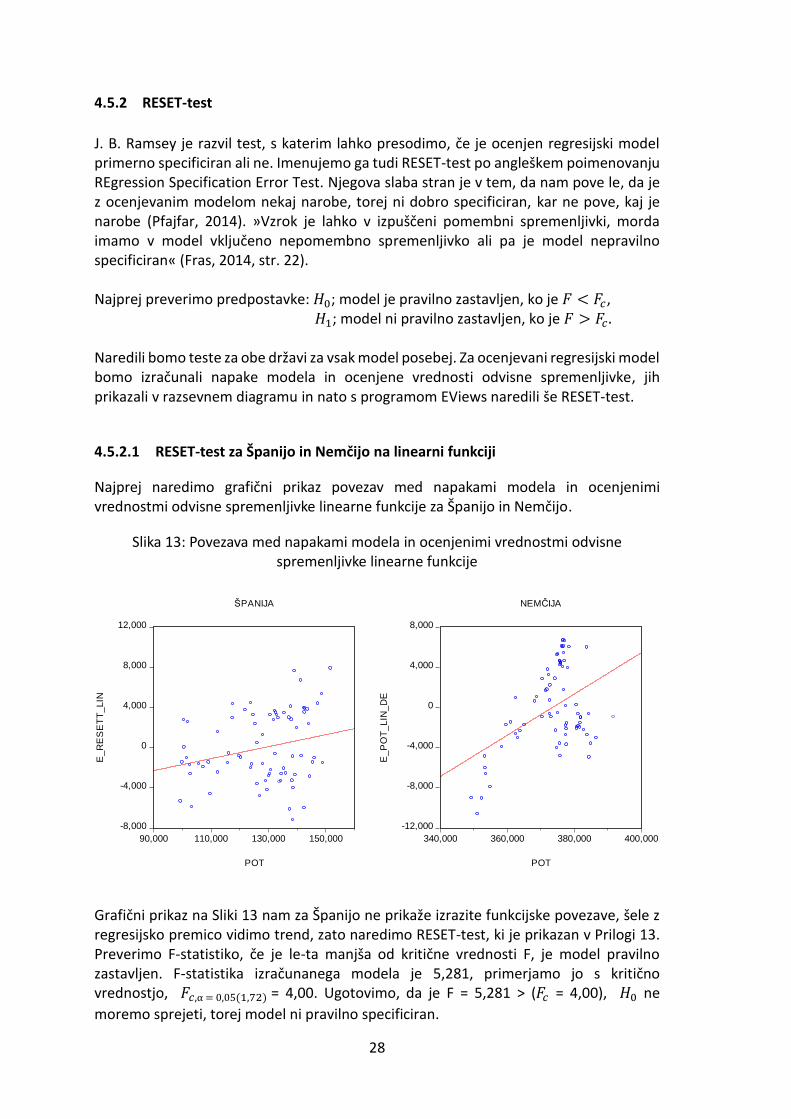

4.5.2 RESET-test

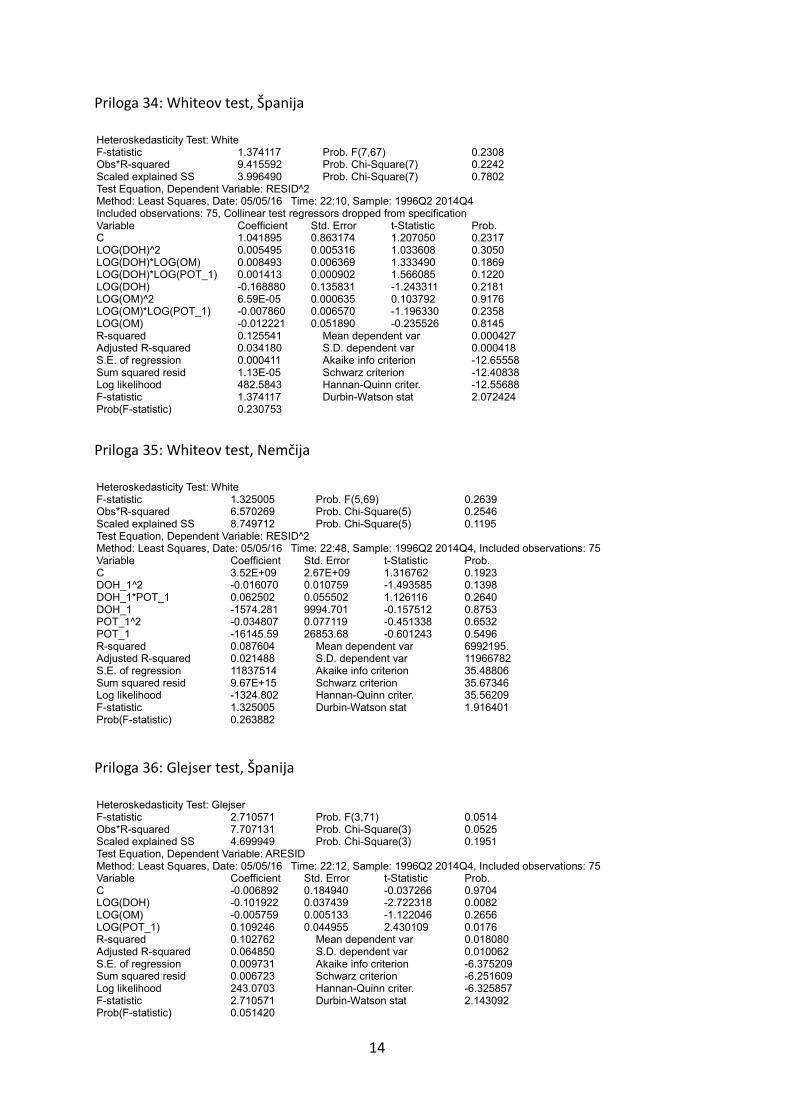

J. B. Ramsey je razvil test, s katerim lahko presodimo, če je ocenjen regresijski model primerno specificiran ali ne. Imenujemo ga tudi RESET-test po angleškem poimenovanju REgression Specification Error Test. Njegova slaba stran je v tem, da nam pove le, da je z ocenjevanim modelom nekaj narobe, torej ni dobro specificiran, kar ne pove, kaj je narobe (Pfajfar, 2014). »Vzrok je lahko v izpuščeni pomembni spremenljivki, morda imamo v model vključeno nepomembno spremenljivko ali pa je model nepravilno specificiran« (Fras, 2014, str. 22). Najprej preverimo predpostavke: 𝐻0; model je pravilno zastavljen, ko je 𝐹 < 𝐹𝑐, 𝐻1; model ni pravilno zastavljen, ko je 𝐹 > 𝐹𝑐. Naredili bomo teste za obe državi za vsak model posebej. Za ocenjevani regresijski model bomo izračunali napake modela in ocenjene vrednosti odvisne spremenljivke, jih prikazali v razsevnem diagramu in nato s programom EViews naredili še RESET-test.

4.5.2.1 RESET-test za Španijo in Nemčijo na linearni funkciji

Najprej naredimo grafični prikaz povezav med napakami modela in ocenjenimi vrednostmi odvisne spremenljivke linearne funkcije za Španijo in Nemčijo.

Slika 13: Povezava med napakami modela in ocenjenimi vrednostmi odvisne spremenljivke linearne funkcije

Grafični prikaz na Sliki 13 nam za Španijo ne prikaže izrazite funkcijske povezave, šele z regresijsko premico vidimo trend, zato naredimo RESET-test, ki je prikazan v Prilogi 13. Preverimo F-statistiko, če je le-ta manjša od kritične vrednosti F, je model pravilno zastavljen. F-statistika izračunanega modela je 5,281, primerjamo jo s kritično vrednostjo, 𝐹𝑐,α = 0,05(1,72) = 4,00. Ugotovimo, da je F = 5,281 > (𝐹𝑐 = 4,00), 𝐻0 ne

moremo sprejeti, torej model ni pravilno specificiran.

-8,000

-4,000

0

4,000

8,000

12,000

90,000 110,000 130,000 150,000

POT

E_R

ES

ET

T_LIN

ŠPANIJA

-12,000

-8,000

-4,000

0

4,000

8,000

340,000 360,000 380,000 400,000

POT

E_P

OT

_LIN

_D

E

NEMČIJA

29

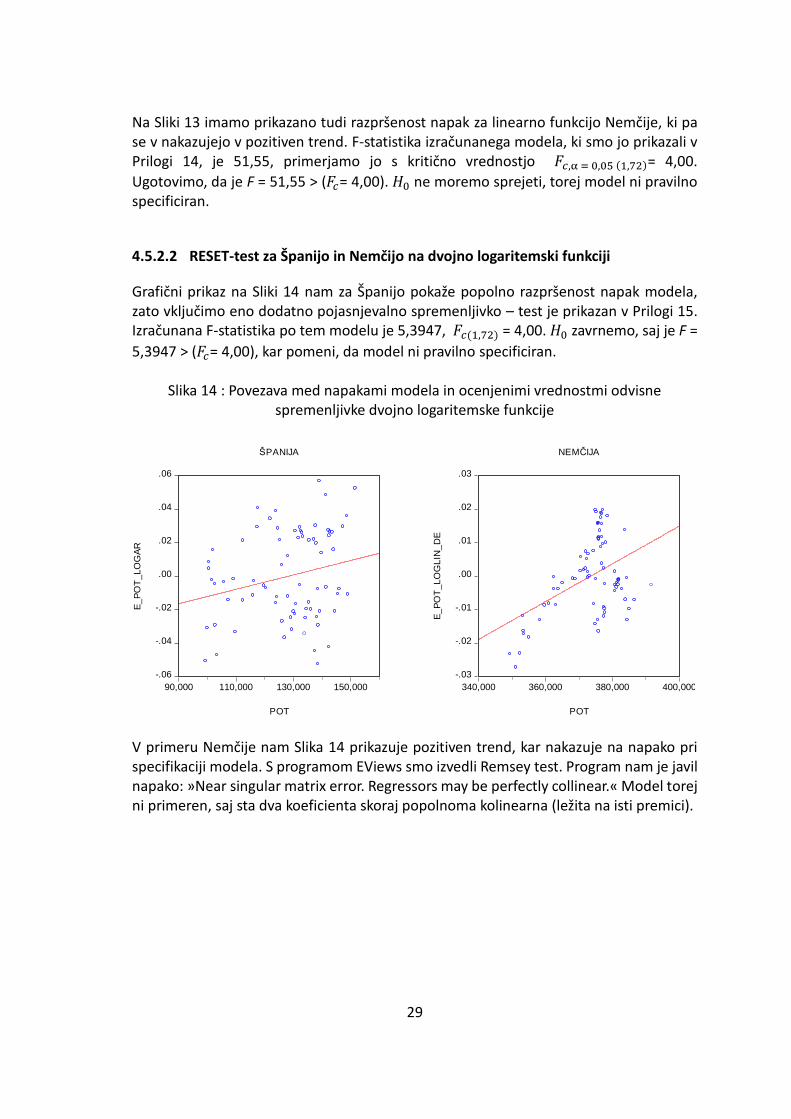

Na Sliki 13 imamo prikazano tudi razpršenost napak za linearno funkcijo Nemčije, ki pa se v nakazujejo v pozitiven trend. F-statistika izračunanega modela, ki smo jo prikazali v Prilogi 14, je 51,55, primerjamo jo s kritično vrednostjo 𝐹𝑐,α = 0,05 (1,72)= 4,00.

Ugotovimo, da je F = 51,55 > (𝐹𝑐= 4,00). 𝐻0 ne moremo sprejeti, torej model ni pravilno specificiran.

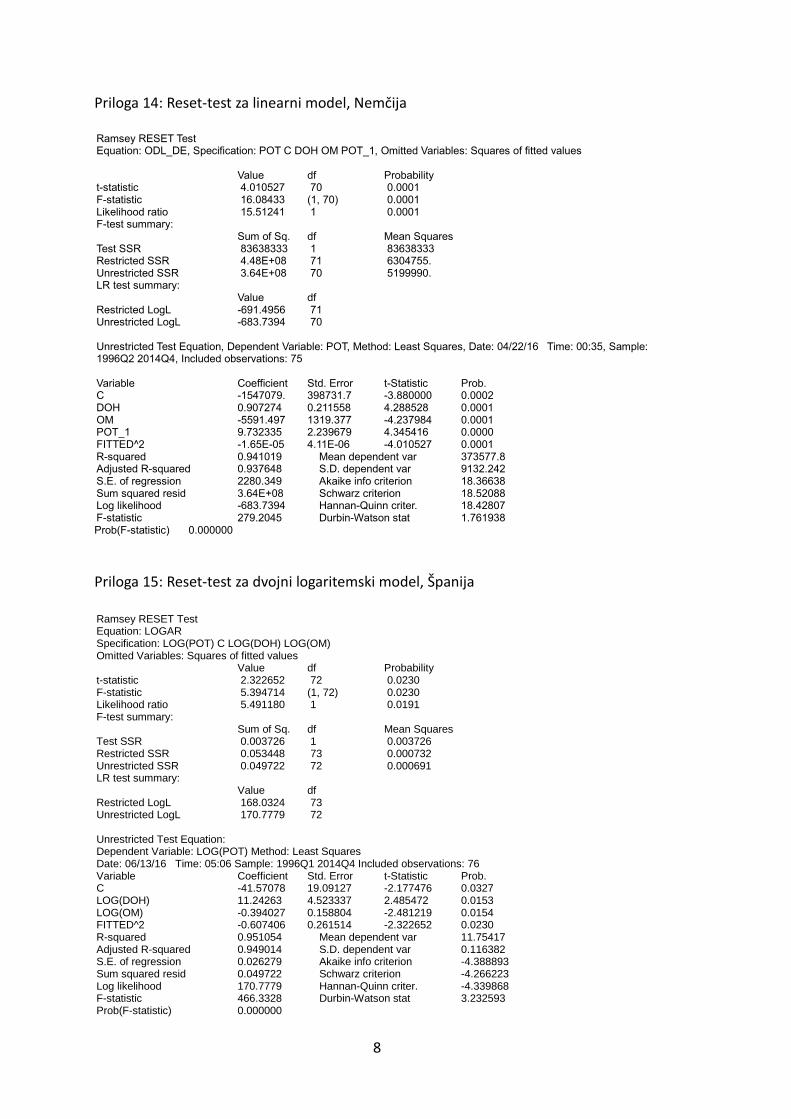

4.5.2.2 RESET-test za Španijo in Nemčijo na dvojno logaritemski funkciji

Grafični prikaz na Sliki 14 nam za Španijo pokaže popolno razpršenost napak modela, zato vključimo eno dodatno pojasnjevalno spremenljivko – test je prikazan v Prilogi 15. Izračunana F-statistika po tem modelu je 5,3947, 𝐹𝑐(1,72) = 4,00. 𝐻0 zavrnemo, saj je F =

5,3947 > (𝐹𝑐= 4,00), kar pomeni, da model ni pravilno specificiran.

Slika 14 : Povezava med napakami modela in ocenjenimi vrednostmi odvisne spremenljivke dvojno logaritemske funkcije

V primeru Nemčije nam Slika 14 prikazuje pozitiven trend, kar nakazuje na napako pri specifikaciji modela. S programom EViews smo izvedli Remsey test. Program nam je javil napako: »Near singular matrix error. Regressors may be perfectly collinear.« Model torej ni primeren, saj sta dva koeficienta skoraj popolnoma kolinearna (ležita na isti premici).

-.06

-.04

-.02

.00

.02

.04

.06

90,000 110,000 130,000 150,000

POT

E_

PO

T_

LO

GA

R

ŠPANIJA

-.03

-.02

-.01

.00

.01

.02

.03

340,000 360,000 380,000 400,000

POT

E_

PO

T_

LO

GL

IN_

DE

NEMČIJA

30

4.5.2.3 RESET-test za Španijo in Nemčijo na funkciji z odloženo odvisno spremenljivko

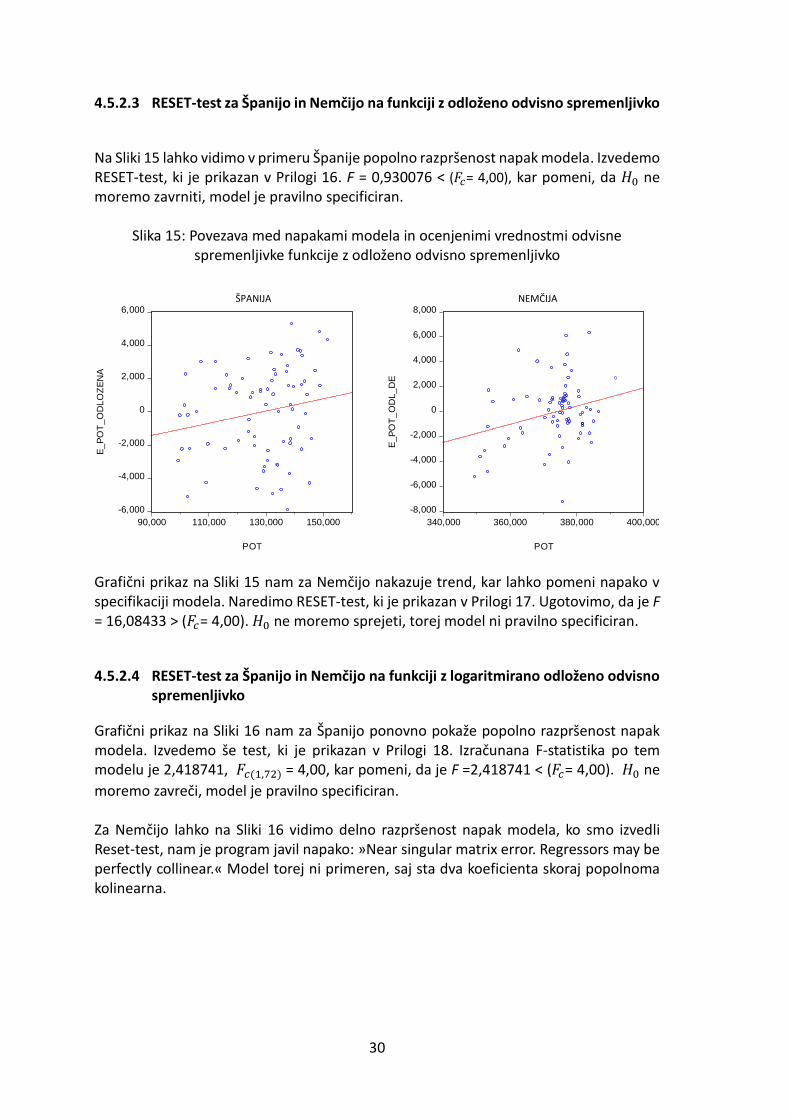

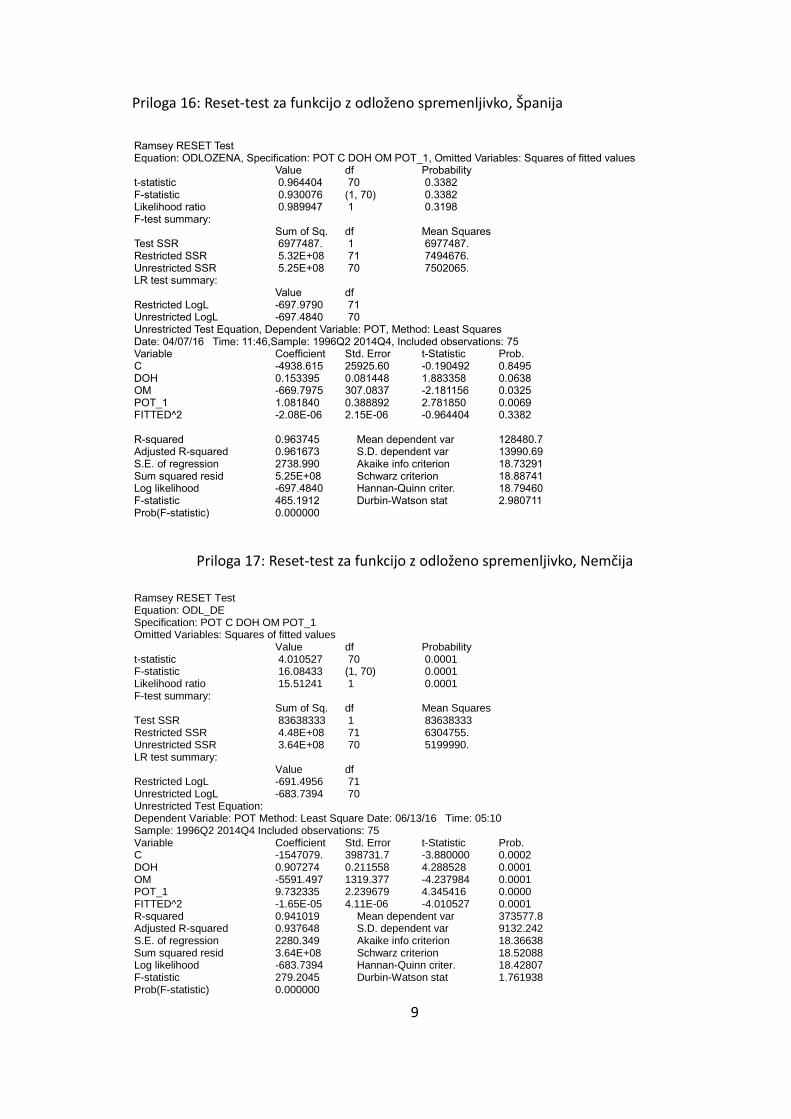

Na Sliki 15 lahko vidimo v primeru Španije popolno razpršenost napak modela. Izvedemo RESET-test, ki je prikazan v Prilogi 16. F = 0,930076 < (𝐹𝑐= 4,00), kar pomeni, da 𝐻0 ne moremo zavrniti, model je pravilno specificiran.

Slika 15: Povezava med napakami modela in ocenjenimi vrednostmi odvisne

spremenljivke funkcije z odloženo odvisno spremenljivko

ŠPANIJA NEMČIJA

Grafični prikaz na Sliki 15 nam za Nemčijo nakazuje trend, kar lahko pomeni napako v specifikaciji modela. Naredimo RESET-test, ki je prikazan v Prilogi 17. Ugotovimo, da je F = 16,08433 > (𝐹𝑐= 4,00). 𝐻0 ne moremo sprejeti, torej model ni pravilno specificiran.

4.5.2.4 RESET-test za Španijo in Nemčijo na funkciji z logaritmirano odloženo odvisno spremenljivko

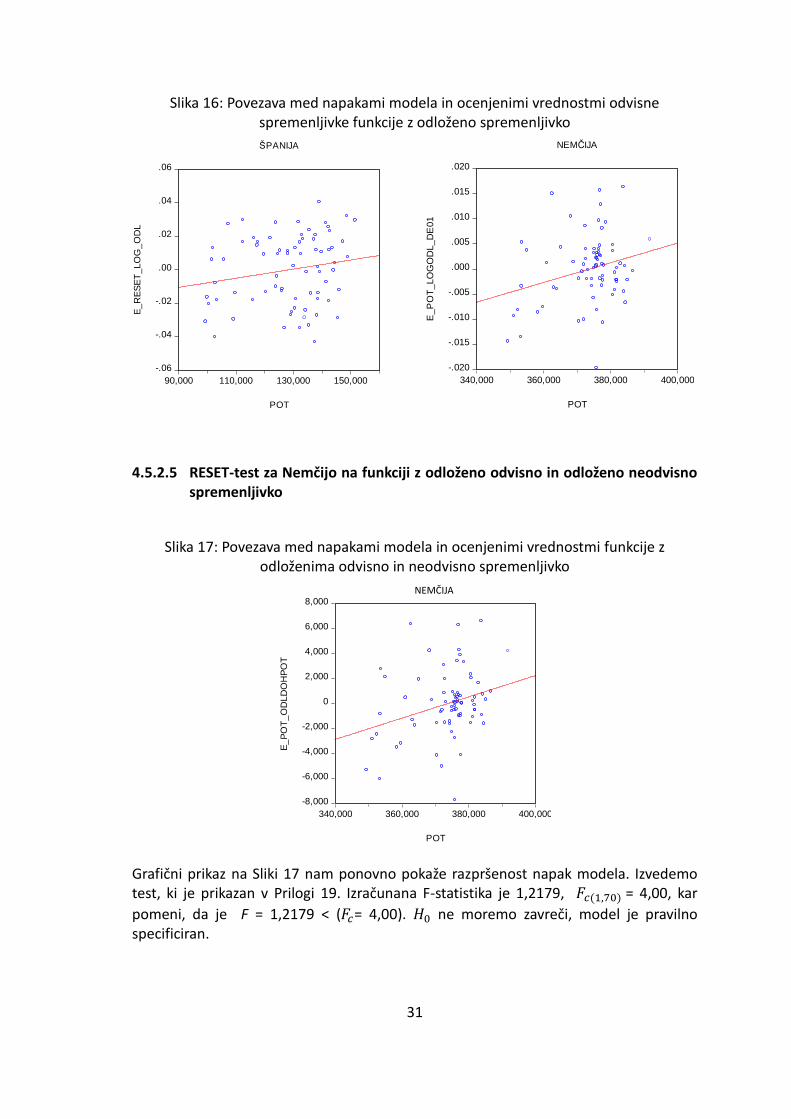

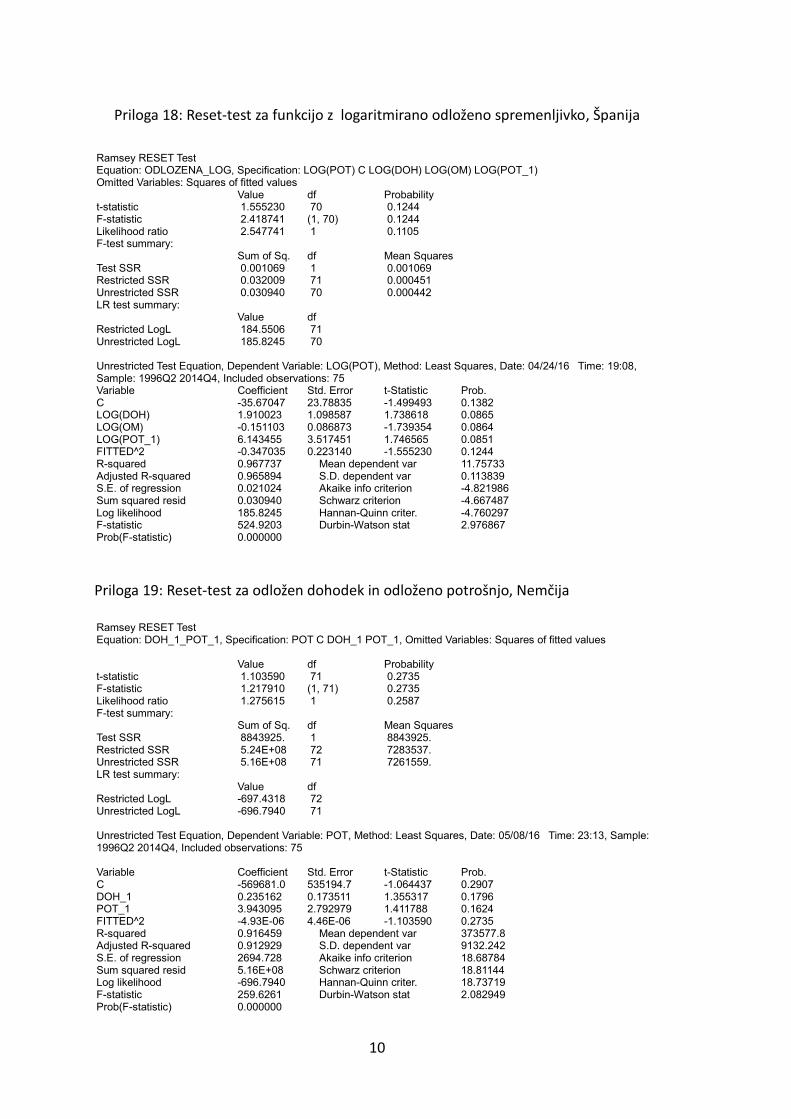

Grafični prikaz na Sliki 16 nam za Španijo ponovno pokaže popolno razpršenost napak modela. Izvedemo še test, ki je prikazan v Prilogi 18. Izračunana F-statistika po tem modelu je 2,418741, 𝐹𝑐(1,72) = 4,00, kar pomeni, da je F =2,418741 < (𝐹𝑐= 4,00). 𝐻0 ne

moremo zavreči, model je pravilno specificiran. Za Nemčijo lahko na Sliki 16 vidimo delno razpršenost napak modela, ko smo izvedli Reset-test, nam je program javil napako: »Near singular matrix error. Regressors may be perfectly collinear.« Model torej ni primeren, saj sta dva koeficienta skoraj popolnoma kolinearna.

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

90,000 110,000 130,000 150,000

POT

E_

PO

T_

OD

LO

ZE

NA

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

340,000 360,000 380,000 400,000

POT

E_

PO

T_

OD

L_

DE

31

Slika 16: Povezava med napakami modela in ocenjenimi vrednostmi odvisne spremenljivke funkcije z odloženo spremenljivko

4.5.2.5 RESET-test za Nemčijo na funkciji z odloženo odvisno in odloženo neodvisno spremenljivko

Slika 17: Povezava med napakami modela in ocenjenimi vrednostmi funkcije z

odloženima odvisno in neodvisno spremenljivko

NEMČIJA

Grafični prikaz na Sliki 17 nam ponovno pokaže razpršenost napak modela. Izvedemo test, ki je prikazan v Prilogi 19. Izračunana F-statistika je 1,2179, 𝐹𝑐(1,70) = 4,00, kar

pomeni, da je F = 1,2179 < (𝐹𝑐= 4,00). 𝐻0 ne moremo zavreči, model je pravilno specificiran.

-.06

-.04

-.02

.00

.02

.04

.06

90,000 110,000 130,000 150,000

POT

E_

RE

SE

T_

LO

G_

OD

LŠPANIJA

-.020

-.015

-.010

-.005

.000

.005

.010

.015

.020

340,000 360,000 380,000 400,000

POT

E_P

OT

_LO

GO

DL_D

E01

NEMČIJA

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

340,000 360,000 380,000 400,000

POT

E_

PO

T_

OD

LD

OH

PO

T

32

4.5.2.6 Rezultati RESET-testa

Po opravljenem RESET-testu lahko za Španijo ugotovimo, da sta pravilno specificirana model z odloženo odvisno spremenljivko in logaritmiran model z odloženo odvisno spremenljivko, medtem ko sta ostala dva neprimerna. Za Nemčijo smo z RESET-testom ugotovili, da nobena od naših funkcij ni primerno zastavljena. Linearni funkciji smo ovrgli s F-testom, logaritmiranima pa EViews javi napako v specifikaciji modela. Preizkusili smo različne kombinacije spremenljivk in v analizo vključili še funkcijo, ki vsebuje pretekli dohodek in preteklo potrošnjo. Z RESET-testom smo potrdili, da je tako oblikovana funkcija primerno zastavljena.

33

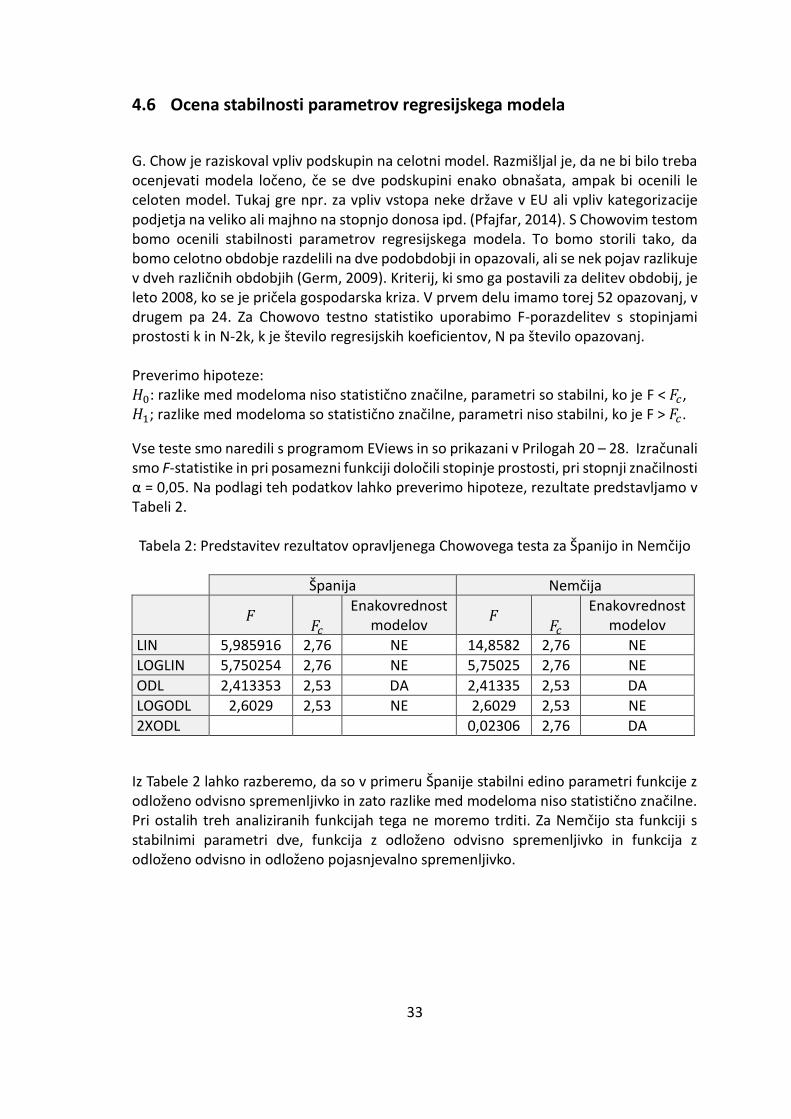

4.6 Ocena stabilnosti parametrov regresijskega modela