Embed Size (px)

Citation preview

I N S T I T U T O P O L I T É C N I C O N A C I O N A L

UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS

SOCIALES Y ADMINISTRATIVAS

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

“AUTOMATIZACIÓN DEL PROCESO DE AUDITORÍA SOBRE EL

CONTROL INTERNO EN SECTORES PÚBLICOS Y PRIVADOS, BASADO

EN METODOLOGÍA COSO”

T E S I S

QUE PARA OBTENER EL GRADO DE

M A E S T RO E N C I E N C I A S E N I N F O R M Á T I C A

P R E S E N T A:

DIANA ARIZANDI VAZQUEZ ESPINDOLA

DIRECTORA DE TESIS:

DRA. ELIZABETH ACOSTA GONZAGA

CDMX, 2017.

INSTITUTO POLITÉCNICO NACIONAL

SECRETARÍA DE INVESTIGACIÓN Y POSGRADO

CARTA CESION DE DERECHOS

En la Ciudad de México el día 04 del mes de Noviembre del año 2017, la que suscribe

Diana Arizandi Vázquez Espindola, alumna del Programa de Maestría en Ciencias en

Informática con número de registro B150455 adscrito a la Sección de Estudios de

Posgrado e Investigación de la UPIICSA-IPN, manifiesta que es autora intelectual del

presente trabajo de Tesis bajo la dirección de la Dra. Elizabeth Acosta Gonzaga y cede

los derechos del trabajo intitulado AUTOMATIZACIÓN DEL PROCESO DE AUDITORÍA

SOBRE EL CONTROL INTERNO EN SECTORES PÚBLICOS Y PRIVADOS, BASADO EN

METODOLOGÍA COSO, al Instituto Politécnico Nacional para su difusión, con fines

académicos y de investigación.

Los usuarios de la información no deben reproducir el contenido textual, gráficas o

datos del trabajo sin el permiso expreso del autor y/o director del trabajo. Este puede ser

obtenido escribiendo a la siguiente dirección [email protected]. Si el permiso se

otorga, el usuario deberá dar el agradecimiento correspondiente y citar la fuente del

mismo.

Agradecimientos

José:

Te agradezco todo el apoyo que me brindaste a lo largo de este proyecto, por caminar conmigo de la

mano, por ser mí amigo, mi guía, mi mentor, mi compañero para toda la vida, por tu amor

incondicional, por tu comprensión, paciencia y sobre todo…por quererme tal y como soy.

Aun nos faltan muchos retos más por enfrentar, pero contigo a mi lado serán mucho más fáciles.

Ashley:

Por ser mi más grande motor en esta vida, porque sin ti no tendría la fuerza y felicidad que se necesita

para enfrentar los retos del día a día.

Te agradezco todas las muestras de amor, comprensión y paciencia que me tuviste a lo largo de este

proyecto.

Te amo hija, siempre serás mi fuente de inspiración.

Vicky y Mario:

Por amarme y formarme como una persona de bien, por brindarme la educación que me dieron y

enseñarme que todo se consigue a base de esfuerzos, responsabilidad, disciplina y continuidad, por

enseñarme que todo lo que uno comienza, se debe terminar.

Los amo padres.

Maritza y José Luis:

Por quererme y cuidar de los míos en todo momento, por su apoyo incondicional a lo largo de este reto,

porque son el mejor ejemplo de pareja a seguir.

Muchas gracias por su amor, paciencia y ayuda.

Los amo suegros

RESUMEN

El objetivo que busca el siguiente trabajo de tesis, es plasmar la importancia de la

automatización de los procesos de auditorías enfocados a los controles internos, en

sectores tanto públicos como privados, lo cual ayudará a las organizaciones o

instituciones con el cumplimiento de sus normativas.

Como bien sabemos, hoy en día cuando nos enfrentamos a un proceso de auditoría,

inmediatamente nos viene a la cabeza la idea de actividades tediosas y excesivas en

tiempo, salidas tarde de la oficina y recolección de información por todos lados.

Lo anterior refleja muchas áreas de oportunidad que debemos considerar, lo cual con

la presente propuesta se intenta atacar y mitigar utilizando herramientas tecnológicas,

es decir, se tiene plasmada la idea de utilizar un sistema web que permita mejorar los

procesos manuales con los que se están llevando a cabo dichas auditorias hoy en día.

Dentro del segundo capítulo se identificaran las características y bondades que brinda

la solución propuesta, es decir, se explica cómo es que a través de diez grandes

módulos, se puede eficientar la ejecución de las auditorias dentro de una aplicación,

pensada para cualquier organización. Se reflejará la razón de ser de cada módulo,

contemplando en todo momento el flujo completo que lleva a cabo el área de

auditoria.

El tercer capítulo contiene la metodología de gestión de proyectos que se puso en

marcha para monitorear y controlar la implementación satisfactoria del aplicativo. Es

aquí donde se presentan tanto las evidencias de cada uno de los desarrollos solicitados,

así como las evidencias de las pruebas de aceptación por parte de los usuarios

funcionales.

Llegando al cuarto capítulo, se identificaran los resultados de cumplimiento, es decir, se

verá la comparativa entre el requerimiento solicitado inicialmente y el aplicativo

entregado.

Los principales beneficios considerados a lo largo de este proyecto fueron: reducción

de tiempos en la elaboración, aplicación, distribución y procesamiento de

evaluaciones, toma de decisiones oportuna, contar con información centralizada y la

más importante, garantizar la aplicación de las normas en la organización, esto último

con fines de evitar corrupción y malos hábitos dentro de las entidades.

ABSTRACT

The objective of the following thesis work is to capture the importance of automating

auditing processes focused on internal controls, in both public and private sectors, which

will help organizations or institutions comply with their regulations.

As we know, today when we are faced with an audit process, the idea of tedious and

excessive activities in time, late departures from the office and information gathering

everywhere comes to mind.

This reflects many areas of opportunity that we must consider, which with the present

proposal is intended to attack and mitigate using technological tools, that is, the idea of

using a web system that allows improving the manual processes with which they are

carrying out these audits today.

The second chapter will identify the characteristics and benefits offered by the proposed

solution, that is, explain how it is that through eight large modules, the execution of audits

can be made efficient within an application, designed for any organization. The reason

of being of each module will be reflected, contemplating at all times the complete flow

carried out by the audit area.

The third chapter contains the project management methodology that was put in place

to monitor and control the successful implementation of the application. This is where

both the evidences of each of the requested developments are presented, as well as

the evidences of the acceptance tests by the functional users.

Arriving at the fourth chapter, the results of compliance will be identified, that is, the

comparison between the initially requested requirement and the delivered application

will be seen.

The main benefits considered throughout this project were: reduction of time in the

preparation, application, distribution and processing of evaluations, timely decision

making, having centralized information and most importantly, ensuring the application

of the rules in the organization , the latter with the purpose of avoiding corruption and

bad habits within the entities

INDICE GENERAL

GLOSARIO .......................................................................................................................................... 1

TABLAS ................................................................................................................................................ 3

ILUSTRACIONES ................................................................................................................................. 4

INTRODUCCION ................................................................................................................................ 8

Capítulo 1: Metodología COSO: auditoría en el control interno ............................................ 19

1.1 Auditoria......................................................................................................................................... 19

1.1.1 Definición ...........................................................................................................................................................19

1.1.2 Tipos .....................................................................................................................................................................20

1.1.3 Importancia .......................................................................................................................................................21

1.1.4 Auditoria de control interno .........................................................................................................................22

1.1.4.1 Definición .......................................................................................................................................................22

1.1.4.2 Planeación ....................................................................................................................................................23

1.1.4.3 Pruebas de los controles ...........................................................................................................................24

1.2 El control Interno .......................................................................................................................... 24

1.2.1 Definición ...........................................................................................................................................................24

1.2.2 Objetivos ............................................................................................................................................................25

1.2.3 Limitaciones .......................................................................................................................................................26

1.3 El sistema de control interno y su importancia en la auditoria ........................................... 27

1.3.1 Controles relevantes para la auditoria ......................................................................................................27

1.3.2 Efecto de la tecnología de información en el Control Interno ..........................................................27

1.4 Metodología COSO ...................................................................................................................... 27

1.4.1 Antecedentes ...................................................................................................................................................28

1.4.2 Definición ...........................................................................................................................................................28

1.4.3 Componentes ...................................................................................................................................................29

1.4.4 La auditoría del Control Interno basado en COSO ...............................................................................32

Capítulo 2: Problemática Identificada y Alternativa de Solución ......................................... 34

2.1 Especificación detallada del proceso actual (“AS IS”) .......................................................... 34

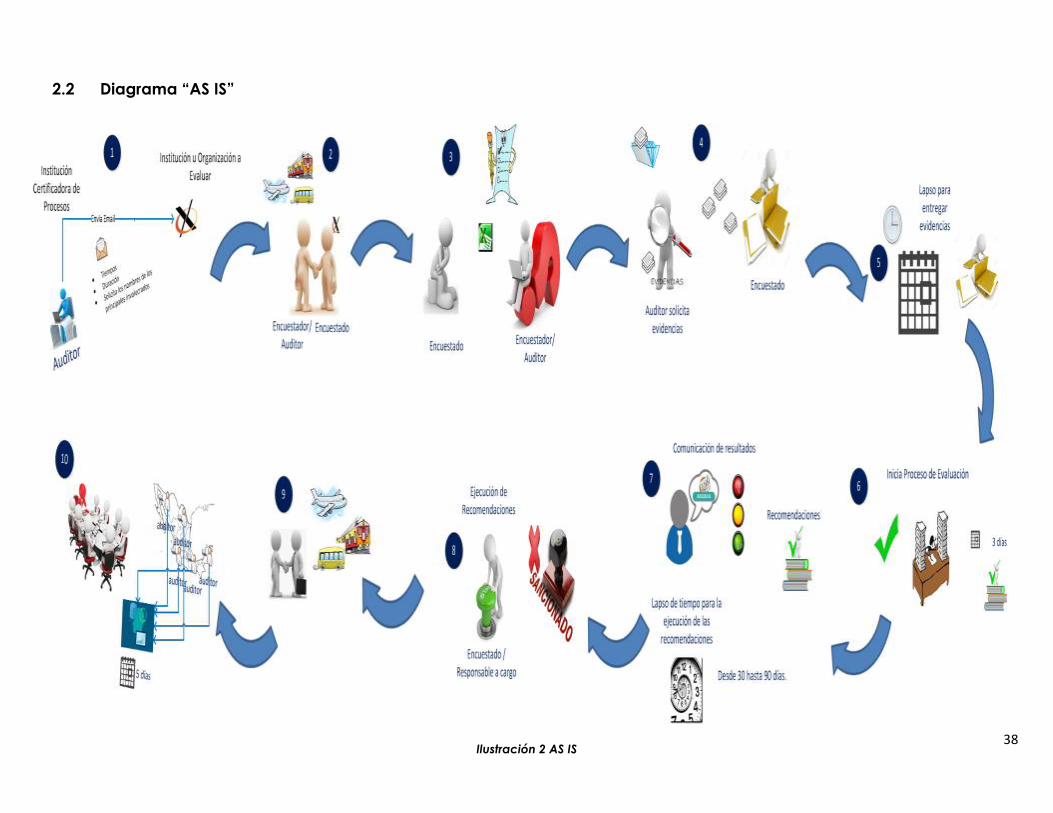

2.2 Diagrama “AS IS” .......................................................................................................................... 38

2.3 Establecimiento del Diagnostico identificado ......................................................................... 39

2.4 Análisis e identificación detallada de la solución (“TO BE”) a implementar ...................... 40

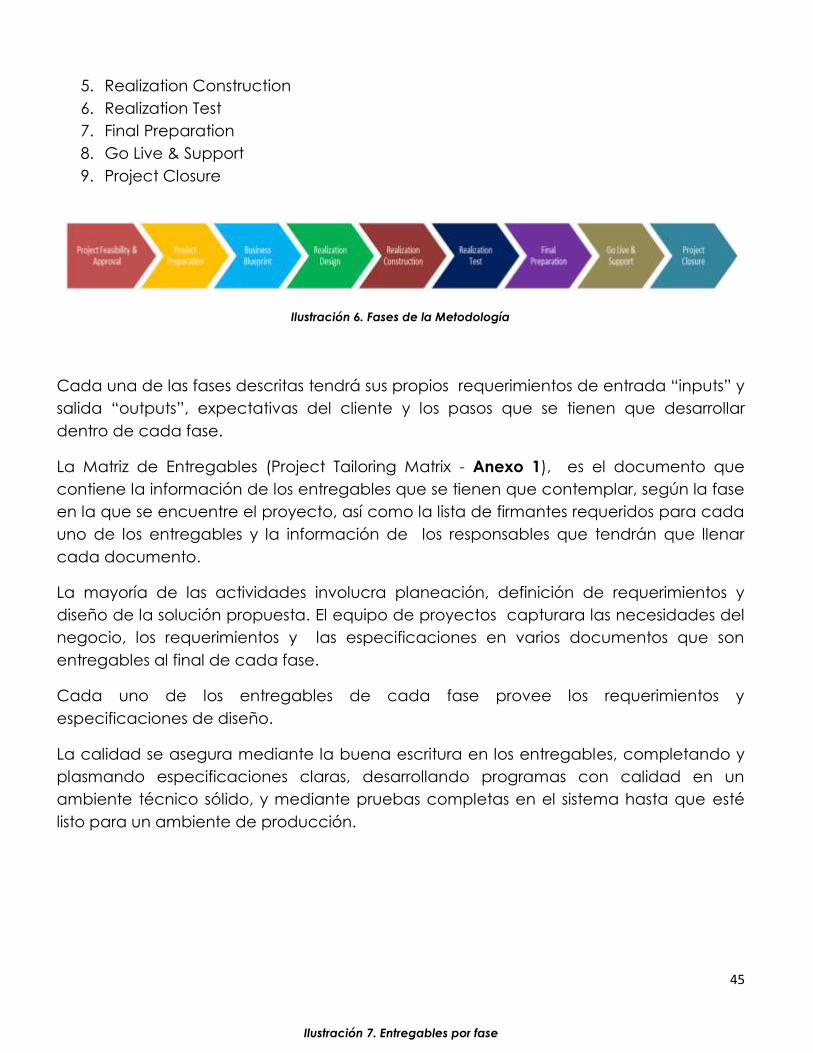

Capítulo 3: Administración y seguimiento de la Solución Identificada ................................ 44

3.1 Viabilidad del proyecto y aprobación ..................................................................................... 46

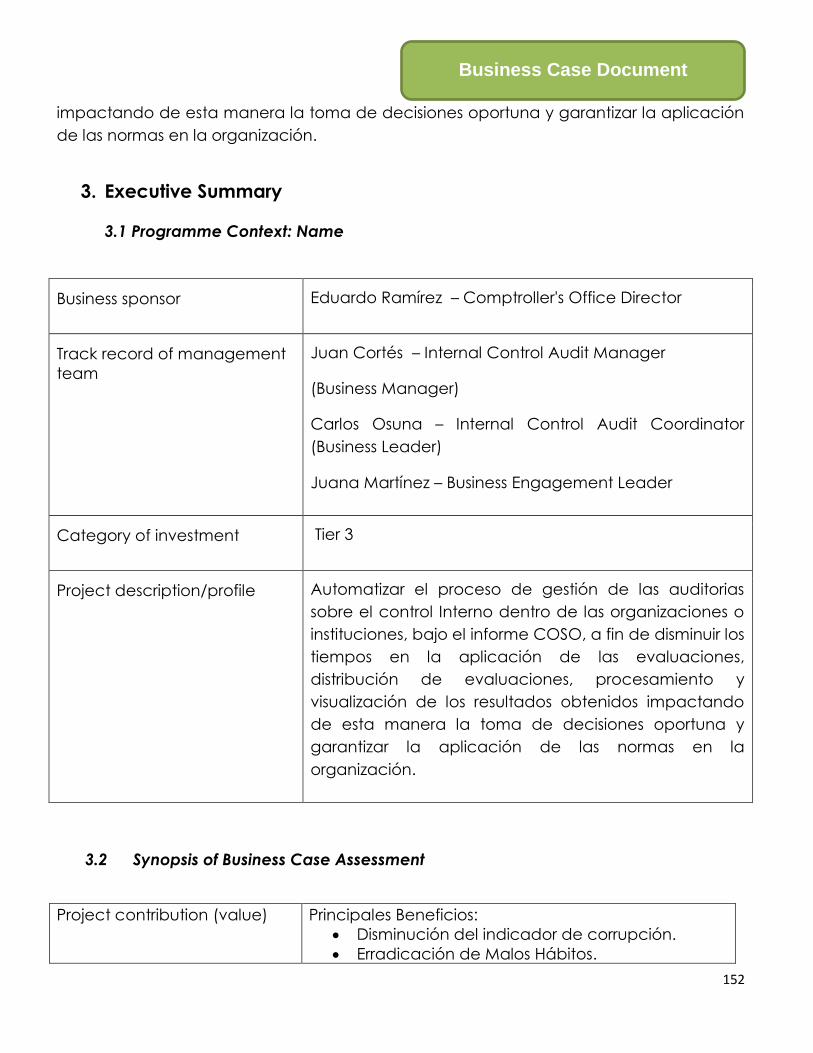

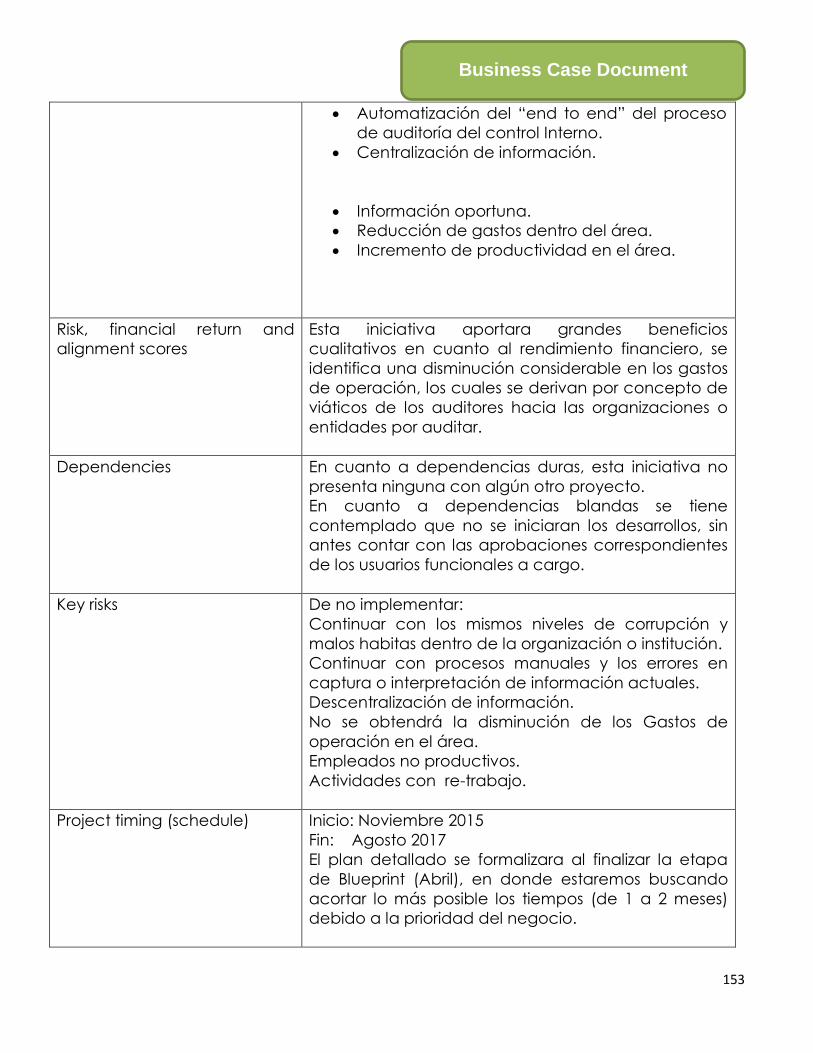

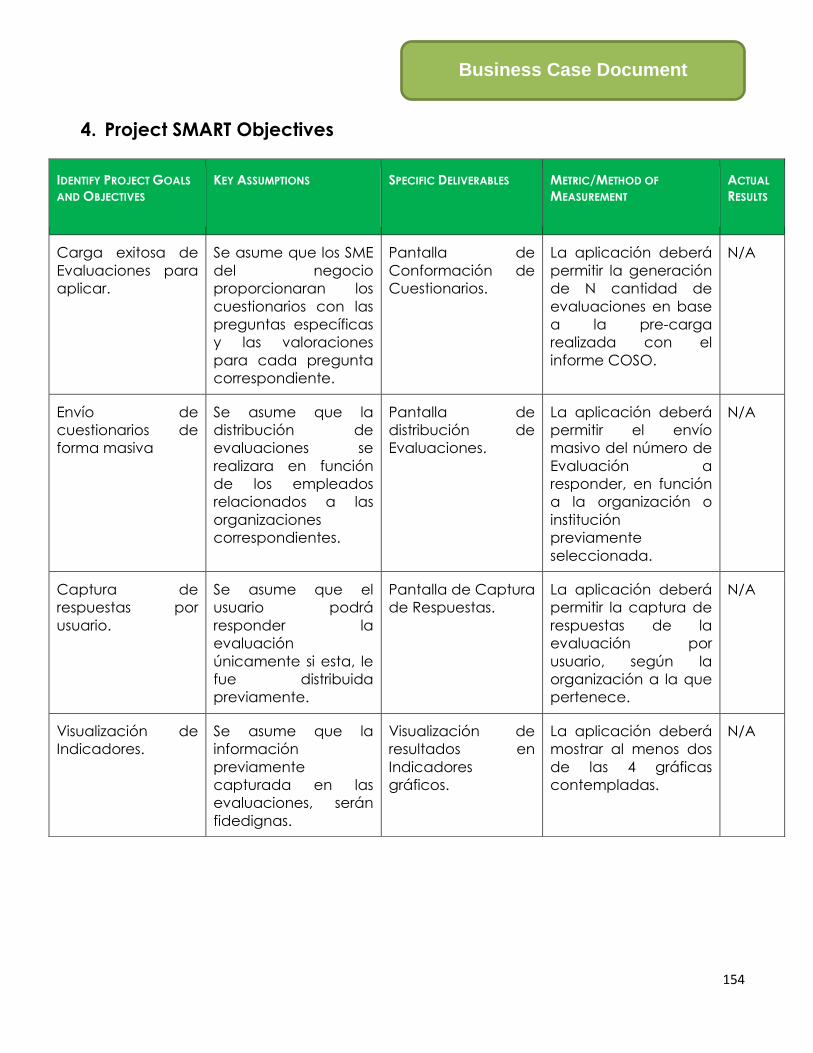

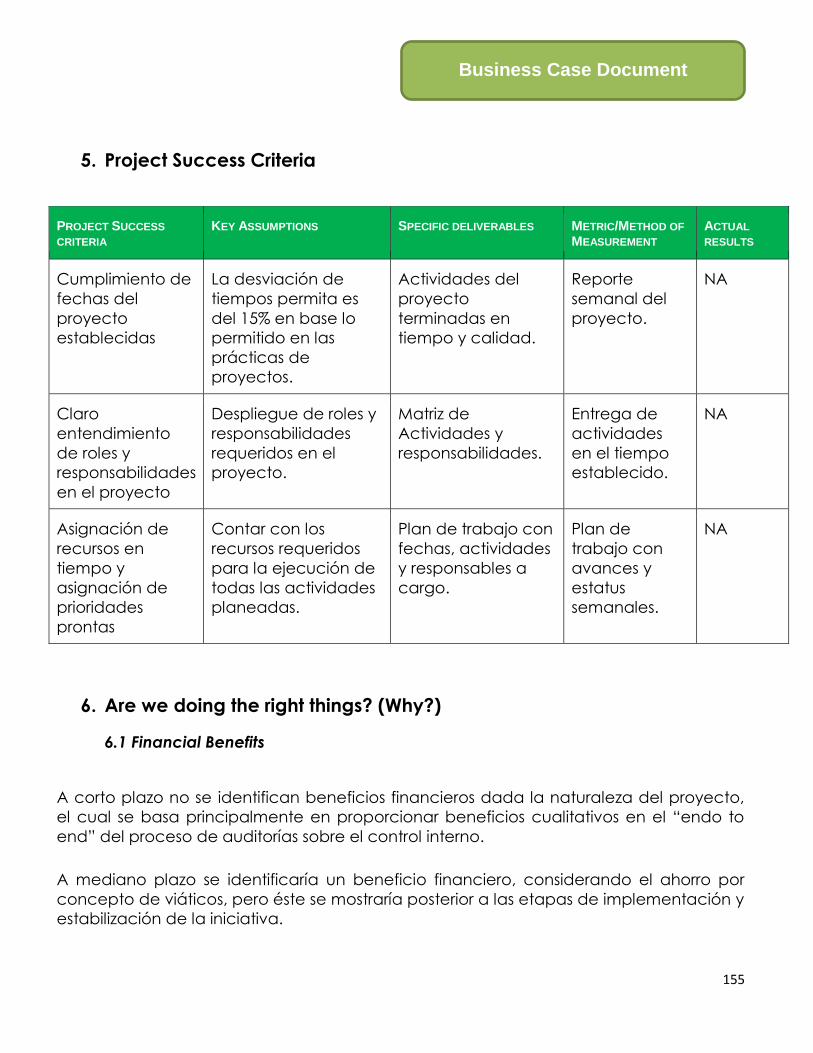

3.1.1 Caso de Negocio ............................................................................................................................................46

3.2 Preparación del proyecto ........................................................................................................... 47

3.3 Plan de Negocios ......................................................................................................................... 49

3.3.1 Especificación detallada del requerimiento ...........................................................................................52

3.4 Diseño de la Solución .................................................................................................................. 53

3.5 Construcción de la Solución ....................................................................................................... 56

3.6 Ejecución de Pruebas .................................................................................................................. 85

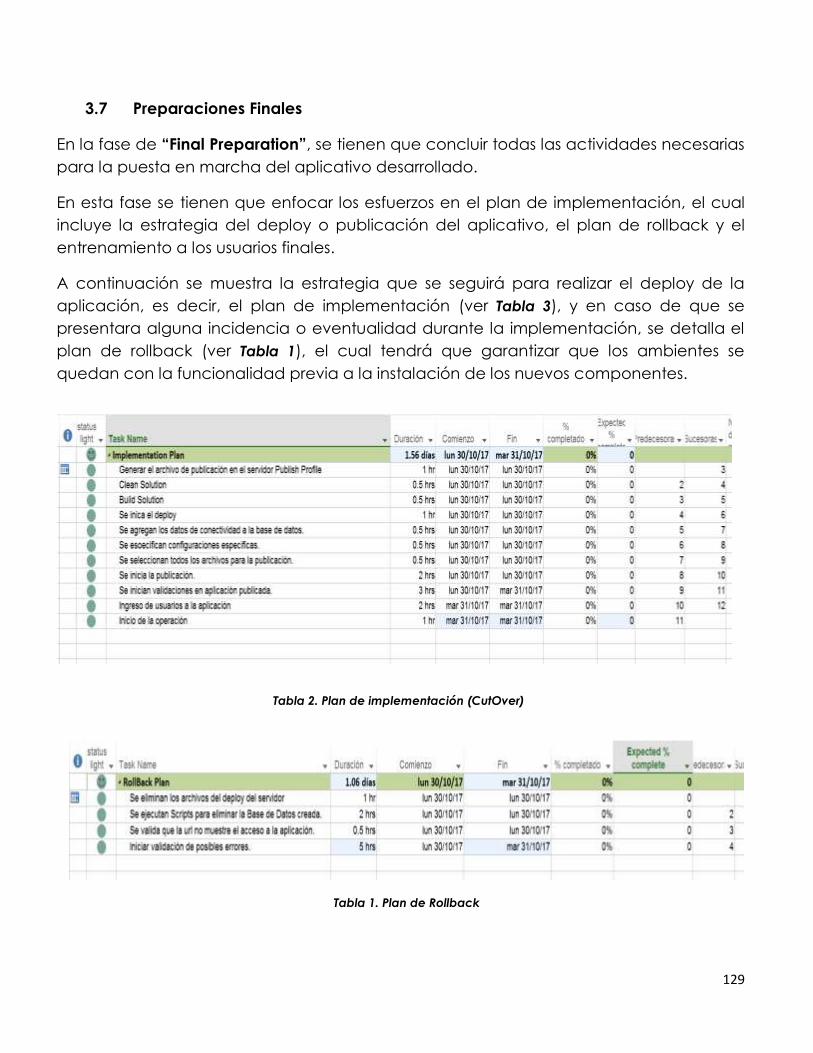

3.7 Preparaciones Finales ................................................................................................................ 129

3.8 Implementación ......................................................................................................................... 130

3.9 Cierre del proyecto .................................................................................................................... 130

Capítulo 4: Resultados Obtenidos .............................................................................................. 134

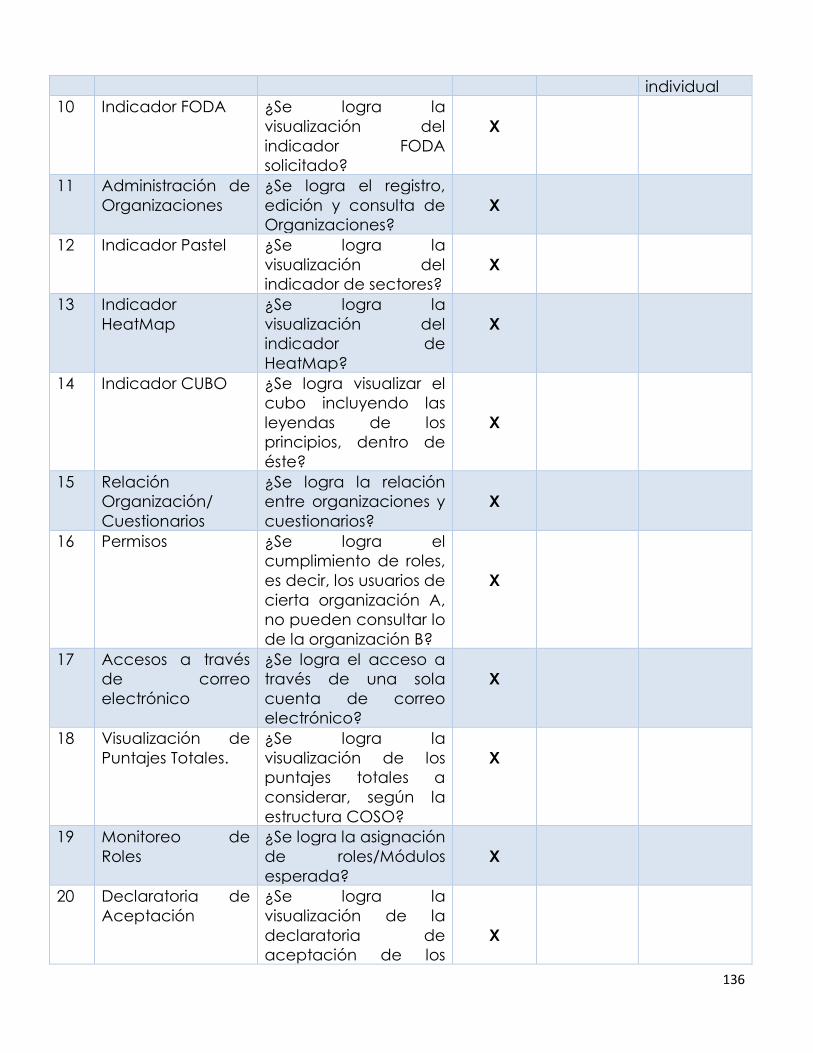

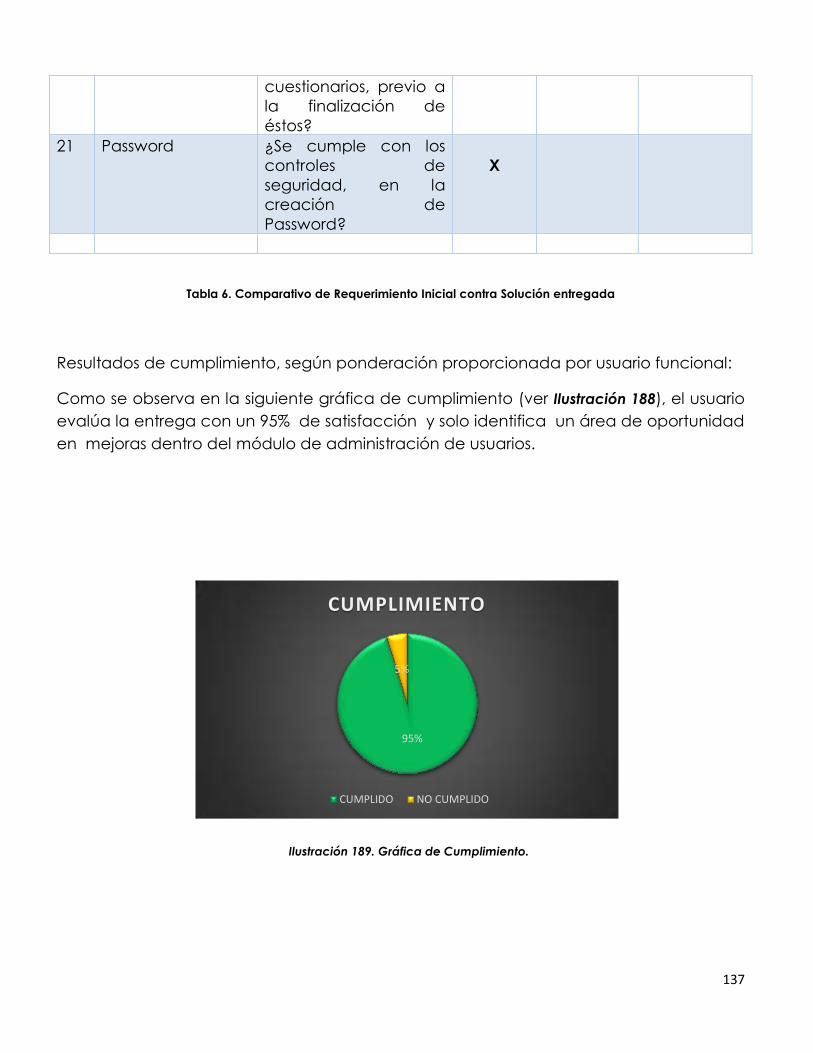

4.1 Comparativo de Requerimiento Inicial contra Solución entregada ....................................... 134

Conclusiones ................................................................................................................................. 138

ANEXO 1 Project Tailoring Matrix ................................................................................................ 144

ANEXO 2 Business Case Document ........................................................................................... 148

ANEXO 3 Project Charter ............................................................................................................. 161

ANEXO 4 Requirements Specifications ...................................................................................... 195

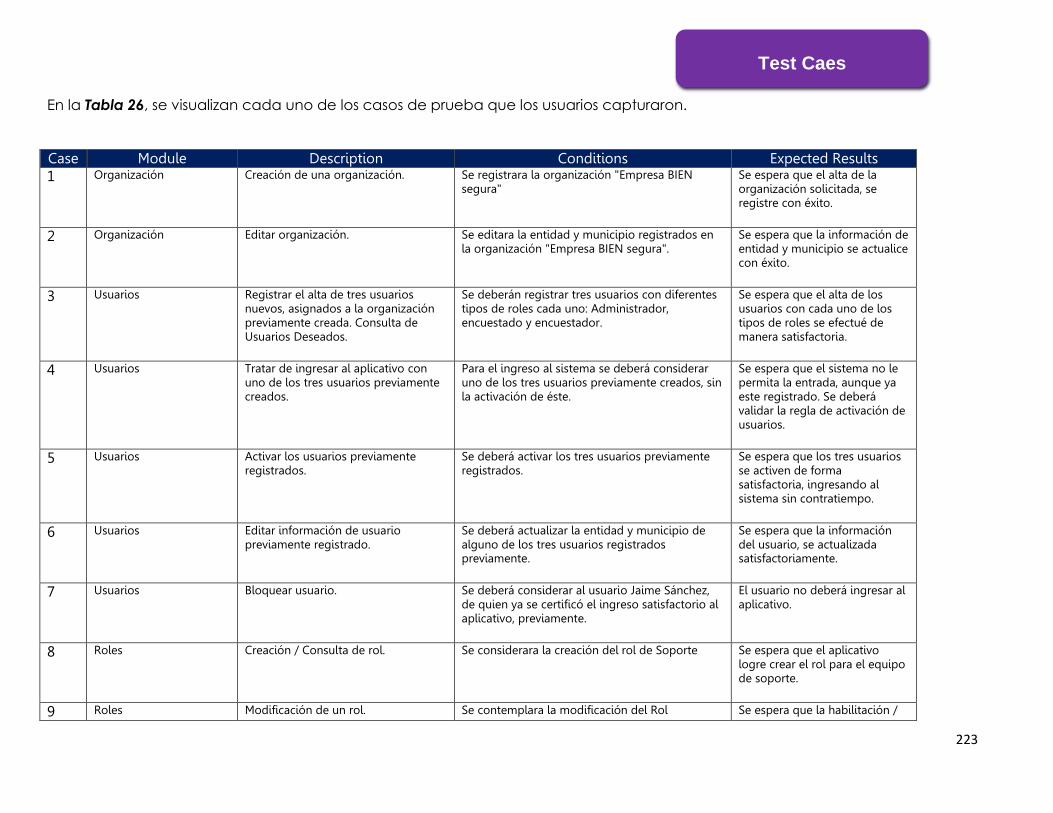

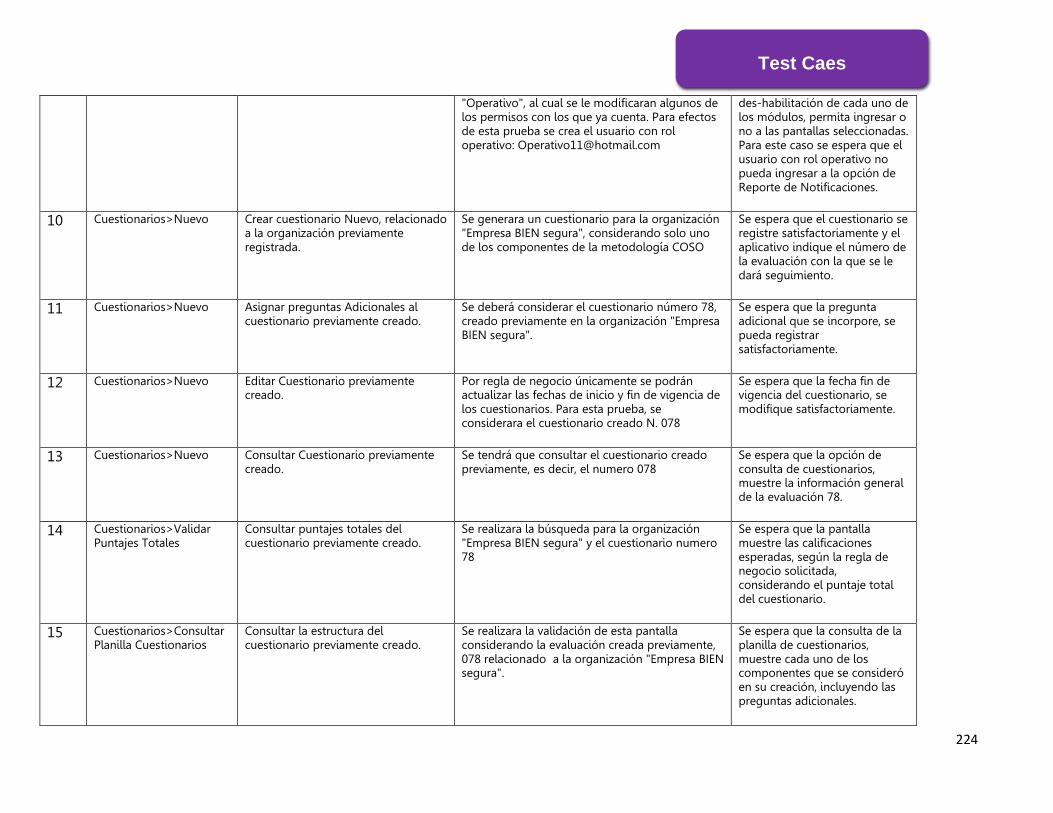

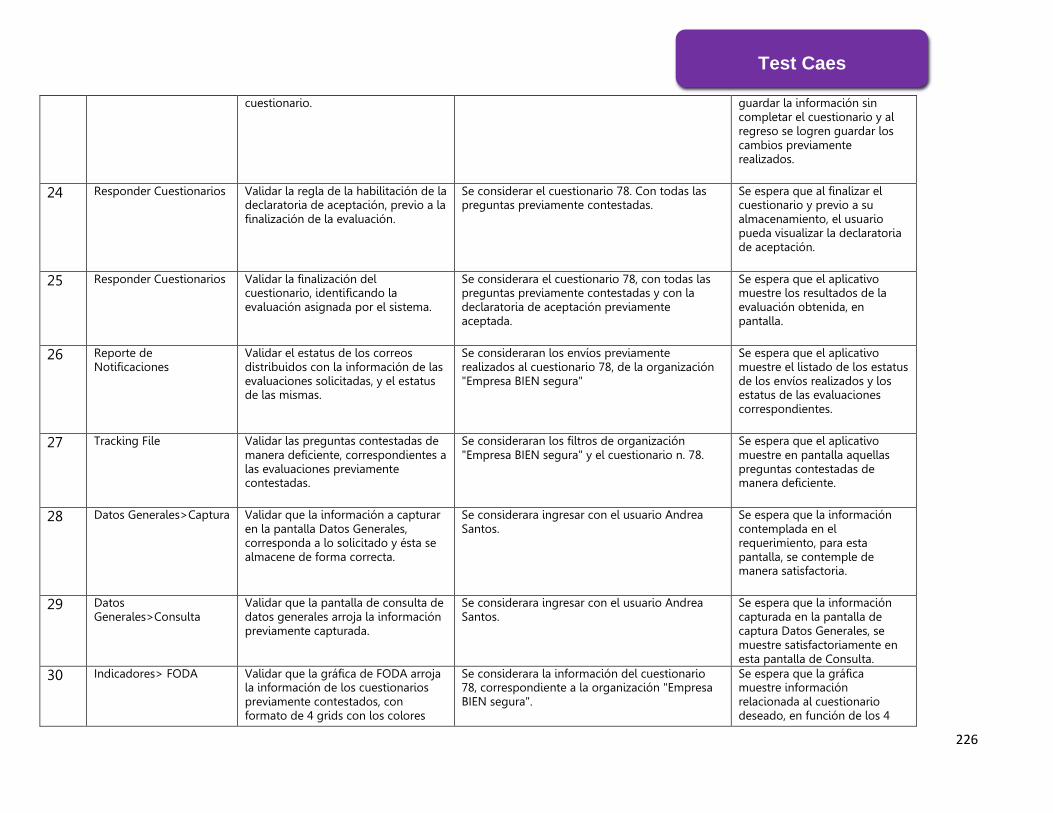

ANEXO 5 Test Cases...................................................................................................................... 222

ANEXO 6 Design Document ........................................................................................................ 228

ANEXO 7 Source Files ................................................................................................................... 270

ANEXO 8 Support Approval Document ..................................................................................... 272

1

GLOSARIO

Informática: Es la ciencia que estudia la forma automatizada en que se recopila,

procesa, genera y divulga la información.

COSO: Committee of Sponsoring Organizations of the Treadway Commission (COSO):

iniciativa de 5 organismos para la mejora de control interno dentro de las

organizaciones.

Componentes: Elementos que, a través de algún tipo de asociación o contigüidad,

dan lugar a un conjunto uniforme.

Principio: Es un valor que dirige el accionar de un sujeto de acuerdo a aquello que

dicta su conciencia. Está vinculado a la libertad individual, ya que un principio es fijado

sin una obligación que llega del exterior aunque es influido por la sociedad.

Punto de Enfoque: Conducir la atención hacia un tema, cuestión o problema desde

unos supuestos desarrollados con anticipación a fin de resolverlo de modo acertado.

End to end: Proceso de inicio a fin.

AS IS: Proceso que se lleva a cabo en la actualidad.

To Be: Proceso que sustituirá al actual.

Aplicación: Software que realiza un función particular para el usuario o para una

empresa. Utiliza una computadora para llevar a cabo tareas, también se le conoce

como programa o software de aplicación.

Aplicación Web: Las aplicaciones web reciben este nombre porque se ejecutan en

el internet. Es decir que los datos o los archivos en los que trabajas son procesados y

almacenados dentro de la web. Estas aplicaciones, por lo general, no necesitan ser

instaladas en tu computador.

Desarrollo web: Es un término que define la creación de sitios web para Internet o

una intranet. Para conseguirlo se hace uso de tecnologías de software del lado del

servidor y del cliente que involucran una combinación de procesos de base de

datos con el uso de un navegador web a fin de realizar determinadas tareas o mostrar

información.

2

Base de Datos: Es una colección compartida de datos lógicamente relacionados, junto

con una descripción de estos datos, que están diseñados para satisfacer las

necesidades de información de una organización.

Archivos Fuente: Es el código tal y como lo escribe el programador, es aquel que puede

leer e interpretar sin la necesidad de una computadora.

Matriz de pruebas: Representa cada uno de los procesos o sub-procesos con los que el

usuario final desea validar el funcionamiento del nuevo aplicativo.

Ponderación: Es el peso o la relevancia que tiene algo.

Control Interno: Es el conjunto de métodos y medidas adoptadas dentro de una entidad

a fin de salvaguardar sus recursos, verificar la veracidad de su información financiera y

administrativa, así como promover la eficiencia en las operaciones, estimular la

observación de las políticas prescritas y lograr el cumplimiento de las metas y objetivos

programados dentro de las organizaciones o instituciones.

3

TABLAS

Tabla 1. Plan de Rollback ____________________________________________________________________________ 129

Tabla 2. Plan de implementación (CutOver) __________________________________________________________ 129

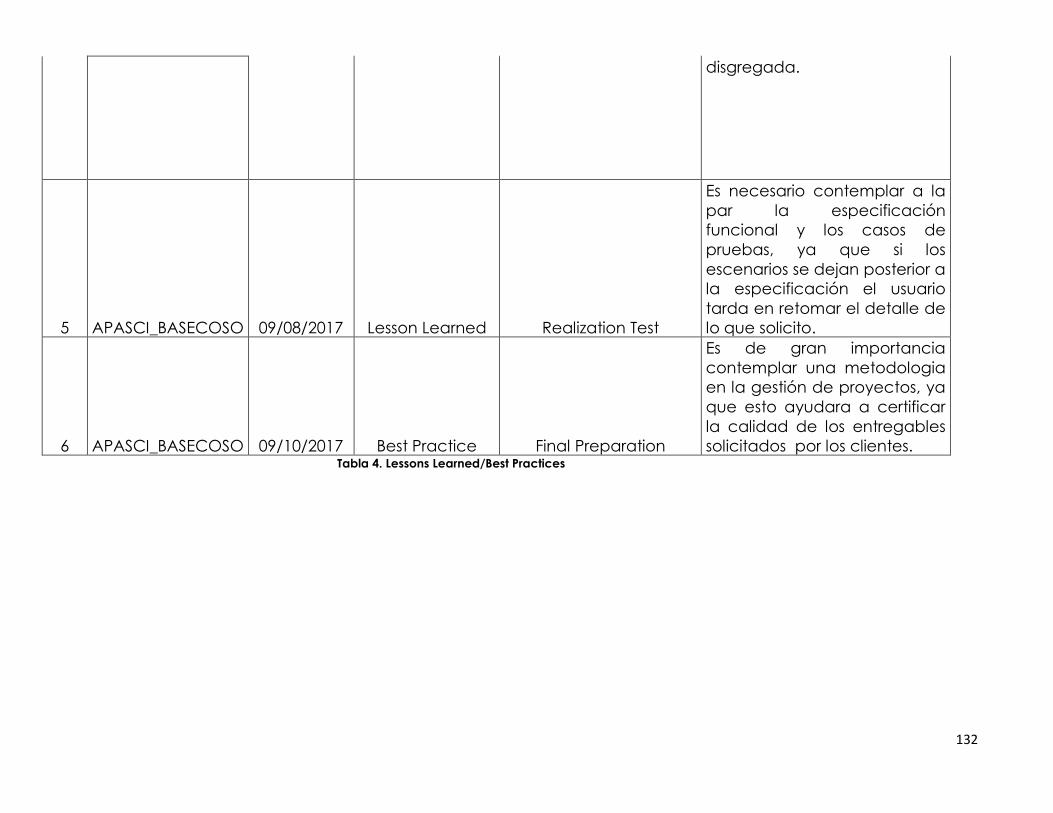

Tabla 3. Lessons Learned/Best Practices ______________________________________________________________ 132

Tabla 4. Comparativo de Requerimiento Inicial contra Solución entregada ____________________________ 137

Tabla 5. Anexo 2 / Costos Financieros ________________________________________________________________ 156

Tabla 6. Anexo 2 / Gastos de Operación _____________________________________________________________ 157

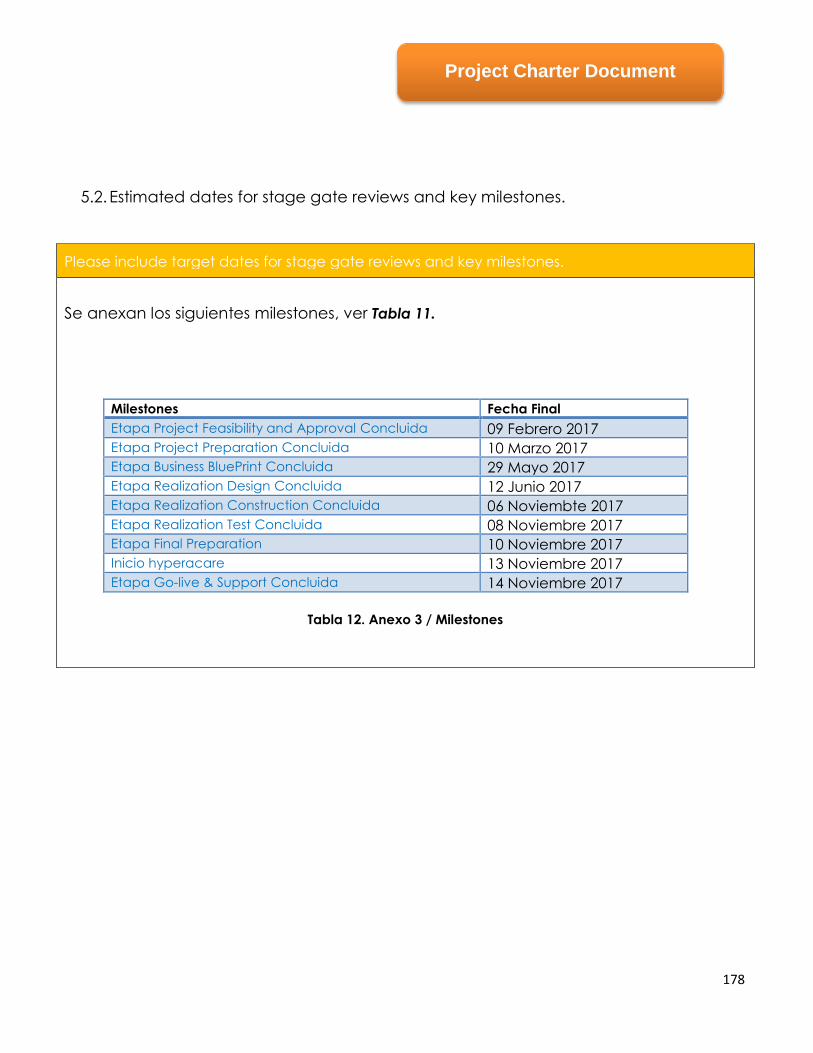

Tabla 7. Anexo 3 / Milestones ________________________________________________________________________ 178

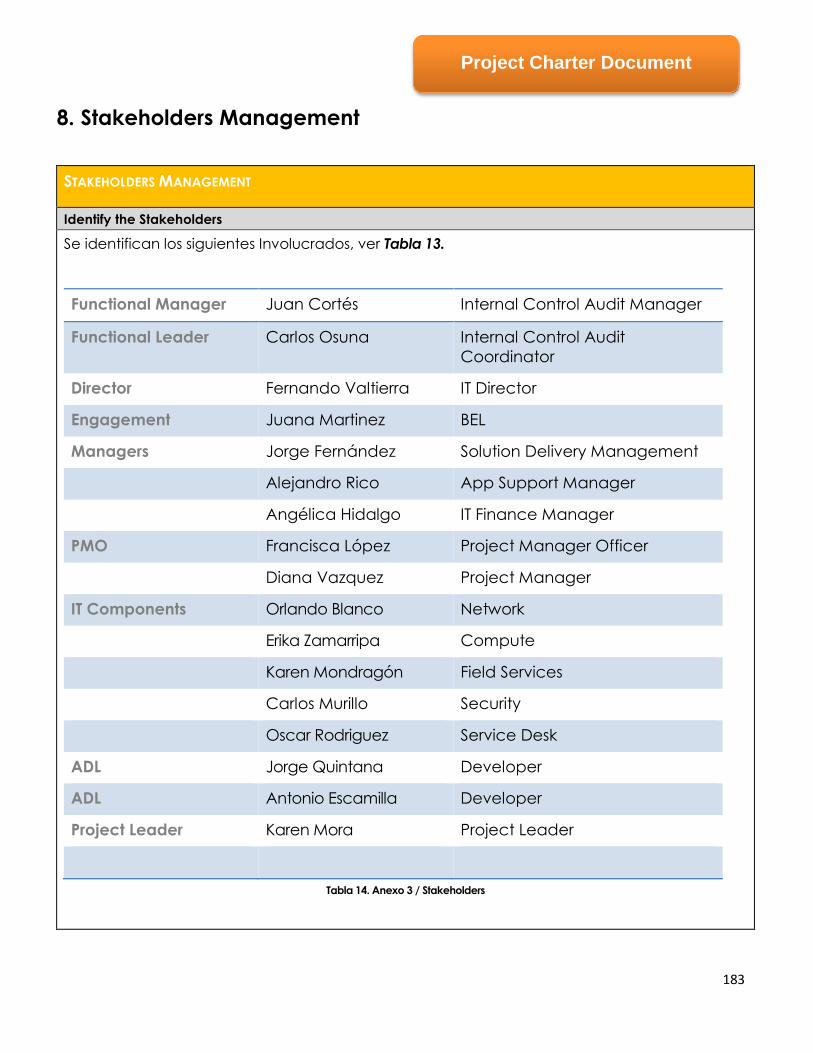

Tabla 8. Anexo 3 / Stakeholders ______________________________________________________________________ 183

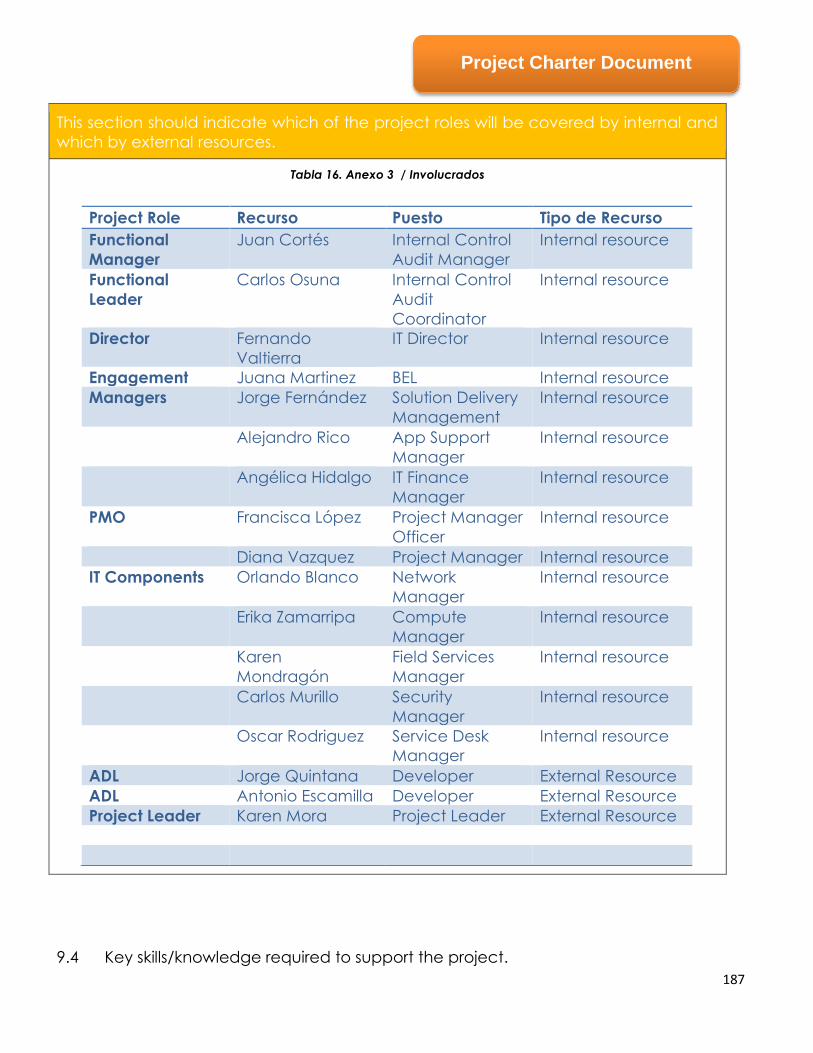

Tabla 9. Anexo 3 / Involucrados _____________________________________________________________________ 187

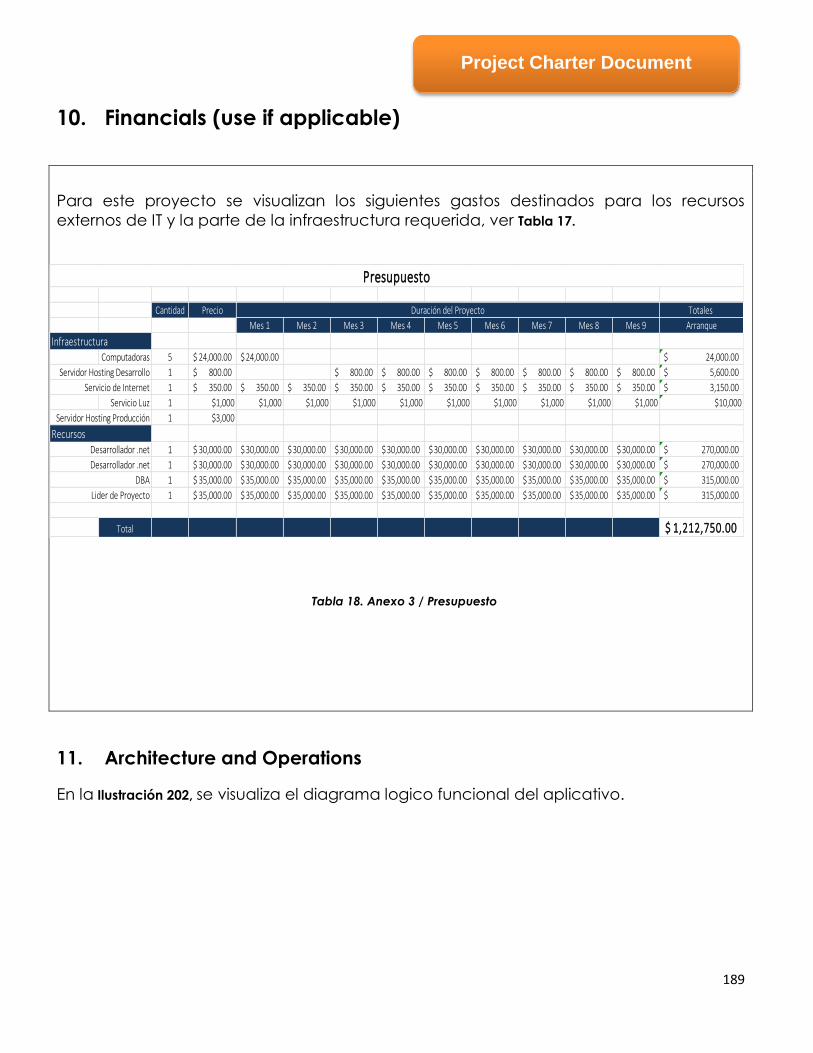

Tabla 10. Anexo 3 / Presupuesto _____________________________________________________________________ 189

Tabla 11. Anexo 4 / FODA vs NIVEL DE RIESGO. ________________________________________________________ 210

Tabla 12. Anexo 4 / Permisos SuperUsuario ___________________________________________________________ 214

Tabla 13.Anexo 4 / Permisos Administrador ___________________________________________________________ 215

Tabla 14. Anexo 4 / Permisos Encuestador ____________________________________________________________ 216

Tabla 15. Anexo 4 / Permisos Encuestado _____________________________________________________________ 217

Tabla 16. Anexo 5 / Matriz de Casos de Pruebas ______________________________________________________ 227

Tabla 17. Anexo 6 / Presupuesto _____________________________________________________________________ 232

Tabla 18. Anexo 6 / Permisos SuperUsuario ___________________________________________________________ 262

Tabla 19. Anexo 6 / Permisos Administrador __________________________________________________________ 262

Tabla 20. Anexo 6 / Permisos Encuestador ____________________________________________________________ 262

Tabla 21. Anexo 6 / Permisos Encuestado _____________________________________________________________ 262

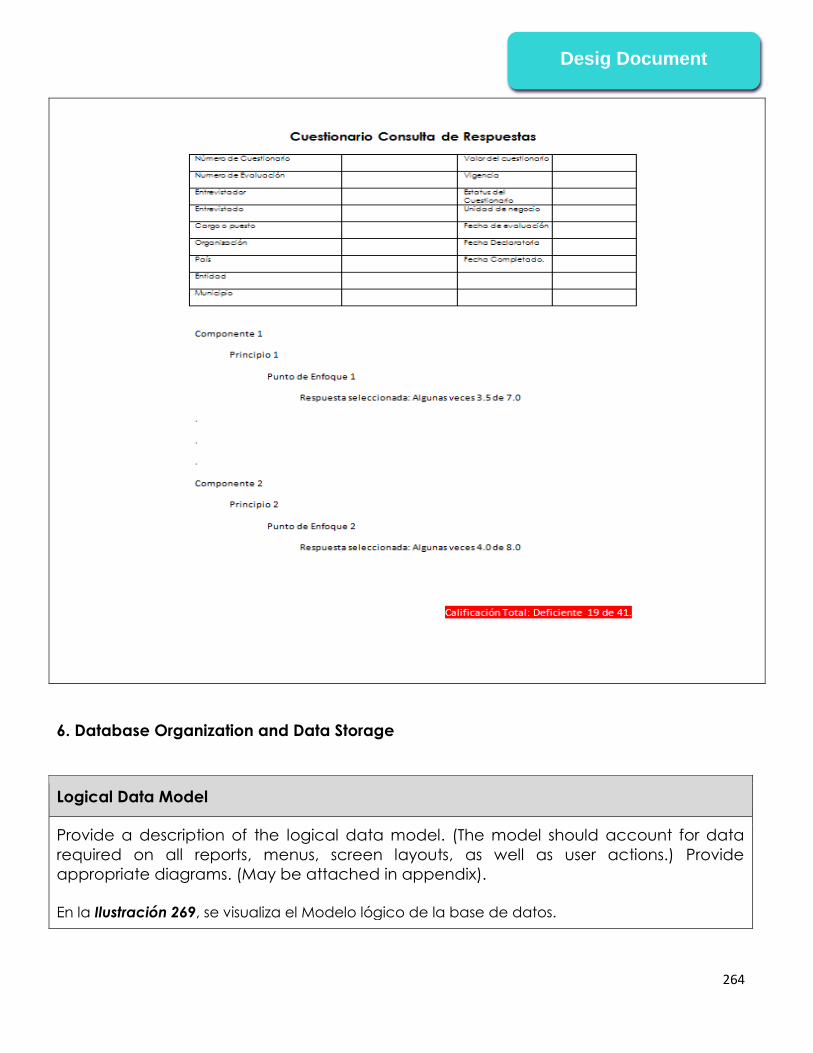

Tabla 22 Anexo 6 / Descripción de Tablas ____________________________________________________________ 262

Tabla 23. Anexo 6 / Tabla: Components _____________________________________________________________ 262

Tabla 24. Anexo 6 / Tabla: Principles _________________________________________________________________ 262

Tabla 25. Tabla 24. Anexo 6 / Tabla: Focus Points _____________________________________________________ 262

Tabla 26. Anexo 6 / Tabla: AditionalQuestions ________________________________________________________ 262

Tabla 27. Anexo 6 / Tabla: QuestionaryType __________________________________________________________ 262

Tabla 28. Anexo 6 / Tabla: RiskLevelVal _______________________________________________________________ 262

Tabla 29. Anexo 6 / Tabla: QuestionaryHdr ___________________________________________________________ 262

Tabla 30. Anexo 6 / Tabla: Custom_Cat _______________________________________________________________ 262

Tabla 31. Anexo / 6 Tabla: Countries _________________________________________________________________ 262

Tabla 32. Anexo 6 / Tabla: Entities ____________________________________________________________________ 262

Tabla 33. Anexo 6 / Tabla: Towns _____________________________________________________________________ 262

Tabla 34. Anexo 6 / Tabla: GeneralDataQuests _______________________________________________________ 262

Tabla 35. Anexo 6 / Tabla: AspNetUsers _______________________________________________________________ 262

Tabla 36. Anexo 6 / Tabla:UserFiles ___________________________________________________________________ 262

Tabla 37. anexo 6 / Tabla:Organizations ______________________________________________________________ 262

Tabla 38. anexo 6 / Tabla: OrganizationFiles __________________________________________________________ 262

4

Tabla 39. Anexo 6 / Tabla: AspNetUserRoles __________________________________________________________ 262

Tabla 40. Anexo 6 / Tabla: SentMails __________________________________________________________________ 262

Tabla 41. anexo 6 / Tabla: Menus ____________________________________________________________________ 262

Tabla 42. Anexo 6 / Tabla: Permits ____________________________________________________________________ 262

Tabla 43. Anexo 6 / Tabla: AspNetRoles ______________________________________________________________ 262

Tabla 44. Anexo 6 / Tabla: Questionary _______________________________________________________________ 262

Tabla 45. Anexo 6 / Tabla: QuestionaryAnswer ________________________________________________________ 262

Tabla 46. Anexo 6 / Tabla: QuestionaryResponse _____________________________________________________ 262

Tabla 47. Anexo 6 / Tabla: QuestionaryResponseHdr __________________________________________________ 262

Tabla 48. anexo 6 / Tabla: OrganizationApplicationUsers ______________________________________________ 262

ILUSTRACIONES

Ilustración 1 AS IS _____________________________________________________________________________________ 38

Ilustración 2. Módulos “To Be” _________________________________________________________________________ 42

Ilustración 3. Fases de la Metodología _________________________________________________________________ 45

Ilustración 4. Entregables por fase _____________________________________________________________________ 45

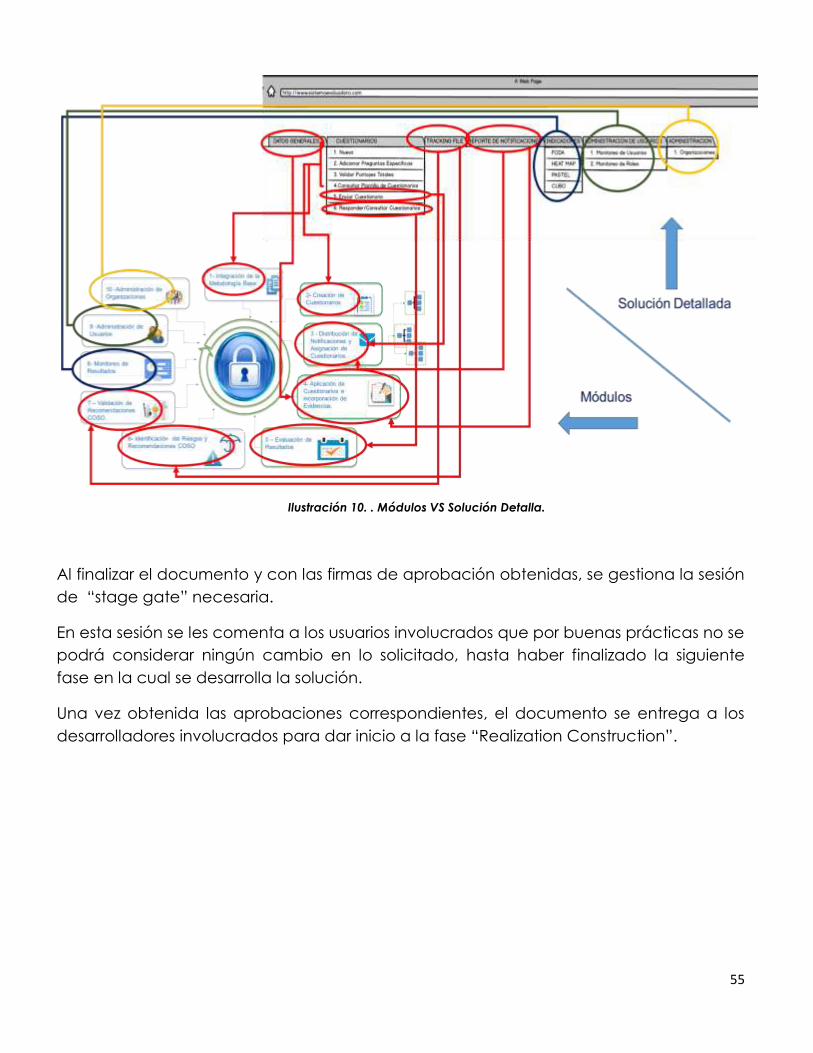

Ilustración 5. . Módulos VS Solución Detalla. ___________________________________________________________ 55

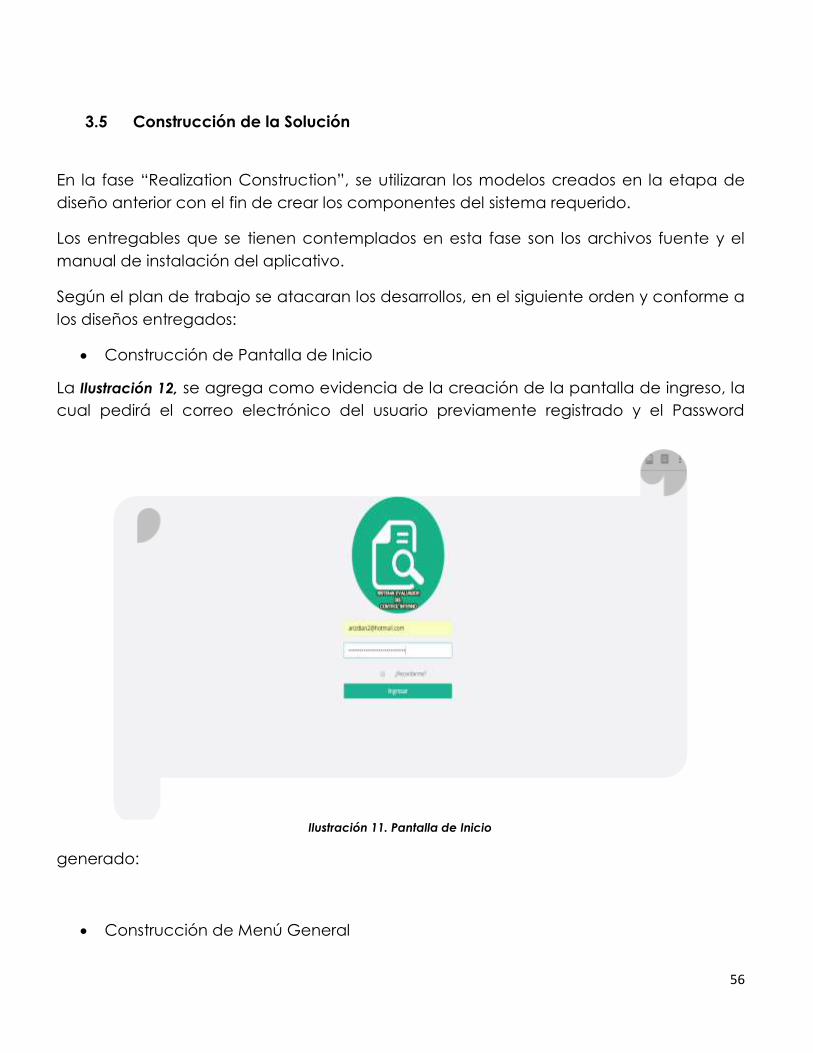

Ilustración 6. Pantalla de Inicio ________________________________________________________________________ 56

Ilustración 7. Menú General ___________________________________________________________________________ 57

Ilustración 8. Módulo de Usuario ______________________________________________________________________ 57

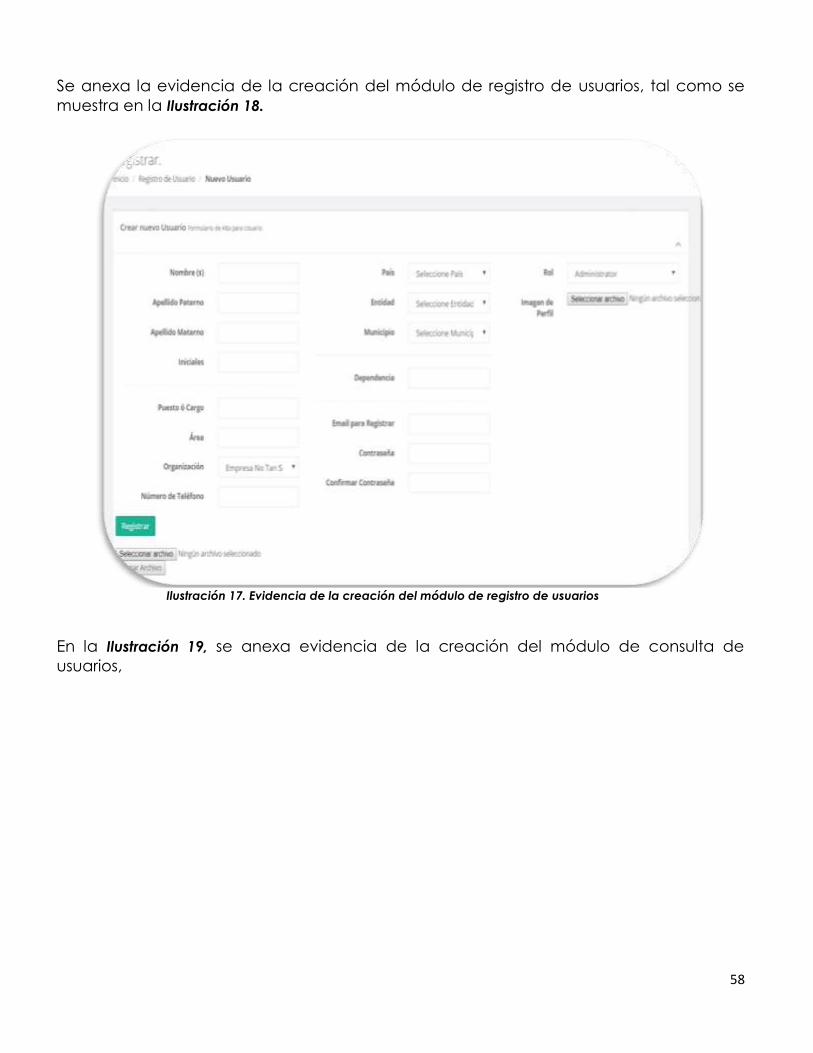

Ilustración 9. Evidencia de la creación del módulo de registro de usuarios ______________________________ 58

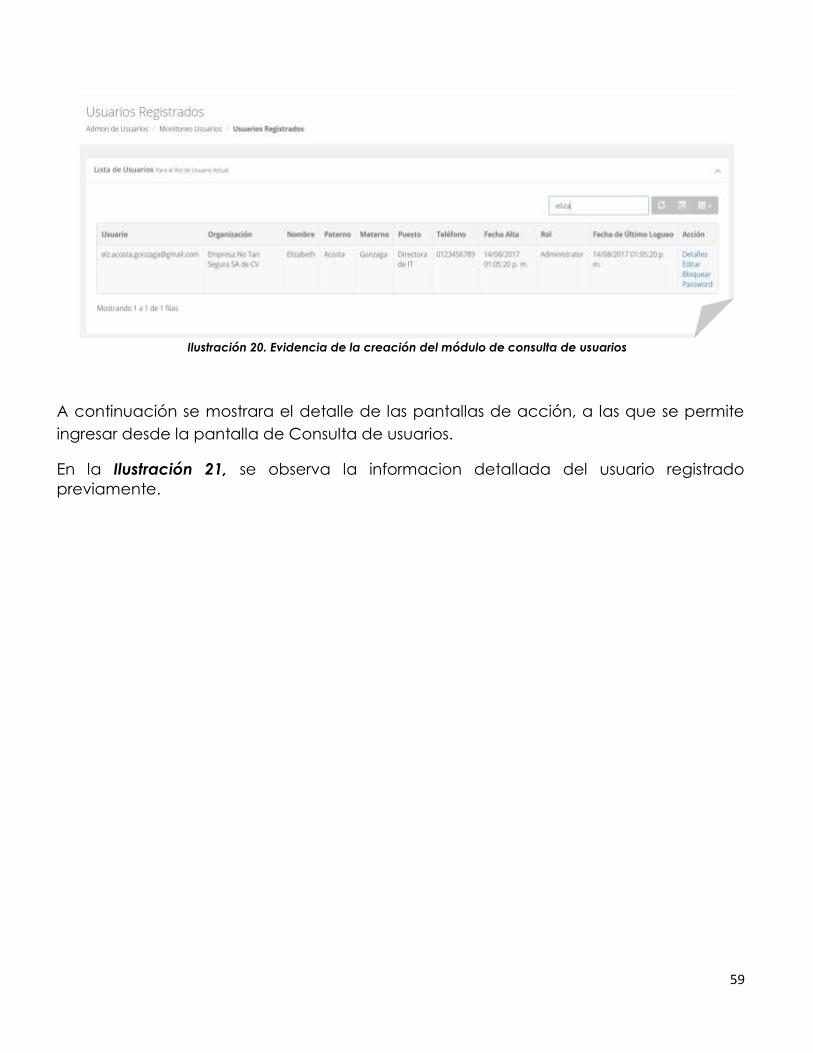

Ilustración 10. Evidencia de la creación del módulo de consulta de usuarios ___________________________ 59

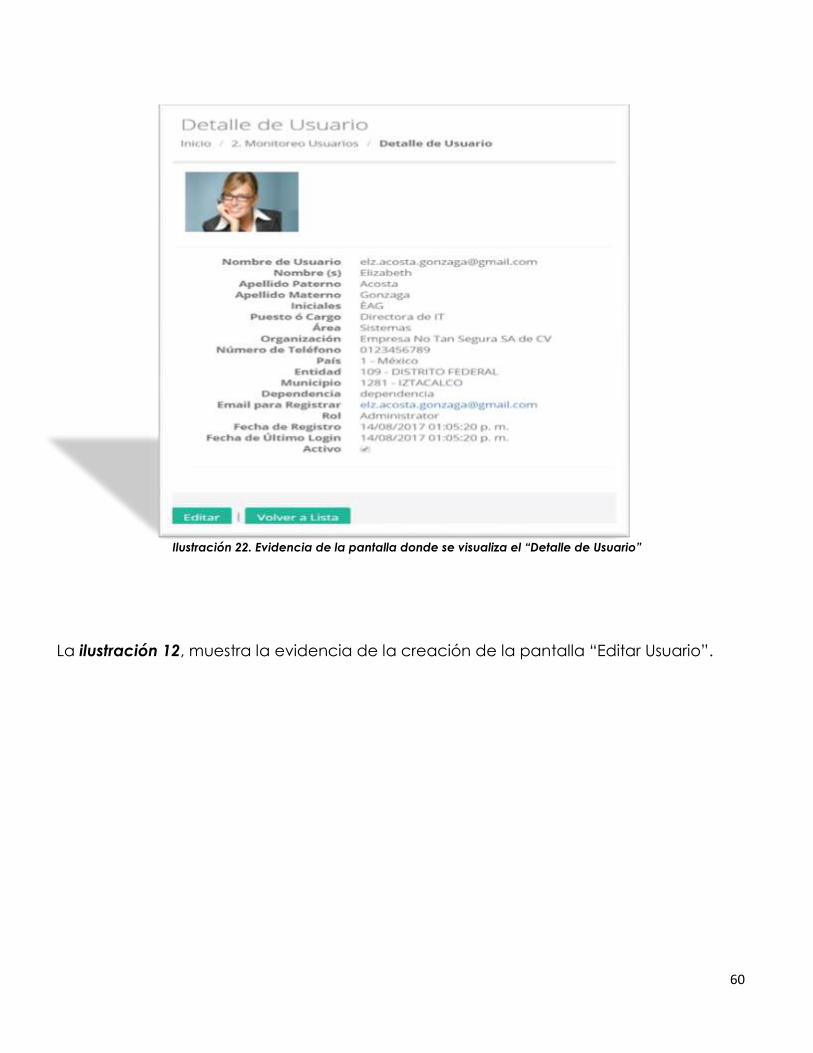

Ilustración 11. Evidencia de la pantalla donde se visualiza el “Detalle de Usuario” ______________________ 60

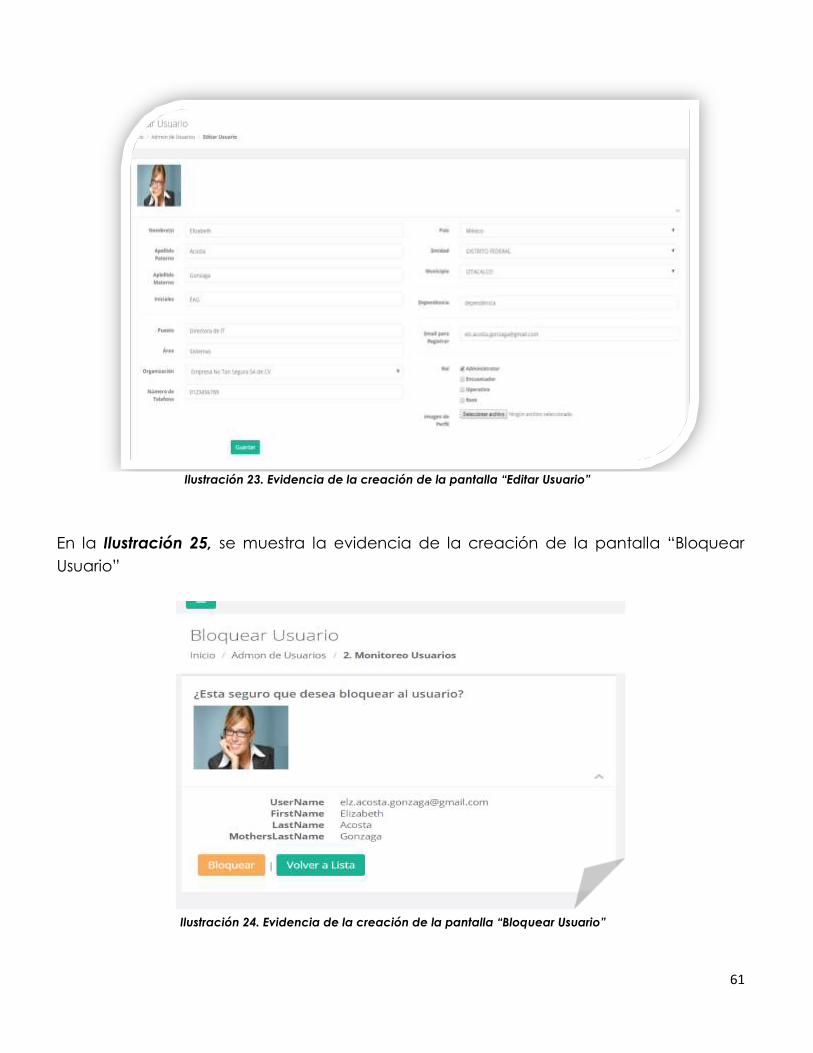

Ilustración 12. Evidencia de la creación de la pantalla “Editar Usuario” _________________________________ 61

Ilustración 13. Evidencia de la creación de la pantalla “Bloquear Usuario” ______________________________ 61

Ilustración 14. Evidencia de la creación de la pantalla “Resetear Password” ____________________________ 62

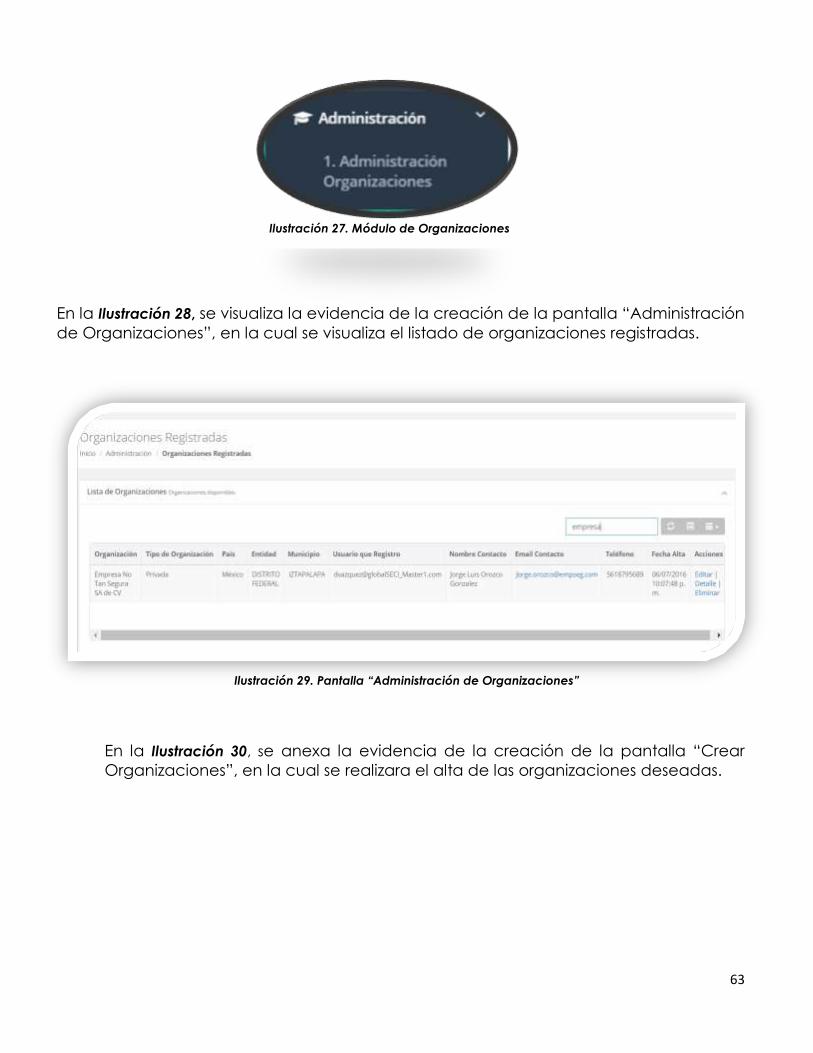

Ilustración 15. Módulo de Organizaciones _____________________________________________________________ 63

Ilustración 16. Pantalla “Administración de Organizaciones” ___________________________________________ 63

Ilustración 17. Pantalla “Crear Organizaciones” ________________________________________________________ 64

Ilustración 18. Evidencia de la pantalla donde se visualiza el “Detalle de la Organización” ______________ 64

Ilustración 19. Evidencia de la pantalla donde se podrá “Editar la Organización” _______________________ 64

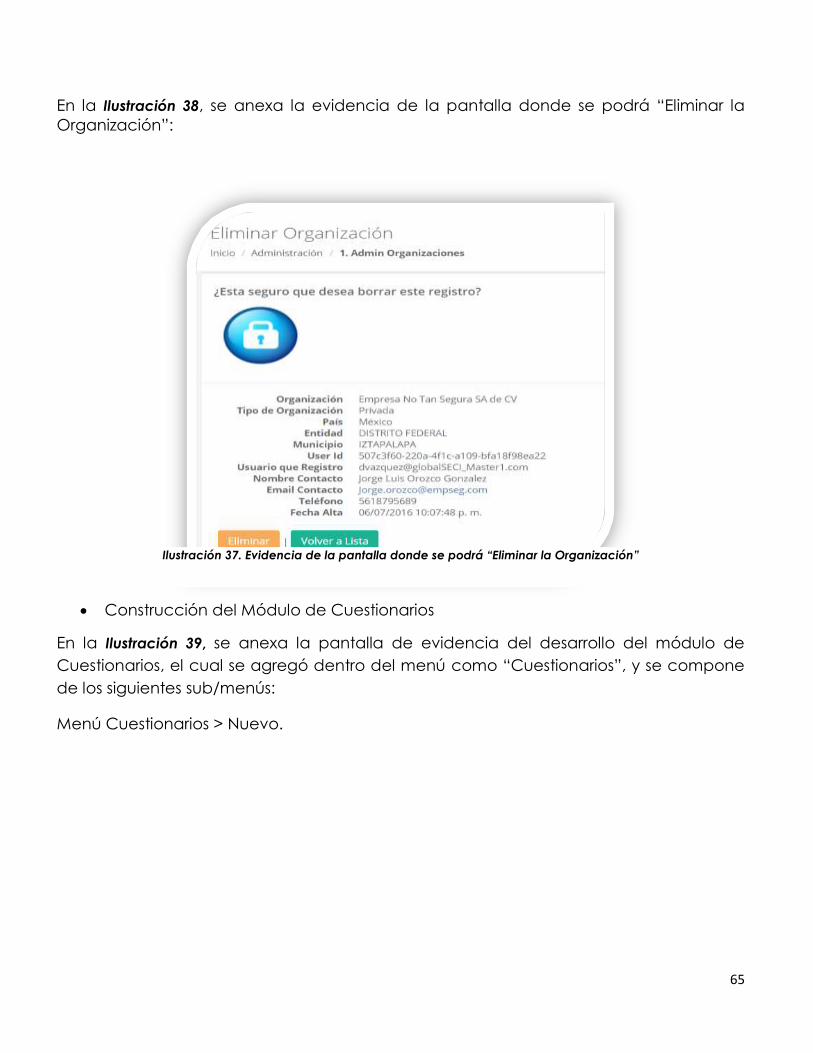

Ilustración 20. Evidencia de la pantalla donde se podrá “Eliminar la Organización” _____________________ 65

Ilustración 21. Módulo de Cuestionarios _______________________________________________________________ 66

Ilustración 22. Creación de cuestionarios Nuevos ______________________________________________________ 66

Ilustración 23. Pantalla “Consultar Cuestionario” _______________________________________________________ 67

Ilustración 24. Evidencia de la creación de la pantalla “Consultar Cuestionario> Actualizar” ____________ 67

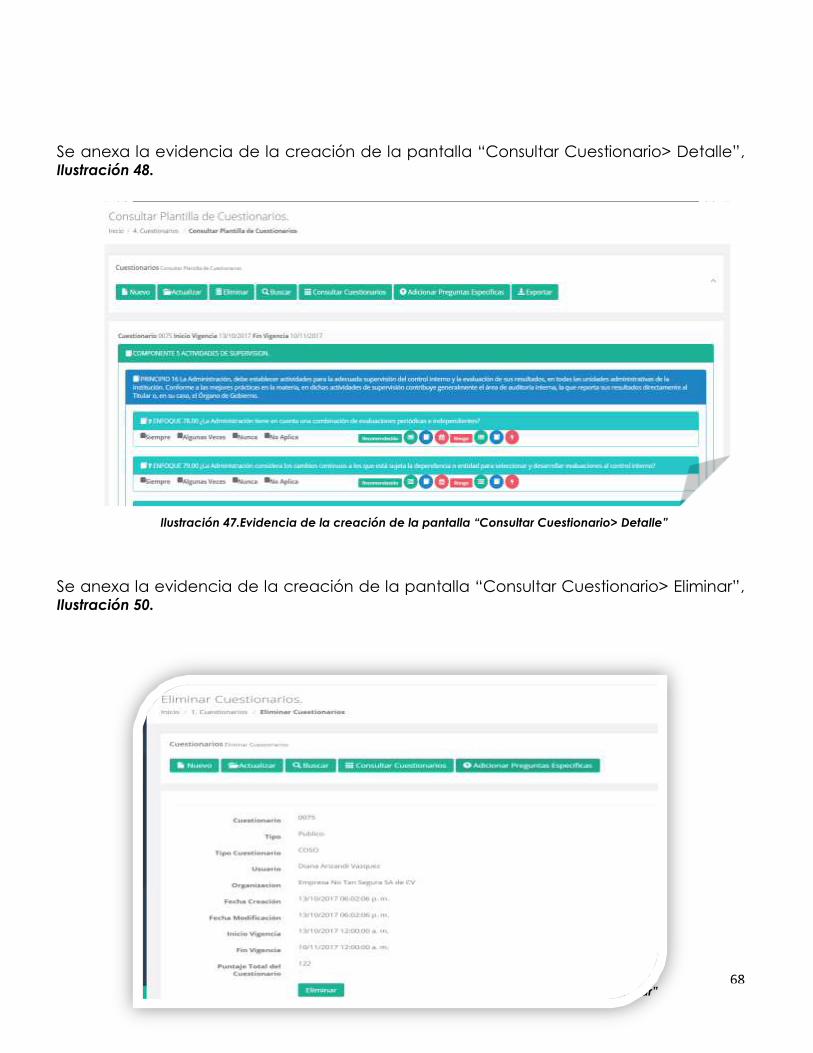

Ilustración 25.Evidencia de la creación de la pantalla “Consultar Cuestionario> Detalle” ________________ 68

Ilustración 26. Evidencia de la creación de la pantalla “Consultar Cuestionario> Eliminar” ______________ 68

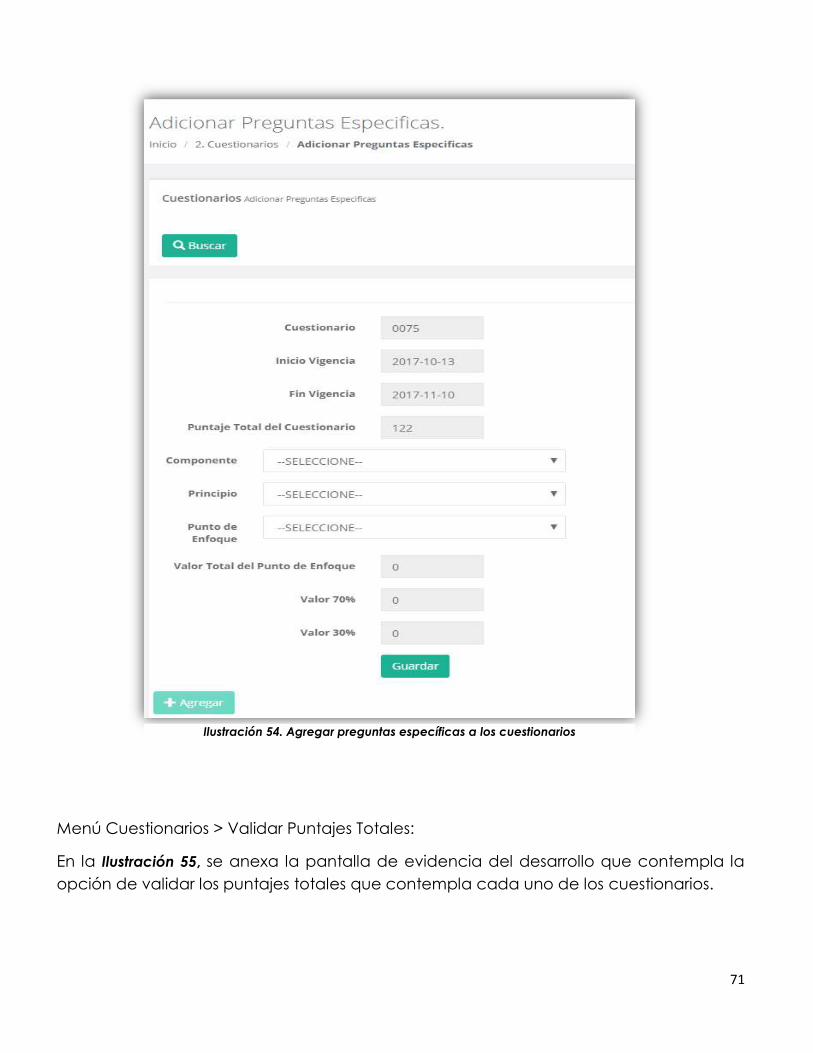

Ilustración 27. Adicionar Preguntas Específicas ________________________________________________________ 69

Ilustración 28. Agregar preguntas específicas a los cuestionarios _______________________________________ 71

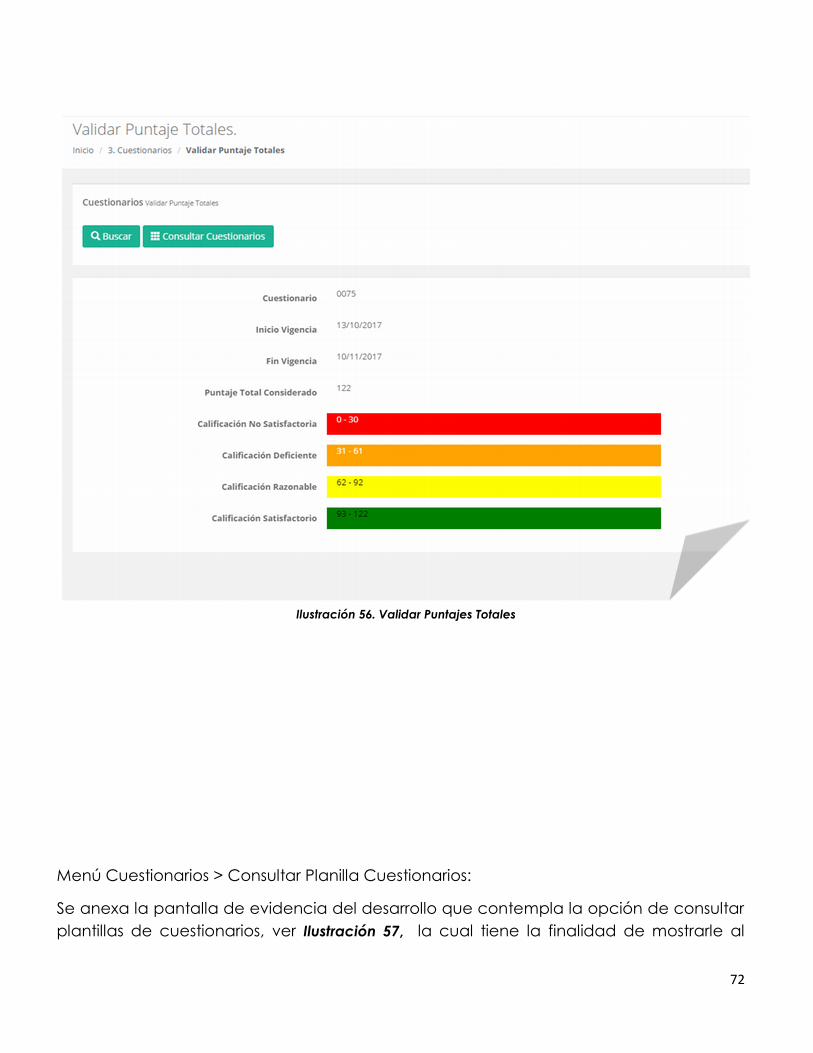

Ilustración 29. Validar Puntajes Totales _________________________________________________________________ 72

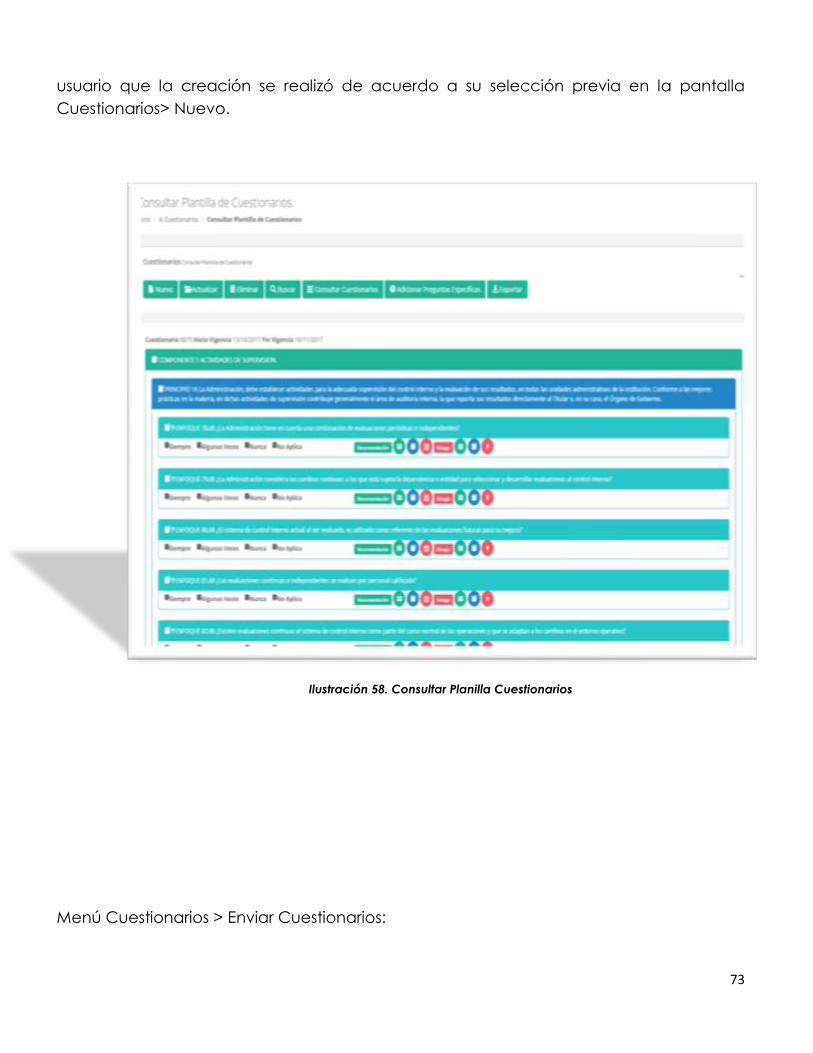

Ilustración 30. Consultar Planilla Cuestionarios _________________________________________________________ 73

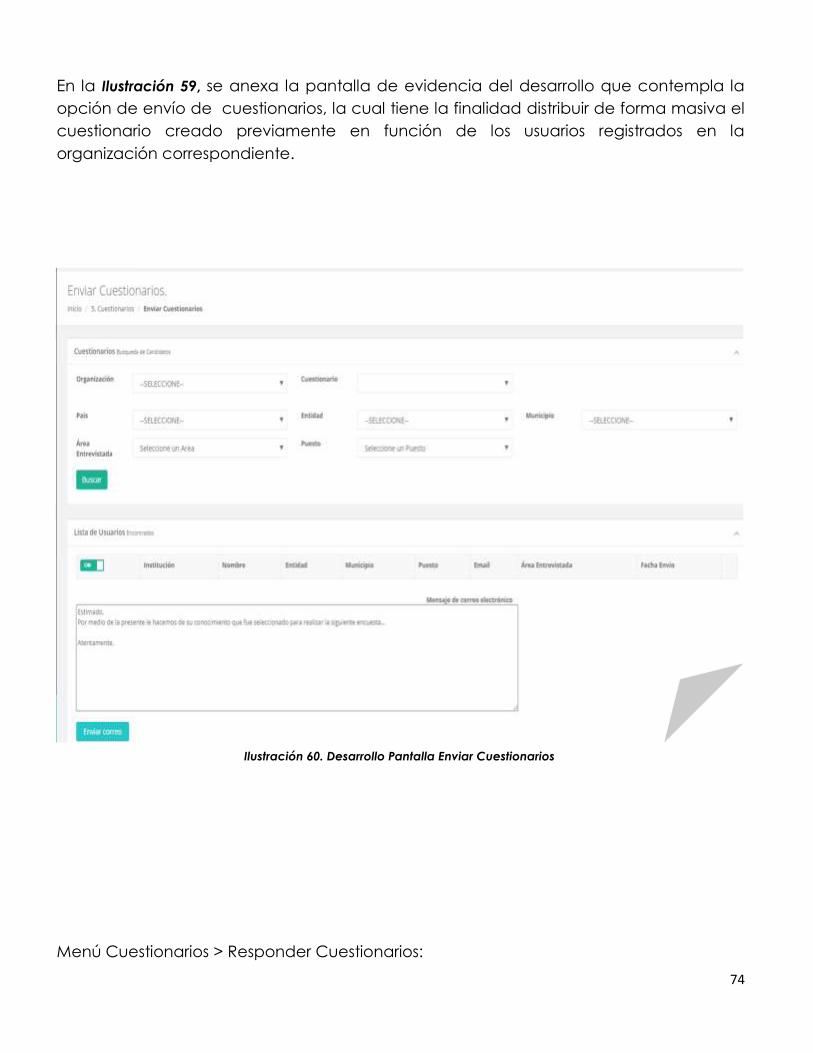

Ilustración 31. Desarrollo Pantalla Enviar Cuestionarios _________________________________________________ 74

5

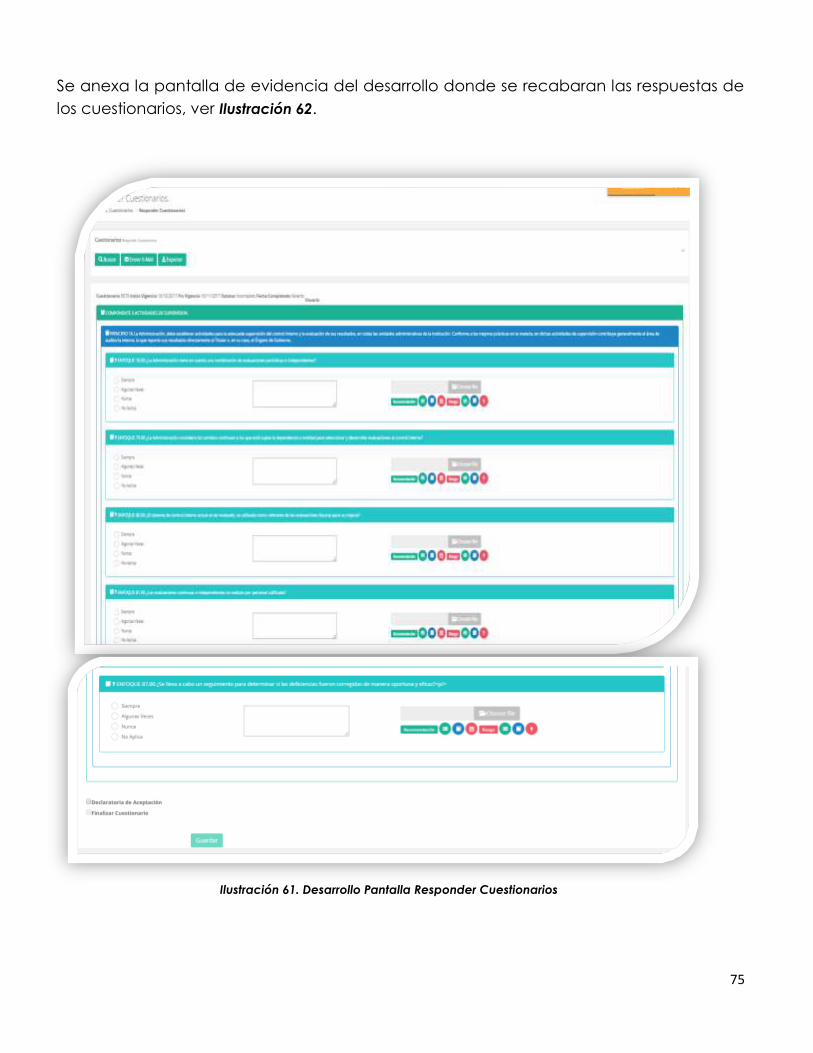

Ilustración 32. Desarrollo Pantalla Responder Cuestionarios ____________________________________________ 75

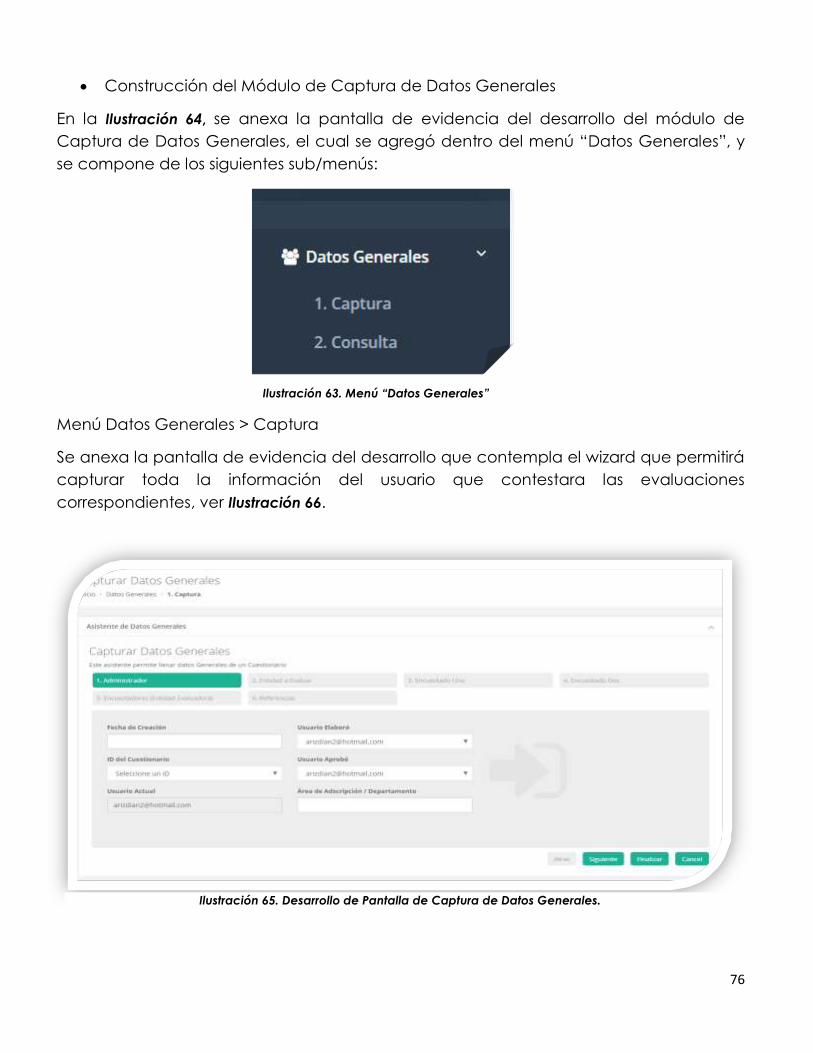

Ilustración 33. Menú “Datos Generales” _______________________________________________________________ 76

Ilustración 34. Desarrollo de Pantalla de Captura de Datos Generales. __________________________________ 76

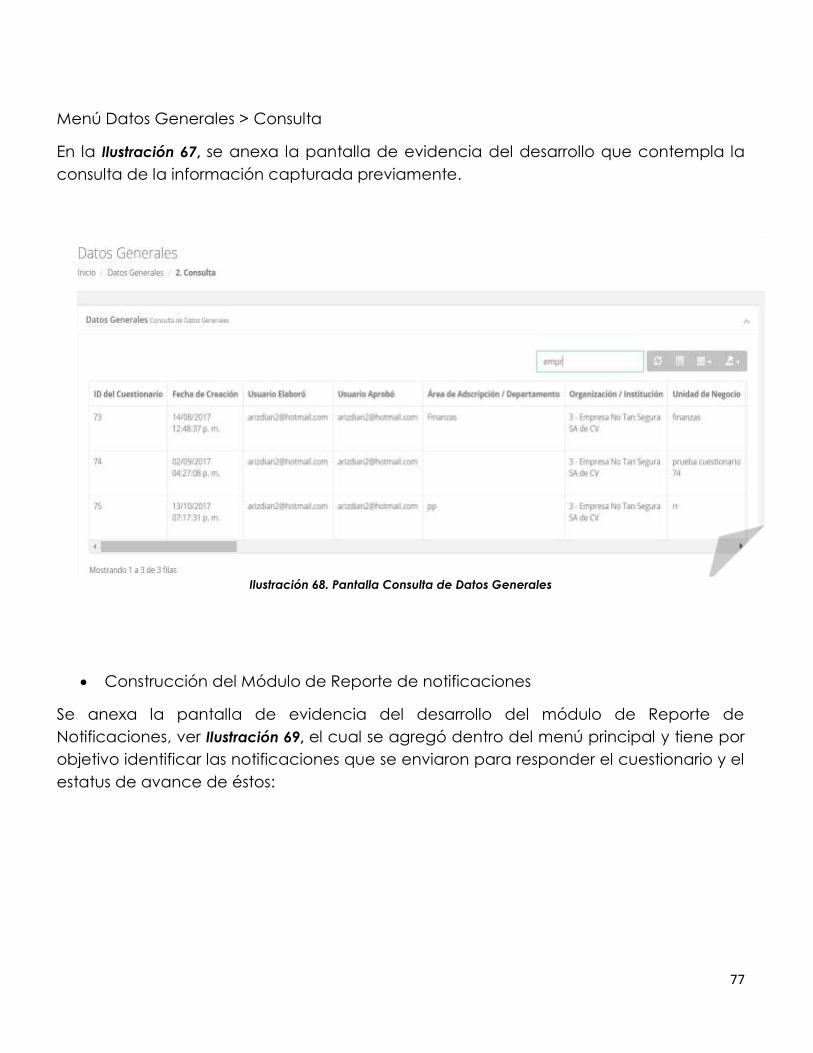

Ilustración 35. Pantalla Consulta de Datos Generales __________________________________________________ 77

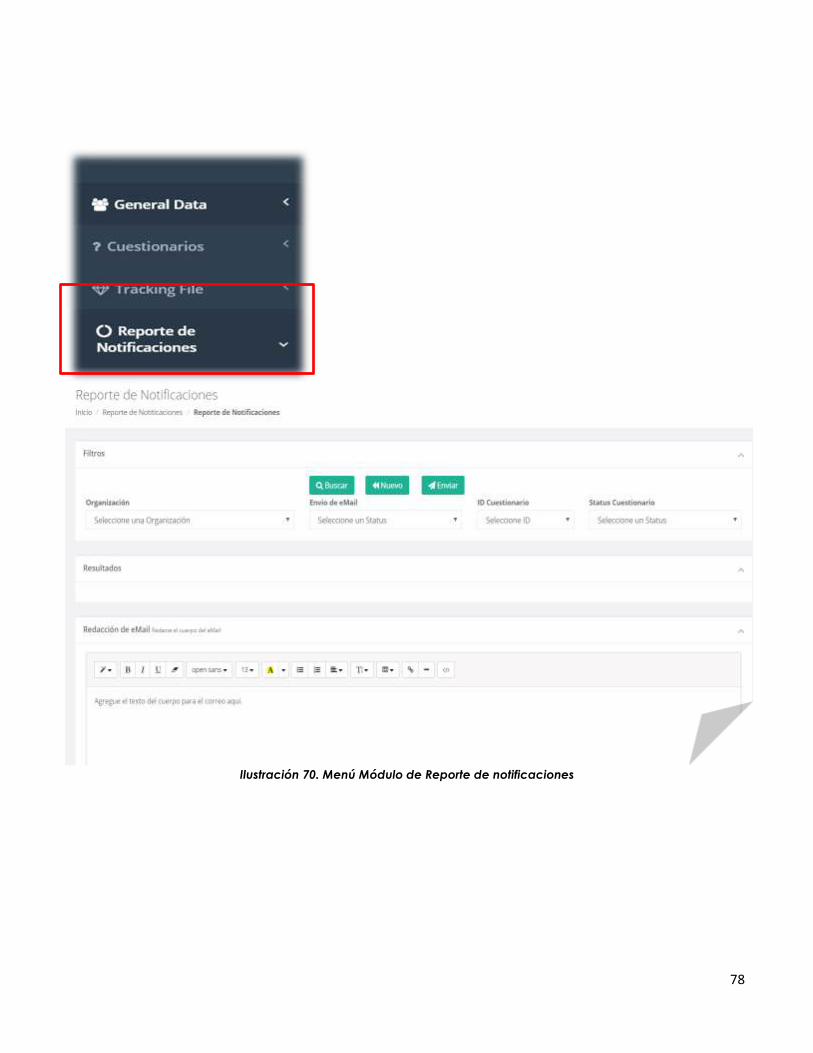

Ilustración 36. Menú Módulo de Reporte de notificaciones _____________________________________________ 78

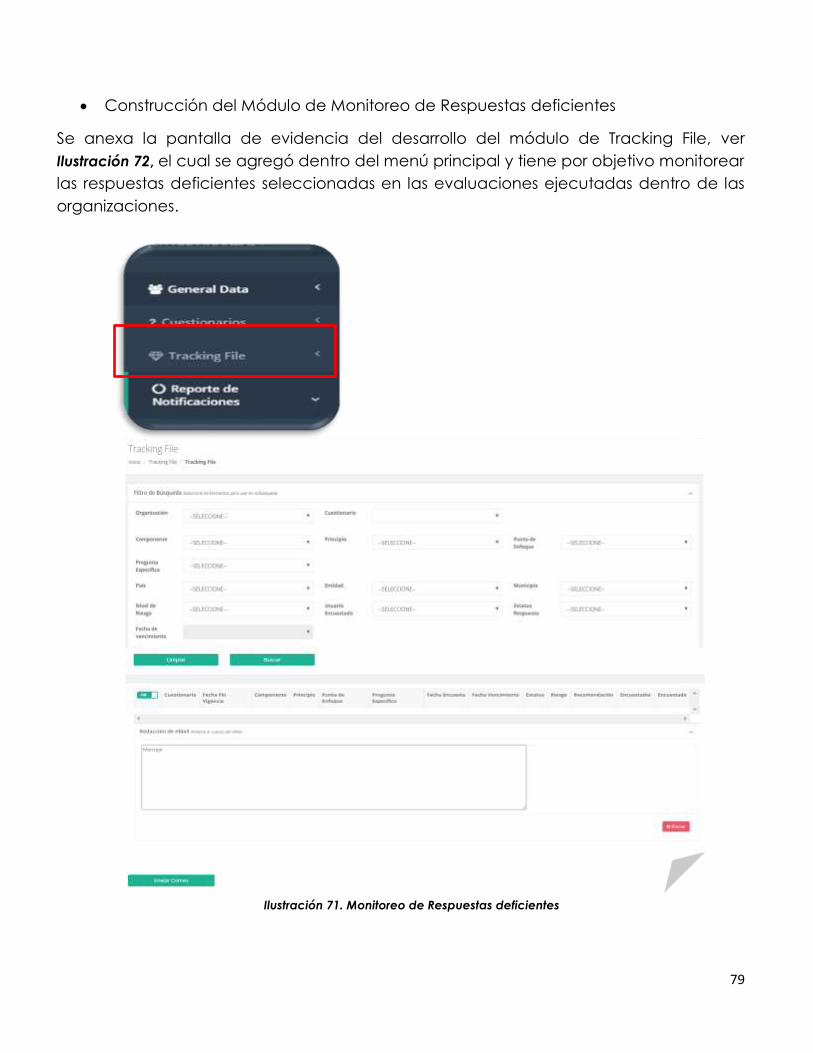

Ilustración 37. Monitoreo de Respuestas deficientes ____________________________________________________ 79

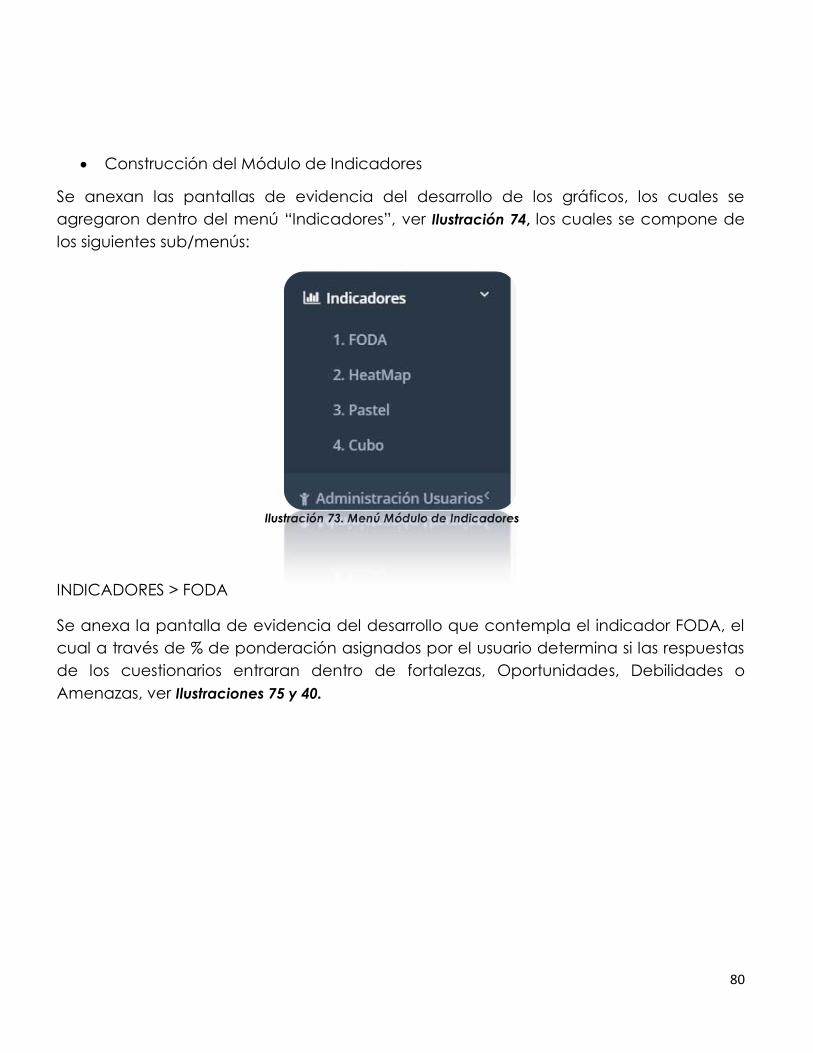

Ilustración 38. Menú Módulo de Indicadores ___________________________________________________________ 80

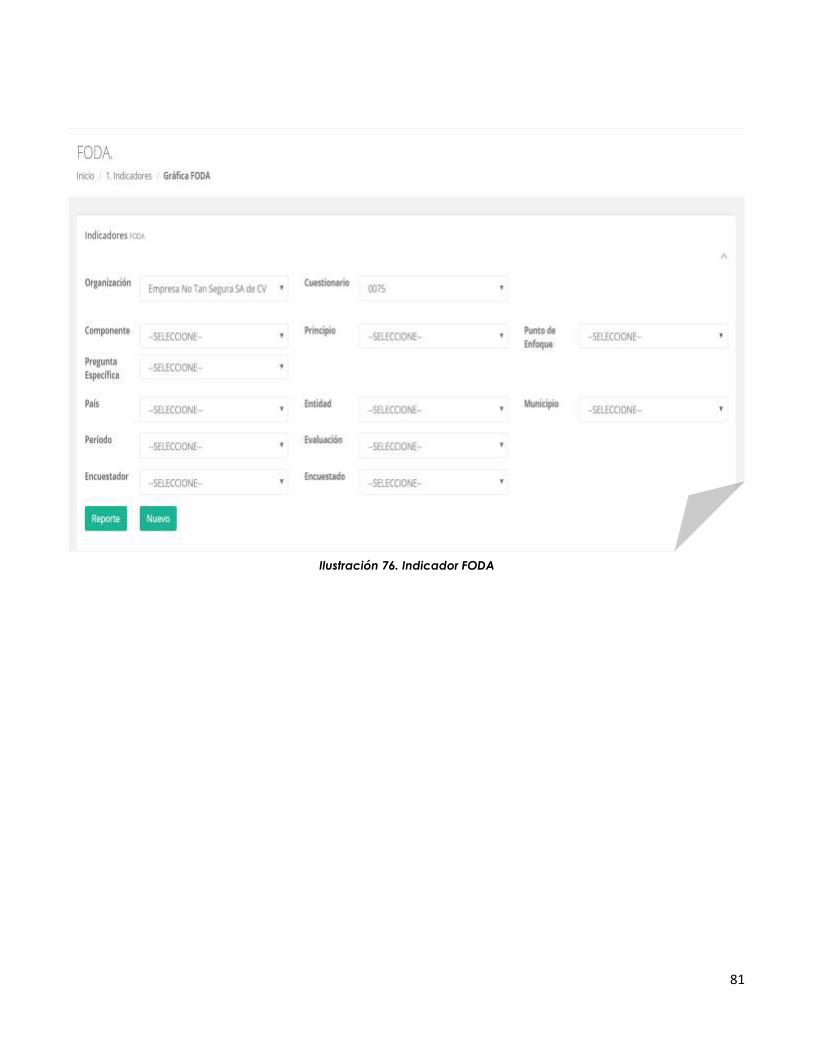

Ilustración 39. Indicador FODA ________________________________________________________________________ 81

Ilustración 40. Indicador FODA ver2 ___________________________________________________________________ 82

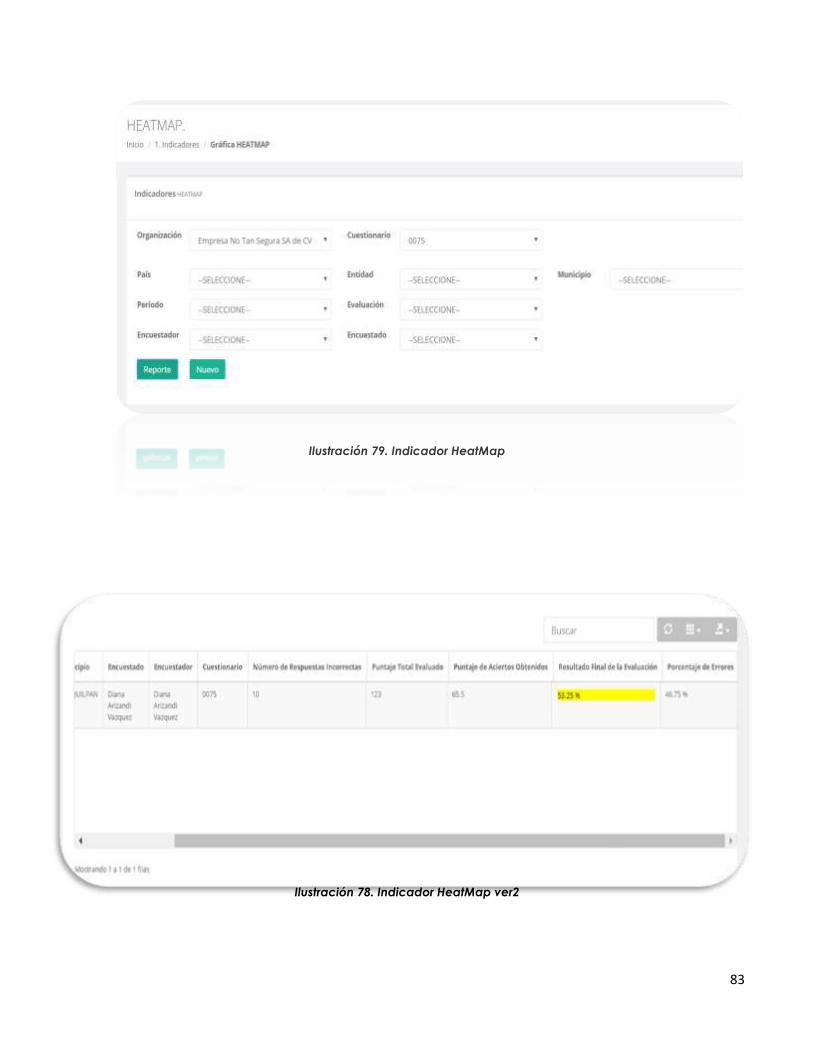

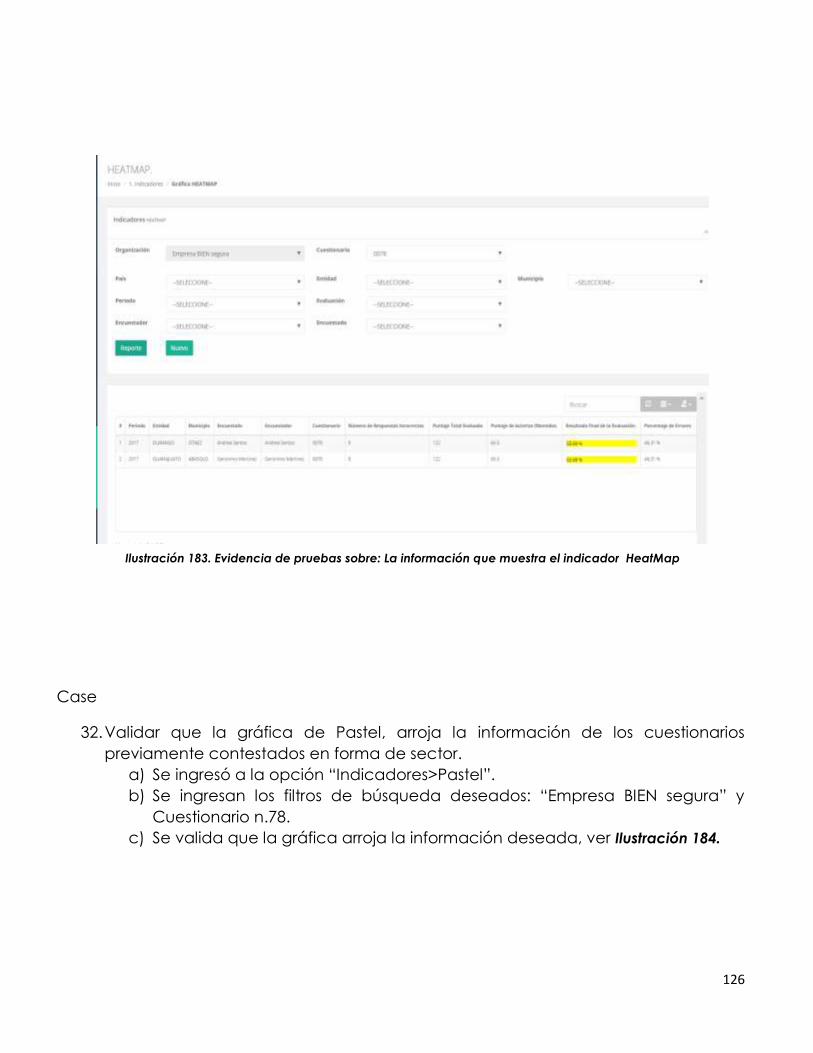

Ilustración 41. Indicador HeatMap_____________________________________________________________________ 83

Ilustración 42. Indicador HeatMap ver2 ________________________________________________________________ 83

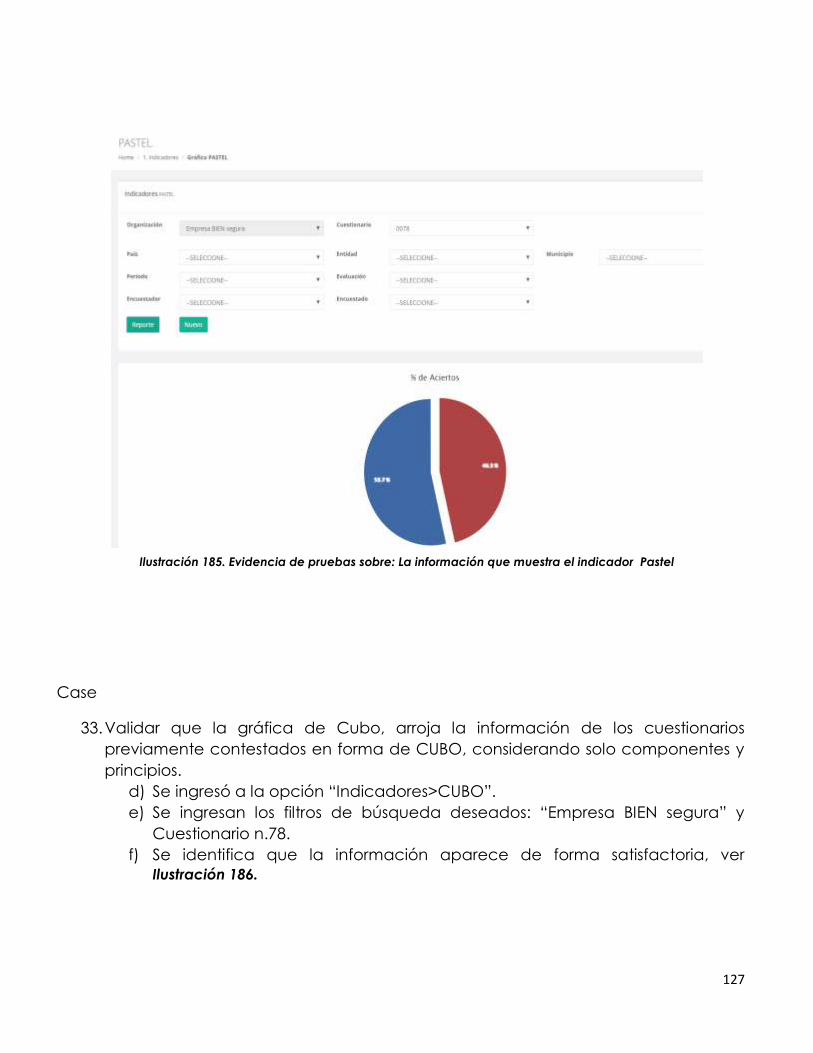

Ilustración 43. Indicador Pastel 2 ______________________________________________________________________ 84

Ilustración 44. Indicador Pastel ________________________________________________________________________ 84

Ilustración 45. Indicador CUBO ________________________________________________________________________ 84

Ilustración 46. Indicador CUBO ver2 ___________________________________________________________________ 84

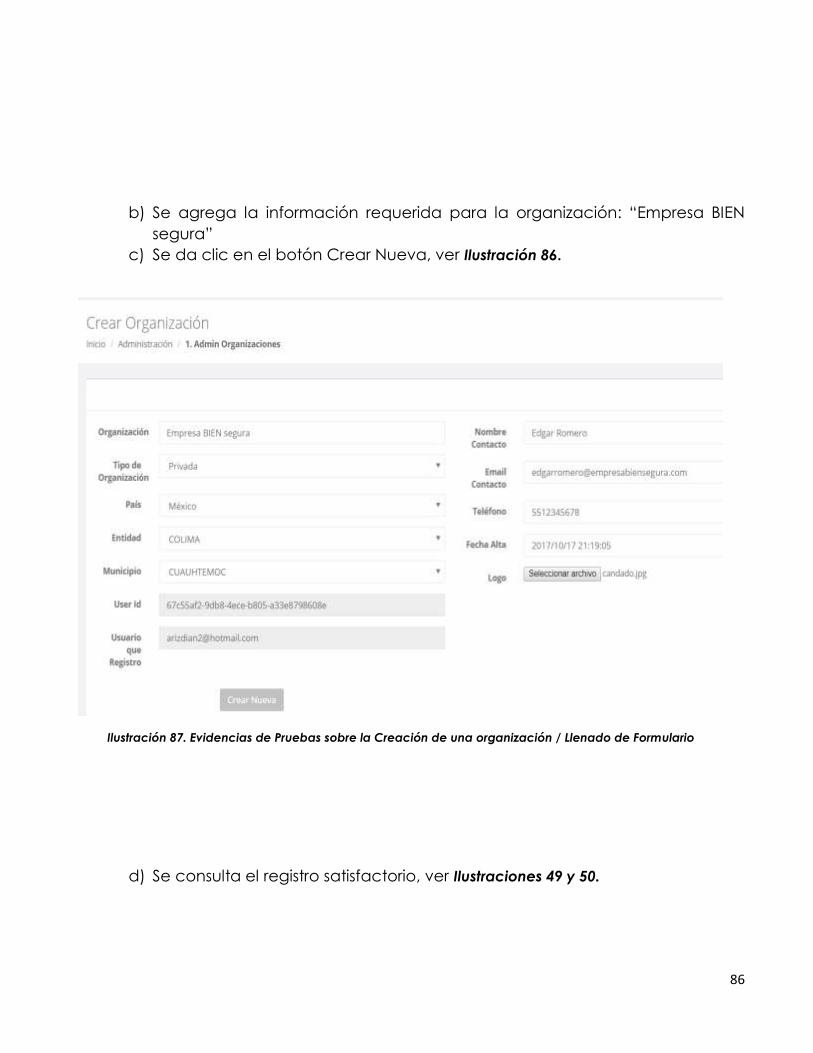

Ilustración 47. Evidencias de Pruebas sobre la Creación de una organización __________________________ 85

Ilustración 48. Evidencias de Pruebas sobre la Creación de una organización / Llenado de Formulario __ 86

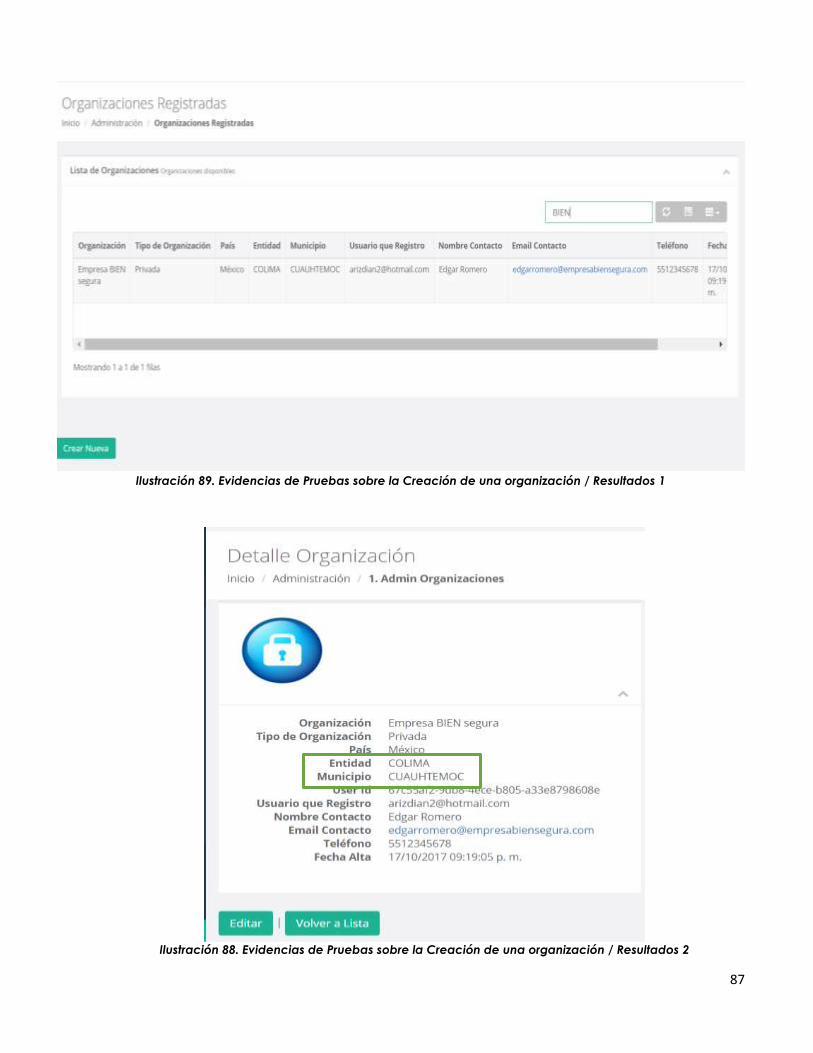

Ilustración 49. Evidencias de Pruebas sobre la Creación de una organización / Resultados 1 ____________ 87

Ilustración 50. Evidencias de Pruebas sobre la Creación de una organización / Resultados 2 ____________ 87

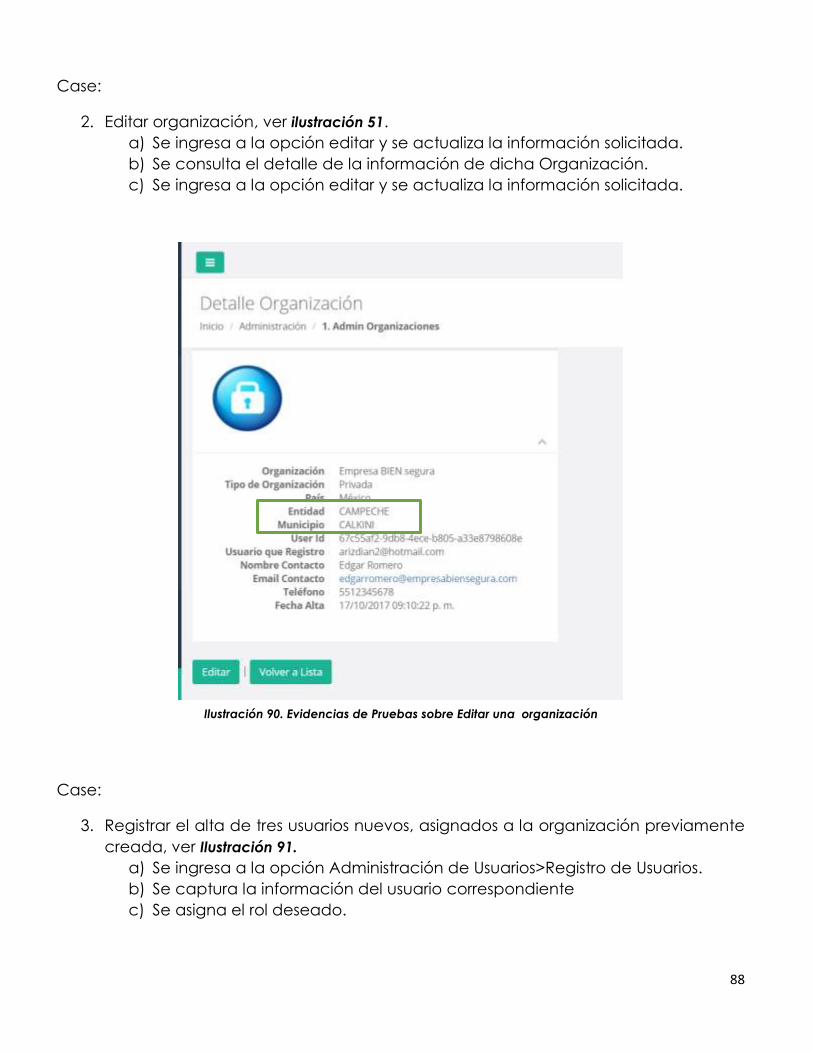

Ilustración 51. Evidencias de Pruebas sobre Editar una organización ___________________________________ 88

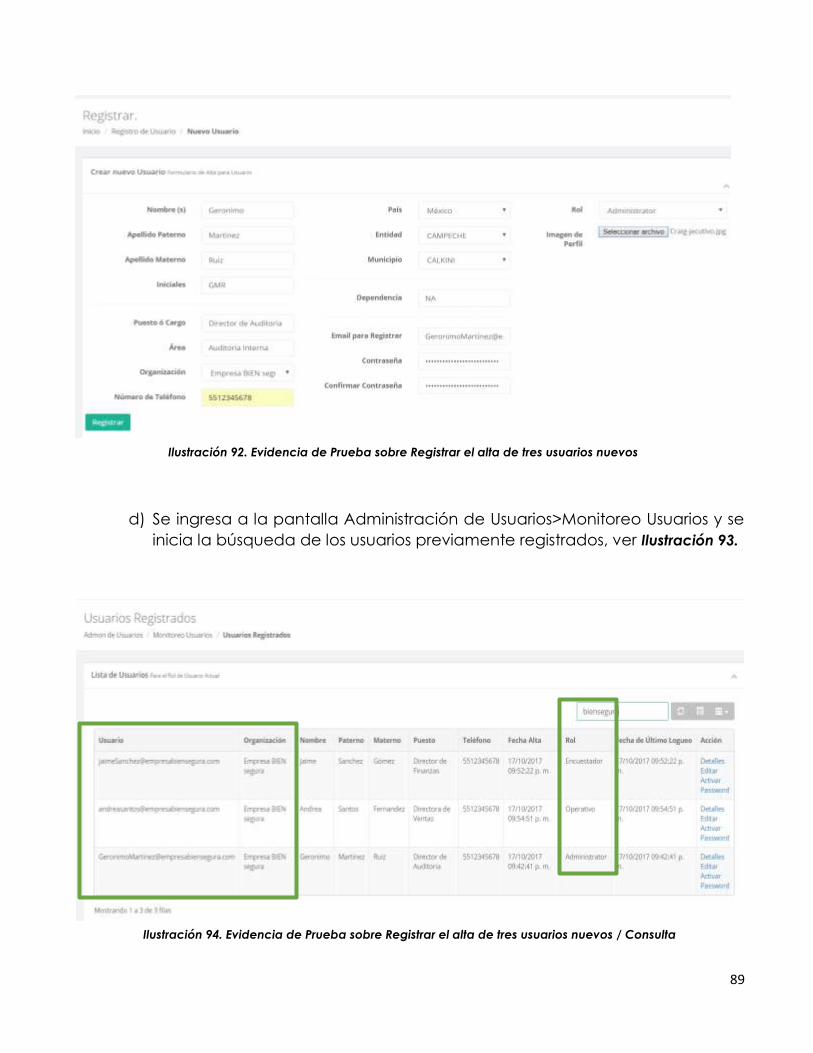

Ilustración 52. Evidencia de Prueba sobre Registrar el alta de tres usuarios nuevos ______________________ 89

Ilustración 53. Evidencia de Prueba sobre Registrar el alta de tres usuarios nuevos / Consulta ___________ 89

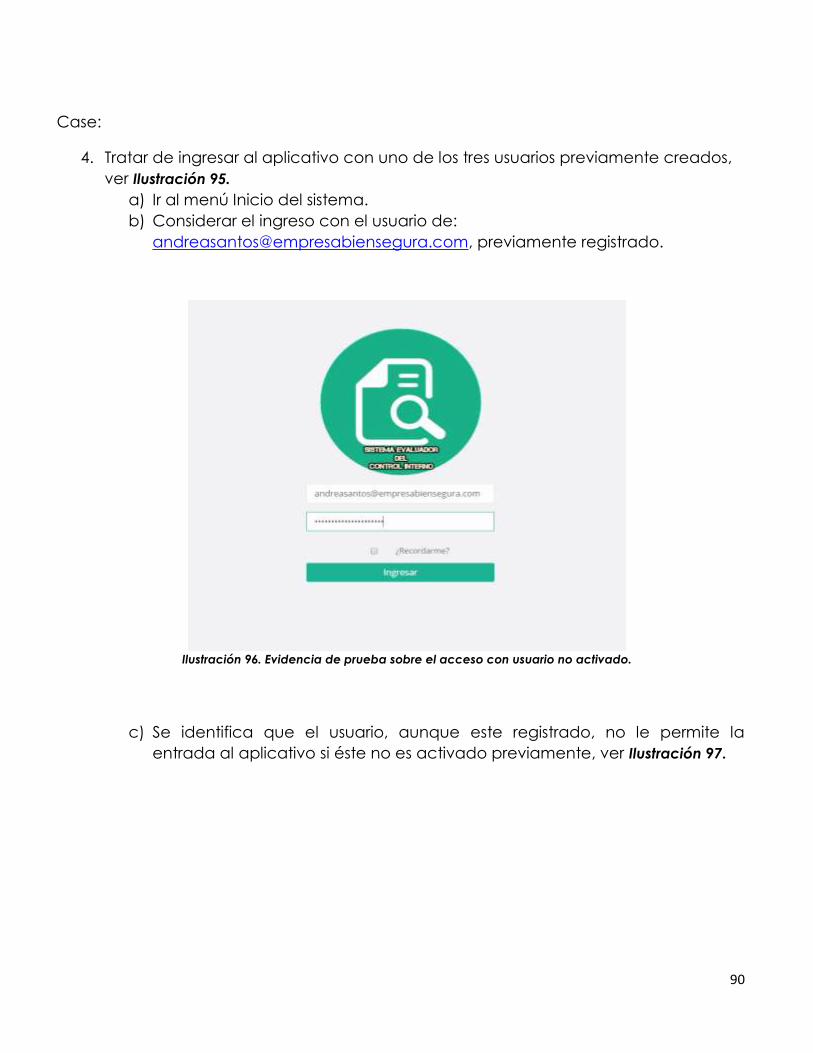

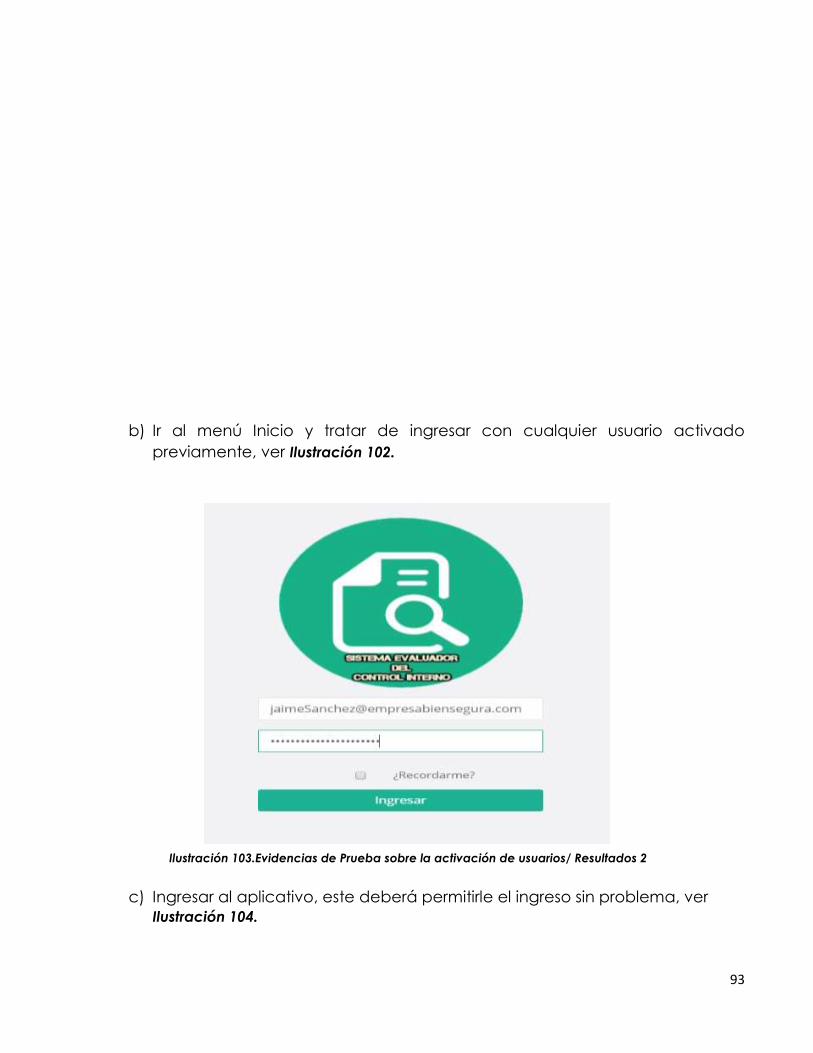

Ilustración 54. Evidencia de prueba sobre el acceso con usuario no activado. __________________________ 90

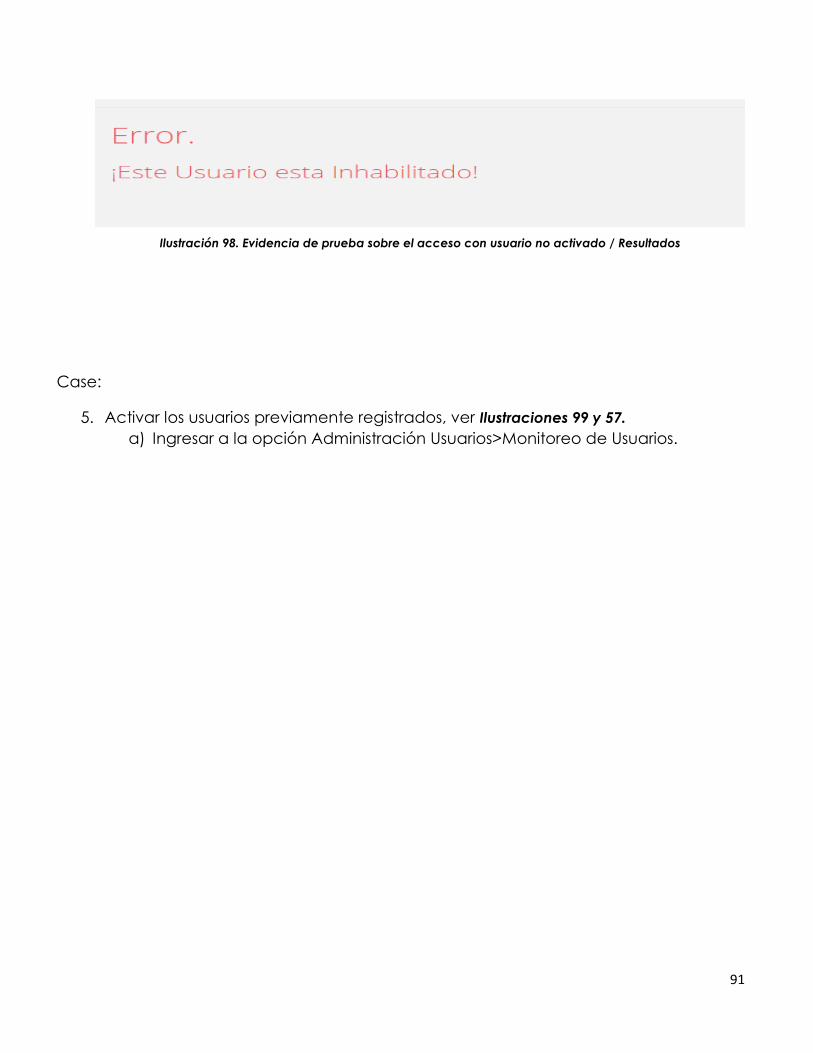

Ilustración 55. Evidencia de prueba sobre el acceso con usuario no activado / Resultados _____________ 91

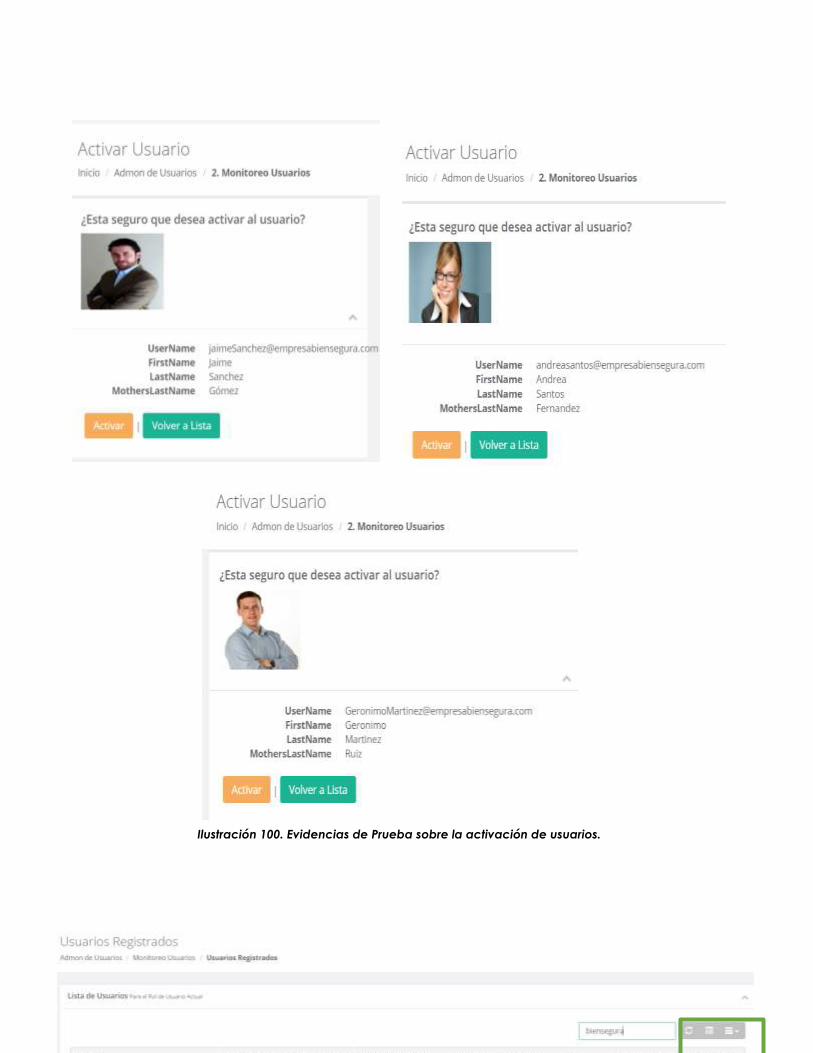

Ilustración 56. Evidencias de Prueba sobre la activación de usuarios. ___________________________________ 92

Ilustración 57. Evidencias de Prueba sobre la activación de usuarios / Resultados 1 _____________________ 92

Ilustración 58.Evidencias de Prueba sobre la activación de usuarios/ Resultados 2 ______________________ 93

Ilustración 59. Evidencias de Prueba sobre la activación de usuarios / Resultados 3 _____________________ 94

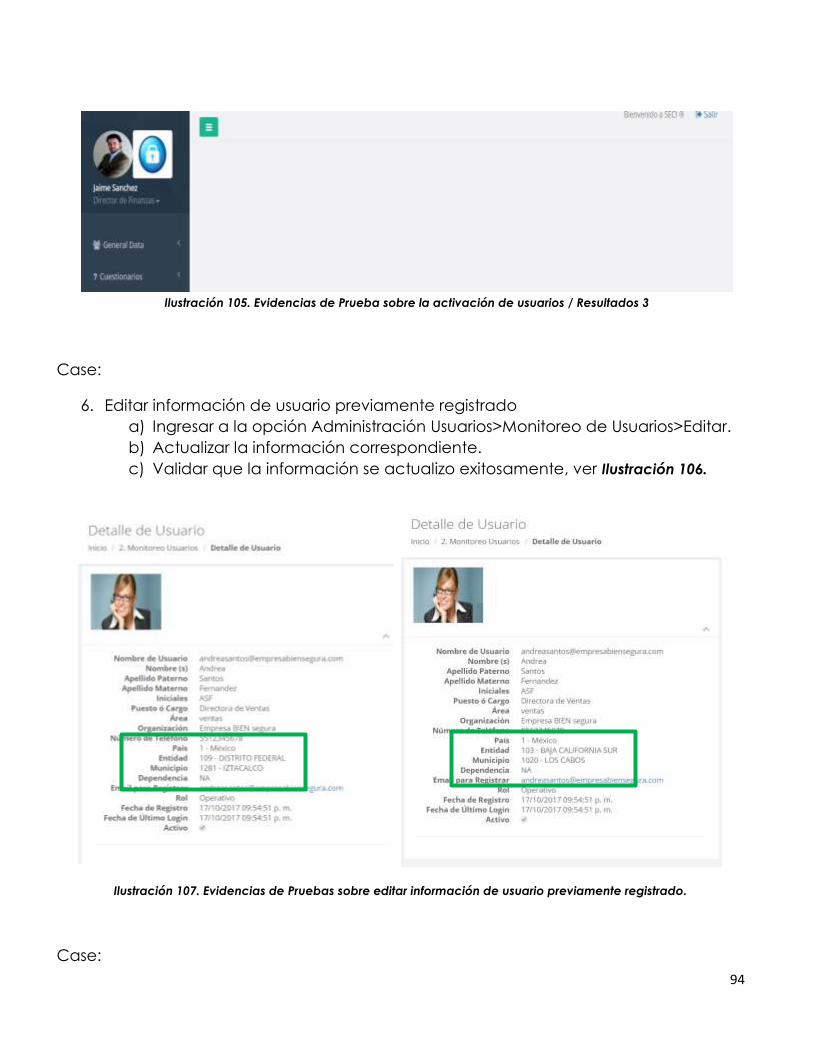

Ilustración 60. Evidencias de Pruebas sobre editar información de usuario previamente registrado. ______ 94

Ilustración 61. Evidencias de Pruebas sobre Bloqueo de usuario _______________________________________ 95

Ilustración 62. Evidencias de Pruebas sobre Bloqueo de usuario / Validación 1 _________________________ 95

Ilustración 63. Evidencias de Pruebas sobre Bloqueo de usuario / Validación 2 _________________________ 96

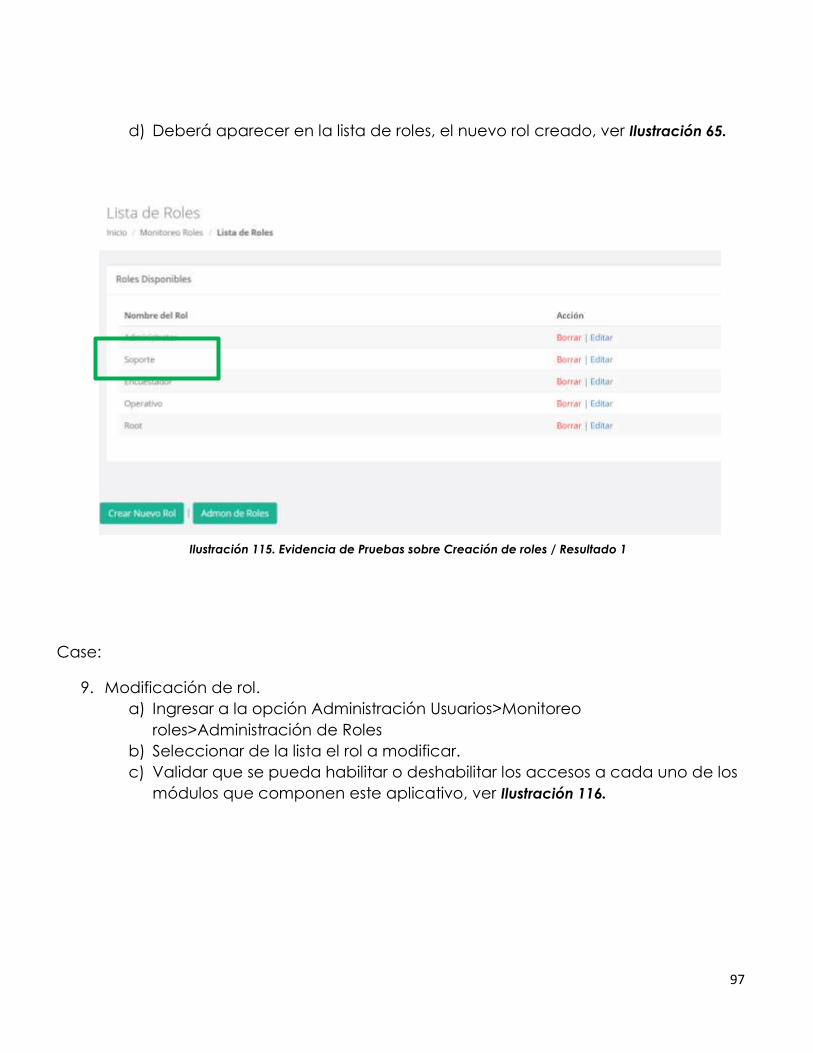

Ilustración 64. Evidencia de Pruebas sobre Creación de roles __________________________________________ 96

Ilustración 65. Evidencia de Pruebas sobre Creación de roles / Resultado 1 _____________________________ 97

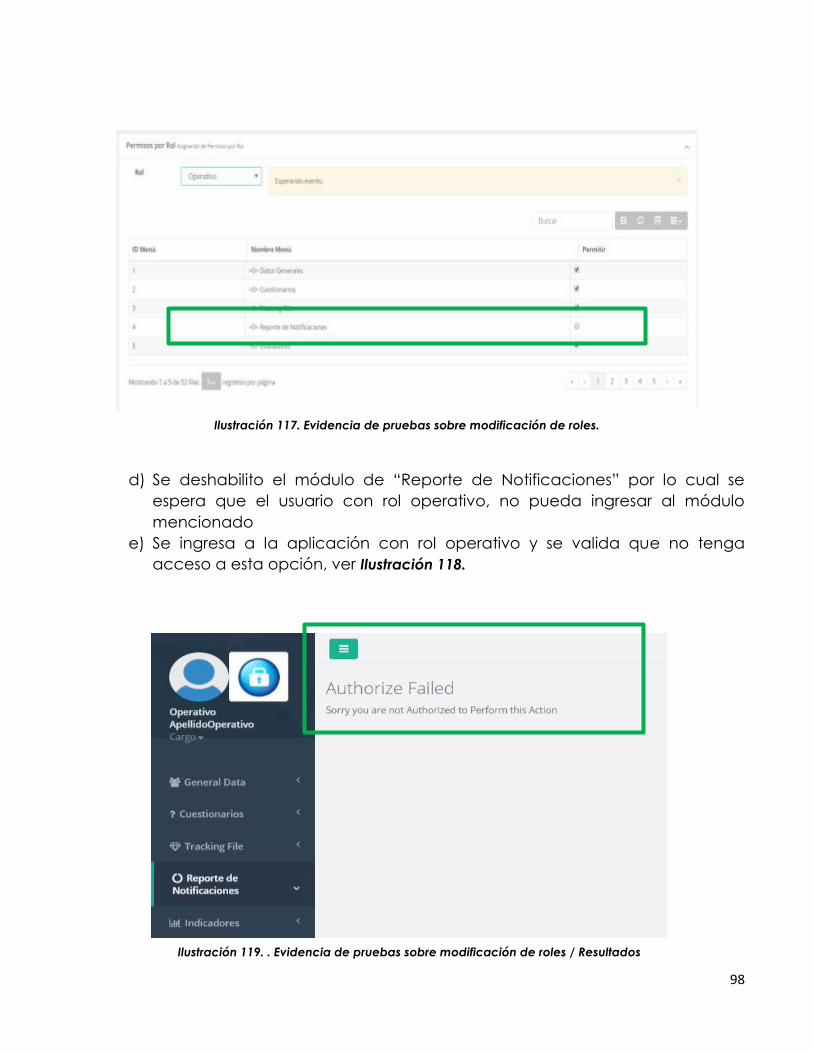

Ilustración 66. Evidencia de pruebas sobre modificación de roles. ______________________________________ 98

Ilustración 67. . Evidencia de pruebas sobre modificación de roles / Resultados ________________________ 98

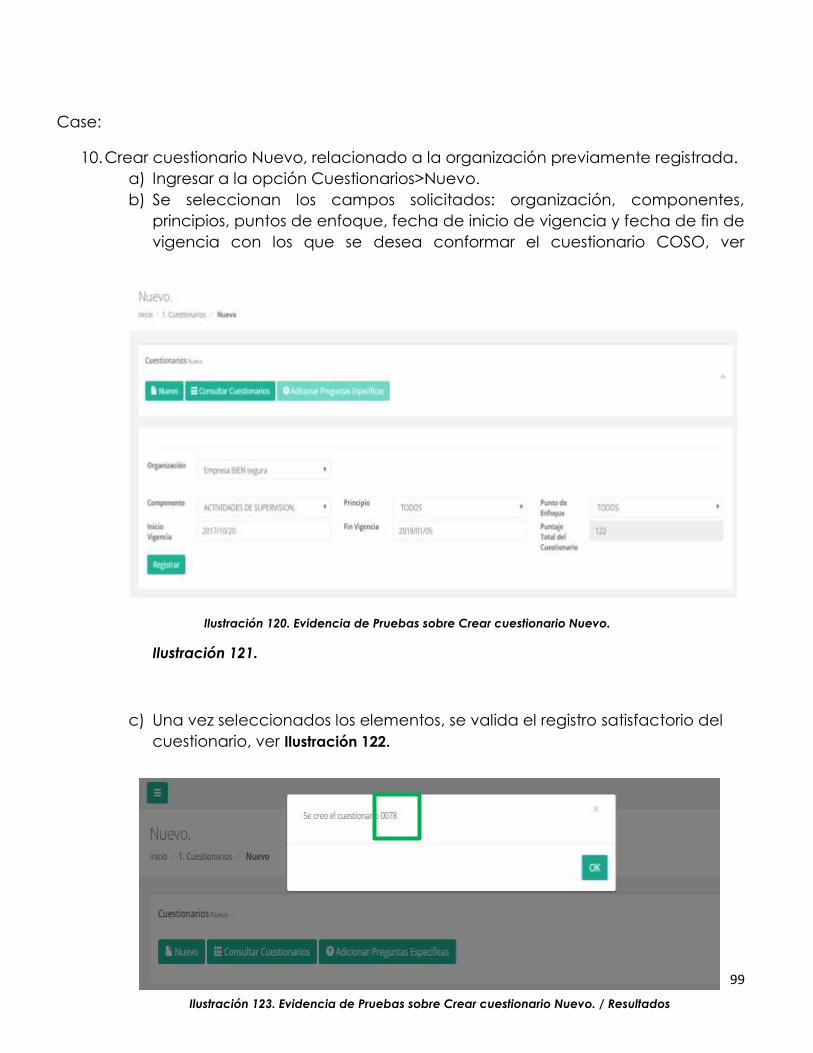

Ilustración 68. Evidencia de Pruebas sobre Crear cuestionario Nuevo. __________________________________ 99

Ilustración 69. Evidencia de Pruebas sobre Crear cuestionario Nuevo. / Resultados _____________________ 99

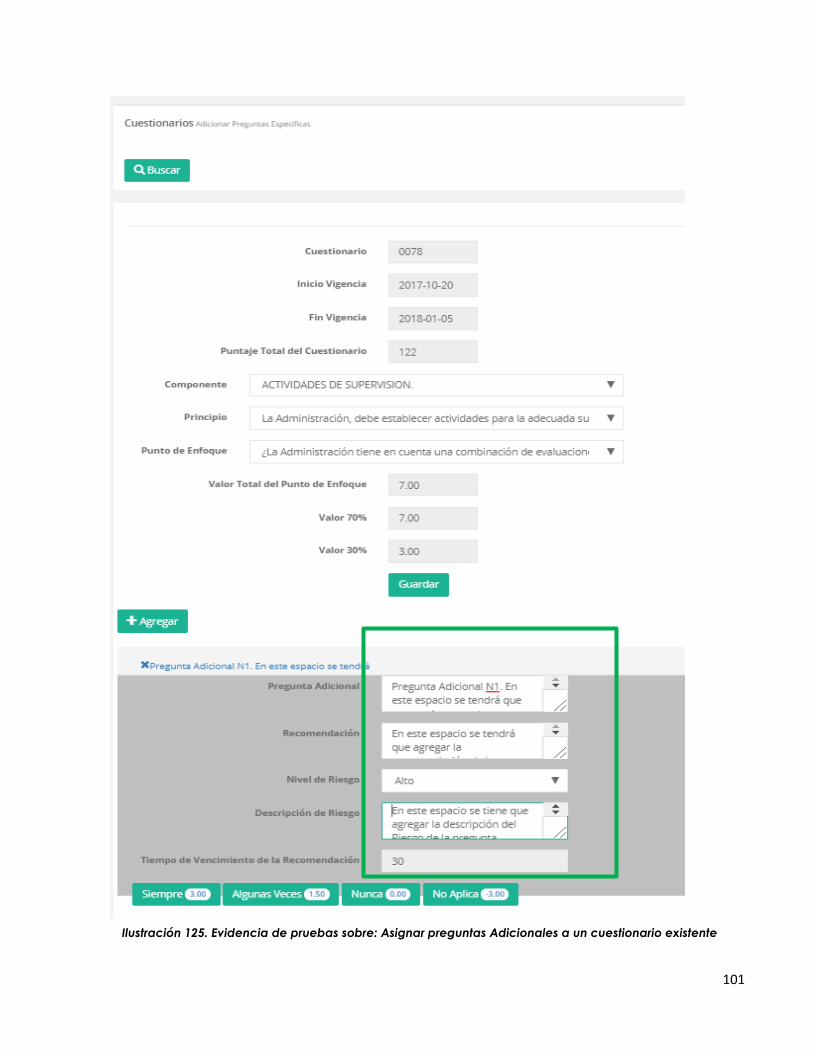

Ilustración 70. Evidencia de pruebas sobre: Asignar preguntas Adicionales a un cuestionario existente _ 101

Ilustración 71. Evidencia de pruebas sobre: Asignar preguntas Adicionales a un cuestionario existente /

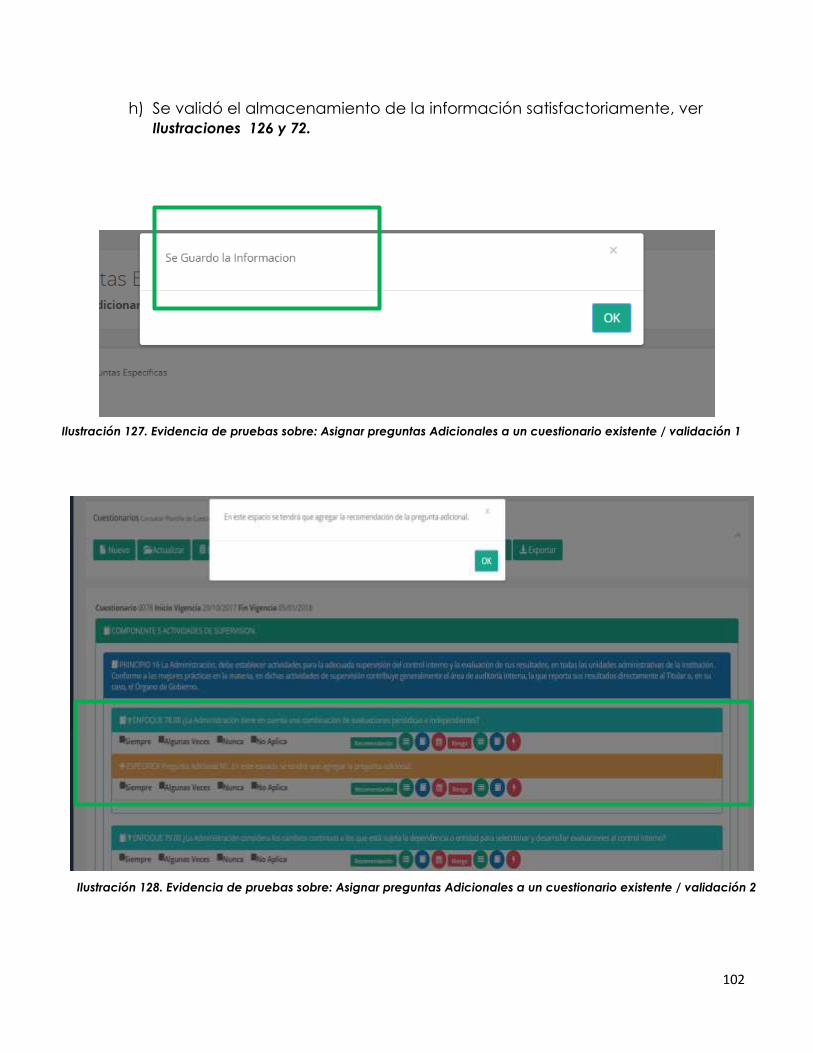

validación 1 _________________________________________________________________________________________ 102

Ilustración 72. Evidencia de pruebas sobre: Asignar preguntas Adicionales a un cuestionario existente /

validación 2 _________________________________________________________________________________________ 102

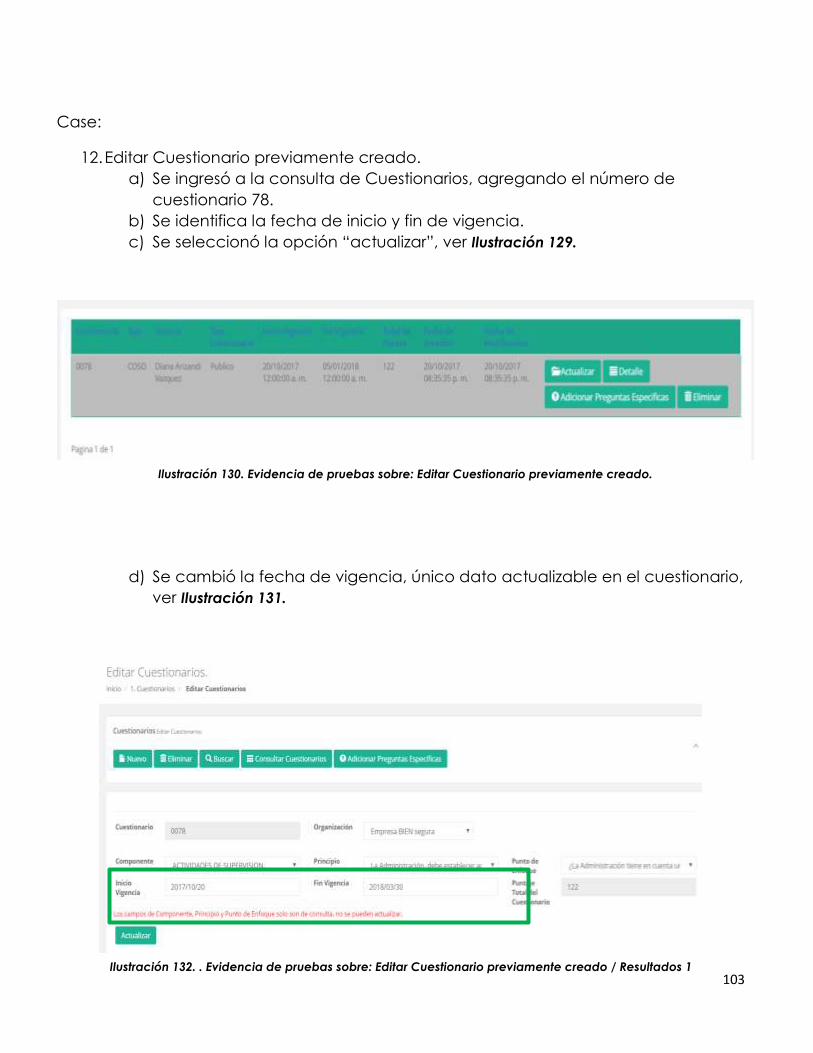

Ilustración 73. Evidencia de pruebas sobre: Editar Cuestionario previamente creado. __________________ 103

Ilustración 74. . Evidencia de pruebas sobre: Editar Cuestionario previamente creado / Resultados 1 ___ 103

Ilustración 75. . Evidencia de pruebas sobre: Editar Cuestionario previamente creado. / Resultados 2 ___ 104

6

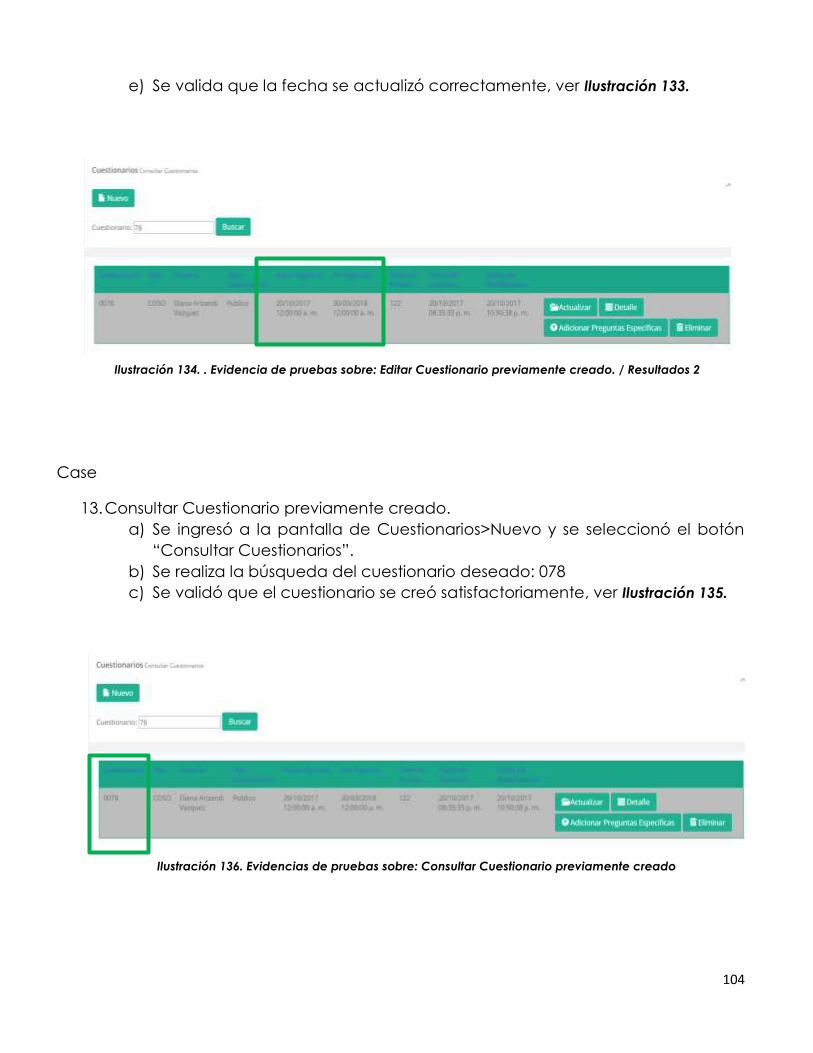

Ilustración 76. Evidencias de pruebas sobre: Consultar Cuestionario previamente creado ______________ 104

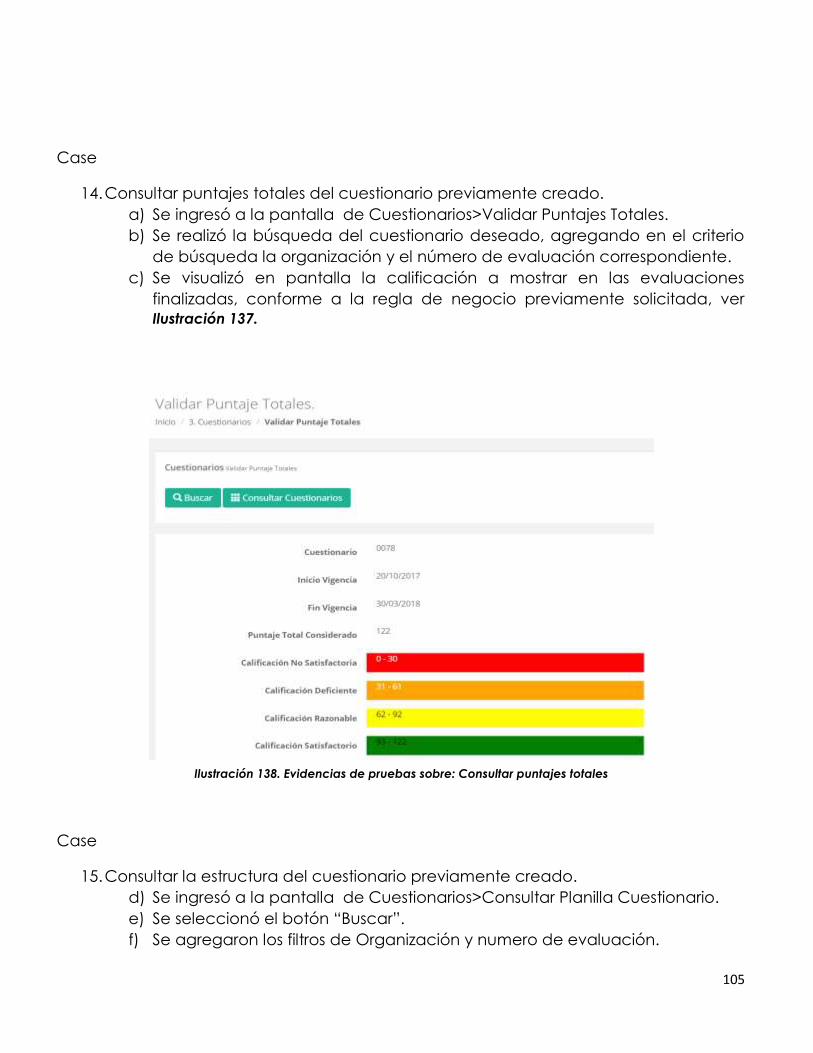

Ilustración 77. Evidencias de pruebas sobre: Consultar puntajes totales ________________________________ 105

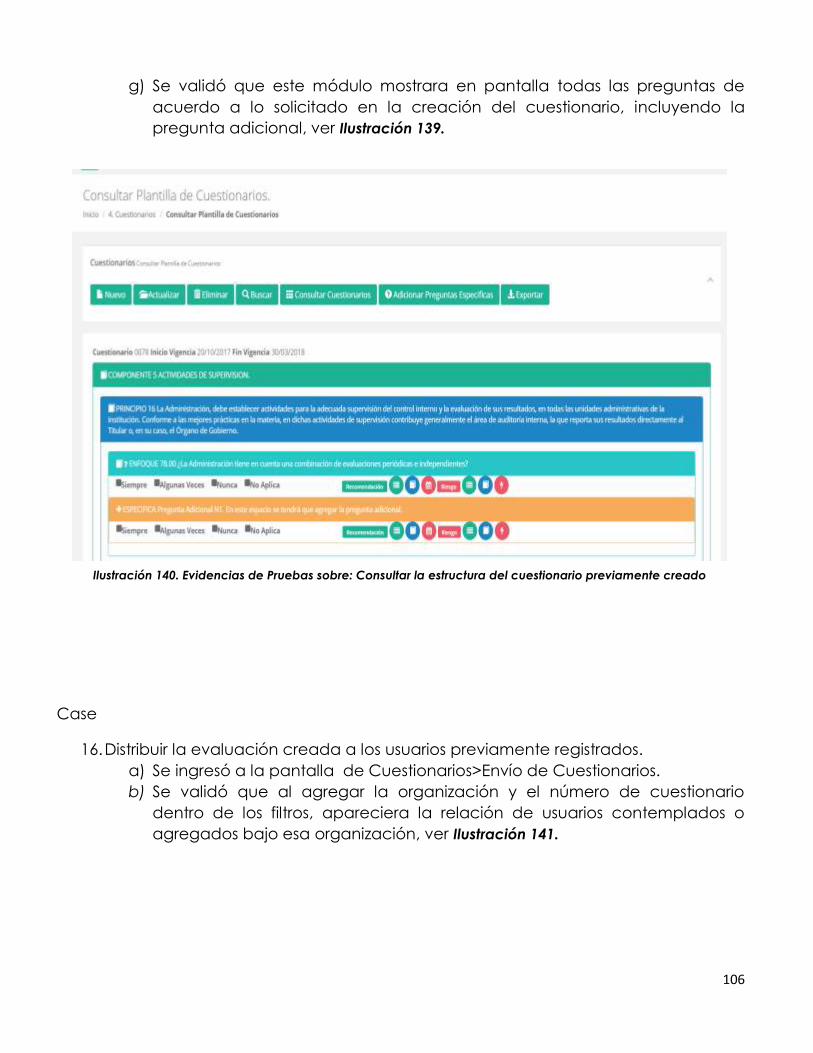

Ilustración 78. Evidencias de Pruebas sobre: Consultar la estructura del cuestionario previamente creado

_____________________________________________________________________________________________________ 106

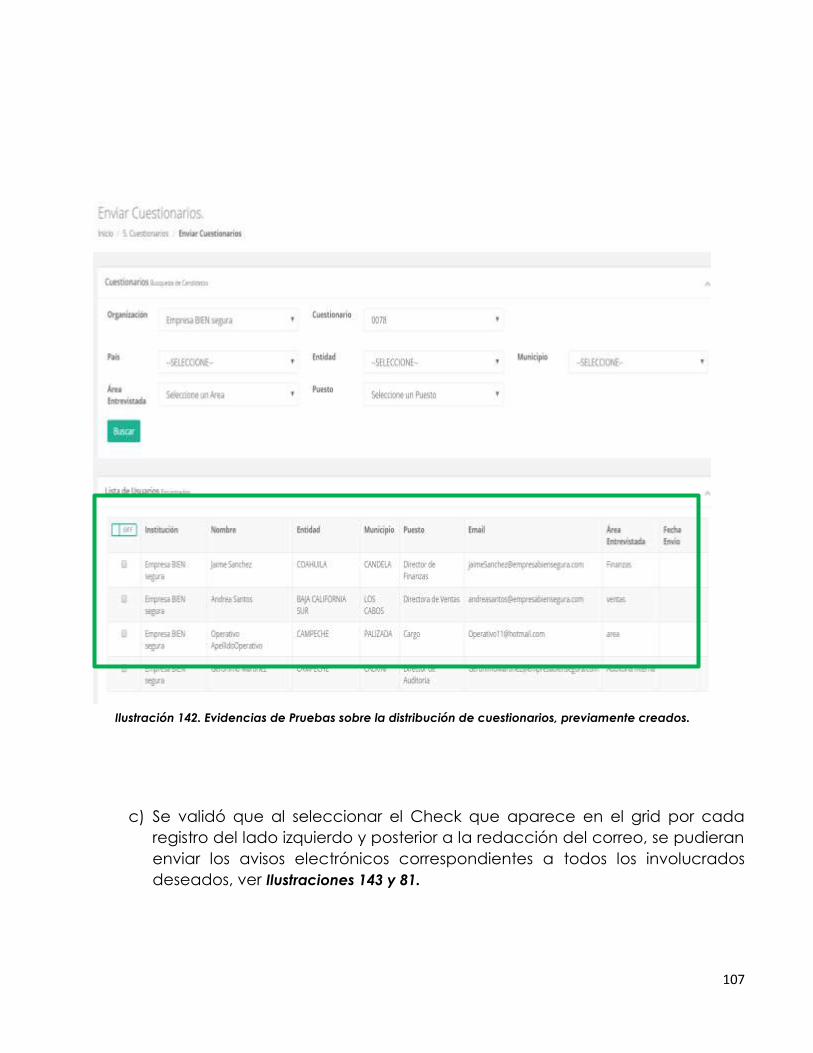

Ilustración 79. Evidencias de Pruebas sobre la distribución de cuestionarios, previamente creados. ____ 107

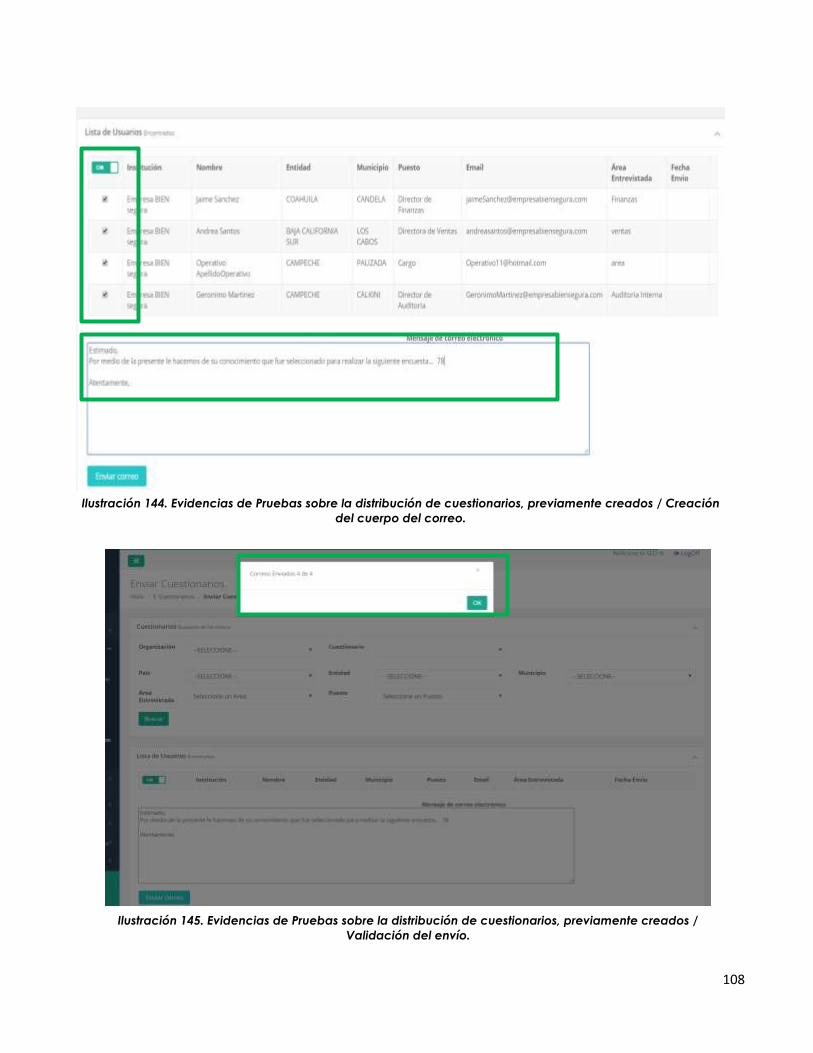

Ilustración 80. Evidencias de Pruebas sobre la distribución de cuestionarios, previamente creados /

Creación del cuerpo del correo. _____________________________________________________________________ 108

Ilustración 81. Evidencias de Pruebas sobre la distribución de cuestionarios, previamente creados /

Validación del envío. ________________________________________________________________________________ 108

Ilustración 82. Evidencia de pruebas sobre: Validación de Regla de llenado de datos previo a la respuesta

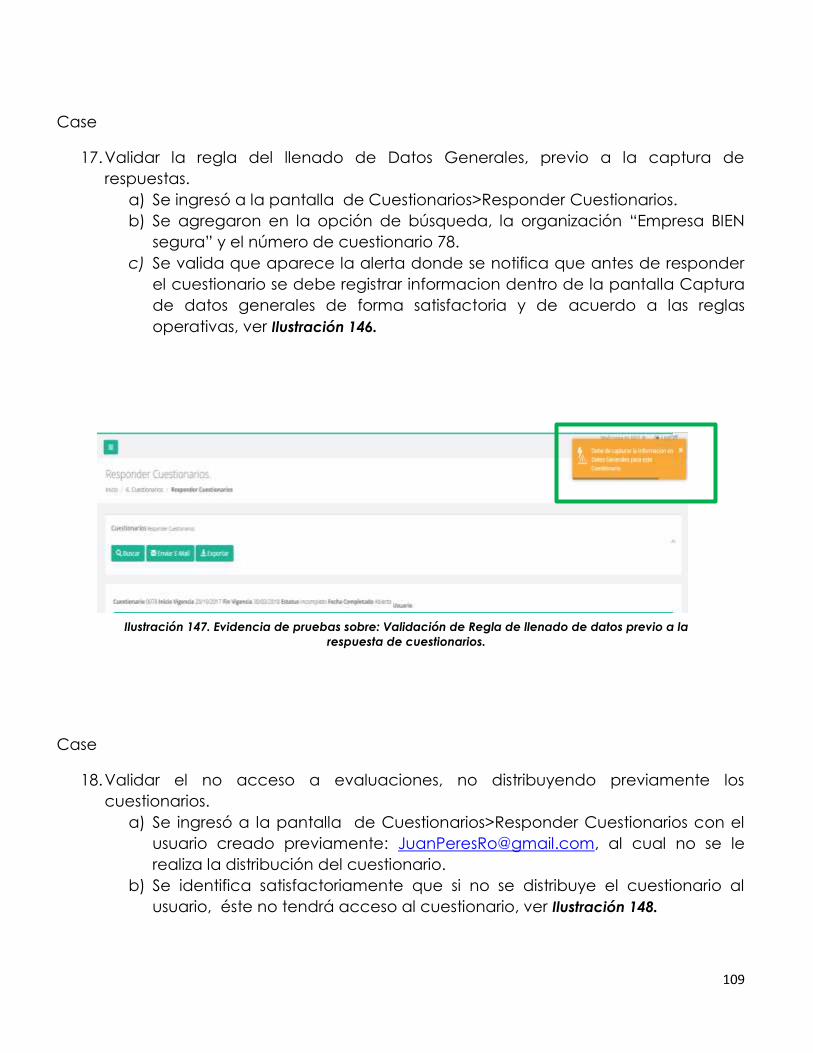

de cuestionarios. ____________________________________________________________________________________ 109

Ilustración 83. Evidencia de pruebas sobre: Validación de no acceso a evaluaciones, sin distribución

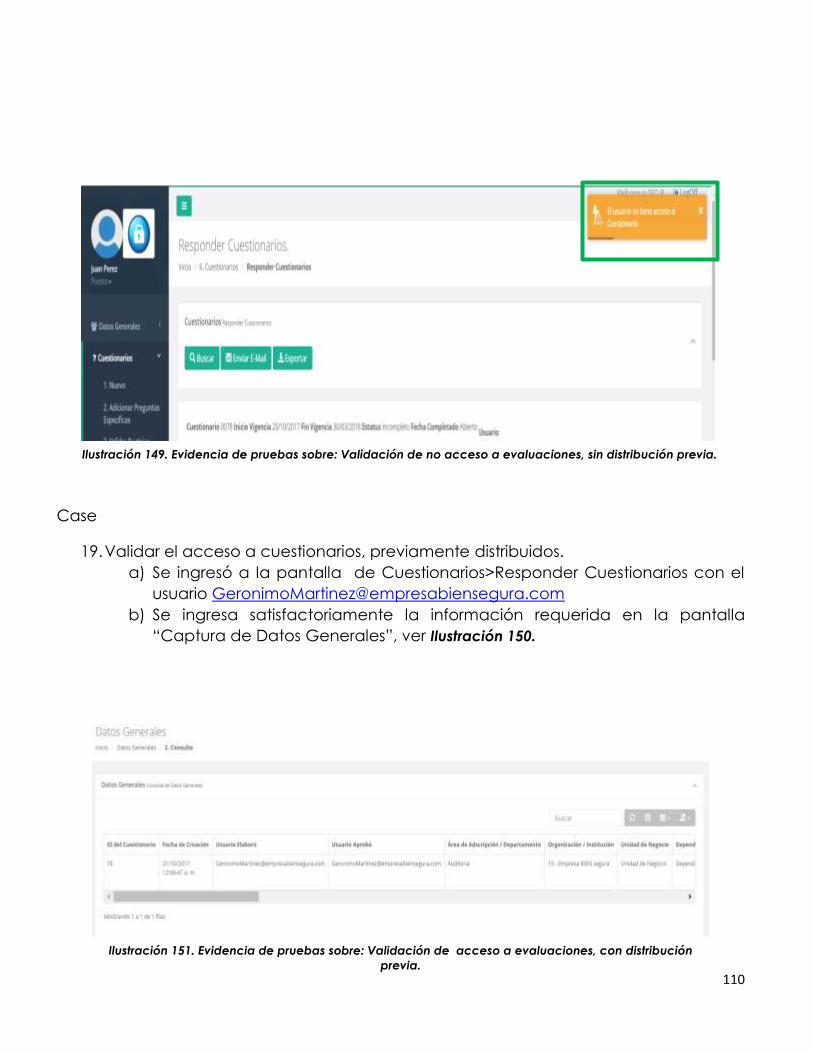

previa. ______________________________________________________________________________________________ 110

Ilustración 84. Evidencia de pruebas sobre: Validación de acceso a evaluaciones, con distribución

previa. ______________________________________________________________________________________________ 110

Ilustración 85. Evidencia de pruebas sobre: Validación de Regla de llenado de datos previo a la respuesta

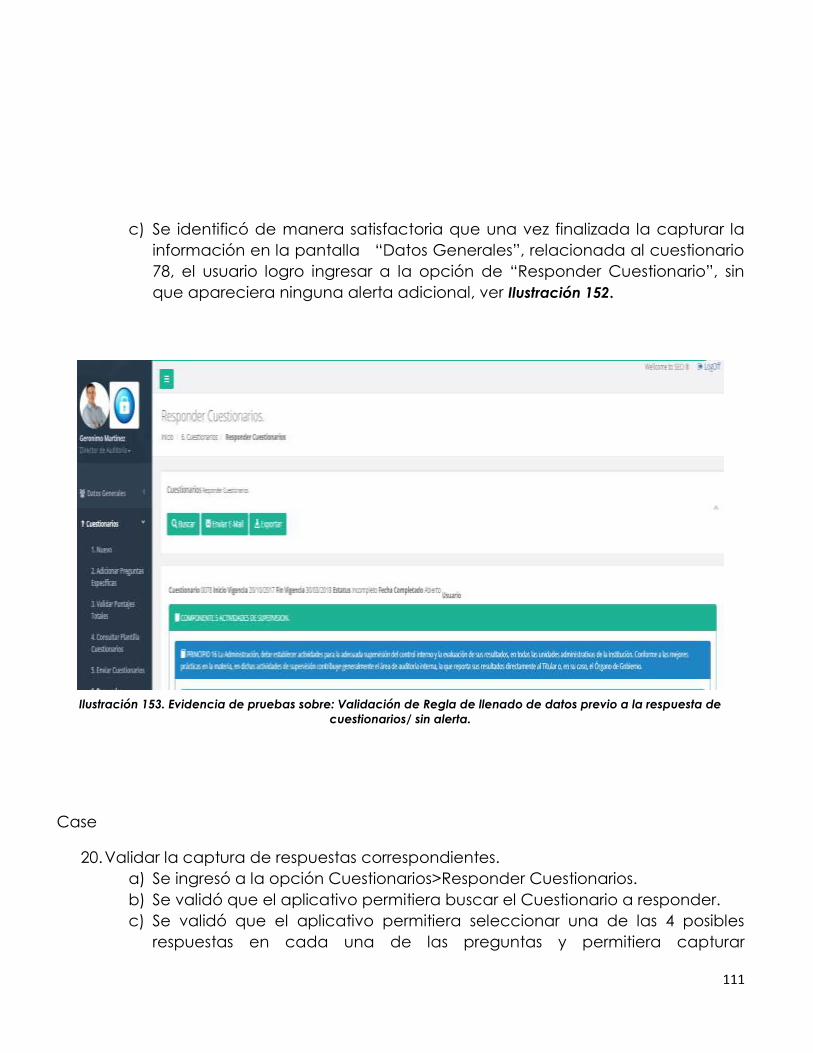

de cuestionarios/ sin alerta. __________________________________________________________________________ 111

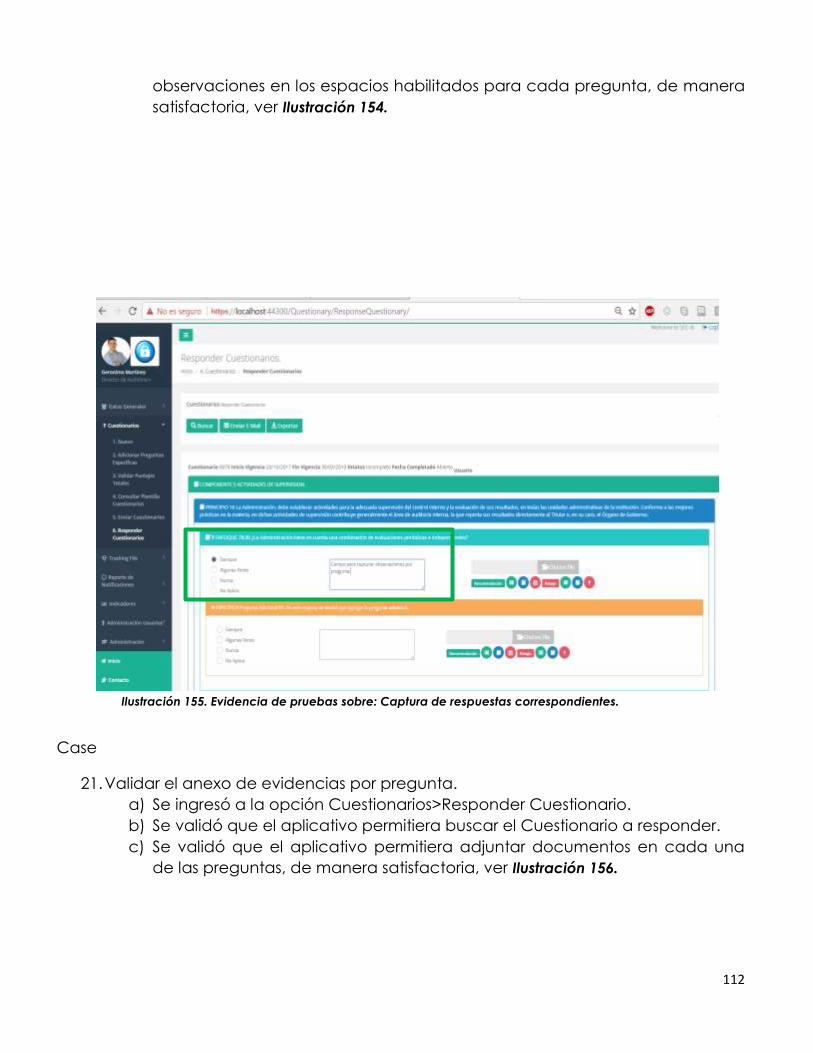

Ilustración 86. Evidencia de pruebas sobre: Captura de respuestas correspondientes. _________________ 112

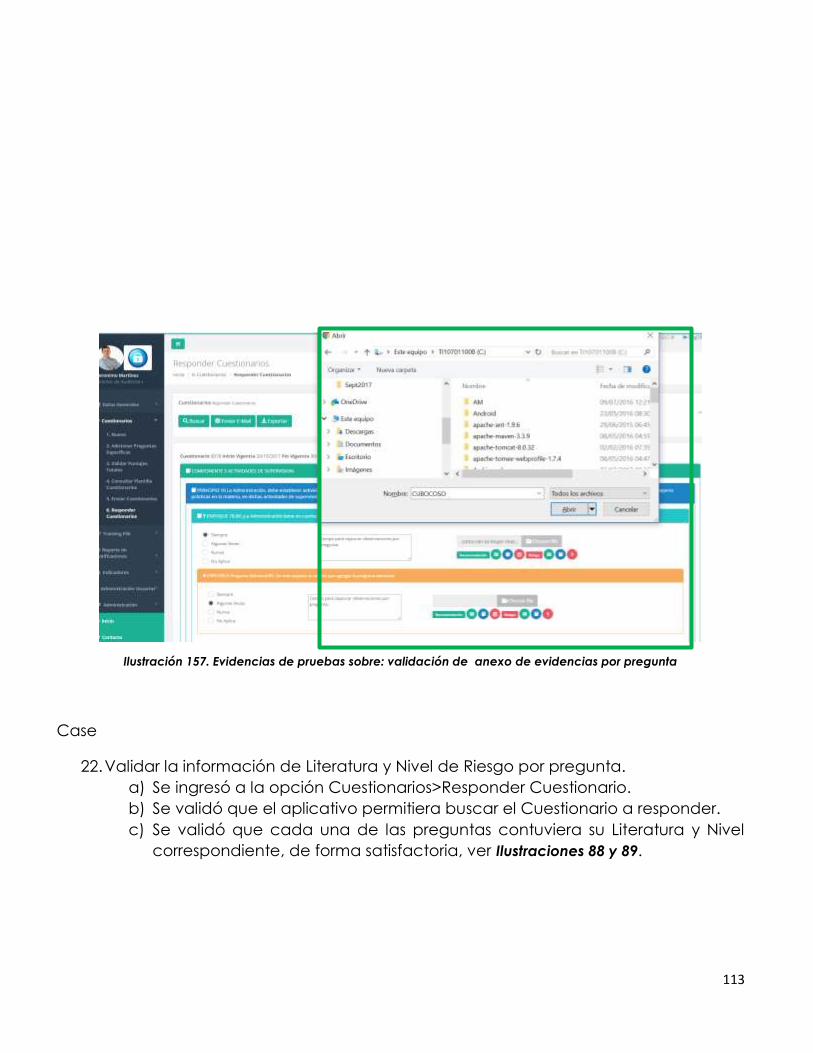

Ilustración 87. Evidencias de pruebas sobre: validación de anexo de evidencias por pregunta ________ 113

Ilustración 88. Evidencias de pruebas sobre: Validar la información de Literatura y Nivel de Riesgo por

pregunta. ___________________________________________________________________________________________ 114

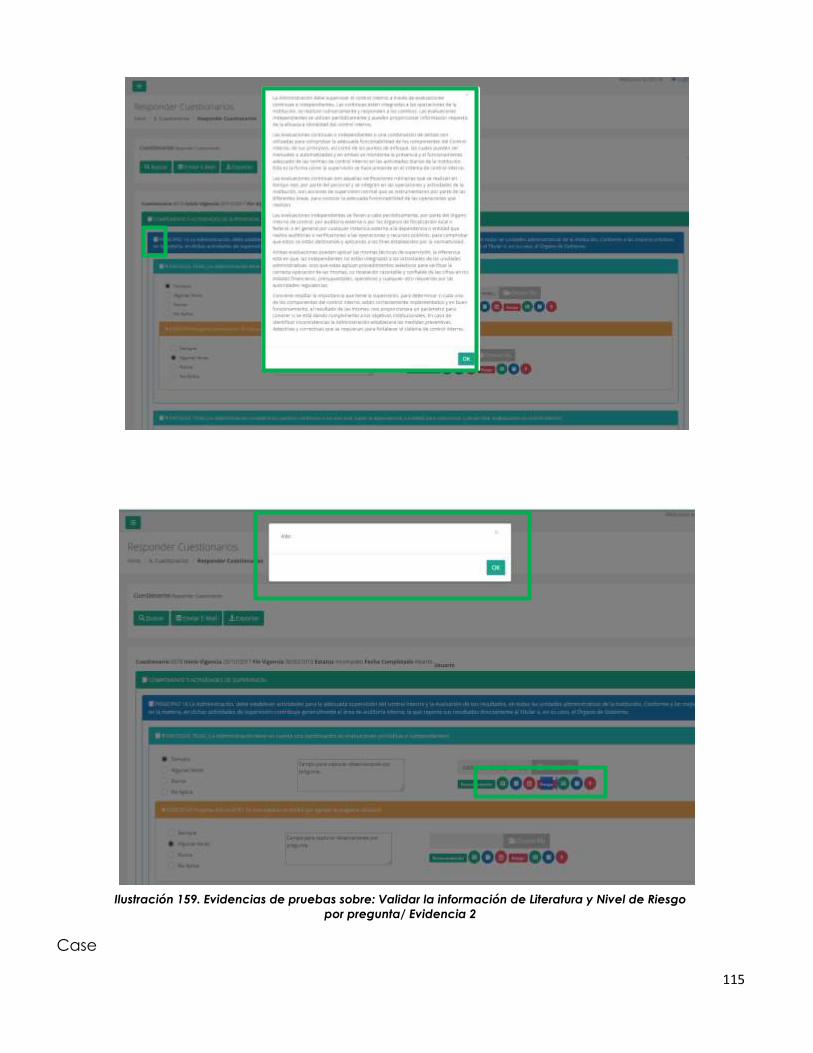

Ilustración 89. Evidencias de pruebas sobre: Validar la información de Literatura y Nivel de Riesgo por

pregunta/ Evidencia 2 _______________________________________________________________________________ 115

Ilustración 90. Evidencias de Pruebas sobre: Validar el almacenamiento de los resultados, sin finalizar el

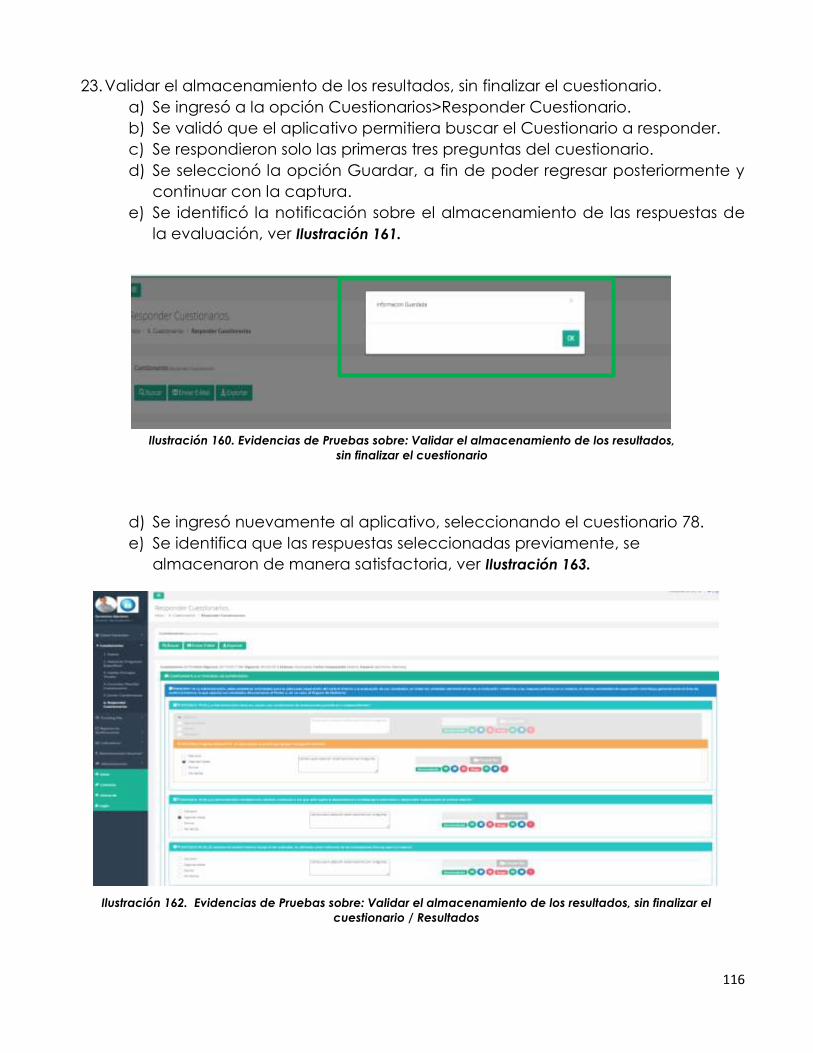

cuestionario _________________________________________________________________________________________ 116

Ilustración 91. Evidencias de Pruebas sobre: Validar el almacenamiento de los resultados, sin finalizar el

cuestionario / Resultados ____________________________________________________________________________ 116

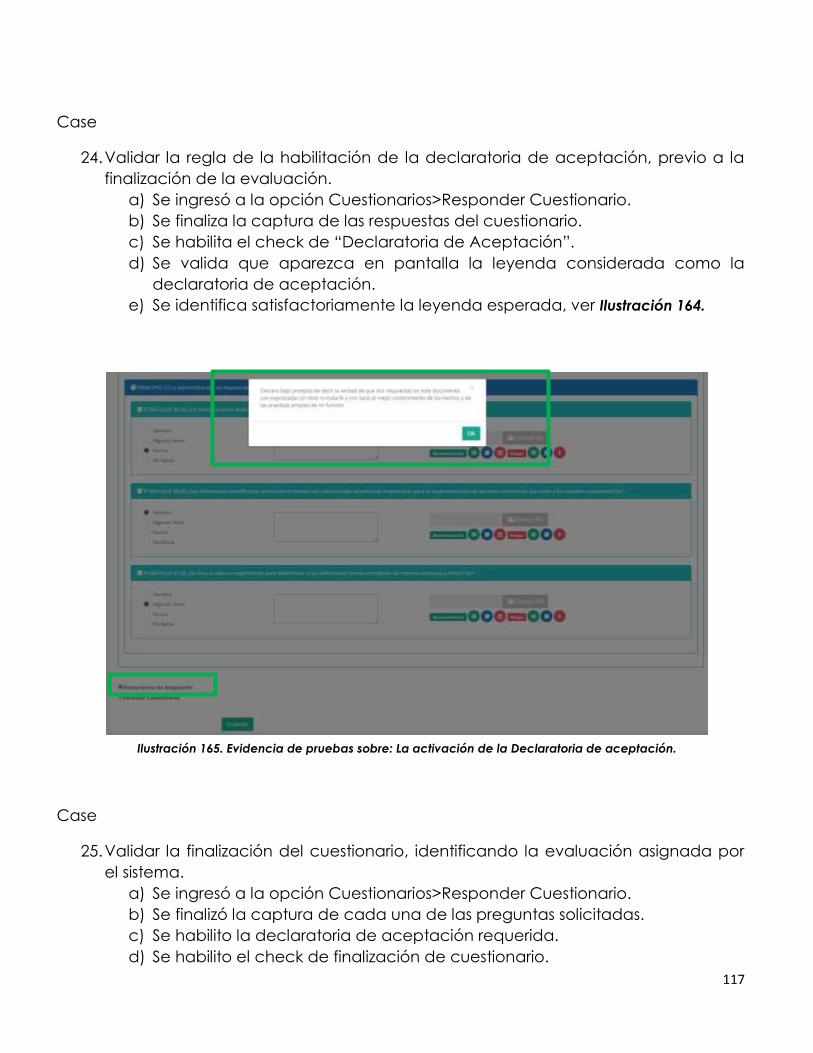

Ilustración 92. Evidencia de pruebas sobre: La activación de la Declaratoria de aceptación. __________ 117

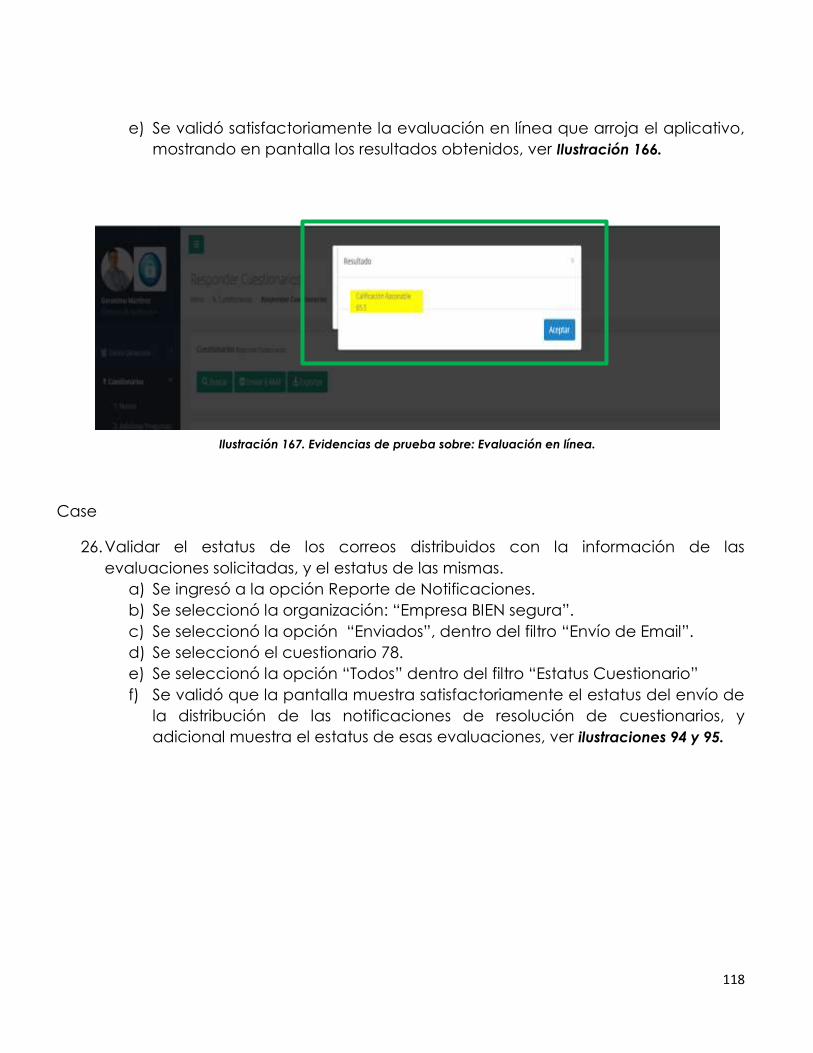

Ilustración 93. Evidencias de prueba sobre: Evaluación en línea. ______________________________________ 118

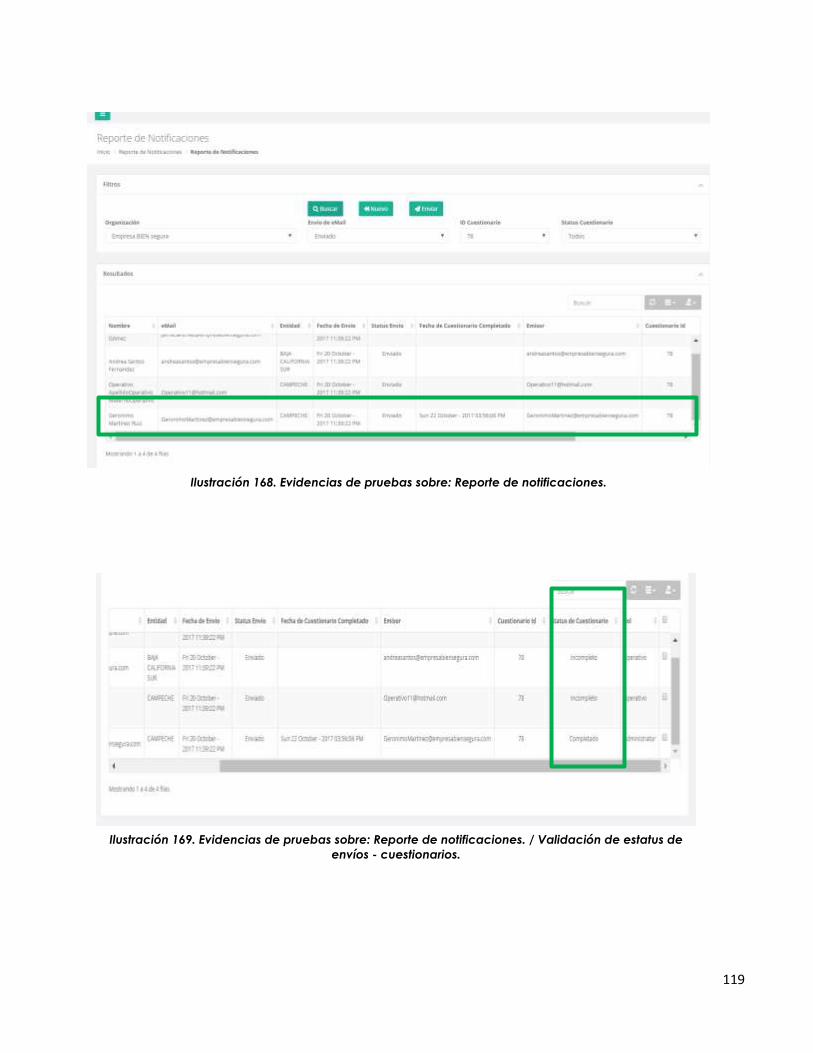

Ilustración 94. Evidencias de pruebas sobre: Reporte de notificaciones. _______________________________ 119

Ilustración 95. Evidencias de pruebas sobre: Reporte de notificaciones. / Validación de estatus de envíos -

cuestionarios. _______________________________________________________________________________________ 119

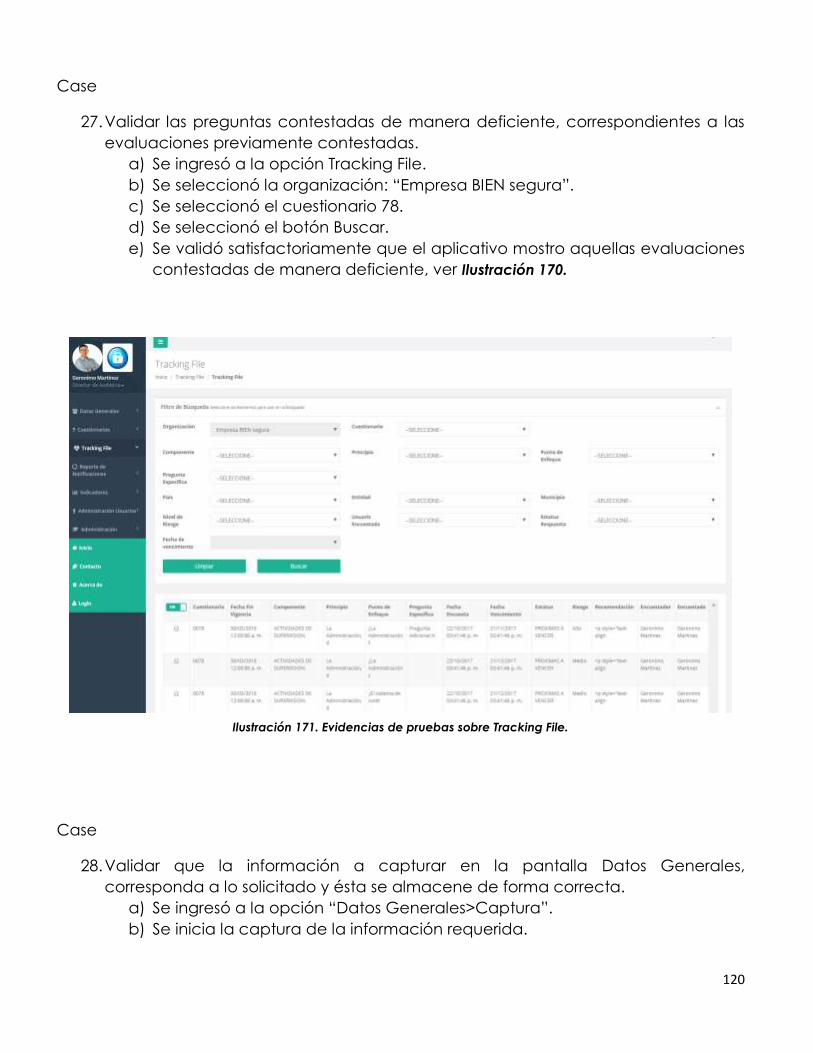

Ilustración 96. Evidencias de pruebas sobre Tracking File. _____________________________________________ 120

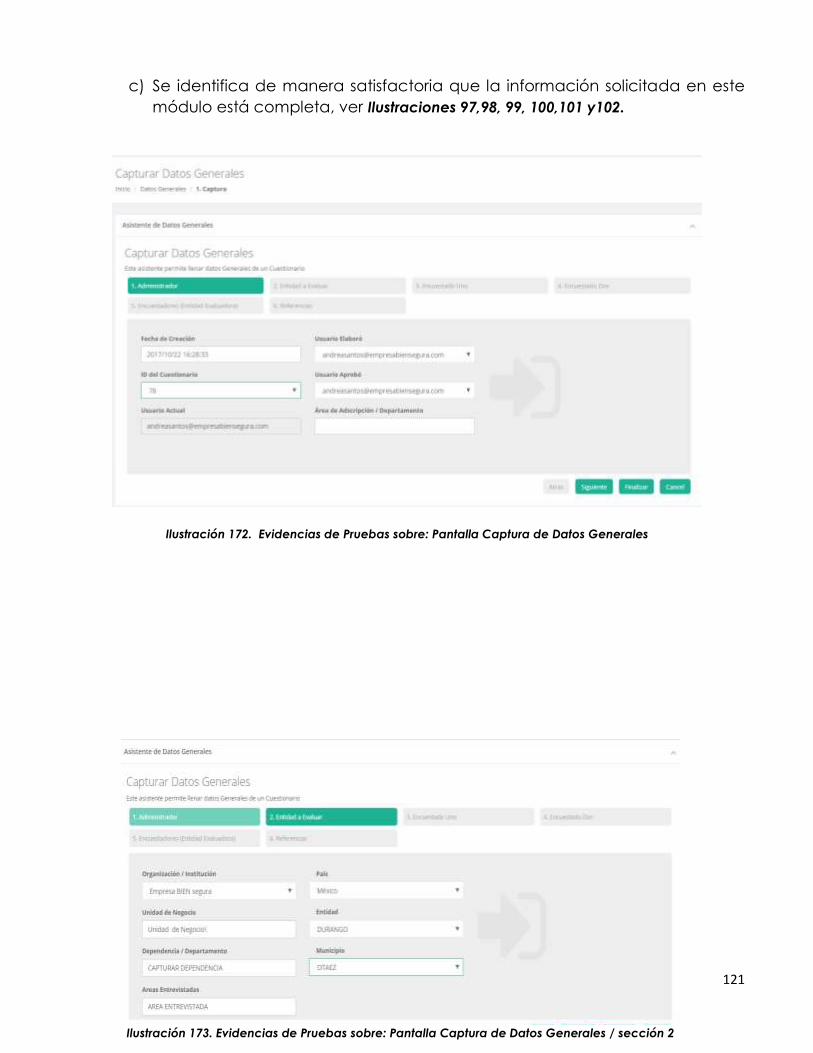

Ilustración 97. Evidencias de Pruebas sobre: Pantalla Captura de Datos Generales ____________________ 121

Ilustración 98. Evidencias de Pruebas sobre: Pantalla Captura de Datos Generales / sección 2 _________ 121

Ilustración 99. Evidencias de Pruebas sobre: Pantalla Captura de Datos Generales / sección 3 _________ 122

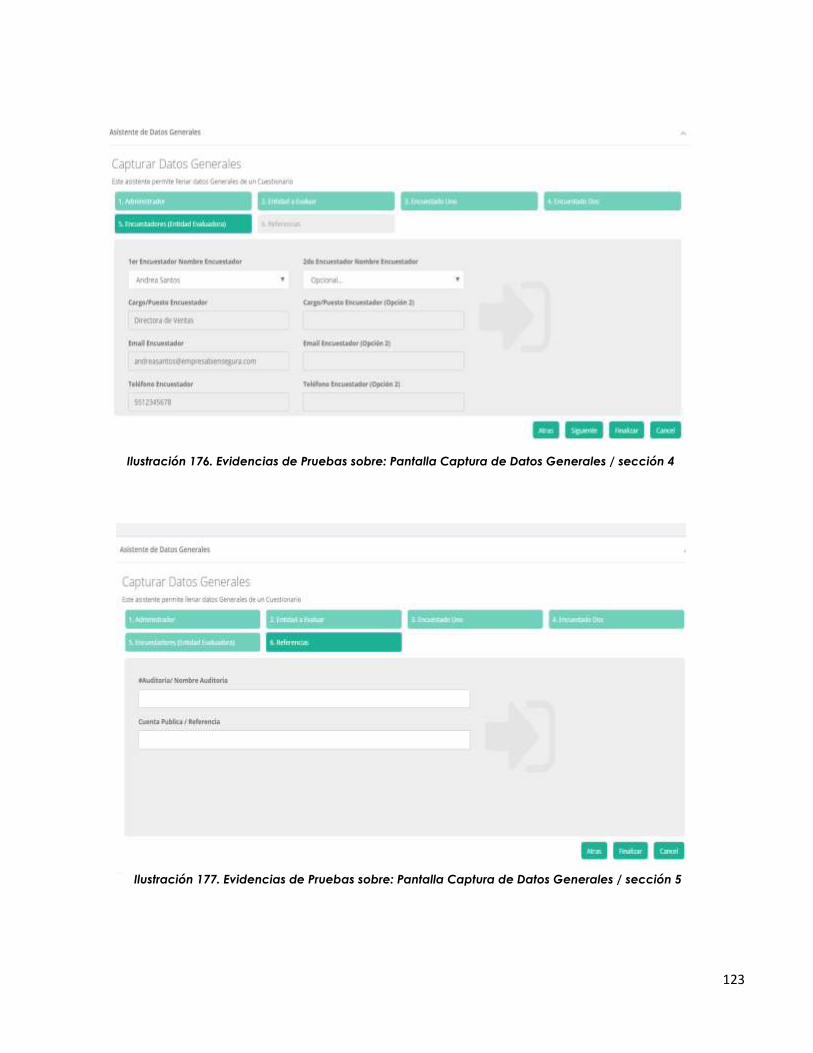

Ilustración 100. Evidencias de Pruebas sobre: Pantalla Captura de Datos Generales / sección 4 ________ 122

Ilustración 101. Evidencias de Pruebas sobre: Pantalla Captura de Datos Generales / sección 4 ________ 123

Ilustración 102. Evidencias de Pruebas sobre: Pantalla Captura de Datos Generales / sección 5 ________ 123

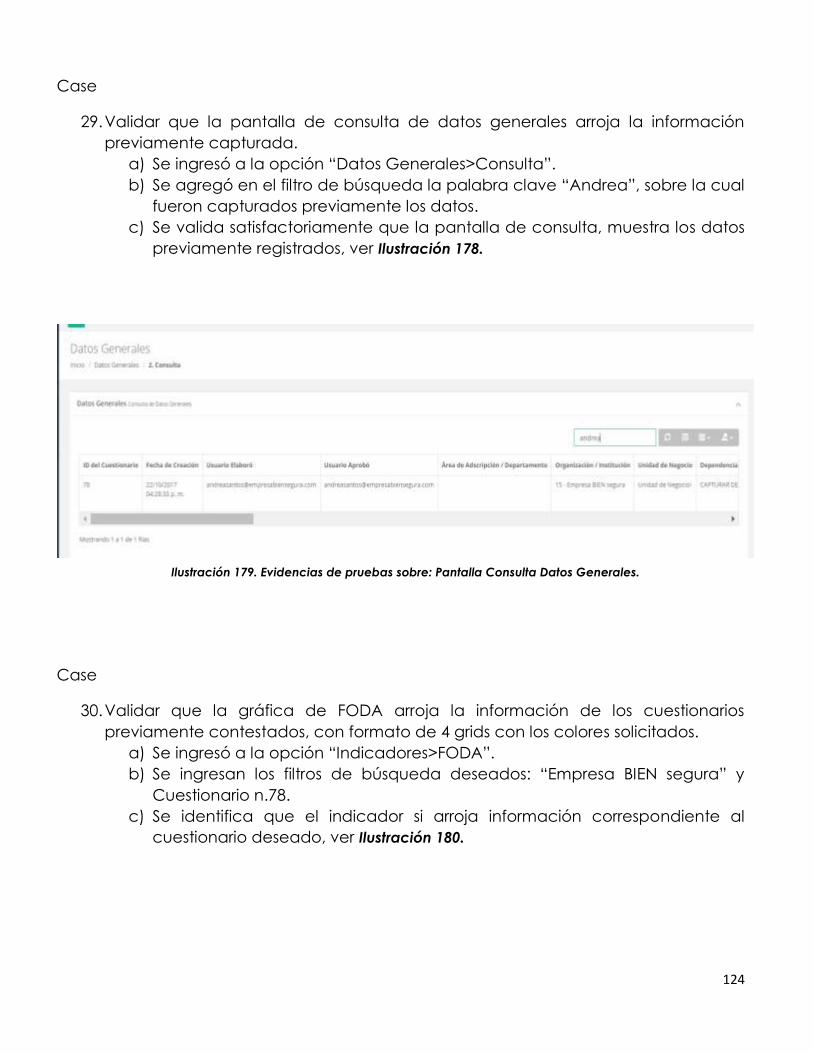

Ilustración 103. Evidencias de pruebas sobre: Pantalla Consulta Datos Generales. _____________________ 124

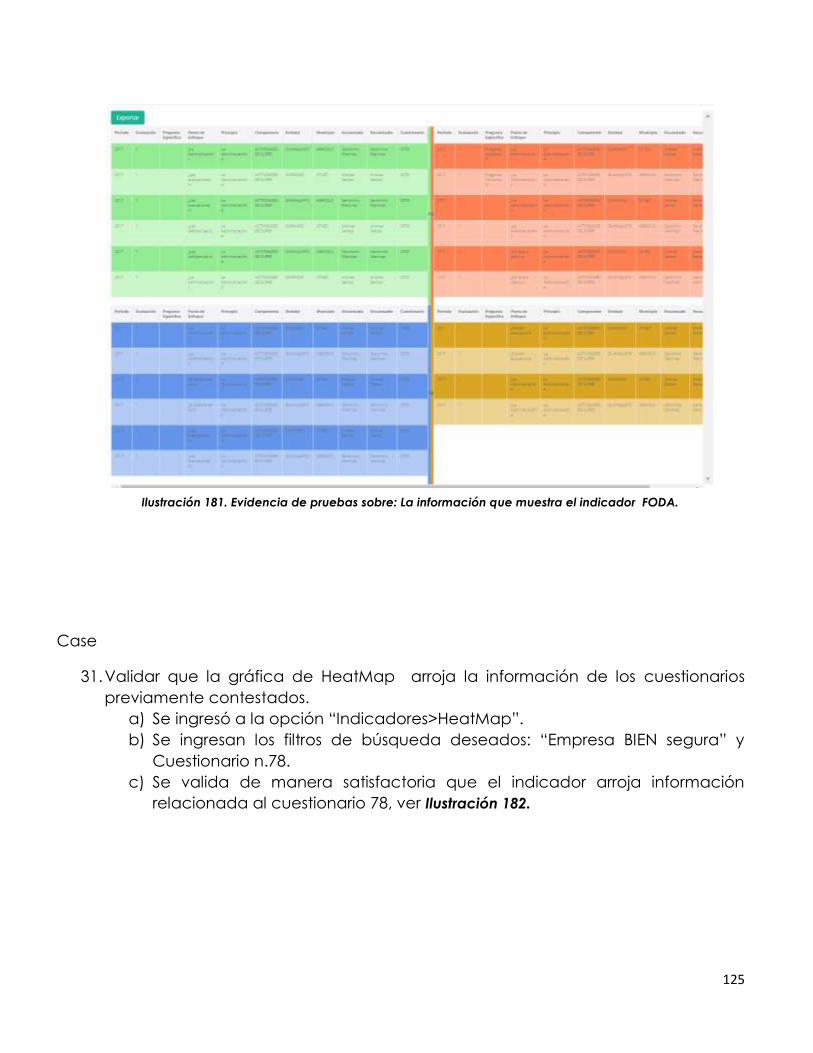

Ilustración 104. Evidencia de pruebas sobre: La información que muestra el indicador FODA. __________ 125

Ilustración 105. Evidencia de pruebas sobre: La información que muestra el indicador HeatMap _______ 126

Ilustración 106. Evidencia de pruebas sobre: La información que muestra el indicador Pastel __________ 127

Ilustración 107. Evidencia de pruebas sobre: La información que muestra el indicador CUBO __________ 128

Ilustración 108. Gráfica de Cumplimiento. ____________________________________________________________ 137

Ilustración 109. Anexo 1 / PTT 1 _______________________________________________________________________ 146

7

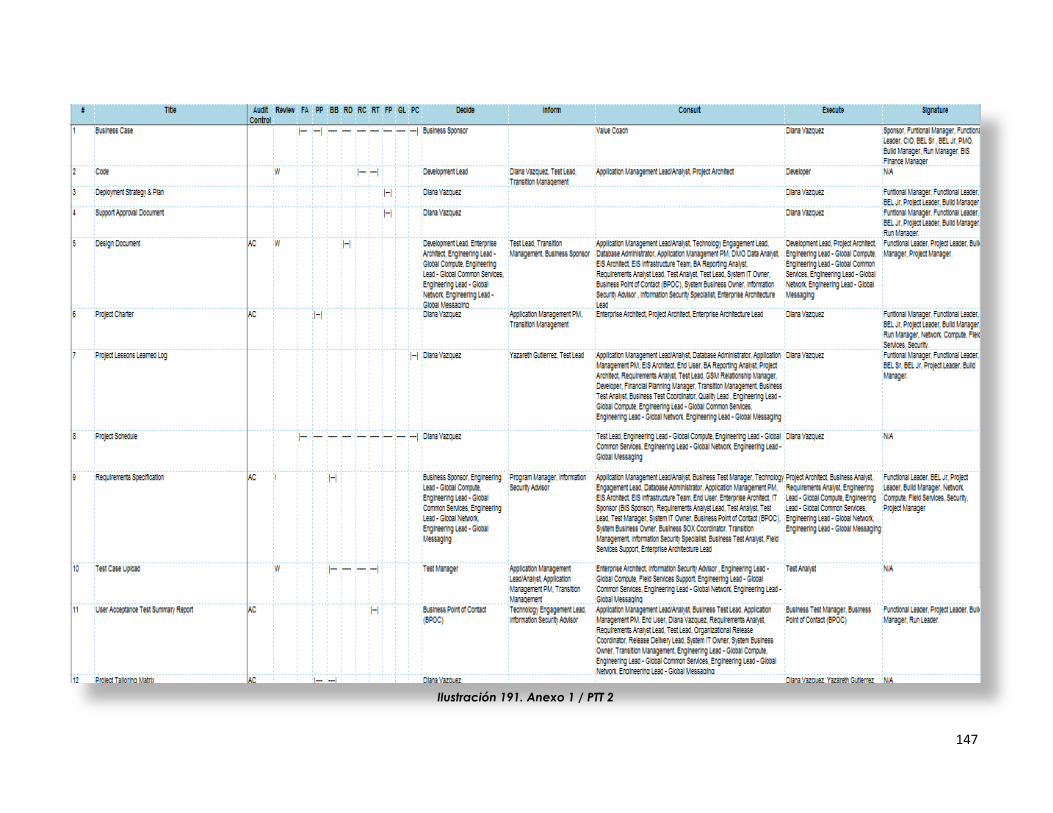

Ilustración 110. Anexo 1 / PTT 2 _______________________________________________________________________ 147

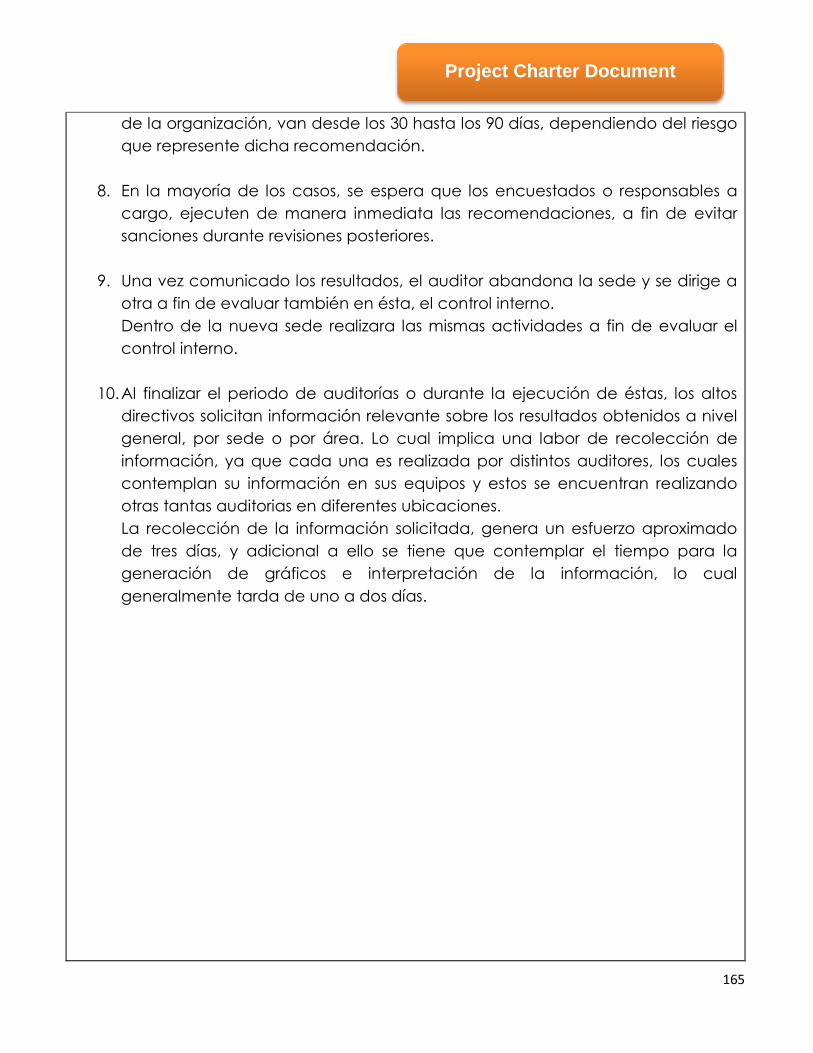

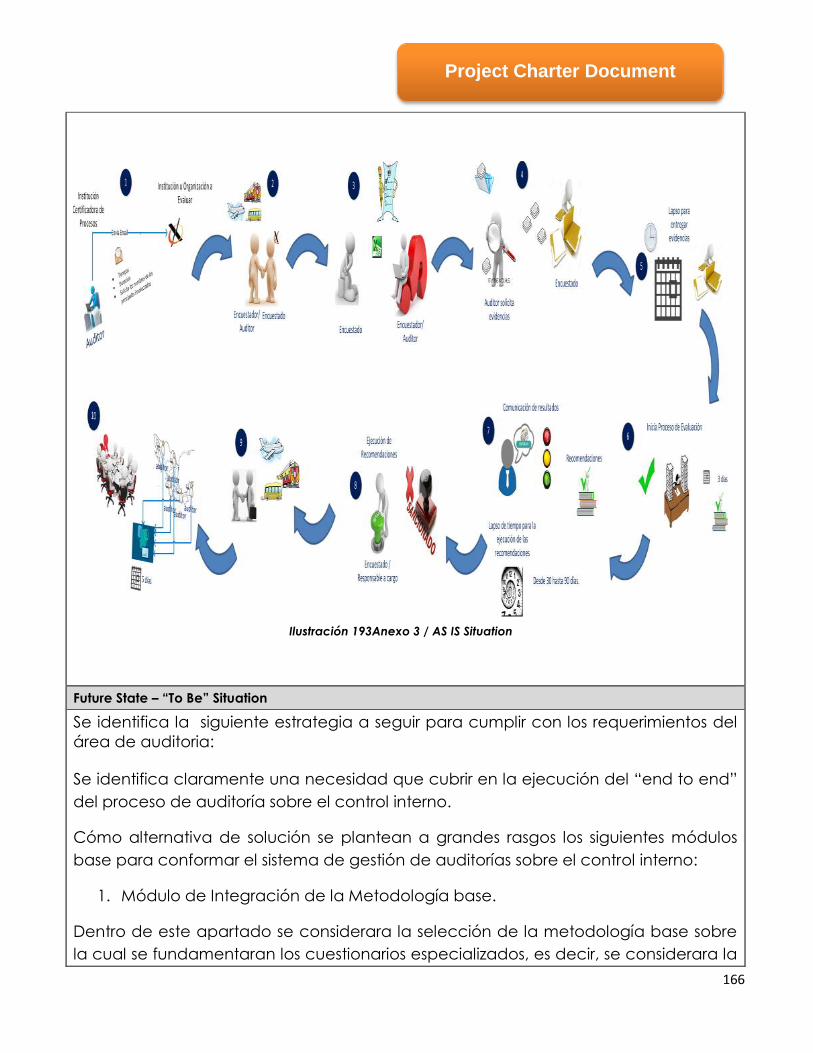

Ilustración 111Anexo 3 / AS IS Situation _______________________________________________________________ 166

Ilustración 112. Anexo 3 / To Be Situation _____________________________________________________________ 168

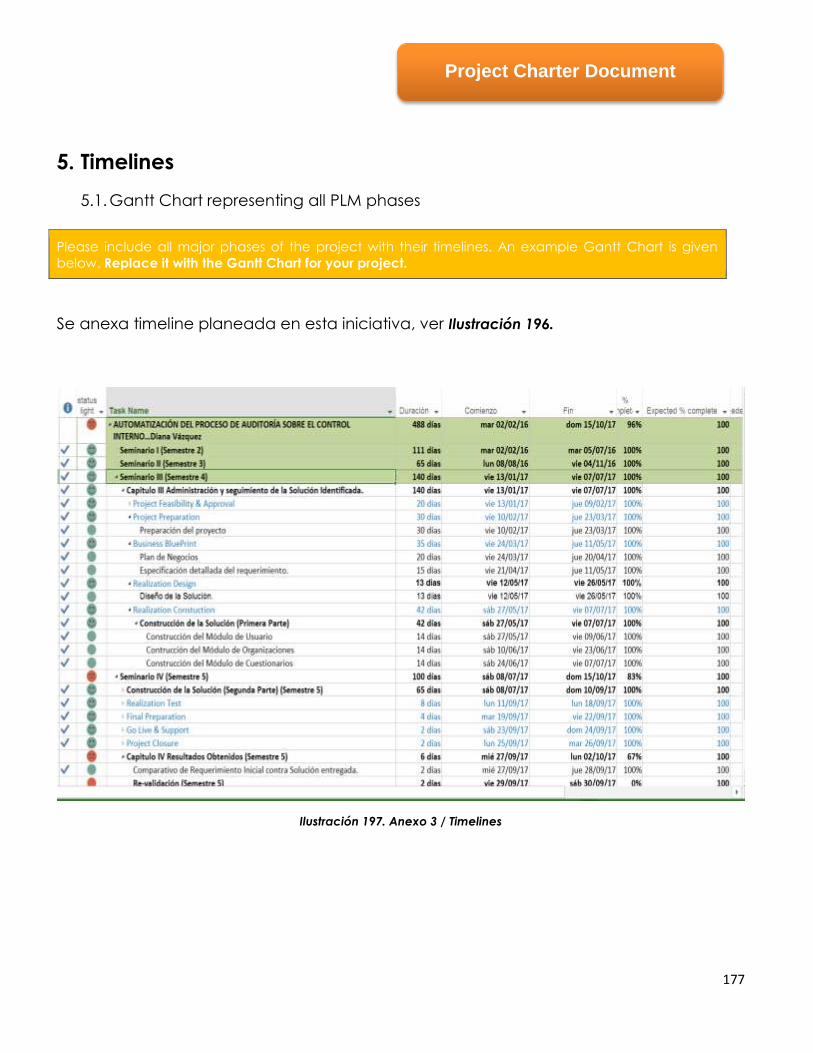

Ilustración 113. Anexo 3 / Timelines __________________________________________________________________ 177

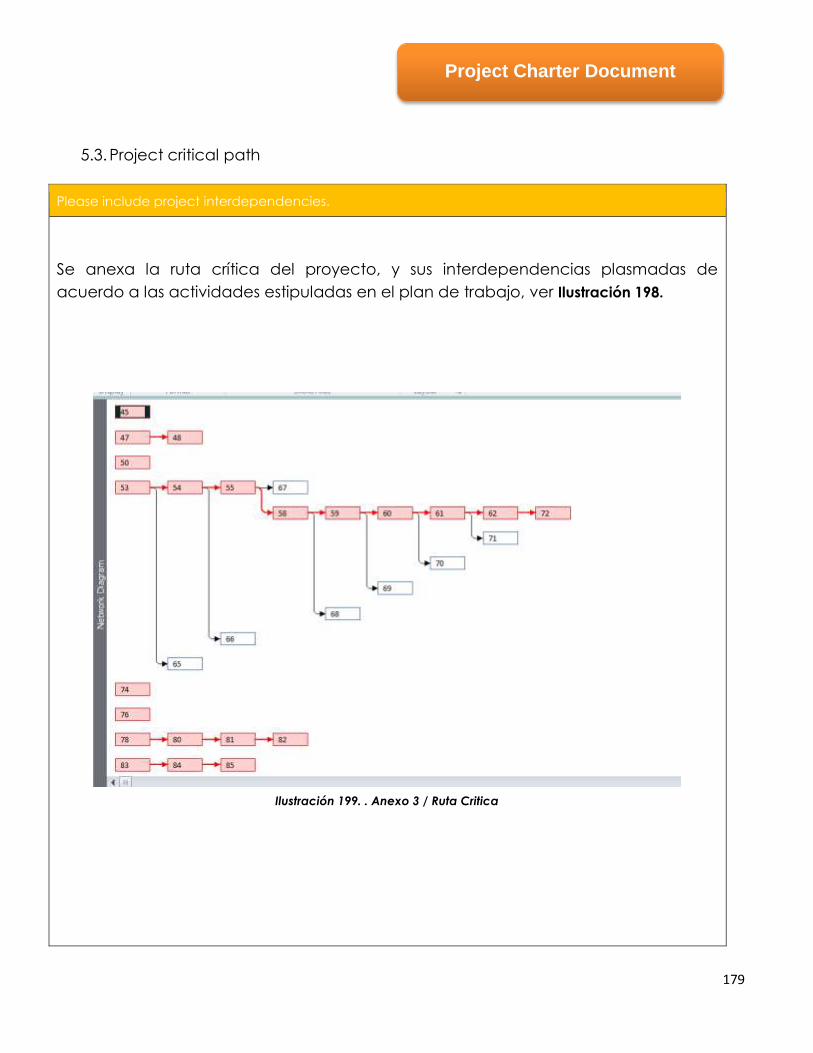

Ilustración 114. . Anexo 3 / Ruta Critica _______________________________________________________________ 179

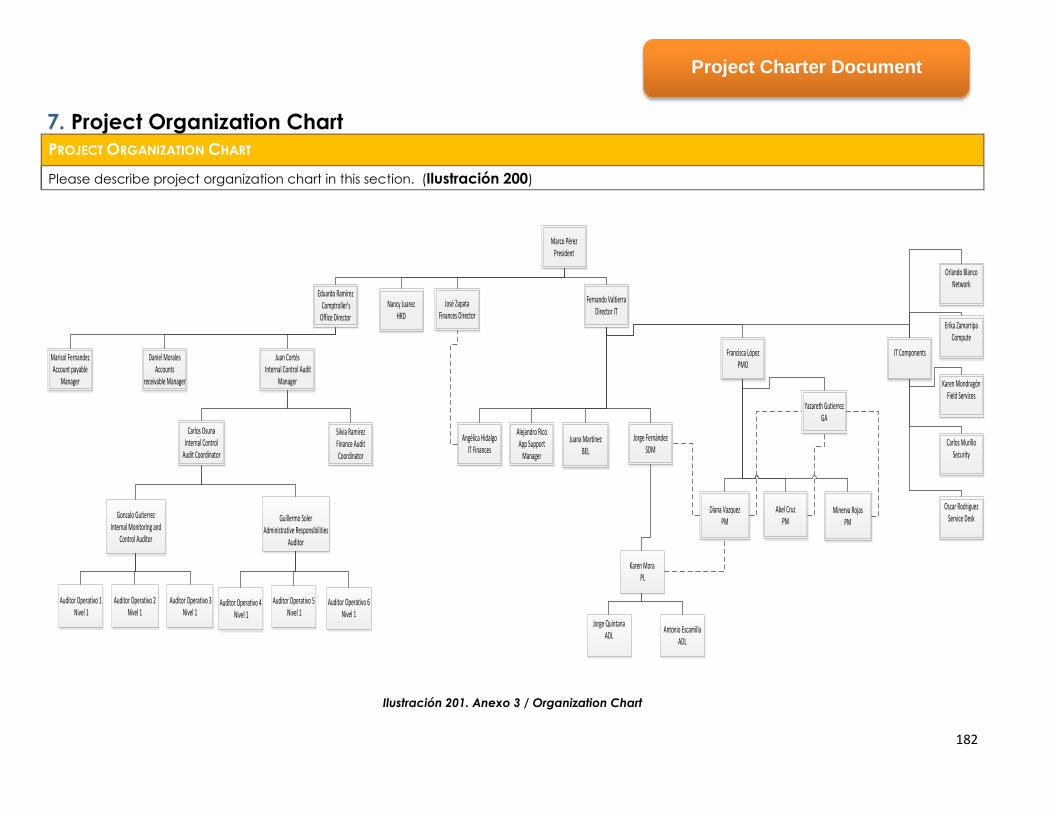

Ilustración 115. Anexo 3 / Organization Chart _________________________________________________________ 182

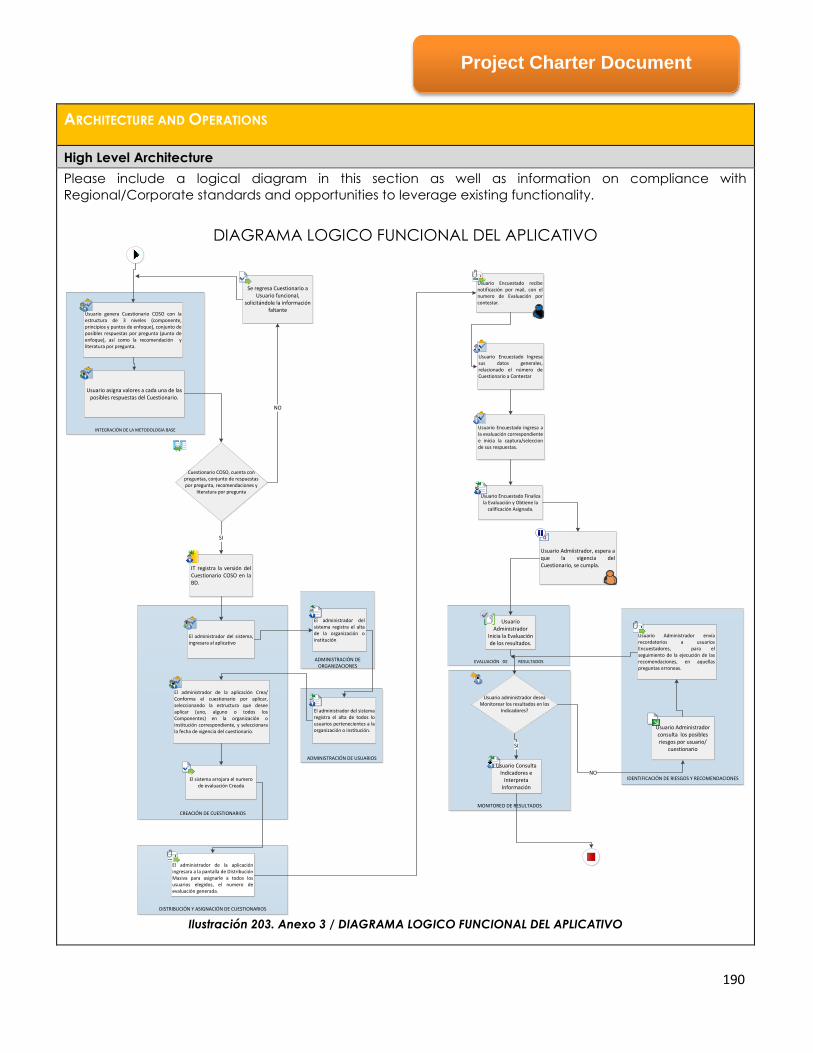

Ilustración 116. Anexo 3 / DIAGRAMA LOGICO FUNCIONAL DEL APLICATIVO ___________________________ 190

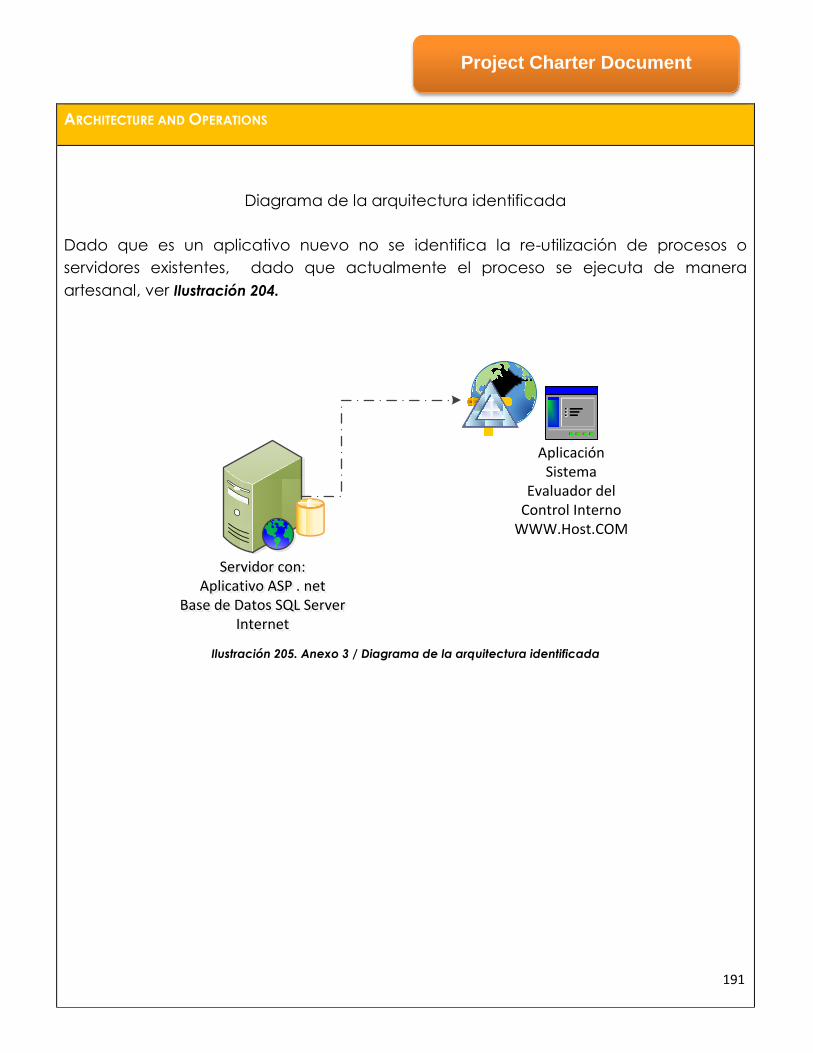

Ilustración 117. Anexo 3 / Diagrama de la arquitectura identificada ___________________________________ 191

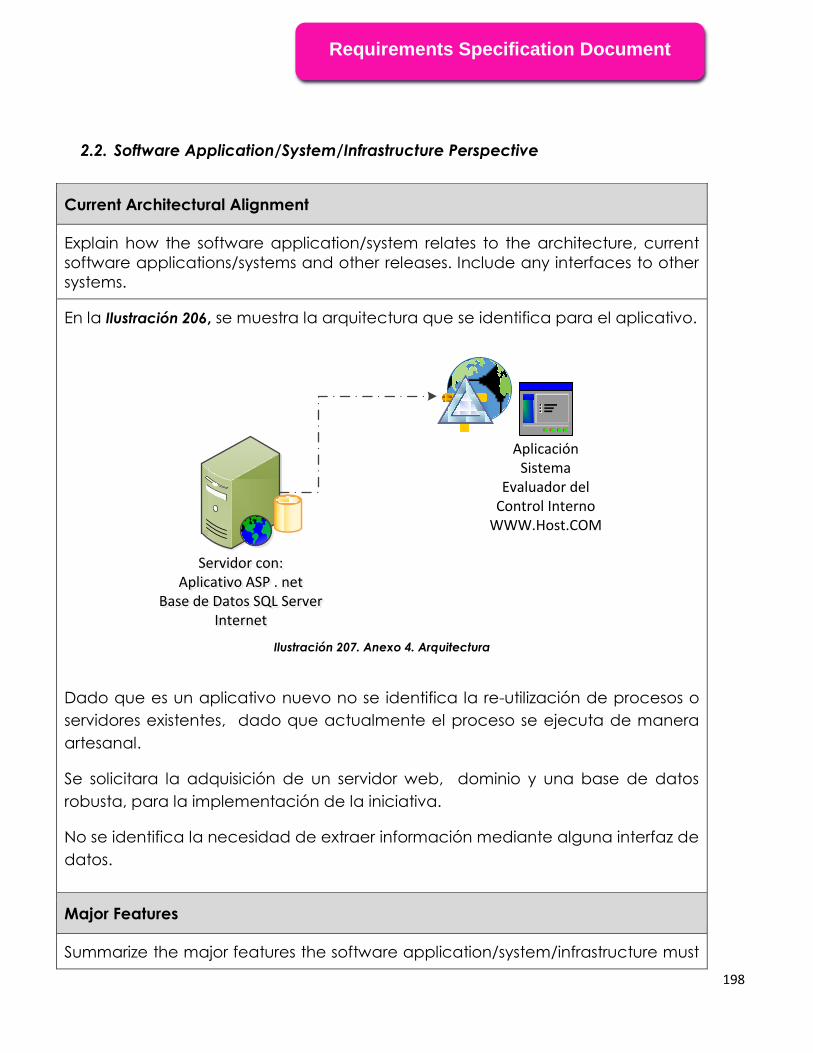

Ilustración 118. Anexo 4. Arquitectura ________________________________________________________________ 198

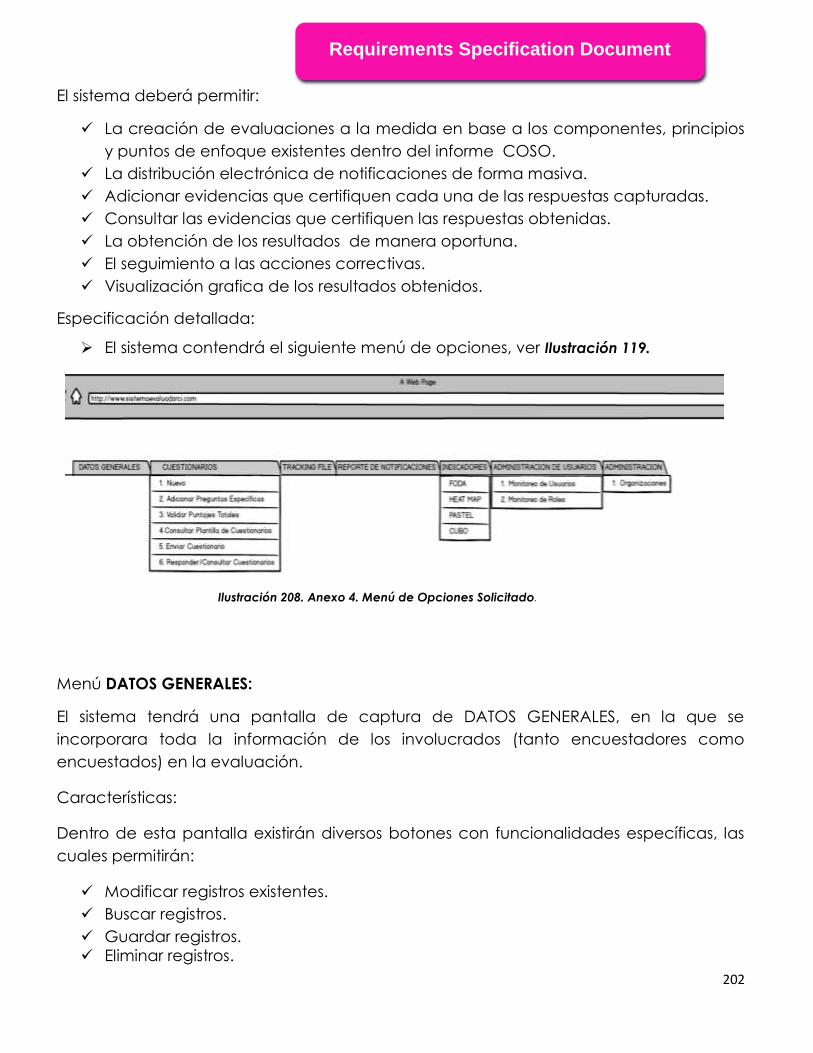

Ilustración 119. Anexo 4. Menú de Opciones Solicitado. _______________________________________________ 202

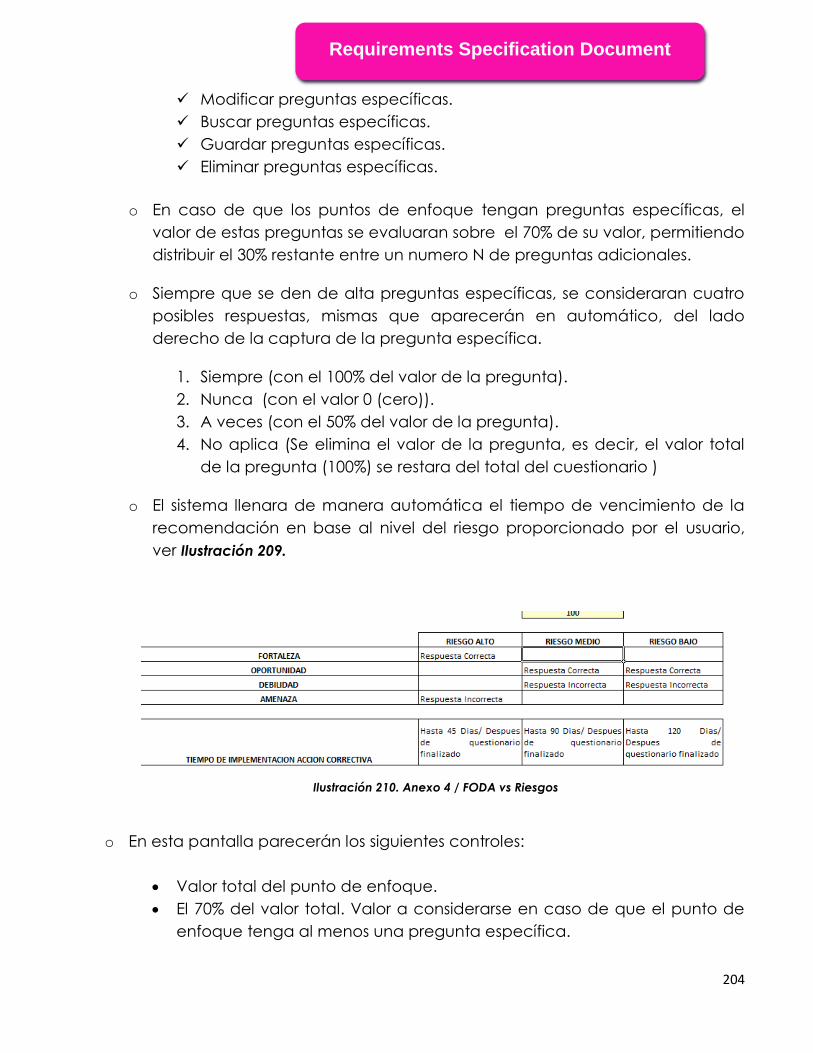

Ilustración 120. Anexo 4 / FODA vs Riesgos ___________________________________________________________ 204

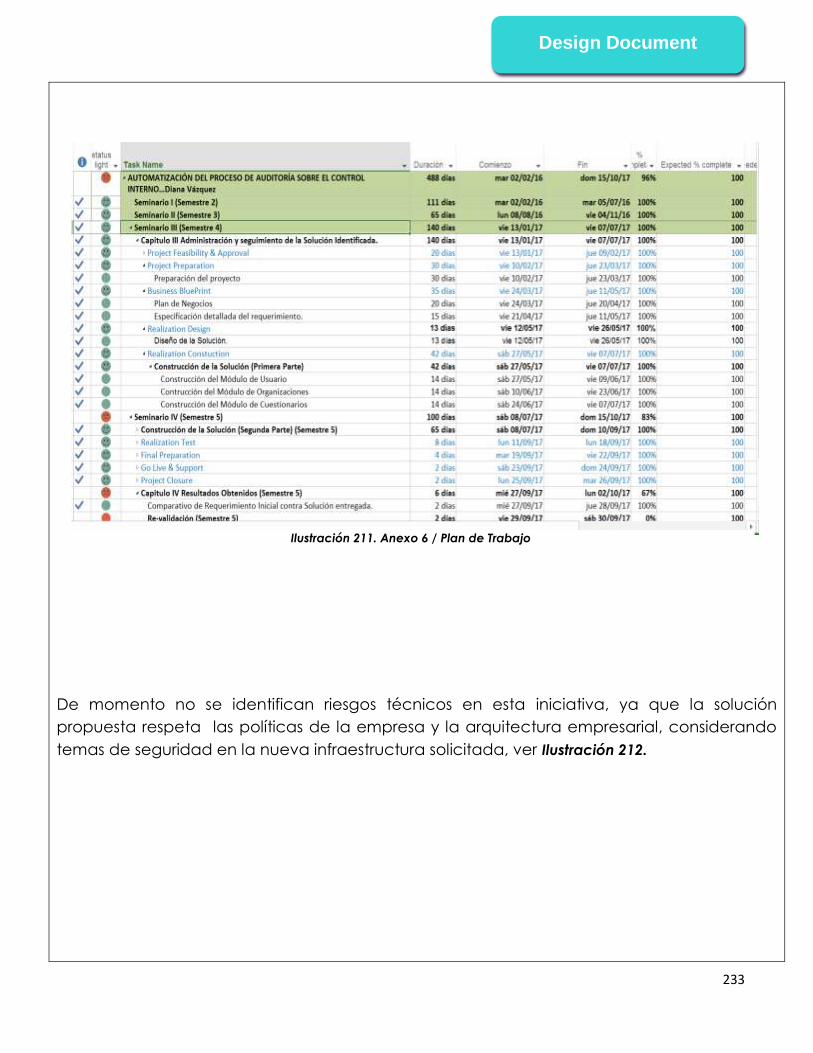

Ilustración 121. Anexo 6 / Plan de Trabajo ____________________________________________________________ 233

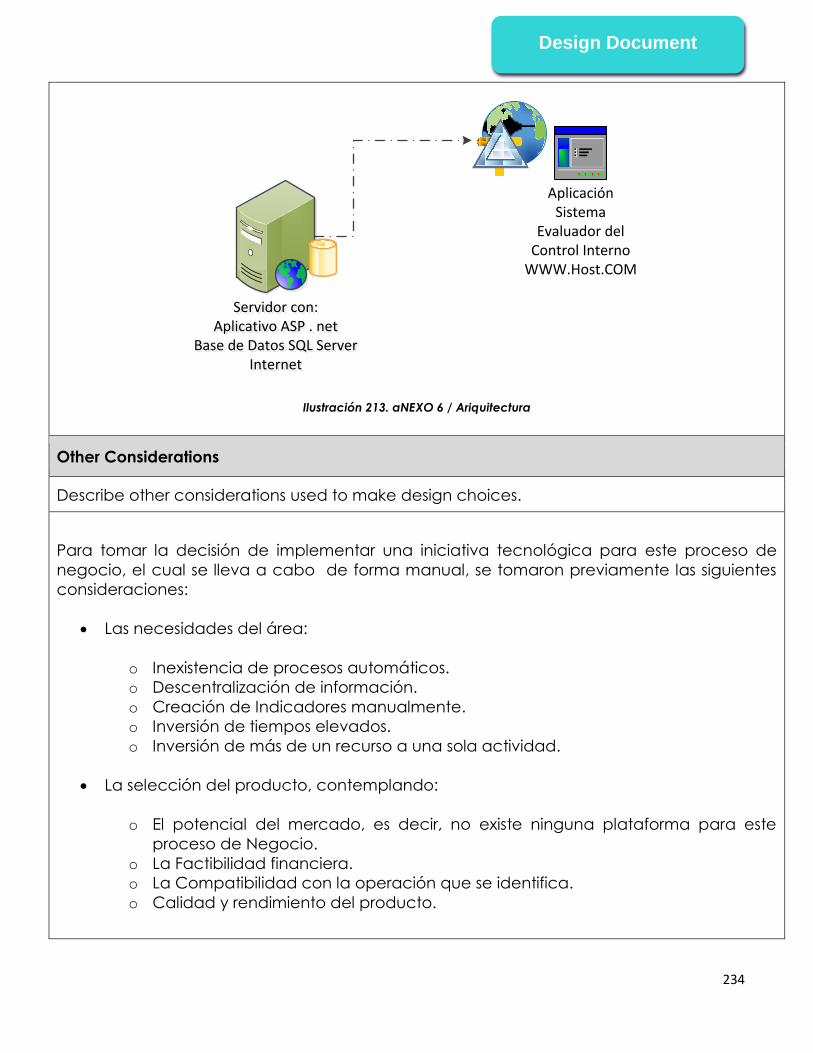

Ilustración 122. aNEXO 6 / Ariquitectura ______________________________________________________________ 234

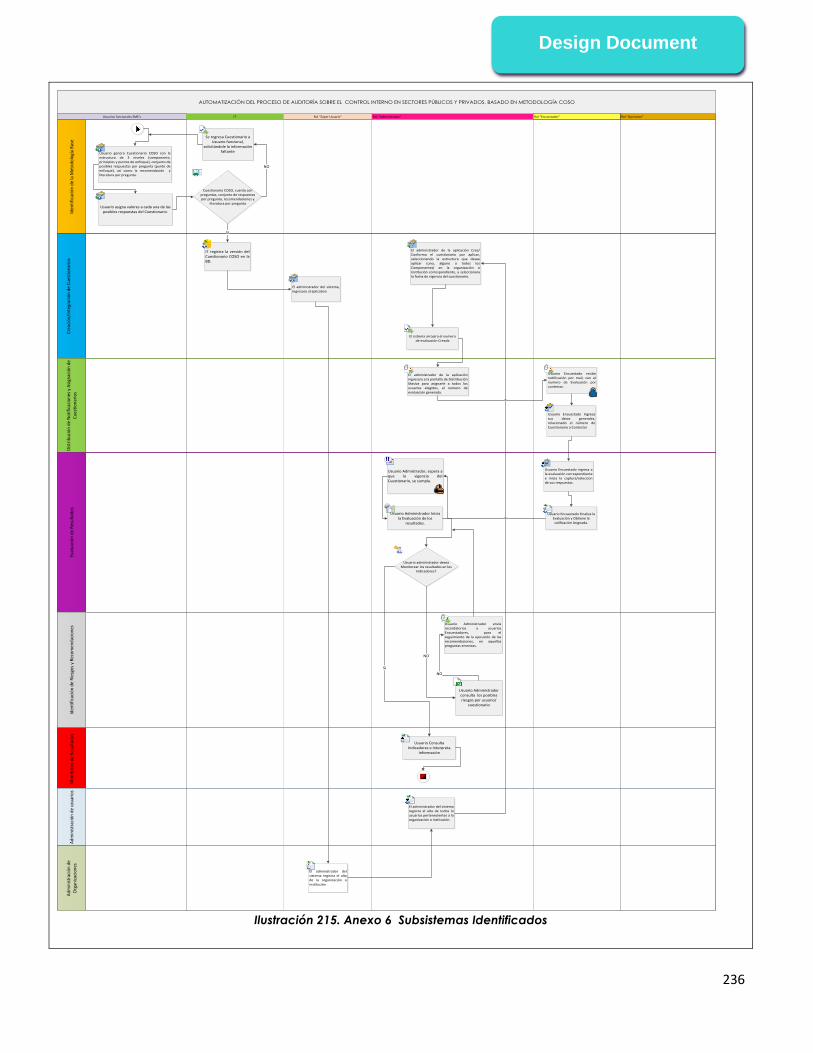

Ilustración 123. Anexo 6 Subsistemas Identificados ___________________________________________________ 236

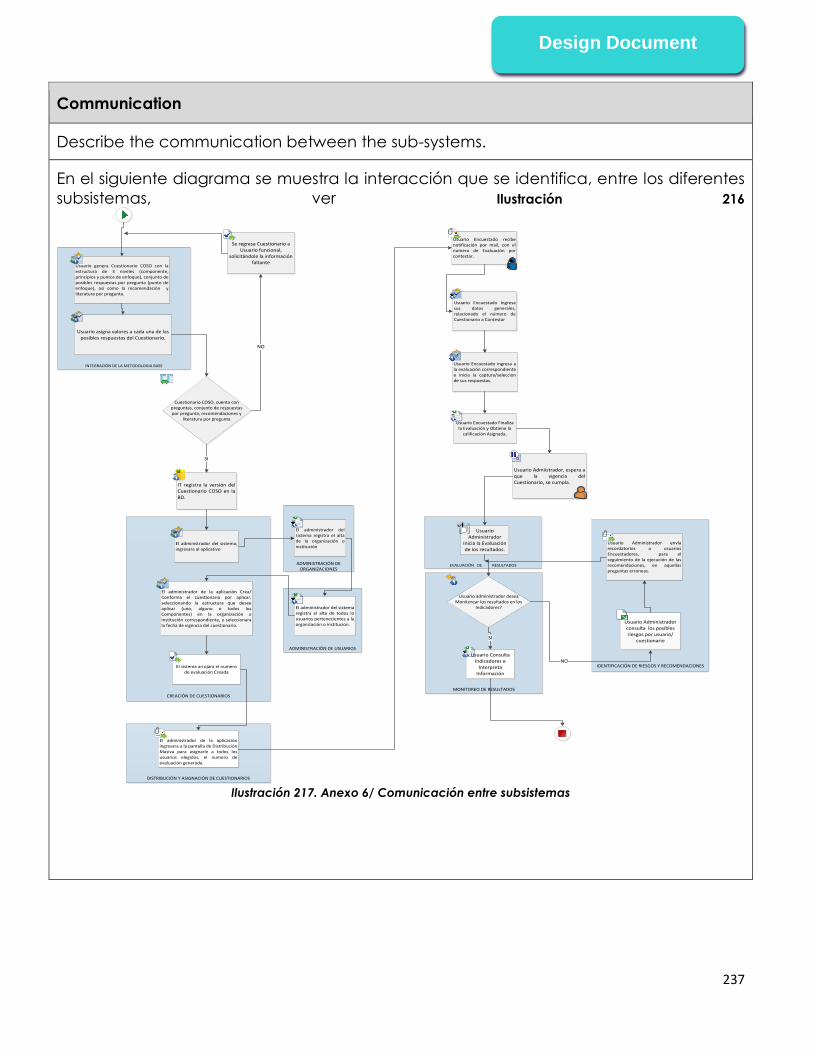

Ilustración 124. Anexo 6/ Comunicación entre subsistemas ___________________________________________ 237

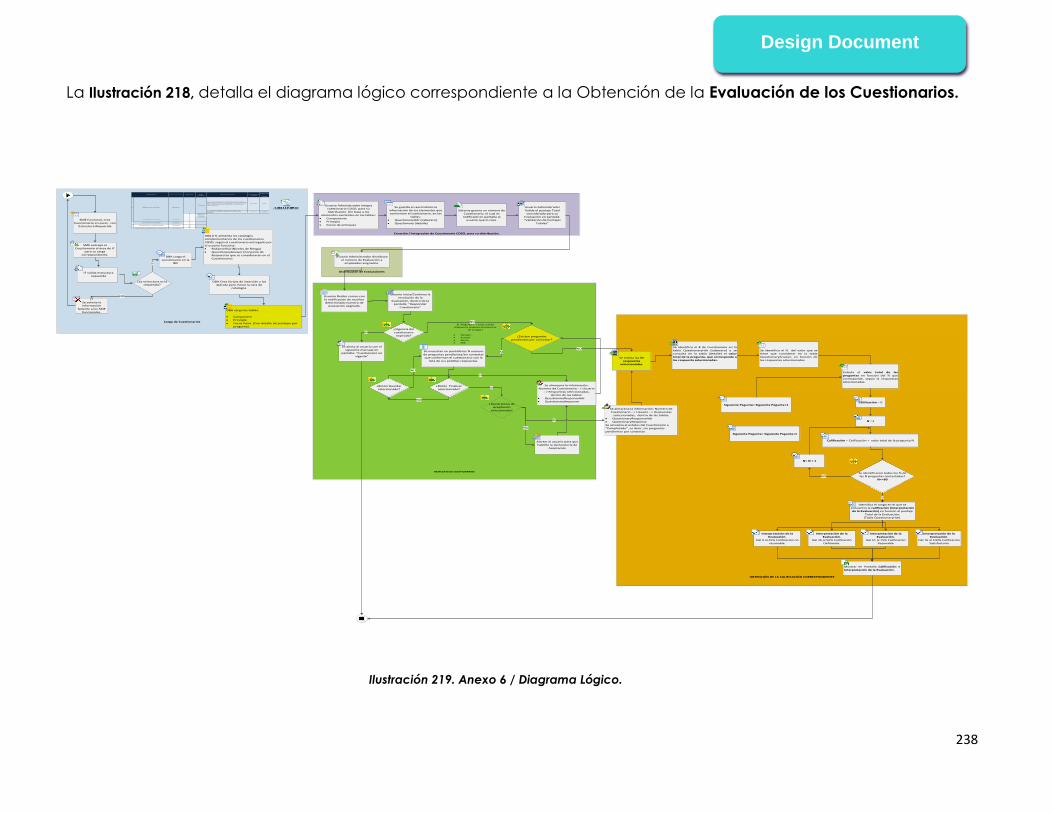

Ilustración 125. Anexo 6 / Diagrama Lógico. __________________________________________________________ 238

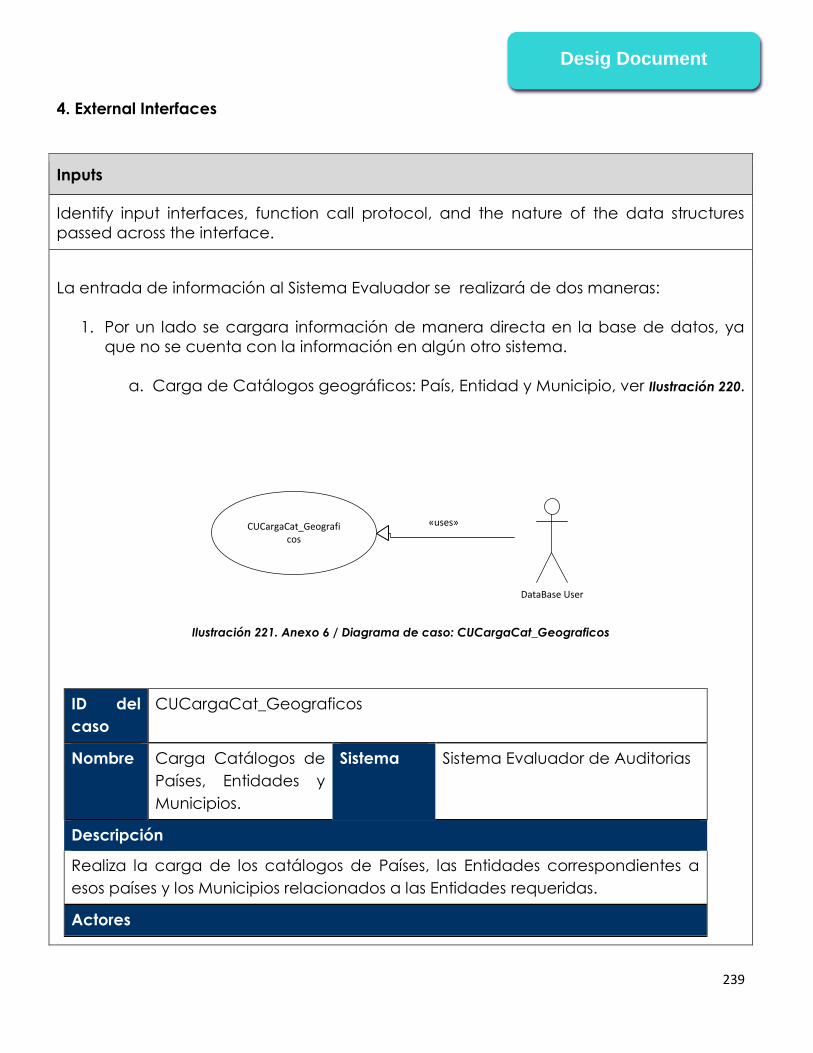

Ilustración 126. Anexo 6 / Diagrama de caso: CUCargaCat_Geograficos ______________________________ 239

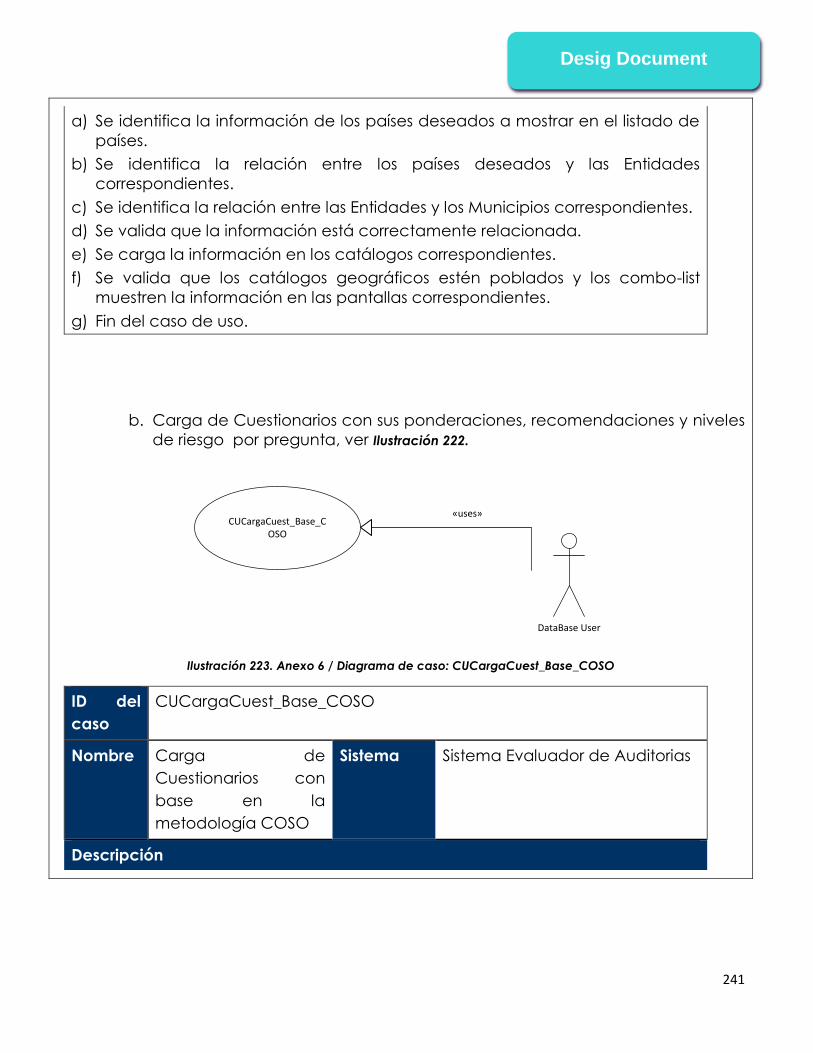

Ilustración 127. Anexo 6 / Diagrama de caso: CUCargaCuest_Base_COSO ____________________________ 241

Ilustración 128. Anexo 6/ Diagrama de Caso: CUCarga_Organizacion _________________________________ 243

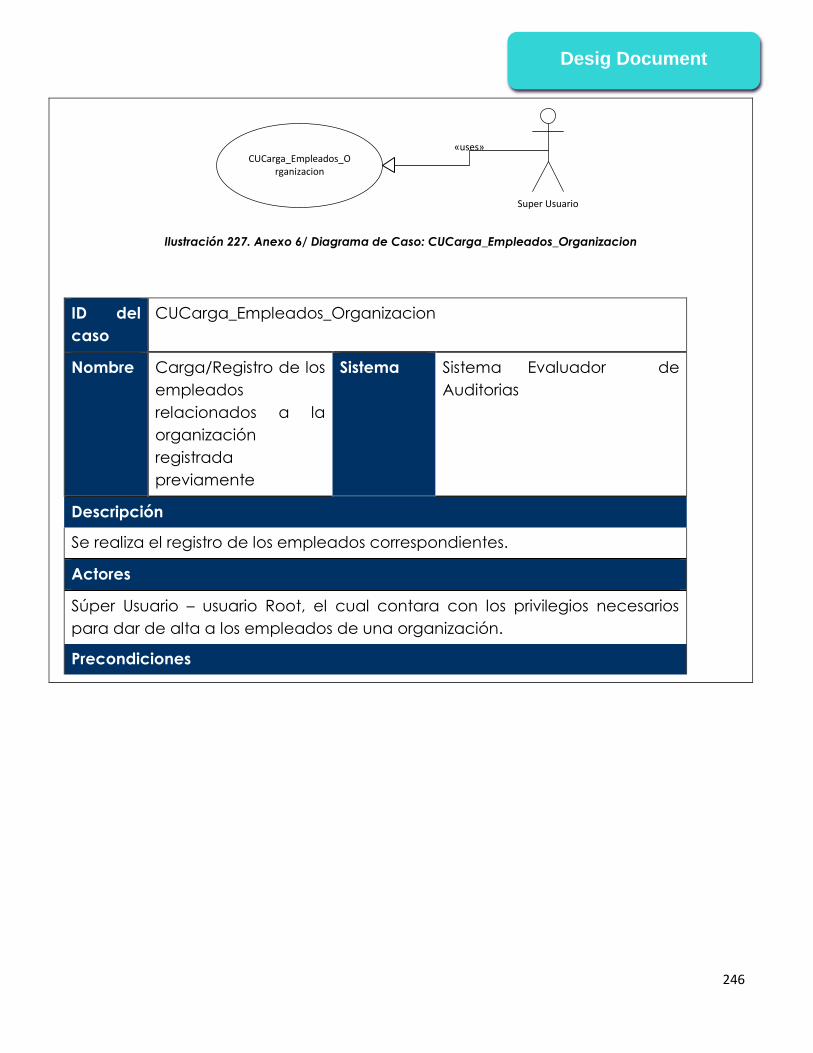

Ilustración 129. Anexo 6/ Diagrama de Caso: CUCarga_Empleados_Organizacion _____________________ 246

Ilustración 130. Anexo 6 / Diagrama de Caso: CUCalcula_Calificacion_Total __________________________ 249

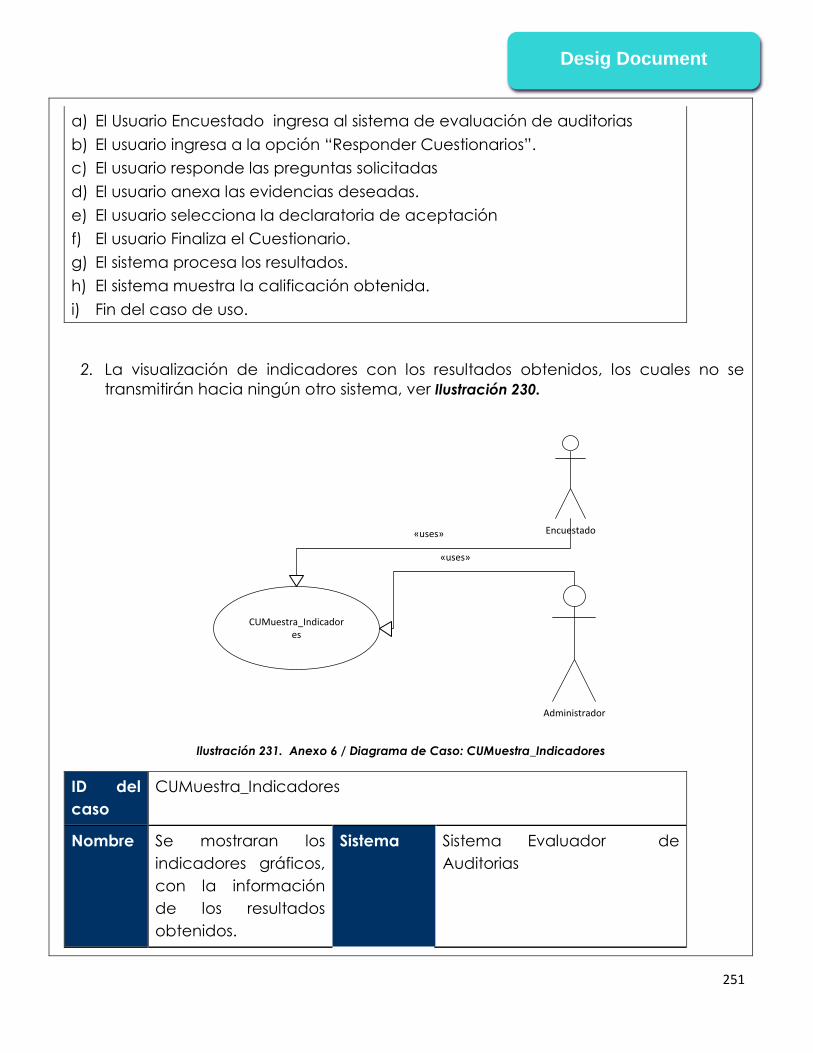

Ilustración 131. Anexo 6 / Diagrama de Caso: CUMuestra_Indicadores _______________________________ 251

Ilustración 132. Anexo 6 / Menú solicitado. ___________________________________________________________ 253

Ilustración 133. Anexo 6 / Diseño: Menú DATOS GENERALES ___________________________________________ 256

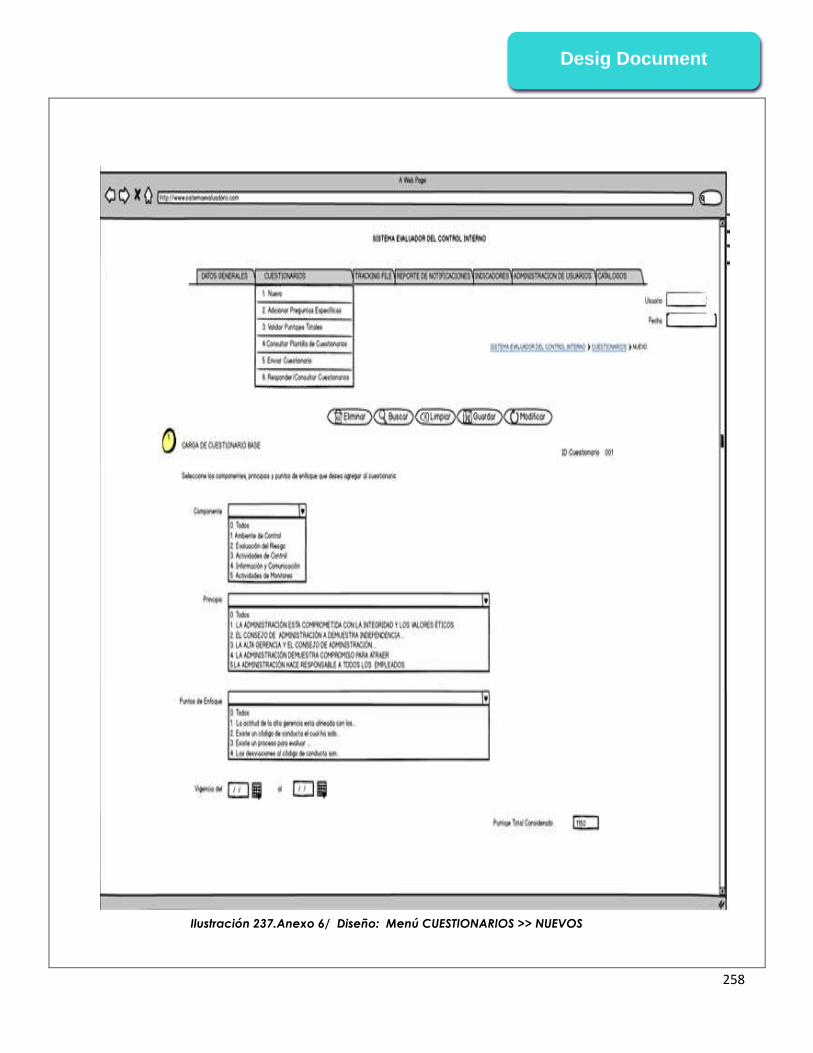

Ilustración 134.Anexo 6/ Diseño: Menú CUESTIONARIOS >> NUEVOS __________________________________ 258

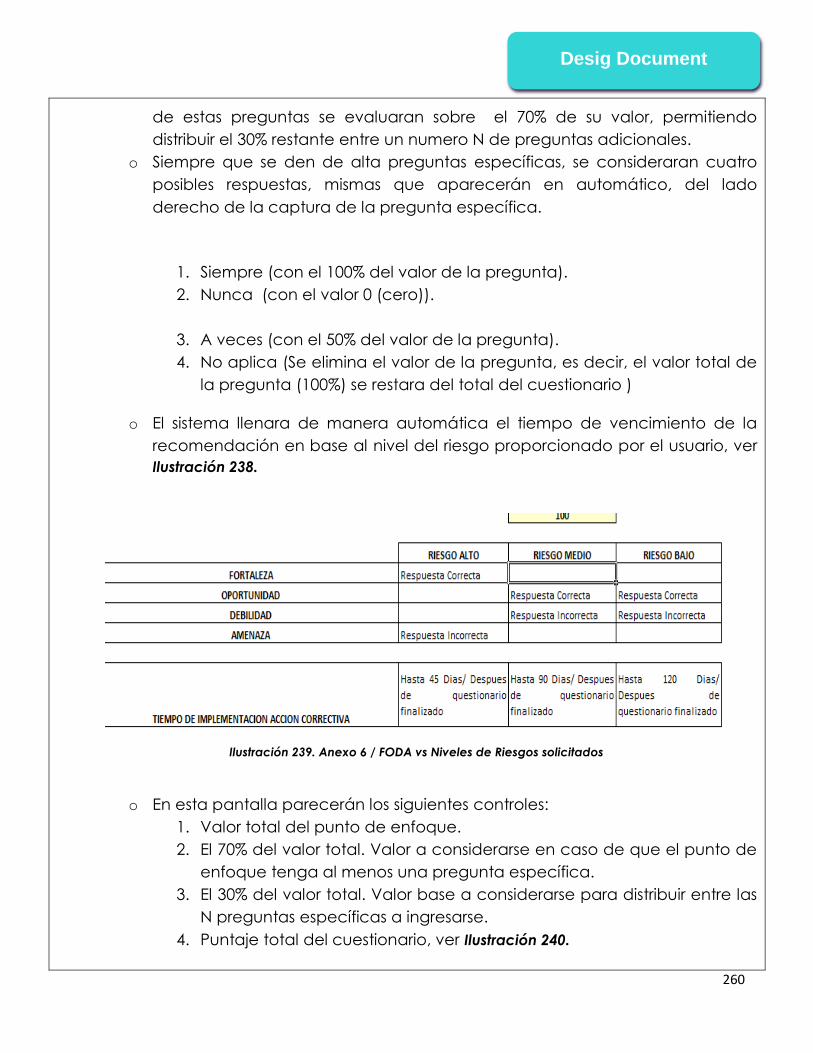

Ilustración 135. Anexo 6 / FODA vs Niveles de Riesgos solicitados _____________________________________ 260

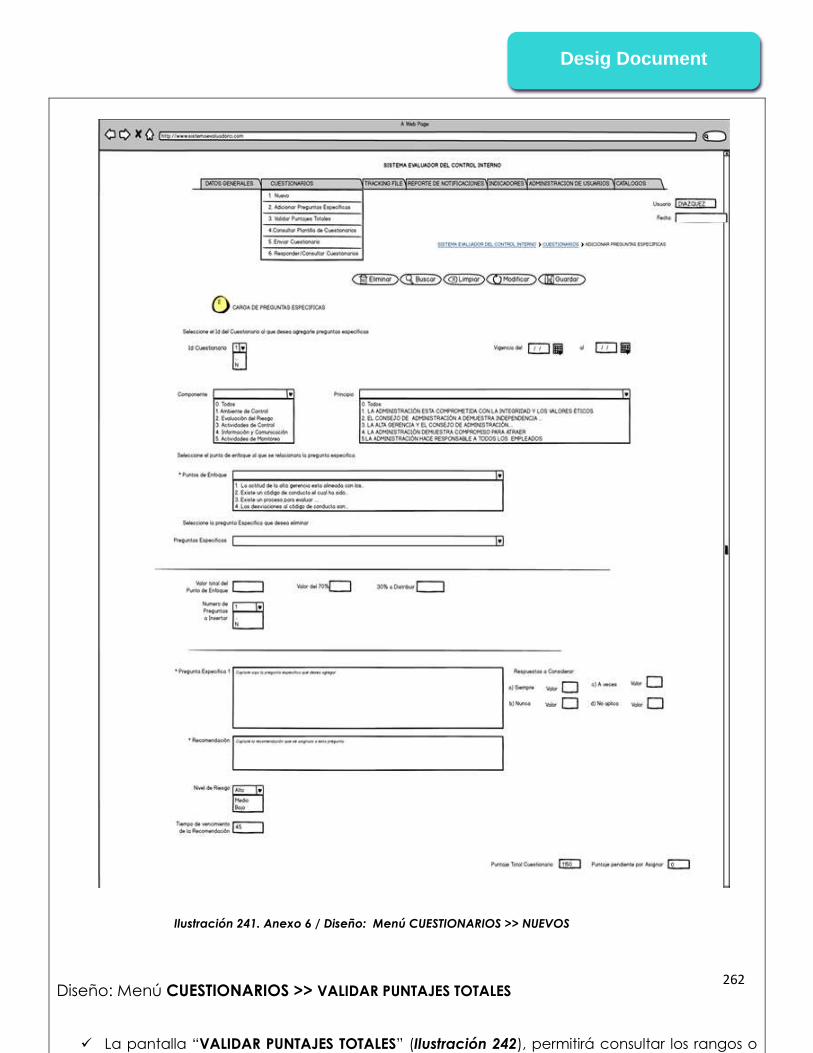

Ilustración 136. Anexo 6 / Diseño: Menú CUESTIONARIOS >> NUEVOS __________________________________ 262

Ilustración 137. Anexo 6 / Diseño: Menú CUESTIONARIOS >> VALIDAR PUNTAJES TOTALES _______________ 262

Ilustración 138. Anexo 6/ Diseño: Menú CUESTIONARIOS >> CONSULTAR PLANTILLA CUESTIONARIOS _____ 262

Ilustración 139. Anexo 6 / Diseño: Menú CUESTIONARIOS >> ENVIAR CUESTIONARIO ____________________ 262

Ilustración 140. Anexo 6 / Diseño: Menú CUESTIONARIOS >> RESPONDER/CONSULTAR CUESTIONARIO ___ 262

Ilustración 141. Anexo 6 / Diseño: Menú TRACKING FILE _______________________________________________ 262

Ilustración 142. Anexo 6 / Diseño: Menú REPORTE DE NOTIFICACIONES _________________________________ 262

Ilustración 143. Anexo 6 / Diseño: Menú INDICADORES >> FODA _______________________________________ 262

Ilustración 144. Anexo 6 / Diseño: Menú INDICADORES>>HEATMAP ____________________________________ 262

Ilustración 145. Anexo 6 / Diseño: Menú INDICADORES>> Pastel _______________________________________ 262

Ilustración 146. Anexo 6 / Diseño: Menú ADMINISTRACION DE USUARIOS >> MONITOREO DE USUARIOS/

REGISTRO DE USUARIOS ______________________________________________________________________________ 262

Ilustración 147. Anexo 6 / Diseño: Menú ADMINISTRACION DE USUARIOS >> MONITOREO DE ROLES ______ 262

Ilustración 148. Anexo 6 / Diseño: Menú ADMINISTRACIÓN >> ORGANIZACIONES ______________________ 262

Ilustración 149. Anexo 6 / Especificaciones Generales. _______________________________________________ 262

Ilustración 150. Anexo 6 / Especificaciones Generales 2 ______________________________________________ 262

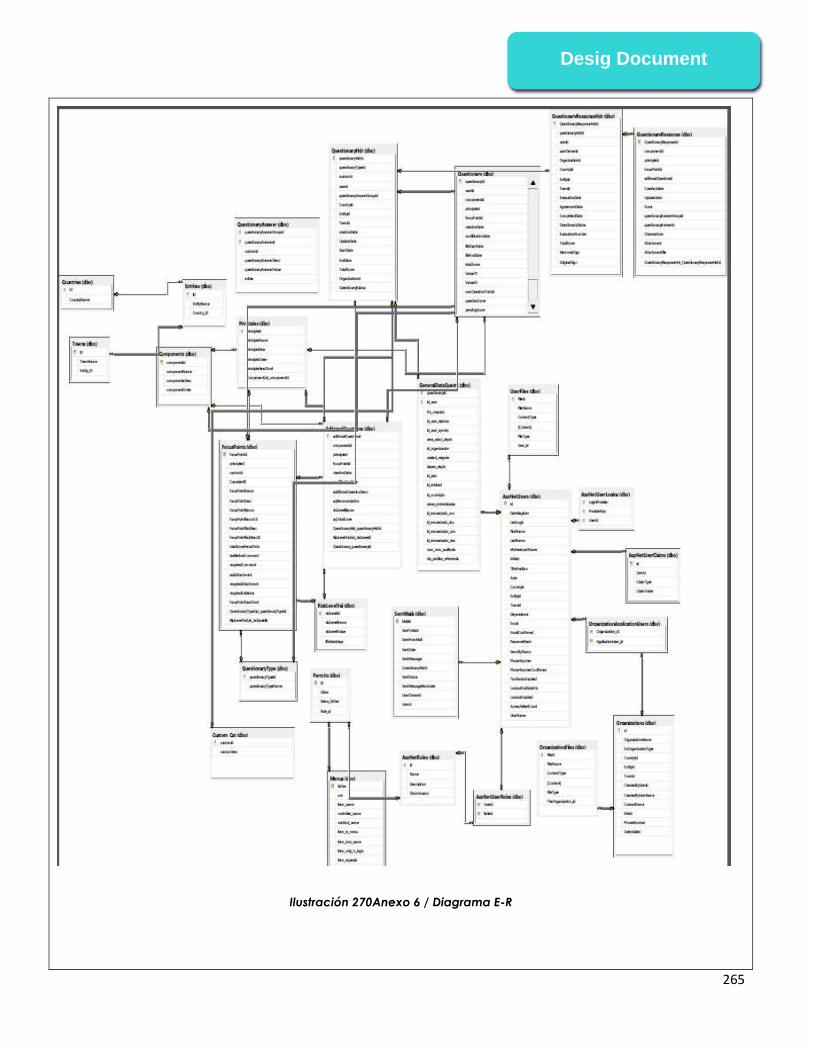

Ilustración 151Anexo 6 / Diagrama E-R _______________________________________________________________ 265

8

INTRODUCCION

El presente documento abordará la problemática existente que se identifica hoy en día

en la elaboración de auditorías enfocadas al control interno, en empresas tanto

públicas como privadas.

Se debe saber de antemano que todos los procesos de auditoria en México se realizan

de manera manual, con información descentralizada. Lo cual nos ayuda a identificar

claramente algunas áreas de oportunidad que se pueden aprovechar a fin de elaborar

una herramienta que nos permita la automatización de este proceso completo y de

esta manera minimizar todas las vulnerabilidades a las que este expuesta cualquier

organización o institución.

La elaboración de cuestionarios enfocados a ciertas áreas, la distribución de cada

evaluación, la aplicación de evaluaciones, errores en captura de información, el

análisis de resultados y la recolección de información, son deficiencias que se tomaran

para poner en marcha este proyecto tecnológico que desarrolle una aplicación y se

logre la disminución de los tiempos antes mencionados, la centralización de

información, reducción de gastos en recursos humanos y la identificación de casos de

fraude.

El proceso de auditoria nace desde el momento en que la empresa desea cuidar

cualquier vulnerabilidad a la que está expuesta y el proceso del control Interno es un

medio por el cual se puede garantizar la eficacia y eficiencia de las operaciones en las

organizaciones, ya que se entiende que el control interno “el proceso diseñado y

efectuado por el recurso humano de la institución, y cuyo objetivo es, la fiabilidad de la

información financiera y el cumplimiento de las leyes y normas aplicables”(Bortone &

Rojas, 2010).

Con lo expresado anteriormente se entiende que el control interno es la base para

garantizar los objetivos de la institución, la protección del patrimonio, y la ejecución de

la norma legal. Todo lo anterior es regulado y monitoreado por el área de auditoria.

Con el objetivo de mejorar los sistemas de control interno, diversos organismos

internacionales han propuesto modelos que han sido aceptados tanto en el ámbito

público como privado, siendo el informe emitido por el Committe of Sponsoring

9

Organization (COSO) el que destaca, ya que éste establece los criterios prácticos para

la organización y evaluación del sistema de control interno.

Con este modelo se brinda la ayuda que se requiere en la alta dirección para la

administración, monitoreo, evaluación y la mejora continua de los sistemas de control

interno.

Desde su origen, hasta hoy ya que es vigente, el informe COSO versión 2013, consta de

cinco componentes y diecisiete principios, los cuales se abordarán en el capítulo uno.

En este sentido, esta tesis tiene como propósito sistematizar el proceso de auditoría

sobre la gestión del control Interno, tanto en el ámbito público como privado, mediante

lo automatización de los subprocesos de evaluación, monitoreo y control de los

elementos que la componen bajo la metodología COSO.

Para ello, durante el capítulo dos, se abordará a detalle la problemática que se

identifica en todo el proceso y en base a ello dentro de este mismo capítulo se

plasmara la alternativa de solución que se identifica dentro de diez módulos que

permitirán la ejecución de auditorías exitosas y sencillas, con reducción de tiempos y

gastos.

Posterior a la identificación de la alternativa propuesta, en el tercer capitulo se agregan

las evidencias de la gestión de la aplicación tecnológica solicitada, dejando para el

cuarto capítulo los resultados obtenidos enfocados tanto a la calidad del producto

entregado como a los resultados que logra arrojar el software.

PLANTEAMIENTO DEL PROBLEMA

Los procesos de auditoria se llevan a cabo de dos a tres veces por año, lo que implica

que en un primer paso se identifiquen las áreas a evaluar y se prepare la metodología

correspondiente, según las normas regidas en la organización o institución

gubernamental, las cuales se deberán plasmar en un cuestionario especializado.

Posterior a la elaboración de dicho cuestionario, se envían las notificaciones de aviso, a

las áreas correspondientes, es en este paso en el cual de manera paralela, el área de

auditoria preparara todo lo necesario para trasladarse al punto de aplicación de la

auditoria, por lo que se tiene que destinar cierto presupuesto anual para esta finalidad,

considerando un gran número de auditores requeridos para abarcar el territorio

nacional.

10

Una vez que el auditor llega al lugar donde se aplicara la auditoria, se presenta con el

encuestado y comienza la sesión de preguntas, respuestas y solicitud de evidencias que

amparen lo que está respondiendo. Llevar a cabo el cuestionario correspondiente en

sitio, lleva alrededor de dos semanas.

Una vez que el auditor termina la sesión de preguntas, respuestas y recabación de

evidencias, comienza el proceso de análisis de resultados e identificación de riesgos, lo

que lleva alrededor de tres días.

Posterior a la obtención de resultados e identificación de riesgos, el auditor comunica a

los altos directivos esta información acompañada de las recomendaciones que se

deben aplicar y el periodo de vigencia con el que se cuenta para ponerlas en marcha.

Posterior a la comunicación de resultados en la organización auditable, el auditor se

traslada a otro punto auditable, hasta que éstos se hayan cubiertos en su totalidad. Se

tiene identificado que estos periodos duran de 2 a 3 meses por año.

Una vez que los auditores finalizan el periodo de auditorías, se reúnen en la sede central

y se inicia el proceso de recolección de información a través de manejo de archivos, los

cuales son concentrados por un área específica, y se invierte de una a dos semanas.

Una vez que finaliza la obtención del total de información se inicia el proceso de

análisis de resultados a nivel nacional, generación de graficas e interpretación de la

información, la cual es comunicada a los directivos a cargo, posterior a una semana

después de haber concluido la recolección de los datos.

En conclusión se identifica una gran inversión en tiempo y recursos tanto humanos

como financieros en los procesos mencionados con anterioridad, sin olvidar mencionar

la falta de información actualizada que permita una toma de decisiones oportunas.

OBJETIVO

Automatizar el proceso de gestión de las auditorias sobre el control Interno dentro de las

organizaciones o instituciones, bajo el informe COSO, a fin de disminuir los tiempos en la

aplicación de las evaluaciones, distribución de evaluaciones, procesamiento y

visualización de los resultados obtenidos, impactando de esta manera la toma de

decisiones oportuna y garantizar la aplicación de las normas en la organización.

JUSTIFICACION DE LA PROPUESTA.

Se propone llevar a cabo un sistema que permita mejorar el proceso de auditoría.

11

Dicho sistema existirá en un ambiente web, donde permita la ejecución del proceso de

auditoria desde cualquier parte en el que se encuentren los auditados, y en el cual

tanto auditores como directivos puedan consultar la información que se va recabando

día a día, sin esperar largas periodos de tiempo, como actualmente se llevan a cabo.

El aplicativo permitirá la creación de cuestionarios COSO personalizados, los cuales se

puedan aplicar, según la organización deseada.

Se considerara la distribución de notificaciones masivas, para la resolución de

evaluaciones, las cuales reducirán en gran medida los gastos de traslado de todo el

equipo de auditores a las áreas u organizaciones auditables.

Contemplara la funcionalidad de obtención de calificaciones inmediatas al finalizar

dichas evaluaciones, así como la identificación de preguntas con respuestas deficientes

y las recomendaciones correspondientes, según el nivel de riesgo que manejen dichas

deficiencias.

El sistema web mostrara la interpretación de los resultados obtenidos a través de

diferentes gráficos.

ALCANCE Y LIMITACIONES

El proceso automatizado, deberá:

Operar tanto en ámbito público como privado, es decir, deberá ser dinámico no

importando si la organización es del ámbito privado o la institución del ámbito

público, ya que se regularan bajo el informe COSO aplicado en ambos sentidos.

Se considerará únicamente la metodología COSO para las evaluaciones

aplicadas, así como para las recomendaciones marcadas en ésta.

Concentrar información de cualquier institución u organización que desee

incorporarse en este nuevo proceso, respetando la información de cada una, por

lo que este proceso deberá mantener seguridad, la cual no permita la

visualización de información entre distintas organizaciones e instituciones.

Manejar las ponderaciones que los usuarios asignen a las evaluaciones, es decir,

el sistema no calculara los parámetros para calificar las evaluaciones aplicadas.

El proceso automatizado no considerara:

La aplicación de cuestionarios o evaluaciones distintas a la estructura COSO.

12

Ponderaciones propias de la aplicación, estas serán definidas por los usuarios

funcionales del negocio (auditores).

RESULTADOS ESPERADOS

Se espera contar con una herramienta web que evalue el control interno, reduciendo

los tiempos de aplicación, distribución y respuestas de las evaluaciones requeridas;

permitiendo de esta manera un ahorro en el gasto derivado de los traslados del

personal requerido en los entes por evaluar.

Esta aplicación deberá proporcionar la información de aquellos componentes

deficientes que se identifiquen en las organizaciones y a su vez, las recomendaciones

que correspondan, las cuales se encontraran estipuladas dentro del informe COSO, lo

que permitirá que la organización o institución se alinee a las normas requeridas lo más

pronto posible.

RESEÑA DEL ESTUDIO

Capítulo 1: Metodología COSO: auditoría en el control interno

En este capítulo se abordarán y explicaran los conceptos independientes de auditoria,

control interno y la metodología COSO (The Committee of Sponsoring Organizations of

the Treadway Commission), a fin de poder plasmar posteriormente la relación tan

importante que se genera cuando se unen estos tres conceptos.

Se desarrollara el tema de la metodología COSO, historia, características, estructura, las

limitaciones dentro del control interno, deficiencias y el papel que juega en la auditoria

del control interno.

Se abordarán los antecedentes de la auditoria, distintas definiciones, tipos y técnicas de

auditorías, normas, procedimientos, su función y la interrelación con el control interno y

la metodología COSO.

13

Por otra parte se plasmaran también diferentes conceptos sobre el control interno,

características, objetivos y sus aplicaciones en la actualidad dentro del campo de la

auditoria, así como su relación e importancia con la metodología COSO.

Capítulo 2: Problemática Identificada y Alternativa de Solución

Utilizando la administración de proyectos, se identificaran las fases de pre-análisis,

análisis y diagnóstico de la presente iniciativa, a fin de poder diagramar el “AS IS” y de

esta manera diseñar una o varias alternativas de solución, pudiendo identificar dentro

de estas la que mejor se adecue a las necesidades del objetivo y alcance solicitado.

Capítulo 3: Administración y seguimiento de la Solución Identificada

Posterior a la identificación de la solución, en este capítulo se especificaran y

documentaran las fases de gestión del proyecto, rigiéndose bajo la metodología PLM

(Project Lifecycle Management) la cual consta de nueve fases y se basa en el PMI

(Project Management Institute).

Capítulo 4: Resultados Obtenidos

En este capítulo, se realizara una comparación entre los puntos solicitados y los puntos

entregados tomando como base los porcentajes de ponderación que contengan

cada uno de los entregables.

Conclusiones

Se indicara si el objetivo, alcances y requerimiento se lograron dentro de los estándares

indicados en la especificación del requerimiento.

Bibliografía

Se indicaran los detalles de cada una de las consultas realizadas.

Anexos

Apartado exclusivo donde se adjuntan documentos adicionales.

14

MARCO TEORICO

Tomando como base lo mencionado en el artículo “Reference Processes and Internal

Control Systems within Facility Management”(Alexander, 2008), en el cual se menciona

que:

“Un ICS (Sistema de control interno) efectivo, ayuda a minimizar los riesgos y

mejora la calidad de la información financiera. Un estándar para un ICS, es la

metodología COSO. Éste incluye un sistema de control interno documentado de

principios, procedimientos y procesos. COSO propone adoptar un enfoque

basado en el riesgo para los controles internos: Las compañías deben ejercer sus

estados financieros como punto de partida e identificar los riesgos potenciales

para las actividades del negocio, procesos y eventos que puedan afectar

significativamente sus estados financieros. Además, las medidas adecuadas para

el control de riesgos se deben poner en su lugar”. (Alexander, 2008)

Tomando como base lo anterior y partiendo de que un ICS ayuda a minimizar los

riesgos, es importante abordar que la administración de riesgos:

Es la disciplina que combina los recursos financieros, humanos, materiales, y

técnicos de una empresa, para identificar o evaluar riesgos potenciales y decidir

cómo manejarlos con la combinación optima de costo-efectividad.

La administración de riesgos en un marco amplio implica las estrategias, procesos,

personas, tecnología y conocimientos están alineados para manejar toda la

incertidumbre que una organización enfrenta.

Por otro lado los riesgos y oportunidades van siempre de la mano, y la clave es

determinar los beneficios potenciales de estas sobre los riesgos. Podemos agregar

que es una función empresarial cuyo objetivo es la conservación de los activos y

15

del poder de generación de beneficios mediante la minimización a largo plazo

del efecto financiero de las perdidas accidentales. (Leopardo, 2015)

Con la identificación de la relación existente entre el ICS y la administración de riesgos

es importante mencionar que ésta “se presenta como la base de una empresa que se

mantiene en el tiempo, dada su importancia en 1992 se publicó un informe

denominado Interna Control – Integrated Framework conocido también como COSO I,

el cual se creó con el fin de identificar los eventos que pueden perjudicar a una entidad

y para gestionar los riesgos, brindar la seguridad que la administración y la junta

directiva necesitan para el logro de los objetivos de la entidad. El control interno tiene

cinco componentes que se encuentran relacionas entre sí y nos ayudan a revisar y

calificar las actividades que realizan en una entidad. Éstos deben estar

interrelacionados para que se logre determinar la eficacia del sistema, ayudando a que

las empresas logren de una mejor manera el cumplimiento de sus objetivos, agilitando

los procesos y mejorando la integración del personal”.(Morocho & Gabriel, 2015).

Con los marcos de referencia mencionados hasta el momento, es necesario abarcar el

apartado dedicado a la metodología COSO, en el cual menciona la KPMG (COSO

Internal Control – Integrated Framework (2013), 2013) que:

Está diseñado para ser utilizado por las organizaciones para evaluar la eficacia

del sistema de control interno a fin de lograr los objetivos según lo determinado

por la dirección.

Dicho marco enumera tres categorías de objetivos, similar a la versión 1, en 1992.

1. Objetivos de Operación: Relacionadas con la efectividad y la eficiencia de

las entidades operacionales, incluyendo las metas de rendimiento

operativo y financiero, además de salvaguardar los activos contra

pérdidas. A diferencia de la versión I, este marco de referencia estaba

limitado únicamente hacia “La efectividad y eficiencia de las recursos de

las entidades”.

2. Objetivos de Informes: relacionados con la información financiera y no

financiera interna y externa a las partes interesadas, que abarcaría la

confiabilidad, oportunidad, transparencia, u otras condiciones según lo

establecido por los reguladores, los organismos de normalización, o las

políticas de la entidad. En el Marco de 1992, el objetivo de la presentación

de informes se llamaba el objetivo de informes financieros y que fue

descrito como "relativo a la preparación de estados financieros confiables."

16

3. Cumplimiento de Objetivos: En relación con la adhesión a las leyes y

reglamentos que debe seguir la entidad. En el Marco de 1992, el objetivo

de cumplimiento fue descrito como "en relación con el cumplimiento de la

entidad con las leyes y regulaciones aplicables." El Marco de 2013

considera el aumento de las demandas y la complejidad de las normas

legales, reglamentarias y contables que se han producido desde 1992.

La metodología COSO consta de cinco componentes del control interno, los

cuales son los mismos tanto en el 1992 y 2013; Sin embargo, sus definiciones se han

ampliado en el 2013. Las cuales se mencionan a continuación:

Ambiente de Control: Es el conjunto de normas, procesos y estructuras que

proporcionan la base para llevar a cabo el control interno en toda la

organización.

El consejo de administración y la alta gestión establece la importancia de las

normas de control interno y los estándares de conducta esperada.

Evaluación de riesgos. Implica una dinámica y un proceso iterativo para la

identificación y análisis de riesgos necesarios para lograr los objetivos de la

entidad, formando una base para determinar cómo deben ser administrados los

riesgos. La administración considera posibles cambios en el medio exterior y

dentro de su propio modelo de negocio que puedan impedir su capacidad para

lograr sus objetivos.

Actividades de control. Son las acciones establecidas dentro de las políticas y

procedimientos, las cuales ayudan a asegurar que las directivas de gestión para

mitigar riesgos para el logro de los objetivos, se llevan a cabo. Las actividades de

control son realizadas en todos los niveles de la entidad, en varias etapas dentro

del proceso de negocio, y sobre el ambiente tecnológico. Pueden ser preventivos

o correctivos en la naturaleza y puede abarcar una serie de manuales y

actividades automatizadas tales como autorizaciones y aprobaciones,

verificaciones, conciliaciones, y evaluaciones de desempeño de negocios.

La separación de funciones está típicamente construida en la selección y el

desarrollo de actividades de control. Donde la segregación de derechos no es

práctica, la gestión selecciona y desarrolla las actividades de control alternativas.

Información y comunicación. La información es necesaria para la entidad ya que

es necesario llevar a cabo las responsabilidades de control interno en apoyo de

la consecución de sus objetivos. La comunicación se produce tanto interna como

17

externamente, y proporciona a la organización de la información necesaria para

llevar a cabo actividades de control interno del día a día. La comunicación

permite al personal entender las responsabilidades de control interno y su

importancia para el logro de los objetivos.

Actividades de Monitoreo. Las evaluaciones en curso, evaluaciones separadas, o

alguna combinación de las dos se utilizan para determinar si cada uno de los

cinco componentes del control interno, incluidos los controles para efectuar los

principios dentro de cada componente, están presentes y funcionando. Los

resultados se evalúan y se comunican las deficiencias de una manera oportuna,

los temas más importantes son reportados a la alta dirección y al consejo (COSO

Internal Control – Integrated Framework (2013), 2013).

Dados los marcos de referencia especificados anteriormente, se identifica que la

metodología COSO cuenta con todas las herramientas para establecer una gestión de

la auditoria del control interno satisfactorio, a fin de reducir los riesgos en las

organizaciones o instituciones para que esto conlleve al cumplimiento de la

normatividad marcada y la ejecución de las buenas practicas.

18

Capítulo 1

Metodología COSO: auditoría en el

control interno

19

Capítulo 1: Metodología COSO: auditoría en el control interno

1.1 Auditoria

1.1.1 Definición

Se abarcaran distintas perspectivas para comprender el concepto de auditoria desde

distintas aristas.

La primera definición que se plasmara será el del autor Juan Ramón Santillana

González, en su libro Auditoría (Santillana, 2013) , donde define a la auditoría interna

como:

“Una función que coadyuva con la organización en el logro de sus objetivos; para

ello se apoya en una metodología sistemática para analizar los procesos de

negocio y las actividades y procedimientos relacionados con los grandes retos de

la organización, que deriva en la recomendación de soluciones. La auditoría

interna es una función practicada por auditores internos profesionales con un

profundo conocimiento en la cultura de negocios, los sistemas y los procesos. La

función de auditoria interna provee segundad de que los controles internos

instaurados son adecuados para mitigar los riesgos y alcanzar el logro de las

metas y objetivos de la organización”.

La definición anterior es de gran importancia, ya que se empiezan a identificar

conceptos del control interno, los cuales son parte importante de este documento.

Otro autor, Ramiro Andrade Puga, en su libro Auditoría, (Gutierrez, 2011), define el

concepto de auditoria como:

“El examen posterior y sistemático que realiza un profesional auditor, de todas o

parte de las operaciones o actividades de una entidad con el propósito de

opinar sobre ellas, o de dictaminar cuando se trate de estados financieros”.

20

De la definición anterior denota la palabra “examen sistemático”, ya que la solución

que se busca va enfocada a la aplicación de evaluaciones personalizadas tal como se

menciona en la primera definición, es decir, en base a una metodología.

Abarcando una tercera y última definición planteada por el ILACIF (Manual

Latinoamericano de Auditoría Profesional en el sector Público), en donde se define a la

auditoria como: “El examen objetivo, sistemático y profesional de las operaciones

ejecutadas con la finalidad de evaluarlas, verificarlas y emitir un informe que contenga

comentarios, conclusiones y recomendaciones” (Gutierrez, 2011).

Analizando este concepto diremos que la parte más llamativa de éste es donde se

indica: “con la finalidad de evaluarlas, verificarlas y emitir informes que contengan

recomendaciones”, ya que precisamente estos conceptos formaran parte importante

del proceso automatizado que se busca implementar.

1.1.2 Tipos

Es importante mencionar que existen diferentes tipos de auditorías y en este apartado

se pretende exponer algunos de ellos, tomando como referencia la función a evaluar y

dónde se realiza, a fin de que se pueda identificar más adelante el alcance sobre el

tipo de auditoria que se desea implementar en este proyecto.

Por un lado existe la Auditoria Interna, la cual se lleva a cabo dentro de una

organización con el fin de medir su propio desempeño.

Por el contrario, existe la Auditoria Externa, la cual se realiza por una organización a fin

de evaluar las actividades de otras empresas.

Entre otros tipos de auditorías, encontramos la Auditoria Financiera, la cual está

encargada de verificar la veracidad y autenticidad de los estados financieros de una

organización o institución, así como la preparación correcta de los informes de acuerdo

a los estándares contables.

La Auditoria de Sistemas, responsable de mantener el funcionamiento informático de

una organización o institución.

La Auditoria Administrativa, encargada del análisis de los logros obtenidos en ciertos

periodos determinados y el análisis del desempeño de las funciones administrativas.

Otro tipo de Auditoria es la Operacional, la cual brinda como resultado la valoración de

la eficiencia y eficacia de una organización o institución, midiendo los ingresos

económicos contra los procesos de producción.

21

También existe la Auditoria Social, la cual refleja el análisis de los aportes realizados por

la sociedad, así como las participaciones de las mismas y en algunos casos las

incidencias presentadas.

Por último se mencionara a la Auditoría Fiscal, la cual tiene como objetivo garantizar el

cumplimiento y seguimiento de las leyes fiscales existentes (Rocio, 2016).

Se identifican infinidad de tipos de auditorías, las cuales no se mencionaran ya que

además de no tener ningún precedente o relación con la solución que se desea

implementar, el único objetivo es plasmar algunos ejemplos para denotar la diversidad

de auditorías que pudieran llegar a ser objeto de estudio en algún futuro con esta

misma herramienta.

En cuanto al alcance en el tipo de auditoria que se desea reflejar en esta iniciativa,

corresponde totalmente a la Auditoria Interna, la cual va a permitir ejercer evaluaciones

dentro de las mismas organizaciones a fin de identificar fallas en los controles de

manera previa a la ejecución de auditorías externas, realizadas por instituciones ajenas

a la organización. Lo cual minimizaría resultados erróneos, recomendaciones

adicionales o inclusive penalizaciones.

1.1.3 Importancia

En el blog de FUNIBER (FUNIBER, 2014), se menciona que las auditorias surgieron durante

la época de la revolución industrial como una medida para identificar fraudes, lo cual

ha ido cambiando con el tiempo ya que hoy en día son utilizadas para controlar la

alineación entre la organización y las estrategias propuestas por las áreas

administrativas a fin de asegurar un adecuado funcionamiento de las áreas financieras.

Se menciona que con las auditorias se pueden identificar los errores cometidos en la

organización o institución y éstas se pueden corregir a tiempo a fin de continuar el

rumbo deseado de las empresas o instituciones.

Se deja claro en este blog que una auditoria puede ayudar a las organizaciones a

optimizar sus operaciones y lograr importantes ahorros de costos.

También se sugiere que en cuanto se identifiquen evidencias de gastos excesivos,

incumplimiento de proyectos, quejas de clientes, alta rotación de recursos humanos y

sobre todo que los resultados se alejan de los deseados por las empresas u

organizaciones, entonces es urgente la aplicación de las auditorías.

Es altamente recomendable ejecutar auditorias anuales, ya que de esta manera se

lograra un mejor control sobre los procesos de gestión de la organización,

22

proporcionando a su vez un crecimiento que garantice la sostenibilidad de la

organización a largo plazo.

Con cada una de las razones expuestas con anterioridad, se identifica claramente la

importancia de la auditoria, la cual en conclusión nos permitirá continuar o en algunos

casos redirigir, el rumbo de la empresa a los logros deseados.

1.1.4 Auditoria de control interno

1.1.4.1 Definición

El Instituto de Auditores Internos de Argentina dentro de su web site (IAIA, 2016), plasman

su propia definición de Auditoria de control interno como:

“Una actividad independiente y objetiva de aseguramiento y consulta,

concebida para agregar valor y mejorar las operaciones de una organización.

Ayuda a una organización a cumplir sus objetivos aportando un enfoque

sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de

gestión de riesgos, control y gobierno.”

Por otro lado el autor (Gómez Lopez, 2016), comenta que el objetivo principal de la

auditoria Interna es: “Ayudar a la dirección en el cumplimiento de sus funciones y

responsabilidades, proporcionándole análisis objetivos, evaluaciones, recomendaciones

y todo tipo de comentarios pertinentes sobre las operaciones examinadas.”

Indica que esto se cumple con ayuda de otros objetivos más específicos, tales como:

- Contemplar el nivel en que se cumplen las instrucciones, planes y

procedimientos de la dirección.

- Revisar y evaluar la estabilidad y aplicación de los controles operativos,

contables y financieros.

- Garantizar que todos los bienes del activo estén registrados y protegidos.

23

- Evaluar la veracidad de la información contable.

- Preparar informes sobre las irregularidades que pudiesen encontrarse como

resultados de las investigaciones y contemplar las recomendaciones

pertinentes.

- Garantizar el cumplimiento de las recomendaciones contenidas en los

informes emitidos con anterioridad.

Adicional a los objetivos, el autor Juan Ramón Santillana comenta en su libro Auditoria

(Santillana, 2013), que la importancia de la auditoria interna radica en “entregar a la

alta administración resultados cualitativos, cuantitativos, independientes, confiables,

oportunos y objetivos; además de asistir a las organizaciones públicas y privadas a

alcanzar sus metas y objetivos.”

Santillana expresa que el alcance de la función de la Auditoria Interna es amplio e

involucra aspectos como:

- Revisar y evaluar la eficacia en las operaciones.

- La confiabilidad en la información financiera y operativa,

- Determinar e investigar fraudes, las medidas de protección de activos y el

cumplimiento con leyes y regulaciones; involucra también el asegurar apego a

las políticas y los procedimientos instaurados en la organización.

Como se identificó, una auditoria interna puede ayudar a los gerentes a establecer

medidas para lograr una buena gestión en la organización, contemplando situaciones

que constituyan un riesgo y lo que podría ser una oportunidad.

1.1.4.2 Planeación

La etapa de planeación en auditoria Interna sirve para conocer de manera previa las

características generales del área, programas, proyectos, conceptos y rubros que se

van a revisar en la misma. Esta etapa también es conocida como la de Estudio General.

El autor Raymond Jiménez, indica en su documento “Procesos para hacer una

Auditoria” la importancia de tener un plan de Auditoria, el cual deberá considerar

aspectos como:

- El objetivo de la auditoria, es decir, se deberá plasmar la finalidad o razón

principal por la que se llevara a cabo el proceso de auditoría.

- El alcance de la auditoria. En este punto se expresaran los límites que tendrá el

proceso de auditoría, es decir, se describirá lo que se incluye en el proceso y de

igual manera se recomienda indicar claramente lo que no se contemplara.

24

- El equipo auditor que llevara a cabo el proceso, es importante comunicar a todos

los involucrados el listado de roles y responsabilidades correspondientes.

- Los Criterios de Auditoria, los cuales son identificados dentro de las normas u otros

documentos de la organización utilizados como referencia para la realización

de la auditoria.

- Otra Información necesaria, en la cual se especificara cualquier otra

documentación que deba estar a disposición del equipo previamente.

- Representantes del auditado, identificando las personas y funciones que

actuaran como representantes de la organización auditada en cada una de las

áreas implicadas. Esta identificación deberá incluir el conjunto de áreas

afectadas por el alcance de la auditoria y su ubicación geográfica.

- Calendario de auditoria y horarios, en el cual se tendrá que especificar el

periodo que abarque toda la auditoria, incluyendo las fechas y horarios para la

ejecución de la auditoria y las reuniones con los representantes del auditado.

- Idioma de la auditoria, esto para contemplar organizaciones con varios centros

de trabajo con idiomas distintos.

- Lista de distribución del informe de auditoría, incluyendo los plazos para la

emisión del informe citado y las conclusiones de la misma. (Jiménez, 2016).

Se concluye que la planeación de la auditoria interna es la comprensión del negocio

de la entidad y su entorno. Puntos que serán tomados a consideración dentro de la

implementación de la solución que se desea.

1.1.4.3 Pruebas de los controles

El autor Javier Romero expresa en su documento titulado "Auditoria de control interno”,

que el auditor debe aplicar pruebas de los controles a fin de obtener evidencia de

auditoria suficiente y apropiada que garantice que estos controles estuvieron operando

efectivamente durante el periodo sometido a la auditoria (Romero, 2012).

Tengamos claro que cuando se desarrollan pruebas de la efectividad de la operación

de los controles, el auditor obtiene evidencia sobre la operación satisfactoria de estos

controles, incluyendo la obtención de evidencias sobre cómo se aplicaron estos

controles durante el periodo de la auditoria, la consistencia con la que aplicaron, así

como por quién y porqué medios fueron aplicados.

En lo referente a la iniciativa propuesta en este proyecto, se contemplaran espacios

para la carga de evidencias correspondientes, las cuales permitan certificar la

credibilidad de los procesos de auditoria automatizados.

1.2 El control Interno

1.2.1 Definición

25

En el documento expuesto por el colegio de contadores públicos de México, nombrado

“El control Interno, sus elementos, su evaluación por el Auditor externo y si efecto en el

trabajo de Auditoria de Estados Financieros”, aportan una definición del control Interno

como:

“Un elemento muy importante en el funcionamiento y operación de las empresas

y tiene un gran efecto en la calidad, oportunidad y veracidad de la información

que genera la empresa” (México, 2004).

En este mismo texto mencionan que el auditor debe realizar un estudio y evaluación del

Control Interno, como parte de una revisión de estados financieros practicada

conforme a las Normas de Auditoria Generalmente Aceptadas.

Se tiene un segundo aporte por parte del autor Geovanny Flores, el cual expresa en su

sitio web la siguiente definición del control Interno:

“El control interno ha sido diseñado, aplicado y considerado como la herramienta

más importante para el logro de los objetivos, la utilización eficiente de los

recursos y para obtener la productividad, además de prevenir fraudes, errores

violación a principios y normas contables, fiscales y tributarias.” (Giovanny, 2001)

La definición anterior es la que más se apega a los beneficios que busca obtener la

implementación del proyecto, objeto de estudio.

Por otro, el autor expresa que el control interno es un proceso ejecutado por el consejo

de directores, la administración y todo el personal de una entidad, diseñado para

proporcionar la obtención de los siguientes objetivos:

Efectividad y eficiencia en las operaciones.