Embed Size (px)

Citation preview

OPM3001 - Techniques quantitatives de gestion

Eric LALLET , Jean-Luc RAFFY

TELECOM ÉCOLE DE MANAGEMENT - 1re ANNÉE

Décembre 2011

ii Eric L ALLET , Jean-Luc RAFFY

Table des matières

Avant propos v

I Théorie des graphes 1

1 Graphes orientés : définitions et généralités 3

1.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 3

1.2 Graphes orientés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 3

2 Les problèmes d’ordonnancement 5

2.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 5

2.2 L’analyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . 5

2.3 Le diagramme de GANTT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . 6

2.4 La méthode potentiel-tâches . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . 8

3 Graphes non orientés : définitions et généralités 15

3.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 15

3.2 Graphes non orientés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . 15

3.3 Matrice d’adjacence . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . 17

4 Les Arbres 19

4.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 19

4.2 Définitions et propriétés . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . 19

4.3 L’algorithme de Kruskal . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . 20

4.4 L’algorithme de Prim . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . 21

5 Recherche du plus court chemin 27

5.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 27

5.2 Définitions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . 27

5.3 Exemples de problèmes . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . 27

5.4 Algorithme de Ford-Moore . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . 28

6 Flot Maximal 33

6.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 33

6.2 Description du problème . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . 33

6.3 Exemple de problème . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 33

Eric LALLET , Jean-Luc RAFFY iii

6.4 L’algorithme de Ford-Fulkerson . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . 34

6.5 Exemple de flot max . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . 35

6.6 Flot maximal à coût minimal . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . 37

6.7 L’algorithme de Busacker et Gowen . . . . . . . . . . . . . . . . . . .. . . . . . . . . . 37

6.8 Exemple flot max coût min . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 38

6.9 Variantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . 40

II Programmation linéaire 41

7 La programmation linéaire 43

7.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 43

7.2 La forme canonique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 43

7.3 Exemple . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . 44

8 La méthode géométrique 47

8.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 47

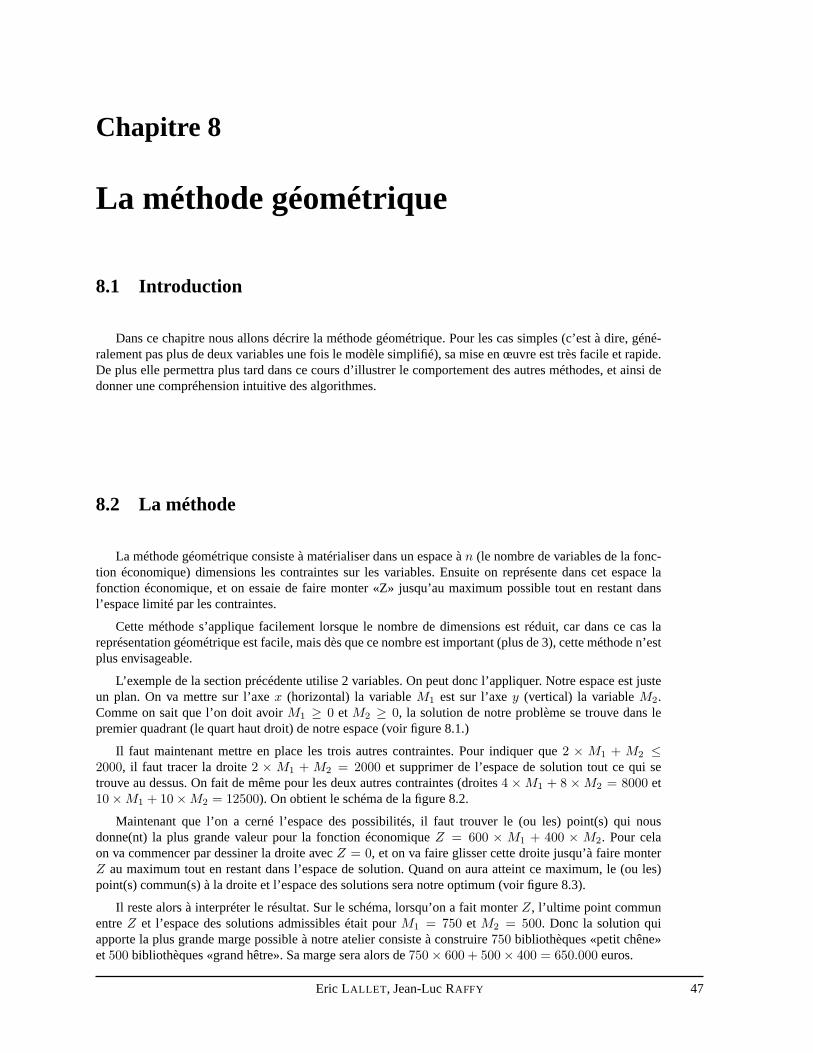

8.2 La méthode . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . 47

8.3 Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . 48

9 Le simplexe 51

9.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 51

9.2 La forme standard et son tableau associé . . . . . . . . . . . . . .. . . . . . . . . . . . . 51

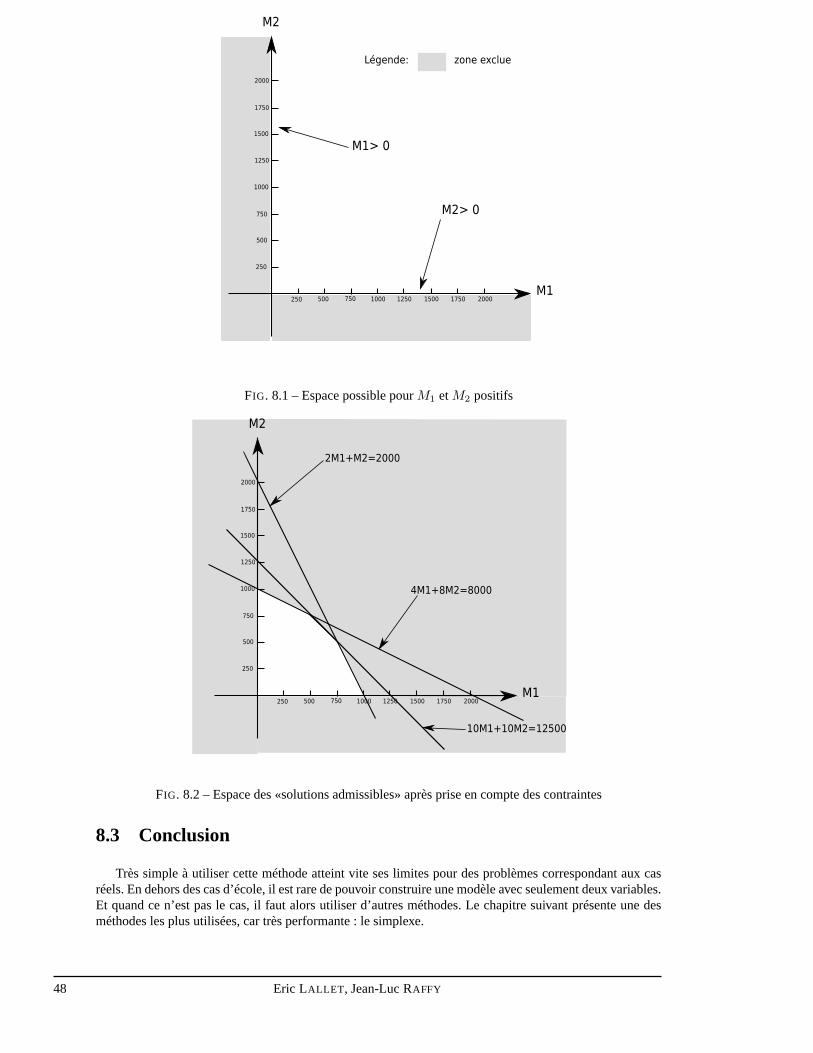

9.3 L’algorithme du simplexe . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . 53

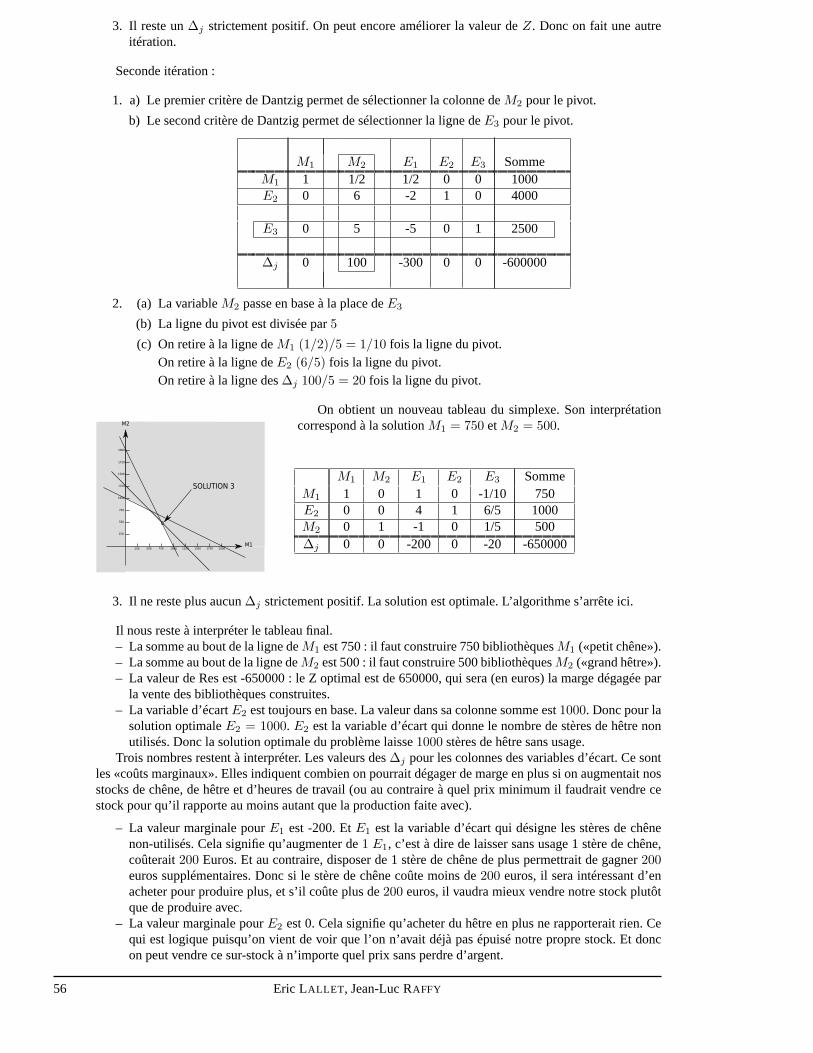

9.4 Interprétation du tableau final . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . 54

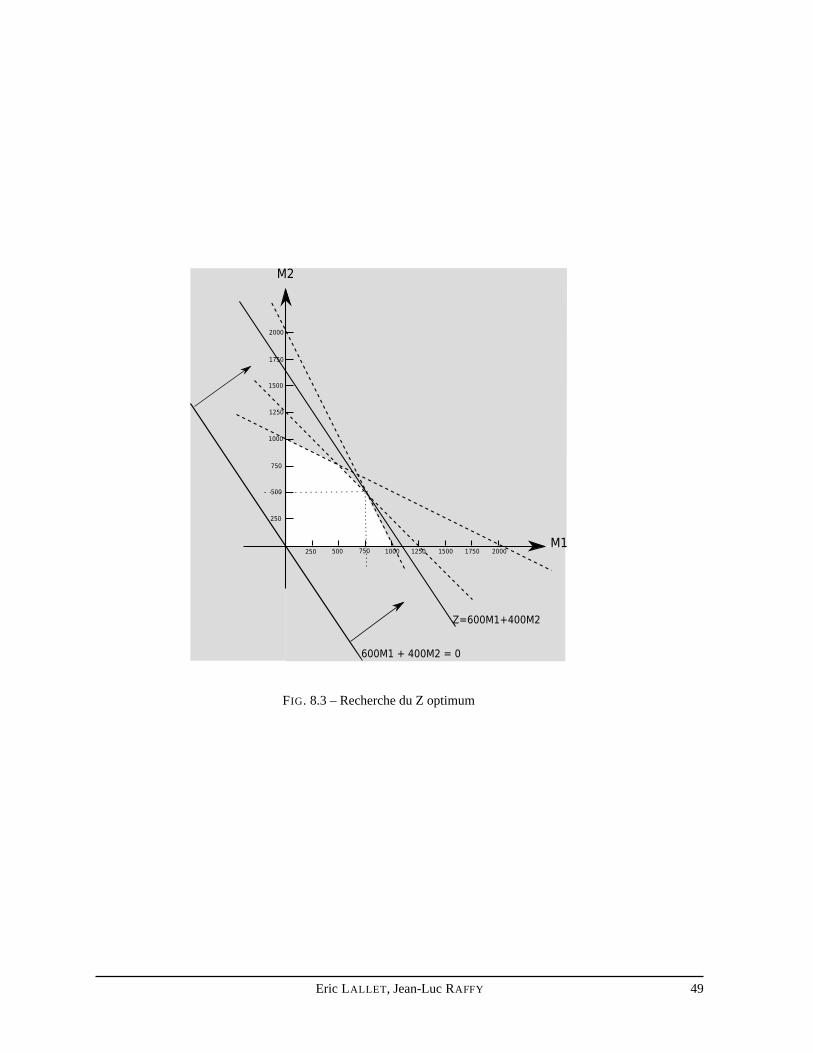

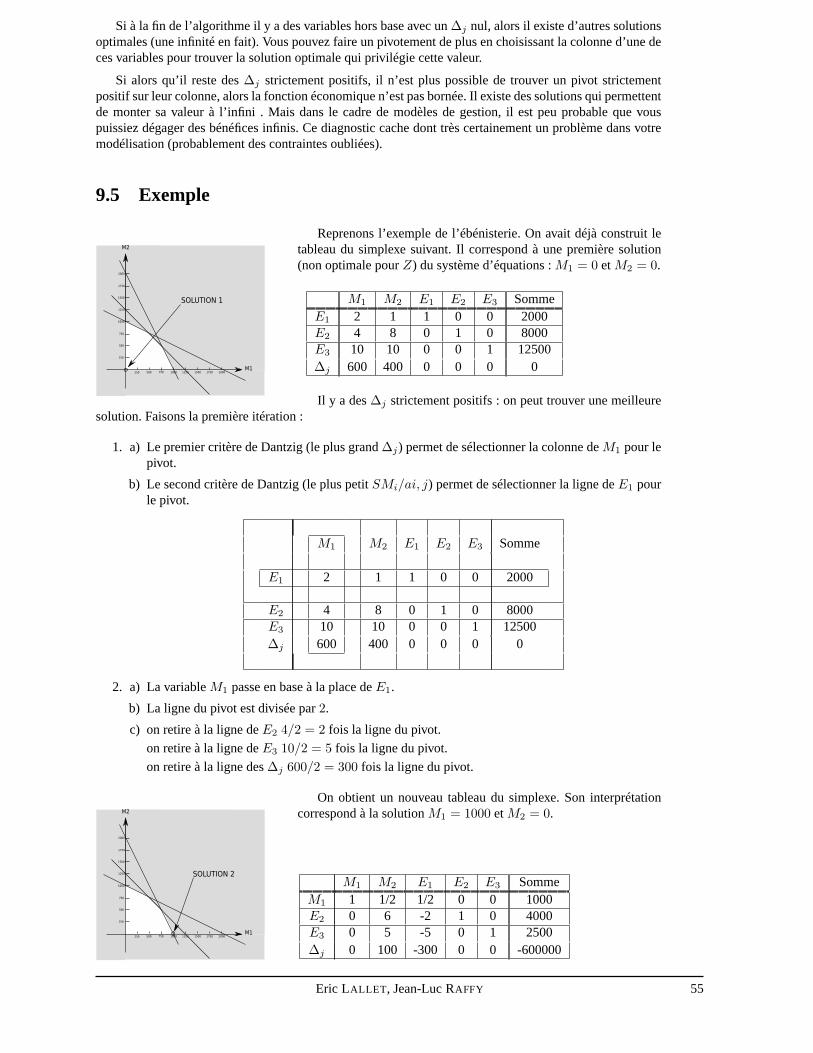

9.5 Exemple . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . 55

9.6 Plus loin au sujet des valeurs marginales . . . . . . . . . . . . .. . . . . . . . . . . . . . 57

9.7 Unités et simplifications . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . 58

III Modélisation 61

10 Modélisation 63

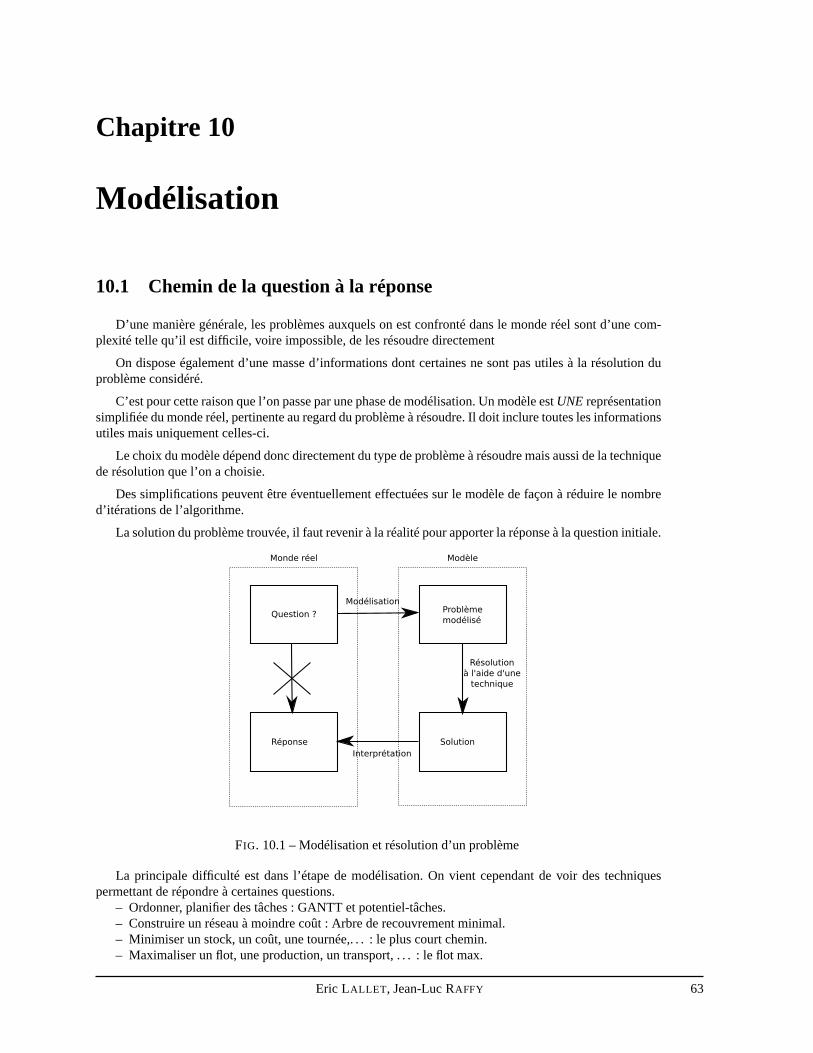

10.1 Chemin de la question à la réponse . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . 63

10.2 Les erreurs à ne pas faire . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . 64

iv Eric LALLET , Jean-Luc RAFFY

Avant propos

Combien d’hommes et en combien de temps une armée peut-elle emmener sur tel ou tel terrain d’opé-ration en cas de besoin ?

Existe-t-il des cas où une entreprise doit produire moins pour gagner plus ?

Quel est le coût minimal pour installer un réseau ? et par où lefaire passer ?

Quelles sont les tâches d’un projet sur lesquelles il ne fautpas prendre de retard sous peine de pénalisertout le projet ?

Tôt ou tard le directeur d’une entreprise, d’une équipe ou d’un projet devra répondre à ce genre dequestions. Évidemment il lui faudra réunir diverses informations et paramètres pour pouvoir le faire. Maisune fois toutes les cartes en main il devra mettre en œuvre destechniques de calcul pour trouver la bonneréponse.

Ce sont ces «techniques quantitatives de gestion» qui vont être présentées dans ce cours. Elles utilisentdes algorithmes issus de deux types de théories différents :certains reposent sur la théorie des graphes, etd’autres sur la programmation linéaire.

Cependant ce cours n’est ni un cours de théorie des graphes, ni un cours de programmation linéaire. Ilva présenter les bases nécessaires à la compréhension des algorithmes utilisés par les différentes techniques,mais il n’en fera pas une présentation formelle ou complète.Ainsi les algorithmes seront décrits, mais lesthéories sous-jacentes ne seront qu’éffleurées, leurs preuves ne seront pas faites.

Ne pensez pas pour autant qu’il faille laisser votre intelligence au vestiaire. Certes, une fois l’algorithmecompris, il devient vite une technique «automatique» et assez facile à appliquer. Mais la vraie difficultén’est pas ici. Le véritable problème à résoudre est de trouver comment modéliser votre question et doncquelle technique appliquer pour avoir la réponse. Ainsi l’enjeu de ce cours n’est pas tant de savoir commentmarchent les techniques (même si vous allez effectivement devoir le savoir !), mais plutôt de savoir à quellesquestions et à quels types de problèmes elles répondent.

Eric LALLET , Jean-Luc RAFFY v

vi Eric LALLET , Jean-Luc RAFFY

Première partie

Théorie des graphes

Eric LALLET , Jean-Luc RAFFY 1

Chapitre 1

Graphes orientés : définitions etgénéralités

1.1 Introduction

Beaucoup d’algorithmes d’optimisation, d’ordonnancement, de recherche d’optimum reposent sur desgraphes. Un bon dessin valant souvent plus qu’un long discours, les gens formalisent naturellement beau-coup de leur problèmes avec des graphes.

Il existe deux grandes familles de graphes : les graphes orientés, et les graphes non orientés. Dans cepremier chapitre nous allons décrire le minimum à savoir pour les diverses techniques utilisant les graphesorientés.

1.2 Graphes orientés

Un graphe orienté est composé de sommets et d’arcs allant d’un sommet vers un autre (éventuellementle même).

Un graphe fini orienté (G) se définit grâce deux ensembles finis : un ensemble de sommets(X), et unensemble d’arc (U ).

G = [X,U ] avec X = {x1, x2, x3, . . . , xn} et U = {u1, u2, u3, . . . , um}

Un arcuk deU est défini par une paire ordonnée de sommets(xi, xj). On dit que l’arcuk va dexi àxj .

FIG. 1.1 – Exemples de graphe orienté

Sur la figure 1.1G = [X,U ] avecX = {1, 2, 3, 4, 5, 6, } et U = {u1, u2, u3, u4, u5, u6, u7, u8}. L’arcu1 va de1 vers2 et l’arcu3 va de2 vers2.

Définition 1.1 (extrémité initiale) Soit un arcuk = (xi, xt). xi est dite l’extrémité initiale deuk. Ondéfinit aussi une fonctionI(uk) = xi qui donne l’extrémité initiale d’un arc.

Eric LALLET , Jean-Luc RAFFY 3

Définition 1.2 (extrémité terminale) Soit un arcuk = (xi, xt). xt est dite l’extrémité terminale deuk.On définit aussi une fonctionT (uk) = xt qui donne l’extrémité terminale d’un arc. On nomme aussi cetteextrémité, l’extrémité finale.

Définition 1.3 (successeur)On dit que le sommetxt est successeur du sommetxi s’il existe au moins unarc ayantxi comme extrémité initiale, etxt comme extrémité terminale.

Définition 1.4 (prédécesseur)On dit que le sommetxi est prédécesseur du sommetxt s’il existe au moinsun arc ayantxi comme extrémité initiale, etxt comme extrémité terminale.

Sur l’exemple le sommet2 a2 , 3 et4 pour successeurs. Le sommet2 a1 et2 pour prédécesseurs

Définition 1.5 (application multivoqueΓ+) Soit un grapheG = [X,U ]. On définitΓ+ comme l’applica-

tion qui à tout sommetx deX associe l’ensemble des sommets successeurs dex.

Sur l’exemple de la figure 1.1Γ+(2) = {2, 3, 4}.

Γ+(2) peut se noterΓ+2 .

Définition 1.6 (application multivoqueΓ−) Soit un grapheG = [X,U ]. On définitΓ− comme l’applica-

tion qui à tout sommetx deX associe l’ensemble des sommets prédécesseurs dex.

Sur l’exempleΓ−(2) = {1, 2}.

Γ−(2) peut se noterΓ−

2 .

Définition 1.7 (Graphe simple) Un graphe simple est un graphe dans lequel il n’y pas deux arcsayant lamême extreminité initiale et la même extréminité terminal.

FIG. 1.2 – Exemples de graphe orienté

Le graphe 1.1 n’est pas un graphe simple (u1 etu2 ont les même extrémités), mais le graphe 1.2 est ungraphe simple.

Dans le cas d’un graphe simple la connaissance de l’ensembledes sommetsX et de l’applicationΓ+

définit totalement le graphe. Voila pourquoi dans ce cas, il est possible de définir un grapheG commeG = [X,Γ+].

De plus dans un graphe simple il est possible de désigner les arcs par leurs extrémités sans la moindreambigüité. Sur le graphe 1.2 l’arcu1 peut aussi être nomé l’arc(1, 2).

Définition 1.8 (chemin) Un chemin est une suite d’arcs(u0, u1, . . . , un) avecT (ui) = I(ui+1) pour iallant de0 à n− 1.

(u1, u3, u6) est un chemin allant de 1 à 4. Sur un graphe simple on peut noter le chemin en indiquantles sommets parcourus.(1, 2, 2, 4) désigne le même chemin.

4 Eric LALLET , Jean-Luc RAFFY

Chapitre 2

Les problèmes d’ordonnancement

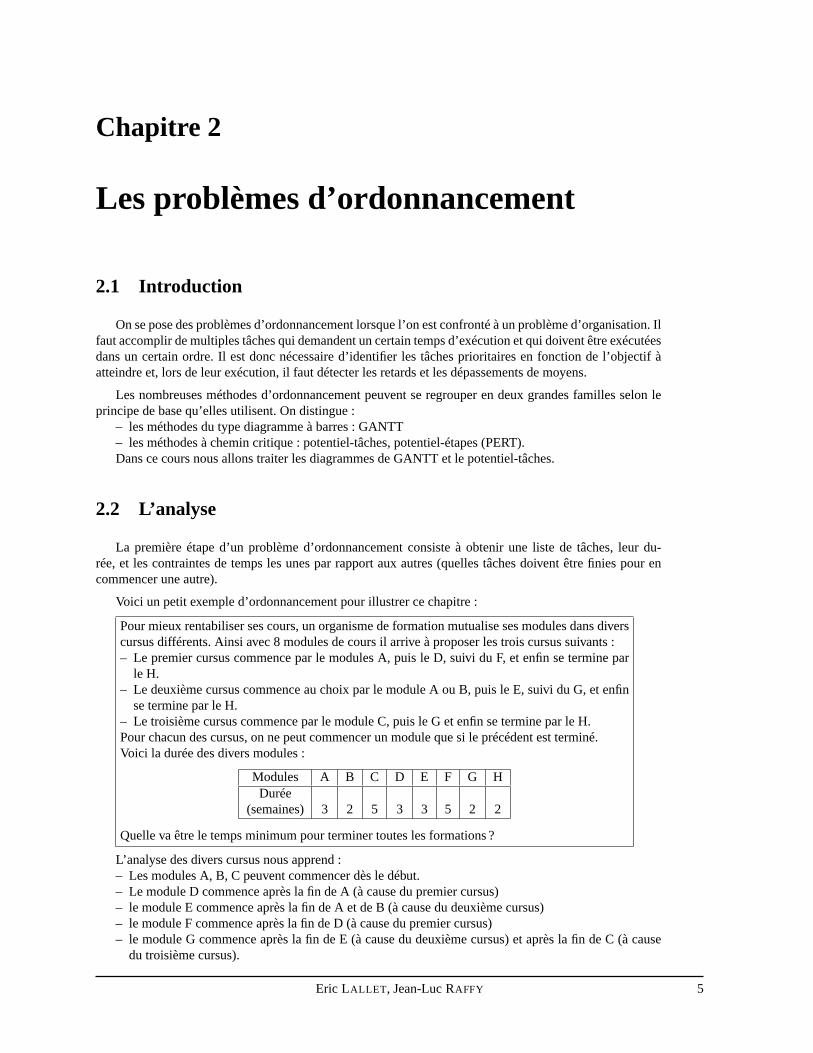

2.1 Introduction

On se pose des problèmes d’ordonnancement lorsque l’on est confronté à un problème d’organisation. Ilfaut accomplir de multiples tâches qui demandent un certaintemps d’exécution et qui doivent être exécutéesdans un certain ordre. Il est donc nécessaire d’identifier les tâches prioritaires en fonction de l’objectif àatteindre et, lors de leur exécution, il faut détecter les retards et les dépassements de moyens.

Les nombreuses méthodes d’ordonnancement peuvent se regrouper en deux grandes familles selon leprincipe de base qu’elles utilisent. On distingue :

– les méthodes du type diagramme à barres : GANTT– les méthodes à chemin critique : potentiel-tâches, potentiel-étapes (PERT).Dans ce cours nous allons traiter les diagrammes de GANTT et le potentiel-tâches.

2.2 L’analyse

La première étape d’un problème d’ordonnancement consisteà obtenir une liste de tâches, leur du-rée, et les contraintes de temps les unes par rapport aux autres (quelles tâches doivent être finies pour encommencer une autre).

Voici un petit exemple d’ordonnancement pour illustrer ce chapitre :

Pour mieux rentabiliser ses cours, un organisme de formation mutualise ses modules dans diverscursus différents. Ainsi avec 8 modules de cours il arrive à proposer les trois cursus suivants :– Le premier cursus commence par le modules A, puis le D, suividu F, et enfin se termine par

le H.– Le deuxième cursus commence au choix par le module A ou B, puis le E, suivi du G, et enfin

se termine par le H.– Le troisième cursus commence par le module C, puis le G et enfin se termine par le H.Pour chacun des cursus, on ne peut commencer un module que si le précédent est terminé.Voici la durée des divers modules :

Modules A B C D E F G HDurée

(semaines) 3 2 5 3 3 5 2 2

Quelle va être le temps minimum pour terminer toutes les formations ?

L’analyse des divers cursus nous apprend :– Les modules A, B, C peuvent commencer dès le début.– Le module D commence après la fin de A (à cause du premier cursus)– le module E commence après la fin de A et de B (à cause du deuxième cursus)– le module F commence après la fin de D (à cause du premier cursus)– le module G commence après la fin de E (à cause du deuxième cursus) et après la fin de C (à cause

du troisième cursus).

Eric LALLET , Jean-Luc RAFFY 5

– le module H commence après la fin de F (à cause du deuxième cursus) et après la fin de G (à causedu deuxième et du troisième cursus).

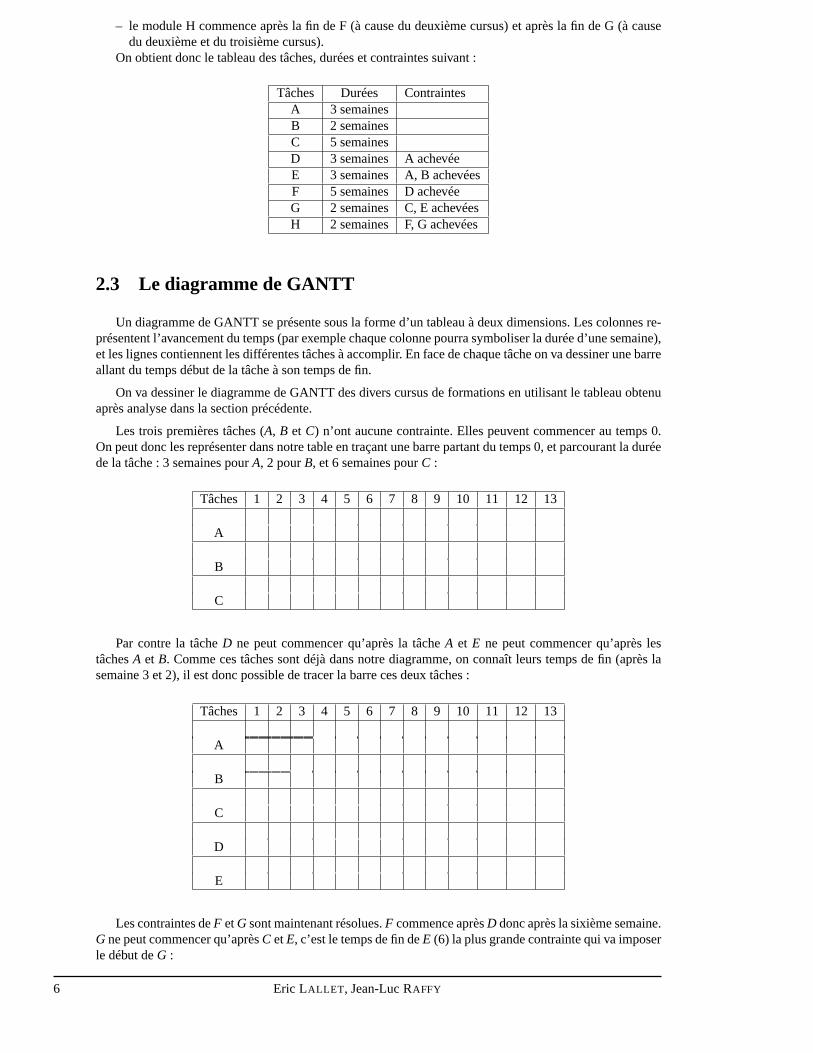

On obtient donc le tableau des tâches, durées et contraintessuivant :

Tâches Durées ContraintesA 3 semainesB 2 semainesC 5 semainesD 3 semaines A achevéeE 3 semaines A, B achevéesF 5 semaines D achevéeG 2 semaines C, E achevéesH 2 semaines F, G achevées

2.3 Le diagramme de GANTT

Un diagramme de GANTT se présente sous la forme d’un tableau àdeux dimensions. Les colonnes re-présentent l’avancement du temps (par exemple chaque colonne pourra symboliser la durée d’une semaine),et les lignes contiennent les différentes tâches à accomplir. En face de chaque tâche on va dessiner une barreallant du temps début de la tâche à son temps de fin.

On va dessiner le diagramme de GANTT des divers cursus de formations en utilisant le tableau obtenuaprès analyse dans la section précédente.

Les trois premières tâches (A, B et C) n’ont aucune contrainte. Elles peuvent commencer au temps0.On peut donc les représenter dans notre table en traçant une barre partant du temps 0, et parcourant la duréede la tâche : 3 semaines pourA, 2 pourB, et 6 semaines pourC :

Tâches 1 2 3 4 5 6 7 8 9 10 11 12 13

A

B

C

Par contre la tâcheD ne peut commencer qu’après la tâcheA et E ne peut commencer qu’après lestâchesA et B. Comme ces tâches sont déjà dans notre diagramme, on connaîtleurs temps de fin (après lasemaine 3 et 2), il est donc possible de tracer la barre ces deux tâches :

Tâches 1 2 3 4 5 6 7 8 9 10 11 12 13

A

B

C

D

E

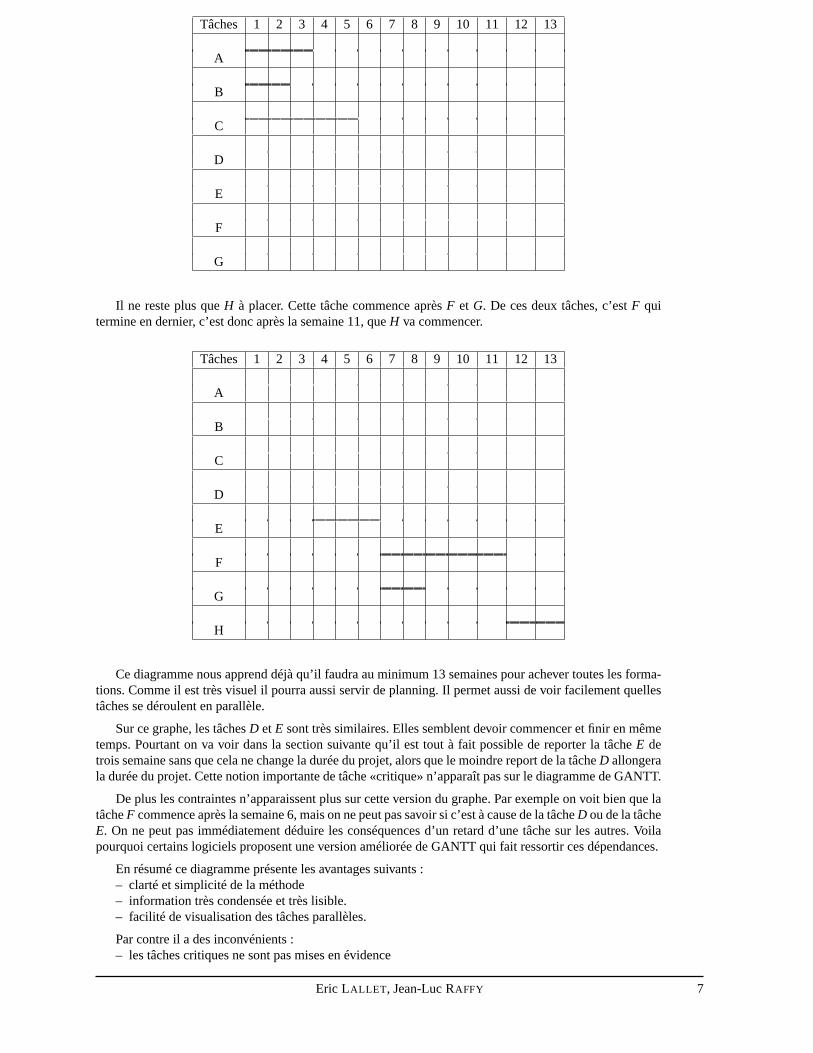

Les contraintes deF etG sont maintenant résolues.F commence aprèsD donc après la sixième semaine.G ne peut commencer qu’aprèsC etE, c’est le temps de fin deE (6) la plus grande contrainte qui va imposerle début deG :

6 Eric LALLET , Jean-Luc RAFFY

Tâches 1 2 3 4 5 6 7 8 9 10 11 12 13

A

B

C

D

E

F

G

Il ne reste plus queH à placer. Cette tâche commence aprèsF et G. De ces deux tâches, c’estF quitermine en dernier, c’est donc après la semaine 11, queH va commencer.

Tâches 1 2 3 4 5 6 7 8 9 10 11 12 13

A

B

C

D

E

F

G

H

Ce diagramme nous apprend déjà qu’il faudra au minimum 13 semaines pour achever toutes les forma-tions. Comme il est très visuel il pourra aussi servir de planning. Il permet aussi de voir facilement quellestâches se déroulent en parallèle.

Sur ce graphe, les tâchesD etE sont très similaires. Elles semblent devoir commencer et finir en mêmetemps. Pourtant on va voir dans la section suivante qu’il esttout à fait possible de reporter la tâcheE detrois semaine sans que cela ne change la durée du projet, alors que le moindre report de la tâcheD allongerala durée du projet. Cette notion importante de tâche «critique» n’apparaît pas sur le diagramme de GANTT.

De plus les contraintes n’apparaissent plus sur cette version du graphe. Par exemple on voit bien que latâcheF commence après la semaine 6, mais on ne peut pas savoir si c’est à cause de la tâcheD ou de la tâcheE. On ne peut pas immédiatement déduire les conséquences d’unretard d’une tâche sur les autres. Voilapourquoi certains logiciels proposent une version améliorée de GANTT qui fait ressortir ces dépendances.

En résumé ce diagramme présente les avantages suivants :– clarté et simplicité de la méthode– information très condensée et très lisible.– facilité de visualisation des tâches parallèles.

Par contre il a des inconvénients :– les tâches critiques ne sont pas mises en évidence

Eric LALLET , Jean-Luc RAFFY 7

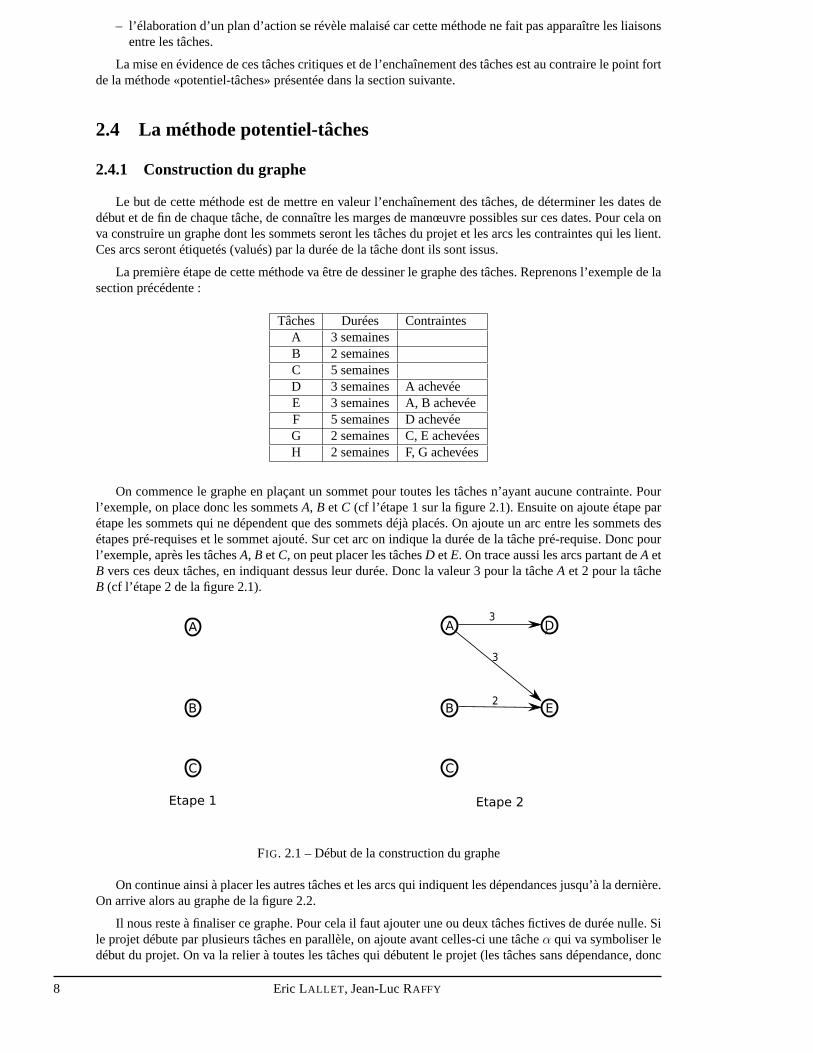

– l’élaboration d’un plan d’action se révèle malaisé car cette méthode ne fait pas apparaître les liaisonsentre les tâches.

La mise en évidence de ces tâches critiques et de l’enchaînement des tâches est au contraire le point fortde la méthode «potentiel-tâches» présentée dans la sectionsuivante.

2.4 La méthode potentiel-tâches

2.4.1 Construction du graphe

Le but de cette méthode est de mettre en valeur l’enchaînement des tâches, de déterminer les dates dedébut et de fin de chaque tâche, de connaître les marges de manœuvre possibles sur ces dates. Pour cela onva construire un graphe dont les sommets seront les tâches duprojet et les arcs les contraintes qui les lient.Ces arcs seront étiquetés (valués) par la durée de la tâche dont ils sont issus.

La première étape de cette méthode va être de dessiner le graphe des tâches. Reprenons l’exemple de lasection précédente :

Tâches Durées ContraintesA 3 semainesB 2 semainesC 5 semainesD 3 semaines A achevéeE 3 semaines A, B achevéeF 5 semaines D achevéeG 2 semaines C, E achevéesH 2 semaines F, G achevées

On commence le graphe en plaçant un sommet pour toutes les tâches n’ayant aucune contrainte. Pourl’exemple, on place donc les sommetsA, B et C (cf l’étape 1 sur la figure 2.1). Ensuite on ajoute étape parétape les sommets qui ne dépendent que des sommets déjà placés. On ajoute un arc entre les sommets desétapes pré-requises et le sommet ajouté. Sur cet arc on indique la durée de la tâche pré-requise. Donc pourl’exemple, après les tâchesA, B etC, on peut placer les tâchesD etE. On trace aussi les arcs partant deA etB vers ces deux tâches, en indiquant dessus leur durée. Donc lavaleur 3 pour la tâcheA et 2 pour la tâcheB (cf l’étape 2 de la figure 2.1).

A

B

C

Etape 1

A

B

C

E

D

Etape 2

3

3

2

FIG. 2.1 – Début de la construction du graphe

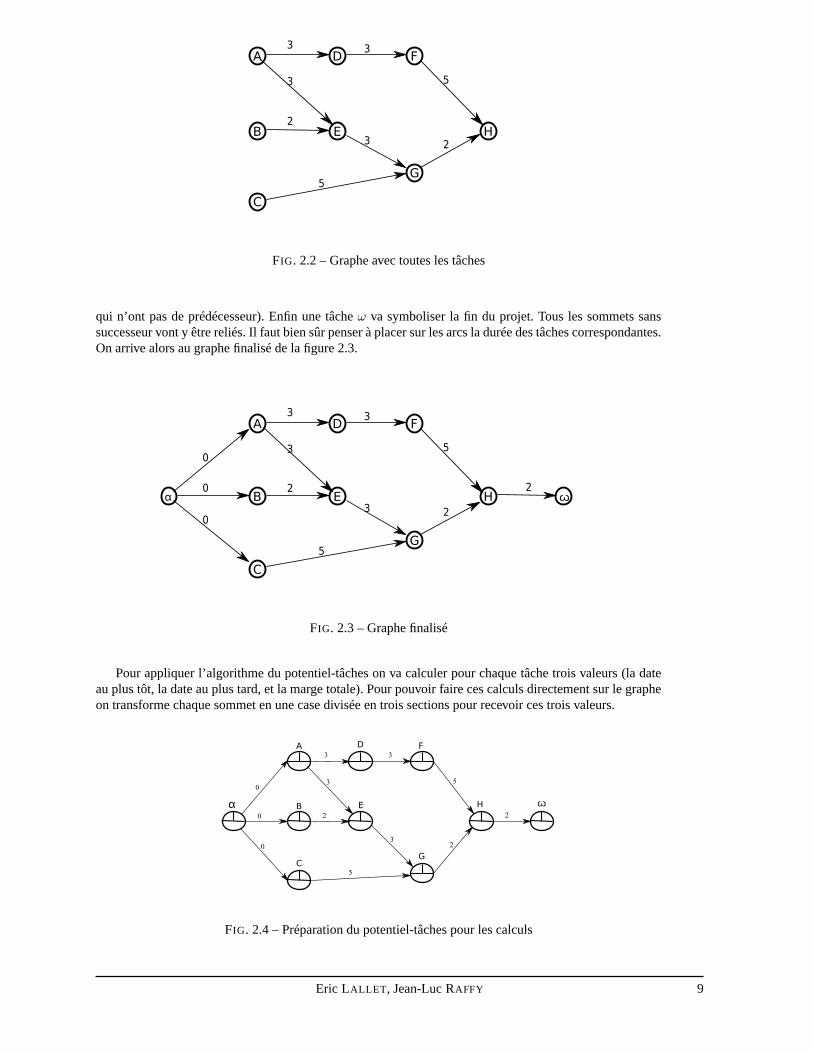

On continue ainsi à placer les autres tâches et les arcs qui indiquent les dépendances jusqu’à la dernière.On arrive alors au graphe de la figure 2.2.

Il nous reste à finaliser ce graphe. Pour cela il faut ajouter une ou deux tâches fictives de durée nulle. Sile projet débute par plusieurs tâches en parallèle, on ajoute avant celles-ci une tâcheα qui va symboliser ledébut du projet. On va la relier à toutes les tâches qui débutent le projet (les tâches sans dépendance, donc

8 Eric LALLET , Jean-Luc RAFFY

A

B

C

F

G

D

E H

3 3

53

2

5

3 2

FIG. 2.2 – Graphe avec toutes les tâches

qui n’ont pas de prédécesseur). Enfin une tâcheω va symboliser la fin du projet. Tous les sommets sanssuccesseur vont y être reliés. Il faut bien sûr penser à placer sur les arcs la durée des tâches correspondantes.On arrive alors au graphe finalisé de la figure 2.3.

FIG. 2.3 – Graphe finalisé

Pour appliquer l’algorithme du potentiel-tâches on va calculer pour chaque tâche trois valeurs (la dateau plus tôt, la date au plus tard, et la marge totale). Pour pouvoir faire ces calculs directement sur le grapheon transforme chaque sommet en une case divisée en trois sections pour recevoir ces trois valeurs.

FIG. 2.4 – Préparation du potentiel-tâches pour les calculs

Eric LALLET , Jean-Luc RAFFY 9

2.4.2 Calcul des dates au plus tôt

Pour qu’une tâche puisse commencer il faut que toutes les tâches qui la relient au début du projet soientréalisées.

Définition 2.1 (date au plus tôt) On définit doncti, la date au plus tôtde la tâchei comme la date au plustôt de l’exécution de la tâchei.

Par exemple, pour commencer la tâcheE, il faut avoir finit la tâcheA et B. CommeA dure 3 semaineset B 2 semaines, ce sont les 3 semaines deA qui sont la véritable contrainte pourE. La tâcheE ne pourradonc commencer au plus tôt que 3 semaines après le début du projet. En fait pour retrouver ce temps on acherché le plus long chemin sur le graphe entreα etE.

Définition 2.2 (durée du projet) On définit la durée du projet comme la date au plus tôt de la tâcheω.

Cette date va donc se calculer en trouvant le plus long chemindeα àω.

Pour trouver les dates au plus tôt des différentes tâches, ilsuffit d’appliquer l’algorithme de recherchedu plus long chemin sur le graphe du potentiel-tâches.

Pour cela on commence par fixer la date au plus tôt de tâcheα à 0. Ensuite on traite étape après étapetoutes tâches dont la date au plus tôt des prédécesseurs est connue. Pour chaque prédécesseur on fait lasomme de sa date au plus tôt et de sa durée. On conserve la plus grande valeur qui devient la date au plustôt de la tâche.

On débute avec un graphe avec des cases vides, sauf pour letα qu’on initialise à 0 (voir figure 2.5).

FIG. 2.5 – Calcul de la date au plus tôt : état initial

Ensuite on traite tous les sommets dont les prédécesseurs sont déjà traités. Pour chaque arc arrivant surle sommet, on calcule la somme la valeur duti du sommet initial de l’arc et de la valeur de l’arc. On met lemaximum sur le sommet terminal.

Pour la première étape, on peut remplir les sommetsA, B etC. Ils n’ont qu’un seul prédécesseur chacun,et donc la maximum est vite trouvé (voir figure 2.6).

FIG. 2.6 – Calcul de date au plus tôt : première étape A, B et C

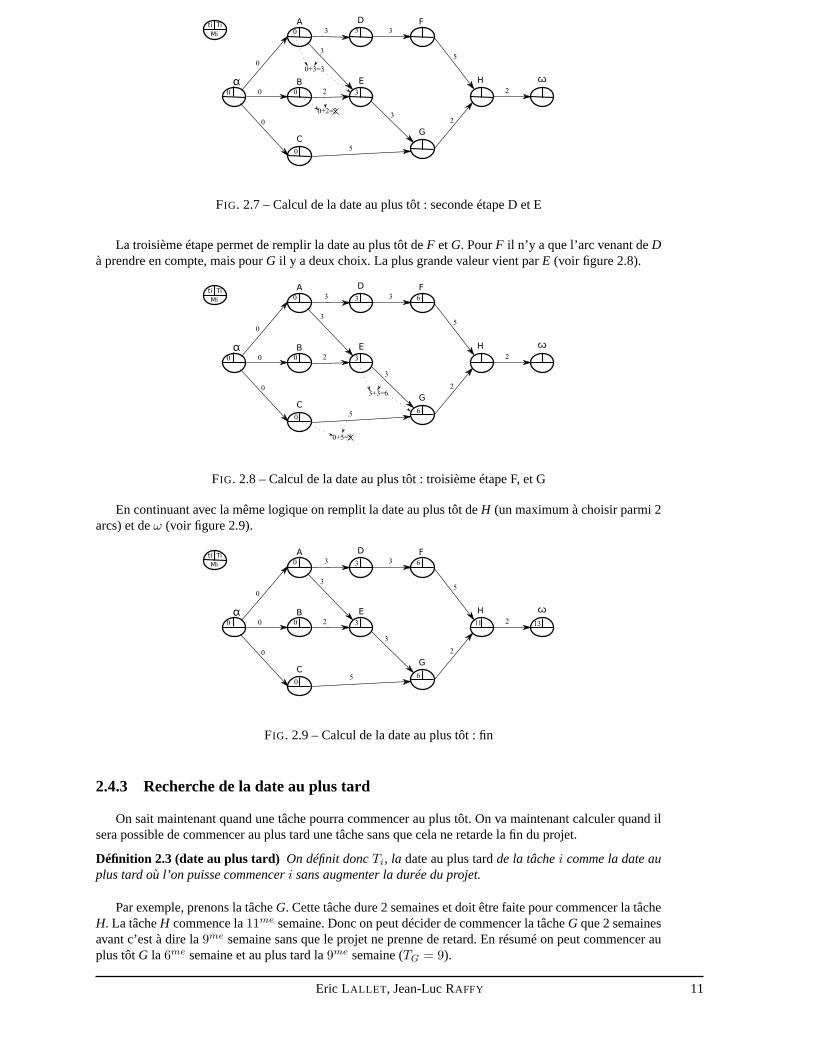

Pour la seconde étape, le calcul est simple pourD. Il n’y a qu’un seul prédécesseur, il suffit donc defaire la somme du sommet initial (A=0) et de l’arc (3).Par contreE à 2 prédécesseurs. La somme en partantA est plus grande, c’est donc cette valeur (3) que l’on prend (voir figure 2.7).

10 Eric LALLET , Jean-Luc RAFFY

FIG. 2.7 – Calcul de la date au plus tôt : seconde étape D et E

La troisième étape permet de remplir la date au plus tôt deF etG. PourF il n’y a que l’arc venant deDà prendre en compte, mais pourG il y a deux choix. La plus grande valeur vient parE (voir figure 2.8).

FIG. 2.8 – Calcul de la date au plus tôt : troisième étape F, et G

En continuant avec la même logique on remplit la date au plus tôt deH (un maximum à choisir parmi 2arcs) et deω (voir figure 2.9).

FIG. 2.9 – Calcul de la date au plus tôt : fin

2.4.3 Recherche de la date au plus tard

On sait maintenant quand une tâche pourra commencer au plus tôt. On va maintenant calculer quand ilsera possible de commencer au plus tard une tâche sans que cela ne retarde la fin du projet.

Définition 2.3 (date au plus tard) On définit doncTi, la date au plus tardde la tâchei comme la date auplus tard où l’on puisse commenceri sans augmenter la durée du projet.

Par exemple, prenons la tâcheG. Cette tâche dure 2 semaines et doit être faite pour commencer la tâcheH. La tâcheH commence la11me semaine. Donc on peut décider de commencer la tâcheG que 2 semainesavant c’est à dire la9me semaine sans que le projet ne prenne de retard. En résumé on peut commencer auplus tôtG la 6me semaine et au plus tard la9me semaine (TG = 9).

Eric LALLET , Jean-Luc RAFFY 11

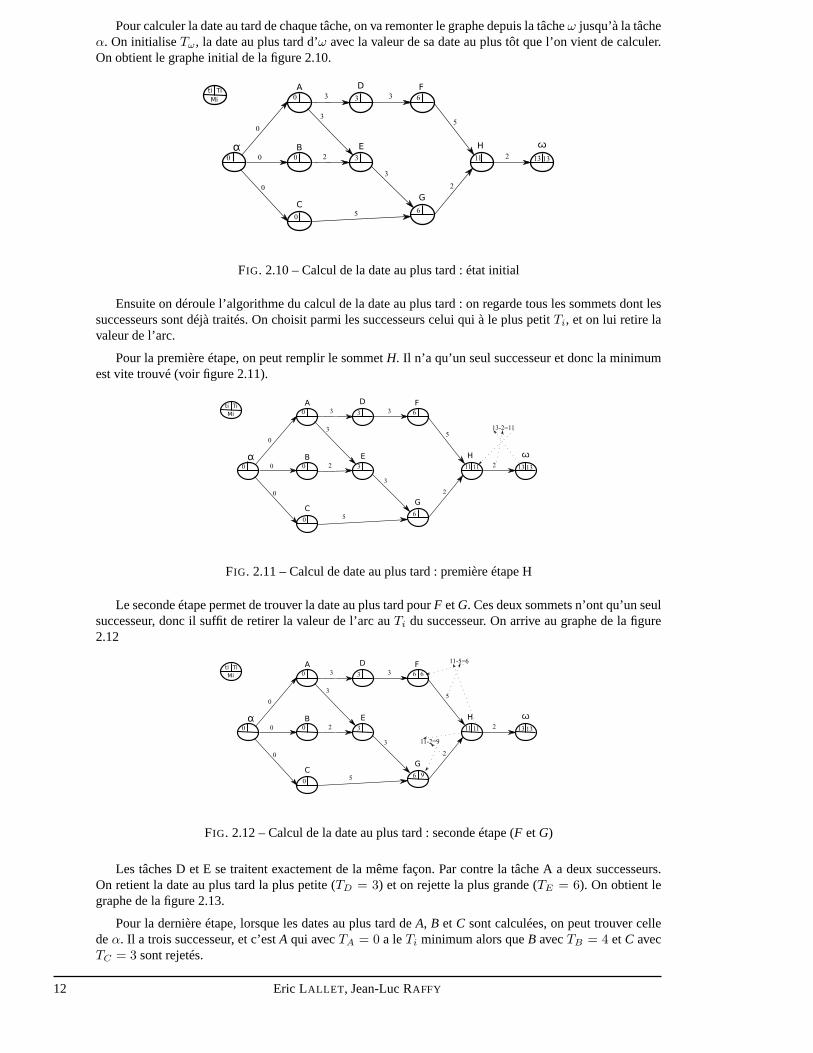

Pour calculer la date au tard de chaque tâche, on va remonter le graphe depuis la tâcheω jusqu’à la tâcheα. On initialiseTω, la date au plus tard d’ω avec la valeur de sa date au plus tôt que l’on vient de calculer.On obtient le graphe initial de la figure 2.10.

FIG. 2.10 – Calcul de la date au plus tard : état initial

Ensuite on déroule l’algorithme du calcul de la date au plus tard : on regarde tous les sommets dont lessuccesseurs sont déjà traités. On choisit parmi les successeurs celui qui à le plus petitTi, et on lui retire lavaleur de l’arc.

Pour la première étape, on peut remplir le sommetH. Il n’a qu’un seul successeur et donc la minimumest vite trouvé (voir figure 2.11).

FIG. 2.11 – Calcul de date au plus tard : première étape H

Le seconde étape permet de trouver la date au plus tard pourF etG. Ces deux sommets n’ont qu’un seulsuccesseur, donc il suffit de retirer la valeur de l’arc auTi du successeur. On arrive au graphe de la figure2.12

FIG. 2.12 – Calcul de la date au plus tard : seconde étape (F etG)

Les tâches D et E se traitent exactement de la même façon. Par contre la tâche A a deux successeurs.On retient la date au plus tard la plus petite (TD = 3) et on rejette la plus grande (TE = 6). On obtient legraphe de la figure 2.13.

Pour la dernière étape, lorsque les dates au plus tard deA, B et C sont calculées, on peut trouver celledeα. Il a trois successeur, et c’estA qui avecTA = 0 a leTi minimum alors queB avecTB = 4 et C avecTC = 3 sont rejetés.

12 Eric LALLET , Jean-Luc RAFFY

FIG. 2.13 – Calcul de la date au plus tard de la tâcheA

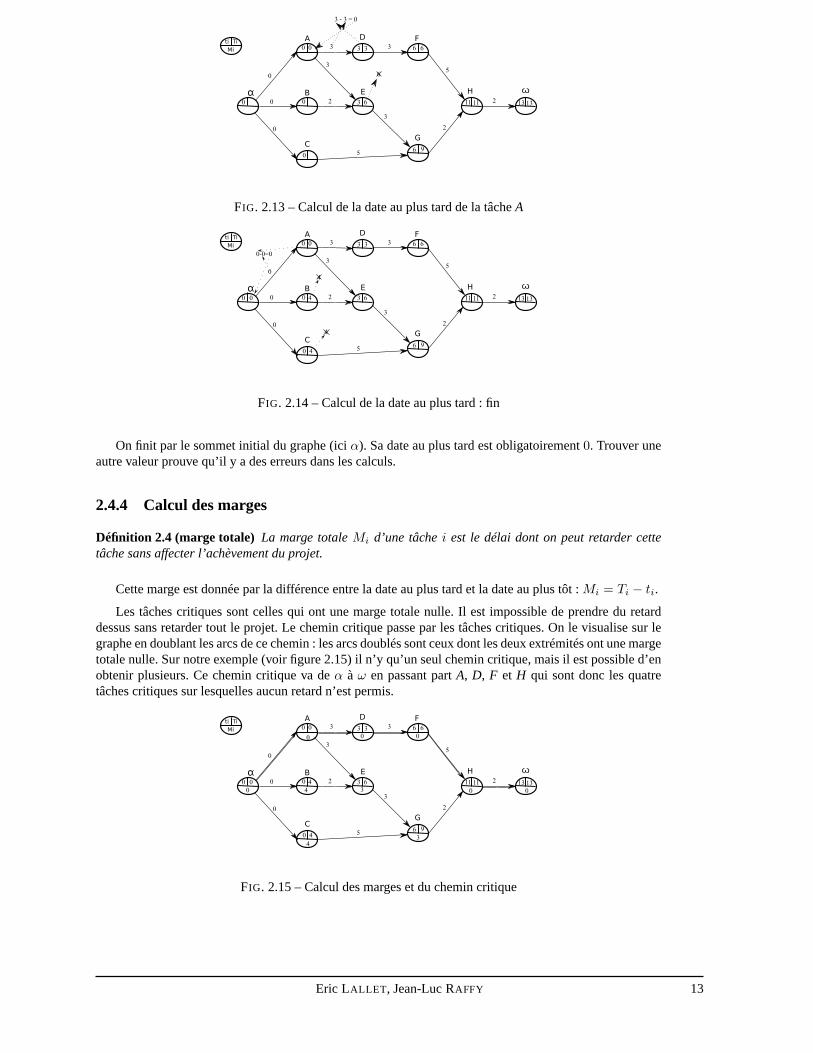

FIG. 2.14 – Calcul de la date au plus tard : fin

On finit par le sommet initial du graphe (iciα). Sa date au plus tard est obligatoirement0. Trouver uneautre valeur prouve qu’il y a des erreurs dans les calculs.

2.4.4 Calcul des marges

Définition 2.4 (marge totale) La marge totaleMi d’une tâchei est le délai dont on peut retarder cettetâche sans affecter l’achèvement du projet.

Cette marge est donnée par la différence entre la date au plustard et la date au plus tôt :Mi = Ti − ti.

Les tâches critiques sont celles qui ont une marge totale nulle. Il est impossible de prendre du retarddessus sans retarder tout le projet. Le chemin critique passe par les tâches critiques. On le visualise sur legraphe en doublant les arcs de ce chemin : les arcs doublés sont ceux dont les deux extrémités ont une margetotale nulle. Sur notre exemple (voir figure 2.15) il n’y qu’un seul chemin critique, mais il est possible d’enobtenir plusieurs. Ce chemin critique va deα à ω en passant partA, D, F et H qui sont donc les quatretâches critiques sur lesquelles aucun retard n’est permis.

FIG. 2.15 – Calcul des marges et du chemin critique

Eric LALLET , Jean-Luc RAFFY 13

14 Eric LALLET , Jean-Luc RAFFY

Chapitre 3

Graphes non orientés : définitions etgénéralités

3.1 Introduction

Les graphes orientés ont été décrits dans le premier chapitre de cette documentation. Pour certainsmodèles l’orientation des arcs n’apporte rien. Seule la liaison entre deux sommets est interessante, peuimporte le sens de cette liaison. Dans ce cas on n’oriente plus cette liaison, les arcs deviennent des arêtes,et on parle alors de graphe non-orienté.

3.2 Graphes non orientés

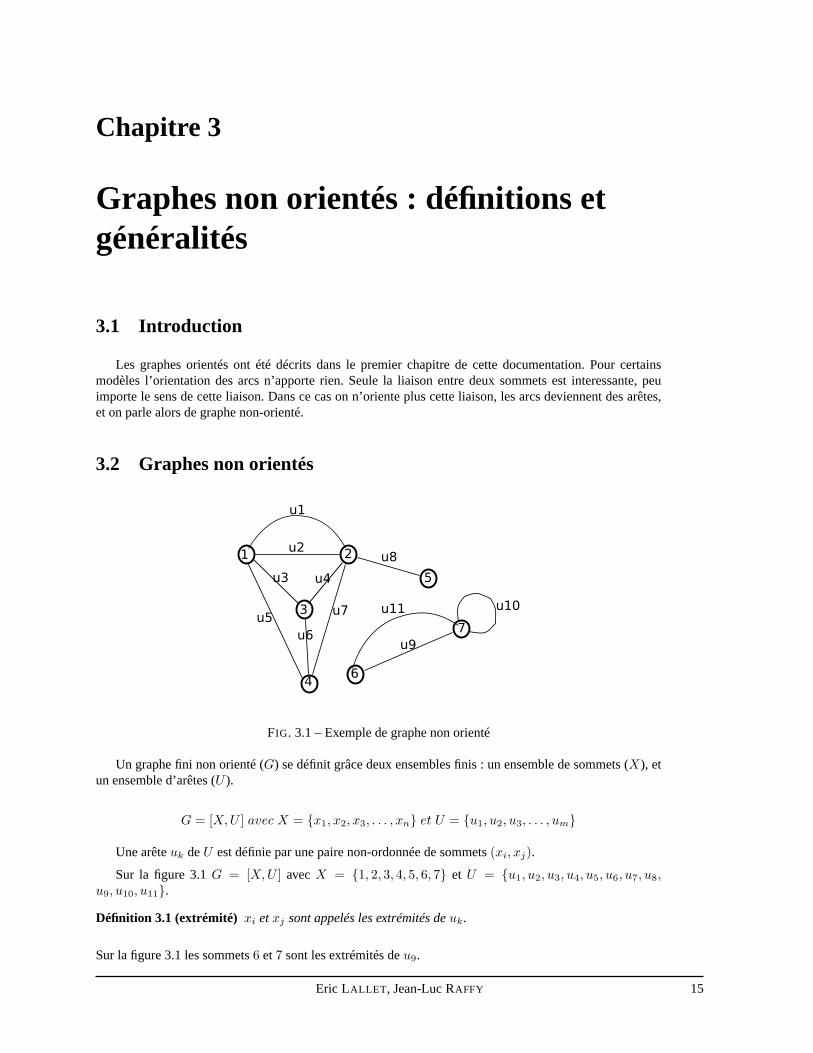

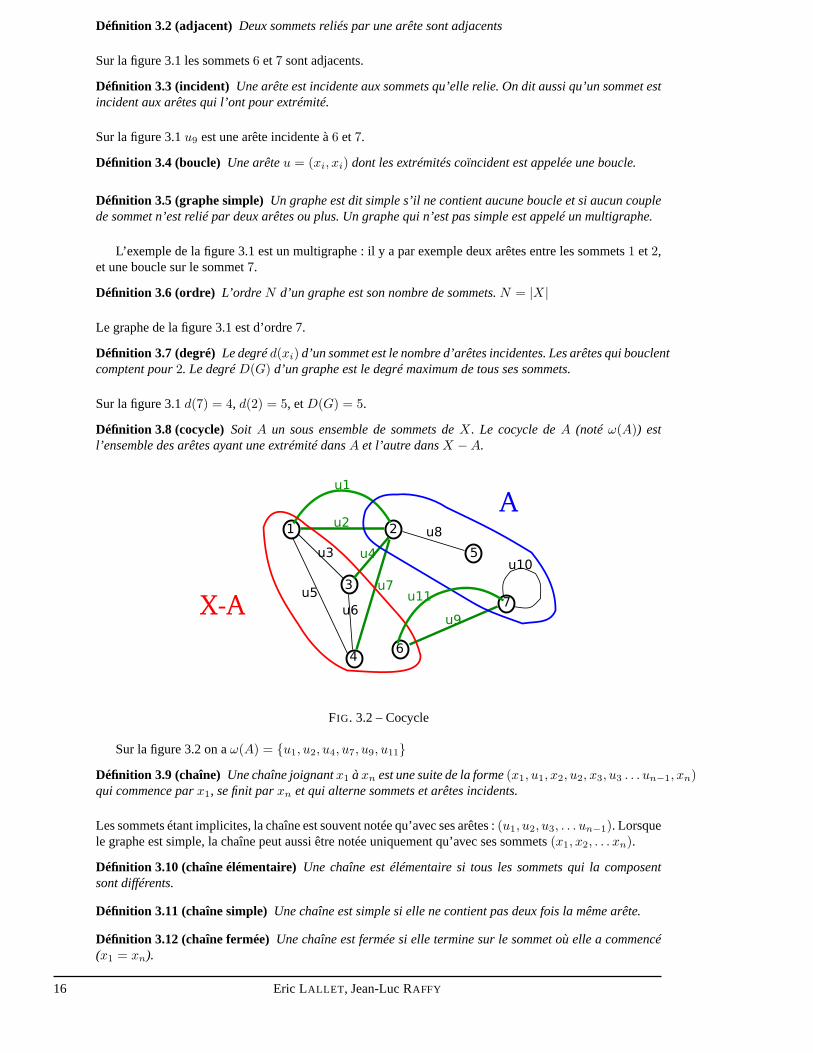

FIG. 3.1 – Exemple de graphe non orienté

Un graphe fini non orienté (G) se définit grâce deux ensembles finis : un ensemble de sommets(X), etun ensemble d’arêtes (U ).

G = [X,U ] avec X = {x1, x2, x3, . . . , xn} et U = {u1, u2, u3, . . . , um}

Une arêteuk deU est définie par une paire non-ordonnée de sommets(xi, xj).

Sur la figure 3.1G = [X,U ] avecX = {1, 2, 3, 4, 5, 6, 7} et U = {u1, u2, u3, u4, u5, u6, u7, u8,u9, u10, u11}.

Définition 3.1 (extrémité) xi etxj sont appelés les extrémités deuk.

Sur la figure 3.1 les sommets6 et7 sont les extrémités deu9.

Eric LALLET , Jean-Luc RAFFY 15

Définition 3.2 (adjacent) Deux sommets reliés par une arête sont adjacents

Sur la figure 3.1 les sommets6 et7 sont adjacents.

Définition 3.3 (incident) Une arête est incidente aux sommets qu’elle relie. On dit aussi qu’un sommet estincident aux arêtes qui l’ont pour extrémité.

Sur la figure 3.1u9 est une arête incidente à6 et7.

Définition 3.4 (boucle) Une arêteu = (xi, xi) dont les extrémités coïncident est appelée une boucle.

Définition 3.5 (graphe simple) Un graphe est dit simple s’il ne contient aucune boucle et si aucun couplede sommet n’est relié par deux arêtes ou plus. Un graphe qui n’est pas simple est appelé un multigraphe.

L’exemple de la figure 3.1 est un multigraphe : il y a par exemple deux arêtes entre les sommets1 et2,et une boucle sur le sommet7.

Définition 3.6 (ordre) L’ordre N d’un graphe est son nombre de sommets.N = |X|

Le graphe de la figure 3.1 est d’ordre 7.

Définition 3.7 (degré) Le degréd(xi) d’un sommet est le nombre d’arêtes incidentes. Les arêtes qui bouclentcomptent pour2. Le degréD(G) d’un graphe est le degré maximum de tous ses sommets.

Sur la figure 3.1d(7) = 4, d(2) = 5, etD(G) = 5.

Définition 3.8 (cocycle)Soit A un sous ensemble de sommets deX. Le cocycle deA (noté ω(A)) estl’ensemble des arêtes ayant une extrémité dansA et l’autre dansX −A.

FIG. 3.2 – Cocycle

Sur la figure 3.2 on aω(A) = {u1, u2, u4, u7, u9, u11}

Définition 3.9 (chaîne) Une chaîne joignantx1 àxn est une suite de la forme(x1, u1, x2, u2, x3, u3 . . . un−1, xn)qui commence parx1, se finit parxn et qui alterne sommets et arêtes incidents.

Les sommets étant implicites, la chaîne est souvent notée qu’avec ses arêtes :(u1, u2, u3, . . . un−1). Lorsquele graphe est simple, la chaîne peut aussi être notée uniquement qu’avec ses sommets(x1, x2, . . . xn).

Définition 3.10 (chaîne élémentaire)Une chaîne est élémentaire si tous les sommets qui la composentsont différents.

Définition 3.11 (chaîne simple)Une chaîne est simple si elle ne contient pas deux fois la mêmearête.

Définition 3.12 (chaîne fermée)Une chaîne est fermée si elle termine sur le sommet où elle a commencé(x1 = xn).

16 Eric LALLET , Jean-Luc RAFFY

Définition 3.13 (cycle) Un cycle est une chaîne fermée simple qui n’a aucun sommet en double mis à partle premier qui est identique au dernier.

(u8, u4, u6) est une chaîne élémentaire simple allant de5 à4.

(u9, u10) est une chaîne simple qui va de6 à7. Elle n’est pas élémentaire car elle passe deux fois par7

(5, u8, 2, u2, 1, u1, 2, u8, 5) est une chaîne fermée allant de5 à5, mais n’est pas un cycle.

(1, u2, 2, u7, 4, u5, 1) est un cycle.

Définition 3.14 (connexité)Un graphe est dit connexe si pour tout couple de sommetsxi etxj soit il existeune chaîne allant dexi à xj , soit on axi = xj .

Pour exprimer cette définition autrement, utilisons la relationR suivante :

xiRxj ⇔

xi = xj

ouIl existe une chaîne allant dexi a xj

Cette relationR définit une relation d’équivalence (relation réflexive, symétrique, et transitive). Elleforme ainsi des classes d’équivalence qui divisent le graphe en plusieurs partitions. Par exemple, le graphede la figure 3.1 est divisé en deux classes d’équivalence avecdans une classe les sommets 1, 2, 3, 4 et 5 etdans l’autre les sommets 6 et 7.

Définition 3.15 (nombre de connexité)Le nombrep de classes d’équivalence distinctes de la relationRest appelé le nombre de connexité du graphe.

Il existe alors une deuxième façon de définir la connexité :

Définition 3.16 (connexité (2e)) Un graphe est dit connexe si et seulement si son nombre de connexitépvaut 1

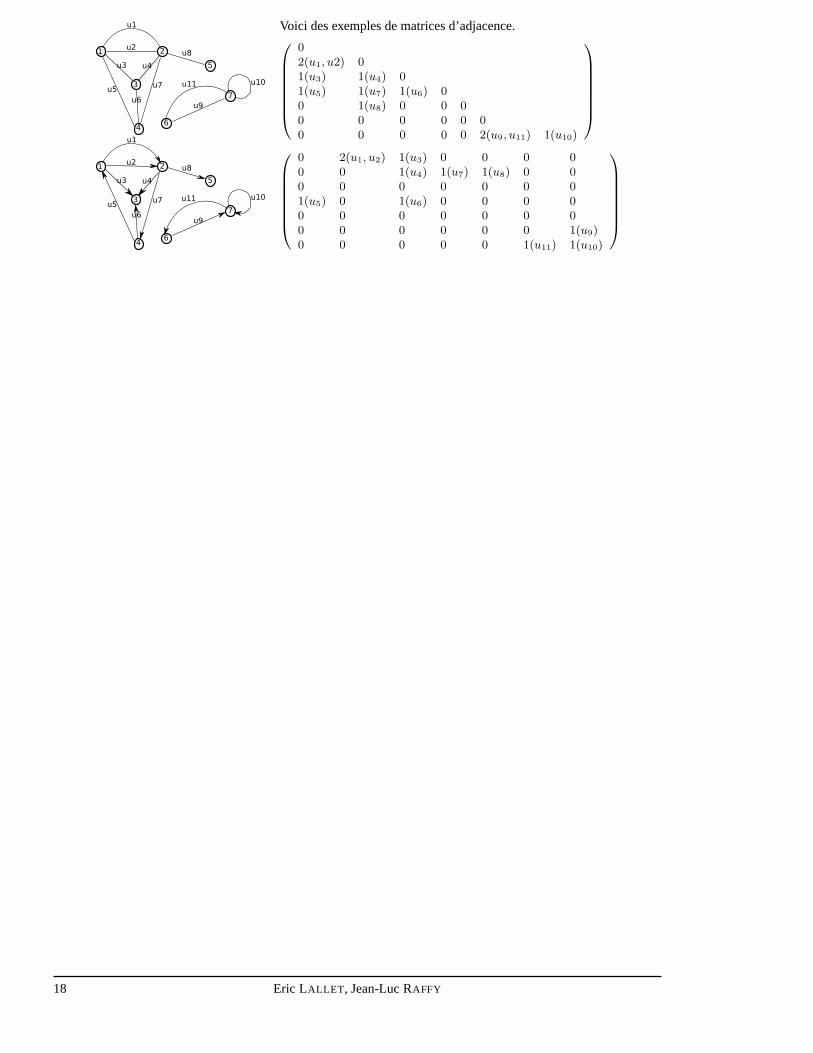

3.3 Matrice d’adjacence

Dans les cas réels, le dessin d’un graphe peut être fastidieux (car trop grand, trop complexe), et tota-lement illisible (trop d’arètes ou d’arcs qui se croisent dans tous les sens). Il faut alors choisir une autreréprésentation. Il en existe plusieurs et dans ce cours on aura l’occasion d’utiliser les «matrices d’adja-cence».

Une matrice d’adjacence permet la représentation d’un graphe simple orienté ou non-orienté.

SoitG = [X,U ] un graphe simple avec|X| = N .

Sa matriceA d’adjacence est une matriceN ×N remplis de booléens avec

aij =

{

1 si (xi, xj) ∈ U0 sinon

On peut aussi représenter des multigraphes avec ce type de matrice en remplaçant les booléens par desentiers :

aij = |Uij | avecUij = {u ∈ U/(I(u) = xi etT (u) = xj)}

Pour les graphes non-orientés on peut décider de ne pas remplir une moitié de la matrice (copie del’autre moitié).

Eric LALLET , Jean-Luc RAFFY 17

Voici des exemples de matrices d’adjacence.

02(u1, u2) 01(u3) 1(u4) 01(u5) 1(u7) 1(u6) 00 1(u8) 0 0 00 0 0 0 0 00 0 0 0 0 2(u9, u11) 1(u10)

0 2(u1, u2) 1(u3) 0 0 0 00 0 1(u4) 1(u7) 1(u8) 0 00 0 0 0 0 0 01(u5) 0 1(u6) 0 0 0 00 0 0 0 0 0 00 0 0 0 0 0 1(u9)0 0 0 0 0 1(u11) 1(u10)

18 Eric LALLET , Jean-Luc RAFFY

Chapitre 4

Les Arbres

4.1 Introduction

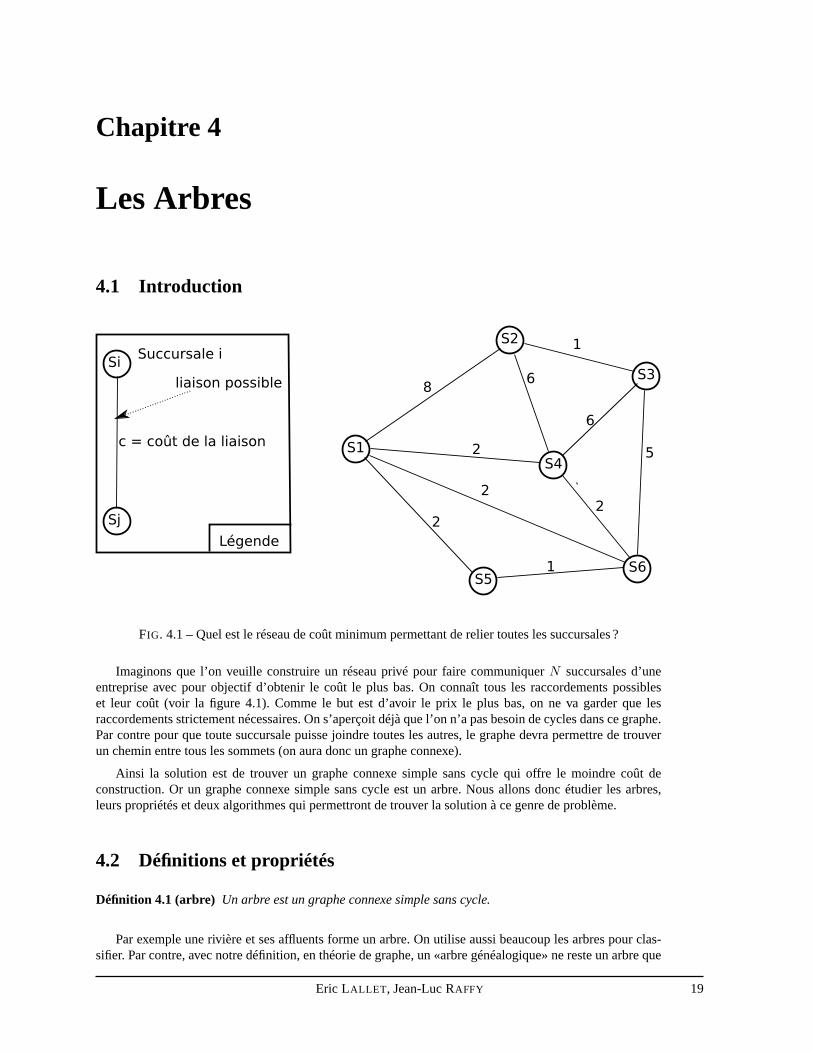

FIG. 4.1 – Quel est le réseau de coût minimum permettant de reliertoutes les succursales ?

Imaginons que l’on veuille construire un réseau privé pour faire communiquerN succursales d’uneentreprise avec pour objectif d’obtenir le coût le plus bas.On connaît tous les raccordements possibleset leur coût (voir la figure 4.1). Comme le but est d’avoir le prix le plus bas, on ne va garder que lesraccordements strictement nécessaires. On s’aperçoit déjà que l’on n’a pas besoin de cycles dans ce graphe.Par contre pour que toute succursale puisse joindre toutes les autres, le graphe devra permettre de trouverun chemin entre tous les sommets (on aura donc un graphe connexe).

Ainsi la solution est de trouver un graphe connexe simple sans cycle qui offre le moindre coût deconstruction. Or un graphe connexe simple sans cycle est un arbre. Nous allons donc étudier les arbres,leurs propriétés et deux algorithmes qui permettront de trouver la solution à ce genre de problème.

4.2 Définitions et propriétés

Définition 4.1 (arbre) Un arbre est un graphe connexe simple sans cycle.

Par exemple une rivière et ses affluents forme un arbre. On utilise aussi beaucoup les arbres pour clas-sifier. Par contre, avec notre définition, en théorie de graphe, un «arbre généalogique» ne reste un arbre que

Eric LALLET , Jean-Luc RAFFY 19

si on ne remonte pas trop loin (on finira souvent par trouver deux ancêtres communs à deux conjoints, etdonc on formera un cycle).

Définition 4.2 (sous graphe)On dit qu’un grapheG′ = [X ′, U ′] est un sous-graphe deG = [X,U ] siX ′ ⊆ X etU ′ ⊆ U .

Définition 4.3 (sous graphe couvrant)Un sous grapheG′ = [X ′, U ′] est dit couvrant siX ′ = X et G′

est connexe.

Définition 4.4 (poids d’un graphe) Soit un grapheG = [X,U ] où chaque arêteui est valuée avec unpoidspi. Le poids du graphe est la somme des poids des arêtes du graphe.

Les arbres sont des graphes qui ont de nombreuses propriétés. En voici quelques-unes :

1. un arbre est toujours un graphe simple.

2. un arbre à N sommets possède N-1 arêtes.

3. Un sous-graphe deG couvrant et sans cycle est un arbre couvrant deG. On appelle ces arbres, des«arbres de recouvrement» du grapheG.

4. Si un graphe a toutes ses arêtes de poids positif ou nul, il admet un sous-graphe couvrant de poidsminimal, et ce sous-graphe couvrant de poids minimal est un arbre.

Pour résoudre le problème de l’introduction, il faut donc trouver le graphe de recouvrement de poidsminimum. Ce graphe est un arbre. Comme le nombre d’arbres de recouvrement croît de façon exponentielleavec le nombre de sommets, il n’est pas du tout intéressant detous les calculer pour connaître celui qui ale poids minimum. Pour éviter cela, il existe des algorithmes qui permettent de construire d’entrée un arbrede poids minimal et dont le nombre d’étapes est une fonction linéaire du nombre d’arêtes. Nous allons voirces algorithmes.

4.3 L’algorithme de Kruskal

Soit un grapheG = [X,U ], avec|X| = N et |U | = M .

On va construite un arbre recouvrement deG de poids minimum :τ = [X,T ].

Algorithme 4.1 (Kruskal)

1. Classer les arêtes par ordre croissant de poids.U = {u1, u2, u3, ...., um}.

2. Commencer avec un graphe vide :T = ∅ et i = 1.

3. Regarder si l’ajout deui au graphe crée un cycle.

(a) Si ce nouveau graphe est sans cycle, ajouterui àT : T ← T ∪ ui.

(b) Si ce nouveau graphe contient un cycle, rejeterui qui ne sera pas retenue dans l’arbre.

4. Incrémenteri de1.Si |T | = N − 1 Stop, sinon retourner à l’étape 3.

On peut remarquer que durant les phases intermédiaires de l’algorithme de Kruskal, le sous grapheformé parT n’est pas forcement connexe. On a un ensemble d’arbres disjoints. Un graphe de cette formes’appelle une «forêt».

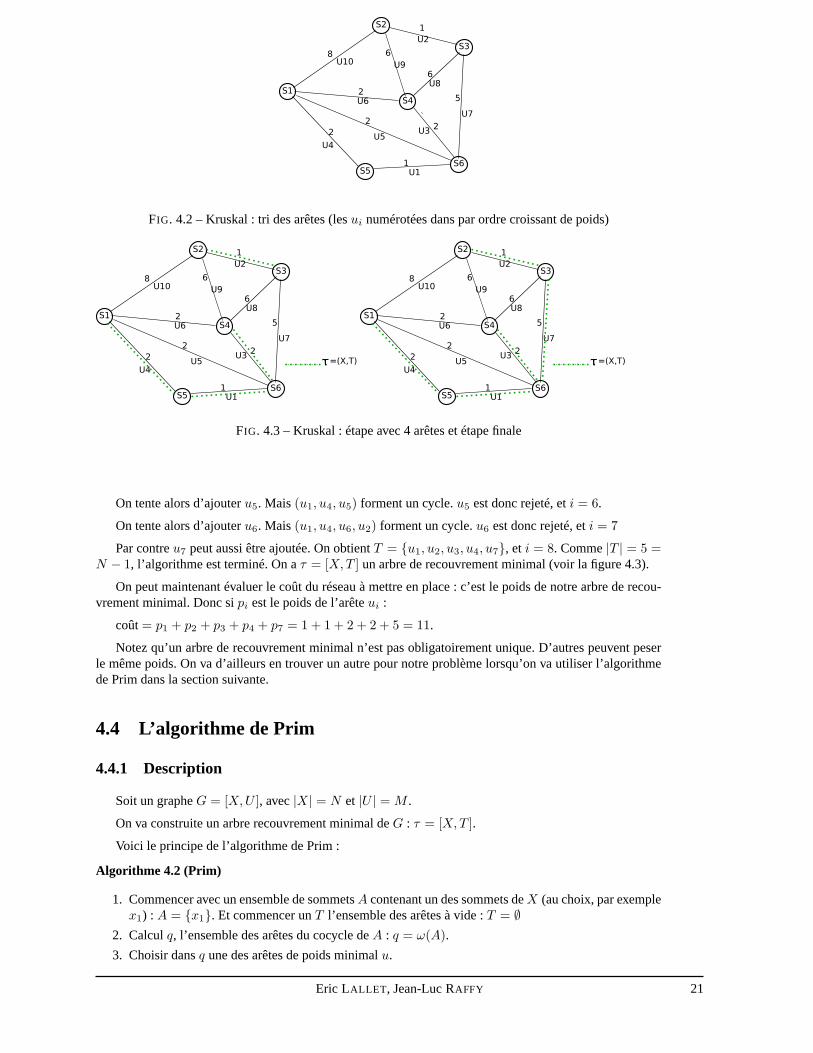

Faisons tourner cet algorithme sur l’exemple de l’introduction : N = 6 et M = 10. Après classementdes arêtes par ordre croissant de poids on obtientU = {u1, . . . , u10} de la figure 4.2.

On poseT = ∅ et i = 1.

Donc on commence par ajouteru1 dans notre arbre :T = {u1} et i = 2.

Ensuite on ajouteu2 :T = {u1, u2} et i = 3.

On peut ajouteru3 toujours sans créer de cycle, doncT = {u1, u2, u3} et i = 4.

À l’étape suivanteu4 peut aussi être ajouter, doncT = {u1, u2, u3, u4} et i = 5.

A ce stade on obtient la figure 4.3.

20 Eric LALLET , Jean-Luc RAFFY

S1

S6

S3

S5

S4

S2

8

1

2

2

6

6

5

2

1

2

U1

U2

U4U5

U6

U8

U9U10

U3

U7

FIG. 4.2 – Kruskal : tri des arêtes (lesui numérotées dans par ordre croissant de poids)

S1

S6

S3

S5

S4

S2

8

1

2

2

6

6

5

2

1

2

U1

U2

U4U5

U6

U8

U9U10

U3

U7

=(X,T)tt

S1

S6

S3

S5

S4

S2

8

1

2

2

6

6

5

2

1

2

U1

U2

U4U5

U6

U8

U9U10

U3

U7

=(X,T)tt

FIG. 4.3 – Kruskal : étape avec 4 arêtes et étape finale

On tente alors d’ajouteru5. Mais(u1, u4, u5) forment un cycle.u5 est donc rejeté, eti = 6.

On tente alors d’ajouteru6. Mais(u1, u4, u6, u2) forment un cycle.u6 est donc rejeté, eti = 7

Par contreu7 peut aussi être ajoutée. On obtientT = {u1, u2, u3, u4, u7}, et i = 8. Comme|T | = 5 =N − 1, l’algorithme est terminé. On aτ = [X,T ] un arbre de recouvrement minimal (voir la figure 4.3).

On peut maintenant évaluer le coût du réseau à mettre en place: c’est le poids de notre arbre de recou-vrement minimal. Donc sipi est le poids de l’arêteui :

coût= p1 + p2 + p3 + p4 + p7 = 1 + 1 + 2 + 2 + 5 = 11.

Notez qu’un arbre de recouvrement minimal n’est pas obligatoirement unique. D’autres peuvent peserle même poids. On va d’ailleurs en trouver un autre pour notreproblème lorsqu’on va utiliser l’algorithmede Prim dans la section suivante.

4.4 L’algorithme de Prim

4.4.1 Description

Soit un grapheG = [X,U ], avec|X| = N et |U | = M .

On va construite un arbre recouvrement minimal deG : τ = [X,T ].

Voici le principe de l’algorithme de Prim :

Algorithme 4.2 (Prim)

1. Commencer avec un ensemble de sommetsA contenant un des sommets deX (au choix, par exemplex1) : A = {x1}. Et commencer unT l’ensemble des arêtes à vide :T = ∅

2. Calculq, l’ensemble des arêtes du cocycle deA : q = ω(A).

3. Choisir dansq une des arêtes de poids minimalu.

Eric LALLET , Jean-Luc RAFFY 21

(a) ajouteru àT .

(b) u relie un sommetxi de l’ensembleA à un sommetxj hors deA. Ajouterxj à A.

4. Si |T | = N − 1, fin,sinon retourner en 3.

4.4.2 Exemple sur un graphe dessiné

Faisons tourner cet algorithme sur notre exemple.

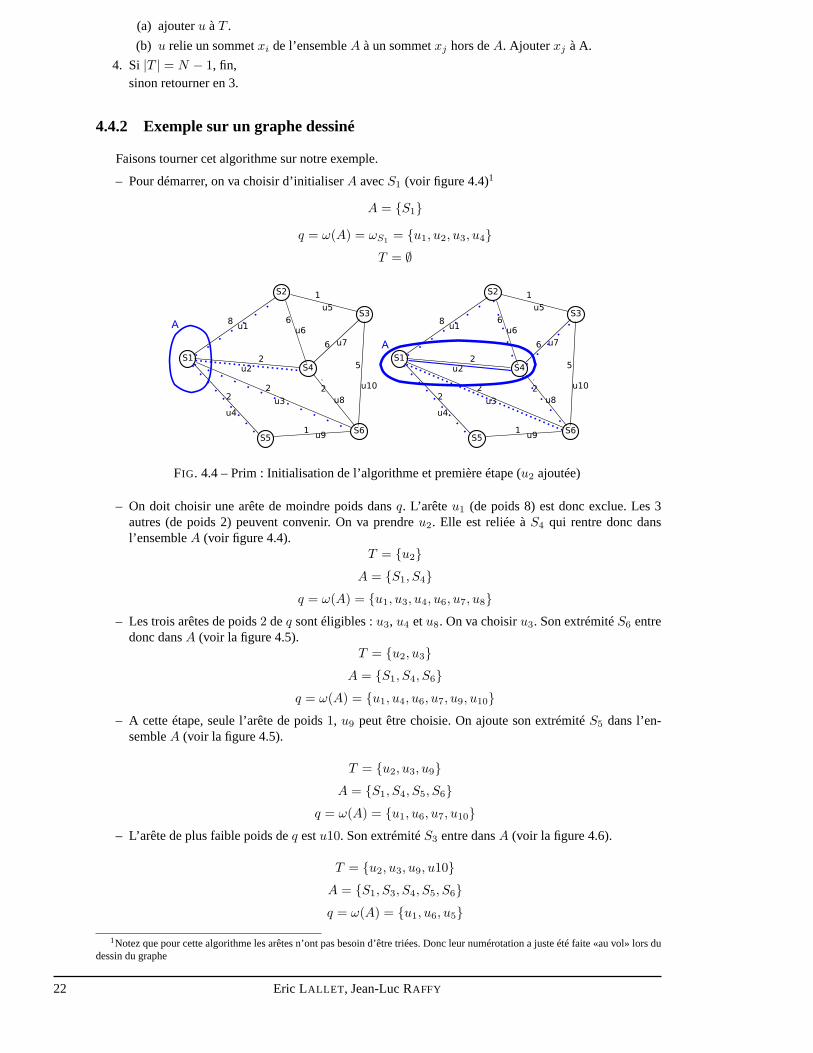

– Pour démarrer, on va choisir d’initialiserA avecS1 (voir figure 4.4)1

A = {S1}

q = ω(A) = ωS1= {u1, u2, u3, u4}

T = ∅

S1

S6

S3

S5

S4

S2

8

1

2

2

6

6

5

2

1

2

u1

u2

u3u4

u5

u6

u7

u8

u9

u10

A

S1

S6

S3

S5

S4

S2

8

1

2

2

6

6

5

2

1

2

u1

u2

u3u4

u5

u6

u7

u8

u9

u10

A

FIG. 4.4 – Prim : Initialisation de l’algorithme et première étape (u2 ajoutée)

– On doit choisir une arête de moindre poids dansq. L’arêteu1 (de poids 8) est donc exclue. Les 3autres (de poids 2) peuvent convenir. On va prendreu2. Elle est reliée àS4 qui rentre donc dansl’ensembleA (voir figure 4.4).

T = {u2}

A = {S1, S4}

q = ω(A) = {u1, u3, u4, u6, u7, u8}

– Les trois arêtes de poids2 deq sont éligibles :u3, u4 etu8. On va choisiru3. Son extrémitéS6 entredonc dansA (voir la figure 4.5).

T = {u2, u3}

A = {S1, S4, S6}

q = ω(A) = {u1, u4, u6, u7, u9, u10}

– A cette étape, seule l’arête de poids1, u9 peut être choisie. On ajoute son extrémitéS5 dans l’en-sembleA (voir la figure 4.5).

T = {u2, u3, u9}

A = {S1, S4, S5, S6}

q = ω(A) = {u1, u6, u7, u10}

– L’arête de plus faible poids deq estu10. Son extrémitéS3 entre dansA (voir la figure 4.6).

T = {u2, u3, u9, u10}

A = {S1, S3, S4, S5, S6}

q = ω(A) = {u1, u6, u5}

1Notez que pour cette algorithme les arêtes n’ont pas besoin d’être triées. Donc leur numérotation a juste été faite «au vol»lors dudessin du graphe

22 Eric LALLET , Jean-Luc RAFFY

S1

S6

S3

S5

S4

S2

8

1

2

2

6

6

5

2

1

2

u1

u2

u3u4

u5

u6

u7

u8

u9

u10

AS1

S6

S3

S5

S4

S2

8

1

2

2

6

6

5

2

1

2

u1

u2

u3u4

u5

u6

u7

u8

u9

u10

A

FIG. 4.5 – Prim : Deuxième étape (u3 ajoutée) et troisième étape (u9 ajoutée)

S1

S6

S3

S5

S4

S2

8

1

2

2

6

6

5

2

1

2

u1

u2

u3u4

u5

u6

u7

u8

u9

u10

A

S1

S6

S3

S5

S4

S2

8

1

2

2

6

6

5

2

1

2

u1

u2

u3u4

u5

u6

u7

u8

u9

u10

A

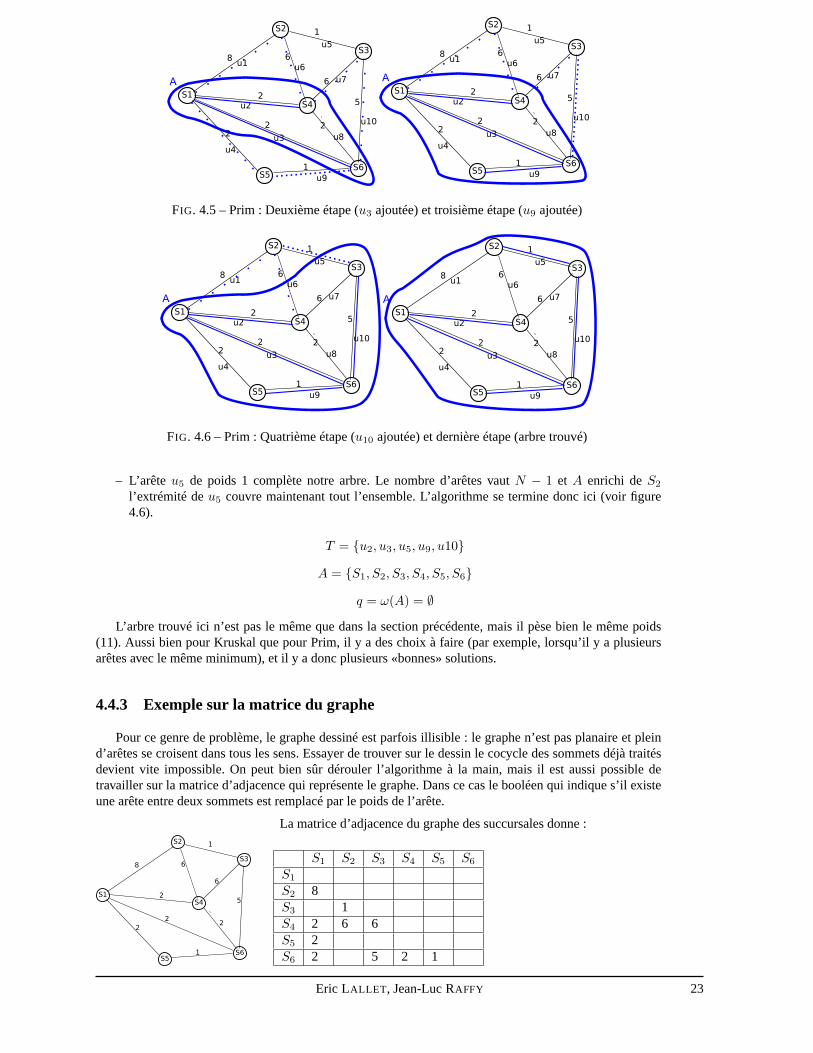

FIG. 4.6 – Prim : Quatrième étape (u10 ajoutée) et dernière étape (arbre trouvé)

– L’arête u5 de poids 1 complète notre arbre. Le nombre d’arêtes vautN − 1 et A enrichi deS2

l’extrémité deu5 couvre maintenant tout l’ensemble. L’algorithme se termine donc ici (voir figure4.6).

T = {u2, u3, u5, u9, u10}

A = {S1, S2, S3, S4, S5, S6}

q = ω(A) = ∅

L’arbre trouvé ici n’est pas le même que dans la section précédente, mais il pèse bien le même poids(11). Aussi bien pour Kruskal que pour Prim, il y a des choix à faire (par exemple, lorsqu’il y a plusieursarêtes avec le même minimum), et il y a donc plusieurs «bonnes» solutions.

4.4.3 Exemple sur la matrice du graphe

Pour ce genre de problème, le graphe dessiné est parfois illisible : le graphe n’est pas planaire et pleind’arêtes se croisent dans tous les sens. Essayer de trouver sur le dessin le cocycle des sommets déjà traitésdevient vite impossible. On peut bien sûr dérouler l’algorithme à la main, mais il est aussi possible detravailler sur la matrice d’adjacence qui représente le graphe. Dans ce cas le booléen qui indique s’il existeune arête entre deux sommets est remplacé par le poids de l’arête.

La matrice d’adjacence du graphe des succursales donne :

S1 S2 S3 S4 S5 S6

S1

S2 8S3 1S4 2 6 6S5 2S6 2 5 2 1

Eric LALLET , Jean-Luc RAFFY 23

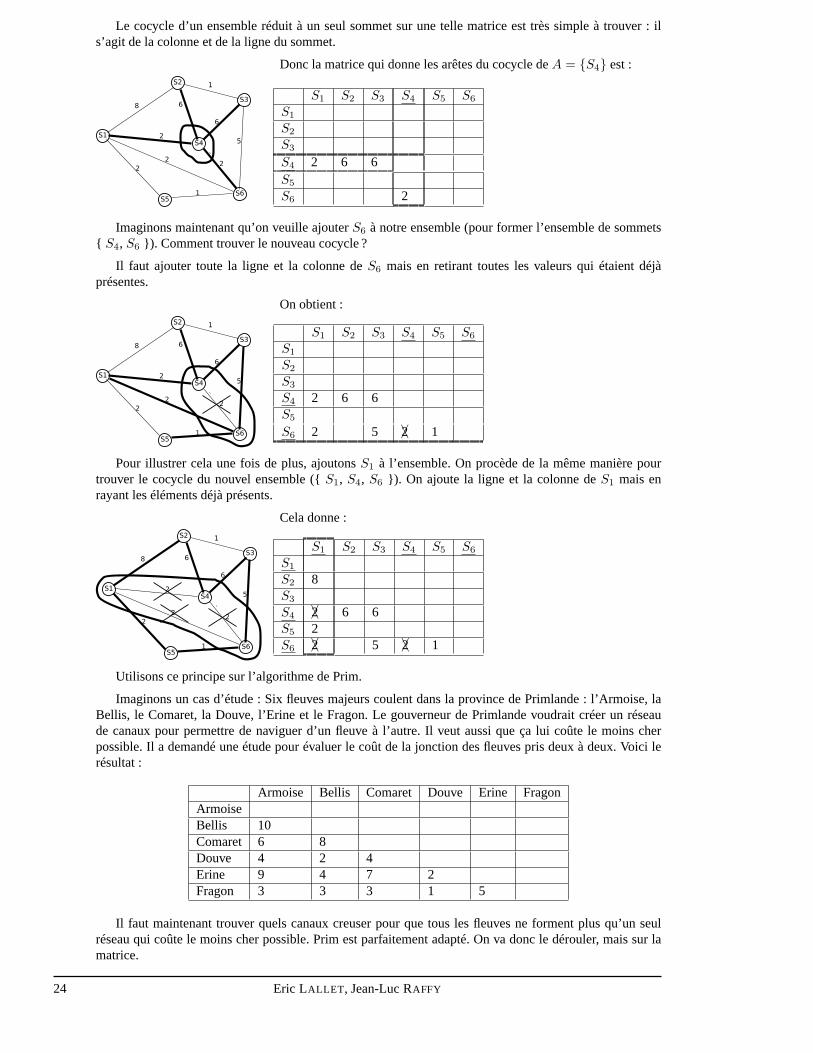

Le cocycle d’un ensemble réduit à un seul sommet sur une tellematrice est très simple à trouver : ils’agit de la colonne et de la ligne du sommet.

Donc la matrice qui donne les arêtes du cocycle deA = {S4} est :

S1 S2 S3 S4 S5 S6

S1

S2

S3

S4 2 6 6S5

S6 2

Imaginons maintenant qu’on veuille ajouterS6 à notre ensemble (pour former l’ensemble de sommets{ S4, S6 }). Comment trouver le nouveau cocycle ?

Il faut ajouter toute la ligne et la colonne deS6 mais en retirant toutes les valeurs qui étaient déjàprésentes.

On obtient :

S1 S2 S3 S4 S5 S6

S1

S2

S3

S4 2 6 6S5

S6 2 5 �A2 1

Pour illustrer cela une fois de plus, ajoutonsS1 à l’ensemble. On procède de la même manière pourtrouver le cocycle du nouvel ensemble ({S1, S4, S6 }). On ajoute la ligne et la colonne deS1 mais enrayant les éléments déjà présents.

Cela donne :

S1 S2 S3 S4 S5 S6

S1

S2 8S3

S4 �A2 6 6S5 2S6 �A2 5 �A2 1

Utilisons ce principe sur l’algorithme de Prim.

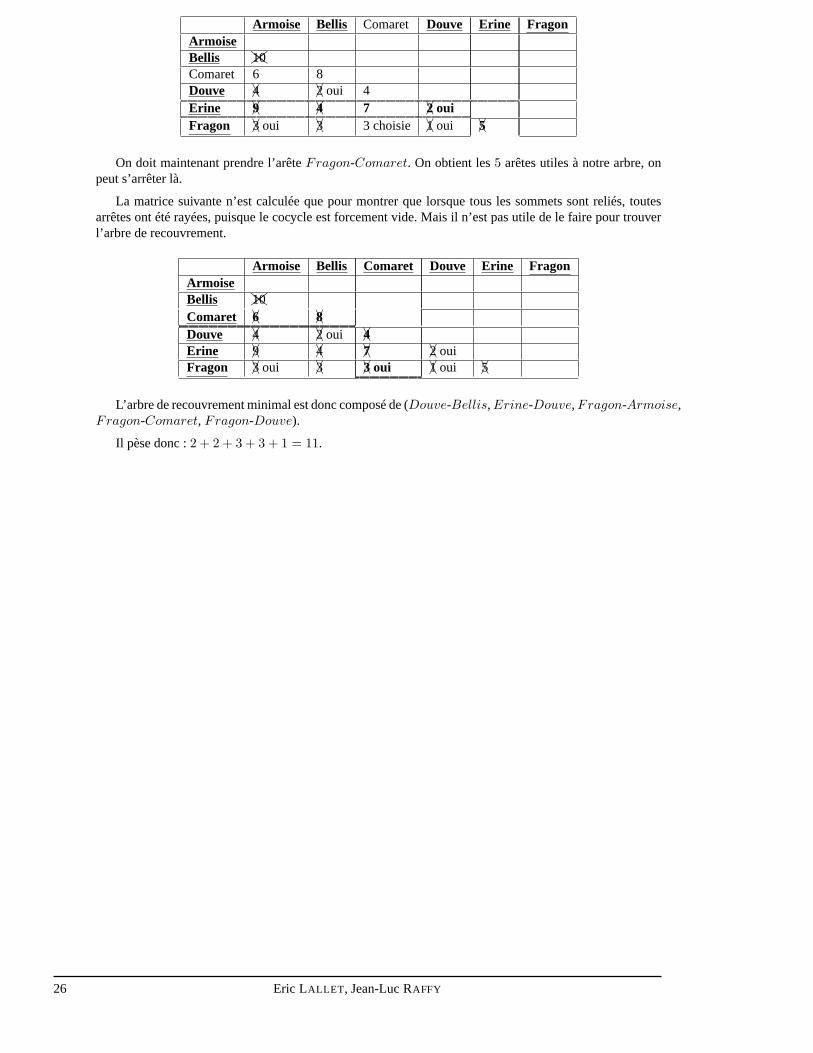

Imaginons un cas d’étude : Six fleuves majeurs coulent dans laprovince de Primlande : l’Armoise, laBellis, le Comaret, la Douve, l’Erine et le Fragon. Le gouverneur de Primlande voudrait créer un réseaude canaux pour permettre de naviguer d’un fleuve à l’autre. Ilveut aussi que ça lui coûte le moins cherpossible. Il a demandé une étude pour évaluer le coût de la jonction des fleuves pris deux à deux. Voici lerésultat :

Armoise Bellis Comaret Douve Erine FragonArmoiseBellis 10Comaret 6 8Douve 4 2 4Erine 9 4 7 2Fragon 3 3 3 1 5

Il faut maintenant trouver quels canaux creuser pour que tous les fleuves ne forment plus qu’un seulréseau qui coûte le moins cher possible. Prim est parfaitement adapté. On va donc le dérouler, mais sur lamatrice.

24 Eric LALLET , Jean-Luc RAFFY

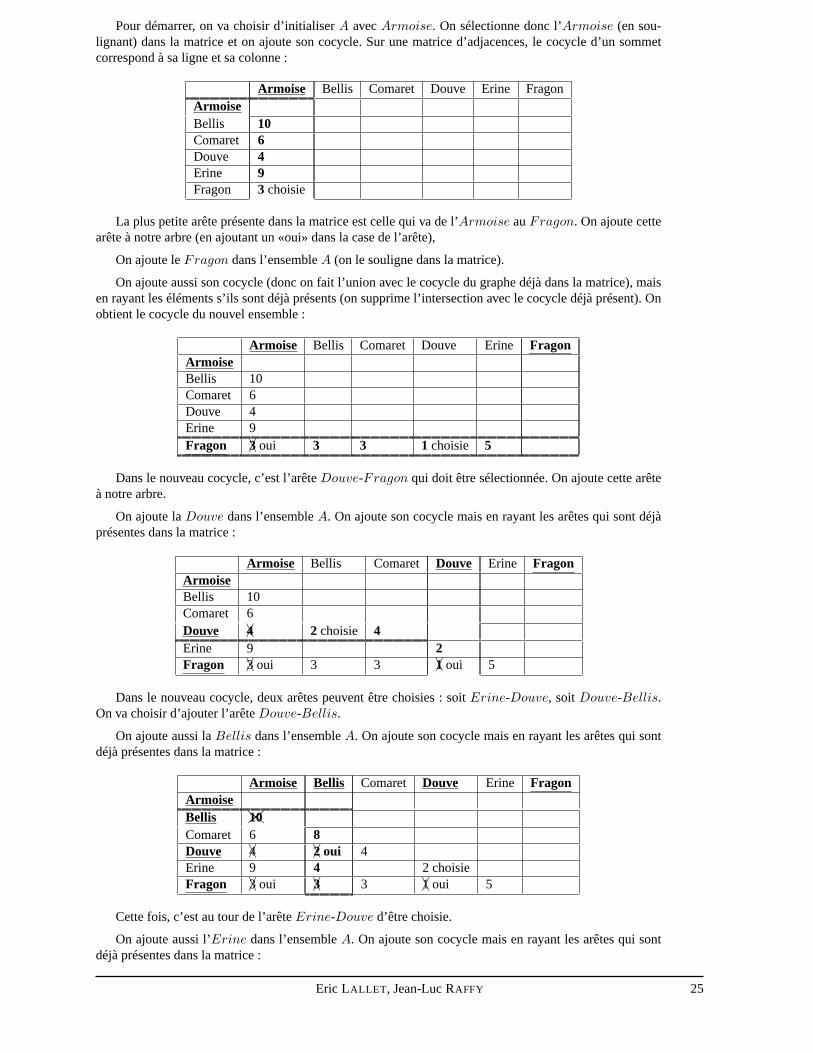

Pour démarrer, on va choisir d’initialiserA avecArmoise. On sélectionne donc l’Armoise (en sou-lignant) dans la matrice et on ajoute son cocycle. Sur une matrice d’adjacences, le cocycle d’un sommetcorrespond à sa ligne et sa colonne :

Armoise Bellis Comaret Douve Erine FragonArmoiseBellis 10Comaret 6Douve 4Erine 9Fragon 3 choisie

La plus petite arête présente dans la matrice est celle qui vade l’Armoise auFragon. On ajoute cettearête à notre arbre (en ajoutant un «oui» dans la case de l’arête),

On ajoute leFragon dans l’ensembleA (on le souligne dans la matrice).

On ajoute aussi son cocycle (donc on fait l’union avec le cocycle du graphe déjà dans la matrice), maisen rayant les éléments s’ils sont déjà présents (on supprimel’intersection avec le cocycle déjà présent). Onobtient le cocycle du nouvel ensemble :

Armoise Bellis Comaret Douve Erine FragonArmoiseBellis 10Comaret 6Douve 4Erine 9Fragon �A3 oui 3 3 1 choisie 5

Dans le nouveau cocycle, c’est l’arêteDouve-Fragon qui doit être sélectionnée. On ajoute cette arêteà notre arbre.

On ajoute laDouve dans l’ensembleA. On ajoute son cocycle mais en rayant les arêtes qui sont déjàprésentes dans la matrice :

Armoise Bellis Comaret Douve Erine FragonArmoiseBellis 10Comaret 6Douve �A4 2 choisie 4Erine 9 2Fragon �A3 oui 3 3 �A1 oui 5

Dans le nouveau cocycle, deux arêtes peuvent être choisies :soit Erine-Douve, soit Douve-Bellis.On va choisir d’ajouter l’arêteDouve-Bellis.

On ajoute aussi laBellis dans l’ensembleA. On ajoute son cocycle mais en rayant les arêtes qui sontdéjà présentes dans la matrice :

Armoise Bellis Comaret Douve Erine FragonArmoiseBellis ��ZZ10Comaret 6 8Douve �A4 �A2 oui 4Erine 9 4 2 choisieFragon �A3 oui �A3 3 �A1 oui 5

Cette fois, c’est au tour de l’arêteErine-Douve d’être choisie.

On ajoute aussi l’Erine dans l’ensembleA. On ajoute son cocycle mais en rayant les arêtes qui sontdéjà présentes dans la matrice :

Eric LALLET , Jean-Luc RAFFY 25

Armoise Bellis Comaret Douve Erine FragonArmoiseBellis ��ZZ10Comaret 6 8Douve �A4 �A2 oui 4Erine �A9 �A4 7 �A2 ouiFragon �A3 oui �A3 3 choisie �A1 oui �A5

On doit maintenant prendre l’arêteFragon-Comaret. On obtient les5 arêtes utiles à notre arbre, onpeut s’arrêter là.

La matrice suivante n’est calculée que pour montrer que lorsque tous les sommets sont reliés, toutesarrêtes ont été rayées, puisque le cocycle est forcement vide. Mais il n’est pas utile de le faire pour trouverl’arbre de recouvrement.

Armoise Bellis Comaret Douve Erine FragonArmoiseBellis ��ZZ10Comaret �A6 �A8Douve �A4 �A2 oui �A4Erine �A9 �A4 �A7 �A2 ouiFragon �A3 oui �A3 �A3 oui �A1 oui �A5

L’arbre de recouvrement minimal est donc composé de (Douve-Bellis, Erine-Douve, Fragon-Armoise,Fragon-Comaret, Fragon-Douve).

Il pèse donc :2 + 2 + 3 + 3 + 1 = 11.

26 Eric LALLET , Jean-Luc RAFFY

Chapitre 5

Recherche du plus court chemin

5.1 Introduction

Les problèmes de cheminement dans les graphes sont parmi lesplus anciens de la théorie des graphes.Ce type de recherche se rencontre soit directement, soit sous la forme d’un problème dans de nombreusesapplications.

Quelques exemples :– les problèmes de tournées– les problèmes de gestion de stock, d’investissements– les problèmes d’optimisation de réseaux.

5.2 Définitions

Définition 5.1 (graphe valué) Étant donné un grapheG = (X,U), on associe à chaque arcu ∈ U unnombrel(u) ∈ R. On dit queG est valué par la longueurl(u).

Définition 5.2 (plus court chemin) Le problème du plus court chemin (PCCH) entre 2 sommetsi etj serade trouver un cheminpi,j dont la longueur totalel(pi,j) est minimale.

Avecl(pi,j) =∑

u∈pi,j

l(u)

5.3 Exemples de problèmes

L’interprétation la plus évidente del(u) est une distance. Mais toute autre valeur peut être modélisée :un coût de transport, une dépense de construction, une durée, . . . .

Voici deux exemples pour illustrer des cas où on est confronté à ce type de problème :– Considérons une carte routière et cherchons la route la plus courte pour se rendre d’une localité à une

autre. Le graphe est obtenu en prenant comme sommets les localités et en remplaçant chaque routeentre deux localités par 2 arcs d’orientations opposées, etayant pour longueur la longueur de la route.

– Considérons le projet de construction d’une autoroute entre les villes A et K. Sur le graphe les arcsreprésentent les différents tronçons possibles de l’autoroute ; chaque arc est valué par le coût total deréalisation du tronçon correspondant.

Pour illustrer ce chapitre nous allons utiliser un problèmede remplissage d’un bassin de rétention d’eau.Une commune doit réussir à faire monter chaque jour 10m3 d’eau jusqu’à un bassin nomméH. Pour celaelle puise dans une sourceA. Entre les deux, elle a à sa disposition une série de réservoirs intermédiairesreliés par des pompes (qui consomment de l’énergie), ou des turbines (qui restituent de l’énergie). Toutesles conduites ont la capacité nécessaire pour faire transiter les 10m3 d’eau, mais les rendements n’étant pastous égaux, les coûts en énergie varient beaucoup.

Eric LALLET , Jean-Luc RAFFY 27

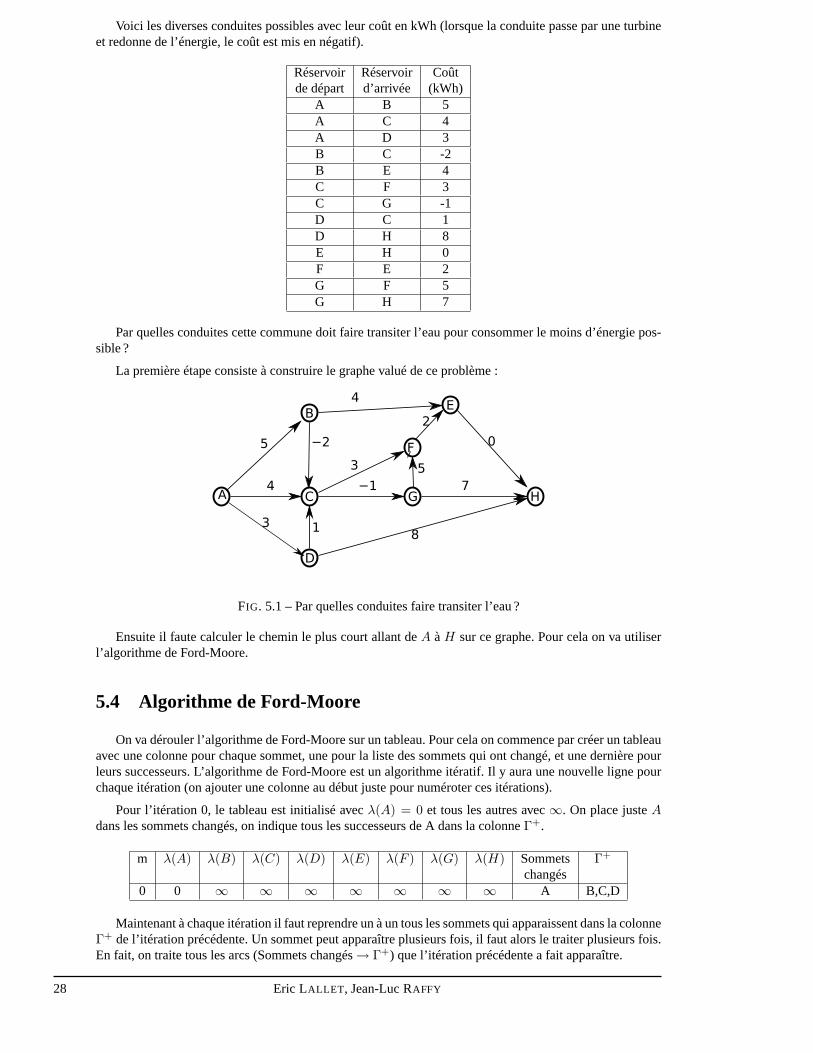

Voici les diverses conduites possibles avec leur coût en kWh (lorsque la conduite passe par une turbineet redonne de l’énergie, le coût est mis en négatif).

Réservoir Réservoir Coûtde départ d’arrivée (kWh)

A B 5A C 4A D 3B C -2B E 4C F 3C G -1D C 1D H 8E H 0F E 2G F 5G H 7

Par quelles conduites cette commune doit faire transiter l’eau pour consommer le moins d’énergie pos-sible ?

La première étape consiste à construire le graphe valué de ceproblème :

B

C

D

3

−1

E

H

F

G

4

2

7

8

0

4

5

3

A

−2

1

5

FIG. 5.1 – Par quelles conduites faire transiter l’eau ?

Ensuite il faute calculer le chemin le plus court allant deA à H sur ce graphe. Pour cela on va utiliserl’algorithme de Ford-Moore.

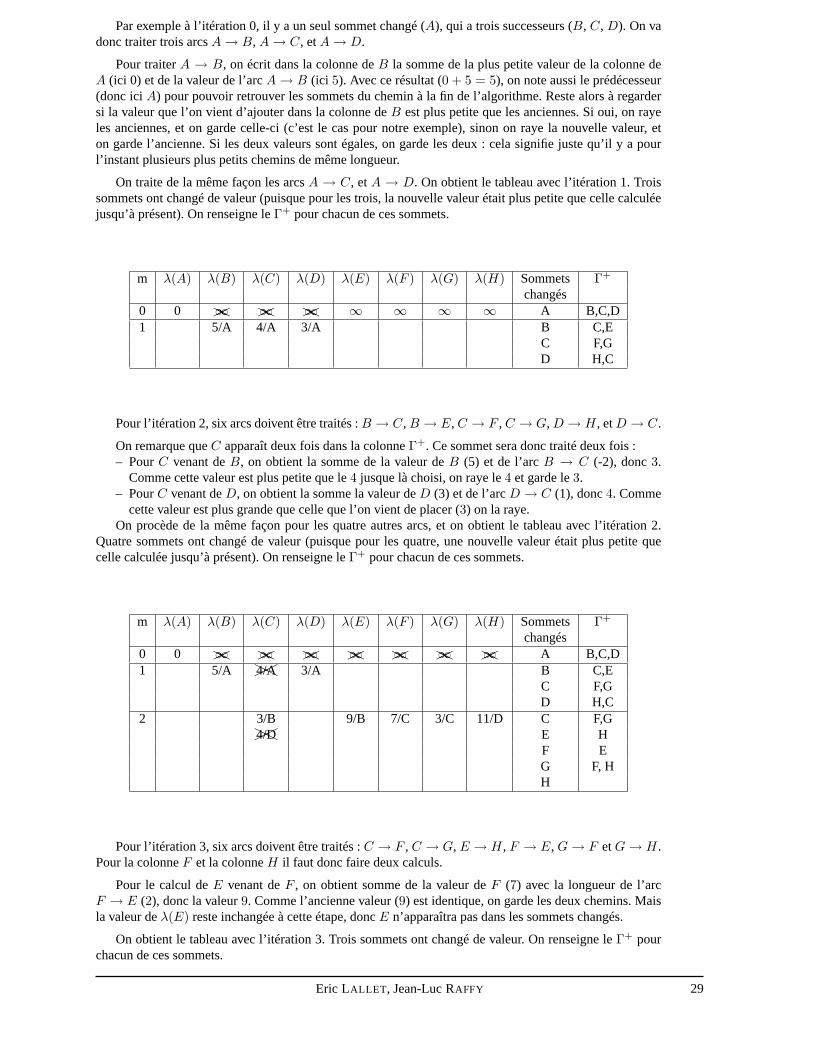

5.4 Algorithme de Ford-Moore

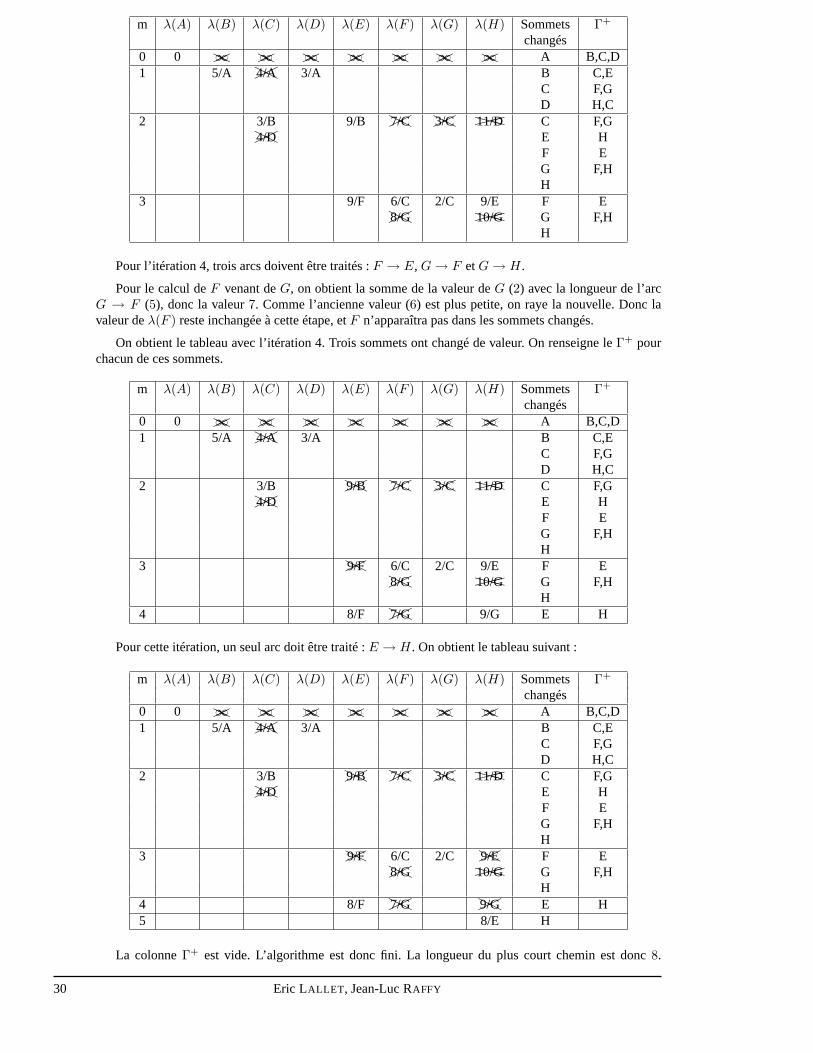

On va dérouler l’algorithme de Ford-Moore sur un tableau. Pour cela on commence par créer un tableauavec une colonne pour chaque sommet, une pour la liste des sommets qui ont changé, et une dernière pourleurs successeurs. L’algorithme de Ford-Moore est un algorithme itératif. Il y aura une nouvelle ligne pourchaque itération (on ajouter une colonne au début juste pournuméroter ces itérations).

Pour l’itération 0, le tableau est initialisé avecλ(A) = 0 et tous les autres avec∞. On place justeAdans les sommets changés, on indique tous les successeurs deA dans la colonneΓ+.

m λ(A) λ(B) λ(C) λ(D) λ(E) λ(F ) λ(G) λ(H) Sommets Γ+

changés0 0 ∞ ∞ ∞ ∞ ∞ ∞ ∞ A B,C,D

Maintenant à chaque itération il faut reprendre un à un tous les sommets qui apparaissent dans la colonneΓ+ de l’itération précédente. Un sommet peut apparaître plusieurs fois, il faut alors le traiter plusieurs fois.En fait, on traite tous les arcs (Sommets changés→ Γ+) que l’itération précédente a fait apparaître.

28 Eric LALLET , Jean-Luc RAFFY

Par exemple à l’itération 0, il y a un seul sommet changé (A), qui a trois successeurs (B, C, D). On vadonc traiter trois arcsA→ B, A→ C, etA→ D.

Pour traiterA → B, on écrit dans la colonne deB la somme de la plus petite valeur de la colonne deA (ici 0) et de la valeur de l’arcA→ B (ici 5). Avec ce résultat (0 + 5 = 5), on note aussi le prédécesseur(donc iciA) pour pouvoir retrouver les sommets du chemin à la fin de l’algorithme. Reste alors à regardersi la valeur que l’on vient d’ajouter dans la colonne deB est plus petite que les anciennes. Si oui, on rayeles anciennes, et on garde celle-ci (c’est le cas pour notre exemple), sinon on raye la nouvelle valeur, eton garde l’ancienne. Si les deux valeurs sont égales, on garde les deux : cela signifie juste qu’il y a pourl’instant plusieurs plus petits chemins de même longueur.

On traite de la même façon les arcsA → C, etA → D. On obtient le tableau avec l’itération 1. Troissommets ont changé de valeur (puisque pour les trois, la nouvelle valeur était plus petite que celle calculéejusqu’à présent). On renseigne leΓ+ pour chacun de ces sommets.

m λ(A) λ(B) λ(C) λ(D) λ(E) λ(F ) λ(G) λ(H) Sommets Γ+

changés0 0 ��HH∞ ��HH∞ ��HH∞ ∞ ∞ ∞ ∞ A B,C,D1 5/A 4/A 3/A B C,E

C F,GD H,C

Pour l’itération 2, six arcs doivent être traités :B → C, B → E, C → F , C → G, D → H, etD → C.

On remarque queC apparaît deux fois dans la colonneΓ+. Ce sommet sera donc traité deux fois :– PourC venant deB, on obtient la somme de la valeur deB (5) et de l’arcB → C (-2), donc3.

Comme cette valeur est plus petite que le4 jusque là choisi, on raye le4 et garde le3.– PourC venant deD, on obtient la somme la valeur deD (3) et de l’arcD → C (1), donc4. Comme

cette valeur est plus grande que celle que l’on vient de placer (3) on la raye.On procède de la même façon pour les quatre autres arcs, et on obtient le tableau avec l’itération 2.

Quatre sommets ont changé de valeur (puisque pour les quatre, une nouvelle valeur était plus petite quecelle calculée jusqu’à présent). On renseigne leΓ+ pour chacun de ces sommets.

m λ(A) λ(B) λ(C) λ(D) λ(E) λ(F ) λ(G) λ(H) Sommets Γ+

changés0 0 ��HH∞ ��HH∞ ��HH∞ ��HH∞ ��HH∞ ��HH∞ ��HH∞ A B,C,D1 5/A ��HH4/A 3/A B C,E

C F,GD H,C

2 3/B 9/B 7/C 3/C 11/D C F,G��HH4/D E H

F EG F, HH

Pour l’itération 3, six arcs doivent être traités :C → F , C → G, E → H, F → E, G→ F etG→ H.Pour la colonneF et la colonneH il faut donc faire deux calculs.

Pour le calcul deE venant deF , on obtient somme de la valeur deF (7) avec la longueur de l’arcF → E (2), donc la valeur9. Comme l’ancienne valeur (9) est identique, on garde les deux chemins. Maisla valeur deλ(E) reste inchangée à cette étape, doncE n’apparaîtra pas dans les sommets changés.

On obtient le tableau avec l’itération 3. Trois sommets ont changé de valeur. On renseigne leΓ+ pourchacun de ces sommets.

Eric LALLET , Jean-Luc RAFFY 29

m λ(A) λ(B) λ(C) λ(D) λ(E) λ(F ) λ(G) λ(H) Sommets Γ+

changés0 0 ��HH∞ ��HH∞ ��HH∞ ��HH∞ ��HH∞ ��HH∞ ��HH∞ A B,C,D1 5/A ��HH4/A 3/A B C,E

C F,GD H,C

2 3/B 9/B ��HH7/C ��HH3/C ���XXX11/D C F,G��HH4/D E H

F EG F,HH

3 9/F 6/C 2/C 9/E F E��HH8/G ���XXX10/G G F,H

H

Pour l’itération 4, trois arcs doivent être traités :F → E, G→ F etG→ H.

Pour le calcul deF venant deG, on obtient la somme de la valeur deG (2) avec la longueur de l’arcG → F (5), donc la valeur7. Comme l’ancienne valeur (6) est plus petite, on raye la nouvelle. Donc lavaleur deλ(F ) reste inchangée à cette étape, etF n’apparaîtra pas dans les sommets changés.

On obtient le tableau avec l’itération 4. Trois sommets ont changé de valeur. On renseigne leΓ+ pourchacun de ces sommets.

m λ(A) λ(B) λ(C) λ(D) λ(E) λ(F ) λ(G) λ(H) Sommets Γ+

changés0 0 ��HH∞ ��HH∞ ��HH∞ ��HH∞ ��HH∞ ��HH∞ ��HH∞ A B,C,D1 5/A ��HH4/A 3/A B C,E

C F,GD H,C

2 3/B ��HH9/B ��HH7/C ��HH3/C ���XXX11/D C F,G��HH4/D E H

F EG F,HH

3 ��HH9/F 6/C 2/C 9/E F E��HH8/G ���XXX10/G G F,H

H4 8/F ��HH7/G 9/G E H

Pour cette itération, un seul arc doit être traité :E → H. On obtient le tableau suivant :

m λ(A) λ(B) λ(C) λ(D) λ(E) λ(F ) λ(G) λ(H) Sommets Γ+

changés0 0 ��HH∞ ��HH∞ ��HH∞ ��HH∞ ��HH∞ ��HH∞ ��HH∞ A B,C,D1 5/A ��HH4/A 3/A B C,E

C F,GD H,C

2 3/B ��HH9/B ��HH7/C ��HH3/C ���XXX11/D C F,G��HH4/D E H

F EG F,HH

3 ��HH9/F 6/C 2/C ��HH9/E F E��HH8/G ���XXX10/G G F,H

H4 8/F ��HH7/G ��HH9/G E H5 8/E H

La colonneΓ+ est vide. L’algorithme est donc fini. La longueur du plus court chemin est donc8.

30 Eric LALLET , Jean-Luc RAFFY

Pour connaître ce chemin le plus court, il suffit de partir de la colonne deH et de remonter la route :H → 8/E → 8/F → 6/C → 3/B → 5/A.

Le plus court chemin passe donc parA→ B → C → F → E → H et il faudra utiliser 8 kwh par jourpour remplir les 10m3 du bassinH.

Eric LALLET , Jean-Luc RAFFY 31

32 Eric LALLET , Jean-Luc RAFFY

Chapitre 6

Flot Maximal

6.1 Introduction

Dans ce chapitre nous allons voir un algorithme qui permet detrouver le flot maximal entre deux pointsd’un graphe. De nombreux problèmes de natures très différentes se modélisent avec ce genre de graphe :le calcul de la capacité d’un réseau routier ou informatique, le calcul de flux migratoires ou financiers, lecalcul des possibilités logistiques d’une armée. . .

En ajoutant des coûts de transit sur les arcs, on verra aussi comment trouver le flot maximal qui nedépasse pas un coût donné, ou bien comment trouver le coût minimal pour faire transiter un flot donné.

6.2 Description du problème

Le problème du flot maximal consiste à faire passer un flot optimal à travers un «réseau de transport».Un réseau de transport est un grapheG = [X,U ] orienté sans boucle, dont chaque arc est valué par unnombre représentant sa capacité de transport. On distinguedeux sommets particuliers dans ce graphe :S, lasource, etP , le puits. Le problème sera de trouver la capacité du transitmaximal entre la source et le puits.La capacité d’un arcu sera notéec(u), et le flot attribué à cet arc sera notéϕ(u).

Le réseau de transport ne doit pas générer l’apparition d’unflot venu de nulle part. Donc pour tous lessommets il faut vérifier que la somme des flots sortants est égale à la somme des flots entrants.

∀x ∈ X on a∑

u/I(u)=x

ϕ(u) =∑

u′/T (u′)=x

ϕ(u′)

Pour que cette propriété soit vraie y compris pour le puits etla source, il faut placer un arc allant dupuits vers la source. Même si par la suite cet arc ne sera généralement pas représenté sur les graphes de cecours, il faudra imaginer sa présence, et surtout vérifier lapropriété sous-jacente : le flot arrivant au puitsvaut celui sortant de la source.

6.3 Exemple de problème

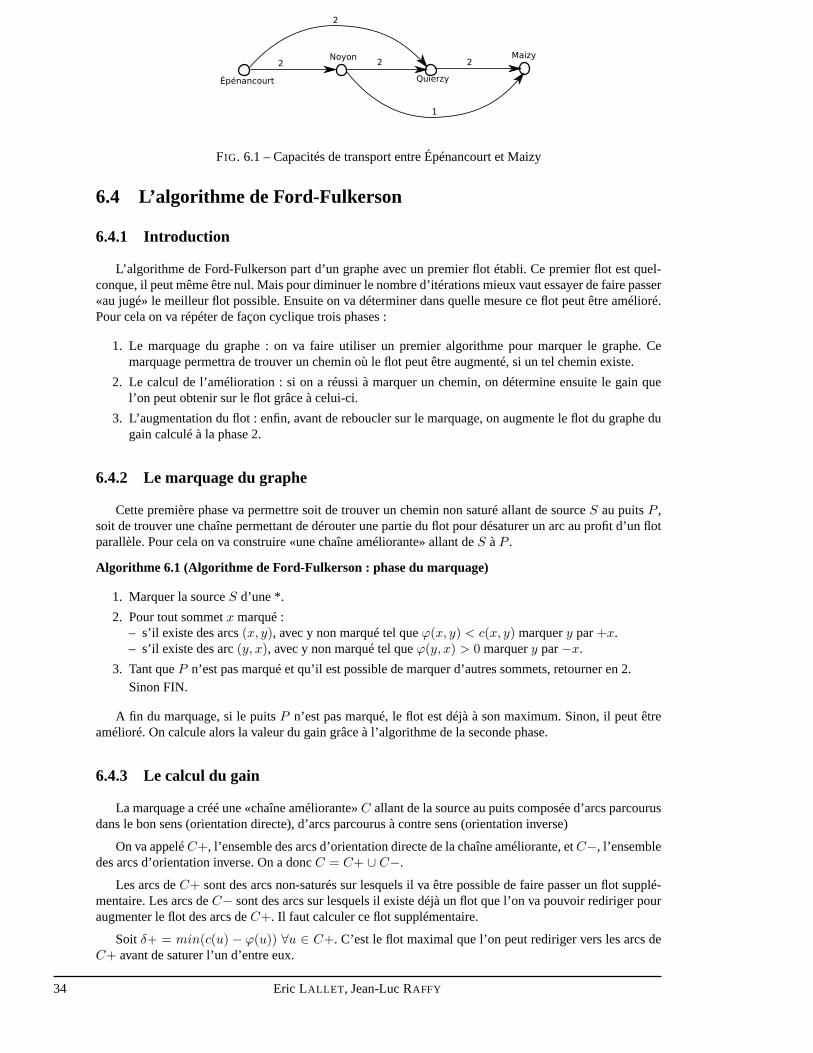

Pour illustrer ce chapitre, imaginons un exemple :

Un producteur de betteraves de Picardie décide de faire circuler sa production d’Épénancourt jusqu’àMaizy. Il veut profiter pour cela du réseau de voies navigables. Après s’être renseigné, il sait qu’il a lacapacité de faire circuler deux péniches par jour entre Épénancourt et Maizy sur le canal qui passe parNoyon et Quierzy. Mais en profitant du canal qui passe par Chauny, il peut aussi faire circuler deux pénichessupplémentaires entre Épénancourt et Quierzy. De plus à partir de Noyon, il a possibilité de faire passer versMaizy une péniche de plus en utilisant le canal qui passe par Venizel (voir figure 6.1).

On va déterminer combien de péniches ce producteur peut faire passer chaque jour.

Eric LALLET , Jean-Luc RAFFY 33

Épénancourt

Noyon

Quierzy

Maizy2 2 2

2

1

FIG. 6.1 – Capacités de transport entre Épénancourt et Maizy

6.4 L’algorithme de Ford-Fulkerson

6.4.1 Introduction

L’algorithme de Ford-Fulkerson part d’un graphe avec un premier flot établi. Ce premier flot est quel-conque, il peut même être nul. Mais pour diminuer le nombre d’itérations mieux vaut essayer de faire passer«au jugé» le meilleur flot possible. Ensuite on va déterminerdans quelle mesure ce flot peut être amélioré.Pour cela on va répéter de façon cyclique trois phases :

1. Le marquage du graphe : on va faire utiliser un premier algorithme pour marquer le graphe. Cemarquage permettra de trouver un chemin où le flot peut être augmenté, si un tel chemin existe.

2. Le calcul de l’amélioration : si on a réussi à marquer un chemin, on détermine ensuite le gain quel’on peut obtenir sur le flot grâce à celui-ci.

3. L’augmentation du flot : enfin, avant de reboucler sur le marquage, on augmente le flot du graphe dugain calculé à la phase 2.

6.4.2 Le marquage du graphe

Cette première phase va permettre soit de trouver un chemin non saturé allant de sourceS au puitsP ,soit de trouver une chaîne permettant de dérouter une partiedu flot pour désaturer un arc au profit d’un flotparallèle. Pour cela on va construire «une chaîne améliorante» allant deS àP .

Algorithme 6.1 (Algorithme de Ford-Fulkerson : phase du marquage)

1. Marquer la sourceS d’une *.

2. Pour tout sommetx marqué :– s’il existe des arcs(x, y), avec y non marqué tel queϕ(x, y) < c(x, y) marquery par+x.– s’il existe des arc(y, x), avec y non marqué tel queϕ(y, x) > 0 marquery par−x.

3. Tant queP n’est pas marqué et qu’il est possible de marquer d’autres sommets, retourner en 2.Sinon FIN.

A fin du marquage, si le puitsP n’est pas marqué, le flot est déjà à son maximum. Sinon, il peutêtreamélioré. On calcule alors la valeur du gain grâce à l’algorithme de la seconde phase.

6.4.3 Le calcul du gain

La marquage a créé une «chaîne améliorante»C allant de la source au puits composée d’arcs parcourusdans le bon sens (orientation directe), d’arcs parcourus à contre sens (orientation inverse)

On va appeléC+, l’ensemble des arcs d’orientation directe de la chaîne améliorante, etC−, l’ensembledes arcs d’orientation inverse. On a doncC = C+ ∪ C−.

Les arcs deC+ sont des arcs non-saturés sur lesquels il va être possible defaire passer un flot supplé-mentaire. Les arcs deC− sont des arcs sur lesquels il existe déjà un flot que l’on va pouvoir rediriger pouraugmenter le flot des arcs deC+. Il faut calculer ce flot supplémentaire.

Soit δ+ = min(c(u) − ϕ(u)) ∀u ∈ C+. C’est le flot maximal que l’on peut rediriger vers les arcs deC+ avant de saturer l’un d’entre eux.

34 Eric LALLET , Jean-Luc RAFFY

Soit δ− = min(ϕ(u)) ∀u ∈ C−. C’est le flot maximal que peut puiser dans les arcs deC− avantd’épuiser l’un d’entre eux.

Le gain que l’on peut gagner sur le flot grâce à la chaîne amélioranteC est doncδ = min(δ+, δ−).

L’algorithme pour calculer ce gain part du puits, et remontela chaîne jusqu’à la source :

Algorithme 6.2 (Algorithme de Ford-Fulkerson : Calcul du gain)

1. Poserg ←∞ etx← P

2. – six est marqué+y alorsg ← min(g, c(y, x)− ϕ(y, x)).– six est marqué−y alorsg ← min(g, ϕ(x, y))

x← y.

3. Six = S alors FIN

Sinon aller en 2.

Une fois ce gain évalué, il faut le reporter sur le flot du graphe.

6.4.4 L’augmentation du flot

Maintenant que l’on connaît la valeur du gain, il suffit de reparcourir la chaîne améliorante comme onvient de le faire, mais cette fois ci, en ajoutant le flot aux arc deC+, et en le prélevant sur les arcs deC−.

Algorithme 6.3 (Algorithme de Ford-Fulkerson : Augmentation du flot)

1. Poserx← P

2. – six est marqué+y alors augmenterϕ(y, x)) deg.– six est marqué−y alors diminuerϕ(x, y)) deg.

x← y.

3. Six = S alors FIN

Sinon aller en 2.

6.5 Exemple de flot max

Reprenons l’exemple de la figure 6.1. Pour accélérer le calcul de la solution, on va déjà considérer qu’unflot de deux péniches emprunte le canal direct Épénancourt, Noyon, Quierzy, Maizy. Si on garde ces deuxpéniches ainsi, il n’est pas possible d’en faire passer par le canal Épénancourt-Quierzy puisqu’au delà deQuierzy le canal est saturé. Et il n’est pas possible de profiter du canal Noyon-Maizy, puisque la section quimène à Noyon est saturée (Voir Figure 6.2).

FIG. 6.2 – Ford-Fulkerson : Établissement d’un flot au jugé

On va donc utiliser l’algorithme de Ford-Fulkerson pour voir s’il est possible de faire mieux que cesdeux péniches. On débute par la phase de marquage.

– La source Épénancourt est marquée d’une *.– Seul Épénancourt est marqué. L’arc Épénancourt-Quierzy n’est pas saturé, donc on marque Quierzy

avec «+Épénancourt». Aucun arc n’arrive sur Épénancourt, donc aucun sommet ne peut être marquéde «-Épénancourt».

Eric LALLET , Jean-Luc RAFFY 35

– Quierzy est marqué. Tous les arcs partant de Quierzy sont saturés. Donc aucun sommet ne peut êtremarqué «+Quierzy». Par contre l’arc qui arrive de Noyon a un flot non nul, et Noyon n’est pas encoremarqué, donc on marque Noyon avec «-Quierzy».

– Noyon est marqué. Son seul voisin non marqué est Maizy. L’arc qui va de Noyon à Maizy n’est passaturé. On peut donc marquer Maizy avec «+Noyon».

– Le puits Maizy est marqué, on arrête le marquage (voir Figure 6.3).

Épénancourt

Noyon

Quierzy

Maizy2/2 2/2 2/2

0/2

0/1

* +Ép

énan

cour

t

−Qui

erzy

+Noy

on

FIG. 6.3 – Ford-Fulkerson : Premier marquage

On peut maintenant calculer le gain qu’il est possible d’ajouter au flot grâce à la chaîne amélioranteque l’on vient de marquer. Pour cela on démarre du puits (Maizy) et on remonte le marquage de la chaînejusqu’à la source (Épénancourt).

– g ←∞ etx←Maizy– Maizy est marqué par «+Noyon». La capacité de l’arc Noyon-Maizy est de1 et son flot de0. Donc

g = min(∞, 1− 0) = 1.x← Noyon.

– Noyon est marqué de «-Quierzy». Le flot de l’arc Noyon-Quierzy est de2. Doncg = min(1, 2) = 1.x← Quierzy.

– Quierzy est marqué «+Épénancourt». La capacité de l’arc Épénancourt-Quierzy est de2 et son flotde0. Doncg = min(1, 2− 0) = 1.x← Épénancourt.

– x est vaut la source, on arrête l’algorithme ici. Le gain possible grâce à cette chaîne est donc de1.

Donc, cette itération nous permet de faire passer une troisième péniche dans le flot. On va reporterce gain sur les flots du graphe. On reparcourt la même chaîne enajoutant le gain lorsqu’on remonte unmarquage «+» et en prélevant lorsqu’on remonte un marquage «-».

– x←Maizy– Maizy est marqué par «+Noyon». Le flot de l’arc Noyon-Maizy était de0. On l’augmente de1. Il

passe donc à1.x← Noyon.

– Noyon est marqué de «-Quierzy». Le flot de l’arc Noyon-Quierzy était de2. On le diminue de1. Ilpasse donc à1.x← Quierzy.

– Quierzy est marqué «+Épénancourt». Le flot de l’arc Épénancourt-Quierzy était de0. On l’augmentede1. Il passe donc à1.x← Épénancourt.

– x est la source, on arrête l’algorithme ici (Voir figure 6.4).

Épénancourt

Noyon

Quierzy

Maizy2/2 1/2 2/2

1/2

1/1

* +Ép

énan

cour

t

−Qui

erzy

+Noy

on

FIG. 6.4 – Ford-Fulkerson : Augmentation du flot

L’exemple est simple et une seule itération a suffit à saturertous les canaux arrivants à Maizy. Doncon sait que le flot est maximal. Mais on va quand même continuerl’algorithme de Ford-Fulkerson pourmontrer que dans ce cas on ne trouve plus de chaîne améliorante.

36 Eric LALLET , Jean-Luc RAFFY

On recommence la phase de marquage.

– La source Épénancourt est marquée d’une *.– Seul Épénancourt est marqué. L’arc Épénancourt-Quierzy n’est pas saturé, donc on marque Quierzy

avec «+Épénancourt». Aucun arc n’arrive sur Épénancourt, donc aucun sommet ne peut être marquéde «-Épénancourt».

– Quierzy est marqué. Tous les arcs partant de Quierzy sont saturés. Donc aucun sommet ne peut êtremarqué «+Quierzy». Par contre l’arc qui arrive de Noyon a un flot non nul, et Noyon n’est pas encoremarqué, donc on marque Noyon avec «-Quierzy».

– Noyon est marqué. Son seul voisin non marqué est Maizy. L’arc qui va de Noyon à Maizy est saturé.On ne peut donc pas marquer Maizy.

– Plus aucun marquage n’est possible, le puits n’est pas marqué. Il n’existe plus de chaîne améliorante(voir Figure 6.5).

Épénancourt

Noyon

Quierzy

Maizy2/2 1/2 2/2

1/2

1/1

* +Ép

énan

cour

t

−Qui

erzy

FIG. 6.5 – Ford-Fulkerson : Deuxième marquage, et fin de l’algorithme

Notre cultivateur pourra donc faire passer 3 péniches par jour entre Épénancourt et Maizy.

Comme on vient de le voir dans cette exemple, le flot max sera toujours au mieux égal à la capacité quisort le source ou qui arrive dans le puits :

ϕmax ≤ min(∑

u∈ω+(source)

c(u),∑

u′∈ω−(puits)

c(u′))

6.6 Flot maximal à coût minimal

On va ajouter une composante à notre problème : le coût du transit. Donc maintenant le grapheG =[X,U ] va être doublement valué. Chaque arcu est muni d’une capacitéc(u) mais aussi d’un coût unitairede transita(u). Donc si le flot transitant par l’arcu estϕ(u), le coût de transit de ce flot par cet arc estϕ(u)× a(u). Dans ces conditions, le coût global du flot sur tout le grapheest :

coût global=∑

u∈U

ϕ(u)× a(u)

Dans un premier temps, le problème que l’on va résoudre consiste à trouver quel est le coût minimalpour faire passer le flot maximal (calculé précédemment par l’algorithme de Ford-Fulkerson)

Pour cela on va utiliser l’algorithme de Busacker et Gowen.

6.7 L’algorithme de Busacker et Gowen

Cet algorithme utilise de façon itérative la recherche d’unplus court chemin pour trouver où faire passerun flot à moindre coût. Flot après flot, on va saturer le graphe jusqu’à atteindre le coût ou le flot fixé. Àchaque fois qu’on va ajouter un flot, cela va saturer des arcs ou éventuellement en libérer d’anciens quiétaient saturés. Il va donc falloir à chaque étape construire un nouveau graphe associé qui représentera lesvéritables capacités restantes une fois pris en compte les flots déjà envoyés.

Regardons comment construire ce graphe associé :

Soit le grapheG = [X,U ] où c(u) est la capacité de transit de l’arcu, eta(u) le coût de transit unitairede cet arc. On noteraϕ(u) le flot qui transit sur l’arcu.

Eric LALLET , Jean-Luc RAFFY 37

Le graphe associé seraG′ = [X,U ′] avecc′(u) la capacité de transit,a′(u) le coût de transit unitaire.On le construit de la façon suivante :

– Pour tout arc(x, y) ∈ U tel queϕ(x, y) < c(x, y) ajouter un arc(x, y) dansU ′ avecc′(x, y) =c(x, y)− ϕ(x, y) eta′(x, y) = a(x, y).

– Pour tout arc(x, y) ∈ U tel queϕ(x, y) > 0 ajouter un arc(y, x) dansU ′ avecc′(y, x) = ϕ(x, y) eta′(y, x) = −a(x, y).

Pour la première version de l’algorithme de Busacker et Gowen, on se fixe le but d’atteindreϕmax,la valeur du flot maximal qui peut transiter sur ce graphe (valeur calculée grâce à l’algorithme de Ford-Fulkerson).S est sommet source etP le sommet puits.

Algorithme 6.4 (Algorithme de Busacker et Gowen)

a) On part avec le graphe vierge de tout flot (ϕ(u) = 0 ∀u ∈ U ), et on poseϕ = 0.

b) Calculer le grapheG′ associé àG.

c) Chercher surG′ un plus court cheminPCCH deS à P , la longueur des arcs étant le coût de transit(avec l’algorithme de Ford-Moore).

d) Calculer∆ϕ, la valeur de flot pouvant transiter parPCCH.

∆ϕ = Min(c′(u))u∈PCCH

e) Pour tout arc(x, y) ∈ PCCH– Si l’arc (x, y) ∈ U alors faireϕ(x, y)← ϕ(x, y) + ∆ϕ.– Sinon faireϕ(y, x)← ϕ(y, x)−∆ϕ.

f) ϕ← ϕ + ∆ϕ.Si ϕ = ϕmax alors FINSinon allez en «b».

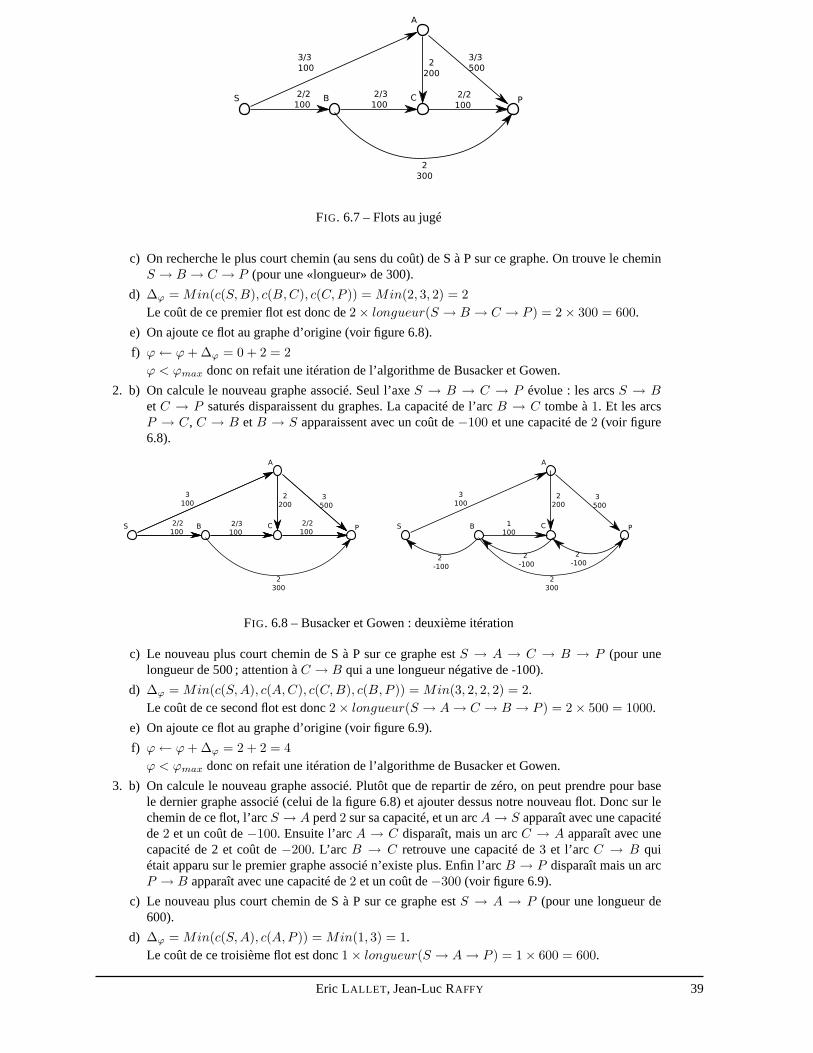

6.8 Exemple flot max coût min

Pour illustrer cet algorithme, prenons le graphe de la figure6.6.

S PB C

Ac(u)a(u)

3100

3500

2200

2100

3100

2100

2300

FIG. 6.6 – Busacker et Gowen : le graphe exemple

Avant d’utiliser Busacker et Gowen, on va calculer le flot maximal de ce graphe. Pour cela on commencepar lancer deux flots au jugé : le premier de 2 unités par le chemin S → B → C → P et le second de 3unités par le cheminS → A→ P (voir la figure 6.7).

Comme la capacité maximale de la source est saturée avec les 5unités envoyées, on sait que l’on a leflot maximal.

On peut maintenant commencer l’algorithme de Busacker et Gowen :

1. a) On démarre avec les flots à0 et avecϕ = 0. Le ϕmax à atteindre est de 5.

b) Comme les flots sont nuls, le graphe associé est exactementle même que le graphe de référence(celui de la figure 6.6).

38 Eric LALLET , Jean-Luc RAFFY

S PB C

A

3/3100

3/3500

2200

2/2100

2/3100

2/2100

2300

FIG. 6.7 – Flots au jugé

c) On recherche le plus court chemin (au sens du coût) de S à P sur ce graphe. On trouve le cheminS → B → C → P (pour une «longueur» de 300).

d) ∆ϕ = Min(c(S,B), c(B,C), c(C,P )) = Min(2, 3, 2) = 2

Le coût de ce premier flot est donc de2× longueur(S → B → C → P ) = 2× 300 = 600.

e) On ajoute ce flot au graphe d’origine (voir figure 6.8).

f) ϕ← ϕ + ∆ϕ = 0 + 2 = 2

ϕ < ϕmax donc on refait une itération de l’algorithme de Busacker et Gowen.

2. b) On calcule le nouveau graphe associé. Seul l’axeS → B → C → P évolue : les arcsS → Bet C → P saturés disparaissent du graphes. La capacité de l’arcB → C tombe à1. Et les arcsP → C, C → B et B → S apparaissent avec un coût de−100 et une capacité de2 (voir figure6.8).

FIG. 6.8 – Busacker et Gowen : deuxième itération

c) Le nouveau plus court chemin de S à P sur ce graphe estS → A → C → B → P (pour unelongueur de 500 ; attention àC → B qui a une longueur négative de -100).

d) ∆ϕ = Min(c(S,A), c(A,C), c(C,B), c(B,P )) = Min(3, 2, 2, 2) = 2.Le coût de ce second flot est donc2× longueur(S → A→ C → B → P ) = 2× 500 = 1000.

e) On ajoute ce flot au graphe d’origine (voir figure 6.9).

f) ϕ← ϕ + ∆ϕ = 2 + 2 = 4

ϕ < ϕmax donc on refait une itération de l’algorithme de Busacker et Gowen.

3. b) On calcule le nouveau graphe associé. Plutôt que de repartir de zéro, on peut prendre pour basele dernier graphe associé (celui de la figure 6.8) et ajouter dessus notre nouveau flot. Donc sur lechemin de ce flot, l’arcS → A perd2 sur sa capacité, et un arcA→ S apparaît avec une capacitéde2 et un coût de−100. Ensuite l’arcA → C disparaît, mais un arcC → A apparaît avec unecapacité de 2 et coût de−200. L’arc B → C retrouve une capacité de3 et l’arc C → B quiétait apparu sur le premier graphe associé n’existe plus. Enfin l’arc B → P disparaît mais un arcP → B apparaît avec une capacité de2 et un coût de−300 (voir figure 6.9).

c) Le nouveau plus court chemin de S à P sur ce graphe estS → A → P (pour une longueur de600).

d) ∆ϕ = Min(c(S,A), c(A,P )) = Min(1, 3) = 1.Le coût de ce troisième flot est donc1× longueur(S → A→ P ) = 1× 600 = 600.

Eric LALLET , Jean-Luc RAFFY 39

FIG. 6.9 – Busacker et Gowen : troisième itération

e) On ajoute ce flot au graphe d’origine (voir figure 6.10).

f) ϕ← ϕ + ∆ϕ = 4 + 1 = 5

ϕ = ϕmax. On a donc atteint notre objectif et l’algorithme se finit là.

S PB C

A

3/3100

1/3500

2/2200

2/2100

3100

2/2100

2/2300

FIG. 6.10 – Busacker et Gowen : le flot maximal à coût minimum

L’algorithme s’est fini en trois itérations. Le premier flot aun coût de 600, le deuxième de 1000 et ledernier de 600. Donc le coût total de notre flot est de 2200.

6.9 Variantes

Il est possible de changer la condition de fin de l’algorithmede Busacker et Gowen.

On peut décider d’arrêter pour tout flot inférieur au flot maximal. On peut donc trouver ainsi le coûtminimal pour tout flot compris entre 0 et le flot maximal.

On peut aussi décider d’arrêter lorsqu’on a atteint un coût fixé. On peut alors trouver le flot maximalque l’on peut faire passer pour un coût donné. Dans ce cas, il faut aussi vérifier à chaque itération que l’ona pas atteint le flot maximal. Si tel est le cas, cela signifie que l’on peut faire passer le flot maximal pour uncoût inférieur ou égal au coût donné.

40 Eric LALLET , Jean-Luc RAFFY

Deuxième partie

Programmation linéaire

Eric LALLET , Jean-Luc RAFFY 41

Chapitre 7

La programmation linéaire

7.1 Introduction

Un des problèmes le plus classique en gestion consiste à optimiser un gain, un coût, ou toutes autresvaleurs fonctions de nombreux paramètres. De plus ces paramètres ne peuvent généralement pas être fixésà volonté, mais sont soumis à des contraintes.

La valeur à optimiser et les contraintes sont très souvent des fonctions linéaires des paramètres. Il existealors diverses techniques pour résoudre ce problème. Nous allons présenter deux d’entre elles : la méthodegéométrique et le simplexe.

7.2 La forme canonique

L’objectif de la programmation linéaire est de trouver la valeur optimale d’une fonction linéaire souscontraintes linéaires. La fonction à optimiser est baptisée fonction coût ou fonction économique. On lanomme généralementZ.

Un problème de programmation linéaire se modélise de la façon suivante :

Soit la fonction économique Z que l’on souhaite optimiser (maximiser ou minimiser).

Z = C1 ×X1 + C2 ×X2 + ... + Cn ×Xn

où lesXi sont des variables qui influent sur la valeur deZ, et lesCi les poids respectifs de ces variablesmodélisant l’importance relative de chacune de ces variables sur la valeur de la fonction économique.

Les contraintes relatives aux variables s’expriment de la façon suivante :

A1.1 ×X1 + A1.2 ×X2 + . . . + A1.n ×Xn ≤ B1

A2.1 ×X1 + A2.2 ×X2 + . . . + A2.n ×Xn ≥ B2

...Am.1 ×X1 + Am.2 ×X2 + . . . + Am.n ×Xn ≤ Bm

avecXi ≥ 0 ∀i