Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

IVA JURIŠIĆ

OSIGURANJE ROBE U POMORSKOM PRIJEVOZU

DIPLOMSKI RAD

RIJEKA, 2015

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

OSIGURANJE ROBE U POMORSKOM PRIJEVOZU

DIPLOMSKI RAD

Predmet: Međunarodno osiguranje

Mentor: red. Prof. dr.sc. Ivan Frančišković

Studentica: Iva Jurišić

Smjer: Međunarodna razmjena

Matični broj: 21673

Rijeka, veljača 2015.

SADRŽAJ

1. UVOD ........................................................................................................................1

1.1. Problem, predmet i objekt istraživanja -------------------------------------------------- 1

1.2. Radna hipoteza i pomoćne hipoteze ----------------------------------------------------- 2

1.3. Svrha i ciljevi istraživanja ----------------------------------------------------------------- 2

1.4. Znanstvene metode ------------------------------------------------------------------------- 3

1.5. Struktura rada ------------------------------------------------------------------------------- 3

2. TRANSPORTNO OSIGURANJE .............................................................................5

2.1. Osnovne značajke transportnog osiguranja --------------------------------------------- 5

2.2. Povijesni razvitak transportnog osiguranja --------------------------------------------- 6

2.3. Kriteriji podjele transportnih osiguranja ------------------------------------------------ 8

2.3.1. Transportna osiguranja prema predmetu osiguranja .................................. 8

2.3.2. Transportna osiguranja prema grani prometa ............................................. 9

2.3.3. Transportno osiguranje prema vrsti organizacije u odnosu na nošenje

rizika ...................................................................................................................10

3. OSIGURANJE ROBE U POMORSKOM PROMETU ...........................................12

3.1. Interes za osiguranje robe u prijevozu ------------------------------------------------- 13

3.1.1. Osigurljiv interes ...................................................................................... 15

3.1.2. INCOTERMS ........................................................................................... 16

3.1.2.1. INCOTERMS termini namijenjeni za svaki način (ili načine)

transporta ............................................................................................................18

3.1.2.2. INCOTERMS termini namijenjeni za transport morem i unutarnjim

vodama ............................................................................................................20

3.2. Lloydova S.G. polica --------------------------------------------------------------------- 26

3.3. Nova Engleska pomorska polica "Marine Policy" ----------------------------------- 28

3.3.1. Institutske klauzule za osiguranje tereta A ............................................... 31

3.3.2. Institutske klauzule za osiguranje tereta B ............................................... 37

3.3.3. Institutske klauzule za osiguranje tereta C .................................................... 38

3.3.4. Institutska klauzula za osiguranje ratnih rizika (engl. Institute War Clause

Cargo) ...................................................................................................................... 39

3.3.5. Institutska klauzula za osiguranje rizika štrajka (engl. Institute Strikes

Clauses) ................................................................................................................... 41

3.3.6. Klauzula o zlonamjernim štetama (engl. Malicious Damage Clauses) ......... 42

4. VRSTE ŠTETA U OSIGURANJU ROBE ..............................................................44

4.1. Stvarni potpuni gubitak (engl. Actual Total Loss) ----------------------------------- 45

4.2. Izvedeni potpuni gubitak (engl. Constructive Total Loss) -------------------------- 45

4.3. Generalna ili zajednička havarija (engl. General Average) ------------------------- 46

4.3.1. Havarijske štete......................................................................................... 47

4.3.2. Havarijski troškovi ................................................................................... 48

4.4. Pojedinačna (partikularna havarija) ---------------------------------------------------- 49

4.5. Nagrada za spašavanje ------------------------------------------------------------------- 50

4.6. Zasebni ili partikularni troškovi (engl. Particular Charges) ------------------------ 51

4.7. Obveza naknade trećim osobama ------------------------------------------------------- 51

4.8. Subrogacija u osiguranju robe ---------------------------------------------------------- 52

5. ZAKLJUČAK ..........................................................................................................54

POPIS PITERATURE: ....................................................................................................57

POPIS TABLICA: ...........................................................................................................58

POPIS PRIMJERA: .........................................................................................................58

POPIS PRILOGA: ...........................................................................................................58

1

1. UVOD

Uvod ovog diplomskog rada sastoji se od četiri cjeline: problema, predmeta i objekta

istraživanja, radne hipoteze i pomoćne hipoteze, svrha i ciljeva istraživanja, znanstvenih

metoda korištenih u istraživanju, te strukture rada kao posljednje cjeline. U nastavku je

pobliže objašnjeno čime se bavi ovaj diplomski rad.

1.1. Problem, predmet i objekt istraživanja

Osiguranje je oduvijek prisutno u ljudskom društvu. Razvojem društva kroz povijest,

razvijala se i potreba za sigurnošću, zaštitom ljudi i robe, i postala je djelatnost bez koje

je današnja svakodnevnica postala nezamisliva. Razvojem znanosti, tehnologije i

ekonomije, povećavala se važnost osiguranja, te prelaskom nacionalnih granica postala

globalnom disciplinom uz koju danas djeluje svaka gospodarska djelatnost.

U današnjem gospodarskom životu, transport je vrlo važna grana. Omogućuje efikasan,

i brz protok robe, povezuje mnoge zemlje i kulture, pospješuje razvoj ekonomije na

globalnoj razini. Transport je danas pokriven osiguranjem koje umanjuje rizike mogućih

šteta na robi koja se prevozi, te na prijevoznim sredstvima kojima se ona prevozi, i u

slučaju šteta koje u tom procesu nastanu, nadoknađuje ih. U konstataciji takve

problematike, definiran je problem istraživanja. Iz problema istraživanja, proizlazi i

predmet istraživanja.

U središtu razmatranja ovog Diplomskog rada nalazi se osiguranje robe u pomorskom

prijevozu. Upravo stoga, predmet istraživanja jest: istražiti osnovne značajke

transportnog osiguranja, osnovne načine podjele transportnog osiguranja, istražiti

klauzule pomoću kojih se osigurava roba u transportu robe morem, te osnovne vrste

šteta koje se u tom procesu događaju.

Objekt istraživanja je osiguranje robe u pomorskom prijevozu.

2

1.2. Radna hipoteza i pomoćne hipoteze

Sukladno predmetu istraživanja,i problemu istraživanja, postavljena je i temeljna

znanastvena hipoteza: znanstveno utemeljenim spoznajama o temeljnim značajkama

transportnog osiguranja, te ugovorima o transportnom osiguranju u prijevozu robe

morem, moguće je na primjeren način osigurati robu koja prometuje ovim oblikom

transporta, i omogućiti subjektima koji u tome procesu sudjeluju nesmetano poslovanje

i napredak.

Postavljena hipoteza, implicirala je i više pomoćnih hipoteza:

· Znanstvenim spoznajama o osiguranju i transportu ostvarivo je

njihovo suvremeno definiranje

· Novim znanstvenim činjenicama o osiguranju moguće je

odrediti njegovu važnost u gospodarskom i transportnom

sustavu

· Spoznajama o značenju transportnog osiguranja u pravnom i

ekonomskom smislu, moguće je odrediti njegovu adrekvatnu

primjenu

· Usavršavanjem tehnologije i znanosti predvidiv je daljnji

prosperitet djelatnosti osiguranja usko koreliranim sa

djelatnošću transporta

1.3. Svrha i ciljevi istraživanja

Sukladno sa definiranjem predmeta i problema istraživanja, determinirani su svrha i

ciljevi istraživanja.

Svrha istraživanja je utvrditi, analizirati i obraditi temeljna obilježja transportnih

osiguranja, obilježja osiguranja robe u prijevozu, i posebno se osvrnuti na osiguranje

robe u prijevozu morem, i utvrditi vrste šteta koje u tom procesu mogu nastati.

3

Kako bismo ostvarili svrhu i cilj ovog istraživanja, potrebno je odgovoriti na pitanja

koja proizlaze iz ove problematike:

· Što je transportno osiguranje, i koja je njegova važnost?

· Što je osnovna podjela transportnog osiguranja?

· Koje su temeljne značajke osiguranja robe u pomorskom prometu?

· Koje su osnovne police koje se koriste u osiguranju prijevoza robe morem?

· Koje se vrste šteta javljaju pri prijevozu robe morem?

1.4. Znanstvene metode

Pri istraživanju, formuliranju i prezentiranju istraživanja u ovom diplomskom radu

korištene su odgovarajuće kombinacije brojnih znanstvenih metoda, od kojih su

najvažnije: induktivna i deduktivna metoda, metoda analize i sinteze, metoda apstrakcije

i konkretizacije, metoda generalizacije i specijalizacije, logička metoda i metoda

kompilacije.

Metode su korištene uz osobni pristup i korektno citiranje tuđih spoznaja, stavova i

zaključaka.

1.5. Struktura rada

Cjelokupna struktura ovog diplomskog rada sistematizirana je u pet međusobno

povezanih dijelova.

U prvom dijelu, UVOD ukazano je na problem istraživanja, predmet istraživanja, objekt

istraživanja, radnu hipotezu i pomoćne hipoteze, svrhu i ciljeve istraživanja, znanstvene

metode i strukturu rada.

Drugi dio nosi naslov TRANSPORTNO OSIGURANJE. U njemu se obrađuju temeljne

značajke transportnog osiguranja, njegov povijesni razvoj, kriteriji po kojim se

transportno osiguranje dijeli.

4

OSIGURANJE ROBE U POMORSKOM PROMETU naziv je trećeg dijela ovog

diplomskog rada. Ovom je poglavlju posvećena posebna pažnja kako bi se temeljito

obradile jedinice koje su od posebnog značaja za problematiku ovog diplomskog rada

II. Prezentirani su osnovni interesi za osiguranje robe u prijevozu morem, posebna je

pažnja pridana INCOTERMS terminima koji su od velike važnosti u osiguranju robe u

prijevozu morem. Također, pobliže su definirane Lloydova S.G. polica, te nova

Engleska pomorska polica, kao i institutske klauzule za osiguranje tereta koje čine njen

sastavni dio.

Pozornost je također bila usmjerena i u četvrtom dijelu koji nosi naslov VRSTE ŠTETA

U OSIGURANJU ROBE. U njemu se navode osnovne vrste šteta do kojih dolazi

osiguranjem robe kao što su stvarni i izvedeni potpuni gubitak, generalna i zajednička

havarija, pojedinačna havarija, nagrade za spašavanje, zasebni i partikularni troškovi,

obveze naknade trećim osobama, te subrogacija u osiguranju robe.

U posljednjem dijelu, ZAKLJUČKU, dana je sinteza rezultata istraživanja kojima je

dokazana postavljena hipoteza.

5

2. TRANSPORTNO OSIGURANJE

2.1. Osnovne značajke transportnog osiguranja

Zaštita ljudi i imovine od raznih opasnosti uvijek je bila od velike važnosti kako za

pojedinca, tako i za čitavo društvo. Motiv i svrha zaštite, od početka osiguranja pa do

današnjih suvremenih oblika ostali su isti, a to je naknada za pričinjenu štetu, odnosno

isplata osigurane svote za ostvarivanje financijske sigurnosti u budućnosti. Osiguranje

je danas učinkovita uslužna djelatnost zaštite ljudi i imovine u funkciji ekonomskog

razvoja i prosperiteta svakog društva.1

Kada govorimo o definiciji osiguranja, sve se one svode na to da je osiguranje djelatnost

pružanja ekonomske zaštite od određenih opasnosti koje ugrožavaju imovinu i osobe.

Zadatak osiguranja je da brojne opasnosti kojima su izloženi osiguranici preraspodijeli

na sve osiguranike i da osiguraniku/oštećeniku/korisniku isplati odgovarajuću naknadu

za pretrpljenu štetu ili odgovarajuću svotu u skladu s zaključenim ugovorom o

osiguranju. 2

Transportno osiguranje je privrednopravni posao kojim se osiguravaju transportna

sredstva i roba izložena rizicima prilikom prijevoza morem, unutarnjim vodama,

kopnom i zrakom.3

Transportno osiguranje obuhvaća područje osiguranja koje čini osiguranje prijevoznih

sredstava, osiguranje robe u prijevozu, osiguranje od odgovornosti vozača i osiguranje

od drugih interesa koji se javljaju u transportu.

Transportnim se osiguranjem jamči siguran i brz protok robe, i na taj se način dolazi do

mnogih ušteda, te do prosperiteta gospodarstva ostvarenjem mnogih novih poslovnih

veza i suradnji, povezivanjem nepovezanih područja, povećanjem zaposlenosti, i na

kraju profita.

1 Frančišković, I: Ekonomika međunarodnog osiguranja, Ekonomski fakultet u Rijeci, Rijeka, 2004., str.1.

2 Bjelić, M., Osiguranje i reosiguranje, Tectus d.o.o., Zagreb, 2002., str 25.

3 Jakša, B.: Pravo osiguranja, Informator, Zagreb, 1972., str. 180

6

U transportno se osiguranje ubraja osiguranje brodova u plovidbi i izgradnji, osiguranje

zrakoplova, nekih drugih vrsta odgovornosti, te osiguranje robe u prijevozu morem,

kopnom i zrakom. Osiguranje brodova se naziva kasko osiguranje, a osiguranje robe u

prijevozu kargo osiguranje.

2.2. Povijesni razvitak transportnog osiguranja

Međunarodno osiguranje, a posebice transportno osiguranje postoje već odavnina.

Početak im se zapravo i ne zna, ali je sigurno da su transportna osiguranja bila prva, a

tek kasnije su se onda razvile i ostale vrste osiguranja.

Povijest osiguranja seže u daleku prošlost, i usko je vezana za razvoj trgovine i prijevoz

roba. Činjenica je da su se još 3000 godina prije Krista u Kini oko rijeke Jangtze

organizirali prvi primitivni oblici preraspodjele rizika tako što su trgovci robu

pretovarivali s jednog plovila na više manjih, i tako se štitili od potpunog gubitka robe u

slučaju nesreće, a gubitke su snosili svi zajedno.

1700 godina prije Krista Hamurabijevim zakonikom dane su prve pisane odredbe o

solidarnoj raspodjeli rizika zbog napada pljačkaša prilikom prijevoza robe pustinjom, te

odgovornosti graditelja za nekvalitetnu izgradnju nekog objekta.

U rimskom pravu uspostavljen je institut pomorskog zajma koji je postojao kao jedini

oblik pomorskog osiguranja sve do 13. Stoljeća. Pomorski zajam dobivao je brodar ili

zapovjednik broda za potrebe pomorskog pothvata, pod uvjetom da se zajam ne vraća za

brod koji propadne u putovanju, ali ako brod to putovanje uspješno završi, zajam se

vraća s velikim kamatama koje su dosezale i do 60%. 1236. Godine papa Grgur VII

ukinuo je praksu pomorskog zajma budući da su kamate bile lihvarske.

Počeci osiguranja u današnjem smislu riječi vuku svoje podrijetlo iz pomorskog

osiguranja koje se razvijalo u 14. Stoljeću u Italiji u praksi notara, o čemu svjedoči prvi

sačuvani ugovor o osiguranju iz 1347. Godine koji je pronađen u đenovskom notarskom

arhivu. Prva polica osiguranja potpisana je 1384. Godine u Italiji.

7

Hrvatska također ima značajnu ulogu u povijesti međunarodnog osiguranja. Zakon o

pomorskom osiguranju (Odro super assecuratoribus) donesen je u Dubrovniku 1568

godine, i smatra se najstarijim pisanim zakonom osiguranja.

Kasnije, razvojem društva i napretkom života, u novom vijeku nastaju kapitalistička

osiguravajuća društva. To razdoblje karakterizira komercijalizacija osiguranja, pojava

velikih osiguravajućih kuća, korištenje matematičkih i statističkih metoda u osiguranju.

U Hrvatskoj je 1884. Godine osnovana prva domaća organizacija za osiguranje pod

nazivom Osiguravajuća zadruga “Croatia“, a osnovalo ju je Gradsko poglavarstvo u

Zagrebu za osiguranje od opasnosti požara za grad Zagreb. Pomorsko se osiguranje

naročito razvilo nakon drugog svjetskog rata.

U Republici Hrvatskoj područje osiguranja zakonski je uređeno nizom zakonskih i

podzakonskih propisa, te uvjetima osiguranja objedinjenih Zakonom o osiguranju (NN

151/2005) gdje je uređena cjelokupna zakonsk regulativa u svezi definiranja i

reguliranja poslova osiguranja, osnivanja i nadzora društva za osiguranje, obveznih

osigruranja te ustroja Hrvatskog ureda za osiguranje. Društvo za osiguranje u Republici

Hrvatskoj dužno je poslovati po ekonomskim načelima i pravilima struke osiguranja i

aktuarske struke, pridržavati se dobrih poslovnih običaja i poslovnog morala pri

obavljanju poslova osiguranja.4

Tim je zakonom uređena cjelokupna zakonska regulativa u svezi definiranja i

reguliranja poslova osiguranja, osnivanja i nadzora društva za osiguranje, obveznih

osiguranja te ustroja Hrvatskog ureda za osiguranje.

4 Zakon o osiguranju, Narodne novine, Zagreb, 2005., 151,. Članak 17.

8

2.3. Kriteriji podjele transportnih osiguranja

Transportna osiguranja dijelimo po tri kriterija:

1. Transportna osiguranja prema predmetu osiguranja

2. Transportna osiguranja prema grani prometa

3. Transportna osiguranja prema obliku organizacije u odnosu na nošenje rizika

2.3.1. Transportna osiguranja prema predmetu osiguranja

Prema predmetu osiguranja podjela je sljedeća:

· Osiguranje plovnih objekata i zračnih letjelica (kasko)

· Osiguranje robe u prijevozu (kargo)

· Osiguranje brodova u gradnji (kasko)

· Osiguranje pomorskih platformi (kasko)

· Osiguranje kontejnera

· Osiguranje odgovornosti:

· Brodara (P&I)

· Brodopopravljača

· Cestovnih prijevoznika

· Zračnih prijevoznika

· Špeditera, stivadora, pomorskih agenata…

· Vlasnika pomorskih platformi za istraživanje i iskorištavanje podmorja (engl.

energy)

9

2.3.2. Transportna osiguranja prema grani prometa

Prema granama prometa razlikujemo:

· Pomorsko osiguranje (kasko, kargo, odgovornost)

· Osiguranje unutarnje plovidbe (kasko, kargo, odgovornost)

· Kopneno transportno osiguranje (kargo, odgovornost prijevoznika)

· Željezničko

· Cestovno

· Zračno transportno osiguranje (kasko, kargo, odgovornost zračnog prijevoznika)

Osiguranje u željezničkom i cestovnom prometu označuje se pojmom kopneno

transportno osiguranje, a osiguranje zračnom prometu zračno transportno osiguranje.

Pod pojmom kopneno transportno osiguranje podrazumijeva se osiguranje robe u

kopnenom prijevozu (cestom i željeznicom) i osiguranje cestovnog prijevoznika od

odgovornosti za robu primljenu na prijevoz. Kada govorimo o zračnom prijevozu, tim je

osiguranjem obuhvaćeno osiguranje zrakoplova i drugih letjelica, osiguranje robe u

prijevozu zrakoplovom, i osiguranje zračnog prijevoznika od odgovornosti.

Zbog multimodalnosti transporta, ova podjela sve više gubi na važnosti, i to se odražava

na standardne uvjete osiguranja. U svojoj definiciji, multimodalni transport

podrazumijeva istovremenu upotrebu dva prijevozna sredstva iz dvije različite prometne

grane na istom prijevoznom putu uz jedinstveni prijevozni dokument.

Zbog multimodalnosti transporta, u današnje se vrijeme na osiguranje stvari koje se

prevoze osim morem, i drugim granama transporta primjenjuje jedinstveni sustav

osiguranja, i to sustav pomorskog osiguranja. Taj se sustav primjenjuje i na prijevoze u

unutarnjoj i zračnoj plovidbi, te na prijevoz kopnom. Suvremeno pomorsko osiguranje

na taj način poprima obilježje općeg transportnog osiguranja. Pod pojmom pomorskog

osiguranja, danas se podrazumijeva sustav osiguranja koji osim pomorske plovidbe u

užem smislu obuhvaća i prijevoz drugim granama prometa.

Za gotovo sva transportna osiguranja vrijedi jedinstveni pravni sustav, sadržan u

odredbama Pomorskog zakonika. Iznimka su kasko osiguranja kopnenih i zračnih

10

transportnih sredstava, pa se tako odredbe o osiguranju brodova ne primjenjuju na

osiguranje zrakoplova, već za njihovo osiguranje postoje posebne norme u Zakonu o

obveznim i stvarnopravnim odnosima u zračnom prometu. Kopnena transportna

sredstva (željeznička i cestovna vozila) nikada se nisu osiguravala u okviru transportnog

osiguranja, već u okviru klasičnog osiguranja imovine.

2.3.3. Transportno osiguranje prema vrsti organizacije u odnosu na nošenje rizika

· Premijsko -provode ga društva za osiguranje

· Uzajamno (engl. Mutual insurance) –provode ga društva za uzajamno osiguranje

Kod premijskog osiguranja sklapaju se ugovori o osiguranju uz naplatu premije

osiguranja. Osiguranici koji sklapaju ugovor međusobno nisu u nikakvom pravnom

odnosu. Ugovori koje osiguratelj sklapa potpuno su samostalni i međusobno odvojeni

pravni poslovi. Premija osiguranja je fiksa i najčešće se određuje prema tarifi

osiguratelja. Jednom kada je određena, premija osiguranja se ne mijenja, neovisno o

tome da li je, ili ne nastupio osigurani slučaj, i bez obzira na to da li je, ili ne osiguratelj

u svojem poslovanju pretrpio financijski gubitak. Kod višegodišnjih ugovora, može se

ugovoriti sustav povećanja ili smanjenja premijskih svota, ovisno o odnosu uplaćenih

premija i isplaćenih šteta u odnosnoj poslovnoj godini.

Uzajamno osiguranje oblik je organiziranja osiguranja gdje članovi uplatom uloga

(doprinosa) jamče međusobno da će na osnovu načela solidarnosti i uzajamnosti pokriti

štete nastale ostvarivanjem osiguranih rizika. Kao što je već napomenuto, provode ga

društva za uzajamno osiguranje. U tim su društvima, za razliku od društva za osiguranje

uz plaćanje premije, svi njegovi članovi međusobno u pravnoj vezi premda s društvom

pojedinačno sklapaju ugovore. Članovi se tog društva istovremeno nalaze u ulozi

osiguranika i osiguratelja. Iz tog razloga, članovi ne plaćaju fiksu premiju, već

doprinos-ulog. Finalna visina uloga ovisi o odnosu uplaćenih šteta i uplaćenih uloga u

određenom poslovnom razdoblju. Za obveze koje se ne mogu namiriti iz sredstava

društva jamče osiguranici svojim sredstvima, sukladno ugovoru o osnivanju društva.

Sami članovi društva formalno ne odgovaraju za obveze društva. Samo društvo za

11

uzajamno osiguranje ne posluje radi stjecanja dobiti, nego se sredstva prikupljaju

doprinosom samo u onom opsegu koji je potreban za ispunjenje obveza prema

osiguranicima i za stvaranje pričuva sigurnosti. O samim sredstvima društva odlučuju

članovi (osiguranici), koji preko zajedničkih tijela sami upravljaju društvom.

Društva za uzajamno osiguranje nastala su kao oblik samoorganiziranja skupine

zainteresiranih subjekata koji neke rizike iz svog poslovanja nisu mogli osigurati na

tržištu kod društava za osiguranje koji posluju prema načelima premijskog osiguranja.

Primjer toga su P&I klubovi (Protecting and Indemnity Clubs), u koje se učlanjuju

pomorski poduzetnici (brodovlasnici, brodari, upravitelji, naručitelji, i dr.). Oni su

osnovni organizacijski oblik za osiguranje pomorskih brodara od odgovornosti iz

njihova poslovanja, pa se na taj način osiguranje brojnih brodarovih interesa porovodi

po načelu uzajamnosti. Ugovor s društvom za uzajamno osiguranje (P&I klub) ima sva

obilježja ugovora o pomorskom osiguranju.

12

3. OSIGURANJE ROBE U POMORSKOM PROMETU

Pod pojmom osiguranje robe razumijeva se ugovor o osiguranju robe i drugih stvari

koje se prenose ili prevoze brodovima, kopnenim prijevoznim sredstvima ili letjelicama.

Razlikujemo osiguranje robe u pomorskom, kopnenom, i zračnom prijevozu, te

prijevozu unutarnjim plovnim vodama. 5

Postoji i multimodalni promet koji podrazumijeva korištenje više vrsta prijevoza u

jednom prijevoznom putu.

Pomorskim transportom danas se obavlja više od 70% svjetske razmjene, što pokazuje

da on ima neke prednosti pred ostalim vidovima prometa. Pomorski put je prvenstveno

slobodan za svakoga, nema troškova održavanja, a količine robe koje se odjednom

mogu prevesti goleme su u usporedbi s drugim vrstama transporta.6

Pomorski je transport 8 puta jeftiniji od željezničkog, a čak 26 puta od cestovnog

transporta, međutim, ima i svoje nedostatke (relativna sporost broda), ali oni ne

nadmašuju prednosti jer pomorski promet služi transportu robe (sirovina, industrijske

robe i drugo).

Kao što je već napomenuto, po popularnosti prometa, po količini tereta koje se njime

prevoze, pomorski prijevoz i prijevoz rijekama, jezerima i kanalima je na prvom

mjestu. Kod najvećeg dijela prijevoza rijekama, jezerima i kanalima, radi se o prijevozu

koji prethodi pomorskom transportu ili se na njega nastavlja, dakle otprilike polovina

transporta robe odvija se pomorskim putem. Po vrijednosti tereta, brodski transporti

čine samo jednu trećinu uvoza, odnosno izvoza. Kod kopnenog prijevoza robe znatno

prevladava cestovni prijevoz, i po kriteriju težine i po kriteriju vrijednosti roba,

željeznički prijevoz robe i cestovni prijevoz robe ograničavaju se uglavnom na europske

zemlje.

Kako se pod predmetom osiguranja podrazumijevaju stvari u prijevozu, osim o

osiguranju robe, govorimo i o osiguranju karga. Zbog toga se ovo osiguranje naziva i

kargo osiguranje.

5 Pavić, D., Pomorsko osiguranje pravo i praksa, Književni krug Split, Split, 2012., str 275

6 Andrijanić, I., Aržek, Z., Prebežac, D., Zelenika, R., Transportno i šreditersko poslovanje, Mikrorad

d.o.o., Zagreb, 2001., str. 36.

13

Pomorsko osiguranje u prijevozu morem danas ima izuzetno značenje, jer se najveći dio

međunarodne trgovine odvija pomorskim prijevozima.

Pomorsko osiguranje robe obuhvaća osiguranje robe u pomorskom prijevozu, kao i za

vrijeme prijevoza kopnom koje prethodi ili slijedi pomorskom prijevozu, uključujući i

usputna skladištenja (multimodalni prijevozi).

U većini slučajeva kod ovakvog prijevoza robe radi se o međunarodnom transportu

robe, a time i osiguranju robe na međunarodnom planu.

U području međunarodnog osiguranja robe kod prijevoza morem vodeće je englesko

tržište osiguranja, koje se počelo razvijati još u 17. Stoljeću. Sve je krenulo sa Lloyd

organizacijom koja se razvila iz kavane u kojoj su se sastajali brodovlasnici, pomorci i

drugi poslovni ljudi. Iz kavane razvio se klub, a kasnije najveći svjetski centar

osiguranja. Dosada je važeća polica za osiguranje brodova i robe u pomorskom prometu

nosila to ime.

Danas organizacija Lloyd predstavlja udruženje individualnih osiguratelja u broju preko

33 000. Udruženi su u sindikate i podijeljeni po područjima: osiguranje pomorskih,

imovinskih i zračnih rizika.

Osim Lloyda, postoji još i Institute of London Uderwriter, odnosno organizacija koja

obuhvaća engleske osiguravajuće kompanije izvan Lloyda. Ova je organizacija

osnovana 1884. Godine. O tome će više biti rečeno nešto kasnije u nastavku.

3.1. Interes za osiguranje robe u prijevozu

Svaki transport dobara uobičajeno prate tri osnovna trgovačkopravna posla:

· Ugovor o kupoprodaji

· Ugovor o prijevozu

· Ugovor o osiguranju robe u prijevozu

Svi ovi navedeni ugovori vezani su za jedan te isti komarcijalni posao, ali međusobno

su odvojeni pravni poslovi. Njihova ekonomska povezanost vidi se u tome što pridonose

14

odvijanju međunarodne trgovine. U funciji su robnog prometa, i zajedno čine pravnu

osnovu za njihovo odvijanje.

Točno i uredno izvršenje venjskotrgovinskih kupoprodajnih ugovora na obostrano

zadovoljstvo poslovnih partnera, moguće je samo onda kada oba partnerapodjednako

tumače i pridržavaju se pojedinih trgovačkih izraza navedenih u ugovoru.7

U realizaciji međunarodne kupoprodaje pridonose i brojni drugi trgovačkopravni

odnosi, kao što su: špedicija, trgovačko zastupanje, lučko slaganje, skladištenje,

kontrola kvalitete i kvantitete, terminalsko poduzetništvo i slično. Tim se poslovima

onda pridružuju i raznoliki oblici odnosa s bankama koje ili financiraju robnu

transakciju ili se preko njih obavlja plaćanje, najčešće putem dokumentarne naplate. Na

taj način, kod svakog se izvozno-uvoznog posla javljaju osnovni sudionici tog posla:

· Stranke ugovora o kupoprodaji (kupac, prodavatelj), snose komercijalni rizik

posla

· Prijevoznik- nositelj prijevoznog pothvata, odgovoran za njegovo izvršenje

· Osiguratelj robe- pruža zaštitu osiguranjem protiv ugovorenih transportnih rizika

· Banke- financijski prate čitavu transakciju, na sebe preuzimaju rizik svojeg

poslovanja

Nepostojanje jednog od navedenih elemenata narušilo bi funckionalnost i učinkovitost

sustava.

Osnovna uloga osiguranja u transportu je zaštita ekonomskih interesa sudionika robne

razmjene time što osiguratelj umjesto stranaka iz kupoprodajnog ugovora preuzima

snošenje rizika transporta. Ta se zaštita ostvaruje sklapanjem specifičnog

trgovačkopravnog posla- ugovora o osiguranju robe. Postojanje tog ugovora onda unosi

element sigurnosti u obavljanje robne razmjene i pridonosi njenoj realizaciji. U

suvremenim je uvjetima osiguranje robe nezaobilazan pratitelj svake robne transakcije i

čini njen sastavni dio.

Značenje osiguranja u međunarodnoj trgovini naglašava pravna i ekonomska funkcija

pomorske police osiguranja. Za funkcioniranje trgovine bitno je da se prava iz ugovora

o osiguranju mogu prenositi s jedne stranke na drugu, to jest, da se prava iz ugovora

7 Andrijanić, I.: Vanjska trgovina- kako trgovati s inozemstvom, Mikrorad d.o.o., Zagreb, 2001., str. 221.

15

koji je sklopio prodavatelj mogu prenositi na kupca. Karakteristično je za međunarodnu

trgovinu da je roba za vrijeme prijevoza predmet trgovačkih transakcija, zbog čega

dolazi do promjena u osobama stranaka iz kupoprodajnog odnosa. Kupac robe dok još

njezin prijevoz traje, prodaje je drugoj osobi. Takva se radnja može višekratno

ponavljati. Za potpuni komercijalni učinak, bitno je da se prava iz ugovora o prijevozu i

ugovora o osiguranju robe mogu prenositi s jedne osobe na drugu. Toj potrebi, u

potpunosti odgovara teretnica i pomorska polica osiguranja. Upotrebom tih isprava

strankama se pruža optimalna pravna i financijska sigurnost, i omogućuje prijenos prava

s jedne osobe na drugu.

Pomorska polica ima posebnu ulogu u funkcioniranju međunarodnog dokumentarnog

akreditiva. Njezina se funkcija temelji na činjenici da znači dokaz o sklopljenom

ugovoru o osiguranju i o njegovom sadržaju. Zbog toga je polica osiguranja jedna od

najvažnijih isprava u odnosima iz akreditiva, i redovito je predviđena akreditivnim

nalogom kod onih oblika kupoprodaje kod kojih je obveza sklapanja ugovora o

osiguranju na prodavatelju.

3.1.1. Osigurljiv interes

Kada govorimo o ugovorima o prodaji, bitno je napomenuti da je nositelj interesa za

osiguranje u pravilu ona stranka iz ugovora koja je nositelj rizika za slučajnu propast ili

oštećenje stvari. Razlog tome je činjenica da bi ona onda pretrpjela štetu zbog slučajne

propasti robe, i njoj je onda u interesu da ne nastupi osigurani slučaj, tako da samo ona

može imati svojstvo osiguranika.

Kod kupoprodaje robe, svi odnosi između prodavatelja i kupca reguliraju se ugovorom.

Ako to nije učinjeno primjenjuje se Zakon o obveznim odnosima, te Opće uzance za

promet robom. U tom slučaju onda zakon određuje da rizik prelazi na kupca predajom

stvari (robe). Kako se većina robe prevozi, zakon onda određuje da je predaja kod

takozvane distancijske kupoprodaje izvršena uručenjem stvari prijevozniku ili osobi

koja organizira otpremu, a u pravilu je to otpremnik, odnosno špediter.

16

U trenutku predaje robe prodavatelja kupcu, na njega prelazi rizik propasti ili oštećenja

robe. U reguliranju pravnoekonomskih odnosa između prodavatelja i kupca, u

međunarodnoj se razmjeni koriste INCOTERMS, odnosno, Međunarodna pravila za

tumačenje trgovinskih termina.

3.1.2. INCOTERMS

INCOTERMS, ili Međunarodna pravila za tumačenje trgovinskih termina imaju

iznimno značenje i važnu praktičnu primjenu.

Trgovci ih redovito stavljaju u svoje kupoprodajne ugovore, a nalazimo ih na gotovo

svim ispravama iz vanjskotrgovinskih poslova, npr., na fakturama, bankovnim

dokumentima, carinskoj deklaraciji itd. Tako da svatko tko se na izravan ili neizravan

način bavi poslovanjima vanjske trgovine mora poznavati osnovno značenje tih

klauzula.8

U trenutku zaključivanja kupoprodajnog ugovora, kupci i prodavatelji reguliraju svoje

međusobne odnose uz pomoć Incotermsa. Pomoću njih, mogu biti sigurni da su potpuno

isključili sve nejasnoće, nesporazume i sporove. Incoterms je 1936. Godine izdala

Međunarodna trgovinska komora u Parizu. Tijekom godina imale su svoje nadopune i

promjene, donosile su se nakon 1936. Njihove izmjene još i 1953., 1967., 1976., 1980.,

1990., 2000., te one posljednje, 2010. Godine. U nastavku ćemo ih definirati prema

podjeli iz 2010. Godine.

Incoterms izravno reguliraju odnose između prodavatelja (izvoznika) i kupca

(uvoznika), ali se neizravno tiču prijevoznika svih prometnih grana, špeditera, luka i

pristaništa, pomorskih agenata, carinskih organa i osiguravatelja.

Pravila INCOTERMS objašnjavaju skup trgovinskih termina označenih s tri slova, koji

odražavaju praksu poslovnih subjekata u ugovorima o kupoprodaji robe. Pravila

8 Matić, B.: Međunarodno poslovanje, Sinergija nakladništva, Zagreb, 2004., str. 293.

17

INCOTERMS većim dijelom opisuju dužnosti, troškove i rizike vezane uz isporuku

robe od prodavatelja do kupca.9

Zbirka INCOTERMS 2010. Sadrži 11 različitih oblika kupoprodaje (trade terms).

Razvrstani su u dvije kategorije prema kriteriju namjene:

· Termini za svaki način (ili načine ) transporta (EXW, FCA, CPT, CIP, DAT,

DAP, DDP)

· Termini za transport morem i unutarnjim vodama (FAS, FOB, CFR, CIF)

2000. godine postojalo je 13 termina, i bili su podjeljeni u skupine E, F, C, D.

Pravila iz 2010. Godine sadrže dva nova termina:

· DAT-Delivered At Terminal

· DAP- Delivered At Place.

Izostavljeni su prijašnji nebitni termini:

· DAF- Delivered At Frotier

· DES- Delivered Ex-Ship

· DEQ- Delivered Ex-Quay

· DDU- Delivered Duty Unpaid

Incoterms termini se u svojoj podjeli služe posebnom metodom. Ona se ogleda time što

je svakim ugovorenim terminom u fazi ispunjenja ugovora utvrđena jedna točka (critical

point) koja znači liniju razgraničenja u odnosima stranaka, kao što su na primjer bok

broda, paluba broda, predaja robe prijevozniku i tako dalje.

Revizijom Incotermsa iz 2010. Oni su prilagođeni ovim standardima sigurnosti

prometa, globalnoj međunarodnoj trgovini, te sve većoj upotrebi elektroničke

komunikacije. Elektonička je komunikacija po učincima izjednačena s papirnatom

komunikacijom.

9 INCOTERMS 2010., Hrvatska gospodarska komora i ICC Hrvatska, Zagreb, 2011., str 9.

18

3.1.2.1. INCOTERMS termini namijenjeni za svaki način (ili načine) transporta

EXW (engl. Ex Work, Frankotvornica-ugovoreno mjesto)- prodavatelj je obvezan u

ugovorenom roku staviti robu na raspolaganje kupcu u svojim prostorima-pogonu ili

tvornici radi isporuke, te snositi sve rizike i troškove s tim u svezi. Kupac je dužan

preuzeti isporuku robe u prostorima prodavatelja i brinuti se o prijevozu robe do

odredišta. Od tog trenutka kupac snosi sve troškove i rizike. Za vrijeme prijevoza robe

od mjesta isporuke do odredišnog mjesta rizik je na kupcu, pa za to vrijeme on ima

interes za osiguranje.

Ovo pravilo Incoterms-a predstavlja minimalnu obvezu prodavatelja.

Prikladno je za domaću trgovinu.

FCA (engl. Free Carrier-named place, Franko prijevoznik-ugovoreno mjesto) –

prodavatelj je dužan robu predati na prijevoz prijevozniku kojega je označio kupac u

ugovorenom mjestu. Kupac je dužan sklopiti ugovor o prijevozu robe od ugovorenog

mjesta predaje. Do predaje robe prijevozniku rizik je za gubitak ili oštećenje robe na

prodavatelju, a od tog trenutka prelazi na kupca. To znači da kupac ima interes za

osiguranje robe za vrijeme njezina prijevoza. Do predaje robe prijevozniku taj interes

ima prodavatelj, pa će svaka od dviju stranaka provesti osiguranje za dio prijevozne

relacije na kojoj snosi rizik. Ako je isporuka dogovorena u skladište prodavatelja,

interes za osiguranje je na kupcu za vrijeme čitavog transporta.

Za razliku od EXW termina, ovaj je više namijenjen u međunarodnoj trgovini.

CPT -Vozarina plaćena do (...imenovano mjesto odredišta) odnosno Carriage paid

to(engl...named place of destination)- prodavatelj isporučuje robu prijevozniku kojega

on imenuje, ali prodavatelj mora dodatno platiti trošak prijevoza potrebnog da se roba

doveze do imenovanog odredišta. Kupac znači snosi sve rizike i druge troškove koji

nastaju nakon što je roba tako isporučena. Ovaj je termin prikladan za upotrebu u

multimodalnim prijevozima, i zahtjeva da prodavatelj izvozno ocarini robu.

19

CIP –VOZARINA I OSIGURANJE PLAĆENI DO (...ugovoreno odredišno mjesto),

odnosno CIP- CARRIAGE AND INSURANCE PAID TO (engl...named place of

destination)- prodavatelj isporučuje robu prijevozniku kojega je on imenovao, ali

prodavatelj mora dodatno snositi troškove prijevoza potrebne da se roba dopremi do

imenovanog odredišta. Dodatne troškove i rizik koji nastaje nakon isporuke robe snosi

kupac. Prodavatelj također mora kupcu pribaviti osiguranje koje pokriva rizik za

izgubljenu ili oštećenu robu prilikom prijevoza. U skladu s tim, prodavatelj ugovara

osiguranje i plaća premiju osiguranja.

Također, po ovom pravilu, prodavatelj je dužan osigurati robu samo s minimalnim

pokrićem. Kupac to treba imati na umu. Ukoliko kupac želi imati osiguranje sa većim

pokrićem, onda se o tome on izričito mora dogovoriti sa prodavateljem, ili mora sam

pribaviti dodatno osiguranje.

CIP termin zahtijeva da prodavatelj izvozno ocarini robu. Ovaj se termin može koristiti

za sve vrste transporta uključujući i multimodalni transport.

DAT (engl.Delivered at terminal) ISPORUČENO NA UGOVORENI TERMINAL- ovo

je novi termin u INCOTERMS pravilima. Prikladan je za upotrebu u svim načinima

prijevoza. Točka razgraničenja između prodavatelja i kupca je dostava robe na

ugovorenom terminalu u dogovorenoj odredišnoj luci ili mjestu. Prodavatelj je ispunio

svoju obvezu prema kupcu kada je nakon iskrcaja s prijevoznog sredstva robu stavio na

raspolaganje kupcu na ugovorenom terminalu u ugovorenoj odredišnoj luci ili mjestu.

Izraz terminal podrazumijeva obalu, skladište, stovarište, contauner yard ili cestovni,

željeznički ili zračni terminal. Stranke su dužne ugovoriti terminal, i po mogućnosti

točku na tom terminalu za predaju robe. Isporukom robe na dogovorenoj točci, rizik i

dužnost snošenja daljnjih troškova prelazi s prodavatelja na kupca.

Također, izvozne formalnosti je dužan obaviti prodavatelj, a one uvozne i plaćanje

carine kupac, odnosno uvoznik.

DAP (engl.Delivered at Place)- ISPORUČENO NA UGOVORENO MJESTO- i ovo je

novi termin INCOTERMSA 2010. Kao i prethodan, i ovaj je pogodan za prijevoz robe

20

bilo kojom granom prometa. Po ovome pravilu, prodavatelj je ispunio svoju obvezu

predaje robe kupcu kada je robu stavio na raspolaganje kupcu, nakon prispjeća

prijevoznog sredstva na ugovorenom mjestu na odredištu, spremnog za iskrcaj robe. U

tom trenutku rizik prelazi s prodavatelja na kupca. Strankama se preporuča što detaljnije

dogovoriti mjesto-točku (place-point) unutar ugovorenog odredišnog mjesta.

DDP- ISPORUČENO, OCARINJENO (...imenovano mjesto odredišta) –(engl.

Delivered Duty Paid- ...named place of destination)-prodavatelj isporučuje robu kupcu

uvozno ocarinjenu, neistovarenu, s prijevoznog sredstva, na imenovanom mjestu

odredišta.

Ovaj termin za razliku od termina EXW koji je predviđao minimum obveza za

prodavatelja, ovaj pak predviđa maksimum obveza za prodavatelja.

Prodavatelj je dužan brinuti o prijevozu robe do odredišta, dužan je i pribaviti uvoznu

dozvolu, te platiti uvoznu carinu kao i sve druge troškove koji su potrebni za uvoz robe,

tepribaviti kupcu prijevozne i druge isprave kako bi mu omogućio da dođe u posjed

predmeta kupoprodaje.

I ovaj se termin INCOTERMSA može koristiti uz prijevoz bilo koje grane prometa.

3.1.2.2. INCOTERMS termini namijenjeni za transport morem i unutarnjim

vodama

FAS –FRANKO UZ BOK BRODA (...imenovana luka ukrcaja/otpreme), Free Alonside

Ship (engl....named port of shipment)- kod ovog pravila prodavatelj ispunjava svoju

obvezu isporuke kada robu postavi uz bok broda u imenovanoj luci ukrcaja/otpreme. Od

tog trenutka, kupac snosi sve troškove i rizike od gubitka, odnosno oštećenja robe.

Bitno je napomenuti da kod ovog termina prodavatelj mora ocariniti robu za izvoz.

Ako stranke koje ugovaraju prijevoz to žele, mogu se dogovoriti da kupac obavi

izvozno carinjenje, ali to onda moraju istaknuti u ugovoru o prodaji.

21

Također, ovaj termin nije prikladan za multimodalni transport kontejnera. Obično se

upotrebljava u prijevozu teških tereta (heavy –lift) i robe u rasutom stanju (bulk cargo).

FOB –FRANKO BROD (...imenovana luka ukrcaja/otpreme), Free on Board

(engl...named port of shipment)- prodavatelj ispunava svoju obavezu isporuke u trnutku

kada preda robu na brod u ugovorenoj ukrcajnoj luci. Kupac mora snositi sve troškove i

rizik od gubitka ili oštećenja robe od te točke.

Od ovog se termina zahtijeva od prodavatelja da učini izvozno carinjenje robe.

U odnosu na INCOTERMS pravila iz 2000. Godine, točka razgraničenja (rizik i

troškovi) bila je vezana za trenutak kada roba stvarno prijeđe ogradu broda (ship's rail)

u ukrcajnoj luci.

CFR TROŠAK I VOZARINA (...imenovana luka odredišta/iskrcaja), COST AND

FREIGHT (engl...named port of destination) –prodavatelj je dužan sklopiti ugovor o

prijevozu do odredišne luke i platiti potrebne troškove i vozarinu. prodavatelj je dužan o

svom trošku ukrcati robu na brod u luci ukrcaja. Ukrcajem robe na brod izvršena je

obveza predaje robe kupcu.

Rizik za gubitak ili oštećenje robe prelazi sa prodavatelja na kupca u trenutku kda je

roba stvarno ukrcana na brod (actually on board of the vessel).

Ovo je novo pravilo. Prema INCOTERMS terminima iz 2000. Godine rizik je prelazio

na kupca kada roba stvarno prijeđe ogradu broda u ukrcajnoj luci (ship' rail).

Prodavatelj je dužan kupcu pribaviti i predati uobičajenu prijevoznu ispravu do

odredišne luke. Time se dokazuje da je prodavatelj izvršio svoju obvezu predaje robe.

Do trenutka iskrcaja robe na brod, interes za osiguranje ima prodavatelj, a poslije toga

kupac. Interes za osiguranje robe za vrijeme prijevoza robe je na kupcu.

Prema ovom terminu, prodavatelj je dužan obaviti izvozno carinjenje.

CIF-TROŠAK, OSIGURANJE I VOZARINA (...imenovana luka odredišta/iskrcaja),

COST, INSURANCE AND FREIGHT (engl...named port of destination)- prodavatelj je

22

dužan sklopiti ugovor o prijevozu od odredišne luke i osigurati robu za vrijeme

prijevoza. Ukrcajem robe na brod obavljena je predaja robe kupcu. Kada je roba stvarno

ukrcana na brod (actually on board of the vessel), rizik za gubitak ili oštećenje robe

prelazi s prodavatelja na kupca.

I ovo je novo pravilo. Prema pravilima iz 2000. Godine, rizik je na kupca prelazio kada

roba stvarno prijeđe ogradu broda u ukrcajnoj luci (ship's rail).

Prodavatelj je dužan kupcu pribaviti i predati uobičajenu prijevoznu ispravu do

odredišne luke. Iako je prodavatelj dužan sklopiti ugovor o prijevozu do odredišne luke

i osigurati robu, smatra se da je predaja robe obavljena u ukrcajnoj luci.

Specifičnost ovog termina je da osiguranje provodi prodavatelj, usprkos tome što rizik

ukrcajem robe na brod prelazi na kupca.

Sklapanjem ugovora o osiguranju prodavatelj ne zaštićuje svoj interes, nego ispunja

svoju ugovornu obvezu.

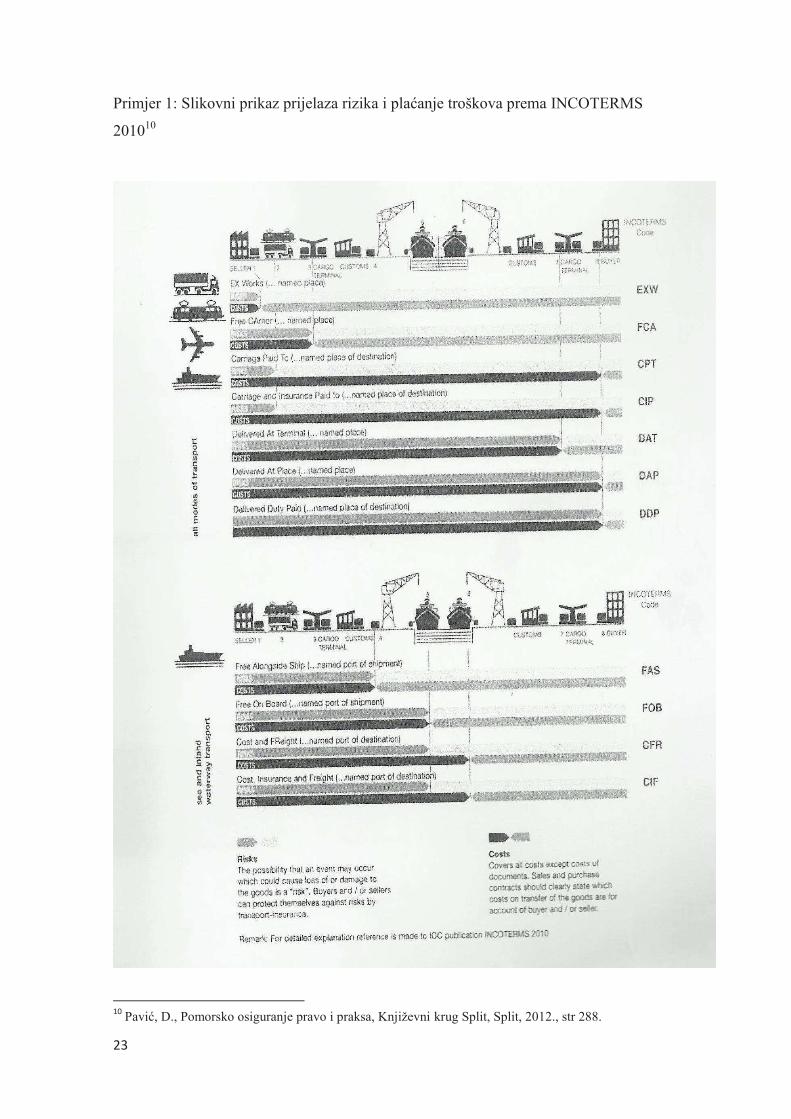

Detaljniji, slikovni prikaz prijelaza rizika i plaćanje troškova prema INCOTERMS

terminima 2010. Prikazan je u nastavku. Uz to, priložena su i dvije tablice, prva koja

prikazuje razvoj INCOTERMS termina kroz godine u kojima su se donosili, te druga u

kojoj je prikazan prikaz tko prema INCOTERMS terminima snosi troškove, prodavatelj

ili kupac.

23

Primjer 1: Slikovni prikaz prijelaza rizika i plaćanje troškova prema INCOTERMS

201010

10

Pavić, D., Pomorsko osiguranje pravo i praksa, Književni krug Split, Split, 2012., str 288.

24

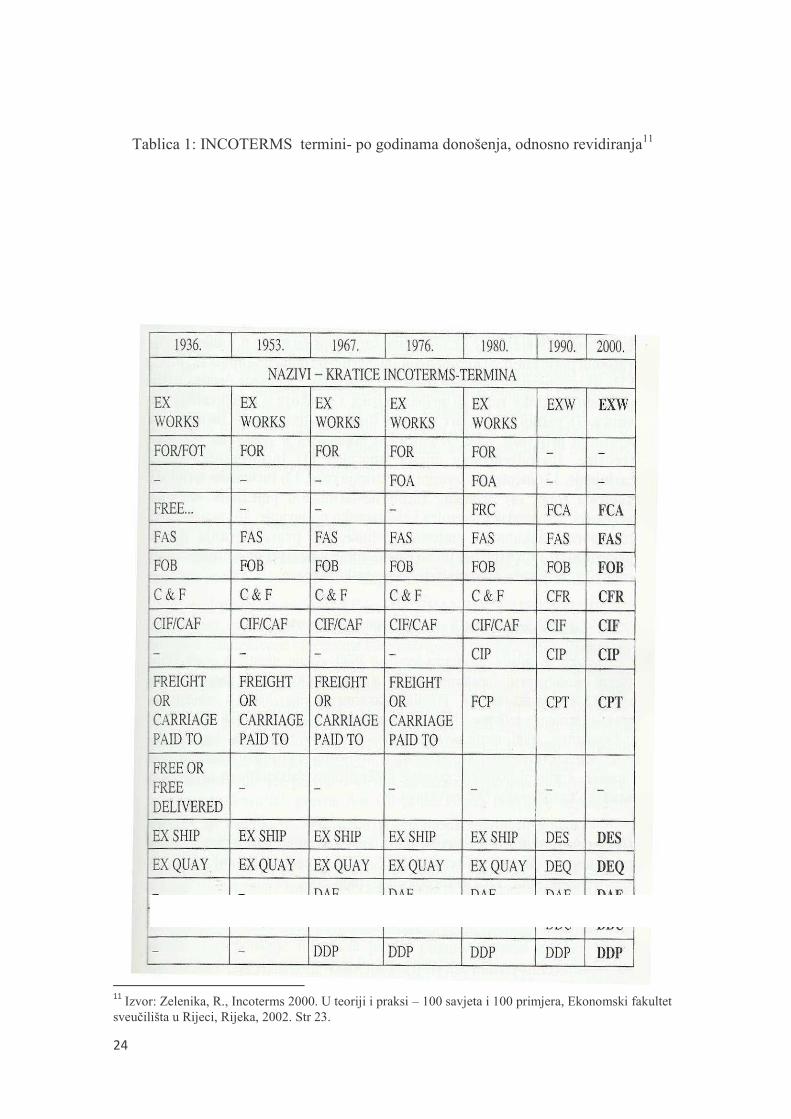

Tablica 1: INCOTERMS termini- po godinama donošenja, odnosno revidiranja11

11

Izvor: Zelenika, R., Incoterms 2000. U teoriji i praksi – 100 savjeta i 100 primjera, Ekonomski fakultet

sveučilišta u Rijeci, Rijeka, 2002. Str 23.

25

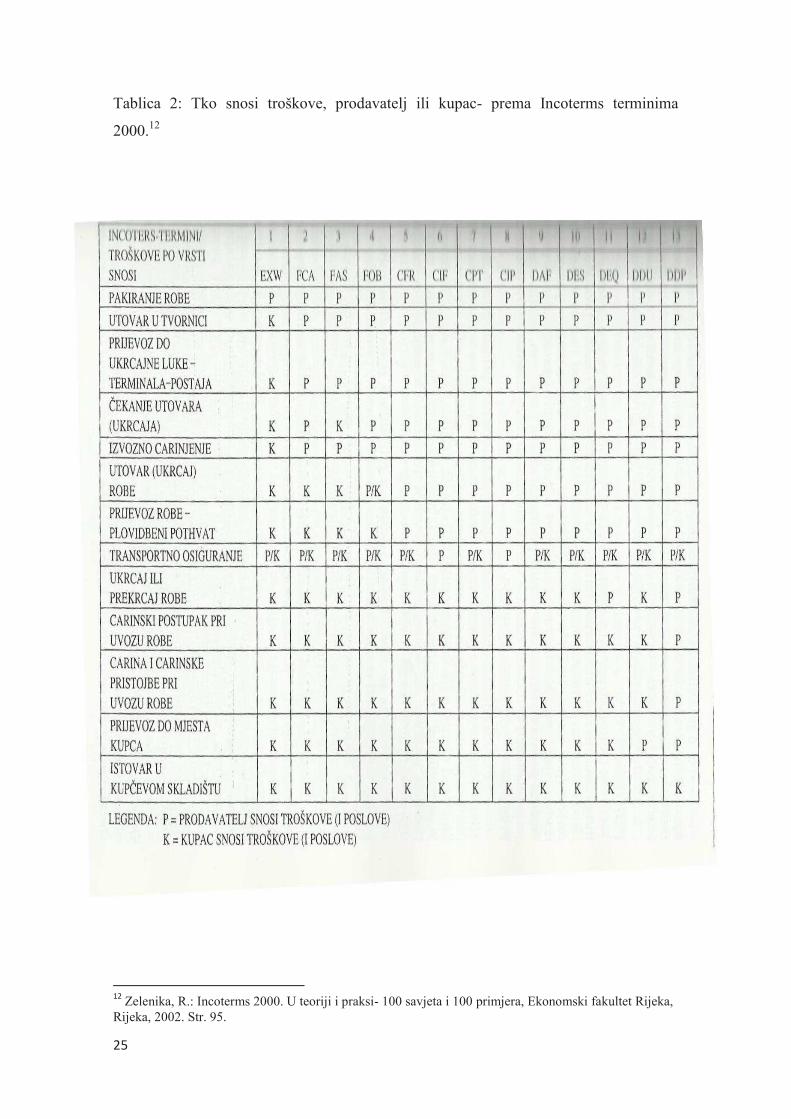

Tablica 2: Tko snosi troškove, prodavatelj ili kupac- prema Incoterms terminima

2000.12

12

Zelenika, R.: Incoterms 2000. U teoriji i praksi- 100 savjeta i 100 primjera, Ekonomski fakultet Rijeka,

Rijeka, 2002. Str. 95.

26

3.2. Lloydova S.G. polica

Lloydova S.G. polica poznatije je ime engleske pomorske police. Nastala je 1779.

Godine.

Služila je za osiguranje broda i za osiguranje robe. Slikovni prikaz Lloydove S.G. police

dan je u nastavku.

Iako je nastala poprilično davno, do danas se upotrebljavala u gotovo neizmjenjenom

obliku jer je svaki izraz u toj polici u dosadašnjoj sudskoj praksi imao određeni smisao.

Sastojala se iz dva dijela, osnovnog dijela i dodatnih klauzula. Oba dijela tiskala su se

na engleskom jeziku.

Tekst police sadrži odredbe kojima se pokrivaju pomorski, ratni i politički rizici.

Kod osiguranja robe S.G. polici su se dodavale opće institutske klauzule za osiguranje

pomorskih rizika s dodatnih 14 ugovornih klauzula koje su se razlikovale samo u

odredbi o osiguranim rizicima.

Ove klauzule stilizirao je i redigirao Institut londosnkih osiguratelja i poznate su pod

imenom "London Institute Clauses". Ove su klauzule posebno redigirane za brodove, a

posebno za robu. Klauzule za robu nazivaju se "Institute Cargo Clauses" (FPA, WA, i

AAR).13

Za osiguranje ratnih i političkih rizika vrijedile su posebne klauzule za osiguranje ratnih

rizika štrajka jer su ti rizici bili isključeni iz S.G. Police.

Kod tumačenja pojedinih odredbi police treba reći da dodatne klauzule imaju prednost

pred štampanim tekstom s formulara police, a kompjutorom i strojem dopisani tekst na

formularu police ima prednost pred štampanim tekstom na formularu police i dodatnim

klauzulama, dok rukom pisani tekst (ako se uopće pojavi) ima prednost pred svim

navedenim u slučaju da postoji nepodudarnost.

Ova polica nestaje iz upotrebe, a primjenjuje se nova i jednostavnija (MAR) polica.

13

Bendeković, J., Aržek, Z., Transport i osiguranje, Mikrorad d.o.o., Zagreb, 2008., str. 358.

27

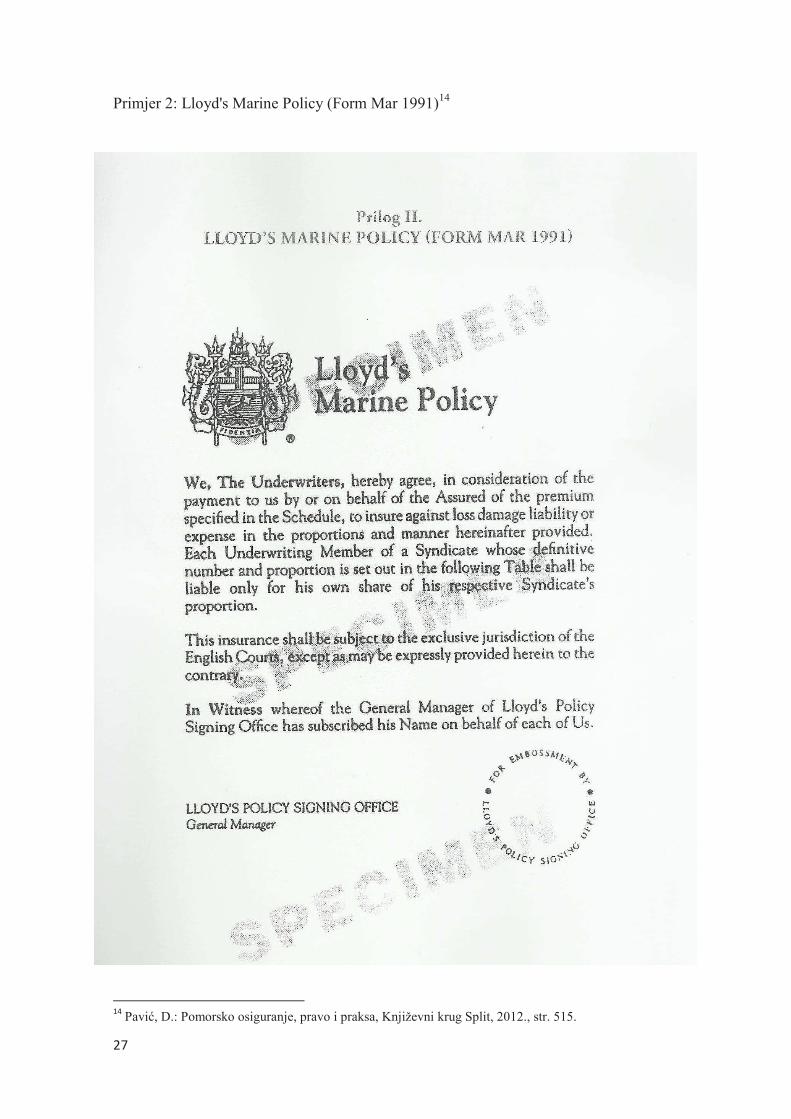

Primjer 2: Lloyd's Marine Policy (Form Mar 1991)14

14

Pavić, D.: Pomorsko osiguranje, pravo i praksa, Književni krug Split, 2012., str. 515.

28

3.3. Nova Engleska pomorska polica "Marine Policy"

Nova engleska pomorska polica nastala je nakon što se neko vrijeme u osiguravateljnim

krugovima pričalo o potrebi da se osuvremeni i prilagodi novim odnosima koji vladaju

na području međunarodnih trgovačkih odnosa, a s tim u svezi i na području

međunarodnog transporta i osiguranja.

Donijete su Institutske klauzule koje su u najširoj primjeni u međunarodnom prometu,

kao i u osiguranju brodova. Klauzule je izdao Institute of London Underwriters,

odnosno Institut londonskih osigurvatelja.15

Nazivaju se Institute Cargo Clauses. To su

standardni uvjeti britanskog tržišta za osiguranje robe (tereta) u prijevozu. Sadržajno se

sastoje od cjelovite zbirke posebnih klauzula osiguranja (kompleti). Primjenjuju se i u

našem osiguranju kada je u pitanju međunarodni pomorski kargo. Slikovni prikaz police

dan je u nastavku.

Pri sklapanju ugovora primjena ovih klauzula se ugovara posebnom odredbom u polici

ili ugovoru o osiguranju. Time one postaju sastavni dio ugovora i mjerodavne su za

utvrđivanje prava i obveza stranaka.

Institutske klauzule za osiguranje robe dijelimo na opće i posebne. Opće su namijenjene

za osiguranje svih vrsta roba. Postoje tradicionalno tri opće standardne klauzule s

različitom širinom pokrića. Posebne su klauzule namijenjene za osiguranje pojedinih

vrsta roba. Poznate su još pod nazivom Institute Trade Claues. Pošto se neke vrste roba

odlikuju određenim posebnistima, bilo je potrebno i uvjete osiguranja prilagoditi tim

posebnostima (primjerice, kaučuk, žito, smrznuto meso, juta, građevno drvo, šećer i

drugi). Osim navedenih općoh i posebnih klauzula, postoje i zasebne standardne

klauzule za osiguranje pojedinih rizika (primjerice, za osiguranje rizika krađe i

neisporuke, rizika oštećenja stroja, rizika zlonamjernih postupaka i drugo).

15

Engl. Institut of London Underwriters, osim police koju je izdao Institut of London Underwriters

postoji i polica u izdanju lloyds-a. Obje police sadrže istovjetni tekst, a razlika je u tome što se uz policu prilaže posebna lista članova Instituta, odnosno članova lloyds-a s oznakom njihova pojedinačnog sudjelovanja u snošenju rizika.

29

Osnovna podjela: 16

· Institute Cargo Clauses (A)

· Institute Cargo Clauses (B)

· Institute Cargo Clauses (C)

· Institute War Clause Cargo

· Institute Strikes Clauses

· Malicious Damage Clauses

Nova polica nosi ime Marine Policy (MAR). Iako nosi ime pomorska polica,

primjenjuje se i na ostala transportna kargo osiguranja kao što je osiguranje robe u

prijevozu avionima, kopnenim i riječnim transportnim sredstvima. Naziv “pomorski“

poteče iz engleske terminologije koja sva osiguranja dijeli na tri osnovne vrste, i to:

Marine, Non-Marine i Life. Marine obuhvaća sve vrste transportnih osiguranja, Life

obuhvaća životna osiguranja, a Non-Marine sva ostala osim životnih i transportnih.

Obrazac police izradio je Institut of London Underwriters, odnosno organizacija koja

obuhvaća britanske osiguravajuće kompanije, izuzev Lloyda.

Ova polica sadži ime osiguranika, ime broda, putovanje, itd. Za razliku od Lloydove

police, Nova polica ne sadži uvjete oiguranja, već samo nekoliko osnovnih odredaba,

kao: izjavu osiguranja o prihvaćanju rizika, mjesto za potpis i pečat, te klauzulu o

nadležnosti engleskog suda za ugovorni odnos.

Na poleđini police nalazi se dodatak polici (schedule) koji sadrži ove elemente ugovora:

broj police, ime osiguranika, ime broda, putovanje ili vrijeme trajanja osiguranja,

oznaku osiguranog predmeta, ugovorenu vrijednost (eventualno), osiguranu svotu,

premiju i uvjete osiguranja.

Neke značajnije odredbe ugovora o osiguranju koje su prije bile sadržane u polici

osiguranja, unijete su sada u nove institutske klauzule.

16

Bendeković, J., Aržek, Z., Transport i osiguranje, Mikrorad d.o.o., Zagreb, 2008., str. 359

30

Razllikujemo tri opće klauzule za osiguranje transportnih rizika koje nose oznaku A, B,

i C. Svaka pojedina klauzula sadrži komplet od 19 odredaba odnosno klauzula. Na kraju

imaju napomenu. Navedene se klauzule razlikuju samo u prvoj odredbi koja govori o

osiguranim rizicima, dok su ostale odredbe identične. 17One su prilagođene

suvremenom prijevozu. Pružaju osiguranje od skladišta do skladišta (warehouse to

warehouse). Roba je osigurana ne samo za vrijeme pomorskog prijevoza nego i za

prijevoza kopnom koji prethodi ili slijedi pomorskom prijevozu (cestom ili

željeznicom), kao i za vrijeme dok se prije, u tijeku ili poslije prijevoza brodom nalazi u

skladištima, stovarištima ili drugim mjestima. To je najčešće slučaj prijevoza kopnom

i/ili poslije prijevoza morem.

Klauzule su donijete 1982. Godine, a u primjeni su od 1. Travnja 1983. Godine. 2009.

Godine klauzule su izmijenjene i nadopunjene novim odredbama. Izdane su pod

nazivom Institute Cargo Clauses (A,B,C) 2009. Novim izdanjem one su prilagođene

promjenama u suvremenoj tehnologiji prijevoza i pojavama novih opasnosti.

Klauzule A,B, i C pripadaju u opće zbirke institutskih klauzula za osiguranje

pomorskih (transportnih) rizika. Uz klauzule A, B i C donesene su i nove klauzule za

osiguranje ratnih rizika, te institutska klauzula za osiguranje rizika štrajka. Zadnja je

poebna klauzula- Malicion damage Clause, odnosno klauzula o zlonamjernom činu.

Ovaj je rizik pokriven samo klauzulom A jer ona pruža pokriće svih rizika, osim onih

izričito isključenih iz osiguranja. Kod osiguranja prema klauzuli B i C, treba posebno

ugovoriti ovu klauzulu ako se žele poriti štete nastale zlonamjernim djelovanjem.

Osim navedenih pet osnovnih kompleta institutskih klauzula, postoje i posebni kompleti

za pojedine odredbe prilagođene specifičnostima prijevoza u zračnom transportu, te

prijevozu poštom.

Klauzule su: 18

· Institute Cargo Clauses (Air Cargo)

· Institute War Clauses (Air Cargo)

· Institute War Clauses (sendings by Post)

17

Vidjeti prilog I, II, III, IV. Izvor: Pavić, I.: Pomorsko osiguranje pravo i praksa, Književni krug Split, 2012. Str. 520. 18

Bendeković, J., Aržek, Z.: Transport i osiguranje, Mikrorad d.o.o., Zagreb, 2008.

31

· Institute strikes Clauses (exclusing sending by Post air Cargo)

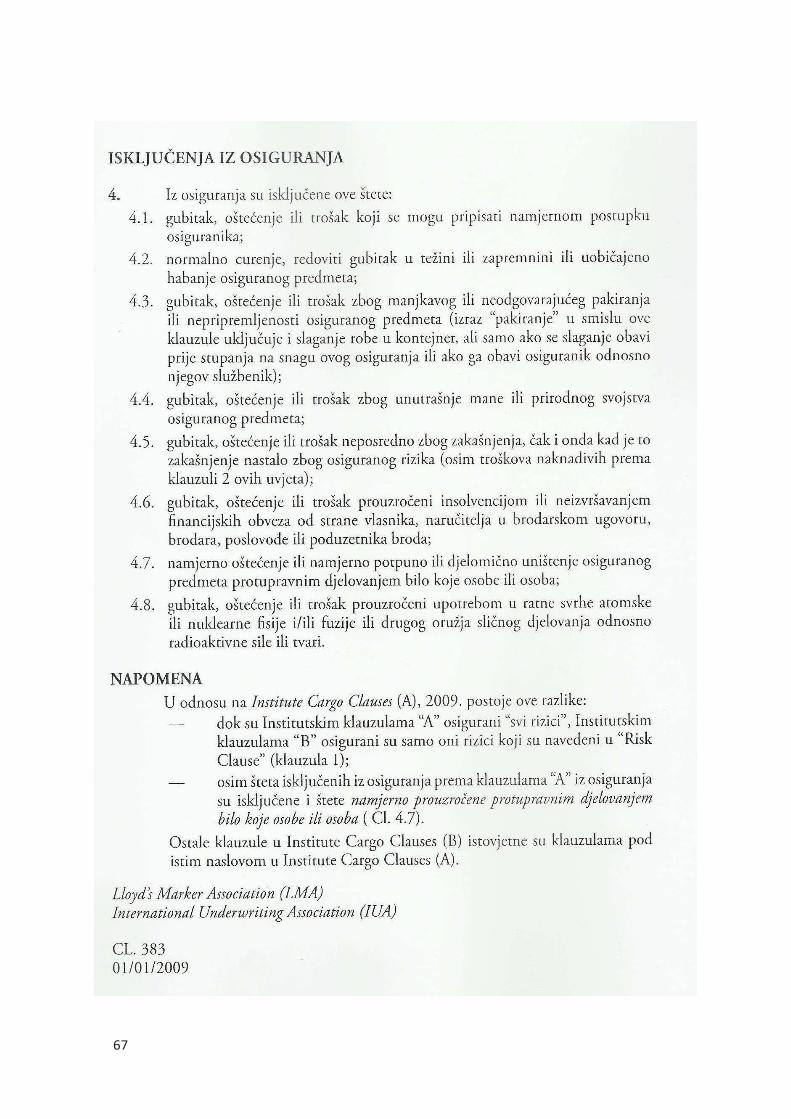

3.3.1. Institutske klauzule za osiguranje tereta A

Svaka od pojedinih institutskih klauzula sadrži 19 odredaba, odnosno klauzula koje su

raspoređene u jednak broj od 8 skupina uz jedno upozorenje (Note).

Sve su odredbe jednake, izuzev odredaba koje govore o pokrivenim rizicima odnosno

sadržaju (klauzule rizika) Risk Clause, opće klauzule o izuzećima (General Exclusions

Clause) i klauzule izuzeća ratnih rizika (War Exclusions Clause). Institutske klauzule A

pojasniti ću stoga detaljnije, a kod ostalih ću ukazati samo na razlike.

Ove klauzule predviđaju osiguranje tereta tijekom cijelog planiranog putovanja, od

njegova izlaska iz skladišta u mjestu polaska do njegova ulaska u skladište u mjestu

odredišta (tzv. Osiguranje od skladišta do skladišta, engl. “Warehouse to Waregouse,

“Door to door“). Znači, osigurani su svi rizici gubitka ili oštećenja osiguranog

predmeta, osim onih izričito isključenih iz osiguranja odredbama klauzula 4,5,6 i 7 ovih

uvjeta. Treba naglasiti da pod pojmom “svi rizici“ nisu obuhvaćene “sve štete“. Pod

pojmom rizik podrazumijevamo neizvjestan događaj, nezgodu (fortuity), koji za

posljedicu ima gubitak ili oštećenje osiguranog predmeta. Uzrok nastanka štete ne

proizlazi iz mane ili prirodnog svojstva osiguranog predmeta nego je izvan njega. Sam

događaj, u pravilu mora biti budući, to jest mora se dogoditi nakon sklapanja ugovora.

Mora nastati nezavisno od isključive volje osiguranika. Nastup događaja mora biti

neizvjestan.

U nastavku slijedi raščlanjenje klauzula po točkama:

I. Skupina: POKRIVENI RIZICI

1. Klauzula o osiguranim rizicima (engl. Risks Covered)

Pokriva sve rizike gubitka ili oštećenja osiguranog predmeta, osim šteta isključenih

prema klauzulama 4,5,6 i 7 ovih uvjeta.

32

2. Klauzula generalne havarije (engl. General Average

Clause)

Pokriva zajedničku havariju i nagrade za spašavanje koje nastanu u namjeri da se

izbjegne šteta ili su u vezi s njom, osim onih uzroka koji su isključeni ovim

osiguranjem.

3. Klauzula o sudaru zbog obostrane krivnje (engl. Both

to Blame Collision Clause)

Prema ovoj kauzuli, osiguranje se propisuje i na odštetu osiguranika koju mora platiti za

dio odgovornosti na osnovi klauzule ugovora o prijevozu o sudaru zbog obostrane

krivnje. Osiguranik je dužan o takvom zahtjevu brodara izvjestiti osiguratelja

I. Skupina: IZUZEĆA (engl. EXCLUSIONS)

II. Opća klauzula o isključenim štetama (engl. General Exclusions Clause)

Ovdje spadaju klauzule koje navode štete koje su isključene iz osiguranja.

· Štete nastale namjernim postupkom osiguranika (engl. Wilful misconduct of the

assured)

· Normalno curenje (engl. ordinary leakage), redoviti gubitak u težini ili

zapremnini (ordinary loss in weight or volume) ili uobičajeno trošenje

osiguranog predmeta (engl. ordinary wear and tear)

· Nedovoljno ili neodgovarajuće pakiranje ili nepripremljenost osiguranog

predmeta (engl. insufficient or unsuitability or preparation) razumijevajući pod

tim i slaganje robe u kontejner

· Gubitak, oštećenje ili trošak nastali zbog unutarnje mane ili prirodnog svojstva

osiguranog predmeta (engl. inherent vice or nature)

· Štete zbog zakašnjenja (engl.delay), a i onda ako su nastale zbog osiguranog

rizika

· Gubitak, oštećenje ili trošak, prouzročeni insolvencijom ili neizvršavanjem

financijskih obaveza od strane vlasnika, naručitelja u brodarskom ugovoru,

brodara, poslovođe ili poduzetnika broda (engl. insolvency or financial default)

· Štete prouzročene upotrebom atomske ili nuklearne fizije ili drugog oružja

sličnog djelovanju u ratne svrhe

33

III. Klauzula o isključenim štetama zbog nesposobnosti broda za plovidbu (engl.

Unseaworthiness and Unfitness Exolusion Clause)

Kod ove klauzule isključene su štete nastale zbog:

· Nesposobnosti broda ili drugog plovila za plovidbu

· Neprikladnost broda, drugog plovila, vozila ili kontejnera za siguran prijevoz

osiguranog predmeta

IV. Klauzula o izuzeću ratnih rizika (engl. War Exclusion Clause)

Kod ove su klauzule isključene štete nastale zbog rata, građanskog rata, rwvolucije,

pobune, ustanka ili građanskih borbi koje zbog toga nastanu kao i svakog drugog

neprijateljskog čina od bilo koje strane, zarobljavanja, zapljene, zatvaranja, ograničenja

ili zadržavanja (s izuzetkom piraterije) s njihovim posljedicama ili pokušajima,

zaostalih mina, torpeda, bombi ili drugog ratnog oružja.

V. Klauzula o isključenju rizika štrajka (Strikes Exclusion Clause)

Kod ove su klauzule isključene štete koje su prouzročili štrajkaši, radnici otpušteni s

posla ili osobe koje sudjeluju u radničkim nemirima, nasiljima ili građanskim borbama

kao i štete koje su posljedica tih događaja. Isključene su i štete koje prouzroče teroristi

ili bilo koje osobe koje djeluju s političkim motivom.

I. Skupina: TRAJANJE OSIGURANJA

VI. Klauzula o prijevozu (engl. Tranzit Clause)

Ova klauzula ima tri odredbe. Prvu koja definira da osiguranje stupa na snagu od

trenutka kada roba napusti skladište ili mjesto uskladištenja i nastavlja se za vrijeme

trajanja putovanja, a završava isporukom robe u skladište primatelja ili u nekom drugom

mjestu u odredištu, ili istekom roka od 60 dana nakon završetka iskrcaja osigurane robe

s pomorskog broda u krajnjoj luci iskrcaja, već prema tome što prije nastupi.

34

Druga odredba definira da osiguranje prestaje u trenutku kada počinje prijevoz do

novog odredišta, i to u slučaju ako je roba prije prestanka osiguranja iskrcana s

pomorskog broda i otpremljena u drugo odredište.

Treća odredba podrazumijeva i za vrijeme zakašnjenja prijevoza osiguranje ostaje i

dalje na snazi ako je do zakašnjenja došlo nezavisno od volje stranaka.

VII. Klauzula o prestanku ugovora o prijevozu (engl. Termination of Contract of

Cariage Clause)

Klauzula predviđa situaciju u kojoj se neovisno o volji osiguranika, a zbog određenih

okolnosi, ugovor o prijevozu završi u nekoj drugoj luci ili mjestu prije odredišta

navedebog u ugovoru. Tada prestaje vrijediti i ugovor o osiguranju. Ako osiguranik

zatraži produženje ugovora o osiguranju, osiguranje se produžava uz plaćanje dopunske

premije. Traje dok se roba ne preda i isporuči u mjestu u kojem završava prijevoz, i to

najduže u roku od 60 dana nakon što je roba stigla u to mjesto.

VIII. Klauzula o promjeni putovanja (engl. Change of voyage Clause)

U slučaju promjene mjesta odredišta od strane osiguranika, osiguranje i dalje ostaje na

snazi, ali uz uvjet da osiguranik o tome odmah izvjesti osiguratelja i plati odgovarajuću

premiju osiguranja.

II. Skupina: ZAHTJEVI ZA NAKNADU ŠTETE

IX. Klauzula o osigurljivom interesu (engl. Insurable Interest Clause)

Kod ove klauzule osiguranik mora imati opravdani materijalni interes u trenutku

nastanka osiguranog slučaja, da bi dobio naknadu iz osiguranja. Ako je šteta nastala i

prije sklapanja ugovora o osiguranju, osiguranik i u tom slučaju dobiva naknadu, ali pod

uvjetom da on sam to nije znao.

X. Klauzila o troškovima otpreme (engl. Forwarding Charges Clause)

Ovom se klauzulom uređuje slučaj prekida osiguranog putovanja zbog ostvarenja

osiguranih rizika, odnosno ako je putovanje zbog nastupa osiguranog rizika završilo u

nekoj srugoj luci ili mjestu koje nije predviđeno ugovorom. Tada osiguratelj

35

nadoknađuje osiguraniku svaki dodatni trošak koji nastane zbog iskrcaja, uskladištenja

ili daljnje otpreme osigurane robe do odredišta predviđenog u ugovoru o osiguranju.

XI. Klauzula o izvedenom potpunom gubitku (engl. Constructive Total Loss

Clause)

Kod ove se klauzule predviđa dva slučaja izvedenog potpunog gubitka kod osiguranja

robe:

· Kada je roba napuštena jer je stvarni gubitak očigledan

· Kada troškovi popravka, dovođenja u ispravno stanje i troškovi otpreme

osiguranog predmeta do odredišta iznose više od njegove vrijednosti koju bi

imao na odredištu

XII. Klauzula o osiguranju na dodatnu svotu (engl. Increased Value Clause)

Ovom se klauzulom uređuje slučaj kada se pored osiguranja na nabavnu vrijednost, roba

osigura posebnim policama na uvećanu vrijednost.

Naknada štete obračunava se razmjerno odnosu osigurane svote iz ovog ugovora prema

ukupno osiguranoj svoti.

III. Skupina: KORIST OD OSIGURANJA

XIII. Klauzula o nevaljalosti ugovora u korist trećih osoba (engl. Not to inure

Clause)

Pravilo ove klauzule jest da se njome ne mogu služiti vozari, skladištari i ostale treće

osobe. Osobe odgovorne za štetu nastalu na robi, ne mogu imati koristi od činjenice što

je provedeno osiguranje te robe.

IV. Skupina: SMANJENJE ŠTETA

XIV. Klauzula o dužnostima osiguranika (engl. Duty of AssuredClause)

U ovu klauzulu spadaku tri odredbe. Prvom se predviđa da su osiguranici, njihovi

službenici ili zastupnici dužni poduzeti razorite mjere radi sprečavanja ili smanjenja

36

šteta. Drugom su osiguranici dužni na pogodan način osigurati i sačuvati sva regresna

prava prema vozarima, čuvarima i ostalim trećim osobama. Trećom odredbom

osiguratelj će, osim štete, osiguraniku nadokknaditi i svaki odgovarajući trošak koji je u

vezi sa poduzetim mjerama radi sprečavanja ili smanjenja štete.

XV. Klauzula o odricanju od prava na naknadu (engl. Weiver Clause)

Ovom se klauzulom predviđa da poduzimanje mjera osiguranika ili osiguratelja radi

spašavanja, zaštite ili popravka osiguranog predmeta, nema značenje odricanja od prava

na naknadu ili prihvat napuštaja i da ni na koji način ne ide na štetu jedne ili druge

stranke.

V. Skupina: IZBJEGAVANJE ZAKAŠNJENJA

XVI. Klauzula o razboritoj hitnosti (engl. Reasonable Despatch Clause)

Ovom se klauzulom obvezuje osiguranika na djelovanje s razboritom hitnošću u svim

slučajevima kada je to moguće.

VI. Skupina: PRIMJENA PRAVA I PRAKSE

XVII. Klauzula o primjeni engleskog prava i prakse (engl. English Law and

Practise Clause)

Ova klauzula određuje ugovornu primjenu engleskog prava i prakse osiguranja na

odnose iz osiguranja.

UPOZORENJE (engl. NOTE)

Na kraju institutskih klauzula nalazi se napomena kojom se skreće pozornost

osiguranicima da moraju neodgodivo obavijestiti osiguratelja čim saznaju za slučaj na

koji se prema uvjetima ovog osiguranja primjenjuje načelo “roba ostaje osigurana“

(engl. held covered), jer je upravo na takvo pokriće uvjetovano ispunjenjem ove

klauzule.

37

3.3.2. Institutske klauzule za osiguranje tereta B

Institutske klauzule B i C razlikuju se od klauzule A po sadržaju širine pokrića. To je

vidljivo u tri odredbe:

1. Klauzula o osiguranim rizicima (engl. Risk Clause)

Kod ove klauzule predviđa se pokriće štete na teretu kod ovih rizika:

· Požar ili eksplozija

· Brodolom, nasukanje, potonuće, prevrnuće broda ili drugog plovila

· Prevrnuće ili oskliznuće kopnenog vozila

· Sudar ili dodir broda, drugog plovila ili vozila s bilo kojim vanjskim

predmetom, osim vodom

· Iskrcaju tereta u luci prebježišta

Također, pokriva i gubitak ili oštećenje osiguranog predmeta nastao zbog:

· Štete zajedničke havarije

· Izbacivanja tereta u more

· Sudaru ili dodiru broda, drugog plovila ili vozila s bilo kojim vanjskim

predmetom, osim vodom

· Iskrcaju tereta u luci pribježišta

· Potresu, vulkanskoj erupciji ili gromu

Pokriva se i gubitak ili oštećenje osiguranog predmeta nastalog zbog:

· Štete zajedničke havarije

· Izbacivanja tereta u more ili otplavljenja

· Prodora mora, jezerske ili riječne vode u brod, u drugo plovno vozilo, kontejner

ili mjesto skladištenja

Pokriva se i potpuni gubitak svakog koleta, nastao zbog pada u more ili pada za vrijeme

ukrcaja ili iskrcaja s broda ili drugog plovila.

1. Opća klauzula o isključenim štetama (engl. General

Exclusions Clause)

38

Ovdje se iz osiguranja isključuje namjerno oštećenje ili namjerno potpuno ili

djelomično uništenje osiguranog predmeta protupravnim djelovanjem jedne osobe ili

grupe osoba.

Za pokriće ovog rizika, potrebno je ugovoriti klauzulu o zlonamjernim štetama (engl.

Malicious Daage Clause) o čemu će biti više riječi u nastavku. Za uvrštenje ove

klauzule treba platiti dodatnu naknadu.

6.. Klauzula o isključenju ratnih rizika (engl. War Exclusion Clause)

Ona je ista kao u skupini klauzula A, ali ovdje isključuje pirateriju koja je u prvim

klauzulama pokrivena osiguranjem.

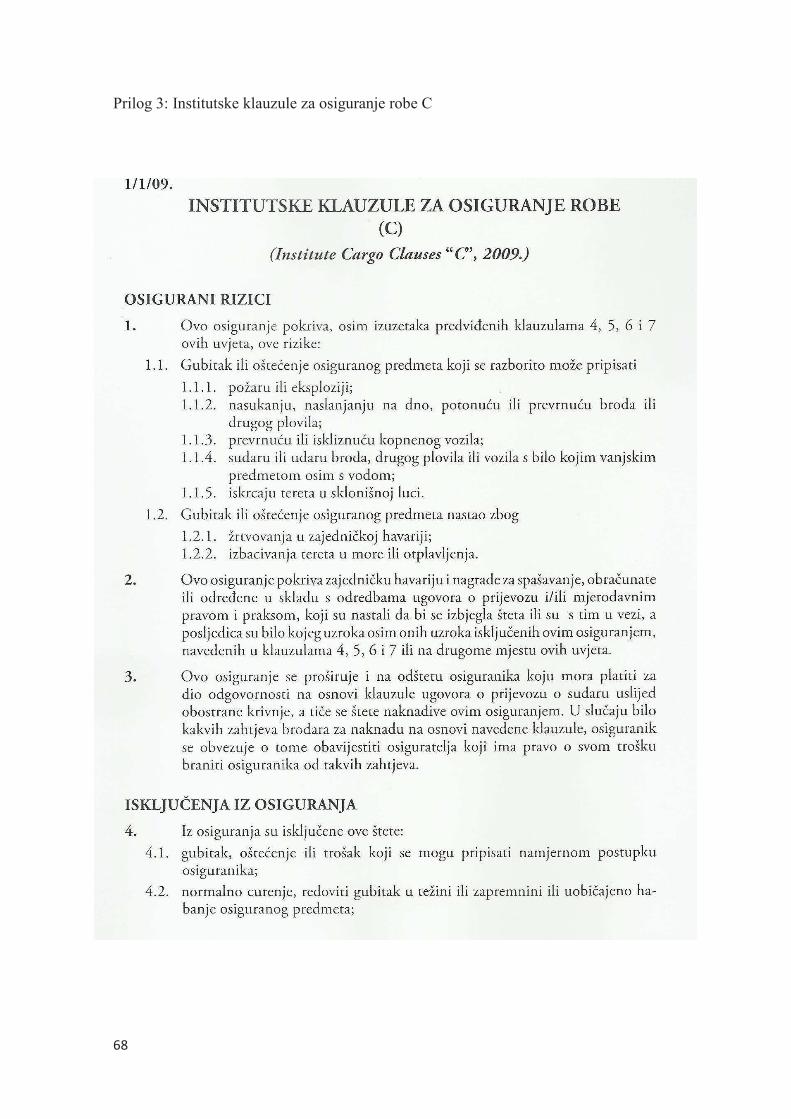

3.3.3. Institutske klauzule za osiguranje tereta C

I kod ove se skupine institutskih klauzula razlike mogu podijeliti na tri klauzule, koje si

po imenu iste kao u skupini klauzula B, ali se razlikuju u sljedećim detaljima:

1. Klauzula o osiguranim rizicima (engl. Risks Clause)

Ova klauzula pokriva sljedeće rizike:

Gubitak ili oštećenje osiguranog predmeta koje se razborito može pripisati:

· Požaru ili eksploziji

· Brodolomu, nasukanju, potonuću ili prevrnuću broda ili drugog plovila

· Prevrnuću ili iskliznuću kopnenog vozila

· Sudaru ili dodiru broda, drugog plovila ili vozila s bilo kojim vanjskim

predmetom, osim vodom

· Iskrcaju tereta u luci pribježišta

Gubitak ili oštećenje predmeta nastao zbog:

· Štete zajedničke havarije

39

· Izbacivanja tereta u more

4.. i 6. Opća klauzula o isključenim štetama i klauzula o isključenju ratnih rizika

Ove su klauzule iste kao i u klauzulama B. jedina razlika je klauzula o osiguranim

rizicima. Ti su rizici kod klauzula C znatno suženi, odnosno opseg pokrića je znatno

manji, i nisu obuhvaćeni rizici kao što su: potre, vulkanska erupcija, atmosferski

elektricitet, otplavljenje s palube i prodor vode te gubitak koleta padom s palube ili za

vrijeme ukrcaja i iskrcaja.

Niti ovaj komplet klauzula ne pokriva pirateriju, niti namjerno oštećenje ili uništenje

osigurane imovine protupravnim činom osobe i grupe. I ovdje treba uključiti klauzulu o

Zlonamjernim štetama.

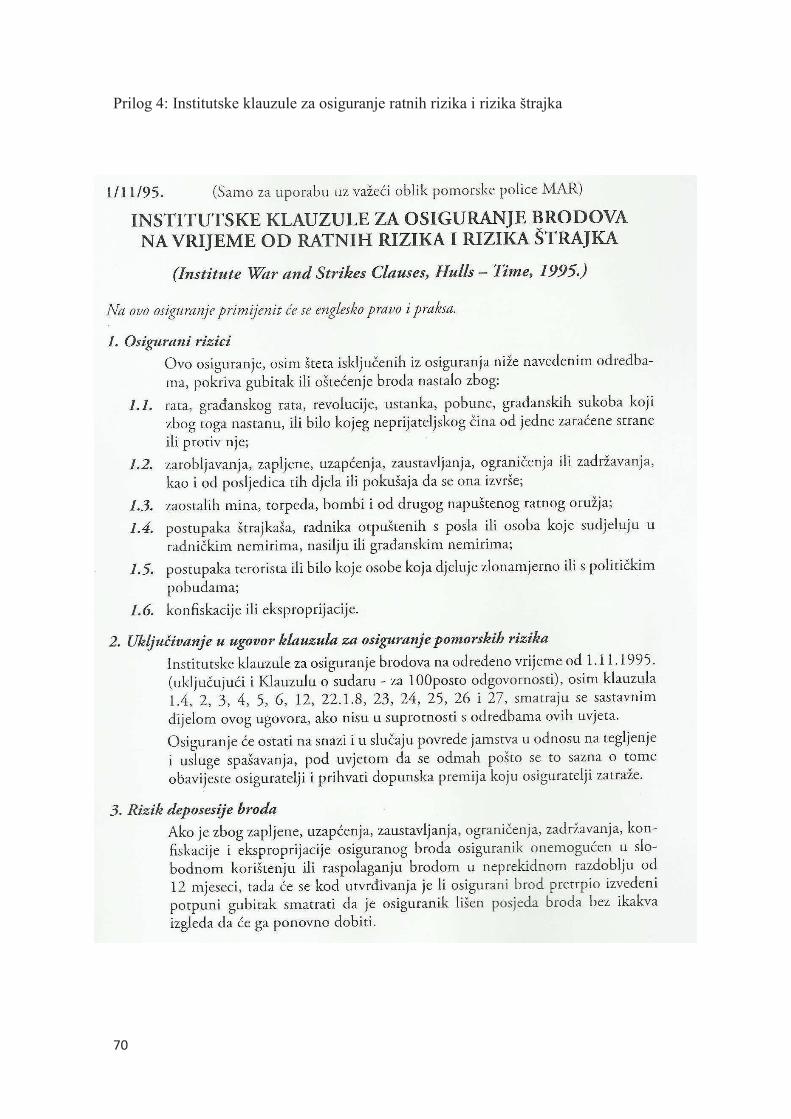

3.3.4. Institutska klauzula za osiguranje ratnih rizika (engl. Institute War Clause Cargo)

Ova se klauzula sastoji od 14 klauzula i jedne napomene. Ove su klauzule predviđene

za samostalno ili dopunsko pokriće tereta koji je izložen ili bi mogao biti izložen ratnim

opasnostima tijekom svoga pomorskog putovanja. Klauzule A, B i C vrijede za

mirnodopske uvjete, i štite robu u prijevozu od “skladišta do skladišta“. Ratne se

klauzule u načelu primjenjuju samo na pomorsku dionicu prijevoza tereta. Uz ratne su

uvjete pokriveni samo gubitci i štete na robi, a ne i poprarni troškovi.

Institutska klauzula za osiguranje ratnih rizika pokriva štete nastale zbog rizika:

· Rata, građanskog rata, revolucije, pobune, ustanka ili građanskih borbi koje

zbog toga natsanu ili zbog bilo kakvog neprijateljskog akta od jedne zaraćene

sile protiv nje

· Zarobljavanja, zapljene, zabrane, ograničenja ili zadržavanja i posljedica tih

akata, kao i pokušaja njihovog izvršenja

· Zaostalih mina, torpeda, bombi i drugog napuštenog oružja.

40

Klauzulom su pokrivene samo štete koje su posljedica ratnog čina (engl. hostile act).

Mora postojati ratno stanje. Tom klauzulom nisu pokriveni politički rizici, to jest

posljedice akata državnih tijela u vrijeme mira.

Ova klauzula također uključuje i klauzulu o zajedničkoj havariji (engl. General Average

Clause). Osiguranjem su pokrivene štete zajedničke havarije i nagrade za spašavanje,

obračunate ili određene sukladno ugovoru o prijevozu i/ili mjerodavnom pravu i praksi,

ako su nastale da bi se izbjegle ili su u vezi s izbjegavanjem šteta zbog rizika pokrivenih

ovom klauzulom.

Osiguranje stupa na snagu pošto je osigurani predmet ukrcan na pomorski brod i

prestaje iskrcajem s pomorskog broda u odredišnoj luci ili mjestu iskrcaja ili nakon

isteka roka 15 dana, računajući od ponoći onog dana kada je brod stigao u odredišnu

luku ili mjesto iskrcaja.

Osiguranjem nisu obuhvaćene relacije od ukrcaja robe na brod i poslije njega. Za

vrijeme prijevoza robe kopnom u slučaju multimodalnog prijevoza, roba nije pokrivena

osiguranjem od ratnih rizika. Nije osigurana niti za vrijeme prijevoza teglenicom od

obale do obale broda i od broda do obale, s iznimkom rizika od mina i napuštenih

torpeda. Taj kriterij proizlazi iz tržišnog sporazuma (engl. Waterborne Agreement). Tim

je sporazumom osiguranje robe protiv ratnih rizika ograničeno na prijevoz morem, to

jest dok se roba nalazi na pomorskom brodu. Za vrijeme prijevoza drugim vrstama

prijevoza, roba nije pokrivena osiguranjem od ratnih rizika. Osnovni razlog zbog kojeg

je došlo do takvog definiranja uvjeta jest taj što za vrijeme ležanja robe u luci na

koonenim točkama dolazi do velike akumulacije vrijednosti u riziku.

Štete isključene iz institutskih klauzula za osiguranje ratnih rizika sadrže dvije klauzule:

· Opća klauzula o isključenim štetama

· Klauzula o isključenim štetama zbog nesposobnosti broda za plovidbu

Ove su klauzule istovjetne klauzulama u općim institutskim klauzulama za osiguranje

pomorskih rizika (A,B i C), osim što su iz osiguranja isključene i štete nastale zbog

neuspjeha ili osujećenja putovanja, odnosno pomorskog pothvata.

Pokriće ovih klauzula ograničeno je samo na pomorski prijevoz.

41

3.3.5. Institutska klauzula za osiguranje rizika štrajka (engl. Institute Strikes Clauses)

Kod ove klauzule vrijedi isto što i kod klauzule za osiguranje ratnih rizika.

Što se tiče sadržaja klauzule, ona pokriva gubitak ili oštećenje osiguranog predmeta

koje su prouzročili:

· Štrajkaši, radnici otpušteni s posla ili osobe koje sudjeluju u radničkim

nemirima, nasiljima ili građanskim nemirima

· Teroristi koji djeluju u ime ili su u vezi s bilo kojom organizacijom koja uz

upotrebu sile ili nasilja poduzima radnje usmjerene prema obaranju neke

državne vlasti ili djelovanja na nju, neovisno o tome je li ona uspostavljena

zakonito ili nije

· Bilo koja osoba koja djeluje s političkim, ideološkim ili religijskim pobudama

Pokriće ove klauzule nije ograničeno samo na štrajkaše, nego ono obuhvaća bilo koju

osobu koja sudjeluje u radničkim nemirima, neovisno o tomr jesu li radnici u štrajku ili

nisu. Pokrićem su obuhvaćene i osobe koje u tim nemirima sudjeluju s političkim

motivom ili u znak podrške štrajkašima. Pokriven je i rizik nasilja ili građanskih nemira

neovisno o osobama koje u njima sudjeluju. Treba napomenuti da tim nije obuvaćen

građanski rat i slično. Štete nastale zbog ratnih rizika izričito su isključene iz osiguranja.

Važno je naglasiti da su ovim osiguranjem pokriveni samo fizički gubitci ili oštećenja

osiguranog predmeta (kao i troškovi učinjeni da se šteta izbjegne). Nastali zbog

osiguranih rizika. Nisu pokrivene posredne štete, kao što su štete i financijski gubitci

zbog zakašnjenja ili prekida u prijevozu nastalog djelovanjem štrajkaša i terorista. Ako

je naprimjer zbog terorističkog akta došlo do prekida putovanja, a teret nije oštećen,

trošak otpreme tereta do odredišta nije pokriven ovim osiguranjem. Osiguranjem nisu

na primjer pokriveni niti rizici kvara prehrambenih proizvoda koji su nastali zbog

prekida ili zakašnjenja u prometu prouzročenog djelovanjem terorista ili štrajkaša.

U praksi, osiguranje tereta protiv rizika štrajka redovito se ugovara usporedo s

osiguranjem tereta protiv ratnih rizika, često na osnovi iste police i uz jedinstvenu

premiju.

42

Također, treba naglasiti da će zajedničke havarije i nagrade za spašavanje također biti

isplaćene ako su nastale u vezi s naznačenim opasnostima iz ove police. Troškovi i štete

neizravno nastali zbog štrajka (npr. Zakašnjenje, gubitak tržišta, kvarenje tereta) nisu

obuhvaćeni ovim osiguranjem.

Kao i kod mirnodopskih uvjeta, pokriće traje od “skladišta do skladišta“.

Ove klauzule sardže dvije klauzule o štetama isključenima iz osiguranja:

· Opća klauzula o isključenim štetama

· Kluzula o isključenim štetama zbog nesposobnosti broda za plovidbu

Ove su klauzule istovjetne klauzulama u institutskim klauzulama za osiguranje ratnih

rizika, osim što u ovim klauzulama postoje dva isključenja više:

· Štete nastale zbog odutnosti ili pomanjkanja radne snage kao posljedica

ostvarenja rizika štrajka

· Štete uzrokovane ratnim rizicima

Trajanje ovih klauzula proteže se “od skladišta do skladišta“, to jest roba je osigurana ne

samo za vrijeme uobičajenog tijeka prijevoza nego su pokrićem osigruranja obuhvaćene

i radnje ukrcaja i slaganja robe na prijevozno sredstvo unutar skladišta u polaznom

mjestu, kao i radnje iskrcaja robe u skladištu u odredišnom mjestu predviđenom

ugovorom.

3.3.6. Klauzula o zlonamjernim štetama (engl. Malicious Damage Clauses)

Kod ove je klauzule bitno reći da se upotrebljava uz institutske klauzule B i C. Ova

klauzula pokriva gubitak ili oštećenje osiguranog predmeta nastalo zbog zlonamjernih

radnji, vandalizma i sabotaže.

43

Primjer 3: Engleska pomorska polica- Marine Policy19

19

Bendeković, J., Aržek, Z.: Transport i osiguranje, Mikorad d.o.o., Zagreb, 2008., str. 360.

44

4. VRSTE ŠTETA U OSIGURANJU ROBE

Šteta je pojam koji podrazumijeva gubitak ili oštećenje osiguranog predmeta. Nastala je

kao posljedica osiguranih rizika. Ostvarenje štete može biti u potpunom ili djelomičnom

guvitku osiguranog predmeta, njegovu oštećenju, raznim troškovima, te obvezama

osiguranika prema trećim osobama.

Razlikujemo nekoliko vrsta šteta: 20

· Stvarni potpuni gubitak (Actual total loss)

· Izvedeni potpuni gubitak (Constructive total loss)

· Zajednička ili generalna havarija (general average)

· Pojedinačna (partikularna) havarija (Particulare average)

· Nagrada za spašavanje (Salvage charges)

· Zasebni ili partikularni troškovi (Particular charges)

· Obveza naknade prema trećim osobama

Stvarni potpuni gubitak, i izvedeni potpuni gubitak su dvije vrste šteta u kojima

govorimo o potpunom gubitku osiguranog predmeta. Osiguranik i osiguratelj jednu

štetu mogu i sporazumno riješiti kao potpuni gubitak, premda osigurani predmet nije

stvarno pretrpio potpuni gubitak. Taj se oblik potpunog gubitka naziva sporazumni

potpuni gubitak (engl. Compromised Total Loss). Potpuni gubitak broda uz propisane

uvjete može se i pretpostaviti, pa onda govorimo o pretpostavljenom gubitku broda

(engl. Pressumed Total Loss).

Ako nisu ispunjeni uvjeti da bi se jedna šteta tretirala kao potpuni gubitak, radi se onda

o djelomičnom gubitku ili oštećenju osiguranog predmeta (djelomična šteta, ili partial

loss)

20