Embed Size (px)

Citation preview

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

P R O F I LR e f o r m a s i B i r o k r a s i

D i r e k t o r at J e n d e r a l A n g g a r a n

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a nii

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

KataPengantar

LatarBelakang

TigaPilarReformasiBirokrasiDJA

a. PenataanOrganisasi

b. PenyempurnaanProsesBisnis: - AnalisisdanEvaluasiJabatan - StandardOperatingProcedure - AnalisisBebanKerja

c. PeningkatanManajemenSDM: - PembangunanAssessmentCenter - PenyempurnaanPolaMutasi - PenegakanDisiplin - KodeetikDJA - PengintegrasianSIMPEG

IndikatorKinerjaUtama

ActionPlan2009

iii

DAFTAR ISI

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a niv

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

Assalamu’alaikum Wr. Wb.

Pertama-tama marilah kita panjatkan puji syukur kehadirat Allah SWT karena ataslimpahanRahmatdanHidayah-Nya,makapenyusunandanpenerbitanbuku“ProfilReformasiBirokrasi Direktorat Jenderal Anggaran” yang merupakan gambaran pelaksanaan programreformasibirokrasidilingkunganDJAdapatterlaksana.

ReformasiBirokrasidilingkunganDirektoratJenderalAnggaranmerupakanturunandariReformasiBirokrasiyangdilaksanakanditingkatDepartemenKeuanganyangdilaksanakanmelalui enam program, yaitu (i) Penataan Organisasi (ii) Penyempurnaan Proses Bisnis (iii)Peningkatan Manajemen Sumber Daya Manusia (iv) Penyusunan Indikator Kinerja Utama(v) Komunikasi Publik dan (vi) Monitoring dan Evaluasi terhadap pelaksanaan ReformasiBirokrasi.

Sampai dengan penghujung tahun 2008, DJA telah bekerja keras untuk dapatmelaksanakan semua program-program yang diagendakan oleh pimpinan DepartemenKeuanganyangdikomandaniTimReformasiBirokrasiPusat(TRBP).

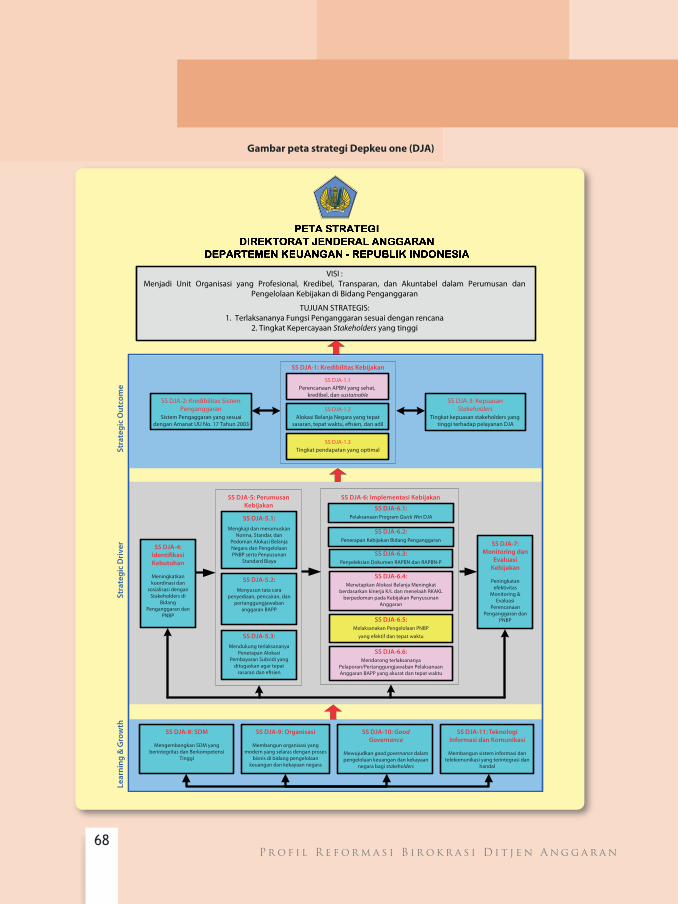

Hasil yang telah dicapai dalam pelaksanaan program Reformasi Birokrasi antara lainadalahpenyempurnaantugasdanfungsiDJAmelaluiPeraturanMenteriKeuanganNomor100/PMK.01/2008, adanya Uraian Jabatan, Analisis Beban Kerja dan Standar ProsedurOperasi (SOP) DJA, Pengembangan Assesment Center, serta Balance Scorecard. TerkaitpenyusunanBalanced Scorecard,saatiniDJAtelahmenyelesaikanprosescascading Balanced Scorecard pada level Depkeu Two (eselon II). Proses ini dilaksanakan bertepatan dengan

KATAPENGANTAR

v

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

prosespembahasanRKA-KLtahunanggaran2009.Sehingga,terjadioverload pekerjaanDJA,terlebihkarenaadanyafinancial turmoilyangmembawadampakpadaprosespenyusunanAPBN-P. BerkatkerjakerasdandedikasiseluruhpimpinandanstafDJA,semuatugasdankewajibandapatdilaksanakandenganbaik.

Pada kesempatan ini, saya menyampaikan penghargaan dan terima kasih kepadaTimPenyusunbukuProfilReformasiBirokrasiDJA,yangtelahberhasilmemotretperjalananReformasiBirokrasidiDJAsepanjangtahun2008.Mudah-mudahanbukuinibermanfaatbagiseluruhpegawaidanpejabatDJAuntukmengetahuiperkembanganReformasiBirokrasidilingkunganunitkerjanya,sehinggadapatmengevaluasikelebihandankekuranganprogramtersebutdanmenyusunrencanakerjadalamkerangkaReformasiBirokrasipadatahun2009dan jangka panjang. Sedangkan bagi stakeholders DJA, buku ini dapat dijadikan bahaninformasitentangupaya-upayaperbaikanyangsedangdilakukanolehDJA.

Wassalamu’alaikumWr.Wb.

DirekturJenderalAnggaran,

Dr.AnnyRatnawati.

vi

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

LATARBELAKANG

• Menciptakanaparaturnegarayangbersih,profesional,danbertanggungjawab;

• Menciptakanbirokrasiyangefisiendanefektifsehinggadapatmemberikanpelayananpublikyangprima.

Ditandai dengan dikeluarkannya Keputusan Menteri Keuangan RI Nomor : 30/KMK.01/2007 tentang Reformasi Birokrasi Departemen Keuangan, Keputusan Menteri Nomor : 31/KMK.01/2007 tentang Pembentukan Tim Reformasi Birokrasi Pusat Departemen Keuangan Tahun Anggaran 2007 yang kemudian diperbaharui dengan Keputusan Menteri Keuangan Nomor : 24/KMK.01/2008 tentang Reformasi Birokrasi Departemen Keuangan Tahun Anggaran 2008 dan Keputusan Menteri Keuangan Nomor: 25/KMK.01/2008 tentang Pembentukan Tim Reformasi Birokrasi Pusat Departemen Keuangan Tahun Anggaran 2008.

�

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

DepartemenKeuanganRImerupakandepartemenyangstrategis.Hampirseluruhaspekperekonomiannegaraberhubunganlangsungdengankebijakanyangdikeluarkanoleh

DepartemenKeuangan,yangmeliputi:perencanaan,penyusunan,danpengelolaanAPBN,perpajakan, kepabeanan dan cukai, penyusunan dan alokasi anggaran, perbendaharaannegara,pengelolankekayaannegara,perimbangankeuanganpusatdandaerah,pengelolaanutang,sertapasarmodaldanlembagakeuangannonbank.

Sebagaiorganisasiyangbersifatholdingtypeorganizationdenganpermasalahanyangsangatkompleks,DepartemenKeuanganmemerlukanharmonisasiuntukmencapaisinergidalammewujudkanvisidanmisinya.Dalammenghadapitantanganmasadepandantuntutanpubliksaat ini,sebuahlangkahfenomenaltelahdiambilpimpinanDepartemenKeuangandengan melakukan Reformasi Birokrasi di lingkungan Departemen Keuangan. ReformasiBirokrasi tersebut ditandai dengan terbitnya Keputusan Menteri Keuangan RI Nomor : 30/KMK.01/2007 tentang Reformasi Birokrasi Departemen Keuangan dan Keputusan MenteriNomor31/KMK.01/2007tentangPembentukanTimReformasiBirokrasiPusatDepartemenKeuanganTahunAnggaran2007yangkemudiandiperbaharuidenganKeputusanMenteriKeuangan Nomor 24/KMK.01/2008 tentang Reformasi Birokrasi Departemen KeuanganTahunAnggaran2008danKeputusanMenteriKeuanganNomor25/KMK.01/2008tentangPembentukanTimReformasiBirokrasiPusatDepartemenKeuanganTahunAnggaran2008.

TujuanyangingindicapaidaripelaksanaanReformasiBirokrasiDepartemenKeuanganadalah:1. Menciptakanaparaturnegarayangbersih,profesional,danbertanggungjawab;2. Menciptakanbirokrasiyangefisiendanefektifsehinggadapatmemberikanpelayanan

publikyangprima.

Direktorat Jenderal Anggaran (DJA) sebagai salah satu unit eselon I DepartemenKeuanganyangmemilikivisi“Menjadiunitorganisasiyangprofesional,kredibel,transparan,dan akuntabel dalam perumusan dan pengelolaan kebijakan di bidang penganggaran”denganmisi-misinyasebagaiberikut:1. MewujudkanperencanaankebijakanAPBNyangsehat,kredibel,dansustainable;2. MewujudkanefektivitasdanefisiensipengeluaranNegarasertapengamanankeuangan

�

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

Negara untuk menjaga kesinambungan fiskal berdasarkan prinsip transparansi danakuntabilitas;

3. Mewujudkanpeningkatanpenerimaannegarabukanpajakdenganmempertimbangkanperkembanganduniausahadanaspekkeadilanmasyarakat;

4. Meningkatkankualitasunsurpendukung.

Untuk mencapai visi dan misi diatas, DJA mempunyai tugas merumuskan sertamelaksanakan kebijakan dan standardisasi teknis di bidang penganggaran sesuai dengankebijakanyangditetapkanolehMenteriKeuangandanberdasarkanperaturanperundang-undangan yang berlaku. Menindaklanjuti agenda Reformasi Birokasi di lingkunganDepartemenKeuangan,sertasejalandenganupayamewujudkanvisidanmisiDJA,DirekturJenderal Anggaran membentuk Tim Reformasi Birokrasi Unit dengan Keputusan DirekturJenderal Anggaran Nomor : KEP-21/AG/2008 tanggal 17 Maret 2008 sebagai kelanjutandariTimReformasiBirokrasiUnitTahunAnggaran2007yangdibentukdenganKeputusanDirekturJenderalAnggaranNomor:KEP-02/AG/2007tanggal30Januari2007.

Semua agenda Reformasi Birokrasi yang ditetapkan oleh pimpinan DepartemenKeuangantelahditindaklanjutiDJA,danpelaksanaannyaterusdimonitoringsertadievaluasiagarpelayananDJAkepadastakeholderdapatditingkatkan.

SebagaiwujudakuntabilitasdantransparansipelaksanaanagendaReformasiBirokrasidi lingkungan DJA, berbagai media seperti leaflet, majalah, website, dan juga buku ProfilReformasiBirokrasiDJA ini telahdimanfaatkan.Dengandemikian,diharapkanstakeholderdapatikutsertamelakukanpengawasanterhadappelaksanaanReformasiBirokrasidiDJA,sehinggacitrapelayananprimadapatdiwujudkanolehseluruhunsurdiDJA.

�

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n�

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

TIGA PILAR REFORMASIBIROKRASI DJA

PenataanOrganisasi

PenyempurnaanProsesBisnis

PeningkatanManajemenSDM

Proses penataan organisasi

dilakukan melalui Proses penataan organisasi dilakukan melalui proses organization reinventing sejak tahun 2002 dan terus berjalan hingga saat ini. Penataan organisasi tersebut meliputi pemisahan, penggabungan, dan penajaman fungsi. PenyempurnaanprosesbisnisDJAdiarahkanuntukmenghasilkanprosesbisnisyangakuntabel,transparan,danmempunyaikinerjayangcepatdanringkas.Hal-hal yang berkaitan dengan perencanaan dan pengembangan pegawai harusmenjadiprioritasdidalammengelolaSDMsuatudepartemen.

�

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

Sesuai amanat Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Negara,pengelolaan keuangan negara dilakukan secara transparan dan bertanggung jawab

dengan memperhatikan rasa keadilan dan kepatutan. Tuntutan tersebut menjadi latarbelakang perlunya penataan organisasi di lingkungan Departemen Keuangan disampingalasanlainsepertidinamikaadministrasipublik,harapanstakeholderakankualitaslayananDepartemen Keuangan, dan perkembangan demokrasi. Tujuan dari penataan organisasiadalahmenciptakanorganisasiDepartemenKeuanganyangefektif,efisien,danprofesional.

Proses penataan organisasi dilakukan melalui proses organization reinventing sejaktahun 2002 dan terus berjalan hingga saat ini. Penataan organisasi tersebut meliputipemisahan,penggabungan,danpenajamanfungsi.Olehkarenaitu,ditetapkanKeputusanMenteriKeuanganNomor302/KMK.01/2004tentangOrganisasidanTataKerjaDepartemenKeuangan.Perubahanmendasaryangdiaturdalamkeputusantersebutadalahpemisahanfungsi perencanaan dengan pelaksanaan anggaran. DJA lama yang semula mengelolakeduafungsidiatas,dipecahmenjadiduauniteselonI,yaituDirektoratJenderalAnggarandan Perimbangan Keuangan (DJAPK) sebagai unit perencana anggaran, dengan tugasmerumuskan dan melaksanakan kebijakan dan standardisasi teknis di bidang kebijakanfiskal, anggaran pendapatan dan belanja negara, serta perimbangan keuangan, danDirektoratJenderalPerbendaharaan(DJPB)yangmenjalankanfungsipelaksanaananggaran.Pemisahaninidilakukandenganpertimbanganagarcheckandbalancedapatdilaksanakandenganoptimal.

Dalam perkembangannya, pelaksanaan tugas DJAPK ternyata terlalu luas karenamenangani perencanaan belanja pusat dan daerah. Maka dipandang perlu dilakukanpemisahanfungsipengelolaanbelanjapusatdanbelanjadaerah.Pemisahanfungsitersebuttertuang dalam Keputusan Menteri Keuangan Nomor 466/KMK.01/2006 tanggal 31 Juli2006 tentangOrganisasidanTata Kerja DepartemenKeuangan.Sesuaidengankeputusandimaksud,DJAPKdipecahmenjadiduadirektoratjenderalyaituDJAdanDJPK..

Setelahperubahantersebut,tugasDJAmenjadilebihfokusyaitu“merumuskansertamelaksanakan kebijakan dan standardisasi teknis di bidang penganggaran sesuai dengankebijakanyangditetapkanolehMenteriKeuangan,danberdasarkanperaturanperundang-undanganyangberlaku”.

Penataan Organisasi

�

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

Selanjutnya,KeputusanMenteriKeuanganNomor :466/KMK.01/2006 inimengalamiperubahan lagi seiring terjadinya penggabungan Bappepam dengan Lembaga Keuangan.Perubahan ini diakomodir dalam Peraturan Menteri Keuangan Nomor 131/PMK.01/2006tanggal22Desember2006tentangOrganisasidanTataKerjaDepartemenKeuangan.

Setelah Peraturan Menteri Keuangan Nomor 131/PMK.01/2006 diimplementasikan,terjadi penyempurnaan penataan organisasi kembali yang diusulkan oleh DJA.. Usulan inidilatarbelakangihal-halsebagaiberikut:1. BerdasarkanarahanMenteriKeuanganpadaakhirbulanNovember2006agardalam

rangka mengoptimalkan pelaksanaan tugas DJA di bidang sistem penganggaranmakamembentukunityangmempunyaitugasmengkajidanmengembangkansistempenganggaransesuaiamanatUUNomor17Tahun2003;

2. MenatakembaliDirektoratPenyusunanAPBNsebagaiakibatdipindahkannyasebagiantugasdanfungsiDirektoratPenyusunanAsumsiMakrokeBadanKebijakanFiskal;

3. PengalihantugaspenyusunanlaporanBagianAnggaran70danBagianAnggaran71keDirektoratJenderalPerimbanganKeuangan;

4. Pengalihan tugas dan fungsi penerimaan Pungutan Ekspor (dari Direktorat PNBP) keDirektoratJenderalBeadanCukai;

5. Peningkatan Seksi Penerimaan Laba BUMN menjadi Subdirektorat Penerimaan LabaBUMN.

RevisiyangdiusulkanolehDJAtertuangdalamPeraturanMenteriKeuanganNomor100/PMK.01/2008 tanggal 11 Juli 2008 tentang Organisasi dan Tata Kerja DepartemenKeuangan. Beberapa hal baru dalam peraturan tersebut adalah dibentuknya DirektoratSistemPenganggaran(DSP)sebagaipenggantiDirektoratPenyusunanAsumsiMakrountukmempertajam fungsi DJA di bidang pengembangan sistem penganggaran sesuai amanatUndang-undang Nomor: 17 tahun 2003 tentang Keuangan Negara. Direktorat baru inidiberitugasuntukmelaksanakanpenyiapanperumusankebijakan,standardisasi,teknologiinformasi, dan evaluasi di bidang sistem penganggaran. Sedangkan direktorat lain dilingkunganDJAsemakindipertajamfungsinyadalammendukungpencapaiantugassertavisiDJAuntukmenjadiunitorganisasiyangprofesional,kredibel,transparandanakuntabeldalamperumusandanpengelolaankebijakandibidangpenganggaran.

�

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

Dalam PMK Nomor 100/PMK.01/2008 terdapat ketentuan peralihan pada pasal 2130yangmengaturbahwaselamaorganisasidantatakerjaDepartemenKeuanganberdasarkanPMK ini belum dapat dilaksanakan secara efektif, maka unit organisasi di lingkunganDepartemen Keuangan yang telah ada sebelum ditetapkannya peraturan ini, dinyatakantetapberlakuselambat-lambatnyasampaidengantanggal10Oktober2008.

Dalampelaksanaanyabataswaktutersebutterlampaui,sementaraorganisasidantatakerjaDepartemenKeuanganberdasarkanPMKinibelumdapatdilaksanakansecaraefektifterutamaberkaitandenganpengalihantugasdanfungsipengelolaanpenerimaanpungutanekspordariDirektoratPNBP–DJAkeDirektoratJenderalBeadanCukai(DJBC).Haliniterjadikarenaadanyaspesialisasitugasyangtinggisehinggasumberdayamanusiadaninfrastrukturlainnyabelumsiapuntukmelaksanakantugasdanfungsidimaksud.

Untuk memberikan kesempatan DJBC mempersiapkan sumber daya aparatur, makadipandangperlumemperpanjangjangkawaktupelaksanaanPMKNomor:100/PMK.01/2008,sehingga Departemen Keuangan mengeluarkan PMK Nomor 149/PMK.01/2008 tentangPerubahanatasPMKNomor100/PMK.01/2008tentangOrganisasidanTatakerjaDepartemenKeuangan, dimana jangka waktu peralihan diperpanjang menjadi paling lambat sampaidengantanggal31Desember2008.

�

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

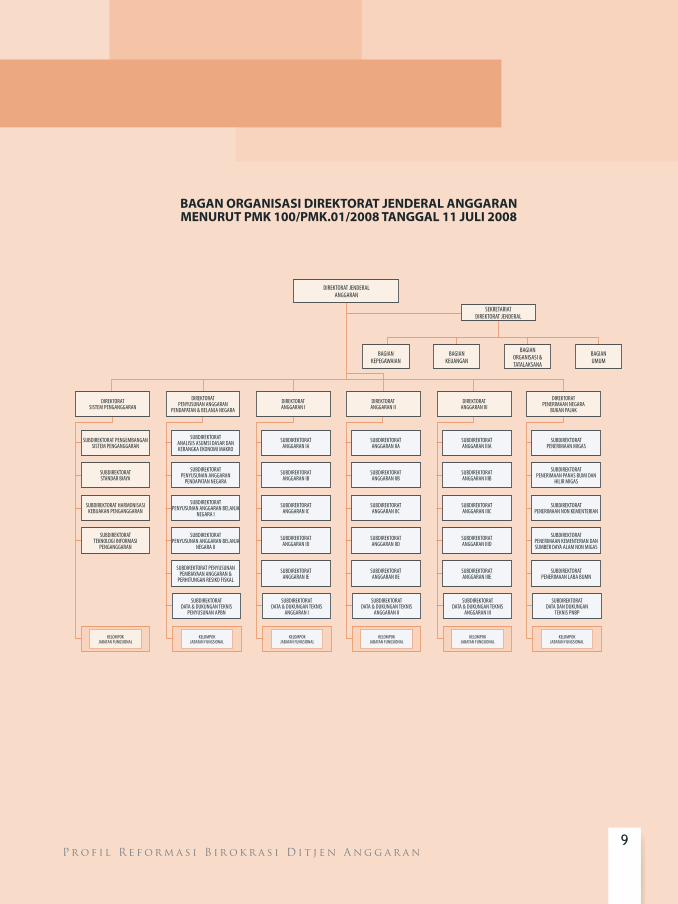

BAGANORGANISASIDIREKTORATJENDERALANGGARANMENURUTPMK100/PMK.01/2008TANGGAL11JULI2008

SUBDIREKTORAT PENGEMBANGANSISTEM PENGANGGARAN

SUBDIREKTORATANALISIS ASUMSI DASAR DAN KERANGKA EKONOMI MAKRO

SUBDIREKTORATANGGARAN IA

SUBDIREKTORATANGGARAN IIA

SUBDIREKTORATANGGARAN IIIA

SUBDIREKTORATPENERIMAAN MIGAS

SUBDIREKTORAT STANDAR BIAYA

SUBDIREKTORATPENYUSUNAN ANGGARAN

PENDAPATAN NEGARASUBDIREKTORAT

ANGGARAN IBSUBDIREKTORATANGGARAN IIB

SUBDIREKTORATANGGARAN IIIB

SUBDIREKTORATPENERIMAAN PANAS BUMI DAN

HILIR MIGAS

SUBDIREKTORAT HARMONISASIKEBIJAKAN PENGANGGARAN

SUBDIREKTORATPENYUSUNAN ANGGARAN BELANJA

NEGARA ISUBDIREKTORAT

ANGGARAN ICSUBDIREKTORATANGGARAN IIC

SUBDIREKTORATANGGARAN IIIC

SUBDIREKTORATPENERIMAAN NON KEMENTERIAN

SUBDIREKTORATTEKNOLOGI INFORMASI

PENGANGGARAN

SUBDIREKTORATPENYUSUNAN ANGGARAN BELANJA

NEGARA IISUBDIREKTORAT

ANGGARAN IDSUBDIREKTORATANGGARAN IID

SUBDIREKTORATANGGARAN IIID

SUBDIREKTORATPENERIMAAN KEMENTERIAN DAN SUMBER DAYA ALAM NON MIGAS

SUBDIREKTORAT PENYUSUNAN PEMBIAYAAN ANGGARAN &

PERHITUNGAN RESIKO FISKALSUBDIREKTORAT

ANGGARAN IESUBDIREKTORATANGGARAN IIE

SUBDIREKTORATANGGARAN IIIE

SUBDIREKTORATPENERIMAAN LABA BUMN

SUBDIREKTORAT DATA & DUKUNGAN TEKNIS

PENYUSUNAN APBN

SUBDIREKTORATDATA & DUKUNGAN TEKNIS

ANGGARAN I

SUBDIREKTORATDATA & DUKUNGAN TEKNIS

ANGGARAN II

SUBDIREKTORATDATA & DUKUNGAN TEKNIS

ANGGARAN III

SUBDIREKTORATDATA DAN DUKUNGAN

TEKNIS PNBP

KELOMPOK JABATAN FUNGSIONAL

KELOMPOK JABATAN FUNGSIONAL

KELOMPOK JABATAN FUNGSIONAL

KELOMPOK JABATAN FUNGSIONAL

KELOMPOK JABATAN FUNGSIONAL

KELOMPOK JABATAN FUNGSIONAL

DIREKTORATSISTEM PENGANGGARAN

DIREKTORATPENYUSUNAN ANGGARAN

PENDAPATAN & BELANJA NEGARADIREKTORATANGGARAN I

DIREKTORATANGGARAN III

DIREKTORATPENERIMAAN NEGARA

BUKAN PAJAK

SEKRETARIATDIREKTORAT JENDERAL

BAGIANKEPEGAWAIAN

BAGIANKEUANGAN

BAGIANORGANISASI & TATALAKSANA

BAGIANUMUM

DIREKTORATANGGARAN II

�

DIREKTORAT JENDERALANGGARAN

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

Penyempurnaan Proses Bisnis

Bersamaan dengan dilakukan penataan organisasi, DJA melakukan penyempurnaanproses bisnis yang bertujuan meningkatkan efektivitas dan efisiensi kerja melalui

penyederhanaan dan pembakuan proses bisnis. Penyempurnaan proses bisnis mengacupadaprinsip-prinsip:berbasispadaakuntabilitasjabatan/pekerjaan,penyempurnaanproseskerja untuk meningkatkan efektivitas dan efisiensi melalui penyederhanaan, transparansi,pemberianjanjilayanansertaberorientasipadapemangkukepentingan(stakeholder).

Dari uraian di atas dapat disimpulkan bahwa penyempurnaan proses bisnis DJAdiarahkan untuk menghasilkan proses bisnis yang akuntabel, transparan, dan mempunyaikinerjayangcepatdanringkas.Upayayangdilakukandalampenyempurnaanprosesbisnisadalah:a. MenyusunStandardOperatingProcedure(SOP)yangrincidandapatmenggambarkan

setiapkeluaranpekerjaansecarakomprehensif;b. Melakukananalisisdanevaluasijabatanuntukmemperolehgambaranrincimengenai

tugasyangdilakukanolehsetiapjabatan;c. Melakukananalisisbebankerjauntukdapatmemperoleh informasimengenaiwaktu

danjumlahpejabatyangdibutuhkanuntukmelaksanakansuatupekerjaan.

DenganketigaalattersebutDJAdiharapkandapatmemberikanlayananprimakepadapublik, yaitu layanan yang terukur dan pasti dalam hal waktu penyelesaian, persyaratanadministrasiyangharusdipenuhi,danbiayayangharusdikeluarkan.

1. StandarOperatingProcedure StandarProsedurOperasi(StandardOperatingProcedure/SOP)merupakanpedoman

atau petunjuk prosedural bagi seluruh individu aparatur pemerintah dalam prosespelaksanaantugasdanpemberianpelayananyangditetapkansecaratertulismengenaiapa yang harus dilakukan, kapan, di mana, oleh siapa dan merupakan proses yangpalingefektifsertaefisienuntukmenghasilkansuatuoutput.

SOP tersebut bermanfaat untuk menghindari terjadinya variasi dalam prosespelaksanaankegiatanyangdapatmengganggukinerjaorganisasisecarakeseluruhan.SOP juga merupakan mekanisme penggerak organisasi agar dapat berjalan secaraefektifdanefisien.Bagistakeholder,SOPdapatmemberikankepastianprosedurdan

�0

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

transparansi pelayanan. Sedangkan bagi internal DJA, SOP memperjelas persyaratandan target pekerjaan dalam format yang siap diaplikasikan pada pekerjaan, sertamemberikaninformasidengandetailapayangdiharapkanorganisasiuntukdilakukanoleh pegawai dalam situasi yang dihadapi, sekaligus memberikan kepastian hukumserta rasa aman dalam bekerja. Sementara bagi pimpinan, SOP dapat menyediakaninformasi sebagai referensi perumusan strategi dan menyediakan informasi tentangimplementasiperaturanperundang-undangan.

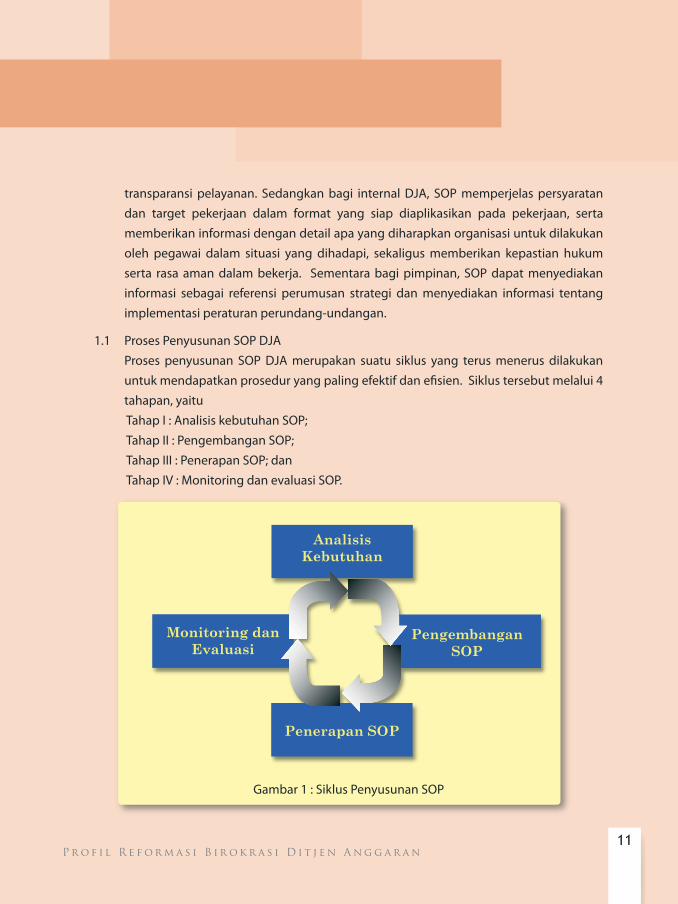

1.1 ProsesPenyusunanSOPDJA Proses penyusunan SOP DJA merupakan suatu siklus yang terus menerus dilakukan

untukmendapatkanproseduryangpalingefektifdanefisien.Siklustersebutmelalui4tahapan,yaituTahapI:AnalisiskebutuhanSOP;TahapII:PengembanganSOP;TahapIII:PenerapanSOP;danTahapIV:MonitoringdanevaluasiSOP.

Analisis Kebutuhan

Pengembangan SOP

Penerapan SOP

Monitoring dan Evaluasi

Gambar1:SiklusPenyusunanSOP

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

1.1.1AnalisisKebutuhanSOPDJA SebelumprosesanalisiskebutuhanSOPdilaksanakan,DJAterlebihdahulumengirimkan

pegawai yang berkompeten untuk mengikuti training penyusunan SOP yangdiselenggarakanolehSekretariatJenderalDepartemenKeuangandengannarasumberdarikonsultandandariLembagaAdministrasiNegara(LAN).Selanjutnya,hasiltrainingtersebutdisosialisasikanpadaseluruhunitdilingkunganDJAagarprosespenyusunanSOPmenjadilebihmudah.

Selanjutnya,dimulailahprosesanalisiskebutuhanSOPyangdilaksanakandalamrangkamengidentifikasiSOPapasajayangharusdibuatsesuaidengankebutuhanorganisasi.Padaprosesini,TimReformasiBirokrasiDJAyangdimotoriBagianOrganisasidanTataLaksana–SekretariatDJAmelakukananalisisdenganmemperhatikantigafaktorutamayaitu:a. peraturan-peraturanpelaksanaantugasyangberlaku,sepertiPeraturanMenteri

Keuangan tentang organisasi dan tata kerja Departemen Keuangan, UraianJabatan, dan lain-lain. Termasuk di dalam faktor utama ini adalah kebijakan-kebijakanpimpinanyangberlakudalamorganisasi.

b. Lingkunganoperasional(operatingenviroment).Aspek-aspekyangdiperhatikandalam lingkungan operasional adalah komposisi unit kerja yang ada di DJA(strukturorganisasi),komposisidanjumlahpegawai,jumlahdanjenispelayananDJAkepadastakeholder,sumberdayayangdibutuhkandalampemberianlayanantersebut,harapanstakeholderterhadaplayananDJA,danhubunganDJAdenganunitorganisasiyanglain.

c. Kebutuhanorganisasi.TimReformasiBirokrasiDJAdalammelakukanidentifikasikebutuhanorganisasi,memperhatikanbeberapaaspekyaitu:1. Proses-prosesyangdipandangharusdistandardisasikan;2. Kendala-kendalayangdihadapidalampelaksanaantugassehari-hari;3. Menelitisemuaprosesyangadauntukmengidentifikasiproses-prosesyang

overlapping;4. Kebutuhan akan peningkatan kualitas pelayanan yang diharapkan oleh

stakeholder dengan melakukan survei terhadap stakeholder mengenaiharapanmerekaterhadapkualitaspelayananDJA.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

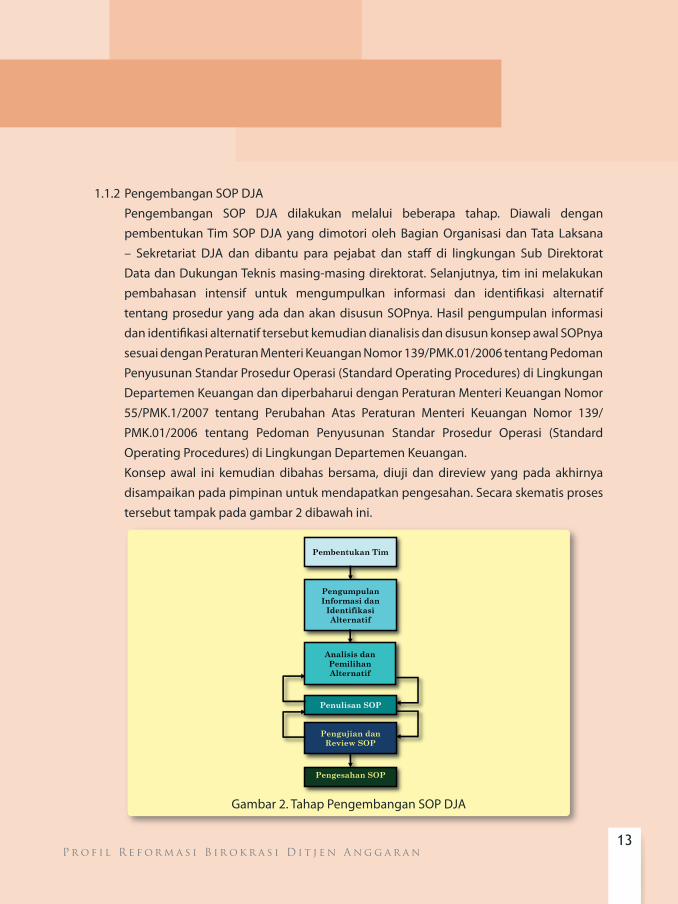

1.1.2PengembanganSOPDJA Pengembangan SOP DJA dilakukan melalui beberapa tahap. Diawali dengan

pembentukanTim SOP DJA yang dimotori oleh Bagian Organisasi danTata Laksana– Sekretariat DJA dan dibantu para pejabat dan staff di lingkungan Sub DirektoratDatadanDukunganTeknismasing-masingdirektorat.Selanjutnya,timinimelakukanpembahasan intensif untuk mengumpulkan informasi dan identifikasi alternatiftentang prosedur yang ada dan akan disusun SOPnya. Hasil pengumpulan informasidanidentifikasialternatiftersebutkemudiandianalisisdandisusunkonsepawalSOPnyasesuaidenganPeraturanMenteriKeuanganNomor139/PMK.01/2006tentangPedomanPenyusunanStandarProsedurOperasi(StandardOperatingProcedures)diLingkunganDepartemenKeuangandandiperbaharuidenganPeraturanMenteriKeuanganNomor55/PMK.1/2007 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 139/PMK.01/2006 tentang Pedoman Penyusunan Standar Prosedur Operasi (StandardOperatingProcedures)diLingkunganDepartemenKeuangan.

Konsep awal ini kemudian dibahas bersama, diuji dan direview yang pada akhirnyadisampaikanpadapimpinanuntukmendapatkanpengesahan.Secaraskematisprosestersebuttampakpadagambar2dibawahini.

Pembentukan Tim

Pengumpulan Informasi dan

Identifikasi Alternatif

Penulisan SOP

Pengujian dan Review SOP

Pengesahan SOP

Analisis dan Pemilihan Alternatif

Gambar2.TahapPengembanganSOPDJA

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

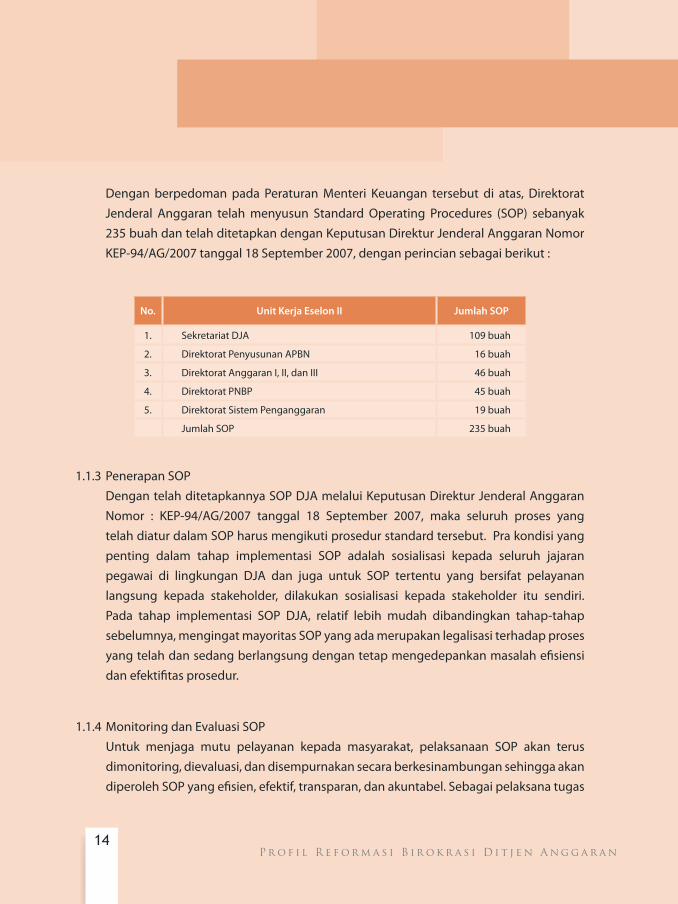

Dengan berpedoman pada Peraturan Menteri Keuangan tersebut di atas, DirektoratJenderal Anggaran telah menyusun Standard Operating Procedures (SOP) sebanyak235buahdantelahditetapkandenganKeputusanDirekturJenderalAnggaranNomorKEP-94/AG/2007tanggal18September2007,denganperinciansebagaiberikut:

No. UnitKerjaEselonII JumlahSOP

1. SekretariatDJA 109buah

2. DirektoratPenyusunanAPBN 16buah

3. DirektoratAnggaranI,II,danIII 46buah

4. DirektoratPNBP 45buah

5. DirektoratSistemPenganggaran 19buah

JumlahSOP 235buah

1.1.3PenerapanSOP DengantelahditetapkannyaSOPDJAmelaluiKeputusanDirekturJenderalAnggaran

Nomor : KEP-94/AG/2007 tanggal 18 September 2007, maka seluruh proses yangtelahdiaturdalamSOPharusmengikutiprosedurstandardtersebut.Prakondisiyangpenting dalam tahap implementasi SOP adalah sosialisasi kepada seluruh jajaranpegawai di lingkungan DJA dan juga untuk SOP tertentu yang bersifat pelayananlangsung kepada stakeholder, dilakukan sosialisasi kepada stakeholder itu sendiri.Pada tahap implementasi SOP DJA, relatif lebih mudah dibandingkan tahap-tahapsebelumnya,mengingatmayoritasSOPyangadamerupakanlegalisasiterhadapprosesyangtelahdansedangberlangsungdengantetapmengedepankanmasalahefisiensidanefektifitasprosedur.

1.1.4MonitoringdanEvaluasiSOP Untuk menjaga mutu pelayanan kepada masyarakat, pelaksanaan SOP akan terus

dimonitoring,dievaluasi,dandisempurnakansecaraberkesinambungansehinggaakandiperolehSOPyangefisien,efektif,transparan,danakuntabel.Sebagaipelaksanatugas

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

monitoring dan evaluasi terhadap implementasi SOP, DJA telah membentuk GugusKendaliMutu–SOP(GKM-SOP)denganSuratKeputusanDirekturJenderalAnggaranNomor KEP-102/AG/2007 tentang Pembentukan Gugus Kendali Mutu StandardOperatingProcedures(GKM-SOP).

KegiatanmonitoringyangdilakukanolehGKM-SOPmeliputiberbagaiaspek,yaitu:

• SejauhmanatahapandalamSOPdapatdilaksanakandilapangan;• Jika dijumpai hambatan dalam pelaksanaan SOP, maka diidentifikasi

permasalahannnyaapa.ApakahrumusanSOPnyayangsalah,kurangnyapegawaidalam memahami SOP, atau sarana prasarana yang kurang mendukung, atausebablainnya;

• JikaimplementasisudahsesuaidengantahapandalamSOP,makaapakahjadwaldantargetwaktuyangditetapkandalamtiaptahapdapatterpenuhi,danapakahoutputyangdihasilkansudahsesuaidengankualitasyangdisyaratkan;

• Jika dalam penerapan SOP dijumpai permasalahan-permasalahan dilapangan,tindakan apa yang diambil oleh pegawai dalam rangka penyelesaian tugastersebut, dan sejauhmana tindakan tersebut dapat dibenarkan berdasarkanperaturanyangberlaku.

Untuk melengkapi dan sekaligus sebagai panduan untuk para pegawai DJA dalam

implementasiSOP,GKM-SOPmempunyaigagasanuntukmembuatpetunjukoperasionalSOP(ManualInstruction)yangsaatinisedangdisusun.MengingatbanyaknyajumlahSOP yang dimiliki DJA, maka dilakukan penelitian terhadap SOP untuk memilihbeberapaSOPyangdinilaiperlupenjelasansecaradetailagar terciptakeseragamanproses pelayanan kepada stakeholder, Manual Instruction (MI) tersebut akan dicetakdalamsebuahbukusakusehinggamembantuparapegawaiDJAdalampelaksanaantugasdanfungsinya.

Sedangkan kegiatan evaluasi terhadap SOP DJA dilakukan oleh GKM-SOP, dengan

aspek-aspekyangdievaluasiadalahsebagaiberikut:• SejauhmanaSOPyangditerapkanmampumeningkatkankinerja;

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

• Sejauhmana SOP yang diimplementasikan mampu dipahami dan dilaksanakanolehpegawaiDJA;

• SejauhmanapenyempurnaanterhadapSOPperludilakukan;• SejauhmanaSOPyangditerapkansudahmampumengatasipermasalahanyang

adadalampelaksanaantugas;• Sejauhmana tahapan SOP merupakan tahapan yang paling efisien dan paling

efektif. Rekomendasi yang disampaikan GKM-SOP yang merupakan hasil dari kegiatan

monitoringdanevaluasiterhadapimplementasiSOPDJAmeliputibeberapahal,yaitu:• Perlunya peningkatan sosialisasi terhadap SOP DJA kepada seluruh pegawai

dilingkunganDJA;• PerlunyadiadakantrainingkepadapegawaiDJAterhadappenerapanbeberapaSOP

yangdinilaimasihmenemuibeberapapermasalahandalamimplementasinya;• PerlunyapenyempurnaanprosedurdaribeberapaSOPDJAyangtelahditetapkan,

karenadalamimplementasinyamenemuibeberapapermasalahan. Agar SOP yang ditetapkan dapat dengan mudah dipahami oleh seluruh pegawai

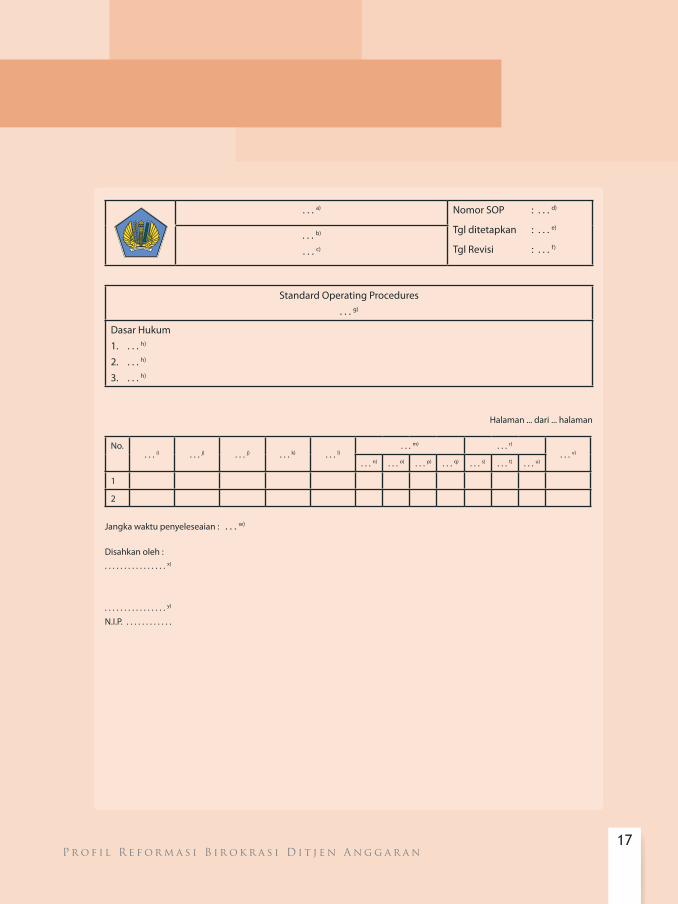

dilingkungan DJA dan juga oleh stakeholder yang dilayani, DJA memilih formatsebagaimanapadagambar3dibawahini.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

...a) NomorSOP :...d)

Tglditetapkan :...e)

TglRevisi :...f )

...b)

...c)

StandardOperatingProcedures...g)

DasarHukum1....h)

2....h)

3....h)

Halaman...dari...halaman

No....i) ...j) ...j) ...k) ...l)

...m) ...r)

...v)

...n) ...o) ...p) ...q) ...s) ...t) ...u)

1

2

Jangkawaktupenyeleseaian:...w)

Disahkanoleh:................x)

................y)

N.I.P.............

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

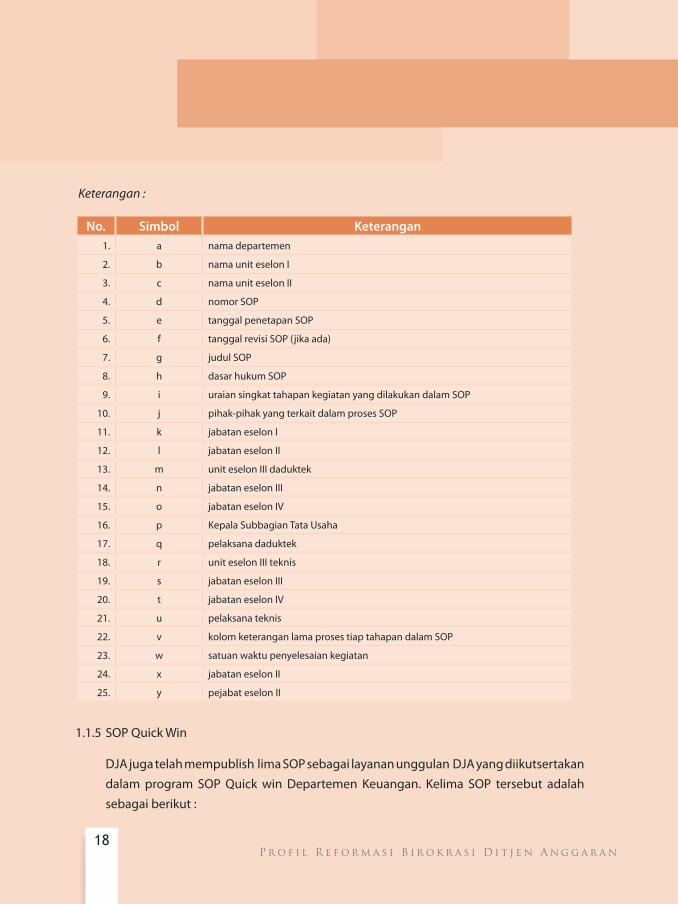

Keterangan :

No. Simbol Keterangan1. a namadepartemen

2. b namauniteselonI

3. c namauniteselonII

4. d nomorSOP

5. e tanggalpenetapanSOP

6. f tanggalrevisiSOP(jikaada)

7. g judulSOP

8. h dasarhukumSOP

9. i uraiansingkattahapankegiatanyangdilakukandalamSOP

10. j pihak-pihakyangterkaitdalamprosesSOP

11. k jabataneselonI

12. l jabataneselonII

13. m uniteselonIIIdaduktek

14. n jabataneselonIII

15. o jabataneselonIV

16. p KepalaSubbagianTataUsaha

17. q pelaksanadaduktek

18. r uniteselonIIIteknis

19. s jabataneselonIII

20. t jabataneselonIV

21. u pelaksanateknis

22. v kolomketeranganlamaprosestiaptahapandalamSOP

23. w satuanwaktupenyelesaiankegiatan

24. x jabataneselonII

25. y pejabateselonII

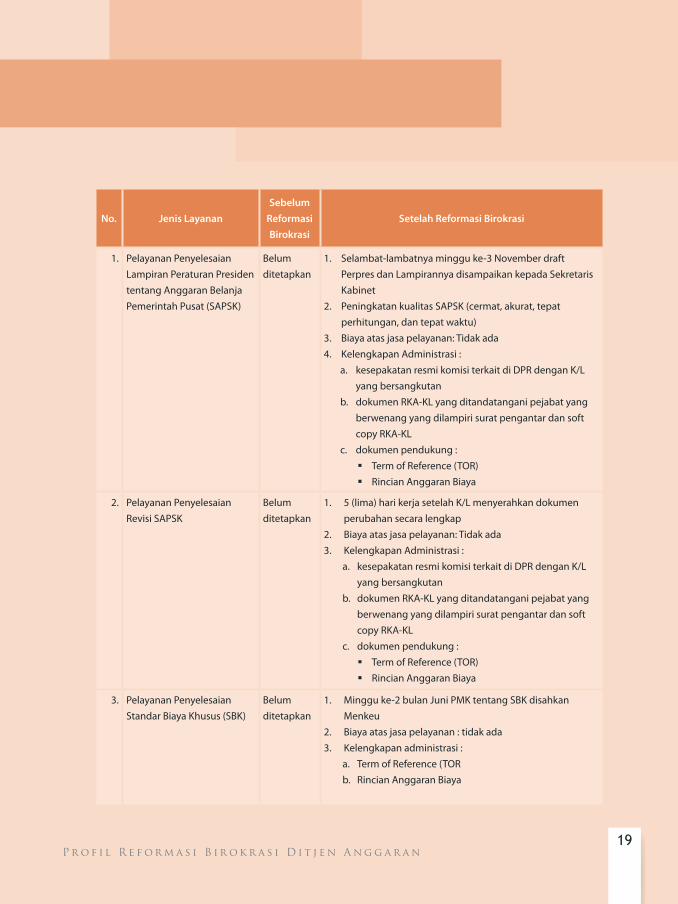

1.1.5SOPQuickWin

DJAjugatelahmempublishlimaSOPsebagailayananunggulanDJAyangdiikutsertakandalam program SOP Quick win Departemen Keuangan. Kelima SOP tersebut adalahsebagaiberikut:

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

No. JenisLayananSebelum

ReformasiBirokrasi

SetelahReformasiBirokrasi

1. PelayananPenyelesaianLampiranPeraturanPresidententangAnggaranBelanjaPemerintahPusat(SAPSK)

Belumditetapkan

1. Selambat-lambatnyamingguke-3NovemberdraftPerpresdanLampirannyadisampaikankepadaSekretarisKabinet

2. PeningkatankualitasSAPSK(cermat,akurat,tepatperhitungan,dantepatwaktu)

3. Biayaatasjasapelayanan:Tidakada4. KelengkapanAdministrasi:

a. kesepakatanresmikomisiterkaitdiDPRdenganK/Lyangbersangkutan

b. dokumenRKA-KLyangditandatanganipejabatyangberwenangyangdilampirisuratpengantardansoftcopyRKA-KL

c. dokumenpendukung: TermofReference(TOR) RincianAnggaranBiaya

2. PelayananPenyelesaianRevisiSAPSK

Belumditetapkan

1. 5(lima)harikerjasetelahK/Lmenyerahkandokumenperubahansecaralengkap

2. Biayaatasjasapelayanan:Tidakada3. KelengkapanAdministrasi:

a. kesepakatanresmikomisiterkaitdiDPRdenganK/Lyangbersangkutan

b. dokumenRKA-KLyangditandatanganipejabatyangberwenangyangdilampirisuratpengantardansoftcopyRKA-KL

c. dokumenpendukung: TermofReference(TOR) RincianAnggaranBiaya

3. PelayananPenyelesaianStandarBiayaKhusus(SBK)

Belumditetapkan

1. Mingguke-2bulanJuniPMKtentangSBKdisahkanMenkeu

2. Biayaatasjasapelayanan:tidakada3. Kelengkapanadministrasi:

a. TermofReference(TORb. RincianAnggaranBiaya

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

No. JenisLayananSebelum

ReformasiBirokrasi

SetelahReformasiBirokrasi

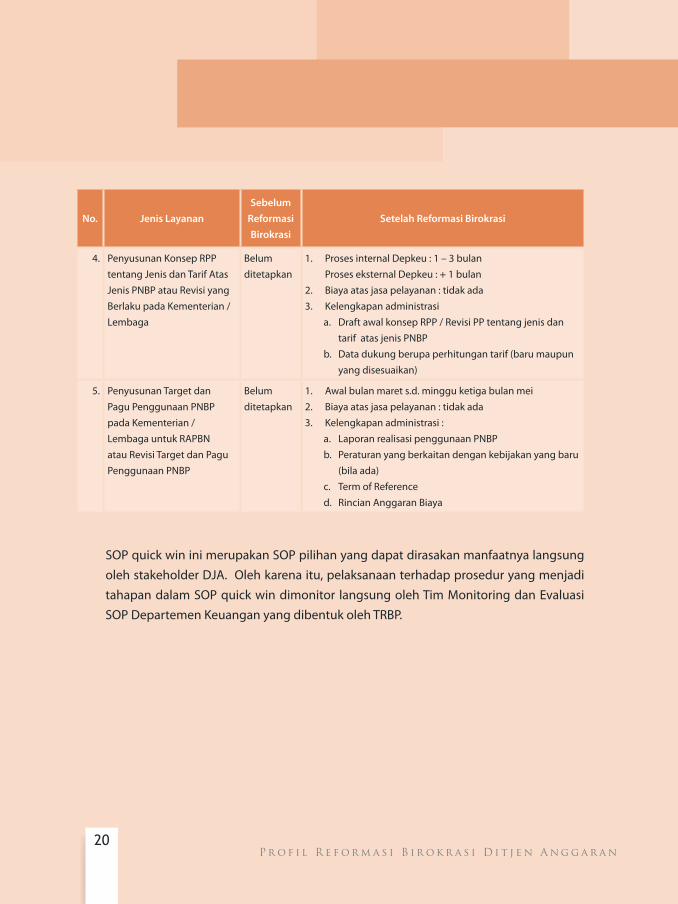

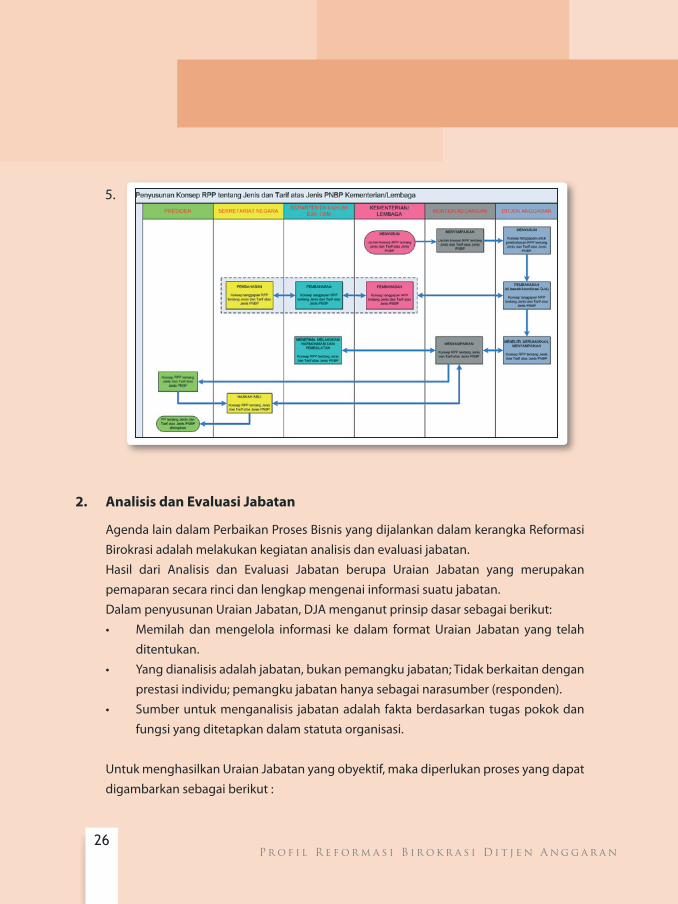

4. PenyusunanKonsepRPPtentangJenisdanTarifAtasJenisPNBPatauRevisiyangBerlakupadaKementerian/Lembaga

Belumditetapkan

1. ProsesinternalDepkeu:1–3bulan ProseseksternalDepkeu:+1bulan2. Biayaatasjasapelayanan:tidakada3. Kelengkapanadministrasi

a. DraftawalkonsepRPP/RevisiPPtentangjenisdantarifatasjenisPNBP

b. Datadukungberupaperhitungantarif(barumaupunyangdisesuaikan)

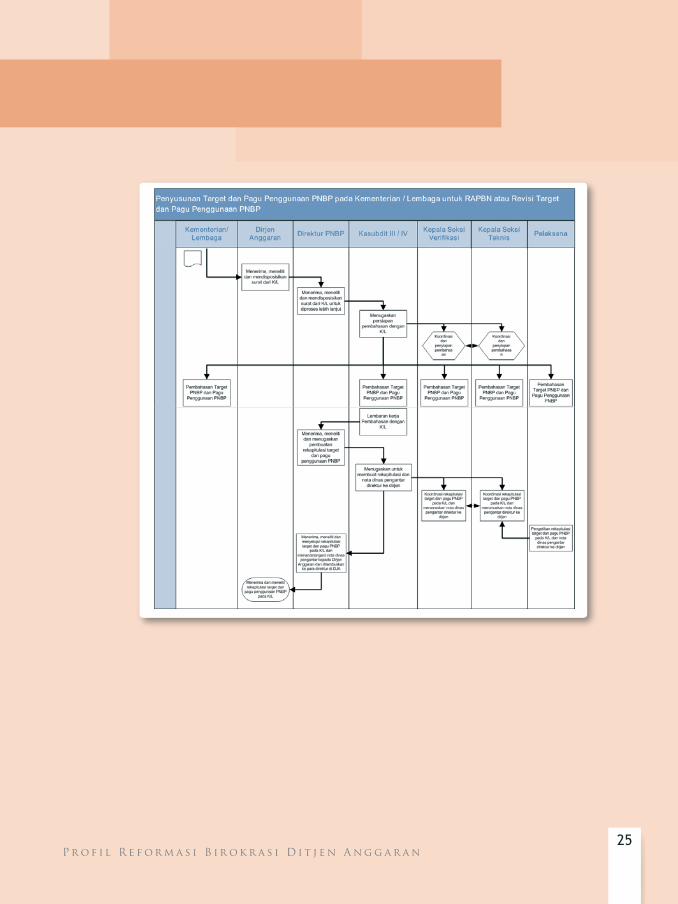

5. PenyusunanTargetdanPaguPenggunaanPNBPpadaKementerian/LembagauntukRAPBNatauRevisiTargetdanPaguPenggunaanPNBP

Belumditetapkan

1. Awalbulanmarets.d.mingguketigabulanmei2. Biayaatasjasapelayanan:tidakada3. Kelengkapanadministrasi:

a. LaporanrealisasipenggunaanPNBPb. Peraturanyangberkaitandengankebijakanyangbaru

(bilaada)c. TermofReferenced. RincianAnggaranBiaya

SOPquickwininimerupakanSOPpilihanyangdapatdirasakanmanfaatnyalangsungolehstakeholderDJA.Olehkarenaitu,pelaksanaanterhadapproseduryangmenjaditahapandalamSOPquickwindimonitor langsungolehTimMonitoringdanEvaluasiSOPDepartemenKeuanganyangdibentukolehTRBP.

�0

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

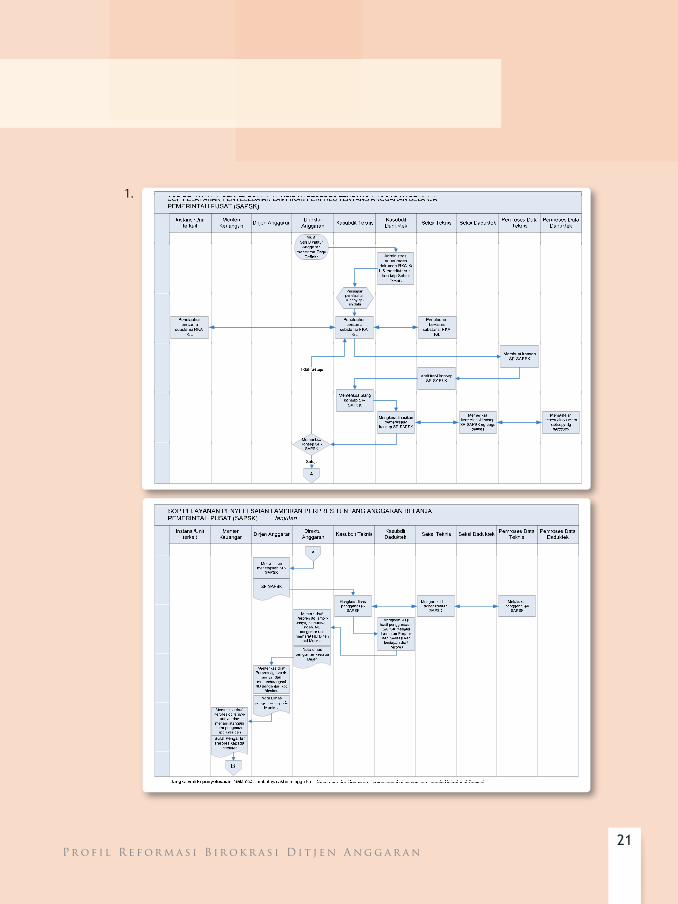

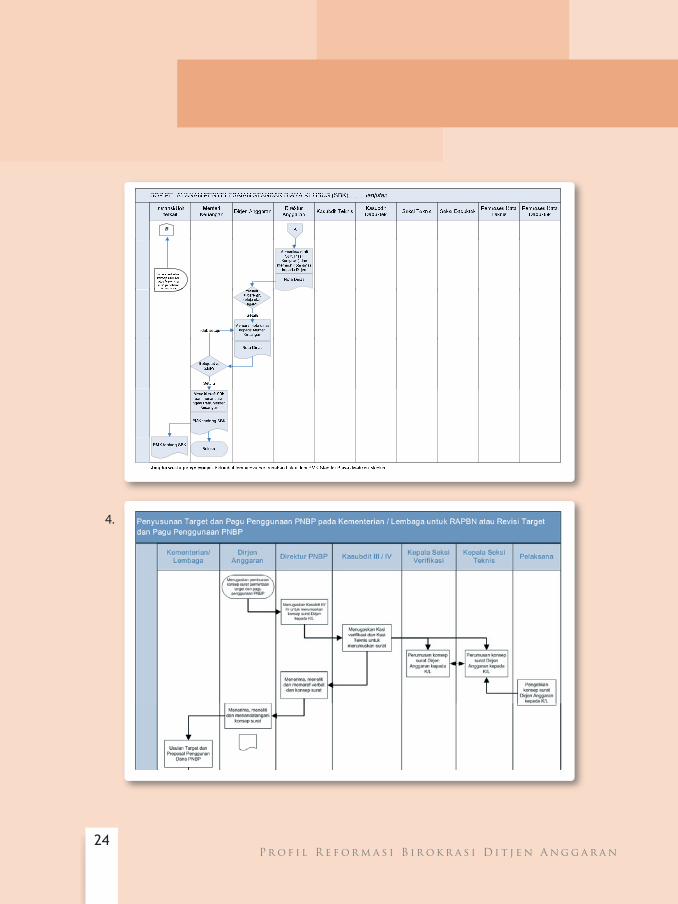

1.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

2.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

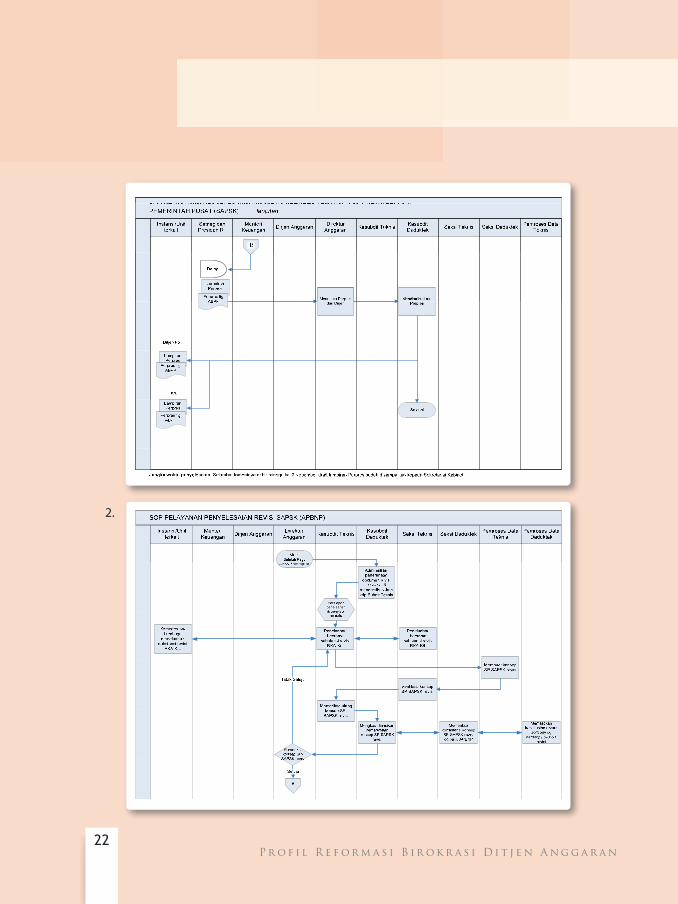

3.

B

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

B

4.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

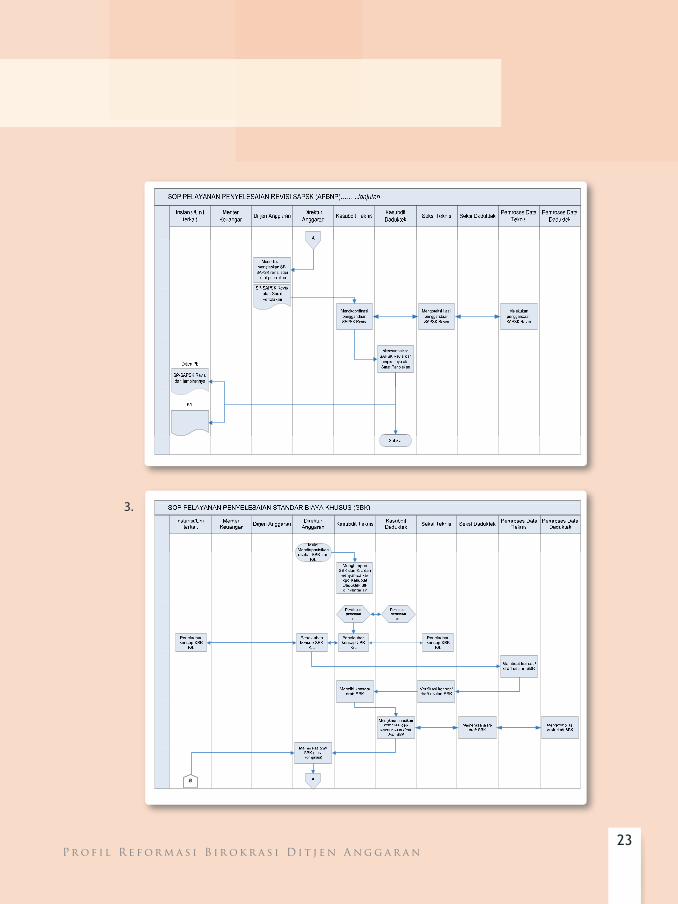

5.

2. AnalisisdanEvaluasiJabatan

AgendalaindalamPerbaikanProsesBisnisyangdijalankandalamkerangkaReformasiBirokrasiadalahmelakukankegiatananalisisdanevaluasijabatan.

Hasil dari Analisis dan Evaluasi Jabatan berupa Uraian Jabatan yang merupakanpemaparansecararincidanlengkapmengenaiinformasisuatujabatan.

DalampenyusunanUraianJabatan,DJAmenganutprinsipdasarsebagaiberikut:• Memilah dan mengelola informasi ke dalam format Uraian Jabatan yang telah

ditentukan.• Yangdianalisisadalahjabatan,bukanpemangkujabatan;Tidakberkaitandengan

prestasiindividu;pemangkujabatanhanyasebagainarasumber(responden).• Sumberuntukmenganalisis jabatanadalah faktaberdasarkan tugaspokokdan

fungsiyangditetapkandalamstatutaorganisasi. UntukmenghasilkanUraianJabatanyangobyektif,makadiperlukanprosesyangdapat

digambarkansebagaiberikut:

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

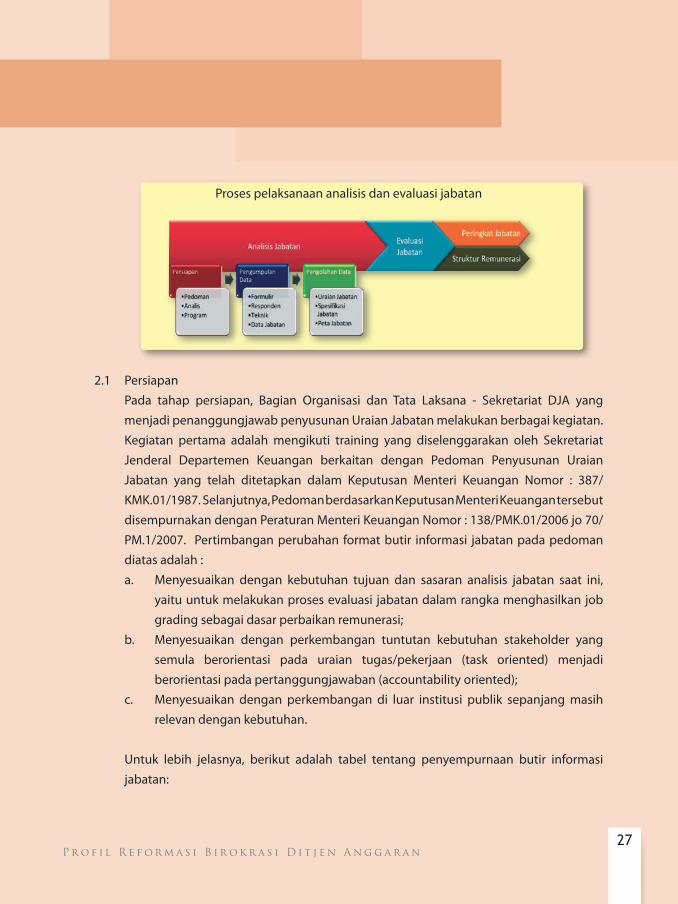

Prosespelaksanaananalisisdanevaluasijabatan

2.1 Persiapan Pada tahap persiapan, Bagian Organisasi dan Tata Laksana - Sekretariat DJA yang

menjadipenanggungjawabpenyusunanUraianJabatanmelakukanberbagaikegiatan.Kegiatan pertama adalah mengikuti training yang diselenggarakan oleh SekretariatJenderal Departemen Keuangan berkaitan dengan Pedoman Penyusunan UraianJabatan yang telah ditetapkan dalam Keputusan Menteri Keuangan Nomor : 387/KMK.01/1987.Selanjutnya,PedomanberdasarkanKeputusanMenteriKeuangantersebutdisempurnakandenganPeraturanMenteriKeuanganNomor:138/PMK.01/2006jo70/PM.1/2007. Pertimbanganperubahan formatbutir informasi jabatanpadapedomandiatasadalah:a. Menyesuaikan dengan kebutuhan tujuan dan sasaran analisis jabatan saat ini,

yaituuntukmelakukanprosesevaluasi jabatandalamrangkamenghasilkanjobgradingsebagaidasarperbaikanremunerasi;

b. Menyesuaikan dengan perkembangan tuntutan kebutuhan stakeholder yangsemula berorientasi pada uraian tugas/pekerjaan (task oriented) menjadiberorientasipadapertanggungjawaban(accountabilityoriented);

c. Menyesuaikan dengan perkembangan di luar institusi publik sepanjang masihrelevandengankebutuhan.

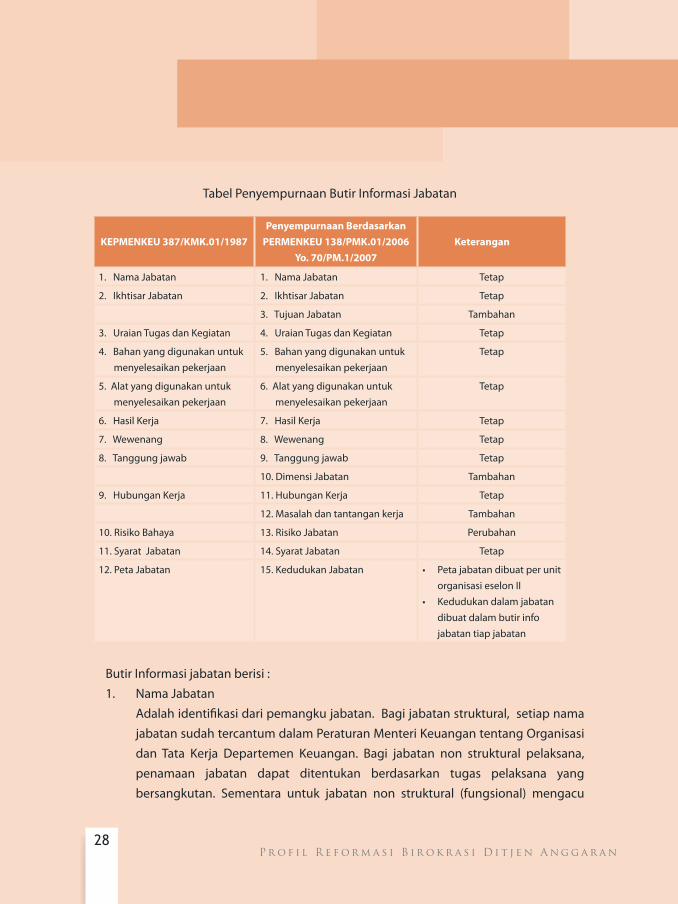

Untuk lebih jelasnya, berikut adalah tabel tentang penyempurnaan butir informasijabatan:

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

TabelPenyempurnaanButirInformasiJabatan

KEPMENKEU387/KMK.01/1987PenyempurnaanBerdasarkan

PERMENKEU138/PMK.01/2006Yo.70/PM.1/2007

Keterangan

1.NamaJabatan 1.NamaJabatan Tetap

2.IkhtisarJabatan 2.IkhtisarJabatan Tetap

3.TujuanJabatan Tambahan

3.UraianTugasdanKegiatan 4.UraianTugasdanKegiatan Tetap

4.Bahanyangdigunakanuntukmenyelesaikanpekerjaan

5.Bahanyangdigunakanuntukmenyelesaikanpekerjaan

Tetap

5.Alatyangdigunakanuntukmenyelesaikanpekerjaan

6.Alatyangdigunakanuntukmenyelesaikanpekerjaan

Tetap

6.HasilKerja 7.HasilKerja Tetap

7.Wewenang 8.Wewenang Tetap

8.Tanggungjawab 9.Tanggungjawab Tetap

10.DimensiJabatan Tambahan

9.HubunganKerja 11.HubunganKerja Tetap

12.Masalahdantantangankerja Tambahan

10.RisikoBahaya 13.RisikoJabatan Perubahan

11.SyaratJabatan 14.SyaratJabatan Tetap

12.PetaJabatan 15.KedudukanJabatan • PetajabatandibuatperunitorganisasieselonII

• Kedudukandalamjabatandibuatdalambutirinfojabatantiapjabatan

ButirInformasijabatanberisi:1. NamaJabatan Adalahidentifikasidaripemangkujabatan.Bagijabatanstruktural,setiapnama

jabatansudahtercantumdalamPeraturanMenteriKeuangantentangOrganisasidan Tata Kerja Departemen Keuangan. Bagi jabatan non struktural pelaksana,penamaan jabatan dapat ditentukan berdasarkan tugas pelaksana yangbersangkutan. Sementara untuk jabatan non struktural (fungsional) mengacu

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

padaPeraturanMenteriPANtentangjabatanfungsionalyangbersangkutan. ContohNamaJabatan:

A. DirekturAnggaranI-StrukturalB. PenelaahBahanTelaahanTingkatI–NonStrukturalC. PranataKomputerMadya–NonStruktural(fungsional)

2. IkhtisarJabatan Adalahringkasantugas-tugasyangdilakukanolehpemangkujabatansehingga

dapatdenganmudahdiketahuitugas-tugaspemangkujabatantersebut.Untukjabatanstruktural, ikhtisar jabatanmengacupadatugaspokokyangadadalamstatuta organisasi, sedangkan untuk jabatan non struktural (pelaksana) dapatdirumuskanberdasarkantugasjabatanatasanlangsungnyayangmencerminkantugas turunan dari atasan langsungnya tersebut. Sedangkan untuk jabatannon struktural (fungsional) dapat dirumuskan berdasarkan butir kegiatan yangtercantumdalamPeraturanMenpan.

Contoh:IkhtisarJabatandariDirekturAnggaranI Menyiapkan perumusan kebijakan, pelaksanaan kebijakan, bimbingan teknis,

monitoringdanevaluasidibidangpenganggaranbelanjapemerintahpusatpadaKementerianNegara/Lembaga(KL)sesuaipenugasanDirekturJenderalAnggaranyaitu Sekretariat Negara, Majelis Permusyawaratan Rakyat, Dewan PerwakilanRakyat, Dewan Perwakilan Daerah, Badan Pemeriksa Keuangan, MahkamahKonstitusi, Komisi Yudisial, Kementerian Koordinator Bidang Perekonomian,Kementerian Koordinator Bidang Kesejahteraan Rakyat, sebagian KementerianNegara/Lembaga di Bidang Perekonomian, sebagian Kementerian Negara/Lembaga di Bidang Kesejahteraan Rakyat, Badan Rehabilitasi dan RekonstruksiNAD-P.Nias.

(Sumber:PMKNomor100/PMK.01/2008).

3. TujuanJabatan Uraian yang menjelaskan tujuan diciptakannya suatu jabatan, apa kontribusi

spesifikjabatantersebut,tujuan(bagiantujuan)manadariorganisasiyangingin

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

dicapaidenganjabatantersebut,mengapadiperlukanjabatantersebutdanapaakibatnyajikajabataniniditiadakan.

Contoh:TujuanJabatandariDirekturAnggaranI Terwujudnyapenganggaranbelanjasesuaidenganazas-azasumumpengelolaan

keuangan negara sebagaimana diamanatkan oleh Undang-Undang tentangKeuanganNegara.

4. UraianTugasdanKegiatana. UraianTugasadalahgambaranmengenaisekumpulankegaitanyangharus

dilakukan oleh pemangku jabatan untuk mencapai tujuan tertentu dalammenyelesaikansuatujabatan.

b. Uraian Kegiatan adalah gambaran mengenai langkah-langkah yang harusdilakukanolehpemangkujabatandalammenyelesaikansuatutugastertentu.Denganadanyauraiankegiatanyangjelasmakaakanmempermudahsetiappegawaidalammenyelesaikantugasnya.

Contoh:UraianTugasdanKegiatandariDirekturAnggaranI MengkoordinasikanpengalokasiandanpengevaluasianPaguIndikatif KL

dalamrangkapenyusunanSEBPaguIndikatif.(uraiantugas) MemberipengarahankepadaparaKepalaSubdirektoratuntukmenyiapkan

bahan pengalokasian dan pengevaluasian Pagu Indikatif KL. (uraiankegiatan)

MelaksanakanrapatkoordinasidenganunitterkaituntukmembahasPaguIndikatifKL.(uraiankegiatan)

Meneliti konsep pagu indikatif KL dan menyampaikan kepada DirekturJenderalAnggaran.(uraiankegiatan)

5. BahanYangDigunakanUntukMenyelesaikanPekerjaan Merupakanmasukanatausesuatuyangdiolahatausesuatuyangdiprosesdalam

pelaksanaan tugas-tugas jabatan untuk memperoleh hasil kerja. Sesuatu yangdiolahataudiprosestersebutdapatberupadataataubenda.

Misalnya:PaguIndikatifdanPaguSementaramerupakanbahankerjabagijabatanDirekturAnggaranI.

�0

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

6. AlatYangDigunakanUntukMenyelesaikanPekerjaan Adalah alat yang digunakan dalam melaksanakan tugas seperti alat tulis,

komputer,danalat-alat lainyangspesifiksesuaidengan jabatannya,Alatuntukmenyelesaikan pekerjaan juga dapat berupa peraturan perundang-undanganyangdigunakanuntukmenyelesaikanpekerjaan.

Contoh:AlatYangDigunakanUntukMenyelesaikanPekerjaanDirekturAnggaranI.a. Peraturan–peraturanmengenaikeuangannegaradanpenganggaran.b. Peraturan-peraturan lainnya yang terkait dengan Kementrian Negara/

Lembaga.

7. HasilKerja Merupakan produk atau keluaran (output) jabatan. Setiap jabatan harus

mempunyaiprodukataukeluaran(output). Contoh:HasilKerjadariDirekturAnggaranI KonseprincianSAPSKuntukmenjadilampiranPerprestentangRincianAnggaran

BelanjaPemerintahPusat.

8. Wewenang Hakyangdimilikiolehpemangkujabatanuntukmengambilsuatukeputusanatau

tindakanyangdiperlukanuntukmengajukanpendapatmengenaisuatuhalagartugasyangdilaksanakandapatberhasildenganbaik.Denganadanyaperumusanwewenang yang jelas, maka dapat dihindarkan terjadinya penyalahgunaanataupunduplikasiwewenang.

Contoh:WewenangDirekturAnggaranI MenyetujuiBeritaAcaraCatatanHasilPenelaahandanmemaraf dokumenhasil

penelaahanRKA-KL(SAPSK).

9. TanggungJawab Kesanggupan pemangku jabatan untuk menjalankan tugasnya dengan sebaik-

baiknya,tepatpadawaktunya,danbersediamemikulresikoataskeputusanyangdiambilnyaatautindakanyangdilakukan.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

Contoh:TanggungJawabDirekturAnggaranI Kebenaran Berita Acara Catatan Hasil penelaahan dan paraf dokumen hasil

penelaahanRKA-KL(SAPSK).

10. DimensiJabatan Uraian yang menggambarkan besaran kuantitatif yang menunjukkan skala

besarnyacakupanjabatan,yangdapatmembedakanantarasuatujabatandenganjabatanlainyangserupa.

Contoh:DimensiJabatanDirekturAnggaranIa. Jumlahbawahanlangsungsebanyak6pejabateselonIIIdengantotalstaff

yangadasebanyak132pegawai.b. Penganggaran pada Sekretariat Negara, Majelis Permusyawaratan Rakyat,

Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, Badan PemeriksaKeuangan,MahkamahKonstitusi,KomisiYudisial,KementerianKoordinatorBidang Perekonomian, Kementerian Koordinator Bidang KesejahteraanRakyat,KementerianNegara/DepartemendiBidangPerekonomian,sebagianDepartemen di Bidang Kesejahteraan Rakyat, Badan PenanggulanganLumpur Sidoarjo (BPLS), Badan Nasional Penempatan dan PerlindunganTenagaKerjaIndonesia(BNP2TKI)danBadanRehabilitasidanRekonstruksiNAD-P.Nias.

c. Jumlahanggaranyangdikelola(berdasarkanpaguAPBN-PTA.2008)adalahsebesarRp.102.472.980.813.000,-

11. HubunganKerja Mencakup kedudukan hubungan kerja antara atasan dengan bawahan, rekan

kerjayangkedudukannyasamadenganpasangankerjabaikyangkedudukannyasamamaupunyangberlainan(hubungankerjavertikal,horsontal,dandiagonal).Hubungan kerja tersebut harus menjelaskan dalam hal apa hubungan kerjatersebutdilakukan,danmencakupdidalamdandiluarDepartemenKeuangan.

Contoh:HubunganKerjaDirekturAnggaranI Direktur Jenderal Anggaran dalam hal menerima tugas, pengarahan dan

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

mengajukanusul,sarandanpendapatmengenaipelaksanaantugas. Sekretaris Direktorat Jenderal dan para Direktur di lingkungan Direktorat

JenderalAnggarandalamhalkoordinasipelaksanaantugas.

12. MasalahdanTantanganJabatan Uraian mengenai masalah dan tantangan kerja yang dihadapi oleh siapapun

pemangku jabatan dalam menjalankan tugas pekerjaannya untuk mencapaitujuanyangtelahditetapkan,yangdianggapkritisdalamorganisasi,tidakbersifatpribadisepertihubungandenganatasan,ketidakpuasandanlain-lain.

Contoh:MasalahdanTantanganJabatanDirekturAnggaranI KeterlambatanKLmenyampaikanRKA-KLdandatadukungnyayangmengakibatkan

sempitnya waktu penelaahan RKA-KL, serta kurangnya pemahaman dari KLtentangprosespenganggaransehinggadiperlukanbimbingan/sosialisasi.

13. RisikoJabatan Adalahrisikoatasbahayayangmungkintimbuldanmenimpapegawaisewaktu

melakukantugasjabatannya.Risikobahayadapatberuparisikobahayaterhadapfisikataumental.Risikobahayafisikdapatberupakecelakaanyangmenimbulkancacat terhadapanggotatubuhataumeninggaldunia.Sedangkanrisikobahayamentaldapatberupaterganggunyamentalataukejiwaanseorangpegawai.

14. SyaratJabatan Kualifikasi yang harus dimiliki oleh pemangku jabatan yang dapat berupa

kepangkatan,pendidikanformal,diklat/kursus,dansyaratlainnya,yaitu:a. Pangkat/Golongan pemangku jabatan struktural mengacu pada lampiran

Peraturan Pemerintah Nomor 13 Tahun 2002 yang mengatur eselon danjenjangpangkatjabatanstruktural;

b. Pendidikanformalpemangkujabatanstrukturaldisesuaikandenganeselondanbidangtugasnyamasing-masing;

c. DiklatbagipemangkujabatanstrukturaldanpelaksanadisesuaikandengankebutuhanuniteselonImasing-masing.Khususuntukdiklatperjenjangan

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

(Pendidikan dan Pelatihan PimpinanTingkat IV,Tingkat III, danTingkat II)disyaratkanbagipemangkujabatanstrukturalsesuaidenganjabatannya;

d. Syaratlainnyabagipemangkujabatanstrukturaldanpelaksanadisesuaikandengankebutuhanspesifikpadauniteselon Imasing-masing.Selainhardcompetency yang disesuaikan dengan kebutuhan tugas dan fungsi uniteselonImasing-masing,setiappemangkujabatanstrukturaldanpelaksanadipersyaratkan memiliki soft competency, yaitu seperti pada kamuskompetensijabatanDepartemenKeuangan.

Contoh:SyaratJabatanDirekturAnggaranIPangkat/Golongan: PembinaUtamaMuda/IVcPendidikanFormal :Strata1Diklat/Kursus :DiklatpimTk.IISyaratlainnya :StandarKompetensi -Visioning(3) - In-DepthProblemSolvingandAnalysis(4) -DecisiveJudgement(3) -ChampioningChange(3) -BusinessAcumen(3) -PlanningandOrganizing(3) -QualityFocus(4) -ContinuousImprovement(3) -StakeholderFocus(4) - Integrity(4) -Resilience(3) -TeamWorkandCollaboration(4) -ManagingOthers(3) -RelationshipManagement(3)

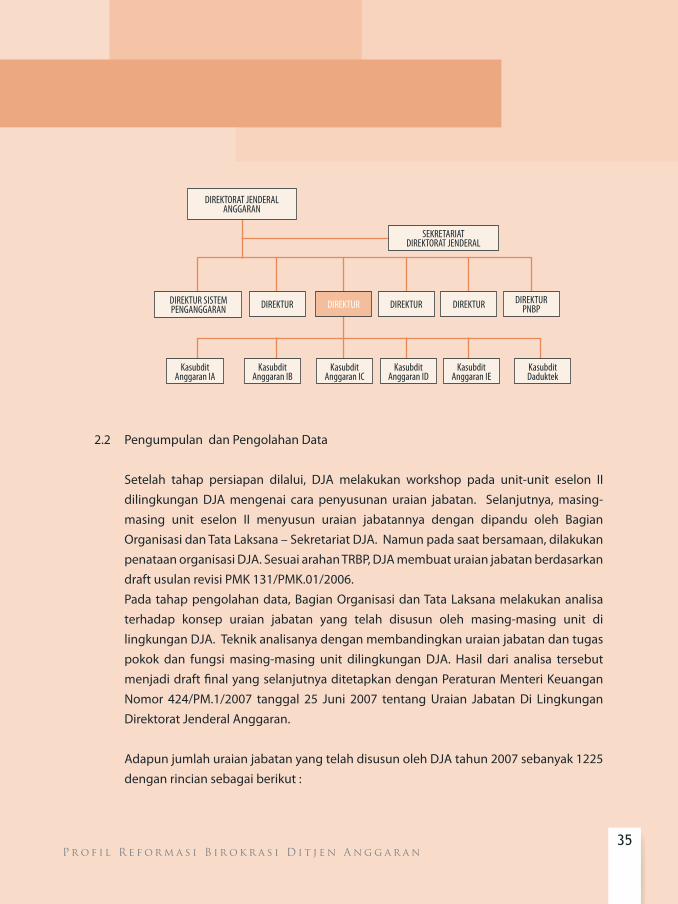

15. KedudukanJabatan Bagan (Peta) Jabatan yang menggambarkan posisi jabatan, jabatan atasan dan

jabatan-jabatanyangberadadibawahjabatantersebut.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

DIREKTUR SISTEM PENGANGGARAN

DIREKTORAT JENDERALANGGARAN

DIREKTUR DIREKTUR DIREKTUR DIREKTUR DIREKTURPNBP

Kasubdit Daduktek

Kasubdit Anggaran IE

Kasubdit Anggaran ID

Kasubdit Anggaran IC

Kasubdit Anggaran IB

Kasubdit Anggaran IA

SEKRETARIAT DIREKTORAT JENDERAL

2.2 PengumpulandanPengolahanData Setelah tahap persiapan dilalui, DJA melakukan workshop pada unit-unit eselon II

dilingkungan DJA mengenai cara penyusunan uraian jabatan. Selanjutnya, masing-masing unit eselon II menyusun uraian jabatannya dengan dipandu oleh BagianOrganisasidanTataLaksana–SekretariatDJA.Namunpadasaatbersamaan,dilakukanpenataanorganisasiDJA.SesuaiarahanTRBP,DJAmembuaturaianjabatanberdasarkandraftusulanrevisiPMK131/PMK.01/2006.

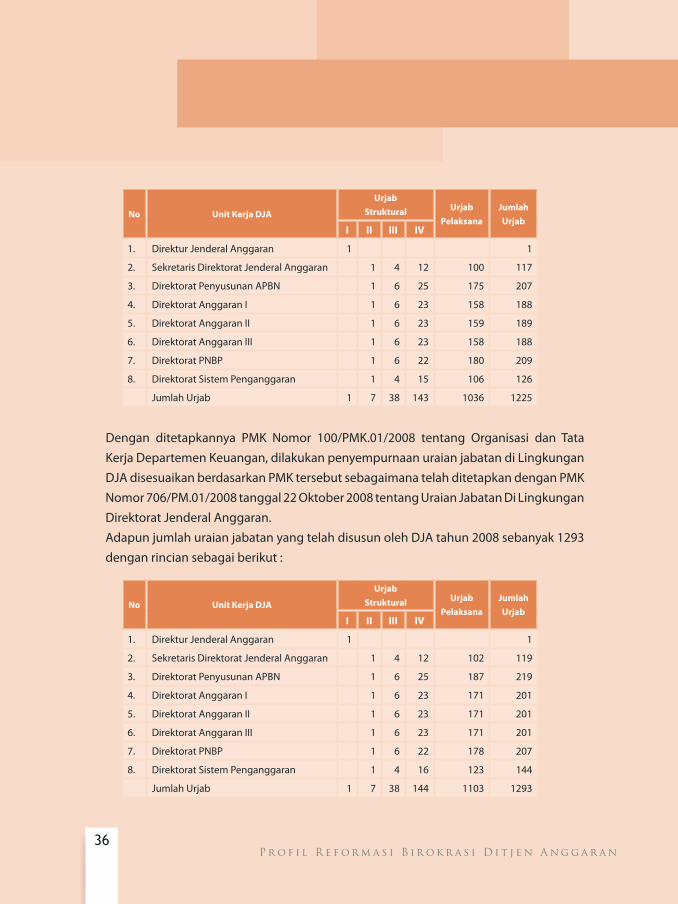

Pada tahappengolahandata,BagianOrganisasidanTataLaksanamelakukananalisaterhadap konsep uraian jabatan yang telah disusun oleh masing-masing unit dilingkunganDJA.Teknikanalisanyadenganmembandingkanuraianjabatandantugaspokok dan fungsi masing-masing unit dilingkungan DJA. Hasil dari analisa tersebutmenjadidraftfinalyangselanjutnyaditetapkandenganPeraturanMenteriKeuanganNomor 424/PM.1/2007 tanggal 25 Juni 2007 tentang Uraian Jabatan Di LingkunganDirektoratJenderalAnggaran.

AdapunjumlahuraianjabatanyangtelahdisusunolehDJAtahun2007sebanyak1225

denganrinciansebagaiberikut:

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

No UnitKerjaDJA

UrjabStruktural Urjab

PelaksanaJumlahUrjab

I II III IV

1. DirekturJenderalAnggaran 1 1

2. SekretarisDirektoratJenderalAnggaran 1 4 12 100 117

3. DirektoratPenyusunanAPBN 1 6 25 175 207

4. DirektoratAnggaranI 1 6 23 158 188

5. DirektoratAnggaranII 1 6 23 159 189

6. DirektoratAnggaranIII 1 6 23 158 188

7. DirektoratPNBP 1 6 22 180 209

8. DirektoratSistemPenganggaran 1 4 15 106 126

JumlahUrjab 1 7 38 143 1036 1225

Dengan ditetapkannya PMK Nomor 100/PMK.01/2008 tentang Organisasi dan TataKerjaDepartemenKeuangan,dilakukanpenyempurnaanuraianjabatandiLingkunganDJAdisesuaikanberdasarkanPMKtersebutsebagaimanatelahditetapkandenganPMKNomor706/PM.01/2008tanggal22Oktober2008tentangUraianJabatanDiLingkunganDirektoratJenderalAnggaran.

AdapunjumlahuraianjabatanyangtelahdisusunolehDJAtahun2008sebanyak1293denganrinciansebagaiberikut:

No UnitKerjaDJA

UrjabStruktural Urjab

PelaksanaJumlahUrjab

I II III IV

1. DirekturJenderalAnggaran 1 1

2. SekretarisDirektoratJenderalAnggaran 1 4 12 102 119

3. DirektoratPenyusunanAPBN 1 6 25 187 219

4. DirektoratAnggaranI 1 6 23 171 201

5. DirektoratAnggaranII 1 6 23 171 201

6. DirektoratAnggaranIII 1 6 23 171 201

7. DirektoratPNBP 1 6 22 178 207

8. DirektoratSistemPenganggaran 1 4 16 123 144

JumlahUrjab 1 7 38 144 1103 1293

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

3. AnalisisBebanKerja Untukmewujudkantatakelolapemerintahanyangbaik(goodgovernance),Departemen

Keuangan sedang melaksanakan program reformasi birokrasi yang menitikberatkanpadaperbaikandibidangkelembagaan,ketatalaksanaan,dankepegawaian.

Salah satu prioritas kegiatan reformasi birokrasi di bidang ketatalaksanaan adalahdengan melaksanakan Analisis Beban Kerja (ABK) agar terpenuhinya tuntutankebutuhanuntukmenciptakanefektivitasdanefisiensisertaprofesionalismesumberdayamanusia(SDM)yangmemadaisertamampumencapaikinerjayangdiharapkan.

PelaksanaanpenyusunananalisisbebankerjaDJAberpedomanpadaPeraturanMenteriKeuangan Nomor 140/PMK.01/2006 tanggal 29 Desember 2006tentang PedomanPelaksanaan Analisis Beban Kerja (Workload Analysis) di lingkungan DepartemenKeuangan. Dalam PMK tersebut memuat langkah-langkah dalam melakukan analisisbebankerjapadasetiapunitorganisasidilingkunganDepartemenKeuangan.SebagaisuaturangkaiankegiatandalampelaksanaanReformasiBirokrasiDepartemenKeuangan,DJA telah melakukan Analisis Beban Kerja (ABK)Tahun 2007 dengan mengacu padaPMKNomor140/PMK.01/2006.

MenurutPeraturanMenteriKeuanganNomor140/PMK.01/2006,AnalisisBebanKerjaadalahsuatuteknikmanajemenyangdilakukansecarasistematisuntukmemperolehinformasimengenaitingkatefektifitasdanefisiensikerjaorganisasi.Sedangkantujuandari ABK adalah mendapatkan informasi kebutuhan pegawai, tingkat efisiensi kerjadanprestasikerja(unit/jabatan)yangdilaksanakansecarasistematis,danbermanfaatdalampenataan/penyempurnaanstrukturorganisasi,penilaianprestasikerja,evaluasipelaksanaantugas,danpenataanpegawai.

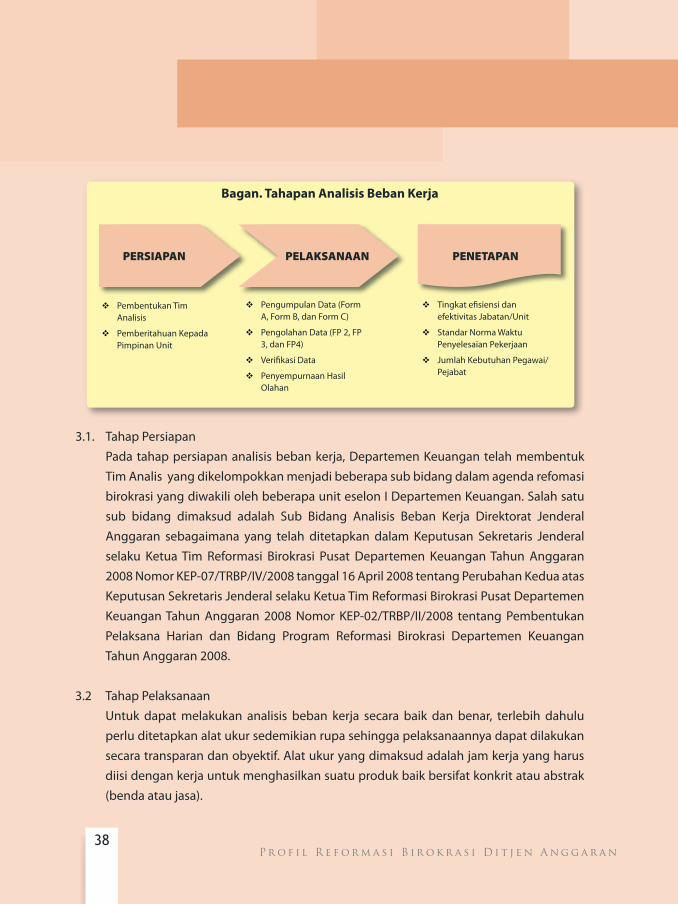

Dalam melaksanakan analisis beban kerja diperlukan beberapa tahapan, yaitu tahappersiapan, tahap pelaksanaan di lapangan, dan tahap penetapan hasil akhir. Ketigatahapan tersebut dapat dijelaskan sebagaimana dimaksud dalam bagan sebagaiberikut:

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

Bagan.TahapanAnalisisBebanKerja

PERSIAPAN PELAKSANAAN PENETAPAN

PembentukanTimAnalisis

PemberitahuanKepadaPimpinanUnit

PengumpulanData(FormA,FormB,danFormC)

PengolahanData(FP2,FP3,danFP4)

VerifikasiData

PenyempurnaanHasilOlahan

TingkatefisiensidanefektivitasJabatan/Unit

StandarNormaWaktuPenyelesaianPekerjaan

JumlahKebutuhanPegawai/Pejabat

3.1. TahapPersiapan Padatahappersiapananalisisbebankerja,DepartemenKeuangantelahmembentuk

TimAnalisyangdikelompokkanmenjadibeberapasubbidangdalamagendarefomasibirokrasiyangdiwakiliolehbeberapauniteselonIDepartemenKeuangan.Salahsatusub bidang dimaksud adalah Sub Bidang Analisis Beban Kerja Direktorat JenderalAnggaran sebagaimana yang telah ditetapkan dalam Keputusan Sekretaris Jenderalselaku Ketua Tim Reformasi Birokrasi Pusat Departemen Keuangan Tahun Anggaran2008NomorKEP-07/TRBP/IV/2008tanggal16April2008tentangPerubahanKeduaatasKeputusanSekretarisJenderalselakuKetuaTimReformasiBirokrasiPusatDepartemenKeuanganTahun Anggaran 2008 Nomor KEP-02/TRBP/II/2008 tentang PembentukanPelaksana Harian dan Bidang Program Reformasi Birokrasi Departemen KeuanganTahunAnggaran2008.

3.2 TahapPelaksanaan Untuk dapat melakukan analisis beban kerja secara baik dan benar, terlebih dahulu

perluditetapkanalatukursedemikianrupasehinggapelaksanaannyadapatdilakukansecaratransparandanobyektif.Alatukuryangdimaksudadalahjamkerjayangharusdiisidengankerjauntukmenghasilkansuatuprodukbaikbersifatkonkritatauabstrak(bendaataujasa).

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

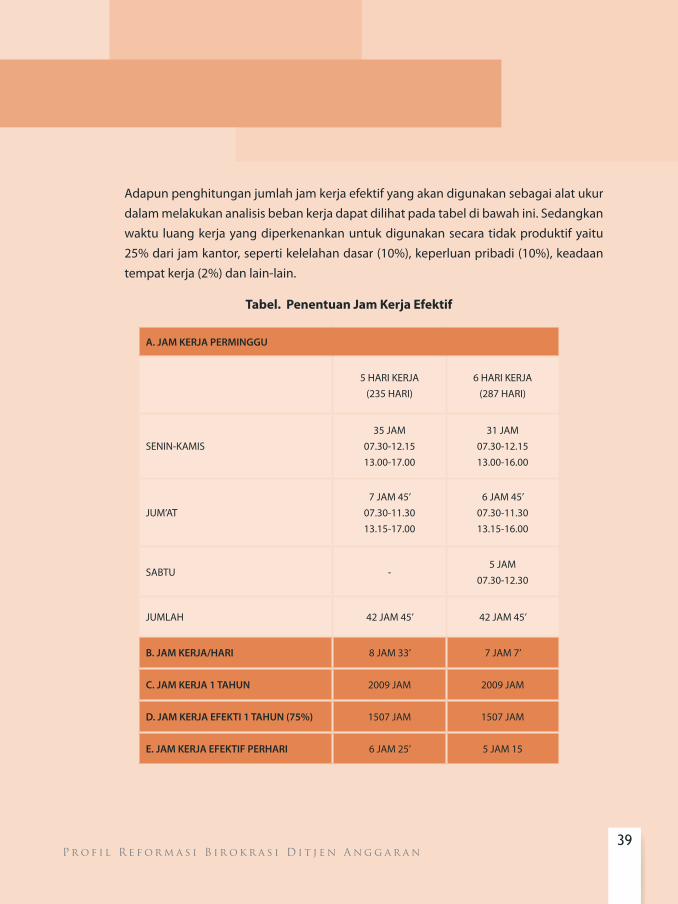

Adapunpenghitunganjumlahjamkerjaefektifyangakandigunakansebagaialatukurdalammelakukananalisisbebankerjadapatdilihatpadatabeldibawahini.Sedangkanwaktu luangkerjayangdiperkenankanuntukdigunakansecara tidakproduktifyaitu25%darijamkantor,sepertikelelahandasar(10%),keperluanpribadi(10%),keadaantempatkerja(2%)danlain-lain.

Tabel.PenentuanJamKerjaEfektif

A.JAMKERJAPERMINGGU

5HARIKERJA(235HARI)

6HARIKERJA(287HARI)

SENIN-KAMIS35JAM

07.30-12.1513.00-17.00

31JAM07.30-12.1513.00-16.00

JUM’AT7JAM45’

07.30-11.3013.15-17.00

6JAM45’07.30-11.3013.15-16.00

SABTU -5JAM

07.30-12.30

JUMLAH 42JAM45’ 42JAM45’

B.JAMKERJA/HARI 8JAM33’ 7JAM7’

C.JAMKERJA1TAHUN 2009JAM 2009JAM

D.JAMKERJAEFEKTI1TAHUN(75%) 1507JAM 1507JAM

E.JAMKERJAEFEKTIFPERHARI 6JAM25’ 5JAM15

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

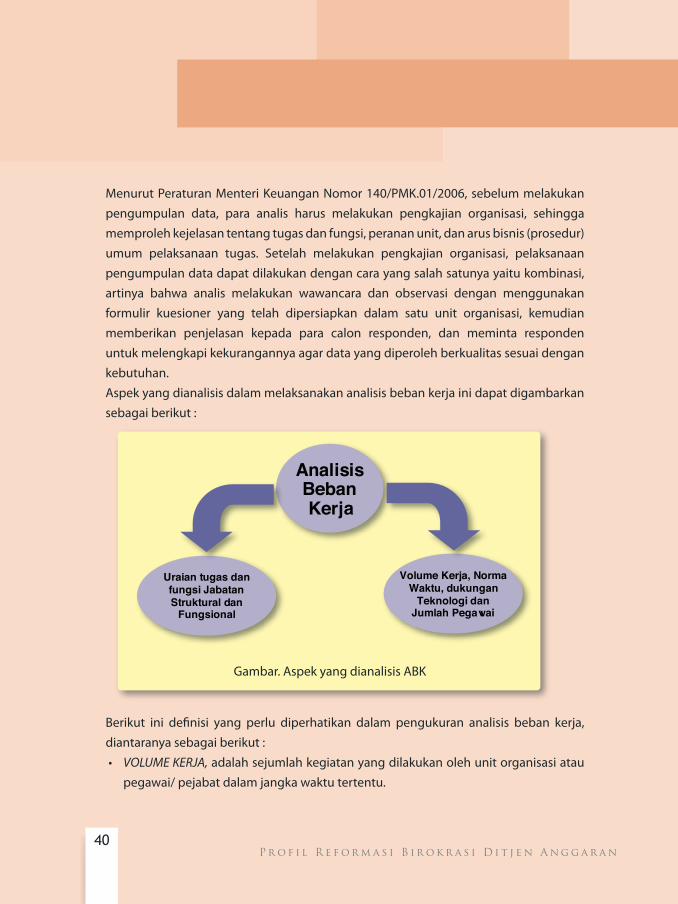

MenurutPeraturanMenteriKeuanganNomor140/PMK.01/2006,sebelummelakukanpengumpulan data, para analis harus melakukan pengkajian organisasi, sehinggamemprolehkejelasantentangtugasdanfungsi,perananunit,danarusbisnis(prosedur)umum pelaksanaan tugas. Setelah melakukan pengkajian organisasi, pelaksanaanpengumpulandatadapatdilakukandengancarayangsalahsatunyayaitukombinasi,artinya bahwa analis melakukan wawancara dan observasi dengan menggunakanformulir kuesioner yang telah dipersiapkan dalam satu unit organisasi, kemudianmemberikan penjelasan kepada para calon responden, dan meminta respondenuntukmelengkapikekurangannyaagardatayangdiperolehberkualitassesuaidengankebutuhan.

Aspekyangdianalisisdalammelaksanakananalisisbebankerjainidapatdigambarkansebagaiberikut:

Uraian tugas dan fungsi Jabatan Struktural dan

Fungsional

Volume Kerja, NormaWaktu, dukungan

Teknologi dan Jumlah Pegawai

AnalisisBeban Kerja

Gambar.AspekyangdianalisisABK

Berikut ini definisi yang perlu diperhatikan dalam pengukuran analisis beban kerja,diantaranyasebagaiberikut:• VOLUME KERJA,adalahsejumlahkegiatanyangdilakukanolehunitorganisasiatau

pegawai/pejabatdalamjangkawaktutertentu.

�0

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

• NORMA WAKTU, adalah waktu wajar yang benar-benar dipergunakan dalammenyelesaikan satu satuan proses kegiatan oleh pegawai yang memenuhi syaratuntukmenghasilkansuatuproduk.

• BEBAN KERJA,adalahbobotpekerjaanyangdikaitkanpadavolumekerjapegawai/unitorganisasidengannormawaktupenyelesaianpekerjaannyayangdinyatakandalamjumlahsatuanpekerjaanOJ(OrangJam).

• EFISIENSI KERJA, adalah tercapainya penyelesaian pekerjaan dengan kualitaspelayananyangbaik,yaitutepathasil(sesuaitarget)dantepatwaktu(sesuaijadwal)dengantidakmelampauianggaranyangditetapkan.

• PRESTASI KERJA,adalahnilaikemampuanhasilkerjapegawai/unitorganisasidalammelaksanakantugas.

• PENGUKURAN KERJA, adalah teknik yang direncanakan untuk menetapkan waktukerja efektif bagi seorang pegawai/ pejabat/ unit organisasi yang memenuhisyarat untuk menyelesaikan pekerjaan tertentu pada tingkat prestasi yang telahditentukan.

• JAM KERJA EFEKTIF PER TAHUN,adalahwaktukerjawajaryangharusdipergunakanuntukmenyelesaikanpekerjaandalamsatutahunyaitu1507jam.

• STANDAR BEBAN KERJA, adalah jumlah ukuran baku kemampuan pegawai/ unitorganisasi melakukan kegiatan secara wajar yang dibebankan kepadanya dalamjangkawaktu1tahun.

Setelah melakukan pengkajian uraian tugas dan fungsi jabatan struktural dan

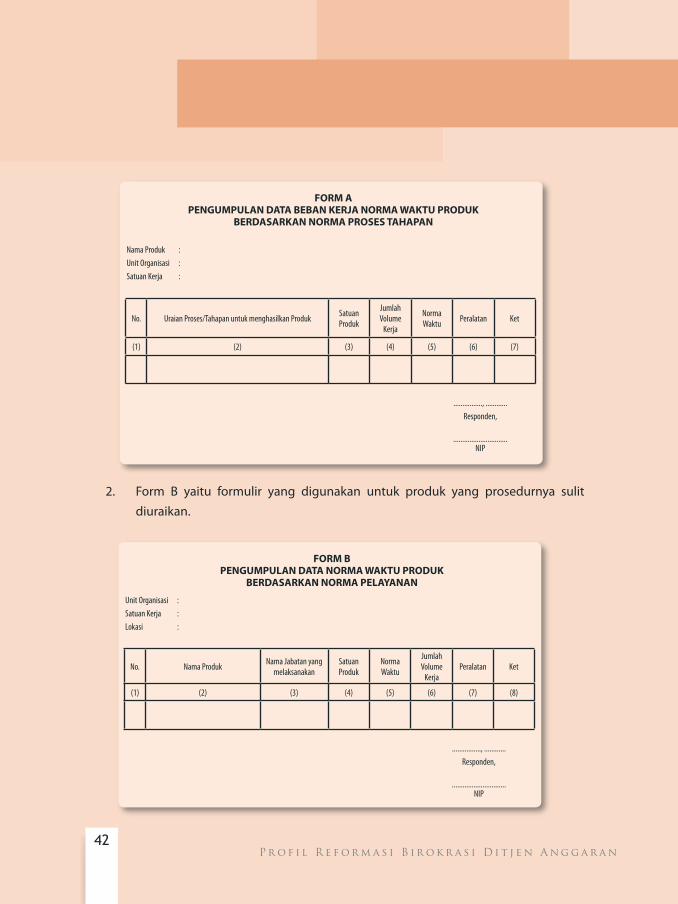

fungsional, Analis perlu meneliti terlebih dahulu data yang telah diterima dari pararesponden,sehinggadatayangsalahatautidakdiperlukandapatdieliminir.Berdasarkanpendekatanproduk,untukmelaksanakanpengumpulandatadipergunakanbeberapaformulir,yaitu:

1. FormAyaituformuliryangdigunakanuntukprodukyangdihasilkanberdasarkanproses yang secara formal terdapat alur/prosedur kerjanya dengan tahapan-tahapanlangkahyangjelas.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

FORMAPENGUMPULANDATABEBANKERJANORMAWAKTUPRODUK

BERDASARKANNORMAPROSESTAHAPAN

Nama Produk :Unit Organisasi :Satuan Kerja :

No. Uraian Proses/Tahapan untuk menghasilkan Produk Satuan Produk

Jumlah Volume

Kerja

Norma Waktu Peralatan Ket

(1) (2) (3) (4) (5) (6) (7)

................, ............Responden,

..............................NIP

2. Form B yaitu formulir yang digunakan untuk produk yang prosedurnya sulitdiuraikan.

FORMBPENGUMPULANDATANORMAWAKTUPRODUK

BERDASARKANNORMAPELAYANAN

Unit Organisasi :Satuan Kerja :Lokasi :

No. Nama Produk Nama Jabatan yang melaksanakan

Satuan Produk

Norma Waktu

Jumlah Volume

KerjaPeralatan Ket

(1) (2) (3) (4) (5) (6) (7) (8)

................, ............Responden,

..............................NIP

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

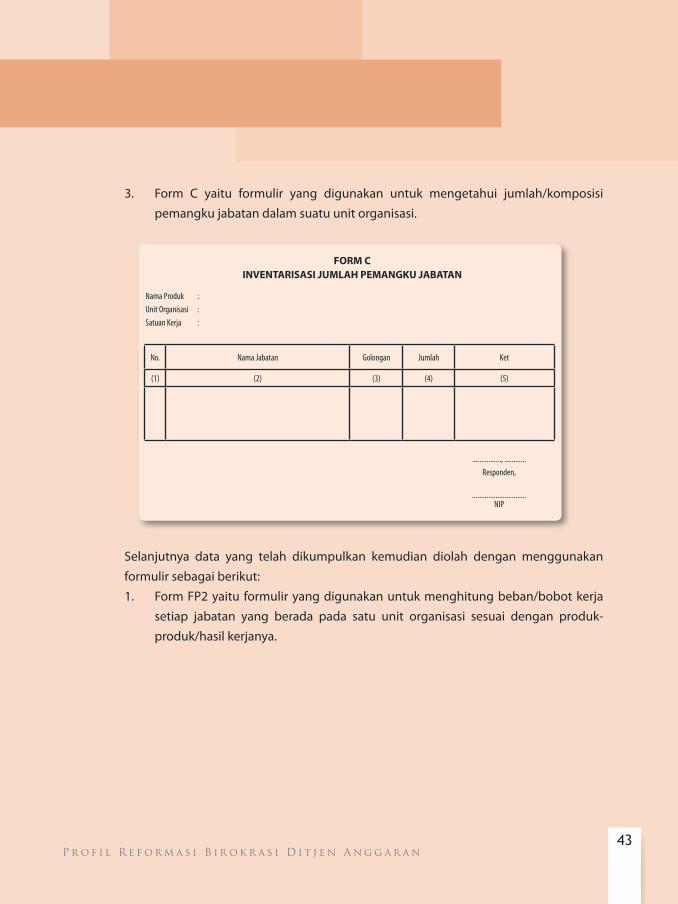

3. Form C yaitu formulir yang digunakan untuk mengetahui jumlah/komposisipemangkujabatandalamsuatuunitorganisasi.

FORMCINVENTARISASIJUMLAHPEMANGKUJABATAN

Nama Produk :Unit Organisasi :Satuan Kerja :

No. Nama Jabatan Golongan Jumlah Ket

(1) (2) (3) (4) (5)

................, ............Responden,

..............................NIP

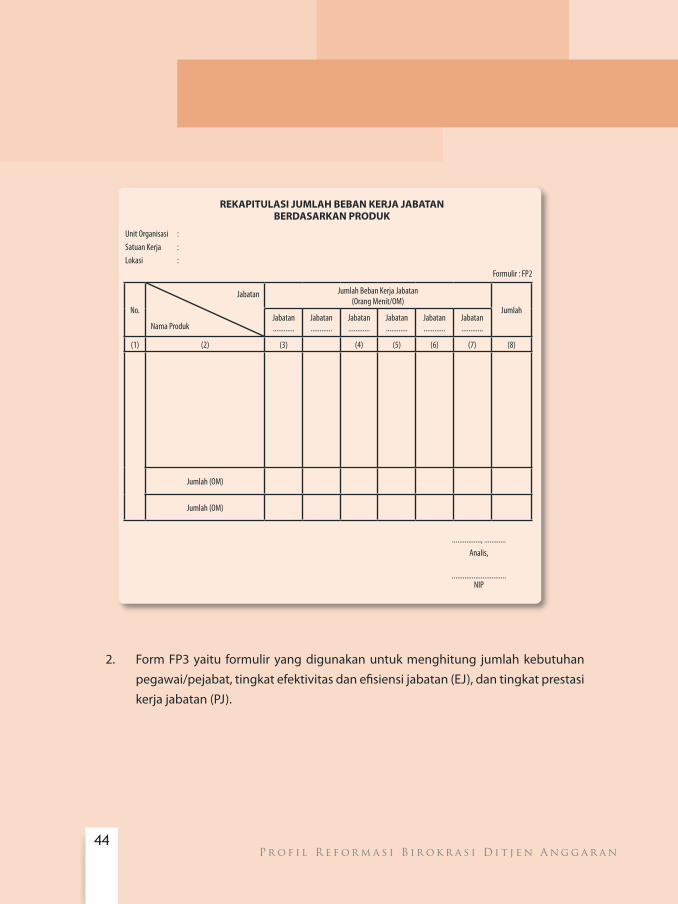

Selanjutnya data yang telah dikumpulkan kemudian diolah dengan menggunakanformulirsebagaiberikut:1. FormFP2yaitu formuliryangdigunakanuntukmenghitungbeban/bobotkerja

setiap jabatan yang berada pada satu unit organisasi sesuai dengan produk-produk/hasilkerjanya.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

REKAPITULASIJUMLAHBEBANKERJAJABATANBERDASARKANPRODUK

Unit Organisasi :Satuan Kerja :Lokasi :

Formulir : FP2

No.

Jabatan

Nama Produk

Jumlah Beban Kerja Jabatan(Orang Menit/OM)

JumlahJabatan............

Jabatan............

Jabatan............

Jabatan............

Jabatan............

Jabatan............

(1) (2) (3) (4) (5) (6) (7) (8)

Jumlah (OM)

Jumlah (OM)

................, ............Analis,

..............................NIP

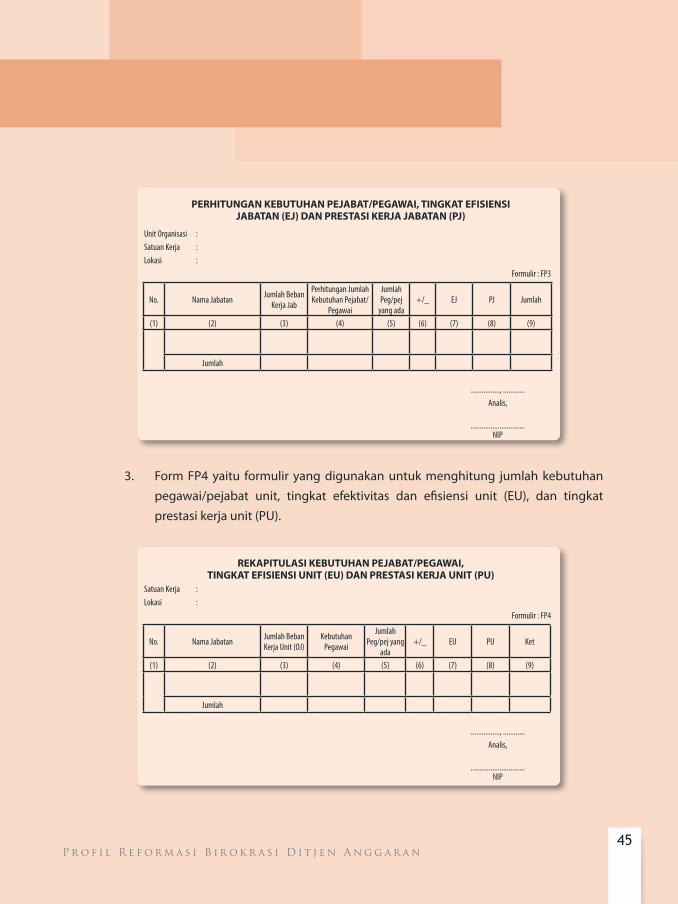

2. Form FP3 yaitu formulir yang digunakan untuk menghitung jumlah kebutuhanpegawai/pejabat,tingkatefektivitasdanefisiensijabatan(EJ),dantingkatprestasikerjajabatan(PJ).

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

PERHITUNGANKEBUTUHANPEJABAT/PEGAWAI,TINGKATEFISIENSIJABATAN(EJ)DANPRESTASIKERJAJABATAN(PJ)

Unit Organisasi :Satuan Kerja :Lokasi :

Formulir : FP3

No. Nama Jabatan Jumlah Beban Kerja Jab

Perhitungan Jumlah Kebutuhan Pejabat/

Pegawai

Jumlah Peg/pej

yang ada+/_ EJ PJ Jumlah

(1) (2) (3) (4) (5) (6) (7) (8) (9)

Jumlah

................, ............Analis,

..............................NIP

3. Form FP4 yaitu formulir yang digunakan untuk menghitung jumlah kebutuhanpegawai/pejabat unit, tingkat efektivitas dan efisiensi unit (EU), dan tingkatprestasikerjaunit(PU).

REKAPITULASIKEBUTUHANPEJABAT/PEGAWAI,TINGKATEFISIENSIUNIT(EU)DANPRESTASIKERJAUNIT(PU)

Satuan Kerja :Lokasi :

Formulir : FP4

No. Nama Jabatan Jumlah Beban Kerja Unit (OJ)

Kebutuhan Pegawai

Jumlah Peg/pej yang

ada+/_ EU PU Ket

(1) (2) (3) (4) (5) (6) (7) (8) (9)

Jumlah

................, ............Analis,

..............................NIP

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

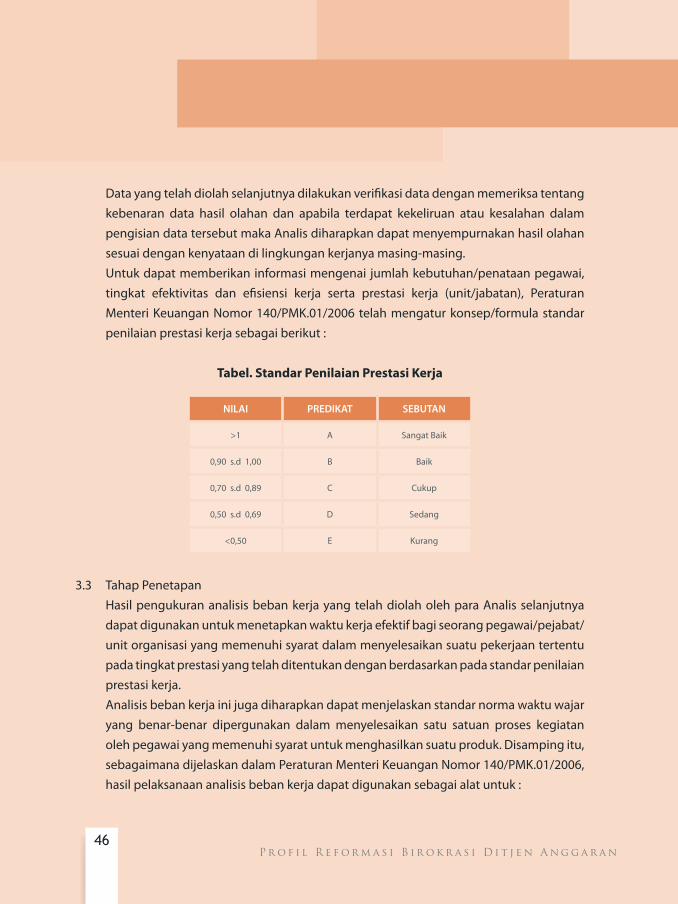

Datayangtelahdiolahselanjutnyadilakukanverifikasidatadenganmemeriksatentangkebenaran data hasil olahan dan apabila terdapat kekeliruan atau kesalahan dalampengisiandatatersebutmakaAnalisdiharapkandapatmenyempurnakanhasilolahansesuaidengankenyataandilingkungankerjanyamasing-masing.

Untukdapatmemberikaninformasimengenai jumlahkebutuhan/penataanpegawai,tingkat efektivitas dan efisiensi kerja serta prestasi kerja (unit/jabatan), PeraturanMenteriKeuanganNomor140/PMK.01/2006telahmengaturkonsep/formulastandarpenilaianprestasikerjasebagaiberikut:

Tabel.StandarPenilaianPrestasiKerja

NILAI PREDIKAT SEBUTAN

>1 A SangatBaik

0,90s.d1,00 B Baik

0,70s.d0,89 C Cukup

0,50s.d0,69 D Sedang

<0,50 E Kurang

3.3 TahapPenetapan HasilpengukurananalisisbebankerjayangtelahdiolaholehparaAnalisselanjutnya

dapatdigunakanuntukmenetapkanwaktukerjaefektifbagiseorangpegawai/pejabat/unitorganisasiyangmemenuhisyaratdalammenyelesaikansuatupekerjaantertentupadatingkatprestasiyangtelahditentukandenganberdasarkanpadastandarpenilaianprestasikerja.

Analisisbebankerjainijugadiharapkandapatmenjelaskanstandarnormawaktuwajaryang benar-benar dipergunakan dalam menyelesaikan satu satuan proses kegiatanolehpegawaiyangmemenuhisyaratuntukmenghasilkansuatuproduk.Disampingitu,sebagaimanadijelaskandalamPeraturanMenteriKeuanganNomor140/PMK.01/2006,hasilpelaksanaananalisisbebankerjadapatdigunakansebagaialatuntuk:

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

1. Menilaitingkatefisiensikerjajabatandanunitorganisasi.2. Menilaitingkatprestasikerjajabatandanprestasikerjaunitorganisasi.3. Merencanakan jumlah kebutuhan pegawai, mutasi, promosi dan program di

bidangkepegawaianlainnya.4. Menyempurnakansusunanorganisasidantatakerja.5. BahanPenetapankebijakanbagiPimpinanuniteselonIdalamrangkapeningkatan

pendayagunaanSDMdilingkungannyamasing-masing.

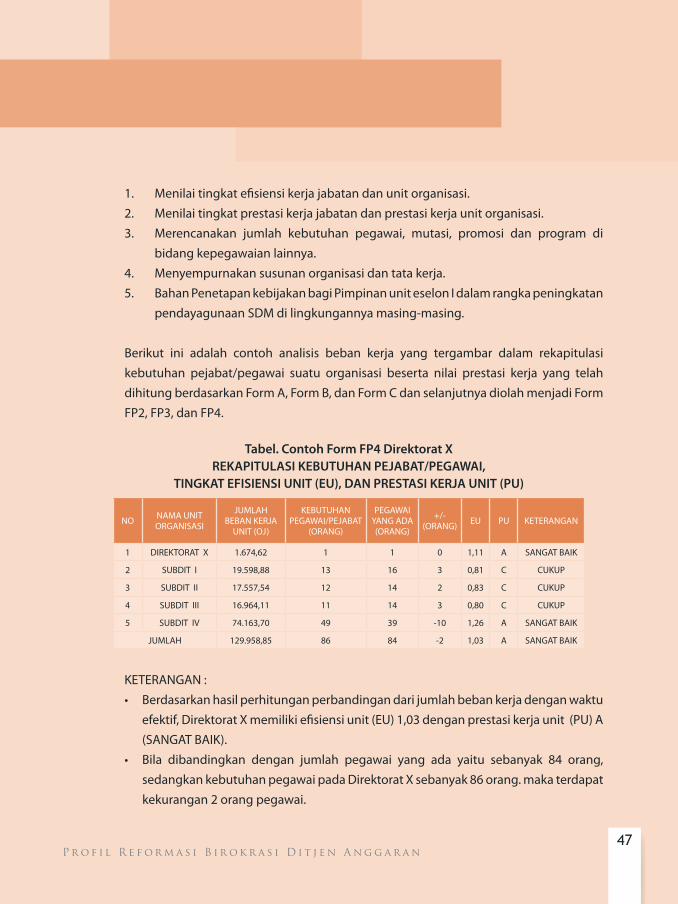

Berikut ini adalah contoh analisis beban kerja yang tergambar dalam rekapitulasikebutuhan pejabat/pegawai suatu organisasi beserta nilai prestasi kerja yang telahdihitungberdasarkanFormA,FormB,danFormCdanselanjutnyadiolahmenjadiFormFP2,FP3,danFP4.

Tabel.ContohFormFP4DirektoratXREKAPITULASIKEBUTUHANPEJABAT/PEGAWAI,

TINGKATEFISIENSIUNIT(EU),DANPRESTASIKERJAUNIT(PU)

NO NAMAUNITORGANISASI

JUMLAHBEBANKERJA

UNIT(OJ)

KEBUTUHANPEGAWAI/PEJABAT

(ORANG)

PEGAWAIYANGADA(ORANG)

+/-(ORANG) EU PU KETERANGAN

1 DIREKTORATX 1.674,62 1 1 0 1,11 A SANGATBAIK

2 SUBDITI 19.598,88 13 16 3 0,81 C CUKUP

3 SUBDITII 17.557,54 12 14 2 0,83 C CUKUP

4 SUBDITIII 16.964,11 11 14 3 0,80 C CUKUP

5 SUBDITIV 74.163,70 49 39 -10 1,26 A SANGATBAIK

JUMLAH 129.958,85 86 84 -2 1,03 A SANGATBAIK

KETERANGAN:• Berdasarkanhasilperhitunganperbandingandarijumlahbebankerjadenganwaktu

efektif,DirektoratXmemilikiefisiensiunit(EU)1,03denganprestasikerjaunit(PU)A(SANGATBAIK).

• Bila dibandingkan dengan jumlah pegawai yang ada yaitu sebanyak 84 orang,sedangkankebutuhanpegawaipadaDirektoratXsebanyak86orang.makaterdapatkekurangan2orangpegawai.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

• PadaSubditI,SubditII,danSubditIIIterdapatkelebihanpegawai,sedangkanpadaSubdit IV terdapat kekurangan pegawai. Kelebihan pegawai pada ketiga SubdittersebutdapatdialihkankeSubditIVsupayaterjadikeseimbangandalampenataanformasipegawai.

BerdasarkanhasilanalisisbebankerjayangtelahdiolahparaAnalis,suatuunitorganisasidapatmenindaklanjutikebijakandalamhal-halsebagaiberikut: KELEBIHANPEGAWAI

1. Memperluaspekerjaandanmemperbanyakjenisproduk;2. Sistemjemputbola;3. Pendelegasianwewenang/pembagiantugas;4. Mutasi;5. Penggabunganunitorganisasi;6. Tidakmenerimapegawaibaru;7. Memperbanyakataudilimpahkankejabatanfungsional;8. Rasionalisasi.

KEKURANGANPEGAWAI1. Penambahanpegawai;2. Penyederhanaanprosedur;3. Pembagiansifataulembur;4. Pembentukantimkerja.

EFISIEN1. Menaikantipekantoratauklasifikasiunit;2. Memecah/memperluaskantor;3. Menambahjumlahpegawai;4. Promosipegawai;5. Extensifikasiobyek/wilayahkerja;6. Penghargaan.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

INEFISIEN1. Mempersempitorganisasi;2. Penggabunganfungsi;3. Penyederhanaan prosedur/ penghapusan langkah-langkah yang tidak

perlu;4. Intensifikasiobyek/wilayahkerja;5. Mutasipegawai;6. Penghapusanorganisasi;7. Peningkatankualitasperalatan;8. Pengirimanpegawaiuntukdiklat;9. Penambahanfasilitas;10. Distribusi/pelimpahanwewenang;11. Peringatan.

Dengan adanya Analisis Beban Kerja ini diharapkan akan mendukung pelaksanaanprogramreformasibirokrasidibidangkepegawaiandanketatalaksanaansertadapatmenghasilkan suatu tolok ukur bagi pegawai/unit organisasi dalam melaksanakankegiatannya, yaitu berupa norma waktu penyelesaian pekerjaan, tingkat efisiensikerja, dan standar beban kerja dan prestasi kerja, menyusun formasi pegawai, sertapenyempurnaansistemprosedurkerjadanmanajemenlainnya.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

Peningkatan ManajemenSumber Daya Manusia

Peningkatan kualitas Sumber Daya Manusia (SDM) adalah unsur mutlak dalam suatuorganisasi, istilah manajemen sumber sumber daya manusia pada suatu departemen

selalu diidentikkan dengan manajemen ”kepegawaian” yang meliputi urusan-urusanmengenai : pengangkatan, kepangkatan, penggajian pegawai, penyelesaian mutasi,pemberhentiandanpemensiunan,sertatatausahakepegawaiansajapadahaltidakdemikian,hal-hal yang berkaitan dengan perencanaan dan pengembangan pegawai harus menjadiprioritasdidalammengelolaSDMsuatudepartemen.

Perubahan paradigma kepegawaian di Departemen Keuangan dimulai pada akhirtahun2006yangdiikutipulaolehDJA,yaituditandaidengankajianmengenaipenajamanfungsibagiankepegawaiansebagaibagianyangmelaksanakanpengelolaandanpembinaankepegawaian.Kajianmeliputiperbaikanmekanismekerjadandesignstrukturorganisasiuntukmengoptimalkan fungsi berupa (i) perencanaan sumber daya manusia dan rekrutmen, (ii)pembangunanpolamutasi,(iii)pembangunansistemassessmentcenter(iv)pembangunansistem informasi kepegawaian yang terintegrasi, (v) peningkatan akuntabilitas, dan (vi)peningkatankoordinasidenganunitteknis.

Prinsip peningkatan manajemen SDM meliputi kualitas, penempatan SDM yangkompeten pada tempat dan waktu yang sesuai, sistem pola karier yang jelas dan terukur,pengelolaanSDMberbasiskompetensi,sertakeakuratandankecepatanpenyajianinformasiSDMsesuaikebutuhan.ProgrampeningkatanmanajemenSDMterdiridaripenyelenggaraanpendidikan dan pelatihan berbasis kompetensi, pembangunan assessment center,penyusunan pola mutasi, peningkatan disiplin, dan pengintegrasian Sistem InfromasiKepegawaian.

Seluruh kegiatan tersebut merupakan program perencanaan dan pengembanganSDM,sehinggaDJAkedepanakanmemilikiSDMyangprofesionaldanbertanggungjawabyangakanmeningkatkanefisiensidanefektivitaspelayanankepadamasyarakat.

1. PembangunanAssessmentCenter

PembangunanassessmentcentermerupakankonsekuensilogisdariReformasiBirokrasidibidangsumberdayamanusiayangmenuntutadanyaSDMyangprofesionaluntuk

�0

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

melaksanakan tugasnya. Tuntutan profesionalisme tersebut dipenuhi dengan upayapengembangan SDM berbasis kompetensi, yang salah satu manifestasinya adalahdenganpembangunanassessmentcenter.KeseriusanDepartemenKeuangandalamhalinitercermindariditetapkannyaPeraturanMenteriKeuanganNomor47/PMK.01/2008tentangAssessmentCenterDepartemenKeuangandanPeraturanSekretariatJenderalDepkeu Nomor 55/SJ/2008 tentang Pelaksanaan Assessment Center DepartemenKeuangan.

AssessmentCenteradalahsuatumetodesistematikuntukmenilaikompetensiperilakuindividu yang selanjutnya dibandingkan dengan kriteria yang dipersyaratkan bagikeberhasilan dalam pekerjaan. Metode ini memungkinkan suatu organisasi untukmenilaipotensiseseorangdalammenanganipekerjaandisaatinimaupunyangakandatang.AssessmentCenterdalamperkembangannyadapatdigunakansebagaiprogrampelatihan dan pengembangan SDM (Training and Development), PengembanganKarir (Career Development), Manajemen Kinerja (Performance Management), sertaPerencanaandanSeleksiSDM(HRPlanningandSelection),yangdisesuaikandengankebutuhanDepartemenKeuangandimasamendatang.

Sesuai dengan prinsip-prinsip dasarnya, Assessment Center dilaksanakan denganmenggunakanberagammetodedanteknikevaluasi (multi-tools), sertadilaksanakanoleh beberapa assessor (multi-assessors), serta diterapkan kepada lebih dari satuorang assessee (multi-assessee). Dalam proses ini peserta diberi kesempatan yangsama untuk menunjukkan kemampuannya dalam menghadapi situasi-situasi yangsudahdistandardisasikan.Sebagaisuatumetodepenilaianyangberbasisperilakudanmelibatkanberagamteknikevaluasidanbermacamalatukur,assessmentcenterdinilaisebagaisuatusistemyangmemilikiakurasidanobjektifitascukuptinggidalammenilaikompetensi pegawai. Assessment Center dilaksanakan melalui tahap-tahap sebagaiberikut : (a) Penyusunan kamus Kompetensi, (b) Penyusunan Standar KompetensiJabatan, (c) Penyusunan Metode dan Alat Ukur, (d) Pelaksanaan Assessment Center,(e) Pelaporan Hasil, (f ) Pelaksanaan Integrasi Data Assessment Center ke DatabaseDepartemenKeuangan,(g)Tindaklanjuthasilassessmentcenter,(h)Re-assessment,(i)Penyimpananberkas.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

1.2 KamusKompetensiDepartemenKeuangan Secaraumum,kompetensidapatdipahamisebagairagamsikap,perilaku,pengetahuan,

kemampuan, motif dan karakteristik personal lainnya yang dibutuhkan untukmenyelesaikansuatupekerjaan.Kompetensiinipulayangturutmenentukanseberapabaikatauburuknyahasilsuatupekerjaan.

Kamus Kompetensi Departemen Keuangan merupakan suatu susunan kompetensiyang diperlukan untuk keberhasilan pelaksanaan tugas di Departemen Keuangan,berisidefinisi,tingkatkemahirandanindikatorperilakudarisetiapkompetensi.

Kamus Kompetensi Departemen Keuangan dirumuskan olehTim Reformasi BirokrasiPusat dengan dukungan konsultan eksternal. Direktorat Jenderal Anggaran turutberperan aktif dalam penyusunan kamus tersebut dengan memberikan usulan danmasukan. Hasil kerjasama tersebut adalah sebuah kamus kompetensi yang terdiridari 35 kompetensi yang berbasis pada metode Assess. Secara umum, kompetensi-kompetensi tersebut dikelompokkan ke dalam tiga rumpun, yaitu thinking, working,danrelating.

THINKING

1. Visioning2. Innovation3. In-DepthProblem

SolvingandAnalysis4. DecisiveJudgement5. ChampioningChange6. AdaptingtoChange7. CourageofConviction8. BusinessAcumen

WORKING

9. PlanningandOrganizing

10. DrivingforResults11. DeliveringResult12. QualityFocus13. Continuous

Improvement14. Policies,Processesand

Procedures15. Safety16. StakeholderFocus17. StakeholderService18. Integrity19. Resilience20. ContinuousLearning

RELATING

21. TeamworkandCollaboration

22. InfluencingandPersuading

23. ManagingOthers24. TeamLeadership25. Coachingand

DevelopingOthers26. MotivatingOthers27. OrganizationalSavvy28. Relationship

Management29. Negotiation30. ConflictManagement31. Interpersonal

Communication32. WrittenCommunication33. PresentationSkill34. MeetingLeadership35. MeetingContribution

KOMPETENSIDEPKEU

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

KamusKompetensiDepartemenKeuangantelahdisosialisasikankepadaparapegawaidilingkunganDirektoratJenderalAnggarandandapatdiaksesdiwebsiteDJA.

1.3 StandarKompetensiJabatan StandarKompetensiJabatanadalahdaftarkompetensiyangmenjadipersyaratandari

suatujabatan.PenyusunanStandarKompetensiJabataninididasarkanpadakompetensiyangtercantumpadaKamusKompetensiDepartemenKeuangan.

StandarKompetensiJabatanterdiridaritigakelompok,yaitu:1. Kompetensi Umum KompetensiUmumadalahkompetensiyangharusdimilikiolehsetiappegawaidi

lingkunganDepartemenKeuangan.2. Kompetensi Inti KompetensiIntiadalahkompetensiyangharusdimilikiolehpejabatsesuaijenjang

eselondiDepartemenKeuangan.3. Kompetensi Khusus KompetensiKhususadalahkompetensiyangharusdimilikiolehmasing-masing

Pejabat sesuai dengan Jabatan yang dipangkunya. Kelompok kompetensi inibersifatcustomized,dancenderungberbedaantarajabatansatudenganlainnyamengingattuntutantiappekerjaanyangjugaberbeda-beda.

StandarKompetensiDirektoratAnggarandirumuskanberdasarkanUraianJabatandan

konsultasi dengan Biro SDM serta unit-unit di lingkungan DJA . Standar Kompetensitersebetadalahsebagaiberikut:

��

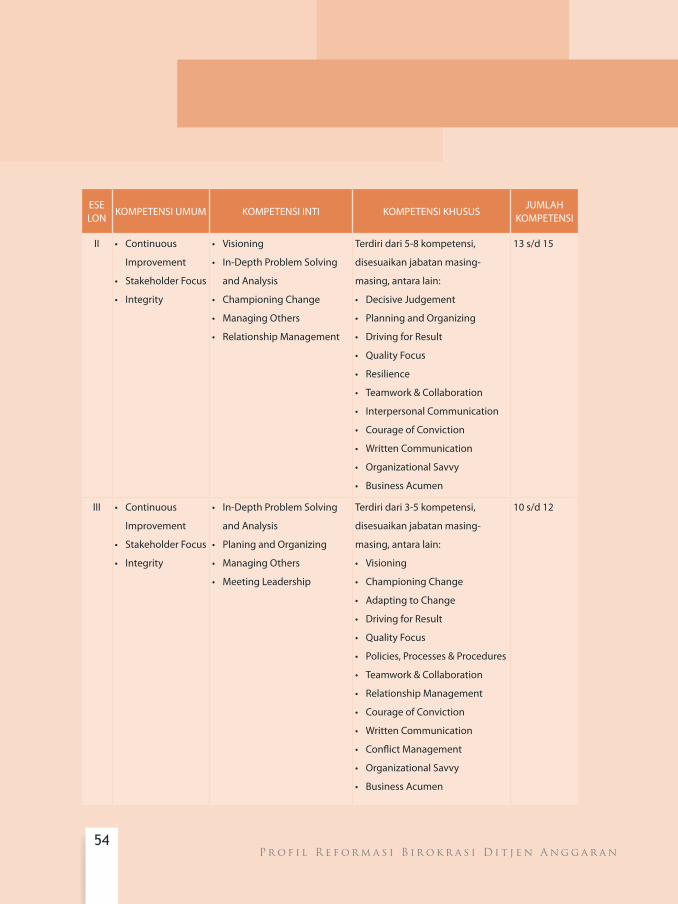

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

ESELON

KOMPETENSIUMUM KOMPETENSIINTI KOMPETENSIKHUSUSJUMLAH

KOMPETENSI

II • Continuous

Improvement

• StakeholderFocus

• Integrity

• Visioning

• In-DepthProblemSolving

andAnalysis

• ChampioningChange

• ManagingOthers

• RelationshipManagement

Terdiridari5-8kompetensi,

disesuaikanjabatanmasing-

masing,antaralain:

• DecisiveJudgement

• PlanningandOrganizing

• DrivingforResult

• QualityFocus

• Resilience

• Teamwork&Collaboration

• InterpersonalCommunication

• CourageofConviction

• WrittenCommunication

• OrganizationalSavvy

• BusinessAcumen

13s/d15

III • Continuous

Improvement

• StakeholderFocus

• Integrity

• In-DepthProblemSolving

andAnalysis

• PlaningandOrganizing

• ManagingOthers

• MeetingLeadership

Terdiridari3-5kompetensi,

disesuaikanjabatanmasing-

masing,antaralain:

• Visioning

• ChampioningChange

• AdaptingtoChange

• DrivingforResult

• QualityFocus

• Policies,Processes&Procedures

• Teamwork&Collaboration

• RelationshipManagement

• CourageofConviction

• WrittenCommunication

• ConflictManagement

• OrganizationalSavvy

• BusinessAcumen

10s/d12

��

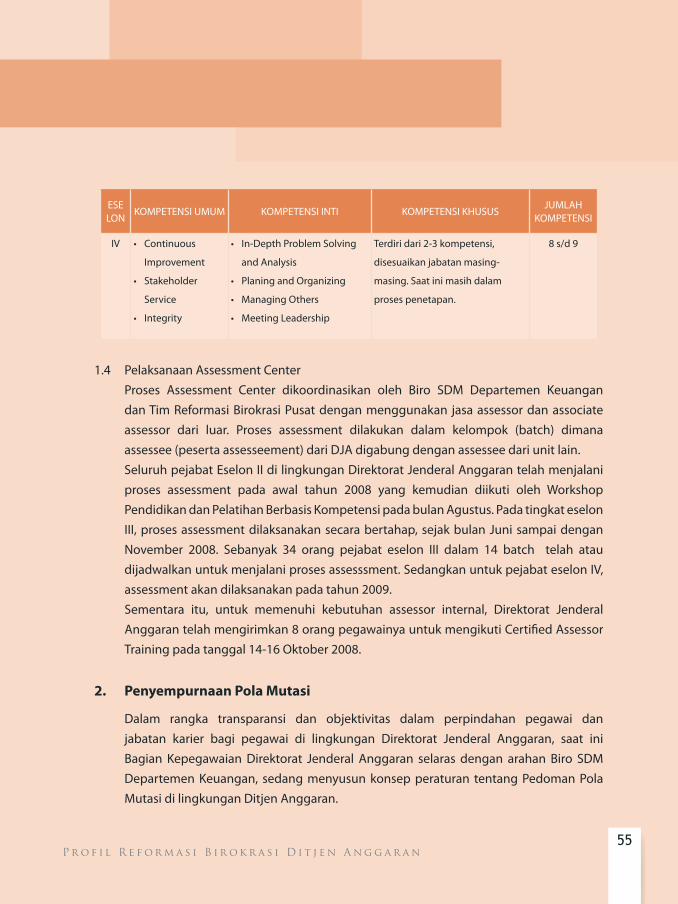

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

ESELON

KOMPETENSIUMUM KOMPETENSIINTI KOMPETENSIKHUSUSJUMLAH

KOMPETENSI

IV • Continuous

Improvement

• Stakeholder

Service

• Integrity

• In-DepthProblemSolving

andAnalysis

• PlaningandOrganizing

• ManagingOthers

• MeetingLeadership

Terdiridari2-3kompetensi,

disesuaikanjabatanmasing-

masing.Saatinimasihdalam

prosespenetapan.

8s/d9

1.4 PelaksanaanAssessmentCenter Proses Assessment Center dikoordinasikan oleh Biro SDM Departemen Keuangan

danTimReformasiBirokrasiPusatdenganmenggunakan jasaassessordanassociateassessor dari luar. Proses assessment dilakukan dalam kelompok (batch) dimanaassessee(pesertaassesseement)dariDJAdigabungdenganassesseedariunitlain.

SeluruhpejabatEselonIIdilingkunganDirektoratJenderalAnggarantelahmenjalaniproses assessment pada awal tahun 2008 yang kemudian diikuti oleh WorkshopPendidikandanPelatihanBerbasisKompetensipadabulanAgustus.PadatingkateselonIII,prosesassessmentdilaksanakansecarabertahap,sejakbulanJunisampaidenganNovember 2008. Sebanyak 34 orang pejabat eselon III dalam 14 batch telah ataudijadwalkanuntukmenjalaniprosesassesssment.SedangkanuntukpejabateselonIV,assessmentakandilaksanakanpadatahun2009.

Sementara itu, untuk memenuhi kebutuhan assessor internal, Direktorat JenderalAnggarantelahmengirimkan8orangpegawainyauntukmengikutiCertifiedAssessorTrainingpadatanggal14-16Oktober2008.

2. PenyempurnaanPolaMutasi

Dalam rangka transparansi dan objektivitas dalam perpindahan pegawai danjabatan karier bagi pegawai di lingkungan Direktorat Jenderal Anggaran, saat iniBagian Kepegawaian Direktorat Jenderal Anggaran selaras dengan arahan Biro SDMDepartemen Keuangan, sedang menyusun konsep peraturan tentang Pedoman PolaMutasidilingkunganDitjenAnggaran.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

PedomanPenyusunanPolaMutasiJabatanKarierdiLingkunganDepartemenKeuanganakanmenjadiacuanbagiDirektoratJenderalAnggarandalammenyusunpolamutasipegawaidan jabatankarir. Jabatankarieradalah jabatanstruktural (eselon IIIdan IV)danjabatanfungsionalyanghanyadapatdidudukiolehPegawaiNegeriSipil.

PolaMutasijabatankarirmeliputi:

a). Perpindahan jabatan vertikal, yaitu perpindahan jabatan struktural dari eselonyanglebihrendahkeeselonyanglebihtinggi.

b). Perpindahan jabatan horizontal, yaitu perpindahan jabatan struktural dalameselonyangsamaatauperpindahanjabatanfungsionaldalamtingkatyangsamadalamunityangberbeda.

c). Perpindahan jabatan diagonal, yaitu perpindahan jabatan struktural ke dalamjabatan fungsional atau perpindahan jabatan fungsional kedalam jabatanstruktural.

Pola mutasi jabatan karir bagi pegawai dilingkungan Direktorat Jenderal Anggaran

perlumempertimbangkanbeberapaaspeksebagaiberikut:a). Persyaratanadministrasisebagaimanadimaksuddalamperaturanperundang-

undangan yang mengatur perpindahan jabatan struktural atau jabatanfungsional;

b). Unsurprestasikerja;c). Jangkawaktumendudukijabatandanlokasiunitkerja;d). Peringkatjabatan;e). Hukuman disiplin PNS, dalam hal PNS yang bersangkutan pernah dikenakan

sanksiataspelanggarandisiplinpegawai;f ). PersyaratankhususyangditentukanolehuniteselonI.

Pengecualianatasaspekyangdipertimbangkansebagaimanadimaksuddiatasbutirb)

sampaidenganbutirf )merupakankewenanganMenteriKeuangan.

��

P r o f i l R e f o r m a s i B i r o k r a s i D i t j e n A n g g a r a n

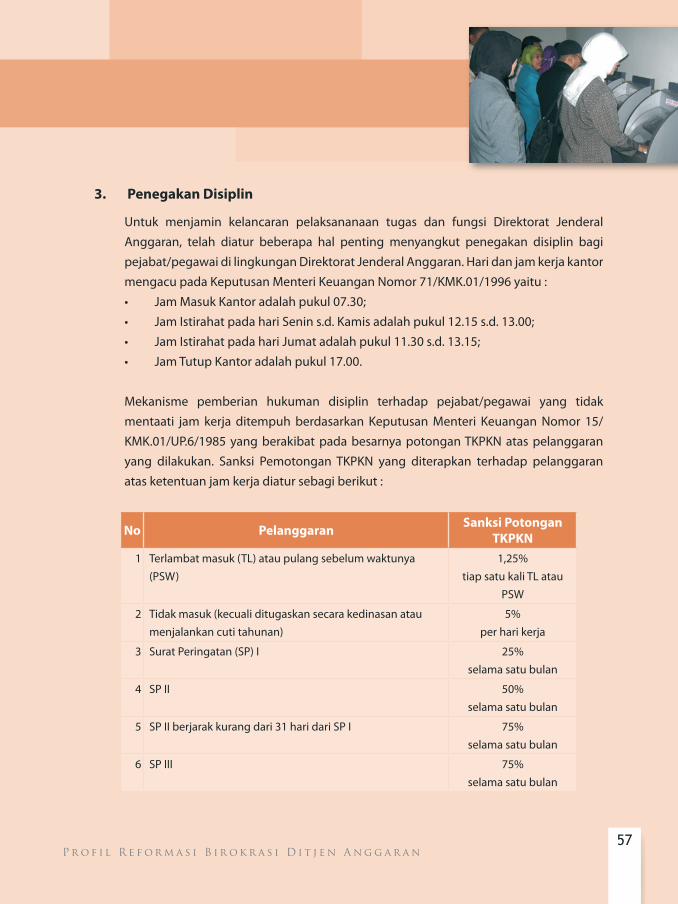

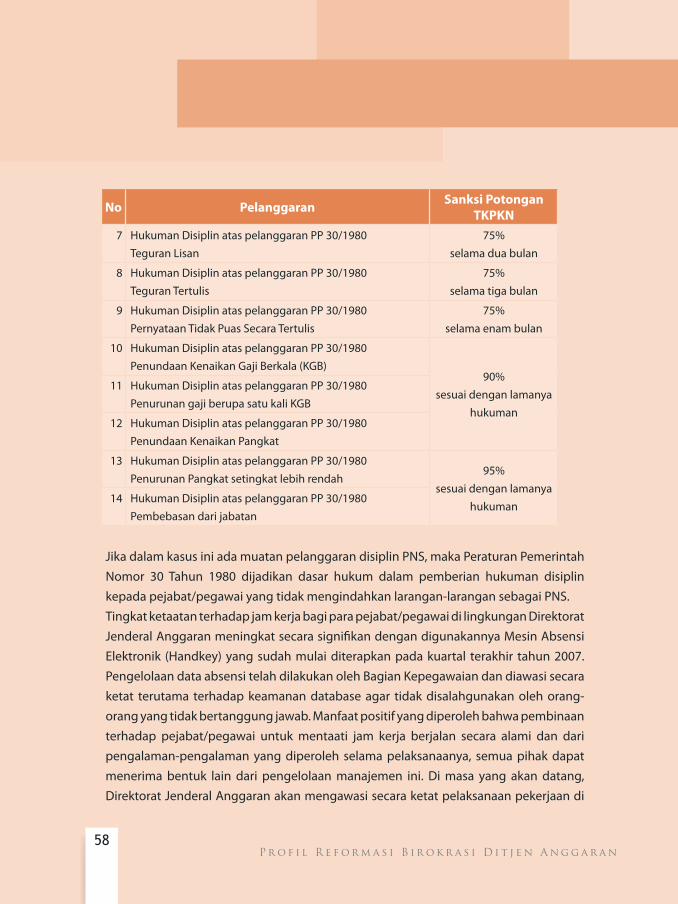

3. PenegakanDisiplin

Untuk menjamin kelancaran pelaksananaan tugas dan fungsi Direktorat JenderalAnggaran, telah diatur beberapa hal penting menyangkut penegakan disiplin bagipejabat/pegawaidilingkunganDirektoratJenderalAnggaran.HaridanjamkerjakantormengacupadaKeputusanMenteriKeuanganNomor71/KMK.01/1996yaitu:• JamMasukKantoradalahpukul07.30;• JamIstirahatpadahariSenins.d.Kamisadalahpukul12.15s.d.13.00;• JamIstirahatpadahariJumatadalahpukul11.30s.d.13.15;• JamTutupKantoradalahpukul17.00.

Mekanisme pemberian hukuman disiplin terhadap pejabat/pegawai yang tidak