Embed Size (px)

Citation preview

国際課税関係の改正目 次

一 特定外国子会社等に係る所得の課税の特例等の改正������������� 654 Ⅰ 特定外国子会社等に係る所得の課税

の特例(外国子会社合算税制)の改正�654 ㈠ 改正前の制度の概要������ 654 ㈡ 改正の背景・趣旨等������ 658 ㈢ 改正の内容���������� 659 1 外国関係会社の範囲����� 659 2 � 制度の適用を受ける内国法人

(納税義務者)���������� 666 3 � 特定外国関係会社又は対象外国

関係会社の適用対象金額に係る合算課税(外国関係会社単位の合算課税)������������� 672

4 � 特定外国関係会社又は対象外国関係会社の適用対象金額に係る合算課税の適用免除�������� 689

5 � 部分適用対象金額に係る合算課税(部分合算課税)������� 690

6 � 金融子会社等部分適用対象金額に係る合算課税(部分合算課税)����������������� 715

7 � 部分適用対象金額等に係る合算課税の適用免除��������� 721

8 � 一定の外国関係会社の財務諸表等の確定申告書への添付����� 722

9 � 外国子会社合算税制の適用に係る税額控除����������� 724

10� 特定課税対象金額等を有する内国法人が受ける剰余金の配当等の益金不算入����������� 726

11� 外国信託に対する本制度の適用�729 ㈣ 居住者の特定外国子会社等に係る

所得の課税の特例の改正������ 730

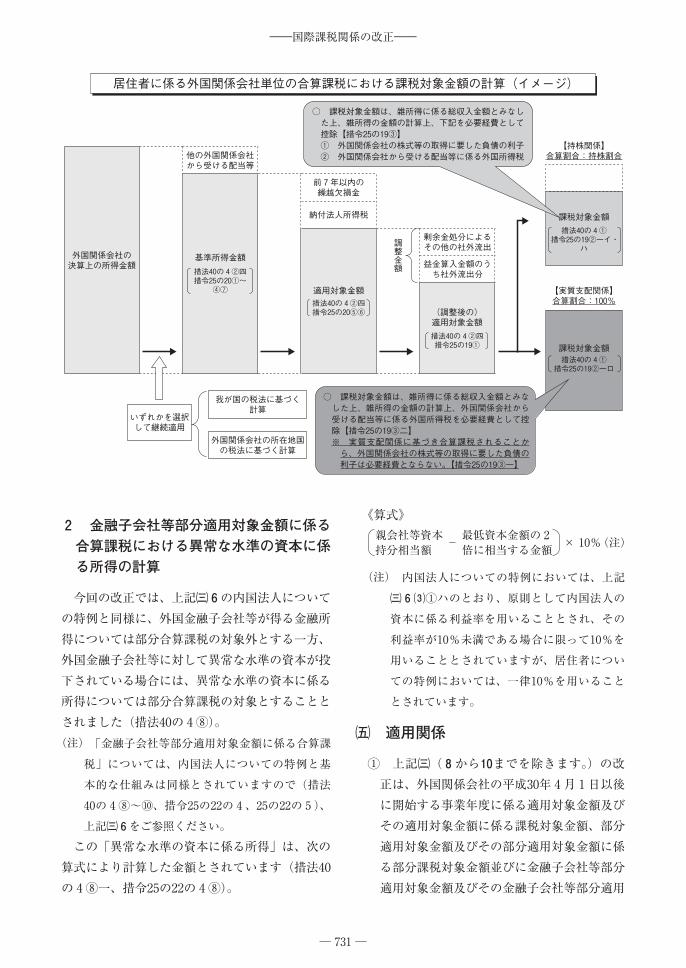

1 � 適用対象金額に係る合算課税(外国関係会社単位の合算課税)における課税対象金額に係る雑所得の金額の計算上必要経費に算入すべき金額����������� 730

2 � 金融子会社等部分適用対象金額に係る合算課税における異常な水準の資本に係る所得の計算���� 731

㈤ 適用関係����������� 731 Ⅱ 特殊関係株主等である内国法人等に

係る特定外国法人の課税の特例(コーポレート・インバージョン対策合算税制)の改正������������� 733

㈠ 改正前の制度の概要������ 733 ㈡ 改正の内容���������� 734 1 � 適用対象金額に係る合算課税

(外国関係法人単位の合算課税)�� 734 2 � 部分適用対象金額に係る合算課

税(部分合算課税)������� 735 3 � 金融関係法人部分適用対象金額

に係る合算課税(部分合算課税)����������������� 736

㈢ 適用関係����������� 736二 非永住者の課税所得の範囲の改正�� 736三 外国金融機関等の債券現先取引等に係る利子等の課税の特例の改正������ 741四 100%子法人株式の現物分配に係る組織再編税制の見直しへの対応������ 761五 外国税額控除の申告要件������ 765六 租税条約の相互協議手続の改正に伴う国内法の整備������������� 766七 国税犯則調査手続の見直しに伴う租税条約等実施特例法の整備�������� 769八 その他の国際課税の改正������ 773

─�651�─

はじめに

企業を取り巻くグローバルな環境が大きく変化する中、国際課税の諸制度は、日本企業の健全な海外展開や国際競争力を維持・強化しつつ、我が国の適切な課税が確保できるよう不断に見直していく必要があります。 近年、企業のビジネスモデルは大きく変化しています。グローバル化や情報通信技術の進展を背景に、多国籍企業の活動は複雑化の一途を辿っており、生産、雇用、販売、マーケティング等をグローバルなレベルで最適な国・地域に配分するようになっています。 このようなビジネスモデルの変化に伴い、グローバルな資本や資産の移動にも顕著な変化が見られ、例えば、増加傾向にあるクロスボーダーの直接投資については、工場設立を通じた海外進出や実体のある企業のM&Aだけでなく、投資先国での活動を前提としない実体の伴わないペーパー・カンパニー等への投資が増加しています。また、知的財産の開発の場所と、知的財産からの収益が受領される場所が一致しない傾向も見られます。 このような企業行動の変化や国際資本移動の変容に、国際課税制度を適合させていく際には、健全な企業活動が阻害されないようにすることはもとより、一部の行き過ぎたタックス・プランニングを行っている企業に対して競争上不利になることも避けなければなりません。また、公平な競争条件をグローバルに整えるためには、税制の隙間や抜け穴をふさぎ、国際課税ルールを再構築していく努力を各国が協調して継続していくことが欠かせません。 このような問題意識の下、多国間協調による国際課税ルールの再構築を通じて対応することを目指した OECD・G20「BEPS(Base�Erosion�and�Profit�Shifting:税源浸食・利益移転)プロジェクト」は、15の行動からなる最終報告書を平成27年(2015年)10月に提示しました。これら15の行動は、①�課税利益認識の場と、経済活動・価値創造の場を一致させる「実態性(substance)」、

②�各国政府・グローバル企業の活動に関する「透明性(transparency)」、及び、③�租税紛争の効果的解決と合意事項の一貫した実施(consistency)による「予測可能性」、の三つの柱のもとで整理することができます。その取りまとめに当たり主導的役割を果たしてきた我が国としては、今後国際課税制度の改革を進めていく上で、BEPS プロジェクトの最終報告書で示された内容を十分に踏まえていく必要があります。 また、平成28年 4 月及び 5 月には、いわゆる「パナマ文書」が一部明らかにされ、国際的な租税回避に対する関心は更に高まり、G 7 伊勢志摩サミットでは、BEPS プロジェクトにおける合意事項の着実な実施の重要性が確認されました。このほかG20等の国際会議や我が国の国会においても、国際的な租税回避等の実態解明と、これに対する効果的な対応が、改めて大きな課題として認識されるに至りました。 こうした背景の下、平成29年度税制改正においては、BEPS プロジェクトの最終報告書(行動 3「外国子会社合算税制の強化(Designing�Effective�Controlled�Foreign�Company�Rules)」)に関して、「外国子会社の経済実態に即して課税すべき」との BEPS プロジェクトの基本的な考え方に基づき、日本企業の健全な海外展開を阻害することなく、より効果的に国際的な租税回避に対応するため、外国子会社合算税制の改正を行っています。 具体的には、租税回避リスクを、改正前の外国子会社の租税負担割合により把握する制度から、所得や事業の内容によって把握する制度に改めています。これにより、従来は制度の対象外であった租税負担割合20%以上の外国子会社について、一見して明らかに、利子・配当・使用料等のいわゆる「受動的所得」しか得ておらず、租税回避リスクが高いと考えられるペーパー・カンパニー等である場合には、原則として、その外国子会社の全所得を親会社の所得とみなして合算できるようになり、他方で、経済活動の実体のある事業から得られた、いわゆる「能動的所得」は、外国子会社の租税負担割合にかかわらず合算対象外となり

─�652�─

――国際課税関係の改正――

ます。また、企業の事務負担を軽減する観点から、改正前の制度との継続性を踏まえつつ、租税負担割合20%以上の外国子会社は、租税回避リスクの高いペーパー・カンパニー等を除き、合算課税を免除して申告不要とする制度適用免除等の措置を講じています。 平成29年度税制改正では、BEPS 関連以外についても、国際課税関係では主に次のような改正を行っています。 第一に、非永住者が入国前に取得した株式等を外国市場等で譲渡したような、国外にある有価証券の譲渡により生ずる一定の所得については、非永住者の課税所得の範囲から除外する措置が講じられました。 第二に、外国金融機関等の債券現先取引(いわゆるレポ取引)等に係る利子等の課税の特例について、外国の金融機関以外の一定の外国法人が受け取る債券現先取引の利子等について一定の要件の下、非課税とするとともに、特例の対象となる金融機関の範囲に国内の短資会社や清算機関を追加することで、特例の範囲を拡大する措置が講じられました。 第三に、100%子法人株式の現物分配に係る組織再編税制の見直しへの対応として、非居住者等株主が、内国法人から100%外国子会社株式の現物分配を受ける場合には、我が国の課税権の確保の観点から、非居住者等株主において、株式の交付を受けた時点で、旧株式(現物分配法人株式)の譲渡損益を認識することとされました。 第四に、外国税額控除の申告要件について、納税者の立証すべき事項を明確化し、要件を満たす場合には控除額を変更できることを明らかにするための所要の改正が行われました。 第五に、日本・ベルギー租税条約等における相互協議手続の改正により、納税者の居住地国にかかわらず、いずれかの締約国の権限ある当局に対して相互協議の申立てを行うことができることとされたことに伴い、国内法上の手続についても、改正前の居住者・内国法人に加え、条約相手国等の居住者も国税庁長官に対して相互協議の申立て

を行うことができる者に追加する等の整備が行われました。 第六に、今般の国税犯則調査手続等の見直しに伴い、租税条約等の相手国等から犯則事件の調査に関する情報の提供要請があった場合に、一定の要件の下、電磁的記録を保管する者等に命じて、必要な電磁的記録を記録媒体に記録又は印刷させた上で、その記録媒体を差し押さえること(記録命令付差押え)ができることとするなど、国税犯則調査手続の見直しと同様の調査手続の整備が行われました。 これら国際課税の改正は、次の法令により行われています。(法律)・ 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律(平成28.11.28法律第85号)・ 所得税法等の一部を改正する等の法律(平成29. 3 .31法律第 4号)(政令)・ 地方法人税法施行令の一部を改正する政令の一部を改正する政令(平成28.11.28政令第357号)・ 所得税法施行令の一部を改正する政令(平成29. 3 .31政令第105号)・ 法人税法施行令等の一部を改正する政令(平成29. 3 .31政令第106号)・ 地方法人税法施行令等の一部を改正する政令(平成29. 3 .31政令第107号)・ 租税特別措置法施行令等の一部を改正する政令(平成29. 3 .31政令第114号)(省令)・ 租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律の施行に関する省令の一部を改正する省令(平成29. 3 .31総務省・財務省令第 3号)・ 所得税法施行規則の一部を改正する省令(平成29. 3 .31財務省令第16号)・ 法人税法施行規則の一部を改正する省令(平成29. 3 .31財務省令第17号)

─�653�─

――国際課税関係の改正――

・ 租税特別措置法施行規則等の一部を改正する省令(平成29. 3 .31財務省令第24号)・ 法人税法施行規則の一部を改正する省令(平

成29. 4 .14財務省令第36号)(申告書別表関係)・ 地方法人税法施行規則の一部を改正する省令(平成29. 4 .14財務省令第37号)(申告書別表関係)

一 特定外国子会社等に係る所得の課税の特例等の改正

Ⅰ 特定外国子会社等に係る所得の課税の特例(外国子会社合算税制)の改正

㈠ 改正前の制度の概要

1 特定外国子会社等の課税対象金額の益金算入制度(会社単位の合算課税制度)

居住者、内国法人及び特殊関係非居住者がその発行済株式等の50%超を直接及び間接に有する外国法人でその本店又は主たる事務所の所在する国又は地域(以下「本店所在地国」といいます。)におけるその所得に対して課される税負担が我が国において課される税負担に比して著しく低いもの(以下「特定外国子会社等」といいます。)の所得に相当する金額(以下Ⅰにおいて「適用対象金額」といいます。)のうち、その特定外国子会社等の発行済株式等の10%以上を直接及び間接に有する内国法人のその有する株式等に対応する部分として計算した金額(以下㈠において「課税対象金額」といいます。)をその内国法人の収益の額とみなして、その所得の金額の計算上、益金の額に算入することとされています(旧措法66の 6①)。 ただし、特定外国子会社等が次の全ての要件(以下Ⅰにおいて「適用除外基準」といいます。)を満たしている場合には、特定外国子会社等のその満たす事業年度については、本税制の適用はない(会社単位での合算課税は行われない)こととされています(旧措法66の 6 ③)。⑴ 事業基準 株式等・債券の保有、工業所有権・著作権等の提供又は船舶・航空機の貸付け(以下「特定事業」といいます。)を主たる事業とするものでないこと。

ただし、特定外国子会社等が事業持株会社に該当する場合には、適用除外の対象とならない株式等の保有を主たる事業とする特定外国子会社等から除外することとされています。⑵ 実体基準 本店所在地国において、その主たる事業を行うに必要と認められる事務所、店舗、工場その他の固定施設を有していること。⑶ 管理支配基準 本店所在地国において、事業の管理、支配及び運営を自ら行っていること。⑷ 非関連者基準又は所在地国基準① 非関連者基準 卸売業、銀行業、信託業、金融商品取引業、保険業、水運業又は航空運送業を主として特定外国子会社等の関連者以外の者との間で行っていること。 この場合の「主として特定外国子会社等の関連者以外の者との間で行っている」かについては、特定外国子会社等の主たる事業の区分に応じて、各事業年度の収入金額等の50%超が非関連者との取引から成る場合等の判定基準が設けられています(旧措令39の17⑧)。ただし、卸売業を主たる事業とする特定外国子会社等が統括会社に該当する場合には、その特定外国子会社等に係る外国法人である被統括会社を関連者の範囲から除外して判定することとされています(旧措令39の17⑩)。② 所在地国基準 上記①の非関連者基準が適用される 7業種以外の事業を主として本店所在地国において行っていること。 適用対象金額に係る適用除外の規定は、確定申告書に適用除外に該当する旨を記載した書面を添付し、かつ、適用除外に該当するこ

─�654�─

――国際課税関係の改正――

とを明らかにする書類その他の資料を保存している場合に限り適用することとされています(旧措法66の 6 ⑦)。

2 特定外国子会社等の部分課税対象金額の益金算入制度(資産性所得の合算課税制度)

特定外国子会社等が、上記 1⑴から⑷までの適用除外基準の全てを満たすことにより上記 1の会社単位の合算課税制度が適用されない適用対象金額を有する場合において、租税特別措置法第66条の 6第 4項各号に規定する特定所得の金額を有するときは、その特定所得の金額の合計額(以下Ⅰにおいて「部分適用対象金額」といいます。)のうち、その特定外国子会社等の発行済株式等の10%以上を直接及び間接に有する内国法人のその有する株式等に対応する部分として計算した金額(その金額が課税対象金額に相当する金額を超えるときは、その相当する金額。以下Ⅰにおいて「部分課税対象金額」といいます。)をその内国法人の収益の額とみなして、その所得の金額の計算上、益金の額に算入することとされています(旧措法66の 6 ④)。 ただし、特定外国子会社等の部分適用対象金額に係る収入金額が1,000万円以下である場合又は決算に基づく所得の金額に相当する金額のうちに部分適用対象金額の占める割合が 5%以下である場合には、資産性所得の合算課税は行われません(旧措法66の 6 ⑤)。なお、 2に係る適用除外の規定は、確定申告書に適用除外に該当する旨を記載した書面を添付し、かつ、適用除外に該当することを明らかにする書類その他の資料を保存している場合に限り適用することとされています(旧措法66の 6 ⑦)。 特定所得の金額とは、次の金額をいいます。なお、⑴から⑸までの金額については、特定外国子会社等が行う事業(特定事業を除きます。)の性質上重要で欠くことのできない業務から生じたものは除外することとされています(旧措法66の 6 ④)。⑴ 剰余金の配当等(持株割合10%未満の法人か

ら受けるものに限ります。)の額の合計額から直接費用等の額の合計額を控除した残額⑵ 債券の利子の額の合計額から直接費用等の額の合計額を控除した残額⑶ 債券の償還差益の額の合計額から直接費用等の額の合計額を控除した残額⑷ 株式等の譲渡益(持株割合10%未満の法人の株式等で、かつ、金融商品取引所の開設する市場において行う譲渡等に限ります。)の合計額から直接費用の額の合計額を控除した残額⑸ 債券の譲渡益(金融商品取引所の開設する市場において行う譲渡等に係るものに限ります。)の合計額から直接費用の額の合計額を控除した残額⑹ 特許権等の使用料(自らが主として行った研究開発の成果に係る特許権等の使用料等を除きます。)の合計額から直接費用の額の合計額を控除した残額⑺ 船舶又は航空機の貸付けによる対価の額の合計額から直接費用の額の合計額を控除した残額

3 外国子会社合算税制の適用に係る外国税額控除

内国法人が本税制の適用を受ける場合に、その内国法人に係る特定外国子会社等の所得に対して課される外国法人税があるときは、その外国法人税の額のうち課税対象金額又は部分課税対象金額(以下Ⅰにおいて「課税対象金額等」といいます。)に対応する部分の金額をその内国法人が納付する控除対象外国法人税の額(注)とみなして、法人税法第69条(外国税額の控除)及び地方法人税法第12条(外国税額の控除)の規定を適用することとされています(旧措法66の 7 ①)。(注) 「控除対象外国法人税の額」とは、内国法人が

納付した外国法人税の額のうち外国税額控除の

対象とされるものをいいます。

上記の課税対象金額等に対応する部分の金額として内国法人が納付する控除対象外国法人税の額とみなされる金額は、次に掲げる場合の区分に応じた算式により計算した金額(その金額が課税対

─�655�─

――国際課税関係の改正――

象金額等を超える場合には、その課税対象金額等に相当する金額)とされています。

⑴ 会社単位の合算課税の適用を受ける場合(旧措令39の18①)《算式》特定外国子会社等の所得に対して課される外国法人税の額

×課税対象金額

調整適用対象金額

上記算式の「調整適用対象金額」とは、特定外国子会社等の適用対象金額を有する事業年度(以下「課税対象年度」といいます。)に係る適用対象金額に、その適用対象金額の計算上控除されるその特定外国子会社等が持株割合25%以上等の要件を満たす子会社から受ける配当等の額(上記算式の外国法人税の額の課税標準に含まれるものに限ります。)及びその特定外国子会社等が他の特定外国子会社等から受ける配当等の額のうち当該他の特定外国子会社等の合算対象とされた金額から充てられた部分の金額(上記算式の外国法人税の額の課税標準に含まれるものに限ります。)を加算する調整を加えた金額をいいます(⑵において同じです。)。

⑵ 部分合算課税の適用を受ける場合(旧措令39の18②)《算式》特定外国子会社等の所得に対して課される外国法人税の額

×部分課税対象金額調整適用対象金額

なお、控除対象外国法人税の額とみなされた金額は、内国法人の所得の金額の計算上、益金の額に算入することとされています(旧措法66の 7 ③)。

4 特定課税対象金額等を有する内国法人が受ける剰余金の配当等の益金不算入

⑴ 外国子会社合算税制の適用対象となった外国法人から配当等を受ける場合の二重課税調整 内国法人が外国子会社合算税制の適用を受け

た外国子会社から配当等を受けた場合、その受けた配当等に対する課税と、その配当等の原資である外国子会社の所得に対する合算課税とが二重に生じるため、次のとおり二重課税調整規定が措置されています。① 持株割合25%以上等の要件を満たさない外国法人から受ける剰余金の配当等がある場合 内国法人が外国法人(外国子会社配当益金不算入制度における外国子会社に該当するものを除きます。)から受ける剰余金の配当等の額がある場合には、その剰余金の配当等の額のうちその外国法人に係る特定課税対象金額に達するまでの金額は、その内国法人の各事業年度の所得の金額の計算上、益金の額に算入しないこととされています(旧措法66の8 ①)。

② 持株割合要件25%以上等の要件を満たす外国法人から受ける剰余金の配当等の額のうち、外国子会社配当益金不算入制度の適用を受ける剰余金の配当等の額がある場合 内国法人が外国法人から受ける剰余金の配当等の額(法人税法第23条の 2第 1項(外国子会社から受ける配当等の益金不算入)の規定の適用を受ける部分の金額に限ります。)がある場合には、その剰余金の配当等の額のうちその外国法人に係る特定課税対象金額に達するまでの金額についての外国子会社配当益金不算入制度の適用については、剰余金の配当等の額に係る費用相当額(剰余金の配当等の額の 5 %相当額とされています。)の控除をしないで計算することとされています。また、この措置の適用を受ける剰余金の配当等の額に係る外国源泉税等の額については、法人税法第39条の 2(外国子会社から受ける配当等に係る外国源泉税等の損金不算入)の規定は、適用しないこととされ、損金の額に算入することとされています(旧措法66の 8②)。③ 持株割合要件25%以上等の要件を満たす外国法人から受ける剰余金の配当等の額のうち、

─�656�─

――国際課税関係の改正――

外国子会社配当益金不算入制度の適用対象とならない剰余金の配当等の額がある場合 内国法人が外国法人から受ける剰余金の配当等の額(法人税法第23条の 2第 2項(益金不算入の対象から除外される剰余金の配当等の額)の規定の適用を受ける部分の金額に限ります。)がある場合には、その剰余金の配当等の額のうちその外国法人に係る特定課税対象金額に達するまでの金額は、その内国法人の各事業年度の所得の金額の計算上、益金の額に算入しないこととされています(旧措法66の 8 ③)。④ 特定課税対象金額の計算 上記①から③までの特定課税対象金額とは、次のイ及びロの金額の合計額とされています(旧措法66の 8 ④、旧措令39の19②③)。イ 外国法人に係る課税対象金額又は部分課税対象金額で、内国法人がその外国法人から剰余金の配当等の額を受ける日を含む事業年度の所得の金額の計算上益金の額に算入されるもののうち、内国法人の有するその外国法人の直接保有の株式等の数に対応する部分の金額ロ 外国法人に係る課税対象金額又は部分課税対象金額で、内国法人がその外国法人から剰余金の配当等の額を受ける日を含む事業年度開始の日前10年以内に開始した各事業年度の所得の金額の計算上益金の額に算入されたもののうち、内国法人の有するその外国法人の直接保有の株式等の数に対応する部分の金額

⑵ 外国子会社合算税制の適用対象となった外国孫会社から外国子会社を通じて配当等を受ける場合の二重課税調整 内国法人が、外国子会社合算税制の適用を受けた外国孫会社から外国子会社を経由して配当を受けた場合、その受けた配当に対する課税と、その配当の原資である外国孫会社の所得に対する合算課税とが二重に生じるため、その受ける

剰余金の配当等の額のうち間接特定課税対象金額に達するまでの金額については、上記⑴①から③までと同様の二重課税調整規定が措置されています(旧措法66の 8 ⑧~⑩)。この「間接特定課税対象金額」とは、次の①及び②のうちいずれか少ない金額とされています(旧措法66の 8 ⑪、旧措令39の19⑦~⑪)。① 内国法人が外国法人から剰余金の配当等の額を受ける日を含む内国法人の事業年度(以下「配当事業年度」といいます。)開始の日前 2年以内に開始した各事業年度のうち最も古い事業年度開始の日から配当事業年度終了の日までの期間において、その外国法人が他の外国法人から受けた剰余金の配当等の額のうち、内国法人の有するその外国法人の直接保有の株式等に対応する部分の金額② 次のイ及びロの合計額イ 上記イの他の外国法人に係る課税対象金額又は部分課税対象金額で、配当事業年度の所得の金額の計算上益金の額に算入されるもののうち、内国法人の有する当該他の外国法人の間接保有の株式等に対応する部分の金額ロ 上記イの他の外国法人に係る課税対象金額又は部分課税対象金額で、配当事業年度開始の日前 2年以内に開始した各事業年度の所得の金額の計算上益金の額に算入されたもののうち、内国法人の有する当該他の外国法人の間接保有の株式等に対応する部分の金額

(注) 連結法人の各連結事業年度の連結所得に対す

る法人税についても上記 1から 4までと同様の

制度が設けられています(旧措法68の90~68の

92)が、これらの制度の基本的な仕組みは内国

法人に係る特定外国子会社等に係る所得の課税

の特例と同様ですので、説明は省略します。

また、居住者の各年分の所得に対する所得税

についても上記 1、 2及び 4と同様の制度が設

けられています(旧措法40の 4 ~40の 6 )が、

これらの制度の基本的な仕組みは内国法人に係

─�657�─

――国際課税関係の改正――

る特定外国子会社等に係る所得の課税の特例と

同様とされています。

㈡ 改正の背景・趣旨等

外国子会社合算税制は、外国子会社を利用した租税回避を抑制するために、一定の条件に該当する外国子会社の所得を、日本の親会社の所得とみなして合算し、日本で課税する制度です。 改正前の外国子会社合算税制には、外国子会社の租税負担割合が20%以上であれば、実体のない「ペーパー・カンパニー」等であっても、制度が適用されない一方、租税負担割合が20%未満であれば、実体のある事業を行っている場合であっても、その所得が、親会社の所得に合算されてしまう場合がある、といった問題があったところであり、「外国子会社の経済実態に即して課税すべき」との BEPS プロジェクトの基本的な考え方に基づき、日本企業の健全な海外展開を阻害することなく、より効果的に国際的な租税回避に対応

する観点から、見直しが行われました。 具体的には、租税回避リスクを、改正前の外国子会社の租税負担割合により把握する制度から、所得や事業の内容によって把握する制度に改められました。 これにより、従来は制度の対象外であった租税負担割合20%以上の外国子会社について、一見して明らかに、利子・配当・使用料等の「受動的所得」しか得ておらず、租税回避リスクが高いと考えられるペーパー・カンパニー等である場合には、合算税制の対象とされました。 他方で、経済活動の実体のある事業から得られた、いわゆる「能動的所得」は、外国子会社の租税負担割合にかかわらず合算対象外とされました。 また、企業の事務負担を軽減する観点から、改正前の制度との継続性を踏まえつつ、ペーパー・カンパニー等に該当しない租税負担割合20%以上の外国子会社は制度の適用を免除する等の措置が講じられました。

外国子会社の税負担率

20%

能動的所得 受動的所得

改正前の制度のイメージ 見直し後のイメージ

能動的所得 受動的所得

実体を伴わない所得であっても合算されず、

申告も求められない部分

外国子会社の税負担率

実体ある事業からの所得であれば、

税負担率に関わらず合算対象外

税負担率が20%未満の会社の

受動的所得は合算

制度対象とするか否かを入口で決定する基準

所得を「能動/受動」に仕分ける事務作業を免除する基準

合算対象所得

20%

税負担率が20%以上の会社は制度の適用を免除

(所得を「能動/受動」に仕分ける事務作業は不要)

一見して明らかに受動的所得しか得ていない(経済実体のない)ペーパー・カンパニー等については、税負担率が30%未満の場合は、所得の全額を合算

実体ある事業からの所得も一部合算されてしまう部分(航空機リース等)

- 租税回避リスクを、外国子会社の外形(会社全体の税負担率(20%未満)や会社としての実体の有無等)により把握

- 租税回避リスクを、外国子会社の個々の活動内容(所得の種類等)により把握- 租税回避リスクの低い外国子会社に、所得を「能動/受動」に分類する事務作業が発生しないよう、一定の税負担をしている外国子会社は適用を免除

○ 「外国子会社合算税制」とは、外国子会社を利用した租税回避を抑制するために、一定の条件に該当する外国子会社の所得を、日本の親会社の所得とみなして合算し、日本で課税する制度。

○ 改正前の制度では、外国子会社の税負担水準が20%(トリガー税率)以上であれば経済実体を伴わない所得であっても合算されず、申告も求められない一方で、実体ある事業から得た所得であっても合算されてしまう場合がある、という問題あり。

○ 平成29年度税制改正においては、「BEPSプロジェクト(行動 3)」の合意や「平成28年度与党税制改正大綱」で示された方向性を踏まえ、租税回避をより的確に抑制するとともに、日本企業の海外展開を阻害しないような制度とすべく、以下の方向性で制度を見直し。

外国子会社合算税制:見直しの方向性

─�658�─

――国際課税関係の改正――

㈢ 改正の内容

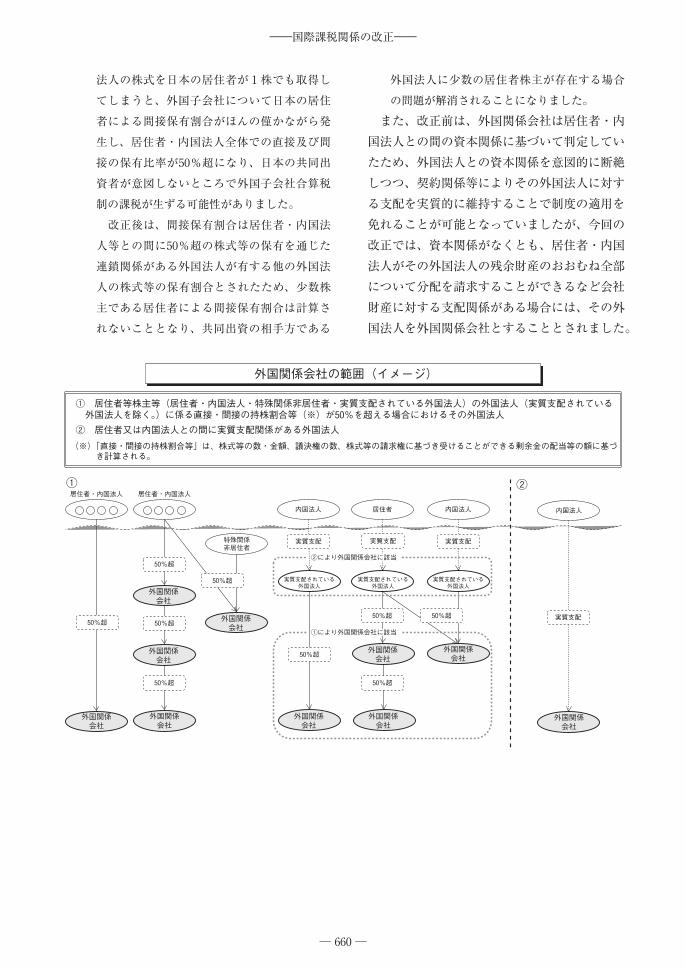

1 外国関係会社の範囲

⑴ 改正の概要 居住者・内国法人等が直接又は間接に50%を超える持分を有する外国法人を、「外国関係会社」と定義しています。間接の持株割合等は、改正前は、居住者・内国法人等が株式等を直接有する外国法人に対する持株割合等と、その外国法人が株式等を直接有する別の外国法人に対する持株割合等とを乗じることで、判定対象となる外国法人に対する居住者・内国法人等の持株割合等を算出する「掛け算方式」を採用しており、各段階での持株割合等を乗じて計算した割合が50%を超える場合には「外国関係会社」と判定していました。したがって、50%超の持

分による支配が連続していても間接支配はしていないと判定されることになっていましたが、今回の改正では、外国関係会社の判定においては、50%超の連鎖関係があれば支配関係が連続していると判定することとされました。よって、改正後は、居住者・内国法人等と外国法人との間、及びその外国法人と別の外国法人との間に、それぞれ50%を超える株式等の持株割合等の連鎖がある場合には、「外国関係会社」に該当することとなります(注)。(注) 外国関係会社の判定における間接保有割合

の計算方法が掛け算方式から連鎖方式に変更

されることに伴って、改正前の制度の問題点

として指摘されていた点が解決されます。す

なわち、内国法人と外国法人(上場会社)が

共同で、50%・50%を出資して外国子会社を

設立した時に、共同出資の相手方である外国

○ 日本企業の海外での事業展開を阻害することなく、効果的に租税回避リスクに対応できるよう、改正前の制度の骨格は維持しつつ、以下を 見直し。見直しに当たっては、租税回避に関与していない企業に過剰な事務負担がかからないよう配慮。

見直しの目的 内容

会社単位の租税負担割合が一定率(トリガー税率)以上である事のみを理由に、合算対象とされないことへの対応

租税回避リスクに効果的に対応しつつ、改正前の制度と比較して過剰な事務負担が企業にかからないようにする資本関係は無いが、契約関係等により子会社を支配しているケースや間接支配への対応実体ある事業を行っている航空機リース会社や製造子会社の所得が合算されないよう対応第三者を介在させることで、「非関連者基準」を形式的に満たすケースへの対応

経済実体のない、いわゆる受動的所得は合算対象とする

主たる事業が株式の保有、IP の提供、船舶・航空機リース等でないこと

本店所在地国に主たる事業に必要な事務所等を有すること

本店所在地国において事業の管理、支配及び運営を自ら行っていること

主として所在地国で事業を行っていること

主として関連者以外の者と取引を行っていること⑥ 関連者取引の判定方法の整備

②ペーパー・カンパニー/事実上のキャッシュ・ボックス/ブラック・リスト国所在のもの

⑤ 製造子会社に係る判定方法の整備

⑤ 一定の要件を満たす航空機リース会社を除く居住者又は内国法人

(④実質支配基準の導入と持株割合の計算方法の見直し)

(① トリガー税率の廃止)

居住者・内国法人等が合計で50%超を直接及び間接に保有

居住者又は内国法人

同族株主グループ

特殊関係者

(個人・法人)

経済活動基準

トリガー税率を廃止し(①)、ペーパー・カンパニー等の所得は、原則、会社単位で合算(②)

事務負担軽減の措置として、会社単位の租税負担割合「20%」による制度適用免除基準を設定(③)(注)

(注:ただし、一定の保険委託者・資源投資法人については、事業実態に配慮した特例を措置)

(注:ただし、金融機関が本業から得る金融所得は合算対象から除外)

全てを満たす 20%未満

20%未満

30%未満

いずれかを満たさない

実質支配基準の導入と持株割合の計算方法の見直し(④)

事業基準・所在地国基準の判定方法の見直し(⑤)

非関連者基準の判定方法の見直し(⑥)受動的所得の対象範囲の設定(配当、利子、無形資産の使用料等)(⑦)

外

国

関

係

会

社

A 事業基準

B 実体基準

C 管理支配基準

D 所在地国基準(下記以外の業種)

非関連者基準(卸売業など 8 業種)

③会社単位の租税負担割合判定

(事務負担軽減の措置)

⑦対象所得の範囲設定

受動的所得の合算課税

会社単位の合算課税

③会社単位の租税負担割合判定

(事務負担軽減の措置)

(注) 適用免除の効果については、「 4 ⑵合算課税の適用免除の効果」をご参照ください。

外国子会社合算税制:見直しの主なポイント

─�659�─

――国際課税関係の改正――

法人の株式を日本の居住者が 1 株でも取得し

てしまうと、外国子会社について日本の居住

者による間接保有割合がほんの僅かながら発

生し、居住者・内国法人全体での直接及び間

接の保有比率が50%超になり、日本の共同出

資者が意図しないところで外国子会社合算税

制の課税が生ずる可能性がありました。

改正後は、間接保有割合は居住者・内国法

人等との間に50%超の株式等の保有を通じた

連鎖関係がある外国法人が有する他の外国法

人の株式等の保有割合とされたため、少数株

主である居住者による間接保有割合は計算さ

れないこととなり、共同出資の相手方である

外国法人に少数の居住者株主が存在する場合

の問題が解消されることになりました。

また、改正前は、外国関係会社は居住者・内国法人との間の資本関係に基づいて判定していたため、外国法人との資本関係を意図的に断絶しつつ、契約関係等によりその外国法人に対する支配を実質的に維持することで制度の適用を免れることが可能となっていましたが、今回の改正では、資本関係がなくとも、居住者・内国法人がその外国法人の残余財産のおおむね全部について分配を請求することができるなど会社財産に対する支配関係がある場合には、その外国法人を外国関係会社とすることとされました。

(※)「直接・間接の持株割合等」は、株式等の数・金額、議決権の数、株式等の請求権に基づき受けることができる剰余金の配当等の額に基づき計算される。

① ②

外国関係会社

50%超

外国関係会社

外国関係会社

50%超

特殊関係非居住者

外国関係会社

50%超

内国法人 居住者 内国法人

実質支配されている外国法人

外国関係会社

実質支配されている外国法人

外国関係会社

実質支配

50%超

50%超

実質支配されている外国法人

実質支配

外国関係会社

50%超

②により外国関係会社に該当

実質支配

①により外国関係会社に該当

50%超 外国関係会社

外国関係会社

50%超

50%超

内国法人

外国関係会社

実質支配

居住者・内国法人 居住者・内国法人

① 居住者等株主等(居住者・内国法人・特殊関係非居住者・実質支配されている外国法人)の外国法人(実質支配されている外国法人を除く。)に係る直接・間接の持株割合等(※)が50%を超える場合におけるその外国法人

② 居住者又は内国法人との間に実質支配関係がある外国法人

外国関係会社の範囲(イメージ)

─�660�─

――国際課税関係の改正――

⑵ 改正後の外国関係会社の範囲 今回の改正後の外国関係会社は、具体的には、次の①又は②に掲げる外国法人とされています(措法66の 6 ②一)。① 居住者及び内国法人並びに特殊関係非居住者(居住者又は内国法人と特殊の関係のある非居住者をいいます。)及び②に掲げる外国法人(①において「居住者等株主等」といいます。)の外国法人に係る次に掲げる割合のいずれかが50%を超える場合におけるその外国法人イ 居住者等株主等の外国法人(②に掲げる外国法人に該当するものを除きます。)に係る直接保有株式等保有割合(居住者等株主等の有するその外国法人の株式等の数又は金額がその発行済株式等の総数又は総額のうちに占める割合をいいます。)及び居住者等株主等のその外国法人に係る間接保有株式等保有割合(居住者等株主等の他の外国法人を通じて間接に有するその外国法人の株式等の数又は金額がその発行済株式等の総数又は総額のうちに占める割合(注)をいいます。)を合計した割合(注) 上記イの間接保有株式等保有割合は、

具体的には、次に掲げる場合の区分に応

じ次に定める割合(次に掲げる場合のい

ずれにも該当する場合には、次に定める

割合の合計割合)とされています(措令

39の14の 2 ②)。

イ� 外国関係会社への該当性を判定しよ

うとする外国法人(①において「判定

対象外国法人」といいます。)の株主等

である外国法人(②に掲げる外国法人

に該当するものを除きます。)の発行済

株式等の50%を超える数又は金額の株

式等が居住者等株主等によって保有さ

れている場合��その株主等である外

国法人の有するその判定対象外国法人

の株式等の数又は金額がその発行済株

式等のうちに占める割合(その株主等

である外国法人が二以上ある場合には、

その二以上の株主等である外国法人に

つきそれぞれ計算した割合の合計割合)

ロ� 判定対象外国法人の株主等である外

国法人(上記イに掲げる場合に該当す

る上記イの株主等である外国法人及び

②に掲げる外国法人に該当するものを

除きます。)と居住者等株主等との間に

これらの者と株式等の保有を通じて連

鎖関係にある一又は二以上の外国法人

(②に掲げる外国法人に該当するものを

除きます。ロにおいて「出資関連外国

法人」といいます。)が介在している場

合(出資関連外国法人及びその株主等

である外国法人がそれぞれその発行済

株式等の50%を超える数又は金額の株

式等を居住者等株主等又は出資関連外

国法人(その発行済株式等の50%を超

える数又は金額の株式等が居住者等株

主等又は他の出資関連外国法人によっ

て保有されているものに限ります。)に

よって保有されている場合に限りま

す。)��その株主等である外国法人の

有するその判定対象外国法人の株式等

の数又は金額がその発行済株式等のう

ちに占める割合(その株主等である外

国法人が二以上ある場合には、その二

以上の株主等である外国法人につきそ

れぞれ計算した割合の合計割合)

─�661�─

――国際課税関係の改正――

ロ 居住者等株主等の外国法人(②に掲げる外国法人に該当するものを除きます。)に係る直接保有議決権保有割合(居住者等株主等の有するその外国法人の議決権の数がその総数のうちに占める割合をいいます。)及び居住者等株主等のその外国法人に係る間接保有議決権保有割合(居住者等株主等の他の外国法人を通じて間接に有するその外国法人の議決権の数がその総数のうちに占める割合(注)をいいます。)を合計した割合(注) 上記ロの間接保有議決権保有割合は、

上記イの間接保有株式等保有割合に準じ

て計算することとされており(措令39の

14の 2 ③)、具体的には、次に掲げる場合

の区分に応じ次に定める割合(次に掲げ

る場合のいずれにも該当する場合には、

次に定める割合の合計割合)となります。

イ 判定対象外国法人の株主等である外

国法人(②に掲げる外国法人に該当す

るものを除きます。)の議決権(剰余金

の配当等に関する決議に係るものに限

ります。ロにおいて同じです。)の総数

の50%を超える数の議決権が居住者等

株主等によって保有されている場合

��その株主等である外国法人の有す

るその判定対象外国法人の議決権の数

がその総数のうちに占める割合(その

株主等である外国法人が二以上ある場

合には、その二以上の株主等である外

国法人につきそれぞれ計算した割合の

合計割合)

ロ 判定対象外国法人の株主等である外

国法人(上記イに掲げる場合に該当す

る上記イの株主等である外国法人及び

②に掲げる外国法人に該当するものを

除きます。)と居住者等株主等との間に

これらの者と議決権の保有を通じて連

内国法人 居住者

特殊関係非居住者

実質支配されている外国法人

内国法人

保有割合

実質支配

内国法人

株主等※(外国法人)

実質支配されている外国法人

居住者

実質支配

50%超

保有割合

株主等※(外国法人)

出資関連外国法人※

居住者

保有割合

出資関連外国法人※

50%超

50%超 50%超

※ 居住者・内国法人に実質支配されている外国法人に該当するものを除く。

居住者等株主等居住者等株主等居住者等株主等

内国法人

外国関係会社の判定場面における持株割合は、居住者等株主等の外国法人(被支配外国法人に該当するものを除く。)に係る直接保有株式等保有割合(居住者等株主等の有する外国法人(被支配外国法人に該当するものを除く。)の株式等の数・金額がその発行済株式等の総数・総額のうちに占める割合)と間接保有株式等保有割合とを合計した割合とされている。【措法66の 6②一イ( 1)】

■ 間接保有株式等保有割合≪措令39の14の 2 ②≫ 次の①及び②に定める割合① 判定対象外国法人の株主等である他の外国法人(被支配外国法人に該当するものを除く。)の発行済株式等の50%超の株式等が居住者等株主等に保有されている場合・・・その株主等である他の外国法人のその判定対象外国法人に係る持株割合② 判定対象外国法人の株主等である他の外国法人(被支配外国法人に該当するものを除く。)と居住者等株主等との間に株式等の保有を通じて発行済株式等の50%超の連鎖関係にある一又は二以上の出資関連外国法人(被支配外国法人に該当するものを除く。)が介在している場合・・・その株主等である他の外国法人のその判定対象外国法人に係る持株割合

(注)議決権の数、株式等の請求権に基づき受けることができる剰余金の配当等の額に基づき計算する場合も同様《措令39の14の 2 ③④》

判定対象外国法人※判定対象外国法人※ 判定対象外国法人※

○直接保有株式等保有割合 ○間接保有株式等保有割合

外国関係会社の判定場面における「間接保有株式等保有割合」

─�662�─

――国際課税関係の改正――

鎖関係にある一又は二以上の外国法人

(②に掲げる外国法人に該当するものを

除きます。ロにおいて「出資関連外国

法人」といいます。)が介在している場

合(出資関連外国法人及びその株主等

である外国法人がそれぞれその議決権

の総数の50%を超える数の議決権を居

住者等株主等又は出資関連外国法人

(その議決権の総数の50%を超える数の

議決権が居住者等株主等又は他の出資

関連外国法人によって保有されている

ものに限ります。)によって保有されて

いる場合に限ります。)��その株主等

である外国法人の有するその判定対象

外国法人の議決権の数がその総数のう

ちに占める割合(その株主等である外

国法人が二以上ある場合には、その二

以上の株主等である外国法人につきそ

れぞれ計算した割合の合計割合)

ハ 居住者等株主等の外国法人(②に掲げる外国法人に該当するものを除きます。)に係る直接保有請求権保有割合(居住者等株主等の有するその外国法人の株式等の請求権(剰余金の配当等を請求する権利をいいます。以下同じです。)に基づき受けることができる剰余金の配当等の額がその総額のうちに占める割合をいいます。)及び居住者等株主等のその外国法人に係る間接保有請求権保有割合(居住者等株主等の他の外国法人を通じて間接に有するその外国法人の株式等の請求権に基づき受けることができる剰余金の配当等の額がその総額のうちに占める割合(注)をいいます。)を合計した割合(注) 上記ハの間接保有請求権保有割合は、

上記イの間接保有株式等保有割合に準じ

て計算することとされており(措令39の

14の 2 ④)、具体的には、次に掲げる場合

の区分に応じ次に定める割合(次に掲げ

る場合のいずれにも該当する場合には、

次に定める割合の合計割合)となります。

イ 判定対象外国法人の株主等である外

国法人(②に掲げる外国法人に該当す

るものを除きます。)の支払う剰余金の

配当等の額の総額の50%を超える金額

の剰余金の配当等の額を受けることが

できる株式等の請求権が居住者等株主

等によって保有されている場合��そ

の株主等である外国法人の有するその

判定対象外国法人の株式等の請求権に

基づき受けることができる剰余金の配

当等の額がその総額のうちに占める割

合(その株主等である外国法人が二以

上ある場合には、その二以上の株主等

である外国法人につきそれぞれ計算し

た割合の合計割合)

ロ 判定対象外国法人の株主等である外

国法人(上記イに掲げる場合に該当す

る上記イの株主等である外国法人及び

②に掲げる外国法人に該当するものを

除きます。)と居住者等株主等との間に

これらの者と株式等の請求権の保有を

通じて連鎖関係にある一又は二以上の

外国法人(②に掲げる外国法人に該当

するものを除きます。ロにおいて「出

資関連外国法人」といいます。)が介在

している場合(出資関連外国法人及び

その株主等である外国法人がそれぞれ

その支払う剰余金の配当等の額の総額

の50%を超える金額の剰余金の配当等

の額を受けることができる株式等の請

求権を居住者等株主等又は出資関連外

国法人(その支払う剰余金の配当等の

額の総額の50%を超える金額の剰余金

の配当等の額を受けることができる株

式等の請求権が居住者等株主等又は他

の出資関連外国法人によって保有され

ているものに限ります。)によって保有

されている場合に限ります。)��その

株主等である外国法人の有するその判

─�663�─

――国際課税関係の改正――

定対象外国法人の株式等の請求権に基

づき受けることができる剰余金の配当

等の額がその総額のうちに占める割合

(その株主等である外国法人が二以上あ

る場合には、その二以上の株主等であ

る外国法人につきそれぞれ計算した割

合の合計割合)

② 居住者又は内国法人との間に実質支配関係がある外国法人

⑶ 実質支配関係① 実質支配関係の意義 実質支配関係とは、居住者又は内国法人(⑶において「居住者等」といいます。)と外国法人との間に次に掲げる事実その他これに類する事実が存在する場合におけるその居住者等とその外国法人との間の関係(注)とされています(措法66の 6 ②五、措令39の16①)。イ 居住者等が外国法人の残余財産のおおむね全部について分配を請求する権利を有していること。ロ 居住者等が外国法人の財産の処分の方針のおおむね全部を決定することができる旨の契約その他の取決めが存在すること(その外国法人につき上記イに掲げる事実が存在する場合を除きます。)。

(注) 一の居住者又は内国法人と外国法人との

間に上記イ又はロに掲げる事実その他これ

に類する事実が存在する場合におけるその

一の居住者又は内国法人と外国法人との関

係をいいます。したがって、複数の居住者

又は内国法人が有する権利等を合計したと

ころではじめて外国法人の残余財産のおお

むね全部を請求する権利を有することとな

る場合や外国法人の財産の処分の方針のお

おむね全部を決定することができることと

なる場合は、実質支配関係がある場合に該

当しないことになります。

上記イは、解散や清算など一定の状況の下での会社の財産に対する権利を通じた支配関

係に着目したものです。また、おおむね全部とは、全部ではないものの相当程度高い割合を有する場合が想定されています。第三者に僅かな残余財産の分配請求権を持たせることにより実質支配関係への該当を回避するループホールを防ぐために、おおむね全部とされているものです。これに対し上記ロは、財産は残余財産に限定されていないため、財産の処分は解散や清算といった場面に限定されておらず、例えば、会社の通常の事業活動における商品の販売等もこれに含まれます。上記ロは、こうした様々な場面における財産の処分に関する方針のおおむね全部について決定することができる旨の契約その他の取決めを通じた支配関係に着目したものです。 実質支配関係がある外国法人の所得を100%合算する効果を踏まえ、また、企業にとっての不確実性や事務負担を考慮して、実質支配関係の類型は上記イ及びロのような形で会社財産に対する支配関係があると認められる場合に限定したものとなっています。② 実質支配関係から除外される場合 実質支配関係とは、上記①のとおり、居住者等と外国法人との間に上記①イ又はロに掲げる事実その他これに類する事実が存在する場合におけるその居住者等とその外国法人との間の関係とされているところですが、居住者等が組成した外国法人をビークルとするファンドについて、居住者等がファンドの財産の処分に関する方針のおおむね全部を決定できる場合に該当する可能性があることから、「その外国法人の行う事業から生ずる利益のおおむね全部が剰余金の配当、利益の配当、剰余金の分配その他の経済的な利益の給付としてその居住者等(その居住者等と特殊の関係(注 1)のある者を含みます。)以外の者に対して金銭その他の資産により交付されることとなっている場合(注 2)」には、実質支配関係があることとされる場合から除外されています。

─�664�─

――国際課税関係の改正――

(注 1) 特殊の関係とは、次に掲げる関係をい

います(措令39の16②)。

イ 一方の者と他方の者との間にその他

方の者が次に掲げるものに該当する関

係がある場合におけるその関係

イ その一方の者の親族

ロ その一方の者と婚姻の届出をして

いないが事実上婚姻関係と同様の事

情にある者

ハ その一方の者の使用人又は雇主

ニ イからハまでに掲げる者以外の者

でその一方の者から受ける金銭その

他の資産によって生計を維持してい

るもの

ホ ロからニまでに掲げる者と生計を

一にするこれらの者の親族

ロ 一方の者と他方の者との間にその他

方の者が次に掲げる法人に該当する関

係がある場合におけるその関係(ハ及

びニに掲げる関係に該当するものを除

きます。)

イ その一方の者(その一方の者とイ

の関係のある者を含みます。ロにお

いて同じです。)が他の法人を支配し

ている場合における当該他の法人

ロ その一方の者及びその一方の者と

イに掲げる特殊の関係のある法人が

他の法人を支配している場合におけ

る当該他の法人

ハ その一方の者及びその一方の者と

イ及びロに掲げる特殊の関係のある

法人が他の法人を支配している場合

における当該他の法人

ハ 二の法人のいずれか一方の法人が他

方の法人の発行済株式等の50%を超え

る数又は金額の株式等を直接又は間接

に有する関係

ニ 二の法人が同一の者(その者が個人

である場合には、その個人及びこれと

法人税法第 2 条第10号(定義)に規定

する政令で定める特殊の関係のある個

人)によってそれぞれその発行済株式

等の50%を超える数又は金額の株式等

を直接又は間接に保有される場合にお

けるその二の法人の関係(ハに掲げる

関係に該当するものを除きます。)

法人税法施行令第 4 条第 3 項(同族関

係者の範囲)の規定は、上記ロイからハ

までに掲げる他の法人を支配している場

合について準用することとされています

(措令39の16③)。

租税特別措置法施行令第39条の12第 2

項及び第 3 項の規定(移転価格税制の国

外関連者の判定における間接保有割合の

計算の規定)は、上記ハ及びニに掲げる

関係を判定する場合について準用するこ

ととされています(措令39の16④)。この

場合において、租税特別措置法施行令第

39条の12第 2 項及び第 3 項中「百分の

五十以上の」とあるのは、「百分の五十を

超える」と読み替えるものとされています。(注 2) 本邦金融機関等が組成したファンドに

係る有価証券の募集や売出しを通常の方

法により行う場合に生じる有価証券の売

れ残りや買戻しによってその本邦金融機

関等が自己の都合によらず一時的に保有

することとなる持分に対して支払われる

剰余金の配当等については、本来他の者

に交付されることとなっているものであ

り、有価証券の募集や売出しを行う上で

生じ得るものであることから、特段の事

情がない限り、居住者等以外の者に対し

て交付されることとなっている場合に該

当することになると考えられます。

─�665�─

――国際課税関係の改正――

③ 実質支配関係の判定を行わない場合 上記①に掲げる関係がないものとして租税特別措置法第66条の 6第 2項第 1号(イに係る部分に限ります。)の規定を適用してその外国法人の外国関係会社の該当性を判定した場合に、居住者及び内国法人並びに特殊関係非居住者(居住者の親族等)とその外国法人との間に直接及び間接の持株割合等が50%を超える関係がある場合におけるその居住者等とその外国法人との間の関係は、実質支配関係から除外されます(措令39の16①)。 つまり、実質支配関係を考慮しないところで、持株割合等に基づいてその外国法人が外国関係会社に該当する場合には、殊更に実質支配関係の判定は行わないこととされていま

す。

2 制度の適用を受ける内国法人(納税義務者)

⑴ 改正の概要 本税制の適用を受ける内国法人は、外国関係会社の持株割合等の10%以上を直接及び間接に有する内国法人を基本としており、改正前の制度と同様となっています。 今回の改正では、外国関係会社との間に実質支配関係のある内国法人が本税制の適用を受ける内国法人の範囲に追加されたほか、実質支配基準の導入に伴う持株割合等に係る計算に関する整備が行われました。

個人

法人

親族

事実上の婚姻関係にある

者

使用人雇主

生計を維持している者

生計を一にする親族

法人

同一の者

法人

法人

法人

50%超

50%超

支配

支配

措令39の16②一イ~ホ(個人-個人の関係)

措令39の16②二イ~ハ((個人+法人)-法人の関係)

措令39の16②四(法人-法人の関係)

支配している場合とは、以下のいずれかに該当する場合をいう。① 発行済株式等の50%超を有する場合② 以下の議決権のいずれかにつき、50%超を有す る場合 ⑴ 事業の全部若しくは重要な部分の譲渡、解散 等に係る議決権 ⑵ 役員の選任及び解散に係る議決権 ⑶ 役員の報酬、賞与等に係る議決権 ⑷ 剰余金の配当又は利益の配当等に係る議決権③ 株主等の総数の半数を超える数を占める場合

法人

法人

50%超50%超

支配

法人

50%超

法人

措令39の16②三(法人-法人の関係)

50%超

実質支配関係の判定に係る特殊の関係

─�666�─

――国際課税関係の改正――

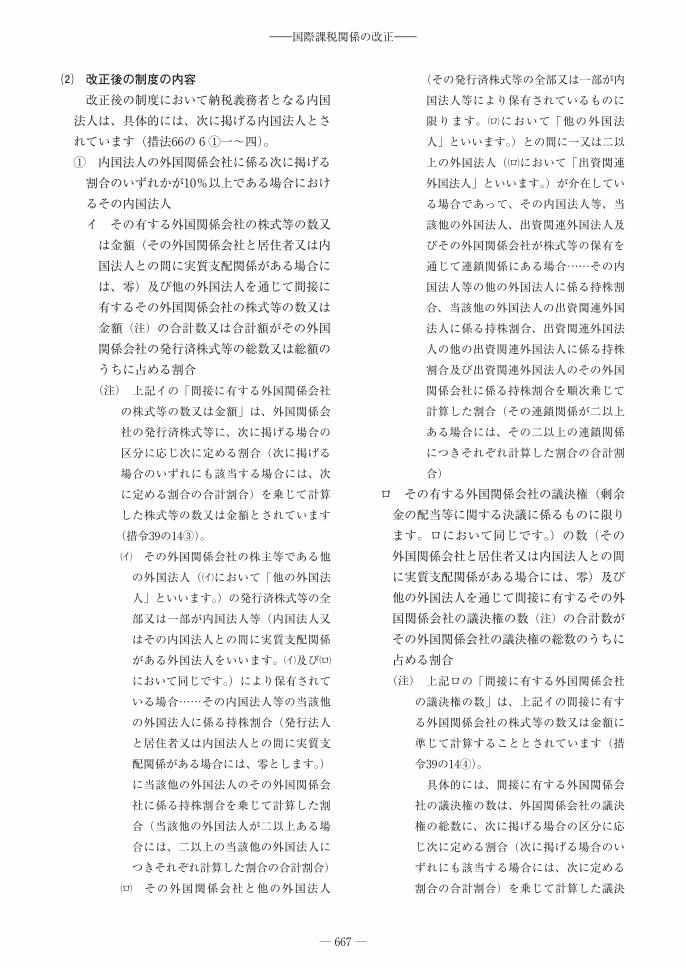

⑵ 改正後の制度の内容 改正後の制度において納税義務者となる内国法人は、具体的には、次に掲げる内国法人とされています(措法66の 6 ①一~四)。① 内国法人の外国関係会社に係る次に掲げる割合のいずれかが10%以上である場合におけるその内国法人イ その有する外国関係会社の株式等の数又は金額(その外国関係会社と居住者又は内国法人との間に実質支配関係がある場合には、零)及び他の外国法人を通じて間接に有するその外国関係会社の株式等の数又は金額(注)の合計数又は合計額がその外国関係会社の発行済株式等の総数又は総額のうちに占める割合(注) 上記イの「間接に有する外国関係会社

の株式等の数又は金額」は、外国関係会

社の発行済株式等に、次に掲げる場合の

区分に応じ次に定める割合(次に掲げる

場合のいずれにも該当する場合には、次

に定める割合の合計割合)を乗じて計算

した株式等の数又は金額とされています

(措令39の14③)。

イ その外国関係会社の株主等である他

の外国法人(イにおいて「他の外国法

人」といいます。)の発行済株式等の全

部又は一部が内国法人等(内国法人又

はその内国法人との間に実質支配関係

がある外国法人をいいます。イ及びロ

において同じです。)により保有されて

いる場合��その内国法人等の当該他

の外国法人に係る持株割合(発行法人

と居住者又は内国法人との間に実質支

配関係がある場合には、零とします。)

に当該他の外国法人のその外国関係会

社に係る持株割合を乗じて計算した割

合(当該他の外国法人が二以上ある場

合には、二以上の当該他の外国法人に

つきそれぞれ計算した割合の合計割合)

ロ その外国関係会社と他の外国法人

(その発行済株式等の全部又は一部が内

国法人等により保有されているものに

限ります。ロにおいて「他の外国法

人」といいます。)との間に一又は二以

上の外国法人(ロにおいて「出資関連

外国法人」といいます。)が介在してい

る場合であって、その内国法人等、当

該他の外国法人、出資関連外国法人及

びその外国関係会社が株式等の保有を

通じて連鎖関係にある場合��その内

国法人等の他の外国法人に係る持株割

合、当該他の外国法人の出資関連外国

法人に係る持株割合、出資関連外国法

人の他の出資関連外国法人に係る持株

割合及び出資関連外国法人のその外国

関係会社に係る持株割合を順次乗じて

計算した割合(その連鎖関係が二以上

ある場合には、その二以上の連鎖関係

につきそれぞれ計算した割合の合計割

合)

ロ その有する外国関係会社の議決権(剰余金の配当等に関する決議に係るものに限ります。ロにおいて同じです。)の数(その外国関係会社と居住者又は内国法人との間に実質支配関係がある場合には、零)及び他の外国法人を通じて間接に有するその外国関係会社の議決権の数(注)の合計数がその外国関係会社の議決権の総数のうちに占める割合(注) 上記ロの「間接に有する外国関係会社

の議決権の数」は、上記イの間接に有す

る外国関係会社の株式等の数又は金額に

準じて計算することとされています(措

令39の14④)。

具体的には、間接に有する外国関係会

社の議決権の数は、外国関係会社の議決

権の総数に、次に掲げる場合の区分に応

じ次に定める割合(次に掲げる場合のい

ずれにも該当する場合には、次に定める

割合の合計割合)を乗じて計算した議決

─�667�─

――国際課税関係の改正――

権の数とされています。

イ その外国関係会社の株主等である他

の外国法人(イにおいて「他の外国法

人」といいます。)の議決権の全部又は

一部が内国法人等(内国法人又はその

内国法人との間に実質支配関係がある

外国法人をいいます。イ及びロにおい

て同じです。)により保有されている場

合��その内国法人等の当該他の外国

法人に係る議決権割合(その株主等の

有する議決権の数がその総数のうちに

占める割合をいい、その議決権に係る

法人と居住者又は内国法人との間に実

質支配関係がある場合には、零としま

す。)に当該他の外国法人のその外国関

係会社に係る議決権割合を乗じて計算

した割合(当該他の外国法人が二以上

ある場合には、二以上の当該他の外国

法人につきそれぞれ計算した割合の合

計割合)

ロ その外国関係会社と他の外国法人

(その議決権の全部又は一部が内国法人

等により保有されているものに限りま

す。ロにおいて「他の外国法人」とい

います。)との間に一又は二以上の外国

法人(ロにおいて「出資関連外国法

人」といいます。)が介在している場合

であって、その内国法人等、当該他の

外国法人、出資関連外国法人及びその

外国関係会社が議決権の保有を通じて

連鎖関係にある場合��その内国法人

等の当該他の外国法人に係る議決権割

合、当該他の外国法人の出資関連外国

法人に係る議決権割合、出資関連外国

法人の他の出資関連外国法人に係る議

決権割合及び出資関連外国法人のその

外国関係会社に係る議決権割合を順次

乗じて計算した割合(その連鎖関係が

二以上ある場合には、その二以上の連

鎖関係につきそれぞれ計算した割合の

合計割合)

ハ その有する外国関係会社の株式等の請求権に基づき受けることができる剰余金の配当等の額(その外国関係会社と居住者又は内国法人との間に実質支配関係がある場合には、零)及び他の外国法人を通じて間接に有するその外国関係会社の株式等の請求権に基づき受けることができる剰余金の配当等の額(注)の合計額がその外国関係会社の株式等の請求権に基づき受けることができる剰余金の配当等の総額のうちに占める割合(注) 上記ハの「間接に有する外国関係会社

の株式等の請求権に基づき受けることが

できる剰余金の配当等の額」は、上記イ

の間接に有する外国関係会社の株式等の

数又は金額に準じて計算することとされ

ています(措令39の14⑤)。

具体的には、間接に有する外国関係会

社の株式等の請求権に基づき受けること

ができる剰余金の配当等の額は、外国関

係会社の株式等の請求権に基づき受ける

ことができる剰余金の配当等の総額に、

次に掲げる場合の区分に応じ次に定める

割合(次に掲げる場合のいずれにも該当

する場合には、次に定める割合の合計割

合)を乗じて計算した剰余金の配当等の

額とされています。

イ その外国関係会社の株主等である他

の外国法人(イにおいて「他の外国法

人」といいます。)の株式等の請求権の

全部又は一部が内国法人等(内国法人

又はその内国法人との間に実質支配関

係がある外国法人をいいます。イ及び

ロにおいて同じです。)により保有され

ている場合��その内国法人等の当該

他の外国法人に係る請求権割合(その

株主等の有する株式等の請求権に基づ

き受けることができる剰余金の配当等

の額がその総額のうちに占める割合を

─�668�─

――国際課税関係の改正――

いい、その請求権に係る株式等の発行

法人と居住者又は内国法人との間に実

質支配関係がある場合には、零としま

す。)に当該他の外国法人のその外国関

係会社に係る請求権割合を乗じて計算

した割合(当該他の外国法人が二以上

ある場合には、二以上の当該他の外国

法人につきそれぞれ計算した割合の合

計割合)

ロ その外国関係会社と他の外国法人

(その株式等の請求権の全部又は一部が

内国法人等により保有されているもの

に限ります。ロにおいて「他の外国法

人」といいます。)との間に一又は二以

上の外国法人(ロにおいて「出資関連

外国法人」といいます。)が介在してい

る場合であって、その内国法人等、当

該他の外国法人、出資関連外国法人及

びその外国関係会社が株式等の請求権

の保有を通じて連鎖関係にある場合

��その内国法人等の当該他の外国法

人に係る請求権割合、当該他の外国法

人の出資関連外国法人に係る請求権割

合、出資関連外国法人の他の出資関連

外国法人に係る請求権割合及び出資関

連外国法人のその外国関係会社に係る

請求権割合を順次乗じて計算した割合

(その連鎖関係が二以上ある場合には、

その二以上の連鎖関係につきそれぞれ

計算した割合の合計割合)

② 外国関係会社との間に実質支配関係がある内国法人③ 内国法人との間に実質支配関係がある外国関係会社の他の外国関係会社に係る直接及び間接の持株割合等が10%以上である場合のその内国法人 具体的には、外国関係会社(内国法人との間に実質支配関係があるものに限ります。)の他の外国関係会社に係る上記①イからハまでに掲げる割合のいずれかが10%以上である

場合におけるその内国法人(上記①に掲げる内国法人を除きます。)とされています。④ 直接及び間接の持株割合等が10%以上である一の同族株主グループに属する内国法人 具体的には、外国関係会社に係る上記①イからハまでに掲げる割合のいずれかが10%以上である一の同族株主グループ(注)に属する内国法人(外国関係会社に係る上記①イからハまでに掲げる割合のいずれかが零を超えるものに限るものとし、上記①及び③に掲げる内国法人を除きます。)とされています。(注) 同族株主グループとは、外国関係会社の

株式等を直接又は間接に有する者及びその

株式等を直接又は間接に有する者との間に

実質支配関係がある者(その株式等を直接

又は間接に有する者を除きます。)のうち、

一の居住者又は内国法人、その一の居住者

又は内国法人との間に実質支配関係がある

者及びその一の居住者又は内国法人と特殊

の関係のある者(外国法人を除きます。)を

いいます(措法66の 6 ①四)。

この場合の「一の居住者又は内国法人と

政令で定める特殊の関係のある者」は、次

に掲げる個人又は法人とされています(措

令39の14⑥)。

イ 次に掲げる個人

イ 居住者の親族

ロ 居住者と婚姻の届出をしていないが

事実上婚姻関係と同様の事情にある者

ハ 居住者の使用人

ニ イからハまでに掲げる者以外の者で

居住者から受ける金銭その他の資産に

よって生計を維持しているもの

ホ ロからニまでに掲げる者と生計を一

にするこれらの者の親族

ヘ 内国法人の役員及びその役員に係る

法人税法施行令第72条各号(特殊関係

使用人の範囲)に掲げる者

ロ 次に掲げる法人

イ 一の居住者又は内国法人(その居住

─�669�─

――国際課税関係の改正――

者又は内国法人とイに掲げる特殊の関

係のある個人を含みます。ロにおいて

「居住者等」といいます。)が他の法人

を支配している場合における他の法人

ロ 一の居住者等及びその一の居住者等

とイに規定する特殊の関係のある法人

が他の法人を支配している場合におけ

る他の法人

ハ 一の居住者等及びその一の居住者等

とイ及びロに規定する特殊の関係のあ

る法人が他の法人を支配している場合

における他の法人

ニ 同一の者とイからハまでに掲げる特

殊の関係のある二以上の法人のいずれ

かの法人が一の居住者等である場合に

おけるその二以上の法人のうちその一

の居住者等以外の法人

なお、法人税法施行令第 4 条第 3 項の規

定は、上記ロイからハまでに掲げる他の法

人を支配している場合について準用するこ

ととされています(措令39の14⑦)。

① 内国法人の外国関係会社に対する直接・間接の株式等保有割合が10%以上である内国法人【措法66の 6 ①一】② 外国関係会社との間に実質支配関係がある内国法人【措法66の 6 ①二】③ 内国法人との間に実質支配関係がある外国法人の外国関係会社に対する直接・間接の株式等保有割合が10%以上

である場合における当該内国法人(①に掲げる内国法人を除く。)【措法66の 6 ①三】④ 直接・間接の株式等保有割合が10%以上である一の同族株主グループに属する内国法人(直接・間接の株式等保

有割合が零を超えるものに限り、①及び③に掲げる内国法人を除く。)【措法66の 6 ①四】

≪納税義務者の範囲のイメージ≫ は「直接・間接の株式等保有割合」の判定の際に考慮する保有割合

① ② ③ ④内国法人

(納税義務者)内国法人

(納税義務者)

外国関係会社

10%以上

外国法人

外国関係会社

外国法人

a%保有

c%保有

b%保有

a%×b%×c% ≧10%

内国法人(納税義務者)

外国関係会社

実質支配

内国法人(納税義務者)

内国法人(納税義務者)

外国関係会社

外国法人(外国関係会社)

実質支配

10%以上

外国法人(外国関係会社)

外国関係会社

外国法人

実質支配

d%保有

e%保有

内国法人(納税義務者) 個人

外国法人外国法人(外国関係会社)

外国関係会社

実質支配 g%有

h%保有f%保有

f%+(g%×h%) ≧10%d%×e% ≧10%

同族株主グループ

特殊の関係

納税義務者の範囲(イメージ)

─�670�─

――国際課税関係の改正――

納税義務者の判定場面における持株割合は、その有する外国関係会社の株式等の数・金額(※)と他の外国法人を通じて間接に有するその外国関係会社の株式等の数・金額の合計数・合計額がその外国関係会社の発行済株式等の総数・総額のうちに占める割合とされている。【措法66の 6 ①一イ】(※)居住者・内国法人との間に実質支配関係がある場合は、零とする。

(※)居住者・内国法人との間に実質支配関係がある場合は、零とする。

(注)議決権の数、株式等の請求権に基づき受けることができる剰余金の配当等の額に基づき計算する場合も同様 《措令39の14④⑤》

内国法人被支配外国法人

外国関係会社A

持株割合 a%

① 直接保有の場合内国法人

被支配外国法人

外国関係会社C(100)

② 間接保有の場合

外国法人B(株主等)

持株割合 c%

持株割合 b%

Bと居住者・内国法人との間に実質支配関係がある場合には、

零

Cと居住者・内国法人との間に実質支配関係がある場合には、

零

Aと居住者・内国法人との間に実質支配関係がある場合には、

零

内国法人被支配外国法人

外国関係会社 F(100)

外国法人E( 出資関連外国法人 )

持株割合 f%

Dと居住者・内国法人との間に実質支配関係がある場合には、

零

Eと居住者・内国法人との間に実質支配関係がある場合には、

零

外国法人D(他の外国法人)

持株割合 d%

持株割合 e%

Fと居住者・内国法人との間に実質支配関係がある場合には、

零

⇒ 100×b%×c%⇒ a% ⇒ 100×d%×e%×f%

■ 間接に有する外国関係会社の株式等の数・金額 ≪措令39の14③≫ 外国関係会社の発行済株式等に、次の①又は②に定める割合を乗じて計算した株式等の数・金額(掛け算方式)① 外国関係会社の株主等である他の外国法人の発行済株式等が内国法人等に保有されている場合・・・その内国法人等の当該他の外国法人に係る持株割合(※)に当該他の外国法人のその外国関係会社に係る持株割合(※)を乗じて計算した割合② 外国関係会社と他の外国法人(発行済株式等が内国法人等に保有されているものに限る。)との間に一又は二以上の出資関連外国法人が介在している場合であって、これらの者が株式等の保有を通じて連鎖関係にある場合・・・これらの者に係る持株割合(※)を順次乗じて計算した割合

納税義務者の判定場面における「間接保有の株式等の数・金額」

「同族株主グループ」とは、次に掲げる者のうち、①一の居住者又は内国法人、②その一の居住者又は内国法人との間に実質支配関係がある者、③その一の居住者又は内国法人と特殊の関係(※)のある者(外国法人を除く。)をいう。⑴ 外国関係会社の株式等を直接又は間接に有する者⑵ 外国関係会社の株式等を直接又は間接に有する外国法人との間に実質支配関係がある者(( 1)に掲げる者を除く。)

(※)居住者の親族、内国法人の役員、支配している法人等

一の内国法人

外国法人

外国関係会社

株式保有株式保有

特殊の関係のある者

株式保有実質支配

一の内国法人

特殊の関係 のある者(注)(内国法人A)

外国関係会社

株式保有

一の内国法人

特殊の関係のある者

外国関係会社

外国法人

外国法人

実質支配

株式保有

株式保有

同族株主グループ

実質支配

特殊の関係

同族株主グループ

実質支配

株式保有

特殊の関係

同族株主グループ

特殊の関係

(注)内国法人Aは同族株主グループに含まれるが「直接・間接の株式等保有割合」は零であるため、納税義務者の範囲から除外。

株式保有

① ① ① ③

②

②

外国法人②外国法人②

③③

同族株主グループの範囲及び同族株主グループに属する内国法人の納税義務

─�671�─

――国際課税関係の改正――

3 特定外国関係会社又は対象外国関係会社の適用対象金額に係る合算課税(外国関係会社単位の合算課税)

⑴ 改正の概要 租税回避リスクを租税負担割合ではなく、所得や事業の内容によって把握する仕組みに改める観点から、制度適用の有無を入口で判断していたトリガー税率(租税負担割合20%)を廃止し、租税回避リスクの高いペーパー・カンパニー等については、租税負担割合が20%以上であっても、会社単位で合算することとされました。また、実体のある事業を行っている航空機リース会社や製造子会社の所得が合算されないよう、事業基準・所在地国基準の判定方法の見直しが行われたほか、実態としては関連者取引であるにもかかわらず、第三者を介在させることで「非関連者基準」を形式的に満たすケースに対応するため、非関連者基準の判定方法の見直し等が行われました。

⑵ 改正後の制度の概要 外国関係会社の発行済株式等の10%以上を有する等の要件を満たす内国法人に係る外国関係会社のうち、特定外国関係会社又は対象外国関係会社に該当するものの所得に相当する金額のうちその内国法人が直接及び間接に有するその特定外国関係会社又は対象外国関係会社の株式等の数又は金額につきその請求権の内容を勘案した数又は金額並びにその内国法人とその特定外国関係会社又は対象外国関係会社との間の実質支配関係の状況を勘案して計算した金額に相当する金額は、その内国法人の収益の額とみなして各事業年度終了の日の翌日から 2月を経過する日を含むその内国法人の各事業年度の所得の金額の計算上、益金の額に算入することとされます(措法66の 6 ①)。

⑶ 特定外国関係会社 特定外国関係会社は、租税回避リスクの高い

ペーパー・カンパニー等が該当し、租税負担割合が20%以上であっても、会社単位の合算課税の対象とされます。 特定外国関係会社とは、具体的には、次の①から③までに掲げる外国関係会社とされています(措法66の 6 ②二)。① 事務所等の実体がなく、かつ、事業の管理支配を自ら行っていない外国関係会社 いわゆるペーパー ・カンパニーが該当し、具体的には、次のイ及びロのいずれにも該当しない外国関係会社とされています(措法66の 6 ②二イ)。イ その主たる事業を行うに必要と認められる事務所、店舗、工場その他の固定施設を有している外国関係会社(注 1・ 2) 固定施設を有している外国関係会社に該当するかどうかの判定については、いくつかの点に留意する必要があります。 外国関係会社が主たる事業を行うために利用する固定施設を有するかどうかが問題とされ、固定施設が所有か賃貸かといった形式は問われないことになります。 また、外国関係会社の主たる事業を行うに必要な固定施設とされていますので、たとえ固定施設を有していても、その固定施設が主たる事業を行うに当たって必要なものと認められない場合には、上記イの要件を満たさないことになります。 なお、固定施設の所在地国・地域がどこかということについては要件とされていませんので、外国関係会社の本店所在地国以外にその主たる事業を行うに必要な固定施設を有している場合であっても、上記イの要件を満たすことになります。なお、外国関係会社が我が国にその主たる事業を行うに必要な固定施設を有する場合には、その外国関係会社はペーパー・カンパニーに該当しないことになりますが、我が国に有する固定施設が恒久的施設に該当する場合には、その恒久的施設の果たす機能及び事実

─�672�─

――国際課税関係の改正――

関係に基づき、その恒久的施設に帰せられるべき所得に対して法人税が課されることになります。(注 1) 次のイ及びロに掲げる外国関係会社

を含むものとされています(措法66の

6 ②二イ⑴、措令39の14の 3 ①)。

イ 一の内国法人によってその発行済

株式等の全部を直接又は間接に保有

されている外国関係会社で保険業法

第219条第 1 項(免許)に規定する引

受社員に該当するもの(以下「特定

保険外国子会社等」といいます。)に

係る特定保険協議者(特定保険外国

子会社等が行う保険の引受けについ

て保険契約の内容を確定するための

協議を行う者で次に掲げる要件を満

たすものをいいます。以下同じで

す。)がその本店所在地国においてそ

の主たる事業を行うに必要と認めら

れる事務所、店舗その他の固定施設

を有している場合におけるその特定

保険協議者に係るその特定保険外国

子会社等に該当する外国関係会社

ⅰ その一の内国法人によってその

発行済株式等の全部を直接又は間

接に保有されている外国関係会社

に該当すること。

ⅱ その特定保険外国子会社等の本

店所在地国と同一の国又は地域に

本店又は主たる事務所が所在する

こと。

ロ 一の内国法人(保険業を主たる事

業とするものに限ります。ⅰにおい

て同じです。)によってその発行済株

式等の全部を直接又は間接に保有さ

れている外国関係会社でその本店所

在地国の法令の規定によりその本店

所在地国において保険業の免許(免

許に類する許可、登録その他の行政

処分を含みます。ロにおいて同じで

す。)を受けているもの(以下「特定

保険委託者」といいます。)に係る特

定保険受託者(特定保険委託者がそ

の法令の規定によりその本店所在地

国において保険業の免許の申請をす

る際又はその法令の規定により保険

業を営むために必要な事項の届出を

する際にその保険業に関する業務を

委託するものとして申請又は届出を

された者で次に掲げる要件を満たす

ものをいいます。以下同じです。)が

その本店所在地国においてその主た

る事業を行うに必要と認められる事

務所、店舗その他の固定施設を有し

ている場合におけるその特定保険受

託者に係るその特定保険委託者に該

当する外国関係会社

ⅰ その一の内国法人によってその

発行済株式等の全部を直接又は間

接に保有されている外国関係会社

に該当すること。

ⅱ その特定保険委託者の本店所在

地国と同一の国又は地域に本店又

は主たる事務所が所在すること。(注 2) 上記(注 1)のイについては、英国

ロイズ法に従って設立された保険引受

子会社と管理運営子会社が一体となっ

て英国ロイズ市場において保険業を営

むという活動実態に着目し、その保険

引受子会社と管理運営子会社を一体と

して固定施設等の実体を有するかどう

かの判定を行うというものであり、改

正前の適用除外基準における実体基準

の判定において設けられていた措置

(旧措法66の 6 ③、旧措令39の17⑤)と

同様の措置となっています。また、上

記(注 1)のロについては、英国ロイ

ズ市場以外でも、保険引受子会社と管

理運営子会社を別会社とした上で、こ

れらを一体として保険業を営む場合が

─�673�─

――国際課税関係の改正――

あることから、現地の保険業法に基づく申請又は届出を行う際に保険業務を委託する子会社を申請し又は届出を行うこと等、つまり、別々の会社が一体として保険業を営む形態での活動が保険規制当局に認められていること等を要件にその保険引受子会社と管理運営子会社を一体として固定施設等の実体を有するかどうかの判定を行うこととしているものです。この措置は、今回の改正で新たに設けられたものです。

ロ 本店所在地国においてその事業の管理、支配及び運営を自ら行っている外国関係会社(注 1・ 2)(注 1) 次のイ及びロに掲げる外国関係会社

を含むものとされています(措法66の6 ②二イ⑵、措令39の14の 3 ②)。イ 外国関係会社(特定保険外国子会社等に該当するものに限ります。イにおいて同じです。)に係る特定保険協議者がその本店所在地国においてその事業の管理、支配及び運営を自ら行っている場合におけるその外国関係会社ロ 外国関係会社(特定保険委託者に該当するものに限ります。ロにおいて同じです。)に係る特定保険受託者がその本店所在地国においてその事業の管理、支配及び運営を自ら行っている場合におけるその外国関係会社

(注 2) 上記(注 1)のイは、英国ロイズ市場において、保険引受子会社と管理運営子会社を別会社とした上でこれらが一体となって保険業を営む場合に、これらを一体として自ら管理支配を行っているかどうかの判定を行うというものであり、改正前の適用除外基準における管理支配基準の判定において設けられていた措置(旧措法66の 6 ③、旧措令39の17⑥)と同様の措置となっています。また、上記(注 1)のロは、

英国ロイズ市場以外でも保険引受子会社と管理運営子会社を別会社とした上でこれらを一体として保険業を営む場合があることへの対応として、今回の改正で新たに設けられたものです。

なお、税務当局の当該職員は、内国法人に係る外国関係会社が上記イ又はロに該当するかどうかを判定するために必要があるとき(注)は、その内国法人に対し、期間を定めて、その外国関係会社が上記イ又ロに該当することを明らかにする書類その他の資料の提示又は提出を求めることができることとされています(措法66の 6 ③)。この場合において、その書類その他の資料の提示又は提出がないときは、その外国関係会社は上記イ又はロに該当しないものと推定することとされています(措法66の 6 ③)。 したがって、上記イに該当することを明らかにする書類その他の資料及び上記ロに該当することを明らかにする書類その他の資料のいずれも提示・提出がない場合には、その外国関係会社は、上記イ及びロのいずれにも該当しないものと推定され、その結果、特定外国関係会社に該当するものとして取り扱われることになります。(注) その外国関係会社の対象となる事業年度

の租税負担割合が30%以上である事実が客観的に確認される場合には、その外国関係会社のその対象となる事業年度の適用対象金額については、本税制の適用免除とされるため、その外国関係会社がその対象となる事業年度において上記イ又はロに該当するかどうかを判定する必要はないことになります。

② 受動的所得の割合が一定以上の外国関係会社(事実上のキャッシュ・ボックス) BEPS プロジェクトの最終報告書では、豊富な資本を持ちながら、能動的な事業遂行やリスク管理に必要な機能をほとんど果たしていない事業体を「キャッシュ・ボックス」と呼び、BEPS リスクが高い旨を指摘していま

─�674�─

――国際課税関係の改正――

す。そこで、本制度において、その総資産に比べて受動的所得の占める割合が高い外国関係会社については、事実上のキャッシュ・ボックスとして、ペーパー・カンパニー等と並んで、特定外国関係会社に分類することとされています。 事実上のキャッシュ・ボックスに分類される外国関係会社は、具体的には、その総資産額(注 1)に対する租税特別措置法第66条の6第 6項第 1号から第10号までに掲げる金額(注 2)の合計額、つまり、部分合算課税の対象となる各種所得の金額で異常所得の金額を除いた金額の合計額(注 3)に相当する金額の合計額の割合が30%を超える外国関係会社とされています。 ただし、セーフ・ハーバーとして、総資産額(注 1)に対する有価証券、貸付金、固定資産(無形資産等(租税特別措置法第66条の6第 6項第 9号に規定する無形資産等をいいます。②において同じです。)を除くものとし、貸付けの用に供しているものに限ります。)及び無形資産等の合計額(注 4)の割合が50%を超える外国関係会社に限られることになっています。(注 1) 総資産額は、外国関係会社のその事業

年度(その事業年度が残余財産の確定の日を含む事業年度である場合には、その事業年度の前事業年度)終了の時における貸借対照表に計上されている総資産の帳簿価額とされています(措令39の14の3 ③)。また、ここでいう帳簿価額とは、外国関係会社がその会計帳簿に記載した金額を念頭に置いたものです。

(注 2) これらの金額の具体的な内容については、下記 5 ⑶①から⑩までをご参照ください。なお、ここでいう第 1 号から第10号までに掲げる金額とは、例えば、租税特別措置法第66条の 6 第 6 項第 1 号に掲げる金額の場合、剰余金の配当等の額そのものではなく、剰余金の配当等の額から除くこととされる持株割合25%以上の

株式に係る剰余金の配当等などを除外した後の剰余金の配当等の額の合計額から、剰余金の配当等の額を得るために直接要した費用の額及び剰余金の配当等に係る費用の額を控除した金額を意味します。

(注 3) 部分合算課税の計算の基礎となる部分適用対象金額の計算においては、損益通算する所得と損益通算しない所得とを区分する必要がありますが(措法66の 6 ⑦)、事実上のキャッシュ・ボックスの判定においては、このような区分は設けられていません。したがって、その事業年度の租税特別措置法第66条の 6 第 6 項第 1 号から第10号までに掲げる金額を単純に合計した金額となります。また、部分適用対象損失額の繰越控除も行わないところで計算します。

(注 4) 外国関係会社のその事業年度(その事業年度が残余財産の確定の日を含む事業年度である場合には、その事業年度の前事業年度)終了の時における貸借対照表に計上されているこれらの資産の帳簿価額の合計額とされています(措令39の14の 3④)。

なお、事実上のキャッシュ・ボックスに分類される外国金融子会社等(注 1)は、その総資産額に対する租税特別措置法第66条の 6第 8項第 1号に掲げる金額に相当する金額又は同項第 2号から第 4号までに掲げる金額に相当する金額(注 2)の合計額のうちいずれか多い金額の割合が30%を超えるものとされています(措法66の 6 ②二ロ)。また、セーフ・ハーバーとしての総資産額に対する有価証券等の額の割合が50%を超えるかどうかの判定は、上記と同様となっています。(注 1) 外国金融子会社等は部分対象外国関係

会社のうち一定の要件を満たす金融子会社等と定義されており(措法66の 6 ②七)、部分対象外国関係会社は後述の経済活動基準の全てを満たす外国関係会社で特定外国関係会社に該当するものを除くこととされているので(措法66の 6 ②六)、外

─�675�─

――国際課税関係の改正――

国金融子会社等の定義上は、特定外国関

係会社に該当するものが除かれていると

ころです。しかし、特定外国関係会社の

一類型である事実上のキャッシュ・ボッ

クスの該当性を判定する上での金融子会

社等は、規定の循環を回避するために、

特定外国関係会社に該当するものを除外

しないところの金融子会社等とされてい

ます(措法66の 6 ②二ロ)。(注 2) これらの金額の具体的な内容について

は、下記 6 ⑶①から④までをご参照くだ

さい。

③ 情報交換に関する国際的な取組への協力が著しく不十分な国又は地域(ブラック・リスト国)に所在する外国関係会社 平成28年 4 月に開催されたG20財務大臣・中央銀行総裁会議において、税に関する透明性向上に向けた進捗が見られない国・地域に対しては、「防御的措置」が検討されることとなりました。我が国としても、こうした国

際的な取組を各国と協調して進める観点から、「外国子会社合算税制」において、情報交換に非協力的な国・地域に所在する外国子会社に対して合算課税を適用する仕組みを設けることを通じて、このような国・地域に対して、税に関する透明性向上に向けた取組を促すこととなりました。 具体的には、税に関する透明性向上に向けた進捗が見られない国・地域としてOECD・G20が公表を予定している、いわゆる「ブラック・リスト」の掲載国・地域を参考にしながら、租税に関する情報の交換に関する国際的な取組への協力が著しく不十分な国又は地域を財務大臣が指定し(注)、その国又は地域に本店又は主たる事務所を有する外国関係会社について、特定外国関係会社に該当することとされています(措法66の 6 ②二ハ)。(注) 財務大臣はその国又は地域を指定したと

きは、これを告示することとされています

(措法66の 6 ⑭)。

1 ペーパー・カンパニー 次のいずれにも該当しない外国関係会社⑴ 実体基準 主たる事業を行うに必要と認められる事務所等の固定施設を有している外国関係会社(同様の状況にある外国関係会社を含む。(※))⑵ 管理支配基準 その本店所在地国においてその事業の管理・支配等を自ら行っている外国関係会社(同様の状況にある外国関係会社を含む。(※))(※)改正前の適用除外基準である事業基準・管理支配基準において措置されているロイズ市場で事業活動を行う保険会社を対象外とする特例。

平成29年度改正においては、新たに一定の要件を満たす保険会社を上記特例の対象に追加。

(注)税務当局が求めた場合に、上記⑴又は⑵に該当することを明らかにする書類等の提出がない場合には、上記⑴又は⑵に該当しないものと推定される。

2 事実上のキャッシュ・ボックス総資産の額に対する一定の受動的所得(※)の割合が30%を超える外国関係会社ただし、総資産の額に対する一定の資産の額の割合が50%を超えるものに限る。

(※)一定の受動的所得の範囲

受取配当等

受取利子等

有価証券貸付対価

有価証券譲渡損益

デリバティブ取引損益

外国為替差損益

その他の金融所得

固定資産貸付対価

無形資産等使用料

無形資産等譲渡損益

異常所得

事業会社 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ×外国金融

子会社等相当○

(異常資本に係る所得)○ ○ ○ ×

3 ブラック・リスト国所在外国関係会社情報交換に関する国際的な取組への協力が著しく不十分な国・地域(※)に本店等を有する外国関係会社

(※)財務大臣による指定(告示)。

いずれか多い金額(注)各受動的所得の金額は、部分合算対象所得を計算するとした場合の部分合算対象所得。例えば、受取配当等については、持株割合25%以上の配当等を除外した金額。

その事業年度(残余財産の確定の日を含む事業年度は、前事業年度)終了の時における貸借対照表に計上されている有価証券、貸付金、固定資産、無形資産等の帳簿価額による。

その事業年度(残余財産の確定の日を含む事業年度は、前事業年度)終了の時における貸借対照表に計上されている総資産の額の帳簿価額による。

特定外国関係会社

─�676�─

――国際課税関係の改正――

⑷ 対象外国関係会社 今回の改正では、「外国子会社の経済実態に即して課税すべき」との BEPS プロジェクトの基本的な考え方に基づき、外国関係会社の経済活動の内容に着目して、外国関係会社が、会社全体として、いわゆる「能動的所得」を得るために必要な経済活動の実体を備えているかを判定する基準として、いわゆる「経済活動基準」が設定されました。

経済活動基準は、改正前の適用除外基準と同様の四つの基準(事業基準、実体基準、管理支配基準、非関連者基準/所在地国基準)とされ、外国関係会社がこれらのうちいずれかを満たさない場合には、能動的所得を得る上で必要な経済活動の実体を備えていないと判断されることになります。このような外国関係会社を対象外国関係会社と定義しています。

対象外国関係会社とは、次に掲げる要件のいずれかを満たさない外国関係会社をいい、特定外国関係会社[ペーパー・カンパニー等]に該当するものは除かれる。

経済活動基準(旧 適用除外基準)

① 事 業 基 準 ⇒� 主たる事業が株式等の保有、工業所有権・著作権等の提供又は船舶・航空機の貸付けでないこと(注)

(注)� 被統括会社の株式保有を行う一定の統括会社(事業持株会社)は、事業基準を満たすこととされる。

【改正事項】�一定の要件を満たす航空機の貸付けを主たる事業とする外国関係会社は事業基準を満たすこととする。

② 実 体 基 準 ⇒ 本店所在地国に主たる事業に必要な事務所等を有すること(注)(注)� 特定保険外国子会社等は、その特定保険協議者が実体基準を満たす場合には自らも実体基準を

満たすこととされる。【改正事項】上記の保険特例の範囲を拡大

③ 管理支配基準 ⇒ 本店所在地国において事業の管理、支配及び運営を自ら行っていること(注)(注)� 特定保険外国子会社等は、その特定保険協議者が管理支配基準を満たす場合には自らも管理支

配基準を満たすこととされる。【改正事項】上記の保険特例の範囲を拡大

④a 非関連者基準�⇒ 主として関連者(50%超出資会社等)以外の者と取引を行っていること(注)※� 主たる事業が卸売業、銀行業、信託業、金融商品取引業、保険業、水運業又は航空運送業である場合に適用(注)� 物流統括会社が被統括会社と行う取引、特定保険協議者が特定保険外国子会社等と行う取引は、

非関連者取引とされる。【改正事項】航空機の貸付けについては、非関連者基準を適用する。

一定の要件を満たす保険受託者が、一定の要件を満たす保険委託者との間で行う取引を非関連者取引とする。第三者介在取引に関する規定を整備

④b 所在地国基準 ⇒� 主として本店所在地国で主たる事業を行っていること※ 非関連者基準が適用される業種以外に適用

【改正事項】製造業に係る所在地国基準の適用方法を整備

対象外国関係会社

─�677�─

――国際課税関係の改正――

① 対象外国関係会社の意義 対象外国関係会社とは、具体的には、次のイからニまでに掲げる要件(経済活動基準)のいずれかに該当しない外国関係会社(特定外国関係会社に該当するものを除きます。)とされています(措法66の 6 ②三)。イ 事業基準 株式等若しくは債券の保有、工業所有権その他の技術に関する権利、特別の技術による生産方式若しくはこれらに準ずるもの(これらの権利に関する使用権を含みます。)若しくは著作権(出版権及び著作隣接権その他これに準ずるものを含みます。)の提供又は船舶若しくは航空機の貸付けを主たる事業とするものでないこと(措法66の 6 ②三イ)。 これらの事業を主たる事業とする外国関係会社であっても、次の外国関係会社は除かれます。イ 株式等の保有を主たる事業とする外国関係会社のうちその外国関係会社が他の法人の事業活動の総合的な管理及び調整を通じてその収益性の向上に資する業務(以下「統括業務」といいます。)を行う場合における他の法人の株式等の保有を行うもの(措法66の 6 ②三イ、措令39の14の 3 ⑤~⑩)(注) いわゆる地域統括会社が該当し、改

正前と同様とされているため、詳細の

説明は省略します。

ロ 航空機の貸付けを主たる事業とする外国関係会社のうち次の要件を満たすもの(措法66の 6 ②三イ、措令39の14の 3 ⑪)ⅰ 外国関係会社の役員又は使用人がその本店所在地国において航空機の貸付けを的確に遂行するために通常必要と認められる業務の全てに従事していること。ⅱ 外国関係会社のその事業年度における航空機の貸付けに係る業務の委託に

係る対価の支払額の合計額のその外国関係会社のその事業年度における航空機の貸付けに係る業務に従事する役員及び使用人に係る人件費の額の合計額に対する割合が30%を超えていないこと。ⅲ 外国関係会社のその事業年度における航空機の貸付けに係る業務に従事する役員及び使用人に係る人件費の額の合計額のその外国関係会社のその事業年度における航空機の貸付けによる収入金額からその事業年度における貸付けの用に供する航空機に係る償却費の額(注)の合計額を控除した残額(その残額がない場合には、人件費の額の合計額に相当する金額)に対する割合が 5%を超えていること。(注) 外国関係会社における会計上の償

却費の額を念頭に置いたものです。

事業基準の対象となる事業は、その地に本店を置いて事業を行う積極的な経済合理性を見出すことが困難なものを限定列挙しており、改正後の経済活動基準においてもこの内容を維持しています。 ただし、一定の要件を満たす「航空機の貸付け」を行う外国関係会社については、事業基準の対象となる外国関係会社から除くこととしています。すなわち、従来「事業基準」に含まれていた「航空機の貸付け」について、近年、単に税負担を軽減するためではなく、外国におけるノウハウや高度な人材を活用して自ら航空機の調達及び貸付けを行う外国関係会社が見られることを踏まえ、今回の改正において、「航空機の貸付け」を行う外国関係会社のうち上記ロⅰからⅲまでの要件を満たすものについて、事業基準の対象となる外国関係会社から除くこととされました。ロ 実体基準 その本店所在地国においてその主たる事

─�678�─

――国際課税関係の改正――

業(事業持株会社にあっては、統括業務)を行うに必要と認められる事務所、店舗、工場その他の固定施設を有していること(注 1・ 2)(措法66の 6 ②三ロ)。 実体基準は、主たる事業を行うに必要な事務所、店舗、工場その他の固定施設をその本店所在地国に有していることとされ、改正後の経済活動基準においてもこの内容を維持しています。(注 1) 次の状況にあることを含むものとさ

れています(措法66の 6 ②三ロ、措令

39の14の 3 ⑫)。

イ 外国関係会社(特定保険外国子会

社等に該当するものに限ります。)に

係る特定保険協議者がその本店所在

地国においてその主たる事業を行う

に必要と認められる事務所、店舗そ

の他の固定施設を有している状況

ロ 外国関係会社(特定保険委託者に

該当するものに限ります。)に係る特

定保険受託者がその本店所在地国に

おいてその主たる事業を行うに必要

と認められる事務所、店舗その他の

固定施設を有している状況(注 2) 上記(注 1)のイは、英国ロイズ市

場において、保険引受子会社と管理運

営子会社を別会社とした上でこれらが

一体となって保険業を営む場合に、こ

れらを一体として主たる事業を行うに

必要な固定施設を有しているかどうか

の判定を行うというものであり、改正

前の適用除外基準における実体基準の

判定において設けられていた措置(旧

措法66の 6 ③、旧措令39の17⑤)と同

様の措置となっています。また、上記

(注 1)のロは、英国ロイズ市場以外で

も保険引受子会社と管理運営子会社を

別会社とした上でこれらを一体として

保険業を営む場合があることへの対応

として、今回の改正で新たに設けられ

たものです。

ハ 管理支配基準 その本店所在地国においてその事業の管理、支配及び運営を自ら行っていること(注 1・ 2)(措法66の 6 ②三ロ)。 管理支配基準は、その本店所在地国においてその事業の管理、支配及び運営を自ら行っていることとされ、改正後の経済活動基準においてもこの内容を維持しています。(注 1) 次の状況にあることを含むものとさ

れています(措法66の 6 ②三ロ、措令

39の14の 3 ⑬)。

イ 外国関係会社(特定保険外国子会

社等に該当するものに限ります。)に

係る特定保険協議者がその本店所在

地国においてその事業の管理、支配

及び運営を自ら行っている状況

ロ 外国関係会社(特定保険委託者に

該当するものに限ります。)に係る特

定保険受託者がその本店所在地国に

おいてその事業の管理、支配及び運

営を自ら行っている状況(注 2) 上記(注 1)のイは、英国ロイズ市

場において、保険引受子会社と管理運

営子会社を別会社とした上でこれらが

一体となって保険業を営む場合に、こ

れらを一体として自ら管理支配を行っ

ているかどうかの判定を行うというも

のであり、改正前の適用除外基準にお

ける管理支配基準の判定において設け

られていた措置(旧措法66の 6 ③、旧

措令39の17⑥)と同様の措置となって

います。また、上記(注 1)のロは、

英国ロイズ市場以外でも保険引受子会

社と管理運営子会社を別会社とした上

でこれらを一体として保険業を営む場

合があることへの対応として、今回の

改正で新たに設けられたものです。

ニ 非関連者基準又は所在地国基準 各事業年度においてその行う主たる事業

─�679�─

――国際課税関係の改正――

の区分に応じ次に定める場合に該当すること(措法66の 6 ②三ハ)。イ 非関連者基準 卸売業、銀行業、信託業、金融商品取引業、保険業、水運業、航空運送業又は物品賃貸業(航空機の貸付けを主たる事業とするものに限ります。) その事業を主として外国関係会社に係る関連者以外の者との間で行っている場合(措法66の6 ②三ハ⑴) 非関連者基準は、卸売業等の一定の業種に適用される基準で、その事業を主として関連者以外の者と行っていることを要件とするものであり、改正後の経済活動基準においてもこの内容を維持しています。 また、今回の改正では、非関連者基準

について、次の改正が行われました。ⅰ 関連者の範囲 実質支配基準の導入に伴って、非関連者基準における関連者の範囲に次の者が追加されました。・ 居住者又は内国法人との間に実質支配関係がある外国法人(以下i及び⑹において「被支配外国法人」といいます。)(措令39の14の 3 ⑭四)・ 被支配外国法人が外国関係会社に係る間接保有の株式等を有する場合におけるその株式等の保有に係る他の外国法人及び出資関連外国法人(措令39の14の 3 ⑭五)・ 被支配外国法人の同族関係者(措令39の14の 3 ⑭六ハ)

同族関係者(措令39の14の 3 ⑭六ハ)

同族関係者(措令39の14の 3 ⑭六ハ)

同族関係者(措令39の14の 3 ⑭六ハ)

【改正後】

50%超の支配株主等(措令39の14の 3 ⑭三)

連結親法人(措令39の14の 3 ⑭三)

連結完全支配関係がある他の連結法人

(措令39の14の 3 ⑭一)

50%超の支配株主等(措令39の14の 3 ⑭二)

内国法人(措法66の 6 ②三ハ⑴)

居住者(措法66の 6 ②三ハ⑴)

連結法人(措法66の 6 ②三ハ⑴)

実質支配されている外国法人(被支配外国法人)(措令39の14の 3 ⑭四)

他の外国法人(措令39の14の 3 ⑭五)

出資関連外国法人(措令39の14の 3 ⑭五)

外国関係会社

③

③

①②

同族関係者(措令39の14の 3 ⑭六ロ)

同族関係者(措令39の14の 3 ⑭六ロ)

同族関係者(措令39の14の 3 ⑭六ロ)

同族関係者(措令39の14の 3 ⑭六ハ)

同族関係者(措令39の14の 3 ⑭六ハ)

同族関係者(措令39の14の 3 ⑭六ハ)

同族関係者(措令39の14の 3 ⑭六イ)

以下の者を非関連者基準における関連者に含める。① 実質支配されている外国法人(被支配外国 法人)② 被支配外国法人の同族関係者③ 被支配外国法人が外国関係会社に係る間接 保有の株式等を有する場合における当該間接 保有の株式等に係る他の外国法人及び出資関 連外国法人

非関連者基準における外国関係会社に係る「関連者」の範囲

─�680�─

――国際課税関係の改正――

ⅱ 非関連者基準の適用対象となる事業 非関連者基準の適用対象となる事業に航空機の貸付けの事業が追加されるとともに(措法66の 6 ②三ハ⑴)、各事業年度の航空機の貸付けによる収入金額の合計額のうちに関連者以外の者から収入するものの合計額の占める割合が50%を超える場合には非関連者基準を満たすこととされました(措令39の14の 3 ⑮七)。ⅲ 関連者取引とされる第三者介在取引 関連者取引とされる第三者介在取引の要件を次のとおり見直すこととされました。 すなわち、非関連者基準については、関連者との取引に非関連者が介在している場合について、「相当の理由があると認められる場合を除き、関連者との間で直接行われた取引とみなす」旨の規定が設けられていましたが(旧措令39の17⑪)、非関連者を介在させる「相当の理由」の範囲が必ずしも明確ではありませんでした。 そこで、今回の改正では、取引対象となる資産等が外国関係会社から非関連者を介して関連者に移転等をされ、又は関連者から非関連者を介して外国関係会社に移転等をされることがあらかじめ定まっている場合には、外国関係会社と非関連者との取引は関連者取

引とみなすこととし、関連者取引とみなされる第三者介在取引に関する整備が行われました。 具体的には、次に掲げる取引は、外国関係会社とその外国関係会社に係る関連者との間で行われた取引とみなして、非関連者基準を適用することとされました(措令39の14の 3 ⑯)。ⅰ 外国関係会社と非関連者との間で行う取引(ⅰにおいて「対象取引」といいます。)により非関連者に移転又は提供をされる資産、役務その他のものがその外国関係会社に係る関連者に移転又は提供をされることが対象取引を行った時において契約その他によりあらかじめ定まっている場合におけるその対象取引ⅱ 外国関係会社に係る関連者と非関連者との間で行う取引(ⅱにおいて「先行取引」といいます。)により非関連者に移転又は提供をされる資産、役務その他のものがその外国関係会社に係る非関連者と外国関係会社との間の取引(ⅱにおいて「対象取引」といいます。)により外国関係会社に移転又は提供をされることが先行取引を行った時において契約その他によりあらかじめ定まっている場合におけるその対象取引

─�681�─

――国際課税関係の改正――

ⅳ 一定の保険子会社の扱い 英国ロイズ市場において、保険引受子会社と管理運営子会社を別会社とした上でこれらが一体となって保険業を営む場合に、これらを一体として非関連者基準の判定を行うこととする措置が設けられており、改正後も同様の措置が維持されています。また、今回の改正では英国ロイズ市場以外でも保険引受子会社と管理運営子会社を別会社とした上でこれらを一体として保険業を営む場合があることへの対応として、一定の保険引受子会社と管理運営子会社との間の取引は関連者取引に該当しないものとして非関連者基準の判定を行うこととする措置が設けられました(措令39の14の 3 ⑱)。

ロ 所在地国基準 イの事業以外の事業 その事業を主と

してその本店所在地国(本店所在地国に係る一定の水域を含みます。)において行っている場合(措法66の 6 ②三ハ⑵) 所在地国基準は、非関連者基準が適用される業種以外の業種に適用され、主として外国関係会社の本店所在地国においてその事業を行っていることを要件とするものであり、改正後の経済活動基準においてもこの内容を維持しています。なお、今回の改正では、製造業に係る所在地国基準の整備が行われました。 すなわち、製造業については、本店所在地国において製造行為が行われている場合に所在地国基準を満たすとされてきたところであり、今回の改正では、この取扱いを踏まえ、製造業を主たる事業とする外国関係会社が「主として本店所在地国において製品の製造を行っている場合」に所在地国基準を満たす旨が明確化

次の取引は外国関係会社Aと関連者との間において行われた取引とみなして、非関連者基準を適用する。① 外国関係会社Aと非関連者Bとの間で行う取引 により非関連者Bに移転・提供をされる資産・役務等が、

関連者Dに移転・提供をされることが外国関係会社Aと非関連者Bとの間の取引を行った時において契約等によりあらかじめ定まっている場合における外国関係会社Aと非関連者Bとの間の取引

② 関連者Dと非関連者Cとの間で行う取引 により非関連者Cに移転・提供をされる資産・役務等が、非関連者(C・・・B)と外国関係会社Aとの間の取引 により外国関係会社Aに移転・提供をされることが関連者Dと非関連者Cとの間の取引 を行った時において契約等によりあらかじめ定まっている場合における外国関係会社Aと非関連者(C・・・B)との間の取引

《①のケース:外国関係会社が行う販売取引等》

《②のケース:外国関係会社が行う購入取引等》

【改正前】

【改正後】

外国関係会社A 非関連者B 非関連者C 関連者D資産等

関連者D 非関連者C 非関連者B資産等

外国関係会社A

資産等 資産等

資産等 資産等

資産等

関連者取引とみなす 関連者取引とみなす

関連者取引とみなす

(対象取引)

(対象取引)

(先行取引)

《先行取引》

《先行取引》

(対象取引)

《対象取引》

《対象取引》

《対象取引》

《対象取引》

特定外国子会社等と関連者との間の取引が非関連者を介在させて間接的に行われている場合には、その非関連者を介在させることについて相当の理由があると認められる場合を除き、その特定外国子会社等とその非関連者との間の取引は、その特定外国子会社等とその関連者との間において直接行われたものとみなして、非関連者基準を適用する。

非関連者基準の判定における第三者介在取引に関する見直し

─�682�─

――国際課税関係の改正――

されました(措令39の14の 3 ⑳三)。 また、「外国子会社の経済実態に即して課税すべき」との BEPS プロジェクトの基本的な考え方を踏まえ、新たに、本店所在地国において製造行為を行う場合に加えて、「本店所在地国において製造における重要な業務を通じて製造に主体的に関与している場合」にも、所在地国基準を満たすこととされました(措令39の14の 3 ⑳三)。 具体的には、外国関係会社が本店所在地国において行う次に掲げる業務の状況を勘案して、外国関係会社がその本店所在地国においてこれらの業務を通じて製品の製造に主体的に関与していると認められる場合にも所在地国基準を満たすこととされています(措規22の11②)。・ 工場その他の製品の製造に係る施設又は製品の製造に係る設備の確保、整備及び管理・ 製品の製造に必要な原料又は材料の調達及び管理・ 製品の製造管理及び品質管理の実施又はこれらの業務に対する監督・ 製品の製造に必要な人員の確保、組織化、配置及び労務管理又はこれらの業務に対する監督・ 製品の製造に係る財務管理(損益管理、原価管理、資産管理、資金管理その他の管理を含みます。)・ 事業計画、製品の生産計画、製品の生産設備の投資計画その他製品の製造を行うために必要な計画の策定・ その他製品の製造における重要な業務 「本店所在地国において製造における重要な業務を通じて製造に主体的に関与している場合」には、自社工場が本店所在地国以外の国又は地域に所在する場合のほか、本店所在地国以外の国又は地域

に製造委託先の工場が所在する場合も含まれます。したがって、これらの業務は自社製造の場合及び製造委託の場合のいずれの場合にも当てはめられることが想定されています。 また、これらの業務の全てを行っていなければ、主体的に関与していると認められないというものではなく、外国関係会社の規模、製品の種類等によって勘案すべき業務の内容は異なるものと考えられます。

② 経済活動基準を満たさないと推定する場合 従来の適用除外基準は、確定申告書に適用除外基準の適用がある旨を記載した書面を添付し、かつ、その適用があることを明らかにする書類その他の資料(資料等)を保存している場合に限り、適用することとされていました(旧措法66の 6 ⑦)。 また、株式の保有を主たる事業とする特定外国子会社等が統括会社(旧措令39の17④)に該当することによりその該当する事業年度に係る適用対象金額につき合算課税の適用を免除する規定(旧措法66の 6 ③)は、確定申告書にその適用がある旨を記載した書面(統括業務の内容その他の事項を記載した書類を含みます。)を添付し、かつ、その適用があることを明らかにする書類その他の資料(特定外国子会社等が行う統括業務(旧措令39の17①)に係る被統括会社(旧措令39の17②)との間の契約に係る書類の写しを含みます。)を保存している場合に限り、適用することとされていました(旧措法66の 6 ⑨、旧措規22の11⑤⑥)。 今回の改正において、本制度の適用を除外する適用除外基準から、会社単位の合算課税の対象とする外国関係会社を特定するための基準(経済活動基準)へと適用除外基準の位置付けが変更されたことを踏まえ、本制度の適用除外を受けるための要件として設けられていた確定申告書への書面添付要件及び資料

─�683�─

――国際課税関係の改正――

等の保存要件は廃止されました。 そして、これらの要件に代えて、引き続き本制度の実効性を確保する観点から、税務当局が求めた場合に、外国関係会社が経済活動基準を満たすことを明らかにする書類等の提示又は提出がないときには、経済活動基準を満たさないものと推定することとされました。 具体的には、税務当局の当該職員は、内国法人に係る外国関係会社が上記①イからニまでに掲げる要件に該当するかどうかを判定するために必要があるとき(注 1)は、その内国法人に対し、期間を定めて、その外国関係会社が上記①イからニまでに掲げる要件に該当することを明らかにする書類その他の資料(注 2)の提示又は提出を求めることができることとされ、この場合に、その書類その他の資料の提示又は提出がないときは、その外国関係会社は上記①イからニまでに掲げる要件に該当しないものと推定することとされています(注 3)(措法66の 6 ④)。(注 1) その外国関係会社が特定外国関係会社

に該当しない事実が確認され、かつ、そ

の外国関係会社の対象となる事業年度の

租税負担割合が20%以上である事実が客

観的に確認される場合には、その外国関

係会社の対象となる事業年度の適用対象

金額については、本税制の適用免除とさ

れるため、その外国関係会社がその対象

となる事業年度において上記①イからニ

までに掲げる要件に該当するかどうかを

判定する必要はないことになります。な

お、その外国関係会社が特定外国関係会

社に該当するかどうかの判定については、

上記⑶のとおり、租税負担割合が20%以

上の場合であっても必要となる点に留意

する必要があります。(注 2) 改正前に適用免除規定の適用を受ける

ための要件として、確定申告書に添付し、

又は保存すべきこととされていた書類そ

の他の資料は、改正後の上記①イからニ

までに掲げる要件に該当することを明ら

かにする書類その他の資料に含まれるも

のと考えられます。(注 3) 上記①イからニまでに掲げる要件に該

当しないものと推定されることにより、

対象外国関係会社に該当するものとして

取り扱われることになります。ただし、

上記 3 ⑶①の実体基準及び管理支配基準

を満たすことを明らかにする書類その他

の資料の提示又は提出がないために、そ

の外国関係会社が特定外国関係会社に該

当すると推定される場合(措法66の 6 ③)

には、特定外国関係会社への該当が優先

されることになります(措法66の 6 ②三)。

⑸ 適用対象金額 適用対象金額は特定外国関係会社又は対象外国関係会社の各事業年度の決算に基づく所得の金額につき本邦法令基準又は現地法令基準によって計算した金額に、繰越欠損金額及び納付法人所得税の額に関する調整を加えた金額とされており、基本的な計算の仕組みは改正前の適用対象金額と同様とされています。 今回の改正では、適用対象金額に算入しない受取配当等に関し、化石燃料の採取を行う一定の外国法人から受ける配当等について、持株割合要件を緩和する措置が講じられたほか、適用対象金額の計算上控除する繰越欠損金について、制度改正に伴う所要の規定の整備が行われました。① 適用対象金額に算入しない受取配当等 外国関係会社が持株割合25%以上等の要件を満たす法人から受ける配当等(いわゆる損金算入配当を除きます。)は、その外国関係会社に係る適用対象金額に算入しないこととされているところですが、化石燃料(原油・石油ガス・可燃性天然ガス・石炭をいいます。以下同じです。)の採取を行う一定の要件を満たす外国法人から受ける配当等については、化石燃料確保の重要性及びその経済活動実態

─�684�─

――国際課税関係の改正――

等に鑑みて、この持株割合要件(25%以上)を10%以上に緩和することとされました(措令39の15①四)。 一定の要件は、具体的には、次のとおりとされています。イ その主たる事業が化石燃料を採取する事業(自ら採取した化石燃料に密接に関連する事業を含みます。)であること。ロ 租税条約(注)の我が国以外の締約国又は締約者(その締約国又は締約者に係る内水及び領海並びに排他的経済水域又は大陸棚に相当する水域を含みます。)内に化石燃料を採取する場所を有していること。(注) ここでいう租税条約とは、法人税法第

139条第 1 項(租税条約に異なる定めがあ

る場合の国内源泉所得)に規定する租税

条約をいいます(措令39の12⑤)。同法第

139条第 1 項では、「日本国が締結した所

得に対する租税に関する二重課税の防止

のための条約」とされているため、いわ

ゆる情報交換協定(課税権の配分に関す

る規定を有しないものに限ります。)及び

いわゆる税務行政執行共助条約は、ここ

でいう租税条約に含まれないことになり

ます。

② 適用対象金額の計算上控除する欠損金額 特定外国関係会社又は対象外国関係会社の各事業年度開始の日前 7年以内に開始した事業年度において生じた欠損金額(注)につい

て、適用対象金額の計算上控除することとされています(措法66の 6 ②四、措令39の15⑤一)。 ただし、特定外国関係会社又は対象外国関係会社に該当しなかった事業年度及び合算課税の適用免除となる事業年度、つまり、特定外国関係会社については租税負担割合が30%以上、対象外国関係会社については租税負担割合が20%以上の事業年度において生じた欠損金額については、控除の対象から除くこととされています(措令39の15⑤一)。(注) 部分対象外国関係会社に該当する事業年

度に生じた部分適用対象損失額及び外国金

融子会社等に該当する事業年度に生じた金

融子会社等部分適用対象損失額については、

特定外国関係会社又は対象外国関係会社の

適用対象金額の計算上、控除の対象とされ

ていません。

なお、改正前の制度において「特定外国子会社等」、つまり、租税負担割合20%未満(外国関係会社の平成27年 4 月 1 日前開始事業年度にあっては20%以下)の外国関係会社に該当していた事業年度(前 7年以内に開始した事業年度に限ります。)において生じた欠損金額については、引き続き、改正後の制度において、特定外国関係会社又は対象外国関係会社の適用対象金額の計算上控除されます。

─�685�─

――国際課税関係の改正――

特定外国子会社等(欠損金額)

欠損金額を生じた事業年度における外国関係会社の区分(欠損金額の種類)

〔H30. 4 . 1 前開始事業年度〕

当該事業年度における外国関係会社の区分(適用対象金額等の種類)

(適用対象金額)

控除不可

部分対象関係会社(注 2)※外国金融子会社等を除く。

(部分適用対象金額)

外国金融子会社等(注 2)

(金融子会社等部分適用対象金額)

特定外国子会社等※部分適用対象金額の計算において欠損金の繰越控除制度はない。

控除不可

〔H30. 4 . 1 以後開始事業年度〕

(注 1)租税負担割合30%未満に限る。(注 2)租税負担割合20%未満に限る。

全体合算

部分合算

特定外国関係会社(注 1)対象外国関係会社(注 2)

○ 改正前の制度において特定外国子会社等に該当していた事業年度(その事業年度開始の日前 7 年以内に開始した事業年度に限る。)に生じた欠損金額は、改正後の制度において特定外国関係会社又は対象外国関係会社に該当する事業年度の適用対象金額の計算上控除される。

改正前(平成30年 4 月 1 日前開始事業年度)に生じた特定外国子会社等の欠損金額の繰越控除

○ ①特定外国関係会社・対象外国関係会社、②部分対象外国関係会社(外国金融子会社等を除く。)又は③外国金融 子会社等に該当する外国関係会社が、その事業年度の適用対象金額、部分適用対象金額又は金融子会社等部分適用 対象金額の計算上控除できる繰越欠損金額等は、それぞれ同じ区分の外国関係会社に該当していた事業年度に生じ た欠損金額等に限られる。

欠損金額等を生じた事業年度における外国関係会社の区分(欠損金額等の種類)

特定外国関係会社(注 1)対象外国関係会社(注 2)

全体合算

部分合算

〔H30. 4 . 1 以後開始事業年度〕

当該事業年度における外国関係会社の区分(適用対象金額等の種類)

(欠損金額)

特定外国関係会社(注 1)対象外国関係会社(注 2)

部分対象関係会社(注 2)※外国金融子会社等を除く。(部分適用対象金額のうち一定のものから控除)

部分対象関係会社(注 2)※外国金融子会社等を除く。(部分適用対象損失額)

②

①

③外国金融子会社等(注 2)

(金融子会社等部分適用対象損失額)

(注 1)租税負担割合30%未満に限る。(注 2)租税負担割合20%未満に限る。

外国金融子会社等(注 2)(金融子会社等部分適用対象金額のうち

一定のものから控除)

(適用対象金額)

別種類の欠損金額等は控除不可

別種類の欠損金額等は控除不可

別種類の欠損金額等は控除不可

改正後(平成30年 4 月 1 日以後開始事業年度)に生じた欠損金額等の繰越控除

─�686�─

――国際課税関係の改正――

⑹ 課税対象金額① 概要 内国法人においてその所得の金額の計算上益金の額に算入される金額は、特定外国関係会社又は対象外国関係会社の適用対象金額のうち、その内国法人が直接及び間接に有する特定外国関係会社又は対象外国関係会社の株式等の数又は金額につきその請求権の内容を勘案した数又は金額並びにその内国法人と特定外国関係会社又は対象外国関係会社との間の実質支配関係の状況を勘案して計算した金額に相当する金額とされており(措法66の 6①)、具体的には、特定外国関係会社又は対象外国関係会社の各事業年度の適用対象金額に、各事業年度終了の時におけるその内国法人の特定外国関係会社又は対象外国関係会社に係る請求権等勘案合算割合を乗じて計算した金額とされています(措令39の14①)。② 請求権等勘案合算割合 上記①の「請求権等勘案合算割合」とは、次に掲げる場合の区分に応じそれぞれ次に定める割合とされています(措令39の14②一)。イ 内国法人が外国関係会社(被支配外国法人に該当するものを除きます。)の株式等を直接又は他の外国法人を通じて間接に有している場合��外国関係会社の発行済株式等のうちにその内国法人の有する外国関係会社の請求権等勘案保有株式等の占める割合ロ 外国関係会社が内国法人に係る被支配外国法人に該当する場合��100%ハ 内国法人に係る被支配外国法人が外国関係会社(被支配外国法人に該当するものを除きます。)の株式等を直接又は他の外国法人を通じて間接に有している場合��外国関係会社の発行済株式等のうちにその内国法人に係る被支配外国法人の有する外国関係会社の請求権等勘案保有株式等の占める割合ニ イ及びハに掲げる場合のいずれにも該当

する場合��イ及びハに定める割合を合計した割合

③ 請求権等勘案保有株式等 上記②の「請求権等勘案保有株式等」とは、内国法人又はその内国法人に係る被支配外国法人(⑹において「内国法人等」といいます。)が有する外国法人の株式等の数又は金額(請求権の内容考慮後のもの)と請求権等勘案間接保有株式等を合計した数又は金額をいいます。 具体的には、請求権等勘案保有株式等とは、内国法人等が有する外国法人の株式等の数又は金額(その外国法人が請求権の内容が異なる株式等を発行している場合には、その外国法人の発行済株式等に、その内国法人等が請求権の内容が異なる株式等に係る請求権に基づき受けることができる剰余金の配当等の額がその総額のうちに占める割合を乗じて計算した数又は金額)及び請求権等勘案間接保有株式等を合計した数又は金額とされています(措令39の14②二)。④ 請求権等勘案間接保有株式等 上記③の「請求権等勘案間接保有株式等」とは、外国法人の発行済株式等に、各連鎖段階の持株割合(請求権の内容考慮後のもので、実質支配関係がある場合には零)を乗じて計算した株式等の数又は金額をいいます。 具体的には、請求権等勘案間接保有株式等とは、外国法人の発行済株式等に、次に掲げる場合の区分に応じそれぞれ次に定める割合(次に掲げる場合のいずれにも該当する場合には、それぞれ次に定める割合の合計割合)を乗じて計算した株式等の数又は金額とされています(措令39の14②三)。イ その外国法人の株主等である他の外国法人(イにおいて「他の外国法人」といいます。)の発行済株式等の全部又は一部が内国法人等により保有されている場合��内国法人等の他の外国法人に係る持株割合(その株主等の有する株式等の数又は金額

─�687�─

――国際課税関係の改正――

がその株式等の発行法人の発行済株式等のうちに占める割合(次に掲げる場合に該当する場合には、それぞれ次に定める割合)をいいます。④において同じです。)に当該他の外国法人のその外国法人に係る持株割合を乗じて計算した割合(当該他の外国法人が二以上ある場合には、二以上の当該他の外国法人につきそれぞれ計算した割合の合計割合)イ その発行法人が請求権の内容が異なる株式等を発行している場合(ロに掲げる場合に該当する場合を除きます。)��その株主等がその請求権の内容が異なる株式等に係る請求権に基づき受けることができる剰余金の配当等の額がその総額のうちに占める割合ロ その発行法人と居住者又は内国法人との間に実質支配関係がある場合��零

ロ その外国法人と他の外国法人(その発行済株式等の全部又は一部が内国法人等により保有されているものに限ります。ロにおいて「他の外国法人」といいます。)との間に一又は二以上の外国法人(ロにおいて「出資関連外国法人」といいます。)が介在している場合であって、内国法人等、他の外国法人、出資関連外国法人及びその外国法人が株式等の保有を通じて連鎖関係にある場合��内国法人等の当該他の外国法人に係る持株割合、当該他の外国法人の出資関連外国法人に係る持株割合、出資関連外国法人の他の出資関連外国法人に係る持株割合及び出資関連外国法人のその外国法人に係る持株割合を順次乗じて計算した割合(その連鎖関係が二以上ある場合には、その二以上の連鎖関係につきそれぞれ計算した割合の合計割合)

① ② ③

請求権等勘案合算割合:a%×b%×c%

内国法人

外国法人

外国関係会社

外国法人

a%保有

b%保有

c%保有

外国関係会社

実質支配されている外国法人

実質支配

外国法人A

d%保有

請求権等勘案合算割合:d%×e%

内国法人内国法人

外国関係会社

実質支配

株式保有

実質支配

請求権等勘案合算割合:100%

株式保有

考慮しない

e%保有

実質支配されている外国法人

考慮しない

合算対象金額である課税対象金額は、外国関係会社の適用対象金額に請求権等勘案合算割合(次に掲げる場合の区分に応じそれぞれ次に定める割合)を乗じて計算する。① 内国法人が外国関係会社(居住者・内国法人に実質支配されている外国法人(「被支配外国法人」)に該当するものを除く。)の株式等を直接又は他の外国法人を通じて間接に有している場合…その外国関係会社の発行済株式等のうちにその内国法人の有するその外国関係会社の請求権等勘案保有株式等(※)の占める割合

② 外国関係会社が内国法人に係る被支配外国法人に該当する場合…100%③ 内国法人に係る被支配外国法人が外国関係会社(被支配外国法人に該当するものを除く。)の株式等を直接又は他の外国法人を通じて間接に有している場合…その外国関係会社の発行済株式等のうちにその内国法人に係る被支配外国法人の有するその外国関係会社の請求権等勘案保有株式等(※)の占める割合

④ ①及び③の場合のいずれにも該当する場合…①及び③の割合を合計した割合(※)「請求権等勘案保有株式等」とは、内国法人又は被支配外国法人が有する外国法人の株式等の数・金額(請求権の内容考慮後のもの)と

請求権等勘案間接保有株式等(外国法人の発行済株式等に、各連鎖段階の持株割合(請求権の内容考慮後のもので、実質支配関係がある場合には零)を乗じて計算した株式等の数・金額)を合計した数・金額をいう。

課税対象金額の計算

─�688�─

――国際課税関係の改正――

4 特定外国関係会社又は対象外国関係会社の適用対象金額に係る合算課税の適用免除

今回の改正では、外国子会社合算税制について、「外国子会社の経済実態に即して課税すべき」とのBEPSプロジェクトの基本的な考え方に基づき、日本企業の海外展開を阻害することなく、より効果的に国際的な租税回避に対応する観点から、次の見直しが行われました。 具体的には、租税回避リスクを、改正前の外国子会社の租税負担割合により把握する制度から、所得や事業の内容によって把握する制度に改めることとされ、改正前の制度において制度適用の有無を入口で判定するための基準として設けられていた外国子会社の租税負担割合の基準(いわゆる「トリガー税率」)は廃止することとされました。 これにより、租税回避リスクが高いと考えられるペーパー・カンパニー等については、租税負担割合が20%以上であっても、合算課税制度の対象とされることとされました。 他方で、改正前の制度との継続性を踏まえつつ、企業の事務負担を軽減する観点から、ペーパー・カンパニー等に該当しない外国子会社で租税負担割合が20%以上のものについては、制度の適用を免除することとされました。 合算課税の適用免除に関する具体的な内容は、次のとおりです。

⑴ 合算課税の適用免除① 対象外国関係会社の適用対象金額に係る適用免除 対象外国関係会社については、上記のとおり、企業の事務負担軽減の観点から、改正前の制度との継続性を踏まえ、各事業年度の租税負担割合が20%以上の場合におけるその事業年度に係る適用対象金額について、合算課税の適用を免除することとされています(措法66の 6 ⑤二)。② 特定外国関係会社の適用対象金額に係る適

用免除 特定外国関係会社については、より租税回避リスクが高いことから、我が国の法人税の実効税率等を参考に、想定される租税回避リスクや企業の事務負担等を勘案して、各事業年度の租税負担割合が30%以上の場合におけるその事業年度に係る適用対象金額について、合算課税の適用を免除することとされています(措法66の 6 ⑤一)。

⑵ 合算課税の適用免除の効果 改正前の制度では、租税負担割合が20%以上の外国関係会社について、本制度の対象外とされていたため(旧措法66の 6 ①)、内国法人が確定申告書を提出する際、租税負担割合が20%以上の外国関係会社に関する明細を添付する必要はなく、また、その租税負担割合が20%以上である旨の明細についても確定申告書への添付は必要ないこととなっていました。 改正後の制度においても、租税負担割合が20%以上の対象外国関係会社については、本制度の適用が免除されるため(措法66の 6 ⑪一)、改正前と同様に、内国法人が確定申告書を提出する際、対象外国関係会社に関する明細を添付する必要はなく、また、その租税負担割合が20%以上である旨の明細についても確定申告書への添付は必要ないこととなります。 租税負担割合が30%以上の特定外国関係会社についても、本制度の適用が免除されるため(措法66の 6 ⑪二)、これと同様です。

⑶ 租税負担割合の計算① 租税負担割合の計算 租税負担割合の計算は、改正前のトリガー税率の計算方法が維持されています(措令39の17の 2 )。 なお、改正前は、外国関係会社が本店所在地国において軽減され、又は免除された外国法人税の額で、内国法人がその外国関係会社から受けた配当等について間接外国税額控除

─�689�─

――国際課税関係の改正――

の適用を受けるとした場合に、租税条約の規定によりその外国関係会社が納付したものとみなされるものを加算することとされていました(旧措令39の14②二ロ)。 しかし、平成21年度税制改正における外国

子会社配当益金不算入制度の導入に伴い、間接外国税額控除制度は 3年間の経過措置を経て廃止されているため(平成21年改正法附則12②)、今回の見直しを機に、この間接外国税額控除に関する取扱いが廃止されました。

(参考) 租税負担割合の計算式

本店所在地国において課される外国法人税 + 第三国において課される外国法人税 +

みなし納付外国法人税�

本店所在地国の法令に基づく所得

+本店所在地国の法令で非課税とされる所得

+ 損金算入支払配当 + 損金算入外

国法人税 + 損金算入されない保険準備金等 - 益金算入還付

外国法人税

② 無税国に本店がある場合の租税負担割合の計算 改正前の制度においては、法人の所得に対して課される税が存在しない国に外国関係会社の本店がある場合には、租税負担割合が著しく低い外国関係会社に該当することとされていました(旧措令39の14①一)。 他方で、第三国に所在する支店等も含めた外国関係会社全体としてみれば実体のある事業を営んでいる場合があることから、今回の改正では、外国子会社の本店がいわゆる無税国に所在する場合に、本店所在地国において課される税が存在しないという点で判定する仕組みを廃止し、上記①による租税負担割合の計算を行うこととされました。

5 部分適用対象金額に係る合算課税(部分合算課税)

⑴ 改正の概要 今回の改正では、「外国子会社の経済実態に即して課税すべき」との BEPS プロジェクトの基本的な考え方に基づき、租税回避リスクを外国子会社の所得や活動の内容により把握する

という方向性に沿って、いわゆる「受動的所得」として部分合算課税の対象となる所得の範囲及び合算対象所得の計算方法等の見直しが行われました。 また、外国関係会社の行う事業の性質上重要で欠くことができない業務から生じた一定の所得については、これまで特定所得の範囲から除外されていました。今回の改正において、部分合算課税の対象となる所得の範囲の見直しに伴い、租税回避リスクを所得類型ごとに判断し、外国関係会社にその所得を得るだけの実質を備えていると考えられるものを、事務負担も考慮して、個別に除外することとされました。 改正後の部分合算課税の対象となる金額は、部分対象外国関係会社(外国金融子会社等に該当するものを除きます。)の特定所得の金額に係る部分適用対象金額のうち内国法人が有する部分対象外国関係会社の株式等の数又は金額につきその請求権の内容を勘案した数又は金額及びその内国法人と部分対象外国関係会社との間の実質支配関係の状況を勘案して計算した金額とされました(措法66の 6 ⑥)。以下、その具体的な内容について説明します。

・�内国法人が間接外国税額控除の適用を受けるとした場合に、租税条約の規定により外国関係会社が納付したものとみなされるもの(今回の改正で廃止)

─�690�─

――国際課税関係の改正――

【改正前】(旧措法66の 6 ④等) 【改正後】(新措法66の 6 ⑥等)

持株割合10%未満の株式等に係る剰余金の配当等㈠ ※

剰余金の配当等㈠ ◎(持株割合25%以上(注)の株式等に係る配当等を除く。) (注)�� 一定の資源投資法人から受ける配当等にあっては、

10%以上

債券の利子㈡ ※ 受取利子等㈡ ◎(業務の通常の過程で生ずる預貯金利子、一定の貸金業者が行う金銭の貸付けに係る利子、一定の割賦販売等に係る利子、一定のグループファイナンスに係る利子を除く。)

債券の償還差益㈢ ※

持株割合10%未満の株式等の譲渡益㈣ ※ 有価証券の譲渡損益㈣ ◎(持株割合25%以上の株式等に係る譲渡損益を除く。)債券の譲渡益㈤ ※

- 有価証券の貸付けの対価㈢ ◎

-

デリバティブ取引に係る損益㈤ ◎(ヘッジ取引として行った一定のデリバティブ取引、一定の商品先物取引業者等が行う商品先物取引、先物外国為替契約等に相当する契約に基づくデリバティブ取引、一定の金利スワップ等に係る損益を除く。)

-

外国為替差損益㈥ ◎(事業(外国為替差損益を得ることを目的とする投機的取引を行う事業を除く。)に係る業務の通常の過程で生ずる損益を除く。)

- その他の金融所得㈦ ◎(ヘッジ取引として行った一定の取引に係る損益を除く。)

特許権等の使用料㈥(自己開発等一定のものに係る使用料を除く。)

無形資産等の使用料㈨(自己開発等一定のものに係る使用料を除く。) (注)� 無形資産等の範囲は、改正前の事業基準における無

形資産等の範囲と同様。

-無形資産等の譲渡損益㈩(自己開発等一定のものに係る損益を除く。) (注) 同上

船舶・航空機の貸付けの対価㈦ 固定資産の貸付けの対価㈧(本店所在地国で使用に供される等の固定資産の貸付けによる対価、一定の要件を満たす事業者が行う貸付けによる対価を除く。)

- 異常所得(十一) (注) 資産、人件費、減価償却費の裏付けの無い所得

上記※の所得については、事業(株式保有業等の特定事業を除く。)の性質上重要で欠くことのできない業務から生じたものは合算対象から除外。

上記◎の所得については、一定の要件を満たす金融機関は、合算対象から除外。ただし、異常な水準の資本に係る所得は合算対象。

部分合算課税の対象となる所得の範囲の比較

─�691�─

――国際課税関係の改正――

⑵ 部分対象外国関係会社 部分対象外国関係会社とは、経済活動基準を全て満たす外国関係会社(特定外国関係会社に該当するものを除きます。)とされています(措法66の 6 ②六)。(注) 部分対象外国関係会社のうち、外国金融子

会社等に該当するものについての特定所得の

金額等については下記 6のとおりとされてい

ます。以下 5において、部分対象外国関係会

社とは外国金融子会社等以外の部分対象外国

関係会社をいうものとします。

⑶ 特定所得の金額 特定所得の金額は次に掲げる金額をいいます。① 剰余金の配当等イ 剰余金の配当等に係る所得の金額 剰余金の配当等(法人税法第23条第 1項第 1号に規定する剰余金の配当、利益の配当又は剰余金の分配をいい、同項第 2号に規定する金銭の分配を含みます。)の額の合計額からその剰余金の配当等の額を得るために直接要した費用の額の合計額及びその剰余金の配当等の額に係る費用の額として次の算式により計算した金額を控除した残額(措法66の 6⑥一、措令39の17の 3 ③)《算式》

部分対象外国関係会社がその事業年度において支払う負債の利子の額の合計額

×

部分対象外国関係会社がその事業年度終了の時において有する株式等(剰余金の配当等の額に係るものに限ります。)の貸借対照表に計上されている帳簿価額の合計額

-

直接要した費用の額の合計額として剰余金の配当等に係る特定所得の金額の計算上控除される負債の利子の金額

部分対象外国関係会社のその事業年度終了の時における貸借対照表に計上されている総資産の帳簿価額

(注) 上記の算式により計算した費用の金額

がマイナスとなる場合には、その費用の

額は零となります(措令39の17の 3 ③)。

なお、剰余金の配当等の額からこれを得るために直接要した費用の額及び上記の算式により計算した金額の控除を行った結果がマイナスとなった場合にはその所得類型に係る特定所得の金額は零となり(措法66の 6 ⑥一)、他の所得類型に係る特定所得の金額との通算や翌事業年度以後への損失額の繰越しは認められません。 改正前は、持株割合10%未満の株式等に係る剰余金の配当等の額が部分合算課税の対象とされ、持株割合10%以上の株式等に係る剰余金の配当等の額が部分合算課税の対象から除外されていました(旧措法66の6 ④一)。今回の改正では租税回避リスクを外国関係会社の所得や活動の内容によって把握するという方向性に沿って部分合算課税の対象となる剰余金の配当等の範囲を見直し、剰余金の配当等という所得種類を部分合算課税の対象とした上で、一定の剰余金の配当等の額については、下記ロのとおり部分合算課税の対象から除外することとされました(措法66の 6 ⑥一)。ロ 除外される金額イ 部分対象外国関係会社の有する他の法人の株式等の数又は金額のその発行済株式等の総数又は総額のうちに占める割合が25%以上であり、かつ、その状態が支払義務が確定する日(一定のみなし配当に該当する配当等の場合には同日の前日)以前 6月以上継続している等の場合における当該他の法人(ロに該当する場合を除きます。)から受ける剰余金の配当等の額(措法66の 6 ⑥一イ、措令39の17の 3 ④) 外国子会社配当益金不算入制度において、能動的な事業活動から生じたと考えられる剰余金の配当等に係る持株割合基

─�692�─

――国際課税関係の改正――

準が25%以上と整理されていることを踏まえ、持株割合25%以上の株式等に係る剰余金の配当等の額(注)について、部分合算課税の対象から除外することとされました。(注) 損金算入配当等(部分対象外国関係

会社が他の法人から受ける剰余金の配

当等の全部又は一部がその法人の本店

所在地国の法令においてその法人の所

得の金額の計算上損金の額に算入する

こととされている場合におけるその剰

余金の配当等をいいます。ロにおいて

同じです。)の額を除きます(措法66の

6 ⑥一、措令39の17の 3 ②)。

ロ 部分対象外国関係会社の有する他の外国法人(化石燃料を採取する事業(自ら採取した化石燃料に密接に関連する事業を含みます。)を主たる事業とする外国法人のうち、租税条約(注 1)の我が国以外の締約国等(注 2)内に化石燃料を採取する場所を有するものに限ります。)の株式等の数又は金額のその発行済株式等の総数又は総額のうちに占める割合が10%以上である場合の当該他の外国法人から受ける剰余金の配当等の額(注 3)(措法66の 6 ⑥一ロ、措令39の17の 3 ⑤) 化石燃料の採取を行う一定の要件を満たす外国法人から受ける剰余金の配当等について、化石燃料確保の重要性及びその経済活動実態等に鑑みて部分合算課税の対象から除外される剰余金の配当等に係る持株割合要件25%以上が10%以上に緩和されています。(注 1) 租税条約の範囲については、上記

3 ⑸①ロをご参照ください。(注 2) 締約国等の範囲については、上記

3 ⑸①ロをご参照ください。(注 3) 損金算入配当等の額を除きます

(措法66の 6 ⑥一、措令39の17の 3 ②)。

② 受取利子等

イ 受取利子等に係る所得の金額 受取利子等(その支払を受ける利子(その経済的な性質が利子に準ずるものを含みます。)をいいます。)の額の合計額からその利子等を受け取るために直接要した費用の額の合計額を控除した残額(措法66の 6⑥二) 改正前の資産性所得の合算課税制度においては、資産運用的な所得として債券の利子及びその償還差益が部分合算課税の対象とされていました(旧措法66の 6 ④二・三)。 今回の改正では、租税回避リスクを外国関係会社の所得や活動の内容によって把握するという方向性に沿って部分合算課税の対象となる利子等の範囲を見直し、支払を受ける利子(その経済的な性質が利子に準ずるものを含みます。)を部分合算課税の対象とした上で、一定の利子については、下記ロのとおり、部分合算課税の対象から除外することとされました(措法66の 6 ⑥二)。 経済的な性質が利子に準ずるものには、手形の割引料や償還有価証券の調整差益が含まれます(措令39の17の 3 ⑦)。ただし、法人税法第64条の 2第 3項(リース取引に係る所得の金額の計算)に規定するリース取引による同条第 1項に規定するリース資産の引渡しを行ったことにより受けるべき対価の額に含まれる利息に相当する金額については、別途下記⑧に掲げる固定資産の貸付けによる対価の額に含まれることから、受取利子等の範囲から除かれています(措令39の17の 3 ⑦)。 受取利子等の額からこれを得るために要した費用の額の控除を行った結果としてマイナスとなった場合にはその所得類型に係る特定所得の金額は零となり(措法66の 6⑥二)、他の所得類型に係る特定所得の金額との通算や翌事業年度以後への損失額の繰越しは認められません。

─�693�─

――国際課税関係の改正――

受取利子等の額を得るために直接要した費用の額は、例えば、その受取利子等について課された源泉税や借入金を原資に金銭の貸付けを行う場合におけるその借入金に係る支払利子等のような、その受取利子等の額を得るために直接紐付きの関係が確認できる費用が想定されています。 なお、改正前の制度における債券利子及び償還差益に係る特定所得の金額の計算において認められていた負債利子配賦額の控除の規定(旧措法66の 6 ④二・三、旧措令39の17の 2 ④⑨)は、部分合算課税の対象となる利子等の範囲について、従来から合算対象とされていた債券利子及び償還差益だけでなく、受取利子等の全般を対象とする一方で、下記ロのとおり実体ある事業を通じて得た受取利子等については、部分合算課税の対象から除くこととされたため、こうした性格を持たない、いわゆる「受動的所得」とされた受取利子等に係る間接費用の控除は行わないこととされました。ロ 除外される金額 その本店所在地国において活動するための十分な経済合理性があると認められる一定の利子については、次のとおり、部分合算課税の対象から除外することとされました。イ 業務の通常の過程で生ずる預貯金利子の額 その行う事業に係る業務の通常の過程において生ずる預金又は貯金(所得税法第 2条第 1項第10号(定義)に規定する政令で定めるものを含みます。)の利子の額(措法66の 6 ⑥二) 業務の通常の過程で生ずる預貯金利子を利用した租税回避は想定し難いことから、部分合算課税の対象から除外することとされました。ロ 一定の貸金業者が行う金銭の貸付けに係る利子の額

金銭の貸付けを主たる事業とする部分対象外国関係会社(金銭の貸付けを業として行うことにつきその本店所在地国の法令の規定によりその本店所在地国において免許又は登録その他これらに類する処分を受けているものに限ります。)で、その本店所在地国においてその役員又は使用人がその行う金銭の貸付けの事業を的確に遂行するために通常必要と認められる業務の全てに従事しているものが行う金銭の貸付けに係る利子(措法66の 6⑥二) 金銭の貸付けを主たる事業とし、その本店所在地国において金銭の貸付けを業として行うことにつき免許等を受け、実体のある事業活動を行っている貸金業者が行う金銭の貸付けに係る利子については、部分合算課税の対象から除外することとされました。ハ 一定の割賦販売等に係る利子の額 割賦販売等(割賦販売法第 2条第 1項から第 4項(定義)までに規定する割賦販売、ローン提携販売、包括信用購入あっせん又は個別信用購入あっせんに相当するものをいいます。ハにおいて同じです。)を行う部分対象外国関係会社でその本店所在地国においてその役員又は使用人が割賦販売等を的確に遂行するために通常必要と認められる業務の全てに従事しているものが行う割賦販売等から生ずる利子(措令39の17の 3 ⑧一) 割賦販売等に係る支払対価に係る利息に相当する金額については、その経済的な性質が利子に準ずるものであることから受取利子等に該当することとなりますが、本店所在地国において実体のある活動を行っている部分対象外国関係会社が行う割賦販売等から生ずる受取利子等については、部分合算課税の対象から除外することとされました。

─�694�─

――国際課税関係の改正――

(参考) 割賦販売法(昭和36年法律第159号)(抄)

第 2 条 この法律において「割賦販売」とは、

次に掲げるものをいう。

一 購入者から商品若しくは権利の代金を、

又は役務の提供を受ける者から役務の対

価を 2 月以上の期間にわたり、かつ、 3

回以上に分割して受領すること(購入者

又は役務の提供を受ける者をして販売業

者又は役務の提供の事業を営む者(以下

「役務提供事業者」という。)の指定する

銀行その他預金の受入れを業とする者に

対し、 2 月以上の期間にわたり 3 回以上

預金させた後、その預金のうちから商品

若しくは権利の代金又は役務の対価を受

領することを含む。)を条件として指定商

品若しくは指定権利を販売し、又は指定

役務を提供すること。

二 それを提示し若しくは通知して、又は

それと引換えに、商品若しくは権利を購

入し、又は有償で役務の提供を受けるこ

とができるカードその他の物又は番号、

記号その他の符号(以下この項及び次項、

次条並びに第29条の 2 において「カード

等」という。)をこれにより商品若しくは

権利を購入しようとする者又は役務の提

供を受けようとする者(以下この項及び

次項、次条、第 4 条の 2(第29条の 4 第

1 項において準用する場合を含む。)、第

29条の 2並びに第38条において「利用者」

という。)に交付し又は付与し、あらかじ

め定められた時期ごとに、そのカード等

の提示若しくは通知を受けて、又はそれ

と引換えに当該利用者に販売した商品若

しくは権利の代金又は当該利用者に提供

する役務の対価の合計額を基礎としてあ

らかじめ定められた方法により算定して

得た金額を当該利用者から受領すること

を条件として、指定商品若しくは指定権

利を販売し又は指定役務を提供すること。

2 この法律において「ローン提携販売」とは、

次に掲げるものをいう。

一 カード等を利用者に交付し又は付与し、

当該利用者がそのカード等を提示し若し

くは通知して、又はそれと引換えに購入

した商品若しくは権利の代金又は提供を

受ける役務の対価に充てるためにする金

銭の借入れで、 2 月以上の期間にわたり、

かつ、 3 回以上に分割して返還すること

を条件とするものに係る購入者又は役務

の提供を受ける者の債務の保証(業とし

て保証を行う者に当該債務の保証を委託

することを含む。)をして、指定商品若し

くは指定権利を販売し、又は指定役務を

提供すること。

二 カード等を利用者に交付し又は付与し、

当該利用者がそのカード等を提示し若し

くは通知して、又はそれと引換えに購入

した商品若しくは権利の代金又は提供を

受ける役務の対価に充てるためにする金

銭の借入れで、あらかじめ定められた時

期ごとに、その借入金の合計額を基礎と

してあらかじめ定められた方法により算

定して得た金額を返済することを条件と

するものに係る当該利用者の債務の保証

(業として保証を行う者に当該債務の保証

を委託することを含む。)をして、そのカ

ード等の提示若しくは通知を受けて、又

はそれと引換えに指定商品若しくは指定

権利を販売し又は指定役務を提供するこ

と。

3 この法律において「包括信用購入あつせ

ん」とは、次に掲げるものをいう。

一 それを提示し若しくは通知して、又は

それと引換えに、特定の販売業者から商

品若しくは権利を購入し、又は特定の役

務提供事業者から有償で役務の提供を受

けることができるカードその他の物又は

番号、記号その他の符号(以下この項及

び次項、第30条から第30条の 2 の 3 まで、

第34条並びに第35条の16において「カー

─�695�─

――国際課税関係の改正――

ド等」という。)をこれにより商品若しく

は権利を購入しようとする者又は役務の

提供を受けようとする者(以下この項、

第30条から第30条の 2 の 3 まで、第30条

の 5 の 2、第30条の 5 の 3、第30条の 6

において準用する第 4 条の 2、第33条の

2(第33条の 3 第 2 項において準用する

場合を含む。)、第34条の 2、第35条の 3

の43、第35条の 3 の46、第35条の 3 の57、

第35条の 3 の59、第35条の16、第41条及

び第41条の 2 において「利用者」とい

う。)に交付し又は付与し、当該利用者が

そのカード等を提示し若しくは通知して、

又はそれと引換えに特定の販売業者から

商品若しくは権利を購入し、又は特定の

役務提供事業者から役務の提供を受ける

ときは、当該販売業者又は当該役務提供

事業者に当該商品若しくは当該権利の代

金又は当該役務の対価に相当する額の交

付(当該販売業者又は当該役務提供事業

者以外の者を通じた当該販売業者又は当

該役務提供事業者への交付を含む。)をす

るとともに、当該利用者から当該代金又

は当該対価に相当する額をあらかじめ定

められた時期までに受領すること(当該

利用者が当該販売業者から商品若しくは

権利を購入する契約を締結し、又は当該

役務提供事業者から役務の提供を受ける

契約を締結した時から 2 月を超えない範

囲内においてあらかじめ定められた時期

までに受領することを除く。)。

二 カード等を利用者に交付し又は付与し、

当該利用者がそのカード等を提示し若し

くは通知して、又はそれと引換えに特定

の販売業者から商品若しくは権利を購入

し、又は特定の役務提供事業者から役務

の提供を受けるときは、当該販売業者又

は当該役務提供事業者に当該商品若しく

は当該権利の代金又は当該役務の対価に

相当する額の交付(当該販売業者又は当

該役務提供事業者以外の者を通じた当該

販売業者又は当該役務提供事業者への交

付を含む。)をするとともに、当該利用者

からあらかじめ定められた時期ごとに当

該商品若しくは当該権利の代金又は当該

役務の対価の合計額を基礎としてあらか

じめ定められた方法により算定して得た

金額を受領すること。

4 この法律において「個別信用購入あつせ

ん」とは、カード等を利用することなく、

特定の販売業者が行う購入者への商品若し

くは指定権利の販売又は特定の役務提供事

業者が行う役務の提供を受ける者への役務

の提供を条件として、当該商品若しくは当

該指定権利の代金又は当該役務の対価の全

部又は一部に相当する金額の当該販売業者

又は当該役務提供事業者への交付(当該販

売業者又は当該役務提供事業者以外の者を

通じた当該販売業者又は当該役務提供事業

者への交付を含む。)をするとともに、当該

購入者又は当該役務の提供を受ける者から

あらかじめ定められた時期までに当該金額

を受領すること(当該購入者又は当該役務

の提供を受ける者が当該販売業者から商品

若しくは指定権利を購入する契約を締結し、

又は当該役務提供事業者から役務の提供を

受ける契約を締結した時から 2 月を超えな

い範囲内においてあらかじめ定められた時

期までに受領することを除く。)をいう。

5・ 6 省 略

ニ 一定のグループファイナンスに係る利子の額ⅰ 部分対象外国関係会社(その本店所在地国においてその行う金銭の貸付けに係る事務所、店舗その他の固定施設を有し、かつ、その本店所在地国においてその役員又は使用人がその行う金銭の貸付けの事業を的確に遂行するために通常必要と認められる業務の全てに従事しているものに限ります。)(注

─�696�─

――国際課税関係の改正――

1 )がその関連者等(注 2)に対して行う金銭の貸付けに係る利子の額(措令39の17の 3 ⑧二)(注 1) 部分対象外国関係会社が金銭の

貸付けを業として行うことにつき

その本店所在地国の法令の規定に

より免許又は登録その他これに類

する処分を受けているかどうかは

要件とされていません。(注 2) 関連者等とは、部分対象外国関

係会社にとっての非関連者基準に

おける関連者(その主たる事業が

非関連者基準の適用されない業種

である部分対象外国関係会社にあ

っては、非関連者基準が適用され

るものとして読み替えた場合の関

連者)及びその部分対象外国関係

会社が統括会社に該当する場合の

その統括会社に係る被統括会社を

いいます(措令39の17の 3 ⑧二イ

~ハ)。

多数の外国子会社を構えて国際的に事業展開する企業グループにおいては、各事業会社の資金需給を調整し、グループ全体での資金効率の最適化を図るためにグループファイナンス機能を有する外国子会社を設立する場合があります。そこで、本店所在地国において実体のあるグループファイナンス事業を行っていると認められる部分対象外国関係会社が関連者等に対して行う金銭の貸付けによって得る利子については、部分合算課税の対象から除外することとされました。ⅱ 部分対象外国関係会社がその部分対象外国関係会社の関連者等である外国法人(上記ⅰに掲げる部分対象外国関係会社及び外国金融子会社等に限ります。)に対して行う金銭の貸付けに係る利子の額(措令39の17の 3 ⑧三)

上記ⅰの措置と併せて、ⅰのグループファイナンス会社(グループファイナンスを行う部分対象外国関係会社が下記 6の外国金融子会社等に該当する場合を含みます。)がその関連者等から資金調達を行う場合、すなわち、その関連者等である部分対象外国関係会社がグループファイナンス会社に対して行う金銭の貸付けによって得る利子についても、部分合算課税の対象から除外することとされました。

③ 有価証券の貸付けの対価 有価証券(法人税法第 2条第21号に規定する有価証券をいいます。③及び④において同じです。)の貸付けによる対価の額の合計額からその対価の額を得るために直接要した費用の額の合計額を控除した残額(措法66の 6⑥三) なお、有価証券の貸付けに係る対価の額からこれを得るために直接要した費用の額の控除を行った結果としてマイナスとなった場合には、その所得類型に係る特定所得の金額は零となり(措法66の 6 ⑥三)、他の所得類型に係る特定所得の金額との通算や翌事業年度以後への損失額の繰越しは認められません。④ 有価証券の譲渡損益イ 部分合算課税の対象となる有価証券の譲渡損益に係る所得の額 有価証券の譲渡に係る対価の額の合計額からその有価証券の譲渡に係る原価の額及びその対価の額を得るために直接要した費用の額の合計額を減算した金額(措法66の6 ⑥四) 改正前は、株式等(上場されているものに限ります。)の譲渡対価(譲渡の直前において持株割合が10%未満の株式等に係る対価に限ります。)及び債券の譲渡対価の額から譲渡原価の額及びその対価の額を得るために直接要した費用の額を控除した残額が部分合算課税の対象となる所得とされ

─�697�─

――国際課税関係の改正――

ていました(旧措法66の 6 ④四・五)。 今回の改正では、租税回避リスクを外国関係会社の所得や活動の内容によって把握するという方向性に沿って部分合算課税の対象となる範囲を見直し、有価証券の譲渡対価を部分合算課税の対象とした上で、一定の株式等の譲渡対価については、下記ロのとおり、部分合算課税の対象から除外されることとされました。 譲渡原価の計算は、改正前の制度における債券の譲渡対価における計算方法と同様に、法人税法施行令第119条(有価証券の取得価額)の規定の例によるものとした場合の有価証券の取得価額を基礎として移動平均法により算出した同一銘柄有価証券の一単位当たりの帳簿価額に、その譲渡をした同一銘柄有価証券の数を乗じて計算した金額とされています(措令39の17の 3 ⑨)。ただし、本制度の適用の対象となる内国法人は、上記の移動平均法に代えて、総平均法により算出した同一銘柄有価証券の一単位当たりの帳簿価額にその譲渡をした同一銘柄有価証券の数を乗じて計算した金額とすることができることとされています(措令39の17の 3 ⑩)。 なお、同一銘柄有価証券の一単位当たりの帳簿価額の算出方法は有価証券の種類ごとに選定することとされており(措令39の17の 3 ⑪)、その算出方法を変更しようとする場合には、あらかじめ納税地の所轄税務署長の承認を受けなければならないこととされています(措令39の17の 3 ⑫)。ロ 除外される金額 その譲渡の直前において部分対象外国関係会社の有する他の法人の株式等の数又は金額のその発行済株式等に占める割合が、その譲渡の直前において25%以上である場合における当該他の法人の株式等の譲渡に係る対価の額(措法66の 6 ⑥四) 株式等の譲渡対価については、その株式

等の保有が、ポートフォリオ投資か否かを判断する際の基準として「持株割合25%以上」を採用している現行の事業譲渡類似の株式の譲渡所得課税や本税制における被統括会社の判定の取扱いを踏まえ、「持株割合25%以上」の株式等の譲渡に係る対価については、部分合算課税の対象から除外することとされました。

⑤ デリバティブ取引に係る損益イ デリバティブ取引に係る損益に係る所得の金額 部分対象外国関係会社が行うデリバティブ取引(法人税法第61条の 5第 1項(デリバティブ取引に係る利益相当額又は損失相当額の益金又は損金算入等)に規定するデリバティブ取引をいいます。)に係る利益の額又は損失の額(措法66の 6 ⑥五) 具体的には、デリバティブ取引に係る利益の額又は損失の額につき法人税法第61条の 5の規定その他法人税に関する法令の規定(法人税法第61条の 6(繰延ヘッジ処理による利益額又は損失額の繰延べ)を除きます。)の例に準じて計算した場合に算出される金額とされています(措規22の11⑥)。 租税回避リスクを外国関係会社の所得や活動の内容によって把握するという方向性に沿って、デリバティブ取引に係る損益が部分合算課税の対象に追加されるとともに、一定のデリバティブ取引に係る損益については、下記ロのとおり、部分合算課税の対象から除外することとされました。ロ 除外される金額イ ヘッジ取引として行った一定のデリバティブ取引に係る損益の額ⅰ 原則ⅰ ヘッジ対象資産等損失額を減少させるために行ったデリバティブ取引等に係る損益の額(繰延ヘッジ処理対応) ヘッジ対象資産等損失額(法人税

─�698�─

――国際課税関係の改正――

法第61条の 6第 1項各号に掲げる損失の額に相当する金額をいいます。)を減少させるために部分対象外国関係会社がデリバティブ取引等(注1)を行った場合(注 2)において、そのデリバティブ取引等がヘッジ対象資産等損失額を減少させる効果についてあらかじめ定めた評価方法(注 3)に従って定期的に確認が行われているときのそのデリバティブ取引等(下記ⅱに該当するデリバティブ取引等を除きます。)に係る損益の額(注 4)(措規22の11⑦一)(注 1) 「デリバティブ取引等」とは、

法人税法第61条の 5 第 1 項に規

定するデリバティブ取引のうち、

下記ニ及びホに該当する取引を

除いたものをいいます(措規22

の11⑦)。以下イにおいて同じ

です。(注 2) そのデリバティブ取引等を行

った日において、ヘッジ対象に

係る資産等の取得等又はそのデ

リバティブ取引等に係る契約の

締結等に関する帳簿書類(電磁

的記録によって作成されている

場合のその電磁的記録を含みま

す。ⅱにおいて同じです。)に

おいてそのデリバティブ取引等

につき次に掲げる事項が記載さ

れている場合に限られます(措

規22の11⑦一)。

① そのデリバティブ取引等が

ヘッジ対象資産等損失額を減

少させるために行ったもので

ある旨

② ヘッジ対象資産等損失額を

減少させようとする資産等

③ そのデリバティブ取引等の

種類、名称、金額及びヘッジ

対象資産等損失額を減少させ

ようとする期間

④ その他参考となるべき事項(注 3) 法人税法においては、事後に

行うデリバティブ取引等がその

ヘッジ対象資産等損失額を減少

させるために有効であるか否か

の判定(有効性判定)において

有効と認められる割合(有効性

割合)として80%から125%ま

でという基準が定められていま

す(法令121の 2 )が、ここで

は具体的な数値基準は定められ

ておらず、取引の内容等に応じ

た合理的な基準によることにな

ります。(注 4) 法人税法上の取扱いにおいて

は、複数の資産又は負債の集合

体(ポートフォリオ)を一の資

産又は負債として繰延ヘッジ処

理をしている場合において、そ

のポートフォリオを一の資産又

は負債として取り扱う旨を繰延

ヘッジ処理に関する帳簿書類に

記載し、かつ、そのポートフォ

リオ構成資産等の個々の資産又

は負債が共通のリスク要因によ

る共通の損失の発生の可能性に

さらされていることが明らかで

あるときに、そのポートフォリ

オを、一の資産又は負債として

繰延ヘッジ処理を行ういわゆる

「包括ヘッジ処理」が認められ

ています。外国子会社合算税制

において部分合算課税対象から

除外されるヘッジ取引として行

ったデリバティブ取引の範囲に

ついても、これと同様と考えら

れます。

ⅱ ヘッジ対象有価証券損失額を減少

─�699�─

――国際課税関係の改正――