Embed Size (px)

Citation preview

PARECER

R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005 175

CONTRATO DE LOCAÇÃO DE SISTEMA DE

IMPRESSÃO A LASER - IRREGULARIDADES

Márcia Ferreira Cunha FariasProcuradora do Ministério Público Junto ao TCDF

Contrato nº 01/2003. CODEPLAN x CTIS. Contrataçãode serviços de locação de sistema de impressão a laser, marca XeroxDP 92C, com fulcro no caput do artigo 25 da Lei nº 8666/93.Irregularidades constatadas. Justificativas improcedentes. Porrealização de procedimento de inspeção para saneamento dos autos.

Versam os autos sobre exame de regularidade do Contrato nº001/2003, firmado entre a Companhia de Desenvolvimento do PlanaltoCentral (CODEPLAN) e a empresa CTIS Informática Ltda., destinado àlocação de sistema de impressão à laser, marca Xerox, com fulcro nocaput do artigo 25 da Lei nº 8.666/93. Foram locadas pela jurisdicionada,por meio deste ajuste, 4 impressoras digitais Xerox DP 92C, conformeproposta de fls. 31 a 34, pelo prazo de 12 meses, por um custo totalestimado em R$ 3.709.560,00.

2. O Contrato foi objeto de análise na Informação nº 064/2003(fls. 156 a 170) do corpo técnico, concluindo-se, naquela ocasião, não restarcomprovada a inviabilidade de licitação e a vantagem financeira da locaçãofrente à possibilidade de aquisição dos equipamentos. Em conseqüência, oe. Tribunal, em 21/10/2003, de acordo com o voto do Relator, tendo emconta a instrução e o parecer do Ministério Público, exarou a Decisão nº5.713/03 (fl. 178), nos seguintes termos:

Decisão nº 5.713/03:II. determinar à jurisdicionada que, no prazo de 30 (trinta) dias,

apresente justificativas pelas seguintes irregularidades verificadasna mencionada contratação:

a) ausência dos elementos necessários à elaboração do projetobásico (art. 6º, inciso IX, da Lei nº 8.666/93);

b) ausência de estudos que indiquem que a locação se afiguroumais vantajosa para a Administração em detrimento da aquisição

176 R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005

ou do leasing, ferindo o princípio constitucional daeconomicidade (caput do art. 37 da Constituição Federal);

c) ausência de justificativa do fornecedor e, consequentemente, infraçãoao princípio da licitação (arts. 2º e 26, parágrafo único, inciso II, daLei nº 8.666/93);

d) insuficiência da justificativa do preço, tendo em conta acomparação com apenas uma contratação singular, bem assimdevido à ausência de estimativa da demanda para o sistemadestinado a atender a Secretaria de Educação do DF (art. 26,parágrafo único, inciso III, da Lei nº 8.666/93);

e) locação dos equipamentos de impressão com fornecimento dematerial, contrariando entendimento desta Corte, consoantetermos da Decisão nº 8.967/1997; III. autorizar: a) o envio dainstrução à CODEPLAN como forma de subsidiar asdiligências determinadas;

3. A diligência foi cumprida pelos expedientes de fls. 180 a 191,com os anexos às fls. 192 a 213. O órgão técnico trouxe suas consideraçõesacerca das justificativas às fls. 225 a 244.

II - DAS ANÁLISES DAS JUSTIFICATIVAS

4. A seguir, trago, sinteticamente, os argumentos de cada parte,segregados por item da Decisão supra, seguidos dos comentários doMinistério Público:

a) ausência dos elementos necessários à elaboração do projeto básico(art. 6º, inciso IX, da Lei nº 8.666/93);

Jurisdicionada

5. Da leitura do dispositivo abaixo transcrito (fl. 182), entendereferir-se apenas a obras e serviços de engenharia, não sendo o projeto básicoexigível para locação de equipamentos de informática.

Art. 6º (...)IX - Projeto Básico - conjunto de elementos necessários e

suficientes, com nível de precisão adequado, para caracterizar aobra ou serviço, ou complexo de obras ou serviços objeto dalicitação, elaborado com base nas indicações dos estudos técnicospreliminares, que assegurem a viabilidade técnica e o adequado

R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005 177

tratamento do impacto ambiental do empreendimento, e que possibilitea avaliação do custo da obra e a definição dos métodos e do prazo deexecução, devendo conter os seguintes elementos:

a) desenvolvimento da solução escolhida de forma a fornecervisão global da obra e identificar todos os seus elementosconstitutivos com clareza; (grifo do original)

6. O documento juntado aos autos, fls. 6 e 7, denominado comoProjeto Básico, caracteriza-se como mero complemento, não se revestindoda forma desenhada pelo dispositivo legal em tela, que entende não aplicávelpara o caso concreto.

Órgão Técnico

7. O órgão técnico traz doutrina sobre o tema, afastando ainterpretação restritiva defendida pela jurisdicionada. Observa ser a definiçãode serviço objeto do artigo 6º da Lei nº 8.666/93, em seu inciso II:

II - Serviço - toda atividade destinada a obter determinadautilidade de interesse para a Administração, tais como: demolição,conserto, instalação, montagem, operação, conservação, reparação,adaptação, manutenção, transporte, locação de bens, publicidade,seguro ou trabalhos técnico-profissionais;

8. Em conseqüência, conclui ser a interpretação de serviços,trazida pela própria norma, mais ampla e aplicável ao caso em exame.

9. No entanto, revendo o documento às fls. 6 e 7, intitulado ProjetoBásico, embora reconheça ser o conteúdo mera descrição do equipamentofornecido pela CTIS, ainda assim o aceita, excepcionalmente, em razão daexistência física do alegado documento, apondo recomendação preventivapara cumprimento do dispositivo legal em análise.

Ministério Público

10. De estranhar a nova interpretação feita pela Codeplan quantoà obrigatoriedade do projeto básico apenas para obras, pois, além dosargumentos colocados pelo órgão técnico, observa o Parquet que ajurisdicionada vem elaborando projeto básico para serviços de naturezasdiversas, conforme editais de licitação analisados nos Processos nºs2.234/00, 1.385/98 e 2.325/99 (fls. 258 a 261), tendo o e. Tribunalatestado sua regularidade.

178 R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005

11. Quanto ao documento presente às fls. 6 e 7, não há como aceitá-lo como projeto básico, por tratar-se de mera descrição do equipamentofornecido pela CTIS. Não traz sequer um elemento em conformidade com odisposto no inciso IX do artigo 6º da Lei nº 8.666/93. A simples existênciafísica do documento não garante sua regularidade, motivo pelo qual concluio Ministério Público pela improcedência das justificativas apresentadas.

b) ausência de estudos que indiquem que a locação se afigurou maisvantajosa para a Administração em detrimento da aquisição ou doleasing, ferindo o princípio constitucional da economicidade (“caput”do art. 37 da Constituição Federal);

Jurisdicionada

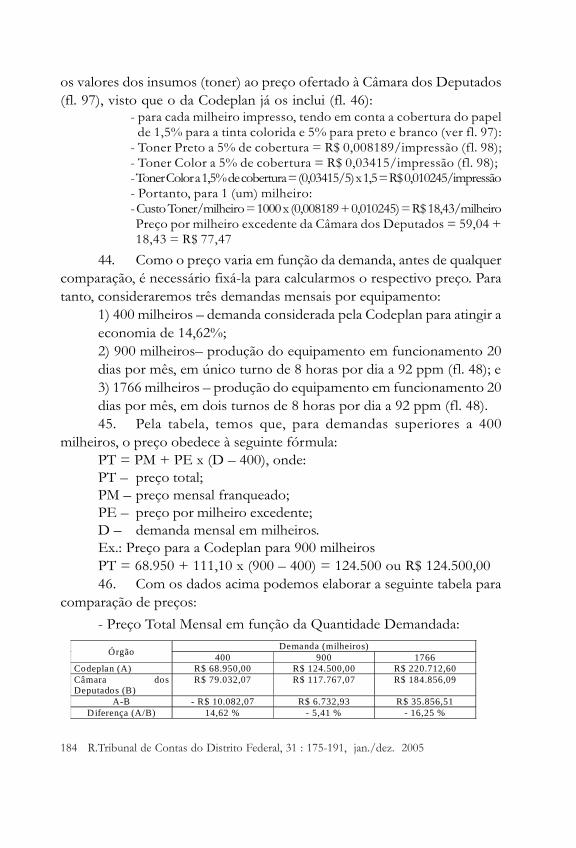

12. Após discorrer acerca do diferencial tecnológico doequipamento contratado, lembra os estudos apresentados às fls. 91 a 94,alegando como sendo o demandado pela c. Corte.

13. Argumenta que a contratação em tela revelou-se mais vantajosaque a firmada pelo Poder Legislativo Federal em equipamento idêntico.Acrescenta que as opções de leasing e de aquisição não são atrativas, porimplicar custo adicional de manutenção e reposição de peças, além de estaro equipamento submetido a rápida obsolescência tecnológica.

Órgão Técnico

14. Ratifica as conclusões da 1ª Instrução (fls. 156 a 170) quanto àprecariedade do estudo apresentado pela Codeplan às fls. 89 a 98, observandoter a mesma deixado de promover pesquisa mais ampla de mercado paracomprovar a existência de licitantes e ofertas mais vantajosas.

15. Lembra que a Instrução anterior (§§ 48 a 50 – fl. 168) informouter a jurisdicionada promovido, em data pretérita a esta contratação porinexigibilidade, a Concorrência nº 01/2002, com o mesmo objeto, nos termosdo Processo nº 527/00, o que pressupõe existência de proponentes. Emrazão de irregularidades diversas, a Concorrência nº 01/2002 não teveprosseguimento, passando a Codeplan a contratar seguidamente, poremergência, a empresa Xerox (Processo nº 875/02).

R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005 179

16. O órgão técnico conclui pela improcedência das alegaçõesapresentadas.

Ministério Público

17. Com razão o órgão técnico. O único estudo apresentado pelaCodeplan (fls. 89 a 98) não é de viabilidade econômica para escolha damelhor opção (aquisição, leasing ou locação). Não estão presentes cálculosde viabilidade econômica ou análise de custo-benefício, não havendo comoconstruir parâmetros de comparação entre as alternativas.

18. A TIR (Taxa Interna de Retorno), o VPL (Valor Presente Líquido)e o “payback” são instrumentos tradicionais de avaliação de desempenhooperacional fornecidos pela Administração Financeira. Possibilitam aoadministrador perspectiva para avaliação da viabilidade de projetos e negóciosda organização na perspectiva das finanças. Os procedimentos de cálculosdestes métodos são fundamentados na matemática financeira e deveriam tersido ponderados pelo Administrador neste caso concreto.

19. Sobre o tema, cabe lembrar ter a Codeplan defendido a utilizaçãode tais técnicas em Estudo utilizado para justificar a política de locação deequipamentos de informática pela Administração ao invés da aquisição. OEstudo foi elaborado pelo Dr. Demetrius Torres Guiot, cujo excertotranscrevo a seguir:

... a prática tem se mostrado temerária quanto à utilização deapenas um indicador para a mensuração da viabilidade econômica,determinando que a partir da interseção de resultados dos diversosmecanismos de análise – VPL, TIR e Payback – deve-se procedercom análise adequada, para a sustentação do processo de tomada dedecisão final quanto à viabilidade do projeto analisado.

(...)Utilizamos para proceder com a análise econômica, o conceito

mais amplo de VPL (Valor Presente Líquido) ou NPV (Net PresentValue) – que se constitui na ferramenta padrão para análiseeconômico-financeira de projetos, além de se mostrar como aprincipal técnica do processo de Orçamento de Capital, que lastreiaa as decisões de investimento para o planejamento estratégico dasorganizações modernas.

Tecnicamente, ao encontrarmos um VPL do fluxo de caixaanalisado, encontramos sua precificação atual. O importante é queo VPL nos demonstra o valor atual do fluxo de receitas e despesa

180 R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005

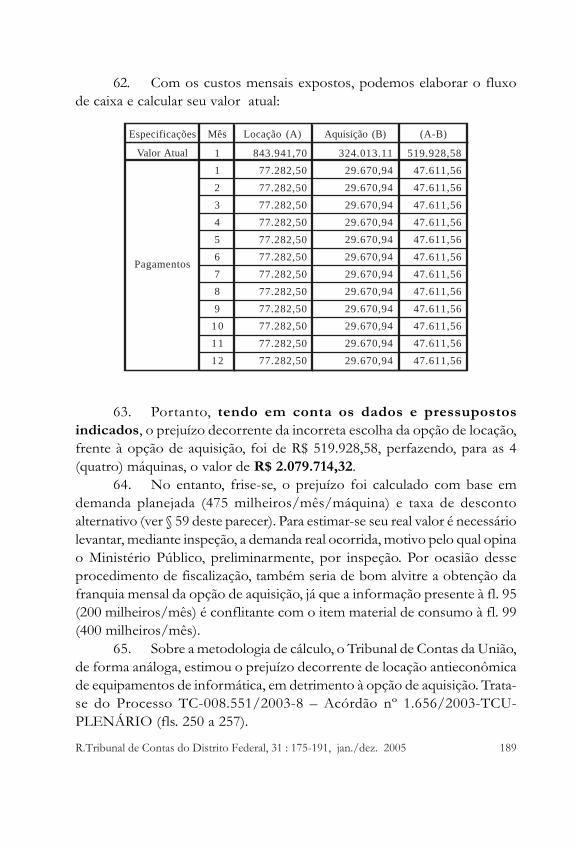

proposto, sendo o VPL amplamente utilizado como medida decomparação entre projetos.

No caso específico da análise entre as opções de Locação eAquisição, o que se pretende obter é a opção mais vantajosa,representada por aquela que demonstrar o menor VPL. (grifosdo original)

20. De ressaltar que o Dr. Demetrius Torres Guiot é Administrador,Mestrando em Gestão Financeira, com especialização em engenhariaeconômica, Professor titular das cadeiras de Matemática Financeira eFinanças Aplicadas, além de Coordenador da Diretoria de Pós-Graduaçãoe Extensão na Área de Finanças da UPIS. Participa deste feito por meio deexpediente juntado às fls. 224, onde assina como Assessor de Contratos eConvênios da Codeplan, informando a existência de outras empresas capazesde prestar o serviço objeto deste Contrato.

21. Portanto, como colocado pelo órgão técnico, são improcedentesas justificativas apresentadas.

c) ausência de justificativa do fornecedor e, conseqüentemente,infração ao princípio da licitação (arts. 2º e 26, parágrafo único, incisoII, da Lei nº 8.666/93);

Jurisdicionada

22. Socorre-se alegando novamente o diferencial tecnológico doequipamento, cuja locação realizou-se com o fabricante, por intermédio deseu único e exclusivo representante comercial no Distrito Federal, a CTIS.Informa ser a Xerox o único fabricante desse sistema de impressão, consoantedocumento de fl. 52.

23. Entende plenamente satisfeitos os requisitos para o cumprimentodo artigo 25 da Lei nº 8.666/93, sendo a escolha fundada na solução tecnológicaadotada pelo Administrador, no exercício de seu poder discricionário.

Órgão Técnico

24. Reitera posicionamento já constante dos autos de que a ausênciade ampla pesquisa de mercado impossibilita a justificativa da escolha dofornecedor. Cita a doutrina de Marçal Justen Filho para ratificar talposicionamento (fls. 238 e 239).

R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005 181

25. Pelas razões aduzidas, conclui não ter a jurisdicionadaapresentado justificativas procedentes nesse quesito.

Ministério Público

26. Concorda o Ministério Público com as conclusões do órgãotécnico. No entanto, faz-se necessário o acréscimo de dois pontos.

27. O primeiro, atinente à contratação direta com o fabricante, pormeio de seu único e exclusivo representante comercial no DF, conformealegado pela Codeplan (fl. 187), verbis:

...além das demais justificativas do fornecedor: direto dofabricante, através de seu único e exclusivo representantecomercial no DF. (grifos do original)

28. Tal informação é suportada por documento de exclusividadede comercialização do equipamento à fl. 13, de 14/01/2003, que,estranhamente, concede à CTIS para participação dessa única contratação:

Em resposta a vossa solicitação, datada de 14 de janeirocorrente, declaramos que esta empresa - Xerox Comércio e IndústriaLtda. – não possui interesse em apresentar proposta para locação doequipamento solicitado, motivo pelo qual cede a CTIS InformáticaLtda. A exclusividade de comercialização da impressora eletrônicaDP92C, única e exclusivamente para a participação nestadispensa de licitação por inexigibilidade. (grifo nosso)

29. Às fls. 95 a 100, consta proposta direta da Xerox à Câmarados Deputados, com validade até 30/01/2003, para aquisição ou locaçãodo mesmo equipamento. Ademais, em data pretérita, a Xeroxcomercializou equipamento análogo (publicadora digital docutech 135)diretamente com a Polícia Civil do DF (Processo nº 2.729/97), com aFundação Educacional (Processo nº 3.547/99) e com a própria Codeplan(Processo nº 3.560/98).

30. Portanto, nos termos dos documentos contidos nos autos, aocontrário do que afirmou a jurisdicionada, a CTIS não detém a exclusividadede comercialização da referida máquina no Distrito Federal.

31. O segundo ponto, refere-se à afirmação da jurisdicionada (fl.203) de que o Tribunal de Contas da União (TCU), em dez/2000, contratouserviços de locação de sistemas de impressão Xerox, por inexigibilidade delicitação (extrato à fl. 212):

182 R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005

Cabe observar que o Tribunal de Contas da União-TCU,através do Termo de Contrato nº 66/2000, contratou os serviçosde locação de sistemas de impressão Xerox, por inexigibilidadede licitação, em 21/12/2000, conforme cópia do extrato do contratopublicado no DO nº 245-E.

32. Compulsando atentamente o referido extrato de contrato,verifica-se tratar-se de locação de 2 (duas) publicadoras digitais Docutech.No caso em exame, o objeto da locação é a impressora eletrônica Docuprint92-C, equipamento diverso ao do TCU.

33. O Processo nº 3.560/98 tratou da contratação, porinexigibilidade de licitação, da publicadora Docutech pela Codeplan -Contrato nº 012/98 - considerando regular o procedimento, por meio daDecisão nº 4.295/01 (fl. 126), de acordo com o voto do ExcelentíssimoRelator (fls. 120 a 123), Conselheiro Manoel de Andrade, tendo em conta ospareceres convergentes emitidos pelo órgão técnico e por este Parquet.

34. Nesse contexto, o precedente alegado pela jurisdicionada nãose presta para justificar a atual contratação.

d) insuficiência da justificativa do preço, tendo em conta a comparaçãocom apenas uma contratação singular, bem assim devido à ausência deestimativa da demanda para o sistema destinado a atender a Secretariade Educação do DF (art. 26, parágrafo único, inciso III, da Lei nº 8.666/93);

Jurisdicionada

35. Reitera as justificativas apresentadas no item “b”, por entendê-las semelhantes.

36. À fl. 89 consta afirmação da Codeplan de que o preço desua contratação foi 14,62% menor do que o da proposta da Câmarados Deputados:

... Já o preço de locação do sistema ficou menor 14,62%(quatorze vírgula sessenta e dois por cento) em relação ao preçoapresentado à Câmara. (grifo do original)

37. Cita ensinamento do Excelentíssimo Conselheiro Jorge UlissesJacoby Fernandes (fl. 189) consignando como possível parâmetro dejustificativa de preço o praticado com outros órgãos para serviço idênticoou assemelhado.

R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005 183

Órgão Técnico

38. O órgão técnico esclarece que os elementos contidos nos autosnão são suficientes para justificar o preço contratado e que ausência deestimativa da demanda, para o sistema destinado a atender a Secretaria deEducação, não foi justificada, sendo os expedientes apontados às fls. 101 e118 insuficientes.

39. No entanto, tendo em conta não ter-se caracterizado prejuízoao erário, solicita relevar a irregularidade.

Ministério Público

40. Nenhuma informação nova foi acrescentada pela jurisdicionadaem relação à fase anterior. Mesmo a única comparação de preço apresentadanão pode ser considerada válida, pois feita com uma proposta decontratação (ver fls. 95 a 100), sendo o real preço contratado pela Câmarados Deputados desconhecido. Ademais, não há qualquer indicativo da origemde tal informação, se informado pela própria Câmara ou se proveniente deprocesso de outro órgão público.

41. Como bem lembrado pela jurisdicionada ao trazer a doutrinaacima citada, o preço deve ser parametrizado em relação ao praticado poroutros órgãos para serviço idêntico, ou seja, é imprescindível a comparaçãocom mais de uma referência e nos mesmos parâmetros. Como se demonstraráabaixo, para encerrar a questão, a comparação foi feita com base emparâmetros inapropriados.

42. A economia alegada pela Codeplan, de 14,62% em relação àproposta feita à Câmara dos Deputados, foi calculada com base no valoratribuído à franquia, sem considerar o preço do milheiro excedente e ademanda de cada órgão. Os valores a serem comparados constam às fls. 46e 97/99 e podem ser resumidos de acordo com a tabela a seguir

43. Para comparação do preço por milheiro excedente énecessário colocá-los sobre os mesmos parâmetros, ou seja, devemos incluir

Órgão Franquia Mensal (em milheiros)

Preço Mensal Preço por Milheiro Excedente

Codeplan 400 R$ 68.950,00 R$ 111,10 Câmara dos Deputados 400 R$ 79.032,07 R$ 59,04

184 R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005

os valores dos insumos (toner) ao preço ofertado à Câmara dos Deputados(fl. 97), visto que o da Codeplan já os inclui (fl. 46):

- para cada milheiro impresso, tendo em conta a cobertura do papelde 1,5% para a tinta colorida e 5% para preto e branco (ver fl. 97):

- Toner Preto a 5% de cobertura = R$ 0,008189/impressão (fl. 98);- Toner Color a 5% de cobertura = R$ 0,03415/impressão (fl. 98);- Toner Color a 1,5% de cobertura = (0,03415/5) x 1,5 = R$ 0,010245/impressão- Portanto, para 1 (um) milheiro:- Custo Toner/milheiro = 1000 x (0,008189 + 0,010245) = R$ 18,43/milheiroPreço por milheiro excedente da Câmara dos Deputados = 59,04 +18,43 = R$ 77,47

44. Como o preço varia em função da demanda, antes de qualquercomparação, é necessário fixá-la para calcularmos o respectivo preço. Paratanto, consideraremos três demandas mensais por equipamento:

1) 400 milheiros – demanda considerada pela Codeplan para atingir aeconomia de 14,62%;2) 900 milheiros– produção do equipamento em funcionamento 20dias por mês, em único turno de 8 horas por dia a 92 ppm (fl. 48); e3) 1766 milheiros – produção do equipamento em funcionamento 20dias por mês, em dois turnos de 8 horas por dia a 92 ppm (fl. 48).45. Pela tabela, temos que, para demandas superiores a 400

milheiros, o preço obedece à seguinte fórmula:PT = PM + PE x (D – 400), onde:PT – preço total;PM – preço mensal franqueado;PE – preço por milheiro excedente;D – demanda mensal em milheiros.Ex.: Preço para a Codeplan para 900 milheirosPT = 68.950 + 111,10 x (900 – 400) = 124.500 ou R$ 124.500,0046. Com os dados acima podemos elaborar a seguinte tabela para

comparação de preços:- Preço Total Mensal em função da Quantidade Demandada:

Demanda (milheiros)Órgão 400 900 1766Codeplan (A) R$ 68.950,00 R$ 124.500,00 R$ 220.712,60Câmara dosDeputados (B)

R$ 79.032,07 R$ 117.767,07 R$ 184.856,09

A-B - R$ 10.082,07 R$ 6.732,93 R$ 35.856,51Diferença (A/B) 14,62 % - 5,41 % - 16,25 %

R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005 185

47. Da tabela acima, podemos tirar as seguintes conclusões:1) Para 400 milheiros – preço da Codeplan como melhor

alternativa, com economia de R$ 10.082,07 e diferençapercentual de 14,62%;

2) Para 900 milheiros – melhor alternativa a da Câmara dosDeputados, com economia percentual de 5,41% e absoluta, deR$ 6.732,93 em relação ao preço da Codeplan; e

3) Para 1766 milheiros – preço da Câmara dos Deputados comomelhor alternativa, com economia percentual de 16,25% eabsoluta, de R$ 35.856,51 em relação ao preço da Codeplan.

48. Portanto, como demonstrado, o preço do serviço varia em funçãoda demanda prevista, não havendo como aceitar o cálculo realizado pelaCodeplan, baseado apenas no valor da franquia, cujo resultado apontoueconomia sobre a proposta da Câmara dos Deputados.

49. É importante salientar que, para a exata comparação de preços,os cálculos devem ser realizados tendo em conta uma curva de demanda,ou seja, levando em consideração a necessidade de serviços ao longo dotempo, pois o número de máquinas poderá ser dimensionado para atenderpico de demanda em determinado período (é o caso de folha de pagamento).Tal informação não consta dos autos.

50. A falta de prejuízo ao erário, alegado pelo órgão técnico, nãotem o condão de elidir as transgressões legais aqui tratadas, sob pena deprejudicar o exercício do controle externo. Como visto, não há qualquerreferência válida de preço, cuja exigência é prévia por imposição legal,justamente para garantir a regularidade e a economicidade do procedimento.Não há falar em relevar irregularidade que impossibilita a correta prestaçãode contas em contratação de tamanho relevo e materialidade (R$3.709.560,00).

51. Pelo acima exposto, considera o Ministério Públicoimprocedentes as justificativas apresentadas.

e) locação dos equipamentos de impressão com fornecimento dematerial, contrariando entendimento desta Corte, consoante termosda Decisão nº 8.967/1997;

186 R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005

Jurisdicionada

52. Informa ser o toner parte integrante da operacionalização doequipamento, sem o qual não é possível seu funcionamento. Afirma não setratar de fornecimento casado “mas sim da forma de indicação da cobrançado insumo utilizado na produção dos serviços, na operacionalização dosequipamentos, por força de questões tributárias disciplinadas por órgãofederal, ou seja, INSS” (fl. 190), impondo que o insumo toner seja faturadoem separado da Nota Fiscal de Serviços, em Nota Fiscal de Venda, paracorreto recolhimento da parcela referente à previdência social (Ordem deServiço nº 209/99).

Órgão Técnico

53. Entende que as justificativas apresentadas pela Codeplan nãodemonstram a necessidade da compra direta do toner da Xerox ou ainviabilidade de aquisição de outro fornecedor. Acosta às fls. 220 a 223 asDecisões nºs 7.378/01, 3.161/01, 6.132/00 e 8.967/97, apontandoentendimento da c. Corte no sentido de que as locações de máquinascopiadoras e o fornecimento de seus insumos básicos (cilindro, toner,revelador, papel de impressão, etc.) devem ser licitados separadamente,ressalvados os casos em que houver motivos de natureza técnica oueconômica, devidamente comprovados, capazes de justificar o procedimento.Observa que as Decisões nºs 7.378/01, 3.161/01 e 6.132/00 são de plenoconhecimento da jurisdicionada, tendo o e. Tribunal determinado à mesmaa adoção de licitação em separado.

Ministério Público

54. Tendo em conta a jurisprudência citada, com explícitadeterminação à Codeplan para que adotasse as cautelas devidas, concordao Ministério Público com o órgão técnico, pela improcedência dasjustificativas apresentadas.

55. Por todo o exposto, quanto aos itens “II a” a “II e” da Decisãonº 5.713/03, o órgão técnico considerou improcedentes as justificativasapresentadas pela Codeplan, relevando, em caráter excepcional, as

R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005 187

irregularidades atinentes aos itens “II a” e “II e”. O Ministério Público,pelas razões aduzidas, não vê como relevar as falhas cometidas, opinandopor serem considerados improcedentes os arrazoados da jurisdicionada.

III – Do Valor do Prejuízo

56. O e. Tribunal, por meio da Decisão nº 2.517/02, de25/06/2002, determinou aos órgãos e entidades do GDF a análise préviade economicidade das opções de locação e aquisição de equipamentos deinformática, verbis:

Decisão nº 2.517/02:(...)II) determinar aos órgãos e entidades do GDF que, antes de

contratarem ou renovarem ajustes já em andamento, tendo por objetoa locação de equipamentos de informática, realizem estudos técnicosque demonstrem ser a locação mais vantajosa que a aquisição, no queconcerne aos princípios da eficiência e da economicidade, inseridosno caput do art. 37 da CF, com a redação dada pela EC nº 19/98;

57. Também a Decisão nº 4.295/01 – Processo nº 3.560/98 – queanalisou a regularidade do Contrato nº 12/98 entre a Codeplan e a Xerox -recomendou ao órgão técnico atentar para a economicidade de locações depublicadoras digitais Xerox DT-135.

58. Há nos autos elementos suficientes para apontar ou nãopresença de prejuízo ao erário decorrente da opção adotada. São eles:

– Período a ser analisado = 12 meses (cláusula segunda do Contrato- fl. 133)

– Valor da locação = R$ 68.950,00/mês (fls. 46)Condições: - franquia mensal = 400 milheiros/mês;

- preço por milheiro excedente = R$ 111,10;- manutenção incluída no preço de locação;

– Valor unitário à vista do sistema de impressão DP 92C = R$785.240,39 (fl. 95)

Condições: - garantia de 12 meses;- franquia mensal de 200 milheiros/mês;- preço da manutenção por milheiro excedente à

franquia = R$ 41,87;

188 R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005

- custo de manutenção coberto pela garantia, até aquantia franqueada;

– Insumos necessários além da franquia na opção aquisição (ver § 43deste Parecer):

- Toner Preto a 5% de cobertura = R$ 0,008189/impressão;- Toner Color a 1,5% de cobertura = (0,03415/5) x 1,5 = R$0,010245/impressão

– Depreciação = 20% a.a. – equipamento de informática (fl. 72);59. Como taxa de desconto, utilizaremos a Selic, que reflete o custo

médio de captação de recursos pelo setor público. Em 2003, a Selic acumuladafoi de 23,33% ou 1,76% a.m. (fl. 249). Cabe observar que o MinistérioPúblico utilizará a taxa Selic como ilustração, por ser mais adequada à análisecomparativa entre as opções no aspecto financeiro. Para o cálculo do realvalor do prejuízo, deve-se obedecer a Portaria nº 212/02, que impõe o INPCcomo indexador.

60. Para a demanda, utilizaremos aquela prevista na CláusulaOitava do Contrato (fl. 135), 400 milheiros/mês da franquia mais 900milheiros/ano/máquina adicionais, perfazendo 475 milheiros/mês/máquina. Também a demanda é ilustrativa, devendo ser utilizada a demandareal, que não consta dos autos.

61. Tendo em conta a demanda fixada de 475 milheiros/mês/máquina, teremos as seguintes despesas mensais:

- Locação- Valor referente a 400 milheiros = R$ 68.950,00- Valor referente a 75 milheiros excedentes = 75 x R$ 110,10 =R$ 8.332,50- Total = 68.950,00 + 8.332,50 = R$ 77.282,50

- Aquisição- Valor referente a 275 milheiros excedentes = 275 x R$ 41,87

= R$ 11.514,25- Valor ds Insumos (toner) = 275 x (8,189 + 10,245) = R$ 5.069,35- Depreciação mensal do equipamento = 0,20 x R$ 785.240,39/

12 = R$ 13.087,34Total = 11.514,25 + 5.069,35 + 13.087,34 = R$ 29.670,94

R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005 189

62. Com os custos mensais expostos, podemos elaborar o fluxode caixa e calcular seu valor atual:

63. Portanto, tendo em conta os dados e pressupostosindicados, o prejuízo decorrente da incorreta escolha da opção de locação,frente à opção de aquisição, foi de R$ 519.928,58, perfazendo, para as 4(quatro) máquinas, o valor de R$ 2.079.714,32.

64. No entanto, frise-se, o prejuízo foi calculado com base emdemanda planejada (475 milheiros/mês/máquina) e taxa de descontoalternativo (ver § 59 deste parecer). Para estimar-se seu real valor é necessáriolevantar, mediante inspeção, a demanda real ocorrida, motivo pelo qual opinao Ministério Público, preliminarmente, por inspeção. Por ocasião desseprocedimento de fiscalização, também seria de bom alvitre a obtenção dafranquia mensal da opção de aquisição, já que a informação presente à fl. 95(200 milheiros/mês) é conflitante com o item material de consumo à fl. 99(400 milheiros/mês).

65. Sobre a metodologia de cálculo, o Tribunal de Contas da União,de forma análoga, estimou o prejuízo decorrente de locação antieconômicade equipamentos de informática, em detrimento à opção de aquisição. Trata-se do Processo TC-008.551/2003-8 – Acórdão nº 1.656/2003-TCU-PLENÁRIO (fls. 250 a 257).

Especificações Mês Locação (A) Aquisição (B) (A-B)

Valor Atual

Pagamentos

1123456789

101112

843.941,7077.282,5077.282,5077.282,5077.282,5077.282,5077.282,5077.282,5077.282,5077.282,5077.282,5077.282,5077.282,50

324.013.1129.670,9429.670,9429.670,9429.670,9429.670,9429.670,9429.670,9429.670,9429.670,9429.670,9429.670,9429.670,94

519.928,5847.611,5647.611,5647.611,5647.611,5647.611,5647.611,5647.611,5647.611,5647.611,5647.611,5647.611,5647.611,56

190 R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005

66. Por fim, não pode o Ministério Público deixar de registrar aforma desrespeitosa de tratamento contida na cópia de expediente acostadoàs fls. 192 a 211, de lavra do Chefe de Desenvolvimento de Mercado daCodeplan, nos seguintes excertos destacados:

- Fl. 206: QUANTO À INFORMAÇÃO Nº 064/2003 – Analistade Controle Externo Luís de Sousa Moura Filho:Como Administrador Público, não poderia deixar de comentar oconteúdo da Informação (na verdade trata-se de umadesinformação) proferida pelo Analista acima citado ... (grifonosso)

- Fl. 209: De forma tendenciosa e atabalhoada, o Analista deFinanças e Controle Externo, Luís de Souza Moura Filho, ... (grifonosso)

- Fl. 210: Nesse item, o analista demonstra claramente que suaanálise passou longe da seriedade. (destaque nosso)

67. Pelo que se infere do citado expediente, tais expressõesdecorreram do constante no parágrafo 39 - fl. 165 – da Instrução doAnalista, verbis:

29. Aquilo que foi chamado de Projeto Básico,documento de fl. 06/07, contém as mesmas características, se nãouma transcrição, do equipamento proposto, consoante observa-sena oferta da CTIS, fl. 48/49 (grifo nosso)

68. Por ocasião da elaboração do Parecer nº 1.365/03-MF (fls. 174e 175), não percebeu o Parquet a expressão “aquilo” utilizada na Informação.Também não chamou a atenção do Excelentíssimo Relator e do e. Plenário.Agora, revendo toda a Instrução, não parece ter a expressão teor ofensivo,quando lida no contexto dos demais parágrafos. De toda a sorte, o Relatóriodo Analista possui elevado teor técnico, não identificando o MinistérioPúblico qualquer outra expressão que possa constituir possível ofensa. Querparecer ter o Sr. Chefe de Desenvolvimento de Mercado da Codeplaninterpretado mal a referida Instrução.

69. É o caso de excluir dos autos as expressões injuriosas, nostermos do artigo 15 do Código de Processo Civil:

Art. 15. É defeso às partes e seus advogados empregarexpressões injuriosas nos escritos apresentados no processo, cabendoao juiz, de ofício ou a requerimento do ofendido, mandar riscá-las.

70. Em face do exposto, em harmonia parcial com as conclusões esugestões do órgão instrutivo, opina o Ministério Público por que o e. Tribunal:

R.Tribunal de Contas do Distrito Federal, 31 : 175-191, jan./dez. 2005 191

a) tome conhecimento dos documentos acostados aos autos;b) considere improcedentes as justificativas apresentadas pela

Codeplan em atendimento ao item II da Decisão nº 5.713/03;c) autorize a 1ª ICE a realizar inspeção para ratificação dos dados

levantados e da metodologia utilizada neste parecer, além daobtenção da demanda real de serviços e outros elementos quejulgar necessário à correta estimativa do prejuízo envolvido;

d) sobreste a audiência dos responsáveis apontados na Instrução,por racionalidade processual, tendo em conta a apuraçãoprevista no item anterior;

e) em razão da ordem de grandeza dos valores envolvidos e dosfortes indícios quanto à ocorrência de prejuízos mensaiscrescentes no decorrer do tempo, à medida da execução dosserviços contratados, delibere pela chancela de urgência paratramitação destes autos;

f) à vista do constante das justificativas sob exame e nos termosdo artigo 15 do Código de Processo Civil, determine sejamriscadas dos autos as seguintes expressões destacadas:

Fl. 206: Como Administrador Público, não poderia deixar decomentar o conteúdo da Informação (na verdade trata-se de umadesinformação) proferida pelo Analista acima citado ...

Fl. 209: De forma tendenciosa e atabalhoada, o Analistade Finanças e Controle Externo, ...

Fl. 210: Nesse item, o analista demonstra claramente quesua análise passou longe da seriedade.

g) autorize o retorno dos autos à 1ª ICE para as providênciasde estilo.

É o parecer.

Processo nº 782/03Parecer nº 461/2004*

*Ver Decisão nº 3.268/2004

R.Tribunal de Contas do Distrito Federal, 31 : 193-199, jan./dez. 2005 193

INCONSTITUCIONALIDADE DA LEI Nº 2.715/2001

Márcia Ferreira Cunha FariasProcuradora do Ministério Público Junto ao TCDF

Representação nº 09/2001 do Ministério Público, da lavrado ex Procurador-Geral Jorge Ulisses Jacoby Fernandes.Transposição de servidores das Carreiras Administração Pública eAssistência Pública em Serviços Sociais para a Carreira Apoio àsAtividades Jurídicas. Decisão nº 3.506/2003. Ilegalidade dos atosde apostilamento. Pedido de Reexame. Indeferimento. Embargosde Declaração. Não-provimento.

Retornam ao Ministério Público os autos da epígrafe que tratam daRepresentação nº 09/2001 (fl. 1/4), oferecida em 31/10/01 pelo entãoProcurador-Geral do Ministério Público de Contas e atual Conselheiro destac. Corte, Dr. Jorge Ulisses Jacoby Fernandes, versando sobre ainconstitucionalidade dos artigos 8º e 9º da Lei nº 2.715, de 1º de junho de2001, que organizou a Carreira Apoio às Atividades Jurídicas, do Quadrode Pessoal do Distrito Federal.

2. Nos termos da Decisão nº 3.506/03 (fl. 130/131), prolatadana Sessão Ordinária nº 3.762, de 15/0703, o Tribunal decidiu:

(...) III - considerar que não guardam conformidade como art. 37, II, da Constituição Federal nem com o art. 19, II, daLei Orgânica do Distrito Federal, os arts. 8º e 9º, da Lei – DF nº2.715, de 01/06/01, os quais integraram na Carreira Apoio àsAtividades Jurídicas, sem aprovação em prévio concurso público,servidores originários das Carreiras Administração Pública doDistrito Federal e Assistência Pública em Serviços Sociais lotadosna Procuradoria-Geral do Distrito Federal até 30 de abril de 2001;IV - com base na Súmula nº 347 - S.T.F., considerar ilegais osatos de apostilamento praticados pela Procuradoria-Geral doDistrito Federal e pela Secretaria de Gestão Administrativa doDistrito Federal, em decorrência daquela norma, tendo em contaas movimentações de pessoal dos seguintes servidores ativos/inativos/pensionistas, bem como, eventualmente, de outrasporventura efetuadas: (...)

194 R.Tribunal de Contas do Distrito Federal, 31 : 193-199, jan./dez. 2005

3. A c. Corte, na S.O. nº 3.797, de 18/11/03 (fl. 223), negouprovimento ao Pedido de Reexame (fl. 136/148, com anexos de fls. 149/182) interposto pelo Exmº Sr. Procurador-Geral do Distrito Federal contrao mencionado decisum.

4. Examinam-se, na oportunidade, Embargos de Declaração (fl.234/242) impetrados por aquela autoridade, os quais foram conhecidos naCorte por intermédio da Decisão Liminar nº 13/2003 (fl. 246), ad referendumdo e. Plenário.

II

5. Respeitante ao mérito do recurso, a Instrução faz osseguintes registros:

04. No recurso em epígrafe, ressaltou o recorrente que aquestão inicialmente veiculada nos presentes autos diz respeito aoinstituto da transposição frente ao postulado constitucional doconcurso público e teve por objeto de análise os artigos 8º e 9º daLei local n.º 2.715/2001. Apontou que, na análise da matéria, queculminou com impugnação dos referidos dispositivos legais, esta Cortedeixou de considerar a abordagem histórica e concreta da situaçãodos servidores abrangidos pela norma impugnada, abordagem estacontida no pedido de reexame anteriormente apresentado.

05. Trata-se, segundo o embargante, das questões relativas àevolução histórica da Carreira Apoio às Atividades Jurídicas, que temorigem na Lei nº 43/89, tendo passado por modificações decorrentesde uma série de leis, até a edição da Lei nº 2.715/01, que autorizou astransposições impugnadas pela Corte. Defende o recorrente que astransposições de que cuidam os presentes autos correspondem a umaproblemática de caráter singular e que é passível de consolidação.

06. Segundo o embargante, “os servidores mencionados naDecisão nº 3.506/2003-TCDF prestaram o mesmo concursopúblico, para o mesmo cargo, e sempre desempenharam as mesmasatribuições que os demais integrantes da Carreira não alcançadospelo mesmo infortúnio.” E acrescentou que “essa seria a principaltese a ser reexaminada, porquanto se caracteriza como antítesebásica à veiculada pelo Ministério Público e acolhida pelo Tribunalde Contas até então.” (Sublinhou-se).

07. Reproduzindo grande parte das considerações constantesdo Pedido de Reexame de fls. 136/148, o recorrente apresentaquestões relativas à tese acima referida e requer desta Corte oacolhimento dos presentes embargos, conferindo-lhes efeitos

R.Tribunal de Contas do Distrito Federal, 31 : 193-199, jan./dez. 2005 195

infringentes, para considerar que o caso em comento não se subsume aocaso de transposição, na sua concepção clássica, e que não implica, porconseguinte, afronta ao princípio do concurso público insculpido no art.37, II, da Constituição Federal.

08. Acerca do requerido efeito infringente, deve-se observarque a doutrina e jurisprudência pátrias apenas admitem embargosdeclaratórios com efeitos infringentes quando for o caso decometimento de erro material essencial ou diante da necessidade demodificação da decisão em face de omissão ou contradição. Essenão parece ser o caso da decisão hostilizada.

09. Quanto à análise específica dos servidores oriundos domesmo certame (edital nº 173/91-IDR) e que ostentam situaçõesfuncionais diferenciadas por terem ocorrido “distorções nos atossubsequentes de nomeação e posse de alguns deles em total violaçãoao princípio da isonomia”, deve-se discordar do recorrente quanto àomissão da Corte em abordar o tema. Em verdade, o que houve foi,de um lado, a insistência por parte da jurisdicionada em defender asrecentes transposições operadas pela Lei local nº 2.715/2001 e, deoutro, a manutenção no âmbito do TCDF do entendimento pelainconstitucionalidade do ato, seguindo o parecer do MinistérioPúblico de Contas.

10. Já na instrução de fls. 82/100, quando foi analisada aresposta da PRG/DF e da Secretaria de Gestão Administrativa acercadas impugnadas transposições, emitiu-se a seguinte opinião acercada prática, pela Administração, de dar provimento em cargo distintoou pertencente a outra carreira, de servidores oriundos de umcertame específico:

48. O fato de no passado - mesmo após 05/10/88 - aadministração haver operado provimento por servidores aprovadosem concurso para cargo distinto ou até componente de outra carreira,ou de servidores aprovados em concurso nenhum, de haver realizadoascensões, transposições e outros absurdos amplamente conhecidosde todos não significa que o que aconteceu foi legitimado ou o queestá acontecendo ou acontecerá em matéria de admissões irregularesdeve ser legitimado. O que acontece de irregular na prática, apesarde muitas vezes não ser censurado, não pode servir de paradigmapara que as irregularidades futuras sejam favorecidas por um“princípio da igualdade às avessas”.

49. Não é o certo que deve subordinar-se ao errado porqueo errado - na prática - possa ter vindo primeiro ou se tornadocostume antigo. O errado continua errado e deve subordinar-seao certo, que no caso é a obediência aos arts. 37, II, daConstituição Federal e 19, II, da LODF.

196 R.Tribunal de Contas do Distrito Federal, 31 : 193-199, jan./dez. 2005

11. Na análise do Pedido de Reexame, a Corte examinou minuciosamenteas questões levantadas pelo recorrente, não havendo se omitido quanto aoenfrentamento da matéria relativa aos provimentos originários dosservidores oriundos do certame regulado pelo Edital n.º 173/90-IDR. Apenaso Tribunal não a considerou relevante para modificar a decisão recorrida,mantendo seu posicionamento quanto à inconstitucionalidade dastransposições.

12. Nesses termos, e respeitadas as argumentações expostasnos presentes embargos, entendemos que a solução a que chegou oegrégio Plenário na decisão embargada não está a merecer integraçãoou qualquer reparo.

6. O órgão técnico prossegue afirmando que, “aparentemente”,não foram enfrentados os temas alegados pelo embargante, salientando, noentanto, que “as questões envolvendo as nomeações de servidores oriundosdo mesmo certame público (Edital 173/91) e que tiveram desfecho etratamento variados, inclusive no âmbito desta Corte, não constitui elementoargumentativo capaz de elidir a inconstitucionalidade advinda com astransposições examinadas” (sic).

7. Sobre as considerações do recorrente acerca do provérbio “umerro não justifica outro”, consignado no Parecer do Ministério Público nº1.417/03-MF, acostado à fl. 199/206, aduz que “em qualquer Corte queexamine ou julgue questões jurídicas, é permitida a evolução no entendimentoacerca de certas questões, fato que não autoriza rever decisões anterioresembasadas em entendimento diverso”.

8. Ao final, sugere que o e. Plenário negue provimento aosEmbargos de Declaração em comento, dando ciência do teor da decisãoque vier a ser adotada ao recorrente, ao Governador do Distrito Federal, aoPresidente da Câmara Legislativa do Distrito Federal e à Secretária de GestãoAdministrativa do Distrito Federal.

III

9. O Parquet, em harmonia com a douta Inspetoria, entende queos argumentos oferecidos pelo embargante são insuficientes para reformara Decisão nº 3.506/03, sendo descabidos, portanto, os efeitos infringentesrequeridos na peça recursal. Demais disso, como bem salientou o corpoinstrutivo, as alegações apresentadas, em sua grande maioria, já constavamdo Pedido de Reexame interposto contra o mencionado decisum.

R.Tribunal de Contas do Distrito Federal, 31 : 193-199, jan./dez. 2005 197

10. Não obstante, algumas considerações merecem ser repisadas.O ilustre Procurador-Geral do Distrito Federal afirma que a transposição,“sob ponto de vista clássico e genérico”, caracteriza-se pelo “acesso a cargopúblico sem prévia aprovação em concurso”. Tal assertiva, decertoverdadeira, deve, contudo, ser complementada, considerando aimpossibilidade jurídica da transformação do cargo originário em outro,sem aprovação anterior em certame regular.

11. Os artigos 8º e 9º da Lei nº 2.715/01 não tratam dereenquadramento, remanejamento, recolocação ou qualquer outra medidaadministrativa destinada a ajustar o posicionamento funcional dos integrantesda Carreira Apoio às Atividades Jurídicas. Conforme já relatado no Parecernº 1.417/03-MF (fl. 199/206), os inquinados dispositivos, tão-somente,privilegiaram servidores de Carreiras diversas, alçados aos quadros daPRG/DF mediante parâmetros meramente circunstanciais, in casu, lotaçãoe exercício em determinada data.

12. Vale ressaltar, novamente, que os integrantes das CarreirasAdministração Pública e Assistência Pública em Serviços Sociais,“aproveitados” na forma da Lei nº 2.715/01, obtiveram expressivosaumentos salariais, superiores a 60%, simplesmente porque estavam no lugare momento certos.

13. O embargante, rememorando os termos do Pedido deReexame de fl. 136/148, assevera que os artigos 8º e 9º da Lei nº2.715/01 vieram reparar discrepâncias no provimento de servidores queprestaram o concurso público regulado pelo Edital nº 173/91-IDR,publicado no DODF de 05/09/91. Ora, se os dispositivos impugnadospossuíam animus corrigendi, foram, infelizmente, mal redigidos, já que nãoestabeleceram critérios objetivos, voltados à solução do alegado problema.Ao contrário, simplesmente beneficiaram todos os servidores das CarreirasAdministração Pública e Assistência Pública em Serviços Sociais, lotadose em exercício na PRG/DF até 30/04/2001, mesmo aqueles admitidosantes ou depois do prazo de validade do mencionado certame, inclusiveaposentados e pensionistas.

14. Releva observar que os atacados preceitos da Lei nº 2.715/01reproduzem, na essência, o artigo 5º da Lei nº 430/93, de 07/04/93, quefacultou aos servidores ocupantes de cargo efetivo, dos Quadros de Pessoaldo Distrito Federal, Órgãos Relativamente Autônomos, Autarquias e

198 R.Tribunal de Contas do Distrito Federal, 31 : 193-199, jan./dez. 2005

Fundações, lotados e em exercício na PRG/DF na respectiva data depublicação, a transposição para a Carreira Apoio às Atividades Jurídicas.

15. Note-se que a ilustre Procuradora do MPC/DF, Drª CláudiaFernanda de Oliveira Pereira, por intermédio da Representação nº 12/93-CF,argüiu a inconstitucionalidade do mencionado dispositivo. No exame doProcesso nº 6.214/93, instaurado em face da aludida Representação, o e.Plenário, na S.O. nº 3.287, de 14/10/97, proferiu a Decisão nº 6.918/97 (verbis):

O Tribunal, de acordo com o voto do Relator, decidiu: a) mantero entendimento de acolher, sem restrições, as transposiçõesfundamentadas em leis publicadas até 23.04.93 (Decisão no Proc.4.851/96, com a modificação introduzida pelos Procs. nºs 2.076/89 e2.732/89); b) considerar ilegais as transposições fundadas em leispublicadas após 23/04/93, com exceção das utilizadas comoinstrumento de aplicação de Plano de Classificação de Cargos,consistindo no deslocamento de todos antigos cargos da antiga carreirapara novos cargos de uma nova carreira, com atribuições correlatas;c) determinar, em conseqüência, a aplicação às transposições do art.5º da Lei nº 430, de 07/04/93, do entendimento a que se refere a letra“a”, desta Decisão; d) ordenar o arquivamento dos autos. Decidiu,ainda, mandar publicar, em anexo à ata, o referido voto.

16. Posteriormente, a c. Corte, tendo em conta outras deliberaçõesde mesma natureza, resolveu sumular o entendimento consagrado naapreciação daqueles autos. Assim, na S.O. nº 3.407, de 13/04/99, aprovouo Enunciado nº 82, das Súmulas de Jurisprudência do TCDF:

As transposições realizadas até 23.04.93, data da publicaçãodo Acórdão proferido pelo STF na ADIN n.º 837-4, são passíveisde registro, ressalvadas as que estejam sub judice

17. Portanto, as transposições para a Carreira Apoio às AtividadeJurídicas, ainda que admissíveis sob o pálio da Lei nº 430/93, não encontramrespaldo legal, doutrinário ou jurisprudencial à luz da Lei nº 2.715/01.

18. O defendente afirma que “as considerações sufragas pela 4ªICE e pelo Ministério Público afastam o ponto nodal do debate medianteafirmações e provérbios despidos de qualquer substância de ordem jurídica,sem fundamentos, o que os equipara, na verdade, a uma completa omissão”.Data venia, o Parquet somente não aprofundou a discussão jurídica da matériaporque o Pedido de Reexame, interposto contra a Decisão nº 3.506/2003(fl. 130), não inovou em relação à legalidade dos dispositivos impugnados,limitando-se à considerações principiológicas e factuais.

R.Tribunal de Contas do Distrito Federal, 31 : 000-000, jan./dez. 2005 199

19. Não obstante, ao Ministério Público não faltam argumentosjurídicos bastantes para nulificar os artigos 8º e 9º da Lei nº 2.715/01. Omelhor deles procede do excelso Supremo Tribunal Federal que, na sessãode julgamento de 24/09/03, aprovou a Súmula nº 685, vazada nos seguintestermos (verbis):

É INCONSTITUCIONAL TODA MODALIDADE DEPROVIMENTO QUE PROPICIE AO SERVIDOR INVESTIR-SE, SEMPRÉVIA APROVAÇÃO EM CONCURSO PÚBLICO DESTINADOAO SEU PROVIMENTO, EM CARGO QUE NÃO INTEGRA ACARREIRA NA QUAL ANTERIORMENTE INVESTIDO.

20. Demais disso, ao afirmar que “um erro não justifica outro”, oórgão ministerial não quis apenas registrar a possibilidade de evolução doentendimento sobre determinado tema, como salientou a 4ª ICE nainformação de fl. 251/256. Até porque, em se tratando das transposiçõesocorridas no serviço público distrital, o Parquet não compartilha da orientaçãofixada pelo e. Tribunal, conforme ampla manifestação, em diversasoportunidades. Quis destacar, sim, que as eventuais impropriedadesporventura cometidas nos provimentos originários do concurso públicoregulado pelo Edital nº 173/91 não tem o condão de avalizar, dez anosdepois, transposições ilegais, fundadas na Lei nº 2.715/01.

21. Ante o exposto, o Ministério Público, de acordo com aInspetoria, opina pelo não-provimento dos Embargos de Declaraçãooferecidos pelo Exmº Sr. Procurador-Geral do Distrito Federal.

É o parecer.

Processo n° 828/2001Parecer n° 190/2004*

*Ver Decisão n°2.409/2004

R.Tribunal de Contas do Distrito Federal, 31 : 201-225, jan./dez. 2005 201

MISSÃO NO EXTERIOR

PAGAMENTO INDEVIDO A TÍTULO DE INDENIZAÇÃO DE

TRANSPORTE E OUTRAS VANTAGENS

Márcia Ferreira Cunha FariasProcuradora do Ministério Público Junto ao TCDF

Tomada de Contas Especial (TCE) instaurada pela PolíciaMilitar do Distrito Federal (PMDF) com o fito de apurarresponsabilidade por prejuízo decorrente de pagamento indevidoefetuado a título de indenização de transporte e outras vantagenspor missão no exterior. Questionamento a respeito do montanteapurado pela CTCE, em face das quantias pagas a título de ajudasde custo. Diligência. Cumprimento. Instrução, ratificandopronunciamento anterior, pugna pela citação dos responsáveis paraapresentação de razões de defesa ou recolhimento do débito.Informação complementar de Diretor. Reflexos nos débitosapurados. Necessidade de recalcular o montante a restituir.Diretrizes acerca da remuneração devida a policiais militares distritaisem missão no exterior. Outras determinações. Parecer do MinistérioPúblico convergente, em parte, com a Unidade Técnica. Ajustesquanto às orientações expendidas.

Retorna ao Ministério Público o presente feito de Tomada deContas Especial (TCE) instaurada pela Polícia Militar do Distrito Federal(PMDF) para apurar responsabilidade por prejuízo decorrente depagamento indevido realizado a policiais militares a título de indenizaçãode transporte e outras vantagens, em virtude de participação emmissão no exterior.

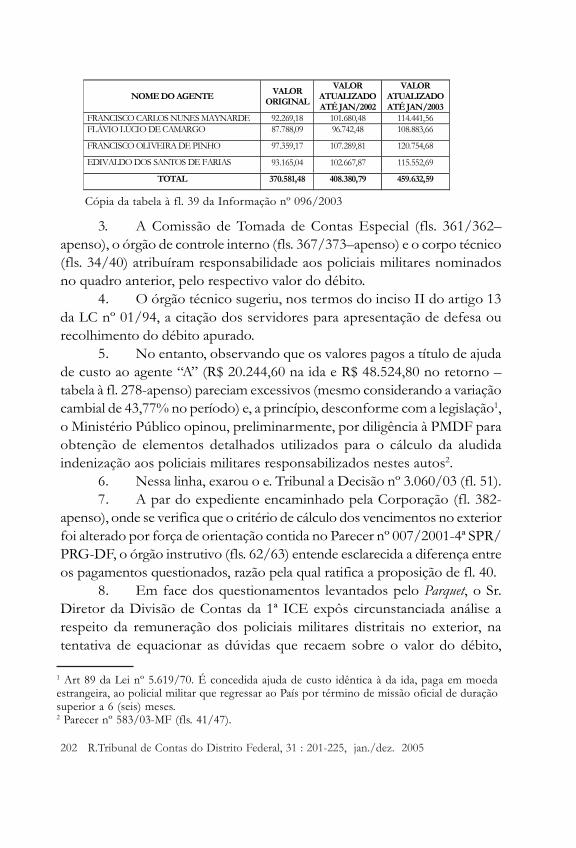

2. Foram arrolados 4 policiais militares como responsáveis, abaixodiscriminados com os respectivos débitos, por recebimento indevido deindenização de transporte de familiares, bagagens e veículos, além depercepção a maior de remuneração, por ocasião de missão em El Salvador,no período de 1999 a 2001. Em síntese, os policiais perceberam tal vantagemsem efetivar o transporte de familiares e bagagens declarado.

202 R.Tribunal de Contas do Distrito Federal, 31 : 201-225, jan./dez. 2005

3. A Comissão de Tomada de Contas Especial (fls. 361/362–apenso), o órgão de controle interno (fls. 367/373–apenso) e o corpo técnico(fls. 34/40) atribuíram responsabilidade aos policiais militares nominadosno quadro anterior, pelo respectivo valor do débito.

4. O órgão técnico sugeriu, nos termos do inciso II do artigo 13da LC nº 01/94, a citação dos servidores para apresentação de defesa ourecolhimento do débito apurado.

5. No entanto, observando que os valores pagos a título de ajudade custo ao agente “A” (R$ 20.244,60 na ida e R$ 48.524,80 no retorno –tabela à fl. 278-apenso) pareciam excessivos (mesmo considerando a variaçãocambial de 43,77% no período) e, a princípio, desconforme com a legislação1,o Ministério Público opinou, preliminarmente, por diligência à PMDF paraobtenção de elementos detalhados utilizados para o cálculo da aludidaindenização aos policiais militares responsabilizados nestes autos2.

6. Nessa linha, exarou o e. Tribunal a Decisão nº 3.060/03 (fl. 51).7. A par do expediente encaminhado pela Corporação (fl. 382-

apenso), onde se verifica que o critério de cálculo dos vencimentos no exteriorfoi alterado por força de orientação contida no Parecer nº 007/2001-4ª SPR/PRG-DF, o órgão instrutivo (fls. 62/63) entende esclarecida a diferença entreos pagamentos questionados, razão pela qual ratifica a proposição de fl. 40.

8. Em face dos questionamentos levantados pelo Parquet, o Sr.Diretor da Divisão de Contas da 1ª ICE expôs circunstanciada análise arespeito da remuneração dos policiais militares distritais no exterior, natentativa de equacionar as dúvidas que recaem sobre o valor do débito,

1 Art 89 da Lei nº 5.619/70. É concedida ajuda de custo idêntica à da ida, paga em moedaestrangeira, ao policial militar que regressar ao País por término de missão oficial de duraçãosuperior a 6 (seis) meses.2 Parecer nº 583/03-MF (fls. 41/47).

Cópia da tabela à fl. 39 da Informação nº 096/2003

NOME DO AGENTE VALORORIGINAL

VALORATUALIZADOATÉ JAN/2002

VALORATUALIZADOATÉ JAN/2003

FRANCISCO CARLOS NUNES MAYNARDE 92.269,18 101.680,48 114.441,56FLÁVIO LÚCIO DE CAMARGO 87.788,09 96.742,48 108.883,66

FRANCISCO OLIVEIRA DE PINHO 97.359,17 107.289,81 120.754,68

EDIVALDO DOS SANTOS DE FARIAS 93.165,04 102.667,87 115.552,69

TOTAL 370.581,48 408.380,79 459.632,59

R.Tribunal de Contas do Distrito Federal, 31 : 201-225, jan./dez. 2005 203

mercê da bem elaborada informação complementar de fls. 126/157, cujasíntese adiante se apresenta.

9. Ressalta, inicialmente, não haver reparos às conclusõesexternadas à fl. 63, porquanto constatada nos autos a existência depagamentos indevidos aos militares indicados nesta TCE, mostrando-secabível, pois, a citação.

10. Acerca da ajuda de custo sacada em favor dos aludidos policiais,em especial, quanto à forma como se processou (duas remunerações na idae duas no retorno), concluiu, ao descortinar a legislação pertinente à hipótese(art. 40 da Lei nº 5.619/70), ser incorreto o procedimento, porquantoderivado do emprego das disposições da Lei nº 8.237/91, exclusivamentedestinada aos militares das Forças Armadas, a qual foi considerada peladouta Procuradoria Geral do DF inaplicável em âmbito local por haverlegislação específica a respeito.

11. No respeitante à diferença, em termos absolutos, entre a ajudade custo paga na ida e a devida no retorno, compreendeu essencial,primeiramente, assentar entendimento quanto ao conceito de soldo noexterior, parâmetro para a fixação daquela parcela indenizatória e em tornodo qual giraria toda a controvérsia dos autos.

12. Nesse passo, ponderou acerca das orientações normativasencaminhadas à jurisdicionada pela d. PRG/DF, cujo escopo voltava-se adefinir a legislação aplicável à remuneração dos integrantes daquelaCorporação Militar na ativa em serviço no estrangeiro, as quais, na visão doórgão técnico, mereceriam temperamento, na medida em que implicariamprejuízo aos cofres públicos, considerando-se o contexto remuneratório noexterior praticado pela área federal.

13. Seguindo, ao esmiuçar sobremaneira o repositório de remotasnormas concernentes à questão, cuja literalidade, caso aplicável, conduziriaa absurdos inaceitáveis quanto à remuneração no exterior da PMDF e, viareflexa, a vultosos prejuízos ao erário, entendeu que a solução do dilemademandaria imediata atuação dos órgãos de controle. Dessa forma, apósprofundo esforço interpretativo e à luz da razoabilidade, sobretudo, logroualcançar fórmula tendente à correta fixação do valor do soldo no exterior.

14. Julgando superado o ponto nodal, o Sr. Diretor enfrentou, naseqüência, questão respeitante aos limites remuneratórios no exterioraplicáveis àquela Corporação, além da correlata sistemática de pagamento

204 R.Tribunal de Contas do Distrito Federal, 31 : 201-225, jan./dez. 2005

no âmbito das FFAA. Nessa seara, ao retratar, em exemplos numéricos, aaplicação da norma de uso local frente à federal, evidenciando que um policialmilitar perceberia remuneração muito acima da devida a miliciano demesma patente da União ou, até mesmo, a um Ministro no exercício docargo de Embaixador do Brasil fora do país, pondera que:

alguma medida excepcional e transitória deva ser adotada pelaCorte de Contas, com fulcro no seu poder normativo previsto no art.3º da Lei Complementar nº 01/94, no sentido de estancar estaverdadeira ‘hemorragia’ de recursos públicos, alertando o Executivolocal para a gravidade da situação ora detectada nestes autos, concitando-o a editar, em regime de urgência, decreto regulamentador quediscipline a remuneração no exterior dos integrantes das CorporaçõesMilitares do Distrito Federal, haja vista a delegação de competênciaque recebeu para tal por meio do art. 18 da Lei nº 10.486/02.

15. Noutro aspecto, ao finalizar, considera desarrazoado pleitear-se a repetição do que fora despendido a título de remuneração no exterior,porquanto respaldado o pagamento em orientação jurídico-normativa daPRG/DF, bem como ao argumento de que imperaria, em relação ao tema,verdadeira desordem legislativa, quase equivalente à anomia.

16. Sob esse prisma, o diligente Diretor formulou, com endossodo titular da 1ª ICE, as seguintes sugestões:

I - tomar conhecimento do Ofício nº 7.766/folha (fls.411-apenso) eanexos (382/410) para, no mérito, considerar insuficientementeatendida a diligência determinada pela Decisão nº 3.060/2003;

II - em conseqüência, determinar à PMDF que, no prazo de 30 (trinta)dias, recalcule os valores de débito imputados aos militaresmencionados às fls. 351/354 do processo nº 054.001.986/2001,considerando que foram pagas, a título de ajuda de custo, 2(duas)remunerações na ida e 2(duas) remunerações na volta, quando ocorreto seriam 2(dois) soldos na ida e dois soldos na volta, nostermos do art. 40, II, da Lei nº 5.619/70, vigente à época;

III - esclarecer à jurisdicionada que a lei vigente à época do pagamentodas ajudas de custo era a Lei nº 5.619/70 e que o entendimentode que o art. 2º da Lei nº 7.961/89 afastaria a incidência da Leinº 5.619/70 e permitiria a aplicação da Lei nº 8.237/91 é detodo descabido, porquanto o aludido preceito apenas determinavaque fossem reajustados os vencimentos dos servidores militaresdo Distrito Federal na mesma data e percentual dos militares dasForças Armadas, não tendo estabelecido a adoção da mesmaestrutura remuneratória dos militares federais, além disso, referidodispositivo fora expressamente revogado pela MP nº 2131/00;

R.Tribunal de Contas do Distrito Federal, 31 : 201-225, jan./dez. 2005 205

IV - esclarecer, também, que o art. 7º da Lei nº 7.412/85 fora declaradoinconstitucional pelo Supremo Tribunal Federal, quando dojulgamento da Representação de Inconstitucionalidade nº 1.475-4/DF, ocorrido em 11/05/88 e publicado no DJ em 01/07/88;

V - alertar à Corporação que o entendimento consignado no item IIIanterior já havia sido levado ao seu conhecimento por meio doParecer nº 015/2001/PROPE/PRG, constando também doParecer nº 007/2001 – 4ª SPR/PRG, o que torna injustificáveisos pagamentos indevidos realizados após data de conhecimentodesses pareceres;

VI - alertar, ainda, à jurisdicionada que o Tribunal considerará ilegaleventuais remunerações no exterior pagas com esteio nasdisposições legais referidas nos itens III e IV, bem assim comarrimo nas disposições literais do art. 6º do Decreto nº 2.638/74, com a redação alterada pelo Decreto nº 6.065/81, porquantoo soldo no exterior calculado com base nesses dispositivos resultaem valor manifestamente ofensivo aos princípios da moralidade,proporcionalidade e razoabilidade;

VII - determinar à PMDF, até que sobrevenha regulamentação distritaldisciplinando a matéria, que a remuneração dos policiais militaresem serviço no exterior deverá jungir-se aos ditames seguintes, sobpena de responsabilidade pessoal do Comandante-Geral e Diretorde Pessoal pelos valores indevidos que forem pagos em excesso:

a) a norma remuneratória aplicável aos policiais militares doDistrito Federal em missão no exterior, até o advento daLei nº 10.486/2002, é a Lei nº 5.619/70, sendo inaplicáveisà PMDF as Leis nº 8.237/91 e 9.367/96, que se dirigiamapenas aos militares das Forças Armadas e que foramrevogadas pela MP nº 2.131/00;

b) as parcelas que compõem a remuneração no exterior dospoliciais militares são: soldo, gratificação de tempo deserviço no exterior, gratificação de função policial militarno exterior, indenização de representação no exterior esalário-família no exterior, sendo inaplicáveis àremuneração no exterior quaisquer outras gratificações ouindenizações, até que sobrevenha a edição de legislaçãoespecífica sobre o assunto;

c) que o valor do soldo do policial militar no exterior deveráser igual à décima parte do produto do respectivo índiceconstante da Tabela II (Escalonamento Vertical), Anexo Ida Lei nº 10.486/2002, pelo fator constante 26 (vinte eseis), somada à correção desse mesmo valor, dada emfunção do índice de correção definido e alterado,

206 R.Tribunal de Contas do Distrito Federal, 31 : 201-225, jan./dez. 2005

periodicamente, pelo Ministério das Relações Exteriores, istoé, soldo = (ITEVx26)/10 + IC% (ITEVx26)/10, onde ITEVé o índice da tabela de escalonamento vertical e IC é o índice decorreção definido pelo MRE;

d) que a gratificação de função policial militar no exteriordeve ser calculada consoante os percentuais do soldodefinidos pelo art. 9º do Decreto nº 2.638/74, alteradopelo Decreto nº 11.029/88;

e) que a indenização de representação no exterior deve sercalculada multiplicando–se o índice de indenização derepresentação correspondente ao cargo (anexo III, Decretonº 2.638/74) pelo fator de conversão de localidades (anexoIV, do mesmo decreto);

f) que a gratificação de tempo de serviço no exterior deve sercalculada em percentual sobre o soldo, correspondente atantas quotas de 5%, quantos forem os qüinqüênios deefetivo serviço prestado, nos termos do art. 8º do Decretonº 2.638/74;

g) que o salário-família no exterior deve ser calculado empercentual sobre a indenização de representação no exterior,na forma estabelecida pelo art. 29 do Decreto nº 2.638/74;

h) que as eventuais diárias, transportes e ajudas de custo pagasao militar em missão no exterior deverão levar em conta aestrutura remuneratória definida nos itens anteriores e osparâmetros fixados pelos incisos IX, X e XI, respectivamente,do art. 3º da Lei nº 10.486/02, devendo ainda o militarcomprovar a efetiva realização das despesas efetuadas, dadoo caráter indenizatório desses direitos pecuniários;

i) será considerado ofensa ao princípio da moralidade e graveinfração à norma legal o ato do militar que requerer osdireitos pecuniários citados na alínea anterior e nãocomprovar a efetiva ocorrência das despesas pelas quaisfora indenizado;

VIII - dispensar, excepcionalmente, o ressarcimento dos valores pretéritos,pagos apenas a título de parcela remuneratória (não incluídasnestas as indenizações), em decorrência de divergência de cálculo,tendo em conta que respaldaram-se em orientação jurídico-normativa fornecida pela PRG/DF e a complexa interpretaçãoda legislação que rege a matéria;

IX - determinar à PMDF e ao CBMDF, em caráter provisório, até quesobrevenha legislação distrital disciplinando o assunto, que aremuneração dos seus militares em serviço no exterior, a partirda ciência dessa decisão, não poderá ser, sob qualquer pretexto,

R.Tribunal de Contas do Distrito Federal, 31 : 201-225, jan./dez. 2005 207

superior à remuneração que seria paga ao militar das ForçasArmadas de posto ou graduação equivalente nas mesmascondições, nos termos da Lei nº 5.809/72 e Decreto nº 71.733/73 com suas alterações, sob pena de responsabilidade pessoaldo Comandante-Geral e Diretor de Pessoal pelos valoresindevidos que forem pagos em excesso;

X - informar ao Exmº Governador do Distrito Federal que a atuallegislação que rege a remuneração dos policiais militares emserviço no exterior, quando aplicada em sua literalidade, produzpatamares irrazoáveis de remuneração mensal, o que já foidenunciado no âmbito do Parecer nº 007/2001 – 4ª SPR/PRG, eque a disciplina de remuneração fixada por este mesmo parecer,embora tenha trazido os números para valores mais realísticos,ainda permite que os policiais militares no exterior sejamremunerados em condições bem superiores aos militares dasForças Armadas de mesmo posto ou graduação;

XI - em conseqüência, recomendar ao Chefe do Poder Executivo localque, usando da delegação de competência que lhe fora conferidapelo art. 18 da Lei nº 10.486/02, edite, em caráter de urgência,decreto regulamentador que discipline a remuneração dosmilitares das Corporações do Distrito Federal, quando em serviçono exterior, a fim de que se corrijam as distorções ora denunciadas.

17. O fato objeto da presente TCE foi, inicialmente, veiculado pelaimprensa (fls. 27/28-apenso), repercutindo de tal forma que desencadeoureações por parte de órgãos diversos, como Corregedoria-Geral da União(fl. 26-apenso), Ministério da Fazenda (fl. 25-apenso), Secretaria de Fazendae Planejamento do Distrito Federal (fl. 23-apenso) e Ministério Público doDistrito Federal e Territórios (fls. 20/21-apenso), solicitando providênciasimediatas. Entre as conseqüências do ocorrido está o desconto, no repassefinanceiro da União ao Distrito Federal, de montante igual ao valor doprejuízo apurado (fl. 130 do anexo).

18. Mais grave que o elevado prejuízo ao erário distrital é a máculacausada à imagem da Administração Pública, e pior, a um órgão que devezelar pelos mais altos princípios éticos e morais, pois a ele compete asegurança pública.

19. No tocante à indenização de transporte, salientou-se, empronunciamento anterior nestes autos (fls. 41/47)3, que as falhas na concessão

3 Parecer nº 583/03-MF.

208 R.Tribunal de Contas do Distrito Federal, 31 : 201-225, jan./dez. 2005

de tal verba pela PMDF já haviam sido objeto de constatação pelo e.Tribunal em trabalho de auditoria (Processo nº 2.860/97). À vista deirregularidades, como declarações inverídicas, falsificação e/ou uso dedocumentos falsificados por outrem, abuso de confiança ou boa-fé einobservância de lei, regulamento ou instrução, depreendia-se não só estareminstitucionalizadas naquela Corporação, como ainda haver indícios deesquema organizado para cometimento de tais ocorrências.

20. As graves deficiências verificadas naquela auditoria, apósapreciação plenária, culminaram na Decisão nº 1.967/99, de 13/04/99,exarada nos seguintes termos:

I - tomar conhecimento da Informação n° 38/98, da Divisão deAuditoria da 1ª Inspetoria de Controle Externo, versando sobreauditoria nas ajudas de custo e indenizações de transporteconcedidas no exercício de 1996 pela Polícia Militar do DF;

II - determinar à Polícia Militar do Distrito Federal que comuniqueao Tribunal, no prazo de 30 (trinta) dias, a adoção de providênciascom os objetivos seguintes:a) criar mecanismos rígidos de controle visando acabar com os

abusos verificados na concessão e pagamento de indenizaçãode transporte;

b) proceder as investigações cabíveis, com relação a indícios deque a mudança de domicílio prometida na documentação deindenização de transporte em razão de passagem para ainatividade não se concretizou e no intuito de comprová-la,sobre os policiais militares identificados no relatório deauditoria (matrículas no parágrafo 51, item II, “b”);

c) determinar as providências saneadoras adequadas a cada caso;d) seguir os ditames da Lei n° 5.619, de 03/11/70, com os

acréscimos da Lei n° 7.609, de 06/07/87, e as alterações dasLeis nºs 7.961, de 21/12/89, e 8.852, de 04/02/94,notadamente acerca dos acompanhantes do policial-militarbeneficiado com a indenização de transporte, evitando inclusãode empregado doméstico ou dependente não autorizado;

e) informar o andamento ou desfecho da sindicância n° 129/98,mencionada em seu ofício n° 360/SEC, de 30/04/98;

III - determinar à Secretaria de Segurança Pública que, em face do quedispõe o artigo 153 do Regimento Interno do TCDF (Resoluçãon° 38, de 30/10/90), instaure tomada de contas especial, na formada Resolução TCDF n° 102, de 15/07/98 (DODF de 20/07/98),com a finalidade de apurar a extensão das irregularidades ocorridasna concessão de indenização de transporte na PMDF durante os

R.Tribunal de Contas do Distrito Federal, 31 : 201-225, jan./dez. 2005 209

exercícios compreendidos entre 1994 e 1998, de modo aquantificar os prejuízos verificados;

IV - representar ao Exmo. Sr. Governador do Distrito Federal quantoà conveniência de propor aos poderes competentes da União,com base nos artigos 21, inciso XIV, e 61, parágrafo 1º, incisoII, alínea “c”, da Constituição Federal, as medidas cabíveis comrelação ao desvirtuamento da aplicação aos militares locaistransferidos para a inatividade da indenização de transporteintroduzida pela Lei federal n° 7.609, de 06/07/87, conformefoi verificado em auditoria;

V - determinar a remessa de cópias das fls. 147 a 180 do relatório deauditoria aos senhores Governador do Distrito Federal,Comandante-Geral da Polícia Militar do DF e ao Ministério PúblicoMilitar (artigo 185 do Regimento Interno do TCDF);

VI - sobrestar o julgamento das tomadas de contas anuais da PolíciaMilitar do DF, referentes aos exercícios de 1994 a 1998, até aconclusão da tomada de contas especial mencionada no item IIIdesta decisão. Decidiu, mais, mandar publicar, em anexo à presenteata, o Relatório/Voto do Relator (Anexo I). (grifou-se)

21. Posteriormente, em auditoria operacional realizada no anode 1999 (Processo nº 3.542/98), foi constatada a situação de penúria porque passava a PMDF, com escassez de recursos para o custeio de suasfinalidades básicas, tendo-se evidenciado, como uma das causas doproblema, o excesso de verbas destinadas a indenização de transporte,diárias e ajuda de custo.

22. Em decorrência, pertinente ao caso, o e. Tribunal exarou aseguinte recomendação por meio da Decisão nº 3.066/01, de 09/05/01:

VII - recomendar ao Governador do Distrito Federal, ao Secretáriode Segurança Pública e ao Comandante Geral da PMDF que,em atenção aos princípios da eficiência, da eficácia, daeconomicidade e da razoabilidade, devem nortear as ações doadministrador público, objetivando ampliar o atendimento naárea de segurança pública:c) estime os recursos orçamentários e financeiros disponibilizados à

PMDF, que se mostram insuficientes para a manutenção einvestimentos da corporação, reavaliando os critériosestabelecidos para a fixação dos valores repassados pelaUnião/GDF e a melhor apropriação de recursos,reexaminando leis desvirtuadas, como a que concedeindenização de transporte aos policiais que passarem àinatividade, além de ajustar atos ou gestões, objetivando a

210 R.Tribunal de Contas do Distrito Federal, 31 : 201-225, jan./dez. 2005

boa aplicação dos recursos disponíveis, a fim de evitar excessoscom indenização de transporte, diárias e ajuda de custo,especialmente em razão do seu uso como forma indireta deproporcionar vantagens pecuniárias compensatórias aos policiais-militares;

d) considere a precária situação dos equipamentos e das instalaçõesda PMDF;

23. Ainda em relação ao tema, merece relevo recente trabalho deauditoria de regularidade realizado em 2003 junto à PMDF, no qual elencou-se, dentre os objetivos específicos, a aferição da conformidade das despesasrealizadas com diárias, auxílio-transporte e ajuda de custo. Dos resultadosconsubstanciados no Relatório de Auditoria nº 02/2004 - Processo nº1.292/03 –, extrai-se, a respeito, a ocorrência de recebimentos indevidos deindenização de transporte e ajuda de custo por militares designados para missãoem El Salvador, com mudança de sede (entre os quais, frise-se, alguns arroladosna presente TCE), posto que os respectivos dependentes não se instalaram nodestino, mas, tão-somente, por lá estiveram em curtíssimo prazo. Constatou-se, na prática, desvio de finalidade na concessão dos direitos pecuniários adredecitados, atentatória, portanto, ao princípio da legalidade.

24. A irregularidade mencionada ensejou da equipe de auditoriaproposição no sentido de cientificar o Comandante-Geral da Corporação arespeito, além de demandar a citação dos militares beneficiados com vistasao ressarcimento dos dispêndios em questão.

25. Mediante a Decisão nº 1.318/04, o e. Tribunal autorizou;o encaminhamento de cópia do citado Relatório de Auditoria

à Polícia Militar do Distrito Federal, nos termos do art. 41, § 2º, daLei Complementar nº 01/94 e do § 4º do art. 2º da EmendaRegimental nº 01, de 02/07/98, com a redação dada pela EmendaRegimental nº 04, de 09/12/99, para que apresente, no prazo de 30(trinta) dias, esclarecimentos a respeito das irregularidades apontadas,e adote as medidas saneadoras cabíveis.

26. Conforme tais constatações, este tipo de fraude alastrou-se detal forma naquela entidade que passou a representar perda significativa derecursos em relação a seu orçamento total. Como visto nesta TCE, mesmoos procedimentos de fiscalização da c. Corte de Contas não foram suficientespara inibir a infração, o que é lamentável. Portanto, neste caso concreto,deve-se aplicar de forma rigorosa as penalidades legais cabíveis, não sendoaceitável, na espécie, invocar-se atuação pedagógica.

R.Tribunal de Contas do Distrito Federal, 31 : 201-225, jan./dez. 2005 211

27. A falta de aplicação dos valores percebidos pelos militares nafinalidade específica declarada (transporte de familiares e bagagens), dado ocaráter indenizatório do benefício e nas circunstâncias descritas, constitui graveirregularidade a ser penalizada com a aplicação das multas previstas nos artigos56 e 57, incisos II, III e IV, da LC nº 01/94, em suas mais altas gradações.

28. Tecidas essas considerações, discorre-se, adiante, sobre asquestões aduzidas na cota complementar subscrita pelo Sr. Diretor da Divisãode Contas da 1ª ICE, às fls. 126/157, ainda que se compreenda não constituireste feito a via adequada para debate sobre matéria de tamanha complexidadee importância. A quaestio iuris ali ventilada diz respeito à retribuição devidaao policial-militar na ativa em serviço no estrangeiro, sinteticamente retratadalinhas transatas.

29. Conquanto bastante aprofundada e didática a análise procedidapela unidade técnica, a qual, com certeza, ampliou o campo de visão sobreintrincado assunto, sobressai necessário neste momento refletir mais quantoao tema, sobretudo por encerrar legislação editada ainda sob os auspíciosde norma fundamental anterior.

30. O estudo preambular empreendido pelo d. Diretor pôs-se aelucidar a exata acepção do componente remuneratório denominado soldono exterior, sem o qual restaria dificultada a aferição da regularidade dasquantias pagas a militares arrolados na presente TCE a título de ajuda decusto por missão no exterior.

31. Nesse particular aspecto, procurou formular entendimentodiverso do externado pela PRG/DF (Parecer nº 007/2001 – 4ª SPR – fls.388/406-apenso) que, a seu juízo, implicaria potencial prejuízo aos cofrespúblicos, porquanto não levaria em conta as supervenientes alterações queocorreram na relação de proporcionalidade de remuneração existente entreos diversos postos/graduações, retratada na Tabela de EscalonamentoVertical - TEV.

32. Referido parecer afastara, por atentatória aos princípios darazoabilidade e moralidade, a incidência do art. 6º do Decreto nº 2.638/74,com a redação dada pelo Decreto nº 6.065/814 (determinava a aplicação denova TEV estabelecida pelo Decreto-lei nº 1.463/76, cujos índices,contrastados com os originais fixados na Lei nº 5.619/70, encontravam-se

4 Cópias às fls. 65/80.

212 R.Tribunal de Contas do Distrito Federal, 31 : 201-225, jan./dez. 2005

multiplicados por 10). Manteriam-se, assim, inalterados os índices da TEVinformados em anexo ao Decreto nº 2.638/74.

33. Esquadrinhando o ordenamento jurídico que campeia a matéria,granjeou, de fato, o órgão técnico deduzir o conceito colimado (§ 29, fl.141), que lograria, a seu juízo, não-só contornar o teratológico equívocoproporcionado pelo Decreto nº 6.065/81, como também teria o condão derespeitar as posteriores alterações pertinentes à relação de proporcionalidadeadrede referida (a mais recente, proporcionada pela Lei nº 10.486/02).

34. Da parte deste órgão do Ministério Público, no entanto, pareceque a questão merece interpretação distinta da formulada tanto pelo órgãotécnico, quanto do entendimento perfilhado pela PRG/DF, este, contudo,apenas em relação à forma de cálculo do soldo, vez que não há retoque àsponderações do douto órgão jurídico quanto a conservar-se a plenaaplicabilidade dos preceitos originais do Decreto nº 2.638/74, a despeitodas sucessivas alterações promovidas na TEV5 inicialmente fixada, comoinformado, pela Lei nº 5.619/70, posto que distinção há, sem dúvida, entreremuneração no exterior e a paga no país, como adiante poderá ser observado.

35. A respeito do que depreendeu a equipe técnica, apesar delouvável o esforço empreendido, compreende-se que as modificações namencionada TEV visavam (e ainda visam), em regra, corrigir distorçõesobservadas na remuneração dos militares no país, mais sujeita a variaçõesao longo do tempo que a retribuição no exterior, não se prestando, pois, aemendar a tabela correspondente a essa última espécie estipendial. Há,ademais, o reconhecimento desse aspecto pelo próprio corpo técnico,mediante a seguinte passagem: