Embed Size (px)

Citation preview

Particularidades económicas del agua en

España*

Por: Guillermo Heras Moreno Ingeniero de Caminos, Canales y Puertos.

Ex-director del Gabinete del Secretario de Estado de Aguas y Costas.

Adjunto al director general de Iberdrola Generación

1. Introducción

España es un país en el que conviven cinco culturas del agua implantadas en zonas

geográficas bien diferenciadas: Cornisa Cantábrica, Valle del Ebro, Vertiente Atlántica,

Vertiente Mediterránea y Archipiélagos.

Cada una de ellas se caracteriza por alguna particularidad que sobresale especialmente

en su territorio, aunque también se dé en las demás. Es el caso de la problemática de la

contaminación industrial en la Cornisa Cantábrica, del. sentimiento de la cuenca

hidrográfica como unidad de gestión (Valle del Ebro), de la problemática internacional

de los ríos cíe la vertiente atlántica y de la expresión de la herencia árabe de la cultura

del regadío correspondiente a la vertiente mediterránea y al valle del río Guadalquivir,

el cual, aunque perteneciente a la vertiente atlántica, tiene implantada en su entorno la

cultura mediterránea del uso del agua.

En la España insular los archipiélagos de Baleares y Canarias se caracterizan por el uso

de las aguas subterráneas y de las aguas desaladas.

Consecuentemente, tiene el agua en España diferente utilidad y valor de acuerdo con el

lugar y el momento en el que nos encontremos.

Diferentes expresiones culturales muestran necesariamente diferentes comportamientos

ecológicos y económicos, asociados simultáneamente a las condiciones naturales

(hidrológicas e hidrográficas) propias de cada zona, Por ello existen varias normas sobre

el agua vigentes en distintas zonas del territorio nacional, siendo la de mayor ámbito

territorial de aplicación la Ley de Aguas de 1985 y su modificación posterior de 1999

(Ley 29/1985, de 2 de Agosto, de aguas y Ley 46/l999, de 13 de Diciembre, de

modificación de la Ley anterior).

Además, la presencia de España en la Unión Europea hace que haya que tener en cuenta

en todo momento las Directivas Europeas relacionadas con el agua y en particular la

recientemente aprobada Directiva del Parlamento y del Consejo, Comúnmente

denominada Directiva Marco.

Desde el punto de vista económico, el análisis de la problemática del agua en España

puede enfocarse de muchas formas.

En la presente Ponencia, se presentan, en primer lugar, una serie de consideraciones

sobre los usos tradicionales del agua en España las cuales, aunque elementales, creo que

no deben darse por supuestas ni mucho menos por evidentes. Otros usos del agua como

los usos recreativos van a ser tratados con amplitud como usos emergentes en esta

Conferencia en otra Ponencia. Por ello me limito a tratar los usos de abastecimiento,

agrario e industrial y la denominada demanda ambiental.

Se tratarán por tanto cuestiones relativas al abastecimiento de aguas de los núcleos de

población y su correspondiente saneamiento, a los usos agrarios del agua y usos

industriales y se hará un especial comentario sobre la problemática ambiental del agua

que hoy día ha adquirido tanta importancia.

En segundo lugar, dada la generalidad del tema a tratar en la presente Conferencia,

Economía del agua, me ha parecido interesante mostrar mediante un breve y resumido

recorrido de carácter económico, (sin la pretensión en modo alguno de ser exhaustivo)

ciertas particularidades existentes en las modificaciones introducidas en la Ley de

Aguas de 1985 por la Ley 46/1999 de 13 de Diciembre y en la Directiva Marco del

Agua recientemente aprobada por el Parlamento y la Comisión de la Unión Europea.

Ambas normas aportan importantes novedades en el comportamiento económico que

hasta ahora ha tenido, sobre cualquier otro aspecto, la gestión del agua en España.

Cualquiera de las dos normas citadas ya ha dado y dará en el futuro próximo para

escribir no ya una Ponencia del limitado alcance que pretende tener ésta, sino

verdaderos tratados de economía del agua.

La referencia hecha al comienzo de esta introducción a las culturas del agua existentes

en España no pretende sino llamar la atención del lector sobre tal realidad, para que

cuanto se dice a continuación con mayor o menor acierto, pueda intentar ser

interpretado en su contexto geográfico y cultural, y aunque sólo sea como sugerencia

apreciar las diferentes consecuencias que en uno u otro lugar tienen en España los

condicionantes económicos del agua. Cualquier análisis del agua en España debe

situarse perfectamente en su contexto histórico y cultural, si se quiere que pueda ser

bien interpretado. Naturalmente los análisis económicos sobre el agua no constituyen

una excepción. Piénsese por ejemplo lo importante que es saber que la Ley de Aguas de

1985 se debatió en plena sequía y en una coyuntura económica en la que una variable

como la inflación se movía en torno al 9-10 % y el interés legal del dinero en torno al 8-

11 %. Dada la distribución de los usos del agua en España, la afección de la coyuntura

económica puede ser bastante diferente de unos lugares a otros. No hay más que tener

presente la distribución de población y de los usos agrarios para darse cuenta de ello.

2. Valor y utilidad del agua para los usos directamente relacionados

con la vida

Beber agua ha sido siempre la primera necesidad del ser humano. Esto significa que el

agua para el consumo ha tenido siempre las características económicas de valor y

utilidad (a los efectos de lo que se pretende expresar en esta ponencia se entiende por

valor del agua su cualidad intrínseca como esencial para la vida y el grado de utilidad

que posee para satisfacer necesidades esenciales o proporcionar bienestar. Agua útil es

aquella que trae produce provecho, comodidad, fruto o interés. Por coste entendemos el

conjunto de gastos realizados en el proceso productivo de una cosa o servicio y por

precio el valor pecuniario en que se estima una cosa), conceptos ambos sutiles y

difíciles, por no decir imposibles, de cuantificar en términos monetarios. Desde tiempo

inmemorial los asentamientos humanos han tenido lugar en torno a los ríos. El agua se

tomaba directamente de la corriente y con arreglo a la nomenclatura que hoy suele

utilizarse para la gestión de las aguas, decimos que el uso de abastecimiento nació como

uso de agua fluyente, es decir como uso del agua que de manera natural podía

aprovecharse.

El valor y la utilidad del agua fluyente se ponen especialmente de manifiesto al

contemplar nuestras ciudades y la problemática de su abastecimiento de aguas. Donde

no hay agua de manera natural, no hubo asentamientos humanos y donde tienden a

desarrollarse las poblaciones es necesario arbitrar medidas que garanticen dicho

abastecimiento.

Este es el caso que nos encontramos en la cornisa Cantábrica en que gran parte de sus

ciudades se abastecen con agua fluyente, dado el régimen pluviométrico de la zona.

Por otro lado, en el litoral Mediterráneo tenemos la problemática de las ciudades que de

invierno a verano multiplican su población por dos, por tres o por cuatro, lo cual plantea

inmediatamente la necesidad de poder garantizar el abastecimiento de aguas,

precisamente en las épocas en las que de manera natural se dispone de menos cantidad

de recurso.

En términos generales, puede decirse que la primera utilidad del agua es el uso de

abastecimiento para el cual posee un extraordinario valor puesto que no es reemplazable

con ningún otro tipo de bien natural.

De modo similar, los usos agrarios en España se han caracterizado, lo mismo que el uso

para abastecimiento, por desarrollarse en aquellos lugares en que había agua de manera

natural. Al igual que para los seres humanos, el agua constituye un elemento biológico

esencial para la vida de la flora y de la fauna y por ello, el agricultor ha desempeñado

sus actividades en aquellas zonas en las que ha tenido agua garantizada durante la época

del año en la que al mismo tiempo y debido a otras causas, se propiciaba una mejor

evolución de la agricultura de las zonas en cuestión.

Puede citarse como ejemplo el desarrollo experimentado por la agricultura de toda la

zona Mediterránea, en la que el agua fluyente ha aportado y aporta igualmente gran

valor y una importante utilidad.

Ambas actividades, abastecimiento y agricultura, están unidas íntimamente a los

procesos de alimentación de los seres humanos y, en consecuencia, constituyen los dos

usos principales del agua puesto que de ellos depende su propia supervivencia.

Pero el agua, como cualquier otro recurso, es útil si se dispone de ella cuando se

necesita, es decir cuando se demanda la misma. Podemos considerar que durante el

período de avenida de un determinado río se tiene agua en gran cantidad. Su valor como

elemento esencial para la vida se sigue manteniendo pero la utilidad que representa este

régimen hidrológico puede ser incluso negativa, es decir puede causar mas daño que

beneficio. Históricamente este problema se ha planteado en España desde hace más

dedos mil años y dio origen al nacimiento del concepto de regulación.

“La regulación de los ríos es sustancialmente el mecanismo por el cual la técnica

armoniza la irregularidad fluvial con la permanencia de la disponibilidad.”

Esta definición de regulación precisa y escueta, debida a Becerril (“La regulación de los

Ríos”, Consejo Superior de Investigaciones Científicas, Madrid 1959), apunta a las

acciones humanas (la técnica) que son necesarias para dotar de utilidad al agua en

circunstancias en que puede no tenerla. Como es sabido, desde tiempo inmemorial y

sobre todo en el siglo XX en España se han desarrollado de manera muy notable las

actuaciones, sobre todo las de carácter público, tendentes a garantizar tal disponibilidad

del agua para abastecimiento y para regadío, construyendo tanto obras de regulación

como otras que permitieran distribuir el recurso.

La técnica por tanto ha permitido alumbrar el concepto de "agua regulada", que no es

sino "agua fluyente" almacenada cuando sobra (valor mínimo o nulo) para ser utilizada

cuando se necesita (valor añadido máximo).

En consecuencia, es apreciable la diferencia que existe entre el valor que puede

denominarse intrínseco que posee el agua como elemento esencial para la vida y la

utilidad que la misma puede tener, aspecto éste subordinado a que se consiga disponer

de ella cuando se necesita. Es ilustrativo el caso del agua del mar, que poseyendo un

gran valor intrínseco (la vida en él se ha desarrollado mucho más que en el agua

potable) ha resultado inútil para el consumo y uso humano hasta hace muy poco tiempo.

Igualmente el agua también posee valor intrínseco para la protección, conservación y

mejora del hoy denominado medio hídrico natural. Como antes hemos mencionado, el

agua constituye el sustrato fisicoquímico y biológico de las plantas, animales y seres

humanos que configuran todo el entorno vital en que nos movemos en el universo

conocido.

Hoy se sabe que se pueden causar daños irreparables al medio hídrico natural

(contaminación) haciendo casi desaparecer su valor intrínseco y dejándolo inutilizable.

Las actividades contaminantes, por tanto, le restan valor al agua y tienen consecuencias

netamente antieconómicas hacia el uso del recurso.

Provocan un daño de carácter ecológico y económico como caso particular de aquél y

ha sido precisamente el incremento de la capacidad de contaminar y de degradar el

medio hídrico natural el que ha puesto de manifiesto la necesidad de protegerlo de

manera directa. En los tiempos en los que vivimos los bienes ambientales gozan de gran

valor ya que nuestra sociedad aprecia quizá más que en otras épocas la utilidad que

tienen para el futuro. Por ello, ha tomado carta de naturaleza regular por razones

ambientales, es decir almacenar agua cuando sobra para utilizarla cuando se entiende

que es más beneficiosa para el medio hídrico natural.

3. Utilidad del agua para los usos industriales

A medida que la sociedad ha ido evolucionando han ido apareciendo otros usos del

agua. Gracias a sus propiedades físicas y químicas el agua resulta ser también muy útil

para ser usada en procesos que no tienen que ver directamente con el problema de la

supervivencia del ser humano, sino con otras actividades, algunas muy elementales,

como por ejemplo vestirse o protegerse de la naturaleza. Posteriormente ha sido también

utilizada en el proceso de fabricación de productos puramente de consumo, entre los que

cabo destacar por su importancia las industrias agroalimentarias y la producción de

energía eléctrica.

El desarrollo de las técnicas de regulación y de transporte del agua permitieron poder

disponer del agua en momentos y en lugares distintos de los que se encontraba de

manera natural. Ello hizo que el desarrollo económico de ciertas zonas, aparentemente

limitado por la indisponibilidad de agua, pudieran ser obviado por el propio desarrollo

científico y técnico.

Es conocida la discusión planteada en torno al desarrollo industrial y a la disponibilidad

de agua de la España de la postguerra civil expresada frecuentemente en los siguientes

términos: “no hay agua porque no hay industria o no hay industria porque no hay agua”.

Dos buenos ejemplos son el Estado de Israel y el Sudeste español, zonas ambas en las

que se han podido desarrollar explotaciones agrarias gracias al desarrollo de la ciencia y

de la técnica del agua experimentados en el siglo XX.

Ni que decir tiene que en esta consideración aparecen los polémicos trasvases y en

particular el recientemente planteado en el texto del anteproyecto de ley del Plan

Hidrológico Nacional del Ebro al Sudeste. Al margen de otras consideraciones, no cabe

duda que la tecnología y ciencia actuales han aportado nuevos valores de uso al agua

algunos de ellos impensables hace sólo cincuenta años, como la obtención de agua

desalada del mar.

Se quiere decir con todo ello, que el agua hoy posee un valor intrínseco importante para

los usos industriales y en la sociedad actual dichos usos aportan a su vez una nueva

utilidad del agua, la cual por contraposición a lo dicho anteriormente para otros usos es

perfectamente cuantificable.

4. Costes y precios de uso del agua

Expuestas someramente algunas particularidades del valor y de la utilidad del agua para

los usos tradicionales, procede hablar de los mecanismos de asignación de costes y

precios del agua, que es lo mismo que decir pasar de la teoría a la práctica.

Para ello proponemos seguir un sencillo esquema que sin embargo permita fijar bien las

ideas y sobre todo anclarlas en la realidad. Para pasar de la teoría a la práctica hay que

analizar cuánta agua hay, en qué condiciones está, cómo está repartida y cómo debe

repartirse. De esta forma llegaremos a hablar de otra particularidad ecológica y

económica del agua ya esbozada en los apartados anteriores: su disponibilidad real.

Saber cuanta agua hay es un problema que resuelven aceptablemente bien las técnicas y

procedimientos hidrográficos e hidrológicos. Tomar las medidas oportunas para saber

en qué condiciones fisicoquímicas y biológicas está, no suele ser tan rápido ni sobre

todo tan estable en el tiempo cómo los procedimientos de medida de caudales y de

estudio de series de aforos propios del caso anterior. Estas condiciones pueden variar

mucho y de maneras difíciles de prever, requiriendo una constante atención por parte de

las entidades responsables del estudio y defensa de la calidad del agua.

Ambas cuestiones se plantean desde la ciencia y la técnica y en consecuencia puede

estimarse que son cuantificables con mayor o menor esfuerzo.

Pero entrar en el problema de averiguar cómo está repartida, depende de otros aspectos,

entre los que hay que tener en cuenta como más importantes, el ordenamiento jurídico y

administrativo de las aguas en cuestión y la cultura propia de la zona a la que uno se

quiera referir.

Añadir además opiniones sobre cómo debería repartirse supone establecer planes y

programas de actuación que modifiquen lo ya existente y ello exige, para pasar de ser

simples opiniones, capacidad de actuación en la gestión de las aguas.

Las cuatro cuestiones citadas permiten enmarcar el régimen económico de las aguas de

las que se esté tratando y poder hablar de costes y precios del agua con una cierta

precisión, aunque el número de casos particulares suele ser tan grande que pone de

manifiesto una de las particularidades que presentan los problemas del agua: la

inexistencia de solución general y la necesidad de abordar la problemática de cada caso

concreto.

Dicho esto, vamos a pasar a considerar, siguiendo el orden adoptado en los apartados

anteriores, algunas particularidades de los mecanismos de asignación de costes y precios

de las aguas en España.

4.1. Abastecimiento y saneamiento

Antes que nada, es preciso hacer aquí una importante consideración acerca del régimen

jurídico de las aguas. De acuerdo con la legislación vigente en España, todas las aguas

continentales forman parte del dominio público hidráulico (Ley de Aguas, art. 1.4.:

Todas las aguas que forman parte del dominio público hidráulico tienen por tanto la

calificación de tal y en consecuencia sobre ellas no existe la propiedad privada y por

tanto no forman parte de los bienes de mercado), a excepción de las aguas consideradas

minerales y termales que específicamente quedan excluidas de la regulación de la Ley

de Aguas y se rigen por su legislación específica. Estas aguas (las minerales y termales)

no forman parte, por tanto, del dominio público hidráulico y por ello pueden ser objeto

de tráfico mercantil. La competencia sobre estas aguas minerales y termales

corresponde a las Comunidades Autónomas por contraposición a las aguas continentales

que forman parte del dominio público hidráulico y cuya competencia la ostenta la

Administración General del Estado, a través del Ministerio de Medio Ambiente.

En consecuencia en España existen dos fuentes de agua para abastecimiento la

procedente de las aguas públicas, gestionada a través de las entidades locales y las aguas

mineromedicinales sobre las que hay organizado, desde hace muchos años, un

verdadero mercado del agua.

Atendiendo a las primeras procede comentar cómo se estiman los costes asociados a la

unidad de agua (metro cúbico) desde que éste circula libremente por su río hasta que

puede ser utilizado en cualquier sistema doméstico.

Poder utilizar el agua con la comodidad que lo hacemos hoy en nuestros domicilios.

significa que se han realizado operaciones de toma, almacenamiento, transporte y

distribución de la misma. Todas estas operaciones son perfectamente cuantificables y

por tanto puede saberse con total aproximación cuánto le cuesta a la entidad promotora

de este servicio, la Administración local, colocar un metro cúbico de agua en un

determinado lugar. La competencia en la gestión de las aguas para abastecimiento y

saneamiento corresponde a la Administración Autonómica (Estatutos de Autonomía y

Decretos de transferencia de competencias) y a la Administración Local de acuerdo con

la Ley 7/85 Reguladora de las Bases de Régimen Local. La Administración general del

Estado únicamente otorga la concesión de aguas para abastecimiento como concesión

de uso privativo.

Este servicio ha ido evolucionando con los años y normalmente también comprende la

solución al problema del saneamiento asociado a las aguas residuales que se producen

en el medio urbano. Por tanto, podemos concluir que el coste para abastecimiento y

saneamiento puede ser perfectamente conocido y formará parte de la política de cada

entidad local ver en qué grado se repercute en los usuarios o beneficiarios de tal uso,

constituyendo así el precio por metro cúbico que el usuario le debe pagar a la entidad

suministradora.

Conviene volver a decir que existen dos actuaciones económicas completamente

distintas en la sociedad de hoy en cuanto al agua se refiere. Una es, la utilización de

aguas públicas no sujetas a tráfico mercantil para beber y la otra es, la adquisición de

aguas minerales en las mismas condiciones que se adquiere cualquier otro bien de

consumo, puesto que se trata de aguas consideradas privadas. La diferencia de precios

entre ambas suele estar en términos medios entre 100 ptas./m3 para el caso de las aguas

públicas de abastecimiento y 100.000 ptas./m3 para las aguas minerales embotelladas.

Existe pues, un verdadero mercado sobre las aguas de abastecimiento en España

perfectamente organizado desde hace más de un siglo y la diferencia de precios entre

uno y otro caso es nada menos quede uno a mil.

Esta es una circunstancia que merece la pena ser comentada porque resulta como

mínimo curiosa la forma en la que tiene de comportarse el consumidor en uno y otro

caso. En términos generales puede afirmarse que las entidades locales y las distintas

Administraciones involucradas en el proceso de puesta a disposición de agua pública

potable para el ciudadano, no repercuten casi nunca la totalidad de sus costes en los

precios al cuál se le cobra el agua y el servicio al beneficiario. Suele adoptarse una

cierta política proteccionista, hoy mal vista en la Unión Europea quién a través de la

Directiva Marco recientemente aprobada recomienda repercutir todos los costes

involucrados en la gestión del agua en los usuarios.

En cualquier caso se está hablando de cifras cuyo orden de magnitud puede ser de 100

ptas/m3 o del doble o del triple, pero difícilmente se llegaría al entorno de las 500

ptas/m3. Pues bien, a esta asignación de costes suele ser extraordinariamente sensible el

consumidor que suele mostrar su desacuerdo y desaprobación con cualquier subida del

precio del agua, así entendido y expresado en estos términos. La paradoja económica

que se presenta consiste en que el mismo consumidor está dispuesto a pagar en

cualquier restaurante precios del orden de mil veces mayores al consumir agua mineral,

sin demostrar la sensibilidad en la subida de estos precios que tiene para las aguas

públicas de abastecimiento.

4.2. Usos agrarios

Para los usos agrarios, el agua goza también de las propiedades económicas de valor y

utilidad. El agua se ha usado para regar desde tiempo inmemorial ya que desde entonces

se conocen las ventajas de producción agrícola de regadío sobre la de secano en

cantidad y calidad. El problema de siempre es que el agua es necesaria precisamente en

los momentos del año en que menos abunda, meses de primavera-verano y por tanto

modernamente se han desarrollado las obras de almacenamiento y de regulación para

regadíos con el fin de poder disponer de ella, como decíamos al principio, cuando

realmente se necesita. Tienen así origen los costes asociados a la disponibilidad del agua

para regadío.

Estas actuaciones han tenido dos fuentes de financiación bien distintas: la financiación

privada y la financiación pública. En la financiación privada se hacen repercutir todos

estos costes directamente en el precio de mercado de los productos que han sido

fabricados o que se han generado mediante el uso del agua.

Sin embargo en las actuaciones de carácter público se ha mantenido el criterio de apoyar

las explotaciones agrícolas minimizando la repercusión de estos costes asociados a la

disponibilidad del agua hasta el día de hoy. Del mismo modo que en el caso del

abastecimiento, hoy también se pretende repercutir en los usuarios la totalidad de los

costes de disponibilidad del agua. Tanto desde el punto de vista técnico como desde el

punto de vista económico, ambas cosas son posibles aunque necesitan un análisis

económico-social de las consecuencias que pueden producir.

Conviene distinguir bien los conceptos expresados anteriormente con lo que

normalmente se suele denominar "precio del agua". De vez en cuando se suele oír en

opiniones más o menos cualificadas o versadas sobre estos temas el planteamiento de

estudiar la necesidad y la conveniencia de ponerle un precio a las aguas públicas. Es

oportuno aclarar que, de acuerdo con la terminología que venimos usando en esta

Ponencia, habría que decir que estas iniciativas propugnan fijar un tributo de carácter

fiscal sobre el uso del agua, pero no ponerle un precio puesto que el precio por

definición lo fija el mercado, como acabamos de comentar en el caso de las aguas

mineromedicina1es, o en el caso de los productos agrícolas generados mediante el uso

del agua.

El caso de gravar con un tributo el uso del agua es una cuestión completamente distinta

El fondo del problema radica en saber qué se pretende con dicho tributo. Hay quién

opina que al ser el agua un bien es caso y por consiguiente de notable valor económico,

debe hablarse de su uso en términos de precios como ocurre en cualquier mercado.

Evidentemente, este no es el caso de las aguas públicas, puesto que aunque fueran

gravadas con tal tributo no se puede comerciar libremente con ellas. También se suele

decir que al fijar dicho impuesto se tendería a ahorrar agua y a mejorar la eficiencia de

su uso, puesto que la mayor cantidad consumida le resultaría más caro a quién lo

hiciera. Conviene señalar que por la experiencia que se tiene en el caso de las aguas de

abastecimiento, este mercado no se comporta así y el incremento en los precios teóricos

del agua no serviría para mejorar su uso.

Otra cuestión muy distinta es que se liberalizara por completo el uso de las aguas hoy

reconocidas como públicas y pudiera traficarse con ellas, como se hace con las aguas

minerales. Entonces sí que el mercado fijaría un determinado precio para el agua,

completamente independiente y completamente distinto del tributo con que algunos

pretenden gravar el uso del agua.

4.3. Usos industriales

Como decíamos al principio, a medida que se ha ido desarrollando la sociedad han

aparecido los usos industriales del agua, y en particular el uso para generar energía

eléctrica. En todos estos casos el agua se toma de su fuente natural y todas las

operaciones necesarias para su manipulación, uso y consumo, en su caso, han corrido

por cuenta del promotor, quién tradicionalmente ha pertenecido al ámbito privado.

En estos casos todos los costes asociados han podido repercutirse directamente sobre el

precio del producto que estas industrias colocan en el mercado, bien sea el del kwh, de

pasta de papel, de productos de alta tecnología, etc. El valor y la utilidad del agua en

estos casos va asociada al valor y a la utilidad de los productos en cuyo proceso de

fabricación se usa y los costes relacionados con el agua, asociados a tal proceso de

fabricación, inciden directa y totalmente en el precio de estos productos.

4.4. Demanda ambiental del agua

La demanda ambiental del agua puede expresarse como el deseo que en un momento se

tiene en nuestra sociedad dc utilizar el agua para algo a lo que seda gran valor: a la

protección, mejora y conservación del medio hídrico natural.

Por su propio carácter la demanda ambiental del agua supone establecer unas

determinadas condiciones en el medio hídrico natural que satisfagan la posibilidad de

proteger, conservar y mejorar dicho medio. El medio hídrico natural es todavía en

muchos aspectos un gran desconocido para nosotros. Conocemos más o menos bien la

serie de caudales que ha circulado por nuestros ríos a lo largo sobre todo del siglo XX,

pero desconocemos muchas propiedades todavía relacionadas con el grado de humedad,

presiones, temperaturas y situaciones que permiten la vida de la flora y de la fauna en

condiciones naturales. Estamos, por tanto, en una etapa en la que lo que la sociedad

demanda es invertir en conocer dicho medio en profundidad.

Una de las formas en las que se ha comenzado a hablar de ello ha sido el tratamiento

que se ha dado a los denominados "caudales ecológicos". Los caudales ecológicos, en

líneas generales, no pretenden sino garantizar que circule una determinada cantidad de

agua en las condiciones más parecidas que se pueda a las que existían en el medio

natural. Como posteriormente comentaremos, la modificación introducida en la Ley de

Aguas, en su art. 57.7,. establece que "los caudales ecológicos o demandas ambientales

no tendrán el carácter de uso a efecto de lo previsto en este artículo y siguientes,

debiendo considerarse corno una restricción que se impone con carácter general a los

sistemas dc explotación."

Surge ahora la cuestión de ver que análisis económico es el que corresponde hacer sobre

esta demanda ambiental. La utilidad que los caudales ecológicos tienen no es algo que

pueda ser medido en términos monetarios. Es perfectamente comparable al caso que

citábamos al principio del valor que tiene el agua para abastecimiento o para usos

agrarios en su sentido más primitivo.

De aquí la dificultad que aparece a la hora de imputar los costes derivados de satisfacer

la demanda ambiental, puesto que, además de las actuaciones que hoy se tengan en la

mejora del medio hídrico natural no se beneficia sólo esta generación, sino también las

siguientes.

Esta prescripción definida por la modificación de la Ley de Aguas de 1999 encaja

perfectamente en los análisis que hoy suelen hacerse sobre desarrollo sostenible y la

conservación del medio hídrico como capital natural. Sin embargo, hay que tener

presente que en España sólo se dispone de un 9 % aproximadamente de caudal en

régimen natural, lo cual lleva a presumir que la mayor parte de los caudales realmente

disponibles para satisfacer la demanda medioambiental tendrán que ser caudales

regulados para otros fines, apareciendo al mismo tiempo la necesidad de regular por

razones ambientales. El impacto económico de esta reserva medioambiental dependerá

de la forma en la cual se aplique la ley y se vea qué tratamiento se le da a los derechos

adquiridos. En cuanto a las actuaciones que haya que tener para asegurar caudales

regulados que cumplan la demanda ambiental, corresponderá al Estado asumir la

financiación de las mismas, ya sean obras de regulación, de corrección de cauces o de

cualquier otro tipo, ya que al no ser considerado el destino de dichos caudales un uso de

los tipificados en la Ley de Aguas, no existe procedimiento legal alguno para

repercutirlo en terceros.

5. La gestión del agua en el futuro inmediato: la modificación de la Ley de

Aguas de 1985 y la Directiva Marco de 2000

En enero de 2000 entró en vigor la Ley 46/1999 de 13 de diciembre de Modificación de

la Ley 29/1985 de Aguas. Posteriormente ha cumplido todos los trámites parlamentarios

y ha sido aprobada por la Comisión la Directiva Marco del Agua de la Unión Europea.

Ambas normas tienen el suficiente interés como para ser comentadas en la presente

Conferencia especialmente por sus repercusiones hacia la gestión integral del agua.

Aunque la Directiva Marco ha sido aprobada con posterioridad a la Ley de modificación

de la Ley de Aguas, ha tenido una notable influencia en ésta a partir de los distintos

borradores quede la misma se han manejado. Las dos presentan casi el mismo espíritu

medioambiental y económico que se explicita por una decidida apuesta de protección al

medio hídrico natural y por avanzar en la línea de repercutir los costes a través de los

mecanismos oportunos en los usuarios. Por razones puramente metodológicas se va a

seguir en ambas su articulado, destacándose de los mismos aquellas cuestiones que

pensamos tienen mayor repercusión económica tanto en los propios usos del agua, ya

comentados con anterioridad, como en los usuarios.

5.1. La modificación de la Ley de Aguas de 1985

En primer lugar cabe destacar la introducción en la Ley de Aguas, en el Capítulo V,

Título I, el art. 12 bis, dedicado a las aguas procedentes de la desalación.

5.1.1. Nuevo régimen jurídico de la desalación

Las aguas procedentes de la desalación, de acuerdo con las especificaciones citadas,

pueden considerarse como aguas privadas siempre que no se incorporen a cualquiera de

los elementos que constituyen el dominio público hidráulico definidos en el art. 2º de la

Ley. Quiere ello decir; por tanto, que cualquier persona puede desarrollar la actividad de

desalación de agua de mar y a continuación utilizar esa agua desalada rigiéndose por las

normas del mercado, con la salvedad antes mencionada, de no tocar el dominio público

hidráulico. Si ello ocurriera las aguas desaladas se incorporarían a dicho dominio en las

mismas condiciones que cualquier parte integrante de aquél.

El agua del mar ahora tiene un nuevo valor de uso, como consecuencia de una utilidad

mercantil de la que antes carecía y, por tanto, estas aguas se incorporan al mercado con

los mecanismos de asignación de costes y precios como cualquier otro producto

elaborado.

Ello puede facilitar la obtención de agua para consumo doméstico y para regar de una

forma inusualmente rápida, puesto que al ser aguas privadas los trámites administrativos

necesarios para poner en funcionamiento las plantas desaladoras correspondientes

pueden verse simplificados notablemente. Al mismo tiempo, la nueva regulación de

estas aguas desaladas constituye un verdadero incentivo a la innovación y progreso

tecnológico de las técnicas de desalación ya que facilita el uso de estas aguas.

El agua desalada que se convierte en dominio público hidráulico también goza de una

nueva utilidad y por tanto de valor como consecuencia de poseer aquella cualidad, pero

ambos son distintos de las que adquieren las aguas desaladas a las que nos hemos

referido en el primer caso.

Al ser dominio público hidráulico no están sujetas al tráfico mercantil y por tanto se

comportan como cualquier agua continental.

El siguiente capítulo interesante de analizar es el que corresponde a la planificación

hidrológica y el significado económico de la misma. Las modificaciones introducidas en

los arts. 38.1 y 38.4 merecen la pena ser comentadas.

5.1.2. Planificación hidrológica

El art. 38.1 establece, como primer objetivo de la planificación hidrológica, conseguir el

buen estado ecológico del dominio público hidráulico y la satisfacción de las demandas

de agua, a diferencia de la redacción anterior en la cual se hablaba directamente como

primer objetivo satisfacer dichas demandas. Queda introducido así el carácter ecológico

en el sentido más amplio posible que debe tener la planificación hidrológica y, por

tanto, la especial atención que se presta al medio hídrico como integrante del capital

natural del que se suele hablar en los tratados de economía del medio ambiente.

Puede decirse que la modificación de la Ley de Aguas señala directamente mejorar la

situación del medio hídrico natural como su objetivo fundamental y ello significa que es

necesario disponer de recursos económicos adecuados para conseguir este fin, al mismo

nivel y con la misma importancia que los que deben disponerse para satisfacer

demandas.

El art. 38.4 introduce la obligación de elaborar los planes hidrológicos en coordinación

con las diferentes planificaciones sectoriales que les afecten, colocándose al mismo

nivel los usos del agua y los usos del suelo, y se destaca la planificación de regadíos y

usos agrarios como tal planificación sectorial que siempre habrá que tener en cuenta.

Ello es consecuencia del carácter público de las inversiones que hoy se dedican tanto a

regadíos como a obras hidráulicas. El legislador ha querido destacar la conveniencia y la

importancia económica que tiene, que ambas planificaciones sean coordinadas para no

producir desajustes de inversión y como consecuencia pérdida de utilidad de las

actuaciones que en ambos campos, regadíos y gestión del agua puedan llevarse a cabo.

La modificación del art. 44 ha consistido fundamentalmente en definir qué obras son las

que tendrá la consideración de obras hidráulicas de interés general y, por tanto,

competencia de la Administración General del Estado (aunque no sean financiadas

totalmente por dicha Administración). En términos generales puede decirse que esta

consideración se extiende a todas aquellas obras que excedan en algún aspecto de las

mismas los ámbitos territorial y de actuación de una Comunidad Autónoma.

Por otro lado, señala una clara diferencia desde el punto de vista normativo entre las

obras cuya declaración de interés general deba hacerse mediante una Norma con rango

de Ley, y otras mediante Real Decreto. Para estas últimas, explícitamente se dice en el

art. 44.2.a, que pueden ser declaradas de interés general ciertas obras hidráulicas a

solicitud de la Comunidad Autonómica en cuyo territorio se ubica, cuando por sus

dimensiones o coste económico tengan una relación estratégica en la gestión integral de

la cuenca hidrográfica.

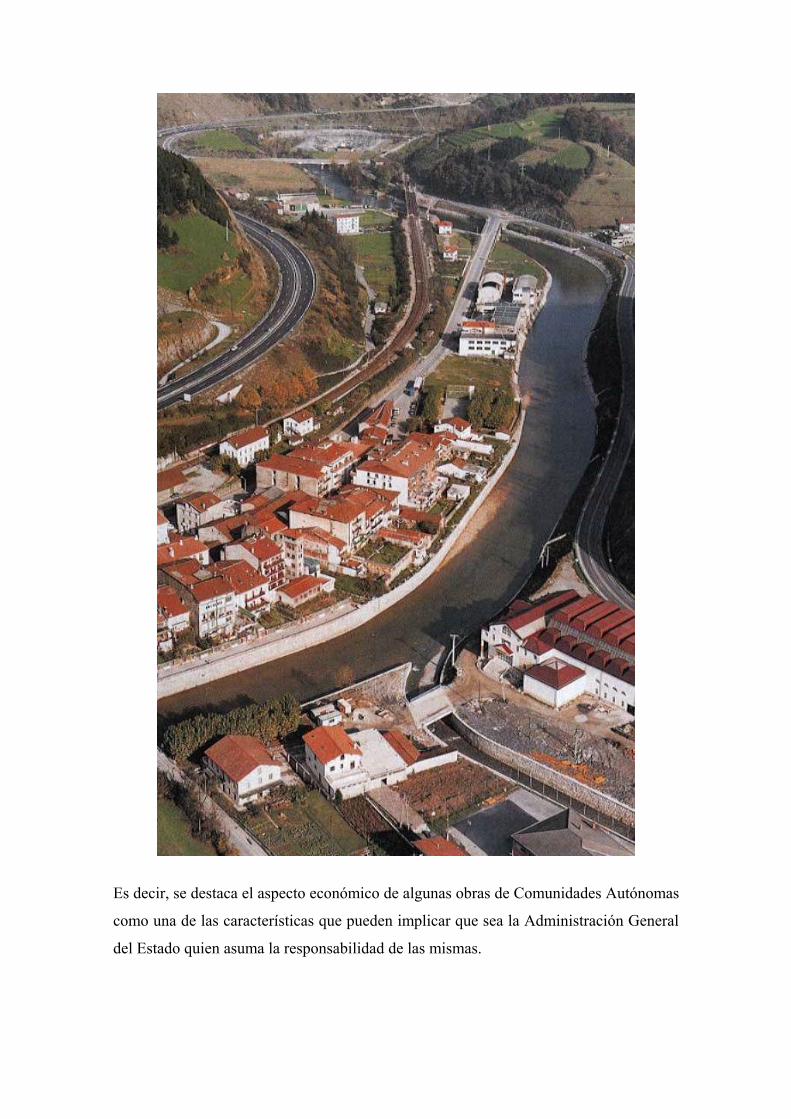

Es decir, se destaca el aspecto económico de algunas obras de Comunidades Autónomas

como una de las características que pueden implicar que sea la Administración General

del Estado quien asuma la responsabilidad de las mismas.

Por último, se circunscribe a la norma legal que apruebe o modifique el Plan

Hidrológico Nacional la declaración de interés general de las obras hidráulicas que sean

necesarias para llevar a cabo las transferencias de recursos a que se refiere la normativa

sobre el Plan Hidrológico Nacional que se expone en el art. 43 de la Ley de Aguas.

Dicho de otro modo, no cabe declarar de interés general obras de infraestructuras de

trasvases mediante una Ley, si ésta no es la que apruebe o modifique el Plan

Hidrológico Nacional.

5.1.3. Demanda ambiental

Una cuestión novedosa que presenta la nueva Ley de Aguas es el tratamiento que se le

da a los denominados caudales ecológicos o demandas ambientales a las que me he

referido anteriormente. La modificación realizada se recoge en el art. 57.7 y ésta

consiste en definir los caudales ecológicos o demanda ambiental como una restricción

que se impone con carácter general a los sistemas de explotación y explícitamente se

dice que tal demanda no tendrá carácter de uso.

El significado económico concreto que alcanzará este precepto tendrá que ver con la

decisión o decisiones que en los distintos planes Hidrológicos de cuenca se tomen con

relación a los caudales ecológicos. La Ley remite a los planes de cuenca como la norma

adecuada en la que se deben definir estos caudales ecológicos. Si algo puede destacarse

de los planes de cuenca en conjunto relacionado con esta materia, es precisamente su

heterogeneidad (conviene recordar lo expuesto al principio de esta Ponencia sobre las

diferentes culturas del agua que conviven en España. Los Planes Hidrológicos de

cuenca constituyen un buen reflejo de ellas). Por ello habrá que esperar a la aplicación

concreta de cada caso para conocer el alcance y el significado económico que tendrá

tanto para los usuarios como para la gestión integral del agua.

5.1.4. Intercambio de derechos

A continuación la nueva Ley introduce en el art. 6.1, en el que se trata de la transmisión

total o parcial de aprovechamientos de agua que impliquen un servicio público, una

nueva regulación mediante la que se posibilita en las condiciones expuestas en el

artículo 61 bis, la cesión o intercambio con carácter temporal entre concesionarios o

titulares de derechos, de igual o mayor rango, la totalidad o parte de los derechos de uso

que les corresponda.

Esta cuestión ha sido considerada en el debate que suscitó la modificación de la LA

como una de las novedades más importantes que se han introducido. El intercambio de

derechos regulado en el art. 61 bis, ha sido denominado "mercado del agua" por unos y

simple agilización del procedimiento ya previsto de intercambio de concesiones, por

otros.

En mi opinión se está mucho más cerca de lo segundo que de lo primero. Aunque esta

ponencia no sea quizá el lugar adecuado para desarrollar con detalle este tema, sí que se

pueden citar dos aspectos básicos introducidos por el artículo 61 bis que pueden

considerarse relevantes sobre los demás.

En primer lugar, sólo pueden participar en el intercambio de derechos previsto

concesionarios o titulares de igual o mayor rango, según el orden de preferencia

establecido en el plan hidrológico de la cuenca correspondiente o, en su defecto, en el

art. 58 de la presente Ley. Además se limita este intercambio de derechos a

concesionarios de usos consuntivos entre sí y a concesionarios de usos no consuntivos

entre sí. Esto significa que los usuarios de regadío podrán ceder sus derechos hacia los

usos de regadío o hacia los usos de abastecimiento o, como posteriormente

comentaremos, hacia la propia administración del agua, pero no hacia los usuarios

industriales. Es decir, los usuarios de abastecimiento no podrán ceder derechos hacia los

usos de regadío ni hacia los usos industriales, ni los usos de regadío a los usos

industriales. Esta cuestión tiene una importancia capital puesto que elimina la

posibilidad de que efectivamente puedan calificarse de mercado de agua tal intercambio

de derechos.

Por otro lado, conviene decir que si entendemos la expresión mercado del agua en un

sentido amplio en cuanto a la aplicación que a la misma pueda darse al tratarse de aguas

públicas, ya existe tal mercado de algún modo e indirectamente relacionado con los usos

del agua. Es el caso de la venta de fincas para regadío en las que conjuntamente con el

terreno se vende la concesión administrativa que permite regar estos terrenos, o el caso

de la venta de aprovechamientos hidroeléctricos (los denominados intercambios de

activos dentro del sector eléctrico) en los que va implícita también no sólo el cambio de

titularidad del aprovechamiento como tal, sino el cambio de titularidad de la concesión

administrativa que faculta el uso del agua con ese fin.

Sin embargo facilitar estos intercambios de derechos en la forma en la cual se regula en

el art. 61 bis, no cabe duda que introduce una variación con el sistema anterior de

profundo significado económico. La primera consecuencia que puede citarse es que

ahora el agua otorgada para cualquier uso tiene una nueva utilidad, y es no sólo la que

reporta por el uso que se tiene concedido, sino también por la posibilidad de

intercambiarla con otros usuarios en momentos en los que el comportamiento

económico de los productos que puedan generar los usos para los que estos derechos

fueron otorgados así lo aconsejen.

Un ejemplo clarificador puede venir de la mano de los usos agrícolas. Este uso del agua

está completamente relacionado con el producto agrícola que se riega y, por tanto,

dependiendo del comportamiento económico que tenga dicho producto, puede interesar

en determinadas campañas, ceder este derecho de uso hacia terceros en lugar de

ejercitarlo.

El segundo punto a comentar es el relacionado con la posibilidad de constituir centros

de intercambio de derechos de uso del agua a iniciativa de la Administración, al amparo

del art. 61 bis. 1. Tal circunstancia está pensada para atender las situaciones a las que

hacen referencia los artículos 53, 54 y 56 de la Ley de Aguas, es decir las situaciones

excepcionales como sequías.

El procedimiento previsto es el de autorizar a los Organismos de cuenca, mediante

acuerdo del Consejo de Ministros, a propuesta del Ministro de Medio Ambiente, para

que puedan realizar ofertas públicas de adquisición de derechos y posteriormente

cederlos a otros usuarios, mediante el precio que el propio organismo oferte. La nueva

Ley remite al reglamento el desarrollo del procedimiento mediante el cual podrá

llevarse a cabo este proceso.

Ambas consideraciones poseen un amplio sentido económico, aunque ambas

necesitarán un importante apoyo administrativo, dada la novedad del procedimiento

implantado. La intencionalidad del art. 61 bis es la de facilitar que un sistema que goza

de una cierta rigidez, como es el sistema vigente en España sobre la titularidad de

derechos de usos del agua, pueda agilizarse facilitando el intercambio de los mismos

entre los propios usuarios, o mediante iniciativa de la Administración como corresponde

a la creación de los comentados centros de intercambios de derechos de usos del agua.

Ambas iniciativas, las procedentes de particulares o la procedente de la Administración,

permitirán adaptar con mayor agilidad y velocidad las situaciones de derecho a las

realidades de hecho que la gestión de las aguas públicas en determinados momentos

pueda necesitar.

5.1.5. Protección del dominio público hidráulico y regulación de

vertidos

En cuanto ala protección del dominio público hidráulico y la calidad de las aguas

continentales, la nueva Ley señala en su art. 84 como primer objetivo a conseguir en la

protección del dominio público hidráulico, los de prevenir el deterioro del estado

ecológico y la contaminación de las aguas para conseguir un buen estado general del

mismo, así como el de recuperar los sistemas acuáticos asociados al dominio público

hidráulico.

Ello está relacionado con las medidas previstas en el art. 90 que los organismos de

cuenca deberán tomar para hacer compatible el aprovechamiento con el respeto del

medio ambiente, y garantizar los caudales ecológicos o demandas ambientales previstas

en la planificación hidrológica, tanto en las concesiones y autorizaciones que otorguen,

como señala el art. 90, como garantizando la restricción al sistema de carácter ambiental

anteriormente comentado (art. 57.7).

Como puede apreciarse, éstas medidas promulgadas por la nueva Ley tienen el sentido

que suele darse en la economía de los recursos naturales a los preceptos básicos sobre

los que apoyar los planteamientos teóricos en los que hoy se sustenta el denominado

desarrollo sostenible, pues en definitiva de lo que se trata es de no dilapidar el capital

natural e incluso de intentar recuperar parte de lo degradado para uso de generaciones

futuras.

Las modificaciones introducidas en la regulación de los vertidos se deben

fundamentalmente a la nueva finalidad señalada en la ley para las autorizaciones de

vertido. De acuerdo con el art. 92.2, "las autorizaciones de vertido tendrán como objeto

la consecución del buen estado ecológico de las aguas de acuerdo con las normas de

calidad, los objetivos ambientales y las características de emisión e inmisión

establecidas reglamentariamente", entendiéndose por buen estado ecológico de las

aguas "aquél que se determina a partir de indicadores de calidad biológica,

fisicoquímicos e hidromorfológicos, inherentes a las condiciones naturales de cualquier

ecosistema hídrico''.

Por primera ver, se hace referencia a las condiciones naturales del medio hídrico, como

ecosistema del que tomar los parámetros que se pretenden conseguir como indicadores

para fijar la calidad de las aguas. Esta consideración tiene gran importancia puesto que

será a partir de la misma como se podrán obtener los valores de los parámetros que se

identificaran como tales indicadores de la calidad, por contraposición a la idea de definir

una situación que puede parecer correcta pero no natural, y que por tanto nunca pudo

darse en ningún río.

La otra idea que aparece como novedosa en la regulación de vertidos es la de que las

autorizaciones son por su propia naturaleza revisables "ex lege" cada cinco años. Esta

idea conecta con la anterior puesto que si se trata de ver como se comporta un medio

vivo, será necesario tener previsto en cada momento, medir como va variando, rara

poder reconsiderar qué valores de los ,parámetros que definen la calidad deben

adoptarse.

Las dos cuestiones señaladas, ambas de carácter conceptual, tienen consecuencias

económicas notables relacionadas con la economía del medio natural.

Ambas implican una permanente atención al medio hídrico natural o medio receptor de

los vertidos y, por otro lado, otra forma de considerar los procesos que originan tales

vertidos, puesto que cada cinco años se revisarán tales autorizaciones.

5.1.6. Reutilización

Otra novedad importante introducida es la que corresponde al nuevo régimen de

reutilización de las aguas depuradas (art. 101). Manteniéndose la necesidad de obtener

una concesión administrativa para poder reutilizar aguas procedentes de un

aprovechamiento en uso, se plantea la excepción en el caso de que la reutilización fuese

solicitada por el propio titular de la autorización de vertido de aguas ya depuradas, en

cuyo caso se requerirá solamente una autorización administrativa en la cuál

simplemente se añadirán las condiciones necesarias complementarias de las ya

recogidas en la previa autorización del vertido.

Además, se establece la posibilidad de que el titular de una concesión de reutilización

de aguas pueda establecer una relación contractual con el titular de la autorización de

vertidos de aquellas aguas. Estos contratos, que deberán ser autorizados por el

organismo de cuenca correspondiente, reflejarán las obligaciones que esta relación

conlleve las cuales procederán, o bien de la con-cesión de reutilización de aguas, o de la

autorización de vertido de aquéllas.

Estas modificaciones de la normativa existente anterior sobre utilización de aguas, van

en la misma línea que el resto de la Ley en cuanto a agilizar procedimientos

administrativos y a favorecer las relaciones entre usuarios ya existentes o nuevos que

puedan surgir en la variada casuística que hoy se presenta en el uso y utilización de las

aguas en España.

5.1.7. Fiscalidad de origen hidráulico

El Título VI de la nueva Ley recoge las modificaciones introducidas en el régimen

económico financiero de la utilización del dominio público hidráulico (Heras, Esnaola y

Sánchez-Fresneda, "El nuevo régimen económico-financiero de la utilización del

dominio público hidráulico". X Jornadas sobre Derecho de Aguas. Zaragoza Febrero de

2000). Son las figuras impositivas que representan lo que se ha venido en llamar, la

fiscalidad de origen hidráulico, expresión acuñada por José María Gil Egea.

Estas figuras son la tasa denominada canon de utilización de bienes del dominio público

hidráulico, el canon de control de vertidos, el canon de regulación y la tarifa de

utilización del agua (ver Libro Blanco del Agua en España).

Sin entrar en las características de la naturaleza tributaria que poseen estas figuras (no es

el objeto de esta ponencia), hay sin embargo una serie de cuestiones que sí merece la

pena comentar. En el caso del. canon de utilización de bienes de dominio público

hidráulico, se ha procurado acercar a los valores de mercado el tipo de gravamen

previsto (art. 104.5), sin que ello suponga un importante aumento del volumen a

recaudar por la baja cuantía que siempre ha representado.

Quizás las modificaciones más importantes se presentan en torno al denominado canon

de control de vertidos, que sustituye al antiguo canon de vertidos. Las características

esenciales de naturaleza económica del nuevo tributo son las siguientes:

1º Se fijan en la Ley los precios básicos por m3 a aplicar (2 pesetas/m3 para el agua

residual urbana y 5 ptas/m3 para el agua residual industrial) y estos precios básicos

podrán revisarse periódicamente en las Leyes de Presupuestos del Estado. El importe

total a liquidar por el canon de control de vertidos podrá ser mayorado o minorado,

de manera que se abre la posibilidad de aplicar no sólo el principio de quién

contamina paga, sino también el principio de quién contamina menos ahorra.

2º El canon de control de vertidos se aplicará también a aquellos vertidos que no

posean autorización administrativa, es decir aquellos vertidos que no hayan sido

legalizados, a diferencia de la legislación anterior en la que los vertidos no

legalizados podían ser objeto de sanción administrativa pero no sujetos pasivos del

canon de vertidos En la situación actual, un vertido no legalizado podrá ser asimismo

objeto de sanción y además deberá pagar el canon de control de vertido en los

términos que fija la Ley.

3º El canon de control de vertidos es independiente de los cánones o tasas que

puedan establecer las Comunidades Autónomas o Corporaciones Locales para

financiar las obras de saneamiento y depuración de su competencia.

En cuanto al canon de regulación y a la tarifa de utilización del agua, puede destacarse

como novedad introducida sobre la legislación anterior, la aparición de un factor

corrector del importe a satisfacer que engrandecerá o reducirá dicho importe en función

deque el beneficiado por la obra hidráulica consuma agua en cantidad superior o inferior

a la dotación de referencia que esté fijada en el Plan Hidrológico de la cuenca que le

corresponda, o en la normativa que regule la planificación sectorial que le afecte, y en

particular la especial existente en materia de regadíos u otros usos agrarios.

Con esta figura igualmente se persigue incentivar el ahorro de agua, puesto que quién

consuma por debajo de las dotaciones citadas verá disminuir el importe que hubiera

tenido que pagar con arreglo a la legislación anterior.

Por último, la nueva Ley de Aguas presenta, en su Titulo VIII, una regulación de nueva

planta referida a las obras hidráulicas, en la que se analizan fundamentalmente

cuestiones de carácter administrativo, antes que económicas, aunque naturalmente

tienen implicaciones económicas. Tales consecuencias se refieren a la financiación de

las obras antes que a la gestión del propio recurso, con la única excepción, si se quiere,

que señala el art. 115.1, en el que se establece que "no podrá iniciarse la construcción de

una obra hidráulica que comporte la concesión de nuevos usos del agua, sin que

previamente se obtenga o declare la correspondiente concesión, autorización o reserva

demaniales, salvo en el caso de declaración de emergencia o de situaciones hidrológicas

extremas", señalándose explícitamente que "a las obras hidráulicas vinculadas a

aprovechamientos energéticos les resultará igualmente de aplicación lo previsto en la

Ley 54/1997, de 27 de noviembre, del Sector Eléctrico", norma en la que se hace

referencia a la tramitación de dichos aprovechamientos energéticos, sin ninguna

consecuencia directa de carácter económico.

5.2. La Directiva Marco de2000 de la Unión Europea

Mención especial merece en las circunstancias en las que nos encontramos la

recientemente aprobada Directiva Marco de Aguas de la Unión Europea.

Hija de su tiempo, la Directiva Marco de aguas es ante todo una Directiva de carácter

medioambiental, en la cual todas las aguas a las que hace referencia son consideradas

como medio natural antes y sobre cualquier otra propiedad de las mismas.

En el artículo 1 se dice que el objeto de la Directiva es establecer un marco para la

protección de las aguas continentales en su sentido más amplio. Esta protección se basa

en descontaminar y en tratar de recuperar el medio hídrico deteriorado por el paso de los

años y de los contaminantes. Para ello se fijan unos objetivos medioambientales (art. 4)

y unos plazos para conseguirlos (15 años), aunque el legislador europeo es consciente

de las dificultades que puede suponer el cumplimiento de los mismos. El impacto

económico que puede producir en los países miembros será sin duda importante y no

siempre fácil de evaluar, puesto que habrá que comprometer para conseguir estos

objetivos tanto dinero público (Plan Nacional de Saneamiento y Depuración) como

privado. En cualquier caso estamos hablando de billones de pesetas (miles de millones

de euros) y de un período de inversión de decenas de años, ya que la salvedad que se

establece en el artículo 4.5 (objetivos que supongan un coste "desproporcionado") es

presumible que sea invocada en no pocas ocasiones.

En definitiva la Directiva Marco fija el suficiente encuadre normativo para poder

desarrollar las actividades conducentes a conservar, proteger, mejorar y descontaminar

el medio hídrico natural, en el tiempo y en cada Estado en concreto.

Al margen de estas consideraciones de carácter general, la Directiva establece en su art.

5 que "cada Estado miembro velará porque se efectúe en cada demarcación

hidrográfica" de su competencia, un análisis económico del uso del agua, de

conformidad con las especificaciones técnicas fijadas en el Anexo III, que se transcribe

a continuación por su importancia.

"Análisis Económico: El análisis económico contendrá la suficiente información lo

suficientemente detallada (teniendo en cuenta los costes asociados con la obtención de

los datos pertinentes) para:

a) efectuar los cálculos pertinentes necesarios para tener en cuenta, de

conformidad con el artículo 9, el principio de recuperación de los costes de los servicios

relacionados con el agua, tomando en consideración los pronósticos a largo plazo de la

oferta y la demanda de agua en la demarcación hidrográfica y, en caso necesario:

- las previsiones del volumen, los precios y los costes asociados con los servicios

relacionados con el agua; y

- las previsiones de la inversión correspondiente, incluidos los pronósticos

relativos a dichas inversiones;

b) estudiar la combinación más rentable de medidas que, sobre el uso del agua,

deben incluirse en el programa de medidas de conformidad con el artículo 11,

basándose en las previsiones de los costes potenciales de dichas medidas."

El espíritu que se refleja en este Anexo es el que dimana del principio de recuperación

de los costes de los servicios relacionados con el agua en su totalidad, lo cual supone

poder transferir a los usuarios dichos costes. Esta medida, inviable en España de

momento, ha inspirado también las modificaciones del régimen económico financiero

de la vigente Ley de Aguas, como se comentó anteriormente.

En el mismo sentido puede citarse lo prescrito en el art. 9, "recuperación de los costes

de los servicios relacionados con el agua" en el que se fijan plazos (año 2010) y

metodología (Anejo III citado) para que los Estados miembros garanticen que la política

de "precios" del agua incentive adecuadamente a los usuarios para que utilicen de forma

eficiente los recursos hídricos y, por otro lado, que los diversos usos del agua

desglosados al menos en industriales, doméstico y agrícolas, permitan recuperar los

costes de todos los servicios relacionados con la gestión del agua, basándose, entre otras

consideraciones, en el principio de que "quién contamina paga".

En el caso español, el sistema de recuperación de costes es precisamente el establecido

en el Título VI de la vigente Ley de Aguas (arts. 104 al 107 ambos incluidos) y a las

tarifas municipales fijadas por la Administración Local para uso del agua de

abastecimiento y de saneamiento.

En resumen puede decirse que la Directiva Marco da un plazo de 10 años para que los

Estados miembros avancen de manera definitiva en la repercusión de costes a los

usuarios, medida que hasta ahora no se había llevado a cabo con carácter general en la

Unión Europea.

Ello tendrá una repercusión distinta de acuerdo con el comportamiento económico de

los sectores dependientes directamente del uso del agua. Obviamente no será lo mismo

repercutir todos los costes en los usuarios de abastecimiento y saneamiento, a través de

las tarifas municipales, que, como ocurre en España, intentar hacer algo parecido con las

inversiones públicas para obras de regadío y especialmente para aquellas explotaciones

agrícolas que ya son de antemano netamente deficitarias por su propia naturaleza o por

la coyuntura por la que en este momento atraviesan, como consecuencia de la Política

Agraria Comunitaria.

Por último la Directiva Marco fija, además de los objetivos ya comentados y de los

principios económicos analizados, un programa de medidas que debe ser desarrollado

de una manera muy concreta (arts. 11 a 13, incluidos).

En este programa de medidas se citan explícitamente las medidas de carácter económico

que se establezcan, a lo más tardar, nueve años después de la entrada en vigor de la

Directiva, y se revisarán en un plazo máximo de quince años, estableciéndose

posteriormente un período de 6 años, a partir del momento en que finalice la primera

revisión.

En el caso español estos "programas de medida" tienen que ver directamente con lo

recientemente aprobados Planes Hidrológicos de cuenca, puesto que prácticamente todo

lo que se dice en la Directiva Marco está allí recogido, aunque merece destacarse que

precisamente los análisis económicos que preconiza la Directiva Marco y que acabamos

de comentar, son los grandes ausentes en la planificación hidrológica española, como

corresponde a la época histórica que dichos Planes Hidrológicos cierra.

A partir de ahora, será necesario tener presente todas estas consideraciones sobre todo

en el campo de las inversiones públicas en materia de aguas, puesto que en la actividad

privada hace tiempo que se han desarrollado estudios de viabilidad equivalentes a las

medidas que la Directiva Marco quiere implantar a partir de su entrada en vigor (que

será el día de su publicación en el Diario Oficial de las Comunidades Europeas y los

Estados miembros dispondrán de tres años para trasponerla a sus respectivos

ordenamientos jurídicos).

6. Conclusiones

Primera: Desde el punto de vista económico los usos del agua pueden analizarse

atendiendo a los parámetros de utilidad, valor, coste y precio del agua. Cada uno de

estos términos tiene sin embargo un significado muy preciso que conviene siempre

aclarar.

Segunda: En España conviven aguas privadas, que tienen la denominación de aguas

minerales o mineromedicinales, y aguas públicas, que forman parten integrante del

dominio público hidráulico. Las primeras tienen la consideración económica de

cualquier bien de consumo y se obtienen en el mercado mediante los mecanismos de

precios que éste fija. Existe, por tanto, en España un precio del agua que debe

entenderse como precio del agua mineral. Por contraposición las aguas públicas no

están sujetas al tráfico mercantil y su gestión se realiza fuera del mercado, en unas

condiciones completamente distintas. Por ello, no cabe hablar de precio del agua, ni de

fijar un precio para las aguas públicas, puesto que este concepto no tiene sentido fuera

del mercado. Cuando se suele hablar en estos términos más bien se quiere significar la

idea de gravar con un impuesto el uso del agua.

Tercera: Existen mecanismos legales perfectamente definidos para poder imputar

correctamente los costes de las actuaciones sobre el medio hídrico natural, ya sean obras

o cualquier otro tipo, a los beneficiarios de las mismas. El grado en que dichos costes

realmente se trasladen, depende de la intención del promotor, que en el caso de las obras

ejecutadas por el Estado es l.¿1 Administración Hidráulica. En el caso de las obras

financiadas totalmente por la iniciativa privada, dicha imputación de costes puede y

suele hacerse con cierto rigor.

Cuarta: Existe un mercado del agua en España que es el relacionado con las aguas

mineromedicinales. La modificación introducida en la Ley de Aguas en 1999 y

desarrollada en su art. 61 bis, no puede considerarse tal mercado, puesto que no permite

traficar libremente con el agua. No existo tampoco un mecanismo de fijación de precios.

Se trata simplemente de un procedimiento que pretende agilizar el proceso de

intercambio de derechos, en aras a facilitar la gestión de las aguas públicas en

momentos de escasez.

Quinta: En la sociedad actual está abierto el debate sobre el uso y la valoración

económica del mismo de las aguas para satisfacer la demanda medioambiental. Tal

destino de las aguas hoy se considera de utilidad y por tanto dotado de importante valor.

El tratamiento económico de dicha demanda ambiental puede expresarse en términos de

aumento de capital natural, aunque también pueda intentarse concretarlos costes que

mantener dicha demanda le suponen a la sociedad actual.

Sexta: La modificación llevada a cabo por la Ley 46/2000 de la Ley de Aguas de 1985,

inspirada en distintos borradores de la Directiva Marco recientemente aprobada, supone

un cambio esencial para la gestión de las aguas en España, convirtiendo la Ley de

Aguas en una ley netamente medioambiental. Las novedades introducidas en la

protección del dominio público hidráulico, la regulación de los vertidos y la restricción

de carácter ambiental impuesta a los sistemas de explotación hacen que los objetivos

fundamentales de la Ley pasen a ser los de proteger, conservar y mejorar el medio

hídrico natural sobre cualquiera otros.

Séptima: Las modificaciones introducidas en la Ley de Aguas por la Ley 46/1999 tienen

una importante repercusión económica sobre los usos del agua y sobre los actuales y

futuros usuarios. En particular cabe señalar el nuevo régimen jurídico de las aguas

desaladas, el cambio de objetivo fundamental de la planificación hidrológica, la

restricción impuesta a los sistemas de explotación para satisfacer la demanda ambiental,

la instauración de un nuevo sistema de intercambio de derechos a iniciativa pública o

privada y la regulación de las obras hidráulicas. Todas ellas obedecen aun único espíritu

económico: aumentar tanto la participación de los usuarios en la gestión de las aguas

como su grado de responsabilidad en la financiación de las obras de las que son

beneficiarios.

Octava: La aprobación de la Directiva Marco de Aguas por el Parlamento y la Comisión

de la Unión Europea, ha abierto tina nueva era en los países miembros en cuanto a la

consideración de las aguas como un bien de carácter natural antes que un factor de

producción. Los elevados índices de contaminación existentes en los ríos del continente

han hecho necesario este cambio de criterio de acuerdo con los principios inspiradores

del desarrollo sostenible. El objeto que persigue la Directiva Marco es el de proteger las

aguas continentales en su más amplia acepción. Ello tendrá en el futuro próximo

importantes consecuencias para todas las actuaciones que puedan ser financiadas con

fondos europeos en materia de aguas puesto que primarán las de carácter

medioambiental sobre cualquier otro.

Novena: Desde el punto de vista económico y financiero la Directiva Marco preconiza

una política de transferencia de todos los costes del agua hacia los beneficiarios, fijando

objetivos, metodología y plazos para conseguir los mismos. Esta postura supone al igual

que se ha comentado para el caso ambiental un cambio de política en la gestión de las

aguas muy importante, sobre todo teniendo en cuenta que en países como España se está

lejos de poder llevar realmente a cabo estas medidas.

Décima: En definitiva, en la gestión de las aguas en España se presentan

particularidades económicas que hacen variar la utilidad del recurso y por tanto el valor

dc cada uso. De acuerdo con los signos de los tiempos los parámetros económicos

varían constantemente experimentando aceleraciones debidas a los cambios profundos a

los que está sometido el mundo en que vivimos, Se ha pasado de una época de

planteamientos rígidos y duraderos a otra en la que la flexibilidad y adaptabilidad a los

cambios son las características definitorias de la misma. Pero al mismo tiempo se

considera como cuestión indiscutible la necesidad de hacer bien "las cuentas" del agua,

buscando una correcta imputación de costes a través de los mecanismos regulados o de

mercado que en cada caso procedan.

7. Bibliografía

[11 Ley 29/1985 de 2 de Agosto de Aguas.

[2] Ley 46/1999, de 13 de Diciembre, de Modificación de la Ley 29/1985.

[3] Directiva 2000/ /CE del Parlamento Europeo y del Consejo, por la que se

establece un marco comunitario de actuación en el ámbito de la política de

aguas.

[4] Libro Blanco del Agua en España. MINISTERIO DE MEDIO AMBIENTE,

Septiembre de 2000.

[5] Economía del Agua. FEDERICO AGUILERA KLINK. Coordinador. MAPA.

Madrid 1996.

[6] The Political Economy of Water Pricing Reforms. Editado por Ariel Dinar.

Banco Mundial. Oxford University Press 2000.

[7] Análisis Económico de Gestión de Recursos Naturales. DIEGO AZQUETA y

ANTONIO FERREIRO. Editores. Alianza Economía. Madrid 1994.

[8] El Nuevo Régimen Económico Financiero de la Utilización del Dominio

Público Hidráulico. GUILLERMO HERAS MORENO. X Jornadas sobre

Derecho de las Aguas. Zaragoza, Febrero 2000.

[9] Normativa Autonómica de Aguas. Cfr. Libro Blanco del Agua en España.

Septiembre 2000. Págs. 52 y siguientes.

![Estudio de las pinturas murales de la sala del Mosaico de ... · 2b] (Castro 2014 b: 127-129). Posteriormente han ido apareciendo una gran cantidad de estucos conforme se ha ido excavando](https://img.pdfslide.tips/doc/110x75/6118cc79665bc457c626b236/estudio-de-las-pinturas-murales-de-la-sala-del-mosaico-de-2b-castro-2014-b.jpg)