Embed Size (px)

DESCRIPTION

2. Pasqyrat financiare. Objektivat e biznesit. Realizimi i profitit Të mbeturit solvent (me aftësi pagimi Kjo mund të arrihet përmes realizimit të aktiviteteve vijuese:. Bizneset janë si pemët. Fruti = aktivitete operuese. Trupi dhe degët = aktivitete investuese. - PowerPoint PPT Presentation

Citation preview

2Pasqyrat financiare

Objektivat e biznesit

• Realizimi i profitit

• Të mbeturit solvent (me aftësi pagimi

• Kjo mund të arrihet përmes realizimit të aktiviteteve vijuese:

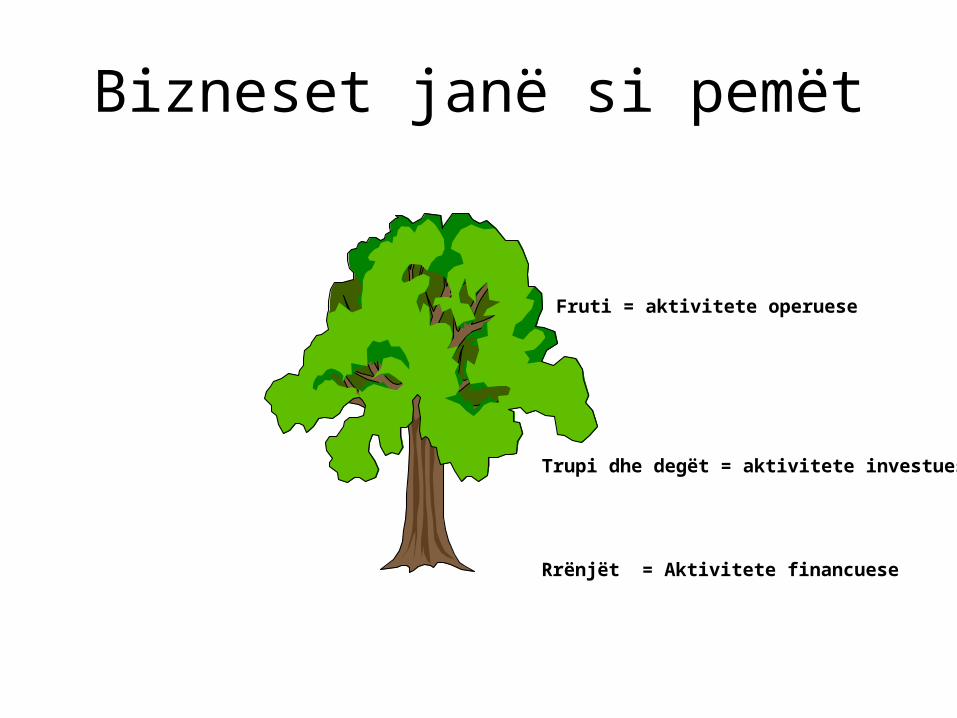

Rrënjët = Aktivitete financuese

Trupi dhe degët = aktivitete investuese

Fruti = aktivitete operuese

Bizneset janë si pemët

Financuese

Aktivitetet financuese Financimi nga pronarët

(ekuiteti)

• Financimi nga jo pronarët (detyrimet)

Aktivitetet financuese Financimi nga pronarët

(ekuiteti)

• Financimi nga jo pronarët (detyrimet)

Aktivitetet në organizatë

Financuese

Aktivitetet në biznes

Investuese

Aktivitetet investuese

Blerja e burimeve (aseteve)

•Shitja e burimeve (aseteve)

Aktivitetet investuese

Blerja e burimeve (aseteve)

•Shitja e burimeve (aseteve)

Financuese

Aktivitetet në biznes

Operuese

Investuese

Aktivitetet operuese

• Shitja e produkteve dhe shërbimeve

•Rezultati në shitje dhe shpenzime

Aktivitetet operuese

• Shitja e produkteve dhe shërbimeve

•Rezultati në shitje dhe shpenzime

Burimet e kapitalit Burimet e kapitalit të biznesevetë bizneseve

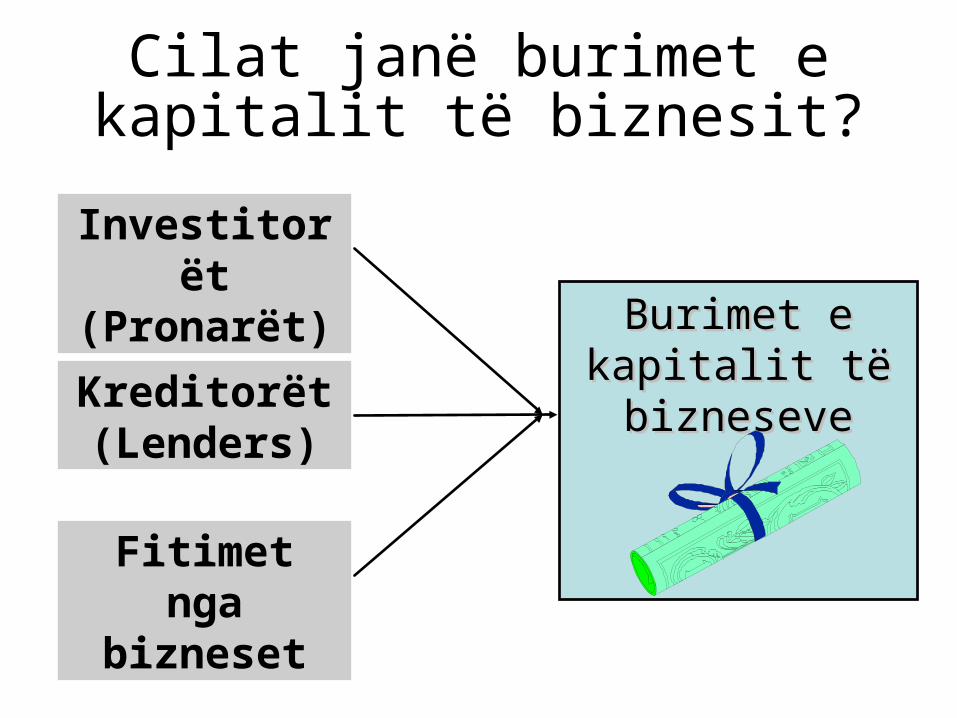

Cilat janë burimet e kapitalit të biznesit?

Kreditorët (Lenders)

Fitimet nga bizneset

Investitorët (Pronarët)

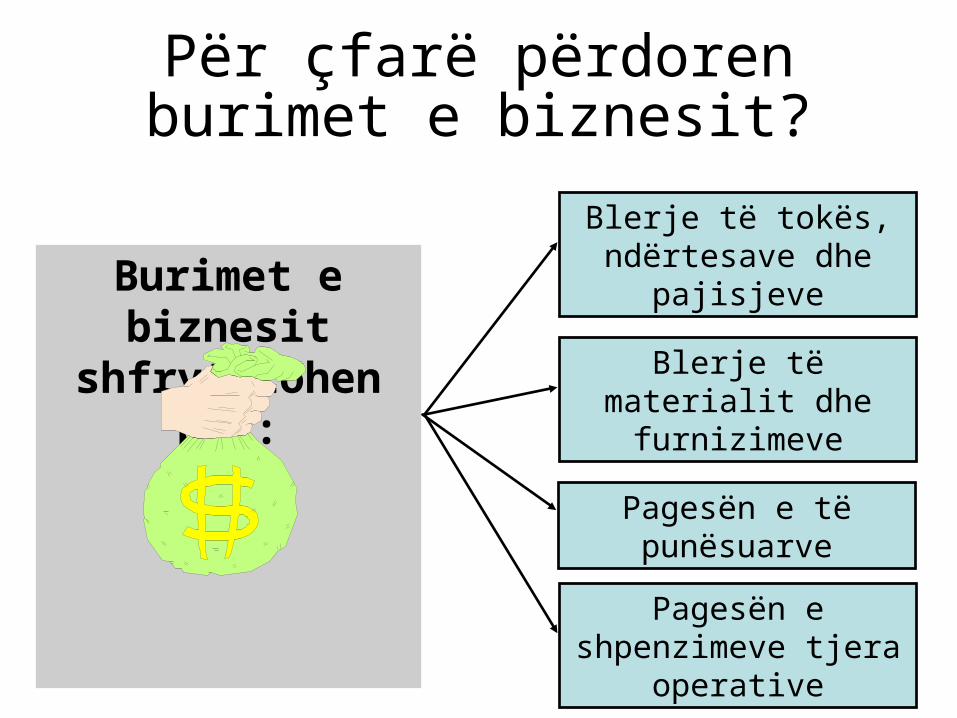

Burimet e biznesit shfrytëzohen për:

Për çfarë përdoren burimet e biznesit?

Blerje të materialit dhe furnizimeve

Blerje të tokës, ndërtesave dhe

pajisjeve

Pagesën e të punësuarve

Pagesën e shpenzimeve tjera

operative

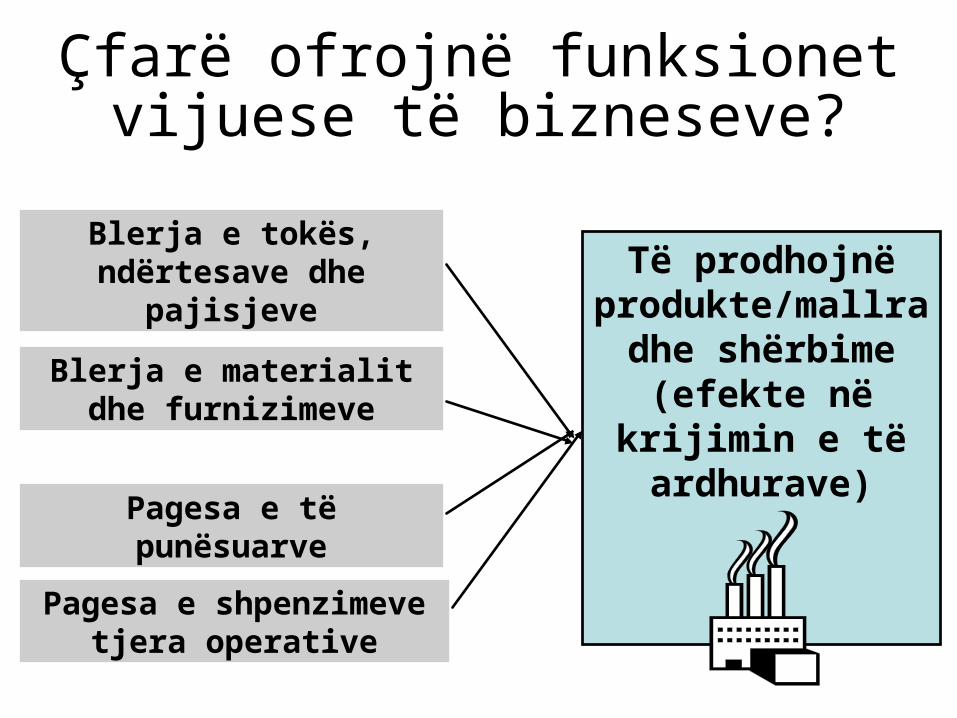

Çfarë ofrojnë funksionet vijuese të bizneseve?

Të prodhojnë produkte/mallra dhe shërbime

(efekte në krijimin e të ardhurave)

Blerja e materialit dhe furnizimeve

Blerja e tokës, ndërtesave dhe pajisjeve

Pagesa e të punësuarve

Pagesa e shpenzimeve tjera operative

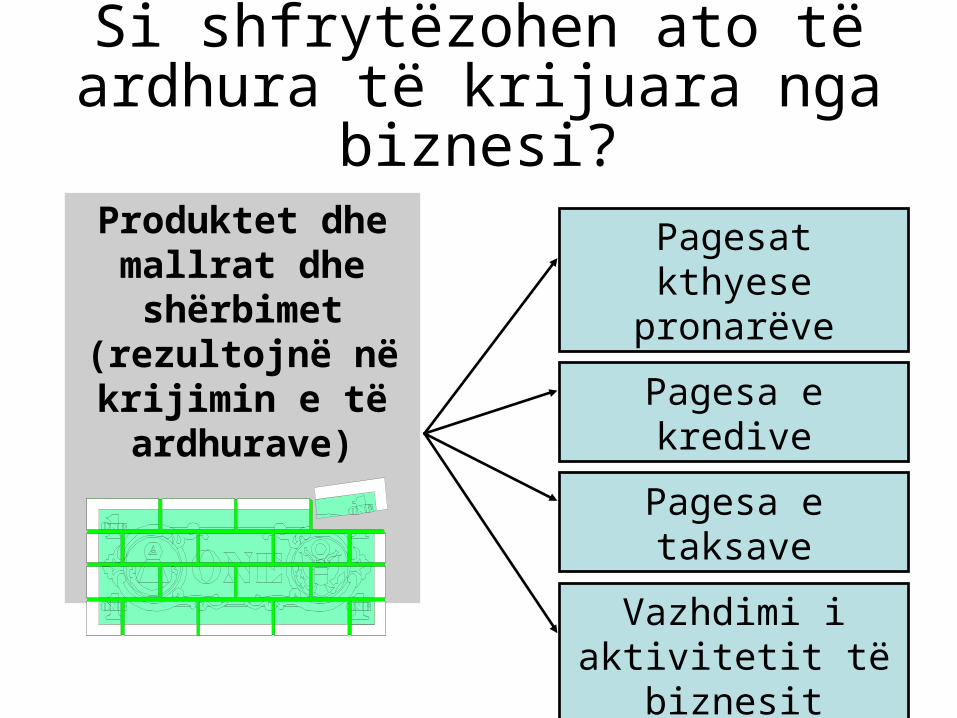

Si shfrytëzohen ato të ardhura të krijuara nga biznesi?

Produktet dhe mallrat dhe shërbimet

(rezultojnë në krijimin e të ardhurave)

Pagesat kthyese pronarëve

Pagesa e kredive

Pagesa e taksave

Vazhdimi i aktivitetit të biznesit

Asetet

Pasuria është e barabartë me interesin financiar

Detyrimet +Ekuiteti i

pronarëvePasuriaInteresi financiar

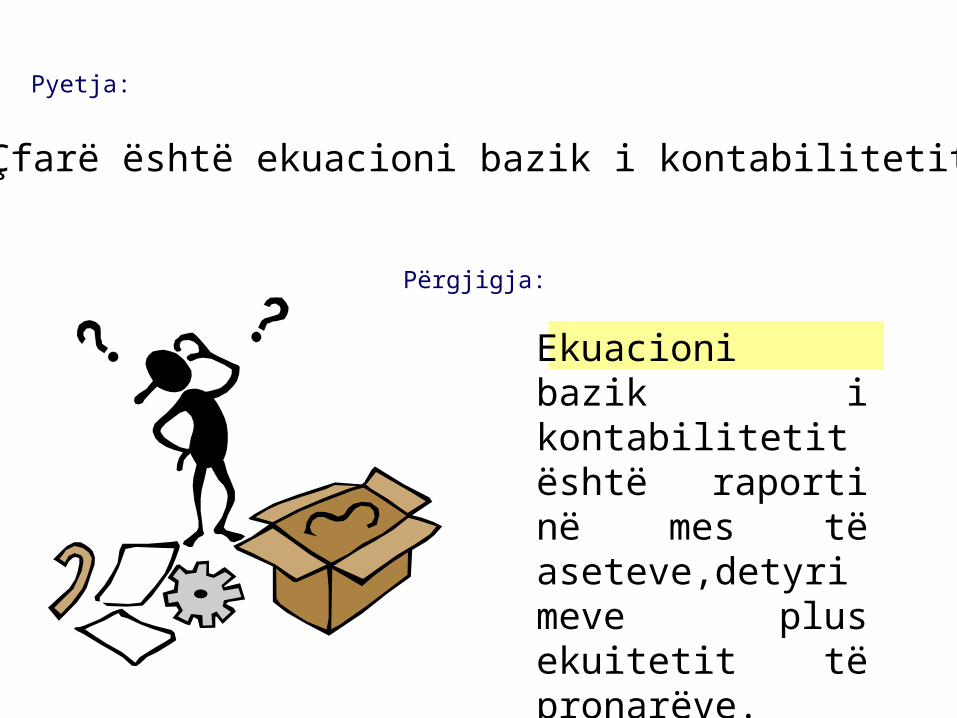

Pyetja:

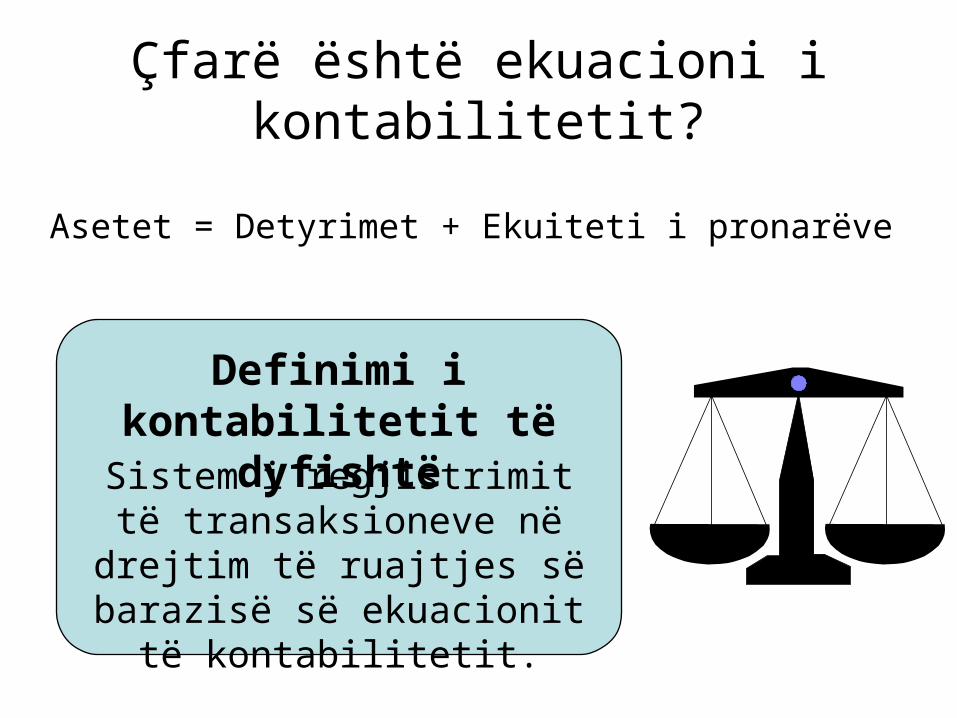

Çfarë është ekuacioni bazik i kontabilitetit?

Përgjigja:

Ekuacioni bazik i kontabilitetit është raporti në mes të aseteve,detyrimeve plus ekuitetit të pronarëve.

Çfarë është ekuacioni i kontabilitetit?

Asetet = Detyrimet + Ekuiteti i pronarëve

Definimi i kontabilitetit të dyfishtë

Sistem i regjistrimit të transaksioneve në drejtim të

ruajtjes së barazisë së ekuacionit të kontabilitetit.

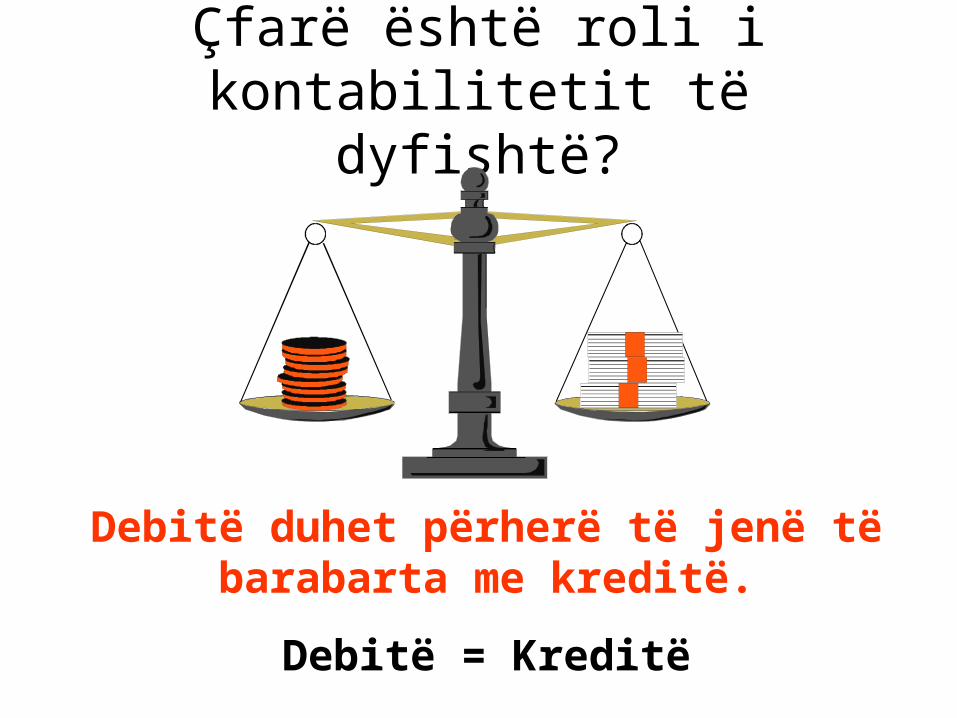

Çfarë është roli i kontabilitetit të dyfishtë?

Debitë duhet përherë të jenë të barabarta me kreditë.

Debitë = Kreditë

Kontabiliteti i dyfishtëKontabiliteti i dyfishtëKontabiliteti i dyfishtëKontabiliteti i dyfishtë

“ Kontabiliteti i dyfishtë bazohen në një koncept të thjeshtë: Palët e përfshira në transaksionet në biznes do të pranojnë diçka dhe do të japin diçka në kthim. Në kontabilitet, ajo çka pranohet është Debi dhe çka epet është Kredi. T – llogaria përfaqëson shkallën e balancës.”

Shkalla e balancës

PranoDebi

JapKredi

T llogaria

Ana e majtëPranoDebi

Ana e djathtë

JapKredi

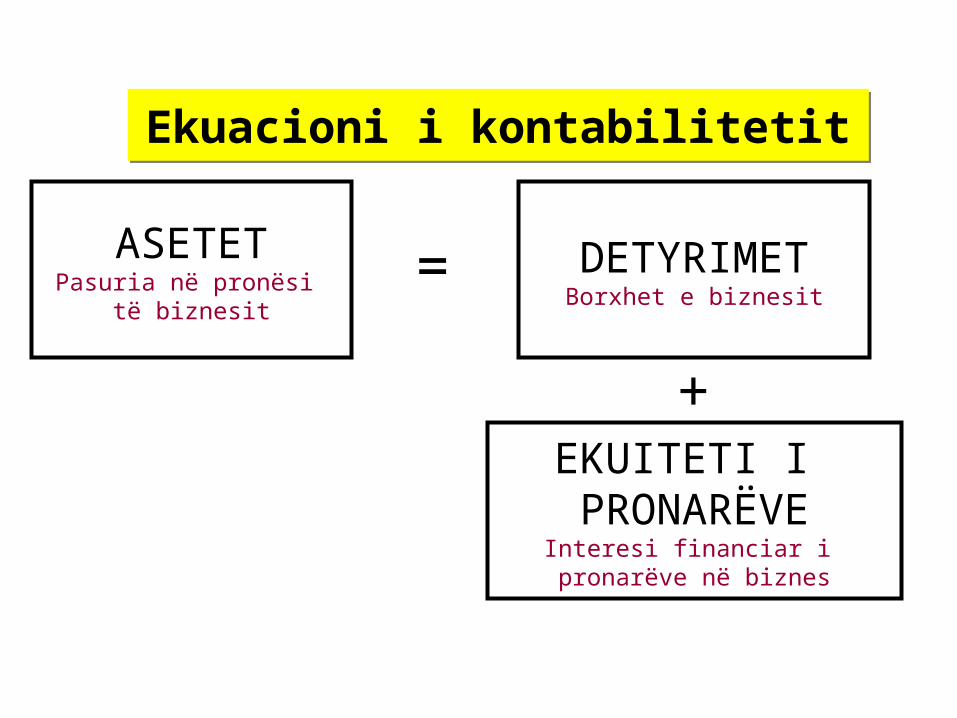

Ekuacioni i kontabilitetitEkuacioni i kontabilitetit

ASETETPasuria në pronësi

të biznesit

DETYRIMETBorxhet e biznesit

EKUITETI I PRONARËVE

Interesi financiar i pronarëve në biznes

=

+

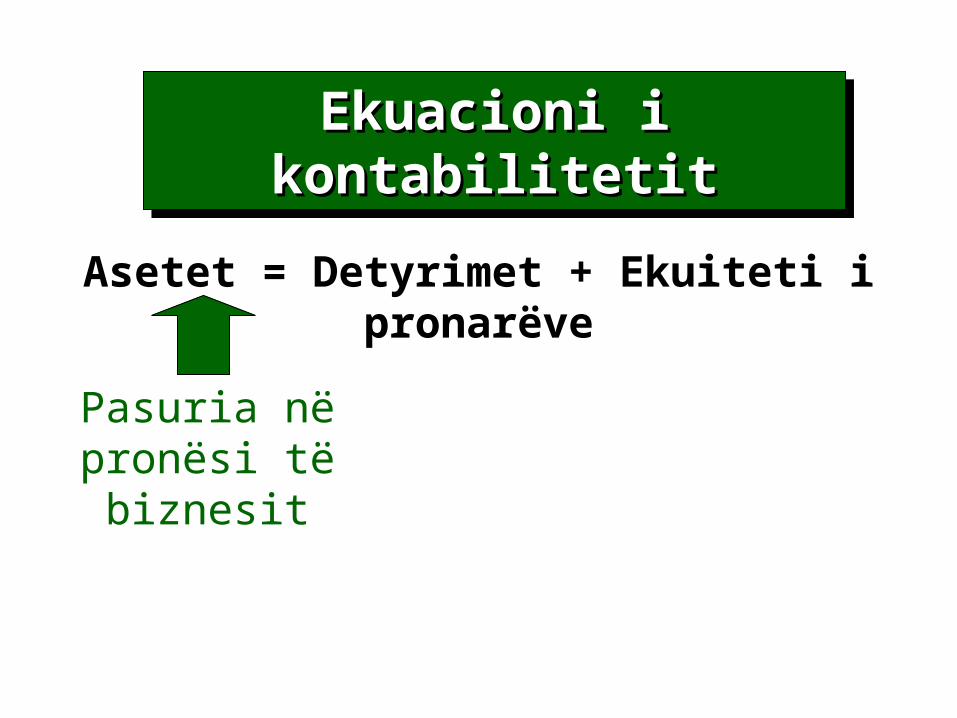

Ekuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetit

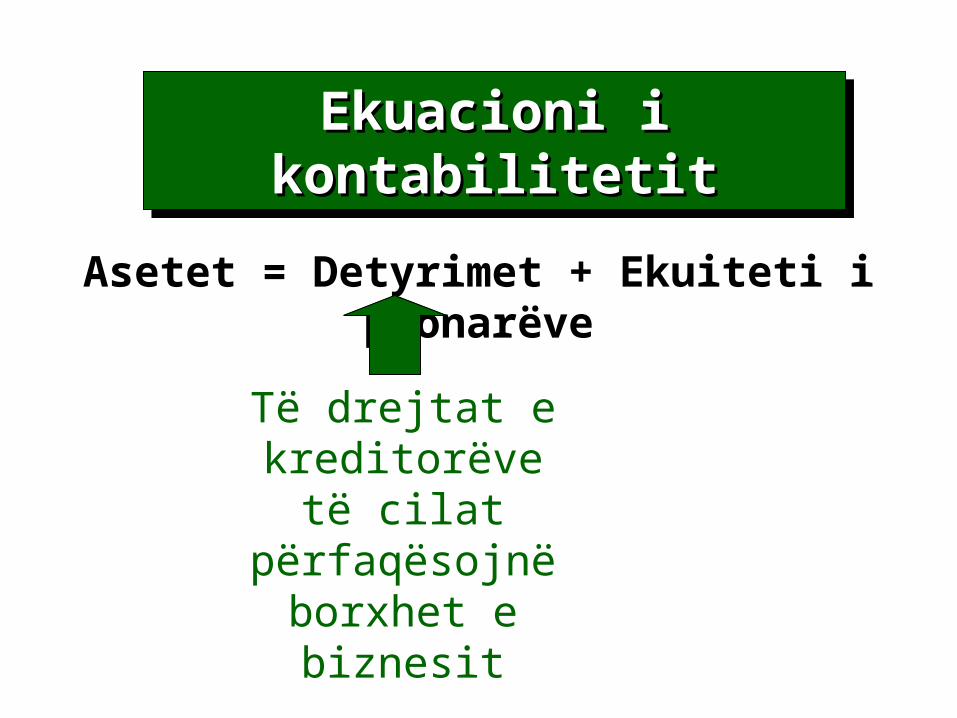

Asetet = Detyrimet + Ekuiteti i pronarëve

Pasuria në pronësi të biznesit

Ekuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetit

Asetet = Detyrimet + Ekuiteti i pronarëve

Të drejtat e kreditorëve të cilat

përfaqësojnë borxhet e biznesit

Ekuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetit

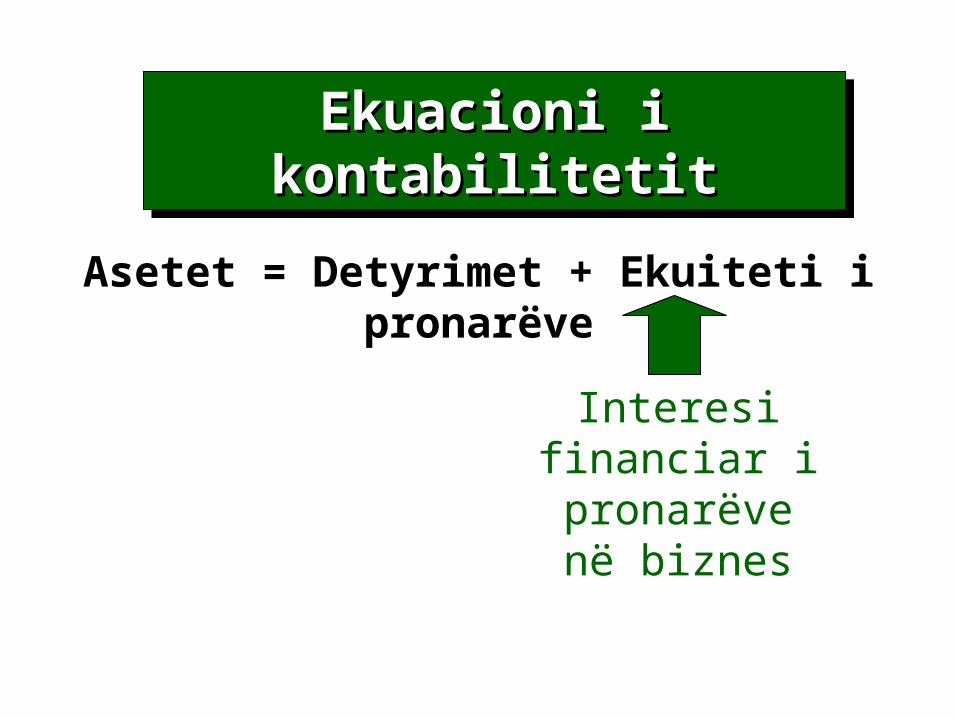

Asetet = Detyrimet + Ekuiteti i pronarëve

Interesi financiar i

pronarëve në biznes

Pasuria

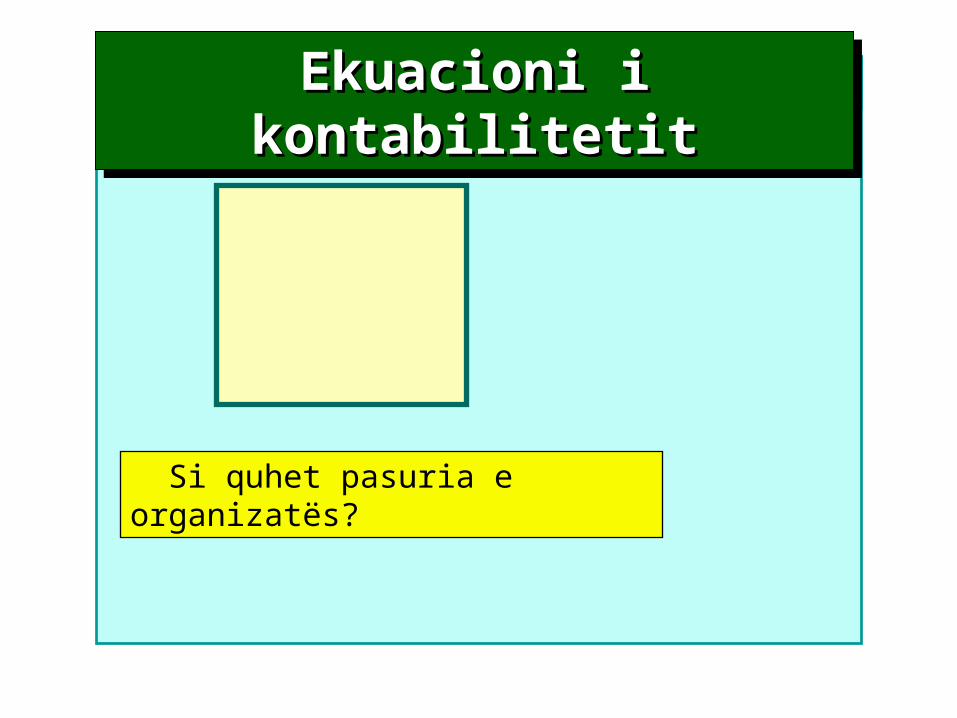

Si quhet pasuria e organizatës?

Ekuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetit

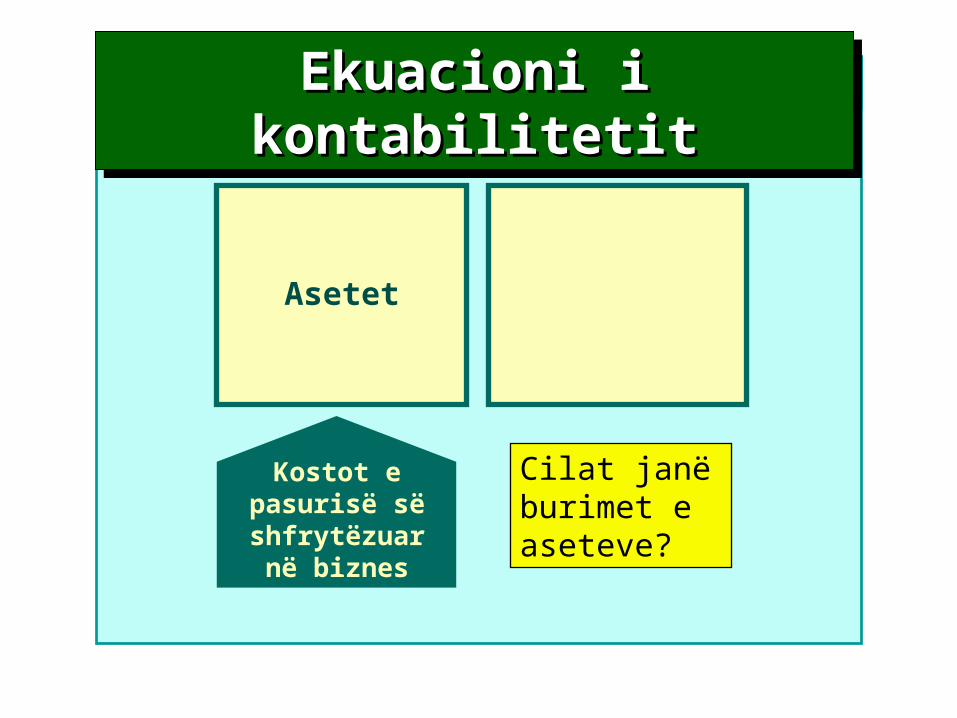

Asetet

Pasuria = Burimet

Cilat janë burimet e aseteve?

Kostot e pasurisë së

shfrytëzuar në biznes

Ekuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetit

Asetet

Detyrimet

Ekuiteti i aksionarëve

Pasuria = Burimet

Kosto e pasurisë së shfrytëzuar në

biznes

Burimet e siguruara nga kreditorët dhe

pronarët

Ekuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetit

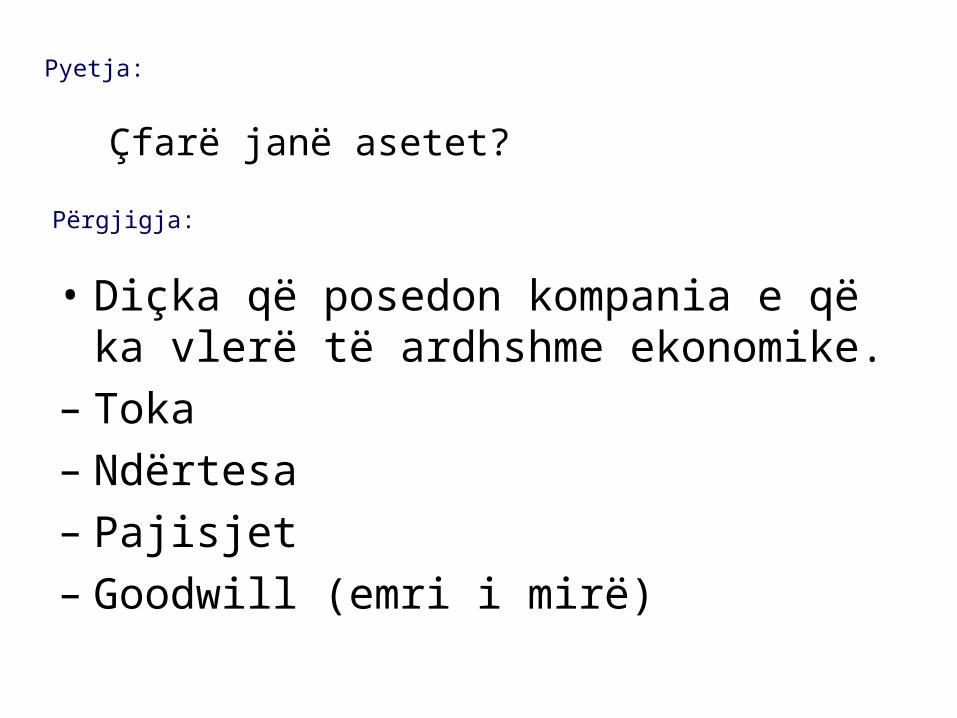

• Diçka që posedon kompania e që ka vlerë të ardhshme ekonomike.

– Toka

– Ndërtesa

– Pajisjet

– Goodwill (emri i mirë)

Pyetja:

Çfarë janë asetet?

Përgjigja:

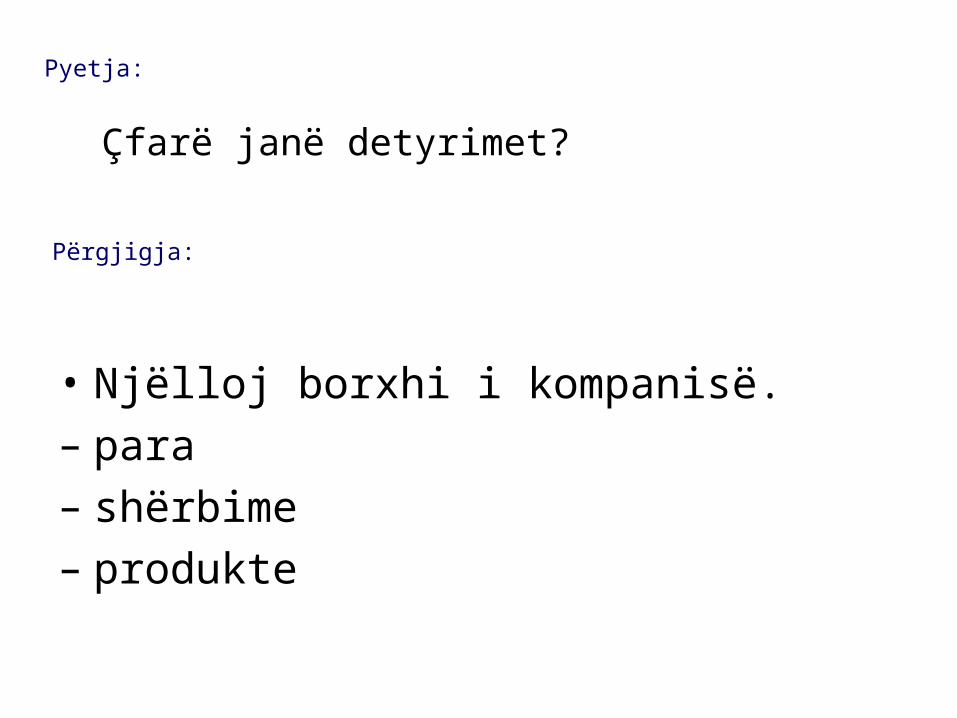

• Njëlloj borxhi i kompanisë.

– para

– shërbime

– produkte

Pyetja:

Çfarë janë detyrimet?

Përgjigja:

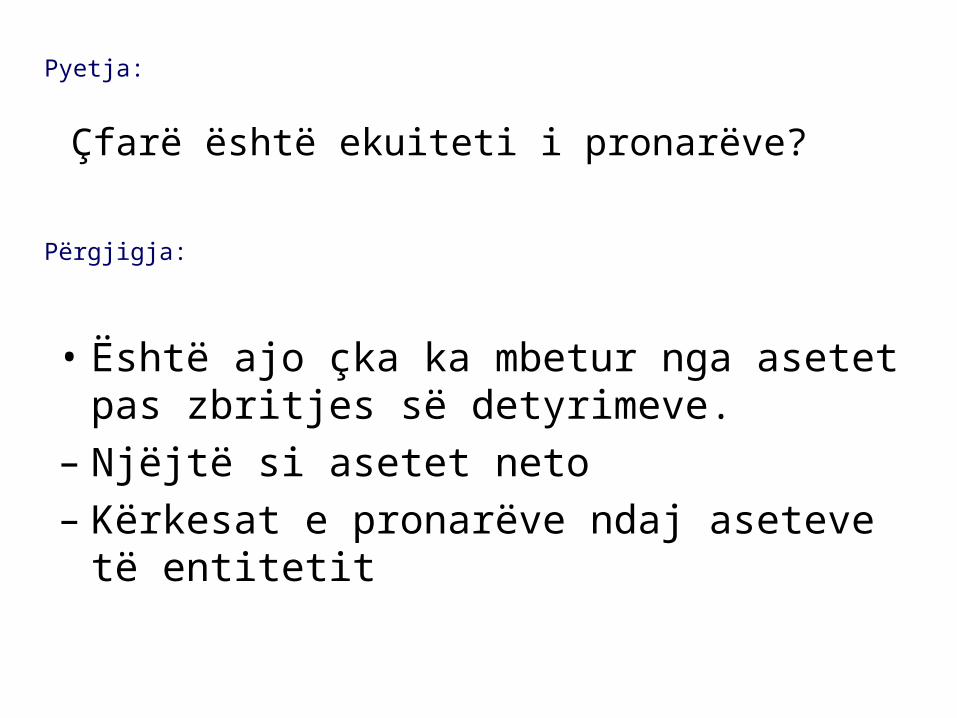

• Është ajo çka ka mbetur nga asetet pas zbritjes së detyrimeve.

– Njëjtë si asetet neto

– Kërkesat e pronarëve ndaj aseteve të entitetit

Pyetja:

Çfarë është ekuiteti i pronarëve?

Përgjigja:

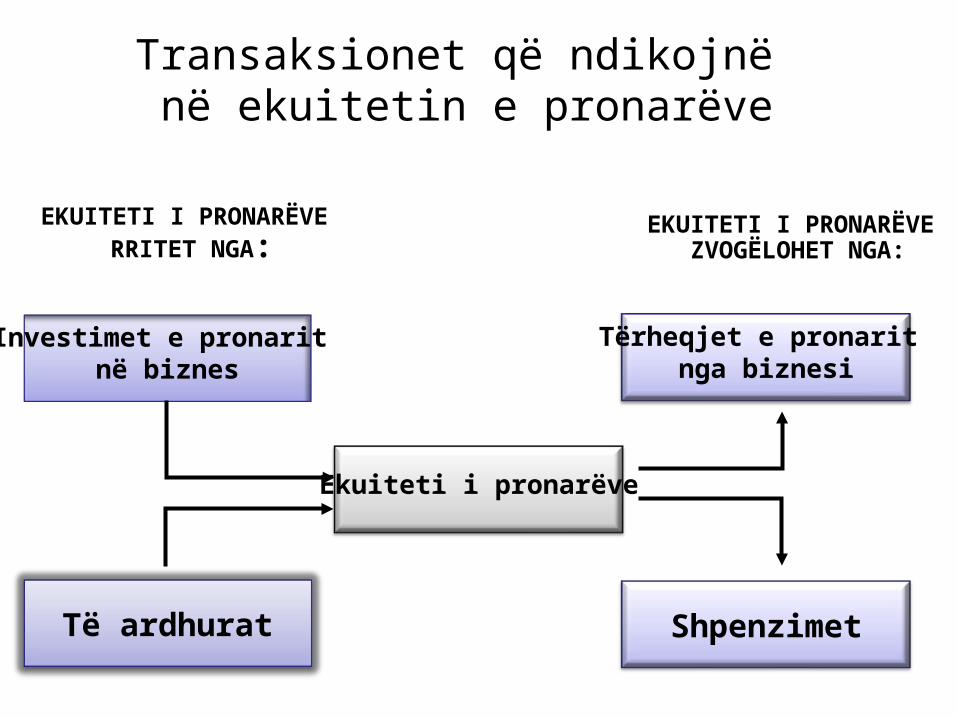

Transaksionet që ndikojnë në ekuitetin e pronarëve

EKUITETI I PRONARËVE RRITET NGA:

EKUITETI I PRONARËVE ZVOGËLOHET NGA:

Investimet e pronarit në biznes

Të ardhurat Shpenzimet

Tërheqjet e pronarit nga biznesi

Ekuiteti i pronarëve

• Çfarë janë të ardhurat?• Ato janë shumat e pranuara apo që do të pranohen nga

konsumatorët nga shitja e produkteve apo shërbimeve.– Shitjet– Kryerja e shërbimeve– Qiraja– Interesi

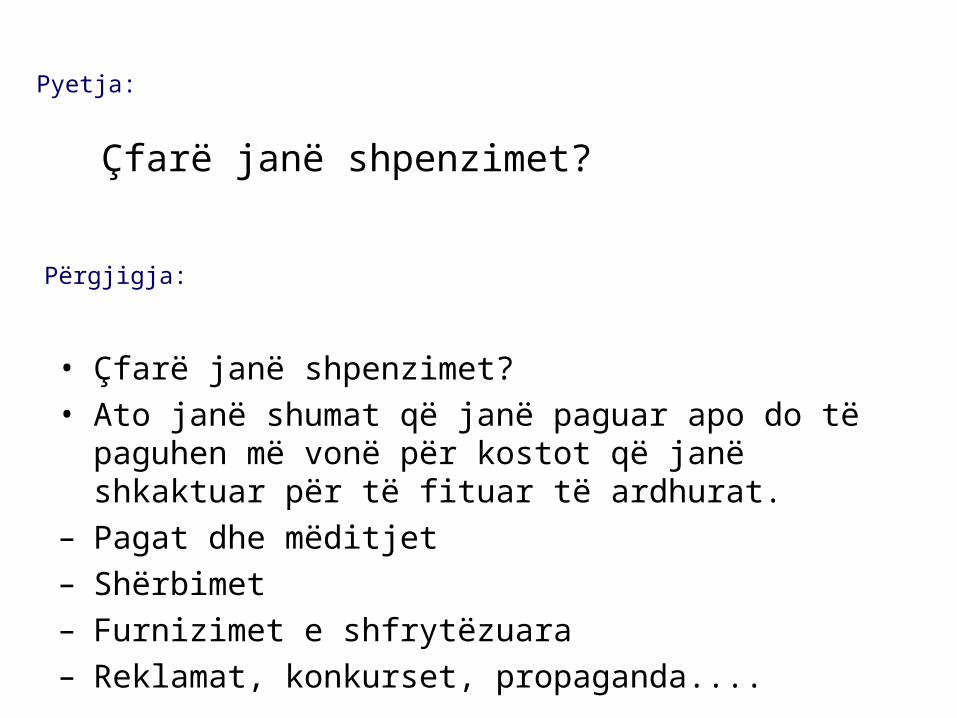

Pyetja:

Çfarë janë të ardhurat?

Përgjigja:

• Çfarë janë shpenzimet?• Ato janë shumat që janë paguar apo do të paguhen më

vonë për kostot që janë shkaktuar për të fituar të ardhurat.

– Pagat dhe mëditjet– Shërbimet– Furnizimet e shfrytëzuara– Reklamat, konkurset, propaganda....

Pyetja:

Çfarë janë shpenzimet?

Përgjigja:

Transaksionet dhe llogaritë e bilancit

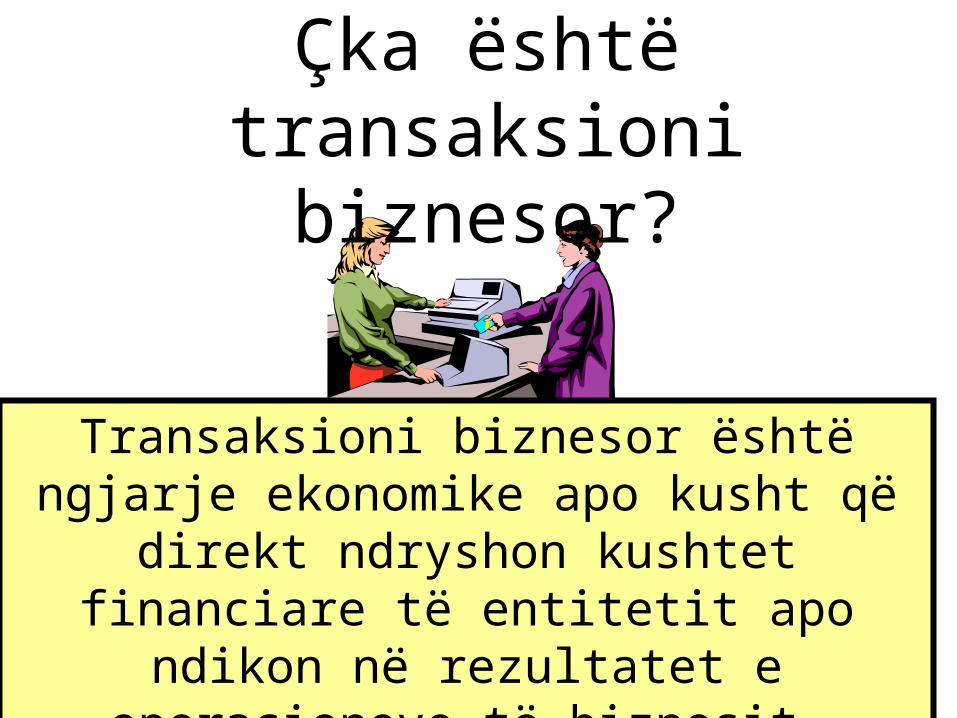

Çka është transaksioni biznesor?

Transaksioni biznesor është ngjarje ekonomike apo kusht që direkt ndryshon kushtet financiare

të entitetit apo ndikon në rezultatet e operacioneve të biznesit.

Transaksionet e jashtme të shkaktuara

në mes të organizatave dhe palëve të jashtme.

Transaksionet e brendshme të

shkaktuara brenda organizatës.

Transaksioni apo ngjarja

Këmbimi i interesimit ekonomik në mes të dy palëve.

Çfarë po ndodhë ?Cilat llogari preken? Si preket secila nga llogaritë?A balancohet bilanci i gjendjes?A kanë kuptim analizat e mia?

ANALIZA E ANALIZA E TRANSAKSIONEVETRANSAKSIONEVE

ANALIZA E ANALIZA E TRANSAKSIONEVETRANSAKSIONEVE

Për të kuptuar procedurat e libërmbajtjes për transaksionet, apo efektet e transaksioneve në pasqyrat financiare, duhet përgjigjur në pyetjet vijuese:

Aksionarët kanë themeluar njё kompani konsaltingu. Kompania e tij quhet

“Global Consulting” shpk.Tё analizohen transaksionet vijuese.

Analiza e transaksioneve

ASETET

=

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

EKUITETI I AKSIONARëVE

DETYRIMET

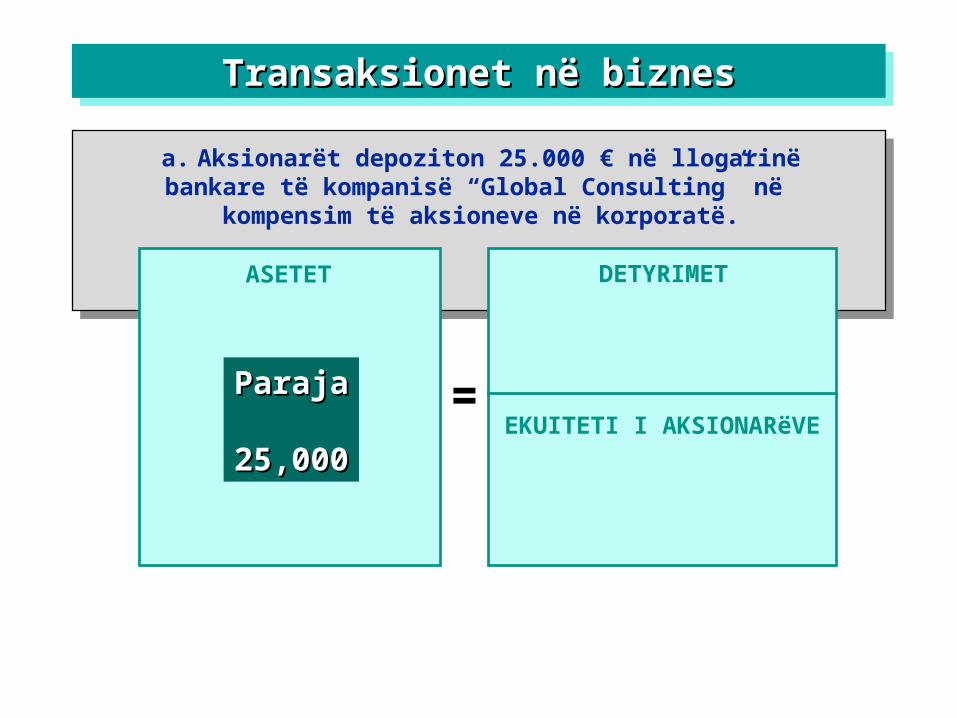

a. Aksionarët depoziton 25.000 € në llogarinë bankare të kompanisë “Global Consulting” në kompensim të aksioneve

në korporatë.

ASETET

=Paraja Paraja 25,00025,000

DETYRIMET

a. Aksionarët depoziton 25.000 € në llogarinë bankare të kompanisë “Global Consulting” në kompensim të aksioneve

në korporatë.

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

a. Aksionarët depoziton 25.000 € në llogarinë bankare të kompanisë “Global Consulting” në kompensim të aksioneve

në korporatë.

ASETET

=Paraja Paraja 25,00025,000

DETYRIMET

Rezervat e Rezervat e kapitalit kapitalit 25,00025,000

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

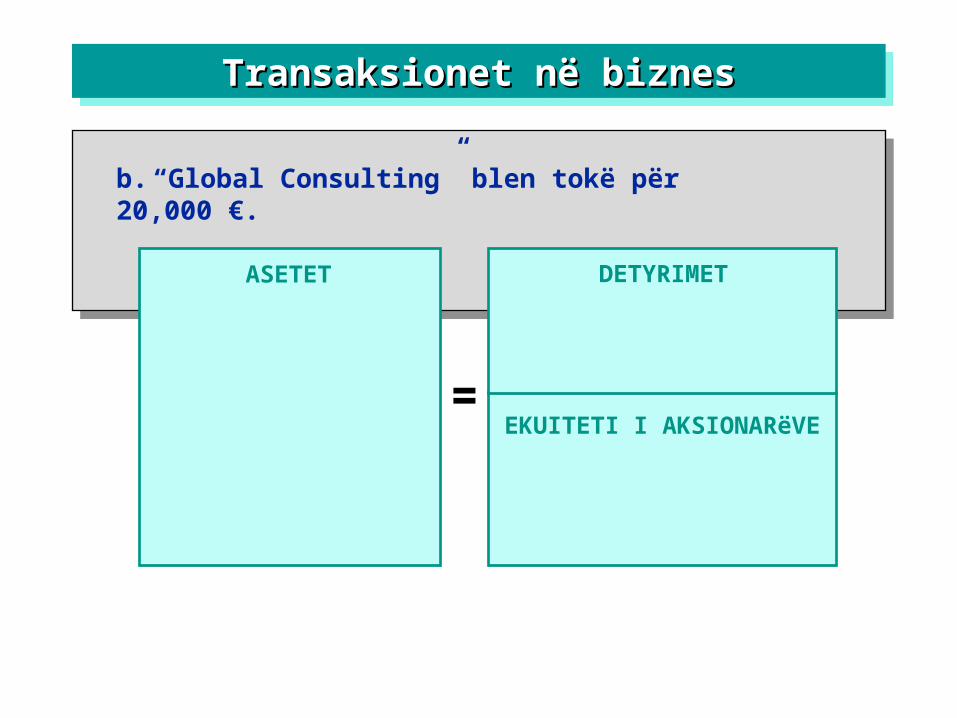

b. “Global Consulting” blen tokë për 20,000 €.

ASETET

=

DETYRIMET

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

Paraja Paraja (20,000)(20,000)

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

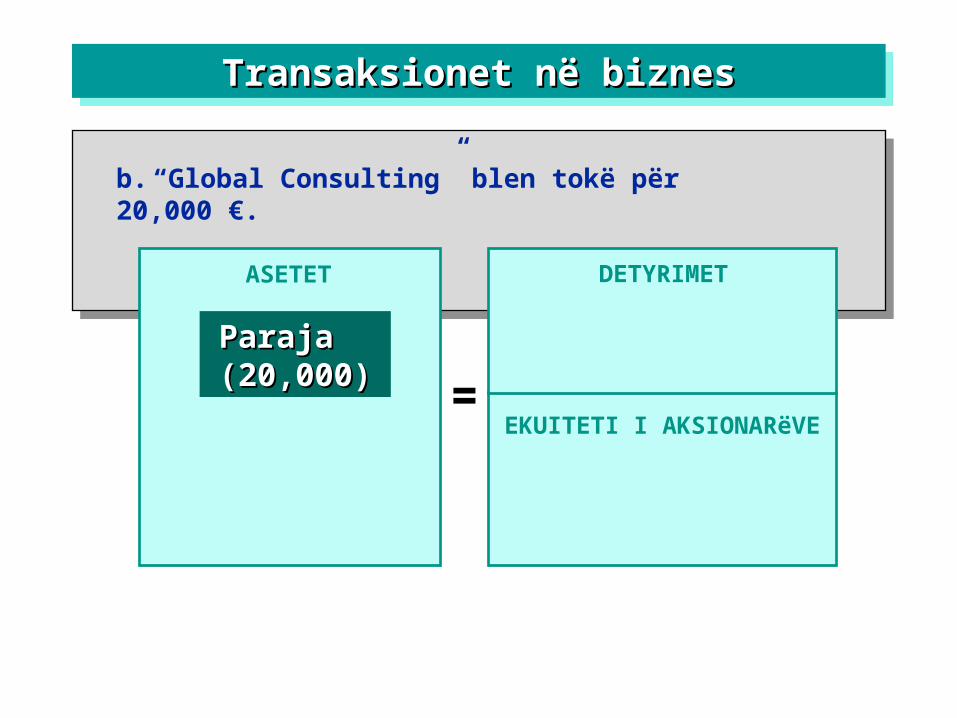

b. “Global Consulting” blen tokë për 20,000 €.

ASETET

=

DETYRIMET

Paraja Paraja (20,000)(20,000)

Toka Toka 20,00020,000

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

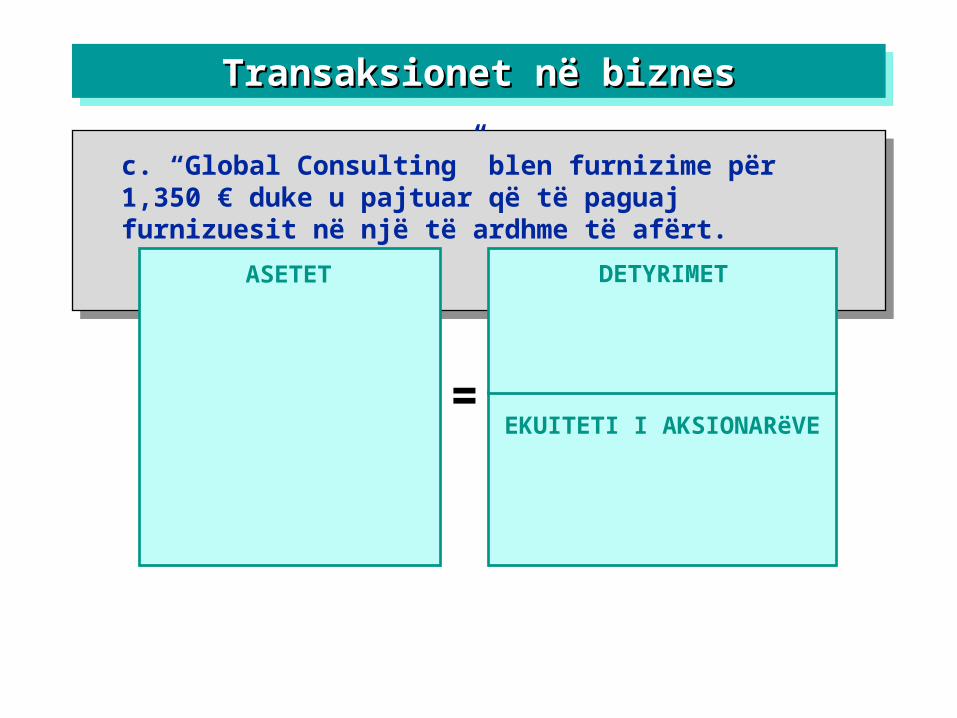

b. “Global Consulting” blen tokë për 20,000 €.

ASETET

=

DETYRIMET

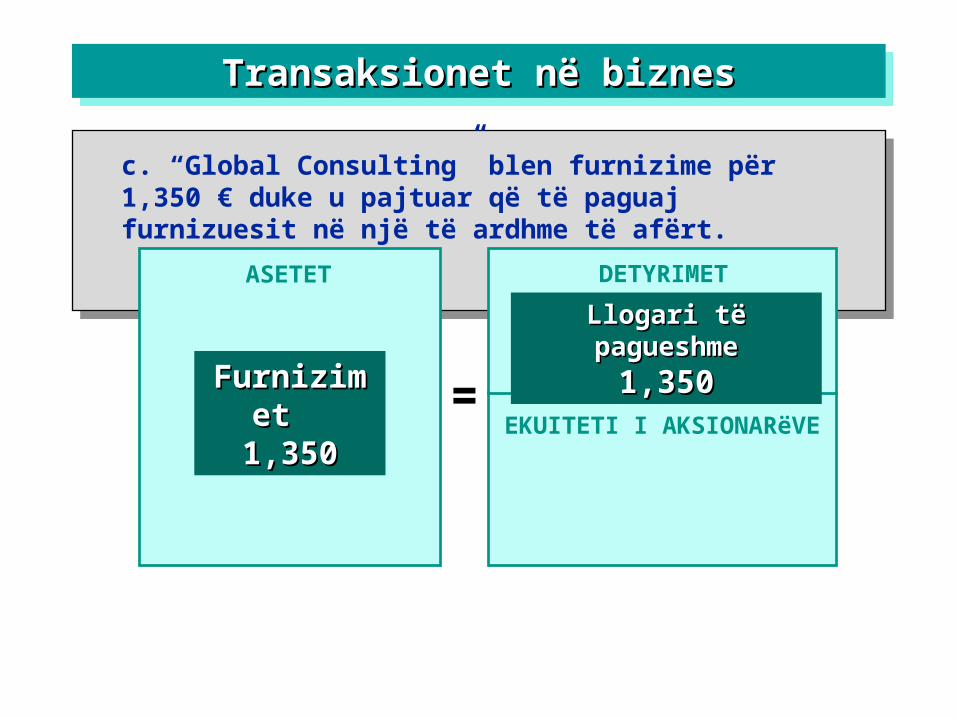

c. “Global Consulting” blen furnizime për 1,350 € duke u pajtuar që të paguaj furnizuesit në një të ardhme të afërt.

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

Furnizimet Furnizimet 1,3501,350 EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

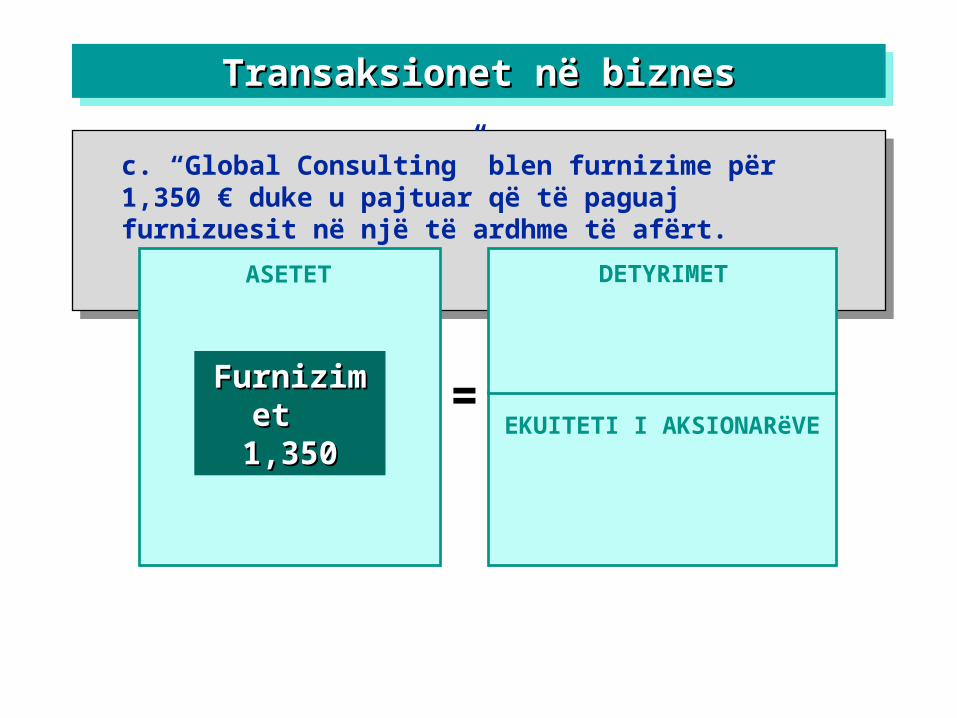

c. “Global Consulting” blen furnizime për 1,350 € duke u pajtuar që të paguaj furnizuesit në një të ardhme të afërt.

ASETET

=

DETYRIMET

Llogari të pagueshmeLlogari të pagueshme

1,3501,350Furnizimet Furnizimet

1,3501,350 EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

c. “Global Consulting” blen furnizime për 1,350 € duke u pajtuar që të paguaj furnizuesit në një të ardhme të afërt.

ASETET

=

DETYRIMET

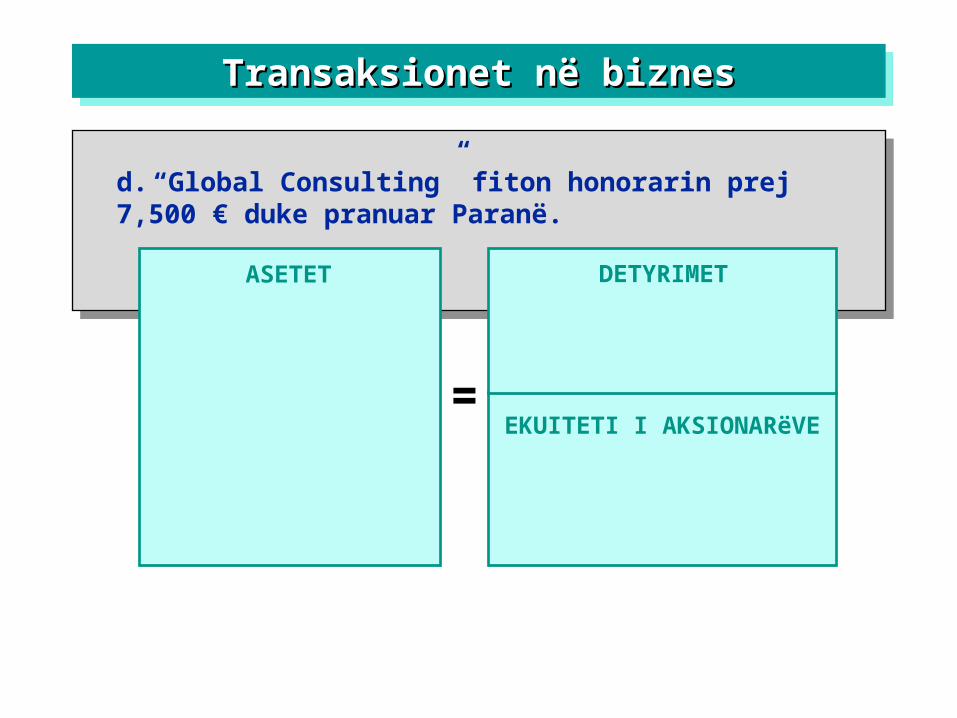

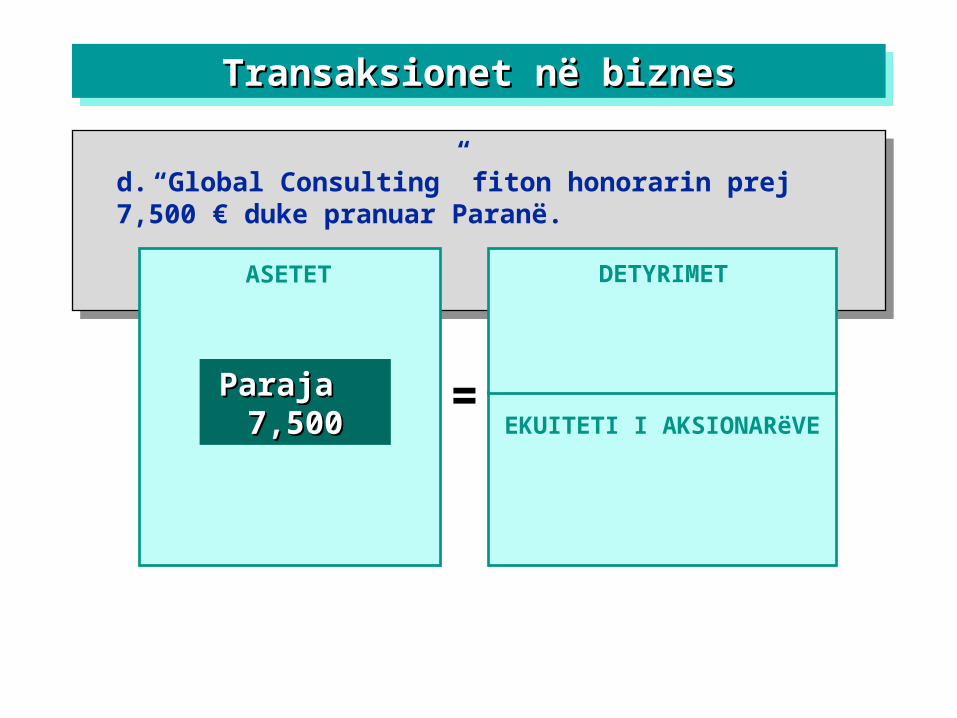

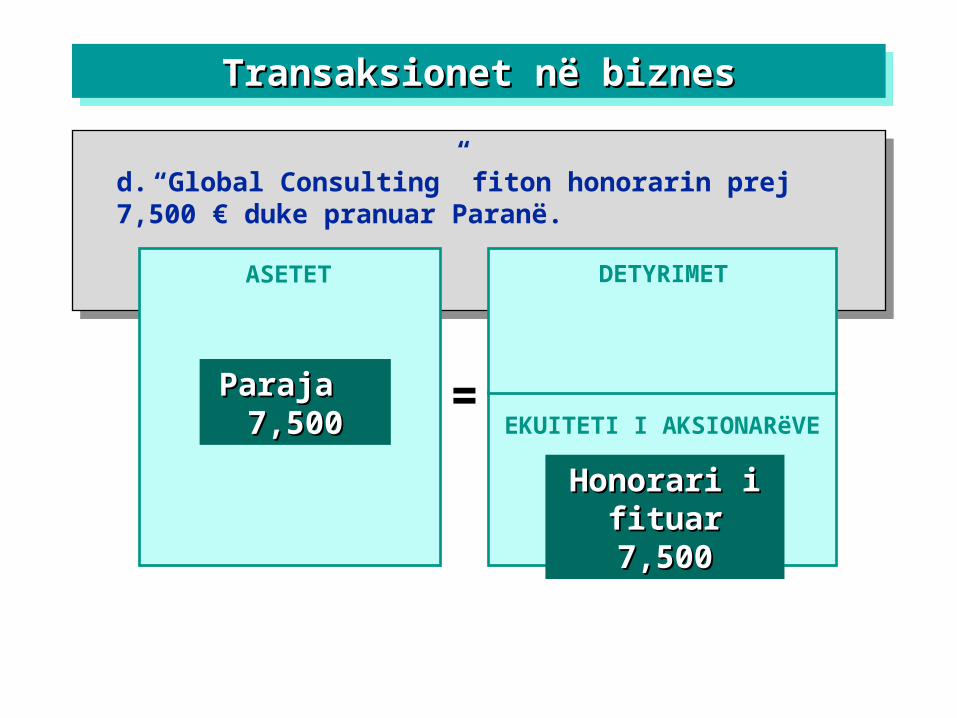

d. “Global Consulting” fiton honorarin prej 7,500 € duke pranuar Paranë.

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

Paraja Paraja 7,5007,500 EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

d. “Global Consulting” fiton honorarin prej 7,500 € duke pranuar Paranë.

ASETET

=

DETYRIMET

Paraja Paraja 7,5007,500

Honorari i Honorari i fituar 7,500fituar 7,500

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

d. “Global Consulting” fiton honorarin prej 7,500 € duke pranuar Paranë.

Transaksionet nTransaksionet në biznesë biznesTransaksionet nTransaksionet në biznesë biznes

ASETET

=

DETYRIMET

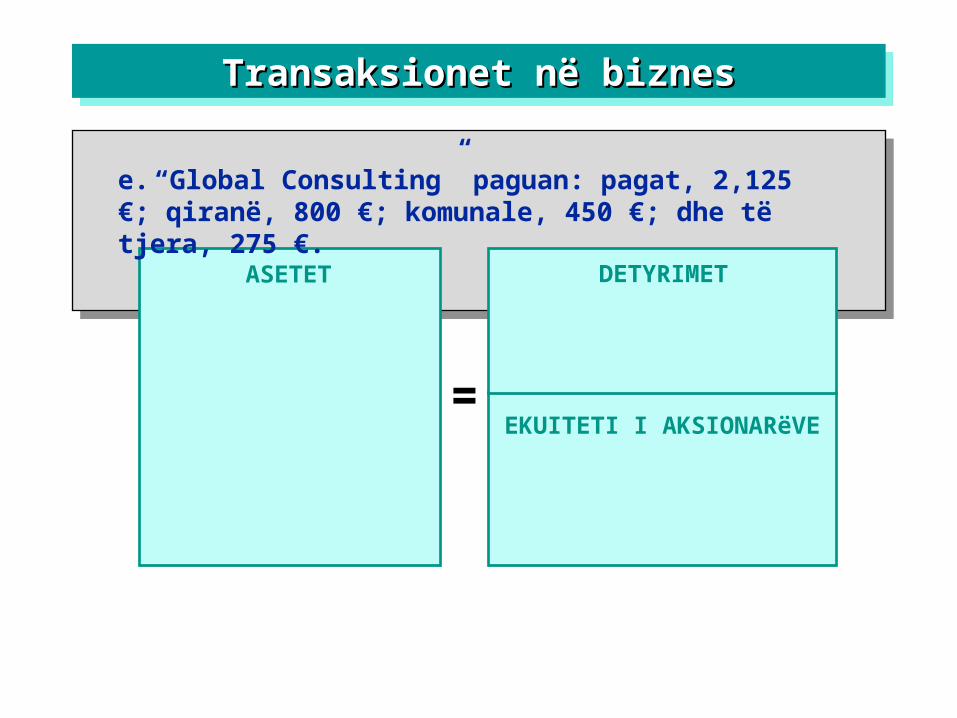

e. “Global Consulting” paguan: pagat, 2,125 €; qiranë, 800 €; komunale, 450 €; dhe të tjera, 275 €.

EKUITETI I AKSIONARëVE

ASETET

=

DETYRIMET

Paraja Paraja (3,650)(3,650) EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

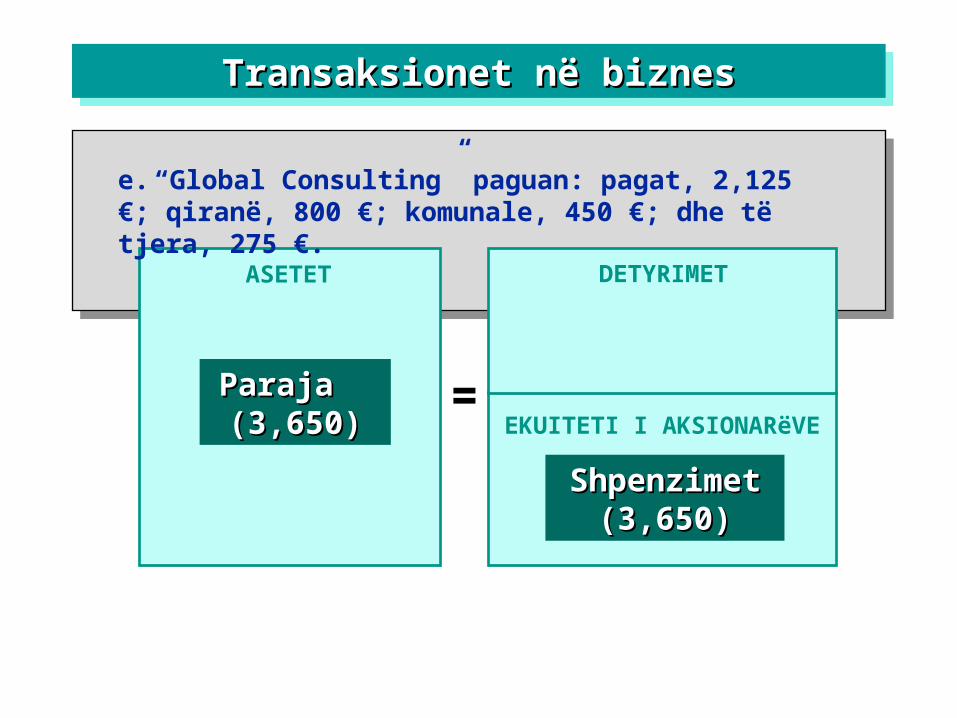

e. “Global Consulting” paguan: pagat, 2,125 €; qiranë, 800 €; komunale, 450 €; dhe të tjera, 275 €.

ASETET

=

DETYRIMET

Paraja Paraja (3,650)(3,650)

ShpenzimetShpenzimet(3,650)(3,650)

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

e. “Global Consulting” paguan: pagat, 2,125 €; qiranë, 800 €; komunale, 450 €; dhe të tjera, 275 €.

ASETET

=

DETYRIMET

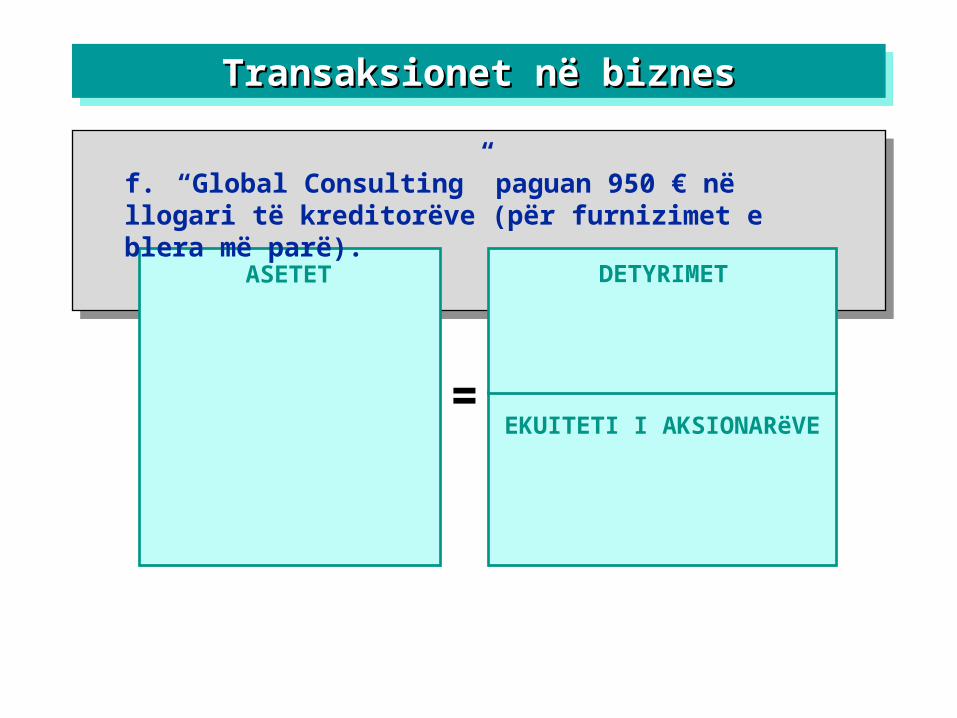

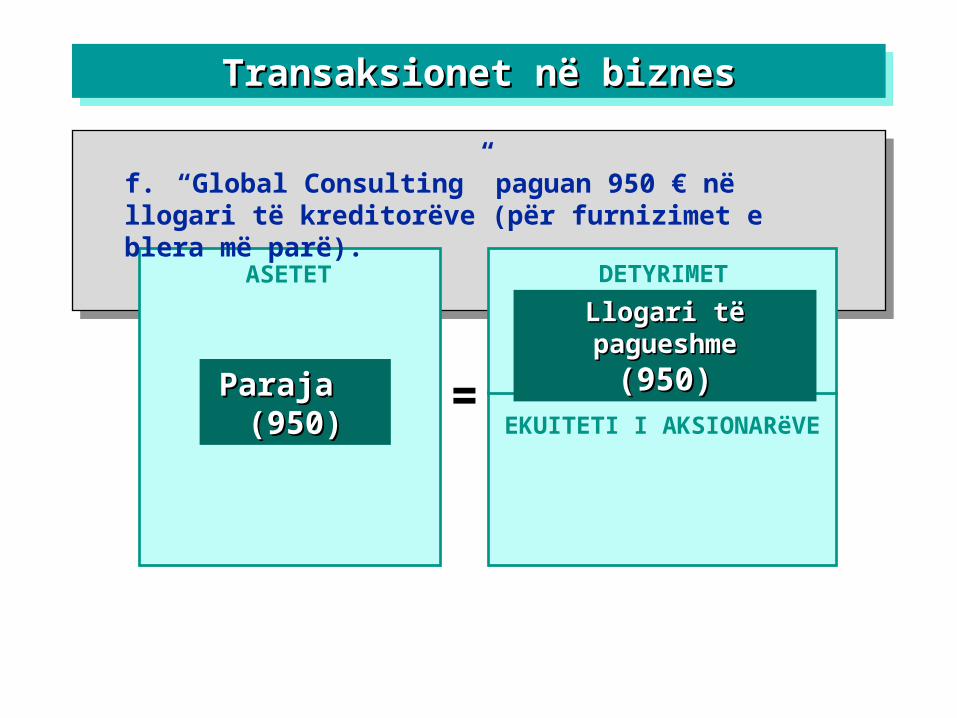

f. “Global Consulting” paguan 950 € në llogari të kreditorëve (për furnizimet e blera më parë).

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

Paraja Paraja (950)(950) EKUITETI I AKSIONARëVE

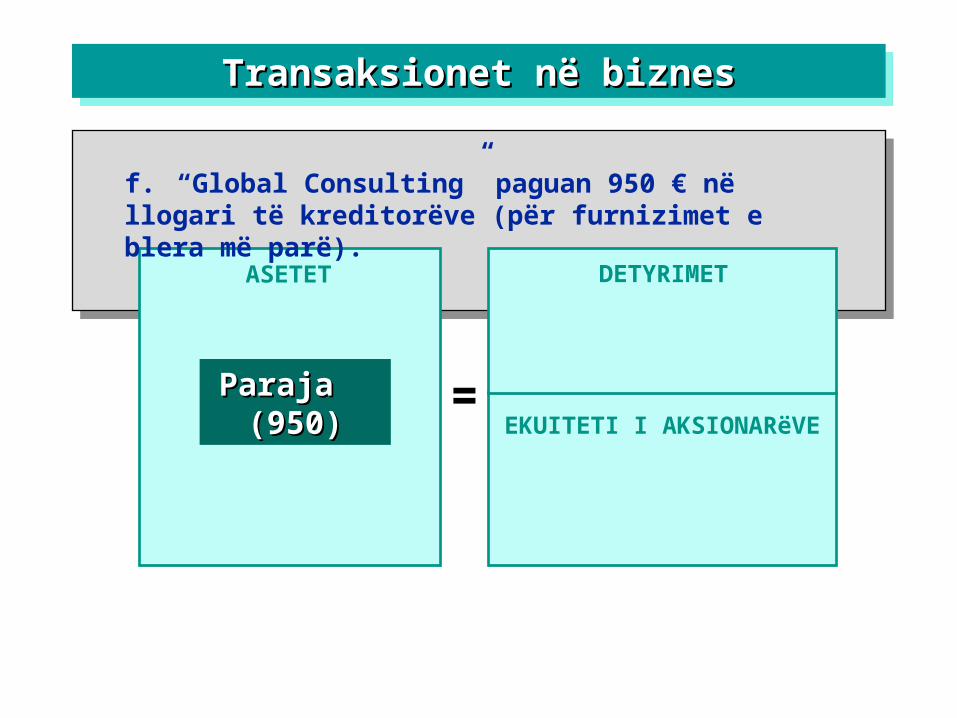

f. “Global Consulting” paguan 950 € në llogari të kreditorëve (për furnizimet e blera më parë).

ASETET

=

DETYRIMET

Paraja Paraja (950)(950)

Llogari të pagueshmeLlogari të pagueshme

(950)(950)

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

f. “Global Consulting” paguan 950 € në llogari të kreditorëve (për furnizimet e blera më parë).

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

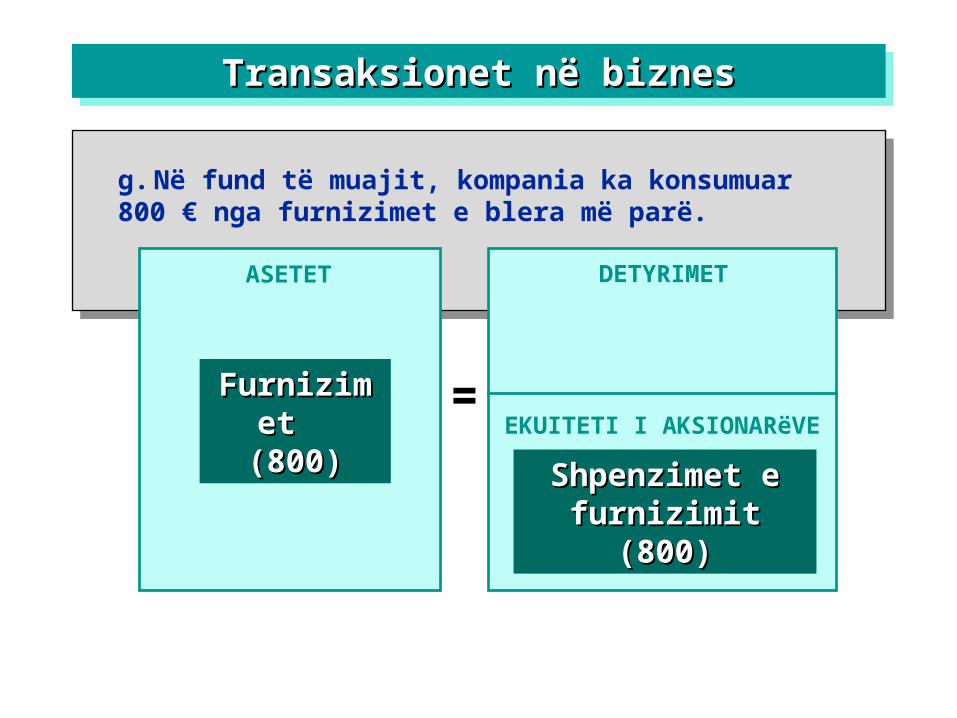

g. Në fund të muajit, kompania ka konsumuar 800 € nga furnizimet e blera më parë.

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

Furnizimet Furnizimet (800)(800) EKUITETI I AKSIONARëVE

g. Në fund të muajit, kompania ka konsumuar 800 € nga furnizimet e blera më parë.

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

Furnizimet Furnizimet (800)(800)

Shpenzimet e Shpenzimet e furnizimitfurnizimit

(800)(800)

EKUITETI I AKSIONARëVE

g. Në fund të muajit, kompania ka konsumuar 800 € nga furnizimet e blera më parë.

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

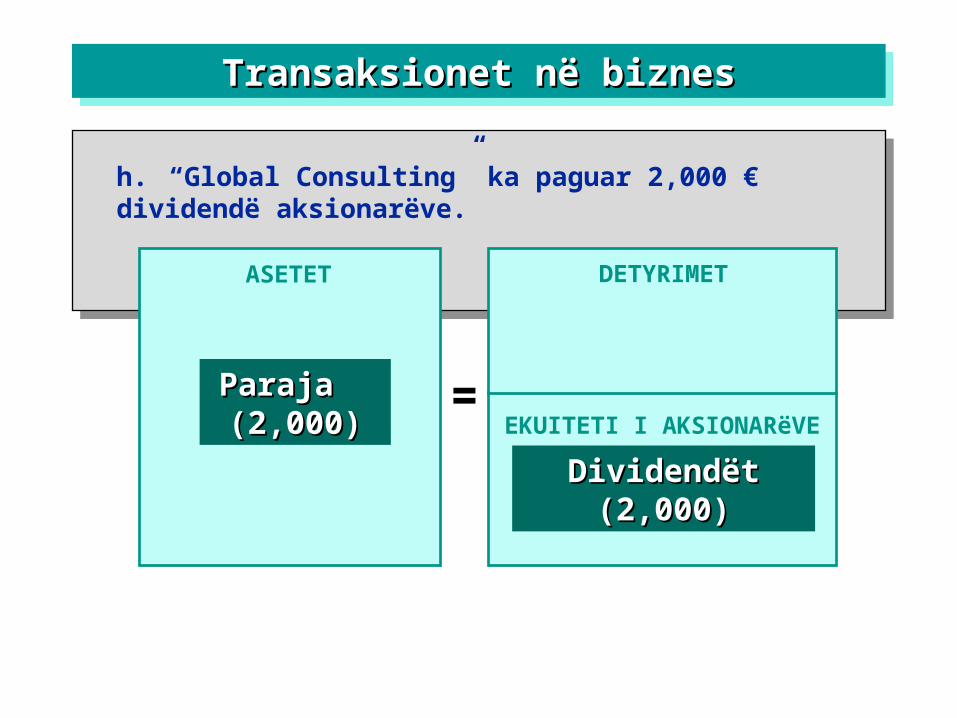

h. “Global Consulting” ka paguar 2,000 € dividendë aksionarëve .

EKUITETI I AKSIONARëVE

ASETET

=

DETYRIMET

Paraja Paraja (2,000)(2,000) EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

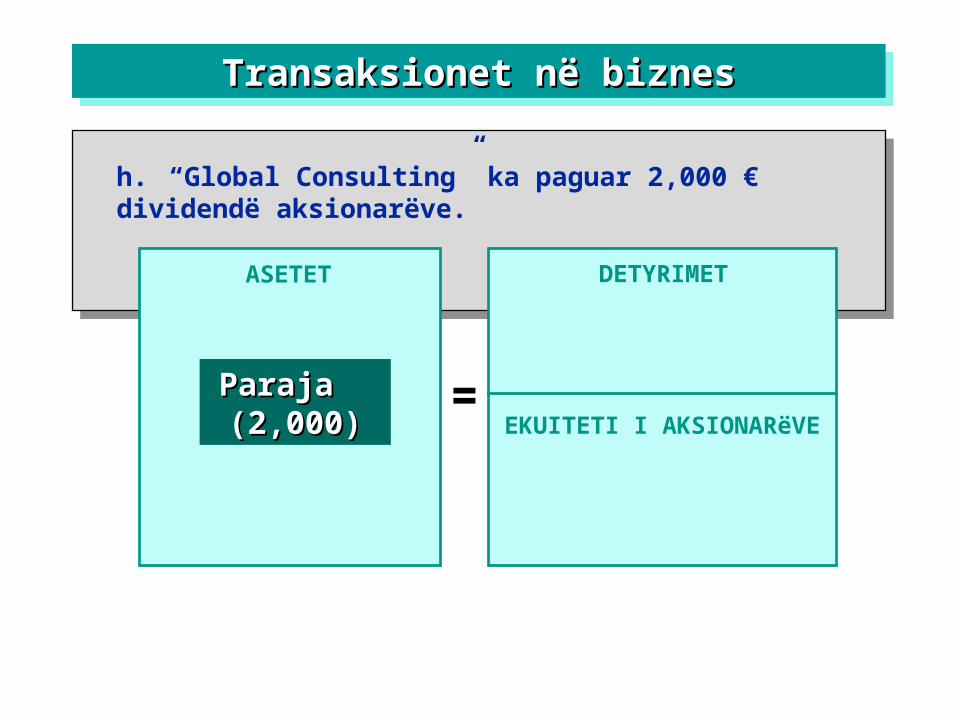

h. “Global Consulting” ka paguar 2,000 € dividendë aksionarëve.

ASETET

=

DETYRIMET

Paraja Paraja (2,000)(2,000)

DividendëtDividendët(2,000)(2,000)

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

h. “Global Consulting” ka paguar 2,000 € dividendë aksionarëve.

Përmbledhje e transaksionevePërmbledhje e transaksionevePërmbledhje e transaksionevePërmbledhje e transaksioneve

ASETET

=

DETYRIMET

ParajaParaja 5,9005,900FurnizimetFurnizimet 550550TokaToka 20,00020,000

EKUITETI I AKSIONARëVE

Përmbledhje e transaksionevePërmbledhje e transaksionevePërmbledhje e transaksionevePërmbledhje e transaksioneve

ASETET

=

DETYRIMET

ParajaParaja 5,9005,900FurnizimetFurnizimet 550550TokaToka 20,00020,000

LL/PLL/P 400400

EKUITETI I AKSIONARëVE

Përmbledhje e transaksionevePërmbledhje e transaksionevePërmbledhje e transaksionevePërmbledhje e transaksioneve

ASETET

=

DETYRIMET

ParajaParaja 5,9005,900FurnizimetFurnizimet 550550TokaToka 20,00020,000

LL/PLL/P 400400

Rezervat e kapitalitRezervat e kapitalit 25,00025,000DividendëtDividendët (2,000)(2,000)HonoraretHonoraret 7,5007,500Shp. e pagaveShp. e pagave (2,125)(2,125)Shp. e qirasëShp. e qirasë (800)(800)Shp. e furnizimeveShp. e furnizimeve (800)(800)Shp. e komunaleve (450)Shp. e komunaleve (450)Shp. tjeraShp. tjera (275(275))

EKUITETI I AKSIONARëVE

Asetet

Paraja € 5.900

Furnizimet 550

Toka 20.000

Totali i aseteve €26.450

Detyrimet

Llogari të pagueshme € 400

€400

Ekuiteti i aksionarëve

Rezervat e kapitalit € 25.000

Fitimi i mbetur 1.050

€ 26.050

Totali i detyrimeve dhe ekuitetit të pronarëve € 26.450

Pasqyrë e thjeshtë e bilancit

Duhet të barazohen

Një shembull tjetër

Llogaritë e përfshira janë:

(1) Paraja (Aseti)

(2) Kapitali i pronarëve (Ekuiteti)

Pronari ka investuar €50,000 në kompani në këmbim të aksioneve të zakonshme.

Analiza e transaksioneve

Llogaritë e përfshira janë:

(1) Paraja (Asetet)

(2) Blerja e furnizimeve (Asetet)

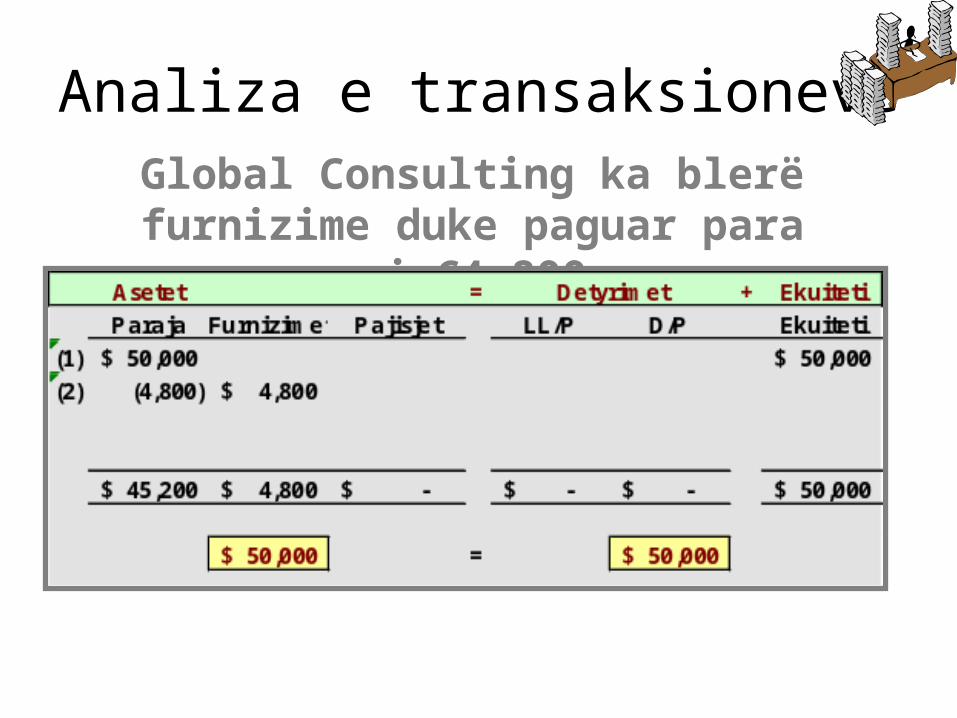

Analiza e transaksioneveGlobal Consulting ka blerë furnizime

duke paguar para prej €4,800 .

Llogaritë e përfshira janë:

(1) Paraja (Asetet)

(2) Pajisjet (Asetet)

Analiza e transaksioneveGlobal Consulting ka blerë pajisje për

€30,000 në para.

Llogaria përfshinë:

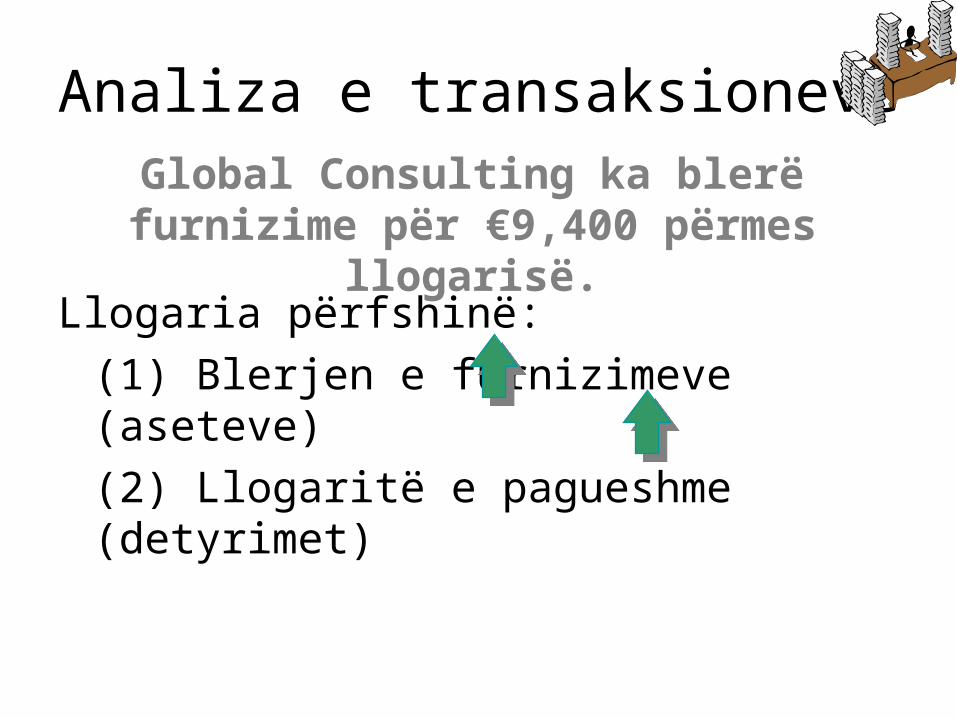

(1) Blerjen e furnizimeve (aseteve)

(2) Llogaritë e pagueshme (detyrimet)

Analiza e transaksioneveGlobal Consulting ka blerë furnizime

për €9,400 përmes llogarisë.

Analiza e transaksioneve

Global Consulting ka blerë furnizime prej €9,400 përmes llogarisë.

Analiza e transaksioneve

Tani të shohim transaksionet që përfshijnë të ardhurat dhe shpenzimet

Llogaritë përfshijnë:

(1) Paranë (asetet)

(2)Të ardhurat (Ekuiteti)

Analiza e transaksioneve

Për shërbimet e kryera janë pranuar para në shumë prej €9,800

Analiza e transaksioneve

Për shërbimet e kryera janë pranuar para në shumë prej €9,800

Llogaritë përfshijnë:

(1) Paranë (asetet)

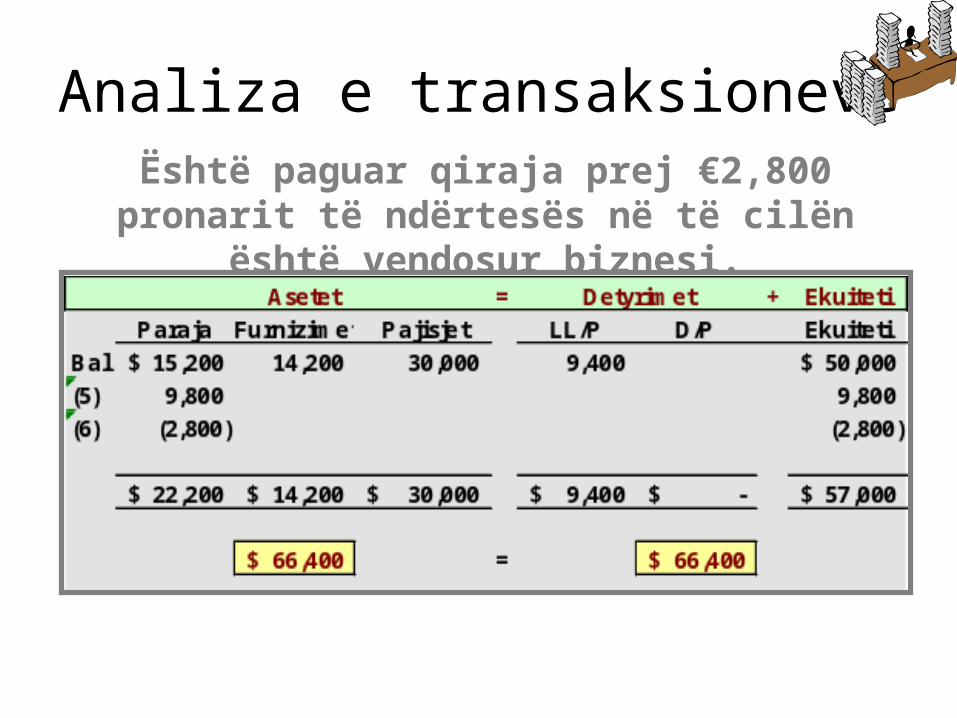

(2) Shpenzimet e qirasë (Ekuiteti)

Analiza e transaksioneveËshtë paguar qiraja prej €2,800 pronarit të ndërtesës në të cilën është vendosur

biznesi.

Analiza e transaksioneveËshtë paguar qiraja prej €2,800 pronarit të

ndërtesës në të cilën është vendosur biznesi.

Llogaritë përfshijnë:

(1) Paranë (asetet)

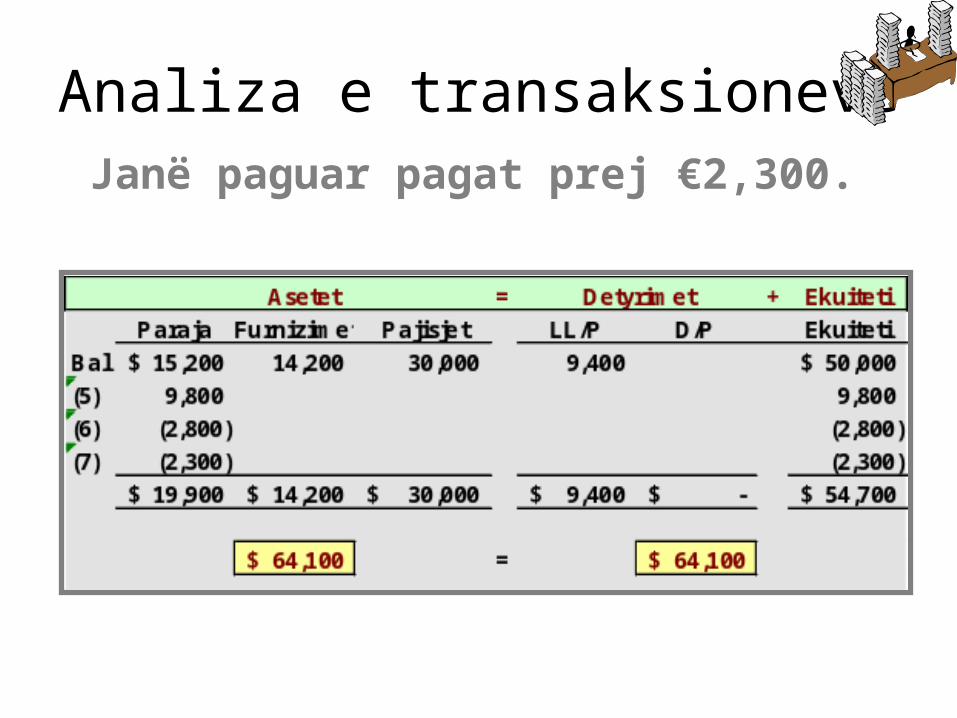

(2) Shpenzimet e pagave (Ekuiteti)

Analiza e transaksioneveJanë paguar pagat prej €2,300.

Analiza e transaksioneveJanë paguar pagat prej €2,300.

EKUITETI I AKSIONARëVE

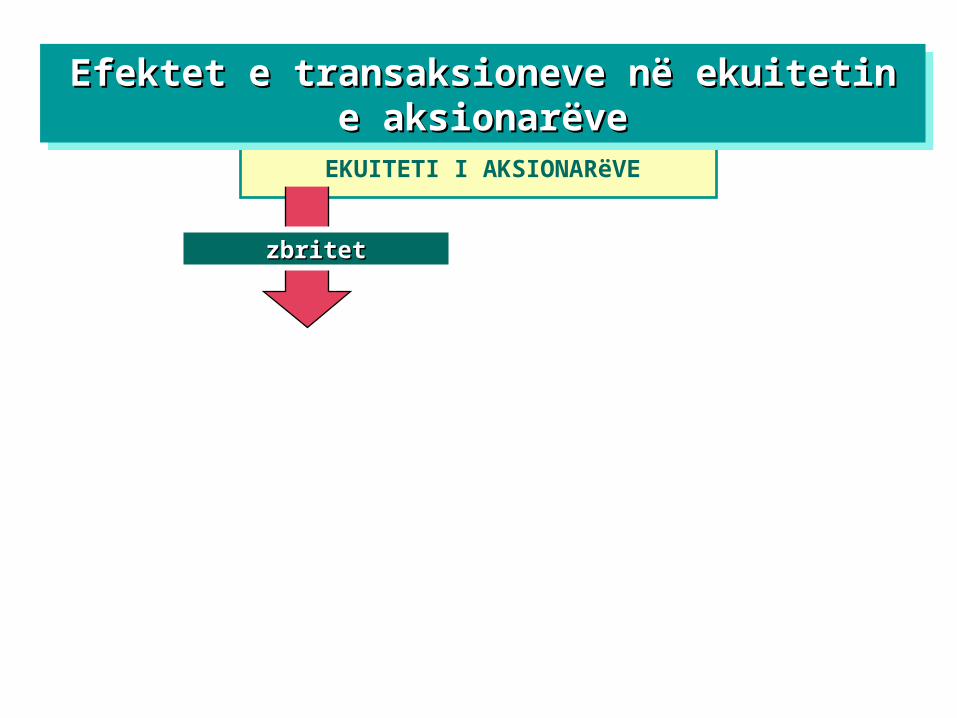

Efektet e transaksioneve në ekuitetin e Efektet e transaksioneve në ekuitetin e aksionarëveaksionarëve

Efektet e transaksioneve në ekuitetin e Efektet e transaksioneve në ekuitetin e aksionarëveaksionarëve

zbritetzbritet

EKUITETI I AKSIONARëVE

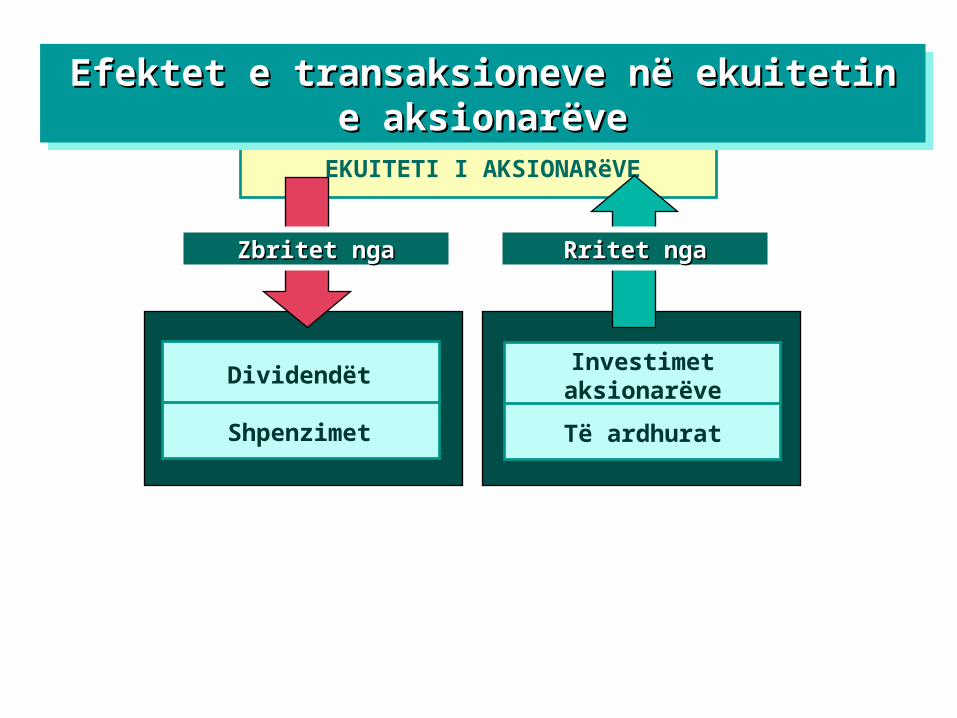

Efektet e transaksioneve në ekuitetin e Efektet e transaksioneve në ekuitetin e aksionarëveaksionarëve

Efektet e transaksioneve në ekuitetin e Efektet e transaksioneve në ekuitetin e aksionarëveaksionarëve

Zbritet ngaZbritet nga

EKUITETI I AKSIONARëVE

Dividendët

Shpenzimet

Efektet e transaksioneve në ekuitetin e Efektet e transaksioneve në ekuitetin e aksionarëveaksionarëve

Efektet e transaksioneve në ekuitetin e Efektet e transaksioneve në ekuitetin e aksionarëveaksionarëve

EKUITETI I AKSIONARëVE

RritetRritet

Efektet e transaksioneve në ekuitetin e Efektet e transaksioneve në ekuitetin e aksionarëveaksionarëve

Efektet e transaksioneve në ekuitetin e Efektet e transaksioneve në ekuitetin e aksionarëveaksionarëve

EKUITETI I AKSIONARëVE

RritetRritet

Investimet e aksionarëve

Të ardhurat

Efektet e transaksioneve në ekuitetin e Efektet e transaksioneve në ekuitetin e aksionarëveaksionarëve

Efektet e transaksioneve në ekuitetin e Efektet e transaksioneve në ekuitetin e aksionarëveaksionarëve

EKUITETI I AKSIONARëVE

Dividendët

Shpenzimet

Zbritet ngaZbritet nga Rritet ngaRritet nga

Investimet aksionarëve

Të ardhurat

Efektet e transaksioneve në ekuitetin e Efektet e transaksioneve në ekuitetin e aksionarëveaksionarëve

Efektet e transaksioneve në ekuitetin e Efektet e transaksioneve në ekuitetin e aksionarëveaksionarëve

EKUITETI I AKSIONARëVE

Zbritet ngaZbritet nga Rritet ngaRritet nga

E ardhura neto

Dividendët

Shpenzimet

Investimet e aksionarëve

Të ardhurat

Efektet në transaksionet eEfektet në transaksionet e ekuitetit të ekuitetit të aksionarëveaksionarëve

Efektet në transaksionet eEfektet në transaksionet e ekuitetit të ekuitetit të aksionarëveaksionarëve

Pasqyrat financiare

Pasqyrat financiare janë fotografi të kompanisë në terma financiar

Secila pasqyrë financiare ka të bëjë me datë specifike apo mbulon periudhë të veçantë.

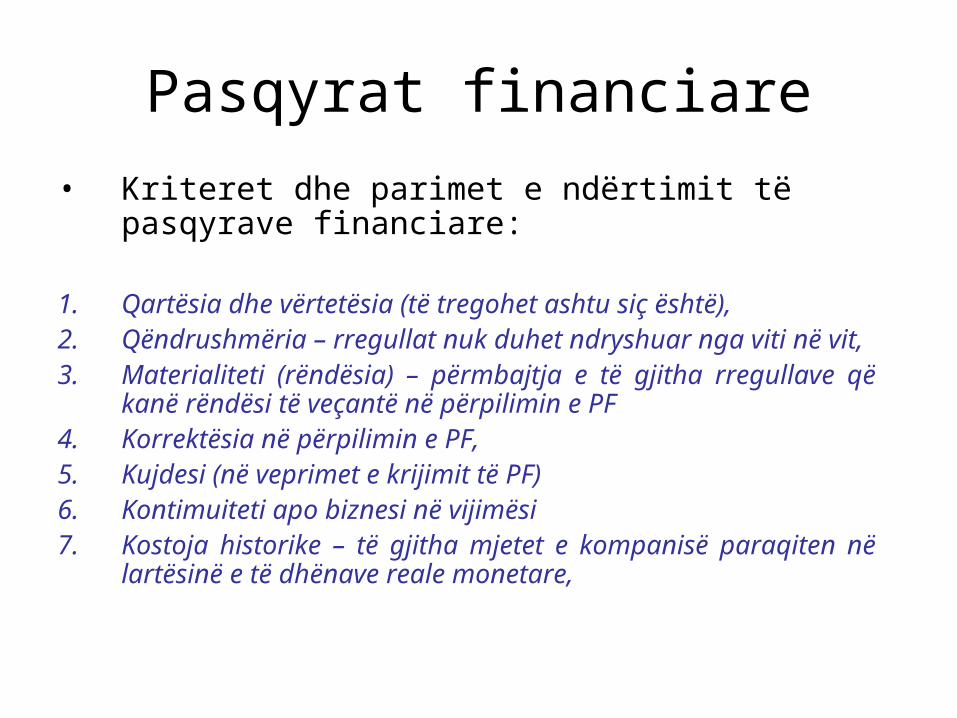

• Kriteret dhe parimet e ndërtimit të pasqyrave financiare:

1. Qartësia dhe vërtetësia (të tregohet ashtu siç është),2. Qëndrushmëria – rregullat nuk duhet ndryshuar nga viti në vit,3. Materialiteti (rëndësia) – përmbajtja e të gjitha rregullave që

kanë rëndësi të veçantë në përpilimin e PF4. Korrektësia në përpilimin e PF,5. Kujdesi (në veprimet e krijimit të PF)6. Kontimuiteti apo biznesi në vijimësi7. Kostoja historike – të gjitha mjetet e kompanisë paraqiten në

lartësinë e të dhënave reale monetare,

Pasqyrat financiare

Pika fillestare kohore Pika përfundimtare kohore

Periudha kohorePeriudha kohore

Paraqitja e pasqyrave financiarePasqyra e

të ardhurave

Pasqyra e rrjedhjes së parasë

Bilanci fillestar

i gjendjes

Bilanci përfundimtar

i gjendjes

Pasqyra e ndryshimeve

në ekuitet

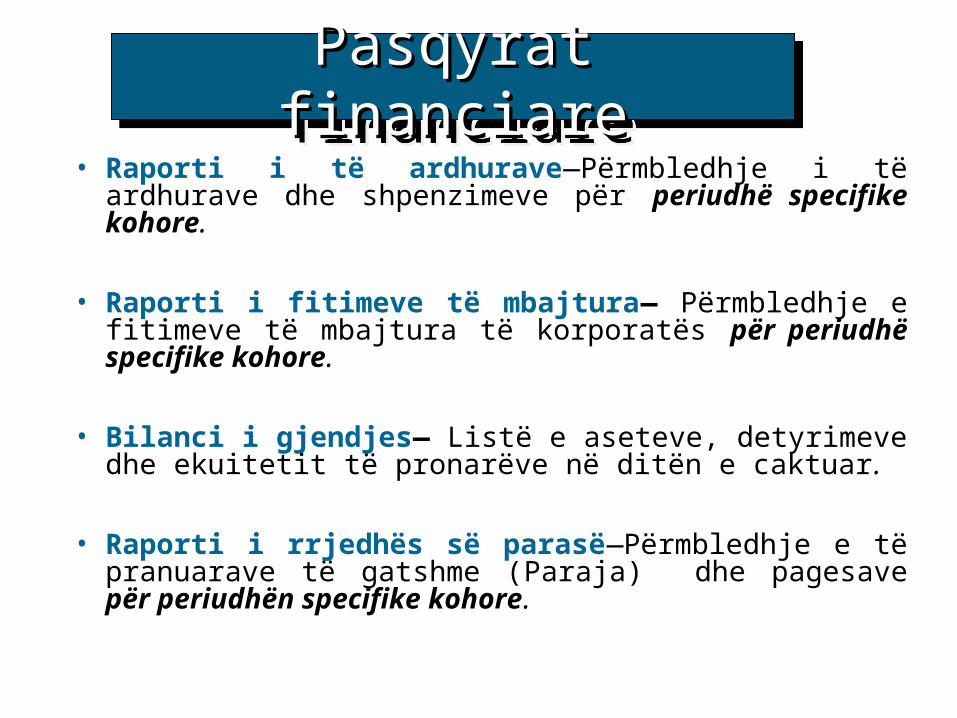

Pasqyrat fPasqyrat financiainanciarerePasqyrat fPasqyrat financiainanciarere• Raporti i të ardhurave—Përmbledhje i të ardhurave

dhe shpenzimeve për periudhë specifike kohore.

• Raporti i fitimeve të mbajtura— Përmbledhje e fitimeve të mbajtura të korporatës për periudhë specifike kohore.

• Bilanci i gjendjes— Listë e aseteve, detyrimeve dhe ekuitetit të pronarëve në ditën e caktuar.

• Raporti i rrjedhës së parasë—Përmbledhje e të pranuarave të gatshme (Paraja) dhe pagesave për periudhën specifike kohore.

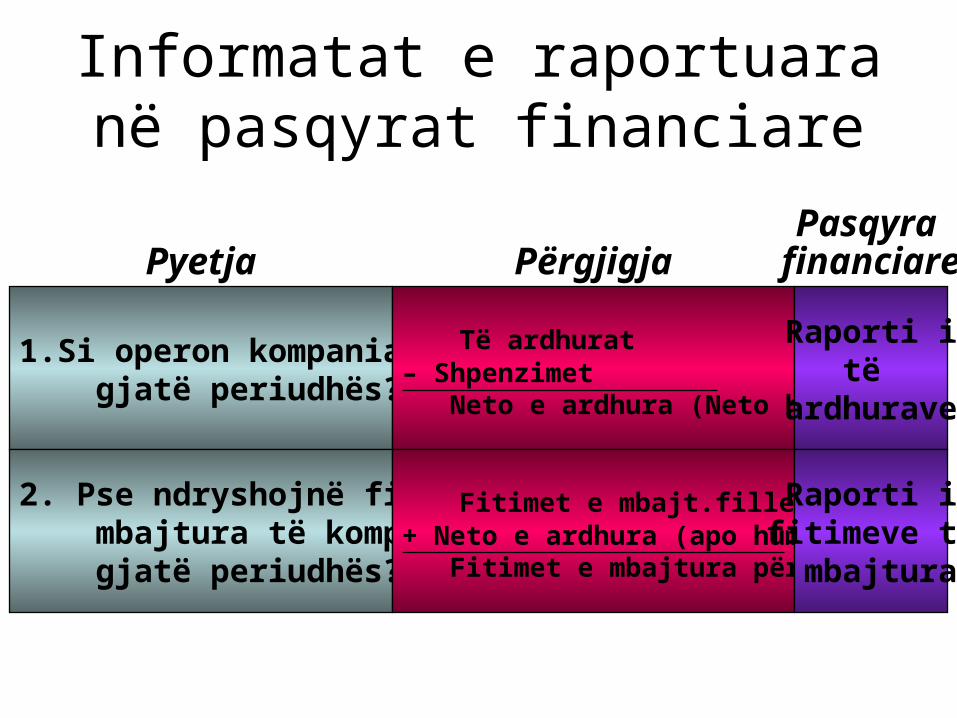

Informatat e raportuara në pasqyrat financiare

1. Si operon kompania gjatë periudhës?

Të ardhurat– Shpenzimet Neto e ardhura (Neto humbja)

Raporti itë

ardhurave

Pyetja PërgjigjaPasqyra

financiare

2. Pse ndryshojnë fitimet mbajtura të kompanisë gjatë periudhës?

Fitimet e mbajt.fillest.+ Neto e ardhura (apo humbja) Fitimet e mbajtura përfund.

Raporti ifitimeve të mbajtura

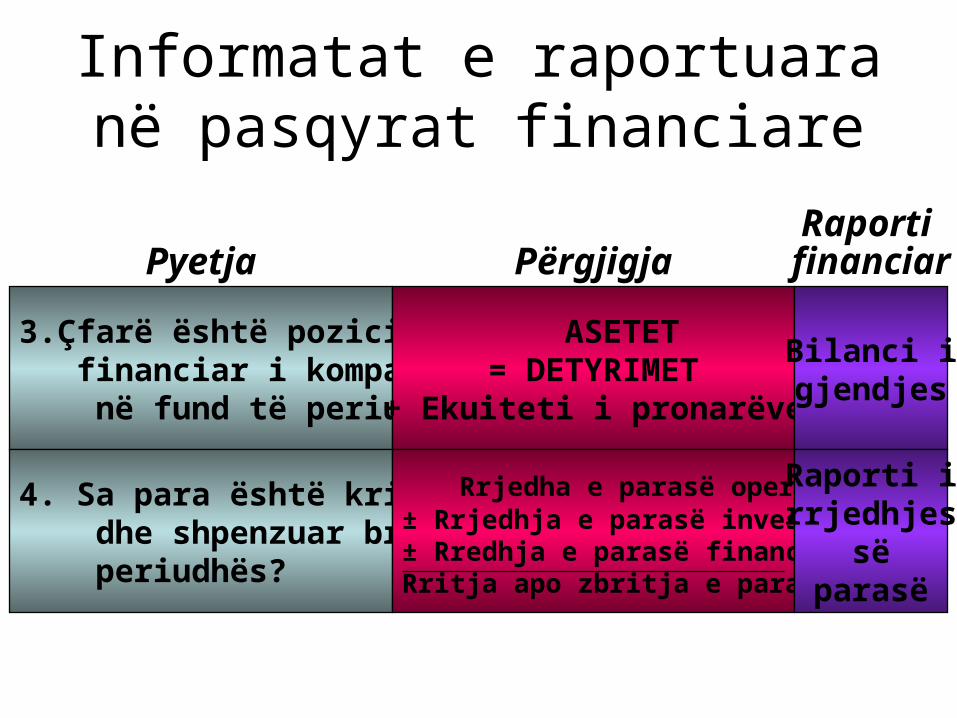

3.Çfarë është pozicioni financiar i kompanisë në fund të periudhës?

ASETET= DETYRIMET

+ Ekuiteti i pronarëve

Bilanci igjendjes

Pyetja PërgjigjaRaporti financiar

4. Sa para është krijuar dhe shpenzuar brenda periudhës?

Rrjedha e parasë operative± Rrjedhja e parasë investuese± Rredhja e parasë financiareRritja apo zbritja e parasë

Raporti irrjedhjes

sëparasë

Informatat e raportuara në pasqyrat financiare

Një shembull tjetër

A. A. (si pronar biznesi) ka hapur një llogari bankare duke deponuar €90,000 në emër të Global Consulting Services.

Pronari posedon biznesin sepse ai ka siguruar fondet (pasurinë).

Fillimi i biznesit. . .

Transaksioni biznesor është analizuar për të parë si ndikon në ekuacionin e kontabilitetit:

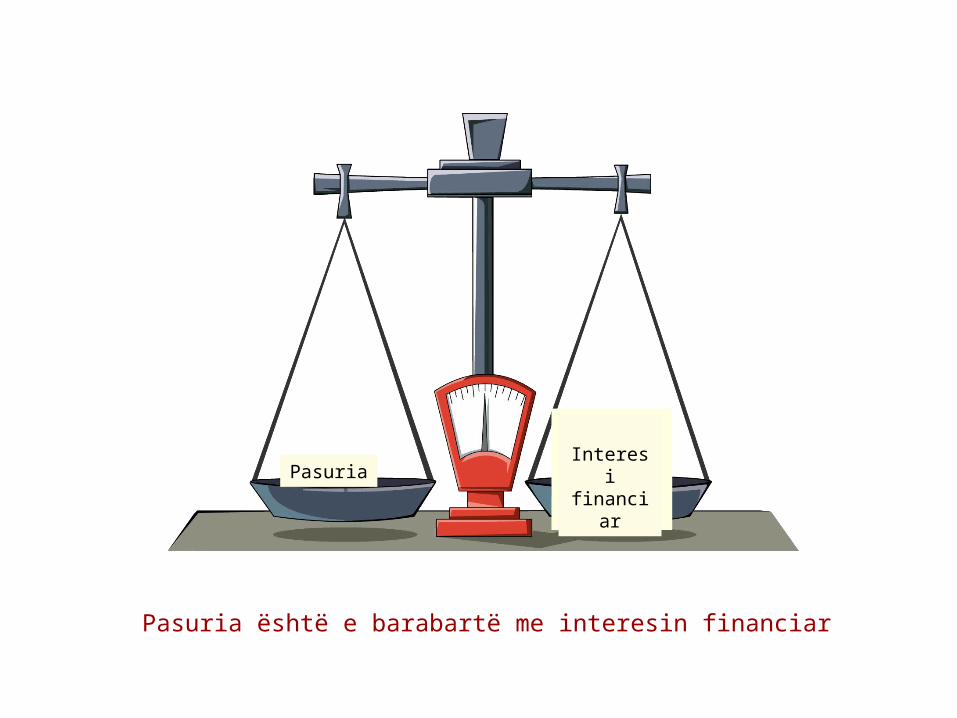

Pasuria = Interesi financiar

Në sistemin e ekonomisë së lirë, të gjitha pronat janë në pronësi të dikujt.

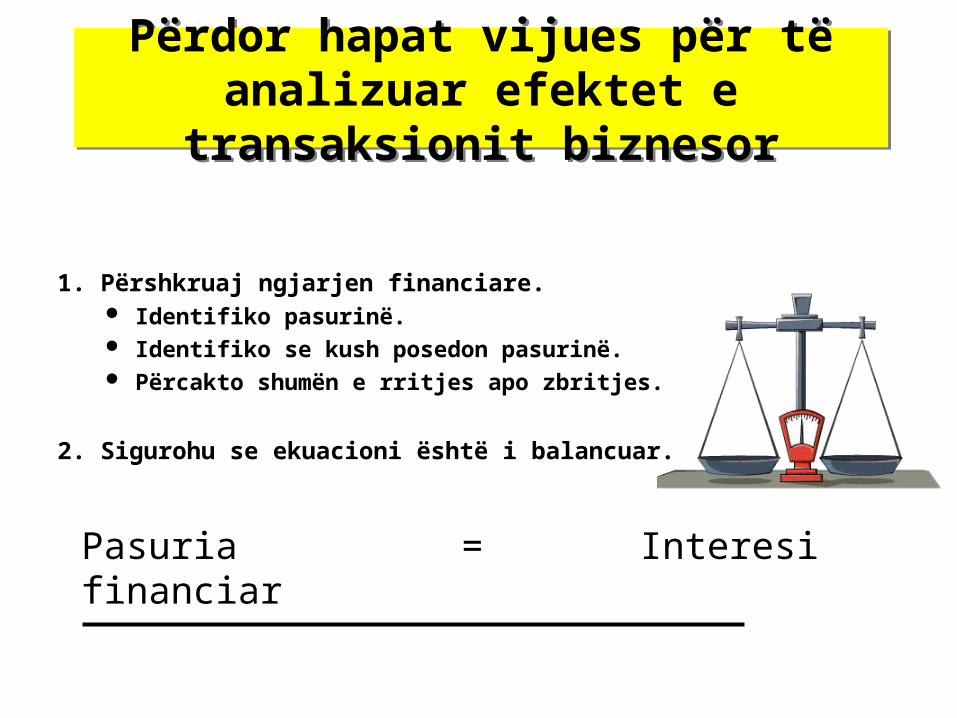

Përdor hapat vijues për të analizuar efektet e transaksionit biznesor

Përdor hapat vijues për të analizuar efektet e transaksionit biznesor

1. Përshkruaj ngjarjen financiare. Identifiko pasurinë. Identifiko se kush posedon pasurinë. Përcakto shumën e rritjes apo zbritjes.

2. Sigurohu se ekuacioni është i balancuar.

Pasuria = Interesi financiar

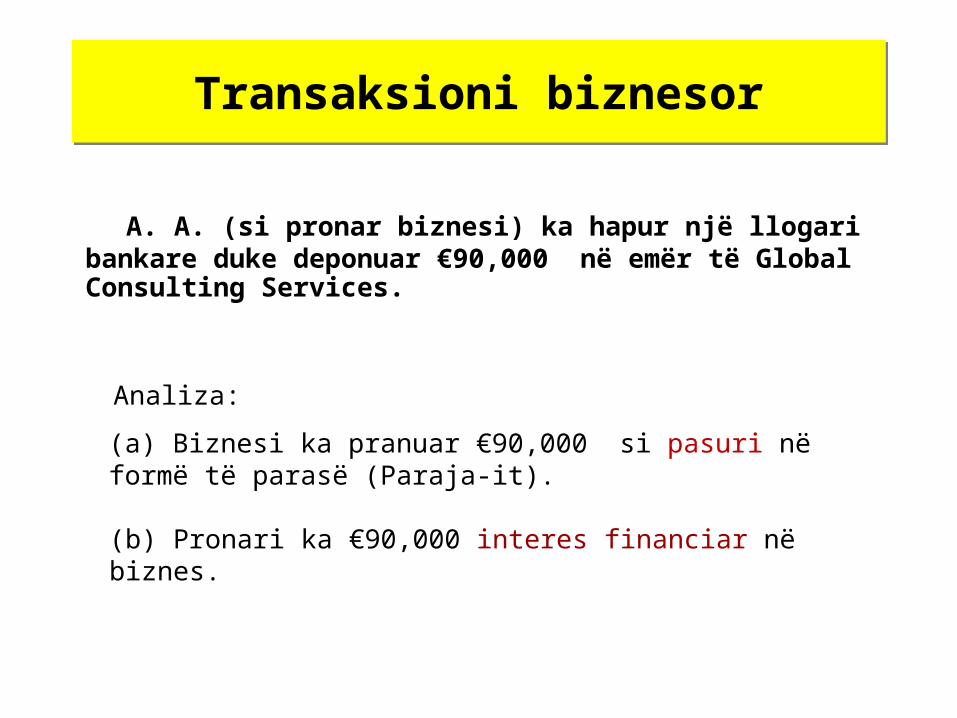

Transaksioni biznesorTransaksioni biznesor

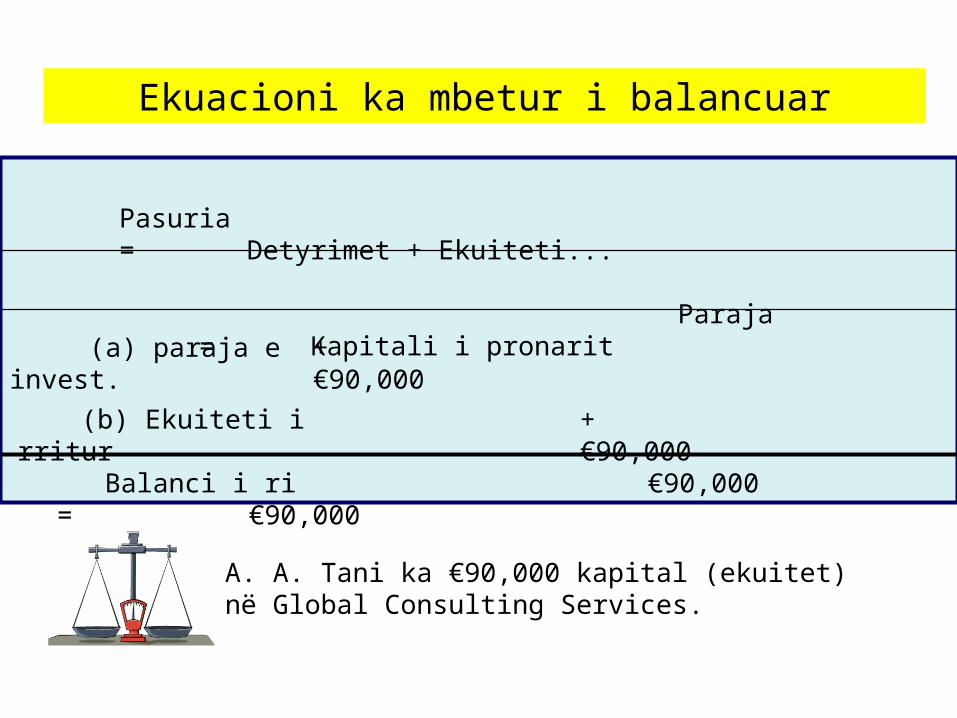

A. A. (si pronar biznesi) ka hapur një llogari bankare duke deponuar €90,000 në emër të Global Consulting Services.

(a) Biznesi ka pranuar €90,000 si pasuri në formë të parasë (Paraja-it).

Analiza:

(b) Pronari ka €90,000 interes financiar në biznes.

Pasuria = Detyrimet + Ekuiteti... Paraja = Kapitali i pronarit

(b) Ekuiteti i rritur

(a) paraja e invest.

Balanci i ri €90,000 = €90,000

+ €90,000

+ €90,000

Ekuacioni ka mbetur i balancuar

A. A. Tani ka €90,000 kapital (ekuitet) në Global Consulting Services.

Transaksioni biznesorTransaksioni biznesor

Global Consulting Services ka lëshuar çekun prej €10,000 për të blerë një kompjuter dhe pajisje tjera.

(c) Firma ka blerë pajisje të reja prej €10,000.

(d) Firma ka paguar €10,000 në para të gatshme (cash).

Analiza:

Paraja + Pajisjet = Kapitali i pronarit Balanca e mëpar. €90,000 = €90,000

(c) Blerja e pajisjeve +

(d) Paraja e paguar

Balanca e re €80,000 + €10,000 = €90,000

Pasuria = Detyrim. + Ekuiteti...

- 10,000

€10,000

Ekuacioni mbetet i balancuar

€90,000 = €90,000

Tani firma ka Paranë dhe Pajisjet.

Vlera totale e Pasurisë mbetet e njëjtë, €90,000.

Detyrimet + Ekuiteti... po ashtu mbeten të pandryshuara, €90,000.

LL/P

(e) Pajisjet e blera

(f) Borxhi i shkaktuar

Balanca e re €80,000 + €22,000 = €12,000 + €90,000

Pasuria = Detyrimet + Ekuiteti...

Paraja + Pajisjet

Balanca e mëparshme €80,000 + €10,000 = €90,000

Kapitali i pronarit

+12,000

+€12,000

Ekuacioni mbetet i balancuar

€102,000 = €102,000

Transaksioni biznesorTransaksioni biznesor

Global Consulting Services ka paguar €3,000 për të furnizuar zyrën me furnizime të ndryshme.

(g) Firma ka blerë furnizime që kanë kushtuar €3,000.

(h) Firma ka paguar €3,000 në cash.

Analiza:

LL/P

(g) Blerja e furnizimeve

(h) Cash i pag.

Balanca e re €77,000 + €3,000 + €22,000 = €12,000 + €90,000

Pasuria = Detyrimet + Ekuiteti...

Paraja + Furnizimet + Pajisjet

Balanca ... €80,000 + €22,000 = €12,000 + €90,000

Kapitali....

€3,000

-3,000

Ekuacioni mbetet i balancuar

€102,000 = €102,000

Transaksioni biznesorTransaksioni biznesor

Me qëllim të zvogëlimit të borxhit, Global Consulting Services ka paguar borxhin pjesërisht prej €5,000.

(i) Firma ka paguar €5,000 në cash.

(j) Firma ka zvogëluar borxhin për €5,000.

Analiza:

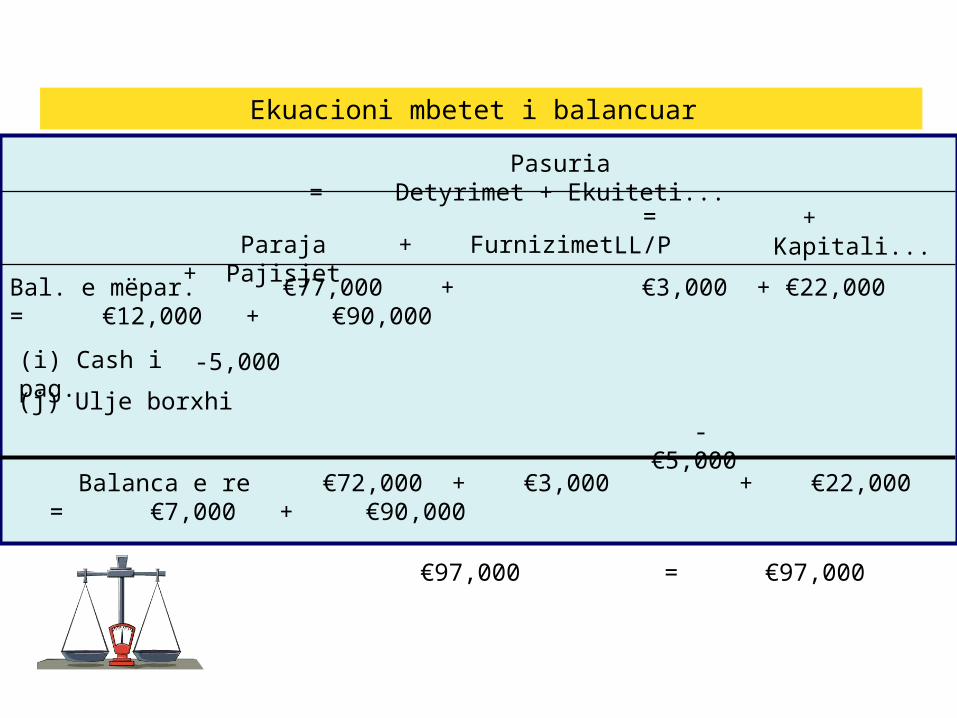

= LL/P

(i) Cash i pag.

Balanca e re €72,000 + €3,000 + €22,000 = €7,000 + €90,000

Pasuria = Detyrimet + Ekuiteti...

Paraja + Furnizimet + Pajisjet

Bal. e mëpar. €77,000 + €3,000 + €22,000 = €12,000 + €90,000

+ Kapitali...

(j) Ulje borxhi

-5,000

-€5,000

Ekuacioni mbetet i balancuar

€97,000 = €97,000

Transaksioni biznesorTransaksioni biznesor

Global Consulting Services ka paguar €7,000 për qiranë e muajit janar dhe shkurt.

(k) Firma ka paguar qiranë për dy muaj në shumën prej €7,000.

(l) Firma ka zvogëluar paranë për €7,000.

Analiza:

LL/P =

(k) Paraja e paguar

Balanca e re €65,000 + €3,000 + €22,000 = €7,000 + €83,000

Pasuria = Detyrimet + Ekuiteti...

Paraja + Furnizimet + Pajisjet

Bal. e mëpar. €72,000 + €3,000 + €22,000 = €7,000 + €90,000

+ Kapitali ....

(l) Ulje kapitali

-7,000

- €7,000

Ekuacioni mbetet i balancuar

€90,000 = €90,000

Pasqyra e të ardhurave

Të përgatitet . . .

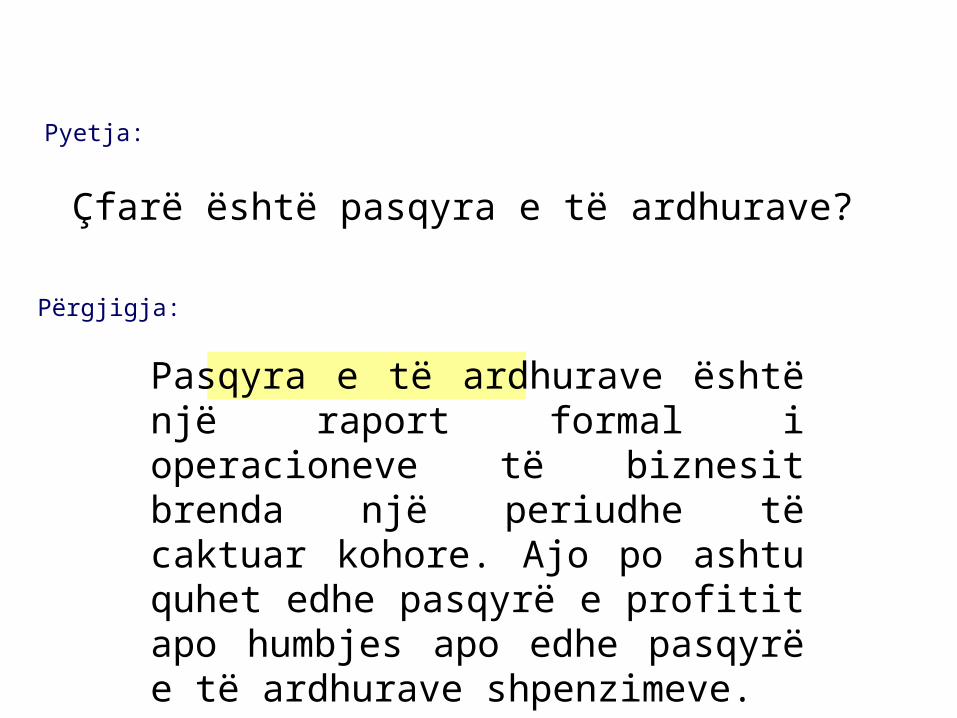

Pyetja:

Çfarë është pasqyra e të ardhurave?

Përgjigja:

Pasqyra e të ardhurave është një raport formal i operacioneve të biznesit brenda një periudhe të caktuar kohore. Ajo po ashtu quhet edhe pasqyrë e profitit apo humbjes apo edhe pasqyrë e të ardhurave shpenzimeve.

Tregon diferencën në mes të ardhurave nga shitja e mallrave dhe shërbimeve si dhe shumës së shpenzuar për të operuar biznesi.

Diferenca njihet si fitim (profit) neto apo humb je neto.

Pasqyra e të ardhurave

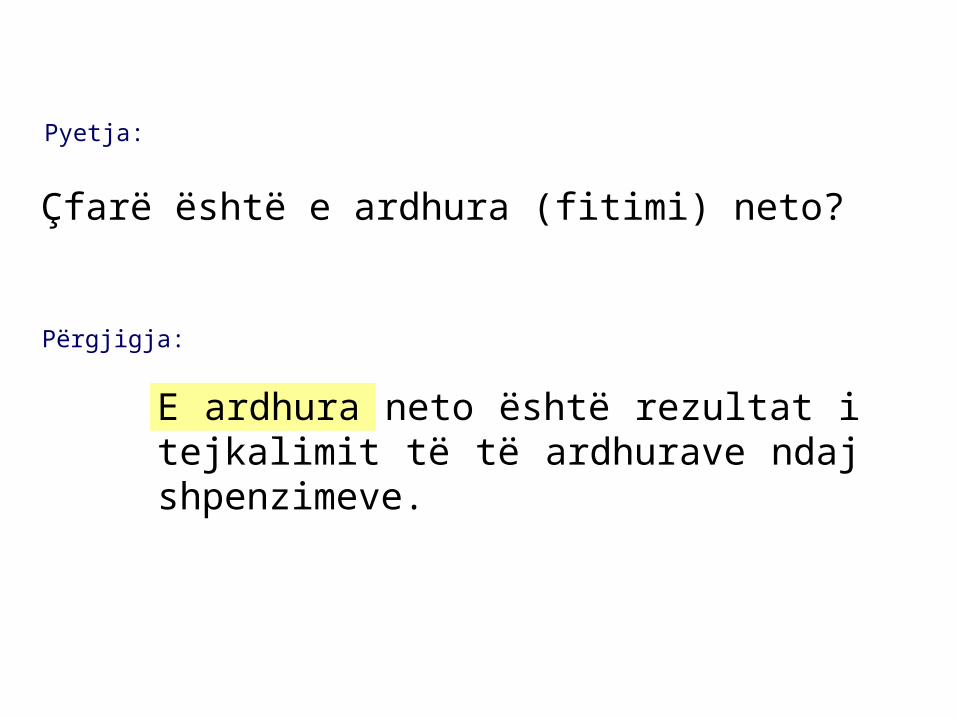

Pyetja:

Çfarë është e ardhura (fitimi) neto?

Përgjigja:

E ardhura neto është rezultat i tejkalimit të të ardhurave ndaj shpenzimeve.

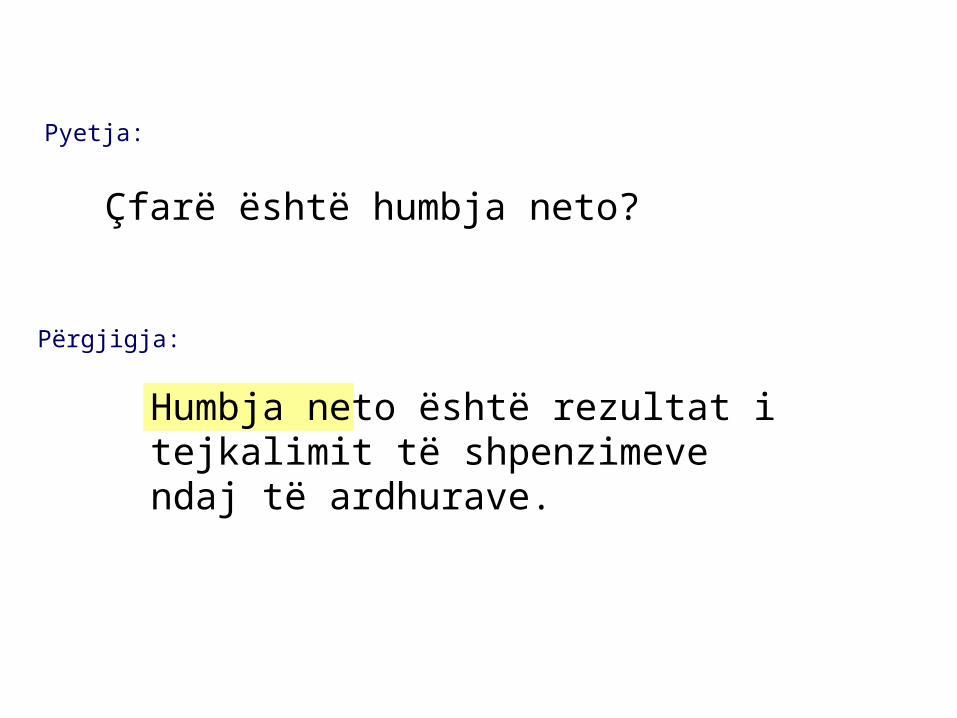

Pyetja:

Çfarë është humbja neto?

Përgjigja:

Humbja neto është rezultat i tejkalimit të shpenzimeve ndaj të ardhurave.

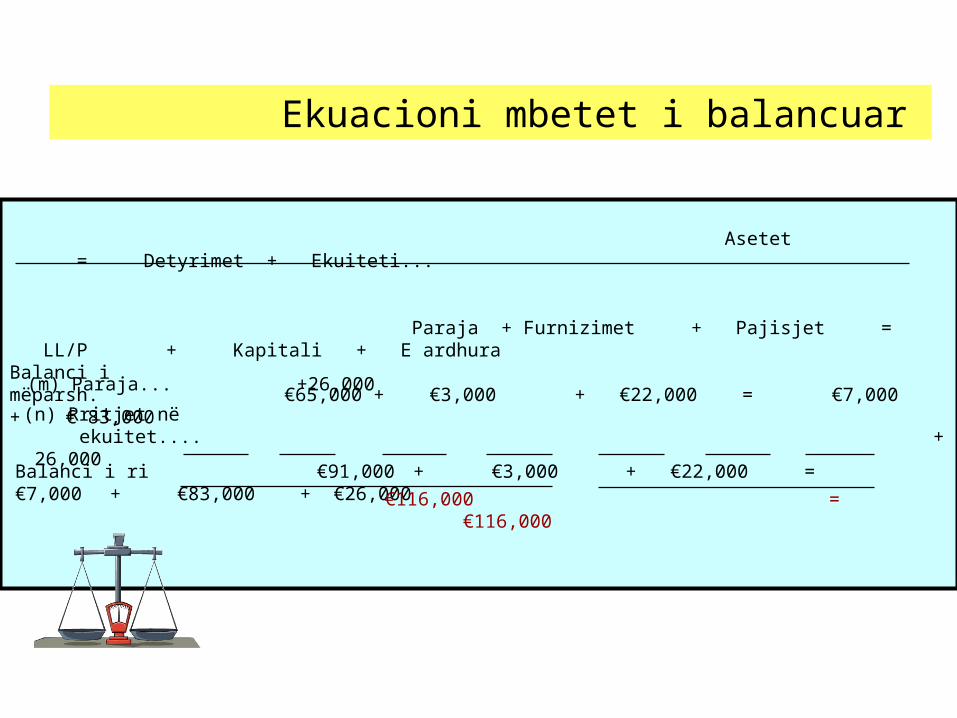

Gjatë muajit janar dhe shkurt, firma ka krijuar të ardhura nga konsumatorët në shumën prej €26,000.

Analiza:

(m) Firma ka pranuar €26,000 në cash për shërbimet e ofruara konsumatorëve.

(n) Të ardhurat janë rritur për €26,000, që rezultojnë me rritjen e ekuitetit për €26,000.

Një rritje e të ardhurave është një rritje e ekuitetit të pronarëve.

E ardhura €26,000

Ekuiteti i pronarëve €26,000

Asetet = Detyrimet + Ekuiteti... Paraja + Furnizimet + Pajisjet = LL/P + Kapitali + E ardhura Balanci i mëparsh. €65,000 + €3,000 + €22,000 = €7,000 + € 83,000

(m) Paraja... +26,000

(n) Rritjet në ekuitet.... + 26,000

Balanci i ri €91,000 + €3,000 + €22,000 = €7,000 + €83,000 + €26,000

€116,000 = €116,000

Ekuacioni mbetet i balancuar

Analiza:

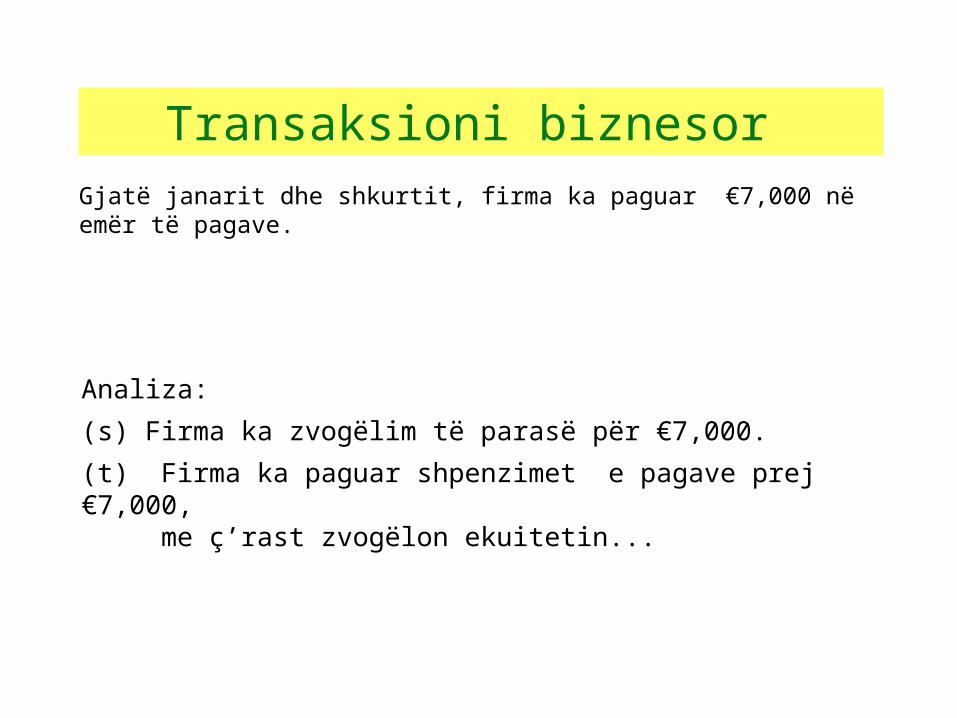

(s) Firma ka zvogëlim të parasë për €7,000.

(t) Firma ka paguar shpenzimet e pagave prej €7,000, me ç’rast zvogëlon ekuitetin...

Transaksioni biznesor Gjatë janarit dhe shkurtit, firma ka paguar €7,000 në emër të pagave.

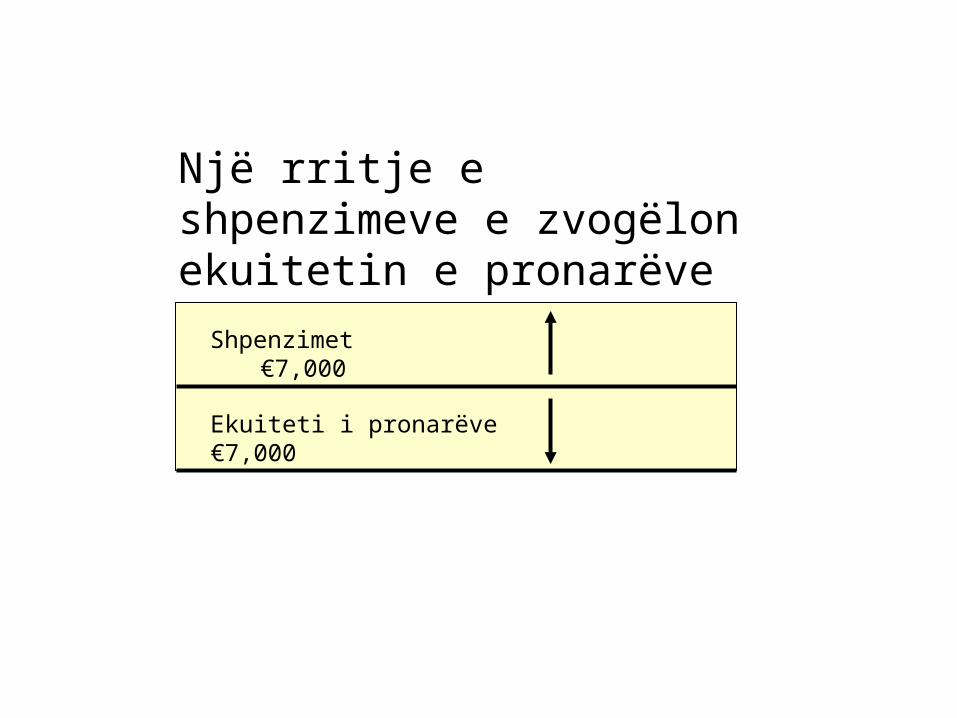

Një rritje e shpenzimeve e zvogëlon ekuitetin e pronarëve

Shpenzimet €7,000

Ekuiteti i pronarëve €7,000

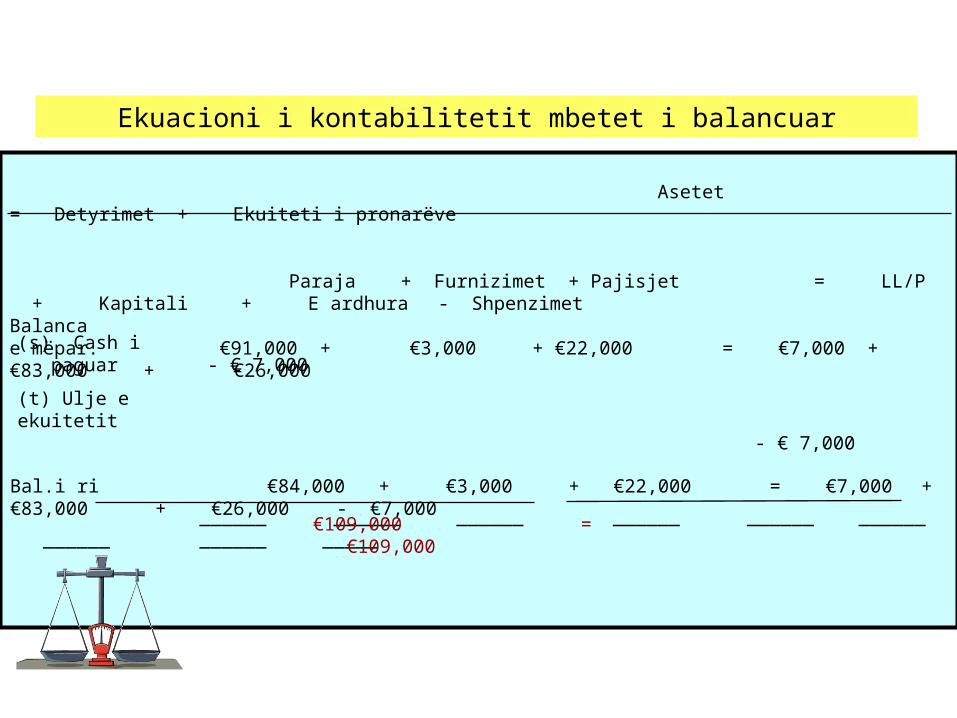

Asetet = Detyrimet + Ekuiteti i pronarëve

Paraja + Furnizimet + Pajisjet = LL/P + Kapitali + E ardhura - ShpenzimetBalanca e mëpar. €91,000 + €3,000 + €22,000 = €7,000 + €83,000 + €26,000

______ ______ ______ ______ ______ ______ ______ ______ _____

(s) Cash i paguar - € 7,000

(t) Ulje e ekuitetit - € 7,000

Bal.i ri €84,000 + €3,000 + €22,000 = €7,000 + €83,000 + €26,000 - €7,000

€109,000 = €109,000

Ekuacioni i kontabilitetit mbetet i balancuar

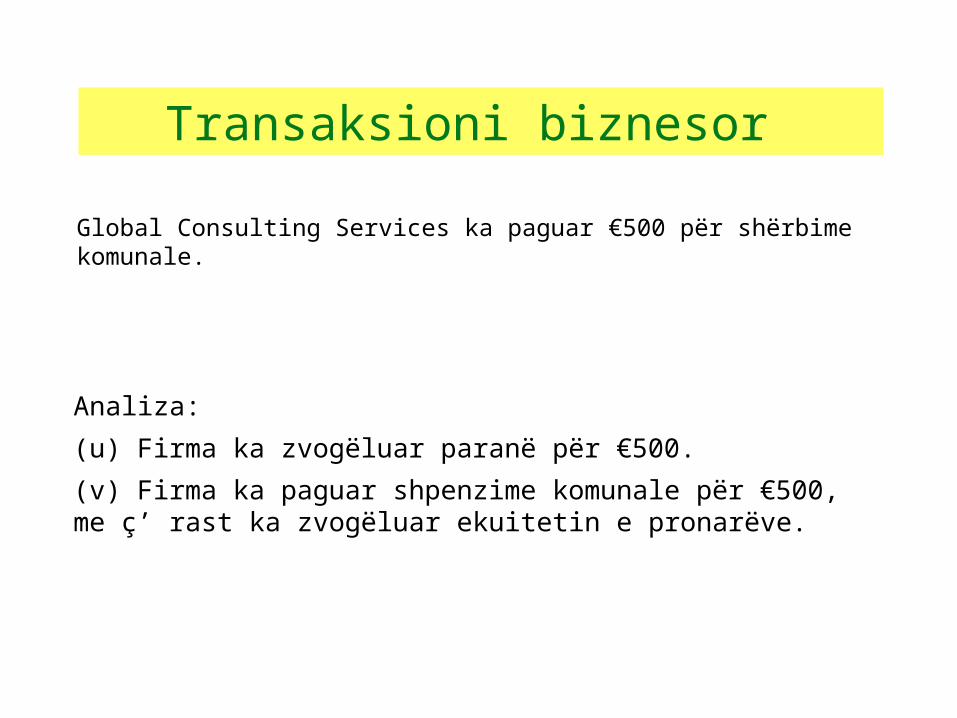

Analiza:

(u) Firma ka zvogëluar paranë për €500.

(v) Firma ka paguar shpenzime komunale për €500, me ç’ rast ka zvogëluar ekuitetin e pronarëve.

Transaksioni biznesor

Global Consulting Services ka paguar €500 për shërbime komunale.

Asetet = Detyrimet + Ekuiteti i pronarëve

Paraja + Furnizimet + Pajisjet = LL/P + Kapitali + E ardhura – ShpenzimetBalanca e mëpar. €84,000 + €3,000 + €22,000 = €7,000 + €83,000 + €26,000 - € 7,000

______ ______ ______ ______ ______ ______ ______ ______ _____

(s) Cash i paguar - € 500

(t) Ulje e ekuitetit - € 500

Bal.i ri €83,500 + €3,000 + €22,000 = €7,000 + €83,000 + €26,000 - €7,500

€108,500 = €108,500

Ekuacioni i kontabilitetit mbetet i balancuar

Analiza:

(w) Firma ka zvogëluar paranë për €4,000.

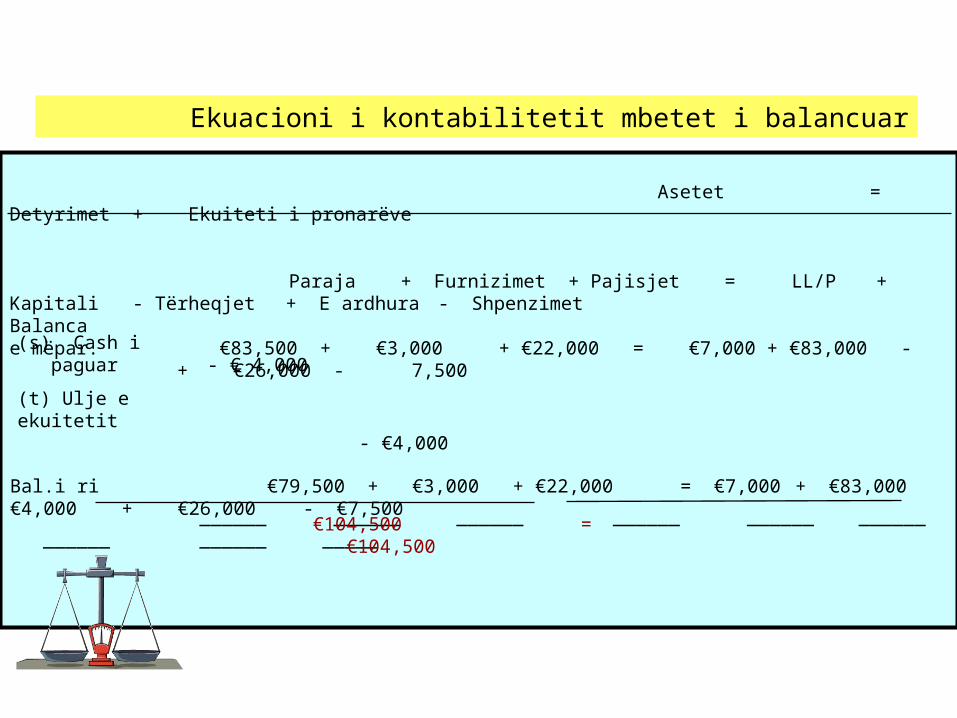

(x) Pronari ka zvogëluar kapitalin e tij (ekuitetin) për €4,000.

Transaksioni biznesor

Gjatë marsit, pronari ka tërhequr €4,000 para (cash) për nevoja personale.

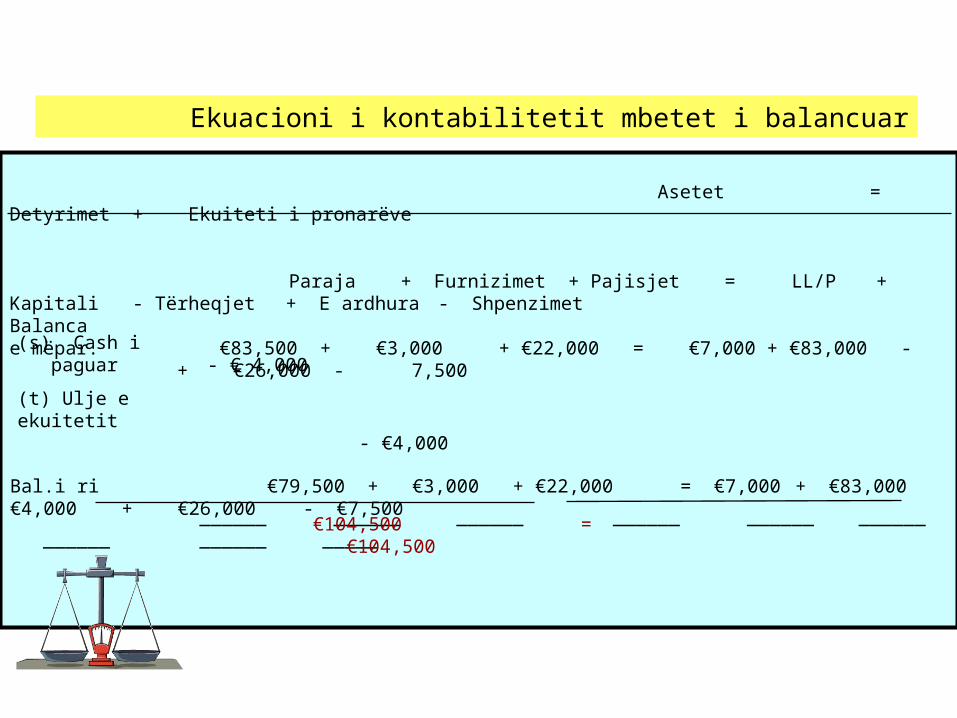

Asetet = Detyrimet + Ekuiteti i pronarëve

Paraja + Furnizimet + Pajisjet = LL/P + Kapitali - Tërheqjet + E ardhura - ShpenzimetBalanca e mëpar. €83,500 + €3,000 + €22,000 = €7,000 + €83,000 - + €26,000 - 7,500

______ ______ ______ ______ ______ ______ ______ ______ _____

(s) Cash i paguar - € 4,000

(t) Ulje e ekuitetit - €4,000

Bal.i ri €79,500 + €3,000 + €22,000 = €7,000 + €83,000 - €4,000 + €26,000 - €7,500

€104,500 = €104,500

Ekuacioni i kontabilitetit mbetet i balancuar

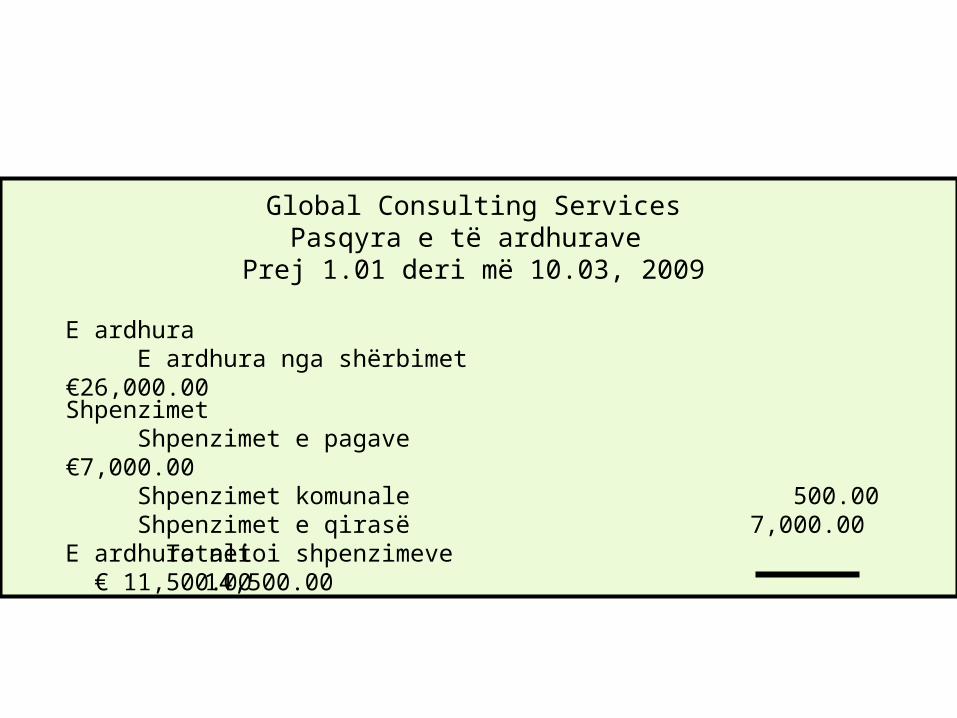

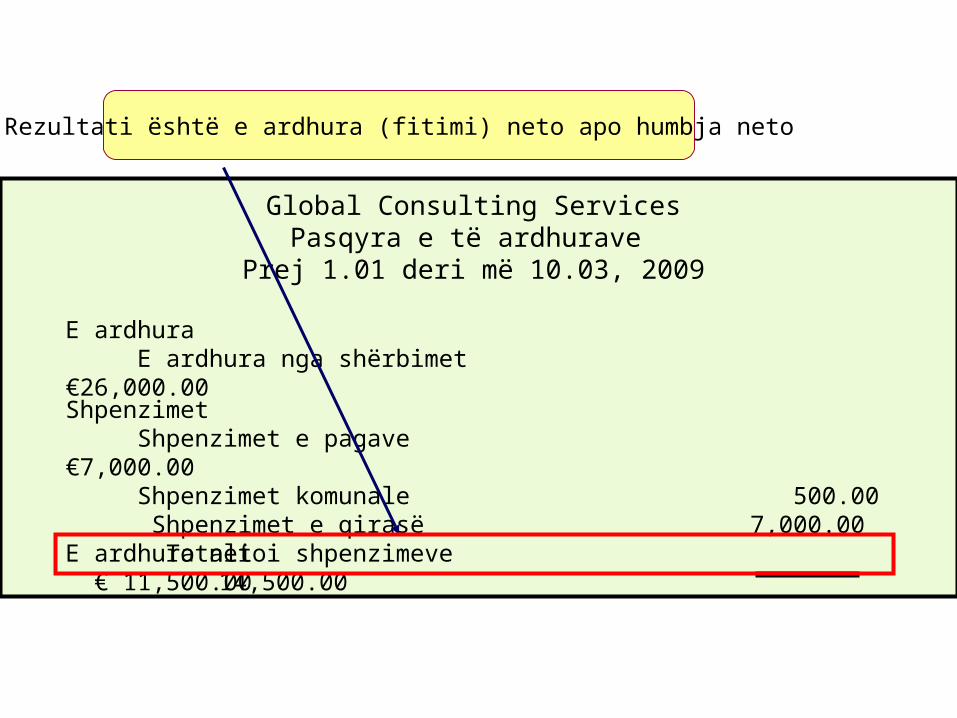

E ardhura E ardhura nga shërbimet €26,000.00

Shpenzimet Shpenzimet e pagave €7,000.00 Shpenzimet komunale 500.00 Shpenzimet e qirasë 7,000.00 Totali i shpenzimeve 14,500.00E ardhura neto € 11,500.00

Global Consulting ServicesPasqyra e të ardhurave

Prej 1.01 deri më 10.03, 2009

E ardhura E ardhura nga shërbimet €26,000.00

Shpenzimet Shpenzimet e pagave €7,000.00 Shpenzimet komunale 500.00 Totali i shpenzimeve 7,500.00

E ardhura neto € 18,500.00

Global Consulting ServicesPasqyra e të ardhurave

Prej 1.01 deri më 10.03, 2009

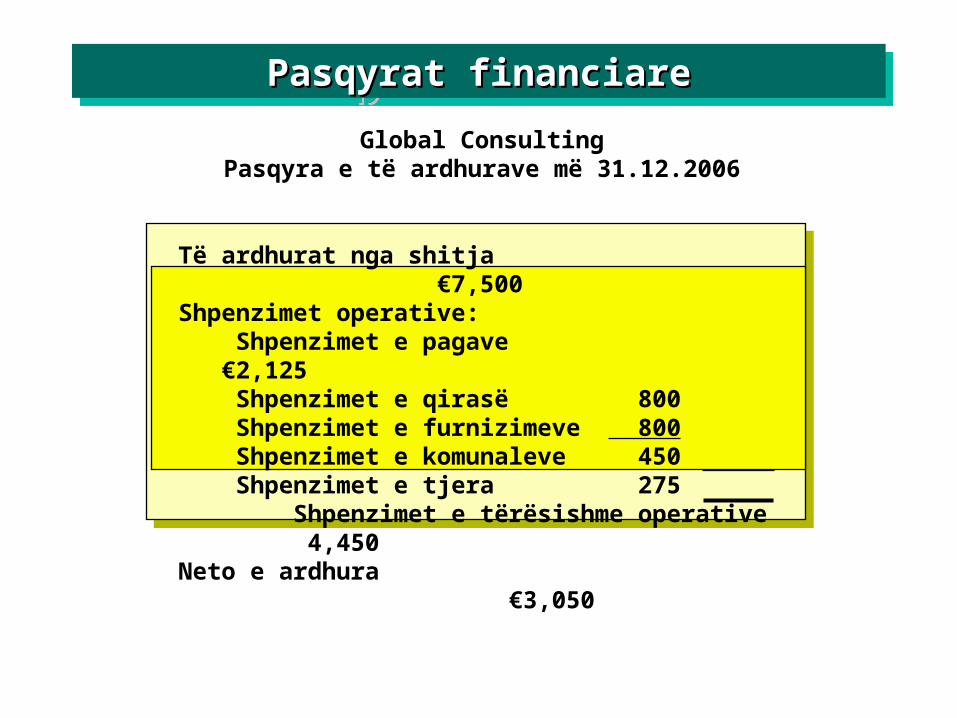

Pasqyra e të ardhurave raporton të ardhurat

E ardhura E ardhura nga shërbimet €26,000.00

Shpenzimet Shpenzimet e pagave €7,000.00 Shpenzimet komunale 500.00 Shpenzimet e qirasë 7,000.00 Totali i shpenzimeve 14,500.00E ardhura neto € 11,500.00

Global Consulting ServicesPasqyra e të ardhurave

Prej 1.01 deri më 10.03, 2009

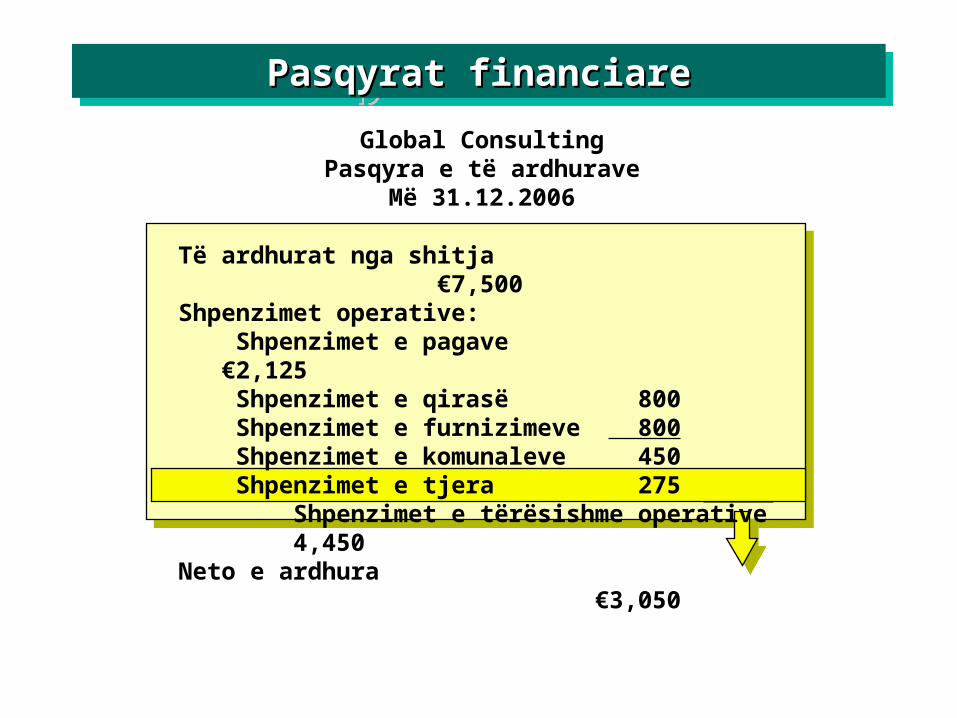

Pasqyra e të ardhurave po ashtu raporton shpenzimet

E ardhura E ardhura nga shërbimet €26,000.00

Shpenzimet Shpenzimet e pagave €7,000.00 Shpenzimet komunale 500.00 Shpenzimet e qirasë 7,000.00 Totali i shpenzimeve 14,500.00E ardhura neto € 11,500.00

Global Consulting ServicesPasqyra e të ardhurave

Prej 1.01 deri më 10.03, 2009

Rezultati është e ardhura (fitimi) neto apo humbja neto

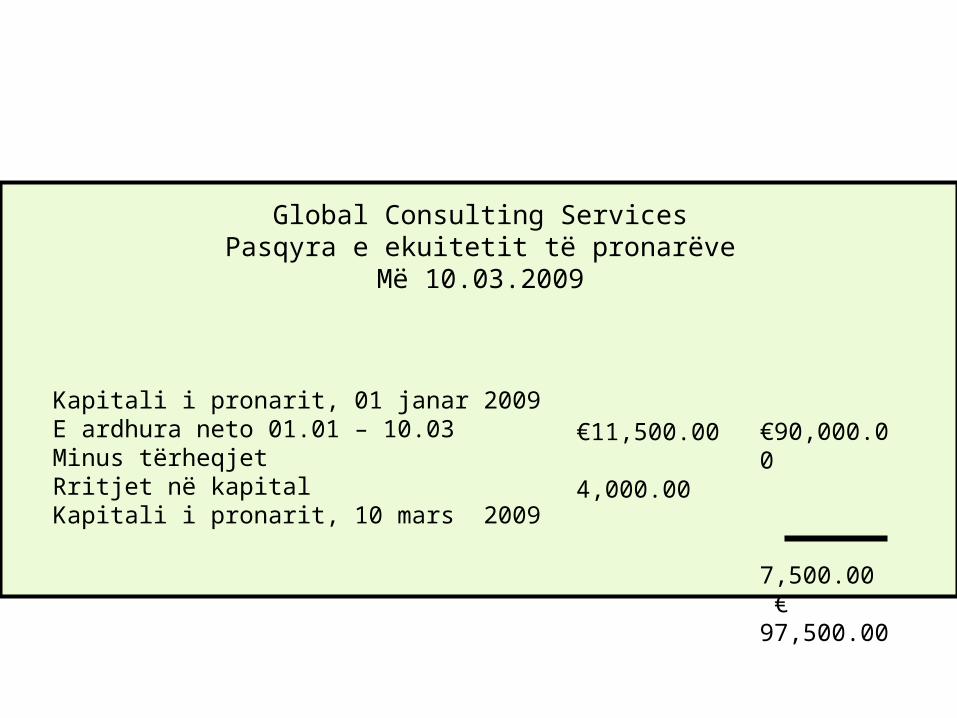

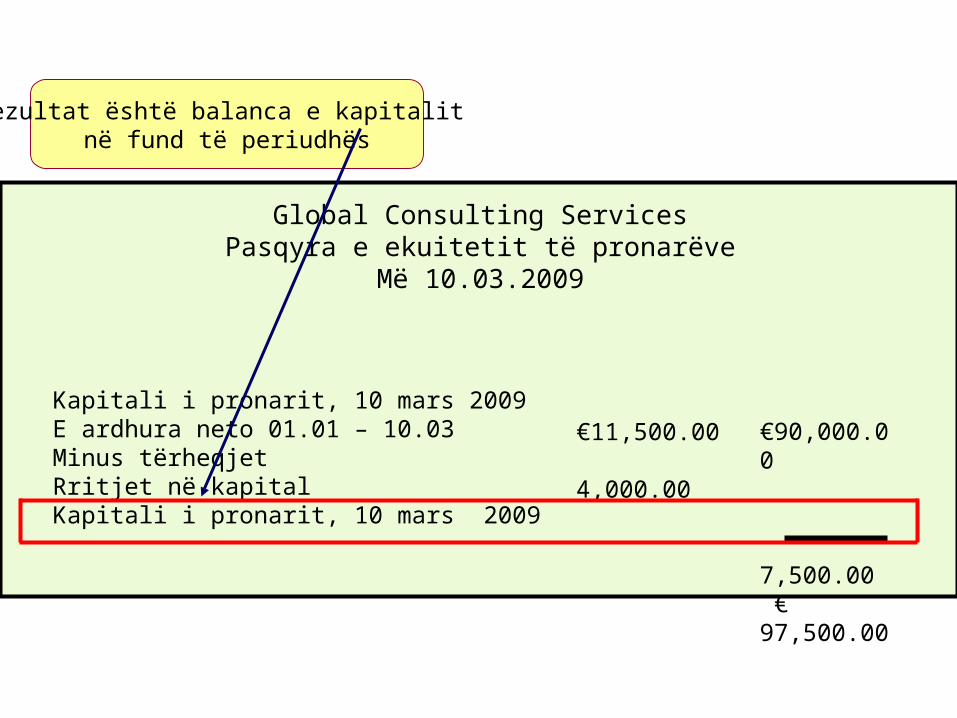

Pasqyra e ekuitetit të pronarëve

Të përgatitet . . .

37

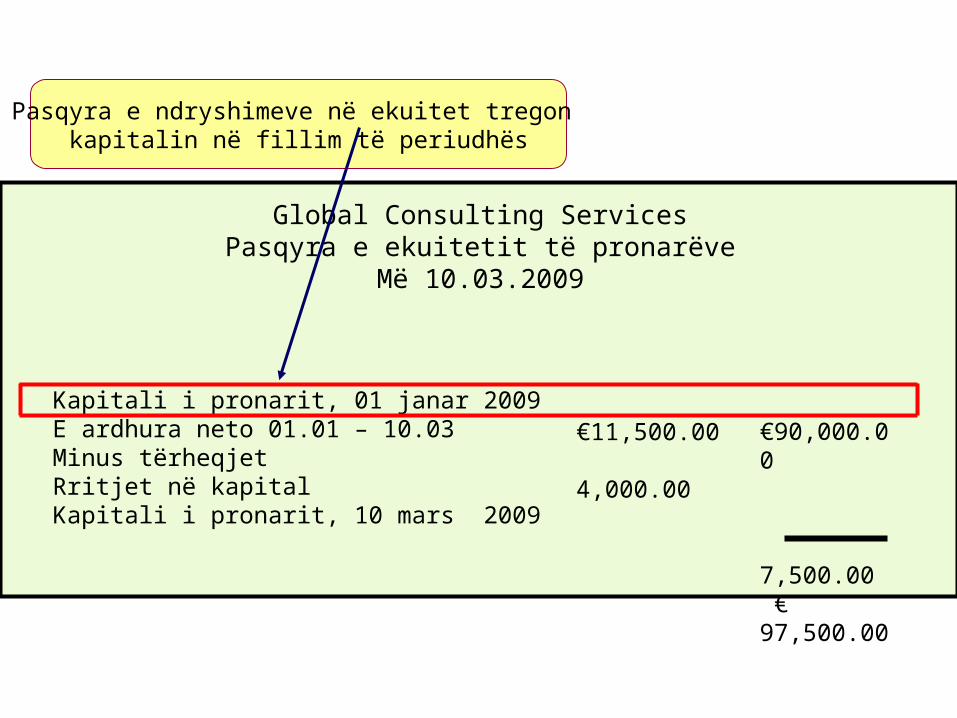

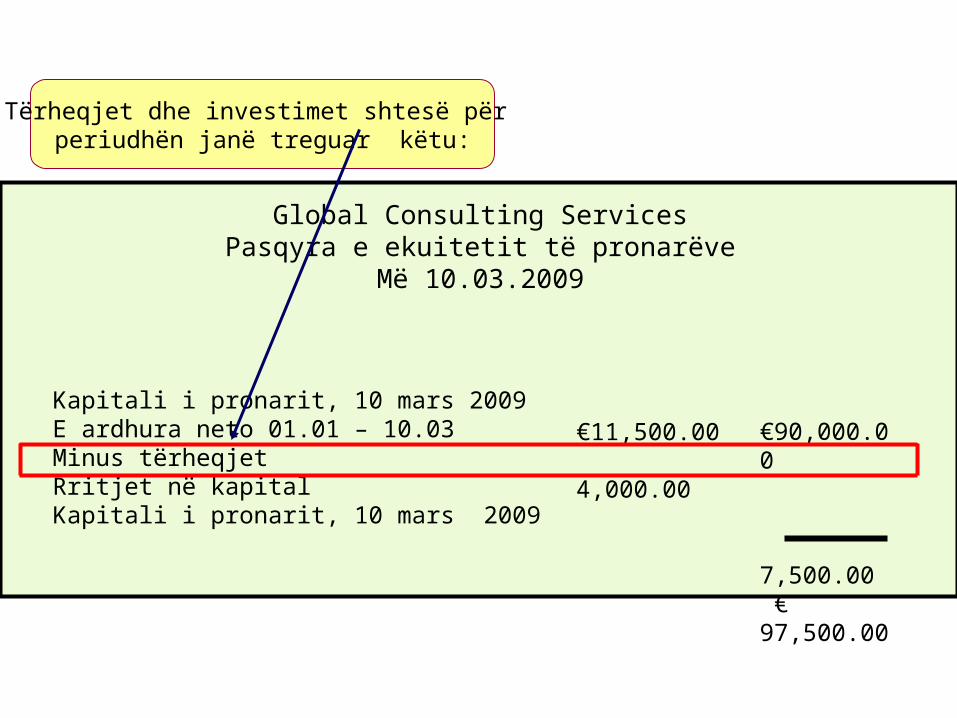

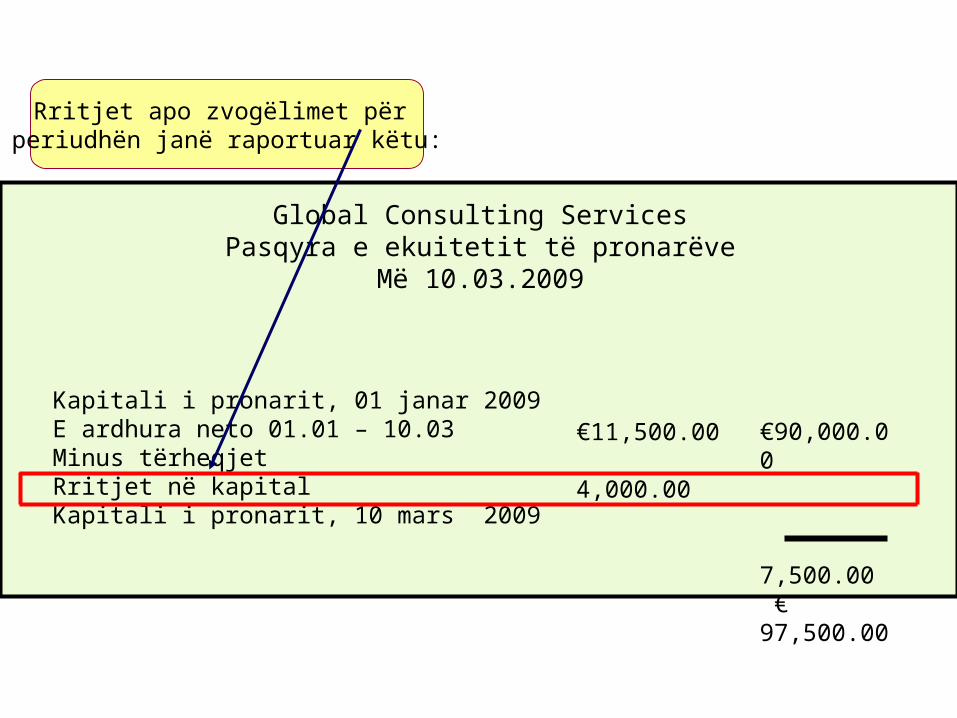

Kapitali i pronarit, 01 janar 2009 E ardhura neto 01.01 – 10.03 Minus tërheqjet Rritjet në kapital Kapitali i pronarit, 10 mars 2009

€11,500.00 4,000.00

€90,000.00

7,500.00 € 97,500.00

Global Consulting ServicesPasqyra e ekuitetit të pronarëve

Më 10.03.2009

37

Kapitali i pronarit, 01 janar 2009 E ardhura neto 01.01 – 10.03 Minus tërheqjet Rritjet në kapital Kapitali i pronarit, 10 mars 2009

€11,500.00 4,000.00

€90,000.00

7,500.00 € 97,500.00

Global Consulting ServicesPasqyra e ekuitetit të pronarëve

Më 10.03.2009

Pasqyra e ndryshimeve në ekuitet tregon kapitalin në fillim të periudhës

37

Kapitali i pronarit, 10 mars 2009 E ardhura neto 01.01 – 10.03 Minus tërheqjet Rritjet në kapital Kapitali i pronarit, 10 mars 2009

€11,500.00 4,000.00

€90,000.00

7,500.00 € 97,500.00

Global Consulting ServicesPasqyra e ekuitetit të pronarëve

Më 10.03.2009

Tërheqjet dhe investimet shtesë për periudhën janë treguar këtu:

37

Kapitali i pronarit, 01 janar 2009 E ardhura neto 01.01 – 10.03 Minus tërheqjet Rritjet në kapital Kapitali i pronarit, 10 mars 2009

€11,500.00 4,000.00

€90,000.00

7,500.00 € 97,500.00

Global Consulting ServicesPasqyra e ekuitetit të pronarëve

Më 10.03.2009

Rritjet apo zvogëlimet për periudhën janë raportuar këtu:

37

Kapitali i pronarit, 10 mars 2009 E ardhura neto 01.01 – 10.03 Minus tërheqjet Rritjet në kapital Kapitali i pronarit, 10 mars 2009

€11,500.00 4,000.00

€90,000.00

7,500.00 € 97,500.00

Global Consulting ServicesPasqyra e ekuitetit të pronarëve

Më 10.03.2009

Rezultat është balanca e kapitalit në fund të periudhës

Bilanci i gjendjes

Sipas të dhënave në dispozicion, të përgatitet . . .

Asetet = Detyrimet + Ekuiteti i pronarëve

Paraja + Furnizimet + Pajisjet = LL/P + Kapitali - Tërheqjet + E ardhura - ShpenzimetBalanca e mëpar. €83,500 + €3,000 + €22,000 = €7,000 + €83,000 - + €26,000 - 7,500

______ ______ ______ ______ ______ ______ ______ ______ _____

(s) Cash i paguar - € 4,000

(t) Ulje e ekuitetit - €4,000

Bal.i ri €79,500 + €3,000 + €22,000 = €7,000 + €83,000 - €4,000 + €26,000 - €7,500

€104,500 = €104,500

Ekuacioni i kontabilitetit mbetet i balancuar

Global Consulting ServicesBilanci i gjendjes më 10.03. 2009

Detyrimet – shumat në pronësi të kreditorëve

Asetet – shuma e llojeve të Pasurisë në pronësi të biznesit

Ekuiteti – interesi i pronarit

Asetet

Paraja 79,500.00 Furnizimet 3,000.00 Pajisjet 22,000.00

Totali i aseteve 104,500.00

Detyrimet

LL/P 7,000.00 Kapitali i pronarit 79,000.00 Fitimet e mbetura 18,500.00 Totali i det.dhe ekuitetit... 104,500.00

Ekuiteti i pronarit

Pasqyra e të ardhurave

Sipas të dhënave të shembullit të parë, të përgatitet ...

Përmbledhje e transaksionevePërmbledhje e transaksionevePërmbledhje e transaksionevePërmbledhje e transaksioneve

ASETET

=

DETYRIMET

ParajaParaja 5,9005,900FurnizimetFurnizimet 550550TokaToka 20,00020,000

LL/PLL/P 400400

Rezervat e kapitalitRezervat e kapitalit 25,00025,000DividendëtDividendët (2,000)(2,000)Të ardhuratTë ardhurat 7,5007,500Shp. e pagaveShp. e pagave (2,125)(2,125)Shp. e qirasëShp. e qirasë (800)(800)Shp. e furnizimeveShp. e furnizimeve (800)(800)Shp. e komunaleve (450)Shp. e komunaleve (450)Shp. tjeraShp. tjera (275(275))

EKUITETI I AKSIONARëVE

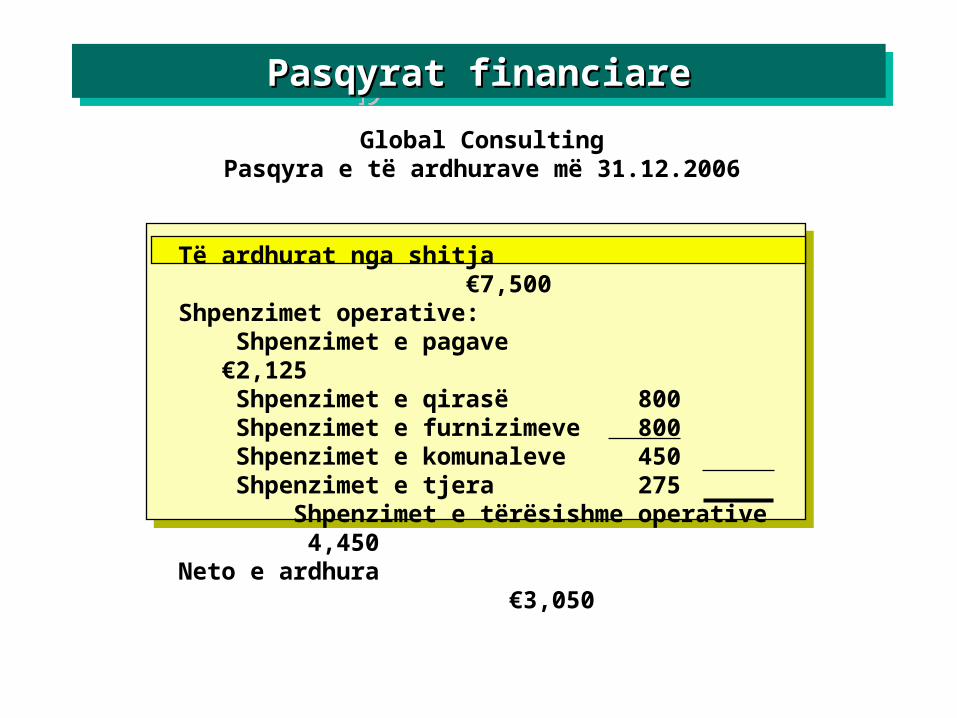

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

Global ConsultingPasqyra e të ardhurave

Më 31 dhjetor 2006

Të ardhurat nga shitja €7,500Shpenzimet operative: Shpenzimet e pagave €2,125 Shpenzimet e qirasë 800 Shpenzimet e furnizimeve 800 Shpenzimet e komunaleve 450 Shpenzimet e tjera 275 Shpenzimet e tërësishme operative 4,450Neto e ardhura €3,050

Global ConsultingPasqyra e të ardhurave më 31.12.2006

Të ardhurat nga shitja €7,500Shpenzimet operative: Shpenzimet e pagave €2,125 Shpenzimet e qirasë 800 Shpenzimet e furnizimeve 800 Shpenzimet e komunaleve 450 Shpenzimet e tjera 275 Shpenzimet e tërësishme operative 4,450Neto e ardhura €3,050

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

Global ConsultingPasqyra e të ardhurave më 31.12.2006

Të ardhurat nga shitja €7,500Shpenzimet operative: Shpenzimet e pagave €2,125 Shpenzimet e qirasë 800 Shpenzimet e furnizimeve 800 Shpenzimet e komunaleve 450 Shpenzimet e tjera 275 Shpenzimet e tërësishme operative 4,450Neto e ardhura €3,050

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

Global ConsultingPasqyra e të ardhurave

Më 31.12.2006

Të ardhurat nga shitja €7,500Shpenzimet operative: Shpenzimet e pagave €2,125 Shpenzimet e qirasë 800 Shpenzimet e furnizimeve 800 Shpenzimet e komunaleve 450 Shpenzimet e tjera 275 Shpenzimet e tërësishme operative 4,450Neto e ardhura €3,050

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

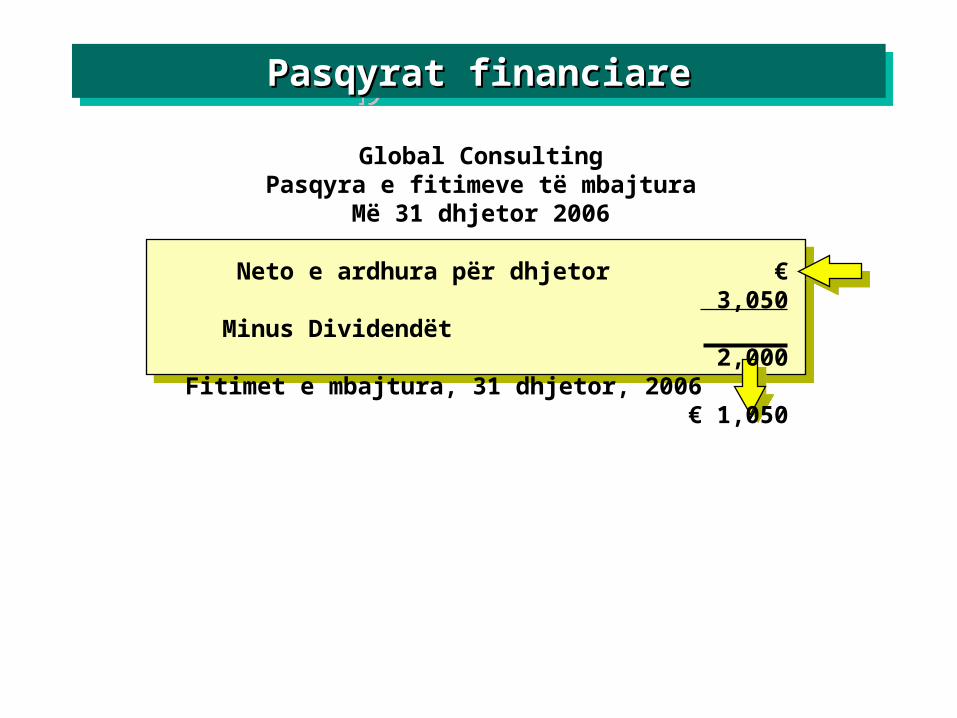

Pasqyra e të fitimeve të mbajtura

Të përgatitet . . .

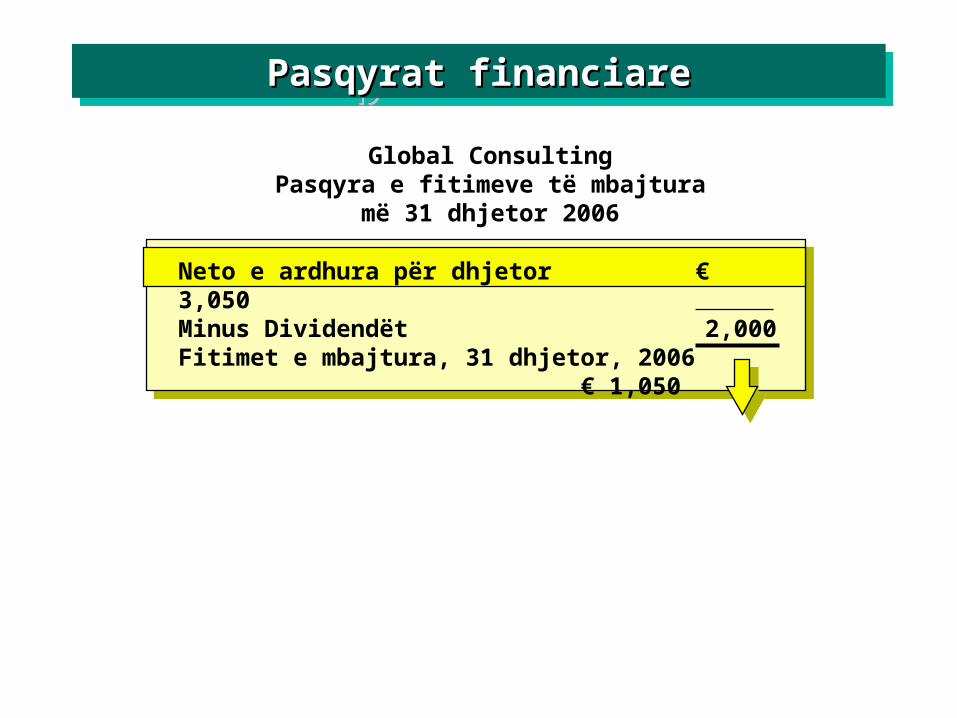

Global ConsultingPasqyra e fitimeve të mbajtura

Më 31 dhjetor 2006

Neto e ardhura për dhjetor € 3,050Minus Dividendët 2,000

Fitimet e mbajtura, 31 dhjetor, 2006 € 1,050

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

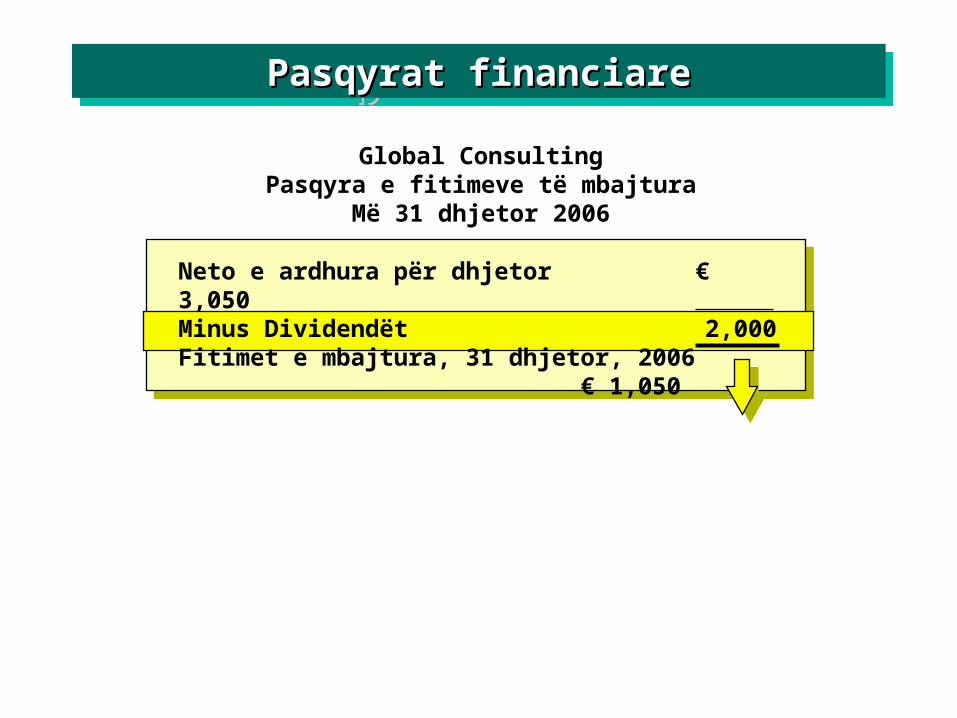

Neto e ardhura për dhjetor € 3,050Minus Dividendët 2,000Fitimet e mbajtura, 31 dhjetor, 2006 € 1,050

Global ConsultingPasqyra e fitimeve të mbajtura

më 31 dhjetor 2006

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

Neto e ardhura për dhjetor € 3,050Minus Dividendët 2,000Fitimet e mbajtura, 31 dhjetor, 2006 € 1,050

Global ConsultingPasqyra e fitimeve të mbajtura

Më 31 dhjetor 2006

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

Neto e ardhura për dhjetor € 3,050Minus Dividendët 2,000Fitimet e mbajtura, 31 dhjetor, 2006 € 1,050

Global ConsultingPasqyra e fitimeve të mbajtura

Më 31 dhjetor 2006

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

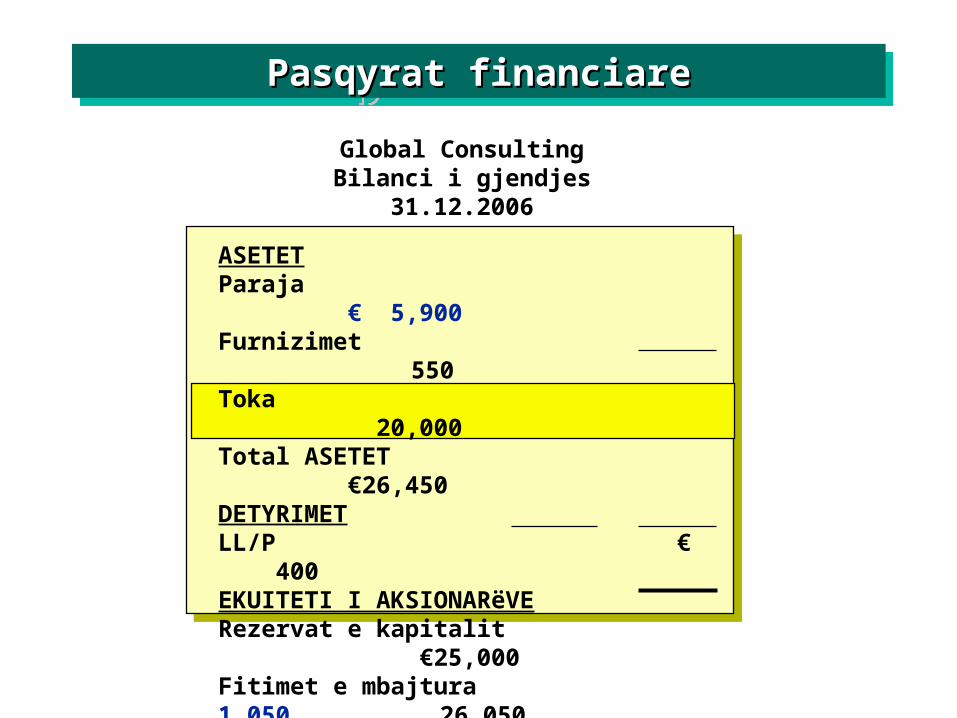

Bilanci i gjendjes

Të përgatitet . . .

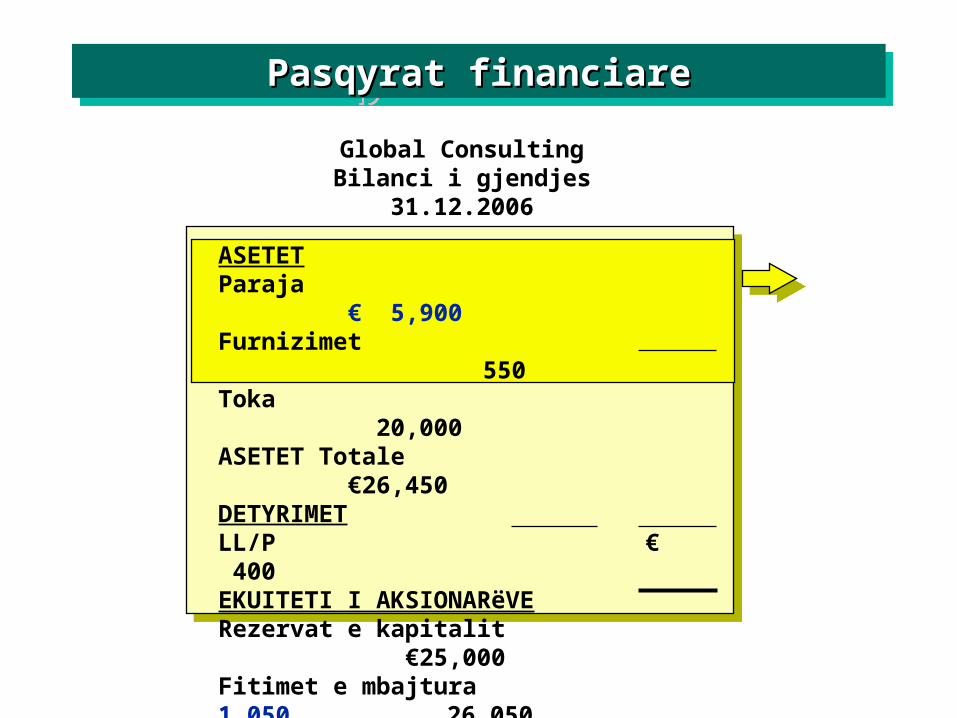

Global ConsultingBilanci i gjendjes

31.12.2006

ASETETParaja € 5,900Furnizimet 550Toka 20,000ASETET TOTALE €26,450DETYRIMETLL/P € 400EKUITETI I AKSIONARëVE

Rezervat e kapitalit €25,000Fitimet e mbajtura 1,050 26,050DETYRIMET TOTALE dhe EKUITETI I AKSIONARËVE €26,450

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

ASETETParaja € 5,900Furnizimet 550Toka 20,000ASETET Totale €26,450DETYRIMETLL/P € 400EKUITETI I AKSIONARëVERezervat e kapitalit €25,000Fitimet e mbajtura 1,050 26,050DETYRIMET dhe EKUITETI I AKSIONARËVE 26,450

Global ConsultingBilanci i gjendjes

31.12.2006

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

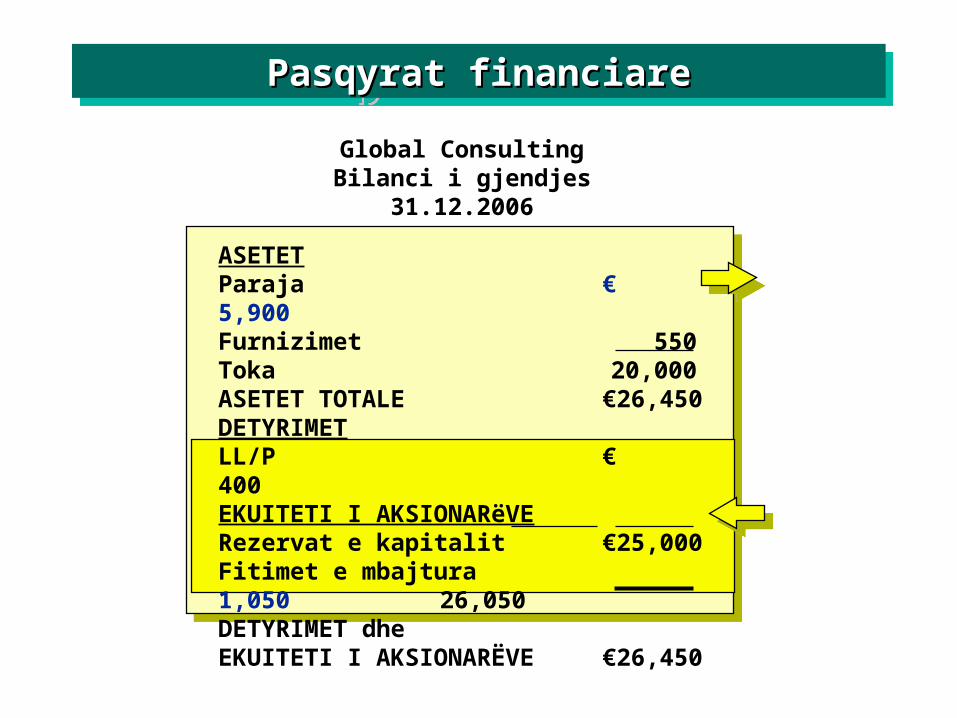

ASETETParaja € 5,900Furnizimet 550Toka 20,000Total ASETET €26,450DETYRIMETLL/P € 400EKUITETI I AKSIONARëVERezervat e kapitalit €25,000Fitimet e mbajtura 1,050 26,050DETYRIMET dhe EKUITETI I AKSIONARËVE €26,450

Global ConsultingBilanci i gjendjes

31.12.2006

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

ASETETParaja € 5,900Furnizimet 550Toka 20,000ASETET TOTALE €26,450DETYRIMETLL/P € 400EKUITETI I AKSIONARëVERezervat e kapitalit €25,000Fitimet e mbajtura 1,050 26,050DETYRIMET dhe EKUITETI I AKSIONARËVE €26,450

Global ConsultingBilanci i gjendjes

31.12.2006

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

Pasqyra e rrjedhjes së parasë

Të përgatitet . . .

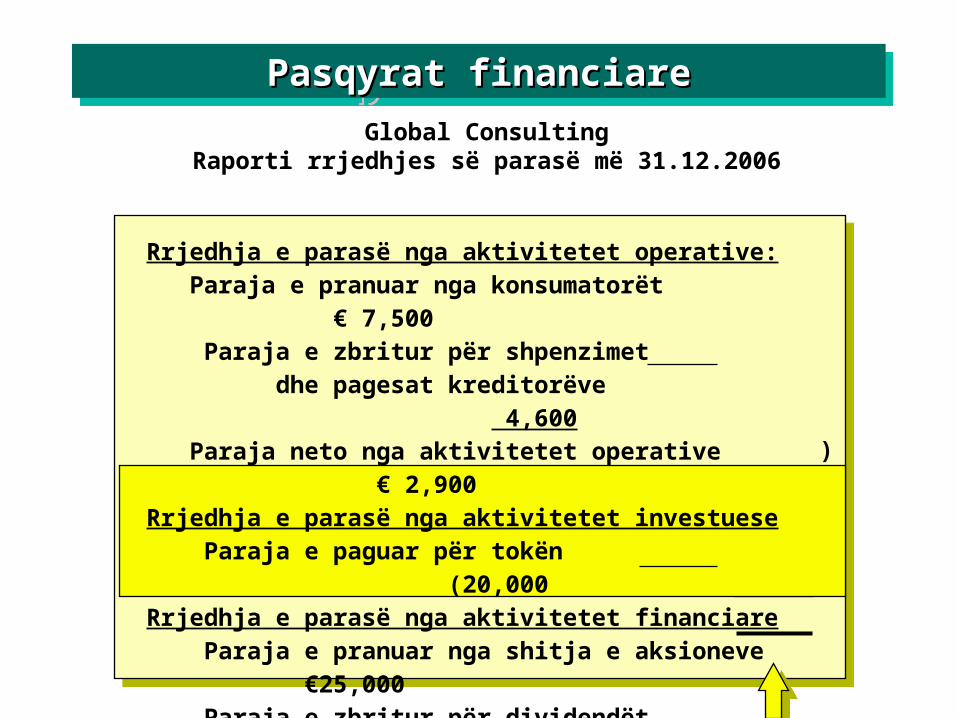

Global ConsultingPasqyra e rrjedhjes së parasë më 31.12.2006

Rrjedhja e parasë nga aktivitetet operative: Paraja e pranuar nga konsumatorët € 7,500 Paraja e zbritur për shpenzimet dhe pagesat kreditorëve 4,600 Paraja neto nga aktivitetet operative € 2,900Rrjedhja e parasë nga aktivitetet investuese Paraja e paguar për tokën (20,000)Rrjedhja e parasë nga aktivitetet financiare Paraja e pranuar nga shitja e aksioneve €25,000 Paraja e zbritur për dividendët 2,000 Paraja neto nga aktivitetet financiare 23,000Rrjedha e parasë neto dhe balanca e parasë më 31.12.2006 €5,900

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

Global ConsultingPasqyra e rrjedhjes së parasë më 31.12.2006

)

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

Rrjedhja e parasë nga aktivitetet operative: Paraja e pranuar nga konsumatorët € 7,500 Paraja e zbritur për shpenzimet dhe pagesat kreditorëve 4,600 Paraja neto nga aktivitetet operative € 2,900Rrjedhja e parasë nga aktivitetet investuese Paraja e paguar për tokën (20,000Rrjedhja e parasë nga aktivitetet financiare Paraja e pranuar nga shitja e aksioneve €25,000 Paraja e zbritur për dividendët 2,000 Paraja neto nga aktivitetet financiare 23,000Rrjedha e parasë neto dhe balanca e parasë €5,900më 31.12.2006

Global ConsultingPasqyra e rrjedhjes së parasë më 31.12.2006

)

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

Rrjedhja e parasë nga aktivitetet operative: Paraja e pranuar nga konsumatorët € 7,500 Paraja e zbritur për shpenzimet dhe pagesat kreditorëve 4,600 Paraja neto nga aktivitetet operative € 2,900Rrjedhja e parasë nga aktivitetet investuese Paraja e paguar për tokën (20,000)Rrjedhja e parasë nga aktivitetet financiare Paraja e pranuar nga shitja e aksioneve €25,000 Paraja e zbritur për dividendët 2,000 Paraja neto nga aktivitetet financiare 23,000Rrjedha e parasë neto dhe balanca e parasë €5,900më 31.12.2006

Global ConsultingRaporti rrjedhjes së parasë më 31.12.2006

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

Rrjedhja e parasë nga aktivitetet operative: Paraja e pranuar nga konsumatorët € 7,500 Paraja e zbritur për shpenzimet dhe pagesat kreditorëve 4,600 Paraja neto nga aktivitetet operative € 2,900Rrjedhja e parasë nga aktivitetet investuese Paraja e paguar për tokën (20,000Rrjedhja e parasë nga aktivitetet financiare Paraja e pranuar nga shitja e aksioneve €25,000 Paraja e zbritur për dividendët 2,000 Paraja neto nga aktivitetet financiare 23,000Rrjedha e parasë neto dhe balanca e parasë më €5,90031.12.2006

)

Raporti i rrjedhRaporti i rrjedhjesjes së parasë së parasëRaporti i rrjedhRaporti i rrjedhjesjes së parasë së parasë

Rrjedhja e parasë nga aktivitetet operuese—ky seksion raporton përmbledhjen e Cash pranimeve dhe Cash pagesave nga operacionet.

Rrjedhja e parasë nga aktivitetet investuese—ky seksion raporton Cash transaksionet për blerje dhe shitje të aseteve të përhershme dhe transaksioneve që kanë të bëjnë me to.

Rrjedhja e parasë nga aktivitetet financuese—ky seksion raporton Cash transaksionet që lidhen me cash investimet nga pronari, huazimet dhe tërheqjet e kapitalit nga pronari.

Fund i ligjëratës 2

Shihemi sot një javë!