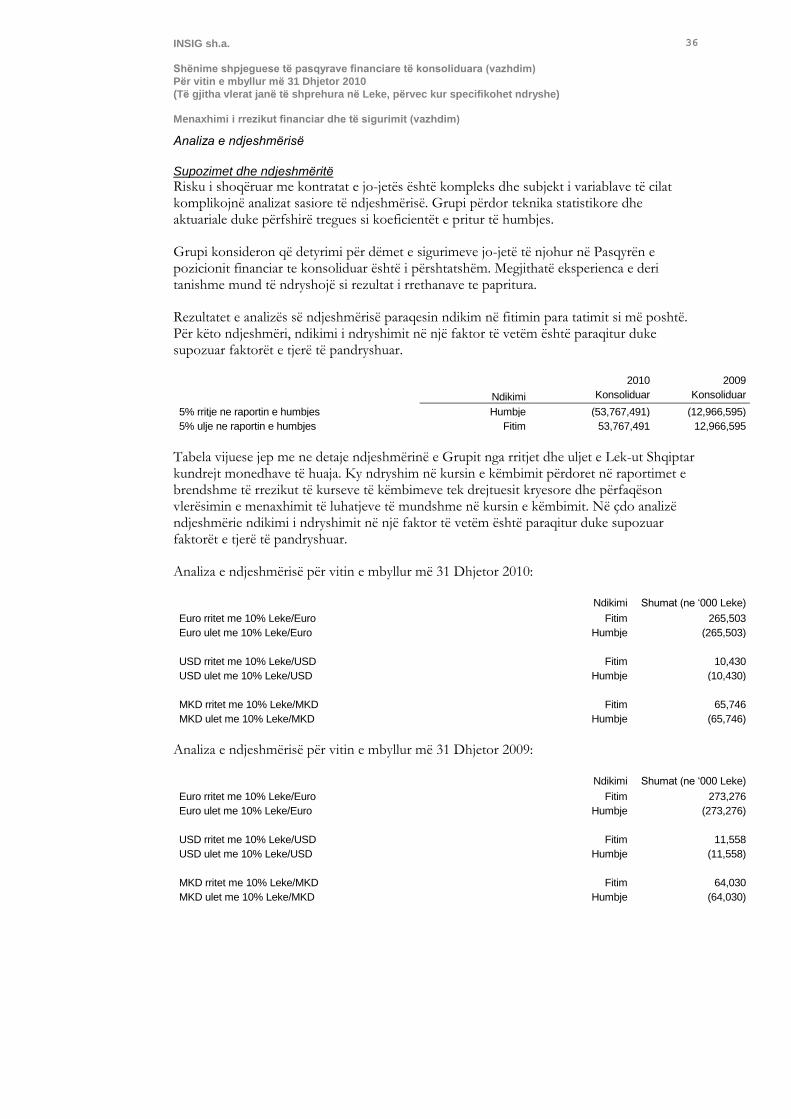

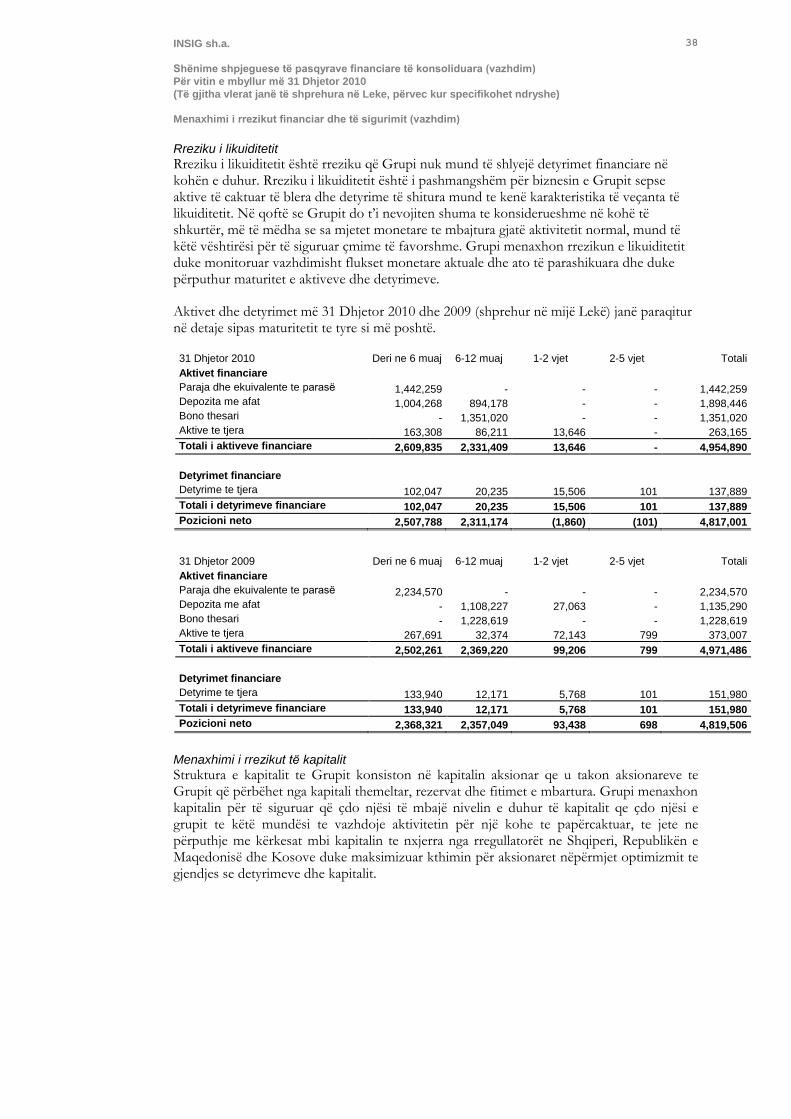

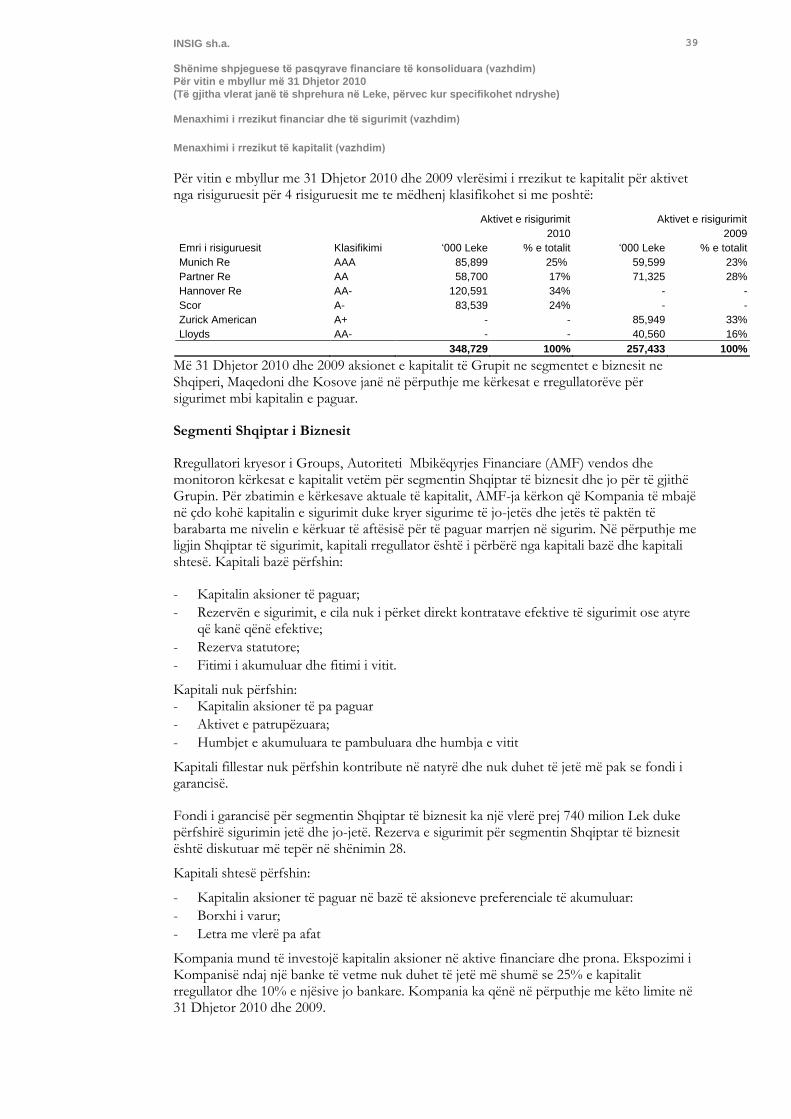

Embed Size (px)

Citation preview

Pasqyrat Financiare te Konsoliduara dhe Raporti i

Audituesit te Pavarur

INSIG sh.a.

31 Dhjetor 2010

INSIG sh.a.

Përmbajtja

Faqe

Raporti i Audituesit te Pavarur 1

Pasqyra e konsoliduar e pozicionit financiar Error! Bookmark not defined.

Pasqyra e konsoliduar e të ardhurave gjithëpërfshirëse 4

Pasqyra e konsoliduar e ndryshimeve ne kapital 5

Pasqyra e konsoliduar e flukseve monetare 6

Shënimet e pasqyrave financiare te konsoliduara 7

Grant Thornton Albania sh.p.k Blv. Bajram Curri, ETC, 9th Floor, No.1 Tirana Albania

T +355 4 22 74 832 F +355 4 22 56 560 www.grant-thornton.com.mk

Chartered Accountants

Member firm of Grant Thornton International Ltd

Raporti i Audituesit te Pavarur

Për Drejtimin dhe Aksionaret e

INSIG sh.a.

Ne kemi audituar pasqyrat financiare te konsoliduara te INSIG sh.a. (“me poshtë referuar si “Shoqëria” apo “Grupi”), qe përfshijnë Pasqyrën e konsoliduar te pozicionit financiar me 31 Dhjetor 2010 dhe Pasqyrën e konsoliduar te te ardhurave gjithëpërfshirëse, Pasqyrën e konsoliduar te ndryshimeve ne kapital dhe Pasqyrën e konsoliduar te flukseve monetare për vitin e mbyllur, dhe një përmbledhje te politikave te rëndësishme kontabël dhe te tjera shënime shpjeguese, te përfshira ne faqet 4 deri 57.

Përgjegjësia e drejtimit për pasqyrat financiare

Drejtimi është përgjegjës për përgatitjen dhe paraqitjen e drejte te këtyre pasqyrave

financiare te konsoliduara ne përputhje me Standartet Ndërkombëtare te Raportimit

Financiar, dhe për kontrollet e brendshme aq sa drejtimi i konsideron te nevojshme për te

mundësuar përgatitjen e pasqyrave financiare te konsoliduara qe nuk përmbajnë anomali

materiale, për shkak te mashtrimit apo gabimit.

Përgjegjësia e audituesit

Përgjegjësia jone është te shprehim një opinion mbi këto pasqyra financiare te konsoliduara

bazuar ne auditimin tone. Ne zhvilluam auditimin tone ne përputhje me Standartet

Ndërkombëtare te Auditimit. Këto standarde kërkojnë qe ne te përmbushim kërkesat etike

dhe te planifikojmë dhe kryejmë auditimin për te marre siguri te arsyeshme nëse pasqyrat

financiare te konsoliduara nuk përmbajnë anomali materiale.

Një auditim përfshin kryerjen e procedurave për sigurimin e evidencës se auditimit rreth

shumave dhe shpalosjeve ne pasqyrat financiare te konsoliduara. Këto procedura te

zgjedhura, varen nga gjykimi i audituesit, duke përfshire vlerësimin e rrezikut te anomalive

materiale te pasqyrave financiare te konsoliduara, për shkak te mashtrimit apo gabimit. Në

vlerësimin e këtyre rreziqeve, audituesi konsideron kontrollin e brendshëm te rëndësishëm

për përgatitjen dhe paraqitjen e drejte te pasqyrave financiare te konsoliduara te Grupit me

qellim qe te dizenjoje procedura auditimi qe janë te përshtatshme për rrethanat, por jo me

qëllimin e shprehjes se një opinioni mbi efektivitetin e kontrollit te brendshëm te Grupit.

Një auditim gjithashtu përfshin vlerësimin e përshtatshmërisë se politikave kontabël te

përdorura dhe arsyeshmerine e çmuarjeve kontabël te bëra nga drejtimi, si dhe vlerësimin e

paraqitjes ne tërësi te pasqyrave financiare te konsoliduara.

Chartered Accountants

Member firm of Grant Thornton International Ltd

Ne besojmë se evidenca e auditimit qe ne kemi siguruar është e mjaftueshme dhe e

përshtatshme për te siguruar një baze për opinionin tone te kualifikuar te auditimit.

Bazat për Opinionin e kualifikuar

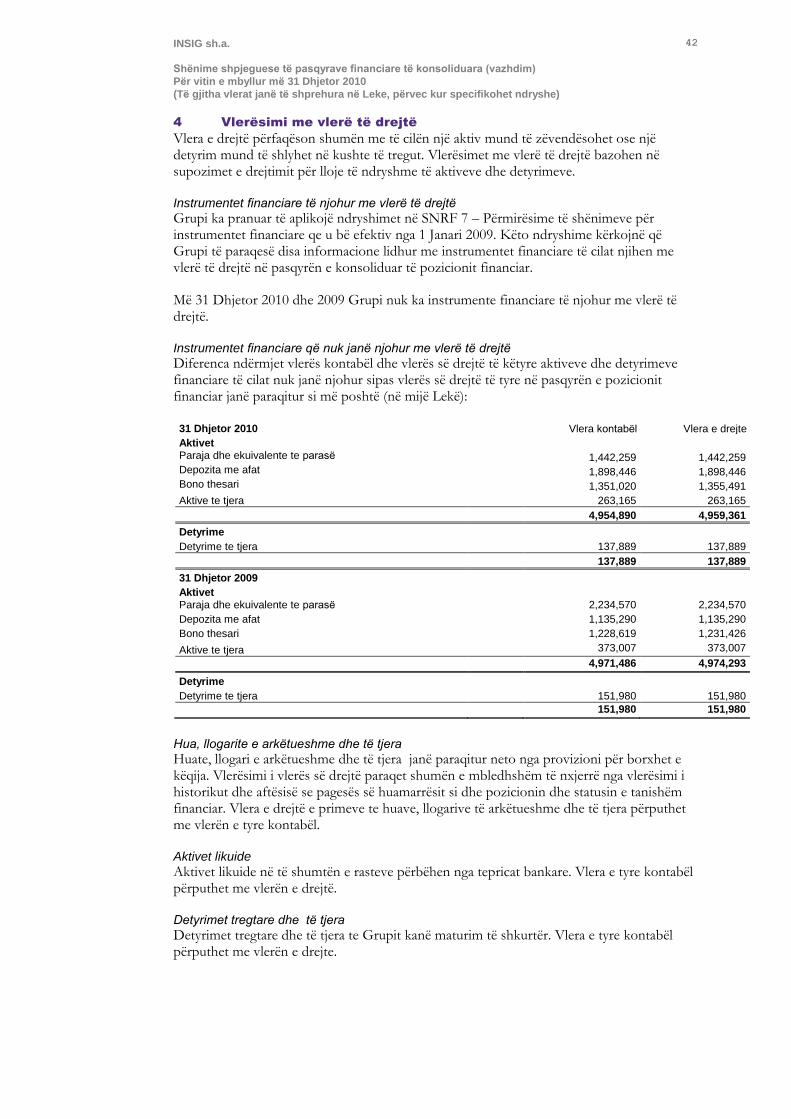

Me 31 Dhjetor 2010, pjese te aktiveve afatgjata materiale mbahen me kosto te rivlerësuar.

Rivlerësimi, efekti neto i te cilit ka shumen 139 milion Leke, është njohur ne llogarite e

Grupit me 31 Dhjetor 1997, duke aplikuar një koeficient qe varion nga 1.1 ne 16.3 për

rritjen e kostos dhe amortizimit te akumuluar mbi një pjese te një klase te aktiveve te

Grupit. Një metode e tille ne vlerësimin e mëpasshëm nuk është ne përputhje me trajtimin

alternativ te lejuar te politikes kontabël te posaçme, e cila lejon qe aktivet afatgjata materiale

te mbahen me kosto te rivlerësuar e cila është vlera e drejte ne datën e rivlerësimit, pakësuar

me amortizimin e akumuluar dhe humbjet nga rënia e vlerës. Vlera e drejte zakonisht

përcaktohet bazuar ne vlerat e tregut te përcaktuara nga vlerësues profesionist te

kualifikuar. Si rrjedhoje këto politika kërkojnë qe ne rastet kur një zë i aktiveve afatgjata

material rivlerësohet, e gjithë klasa e aktiveve afatgjata material te cilave ai u përket duhet te

rivlerësohet ne mënyre te njejte ne gjithë grupin e shoqërive. Për me tepër, rivlerësimet

duhet te kryhen me një rregullsi te mjaftueshme qe te siguroje qe vlera e mbartur e aktivit

nuk do te ndryshoje materialisht nga ajo qe mund te përcaktohej nëse do përdorej vlera e

drejte ne fund te periudhës raportuese. Efektet e këtij mënjanimi nga politikat kontabël te

pranuara, mbi vlerën neto te mbetur te aktiveve afatgjata materiale te Grupit, bëjnë qe fitimi

neto për vitin dhe fitimet e mbartura te mund te mos përcaktohen me siguri te arsyeshme.

Siç është paraqitur edhe ne shënimin 7 te pasqyrave financiare te konsoliduara me 31

Dhjetor 2010, dega e Shoqërisë ne Kosove, INSIG Kosove ka një depozite me afat ne

Bankën Kreditore te Prishtinës Sh.a. (“BKP”) prej 52,177 mije Leke, ekuivalent 376 mije

Euro (31 Dhjetor 2009: 52,563 mije Leke, ose ekuivalent 381 mije Euro). Me 13 Mars 2006,

BKP falimentoi, dhe si rrjedhoje ju hoq licenca nga Banka Qendrore e Republikës se

Kosovës, dhe për këtë arsye me 31 Dhjetor 2005, INSIG Kosove ka njohur një provigjion

për rënien ne vlere te depozitës me afat për vlerën 20,955 mije Leke, ekuivalent 151 mije

Euro. Gjate periudhave te mëvonshme deri me 31 Dhjetor 2010, nuk ka pasur ndonjë

rimarrje te rëndësishme te depozitës nga INSIG Kosove, përveç vlerës prej 6,212 mije

Leke, ekuivalente 45 mije Euro, te rimarra gjate viteve 2009 dhe 2010. Me 31 Dhjetor 2010,

Grupi nuk arriti te rivlerësoje përshtatshmërinë e shumes se provigjionit për rënien e vlerës,

gjë e cila kërkohet bazuar ne politikat e pranuara kontabël te paraqitura ne shënimin 2.17. Si

rrjedhoje, ne nuk ishim ne gjendje te siguroheshim për vlerën neto te mbartur te depozitës

me afat te Grupit me BKP për vlerën prej 52,177 mije Leke, ekuivalente 376 mije Euro me

31 Dhjetor 2010.

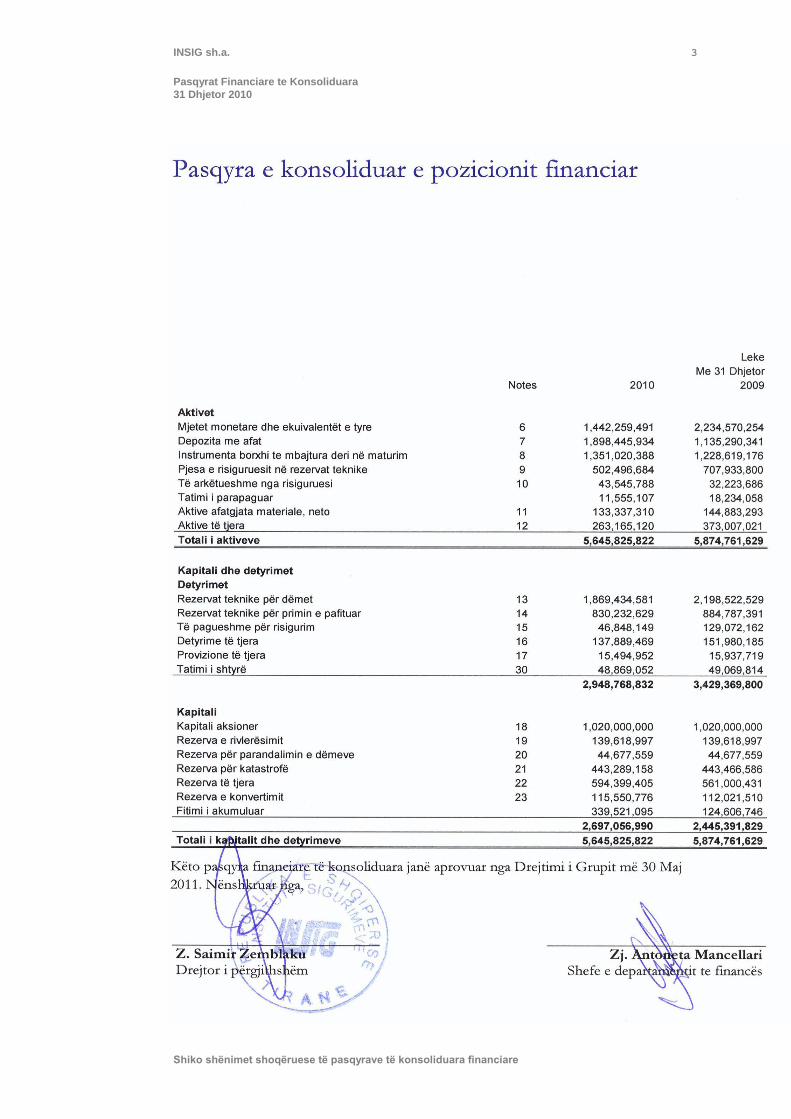

INSIG sh.a. 3

Pasqyrat Financiare te Konsoliduara

31 Dhjetor 2010

Shiko shënimet shoqëruese të pasqyrave të konsoliduara financiare

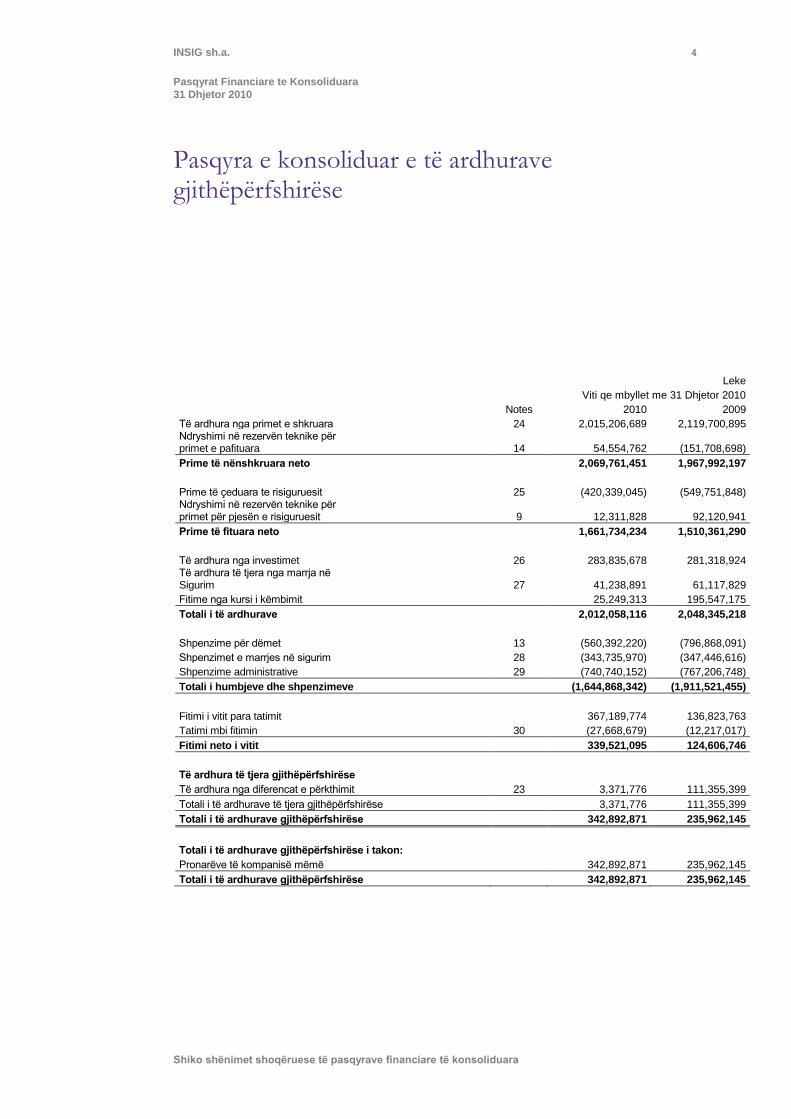

INSIG sh.a. 4

Pasqyrat Financiare te Konsoliduara

31 Dhjetor 2010

Shiko shënimet shoqëruese të pasqyrave financiare të konsoliduara

Pasqyra e konsoliduar e të ardhurave gjithëpërfshirëse

Leke

Viti qe mbyllet me 31 Dhjetor 2010

Notes 2010 2009

Të ardhura nga primet e shkruara 24 2,015,206,689 2,119,700,895 Ndryshimi në rezervën teknike për primet e pafituara 14 54,554,762 (151,708,698)

Prime të nënshkruara neto 2,069,761,451 1,967,992,197

Prime të çeduara te risiguruesit 25 (420,339,045) (549,751,848) Ndryshimi në rezervën teknike për primet për pjesën e risiguruesit 9 12,311,828 92,120,941

Prime të fituara neto 1,661,734,234 1,510,361,290

Të ardhura nga investimet 26 283,835,678 281,318,924 Të ardhura të tjera nga marrja në Sigurim 27 41,238,891 61,117,829

Fitime nga kursi i këmbimit 25,249,313 195,547,175

Totali i të ardhurave 2,012,058,116 2,048,345,218

Shpenzime për dëmet 13 (560,392,220) (796,868,091)

Shpenzimet e marrjes në sigurim 28 (343,735,970) (347,446,616)

Shpenzime administrative 29 (740,740,152) (767,206,748)

Totali i humbjeve dhe shpenzimeve (1,644,868,342) (1,911,521,455)

Fitimi i vitit para tatimit 367,189,774 136,823,763

Tatimi mbi fitimin 30 (27,668,679) (12,217,017)

Fitimi neto i vitit 339,521,095 124,606,746

Të ardhura të tjera gjithëpërfshirëse

Të ardhura nga diferencat e përkthimit 23 3,371,776 111,355,399

Totali i të ardhurave të tjera gjithëpërfshirëse 3,371,776 111,355,399

Totali i të ardhurave gjithëpërfshirëse 342,892,871 235,962,145

Totali i të ardhurave gjithëpërfshirëse i takon:

Pronarëve të kompanisë mëmë 342,892,871 235,962,145

Totali i të ardhurave gjithëpërfshirëse 342,892,871 235,962,145

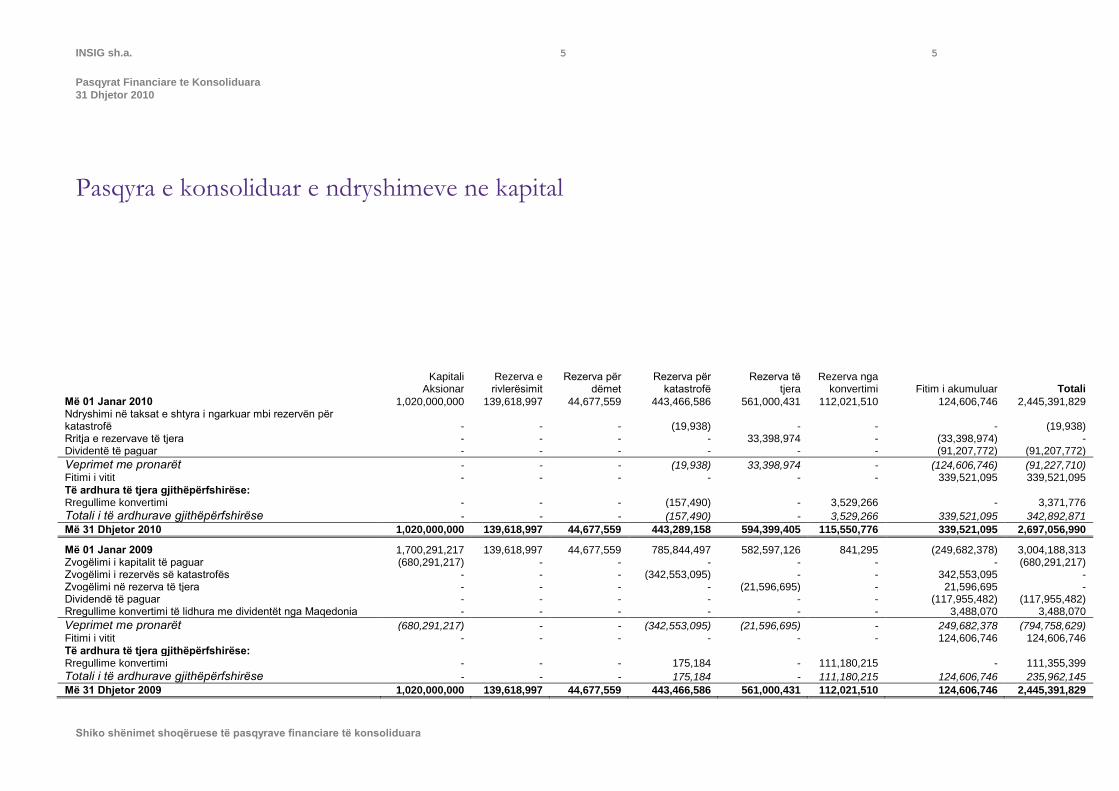

INSIG sh.a. 5 5

Pasqyrat Financiare te Konsoliduara

31 Dhjetor 2010

Shiko shënimet shoqëruese të pasqyrave financiare të konsoliduara

Pasqyra e konsoliduar e ndryshimeve ne kapital

Kapitali

Aksionar Rezerva e rivlerësimit

Rezerva për dëmet

Rezerva për katastrofë

Rezerva të tjera

Rezerva nga konvertimi Fitim i akumuluar Totali

Më 01 Janar 2010 1,020,000,000 139,618,997 44,677,559 443,466,586 561,000,431 112,021,510 124,606,746 2,445,391,829 Ndryshimi në taksat e shtyra i ngarkuar mbi rezervën për katastrofë - - - (19,938) - - - (19,938) Rritja e rezervave të tjera - - - - 33,398,974 - (33,398,974) - Dividentë të paguar - - - - - - (91,207,772) (91,207,772)

Veprimet me pronarët - - - (19,938) 33,398,974 - (124,606,746) (91,227,710) Fitimi i vitit - - - - - - 339,521,095 339,521,095

Të ardhura të tjera gjithëpërfshirëse: Rregullime konvertimi - - - (157,490) - 3,529,266 - 3,371,776

Totali i të ardhurave gjithëpërfshirëse - - - (157,490) - 3,529,266 339,521,095 342,892,871

Më 31 Dhjetor 2010 1,020,000,000 139,618,997 44,677,559 443,289,158 594,399,405 115,550,776 339,521,095 2,697,056,990

Më 01 Janar 2009 1,700,291,217 139,618,997 44,677,559 785,844,497 582,597,126 841,295 (249,682,378) 3,004,188,313 Zvogëlimi i kapitalit të paguar (680,291,217) - - - - - - (680,291,217) Zvogëlimi i rezervës së katastrofës - - - (342,553,095) - - 342,553,095 - Zvogëlimi në rezerva të tjera - - - - (21,596,695) - 21,596,695 - Dividendë të paguar - - - - - - (117,955,482) (117,955,482) Rregullime konvertimi të lidhura me dividentët nga Maqedonia - - - - - - 3,488,070 3,488,070

Veprimet me pronarët (680,291,217) - - (342,553,095) (21,596,695) - 249,682,378 (794,758,629) Fitimi i vitit - - - - - - 124,606,746 124,606,746

Të ardhura të tjera gjithëpërfshirëse: Rregullime konvertimi - - - 175,184 - 111,180,215 - 111,355,399

Totali i të ardhurave gjithëpërfshirëse - - - 175,184 - 111,180,215 124,606,746 235,962,145

Më 31 Dhjetor 2009 1,020,000,000 139,618,997 44,677,559 443,466,586 561,000,431 112,021,510 124,606,746 2,445,391,829

INSIG sh.a. 6 6

Pasqyrat Financiare te Konsoliduara

31 Dhjetor 2010

Shiko shënimet shoqëruese të pasqyrave financiare të konsoliduara

Pasqyra e konsoliduar e flukseve monetare

Viti i mbyllur më 31 Dhjetor

Shënime 2010 2009

Leke Leke

Fitimi neto i vitit 339,521,095 124,606,746

Axhustime për zërat jo monetar:

Amortizimi 16,227,952 24,921,289

Humbjen nga nxjerrja jashtë përdorimit të aktiveve të trupëzuara 33,549 2,268,583

Të ardhura nga interesi (283,835,678) (281,318,924)

Shpenzime tatim fitimi 27,668,679 12,217,017

Fitim/humbje nga konvertimi (36,375,975) (16,994,211)

Flukset operative para ndryshimeve ne aktivet dhe detyrimet

operative 63,239,622 (134,299,500)

Ndryshimet ne aktivet dhe detyrimet operative:

Ndryshimi në aktive të risiguruara 194,115,014 (54,007,888)

Ndryshimi në aktive të tjera dhe taksës së parapaguar 164,463,344 (200,389,067)

Ndryshimi në rezervat teknike për dëmet (329,087,948) 292,107,666

Ndryshimi në rezervat teknike për primet e pafituara (54,554,762) 162,799,414

Ndryshimi në detyrime të tjera (96,757,496) 112,758,876

Ndryshimi në tatimin e shtyrë (200,762) -

Tatimi i paguar (47,942,492) 33,363,891

Flukse neto të arkës të gjeneruara nga aktiviteti operativ (106,725,480) 212,333,392

Flukse të arkës të gjeneruara nga aktiviteti operativ

Blerje aktivesh të qëndrueshme të trupëzuara (4,636,196) (6,297,420)

Pakësim/rritja në depozitat bankare me afat (763,155,593) 229,037,989

Interes i arkëtuar 292,443,713 379,792,714

Maturim/ (investim në) Bono të Thesarit (122,401,212) 66,416,762

Flukse neto të arkës të gjeneruara nga aktiviteti operativ (597,749,288) 668,950,045

Flukset e arkës nga aktivitetet financuese

Zvogëlimi i kapitalit të paguar - (680,291,217)

Divident i paguar aksionareve (91,207,772) (117,955,482)

Flukset neto të arkës nga aktivitetet financuese (91,207,772) (798,246,699)

Efekti i konvertimeve 3,371,776 18,873,097

Ndryshimi neto në mjetet monetare dhe ekuivalente (792,310,764) 101,909,835

Mjete monetare dhe ekuivalente në fillim të vitit 2,234,570,254 2,132,660,419

Mjete monetare dhe ekuivalente në fund të vitit 6 1,442,259,490 2,234,570,254

INSIG sh.a. 7

Shënimet e pasqyrave financiare te konsoliduara

1 Informacion i përgjithshëm

INSIG Sh.a. (“Kompania”) është themeluar në vitin 1991 si një kompani sigurimi 100% në

pronësi të Qeverisë së Shqipërisë, e përfaqësuar nga Ministria e Financave. Aktiviteti kryesor

i biznesit të saj përfshin kryerjen e shërbimeve të sigurimit për mjetet motorike, pronën,

shëndetin, jetën, marinën dhe llojeve të tjera të sigurimit. Pasqyrat financiare të konsoliduara

të Kompanisë për vitin e mbyllur më 31 Dhjetor 2010 përfshijnë Kompaninë dhe filialin e

saj (të dyja së bashku u referohemi si “Grupi”). Selia qendrore e INSIG sh.a.eshtë në Tiranë,

Rruga e Dibrës.

Më 1 Mars 2000 Kompania çeli një degë në Kosovë (“Dega”). Kjo degë ofron kryesisht

sigurime të mjeteve motorike dhe sigurimin e palëve të treta në të gjithë territorin e

Kosovës.

Gjatë vitit 2004, Kompania filloi të operojë edhe në territorin e Republikës së Maqedonisë

nëpërmjet INSIG Macedonia (“Filiali”). INSIG Macedonia është 100% në pronësi të

INSIG Sh.a.

Gjatë vitit 2004, Ministria e Financës i transferoi 19.5% ose 332 aksione të INSIG Sh.a

Korporatës Financiare Ndërkombëtare (“IFC”) dhe 19.5% ose 332 aksione Bankës

Europiane për Rindërtim dhe Zhvillim (“EBRD”). Transferimi i fondeve është kryer me

miratim të Gjykatës së Tiranës, vendimi Nr. 21463/6, datë 30 Qershor 2004.

Në përputhje me Marrëveshjen e Opsioneve të Vendosjes e nënshkruar më 28 Tetor 2003,

neni 7, IFC dhe BERZH kanë dorëzuar më 29 Dhjetor 2008 ne Ministrinë e Financave

shitjen e aksioneve respektive dhe blerjen e tyre nga Ministria e Financës.

Në përputhje me marrëveshjen e përmendur më lart, Ministria e financave pagoi IFC dhe

EBRD për blerjen e aksioneve më 10 Mars 2009. Grupi regjistroi transaksionin e mësipërm

të blerjes së aksioneve më 10 Mars 2009. Grupi kreu regjistrimin e këtij transaksioni në

përputhje me Ligjin Nr. 9723 të datës 3 Maj 2007 “Për Qendrën Kombëtare të Regjistrimit”.

Më 25 Gusht 2009 Bordi Drejtues vendosi të zvogëloje vlerën nominale të aksioneve nga

1,000.71 Lek për aksion në 600 Lek për aksion.

Më 31 Dhjetor 2010, numri i punonjësve të Grupit përfshirë edhe nivelin drejtues është 213

vetë (2009: 217 vetë).

INSIG sh.a. 8

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

2 Politikat kontabël

Politikat kontabël kryesore të adaptuara në përgatitjen e këtyre pasqyrave financiare të konsoliduara janë detajuar më poshtë. Këto politika janë aplikuar në mënyrë të qëndrueshme në të gjitha vitet e paraqitura, përveç nëse shkruhet ndryshe.

2.1 Bazat e përgatitjes

Pasqyrat financiare te konsoliduara janë përgatitur në përputhje me Standartet Ndërkombëtare të Raportimit Financiar (“SNRF”) të lëshuara nga Bordi i Standardeve Ndërkombëtare të Kontabilitetit (“BSNK”) dhe interpretimeve lëshuar nga Komiteti i Interpretimeve të Raportimit Financiar Ndërkombëtar (“KIRF”) të BSNK. Pasqyrat finaciare janë përgatitur duke përdorur bazat e vlerësimit të specifikuar nga IFRS për çdo klasë të aktiveve, detyrimeve, të ardhurave dhe shpenzimeve. Bazat e vlerësimit janë përshkruar në mënyrë më të qartë në politikat kontabël të paraqitura më poshtë.

Përgatitja e pasqyrave financiare te konsoliduara në pajtueshmëri me SNRF kërkon përdorimin e disa vlerësimeve kritike të kontabilitetit. Kërkon gjithashtu nga drejtimi që të ushtrojë gjykimin e tij në procesin e aplikimit të politikave të kontabilitetit të Grupit. Çështjet që përfshijnë një shkallë më të lartë të gjykimit dhe janë më komplekse, apo çështjet ku supozimet dhe vlerësimet janë të rëndësishme për pasqyrat financiare janë pasqyruar në Shënimin 2.22: Gjykimet e rëndësishme kontabël dhe burimet kryesore të pasigurisë ne vlerësime.

Pasqyrat financiare të konsoliduara janë përgatitur për vitin që përfundon më 31 Dhjetor 2010 dhe 2009. Të dhënat aktuale dhe krahasuese në këto pasqyra financiare janë paraqitur në Lekë. Kur ka qenë e nevojshme të dhënat krahasuese janë rakorduar në mënyrë që të jenë në përputhje me ndryshimet në vitin aktual.

2.2 Ndryshimet në politikat kontabël dhe shënimet

(a) Adoptimi i standardeve të reja dhe të ndryshuara

Standartet e reja dhe ndryshimet e standardeve ekzistuese te paraqitura më poshtë janë të

detyrueshme duke filluar nga viti financiar që fillon më 1 Janar 2010.

SNRF 3 (rishikuar) “Kombinimet e Biznesit”, dhe ndryshimet e mëvonshme të

SNK 27 “Pasqyrat financiare të konsoliduara dhe individuale”, SNK 28, “Investimet në

pjesëmarrje”, dhe SNK 31, “Interesa në Sipërmarrjet e përbashkëta”, janë efektive në

mënyrë prospektive në kombinimet e bizneseve për të cilët data e blerjes është më ose

pas fillimit të periudhës së parë të raportimit duke filluar më ose pas 1 Korrikut 2009.

Standardi i rishikuar vazhdon të aplikojë metodën e blerjes së kombinimit të biznesit

por me disa ndryshime të rëndësishme krahasuar me SNRF 3. Për shembull, të gjitha

pagesat për blerjen e një biznesi janë të regjistruara me vlerën e drejtë në ditën e blerjes,

dhe pagesat e mëvonshme janë klasifikuar si borxhe të ri-matura më pas nëpërmjet

pasqyrës së të ardhurave gjithëpërfshirëse. Ekziston alternativa që nëpërmjet metodës së

blerjes – në – blerje të matet interesi i pakicës nga blerësi, sipas vlerës së drejtë, ose

proporcionalisht me interesin e pakicës ndaj aktiveve neto të blerësit.

INSIG sh.a. 9

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

Ndryshimet në politikat kontabël dhe shënimet (vazhdim)

Të gjitha kostot e lidhura me blerjen shpenzohen. Meqenëse Grupi ka adoptuar SNRF 3

(i rishikuar), është e nevojshme që të adoptoje ne te njëjtën kohe SNK 27 (i rishikuar),

"Pasqyrat financiare te konsoliduara dhe individuale". SNK 27 (e rishikuar) kërkon që

efektet e të gjitha transaksioneve me interesat e pakicës të regjistrohen në kapital dhe në

qoftë se nuk ka ndryshim në kontroll, këto transaksione nuk do të rezultojnë në krijim

të emrit të mirë apo në fitim ose humbje. Standardi gjithashtu specifikon kontabilizimin

kur kontrolli është humbur. Çdo interes i mbetur në njësinë ekonomike ri-matet me

vlerën e drejtë, dhe te ardhurat apo shpenzimet përfshihen në pasqyrën e te ardhurave

dhe shpenzimeve.

(b) Standarde të reja, ndryshime dhe interpretime të standardeve ekzistuese që hyjnë në fuqi

në vitin 2010, por që nuk janë të aplikueshme për Grupin.

Standartet e mëposhtme, ndryshimet dhe interpretimet e standardeve ekzistuese që janë

botuar dhe janë të detyrueshme për periudhat kontabël të Grupit që fillojnë më ose pas 1

Janarit 2010 apo në periudhat e mëvonshme, por qe nuk janë te aplikueshme për Grupin.

KIRFN 17, "Shpërndarja e aktiveve jo monetare pronarëve", në fuqi për periudhat

vjetore që fillojnë më apo pas 1 Korrik 2009. Nuk është aktualisht i aplikueshëm për

Grupin, pasi nuk janë bërë shpërndarje të aktiveve jo-monetare.

KIRFN 18, "Transferimi i aktiveve nga klientët", efektiv për transferimin e aktiveve

te marra më ose pas 1 Korrik 2009. Nuk është i aplikueshëm për Grupin, pasi nuk është

marrë asnjë aktiv nga klientët.

KIRFN 9, 'Rivlerësimi i derivateve te përfshira dhe SNK 39, Instrumentet

financiare: Njohja dhe matja", efektiv duke filluar nga 1 Korrik 2009. Ky ndryshim i

KIRFN 9 kërkon që një njësi ekonomike te vlerësoje nëse një derivativ i përfshirë duhet

të ndahet nga kontrata përfshirëse kur subjekti riklasifikon një aktiv financiar hibrid

jashtë kategorisë se mjeteve financiare " me vlerë të drejtë përmes fitimit ose humbjes”.

Ky vlerësim duhet të bëhet në bazë të rrethanave që ekzistojnë nga data qe subjekti

bëhet palë në kontratë deri ne datën e amendimit të kontratës qe ndryshon flukset

monetare. Nëse njësia ekonomike nuk është në gjendje për të bërë këtë vlerësim,

instrumenti hibrid duhet te qëndroje i klasifikuar si “me vlerë te drejtë përmes fitimit

ose humbjes” në tërësinë e tij.

KIRFN 16, "Mbrojtja e një investimi neto në një operacion të huaj", efektiv duke

filluar nga 1 Korrik 2009. Ky ndryshim përcakton se, në mbrojtjen e një investimi neto

në një operacion të huaj, instrumentet mbrojtës mund të mbahet nga cilido subjekt apo

subjekte brenda Kompanisë, duke përfshirë edhe vete operacionin e huaj, për sa kohë

që përmbushen kërkesat e efektivitetit, dizenjimit dhe dokumentacionit të SNK 39 që

kanë të bëjnë me mbrojtjen e një investimi neto. Në veçanti, Grupi duhet dokumentoje

qartë strategjinë e saj mbrojtëse për shkak të mundësisë së klasifikimeve të ndryshme ne

nivele të ndryshme te Grupit.

INSIG sh.a. 10

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

Ndryshimet në politikat kontabël dhe shënimet (vazhdim)

SNK 38 (i ndryshuar), "Aktivet afatgjata jo -materiale', duke filluar nga 1 janar

2010. Ndryshimi udhëzon në matjen e vlerës së drejtë të një aktivi afatgjatë jo-material

të blerë në një kombinim biznesi dhe lejon grupimin e aktiveve afatgjata jo-materiale si

një aktiv të vetëm në qoftë se aktivet kanë jetëgjatësi të ngjashme ekonomike.

"Përjashtime të tjera për zbatuesit e SNRF-ve për herë të parë " (ndryshim në

SNRF 1) është lëshuar në Korrik 2009. Ndryshimet janë të detyrueshme të zbatohet

për periudhat vjetore që fillojnë më ose pas 1 janar 2010. Ky ndryshim nuk është i

aplikueshëm për Grupin.

SNK 36 (i ndryshuar), "Zhvlerësimi i aktiveve", duke filluar nga 1 Janar 2010.

Ndryshimi sqaron se njësia me e madhe gjeneruese e mjeteve monetare (ose grup i

njësive), në të cilat emri i mirë duhet të shpërndahet për qëllime të testimit të

zhvlerësimit është segmenti operacione siç përcaktohet nga paragrafi 5 i SNRF 8,

"Segmentet Operuese" (që ekzistojnë, para bashkimit me segmente me karakteristika të

ngjashme ekonomike).

SNRF 2 (te ndryshuar), "Pagesat e bazuara ne aksione ", efektive nga 1 Janar

2010. Përveç kësaj KIRFN 8, "qëllimi i SNRF 2', dhe KIRFN 11, "SNRF 2 -

Transaksionet e aksioneve të thesarit dhe te grupit", ndryshimet zgjerojnë udhëzimet e

KIRFN 11 për adresimin e klasifikimit të marrëveshjeve të grupit që nuk ishin të

mbuluara nga ky interpretim.

SNRF 5 (ndryshuar), "Aktivet afatgjata qe mbahen për t’u shitur dhe

operacionet jo te vijueshme”. Ndryshimi i SNRF 5 specifikon dhënien e

informacioneve shpjeguese të kërkuara në lidhje me aktivet jo korrente (ose grupet për

t„u nxjerrë jashtë përdorimit) të klasifikuara si të mbajtura për shitje ose si operacione jo

të vijueshme. Ai gjithashtu sqaron se kërkesat e përgjithshme te SNK 1 ende zbatohen,

në veçanti paragrafi 15 (për të arritur një paraqitje të drejtë) dhe paragrafi 125 (burimet e

një vlerësimi të pasigurt) të SNK 1.

Përmirësimet në Standardet Ndërkombëtare të Raportimit Financiar 2009 janë

nxjerrë në Prill 2009. Datat efektive ndryshojnë nga standarti ne standart, por shumica

janë efektive duke filluar nga 1 Janar 2010.

(c) Standarde te reja, ndryshime dhe interpretime te standardeve ekzistuese, te lëshuara por

qe nuk janë efektive për vitin financiar qe fillon më 1 janar 2010 dhe qe nuk janë adoptuar ne

mënyre te parakohshme nga Grupi.

SNRF 9, "Instrumentet Financiare", nxjerrë në Dhjetor 2009. Ky standart adreson

klasifikimin dhe matjen e aktiveve financiare dhe ka mundësi të ndikojë në kontabilitetin

e Grupit për aktivet financiare. Ky standart nuk është i zbatueshëm deri në 1 janar 2013,

por mund te adoptohet ne mënyre të parakohshme. Grupi duhet të vlerësojë ndikimin e

plotë të SNRF 9-tës. Grupi nuk ka vendosur ende se kur do të implementojë SNRF 9.

INSIG sh.a. 11

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

Ndryshimet në politikat kontabël dhe shënimet (vazhdim)

SNK 24 i rishikuar, "Shënimet sqaruese për palët e lidhura", lëshuar në Nëntor

2009. Zëvendëson SNK 24, "Shënimet sqaruese për palët e lidhura", i lëshuar në vitin

2003. SNK 24 i rishikuar është i detyrueshëm të aplikohet nga 1 janari 2011. Zbatimi i

parakohshëm është i lejueshëm.

"Klasifikimi i të drejtave të emetuara" (Ndryshimi në SNK 32), lëshuar në Tetor

2009. Për të drejtat e emetuara të ofruara për një sasi të caktuar monedhe të huaj,

praktika e deri tanishme duket se kërkon qe emetime të tilla të trajtohen si detyrime

derivative. Ndryshimi përcakton se në qoftë se të drejtat te tilla janë lëshuar ne mënyre

proporcionale për të gjithë aksionaret ekzistues të njësisë ekonomike në të njëjtën klasë

për një sasi të caktuar të valute, ata duhet të klasifikohen si kapital pavarësisht

monedhës në të cilën çmimi i ushtrimit është shprehur. Ndryshimi duhet të zbatohet

për periudhat vjetore që fillojnë më datën 1 Shkurt 2010. Zbatimi i parakohshëm është i

lejueshëm.

"Parapagime për një kërkesë minimale financimi" (Ndryshime në KIRFN 14),

të lëshuar në Nëntor 2009. Ndryshimet korrigjojnë një pasojë te paqëllimshme të

KIRFN 14, "SNK 19 - Limiti mbi një aktiv përfitimi të përcaktuar, kërkesat minimale

të financimit dhe bashkëveprimi i tyre". Pa ndryshimet, subjektet nuk janë të lejuara të

njohin si aktiv disa parapagimeve vullnetare për kontributet minimale te fondit. Kjo

situate nuk ishte për qëllim kur KIRFN 14 u lëshua, ndryshimet e korrigjojnë

problemin. Ndryshimet janë efektive për periudhat vjetore që fillojnë 1 Janar 2011.

Zbatimi i parakohshëm është i lejueshëm. Ndryshimet duhet të zbatohen në mënyrë

retrospektive në periudhën më të hershme krahasuese të paraqitur.

KIRFN 19, "Shuarja e detyrimeve financiare me instrumente kapitali". Këtu sqarohen kërkesat e SNRF-ve, kur një njësi ekonomike rinegocion kushtet e një detyrimi financiar me kreditorin e tij dhe kreditori pranon aksione të njësisë ekonomike ose të instrumenteve të tjerë të kapitalit të shlyejë detyrimin financiar plotësisht ose pjesërisht. Interpretimi është në fuqi për periudhat vjetore që fillojnë më apo pas 1 Korrik 2010. Zbatimi i parakohshëm është i lejueshëm.

Përmirësimet në Standardet Ndërkombëtare të Raportimit Financiar 2010 janë

lëshuar në Maj 2010. Datat efektive ndryshojnë nga standarti ne standart, por shumica

janë efektive duke filluar nga 1 Korrik 2010 ose 1 Janar 2011.

INSIG sh.a. 12

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

2.3 Raportimi i operacioneve te huaja

Degët

Grupi operon në Kosovë përmes degës së tij, një njësi ekonomike nën pronësi të plotë dhe nen kontrollin e grupit. Grupi raporton aktivitetet e degës së tij të huaj në pasqyra financiare individuale duke grupuar të gjitha balancat dhe transaksionet sikur të ishin një njësi e vetme ekonomike. Në përgatitjen e këtyre pasqyrave financiare, Grupi konsolidon pasqyrat financiare të Shqipërisë dhe te Degës se saj në Kosovë rresht për rresht duke i mbledhur zërat e ngjashëm si zërat e aktiveve, pasiveve, kapitalit, të ardhurave dhe shpenzimeve.

Shumat midis njësive te Grupit, dhe çfarëdo të ardhurash te parealizuara, shpenzime, fitime dhe humbje që vijnë nga transaksionet brenda grupit eliminohen gjatë përgatitjes së pasqyrave financiare.

Filialet e konsoliduara

Grupi operon ne Republikën e Maqedonisë nëpërmjet filialit te tij.

Grupi raporton aktivitetet e filialit në pasqyra financiare individuale duke grupuar të gjitha shumat dhe transaksionet sikur të ishin një njësi e vetme ekonomike. Në përgatitjen e këtyre pasqyrave financiare, Grupi konsolidon pasqyrat financiare të Shqipërisë dhe te Filialit te saj në Maqedoni rresht për rresht duke i mbledhur zërat e ngjashëm si zërat e aktiveve, pasiveve, kapitalit, të ardhurave dhe shpenzimeve.

Shumat brenda Grupit, dhe çfarëdo të ardhurash te parealizuara, shpenzime, fitime dhe humbje që vijnë nga transaksionet brenda grupit eliminohen gjatë përgatitjes së pasqyrave financiare.

2.4 Bazat e konsolidimit

Ne përputhje me SNRF 3 (e rishikuar) "Kombinimet e Biznesit", një kombinim biznesi është te bashkosh njësi ekonomike apo biznese te ndara në një njësi raportuese. Ne qofte se një njësi ekonomike merr kontrollin mbi një njësi tjetër e cila nuk përfaqëson një biznes të veçantë, bashkimi i këtyre ndërmarrjeve nuk përbën një kombinim biznesi.

Nëse transaksioni i plotëson kriteret për një kombinim biznesi, duhet të përcaktohet nëse kombinimi i biznesit përfshin kompani nën kontroll të përbashkët. Sipas SNRF 3, dy njësi ekonomike janë nën kontroll të përbashkët, kur njësite ose bizneset e kombinuara janë të kontrolluara nga e njëjta njësi (njësite) si para edhe pas kombinimit të biznesit dhe kontrolli nuk është i përkohshëm (tranzitor). SNRF 3 (i rishikuar) nuk është i aplikueshëm për kombinime biznesi që përfshin kompanitë nën kontroll të përbashkët.

Të gjitha kombinimet e biznesit që nuk përfshijnë subjektet nën kontroll të përbashkët janë kontabilizuar duke përdorur metodën e blerjes. Sipas kësaj metode, kostoja e kombinimit të biznesit është e ndarë sipas aktiveve, detyrimeve, dhe detyrimet e kushtëzuara të identifikueshme nga blerësi, që plotësojnë kriteret e njohjes së SNRF me vlerën e tyre të drejtë në atë datë, (me përjashtim të aktiveve afatgjatë që janë klasifikuar si të mbajtura për shitje). Çdo tejkalim i kostos së kombinimit të biznesit mbi interesin e blerësit me vlerën e drejtë neto të aktiveve, detyrimeve dhe detyrimeve të kushtëzuara të identifikueshme njihet si emër i mirë.

INSIG sh.a. 13

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

2.5 Procedurat e konsolidimit

Degët

Grupi operon në Kosovë përmes degës së tij, një njësi ekonomike nën pronësi të plotë dhe nën kontrollin e grupit. Grupi raporton aktivitetet e degës së tij të huaj në pasqyra financiare individuale duke grupuar të gjitha shumat dhe transaksionet sikur të ishin një njësi e vetme ekonomike. Në përgatitjen e këtyre pasqyrave financiare, Grupi konsolidon pasqyrat financiare të Shqipërisë dhe të Degës së saj në Kosovë rresht për rresht duke i mbledhur zërat e ngjashëm si zërat e aktiveve, pasiveve, kapitalit, të ardhurave dhe shpenzimeve. Shumat midis njësive të Grupit, dhe çfarëdo të ardhurash të parealizuara, shpenzimet, fitimet dhe humbjet që vijnë nga transaksionet brenda grupit eliminohen gjatë përgatitjes së pasqyrave financiare.

Filialet

Filialet janë ato kompani të cilat janë të kontrolluara nga Grupi. Kontrolli ekziston kur Grupi ka pushtet, të drejtpërdrejtë ose indirekt, për të qeverisur politikat financiare dhe operative të një njësie në mënyrë që të përfitojë të mira prej ushtrimit të aktivitetit të tyre. Pasqyrat financiare të filialeve janë të përfshira në pasqyrat financiare të konsoliduara që nga data e fillimit të ushtrimit të kontrollit deri në datën që ky kontroll mbaron.

Grupi operon ne Republikën e Maqedonisë nëpërmjet filialit te tij.

Grupi raporton aktivitetet e filialit në pasqyra financiare individuale duke grupuar të gjitha shumat dhe transaksionet sikur të ishin një njësi e vetme ekonomike. Në përgatitjen e këtyre pasqyrave financiare, Grupi konsolidon pasqyrat financiare të Shqipërisë dhe te Degës se saj në Kosovë rresht për rresht duke i mbledhur zërat e ngjashëm si zërat e aktiveve, pasiveve, kapitalit, të ardhurave dhe shpenzimeve.

Shumat brenda Grupit, dhe çfarëdo të ardhurash te parealizuara, shpenzime, fitime dhe humbje që vijnë nga transaksionet brenda grupit eliminohen gjatë përgatitjes së pasqyrave financiare.

2.6 Klasifikimi i produktit

Produktet e Grupit janë klasifikuar që në fillim, për qëllimet e kontabilitetit, si kontratat e sigurimit.

Kontratat sipas të cilave, Grupi pranon risk te konsiderueshëm sigurimi nga një palë tjetër (policë mbajtësi) duke rënë dakord për të kompensuar policë mbajtësin ose përfituesit e tjerë nëse një ngjarje specifike e pasigurtë në të ardhmen (ngjarja e siguruar) ndikon negativisht policë mbajtësin ose përfitues të tjerë, janë klasifikuar si kontrata sigurimi. Si rregull i përgjithshëm, Grupi përcakton nëse ka risk sigurimi të konsiderueshëm, duke krahasuar përfitimet e paguara me përfitimet e pagueshme nëse ngjarja e sigurueshme nuk do te kishte ndodhur.

Kontrata investimi janë ato kontrata qe transferojnë risk te konsiderueshëm financiar. Risku financiar është risku i një ndryshimi te mundshëm në të ardhmen i një ose më shumë persa i përket normave specifike te interesit, çmimeve te instrumenteve financiare, çmimeve te te mirave, ndryshimet në kurset e këmbimit, vlerësimi i shkalles se kredisë ose normave te indeksit, apo variablave të tjerë të kreditimit, të parashikuara në rastin e variablave jo financiarë si variabile që nuk janë specifik për një pjesë të kontratës. Kontratat e sigurimit gjithashtu mund të sjellin risk financiar. Një kontratë, e cila është klasifikuar si një kontratë sigurimi mbetet si kontratë sigurimi për të gjithë kohëzgjatjen e kontratës, edhe nëse risku i sigurimit pakësohet në mënyrë të konsiderueshme gjatë kësaj periudhe, ose të drejtat dhe detyrimet janë konsumuar, ose nuk janë më të vlefshme. Kontratat e investimit mund te ri klasifikohen si kontrata sigurimi edhe pas nënshkrimit në qoftë se risku i sigurimit bëhet i konsiderueshëm.

INSIG sh.a. 14

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

2.7 Njohja dhe matja e kontratave

Primet

Primet nga aktiviteti i përgjithshëm i sigurimit

Rezervat teknike janë përllogaritur më vete për të gjitha produktet e sigurimit dhe përbëhen nga primet e mundshme (të pa fituara), rreziqet e mundshme (të pamaturuar) dhe dëmet e mundshme (të papaguar në ditën e mbylljes së vitit financiar). Rezervat teknike (provigjionet) përfaqësojnë parashikime për pagesat të ardhshme të dëmeve të deklaruara dhe të padeklaruara.

Grupi nuk i skonton rezervat e tij teknike. Çdo ndryshim në parashikim paraqitet në rezultatet e operacioneve në periudhën kur janë ndryshuar parashikimet. Parashikimi i detyrimeve të sigurimit është një proces kompleks që ka të bëjë me pasiguri dhe që kërkon përdorimin e gjykimeve dhe parashikimeve jo formale. Kompania dhe degët e saj i janë përmbajtur kërkesave të rregullatorëve ose mbikëqyrësve të segmentit sigurues për të llogaritur rezervat përkatëse teknike. Taksa mbi primin për Segmentin e biznesit te Kosovës llogaritet mbi primet bruto te nënshkruara.

Të ardhurat

Primet bruto nga kontratat e sigurimit regjistrohen me marrjen e pagesës së primit dhe i shtohen fitimeve me mënyre përpjesëtimorë (metoda 1/365) përgjatë kohëzgjatjes së policës përkatëse. Primi i nënshkruar bruto pasqyron biznesin e nenshkruar përgjatë vitit dhe përjashton çfarëdo taksë apo detyrim bazuar mbi primet. Primet, në lidhje me policat e MTPL të nënshkruara në Maqedoni dhe disa polica me agjenci qeveritare njihen kur shkruhen dhe një aktiv financiar korrespondent regjistrohet. Primet fitohen që nga data e bashkëngjitjes së rrezikut, mbi periudhën e zhdëmtimit, bazuar në modelin e rreziqeve të shkruara.

Primet e pafituara

Rezerva për primin e pafituar përfshin atë pjesë të primeve bruto të shkruara i cili është parashikuar të fitohet në vitin financiar pasues ose vitet financiare në vazhdim, të llogaritura më vete për çdo kontratë sigurimi duke përdorur metodën përpjesëtimorë duke i zbritur një përqindje që konsiderohet kosto e marrjes në sigurim për atë linjë biznesi, e korrigjuar, në qoftë se është e nevojshme të reflektojë ndonjë ndryshim në rrezikun e ndodhjes së dëmit gjatë periudhës së mbuluar në kontratë. Për policat e sigurimit të jetës pas daljes në pension, për shkak të shumave të vogla të kontratave (vetëm 2 më 31 Dhjetor 2010 dhe 2009), rezervat e primeve janë llogaritur si shumë e të arkëtueshmeve për primet gjatë vitit financiar. Sigurimi i jetës së debitorëve është llogaritur si policë e sigurimit të jetës. Sipas kushteve dhe termave të politikës së ndjekur nga Grupi, kontratat nuk hyjnë në fuqi derisa pagesa të jetë kryer.

Dëmet Dëmet e ndodhura nga sigurimet e aktivitetit të përgjithshëm Dëmet e ndodhura nga sigurimet e aktivitetit të përgjithshëm përbëhen nga dëmet e paguara për police mbajtësit gjatë vitit financiar së bashku me ndryshimet në vlerësimin e detyrimeve për dëmet pezull. Dëmet pezull përfshijnë rezervat e parashikuara nga Grupi për shlyerjen përfundimtare të të gjitha dëmeve të ndodhura por të papaguara në datën e bilancit kontabël të raportuar ose jo, si edhe shpenzimet e brendshme dhe të jashtme për dëmet dhe një marzh sigurie të mjaftueshëm. Dëmet pezull vlerësohen nëpërmjet shqyrtimit individual të dëmeve dhe duke bërë provigjion për dëmet e ndodhura por të pa raportuara, efektin e ngjarjeve të parashikueshme të brendshme dhe të jashtme, si ndryshimet në procedurat e trajtimit të dëmeve, inflacioni, prirjet ligjore, ndryshimet legjislative dhe eksperienca dhe prirjet e kaluara. Provigjionet për dëmet pezull nuk skontohen. Veprimet rregulluese të provigjioneve të dëmeve të vendosura në vitet e mëparshëm pasqyrohen në pasqyrat financiare të periudhës në të cilën janë bërë veprimet rregulluese dhe paraqiten të ndara në pasqyrat financiare në qoftë se janë materiale.

INSIG sh.a. 15

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

Njohja dhe matja e kontratave (vazhdim)

Ndërsa Bordi i Drejtorëve konsideron që rezervat teknike për dëmet dhe rimbursimet e lidhura me ri sigurimin janë paraqitur me vërtetësi, detyrimi përfundimtar mund të ndryshojë si rezultat i informacionit dhe ngjarjeve pasuese dhe mund të rezultojë në korrigjime të rëndësishme të shumave të siguruara. Veprimet rregulluese për shumat e rezervës teknike janë pasqyruar në pasqyrat financiare për periudhën në të cilën janë bërë korrigjimet.

Pasiguria e dëmeve në proces ligjor

Një pjesë e dëmeve janë në proçese gjyqësore për të cilat Grupi ka regjistruar rezerva teknike në bazë të pagesave të pritshme në të ardhmen. Grupi filloi të emetojë polica të sigurimit të jetës gjatë vitit 1998. Humbjet dhe rezervat e sigurimit të jetës vlerësohen nëpërmjet aktuarëve të brendshëm bazuar në informacion statistikor si pritshmëria e jetës, treguesit ekonomike, inflacioni etj. të vëna në dispozicion nga Instituti Shqiptar i Statistikave.

Rezerva për rrezikun e paskaduar

Rezerva për rrezikun e paskaduar krijohet atëherë kur vlera e pritshme e dëmit dhe e shpenzimeve që e shoqërojnë atë i atribuohet periudhave të paskaduara të policave në fuqi në datën e bilancit, tejkalon provigjionin e primeve të pafituara të lidhura me polica të tilla. Grupi ka krijuar një provigjion për rrezikun e mundshëm domethenes të paskaduar në segmentin e biznesit jo-jetë.

Aktivet nga risiguruesi

Grupi çedon primet e sigurimit ne aktivitetet e tij normale për të limituar humbjet e mundshme lindur nga risqe të lidhura me MTPL, Prona, Karton Jeshil dhe Përgjegjësitë.

Ky risigurim përfshin marrëveshjet e tejkalimit të humbjeve dhe marrëveshjet fakultative në linjat e biznesit për pasurinë dhe tejkalimin e humbjeve nga (kartoni jeshil, pasuria, mallra ne udhëtim) ose mbi bazat plus dhe raportit te kuotave. Vetëm kontratat që japin arsye të një transferimi domethënës risku dhe risk kohor janë kontabilizuar si sigurime. Aktivet dhe detyrimet që rrjedhin nga ri sigurimi i çeduar janë paraqitur te veçuara. Marrëveshjet e risigurimit nuk lehtësojnë Grupin nga detyrimet te drejtperdrejta të saj ndaj policë mbajtësve. Detyrimet risiguruese përfshijnë llogaritë të pagueshme për kontratat risiguruese të jashtme dhe janë njohur si shpenzim bazuar në të gjithë shumën e rënë dakord me risiguruesin. Përfitimet e rimbursuara janë paraqitur në pasqyrën e të ardhurave dhe në pasqyrën e pozicionit financiar në baza bruto.

Të ardhurat e pritshme nga ri sigurimi janë paraqitur veçmas si aktive në pasqyrat financiare. Risigurimi trajtohet në mënyrë të ngjashme me dëmet pezull. Risigurimi dhe rikuperimet e tjera janë vlerësuar në mënyrë të ngjashme me vlerësimin e dëmeve të pazgjidhura në pajtim me shumat që lidhen me kontratat e sigurimit themelor dhe në përputhje me kushtet e kontratës së risigurimit.

Aktivet e risigurimit përfshijnë shuma te lidhura me kompanitë risiguruese për demet, shpenzimet e trajtimit te dëmeve, dhe primeve të pafituara te ceduara.

Aktivet e sigurimit janë objekt i testimit të zhvlerësimit. Zhvlerësimi i aktiveve është objektiv nëse ka evidence të mjaftueshme që Grupi nuk do të jetë i aftë të marrë shumat nga risiguruesit. Nëse ka evidencë të zhvlerësimit, shuma kontabël e aktivit të risiguruar zvogëlohet në shumën e tij të rikuperueshme dhe humbja nga zhvlerësimi njihet si një shpenzim në pasqyrën e të ardhurave dhe shpenzimeve.

INSIG sh.a. 16

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

Njohja dhe matja e kontratave (vazhdim)

Shumat e rikuperueshme nga risigurimi për segmentin e biznesit Shqiptar janë aprovuar nga Autoriteti i Mbikëqyrjes se Sigurimeve me 30 Mars 2011 ne përputhje me Nenin 101 te Ligjit “Për veprimtarinë e sigurimit, risigurimit dhe ndërmjetësimit ne sigurime dhe risigurime” Nr. 9267 date 29 Korrik 2004, dhe Nenin 14 te Ligjit “Mbi organizimin dhe funksionimin e Autoritetit Mbikëqyrës te Sigurimeve” Nr.9268 date 29 Korrik 2004.

Testi i mjaftueshmërise së rezervave

Në çdo datë të bilancit kontabël Grupi kryen testimin për tu siguruar për mjaftueshmërinë e rezervave të dëmeve. Testimet kryesore që kryhen janë Analiza e Raportit të Dëmeve dhe Analiza e Zhvillimit të Provigjioneve të Dëmeve.

Analiza e Raportit të Dëmeve kryhet çdo vit në pjesën më të madhe të linjave të biznesit individualisht. Llogaritja behet mbi dëmet vetëm kur dëmet përfshijnë koston e marrjes në sigurim dhe kosto të tjera të jashtme të lidhura me dëmin.

Në kryerjen e kësaj analize Grupi merr në konsideratë parashikimet aktuale të flukseve monetare dalëse. Grupi nuk i skonton këto flukse monetare të parashikuara sepse shumica e dëmeve priten të paguhen brenda vitit.

Në vazhdim, Grupi kryen një analizë vjetore të zhvillimit të provigjionimit të dëmeve për vlerësimin e metodologjisë së provigjionimit. Kjo analizë kryhet mbi RBNS dhe IBNR në baza individuale dhe të kombinuara. Në rast se analiza shfaq mospërputhje të madhe, korrigjimet e duhura bëhen me metodën e rezervës.

Nëse identifikohet një mospërputhje, ajo do ti ngarkohet menjëherë shpenzimeve duke krijuar një rezervë risku të paskaduar nga humbjet e ardhura nga Testi i Mjaftueshme risë së Rezervave.

Sigurimi i jetës Provigjioni i sigurimit të jetës testohet në çdo datë raportimi përkundrejt përllogaritjes së fluksit të parave në të ardhmen duke përdorur supozime te qëndrueshme dhe të sakta për të gjithë faktorët: primet e ardhshme, kthimet nga investimet e vdekshmërisë, gabimet, falimentimet, garancitë, bonuset për mbajtësit e policave, shpenzimet si dhe opsionet e ushtrimit të mbajtësit të policës. Për këtë qëllim grupi përdor përllogaritjen e vlerës aktuale të të ardhurave që priten (“PVFP”) me metodën e vlerës së vendosur, e cila është firmosur dhe aprovuar nga kompania mëmë. Aty ku të dhënat e besueshme të tregut janë të disponueshme, supozimet vijnë si rrjedhojë e vëzhgimit të çmimeve të tregut.

Supozimet që nuk mund të jenë besueshmërisht të nxjerra nga vlerat e tregut janë bazuar në përllogaritjen e vlerave aktuale duke iu referuar modeleve të brendshme të vet Grupit dhe publikimeve të disponueshme (p.sh. informacioni i publikuar nga Rregullatori i Sigurimeve për demografinë).

Për shkak të nivelit të pasigurisë në lidhje me zhvillimet e ardhshme të tregut të sigurimeve dhe portofolit të Grupit, Grupi përdor marzhin për rrezikun dhe pasigurinë të lidhur me testin e mjaftueshmërisë së detyrimeve. Supozimet për inputet rifreskohen çdo vit bazuar në eksperiencën më të fundit. Metodologjia e testimit merr në konsideratë vlerësimin aktual të të gjithë flukseve të ardhshme të parave të kontraktuara. Kjo metodologji mundëson përcaktimin sasior të bashkëveprimit midis gjithë faktorëve të rrezikut. Supozimet rishikohen çdo vit. Supozimet kryesore që përdoren janë:

INSIG sh.a. 17

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

Njohja dhe matja e kontratave (vazhdim)

Vdekshmëria Vdekshmëria zakonisht bazohet në të dhënat që merren nga INSTAT dhe përmirësuar nga Grupi bazuar në hetimet statistikore të eksperiencës së vdekshmërisë që ka Grupi si dhe nga partnerët risigurues. Supozimet për vdekshmërinë dhe sëmundshmërinë rregullohen nga marzhi i rrezikut dhe i pasigurisë.

Shpenzimet Vlerësimet për rinovimet e ardhshme dhe shpenzimet e mirëmbajtjes të përfshira në testin e mjaftueshmërisë vijnë nga eksperienca aktuale e Grupit. Për periudhat e ardhshme fluksi i parave i shpenzimeve është rritur nga një faktor i njëjtë me vlerësimin e Grupit për vlerësimin vjetor të inflacionit.

Pritshmëria për kthimet nga investimet dhe norma e zbritjes Kthimet e ardhshme nga investimet janë përllogaritur duke përdorur normat e interesit pa risk nga bonot e thesarit të qeverisë.

Sigurimi i jo-jetës Ndryshe nga sigurimi i jetës, detyrimet e sigurimeve që lidhen me sigurime jo-jetë përllogariten duke përdorur supozime aktuale (jo historike).

Testi i mjaftueshmërisë së detyrimeve për sigurime jo-jetë është i limituar me kontratat ekzistuese që nuk kanë mbaruar. Kjo realizohet duke krahasuar vlerën e pritur të deklarimeve dhe shpenzimeve që i përkasin periudhave të pambaruara të policave në fuqi Në datën e raportit me vlerën e primeve të pafituara në lidhje me polica të ngjashme pas zbritjes së kostos së shtyrë të blerjes. Fluksi i pritur nga deklaratat dhe shpenzimet vlerësohet duke iu referuar eksperiencës së mbarimit të një pjese të kontratës, e rregulluar kjo me humbjet me peshë individuale të cilat nuk priteshin të përsëriteshin.

Testi kryhet me grupet e produktit të cilat përfshijnë kontratat e sigurimit që kanë profil të ngjashëm rreziku.

Për pensionet vjetore, supozimet e përdorura për të vendosur rezervat në bilanc përfshijnë të gjitha flukset e ardhshme të parave me ndryshimet që njihen menjëherë në pasqyrën e të ardhurave. Si përfundim nuk ka nevojë që testi i mjaftueshmërisë së detyrimeve të kryhet.

Fitimet ose humbjet si edhe detyrimet e sigurimeve janë zëra kryesisht të ndjeshëm ndaj ndryshimeve në tregues si në normat e vdekshmërisë, normat e shpenzimeve, zbritjet që mund ti bëhen produkteve si “jeta me kursim”; tregues ku bazohemi për llogaritjen e vlerës së duhur të detyrimeve të sigurimeve që ndikon edhe në llogaritjen e testimit mjaftueshmërisë së detyrimeve.

Në sigurimet e produkteve jo-jetë treguesit me ndikimin më të madh mbi detyrimet e Grupit lidhen me çështje ligjore të shkaktuar nga të siguruar me polica TPL. Kërkesat e gjykatave lidhur me këto detyrime janë të ndjeshme ndaj zhvillimeve ligjore, juridike, politike, ekonomike dhe sociale. Menaxhimi beson se nuk do të ishte efiçente nga ana praktike, të përcaktohet ndjeshmëria e rezervës ndaj ndryshueshmërisë së faktorëve të sipërpërmendur.

2.8 Shpenzimet e marrjes ne sigurim

Shpenzimet e marrjes në sigurim përcaktohen si kosto që rrjedhin nga blerja e kontratave të reja të sigurimit, duke përfshirë edhe kostot, të tilla si komisionet e blerjes dhe kostot e krijimit të dokumentit të sigurimit dhe pjesën e shpenzimeve administrative që lidhen me procesin e propozimit dhe emetimit të policave. Shpenzimet e marrjes në sigurim amortizohen në përputhje me primet e nënshkruara të cilat janë të pafituara në datën e bilancit. Pjesa e paamortizuar njihet si një kundër-llogari ndaj rezervës së primit të pafituar (referoju shënimit 2.7).

INSIG sh.a. 18

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

2.9 Konvertimi nga monedhat e huaja

Monedha funksionale dhe e prezantimit

Zërat e përfshirë në pasqyrat financiare të njësive të Kompanise janë matur duke përdorur monedhën kryesore ekonomike të vendit ku operon njësia (monedha funksionale). Pasqyrat financiare janë paraqitur në Lekë, që është dhe monedha funksionale e Grupit.

Transaksionet dhe tepricat e llogarive

Në përgatitjen e pasqyrave financiare të kompanive individuale, transaksionet në monedhë të ndryshme nga monedha funksionale e njësisë (monedhat e huaja) regjistrohen me kurset e këmbimit në datën e transaksionit. Në çdo datë bilanci, aktivet dhe detyrimet monetare në monedhë të huaj rivlerësohen me kurset e datës së Pasqyrës se Pozicionit financiar. Diferencat nga këmbimet valutore njihen në fitim ose humbje të periudhës në të cilën ndodhin. Aktivet dhe detyrimet jo monetare që janë matur në terma të kostos historike në valutë të huaj janë konvertuar me kursin në datën e transaksionit. Aktivet dhe detyrimet jo monetare në valutë të huaj që janë sipas vlerës së drejtë janë konvertuar në valutë funksionale me kurset e këmbimit në datat kur është përcaktuar vlera e drejtë.

Operacionet jashtë vendit

Rezultati dhe pozicioni financiar i degës ne vend te huaj qe ka një monedhe funksionale te ndryshme nga monedha e pasqyruar janë përkthyer si vijon:

Aktivet dhe detyrimet e çdo Pasqyre te pozicionit financiar te paraqitur janë përkthyer me kurset e këmbimit te mbylljes ne ditën e Pasqyrës se pozicionit financiar.

Te Ardhurat dhe shpenzimet për çdo Pasqyre gjithëpërfshirëse te te ardhurave janë përkthyer me kursin mesatar (përveç se ne rastin kur kjo mesatare nuk është vlerësimi i pranueshëm i efekteve kumulative te kurseve te këmbimit ne ditën e transaksionit, ne këtë rast te ardhurat dhe shpenzimet janë te përkthyera me kursin e ditës se transaksionit); dhe te gjitha diferencat qe rezultojnë nga diferencat e kursit do te njihen si te tjera te ardhura gjithëpërfshirëse.

Kur një pjesëmarrje në monedhë të huaj çregjistrohet, pjesërisht ose në tërësi, vlera përkatëse në rezervën e konvertimit në monedhë të huaj transferohet në pasqyrën e të ardhurave dhe shpenzimeve.

Monedhat e huaja me të cilat Grupi vepron më shumë janë: Euro (Euro), US Dollar (USD), Pound Britanik (GBP) dhe Dinar i Maqedonisë (MKD). Kurset e këmbimit të përdorura për konvertim më 31 Dhjetor 2010 dhe 2009 janë si më poshtë:

31 Dhjetor 2010 31 Dhjetor 2009

Mbyllje Mbyllje Dollari Amerikan (USD) 104.00 95.81 Njësia monetare e EU (Euro) 138.77 137.96 Dinari Maqedonas (MKD) 2.25623 2.25523

2.10 Raportimi sipas segmenteve

Grupi raporton informacion bazuar ne segmentet e biznesit dhe gjeografike. Një segment i biznesit është një grup i aktiveve dhe operacioneve që ofrojnë produkte apo shërbime që kanë ekspozim ndaj rreziqeve të ndryshme në krahasim me segmente të tjera të biznesit. Një segment gjeografik është një grup i aktiveve dhe operacioneve që kanë ekspozime të ndryshme të rrezikut për shkak të mjedisit ekonomik brenda të cilit veprojnë, në kontrast me segmente të tjera gjeografike.

Biznesi i jetës i referohet përfitimit të pagesës së një shume parash qoftë gjatë periudhës që personi është gjallë ashtu edhe kur personi i siguruar ka vdekur. Policat afatgjata të biznesit kanë një jetëgjatësi prej më shumë se 5 vjet dhe i japin të siguruarit një vlerë të dorëzimit të policës.

INSIG sh.a. 19

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

Raportimi sipas segmenteve (vazhdim)

Siguruesi ka aftësi të kufizuar, ose nuk ka aftësi të rivendosë primin dhe është i detyruar të vazhdojë të mbulojë të siguruarin, nëse ky i fundit vazhdon të paguajë primin. Për më tepër, biznesi jetë përfshin edhe sigurim jete me afat të shkurtër e jo të rinovueshëm, aksidente personale dhe kontrata sigurimi shëndetësore.

Bizneset e jo-jetës i referohen produkteve të pronës ose produkte te tjera rastësore që përgjithësisht sigurojnë një mbulim rreziku për një vit ose më pak. Policat e jo-jetës nuk lejojnë një vlerë dorëzimi. I siguruari është i lirë të ndryshojë primet në fund të periudhës së policës përkatëse ose të kërkojë rinovimin e kontratës.

2.11 Njohja e të ardhurave

Primet

Politikat kontabël lidhur me te ardhurat nga kontratat e sigurimit janë paraqitur ne shënimin 2.7.

Te ardhurat nga investimi

Të ardhurat nga investimet përfaqësojnë të ardhura nga aktivet financiare dhe njihen në pasqyrën gjithëpërfshirëse të të ardhurave me metodën e interesit efektiv. Norma e interesit efektiv është norma e aktualizimit që barazon flukset që vlerësohen të arkëtohen në të ardhmen përgjatë jetëgjatësisë së aktivit ose detyrimit financiar (ose për një periudhë më të shkurtër kur kjo është e përshtatshme) me vlerën e mbartur të aktivit ose detyrimit financiar. Norma efektive e interesit vendoset kur aktivi ose detyrimi financiar njihet fillimisht në pasqyra financiare dhe nuk rishikohet në mënyrë të vazhdueshme.

2.12 Shpenzimet

Shpenzimet operative

Shpenzimet operative njihen kur ato ndodhin.

Kostot e financimit

Kostot financuese neto përfshijnë interesin e pagueshëm mbi huatë i llogaritur duke përdorur metodat e normave të interesit efektiv dhe njihet në pasqyrën gjithëpërfshirëse të të ardhurave.

2.13 Perfitimet e punonjësve

Kontributet e detyrueshme të sigurimeve shoqërore

Grupi paguan vetëm kontributet e detyrueshme të sigurimeve shoqërore të cilat u sigurojnë punonjësve përfitime pensioni pas shkëputjes nga puna. Autoritetet lokale janë përgjegjëse për të përcaktuar kufirin e vendosur minimal për pensionet në vendet përkatëse sipas një plani të përcaktuar kontributesh pensioni. Kontributet e Grupit për planin e pensionit paraqiten në pasqyrën e të ardhurave dhe shpenzimeve kur ndodhin.

Leja vjetore e paguar

Grupi njeh si detyrim shumën e pa skontuar të kostove të parashikuara në lidhje me lejen vjetore që pritet të paguhet në shkëmbim të shërbimeve të punonjësve për periudhën e përfunduar.

2.14 Pagesat e qerave operative

Pagesat e bëra për qiratë operative njihen në pasqyrën e të ardhurave dhe shpenzimeve në bazë lineare për të gjithë periudhën e qerasë. Nxitësit e qerasë të përfituar njihen në pasqyrë si pjesë integrale e shpenzimit total të qerasë.

INSIG sh.a. 20

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

2.15 Instrumentet financiare

Grupi i klasifikon investimet e tij sipas kategorive te mëposhtme: aktive financiare me vlere te drejte përmes fitimit dhe humbjes, huate dhe te arketueshmet, aktive financiare te mbajtura deri ne maturim dhe aktive financiare te disponueshme për shitje. Klasifikimi varet nga qëllimi për te cilin janë blere këto aktive. Drejtimi përcakton klasifikimin e aktiveve te tij ne njohjen fillestare dhe i rivlerëson ato ne çdo date raportimi.

(a) Aktivet financiare me vlerë të drejtë përmes fitimit ose humbjes

Kjo kategori ka dy nen-kategori: aktive finaciare te mbajtura për shitje dhe ato te dizenjuara me vlerën e drejte përmes fitimit dhe humbjes qe ne njohjen fillestare. Një aktiv financiar është i klasifikuar ne kategorinë e “aktiveve financiare me vlere te drejte përmes fitimit” qe ne fillim nëse është blere me qellim për t‟u shitur ne një periudhe afat – shkurtër, nëse është pjese e një portofoli te aktiveve financiare për te cilat ka te dhëna për përfitim afatshkurtër, ose nëse është përcaktuar kështu nga drejtuesit e Grupit. Grupi nuk ka asnjë aktiv te klasifikuar ne këtë kategori në ditën e raportimit.

(b) Huatë dhe të arkëtueshmet

Huate dhe te arketueshmet janë aktive financiare jo derivative me pagesa fikse ose te përcaktuara qe nuk janë te kuotuara ne një treg aktiv letrash me vlere përveç atyre qe Grupi do ti shesi ne një periudhe afat – shkurtër ose i ka klasifikuar si aktive financiare me vlerë të drejtë përmes fitimit ose si gati për shitje . Huate dhe te arketueshmet janë njohur fillimisht me vlere te drejte dhe me pas janë vlerësuar me kosto te amortizuar duke përdorur metodën e interesit efektiv minus provigjionet për zhvlerësim. Një provigjion për zhvlerësim i huave dhe te arketueshmeve përcaktohet kur ka kushte objektive se Grupi nuk do te jete ne gjendje te mbledh shumat e kërkuara te përcaktuara ne termat fillestar. Te arketueshmet qe lindin nga kontratat e sigurimit janë te klasifikuara ne këtë kategori dhe rishikohen për zhvlerësimin si pjese e rishikimit për zhvlerësim qe i behet huave dhe te arketueshmeve.

(c) Aktivet financiare te mbajtura deri në maturim

Aktivet financiare te mbajtura deri ne maturim janë aktive financiare jo derivative me pagese fikse ose te përcaktuar dhe maturitet te pandryshueshëm, përveç atyre qe klasifikohen si hua dhe te arketueshme, te cilat drejtimi i Grupit ka qëllimin dhe mundësinë për t‟i mbajtur deri ne maturim. Këto aktive njihen fillimisht me vlere te drejte dhe me pas vlerësohen me kosto te amortizuar duke përdorur metodën e interesit efektiv minus provigjionet për zhvlerësim. Një provigjion për zhvlerësimin e letrave me vlere te borxhit qe mbahet deri ne maturim përcaktohet kur ekzistojnë kushte objektive se Grupi nuk do te jete ne gjendje te mbledhë shumat e arketueshme te përcaktuara ne termat fillestar.

(d) Aktivet financiare te disponueshme për shitje

Aktivet financiare te disponueshme për shitje janë aktive financiare jo derivative qe janë te klasifikuara ne këtë kategori ose qe nuk janë te klasifikuara ne asnjë kategori tjetër. Grupi nuk ka asnjë aktiv te klasifikuar ne këtë kategori në ditën e raportimit.

Njohja fillestare dhe c ‘regjistrimi

Blerjet dhe shitjet ne mënyre te rregullt te aktiveve financiare njihen në ditën e tregtimit, dita në të cilën Grupi angazhohet ne blerjen ose shitjen e aktivit. Aktivet financiare janë njohur fillimisht me vlerën e drejtë plus, dhe në rastin e të gjitha aktiveve financiare qe nuk mbahen me vlerën e drejtë përmes fitimit ose humbjes, kostot e transaksionit që janë te lidhura drejtpërdrejt me blerjen e tyre. Aktivet financiare të mbajtura me vlerën e drejtë përmes fitimit ose humbjes, njihen fillimisht me vlerën e drejtë, dhe kostot e transaksionit janë shpenzuar në pasqyrën e te ardhurave dhe shpenzimeve. Aktivet financiare c „regjistrohen, kur të drejtat për të përfituar flukse te mjeteve monetare prej tyre kane skaduar ose kur ato janë transferuar dhe Grupi ka transferuar ne mënyre thelbësore të gjitha rreziqet dhe përfitimet e pronësisë mbi aktivin.

INSIG sh.a. 21

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

Instrumentet financiare (vazhdim)

Matja ne vijim Aktivet financiare te disponueshme për shitje dhe aktivet financiare me vlerën e drejtë përmes fitimit ose humbjes maten edhe më pas me vlerën e drejtë. Huatë, të arkëtueshmet, dhe investimet e mbajtura deri në maturim maten me koston e amortizuar duke përdorur metodën e interesit efektiv. Fitimet dhe humbjet e realizuara dhe te parealizuara që rrjedhin nga ndryshimet në vlerën e drejtë të "aktiveve financiare me vlerën te drejtë përmes fitimit ose humbjes" janë të përfshira në pasqyrën e te ardhurave dhe shpenzimeve në periudhën në të cilën ato lindin. Fitimet dhe humbjet e parealizuara që rrjedhin nga ndryshimet në vlerën e drejtë të letrave me vlerë jo-monetare te klasifikuara si aktivet financiare gati për shitje janë njohur në kapital. Kur letrat me vlerë të klasifikuara si aktive financiare për shitje janë shitur ose zhvlerësuar, rregullimet e akumuluara te vlerës së drejtë përfshihen në pasqyrën e te ardhurave dhe shpenzimeve si fitim ose humbje neto nga aktivet financiare.

Fitimet ose humbjet që rezultojnë nga ndryshimet në vlerën e drejtë ne kategorinë e "aktiveve financiare me vlerën e drejtë përmes fitimit ose humbjes' janë paraqitur në pasqyrën e te ardhurave dhe shpenzimeve në periudhën në të cilën ato lindin. Ndryshimet në vlerën e drejtë të letrave me vlerë monetare dhe jo-monetare te klasifikuara si aktivet financiare gati për shitje janë njohur në kapital.

Kur letrat me vlerë të klasifikuara si aktive financiare për shitje janë shitur ose zhvlerësuar, rregullimet e akumuluara te vlerës së drejtë përfshihen në pasqyrën e te ardhurave dhe shpenzimeve si fitim ose humbje neto nga aktivet financiare.

Interesi nga aktivet financiare gati për shitje llogaritet duke përdorur metodën e interesit efektiv dhe është njohur në pasqyrën e te ardhurave dhe shpenzimeve. Dividentët nga aktivet financiare gati për shitje janë njohur në pasqyrën e te ardhurave dhe shpenzimeve kur e drejta e kompanisë për të marrë pagesa është përcaktuar. Të dy rastet e mësipërm janë përfshire në rreshtin e të ardhurave nga investimet.

Vlera e drejtë e aktiveve te kuotuara është bazuar në çmimet e ofertës aktuale. Në qoftë se tregu për një aktiv financiar nuk është aktiv, Grupi e përcakton vlerën e drejtë duke përdorur teknika të ndryshme vlerësimi. Këto përfshijnë përdorimin e transaksioneve në kushte tregu, referenca për instrumente të tjera që janë në thelb te njëjta, analiza e skontimit te flukseve monetare, etj.

Netimi i instrumenteve financiare

Aktivet dhe detyrimet financiare raportohen te netuar në pasqyrat e pozicionit financiar vetëm kur ekziston një e drejtë ligjërisht e zbatueshme për të netuar shumat e njohura dhe ka një qëllim për t‟i mbajtur ato mbi bazë neto, ose kur njihet aktivi dhe te shlyhet detyrimi në të njëjtën kohë.

2.16 Aktivet afatgjata materiale

Njohja dhe matja

Aktivet Afatgjata Materiale paraqiten me koston e tyre të blerjes ndërsa ato të blera përpara datës 31 Dhjetor 1997 mbahen me vlerën e rivlerësimit në 31 Dhjetor 1997. Metodologjia e aplikuar për të rritur koston dhe amortizimin e akumuluar është me koeficiente që varionin nga 1.1 në 16.3. Teprica rezultuese nga rivlerësimi kreditohej direkt në kapital. Kur pjese te një aktivi kane jetëgjatësi te ndryshme te dobishmërisë, ato njihen si aktive te ndara (komponentë te rëndësishëm) te aktiveve afatgjata materiale.

Kostoja historike përmban shpenzime qe lidhen drejt për drejt me blerjen e aktivit afat-gjate.

Fitimet dhe humbjet nga shitja përcaktohen duke krahasuar te ardhurat nga shitja me vlerën kontabël dhe njihen si “Te tjera (shpenzime)/te ardhura)” ne pasqyrën e te ardhurave dhe shpenzimeve.

INSIG sh.a. 22

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

Aktivet afatgjata materiale (vazhdim)

Kostot e mëvonshme

Kostot ne vazhdim përfshihen ne vlerën e aktivit ose njihen si një aktiv i veçantë vetëm kur është e mundshme qe përfitime te ardhshme do te rrjedhin nga ky aktiv dhe kostoja mund te matet ne mënyre te besueshme. Vlera kontabël e pjesës së zëvendësuar nuk njihet. Të gjitha riparimet dhe mirëmbajtja i ngarkohen fitimit dhe humbjes se periudhës financiare në të cilën ato kryhen.

Amortizimi

Amortizimi për ndërtesat dhe përmirësimet ne infrastrukture llogarite dhe amortizimi i aktiveve te tjera materiale afatgjata llogaritet mbi vlerën e mbetur kontabël deri ne përfundim te jetës te aktivit. Toka dhe aktivet në proces nuk amortizohen.

Amortizimi vjetor i aktiveve afatgjata materiale sipas jetëgjatësisë se dobishme të parashikuar për periudhën e mëparshme dhe aktuale paraqitet si më poshtë:

31 Dhjetor 2010 31 Dhjetor 2009

Ndërtesat dhe përmirësimet në infrastrukturë 5% 5%

Makineri dhe pajisje 20% 20%

Pajisje zyre 20% to 25% 20% to 25%

Mjete motorike 20% to 25% 20% to 25%

Mobilje 20% to 25% 20% to 25%

Vlera e mbetur dhe jetëgjatësia e aktiveve afatgjata materiale shqyrtohet, dhe rregullohet nëse është e përshtatshme, në çdo date te Pasqyrës se pozicionit financiar (shiko Shënimin 2.17(c)).

2.17 Humbjet nga zhvlerësimet

(a) Aktivet financiare të mbajtura me koston e amortizuar

Në çdo date të Pasqyrës së pozicionit financiar Grupi vlerëson nëse ka prova objektive që aktivet financiare ose një grup i aktiveve financiare është zhvlerësuar. Një aktiv financiar ose grup aktivesh financiare zhvlerësohet dhe humbjet nga zhvlerësimi njihen vetëm nëse ekzistojnë prova objektive te zhvlerësimit si rezultat i një ose më shumë ngjarjeve që kanë ndodhur pas njohjes fillestare te aktivit (një 'ngjarje humbje') dhe ngjarja e humbjes (ose ngjarjet) ka ndikim në flukset e ardhshme te vlerësuara të aktivit financiar ose te një Grupi aktivesh financiare qe mund të vlerësohet me besueshmëri.

Dëshmi objektive që një aktiv financiar ose grup aktivesh është zhvlerësuar përfshin të dhëna të vazhdueshme që vijnë në vëmendjen e Grupit në lidhje me ngjarjet e mëposhtme:

a) Vështirësi të konsiderueshme financiare të emetuesit ose të debitorit;

b) Shkelja e kontratës, si vonesa ne pagesa e penalitete;

c) Është e mundshme që emetuesi ose debitori do të hyjë ne proces falimentimi ose riorganizime të tjera financiare;

d) Zhdukja e një tregu aktiv për aktivin financiar për shkak të vështirësive financiare, ose

e) Të dhëna të vazhdueshme që tregojnë se ka një rënie të matshme në vlerësimin e flukseve te ardhshme monetare nga një grup i aktiveve financiare që nga njohja fillestare e tyre, megjithëse rënia ende nuk mund të identifikohet specifikisht me një aktiv financiar të Grupit, duke përfshirë:

Ndryshimet jo te favorshme në statusin e pagesës se emetuesit ose të debitorit në

Kompani, ose

INSIG sh.a. 23

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

Humbjet nga zhvlerësimet (vazhdim)

Kushte ekonomike kombëtare apo lokale ekonomike që lidhen me mos pagesën e

aktivit të Grupit

Ne fillim, Grupi konsideron nëse ekzistojnë prova objektive individuale te zhvlerësimit për

aktivet financiare dhe janë individualisht te konsiderueshme. Nëse Grupi përcakton se nuk

ka prova objektive te zhvlerësimit për një aktiv financiar te testuar individualisht, i

konsiderueshëm apo jo, e bashkon aktivin ne një grup aktivesh financiare me risk krediti te

njëjte dhe ne mënyre kolektive i teston për zhvlerësim. Aktivet qe janë te testuar ne mënyre

individuale dhe për te cilat një humbje nga zhvlerësimi ekziston ose vazhdon te njihet nuk

bashkohen me aktivet e tjera qe testohen ne mënyre kolektive.

Nëse ekziston evidencë objektive që një humbje nga zhvlerësimi është krijuar për huatë dhe te arketueshmet ose nga aktivet financiare te mbajtura deri ne maturitet qe mbahen me kosto te amortizuar, shuma e humbjes matet si diference midis vlerës kontabël të aktivit dhe vlerës aktuale të flukseve te ardhshme monetare te vlerësuara (duke përjashtuar humbjet e ardhshme të kredisë që kanë ndodhur) te skontuara me normën fillestare te interesit efektiv të aktivit financiar. Vlere kontabël e aktivit zvogëlohet nëpërmjet përdorimit të një llogarie rezerve, dhe shuma e zhvlerësimit njihet në fitim ose humbje. Nëse një investim i mbajtur ne maturim ose një hua ka një normë të ndryshueshme të interesit, norma e skontimit për matjen e zhvlerësimit është norma aktuale efektive e interesit e përcaktuar sipas kontratës.

Si praktike e njohur, Grupi mund të masë zhvlerësimin e një instrumenti financiar në bazë të vlerës së drejtë duke përdorur një çmim te observuar te tregut.

Për qellim te testimit kolektiv për zhvlerësim, aktivet financiare grupohen sipas karakteristikave te ngjashme te riskut te kreditit (p.sh., ne baze te procesit te vlerësimit te kompanise qe konsideron llojin e aktivit, industrinë, pozicionin gjeografik, statusin e pagesave, dhe faktorë te tjerë te lidhur).

Këto karakteristika janë të rëndësishme për vlerësimin e flukseve monetare të ardhshme për grupe te tilla aktivesh duke qenë tregues i aftësisë së emetuesit për të paguar të gjitha shumat sipas kushteve kontraktuare të instrumentit të borxhit nen vlerësim.

Në qoftë se në një periudhë të mëvonshme, shuma e humbjes nga zhvlerësimi zvogëlohet dhe zvogëlimi mund të lidhet objektivisht me ngjarje që ndodhin pasi zhvlerësimi ishte njohur (të tilla si përmirësimi i indeksit te kreditit), humbja e njohur më parë nga zhvlerësimi ndryshohet duke rregulluar llogarinë e rezervës. Shuma e ndryshimit njihet ne pasqyrën e te ardhurave dhe shpenzimeve.

(b) Aktivet financiare të mbajtura me vlerën e drejtë

Grupi vlerëson në çdo datë te Pasqyrës se pozicionit financiar nëse ka evidencë objektive që një aktiv financiar gati për shitje është zhvlerësuar, duke përfshirë në këtë rast instrumentet e kapitalit gati për shitje qe kane një rënie të konsiderueshme ose të zgjatur në vlerën e drejtë të letrës me vlere nën koston e saj. Nëse ndonjë evidencë e tillë ekziston për aktivet financiare gati për shitje, humbja kumulative – e matur si diferencë midis kostos së blerjes dhe vlerës aktuale të drejtë, duke zbritur humbjet nga zhvlerësimi për aktivin financiar te njohur më parë në pasqyrën e te ardhurave dhe shpenzimeve - hiqet nga kapitali dhe njihet si fitim ose humbje. Humbjet nga zhvlerësimet të njohura në pasqyrën e te ardhurave dhe shpenzimeve si fitim ose humbje për instrumentet e kapitalit nuk mund te stornohen me pas. Humbja nga zhvlerësimi mund te stornohet ne pasqyrën e te ardhurave dhe shpenzimeve, në qoftë se në një periudhë të mëvonshme vlera e drejtë e një instrumenti të borxhit të klasifikuar si gati për shitje rritet dhe rritja mund të lidhet objektivisht me ngjarje që ndodhin pas humbjes nga zhvlerësimi qe është njohur në pasqyrën e te ardhurave dhe shpenzimeve.

INSIG sh.a. 24

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

Humbjet nga zhvlerësimet (vazhdim)

(c) Rënia në vlerë e aktiveve të tjera jo-financiare

Aktive që kanë një jetë të dobishme të pafundme, për shembull tokë, nuk janë subjekt

amortizimi dhe janë testuar çdo vit për zhvlerësim. Aktivet që janë subjekt amortizimi janë

rishikuar për zhvlerësim sa herë që ngjarje apo ndryshime në rrethanat tregojnë se vlera

kontabël nuk mund të jetë e rikuperueshme. Një humbje nga zhvlerësimi njihet ne masën qe

vlera kontabël e aktivit e tejkalon shumën e tij të rikuperueshme. Shuma e rikuperueshme

është vlera më e lartë midis vlerës së drejtë të aktivit minus kostot e shitjes dhe vlerës në

përdorim. Për qëllime të vlerësimit të zhvlerësimit, aktivet janë të grupuara në nivelet më të

ulëta për të cilat janë të identifikueshme veçmas flukse monetare (njësitë gjeneruese te Cash-

it).

2.18 Llogari te arketueshme nga sigurimi dhe te tjera

Llogaritë e arkëtueshme nga sigurimi përfshijnë shuma të arkëtueshme ndaj agjentëve dhe mbajtësve të kontratave të sigurimit. Nëse ka prova të dukshme se llogaritë e arkëtueshme nga sigurimi janë të zhvlerësuara, Grupi zvogëlon shumën e tyre nga sigurimi në mënyrë të përshtatshme dhe e njeh si humbje në pasqyrën e të ardhurave dhe shpenzimeve. Llogaritë e arkëtueshme nga sigurimi llogariten me koston e tyre minus humbjet (shiko shënimin 2.17 (a)).

2.19 Detyrime për sigurime dhe të tjera

Llogaritë e pagueshme të sigurimit dhe të tjera mbahen me kosto.

2.20 Provigjionet

Një provigjion njihet në bilanc kur Grupi ka një detyrim aktual ligjor ose përfitues si rezultat i një ngjarje të shkuar dhe është e mundur që një fluks dalës përfitimesh ekonomike të kërkohet për të zgjidhur detyrimin. Provigjionet përcaktohen duke skontuar flukset e ardhshme të pritshme të parasë me një normë para-tatimit e cila pasqyron vlerësimin aktual të tregut të vlerës në kohë të parasë dhe aty ku është e përshtatshme rreziqet specifike të detyrimit.

2.21 Tatimet

Tatimi mbi fitimin është njohur në pasqyrën e të ardhurave dhe shpenzimeve dhe paraqet shumën e tatimeve të pagueshme dhe të shtyra.

Tatimi aktual është tatimi i pritshëm i pagueshëm mbi fitimin e tatueshëm të vitit, i cili llogaritet duke përdorur normat e tatimeve në fuqi në datën e bilancit dhe ndonjë rregullim të tatimit të pagueshëm në lidhje me vitet e mëparshme. Fitimi fiskal ndryshon nga fitimi neto i raportuar në pasqyrën e të ardhurave dhe shpenzimeve sepse përjashton zërat e të ardhurave dhe shpenzimeve që janë të tatueshme ose të zbritshëm në vitet e tjera dhe gjithashtu përjashton zërat e të ardhurave dhe shpenzimeve që nuk janë asnjëherë të tatueshme ose të zbritshëm.

Tatimi i shtyrë llogaritet duke përdorur metodën e detyrimeve të bilancit, duke siguruar diferencat e përkohshme midis vlerës së mbartur të aktiveve dhe detyrimeve për qëllime të raportimit financiar dhe shumave të përdorura për qëllime tatimi. Vlera e siguruar e tatimit të shtyrë bazohet në mënyrën e pritshme të realizimit ose shlyerjes së vlerës së mbetur të aktiveve dhe detyrimeve, duke përdorur normën e miratuar të tatimit në datën e përgatitjes së bilancit.

INSIG sh.a. 25

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

Tatimet (vazhdim)

Detyrimet e shtyra tatimore njihen për të gjitha diferencat e përkohshme dhe aktivet tatimore të shtyra njihen vetëm nëse është e mundur që në të ardhmen do të ketë përfitime fiskale kundrejt të cilave do të mund të shfrytëzohen diferencat e përkohshme. Aktivet tatimore të shtyra reduktohen kur nuk ka mundësi që përfitimet e lidhura tatimore do të realizohen.

Tatimi i shtyrë llogaritet me normën e taksës që është parashikuar për t‟u zbatuar në periudhën kur detyrimi paguhet ose aktivi të realizohet dhe ngarkohet në pasqyrën e të ardhurave dhe shpenzimeve, përveç kur është i lidhur me zërat e ngarkuar direkt në te ardhurat e tjera gjithëpërfshirëse. Në të tilla raste tatimi i shtyrë është gjithashtu pjesë e te ardhurave të tjera gjithëpërfshirëse.

2.22 Gjykimet e rëndësishme kontabël dhe burimet kryesore të

pasigurisë në vlerësime

Grupi bën parashikime dhe supozime që ndikojnë në shumat e raportuara të aktiveve dhe detyrimeve për vitin e ardhshëm financiar. Parashikimet dhe gjykimet janë vazhdimisht të vlerësuara dhe bazohen në eksperiencat historike dhe faktorë të tjerë, duke përfshirë parashikimet e ngjarjeve të ardhshme që besohet se janë të arsyeshme dhe të përshtatshme sipas rrethanave. Rezultatet aktuale mund te ndryshojnë nga ato te parashikuara. Parashikimet dhe supozimet themelore rishihen mbi baza të vazhdimësisë. Inspektimet e parashikimeve kontabël njihen në periudhën në të cilën është inspektuar nëse inspektimi ndikon vetëm periudhën ose në periudhën e inspektimit dhe periudhat e ardhshme nëse inspektimi ndikon dhe periudhën aktuale dhe të ardhshme së bashku.

Dëmet dhe përfitimet e police mbajtësit

Parashikimi i detyrimeve më të fundit që vijnë nga dëmet nën kontratat e sigurimit është parashikimi kontabël më kryesor i Kompanise. Vendimet e Kompanise për humbjet e raportuara dhe të pa raportuara dhe krijimi i provigjioneve që rezultojnë dhe risigurimet e rikuperueshme rishikohen dhe rifreskohen çdo vit dhe rregullimet që rezultojnë nga ky rishikim reflektohen në të ardhura. Proçesi nuk mbështetet në supozimin se eksperiencat e shkuara, të rregulluara për efekt të zhvillimeve aktuale dhe tendencave të pritshme, janë një bazë e përshtatshme për parashikimin e ngjarjeve të ardhshme. Metodat e përdorura nga Grupi në përcaktimin e provigjioneve janë bazuar mbi kërkesat lokale të zbatueshme, megjithatë llogaritjet e aktuarëve janë bërë që të sigurojnë saktësinë e tyre. (shih shënimin 2.7).

2.23 Korrigjimi i gabimeve

Gabime mund të dalin në lidhje me njohjen, matjen, paraqitjen apo shënimet e elementeve të pasqyrave financiare, te zbuluara në periudhën e tanishme dhe nga rëndësia te tillë që nuk do të konsiderohen që pasqyrat financiare për një apo më shumë periudha paraprake ishin të besueshme në datën që pasqyrat financiare janë autorizuar dhe lëshuar. Shumat e rishpallur të cilat i referohen periudhave të mëparshme janë raportuar përgjatë rishpallje së tepricave fillestare të fondit dhe detyrimeve. Informatat krahasuese duhet të rishpallen, përveç nëse rishpallja e tillë nuk është e mundshme.

INSIG sh.a. 26

Shënime shpjeguese të pasqyrave financiare të konsoliduara (vazhdim)

Politikat kontabël (vazhdim)

2.24 Transaksionet me palët e lidhura

Konsiderohen si palë të lidhura me një person të caktuar juridik ose fizik:

a) një aksioner i vetëm ose një grup i aksionareve në pronësi të paktën 20% të aksioneve të votimit, ose nëse zotërojnë një përqindje me të vogël, mund të ndikojnë në mënyrë të drejtpërdrejt ose të tërthortë në vendim-marrjen e këtij subjekti juridik;

b) çdo person tjetër juridik në të cilin njësia e parë juridike zotëron, direkt ose indirekt, jo më pak se 20% të aksioneve të votimit, ose nëse zotërojnë një përqindje më te vogël por mund te ndikojnë ne mënyre të drejtpërdrejte ose te tërthorte në vendim-marrjen e këtij subjekti juridik;

c) çdo person tjetër juridik, në të cilin një aksioner, ne mënyre të drejtpërdrejtë apo të tërthortë, zotëron më shumë se 30% të aksioneve të votimit dhe në të njëjtën kohë i njëjti aksioner zotëron, ne mënyre të drejtpërdrejtë apo të tërthortë, më shumë se 30% të aksioneve të personit te pare juridik;

d) një individ ose individëve të cilët kanë kontroll të drejtpërdrejtë ose të tërthortë, ose janë të kontrolluara nga, ose janë nën kontrollin e përbashkët të një personi juridik.

e) Anëtar te Bordit Drejtues, te Këshillit Mbikëqyrës apo te një tjetër bordi drejtues apo mbikëqyrës te personit juridik; dhe për sa i përket personave të mësipërm, çdo anëtar i ngushte i familjes apo te afërm duke përfshirë deri kushërinjtë e dytë.

2.25 Ngjarjet pas datës së bilancit