Embed Size (px)

Citation preview

Pagina 1

Seminario di confronto tra il settore bancario e l’attività immobiliare

Intervento di Andrea Ragaini

Direttore Centrale GRUPPO BANCA CARIGE

Amministratore Delegato Banca Cesare Ponti

Milano,12 aprile 2011

Patrimonio e Meccanismi di Pricing.

Le basi per un confronto

Pagina 2

La Materia Prima per erogare credito

1.� Disponibilità di liquidità/raccolta.

1.� Raccolta a breve termine

2.� Raccolta a medio lungo termine

Per erogare credito – a Breve termine o a Medio Lungo termine – le

Banche devono avere:

2.� Disponibilità di Patrimonio.

Adeguata dotazione

patrimoniale

Pagina 3

Le regole di Basilea III si articoleranno su tre punti ed avranno tutti impatto sulla nostra “Materia Prima” :

1.� la garanzia di liquidità a breve

2.� la trasformazione delle scadenze

3.� i requisiti di capitale.

dal Core Tier 1 ( 2% delle attività ponderate per il rischio)

assicura che la banca detenga costantemente un ammonatre di attività liquide di elevata qualità

Liquidity coverage

ratio

Net stable funding

ratio garantisce un equilibrio strutturale del bilancio bancario e incentiva il ricorso a fonti di finanziamento stabili

Inoltre il capitale da detenere sarà significativamente più elevato di quello

attuale :

CET 1 (4,5% ) aggregato più stringente e ponderazioni più severe

Basilea III in sintesi

Pagina 4

1.� Costo della raccolta

2.� Remunerazione del capitale per gli azionisti

3.� Costo del rischio di default

Costo della raccolta + Remunerazione del capitale +

Costo del rischio (insolvenza) +

Totale costo (spread) =

Elementi per la determinazione del Prezzo – lo SPREAD

Costo della raccolta + Remunerazione del capitale +

Costo del rischio (insolvenza) +

Totale costo (spread) =

1. Costo della raccolta

Pagina 5

“ITRAXX Senior Financial”

Andamento del Credit Default Swap su emissioni Senior Finanziarie area

Euro, il valore è componente rilevante del costo del Funding Bancario.

Cronologia dei principali eventi :

•�2007 : inizio crisi dei mutui subprime. Il caso Northern Rock •�Settembre 2008 : chapter 11 per Lehman Brothers

•�Ottobre 2008 : crisi Islanda , il paese si dichiara sull’orlo del fallimento, coinvolte tutte le principali banche •�2010 : crisi Sovereign Euro : Grecia, Irlanda, e marginalmente Spagna e Portogallo

1) Costo della raccolta - Analisi del costo del funding

Pagina 6

Andamento storico CDS dei principali emittenti bancari italiani

Pagina 7

Alcune emissioni Bancarie “Senior” nell’ambito dei mercati internazionali: dall’analisi

e dal confronto degli Spreads si evince quanto esposto nel grafico precedente.

Analisi del costo del funding – Senior Comparables

Issuer Cur Debt

Type Coupon Maturity

Spread at

Launch

Current

Spread Size (mm) Launch

Unicredit Eur Senior 3.625 ago-13 140 131 1.250 feb-11 Ubi Banca Eur Senior 3.875 gen-13 190 138 700 feb-11 Intesa San Paolo Eur Senior E+30 gen-12 140 68 1.500 gen-11 Ubi Banca Eur Senior E+130 ott-12 140 147 1.000 ott-10 Unicredit Eur Senior E+85 set-12 95 102 1.000 gen-10 Intesa San Paolo Eur Senior 3.375 gen-15 65 108 1.000 gen-10 Banco Popolare Eur Senior E+85 gen-12 90 122 500 gen-10 Banco Popolare Eur Senior 4.125 ott-14 145 149 1.000 ott-09 Mps Eur Senior 4,75 apr-14 205 153 1.000 apr-09 Mps Eur Senior 6 giu-11 85 33 2.500 giu-08 Intesa San Paolo Eur Senior 5,00 apr-11 85 14 3.000 apr-08 Unicredit Eur Senior 4.875 feb-13 87 115 2.500 feb-08 Banca Carige Eur Senior E+17 feb-12 25 130 900 nov-07 Intesa San Paolo Eur Senior 4,75 giu-17 18 145 1.450 giu-07 Banca Intesa Eur Senior E+11 gen-12 11 70 300 nov-06

140

95

90

145

205

85

87

25

1400

190

18

Banca Intesa Eur Senior E+11 gen-12 11

g

Intesa San Paolo Eur Senior 5,00 apr-11 85

Intesa San Paolo Eur Senior E+30 gen-12 140

Intesa San Paolo Eur Senior 3.375 gen-15 65

Pagina 8

Senior Comparables

Alcune emissioni Bancarie “Senior” nell’ambito dei mercati internazionali:

dall’analisi e dal confronto degli Spreads si evince quanto esposto nel grafico

precedente.

Analisi del costo del funding

Pagina 9

“ITRAXX Subordinated Financial”

Andamento del Credit Default Swap su emissioni Subordinate Finanziarie

area Euro.

Il grado di subordinazione si riflette sul costo del Funding Bancario questo è reso ancora più

evidente nei momenti di tensione sui mercati internazionali.

Analisi del costo del funding

Pagina 10

Subordinated Comparables

Nelle tabelle sotto, vengono riportati gli andamenti storici del differenziale costo funding Subordinato vs Senior ed i dati per alcuni Gruppi Bancari italiani.

Anche dall’analisi delle emissioni subordinate “Banca Carige” l’aumento del costo del funding appare evidente:

•� Banca Carige 2006/2016 lower tier2 spread all’emissione 42 bps •� Banca Carige 2010/2020 lower tier2 spread all’emissione 400 bps

Attualmente il costo del funding subordinato area Euro, ha un

costo aggiuntivo” di circa 150 b.p. per annum rispetto al funding

mediante obbligazioni “Senior”.

Analisi del costo del funding

t d l f di

• Banca Carige 2006/2016 lower tier2 spread all’emissione 42 bps• Banca Carige 2010/2020 lower tier2 spread all’emissione 400 bps

Pagina 11

Covered Bond : nuove strategie di funding

I “Covered Bond” sono titoli obbligazionari tipicamente emessi da istituzioni creditizie

sottoposte a vigilanza e operanti in una ristretta gamma di comparti, completamente

garantiti da attivi di elevata qualità come ad esempio mutui ipotecari residenziali, mutui commerciali o prestiti ad istituzioni del settore pubblico.

La seguente tabella riporta in ordine cronologico le ultime emissioni bancarie garantite emesse da

Istituti di Credito italiani :

Anche il mercato delle Obbligazioni Bancarie Garantite, pur avendo Rating AAA, ha

subito un notevole aumento degli spreads all’emissione;

Analisi del costo del funding

Pagina 12

Northern Rock fondata nel 1865- Prima Banca ad entrare in crisi nel 2007

I rischi del mismatching – raccogliere a breve e impiegare a lungo

Pagina 13

1.� Costo della raccolta

2.� Remunerazione del capitale per gli azionisti

3.� Costo del rischio di default

Costo della raccolta + Remunerazione del capitale +

Costo del rischio (insolvenza) +

Totale costo (spread) =

Elementi per la determinazione del Prezzo – lo SPREAD

Costo della raccolta + Remunerazione del capitale +

Costo del rischio (insolvenza) +

Totale costo (spread) =

2. Remunerazione del capitale per gli azionisti

Pagina 14

1.� A fronte di ogni credito erogato la Banca deve avere una riserva

patrimoniale pari, nell’approccio standard, all’8% del credito stesso.

2.� Alle esposizioni garantite da ipoteca su immobili si applica , a determinate condizioni, un assorbimento del 35% o del 50%

2 – Remunerazione del capitale per gli azionisti

Pagina 15

Focus : i nuovi coefficienti di ponderazione dell’attivo

Circolare Banca d’Italia n 263/2006 agg. Gennaio 2011

•� “Alle esposizioni garantite da ipoteca su immobili residenziali si applica una

ponderazione del 35 per cento a condizione che:

•� a)

•� b) la capacità di rimborso del debitore non dipenda in misura rilevante dai

flussi finanziari generati dall’immobile che funge da garanzia, ma dalla

capacità del debitore di rimborsare il debito attingendo ad altre fonti (3);

•� c)

(3) Il requisito non risulta rispettato in caso di società immobiliari, di società di

costruzione e di fondi immobiliari; per tali soggetti, infatti, la vendita e/o la locazione a

terzi degli immobili costituiscono la principale attività”.

Per il Gruppo Banca Carige l’impatto sul capitale e i coefficienti di Vigilanza per

l’esercizio in corso è di circa 120 milioni con impatto sui coefficienti di

patrimonializzazione di 60 bp.

Dal 1 gennaio 2011 le esposizioni verso società immobiliari, società di

costruzione e fondi immobiliari sono ponderate al 100%

(3)(( Il requisito non risulta rispettato in caso di società immobiliari, di società di

costruzione e di fondi immobiliari; per tali soggetti, infatti, la vendita e/o la locazione a

terzi degli immobili costituiscono la principale attività”.

Pagina 16

Impatto sul valore della remunerazione

Maggior costo 0,52%

Pagina 17

1.� Costo della raccolta

2.� Remunerazione del capitale per gli azionisti

3.� Costo del rischio di default

Costo della raccolta + Remunerazione del capitale +

Costo del rischio (insolvenza) +

Totale costo (spread) =

Elementi per la determinazione del Prezzo – lo SPREAD

Costo della raccolta + Remunerazione del capitale +

Costo del rischio (insolvenza) +

Totale costo (spread) =

3. Costo del rischio di default

Pagina 18

3) Costo del rischio - Il costo del Credito per le banche italiane

Rettifiche su crediti/Impieghi a Clienti

-� 2006 0,50%

-� 2007 0,50%

-� 2008 0,60%

-� 2009 0,60%

-� 2010* 0,70% Stima. Dato atteso

Fonti: Relazione Annuale Governatore BI tav. 17.8

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

2006 2007 2008 2009 2010

Sofferenze nette/Impieghi

Fonte: ABI montly Outlook 1/2011

Expected bad loan ratio for mortgage loans

Pagina 19

Costo della raccolta +

Remunerazione del capitale + Costo del rischio (insolvenza) +

Totale costo (spread) =

Elementi per la determinazione del Prezzo – lo SPREAD

Costo della raccolta +

Remunerazione del capitale + Costo del rischio (insolvenza) +

Totale costo (spread) =

Maggior costo teorico: 2,12%

Pagina 20

Elementi alla base dell’erogazione

1.� Disponibilità di liquidità/raccolta.

1.� Raccolta a breve termine

2.� Raccolta a medio lungo termine

Per erogare credito – a Breve termine o a Medio Lungo termine – le

Banche devono avere:

2.� Disponibilità di Patrimonio.

Adeguata dotazione

patrimoniale

2. Disponibilità di Patrimonio.

Adeguata dotazione

patrimoniale

Pagina 21

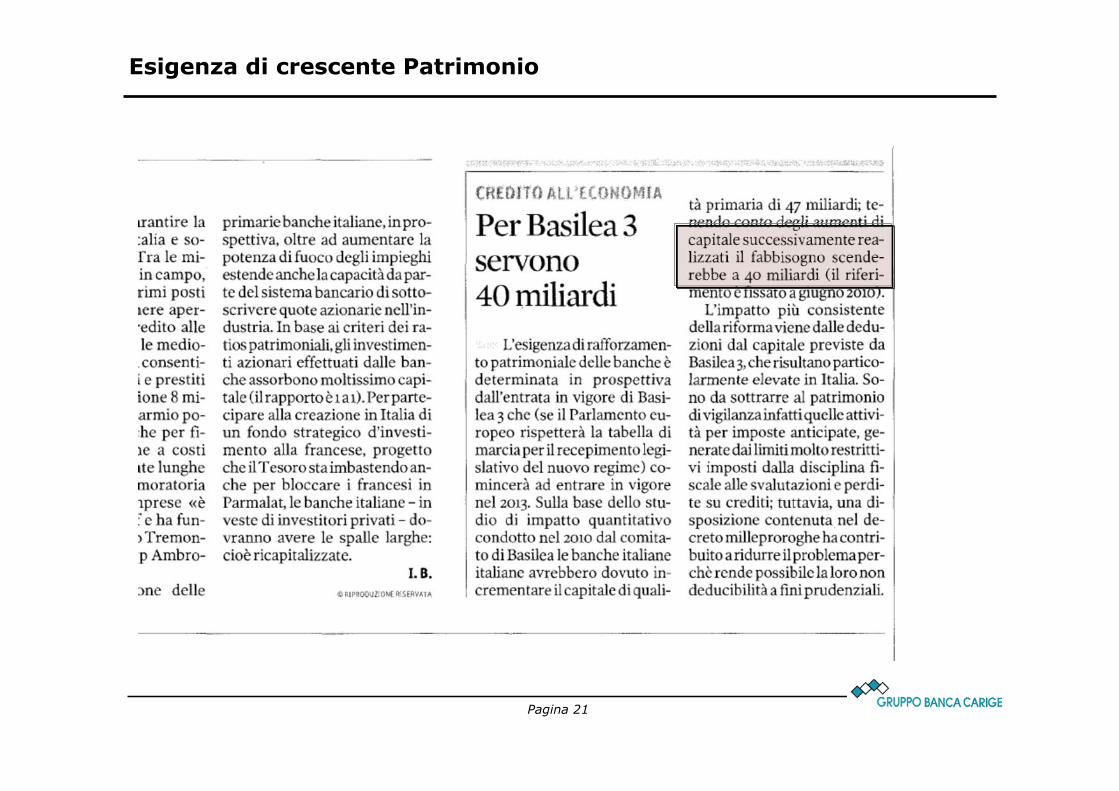

Esigenza di crescente Patrimonio

Pagina 22

Pagina 23

1.�La redditività delle banche non è una variabile comprimibile a piacere, pena

l’inutilità delle misure volte a rafforzare la loro solidità.

2.�Una adeguata redditività è fonte interna di capitale e liquidità e condizione

necessaria per accedere ordinatamente ai mercati e soddisfare tutti gli

Stakeholders :

1.�Azionisti

2.�Clienti

3.�Dipendenti

Il ruolo della redditività per le banche

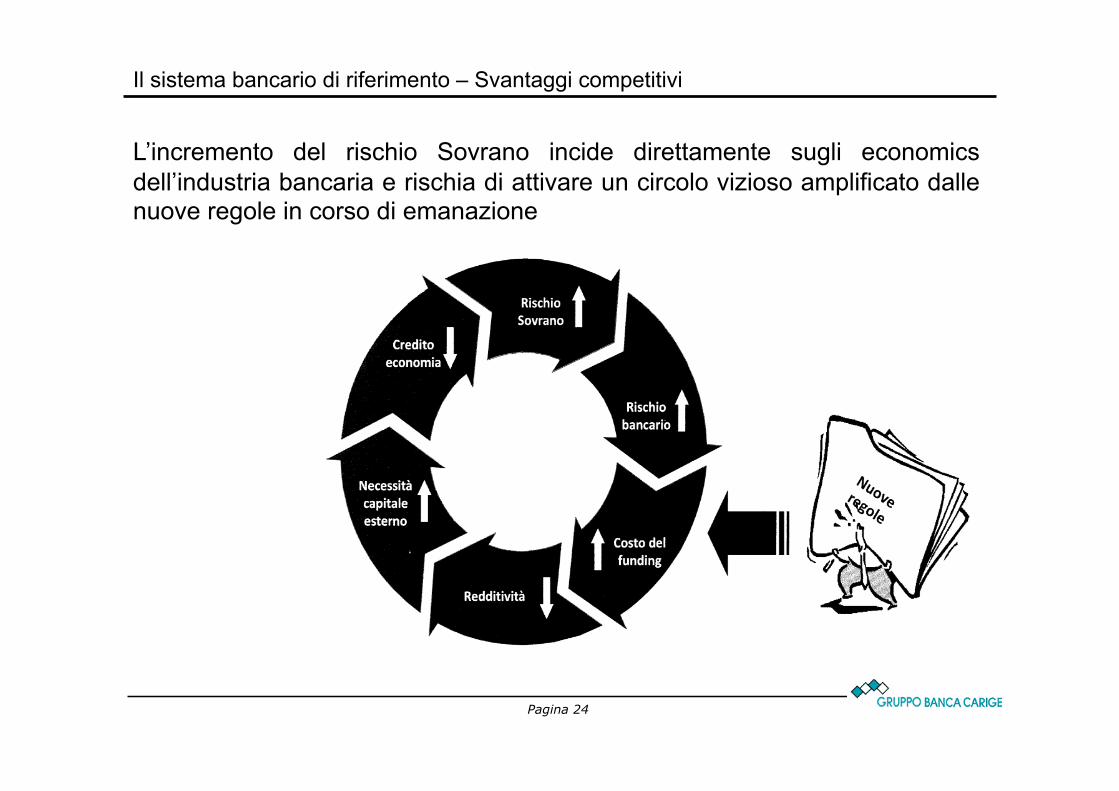

1.� Rischio Sovrano

2.� Redditività in forte flessione. Necessità di coinvolgere gli azionisti. 3.� Tax Rate più elevato di circa 15 punti percentuali rispetto alle banche di

altri paesi 4.� Vincoli normativi ed adempimenti nel collocamento degli strumenti di

raccolta

5.� Lentezza della Giustizia (1350 gg per Cause Civili vs 330 gg Francesi) 6.� Minore leva finanziaria con effetti sulla redditività.

Il sistema bancario di riferimento – Svantaggi competitivi

Pagina 24

L’incremento del rischio Sovrano incide direttamente sugli economics

dell’industria bancaria e rischia di attivare un circolo vizioso amplificato dalle nuove regole in corso di emanazione

Il sistema bancario di riferimento – Svantaggi competitivi

Pagina 25

Paper dello Studio Ambrosetti – Cernobbio 1° aprile 2011

Le banche decidono di ridurre gli impieghi

per adeguarsi alle nuove regole

Restrizione dello stock di credito a famiglie

e imprese tra il 9% (common equity 4.5%)

e il 24% (common equity 7%). Da 172 a

436 Mld

Le Banche decidono di ricapitalizzarsi

Incremento dei prezzi dei servizi, l’impatto

stimato sul costo del credito potrebbe

essere nell’ordine di 1,4% (140 punti base)

Le Banche decidono di ricapitalizzarsi

Incremento dei prezzi dei servizi, l’impatto

stimato sul costo del credito potrebbe

essere nell’ordine di 1,4% (140 punti base)

Le banche decidono di ridurre gli impieghi

per adeguarsi alle nuove regole

Restrizione dello stock di credito a famiglie

e imprese tra il 9% (common equity 4.5%)

e il 24% (common equity 7%). Da 172 a

436 Mld