Embed Size (px)

Citation preview

Eutekne – Tutti i diritti riservati

Patrimonio netto di spa e srl

e operazioni sul capitale sociale

dott. Enrico ZANETTI

Eutekne – Tutti i diritti riservati 2

PROFILI INTRODUTTIVI

IL PATRIMONIO NETTO

NON PUÒ ESSERE OGGETTO DI VALUTAZIONE DIRETTA

HA NATURA UNITARIA (ANCHE SE SUDDIVISO IN “QUOTE IDEALI”)

ESPRIME LA DIFFERENZA TRA ATTIVO E PASSIVO CONTABILE

LE “QUOTE IDEALI” SI DISTINGUONO IN FUNZIONE DIORIGINE (UTILI O APPORTI) E POSSIBILITÀ DI UTILIZZAZIONE

Eutekne – Tutti i diritti riservati 3

SCHEMI DI BILANCIO

CAPITALE SOCIALEA.I

RISERVA SOVRAPPREZZO DI EMISSIONEA.II

RISERVE DI RIVALUTAZIONEA.III

RISERVA LEGALEA.IV

RISERVE STATUTARIEA.V

RISERVA PER AZIONI PROPRIE IN PORTAFOGLIOA.VI

ALTRE RISERVE DISTINTAMENTE INDICATEA.VII

UTILI (PERDITE) PORTATI A NUOVOA.VIII

UTILI (PERDITE) DELL’ESERCIZIOA. IX

Eutekne – Tutti i diritti riservati 4

CAPITALE SOCIALE

SI FORMA IN SEDE DI COSTITUZIONE MEDIANTE I CONFERIMENTI

VIENE AUMENTATO O RIDOTTO CON MODIFICA DEI PATTI SOCIALI

ESPRIME IL VALORE NOMINALE DELLE AZIONI O QUOTE

Eutekne – Tutti i diritti riservati 5

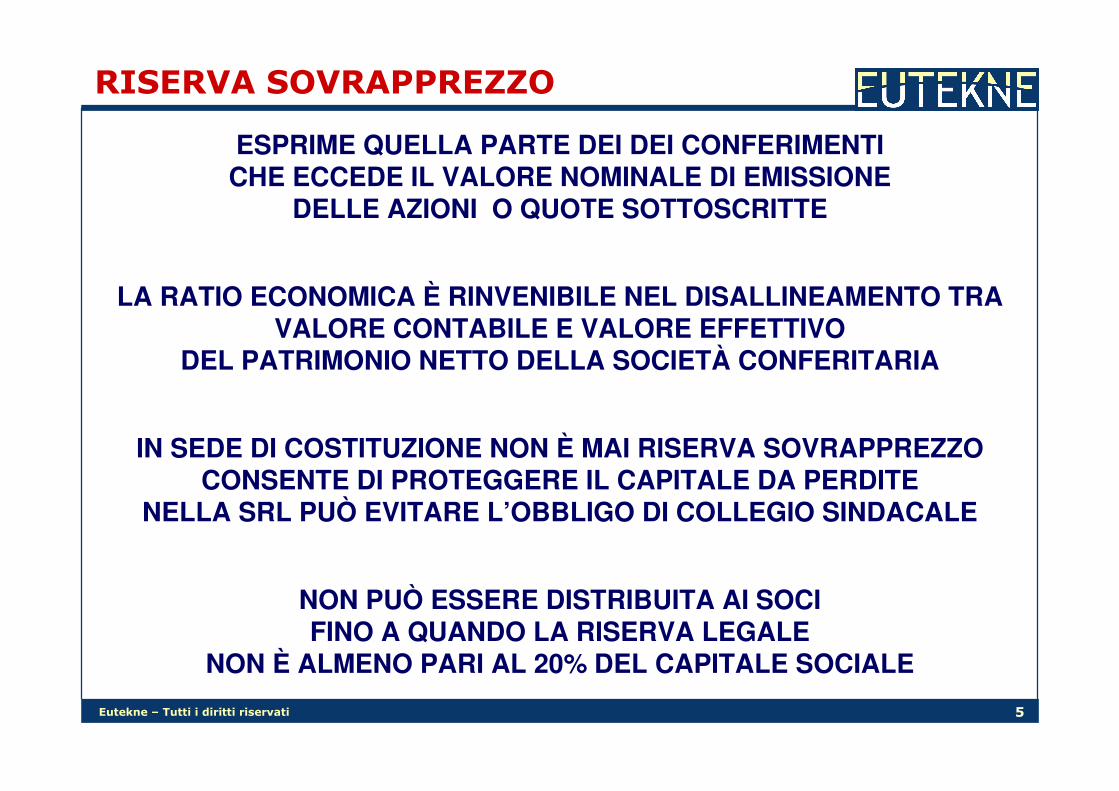

RISERVA SOVRAPPREZZO

ESPRIME QUELLA PARTE DEI DEI CONFERIMENTICHE ECCEDE IL VALORE NOMINALE DI EMISSIONE

DELLE AZIONI O QUOTE SOTTOSCRITTE

LA RATIO ECONOMICA È RINVENIBILE NEL DISALLINEAMENTO TRAVALORE CONTABILE E VALORE EFFETTIVO

DEL PATRIMONIO NETTO DELLA SOCIETÀ CONFERITARIA

IN SEDE DI COSTITUZIONE NON È MAI RISERVA SOVRAPPREZZOCONSENTE DI PROTEGGERE IL CAPITALE DA PERDITE

NELLA SRL PUÒ EVITARE L’OBBLIGO DI COLLEGIO SINDACALE

NON PUÒ ESSERE DISTRIBUITA AI SOCIFINO A QUANDO LA RISERVA LEGALE

NON È ALMENO PARI AL 20% DEL CAPITALE SOCIALE

Eutekne – Tutti i diritti riservati 6

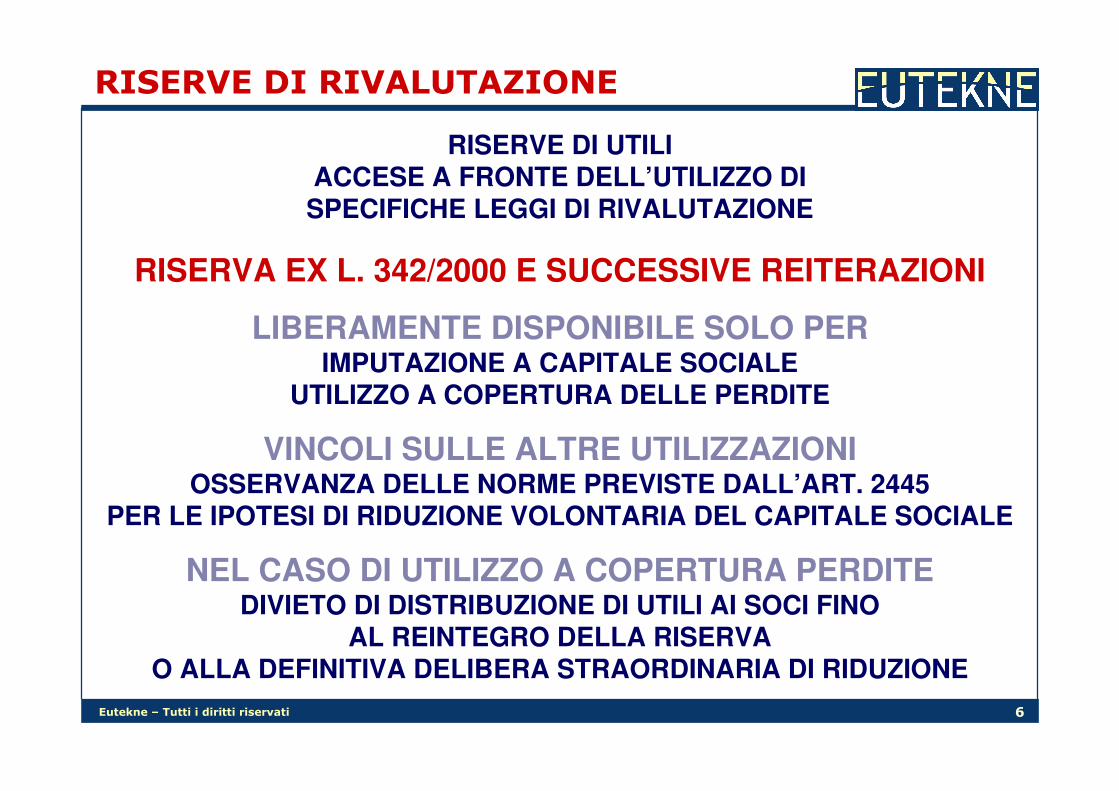

RISERVE DI RIVALUTAZIONE

RISERVE DI UTILIACCESE A FRONTE DELL’UTILIZZO DISPECIFICHE LEGGI DI RIVALUTAZIONE

RISERVA EX L. 342/2000 E SUCCESSIVE REITERAZIONI

LIBERAMENTE DISPONIBILE SOLO PERIMPUTAZIONE A CAPITALE SOCIALE

UTILIZZO A COPERTURA DELLE PERDITE

VINCOLI SULLE ALTRE UTILIZZAZIONIOSSERVANZA DELLE NORME PREVISTE DALL’ART. 2445

PER LE IPOTESI DI RIDUZIONE VOLONTARIA DEL CAPITALE SOCIALE

NEL CASO DI UTILIZZO A COPERTURA PERDITEDIVIETO DI DISTRIBUZIONE DI UTILI AI SOCI FINO

AL REINTEGRO DELLA RISERVAO ALLA DEFINITIVA DELIBERA STRAORDINARIA DI RIDUZIONE

Eutekne – Tutti i diritti riservati 7

RISERVA LEGALE

FINO A QUANDO LA RISERVA LEGALENON È PARI ALMENO AL 20% DEL CAPITALE SOCIALE

È OBBLIGATORIO DESTINARE ALLA PREDETTA RISERVAALMENO IL 5% DEGLI UTILI ANNUALI DI CIASCUN ESERCIZIO

L’INTERO IMPORTO ACCANTONATO A RISERVA LEGALEÈ DISPONIBILE ESCLUSIVAMENTE

PER LA COPERTURA DELLE PERDITE DI ESERCIZIO

L’UTILIZZO A COPERTURA DELLE PERDITE DI ESERCIZIOE’ AMMESSO SOLO

PREVIA UTILIZZAZIONE DI TUTTE LE ALTRE VOCI DEL PNAD ECCEZIONE DI

RISERVA PER ACQUISTO AZIONI PROPRIERISERVE DA FAIR VALUE EX DLGS 38/2005

Eutekne – Tutti i diritti riservati 8

RISERVE STATUTARIE

LE CONDIZIONI, I VINCOLI E LE MODALITÀ DI FORMAZIONE E MOVIMENTAZIONE DI TALI RISERVE SONO DISCIPLINATE DALLO

STATUTO CHE NE PREVEDE L’ISTITUZIONE

L’ASSEMBLEA DEI SOCI PUÒ DEROGAREAGLI OBBLIGHI DI ACCANTONAMENTO

E/OAI VINCOLI DI DESTINAZIONE

TUTTAVIASIMILI DECISIONI RICHIEDONO

LA FORMA E LE MAGGIORANZE NECESSARIEPER LE MODIFICAZIONI DELL’ATTO COSTITUTIVO

SE LO STATUTO PREVEDE LA COSTITUZIONE DI PIÙ RISERVEDEVE ESSERE DATA IN NOTA INTEGRATIVA SEPARATA INDICAZIONE

DELL’AMMONTARE RELATIVO A CIASCUNA DI ESSE

Eutekne – Tutti i diritti riservati 9

RISERVA PER AZIONI PROPRIE

SE SI ACQUISTANO AZIONI PROPRIEVA VINCOLATO UN AMMONTARE DI VOCI DISPONIBILI DI PN

PARI AL PREZZO PAGATO PER L’ACQUISIZIONE DELLE AZIONI

IL VINCOLO DI DESTINAZIONE DEVE ESSERE MANTENUTOFINO A QUANDO LE AZIONI PROPRIE

VENGONO TRASFERITE A TERZIOPPURE ANNULLATE MEDIANTE RIDUZIONE DEL CAPITALE SOCIALE

SE IL NUMERO DELLE AZIONI PROPRIE IN PORTAFOGLIO SI RIDUCE LA RISERVA PUÒ ESSERE RIDOTTA IN MISURA PARI

AL PREZZO PAGATO PER LE AZIONI PROPRIE “FUORIUSCITE”

OBBLIGO ED ENTITÀ DELL’ACCANTONAMENTO

Eutekne – Tutti i diritti riservati 10

RISERVA PER AZIONI PROPRIE

NATURA ASSOLUTA DEL VINCOLO

LA RISERVA PER AZIONI PROPRIEE’ INDISPONIBILE

PER QUALSIASI UTILIZZO(COMPRESA LA COPERTURA DI PERDITE)

LA TOTALE INDISPONIBILITÀ DELLA RISERVADISCENDE DAL FATTO CHE ESSA INDIVIDUA

GLI UTILI SURRETTIZIAMENTE DISTRIBUITI AI SOCISOTTO FORMA DI PREZZO PAGATO

PER L’ACQUISTO DELLE AZIONI

Eutekne – Tutti i diritti riservati 11

RISERVA PER AZIONI PROPRIE

VOCI UTILIZZABILI PER L’ACCANTONAMENTO

UTILI DI ESERCIZIO E UTILI A NUOVO

RISERVE FACOLTATIVE

RISERVE STATUTARIE(SOLO CON DECISIONE DI ASSEMBLEA STRAORDINARIA)

RISERVA PER SOVRAPPREZZO DI EMISSIONE(SOLO SE DISTRIBUIBILE EX ART. 2431 C.C.)

Eutekne – Tutti i diritti riservati 12

ALTRE RISERVE

RISERVA STRAORDINARIA / FACOLTATIVA

RISERVA PER RIDUZIONE DEL CAPITALE SOCIALE

RISERVA PER DEROGHE AI PRINCIPI CONTABILI

RISERVA PER VALUTAZIONE DELLE PARTECIPAZIONI

RISERVA PER UTILI SU CAMBI NON REALIZZATI

RISERVA PER UTILIZZO DEGLI IAS

APPORTI DEI SOCI A TITOLO DEFINITIVO

ALTRE RISERVE DI “DERIVAZIONE FISCALE”

Eutekne – Tutti i diritti riservati 13

DEROGHE EX ART. 2423

SE INCOMPATIBILI CON ILPRINCIPIO DELLA CORRETTA E VERITIERA

RAPPRESENTAZIONE IN BILANCIO DEI FATTI DI GESTIONELE NORME IN MATERIA DI REDAZIONE DEL BILANCIO

DEVONO ESSERE DISAPPLICATE

SE IN DIRETTA CONSEGUENZA DELLA DEROGAEMERGE NEL BILANCIO UN UTILE

VA ACCANTONATO IN UNA RISERVA NON DISTRIBUIBILE

PRESUPPOSTO DELLA RISERVA

Eutekne – Tutti i diritti riservati 14

DEROGHE EX ART. 2423

FORMAZIONE DELLA RISERVA

LA RISERVA SI FORMA MEDIANTE L’ACCANTONAMENTO DEL “MAGGIOR UTILE” CONSEGUENTE ALLA DEROGA

SE LA DEROGA SI TRADUCE IN UNA “MINORE PERDITA”NON VI E’ OBBLIGO DI ACCANTONAMENTO

Eutekne – Tutti i diritti riservati 15

DEROGHE EX ART. 2423

VINCOLI DI UTILIZZO

NON DISTRIBUIBILE AI SOCI

IL VINCOLO PERMANE FINO A QUANDOVIENE RECUPERATO IL CORRISPONDENTE AMMONTARE

IL RECUPERO PUÒ AVVENIRE TRAMITEL’AMMORTAMENTO O IL REALIZZO

Eutekne – Tutti i diritti riservati 16

PARTECIPAZIONI VALUTATE AL PN

LE PARTECIPAZIONI IN IMPRESE CONTROLLATE O COLLEGATE POSSONO ESSERE VALUTATE

SECONDO IL C.D. “METODO PATRIMONIO NETTO”ANZICHÉ SECONDO IL CRITERIO “ORDINARIO” DEL COSTO

NUMERO 4 DELL’ART. 2426

IL “MAGGIOR VALORE DI ISCRIZIONE” VA IMPUTATO:

A CONTO ECONOMICO,NELLA VOCE D.19.A

(C.D. “METODO RACCOMANDATO” DAL PCN 21)

DIRETTAMENTE A PATRIMONIO NETTOIN APPOSITA RISERVA

(C.D. “METODO CONSENTITO” DAL PCN 21)

PRESUPPOSTO DELLA RISERVA

Eutekne – Tutti i diritti riservati 17

PARTECIPAZIONI VALUTATE AL PN

FORMAZIONE DELLA RISERVA

LA RISERVA SI FORMA MEDIANTEL’ACCANTONAMENTO DEL “MAGGIOR UTILE”

CONSEGUENTE ALL’ISCRIZIONE DELMAGGIOR VALORE DELLA PARTECIPAZIONE

SE L’ISCRIZIONE DEL MAGGIOR VALORESI TRADUCE IN UNA “MINORE PERDITA”

NON VI E’ OBBLIGO DI ACCANTONAMENTO

Eutekne – Tutti i diritti riservati 18

PARTECIPAZIONI VALUTATE AL PN

VINCOLI DI UTILIZZO

NON DISTRIBUIBILE AI SOCI

IL VINCOLO DIMINUISCE DI PARI PASSO CON LE SUCCESSIVE DIMINUZIONI DEL VALORE DI ISCRIZIONE

DELLE PARTECIPAZIONI IN RELAZIONE ALLE QUALI L’ACCENSIONE DELLA RISERVA SI È RESA

PRECEDENTEMENTE OBBLIGATORIA

Eutekne – Tutti i diritti riservati 19

UTILI SU CAMBI NON REALIZZATI

LE VOCI IN MONETA ESTERA(AD ECCEZIONE DELLE SOLE IMMOBILIZZAZIONI NON MONETARIE)

DEVONO ESSERE ISCRITTE IN BILANCIOAL TASSO DI CAMBIO A PRONTI AL 31.12

I RELATIVI UTILI E PERDITE SU CAMBI DEVONO ESSERE IMPUTATI AL CONTO ECONOMICO (VOCE “C.17-BIS - UTILI E PERDITE SU CAMBI”)

GLI UTILI NETTI SU CAMBIFRUTTO DELLE VALUTAZIONI OPERATE AL CAMBIO DEL 31.12

DEVONO ESSERE ACCANTONATI IN APPOSITA RISERVA

NUMERO 8-BIS DELL’ART. 2426

PRESUPPOSTO DELLA RISERVA

Eutekne – Tutti i diritti riservati 20

UTILI SU CAMBI NON REALIZZATI

FORMAZIONE DELLA RISERVA

LA RISERVA SI FORMA ACCANTONANDO UN AMMONTARE PARI AGLI UTILI NETTI SU CAMBI “DA VALUTAZIONE”

NEL LIMITE MASSIMODEGLI UTILI DI ESERCIZIO DISPONIBILI

IN CASO DI UTILE DELL’ESERCIZIO INCAPIENTENON SERVE DUNQUE VINCOLARE ALTRE VOCI DEL PN

Eutekne – Tutti i diritti riservati 21

UTILI SU CAMBI NON REALIZZATI

VINCOLI DI UTILIZZO

NON DISTRIBUIBILE AI SOCI

SE IN UN ESERCIZIOGLI UTILI NETTI SU CAMBI “DA VALUTAZIONE”

SONO INFERIORIALL’IMPORTO GIÀ VINCOLATO A RISERVA

NEL BILANCIO DELL’ESERCIZIO PRECEDENTE

IL MAGGIOR IMPORTO VINCOLATOPUÒ ESSERE RICLASSIFICATO

A RISERVA DISPONIBILE

Eutekne – Tutti i diritti riservati 22

APPLICAZIONE DEGLI IAS

PRESUPPOSTO DELLA RISERVA

REDAZIONE DEL BILANCIO DI ESERCIZIOSECONDO PRINCIPI CONTABILI INTERNAZIONALI

PER OBBLIGO O PER SCELTA FACOLTATIVA

VALUTAZIONE DI ELEMENTI PATRIMONIALISECONDO IL METODO DEL FAIR VALUE

CON ISCRIZIONE DEI MAGGIORI VALORIA CONTO ECONOMICO

O DIRETTAMENTE A PATRIMONIO NETTO

ART. 6 DEL DLGS 38/2005

Eutekne – Tutti i diritti riservati 23

APPLICAZIONE DEGLI IAS

FORMAZIONE DELLA RISERVA

LA RISERVA SI FORMA ACCANTONANDO UN AMMONTARE PARI AI MAGGIORI VALORI ISCRITTI

AL NETTO DELLA FISCALITÀ DIFFERITA CORRELATA

IN CASO DI UTILE DELL’ESERCIZIO INCAPIENTEBISOGNA VINCOLARE ALTRE VOCI DEL PN

ED EVENTUALMENTE GLI UTILI FUTURI

GLI EVENTUALI MINUSVALORI DA FAIR VALUEISCRITTI NEL MEDESIMO ESERCIZIO SU ALTRI ELEMENTI

NON CONSENTONODI “NETTIZZARE L’ACCANTONAMENTO

Eutekne – Tutti i diritti riservati 24

APPLICAZIONE DEGLI IAS

VINCOLI DI UTILIZZO

UTILIZZABILE SOLO PER LA COPERTURA DELLE PERDITEL’UTILIZZO A COPERTURA DELLE PERDITE DI ESERCIZIO

E’ AMMESSO SOLOPREVIA UTILIZZAZIONE DI TUTTE LE ALTRE VOCI DEL PN

RISERVA LEGALE COMPRESA

IL VINCOLO PERMANE FINO A QUANDOVIENE RECUPERATO IL CORRISPONDENTE AMMONTARE

IL RECUPERO PUÒ AVVENIRE TRAMITEAMMORTAMENTO / REALIZZO / SVALUTAZIONE

Eutekne – Tutti i diritti riservati 25

VERSAMENTI SOCI

APPORTISENZA

RESTITUZIONEPATRIMONIO NETTO (A.VII)

APPORTICON

RESTITUZIONEDEBITO DI FINANZIAMENTO (D.III)

CONFERIMENTICAPITALE SOCIALE (A.I)

+EVENTUALE SOVRAPPREZZO (A.II)

TIPOLOGIE DEGLI APPORTI DEI SOCI

Eutekne – Tutti i diritti riservati 26

VERSAMENTI SOCI

TIPOLOGIE DEI VERSAMENTI IN CONTO CAPITALE

SENZAVINCOLI DI

DESTINAZIONE

C.D.“VERSAMENTI A FONDO PERDUTO”

OPPURE“VERSAMENTI IN CONTO CAPITALE”

CONVINCOLI DI

DESTINAZIONE

PER COPERTURA PERDITEIN CONTO FUTURO AUMENTO DI CAPITALE

ALTRO SPECIFICA FINALITÀ

Eutekne – Tutti i diritti riservati 27

VERSAMENTI SOCI

APPORTO IN FORMA DI RINUNCIA AL CREDITO

LA RINUNCIA DA PARTE DEL SOCIO AD UN PROPRIO CREDITO VANTATO NEI CONFRONTI DELLA SOCIETÀ È

ASSIMILABILE ALL’EFFETTUAZIONE DI UN VERSAMENTO SENZA OBBLIGO DI RESTITUZIONE

CREDITO COMMERCIALE

LA SOCIETÀ EVIDENZIA NEL PROPRIO CONTO ECONOMICO UNA

SOPRAVVENIENZA ATTIVA

CREDITO DI FINANZIAMENTO

LA SOCIETÀ PROCEDE ALLA DIRETTA IMPUTAZIONE A PATRIMONIO NETTO

Eutekne – Tutti i diritti riservati 28

VERSAMENTI SOCI

VINCOLI DI UTILIZZO

SE EFFETTUATO DAI SOCICON UN PRECISO VINCOLO DI DESTINAZIONE

UTILIZZABILE SOLO IN CONFORMITÀ A TALE VINCOLO

SE EFFETTUATO DAI SOCIA FONDO PERDUTO

LIBERAMENTE UTILIZZABILE DALLA SOCIETA’

Eutekne – Tutti i diritti riservati 29

DESTINAZIONE DELL’UTILE

2

A RISERVA DA “FAIR VALUE”SE VENGONO ISCRITTI PLUSVALORI

A CE APPLICANDO GLI IAS

PLUSVALORI - FISCALITÀ DIFFERITA CORRELATA+

UTILI DA VINCOLARE PER MANCATA COPERTURA CON UTILI DEGLI ESERCIZI PRECEDENTI E ALTRE RISERVE

1A RISERVA LEGALE

FINO A QUANDO LA RISERVA LEGALE NON RAGGIUNGE ALMENO IL 20% DEL CAPITALE SOCIALE

5% DELL’UTILE

VINCOLI DI LEGGE IN ORDINE DI PRIORITÀ

Eutekne – Tutti i diritti riservati 30

DESTINAZIONE DELL’UTILE

3

A RISERVA EX ART. 2423SE VENGONO ISCRITTI PLUSVALORI A CONTO ECONOMICO

APPLICANDO DEROGHE AI PRINCIPI DI REDAZIONE DEL BILANCIO

PLUSVALORI - FISCALITÀ DIFFERITA CORRELATA

A RISERVA EX ART. 2426 NUM. 4SE VENGONO ISCRITTI COMPONENTI POSITIVI A CONTO ECONOMICO

APPLICANDO DEROGHE AI PRINCIPI DI REDAZIONE DEL BILANCIO

PLUSVALORI - FISCALITÀ DIFFERITA CORRELATA

A RISERVA EX ART. 2426 NUM. 8-BISSE VENGONO ISCRITTI A CONTO ECONOMICO

UTILI NETTI SU CAMBI “DA VALUTAZIONE AL 31.12”

UTILI NETTI - FISCALITÀ DIFFERITA CORRELATA

VINCOLI DI LEGGE IN ORDINE DI PRIORITÀ

Eutekne – Tutti i diritti riservati 31

DESTINAZIONE DELL’UTILE

VINCOLI STATUTARI

EVENTUALI OBBLIGHI DIACCANTONAMENTO A RISERVE SPECIFICHE

SE PREVISTI DALLO STATUTO

AMMONTARE PREVISTO DALLO STATUTO

Eutekne – Tutti i diritti riservati 32

UTILE DISTRIBUIBILE=

UTILE DELL’ESERCIZIO-

ACCANTONAMENTI LEGALI E STATUTARI

DESTINAZIONE DELL’UTILE

DIVIETO DI DISTRIBUZIONE DI

UTILI

PERDITE A NUOVOCHE RIDUCONO IL

CAPITALE SOCIALE NOMINALE

RESIDUE RISERVE DISPONIBILI INCAPIENTI RISPETTO ALL’AMMONTARE DEGLI ONERI

PLURIENNALI CAPITALIZZATI

SE LA SOCIETÀ HA EMESSO OBBLIGAZIONIMANCATO RISPETTO DEI REQUISITI MINIMI DI

PATRIMONIALIZZAZIONE

Eutekne – Tutti i diritti riservati 33

DESTINAZIONE DELL’UTILE

EVENTUALI VINCOLI SU UTILE DISTRIBUIBILE

EVENTUALI DIRITTI DI PARTECIPAZIONE AGLI UTILI PER SOCI FONDATORI O PROMOTORI

ARTT. 2340 E 2341 DEL CODICE CIVILE

% SPETTANTE IN BASE ALL’ATTO COSTITUTIVO

EVENTUALI DIRITTI DI PARTECIPAZIONE AGLI UTILI PER AMMINISTRATORI E/O DIPENDENTI

ARTT. 2389 E 2102 DEL CODICE CIVILE

% SPETTANTE IN BASE ALL’APPOSITA DELIBERA

EVENTUALI PRIVILEGI A FAVORE DI DETENTORI DIPARTICOLARI CATEGORIE DI AZIONI E ALTRI TITOLI

ARTT. 2346 E 2348 E 2350 DEL CODICE CIVILE

DESTINAZIONE CONFORME AI PRIVILEGI SPETTANTI

Eutekne – Tutti i diritti riservati 34

DESTINAZIONE DELL’UTILE

DESTINAZIONE DELL’UTILE RESIDUO

SCELTA DISCREZIONALEDELL’ASSEMBLEA CHE APPROVA IL BILANCIO

DISTRIBUZIONE AI SOCI

RIPORTO A NUOVO

UTILIZZO AD INCREMENTO DI ALTRE VOCI DEL PN

Eutekne – Tutti i diritti riservati 35

NOTA INTEGRATIVA DEL BILANCIO

MODALITÀ DI FORMAZIONE DI CIASCUNA VOCE CON DETTAGLIO DI CIASCUNA DELLE SINGOLE RISERVE CHE CONCORRONO A FORMARE IL TOTALE DELLA VOCE “RESIDUALE” A.VII – ALTRE RISERVE

POSSIBILITÀ DI UTILIZZAZIONE DI CIASCUNA VOCE(OSSIA GLI EVENTUALI VINCOLI CHE GRAVANO SULLA VOCE)

MOVIMENTAZIONI (INCREMENTI ED UTILIZZI) DI CIASCUNA VOCE VERIFICATESI NEI 3 PRECEDENTI ESERCIZI

Eutekne – Tutti i diritti riservati 36

OPERAZIONI SUL CAPITALE SOCIALE

AUMENTI DI CAPITALE

REALIMEDIANTE NUOVI CONFERIMENTIC.D. “AUMENTI A PAGAMENTO”

NOMINALIMEDIANTE IMPUTAZIONE DI RISERVE

C.D. “AUMENTI GRATUITI”

RIDUZIONI DI CAPITALE

OBBLIGATORIEPER PERDITE O ALTRI PRESUPPOSTI

FACOLTATIVEART. 2445 DEL CODICE CIVILE

Eutekne – Tutti i diritti riservati 37

AUMENTO A PAGAMENTO

SCINDIBILITÀ O MENO DELL’AUMENTO

AUMENTO NON SCINDIBILE

PUÒ ESSERE PERFEZIONATO SOLO SE VENGONO SOTTOSCRITTE TUTTE LE AZIONI

O QUOTE DI NUOVA EMISSIONE

AUMENTO SCINDIBILE

PUÒ ESSERE PERFEZIONATO ANCHE SE NONVENGONO SOTTOSCRITTE TUTTE DELLE AZIONI O QUOTE DI NUOVA EMISSIONE

UN AUMENTO DI CAPITALE SOCIALE A PAGAMENTO È SCINDIBILE SOLO SE TALE CIRCOSTANZA RISULTA ESPRESSAMENTE PREVISTA

DALLA DELIBERA DI AUMENTO

Eutekne – Tutti i diritti riservati 38

DIRITTI DEI SOCI DI SPA

DIRITTO DI OPZIONE E PRELAZIONE DEI SOCI

AI SOCI E AI POSSESSORI DI OBBLIGAZIONI CONVERTIBILI SPETTA IL DIRITTO DI OPZIONE SULLE NUOVE AZIONI

COLORO CHE ESERCITANO IL DIRITTO DI OPZIONE HANNO ANCHE DIRITTO DI PRELAZIONE SULL’EVENTUALE INOPTATO

IL DIRITTO DI OPZIONE E DI PRELAZIONE DEI SOCI PUÒESSERE ESCLUSO EX LEGE O PER VOLONTÀ ASSEMBLEARE

Eutekne – Tutti i diritti riservati 39

DIRITTI DEI SOCI DI SPA

TERMINE PER L’ESERCIZIO DELL’OPZIONE

IL TERMINE PER L’ESERCIZIO DEL DIRITTO DI OPZIONENON PUÒ ESSERE INFERIORE A 30 GIORNI

DALLA DATA DI ISCRIZIONE NEL REGISTRO DELLE IMPRESEDEL DOCUMENTO C.D. “OFFERTA DI OPZIONE”

IN QUANTO VINCOLO PROCEDURALE POSTO A TUTELA DEI SOCI L’UNANIMITÀ DEI SOCI

PUÒ DISPORREUN TERMINE INFERIORE AI 30 GIORNI

ED ANCHE RINUNCIAREALL’ISCRIZIONE DELL’OFFERTA DI OPZIONE NEL REGISTRO IMPRESE

Eutekne – Tutti i diritti riservati 40

DIRITTI DEI SOCI DI SPA

ESCLUSIONI E LIMITAZIONI DELL’OPZIONE

ESCLUSIONEEX LEGE

EMISSIONE DI NUOVE AZIONIDA LIBERARE MEDIANTE

CONFERIMENTI IN NATURA

ESCLUSIONE O LIMITAZIONE

PER DECISIONE ASSEMBLEARE

QUANDO SI INTENDE OFFRIRE LE NUOVE AZIONI IN SOTTOSCRIZIONE AI DIPENDENTI

IN OGNI ALTRA CIRCOSTANZA IN CUI LO ESIGE L’INTERESSE DELLA SOCIETÀ

Eutekne – Tutti i diritti riservati 41

DIRITTI DEI SOCI DI SPA

ESCLUSIONI E LIMITAZIONI DELL’OPZIONE

ANCHE IN SEDE DI SECONDA CONVOCAZIONE

È RICHIESTO UN QUORUM DELIBERATIVO DIOLTRE LA METÀ DEL CAPITALE SOCIALE

NEI CASI DI ESCLUSIONE O LIMITAZIONE “VOLONTARIA”FATTA ECCEZIONE PER IL CASO DI

LIMITAZIONE DEL DIRITTO DI OPZIONE NON SUPERIORE AL 25% DEL TOTALE DELLE AZIONI DI NUOVA EMISSIONE

AL FINE DELLA LORO OFFERTA “DIRETTA”AI DIPENDENTI DELLA SOCIETÀ

Eutekne – Tutti i diritti riservati 42

DIRITTI DEI SOCI DI SPA

ESCLUSIONI E LIMITAZIONI DELL’OPZIONEGLI AMMINISTRATORI REDIGONO APPOSITA RELAZIONE

PER ILLUSTRARE LE RAGIONI CHE RENDONO OPPORTUNA L’ESCLUSIONE O LA LIMITAZIONE (VOLONTARIA O EX LEGE)

30 GIORNI PRIMA DELL’ASSEMBLEAGLI AMMINISTRATORI TRASMETTONO LA RELAZIONE

AL COLLEGIO SINDACALE E AL REVISORE CONTABILE

15 GIORNI PRIMA DELL’ASSEMBLEADEPOSITO PRESSO LA SEDE DELLA RELAZIONE

UNITAMENTE AL PARERE DEL COLLEGIO SINDACALESULLA CONGRUITÀ DEL PREZZO DI EMISSIONE DELLE NUOVE AZIONI

NEL CASO DI CONFERIMENTI IN NATURAPRESSO LA SEDE SOCIALE

VIENE DEPOSITATA ANCHE LA PERIZIA DI STIMA EX ART. 2343 C.C.

Eutekne – Tutti i diritti riservati 43

DIRITTI DEI SOCI DI SPA

ESCLUSIONI E LIMITAZIONI DELL’OPZIONE

NON COSTITUISCE ESCLUSIONE DEL DIRITTO DI OPZIONELA DELIBERA DI AUMENTO DI CAPITALE

CON OFFERTA DIRETTA DELLE NUOVE AZIONIA INTERMEDIARI FINANZIARI

CHE SI IMPEGNANO A COLLOCARLE SUL MERCATO NEL RISPETTO DEL DIRITTO DI OPZIONE E PRELAZIONE DEI SOCI

C.D. “OPZIONE INDIRETTA”

Eutekne – Tutti i diritti riservati 44

DIRITTI DEI SOCI DI SPA

DIRITTO DI PRELAZIONE SULL’INOPTATO

I SOCI CHE ESERCITANO IL PROPRIO DIRITTO DI OPZIONE POSSONO ANCHE ESERCITARE IL DIRITTO DI PRELAZIONE SULLE EVENTUALI

AZIONI ED OBBLIGAZIONI CONVERTIBILI RIMASTE INOPTATE

AI FINI DELLA FRUIBILITÀ DEL DIRITTO DI PRELAZIONEIL SOCIO DEVE DICHIARARE LA PROPRIA INTENZIONE DI

AVVALERSENE CONTESTUALMENTE ALL’ESERCIZIO DELL’OPZIONE

CIASCUN SOCIO PUÒ CHIEDERE L’ASSEGNAZIONE DI TUTTE LE AZIONI EVENTUALMENTE RIMASTE INOPTATE

OPPURE INDICARE IL NUMERO MASSIMO DI AZIONI PER IL QUALE ÈINTENZIONATO AD ESERCITARE LA PRELAZIONE

Eutekne – Tutti i diritti riservati 45

DIRITTI DEI SOCI DI SRL

DIRITTO DI OPZIONE E PRELAZIONE DEI SOCI

IL DIRITTO DI SOTTOSCRIZIONE DELLE NUOVE QUOTE SPETTA AI SOCI IN PROPORZIONE ALLE PARTECIPAZIONI POSSEDUTE

L’ATTO COSTITUTIVO PUÒ PREVEDERE CHE L’AUMENTO DI CAPITALE POSSA ESSERE ATTUATO ANCHE MEDIANTE OFFERTA DI QUOTE DI NUOVA EMISSIONE A TERZI

LA DECISIONE DI AUMENTO DEVE INDIVIDUARE LE MODALITÀED I TERMINI ENTRO CUI PUÒ ESSERE ESERCITATO IL DIRITTO DI SOTTOSCRIZIONE

LA DECISIONE DI AUMENTO PUÒ ANCHE CONSENTIRE, DISCIPLINANDONE LE MODALITÀ, CHE LA PARTE DELL’AUMENTO DI CAPITALE NON SOTTOSCRITTA DA UNO O PIÙ SOCI SIA SOTTOSCRITTA DAGLI ALTRI SOCI O DA TERZI

Eutekne – Tutti i diritti riservati 46

DIRITTI DEI SOCI DI SRL

DIRITTO DI SOTTOSCRIZIONE

IN ASSENZA DI APPOSITA CLAUSOLA STATUTARIALA DECISIONE DI AUMENTO

NON PUÒ CONTEMPLARE NEPPURE IN PARTEL’OFFERTA DIRETTA A TERZI DELLE QUOTE DI NUOVA EMISSIONE

LADDOVE LA DELIBERA DI AUMENTO PREVEDAL’OFFERTA DIRETTA A TERZI DELLE QUOTE DI NUOVA EMISSIONE

AI SOCI CHE NON HANNO ACCONSENTITOSPETTA IN OGNI CASO IL DIRITTO DI RECESSO

Eutekne – Tutti i diritti riservati 47

DIRITTI DEI SOCI DI SRL

MODALITÀ DI SOTTOSCRIZIONE

TERMINI E MODALITÀ PER LA SOTTOSCRIZIONEDELLE QUOTE DI NUOVA EMISSIONE DEVONO ESSERE STABILITI

DALLA DECISIONE DI AUMENTO DI CAPITALE

IL TERMINE NON PUÒ ESSERE INFERIORE A 30 GIORNIDALLA “COMUNICAZIONE AI SOCI” CON RACCOMANDATA A/RSALVO RINUNCIA AL TERMINE MINIMO DA PARTE DELL’UNANIMITÀ DEI SOCI

Eutekne – Tutti i diritti riservati 48

DIRITTI DEI SOCI DI SRL

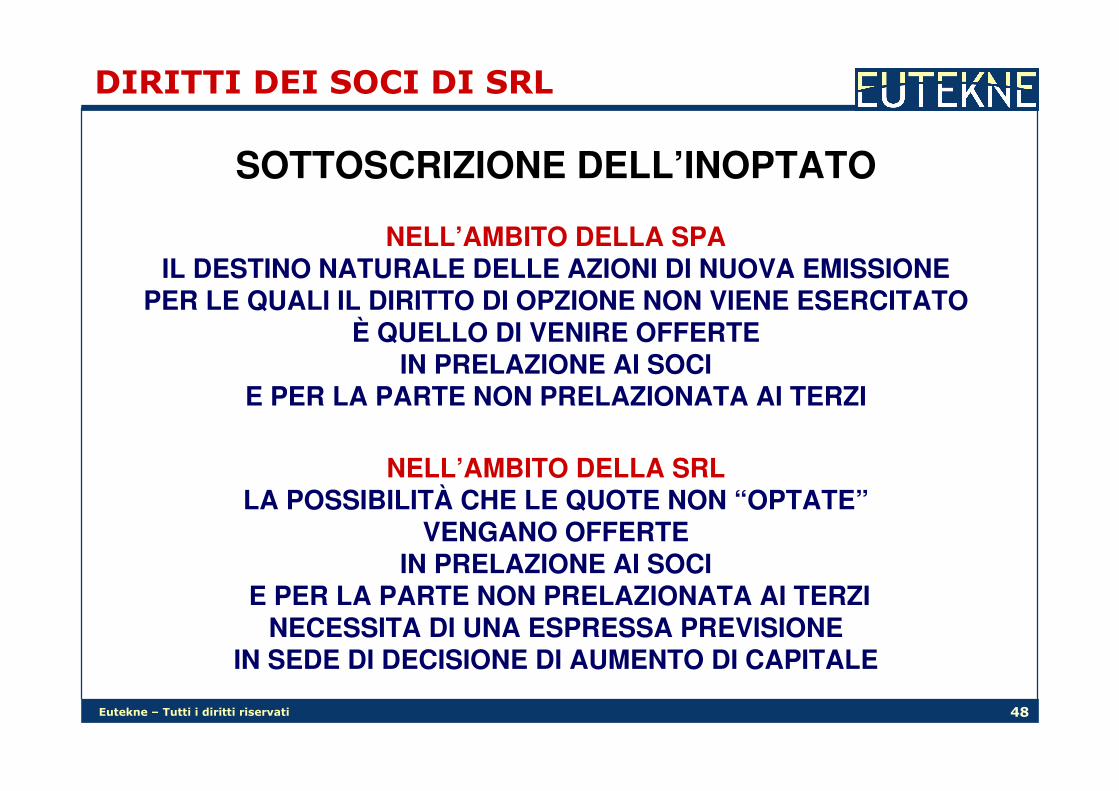

SOTTOSCRIZIONE DELL’INOPTATO

NELL’AMBITO DELLA SPAIL DESTINO NATURALE DELLE AZIONI DI NUOVA EMISSIONE

PER LE QUALI IL DIRITTO DI OPZIONE NON VIENE ESERCITATOÈ QUELLO DI VENIRE OFFERTE

IN PRELAZIONE AI SOCIE PER LA PARTE NON PRELAZIONATA AI TERZI

NELL’AMBITO DELLA SRLLA POSSIBILITÀ CHE LE QUOTE NON “OPTATE”

VENGANO OFFERTEIN PRELAZIONE AI SOCI

E PER LA PARTE NON PRELAZIONATA AI TERZI NECESSITA DI UNA ESPRESSA PREVISIONE

IN SEDE DI DECISIONE DI AUMENTO DI CAPITALE

Eutekne – Tutti i diritti riservati 49

AUMENTO A PAGAMENTO

PERFEZIONAMENTO DELL’AUMENTO

L’AUMENTO DI CAPITALE SI PERFEZIONA CON L’ISCRIZIONE NEL REGISTRO DELLE IMPRESE DELL’ATTESTAZIONE CHE L’AUMENTO DI

CAPITALE È STATO ESEGUITO

NEL CASO DI AUMENTO DI CAPITALE “SCINDIBILE”CON PREVISIONE DI UNA PLURALITÀ DI TERMINI INTERMEDI

A DECORRERE DAI QUALI VENGA RICONOSCIUTA PIENA EFFICACIA ALLE SOTTOSCRIZIONI SIN LÌ RACCOLTE

DEVONO ESSERE PRESENTATE TANTE ATTESTAZIONIQUANTI SONO I TERMINI INTERMEDI

DA CUI DECORRE L’IMMEDIATA EFFICACIA “PROVVISORIA”

L’ATTESTAZIONE DEVE ESSERE DEPOSITATA PRESSO IL COMPETENTE UFFICIO DEL REGISTRO DELLE IMPRESE

A CURA DEGLI AMMINISTRATORIENTRO 30 GIORNI DAL TERMINE FISSATO PER LA SOTTOSCRIZIONE

Eutekne – Tutti i diritti riservati 50

AUMENTO A PAGAMENTO

DIVIETO DI PERFEZIONAMENTO DELL’AUMENTO

UN AUMENTO DI CAPITALE NON PUÒ ESSERE ESEGUITO FINO A QUANDO LE AZIONI O QUOTE PRECEDENTEMENTE EMESSE NON

SIANO STATE INTERAMENTE LIBERATE

IN CASO DI VIOLAZIONE DEL DIVIETO

L’AUMENTO DI CAPITALE MANTIENE LA PROPRIA VALIDITÀ

MA GLI AMMINISTRATORI SONO CHIAMATI A RISPONDERE PERSONALMENTE E SOLIDALMENTE DEGLI EVENTUALI DANNI CHE

DA TALE VIOLAZIONE POSSANO DERIVARE AI SOCI ED AI TERZI

Eutekne – Tutti i diritti riservati 51

AUMENTO A PAGAMENTO

DELEGA ALL’ORGANO AMMINISTRATIVO

LA DECISIONE DI AUMENTARE IL CAPITALE SOCIALE COMPETE ALL’ASSEMBLEA STRAORDINARIA DEI SOCI CON LE MAGGIORANZE

RICHIESTE PER LE MODIFICAZIONI STATUTARIE

SIA NELL’AMBITO DELLE SPA CHE NELL’AMBITO DELLE SRL LA DECISIONE DI AUMENTARE IL CAPITALE SOCIALE PUÒ PERÒ ESSERE

DELEGATA ALL’ORGANO AMMINISTRATIVO

LA DELIBERA CON CUI L’ORGANO AMMINISTRATIVO PROCEDE ALL’AUMENTO DI CAPITALE IN FORZA DELLA DELEGA RICEVUTA

DEVE CONSTARE DA VERBALE REDATTO DA UN NOTAIO

Eutekne – Tutti i diritti riservati 52

AUMENTO A PAGAMENTO

DELEGA NELLA SPALO STATUTO PUÒ ATTRIBUIRE AGLI AMMINISTRATORI LA FACOLTÀ DI

AUMENTARE UNA O PIÙ VOLTE IL CAPITALEFINO AD UN AMMONTARE DETERMINATO

E PER UN PERIODO MASSIMO DI 5 ANNI DALLA DATA DI ISCRIZIONE DELL’ATTO COSTITUTIVO NEL REGISTRO DELLE IMPRESE

LA DELEGA AGLI AMMINISTRATORI PUÒ ESSERE ATTRIBUITA ANCHE MEDIANTE MODIFICAZIONE DELLO STATUTO

CON UN QUORUM DECISIONALE SUPERIORE AL 50% DEL CAPITALEANCHE IN SEDE DI SECONDA CONVOCAZIONE

LA DELEGA AGLI AMMINISTRATORI PUÒ PREVEDERE ANCHE L’EFFETTUAZIONE DI AUMENTI DI CAPITALE CON ESCLUSIONE O

LIMITAZIONE DEL DIRITTO DI OPZIONE DEI SOCI

Eutekne – Tutti i diritti riservati 53

AUMENTO A PAGAMENTO

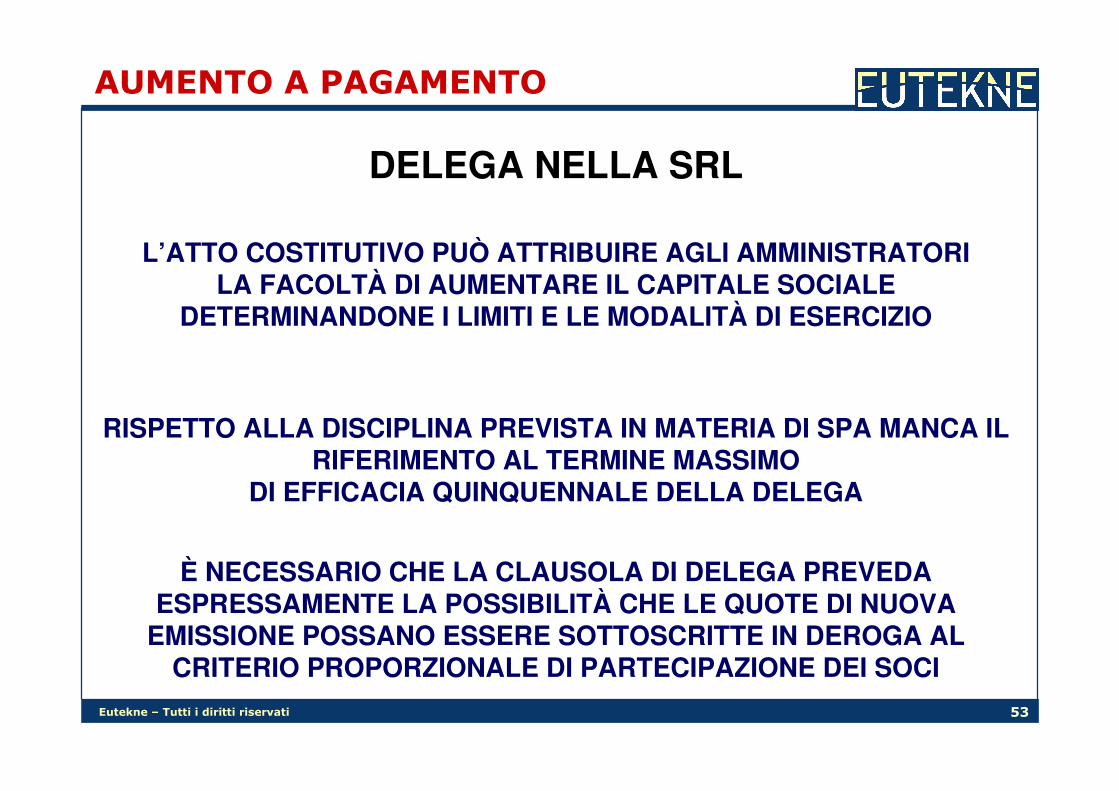

DELEGA NELLA SRL

L’ATTO COSTITUTIVO PUÒ ATTRIBUIRE AGLI AMMINISTRATORILA FACOLTÀ DI AUMENTARE IL CAPITALE SOCIALE

DETERMINANDONE I LIMITI E LE MODALITÀ DI ESERCIZIO

RISPETTO ALLA DISCIPLINA PREVISTA IN MATERIA DI SPA MANCA IL RIFERIMENTO AL TERMINE MASSIMO

DI EFFICACIA QUINQUENNALE DELLA DELEGA

È NECESSARIO CHE LA CLAUSOLA DI DELEGA PREVEDA ESPRESSAMENTE LA POSSIBILITÀ CHE LE QUOTE DI NUOVA

EMISSIONE POSSANO ESSERE SOTTOSCRITTE IN DEROGA AL CRITERIO PROPORZIONALE DI PARTECIPAZIONE DEI SOCI

Eutekne – Tutti i diritti riservati 54

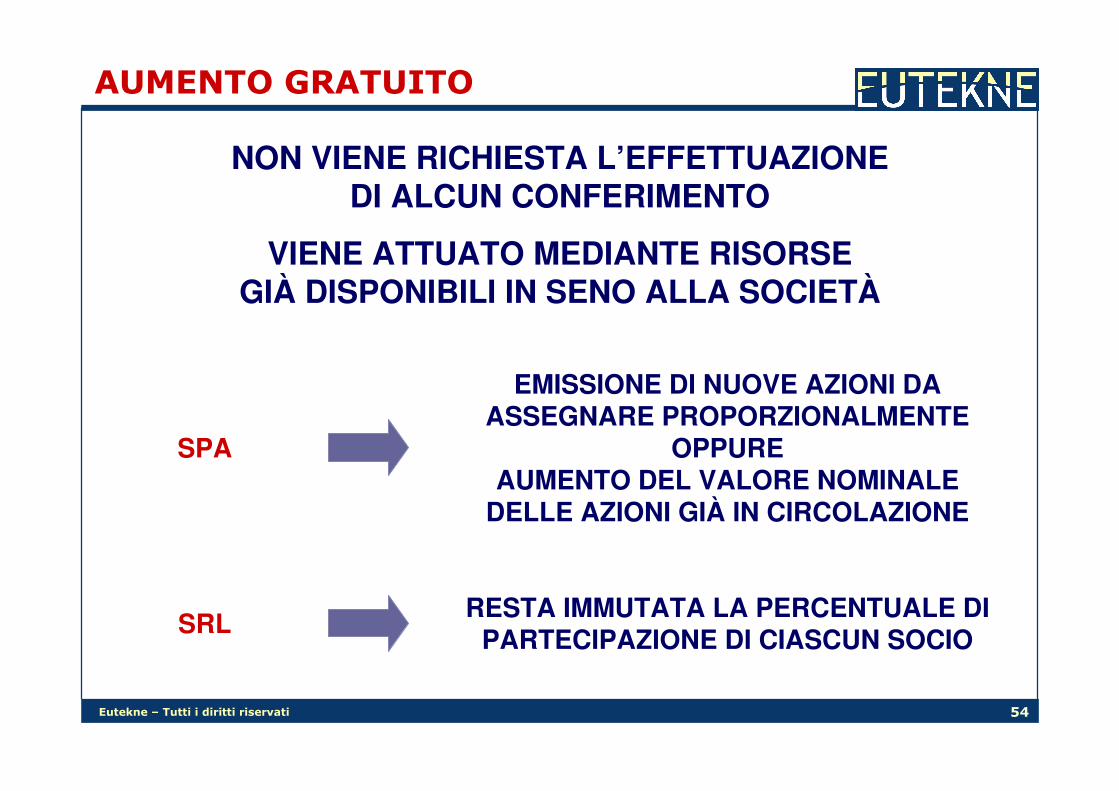

AUMENTO GRATUITO

NON VIENE RICHIESTA L’EFFETTUAZIONEDI ALCUN CONFERIMENTO

VIENE ATTUATO MEDIANTE RISORSEGIÀ DISPONIBILI IN SENO ALLA SOCIETÀ

SPA

EMISSIONE DI NUOVE AZIONI DA ASSEGNARE PROPORZIONALMENTE

OPPUREAUMENTO DEL VALORE NOMINALE

DELLE AZIONI GIÀ IN CIRCOLAZIONE

SRLRESTA IMMUTATA LA PERCENTUALE DI

PARTECIPAZIONE DI CIASCUN SOCIO

Eutekne – Tutti i diritti riservati 55

AUMENTO GRATUITO

VOCI INDISPONIBILI PER L’AUMENTO

RISERVA LEGALE

RISERVA PER AZIONI PROPRIE

RISERVA PER VALUTAZIONI AL “FAIR VALUE”

VERSAMENTI DEI SOCI CON VINCOLI SPECIFICI

Eutekne – Tutti i diritti riservati 56

RIDUZIONE DEL CAPITALE

PER PERDITE DI ESERCIZIO

PER RECESSO DEL SOCIO

PER MOROSITÀ DEL SOCIO

PER ANNULLAMENTO AZIONI PROPRIE

PRESUPPOSTI

PER REVISIONE DELLA STIMA SUI CONFERIMENTI IN NATURA

PER ESUBERANZA (C.D. “RIDUZIONE VOLONTARIA”)

Eutekne – Tutti i diritti riservati 57

RIDUZIONE PER PERDITE

ENTITÀ DELLE PERDITE

INFERIORI A 1/3DEL CAPITALE

RIDUZIONE FACOLTATIVAPERÒ SENZA ART. 2445 DEL CODICE CIVILE

SUPERIORI A 1/3 DEL CAPITALE

RIDUZIONE OBBLIGATORIAARTT. 2446 E 2447 DEL CODICE CIVILE

Eutekne – Tutti i diritti riservati 58

PERDITE ECCEDENTI 1/3 DEL CAPITALE

RIDUZIONE PER PERDITE

LE PERDITE ERODONO IL CAPITALE SOCIALESOLO PER LA PARTE DI ESSE CHE ECCEDE

TUTTE LE ALTRE VOCI DEL PATRIMONIO NETTOUTILIZZABILI PER LA COPERTURA DELLE PERDITE

CAPITALE SOCIALE 500.000RISERVA LEGALE 100.000UTILI A NUOVO 50.000VERSAMENTI A FONDO PERDUTO 90.000PERDITE 350.000

LE PERDITE ERODONO IL CAPITALE SOLO PER 110.000 (IN QUANTO ASSORBITE PER 240.000 DALLE ALTRE VOCI DEL NETTO PATRIMONIALE)

LE PERDITE NON RIDUCONO IL CAPITALE DI OLTRE 1/3

Eutekne – Tutti i diritti riservati 59

ORDINE DI PRECEDENZA

RIDUZIONE PER PERDITE

NON È CONSENTITO SCEGLIERE DI FAR GRAVARE LE PERDITE SU PARTI DEL PATRIMONIO NETTO MAGGIORMENTE VINCOLATE, FINO A

CHE ESISTONO PARTI MENO VINCOLATE O NON VINCOLATE

LE PERDITE ASSORBONO

UTILI A NUOVO E RISERVE DISPONIBILI

PER L’ECCEDENZA LE RISERVE STATUTARIE

PER L’ECCEDENZA LE RISERVE NON DISTRIBUIBILI EX LEGE

PER L’ECCEDENZA LA RISERVA LEGALE

PER L’ECCEDENZA LE RISERVE DA “FAIR VALUE”

Eutekne – Tutti i diritti riservati 60

VOCI INDISPONIBILI PER COPERTURA PERDITE

RIDUZIONE PER PERDITE

RISERVA AZIONI PROPRIE

VERSAMENTI DEI SOCI IN CONTO FUTURO AUMENTO DI CAPITALE

Eutekne – Tutti i diritti riservati 61

VERSAMENTI IN CONTO FUTURO AUMENTO DI CAPITALE

RIDUZIONE PER PERDITE

CAPITALE SOCIALE 400RISERVA LEGALE 200UTILI A NUOVO 100VERSAMENTI C/FUTURO AUMENTO 120PERDITE 900

LA SOCIETÀ E’ PARTECIPATA DA DUE SOCI AL 50% (ALFA E BETA)L’INTERO VERSAMENTO IN C/FUTURO AUMENTO È DEL SOCIO ALFA

IPOTIZZANDO CHE I SOCI INTENDANO RICOSTITUIRE IL CAPITALE FINO A 400:

SE LE PERDITE “MANGIASSERO” IL VERSAMENTO DEL SOCIO ALFA SI AVREBBE: (400 + 200 + 100 + 120) – 900 = - 80 E PER RICAPITALIZZARE A 400 CIASCUNO DEI DUE SOCI DOVREBBE VERSARE 240

POSTO CHE LE “PERDITE” NON “MANGIANO” IL VERSAMENTO DEL SOCIO ALFA SI HA: (400 + 200 + 100) – 900 = - 200 E PER RICAPITALIZZARE A 400 IL SOCIO BETA DEVE VERSARE 300 MENTRE IL SOCIO ALFA DEVE VERSARE SOLO 180 IN QUANTO HA Già VERSATO 120 IN “ANTICIPO” SULLA DELIBERA DI AUMENTO

Eutekne – Tutti i diritti riservati 62

RIDUZIONE PER PERDITE

TEMPESTIVITÀ NELL’OBBLIGO DI RIPIANAMENTO

CAPITALE SOTTO IL

MINIMO LEGALE

CONVOCATA “SENZA INDUGIO”L’ASSEMBLEA DEVE SUBITO DELIBERARE

RIDUZIONE E CONTESTUALE AUMENTOOPPURE

LA TRASFORMAZIONE DELLA SOCIETÀ

CAPITALE SOPRA IL

MINIMO LEGALE

CONVOCATA “SENZA INDUGIO”L’ASSEMBLEA È LIBERA DI ADOTTARE I

PROVVEDIMENTI RITENUTI PIÙ OPPORTUNI

Eutekne – Tutti i diritti riservati 63

RIDUZIONE PER PERDITE

CAPITALE SOPRA IL MINIMO LEGALE

GLI AMMINISTRATORI DEVONO PREDISPORRE UNA RELAZIONE SULLA SITUAZIONE PATRIMONIALE DELLA SOCIETÀ, CON LE

OSSERVAZIONI DEL COLLEGIO SINDACALE

TALE DOCUMENTAZIONE DEVE RESTARE DEPOSITATAPRESSO LA SOCIETÀ A DISPOSIZIONE DEI SOCI

NEGLI OTTO GIORNI CHE PRECEDONO L’ASSEMBLEA

L’OBBLIGO DI RIPIANARE LE PERDITE, O DI DISPORRE LA CORRISPONDENTE RIDUZIONE DEL CAPITALE SOCIALE, DIVIENE

INDIFFERIBILE PER L’ASSEMBLEA NEL CASO IN CUI LE PERDITE NON RISULTINO DIMINUITE A MENO DI UN TERZO DEL CAPITALE SOCIALE

ENTRO LA FINE DELL’ESERCIZIO SUCCESSIVO

Eutekne – Tutti i diritti riservati 64

RIDUZIONE PER PERDITE

CAPITALE SOTTO IL MINIMO LEGALE

SEMBRA CORRETTO RITENERE CHE LA CONVOCAZIONE “SENZA INDUGIO” DEBBA AVERE LUOGO ENTRO 30 GIORNI DALLA DATA IN

CUI AMMINISTRATORI E/O SINDACI HANNO PRESO COSCIENZA DELL’EROSIONE DEL CAPITALE SINO AL DI SOTTO DELLA SOGLIA

MINIMA DI LEGGE

LA MANCATA TEMPESTIVA ATTIVAZIONE DA PARTE DI AMMINISTRATORI E SINDACI DETERMINA

PROFILI DI RESPONSABILITÀ IN CAPO AI MEDESIMI PER I DANNI CHE DA TALE INADEMPIMENTO CONSEGUONO

GLI ESTREMI DELLO SCIOGLIMENTO EX LEGE DELLA SOCIETÀ, CON QUEL CHE NE CONSEGUE IN TERMINI DI DIRETTA IMPUTABILITÀ AGLI

AMMINISTRATORI DI TUTTE LE NUOVE OPERAZIONI INTRAPRESE