Embed Size (px)

Citation preview

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

IL METODO DEL PATRIMONIO NETTO

METODO DEL CONSOLIDAMENTO SINTETICO

EQUITY METHOD

Prof. Maurizio Cisi

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

CONSOLIDAMENTO SINTETICO

Art. 36, co. 3 del D.Lgs. 127/91

UNA SOCIETÀ COLLEGATA È ISCRITTA NEL UNA SOCIETÀ COLLEGATA È ISCRITTA NELBILANCIO CONSOLIDATO SECONDO ILMETODO DEL PATRIMONIO NETTOMETODO DEL PATRIMONIO NETTO(CONSOLIDAMENTO SINTETICO)

IN REALTÀ NON È UN VERO CONSOLIDAMENTO È IN REALTÀ, NON È UN VERO CONSOLIDAMENTO, ÈUNA VALUTAZIONE DELLA PARTECIPAZIONE

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

CONSOLIDAMENTO SINTETICO

COSTO ORIGINARIO VIENE PERIODICAMENTERETTIFICATO SIA NEGATIVAMENTE SIARETTIFICATO, SIA NEGATIVAMENTE SIAPOSITIVAMENTE

OBIETTIVO RIFLETTERE NEL BILANCIO OBIETTIVO RIFLETTERE NEL BILANCIOCONSOLIDATO:

Avvenute Avvenute dopo la dopo la data di data di

LA QUOTA SPETTANTE DI UTILI EDI PERDITE DELLA PARTECIPATA

LE ALTRE VARIAZIONI DIacquistoacquisto

LE ALTRE VARIAZIONI DI PATRIMONIO NETTO

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

CONSOLIDAMENTO SINTETICO

PROBLEMI OPERATIVI:PROBLEMI OPERATIVI:

1. PRIMA APPLICAZIONE DEL METODO DELPATRIMONIO NETTOPATRIMONIO NETTO

2. ESERCIZI SUCCESSIVI

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

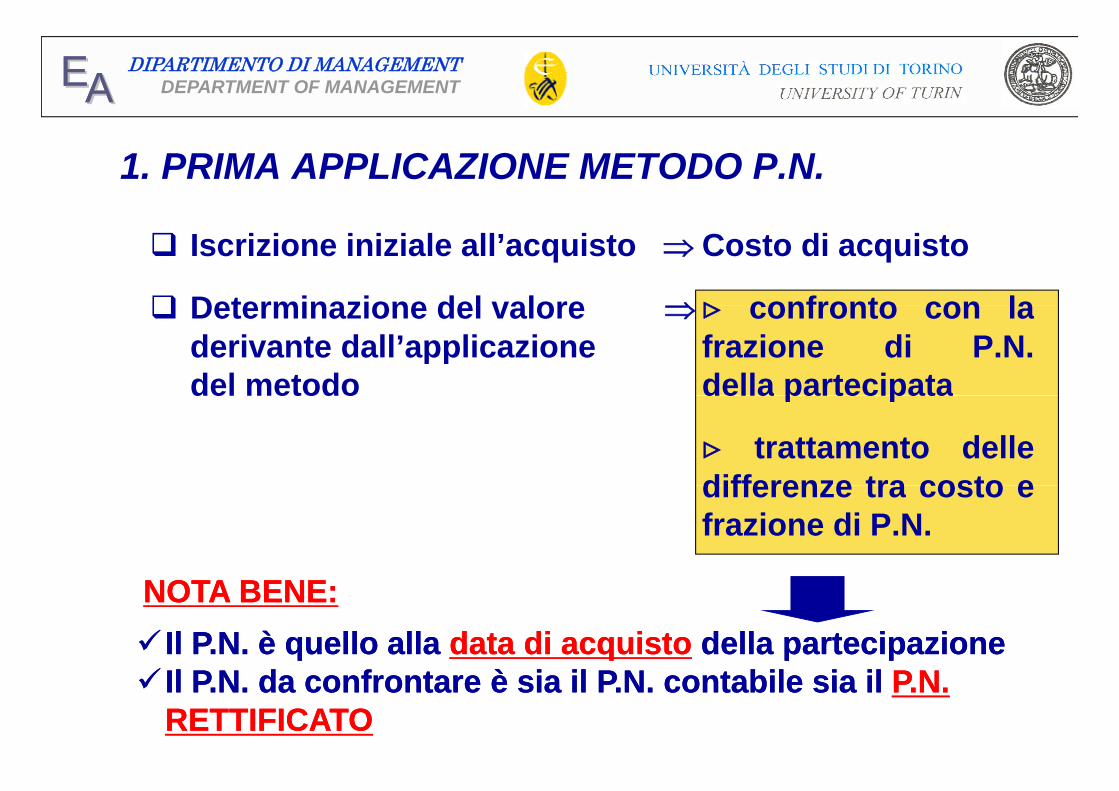

1. PRIMA APPLICAZIONE METODO P.N.

Iscrizione iniziale all’acquisto Costo di acquisto

Determinazione del valore confronto con la Determinazione del valore confronto con laderivante dall’applicazione frazione di P.N.del metodo della partecipatadel metodo della partecipata

trattamento delledifferenze tra costo edifferenze tra costo efrazione di P.N.

Il P.N. è quello alla Il P.N. è quello alla data di acquistodata di acquisto della partecipazionedella partecipazioneNOTA BENE:NOTA BENE:

Il P.N. da confrontare è sia il P.N. contabile sia il Il P.N. da confrontare è sia il P.N. contabile sia il P.N. P.N. RETTIFICATORETTIFICATO

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

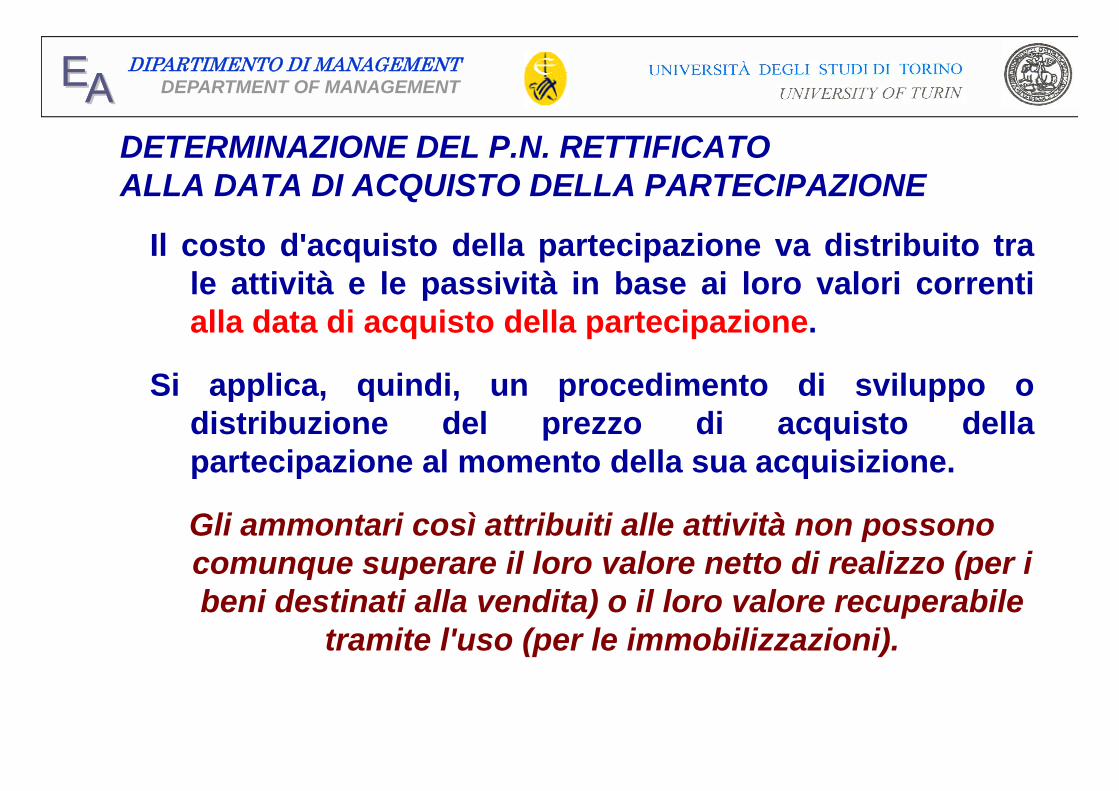

DETERMINAZIONE DEL P.N. RETTIFICATOALLA DATA DI ACQUISTO DELLA PARTECIPAZIONE

Il costo d'acquisto della partecipazione va distribuito trale attività e le passività in base ai loro valori correntialla data di acquisto della partecipazione.

Si applica, quindi, un procedimento di sviluppo oSi applica, quindi, un procedimento di sviluppo odistribuzione del prezzo di acquisto dellapartecipazione al momento della sua acquisizione.

Gli ammontari così attribuiti alle attività non possono comunque superare il loro valore netto di realizzo (per i q p (pbeni destinati alla vendita) o il loro valore recuperabile

tramite l'uso (per le immobilizzazioni).

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

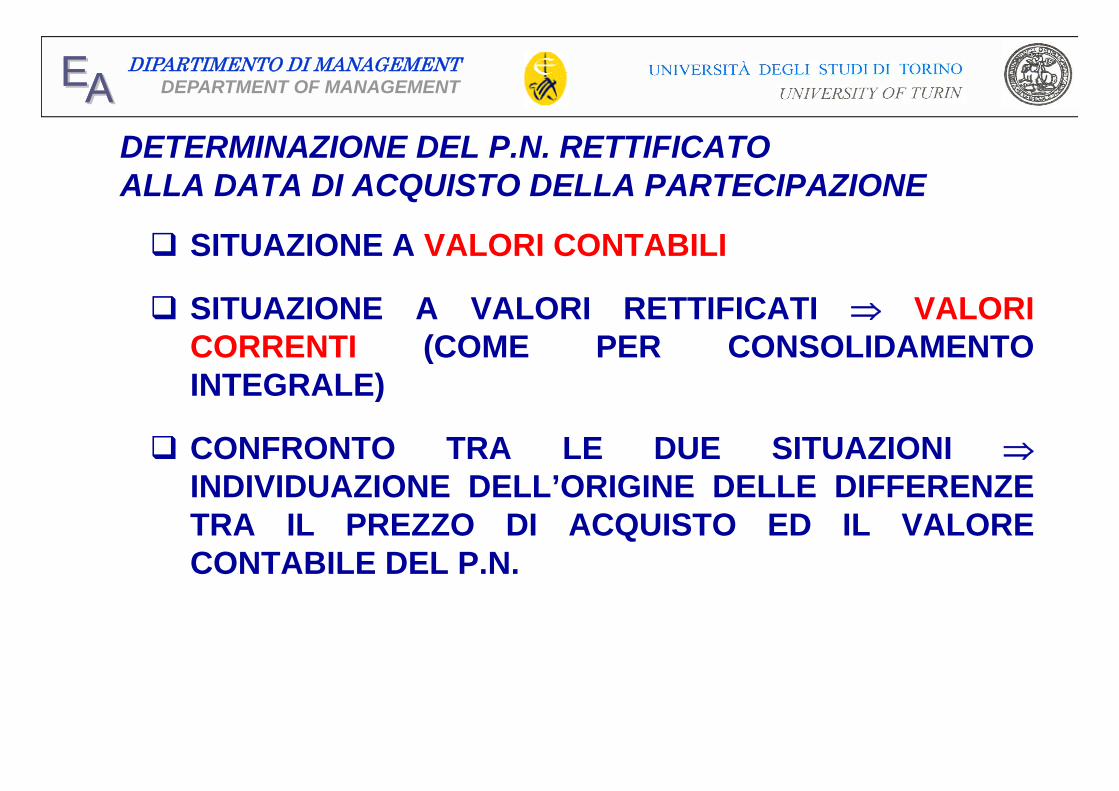

DETERMINAZIONE DEL P.N. RETTIFICATOALLA DATA DI ACQUISTO DELLA PARTECIPAZIONE

SITUAZIONE A VALORI CONTABILI

SITUAZIONE A VALORI RETTIFICATI VALORI SITUAZIONE A VALORI RETTIFICATI VALORICORRENTI (COME PER CONSOLIDAMENTOINTEGRALE)INTEGRALE)

CONFRONTO TRA LE DUE SITUAZIONI INDIVIDUAZIONE DELL’ORIGINE DELLE DIFFERENZEINDIVIDUAZIONE DELL ORIGINE DELLE DIFFERENZETRA IL PREZZO DI ACQUISTO ED IL VALORECONTABILE DEL P.N.

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

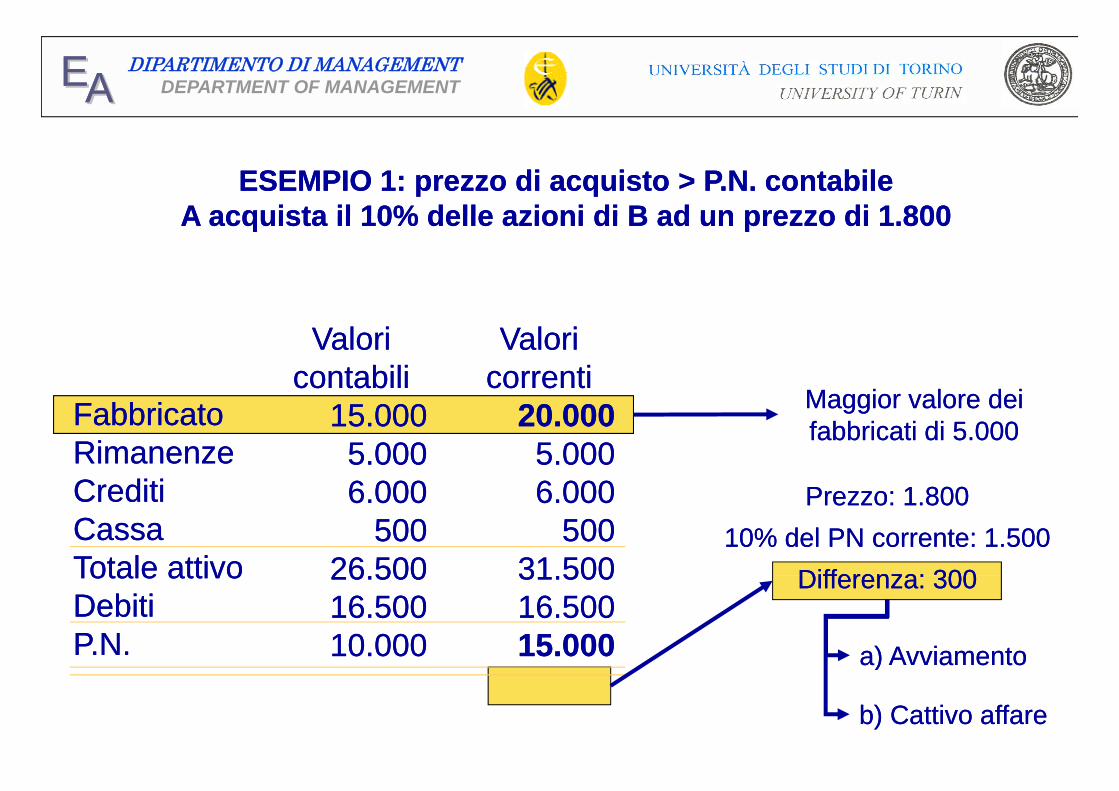

ESEMPIO 1: prezzo di acquisto > P.N. contabile ESEMPIO 1: prezzo di acquisto > P.N. contabile A acquista il 10% delle azioni di B ad un prezzo di 1 800A acquista il 10% delle azioni di B ad un prezzo di 1 800A acquista il 10% delle azioni di B ad un prezzo di 1.800A acquista il 10% delle azioni di B ad un prezzo di 1.800

ValoriValoricontabilicontabili

ValoriValoricorrenticorrenti

Maggior valore deiMaggior valore deiFabbricatoFabbricatoRimanenzeRimanenzeCreditiCrediti

15.00015.0005.0005.0006 0006 000

20.00020.0005.0005.0006 0006 000

Maggior valore dei Maggior valore dei fabbricati di 5.000fabbricati di 5.000

CreditiCreditiCassaCassaTotale attivoTotale attivo

6.0006.000500500

26 50026 500

6.0006.000500500

31 50031 500

Prezzo: 1.800Prezzo: 1.80010% del PN corrente: 1.50010% del PN corrente: 1.500

Differenza: 300Differenza: 300Totale attivoTotale attivoDebitiDebitiP.N.P.N.

26.50026.50016.50016.50010.00010.000

31.50031.50016.50016.50015.00015.000

Differenza: 300Differenza: 300

a) Avviamentoa) Avviamentoa) Avviamentoa) Avviamento

b) Cattivo affareb) Cattivo affare

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

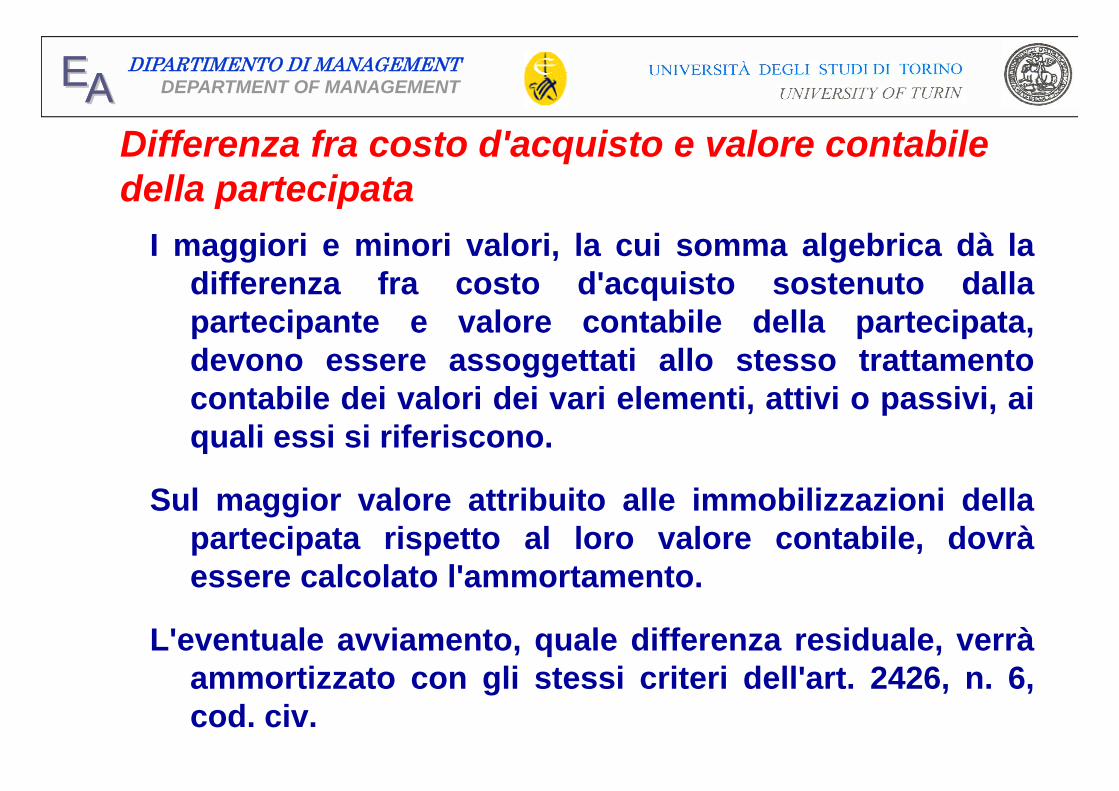

Differenza fra costo d'acquisto e valore contabile della partecipata

I maggiori e minori valori, la cui somma algebrica dà ladifferenza fra costo d'acquisto sostenuto dallapartecipante e valore contabile della partecipata,devono essere assoggettati allo stesso trattamentocontabile dei valori dei vari elementi attivi o passivi aicontabile dei valori dei vari elementi, attivi o passivi, aiquali essi si riferiscono.

Sul maggior valore attribuito alle immobilizzazioni dellapartecipata rispetto al loro valore contabile, dovràessere calcolato l'ammortamentoessere calcolato l ammortamento.

L'eventuale avviamento, quale differenza residuale, verràammortizzato con gli stessi criteri dell'art. 2426, n. 6,cod. civ.

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

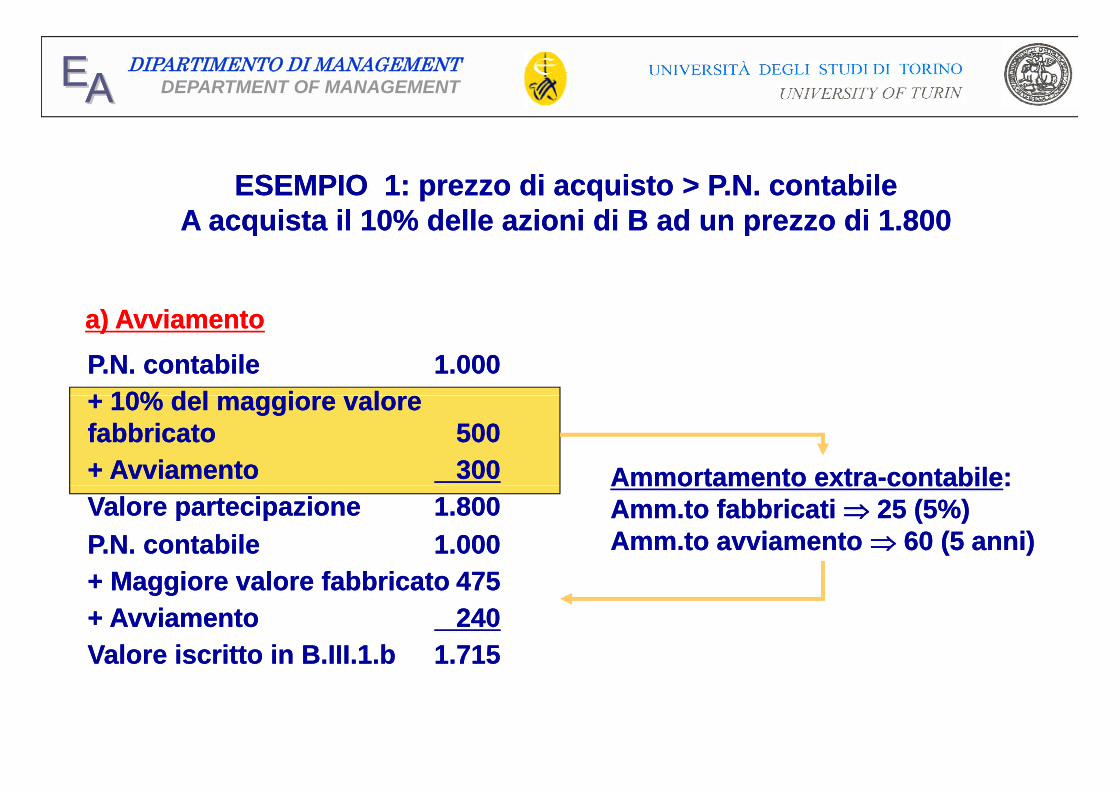

ESEMPIO 1: prezzo di acquisto > P.N. contabileESEMPIO 1: prezzo di acquisto > P.N. contabileA acquista il 10% delle azioni di B ad un prezzo di 1 800A acquista il 10% delle azioni di B ad un prezzo di 1 800A acquista il 10% delle azioni di B ad un prezzo di 1.800A acquista il 10% delle azioni di B ad un prezzo di 1.800

a) Avviamentoa) AvviamentoP.N. contabileP.N. contabile 1.0001.000+ 10% d l i l+ 10% d l i l+ 10% del maggiore valore + 10% del maggiore valore fabbricatofabbricato 500500+ Avviamento+ Avviamento 300300 Ammortamento extraAmmortamento extra--contabilecontabile::Valore partecipazioneValore partecipazione 1.8001.800

Ammortamento extraAmmortamento extra contabilecontabile::Amm.to fabbricati Amm.to fabbricati 25 (5%)25 (5%)Amm.to avviamento Amm.to avviamento 60 (5 anni)60 (5 anni)P.N. contabileP.N. contabile 1.0001.000

+ M i l f bb i t+ M i l f bb i t 475475+ Maggiore valore fabbricato+ Maggiore valore fabbricato 475475+ Avviamento+ Avviamento 240240Valore iscritto in B.III.1.bValore iscritto in B.III.1.b 1.7151.715

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

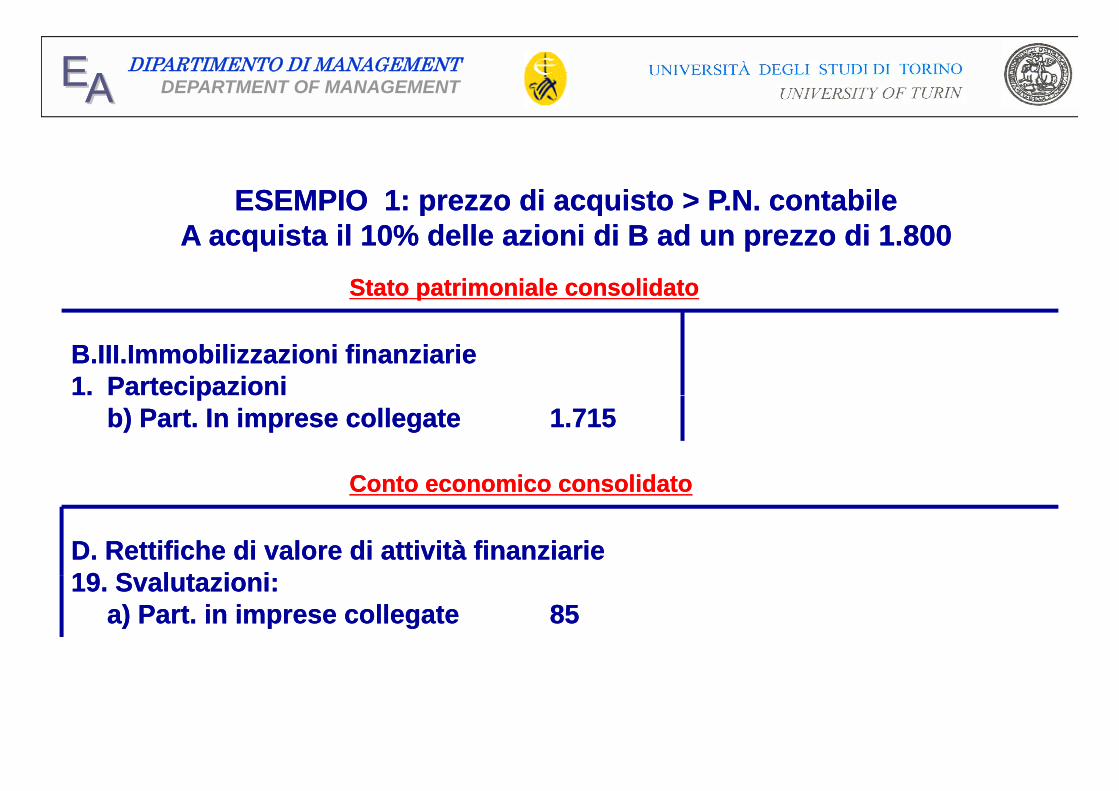

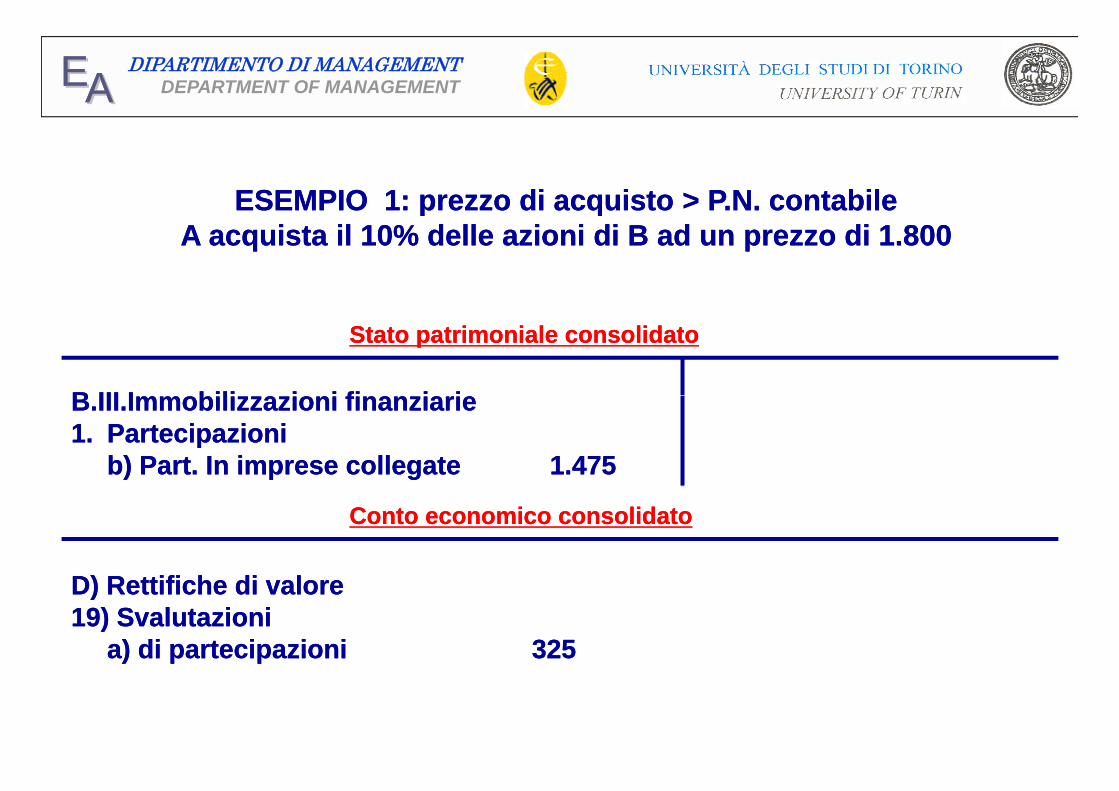

ESEMPIO 1: prezzo di acquisto > P.N. contabileESEMPIO 1: prezzo di acquisto > P.N. contabileA acquista il 10% delle azioni di B ad un prezzo di 1.800A acquista il 10% delle azioni di B ad un prezzo di 1.800

Stato patrimoniale consolidatoStato patrimoniale consolidato

B.III.Immobilizzazioni finanziarieB.III.Immobilizzazioni finanziarie1.1. PartecipazioniPartecipazionipp

b) Part. In imprese collegateb) Part. In imprese collegate 1.7151.715

Conto economico consolidatoConto economico consolidato

D. Rettifiche di valore di attività finanziarieD. Rettifiche di valore di attività finanziarie19 S l t i i19 S l t i i

Conto economico consolidatoConto economico consolidato

19. Svalutazioni:19. Svalutazioni:a) Part. in imprese collegatea) Part. in imprese collegate 8585

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

ESEMPIO 1: prezzo di acquisto > P.N. contabileESEMPIO 1: prezzo di acquisto > P.N. contabileA acquista il 10% delle azioni di B ad un prezzo di 1.800A acquista il 10% delle azioni di B ad un prezzo di 1.800

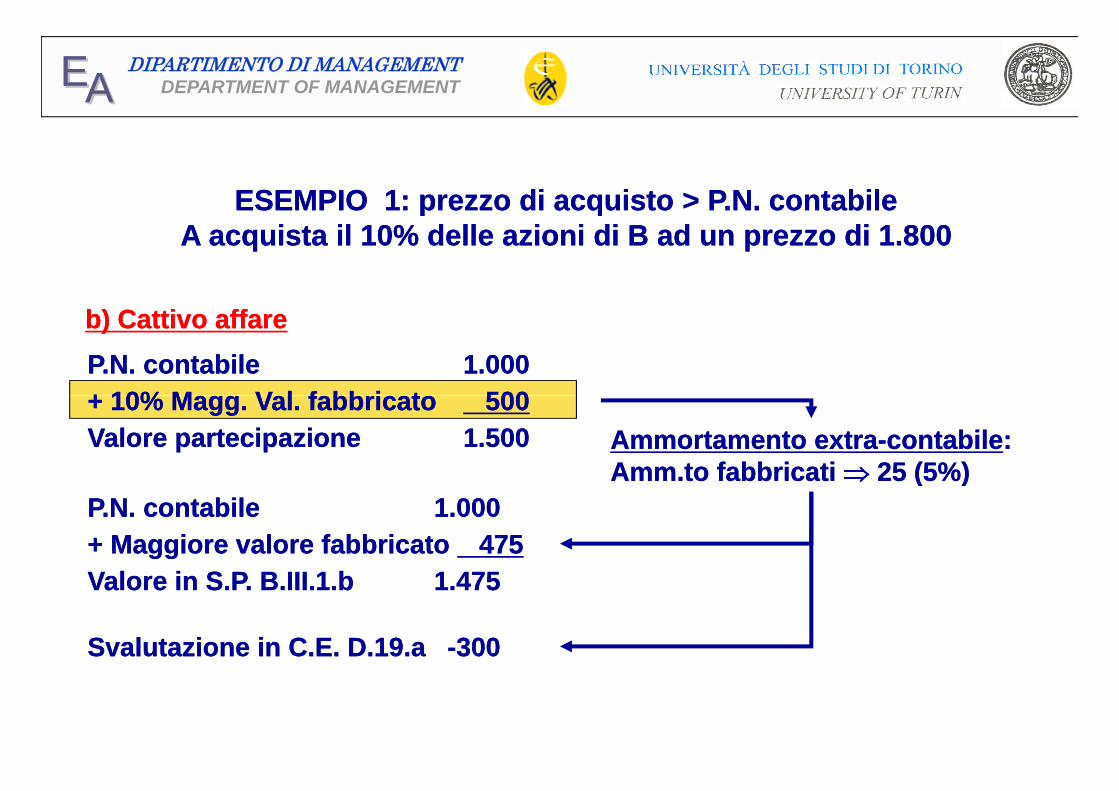

b) Cattivo affareb) Cattivo affareP.N. contabileP.N. contabile 1.0001.000+ 10% M V l f bb i t+ 10% M V l f bb i t 500500+ 10% Magg. Val. fabbricato+ 10% Magg. Val. fabbricato 500500Valore partecipazioneValore partecipazione 1.5001.500 Ammortamento extraAmmortamento extra--contabilecontabile::

Amm.to fabbricati Amm.to fabbricati 25 (5%)25 (5%)( )( )P.N. contabileP.N. contabile 1.0001.000+ Maggiore valore fabbricato+ Maggiore valore fabbricato 475475V l i S P B III 1 bV l i S P B III 1 b 1 4751 475Valore in S.P. B.III.1.bValore in S.P. B.III.1.b 1.4751.475

Svalutazione in C.E. D.19.aSvalutazione in C.E. D.19.a --300300

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

ESEMPIO 1: prezzo di acquisto > P.N. contabileESEMPIO 1: prezzo di acquisto > P.N. contabileA acquista il 10% delle azioni di B ad un prezzo di 1.800A acquista il 10% delle azioni di B ad un prezzo di 1.800

B III I bili i i fi i iB III I bili i i fi i i

Stato patrimoniale consolidatoStato patrimoniale consolidato

B.III.Immobilizzazioni finanziarieB.III.Immobilizzazioni finanziarie1.1. PartecipazioniPartecipazioni

b) Part. In imprese collegateb) Part. In imprese collegate 1.4751.475

) f) f

Conto economico consolidatoConto economico consolidato

D) Rettifiche di valoreD) Rettifiche di valore19) Svalutazioni19) Svalutazioni

a) di partecipazionia) di partecipazioni 325325

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

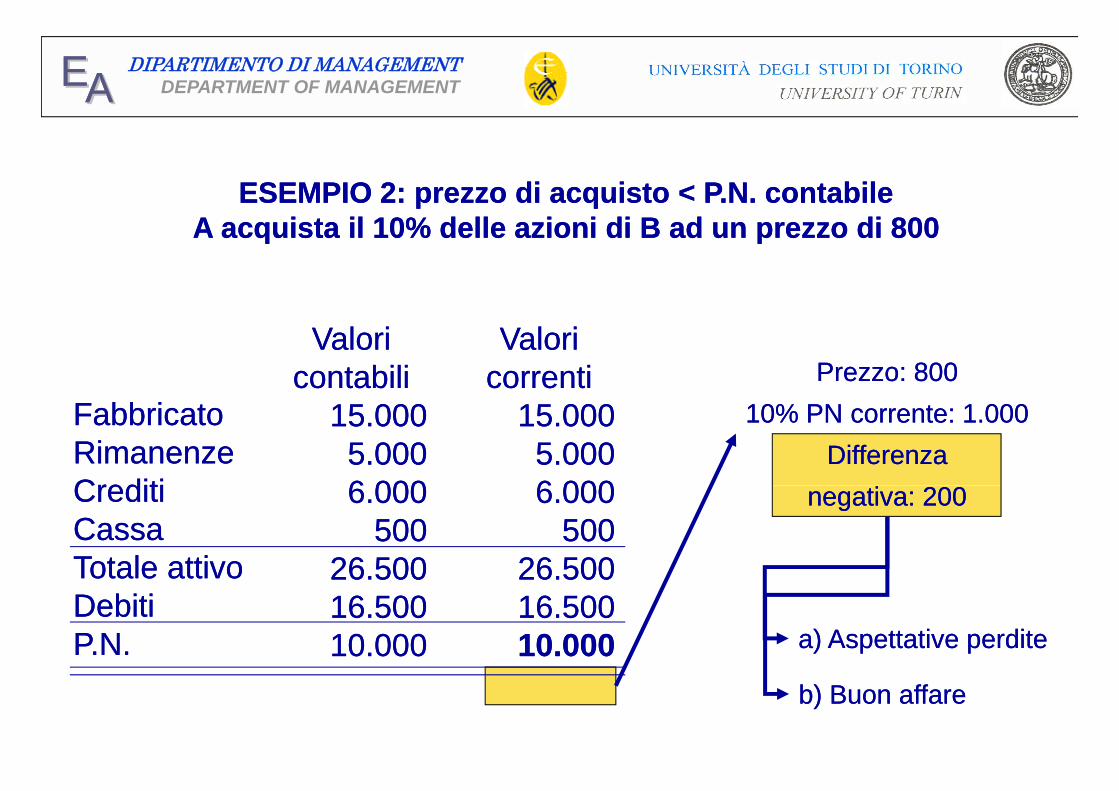

ESEMPIO 2: prezzo di acquisto < P.N. contabileESEMPIO 2: prezzo di acquisto < P.N. contabileA acquista il 10% delle azioni di B ad un prezzo di 800A acquista il 10% delle azioni di B ad un prezzo di 800

ValoriValoricontabilicontabili

ValoriValoricorrenticorrenti Prezzo: 800Prezzo: 800

FabbricatoFabbricatoRimanenzeRimanenzeCreditiCrediti

15.00015.0005.0005.0006 0006 000

15.00015.0005.0005.0006 0006 000

10% PN corrente: 1.00010% PN corrente: 1.000DifferenzaDifferenza

CreditiCreditiCassaCassaTotale attivoTotale attivo

6.0006.000500500

26 50026 500

6.0006.000500500

26 50026 500

negativa: 200negativa: 200

Totale attivoTotale attivoDebitiDebitiP.N.P.N.

26.50026.50016.50016.50010.00010.000

26.50026.50016.50016.50010.00010.000 a) Aspettative perditea) Aspettative perdite

b) Buon affareb) Buon affare

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

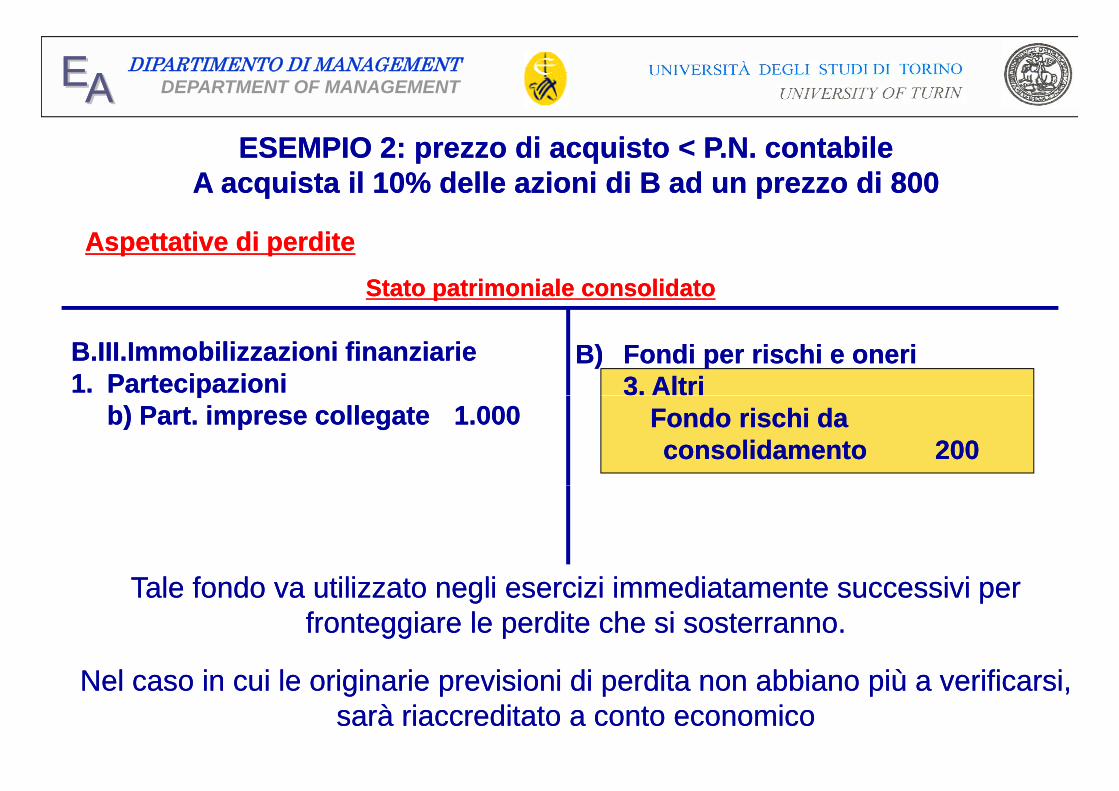

ESEMPIO ESEMPIO 22: prezzo di acquisto < : prezzo di acquisto < P.N.P.N. contabilecontabileA acquista il 10% delle azioni di A acquista il 10% delle azioni di BB ad un prezzo di 800ad un prezzo di 800

Stato patrimoniale consolidatoStato patrimoniale consolidato

Aspettative di perditeAspettative di perdite

B.III.Immobilizzazioni finanziarieB.III.Immobilizzazioni finanziarie1.1. PartecipazioniPartecipazioni

B)B) Fondi per rischi e oneriFondi per rischi e oneri3. Altri3. Altripp

b) Part. imprese collegateb) Part. imprese collegate 1.0001.000 Fondo rischi daFondo rischi daconsolidamento consolidamento 200200

Tale fondo va utilizzato negli esercizi immediatamente successivi per Tale fondo va utilizzato negli esercizi immediatamente successivi per fronteggiare le perdite che si sosterranno.fronteggiare le perdite che si sosterranno.

Nel caso in cui le originarie previsioni di perdita non abbiano più a verificarsi, Nel caso in cui le originarie previsioni di perdita non abbiano più a verificarsi, sarà riaccreditato a conto economicosarà riaccreditato a conto economico

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

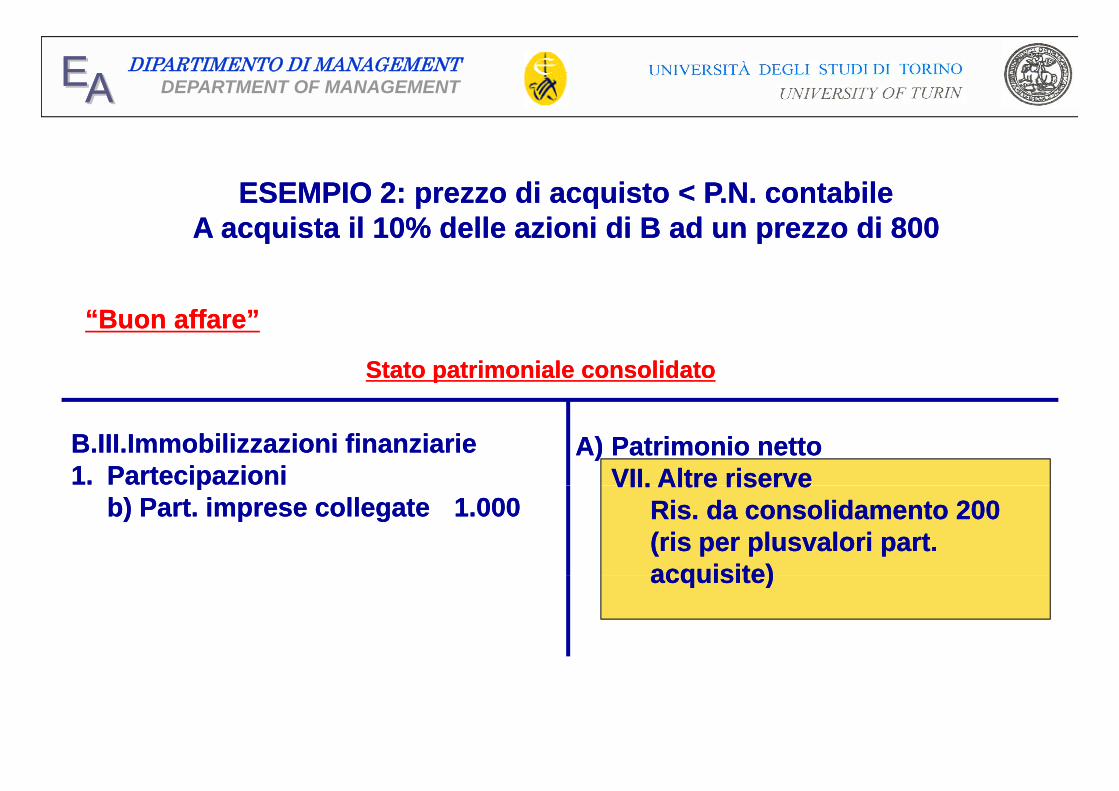

ESEMPIO 2: prezzo di acquisto < P.N. contabileESEMPIO 2: prezzo di acquisto < P.N. contabileA acquista il 10% delle azioni di B ad un prezzo di 800A acquista il 10% delle azioni di B ad un prezzo di 800

Stato patrimoniale consolidatoStato patrimoniale consolidato

“Buon affare”“Buon affare”

B.III.Immobilizzazioni finanziarieB.III.Immobilizzazioni finanziarie1.1. PartecipazioniPartecipazioni

A)A) Patrimonio nettoPatrimonio nettoVII. Altre riserveVII. Altre riservepp

b) Part. imprese collegateb) Part. imprese collegate 1.0001.000VII. Altre riserveVII. Altre riserve

RisRis. da consolidamento . da consolidamento 200200((risris per plusvalori part.per plusvalori part.acquisite)acquisite)acquisite)acquisite)

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. ESERCIZI SUCCESSIVI

Determinazione della frazione di patrimonio netto

Iscrizione in bilancio dell’incremento o del decrementorispetto all’esercizio precedente

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

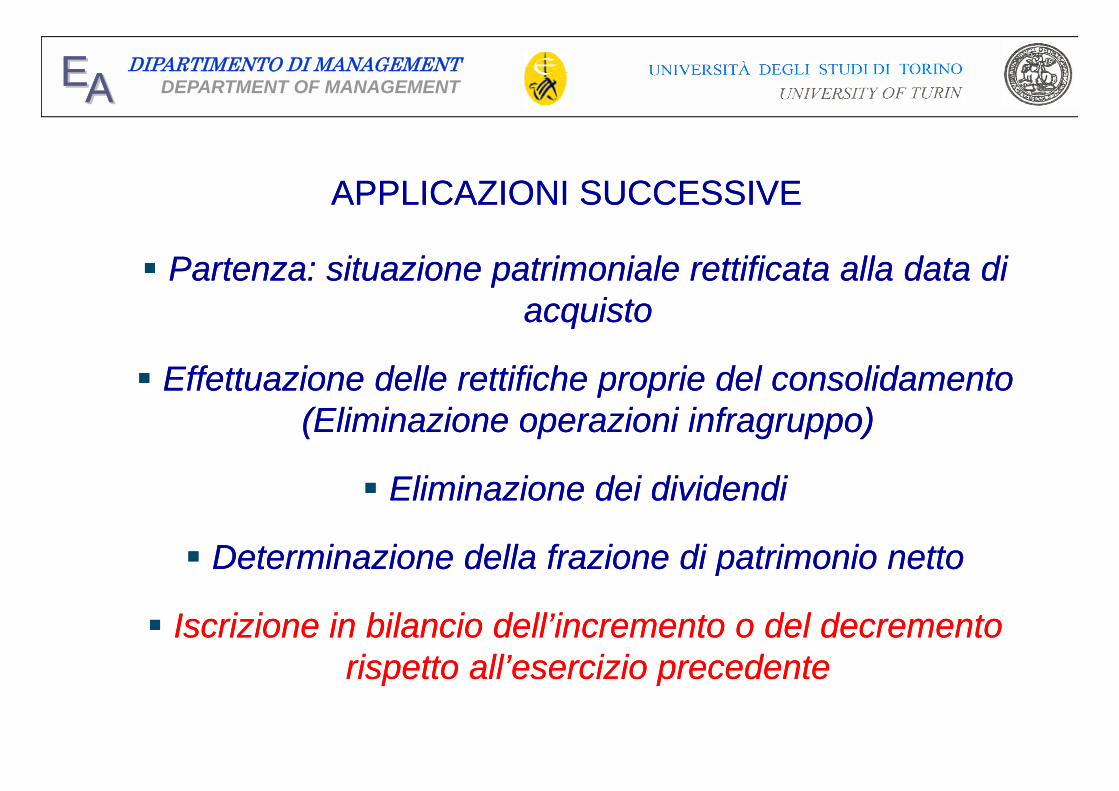

APPLICAZIONI SUCCESSIVEAPPLICAZIONI SUCCESSIVE

Partenza: situazione patrimoniale rettificata alla data di Partenza: situazione patrimoniale rettificata alla data di acquistoacquistoacquistoacquisto

Effettuazione delle rettifiche proprie del consolidamento Effettuazione delle rettifiche proprie del consolidamento p pp p(Eliminazione operazioni infragruppo)(Eliminazione operazioni infragruppo)

Eliminazione dei dividendiEliminazione dei dividendi Eliminazione dei dividendiEliminazione dei dividendi

Determinazione della frazione di patrimonio nettoDeterminazione della frazione di patrimonio nettopp

Iscrizione in bilancio dell’incremento o del decremento Iscrizione in bilancio dell’incremento o del decremento rispetto all’esercizio precedenterispetto all’esercizio precedenterispetto all esercizio precedenterispetto all esercizio precedente

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

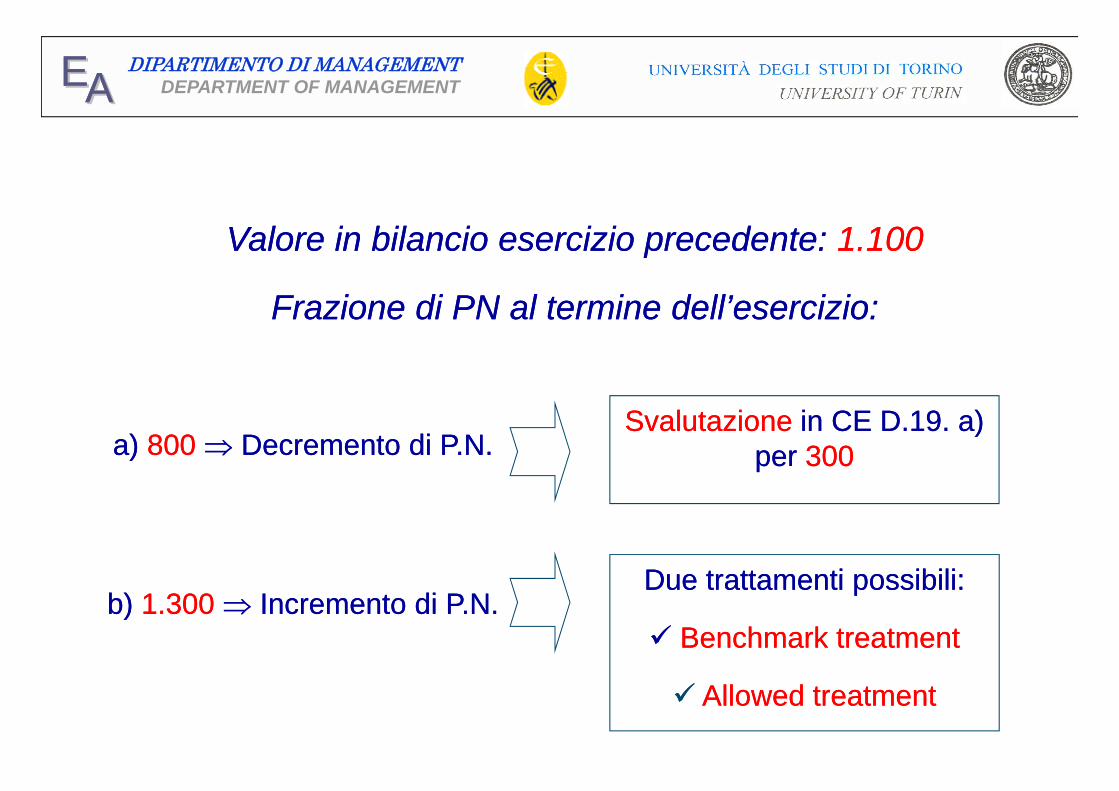

Valore in bilancio esercizio precedente: Valore in bilancio esercizio precedente: 1.1001.100

Frazione di PN al termine dell’esercizio:Frazione di PN al termine dell’esercizio:Frazione di PN al termine dell esercizio:Frazione di PN al termine dell esercizio:

a) a) 800800 Decremento di Decremento di P.NP.N..SvalutazioneSvalutazione in CE D.19. a) in CE D.19. a)

per per 300300

Due trattamenti possibili:Due trattamenti possibili:b) b) 1.3001.300 Incremento di P.N.Incremento di P.N.

Due trattamenti possibili:Due trattamenti possibili:

Benchmark treatmentBenchmark treatment

AllowedAllowed treatmenttreatment

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

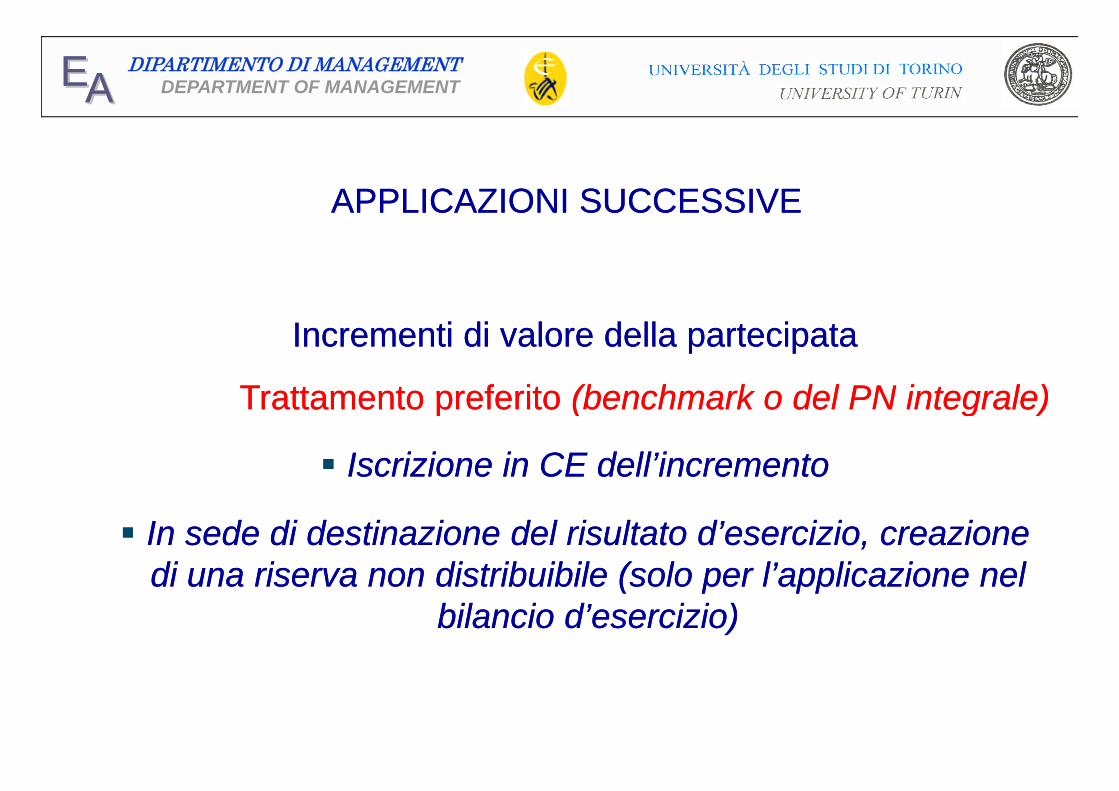

APPLICAZIONI SUCCESSIVEAPPLICAZIONI SUCCESSIVE

Incrementi di valore della partecipataIncrementi di valore della partecipata

Trattamento preferitoTrattamento preferito (benchmark o del PN integrale)(benchmark o del PN integrale)Trattamento preferitoTrattamento preferito (benchmark o del PN integrale)(benchmark o del PN integrale)

Iscrizione in CE dell’incrementoIscrizione in CE dell’incremento

In sede di destinazione del risultato d’esercizio, creazione In sede di destinazione del risultato d’esercizio, creazione di una riserva non distribuibile (solo per l’applicazione neldi una riserva non distribuibile (solo per l’applicazione neldi una riserva non distribuibile (solo per l applicazione nel di una riserva non distribuibile (solo per l applicazione nel

bilancio d’esercizio)bilancio d’esercizio)

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

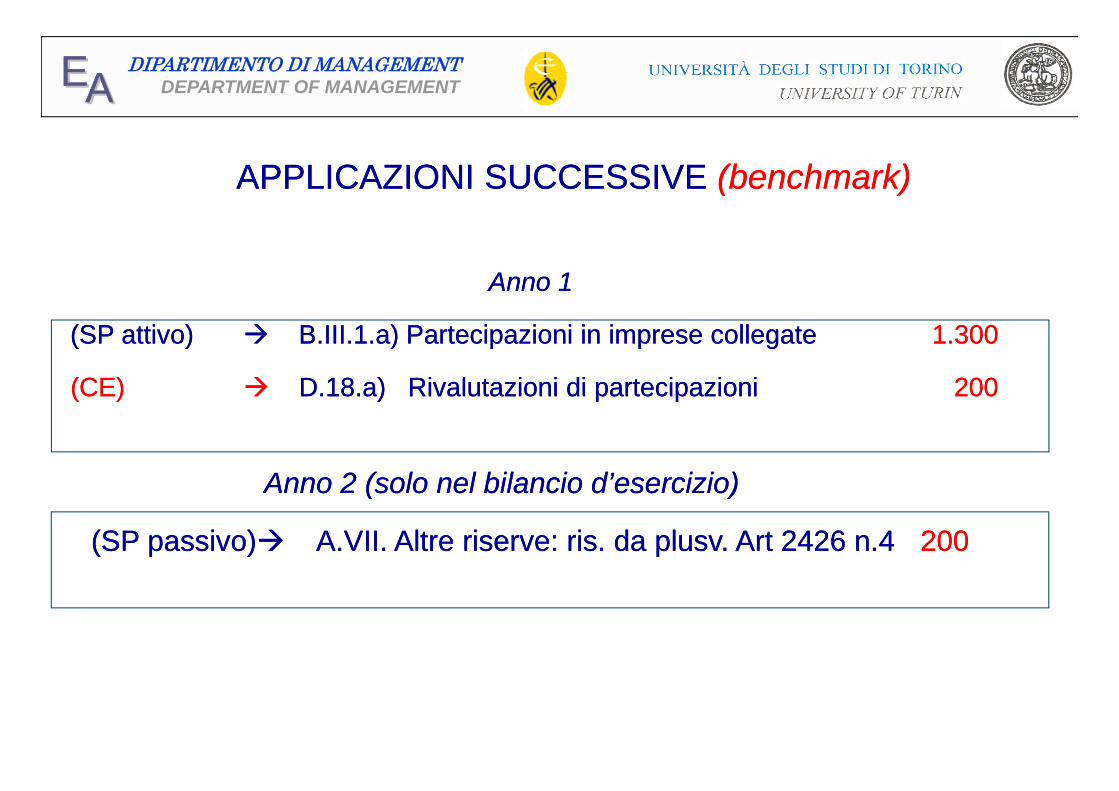

APPLICAZIONI SUCCESSIVE APPLICAZIONI SUCCESSIVE (benchmark)(benchmark)

Anno 1 Anno 1

(SP attivo)(SP attivo) B.IIIB.III.1.a) Partecipazioni in imprese collegate.1.a) Partecipazioni in imprese collegate 1.3001.300

(CE)(CE) D.18.a) Rivalutazioni di partecipazioniD.18.a) Rivalutazioni di partecipazioni 200200(CE) (CE) D.18.a) Rivalutazioni di partecipazioniD.18.a) Rivalutazioni di partecipazioni 200200

Anno 2 (solo nel bilancio d’esercizio)Anno 2 (solo nel bilancio d’esercizio)Anno 2 (solo nel bilancio d esercizio)Anno 2 (solo nel bilancio d esercizio)

(SP passivo)(SP passivo) AA.VII.VII. Altre riserve: . Altre riserve: risris. da . da plusvplusv. Art 2426 n.4. Art 2426 n.4 200200

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

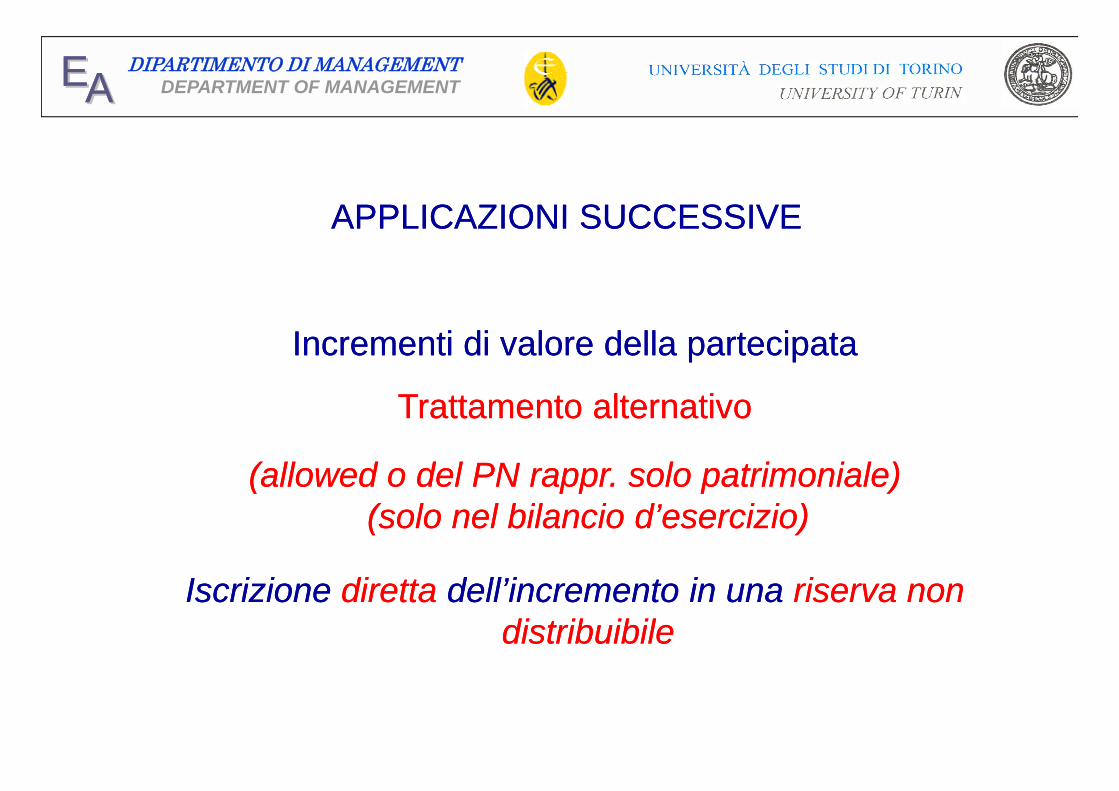

APPLICAZIONI SUCCESSIVEAPPLICAZIONI SUCCESSIVEAPPLICAZIONI SUCCESSIVEAPPLICAZIONI SUCCESSIVE

Incrementi di valore della partecipataIncrementi di valore della partecipata

T tt t lt tiT tt t lt tiTrattamento alternativoTrattamento alternativo

((allowedallowed o del PNo del PN rapprrappr. solo patrimoniale). solo patrimoniale)((allowedallowed o del PN o del PN rapprrappr. solo patrimoniale). solo patrimoniale)(solo nel bilancio d’esercizio)(solo nel bilancio d’esercizio)

Iscrizione Iscrizione direttadiretta dell’incremento in una dell’incremento in una riserva non riserva non distribuibiledistribuibile

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

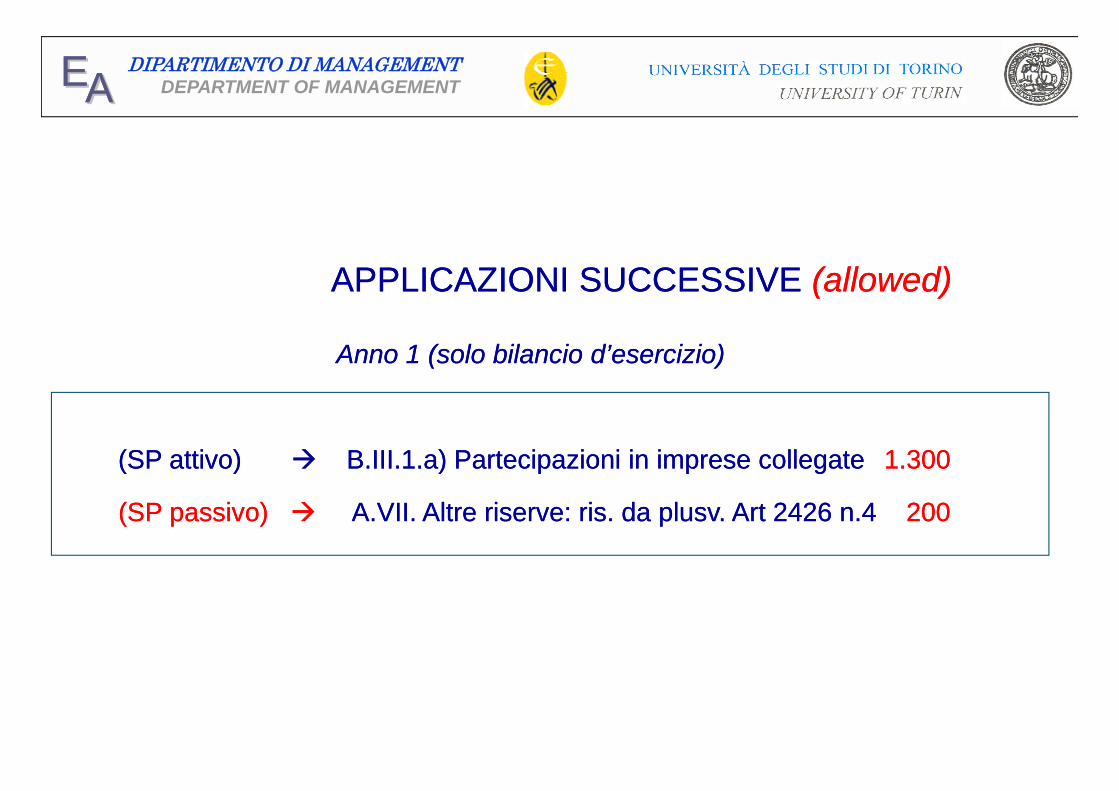

APPLICAZIONI SUCCESSIVE APPLICAZIONI SUCCESSIVE ((allowedallowed))

Anno 1 (solo bilancio d’esercizio) Anno 1 (solo bilancio d’esercizio)

(SP attivo)(SP attivo) B.IIIB.III.1.a) Partecipazioni in imprese collegate.1.a) Partecipazioni in imprese collegate 1.3001.300

(SP passivo) (SP passivo) AA.VII.VII. Altre riserve: . Altre riserve: risris. da . da plusvplusv. Art 2426 n.4. Art 2426 n.4 200200

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

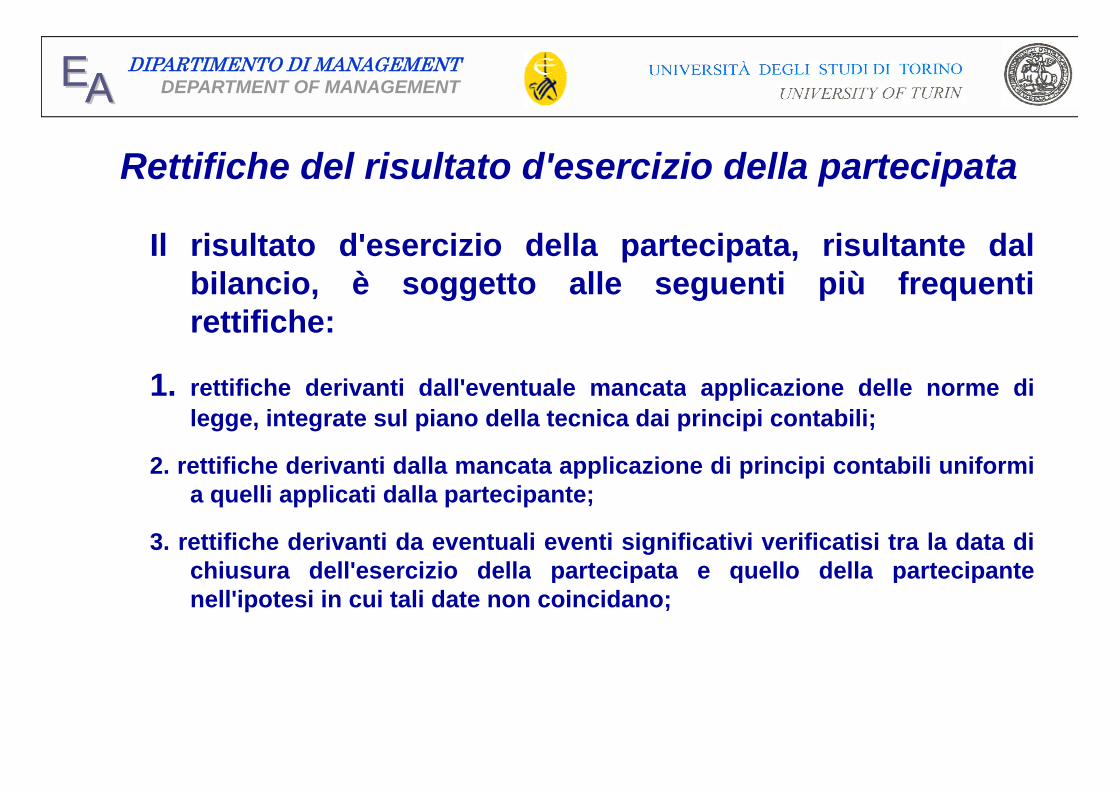

Rettifiche del risultato d'esercizio della partecipata

Il risultato d'esercizio della partecipata, risultante dalbilancio, è soggetto alle seguenti più frequentirettifiche:

1. rettifiche derivanti dall'eventuale mancata applicazione delle norme di1. rettifiche derivanti dall eventuale mancata applicazione delle norme dilegge, integrate sul piano della tecnica dai principi contabili;

2. rettifiche derivanti dalla mancata applicazione di principi contabili uniformilli li i d ll ia quelli applicati dalla partecipante;

3. rettifiche derivanti da eventuali eventi significativi verificatisi tra la data dichiusura dell'esercizio della partecipata e quello della partecipantechiusura dell esercizio della partecipata e quello della partecipantenell'ipotesi in cui tali date non coincidano;

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

Rettifiche del risultato d'esercizio della partecipata

Segue:

4. rettifiche derivanti da operazioni intersocietarie;

5. rettifiche derivanti dalle differenze fra i valori contabili e i valori chetengono conto del diverso prezzo di acquisizione;

6. rettifiche derivanti dalla percentuale di capitale della partecipata possedutodalla partecipante (se per effetto della perdita d'esercizio il patrimonionetto della partecipata si è azzerato, la partecipante assumerà nel propriop p p p p pbilancio le perdite eccedenti il valore della partecipazione solo se esistaun obbligo giuridico alla copertura di dette perdite.).

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

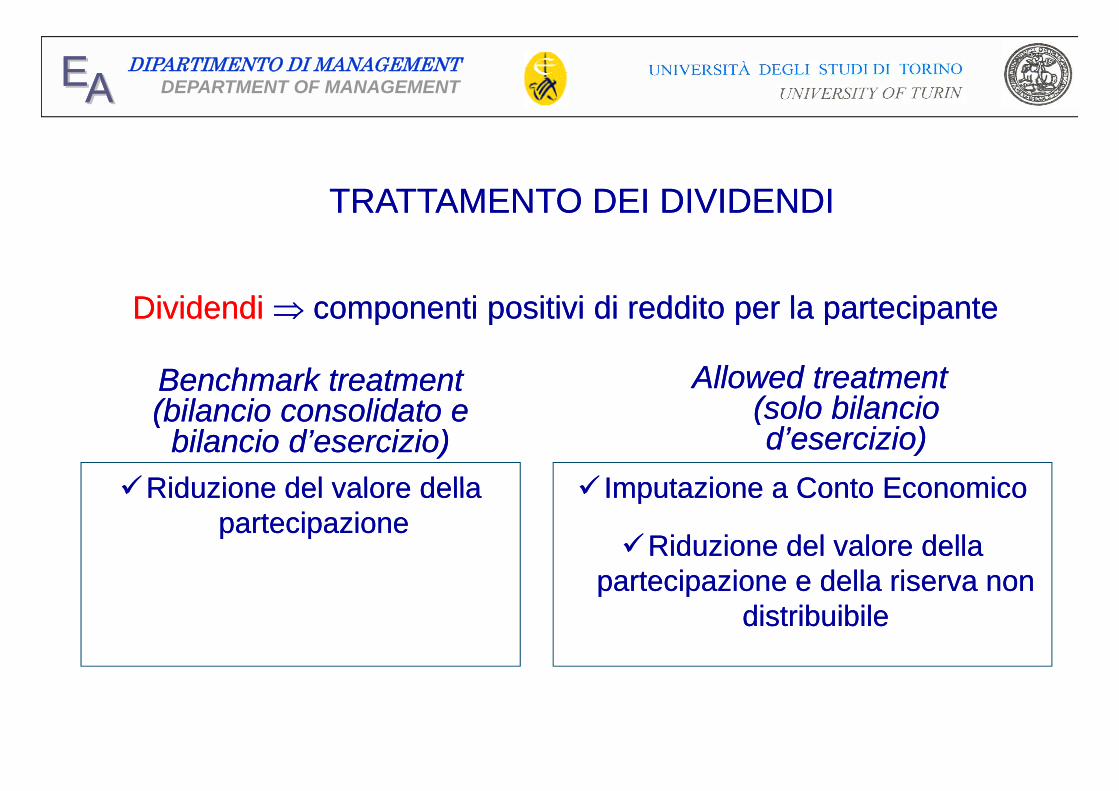

TRATTAMENTO DEI DIVIDENDITRATTAMENTO DEI DIVIDENDI

DividendiDividendi componenti positivi di reddito per la partecipantecomponenti positivi di reddito per la partecipanteDividendiDividendi componenti positivi di reddito per la partecipantecomponenti positivi di reddito per la partecipante

Benchmark treatment Benchmark treatment AllowedAllowed treatmenttreatment(((bilancio consolidato e (bilancio consolidato e

bilancio d’esercizio)bilancio d’esercizio)(solo bilancio (solo bilancio d’esercizio)d’esercizio)

Riduzione del valore dellaRiduzione del valore della Imputazione a Conto EconomicoImputazione a Conto EconomicoRiduzione del valore della Riduzione del valore della partecipazionepartecipazione

Imputazione a Conto EconomicoImputazione a Conto Economico

Riduzione del valore della Riduzione del valore della t i i d ll it i i d ll ipartecipazione e della riserva non partecipazione e della riserva non

distribuibiledistribuibile

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

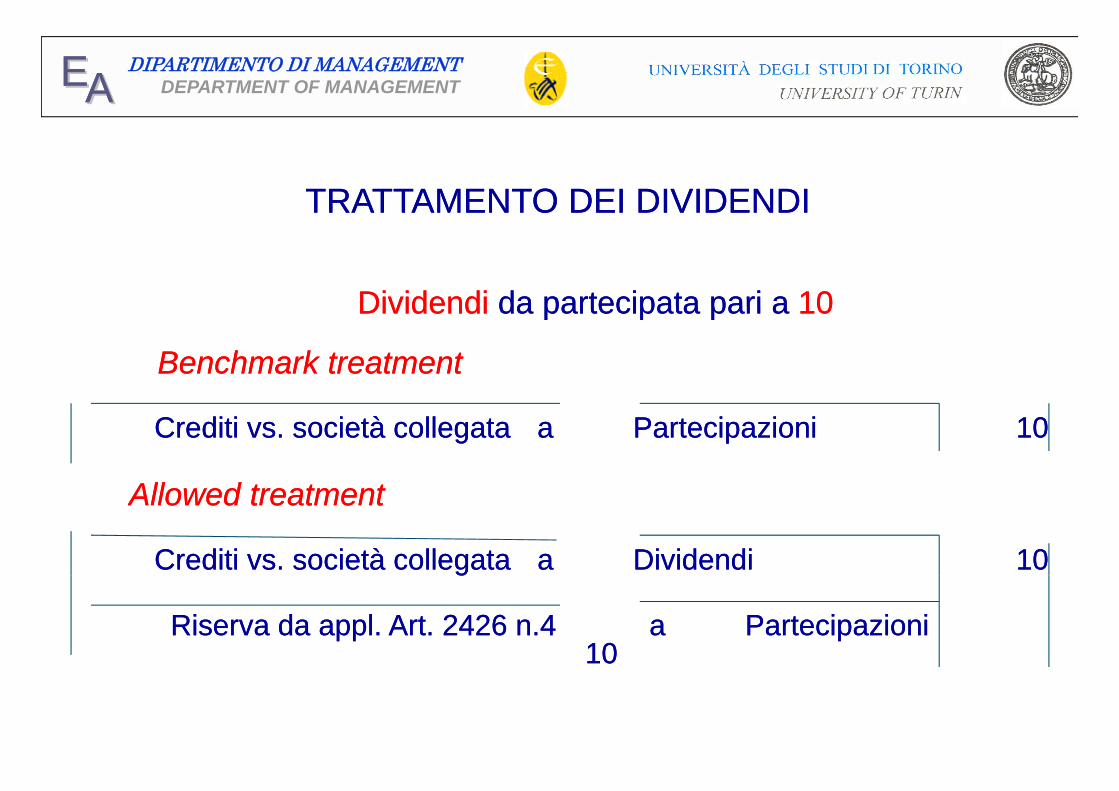

TRATTAMENTO DEI DIVIDENDITRATTAMENTO DEI DIVIDENDI

DividendiDividendi da partecipata pari ada partecipata pari a 1010DividendiDividendi da partecipata pari a da partecipata pari a 1010

Benchmark treatmentBenchmark treatment

Crediti vs. società collegataCrediti vs. società collegata aa PartecipazioniPartecipazioni 1010

All d t t tAll d t t tAllowed treatmentAllowed treatment

Crediti vs. società collegataCrediti vs. società collegata aa DividendiDividendi 1010gg

Riserva da appl. Art. 2426 n.4Riserva da appl. Art. 2426 n.4 aa PartecipazioniPartecipazioni1010

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

Riduzione del valore della partecipazione per perdite superiori al valore della partecipazione

Nel caso in cui il valore della partecipazione diventinegativo per effetto di perdite, la partecipazione vaazzerata.

Delle perdite ulteriori va tenuto conto, a meno che non siaDelle perdite ulteriori va tenuto conto, a meno che non siastato formalmente deliberato l'abbandono dellapartecipazione e da tale operazione non si prevedanoperdite per la partecipante, sia dirette, sia indirette.

Se, invece, la partecipante è legalmente o altrimenti, , p p gimpegnata al sostenimento della partecipata, le perditevanno contabilizzate in un fondo per rischi ed oneri.

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

Svalutazione della partecipazione per perdite durevoli di valore partecipazionedurevoli di valore partecipazione

La partecipazione va svalutata in presenza di perditedurevoli di valore.durevoli di valore.

In caso di perdite ricorrenti o di situazioni che fannoprevedere una diminuzione non temporanea delprevedere una diminuzione non temporanea delvaloreintrinseco della partecipazione, l'importo a cui lapartecipazione è iscritta in bilancio deve esserepartecipazione è iscritta in bilancio deve esseresvalutato in misura anche superiore a quella risultantedall'applicazione del metodo del patrimonio netto.

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

Plusvalenza o minusvalenza in caso di cessione di partecipazione valutata con PNpartecipazione valutata con PN differenza tra prezzo di vendita e valore della

partecipazione contabilizzata a PN a CEpartecipazione contabilizzata a PN a CE

Nella redazione del bilancio consolidato, se si tratta dipartecipazione in società controllata, è consentital'imputazione della differenza ad aumento o riduzionedel patrimonio netto, purché dopo la cessione vengamantenuta la posizione di controllo (OIC 21 3 2 l)mantenuta la posizione di controllo (OIC 21 3.2 l).

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

INFORMAZIONI COMPLEMENTARI

1. “i criteri applicati nella valutazione” dellepartecipazioni in imprese controllate e collegate, “nellerettifiche di valore e nella conversione dei valori nonespressi all'origine in moneta avente corso legale nelloStato” (art 2427 n 1 cod civ );Stato” (art. 2427, n. 1, cod. civ.);

2. i movimenti delle partecipazioni suddivise in due voci,in imprese controllate e collegate, specificando perciascuna voce: il costo; le precedenti rivalutazioni esvalutazioni; le acquisizioni gli spostamenti da unasvalutazioni; le acquisizioni, gli spostamenti da unaall'altra voce, le alienazioni avvenute nell'esercizio; lerivalutazioni e svalutazioni effettuate nell'esercizio (art.(2427, n. 2);

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

INFORMAZIONI COMPLEMENTARI3 “l'elenco delle partecipazioni possedute direttamente o3. “l'elenco delle partecipazioni, possedute direttamente o

per tramite di società fiduciarie o per interpostapersona in imprese controllate e collegate, indicandopersona in imprese controllate e collegate, indicandoper ciascuna la denominazione, la sede, il capitale,l'importo del patrimonio netto, l'utile o la perditadell'ultimo esercizio, la quota posseduta e il valoreattribuito in bilancio o il corrispondente credito” (art.2427 n 5);2427, n. 5);

4. “gli impegni non risultanti dallo stato patrimoniale”relativi ad imprese controllate e collegate, “le notiziesulla composizione e natura di tali impegni e dei contid'ordine la cui conoscenza sia utile per valutare lad ordine, la cui conoscenza sia utile per valutare lasituazione patrimoniale e finanziaria della società” (art.2427, n. 9);

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

INFORMAZIONI COMPLEMENTARI5 la differenza fra il maggior costo di acquisto di5. la differenza fra il maggior costo di acquisto di

ciascuna partecipazione in imprese controllate ocollegate, valutata col metodo del patrimonio netto, e ilcollegate, valutata col metodo del patrimonio netto, e ilminor valore contabile del patrimonio netto di talepartecipazione, risultante dall'ultimo bilancio approvatoe le ragioni per le quali tale differenza è stata iscrittanello stato patrimoniale della partecipante,distinguendo la parte attribuibile ai beni ammortizzabilidistinguendo la parte attribuibile ai beni ammortizzabilio all'avviamento, che deve essere ammortizzata (art.2426, n. 4, 2° capoverso).2426, n. 4, 2 capoverso).

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

ULTERIORI INFORMAZIONI COMPLEMENTARII Si ritiene che la nota integrativa debba informare se leI. Si ritiene che la nota integrativa, debba informare se le

partecipazioni in imprese controllate e in impresecollegate siano normalmente valutate col metodo delcollegate siano normalmente valutate col metodo delcosto o del patrimonio netto e, qualora siano adottatiambedue i criteri, quali siano le circostanze al ricorreredelle quali venga applicato un metodo anziché l'altro.

II. È necessario specificare se il risultato d'esercizio dellaII. È necessario specificare se il risultato d esercizio dellapartecipata è stato imputato al conto economico o hainfluenzato solo lo stato patrimoniale. Nel primo casogli amministratori dovranno indicare l'ammontaredell'utile d'esercizio che non potrà essere distribuito,dovendo essere iscritto in apposita riserva nondovendo essere iscritto in apposita riserva nondistribuibile.

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

ULTERIORI INFORMAZIONI COMPLEMENTARIIII Si richiede inoltre che la nota integrativa:III. Si richiede inoltre che la nota integrativa:

- illustri il criterio adottato per la traduzione del bilanciodell'impresa partecipata in moneta estera, nonché larilevazione e la rappresentazione degli effetti dellevariazioni nei rapporti di cambio ed i motivi che hannovariazioni nei rapporti di cambio ed i motivi che hannoportato all'adozione di tale procedimento;

- indichi i cambi utilizzati nell'applicazione del criteriosopraillustrato.

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

ULTERIORI INFORMAZIONI COMPLEMENTARIIV Nel caso di modificazione del criterio di valutazione edIV. Nel caso di modificazione del criterio di valutazione ed

adozione del metodo del patrimonio netto occorregiustificare la scelta effettuata ed indicare il valoregiustificare la scelta effettuata ed indicare il valoredelle partecipazioni, del patrimonio netto e del risultatod'esercizio che sarebbero stati iscritti nel bilancio se ilcriterio non fosse stato cambiato.