Embed Size (px)

Citation preview

1

PEMODELAN SUKU BUNGA DAN INFLASI DENGAN PENDEKATAN THRESHOLD

VECTOR ERROR CORRECTION MODEL

PEMODELAN SUKU BUNGA DAN INFLASI DENGAN PENDEKATAN THRESHOLD

VECTOR ERROR CORRECTION MODEL

OLEH :HERI PURNOMO

1309201721

PEMBIMBING :

Surabaya, 30 Januari 2011

Dr. PURHADI, M.Sc

Pendahuluan

Suku bunga dan inflasi adalah indikator makroekonomi.

Kebijakan moneter bertujuan untuk pengendalianinflasi.

Thursday, February 03, 2011 Seminar Tesis

Perubahan stabilisasi dari jumlah uang beredarmenjadi inflation targeting framework denganmenggunakan instrumen suku bunga.

2

Pendahuluan

1 2 3

Beberapa pendapat mengenai suku bunga inflasi

Anggito Abimanyu (1996), uji kausalitas Granger dengan kelambanan duadan tiga tahun

Baasir (2003), inflasi diIndonesia disebabkan olehberagam faktor dan bukansaja merupakan fenomenajangka pendek tetapi jugajangka panjang

Bachtiar (2005), suku bungabertujuan untuk menstabilkannilai tukar

Thursday, February 03, 2011 Seminar Tesis

Pendahuluan

Beberapa penelitian sebelumnya tentangsuku bunga dan inflasi

Peneliti Data Hasil

AmiliaUtomo(2006)

Suku bunga daninflasi

Adanya pengaruh yang signifikan antara inflasi dansuku bunga deposito berjangkadi Indonesia

Purnomo(2004)

Uji kausalitasantara sukubunga dan inflasi

Membuktikan bahwa tingkatbunga berpengaruh terhadapinflasi, namun tidak sebaliknya

Thursday, February 03, 2011 Seminar Tesis

Ernawati danLlewlyn(2007)

Suku bunga danlaju inflasi diIndonesia

Adanya hubungan yang searahdan signifikan antara sukubunga dan inflasi

3

Pendahuluan

Tujuan penelitian ini adalah mendapatkan model suku bunga dan inflasi di Indonesia dengan

Tujuansuku bunga dan inflasi di Indonesia denganpendekatan Threshold Vector Error Correction Model

Batasan Penelitian dibatasi hanya pada pemodelanTh h ld V t E C ti M d l d

Thursday, February 03, 2011 Seminar Tesis

BatasanMasalah Threshold Vector Error Correction Model dengan

dua variabel

Tinjauan Pustaka

Hansen & Seo :Threshold

cointegration in vector error

Balke & Fomby :Threshold

cointegration

Tong & Lim :Threshold

autoregression

1980 1997 2002

Thursday, February 03, 2011 Seminar Tesis

vector error correction model

4

Tinjauan Pustaka

Model Linier VECM (Hansen-Seo, 2002):

( )Tt t-1 tβΔ = +x A X u

dimana :

Model threshold kointegrasi (Hansen-Seo, 2002) :

( )Tt 1 2x x=x

( ) ( )( )Tt-1 t 1 t 1 t 2 t l1 wβ β− − − −= Δ Δ ΔX x x x

Thursday, February 03, 2011 Seminar Tesis

( )( )

T1 t-1 t

t T2 t-1 t

ββ

⎧ +⎪= ⎨ +⎪⎩

A X uΔx

A X u, jika ( )t 1w β γ− ≤

, jika ( )− ≤t 1w β γ

Tinjauan Pustaka

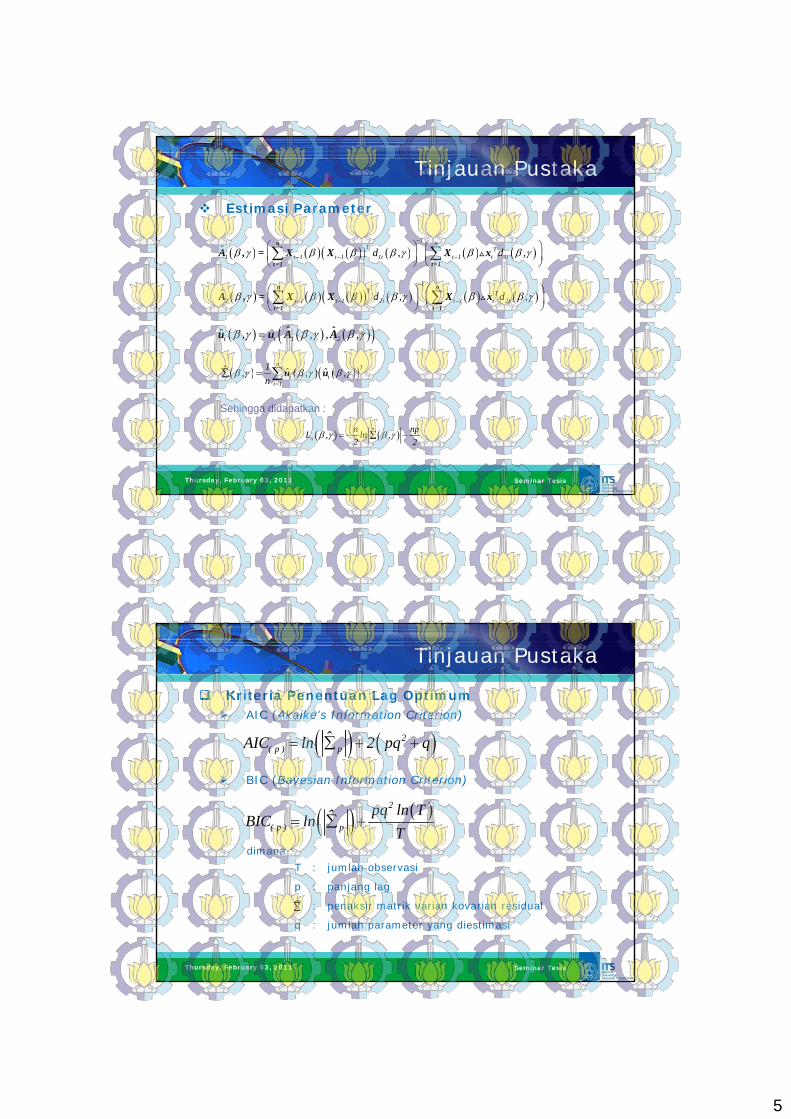

Estimasi Parameter

Menggunakan MLE dengan asumsi error adalah iid Gaussian.

Fungsi likelihood :

dimana :

( ) ( ) ( )n

T 1n 1 2 t 1 2 t 1 2

t 1

n 1L , , , , ln , , , , , , , ,2 2

β γ β γ β γ−

=

= − − ∑A A u A A u A A∑ ∑ ∑ ∑ ∑

( ) ( ) ( ) ( ) ( )T Tt 1 2 t 1 t 1 1t 2 t 1 2t, , , , d , d ,β γ β β γ β β γ− −= − −u A A x A X A X∑

Thursday, February 03, 2011 Seminar Tesis

5

Tinjauan Pustaka

Estimasi Parameter

( ) ( ) ( )( ) ( ) ( ) ( )1

T T1 t 1 t 1 1t t 1 t 1t

ˆ d , d ,β γ β β β γ β β γ−

⎛ ⎞ ⎛ ⎞⎜ ⎟ ⎜ ⎟∑ ∑

n n

A , = X X X x( ) ( ) ( )( ) ( ) ( ) ( )1 t 1 t 1 1t t 1 t 1td , d ,β γ β β β γ β β γ− − −⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠∑ ∑t=1 t=1

A , X X X x

( ) ( ) ( )( ) ( ) ( ) ( )1

T T2 t 1 t 1 2t t 1 t 2t

ˆ d , d ,β γ β β β γ β β γ−

− − −⎛ ⎞ ⎛ ⎞⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠∑ ∑

n n

t=1 t=1A , = X X X x

( ) ( ) ( )( )t t 1 2ˆ ˆˆ , , , ,β γ β γ β γ=u u A A

( ) ( ) ( )( )n T1ˆ ˆ ˆ, , ,β γ β γ β γ= ∑u u∑

Thursday, February 03, 2011 Seminar Tesis

Sehingga didapatkan :

( ) ( ) ( )( )t tt 1

, , ,n

β γ β γ β γ=∑u u∑

( ) ( )nn npˆL , ln ,2 2

β γ β γ= − −∑

Tinjauan Pustaka

Kriteria Penentuan Lag OptimumAIC (Akaike's Information Criterion)

( ) ( )2ˆAIC ln 2 pq q= ∑ + +

BIC (Bayesian Information Criterion)

dimana :

( ) ( )2

( p ) p

pq ln TˆBIC lnT

= ∑ +

( ) ( )( p ) pAIC ln 2 pq q= ∑ + +

Thursday, February 03, 2011 Seminar Tesis

T : jumlah observasi

p : panjang lag

: penaksir matrik varian kovarian residual

q : jumlah parameter yang diestimasi

6

Metodologi Penelitian

1. Data yang digunakanData BI rate per bulan periode Januari 2003-Desember 2009 bersumber dari Bank Indonesia bersumber dari Bank Indonesia Data inflasi per bulan periode Januari 2003-Desember 2009 bersumber dari BPSJumlah pengamatan 84 (n=84)

2. Variabel yang digunakanX = suku bungaX1 = suku bungaX2 = inflasi

Thursday, February 03, 2011 Seminar Tesis

Metodologi Penelitian

3. Konsep dan definisiSuku bunga adalah harga yang dibayarkan untuk satuan matauang yang dipinjam pada periode waktu tertentu (Courant, 1997). S k b d t dib d k j di d it k bSuku bunga dapat dibedakan menjadi dua yaitu suku bunganominal (Nominal Interest Rate) dan suku bunga riil (Real Interest Rate).BI Rate adalah suku bunga kebijakan yang mencerminkan sikapatau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik.Inflasi adalah suatu kenaikan relative dalam tingkat harga umum(Winardi, 1995). Inflasi adalah salah satu fenomena moneter yang menunjukkan suatu kecenderungan akan naiknya harga-hargabarang secara umum, yang berarti terjadinya penurunan nilaiuang (Value of Money Declining).

Thursday, February 03, 2011 Seminar Tesis

7

Metodologi Penelitian

4. Langkah-langkah penelitian :

1. Melakukan uji kausalitas Granger terhadap variabel penelitian

2. Menentukan lag optimum yang digunakan

3. Melakukan Uji Kointegrasi antar variabel penelitian

4. Melakukan pemodelan Linier VECM

Thursday, February 03, 2011 Seminar Tesis

5. Menentukan nilai threshold yang digunakan

5. Melakukan pemodelan Threshold Vector Error Correction Model

Graphical User Interface (GUI)

Tombol untuk melakukanpemanggilan data, data dalamformat text (txt)

Isikan jumlah lag yang digunakand l d ldalam model

Isikan jumlah grid untuk gamma

Isikan jumlah grid untuk beta

Isikan jumlah replikasi bootstrap

Isikan nilai trimming

Thursday, February 03, 2011 Seminar Tesis

Tombol untuk memproses data

Tombol untuk keluar dari aplikasi

8

Hasil Penelitian

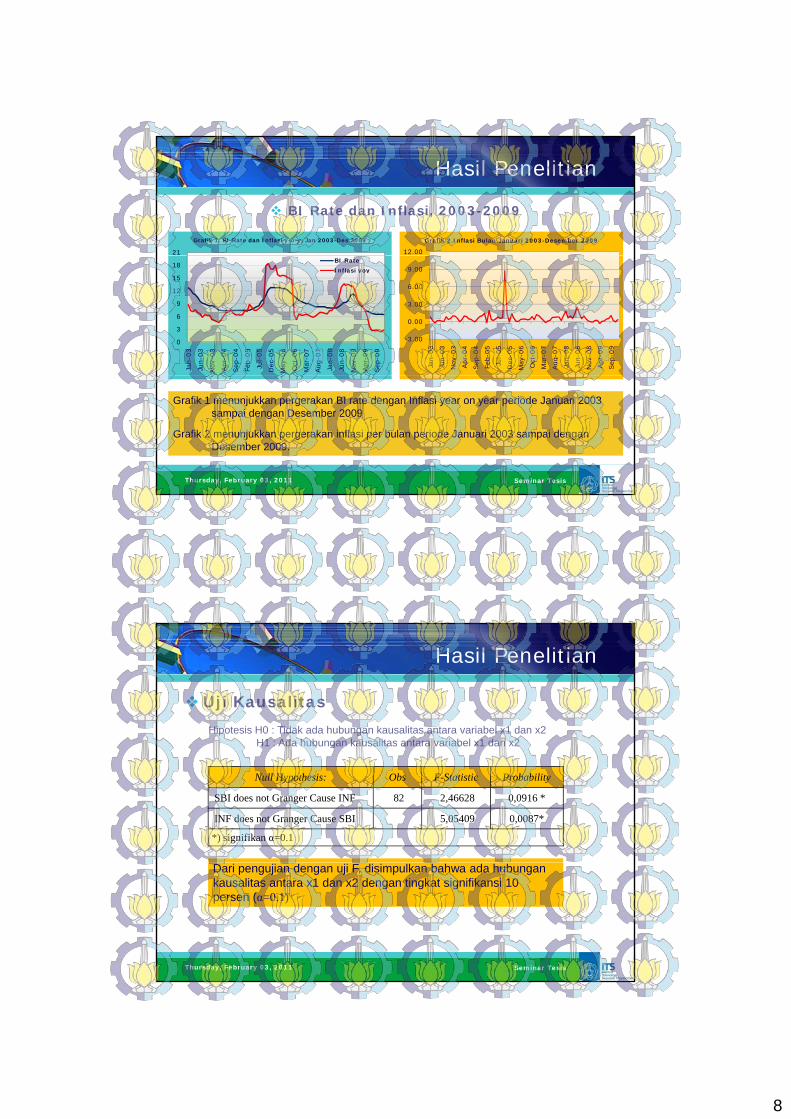

BI Rate dan Inflasi, 2003-2009

21

Grafik 1. BI Rate dan Inflasi y-o-y, Jan 2003-Des 2009

12.00

Grafik 2.Inflasi Bulan Januari 2003-Desember 2009

0

3

6

9

12

15

18

Jan-0

3

Jun-0

3

Nov-

03

Apr-

04

Sep

-04

Feb-0

5

Jul-

05

Dec

-05

May

-06

Oct

-06

Mar

-07

Aug-0

7

Jan-0

8

Jun-0

8

Nov-

08

Apr-

09

Sep

-09

BI Rate

Inflasi yoy

-3.00

0.00

3.00

6.00

9.00

Jan-0

3

Jun-0

3

Nov-

03

Apr-

04

Sep

-04

Feb-0

5

Jul-

05

Dec

-05

May

-06

Oct

-06

Mar

-07

Aug-0

7

Jan-0

8

Jun-0

8

Nov-

08

Apr-

09

Sep

-09

Thursday, February 03, 2011 Seminar Tesis

Grafik 1 menunjukkan pergerakan BI rate dengan Inflasi year on year periode Januari 2003 sampai dengan Desember 2009

Grafik 2 menunjukkan pergerakan inflasi per bulan periode Januari 2003 sampai denganDesember 2009.

Hasil Penelitian

Uji Kausalitas

Hipotesis H0 : Tidak ada hubungan kausalitas antara variabel x1 dan x2H1 : Ada hubungan kausalitas antara variabel x1 dan x2H1 : Ada hubungan kausalitas antara variabel x1 dan x2

Null Hypothesis: Obs F-Statistic Probability

SBI does not Granger Cause INF 82 2,46628 0,0916 *

INF does not Granger Cause SBI 5,05409 0,0087*

*) signifikan α=0.1

Thursday, February 03, 2011 Seminar Tesis

Dari pengujian dengan uji F, disimpulkan bahwa ada hubungankausalitas antara x1 dan x2 dengan tingkat signifikansi 10 persen (α=0.1)

9

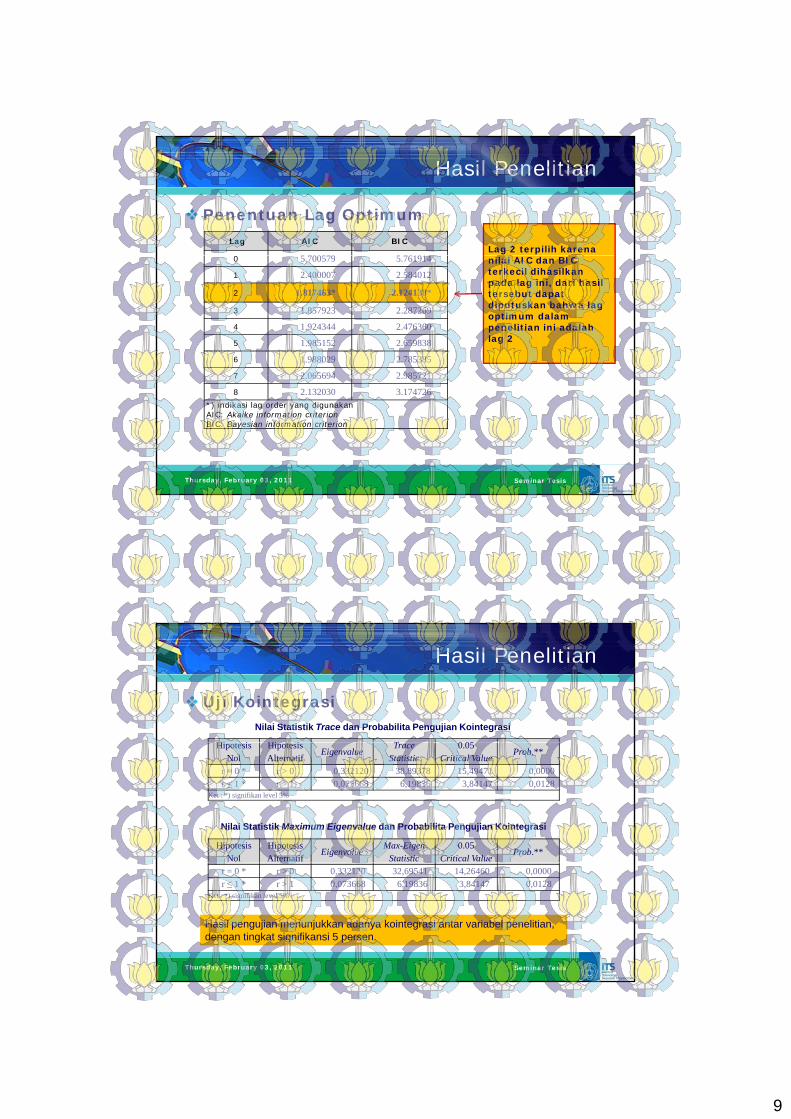

Hasil Penelitian

Penentuan Lag OptimumLag AIC BIC

5 700579 5 761914Lag 2 terpilih karena

0 5.700579 5.761914

1 2.400007 2.584012

2 1.817463* 2.124138*

3 1.857923 2.287269

4 1.924344 2.476360

5 1.985152 2.659838

6 1.988029 2.785385

7 2 065694 2 985721

nilai AIC dan BIC terkecil dihasilkanpada lag ini, dari hasiltersebut dapatdiputuskan bahwa lag optimum dalampenelitian ini adalahlag 2

Thursday, February 03, 2011 Seminar Tesis

7 2.065694 2.985721

8 2.132030 3.174726*) indikasi lag order yang digunakanAIC: Akaike information criterionBIC: Bayesian information criterion

Hasil Penelitian

Uji Kointegrasi

Hi i Hi i T 0 05

Nilai Statistik Trace dan Probabilita Pengujian Kointegrasi

HipotesisNol

HipotesisAlternatif

EigenvalueTrace

Statistic0.05

Critical ValueProb.**

r = 0 * r > 0 0,332120 38,89378 15,49471 0,0000r ≤ 1 * r > 1 0,073668 6,19836 3,84147 0,0128

Ket : *) signifikan level 5%

HipotesisNol

HipotesisAlternatif

EigenvalueMax-Eigen

Statistic0.05

Critical ValueProb.**

Nilai Statistik Maximum Eigenvalue dan Probabilita Pengujian Kointegrasi

Thursday, February 03, 2011 Seminar Tesis

r = 0 * r > 0 0,332120 32,69541 14,26460 0,0000r ≤ 1 * r > 1 0,073668 6,19836 3,84147 0,0128

Ket : *) signifikan level 5%

Hasil pengujian menunjukkan adanya kointegrasi antar variabel penelitian, dengan tingkat signifikansi 5 persen.

10

Hasil Penelitian

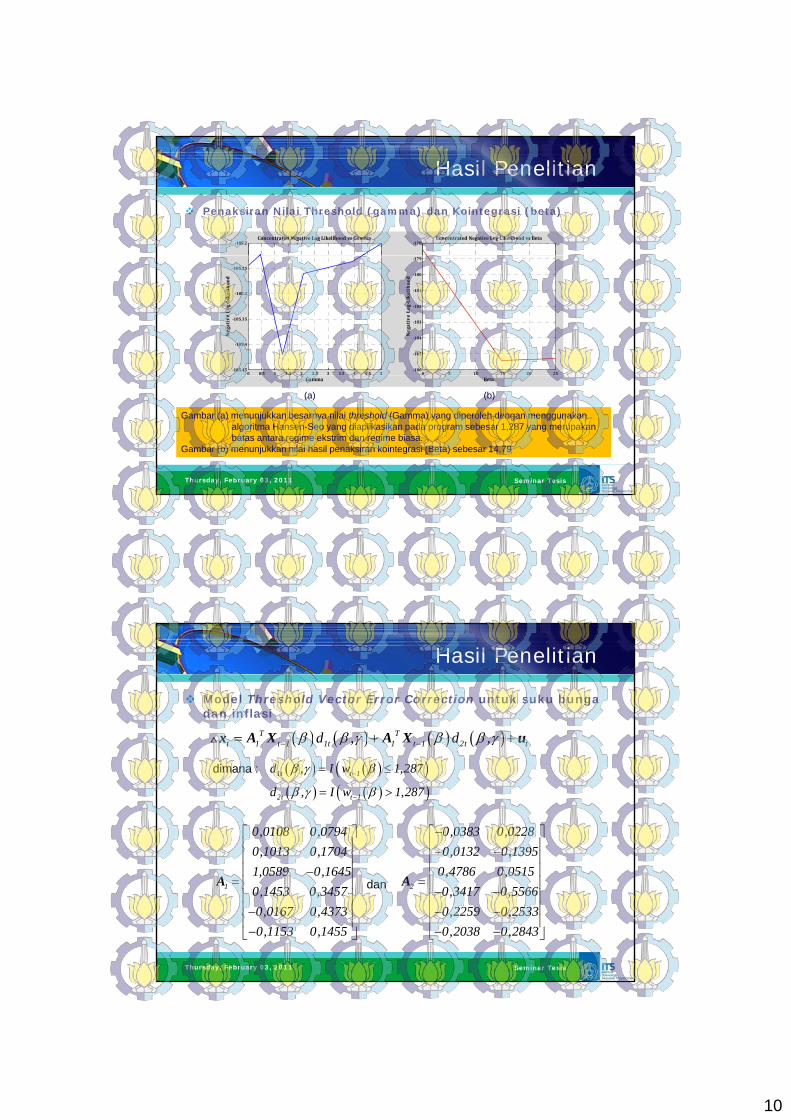

Penaksiran Nilai Threshold (gamma) dan Kointegrasi (beta)

178Concentrated Negative Log Likelihood vs Beta

185.2Concentrated Negative Log Likelihood vs Gamma

0 5 10 15 20 25186

185

184

183

182

181

180

179

Negative LogLikelihood

0 0.5 1 1.5 2 2.5 3 3.5 4 4.5 5185.45

185.4

185.35

185.3

185.25

Negative LogLikelihood

Thursday, February 03, 2011 Seminar Tesis

Gambar (a) menunjukkan besarnya nilai threshold (Gamma) yang diperoleh dengan menggunakanalgoritma Hansen-Seo yang diaplikasikan pada program sebesar 1,287 yang merupakanbatas antara regime ekstrim dan regime biasa.

Gambar (b) menunjukkan nilai hasil penaksiran kointegrasi (Beta) sebesar 14.79

BetaGamma

(a) (b)

Hasil Penelitian

Model Threshold Vector Error Correction untuk suku bungadan inflasi

( ) ( ) ( ) ( )T Tt 1 t 1 1t 1 t 1 2t td , d ,β β γ β β γ= + +x A X A X u( ) ( ) ( ) ( )t 1 t 1 1t 1 t 1 2t td , d ,β β γ β β γ− −x u

( ) ( )( )( ) ( )( )

1t t 1

2t t 1

d , I w 1,287

d , I w 1,287

β γ β

β γ β−

−

= ≤

= >

0,0108 0,07940,1013 0,1704

⎡ ⎤⎢ ⎥⎢ ⎥

0,0383 0,02280,0132 0,1395−⎡ ⎤⎢ ⎥− −⎢ ⎥

dimana :

Thursday, February 03, 2011 Seminar Tesis

1

1,0589 0,16450,1453 0,34570,0167 0,43730,1153 0,1455

⎢ ⎥⎢ ⎥−

= ⎢ ⎥⎢ ⎥⎢ ⎥−⎢ ⎥−⎣ ⎦

A 2

0,4786 0,05150,3417 0,55660,2259 0,25330,2038 0,2843

⎢ ⎥⎢ ⎥

= ⎢ ⎥− −⎢ ⎥⎢ ⎥− −⎢ ⎥− −⎣ ⎦

Adan

11

Hasil Penelitian

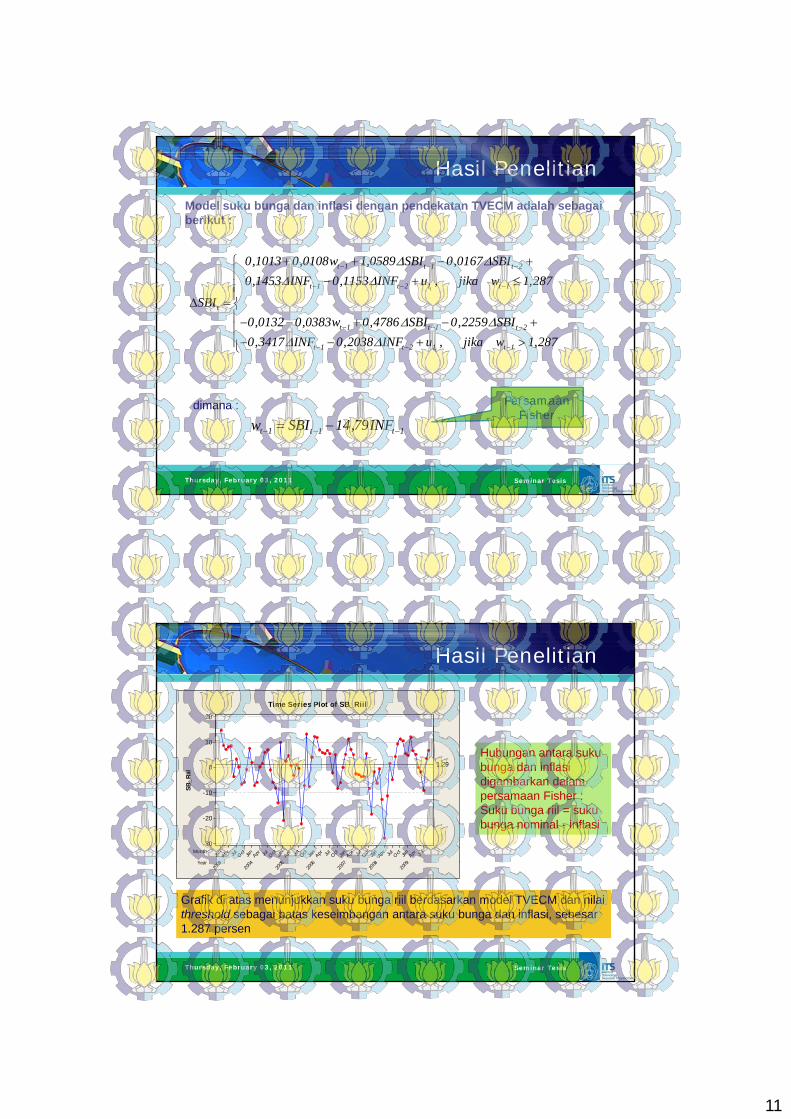

Model suku bunga dan inflasi dengan pendekatan TVECM adalah sebagaiberikut :

⎧

t

t

t 1 t 1 t 2

t 1 t 2 1 t 1

t

t 1 t 1 t 2

t 1 t 2 1 t 1

0,1013 0,0108w 1,0589 SBI 0,0167 SBI0,1453 INF 0,1153 INF u , jika w 1,287

SBI0,0132 0,0383w 0,4786 SBI 0,2259 SBI0,3417 INF 0,2038 INF u , jika w 1,287

Δ ΔΔ Δ

Δ ΔΔ Δ

− − −

− − −

− − −

− − −

+ + − +⎧⎪ − + ≤⎪⎪Δ = ⎨⎪− − + − +⎪− − + >⎩⎪

Thursday, February 03, 2011 Seminar Tesis

t 1 t 1 t 1w SBI 14,79INF− − −= −dimana : Persamaan

Fisher

Hasil Penelitian

20

10

Time Series Plot of SB_Riil

Hubungan antara sukubunga dan inflasidigambarkan dalampersamaan Fisher :Suku bunga riil = sukubunga nominal - inflasi

Year

Month

09080706050403

Jul

AprJan

OctJul

Apr

Jan

OctJul

AprJan

OctJul

AprJan

OctJul

AprJan

OctJul

AprJan

OctJul

Ap rJa

n

10

0

-10

-20

-30

SB_R

iil

1.29

Thursday, February 03, 2011 Seminar Tesis

Grafik di atas menunjukkan suku bunga riil berdasarkan model TVECM dan nilaithreshold sebagai batas keseimbangan antara suku bunga dan inflasi, sebesar1.287 persen

Year20

0920

0820

0720

0620

0520

0420

03

12

Kesimpulan

Pemodelan dengan menggunakan pendekatan threshold error correction model dapat menggambarkan dua kondisiyang berbeda. Dalam pemodelan suku bunga dan inflasidihasilkan bahwa suku bunga saat ini dipengaruhi satudihasilkan bahwa suku bunga saat ini dipengaruhi satusampai dua periode sebelumnya (2 lag). Pencapaiankeseimbangan antara suku bunga dan inflasi sangatlamban, lebih dari 2 (dua) tahun. Keberadaan thresholddalam model dapat menggambarkan titik keseimbanganantara variable suku bunga dan inflasi. Titik keseimbanganjangka panjang antara suku bunga dan inflasi sebesar1,287 persen, dengan kata lain bahwa suku bunga riil yang harus dipertahankan adalah kurang lebih 1,287 persen.p g , p

Thursday, February 03, 2011 Seminar Tesis