Embed Size (px)

DESCRIPTION

akutansi

Citation preview

Skripsi

ANALISIS PENENTUAN TARIF RAWAT INAP DENGAN MENGGUNAKAN ACTIVITY BASED COSTING SYSTEM PADA RS BANYUMANIK

SEMARANG

Diajukan untuk memenuhi syarat guna memperoleh gelar Kesarjanaan (S1) di Jurusan Akuntansi Fakultas Ekonomi

Universitas Katolik Soegijapranata Semarang

Antonius Widicahyadi 96.60.0339

Fakultas Ekonomi Universitas Katolik Soegijapranata

Semarang 2005

v

ABSTRAKSI Rumah sakit bisa digolongkan sebagai organisasi atau perusahaan jasa, karena memiliki fungsi menyediakan dan menyelenggarakan pelayanan medik, pelayanan perawatan, pelayanan rehabilitasi, pencegahan dan peningkatan kesehatan. Dalam rangka peningkatan pelayanan, pihak RS membutuhkan dana. Dana tersebut bisa didapat dari tarif jasa yang dibebankan pada konsumen. Penghitungan harga pokok produk jasa menggunakan Activity based costing (ABC) pada rumah sakit bertujuan untuk menghitung biaya-biaya yang dikeluarkan untuk pelayanan jasanya dengan demikian pihak rumah sakit dapat menentukan harga pelayanan jasanya kepada konsumen. Obyek penelitian ini adalah Instalasi Kebidanan RS. Banyumanik. Ruang rawat inap yang digunakan adalah: Ruang Flamboyan setara kelas Very Important Person/ VIP, Ruang Dahlia setara kelas I, Ruang Melati setara kelas II, Ruang Bougenvile setara kelas III. Dengan menggunakan metode Activity Based Costing tarif rawat inap khusus bersalin per hari yang dihasilkan sebagai berikut: untuk kelas VIP dengan persalinan normal sebesar Rp.288.917,58 persalinan dengan operasi terprogram sebesar Rp.326.311,6 dan persalinan dengan operasi tidak terprogram sebesar Rp.327.696,56. Untuk kelas I persalinan normal sebesar Rp.278.679,29, persalinan dengan operasi terprogram sebesar Rp.316.073,3 dan persalinan dengan operasi tidak terprogram sebesar Rp.317.458,27. Untuk kelas II persalinan normal sebesar Rp.113.512,23 persalinan dengan operasi terprogram sebesar Rp.150.906,25 dan persalinan dengan operasi tidak terprogram sebesar Rp.152.291,22. Untuk kelas III persalinan normal adalah Rp.125.186,57, persalinan dengan operasi terprogram sebesar Rp.162.580,58 dan persalinan dengan operasi tidak terprogram sebesar Rp.163.965,55. Adanya perbedaan tarif pada masing-masing kelas dan setiap jenis persalinan terjadi karena metode ABC memperhatikan perbedaan jenis aktivitas yang dikonsumsi dan menggunakan penyebab biaya. Sedangkan dalam penentuan tarif oleh RS. Banyumanik tidak memperhatikan konsumsi aktivitas terlebih untuk aktivitas perawatan bidan.

xii

DAFTAR ISI

Halaman

HALAMAN JUDUL ............................................................................... i

HALAMAN PERSETUJUAN SKRIPSI ................................................... ii

HALAMAN PENGESAHAN SKRIPSI .................................................... iii

PERNYATAAN KEASLIAN SKRIPSI…………………………………. iv

ABSTRAKSI ............................................................................................. v

KATA PENGANTAR... ............................................................................. vii

DAFTAR TABEL....................................................................................... ix

DAFTAR GAMBAR……………………………………………………... x

DAFTAR LAMPIRAN............................................................................... xi

DAFTAR ISI ............................................................................................ xii

BAB I PENDAHULUAN .................................................................... 1

I.1. Latar belakang .......................................................................... 1

I.2. Rumusan masalah ..................................................................... 5

I.3. Batasan masalah ....................................................................... 5

I.4. Tujuan dan manfaat penelitian ................................................. 6

I.5. Kerangka pikir............................................................................ 7

I.6. Sistematika penulisan ............................................................... 9

BAB II LANDASAN TEORI .................................................................... 10

II.1. Akuntansi biaya......................................................................... 10

II.2. Sistem biaya tradisional dan kelemahannya.............................. 11

II.3. Distorsi akibat penggunaan sistem akuntansi tradisional ......... 12

xiii

II.4. Activity Based Costing............................................................... 13

II.4.1. Definisi ABC................................................................. 13

II.4.2. Tahap-tahap penerapan ABC......................................... 14

II.4.2.1. Tahap pertama................................................. 14

II.4.2.2. Tahap kedua................................................... 18

II.4.3. Manfaat dan keterbatasan metode ABC....................... 19

II.4.3.1. Manfaat.......................................................... 19

II.4.3.2. Keterbatasan................................................... 19

II.5. ABC dalam organisasi jasa ....................................................... 21

BAB III METODE PENELITIAN ........................................................... 22

III.1. Obyek dan lokasi penelitian ...................................................... 22

III.2. Metode pengumpulan data........................................................ 22

III.3. Teknik analisis data................................................................... 23

III.3.1. Tahapan perhitungan tarif dengan ABC System .......... 23

III.3.1.1. Mengidentifikasi aktivitas............................... 23

III.3.1.2. Mengasosiasikan berbagai biaya dengan

berbagai aktivitas............................................ 23

III.3.1.3. Penentuan kelompok-kelompok biaya yang

Homogen......................................................... 24

III.3.1.4. Penentuan tarif kelompok............................... 24

III.3.2. Membandingkan tarif..................................................... 24

xiv

BAB IV HASIL DAN ANALISIS…… .................................................... 25

IV.1. Tarif rawat inap di RS. Banyumanik......................................... 25

IV.2. Perhitungan harga pokok berdasarkan Activity Based Costing.. 25

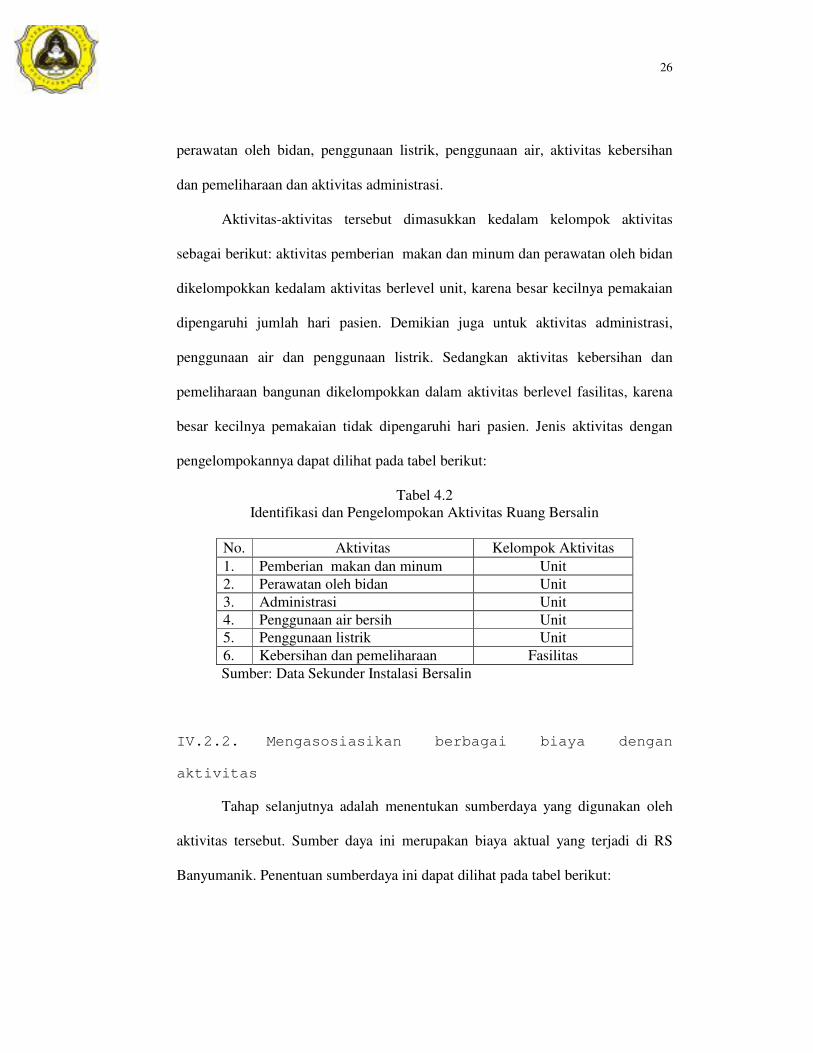

IV.2.1. Pengidentifikasian aktivitas............................................ 25

IV.2.2. Mengasosiasikan berbagai biaya dengan aktivitas.......... 26

IV.2.3. Menentukan kelompok biaya yang homogen dan

penyebab biaya .............................................................. 27

IV.2.4. Menentukan tarif kelompok........................................... 33

IV.2.5. Pembebanan biaya-biaya............................................... 33

IV.2.6. Menentukan harga pokok rawat inap............................. 35

IV.2.7. Membandingkan harga pokok ABC.............................. 39

IV.2.8. Menentukan tarif rawat inap.......................................... 40

IV.2.9. Perbandingan tarif ABC................................................ 41

BAB V KESIMPULAN DAN SARAN

V.1. Kesimpulan....................................................................................... 42

V.2. Saran................................................................................................. 43

DAFTAR PUSTAKA................................................................................ 44

LAMPIRAN

1

BAB I

PENDAHULUAN

I.1. Latar Belakang

Pembangunan kesehatan sebagai salah satu upaya pembangunan nasional

yang diarahkan guna tercapainya kesadaran, kemauan dan kemampuan untuk

hidup sehat bagi setiap penduduk agar dapat mewujudkan derajat kesehatan yang

optimal. Penyelenggaraan pembangunan kesehatan meliputi upaya kesehatan dan

sumber daya harus dilaksanakan secara terpadu dan berkesinambungan guna

mencapai hasil yang optimal. Rumah sakit sebagai bagian integral dari sistem

kesehatan nasional mempunyai posisi yang strategis dalam mewujudkan derajat

kesehatan bagi masyarakat yang menyangkut upaya peningkatan kesehatan,

pencegahan penyakit, penyembuhan penyakit dan pemulihan kesehatan, harus

dilaksanakan secara terpadu, menyeluruh dan berkesinambungan.

Rumah sakit merupakan sarana upaya kesehatan yang menyelenggarakan

kesehatan serta dapat dimanfaatkan untuk pendidikan tenaga kesehatan dan

penelitian. Salah satu fungsi rumah sakit yaitu menyediakan dan

menyelenggarakan pelayanan medik, pelayanan perawatan, pelayanan rehabilitasi,

pencegahan dan peningkatan kesehatan (NO.159b/MEN.KES/PER/II/1988,pasal

9). Melihat fungsi tersebut rumah sakit bisa digolongkan sebagai organisasi atau

perusahaan jasa.

2

Dalam rangka peningkatan kelancaran penyelenggaraan rumah sakit dan

peningkatan mutu dan jangkauan pelayanan rumah sakit sesuai dengan tuntutan

kebutuhan masyarakat maka rumah sakit harus bisa mengakomodasi bermacam-

macam kepentingan dari berbagai pihak. Manajemen rumah sakit diharapkan bisa

menentukan langkah yang efektif dan efisien untuk pengelolaan rumah sakit

tanpa mengesampingkan sisi sosialnya. Manajemen rumah sakit harus

memberikan imbal jasa yang layak kepada karyawan dari berbagai profesi untuk

tenaga yang dikeluarkannya. Konsumen menginginkan pelayanan yang

memuaskan. Penyelenggaraan rumah sakit untuk mewujudkan kepentingan

tersebut tidak terlepas dari ketersediaan dana. Manajemen rumah sakit, sebagai

pusat penyelenggaraan, harus bisa menggali sumber dana dan mengelolanya.

Dana tersebut bisa didapat dari tarif jasa yang dibebankan pada konsumen.

Dalam akuntansi biaya, tarif jasa tersebut dapat ditentukan berdasar harga

pokok produk. Penghitungan harga pokok produk jasa pada rumah sakit bertujuan

untuk menghitung biaya-biaya yang dikeluarkan untuk pelayanan jasanya dengan

demikian pihak rumah sakit dapat menentukan harga pelayanan jasanya kepada

konsumen.

Activity based costing (ABC) merupakan sistem yang pertama-tama

mengakumulasikan biaya overhead untuk setiap aktivitas organisasi dan kemudian

menentukan biaya aktivitas untuk produk, jasa atau obyek biaya lainnya yang

disebabkan aktivitas.(Horngren, Sundem, dan Stratton, 1996: 135) Dalam sistem

ABC ada asumsi sebagai berikut, obyek biaya seperti produk menyebabkan

3

aktivitas. Aktivitas mengkonsumsi sumber daya dan konsumsi sumber daya

mengakibatkan biaya.(Garrison & Noreen, 2000: 297)

Langkah utama yang pertama dalam menerapkan sistem ABC adalah

mengidentifikasi aktivitas dalam menghasilkan produk, yang akan menjadi dasar

sistem tersebut. Aktivitas tersebut harus dikelompokkan dalam tingkatan yang

sesuai. Menurut Blocher ada 4 tingkatan aktivitas yaitu : aktivitas unit, aktivitas

batch, aktivitas pendukung produk dan aktivitas pendukung fasilitas. Kemudian

mengasosiasikan biaya-biaya yang terjadi karena aktivitas tersebut. Setelah biaya-

biaya yang terjadi diketahui maka dibentuklah cost pool atau kelompok-kelompok

biaya yang homogen berdasarkan kesamaan penyebab munculnya biaya yang

dapat diterangkan melalui satu penyebab biaya. Langkah berikutnya adalah

membentuk penyebab biaya atau cost driver. Langkah terakhir pada tahap ini

adalah menghitung tarif kelompok (pool rate) yaitu dengan membagi biaya-biaya

yang terjadi dengan masing-masing cost driver nya. Pada tahap kedua biaya pada

masing-masing pool rate dibebankan ke produk, yaitu dengan mengalikan pool

rate dengan unit-unit cost driver yang digunakan (Hansen & Mowen, 1995 :122).

ABC muncul karena ketidakmampuan sistem biaya tradisional dalam

menjawab perkembangan yang terjadi pada perusahaan manufaktur yang

bercirikan multi produk dan memiliki variasi yang berbeda dengan

mengkonsumsi aktivitas yang berbeda-beda pula. Dalam sistem ini pembebanan

BOP masih didasarkan pada pemakaian satu macam cost driver saja yaitu yang

berhubungan erat dengan volume produksi seperti jam tenaga kerja langsung atau

4

jam mesin, sehingga terjadi distorsi biaya yang pada akhirnya akan mempengaruhi

harga jual produk dan pengambilan keputusan oleh manajemen.

Pada awalnya ABC digunakan pada perusahaan manufaktur namun dalam

perkembangannya mulai diterapkan pada perusahaan jasa seperti rumah sakit

maupun bank. ABC telah dikembangkan dan diimplementasikan pada Alexandria

Hospital, Union Pacific Railroad, Data Service Inc, AT&T, Firemend Fund, dll

(Blocher, Chen, Lin, 1999:138). Pada perusahaan manufaktur terdapat perbedaan

dengan perusahaan jasa. Dalam perusahaan manufaktur aktivitasnya cenderung

sama, tetapi dalam organisasi jasa dan sebagian besar organisasi non profit

memiliki karakteristik yang berbeda-beda. Pada prinsipnya ABC dapat diterapkan

pada organisasi jasa dengan menggunakan prosedur yang sama seperti digunakan

pada perusahaan manufaktur, karena dalam perusahaan jasa juga dilakukan

serangkaian aktivitas yang mengkonsumsi sumberdaya.

Rumah Sakit Banyumanik Semarang merupakan salah satu rumah sakit

swasta yang dikelola oleh Yayasan Al Manshurin Semarang. RS. Banyumanik

memiliki fasilitas antara lain instalasi laboratorium, instalasi radiologi, instalasi

gizi & loundry, instalasi gawat darurat, instalasi bedah, instalasi rawat inap,

instalasi rawat jalan dan instalasi kebidanan.

Dalam menentukan tarif, pihak manajemen masih menggunakan metode

perbandingan harga dengan rumah sakit lain yang memiliki kelas sama, untuk

menentukan tarif pelayanan jasanya. Menyadari peran kontribusi dari konsumen

turut mendukung perkembangan RS. Banyumanik, pihak manajemen perlu

5

mempertimbangkan pembebanan biaya yang sepadan dengan pelayanan yang

diberikan pada instalasi rawat inap.

Berdasarkan hal diatas, penelitian ini dilakukan untuk menghitung tarif

pelayanan pada instalasi rawat inap dengan menggunakan metode activity based

costing. Hasil penentuan tarif ini akan dibandingkan dengan tarif yang saat ini

berlaku di RS. Banyumanik. Hasil penelitian ini dapat dijadikan dasar untuk

pengusulan tarif baru.

I.2. Rumusan Masalah

Berdasarkan uraian di atas maka penulis merumuskan masalah sebagai

berikut :

1. Bagaimana menentukan tarif pelayanan pada instalasi rawat inap RS.

Banyumanik dengan menggunakan metode activity based costing ?

2. Dari tarif yang dihasilkan dari metode tersebut, akan dibandingkan

dengan tarif rawat inap berlaku tahun 2003 yang digunakan oleh RS.

Banyumanik.

I.3. Batasan Masalah

Dalam penelitian ini ada pembatasan sebagai berikut :

1. Data-data yang digunakan adalah data tahun 2003.

2. Penelitian ini dilakukan pada instalasi rawat inap yang digunakan untuk

instalasi kebidanan (persalinan). Instalasi rawat inap khusus persalinan

ini dipilih karena dinilai paling banyak memberikan kontribusi bagi RS.

6

Banyumanik. Selama tahun 2003 tercatat ada 439 pasien yang

memperoleh jasa persalinan di instalasi kebidanan RS. Banyumanik.

3. Penghitungan ini tidak termasuk biaya obat dan biaya operasi.

I.4. Tujuan dan Manfaat Penelitian

Penelitian ini bertujuan untuk menentukan tarif pelayanan instalasi rawat

inap khusus persalinan dengan menggunakan metode activity based costing. Tarif

tersebut akan dibandingkan dengan tarif berlaku 2003 yang digunakan oleh RS.

Banyumanik.

Manfaat yang diperoleh dari penelitian ini adalah :

1. Bagi RS. Banyumanik dapat digunakan sebagai dasar dalam penentuan

tarif pelayanan dan memberi gambaran tentang metode activity based

costing terutama bagi manajemen rumah sakit.

2. Bagi penulis penelitian ini dapat menambah pengetahuan dan

pengalaman praktis dalam menghitung tarif pelayanan instalasi rawat

inap dengan metode activity based costing.

3. Bagi pembaca dapat digunakan sebagai wacana tentang metode activity

based costing.

7

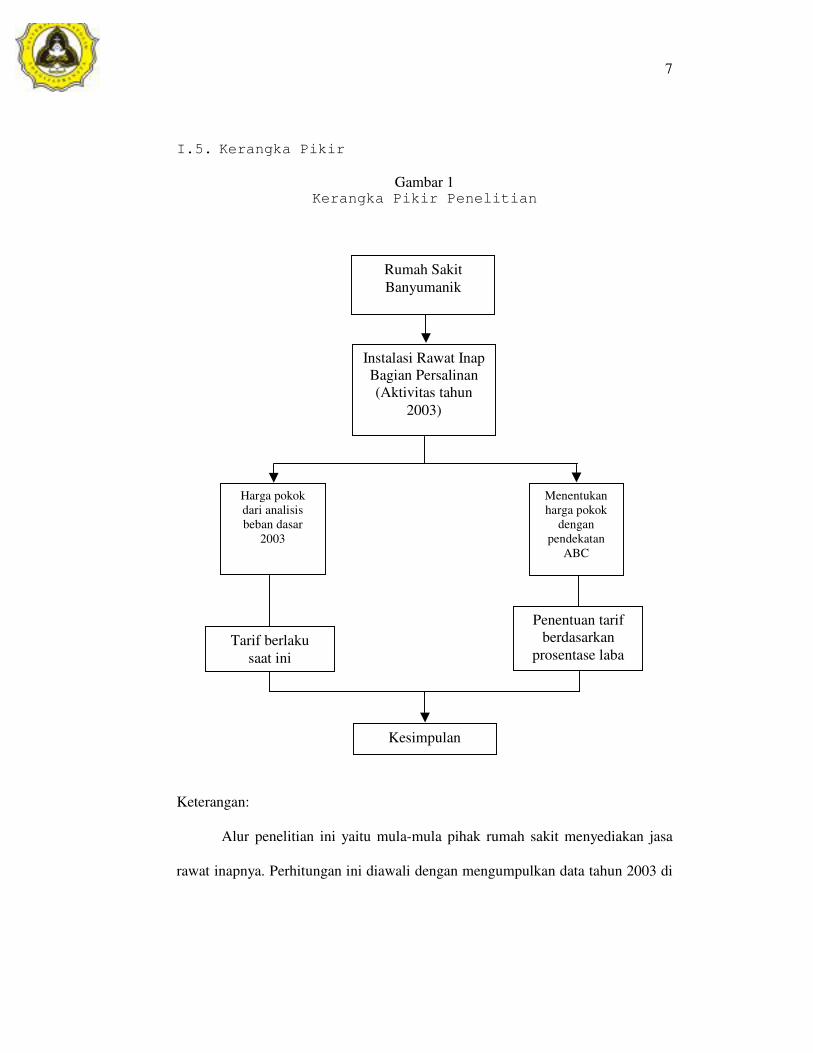

I.5. Kerangka Pikir

Gambar 1 Kerangka Pikir Penelitian

Keterangan:

Alur penelitian ini yaitu mula-mula pihak rumah sakit menyediakan jasa

rawat inapnya. Perhitungan ini diawali dengan mengumpulkan data tahun 2003 di

Rumah Sakit Banyumanik

Instalasi Rawat Inap Bagian Persalinan (Aktivitas tahun

2003)

Kesimpulan

Menentukan harga pokok

dengan pendekatan

ABC

Harga pokok dari analisis beban dasar

2003

Tarif berlaku saat ini

Penentuan tarif berdasarkan

prosentase laba

8

instalasi rawat inap khusus bagian bersalin. Penentuan harga pokok dilakukan

dengan metode metode ABC.

Perhitungan harga pokok dengan pendekatan ABC mula-mula dilakukan

dengan mengidentifikasi berbagai aktivitas di instalasi rawat inap bagian

persalinan. Aktivitas tersebut dikelompokkan ke dalam tingkatan aktivitas yang

sesuai. Biaya-biaya kemudian diasosiasikan berdasar aktivitas tersebut, biaya-

biaya tersebut merupakan biaya aktual yang terjadi pada tahun 2003. Kemudian

dibentuk cost pool dan cost driver, dari sini kemudian dihitung pool rate untuk

masing-masing cost pool dengan cara membagi cost pool dengan jumlah cost

driver. Perhitungan harga pokok dilakukan dengan cara membagi total biaya

aktivitas tahun 2003 dengan jumlah kapasitas hari rawat inap selama setahun

(tahun 2003). Setelah harga pokok rawat inap bersalin dihasilkan, kemudian

menentukan tarif dengan menambah prosentase laba yang ditentukan oleh pihak

RS. Banyumanik, sebesar 7 % dari harga pokok. Berdasarkan perhitungan yang

dihasilkan akan dibandingkan dengan tarif yang berlaku pada tahun 2003. Hasil

perbandingan ini akan dijadikan dasar pembuatan tarif baru oleh pihak RS.

Banyumanik.

9

I.6. Sistematika Penulisan

Sistematika penulisan skripsi ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini akan dikemukakan tentang latar belakang, perumusan

masalah, tujuan dan manfaat penelitian, kerangka pikir dan sistematika

penulisan.

BAB II : LANDASAN TEORI

Bab ini berisi uraian tentang landasan teori yang digunakan penulis

untuk penyusunan skripsi ini.

BAB III : METODOLOGI PENELITIAN

Dalam bab ini akan dibahas mengenai sumber dan jenis data,

gambaran umum RS. Banyumanik dan alat analisis data.

BAB IV : HASIL DAN ANALISIS

Bab ini berisi tentang penghitungan tarif dengan metode ABC dan

analisis dari hasil perhitungan tersebut.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini, penulis mengemukakan kesimpulan dari hasil

perhitungan dalam Bab IV. Penulis juga akan memberi masukan-

masukan bagi RS. Banyumanik

10

BAB II

LANDASAN TEORI II.1. Akuntansi biaya

Akuntansi biaya merupakan akuntansi yang membicarakan tentang

penentuan harga pokok dari suatu produk yang diproduksi, baik untuk memenuhi

pesanan dari pemesan maupun untuk menjadi persediaan barang dagangan yang

akan dijual (Halim, 1997:3). Harga pokok dapat digunakan untuk menunjukkan

pengorbanan sumber ekonomi dalam pengolahan bahan baku menjadi produk

(Mulyadi, 1991:10). Akuntansi biaya melakukan proses pencatatan, penggolongan

dan penyajian biaya pembuatan dan penjualan produk dengan cara-cara tertentu

yang sistematis.

Menurut Mulyadi (1991:7) ada 3 manfaat utama yang diperoleh dari

informasi akuntansi biaya, yaitu :

1. Untuk menentukan harga pokok produksi

2. Pengendalian biaya

3. Untuk pengambilan keputusan khusus.

Informasi biaya digunakan oleh manajemen untuk mengukur apakah masukan

yang dikorbankan memiliki nilai ekonomi yang lebih rendah dari nilai

keluarannya. Sehingga ukuran terdsebut dapat digunakan sebagai informasi

apakah kegiatan usahanya menghasilkan laba atau sisa hasil usaha yang sangat

diperlukan untuk mengembangkan dan mempertahankan eksistensi

perusahaannya.

11

Tanpa adanya informasi biaya, manajemen juga tidak memiliki dasar untuk

mengalokasikan berbagai sumber ekonomi yang dikorbankan dalam menghasilkan

sumber ekonomi lain. Akuntansi biaya menyediakan informasi biaya yang

memungkinkan manajemen melakukan pengelolaan alokasi berbagai sumber

ekonomi untuk menjamin dihasilkannya keluaran yang memiliki nilai ekonomi

yang lebih tinggi dibanding dengan nilai masukan dikorbankan.

II.2. Sistem biaya tradisional dan kelemahannya

Sistem biaya tradisional adalah semua biaya diklasifikasikan sebagai biaya

tetap dan biaya variabel berkaitan dengan perubahan unit atau volume produk

yang diproduksi.

Menurut Mulyadi dan Johny (2000:404-405) ada beberapa kelemahan dalam

sistem biaya tradisional, yaitu :

1. Hanya menggunakan biaya tenaga kerja langsung sebagai dasar untuk

mengalokasikan biaya overhead pabrik dari pusat biaya kepada produk

dan jasa. Hal ini menimbulkan suatu kegagalan dalam menyerap

konsumsi overhead yang benar menurut produk dan jasa individual.

2. Hanya dasar alokasi yang berkaitan dengan volume yang digunakan

untuk mengalokasikan biaya overhead pabrik dari pusat biaya kepada

produk dan jasa. Maksudnya yaitu membagi biaya overhead ke dalam

unit, sehingga biaya-biaya yang timbul tidak dapat tertelusur dan juga

tidak dapat menemukan cara untuk mengurangi biaya karena produk dan

jasa yang dihasilkan berdasarkan kuantitas.

12

3. Pusat biaya terlalu besar. Sistem tradisional terutama memfokuskan pada

kinerja keuangan jangka pendek, sehingga sistem tradisional ini jika

digunakan untuk penetapan harga dan untuk mengidentifikasi produk

dan jasa yang menguntungkan, angka-angkanya tidak dapat diandalkan.

4. Tidak memperdulikan biaya pemasaran. Akuntansi biaya dalam sistem

tradisional ini hanya sedikit memperdulikan biaya pemasaran, sehingga

manajemen tidak memperoleh informasi biaya yang memungkinkan bagi

manajemen untuk menganalisis profitabilitas saluran distribusi, metode

pemasaran, jumlah order, daerah pemasaran dan sebagainya.

II.3. Distorsi akibat penggunaan sistem akuntansi

tradisional

Distorsi dari penggunaan sistem akuntansi tradisional dimulai ketika cost

driver berdasarkan unit tidak mampu untuk membebankan biaya overhead scara

tepat, yaitu proporsi biaya overhead yang tidak berhubungan dengan unit terhadap

total biaya dan tingkat diversitas produk (Supriyono, 1994:227)

Menurut Supriyono (1995:36) ada 2 macam distorsi biaya yaitu:

1. Biaya yang terlalu rendah (under costed) untuk produk yang bervolume

kecil.

2. Biaya yang terlalu tinggi (overcosted) untuk produk yang bervolume

besar.

Sistem akuntansi biaya tradisional tidak dapat menjelaskan hubungan sebab akibat

antara biaya yang dibebankan dengan sumber daya yang sebenarnya dikonsumsi.

13

Sistem tradisional tidak hanya secara sistematis mendistorsi biaya produk.

Informasi yang terdistorsi juga mengakibatkan tidak tepatnya perencanaan,

pengendalian biaya dan pembuatan keputusan yang dilakukan oleh manajemen,

sehingga dapat meningkatkan pemborosan dan kerumitan dalam produksi.

II.4. Activity Based Costing (ABC)

II.4.1. Definisi ABC

ABC merupakan sistem informasi tentang pekerjaan (atau aktivitas) yang

mengkonsumsi sumber daya dan menghasilkan nilai bagi customer. (Mulyadi &

Johny, 2000:405)

Menurut Michael A. Maher & Edward B. Deakin (1996) “Activity Based

Costing adalah metode perhitungan biaya yang membebankan biaya pertama dan

pada kegiatan untuk tiap produk”.

Menurut Anderson & Sollenberger (1992) “Activity Based Costing is a

system of accounting that focus on activities performed to produce product”.

Menurut Blocher, Chen dan Lin (1999) “ABC adalah pendekatan

penentuan biaya produk yang membebankan biaya ke produk atau jasa

berdasarkan konsumsi sumber daya yang disebabkan karena aktivitas”.

Menurut Horngren, Sundem & Stratton “ABC system first accumulate

overhead costs for each of the activities of an organization, and then assigns the

costs of activities to the products, services, or other cost objects that caused that

activity”.

14

Menurut Garrison & Noreen (2002) “ABC is costing method that is

designed to provide managers with cost information for strategic and other

decisions that potentially affect capacity and therefore “fixed” costs”.

II.4.2. Tahap-tahap penerapan ABC

Ada dua tahap prosedur dalam penerapan ABC (Supriyono,1994 :231)

yaitu :

II.4.2.1. Tahap pertama

Pada tahap pertama penentuan harga pokok berdasarkan aktivitas

meliputi empat langkah sebagai berikut :

1. Penggolongan berbagai aktivitas.

Berbagai aktivitas diklasifikasikan ke dalam beberapa kelompok yang

mempunyai suatu interprestasi fisik yang mudah dan jelas serta cocok

dengan segmen-segmen proses produksi yang dapat dikelola. Aktivitas

dikelompokkan ke dalam 4 kategori aktivitas (Supriyono, 1994 :237) :

a. Aktivitas-aktivitas berlevel unit

Aktivitas berlevel unit (unit level activities) adalah aktivitas yang

dikerjakan setiap kali satu unit produk diproduksi, besar kecilnya

dipengaruhi oleh jumlah unit produk yang diproduksi. Semua

aktivitas di level ini akan menghasilkan biaya aktivitas berlevel unit,

yaitu biaya yang besar kecilnya dipengaruhi oleh jumlah unit produk

yang diproduksi. Sebagai contoh penggunaan jam mesin akan

menghasilkan biaya operasi mesin, jam tenaga kerja langsung akan

15

menghasilkan biaya tenaga kerja langsung, penggunaan bahan

penolong menghasilkan biaya bahan penolong, yang digunakan

setiap unit produk dihasilkan.

b. Aktivitas-aktivitas berlevel batch

Aktivitas berlevel batch (batch level activities) adalah aktivitas yang

dikerjakan setiap kali suatu batch produk diproduksi. Contoh

aktivitas ini adalah aktivitas set up, aktivitas penjadwalan produksi,

aktivitas pengelolaan bahan dan aktivitas inspeksi. Aktivitas ini

menimbulkan biaya aktivitas berlevel batch, yaitu biaya yang besar

kecilnya dipengaruhi jumlah batch produk yang diproduksi. Biaya ini

bervariasi dengan jumlah batch produk yang diproduksi, namun

bersifat tetap jika dihubungkan dengan jumlah unit produk yang

diproduksi dalam setiap batch. Contohnya biaya set up dan biaya

penjadwalan ulang.

c. Aktivitas berlevel produk

Aktivitas berlevel produk atau aktivitas penopang produk (product

sustaining activities) adalah aktivitas yang dikerjakan untuk

mendukung berbagai produk yang diproduksi oleh perusahaan.

Aktivitas ini mengkonsumsi masukan untuk mengembangkan produk

atau memungkinkan produk untuk diproduksi dan dijual. Contoh

aktivitas ini adalah aktivitas penelitian dan pengembangan produk,

perekayasaan proses, dan spesifikasi produk. Biaya yang timbul

karena aktivitas berlevel produk dinamakan biaya aktivitas berlevel

16

produk, yaitu biaya atas aktivitas yang dikerjakan untuk mendukung

berbagai produk yang diproduksi oleh perusahaan. Contohnya biaya

penelitian dan pengembangan produk, biaya perekayasaan proses,

dan biaya spesifikasi produk

d. Aktivitas berlevel fasilitas

Aktivitas berlevel fasilitas (facility level activities) atau aktivitas

penopang produk (facility sustaining activities) adalah aktivitas

untuk menopang proses pemanufakturan secara umum yang

diperlukan untuk menyediakan fasilitas untuk memproduksi produk.

Besar kecilnya tidak dipengaruhi oleh volume atau bauran produk

yang diproduksi. Aktivitas ini dimanfaatkan secara bersama oleh

berbagai jenis produk yang berbeda. Contoh aktivitas berlevel

fasilitas ini adalah manajemen pabrik, pemeliharaan bangunan,

keamanan, listrik dan penerangan, kebersihan, pajak bumi dan

bangunan serta depresiasi pabrik. Aktivitas ini menghasilkan biaya

aktivitas berlevel fasilitas, yaitu meliputi biaya atas aktivitas untuk

menopang proses pemanufakturan secara umum yang diperlukan

untuk menyediakan fasilitas atau kapasitas pabrik untuk

memproduksi produk. Contoh biaya ini adalah biaya manajemen

pabrik, biaya pemelihaaan bangunan, biaya keamanan, biaya listrik,

biaya kebersihan dan biaya pajak bumi dan bangunan.

2. Menghubungkan berbagai biaya dengan setiap kelompok aktivitasnya

Setelah menggolongkan berbagai aktivitas maka langkah berikutnya

17

adalah menghubungkan berbagai biaya pada kelompok biaya level

aktivitas tersebut.

3. Menentukan kelompok-kelompok biaya yang homogen

Kelompok biaya (cost pool) yang homogen adalah sekumpulan biaya

overhead yang terhubungkan secara logis dengan tugas-tugas yang

dilaksanakan dan bebagai macam biaya tersebut dapat diterangkan oleh

penyebab biaya (cost driver) tunggal. Aktivitas-aktivitas overhead harus

dihubungkan secara logis dan mempunyai rasio konsumsi yang sama

untuk semua produk, supaya dapat dimasukkan ke dalam suatu cost pool

yang homogen. Rasio konsumsi yang sama menunjukkan eksistensi dari

sebuah cost driver. Cost driver harus dapat diukur sehingga overhead

dapat dibebankan ke berbagai produk. Dua faktor utama yang harus

diperhatikan dalam memilih cost driver atau penyebab biaya (Supriyono,

1994:245), yaitu:

a. Biaya Pengukuran

Dalam sistem ABC, sejumlah besar cost driver dapat dipilih dan

digunakan. Jika memungkinkan, adalah sangat penting untuk

memilih cost driver yang menggunakan informasi yang siap tersedia.

Informasi yang tidak tersedia pada sistem yang ada sebelumnya

berarti harus dihasilkan, dan akibatnya akan meningkatkan biaya

sistem informasi perusahaan. Kelompok biaya (cost pool) yang

homogen dapat menawarkan sejumlah kemungkinan cost driver.

Untuk keadaan ini, cost driver yang dapat digunakan pada sistem

18

informasi yang ada sebelumnya hendaknya dipilih. Pemilihan ini

akan meminimumkan biaya pengukuran.

b. Pengukuran tidak langsung dan tingkat korelasi

Mengganti cost driver yang secara langsung mengukur penggunaan

suatu aktivitas dengan suatu cost driver yang secara tidak langsung

mengukur penggunaan itu dapat dilakukan untuk meminimumkan

biaya dalam memperoleh kuantitas cost driver. Penggantian ini

dilakukan dengan syarat kuantitas dari aktivitas yang digunakan

setiap transaksi kira-kira sama untuk setiap produk, Dalam kasus

seperti ini, indirect cost driver yang mempunyai korelasi tinggi dan

dapat digunakan.

4. Menentukan tarif kelompok

Tarif kelompok (pool rate) adalah tarif biaya overhead per unit cost

driver yang dihitung untuk suatu kelompok aktivitas. Tarif kelompok

dihitung dengan rumus total biaya overhead untuk kelompok aktivitas

tertentu dibagi dasar pengukuran aktivitas kelompok tersebut.

II.4.2.2. Tahap kedua

Pada tahap kedua ini biaya untuk setiap kelompok biaya overhead

dilacak ke berbagai jenis produk. Hal ini dilaksanakan dengan menggunakan tarif

kelompok yang dikonsumsi oleh setiap produk. Ukuran ini merupakan

penyederhanaan kuantitas cost driver yang digunakan oleh setiap produk.

Overhead yang dibebankan = Tarif kelompok x Unit-unit cost driver yang

digunakan.

19

II.4.3. Manfaat dan keterbatasan metode ABC.

II.4.3.1. Manfaat

ABC membantu mengurangi distorsi yang disebabkan oleh alokasi biaya

tradisional. ABC juga memberikan pandangan yang jelas tentang bagaimana

komposisi perbedaan produk, jasa, dan aktivitas perusahaan yang memberi

kontribusi sampai lini yang paling dasar dalam jangka panjang. Manfaat utama

ABC adalah :

a. ABC menyajikan biaya produk yang lebih akurat dan informatif, yang

mengarahkan kepada pengukuran profitabilitas produk yang lebih akurat

dan kepada keputusan stratejik yang lebih baik tentang penentuan harga

jual, lini produk, pasar, dan pengeluaran modal.

b. ABC menyediakan pengukuran yang lebih akurat tentang biaya yang

dipicu oleh adanya aktivitas, hal ini dapat membantu manajemen untuk

meningkatkan ‘product value’ dan ‘process value’ dengan membuat

keputusan yang lebih baik tentang desain produk, mengendalikan biaya

secara lebih baik dan membantu perkembangan proyek-proyek

peningkatan ‘value’.

c. ABC memudahkan manajer memberikan informasi tentang biaya relevan

untuk pengambilan keputusan bisnis.

II.4.3.2. Keterbatasan

Meskipun ABC memberikan alternatif penelusuran biaya ke produk

individual secara lebih baik, tetapi juga mempunyai keterbatasan yang harus

20

diperhatikan oleh manajer sebelum menggunakannya untuk menghitung biaya

produk:

a. Alokasi. Bahkan jika data aktivitas tersedia, beberapa biaya mungkin

membutuhkan alokasi ke departemen atau produk berdasarkan ukuran

volume yang arbitrer sebab secara praktis tidak dapat ditemukan

aktivitas yang dapat menyebabkan biaya tersebut. contoh beberapa biaya

untuk mempertahankan fasilitas, seperti aktivitas membersihkan pabrik

dan pengelolaan proses produksi.

b. Mengabaikan biaya. Keterbatasan lain dari ABC adalah beberapa biaya

yang diidentifikasi pada produk tertentu diabaikan dari analisis.

Aktivitas yang biayanya sering diabaikan adalah pemasaran, advertensi,

riset dan pengembangan, rekayasa produk, dan klaim garansi. Tambahan

biaya secara sederhana ditambahkan ke biaya produksi untuk

menentukan biaya produk total. Secara tradisional biaya pemasaran dan

administrasi tidak dimasukkan dalam biaya produk karena persyaratan

pelaporan keuangan yang dikeluarkan oleh GAAP mengharuskan

memasukkan ke dalam biaya periode.

c. Pengeluaran dan waktu yang dikonsumsi. Sistem ABC sangat mahal

untuk dikembangkan dan diimplementasikan. Di samping itu juga

membutuhkan waktu yang banyak. Seperti sebagian besar sistem

akuntansi dan manajemen yang inovatif, biasanya diperlukan waktu

lebih dari satu untuk mengembangkan dan mengimplementasikan ABC

dengan sukses.

21

II.5. ABC dalam organisasi jasa

ABC lebih sering digunakan pada perusahaan manufaktur, namun ABC

dapat juga digunakan pada organisasi jasa. Organisasi jasa memiliki aktivitas dan

keluaran yang menimbulkan permintaan terhadap aktivitas itu sendiri.

Karakteristik dasar yang membedakan organisasi manufaktur dengan organisasi

jasa adalah dalam mengidentifikasi output. Untuk manufaktur, output berupa

produk nyata sehingga mudah diidentifikasi, sedangkan organisasi jasa outputnya

tidak berwujud. Namun demikian harus harus diidentifikasi agar dapat diukur

biayanya. ABC telah dikembangkan dan diimplementasikan pada Alexandra

Hospital, Union Pacific Railroad, Amtrak Auto-Ferry Service, Data Service Inc,

AT&T, Fireman’s Fund, American Express, dan the Manvel Supply System

Command. (Blocher, Chen,Lin, 1999:138)

22

BAB III

METODE PENELITIAN III.1 Obyek dan lokasi penelitian

Penelitian ini mengambil obyek instalasi rawat inap khususnya untuk

rawat inap pasien bersalin di RS. Banyumanik. Obyek ini dipilih karena Rumah

Sakit ini belum pernah menggunakan metode ABC untuk menentukan tarif rawat

inapnya. Rumah sakit ini berlokasi di Jl. Bina Remaja 61 Kel. Srondol Wetan

Banyumanik.

Instalasi kebidanan merupakan salah satu fasilitas yang dimiliki oleh RS.

Banyumanik, digunakan untuk melayani masyarakat yang membutuhkan jasa

pertolongan sebelum melahirkan, melahirkan dan pasca melahirkan. Beberapa

ruang rawat inap di rumah sakit ini digunakan oleh pasien melahirkan. Dalam

penelitian ini ruang rawat inap yang digunakan adalah: Ruang Flamboyan setara

kelas Very Important Person/ VIP 4 kamar, Ruang Dahlia setara kelas I, 4 kamar,

Ruang Melati setara kelas II,7 kamar dan Ruang Bougenvile setara kelas III, 1

kamar.

III.2. Metode pengumpulan data

Dalam penelitian ini, jenis dan cara perolehan data yang digunakan adalah:

1. Data primer

Data primer yang digunakan adalah jenis-jenis persalinan, aktivitas

perawatan, hari perawatan dan jam perawatan oleh bidan untuk pasien

23

bersalin dengan berbagai jenis persalinan. Data ini diperoleh dari wawancara

dengan bidan di instalasi kebidanan.

2. Data sekunder

Data sekunder yang digunakan berupa: struktur organisasi dan riwayat

Rumah Sakit Banyumanik, jumlah pasien bersalin di instalasi kebidanan,

daftar biaya-biaya instalasi kebidanan 2003 dan Analisis Beban Dasar 2003.

Data tersebut diperoleh dengan cara pendokumentasian data yang ada di

bagian administrasi rumah sakit. Data sekunder lainnya adalah beberapa

literatur yang digunakan untuk studi pustaka.

III.3. Teknik analisis data

Alat analisa data yang digunakan dalam penelitian ini yaitu penghitungan

harga pokok jasa rawat inap khusus pasien bersalin dengan ABC System.

III.3.1. Tahapan perhitungan tarif dengan ABC System

III.3.1.1. Mengidentifikasi aktivitas

Pada tahap ini aktivitas perawatan di instalasi rawat inap bagian

persalinan diidentifikasi, aktivitas-aktivitas ini kemudian dikelompokan berdasar

kategori aktivitas baik unit maupun fasilitas.

III.3.1.2. Mengasosiasikan berbagai biaya dengan

berbagai aktivitas

Pada tahap ini aktivitas-aktivitas yang ada dilekatkan pada sumber daya

yang dikonsumsinya, yang merupakan biaya aktual tahun 2003.

24

III.3.1.3. Penentuan kelompok-kelompok biaya yang

homogen

Penentuan kelompok biaya (cost pool) yang homogen ini dilakukan

berdasarkan pada kesamaan penyebab biaya yang dapat diterangkan melalui suatu

cost driver.

III.3.1.4. Penentuan tarif kelompok

Rumus untuk menghitung tarif kelompok (pool rate) dari masing-

masing cost pool adalah :

Total biaya aktual cost pool selama tahun 2003 Pool rate = Total cost driver untuk setiap cost pool

Pada tahap kedua, biaya untuk setiap kelompok BOP dibebankan

kepada berbagai jenis pelayanan bersalin, dengan rumus sebagai berikut:

Biaya yang dibebankan = pool rate x unit-unit cost driver yang digunakan.

Setelah itu mencari biaya per hari dari masing-masing kelas dan jenis persalinan.

Biaya per hari diperoleh dari biaya yang dibebankan tersebut kemudian dibagi

kapasitas setahun dari setiap kelompok biaya. Dari biaya perhari itu akan

diperoleh harga pokok rawat inap untuk setiap kelas dan jenis persalinan,

selanjutnya menentukan tarifnya. Penentuan tarif ini berdasarkan prosentase laba

sebesar 7 % yang sudah ditentukan oleh RS. Banyumanik.

III.3.2. Membandingkan tarif

Tarif yang dihasilkan dengan metode ABC kemudian dibandingkan

dengan tarif berlaku tahun 2003 yang digunakan di RS. Banyumanik.

25

BAB IV

HASIL DAN ANALISIS Bab ini berisi tentang penghitungan tarif harga pokok jasa rawat inap khusus

bersalin dengan menggunakan metode ABC system. Tarif ini akan dibandingkan

dengan tarif rawat inap yang saat ini (tahun 2003).

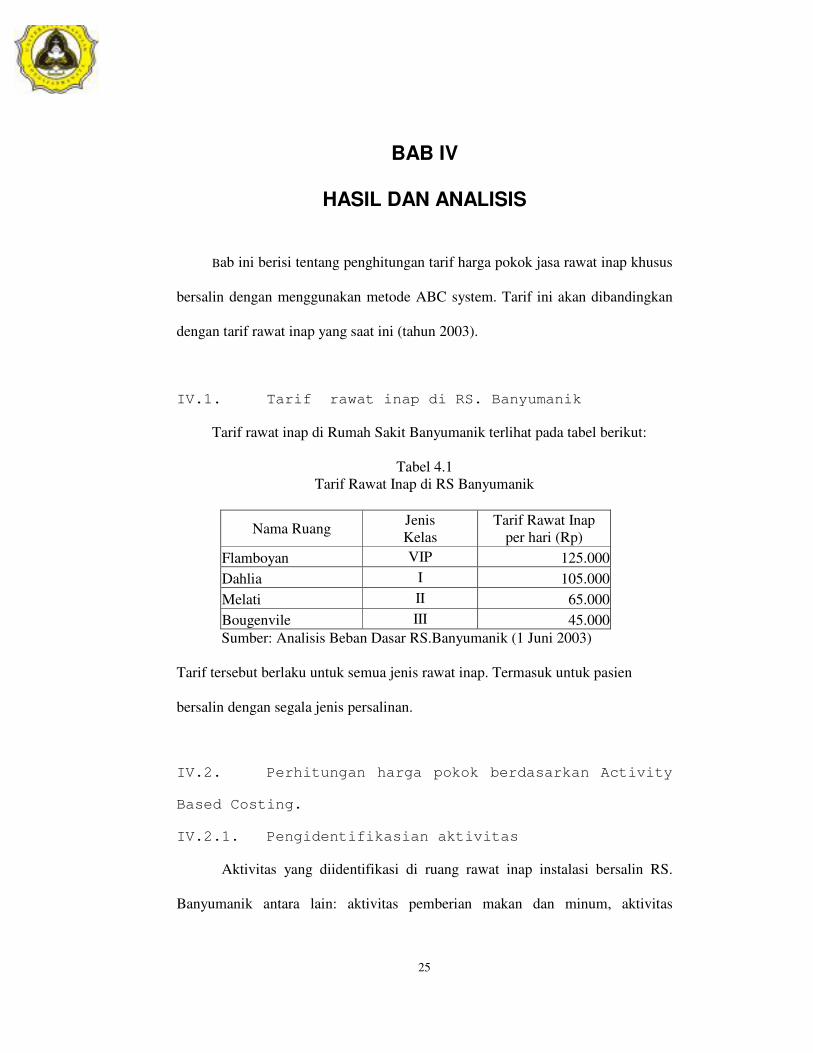

IV.1. Tarif rawat inap di RS. Banyumanik

Tarif rawat inap di Rumah Sakit Banyumanik terlihat pada tabel berikut:

Tabel 4.1 Tarif Rawat Inap di RS Banyumanik

Nama Ruang Jenis Kelas

Tarif Rawat Inap per hari (Rp)

Flamboyan VIP 125.000 Dahlia I 105.000 Melati II 65.000 Bougenvile III 45.000 Sumber: Analisis Beban Dasar RS.Banyumanik (1 Juni 2003)

Tarif tersebut berlaku untuk semua jenis rawat inap. Termasuk untuk pasien

bersalin dengan segala jenis persalinan.

IV.2. Perhitungan harga pokok berdasarkan Activity

Based Costing.

IV.2.1. Pengidentifikasian aktivitas

Aktivitas yang diidentifikasi di ruang rawat inap instalasi bersalin RS.

Banyumanik antara lain: aktivitas pemberian makan dan minum, aktivitas

26

perawatan oleh bidan, penggunaan listrik, penggunaan air, aktivitas kebersihan

dan pemeliharaan dan aktivitas administrasi.

Aktivitas-aktivitas tersebut dimasukkan kedalam kelompok aktivitas

sebagai berikut: aktivitas pemberian makan dan minum dan perawatan oleh bidan

dikelompokkan kedalam aktivitas berlevel unit, karena besar kecilnya pemakaian

dipengaruhi jumlah hari pasien. Demikian juga untuk aktivitas administrasi,

penggunaan air dan penggunaan listrik. Sedangkan aktivitas kebersihan dan

pemeliharaan bangunan dikelompokkan dalam aktivitas berlevel fasilitas, karena

besar kecilnya pemakaian tidak dipengaruhi hari pasien. Jenis aktivitas dengan

pengelompokannya dapat dilihat pada tabel berikut:

Tabel 4.2 Identifikasi dan Pengelompokan Aktivitas Ruang Bersalin

No. Aktivitas Kelompok Aktivitas 1. Pemberian makan dan minum Unit 2. Perawatan oleh bidan Unit 3. Administrasi Unit 4. Penggunaan air bersih Unit 5. Penggunaan listrik Unit 6. Kebersihan dan pemeliharaan Fasilitas

Sumber: Data Sekunder Instalasi Bersalin

IV.2.2. Mengasosiasikan berbagai biaya dengan

aktivitas

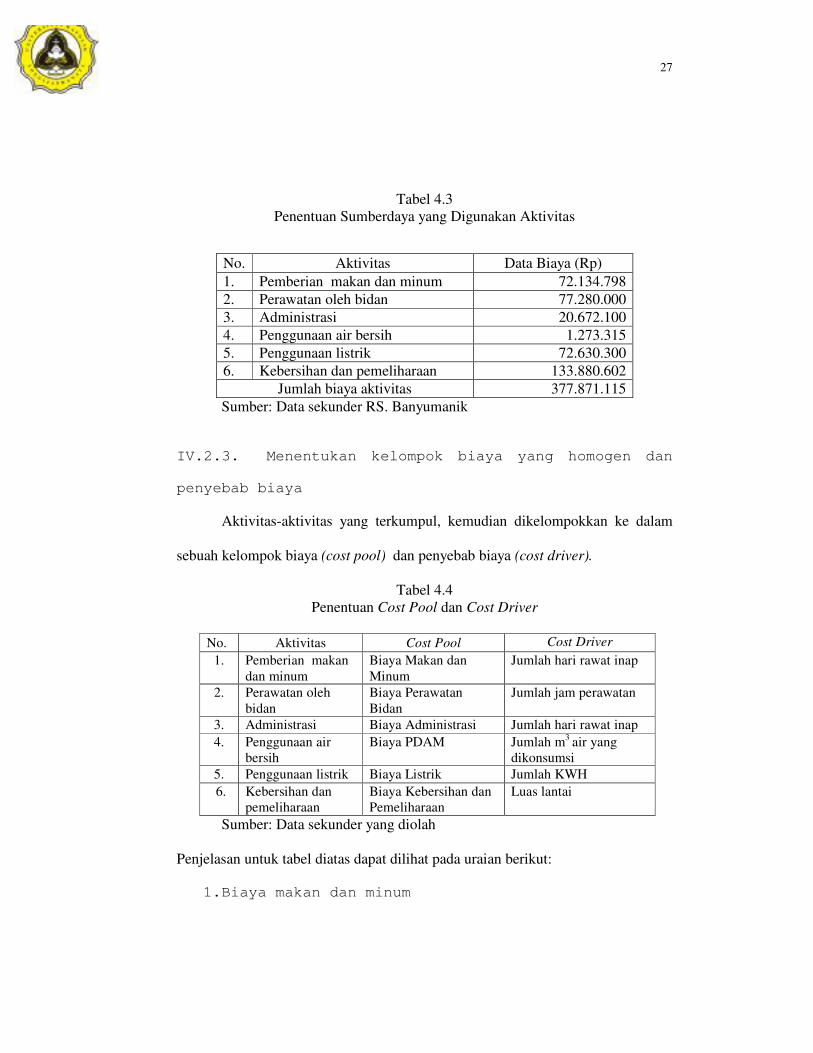

Tahap selanjutnya adalah menentukan sumberdaya yang digunakan oleh

aktivitas tersebut. Sumber daya ini merupakan biaya aktual yang terjadi di RS

Banyumanik. Penentuan sumberdaya ini dapat dilihat pada tabel berikut:

27

Tabel 4.3

Penentuan Sumberdaya yang Digunakan Aktivitas

No. Aktivitas Data Biaya (Rp) 1. Pemberian makan dan minum 72.134.798 2. Perawatan oleh bidan 77.280.000 3. Administrasi 20.672.100 4. Penggunaan air bersih 1.273.315 5. Penggunaan listrik 72.630.300 6. Kebersihan dan pemeliharaan 133.880.602

Jumlah biaya aktivitas 377.871.115 Sumber: Data sekunder RS. Banyumanik

IV.2.3. Menentukan kelompok biaya yang homogen dan

penyebab biaya

Aktivitas-aktivitas yang terkumpul, kemudian dikelompokkan ke dalam

sebuah kelompok biaya (cost pool) dan penyebab biaya (cost driver).

Tabel 4.4 Penentuan Cost Pool dan Cost Driver

No. Aktivitas Cost Pool Cost Driver 1. Pemberian makan

dan minum Biaya Makan dan Minum

Jumlah hari rawat inap

2. Perawatan oleh bidan

Biaya Perawatan Bidan

Jumlah jam perawatan

3. Administrasi Biaya Administrasi Jumlah hari rawat inap 4. Penggunaan air

bersih Biaya PDAM Jumlah m3 air yang

dikonsumsi 5. Penggunaan listrik Biaya Listrik Jumlah KWH 6. Kebersihan dan

pemeliharaan Biaya Kebersihan dan Pemeliharaan

Luas lantai

Sumber: Data sekunder yang diolah

Penjelasan untuk tabel diatas dapat dilihat pada uraian berikut:

1. Biaya makan dan minum

28

Pemberian makan dan minum pada pasien bersalin menimbulkan

biaya makan dan minum. Biaya ini meliputi pembelian bahan makanan

dan minuman serta biaya tenaga kerja untuk bagian dapur. Biaya makan

dan minum (gizi) per hari sudah ditentukan oleh pihak manajemen RS.

Banyumanik sebagai berikut: Kelas VIP sebesar Rp. 17.045 sedangkan

untuk Kelas I, II dan III adalah Rp. 12.845. Tenaga gizi melakukan

pengawasan terhadap makanan yang diberikan kepada pasien.

2. Biaya perawatan bidan

Perawatan yang diberikan oleh bidan menimbulkan biaya perawatan

bidan. Penelitian ini difokuskan pada jenis persalinan normal (partus

normal) dan persalinan melalui operasi. Jenis persalinan yang terakhir

tersebut terdiri dari operasi terprogram dan operasi tidak terprogram.

Persalinan normal memerlukan waktu perawatan yang relatif singkat

dari jenis persalinan lainnya. Rata-rata membutuhkan waktu 1 hari

tindakan, yaitu hari dimana dilakukan persalinan baik secara normal

maupun operasi, dan 1 hari rawat inap. Jumlah jam perawatan 99 menit

atau 1,65 jam. Rincian aktivitas perawatan bersalin normal dapat dilihat

pada lampiran 1.

Persalinan dengan operasi terprogram adalah jenis persalinan yang

dilakukan kepada pasien yang beberapa hari sebelum pelaksanaan operasi

telah melakukan konsultasi atau pemeriksaan terlebih dahulu. Persalinan

ini dipilih karena berbagai sebab antara lain: letak bayi terbalik

(sungsang), panggul sang ibu (pasien) kecil, postur ibu pendek. Persalinan

29

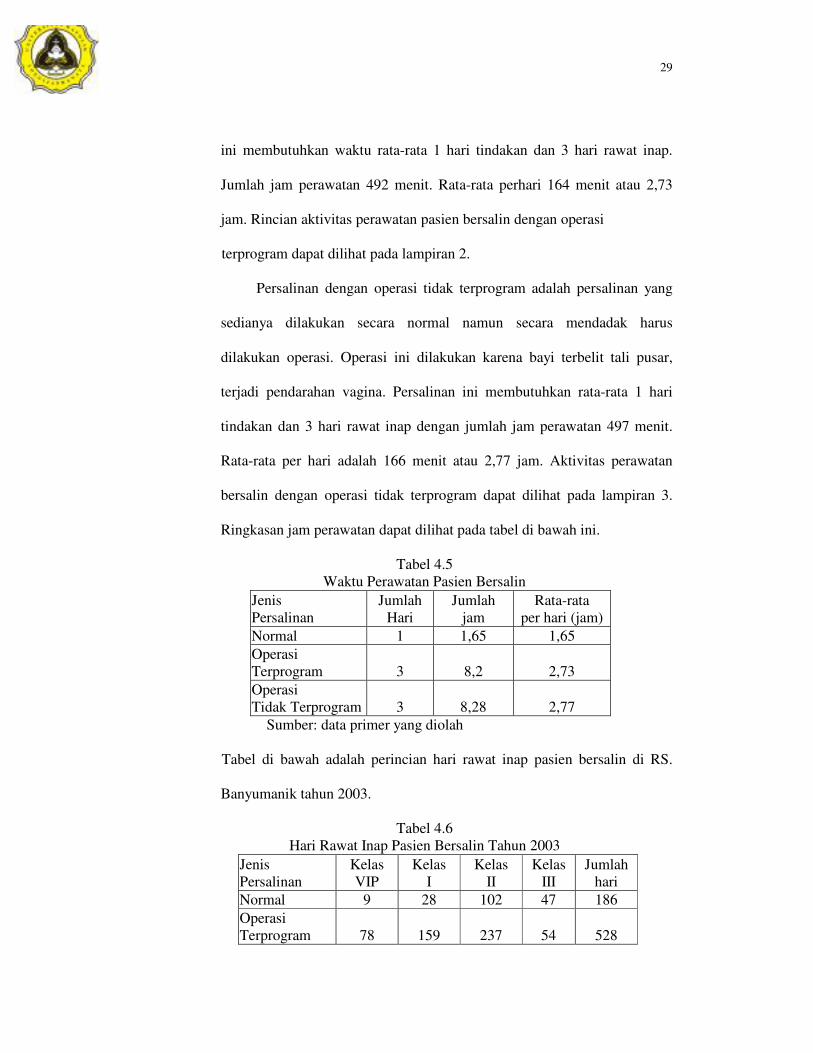

ini membutuhkan waktu rata-rata 1 hari tindakan dan 3 hari rawat inap.

Jumlah jam perawatan 492 menit. Rata-rata perhari 164 menit atau 2,73

jam. Rincian aktivitas perawatan pasien bersalin dengan operasi

terprogram dapat dilihat pada lampiran 2.

Persalinan dengan operasi tidak terprogram adalah persalinan yang

sedianya dilakukan secara normal namun secara mendadak harus

dilakukan operasi. Operasi ini dilakukan karena bayi terbelit tali pusar,

terjadi pendarahan vagina. Persalinan ini membutuhkan rata-rata 1 hari

tindakan dan 3 hari rawat inap dengan jumlah jam perawatan 497 menit.

Rata-rata per hari adalah 166 menit atau 2,77 jam. Aktivitas perawatan

bersalin dengan operasi tidak terprogram dapat dilihat pada lampiran 3.

Ringkasan jam perawatan dapat dilihat pada tabel di bawah ini.

Tabel 4.5 Waktu Perawatan Pasien Bersalin

Jenis Persalinan

Jumlah Hari

Jumlah jam

Rata-rata per hari (jam)

Normal 1 1,65 1,65 Operasi Terprogram 3 8,2 2,73 Operasi Tidak Terprogram 3 8,28 2,77

Sumber: data primer yang diolah

Tabel di bawah adalah perincian hari rawat inap pasien bersalin di RS.

Banyumanik tahun 2003.

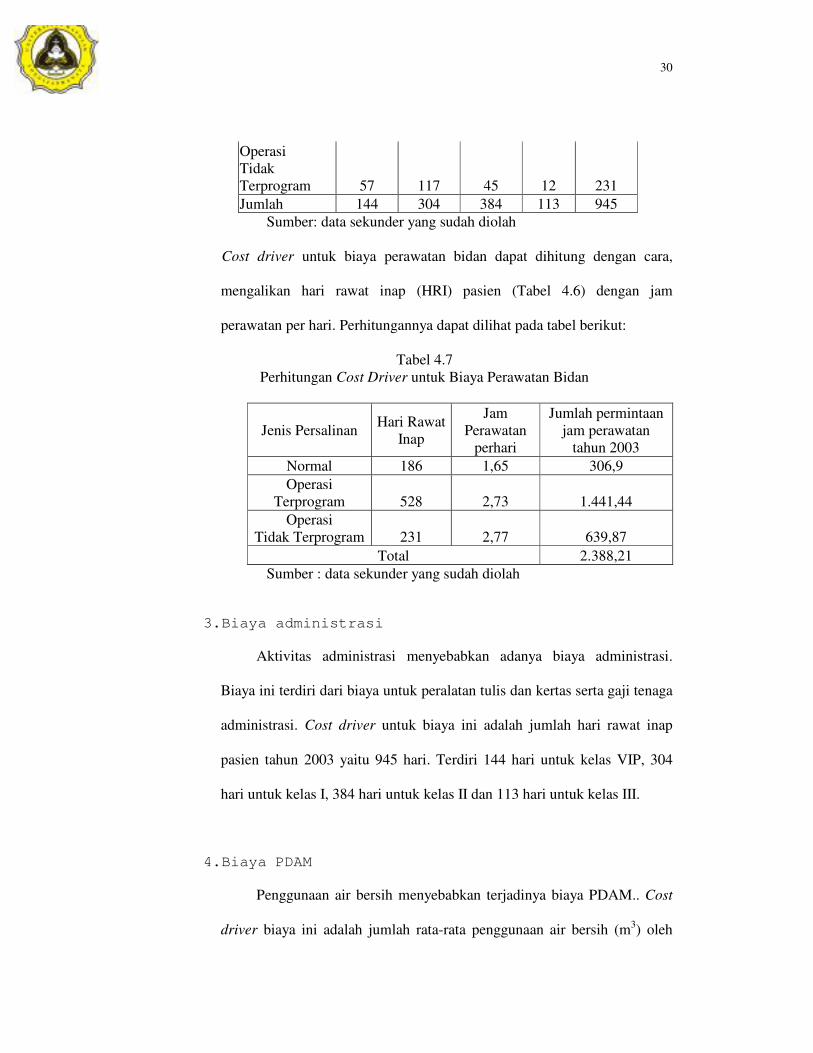

Tabel 4.6 Hari Rawat Inap Pasien Bersalin Tahun 2003

Jenis Persalinan

Kelas VIP

Kelas I

Kelas II

Kelas III

Jumlah hari

Normal 9 28 102 47 186 Operasi Terprogram 78 159 237 54 528

30

Operasi Tidak Terprogram 57 117 45 12 231 Jumlah 144 304 384 113 945

Sumber: data sekunder yang sudah diolah

Cost driver untuk biaya perawatan bidan dapat dihitung dengan cara,

mengalikan hari rawat inap (HRI) pasien (Tabel 4.6) dengan jam

perawatan per hari. Perhitungannya dapat dilihat pada tabel berikut:

Tabel 4.7 Perhitungan Cost Driver untuk Biaya Perawatan Bidan

Jenis Persalinan Hari Rawat Inap

Jam Perawatan

perhari

Jumlah permintaan jam perawatan

tahun 2003 Normal 186 1,65 306,9 Operasi

Terprogram 528 2,73 1.441,44 Operasi

Tidak Terprogram 231 2,77 639,87 Total 2.388,21

Sumber : data sekunder yang sudah diolah

3. Biaya administrasi

Aktivitas administrasi menyebabkan adanya biaya administrasi.

Biaya ini terdiri dari biaya untuk peralatan tulis dan kertas serta gaji tenaga

administrasi. Cost driver untuk biaya ini adalah jumlah hari rawat inap

pasien tahun 2003 yaitu 945 hari. Terdiri 144 hari untuk kelas VIP, 304

hari untuk kelas I, 384 hari untuk kelas II dan 113 hari untuk kelas III.

4. Biaya PDAM

Penggunaan air bersih menyebabkan terjadinya biaya PDAM.. Cost

driver biaya ini adalah jumlah rata-rata penggunaan air bersih (m3) oleh

31

pasien. Air digunakan untuk buang air kecil dan besar, mandi setiap

harinya. Besarnya penggunaan air bersih sebagai berikut:

Tabel 4.8 Pemakaian Air Bersih

Kelas Konsumsi/pasien/hari HRI Jumlah konsumsi air tahun2003

VIP 0,25 m3 144 36 m3 I 0,25 m3 304 76 m3 II 0,25 m3 384 96 m3 III 0,25 m3 113 28,25 m3

Jumlah 1 m3 945 236,25 m3 Sumber: data sekunder yang diolah

5. Biaya listrik

Penggunaan listrik untuk lampu, kulkas, TV dan AC akan menyebabkan

biaya listrik.. Cost driver untuk biaya ini adalah jumlah rata-rata

penggunaan listrik (KWH) untuk setiap pasien setiap hari. Besar kecilnya

tergantung pada hari rawat inap pasien. Tabel berikut berisi tentang

pemakaian listrik di setiap kelas.

Tabel 4.9 Penggunaan Listrik per Hari

Kelas

Alat listrik x jumlah x jam penggunaan Watt jam KWH

VIP Lampu TL 20 W x 1 x 5 100 21,18 Lampu TL 20 W x 1 x 16 320 Lampu Pijar 15 W x 1 x 8 120 Kulkas 60 W x 1 x 24 1.440 TV 75 W x 1 x 16 1.200 AC 750 W x 1 x 24 18.000 21.180 I Lampu TL 20 W x 1 x 5 100 20,06 Lampu TL 20 W x 2 x 16 640 Lampu Pijar 15 W x 1 x 8 120

32

TV 75 W x 1 x 16 1.200 AC 750 W x 1 x 24 18.000 20.060

II Lampu TL 20 W x 1 x 16 320 1,08 Lampu Pijar 15 W x 1 x 8 120 Kipas Angin 40 W x 1 x 16 640 1.080

III Lampu TL 40 W x 1 x 16 640 2,56 Lampu TL 20 W x 2 x 16 640 Kipas Angin 40 W x 2 x 16 1.280 2.560

Sumber: Analisis Beban Dasar 2003 (diolah)

Tabel berikut berisi jumlah rata-rata pemakaian listrik untuk setiap pasien

per hari per bed.

Tabel 4.10 Aktivitas Penggunaan Listrik Tahun 2003

Kelas Konsumsi / Pasien / Hari (KWH) HRI Konsumsi

tahun 2003 VIP 21,18 144 3.049,92

I 20,06 304 6.098,24 II 1,08 384 414,72 III 2,56 113 289,28

Jumlah (KWH) 9852,16 Sumber: data sekunder yang diolah

6. Biaya kebersihan dan pemeliharaan

Aktivitas kebersihan dan pemeliharan bangunan akan menyebabkan biaya

kebersihan dan pemeliharaan. Biaya ini meliputi upah tenaga kebersihan

dan peralatan yang digunakan untuk aktivitas kebersihan dan pemeliharaan

seperti alat pel, sabun, obat pel. Cost driver untuk biaya ini adalah luas

lantai. Luas lantai untuk ruang rawat inap bersalin adalah sebagai berikut:

33

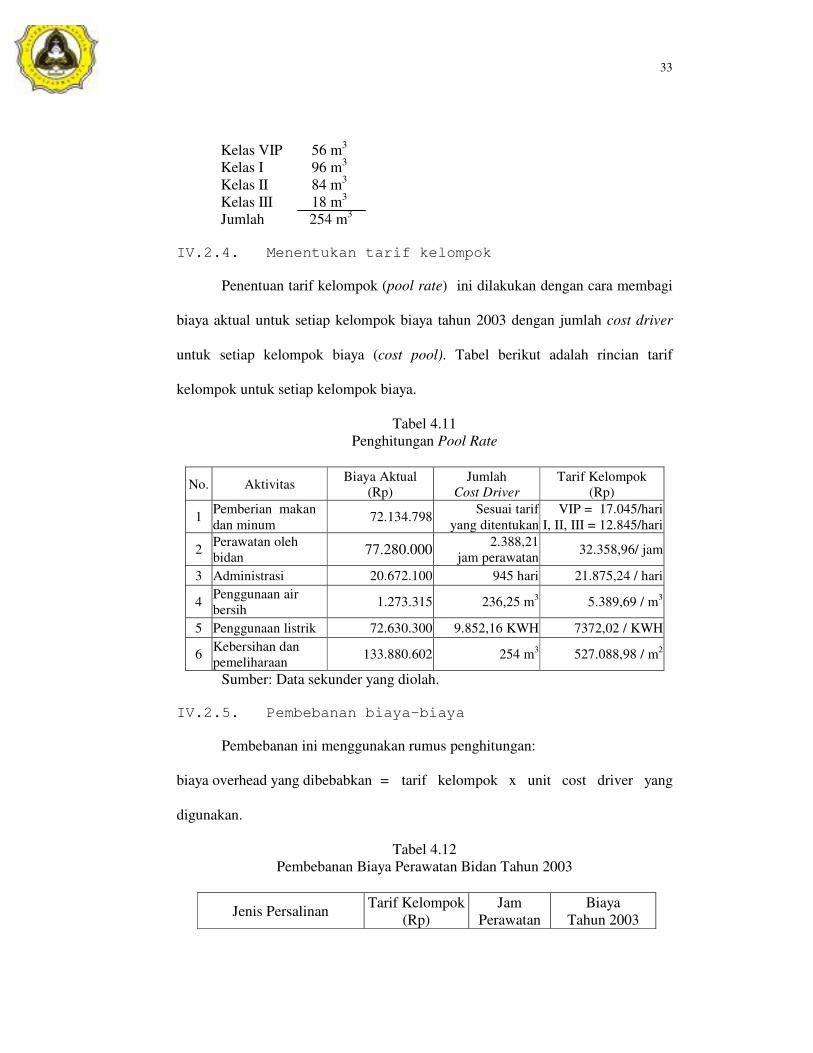

Kelas VIP 56 m3 Kelas I 96 m3 Kelas II 84 m3 Kelas III 18 m3

Jumlah 254 m3

IV.2.4. Menentukan tarif kelompok

Penentuan tarif kelompok (pool rate) ini dilakukan dengan cara membagi

biaya aktual untuk setiap kelompok biaya tahun 2003 dengan jumlah cost driver

untuk setiap kelompok biaya (cost pool). Tabel berikut adalah rincian tarif

kelompok untuk setiap kelompok biaya.

Tabel 4.11 Penghitungan Pool Rate

No. Aktivitas Biaya Aktual (Rp)

Jumlah Cost Driver

Tarif Kelompok (Rp)

1 Pemberian makan dan minum 72.134.798 Sesuai tarif

yang ditentukan VIP = 17.045/hari

I, II, III = 12.845/hari

2 Perawatan oleh bidan 77.280.000 2.388,21

jam perawatan 32.358,96/ jam

3 Administrasi 20.672.100 945 hari 21.875,24 / hari

4 Penggunaan air bersih 1.273.315 236,25 m3 5.389,69 / m3

5 Penggunaan listrik 72.630.300 9.852,16 KWH 7372,02 / KWH

6 Kebersihan dan pemeliharaan 133.880.602 254 m3 527.088,98 / m2

Sumber: Data sekunder yang diolah.

IV.2.5. Pembebanan biaya-biaya

Pembebanan ini menggunakan rumus penghitungan:

biaya overhead yang dibebabkan = tarif kelompok x unit cost driver yang

digunakan.

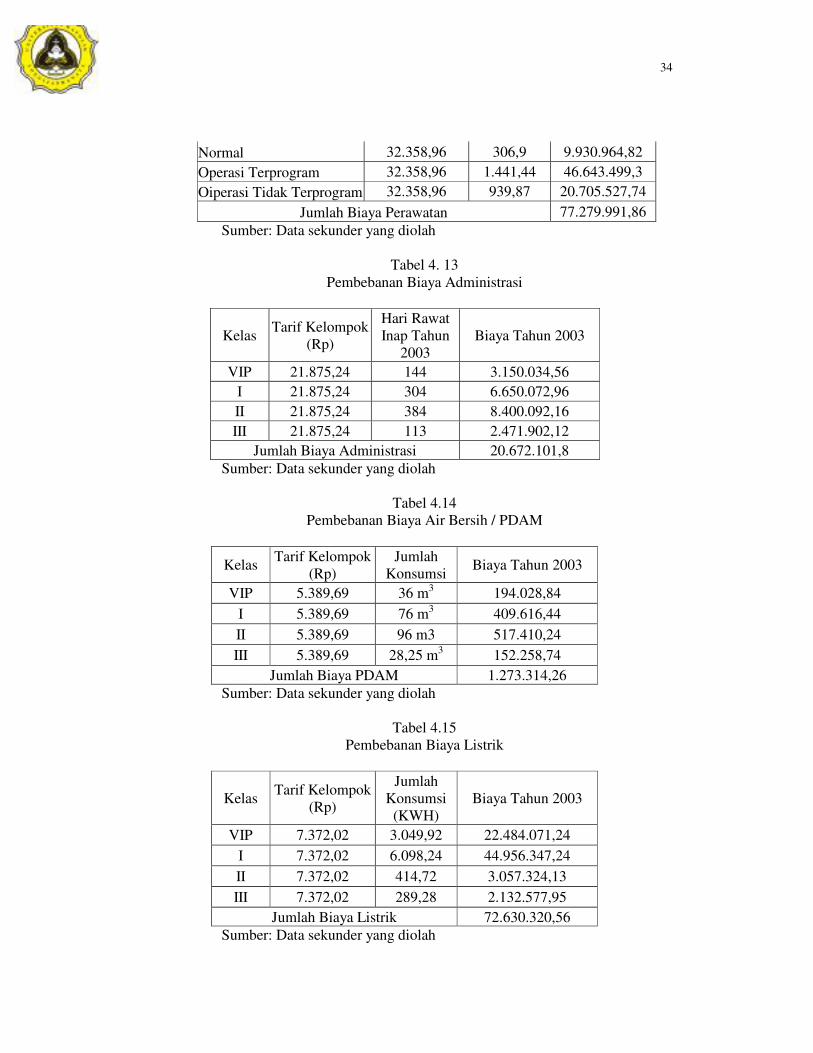

Tabel 4.12 Pembebanan Biaya Perawatan Bidan Tahun 2003

Jenis Persalinan Tarif Kelompok (Rp)

Jam Perawatan

Biaya Tahun 2003

34

Normal 32.358,96 306,9 9.930.964,82 Operasi Terprogram 32.358,96 1.441,44 46.643.499,3 Oiperasi Tidak Terprogram 32.358,96 939,87 20.705.527,74

Jumlah Biaya Perawatan 77.279.991,86 Sumber: Data sekunder yang diolah

Tabel 4. 13 Pembebanan Biaya Administrasi

Kelas Tarif Kelompok (Rp)

Hari Rawat Inap Tahun

2003 Biaya Tahun 2003

VIP 21.875,24 144 3.150.034,56 I 21.875,24 304 6.650.072,96 II 21.875,24 384 8.400.092,16 III 21.875,24 113 2.471.902,12

Jumlah Biaya Administrasi 20.672.101,8 Sumber: Data sekunder yang diolah

Tabel 4.14 Pembebanan Biaya Air Bersih / PDAM

Kelas Tarif Kelompok (Rp)

Jumlah Konsumsi Biaya Tahun 2003

VIP 5.389,69 36 m3 194.028,84 I 5.389,69 76 m3 409.616,44 II 5.389,69 96 m3 517.410,24 III 5.389,69 28,25 m3 152.258,74

Jumlah Biaya PDAM 1.273.314,26 Sumber: Data sekunder yang diolah

Tabel 4.15 Pembebanan Biaya Listrik

Kelas Tarif Kelompok (Rp)

Jumlah Konsumsi

(KWH) Biaya Tahun 2003

VIP 7.372,02 3.049,92 22.484.071,24 I 7.372,02 6.098,24 44.956.347,24 II 7.372,02 414,72 3.057.324,13 III 7.372,02 289,28 2.132.577,95

Jumlah Biaya Listrik 72.630.320,56 Sumber: Data sekunder yang diolah

35

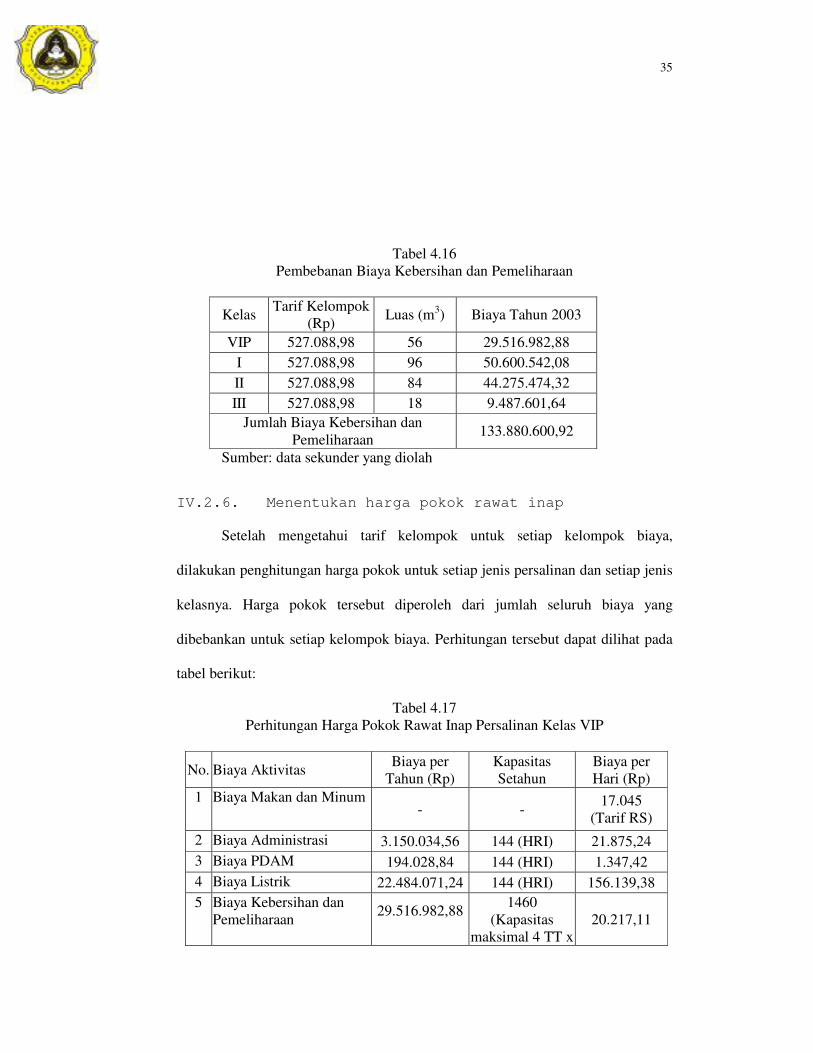

Tabel 4.16 Pembebanan Biaya Kebersihan dan Pemeliharaan

Kelas Tarif Kelompok (Rp) Luas (m3) Biaya Tahun 2003

VIP 527.088,98 56 29.516.982,88 I 527.088,98 96 50.600.542,08 II 527.088,98 84 44.275.474,32 III 527.088,98 18 9.487.601,64

Jumlah Biaya Kebersihan dan Pemeliharaan 133.880.600,92

Sumber: data sekunder yang diolah

IV.2.6. Menentukan harga pokok rawat inap

Setelah mengetahui tarif kelompok untuk setiap kelompok biaya,

dilakukan penghitungan harga pokok untuk setiap jenis persalinan dan setiap jenis

kelasnya. Harga pokok tersebut diperoleh dari jumlah seluruh biaya yang

dibebankan untuk setiap kelompok biaya. Perhitungan tersebut dapat dilihat pada

tabel berikut:

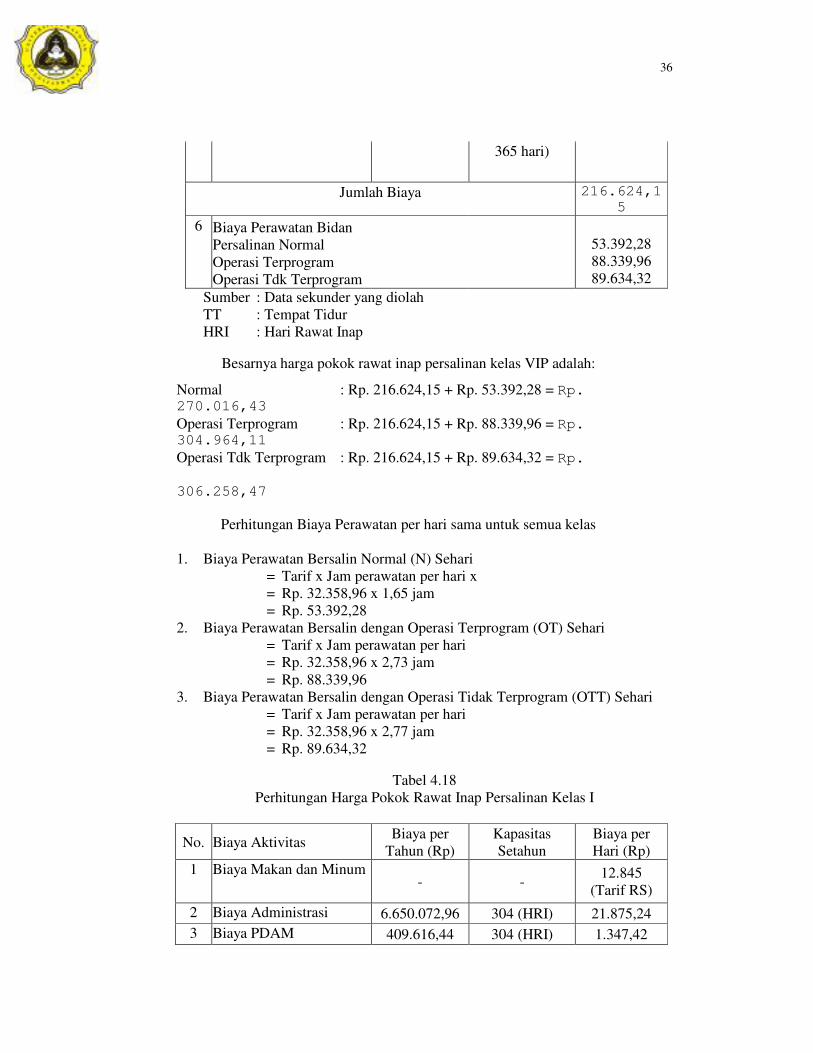

Tabel 4.17 Perhitungan Harga Pokok Rawat Inap Persalinan Kelas VIP

No. Biaya Aktivitas Biaya per Tahun (Rp)

Kapasitas Setahun

Biaya per Hari (Rp)

1 Biaya Makan dan Minum - - 17.045

(Tarif RS) 2 Biaya Administrasi 3.150.034,56 144 (HRI) 21.875,24 3 Biaya PDAM 194.028,84 144 (HRI) 1.347,42 4 Biaya Listrik 22.484.071,24 144 (HRI) 156.139,38 5 Biaya Kebersihan dan

Pemeliharaan 29.516.982,88

1460 (Kapasitas

maksimal 4 TT x 365 hari)

20.217,11

36

365 hari)

Jumlah Biaya 216.624,15

6 Biaya Perawatan Bidan Persalinan Normal Operasi Terprogram Operasi Tdk Terprogram

53.392,28 88.339,96 89.634,32

Sumber : Data sekunder yang diolah TT : Tempat Tidur HRI : Hari Rawat Inap

Besarnya harga pokok rawat inap persalinan kelas VIP adalah:

Normal : Rp. 216.624,15 + Rp. 53.392,28 = Rp. 270.016,43 Operasi Terprogram : Rp. 216.624,15 + Rp. 88.339,96 = Rp. 304.964,11 Operasi Tdk Terprogram : Rp. 216.624,15 + Rp. 89.634,32 = Rp.

306.258,47

Perhitungan Biaya Perawatan per hari sama untuk semua kelas

1. Biaya Perawatan Bersalin Normal (N) Sehari = Tarif x Jam perawatan per hari x = Rp. 32.358,96 x 1,65 jam = Rp. 53.392,28

2. Biaya Perawatan Bersalin dengan Operasi Terprogram (OT) Sehari = Tarif x Jam perawatan per hari = Rp. 32.358,96 x 2,73 jam = Rp. 88.339,96

3. Biaya Perawatan Bersalin dengan Operasi Tidak Terprogram (OTT) Sehari = Tarif x Jam perawatan per hari = Rp. 32.358,96 x 2,77 jam = Rp. 89.634,32

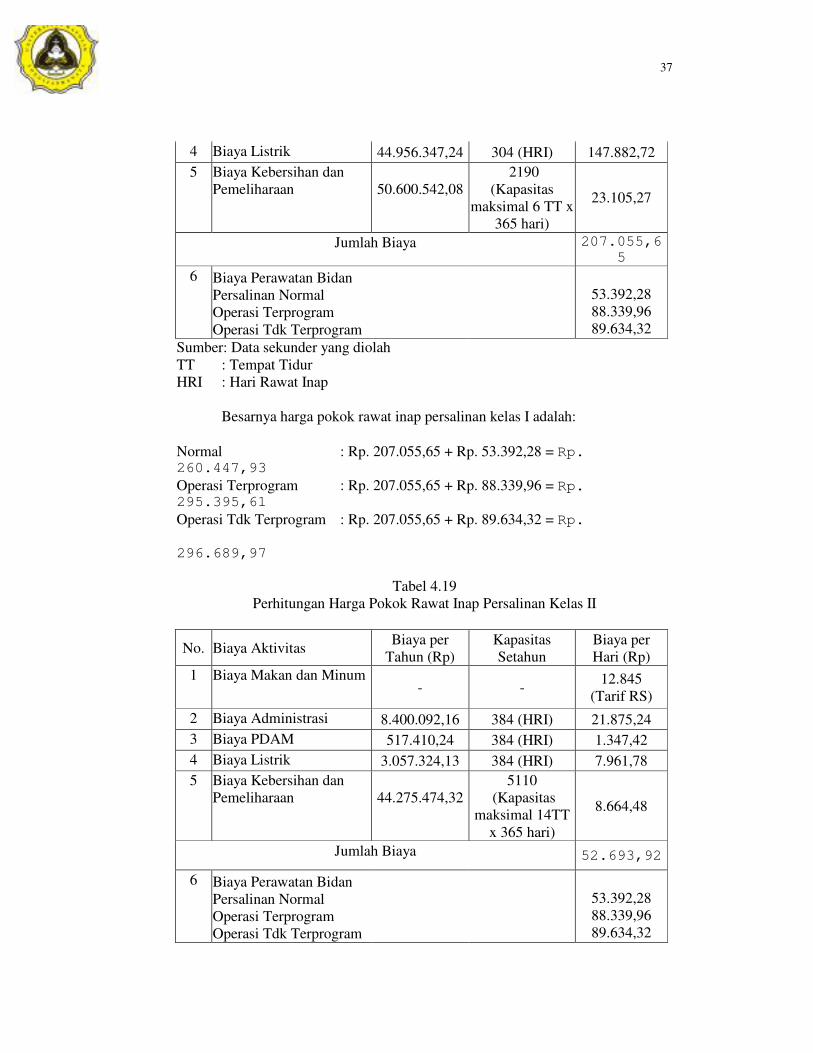

Tabel 4.18

Perhitungan Harga Pokok Rawat Inap Persalinan Kelas I

No. Biaya Aktivitas Biaya per Tahun (Rp)

Kapasitas Setahun

Biaya per Hari (Rp)

1 Biaya Makan dan Minum - - 12.845

(Tarif RS) 2 Biaya Administrasi 6.650.072,96 304 (HRI) 21.875,24 3 Biaya PDAM 409.616,44 304 (HRI) 1.347,42

37

4 Biaya Listrik 44.956.347,24 304 (HRI) 147.882,72 5 Biaya Kebersihan dan

Pemeliharaan 50.600.542,08

2190 (Kapasitas

maksimal 6 TT x 365 hari)

23.105,27

Jumlah Biaya 207.055,65

6 Biaya Perawatan Bidan Persalinan Normal Operasi Terprogram Operasi Tdk Terprogram

53.392,28 88.339,96 89.634,32

Sumber: Data sekunder yang diolah TT : Tempat Tidur HRI : Hari Rawat Inap

Besarnya harga pokok rawat inap persalinan kelas I adalah:

Normal : Rp. 207.055,65 + Rp. 53.392,28 = Rp. 260.447,93 Operasi Terprogram : Rp. 207.055,65 + Rp. 88.339,96 = Rp. 295.395,61 Operasi Tdk Terprogram : Rp. 207.055,65 + Rp. 89.634,32 = Rp.

296.689,97

Tabel 4.19 Perhitungan Harga Pokok Rawat Inap Persalinan Kelas II

No. Biaya Aktivitas Biaya per Tahun (Rp)

Kapasitas Setahun

Biaya per Hari (Rp)

1 Biaya Makan dan Minum - - 12.845

(Tarif RS) 2 Biaya Administrasi 8.400.092,16 384 (HRI) 21.875,24 3 Biaya PDAM 517.410,24 384 (HRI) 1.347,42 4 Biaya Listrik 3.057.324,13 384 (HRI) 7.961,78 5 Biaya Kebersihan dan

Pemeliharaan 44.275.474,32

5110 (Kapasitas

maksimal 14TT x 365 hari)

8.664,48

Jumlah Biaya 52.693,92

6 Biaya Perawatan Bidan Persalinan Normal Operasi Terprogram Operasi Tdk Terprogram

53.392,28 88.339,96 89.634,32

38

Sumber: Data sekunder yang diolah TT : Tempat Tidur HRI : Hari Rawat Inap

Besarnya harga pokok rawat inap persalinan kelas II adalah:

Normal : Rp. 52.693,92 + Rp. 53.392,28 = Rp. 106.086,2 Operasi Terprogram : Rp. 52.693,92 + Rp. 88.339,96 = Rp. 141.033,88 Operasi Tdk Terprogram : Rp. 52.693,92 + Rp. 89.634,32 = Rp.

142.328,24

Tabel 4. 20 Perhitungan Harga Pokok Rawat Inap Persalinan Kelas III

No. Biaya Aktivitas Biaya per Tahun (Rp)

Kapasitas Setahun

Biaya per Hari (Rp)

1 Biaya Makan dan Minum - - 12.845

(Tarif RS) 2 Biaya Administrasi 2.471.902,12 113 (HRI) 21.875,24 3 Biaya PDAM 152.258,74 113 (HRI) 1.347,42 4 Biaya Listrik 2.132.577,95 113 (HRI) 18.872,37 5 Biaya Kebersihan dan

Pemeliharaan 9.487.601,64

1095 (Kapasitas

maksimal 3 TT x 365 hari)

8.664,48

Jumlah Biaya 63.604,51

6 Biaya Perawatan Bidan * Persalinan Normal Operasi Terprogram Operasi Tdk Terprogram

53.392,28 88.339,96 89.634,32

Sumber: Data sekunder yang diolah TT : Tempat Tidur HRI : Hari Rawat Inap

Besarnya harga pokok rawat inap persalinan kelas III adalah:

Normal : Rp. 63.604,51 + Rp. 53.392,28 = Rp. 116.996,79 Operasi Terprogram : Rp. 63.604,51 + Rp. 88.339,96 = Rp. 151.944,47

39

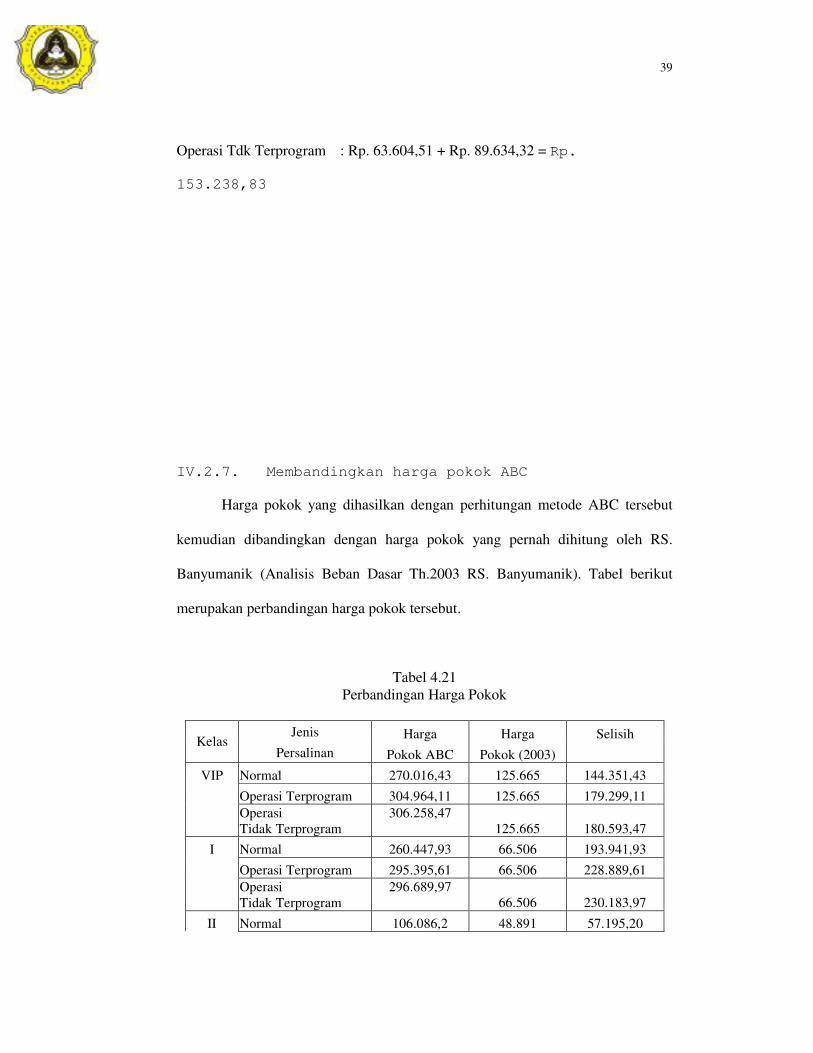

Operasi Tdk Terprogram : Rp. 63.604,51 + Rp. 89.634,32 = Rp.

153.238,83

IV.2.7. Membandingkan harga pokok ABC

Harga pokok yang dihasilkan dengan perhitungan metode ABC tersebut

kemudian dibandingkan dengan harga pokok yang pernah dihitung oleh RS.

Banyumanik (Analisis Beban Dasar Th.2003 RS. Banyumanik). Tabel berikut

merupakan perbandingan harga pokok tersebut.

Tabel 4.21 Perbandingan Harga Pokok

Jenis Harga Harga Selisih Kelas Persalinan Pokok ABC Pokok (2003)

VIP Normal 270.016,43 125.665 144.351,43

Operasi Terprogram 304.964,11 125.665 179.299,11

Operasi Tidak Terprogram

306.258,47 125.665 180.593,47

I Normal 260.447,93 66.506 193.941,93

Operasi Terprogram 295.395,61 66.506 228.889,61

Operasi Tidak Terprogram

296.689,97 66.506 230.183,97

II Normal 106.086,2 48.891 57.195,20

40

Operasi Terprogram 141.033,88 48.891 92.142,88

Operasi Tidak Terprogram 142.328,24 48.891 93.437,24

III Normal 116.996,79 33.653 83.343,79

Operasi Terprogram 151.944,47 33.653 118.291,47

Operasi Tidak Terprogram 153.238,83 33.653 119.585,83

Sumber: Data sekunder yang diolah

Dari hasil perbandingan tersebut harga pokok untuk semua jenis persalinan

dan kelas yang ditetapkan oleh RS. Banyumanik terlalu kecil dibebankan

dibanding dengan harga pokok yang dihitung dengan metode ABC.

IV.2.8. Menentukan tarif rawat inap

Komponen tarif rawat inap bersalin terdiri dari harga pokok ditambah laba.

Laba ditentukan oleh RS. Banyumanik sebesar 7% dari harga pokok. Tabel

berikut akan memuat tarif rawat inap bersalin berdasar metode ABC.

Tabel 4.22 Penghitungan Tarif

Jenis Harga Laba TARIF Kelas Persalinan Pokok 7% (Rp)

VIP Normal 270.016,43 18.901,15 288.917,58 Operasi Terprogram 304.964,11 21.347,49 326.311,60 Operasi Tidak Terprogram 306.258,47 21.438,09 327.696,56

I Normal 260.447,93 18.231,36 278.679,29

Operasi Terprogram 295.395,61 20.677,69 316.073,30 Operasi Tidak Terprogram 296.689,97 20.768,30 317.458,27

II Normal 106.086,20 7.426,03 113.512,23

Operasi Terprogram 141.033,88 9.872,37 150.906,25

Operasi Tidak Terprogram 142.328,24 9.962,98 152.291,22

41

III Normal 116.996,79 8.189,78 125.186,57

Operasi Terprogram 151.944,47 10.636,11 162.580,58

Operasi Tidak Terprogram 153.238,83 10.726,72 163.965,55 Sumber : Data sekunder yang diolah

IV.2.9. Perbandingan tarif ABC

Tarif yang diperoleh dengan metode ABC kemudian dibandingkan dengan

tarif yang digunakan pada instalasi rawat inap. Tabel berikut berisi perbandingan

tarif ABC dengan tarif berlaku di RS. Banyumanik.

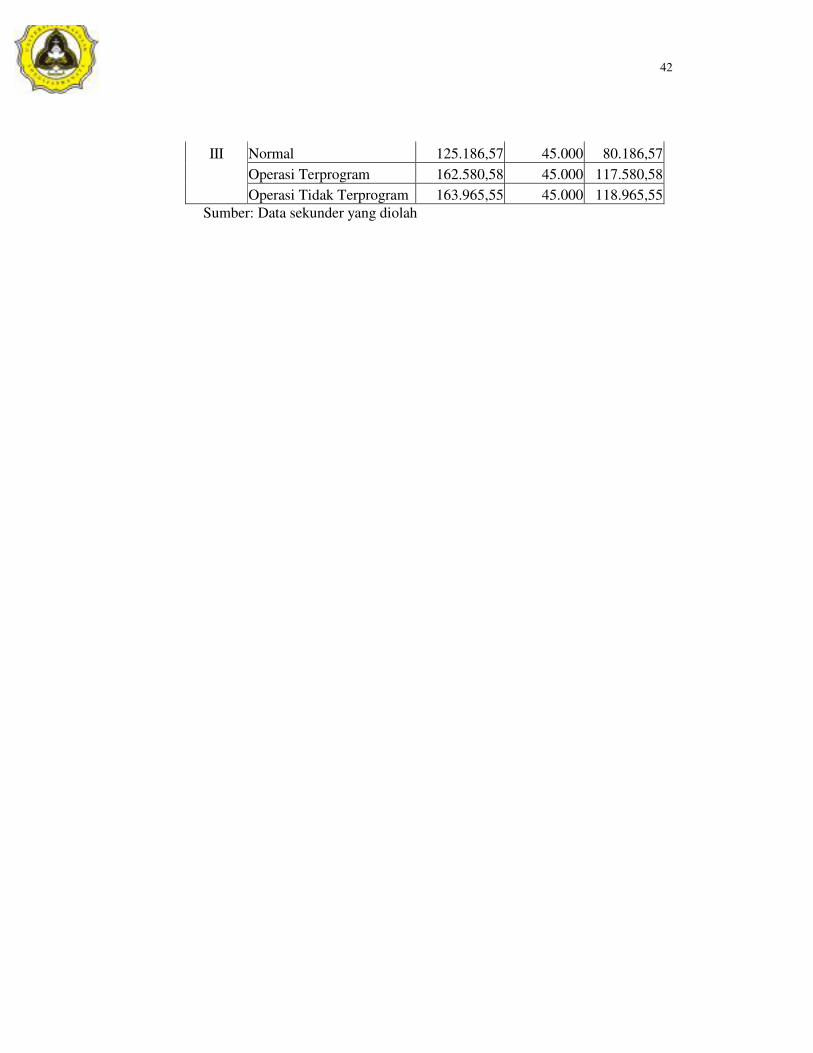

Tabel 4.23 Perbandingan Tarif

Jenis Tarif

Kelas Persalinan ABC

Tarif Berlaku (2003) Selisih

VIP Normal 288.917,58 125.000 163.917,58 Operasi Terprogram 326.311,60 125.000 201.311,60 Operasi Tidak Terprogram 327.696,56 125.000 202.696,56 I Normal 278.679,29 105.000 173.679,29 Operasi Terprogram 316.073,30 105.000 211.073,30 Operasi Tidak Terprogram 317.458,27 105.000 212.458,27 II Normal 113.512,23 65.000 48.512,23 Operasi Terprogram 150.906,25 65.000 85.906,25 Operasi Tidak Terprogram 152.291,22 65.000 87.291,22

42

III Normal 125.186,57 45.000 80.186,57 Operasi Terprogram 162.580,58 45.000 117.580,58 Operasi Tidak Terprogram 163.965,55 45.000 118.965,55

Sumber: Data sekunder yang diolah

42

BAB V

KESIMPULAN DAN SARAN V.1. Kesimpulan

Berdasarkan pembahasan yang terdapat pada bab IV, penulis membuat

beberapa kesimpulan.

1. Tarif rawat inap khusus bersalin yang dihasilkan menggunakan metode ABC

sebagai berikut: Tarif kelas VIP untuk persalinan normal sebesar

Rp.288.917,58 persalinan dengan operasi terprogram sebesar Rp.326.311,6

dan persalinan dengan operasi tidak terprogram sebesar Rp.327.696,56.

2. Tarif rawat inap khusus bersalin kelas I untuk persalinan normal sebesar

Rp.278.679,29, persalinan dengan operasi terprogram sebesar Rp.316.073,3

dan persalinan dengan operasi tidak terprogram sebesar Rp.317.458,27.

3. Tarif rawat inap khusus bersalin kelas II untuk persalinan normal sebesar

Rp.113.512,23 persalinan dengan operasi terprogram sebesar Rp.150.906,25

dan persalinan dengan operasi tidak terprogram sebesar Rp.152.291,22.

4. Tarif rawat inap khusus bersalin kelas III untuk persalinan normal adalah

Rp.125.186,57, persalinan dengan operasi terprogram sebesar

Rp.162.580,58 dan persalinan dengan operasi tidak terprogram sebesar

Rp.163.965,55.

Tarif tersebut dibandingkan dengan tarif rawat inap tahun 2003. Hasilnya

RS. Banyumanik membebankan tarif terlalu rendah dibanding dengan tarif

menggunakan metode ABC yang ternyata lebih tinggi. Namun tarif hasil

43

penghitungan dengan metode ABC ini lebih akurat karena mengakomodasi

konsumsi berbagai aktivitas yang digunakan.

V.2. Saran

Tarif hasil penghitungan dengan metode ABC ini dapat digunakan sebagai

pertimbangan dalam menentukan tarif rawat inap, khususnya untuk pasien

bersalin. Sehingga RS. Banyumanik mendapat imbal jasa yang sepadan dengan

pelayanan jasa yang diberikan kepada pasien.

Untuk membedakan tarif per kelas, bisa juga menentukan prosentase laba

yang berbeda untuk setiap kelas rawat inap.

44

DAFTAR PUSTAKA

Amida, Christina Is, 2002, ANALISIS PENETAPAN HARGA POKOK

BERDASARKAN “ACTIVITY BASED COSTING” (Studi Kasus pada RSU Ungaran), Skripsi (tidak dipublikasikan), Fakultas Ekonomi Unika Soegijapranata Semarang.

Blocher, Edward J., Kung H. Chen, dan Thomas W. Lin, 2000, Manajemen

Biaya Dengan Tekanan Stratejik, Jakarta: Salemba Empat. Garrison, Ray H. dan Eric W. Norren, 2000, Akuntansi Manajerial,

Jakarta: Salemba Empat. Hansen, Don R. dan Maryanne M. Mowen, 2000, Manajemen Biaya, Jakarta:

Salemba Empat. Maher, Michael W. dan Edward D. Deakin, 1997, Akuntansi Biaya,

Jakarta: Erlangga. Mulyadi dan Johny Setyawan, 1999, Sistem Perencanaan dan

Pengendalian Manajemen, Yogyakarta: Aditya Media. Supriyono, 1994, Akuntansi Biaya dan Akuntansi Manajemen

untuk Teknologi Maju dan Globalisasi, Yogyakarta: BPFE. Tim Redaksi Wikrama Waskhita, 1993, Seri Peraturan Perundang-

Undangan Republik Indonesia 1985-1992, Jakarta, PT. Wikrama Waskhita.