Embed Size (px)

Citation preview

Pengantar Perpajakan Nur’ain Isqodrin, SE., Ak., M.Acc

Isqodrin.wordpress.com

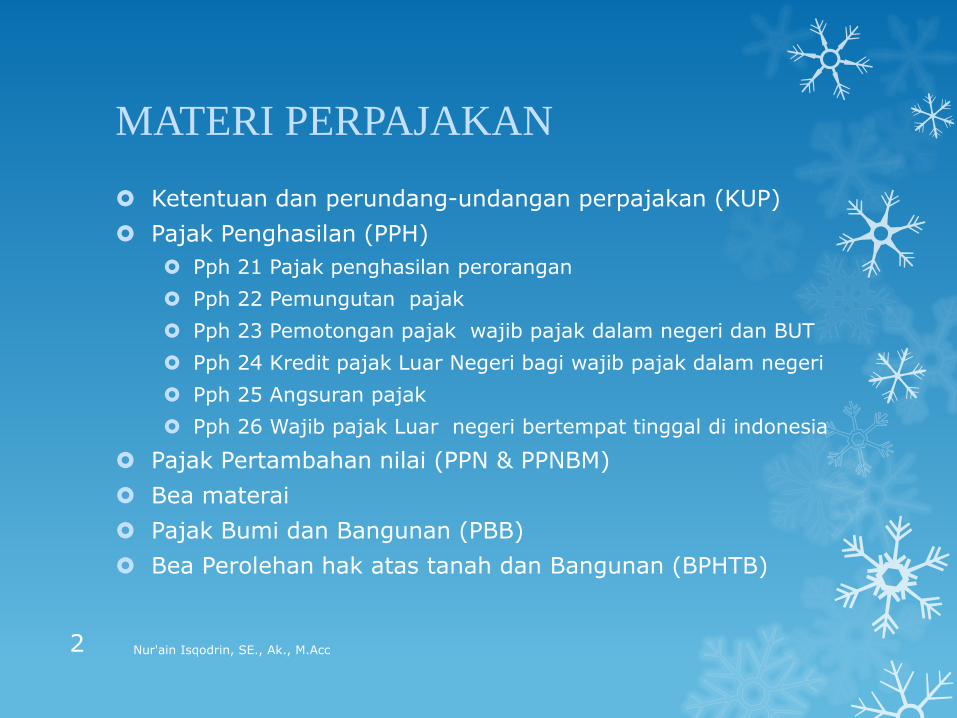

MATERI PERPAJAKAN

Ketentuan dan perundang-undangan perpajakan (KUP)

Pajak Penghasilan (PPH)

Pph 21 Pajak penghasilan perorangan

Pph 22 Pemungutan pajak

Pph 23 Pemotongan pajak wajib pajak dalam negeri dan BUT

Pph 24 Kredit pajak Luar Negeri bagi wajib pajak dalam negeri

Pph 25 Angsuran pajak

Pph 26 Wajib pajak Luar negeri bertempat tinggal di indonesia

Pajak Pertambahan nilai (PPN & PPNBM)

Bea materai

Pajak Bumi dan Bangunan (PBB)

Bea Perolehan hak atas tanah dan Bangunan (BPHTB)

Nur'ain Isqodrin, SE., Ak., M.Acc 2

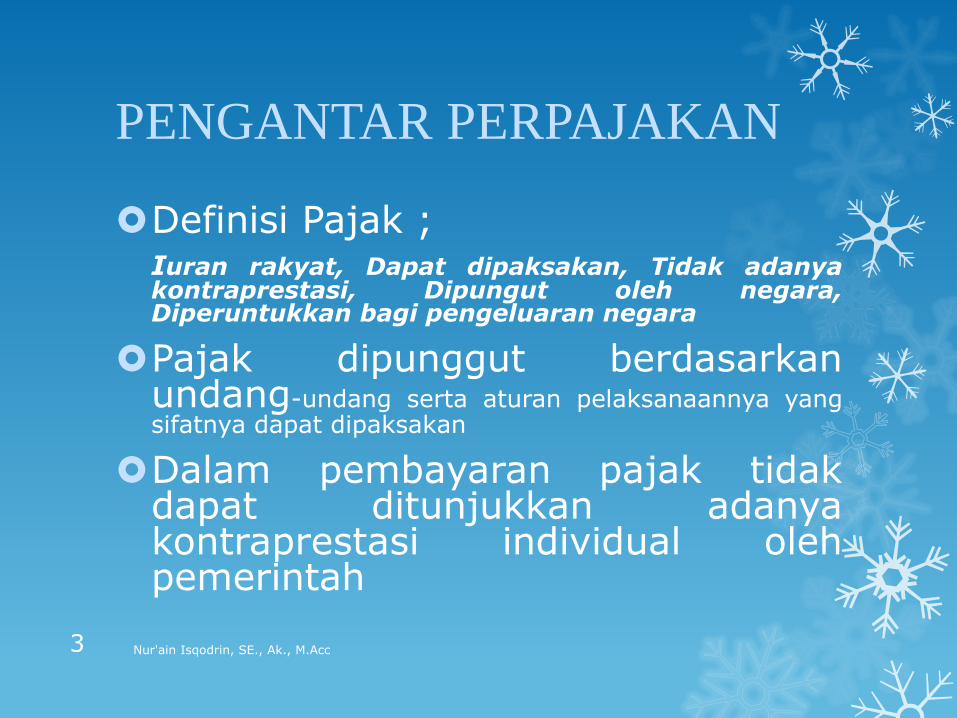

PENGANTAR PERPAJAKAN

Definisi Pajak ;

Iuran rakyat, Dapat dipaksakan, Tidak adanya kontraprestasi, Dipungut oleh negara, Diperuntukkan bagi pengeluaran negara

Pajak dipunggut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan

Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah

Nur'ain Isqodrin, SE., Ak., M.Acc 3

PENGANTAR PERPAJAKAN

Pajak dipunggut oleh negara baik pemerintah pusat maupun daerah

Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public invesment

Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur

Nur'ain Isqodrin, SE., Ak., M.Acc 4

Jenis Pungutan lain

Retribusi

Retribusi pada umumnya mempunyai hubungan secara langsung dengan kembalinya prestasi. Karena pembayaran tersebut ditujukan semata-mata untuk mendapatkan prestasi dari pemerintah.

misal : pembayaran uang kuliah, karcis masuk terminal, kartu langganan dll

Nur'ain Isqodrin, SE., Ak., M.Acc 5

Jenis Pungutan lain

Sumbangan

Seseorang yang mendapatkan prestasi tidak dapat ditunjuk tetapi golongan tertentu yang dapat menikmati kontraprestasi.

contoh : sumbangan bencana alam

Nur'ain Isqodrin, SE., Ak., M.Acc 6

Fungsi penerimaan

Fungsi penerimaan (budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran pemerintah.

Contoh : dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri

Nur'ain Isqodrin, SE., Ak., M.Acc

7

Fungsi penerimaan

Fungsi pengatur (reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi.

Contoh : dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan. Begitu juga terhadap barang mewah.

Nur'ain Isqodrin, SE., Ak., M.Acc

8

Pengertian dan Kedudukan Hukum Pajak

Pemungutan pajak di Indonesia diatur dlm pasal 23 (2) UUD Dasar’45.

Hukum Pajak = bagian dari Hukum Publik

Hukum Publik = Hukum Tata Negara, Hukum Pidana, Hukum Administrasi.

Hukum pajak ada 2 macam :

Hukum pajak materiil (undang-undang pajak penghasilan)

Hukum pajak Formil (Ketentuan Umum & Tata cara Perpajakan

Nur'ain Isqodrin, SE., Ak., M.Acc 9

Penyampaian dan pelaporan pajak

SPT = Surat Pemberitahuan Pajak

STP = Surat Tagihan Pajak

SKPKB = Surat Ketetapan Pajak Kurang Bayar

SKPKBT = Surat Ketetapan Pajak Kurang Bayar Tambahan

SKPLB = Surat Ketetapan Pajak Lebih Bayar

SKPN = Surat Ketetapan Pajak Nihil

Nur'ain Isqodrin, SE., Ak., M.Acc 10

SANKSI PAJAK

Bunga

Kenaikan

Denda

Sanksi pidana

Nur'ain Isqodrin, SE., Ak., M.Acc 11

TERIMA KASIH