Embed Size (px)

Citation preview

PENGARUH AKUNTANSI MANAJEMEN TERHADAP PENGAMBILAN KEPUTUSAN PADA PT.BANK

RAKYAT INDONESIA (PERSERO)TBK. CABANG BULUKUMBA

SKRIPSI

Oleh

HASNAWATI

NIM 105731102916

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH

MAKASSAR 2020

PENGARUH AKUNTANSI MANAJEMEN TERHADAP PENGAMBILAN KEPUTUSAN PADA PT.BANK

RAKYAT INDONESIA (PERSERO)TBK. CABANG BULUKUMBA

SKRIPSI

Oleh

HASNAWATI

NIM 105731102916

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Pada Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makasssar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH

MAKASSAR 2020

iii

PERSEMBAHAN

Dengan penuh rasa syukur kepada Allah SWT,

kupersembahkan karya ini sebagai baktiku, hormatku,

untuk pengorbanan, kedua orang tuaku, saudara saudara

dan sahabatku serta orang-orang yang selalu

ada disetiap langkahku

MOTTO

Hidup adalah belajar. Belajar dari segala kekurangan dan kelebihan kita,

belajar dari hal baik ataupun buruk dan jangan pernah takut untuk menjadi

orang yang takut dengan kegagalan karena kegagalan akan membuat kita

menjadi semangat untuk terus belajar dalam mencapaian impian kita.

Hidup itu belajar

vii

ABSTRAK

Hasnawati, Tahun 2020 Pengaruh Akuntansi Manajemen Terhadap Pengambilan Keputusan Di PT. Bank Rakyat Indonesia (Persero)Tbk.Cabang Bulukumba. Skripsi Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis UniversitasMuhammadiyah Makassar, Dibimbing oleh Pembimbing I Prof. Dr.Abdul Rahman Rahim dan pembimbing II Abd Salam,HB

Penelitian ini bertujuan untuk menganalisis sejauh mana pengaruh

akuntansi manajemen terhadap pengambilan keputusan di PT. Bank Rakyat

Indonesia (Persero)Tbk.Cabang Bulukumba dengan sampel pada penelitian ini

adalah 47 responden karyawan.

Penelitian ini menggunakan metode deskriptif kuantitatif. Sedangkan

pengumpulan data menggunakan teknik kuesioner. Maka untuk menjelaskan

karakteristik responden menggunakan model regresi asumsi klasik, Sedangkan

untuk menjelaskan deskripsi penelitian yang berkaitan dengan hipotesis

dianalisis dengan menggunakan analisis linear sederhana, uji T (Persial) dan uji

koefisien determinasi (R2).

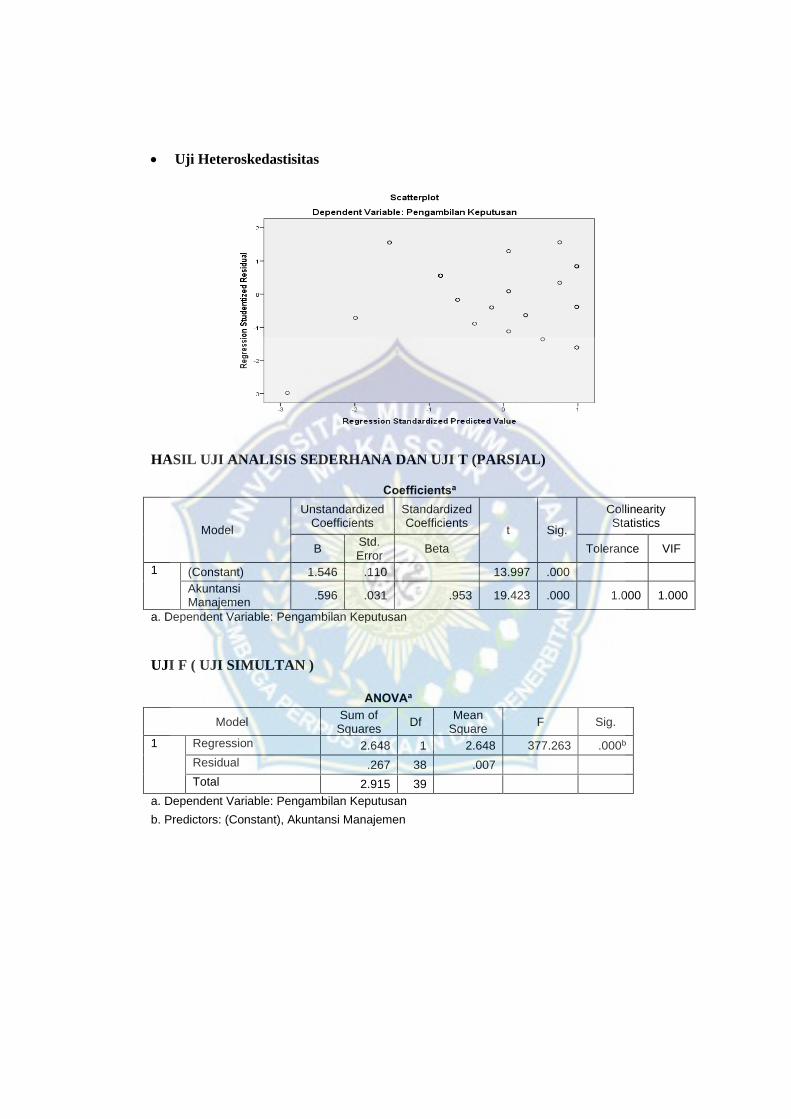

Berdasarkan hasil penelitian menunjukkan bahwa variabel akuntansi

manajemen berpengaruh terhadap pengambilan keputusan, yang ditunjukkan

hasil regresi linear sederhana dengan melalui uji T, dimana hasil uji T variabel

akuntansi manajemen (X) nilai thitung 19.423 > nilai ttabel 2,024 dengan nilai

signifikansi 0,0000 yang berada dibawah 0,05. Maka uji hipotesis H1 .. Dari hasil

metode analisis akuntansi manajemen menunjukkan bahwa terdapat pengaruh

yang signifikan dalam pengambilan keputusan di PT. Bank Rakyat Indonesia

(Persero)Tbk.Cabang Bulukumba. Lebih lanjut di jelaskan besarnya presentase

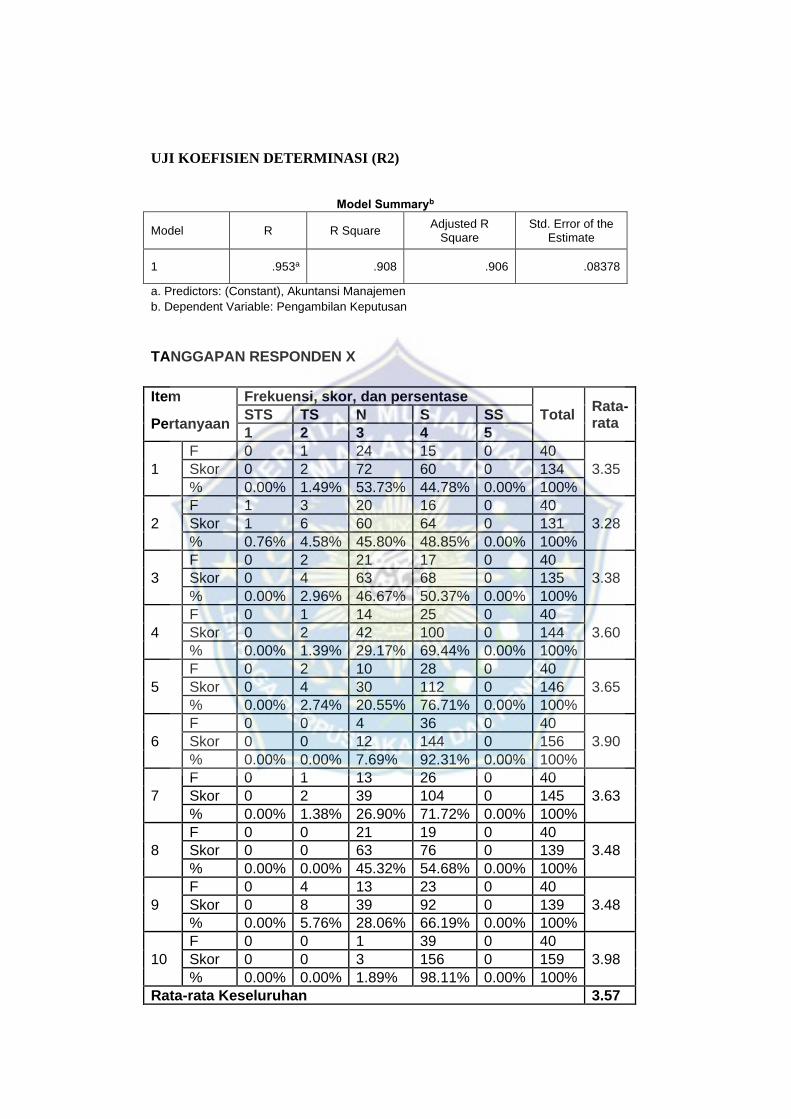

pengaruh dari variabel bebas terhadap variabel terikat yang disebut koefisien

determinasi R Square (𝑅2) sebesar 0,908 yang mengandung pengertian variasi

bahwa pengaruh variable Y ( pengambilan keputusan) adalah sebesar 90,8%.

Selebihnya sebesar 9,2% (100% - 90,8%) dipengaruhi oleh faktor lain yang tidak

diketahui dan tidak termasuk dalam analisa regresi ini.

Kata Kunci : Akuntansi Manajemen, Pengambilan Keputusan

viii

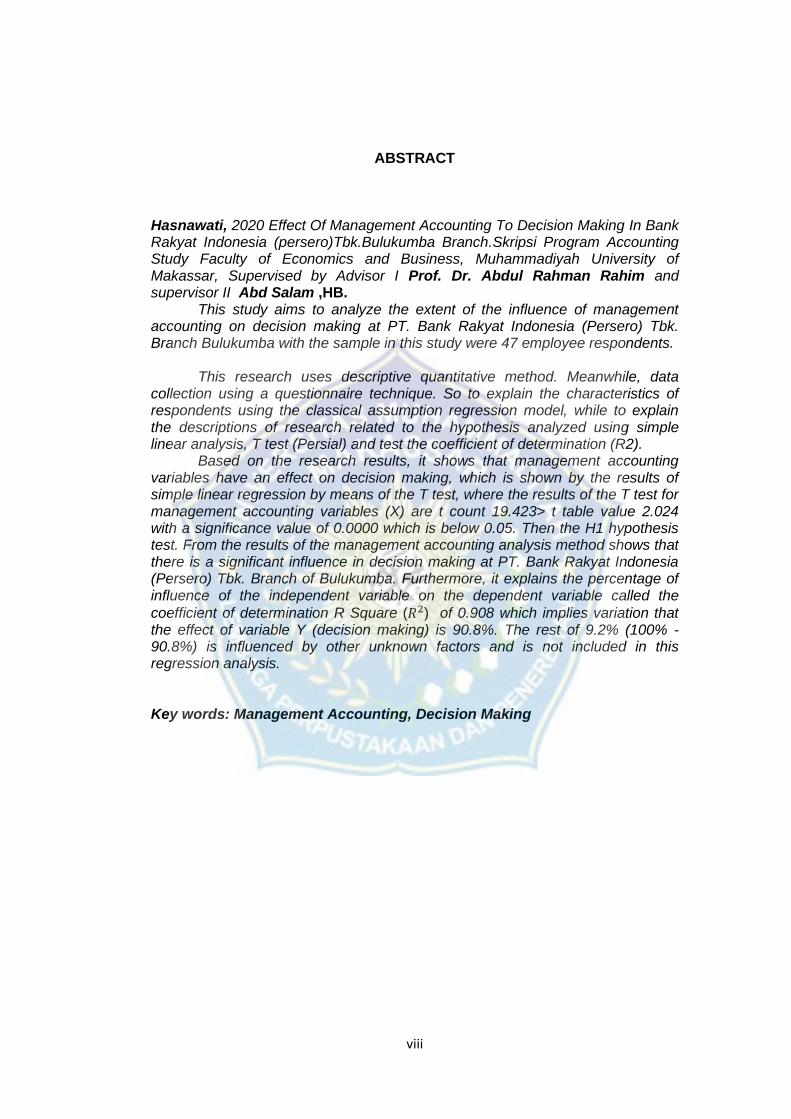

ABSTRACT

Hasnawati, 2020 Effect Of Management Accounting To Decision Making In Bank Rakyat Indonesia (persero)Tbk.Bulukumba Branch.Skripsi Program Accounting Study Faculty of Economics and Business, Muhammadiyah University of Makassar, Supervised by Advisor I Prof. Dr. Abdul Rahman Rahim and supervisor II Abd Salam ,HB.

This study aims to analyze the extent of the influence of management accounting on decision making at PT. Bank Rakyat Indonesia (Persero) Tbk. Branch Bulukumba with the sample in this study were 47 employee respondents.

This research uses descriptive quantitative method. Meanwhile, data

collection using a questionnaire technique. So to explain the characteristics of respondents using the classical assumption regression model, while to explain the descriptions of research related to the hypothesis analyzed using simple linear analysis, T test (Persial) and test the coefficient of determination (R2).

Based on the research results, it shows that management accounting variables have an effect on decision making, which is shown by the results of simple linear regression by means of the T test, where the results of the T test for management accounting variables (X) are t count 19.423> t table value 2.024 with a significance value of 0.0000 which is below 0.05. Then the H1 hypothesis test. From the results of the management accounting analysis method shows that there is a significant influence in decision making at PT. Bank Rakyat Indonesia (Persero) Tbk. Branch of Bulukumba. Furthermore, it explains the percentage of influence of the independent variable on the dependent variable called the

coefficient of determination R Square (𝑅2) of 0.908 which implies variation that the effect of variable Y (decision making) is 90.8%. The rest of 9.2% (100% - 90.8%) is influenced by other unknown factors and is not included in this regression analysis.

Key words: Management Accounting, Decision Making

ix

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas

segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa saya kirimkan kepada Rasulullah Muhammad SAW

beserta para keluarga,sahabat dan para pengikutnya. Merupakan nikmat yang

tiada ternilai manakala penulisan skripsi yang berjudul “Pengaruh Akuntansi

Manajemen Terhadap Pengambilan Keputusan Pada PT.Bank Rakyat Indonesia

(Persero) Tbk.Cabang Bulukumba ”

Skripsi yang saya tulis ini bertujuan untuk memenuhi syarat dalam

menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makassar.

Teristimewa dan terutama saya sampaikan ucapan terim kasih kepada

kedua orang tua saya bapak ASRI BIN MU’MING TI’NO dan ibu RATNAWATI,

yang senantiasa memberikan harapan, semangat, perhatian, kasih sayang dan

doa tulus tanpa pamrih. Dan saudara-saudaraku tercinta yang senantiasa

mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh

keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah

diberikan demi keberhasilan saya dalam menuntut ilmu. Semoga apa yang telah

mereka berikan kepada saya menjadi ibadah dan cahaya penerang kehidupan di

dunia dan di akhirat.

Saya menyadari bahwa penyusunan skripsi ini tidak akan terwujud

tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

x

penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan

dengan hormat kepada :

1. Bapak Prof.Dr.H. Ambo Asse,M.Ag. Rektor Universitas Muhammadiyah

Makassar.

2. Bapak Ismail Rasullong, SE,MM, Dekan Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP, selaku Ketua Program

Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Prof.Dr.Abd Rahman Rahim,SE.,MM selaku pembimbing I yang

senantiasa meluangkan waktunya membimbing dan mengarahkan penulis,

sehingga Skripsi selesai dengan baik.

5. Bapak Abd Salam,HB,SE.,M.Si.AK.CA.CSP selaku pembimbing II yang

telah berkenan membantu selama dalam penyusunan skripsi hingga ujian

skripsi.

6. Bapak/ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya

kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi

Akuntansi Angkatan 2016 yang selalu belajar bersama yang tidak sedikit

bantuannya dan dorongan dalam aktivitas studi penulis

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu

yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya

sehingga penulis dapat merampungkan penulisan Skripsi ini.

xi

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih

sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya

para pembaca yang budiman, penulis senantiasa mengharapkan saran dan

kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi

semua pihak utamanya kepada Almamater Kampus Biru Universitas

Muhammadiyah Makassar.

Billahi Fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr Wb.

Makassar, 7 November 2020

xii

DAFTAR ISI

SAMPUL .............................................................................................................. i

HALAMAN JUDUL ............................................................................................. ii

HALAMAN PERSEMBAHAN ............................................................................. iii

HALAMAN PERSETUJUAN .............................................................................. iv

HALAMAN PENGESAHAN ................................................................................ v

ABSTRAK ........................................................................................................ vii

ABSTRACT ...................................................................................................... viii

KATA PENGANTAR .......................................................................................... ix

DAFTAR ISI ...................................................................................................... xii

DAFTAR TABEL ............................................................................................... xv

DAFTAR GAMBAR ......................................................................................... xvi

DAFRAR LAMPIRAN ............................................................................................

BAB I PENDAHULUAN ..................................................................................... 1

A. Latar Belakang Masalah ................................................................... 1

B. Rumusan Masalah ............................................................................. 5

C. Tujuan Penelitian ............................................................................... 6

D. Manfaat Penelitian ............................................................................ 6

BAB II TINJAUAN PUSTAKA ............................................................................ 7

A. Akuntansi Manajemen ..................................................................... 7

1. Pengertian Akuntansi Manajemen ............................................... 7

2. Fungsi Akuntansi Manajemen .................................................... 11

3. Perbedaan Akuntansi Manajemen Dengan Akuntansi

Finansial .................................................................................... 20

xiii

4. Prinsip-prinsip Akuntansi Umum ................................................. 24

B. Pengambilan Keputusan ................................................................. 27

1. Pengertian Pengambilan Keputusan .......................................... 27

2. Proses Pengambilan Keputusan ................................................ 33

C. Penelitian Terdahulu ....................................................................... 36

D. Kerangka Pikir ................................................................................ 41

E. Hipotesis Penelitian ........................................................................ 42

BAB III METODE PENELITIAN ........................................................................ 43

A. Jenis Penelitian .............................................................................. 43

B. Tempat dan Waktu Penelitian ........................................................ 43

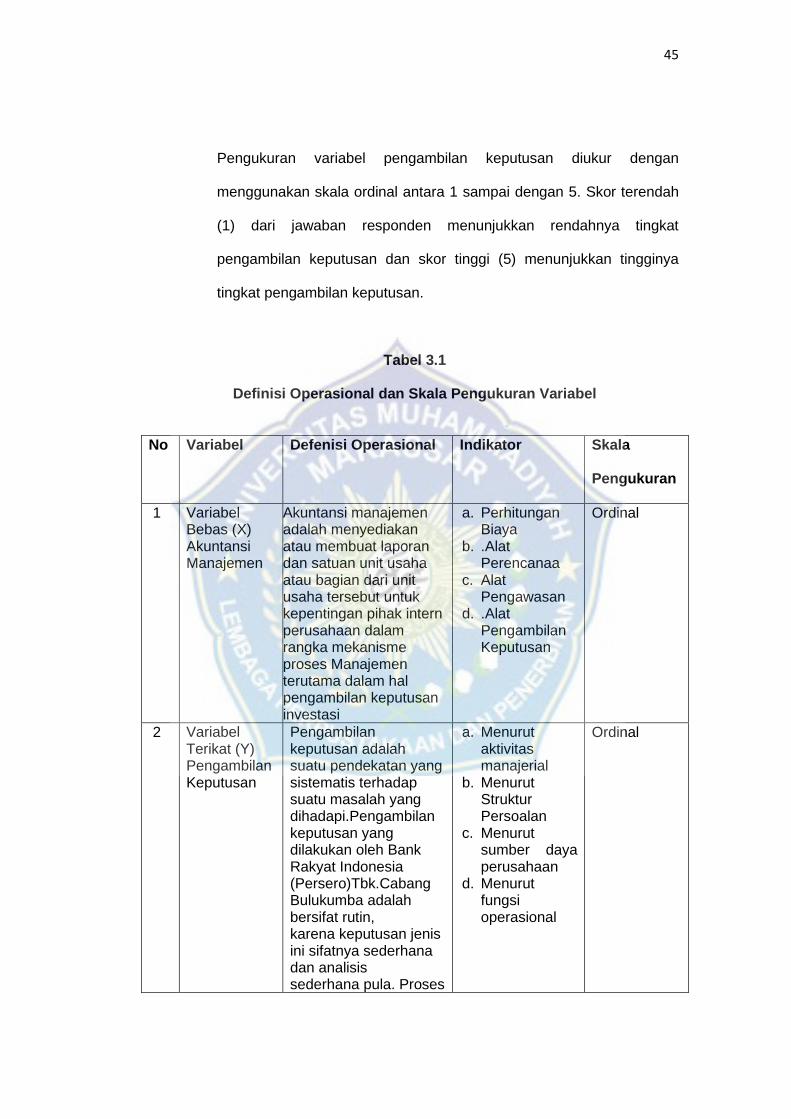

C. Definisi Operasional ....................................................................... 43

D. Populasi dan Sampel Penelitian ..................................................... 46

E. Jenis Sumber Data ......................................................................... 46

F. Skala Pengukuran Variabel ............................................................ 47

1. Teknik Analisa Data ................................................................... 48

2. Pengujian Kualitas Data ............................................................ 48

1) Uji Validitas ........................................................................ 48

2) Uji Reliabilitas ..................................................................... 48

2. Analisa Deskriptif .................................................................... 48

3. Uji Asumsi Klasik ....................................................................... 49

1) Uji Normalitas ................................................................... 49

2) Uji Heteroskedastisitas ...................................................... 49

4. Analisis Regresi Linear Sederhana .......................................... 50

5. Hipotesis .................................................................................. 50

1) Uji Signifikan Parsial (Uji t) ................................................ 50

xiv

2) Koefisien Determinasi (R2) .............................................. 51

BAB IV PEMBAHASAN DAN HASIL PENELITIAN ......................................... 52

1. Nama Dan Sejarah Perusahaan ................................................. 52

2. Visi dan Misi ................................................................................ 53

3. Struktur Dan Job Description ..................................................... 55

A. Hasil Penelitian ............................................................................... 71

B. Pembahasan ................................................................................... 83

BAB V PENUTUP ........................................................................................... 88

A. Kesimpulan ..................................................................................... 86

B. Saran .............................................................................................. 87

DAFTAR PUSTAKA ......................................................................................... 88

DAFTAR LAMPIRAN ........................................................................................ 91

xv

DAFTAR TABEL

2.1 Penelitin Terdahulu .......................................................................... 36

3.1 Definisi Operasional dan Skala Pengukuran Variabel ....................... 45

3.2 Instrumen Skala Ordinal .................................................................. 47

4.1 Jenis Kelamin Responden ................................................................ 71

4.2 Usiah Responden ............................................................................ 72

4.3 Lama Kerja ...................................................................................... 72

4.4 Pendidikan Terakhir ......................................................................... 73

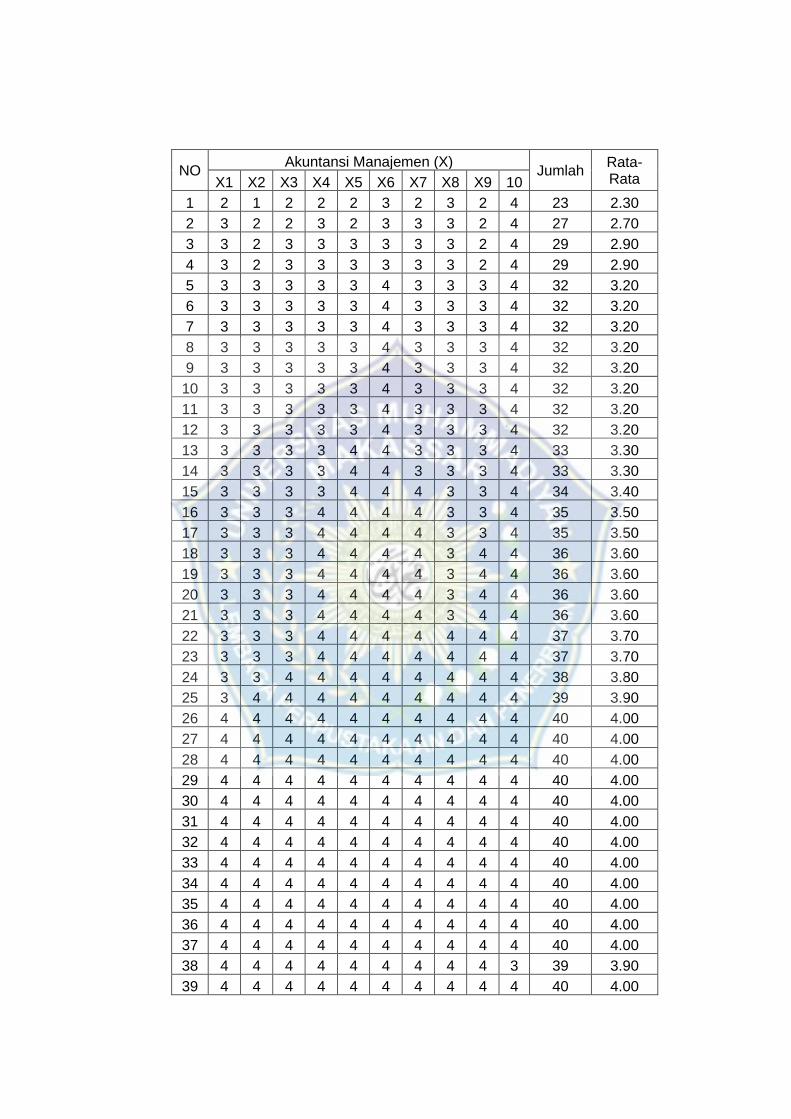

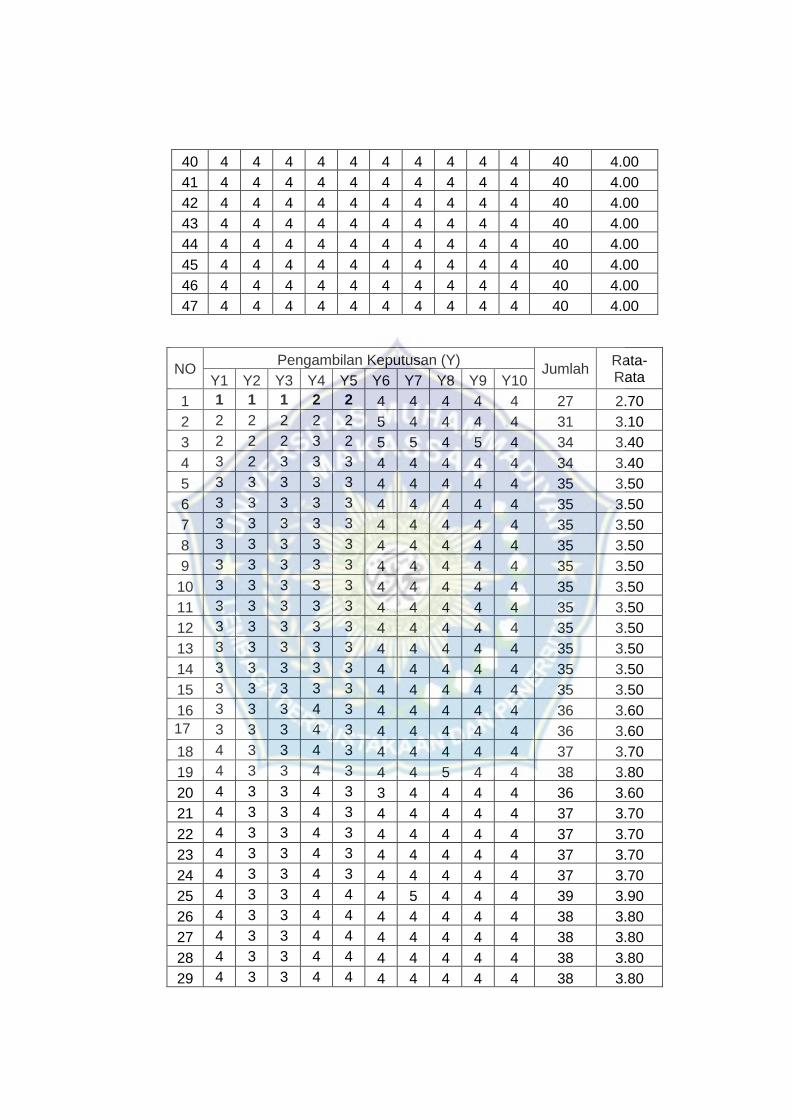

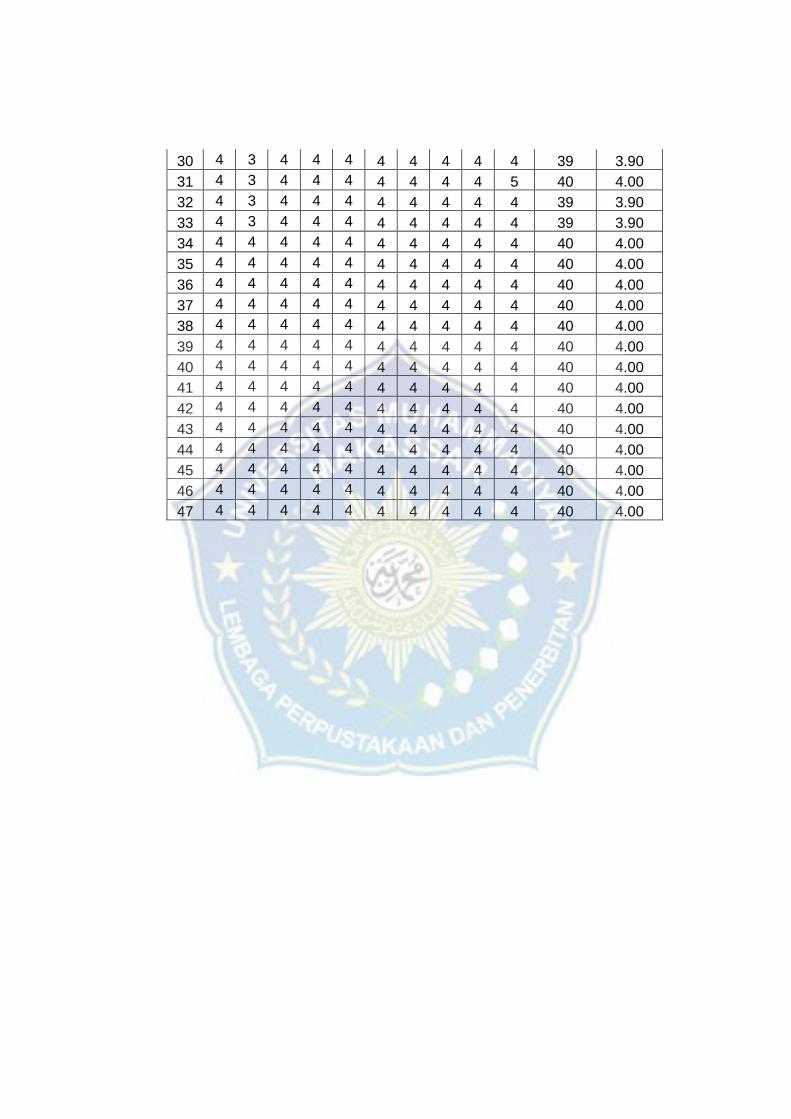

4.5 Analisis Statistik Deskriptif ............................................................... 73

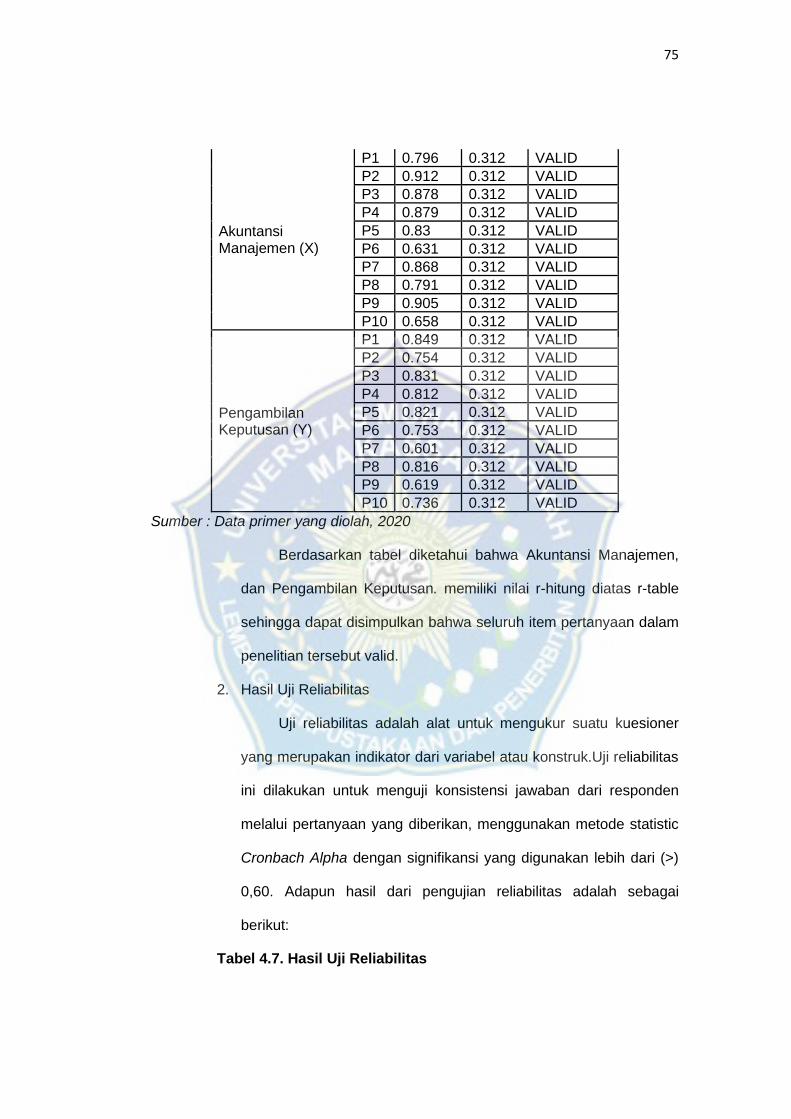

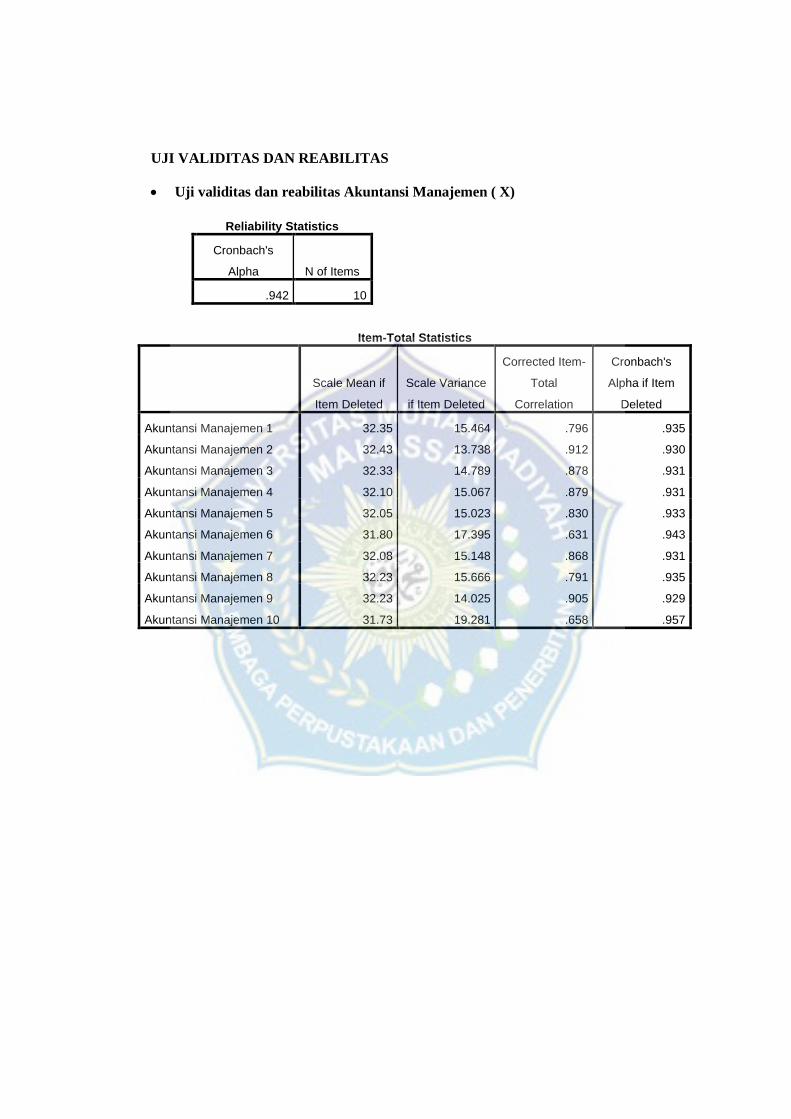

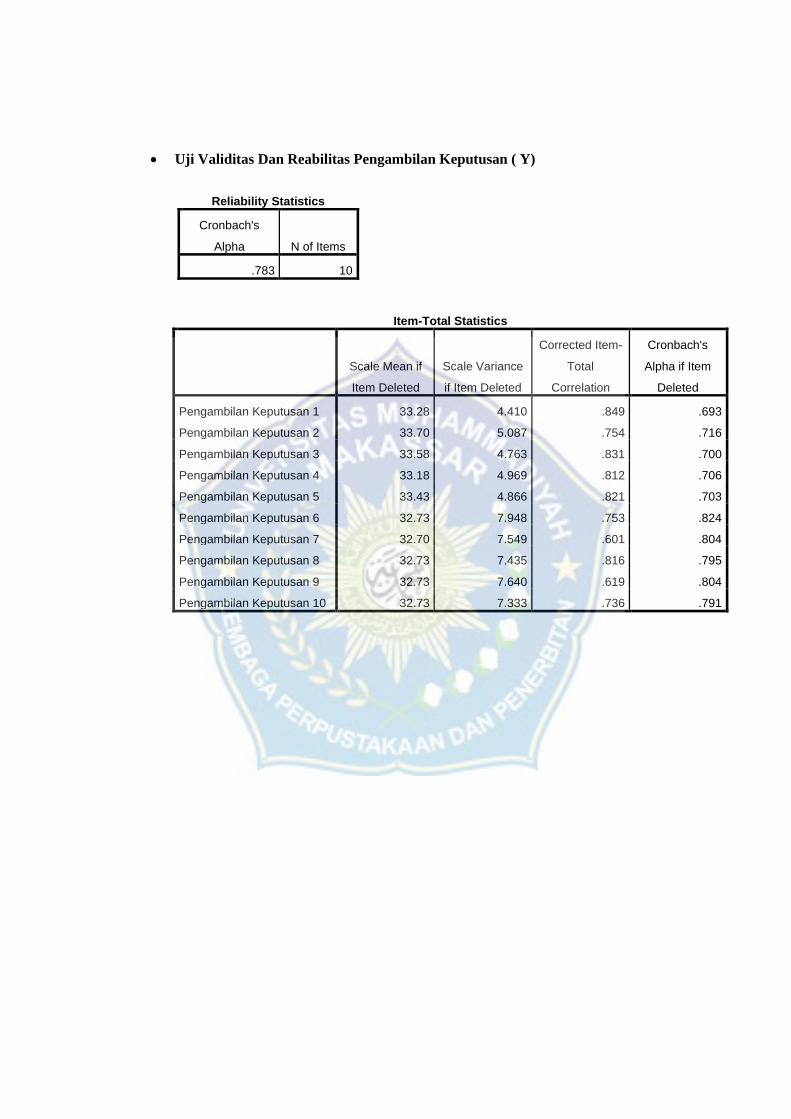

4.6 Hasil Uji Validitas ............................................................................. 75

4.7 Hasil Uji Reabilitas ........................................................................... 76

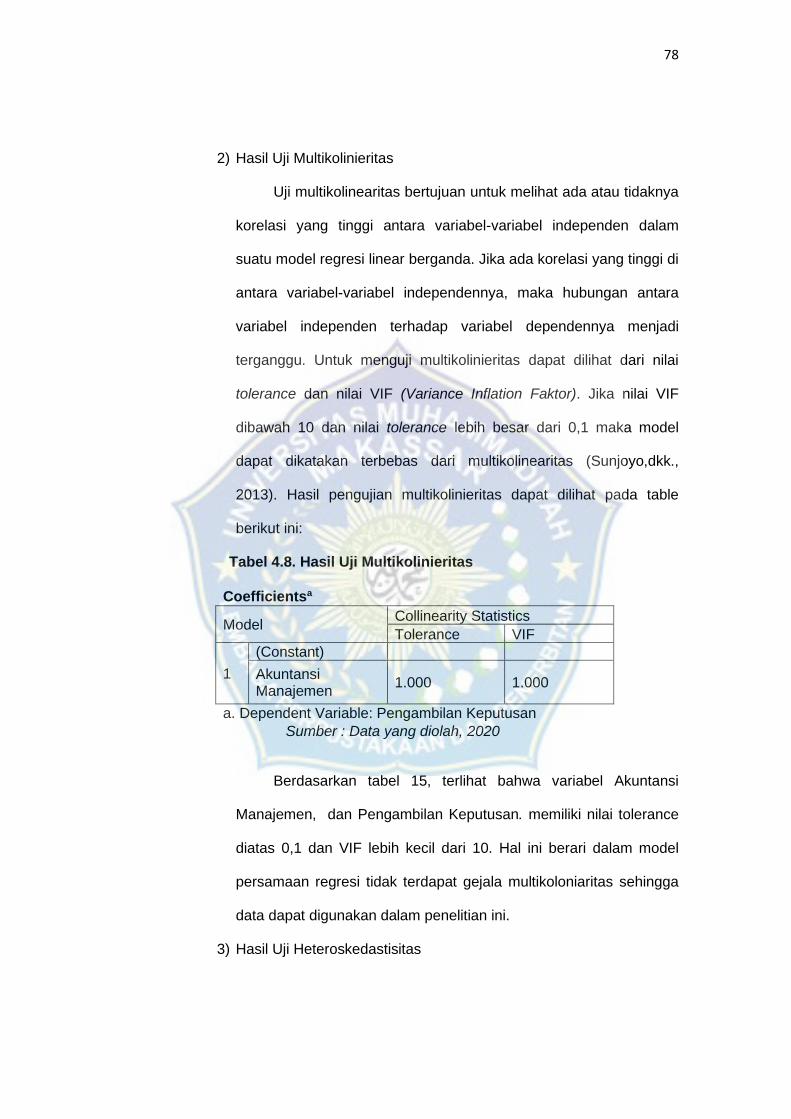

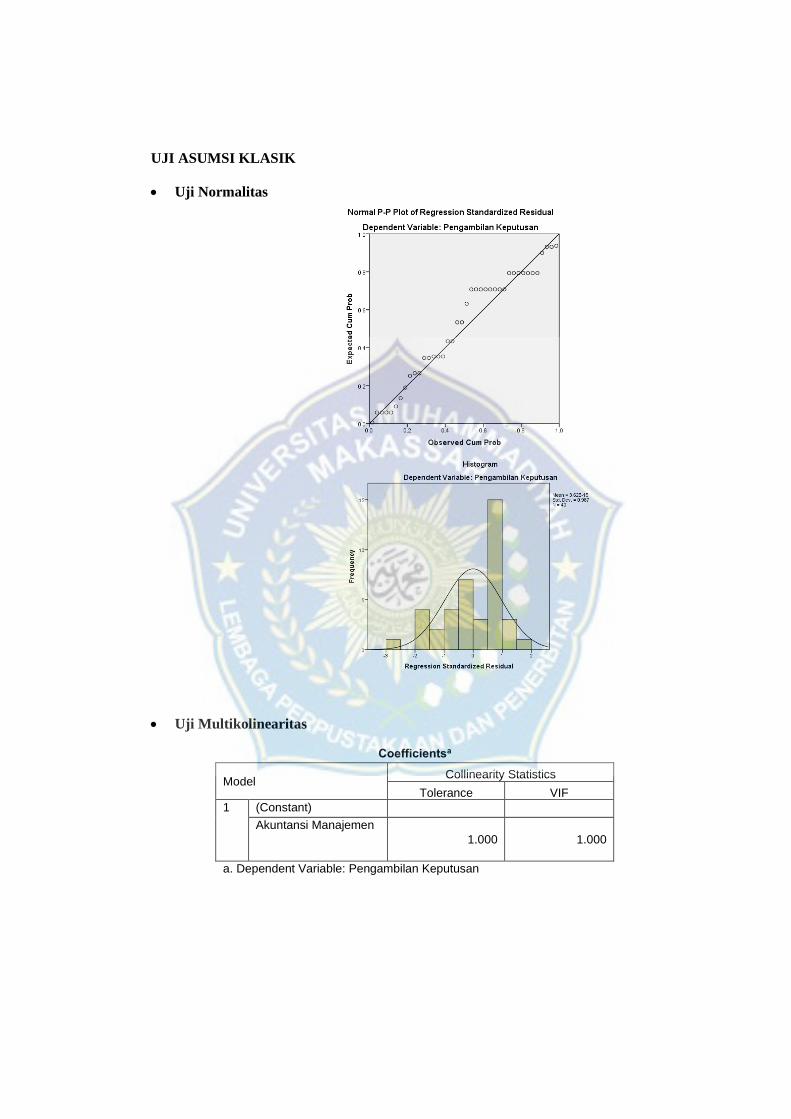

4.8 Hasil Uji Multikolinieritas .................................................................. 78

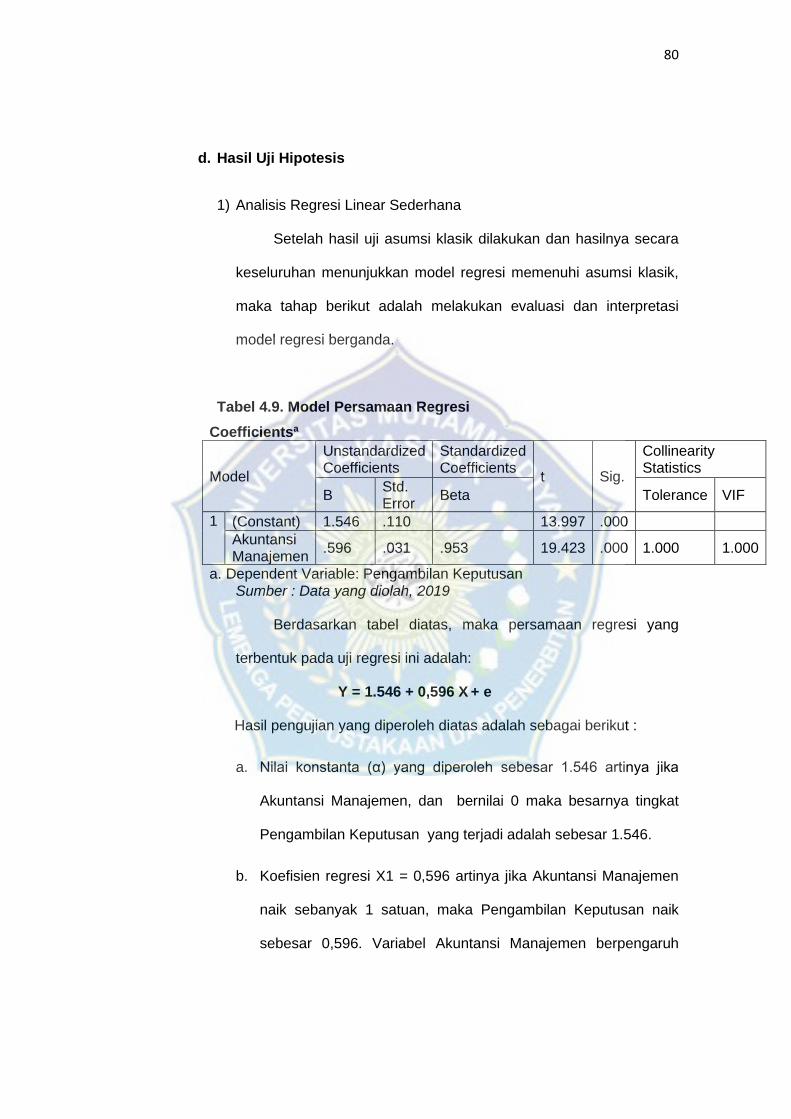

4.9 Model Persamaan Regresi .............................................................. 80

4.10 Hasil Uji koefisien Determinasi ...................................................... 82

xvi

DAFTAR GAMBAR

2.1 Kerangka Konseptual ...................................................................... 41

4.1 Struktur Organisasi .......................................................................... 55

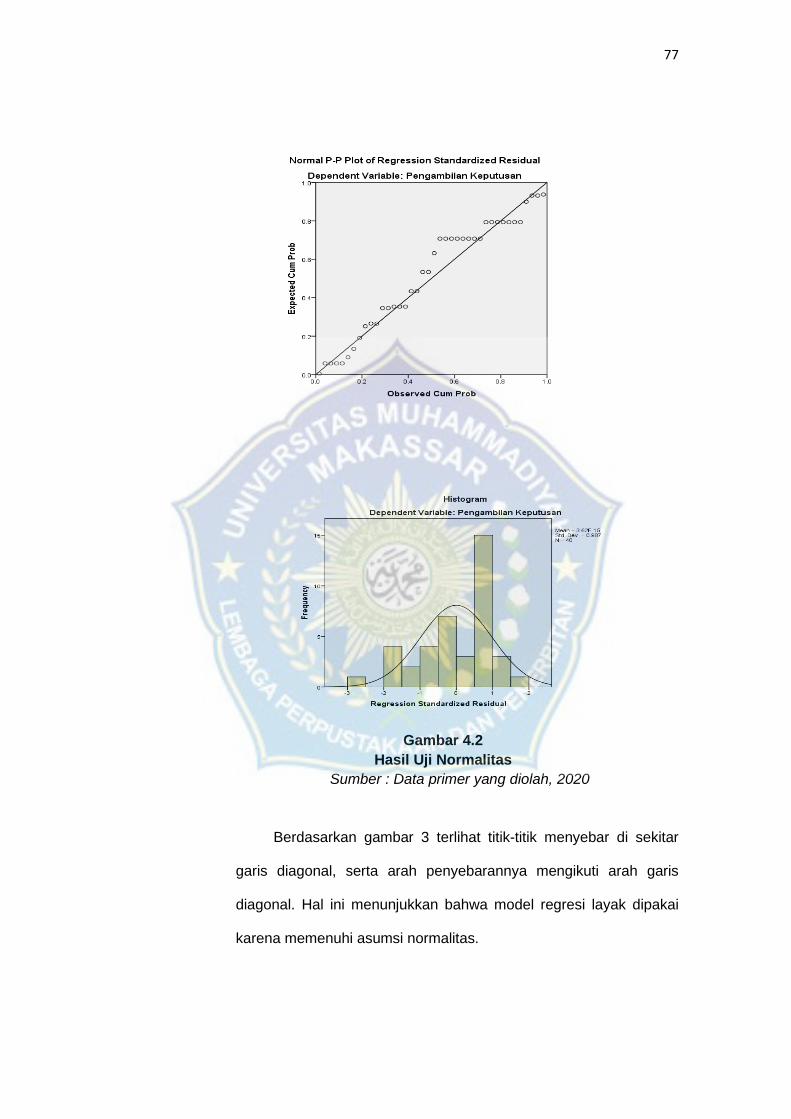

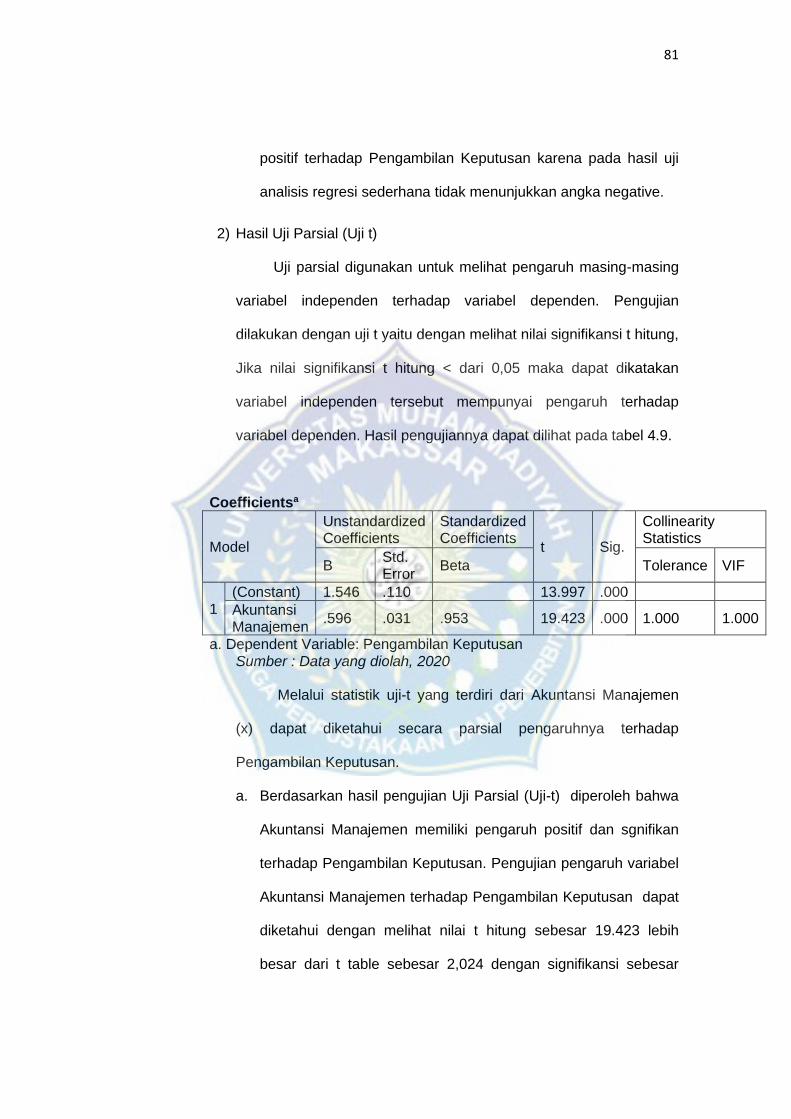

4.2 Hasil Uji Normalitas ......................................................................... 77

4.3 Hasil Uji Heteroskedastisitas ........................................................... 79

1

BAB I

PENDAHULUAN

A. Latar Belakang

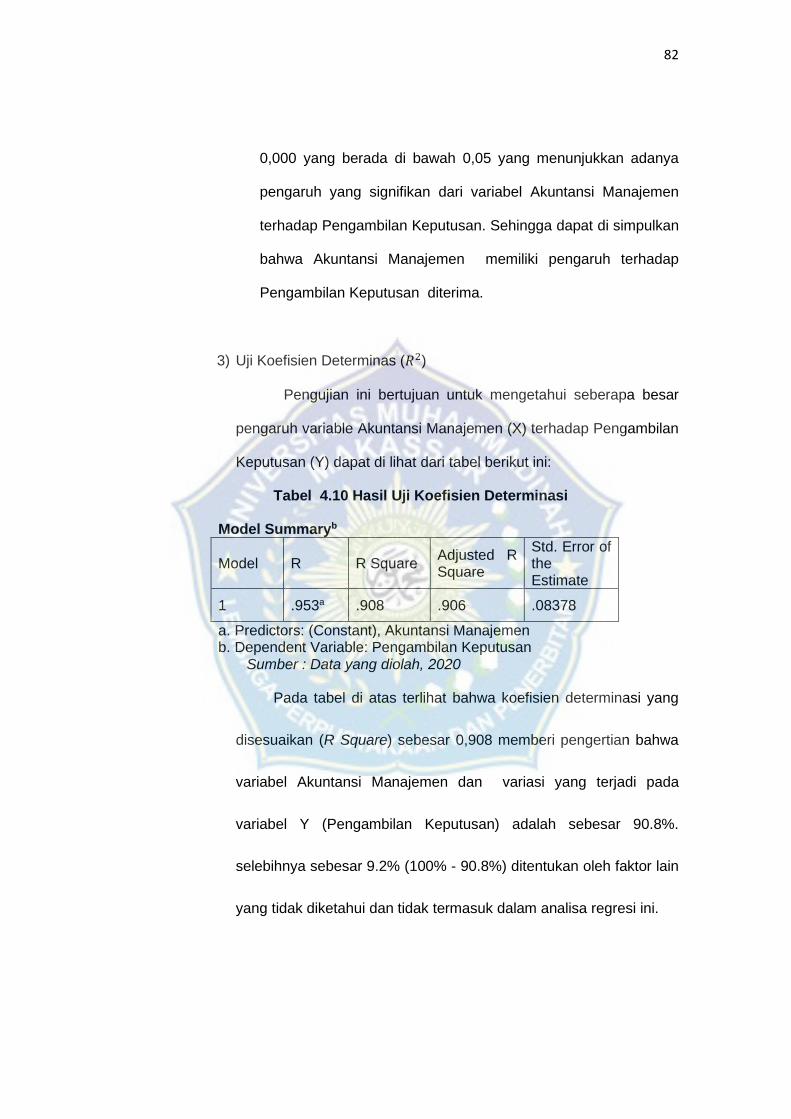

Perkembangan profesi akuntan di indonesia yang semakin cerah dan

nyata merupakan suatu hal yang sangat menggembirakan semua pihak,

karena dengan terbentuknya suatu profesi yang seperti itu akan membawa

manfaat bagi pembangunan ekonomi nasional yang dapat menjurus kepada

iklim perekonomian yang baik. Namun suatu hal yang kiranya perlu dicatat

adalah bahwa kemajuan yang telah dicapai hingga saat ini belumlah

memadai sebagaimana yang terdapat dalam sistem perekonomian negara-

negara berkembang.

Perkembangan profesi akuntan di indonesia lebih banyak diarahkan

pada akuntansi finansial, sedangkan akuntansi manajemen belum

mendapatkan perhatian penuh, hal ini merupakan pernyataan dari ahli

akuntansi. Perkembangan pesat dibidang akuntansi manajemen, mendorong

para pakar dibidang akuntansi manajemen baik perorang maupun dalam

wadah lembaga akuntansi untuk merumuskan definisi akuntansi manajemen.

Dalam dunia usaha mulai dari badan usaha kecil sampai pada perusahaan

besar membutuhkan informasi akuntansi yang digunakan sebagai alat

pengawasan maupun pengambilan keputusan,seorang manajer

membutuhkan informasi akuntansi manajemen,karena informasi akuntansi

manajemen cakupannya lebih luas tidak saja menyangkut masalah moneter

seperti informasi akuntansi keuangan tetapi juga masalah non moneter

2

menjadi pusat perhatian akuntansi manajemen. Bila ditinjau struktur

perekonomian dewasa ini yang tumbuh begitu besar, rumit dan terjadinya

persaingan kemajuan teknologi serta adanya gangguan - gangguan ekonomi

yang cukup hebat, maka manajemen usaha yang baik mulai dirasakan

manfaatnya. Ini berarti bahwa seorang pelaksana yang memegang pucuk

pimpinan diharuskan untuk memiliki suatu keahlian dalam mengarahkan

kegiatan perusahaan yang senantiasa berubah, sebagai akibat perubahan

sosial dan situasi politik di lingkungan perusahaan tersebut.

Suatu perusahaan yang dikelola dengan baik, tentu memerlukan

penerapan dari prinsip-prinsip manajemen yang sehat, yang meliputi banyak

faktor yang berhubungan dengan semua kegiatan, hingga tercapainya

tujuan. Kegiatan yang dimaksud meliputi : Penyusunan rencana jangka

pendek maupun jangka panjang, merumuskan tujuan-tujuan perusahaan dan

mengembangkan kebijaksanaan dasar manajemen perusahaan tersebut.

untuk pencapaian tersebut diperlukan akuntansi manajemen,dimana

Akuntansi manajemen adalah proses identifikasi pengukuran, akumulasi

analisa, persiapan interprestasi dan komunikasi keuangan yang

dipergunakan oleh manajemen untuk merencanakan, menilai mengawasi

sesuatu dalam organisasi agar dapat dipastikan pemakaian yang tepat dan

pertanggung jawaban yang baik terhadap sumber daya perusahaan.

Akuntansi manajemen adalah “pengembangan dan penerapan

berbagai teknik pencatatan (Recording),analisis,interprestasi dan

prensentasi,membuat perhitungan keuangan,perhitungan biaya,dan data

yang lain yang aktif dan efektif dalam menjalankan fungsi kinerja

3

manajerial,yaitu fungsi perencanaan,pengambilan keputusan dan

pengendalian manajemen”.

Akuntansi manajemen merupakan suatu alat manajemen untuk

memberikan informasi tentang kejadian-kejadian finansial dalam suatu

periode tertentu bagi pimpinan untuk mengambil keputusannya melalui

pilihan yang ada. Dalam pelaksanaannya bidang perencanaan dan

pengawasan adalah menyusun anggaran dan standar yang dibatasi pada

bidang operasi. Untuk mempengaruhi,menggerakkan, mengendalikan atau

mengarahkan para bawahan pimpinan harus mampu melaksanakan tugas

kepemimpinan seperti kegiatan pengambilan keputusan.

Pengambilan keputusan merupakan suatu pendekatan sistematis

terhadap hakekat sebuah masalah, pengumpulan fakta – fakta dan data

penentuan yang matang dari alternatif yang dihadapi dan menjadi tindakan

menurut perhitungan merupakan tindakan yang paling tepat.

Pengambilan keputusan merupakan fungsi utama dari seorang

pemimpin, mulai dari level bawah sampai level atas dalam suatu

organisasi,posisi pengambilan keputusan tersebut sangat menentukan akan

berhasil atau tidaknya suatu organisasi. Hal ini disebabkan keputusan yang

telah dibuat akan mengikat semua komponen dalam organisasi untuk

melaksanakan keputusan tersebut. Keputusan merupakan permulaan dari

semua tindakan manusia yang sadar dan terarah,baik secara individu atau

kelompok.

4

Setiap pimpinan sering dihadapkan kepada masalah atau pilihan -

pilihan yang harus diambil dalam upaya proses pencapaian tujuan organisasi

baik yang berkaitan dengan anggaran, pelaksanaan tugas bawahan dan

lain-lain. Para pegawai yang diserahi tugas kadang dapat menyelesaikan

tugas dengan tepat dan baik sebagaimana yang diharapkan, akan tetapi

kadang pegawai juga tidak dapat menyelesaikan tugas yang diberikan

kepadanya. Hal ini dapat terjadi karena pedoman pelaksanaan tugas yang

diberikan pimpinan kurang jelas. Pedoman pelaksanaan tugas tersebut

kurang jelas disebabkan kurang efektifnya pimpinan dalam pengambilan

keputusan.

Pengambilan keputusan dari pimpinan organisasi berpengaruh

terhadap pelaksanaan tugas yang diberikan kepada bawahan karena

keputusan yang diambil seorang pimpinan yang dinyatakan dalam suatu

bentuk kata-kata dan dirumuskan dalam suatu peraturan, perintah, instruksi,

kebijaksanaan, dan dalam bentuk lain yang dikehendaki pimpinan.

Kesalahan pengambilan keputusan oleh pimpinan seperti penyusunan

pedoman pelaksanaan tugas bawahan dapat mengakibatkan kesalahan

dalam pelaksanaan tugas pegawai (bawahan) yang pada akhirnya dapat

menghambat pencapaian tujuan organisasi. Dilakukannya identifikasi

pengukuran, akumulasi analisa, persiapan interprestasi dan komunikasi

keuangan yang dipergunakan oleh manajemen untuk merencanakan,

menilai mengawasi sesuatu dalam organisasi agar dapat dipastikan

pemakaian yang tepat dan bertanggung jawab baik terhadap sumber daya

perusahaan maka pimpinan perusahaan akan lebih mudah, tepat dalam

pengambilan keputusan secara efektif dan efisien.

5

Bank Rakyat Indonesia (persero)Tbk.Cabang Bulukumba sebagai

perusahaan yang bergerak dibidang perbankan, dari segi struktur organisasi

menggambarkan pendelegasian wewenang dan tugas serta tanggung jawab

secara keseluruhan yang ada dengan baik. Dimana standar pembukuan

dan prosedur akuntansinya masih belum dapat diterapkan sepenuhnya dan

sering mengalami benturan pada sistem pelaporan perusahaan.

Berdasarkan hasil observasi awal di PT.Bank Rakyat Indonesia

(persero)Tbk.Cabang Bulukumba terlihat adanya ketidak sesuaian antara

kebijakan dengan pelaksanaan atau kegiatan aktivitas perbankan.

Hal ini berdampak pada aktivitas perbankan sepertinya kurang efektif.

hal ini,menurut penulis diakibatkan oleh adanya kesalahan pengambilan

keputusan atau lebih tepatnya keputusan manajemen yang kurang tepat.

Berdasarkan latar belakang tersebut, maka penulis melakukan penelitian

dengan menetapkan judul “PENGARUH AKUNTANSI MANAJEMEN

TERHADAP PENGAMBILAN KEPUTUSAN DI BANK RAKYAT

INDONESIA (PERSERO) TBK. CABANG BULUKUMBA”

B. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah apakah

akuntansi manajemen berpengaruh terhadap pengambilan keputusan pada

Bank Rakyat Indonesia (Persero)Tbk.Cabang Bulukumba

6

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dengan adanya penelitian ini

adalah untuk mengetahui pengaruh akuntansi manajemen terhadap

pengambilan keputusan di Bank Rakyat Indonesia (Persero)Tbk.Cabang

Bulukumba.

D. Manfaat Penelitian

Penelitian ini dilakukan dengan harapan bahwa manfaat penelitian ini

adalah sebagai berikut :

a. Sebagai masukan bagi perusahaan untuk dapat menerapkan manajemen

akuntansi dengan tepat

b. Sebagai perimbangan bagi pimpinan dalam pengambilan keputusan

melalui penerapan manajemen akuntansi yang efektif

c. Sebagai bahan literatur bagi peneliti lain yang ingin membahas

permasalahan yang sama.

7

BAB II

TINJAUAN PUSTAKA

A. Akuntansi Manajemen

1. Pengertian Akuntansi Manajemen

Akuntansi adalah sistem informasi yang penting dan bukan suatu

proses yang ditetapkan secara kaku karena proses-prosesnya

berkembang dari kebutuhan praktis dunia usaha. Ditinjau dari sudut

organisasi, akuntansi adalah suatu fungsi jasa dan bukan sebagai suatu

sasaran akhir dalam akuntansi itu sendiri. Ini berarti akuntansi merupakan

alat yang dipergunakan oleh manajemen, dan studi tentang akuntansi

tidak lebih adalah suatu studi dari satu tahapan manajemen.

Samryn (2012:4) menyatakan bahwa akuntansi manajemen

merupakan bidang akuntansi yang berfokus pada penyediaan, termasuk

pengembangan dan penafsiran informasi akuntansi bagi para manajer

untuk digunakan sebagai bahan perencanaan, pengendalian operasi dan

dalam pengambilan keputusan.

Menurut Purwanti dan Darsono (2013:4) “Hakikat manajemen

adalah membuat keputusan, yaitu memilih alternatif terbaik dari berbagai

alternatif informasi yang tersedia dan dapat memberi maksimum benefit.

Keputusan itu meliputi keputusan rutin dan keputusan khusus”. Bisa di

simpulkan bahwa pengambilan keputusan yang dimaksud di atas

merupakan sebuah tugas pokok dari manajemen dan bisa di kelompokan

8

menjadi dua aspek, diantaranya aspek keputusan didalam suatu

perencanaan dan aspek yang kedua aspek keputusan dalam

pengendalian.

Akuntansi manajemen merupakan akuntansi penghubung yang

sistematis dan menyajikan informasi yang berguna serta dapat dipercaya

untuk membantu manajemen sebagai final decider. Dengan kata lain

akuntansi manajemen merupakan tools of management, yaitu suatu alat

yang ampuh bagi manajemen dalam melaksanaan tugasnya.

Akuntansi manajemen adalah proses pengukuran, pencatatan,

pengklasifikasian,peringkasan dan pelaporan serta penyajian data biaya

yang diperlukan oleh pihak intern perusahaan yaitu pihak manajemen

untuk pengambilan keputusan.

Menurut Krismiaji dan Y Anni (2019:1) Akuntansi Manajemen

adalah “Salah satu cabang ilmu akuntansi yang menghasilkan informasi

untuk manajemen atau pihak intern perusahaan”.

Menurut Tanopruwito dan Khaerul (2012:5) Akuntansi Manajemen

adalah “Penyediaan informasi atau data - data penting untuk manajer

yaitu orang didalam organisasi yang memberikan arahan dan

mengendalikan operasi organisasi”. Sehingga bisa ditarik kesimpulan

bahwa akuntansi manajemen adalah sebuah kegiatan proses aktivitas

dari akuntansi yang mempunyai tujuan untuk menyediakan sebuah

informasi kepada manajer, untuk mengambil sebuah keputusan yang

sebelumnya informasi tersebut dianalisis terlebih dahulu supaya informasi

tersebut bisa tepat untuk mengambil sebuah keputusan.

9

Menurut Rudianto (2013:9) akuntansi manajemen adalah

akuntansi manajemen merupakan sistem alat, yakni jenis informasi yang

dihasilkannya ditujukan kepada pihak – pihak internal organisasi, seperti

manajer keuangan,manajer produksi,manajer pemasaran dan sebagainya

guna pengambilan keputusan.

Menurut Abdul Halim (2003) akuntansi manajemen adalah suatu

kegiatan (proses) yang menghasilkan informasi keuangan bagi manajemen

untuk pengambilan keputusan ekonomi dalam menjalankan fungsi

manajemen. Informasi akuntansi manajemen diperlukan dalam pengambilan

keputusan yang dituangkan dalam laporan keuangan perusahaan.

Menurut Darsono Prawironegoro (2008:2) Akuntansi manajemen

adalah serangkaian tindakan dan proses akuntansi yang bertujuan untuk

mengukur dan mengevaluasi kinerja personal yang terlibat dalam

organisasi dengan menggunakan kinerja keuangan dan non keuangan.

Menurut S.Hadibroto (2000:51) mengemukakan bahwa akuntansi

manajemen Adalah proses identifikasi pengukuran, akumulasi analisa,

persiapan interprestasi dan komunikasi keuangan yang dipergunakan

oleh manajemen untuk merencanakan, menilai mengawasi sesuatu dalam

organisasi agar dapat dipastikan pemakaian yang tepat dan

pertanggungjawaban yang baik terhadap sumber daya perusahaan.

Murphy (2001:4) mengemukakan bahwa akuntansi manajemen

adalah “ suatu presentasi dari informasi akuntansi dalam rangka

menggerakkan dan melakukan pengawasan oleh manajemen dalam

suatu perusahaan’’.

10

Menurut Kamaruddin Ahmad (2015:4) ”Akuntansi manajemen

adalah salah satu tujuan utamanya untuk menyajikan laporan – laporan

suatu satuan usaha atau organisasi tertentu untuk kepentingan pihak

internal dalam rangka melaksanakan proses manajemen yang meliputi

perencanaan, pembuatan keputusan, pengorganisasian dan pengarahan

serta pengendaian”.

Berdasarkan pengertian akuntansi manajemen diatas

menunjukkan bahwa pada dasarnya manajemen berfungsi sebagai alat

perencanaan, pengorganisasi, kepemimpinan dan pengendalian, hal ini

sejalan dengan pengertian yang diberikan oleh Stoner (2002:8)

mengemukakan bahwa “Manajemen adalah proses perencanaan,

pengorganisasian, kepemimpinan dan pengendalian upaya anggota

organisasi dan pengggunaan sumber daya organisasi untuk mencapai

tujuan yang diharapkan”

Purwanti dan Darsono (2013:4) “Hakikat manajemen adalah

membuat keputusan, yaitu memilih alternatif terbaik dari berbagai

alternatif informasi yang tersedia dan dapat memberi maksimum benefit.

Keputusan itu meliputi keputusan rutin dan keputusan khusus”.

Menurut Arbie (2000:10) Manajemen merupakan suatu proses

yang khas memiliki warna tersendiri dari tindakan-tindakan perencanaan,

pengorganisasi, menggerakkan dan melakukan pengawasan yang

semuanya dikerjakan untuk menentukan serta mencapai sasaran yang

telah ditetapkan melalui pemanfaatan sumber daya manusia di samping

sumber daya lainnya.

11

Berdasarkan pengertian di atas dapat ditarik kesimpulan bahwa

akuntansi manajemen adalah untuk melaksanakan fungsi-fungsi

manajemen terutama fungsi perencanaan, penilaian dan pengawasan.

2. Fungsi Akuntansi Manajemen

Jerry Hans (2015:4) mengatakan bahwa informasi akuntansi

manajemen juga sangat bermanfaat bagi manajer terutama pada tahap

analisis konsekuensi dari setiap tindakan yang dapat dilakukan dalam

proses membuat keputusan. Ketersediaan informasi yang diperlukan

dapat menghasilkan keputusan yang terbaik dari berbagai alternatif

tindakan yang dipertimbangkan demi tercapainya tujuan perusahaan.

Akuntansi manajemen berperan menyediakan informasi dari data

akuntansi untuk membantu manajemen dalam membuat keputusan–

keputusan rasional yang berhubungan dengan permasalahan yang

dihadapi perusahaan. Fungsi akuntansi manajemen dalam bidang

manajemen usaha adalah merupakan teknik untuk mengumpulkan dan

mencatat informasi yang diperlukan untuk perencanaan, pengawasan,

monitoring dan pembaharuan perusahaan”.

“Peranan akuntansi manajemen ialah sebagai alat manajemen

untuk merumuskan kebijaksanaan usaha, perencanaan dan pengawasan

operasi dan pengukuran efisiensi dan efektivitas”.

Berdasarkan rumusan di atas, dapat diambil kesimpulan bahwa

ada beberapa bidang dasar yang termasuk di dalam fungsi akuntansi

manajemen antara lain sebagai berikut :

- General Akuntan

- Akuntansi biaya

12

- Internal akuntansi

- Pelaporan Intern

- Dan jasa tambahan lainnya

Mengingat ruang lingkup yang diperlukan untuk membahas

masing-masing bidang terlalu luas, maka pembahasan akan dibatasi

pada beberapa aspek dari yang disebutkan di atas, yaitu dari tiga bidang

yang praktis dan menarik yaitu:

a. Akuntansi biaya

b. Pelaporan intern

c. Sistem Pengendalian Intern

a. Akuntansi Biaya

Akuntansi biaya pada mulanya merupakan suatu cara yang

penggunaannya terbatas pada perhitungan biaya per unit tapi berubah

dalam perkembangan selanjutnya menjadi alat dari pada manajemen.

Saat sekarang ini, akuntansi biaya merupakan bagian dari akuntansi

manajemen yang bertujuan untuk menghitung biaya produksi, sebagai

alat pengawasan dan untuk pengambilan keputusan.

Akuntansi manajemen sebagai bagian dari akuntansi biaya

bertujuan untuk :

a) Perhitungan biaya mencakup proses pencatatan dan pengelompokan

biaya, kemudian membebankannya kepada departemen, pekerjaan,

produk dan jasa-jasa. Biaya – biaya yang menjadi beban perusahaan

dapat digolongkan menurut tujuan yang ingin dicapai seperti,

penggolongan menurut fungsi, penggolongan menurut sifat - sifat

biaya, penggolongan menurut hubungan dengan proses peminjaman.

13

perhitungan biaya dana dipergunakan salah satu dari dua metode di

bawah ini :

- Method Job Order

Melalui metode ini biaya untuk setiap pekerjaan harus dibuat secara

terpisah agar dapat dikalkulasikan secara cermat biaya untuk setiap

jumlah dana atau proses pekerjaan. Karena itu “departementasi

adalah proses pengelompokan pekerjaan kedalam unit-unit kerja

yang secara logis berkaitan melaksanakan beberapa tugas-tugas

organisasi.

- Method Process

Berbeda dengan job order, maka perhitungan biaya menurut cara

ini didasarkan pada anggaran bahwa produksi dari proses yang

satu merupakan salah satu alat yang dipergunakan untuk proses

berikutnya.

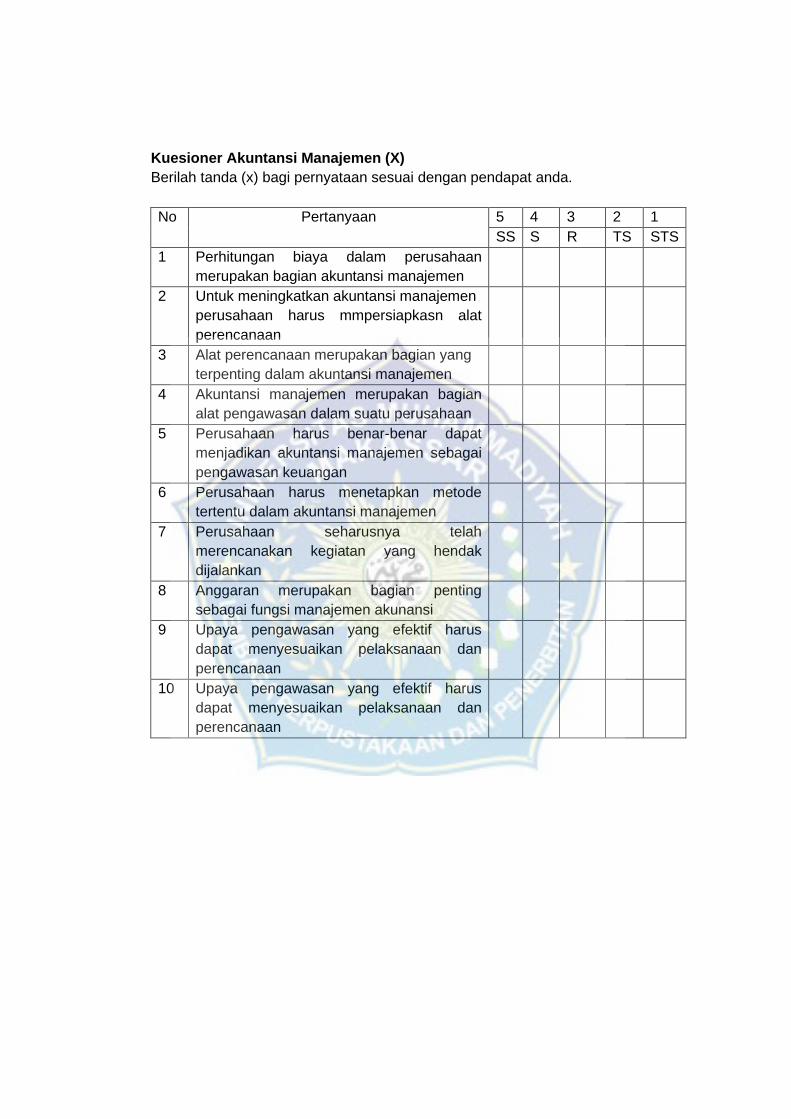

b) Alat Perencanaan

Manajemen seharusnya telah merencanakan kegiatan yang hendak

dijalankan seperti barang dan jasa yang dihasilkan, kemudian

dilakukan penafsiran tentang biaya berikut komponen-komponen

biaya yang akan datang. Sebagai suatu rencana anggaran mencakup

proyeksi keuangan yang dipadukan dengan asumsi yang didasarkan

pada pengalaman masa lalu serta hal-hal yang relevan lainnya.

Anggaran akan membantu secara langsung fungsi utama

manajemen. Anggaran bersifat wajar, dan memuat tujuan yang dapat

dicapai, maka perencanaan harus didasarkan atas penelitian

pemeriksaan dan riset yang hati - hati. Budget tidak selalu benar dan

14

tidak selalu sama dengan realisasinya. Agar dapat efektif

perencanaan yang dilakukan manajemen harus diikuti dengan

pengendalian.

c) Alat Pengawasan

Pengawasan adalah usaha untuk menyesuaikan pelaksanaan dan

perencanaan. Pengawasan dalam arti sempit adalah pengawasan

biaya melalui formulir seperti surat permintaan, penerimaan barang,

surat permohonan pinjaman faktur, kwitansi dan sebagainya.

sedangkan pengawasan arti luas adalah pengawasan melalui biaya,

biaya standar, analisa pulang pokok dan analisa penyimpangan.

Peranan anggaran menjadi sangat penting bagi perusahaan karena

sebagai alat pengawasan terhadap realisasi dari perencanaan

perusahaan di waktu yang akan datang. Dengan adanya peranan

anggaran, perusahaan mempunyai tolak ukur mengevaluasi kegiatan

nantinya. Dengan membandingkan antara yang telah dibuat dengan

realisasinya maka perusahaan dapat menilai apakah tujuan tercapai

atau tidak.

Menurut Nafarin (2013 : 11) anggaran (budget)merupakan

rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan

dalam suatu uang,tetapi dapat juga dinyatakan dalam satuan barang

/jasa. Anggaran merupakan alat pengawasan (controling).

Pengawasan berarti mengevaluasi (menilai) terhadap pelaksanaan

pekerjaan dengan cara :

a. memperbandingkan realisasi dengan rencana (angaran)

15

b. melakukan tindakan perbaikan apabila dipandang perlu (apabila

terdapat penyimpangan yang merugikan).

d) Alat Pengambilan Keputusan

Apabila pengambilan keputusan dihubungkan dengan biaya,maka

berbagai pilihan yang sering dijumpai adalah sebagai berikut :

a. Memberikan pelayanan atau jasa kepada pihak yang memerlukan

(konsumen)

b. Mengadakan pinjaman dari perusahaan lain atau menghasilkan

dana sendiri

c. Membayar upah per hari atau upah borongan

Salah satu alat pelengkap yang paling penting dalam

akuntansi biaya adalah anggaran. Dengan demikian anggaran adalah

suatu alat utama yang berhubungan dengan akuntansi manajemen

dan digunakan untuk menciptakan pengawasan dan melatih diri

manager di dalam perencanaan.

Menurut Munandar (2003) mengemukakan bahwa “Anggaran

(budget) adalah suatu rencana yang disusun dengan sistematis yang

meliputi seluruh kegiatan perusahaan yang dinyatakan dengan unit

(kesatuan) moneter dan berlaku untuk jangka waktu atau periode

tertentu yang akan datang”.

anggaran yang minimal harus dibuat untuk memenuhi

kebutuhan perusahaan yaitu terdiri dari:

a. Anggaran Tetap

Anggaran tetap adalah suatu anggaran yang disusun hanya untuk

satu tahapan aktifitas saja (umpamanya volume penjualan)”

16

b. Anggaran variabel.

Merupakan suatu anggaran yang disusun berdasarkan atas

interval (beberapa kapasitas tertentu), dimana berbagai tingkat

kapasitas tersebut mungkin digunakan dalam perusahaan. Dari

anggaran-anggaran inilah yang kemudian ditingkatkan menjadi

suatu kerangka dasar untuk mengembangkan anggaran yang

lengkap dan terpadu bagi semua tahapan dalam dunia usaha.

b. Pelaporan Intern

Pada dasarnya akuntansi merupakan suatu sistem informasi

yang dipergunakan untuk mengambil keputusan ekonomi oleh pihak

yang berkepentingan. Sedangkan hasil akhir dari akuntansi yang

berfungsi memberikan informasi dituangkan dalam bentuk laporan.

Karena hal inilah maka pola laporan-laporan menjadi penting untuk

dipahami dengan baik supaya informasi yang diberikan berguna bagi

pengambilan keputusan oleh pihak manajemen.

Laporan – laporan intern yang dipersiapkan dengan baik akan

menghasilkan informasi yang lebih baik, dengan menjelaskan fakta -

fakta agar dimengerti. Fakta tersebut harus dikomunikasikan kepada

mereka yang berada dalam suatu kedudukan, untuk bertindak dan

maknanya harus dapat direalisasikan oleh semua team manajemen,

dengan kata lain laporan harus disajikan sebagai alat untuk

menggerakkan manajemen yaitu jelas untuk menjadi landasan bagi

tindakan si pelaksana.

Selanjutnya mengenai bentuk - bentuk laporan itu sendiri

adalah berbeda satu sama lainnya, oleh karena itu perlu diperinci

17

lebih lanjut hingga jenis bagi manajemen atas seluruh tahap kegiatan

perusahaan. Pembagian terhadap laporan – laporan tersebut bukan

hanya dimaksudkan sebagai suatu hal dalam tujuannya. Adapun

suatu pembagian struktur laporan buat manajemen yang lengkap dan

baik. ada 3 laporan yaitu:

1. Laporan operasi

Laporan ini berisikan informasi mengenai analisa kompetisi dan

tindakannya, analisa tehnik operasi, analisa arus dana dan analisa

keuangan. Jenis laporan ini dapat dibagi menjadi tiga jenis yaitu :

a. Laporan perencanaan, yang berhubungan dengan program

yang disetujui bagi operasi atau keadaan yang akan datang

b. Laporan pengawasan, yaitu ditujukan untuk membantu

manajemen dalam pengawasan operasi perusahaan dengan

menunjukkan pada bidang – bidang yang memerlukan tindakan

perbaikan

c. Laporan informasi, yang mencakup masalah lebih luas dan

ditujukan untuk menyajikan dan menginterpretasikan fakta -

fakta bagi manajemen yang akan digunakan dalam

menetapkan perencanaan dan kebijakan

2. Laporan Keuangan

Pertama - tama perlu dibedakan penggunaan istilah laporan -

laporan dan istilah daftar, perbedaan ini timbul karena istilah daftar

yang dipakai untuk setiap tabulasi, angka dan catatan kaki yang

diperlukan, sedangkan istilah laporan dipakai untuk suatu

18

pengertian yang komprehensip termasuk daftar dan komentar,

penjelasan atas kegiatan - kegiatan perusahaan.

3. Laporan Pimpinan

Laporan pimpinan adalah laporan yang dibuat dalam tiap kwartal

untuk menyimpulkan hal - hal yang dimuat dalam laporan

keuangan dan laporan operasi dengan tekanan pada strategi dan

tindakan dikemudian hari dalam mengelola perusahaan. Yang

dimaksud pimpinan di sini mencakup beberapa tingkatan antara

lain :

1. Manajemen tingkat atas yang termasuk presiden direktur dan

staf kepala keuangan, dan para pelaksana utama lainnya

2. Manajemen tingkat menengah yang termasuk manager

manager,kepala - kepala departemen dan para pelaksana

lainnya.

3. Manajemen tingkat bawah yang termasuk kepala - kepala

lapangan, mandor dan para supervisor bawahan lainnya

c. Sistem Pengendalian Intern

Pengendalian intern adalah sebagai alat atau metode yang

digunakan dalam pembukuan untuk menguji ketelitian dan kebenaran

dari angka-angka pembukuan dengan jalan menggunakan orang lain

yang masing-masing bekerja dengan sendirian dan saling tidak

mempengaruhi, tapi pada akhirnya memberikan hasil yang sama.

Menurut Mulyadi (2016:129) Pengendalian intern merupakan

bagian terpenting dalam perusahaan dimana pengendalian internal yang

mengontrol seluruh aktivitas guna mencegah penyimpangan yang

19

kemungkinan bisa terjadi dalam kegiatan operasional perusahaan. Sistem

pengendalian internal meliputi struktur organisasi, metode dan ukuran –

ukuran yang dikoordinasikan untuk menjaga aset organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong efisiensi dipatuhinya

kebijakan manajemen.

Pengawasan intern (Internal Control) dapat mempunyai arti

sempit dan arti yang luas. Dalam arti yang sempit, pengawasan intern

merupakan pengecekan (cross footing) maupun penjumlahan

menurun (fotting). Dalam arti luas, pengawasan intern tidak hanya

meliputi pekerjaan pengecekan tetapi meliputi semua alat yang

digunakan manajemen untuk mengadakan pengawasan.

Mulyadi dan Kanaka (2002: 171) mengemukakan bahwa

pengawasan intern sebagai berikut :

Pengawasan intern adalah suatu proses yang dijalankan oleh dewan

komisaris, manajemen dan personel lain yang didesain untuk

memberikan keyakinan memadai tentang pencapaian tiga golongan

tujuan berikut ini yaitu keandalan laporan keuangan, kepatuhan

terhadap hukum yang berlaku dan efektifitas serta efisien. Dari

beberapa defenisi diatas dapat dikemukakan bahwa pengawasan

intern merupakan suatu sistem serta prosedur yang ditetapkan oleh

manajemen perusahaan, sistem ini ditujukan untuk menjaga harta

kekayaan perusahaan untuk menghindari penyelewengan dan

mengecek ketelitian data akuntansi agar kebijakan yang telah

ditetapkan sebelumnya dapat ditaati.

20

Pemeriksaan intern adalah suatu kegiatan penelitian yang

dilakukan oleh staf akuntansi perusahaan yang tidak ikut serta dalam

prosespengolahan data akuntansi tapi mereview prosesdur

akuntansi, data keuangan dan operasi lainnya sebagai suatu dasar

manajemen. Jadi pemeriksaan intern adalah suatu sistem

pengendalian manajerial yang fungsinya mengukur dan menilai

berhasil tidaknya bentuk-bentuk pengendalian yang ada.

3. Perbedaan Akuntansi Manajemen Dengan Akuntansi Finansial

Akuntansi telah berkembang sejak sekitar empat ratus tahun yang

lalu dan semuanya berhubungan dengan keuangan. Dengan kata lain

akuntansi yang terdahulu umumnya adalah akuntansi finansial. Hal ini

disebabkan karena secara tradisional akuntansi telah mendominir

persoalan-persoalan kwantitatif dalam dunia usaha dengan memberikan

percobaan-percobaan, yang berkepentingan dan pragmatis untuk

melayani pihak-pihak yang berkepentingan secara tidak sepihak. Di

dalam praktik, akuntan publik ditinjau untuk laporan keuangan dan

mereka hanya memusatkan perhatiannya pada kebenaran pencatatan,

serta penggolongan perkiraan dan bukan menginterpretasi peristiwa yang

bersifat finansial dimasa yang akan datang.

Akhir-akhir ini profesi akuntan telah menjurus kepada bidang yang

lebih luas, sehingga akuntansi bukan hanya berperan untuk mencatat

transaksi yang sudah tejadi tapi dapat dipergunakan untuk mengambil

keputusan. Laporan studi yang dikhususkan untuk maksud ini dinamakan

akuntansi manajemen. Perbedaan akuntansi manajemen dan akuntansi

21

finansial , dimana akuntansi manajemen memusatkan perhatiannya pada

penyusunan informasi intern.

perbedaan antara akuntansi finansial dan akuntansi manajemen

dapat dilihat dari berbagai aspek yang terpenting diantaranya ialah :

1. Kesatuan akuntansi

Pada akuntansi finansial, seluruh perusahaan dianggap sebagai suatu

kesatuan sedangkan akuntansi manajemen pandangan yang melihat

perusahaan sebagai keseluruhan kurang berguna karena dalam

melakukan tindakan-tindakan manajemen harus mengetahui keadaan

khusus pada tiap-tiap bagian perusahaan.

2. Organisasi

Pada akuntansi finansial, organisasi perusahaan merupakan suatu

yang terletak di luar perhatiannya, karena yang penting perusahaan

sebagai keseluruhan memberikan hasil yang baik. Sedangkan pada

akuntansi manajemen organisasi merupakan suatu yang vital dan oleh

karena itu akuntansi diinkorporasikan dalam organisasi.

3. Data

Pada akuntansi finansial, data yang dipergunakan selalu bersifat

objektif dan agregatif, sedangkan pada akuntansi manajemen data

yang dipergunakan bersifat subjektif dan individual.

4. Waktu dibutuhkannya informasi

Pada akuntansi finansial, laporan-laporan boleh disiapkan terlambat

asalkan harus diusahakan 100% lengkap sedangkan pada akuntansi

manajemen laporan harus tepat pada waktunya meskipun tidak

lengkap.

22

5. Faktor kualitatif

Pada akuntansi finansial, fakta-fakta objektif yang mempunyai

konsekoensi keuangan adalah penting, sedangkan pada akuntansi

manajemen disamping faktor-faktor kualitatif.

Berdasarkan ke lima aspek diatas, secara garis besarnya

akuntansi manajemen memiliki beberapa perbedaan dengan akuntansi

finansial seperti :

1. Konsepsi dari akuntansi manajemen cukup lama

2. Tidak mutlak mentaati prinsip-prinsip akuntansi

3. Penggunaannya yang terbatas untuk pihak intern

4. Informasi yang disajikan kadang - kadang kurang lengkap tetapi

tepat pada waktunya

5. Lebih menekankan pada kejadian - kejadian masa akan datang

6. Mengutamakan bagian-bagian usaha bukan perusahaan sebagai

suatu kesatuan

7. Data yang disajikan bersifat subjektif dan individual

8. Data yang dipergunakan bukan terbatas pada kuantitatif tetapi

juga diperhatikan faktor kualitas.

Berdasarkan fakta ini dapat diambil suatu kesimpulan sebagai

berikut:

1. Interpretasi laporan

Laporan yang dihasilkan oleh akuntansi adalah daftar keuangan,

umumnya memerlukan penyesuaian-penyesuaian untuk

penggunaan pihak manajemen, karena daftar keuangan itu disusun

berdasarkan asumsi-asumsi tertentu yang berlaku dan harus

23

disesuaikan secara komprehensif dengan menggunakan istilah -

istilah tertentu. Perlu dikemukakan bahwa manajemen bukanlah

terjadi dari orang - orang yang dilatih secara khusus dalam bidang

akuntansi, juga tidak memiliki waktu yang cukup untuk mengadakan

penafsiran - penafsiran sehingga daftar keuangan yang telah

disusun itu tidak dapat dipergunakan secara baik oleh semua

lapisan manajemen.

2. Penggolongan data

Data yang terdapat pada daftar keuangan berupa data secara

keseluruhan berdasarkan fakta objektif dengan hanya

mempertahankan faktor-faktor yang bersifat kuantitatif selalu

diabaikan. Dengan perkataan lain akuntansi finansial kurang

memperhatikan tentang factor – factor non finansial yang

sebenarnya relevan bagi persoalan yang sedang dihadapi,

sehingga akuntansi finansial dapat dipandang merupakan teknik

pembukuan belaka, oleh karena itu cenderung menyerupai seni dari

ilmiahnya.

3. Jenis Data

Akuntansi finansial kebanyakan didasarkan pada data histories

yang tidak relevan atau hanya memberikan gambaran tentang hal-

hal yang terjadi. Jenis data itu tidak menarik dan berguna bagi pihak

lain dalam mempertimbangkan tindakan - tindakan pilihan dalam

pengambilan keputusan untuk masa yang akan datang.

Sehubungan dengan itu manajemen harus melihat ke depan untuk

mengadakan penilaian terhadap potensi yang ada, maka akuntansi

24

finansial dianggap tidak dapat membantu manajemen menyusun

perencanaan .

4. Prinsip - Prinsip Akuntansi Umum

Akuntansi sering disebut sebagai bahasa dari dunia usaha dan ini

merupakan ungkapan yang tepat, karena akuntansi dapat memberikan

pengertian formal yang prinsipil terhadap informasi dari suatu

perusahaan. Oleh sebab itu kewajiban manajemen untuk mempelajari

akuntansi adalah sangat penting. ada beberapa prinsip dasar penting

yang harus diketahui dan dievaluasi antara lain :

1. Accounting entility

Asumsi ini menyataan perusahaan sebagai suatu unit usaha tersebut.

Penafsiran dari asumsi ini mengandung arti bahwa neraca disusun

berdasarkan anggapan bahwa perusahaan di suatu pihak memiliki hak

atas aktiva dan kewajiban pada pihak luar juga para pemilik

perusahaan itu sendiri. Jadi jelaslah akuntansi dibuat untuk mencatat

dan melaporkan transaksi-transaksi keuangan dari suatu unit ekonomi

tertentu.

2. Going concern

Asumsi ini menganggap unit-unit bacaan usaha diorganisir untuk

melaksanakan kegiatan operasi untuk masa yang cukup lama dan

berlangsung terus menerus. Dengan perkataan lain laporan keuangan

yang disusun akuntansi bukan untuk keperluan likuidasi. Sejalan

dengan pandangan ini maka asset harus dicatat berdasarkan pada

nilai - nilai likuidasi, karena asset harus dianggap akan dapat dipakai

pada waktu yang akan datang sesuai dengan tujuan pembeliannya.

25

3. Cost concept

Pada dasarnya transaksi-transkasi dunia usaha menyangkut

pertukaran dengan alat-alat umum yang dinyatakan dalam nilai uang.

Tolak ukur yang dijadikan ukuran pada saat pertukaran itu bukan

harga perolehan nilai, karena nilai dapat berubah sedangkan harga

perolehan tidak. Dengan kata lain konsep ini menyatakan bahwa harga

seluruh perolehan bukan merupakan nilai melainkan seluruh harga

pertukaran transaksi – transaksi yang dikelompokkan kembali.

4. Timelines

Hasil usaha perusahaan hanya dapat diketahui secara tepat pada

waktu perusahaan itu dibubarkan, karena pada waktu perusahaan itu

baru diketahui dengan pasti selisih pendapatan dan biaya

perusahaannya dengan membandingkan antara aktiva perusahaan.

Karena waktu pendirian sampai likuiditas memakan waktu yang lama,

maka untuk menjamin atau mengatasi hal ini diperlukan pembuatan

laporan periodik, hal ini dimaksudkan untuk menjamin tersedianya

informasi kepada pihak yang berkepentingan agar dapat mengadakan

analisa terhadap perubahan yang tejadi.

5. Objektivity

Prinsip ini menghendaki supaya akuntansi sebagai sumber informasi

didasarkan pada data yang objektif, karena akuntansi harus

memberikan informasi kepada berbagai pihak yang berkepentingan

kadang - kadang berbenturan antara yang satu dengan yang lain.

Pengertian objektivitas ini sendiri mempunyai tafsiran yang tidak sama.

26

6. Comparability

Prinsip ini menghendaki supaya informasi keuangan yang disajikan

akuntansi hendaklah dapat dibandingan dari satu periode ke periode

berikutnya. Hal ini penting mengingat penyajian laporan keuangan

yang dibandingkan dalam laporan tahunan atau laporan keuangan

lainnya akan menambah kegunaan dari pada laporan keuangan itu

dan lebih dapat menggambarkan secara jelas sifat dan perkembangan

dari perubahan - perubahan yang terjadi pada perusahaan dari waktu

ke waktu.

7. Full disclosure

Sesuai dengan postulat-postulat dasar dari akuntansi, maka data

keuangan yang paling relevan dalam satuan-satuan kwantitatif, harus

ditingkatkan dan disajikan dalam daftar keuangan hingga batas yang

mungkin dan layak dalam daftar tambahan. Di sini harus berperan

prinsip pengungkapan yang cukup. Jika prinsip ini bertujuan untuk

memberikan informasi yang penting dan relevan kepada yang

berkepentingan sebagai dasar pengambilan keputusan dengan cara

yang sebaik mungkin. Ini berarti informasi yang tidak penting atau tidak

relevan dapat diabaikan untuk membuat penyajian-penyajian itu

berguna dan dapat dimengerti.

8. Conservatisme

Prinsip ini menghendaki supaya ditentukan pendekatan yang

berhatihati untuk menentukan suatu jumlah tersebut dapat diketahui

secara pasti di dalam menyajikan laporan keuangan. Dengan

perkataan lain prinsip inilah yang melandasi sikap kita dalam

27

menghadapi suatu ketidak pastian untuk cenderung segera

memperhitungkan kerugian dari perisiwa-peristiwa yang tidak

menguntungkan. Oleh karena itu bila peristiwa itu berkenan dengan

harta kekayaan bersih atau pendapatan bersih maka selalu

diperhitungkan dengan nilai yang terendah, sebagai contoh adalah

cara untuk menilai suatu aktiva dengan cost or market method, yang

mengambil harga terendah bila terdapat perbedaan antara harga beli

dengan harga pasar.

B. Pengambilan Keputusan

Harold dan O'Donnel (2013:15) menyatakan bahwa pengambilan

keputusan adalah pemilihan diantara alternatif mengenai suatu cara

bertindak yaitu inti dari perencanaan, suatu rencana tidak dapat dikatakan

tidak jika tidak ada keputusan, suatu sumber yang dapat dipercaya,

petunjuk atau reputasi yang telah dibuat. Sinoem (2013:4) menyatakan

bahwa pengambilan keputusan dalam kondisi tidak pasti (Decision

Making Under Certainty) adalah pengambilan keputusan dimana terjadi

hal-hal berikut (1) Tidak diketahui jumlah dan kemungkinan munculnya

kondisi tersebut. (2) Pengambilan keputusan tidak dapat menentukan

probabilitas terjadinya berbagai kondisi atau hasil yang keluar. (3) Yang

diketahui hanyalah kemungkinan hasil suatu tindakan,tetapi tidak dapat

diprediksi berapa besar probabilitas setiap hasil tersebut. (4) Pengambil

keputusan tidak mempunyai pengetahuan atau informasi lengkap

mengenai peluang terjadinya bermacam – macam keadaan tersebut. (5)

Hal yang akan diputuskan biasanya relatif belum pernah terjadi. Tingkat

ketidakpastian keputusan semacam ini dapat dikurangi dengan beberapa

28

cara antara lain mencari informasi lebih banyak, melalui riset atau

penelitian dan menggunakan probabilitas subjektif.

Menurut AF Stoner (2012: 9),”keputusan adalah pemilihan antara

alternatif – alternatif .”pengertian ini mengandung 3 (tiga) unsur

pengertian, yaitu :

1) Ada pilihan atas dasar logika atau pertimbangan.

2) Ada beberapa alternatif yang harus dipilih salah satu yang terbaik.

3) Ada tujuan yang ingin dicapai dan keputusan tersebut semakin

mendekatkan pada tujuan tersebut.

Definisi lain menyebutkan bahwa keputusan adalah suatu

pengakhiran daripada proses pemikiran tentang suatu masalah atau

problema untuk menjawab pertanyaan apa yang harus diperbuat guna

mengatasi masalah tersebut, dengan menjatuhkan pilihan pada salah

satu alternatif.

Menurut Koontz Harold dan O”Donnel (2013:15) menyatakan

Pengambilan Keputusan adalah “Pemilihan diantara alternative mengenai

suatu cara bertindak yaitu inti dari perencanaan, suatu rencana tidak

dapat dikatakan tidak ada, jika tidak ada keputusan, suatu sumber yang

dapat dipercaya, petunjuk atau reputasi yang telah dibuat”.

Menurut Davis (2007:56) mengemukakan bahwa (pengambilan

keputusan adalah kegiatan yang berkaitan dengan pemilihan alternatif –

alternatif jawanban atau pemecahan suatu masalah yang didalamnya

dipertimbangkan keuntungan - keuntungan serta resiko – resiko yang

terkandung dalam setiap alternatif masalah tersebut”.

29

Pengertian diatas dapat disimpulkan bahwa pengambilan keputusan

merupakan suatu proses pemilihan alternatif secara sistematis untuk

digunakan sebagai sebagai suatu cara pemecahan masalah.

Pengambilan keputusan merupakan suatu pendekatan yang

sistematis terhadap suatu masalah yang dihadapi. Pendekatan semua ini

memerlukan informasi, baik yang asalnya dari tubuh organisasi atau bagian

atau seksi, dan seterusnya, maupun sumber dari luar organisasi

bersangkutan. Dalam setiap aspek manajemen, akan dijumpai masalah-

masalah dan untuk itu diperlukan keputusan-keputusan yang bijaksana

untuk pemecahannya. Dalam tiap aspek tersebut nantinya diperlukan

informasi-informasi, baik yang sifatnya eksternal maupun internal. Tingkat

kekomplekan dan rincian informasi yang dituntut pun bervariasi sesuai

dengan tingkatan keputusan itu sendiri, apakah ia diambil oleh top

manajemen yang umumnya berjangka menengah, ataukah oleh manajemen

ditingkat operasional yang berkonsentrasi pada jangka pendek.

Hampir setiap saat manusia membuat atau mengambil keputusan

dan melaksanakannya, hal ini dilandasi asumsi bahwa segala tindakan

yang dilahirkan secara sadar merupakan pencerminan hasil proses

pengambilan keputusan dalam pemikirannya, sehingga sebenarnya

manusia sudah sangat terbiasa dalam membuat keputusan.

Penyusunan informasi secara teratur dan sistematik mengikuti

struktur organisasi dan digunakan untuk mendukung proses pengambilan

keputusan manajemen, merupakan inti dari Management Information

System (MIS) Pengambilan keputusan adalah sebuah hasil dari

pemecahan masalah, jawaban dari suatu pertanyaan sebagai hukum

30

situasi, dan merupakan pemilihan dari salah satu alternatif dari alternatif-

alternatif yang ada, serta pengakhiran dari proses pemikiran tentang

masalah atau problema yang dihadapi.

Menurut Nurhaidah (2003:67) mengemukakan bahwa keputusan

adalah “suatu pengakhiran atau pemutusan dari pada suatu proses

pemikiran tentang suatu masalah problema, untuk menjawab pertanyaan

apa yang harus diperbuat guna mengatasi masalah tersebut, dengan

menjatuhkan pilihan pada salah satu alternatif yang tertentu”.

Sebelum suatu keputusan dibuat, sangat penting artinya bagi

seorang pengambil keputusan untuk menentukan hakekat masalah serta

pemecahan, sehingga keputusan yang diambil akan sekaligus

memecahkan permasalahan yang dihadapi. Pengambilan keputusan

harus bertanggung jawab memikul resiko yang timbul akibat keputusan

yang dipilihnya dari berbagai alternative keputusan yang tersedia.

Menurut Siswanto (2000:99) mengemukakan bahwa “pengambilan

keputusan adalah serangkaian aktivitas yang dilakukan oleh seseorang

dalam usaha memecahkan problema yang sedang dihadapi, kemudian

menetapkan berbagai alternative yang dianggap paling rasional dan

sesuai dengan iklim dan kondisi system” .

Jadi mengambil keputusan berarti memilih dan menetapkan satu

alternative yang dianggap saling menguntungkan dari beberapa alternatif

yang dihadapi. Data sangat dibutuhkan untuk memperoleh informasi yang

akan membantu pengambilan keputusan, sedangan keputusan adalah

landasan pelaksanaan atas suatu tindakan.

31

Dalam pengambilan keputusan investasi, manajemen memerlukan

informasi akuntansi manajemen yang berupa aktiva penuh, pendapatan

penuh, dan biaya penuh masa yang akan datang. Informasi aktiva penuh

memberikan ukuran berapa jumlah dana yang akan ditanamkan dalam

proyek atau kegiatan tertentu, sedangkan pendapatan dan biaya penuh

masa yang akan datang memberikan ukuran tingkat kemampuan

menghasilkan laba dari investasi dalam proyek atau kegiatan yang

direncanakan tersebut. Dalam pengambilan keputusan investasi tertentu

misalnya dalam penggantian aktiva tetap yang didasarkan pada

pertimbangan penghematan biaya, manajemen memerlukan informasi

akuntansi manajemen yang berupa aktiva diferensial dan biaya

diferensial. Informasi aktiva diferensial memberikan ukuran berapa jumlah

dana tambahan yang akan ditanamkan dalam penggantian aktiva tetap

tertentu, sedangkan biaya diferensial memberikan ukuran penghematan

biaya yang diperoleh dengan adanya penggantian aktiva tetap yang

direncanakan tersebut. Dalam pengambilan keputusan penggantian

aktiva tetap yang didasarkan pada pertimbangan kenaikan produktivitas,

manajemen memerlukan informasi akuntansi manajemen yang berupa

aktiva diferensial, pendapatan diferensial, dan biaya diferensial. Informasi

aktiva diferensial memberikan ukuran berapa jumlah dana tambahan yang

akan ditanamkan dalam penggantian aktiva tetap tertentu, sedangkan

pendapatan diferensial dan biaya diferensial memberikan ukuran

kenaikan produktivitas yang diperoleh dengan adanya penggantian asset

tetap yang direncanakan tersebut. Dalam pengambilan keputusan

investasi, biaya kesempatan (apportunity cost) memegang peranan

32

sangat penting. Biaya kesempatan merupakan pendapatan atau

penghematan biaya yang dikorbankan sebagai akibat dipilihnya alternatif

tertentu. Dalam penggantian mesin lama dengan mesin baru, harga jual

mesin lama harus diperhitungkan dalam mempertimbangkan investasi

pada mesin baru. Harga jual mesin lama merupakan biaya kesempatan

dan harus dikurangkan dari investasi dalam penggantian mesin tersebut.

Berdasarkan prinsip akuntansi yang diterima umum (generally

accepted accounting principles) biaya bunga modal sendiri (imputed

interest on capital) tidak boleh diperhitungkan sebagai biaya. Dalam

pengambilan keputusan investasi biaya bunga modal sendiri justru harus

dipertimbangkan.

Biaya modal sendiri seringkali dianggap sama dengan kembalian

investasi (return on investment). Kembalian investasi adalah berbeda

dengan biaya modal sendiri karena kembalian investasi terdiri dari bunga

dan laba. Bunga merupakan biaya uang (cost of money) sedangkan

kembalian investasi menunjukkan hasil yang diperoleh karena resiko dan

ketidakpastian yang ditanggung oleh investor. Biaya modal merupakan

kriteria penerimaan minimum modal yang ditanamkan untuk

menghasilkan laba. Perusahaan harus paling tidak dapat menutup biaya

yang uang sebelum memperoleh laba dari investasi.

Analisis biaya dalam keputusan investasi lebih dititik beratkan

pada arus kas, karena saat penerimaan kas dari investasi memiliki nilai

waktu uang. Satu rupiah yang diterima masa sekarang lebih berharga dari

satu rupiah yang diterima pada masa mendatang.

33

1. Proses Pengambilan Keputusan

menurut Stoner dan Hasan (2014:9),”keputusan adalah

pemilihan diantara alternatif – alternatif “.Keputusan merupakan

tindakan yang dilakukan untuk mengatasi permasalahan yang dihadapi

organisasi atau merupakan langkah - langkah yang diambil untuk

dapat mencapai tujuan organisasi dengan secepat mungkin dengan

biaya yang efisien. Dalam proses pengambilan keputusan bukanlah

suatu instan yang artinya keputusan yang diambil terutama keputusan

yang sifatnya penting bagi organisasi tidak boleh tergesa - gesa,

karena segala keputusan manajerial yang diambil akan diikuti

akibatnya baik buruk akibat dari keputusan tersebut tergantung pada

kualitas keputusan tersebut.

Krismiaji (2012:208) menyatakan bahwa proses pembuatan

keputusan melibatkan tahap - tahap berikut : (1) Mengidentifikasi dan

mendefenisikan persoalan yang timbul. (2) Mengidentifikasi berbagai

alternatif kemungkinan penyelesaian persoalan, dan mengeliminasi

alternatif yang tidak layak atau tidak feasible. (3) Mengidentifikasi

manfaat dan pengorbanan untuk setiap alternatif yang feasible.

Klarifikasikan manfaat dan biaya tersebut ke dalam kelompok manfaat

relevan dan manfaat tidak relevan, dan eliminasi manfaat yang tidak

relevan. (4) Mengumpulkan data pendukung tentang seluruh biaya dan

manfaat yang relevan, dan pastikan data tersebut terjadi pada periode

atau rentang waktu yang sama. (5) Jumlahkan seluruh biaya relevan

dan manfaat relevan untuk setiap alternatif. (6) Pilih alternatif terbaik,

34

yaitu alternatif yang menghasilkan manfaat terbesar dan pengorbanan

(biaya) terkecil (least cost most benefit).

Menurut Hariadi (2002:559) mengemukakan bahwa langkah-

langkah yang paling tepat dalam pengambilan keputusan adalah :

a. Mengidentifikasi masalah

b. Mengidentifikasi alternatif-alternatif pemecahan masalah dan

mengeluarkan alternatif yang kira-kira tidak layak untuk

dilaksanakan

c. Mengidentifikasi semua biaya dan pendapatan yang berkaitan

dengan alternatif-alternatif yang dipertimbangkan untuk dipilih dan

dikeluarkan biaya-biaya yang dianggap tidak relevan.

d. Mempertimbangkan faktor-faktor kualitatif

e. Membuat keputusan atas dasar factor kuantitatif dan kualitatif yang

dibahas di atas.

Pengambilan keputusan senantiasa berkaitan dengan masalah

atau kesulitan. Melalui suatu pengambilan keputusan pihak

manajemen mengharapkan suatu pemecahan atas masalah yang

dihadapi dapat teratasi. Dalam organisasi perusahaan para manajer

dihadapkan kepada masalah pengambilan berbagai alternatif

keputusan. Salah mengambil keputusan berarti manajer akan gagal

mengarahkan organisasi perusahaan meraih tujuan yang diharapkan

perusahaan.

Menurut Malayu (2002:56) mengemukakan bahwa

“pengambilan keputusan adalah suatu proses penentuan keputusan

35

yang terbaik dari sejumlah alternatif untuk melakukan aktivitas -

aktivitas pada masa yang akan datang”.

Menurut Widjajanto (2001:216) mengemukakan bahwa

keputusan manajemen bisa diklasifikasikan yaitu :

a. Keputusan menurut aktivitas manajerial

b. Keputusan menurut struktur persoalan

c. Keputusan menurut sumber daya perusahaan

d. Keputusan menurut sifat persoalan

e. Keputusan menurut fungsi operasional

Sedangkan proses pengambilan keputusan menurut Widjajanto

(2001:216) adalah :

a. Mendefenisikan persoalan

b. Menentukan berbagai alternatif tindakan yang dapat digunakan untuk

menyelesaikan persoalan

c. Mengevaluasi masing - masing alternatif

d. Memilih alternatif yang terbaik untuk dijadikan keputusan

e. Memantau hasil keputusan

Salah satu data yang paling penting dalam pengambilan

keputusan adalah biaya-biaya relevan. Dalam proses pengambilan

keputusan peranan akuntan manajemen adalah sebagai pengumpul data

dan pengolahan data-data yang relevan termasuk biaya-biaya yang

relevan akan digunakan pimpinan perusahaan sebagai dasar dalam

pengambilan keputusan. Apabila biaya yang diharapkan terjadi pada

masalah yang akan datang berbeda pada setiap alternative yang akan

36

dipilih, maka biaya tersebut adalah biaya relevan, tetapi suatu biaya tidak

relevan apabila biaya itu semua alternatif yang dianalisa.

C. Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

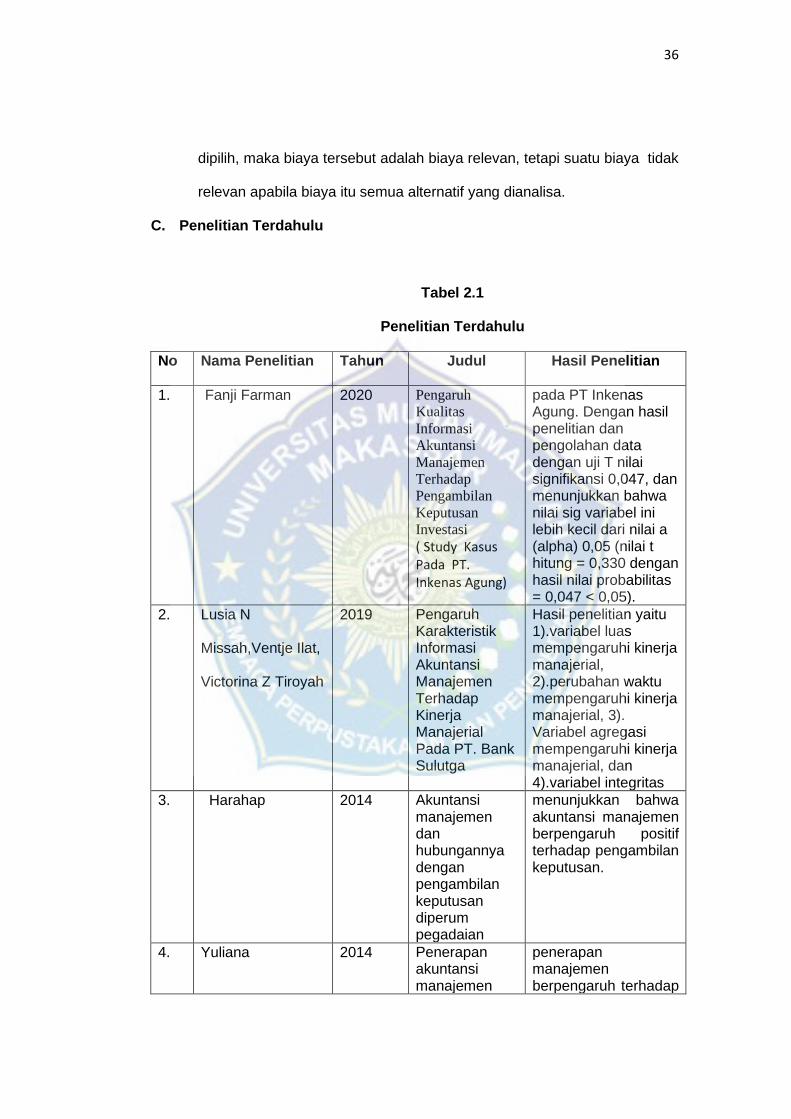

No Nama Penelitian Tahun Judul Hasil Penelitian

1. Fanji Farman 2020 Pengaruh

Kualitas

Informasi

Akuntansi

Manajemen

Terhadap

Pengambilan

Keputusan

Investasi

( Study Kasus Pada PT. Inkenas Agung)

pada PT Inkenas Agung. Dengan hasil penelitian dan pengolahan data dengan uji T nilai signifikansi 0,047, dan menunjukkan bahwa nilai sig variabel ini lebih kecil dari nilai a (alpha) 0,05 (nilai t hitung = 0,330 dengan hasil nilai probabilitas = 0,047 < 0,05).

2. Lusia N

Missah,Ventje Ilat,

Victorina Z Tiroyah

2019 Pengaruh Karakteristik Informasi Akuntansi Manajemen Terhadap Kinerja Manajerial Pada PT. Bank Sulutga

Hasil penelitian yaitu 1).variabel luas mempengaruhi kinerja manajerial, 2).perubahan waktu mempengaruhi kinerja manajerial, 3). Variabel agregasi mempengaruhi kinerja manajerial, dan 4).variabel integritas

3. Harahap 2014 Akuntansi manajemen dan hubungannya dengan pengambilan keputusan diperum pegadaian

menunjukkan bahwa akuntansi manajemen berpengaruh positif terhadap pengambilan keputusan.

4. Yuliana 2014 Penerapan akuntansi manajemen

penerapan manajemen berpengaruh terhadap

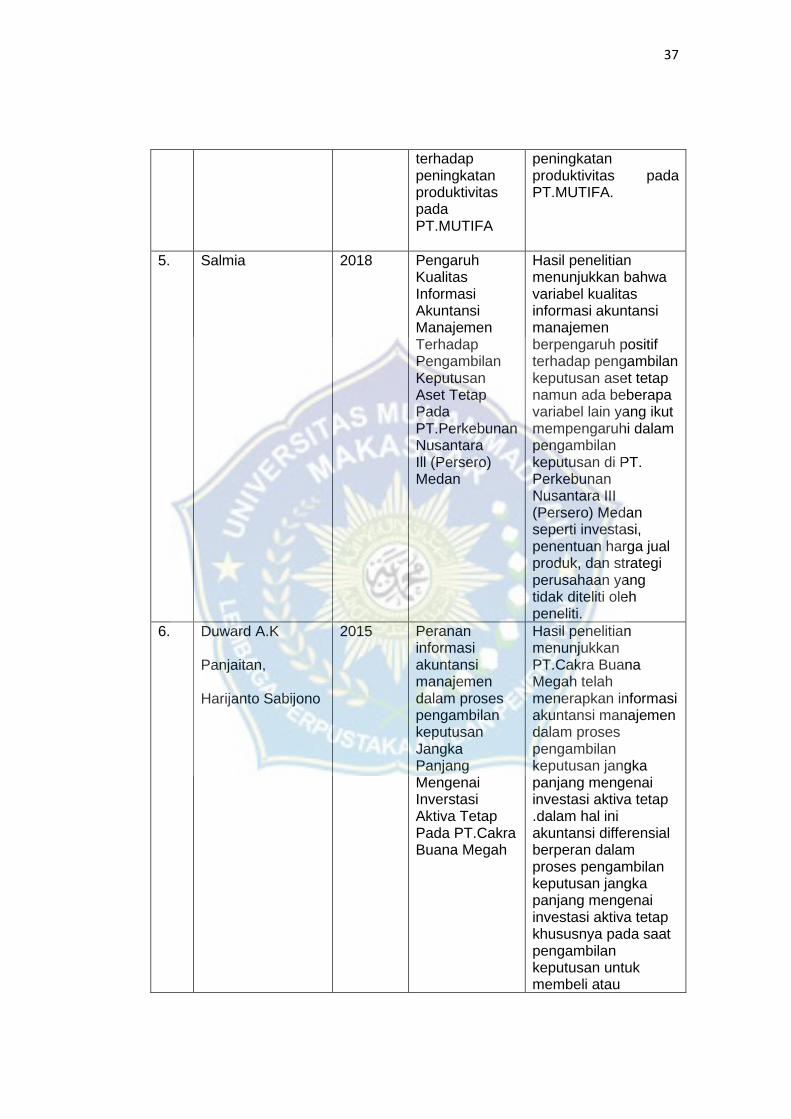

37

terhadap peningkatan produktivitas pada PT.MUTIFA

peningkatan produktivitas pada PT.MUTIFA.

5. Salmia 2018 Pengaruh Kualitas Informasi Akuntansi Manajemen Terhadap Pengambilan Keputusan Aset Tetap Pada PT.Perkebunan Nusantara Ill (Persero) Medan

Hasil penelitian menunjukkan bahwa variabel kualitas informasi akuntansi manajemen berpengaruh positif terhadap pengambilan keputusan aset tetap namun ada beberapa variabel lain yang ikut mempengaruhi dalam pengambilan keputusan di PT. Perkebunan Nusantara III (Persero) Medan seperti investasi, penentuan harga jual produk, dan strategi perusahaan yang tidak diteliti oleh peneliti.

6. Duward A.K

Panjaitan,

Harijanto Sabijono

2015 Peranan informasi akuntansi manajemen dalam proses pengambilan keputusan Jangka Panjang Mengenai Inverstasi Aktiva Tetap Pada PT.Cakra Buana Megah

Hasil penelitian menunjukkan PT.Cakra Buana Megah telah menerapkan informasi akuntansi manajemen dalam proses pengambilan keputusan jangka panjang mengenai investasi aktiva tetap .dalam hal ini akuntansi differensial berperan dalam proses pengambilan keputusan jangka panjang mengenai investasi aktiva tetap khususnya pada saat pengambilan keputusan untuk membeli atau

38

menyewa aktiva tetap.sebaiknya pimpinan perusahaan, lebih berhati – hati dalam melakukan biaya relavan dan lebih baik mengguakan informasi akuntansi differensial dalan mengambil alternatif untuk membat keputusan.

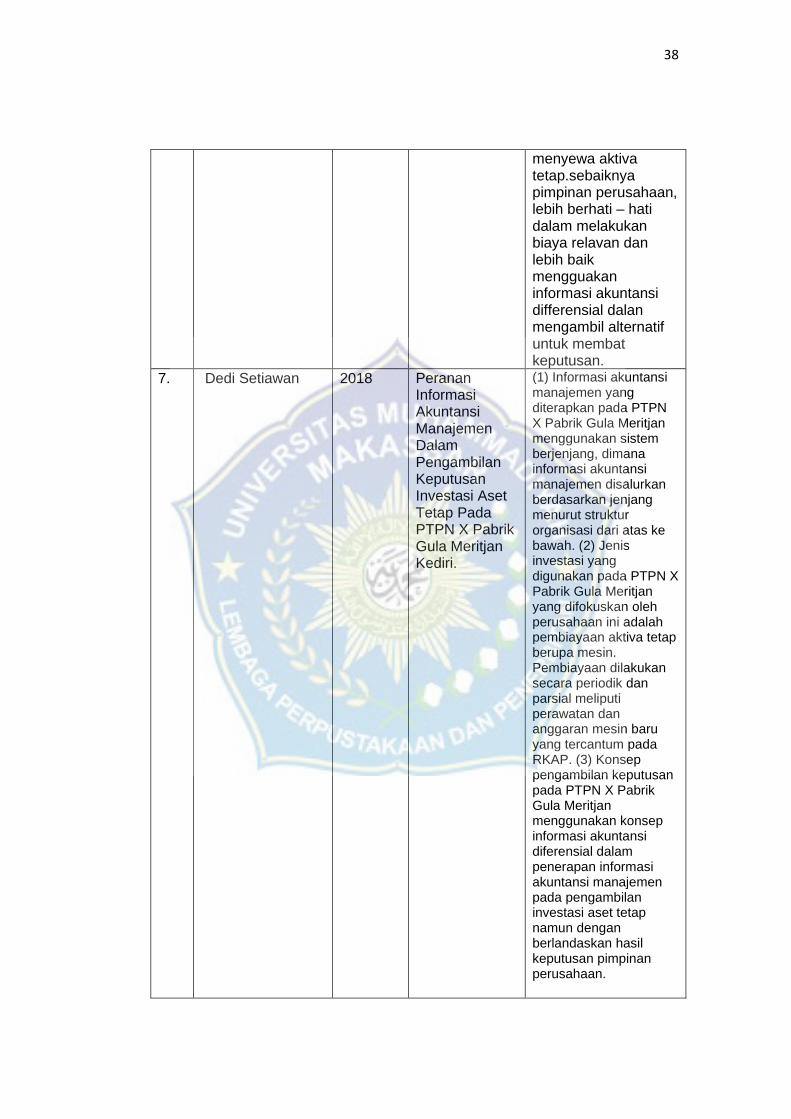

7. Dedi Setiawan 2018 Peranan Informasi Akuntansi Manajemen Dalam Pengambilan Keputusan Investasi Aset Tetap Pada PTPN X Pabrik Gula Meritjan Kediri.

(1) Informasi akuntansi manajemen yang diterapkan pada PTPN X Pabrik Gula Meritjan menggunakan sistem berjenjang, dimana informasi akuntansi manajemen disalurkan berdasarkan jenjang menurut struktur organisasi dari atas ke bawah. (2) Jenis investasi yang digunakan pada PTPN X Pabrik Gula Meritjan yang difokuskan oleh perusahaan ini adalah pembiayaan aktiva tetap berupa mesin. Pembiayaan dilakukan secara periodik dan parsial meliputi perawatan dan anggaran mesin baru yang tercantum pada RKAP. (3) Konsep pengambilan keputusan pada PTPN X Pabrik Gula Meritjan menggunakan konsep informasi akuntansi diferensial dalam penerapan informasi akuntansi manajemen pada pengambilan investasi aset tetap namun dengan berlandaskan hasil keputusan pimpinan perusahaan.

39

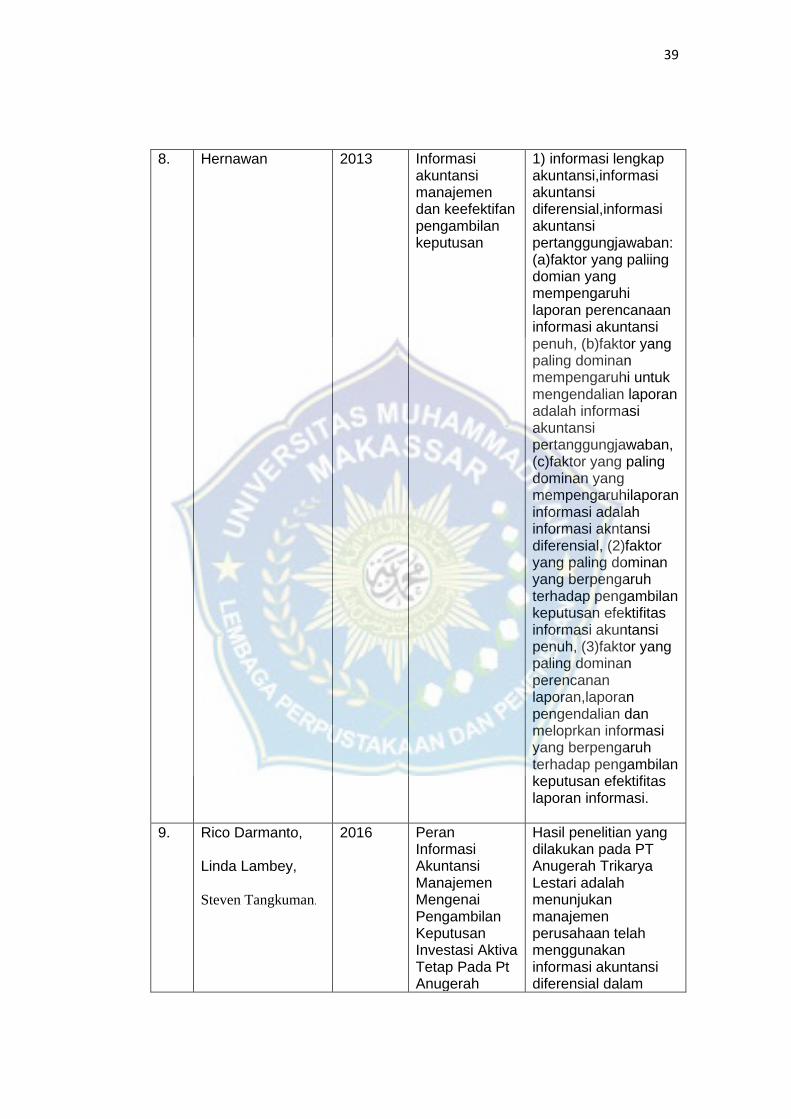

8. Hernawan 2013 Informasi akuntansi manajemen dan keefektifan pengambilan keputusan

1) informasi lengkap akuntansi,informasi akuntansi diferensial,informasi akuntansi pertanggungjawaban: (a)faktor yang paliing domian yang mempengaruhi laporan perencanaan informasi akuntansi penuh, (b)faktor yang paling dominan mempengaruhi untuk mengendalian laporan adalah informasi akuntansi pertanggungjawaban, (c)faktor yang paling dominan yang mempengaruhilaporan informasi adalah informasi akntansi diferensial, (2)faktor yang paling dominan yang berpengaruh terhadap pengambilan keputusan efektifitas informasi akuntansi penuh, (3)faktor yang paling dominan perencanan laporan,laporan pengendalian dan meloprkan informasi yang berpengaruh terhadap pengambilan keputusan efektifitas laporan informasi.

9. Rico Darmanto,

Linda Lambey,

Steven Tangkuman.

2016 Peran Informasi Akuntansi Manajemen Mengenai Pengambilan Keputusan Investasi Aktiva Tetap Pada Pt Anugerah

Hasil penelitian yang dilakukan pada PT Anugerah Trikarya Lestari adalah menunjukan manajemen perusahaan telah menggunakan informasi akuntansi diferensial dalam

40

Trikarya Lestari pengambilan keputusan investasi aktiva tetap yaitu dengan membeli kendaraan mobil dan bus di Mountain View Resort & Spa yang berdasarkan biaya yang lebih kecil. Perusahaan sebaiknya lebih berhati-hati dalam mengkaji biaya relevan untuk pembuatan keputusan investasi yang bersifat jangka panjang serta perlu juga dilakukan evaluasi agar perencanaan selanjutnya dapat mendapatkan hasil yang memuaskan

10. Agitha Ayu

Prananda,

Christian Datu

2016 Peranan Sistem Informasi Akuntansi Manajemen Dalam Pegambilan Keputusan Investasi Asset Tetap Pada Pt. Etmieco Sarana Laut Bitung

Hasil penelitian yang dilakukan pada PT. Etmieco Sarana Laut menunjukan manajemen telah menerapkan informasi akuntansi manajemen differensial dalam proses pengambilan keputusan investasi asset tetap yaitu mengambil keputusan untuk membeli mesin Boiler Dryer yang didasarkan pada penghematan biaya. Manajemen PT. Etmieco Sarana Laut Bitung sebaiknya meningkatkan penggunaan informasi akuntansi untuk melakukan pemilihan program yang secara ekonomis terbaik bagi perusahaan untuk masa yang akan

41

datang.

E. Kerangka Pikir

Kerangka pikir Menurut Erlina (2011:33) mengemukakan

bahwa “ kerangka pikir adalah suatu model yang menerangkan

bagaimana hubungan dengan faktor faktor yang penting yang telah

diketahui dalam suatu masalah tertentu”.

Kerangka pikir penelitian ini adalah sebagai berikut:

H1

Gambar 2.1

Kerangka Pikir

Berdasarkan kerangka pikir di atas maka dapat dijelaskan bahwa

variabel penelitian ini terdiri dari variabel X tentang akuntansi manajemen

yang berkaitan dengan perhitungan biaya, alat perencanaan, alat

pengawasan dan alat pengambilan keputusan. Sedangkan variabel Y

adalah tentang pengambilan keputusan yang indikatornya tentang

perencanaan yang baik, kualitas dari keputusan yang diambil oleh

pimpinan, mudah dipahami dan pedoman pelaksanaan tugas yang jelas.

(Akuntansi Manajemen (x) Pengambilan Keputusan (Y)

42

2. Hipotesis Penelitian

Tujuan dari akuntansi manajemen adalah menyediakan atau

membuat laporan dan satuan unit usaha atau bagian dari unit usaha

tersebut untuk kepentingan pihak intern perusahaan dalam rangka

mekanisme proses manajemen terutama dalam hal pengambilan

keputusan investasi.

Dalam pengambilan keputusan investasi, manajemen memerlukan

akuntansi manajemen yang berupa asset penuh, pendapatan penuh, dan

biaya penuh masa yang akan datang. asset penuh memberikan ukuran

berapa jumlah dana yang akan ditanamkan dalam proyek atau kegiatan

tertentu, sedangkan pendapatan dan biaya penuh masa yang akan

datang memberikan ukuran tingkat kemampuan menghasilkan laba dari

investasi dalam proyek atau kegiatan yang direncanakan tersebut.

Apabila perusahaan menerapkan akuntansi manajemen dengan

tepat dan efektif maka akan berpengaruh terhadap pengambilan

keputusan atau terdapatnya pengambilan keputusan yang efektif

dipengaruhi oleh akuntansi manajemen yang baik pula, oleh karena itu

antara pengambilan keputusan yang efektif berhubungan dengan

penerapan akuntansi manajemen yang baik.

Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut :

H1: Akuntansi Manajemen berpengaruh terhadap pengambilan

keputusan.

43

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Menurut Sugiyono (2017:2) “Metode Penelitian pada dasarnya

merupakan cara ilmiah untuk mendapatkan data dengan tujuan,dan kegunaan

tertentu”. Metode penelitian yang digunakan yaitu penelitian yang bersifat

deskriptif kuantitatif adalah penelitian yang analisa datanya mendeskripsikan

data-data yang diperoleh di lapangan dengan menguraikan secara terperinci

sedangkan dalam menganalisa data yaitu menggunakan analisa statistik

mean median.

B. Tempat dan Waktu Penelitain

Lokasi penelitian ini dilakukan di Bank Rakyat Indonesia

(Persero)Tbk.Cabang Bulukumba beralamat di jl.Bung tomo No.2, ujung bulu

kabupaten bulukumba, sulawesi selatan.sedangkan waktu penelitian yang

dilakukan selama kurang lebih 2 bulan yang dilaksanakan mulai bulan juli

2020 sampai dengan agustus 2020.

C. Defenisi Operasional

Definisi operasional variabel didasarkan dari satu atau lebih sumber

atau referensi dengan disertai alasan yang mendasari penggunaan definisi