Embed Size (px)

Citation preview

i

PENGARUH AKUNTANSI TERHADAP PENGELOLAANMANAJEMEN LINGKUNGAN PADA RUMAH SAKIT

UMUM DOMPU

SKRIPSI

REFITA105730508014

JURUSAN AKUNTANSIFAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR2019

ii

SKRIPSI

PENGARUH AKUNTANSI TERHADAP PENGELOLAANMANAJEMEN LINGKUNGAN PADA RUMAH SAKIT

UMUM DOMPU

REFITA10573508014

Untuk Memenuhi Persyaratan Guna Memperoleh GelarSarjana Ekonomi Pada Jurusan Akuntansi

PROGRAM STUDI AKUNTANSIFAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR2019

iii

PERSEMBAHAN

karya ilmiah ini kupersembahkan kepada kedua orangtua ku

yang senantiasa mendukung dan memberikan cinta setulus-

tulusnya kepada ku serta kakak dan adikku serta keluarga

besarku yang lain yang banyak membantu dan memberikan doa

dan dukungan. Dan tidak lupa teman-temanku yang banyak

membantu penulis baik dengan material maupun moril demi

keberhasilan penulis.

Terimakasih..

MOTTO HIDUP

Memulai dengan penuh keyakinan, Menjalankan dengan penuh

keikhlasan, Menyelesaikan dengan penuh kebahagiaan

iv

v

vi

vii

KATA PENGATAR

Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala

rahmat dan hidayat yang tiada henti diberikan kepada hamba-Nya. Shalawat dan

salam tak lupa penulis kirimkan kepada Rasullulah Muhammad SAW beserta

para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada

ternilai manakala penulisan skripsi yang “Analisis Akuntansi Terhadap

Pengelolaan Manajemen Lingkungan Pada Rumah Sakit Umum Dompu

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih

kepada kedua orang tua penulis bapak Ismail Hamid dan Ibu Nuraini yang

senantiasa memenuhi harapan, semangat, perhatian, kasih sayang dan tulus tak

pamrih. Dan saaudara-saudaraku tercinta yang senantiasa mendukung dan

memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas

segala pengorbanan, dukungan dan doa restu yang telah diberikan demi

keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka

berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan didunia

dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini akan terwujud tanpa

adanya bantuan dan dorongan dari berbagai pihak. Begitu dukungan dan

motivasi dan bimbingan dari berbagai pihak. Oleh karena itu, penulis

mengucapkan terimakasih kepada :

viii

1. Bapak Prof Dr. H. Abd Rahman Rahim, SE.,MM., Rektor Universitas

Muhammadiyah Makassar

2. Bapak Ismail Rasulong, SE.,MM, selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi, SE.,M.Si.Ak.CA selaku Ketua Program Studi

Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr.H. Ansyarif Khalid, SE.,M.Si.Ak.CA selaku Dosen Pembimbing I,

yang dengan sabar meluangkan waktu, tenaga, pikiran, untuk memberikan

arahan, kritik dan saran yang sangat bermanfaat bagi penulis sehingga

skripsi ini dapat terselesaikan dengan baik.

5. Bapak Abdul Muttalib, SE.,MM selaku Dosen Pembimbing II, yang dengan

sabar meluangkan waktu, tenaga, pikiran, untuk memberikan arahan, kritik

dan saran yang sangat bermanfaat bagi penulis sehingga skripsi ini dapat

terselesaikan dengan baik.

6. Segenap dosen dan karyawan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

7. Segenap pegawai Rumah Sakit Umum Dompu, yang telah mengijinkan

penulis untuk melakukan penelitian di rumah sakit dan telah bersedia

meluangkan waktu untuk membantu penulis dalam mendapatkan informasi

tentang data akuntansi dan manajemen lingkungan

8. Kedua orang tuaku, serta kakak dan adikku , yang selalu memberikan

dukungan melalui doa, nasihat, perhatian, cinta yang tak terhingga sehingga

memberikan semangat dan motivasi yang luar biasa kepada penulis untuk

menjalani semuanya dengan baik.

ix

9. Siti Hajar, Mega wahyuni, Bulan, Desi Safitri, Rosmini, Ani prima dewi,

Muhammad Saipul terimakasih telah menjadi keluarga kedua ku ditanah

rantauan, yang banyak memberikan motivasi dan membantu penulis dalam

menyelesaikan skripsi ini.

10. Teman-teman kelas Akuntansi 11 2014, terimakasih atas kebersamaan

selama 4 Tahun perkuliahan ini.

11. Terimakasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu

yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya

sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih

sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya

para pembaca yang budiman, penulis senantiasa mengharapkan saran dan

kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi

semua pihak utamanya kepada Almamater Kampus Biru Universitas

Muhammadiyah Makassar

Billahi fii Sabilil Haq, Fastabiqul Khaerat, Wassalamu’alikum Wr.Wb

Makassar, Agustus 2019

Penulis

x

ABSTRAK

REFITA, Tahun 2018 Pengaruh Akuntansi Terhadap Pengelolaan ManajemenLingkungan Pada Rumah Sakit Umum Dompu, Skripsi Program Studi AkuntansiFakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbingoleh Pembimbing I H. Ansyarif Khalid dan Pembimbing II Bapak Abdul Muttalib

Penelitian ini bertujuan untuk mengetahui akuntansi berpengaruh positifterhadap pengelolaan manajemen lingkungan pada rumah sakit umum dompu.Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yangdinyatakan dalam angka-angka yang menunjukkan nilai terhadap besaran atauvariabel yang diwakilinya. Dalam penelitian ini menggunakan analisis dataRegresi Linear Sederhana dengan menggunakan SPSS. Hasil penelitian iniBerdasarkan hasil uji koefisien determinasi bahwa variabel akuntansiberpengaruh terhadap manajemen lingkungan. Dari hasil uji hipotesi menunjukanbahwa variabel akuntansi berpengaruh positif dan signifikan terhadap variabelpengelolaan manajemen lingkungan. Hal ini menunjukan bahwa dengan adanyaakuntansi akan meningkatkan manajemen lingkungan.

Kata kunci : Akuntansi, Pengelolaan Manajemen Lingkungan

xi

ABSTRACT

REFITA, 2018 The influence of environmenta management in dompu publichospitals, thesis accounting program at the faculty of economics and business atMuhammadiyah University of Makassar. Guided by Supervisor I H. AnsyarifKhalid and Advisor II Mr. Abdul Muttalib

This study aims to find out accounting has a positive effect onmanagement in dompu public hospitals.the data used in thisstudy is quantitativedata, which is data expressed in numbers that indicate the value of the quantityor variable it represents. In this study using simple linear regression data analysisusing SPSS. The results of this study are based on the test results of thecoefficient of determination that accounting variables have a positive effect onenvironmental management. From the results of the hypothesis test, it is pointedout that accounting variables have a positive and significant effect onenvironmental management variables.This shows that the existence ofaccounting will improve environmental management.

Keywords : Accounting, Management of environmental management

xii

DAFTAR ISI

SAMPUL ............................................................................................................... i

HALAMAN JUDUL ................................................................................................ ii

HALAMAN PERSEMBAHAN ............................................................................... iiii

HALAMAN PERSETUJUAN ................................................................................. iv

KATA PENGANTAR ............................................................................................ v

ABSTARK BAHASA INDONESIA ....................................................................... vi

ABSTRACT .......................................................................................................... .vii

DAFTAR ISI........................................................................................................... .viii

DAFTAR TABEL ................................................................................................... ix

DAFTAR GAMBAR/BAGAN ................................................................................. x

BAB I. PENDAHULUAN

A. Latar belakang ................................................................................................ 1

B. Rumusan Masalah.......................................................................................... 4

C. Tujuan Penelitian ............................................................................................ 4

D. Manfaat Penelitian .......................................................................................... 4

BAB II. TINJAUAN PUSTAKA

A. Akuntansi........................................................................................................ 6

B. Pengelolaan.................................................................................................... 13

C. Manajemen Lingkungan ................................................................................. 16

D. Sistem Manajemen Lingkungan ..................................................................... 20

E. Akuntansi Manajemen Lingkungan ................................................................ 24

F. Tinjauan Empiris ............................................................................................. 29

G. Kerangka Pikir ................................................................................................ 32

H. Hipotesis ........................................................................................................ 32

xiii

BAB III. METODE PENELITIAN

A. Jenis Penelitian............................................................................................... 33

B. Lokasi dan Waktu Penelitian........................................................................... 33

C. Definisi Operasional Variabel dan Pengukuran............................................... 33

D. Populasi dan Sampel ...................................................................................... 35

E. Tehnik Pengumpulan data .............................................................................. 35

F. Metode Analisis .............................................................................................. 36

BAB IV. GAMBAR UMUM PERUSAHAAN

A. Gambaran Umum Objek Penelitian................................................................. 38

1. Lokasi, Tipe Dan Fasilitas Layanan RSUD Kabupaten Dompu ....................... 38

2. Kegiatan Layanan Unggulan badan layanan umum RSUD Dompu................. 39

3. Visi, Misi Dan Budaya RSUD .......................................................................... 40

4. Susunan Jabatan Pengelolaan BLUD............................................................. 42

5. Susuna Dewan Pengawas BLUD.................................................................... 46

B. Hasil Peneltian................................................................................................ 47

1. Penerapan Prosedur Akuntansi ..................................................................... 47

2. Pelaksanaan Manajemen Lingkungan ........................................................... 52

3. Analisis Akuntansi dan Manajemen Pengelolaan Lingkungan ........................ 56

BAB V . HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Analisis Penelitian ................................................................................. 46

1. Uji Validitas .................................................................................................... 49

2. Uji Realibilitas ................................................................................................. 50

3. Uji Regresi ...................................................................................................... 53

1. Uji Asumsi Klasik .......................................................................................... 53

Uji Normalitas Data......................................................................................... 53

xiv

a. Uji Heteroskedastisitas .................................................................................. .54

2. Uji Hipotesis ................................................................................................... 55

a. Statistik Deskriptif .......................................................................................... 55

b. Uji Koefisien Determinasi ............................................................................... 55

c. Uji Hipotesi ..................................................................................................... 56

B. Pembahasan .................................................................................................. 57

BAB VI. PENUTUP

A. Kesimpulan..................................................................................................... 67

B. Saran.............................................................................................................. 68

DAFTAR PUSTAKA

LAMPIRAN

xv

DAFTAR TABEL

Judul Halaman

Tabel II.1 Tinjauan Empiris .................................................................................... 29

Tabel II.2 Skala likert ............................................................................................. 34

Tabel III.1 Kota Asal Pegawai ............................................................................... 46

Tabel III.2 Tingkat Pendidikan ............................................................................... 47

Tabel VI.1 Jenis Kelamin Responden .................................................................... 48

Tabel VI.2 Usia Responden ................................................................................... 48

Tabel IV.3 Uji Validitas Variabel X ......................................................................... 49

Tabel IV.4 Uji Validitas Variabel Y ......................................................................... 50

Tabel IV.5 Uji Reliabelitas Variabel X .................................................................... 51

Tabel IV.6 Uji Reliabilitas Variabel Y ..................................................................... 52

Tabel IV.7 Uji Nomalitas ........................................................................................ .53

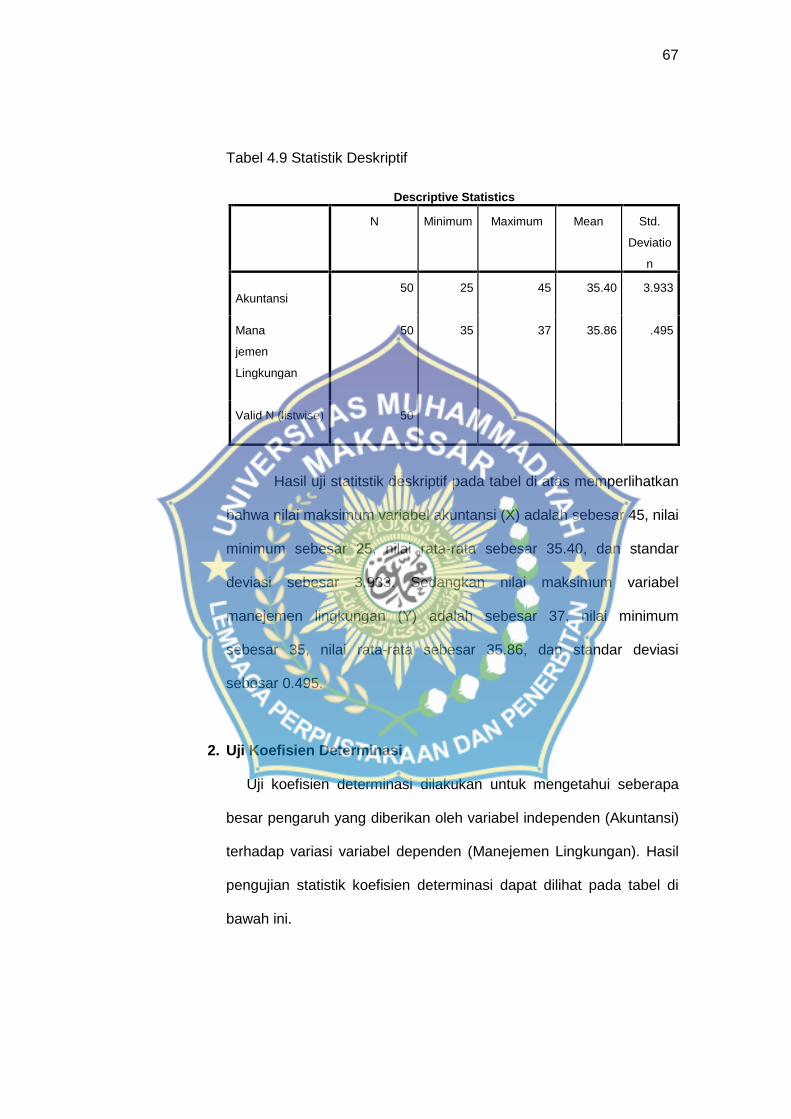

Tabel IV.8 Statistik Deskriptif ................................................................................. 55

Tabel IV.9 Hasil Uji Koefisien Determinan ............................................................. 56

Tabel IV. 10 hasil Uji Hipotesis (Uji t) ..................................................................... 56

xvi

DAFTAR GAMBAR

Judul Halaman

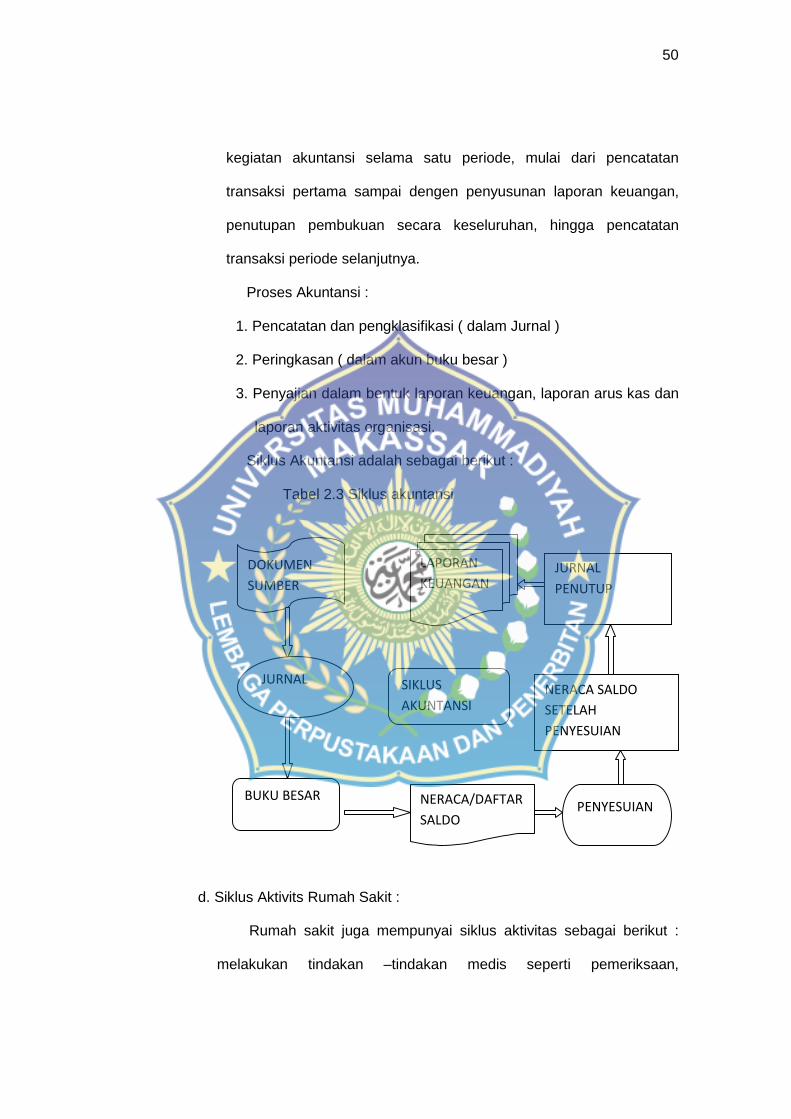

Gambar II.2 Kerangka pikir ................................................................................... 32

Gambar IV. 2 Uji Heteroskedastisitas .................................................................... 54

Gambar IV.3 Siklus Akuntansi .............................................................................. 50

Gambar IV.4 Siklus Transaksi Rumah Sakit ......................................................... 51

1

BAB I

PENDAHULUAN

A. Latar Belakang

Rumah sakit adalah sebuah perusahaan jasa yang sangan di perlukan

untuk kelangsungan hidup manusia yang mana manusia itu sendiri sewaktu-

waktu dapat terserang penyakit, artinya kebutuhan akan pengobatan tidak dapat

kita duga-duga dan sangat di butuhkan. Namun hendaknya suatu rumah sakit

benar-benar menjaga lingkungannya. Dengan cara mengelola limbahnya

dengan sebaik mungkin untuk mencegah agar tidak membahayakan lingkungan

di sekitarnya, apalagi limbah dari rumah sakit bisa berpotensi menularkan

penyakit. Tidak hanya untuk kelangsungan rumah sakit itu sendiri tapi juga

untuk kelangsungan hidup makhluk di sekitarnya baik itu tumbuhan, hewan dan

juga manusia. Tahun 2009 pemerintah menerbitkan UU No 32/2009 pasal 2

yang mengatur bahwa perlindungan dan pengelolahan lingkungan hidup di

laksanakan berdasarkan asas partisipatif dan kearifan lokal. Artinya undang-

undang tersebut mengemukakan bahwa di perintahkan untuk menjaga,

melindungi dan merawat lingkungan di sekitar.Dalam akuntansi secara umum

yang terjadi adalah pengukuran dan pencatatan terhadap dampak yang timbul

dari hubungan antara perusahaan dengan pelanggan atau konsumen produk

aman.

Akuntansi lingkungan adalah suatu ilmu akuntansi yang menunjukkan

biaya riil atas input dan proses bisnis serta memastikan adanya efisiensi biaya,

selain itu juga dapat digunakan untuk mengukur biaya kualitas dan jasa. Tujuan

utamanya adalah dipatuhinya perundangan perlindungan lingkungan untuk

2

menemukan efisiensi yang mengurangi dampak lingkungan. Akuntansi

lingkungan pada dasarnya menuntut kesadaran penuh perusahaan-perusahaan

atau organisasi lainnya yang mengambil manfaat dari lingkungan. Manfaat yang

diambil ternyata telah berdampak pada maju dan berkembangnya bisnis

perusahaan. Oleh karena itu penting bagi perusahaan- perusahaan atau

organisasi lainnya agar dapat meningkatkan usaha dalam mempertimbangkan

konservasi lingkungan secara berkelanjutan (Ikhsan, 2008:11). Namun dalam

praktiknya, banyak sekali perusahaanperusahaan ataupun instansi

pemerintahan seperti rumah sakit yang sepertinya belum efektif dalam

menerapkan akuntansi lingkungan itu sendiri. Disadari atau tidak, kebanyakan

dari perusahaan-perusahaan tersebut menyampingkan resiko kerusakan

lingkungan dan mengutamakan tingkat pembangunannya.

Dalam akuntansi lingkungan lebih cenderung menyoroti masalah aspek

sosial atau dampak dari kegiatan secara teknis, misalnya pada saat

penggunaan alat atau bahan baku perusahaan yang kemudian akan

menghasilkan limbah produksi yang berbahaya. Bidang ini amat penting sebab

khususnya di indonesia saat ini terlalu banyak perusahaan baik badan usaha

milik negara maupun swasta yang dalam pelaksanaannya operasi usaha ini

menimbulkan kerusakan ekosistem kerena adanya limbah produksinya

perusahaan yang tertentu memerlukan alokasi biaya penanganan khusus untuk

hal tersebut. Akuntansi manajemen lingkungan merupakan salah satu sub

sistem dari akuntansi lingkungan yang menjelaskan sejumlah persoalan

pengauntifikasian dampak-dampak bisnis perusahaan kedalam sejumlah unit

moneter (Ikhsan, 2009). Akuntansi lingkungan khususnya akuntansi manajemen

lingkungan berguna bagi manajemen dikarenakan dapat meyediakan informasi

3

fisik mengenai input (bahan,tanah,air,energi) serta output (produk,limbah,emisi)

serta segala pengeluaran, beban maupun penghematan yang berhubungan

dengan lingkungan.

Walaupun beberapa penelitian telah membuktikan terdapat pengaruh

positif antara akuntansi terhadap manajemen lingkungan, tetapi belum diketahui

sejauh mana sebenarnya pengetahuan para pelaku kegiatan ekonomi serta

informasi akuntansi manajemen lingkungan apa yang dibutuhkan. Hal ini cukup

penting untuk diteliti agar didapatkan gambaran yang jelas dan menyeluruh

terkait akuntansi manajemen lingkungan (Burhany,2012).

Rumah sakit bagian institusi atau lembaga yang bergerak pada bidang

kesehatan memiliki perang yang cukup besar dan signifikan dalam menjaga

lingkungan, limbah medis yang dihasilkan oleh rumah sakit apa bila tidak

dikelolah dengan baik dapat mengakibatkan lingkungan yang tercemar. Dalam

kegiatanya, setia rumah sakit pasti menghasilkan limbah dan tergolong kedalam

limbah yang berbahaya terutama limbah medis. Tidak dapat dipungkiri bahwa

rumah sakit sangatlah perlu dalam melakukan penerapa manajemen lingkungan

yang baik dan dengan menjalankan kegiatan manajemen lingkungan tersebut

akan meningkatkan laba serta daya saing rumah sakit yang bersangkutan.

Oleh karna itu sebagai salah satu institusi yang juga berperang dalam

menjaga kelestarian lingkungan, rumah sakit juga memiliki kewajiban untuk

melakukan kegiatan pengelolaan limbah medis yang dihasilkan guna menjaga

kelestarian lingkungan, baik disekitar rumah sakit tersebut melakukan kegiatan

operasional maupun lingkungan luas pada umumnya.

4

Berdasarkan uraian diatas maka peneliti tertarik untuk melakukan

penelitian tentang “Pengaruh Akuntansi Terhadap pengelolaan Manajemen

Lingkungan Pada Rumah Sakit Umum Kota Dompu.

B. Rumusan Masalah

Rumusan masalah yang akan dibahas dalam penelitian ini “Apakah

akuntansi berpengaruh terhadap pengelolaan manajemen lingkungan pada

Rumah Sakit Umum di Kota Dompu?

C. Tujuan Penelitian

Adapun tujuan penelitian ini “Untuk mengetahui pengaruh akuntansi

terhadap pengelolaan manajemen lingkungan pada Rumah Sakit Umum di Kota

Dompu

D. Manfaat Penelitian

1. Manfaat umum penelitian ini adalah dapat membantu masyarakat

mengetahui apa itu akuntansi dan manajemen lingkungan dalam

penerapannya pada rumah sakit, dalam hal ini adalah pengelolaan Rumah

Sakit Umum Kota Dompu.

2. Manfaat bagi lembaga kesehatan rumah sakit umum di Kota Dompu adalah

dapat menjadi bahan pertimbangan para pengelola rumah sakit umum di

Kota Dompu guna meningkatkan kinerja serta konstribusi bagi

pemberdayaan lingkungan yang akan mempengaruhi nilai kegiatan usaha

dimata para pemilik modal,pemakaian jasa dan masyarakat sekitar rumah

sakit menjalangkan aktivitas operasionalnya. Rumah juga terbantu dalam

5

melakukan pengendalian terhadap aktivitas kegiatan operasional yang

berhubungan dengan prinsip akuntansi dan pengelolaan manajemen

lingkungan.

3. Manfaat bagi bidang akuntansi adalah penelitian ini dapat memberikan

konstribusi dan dapat menjadi bahan refrensi bagi penelitian selanjutnya

yang berhubungan dengan akuntansi terhadap pengelolaan manajemen

lingkungan.

6

BAB II

TINJAUAN PUSTAKA

A. Akuntansi

1. Akuntansi

Akuntansi adalah suatu proses mencatat, mengklarifikasi, meringkas,

mengolah dan menyajikan data, transaksi serta kejadian yang berhubungan

dengan keuangan sehinggan dapat digunakan oleh orang yang

menggunakan dengan mudah dimengerti untuk pengambilan keputusan

serta tujuan lainnyan. Akuntansi sering jugasebagai bahasa bisnis (business

language), atau lebih tepatnya sebagai bahasa pengambilan keputusan.

Definisi akuntansi dapat dirumuskan melalui (2) sudut pandang, yakni sudut

pandang pengguna jasa akuntansi dan definisi dari sudut pandang proses

kegiatannya.(Muawanah Umi; 2013).

Adapun ditinjau dari sudut pandang menggunakan jasa akuntansi,

akuntansi dapat didifinisikan sebagai suatu disiplin ilmu atau aktifitas jasa

yang menyediakan informasi yang di perlu untuk melaksanakan kegiatan

secara efisien dan mengevaluasi kegiatan suatu entitas atau trasaksi yang

bersifat keuangan (financial).

Jika ditinjau dari sudut pandang proses kegiatanya, akuntansi dapat

didefinisiskan sebagai proses pencatatan, penggolongan, peringkasan

pelaporan dan penganalisaan data keuangan suatu entitas. Dari sini bisa

dilihat bahwa akuntansi merupakan kegiuatan yang kompleks menyangkut

berbagai macam kegiatan, sehingga pada dasarnya akuntansi harus:

1. Mengidentifikasikan data mana yang berkaitan dan relevan dengan

keputusan yang akan di ambil.

7

2. Memproses atau menganalisis data yang relevan.

3. Mengubah data menjadi informasi yang dapat digunakan untuk

pengambilan keputusan.

Secara sederhana kita dapat menjelaskan bahwa akuntansi dapat

menghasilkan informasi yang digunakan manajer untuk menjalangkan

operasi perusahaan. Akuntansi juga memberikan informasih kepada pihak-

pihak yang berkepentingan untuk mengetahui kinerja keuangan dan kondisi

perusahaan.

Dengan demikian, secara umum, akuntansi dapat di definisikan

sebagai system informasi keuangan yang menghasilkan laporan kepada

pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi

perusahaan.

Definisi selanjutnya terdapat pada APB No. 4 yang dapat menjelaskan

akuntansi sebagai aktivitas jasa yang memiliki fungsi menyediakan informasi

kuantitatif, terutama yang bersifat keuangan tentang satuan-satuan ekonomi

yang dapat bermanfaat dalam menetapkan pilihan-pilihan yang logis

diantara berbagai tindakan alternatif. Definisi tersebut adalah ‘’Akuntansi

adalah kegiatan pelayanan. Fungsingnya adalah untuk memberikan

informasi kuantitatif, terutama keuangan di alam, tentang entitas ekonomi

yang dimaksudkan untuk berguna dalam pengambilan keputusan ekonomi,

dalam membuat pilihan yang antara kursus alternatif tindakan”.

2. Akuntansi Manajemen

Difinisi akuntansi manajemen yang mempunyai lingkup luas diberikan

oleh Management accounting Practies (MAP) Committee.Komite MAP

tersebut dibentuk oleh National Association of Accountans (NAA) untuk

8

menyediakan pedoman pada semua anggota NAA dan para manajemen

bisnis atas konsep-konsep, kebijakan dari praktek akuntansi.Difinisi yang di

keluarkan oleh komite MAP tidak hanya menujukan definisi akuntansi

manajemen saat ini tetapi mendasarkan pada pandangan yang lebih luas

dan bersifat normatif.Difinisi tersebut juga bertujuan politis yaitu agar profesi

akuntan manajemen dapat berkembang pesat dan akuntan manajemen

memiliki kebanggaan terhadap profesi. MAP memberikan difinisi akuntansi

manajemen sebagai berikut “Akuntansi manajemen adalah proses

identifikasi, pengukuran, pengumpulan, analisis, penyimpanan dan

komunikasi informasi financial yang digunakan oleh manajemen untuk

perencanaan, evaluasi, pengendalian dalam suatu organisasi, serta untuk

menjamin ketetapan penggunaan sumber-sumber dan pertanggungjawaban

atas sumber-sumber tersebut. Akuntansi manajemen juga meliputi

pengolahan laporan financial untuk kelompok-kelompok non-manajemen

seperti misalnya para pemegang saham, para kreditor, lembaga-lembaga

pengturan dan dan penguasa perpajakan.” Dalam konteks definisi dari MAP

tersebut, informasi keuangan meliputi informasi dalam arti luas, baik bersifat

moneter maupu non-moneter, yang diperlukan untuk menerapkan sebab

akibat dari sebuah kegiatan bisnis, keadaan-keadaan ekonomi, serta

penilaian aktiva dan hutang yang sesungguhnya maupun yang

direncanakan.

Tujuan akuntansi manajemen perlu didefinisikan karna memiliki

peranan penting dikarenakan tujuan dari akuntansi manajemen dapat

membantu untuk merumuskan teori akuntansi manajemen.Selain itu konsep-

konsep akuntansi manajemen dapat menjadi benar apabila konsep-konsep

9

tersebut didasarkan kepada tujuan akuntansi manajemen yang telah

diterima oleh umum. Tujuan akuntansi manajemen terbagi menjadi dua yaitu

tujuan prime yang berupa akuntansi manajemen dapat membantu

manajemen dalam melakukan pembuatan keputusan serta tujuan sekunder

dimana akuntansi manajemen bertujuan untuk membantu manajemen dalam

melaksanakan fungsi perencanaan, membantu manajemen dalam

menjawab masalah bidang organisasi, membantu manajemen dalam

melaksanakan fungsi pengendalian manajemen, membantu manajemen

dalam melaksanakan system kegiatan manajemen.

3. Akuntansi Lingkungan

Akuntansi Lingkungan sebagai akuntansi yang didalamnya terdapat

proses identifikasi, pengukuran, dan alokasi biaya lingkungan, dimana biaya-

biaya lingkungan tersebut diintegrasikan dalam pengambilan keputusan

bisnis, dan selanjutnya dikomunikasikan kepada para stakeholders.

Akuntansi Lingkungan (Environment Accounting) adalah biaya-biaya

lingkungan yang dimasukkannya ke dalam praktik akuntansi perusahaan

atau lembaga pemerintah. Sedangkan, menurut Badan Perlindungan

Lingkungan Amerika Serikat atau United States Environment Protection

Agency (US EPA), akuntansi lingkungan merupakan fungsi yang

menggambarkan biaya-biaya lingkungan yang harus diperhatikan oleh

pemangku kepentingan perusahaan didalam pengidentifikasian cara-cara

yang dapat mengurangi atau menghindari biaya-biaya pada waktu yang

bersamaan dengan usaha memperbaiki kualitas lingkungan. Oleh karena itu,

akuntansi lingkungan mempunyai pengertian yang sama dengan akuntansi

biaya lingkungan yaitu sebagai penggabungan informasi manfaat dan biaya

10

lingkungan ke dalam praktik akuntansi perusahaan atau pemerintah dengan

mengidentifikasikan cara dapat mengurangi atau menghindari biaya

perbaikan.

Menurut Ikhsan (2009:27)tujuan dan maksud dikembangkannya

akuntansi lingkungan yaitu sebagai berikut :

a. Akuntansi lingkungan merupakan alat manajemen lingkungan,sebagai

alat manajemen lingkungan. Akuntansi lingkungan digunakan untuk

menilai keefektifan kegiatan konservasi lingkungan. Data akuntansi

lingkungan juga digunakan untuk menentukan biaya fasilitas

pengelolaan lingkungan, biaya keseluruhan konservasi lingkungan

dan juga investasi yang diperlukan untuk kegiatan pengelolaan

lingkungan.

b. Akuntansi lingkungan sebagai alat komunikasi dengan masyarakat,

sebagai alat komunikasi publik, akuntansi lingkungan digunakan untuk

menyampaikan dampak negatif lingkungan, kegiatan konservasi

lingkungan dan hasilnya kepada publik. Tanggapan dan pandangan

masyarakat digunakan sebagai umpan balik untuk mengubah

pendekatan perusahaan dalam pelestarian atau pengelolaan

lingkungan.

Guna mencapai keberhasilan dalam penerapan akuntansi lingku

ngan, maka langka pertama yang perlu di perhatikan oleh manajemen

perusahaan adalah adanya kesesuaian antara evaluasi yang dibuat

perusahaan terhdap dampak lingkungan yang ditimbulkan. Langkah kedua

menentukan apa yang menjadi target perusahaan dengan cara

mengidentifikasikan factor-faktor utama yang berdampak pada lingkungan

11

perusahaan serta menyusun suatu perencanaan untuk mengurangi dampak

lingkungan.Akuntansi lingkungan (environmental Accounting atau EA)

merupakan istilah yang berkaitan dengan dimasukannya biaya lingkungan

(environmental costs) ke dalam prakter akuntansi perusahaan atau lembaga

pemerintah. Biaya lingkungan adalah yang timbul dari sisi keuangan

maupun non keuangan yang harus dipikul sebagai akibat dari kegiatan yang

mempengaruhi kualitas lingkungan.(Burhany,2012).

“Fungsi penting akuntansi lingkungan adalah untuk menyajikan biaya-

biaya lingkungan bagi para stakeholders perusahaan, yang mampu

mendorong pengidentifikasian cara-cara mengurangi atau menghindari

biaya-biaya ketika pada waktu yang bersamaan, perusahaan sedang

memperbaiki kualitas lingkungan.”

Bedan Perlindungan (EPA) menambahkan lagi bahwa istilah

akuntansi lingkungan dibagi menjadi dua dimensi utama. Pertama,akuntansi

lingkungan merupakan biaya yang secara secara langsung berdampak pada

perusahaan secara menyeluruh ( dalam hal ini disebut dengan istilah “ Biaya

Pribadi”). Kedua, Akuntansi lingkungan juga meliputi biaya-biaya individu,

masyarakat maupu lingkungan suatu perusahaan yang tidak dapat

dipertanggungjawabkan.

Sistem akuntansi lingkungan terdiri atas lingkungan akuntansi

konvesional dan akuntansi ekologis. Akuntansi lingkungan konvesional

mengukur dampak-dampak dari lingkungan alam pada suatu perusahaan

dalam istilah-istilah keuangan. Sedangkan akuntansi ekologis mencoba

untuk pengukuran dilakukan dalam bentuk unit fisik( pemakaian energy

12

dalam kolojoule, dll), akan tetapi standar pengukuran yang digunakan bukan

dalam bentuk satuan keuangan.

Sedangkan lingkup akuntansi lingkungan dibagi dua bagian. Bagian

pertama didasarkan pada kegiatan akuntansi lingkungan suatu perusahaan

baik secara nasional maupun regional. Bagian kedua, berkaitan dengan

akuntansi lingkungan untuk perusahaan-perusahaan dan organisasi lainnya.

Pada dasarnya penjelasan mengenai konsep akuntansi lingkungan

harus mengikuti beberapa factor berikut, antara lain:

1. Biaya konservasi lingkungan (diukur menggunakan nilai satuan uang).

2. Keuntungan konservasi lingkungan ( diukur dengan unit fisik ).

3. Keuntungan ekonomi dari kegiatan konservasi lingkungan (diukur

dengan nilai satuan uang/rupiah ).

4. Akuntansi Biaya Lingkungan

Akuntansi Biaya lingkungan adalah biaya yang dikeluarkan perusahaan

berhubungan dengan kerusakan lingkungan yang ditimbulkan dan

perlindungan yang dilakukan. Biaya lingkungan mencakup bak biaya

internal (berhubungan dengan pengurangan proses produksi untuk

mengurangi dampak lingkungan) maupun eksternal berhubungan

dengan perbaikan kerusakan akibat limbah yang ditimbulakan

(Susenohaji,2002).

Biaya-biaya yang terdapat dalam akuntansi biaya lingkungan:

a. Biaya pemeliharaan dan penggantian dampak akibat limbah dan

gas buangan (waste and emmision treatment), yaitu biaya yang

13

dikeluarkan untuk memelihara, memperbaiki, mengganti

kerusakan lingkungan yang diakibatkan oleh limbah perusahaan.

b. Biaya pencegahan dan pengelolaan lingkungan (prevention and

envirnmental management) adalah biaya yang dikeluarkan untuk

mencegah dan mengelola limbah untuk menghindari kerusakan

lingkungan.

c. Biaya pembelian bahan untuk bukan hasil produksi (material

purchase value of non product) merupakan biaya yang

dikeluarkan untuk membeli bahan yang bukan hasil produksi

dalam rangka pencegahan dan pengurangan dampak limbah dari

bahan baku produksi.

d. Biaya pengelolaan untuk produk(processing cost of non product

output) ialah biaya yang dikeluarkan perusahaan untuk

pengelolaan bahan yang bukan hasil produksi.

e. Penghematan biaya lingkungan(enviromental revenue)

merupakan penghematan biaya atau penambahan penghasilan

perusahaan sebagai akibat dari pengeloaan lingkungan.

B. Pengelolaan

1. Definisi Pengelolaan

Menurut Balderton (dalam Adisasmita, 2011), istilah pengelolaan

sama dengan manajemen yaitu menggerakan, mengorganisasikan, dan

mengarahkan usaha manusia untuk memanfaatkan secara efektif material

dan fasilitas untuk mencapai suatu tujuan. Sedangkan menurut (Suharsimi

Arikunto, 2012) “Pengelolaan” dapat disamakan dengan manajemen, yang

14

berarti pulapengaturan atau pengurusan. Banyak orang yangmengartikan

manajemen sebagai pengaturan, pengelolaan, dan pengadministrasian,dan

memang itulah pengertian yang populer saat ini. Pengelolaan diartikan

sebagaisuatu rangkaian pekerjaan atau usaha yang dilakukan oleh

sekelompok orang untukmelakukan serangkaian kerja dalam mencapai

tujan tertentu.

Griffin 2012 Mendefinisikan pengelolaan/manajemen adalah suatu

proses perencanaan dan pengambilankeputusan, pengorganisasian,

memimpin dan pengendalian organisasi manusia,keuangan, fisik dan

informasi sumber daya untuk mencapai tujuan organisasi secaraefisiensi

dan efektif. Nanang Fattah, (2013) berpendapat bahwa dalam

prosesmanajemen terlibat fungsi-fungsi pokok yang ditampilkan oleh

seorang manajer ataupimpinan, yaitu perencanaan (planning),

pengorganisasian (organising), pemimpin(leading), dan pengawasan

(controlling). Oleh karena itu, manajemen diartikansebagai proses

merencanakan, mengorganising, memimpin, dan mengendalikanupaya

organisasi dengan segala aspeknya agar tujuan organisasi tercapai

secaraefektif dan efisien.

Secara umum pengelolaan merupakan kegiatan merubah sesuatu

hingga menjadi baik berat memiliki nilai-nilaiyang tinggi dari semula.

Pengelolaan merupakan istilah yang dipakai dalam ilmu manajemen.

Secara etomologi istilah pengelolaan berasal dari kata,kelolah. (to manage)

dan biasanya merujuk pada proses mengurus atau menangani sesuatu

untuk mencapai tujuan tertentu.

15

Pendapat Pamudji diatas mengenai pengelolaan terlihat menitik

beratkan pada dua factor penting yaitu.

a. Pembangunan sebagai pembangunan yang merubah sesuatu

sehingga menjadi baru dan memiliki nilai yang lebih tinggi.

b. Pengelolaan sebagai pembaharuan yaitu usaha untuk memelihara

sesuatu agar lebih cocok dengan kebutuhan-kebutuhan.

2. Fungsi pengelolaan

Bedasarkan fungsi manajemen (pengelolaan) di atas secara garis

besar dapatdisampaikan bahwa tahap-tahap dalam melakukan manajemen

meliputi:perencanaan, pengorganisasian, pelaksanaan, dan pengawasan.

Fungsi-fungsi manajemen tersebut bersifat universal, di mana saja dan

dalam organisasi apa saja.Namun, semuanya tergantung pada tipe

organisasi, kebudayaan dan anggotanya.Pada penelitian ini, peneliti

cenderung berpedoman pada pendapat Terry dalam TheLiang Gie (2011:),

yang menyatakan bahwa kegiatan atau fungsi manajemen,meliputi:

perencanaan (planning), pengorganisasian (organizing),

pengarahan(actuating), dan pengawasan (controlling).

a. Perencanaan (Planning)

Menurut Sutarno NS (2011), perencanaan diartikansebagai

perhitungan dan penentuan tentang apa yang akan dijalankan

dalam rangkamencapai tujuan tertentu, dimana menyangkut tempat,

oleh siapa pelaku itu ataupelaksana dan bagaimana tata cara

mencapai itu.

16

b. Pengorganisasian (organizing)

Pengorganisasian merupakan pengelompokan kegiatan-

kegiatan penugasankegiatan-kegiatan penyediaan keperluan,

wewenang untuk melaksanakankegiatannya.

c. Pengarahan (Actuating)

Pengarahan (Direction) adalah keinginan untuk membuat orang

lain mengikutikeinginannya dengan menggunakan kekuatan pribadi

atau kekuasaan jabatan secaraefektif dan pada tempatnya demi

kepentingan jangka panjang perusahaan.

d. Pengawasan (Controlling)

Pengawasan adalah kegiatan membandingkan atau mengukur

yang sedang atausudah dilaksanakan dengan kriteria, norma-norma

standar atau rencana-rencana yangsudah ditetapkan sebelumnya

(Sutarno NS, 2011).

3. Tujuan Pengelolaan

Tujuan pengelolaan adalah agar segenap sumber daya yang ada

seperti, sumber daya manusia, peralatan atau sarana yang ada dalam

suatu organisasi dapat digerakan sedemikian rupa, sehingga dapat

menghindarkan dari segenap pemborosan waktu, tenaga dan materi

guna mencapai tujuan yang diinginkan. Pengelolaan dibutuhkan dalam

semua organisai, karna tampa adanya pengelolaan atau manajemen

maka semua usaha akan sia-sia dan pencapaian tujuan akan sangat

sulit.

17

C. Manajemen Lingkungan

Manajemen lingkungan sangat dibutuhkan untuk dipelajari dan

diterapkan dalam kehidupan saat ini karena banyaknya dampak lingkungan

yang dapat menjadikan lingkungan berkurang atau bahkan atau bahkan rusak

dalam segi peruntukkannya. Dalam manajemen lingkungan perlu

didefinisiskan terlebih dahulu agar dapat memahami sehingga mampu

menerapkan dalam kehidupan sehari-hari dalam rangka mencegah terjadinya

kerusakan lingkungan.Untuk menjelaskan definisi manajemen lingkungan, kita

lihat definisi manajemen secara umumsebagai berikut :

Manajemen menurut pengertian Stoner & Wankel (2012) adalah

proses merencanakan,mengorganisasikan, memimpin, mengendalikan usaha-

usaha anggota organisasi dan prosespenggunaan sumber daya organisasi

untuk mencapai tujuan-tujuan organisasi yang sudah ditetapkan. Sedangkan

menurut Terry (2011) manajemen adalah proses tertentu yang terdiri dari

kegiatanmerencanakan, mengorganisasikan, menggerakkan sumber daya

manusia dan sumber daya lain untukmencapai tujuan yang telah

ditetapkan.manajemen adalah sekumpulan aktifitas yang

disengaja(merencanakan, mengorganisasikan, menggerakkan) yang terkait

dengan tujuan tertentu. lingkungan menurut definisi umum yaitu segala

sesuatu disekitar subyek manusia yang terkait denganaktifitasnya. Elemen

lingkungan adalah hal-hal yang terkait dengan: tanah, udara, air, sumberdaya

alam, flora, fauna, manusia, dan hubungan antar faktor-faktor tersebut. Titik

sentral isu lingkungan adalah manusia. Jadi manajemen lingkungan bisa

diartikan sekumpulan aktifitas merencanakan,mengorganisasikan, dan

18

menggerakkan sumber daya manusia dansumber daya lain untuk

mencapaitujuan kebijakan lingkungan yang telah ditetapkan.

Manajemen lingkungan adalah aspek-aspek dari keseluruhan fungsi

manajemen (termasukperencanaan) yang menentukan dan membawa pada

implementasi kebijakan lingkungan (BBS 7750, dalamISO 14001 oleh Sturm,

2012).Manajemen lingkungan selama ini sebelum adanya ISO 14001 berada

dalam kondisi terpecah-pecahdan tidak memiliki standar tertentu dari satu

daerah dengan daerah lain, dan secara internasional berbedapenerapannya

antara negara satu dengan lainnya. Praktek manajemen lingkungan yang

dilakukan secarasistematis, prosedural, dan dapat diulang disebut dengan

sistem manajemen lingkungan (EMS).Menurut ISO 14001 (ISO 14001, 2012),

sistem manajemen lingkungan (EMS) adalahbagian dari sistem manajemen

keseluruhanyang berfungsi menjaga dan mencapai sasaran kebijakan

lingkungan. Sehingga EMS memiliki elemen yaitu pernyataan kebijakan

lingkungan dan merupakan bagian dari sistem manajemen perusahaanyang

lebih luas.Berdasarkan cakupannya, terdapat pendapat yang membagi

manajemen lingkungan dalam 2 macamyaitu:

1. Lingkungan internalyaitu di dalam lingkungan pabrik / lokasi fasilitas

produksi. Yaitu yang termasukdidalamnya kondisi lingkungan kerja,

dampak yang diterima oleh karyawan dalam lingkungankerjanya,

fasilitas kesehatan, APD, asuransi pegawai, dll.

2. Lingkungan eksternalyaitu lingkungan di luar lokasi pabrik / fasilitas

produksi. Yaitu segala hal yangdapat menimbulkan dampak pada

lingkungan disekitarnya, termasuk masyarakat di sekitar lokasipabrik,

dan pihak yang mewakilinya (Pemerintah, pelanggan, investor/pemilik).

19

Aktifitas yang terkaityaitu komunikasi dan hubungan dengan

masyarakat, usaha-usaha penanganan pembuangan limbah kesaluran

umum, perhatian pada keseimbangan ekologis dan ekosistem di

sekitar pabrik, dll.

Yang dimaksud dengan lingkungan pada tulisan ini adalah yang

dicakup dalam sistem manajemenlingkungan ISO 14001, yaitu yang berkaitan

dengan lingkungan internal dan eksternal.Elemen pokok manajemen

lingkungan sesuai dengan definisi diatas terkait dengan aspek lingkungandan

dampak lingkungan. Adapun aspek lingkungan dan dampaklingkunganya

adalah sebagai berikut:

1. Aspek Lingkungan

Aspek lingkungan didefinisikan adalah elemen dari aktifitas

organisasi, produk dan jasa yang dapatberinteraksi dengan

lingkungan. Contoh : konsumsi air, pengeluaran zat beracun ke udara

(GEMI, 2013).Elemen dari aktifitas, produk, atau jasa perusahaan

yang mengakibatkan atau dapat mengakibatkandampak lingkungan

(EPA, 2011).Atau dapat dikatakan bahwa aspek lingkungan dalam

diagram input-output proses produksi adalah semuaelemen yang

termasuk dalam non-produk atau by-produk.Contoh kriteria aspek

lingkungan dari Acushnet (EPA,2011):

1. Biaya pembuangan limbah

2. Dampak pada kesehatan manusia

3. Biaya material

4. Tingkatan toksisitas

5. Konsumsi energy

20

6. Dampak pada sumberdaya, seperti buruh

7. Dll.

2. Dampak Lingkungan

Dampak lingkungan didefinisikan sebagai interaksi aktual

dengan atau memberi dampak padalingkungan (EPA,2011).Adalah

setiap perubahan pada lingkungan, apakah menguntungkan atau

merugikan, secara keseluruhanatau sebagian yang diakibatkan dari

aktifitas organisasi, produk atau jasanya. (GEMI, 2013).Antara aspek

dan dampak lingkungan terdapat hubungan sebab-akibat, dimana

dampak lingkunganberasal dari aspek lingkungan, namun aspek

lingkungan tidak selalu berdampak lingkungan (EPA, 2011).Untuk

mengukur aspek dan dampak lingkungan ini dilakukan bermacam

metoda. Salah satunya adalahmetoda 6 langkah pemetaan proses

EPA (2011).

D. Sistem Manajemen Lingkungan

Sistem Manajemen Lingkungan adalah sistem pengelolaan lingkungan

yang merupakan bagian dari rangkaian kegiatan sistem manajemen terpadu di

rumah sakit yang meliputi pendekatan struktur organisasi, kegiatan

perencanaan, pembagian tanggung jawab dan wewenang, praktikmenurut

standar operasional, prosedur khusus, proses berkelanjutan dan

pengembangan sumber daya manusia untuk mengembangkan, menerapkan,

mencapai, mengkaji, mengevaluasi, dan mensinergikan kebijakan lingkungan

dengan tujuan rumah sakit. (Wiku Adisasmito 2014).

Berbagai manfaat yang bisa didapat apabila menerapkan sistem

manajemen lingkungan rumah sakit adalah yang terpenting perlindungan

21

terhadap lingkungan dan kesehatan masyarakat. Dengan mengikuti prosedur

yang ada dalam sistem manajemen lingkungan rumah sakit, maka sekaligus

akan membantu dan mematuhi peraturan perundang-undangan dan sistem

manajemen yang efektif (Wiku Adisasmito, 2014).

Konsep manajemen lingkungan rumah sakit di Indonesia telah dikenal

sejak lama sebagai bagian dari rutinitas internal kegiatan rumah sakit. Aplikasi

konsep tersebut pada banyak rumah sakit dilaksanakan melalui praktik-praktik

sanitasi lingkungan, seperti pencegahan nfeksi nosokomial, penyehatan ruang

dan bangunan, pengendalian vektor, dan pengolahan limbah rumah sakit

(Wiku Adisasmito, 2014).

Pengelolaan limbah rumah sakit merupakan bagian dari kegiatan

penyehatan lingkungan rumah sakit yang bertujuan untuk melindungi

masyarakat dari bahaya pencemaran lingkungan yang bersumber dari limbah

rumah sakit. Upaya pengelolaan limbah rumah sakit dapat dilaksanaan

dengan menyiapkan perangkat lunaknya yang berupa peraturan, pedoman

dan kebijakan yangmengatur pengelolaan dan peningkatan kesehatan di

lingkungan rumah sakit (Wiku Adisasmito, 2014).

1. Konsep Pengelolaan Lingkungan

Berbagai konsep tentang pengelolaan lingkungan mempunyai arti

dan tujuan sebagai upaya untuk meningkatkan kualitas lingkungan

dengan menghasilkan limbah yang ramah lingkungan dan aman bagi

masyarakat sekitar (Wiku Adisasmito, 2014: 9-12). Ada beberapa

konsep pengelolaan lingkungan, antara lain :

22

a. Reduksi Pada Sumber (Source Reduction)

Reduksi atau menghilangkan limbah dari sumber

dilaksanakan dalam suatu proses. Pelaksanaan dalam Source

Reduction meliputi modifikasi proses operasional, mendesain

ulang produk yang dihasilkan, substitusi bahan, peningkatan

kemurnian bahan, housekeeping yang baik dan perubahan

praktik manajemen, meningkatkan efisiensi dan perubahan

peralatan dan teknologi, serta pelaksanaan daur ulang.

b. Minimisasi Limbah

Minimisasi limbah merupakan suatu teknik yang

memfokuskan kegiatannya pada reduksi sumbernya ataupun

melakukan aktivitas daur ulang yang dapat mereduksi baik

volume ataupun toksisitas limbah yang dihasilkan. Minimisasi

limbah juga mencakup pengembangan proses produksi yang

lebih efisien.

c. Pengelolaan Kualitas Lingkungan Menyeluruh (Total Quality

Environmental Management/TQEM)

Pengelolaan Kualitas Lingkungan Menyeluruh (PKLM)

merupakan konsep yang mengawinkan ide dan Teknik

Manajemen Kualitas Menyeluruh (Total Quality Management)

dengan manajemen lingkungan.

2. Manfaat Sistem Manajemen Lingkungan

Dengan mengikuti prosedur yang ada dalam sistem manajemen

lingkungan rumah sakit, maka sekaligus akan membantu dalam

23

meatuhi peraturan perndang-undangan dan sistem manajemen yang

efektif (Wiku Adisasmito, 2014).

Menurut ISO 14001, Sistem Manajemen Lingkungan merupakan

bagian dari seri ISO 14000 yang merupakan suatu sistem yang

mengorganisasikan kebijakan lingkungan, perencanaan,

implementasi, pemeriksaan, tindakan koreksi dan tinjauan

manajemen perusahaan dalam melaksanakan kegiatan pengelolaan

lingkungan sehingga tercapai perbaikan lingkungan yang bersifat

terus-menerus atau berkesinambungan.

Sistem Manajemen Lingkungan merupakan suatu bagian dari

studi manajemen yang memasukkan unsur-unsur kepedulian

lingkungan dalam aktivitas sehari-hari, dan merupakan suatu proses

manajemen yang menekankan upaya peningkatan efisiensi

perusahaan dengan meminimalisasi keluaran limbah melalui proses

produksi atau teknologi bersih lingkungan.

Tujuan secara menyeluruh dari penerapan Sistem Manajemen

Lingkungan ISO 14001 sebagai standar internasional adalah untuk

mendukung perlindungan lingkungan dan pencegahan pencemaran

yang seimbang dengan kebutuhan sosial ekonomi.

a. Manfaat terhadap lingkungan

Dampak positifterbesar terhadap lingkungan adalah

berkurangnya limbah yang berbahaya. Bukan hanya

pengelolaan limbah yang menjadi bagian utama dari sertifikasi

ISO, tetapi juga meminimalisasi limbah. Minimalisasi limbah

adalah langkah untuk masa depan dalam perlindungan

24

lingkungan dan berlaku baik untuk limbah yang berbahaya

atau tidak.

b. Pembentukan sistem pengelolaan yang efektif

Dengan adanya bermacam-macam tuntutan terhadap

perusahaan sehubungan dengan pengelolaan lingkungan

hidupdan sistem manajemen lingkungan, hal itu menuntut

perusahaan untuk melakukan pengelolaan dengan lebih efektif

sehingga mampu berkiprah dalam dunia peraturan

internasional.

c. Penurunan biaya

Dasar utama dalampenghematan baiaya adalah sedikitnya

bahan kimia dan limbah yang perlu ditangani atau dibersihkan.

Berkurangnya bahan kimia berarti berkurang pula penggunaan

bahan kimia yang berkualitas rendah, berkurang pula

tumpahan bahan kimia, yang berarti mengurangi jumlah

limbah yang berbahaya yang harus dilacak dan di buang.

E. Akuntansi Manajemen Lingkungan

Akuntansi manajemen lingkungan merupakan sub bagian dari akuntansi

lingkungan yang pada umumnya untuk menyediakan informasi dalam

pengambilan keputusan bagi suatu organisasi, walaupu informasi dihasilkan

untuk tujuan yang lain, seperti pelaporan eksternal (Ikshan,2009). Pandangan

bahwa akuntansi manajemen lingkungan secara dominan berhubungan

terhadap penyediaan informasi untuk pengambilan keputusan internal yang

konsisten dengan definisi US EPA (1995),dimana US EPA menjelaskan

25

akuntansi manajemen lingkungan sebagai suatu “Proses pengidentifikasian,

pengumpulan, dan penganalisisan informasi tentang biaya-biaya dan kinerja

untuk membantu pengambilan keputusan organisasi”.

Akuntansi manajemen lingkungan adalah hal yang tidak terpisahkan dari

unsur manajemen perusahaan. Akuntansi manajemen lingkungan sendiri

merupakan proses mengidentifikasian, pengumpulan, perkiraan-perkiraan,

analisis, pelaporan dan pengiriman informasi tentang:

1. Informasi berdasarkan arus bahan dan energy

2. Informasi berdasarkan biaya lingkungan

3. Informasi lainnya yang terukur dibentuk berdasarkan akuntansi

manajemen lingkungan untuk pengambilan keputusan bagi

perusahaan.

Akuntansi manajemen lingkungan pada dasarnya lebih menekankan

pada akuntansi dari biaya-biaya lingkungan. Biaya lingkungan ini tidak hanya

mengenai informasi tentang biaya-biaya lingkungan dan informasi lainnya yang

terstruktur, akan tetapi juga tentang informasi material dan energiyang

digunakan. Akuntansi manajemen lingkungan saling terkait dan terfokus pada

arus nilai –nilai bahan dan energi. Konsep akuntansi manajemen lingkungan

digunakan untuk melakukan pemonitoran dan pengevaluasian informasi yang

terstruktur dari keuangan maupun akuntansi manajemen (dalam unit moneter )

serta timbal balik guna meningkatkan efisiensi pemanfaatan bahan-bahan

maupun energy, mengurangi risiko-risiko lingkungan dan memperbaiki hasil-

hasil dari manajemen perusahaan. Akuntansi Manajemen Lingkungan (EMA)

merupakan salah satu komponen akuntansi lingkungan.EMA mampu

memberikan informasi mengenai fisik dan moneter.Kedua informasi tersebut

26

dapat membantu rumah sakit untuk menentukan keputusan yang berkaitan

dengan lingkungan. Hal ini didukung oleh Burrit et al. (2012) dalam Burhany

(2015) yang menyatakan bahwa EMA memberi manfaat penting bagi

perusahaan (rumah sakit) berupa penyediaan informasi yang lengkap untuk

pengambilan keputusan. Burhany (2015) menambahkan informasi tersebut

dapat mengungkapkan peluang tersembunyi, seperti proses pengelolaan

limbah yang lebih baik, pengurangan konsumsi energi dan bahan, atau peluang

untuk daur ulang bahan. Oleh karna itu akuntansi manajemen lingkungan

bukan hanya suatu alat manajemen lingkungan diantara banyak alat-alat

lainnyan akan tetapi, akuntansi manajemen lingkungan adalah suatu himpunan

yang luas dari prinsip-prinsip dan pendekatan yang mempersiapkan arus

bahan-bahan, energy dan biaya (Ikhsan, 2013). Data dari akuntansi

manajemen lingkungan tidak hanya menyediakan data biaya yang penting bagi

manajemen saja, malainkan juga arus infomasi fisik seperti penggunaan bahan

baku. Akuntansi manajemen lingkungan memiliki dua (2) informasi, yaitu

informasi fisik dan informasi moneter (Ikhsan 2009).

1. Informasi Fisik atau Physical Accounting (berbasis pada material flow

balance procedure) Akuntasi manajemen lingkungan menetapkan

satu penekanan tertentu pada materi dan materi memandu biaya

karena:

a. Penggunaan energy, air dan materi, seperti halnya hasil dari

limbah dan emisi, secara langsung terkait pada banyak dampak

organisasi lingkungan mereka dan

b. Biaya pembelian materi merpakan satu pemicu biaya utama

pada beberapa organisasi.

27

2. Informasi moneter atau Monetary Accunting (berbasis pada Monetary

procedure) Akuntansi manajemen pada dasarnya lebih menekankan

pada biaya-biaya lingkungan.Biaya lingkungan dapat diklarifikasikan

menjadi empat kategori menurut ( Hansen dan women, 2011:413-

414) yaitu:

1. Biaya pencegahan lingkungan (Invironmentalprevention costs)

adalah biaya-biaya untuk aktifitas yang dilakukan untuk

mencegah produksinya limbah dan/atau sampah yang dapat

merusak lingkungan.

2. Biaya deteksi lingkungan (environmental detection costs)

adalah biaya-biaya untuk aktivitas yang dilakukan untuk

menentukan bahwa produk, proses, aktivitas lain diperusahaan

telah memenuhi standar lingkungan yang berlaku atau tidak.

3. Biaya kegagalan internal lingkungan (environmental internal

failure costs) adalah biaya-biaya untuk aktivitas yang dilakukan

karna diproduksinya limbah dan sampah tetapi tidak dibuang

dilingkungan luar. Jadi, biaya kegagalan internal terjadi untuk

menghilangkan dan mengolah limbah dan sampah ketika

diproduksi.

4. Biaya kegagalan eksternal lingkungan (environmental external

failure costs) adalah biaya-biaya untuk aktivitas yang dilakukan

setelah melepas limbah atau sampah kedalam lingkungan.

Biaya kegagalan eksternal yang dierealisasi (realized external

failure costs) adalah biaya yang dialami dan dibayar oleh

perusahaan.

28

EMA telah dikembangkan untuk mengatasi keterbatasan

akuntansimanajemen tradisional dalam hal kegiatan pengelolaan dan

keputusan yangmelibatkan isu-isu lingkungan seperti biaya lingkungan dan

dampak-dampaknya.Dalam prosedur pengambilan keputusan internal, praktik

akuntansi manajemenkonvensional mungkin tidak memberikan biaya

lingkungan yang memadai. Halini terjadi sebagai akibat dari kegagalan untuk

mengungkapkan beberapa biayalingkungan. Pengklasifikasian biaya secara

fungsional (biaya langsung, biayatenaga kerja langsung, dan biaya overhead)

menyebabkan biaya yang terkaitdengan lingkungan cenderung dimasukkan dan

tersembunyi di dalam biayaoverhead sehingga manajaer sulit untuk

menemukan dan melakukan pengendalianterhadapnya. Untuk itu timbullah

kebutuhan untuk mengadopsi EMA denganmembentuk manajemen baru dan

sistem akuntansi biaya lingkungan.

Akuntansi Manajemen Lingkungan memberi manfaaat penting bagi

perusahaan (rumah sakit) berupa penyediaan informasi yang lengkap untuk

pengambilan keputusan. Informasi tersebut dapat mengungkapkan peluang

tersembunyi, seperti proses pengelolaan limbah yang lebih baik, pengurangan

konsumsi energi, atau peluang untuk mendaur ulang. Dari perspektif

lingkungan, informasi ini juga dapat digunakan dalam pengembangan proses

yang lebih efisien yang mengarah ke inovasi, menemukan bahwa perusahaan

yang menyajikan informasi lingkungan dapat mengembangkan sistem

pengendalianinternal yang lebih baik dan mengarahkannya pada pengambilan

keputusan yanglebih baik pula (Burhany, 2015).

IFAC (2005) membagi tiga kegunaan dan manfaat EMA.

Pertama,compliance atau kepatuhan, di mana EMA bermanfaat untuk

29

mendukungperlindungan lingkungan melalui kepatuhan terhadap regulasi

lingkungan danpembuatan kebijakan lingkungan secara internal. Ini dapat

dilakukan dengan caramerencanakan dan mengimplementasikan investasi

yang dapat mengendalikanpolusi, mengganti bahan beracun, dan melaporkan

limbah dan emisi yangdihasilkan kepada regulator. Kedua, eco-efficiency, di

mana manfaat yangdiberikan adalah berupa dukungan secara simultan

terhadap pengurangan biayadan dampak lingkungan melalui penggunaan

energi, airdan bahan yang lebihefisien dalam operasi dan produk perusahaan.

Wujudnya adalah denganmelakukan penelusuran aliran energi, air, bahan dan

limbah secara akurat,merencanakan dan mengimplementasikan energi, air dan

bahan yang efisien, sertamenetapkan jumlah pengembalian investasi tahunan

dari aktivitas eco-efficiency.Ketiga, strategic position, di mana manfaatnya

adalah berupa dukungan dalamevaluasi dan implementasi program yang ramah

lingkungan dan efektif dalam halbiaya untuk menjamin posisi strategis

perusahaan dalam jangka panjang. Ini dapatdilakukan dengan cara bekerja

sama dengan pemasok untuk mendesain produkdan jasa bagi green market,

menaksir biaya internal dari regulasi yang mungkinmuncul di masa yang akan

datang, serta membuat pelaporan kepada stakeholdersseperti pelanggan,

investor dan masyarakat lokal.

30

F. Tinjauan Empiris

Tabel 2.1

Tinjauan Empiris

No

.

Nama tahunpenelitian

Judulpenelitian

Tehnik analisis data Hasilpenelitian

1. Sunarto, 2016 Manajemenlingkunganrumah sakitdalam rangkamewujudkanGreen Hospital

Analisis deskriptifyaitu jenis penelitianyang bertujuanmenjelaskanperumusan danimplementasi pilihansrtrategis melaluianalisis SWOT yangdihadapai rumahsakit

Bahwa rumahsakitpersahabatansedangmenerapkanprinsip-prinsipramahlingkunganuntukmewujudkangreenhospital,dengankeunggulanpendidikanramahlingkunganserta adanyataman terapidan releksasiyang di kenalsebagaitamanpenyembuhan.

2. ErfinsyaChristiantiMoedjanarko,2013

Pengelolaanbiayalingkungandalam upayaminimalisilimbah PTWONOSARIJAYASurabaya.

Pendekatan kualitatifdengan metodeinterview semisrtuktured,analisisdokumen, danobservasi lapangan.

Bahwapengelolaanbiayalingkungandalammendukungupayameminimalisilimbah.

31

3. Sanjaya ajimahardhika,2014

Analisisperilaku biayapengelolaanlimbah padaPT.Indoacidatama,tbkkabupatenkaranganyar

Menganalisis,menngidentifikasi, mengakui,pengukuran danpenyajian sertamengungkapkan biyalingkungan padalaporan keuangan.

Perusahandalammengakuibiayalingjkungandimaksudkandalam biyakomponenbiayaproduksidenganpertimbanganbahwa limbahtimbuklsebagaiakibat dariprosesproduksi

4. HY, Sri Widodo2015

Penerapanakuntansiterhadapmanajemenlingkunganpada rumahsakit diyogyakarta

Metode deskriptfkuantitatif denganteknik penghitunganskor penerapanakuntansimanajemenlingkungan dibagidengan skor ideal.

Penerapanakuntansiberpengaruhpositive dansignifikanterhadapmanajemenlingkungadenganmenunjukkanpresentaseyang tinggiyaitu 81.79%denganinterpetasibahwa rumahsakit telahmelakukanpencatan danmenghitunginformasiyangberkaitandenganlingkungan.

32

5. Atik Mawarni,2013

AnalisispengelolaanLinen diInstalasi rawatinap RSPermata BundaPurwodadi

Deskriptif eksploratifdengan pendekatancross sectional.

Meneunjukanbahwaperencanaanperamalankebutuhanlinien belumbaik karenadilakukanberdasarkanasumsi linenyang hilangatau rusak.

G. Kerangka Pikir

Akutansi memberikan manfaat penting bagi manajemen berupa

penyediaan informasi yang lengkap untuk pengambilan keputusan. Beberapa

penelitian empiris menemukan bahwa implementasi akuntansi berhubungan

atau berpengaruh positif terhadap manajemen lingkungan.

Gambar 2.2 Kerangka Konsep

H. Hipotesis

Hipotesis merupakan jawaban sementara terhadap masala yang akan

diteliti dan akan dibuktikan kebenarannya

H1: “Diduga Bahwa Akuntansi berpengaruh positif dan signifikan

terhadap Pengelolaan Manajemen Lingkungan Rumah Sakit Umum Kota

dompu”

Akuntansi Pengelolaan ManajemenLingkungan

33

BAB III

METODE PENELITIAN

A. Jenis Dan Sumber Data

Jenis penelitian ini adalah penelitia kuantitatif atau menggunakan

pendekatan kuantitatif karena penelitian ini menggunakan angka-angka, hal ini

sesuai dengan pendapatan sugiyono (2012) menjelaskan bahwa ciri penelitian

kuantitatif baik dalam proses maupun hasil penelitian menghadapi dalam

bentuk angka-angka.

B. Lokasi dan Waktu Penelitian

Penulis melakukan penelitian di Rumah Sakit Umum Kota Dompu yang

terletak pada Kabupaten Dompu Provinsi Nusa Tenggara Barat

(NTB).Rencana penelitian ini akan dilakukan 2 (dua) bulan.

C. Definisi Operasional Variabel dan Pengukuran

a. Definisi Operasional

1. Akuntansi adalah suatu proses pencatatan, mengklarifikasi, meringkas,

mengolah dan menyajikan data, transaksi serta kejadian yang

berhubungan dengan keuangan. Fungsingnya adalah untuk

memberikan informasi kuantitatif, terutama keuangan di alam, tentang

entitas ekonomi yang dimaksudkan untuk berguna dalam pengambilan

keputusan ekonomi, dalam membuat pilihan yang antara kursus

alternative tindakan”.Variabel Akuntansi diukur dengan skala likert 1-5.

2. Pengelolaan sama dengan manajemen yaitu menggerakan,

mengorganisasikan, dan mengarahkan usaha manusia untuk

memanfaatkan secara efektif material dan fasilitas untuk mencapai

34

suatu tujuan. Variabel manajemen lingkungan diukur dengan skala likert

1-5.

3. Manajemen lingkungan adalah aspek-aspek dari keseluruhan fungsi

manajemen (termasuk perencanaan) yang menentukan dan membawa

pada implementasi kebijakan lingkungan (BBS 7750, dalam ISO 14001

oleh Sturm, 2012).

4. Akuntansi Manajemen lingkungan merupakan sub bagian dari akuntansi

lingkungan yang pada umumnya untuk menyediakan informasi dan

pengambilan keputusan bagi suatu organisasi, walaupun informasi

dihasilkan untuk tujuan yang lain, seperti pelaporan eksternal.

b. Pengukuran

Dalam penelitian ini skala pengukuran yang di gunakan adalah skalal

ikert. Skala likert adalah skala yang digunakan untuk mengukur pendapat

dan persepsi seseorang atau sekelompk orang mengenai suatu gejala.

Tabel2.2

SkalaLikert

Sangatsetuju (SS) 5

Setuju (S) 4

Netral (N) 3

TidakSetuju (TS) 2

Sangattidaksetuju (SS) 1

35

D. Populasi Dan Sampel

a. Populasi

Adapun yang menjadi populasi dalam penelitian ini adalah responden

yang bekerja dirumah sakit umum kota dompu. Karakteria:

1. Pegawai keuangan yang kerja dirumah sakit dompu

2. Pegawai yang kerja pada bagian pengelolaan lingkungan

b. Sampel

Dalam penelitian ini menggunakan Purpsive Sampling. Metode ini

dilakukan dengan memilih responden yang bersedia untuk mengisi

kuesioner. Dari 99 responden terdapat 50 Responden yang bersedia

mengisi kuesioner.

E. Tehnik Pengumpulan Data

Tehnik pengumpulan data yang digunakan dalam penelitian ini, yaitu:

1. Penelitian kepustakaan (ribrary research), yaitu penelitian yang dilakukan

dengan jalan mengadakan telaan secara langsung terhadap beberapa buku

sebagai bahan pustaka, serta karangan ilmiah yang erat kaitannya dengan

masalah diatas.

2. Penelitian lapangan (Field Research), yaitu penelitian yang dilakukan

dengan peninjauan secara langsung kepada objek penelitian yang telah

ditetapkan.

Untuk mengumpulkan data lapang yang diperlukan, digunakan

teknik/metode, sebagai berikut:

a. Kuesioner merupakan teknik pengumpulan data yang dilakukan

dengan cara member berbagai pertanyaan tertulis kepada responden

36

untuk dijawabnya. Dalam penelitian ini kuesioner yang digunakan

untuk mengumpulkan data dari para responden yang telah

ditentukan.

b. Observasi, yaitu mengadakan pengamatan secara langsung

terhadap objek penelitian dengan membuat suatu konsep mengenai

masalah yang berhubungan denganjudul penelitian.

F. Metode Analisis

1. Uji Asumsi Klasik

a. Normalitas

Adalah sebuah ujian yang dilakukan dengan tujuan untuk menilai

sebaran data pada sebuah kelompok data atau variabel, apakah

sebaran data tersebut berdistribusi normal atau tidak.

b. Heterskedastisitas

Adalah ujian yang menilai apakah ada ketidaksamaan variabel

dari residual untuk semua pengamatan pada model regresi liniear.

2. Uji Regresi

Analisis yang digunakan dalam penelitian ini adalah analisis statistic

deskriftif dan analisisr egresi linear sederhana antara lain:

Analisis statistic deskriftif adalah statistic yang digunakan untuk

menganalisis data dengan cara mendeskripsika atau menggambarkan data

yang telah terkumpul sebagai adanya tanpa bermaksud membuat

kesimpulan yang berlaku umum atau generalisasi (Sugiyono 2014). Analisis

37

regresi pada penelitian ini menjelaskan nilai minimum, maximum, rata-rata

dan standardiviasi dari setiap variabel yang di analisis.

Menurut sugiyono 2014, persamaan regresi dapat digunakan melalui

prediksi seberapa tinggi nilai variabel dependen bila nilai independen

dimanipulasi (diubah-ubah). Analisis regresi linear sederhana digunakan untuk

menguji hipotesis dalam penelitianini. Analisis kuantitatif memberikan

gambaran tentang hubangan antara akuntansi dengan pengelolaan

manajemen lingkungan di Rumah Sakit Kota Dompu dengan menggunakan

rumus:

= + +……+ e

Keterangan :

Y = Pengelolaan manajemen lingkungan

X = Akuntansi

a = Kostanta

b = Koefisien Regresi

e = Eror

38

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Objek Penelitian

1. Lokasi, Tipe Dan Fasilitas Layanan RSUD Kabupaten Dompu

RSUD Kabupaten Dompu dididrikan pada tahun 1945 dengan nama

balai pengobatan pada tahun 1970 diambil alih oleh pemerintah daerah

dan sampai sekarang. Baru tahun 1998 RSU ditetapkan kelas C dengan

jumlah tempat tidur 67 buah dan mempunyai lahan 2 hektar dengan luas

bangunan 15,553.80 m2. Tahun 2001 sampai sekarang rumah sakit

kabupaten dompu mulai melakukan pengembangan peningkatan baik fisik

maupun sarana kesehatan untuk meningkatkan kualitas pelayanan.

RSUD Kabupaten Dompu terletak pada lokasi yang strategis,

berada ditengah-tengah jantung kota Dompu sehingga dapat diakses oleh

masyarakat kabupaten Dompu di berbagai penjuru kecamatan, dalam

landscape Pulau sumbawa juga Kabupaten Dompu termasuk RSUD di

dalamnya terletak pada tengah-tengah wilayah pulau sumbawa dan diapit

oleh dua Kabupaten/Kota sebelah barat ada Kabupaten dan Kota Bima,

sebelah timur ada kabupaten Sumbawa dan Kabupaten Sumbawa Barat

dengan gambaran ini tentu memudahkan berbagai masyarakat yang

wilayahnya dekat dengan Kabupaten Dompu mengakses layanan

kesehatan pada RSUD Dompu.

Nama RS: Rumah Sakit Umum Daerah Kabupaten Dompu (RSUD)

Alamat RS: Jln.Kesehatan No.01 Dompu-NTB

39

Telpn/fax: (0373) 21411

Email: [email protected]

Type : Type C

Status : RSUD milik Pemda

Pemilik : PEMDA Kabupaten Dompu

Direktur : Dr. H. AHMAD FAIZAL, Spa

RSUD Kabupaten Dompu mempunyai layanan pada 5 spesialis

dasar sehingga dapat dikatagorikan sebagai rumah sakit tipe C, dengan

174 Tempat Tidur. Fasilitas pelayanan yang sudah dapat diberikan di

RSUD Kabupaten DOMPU adalah meliputi:

a. Pelayanan 24 jam pada Instalasi Gawat Darurat – IGD.

b. Pelayanan rawat jalan dapat dilaksanakan melalui pelayanan

poli yaitu : PoliUmum, Poli Bedah, Poli Penyakit Dalam, Poli

Kebidanan dan Kandungan, Poli THT, Poli Gigi, Poli Mata

serta fisiotherapy.

c. Pelayanan Rawat Inap, yaitu pelayanan pada Sal Dalam, Sal

Bedah, Sal Anak, Kamar Bersalin, ICU, NICU dan VIP.

Jumlah TT (Tempat Tidur).

d. Pelayanan Penunjang Medik,

2. Kegiatan Layanan Unggulan Badan Layanan Umum RSUD Kabupaten

Dompu

Beberapa kegiatan layanan unggulan yang merupakan program

startegis RSUD Kabupaten Dompu adalah sebagai berikut :

40

a. Unit Gawat Garurat yang dilengkapi dengan berbagai

peralatan kesehatan serta ketersediaan Dokter, serta

paramedis yang berjaga selama 24 Jam, untuk memberikan

layanan yang sifatnya emergenci pada kesempatan pertama

bagi masyarakat/pasien sebelum dilakukan tindakan medis

lanjutan.

b. Membuka instalasi rawat Jalan dengan berbagai layanan

antara lain, Poli Umum, Poli Bedah, Fisioterapi, Poli Anak,

Poli Kandungan, Poli Gigi, Poli Mata Poli THT, yang siap

melayani masyarakat yang membutuhkan asuhan Rawat

jalan.

c. Rawat Inap, yang tersedia mulai dari kelas 3, kelas, 2, Kelas

1 dan Vip yang dilengkapi berbagai fasilitas sesuai dengan

kelasnya sebagai sarana pemberian asukan keperawatan

kesehatan bagi masyarakat sehingga dapat memulihkan

kesehatannya.

d. Instalasi-intalasi lain seperti, Radiologi, laboratorium, Kamar

Operasi yang juga siap memberikan layanan kesehatan

sesuai kebutuhan.

3. Visi, Misi Dan Budaya RSUD

Rumah Sakit Umum Daerah Kabupaten DOMPU sebagai Badan

layanan Umum Daerah (BLUD), mempunyai Visi yaitu: “Pelayanan

Kesehatan Yang Prima Secara Profesional”.

41

Untuk mewujudkan Visi tersebut diatas, Rumah Sakit Umum Daerah

Kabupaten DOMPU merumuskan 4 hal sebagai Misi Rumah Sakit Umum

Daerah Kabupaten DOMPU yang meliputi:

b. Memberikan pelayanan kesehatan yang cepat, tepat

transparan dan bermutu

c. Memberikan pelayanan kesehatan dengan rasa aman dan

nyaman dilingkungan rumah sakit, serta terjangkau oleh

masyarakat /pelanggan

d. Meningkatkan Sumber Daya Manusia baik kualitas maupun

kuantitas

e. Menjadi pusat rujukan sarana kesehatan Kabupaten Dompu

Untuk lebih efektif penerapan dari perwujudan Visi dan Misi Rumah

Sakit Umum Daerah Kabupaten Dompu, maka seluruh komponen yang

ada dirumah sakit umum daerah kabupaten Dompu, mulai dari jajaran

Manajemen, Komite Medik (Dokter) unit pelayanan, unit keperawatan dan

unit penunjang pelayanan lainnya, berkomitmen menciptakan dan

semaksimalmungkin menerapkan Budaya Kerja sesuai dengan Motto

Rumah Sakit Umum Daerah Dompu yaitu IKHLAS BERAMAL yang

mempunyai arti sebagai berikut:

a. Indah : Penampilan Rumah Sakit yang indah, dan tertata rapi

b. Kasih Sayang : Memberikan pelayanan kesehatan dengan

penuh kasih sayang

c. Harmonis : Hubungan antar/inter rumah sakit yang penuh

kebersamaan

42

d. Lestari : Segala sarana dan prasarana yang terdapat pada

rumah sakit, Dirawat dan dijaga keutuhannya.

e. Aman : Menjamin keamanan setiap pasien/keluarga pasien

dilingkungan rumah sakit.

f. Sehat : Merupakan institusi yang menjunjung tinggi

kesehatan yang didukung oleh kebersihan.

g. Bersih dan Bermutu : Semua jenis pelayanan adalah

pelayanan yang terbaik sesuai dengan keberadaan

sumberdaya manusia (SDM) rumah sakit,

h. Ramah : Dalam pelayanan pasien dengan keramahan dan

kasih sayang

i. Maksimal : Usaha yang maksimal dalam bentuk

kesembuhan pasien merupakan tujuan dari semua

pelayanan.

4. Susunan Jabatan Pengelolaan BLUD

1. Susunan Organisasi Badan Layanan Umum Rumah Sakit Umum

Daerah Kabupaten Dompu Terdiri Dari :

a. Unsur Pimpinan adalah Direktur, membawahi Kelompok

Jabatan Fungsional, 1 (satu) Kepala Bagian dan 3 (tiga) Kepala

Bidan.

b. Kepala Bagian Tata Usaha membawahi 3 (tiga) Sub Bagian

terdiri dari : Sub Bagian Umum Dan Kepegawaian, Sub

Program dan Pelaporan, dan Sub Bagian Keuangan.

43

c. Kepala Bidang Pelayanan membawahi 2 (dua) Seksi yang

terdiri dari : Seksi Asuhan Keperawatan Pasien dan Seksi

Peningkatan Mutu Pelayanan Keperawatan Pasien.

d. Kepala Bidang Pengembangan membawahi 2 (dua) Seksi yang

terdiri dari : Seksi Pendidikan dan Pelatihan dan Seksi

Pemasaran dan Humas.

2. Uraian Tugas dan Fungsi Direksi RSU Dompu

a) Bagian Tata Usaha

Mempunyai tugas melaksanakan Pembinaan

Administrasi, koordinasi, fasilitasi, yang berkaitan dengan

perencanaan dan pelaporan, Keuangan, Ketatausahaan,

Kepegawaian, RT/ Perlengkapan, Organisasi, Hukum dalam

rangka menunjang Peningkatan Kualitas Pelayanan Administrasi

Umum dan Keuangan Rumah Sakit.

Dalam melaksanakan tugas sebagaimana dimaksud dalam

pasal tersebut diatas Bagian Tata Usahan menyelenggarakan

fungsi :

1. Menyiapkan bahan koordinasi penyusunan rencana

program dan anggaran dan hukum .

2. Pelaksanaan urusan tata persuratan dan

kearsipan,rumah tangga/perlengkapan, kepegawaian

serta melakukan verifikasi Anggaran serta Akuntansi

keuangan .

3. Melakukan Evaluasi dan pelaporan program Rumah

Sakit .

44

b) Bidang Pelayanan Medis

Mempunyai tugas melaksanakan perumusan kebijakan

koordinasi, advokasi, fasilitasi dan bimbingan serta sosialisasi

pelayanan medis, penunjang medis, melakukan mengamatan

dan pengawasan penggunaan fasilitas, kegiatan pengelolaan

penerimaan pasien dan pemulangan pasien serta menyajikan

informasi manajemen kesehatan.

Dalam malaksanakan tugas Bidang Pelayanan Medis

menyelenggarakan fungsi : penyiapan rencana kebutuhan

pelayanan medis dan penunjang medis, penyiapan

pelaksanaan,pengawasan penggunaan fasilitas medis dan

penunjang medis, pengelolaan administrasi penerimaan

pemulangan pasien serta pengelolaan informasi manajemen

kesehatan.

Bidang Pelayanan Medis terdiri dari :

1. Seksi Pelayanan Medis dan Penunjang Medis

2. Seksi Manajemen Informasi Kesehatan

c) Bidang Keperawatan

Mempunyai tugas melaksanakan perumusan kebijakan,

koordinasi/advokasi, bimbingan tehnis/fasilitasi, kegiatan

keperawatan langsung pada pasien dalam rangka pelaksanaan

Asuhan Keperawatan, Pelayanan Keperawatan, Mutu

Keperawatan serta penyuluhan kesehatan pada pasien dan

keluarga.

45

Dalam melaksanakan tugas Bidang Perawatan

menyelenggarakan fungsi.

1. Penyusunan rencana kegiatan keperawatan pasien.

2. Pelaksanaan asuhan keperawatan kepada pasien .

3. Pemberian pelayanan keperawatan dan penyuluhan

kesehatan pada pasien.

4. Melaksanakan evaluasi dan penyusunan laporan

pelaksanaan mutu keperawatan.

d) Bidang Pengembangan

Mempunyai tugas melaksanakan perumusan kebijakan,

koordinasi/advokasi, bimbingan tehnis/fasilitasi pengembangan,

pendidikan dan pelatihan sumber daya manusia, promosi

kesehatan, pengendalian, sosialisasi serta pemasaran.

Bidang Pengembangan mempunyai fungsi:

1. Pengelolaan dan pengembangan sumber daya

manusia kesehatan

2. Menyelenggarakan akreditasi,koordinasi dalam hal

pendidikan dan latihan tenaga kesehatan .

3. Penyelenggaraan sistim informasi pendidikan tenaga

kesehatan

e) Komite Medis

Tugas Komite Medis

1. Menyusun standar pelayanan medis dan membantu

pelaksanaannya .

46

2. Memantau pelaksanaan pelayanan medis oleh tenaga medis