Embed Size (px)

Citation preview

1

PENGARUH CORPORATE GOVERNANCE DAN PROFITABILITAS TERHADAP TARIF PAJAK EFEKTIF PADA PERUSAHAAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013-2016

Sartika, Fatahurrazak, Jack Febriand Adel

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji Tanjungpinang, Kepulauan Riau

Gmail: [email protected]

ABSTRAK

Sartika, 2018: Pengaruh Corporate Governance dan Profitabilitas Terhadap Tarif Pajak Efektif Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016. Promotor: Fatahurrazak, SE.Ak., M.Ak., CA ; Jack Febriand Adel, SE.Ak., M.Si., CA

Penelitian ini bertujuan untuk mengetahui pengaruh corporate governance dan profitabilitas terhadap Tarif Pajak Efektif. Populasi dalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di bursa efek indonesia tahun 2013-2016.

Sampel ditentukan dengan purposive sampling, sehingga diperoleh total sampel penelitian sebanyak 11 sampel. Jenis data yang digunakan adalah data sekunder yang diperoleh dari www.idx.co.id. Data dianalisis menggunakan model analisis Regresi linier berganda.

Hasil penelitian menunjukkan bahwa Ukuran Dewan Komisaris Independen, Proporsi Dewan Komisaris Independen, Kepemilikan Saham Institusional, dan Komite Audit Internal tidak berpengaruh signifikan Terhadap Tarif Pajak Efektif. sedangkan Profitabilitas berpengaruh negatif signifikan terhadap Tarif Pajak Efektif.

Kata Kunci: Ukuran Dewan Komisaris Independen, Proporsi Dewan Komisaris Independen, Kepemilikan Saham Institusional, Komite Audit Internal, Profitabilitas danTarif Pajak Efektif

2

PENDAHULUAN Indonesia kini sudah mulai mengambil langkah yang cukup bijak dalam

penerapan pajak. Pajak merupakan tongkat utama di Indonesia dalam menjalankan sistem perekonomian. Pajak adalah konstribusi kepada Negara dan terutang oleh wajib pajak yang wajib dibayar, dipotong, atau dipungut berdasarkan undang-undang dengan mendapatkan imbalan tidak secara langsung dan digunakan untuk kemakmuran rakyat (Mulyono, 2010:5).

Pertumbuhan industri yang cukup signifikan menyebabkan Pemerintah Indonesia melakukan reformasi perpajakan yakni Undang-undang No.7 Tahun 1984 tentang pajak penghasilan (PPh) dengan Undang-undang No.36 Tahun 2008 tentang Perubahan Keempat Atas Undang-undang No.7 Tahun 1983 Tentang Pajak Penghasilan. Hasil dari revisi tersebut merupakan pemberian insentif kepada wajib pajak badan yaitu penurunan tarif pajak penghasilan menjadi 28% pada tahun 2009 dan akan menjadi 25% pada tahun fiskal 2010. Dengan adanya motivasi untuk memperkecil beban pajak guna memperbesar laba, perusahaan harus mempersiapkan strategi agar tidak menanggung beban yang besar dalam menangani pajak dan harus memperbesarkan laba yang dapat diukur dengan menggunakan profitabilitas.

Hanum & Zulaikha (2013) menjelaskan bahwa upaya mengurangi beban pajak dapat dilakukan perusahaan dengan berbagai cara seperti perencanaan pajak (tax palnning), penghindaraan pajak (tax avoidance) dan penggelapan pajak (tax evasion). Strategi manajemen pajak yang akan dipilih oleh perusahaan sangat bergantung pada corporate governance. Ketika suatu perusahaan telah menerapkan corporate governance dengan baik, maka akan tercipta kinerja perusahaan yang efektif dan akan berdampak pada pengambilan keputusan dalam menentukan kebijakan terkait besaran tarif pajak efektif perusahaan.

Beberapa penelitian yang meneliti mengenai pengaruh corporate governance dan profitabilitas terhadap tarif pajak efektif, namun hasil yang diberikan tidak selalu sejalan konsisten. Seperti halnya yang dilakukan oleh Wulandari dan Septiari (2015) yang menunjukan bahwa corporate governance yang diproksikan dengan ukuran dewan komisaris berpengaruh langsung terhadap Effective Tax Rate (ETR). Sedangkan peneltiian Situmorang (2015) dan Permana (2015) menyimpulkan bahwa ukuran dewan komisaris tidak berpengaruh terhadap Effective Tax Rate (ETR).

Untuk variabel proporsi dewan komisaris independen terhadap Effective Tax Rate (ETR) dibuktikan mempunyai pengaruh dalam penelitian Hanum & Zulaikha (2013), Hanum (2013), Ardyansah (2014) dan Wulandari dan Septiari (2015). Sedangkan Utami & Setyawan (2015), Situmorang (2015) dan Permana (2015)membuktikan bahwa proporsi dewan komisaris independen tidak berpengaruh terhadap Effective Tax Rate (ETR). Variabel kepemilikan Saham institusional, penelitian Hanum & Zulaikha (2013), Hanum (2013), Situmorang (2015) dan Wulandari dan Septiari (2015) juga membuktikan bahwa terdapat pengaruh terhadap Effective Tax Rate (ETR). Namun dibantah oleh penelitian Bachtiar (2015) yang menyimpulkan bahwa tidak tidak terdapat pengaruh antara kepemilikan Saham institusional terhadap Effective Tax Rate (ETR).

3

Untuk proksi terakhir dari corporate governance yaitu komite audit internal perusahaan yang secara empiris dapat dibuktikan teradapat pengaruhnya terhadap Effective Tax Rate (ETR) dalam penelitian Hanum & Zulaikha (2013), Hanum (2013) dan Ain & Subardjo (2015). Namun tetap adanya perbedaan hasil peneltiian yang dilakukan oleh Utami & Setyawan (2015) yang menyatakan bahwa komite audit internal tidak memberikan pengaruh terhadap kebijakan perusahaan dalam menetapkan Effective Tax Rate (ETR).

Variabel profitabilitas yang merupakan rasio untuk mengukur kemapuan perusahaan dalam menghasilkan laba dibuktikan mempunyai pengaruh positif terhadap Effective Tax Rate (ETR) oleh Rinaldi & Cheisviyanny (2015), sementara Noor et, al (2010) dan Vicky Amelia (2015) dengan hasil penelitiannya menyatakan bahwa profitabilitas mempunyai pengaruh signifikan negatif terhadap Effective Tax Rate (ETR). Sedangkan ada beberapa peneliti yang membantah hasil penelitian tersebut, seperti Hanum & Zulaikha (2013) dan Ardyansah (2014) yang menyimpulkan dalam penelitiannya bahwa besar kecilnya profitabilitas perusahaan yang diukur dengan ROA tidak mampu mempengaruhi kebijakan perusahaan dalam menentukan Effective Tax Rate (ETR).

Berdasarkan latar belakang di atas maka peneliti tertarik untuk meneliti lebih lanjut bagaimana pengaruh corporate governance dan profitabilitas terhadap tarif pajak efektif perusahaan dan memberi judul “Pengaruh Corporate Governance Dan Profitabilitas Terhadap Tarif Pajak Efektif Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016”. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS Teori Keagenan

Teori keagenan adalah teori yang menjelaskan hubungan antara manajemen (agent) sebagai pihak yang mengelola perusahaan dan principal sebagai pihak pemilik, keduanya terikat dalam sebuah kontrak. Pemilik atau principal adalah pihak yang melakukan evaluasi terhadap informasi dan agent adalah sebagai pihak yang menjalankan kegiatan manajemen dan mengambil keputusan (Jensen dan Meckling, 1976). Teori keagenan juga mengimplikasikan terdapat asimetri informasi antara manajer sebagai pihak agen dan pemilik modal yang sebagai prinsipal.

Manajemen sebagai agen, secara moral bertanggung jawab untuk mengoptimalkan keuntungan para pemilik atau prinsipal dan sebagai imbalannya akan memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda didalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki sehingga muncul asimetri informasi antara manajemen dengan pemilik yang dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba (earnings management) dalam rangka menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi perusahaan (Irfan, 2002 dalam Meilinda, 2013).

4

Pengertian Pajak Pajak menurut Undang-Undang Republik Indonesia Nomor 28 Tahun

2007 pasal 1, yaitu kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Tarif Pajak Efektif Beban pajak penghasilan pada dasarnya mencerminkan distribusi laba

antara perusahaan dan pemerintah. Beban pajak umumnya merupakan beban dengan proporsi yang besar terhadap laba sebelum pajak Subramanyam, dkk. (2005). Tarif pajak efektif menunjukkan efektivitas manajemen pajak suatu perusahaan (Meilinda, 2013). Dari definisi tersebut Effective Tax Rate (ETR) mempunyai tujuan untuk mengetahui jumlah persentase perubahan dalam membayar pajak yang sebenarnya terdahap laba komersial yang diperoleh. Semakin rendah nilai effective tax rate (ETR) maka semakin baik nilai effective tax rate (ETR) disuatu perusahaan dan baiknya nilai tersebut menunjukkan bahwa perusahaan telah berhasil melakukan perencanaan pajak yang efektif (Wulandari & Septiary, 2015).

Corporate Governance Good corporate governance (GCG) menurut Komite Nasional Kebijakan

Governance (KNKG) adalah salah satu pilar dari sistem ekonomi pasar. Corporate governance berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu Negara. Ukuran Dewan Komisaris

Dewan komisaris bertugas melakukan pengawasan terhadap kebijakan direksi dalam menjalankan perusahaan dan memberikan pengarahan atau nasihat kepada direksi dalam menjalankan kegiatan perusahaan.

Banyaknya anggota dewan komisaris di suatu perusahaan maka dapat menyulitkan dalam menjalankan peran dan tugas mereka, diantaranya adalah kesulitan dalam berkomunikasi dan mengkoordinir kerja dari masing-masing anggota dewan itu sendiri, kesulitan dalam mengawasi dan mengendalikan tindakan dari manajemen, serta kesulitan dalam mengambil keputusan yang berguna bagi perusahaan. Penelitian yang dilakukan Wulandari & Septiari (2015), menjelaskan bahwa ukuran dewan komisaris berpengaruh dalam melakukan penentuan pengukuran perencanaan pajak sehingga hipotesis dalam penelitian ini adalah: H1 : Diduga ukuran dewan komisaris berpengaruh terhadap tarif pajak efektif

pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

Proporsi Dewan Komisaris Independen Komisaris independen merupakan komisaris yang bukan merupakan

anggota manajemen, pemegang saham mayoritas, pejabat atau berhubungan langsung maupun tidak langsung dengan pemegang saham mayoritas dari suatu

5

perusahaan tersebut. Komisaris independen berfungsi sebagai pemisah kepentingan antara pemegang saham dengan manajemen perusahaan.

Menurut peneliti, kehadiran komisaris independen dalam dewan komisaris mampu meningkatkan pengawasan terhadap kinerja direksi, sehingga dapat berpengaruh terhadap manajemen untuk meminimalkan tingkat Effective Tax Rate suatu perusahaan. Hal ini sesuai dengan hasil penelitian dari Hanum & Zulaikha (2013), Hanum (2013), Ardyansah (2014) dan Wulandari dan Septiari (2015) yang menunjukan bahwa proporsi dewan komisaris independen mampu mempengaruhi Effective Tax Ratepada suatu perusahaan Berdasarkan penjelasan tersebut hipotesis dalam penelitian ini adalah: H2 : Diduga proporsi komisaris independen berpengaruh terhadap tarif pajak

efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

Kepemilikan Saham Institusional Kepemilikan saham institusional merupakan proporsi kepemilikan saham

oleh institusi pendiri perusahaan, bukan institusi pemegang saham publik yang diukur dengan persentase jumlah saham yang dimiliki oleh investor institusi intern (Sujoko&Soebiantoro, 2007). Kepemilikan Saham institusional bertugas mengawasi pihak yang berasal dari eksternal dan mendorong manajemen perusahaan melakukan pengawasan terhadap manajemen perusahaan dalam menghasilkan laba sesuai berdasarkan peraturan yang berlaku.

Penelitian Hanum & Zulaikha (2013), Hanum (2013), Situmorang (2015) dan Wulandari dan Septiari (2015)menunjukan bahwa kepemilikan institusional berpengaruh terhadap Effective Tax Rate (ETR), sehingga hipotesis penelitian ini adalah: H3 : Diduga kepemilikan saham institusional berpengaruh terhadap tarif pajak

efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

Komite Audit Internal Komite audit dianggap sebagai penghubung antara pemegang saham dan

dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian. Semakin kompleks organisasi perusahaan maka semakin tinggi tingkat kesulitan untuk melakukan pengawasan dan memastikan bahwa setiap devisi atau unit sudah bekerja sesuai dengan fungsinya masing-masing.

Komite audit juga sangat berperan penting dan strategis dalam memelihara kredibilitas dalam proses penyusunan laporan keuangan seperti menjaga terciptanya sistem pengawasan perusahaan yang memadai dan dan melaksanakan corporate governance yang baik. Menurut penelitian Hanum & Zulaikha (2013), Hanum (2013) dan Ain & Subardjo (2015) menunjukan bahwa komite audit berpengaruh signifikansi terhadap Effective Tax Rate, sehingga hipotesis dalam penelitian ini adalah: H4 : Komite audit internal berpengaruh terhadap nilai tarif pajak efektif pada

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

6

Profitabilitas Profitabilitas merupakan kemampuan perusahaan untuk memperoleh

keuntungan dari kegiatan yang dilakukan perusahaan. Rodriguez dan Arias (2012) menyebutkan bahwa hubungan antara profitabilitas dan Effective Tax Rate bersifat langsung dan signifikan. Tingkat pendapatan cenderung berbanding lurus dengan pajak yang dibayarkan, sehingga perusahaan yang mempunyai tingkat keuntungan yang tinggi cenderung memiliki tax burden yang tinggi.

Variabel profitabilitas yang merupakan rasio untuk mengukur kemapuan perusahaan dalam menghasilkan laba dibuktikan mempunyai pengaruh terhadap Effective Tax Rate (ETR) oleh Rinaldi & Cheisviyanny (2015). Serta sejalan dengan penelitian Rodiguez dan Arias (2012), menyebutkan bahwa ada hubungan yang positif antara kemampuan menghasilkan laba perusahaan dengan Effective Tax Rate (ETR). Berdasarkan uraian tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut: H5: Diduga profitabilitas berpengaruh terhadap tarif pajak efektif pada

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

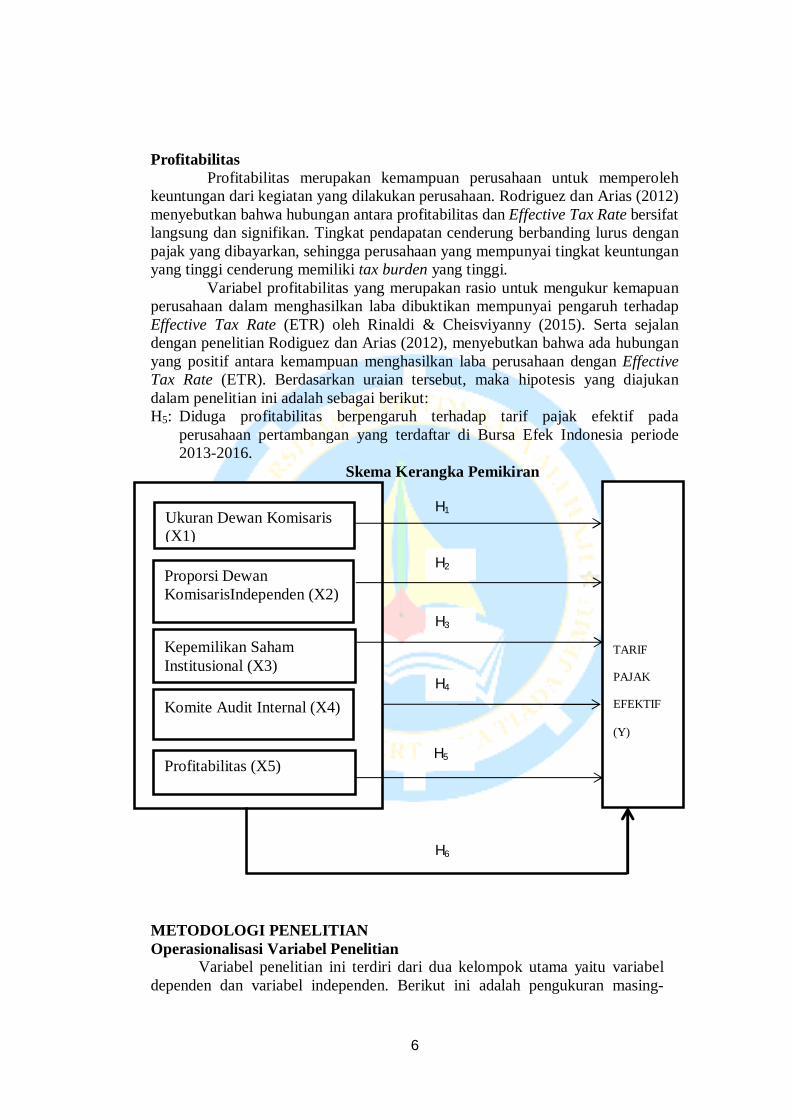

Skema Kerangka Pemikiran ` METODOLOGI PENELITIAN Operasionalisasi Variabel Penelitian

Variabel penelitian ini terdiri dari dua kelompok utama yaitu variabel dependen dan variabel independen. Berikut ini adalah pengukuran masing-

Profitabilitas (X5)

Ukuran Dewan Komisaris (X1)

Proporsi Dewan KomisarisIndependen (X2)

Komite Audit Internal (X4)

Kepemilikan Saham Institusional (X3)

TARIF

PAJAK

EFEKTIF

(Y)

H2

H1

H4

H5

H6

H3

7

masing variabel yang diajukan dalam penelitian initerdiri dari :

Variabel Dependen Variabel dependen atau variabel terikat adalah variabel yang dijelaskan

oleh variabel independen atau variabel bebas. Variabel dependen dalam penelitian ini adalah Effective Tax Rate (ETR).

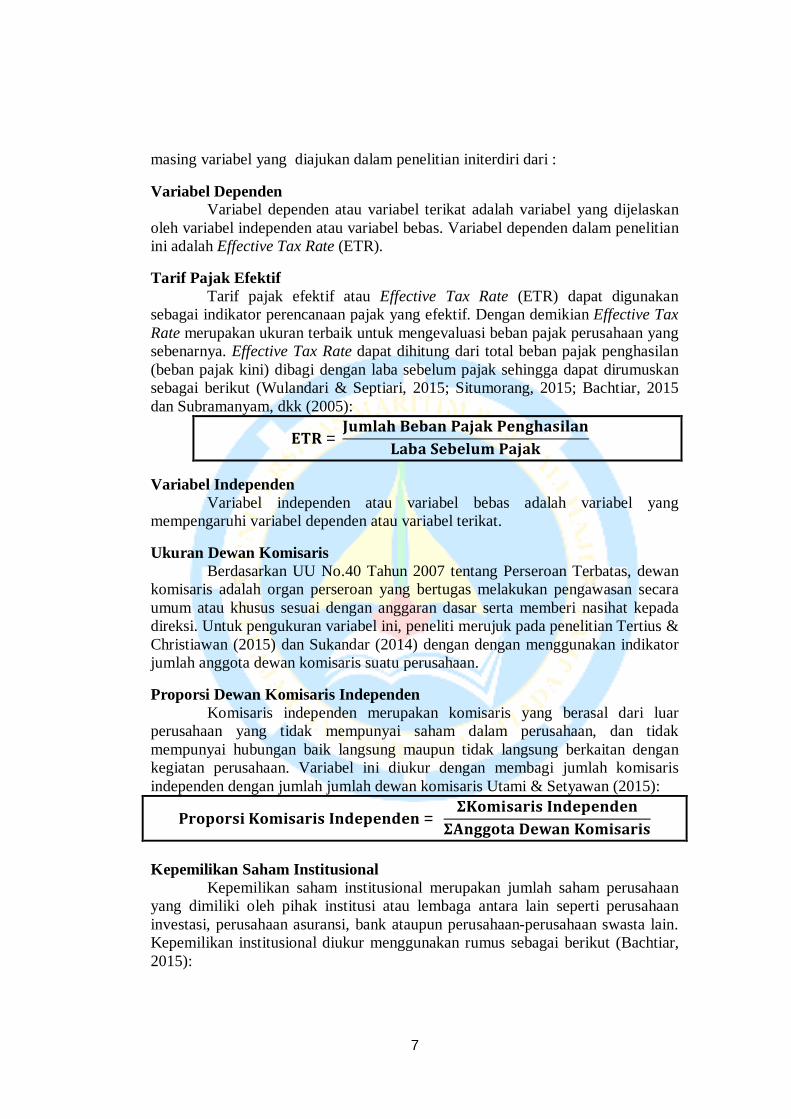

Tarif Pajak Efektif Tarif pajak efektif atau Effective Tax Rate (ETR) dapat digunakan

sebagai indikator perencanaan pajak yang efektif. Dengan demikian Effective Tax Rate merupakan ukuran terbaik untuk mengevaluasi beban pajak perusahaan yang sebenarnya. Effective Tax Rate dapat dihitung dari total beban pajak penghasilan (beban pajak kini) dibagi dengan laba sebelum pajak sehingga dapat dirumuskan sebagai berikut (Wulandari & Septiari, 2015; Situmorang, 2015; Bachtiar, 2015 dan Subramanyam, dkk (2005):

퐄퐓퐑 =퐉퐮퐦퐥퐚퐡퐁퐞퐛퐚퐧퐏퐚퐣퐚퐤퐏퐞퐧퐠퐡퐚퐬퐢퐥퐚퐧

퐋퐚퐛퐚퐒퐞퐛퐞퐥퐮퐦퐏퐚퐣퐚퐤

Variabel Independen Variabel independen atau variabel bebas adalah variabel yang

mempengaruhi variabel dependen atau variabel terikat.

Ukuran Dewan Komisaris Berdasarkan UU No.40 Tahun 2007 tentang Perseroan Terbatas, dewan

komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi. Untuk pengukuran variabel ini, peneliti merujuk pada penelitian Tertius & Christiawan (2015) dan Sukandar (2014) dengan dengan menggunakan indikator jumlah anggota dewan komisaris suatu perusahaan.

Proporsi Dewan Komisaris Independen Komisaris independen merupakan komisaris yang berasal dari luar

perusahaan yang tidak mempunyai saham dalam perusahaan, dan tidak mempunyai hubungan baik langsung maupun tidak langsung berkaitan dengan kegiatan perusahaan. Variabel ini diukur dengan membagi jumlah komisaris independen dengan jumlah jumlah dewan komisaris Utami & Setyawan (2015):

퐏퐫퐨퐩퐨퐫퐬퐢퐊퐨퐦퐢퐬퐚퐫퐢퐬퐈퐧퐝퐞퐩퐞퐧퐝퐞퐧 = 횺퐊퐨퐦퐢퐬퐚퐫퐢퐬퐈퐧퐝퐞퐩퐞퐧퐝퐞퐧

횺퐀퐧퐠퐠퐨퐭퐚퐃퐞퐰퐚퐧퐊퐨퐦퐢퐬퐚퐫퐢퐬

Kepemilikan Saham Institusional

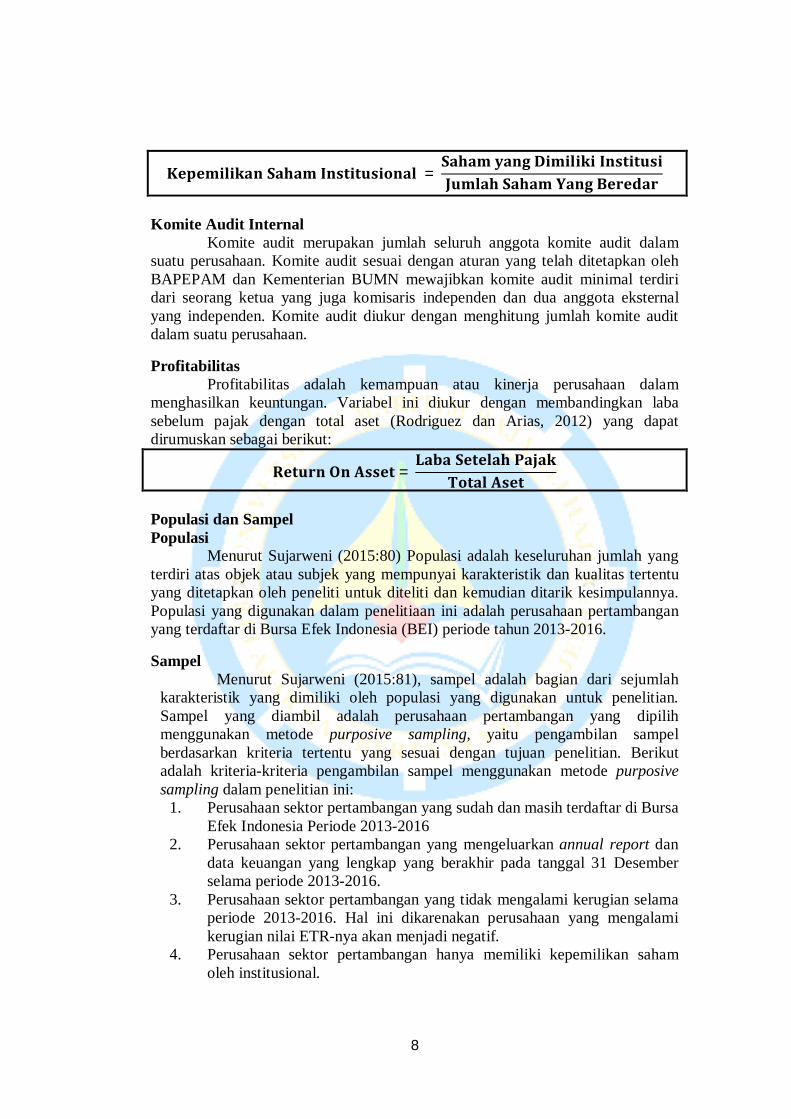

Kepemilikan saham institusional merupakan jumlah saham perusahaan yang dimiliki oleh pihak institusi atau lembaga antara lain seperti perusahaan investasi, perusahaan asuransi, bank ataupun perusahaan-perusahaan swasta lain. Kepemilikan institusional diukur menggunakan rumus sebagai berikut (Bachtiar, 2015):

8

퐊퐞퐩퐞퐦퐢퐥퐢퐤퐚퐧퐒퐚퐡퐚퐦퐈퐧퐬퐭퐢퐭퐮퐬퐢퐨퐧퐚퐥 =퐒퐚퐡퐚퐦퐲퐚퐧퐠퐃퐢퐦퐢퐥퐢퐤퐢퐈퐧퐬퐭퐢퐭퐮퐬퐢퐉퐮퐦퐥퐚퐡퐒퐚퐡퐚퐦퐘퐚퐧퐠퐁퐞퐫퐞퐝퐚퐫

Komite Audit Internal

Komite audit merupakan jumlah seluruh anggota komite audit dalam suatu perusahaan. Komite audit sesuai dengan aturan yang telah ditetapkan oleh BAPEPAM dan Kementerian BUMN mewajibkan komite audit minimal terdiri dari seorang ketua yang juga komisaris independen dan dua anggota eksternal yang independen. Komite audit diukur dengan menghitung jumlah komite audit dalam suatu perusahaan.

Profitabilitas Profitabilitas adalah kemampuan atau kinerja perusahaan dalam

menghasilkan keuntungan. Variabel ini diukur dengan membandingkan laba sebelum pajak dengan total aset (Rodriguez dan Arias, 2012) yang dapat dirumuskan sebagai berikut:

퐑퐞퐭퐮퐫퐧퐎퐧퐀퐬퐬퐞퐭 =퐋퐚퐛퐚퐒퐞퐭퐞퐥퐚퐡퐏퐚퐣퐚퐤

퐓퐨퐭퐚퐥퐀퐬퐞퐭

Populasi dan Sampel Populasi

Menurut Sujarweni (2015:80) Populasi adalah keseluruhan jumlah yang terdiri atas objek atau subjek yang mempunyai karakteristik dan kualitas tertentu yang ditetapkan oleh peneliti untuk diteliti dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitiaan ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2013-2016.

Sampel Menurut Sujarweni (2015:81), sampel adalah bagian dari sejumlah

karakteristik yang dimiliki oleh populasi yang digunakan untuk penelitian. Sampel yang diambil adalah perusahaan pertambangan yang dipilih menggunakan metode purposive sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu yang sesuai dengan tujuan penelitian. Berikut adalah kriteria-kriteria pengambilan sampel menggunakan metode purposive sampling dalam penelitian ini:

1. Perusahaan sektor pertambangan yang sudah dan masih terdaftar di Bursa Efek Indonesia Periode 2013-2016

2. Perusahaan sektor pertambangan yang mengeluarkan annual report dan data keuangan yang lengkap yang berakhir pada tanggal 31 Desember selama periode 2013-2016.

3. Perusahaan sektor pertambangan yang tidak mengalami kerugian selama periode 2013-2016. Hal ini dikarenakan perusahaan yang mengalami kerugian nilai ETR-nya akan menjadi negatif.

4. Perusahaan sektor pertambangan hanya memiliki kepemilikan saham oleh institusional.

9

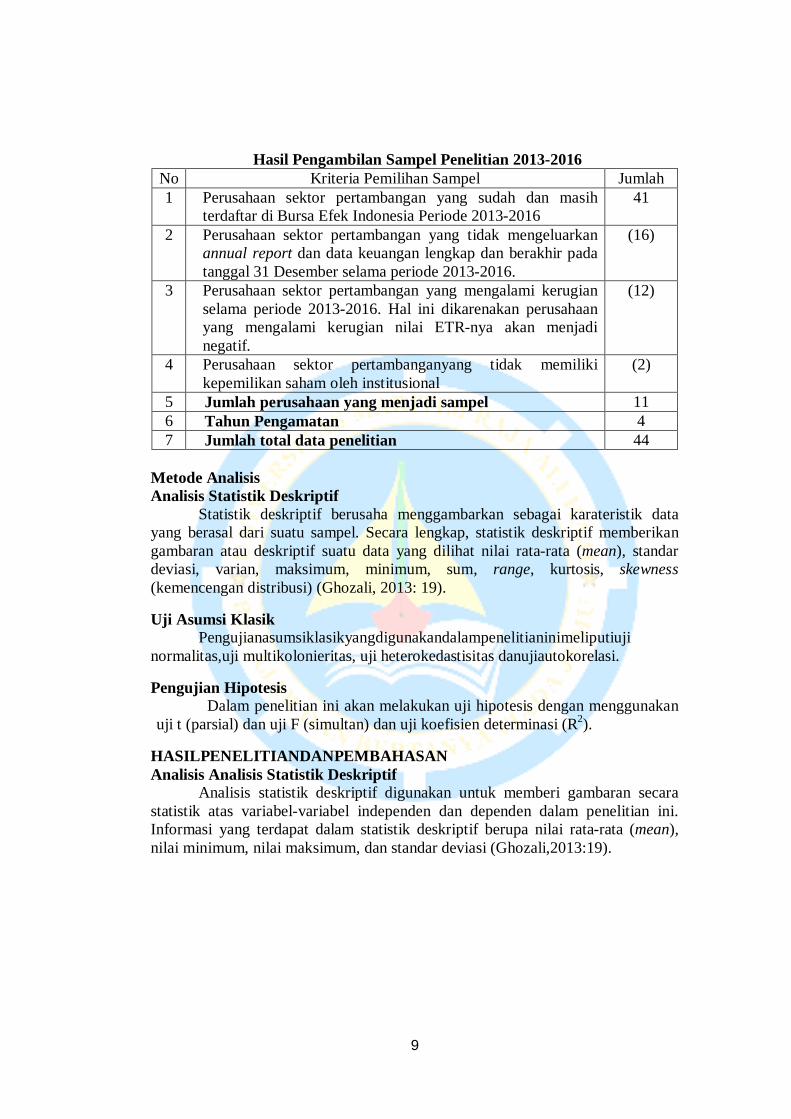

Hasil Pengambilan Sampel Penelitian 2013-2016 No Kriteria Pemilihan Sampel Jumlah 1 Perusahaan sektor pertambangan yang sudah dan masih

terdaftar di Bursa Efek Indonesia Periode 2013-2016 41

2 Perusahaan sektor pertambangan yang tidak mengeluarkan annual report dan data keuangan lengkap dan berakhir pada tanggal 31 Desember selama periode 2013-2016.

(16)

3 Perusahaan sektor pertambangan yang mengalami kerugian selama periode 2013-2016. Hal ini dikarenakan perusahaan yang mengalami kerugian nilai ETR-nya akan menjadi negatif.

(12)

4 Perusahaan sektor pertambanganyang tidak memiliki kepemilikan saham oleh institusional

(2)

5 Jumlah perusahaan yang menjadi sampel 11 6 Tahun Pengamatan 4 7 Jumlah total data penelitian 44

Metode Analisis Analisis Statistik Deskriptif

Statistik deskriptif berusaha menggambarkan sebagai karateristik data yang berasal dari suatu sampel. Secara lengkap, statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, skewness (kemencengan distribusi) (Ghozali, 2013: 19).

Uji Asumsi Klasik Pengujianasumsiklasikyangdigunakandalampenelitianinimeliputiuji

normalitas,uji multikolonieritas, uji heterokedastisitas danujiautokorelasi.

Pengujian Hipotesis Dalam penelitian ini akan melakukan uji hipotesis dengan menggunakan

uji t (parsial) dan uji F (simultan) dan uji koefisien determinasi (R2).

HASILPENELITIANDANPEMBAHASAN Analisis Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk memberi gambaran secara statistik atas variabel-variabel independen dan dependen dalam penelitian ini. Informasi yang terdapat dalam statistik deskriptif berupa nilai rata-rata (mean), nilai minimum, nilai maksimum, dan standar deviasi (Ghozali,2013:19).

10

Tabel 1 Hasil Uji Statistik Deskriptif

Sumber: Output SPSS21, Data diolah dari 2017

Tabel1menunjukkanhasilstatisticdeskriptifmasing-masingvariabelyangdigunakan dalam peneltian ini.

Uji Asumsi Klasik Uji Normalitas

Gambar 2 Hasil Uji Normalitas

Sumber: Output SPSS 21 data diolah 2017 Dengan melihat tampilan grafik plot dapat dilihat bahwa data menyebar di

sekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Tabel 2 Hasil Uji Normalitas

Sumber: Output SPSS 21 data diolah 2017

11

Berdasarkan tabel 2 di atas menunjukan hasil pengujian normalitas dengan besarnya nilai Kolmogorov - Smirnov 0.902 dan nilai Asymp.sig (2-tailed)sebesar 0.390 > 0.05 yang mengindikasikan bahwa model penelitian ini berdistribusi secara normal.

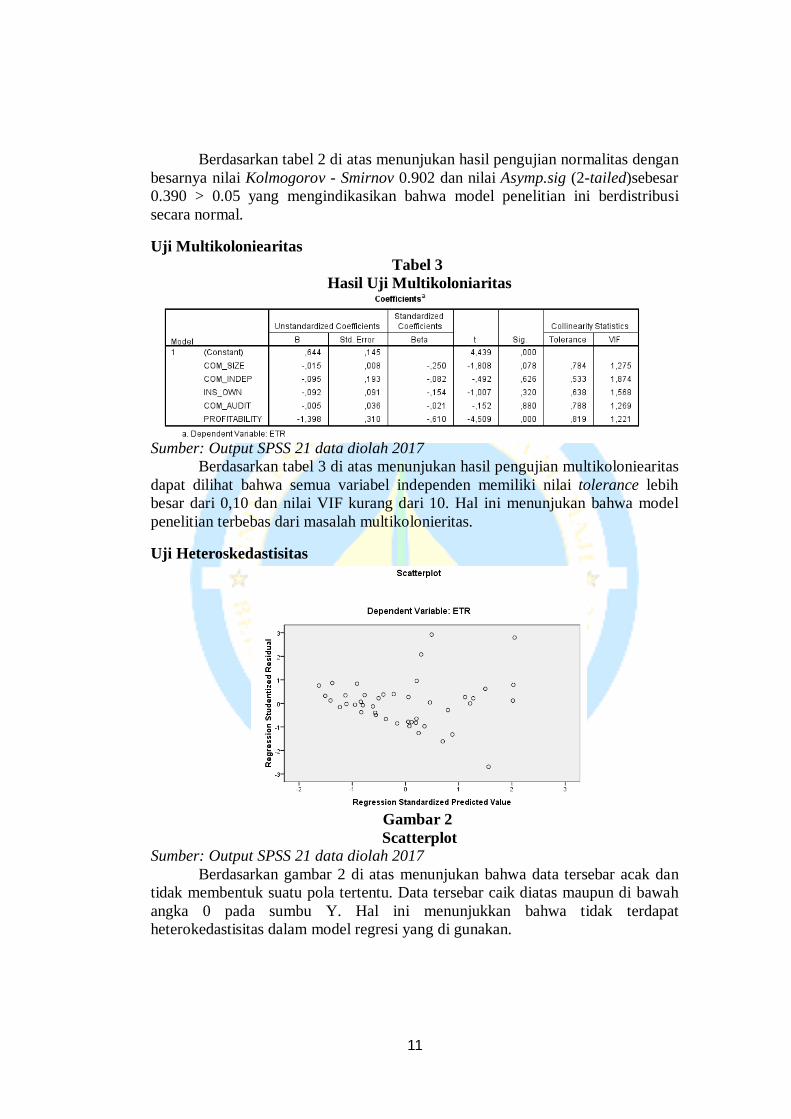

Uji Multikoloniearitas Tabel 3

Hasil Uji Multikoloniaritas Sumber: Output SPSS 21 data diolah 2017

Berdasarkan tabel 3 di atas menunjukan hasil pengujian multikoloniearitas dapat dilihat bahwa semua variabel independen memiliki nilai tolerance lebih besar dari 0,10 dan nilai VIF kurang dari 10. Hal ini menunjukan bahwa model penelitian terbebas dari masalah multikolonieritas.

Uji Heteroskedastisitas

Gambar 2 Scatterplot

Sumber: Output SPSS 21 data diolah 2017 Berdasarkan gambar 2 di atas menunjukan bahwa data tersebar acak dan

tidak membentuk suatu pola tertentu. Data tersebar caik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini menunjukkan bahwa tidak terdapat heterokedastisitas dalam model regresi yang di gunakan.

12

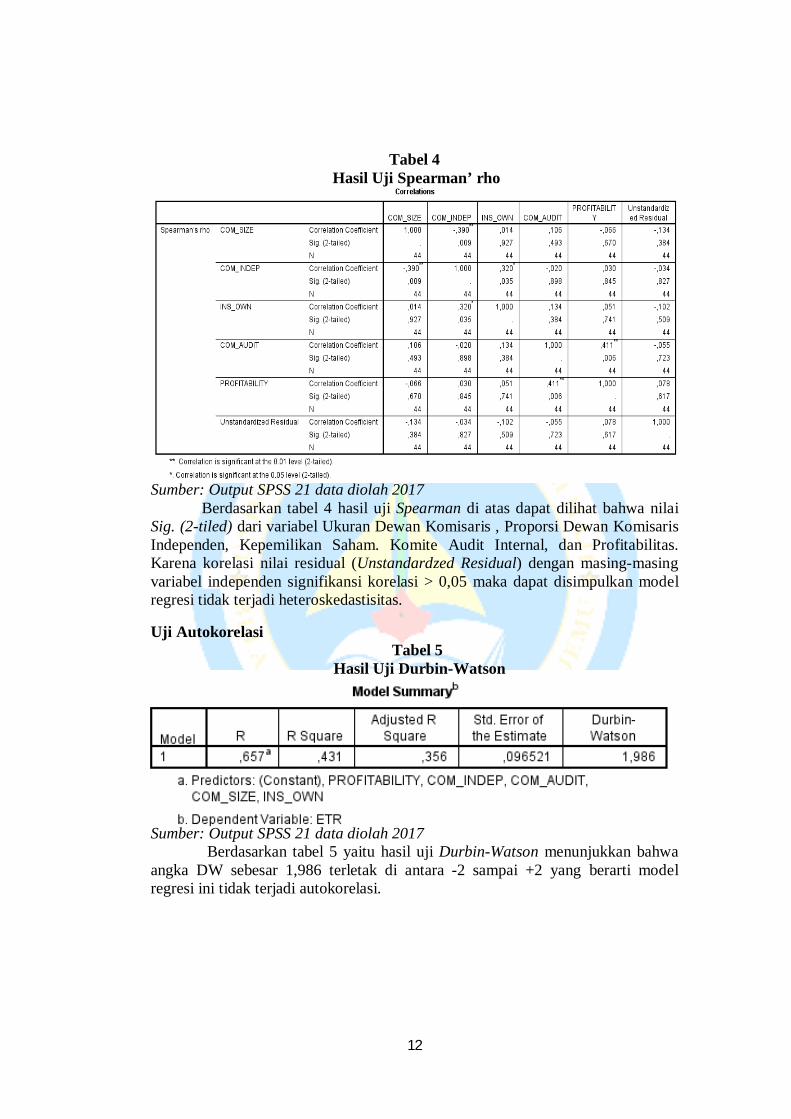

Tabel 4 Hasil Uji Spearman’ rho

Sumber: Output SPSS 21 data diolah 2017

Berdasarkan tabel 4 hasil uji Spearman di atas dapat dilihat bahwa nilai Sig. (2-tiled) dari variabel Ukuran Dewan Komisaris , Proporsi Dewan Komisaris Independen, Kepemilikan Saham. Komite Audit Internal, dan Profitabilitas. Karena korelasi nilai residual (Unstandardzed Residual) dengan masing-masing variabel independen signifikansi korelasi > 0,05 maka dapat disimpulkan model regresi tidak terjadi heteroskedastisitas.

Uji Autokorelasi Tabel 5

Hasil Uji Durbin-Watson Sumber: Output SPSS 21 data diolah 2017

Berdasarkan tabel 5 yaitu hasil uji Durbin-Watson menunjukkan bahwa angka DW sebesar 1,986 terletak di antara -2 sampai +2 yang berarti model regresi ini tidak terjadi autokorelasi.

13

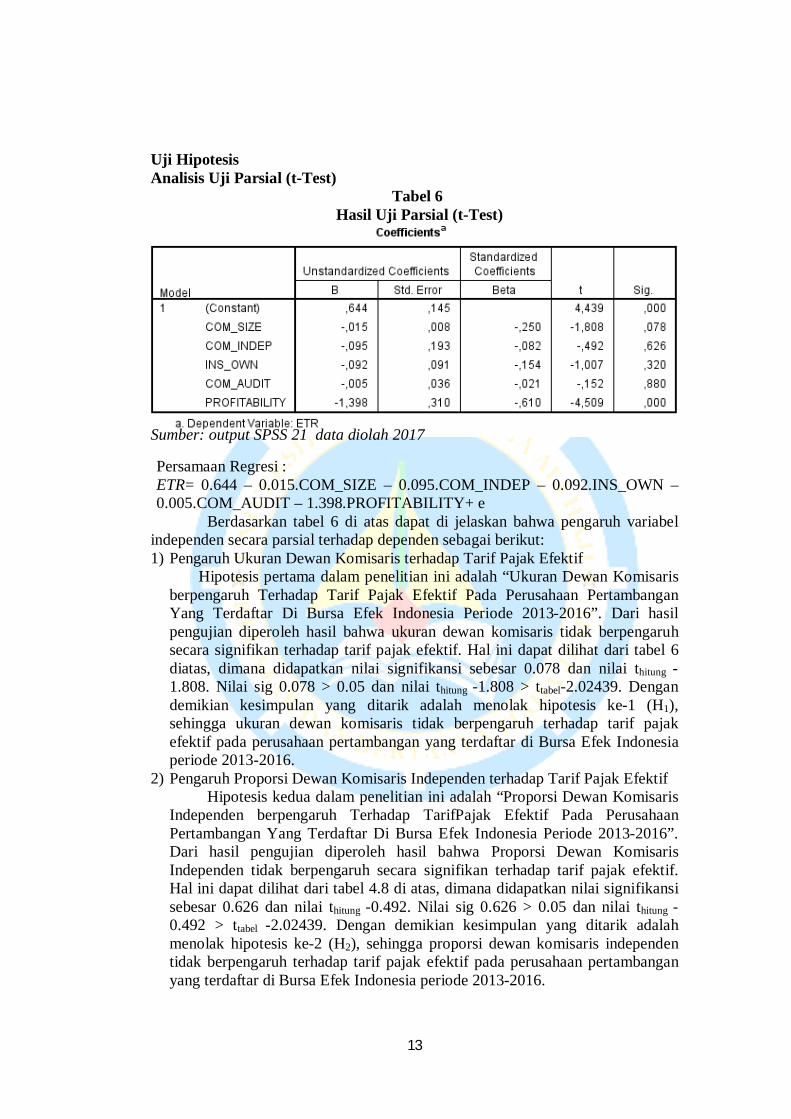

Uji Hipotesis Analisis Uji Parsial (t-Test)

Tabel 6 Hasil Uji Parsial (t-Test)

Sumber: output SPSS 21 data diolah 2017

Persamaan Regresi : ETR= 0.644 – 0.015.COM_SIZE – 0.095.COM_INDEP – 0.092.INS_OWN – 0.005.COM_AUDIT – 1.398.PROFITABILITY+ e

Berdasarkan tabel 6 di atas dapat di jelaskan bahwa pengaruh variabel independen secara parsial terhadap dependen sebagai berikut: 1) Pengaruh Ukuran Dewan Komisaris terhadap Tarif Pajak Efektif

Hipotesis pertama dalam penelitian ini adalah “Ukuran Dewan Komisaris berpengaruh Terhadap Tarif Pajak Efektif Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016”. Dari hasil pengujian diperoleh hasil bahwa ukuran dewan komisaris tidak berpengaruh secara signifikan terhadap tarif pajak efektif. Hal ini dapat dilihat dari tabel 6 diatas, dimana didapatkan nilai signifikansi sebesar 0.078 dan nilai thitung -1.808. Nilai sig 0.078 > 0.05 dan nilai thitung -1.808 > ttabel-2.02439. Dengan demikian kesimpulan yang ditarik adalah menolak hipotesis ke-1 (H1), sehingga ukuran dewan komisaris tidak berpengaruh terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

2) Pengaruh Proporsi Dewan Komisaris Independen terhadap Tarif Pajak Efektif Hipotesis kedua dalam penelitian ini adalah “Proporsi Dewan Komisaris

Independen berpengaruh Terhadap TarifPajak Efektif Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016”. Dari hasil pengujian diperoleh hasil bahwa Proporsi Dewan Komisaris Independen tidak berpengaruh secara signifikan terhadap tarif pajak efektif. Hal ini dapat dilihat dari tabel 4.8 di atas, dimana didapatkan nilai signifikansi sebesar 0.626 dan nilai thitung -0.492. Nilai sig 0.626 > 0.05 dan nilai thitung -0.492 > ttabel -2.02439. Dengan demikian kesimpulan yang ditarik adalah menolak hipotesis ke-2 (H2), sehingga proporsi dewan komisaris independen tidak berpengaruh terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

14

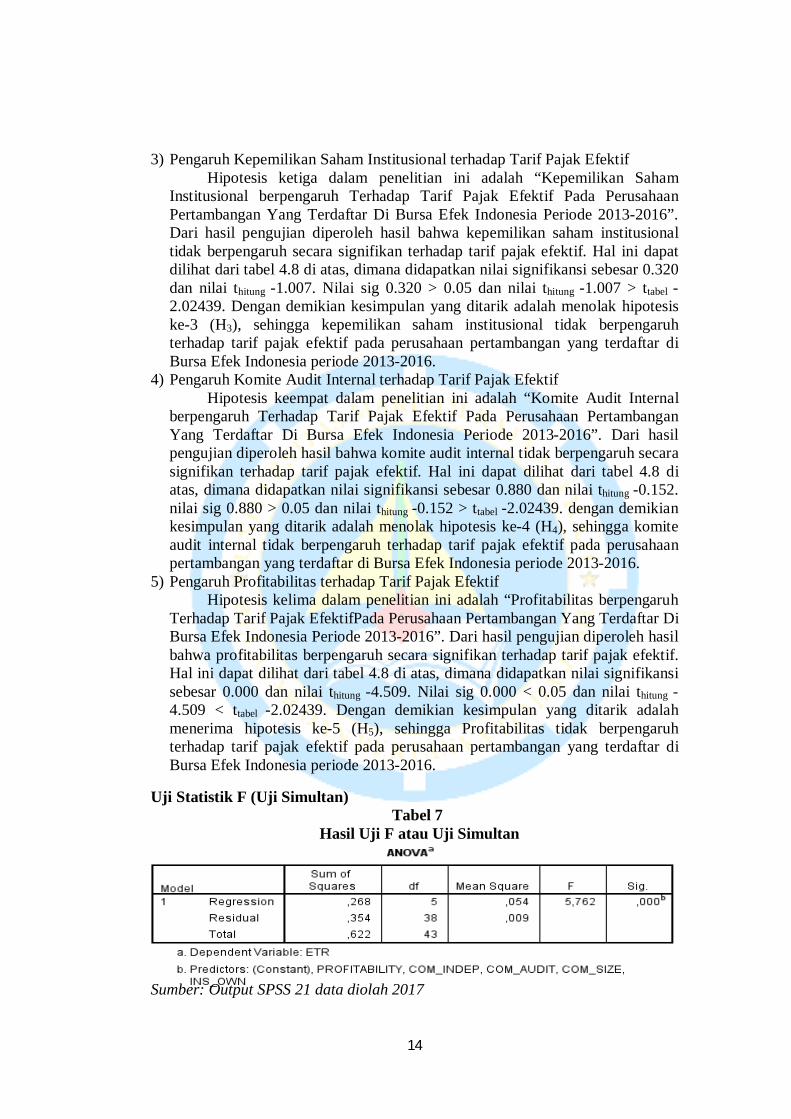

3) Pengaruh Kepemilikan Saham Institusional terhadap Tarif Pajak Efektif Hipotesis ketiga dalam penelitian ini adalah “Kepemilikan Saham

Institusional berpengaruh Terhadap Tarif Pajak Efektif Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016”. Dari hasil pengujian diperoleh hasil bahwa kepemilikan saham institusional tidak berpengaruh secara signifikan terhadap tarif pajak efektif. Hal ini dapat dilihat dari tabel 4.8 di atas, dimana didapatkan nilai signifikansi sebesar 0.320 dan nilai thitung -1.007. Nilai sig 0.320 > 0.05 dan nilai thitung -1.007 > ttabel -2.02439. Dengan demikian kesimpulan yang ditarik adalah menolak hipotesis ke-3 (H3), sehingga kepemilikan saham institusional tidak berpengaruh terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

4) Pengaruh Komite Audit Internal terhadap Tarif Pajak Efektif Hipotesis keempat dalam penelitian ini adalah “Komite Audit Internal

berpengaruh Terhadap Tarif Pajak Efektif Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016”. Dari hasil pengujian diperoleh hasil bahwa komite audit internal tidak berpengaruh secara signifikan terhadap tarif pajak efektif. Hal ini dapat dilihat dari tabel 4.8 di atas, dimana didapatkan nilai signifikansi sebesar 0.880 dan nilai thitung -0.152. nilai sig 0.880 > 0.05 dan nilai thitung -0.152 > ttabel -2.02439. dengan demikian kesimpulan yang ditarik adalah menolak hipotesis ke-4 (H4), sehingga komite audit internal tidak berpengaruh terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

5) Pengaruh Profitabilitas terhadap Tarif Pajak Efektif Hipotesis kelima dalam penelitian ini adalah “Profitabilitas berpengaruh

Terhadap Tarif Pajak EfektifPada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016”. Dari hasil pengujian diperoleh hasil bahwa profitabilitas berpengaruh secara signifikan terhadap tarif pajak efektif. Hal ini dapat dilihat dari tabel 4.8 di atas, dimana didapatkan nilai signifikansi sebesar 0.000 dan nilai thitung -4.509. Nilai sig 0.000 < 0.05 dan nilai thitung -4.509 < ttabel -2.02439. Dengan demikian kesimpulan yang ditarik adalah menerima hipotesis ke-5 (H5), sehingga Profitabilitas tidak berpengaruh terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

Uji Statistik F (Uji Simultan) Tabel 7

Hasil Uji F atau Uji Simultan

Sumber: Output SPSS 21 data diolah 2017

15

Berdasarkan tabel 7 yaitu hasil uji F atau uji simultan menunjukan bahsa seluruh variabel independen berpengarus signifikan terhadap variabel dependen. Dengan nilai signifikansi yang di peroleh < 0.05. Sehingga kesimpulan yang ditarik adalah menerima hipotesis keenam (H6) yaitu ukuran dewan komisaris, proporsi dewan komisaris independen, kepemilikan saham institusional, komite audit internal, dan profitabilitas berpengaruh secara signifikansi terhadap tarif pajak efektif perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

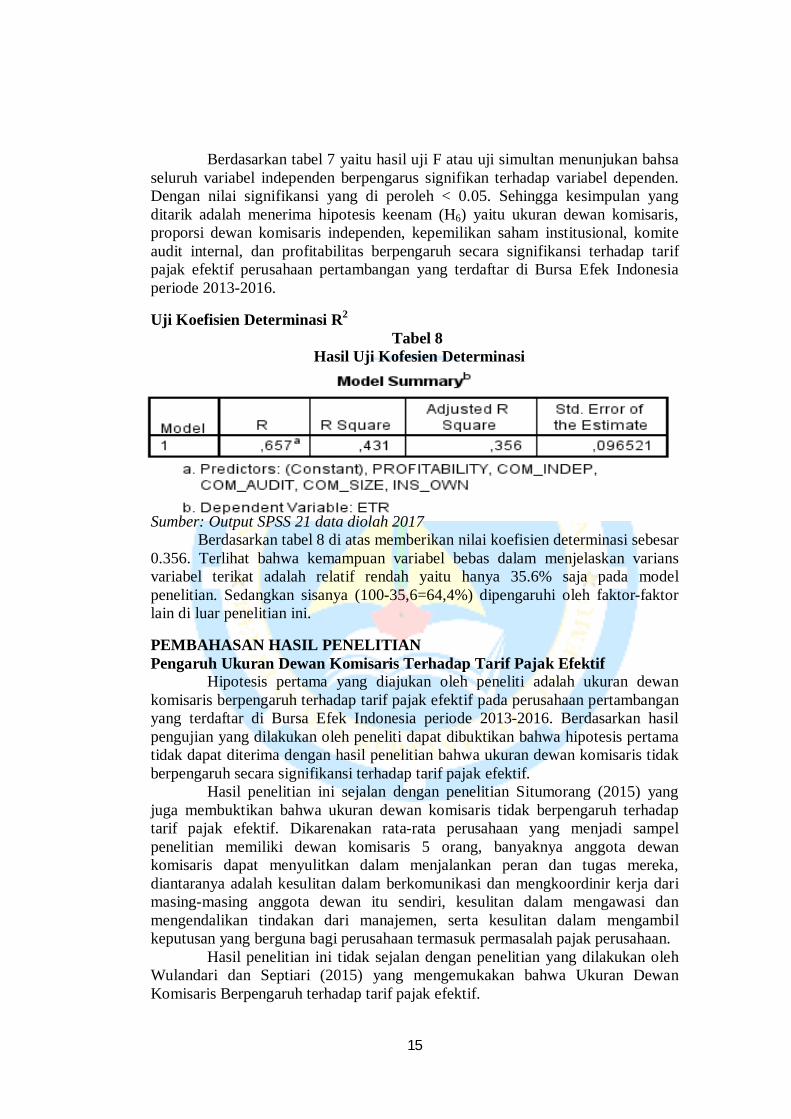

Uji Koefisien Determinasi R2

Tabel 8 Hasil Uji Kofesien Determinasi

Sumber: Output SPSS 21 data diolah 2017

Berdasarkan tabel 8 di atas memberikan nilai koefisien determinasi sebesar 0.356. Terlihat bahwa kemampuan variabel bebas dalam menjelaskan varians variabel terikat adalah relatif rendah yaitu hanya 35.6% saja pada model penelitian. Sedangkan sisanya (100-35,6=64,4%) dipengaruhi oleh faktor-faktor lain di luar penelitian ini.

PEMBAHASAN HASIL PENELITIAN Pengaruh Ukuran Dewan Komisaris Terhadap Tarif Pajak Efektif

Hipotesis pertama yang diajukan oleh peneliti adalah ukuran dewan komisaris berpengaruh terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016. Berdasarkan hasil pengujian yang dilakukan oleh peneliti dapat dibuktikan bahwa hipotesis pertama tidak dapat diterima dengan hasil penelitian bahwa ukuran dewan komisaris tidak berpengaruh secara signifikansi terhadap tarif pajak efektif.

Hasil penelitian ini sejalan dengan penelitian Situmorang (2015) yang juga membuktikan bahwa ukuran dewan komisaris tidak berpengaruh terhadap tarif pajak efektif. Dikarenakan rata-rata perusahaan yang menjadi sampel penelitian memiliki dewan komisaris 5 orang, banyaknya anggota dewan komisaris dapat menyulitkan dalam menjalankan peran dan tugas mereka, diantaranya adalah kesulitan dalam berkomunikasi dan mengkoordinir kerja dari masing-masing anggota dewan itu sendiri, kesulitan dalam mengawasi dan mengendalikan tindakan dari manajemen, serta kesulitan dalam mengambil keputusan yang berguna bagi perusahaan termasuk permasalah pajak perusahaan.

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Wulandari dan Septiari (2015) yang mengemukakan bahwa Ukuran Dewan Komisaris Berpengaruh terhadap tarif pajak efektif.

16

Pengaruh Proporsi Dewan Komisaris Independen Terhadap Tarif Pajak Efektif

Hipotesis kedua yang diajukan oleh peneliti adalah proporsi dewan komisaris independen berpengaruh terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016. Berdasarkan hasil pengujian yang dilakukan oleh peneliti dapat dibuktikan bahwa hipotesis kedua tidak dapat diterima dengan hasil penelitian bahwa proporsi dewan komisaris independen tidak berpengaruh secara signifikan terhadap tarif pajak efektif.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Situmorang (2015) dan Amelia (2015) yang membuktikan bahwa proporsi dewan komisaris independen tidak berpengaruh terhadap tarif pajak efektif.

Hal ini disebakan kurangnya fungsi pengawasan terhadap manajemen perusahaan, dan kurangnya pemahaman dewan komisaris mengenai latar belakang kegiatan bisnis perusahaan yang dapat mengakibatkan gagalnya perumusan strategi perusahaan yang efektif termasuk dalam strategi yang behubungan dengan pajak. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Hanum & Zulaikha (2013), Wulandari dan Septiari (2015) yang mengemukakan bahwa Proporsi Dewan Komisaris Independen berpengaruh terhadap tarif pajak efektif.

Pengaruh Kepemilikan Saham Institusional Terhadap Tarif Pajak Efektif Hipotesis ketiga yang diajukan oleh peneliti adalah kepemilikan saham

institusional berpengaruh terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016. Berdasarkan hasil pengujian yang dilakukan oleh peneliti dapat dibuktikan bahwa hipotesis ketiga tidak dapat diterima dengan hasil penelitian kepemilikan saham institusional tidak berpengaruh secara signifikan terhadap tarif pajak efektif.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Hanum & Zulaikha (2013) dan Wulandari dan Septiari (2015), yang menyimpulkan bahwa tidak terdapat pengaruh antara kepemilikan institusional terhadap Effective Tax Rate (ETR). Hal ini menjelaskan bahwa besar kecilnya kepemilikan oleh institusional tidak dapat mengurangi atau meningkatkan nilai pajak perusahaan.

Dikarenakan rata-rata kepemilikan institusional yang ada pada sampel penelitian hanya berkisar 66% dari seluruh total kepemilikan saham perusahaan, akan menunjukkan bahwa investor institusional pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia kurang dapat mengontrol perusahaan secara langsung sehingga kurang tercapainya kinerja perusahaan yang efektif dan efisien bagi para stakeholder perusahaan, terutama dalam hal kebijakan yang berkaitan dengan tarif pajak efektif.

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Situmorang (2015) yang mengemukakan bahwa kepemilikan saham institusional berpengaruh terhadap tarif pajak efektif.

Pengaruh Komite Audit Internal Terhadap Tarif Pajak Efektif Hipotesis keempat yang diajukan oleh peneliti adalah komite audit

berpengaruh terhadap tarif pajak efektif pada perusahaan pertambangan yang

17

terdaftar di Bursa Efek Indonesia periode 2013-2016. Berdasarkan hasil pengujian yang dilakukan oleh peneliti dapat dibuktikan bahwa hipotesis keempat tidak dapat diterima dengan hasil penelitian komite audit internal tidak berpengaruh secara signifikan terhadap tarif pajak efektif.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Hanum & Zulaikha (2013), yang menyatakan bahwa komite audit internal tidak memberikan pengaruh terhadap kebijakan perusahaan dalam menetapkan Effective Tax Rate (ETR).

Hasil penelitian ini membuktikan bahwa komite audit telah menjalankan tugas pengawasannya dengan baik. Hal ini dapat dilihat bahwa jumlah komite audit tidak mampu mempengaruhi besar kecilnya tarif pajak perusahaan. Manajemen perusahaan telah membebankan besaran pajak perusahaan sesuai dengan perhitungan tarif pajak yang sesungguhnya, sehingga baik banyak atau sedikitnya jumlah komite audit internal tidak mempengaruhi besaran tarif pajak efektif perusahaan. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh (Wulandari & Septiari, 2015) yang mengemukakan bahwa komite audit internal terdapat pengaruh yang signifikan.

Pengaruh Profitabilitas Terhadap Tarif Pajak Efektif Hipotesis kelima yang diajukan oleh peneliti adalah profitabilitas

berpengaruh terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016. Berdasarkan hasil pengujian yang dilakukan oleh peneliti dapat dibuktikan bahwa hipotesis kelima dapat diterima dengan hasil penelitian profitabilitas berpengaruh secara signifikan negatif terhadap tarif pajak efektif.

Hasil ini mendukung penelitian yang dilakukan oleh Noor et, al. (2010) dan Amelia (2015) yang menyatakan bahwa profitabilitas berpengaruh negatif terhadap tarif pajak efektif. Besarnya profitabilitas perusahaan dapat mengurangi beban pajak perusahaan.

Hal ini dikarenakan perusahaan dengan tingkat efisiensi yang tinggi dan yang memiliki pendapatan tinggi cenderung menghadapi beban pajak yang rendah. Rendahnya beban pajak perusahaan dikarenakan perusahaan dengan pendapatan yang tinggi berhasil memanfaatkan keuntungan dari adanya insentif pajak dan pengurang pajak yang lain yang dapat menyebabkan effective tax rate perusahaan lebih rendah dari yang seharusnya (Noor et, al. 2010). Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Putri(2017), yang mengemukakan bahwa Profitabilitas berpengaruh terhadap tarif pajak efektif.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis data penelitian dan pembahasan yang telah dilakukan, maka dapat disimpulkan sebagai berikut : 1. Ukuran dewan komisaris secara parsial tidak berpengaruh terhadap

terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

18

2. Proporsi dewan komisaris independen secara parsialtidak berpengaruh terhadap terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

3. Kepemilikan saham institusional secara parsialtidak berpengaruh terhadap terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

4. Komite audit internal secara parsialtidak berpengaruh terhadap terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

5. Profitabilitas secara parsialberpengaruh terhadap terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

6. Ukuran dewan komisaris, proporsi dewan komisaris independen, kepemilikan institusional, komite audit internal dan profitabilitas berpengaruh secara simultan terhadap terhadap tarif pajak efektif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

Saran Berdasarkan hasil penelitian mengenai “Pengaruh Corporate Governance

Dan Profitabilitas Terhadap Tarif Pajak Efektif Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016”, maka bagi penelitian selanjutnya perlu memperhatikan beberapa saran diantaranya: 1. Pada penelitian selanjutnya diharapkan menggunakan sampel dari

seluruh perusahaan dan menggunakan tahun pengamatan yang lebih panjang sehingga hasil penelitian dapat menggambarkan secara keseluruhan mengenai tindakan tarif pajak efektif.

2. Pada penelitian selanjutnya disarankan untuk menambah variabel-variabel yang mampu memberikan pengaruh yang lebih baik terhadap tarif pajak efektif khususnya terkait corporate governance itu sendiri.

DAFTAR PUSTAKA

Agoes, Sukirno.2006. Etika Bisnis dan Profesi. Yogyakarta : AMP YKPN Ain, Qurrotul & Subardjo, Anang. 2015. Pengaruh Tata Kelola Perusahaan

Terhadap Tarif Pajak Efektif. Jurnal Ilmu & Riset Akuntansi Volume 4 Nomor 12 tahun 2015

Amelia, V. (2015). Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas, Intensitas Aset Tetap, Intensitas Persediaan dan Komisaris Independen Terhadap Effective Tax Rate (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014). Skripsi.

Ardyansah, Danis. 2014. Pengaruh Size, Leverage, Provitabilitas, Capital Intensity Ratio dan Komisaris Independen Terhadap Effective Tax Rate (ETR)

19

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Selama Periode 2010-2012). Skripsi : Universitas Diponegoro Bachtiar, Mohammad Danu. 2015. Pengaruh Struktur Kepemilikan, Ukuran

Perusahaan, Dan Capital Intensity Terhadap Effective Tax Rate (ETR) (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2013). Skripsi : Universitas Diponegoro

Dittmer, Philip, et,al. 2011. U.S. Corporation Suffer High Effective Tax Rates by International Standards. Special Report Tax Foundation, September 2011 No. 195

Frank, M., Lynch, L., dan Rego, S. 2009. Tax Reporting Aggressiveness And Its Relation To Aggressive Financial Reporting. The Accounting Review Vol. 84, No. 2 pp. 467-496 DOI: 10.2308/accr.2009.84.2.467

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 (7 ed.). Semarang: Badan Penerbit Universita Diponegoro

Handayani, Desi. 2013. Pengaruh Kecakapan Manajerial, Set Kesempatan Investasi dan Kepemilikan Pemerintah Terhadap Tarif Pajak Efektif. Jurnal Akuntansi Keuangan dan Bisnis Vol.6, Desember 2013, 26-35

Hanum,Hashemi Rodhian. 2013. Pengaruh Karakteristik Corporate Governance Terhadap Effective Tax Rate (Etr) Studi Empiris Pada Bumn Yang Terdaftar Di Bei Selama Periode Tahun 2009 - 2011. SKripsi : UNiversitas Diponegoro

----------- & Zulaikha. 2013. Pengaruh Karakteristik Corporate Governance Terhadap Effective Tax Rate (Studi Empiris Pada BUMN Yang Terdaftar di BEI 2009-2011). Diponegoro Journal Of Accounting Vol. 2 No. 2 Tahun 2013. ISSN (Online) : 2337-3806. Pp 1-10

Jensen & Meckling, W. H. (1976). Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, October, 1976, V. 3, No. 4, , pp. 305-360.

Keputusan Direksi PT. Bursa Efek Indonesia No. Kep-305/BEJ/07-2004 Tentang Peraturan Nomor I-A Tentang Pencatatan Saham dan Efek Bersifat Ekuitas Selain Saham Diterbitkan Oleh Perusahaan Tercatat

Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan No. KEP-496/BL/2008 Tentang Pembentukan dan Pedoman Penyusunan Piagam Unit Audit Internal

Meilinda, Maria. 2013. Pengaruh Corporate Governance Terhadap Manajemen Laba Pajak (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011). Skripsi : Universitas Diponegoro

Mulyono, Djoko. 2010. Panduan Brevet Pajak:Pajak Penghasilan. Yogyakarta: Andi

Natalia, Petri. 2012. Analisis Faktor-Faktor Yang Mempengaruhi Pengungkapan Corporate Governance Pada Laporan Tahunan (Studi Empiris pada Perusahaan yang Terdaftar dalam LQ-45 Bursa Efek Indonesia). Skripsi : Universitas Diponegoro

20

Noor RM, F. N. (2010). Corporate Tax Planning: A Study On Corporate Effective Tax Rates of Malaysian Listed Companies. International Journal of Trade, Economics and Finance, Vol. 1, No.2.

Permana, Ahmad Reza Dwi. 2015. Pengaruh Corporate Governance Terhadap Penghindaran Pajak (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia pada Tahun 2011-2014). Skripsi : Universitas Diponegoro Putri,Khurin’in Kurnia. 2017. Pengaruh Corporate Governance, Ukuran

Perusahaan, Rasio Hutang dan Profitabilitas terhadap Tarif Pajak Efektif(Studi Empiris Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 21013-2015). JOM Fekon, Vol. 4 No. 1(Februari) 2017.

Rinaldi & Cheisviyanny, Charoline. 2015. Pengaruh Profitabilitas, Ukuran Perusahaan Dan Kompensasi Rugi Fiskal Terhadap Tax Avoidance (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2010-2013). Seminar Nasional Ekonomi Manajemen Dan Akuntansi (SNEMA) Fakultas Ekonomi Universitas Negeri Padang. ISBN: 978-602-17129-5-5

Rodriguez, E. F. dan Arias A. M. 2012. “Do Business Characteristics Determine an Effective Tax Rate?”. The Chinnesse Economy, Vol. 45, No. 6. ISSN: 1097-1475 (Print) 1558-0954 (Online) Journal homepage: http://www.tandfonline.com/loi/mces20

Situmorang, Prawira Putri C.I. 2015. Pengaruh Struktur Kepemilikan dan Mekanisme Corporate Governance Terhadap Effective Tax Rate (ETR) (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013). Skripsi : Universitas Diponegoro

Subramanyam,K.R.dkk. 2005.Anslisis Laporan Keuangan Edisi 8. Jakarta: Salemba Empat

Sudarmadhi, Ardi Murdoko & Sularto, Lana. 2007. Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan. Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek & Sipil) Vol. 2. ISSN : 1858-2559

Sujarweni, Wiratna. 2015. Metodologi Penelitian Bisnis dan Ekonomi. Yogyakarta: Pustaka Baru Press

Sujoko & Soebiantoro, Ugy. 2007.Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern Dan Faktor Ekstern Terhadap Nilai Perusahaan (Studi empirik pada perusahaan manufaktur dan non manufaktur di Bursa Efek Jakarta). Jurusan Ekonomi Manajemen, Fakultas Ekonomi – Universitas Kristen Petra Vol. 9, No. 1, Pp: 41-48

Undang-Undang Republik Indonesia No. 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan

Undang-undang Republik Indonesia No. 40 Tahun 2007 tentang Perseroan Terbatas

21

Utami, Wahyu Tri & Setyawan, Hendri. Pengaruh Kepemilikan Keluarga Terhadap Tindakan Pajak Agresif Dengan Corporate Governance Sebagai Variabel Moderating (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 - 2013). Conference Business, Accounting And Management, Sultan Agung Islamic University Vol 2 No 1 May 2015. ISSN 2302-9791

Wulandari, May & Septiari, Dovi. 2015. Effective Tax Rate : Efek Dari Corporate Governance. Jurnal Akuntansi, Ekonomi dan Manajemen Bisnis Vol 3 No 2 ISSN: 2337-7887. Pp 177-183

www.idx.co.id www.Bisnistempo.co/read Dilasir pada tanggal 08 juni 2017 pukul 13.45 wib www.Bisniskeuangan.com

Dilasir pada tanggal 08 juni 2017 pukul 13.48 wib https://www.kemenkeu.go.id/Berita/realisasi-pendapatan-negara-2015-capai-

rp14915-triliun%3Ftag%3Danggaran-apbn-p-2015-pendapatan Dilasir pada tanggal 19 juni 2017 pukul 05.58 wib