Embed Size (px)

Citation preview

1

PENGARUH EXPENSE RATIO, TURNOVER RATIO,

UKURAN REKSADANA, DAN CASH FLOW TERHADAP

KINERJA REKSADANA (Periode Tahun 2005-2007)

A.Evalarazke Widya P.

NIM. C2A 006 001

Dosen Pembimbing

Muhamad Syaichu, SE., M.Si.

ABSTRACT

Mutual funds are a simple investment in which every person with a long-term

investment objectives similar to collect their funds.Then they appoint professional

managers to manage the fund in accordance with its investment objective.

This research analyst do Total Expense Ratio, Turn Over, Size and Cash Flow

can influence the Mutual Funds performance. We used monthly data of 27 listed

Mutual Fund firms in Jakarta stock exchange that have NAV, Ratio, Turn Over, Size

and Cash Flow report from 2005-2007. There are 8 stock funds, 9 fixed income

funds and 12mixed funds.

As a research methodology, we used F test and t test to examine hipothesis,

also used assumption classic test there are normality (by Normal P-P Plot of

Regression Standardized Residual diagram and Kolmogorov-Sirnov),

heteroskedasticity (Park Gleyser), multicolinierity, linierity (MWD Test) and

autocorrelation test to testing sample. The results show that in a simultaneous

manner funds characteristics (Expense Ratio, Turnover Ratio, Size,CashFlow) have

influence in the amount of 22%. Furthermore, the results indicate that in a partial

manner Expense Ratio, Turnover Ratio and Size positively significant influence

toward funds performance and Cash Flow negatively significant influence toward

funds performance.

Keyword: expense ratio, turnover ratio, size, cash flow, mutual fund performance

2

I. PENDAHULUAN

Pengukuran kinerja investasi dilakukan untuk mengukur tingkat

pengembalian (return) dan risiko. Tiga pengukuran kinerja portfolio yang seringkali

digunakan hingga saat ini adalah dengan indeks Sharpe’s (1966), indeks Treynor’s

(1965) dan indeks Jensen’s (1968). Ketiga model menggunakan konsep Garis pasar

modal (Capital Market Line). Pengukuran kinerja portfolio tidak hanya dinilai secara

individu tetapi juga dilakukan secara membandingkan dengan portfolio lainnya

sebagai benchmark. Fokus pembahasan dalam penelitian ini adalah bagaimana

memilih reksa dana saham sebagai saluran investasi khususnya faktor-faktor yang

mempengaruhi kinerja reksa dana saham.

Expense Ratio merupakan pembanding antara biaya operasional reksa dana

terhadap dana yang dikelola. Beberapa penelitian terkait dengan pengaruh Expense

Ratio menyebutkan hasil yang berbeda-beda. Menurut O’neal dan Page (2000)

Expense Ratio memiliki pengaruh negatif signifikan terhadap kinerja reksa dana.

Penelitian ini dikuatkan oleh Grinblatt dan Titman (1989) dimana Expense Ratio

berpengaruh negatif signifikan terhadap kinerja reksa dana. Berbeda Chen et al

(2003) yang menemukan bahwa ada hubungan yang positiff signifikan antara

Expense Ratio dengan kinerja reksa dana. Ippolito (1989) juga mengatakan bahwa

Expense Ratio memiliki pengaruh positif dan signifikan terhadap Kinerja Reksadana.

Menurut Dennis P, Manrung, dan Nanchrowi (2004) menyatakan bahwa

Turnover Ratio memilki hubungan yang signifikan positif terhadap kinerja dari reksa

dana. Namun terdapat penelitian yang menyatakan berbeda. Menurut Philpot, Heart,

Rimbey, Schulman (1998) Turnover Ratio memiliki hubugan yang signifikan negatif

dengan kinerja reksa dana.

Semakin besar aset akan semakin memudahkan terciptanya economies of

scale yang dapat berdampak pada penurunan biaya-biaya yang dibebankan kepada

nasabah secara tidak langsung seperti biaya manajemen, biaya kustodian, biaya

transaksi dan biaya lain-lainnya. Juga biaya yang bersifat tetap seperti biaya auditor,

dengan makin besarnya dana yang dikelola secara persentase akan juga menurun. Hal

ini berdampak positif kepada kinerja atau hasil investasi yang dapat diberikan kepada

3

investor. Pemikiran tersebut sejalan dengan penelitian yang dilakukan Nurwahyudi

(2006) bahwa ukuran reksa dana (size) memiliki hubungan signifikan positif terhadap

kinerja reksa dana. Penelitian yang dilakukan oleh Philpot, Heart, Rimbey, Schulman

(1998) juga menyatakan hal yang sama bahwa ukuran reksa dana (size) memiliki

hubungan signifikan positif terhadap kinerja reksa dana.

Aktivitas operasional reksa dana mengacu pada pembelian dan penjualan

produk-produk yang ditawarkan. Penelitian yang dilakukan O’neal, dan Page (2000)

menyatakan bahwa ada hubungan yang signifikan positif antara Cash Flow dengan

reksa dana yang memiliki kinerja sedang dan tinggi. Penelitian ini juga didukung oleh

Nurwahyudi (2006) yang menyatakan bahwa Cash Flow memiliki pengaruh

signifikan positif terhadap kinerja reksa dana. Aliran kas masuk yang tinggi akan

meningkatkan pendapatan investasi sehingga akan memperbaiki kinerja reksa dana

itu sendiri. Namun berbeda berbeda dengan penelitian yang dilakukan oleh Frino,

Lepone, Wong (2006), bahwa Cash Flow berpengaruh signifikan negative terhadap

kinerja reksa dana.

Berdasarkan latar belakang masalah di atas, dimana terdapat inkonsistensi

hasil penelitian terdahulu, maka dapat dirumuskan masalah penelitian yaitu terdapat

research gap antara penelitian-penelitian terdahulu. Terdapat perbedaan hasil

penelitian tentang variable-variabel Expense Ratio, Turn Over, Ukuran reksa dana

dan Cash Flow Reksa Dana terhadap kinerja reksa dana.

II. TELAAH TEORI

2.1 Sharpe’s Measure

Indeks Sharpe dikembangkan oleh William Sharpe dan sering juga disebut

dengan reward-to-variability ratio. Indeks Sharpe mendasarkan perhitungannya pada

konsep garis pasar modal (capital market line) sebagai patok duga (benchmark), yaitu

dengan cara membagi premi risiko portofolio dengan standar deviasinya. Premi risiko

adalah perbedaan (selisih) antara rata-rata kinerja yang dihasilkan oleh portofolio

dengan rata-rata kinerja investasi yang bebas risiko (risk free asset).

4

Standar deviasi merupakan risiko fluktuasi portofolio yang dihasilkan karena

berubah-ubahnya return yang dihasilkan dari subperiode ke subperiode lainnya

selama seluruh periode. Dalam teori portofolio, standar deviasi merupakan risiko

total yang merupakan penjumlahan dari risiko pasar (systematic/market risk) dan

unsystematic risk).

Indeks Sharpe dapat digunakan untuk mengukur premi risiko untuk setiap unit

risiko pada portofolio tersebut. Investasi pada SBI tidak mengandung risiko dengan

kinerja investasi tertentu. Investasi pada portofolio mengandung risiko sehingga

diharapkan memberikan hasil investasi lebih besar daripada kinerja investasi bebas

risiko. Indeks Sharpe mengukur seberapa besar penambahan hasil investasi yang

diperoleh (risk premium) untuk tiap unit risiko yang diambil. Peringkat kinerja

portofolio dapat dilakukan dengan menggunakan indeks Sharpe ini (Wiksuana,2008).

Metode Sharpe dikenal pula dengan istilah RVAR (reward to variability

ratio), yang digunakan untuk mengukur kinerja portofolio dengan menghitung rasio

excess portfolio return dengan deviasi standar.

Tujuan dari analisis koefisien Sharpe adalah mengukur sejauh mana

diversifikasi portofolio kombinasi yang optimal dapat menghasilkan keuntungan

dengan risiko tertentu. Dengan membagi risk premium dengan standar deviasi,

Sharpe mengukur risk premium yang dihasilkan per unit risiko yang diambil.

Pengertiannya adalah investasi pada SBI tidak mengandung risiko dengan jaminan

bunga sebesar Rf dan investasi pada portofolio reksa dana pendapatan tetap

mengandung risiko, sehingga diharapkan tingkat pengembalian yang lebih besar dari

Rf . Sharpe mengukur berapa perbedaan (Rp - Rf ) atau risk premium yang dihasilkan

untuk tiap unit risiko yang diambil.Dengan memperhitungkan risiko, makin tinggi

nilai pengukuran Sharpe, makin baik kinerja reksa dana (Bodie, Z. et.al, 2008). Untuk

mendapatkan nilai Sharpe dipergunakan rumus sebagai berikut (Pratomo, 2009: 204)

���� =���� − �

���

RVAR = Excess return / Risk dimana,

TRp = rata-rata total return portofolio selama periode t;

5

Rf = rata-rata risk free rate of return selama periode t;

SDp = deviasi standar return untuk portofolio p selama periode t;

TRp – Rf = excess return (premium risk) portofolio p.

2.2 Pengaruh Expense Ratio Terhadap Kinerja Reksa Dana

Rasio beban mengungkapkan persentase aset dikurangi setiap tahun fiskal

untuk biaya dana, termasuk 12b-1, biaya manajemen, biaya administrasi, biaya

operasi, dan semua aset berbasis biaya lainnya yang terjadi dengan dana tersebut.

Sehingga tingkat imbal hasil Reksa Dana sama dengan imbal hasil kotor portofolio

dikurangi total Expense Ratio (Bodie,2006:154). Jadi dengan semakin tinggi total

biaya yang diperlukan dalam pengelolaan portofolio Reksa Dana maka akan

menurunkan hasil investasi dari investor yang tercermin dari penurunan return reksa

dana.

2.2 Pengaruh Turnover terhadap Kinerja Reksa Dana

Reksa dana yang mempunyai rasio perputaran yang sangat tinggi,

menunjukkan bahwa manajer investasi melakukan aktivitas pembelian maupun

penjualan porofolio dengan frekuensi tinggi. Kinerja reksa dana yang baik terjadi

pada reksa dana dengan tradding activity yang tinggi (Dahlquist, Engstro dan

Soserlind, 2000). Semakin tingi tingkat perputaran portofolio maka semakin besar

return yang mungkin didapatkan. Grinblatt dan Titman (1994), pengaruh koefisien

turn over menunjukkan adanya kinerja yang superior, secara tidak langsung

menunjukkan bahwa manajer yang lebih baik melakukan perdagangan lebih banyak

unrtuk mengambil keuntungan dari superior informasi yang mereka punya. Dengan

tingginya Turnover Ratio berarti manajer investasi benar-benar mengantisipasi

perubahan pasar seperti berbagai isu yang ada, serta kondisi ekonomi yang kemudian

akan mempengaruhi harga aset dalam portofolionya. Trading activity yang tinggi

menggambarkan usaha manajer investasi dalam mewujudkan return yang maksimal

dengan melakukan perdagangan pada saat yang tepat.

6

2.3 Pengaruh Ukuran Reksa Dana terhadap Kinerja Reksa Dana

Semakin besar aset akan semakin memudahkan terciptanya economic of scale

yang dapat berdampak pada penurunan biaya-biaya yang dibebankan kepada nasabah

secara tidak langsung seperti biaya manajemen, biaya kustodian, biaya transaksi dan

dan biaya lainnya. Juga biaya tetap seperti biaya auditor, dengan senakin besarnya

dana yang dikelola secara persentase akan juga menurun. Hal ini berdampak positif

pada kinerja atau hasil investasi yang diberikan kepada investor.

2.4 Pengaruh Cash Flow terhadap Kinerja Reksa Dana

Cash Flow mengekspresikan laba bersih ditambah depresiasi, yang secara

aktual didistribusikan kepada investor, yakni setelah perusahaan menanamkan

invesatasi di fixed asset dan modal kerjanya yang penting untuk kelanjutan operasi.

Jadi nilai perusahaan berhubungan dengan kemampuannya menghasilkan arus kas.

Sehingga jika arus kasnya meningkat nilai perusahaan akan naik, yang selanjutnya

juga akan menaikkan harga saham (Brigham et al,1997 :110).

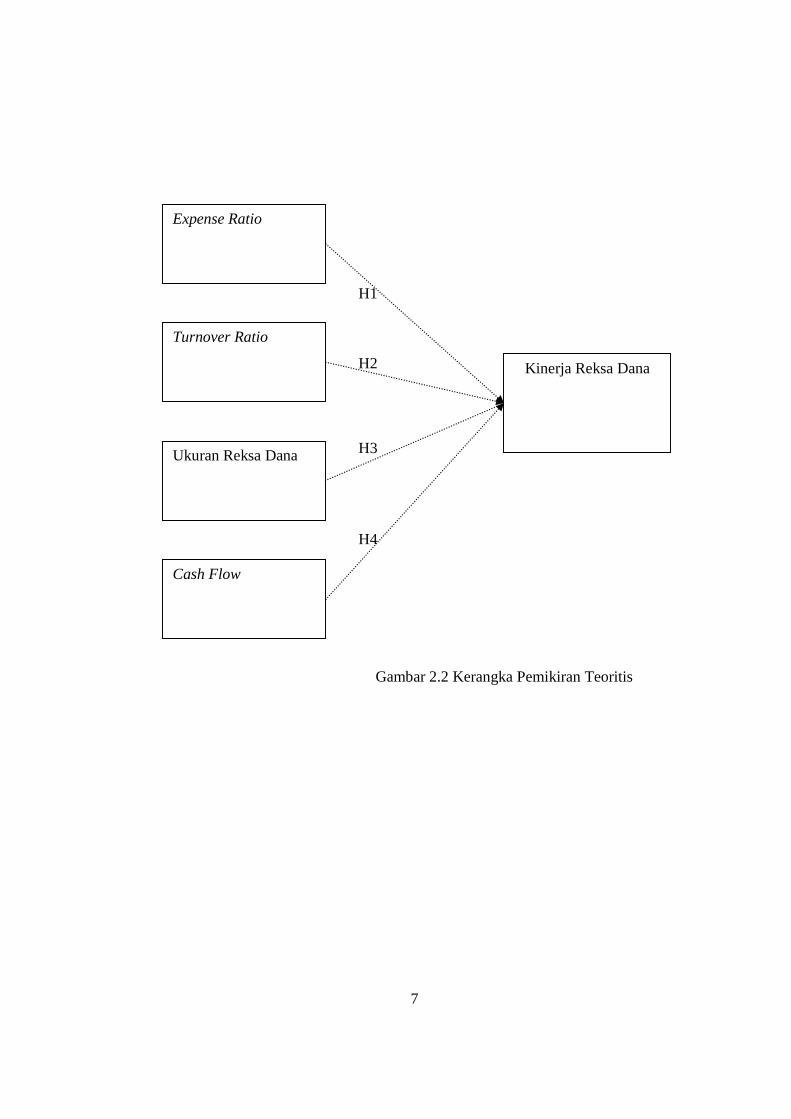

2.5 Kerangka Pemikiran Teoritis dan Hipotesis

Berdasarkan konsep-konsep dasar teori dan hasil-hasil penelitian terdahulu

maka dalam penelitian ini faktor-faktor yang mempengaruhi Kinerja Reksa Dana

adalah Expense Ratio, turnover ratio, ukuran reksa dana dan Cash Flow.

7

H2

H1

H3

Expense Ratio

Turnover Ratio

Ukuran Reksa Dana

Cash Flow

Kinerja Reksa Dana

H4

Gambar 2.2 Kerangka Pemikiran Teoritis

8

Hipotesis

Atas dasar tinjauan pustaka dan kerangka pemikiran teoritis, maka dalam

penelitian ini dapat dirumuskan 4 hipotesis sebagai berikut:

1) H1: Expense Ratio mempunyai pengaruh yang negatif terhadap

Kinerja Reksa Dana

2) H2: Turnover Ratio memiliki pengaruh yang positif terhadap Kinerja

Reksa Dana

3) H3: Ukuran Reksa Dana memiliki pengaruh yang positif terhadap

Kinerja Reksa Dana

4) H4: Cash Flow memiliki pengaruh yang positif terhadap Kinerja Reksa

Dana

III. METODE PENELITIAN

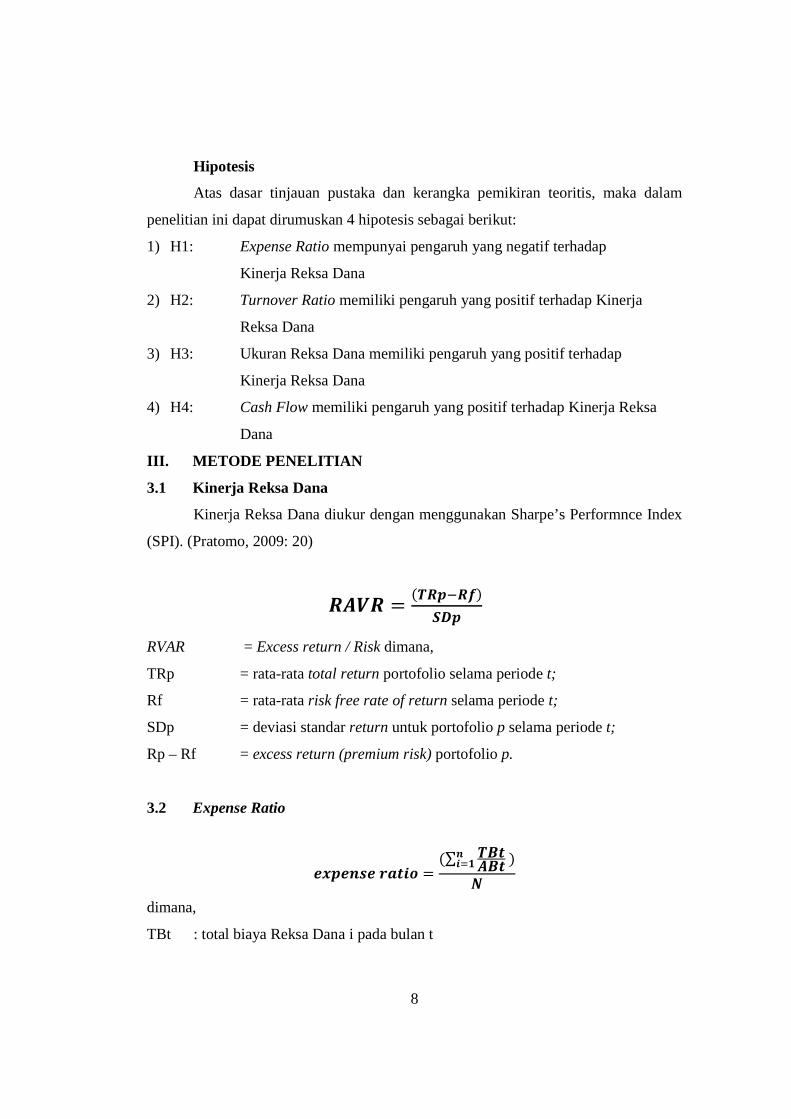

3.1 Kinerja Reksa Dana

Kinerja Reksa Dana diukur dengan menggunakan Sharpe’s Performnce Index

(SPI). (Pratomo, 2009: 20)

���� =������

���

RVAR = Excess return / Risk dimana,

TRp = rata-rata total return portofolio selama periode t;

Rf = rata-rata risk free rate of return selama periode t;

SDp = deviasi standar return untuk portofolio p selama periode t;

Rp – Rf = excess return (premium risk) portofolio p.

3.2 Expense Ratio

������� ����� =�∑ ���

��� �

���

�

dimana,

TBt : total biaya Reksa Dana i pada bulan t

9

Abt : Aktiva bersih Reksa Dana i pada bulan t

N : Jumlah periode waktu

Di dalam Laporan Keuangan Reksa Dana expense ratio telah dicantumkan

sebagai ihktiar keuangan.

3.3 Turnover Ratio

�������� ����� =������ �� ���� ��!"� ��� !��� #��$ ���%�&�

��������� ����

(Dahlquist, et al 2004)

3.4 Ukuran Reksa Dana

. Nilai aktiva bersih (NAB) sudah tersedia pada data yang dari Bapepam-LK.

Aktiva bersih = Total aktiva – Kewajiban

Ukuan (size) = Log Aktiva Bersih

3.5 Cash Flow

Menurut Barber, Odan, dan Lu Zheng (2005) aliran Cash Flow dapat dihitung

dengan formula sebagai berikut:

&��' �( = ∑�����������,�����*���

����,������ /N

dimana, TNAit = Total Aktiva Reksa Dana i pada bulan t

TNAi,t-1 = Total Aktiva Reksa Dana i pada bulan sebelumnya

Rit =Return Reksa Dana i pada bulan t

N = Jumlah periode waktu observasi

3.6 Analisis Regresi Linear Berganda

Persamaan regresi diformulasikan sebagai berikut (Ghozali 2006):

Y= α + β1X1 + β2X2 + β3X3 + β4X4 + e

Dimana :

Y = Kinerja Reksa Dana Saham (Index Sharpe)

X1 = Expense Ratio

X2 = Turnover Ratio

10

X3 = Ukuran Reksa Dana

X4 = Cash Flow

β1,β2,β3, β4…,β? = Koefisien regresi

α = konstanta

e = standar eror

3.7 Metode Analisis Data

3.7.1Uji Asumsi Klasik

Menurut Algifari(2000) model regresi linier berganda memiliki beberapa

asumsi,yaitu : Non multikolinearitas, Homokedasitas, Non Autokorelasi, Distribusi

kesalahan (error) adalah normal.

3.8 Prosedur Pengujian Hipotesis

3.8.1Uji T

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel bebas secara individual dalam menerangkan variasi variabel dependen

dengan hipotesis sebagai berikut :

1. Hipotesis nol atau Ho : bi = 0 artinya variabel independent bukan merupakan

penjelas yang signifikan terhadap variabel dependen.

2. Hipotesis alternative atau Ha : bi =0 artinya variabel independen merupakan

penjelas yang signifikan terhadap variabel dependen.

Untuk mengetahui kebenaran hipotesis digunakan kriteria bila t hitung > t

tabel maka menolak Ho dan menerima Ha . Artinya ada pengaruh antara variabel

dependen terhadap variabel independent dengan derajat keyakinan yang digunakan 5

%.Atau dengan melihat nilai dari sig.uji t masing-masing variabel ,jika nilai sig<0,05

maka dapat kita simpulkan bahwa menolak Ho dan menerima Ha (Ghozali,2006).

3.8.2Uji Determinasi (R²)

Nilai koefisien determinasi adalah antara 0 dan 1.Nilai R² yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

11

dependen amat terbatas.Nilai yang mendekati 1 berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen.Secara umum koefisien determinasi untuk data silang (cross

section) relative rendah karena adanya variasi yang besar antar masing-masing

pengamatan (Ghozali,2006 :83).

IV. HASIL PENELITIAN DAN PEMBAHASAN

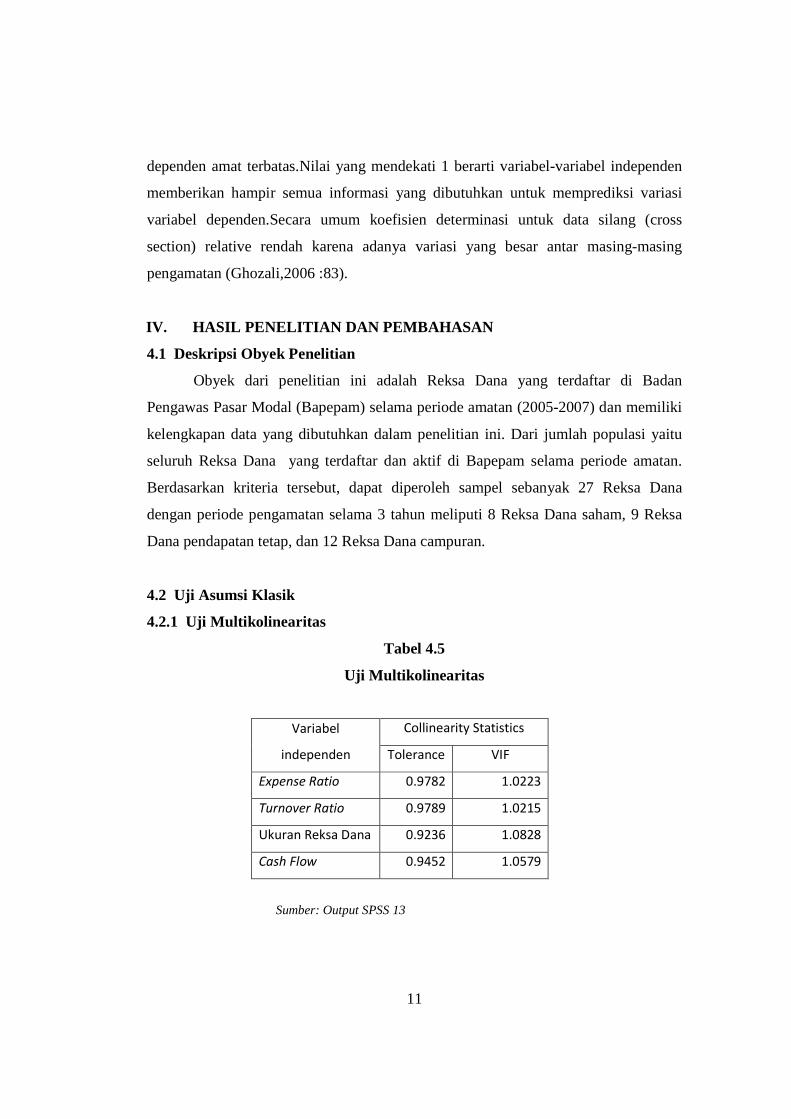

4.1 Deskripsi Obyek Penelitian

Obyek dari penelitian ini adalah Reksa Dana yang terdaftar di Badan

Pengawas Pasar Modal (Bapepam) selama periode amatan (2005-2007) dan memiliki

kelengkapan data yang dibutuhkan dalam penelitian ini. Dari jumlah populasi yaitu

seluruh Reksa Dana yang terdaftar dan aktif di Bapepam selama periode amatan.

Berdasarkan kriteria tersebut, dapat diperoleh sampel sebanyak 27 Reksa Dana

dengan periode pengamatan selama 3 tahun meliputi 8 Reksa Dana saham, 9 Reksa

Dana pendapatan tetap, dan 12 Reksa Dana campuran.

4.2 Uji Asumsi Klasik

4.2.1 Uji Multikolinearitas

Tabel 4.5

Uji Multikolinearitas

Sumber: Output SPSS 13

Variabel

independen

Collinearity Statistics

Tolerance VIF

Expense Ratio 0.9782 1.0223

Turnover Ratio 0.9789 1.0215

Ukuran Reksa Dana 0.9236 1.0828

Cash Flow 0.9452 1.0579

12

Tabel diatas menunjukkan bahwa tidak ada variabel bebas yang memiliki nilai

TOL (tolerance) kurang dari 0,1 dan juga nilai VIF yang lebih dari 10, sehingga

dapat disimpulkan bahwa model persamaan regresi yang digunakan dalam penelitian

ini beb

as dari gejala multikolinearitas.

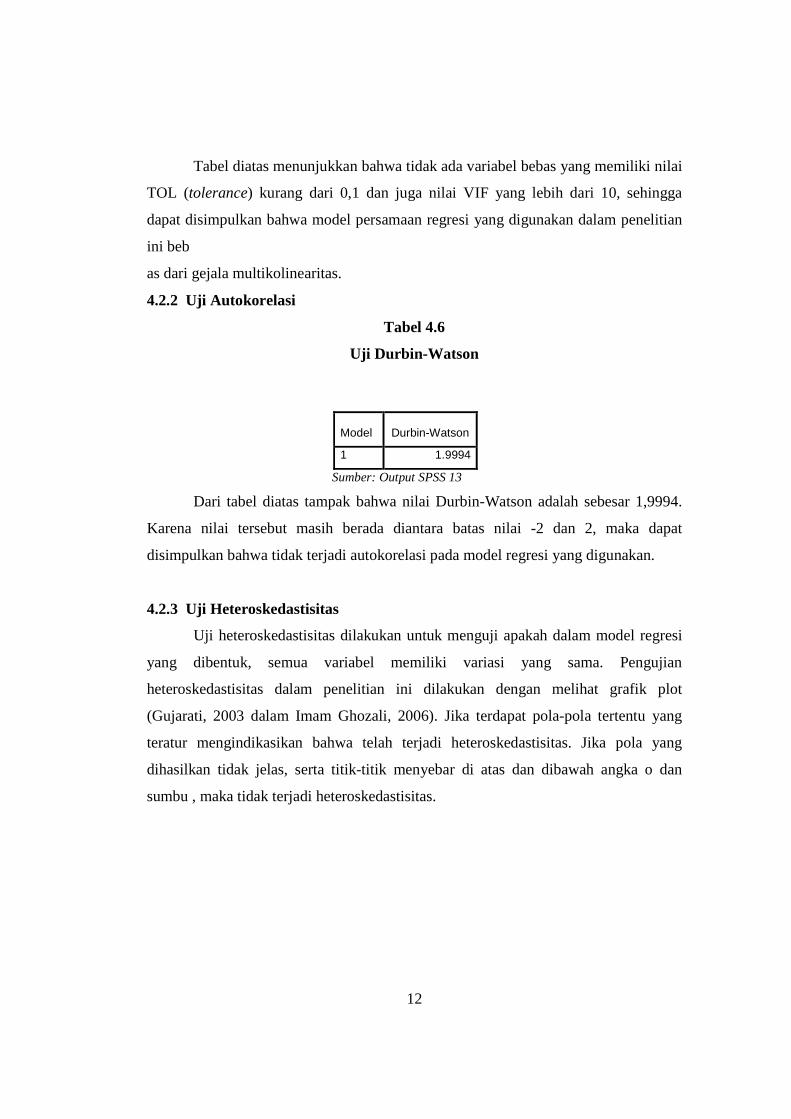

4.2.2 Uji Autokorelasi

Tabel 4.6

Uji Durbin-Watson

Model Durbin-Watson

1 1.9994

Sumber: Output SPSS 13

Dari tabel diatas tampak bahwa nilai Durbin-Watson adalah sebesar 1,9994.

Karena nilai tersebut masih berada diantara batas nilai -2 dan 2, maka dapat

disimpulkan bahwa tidak terjadi autokorelasi pada model regresi yang digunakan.

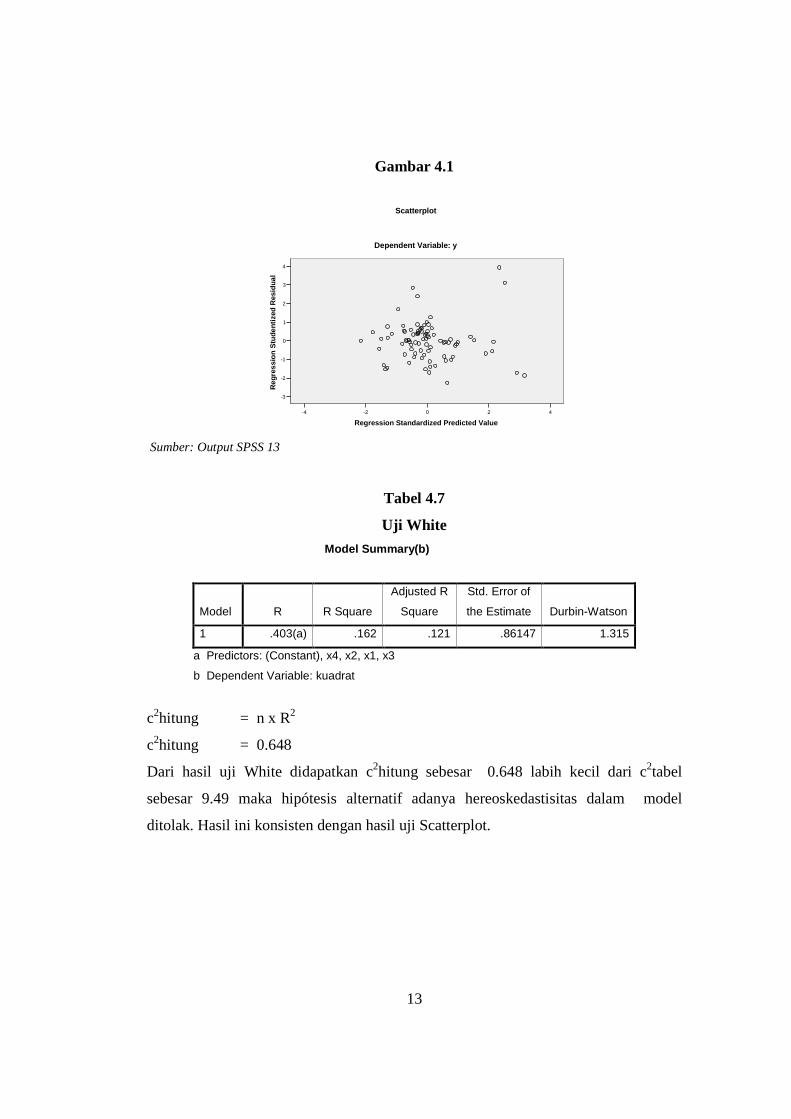

4.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi

yang dibentuk, semua variabel memiliki variasi yang sama. Pengujian

heteroskedastisitas dalam penelitian ini dilakukan dengan melihat grafik plot

(Gujarati, 2003 dalam Imam Ghozali, 2006). Jika terdapat pola-pola tertentu yang

teratur mengindikasikan bahwa telah terjadi heteroskedastisitas. Jika pola yang

dihasilkan tidak jelas, serta titik-titik menyebar di atas dan dibawah angka o dan

sumbu , maka tidak terjadi heteroskedastisitas.

13

Gambar 4.1

Sumber: Output SPSS 13

Tabel 4.7

Uji White

Model Summary(b)

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate Durbin-Watson

1 .403(a) .162 .121 .86147 1.315

a Predictors: (Constant), x4, x2, x1, x3

b Dependent Variable: kuadrat

c2hitung = n x R2

c2hitung = 0.648

Dari hasil uji White didapatkan c2hitung sebesar 0.648 labih kecil dari c2tabel

sebesar 9.49 maka hipótesis alternatif adanya hereoskedastisitas dalam model

ditolak. Hasil ini konsisten dengan hasil uji Scatterplot.

420-2-4

Regression Standardized Predicted Value

4

3

2

1

0

-1

-2

-3

Reg

ress

ion

Stu

dent

ized

Res

idua

l

Dependent Variable: y

Scatterplot

14

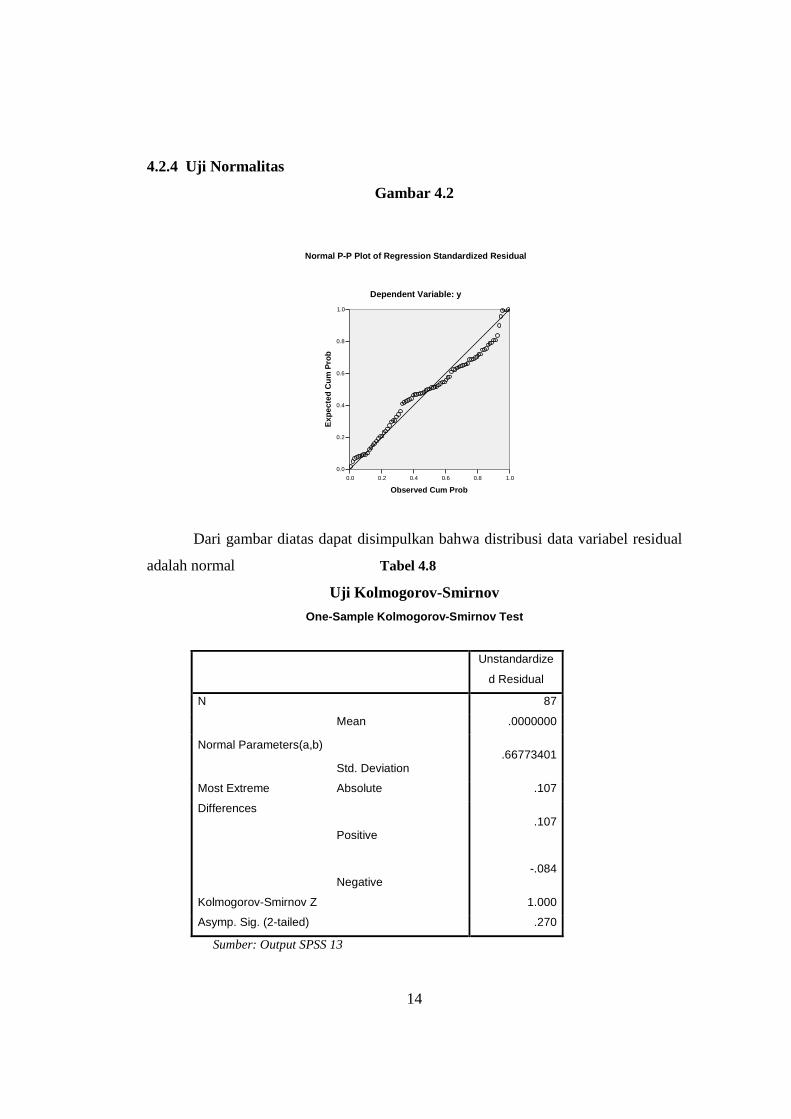

4.2.4 Uji Normalitas

Gambar 4.2

Dari gambar diatas dapat disimpulkan bahwa distribusi data variabel residual

adalah normal Tabel 4.8

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardize

d Residual

N 87

Normal Parameters(a,b)

Mean .0000000

Std. Deviation .66773401

Most Extreme

Differences

Absolute .107

Positive .107

Negative -.084

Kolmogorov-Smirnov Z 1.000

Asymp. Sig. (2-tailed) .270

Sumber: Output SPSS 13

1.00.80.60.40.20.0

Observed Cum Prob

1.0

0.8

0.6

0.4

0.2

0.0

Exp

ecte

d C

um

Pro

b

Dependent Variable: y

Normal P-P Plot of Regression Standardized Residual

15

Kriteria Pengujian :

1. Angka signifikansi (Asymp. Sig) > 0,05, maka data berdistribusi normal.

2. Angka signifikansi (Asymp. Sig) < 0,05, maka data tidak berdistribusi normal.

Dari tabel diatas dapat dikatakan bahwa secara statistik, variabel pengganggu

atau residual memiliki data yang terdistribusi secara normal karena tingkat

signifikansinya berada diatas 0,05. Hal ini dapat diliht pada baris Asymp. Sig. (2-

tailed) yang menunjukkan nilai 0,529.

4.3 Analisis Regresi Linear Berganda

4.3.1 Uji Signifikansi Simultan (Uji-F)

Tabel 4.9

Hasil Analisis Regresi Berganda dengan Uji-F

Model Sum of Squares Df Mean Square F Sig.

1 Regression 10.8329 4 2.7082 5.7915 0.0004

Residual 38.3447 82 0.4676

Total 49.1776 86

Sumber: Output SPSS 13

Hasil analisis diatas terlihat bahwa nilai F-hitung adalah sebesar 5.7915 lebih

besar dari F-tabel (2,34), signifikansi sebesar 0,0004 lebih kecil dari 0,05. Dapat

disimpulkan bahwa secara simultan, Expense Ratio, Turnover Ratio, Ukuran Reksa

Dana dan Cash Flow berpengaruh signifikan terhadap Kinerja Reksa Dana.

16

4.3.2 Uji Signifikansi Parsial (Uji-t)

Tabel 4.10

Hasil Analisis Regresi Berganda dengan Uji-t

Model Unstandardized

Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) -2.9850 1.1924 -2.5035 0.0143

Expense Ratio 1.7266 0.5415 0.3144 3.1886 0.0020

Turnover Ratio 0.0358 0.0156 0.2263 2.2966 0.0242

Ukuran Reksa

Dana 0.2892 0.1071 0.2740 2.7003 0.0084

Cash Flow -2.2564 0.8319 -0.2721 -2.7125 0.0081

Sumber: Output SPSS 13

Dari tabel diatas, koefisien regresi yang digunakan adalah standardized

coefficients karena variabel independen dalam penelitian ini memiliki ukuran yang

berbeda-beda. Sehingga persamaan regresi linear berganda penelitian ini menjadi:

Y = -2.9850 + 1.7266 Expense Ratio + 0.0358 Turnover Ratio + 0.2892 Ukuran

Reksa Dana – 2.2564 Cash Flow

4.3.3 Uji Koefisien Determinasi (R2)

Tabel 4.11

Hasil Analisis Regresi Berganda dengan Adjusted R Square

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 0.4693 0.2203 0.1822 0.6838

Sumber: Output SPSS 13

Tabel diatas menunjukkan bahwa nilai adjusted R square adalah sebesar

0.496. Ini berarti bahwa 22.03 persen variasi variabel Kinerja Reksa Dana dapat

dijelaskan oleh variasi dari keempat variabel independen, yaitu Expense Ratio

17

Turnover Ratio, Ukuran Reksa Dana dan Cash Flow. Sedangkan sisanya dijelaskan

oleh sebab-sebab lain diluar model penelitian.

4. Pembahasan

4.5.1 Variabel Expense Ratio

Hasil pengujian statistik dengan uji-t menunjukkan bahwa variabel Expense

Ratio berpengaruh positif dan signifikan terhadap Kinerja Reksa Dana. Dalam

penelitian yang dilakukan Ippolito (1989) mengemukakan bahwa “risk-ajusted

return in the mutual fund industry, net of fees and expense, are comparable to return

available in index fund” artinya expense dalam Reksa Dana sebanding dengan return

yang dihasilkan. Dalam Drew, Standford dan Veerraghavan (2002) juga

mengemukakan hal yang sama,

Seperti yang dicatat oleh Ippolito (1989), temuan bahwa management fee dan

Expense Ratio konsisten dengan gagasan bahwa Reksa Dana menginvestasikan uang

secara efisien. Tampaknya dana dengan turnover portofolio tinggi, fees, dan expense

ratio mendapatkan risk-adjusted returns yang cukup untuk mengimbangi biaya

tinggi yang dikeluarkan. Dengan kata lain, Reksa Dana

cukup sukses dalam memperoleh dan menerapkan informasi untuk mengimbangi

beban pengeluaran.

Biaya operasional secara umum diartikan sebagai biaya-biaya yang terdapat

dalam proses untuk memperoleh pendapatan. Biaya ini terdiri dari Biaya Manajemen

(Management Fee), biaya 12b-1, dan biaya trading. Meningkatnya biaya operasional

dapat disebabkan oleh salah satu bagian dari Expense Ratio juga mengalami

peningkatan artinya Manajer Investasi harus menambah biaya tersebut untuk dapat

menghasilkan kinerja yang lebih baik. Biaya yang dimaksud adalah biaya trading.

Biaya trading digunakan untuk membiayai aktifitas operasional Reksa Dana yang

meliputi kegiatan jual beli. Dalam hal ini keaktifan dari Manajer Investasi dalam

melakukan trading dapat diliat dari tingginya turnover ratio. Dengan tingkat

perputaran yang tinggi diharapkan Manajer Investasi mendapatkan tingkat

pengembalian (capita gain) yang cukup tinggi karena selalu mengikuti

18

perkembangan pasar dan aktif dalam memutarkan dana yang dikelolanya. Capital

gain yang didapatkan diharapkan lebih tinggi dari biaya yang dikeluarkan untuk

trading sehingga hal tersebut dapat mempengaruhi kinerja menjadi lebih baik.

Penjelasan tersebut diatas sama seperti kontribusi Ippolito (1989) yang cukup

kontroversial seperti dikutip dalam Drew, Standford dan Veerraghavan (2002) bahwa

dalam penelitiannya Ippolito menunjukkan bahwa peluang keuntungan yang cukup

ada di pasar modal mengimbangi investor dalam biaya perdagangan dan

informasi. Selain itu Ippolito menyediakan, untuk pertama kali bukti empiris bahwa

Reksa Dana dengan turnover yang lebih tinggi memperoleh tingkat pengembalian

cukup tinggi untuk mengimbangi biaya yang lebih tinggi dari manajemen aktif.

.

4.5.2 Variabel Turnover Ratio

Hasil pengujian statistik dengan uji-t menunjukkan bahwa variabel Turnover

Ratio berpengaruh positif dan signifikan terhadap Kinerja Reksa Dana. Temuan ini

konsisten dengan penelitian yang dilakukan oleh Grinblatt dan Titman (1994) juga

menemukan bahwa Turnover Ratio memiliki pengaruh yang positif terhadap kinerja

yang dihasilkan reksa dana. Menurutnya reksa dana dengan high turnover

menghasilkan kinerja yang lebih baik dan reksa dana dengan low turnover

menghasilkan kinerja yang lebih buruk. Hal ini disebabkan karena Turnover ratio

merupakan perubahan portofolio dari reksa dana. Reksa dana dengan Turnover Ratio

yang tinggi menunjukkan bahwa manajer Investasi melakukan aktivitas pembelian

maupun penjualan portofoio dengan frekuensi yang tinggi dalam usaha

mengantisipasi perubahan pasar. Tingkat turnover yang tinggi dengan kata lain

manajer memiliki gaya investasi aktif mewujudkan kinerja reksa dana yang lebih

baik. Manajer Investasi yang memiliki antisipasi untuk mengikuti perubahan pasar

membawa Reksa Dana yang dikelolanya untuk memiliki tingkat pengembalian yang

maksimal. Pengukuran Kinerja Reksa Dana dengan menggunakan Sharpe’s Index

juga memperhitungkan return yang dihasilkan oleh Reksa Dana, sehingga apabila

return Reksa Dana yang dihasilkan tinggi maka kinerja Reksa Dana juga relatif baik.

19

Hasil penelitian ini juga mendukung hasil penelitian Dennis P, Manurung,

dan Nanchrowi (2004) menyatakan bahwa Turnover Ratio memilki hubungan yang

signifikan positif terhadap kinerja dari reksa dana. Namun penelitian ini tidak

mendukung penelitiant Philpot, Heart, Rimbey, Schulman (1998) yang menyatakan

bahwa Turnover Ratio memiliki hubungan yang signifikan negatif dengan kinerja

reksa dana.

4.5.3 Variabel Ukuran Reksa Dana

Hasil pengujian statistik dengan uji-t menunjukkan bahwa variabel Ukuran

Reksa Dana memiliki pengaruh positif dan signifikan terhadap Kinerja Reksa Dana.

Hasil penelitian ini konsisten dengan penelitian Nurwahyudi (2006) bahwa ukuran

reksa dana (size) memiliki hubungan signifikan positif terhadap kinerja reksa dana.

Penelitian ini juga mendukung penelitian yang dilakukan oleh Philpot, Heart,

Rimbey, Schulman (1998) juga menyatakan hal yang sama bahwa ukuran reksa dana

(size) memiliki hubungan signifikan positif terhadap kinerja reksa dana. Otten dan

Bams (2002) dalam penelitiannya mengatakan “Fund asset are positively related with

Mutual Fund Performance” Dalam penelitian yang dilakukan oleh Otten dan Bams

(2002) menyatakan “As all countries show a significally positive relationship between

the log of fund asset and risk-adjusted performance we suspect there are still

ecomomies of scale available in European fund market”.

Salah satu penjelasannya adalah pertambahan jumlah dana akan

meningkatkan net return. Penyebabnya adalah dengan dana dana yang besar

perusahaan dapat melakukan transaksi dengan volume yang lebih besar. Ibarat mesin

produksi yang bisa menghasilkan barang lebih murah bila jumlah yang diproduksi

bertambah banyak. Pratomo dan Nugraha (2008) juga mengatakan bahwa semakin

besar jumlah aset yang dikumpulkan sebuah Reksa Dana, seharusnya akan

memberikan fleksibilitas yang lebih tinggi pada reksa dana tersebut dalam

memberikan pelayanan terbaik kepada nasabahnya. Semakin besar aset akan semakin

memudahkan terciptanya economic of scale yang dapat berdampak pada penurunan

biaya-biaya yang dibebankan kepada nasabah secara tidak langsung seperti biaya

20

manajemen, biaya kustodian, biaya transaksi dan dan biaya lainnya. Juga biaya tetap

seperti biaya auditor, dengan senakin besarnya dana yang dikelola secara persentase

akan juga menurun. Hal ini berdampak positif pada kinerja atau hasil investasi yang

diberikan kepada investor.

4.5.4 Variabel Cash Flow

Hasil pengujian statistik dengan uji-t menunjukkan bahwa variabel Cash Flow

memiliki pengaruh negatif dan signifikan terhadap kinerja Reksa Dana. Penelitian ini

sama dengan penelitian yang dilakukan oleh Frino, Lepone, Wong (2006) yang

menyatakan bahwa Cash Flow berpengaruh signifikan negative terhadap kinerja

reksa dana. Penelitian tersebut menyatakan i) absolute net fund flow has a negative

impact on fund performance.

Dalam Reksa Dana Cash Flow dapat dihitung dengan menggunakan rumus

&��' �( = ∑�����������,�����*���

����,������ /N

Artinya Cash Flow dalam Reksa Dana diasumsikan sebagai dana selain return dan

dana yang dikelola untuk mendapatkan return tersebut.

Cash Flow yang lebih banyak menandakan bahwa ada kelebihan dana menganggur

atau tidak dimanfaat Manajer Investasi untuk diputar dalam upaya mendapatkan

return. Hal ini menyebabkan dana yang dioperasikan menjadi lebih sedikit sehingga

semakin berkurang pula peluang untuk mendapatkan return begitu pula sebaliknya.

Hal inilah yang menyebabkan Cash Flow berpengaruh negatif terhadap kinerja Reksa

Dana.

V. SIMPULAN, KETERBATASAN DAN SARAN

5.1 Kesimpulan

Berdasarkan Latar Belakang, Tinjauan Pustaka, Metode Penelitian serta Hasil

dan Pembahasan, dapat ditarik beberapa kesimpulan sebagai berikut:

21

1. Variabel Expense Ratio memiliki pengaruh positif dan signifikan terhadap

Kinerja Reksa Dana dengan tingkat signifikansi sebesar 0,002. Penelitian ini

sejalan dengan penelitian yang dilakukan oleh Ippolito (1989), semakin besar nil.

2. Variabel Turnover Ratio memiliki pengaruh positif dan signifikan terhadap

Kinerja Reksa Dana dengan tingkat signifikansi sebesar 0,024. Penelitian ini

sejalan dengan penelitian yang dilakukan oleh Grinblatt dan Titman (1994).

Penelitian Dennis P, Manurung, dan Nanchrowi (2004) juga menyatakan hal yang

sama , bahwa semakin besar Turnover Ratio yang dimiliki semakin tinggi juga

Kinerja Reksa Dana.

3. Variabel Ukuran Reksa Dana memiliki pengaruh positif dan signifikan terhadap

Kinerja Reksa Dana dengan tingkat signifikansi sebesar 0,008. Penelitian yang

dilakukan oleh Nurwahyudi (2006), Philpot, Heart, Rimbey, Schulman (1998)

yang menyatakan bahwa semakin besar Ukuran Reksa Dana akan semakin tinggi

juga Kinerja Reksa Dana yang dihasilkan.

4. Variabel Cash Flow memiliki pengaruh negatif dan signifikan terhadap Kinerja

Reksa Dana dengan tingkat signifikansi sebesar 0,008. Penelitian ini sejalan

dengan penelitian yang dilakukan oleh Frino, Lepone, Wong (2006) dan

penelitian oleh Hidayat (2009) yang menyatakan bahwa semakin tinggi Cash

Flow akan menurunkan Kinerja Reksa Dan

5.2 Keterbatasan Penelitian

Meskipun penelitian ini dibuat dengan sebaik-baiknya, namun masih terdapat

beberapa keterbatasan, antara lain:

1. Keterbatasan pada pengambilan variabel dalam penelitian ini, dimana variabel

yang digunakan dalam meneliti Kinerja Reksa Dana adalah karakteristik dari

Reksa Dana itu sendiri. Variabel tersebut adalah Expense Ratio, Turnover Ratio,

Ukuran Reksa Dana dan Cash Flow. Masih ada beberapa variabel karakteristik

Reksa Dana lainnya yang dapat diteliti juga dapat menggunakan faktor-faktor lain

di luar karakteristik Reksa Dana untuk mendapatkan hasil yang berbeda. Faktor-

22

faktor tersebut seperti variabel makro ekonomi, variabel kineja masa lalu dan

lain-lain.

2. Reksa Dana yang diambil sebagai sampel hanya Reksa Dana yang terdaftar di

bapepam pada periode 2005-2007 dengan penambahan periode pengamatan

mungkin akan mendapatkan hasil penelitian yang berbeda.

5.3 Saran

Saran yang dapat penulis kemukakan setelah melakukan ini adalah sebagai

berikut :

5.3.1 Bagi Manajer Investasi

, Turnover Ratio, Ukuran Reksa Dana berpengaruh positif terhadap Kinerja

Reksa Dana maka untuk mendapat kinerja yang lebih baik Manajer Investasi harus

melakukan peningkatan terhadap variabel tersebut.

1. Hasil penelitian menyatakan bahwa variabel Expense Ratio berpengaruh positif

dan signifikan terhadap Kinerja Reksa Dana. Oleh karena itu untuk

meningkatkan kinerja Manajer Investasi harus meningkatkan biaya dalam

pengelolaan Reksa Dana. Biaya yang harus ditingkatkan tentunya tidak semua

biaya namun hanya biaya trading sehingga Reksa Dana dapat memperoleh

peluang mendapatan tingkat pengembalian yang lebih banyak dengan adanya

proses trading. Peningkatan biaya tersebut tidak semata-mata dilakukan secara

terus-menerus karena suatu saat terdapat suatu titik dimana peningkatan biaya

justru akan menurunkan Kinerja Reksa Dana.

2. Hasil penelitian yang menyatakan bahwaTurnover Ratio yang berpengaruh

positif signifikan terhadap Kinerja Reksa Dana artinya Manajer Investasi harus

melakukan pola manajemen yang aktif dengan melakukan trading untuk

mendapatkan tingkat pengembalian yang tinggi.

3. Hasil penelitian menyatakan bahwa Ukuran Reksa Dana berpengaruh positif

signifikan terhadap Kinerja Reksa Dana dan Cash Flow yang memiliki

pengaruh negatif signifikan terhadap Kinerja Reksa Dana, artinya Manajer

Investasi agar mendapatkan kinerja yang bagus maka harus memanfaatkan dana

23

secara optimal. Dengan Ukuran Reksa Dana yang cukup besar menggambarkan

banyaknya dana yang dapat dikelola. Semakin banyak dana yang dapat dikelola

akan meningkatkan kinerja dari reksa dana tersebut. Namun hal itu juga

tergantung dari berapa porsi dana yang tidak digunakan (Cash Flow). Terlalu

banyaknya dana yang menganggur sebagai Cash Flow justru akan menurunkan

kinerja dari reksa dana.

5.3.2 Bagi Investor

1. Bagi calon investor yang memiliki keterbatasan dana dan tidak mempunyai

waktu untuk mengelola investasinya juga tidak memiliki pengetahuan atau

informasi investasi yang terbatas, Reksa Dana adalah salah satu sarana tepat

untuk melakukan investasi.

2. Investor yang ingin berinvestasi di Reksa Dana sebaiknya memilih Reksa Dana

yang memiliki Expense Ratio, Turnover Ratio dan Ukuran Reksa Dana yang

tinggi karena variabel tersebut memiliki pengaruh positif dan signifikan

terhadap Kinerja Reksa Dana

3. Sebaiknya Investor memilih Reksa Dana dengan pola Active Manajement yang

terlihat pada Turnover Ratio untuk mendapatkan kinerja yang lebih baik.

5.3.3 Bagi Akademisi

1. Berdasarkan hasil uji determinan, bahwa hanya 22 persen variasi variabel

Kinerja Reksa Dana dapat dijelaskan oleh keempat variabel

independen,Expense Ratio, Turnover Ratio, Ukuran Reksa Dana, dan Cash

Flow. Bagi akademisi yang berminat untuk melakukan penelitian lebih lanjut

mengenai faktor-faktor yang mempengaruhi Kinerja Reksa Dana dapat

mengembangkan faktor-faktor lain yang mungkin lebih dominan dalam

mempengaruhi Kinerja Reksa Dana. Seperti yang terdapat pada penelitian

terdahulu namuan tidak digunakan dalam penelitian ini seperti Kinerja Masa

Lalu, Load fee, Risk-Shifting dan Age.

2. Bagi akademisi yang ingin melakukan penelitian lebih lanjut mengenai Reksa

Dana dapat menggunakan jangka waktu yang lebih panjang dari 3 tahun.

24

DAFTAR PUSTAKA

Bams, D., Otten, R., 2002. European mutual fund performance. European Financial

Management 8, 75-101.

Barber, Brad M, Terrance Odean, and Lu Zheng. 2005. Out of Sight, Out of Mind:

The Effects of Expense on Mutual Fund Flows.Journal of Bussinnes: 2095-

2119.

Bodie, Z.; Alex Kane, and Alan J. Marcus, (2008, 7th ed.). Investments,

Singapore:McGraw-Hill, International Edition;

Chen et al. 2003. Mutual Fund Governance and Performance: A Quantile Regression

Analysis.

Dahlquist, Magnus, Engstrom, Stefan dan Soderlind, Paul. 2000. Performance and

Characteristics of Swedish Mutual Fund. Journal of finance and Quantitative

Analysis, Vol. 35. No. 3.September 2000. Hal 409-423

Darmadji, Tjiptono dan Hendy M Fakhruddin. 2001. Pasar Modal Di Indonesia:

Pendekatan Tanya Jawab. Edisi Pertama. Jakarta: Salemba Empat.

Dennis P. Jerry., Manurung. Adler H., dan Nachrowi, D Nachrowi. (2004). Analisis

Determinasi Kinerja Reksa Dana Pendapatan Tetap di Indonesia periode

1999-2003 (Penggunaan Model Jensen dan Model Gudikunst). Jurnal Riset

Akuntansi Indonesia, 7 (2), 224-250.

Elton, E.J., and M.J. Gruber. 1995. Modern Portfolio Theory and Investment

Analysis. 5th ed. New York: John Wiley and Sons, Inc.

Faisal, Muhamad. 2004. Analisis Pengaruh Free Cash Flow, Set Kesempatan

Investasi, Kepemilikan Manajerial, dan Ukuran Perusahaan Terhadap

Kebijakan Hutang. Tesis. Program Pasca Sarjana Universitas Diponegoro.

Frino, Alex, Andrew Lepone, and Brad wong. 2006. Do Derivatives Improve

Managed Fund Performance? The Effects of Cash Equitising Investor Flows.

Paper. University of Sidney: Australia.

25

Ghozali, I., 2000. Statistik Non Parametrik: Teori dan Aplikasi dengan SPSS, (trans:

Non-Parametric Statistics: Theory and Application using SPSS). Semarang:

Badan Penerbit UNDIP ISBN 979.704.015.1

Grinblatt, M., and S. Titman. 1989. Portfolio Performance Evaluation: Old Issues

and New Insights. Review of Financial Studie, 393-421.

Grinbaltt, Mark and Sheridan Titman. 1994, A Study of Monthly Mutual Fund

Returns and Performance Evaluation Techniques, Journal of Financial and

Performance Evaluation Techniques, Vol.29, no.3, p.419-444.

Harianto, Farid. Sudomo, Siswanto. 2001. Perangkat dan Teknik Analisis Investasi

di Pasar Modal Indonesia. PT. Bursa Efek Jakarta, Jakarta

Hidayat, Akmal. 2009. Pengaruh Economic Value Added, Market Share, Earnings

dan Net Cash Flow Terhadap Return Saham. Tesis. Sekolah Pasca Sarjana

Sumatera Utara. Medan.

Ikatan Akuntansi Indonesia (2002), Standar Akuntansi Keuangan. Salemba Empat

Jakarta.

Ippolito, RA., 1989. Efficiency with Costly Information: A Study of Mutual Fund

Performance, 1965-1984. Quarterly Journal of Economics 104, 1-23

Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi; Edisi Kedua, Cetakan

Pertama. Yogyakarta: BPFE

Nurwahyudi, Antonius Heri. 2006. Pengujian Market Timing dan Selection Ability

dari Manajer Investasi dan Pengaruh Karakteristik terhadap Kinerja

Reksadana di Indonesia.

Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal

O’ Neal, Edward S., and Page, Daniel E. 2000. Real estate Mutual Fund: Abnormal

Return Performance and Fund Characteristic. Journal of Real Estate

Portofolio Management. Vol. 6, No. #. Jul-September. Hal 239-246

Philpot, James, Heart, Douglas, Rimbey, James N, dan Schulman Craig T. 1998.

Active Management, Fund size, And Bond Mutual Return. The Financial

Review . Vol. 33, No. 2, Mei 1998. Hal 115-126.

26

Pratomo, Eko Priyo dan Ubaidillah Nugraha. 2009. Reksa Dana Solusi Perencanaan

Investasi di Era Modern”; Cetakan Kelima. Jakarta: PT. Gramedia Pustaka

Utama

Santoso, Singgih. (2001), SPSS Versi 10 Mengolah Data Statistik Secara Profesional,

Jakarta: PT Elex Media Komputindo.

Sitompul, Asril. 2000. Reksa Dana Pengantar dan Pengenalan Umum.( Bandung:

PT. Citra Aditya Bakti.

Situmorang, Parluhutan, Jauhari Mahardika, dan Tri Listiyarini. 2010. Langkah Awal

Berinvestasi Reksadana. Jakarta: Trans Media.

Situs resmi Bapepam

Kieso, Donald E., Weygandt, Jerry J., 2000. Akuntansi Intermediate.Jakarta:Binarupa

Aksara.

Wikusana, I Gusti Bagus dan Ni Ketut Purnawati. 2008. Konsistensi Risk-Adjusted

Performance Sebagai Pengukur Kinerja Portofolio Saham di Pasar Modal

Indonesia. Buletin Studi Ekonomi Volume 13 Nomor 2. Hal 172-183.