Embed Size (px)

Citation preview

i

PENGARUH MORALITAS INDIVIDU DAN

PENGENDALIAN INTERNAL TERHADAP

KECENDERUNGAN KECURANGAN

AKUNTANSI :

Studi survey pada karyawan PT.Ideland Cipta Hijau

Skripsi ini diajukan sebagai salah satu syarat

Untuk menyelesaikan jenjang pendidikan

Strata Satu (S1) pada Fakultas Ekonomi

Universitas Muria Kudus

Diajukan oleh :

NOVITA DEWI ANGGRAINI

NIM.2009-12-034

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS MURIA KUDUS

TAHUN 2013

ii

PENGARUH MORALITAS INDIVIDU DAN

PENGENDALIAN INTERNAL TERHADAP

KECENDERUNGAN KECURANGAN AKUNTANSI :

Studi survey pada karyawan PT.Ideland Cipta Hijau

Skripsi ini telah disetujui dan dipertahankan dihadapan Tim Penguji

Ujian Skripsi Fakultas Ekonomi Universitas Muria Kudus.

Kudus,…………………..

Mengetahui

Ketua Program Studi

Ashari, SE,M.Si,Akt

NIS.0610701000001162

Pembimbing I

Ashari, SE,M.Si,Akt

NIS.0610701000001162

Mengetahui

Dekan

Dr.H.Mochamad Edris.Drs,MM

NIS.0610702010101021

Pembimbing II

Nafi Inayati Zahro, SE,M.Si

NIS.0610701000001206

iii

MOTTO DAN PERSEMBAHAN

“Aku memutuskan untuk selalu memiliki kekuatan dan keyakinan diri.

Karena aku percaya, aku yakin, aku beriman, bahwa cahaya kekuatan Tuhan

yang menciptakanselruh isi alam semesta selalu mengalir dalam setiap

keputusanku, pikiranku, serta dalm semua tindakanku. Sebab aku yakin

bahwa sebenarnya aku hanyalah alat bagi Tuhan untuk mewujudkan rencana-

rencana-Nya.”

“Doa adalah senjata (alat kerja) orang yang beriman”(Muhammad SAW)

DEDICATED TO MY PARENTS

iv

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat Allah SWT yang telah memberikan

limpahan rahmat, hidayah, serta inayah-Nya, kepada penulis sehingga penulis dapat

menyelesaikan skripsi ini yang berjudul “PENGARUH MORALITAS INDIVIDU

DAN PENGENDALIAN INTERNAL TERHADAP KECENDERUNGAN

KECURANGAN AKUNTANSI : Studi Survey Pada Karyawan PT.Ideland

Cipta Hijau.”

Skripsi ini disusun dengan maksud untuk memenuhi salah satu syarat dalam

rangka menyelesaikan program strata 1 (S-1) pada Fakultas Ekonomi Universitas

Muria Kudus.

Pada kesempatan ini perkenankanlah penulis menyampaikan ucapan terima

kasih kepada semua pihak yang telah banyak membantu baik secara langsung

maupun tidak langsung sehingga penulis dapat menyelesaikan skripsi ini. Oleh

karena itu, penulis ingin menyampaikan terima kasih kepada :

1. Bapak Dr.H.Mochamad Edris,Drs.MM selaku Dekan Fakultas Ekonomi

Universitas Muria Kudus.

2. Bapak Ashari,SE.MSi,Akt selaku Ketua Jurusan Akuntansi Universitas Muria

Kudus dan selaku Dosen Pembimbing I yang dengan sabar dan tulus

v

memberikan banyak masukan, arahan, bimbingan kepada penulis demi

kemajuan skripsi ini.

3. Ibu Nafi’ Inayati Zahro,SE.MSi selaku Dosem Pembimbing II yang telah

dengan sabar dan tulus memberikan banyak bimbingan dalam menyelesaikan

skripsi ini.

4. Bapak Wahidil,SE.MSi,Akt selaku Dosen wali yang telah memberikan

bimbingan kepada penulis selama masa perkuliahan.

5. Seluruh Dosen dan karyawan Fakultas Ekonomi Universitas Muria Kudus

yang telah memberikan ilmu dan membantu penulis selama masa perkuliahan.

6. Bapak Eri M Rinawan selaku Project Manager PT.Ideland Cipta Hijau yang

telah memberikan kesempatan kepada saya untuk belajar dan menyelesaikan

skripsi ini.

7. Bapak, Ibu dan Mbak Dhian thanks for giving the best and I’II always do my

best.

8. Zaenal Arifin Hendra Kusuma terima kasih atas perhatian dan kasih

sayangnya.

9. Tim Oasis PT.Djarum Kudus terima kasih untuk jawaban kuesioner, arahan

dan doanya.

10. Teman-teman Akuntansi 2009, we are family forever.

11. Teman-teman kerja yang telah memberikan dukungan dan idenya.

vi

12. Semua pihak yang telah membantu penulis, yang tidak bisa disebut satu per

satu.

Tak ada gading yang tak retak, penulis menyadari bahwa penulisan skripsi ini

masih jauh dari sempurna, untuk itu saran yang bersifat membangun dari para

pembaca sangat penulis harapkan. Akhir kata semoga skripsi ini dapat bermanfaat

bagi segala pihak yang berkepentingan.

Kudus, 03 Agustus 2013

Penulis

vii

ABSTRAK

Paper ini bertujuan untuk menguji pengaruh moralitas individu dan

pengendalian internal terhadap kecenderungan individu untuk melakukan kecurangan

akuntansi di perusahaan. Moralitas individu dan pengendalian internal dihipotesiskan

saling berinteraksi dalam mempengaruhi kecenderungan kecurangan akuntansi.

Individu yang memiliki level moral tinggi dihipotesiskan tidak akan melakukan

kecurangan akuntansi pada kondisi ada dan tidak ada pengendalian internal. Individu

yang memiliki level moral rendah dihipotesiskan akan melakukan kecurangan

akuntansi pada kondisi tidak terdapat pengendalian internal.Untuk menguji hal

tersebut dilakukan penelitian di PT.Ideland Cipta Hijau dengan melibatkan 100

bagian keuangan. Hasil penelitian ini menyatakan bahwa moralitas individu

berpengaruh negatif terhadap kecenderungan kecurangan akuntansi. Variabel

pengendalian internal juga berpengaruh negatif terhadap kecenderungan kecurangan

akuntansi.

Kata-kata kunci: moralitas, pengendalian internal, kecurangan

viii

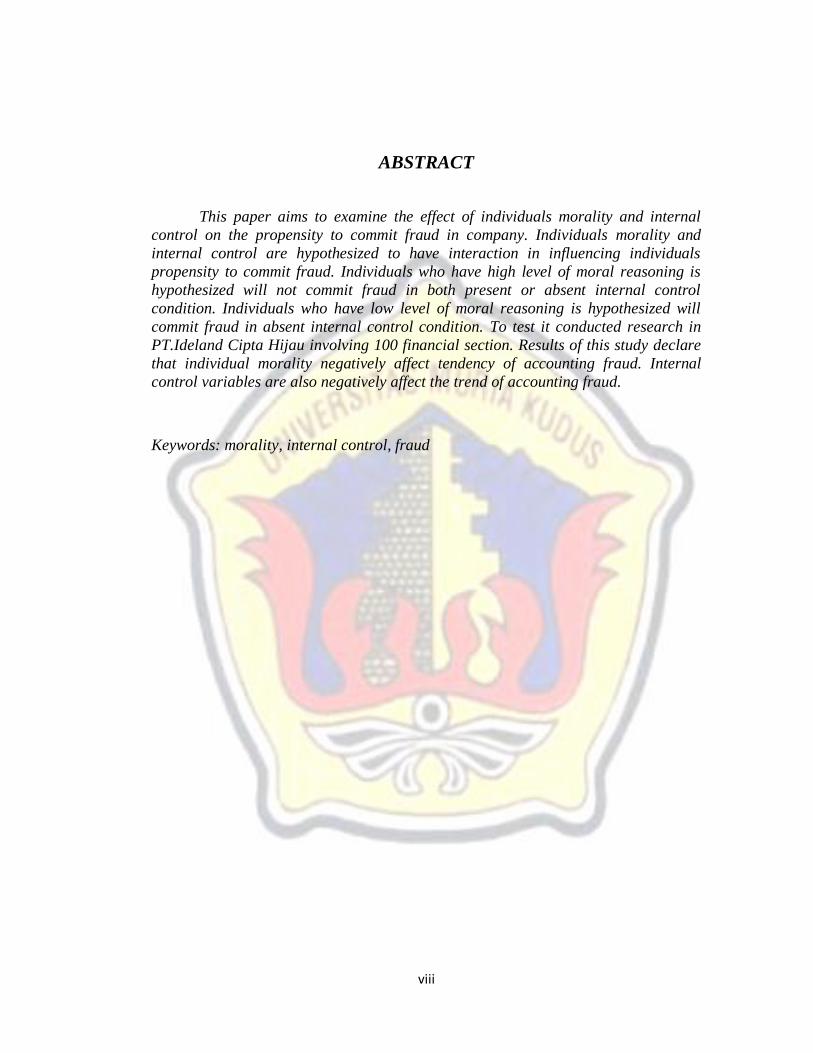

ABSTRACT

This paper aims to examine the effect of individuals morality and internal

control on the propensity to commit fraud in company. Individuals morality and

internal control are hypothesized to have interaction in influencing individuals

propensity to commit fraud. Individuals who have high level of moral reasoning is

hypothesized will not commit fraud in both present or absent internal control

condition. Individuals who have low level of moral reasoning is hypothesized will

commit fraud in absent internal control condition. To test it conducted research in

PT.Ideland Cipta Hijau involving 100 financial section. Results of this study declare

that individual morality negatively affect tendency of accounting fraud. Internal

control variables are also negatively affect the trend of accounting fraud.

Keywords: morality, internal control, fraud

ix

DAFTAR ISI

HALAMAN JUDUL ..................................................................................................... i

HALAMAN PENGESAHAN ...................................................................................... ii

HALAMAN MOTTO DAN PERSEMBAHAN ......................................................... iii

KATA PENGANTAR ................................................................................................. iv

DAFTAR ISI ............................................................................................................... vii

DAFTAR TABEL ........................................................................................................ ix

DAFTAR GAMBAR .................................................................................................... x

DAFTAR GRAFIK ...................................................................................................... xi

DAFTAR LAMPIRAN ............................................................................................... xii

ABSTRAKSI ............................................................................................................. xiii

ABSTRACT ............................................................................................................... xiv

BAB I PENDAHULUAN .......................................................................................... 1

1.1 Latar Belakang Masalah ................................................................................. 1

1.2 Ruang Lingkup ............................................................................................... 5

1.3 Perumusan Masalah ........................................................................................ 6

1.4 Tujuan Penulisan ............................................................................................ 6

1.5 Kegunaan Penulisan ....................................................................................... 7

1.6 Sistematika Penulisan ..................................................................................... 7

BAB II TINJAUAN PUSTAKA ................................................................................ 9

2.1. Landasan Teori ............................................................................................... 9

2.2. Kerangka Pemikiran ..................................................................................... 25

2.3. Perumusan Hipotesis .................................................................................... 27

BAB III METODE PENELITIAN ............................................................................ 29

3.1 Rancangan Penelitian ................................................................................... 29

3.2 Variabel Penelitian dan Definisi Operasional .............................................. 29

3.3 Jenis dan Sumber Data ................................................................................. 34

x

3.4 Populasi, Sampel dan Sampling ................................................................... 35

3.5 Metode Pengumpulan Data .......................................................................... 37

3.6 Metode Pengolahan Data.............................................................................. 38

3.7 Metode Analisis Data ................................................................................... 41

BAB IV HASIL DAN PEMBAHASAN ................................................................... 45

4.1 Gambaran Umum Perusahaan ...................................................................... 45

4.2 Penyajian Data .............................................................................................. 51

4.3 Analisis Data ................................................................................................ 52

4.4 Pembahasan .................................................................................................. 52

BAB V PENUTUP ................................................................................................... 71

5.1 Kesimpulan ................................................................................................... 71

5.2 Keterbatasan Penelitian ................................................................................ 72

5.3 Saran ............................................................................................................. 73

DAFTAR PUSTAKA ................................................................................................. 74

LAMPIRAN

xi

DAFTAR TABEL

Tabel 2. 1 Penelitian Terdahulu .................................................................................. 22

Tabel 4. 1 Profil Responden ........................................................................................ 51

Tabel 4. 2 Hasil Uji Validitas Moralitas Individu ....................................................... 53

Tabel 4. 3 Hasil Uji Validitas Pengendalian Internal ................................................. 55

Tabel 4. 4 Hasil Uji Validitas Kecenderungan Kecurangan Akuntansi ...................... 56

Tabel 4. 5 Hasil Uji Normalitas .................................................................................. 61

Tabel 4. 6 Hasil Uji Multikolinearitas ........................................................................ 62

Tabel 4. 7 Hasil Uji Regresi Berganda ....................................................................... 63

Tabel 4. 8 Hasil Uji t ................................................................................................... 66

Tabel 4. 9 Hasil Uji t ................................................................................................... 67

xii

DAFTAR GAMBAR

Gambar 4. 1 Struktur Organisasi ................................................................................ 50

xiii

DAFTAR GRAFIK

Grafik 4. 1 Kuesioner Moralitas Individu ................................................................... 58

Grafik 4. 2 Kuesioner Pengendalian Internal .............................................................. 59

Grafik 4. 3 Kuesioner Kecenderungan Kecurangan Akuntansi .................................. 60

Grafik 4. 4 Hasil Uji Heterokedastisitas ..................................................................... 62

xiv

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian

Lampiran 2. Tabulasi Data Hasil Penelitian Moralitas Individu

Lampiran 3. Tabulasi Data Hasil Penelitian Pengendalian Internal

Lampiran 4. Tabulasi Data Hasil Penelitian Kecenderungan Kecurangan

Akuntansi

Lampiran 5. Hasil Uji Validitas dan Reliabilitas Moralitas Individu

Lampiran 6. Hasil Uji Validitas dan Reliabilitas Pengendalian Internal

Lampiran 7. Hasil Uji Validitas dan Reliabilitas Kecenderungan

Kecurangan Akuntansi

Lampiran 8. Hasil Uji Analisis Deskriptif

Lampiran 9. Hasil Uji Regresi Berganda

Lampiran 10. Hasil Uji Normalitas

Lampiran 11. Hasil Uji Multikolinearitas

Lampiran 12. Hasil Uji Heterokedastisitas

Lampiran 13. Table Value Of r product moment

Lampiran 14. Surat Keterangan Penelitian

xv