Embed Size (px)

Citation preview

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN,

KETIDAKPASTIAN LINGKUNGAN, TOTAL QUALITY MANAGEMENT

(TQM) TERHADAP KINERJA MANAJERIAL PADA KOPERASI DI

WILAYAH TANGERANG SELATAN

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana

Oleh:

Wahyu Pratomo

NIM: 1111082000099

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM SYARIF HIDAYATULLAH

JAKARTA

1436 H/2016

ii

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Wahyu Pratomo

2. Tempat, Tanggal lahir : Tangerang, 24 September 1993

3. Alamat : Jalan Kemuning 1 No. 25 Pamulang

4. Telepon : 081219323930

5. Email : [email protected]

II. PENDIDIKAN

1. SD Muhammadiyah 12 Setiabudi Pamulang

2. SMP Muhammadiyah 22 Setiabudi Pamulang

3. SMA Muhammadiyah 25 Setiabudi Pamulang

4. UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Ikatan Pelajar Muhammadiyah

2. Himpunan Mahasiswa Jurusan Akuntansi UIN Jakarta

3. Pergerakan Mahasiswa Islam Indonesia

IV. LATAR BELAKANG KELUARGA

1. Ayah : Muhrowi

2. Ibu : Rahmawati

3. Alamat : Jalan kemuning 1 No.25 Pamulang barat, Tangsel

4. Anak pertama dari 3 bersaudara

vii

INFLUENCE OF BUDGET PARTICIPATION, ENVIRONMENTAL

UNCERTAINTY, TOTAL QUALITY MANAGEMENT TO MANAGERIAL

PERFORMANCE

ABSTRACT

This research purposed to examine the effect of budget participation,

environmental uncertainty and total quality management to managerial

performance (empirical studies on cooperative in south tangerang). Respondents

in this research were managements who work in cooperative in south Tangerang

areas. Based on convenience sampling method, total sample in this research was

75 respondents of 25 cooperatives in south Tangerang areas. Hypothesis in this

research used multiple regression analysis.

The results of this research indicate that budget participation and

environmetal uncertainty have a significant positive effect on managerial

performance but total quality management is not significant effect on managerial

performance.

Keywords: Budget Participation, Environmental Uncertainty, Total

Quality Management and Managerial Performance

viii

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN,

KETIDAKPASTIAN LINGKUNGAN DAN TOTAL QUALITY

MANAGEMENT TERHADAP KINERJA MANAJERIAL

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh partisipasi penyusunan

anggaran, ketidakpastian lingkungan dan total quality management terhadap

kinerja manajerial. Responden dalam penelitian ini adalah pengurus yang bekerja

di koperasi di wilayah Tangerang Selatan. Berdasarkan convenience sampling,

total sampel dalam penelitian ini adalah 75 responden dari 25 Koperasi di wilayah

Tangerang Selatan. Hipotesis dalam penelitian ini menggunakan analisis regresi

berganda.

Hasil penelitian ini menunjukkan bahwa partisipasi penyusunan anggaran

dan ketidakpastian lingkungan berpengaruh signifikan terhadap kinerja

manajerial, dan total quality management tidak berpengaruh terhadap kinerja

manajerial.

Kata kunci: Partisipasi Penyusunan Anggaran, Ketidakpastian Lingkungan, Total

Quality Management, Kinerja Manajerial

ix

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-

Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul “Pengaruh Partisipasi Penyusunan Anggaran, Ketidakpastian

Lingkungan dan Total Quality Management terhadap Kinerja

Manajerial”. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian

syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terimakasih dan

penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu

dalam penyusunan skripsi ini terutama kepada:

1. Ibu dan Bapak yang selalu memberikan semangat, dukungan serta doa

yang tiada henti-hentinya kepada penulis.

2. Keluarga yang telah menyemangati dan memberikan banyak inspirasi

dalam menyelesaikan skripsi ini.

3. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE, Ak, M.Si selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan SE,Ak, M.M selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Yusro Rahma SE,. M.Si selaku dosen Pembimbing yang telah bersedia

meluangkan waktunya yang sangat berharga untuk membimbing penulis

selama menyusun skripsi.

7. Seluruh responden penelitian yang telah meluangkan waktu untuk mengisi

kuesioner.

8. Sahabat Shofa, Nunu, Wisnu, Akbar, Argha, Syahrir, Wiwit, Reza, Mufti,

Caesar, Adi, Try dan sahabat PMII Komfeis yang tidak bosan-bosan

mendengarkan keluhan dan memberikan semangat kepada penulis.

x

9. Teman-teman Akuntansi C angkatan 2011 yang telah menemani baik suka

maupun duka.

10. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah

memberikan bantuan kepada penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis.

Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan

bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 25 Mei 2016

Wahyu Pratomo

xi

DAFTAR ISI

Keterangan Halaman

HALAMAN JUDUL .............................................................................................. i

LEMBAR PENGESAHAN SKRIPSI..................................................................ii

LEMBAR PENGESAHAN UJI KOMPREHENSIF.........................................iii

LEMBAR PENGESAHAN UJI SKRIPSI ........................................................ iiv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ........................... vi

DAFTAR RIWAYAT HIDUP ........................................................................... vii

ABSTRACT ......................................................................................................... viii

ABSTRAK ........................................................................................................ viiix

KATA PENGANTAR .......................................................................................... ix

DAFTAR ISI ........................................................................................................ ixi

BAB I PENDAHULUAN .......................................................................................1

A.Latar Belakang Masalah ............................................................................... 1

B. Perumusan Masalah ..................................................................................... 7

C. Tujuan dan Manfaat penelitian..................................................................... 8

BAB II TINJAUAN PUSTAKA .........................................................................10

A.Tinjauan Literatur....................................................................................... 10

1.Anggaran ................................................................................................ 10

2.Partisipasi Penyusunan Anggaran .......................................................... 15

3.Ketidakpastian Lingkungan .................................................................... 16

4.Total Quality Management (TQM) ........................................................ 18

5. Kinerja Manajerial ................................................................................. 27

B. Hasil-hasil Penelitian terdahulu ................................................................. 31

C. Perumusan Hipotesis .................................................................................. 36

D.Kerangka Pemikiran ................................................................................... 40

BAB III METODOLOGI PENELITIAN ..........................................................41

A.Ruang Lingkup Penelitian .......................................................................... 41

B. Metodologi Penetual Sampel ..................................................................... 41

xii

C. Metode Pengumpulan Data ........................................................................ 42

D.Operasionalisasi Variabel Penelitian.......................................................... 43

1.Partisipasi Penyusunan Anggaran (X1) .................................................. 43

2.Ketidakpastian lingkungan (X2) ............................................................. 43

3.Total Quality Management (TQM) ........................................................ 44

4.Kinerja manajerial (Y) ........................................................................... 45

E. Metode Analisis Data ................................................................................. 51

1.Statistik Deskriptip ................................................................................. 51

2.Uji Kualitas Data .................................................................................... 52

3.Uji Asumsi Klasik .................................................................................. 53

4.Uji Hipotesis ........................................................................................... 54

BAB IV ANALISIS HASIL PENELITIAN .......................................................57

A.Gambaran Umum Objek Penelitian ........................................................... 57

1.Tempat dan Waktu Penelitian ................................................................ 57

2.Karakteristik profil Responden .............................................................. 60

B. Hasil Uji Instrumen Penelitian ................................................................... 63

1.Hasil Uji Statistik Deskriptif .................................................................. 63

2.Hasil Uji Kualitas Data .......................................................................... 65

3.Hasil Uji Asumsi Klasik ......................................................................... 70

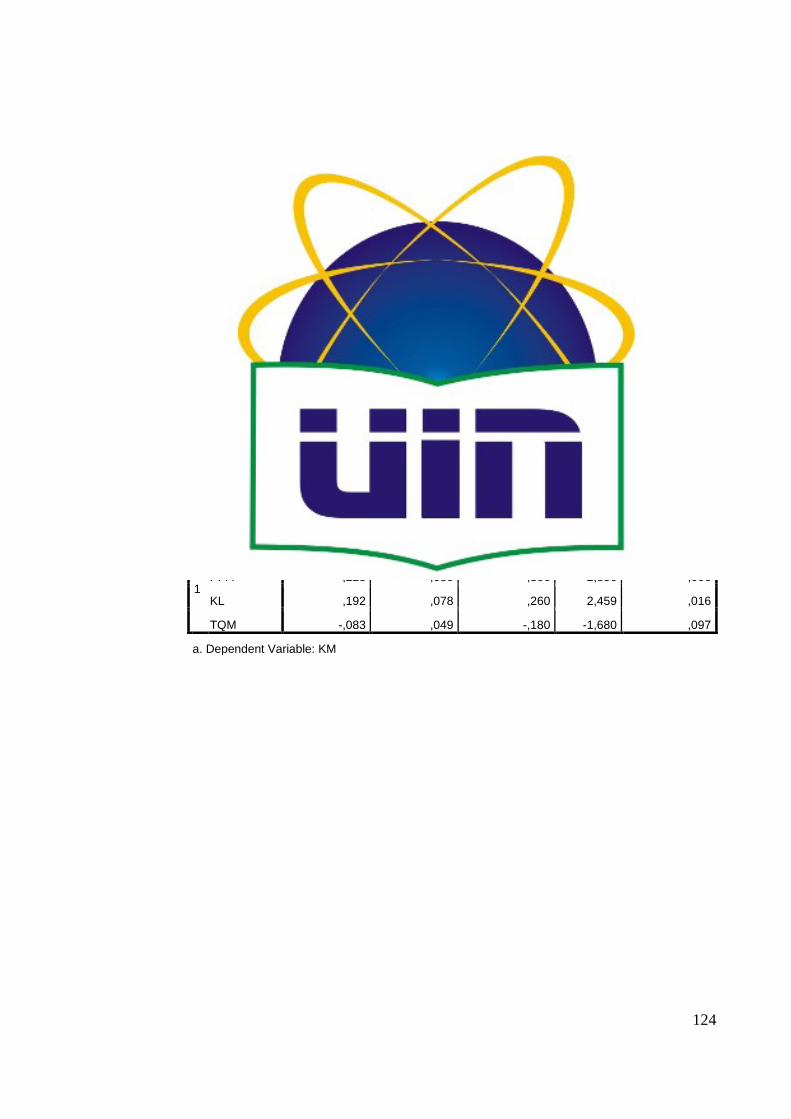

4.Hasil Uji Hipotesis ................................................................................. 74

BAB V PENUTUP ................................................................................................82

A.Kesimpulan ................................................................................................ 82

B. Implikasi ..................................................................................................... 83

D.Saran ........................................................................................................... 85

DAFTAR PUSTAKA...........................................................................................87

LAMPIRAN..........................................................................................................90

xiii

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Terdahulu .............................................................................32

2.2 Operasional Variabel.............................................................................46

4.1 Data Sampel Penelitian.........................................................................58

4.2 Data Distribusi Sampel Penelitian ........................................................58

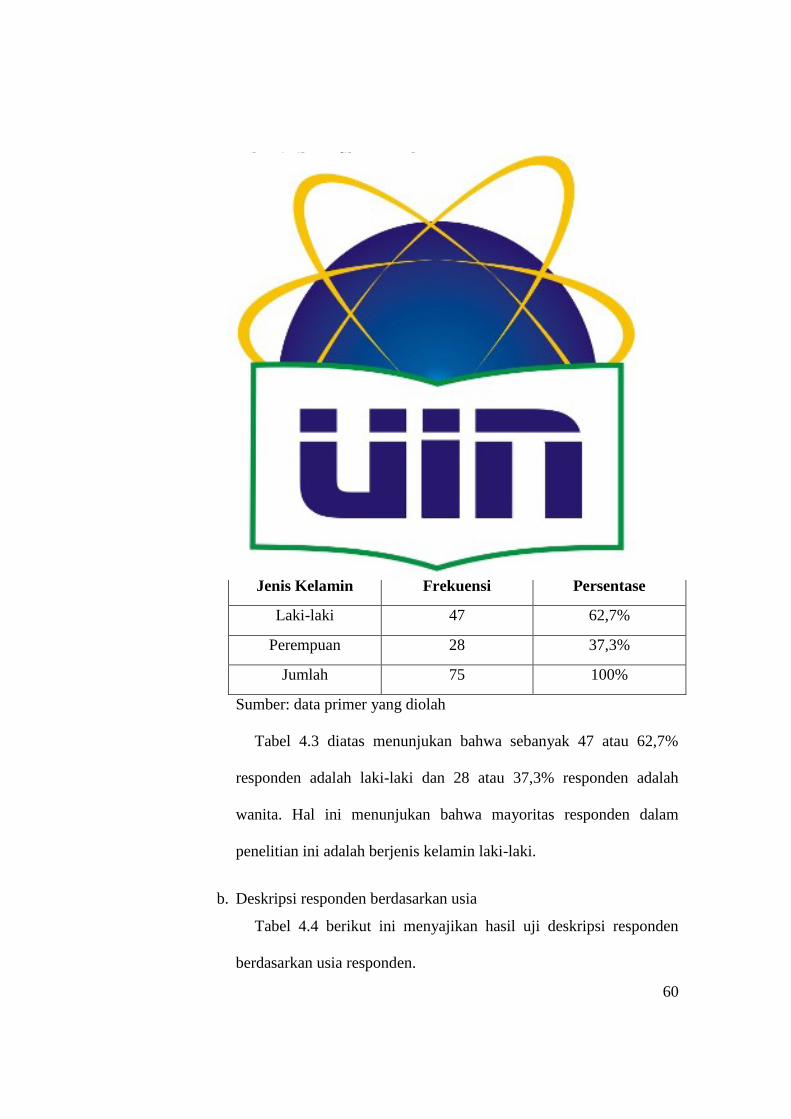

4.3 Jenis Kelamin Responden .....................................................................60

4.4 Usia Responden .....................................................................................60

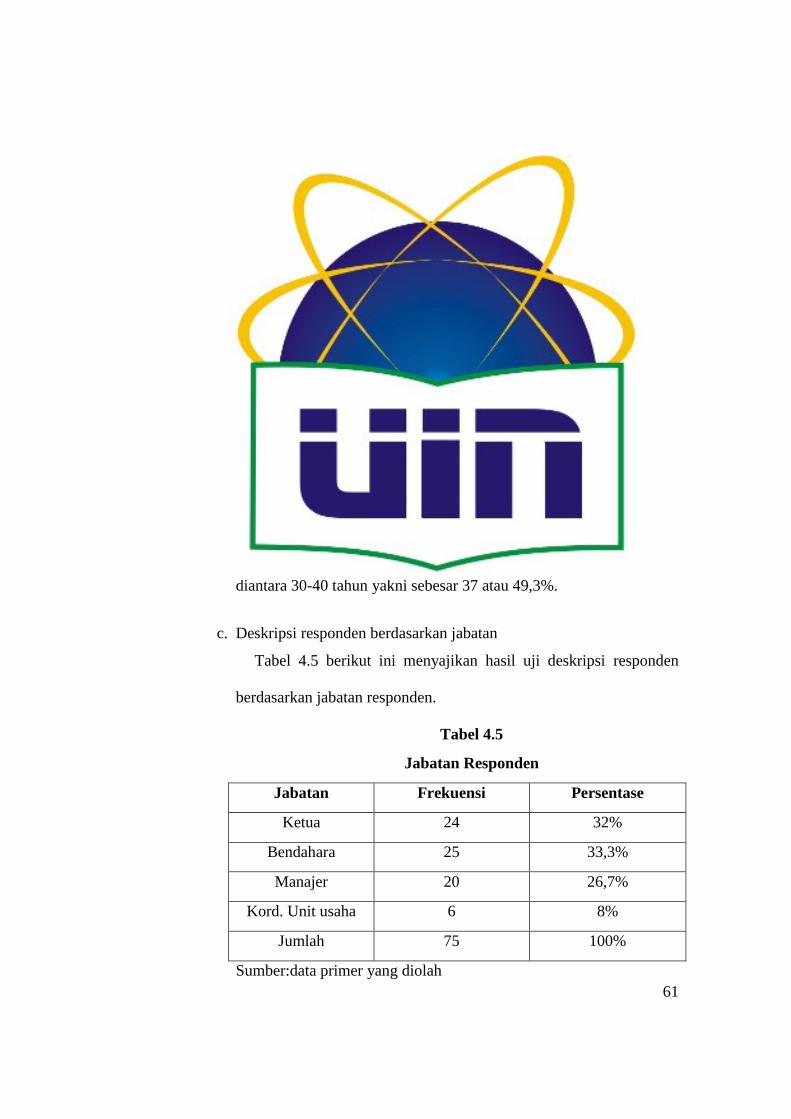

4.5 Jabatan Responden ................................................................................61

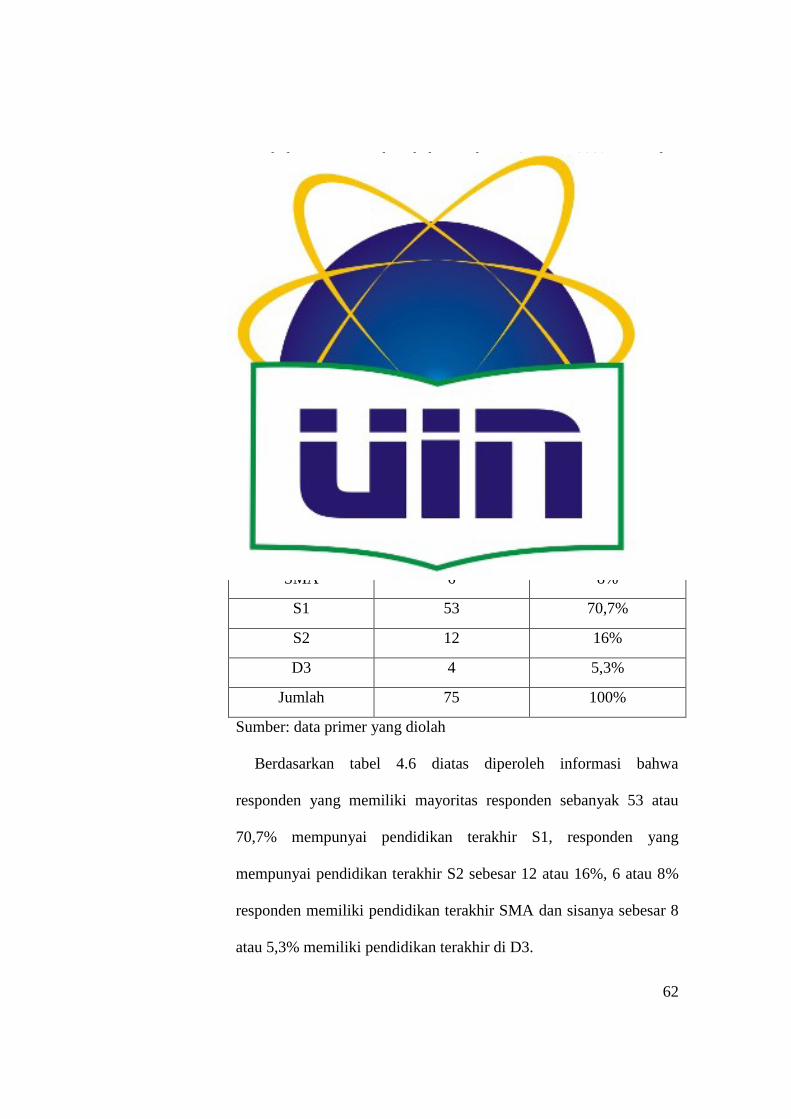

4.6 Pendidikan Terakhir Responden ...........................................................61

4.7 Pengalaman Kerja Responden ..............................................................63

4.8 Hasil Uji Statistik Deskriptif .................................................................64

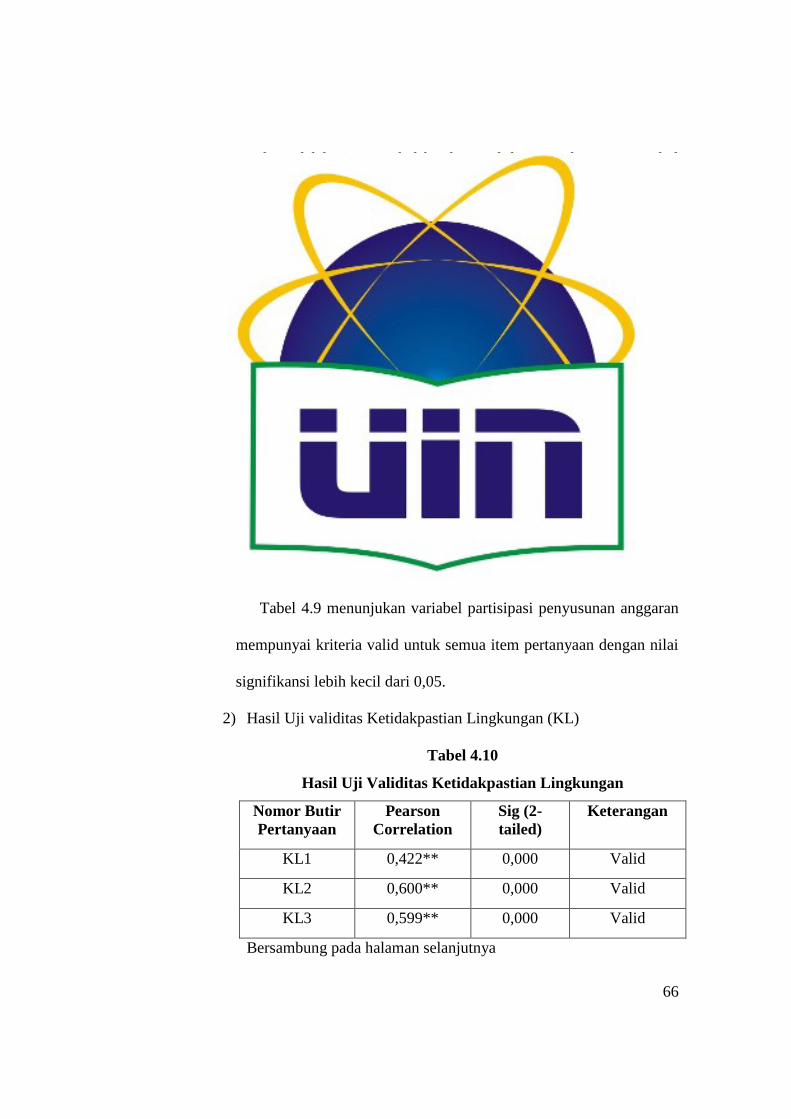

4.9 Hasil Uji Validitas Partisipasi Penyusunan Anggaran ..........................66

4.10 Hasil Uji Validitas Ketidakpastian Lingkungan ...................................66

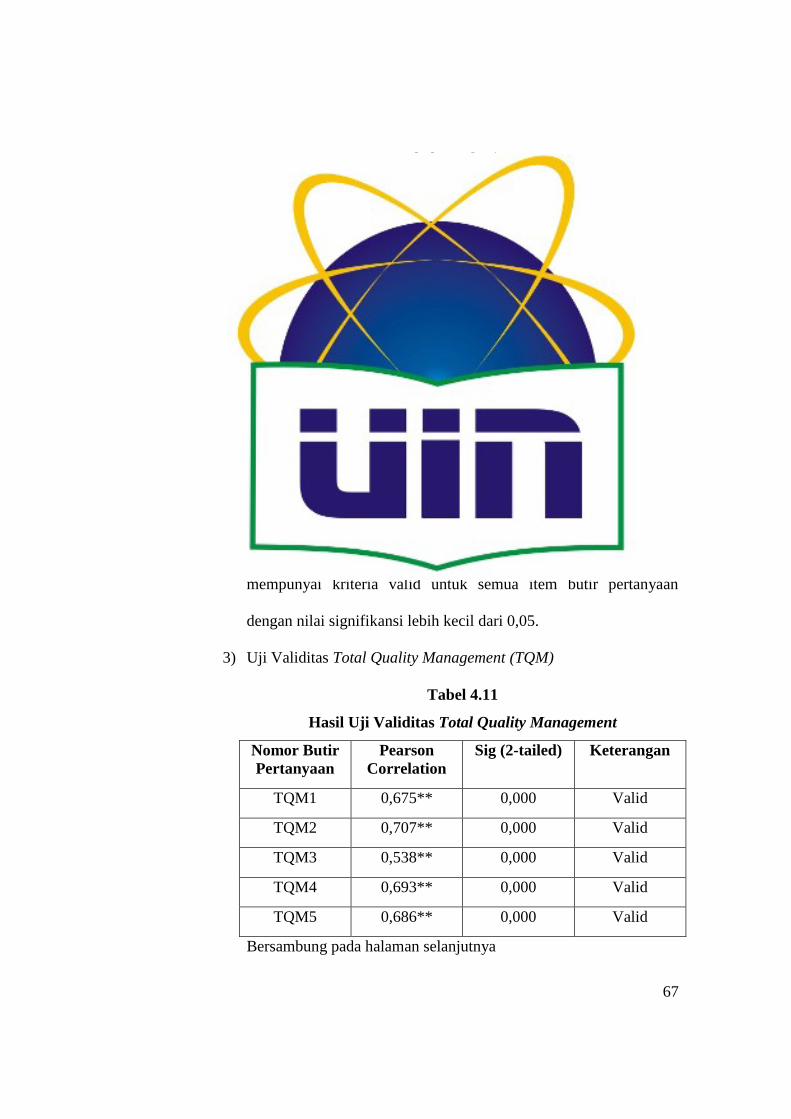

4.11 Hasil Uji Validitas Total Quality Management ....................................67

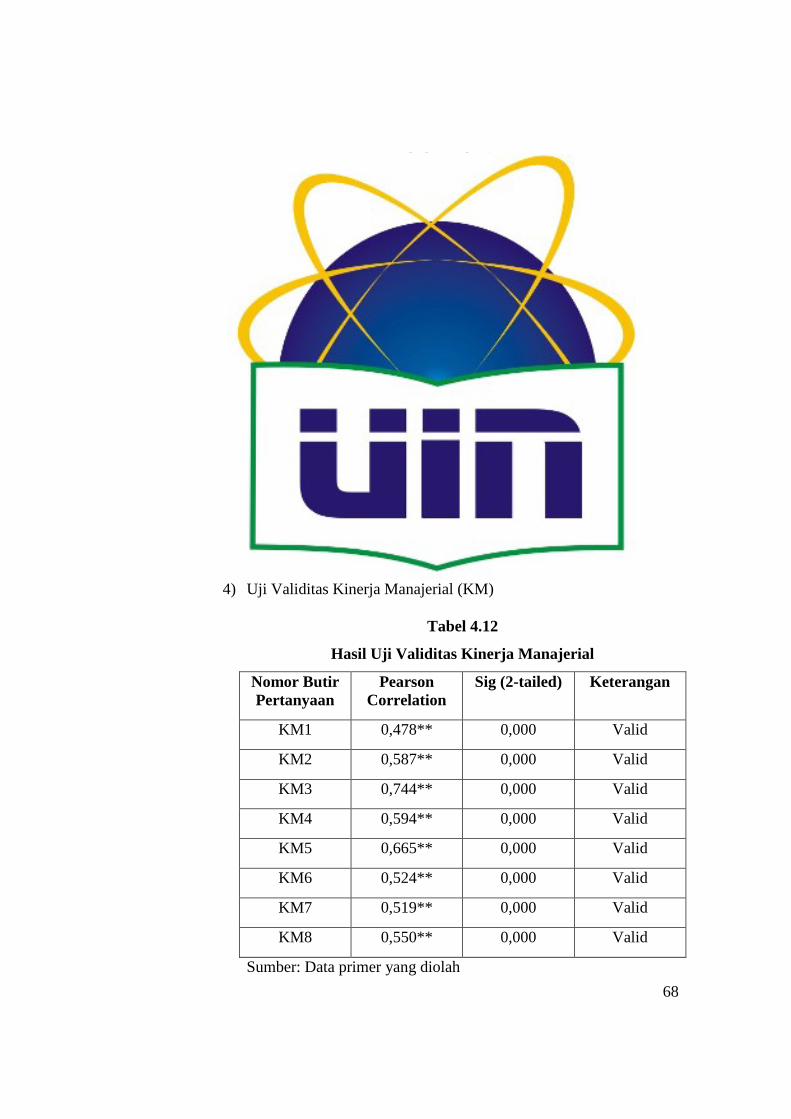

4.12 Hasil Uji Validitas Kinerja Manajerial .................................................68

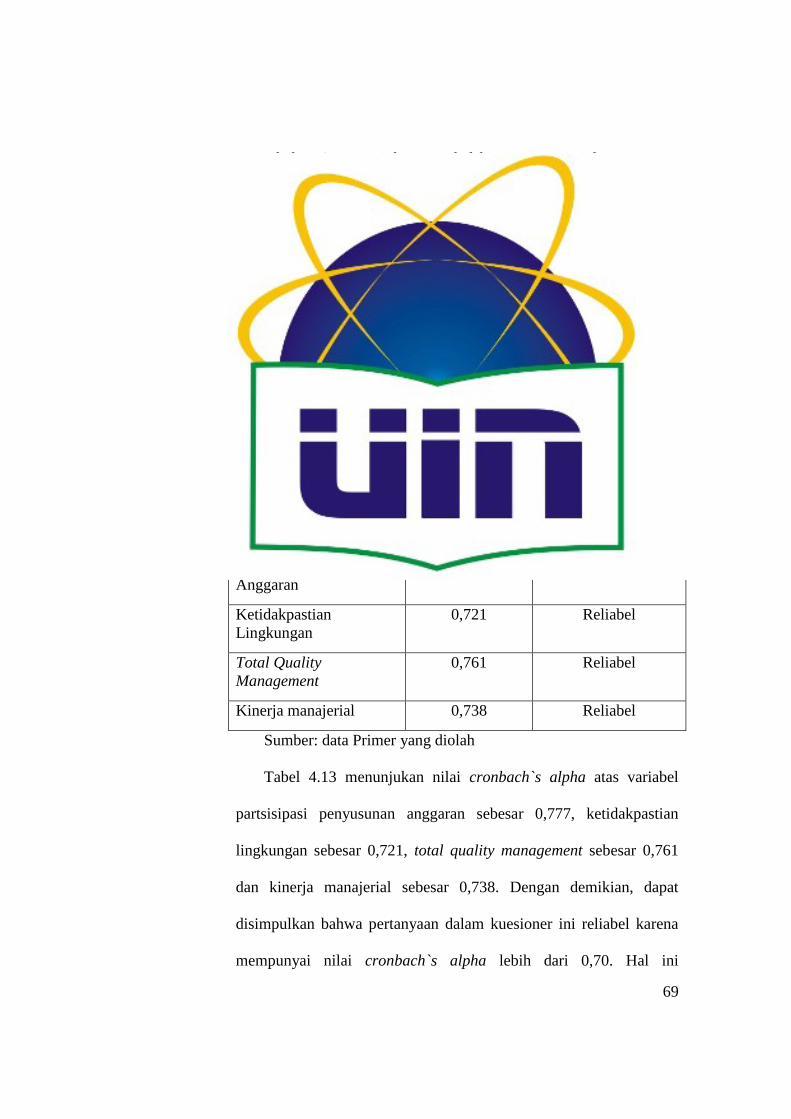

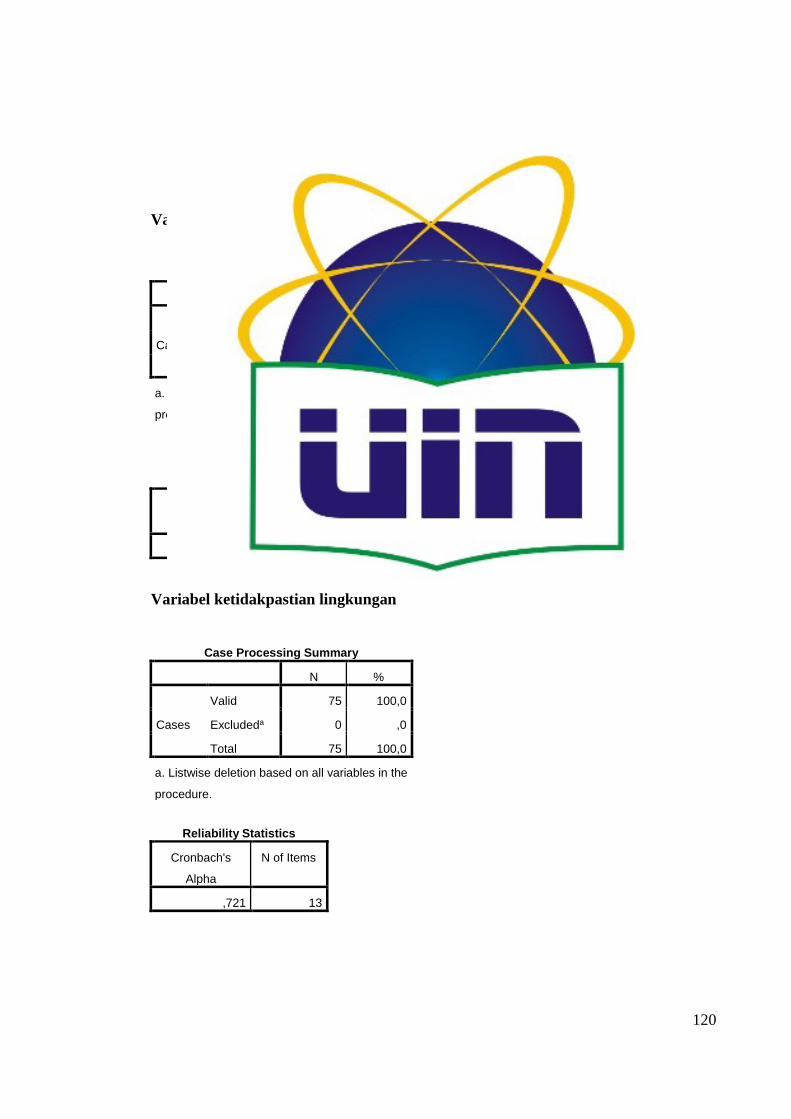

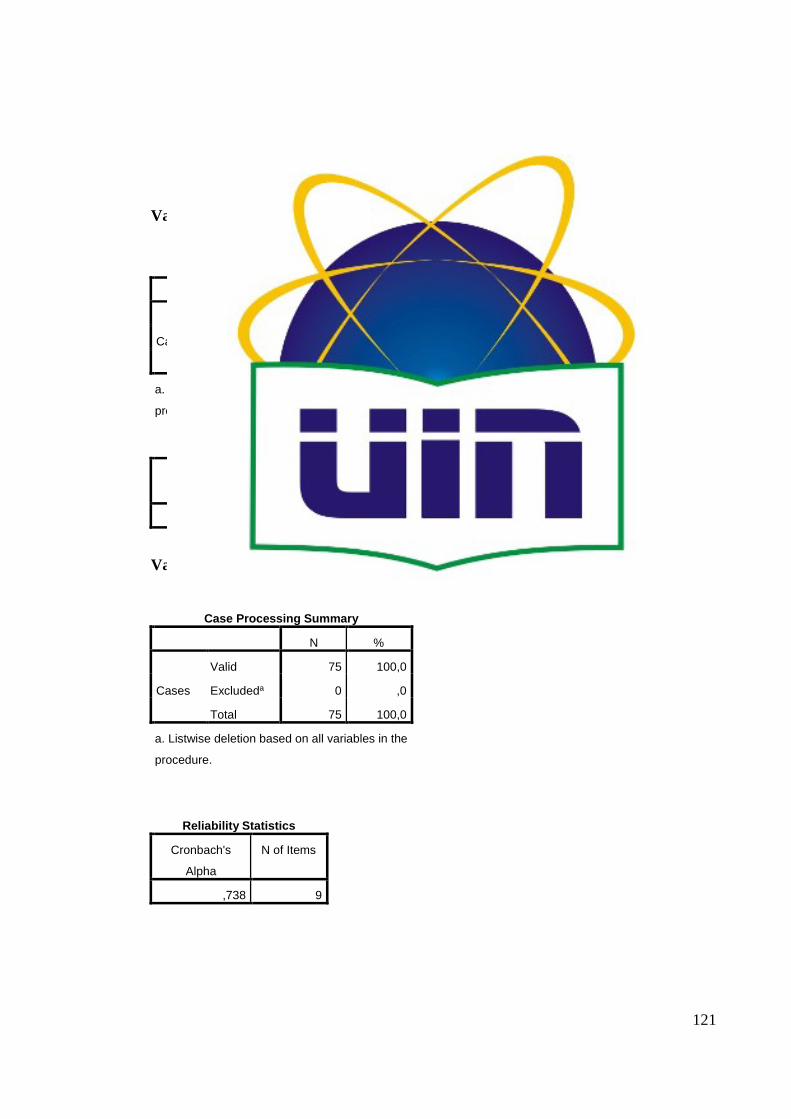

4.13 Hasil Uji Reliabilitas .............................................................................69

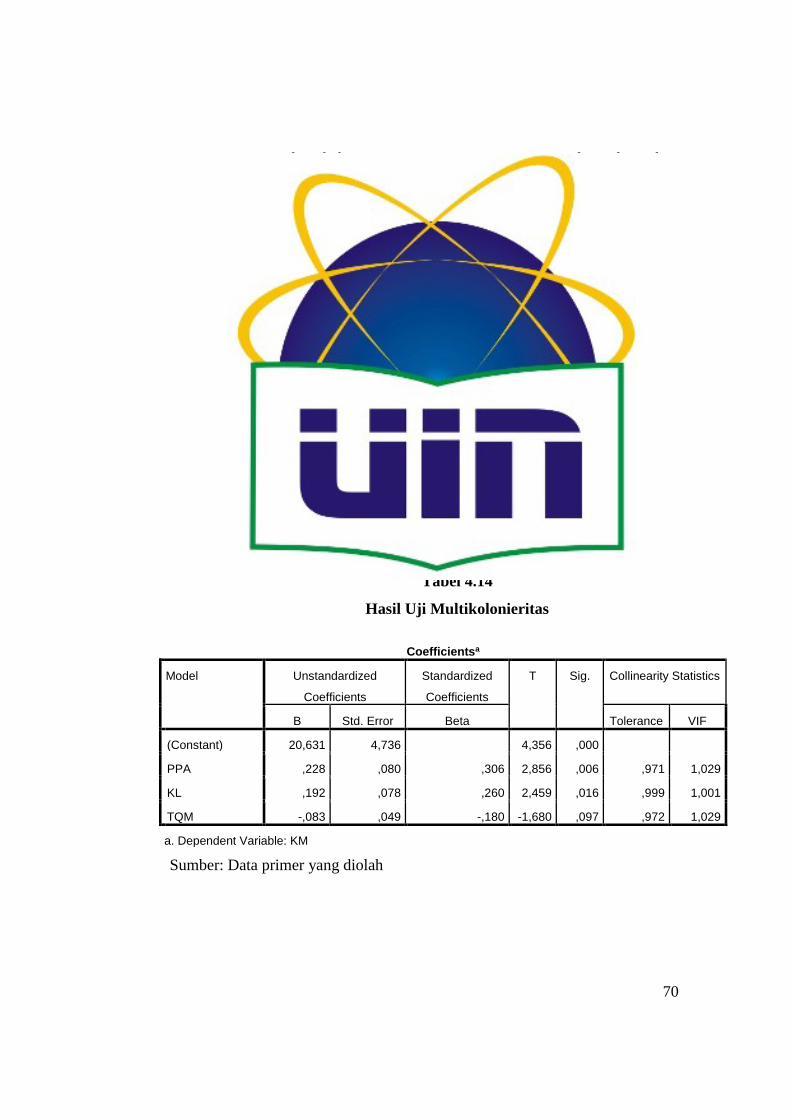

4.14 Hasil Uji Multikolonieritas ...................................................................69

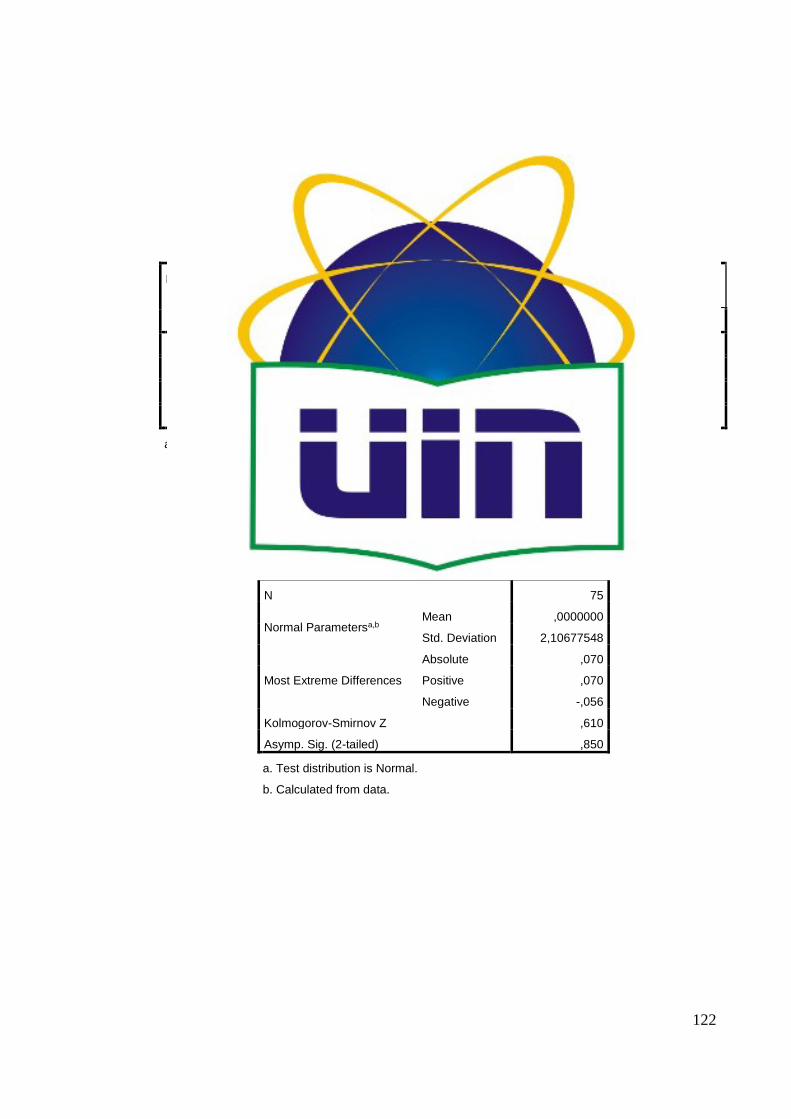

4.15 Hasil Uji Normalitas .............................................................................72

4.16 Hasil Uji Heteroskedastisitas ................................................................72

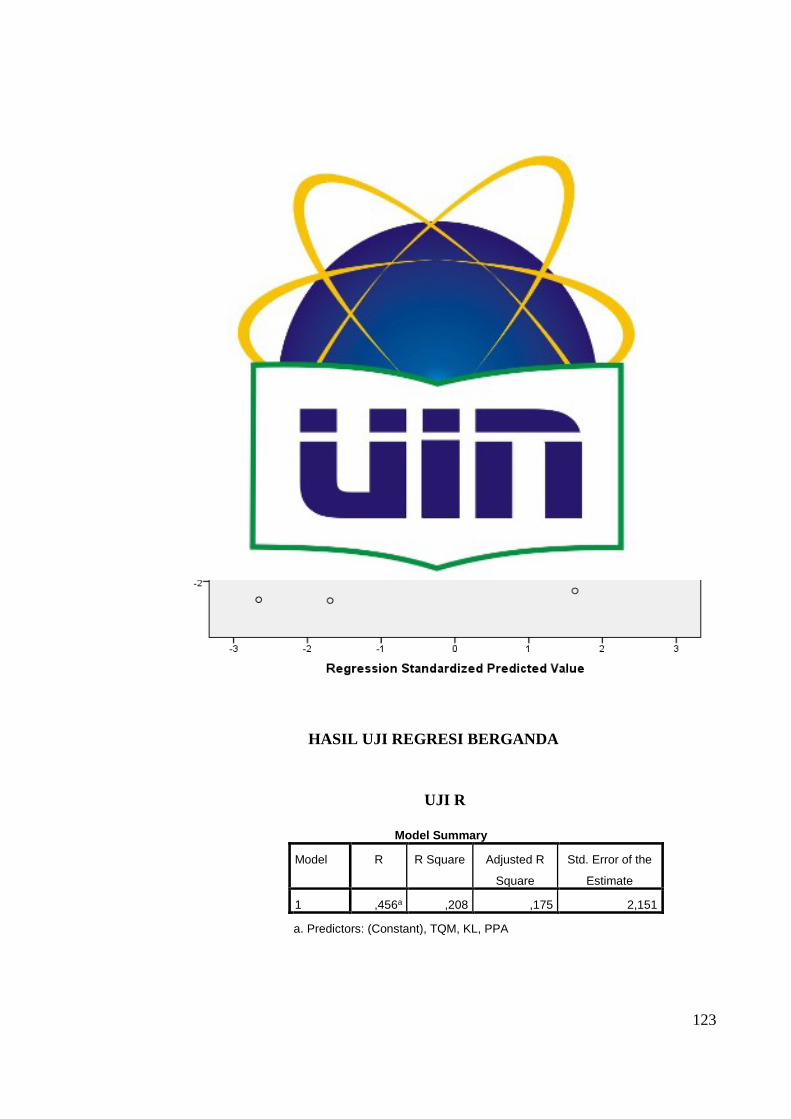

4.17 Hasil Uji Koefisien Determinasi ...........................................................74

4.18 Hasil Uji Statistik F ...............................................................................76

4.19 Hasil Uji Statistik t ................................................................................76

xiv

DAFTAR GAMBAR

4.9 Grafik Perkembangan Koperasi ..............................................................2

4.10 Skema Kerangka Pemikiran ..................................................................40

4.11 Grafik Scatterplot ..................................................................................73

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Koperasi merupakan organisasi yang memiliki fungsi dan peran

penting dalam meningkatkan kesejahteraan ekonomi bagi anggota maupun

masyarakat pada umumnya. Selain itu koperasi merupakan organisasi

swadaya yang lahir atas kehendak, kekuatan dan partisipasi masyarakat

dalam menentukan tujuan, sasaran kegiatan serta pelaksanannya.

Keberadaan koperasi sebagai wadah untuk mewujudkan kesejahteraan

bersama bagi seluruh rakyat Indonesia, sejalan dengan nilai yang

terkandung dalam pasal 33 ayat 1 Undang-Undang Dasar 1945 yaitu

perekonomian Indonesia disusun sebagai usaha bersama berdasarkan atas

asas kekeluargaan dan koperasi adalah bangunan usaha yang sesuai

dengan susunan perekonomian yang dimaksud.

Secara kuantitatif koperasi mengalami kemajuan yang pesat seperti

yang tampak dari jumlah koperasi, jumlah anggota, total aktiva dan

volume usaha. Sampai saat ini jumlah koperasi jumlah

koperasi di Indonesia sebanyak 209.488 unit terdiri dari koperasi aktif

147.249 unit (70,28%) dan koperasi tidak aktif atau koperasi yang benar-

benar tidak aktif dari segi usaha maupun organisasi sebanyak 62.239 unit

(29,72%), serta terdapat 36.443.953 anggota koperasi dari jumlah

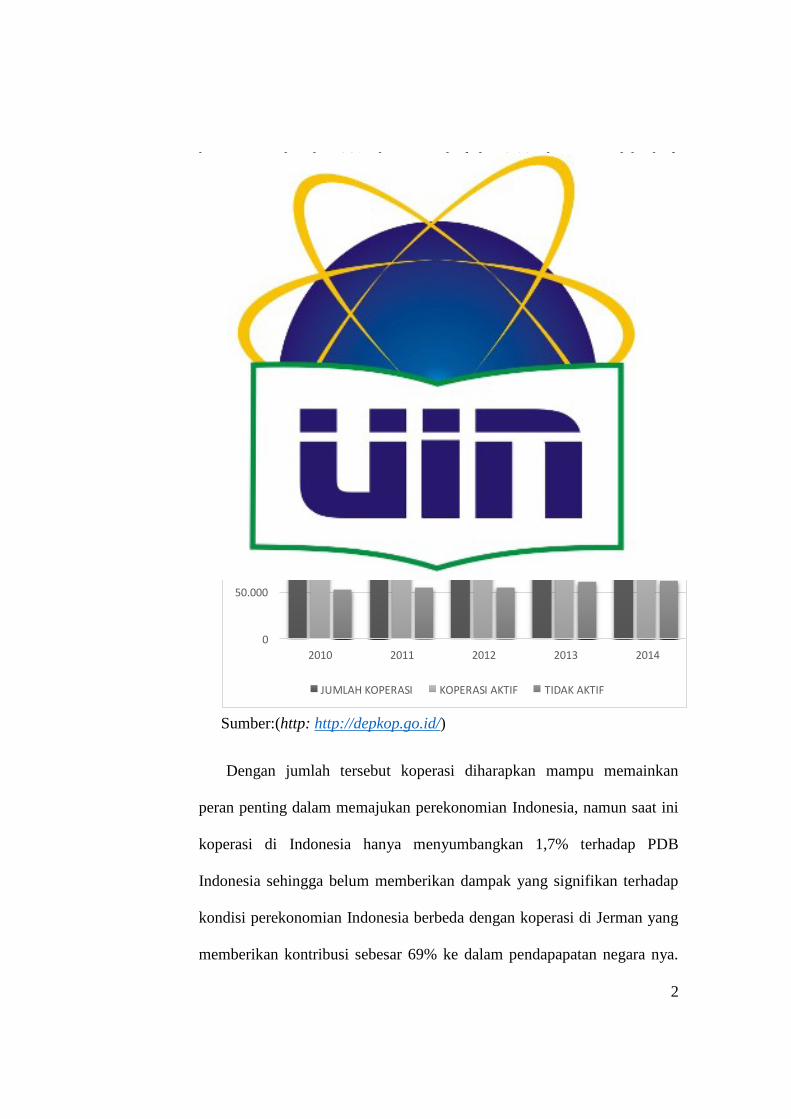

koperasi keseluruhan. Sementara di provinsi Banten terdapat 6.234

2

koperasi, terdiri dari 3895 koperasi aktif dan 2.339 koperasi tidak aktif.

Dari jumlah keseluruhan tersebut anggota koperasi di provinsi banten

mencapai 919.307. hal ini menjadikan indonesia salah satu negara dengan

jumlah koperasi terbanyak di dunia.

Gambar 1.1

0

50.000

100.000

150.000

200.000

250.000

2010 2011 2012 2013 2014

Perkembangan koperasi di indonesia

JUMLAH KOPERASI KOPERASI AKTIF TIDAK AKTIF

Sumber:(http: http://depkop.go.id/)

Dengan jumlah tersebut koperasi diharapkan mampu memainkan

peran penting dalam memajukan perekonomian Indonesia, namun saat ini

koperasi di Indonesia hanya menyumbangkan 1,7% terhadap PDB

Indonesia sehingga belum memberikan dampak yang signifikan terhadap

kondisi perekonomian Indonesia berbeda dengan koperasi di Jerman yang

memberikan kontribusi sebesar 69% ke dalam pendapapatan negara nya.

3

Oleh karena itu perlu adanya perubahan orientasi dari kuantitas menjadi

kualitas dengan cara meningkatan kinerja koperasi sehingga dampaknya

bisa dirasakan langsung oleh masyarakat atau anggota koperasi itu sendiri.

(https://bisnis.tempo.co/read/news/2015/12/21)

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan

suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan,

misi dan visi organisasi yang tertuang dalam perumusan secara strategis

(Strategic Planning) suatu organisasi. Secara umum dapat juga dikatakan

bahwa kinerja merupakan prestasi yang dapat dicapai oleh organisasi

dalam periode tertentu. Lubis (2010) mendefinisikan bahwa kinerja

manajerial merupakan kegiatan yang penting dalam perusahaan atau

organisasi yang dipengaruhi oleh beberapa faktor untuk mencapai tingkat

efektif dan efisien untuk mendapatkan hasil yang maksimal dalam

pencapaian tujuan organisasi. Oleh karena itu, organisasi membutuhkan

perencanaan yang baik agar kinerja organisasi sesuai dengan tujuan yang

telah ditetapkan. Perencanaan merupakan tindakan yang dibuat

berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang

dilakukan pada waktu yang akan datang dalam mencapai tujuan yang

diinginkan (Nafarin, 2004). Menurut Mahoney (1963) dalam Sianipar

(2013) yang dimaksud dengan kinerja manajerial adalah kinerja para

individu anggota organisasi dalam kegiatan-kegiatan manajerial. Kinerja

manajerial meliputi: perencanaan, investigasi, pengkoordinasian, evaluasi,

4

pengawasan staf, pengaturan, negosiasi, dan perwakilan. Dengan kinerja

manajerial atau kemampuan mengelola kegiatan dalam suatu organisasi

yang maksimal, kelangsungan hidup suatu organisasi akan dapat

dipertahankan.

Menurut Octavia dalam Nisrinah (2013) anggaran pada dasarnya

merupakan suatu rencana kerja yang ditetapkan sebagai standar yang

diharapkan dapat dicapai dimasa yang akan datang, dan juga sebagai

pedoman dalam mnentukan dan melakukan kegiatan dimasa yang akan

datang. Proses penyusunan anggaran, dapat dilakukan dengan beberapa

pendekatan yaitu top-down , bottom up dan partisipasi (Ramadhani dan

Nasution, 2009). Proses penyusunan anggaran dengan metode top – down

merupakan penganggaran yang keseluruhannya disusun dan disahkan oleh

pihak manajemen level atas dan pihak manajemen level bawah hanya

melaksanakan anggaran yang telah disahkan. Sedangkan proses

penyusunan anggaran bottom – up (partisipatif) merupakan penyusunan

anggaran dengan memberikan kewenangan kepada pihak manajemen level

bawah untuk kemudian diajukan kepihak manajer atas. Jadi, partisipasi

penyusunan anggaran adalah suatu proses yang didalamnya terdapat

individu yang terlibat dan mempunyai pengaruh terhadap penyusunan

target anggaran yang akan dievaluasi dan perlunya penghargaan atas

pencapaian target anggaran tersebut. Partisipasi penyusunan anggaran

5

dilakukan dengan tujuan agar anggaran yang ditetapkan nantinya bisa

sesuai dengan keadaan yang terjadi.

Ketidakpastian lingkungan adalah variabel lain yang dipertimbangkan

dalam penelitian ini. Ketidakpastian lingkungan dapat di identifikasi

sebagai faktor penting karena kondisi demikian dapat menyulitkan

perencanaan dan juga pengendalian. Perencanaan menjadi bermasalah

dalam kondisi ketidakpastian lingkungan yang tinggi karena adanya

kesulitan dalam memprediksi kondisi atau kejadian di masa yang akan

datang. Dwirandra (2007) menyatakan ketidakpastian lingkungan

merupakan salah satu faktor yang sering menyebabkan organisasi

melakukan penyesuaian terhadap kondisi organisasi dengan lingkungan.

Seseorang mengalami ketidakpastian karena merasa tidak memiliki

informasi yang cukup untuk memprediksi keadaan pada masa yang akan

datang. Dwirandra (2007) menyatakan bahwa ketika persepsi

ketidakpastian lingkungan tinggi, organisasi membutuhkan tambahan

informasi untuk mengantisipasi kompleksitas lingkungan. Semakin

canggih laporan yang dihasilkan dari informasi sistem akuntansi

manajemen akan dapat lebih membantu mengurangi ketidakpastian dan

memperbaiki kinerja manajerial.

Dengan adanya variabel Total Quality Management menyebabkan

kinerja jadi lebih terlihat karena TQM merupakan suatu pendekatan dalam

menjalankan usaha yang mencoba memaksimalkan daya saing organisasi

6

melalui perbaikan terus menerus terhadap produk barang dan jasa, sumber

daya manusia, proses dan lingkungannya, baik yang didorong oleh

kekuatan eksternal maupun internal organisasi (Tjiptono dan Diana, 2001).

Ada sepuluh karakteristik TQM yang mempengaruhi kinerja manajer yaitu

fokus pada pelanggan, obsesi terhadap kualitas, pendekatan ilmiah,

komitmen jangka panjang, kerjasama tim, perbaikan sistem

berkesinambungan, pendidikan dan pelatihan, kebebasan yang terkendali,

kesatuan tujuan, dan adanya keterlibatan dan pemberdayaan karyawan.

Dengan demikian TQM merupakan sistem manajemen yang mengangkat

kualitas sebagai strategi usaha dan berorientasi pada kepuasan pelanggan

dengan melibatkan seluruh anggota organisasi. Menurut Rahmiyati (2014)

Tujuan organisasi dalam menerapkan TQM adalah menghasilkan produk

yang berkualitas adalah tercapainya kepuasan pelanggan yang ditandai

dengan berkurangnya keluhan dari pelanggan sehingga menunjukkan

kinerja perusahaan yang meningkat. Jadi TQM yang tinggi atau baik akan

memperoleh kinerja yang baik pula. Dengan diterapkannya TQM, manajer

dan semua orang yang ada dalam perusahaan akan termotivasi untuk

melakukan yang terbaik bagi perusahaan dan akhirnya akan meningkatkan

kinerja manajerial.

Dari variabel tersebut, peneliti mempunyai keinginan untuk

mengetahui apakah partisipasi penyusunan anggaran, ketidakpastian

lingkungan dan Total Quality Management mempengaruhi kinerja

7

manajerial, dan manakah variabel yang paling mempengaruhi diantara

ketiganya. Berdasarkan hal tersebut, maka peneliti melakukan penelitian

yang berjudul “Pengaruh Partisipasi Penyusunan Anggaran,

Ketidakpastian Lingkungan, dan Total Quality Management terhadap

Kinerja Manajerial”.

Penelitian ini merupakan pengembangan dari penelitian sebelumnya,

yaitu penelitian yang dilakukan oleh Rahmiyati (2014). Perbedaan

penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Variabel yang digunakan peneliti terdahulu adalah Total Quality

Management dan ketidakpastian Lingkungan sebagai variabel

independen serta kinerja manajerial sebagai variabel dependen

sedangkan dalam penelitian ini peneliti menambah variabel baru

sebagai variabel independen, yaitu Partisipasi Penyusunan Anggaran.

2. Populasi dalam penelitian ini adalah koperasi-koperasi yang berda di

wilayah Tangerang Selatan. Sedangkan, populasi penelitian

sebelumnya adalah perusahaan perbankan di kota padang.

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah

yang akan diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah partisipasi penyusunan anggaran berpengaruh signifikan

terhadap kinerja manajerial?

8

2. Apakah ketidakpastian lingkungan berpengaruh signifikan terhadap

kinerja manjaerial?

3. Apakah Total Quality Management berpengaruh signifikan terhadap

kinerja manjerial?

C. Tujuan dan Manfaat penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menganalisis:

a. Pengaruh partisipasi penyusunan anggaran terhadap kinerja

manajerial.

b. Pengaruh ketidakpastian lingkungan terhadap kinerja manjerial.

c. Pengaruh Total Quality Management terhadap kinerja manajerial.

2. Manfaat Penelitian

a. Kontribusi teoritis

1. Peneliti berikutnya

Penelitian ini bermanfaat sebagai bahan referensi bagi pihak-

pihak yang akan melaksanakan penelitian lebih lanjut mengenai

topik ini dan pembanding untuk menambah ilmu pengetahuan.

2. Penulis

Sebagai sarana untuk menambah wawasan serta menambah

referensi mengenai akuntansi manajemen terutama tentang kinerja

manajerial koperasi.

9

b. Kontribusi praktik

1. Koperasi

Sebagai tinjauan agar organisasi koperasi mampu meningkatkan

kemampuan kinerjanya.

2. Pengguna koperasi

Diharapkan bermanfaat dalam menilai pengaruh partisipasi

penyusunan anggaran, ketidakpastian lingkungan, total quality

management terhadap kinerja manajerial.

10

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Anggaran

a. Pengertian anggaran

Abdul Halim, dkk (2014) menyatakan bahwa anggaran adalah

suatu rencana yang dinyatakan secara kuantitatif, umumnya dalam

bentuk satuan uang untuk jangka waktu tertentu. Anggaran memuat

tentang kegiatan-kegiatan yang akan dilaksanakan oleh suatu

perusahaan yang penyusunanya biasanya berdasarkan setiap pusat

pertanggungjawaban yang ada dalam perusahaan. Anggaran

biasanya disusun pada awal aktivitas operasi dimulai, yang

menyajikan pendapatan dan biaya yang direncanakan untuk tahun

tersebut. sebagai perencanaan, pengkoordinasian dan sebagai fungsi

pengendalian. Untuk itu anggaran dapat mengontrol aktivitas unit

kerja organisasi sesuai dengan apa yang dianggarakan.

Anggaran (budget) menurut M. Nafarin (2004) adalah sebagai

suatu rencana keuangan periodik yang disusun berdasarkan program

yang telah disahkan. Anggaran (budget) merupakan rencana tertulis

mengenai kegiatan suatu organisasi yang dinyatakan secara

kuantitatif dan umumnya dinyatakan dalam satuan uang untuk

11

jangka waktu tertentu”. Jadi anggaran bukan tujuan dan tidak dapat

menggantikan manajemen. Dalam penyusunan anggaran perlu

dipertimbangkan faktor-faktor berikut:

1) Pengetahuan tentang tujuan dan kebijakan umum perusahaan.

2) Data tahun-tahun sebelumnya.

3) Kemungkinan perkembangan kondisi ekonomi.

4) Pengetahuan tentang taktik, strategi pesaing, dan gerak-gerik

pesaing.

5) Kemungkinan adanya perubahan kebijakan pemerintah.

6) Penelitian untuk pengembangan perusahaan.

Penganggaran (budgeting) menurut Sony Yuwono, dkk (2005)

adalah proses penerjemahan rencana aktivitas ke dalam rencana

keuangan (budget). Dalam makna yang lebih luas, penganggaran

meliputi penyiapan, pelaksanaan, pengendalian, dan

pertanggungjawaban anggaran yang biasa dikenal dengan siklus

anggaran. Dengan demikian, penganggaran perlu adanya standarisasi

dalam berbagai formulir, dokumen, instruksi dan prosedur karena

menyangkut dan terkait dengan operasional perusahaan sehari-hari.

b. Tujuan Anggaran

Ada beberapa tujuan disusunnya anggaran menurut M. Nafarin

(2004), antara lain:

12

1) Digunakan sebagai landasan yuridis formal dalam memilih

sumber dan investasi dana.

2) Memberikan batasan atas jumlah dana yang dicari dan digunakan.

3) Merinci jenis sumber dana yang dicari maupun jenis investasi

dana, sehingga dapat memudahkan pengawasan.

4) Merasionalkan sumber dan investasi dana agar dapat mencapai

hasil yang maksimal.

5) Menyempurnakan rencana yang telah disusun, karena dengan

anggaran lebih jelas dan nyata terlihat.

6) Menampung dan menganalisis serta memutuskan setiap usulan

yang berkaitan dengan keuangan.

c. Manfaat dan Kelemahan Anggaran

Anggaran memiliki beberapa manfaat menurut Abdul Halim,

dkk (2014) , antara lain:

1) Sebagai alat bantu untuk Sebagai alat bantu untuk membuat dan

mengkordinasikan perencanaan jangka pendek (short range

plans).

2) Sebagai alat komunikasi antara rencana yang disusun para

manajer pusat pertanggungjawaban.

3) Sebagai alat untuk memotivasi manajer dan karyawan dalam

mencapai tujuan.

13

4) Sebagai dasar untuk mengendalikan kegiatan-kegiatan yang

sedang dilaksanakan.

5) Sebagai pedoman untuk mengevaluasi kinerja perusahaan.

6) Sebagai piranti pendidikan bagi para manajer.

Anggaran menurut M. Nafarin (2004) selain mempunyai banyak

manfaat, juga memiliki kelemahan, antara lain:

1) Anggaran dibuat berdasarkan taksiran dan asumsi, sehingga

mengandung unsure ketidakpastian.

2) Menyusun anggaran yang cermat memerlukan waktu, uang, dan

tenaga yang tidak sedikit, sehingga tidak semua perusahaan

mampu menyusun anggaran secara lengkap (komprehensif) dan

akurat.

3) Pihak yang merasa dipaksa untuk melaksanakan anggaran dapat

menggerutu dan menentang, sehingga pelaksanaan anggaran

dapat menjadi kurang efektif

d. Prosedur Penyusunan Anggaran

Menurut Ida Bagus Agung D. (2010) Ada dua prosedur

penyusunan anggaran yang biasanya digunakan suatu organisasi,

yaitu:

1) Top – Down Budgeting adalah prosedur penyusunan anggaran

dimana anggaran ditentukan oleh manajemen puncak dengan

sedikit atau bahkan tidak ada konsultasi dengan manajemen.

14

2) Bottom – Up Budgeting adalah prosedur penyusunan anggaran

dimana anggaran akan disiapkan oleh pihak yang akan

melaksanakan anggaran tersebut. Kemudian diberikan kepada

pihak yang lebih tinggi untuk mendapat persetujuan.

3) Participative Budget (anggaran partisipasi) Pendekatan

penganggaran yang melibatkan semua tingkatan manajemen

dalam pembuatan estimasi anggaran disebut participative budget.

Anggaran partisipasi adalah anggaran yang dibuat dengan

kerjasama dan partisipasi penuh dari manajer pada semua tingkatan.

Sejumlah keunggulan yang biasanya diungkapkan atas anggaran

partisipasi adalah :

a) Semua orang pada tingkatan diakui seagai anggota tim yang

pandangan dan penilaianya dihargai oleh manajer puncak.

b) Orang yang berkaitan langsung dengan suatu aktivitas

mempunyai kedudukan terpenting dalam pembuatan estimasi

anggaran.

c) Orang lebih cenderung untuk mencapai anggaran yang

penyusunya melibatkan orang tersebut.

d) Suatu anggaran partisipasi mempunyai sistem kendali sendiri

yang unik sehingga jika mereka tidak mencapai anggaran, maka

yang harus mereka salahkan adalah anggran partisipasi.

15

2. Partisipasi Penyusunan Anggaran

Nisrinah (2013) menyatakan partisipasi penyusunan anggaran

adalah suatu proses yang didalamnya terdapat individu yang terlibat dan

mempunyai pengaruh terhadap penyusunan target anggaran yang akan

dievaluasi dan perlunya penghargaan atas pencapaian target anggaran

tersebut. Partisipasi penyusunan anggaran dilakukan dengan tujuan agar

anggaran yang ditetapkan nantinya bisa sesuai dengan keadaan yang

terjadi. Partisipasi menekankan adanya partisipasi antar manajemen

untuk mempertanggungjawabkan proses penyusunan anggaran. Dengan

demikian penyusunan anggaran secara partisipatif diharapkan kinerja

para manajer akan meningkat hal ini didasrkan pada pemikiran bahwa

ketika suatu tujuan yang akan dirancang secara partisipatif disetujui,

maka memiliki rasa tanggung jawab pribadi untuk mencapainya karena

mereka ikut serta terlibat dalam proses penyusunan anggaran yang akan

berpengaruh pula pada tingkat kinerja.

Penerapan partisipasi dalam penyusunan anggaran menurut Ida

Bagus Agung D (2010) memberikan banyak antara lain:

a. Partisipasi akan menaikkan rasa kebersamaan dalam kelompok, yang

akibatnya akan menaikkan kerjasama anggota kelompok di dalam

penetapan sasaran.

b. Partisipasi dapat mengurangi rasa tertekan akibat adanya anggaran.

16

c. Partisipasi dapat mengurangi rasa ketidaksamaan di dalam alokasi

sumber daya diantara bagian-bagian organisasi.

Prasyarat Partisipasi Menurut Ida Bagus Agung D (2010) adalah

sebagai berikut :

a. Waktu yang cukup untuk berpartisipasi.

b. Relevan dengan kepentingan pegawai.

c. Kemampuan pegawai memadai untuk menangani bidang garapan

partisipasi.

d. Kemampuan berkomunikasi timbal balik.

e. Tidak timbul perasaan terancam bagi kedua belah pihak.

f. Masih dalam bidang keleluasaan pekerjaan.

Hal – hal tersebut menunjukkan bahwa partisipasi lebih berhasil

dalam situasi tertentu ketimbang situasi yang lain dan dalam situasi

tertentu lainnya partisipasi sama sekali tidak berhasil.

3. Ketidakpastian Lingkungan

Ketidakpastian lingkungan yang dimaksud adalah persepsi

responden atas ketidakmampuan individu untuk menilai probabilitas

keputusan yang telah dibuat akan berhasil atau gagal yang disebabkan

karena kesulitan untuk memprediksi kemungkinan-kemungkinan yang

akan terjadi. Teori kontinjensi atas ketidakpastian lingkungan yang

dipersepsikan yang dipelopori oleh Burn & Stalker (1961) dalam

Damayanti dan Edy Sudjana (2015), menyebutkan mencoba

17

mengidentifikasi tipe struktur dan praktik manajemen yang tepat untuk

berbagai kondisi yang lingkungannya berbeda. Kedua peneliti tersebut

menyimpulkan bahwa organisasi yang mekanis (dengan ciri pembagian

tugas yang spesifik dan tegas) tepat untuk lingkungan yang stabil

sedangkan organisasi yang organis (dengan ciri dan kontrol lebih sulit

dalam situasi operasi yang tidak pasti disebabkan oleh kejadian-

kejadian dimasa akan datang tidak dapat diprediksi).

Ketidakpastian lingkungan menurut Daft (2002) dalam Rahmiyati

(2014) adalah para manajer tidak mempunyai informasi yang cukup

mengenai faktor-faktor lingkungan untuk memahami dan meramalkan

kebutuhan serta perubahan lingkungan. Menurut Noreen (2000)

ketidakpastian lingkungan mempengaruhi praktik akuntansi manajerial.

Dimana kondisi ini sangat menguntungkan bagi para konsumen karena

persaingan yang semakin intensif mendorong harga lebih rendah,

kualitas yang lebih tinggi dan semakin banyak pilihan. Ini disebabkan

oleh para perusahaan yang saling berkompetisi dalam berbagai alat

pemenuhan kebutuhan dan langkah langkah inovasi jasa dan produk

mengalami perkembangan yang cukup pesat. Pada dasarnya

ketidakpastian lingkungan merupakan kondisi eksternal yang dapat

mempengaruhi operasional perusahaan. Ketidakpastian lingkungan

membuat perencanaan dan pengawasan manajerial semakin sulit.

Keadaan lingkungan bisnis di Indonesia saat ini boleh dikatakan tidak

18

menentu disebabkan oleh gejolak politik dan keadaan ekonomi yang

tidak menentu. Hal ini akan berdampak pada tidak stabilnya

perdagangan dalam transaksi bisnis.

Ketidapastian lingkungan didefinisikan sebagai persepsi

ketidakpastian lingkungan atas lima faktor lingkungan, yaitu pelanggan,

pemasok, pesaing, pemerintah, dan teknologi di mana masing-masing

diatas mempunyai kepentingan kepada organisasi (Yuwono, 1999).

Organisasi dalam lingkungan yang tidak pasti, bisa menghadapi

bermacam-macam pelanggan, perkenalan produk baru dalam waktu

singkat dan koneksi sejumlah pemasok. Organisasi lebih tergantung

dalam sebuah lingkungan dimana sumber-sumber yang dibutuhkan

tidak tersedia secara luas, sumber-sumber bahkan tidak tersalurkan,

danpeningkatan koneksi mengganggu unsur-unsur lingkungan dan

keterkaitan antar mereka. Lingkungan menjadi lebih tidak pasti dan

tidak mudah dipahami bila lingkungan itu beraneka ragam, lingkungan

itu sedang berubah, dan ada sejumah keterkaitan antara berbagai unsur.

4. Total Quality Management (TQM)

a. Pengertian Total Quality Management

Menurut Gaspersz (2002) dalam Rahmiyati (2014) Total Quality

Management (TQM) didefinisikan sebagai suatu cara meningkatkan

performasi secara terus menerus pada setiap level operasi atau

proses, dalam setiap area fungsional dari suatu organisasi, dengan

19

menggunakan semua sumber daya manusia dan modal yang tersedia.

Sedangkan menurut Nasution (2005) Total Quality Management

(TQM) merupakan suatu pendekatan dalam menjalankan usaha yang

mencoba untuk memaksimumkan daya saing organisasi melalui

perbaikan secara terus-menerus atau produk, jasa, tenaga kerja,

proses dan lingkungannya. Perusahaan yang menerapkan teknik

TQM akan memperoleh beberapa manfaat utama yang pada akhirnya

akan meningkatkan laba serta daya saing perusahaan yang

bersangkutan yaitu rute pasar dan rute kedua.

Banyak para ahli yang mengemukakan pendapat mengenai

pengertian dan konsep mengenai TQM. Hansen dan Mowen (2009)

mengemukakan bahwa TQM adalah suatu perbaikan berkelanjutan

yang mana hal ini adalah sesuatu yang mendasar sifatnya bagi

pengembangan proses manufaktur yang sempurna. Memproduksi

produk dan pengurangan pemborosan yang sesuai dengan standar

merupakan dua tujuan umum perusahaan. Filosofi dari TQM

sebenarnya yaitu dimana sebuah perusahaan berusaha menciptakan

suatu lingkungan yang memungkinkan pekerjanya menghasilkan

produk atau jasa yang sempurna (zero-defect), dan mencoba

memperbaiki kesalahan dimasa lalu. Penekanan pada kualitas juga

telah menciptakan kebutuhan akan adanya suatu sistem akuntansi

20

manajemen yang menyediakan informasi keuangan dan non

keuangan tentang kualitas.

Berdasarkan beberapa definisi diatas, maka dapat disimpulkan

bahwa TQM merupakan sebuah pendekatan yang menekankan

peningkatan proses produksi secara terus menerus melalui eliminasi

pemborosan, peningkatan kualitas, serta mengurangi biaya produksi.

Dengan demikian, tujuan akhir dari konsep TQM adalah untuk

mencapai kepuasan pelanggan dan upaya mengurangi suatu

kesalahan/ketidaksempurnaan barang atau jasa yang dihasilkan.

b. Karakteristik TQM

Menurut Nasution (2005) ada sepuluh karakteristik TQM, yaitu:

1) Fokus Pada Pelanggan

Pelanggan merupakan sosok yang harus dilayani. Dimana

perhatian difokuskan pada kebutuhan dan harapan para

pelanggan. Untuk setiap organisasi yang menerapkan TQM harus

benar-benar mengetahui, mengidentifikasi dan menganalisis

kebutuhan dan harapan pelanggannya agar bisa memuaskannya,

dimana produk/jasa yang dibuat atau diberikan harus sesuai

dengan keinginan para pelanggan.

21

2) Obsesi Terhadap Kualitas

Dalam organisasi yang menerapkan TQM, obsesi utama suatu

perusahaan yaitu meningkatkan kualitas baik itu kualitas

produk/jasa, tenaga kerja, proses dan lingkungan kerja dimana

kualitas merupakan faktor penting untuk meningkatkan kinerja

perusahaan dan karyawan serta dalam menarik

konsumen/pelanggan.

3) Pendekatan Ilmiah

Pendekatan ini sangat diperlukan dalam penerapan TQM,

terutama untuk mendesain pekerjaan dan dalam proses

pengambilan keputusan dan pemecahan masalah yang berkaitan

dengan pekerjaan yang didesain tersebut. Dengan demikian data

merupakan sesuatu diperlukan dan dipergunakan dalam

pengambilan suatu keputusan, memantau prestasi, dan

melaksanakan perbaikan.

4) Komitmen Jangka Panjang

TQM merupakan suatu paradigma baru dalam melaksanakan

bisnis. Untuk itu, dibutuhkan budaya perusahaan yang baru pula.

Oleh karena itu, komitmen jangka panjang sangat penting guna

mengadakan perubahan budaya agar penerapan TQM dapat

berjalan dengan sukses.

22

5) Kerja Sama Tim

Dalam organisasi yang dikelola secara tradisional seringkali

diciptakan persaingan antar departemen yang ada dalam

organisasi tersebut agar daya saingnya terdongkrak. Sementara

itu, dalam organisasi yang menerapkan TQM, kerjasama tim,

kemitraan, dan hubungan dijalin dan dibina, baik antar karyawan

perusahaan maupun dengan pemasok, lembaga-lembaga

pemerintah, dan masyarakat sekitarnya.

6) Perbaikan Berkesinambungan

Setiap produk dan atau jasa dihasilkan dengan memanfaatkan

proses-proses tertentu di dalam suatu sistem/lingkungan. Oleh

karena itu, sistem yang ada perlu diperbaiki secara terus-menerus

agar kualitas yang dihasilkannya dapat makin meningkat.

7) Pendidikan dan Pelatihan

Dewasa ini masih terdapat perusahaan yang menutup mata

terhadap pentingnya pendidikan dan pelatihan karyawan. Kondisi

seperti itu menyebabkan perusahaan yang bersangkutan tidak

berkembang dan sulit bersaing dengan perusahaan lainnya,

apalagi dalam era persaingan global. Sedangkan dalam organisasi

yang menerapkan TQM, pendidikan dan pelatihan merupakan

faktor yang fundamental. Setiap orang diharapkan dan didorong

23

untuk terus belajar. Dengan belajar, setiap orang dalam

perusahaan dapat meningkatkan keterampilan teknis dan keahlian

profesionalnya.

8) Kebebasan yang Terkendali

Dalam TQM, keterlibatan dan pemberdayaan karyawan dalam

pengambilan keputusan dan pemecahan masalah merupakan

unsur yang sangat penting. Hal ini dikarenakan unsur tersebut

dapat meningkatkan rasa memiliki dan tanggung jawab karyawan

terhadap keputusan yang telah dibuat. Meskipun demikian,

kebebasan yang timbul karena keterlibatan dan pemberdayaan

tersebut merupakan hasil dari pengendalian yang terencana dan

terlaksana dengan baik.

9) Kesatuan Tujuan

Agar TQM dapat diterapkan dengan baik, maka perusahaan harus

memiliki kesatuan tujuan. Dengan demikian, setiap usaha dapat

diarahkan pada tujuan yang sama. Akan tetapi, kesatuan tujuan ini

tidak berarti bahwa harus selalu ada persetujuan/kesepakatan

antara pihak manajemen dan karyawan, misalnya mengenai upah

dan kondisi kerja.

24

10) Keterlibatan dan Pemberdayaan Karyawan

Agar dapat meningkatkan kemungkinan dihasilkannya

keputusan yang baik, rencana yang baik, atau perbaikan yang

lebih efektif, karena juga mencakup pandangan dan pemikiran

dari pihak-pihak yang langsung berhubungan dengan situasi

kerja serta meningkatkan rasa memiliki dan tanggung jawab atas

keputusan dengan melibatkan orang-orang yang harus

melaksanakannya.

c. Prinsip-Prinsip TQM

Menurut Hansler dan Brunel (1986) dalam Tjiptono dan Diana

(2005), terdapat empat prinsip utama dalam TQM, yaitu :

1. Kepuasan Pelanggan

Dalam TQM, konsep mengenai kualitas dan pelanggan diperluas.

Kualitas tidak hanya bermakna kesesuaian dengan spesifikasi-

spesifikasi terterntu, tetapi kualitas tersebut ditentukan oleh

pelanggan. Pelanggan itu sendiri meliputi pelanggan internal dan

pelanggan eksternal. Kebutuhan pelanggan diusahakan untuk

dipuaskan dalam segala aspek, termasuk didalamnya harga,

keamanan, dan ketepatan waktu. Oleh karena itu, segala aktivitas

perusahaan harus dikoordinasikan untuk memuaskan para

pelanggan. Kualitas yang dihasilkan suatu perusahaan sama

dengan nilai yang diberikan dalam rangka meningkatkan kualitas

25

hidup para pelanggan. Semakin tinggi nilai yang diberikan, maka

semakin besar pula kepuasan pelanggan.

2. Respek Terhadap Setiap Orang

Dalam perusahaan yang kualitasnya tergolong kelas dunia, setiap

karyawan dipandang sebagai individu yang memiliki talenta dan

kreatifitas yang khas. Dengan demikian, karyawan merupakan

sumber daya organisasi yang paling bernilai. Oleh karena itu,

setiap orang dalam organisasi diperlakukan dengan baik dan

diberikan kesempatan untuk terlibat dan berpartisipasi dalam tim

pengambil keputusan.

3. Manajemen Berdasarkan Fakta

Perusahaan kelas dunia berorientasi pada fakta. Maksudnya,

bahwa setiap keputusan selalu didasarkan pada data, bukan

sekedar perasaan. Ada dua konsep pokok yang berkaitan dengan

hal ini. Pertama, prioritas (prioritization), yakni suatu konsep

bahwa perbaikan tidak dapat dilakukan pada semua aspek pada

saat yang bersamaan, mengingat keterbatasan sumber daya yang

ada. Oleh karena itu, dengan menggunakan data, maka

manajemen dan tim dalam organisasi dapat memfokuskan

usahanya pada situasi tertentu yang vital.

26

4. Perbaikan Berkesinambungan

Agar dapat sukses, setiap perusahaan perlu melakukan proses

sistematis dalam melaksanakan perbaikan secara

berkesinambungan. Konsep yang berlaku di sini adalah siklus

PDCAA (plan-do-checkact-analyze) yang terdiri dari langkah-

langkah perencanaan, dan melakukan tindakan korektif terhadap

hasil yang diperoleh.

d. Manfaat dan Faktor-Faktor Penyebab Kegagalan TQM

Menurut Fitiriyah dan Ningsing (2013) ada beberapa manfaat

dari penerapan TQM, antara lain:

1. Membuat perusahaan sebagai pemimpin bukan sekedar pengikut.

2. Membantu terciptanya team work.

3. Membuat perusahaan lebih sensitif terhadap kebutuhan

pelanggan.

4. Membuat perusahaan siap dan lebih muda beradaptasi terhadap

perubahan.

5. Hubungan antara staf departemen yang berbeda lebih muda.

Selain itu, menurut Yamit (2005) dalam fitriyah dan Ningsih

(2013) ada beberapa faktor penyebab kegagalan diterapkanya TQM,

antara lain:

27

1. Manajemen puncak tidak melihat suatu alasan untuk berubah.

2. Manajemen puncak tidak memperhatikan dan mengikutsertakan

karyawan.

3. Manajemen puncak tidak bertanggung jawab terhadap program

TQM dan penerapannya didelegasikan pada pihak lain.

4. Perusahaan kehilangan minat pada program TQM akibat dari

kurangnya komitmen.

5. Manajemen dan karyawan tidak sepakat pada apa yang terjadi.

6. Masalah lain yang lebih mendesak diprioritaskan.

7. Tujuan yang tidak jelas dan tidak ada target atau pengukuran

kinerja.

8. Proses tidak dianalisis, sistem lemah dan prosedur tidak ditulis di

atas kertas.

9. TQM membenani karyawan dan karyawan tidak menyetujui

secara diam-diam, karena tidak memahami peranan.

5. Kinerja Manajerial

kinerja manajerial dikemukan Munawir (2002) menyatakan bahwa

tujuan utama dari para manajer adalah untuk memberikan kualitas

dan kuntitas barang atau jasa yang terbaik dengan biaya sekecil

mungkin. Pada saat yang bersamaan mereka harus mengejar

tujuan yang lebih bersifat personal, yaitu untuk bertahan hidup,

memperoleh laba yang maksimal, meningkatkan prestise, atau

28

membangun kekuatan dibagiannya masing-masing. Menurut

Suprihanto dalam Fibriyanti dan Raharjo (2013) menyebutkan istilah

kinerja dengan prestasi kerja yaitu hasil kerja seseorang pegawai selama

periode tertentu dibandingkan dengan berbagai kemungkinan, misalnya

standar, target/sasaran atau kriteria yang telah ditentukan terlebih

dahulu dan telah disepakati bersama. Tingkat kinerja manajerial

tersebut merupakan faktor-faktor terpenting untuk mengetahui

seberapa efektif dan efisien suatu kinerja keuangan pemerintah

berdasarkan tolak ukur kinerja manajerial. Tingkat manajerial tersebut

merupakan perhitungan partisipasi anggaran yang berbasis kinerja

dan memiliki suatu bentuk yang dapat disimpulkan bahwa tingkat

kinerja manajerial merupakan faktor penting dalam pengukuran

kinerja keuangan.

Kinerja didefinisikan sebagai gambaran mengenai tingkat

pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam

mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang

dalam perumusan skema strategis (strategic scheme) suatu organisasi.

Kinerja manajer merupakan faktor yang mendukung keefektifan

organisasi. Menurut Mahoney (1963) dalam Sianipar (2013) yang

dimaksud dengan kinerja manajerial adalah kinerja para individu

anggota organisasi dalam kegiatan-kegiatan manajerial. Kinerja

manajerial meliputi: perencanaan, investigasi, pengkoordinasian,

29

evaluasi, pengawasan staf, pengaturan, negosiasi, dan perwakilan.

Dengan kinerja manajerial atau kemampuan mengelola kegiatan dalam

suatu organisasi yang maksimal, kelangsungan hidup suatu organisasi

akan dapat dipertahankan.

Narsa dan Yuniawati (2003) menyatakan kinerja manajerial adalah

kinerja para individu dalam kegiatan manajerial. Kinerja personel

meliputi delapan dimensi yaitu:

1) Perencanaan, dalam arti kemampuan untuk menetukan tujuan,

kebijakan, pelaksanaan, penjadwalan kerja, penganggaran,

merancang prosedur dan pemrograman.

2) Investigasi, yaitu kemampuan mengumpulkan dan menyampaikan

informasi untuk catatan, laporan dan rekening, mengukur hasil,

menentukan persediaan dan analisis pekerjaan.

3) Pengkordinasian, yaitu kemampuan tukar menukar informasi dengan

orang lain dibagian organisasi yang lain untuk mengkaitkan dan

menyesuaikan program, memberitahu bagian lain dan hubungan

dengan manajer lain.

4) Evaluasi, yaitu kemampuan untuk menilai dan mengukur proposal,

kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian

catatan hasil, penilaian laporan keuangan dan pemeriksaan produk.

5) Pengawasan, yaitu kemampuan untuk mengarahkan, memimpin dan

mengembangkan bawahan, membimbing, melatih dan menjelaskan

30

peraturan kerja pada bawahan, memberikan tugas dan menangani

bawahan.

6) Pengaturan staff, yaitu kemampuan untuk mempertahankan angkatan

kerja dibagian anda , merekrut, mewawancarai dan memilih pegawai

baru, menempatkan, mempromosikan dan memutasi pegawai.

7) Negosiasi, yaitu kemampuan dalam melakukan oembelian,

penjualan untuk melakukan kontrak untuk barang dan jasa,

menghubungi pemaspok, tawar menawar dengan perwakilan penjual,

tawar-menawar secara berkelompok.

8) Perwakilan, yaitu kemampuan dalam menghadiri pertemuan-

pertemuan dengan perusahaan lain, pertemuan perkumpulan bisnis,

pidato untuk acara kemasyarakatan, mempromosikan secara umum

tujuan organisasi

Kinerja umumnya diukur dengan membandingkan antara input dan

output yang dihasilkan, apakah telah sesuai dengan perencanaan yang

telah disusun oleh manajemen organisasi tersebut. Pengukuran terhadap

kinerja sendiri merupakan faktor penting untuk mengembangkan suatu

organisasi. Dengan adanya penilaian (evaluasi) terhadap kinerja, dapat

membawa perbaikan-perbaikan bagi organisasi untuk mencapai visi,

misi, tujuan, atau target dari organisasi tersebut.

31

Menurut Mulyadi dan Johny (2001) menjelaskan pentingnya

kinerja manajerial sebagai berikut:

1) Memungkinkan tim manajemen yang bertanggung jawab

mewujudkan kinerja manajerial dapat bekerja in concert.

2) Memungkinkan setiap anggota tim melakukan alignment atas kinerja

yang dihasilkan dengan kinerja anggota tim yang lain.

3) Memungkinkan dilakukannya evaluasi terhadap konsistensi kinerja

manajerial.

4) Memungkinkan dilakukannya evaluasi kekuatan dan kelemahan

setiap jika lingkungan bisnis menuntut perubahan tertentu.

B. Hasil-hasil Penelitian terdahulu

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu

mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam

tabel 2.1.

32

Tabel 2.1

Hasil-hasil Penelitian Terdahulu

Bersambung pada halaman selanjutnya

No. Peneliti

Terdahulu Judul

Metodologi Penelitian Hasil

Persamaan Perbedaan

1 Desmiyawati

(2010)

Pengaruh desentralisasi,

ketidakpastian lingkungan,

sistem akuntansi

manajemen terhadap

kinerja manajerial

Penggunaan

ketidakpastian lingkungan

sebagai variabel

independen dan kinerja

manjerial sebagai variabel

dependen

Penggunaan sistem

akuntansi manajemen

sebagai variabel independen

pada penelitian sebelumnya

Adanya pengaruh positif antara

desentralisasi, SAM terhadap

kinerja manajerial, sementara

itu ketidakpastian lingkungan

tidak berpengaruh terhadap

kinerja manajerial

2 Diana

Rahmawati

(2010)

Pengaruh partisipasi

anggaran terhadap kinerja

manjerial dengan

ketidakpastian lingkungan

sebagai variabel moderasi

Penggunaan partisipasi

anggran sebagai variabel

independen dengan

kinerja manajerial sebagai

variabel dependen

Penggunaan ketidakpastian

lingkungan sebagai variabel

pemoderasi pada penelitian

sebelumnya

Ketidakpastian lingkungan

memperkuat antara partisipasi

anggaran terhadap kinerja

manajerial

3 Rahmiyati

(2014)

Pengaruh total quality

management,

ketidakpastian lingkungan

terhadap kinerja manjerial

Penggunaan variabel

independen dan dependen

yang sama

Objek penelitian

sebelumnya adalah

perusahaan perbankan di

kota Padang

TQM tidak berpengaruh

terhadap kinerja manajerial

sedangkan ketidakpastian

lingkungan berpengaruh positif

dan signifikan terhadap kinerja

manajerial

33

Tabel 2.1 Lanjutan

Bersambung pada halaman selanjutnya

No. Peneliti

Terdahulu Judul

Metodologi Penelitian Hasil

Persamaan Perbedaan

4 Zubir

Syahputra

(2014)

Budget participation on

managerial performance:

Related factors in that

influence governance

employee

Penggunaan partisipasi

anggaran sebagai variabel

independen dan kinerja

manajerial sebagai variabel

dependen

Penggunaan komitmen dan

motivasi sebagai variabel

intervening, objek penelitian

dilakukan di pemerintah

daerah pada penelitian

sebelumnya

partisipasi anggaran tidak

berpengaruh terhadap kinerja

manajerial, sementara itu

komitmen dan motivasi

memperkuat pengaruh

partisipasi terhadap kinerja

manajerial

5 Hadiah

Fitriyah

dan Lilis

Cahayu

Ningsih

(2013)

Karakteristik Total

Qoality Management

dalam mempengaruhi

kinerja manajerial

Penggunaan TQM sebagai

variabel independen dan

kinerja manajerial sebagai

variabel independen

Penggunaan PT X sebagai

objek penelitian

Terdapat hubungan

karakteristik TQM dalam

mempengaruhi kinerja

manajerial.

6 Diana

Fibrianti &

Ikhsan

Budi

Raharjo

(2013)

pengaruh partisipasi

anggaran, desentralisasi,

komitmen organisasi dan

ketidakpastian lingkungan

terhadap kinerja

manajerial

Penggunaan partisipasi

anggaran, ketidakpastian

lingkungan sebagai variabel

independen dan kinerja

manjerial sebagai variabel

dependen

Penggunaan desentralisasi,

komitmen organisasi sebagai

variabel independen pada

penelitian sebelumnya

Adanya pengaruh positif antara

partisipasi anggaran,

desentralisasi, komitmen

organisasi dan ketidakpastian

lingkungan terhadap kinerja

manajerial

34

Tabel 2.1 Lanjutan

Bersambung pada halaman selanjutnya

No. Peneliti

Terdahulu Judul

Metodologi Penelitian Hasil

Persamaan Perbedaan

7 Dian Sari

(2011)

Pengaruh partisipasi

anggaran dan akuntansi

pertanggungjawaban

terhadap kinerja manajerial

Penggunaan partisipasi

penyusunan anggran

sebagai variabel independen

dan kinerja manajerial

sebagai variabel dependen

Penggunaan akuntansi

pertanggungjawaban

sebagai variabel dependen

pada penelitian

sebelumnya

Partisipasi anggaran

tidak berpengaruh

terhadap kinerja

manajerial, akuntansi

pertanggungjawaban

berpengaruh yang

terhadap kinerja

manajerial

8 Intan

Ratna

Dewi

(2013)

Pengaruh penerapan TQM,

sistem pengukuran kinerja

dan sistem penghargaan

terhadap kinerja manajerial

Penggunaan TQM sebagai

variabel independen dan

kinerja manjerial sebagai

variabel dependen

Penggunaan sistem

pengukuran kinerja dan

sistem penghargaan

sebagai variabel

independen

Penerapan TQM dan

sistem penghargaan

tidak berpengaruh

terhadap kinerja

manajerial sedangkan

sistem pengukuran

kinerja berpengaruh

terhadap kinerja

manajerial

35

Tabel 2.1 Lanjutan

No. Peneliti

Terdahulu Judul

Metodologi Penelitian Hasil Persamaan Perbedaan

9 Andi

Kartika

(2010)

Pengaruh komitmen

organisasi dan

ketidakpastian

lingkungan dalam

hubungan antara

partisipasi anggaran dan

senjangan anggaran

Penggunaan partisipasi

anggaran sebagai variabel

independen

Penggunaan komitmen

organisasi dan

ketidakpastian

lingkungan sebagai

variabel moderasi dan

senjangan anggaran

sebagai variabel

independen

Partisipasi anggaran

berpengaruh terhadap

senjangan anggaran,

ketidakpastian lingkungan

berpengaruh dalam hubungan

antara pasrtisipasi dengan

senjangan anggaran sementara

komitmen organisasi tidak

berpengaruh.

36

C. Perumusan Hipotesis

1. Pengaruh antara partisipasi penyusunan anggaran terhadap

kinerja manajerial

Partisipasi penyusunan anggaran adalah suatu proses dimana

didalamanya terdapat individu yang terlibat dan mempunyai pengaruh

terhadap penyusunan target anggaran yang akan dievaluasi dan

perlunya penghargaan atas pencapaian target anggaran tersebut.

Pasrtisipasi penyusunan anggaran dilakukan dengan tujuan agar

anggaran yang ditetapkan nantinya bisa sesuai dengan keadaan yang

terjadi dan menekankan adanya partisipasi antar manajemen untuk

mempertanggungjawabkan proses penyusunan anggaran. Dengan

demikian penyusunan secara partisipatif diharapkan meningkatkan

kinerja para manajer akan meningkat didasarkan pemikiran bahwa

ketika suatu tujuan yang akan dirancang secara partisipatif disetujui,

maka memiliki rasa tanggung jawab pribadi untuk mencapainya karena

mereka ikut serta terlibat dalam proses penyusunan anggaran yang akan

berpengaruh pula pada tingkat kinerja.

Hansen dan Mowen (2009) mendefinisikan bahwa partisipasi

penyusunan anggaran memungkinkan para manajer tingkat bawah

untuk turut serta dalam pembuatan anggaran. Peningkatan tanggung

jawab dan tantangan yang inheren dalam proses tersebut memberikan

insentif non uang yang mengarah pada tingkat kinerja yang lebih tinggi.

37

Ernawati (2009) yang melakukan penelitian tentang Pengaruh

Partisipasi Penyusunan Anggaran terhadap Kinerja manajerial

mengungkapkan bahwa ada pengaruh positif antara pengaruh partisipasi

penyusunan angaran terhadap kinerja manajarial kepala SKPD PEMDA

maka akan semakin meningkatkan kinerja kepala SKPD pemerintah

daerah. Semakin tinggi tingkat ketelibatan para aparatur dalam proses

partisipasi penyusunan anggaran, maka semakin baik pula hasil

kinerjanya. Jadi perumusan hipotesisnya adalah:

Ha1 : Partisipasi penyusunan anggaran berpengaruh terhadap

kinerja manajerial

2. Pengaruh antara ketidakpastian lingkungan terhadap kinerja

manajerial

Ketidakpastian lingkungan dapat diartikan sebagai rasa

ketidakmampuan individu dalam memprediksi lingkungannya secara

tepat. Ketidakpastian lingkungan yang dihadapi merupakan salah satu

faktor yang mempengaruhi keberhasilan perusahaan. Semakin tinggi

kemampuan dalam memprediksi lingkungan yang berubah-ubah maka

akan semankin meningkatkan kinerja perusahaan itu sendiri.

Ketidakpastian lingkungan yang tinggi diidentifikasi sebagai faktor

penting karena kondisi demikian dapat menyulitkan perencanaan dan

pengendalian. Perencanaan menjadi bermasalah dalam situasi operasi

yang tidak pasti karena tidak terprediksinya kejadian masa mendatang.

38

Diana Fibryanti (2013) yang melakukan penelitian tentang

pengaruh ketidakpastian lingkungan terhadap kinerja manajerial

pemerintah daerah Surabaya mengungkapkan bahwa ada pengaruh

positif antara ketidakpastian lingkungan terhadap kinerja manajerial.

Elinda (2015) melakukan penelitian tentang pengaruh ketidakpastian

lingkungan terhadap kinerja manajerial. Dari hasil penelitiannya

disimpulkan bahwa ketidakpastian lingkungan berpengaruh terhadap

kinerja manajerial. Jadi perumusan hipotesisnya adalah:

Ha2: Ketidakpastian lingkungan berpengaruh terhadap kinerja

manajerial

3. Pengaruh antara Total Quality Management terhadap kinerja

manajerial

TQM adalah pendekatan manajemen pada suatu

perusahaan/organisasi, yang berfokus pada kualitas dan didasarkan atas

partisipasi dari keseluruhan sumber daya manusia pada organisasi

tersebut. Tujuan utama dari TQM adalah perbaikan yang dilakukan

secara terus menerus untuk mendapatkan hasil yaitu memperoleh

kinerja yang baik. Dalam hal ini, dengan adanya TQM maka diharapkan

dapat memberikan improvisasi pada kinerja manajerial. Karena dengan

adanya TQM yang merupakan suatu sistem, yang melakukan perbaikan

secara terus menerus dan tetap konsisten baik dalam melayani

pelanggan, maka diharapkan akan memberikan dampak positif bagi

kinerja manajerial yaitu perbaikan kinerja manajerial dari perusahaan

39

yang menerapkannya. Selain itu kinerja yang baik bisa dikatakan dapat

menekan biaya agar lebih ekonomis Karena dengan tujuan TQM yang

terus menerus mengasah kualitas tersebut dapat mencegah banyaknya

kecacatan, penghilangan kerugian antara pelanggan, pemasok atau

karyawan.

Menurut Hermawan dan Amir Mahmud (2014) yang melakukan

penelitian Total Quality Management dalam mempengaruhi Kinerja

Manajerial manemukan adanya pengaruh Total Quality Management

terhadap kinerja manajerial. Jadi perumusan hipotesisnya adalah:

Ha3: Total Quality Management berpengaruh terhadap kinerja

manajerial.

40

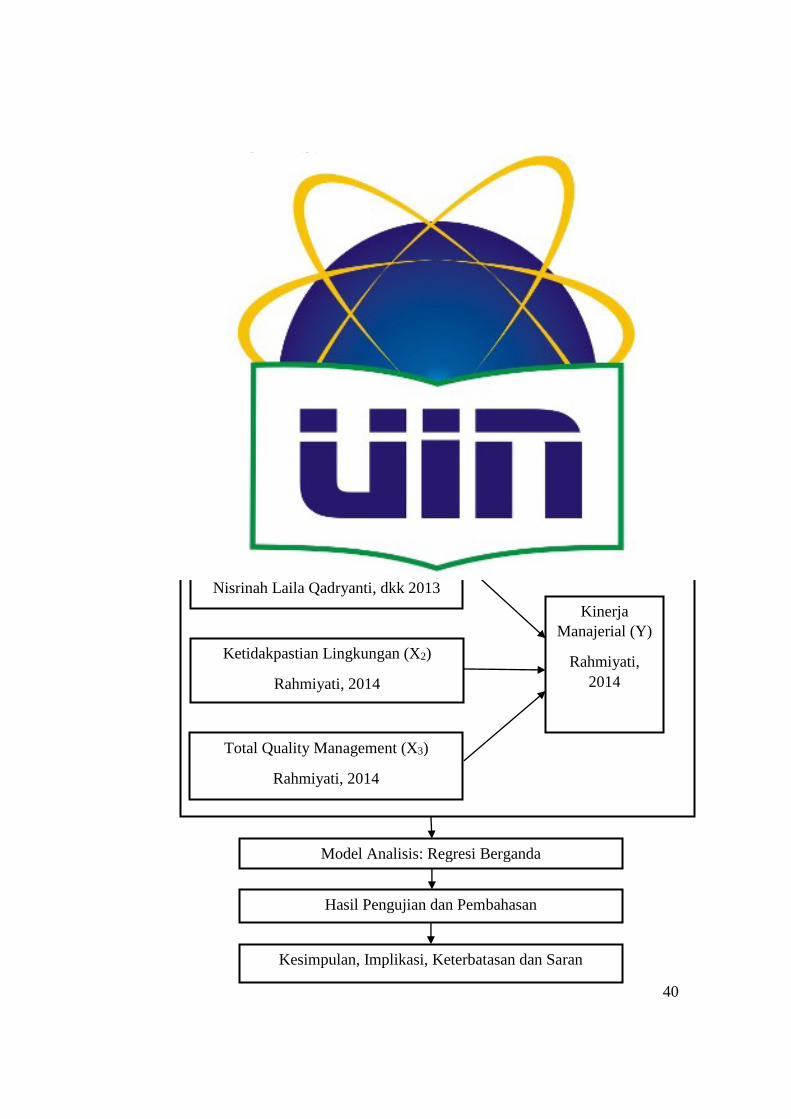

D. Kerangka Pemikiran

Kerangka dalam penelitian ini dapat digambarkan dalam gambar 2.1

Gambar 2.1

Skema Kerangka Pemikiran

Pengaruh Partisipasi Penyusunan Anggaran, Ketidakpastian Lingkungan,

Total Quality Management terhadap Kinerja Manajerial

Partsispasi Penyusunan Anggaran (X1)

Nisrinah Laila Qadryanti, dkk 2013

Tuntutan Atas Kinerja Koperasi

Basis Teori : Teori Anggaran, Partisipasi Penyusunan Anggaran,

Ketidakpastian Lingkungan, TQM dan Kinerja Manajerial

Total Quality Management (X3)

Rahmiyati, 2014

Ketidakpastian Lingkungan (X2)

Rahmiyati, 2014

Kinerja

Manajerial (Y)

Rahmiyati,

2014

Model Analisis: Regresi Berganda

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi, Keterbatasan dan Saran

41

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk menganalisis seberapa besar pengaruh

partisipasi penyusunan anggaran (X1), ketidakpastian lingkungan (X2), dan

total quality management (X3) terhadap kinerja manajerial (Y) sebagai

variabel-variabel dalam penelitian. Populasi yang digunakan dalam

penelitian ini adalah koperasi yang berada di wilayah Tangerang Selatan.

B. Metodologi Penetual Sampel

Sampel pada penelitian ini adalah ketua, bendahara, manajer atau

Kordinator unit usaha yang berpartisipasi menyusun anggaran pada koperasi

di wilayah Tangerang Selatan. Metode yang digunakan peneliti dalam

pemilihan sample penelitian adalah convenience sampling berarti metode ini

memilih sampel yang datanya mudah diperoleh oleh peneliti. Elemen

populasi yang dipilih sebagai subjek sampel adalah tidak terbatas sehingga

peneliti memiliki kebebasan yang paling cepat dan murah. (Nur Indriantoro

dan Bambang Supomo, 2002)

42

C. Metode Pengumpulan Data

Dalam memperoleh data-data pada penelitian ini, peneliti

menggunakan dua cara yaitu penelitian pustaka dan penelitian lapangan.

1. Penelitian Pustaka (Library Research) Peneliti memperoleh data yang

berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal,

skripsi, tesis, internet, dan perangkat lain yang berkaitan dengan judul

penelitian.

2. Penelitian Lapangan (Field Research) Data utama penelitian ini

diperoleh melalui penelitian lapangan, peneliti memperoleh data

langsung dari pihak pertama (data primer). Pada penelitian ini, yang

menjadi subyek penelitian adalah pengurus koperasi yang berada di

koperasi wialayah Tangerang Selatan.

Peneliti memperoleh data dengan mengirimkan kuesioner kepada

koperasi-koperasi tersebut secara langsung ataupun melalui perantara.

Data primer diperoleh dengan menggunakan daftar pertanyaan yang telah

terstruktur dengan tujuan untuk mengumpulkan informasi dari pengurus

dan pengelola koperasi sebagai responden dalam penelitian. Sumber data

dalam penelitian ini adalah skor masing-masing indikator variabel yang

diperoleh dari pengisian kuesioner yang telah dibagikan kepada pengurus

koperasi sebagai responden.

43

D. Operasionalisasi Variabel Penelitian

1. Partisipasi Penyusunan Anggaran (X1)

Partisipasi penyusunan anggaran adalah suatu metode dalam

membuat suatu anggaran yang didalam nya melibatkan berbagai

tingkatan manajemen baik atasan maupun bawahan. Dalam penilitian

ini menggunakan istrumen yang dikembangkan oleh Melani (1975)

dalam (Kartika, 2010) yang digunakan untuk mengukur keterlibatan

individu dalam menyusun suatu anggaran dan besarnya pengaruh

terhadap anggaran tersebut yang dibagi menjadi 6 instrumen yaitu

seberapa besar keterlibatan individu dalam proses penyusunan

anggaran, alasan untuk merivisi suatu usulan anggaran yang dibuat,

intensitas dalam mengajak diskusi tentang anggaran, besarnya pengaruh

dalam anggaran akhir, seberapa kontribusi bawahan terhadap anggaran,

frekuensi atasan meminta pendapat dalam penyusunan anggaran.

Daftar pertanyaan tersebut terdiri atas enam butir pertanyaan yang

digunakan untuk menilai tingkat partisipasi responden atas daftar

pertanyaan tersebut didesain menggunakan skala likert dimana Persepsi

responden terhadap indikator tersebut diukur dengan lima point skala

likert dari Sangat Tidak Setuju sampai Sangat Setuju.

2. Ketidakpastian lingkungan (X2)

Ketidakpastian lingkungan adalah ketidakmampuan individu untuk

menilai probabilitas seberapa besar keputusan yang telah dibuat akan

44

gagal atau berhasil yang disebabkan karena kesulitan untuk

memprediksi kemungkinan-kemungkinan yang akan terjadi (Diana

Fibriyanti, 2013). dalam penelitian ini untuk mengukur ketidakpastian

lingkungan yang dirasakan menggunakan 9 item yang dikembangkan

oleh Duncan, (1972) dalam Darlis, (2002) yang digunakan untuk

mengukur persepsi seseorang atas ketidakpastian lingkungan yang

terjadi dan usaha untuk mengatasi ketidakpastian lingkungan tersebut.

Daftar pertanyaan tersebut terdiri atas 12 butir pertanyaan yang

digunakan untuk menilai tingkat ketidakpastian responden atas daftar

pertanyaan tersebut didesain menggunakan skala likert dimana Persepsi

responden terhadap indikator tersebut diukur dengan lima point skala

likert dari Sangat Tidak Setuju sampai Sangat Setuju.

3. Total Quality Management (TQM)

TQM adalah suatu pendekatan dalam menjalankan usaha yang

mencoba untuk memaksimumkan daya saing organisasi melalui

perbaikan terus menerus atas produk, jasa, manusia, proses dan

lingkungannya. Pada dasarnya TQM berfokus pada perbaikan terus

menerus untuk memenuhi kepuasan pelanggan. Dalam penelitian ini

menggunakan instrumen yang dikembangkan oleh Nasution (2005)

yang digunakan untuk mengukur persepsi seseorang mengenai proses

implementasi konsep TQM di lingkungan perusahaannya. Pengukuran

variabel ini dilakukan dengan 14 butir pertanyaan yang diukur dengan

45

menggunakan skala likert 5 poin dari Sangat Tidak Setuju sampai

Sangat Setuju.

4. Kinerja manajerial (Y)

Kinerja manajerial merupakan hasil upaya yang dilakukan

seseorang dalam melakukan tugas dan fungsi manajerial dalam

organisasi. Kinerja manajerial didefinisikan juga sebagai kinerja

manajer dalam memahami fungsi manajer dalam mencapai sasaran

kinerjanya. Dalam penelitian ini menggunakan instrumen daftar

pertanyaan yang dikembangkan oleh Mahoney et al (1963) dalam

Rahmiyati (2014) untuk mengukur persepsi responden dalam

melaksanakan fungsi dan tugasnya dalam kegiatan manajerial meliputi

perencanaan, investigasi, koordinasi, evaluasi, pengawasan, pengaturan

staff, negosiasi dan perwakilan. Pengukuran variabel ini dilakukan

dengan 8 butir pertanyaan yang diukur dengan menggunakan skala

likert 5 poin dari Sangat Tidak Setuju sampai Sangat Setuju.

46

Tabel 3.1

Operasionalisasi Variabel dan Pengukuran

Variabel Sub variabel Indikator Skala No. Butir

Pertanyaan

Partisipasi

dalam

penyusunan

anggaran (X)

Milani dalam

Kartika (2010)

Partisipasi

penyusunan

anggaran

1. Keikutsertaan

dalam penyusunan

anggaran

2. Penyesuaian revisi

anggaran

3. Intensitas

mengajak diskusi

tentang anggaran

4. Besarnya

pengaruh dalam

penyusunan

anggaran

5. Kontribusi

bawahan terhadap

anggaran

6. Frekuensi atasan

meminta pendapat

dalam penyusunan

anggaran

Skala

likert

1

2

3

4

5

6

Ketidakpastian

lingkungan

(X2) Duncan

(1972) dalam

Darlis (2002)

Ketidakpastian

lingkungan

1. Keyakinan

terhadap metode

kerja yang

digunakan

2. Perolehan

informasi penting

untuk mendukung

keputusan

Skala

likert

1

2

Bersambung pada halaman selanjutnya

47

Tabel 3.1 lanjutan

Variabel Sub variabel Indikator Skala No. Butir

Pertanyaan

3. Mengukur

benar/tidaknya

suatu keputusan

yang telah diambil

4. Unsur diluar

pengendalian

yang dapat

mempengaruhi

keputusan

5. Keyakinan dalam

mengambil suatu

tindakan

6. Keyakinan

dengan

penyesuaian

untuk menangani

perubahan

7. Keyakinan dalam

tindakan yang

sesuai dengan

sasaran organisasi

8. Bekerja sesuai

dengan informasi

yang diperoleh

9. Mengetahui

harapan dari pihak

luar demi

kemajuan

organisasi

10. Kesulitan dalam

menentukan

metode untuk

mencapai sasaran

organisasi

3

4

5

6

7

8

9

10

Bersambung pada halaman selanjutnya

48

Tabel 3.1 lanjutan

Variabel Sub variabel Indikator Skala No. Butir

Pertanyaan

11. Keyakinan dalam

melakukan

pekerjaaan

12. Frekuensi

menghadapi

masalah baru

11

12

Total quality

management

(X3),

Nasution

(2005)

a. Fokus pada

pelanggan

b. Perbaikan

berkelanjutan

c. Keterlibatan

semua

karyawan

1. Identifikasi

kebutuhan

pelanggan

2. Pengukuran dan

pemenuhan

kepuasan

pelanggan

3. Membina

hubungan

langsung dengan

pelanggan

1. Penetapan target

berkelanjutan

2. Mempertimbangk

an masukan

pelanggan

3. Perbaikan terus

menerus pada

semua bagian

1. Mengembangkan

keterlibatan

karyawan untuk

mengelola semua

aspek kualitas

Skala

likert

1

2

3

4

5

6

7

Bersambung pada halaman selanjutnya

49

Tabel 3.1 Lanjutan

Variabel Sub variabel Indikator Skala No. Butir

Pertanyaan

d. Pemberdayaan

karyawan

e. Komitmen

organisasi

f. Pendidikan

dan pelatihan

g. Informasi dan

komunikasi

1. Kewenangan

karyawan dalam

pengambilan

keputusan

1. Peran serta

semua pimpinan

dalam proses

semua

peningkatan

aspek kualitas

1. Pengelolaan

progam

pelatihan dan

pengembangan

sesuai prinsip-

prinsip kualitas

2. Pelatihan dan

pengembangan

keterampilan

semua karyawan

1. Studi banding

terhadap

kualitas proses

kerja produk dan

pelayanan

pesaing

8

9

10

11

12

Kinerja

manajerial (Y)

mahoney

(1963) dalam

Rahmiyati

(2014)

1. Perencanaan

2. Investigasi

1. Menetukan

tujuan organisasi

2. Mengukur hasil

serta

menganalisis

pekerjaan

1

2

Bersambung pada halaman selanjutnya

50

Tabel 3.1 lanjutan

Variabel Sub variabel Indikator Skala No. Butir

Pertanyaan

3. Pengkoordinasian

4. Evaluasi

5. Pengawasan

6. Pengaturan Staff

7. Negosiasi

8. Perwakilan

3. Tukar menukar

informasi sesama

pengurus

4. Menilai dan

mengukur

keputusan yang

diambil

5. Mengarahkan

serta menjelaskan

aturan yang

berlaku

6. Mempertahankan

angkatan kerja,

menempatkan

mempromosikan

dan memutasi

pegawai

7. Melakukan suatu

kontrak perjanjian

untuk barang dan

jasa

8. Melakukan

pertemuan

dengan pengurus

lain

3

4

5

6

7

8

Sumber: Data Sekunder yang diolah

51

E. Metode Analisis Data

Analisis data merupakan suatu proses penyederhanaan data ke dalam

bentuk yang lebih mudah dibaca dan diinterpretasikan. Dengan

menggunakan metode kuantitatif, diharapkan akan didapatkan hasil

pengukuran yang lebih akurat tentang respon yang diberikan oleh

responden, sehingga data yang berbentuk angka tersebut dapat diolah

dengan menggunakan metode statistik. Dalam menguji data yang

diperoleh sehubungan dengan masalah yang diteliti digunakan pengujian

statistik untuk melihat pengaruh variabel independen dengan variabel

dependen. Berdasarkan pengujian tersebut akan ditarik suatu kesimpulan

untuk menjawab perumusan masalah yang ada. Pengujian statistik akan

didahului dengan pengujian realibilitas dan validitas, kemudian akan

dilakukan transformasi data kuesioner dari data ordinal menjadi data

interval. Setelah transformasi dilakukan, maka akan dilanjutkan dengan uji

hipotesis.

1. Statistik Deskriptip

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

minimum, maksimum, sum, range, kurtois dan skewness (kemencengan

distribusi) (Ghozali, 2011). Statistik deskriptif digunakan untuk

menganalisis data dengan cara menggambarkan sampel data yang telah

dikumpulkan dalam kondisi sebenarnya tanpa maksud membuat

52

kesimpulan yang berlaku umum atau generalisasi. Analisis statistik

deskriptif digunakan untuk memberi gambaran umum mengenai

demografi responden dalam penelitian dan deskripsi mengenai variabel-

variabel penelitian (partisipasi penyusunan anggaran, ketidakpastian

lingkungan, total quality management dan kinerja manajerial).

2. Uji Kualitas Data

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan

pada kuesioner mampu untuk mengungkapkan sesuatu yang akan

diukur oleh kuesioner tersebut. Pengujian validitas dalam penelitian

ini menggunakan Pearson Correlation yaitu dengan cara

menghitung korelasi antara nilai yang diperoleh dari masing-masing

butir pertanyaan. dengan tingkat signifikansi yang didapat memiliki

nilai di bawah 0,05 berarti data yang diperoleh adalah valid

(Ghozali, 2011).

b. Uji Reliabilitas

Uji reliabilitas dimaksudkan untuk mengetahui apakah

kuesioner dapat memberikan ukuran yang konstan atau tidak. Teknik

yang digunakan adalah teknik koefisien cronnbach`s alpha. Suatu

variabel dikatakan reliable jika memberikan nilai cronbach`s alpha

>0,70 (Ghozali, 2011).

53

3. Uji Asumsi Klasik