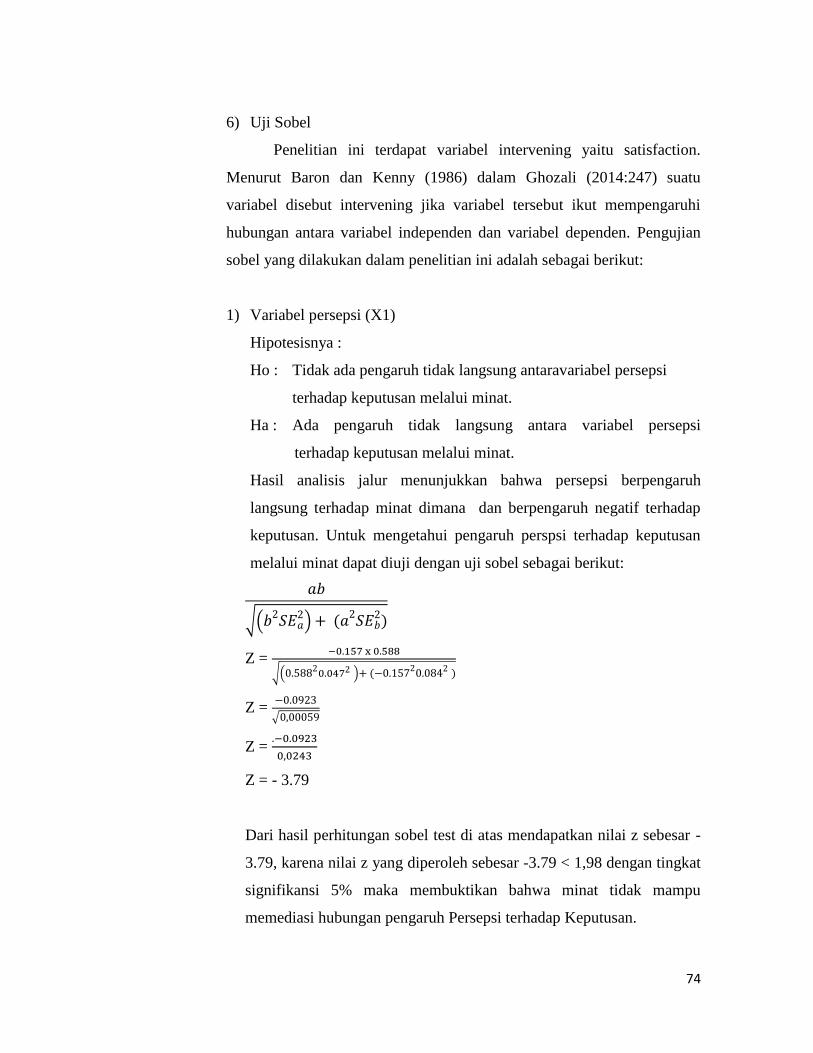

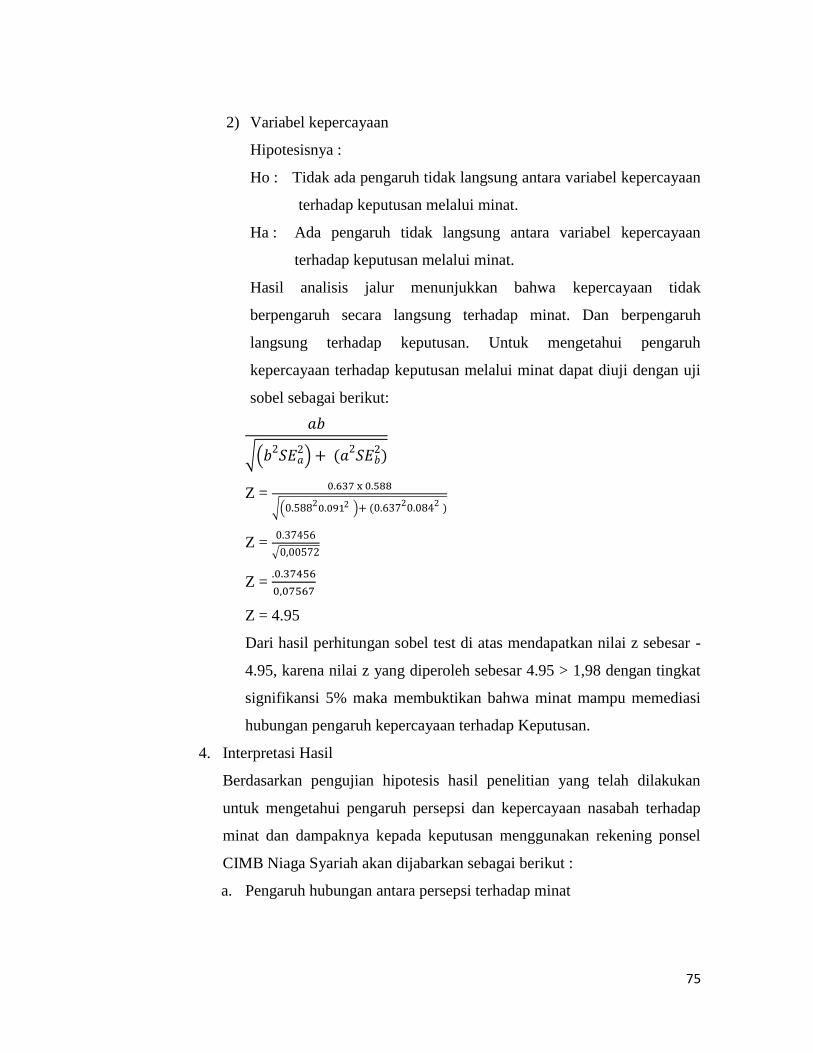

Embed Size (px)

Citation preview

i

PENGARUH PERSEPSI DAN KEPERCAYAAN NASABAH

TERHADAP KEPUTUSAN MENGGUNAKAN REKENING

PONSEL BANK CIMB NIAGA SYARIAH

(Studi Kasus Wilayah Tangerang Selatan)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi (S.E.)

Oleh:

AYU UTARI NINGSIH

NIM: 11150850000045

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

2019

ii

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

Identitas Pribadi

Nama : Ayu Utari Ningsih

Jenis Kelamin : Perempuan

Tempat, Tanggal Lahir : Brebes, 20 Juni 1997

Kewarganegaraan : Indonesia

Status : Belum Menikah

Tinggi/Berat : 152 cm/ 50 Kg

Agama : Islam

Alamat : Jl. KH. Mukhlas Hasyim, Ketanggungan Brebes

No. HP : 083871522099

E-mail : [email protected]

Pendidikan Formal

2003-2009 : MI Darul Ulum 01

2009-2012 : MTsN Ketanggungan

2012-2015 : MA Al Hikmah 2

2015-2019 : Program Sarjana (S1) Jurusan Perbankan Syariah

Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah

Jakarta

Pengalaman Organisasi

1. Anggota Departemen Minat dan Bakat (HMJ) Perbankan Syariah Periode

2016-2017.

2. Anggota Biro Keseketariatan Dewan Eksekutif Mahasiswa (DEMA)

Fakultas Ekonomi dan Bisnis Periode 2017-2018.

vii

3. Wakil Bendahara 1 Senat Mahasiswa Universitas (SEMA U) Periode

2018-2019.

4. Sekretaris Biro Ekonomi Kreatif Pergerakan Mahasiswa Islam Indonesia

(PMII) Komisariat Fakultas Ekonomi dan Bisnis masa Khidmat 2017-

2018.

5. Wakil Sekretaris IV Pergerakan Mahasiswa Islam Indonesia (PMII)

Komisariat Fakultas Ekonomi dan Bisnis Masa Khidmat 2018-2019.

viii

THE EFFECT OF PERCEPTION AND TRUST ON DECISION USING

CIMB NIAGA SYARIAH PHONE ACCOUNT

ABSTRACT

This study aims to show the effect of customer perceptions and trust in interests,

which has an impact on the decision to use CIMB Niaga Syariah mobile

accounts. The data used in this study were primary data obtained directly from

98 respondents who were CIMB Niaga Syariah customers. Testing the

hypothesis in this study using path analysis (path analyz). The results of this

study indicate that perceptions directly affect interests and decisions, while trust

does not affect interest, but trust has a direct effect on decisions. And there is no

indirect influence between perceptions of decisions through interest, but there is

an indirect influence between trust in decisions through interest.

Keywords: perception, trust, interest, decision, analyze path and mobile account

ix

PENGARUH PERSEPSI DAN KEPERCAYAAN TERHADAP

KEPUTUSAN MENGGUNAKAN REKENING PONSEL CIMB NIAGA

SYARIAH

ABSTRAK

Penelitian ini memiliki tujuan untuk menunjukan pengaruh persepsi dan

kepercayaan nasabah terhadap minat, yang berdampak pada keputusan

menggunakan rekening ponsel CIMB Niaga Syariah. Data yang digunakan

dalam penelitian ini data primer yang didapat langsung dari 98 responden yang

merupakan nasabah CIMB Niaga Syariah. Pengujian hipotesis dalam penelitian

ini menggunakan analisis jalur (path analyz). Hasil dari penelitian ini

menunjukan bahwa persepsi berperngaruh langsung terhadap minat dan

keputusan, sedangkan kepercayaan tidak berpengaruh terhadap minat, namun

kepercayaan berpengaruh langsung terhadap keputusan. Dan tidak terdapat

pengaruh secara tidak langsung antara persepsi terhadap keputusan melalui

minat, tetapi terdapat pengaruh tidak langsung antara kepercayaan terhadap

keputusan melalui minat.

Katakunci: persepsi, kepercayaan, minat, keputusan, path analyz dan rekening

ponsel

x

KATA PENGANTAR

Assalamualaikum Wr, Wb..

Segala puji dan syukur penulis panjatkan kepada Allah SWT, atas rezeki,

kesempatan, umur dan semua nikmat yang Allah berikan kepada penulis, serta

berkat rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi ini. Yang

berjudul “Pengaruh Persepsi dan Kepercayaan nasabah terhadap keputusan

menggunakan Rekening Ponsel CIMB Niaga Syariah”. Semoga skripsi ini

memberikan manfaat kepada semua pihak dan menambah wawasan serta

pengetahuan bagi pembaca.

Proses penyusunan skripsi ini tidak terlepas dari doa, bimbingan, bantuan,

dukungan, motivasi, dan tidak akan terselesaikan tanpa bantuan dari pihak lain

baik secara langsung maupun tidak langsung. Karena itu pada kesempatan ini

penulis mengucapkan rasa terima kasih sebesar-besarnya kepada:

1. Allah SWT yang telah memberikan banyak nikmat kepada penulis.

2. Kepada Keluarga tercinta, kepada Bapak Nurjaman, Ibu Ratna Ningsih,

kakak penulis, Riki Riyanto dan Adik penulis, Intan Aryani Ningsih, yang

senantiasa memberikan dukungan, doa, dan motivasi.

3. Kepada dosen pembimbing skripsi bapak Dr. Asyari Hasan, SHI, M.Ag. dan

Ibu Endah Meirina, S.E, M.Si yang senantiasa meluangkan waktunya untuk

membimbing penulis selama penyusuan skripsi dan memberikan ilmu yang

sangat berharga. Semoga Allah senantiasa membalas kebaikan dan

melindungi beliu.

4. Kepada kepala jurusan Ibu Cut Erika Ananda Fatimah, S.E., M.B.A. dan

sekretaris jurusan Bu Fitri Damayanti, M.Si. yang telah membantu penulis

dalam menyusun skripsi.

5. Kepada dosen pembimbing akademik ibu Aini Masruroh, SEI, MM. yang

telah membantu penulis selama perkuliahan dan senantiasa memberikan

motivasi di setiap semester.

6. Kepada dosen-dosen Fakultas Ekonomi dan Bisnis yang telah memberikan

Ilmunya yang sangat berharga selama perkuliahan.

xi

7. Kepada staf-staf Fakultas Ekonomi dan Bisnis, yang telah membantu dan

melayani dalam perkuliahan, sehingga penulis nyaman dalam berkuliahan.

8. Kepada sahabat Laeli Naelul Muna, yang telah memberikan dorongan,

semangat, menemani, membimbing, dan menghibur penulis.

9. Kepada sahabat Irfan Nurahmadi S.E, Sahabat Ahmad Amrullah, S.E, dan

sahabat Dhea dan sahabat-sahabat yang lain yang tidak bisa di sebutkan satu

persatu, yang telah membantu penulis dalam menyusun skripsi.

10. Kepada sahabat Anissa Abda, Fitria Annisa Halimah R, Siti Rohanah, Aisyah

Raisa Meidina, Rahmad Hasibuan, Miftah Rohmani, Mahatir Ilham, Khalid

idham, Baandaarl Lizein, M. Irsyad As sidqi, Sulaiman Zein, Karinda Mutia

Fahmi, Fiqi Syafaati, Ilsyar Ridwan, dan sahabat-sahabat yang tidak bisa

disebutkan satu persatu.

11. Kepada keluarga PMII Perbankan Syariah, yang selalu memberikan

dukungan secara langsung maupun tidak angsung kepada penulis.

12. Kepada BPH PMII KOMFEIS sahabat Fikra, Fiqi, Andre, Nae, Farit, Eko,

Satria, Irsyad, Halid, Syaiful, Khaidar dan jajarannya PK PMII KOMFEIS

Periode 2018-2019.

13. Kepada ka Fajar Abiyu, ka Sakha, Ka erna, ka Adi yang sudah mendukung

penulis dalam menyelesaikan skripsi.

14. Kepada adek-adek kelas penulis yang senantiasa memberikan dukungan dan

semangat kepada penulis.

15. Kepada milyader syariah, biro kesekretariatan, badheg, trio wek wek, Trio

Jawir, KKN Sigap, yang sudah menghibur, menemani, dan mendukung

penulis selama perkuliahan.

16. Kepada seluruh sahabat-sahabat PMII KOMFEIS yang telah menemani

penulis selama perkuliahan, dan selalu mendukung penulis dalam

menyelesaikan skripsi.

17. Kepada seluruh teman-teman Perbankan Syariah 2015, yang telah menemani

penulis selama perkuliahan.

Penulis menyadari bahwa hasil penelitian ini masih banyak kekurangan

karena keterbatasan pengetahuan maupun pengalaman yang dimiliki oleh

xii

penulis.untuk itu, penulis mengharapkan segala bentuk saran serta masukan, baik

kritik membangun dari berbagai pihak.

Wassalamualaikum Wr, Wb

xiii

DAFTAR ISI

COVER

LEMBAR PENGESAHAN SKRIPSI ............................................................. i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ............................... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................ iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH. ....................... iv

DAFTAR RIWAYAT HIDUP ......................................................................... v

ABSTRACT ....................................................................................................... vii

ABSTRAK ......................................................................................................... vii

KATA PENGANTAR ...................................................................................... ix

DAFTAR ISI ..................................................................................................... xii

DAFTAR TABEL ........................................................................................ ….xv

BAB I PENDAHULUAN

A. Latar Belakang .......................................................................................... 1

B. Identifikasi Masalah .................................................................................. 7

C. Pembatasan Masalah ................................................................................. 8

D. Rumusan Masalah ..................................................................................... 8

E. Tujuan dan Manfaat Penelitian ................................................................. 9

F. Penelitian Terdahulu ................................................................................. 10

BAB II TINJAUAN PUSTAKA

A. Landasan Teori .......................................................................................... 14

xiv

1. Teknologi Dalam Perbankan ............................................................... 14

2. Persepsi ................................................................................................ 22

3. Kepercayaan ........................................................................................ 24

4. Minat .................................................................................................... 27

5. Pengambilan Keputusan ....................................................................... 28

6. Hubungan Persepsi dan Kepercayaan Nasabah Terhadap

Minat ..................................................................................................... 31

7. Hubungan Persepsi dan Kepercayaan Nasabah Terhadap Keputusan.. 32

8. Hubungan Minat Terhadap Keputusan ................................................. 32

B. Kerangka Pemikiran .................................................................................. 34

C. Hipotesis .................................................................................................... 35

BAB III METODE PENELITIAN

A. Populasi dan Sampel ................................................................................. 36

B. Tempat dan Waktu Penelitian ................................................................... 37

C. Sumber Data .............................................................................................. 37

D. Instrumen Penelitian.................................................................................. 38

E. Teknik Pengumpulan Data ........................................................................ 40

F. Teknik Pengolahan Data ........................................................................... 40

1. Uji Deskriptif...................................................................................... 40

2. Uji Kualitas Data ................................................................................ 41

3. Uji Asumsi Klasik ............................................................................. 41

4. Path Analyz ........................................................................................ 43

xv

BAB IV ANALISIS DAN PEMBAHASAN

A. Temuin Hasil Penelitian ............................................................................ 48

Rekening Ponsel CIMB Niaga Syariah ..................................................... 48

B. Pembahasan .............................................................................................. 58

1. Uji Deskriptif ................................................................................. 58

2. Uji Kualitas Data ........................................................................... 56

3. Uji Asumsi Klasik ........................................................................ 59

4. Path Analyz ................................................................................... 62

C. Interpretasi Hasil ....................................................................................... 73

BAB V PENUTUP

A. Kesimpulan .............................................................................................. 76

B. Saran .......................................................................................................... 76

DAFTAR PUSTAKA ......................................................................................... 78

LAMPIRAN ....................................................................................................... 84

1

DAFTAR TABEL

Tabel 1.1 ............................................................................................................. 4

Tabel 1.2 ............................................................................................................. 10

Tabel 3.1 ............................................................................................................. 39

Tabel 3.2 ............................................................................................................. 40

Tabel 4.1 ............................................................................................................. 52

Tabel 4.2 ............................................................................................................. 53

Tabel 4.3 ............................................................................................................. 54

Tabel 4.4 ............................................................................................................. 55

Tabel 4.5 ............................................................................................................. 56

Tabel 4.6 ............................................................................................................. 57

Tabel 4.7 ............................................................................................................. 58

Tabel 4.8 ............................................................................................................. 58

Tabel 4.9 ............................................................................................................. 59

Tabel 4.10 ........................................................................................................... 59

Tabel 4.11 ........................................................................................................... 60

Tabel 4.12 ........................................................................................................... 60

Tabel 4.13 ........................................................................................................... 61

Tabel 4.14 ........................................................................................................... 61

Tabel 4.15 ........................................................................................................... 62

Tabel 4.16 ........................................................................................................... 63

2

Tabel 4.17 ........................................................................................................... 63

Tabel 4.18 ........................................................................................................... 64

Tabel 4.19 ........................................................................................................... 64

Tabel 4.20 ........................................................................................................... 64

Tabel 4.21 ........................................................................................................... 66

Tabel 4.22 ........................................................................................................... 68

Tabel 4.23 ........................................................................................................... 68

Tabel 4.24 ........................................................................................................... 69

Tabel 4.25 ........................................................................................................... 69

Tabel 4.26 ........................................................................................................... 70

Tabel 4.27 ........................................................................................................... 70

3

BAB I

PENDAHALUAN

A. Latar Belakang Masalah

Pada era globalisasi Indonesia telah mengalami perkembangan ekonomi

dan teknologi yang pesat. Teknologi informasi sudah merupakan suatu

kebutuhan yang sangat penting, bahkan sebagai tuntutan yang mendesak bagi

setiap orang untuk menyelesaikan semua permasalahan dengan cepat serta

meringankan semua pekerjaannya. Seiring dengan situasi seperti ini,

perkembangan teknologi informasi terutama peranan komputer mendapatkan

perhatian yang sangat serius (Romadloniyah dan Prayitno, 2018:699).

Perkembangan teknologi internet tidak hanya berguna untuk hiburan

semata, banyak pihak menggunakan internet untuk mengembangkan usaha dan

bisnisnya salah satunya adalah lembaga keuangan/perbankan. Dimana hadirnya

internet telah menunjang efektifitas dan efisiensi operasional perusahaan,

terutama peranannya sebagai sarana komunikasi, publikasi, serta sarana untuk

mendapatkan berbagi informasi yang dibutuhkan. Salah satu bentuk layanan

publik yang disediakan pihak perbankan untuk melakukan transaksi perbankan

melalui teknologi internet adalah online banking atau internet banking. Fitur-fitur

yang sering digunakan dalam internet banking antara lain informasi saldo,

transfer sesama bank, transfer antar bank, informasi mutasi rekening, pembelian

voucher isi ulang pulsa, dan pembayaran tagihan (Rakhmawati dan Isharijadi,

2013:3).

Penggunaan teknologi informasi dan komunikasi di dunia perbankan

relatif lebih maju dibandingkan sektor lainnya. Berbagai jenis teknologi di

antaranya Automatic Teller Machine (ATM), Banking Application System, Real

Time Gross Settlement System, Sistem Kliring Elektronik dan Internet Banking

(Fadlan dan Dewantara, 2018:83). Berbeda dengan pola metode konvensional

pada umumnya adalah transaksi tidak jauh dengan penulisan data terlebih dahulu,

mengantri, tatap muka langsung atau dengan kata lain transaki secara langsung

4

antara nasabah dengan teller bank yang membutuhkan waktu yang tidak sedikit.

Pola layanan manual seperti itu dirasa kurang efisien dan praktis. Atau dengan

kata lain nasabah dapat bertransaksi tanpa harus mencatat dan mengantri

dibarisan yang membuang banyak waktu. Oleh karena itu, diciptakan sebuah

sistem yang akan membantu pelayanan yang akan membantu mengurangi

kerumitan metode manual tersebut. Teknologi informasi yang dapat menjadi

solusi dari hal tersebut.

Seiring berjalannya waktu dan zaman perkembangan teknologi

informasi, telekomunikasi menyebabkan mulai munculnya aplikasi bisnis yang

berbasis e-banking. E- banking adalah salah satu pelayanan jasa bank yang

memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi

dan melakukan transaksi perbankan melalui jaringan internet, dan bukan

merupakan bank yang hanya menyelenggarakan layanan perbankan melalui

internet. E-banking membuka paradigma baru, struktur baru dan strategi yang

baru bagi retail bank, dimana bank menghadapi kesempatan dan tantangan yang

baru (Pinotoan, 2013:193). Salah satu layanan e-banking adalah rekning ponsel,

dimana layanan rekening ponsel layanan yang masih baru dalam e-banking.

PT. Bank CIMB Niaga mengenalkan fitur layanan terbaru yaitu

rekening ponsel. Setelah SMS banking dan aplikasi internet banking, pada

tanggal 27 Maret 2013 rekening ponsel di perkenalkan di Indonesia dan

merupakan yang pertama di Asia. Rekening ponsel merupakan fitur terbaru yang

memungkinkan transaksi umum perbankan dengan menggunakan nomor ponsel

yang mampu menjawab kebutuhan gaya hidup dan tren baru transaksi perbankan.

Hal ini sesuai dengan strategi PT. Bank CIMB Niaga, Tbk untuk menjadi bank

terpercaya dengan fokus menjadi bank digital terdepan (Becoming a leading

digital bank), serta di Indonesia rekening ponsel baru ada pada PT. Bank CIMB

Niaga, Tbk, Bank BRI, Bank Mandiri dan Bank BCA. Rekening ponsel PT.

Bank CIMB Niaga, Tbk hampir sama dengan rekening ponsel yang ada pada

Bank BRI, Mandiri dan BCA, perbedaannya rekening ponsel PT. Bank CIMB

Niaga, Tbk merupakan rekening ponsel yang pertama muncul di Indonesia pada

5

tanggal 27 Maret 2013 setelah itu Bank BRI pada bulan Mei 2013 mengeluarkan

T Cash, kemudian Bank Mandiri mengeluarkan rekening ponsel Oktober 2013

dengan E Cash. Dan Bank BCA pada tahun 2015 mengeluarkan Sakuku

(Doloksaribu, 2015:3).

Rekening ponsel adalah layanan terbaru dari mobile banking CIMB

Niaga (Go Mobile) dimana pengguna rekening ponsel tidak harus memiliki

rekening di CIMB Niaga atau bank manapun, karena rekening ponsel me-

manfaatkan nomor ponsel layaknya rekening bank. Rekening ponsel sebagai

bagian dari layanan mobile banking CIMB Niaga memberi memberi keleluasaan

untuk menarik uang tunai di Indomaret, Alfamart, dan ATM CIMB NIAGA

manapun tanpa kartu ATM. Selain dapat menarik uang, dengan rekening ponsel

juga dapat mengirim uang kepada siapapun yang memiliki nomor ponsel di

seluruh Indonesia tanpa kecuali (Sendidevi, 2015:545). Rekening ponsel juga

disebut sebagai produk mobile wallet pertama di Indonesia dan telah

mendapatkan pengukuhan predikat oleh Dewan MURI (Andriyono, 2016:1).

Manfaat yang dapat dirasakan dengan menggunakan rekening ponsel

salah satunya yang cukup menarik yaitu pengguna dapat memanfaatkan rekening

ponsel untuk belanja di berbagai merchant yang menyediakan beragam promosi

seperti Century, Cinema XXI, Blitzmegaplex, Seven Eleven, Indomaret dan Alfa

Group, Solaria, Books & Beyond. Dengan banyaknya manfaat dari rekening

ponsel tersebut, tidak heran jika para pengguna rekening ponsel memang merasa

puas dengan layanan tersebut (Rohmah, 2018:4).

Menurut Tigor M. Sihaan, Presiden direktur CIMB Niaga Hal ini

menunjukkan bahwa rekening ponsel mempunyai jumlah pengguna yang cukup

banyak. Hingga saat ini jumlah nasabah pengguna rekening ponsel mencapai

kisaran 2,5 juta pengguna, jumlah tersebut akan trus bertambah seiring dengan

masifnya penggunaan smartphone dihampir semua lapisan ekonomi. Tercatat ada

300 juta sim card terdaftar dari beragam provider yang tersebar, sedangkan

penduduk Indonesia hanya 250 juta jiwa, dan itu akan menjadi pangsa besar bagi

rekening ponsel.

6

Melihat data yang di dapat dari Annual Report CIMB Niaga Tahun 2017,

sampai dengan tahun 2017, Pengguna Rekening Ponsel telah mencapai angka 3,1

Juta Pengguna naik sebesar 42% dari tahun 2016 yang hanya 2,2 Juta Pengguna.

Rekening Ponsel merupakan sebuah gagasan pemanfaatan teknologi informasi

yang baru. Sebagai gagasan baru, dibutuhkan persepsi khalayak mengenai faktor

yang mempengaruhi kepuasan khalayak khususnya nasabah CIMB Niaga untuk

menggunakan layanan Rekening Ponsel. Selain itu, sebagai gagasan baru dari

pemanfaatan teknologi informasi akan terjadi perbedaan persepsi antar nasabah.

Sebagian nasabah beranggapan bahwa jika menggunakan layanan Rekening

Ponsel hanya akan menambah kerumitan dan tidak memberikan tambahan

manfaat yang berarti bagi dirinya.

Tabel 1.1

Pengguna layanan rekening ponsel

Tahun Jumlah

2013 458 ribu

2014 674 ribu

2015 1,4jt

2016 2,2jt

2017 3,3jt

Sumber: Annual Report CIMB NIAGA 2017

7

Grafik 1.1

Diagram Penggunaan Rekening Ponsel

Berdasarkan data di atas, Pengguna Rekening Ponsel selalu melangami

kenaikan dari tahun ke tahun, dimana kenaikan dari tahun ke tahun hamper

mencapai dua kali lipat dari tahun sebelumnya

Tetapi berbanding terbalik data di atas dengan wawancara pendahuluan

yang dilakukan oleh penulis bersama beberapa masyarakat di Tangerang Selatan,

dari hasil wawancara mengatakan bahwa responden belum mengetahui tentang

rekening ponsel dan manfaat dari rekening ponsel, serta salah satu respoden

berpendapat bahwa rekening ponsel menimbulkan kerumitan. Dengan demikian,

masih banyak yang belum menggunakan rekening ponsel karena belum

mengetahui kegunaan dan manfaat dari layanan rekening ponsel tersebut dan

masih ada masyarakat beranggapan bahwa menggunakan e-banking khususnya

rekening ponsel akan nenambah kerumitan. Padahal informasi mengenai

rekening ponsel sudah banyak beredar dikalangan masyarakat, melalui media

massa. Sejalan dengan penelitian yang dilakukan oleh Andryano (2016:1)

mengatakan bahwa rekening ponsel masih cukup asing untuk dikenal oleh

sebagian besar nasabah CIMB Niaga itu sendiri. Hal tersebut terbukti dari hasil

458 674

1400

2200

3300

0

500

1000

1500

2000

2500

3000

3500

2013 2014 2015 2016 2017

Jumlah

8

tanya jawab nasabah bank CIMB Niaga di Provinsi Daerah Istimewa Yogyakarta

pada situs jejaring sosial Facebook dengan jumlah 32 responden yang

menyatakan bahwa belum terlalu mengetahui mengenai layanan rekening ponsel.

Mereka cenderung hanya mengetahui bahwa rekening ponsel merupakan sebagai

salah satu produk mobile banking bank CIMB Niaga saja yang sering diiklankan

pada mesin ATM, akan tetapi kegunaannya belum mereka ketahui. Hal tersebut

dikarenakan mereka belum tertarik untuk menggunakan rekening ponsel, padahal

informasi secara lengkap mengenai manfaat dan kegunaan rekening ponsel telah

beredar di media cetak seperti Kompas, Detik, Republika, Sindo, dan Tribun.

Electronic banking bagi nasabah, menawarkan kemudahan dan

kecepatan dalam melakukan transaksi perbankan. Keuntungan dari menyediakan

layanan e-banking bagi bank adalah e-banking bisa menjadi solusi murah

pengembangan infrastruktur dibanding membuka outlet ATM. Tetapi e-banking

juga membuka peluang timbulnya kejahatan menggunakan e-banking. Masalah

keamanan dan kerahasiaan data-data pribadi maupun keuangan dalam e-banking

seringkali dipertanyakan oleh nasabah sebelum mereka memutuskan untuk

menggunakan e-banking. E-banking yang mampu meyakinkan nasabahnya akan

keamanan dan kerahasiaan data-data nasabah akan memperoleh kepercayaan dari

nasabah (Pinontoan, 2013:193).

Dengan kata lain, Sebagai gagasan baru, dibutuhkan persepsi dan

kepercayaan masyarakat mengenai minat masyarakat untuk menggunakan

layanan rekening ponsel. Seperti dalam penelitian Romadloniyah dan Prayitno

(2018) mengemukakan bahwa persepsi dan kepercayaan berpengaruh terhadap

minat, namun dalam penelitian Rakhmawati dan Isharijadi (2013)

mengemukakan bahwa kepercayaan berpengaruh terhadap minat, sedangkan

persepsi tidak berpengaruh terhadap minat. Dalam penelitian Bilondatu (2013)

mengemukakan bahwa persepsi tidak berpengaruh terhadap keputusan,

sedangkan kepercayaan berpengaruh pada keputusan, namun dalam penelitian

Suhir dkk (2014) mengatakan bahwa persepsi berpengaruh pada keputusan.

9

Menurut Teori Perilaku Terencana (Theory of Planned Behaviour) yang

dikemukakan oleh Ajzen dalam bahwa perilaku manusia terlebih dahulu

dipengaruhi oleh minat (behavior intention). Perilaku pembelian seseorang akan

terlebih dahulu dipengaruhi oleh adanya minat membeli sebelum keputusan

pembelian benar-benar dilaksanakan, dalam ini tahap di mana konsumen juga

mungkin membentuk niat untuk menggunakan produk yang paling disukai, di

mana keputusan konsumen untuk memodifikasi, menunda, atau menghindar

sangat dipengaruhi risiko yang dirasakan (Sumarwan , 2011:56).. Seperti dalam

penelitian Suryana dan Dasuki (2013) mengatakan bahwa minat dipengaruhi

secara positif oleh keputusan. Sama halnya dalam penelitian yang dilakukan oleh

Yusnidar et al. (2014) menunjukkan bahwa minat nasabah memberikan

pengaruh yang positif terhadap keputusan nasabah.

Apabila masyarakat masih banyak yang meragukan layanan rekening

ponsel, maka akan sedikit yang menggunakan layanan rekening ponsel, sehingga

pemanfaatan terknologi informasi yang masih baru menjadi sia-sia dan karena

masih minimnya penelitian yang membahas tentang layanan rekening ponsel.

Oleh karena itu. Penelitian ini bertujuan untuk menganalisis minat dan keputusan

menggunakan rekening ponsel, serta persepsi khalayak khususnya nasabah

CIMB Niaga terhadap rekening ponsel.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

penelitian dengan judul,”Pengaruh Persepsi Dan Kepercayaan Nasabah

Terhadap Keputusan Menggunakan Rekening Ponsel Bank Cimb Niaga

Syariah”.

B. Identifikasi Masalah

Berdasarkan latar belakang, dapat diketahui bahwa pengguna rekening

ponsel akan terus bertambah namun masih banyak permasalahan yang

menghambat. Permasalahan tersebut dapat diidentifikasikan sebagai berikut:

1. Terdapat masyarakat yang belum mengetahui rekening ponsel CIMB Niaga,

sedangkan data menujukkan bahwa rekening ponsel setiap tahunnya

mengalami peningkatan.

10

2. Terdapat Masyarakat yang belum percaya menggunakan rekening ponsel

CIMB Niaga.

3. Terdapat masyarakat belum mengetahui manfaat dari layanan rekening

ponsel.

C. Batasan Masalah

Penelitian ini menitikberatkan pada persepsi dan kepercayaan

masyarakat kepada rekening ponsel CIMB Niaga Syariah terhadap minat dan

keputusan menggunakan rekening ponsel pada masyarakat di kota Tanggerang

Selatan. Responden dalam penelitian ini adalah masyarakat yang menggunakan

rekening ponsel atau mengetahui layanan rekening ponsel CIMB Niaga Syariah,

alasan pemilihan responden tersebut dikarenakan penulis ingin meniliti lebih

lanjut tentang persepsi dan kepercayaan masyarakat terhadap rekening ponsel

secara objektif.

D. Rumusan Masalah

Adapun secara spesifik rumusan masalah yang akan diteliti dalam

penilitian ini adalah sebagai berikut:

1. Bagaimana pengaruh persepsi nasabah (X1) terhadap minat (Y) menggunakan

rekening ponsel pada masyarakat Tangerang Selatan?

2. Bagaimana pengaruh kepercayaan nasabah (X2) terhadap minat (Y)

menggunakan rekening ponsel pada masyarakat Tangerang Selatan?

3. Bagaimana pengaruh persepsi (X1) nasabah terhadap keputusan (Z)

menggunakan rekening ponsel pada masyarakat Tangerang Selatan?

4. Bagaimana pengaruh kepercayaan nasabah (X2) terhadap keputusan (Z)

menggunakan rekening ponsel pada masyarakat Tangerang Selatan?

5. Bagaimana pengaruh minat (Y) terhadap keputusan (Z) menggunakan

rekening ponsel pada masyarakat Tangerang Selatan?

6. Bagaimana pengaruh persepsi (X1) nasabah terhadap keputusan (Z) melalui

minat (Y) menggunakan rekening ponsel pada masyarakat Tangerang Selatan?

11

7. Bagaimana pengaruh kepercayaan nasabah (X2) terhadap keputusan (Z)

melalui minat (Y) menggunakan rekening ponsel pada masyarakat Tangerang

Selatan?

E. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

Sejalan dengan latar belakang masalah dan perumusan masalah, maka

tujuan penelitian ini adalah:

a. Untuk mengetahui pengaruh persepsi nasabah terhadap minat menggunakan

rekening ponsel pada masyarakat Tangerang Selatan.

b. Untuk mengetahui pengaruh kepercayaan nasabah terhadap minat

menggunakan rekening ponsel pada masyarakat Tangerang Selatan.

c. Untuk mengetahui pengaruh persepsi nasabah terhadap keputusan

menggunakan rekening ponsel pada masyarakat Tangerang Selatan.

d. Untuk mengetahui pengaruh kepercayaan nasabah terhadap keputusan

menggunakan rekening ponsel pada masyarakat Tangerang Selatan.

e. Untuk mengetahui pengaruh minat terhadap keputusan menggunakan

rekening ponsel pada masyarakat Tangerang Selatan.

f. Untuk mengetahui pengaruh persepsi nasabah terhadap keputusan melalui

minat menggunakan rekening ponsel pada masyarakat Tangerang Selatan.

g. Untuk mengetahui pengaruh kepercayaan nasabah terhadap keputusan melalui

minat menggunakan rekening ponsel pada masyarakat Tangerang Selatan.

2. Manfaat Penelitian

Dengan diadakannya penelitian ini, diharapkan dapat memberikan

manfaat bagi berbagai pihak. Adapun manfaat penelitian ini adalah:

a. Bagi peneliti

Untuk menambah pengetahuan penulis tentang faktor-faktor yang

mempengaruhi keputusan nasabah dalam menggunakan layanan rekening

Ponsel.

12

b. Bagi perusahaan

Penelitian ini dapat memberikan informasi kepada bank CIMB Niaga

Syariah tentang faktor-faktot yang mempengaruhi keputusan nasabah

dalam menggunakan Rekening Ponsel, sehingga bisa menjadi salah satu

pedoman bagi manajer dalam mengambil keputusan dimasa mendatang

serta dapat merumuskan strategi dalam mempertahankan keunggulan

kompetitif pada electronic banking khususnya pada rekenng ponsel.

c. Bagi pihak lain

Sebagai referensi bagi peneliti lain dan dapat memberikan tambahan ilmu

pengetahuan serta dapat dijadikan perbandingan dalam melakukan

penelitian dimasa yang akan datang.

F. Penelitian terdahulu

Penelitian terdahulu merupakan referensi bagi peneliti dalam melakukan

penelitian ini. Beberapa penelitian terdahulu akan diuraikan secara ringkas

karena penelitian ini mengacu pada beberapa penelitian sebelumnya. Guna

mendukung materi dalam penelitian ini, maka peneliti telah meringkas beberapa

penelitian terdahulu yang terkait, beberapa diantaranya adalah sebagai berikut:

Tabel 1.2

Penelitian Terdahulu

No Nama

(tahun)

Judul

Penelitian

Metodelogi Penelitian Kesimpulan

Perbedaan Persamaan

1. Balaji

dan

Khong

(2015)

Building

trust in

internet

banking: a

trust

worthiess

perspective

Variabel

kompetisi,

integritas,

kebajikan

Variabel

kepercayaa

n

Kepercayaan

berperngaruh

pada minat

menggunakai

i-banking

13

No Nama

(tahun)

Judul

Penelitian

Metodelogi Penelitian Kesimpulan

Perbedaan Persamaan

3. Rakhma-

wati, dan

Isharijadi

(2013)

Pengaruh

Kepercayaan

, Persepsi

Kegunaan,

Persepsi

Kemudahan,

Dan Persepsi

Kenyamanan

Terhadap

Minat

Penggunaan

Sistem

Internet

Banking

Pada

Nasabah

Bank

Muamalat

Cabang

Pembantu

Madiun

objek

penelitian

variabel

persepsi,

kepercayaa

n, dan

minat

Kepercayaan

berpengaruh

secara positif dan

signifikan

terhadap minat

penggunaan

sistem electronic

banking

Persepsi tidak

berpengaruh

positif dan

signifikan

terhadap minat

penggunaan

sistem electronic

banking

4. Jason dan

Bool

(2017)

Challenges

and factors

influencing

initial trust

and

behavioral

intention to

use mobile

banking

services in the

Philippines

Objek

penelitian

Variabel

kepercayaan

dan

pengambilan

keputusan

Kepercayaan

mempengaruhi

keputusan

menggunakan m-

banking

5. Bianchi,

dan

Andrews

(2012)

Risk, trust,

and consumer

online

purchasing

behaviour: a

Chilean

perspective

Variabel

resiko

objek

peneliti

Variabel

kepercayaan

dan

pengambilan

keputusan

Kepercayaan

berpengaruh

terhadap keputusan

pembelian secara

online

14

No Nama

(tahun)

Judul

Penelitian

Metodelogi Penelitian Kesimpulan

Perbedaan Persamaan

6. Yusnidar

, Samsir,

dan

Restuti

(2014)

Pengaruh

Kepercayaan

Dan Persepsi

Resiko

Terhadap

Minat Beli

Dan

Keputusan

Pembelian

Produk

Fashion

Secara

Online Di

Kota

Pekanbaru

Obyek

penelitian

tahun

penelitian

Variable

penelitian

(kepercaya-

an, minat,

dan

keputusan)

Meningkatnya

tingkat

kepercayaan pada

toko online akan

meningkatkan

minat beli produk

fashion secara

online.

Meningkatnya

kepercayaan, tidak

membuat

peningkatkan

keputusan

pembelian produk

fashion secara

online.

Meningkatnya

minat beli

konsumen, akan

meningkatkan

keputusan

pembelian atas

produk fashion

secara online.

7. Wahyu-

ningtyas

dan

Widiastu

ti

(2015)

Analisis

Pengaruh

Persepsi

Risiko,

Kemudahan

Dan

Manfaat

Terhadap

Keputusan

Pembelian

Secara

Online

(Studi Kasus

Pada

Konsumen

Barang

Fashion Di

Facebook)

objek

penelitian,

variabel

Variabel

persepsi

Hasil pengujian

hipotesis

penelitian

menunjukkan

bahwa persepsi

berpengaruh

signifikan

terhadap

keputusan

pembelian secara

online

15

Adanya perbedaan hasil penelitian yang dilakukan oleh beberapa

peneliti di atas, untuk itu penulis akan melakukan penelitian dengan variabel

persepsi dan kepercayaan terhadap minat dan keputusan untuk menguji hubungan

antar variabel tersebut. Dengan objek yang berbeda dengan objek penelitian yang

dilakukan oleh beberapa peneliti di atas. tetapi keduanya memiliki kesamaan

dalam transaksi yang digunakan, yaitu transaksi yang bersifat inderect atau

maya.

16

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teknologi Dalam Perbankan

Perkembangan teknologi informasi (TI) tidak dapat dipungkiri telah

masuk ke segala bidang, baik dari segi penjualan, bisnis bahkan perbankan.

Terlebih, untuk mencapai keselarasan proses yang terjadi antara teknologi

dan bisnis. Dengan semakin berkembangnya teknologi, setiap perusahaan

berusaha selalu memberikan pelayanan terbaik kepada pelanggannya. Dalam

bidang perbankan, teknologi memegang peranan penting untuk pelayanan

yang efektif dan efisien demi meningkatkan kualitas layanan kepada para

nasabahnya (Ekawati, 2017:12).

Perkembangan teknologi memang cepat dan memberi pengaruh

signifikan dalam segala aspek kehidupan kita. Sehubungan dengan

perkembangan teknologi informasi memungkinkan setiap orang dengan

mudah melakukan berbagai macam transaksi keuangan. Penggunaan

teknologi tidak hanya terbatas pada pemanfaatan informasi yang dapat

diakses melalui media, melainkan juga dapat digunakan sebagai sarana untuk

melakukan transaksi perbankan (Fitri, 2016:8). Salah satunya layanan

elektronik dalam kegiatan perbankan adalah aplikasi bisnis yang berbasis

e-banking.

Electronic banking (e-banking) bisa diartikan sebagau aktifitas

perbankan diinternet. Layanan ini memungkinkan nasabah sebuah bank dapat

melakukan hampir semua jenis transaksi-transaksi perbankan melalui sarana

internet, khusunya via web (Pinanton, 2013:193). Menurut Kamus Besar

Bahasa Indonesia e-banking dapat didefinisikan sebagai jasa dan produk bank

secara langsung kepada nasabah melalui elektronik, saluran komunikasi

interaktif. e-banking meliputi sistem yang memungkinkan nasabah bank, baik

individu ataupun bisnis untuk mengakses rekening, melakukan transaksi

17

bisnis, atau mendapatkan informasi produk dan jasa bank melalui jaringan

pribadi atau publik, termasuk internet. Nasabah dapat mengakses e-banking

melalui piranti pintar elektronik seperti komputer/PC, laptop, PDA,ATM

atau telefon. Berdasarkan uraian di atas, dapat disimpulkan e-banking adalah

salah satu aktifitas layanan yang diberikan bank kepada nasabahnya, melalui

elektronik. contoh layanan dari e-banking adalah mesin ATM (Automated

Taller Machine), internet banking (i-banking), mobile banking (go banking),

sms banking, dan salah satunya adalah rekening ponsel.

Rekening ponsel adalah suatu wadah untuk menampung uang

elektronik (e-money) yang memperlakukan nomor ponsel untuk melakukan

transaksi perbankan, menjangkau seluruh lapisan masyarakat bahkan

masyarakat yang tidak mempunyai rekening bank. Rekening ponsel

merupakan inovasi terbaru layanan perbankan di Indonesia yang diluncurkan

oleh PT. Bank CIMB Niaga, Tbk tujuannya agar nasabah dapat

menggunakan nomor ponsel sebagai nomor rekeningnya dan dapat digunakan

untuk transfer dana ke nomor ponsel lainnya (Doloksaribu, 2015:14).

Rekening ponsel adalah layanan terbaru dari mobile banking CIMB

Niaga (Go Mobile) dimana pengguna rekening ponsel tidak harus memiliki

rekening di CIMB Niaga atau bank manapun, karena rekening ponsel me-

manfaatkan nomor ponsel layaknya rekening bank. Rekening Ponsel sebagai

bagian dari layanan mobile banking CIMB Niaga memberi memberi

keleluasaan untuk menarik uang tunai di Indomaret, Alfamart, dan ATM

CIMB NIAGA manapun tanpa kartu ATM. Selain dapat menarik uang,

dengan rekening ponsel juga dapat mengirim uang kepada siapapun yang

memiliki nomor ponsel di seluruh Indonesia tanpa kecuali (Sendidevi,

2015:545).

Menurut Ifham (2015:401), rekening ponsel dapat digunakan pada semua

jenis ponsel, kita dapat menggunakan rekening ponsel untuk mengirim atau

menerima dana ke seluruh operator/nomor ponsel di Indonesia.

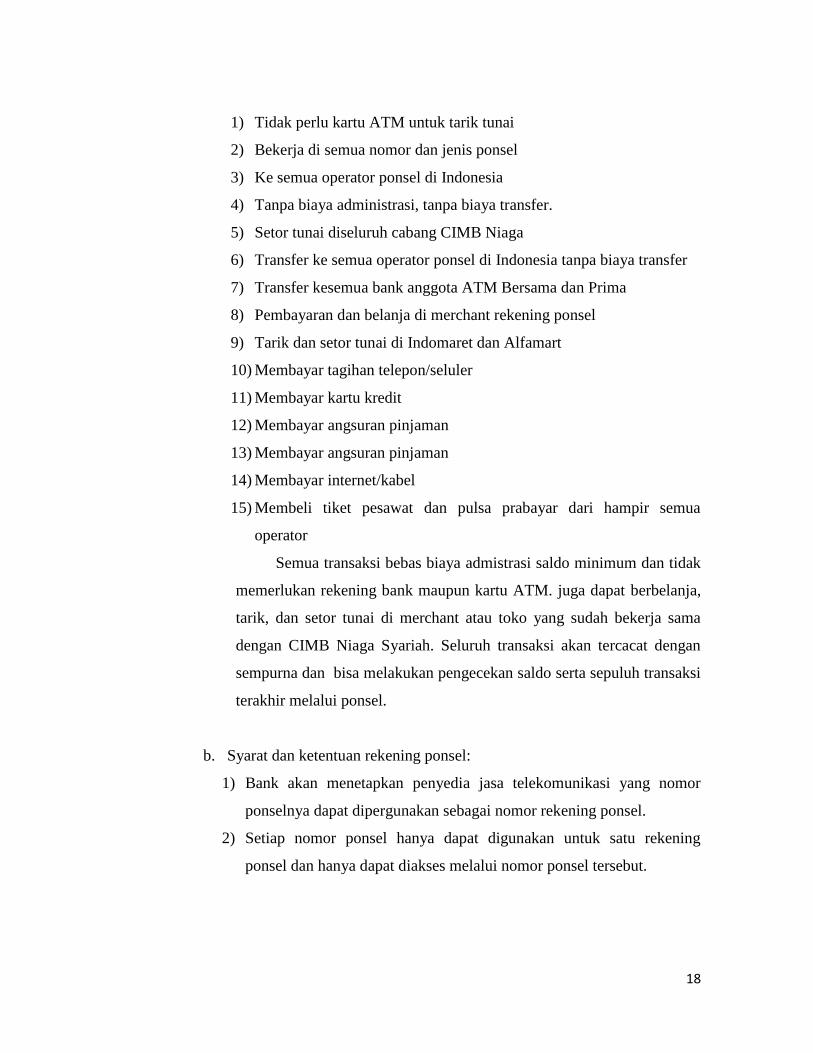

a. Berikut kemudahan-kemudahan yang diberikan rekening ponsel :

18

1) Tidak perlu kartu ATM untuk tarik tunai

2) Bekerja di semua nomor dan jenis ponsel

3) Ke semua operator ponsel di Indonesia

4) Tanpa biaya administrasi, tanpa biaya transfer.

5) Setor tunai diseluruh cabang CIMB Niaga

6) Transfer ke semua operator ponsel di Indonesia tanpa biaya transfer

7) Transfer kesemua bank anggota ATM Bersama dan Prima

8) Pembayaran dan belanja di merchant rekening ponsel

9) Tarik dan setor tunai di Indomaret dan Alfamart

10) Membayar tagihan telepon/seluler

11) Membayar kartu kredit

12) Membayar angsuran pinjaman

13) Membayar angsuran pinjaman

14) Membayar internet/kabel

15) Membeli tiket pesawat dan pulsa prabayar dari hampir semua

operator

Semua transaksi bebas biaya admistrasi saldo minimum dan tidak

memerlukan rekening bank maupun kartu ATM. juga dapat berbelanja,

tarik, dan setor tunai di merchant atau toko yang sudah bekerja sama

dengan CIMB Niaga Syariah. Seluruh transaksi akan tercacat dengan

sempurna dan bisa melakukan pengecekan saldo serta sepuluh transaksi

terakhir melalui ponsel.

b. Syarat dan ketentuan rekening ponsel:

1) Bank akan menetapkan penyedia jasa telekomunikasi yang nomor

ponselnya dapat dipergunakan sebagai nomor rekening ponsel.

2) Setiap nomor ponsel hanya dapat digunakan untuk satu rekening

ponsel dan hanya dapat diakses melalui nomor ponsel tersebut.

19

3) Saldo uang elektronik yang tersimpan dalam rekening ponsel, bank

tidak berkewajiban untuk membayar bunga. Untuk rekening ponsel

syariah bank tidak berkewajiban untuk membayar bonus.

4) Mutasi dan saldo rekening ponsel tercatat dalam sistem khusus Bank

yang diperuntukan bagi pengelolaan uang elektronik dan terpisah dari

rekening dana pihak ketiga pada umumnya serta tidak termasuk dalam

program penjaminan oleh Lembaga Penjamin Simpanan (LPS)

berdasarkan Undang-Undang Republik Indonesia Nomor 24 tahun

2004, tentang Lembaga Penjamin Simpanan (Ifham, 2015:402).

c. Langkah-langkah dalam menggunakan rekening ponsel

1) Pendaftaran

Mengenai hal apa saja yang diperlukan dalam pendaftaran

rekening ponsel cukup datang ke kantor cabang bank CIMB Niaga

terdekat untuk mendaftar dengan membawa ponsel yang akan

didaftarkan dan kartu identitas berfoto (KTP, SIM, Paspor,

KITAS/KIMS) yang masih berlaku, lalu buat user ID dan password

(m-banking PIN) untuk transaksi. Jika tidak terdapat saldo sama

sekali di rekening ponsel, maka minimum setoran awal adalah Rp.

50.000 (lima puluh ribu rupiah), jika telah menerima dana dari nomor

ponsel lain yang telah terdaftar sebagai pemilik rekening ponsel,

maka tidak ada setoran awal. Saldo minimum rekening ponsel adalah

Rp. 0 (nol), dan tidak ada biaya/potongan apapun. Bagi nasabah yang

sudah menggunakan Go Mobile, maka secara otomatis sudah

terdaftar pada rekening ponsel. Pengguna bisa memiliki lebih dari

satu rekening ponsel, namun setiap nomor harus satu-persatu

didaftarkan ke sistem rekening ponsel CIMB Niaga dan apabila di

kemudian hari ingin memiliki rekening tabungan CIMB Niaga, maka

hanya satu nomor rekening ponsel yang akan terhubung dengan

rekening bank. Setiap pemilik nomor ponsel bisa memiliki lebih dari

satu rekening ponsel dengan mendaftarkan satu per satu nomor

20

ponselnya ke sistem rekening ponsel CIMB Niaga, namun jika

pemilik rekening ponsel tersebut memiliki tabungan CIMB Niaga,

maka hanya satu nomor rekening ponsel yang akan terhubung dengan

rekening banknya. Untuk saldo rekening bank terpisah dari saldo

rekening ponsel (Sendidevi, 2015:546).

2) Fitur layanan rekening ponsel

Menurut Doloksaribu (2015,15) fitur layanan rekening ponsel terdiri

dari setor tunai, tarik tunai, beli pulsa prabayar, transfer uang, bayar

tagihan, cek saldo dan riwayat transaksi, dan pembelian

menggunakan rekening ponsel. Adapun penjelasannya dibawah ini:

a) Setor tunai, dilakukan di cabang PT. Bank CIMB Niaga, Tbk

tanpa rekening bank, mesin CDM (Cash Deposit Machine)

CIMB Niaga yang tersedia dimanapun di Indonesia

b) Tarik tunai, dilakukan di ATM PT. Bank CIMB Niaga, Tbk

tanpa menggunakan kartu ATM (Automated Teller Machine)

dapat dilakukan penarikan tunai di kantor cabang bank CIMB

Niaga, di toko atau merchan yang bekerja sama dengan PT. Bank

CIMB Niaga, Tbk dikenakan biaya Rp 3000. Tarik tunai bisa

dilakukan dengan 2 cara, yaitu: tarik tunai melalui ATM CIMB

Niaga dengan cara: Tekan tombol kanan bawah pada layar ATM,

pilih bahasa, masukkan nomor ponsel, masukkan m-banking

PIN, masukkan passcode yang dikirim melalui SMS, pilih “tarik

tunai”, pilih nominal yang ingin ditarik, transaksi berhasil. Dan

tarik tunai melalui teller cabang dengan cara: Mengisi formulir

penarikan tunai, Teller akan meminta untuk masukkan m-

banking PIN, masukkan passcode yang dikirim melalui SMS,

uang diserahkan, transaksi selesai

c) Beli pulsa prabayar, dapat membeli pulsa prabayar untuk hampir

semua operator ponsel di Indonesia. seperti: kartu simpati, kartu

as, mentari, IM3, axis, tri (3), XL.

21

d) Transfer uang, melakukan transfer uang secara online ke seluruh

nomor ponsel di Indonesia ke rekening PT. Bank CIMB Niaga,

Tbk maupun ke bank lain melalui jaringan ATM Bersama/Prima

tanpa biaya transfer. Melakukan transfer dana dari rekening

tabungan melalui Go Mobile atau SMS Menu ke Rekening

Ponsel (khusus nasabah CIMB Niaga). Pilih menu Transfer ke

rekening CIMB Niaga, pilih Rekening Ponsel sebagai penerima

dana, masukan jumlah dana yang ingin ditransfer, masukan 2

(dua) angka m-banking PIN sesuai permintaan, transaksi selesai.

Dan setor tunai melalui cabang (dapat dilakukan non nasabah

CIMB Niaga). Bagi pengguna Go Mobile dan ingin

menggunakan dana yang ada pada Rekening Ponsel cukup

mengubah rekening ponsel menjadi rekening untuk aktif

bertransaksi. Caranya: masuk ke menu Layanan Tambahan,

Ganti Rekening Sumber Dana, Pilih Default Account, pilih

nomor rekening ponsel. Dan bisa mengisi pulsa ponsel prabayar

dengan menggunakan rekening ponsel dapat melalui aplikasi Go

Mobile atau SMS Menu (ketik “Go Mobile” ke 1418). Login

pilih menu “isi ulang prabayar”, pilih menu “ponsel”, masukan

nomor ponsel, pilih nominal pulsa, masukan 2 (dua) angka m-

banking PIN sesuai permintaan, transaksi selesai. Dengan

rekening ponsel dapat melakukan transaksi isi ulang pulsa ponsel

untuk semua operator di Indonesia

e) Bayar tagihan, membayar tagihan telepon, kartu kredit, tiket

pesawat, angsuran pinjaman, pendidikan, asuransi, lingkungan

dan internet.

f) Cek saldo dan riwayat transaksi, melakukan cek saldo dan

melihat 10 transaksi terakhir.

g) Pembelian dengan menggunakan rekening ponsel

22

Berikan nomor ponsel (rekening ponsel) ke kasir. Kasir akan

memasukkan nomor ponsel dan jumlah belanja di mesin EDC

(Electronic Data Capture) kemudian tinggal mengkonfirmasi

belanja dengan memasukkan PIN rekening ponsel di ponsel. Dan

memberikan nomor voucer rekening ponsel Pertama buat kupon

dengan jumlah uang yang akan dibelanjakan sesuai saldo yang

tersedia di rekening ponsel. Kemudian berikan nomor kupon ke

kasir untuk dimasukkan ke mesin EDC. Cara buat kupon: “ketik

kupon spasi jumlah uang yang akan dibelanjakan” kirim sms ke

1418, tarif sesuai dengan operator telepon yang gunakan

nasabah.

d. Limit dan Biaya Rekening Ponsel

Limit Saldo maksimum nomor ponsel yang sudah terdaftar

rekening ponsel sebesar Rp 5 juta. Saldo maksimum nomor ponsel yang

belum terdaftar di CIMB Niaga sebesar Rp 1 juta. Maksimum limit

gabungan atau transaksi per bulan sebesar Rp.20 juta. Sedangkan biaya

Semua transaksi menggunakan rekening ponsel seperti transfer,

pembayaran tagihan, pembayaran, tarik tunai dan lainnya adalah gratis.

Biaya tambahan dapat dikenakan oleh operator ponsel untuk biaya sms

dan data lainnya atau oleh penagih (biller), nasabah dapat menghubungi

operator ponsel (Doloksaribu, 2015:16).

e. Keamanan Pengguna

Layanan ini sangat aman karena setiap kali login melalui aplikasi

ataupun SMS Menu, akan dikirimkan sebuah passcode. Selanjutnya, jika

ingin bertransaksi maka akan diminta untuk memasukkan m-banking PIN.

Untuk transaksi melalui ATM pun, akan diminta untuk memasukkan m-

banking PIN dan passcode. Untuk lebih aman, nasabah dapat melakukan

hal-hal sebagai berikut:

23

1) Hubungi phone banking di nomor 14041 kapan saja apabila

membutuhkan bantuan berhubungan dengan informasi rekening

ponsel.

2) Tidak memberikan PIN mobile banking kepada siapapun.

3) Apabila ponsel hilang, nasabah dapat menghubungi operator ponsel

untuk memblokir nomor ponsel dan hubungi phone banking CIMB

Niaga 14041 agar dibantu blokir rekening ponsel. Atau langsung

mengunjungi kantor cabang bank CIMB Niaga terdekat untuk

mengaktivasi kembali rekening ponsel (Doloksaribu, 2015:17).

f. Kelebihan dan kekurangan rekening ponsel

Seperti hal nya produk perbankan yang lain, rekening ponsel

memiliki beberapa kelebihan dan kekerungan, diantaranya:

1) Kelebihan rekening ponsel

Rekening ponsel memiliki beberapa kelebihan dibandingkan dengan

produk perbankan lainnya yaitu:

a) Transaksi perbankan tanpa kartu ATM

b) Rekening ponsel dapat digunakan belanja di merchant yang

bekerjasama dengan rekening ponsel CIMB Niaga.

c) Tanpa biaya administrasi, tanpa dikenakan biaya bulanan.

d) Tanpa minimal saldo

e) Bekerja di semua jenis ponsel dan semua nomor ponsel

f) Kenyamanan, nasabah lebih hemat waktu karena tidak perlu datang

ke kantor cabang PT. Bank CIMB Niaga, Tbk untuk melakukan

transaksi perbankan.

g) Akses, transaksi perbankan tersedia 24 jam Keselamatan, nasabah

tidak perlu membawa uang tunai

h) Keamanan, saat transaksi perbankan nasabah akan diberikan

konfirmasi untuk memasukkan kode PIN yang sudah ditentukan

nasabah sebelumnya.

24

i) Kemudahan, memberikan banyak kemudahan kepada nasabah

dalam transaksi perbankan.

2) Kekurangan rekening ponsel

Namun selain kelebihan, rekening ponsel juga memiliki

beberapa kelemahan menurut Doloksaribu (2015:17) sebagai berikut:

a) Transaksi tunai hanya dapat dilakukan di cabang PT. Bank CIMB

Niaga, Tbk, di ATM dan Cash Deposit Machine (CDM) bank

CIMB Niaga tidak dapat dilakukan di ATM Bank yang lain.

b) Pemilik rekening ponsel dapat melihat mutasi dan saldo transaksi

rekening ponsel tetapi apabila ada perbedaan antara catatan melalui

ponsel dan catatan yang tertera pada bank maka yang mempunyai

kekuatan adalah catatan dari PT. Bank CIMB Niaga, Tbk.

c) Pemilik rekening ponsel akan dikenakan biaya sms yang digunakan

tarif yang sudah ditentukan oleh bank dan penyedia jasa

telekomunikasi.

d) Pemilik ponsel harus mempunyai pulsa pada saat menerima dan

mengirim sms dalam melakukan transaksi rekening ponsel.

e) Dalam hal pengiriman passcode tergantung dengan ketersediaan

pulsa dan masa aktif kartu ponsel yang digunakan oleh pemiliki

rekening ponsel.

f) Saldo maksimal dalam rekening ponsel hanya 5 juta rupiah.

2. Persepsi

a. Pengertian Persepsi

Menurut Wibowo (2013:59) mengutip dari McShane dan Glinow,

persepsi adalah merupakan proses menerima informasi membuat

pengertian tentang dunia disekitar kita. Hal tersebut memerlukan

pertimbangan informasi mana yang diperhatikan, bagaimana

mengkategorikan informasi, dan bagaimana menginterpretasikannya

dalam kerangka kerja pengetahuan kita yang telah ada. Sedangkan

persepsi menurut Saputra dan Samuel (2013:3) adalah proses dimana

25

individu memilih, mengorganisasi, dan mengartikan masukan informasi

untuk menciptakan suatu gambarang tentang kehidupan.

Fadlan dan Dewantoro (2018:84) mengatakan bahwa seseorang

yang memahami kemudahan dan manfaat penggunaan dari suatu

teknologi informasi, maka seseorang itu berharap bahwa teknologi

tersebut akan memberikan manfaat bagi dirinya sendiri, sehingga dengan

faktor kemudahan penggunaan ini akan membentuk sikap seseorang

untuk memilih teknologi informasi yang dimaksud, karena diharapkan

akan meningkatkan kinerjanya. sejalan dengan pendapat Saputro dan

Sukirno (2013:37) mengatakan bahwa persepsi individu berkaitan dengan

kemudahan dan kebermanfaatan dalam menggunakan komputer

(perceived ease of use) merupakan tingkat dimana individu percaya

bahwa menggunakan sistem tertentu akan bebas dari kesalahan. Persepsi

ini kemudian akan berdampak pada perilaku, yaitu semakin tinggi

persepsi seseorang tentang kemudahan menggunakan sistem, semakin

tinggi pula tingkat pemanfaatan teknologi informasi.

b. Dimensi Persepsi

1) Persepsi Kemudahan

Persepsi kemudahan didefinisikan sebagai sejauh mana

seseorang percaya bahwa menggunakan suatu teknologi akan bebas

dari usaha. Persepsi kemudahan ini akan berdampak pada perilaku,

yaitu semakin tinggi persepsi seseorang tentang kemudahan

menggunakan sistem, semakin tinggi pula tingkat pemanfaatan

teknologi informasi tersebut (wahyuningtyas dan widiastuti,

2015:114). persepsi kemudahan sistem secara kontras wajib untuk

membangun rasa kepercayaan yang tinggi terhadap nasabahnya agar

nasabah merasa yakin dan aman pada bank tersebut.

Adapun indikator persepsi manfaat sistem bagi pemakainya

menurut Davis et al dalam Wibowo et al. (2015:444) yaitu,

productivity (produktivitas), job performance atau effectiveness

26

(kinerja tugas atau efektivitas), importance to job (pentingnya bagi

tugas), dan overall usefulness (kebermanfaatan secara keseluruhan).

Menurut Rigopoulos dan Askounis serta Yahyapour dalam fadlan dan

Dewantoro (2018:85) perceived ease of use juga dapat diukur melalui

indikator jelas dan mudah dimengerti, serta mudah dikuasai.

2) Persepsi kebermanfaatan

Menurut Jogiyanto dalam Suhir et al (2014:4) kebermanfaatan

persepsian (perceived usefulness) didefinisikan sebagai sejauh mana

seorang yakin bahwa menggunakan suatu teknologi akan

meningkatkan kinerja pekerjaannya. Sun dan Zhang dalam Wibowo et

al. (2015:444) mengidetifikasi indikator dari persepsi kemudahan

yaitu, ease to learn (mudah untuk dipelajari), ease to use (mudah

digunakan), clear and understandable (jelas dan mudah dimengerti),

dan become skillful (menjadi terampil). Yahyapour dalam Fadlan dan

Dewantoro (2018:85) ditambahkan bahwa perceived usefulness dapat

diukur dengan indikator meningkatkan produktivitas, menjadikan kerja

lebih efektif, dan pekerjaan menjadi lebih cepat.

3. Kepercayaan

a. Pengertian kepercayaan

Kepercayaan konsumen atau pengetahuan konsumen menyangkut

kepercayaan bahwa suatu produk memiliki berbagai atribut, dan manfaat

dari berbagai atribut tersebut. Para pemasar perlu memahami atribut mana

yang digunakan untuk mengevaluasi suatu produk. Pengetahuan berguna

dalam mengkomunikasikan atribut suatu produk kepada konsumen

(Sumarwan, 2011:45). Menurut Mahardika dan Basuki (2011:9)

kepercayaan nasabah didefinisikan disini sebagai indikator keadaan

psikologis yang mengarah pada kepercayaan dalam melakukan transaksi

perbankan menggunakan e-banking, menjaga kepentingan transaksi

nasabah, menjaga komitmen dalam melayani nasabah, dan memberikan

manfaat pada penggunaannya.

27

Setyawan dan Japarinto (2014:2). berpendapat bahwa diperlukan

sebuah kepercayaan untuk bisa membangun hubungan yang stabil dan

hubungan yang menyeluruh diantara berbagai pihak yang terlibat interaksi.

Perkembangan kepercayaan atau ekspektasi positif dari pelanggan,

seharusnya menjadi komponen fundamental dari strategi pemasaran yang

ditujukan untuk mengarah pada penciptaan hubungan nasabah sejati.

Nasabah harus mampu merasakan bahwa dia dapat mengandalkan

perusahaan, bahwa perusahaan dapat dipercaya.

Kepercayaan (trust) tidak begitu saja dapat diakui oleh pihak lain,

melainkan harus dibangun mulai dari awal dan dapat dibuktikan. Jika suatu

kepercayaan dapat terjadi di antara kedua pihak yang bersangkutan, maka

hal tersebut dapat dengan mudah meningkatkan minat para pemakai dalam

hal ini nasabah. Jika seorang konsumen dapat percaya dan yakin akan suatu

kinerja sebuah sistem baik, maka konsumen akan menggunakan dan

menganggap sebuah sistem tersebut akan menghasilkan hasil yang positif

bagi para penggunanya (Saputro dan Sukirno, 2013:39).

Menurut Yousafzai pada kasus tertentu pada e-banking yang tidak

memiliki kontak fisik langsung antara nasabah dan bank membuat

lingkungan menjadi unik, di mana kepercayaan merupakan hal terpenting

dalam e-banking. Seperti halnya pada layanan rekening ponsel, di mana

layanaan tersebut membutuhkan kepercayaan dari nasabah karena layanan

rekening ponsel meninggalkan kontak fisik antara nasabah dan bank.

Kepercayaan konsumen ini bisa digambarkan melalui sikap dengan

menyukai atau tidak menyukai suatu objek atau sistem. kepercayaan dalam

menggunakan layanan e-banking, ditunjukkan melalui keamanan maupun

manfaat yang diberikan oleh produk tersebut (Romadloniyah dan Prayitno,

2018:700).

b. Dimensi kepercayaan

Menurut Mayer et al dalam Yusnidar et al (2014:318) faktor yang

membentuk kepercayaan seseorang terhadap yang lain ada tiga yaitu

28

kemampuan (ability), kebaikan hati (benevolence), dan integritas

(integrity). Ketiga faktor tersebut dapat dijelaskan sebagai berikut:

1) Kemampuan (Ability). Kemampuan mengacu pada kompetensi dan

karakteristik penjual/organisasi dalam mempengaruhi dan

mengotorisasi wilayah yang spesifik. Dalam hal ini,bagaimana penjual

mampu menyediakan, melayani, sampai mengamankan transaskis dari

gangguan pihak lain. Artinya bahwa konsumen memperoleh jaminan

kepuasan dan keamanan dari penjual dalam melakukan transaksi. Kim

et al menyatakan bahwa ability meliputi kompetensi,

pengalaman,pengesahan institusional, dan kemampuam dalam ilmu

pengetahuan.

2) Kebaikan hati (Benevolence). Kebaikan hati merupakan kemauan

penjual dalam memberikan kepuasan yang saling menguntungkan

antara dirinya dengan konsumen. Profit yang diperoleh penjual dapat

dimaksimumkan, tetapi kepuasan konsumen juga tinggi. Penjual bukan

semata-mata mengejar profit maksimum semata, melainkan juga

memiliki perhatian yang besar dalam mewujudkan kepuasan

konsumen. Menurut Kim et al benevolence meliputi perhatian, empati,

keyakinan, dan daya terima.

3) Integritas (Integrity). Integritas berkaitan dengan bagaimana perilaku

atau kebiasaan penjual dalam menjalankan bisnisnya. Informasi yang

diberikan kepada konsumen apakah benar sesuai dengan fakta atau

tidak. Kualitas produk yang dijual apakah dapat dipercaya atau tidak.

Kim et al mengemukakan bahwa integrity dapat dilihat dari sudut

kewajaran (fairness), pemenuhan (fulfillment), kesetiaan(loyalty),

keterus-terangan.

Menurut McKnight, Kacmar, dan Choudry dalam Adji dan Semuel

(2014:5) kepercayaan dibangun antara pihak-pihak yang belum saling

mengenal baik dalam interaksi maupun proses transkasi. McKnight et al

(2002) menyatakan bahwa ada dua dimensi kepercayaan konsumen, yaitu

29

trusting belief dan trusting intention. Kedua dimensi tersebut dapat

dijelaskan sebagai berikut:

1) Trusting Belief

Trusting belief adalah sejauh mana seseorang percaya dan

merasa yakin terhadap orang lain dalam suatu situasi. Trusting belief

adalah persepsi pihak yang percaya (nasabah) terhadap pihak yang

dipercaya (bank) yang mana penjual memiliki karakteristik yang akan

menguntungkan konsumen. McKnight et al dalam Adji dan Semuel

(2014:5) menyatakan bahwa ada tiga elemen yang membangun trusting

belief, yaitu benevolence, integrity, competence.

2) Trusting Intention

Trusting intention adalah suatu hal yang disengaja dimana

seseorang siap bergantung pada orang lain dalam suatu situasi, ini

terjadi secara pribadi dan mengarah langsung kepada orang lain.

Trusting intention didasarkan pada kepercayaan kognitif seseorang

kepada orang lain. McKnight et al dalam Adji dan Semuel (2014:5)

menyatakan bahwa ada dua elemen yang membangun trusting intention

yaitu willingness to depend dan subjective probability of depending.

4. Minat

a. Pengertian minat

Minat adalah sesuatu yang timbul setelah menerima rangsangan

dari produk yang dilihatnya, kemudian timbul ketertarikan untuk mencoba

produk teresebut dan akhirnya timbul keinginan untuk membeli dan dapat

memiliki produk tersebut (Wibowo et al, 2015:443). Menurut Kanuk

dalam Romadloniyah dan Prayitno (2018:702) Minat nasabah yaitu

pengaruh eksternal, kesadaran akan kebutuhan, pengenalan produk dan

evaluasi alternatif adalah hal yang dapat menimbulkan minat beli

konsumen. Pengaruh eksternal ini terdiri dari usaha pemasaran dan faktor

sosial budaya.

30

Menurut Rahmawati (2014:8) tampilan perilaku seseorang itu adalah

sebagai produk dari respon atas stimuli sensual. Dalam kontek yang lebih

spesifik, perilaku masyarakat (nasabah) yang berkaitan dengan minat

menggunakan produk, sesungguhnya akan sangat dipengaruhi dan

ditentukan oleh persepsi mereka tentang apa dan bagaimana e-banking itu.

Faktor persepsi, keyakinan dan sikap menjadi faktor yang dapat

mempengaruhi dalam pengambilan keputusan sehingga menimbulkan niat

pada seseorang hingga akhirnya melakukan pembelian.

b. Dimensi Minat

Dimensi minat beli menurut Ferdinand yang dikutip oleh Yusnidar

et al. (2014:321) ada 4, yaitu minat transaksional, minat refrensial, minat

preferensial, dan minat eksploratif. Keempat dimensi tersebut dapat

dijelaskan sebagai berikut:

1) Minat transaksional, yaitu kecenderungan seseorang untuk membeli

produk.

2) Minat refrensial, yaitu kecenderungan seseorang untuk mereferensikan

produk kepada orang lain.

3) Minat preferensial, yaitu minat yang menggambarkan perilaku

seseorang yang memiliki preferensi utama pada produk tersebut.

Preferensi ini hanya dapat diganti jika terjadi sesuatu dengan produk

prefrensinya.

4) Minat eksploratif, minat ini menggambarkan perilaku seseorang yang

selalu mencari informasi mengenai produk yang diminatinya dan

mencari informas untuk mendukung sifat-sifat positif dari produk

tersebut.

5. Pengambilan keputusan

Keputusan adalah sebagai pemilihan suatu tindakan dari dua atau

lebih pilihan alternative. Seorang konsumen yang hendak melakukan

pilihan maka ia harus memiliki pilihan alterntif. Sedangkan pembelian

adalah apabila konsumen telah memutuskan alternatife yang dipilih dan

31

melakukan pembelian (Suwarman, 2011:374). Sama halnya menurut

Menurut Yusnidar et al (2014:321) keputusan pembelian adalah pemilihan

dari dua atau lebih alternatif pilihan yang ada,artinya bahwa syarat

seseorangn dapat membuat keputusan haruslah tersedia beberapa alternatif

pilihan.

a. Proses pengambilan keputusan

Menurut (Kotler dan Amstrong, 2013:179) proses keputusan

pembeli terdiri dari lima tahap: pengenalan kebutuhan, pencarian

informasi, evaluasi alternatif, keputusan pembelian, dan perilaku pasca

pembelian. Proses pembelian dimulai jauh sebelum pembelian

sesungguhnya dan berlanjut dalam waktu yang lama setelah pembelian

sehingga bukan hanya pada keputusan pembelian.

Gambar 2.2 Proses Pengambilan Keputusan Konsumen

Sumber: (Kotler dan Armstrong, 2013:179)

1) Pengenalan Kebutuhan (Need Recognition)

Proses pembelian dimulai ketika pembeli mengenali masalah

atau kebutuhan. Kebutuhan tersebut dapat dicetuskan oleh rangsangan

internal atau eksternal. Dalam kasus pertama yaitu yang dicetuskan oleh

rangsangan internal, salah satu kebutuhan umum seseorang misalkan haus

mencapai ambang batas tertentu dan mulai menjadi pendorong untuk

mencari air minum.

2) Pencarian Informasi

Seorang konsumen yang terangsang akan terdorong untuk

mencari informasi yang lebih banyak. Dalam hal ini dapat dibagi kedalam

dua level rangsangan. Situasi pencarian informasi yang lebih ringan

Pengenalan Masalah

Pencarian Informasi

Evaluasi Alternatif

Keputusan Pembelian

Perilaku Pasca

Pembelian

32

dinamakan penguatan perhatian. Pada level ini, orang hanya sekedar lebih

peka terhadap informasi produk. Pada level selanjutnya, orang itu

mungkin mulai aktif untuk mencari informasi: mencari bahan bacaan,

menelepon temannya, mengunjungi toko untuk mengetahui detail

mengenai produk tertentu. Sumber informasi konsumen terdiri atas empat

kelompok, yaitu:

a) Sumber pribadi meliputi keluarga, teman, tetangga, kenalan.

b) Sumber komersial meliputi iklan, pramuniaga toko, kemasan,

pajangan di toko.

c) Sumber umum meliputi media massa, organisasi penentu peringkat

konsumen. Sumber pengalaman meliputi penanganan, pemeriksaan,

dan penggunaan produk.

Melalui pengumpulan informasi, konsumen tersebut mempelajari merek-

merek yang bersaing beserta fitur merek tersebut. Masing-masing

konsumen hanya akan mengetahui sebagian dari merek-merek itu

(kumpulan kesadaran). Beberapa merek akan memenuhi kriteria

pembelian awal (kumpulan pertimbangan). Ketika seseorang

mengumpulkan lebih banyak informasi hanya sedikit merek yang tersisa

sebagai calon untuk dipilih (kumpulan pilihan). Merek-merek dalam

kumpulan pilihan itu semuanya mungkin dapat diterima.

3) Evaluasi Alternatif

Tidak ada proses evaluasi tunggal sederhana yang digunakan oleh

semua konsumen atau oleh satu konsumen dalam semua situasi

pembelian. Terdapat beberapa proses evaluasi keputusan, dan

modelmodel terbaru yang memandang proses evaluasi konsumen sebagai

proses yang berorientasi kognitif. Yaitu model tersebut menganggap

konsumen membentuk penilaian atas produk dengan sangat sadar dan

rasional. Para konsumen memberikan perhatian besar pada atribut yang

memberikan manfaat yang dicarinya. Pasar produk tertentu sering

33

mendapat dissegmentasi berdasarkan atribut yang menonjol bagi

kelompok konsumen yang berbeda-beda.

4) Keputusan Pembelian

Dalam tahap evaluasi, konsumen membentuk preferensi merek

produk yang ada dalam kumpulan pilihan mereka. Konsumen juga dapat

membentuk niat untuk membeli merek yang paling disukai. Dalam

melaksanakan maksud pembelian, konsumen bisa mengambil lima sub

keputusam yaitu merek (merek produk apa yang akan dipilih), dealer

(penyalur), kuantitas (berapa banyak produk yang akan dibeli), waktu

(kapan akan melakukan pembelian), dan metode pembayaran (keputusan

tentang cara dan prosedur pembelian).

5) Perilaku Pasca Pembelian

Tugas pemasar tidak berakhir saat produk dibeli oleh konsumen,

melainkan berlanjut hingga periode pasca pembelian. Setelah pembelian

produk terjadi, konsumen akan mengalami suatu tingkat kepuasan atau

ketidakpuasan. Kepuasan atau ketidakpuasan konsumen terhadap produk

akan mempengaruhi tingkah laku konsumen berikutnya. Konsumen yang

merasa puas akan memperlihatkan peluang membeli dalam kesempatan

berikutnya dan akan cenderung mengatakan sesuatu yang serba baik

tentang produk yang bersangkutan serta merekomendasikannya kepada

orang lain. Apabila konsumen dalam melakukan pembelian merasa

ketidakpuasan dengan produk yang telah dibelinya, maka konsumen akan

merubah sikapnya terhadap merek tersebut menjadi sikap yang negatif,

bahkan mungkin tidak akan melakukan pembelian ulang terhadap produk

tersebut.

6. Hubungan Persepsi Dan Kepercayaan Terhadap Minat

Hubungan persepsi dan kepercayaan nasabah dijelaskan sebagai berikut:

a. Hubungan persepsi nasabah terhadap minat

Menurut penelitian yang dilakukan oleh Chau dan Ngai (2010)

Hal ini menunjukkan bahwa semakin tinggi persepsi nasabah terhadap

34

internet banking service (IBS) maka semakin tinggi minat untuk

menggunakan layanan internet banking service (IBS).

b. Hubungan kepercayaan nasabah terhadap minat

Dalam penelitian Rakhmawati, dan Isharijadi (2013) mengatakan

bahwa apabila kepercayaan nasabah terhadap bank ditingkatkan, maka

akan diikuti dengan meningkatnya minat penggunaan sistem internet

banking. Dan sebaliknya jika kepercayaan nasabah terhadap bank menurun,

maka akan diikuti dengan menurunnya minat penggunaan sistem internet

banking.

7. Hubungan Persepsi Dan Kepercayaan Terhadap Keputusan

Menurut Kotler dan Amstrong dalam Swasta dan Handoko (2011:89)

faktor-faktor yang mempengaruhi tingkah laku konsumen terdiri dari budaya

sosial, pribadi, dan psikologi. Dalam faktor psikologis pilihan barang yang

dibeli seseorang lebih lanjut dipengaruhi oleh empat faktor psikologis yang

penting salah satunya yaitu persepsi, dan keyakinan atau kepercayaan.

a. Hubungan persepsi nasabah terhadap keputusan

Menurut Suhir (2014) mengatakan bahwa semakin kuat persepsi

nasabah, maka semakin kuat dorongan keputusan nasabah untuk

menggunakan e-banking.

b. Hubungan kepercayaan nasabah terhadap keputusan

Menurut hasil penelitian yang dilakukan oleh Bilondatu (2013)

mengemukakan bahwa semakin konsumen (nasabah) memberikan rasa

kepercayaan maka dorongan pada keputusan pembelian semakin kuat.

8. Hubungan Minat Terhadap Keputusan

Menurut Teori Perilaku Terencana (Theory of Planned Behaviour)

yang dikemukakan oleh Ajzen dalam bahwa perilaku manusia terlebih dahulu

dipengaruhi oleh minat (behavior intention). Perilaku pembelian seseorang

akan terlebih dahulu dipengaruhi oleh adanya minat membeli sebelum

keputusan pembelian benar-benar dilaksanakan, dalam ini tahap di mana

konsumen juga mungkin membentuk niat untuk menggunakan produk yang

35

paling disukai, di mana keputusan konsumen untuk memodifikasi, menunda,

atau menghindar sangat dipengaruhi risiko yang dirasakan (Sumarwan ,

2011:56).

Sejalan dengan penelitian yang dilakukan Suryana dan Dasuki (2013)

mengatakan apabila minat nasabah tinggi, maka mendorong nasabah untuk

menggunakan e-banking juga tinggi, Sama halnya dalam penelitian yang

dilakukan oleh Yusnidar, Samsir, dan Restuti (2014) menunjukkan bahwa

minat nasabah mendorong keputusan nasabah untuk menggunakan e-banking.

36

B. Kerangka Berpikir

Fenomena

Ketidaksesuaian antara data dan fakta lapangan tentang rekening ponsel

Potensi rekening ponsel tinggi, tetapi masih banyak yang belum mengatahui

rekening ponsel

Pengetahuan produk

Perilaku Konsumen

perilaku konsumen (Suwarman,

2011:6)

Sun dan Zhang (2011)

Persepsi

Menurut :

Adji dan Semuel 2014

Keputusan pembelian

Menurut Suwarman (2011:374)

Minat

Menurut :

Yusnidar et al 2014

Kepercayaan

menurut :

Fadlan dan Dewantoro 2018

Rekening ponsel adalah salah satu layanan e-banking yang masih dikatakan baru,

dimana rekening ponsel adalah salah satu e-wallet, yang mana cukup dengan

menggunakan nomor ponsel sudah bisa melakukan transaksi perbankan. Berdasarkan

data pada tahun 2017 ada 300 juta sim card yang telah terdaftar, maka dapat

disimpulkan bahwa rekening ponsel memiliki peluang yang tinggi, tetapi masih

terdapat masyarakat yang belum mengetahui dan menggunakan rekening ponsel.

37

C. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian yang diajukan, maka titik tolak untuk merumuskan masalah adalah

rumusan masalah dan kerangka berpikir (Sugiyono, 2012:389). Berdasarkan

uraian di atas, maka dalam penelitian ini diajukan 7 hipotesis penelitian, yaitu

sebagai berikut:

1. H1 = Terdapat pengaruh antara persepsi nasabah terhadap minat menggunakan

rekening ponsel.

2. H2 = Terdapat pengaruh antara kepercayaan nasabah terhadap minat menggunakan

rekening ponsel.

3. H3= Terdapat pengaruh antara persepsi nasabah terhadap keputusan menggunakan

rekening ponsel.

4. H4 = Terdapat pengaruh antara kepercayaan nasabah terhadap keputusan

menggunakan rekening ponsel.

5. H5 = Terdapat pengaruh antara minat terhadap keputusan nasabah menggunakan

rekening ponsel.

6. H6 = Terdapat pengaruh antara persepsi nasabah terhadap keputusan melalui minat

menggunakan rekening ponsel.

7. H7 = Terdapat pengaruh antara kepercayaan nasabah terhadap keputusan melalui

minat menggunakan rekening ponsel.

38

BAB III

METODE PENELITIAN

A. Populasi dan Sampel

1. Populasi

Menurut Sugiyono (2014:49) populasi adalah wilayah generalisasi

terdiri atas obyek atau subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulan. Populasi yang digunakan dalam penelitian

ini adalah masyarakat yang mengetahui dan menggunakan rekening

ponsel bank CIMB Niaga Syariah.. Dikarenakan rekening ponsel Bank

CIMB Niaga Syariah bisa digunakan oleh siapa saja dan tidak harus

memiliki rekening tabungan Bank CIMB Niaga.

2. Sampel

Menurut Sugiyono (2014:49) Sampel adalah sebagian dari

jumlah dan karakterisitik yang dimiliki oleh populasi tersebut. Dengan