Embed Size (px)

Citation preview

PENGARUH REPUTASI PERUSAHAAN TERHADAP LOYALITAS

NASABAH PENGGUNA INTERNET BANKING

(Studi pada Nasabah Bank Muamalat Indonesia Cabang Bogor)

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

ROFIFAH MAU’IDZAH HASANAH

1111046100094

JURUSAN PERBANKAN SYARIAH PRODI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1436 H / 2015 M

ii

PENGARUH REPUTASI PERUSAHAAN TERHADAP LOYALITAS

NASABAH PENGGUNA INTERNET BANKING

(Studi pada Nasabah Bank Muamalat Indonesia Cabang Bogor)

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ROFIFAH MAU’IDZAH HASANAH

NIM. 1111046100094

Pembimbing I Pembimbing II

Dr. Syahrul A’dam, M.Ag Dra. Nuriyah Thahir, M.M

NIP. 197305042000031002 NIP. 196505062002122002

JURUSAN PERBANKAN SYARIAH PRODI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1436 H / 2015 M

iii

iv

v

ABSTRAK

Rofifah Mau’idzah Hasanah. NIM 1111046100094. Pengaruh Reputasi

Perusahaan Terhadap Loyalitas Nasabah Pengguna Internet Banking (Studi

pada Nasabah Bank Muamalat Indonesia Cabang Bogor). Jurusan Perbankan

Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, Universitas Islam

Negeri Syarif Hidayatullah Jakarta, 2015.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh reputasi

perusahaan terhadap loyalitas nasabah pengguna internet banking di Bank Muamalat

Indonesia Cabang Bogor.

Metode analisis data yang digunakan adalah analisis regresi. Hasil penelitian

ini menunjukkan bahwa reputasi perusahaan memiliki pengaruh sedang atau cukup

terhadap loyalitas nasabah. Dalam penelitian ini reputasi perusahaan berpengaruh

terhadap loyalitas nasabah pengguna internet banking dengan koefisien regresi

sebesar 0,758 dan adjusted R2 sebesar 53,4%.

Kata Kunci : Reputasi Perusahaan, Loyalitas Nasabah, Internet Banking, Bank

Muamalat Indonesia

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Bismillahirrahmanirrahim

Segala puji serta syukur penulis panjatkan kepada Allah SWT atas berkat dan

rahmat-Nya, sehingga penyusunan skripsi yang berjudul “Pengaruh Reputasi

Perusahaan Terhadap Loyalitas Nasabah Pengguna Internet Banking (Studi pada

Nasabah Bank Muamalat Indonesia Cabang Bogor)” pada akhirnya dapat

terselesaikan.

Shalawat serta salam semoga senantiasa tercurah kepada junjungan kita, Nabi

Muhammad SAW, yang telah membawa umat Islam dari zaman kegelapan menuju

zaman yang terang benderang seperti saat ini. Dalam penyelesaian skripsi ini, penulis

tidak terlepas dari segala macam bantuan serta dukungan dari semua pihak. Oleh

karena itu, pada kesempatan ini izinkan penulis mengucapkan terima kasih yang

sedalam-dalamnya kepada:

1. Bapak Asep Saepudin Jahar, MA, Ph.D, selaku Dekan Fakultas Syariah dan

Hukum;

2. Bapak AM. Hasan Ali, M.A selaku Ketua Prodi Muamalat Fakultas Syariah

dan Hukum;

3. Bapak Abdurrauf, Lc, MA, sebagai Sekretaris Prodi Muamalat Fakultas

Syariah dan Hukum;

vii

4. Bapak Dr. Syahrul A’dam, M.Ag dan Ibu Dra. Nuriyah Thahir, M.M sebagai

Dosen Pembimbing yang telah meluangkan waktunya untuk membimbing

penulis, dari mulai awal penelitian hingga terselesaikannya skripsi ini, terima

kasih untuk seluruh pendapat yang telah Bapak dan Ibu berikan;

5. Kedua Orang tuaku, Bapak Mohamad Taufik, S.E dan Ibu Evieningdiah serta

Kakakku Mohamad Husnuzhan yang selalu memberikan doa, semangat, serta

dukungan moril yang sangat berarti bagi penulis. Skripsi ini penulis

persembahkan untuk kalian. Terima kasih;

6. Seluruh Responden (Nasabah Bank Muamalat Indonesia Cabang Bogor),

yang telah bersedia mengisi kuesioner yang penulis ajukan;

7. Mba Hesty, Ibu Fanny, Mba Rizka, dan Mba Anita, selaku pihak Muamalat

Institute dan Bank Muamalat Indonesia yang telah membantu penulis dalam

penelitian di Bank Muamalat Indonesia Cabang Bogor;

8. Keluarga Besar PS-C 2011 (Rendy, Tiwi, Hastin, Hilda, Hilman, Doddy,

Faisal, dan lainnya yang tidak bisa penulis sebutkan satu persatu) Terima

kasih untuk empat tahun kebersamaan kita, Semoga Allah tetap

mempertemukan kita kembali. See you on the top!;

9. Teman Seperjuangan Grup Rempongers (Meli, Uplot, Inung, Thya, Hilarie,

Nury, Chyntia, Anita, Abang) yang selalu menghibur selama penulisan

skripsi;

10. Teman Seperjuangan Grup Hamba Allah (Depe, Icem, dan Sara) yang saling

menemani untuk memperjuangkan toga demi masa depan;

viii

11. Rekan segalanya Rendy Masprayoga Abdurrasyid yang selalu memotivasi,

menghibur, dan menemani. Terima kasih untuk semua waktu yang sudah

diluangkan untuk penulis.;

Akhir kata, Penulis menyadari sepenuhnya bahwa dalam penulisan skripsi

ini masih jauh dari kesempurnaan. Oleh karena itu, penulis sangat mengharapkan

kritik dan saran yang membangun agar dapat memberikan manfaat di kemudian

hari. Semoga skripsi ini dapat memberikan manfaat bagi semua pihak yang

membacanya. Amin.

Wassalamualaikum Wr. Wb.

Bogor, 24 Agustus 2015

Penulis

ix

DAFTAR ISI

HALAMAN JUDUL ................................................................................................ i

LEMBAR PERSETUJUAN PEMBIMBING ........................................................ ii

LEMBAR PENGESAHAN PANITIA UJIAN ...................................................... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ............................... iv

ABSTRAK ................................................................................................................ v

KATA PENGANTAR .............................................................................................. vi

DAFTAR ISI ............................................................................................................. ix

DAFTAR GAMBAR DAN TABEL ........................................................................ xiii

BAB I PENDAHULUAN

A. Latar Belakang Masalah ............................................................... 1

B. Pembatasan dan Perumusan Masalah........................................... 7

C. Tujuan dan Manfaat Penelitian .................................................... 7

D. Review Studi Terdahulu ............................................................... 9

E. Kerangka Teori............................................................................. 11

F. Kerangka Pemikiran ..................................................................... 12

G. Hipotesis ....................................................................................... 12

H. Pedoman Penulisan ...................................................................... 12

I. Sistematika Penulisan .................................................................. 13

BAB II LANDASAN TEORI

A. Pemasaran .................................................................................... 15

B. Teori Perilaku Konsumen ............................................................ 18

C. Teknologi Informasi ..................................................................... 22

D. Internet Banking ........................................................................... 23

x

E. Reputasi Perusahaan..................................................................... 27

F. Loyalitas Nasabah ........................................................................ 31

G. Hubungan Antara Reputasi Perusahaan

dan Loyalitas Nasabah ................................................................. 32

BAB III METODOLOGI PENELITIAN

A. Metodologi Penelitian

1. Subjek dan Objek Penelitian .................................................. 34

2. Jenis Penelitian ....................................................................... 34

3. Jenis dan Sumber Data ........................................................... 35

4. Populasi dan Sampel .............................................................. 36

5. Teknik Pengumpulan Data ..................................................... 38

6. Teknik Analisis Data .............................................................. 38

6.1 Uji Kualitas Data

6.1.1 Uji Validitas ............................................................ 39

6.1.2 Uji Reliabilitas ........................................................ 39

6.2 Statistik Deskriptif ........................................................... 40

6.3 Metode Analisis Data ....................................................... 40

B. Operasional Variabel Penelitian

1. Uji Asumsi Klasik

1.1 Uji Multikolonieritas ........................................................ 42

1.2 Uji Normalitas .................................................................. 43

1.3 Uji Heterokedastisitas ...................................................... 43

2. Uji Hipotesis

2.1 Uji Statistik F ................................................................... 45

2.2 Uji Statistik t .................................................................... 45

2.3 Uji Koefisien Determinasi (R2) ....................................... 45

xi

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Bank Muamalat Indonesia

1. Sejarah Bank Muamalat Indonesia......................................... 47

2. Visi dan Misi PT. Bank Muamalat Indonesia ........................ 50

3. Layanan Internet Banking Muamalat ..................................... 51

B. Gambaran Umum Responden

1. Identitas Responden ............................................................... 59

C. Uji Validitas dan Reliabilitas ....................................................... 68

D. Hasil dan Pembahasan

1. Hasil Uji Asumsi Klasik

1.1 Hasil Uji Multikolonieritas .............................................. 71

1.2 Hasil Uji Normalitas ........................................................ 72

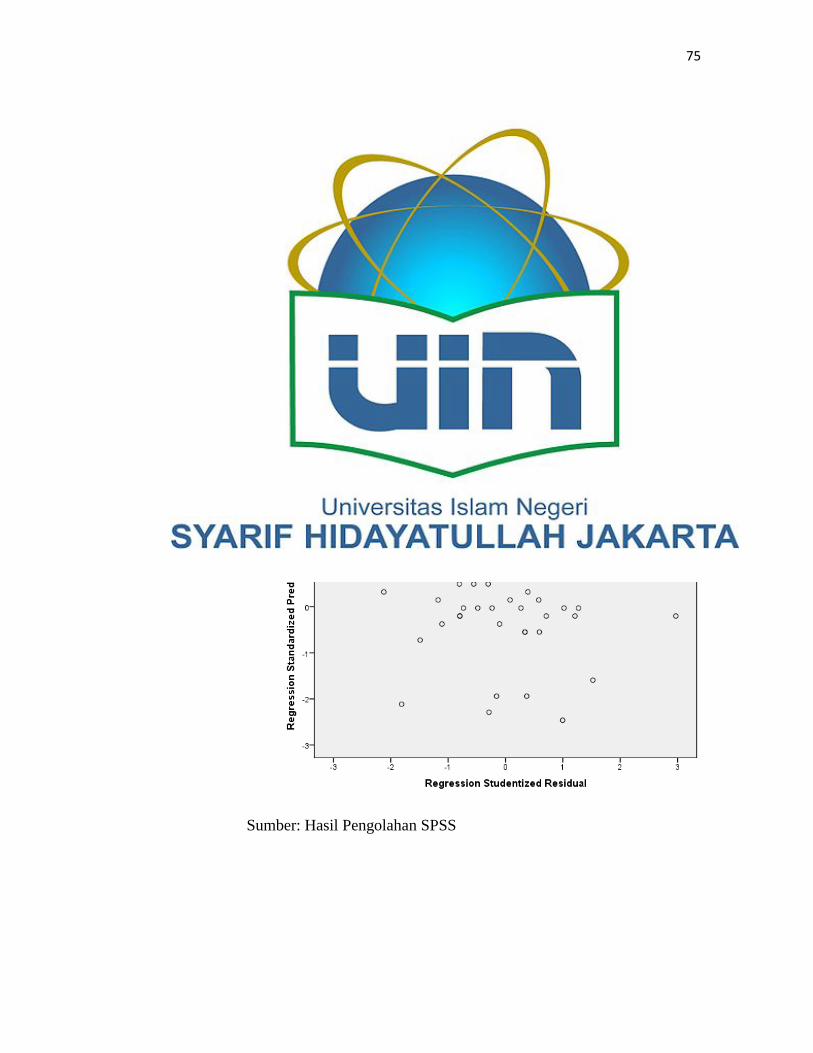

1.3 Hasil Uji Heterokedastisitas ............................................ 75

2. Uji Hipotesis

2.1 Hasil Uji Koefisien Determinasi (R2) ............................. 76

2.2 Hasil Uji Statistik F ......................................................... 77

2.3 Hasil Uji Statistik t .......................................................... 79

BAB V PENUTUP

A. Kesimpulan .................................................................................. 81

B. Saran ............................................................................................. 81

DAFTAR PUSTAKA ............................................................................................... 82

LAMPIRAN

xii

DAFTAR GAMBAR DAN TABEL

Tabel 1.1 Review Studi Terdahulu............................................................................. 9

Tabel 2.1 Bank Konvensional Penyedia Layanan Internet Banking.......................... 24

Tabel 2.2 Bank Syariah Penyedia Layanan Internet Banking.................................... 26

Tabel 3.1 Variabel Penelitian ..................................................................................... 41

Tabel 3.2 Skala Likert 5 Point.................................................................................... 42

Tabel 4.1 Fasilitas Internet Banking Muamalat ......................................................... 52

Tabel 4.2 Deskripsi Responden Berdasarkan Jenis Produk ....................................... 59

Tabel 4.3 Deskripsi Responden Berdasarkan Jenis Kelamin ..................................... 60

Tabel 4.4 Deskripsi Responden Berdasarkan Usia .................................................... 61

Tabel 4.5 Deskripsi Responden Berdasarkan Pendidikan Terakhir ........................... 62

Tabel 4.6 Deskripsi Responden Berdasarkan Pekerjaan ............................................ 63

Tabel 4.7 Deskripsi Responden Berdasarkan Pendapatan ......................................... 64

Tabel 4.8 Deskripsi Responden Berdasarkan Perangkat yang digunakan ................. 65

Tabel 4.9 Deskripsi Responden Berdasarkan Lama Penggunaan .............................. 67

Tabel 4.10 Hasil Pengujian Reliabilitas Kuesioner.................................................... 68

Tabel 4.11 Hasil Pengujian Validitas Kuesioner ....................................................... 69

Tabel 4.12 Hasil Uji Multikolonieritas ...................................................................... 71

Gambar 4.1 Grafik Histogram.................................................................................... 73

Gambar 4.2 Grafik Analisis Statistik ......................................................................... 74

Gambar 4.3 Grafik Scatterplot ................................................................................... 75

Tabel 4.13 Hasil Uji Koefisien Determinasi (R2) ...................................................... 77

Tabel 4.14 Hasil Uji Statistik F .................................................................................. 78

Tabel 4.15 Hasil Uji Statistik t ................................................................................... 79

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dengan semakin berkembangnya teknologi, kegiatan di dunia perbankan pun

turut mengikuti imbas dari kemajuan teknologi. Salah satu kemajuan teknologi

tersebut adalah dengan penggunaan internet dalam transaksi perbankan, tidak

terkecuali perbankan yang menggunakan sistem syariah walaupun dengan

menggunakan hukum Islam tapi sistem perbankan syariah juga tidak menutup mata

dengan berkembangnya teknologi. Internet secara de facto sudah menjadi landasan

untuk melakukan bisnis. Ada dua makna atau arti dari “Internet”, yaitu teknologinya

dan jaringannya. Saat ini juga teknologi internet mencakup penggunaan web browser

sebagai user interface. Sementara itu pengertian internet sebagai jaringan adalah

Internet sebagai salah satu jaringan komputer yang terbesar di dunia.1

Jaringan internet sendiri pada mulanya hanya dapat digunakan untuk

keperluan akademis (penelitian dan pendidikan). Namun sejak tahun 1995 internet

sudah boleh dipergunakan untuk keperluan bisnis. Sejak saat itulah internet mulai

menjadi media komunikasi data yang populer.

Dunia perbankan tidak berbeda dengan industri lainnya dimana teknologi

internet mulai menjadi merasuk dan bahkan sebagian sudah menjadi standar de facto.

1 Budi Rahardjo, Aspek Teknologi dan Keamanan dalam Internet Banking, version 1.1, (PT

Insan Infonesia, 2001), h. 2.

2

Internet banking mulai muncul sebagai salah satu servis dari Bank. Servis ini

mulai menjadi tuntutan dari sebagian nasabah bank, sama halnya dengan servis ATM

dan phone banking.2

Adapun keuntungan internet banking bagi pihak bank adalah3:

a. Perluasan Bisnis ( Business expansion)

Dahulu sebuah bank harus memiliki sebuah kantor cabang untuk beroperasi di

tempat tertentu. Usaha ini memerlukan biaya yang tidak kecil. Kemudian hal

ini dipermudah dengan hanya meletakkan mesin ATM sehingga dia dapat

hadir di tempat tersebut. Kemudian ada phone banking yang mulai

menghilangkan batas fisik dimana nasabah dapat menggunakan telepon untuk

melakukan aktivitas perbankannya. Sekarang ada internet banking yang lebih

mempermudah lagi karena menghilangkan batas ruang dan waktu. Layanan

perbankan sebuah bank kecil dapat diakses dari mana saja di seluruh

Indonesia, dan bahkan dari seluruh dunia.

b. Loyalitas Pelanggan ( Customer loyality)

Nasabah, khususnya yang sering bergerak (mobile), akan merasa lebih

nyaman untuk melakukan aktivitas perbankannya tanpa harus membuka

account di bank yang berbeda-beda di berbagai tempat. Dia dapat

menggunakan satu bank saja.

2 Ibid.

3 Ibid., h 1-2.

3

c. Peningkatan Pendapatan dan Biaya ( Revenue and cost improvement)

Biaya untuk memberikan layanan perbankan melalui internet banking dapat

lebih murah daripada membuka kantor cabang.

d. Keunggulan yang Kompetitif ( Competitive advantage)

Bank yang tidak memiliki mesin ATM akan sukar berkompetisi dengan bank

yang memiliki banyak mesin ATM. Maukah anda membuka account di bank

yang tidak memiliki mesin ATM? Demikian pula bank yang memiliki internet

banking akan memiliki keuntungan dibandingkan dengan bank yang tidak

memiliki internet banking. Dalam waktu dekat, orang tidak ingin membuka

account di bank yang tidak memiliki fasilitas internet banking.

e. Model Bisnis Baru ( New business model)

Internet banking memungkinan adanya bisnis model yang baru. Layanan

perbankan baru dapat diluncurkan melalui web dengan cepat.

Sedangkan keuntungan penggunaan internet banking bagi nasabah adalah

nasabah tidak perlu lagi mengunjungi bank untuk melakukan transaksi perbankan.

Dengan demikian nasabah diuntungkan dalam hal waktu dan biaya. Manfaat lainnya

bagi nasabah adalah dapat melakukan transaksi dengan cepat dimana saja dan kapan

saja asalkan terhubung ke jaringan internet.

Meski menawarkan berbagai manfaat, faktanya jumlah nasabah yang

menggunakan fasilitas internet banking masih rendah. Total rekening nasabah yang

tercatat di industri perbankan hingga Juli 2014 mencapai 152,8 juta

4

rekening.4 Kementerian Komunikasi dan Informatika (Kemkominfo) menyatakan,

pengguna internet di Indonesia hingga saat ini telah mencapai 82 juta orang. Dengan

capaian tersebut, Indonesia berada pada peringkat ke-8 di dunia.5 Sedangkan, jumlah

nasabah di Indonesia yang menggunakan internet banking pada akhir tahun 2013

sebesar 23 juta orang.6

Sedangkan pada Bank Muamalat Indonesia Cabang Bogor, tercatat pada bulan

Agustus 2015 total nasabah yaitu 95.728 dan nasabah yang tercatat mendaftarkan

layanan internet banking sebesar 670 nasabah.

Jika dilihat dari jumlah rekening nasabah yang tercatat di Indonesia, jumlah

pengguna internet dan jumlah pengguna internet banking, perkembangan internet

banking seharusnya bisa lebih masif. Rendahnya penggunaan Internet Banking di

Indonesia ini menarik untuk dilakukan suatu penelitian. Kenyataan tentang masih

rendahnya pemanfaatan internet banking di Indonesia nampaknya sejalan dengan

pendapat yang menyatakan bahwa keberhasilan internet banking bergantung dari

bagaimana nasabah dapat menerima sistem tersebut.7

Pengelolaan hubungan dengan pelanggan, menjadi titik sentral untuk disiplin

pemasaran. Begitu juga pada sektor bank bahwa pengelolaan hubungan antara

4 Novita Sari Simamora, Per Juli 2014 Jumlah Rekening Bank Tumbuh 19%,

http://finansial.bisnis.com/read/20140922/90/258979/per-juli-2014-jumlah-rekening-bank-tumbuh-19,

diakses 22 Januari 2014, pukul 00.30 WIB. 5http://kominfo.go.id/index.php/content/detail/3980/Kemkominfo%3A+Pengguna+Internet+d

i+Indonesia+Capai+82+Juta/0/berita_satker#.VLMustKUdIM diakses pada Senin, 12 Januari 2015

pukul 09.30 623 Juta Pengguna Internet diintai Cyber Crime, indetik.com/et.read/2014/06

/05/180146/2601181/323/23-juta-pengguna-internet-banking-indonesia-diintai-cyber-crime, diakses

12 Januari 2015, pukul 09.30 WIB. 7Graifhan Ramadhani, Modul Pengenalan Internet, 2008.

5

nasabah dengan bank menjadi sangat penting untuk meningkatkan kinerja pemasaran

suatu bank. Bank perlu mengenal masalah nasabah untuk menjamin hubungan jangka

panjang dengan nasabah. Kebutuhan untuk fokus terhadap nasabah akan terus

mengalami peningkatan. Kebutuhan nasabah yang belum terpenuhi maupun strategi

agar nasabah menjadi loyal menjadi hal yang terus dipikirkan oleh pihak bank.

Karena memiliki nasabah yang loyal adalah segalanya bagi pihak bank. sebagaimana

diungkapkan Pawitra.8

Pakar pemasaran berpendapat bahwa “Customer loyalty is the DNA of

marketing”, yang artinya loyalitas pelanggan adalah DNA pemasaran, karena

loyalitas pelanggan atau nasabah adalah jaminan keunggulan bersaing, pertumbuhan,

laba, dan ketahanan jangka panjang suatu perusahaan ataupun bank.9

Aaker dan Keller menyatakan bahwa reputasi perusahaan (corporate

reputation) adalah persepsi pelanggan mengenai kualitas yang dihubungkan dengan

nama perusahaan. Ini berarti nama perusahaan atau bank memberi pengaruh positif

pada respon nasabah terhadap produk maupun jasa yang diberikan oleh bank.10

Untuk

pengukuran reputasi perusahaan menurut Fombrun, indikator yang digunakan adalah

emmotional appeal, product and services, social responsibility, vision and

8Christina Whidya Utami, Manajemen Ritel: Strategi dan Implementasi Ritel Modern.

(Jakarta: Penerbit Salemba Empat, 2006), h. 23. 9 Hermawan Kertajaya, Rethinking Marketing, (Jakarta: Indeks, 2003), h. 97-98

10 Endang Sulistiarini. 2008. Pengaruh Economic, Resource, dan Social Content Terhadap

Kepercayaan, Kepuasan, dan Komitmen Nasabah serta Terhadap Relationship Intention. Skripsi.

Surabaya: Universitas Airlangga

6

leadership, financial performance, dan workplace environment.11

Financial

performance dan workplace environment dicari dengan mengambil data dari

perusahaan untuk menganalisis jumlah aset yang dimiliki bank dan laporan keuangan

tahunan serta lingkungan kerja perusahaan.

Gugup Kismono menyatakan bahwa banyak orang dalam memilih jasa

akhirnya mendasarkan pada reputasi perusahaan jasa.12

Hasil Survei Nielsen BRRM

(Bank Rapid Reaction Monitor) menunjukkan lebih dari setengah dari pemilik

rekening bank mengatakan bahwa rekan kerja, teman dan keluarga

sebagai influencer untuk menggunakan internet banking. Tidak hanya social

influence yang menjadi faktornya, tetapi konsumen juga menyatakan bahwa akses

cepat, keamanan, dan reputasi bank memiliki peran penting dalam menggunakan

internet banking.13

Berdasarkan pernyataan Gugup Kismono dan hasil survei Nielsen BRRM,

penelitian ini mencoba untuk meneliti kembali pengaruh faktor reputasi perusahaan

terhadap loyalitas nasabah pengguna internet banking. Penelitian ini menggunakan

variabel loyalitas nasabah sebagai variabel dependen. Sedangkan untuk variabel

independennya, penelitian ini menggunakan variabel reputasi perusahaan.

11

Chikmiatur Rosidah, The Influence of Corporate Reputation and Trust to Consumers

Loyalty of ATM Users After Cybercrime Issues (Study at BCA Consumers in Surabaya), Jurnal

Business and Economics. 21 Mei 2011 12

Gugup Kismono, Bisnis Pengantar, (Yogyakarta: BPFE-Yogyakarta, 2001), h. 331 13

Angga Bratahdarma, Reputasi dan Akses Cepat Faktor Penting Memilih Internet Banking,

http://www.infobanknews.com/2012/05/reputasi-dan-akses-cepat-faktor-penting-memilih-internet-

banking/, diakses 20 Januari 2015, pukul 08.15 WIB.

7

Berdasarkan uraian diatas maka judul penelitian ini adalah “Pengaruh

Reputasi Perusahaan Terhadap Loyalitas Nasabah Pengguna Internet Banking

(Studi pada Nasabah Bank Muamalat Indonesia Cabang Bogor)”.

B. Pembatasan dan Perumusan Masalah

1. Batasan Masalah

Permasalahan pada penelitian ini adalah rendahnya nasabah yang

menggunakan layanan internet banking dilihat dari jumlah keseluruhan

nasabah di Indonesia. Hal tersebut perlu dijadikan pertimbangan pihak

bank agar lebih memperhatikan faktor lainnya yang mempengaruhi

loyalitas nasabah seperti reputasi perusahaan.

2. Rumusan Masalah

Dari masalah penelitian tersebut diajukan pertanyaan penelitian yaitu

apakah reputasi perusahaan berpengaruh terhadap loyalitas nasabah

pengguna internet banking?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan masalah yang dikemukakan di atas, maka tujuan penelitian

ini yaitu untuk menganalisis pengaruh reputasi perusahaan terhadap

loyalitas nasabah pengguna internet banking.

8

2. Manfaat Penelitian

Hasil dari penulisan ini diharapkan dapat memberikan manfaat baik bagi

penulis maupun bagi pihak-pihak lain yang berkepentingan, adapun

manfaat tersebut antara lain:

1. Bagi peneliti

Sebagai sarana untuk meningkatkan pemahaman mengenai internet

banking dan menambah pengetahuan serta bukti nyata faktor yang

mempengaruhi loyalitas nasabah pengguna internet banking.

2. Bagi bank

Sebagai bahan pertimbangan dan acuan dalam meningkatkan reputasi

perusahaan serta kualitas internet banking.

3. Bagi pembaca

Menyediakan informasi mengenai kondisi internet banking dan

mensosialisasikan kepada masyarakat.

D. Review Studi Terdahulu

Penggalian dari wacana penelitian terdahulu dilakukan sebagai upaya

untuk memperjelas penelitian yang telah dilakukan serta membedakan

penelitian ini dengan penelitian sebelumnya. Beberapa penelitian yang telah

dilakukan terkait dengan penelitian, akan dibahas dibawah ini.

9

Tabel 1.1

Review Studi Terdahulu

Nama Peneliti Judul Metode Penelitian Hasil Analisis

Sauca Ananda

Pranidana,

2009 (skripsi)

Analisis Faktor-Faktor

yang Mempengaruhi

Minat Nasabah Bank

BCA untuk

Menggunakan Klik

BCA

Analisis data menggunakan

analisis regresi linier berganda.

Variabel independen :

Kemudahan, Kenyamanan,

Kepercayaan, Ketersediaan fitur

Variabel dependen :

minat menggunakan Klik BCA

Kesemua variabel

independen

berpengaruh positif

terhadap minat

nasabah bank BCA

untuk menggunakan

Klik BCA

Totok Tri

Setriyanto,

2011 (skripsi)

Analisis Pengaruh Trust

dan Mutu E-Banking

Terhadap Minat

Bertransaksi Secara

Online

Analisis data menggunakan

analisis regresi linier berganda.

Variabel independen :

Trust, Mutu e-banking

Variabel dependen:

minat bertransaksi online

Variabel trust dan

mutu e-banking

berpengaruh

signifikan terhadap

minat bertransaksi

secara online.

Yogi

Fazarullah,

2014 (skripsi)

Pengaruh Perceived

Usefulness, Perceived

Ease Of Use, dan

Analisis data menggunakan

analisis regresi linier berganda.

Variabel independen:

Variabel independen

yaitu Perceived

Usefulness, Perceived

10

Keamanan terhadap

Minat Menggunakan

Internet Banking

Perceived Usefulness, Perceived

Ease Of Use, dan Keamanan

Variabel dependen:

Minat menggunakan internet

banking

Ease Of Use, dan

Keamanan

berpengaruh

signifikan terhadap

minat menggunakan

internet banking.

Aiisiyah

Amanah, 2014

(skripsi)

Faktor-faktor yang

Mempengaruhi Minat

Menggunakan Internet

Banking (Studi pada

nasabah Bank Syariah

Mandiri Yogyakarta)

Analisis data menggunakan

analisis regresi linier berganda.

Variabel independen:

persepsi kemudahan, persepsi

resiko, persepsi kepercayaan

Variabel dependen:

Minat menggunakan Internet

banking.

Secara simultan,

persepsi kemudahan,

persepsi resiko, dan

persepsi kepercayaan

berpengaruh

signifikan terhadap

minat menggunakan

internet banking.

11

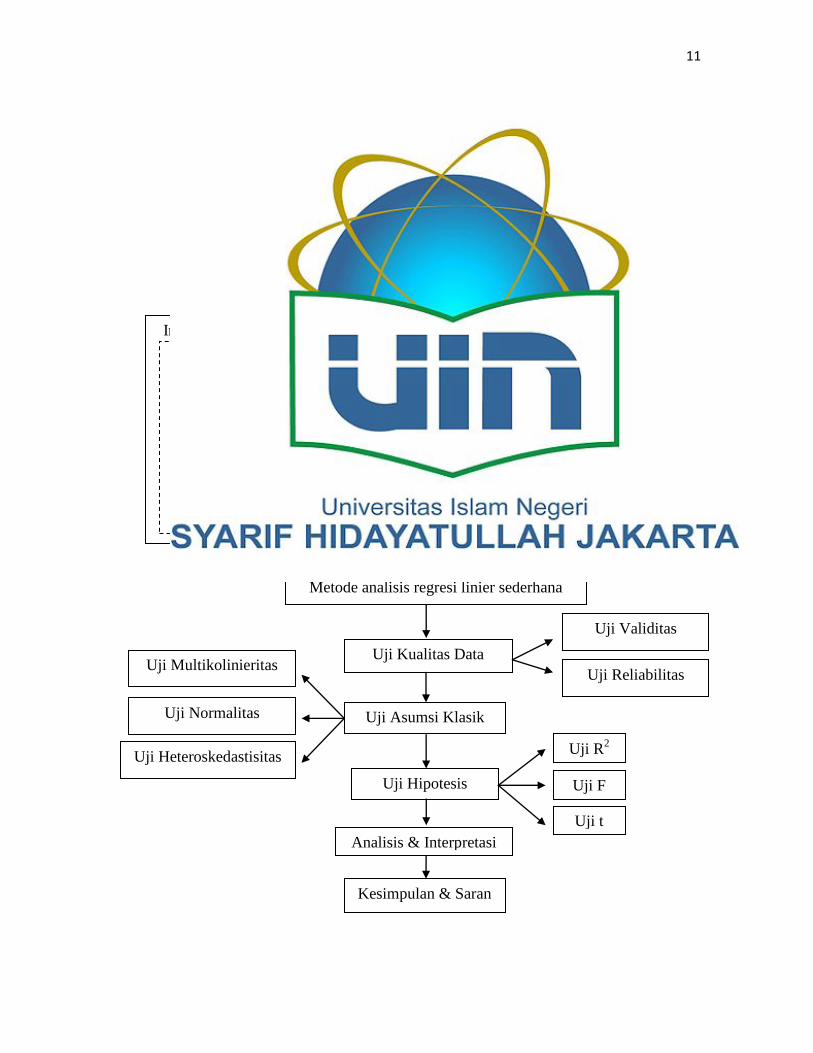

E. Kerangka Teori

Kerangka teori dan konsep pada penelitian ini terlihat pada gambar berikut:

Uji Kualitas Data

Uji Validitas

Uji Reliabilitas

Uji F

Uji t

Kesimpulan & Saran

Uji Hipotesis

Uji Asumsi Klasik

Analisis & Interpretasi

Uji Multikolinieritas

Uji Normalitas

Uji Heteroskedastisitas

jumlah nasabah bank di Indonesia tidak sebanding

dengan jumlah nasabah yang menggunakan internet

banking

Metode analisis regresi linier sederhana

Indikator Variabel X

Variabel X Variabel Y

Loyalitas nasabah

pengguna internet

banking

Reputasi perusahaan

Nama baik

Reputasi

pesaing

Dikenal luas

Mudah diingat

Uji R2

12

F. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini yaitu terdiri dari variabel

bebas (independen) dan variabel terikat (dependen), yaitu sebagai berikut:

a. Variabel bebas (X) dalam penelitian ini yaitu faktor yang mempengaruhi

loyalitas nasabah pengguna internet banking yaitu reputasi perusahaan.

b. Variabel terikat (Y) yaitu variabel yang dipengaruhi oleh variabel bebas.

Dalam penelitian ini yaitu loyalitas nasabah pengguna internet banking

pada Bank Muamalat Indonesia Bogor.

G. Hipotesis

Hipotesis adalah dugaan sementara. Hipotesis dari penelitian ini adalah

sebagai berikut:

Hipotesis

Ho : β1 = 0 Variabel reputasi perusahaan tidak berpengaruh secara

signifikan terhadap loyalitas nasabah pengguna internet banking.

H1 : β1 ≠ 0 Variabel reputasi perusahaan berpengaruh secara signifikan

terhadap loyalitas nasabah pengguna internet banking.

H. Pedoman Penulisan

Penulisan skripsi ini mengacu pada buku pedoman penulisan skripsi

yang dikeluarkan oleh Fakultas Syariah dan Hukum Universitas Islam Negeri

Syarif Hidayatullah Jakarta tahun 2012.

13

I. Sistematika Penulisan

Adapun sistematika penulisan salam penelitian ini adalah sebagai

berikut:

BAB I : PENDAHULUAN

Terdiri dari Latar Belakang Masalah, Batasan dan Rumusan Masalah,

Tujuan dan Manfaat Penelitian, Review Studi Terdahulu, Kerangka

Teori, Kerangka Pemikiran, Hipotesis, Pedoman Penulisan Skripsi

serta Sistematika Penulisan.

BAB II : LANDASAN TEORI

Terdiri dari Teori-teori yang mendasari penulisan skripsi, seperti

Pemasaran, Teori Perilaku Konsumen, Teknologi Informasi, Internet

Banking, Reputasi Perusahaan, Loyalitas Nasabah, Hubungan Antara

Reputasi Perusahaan dan Loyalitas Nasabah.

BAB III : METODOLOGI PENELITIAN

Terdiri dari Metode Penelitian, Subjek dan Objek Penelitian, Jenis

Penelitian, Jenis dan Sumber Data, Populasi dan Sampel, Teknik

Pengumpulan Data, Teknik Analisis Data, Metode Analisis Data,

Operasional Variabel Penelitian.

14

BAB IV : HASIL DAN PEMBAHASAN

Terdiri dari Gambaran Umum Bank, Gambaran Umum Responden,

Hasil Uji Validitas dan Reliabilitas, Hasil Uji Asumsi Klasik, Hasil Uji

Hipotesis.

BAB V : PENUTUP

Terdiri dari Kesimpulan dan Saran-saran.

15

BAB II

LANDASAN TEORI

A. Pemasaran

Menurut William J. Stanton, pemasaran bisa diartikan sebagai keseluruhan

sistem dari berbagai kegiatan bisnis yang meliputi kegiatan-kegiatan bisnis yang

ditujukan untuk merencanakan proses penentuan harga, mempromosikan, hingga

proses mendistribusikan barang dan jasa yang memuaskan kebutuhan, baik kepada

pembeli yang ada maupun pembeli yang potensial.14

Chartered Institute of Marketing juga menyebutkan bahwa pemasaran

(marketing) merupakan proses manajemen untuk mengidentifikasi, mengantisipasi,

dan juga untuk memuaskan permintaan pasar (konsumen) dalam mendapatkan

keuntungan maksimal.15

Sementara Philip Kotler mengatakan, bahwa pemasaran adalah kegiatan

manusia yang diarahkan untuk memenuhi kebutuhan dan keinginan melalui proses

pertukaran. Selain itu, Philip Kotler dan Amstrong juga memberikan pengertian

bahwa pemasaran sebagai suatu proses sosial dan manajerial yang membuat individu

dan kelompok memperoleh apa yang mereka butuhkan dan inginkan lewat penciptaan

dan pertukaran timbal balik produk dan nilai dengan orang lain.16

14

Aris Marwanto, Marketing Sukses. (Yogyakarta: PT.Buku Kita, 2015), h.11 15

Ibid 16

Ibid, h.12

16

Jadi, dapat disimpulkan bahwa pengertian dari pemasaran adalah suatu sistem

dari kegiatan bisnis yang dirancang untuk merencanakan, menentukan harga,

mempromosikan, dan mendistribusikan barang-barang yang dapat memuaskan

keinginan dan mencapai pasar sasaran serta tujuan perusahaan.

Dari definisi tersebut, tujuan pemasaran adalah agar barang dan jasa yang

dihasilkan disukai, dibutuhkan, dan dibeli oleh konsumen. Hal tersebut dapat iartikan

bahwa perhatian dalam pemasaran seharusnya dimulai dengan riset pemasaran yang

bertujuan meneliti kebutuhan dan keinginan konsumen17

Pentingnya kegiatan pemasaran dalam suatu perusahaan dilakukan untuk

mencapai tujuan perusahaan yang berusaha meletakkan pemasaran sebagai pusat

kegiatan dan memandu semua unit yang diproduksi ke arah pencapaian tujuan

perusahan. Untuk menuju tercapainya tujuan perusahaan ini diperlukan sebuah

konsep pemasaran. Konsep pemasaran merupakan kunci untuk mencapai tujuan

organisasi yang terdiri dari penentuan kebutuhan dan keinginan pasar sasaran serta

memberikan kepuasan yang diharapkan secara lebih efektif dan efisien. Konsep

pemasaran terdiri atas empat hal, yaitu: (1) pasar sasaran, (2) kebutuhan pelanggan,

(3) pemasaran terpadu, (4) kemampuan menghasilkan laba. Konsep ini dimulai dari

pasar yang didefinisikan dengan baik, berfokus pada kebutuhan pelanggan,

17

Ibid, h.19

17

mengkoordinasikan semua aktivitas yang akan mempengaruhi pelanggan, dan

menghasilkan laba yang memuaskan pelanggan.18

Menurut Swastha dan Handoko terdapat tiga unsur pokok pada konsep

pemasaran, yaitu:19

1. Orientasi pada konsumen

Yang mana perusahaan yang benar-benar ingin memperhatikan keinginan

dan kemauan konsumen, haruslah melakukan hal-hal sebagai berikut: (a)

Menentukan kebutuhan pokok (basic needs) dari pembeli yang akan

dilayani dan dipenuhi; (b) Menentukan kelompok-kelompok pembeli yang

akan dijadikan sasaran penjualan perusahaan; (c) Menentukan produk

serta program strategi pemasarannya; (d) Mengadakan penelitian terhadap

konsumen untuk mengukur, menilai, dan menafsirkan keinginan, sikap,

serta perilaku mereka; (e) Menentukan dan melaksanakan strategi yang

paling baik, apakah menitikberatkan pada mutu yang tinggi, harga yang

murah atau model yang menarik.

2. Penyusunan kegiatan pemasaran secara integral (Integrated Marketing)

Hal ini berarti setiap orang dan setiap bagian dalam perusahaan turut

berkecimpung dalam suatu usaha yang terkoordinir untuk memberikan

18

Kotler, Philip dan Armstrong Garry, Prinsip-prinsip Pemasaran. Jilid 1. (Jakarta: Erlangga,

2001), h.16 19

Basu Swastha Dharmmesta, dan Hani Handoko, Manajemen Pemasaran dan Analisa

Perilaku. Konsumen, (Yogyakarta: Penerbit liberty, 1997), h.65

18

kepuasan terhadap konsumen, sehingga tujuan dari perusahaan dapat

terealisir.

3. Kepuasan konsumen (Customer Satisfaction)

Faktor yang menentukan apakah perusahaan dalam jangka panjang akan

mendapatkan laba adalah banyak sedikitnya kepuasan konsumen yang

dapat dipenuhi oleh perusahaan.

Pemasaran merupakan salah satu kegiatan dalam perekonomian yang sangat

membantu dalam proses penciptaan nilai ekonomi. Sebagaimana yang telah diketahui

bahwa nilai ekonomi sangat menentukan harga suatu barang dan jasa bagi tiap-tiap

individu. Dalam ilmu ekonomi, pemasaran tidak berjalan sendiri, ia selalu berada

diantara produksi dan konsumsi. Hal tersebut dapat diartikan bahwa pemasaran

merupakan penghubung antara kegiatan produksi dan konsumsi.20

B. Teori Perilaku Konsumen

Teori perilaku konsumen adalah proses yang dilalui oleh seseorang atau

sebuah organisasi dalam mencari, membeli, menggunakan, mengevaluasi, dan

membuang produk atau jasa setelah dikonsumsi. Perilaku konsumen terlihat ketika

mencari informasi tentang produk yang akan dibeli sampai akhirnya produk itu tidak

terpakai lagi.21

20

Aris Marwanto, Marketing Sukses. (Yogyakarta: PT.Buku Kita, 2015), h.17

21

Ibid, h.86

19

Kasmir menjelaskan, bahwa kebutuhan manusia (nasabah) adalah suatu

keadaan dimana dirasakan tidak ada dalam diri seseorang, seperti kebutuhan akan

rasa aman, lapar, haus, dan kebutuhan lainnya. Dalam praktiknya kebutuhan

konsumen atau nasabah adalah sebagai berikut:22

1. Kebutuhan akan produk dan jasa.

2. Kebutuhan rasa aman dalam menggunakan produk atau jasa tersebut

3. Kebutuhan kenyamanan menggunakan produk atau jasa.

4. Kebutuhan untuk dihormati dan dihargai.

5. Kebutuhan untuk persahabatan.

6. Kebutuhan untuk diberi perhatian.

7. Kebutuhan status atau prestise.

8. Kebutuhan aktualisasi diri.

Pengertian keinginan manusia (konsumen atau nasabah) adalah merupakan

kebutuhan yang dibentuk oleh kultur dan kepribadian individu. Contoh keinginan

konsumen adalah sebagai berikut:

1. Ingin memperoleh pelayanan cepat.

2. Ingin agar bank dapat menyelesaikan masalah yang sedang dihadapi.

3. Ingin memperoleh komitmen perusahaan.

4. Ingin memperoleh pelayanan yang bermutu (cepat dan memuaskan).

5. Ingin memperoleh kepuasan atas penggunaan produk atau jasa.

22

Kasmir, Pemasaran Bank, (Jakarta: Penerbit Kencana, 2004), h.62

20

6. Ingin dihargai dan dihormati.

7. Ingin memperoleh perhatian.

8. Ingin memperoleh status atau prestise.

9. Ingin memperoleh keuntungan atau manfaat.

Menurut Swastha dan Handoko, Konsumen memiliki barang dan jasa dengan

tujuan untuk memuaskan kebutuhan dan keinginannya. Adapun motif yang

mendorong konsumen untuk melakukan pembelian antara lain: motif biologis,

sosiologis, ekonomis, agama dan sebagainya. Beberapa teori perilaku konsumen yang

perlu dipelajari untuk mengetahui dan memahami motivasi yang mendasari dan

mengarahkan perilaku konsumen dalam melakukan pembelian adalah teori ekonomi

mikro, teori psikologis, teori sosiologis dan teori antropologis.23

1. Teori Ekonomi Mikro

Menurut teori ini, keputusan untuk membeli merupakan hasil

perhitungan ekonomis rasional yang sadar. Pembeli individu berusaha

menggunakan barang-barang yang akan memberikan kegunaan (kepuasan)

paling banyak, sesuai dengan selera dan harga yang relatif.

2. Teori Psikologis

Teori ini mendasarkan diri pada faktor-faktor psikologi individu

23

Basu Swastha Dharmmesta, dan Hani Handoko, Manajemen Pemasaran dan Analisa

Perilaku. Konsumen, (Yogyakarta: Penerbit liberty, 1997), h. 67

21

yang selalu dipengaruhi oleh individu yang selalu dipengaruhi oleh

kekuatan-kekuatan lingkungan. Bidang psikologi ini sangat kompleks dan

menganalisa perilaku manusia, karena proses mental tidak dapat diamati

secara langsung. Ada beberapa teori yang termasuk teori dalam psikologis

yang secara garis besarr dapat dibagi menjadi 2 (dua) bagian yaitu teori

pembelajaran dan teori psikoanalisis.

3. Teori Sosialis

Teori ini sering disebut juga teori psikologis sosial, dikemukakan

ahli-ahli sosiologis yang lebih menitik beratkan pada hubungan dan

pengaruh antara individu yang dikaitkan dengan perilaku mereka. Jadi

lebih mengutamakan perilaku kelompok dari pada perilaku individu.

Keinginan dan perilaku seseorang sebagian dibentuk oleh kelompok

masyarakat tempat dimana dia menjadi anggota dan kelompok.

4. Teori Antropologis

Seperti pada teori sosiologis, ini juga menekankan pada perilaku

pembelian pada suatu kelompok masyarakat. Akan tetapi kelompok-

kelompok yang lebih diutamakan dalam teori ini adalah kelompok yang

lebih besar atau ruang lingkupnya luas, bukan kelompok kecil seperti

keluarga. Yang termasuk dalam kelompok besar ini antara lain

kebudayaan, sub-culture, dan kelas-kelas sosial.

22

C. Teknologi Informasi

Martin dkk menyatakan beberapa keuntungan yang akan diperoleh oleh

organisasi dengan adanya teknologi informasi kususnya bagi pemasaran akan banyak

sekali keuntungan-keuntungan yang akan didapatnya, dan keuntungan dengan adanya

teknologi informasi antara lain:

1. Semakin meningkatnya akses informasi pelanggan. kebutuhan dan

keinginan pelanggan akan lebih mudah dipengaruhi karena setiap bagian

dalam perusahaan mudah mendapatkan informasi menyangkut kebutuhan

dan keinginan tersebut. Semua sudah dihubungkan dengan jaringan

komputer.

2. Meningkatnya kinerja pemasaran eceran. Keputusan-keputusan tentang

reposisi penetapan harga dan pembelian dapat diambil secara lebih cepat

dan tepat.

3. Penjualan silang jasa perbankan. Hubungan antara bank menyangkut

penjualan produknya atau pencocokan transaksi masing-masing bank

dengan konsumen menjadi akan lebih cepat dan lebih mudah dilakukan.

4. Mengintegrasikan semua fungsi yang bernilai tambah. Untuk pemasaran

produk bernilai tinggi yang disertai nilai waktu dapat meningkatkan nilai

tambah, khususnya pasar sasaran yang dijangkau memang sangat

potensial bagi perusahaan.

23

Semua faktor-faktor diatas menunjukkan bahwa manajemen membutuhkan

investasi di bidang teknologi internet (online) guna menarik minat nasabah dalam

menggunakan jasa bank.

D. Internet banking

Menurut Maryanto Supriyono, kemajuan pesat teknologi komputer baik

perangkat keras, perangkat lunak, sistem host to host, sistem jaringan dan komunikasi

data memberikan dampak yang luar biasa kepada jasa perbankan secara elektronik.

Perkembangan E-banking mengalami lompatan besar, transaksi bank menjadi mudah,

cepat dan real time tanpa ada batasan waktu dan tempat.24

Bank menyediakan layanan Electronic Banking atau E-Banking untuk

memenuhi tuntutan dan kebutuhan nasabah sebagai alternatif media untuk melakukan

transaksi perbankan, tanpa nasabah harus datang ke bank atau ke ATM kecuali untuk

transaksi setoran dan tarikan uang tunai.

Transaksi E-Banking dapat dilakukan di mana saja dan kapan saja selama 24

jam selama terdapat jaringan layanan data dan terdapat akses. Salah satu produk E-

Banking adalah Internet Banking.

1. Sejarah Internet Banking

24

Fifip Chopipah O. Pengaruh Kualitas Layanan Internet Banking KLIKBCA terhadap

Kepuasan Nasabah, (skripsi, UIN Syarif Hidayatullah Jakarta, 2013) h.13

24

Menurut Chan dan Lu, Internet banking pertama kali muncul di Amerika

Serikat pada pertengahan tahun 1990-an, dimana lembaga keuangan di Amerika

Serikat memperkenalkan dan mempromosikan internet banking untuk menyediakan

layanan perbankan lebih baik.

Tahun 2000, implementasi E-Banking dan mobile banking mulai di lakukan

oleh beberapa Bank di Indonesia. Bank di Indonesia mulai memasuki dunia maya.

Tabel 2.1

Bank Konvensional Penyedia Layanan Internet Banking

Tahun Nama Bank Situs

1998 BII https://www.bankbii.com/

2000 Bank Niaga https://secure.bank2home.com/ib-niaga/Login.html

2001 Bank Bukopin https://secure.bank2home.com/appbukopin/login.jsp

2001 Bank Central Asia https://ibank.klikbca.com/

2003 Bank Mandiri https://ib.bankmandiri.co.id/

2004 Bank Ekonomi https://www.ekonominet.com/

2004 HSBC https://www.hsbc.co.id/

25

2005 Bank PermataNet https://www.permatanet.com

2006 Bank Permata e-Business https://www.permatae-business.com/

2006 Bank Panin https://www.bankpanin.com/

2007 Bank Negara Indonesia https://ibank.bni.co.id/

2007 Bank Lippo https://ebanking.lippobank.co.id/

2008 Bank Standard Chartered https://id.online.standardchartered.com/

2008 Bank Danamon https://www.danamonline.com

2009 Bank Rakyat Indonesia https://ib.bri.co.id/ib-bri/Login.html

2009 Bank Commonwealth https://www.commaccess.commbank.co.id/

2010 Bank Mega https://ibank.bankmega.com/

Sumber: diolah dari berbagai sumber

26

Tabel 2.2

Bank Syariah Penyedia Layanan Internet Banking

Tahun Nama Bank Situs

2009 Bank Muamalat https://www.i-muamalat.com.my/

2011 Bank Syariah Mandiri https://bsmnet.syariahmandiri.co.id/

2014 BRI Syariah Mobile banking

2014 BCA Syariah Mobile banking

Sumber: diolah dari berbagai sumber

2. Definisi Internet Banking

Internet Banking pada dasarnya merupakan gabungan dua istilah dasar yaitu

Internet dan Banking (bank). Interconnected Network (Internet) adalah sistem

jaringan yang menghubungkan tiap-tiap komputer secara global di seluruh penjuru

dunia. Koneksi yang menghubungkan masing-masing komputer tersebut memiliki

standar yang digunakan yang disebut Internet Protocol Suite disingkat dengan

TCP/IP.25

Menurut Bank Indonesia, Internet Banking merupakan salah satu pelayanan

jasa Bank yang memungkinkan nasabah untuk memperoleh informasi, melakukan

25

http://www.likethisya.com/pengertian-internet.html, diakses pada Kamis, 21 Mei 2015

pukul 09.30

27

komunikasi, dan melakukan transaksi perbankan melalui jaringan internet.26

Jenis

kegiatan internet banking dibedakan menjadi 3 (tiga), yaitu:

1. Informational Internet Banking.

2. Communicative Internet Banking.

3. Transactional Internet Banking.

Menurut Turban dkk, internet banking adalah perbankan yang menggunakan

internet yang memungkinkan dilakukannya pembayaran tagihan, mendapatkan

pinjaman dari bank, atau melakukan transfer antar rekening.27

Dari beberapa pengertian di atas, dapat disimpulkan bahwa, internet

banking merupakan salah satu jasa layanan bank melalui jaringan internet yang

memungkinkan nasabah untuk mendapatkan jasa dan layanan perbankan seperti

memperoleh informasi dan melakukan transaksi perbankan.

E. Reputasi Perusahaan

Menurut Herbig, Millewicz, Golden, pada dasarnya reputasi perusahaan

merupakan penghargaan yang didapat oleh perusahaan karena adanya keunggulan-

keunggulan yang ada pada perusahaan tersebut, yaitu kemampuan yang dimiliki oleh

perusahaan sehingga perusahaan akan terus dapat mengembangkan dirinya untuk

terus dapat menciptakan hal-hal yang baru bagi pemenuhan kebutuhan konsumen.

26

www.bi.go.id 27

Fifip Chopipah O. Pengaruh Kualitas Layanan Internet Banking KLIKBCA terhadap

Kepuasan Nasabah, (UIN Syarif Hidayatullah Jakarta: skripsi, 2013) h. 15

28

Disamping itu juga adanya integritas yang tinggi dari pihak penyedia jasa atas

pelayanan yang diberikan kepada konsumen agar perusahaan dapat memberikan

pelayanan terbaik, kemampuan dari penyedia jasa untuk dapat menjalin hubungan

kedekatan dengan konsumen agar perusahaan tersebut dapat memberikan pelayanan

yang sesuai dengan konsumen yang bermacam-macam.28

Menurut Weiss, reputasi merupakan kepercayaan menyeluruh atau keputusan

mengenai tingkat dimana sebuah perusahaan diberi penghargaan tinggi dan

terhormat.29

Bagi suatu perusahaan dimana produk utama yang dihasilkan adalah

suatu jasa, maka reputasi dan nama baik sangat menentukan. Upaya pemasaran yang

dilakukan oleh suatu perusahaan, terutama merujuk adanya anggapan bahwa reputasi

yang berupa citra merk (brand image), citra perusahaan (company image), reputasi

merk (brand reputation), nama yang terbaik (the best name), pelayanan prima

(service excelent) dan semua yang beruhubungan dengan kepuasan nasabah

mendapatkan proritas.30

Dari penjelasan diatas, dapat disimpulkan bahwa reputasi perusahaan adalah

persepsi konsumen yang meliputi kemampuan perusahaan dalam menyediakan dan

memberikan pelayanan terbaik kepada konsumennya.

28

Fitriawati, Eka. 2001. Analisis Pengaruh Pelayanan Prima Terhadap Reputasi Perusahaan.

Skripsi. Semarang: Universitas Diponegoro. 29

Pursetyaningsih. “Pengaruh Harga, Reputasi, Kualitas Jasa, Promosi, Keterpaksaan

Berpindah, dan Rekomendasi pada Perilaku Nasabah Berpindah Bank”. Jurnal Manajemen Teori dan

Terapan, Tahun 1 No.3, Desember 2008. Hlm 192 30

Azis, Sisnanto. “Analisis Faktor-Faktor yang Mempengaruhi Reputasi (Studi pada Bank

Mandiri Purwokerto)”. Skripsi. Universitas Diponegoro. Semarang 2001. h.16

29

Lawrence mengemukakan persepsi seseorang terhadap perusahaan didasari

atas apa yang mereka ketahui atau mereka kira tentang perusahaan yan bersangkutan.

Oleh karena itu, reputasi sebuah perusahaan yang sama dapat berbeda dimata dua

orang yang berlainan. Seperti dikemukakan oleh Joe Marconi bahwa, orang-orang

yang memandang satu benda yang sama dapat mempunyai persepsi yang berlainan

terhadap benda itu.

Reputasi perusahaan menjadi salah satu pegangan bagi banyak orang dalam

mengambil berbagai macam keputusan penting.contoh keputusan tersebut adalah

membeli barang atau jasa yang dihasilkan perusahaan, berlangganan, dan

merekomendasikan produk perusahaan kepada orang lain.31

Mau tidak mau, setiap

perusahaan mempunyai reputasi di masyarakat. Reputasi itu sendiri dapat

berperingkat baik, sedang, atau buruk. Reputasi yang buruk melahirkan dampak

negatif bagi operasi bisnis perusahaandan juga melemahkan kemampuan perusahaan

untuk bersaing.32

Adapun indikator-indikator reputasi perusahaan pada penelitian ini

diacu dari penelitian Selnes adalah:33

1. Nama baik

Nama baik adalah persepsi para nasabah tentang sejauh mana

nama baik yang berhasil dibangun oleh bank. Bagi sebuah perusahaan,

31

Siswanto Sutojo, Membangun Citra Perusahaan, (Jakarta: PT.Damar Mulia Pustaka, 2004).

h.2 32

Ibid, h.2-3 33

Abdul Aziz. Pengaruh Kualitas Pelayanan Jasa dan Kualitas Produk Terhaap Kepuasan

dan Dampaknya Terhadap Loyalitas Pelanggan Sepeda Motor Yamaha di Kota Banda Aceh. Skripsi.

Banda Aceh. Fakultas Ekonomi Universitas Syiah Kuala

30

menjaga nama baik tentunya menjadi salah satu kewajiban utama mereka

untuk mendukung kelancaran pemasaran bisnisnya. Apabila nama baik

yang dimiliki pelaku usaha sudah cukup kuat, maka konsumen pun akan

lebih percaya dengan kemampuan bisnis yang dijalankannya dan tidak

ragu lagi untuk membeli atau menggunakan produk dan jasa yang

ditawarkan sebuah perusahaan.

2. Reputasi pesaing

Reputasi pesaing adalah persepsi para nasabah bank mengenai

seberapa baik reputasi bank tersebut dibanding dengan bank-bank lain.

Sebuah perusahaan harus memiliki kekuatan untuk menonjolkan nilai

lebih yang dimiliki dibandingkan dengan perusahaan lainnya. Artinya, ciri

khas sangat diperlukan dalam suatu perusahaan.

3. Dikenal luas

Dikenal luas menunjukkan persepsi para nasabah, baik tentang

sejauh mana nama bank tersebut sudah dikenal luas oleh masyarakat.

Sebuah perusahaan pasti ingin produknya dikenal secara luas baik produk

baru maupun produk lamanya.

4. Kemudahan diingat

Kemudahan diingat menunjukkan persepsi para nasabah bank akan

kemudahan nasabah untuk mengingat nama baik bank tersebut. Jika nama

sebuah perusahaan mudah diingat, maka orang akan lebih mudah

31

menemukan anda di search engine atau dalam dunia nyata. Seperti halnya

perusahaan bernama International Business Machine lebih dikenal dengan

sebutan IBM.

F. Loyalitas Nasabah

Loyalitas nasabah (loyalty) secara harfiah dapat diartikan sebagai kesetiaan

nasabah terhadap produk atau jasa yang diberikan oleh bank dengan meningkatkan

intensitasi penggunaan internet banking dan tidak beralih ke bank lainnya.

Sedangkan menurut Kotler dan Keller, loyalitas atau kesetiaan juga

didefenisikan sebagai komitmen yang dipegang kuat untuk membeli atau

berlangganan lagi produk atau jasa tertentu di masa depan meskipun ada situasi dan

usaha pemasaran yang berpotensi menyebabkan perubahan perilaku.34

Menurut Griffin, pelanggan yang loyal merupakan aset penting bagi

perusahaan, hal ini dapat dilihat dari karakteristik loyalitas pelanggan sebagai

berikut:35

1. Makes regular factor purchase, yaitu melakukan pembelian berulang

secara teratur. Pembelian berulang disini adalah kemauan nasabah

melakukan transaksi kembali atas layanan yang digunakan.

34

Kotler dan Keller, Manajemen Pemasaran. (Jakarta: PT.Gelora Aksara, 2008) h. 190 35

Jill Griffin. 2003. Customer Loyalty. Edisi Revisi dan Terbaru. Terjemahan oleh Dwi

Kartini Yahya. 2005. Jakarta: Erlangga. h.31

32

2. Purchase across product and services line, yaitu membeli atau

menggunakan produk atau layanan lainnya akibat kepuasan yang

dirasakannya pada produk atau layanan tersebut.

3. Refers other, yaitu merekomendasikan produk dan jasa kepada orang lain.

Rekomendasi yang dimaksud adalah pengkomunikasian secara lisan

mengenai pengalaman transaksi nasabah bank yang baik kepada orang lain

dengan harapan orang tersebut mau untuk mengikutinya.

4. Demontrates an immunity to the full of the competition, yaitu

menunjukkan kekebalan dari produk dan jasa pesaing. Tidak terpengaruh

dan tidak mudah tergiur atas tawaran-tawaran produk dan jasa yang

sejenis dari pesaing.

G. Hubungan Antara Reputasi Perusahaan dan Loyalitas Nasabah

Reputasi baik suatu perusahaan yang memasarkan produk atau jasa menjadi

faktor penting dalam peningkatan kepercayaan konsumen. Loyalitas nasabah juga

terkait dengan reputasi perusahaan. Dari hasil penelitian Nguyen dan Lebranc, tingkat

loyalitas pelanggan memiliki kecenderungan untuk lebih tinggi ketika persepsi dari

reputasi perusahaan dan citra perusahaan sangat menguntungkan. Selain itu,

penambahan interaksi antara kedua pihak memberikan kontribusi untuk lebih

menjelaskan loyalitas pelanggan. Jadi, dapat disimpulkan bahwa jika perusahaan

memiliki reputasi yang baik, maka konsumen akan menunjukkan sikap menyukai

33

perusahaan tersebut dan loyal terhadap produk dan jasa perusahaan yang

bersangkutan.36

Hal ini sejalan dengan Miremadi yang menyatakan bahwa reputasi perusahaan

merupakan aset yang vital untuk meningkatkan kinerja keuangan dan keunggulan

bersaing di banyak industri B2B di Iran, karena reputasi perusahaan berpengaruh

positif terhadap loyalitas pelanggan.37

36

Chikmiatur Rosidah, The Influence of Corporate Reputation and Trust to Consumers

Loyalty of ATM Users After Cybercrime Issues (Study at BCA Consumers in Surabaya), Jurnal

Business and Economics. 21 Mei 2011 37

Wildan Syahreza B, Pengaruh Reputasi Perusahaandan Nilai Pelanggan Terhadap

Loyalitas Toko Bahan Bangunan Retailer Cat Tembok SLX di Wilayah Bandung, (Bandung:

Universitas Komputer Indonesia)

34

BAB III

METODOLOGI PENELITIAN

A. Metodologi Penelitian

1. Subjek dan Objek Penelitian

Subjek dalam penelitian ini adalah Bank Muamalat Indonesia

Cabang Bogor. Sedangkan yang menjadi objek penelitiannya adalah

nasabah pengguna internet banking Bank Muamalat Indonesia Cabang

Bogor tersebut.

2. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif.

Metode ini disebut kuantitatif karena data penelitian berupa angka dan

analisis menggunakan statistik. Metode kuantitatif juga disebut metode

tradisional karena metode ini sudah cukup lama digunakan.38

Menurut Smith, penelitian kuantitatif adalah penelitian yang

bekerja dengan angka yang datanya berwujud bilangan (skor atau yang

dianalisis dengan menggunakan statistik) untuk menjawab pertanyaan atau

38

Sugiyono, Metodologi Penelitian Bisnis, (Bandung: Alfabeta, 2010) h.7

35

hipotesis penelitian yang bersifat spesifik dan untuk melakukan

prediksi bahwa suatu variabel mempengaruhi variabel yang lain.39

Pendekatan kuantitatif digunakan untuk melihat apakah ada atau

tidaknya hubungan antara variabel independen dan variabel dependen,

yaitu antara pengaruh reputasi perusahaan terhadap loyalitas nasabah

internet banking pada Bank Muamalat Indonesia Bogor.

Adapun pembahasan hasil penelitian menggunakan statistik

deskriptif, yaitu penulis menggambarkan permasalahan dengan didasari

data-data yang ada kemudian dianalisis lebih lanjut untuk kemudian

ditarik kesimpulan. Dengan pendekatan studi kasus penulis terjun

langsung dalam penelitian ini dengan observasi terhadap karakteristik

nasabah terhadap Bank Muamalat Indonesia.

3. Jenis dan Sumber Data

Data yang digunakan pada penelitian ini adalah data primer dan

sekunder. Data primer yaitu, data yang belum tersedia dan untuk

memperoleh data tersebut peneliti harus menggunakan beberapa instrumen

penelitian seperti kuesioner, wawancara, observasi, dan sebagainya.40

Sedangkan data sekunder adalah data yang sudah siap/dipublikasikan oleh

39

Rakhmat, Metode Penelitian Komunikasi, (Bandung: PT.Remaja Rosdakarya, 2005) h.24 40

Hendri Tanjung, Abrista Devi, Metodologi Penelitian Ekonomi Islam, (Bekasi:Gramata

Publishing, 2013), hal. 77.

36

pihak/instansi terkait dan langsung dapat dimanfaatkan oleh peneliti.41

Penelitian ini menggunakan data sekunder yang diperoleh dari jurnal,

buku, serta penelitian terdahulu yang membuat informasi atau data-data

yang berkaitan dengan penelitian.

Data primer diperoleh dengan menyebarkan daftar pertanyaan

(kuesioner) kepada nasabah bank syariah yang menyediakan fasilitas

Internet banking, yaitu Bank Muamalat Indonesia Cabang Bogor.

4. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri dari objek atau

subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari kemudian ditarik kesimpulan. Populasi

dalam penelitian ini adalah nasabah pengguna internet banking Bank

Muamalat Indonesia.

Sampel adalah bagian dari populasi (sebagian atau wakil populasi

yang diteliti). Sampel penelitian adalah sebaian dari populasi yang diambil

dari sebagian sumber data dan dapat mewakili seluruh populasi. Dalam

penelitian ini sampel penelitiannya adalah nasabah pengguna internet

banking Bank Muamalat Indonesia yang diambil menggunakan rumus dari

jumlah yang ada. Sampel yang diambil hanya untuk menggambarkan

41

ibid

37

bagaimana faktor reputasi perusahaan terhadap loyalitas nasabah

pengguna internet banking.

Penentuan jumlah sampel ditentukan dengan rumus Slovin42

.

𝑛 =𝑁

1 + 𝑁𝑒2

Keterangan:

n = Ukuran Sampel

N = Ukuran Populasi

e = Kelonggaran ketidak telitian (margin of error) karena kesalahan

pengambilan sampel yang dapat ditolerir 15%.

Sampel yang digunakan berjumlah 45 sampel. Sedangkan teknik

pengambilan sampel yang digunakan adalah teknik purposif sampel

(puposive sampling). Purposif sampel (puposive sampling) yaitu, metode

pengambilan sampel dengan pertimbangan tertentu yang dianggap relevan

atau dapat mewakili objek yang akan diteliti.43

42

Husein Umar, Metode Riset Bisnis (Jakarta: Grafindo Pustaka Utama, 2002), h. 141. 43

Sofian Effendi, Metode Penelitian Survei, (LP3ES : Jakarta, 2012), h. 172-173.

38

5. Teknik Pengumpulan Data

a. Penelitian Lapangan (field research) yaitu penelitian dilakukan dengan

melihat langsung objek di lapangan. Teknik pengumpulan data yang

digunakan adalah sebagai berikut.

1) Angket/kuesioner, yaitu pertanyaan secara tertulis yang diajukan

kepada para responden untuk memperoleh informasi dari

responden. Angket yang digunakan dalam penelitian ini tersusun

denan pertanyaan-pertanyaan yang bersifat tertutup dengan skala

Likert.

2) Dokumentasi, yaitu melihat data melalui dokumen-dokumen yang

diberikan oleh Bank Muamalat Indonesia yang terkait dengan

keperluan penulisan skripsi.

b. Studi Kepustakaan (library research), yaitu studi buku-buku di

perpustakaan dengan pengumpulan data dari buku-buku, surat kabar,

internet, majalah, buletin, dan lain-lain yang relevan dengan studi ini.

6. Teknik Analisis Data

a. Uji Kualitas Data

Pengumpulan data secara langsung yang dilakukan dengan

metode penyebaran kuesioner sangat tergantung pada kesediaan dan

ketelitian responden dalam mengisi setiap pertanyaan. Namun setiap

kuesioner yang diisi tidak dapat diukur secara langsung keabsahannya.

39

Untuk itu, dalam melakukan uji kualitas data atas data primer yang

diperoleh peneliti akan melakukan uji validitas dan uji reliabilitas.

1) Uji Validitas44

Uji validitas digunakan untuk mengukur sah atau valid

tidaknya suatu kuesinoer. Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu

yang akan diukur oleh kuesioner tersebut.

Pengujian validitas dalam penelitian ini menggunakan

Pearson Correlation yaitu dengan cara menghitung korelasi antara

nilai yang diperoleh dari pertanyaan-pertanyaan. Jika Pearson

Correlation yang didapat memiliki nilai > 0,05 maka data yang

diperoleh tersebut adalah valid.

2) Uji Reliabilitas

Reliabilitas artinya adalah tingkat kepercayaan hasil suatu

pengukuran. Pengukuran yang memiliki reliabilitas tinggi, yaitu

pengukuran yang mampu memberikan hasil ukur yang terpercaya

(reliabel).45

Hasil penelitian dikatakan reliabel, apabila terdapat

kesamaan data dalam waktu yang berbeda. Menghitung reliabilitas

44

H. Imam Ghozali, Aplikasi Analisis Multivariat dengan Program SPSS, (Semarang: Badan

Penerbit Universitas Diponegoro, 2007) h. 45. 45

Ety Rochaety, Metodologi Penelitian Bisnis: Dengan Aplikasi SPS,S (Jakarta: Penerbit

Mitra Wacana Media, 2009), h. 49.

40

menggunakan rumus Alpha Cronbach, maka batasan reliabilitas

sebenarnya sudah ditentukan.46

b. Statistik Deskriptif

Teknik analisa dalam penelitian ini dilakukan dengan

menggunakan statistik deskriptif yaitu, memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan

skewness (kemencengan distribusi).47

c. Metode Analisis Data

Pengolahan dan analisis data menggunakan bantuan komputer

dan software program SPSS versi 20. Didalam penelitian ini penulis

menggunakan metode analisis regresi linier sederhana yang bertujuan

untuk menghitung besarnya pengaruh variabel independen terhadap

variabel dependen.

46

Edwin Mustafa dan Herdius Usman, Proses Penelitian Kuantitatif (Jakarta: Fakultas

Ekonomi Universitas Indonesia, 2007), h. 116. 47

H. Imam Ghozali, Aplikasi Analisis Multivariat dengan Program SPSS, (Semarang: Badan

Penerbit Universitas Diponegoro, 2007) h.. 45.

41

B. Operasional Variabel Penelitian

Tabel 3.1

Variabel Penelitian

Unsur Variabel Indikator Ukuran

Faktor Reputasi

Perusahaan (X)

1. Nama baik

2. Reputasi pesaing

3. Dikenal luas

4. Kemudahan diingat

Ordinal

Ordinal

Ordinal

Ordinal

Loyalitas Nasabah

Pengguna Internet

Banking (Y)

1. Transaksi berulang

2. Kepuasan atas penggunaan

3. Merekomendasikan

4. Kekebalan terhadap produk

lain

Ordinal

Ordinal

Ordinal

Ordinal

Indikator-indikator variabel bebas tersebut disusun pertanyaan yang

masing-masing item diberi range skor dalam skala ordinal atau skala Likert.

Skala Likert meminta responden untuk menunjukkan tingkat persetujuan atau

ketidaksetujuannya terhadap serangkaian pernyataan tentang suatu objek.48

48

Ety Rochaety, Metodologi Penelitian Bisnis: Dengan Aplikasi SPSS (Jakarta: Penerbit Mitra

Wacana Media, 2009), h. 78.

42

Dalam penelitian ini, penulis menempatkan kategori sangat setuju, setuju,

netral, tidak setuju, sangat tidak setuju.

Tabel 3.2

Skala Likert 5 Point

1. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka

peneliti melakukan uji multikolonieritas, uji normalitas, dan uji

heteroskedastisitas.

a. Uji Multikolonieritas

Multikolinearitas adalah keadaan dimana antara dua variable

independen atau lebih pada model regresi terjadi hubungan linear yang

sempurna atau mendekati sempurna. Model regresi yang baik

mensyaratkan tidak adanya masalah multikolinearitas.49

Untuk

49

Duwi Priyatno, Analisis Korelasi, Regresi dan Multivariat dengan SPSS, (Jakarta: Gava

Media, 2013) h. 43

Bobot Kategori

5 Sangat Setuju

4 Setuju

3 Netral

2 Tidak Setuju

1 Sangat Tidak Setuju

43

mendeteksi bahwa ada tidakya mutikolinearitas di dalam regresi dapat

dilihat dari: (1) tolerance value, (2) nilai variance inflation factor

(VIF). Model regresi yang bebas dari multikolinearitas adalah yang

mempunyai tolerance variance diatas 0,1 atau VIF dibawah 10.

Apabila tolerance variance di bawah 0,1 atau VIF di atas 10 maka

terjadi multikolinearitas.

b. Uji Normalitas

Uji normalitas bertujuan untuk mengukur apakah di dalam

model regresi variabel independen dan variabel dependen keduanya

mempunyai distribusi normal atau mendekati normal. Model regresi

yang baik adalah memiliki distribusi normal atau mendekati normal.

Cara untuk mengecek normalitas adalah dengan Normal

Probability Plot (P-P Plot). Suatu variabel dikatakan normal jika

gambar distribusi dengan titik-titik data yang menyebar di sekitar garis

diagonal, dan penyebaran titik-titik data searah mengikuti garis

diagonal.50

c. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan menguji apakah model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain. Jika varians dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika

50

Singgih Santoso, SPSS, (Jakarta: Gramedia, 2004) h. 27

44

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah

homoskedastisitas.51

Deteksi ada atau tidaknya heterokedastisitas dapat dilihat

dengan ada tidaknya pola tertentu pada grafik scatter plot. Jika ada

pola tertentu maka mengindikasikan telah terjadi heteroskedastisitas.

Tetapi jika tidak ada pola yang jelas serta titik-titik menyebar di atas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.52

2. Uji Hipotesis

Untuk menguji hipotesis, maka dirumuskan persamaan regresi

yang digunakan adalah sebagai berikut:

Y = a+bX+e

Keterangan:

Y = Loyalitas Nasabah

a = Konstanta

b = Koefisien Regresi

X = Reputasi Perusahaan

e = error

51

H. Imam Ghozali, Aplikasi Analisis Multivariat dengan Program SPSS, (Semarang: Badan

Penerbit Universitas Diponegoro, 2009) 52

Ibid.

45

Dalam analisis regresi terdapat 3 jenis kriteria ketepatan (goodness of fit):

(1) uji statistik F; (2) uji statistik t; dan (3) koefisien determinasi.

a. Uji Statistik F (Uji Simultan)

Uji statistik F menunjukkan apakah semua variabel independen

atau bebas yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen atau terikat. Uji

statistik F digunakan untuk mengetahui pengaruh semua variable

independen yang dimasukkan dalam model regresi secara bersama-

sama terhadap variabel dependen yang diuji pada tingkat signifikan

0,05.53

b. Uji Statistik t (Uji Parsial)

Uji statistik t menunjukkan seberapa jauh pengaruh satu

variabel independen atau bebas secara individual dalam menerangkan

variasi variabel dependen dan digunakan untuk mengetahui ada atau

tidaknya pengaruh masing-masing variabel dependen yang diuji pada

tingkat signifikansi 0,05.54

Jika nilai probability t lebih kecil dari 0,05

maka H1 diterima dan H0 ditolak.

c. Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R2) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

53

Ibid. 54

Ibid.

46

dependen. Nilai koefisien determinasi adalah antara 0 (nol) dan 1

(satu). Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variabel dependen sangat terbatas.

Nilai yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen.55

Acuan yang menjadi ukuran seberapa besar penjelasan R2

adalah sebagai berikut:56

0,00 – 0,199 : Sangat Rendah

0,20 – 0,399 : Rendah

0,40 – 0,599 : Sedang

0,60 – 0,799 : Kuat

0,80 – 1,000 : Sangat Kuat

55

Ibid. 56

Sugiyono, Metodologi Penelitian Bisnis, (Bandung: Alfabeta, 2010), h.24

47

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Bank Muamalat Indonesia

1. Sejarah Bank Muamalat Indonesia57

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani

1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia

(MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada

27 Syawwal 1412 H atau 1 Mei 1992. Dengan dukungan nyata dari

eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa

pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan

masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai

Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan.

Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana

Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang

turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan,

Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa.

Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank

57

Profil Muamalat, http://www.bankmuamalat.co.id/tentang/profil-muamalat,

diakses 10 Agustus 2015, pukul 20.10 WIB.

48

syariah pertama dan terkemuka di Indonesia dengan beragam jasa

maupun produk yang terus dikembangkan.

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang

memporakporandakan sebagian besar perekonomian Asia Tenggara.

Sektor perbankan nasional tergulung oleh kredit macet di segmen

korporasi. Bank Muamalat pun terimbas dampak krisis. Di tahun 1998,

rasio pembiayaan macet (NPF) mencapai lebih dari 60%. Perseroan

mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik terendah,

yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat

mencari pemodal yang potensial, dan ditanggapi secara positif oleh

Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab

Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah

satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu

antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan

sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut,

Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba

berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh

kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta

ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari

keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana

49

seluruh anggota Direksi diangkat dari dalam tubuh Muamalat, Bank

Muamalat kemudian menggelar rencana kerja lima tahun dengan

penekanan pada (i) tidak mengandalkan setoran modal tambahan dari para

pemegang saham, (ii) tidak melakukan PHK satu pun terhadap sumber

daya insani yang ada, dan dalam hal pemangkasan biaya, tidak memotong

hak Kru Muamalat sedikitpun, (iii) pemulihan kepercayaan dan rasa

percaya diri Kru Muamalat menjadi prioritas utama di tahun pertama

kepengurusan Direksi baru, (iv) peletakan landasan usaha baru dengan

menegakkan disiplin kerja Muamalat menjadi agenda utama di tahun

kedua, dan (v) pembangunan tonggak-tonggak usaha dengan menciptakan

serta menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada

tahun ketiga dan seterusnya, yang akhirnya membawa Bank kita, dengan

rahmat Allah Rabbul Izzati, ke era pertumbuhan baru memasuki tahun

2004 dan seterusnya.

Saat ini Bank Mumalat memberikan layanan bagi lebih dari 4,3

juta nasabah melalui 457 gerai yang tersebar di 33 provinsi di Indonesia.

Jaringan BMI didukung pula oleh aliansi melalui lebih dari 4000 Kantor

Pos Online/SOPP di seluruh Indonesia, 1996 ATM, serta 95.000 merchant

debet. BMI saat ini juga merupakan satu-satunya bank syariah yang telah

membuka cabang luar negeri, yaitu di Kuala Lumpur, Malaysia. Untuk

meningkatkan aksesibilitas nasabah di Malaysia, kerjasama dijalankan

dengan jaringan Malaysia Electronic Payment System (MEPS) sehingga

50

layanan BMI dapat diakses di lebih dari 2000 ATM di Malaysia. Selain itu

Bank Muamalat memiliki produk shar-e gold dengan teknologi chip

pertama di Indonesia yang dapat digunakan di 170 negara dan bebas biaya

diseluruh merchant berlogo visa. Sebagai Bank Pertama Murni Syariah,

bank muamalat berkomitmen untuk menghadirkan layanan perbankan

yang tidak hanya comply terhadap syariah, namun juga kompetitif dan

aksesibel bagi masyarakat hingga pelosok nusantara. Komitmen tersebut

diapresiasi oleh pemerintah, media massa, lembaga nasional dan

internasional serta masyarakat luas melalui lebih dari 70 award bergengsi

yang diterima oleh BMI dalam 5 tahun Terakhir. Penghargaan yang

diterima antara lain sebagai Best Islamic Bank in Indonesia 2009 oleh

Islamic Finance News (Kuala Lumpur), sebagai Best Islamic Financial

Institution in Indonesia 2009 oleh Global Finance (New York) serta

sebagai The Best Islamic Finance House in Indonesia 2009 oleh Alpha

South East Asia (Hong Kong).

2. Visi dan Misi PT. Bank Muamalat Indonesia58

a. VISI

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual,

dikagumi di pasar rasional.

58

Visi dan Misi, http://www.bankmuamalat.co.id/tentang/visi-and-misi, diakses 10 Agustus

2015, pukul 20.10 WIB.

51

b. MISI

Menjadi ROLE MODEL lembaga keuangan syariah dunia dengan

penekanan pada semangat kewirausahaan, keunggulan manajemen, dan

orientasi investasi yang inovatif untuk memaksimalkan nilai bagi

stakeholder”.

3. Layanan Internet Banking Muamalat59

a. Fitur & Menu layanan

Layanan transaksi perbankan elektronik melalui akses internet

dengan menggunakan SMS Token yang dapat beroperasi 24 Jam 7

hari seminggu dengan mudah, kapan saja dan dimana saja. Nasabah

bisa melakukan monitoring atas transaksi keuangan pribasi maupun

bisnis dari seluruh rekekning Bank Muamalat Anda dalam 1 CIF

(Customer Informastion File). Seluruh transaksi dilengkapi sistem

keamanan berlapis dan Mpasscode yang terkoneksi dengan nomor HP

(Hand Phone) yang didaftarkan saat awal registrasi di ATM Bank

Muamalat.

Dengan Internet Banking Muamalat Nasabah dapat melakukan

trasnsaksi sebagai berikut :

59

Internet Banking Muamalat, http://www.bankmuamalat.co.id/

layanan/internet-banking#.VgGiRNKqqko, diakses 10 Agustus 2015, pukul 20.10 WIB.

52

Tabel 4.1

Fasilitas Internet Banking Muamalat

No. Jenis Transaksi Nasabah Biaya

pertransaksi

1. Info Rekening Gratis

a. Informasi Saldo

b. Mutasi Rekening

2. Transfer Dana

a. Antar rekening Muamalat Gratis

b. Antar Bank Anggota ATM Bersama Rp. 6.500

c. Antar Bank Anggota ATM Prima Rp. 6.500

d. SKN Rp. 5.000

e. RTGS Rp. 20.000

Daftar transfer terjadwal & berulang

3. Pembayaran

a. Tagihan Telkom Group (Telkom,

TelkomVision, Speedy, Flexi)

Rp. 3.000

b. Tagihan PLN Rp. 3.000

c. Tagihan PAM & PDAM*

d. Tagihan Ponsel / Postpaid Gratis

53

Telkomsel Gratis

XL / Axis Gratis

Indosat Gratis

Esia Gratis

Smartfren Gratis

Three (3) Gratis

e. Asuransi

Asuransi Takaful*

Asuransi Sinarmas Gratis

f. Entertainment

Indovision/OkeVision/TopTV*

NexMedia Gratis

Topas TV Rp. 3.500

g. Tiket

Garuda*

h. Zakat Infaq & Shadaqoh Rp. 5.000

54

i. Virtual Account Muamalat Gratis