Embed Size (px)

Citation preview

PENGARUH TINGKAT DEBT FINANCING (DF), EQUITY FINANCING

(EF), DAN NON PERFORMING FINANCING (NPF) TERHADAP PROFIT

EXPENSE RATIO (PER) BANK SYARIAH DI INDONESIA

(Studi Kasus Pada Bank Umum Syariah di Indonesia Periode 2011-2015)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Tri Wahyu Lestari

NIM: 1113081000144

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/2016 M

i

ii

iii

iv

LEMBAR PERNYATAAN KEASLIAN SKRIPSI

Yang Bertanda tangan di bawah ini:

Nama : Tri Wahyu Lestari

Nomor Induk Mahasiswa : 1113081000144

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan

dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya ilmiah orang lain tanpa menyebutkan

sumber asli atau tanpa menyebutkan pemilik karya.

4. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas

karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan

telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 28 November 2016

Yang menyatakan,

Tri Wahyu Lestari

v

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Tri Wahyu Lestari

Tempat/Tanggal Lahir : Jakarta, 22 April 1995

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Jambon, RT.001/RW.001 No. 47

Kelurahan Padurenan, Kecamatan Mustikajaya

Bekasi Timur, Jawa Barat

No Telp : 08989866853

Riwayat Pendidikan : CCIT FT-UI, Depok (2012-2014)

SMAN 9, Bekasi (2009-2012)

SMPN 10, Bekasi (2006-2009)

SDN Padurenan 2, Bekasi (2000-2006)

TK Al Hikmah, Bekasi (1999-2000)

Data Orang Tua

Nama

Ayah : Marman

Ibu : Samsidah

Agama : Islam

Pekerjaan : Karyawan Swasta/Ibu Rumah Tangga

Alamat : Jl. Jambon, RT.001/RW.001 No. 47

Kelurahan Padurenan, Kecamatan Mustikajaya

Bekasi Timur, Jawa Barat

vi

PENGARUH TINGKAT DEBT FINANCING (DF), EQUITY FINANCING

(EF), DAN NON PERFORMING FINANCING (NPF) TERHADAP PROFIT

EXPENSE RATIO (PER) BANK SYARIAH DI INDONESIA

(Studi Kasus Pada Bank Umum Syariah di Indonesia Periode 2011-2015)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh debt financing, equity

financing, dan non performing financing terhadap profit expense ratio secara

parsial maupun simultan pada Bank Syariah periode 2011-2015. Populasi dalam

penelitian ini adalah Bank Umum Syariah yang beroperasi di Indonesia selama 6

tahun (2011-2016). Penelitian ini menggunakan metode purposive sampling.

Setelah diseleksi, populasi sasaran berjumlah 6 bank, diantaranya yaitu BNI

Syariah, BRI Syariah, Bukopin Syariah, Mandiri Syariah, Mega Syariah, dan

Muamalat. Metode analisis yang digunakan adalah regresi data panel. Model yang

terpilih adalah Common Effect, kemudian diuji dengan uji t dan uji f dengan

tingkat signifikansi 5%. Hasil uji f menunjukkan bahwa dalam penelitian ini

variabel debt financing dan equity financing berpengaruh secara simultan terhadap

tingkat profit expense ratio bank syariah. Hasil uji t menunjukkan bahwa secara

parsial hanya variabel non performing financing yang memiliki pengaruh terhadap

profit expense ratio. Adjust R2

menunjukkan bahwa dalam penelitian ini seluruh

variabel independen memberikan kontribusi sebanyak 33 % terhadap variabel

dependen. Sisanya sebesar 67% dipengaruhi oleh variabel lain yang tidak ada

dalam penelitian ini seperti DPK, CAR, LDR, dll.

Kata Kunci: Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, Pembiayaan

Bermasalah, dan Profit Expense Ratio

vii

THE INFLUENCE OF THE LEVEL OF DEBT FINANCING (DF), EQUITY

FINANCING (EF), AND NON PERFORMING FINANCING (NPF)

AGAINST PROFIT EXPENSE RATIO (PER) SHARIA BANK IN

INDONESIA

(A Case Study on The Public Sharia Bank in Indonesia in The Period 2011-

2015)

ABSTRACT

This study aims to determine the effect of debt financing, equity financing, and

non-performing financing to profit expense ratio partially as well as simultaneous

at Sharia Bank period 2010-2015. The population in this study is the Islamic

Banks operating in Indonesia for 6 years (2011-2016). This study used purposive

sampling method. After being selected, the target population amounted to 7 banks,

among them, namely BNI Syariah, BRI Syariah, Bukopin Syariah, Mandiri

Syariah, Mega Syariah, and Muamalat . The analytical method used is the

balanced panel. The selected model is Common Effect Model, then tested with the

t test and f test with significance level 5%. F test shows that ini this study that the

variable debt financing and equity financing does affect simultaneously of profit

expense ratio of Islamic banks. T test shows that partially non-performing

financing variables that have an impact on profit expense ratio. Adjust R2 shows

that in this study the entire independent variables contributing as much as 33%

against the dependent variables. The rest of 67% is affected by other variables

that does not exist in this research such as DPK, CAR, LDR, etc.

Key words: Debt Financing, Equity Financing, Non Performing Financing, and

Profit Expense Ratio

viii

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-

Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul “Pengaruh Tingkat Debt Fiancing (DF), Equity Financing (EF), dan

Non Performing Financing (NPF) Terhadap Pofit Expense Ratio (PER) Bank

Syariah di Indonesia (Studi Kasus Pada Bank Umum Syariah di Indonesia

Periode 2010-2015)”. Shalawat serta salam senantiasa selalu tercurah kepada

junjungan Nabi Muhammad SAW, Sang Teladan yang telah membawa kita ke

zaman kebaikan.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat

guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Syukur Alhamdulillah penulis ucapkan atas kekuasaan

Allah SWT yang telah memberikan ridha dan rahmat-Nya kepada penulis. Selain

itu, penulis juga ingin menyampaikan ucapan terimakasih kepada:

1. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta

2. Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Program Studi

Manajemen dan Ibu Ela Patriana, MM selaku Sekretaris Program Studi

Manajemen

3. Bapak Dr. Ade Sofyan Mulazid selaku Dosen Pembimbing I atas

ketersediaan waktu, tenaga dan segala ilmu yang diberikan untuk

membimbing penulis.

4. Ibu Amalia, MSM selaku Dosen Pembimbing II atas bimbingan, arahan

dan nasihat yang diberikan sehingga penulis dapat menyelesaikan skripsi

ini.

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah dengan sabar dan

ikhlas memberikan segala ilmu yang dimiliki.

6. Seluruh staf Fakultas Ekonomi dan Bisnis atas segala bantuannya.

ix

7. Kedua orang tua penulis tercinta, terimakasih atas segala kasih sayang, doa

dan bimbingannya.

8. Keluarga besar penulis yang senantiasa memberikan doa dan dukungan.

9. Adit Hasbullah Rasuandar yang selalu membantu dan mendukung penulis

dalam menyelesaikan skripsi.

10. Teman-teman UNOST yang telah menyemangati dan banyak memberikan

motivasi serta do’a.

11. Teman-teman “Pejuang Kompre” yang sudah berjuang bersama-sama

mengejar kompre dan selalu menemani disaat susah.

12. Teman-teman MIPS 2013 dan “Penjahat Kelas A” yang pernah sama-sama

berjuang menghadapi berbagai masalah yang terjadi, terima kasih atas

kebersamaannya.

13. Teman-teman CCIT FTUI yang telah berjuang bersama menyelesaikan

proyek TA, terimakasih atas pengalaman dan ilmunya.

14. KKN Siliwangi 2015 yang selalu bersama-sama selama 1 bulan di Desa

Pasir Bolang, terimakasih atas kebersamaan dan keceriannya.

15. Seluruh sahabat penulis yang tidak dapat disebutkan satu persatu atas

semangat dan doa yang diberikan.

Penulis menyadari bahwa penelitian ini jauh dari kesempurnaan. Oleh

karena itu, penulis menerima segala kritik dan saran untuk penyempurnaan

penelitian ini. Semoga penelitian ini memberikan manfaat dan wawasan kepada

semua pihak yang membaca. Atas segala kontribusi, doa dan kebaikan kalian

semua saya ucapkan terima kasih banyak, semoga Allah SWT memberikan

keberkahan bagi kalian.

Jakarta, November 2016

Tri Wahyu Lestari

x

DAFTAR ISI

KATA PENGANTAR ........................................................................................ viii

DAFTAR ISI .......................................................................................................... x

DAFTAR GRAFIK ............................................................................................. xii

DAFTAR GAMBAR .......................................................................................... xiii

DAFTAR TABEL ............................................................................................. xiiii

BAB I PENDAHULUAN ...................................................................................... 1

PENDAHULUAN .................................................................................................. 1

A. Latar Belakang Masalah ........................................................................... 1

B. Rumusan Masalah .................................................................................... 10

C. Tujuan Penelitian ..................................................................................... 11

D. Manfaat Penelitian ................................................................................... 11

BAB II TINJAUAN PUSTAKA ......................................................................... 14

A. Lembaga Keuangan Bank Syariah ......................................................... 14

B. Penelitian Sebelumnya ............................................................................. 39

C. Kerangka Pemikiran ................................................................................ 44

D. Uji Hipotesis .............................................................................................. 45

BAB III METODELOGI PENELITIAN .......................................................... 48

A. Ruang Lingkup Penelitian ....................................................................... 48

B. Teknik Penentuan Sampel ....................................................................... 50

C. Teknik Pengumpulan Data ..................................................................... 52

D. Teknik Analisis Data ................................................................................ 53

E. Operasional Variabel Penelitian ............................................................. 63

BAB IV ANALISA DAN PEMBAHASAN ....................................................... 66

A. Sekilas Gambaran Umum Objek Penelitian.......................................... 66

B. Analisis Deskriptif .................................................................................... 72

C. Analisis dan Pembahasan ........................................................................ 73

D. Interpretasi Data ...................................................................................... 80

BAB V PENUTUP ........................................................................................... 82

A. Kesimpulan ............................................................................................... 84

xi

B. Saran ......................................................................................................... 85

DAFTAR PUSTAKA .......................................................................................... 87

DAFTAR LAMPIRAN ....................................................................................... 92

xii

DAFTAR GRAFIK

Grafik 1. 1 Komposisi Pembiayaan yang Diberikan BUS&UUS ..................... 6

Grafik 4. 1 Hasill Uji Normalitas ....................................................................... 74

xiii

DAFTAR GAMBAR

Gambar 4. 1 Tabel Chi Square .......................................................................... 74

xiv

DAFTAR TABEL

Tabel 1. 1 Jumlah BUS, UUS, dan BPRS di Indonesia Periode 2009-2015 ..... 4

Tabel 2. 1 Perbedaan Mendasar Bank Syariah dan Bank Konvensional ...... 19

Tabel 2. 2 Perbedaan Bank Syariah dan Bank Konvensional Dalam

Implementasi GCG .......................................................................... 22

Tabel 2. 3 Ukuran Kesehatan NPF Bank Syariah ........................................... 34

Tabel 2. 4 Penelitian Terdahulu ......................................................................... 39

Tabel 3. 1 Populasi Penelitian ............................................................................ 51

Tabel 3. 2 Sampel Penelitian .............................................................................. 52

Tabel 4. 1 Hasil Uji Statistik Deskriptif ............................................................ 72

Tabel 4. 2 Hasil Chow ......................................................................................... 73

Tabel 4. 3 Hasil Uji Multikolinearitas ............................................................... 75

Tabel 4. 4 Hasil Uji Heteroskedastisitas ............................................................ 75

Tabel 4. 5 Hasil Uji Autokorelasi ....................................................................... 76

Tabel 4. 6 Hasil Uji F .......................................................................................... 77

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini bank syariah semakin menunjukkan eksistensinya,

terutama setelah Undang-Undang No. 7 tahun 1992 yang berubah menjadi

Undang-Undang No. 10 tahun 1998 tentang Perbankan mengakui

keberadaan bank konvensional dan bank syariah secara berdampingan

(dual banking system). Undang-Undang tersebut menegaskan bahwa bank

dapat beroperasi berdasarkan prinsip-prinsip syariah yang memungkinkan

kegiatan bank syariah menjadi lebih luas dalam hal produk. Eksistensi

bank syariah semakin diperkuat dengan adanya Undang-Undang No. 21

tahun 2008 tentang Perbankan Syariah. Penetapan Undang-Undang ini

memungkinkan diterapkannya kebijakan moneter berdasarkan prinsip-

prinsip syariah.

Karakteristik sistem perbankan syariah yang beroperasi

berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan

yang saling menguntungkan bagi masyarakat. Menguntungkan disini

adalah bahwa pihak yang mempunyai dana (nasabah) tetapi tidak bisa

mengelolanya, maka pihak kedua (bank syariah) dapat mengelola dana

tersebut ke dalam sebuah usaha. Keuntungan dan kerugian usaha tersebut

akan dibagi sesuai kesepakatan, sehingga kedua pihak dapat saling

2

berkerjasama. Dalam kegiatan operasionalnya, bank syariah juga

menonjolkan aspek keadilan dalam bertransaksi, mengedepankan nilai-

nilai kebersamaan dalam berproduksi dan menghindari kegiatan spekulatif

dalam bertransaksi keuangan.

Seperti dilansir dalam Republika, tujuan didirikannya bank syariah

oleh pemerintah tidak hanya untuk memberikan alternatif perbankan non

riba bagi masyarakat muslim, namun juga untuk mengembangkan sektor

riil. Namun pada kenyataannya, perkembangan industri perbankan syariah

sampai saat ini masih terbilang sangat lambat karena total aset yang

dimiliki perbankan syariah sangat kecil, sampai bulan februari 2014 masih

dibawah 5% dari total pangsa pasar perbankan pada umumnya.

Menurut Deputi Gubernur Bank Indonesia, Halim Alamsyah

(Metro TV, 2015) hal tersebut disebabkan pertumbuhan ekonomi

Indonesia pada umumnya melambat karena imbas dari perlambatan

ekonomi dunia. Perlambatan pertumbuhan ditunjukkan dengan turunnya

kecepatan pemberian pembiayaan dari perbankan syariah. Rata-rata

pertumbuhan industri keuangan syariah adalah 40%. Tetapi beberapa

waktu belakangan ini tidak lebih dari 20%. Faktor lainnya yaitu persaingan

antara industri keuangan konvensional dengan industri keuangan syariah

semakin meningkat dikarenakan ketersediaan dana pihak ketiga yang mana

merupakan sumber dana pembiayaan juga melambat. Hal ini memicu

industri keuangan nasional bisa menaikkan suku bunga. Sedangkan bagi

3

hasil dari industri keuangan syariah bisa turun karena hal tersebut

(Ni’mah, 2015).

Walaupun terjadi penurunan pertumbuhan dalam pendapatan bank

syariah, hal tersebut tidak mengurangi ketertarikan nasabah atau pihak

ketiga untuk menggunakan bank syariah sebagai mitra. Hal ini didasari

oleh pemikiran pengembangan bank syariah, yaitu untuk memberikan

pelayanan jasa perbankan kepada sebagian masyarakat Indonesia yang

tidak dapat dilayani oleh perbankan yang sudah ada karena bank-bank

tersebut menggunakan sistem bunga. Hal ini didukung oleh hasil penelitian

Ni’mah, 2015.

Kenyataan bahwa sebagian perbankan menggunakan sistem bunga

tidak sejalan dengan prinsip syariah, sehingga kebutuhan mereka akan

jasa-jasa perbankan syariah tidak dapat dilayani oleh bank-bank

konvensional. Hal tersebut menjadi dasar pemerintah untuk lebih

meningkatkan pembangunan sektor ekonomi, terutama perbankan syariah

melalui pembangunan lembaga keuangan syariah, baik BUS, UUS,

ataupun BPRS. Terbukti dengan semakin meningkatnya jumlah BUS,

UUS, ataupun BPRS di Indonesia setiap tahunnya. Hal ini dapat dilihat

dari jumlah BUS, UUS dan BPRS dalam rentan waktu 2009-2015 sebagai

berikut:

4

Tabel 1. 1

Jumlah BUS, UUS dan BPRS di Indonesia periode 2009-2015

Kelompok

Bank

Tahun

2009 2010 2011 2012 2013 2014 2015

BUS 6 11 11 11 11 12 12

UUS 25 23 24 24 23 22 22

BPRS 138 150 155 158 163 163 171

Sumber: Statistik Perbankan Syariah, Juli 2016

Pada Tabel 1.1 terlihat keseluruhan jumlah BUS, UUS dan BPRS

di Indonesia. Pada tahun 2009 jumlah BUS di Indonesia hanya sebanyak 6

bank dengan jumlah kantor operasional sebanyak 711 kantor. Kemudian

jumlah BUS meningkat pada tahun 2010 yaitu menjadi 11 BUS yang

beroperasional di Indonesia. Peningkatan jumlah tersebut tidak dialami

oleh UUS, yang terjadi adalah jumlah UUS di Indonesia mengalami

penurunan. Pada tahun 2009 jumlah UUS di Indonesia sebanyak 25 unit,

kemudian mengalami penurunan di tahun 2010 menjadi 23 unit dan

mengalami peningkatan lagi di tahun berikutnya menjadi 24 unit. Namun

peningkatan tersebut tidak bertahan lama, jumlah UUS terus mengalami

penurunan di tahun-tahun berikutnya, hingga tercatat pada tahun 2015

jumlah UUS di Indonesia sebanyak 22 unit. Berbeda hal dengan BPRS,

jumlahnya terus mengalami peningkatan dari tahun ke tahun, tercatat di

tahun 2015 jumlah BPRS di Indonesia sebanyak 171 bank.

Skema produk perbankan syariah ada dua kategori kegiatan

ekonomi, yaitu produksi dan distribusi. Kategori pertama difasilitasi

melalui skema profit sharing (mudharabah) dan partnership

(musyarakah), sedangkan kegiatan distribusi manfaat hasil-hasil produk

5

dilakukan melalui skema jual beli (murabahah) dan sewa menyewa

(ijarah) (Machmud dan Rukmana, 2010:7). Berdasarkan sifat tersebut,

kegiatan lembaga keuangan dan bank syariah dapat dikategorikan sebagai

investment banking dan merchant/commercial banking. Artinya, bank

syariah dapat melakukan aktivitas ekonomi yang berkaitan dengan

investasi (sektor riil) dan moneter. Pembiayaan di sektor riil dapat

dilakukan dengan aktivitas pendanaan berbasis bagi hasil maupun margin

keuntungan untuk produk jual beli, sedangkan untuk moneter, bank

syariah melakukan aktivitas tabungan atau deposito dengan mekanisme

bagi hasil.

Sistem keuangan dan perbankan modern telah berusaha memenuhi

kebutuhan manusia untuk mendanai kegiatannya, bukan dengan dananya

sendiri, melainkan dengan dana orang lain, baik dengan menggunakan

prinsip penyertaan dalam rangka pemenuhan permodalan (equity

financing) maupun dengan prinsip pinjaman dalam rangka pemenuhan

kebutuhan pembiayaan (debt financing) (Zainal, 2009:22).

Salah satu permasalahan yang ada yaitu pembiayaan mayoritas

disalurkan pada debt financing, sedangkan pembiayaan dengan prinsip

equity financing lebih rendah. Hal ini didukung dengan data dari statistik

perbankan syariah yang dipublikasi oleh BI yang menunjukkan bahwa

pembiayaan dengan prinsip debt financing mendominasi dunia perbankan

syariah, sebagian masih memandangnya wajar karena berbagai kendala

6

yang dihadapi dalam pembiayaan equity financing. Kendala itu dapat

bersifat internal maupun eksternal.

Terbukti dengan melihat grafik di bawah ini menunjukkan

peningkatan yang cukup signifikan dari perkembangan perbankan syariah

dilihat dari jumlah pembiayaan bagi hasil dan jual beli yang disalurkan

BUS dan UUS di Indonesia.

Grafik 1. 1

Komposisi Pembiayaan yang Diberikan BUS dan UUS

Sumber: Statistik Perbankan Syariah, Juli 2016

Berdasarkan grafik 1.1 di atas, dapat dilihat peningkatan yang terus

terjadi pada komposisi pembiayaan dengan prinsip debt financing. Pada

akhir tahun 2012, pembiayaan dengan prinsip debt financing mengalami

kenaikan yang cukup tinggi yaitu sebesar Rp 88.380 dalam juta dan

tercatat hingga akhir tahun 2015 jumlah pembiayaan dengan prinsip jual

beli atau debt financing mencapai nilai Rp 116.375 dalam juta.

Sedangkan pada pembiayaan dengan prinsip equity financing dapat

dilihat bahwa meskipun terjadi peningkatan namun tidak signifikan. Pada

0

20000

40000

60000

80000

100000

120000

140000

2009 2010 2011 2012 2013 2014 2015

Jual Beli

Bagi Hasil

7

akhir tahun 2014 tercatat bahwa komposisi pembiayaan dengan prinsip

equity financing atau bagi hasil mencapai nilai Rp 60.466 dalam juta dan

pada akhir 2015 mencapai kenaikan hingga mencapai nilai Rp 70.146

dalam juta.

Berdasarkan grafik di atas dapat diambil kesimpulan bahwa total

pembiayaan dengan prinsip jual beli (debt financing) selalu lebih tinggi

dibandingkan dengan total pembiayaan bagi hasil (equity financing). Hal

tersebut tentunya menjadi permasalahan bagi bank syariah dalam

meningkatkan profitabilitas. Pembiayaan dengan prinsip bagi hasil

diharapkan lebih tinggi karena mampu menggerakkan sektor riil karena

faktor capital (modal kerja) merupakan faktor yang aktif dalam

pertumbuhan ekonomi.

Sebagai lembaga yang mengedepankan kepercayaan, bank syariah

harus dapat menjaga kinerja keuangannya dengan baik dalam

operasionalnya. Sehubungan dengan kepercayaan masyarakat, bank

syariah harus mempunyai modal yang memadai, sarana manajemen

permodalan yang dapat mengembangkan earning asset dan dapat menjaga

tingkat profitabilitas dan likuiditas. Kinerja yang bagus dapat

meningkatkan peran bank syariah sebagai lembaga intermediary antara

pihak-pihak yang memiliki kelebihan dana dengan pihak-pihak yang

memerlukan dana. Selain itu, sebagai lembaga yang profit oriented seperti

lembaga keuangan lainnya, kesehatan kinerja keuangan bank syariah

menjadi sangat penting, terutama tingkat profitabilitas dan likuiditasnya.

8

Karena itu dalam menilai kinerja bank syariah tidak hanya

menitikberatkan kepada kemampuan bank syariah dalam menghasilkan

laba tetapi juga pada kepathan prinsip-prinsip syariah dan tujuan bank

tersebut.

Dalam operasional perbankan syariah, pihak bank lebih suka

memberikan pembiayaan dalam bentuk debt financing dibandingkan

pembiayaan dalam bentuk equity financing. Hal ini didasari karena pada

pembiayaan dengan sistem bagi hasil memiliki risiko tinggi dalam hal

kerugian yang dapat terjadi. Pembiayaan dengan skema profit loss sharing

masih kurang diminati oleh bank syariah karena relatif lebih berisiko pada

tingkat return yang dihasilkan, bisa saja positif atau negatif, tergantung

pada hasil akhir bisnis yang dibiayai (Tariqullah dan Ahmad, 2001).

Menurut Ascarya (2005), kendala internal perbankan syariah masih

terdapat masalah seperti pemahaman akan esensi perbankan syarah yang

masih kurang, adanya orientasi bisnis dan usaha yang lebih diutamakan,

kualitas serta kuantitas sumber daya yang belum memadai, sikap aversion

to effort serta aversion to risk. Sedangkan kendala eksternal karena

karakter pembiayaan bagi hasil yang memerlukan tingkat kejujuran yang

sangat tinggi dari pihak yang mendapatkan pembiayaan. Untuk

mendapatkan keyakinan yang memadai bahwa usaha yang dibiayai dengan

sistem bagi hasil menguntungkan dan dalam kondisi bagus, serta memiliki

prospek yang bagus pula, maka bank syariah harus melakukan penelitian

yang mendalam dan membutuhkan biaya yang tidak sedikit. Inilah yang

9

membuat bank syariah belum berani berekspansi dalam pembiayaan bagi

hasil (equity financing).

Dapat disimpulkan, bahwa pemberian pembiayaan merupakan

aktifitas terbesar sekaligus mempunyai risiko terbesar (high risk high

return), maka pemberian pembiayaan harus adanya manajemen risiko

yang ketat. Salah satu risiko keuangan yang berkaitan dengan risiko kredit

adalah Non Performing Financing (NPF). NPF adalah perbandingan antara

total pembiayaan bermasalah dengan total pembiayaan yang diberikan

kepada debitur.

Mengingat ketidakpastian bank syariah dalam kolektibilitas

pembiayaan yang lebih tinggi dibanding bank konvensional, terutama pada

sistem profit loss sharing dan efek sistemik pembiayaan bermasalah bank

terhadap perekonomian. Maka perlu diteliti apakah pemilihan kebijakan

pembiayaan, penetapan margin dan kondisi ekonomi memiliki pengaruh

terhadap rasio NPF perbankan syariah. Jadi, NPF mencerminkan rasio

pembiayaan, semakin kecil NPF semakin kecil pula risiko pembiayaan

yang ditanggung oleh bank syariah dan sebaliknya, jika risiko kredit yang

ditanggung bank semakin tinggi, profitabilitas akan menurun (Zaibah,

2015).

Dalam penelitiannya, Abdus Samad dan M. Khabir Hassan menilai

profitabilitas dengan kriteria ROA (Return On Asset), ROE (Return On

Equity) dimana kedua rasio ini menilai efisiensi manajemen. Mereka juga

mengguakan PER (Profi Expense Ratio) yang menilai efisiensi biaya,

10

dimana menilai kemampuan bank menghasilkan profit tinggi dengan

beban-beban yang harus ditanggungnya; tingkat likuiditas menggunakan

CDR (Cash Deposit Ratio), LDR (Loan to Deposit Ratio), Current Ratio;

tingkat solvabilitas dan risiko menggunakan DER (Debt to Equity Ratio).

DTAR (Debt to Total Asset Ratio).

Mereka juga menilai komitmen bank terhadap perekonomian dan

komunitas muslim. Penilaian ini berdasarkan pada seberapa besar bank

syariah tersebut melakukan pembiayaan bersifat bagi hasil (murabahah

dan musyarakah) menggunakan MMR (mudharabah-musyarakah ratio),

dimana semakin besar dana digunakan untuk pembiayaan bagi hasil maka

menunjukkan bahwa bank tersebut memiliki komitmen kuat dalam turut

serta membangun kualitas umat muslim.

Berdasarkan permasalahan-permasalahan di atas, maka peneliti

memandang penting untuk melakukan penelitian dengan judul “Pengaruh

Tingkat Debt Financing (DF), Equity Financing (EF), dan Non

Performing Financing (NPF) Terhadap Profit Expense Ratio (PER)

Pada Bank Syariah di Indonesia (Studi Kasus Pada Bank Umum

Syariah di Indonesia Periode 2011-2015)”.

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat pengaruh tingkat Debt Financing, Equity Financing,

dan Non Performing Financing secara bersama-sama (simultan)

terhadap Profit Expense Ratio Bank Umum Syariah?

11

2. Apakah terdapat pengaruh tingkat Debt Financing terhadap Profit

Expense Ratio Bank Umum Syariah?

3. Apakah terdapat pengaruh tingkat Equity Financing terhadap Profit

Expense Ratio Bank Umum Syariah?

4. Apakah terdapat pengaruh tingkat Non Performing Financing

terhadap Profit Expense Ratio Bank Umum Syariah?

C. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan sebagai berikut:

1. Untuk menganalisis apakah terdapat pengaruh tingkat Debt Financing,

Equity Financing, dan Non Peforming Financing secara bersama-sama

(simultan) terhadap Profit Expense Ratio Bank Umum Syariah.

2. Untuk mengetahui apakah terdapat pengaruh tingkat Debt Financing

terhadap Profit Expense Ratio Bank Umum Syariah.

3. Untuk mengetahui apakah terdapat pengaruh tingkat Equity Financing

terhadap Profit Expense Ratio Bank Umum Syariah.

4. Untuk mengetahui apakah terdapat pengaruh tingkat Non Peforming

Financing terhadap Profit Expense Ratio Bank Umum Syariah.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Manfaat teoritis

a. Penelitian ini diharapkan dapat memberikan manfaat pengetahuan

yang lebih mendalam mengenai pengaruh Debt Financing, Equity

12

Financing, dan Non Peforming Financing terhadap Profit Expense

Ratio pada BUS baik secara parsial maupun simultan.

b. Penelitian ini diharapkan mampu menjadi sumber informasi untuk

memperluas pengetahuan mengenai pengaruh Debt Financing,

Equity Financing, dan Non Peforming Financing terhadap Profit

Expense Ratio.

c. Penelitian ini diharapkan mampu memberikan sumbangsih

wawasan mendalam mengenai tingkat profitabilitas bank syariah

berdasarkan pengaruh Debt Financing, Equity Financing, dan Non

Peforming Financing terhadap Profit Expense Ratio.

2. Manfaat praktis

a. Bagi Perbankan

Penelitian ini diharapkan mampu menjadi landasan bagi perbankan

di Indonesia khususnya perbankan syariah dalam usaha

meningkatkan profitabilitas melalui pembiayaan (Debt Financing

dan Equity Financing).

b. Bagi Masyarakat Umum

Penelitian ini diharapkan memberikan kontribusi manfaat di

lingkungan masyarakat berupa informasi tentang pengaruh tingkat

jual beli, bagi hasil, dan NPF terhadap rasio profitabilitas pada

Bank Umum Syariah.

13

c. Bagi Peneliti Berikutnya

Dapat dijadikan sebagai bahan pertimbangan untuk pengembangan

lebih lanjut, serta referensi terhadap penelitian yang sejenis.

14

BAB II

TINJAUAN PUSTAKA

A. Lembaga Keuangan Bank Syariah

1. Bank Syariah

Regulasi mengenai bank syariah di Indonesia tertuang dalam UU

No. 21 Tahun 2008 tentang Perbankan Syariah. Bank syariah adalah

bank yang menjalankan kegiatan usahanya berdasarkan prinsip-prinsip

syariah dan menurut jenisnya terdiri atas Bank Umum Syariah, Unit

Usaha Syariah dan Bank Pembiayaan Rakyat Syariah (BPRS).

Bank Umum Syariah (BUS) adalah bank syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. BUS

dapat berusaha sebagai bank devisa dan bank nondevisa. Bank devisa

adalah bank yang dapat melaksanakan transaksi ke luar negeri atau

yang berhubungan dengan mata uang asing secara keseluruhan seperti

transfer ke luar negeri, inkaso ke luar negeri, pembukaan letter of

credit dan sebagainya.

Berdasarkan Undang-Undang No. 21 tahun 2008 tentang

Perbankan Syariah, Unit Usaha Syariah (UUS) adalah unit kerja dari

kantor pusat Bank Umum Konvensional yang berfungsi sebagai

kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah, atau unit kerja dari kantor cabang dari

suatu bank yang berkedudukan di luar negeri yang melaksanakan

15

kegiatan usaha secara konvensional yang berfungsi sebagai kantor

induk dari kantor cabang pembantu syariah dan/ atau unit syariah

(Soemitra, 2009:61).

2. Bank Sentral

Dalam sistem keuangan syariah, bank sentral harus menjadi pusat

perbankan syariah yang secara otonom bertanggungjawab

merealisasikan sasaran-sasaran sosio-ekonomi perekonomian Islam.

Bank sentral merupakan institusi primer yang bertanggungjawab

mengimplementasikan kebijakan moneter negara. Kebijakan moneter

menurut ekonomi Islam bertujuan untuk menciptakan keadilan sosio-

ekonomi dan pemertaan pendapatan/kesejahteraan bagi seluruh rakyat

dengan dasar persaudaraan universal.

Secara fungsional bank sentral harus mampu bertindak sebagai

otoritas yang menegluarkan uang berkoordinasi dengan pemerintah,

mengusahakan stabilitas internal dan ekternal. Bank sentral harus

mampu bertindak sebagai banker bagi pemerintah dan bank komersial.

Bank sentral harus melakukan persiapan untuk kliring dan

penyelesaian cek dan transfer, serta bertindak sebagai lender of the

last resort. Bank syariah juga harus membimbing, melakukan

mensupervisi dan menerbitkan regulasi bank-bank komersial (Chapra,

2000:102).

16

3. Sejarah Bank Syariah di Indonesia

Sejarah perkembangan bank syariah di Indonesia diilhami

perkembangan bank syariah atau bank Islam di luar negeri yang

diawali dengan berdirinya Bank Mit Ghamr pada 1963 di Mesir. Bank

tersebut tidak berumur panjang dan terpaksa ditutup pada 1967 karena

alassan politik. Namun demikian, semangatnya melahirkan Nasser

Social Bank pada 1972 di Mesir yang lebih berorentasi sosial daripada

komersial. Selanjutnya, muncul Dubai Islamic Bank pada 1975 di

Dubai; Islamic Development Bank pada 1975 di Jeddah, Saudi Arabia;

Faysal Islamic Bank pada 1977 di Mesir dan Sudan; Kuwait Finance

House pada 1997 di Kuwait; dan Bank Islam Malaysian Berhad

(BIMB) pada 1983 di Malaysia. (Ikatan Bankir Indonesia, 2014:2).

Perkembangan bank syariah di Indonesia dapat diuraikan sebagai

berikut (Rivai, dkk, 2007:739); pada tahun 1980 muncul ide dan

gagasan konsep lembaga keuangan syariah, uji coba BMT Salman di

Bandung dan Koperasi Ridho Gusti. Kemudian pada tahun 1990

lokakarya MUI dimana para peserta sepakat mendirikan bank syariah

di Indonesia.

Pada tanggal 1 Mei 1992 bank syariah pertama bernama Bank

Muamalah Indonesia mulai beroperasi. Kemunculan BMI ini

kemudian diikuti dengan lahirnya UU No. 7 Tahun 1992 tentang

Perbankan yang mengakomodasi perbankan dengan prinsip bagi hasil

baik bank umum maupun BPRS. Kemudian pada Tahun 1998, keluar

17

UU No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992

yang mengakui keberadaan bank syariah dan bank konvensional serta

memperkenalkan bank konvensional membuka cabang syariah.

Pada Tahun 1999, keluar UU No. 23 Tahun 1999 tentang Bank

Indonesia yang mengakomodasi kebijakan moneter berdasarkan

prinsip syariah. Dalam hal ini BI bertanggungjawab terhadap

pengaturan dan pengawasan bank komersial termasuk bank syariah.

BI dapat menetapkan kebijakan moeneter dengan menggunakan

prinsip syariiah. Pada tahun ini dibuka kantor cabang syariah untuk

pertama kali.

Kemudian pada Tahun 2000 BI mengeluarkan regulasi operasional

dan kelembagaan bank syariah dimana BI menetapkan peraturan

kelembagaan perbankan syariah. Pengembangan Pasar Uang

Antarbank Syariah (PUAS) dan Sertifikat Wadiah Bank Indonesia

(SWBI) sebagai instrumen Pasar Uang Syariah. Lalu pada tahun 2001,

didirikannya unit kerja Biro Perbankan Syariah di Bank Indonesia

untuk menangani perbankan syariah.

Pada Tahun 2002, keluar peraturan BI No. 4/1/2002 tentang

Perubahan Kegiatan Usaha Bank Umum Konvensional Menjadi Bank

Umum Berdasarkan Prinsip Syariah. Tahun 2004 keluar UU No. 3

Tahun 2004 tentang perubahan UU No. 23 Tahun 1999 tentang Bank

Indonesia yang makin mempertegas penetapan kebijakan moneter

dengan yang dilakukan oleh BI dapat dilakukan dengan prinsip

18

syariah. Belakangan UU No. 23 Tahun 1999 tentang Bank Indonesia

diubah dengan Peraturan Pemerintah Pengganti Undang-Undang

Nomor 2 Tahun 2008 tentang Partai Politik. Di samping itu, BI juga

menyiapkan peraturan standarisasi angka, tingkat kesehatan dan

lembaga penjamin simpanan. Pada tahun ini juga terjadi perubahan

Biro Perbankan Syariah menjadi Direktorat Perbankan Syariah di

Bank Indonesia.

Dalam era UU No. 10/1998 tentang Perubahan atas UU No. 7/1992

tentang Perbankan, secara teknis mengenai produk mengacu pada PBI

No. 7/46/PBI/2005 tentang Akad Penghimpunan dan Penyaluran Dana

bagi bank yang melakanakan kegiatan usaha berdasarkan prinsip

syariah. Kemudian sudah diganti dengan PBI No. 9/19/PBI/2007

tentang Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan

Dana dan Penyaluran Dana Serta Pelayanan Jasa Bank Syariah.

Pemberian layanan syariah juga semakin dipermudah dengan

diperkenalkannya konsep office chaneling pada Tahun 2006, yakni

semacam konter layanan syariah yang terdapat di kantor

cabang/kantor cabang pembantu bank konvensional yang sudah

memiliki UUS.

Pada tanggal 16 Juli 2008 UU No. 21 Tahun 2008 tentang

Perbankan Syariah disahkan. UU ini memberikan landasan hukum

industri perbankan syariah nasional dan diharapkan mendorong

perkembangan bank syariah, dimana selama lima tahun terakhir

19

asetnya tumbuh lebih dari 65% per tahun namun pasarnya (market

share) secara nasional masih dibawah 5% (Rivai, dkk, 2007:740).

4. Perbedaan Bank Konvensional dan Bank Umum Syariah

Terdapat beberapa perbedaan mendasar pada bank syariah dan

bank konvensional, diantaranya adalah:

Tabel 2. 1

Perbedaan Mendasar Bank Syariah dan Bank Konvensional

No. Aspek Bank Syariah Bank Konvensional

1. Landasan

Operasional Berdasarkan prinsip

syariah Islam

Uang adalah alat

tukar, bukan sebagai

komoditi

Bunga dalam

berbagai bentuknya

dilarang

Menggunakan

prinsip bagi hasil dari

keuntungan atas

transaksi real.

Tidak berdasarkan

syariah Islam

Uang sebagai

komoditi yang

dipertahankan

Bunga sebagai

instrumen imbalan

terhadap pemilik

uang

besar bunga

ditetapkan di muka

2. Fungsi dan

Peran Bank Lembaga

intermediary

Agen

investasi/manajer

investasi

Investor

Penyedia jasa lalu

lintas pembayaran

Pengelola dana

kebajikan Zis

Hubungan dengan

nasabah adalah

hubungan kemitraan

Lembaga

intermediary

Penghimpun dana

dari masyarakat dan

meminjamkan

kembali kepada

masyarakat dalam

bntuk kredit dengan

imbalan bunga

Hubungan dengan

nasabah adalah

debitur dan kreditur

3. Risiko Usaha Dihadapi bersama

antara bank dengan

nasabah dengan

prinsip keadilan dan

kejujuran

Tidak mengenal

Risiko bank tidak

terkait langsung

dengan debitur,

risiko debitur tidak

terkait langsung

dengan bank

20

kemungkinan

terjadinya selisih

negatif

Kemungkinan terjadi

selisi negatif antara

pendapatan bunga

dengan beban bunga

4. Sistem

Pengawasan Adanya DPS untuk

memastikan

operasional bank

tidak menyimpang

dari syariah

disamping tuntutan

moralitas pengelola

bank dan nasabah

sesuai dengan

akhlakul karimah

Aspek moralitas

sering kali terlanggar

karena tidak adanya

nilai-nilai religius

yang mendasari

operasional

Sumber: Rajagukguk, 2005

Perbedaan mendasar yang pertama terletak pada landasan

operasional bank itu sendiri, pada bank syariah operasionalnya

berdasarkan prinsip syariah Islam, sedangkan bank konvensional

tidak. Pada bank syariah, uang adalah alat tukar bukan sebagai

komoditi, sedangkan dalam bank konvensional uang adalah alat

komoditi yang dipertahankan. Segala macam bentuk bunga dilarang

dalam bank syariah dan menganut prinsip bagi hasil, dalam bank

konvensional bunga adalah sebagai instrumen imbalan terhadap

pemilik uang dan bunnga tersebut ditetapkan di muka.

Perbedaan mendasar kedua terletak pada fungsi dan peran bank.

Bank syariah berfungsi sebagai lembaga intermediary dan sebagai

agen investasi/manajer investasi, bank syariah juga berperan sebagai

investor. Bank konvensional sendiri berfungsi untuk menghimpun

dana dari masyarakat dan meminjamkan kembali kepada masyarakat

dalam bentuk kredit dengan imbalan bunga. Dalam operasionalnya

21

bank syariah juga berfungsi sebagai pengelola dana kebajikan Zis,

sedangkan bank konvensional tidak. Dalam bank syariah, hubungan

nasabah dengan bank adalah sebagai kemitraan, dalam bank

konvensional hubungan nasabah dengan bank adalah debitur kreditur.

Dalam hal risiko usaha, bank syariah menganut prinsip keadilan

dengan menghadapi segala risiko bersama dengan nasabah. Pada bank

konvensional risiko bank tidak terkait langsung dengan debitur dan

risiko debitur tidak terkait langsung dengan bank. Dalam bank syariah

tidak mengenal kemunginan terjadinya selisih negatif (negative

spread), sedangkan dalam bank konvensional kemungkinan terjadi

selisih negatif antara pendapatan bunga dengan beban bunga itu ada.

Perbedaan mendasar yang terakhir adalah pada sistem pengawasan

bank, dalam bank syariah terdapat dewan pengawas syariah yang

bertugas untuk memastikan operasional bank tidak menyimpang dari

ajaran Islam. Selain itu, juga terdapat pengawasan terhadap moralitas

pengelola bank dan nasabah sesuai akhlakul karimah, sedangkan pada

bank konvensional tidak adanya pengawasan sesuai nilai-nilai religius

yang mendasari operasional bank, sehingga aspek moralitas sering

kali terlanggar.

Pada bank syariah dan bank konvensional juga terdapat perbedaan

dalam aspek implementasi GCG.

22

Tabel 2. 2

Perbedaan Bank Syariah dan Bank Konvensional Dalam Implementasi GCG

No. Aspek Bank Syariah Bank Konvensional

1. Implementasi GCG Menggunakan

prinsip Sharia

Complience, yaitu

patu pada prinsip

syariah

Menganut prinsip-

prinsip transparansi,

kejujuran, kehati-hatian

dan kedisplinan

Sumber: Mulazid, 2016

Perbedaan implementasi GCG pada perbankan syariah dan

konvensional terletak pada sharia compliance, yaitu kepatuhan pada

syariah (Mulazid, 2016). Sedangankan dalam bank konvensional,

implementasi GCG menganut prinsip-prinsip transparansi, kejujuran,

kehati-hatian dan kedisplinan.

5. Kelembagaan Bank Syariah

Bank syariah bukan sekedar bank bebas bunga, tetapi juga

memiliki orientasi pencapaian kesejahteraan. Secara fundamental

terdapat beberapa karakteristik bank syariah, diantaranya yaitu

penghapusan riba, pelayanan kepada kepentingan publik, menerapkan

prinsip profit and loss sharing, berorientasi pada pembiayaan bagi

hasil dan memanfaatkan instrumen pasar uang antar bank syariah dan

instrumen bank sentral berbasis syariah.

Bank syariah akan melakukan evaluasi yang lebih berhati-hati

terhadap permohonan pembiayaan yang berorientasi kepada

penyertaan modal, karena bank komersial syariah menerapkan profit

and loss sharing dalam konsinyasi, ventura, bisnis, atau industri. Oleh

karena itu, maka secara struktural dan sistem pengawasannya berbeda

23

dari bank konvensional. Pengawasan perbankan Islam mencakup dua

hal, yaitu pertama pengawasan dari aspek keuangan, kepatuhan

kepada perbankan secara umum dan prinsip kehati-hatian bank.

Kedua, pengawasan prinsip syariah dalam kegiatan operasional bank

(Wirdyaningsih, dkk, 2005:61). Secara struktural kepengurusan bank

syariah terdiri dari Dewan Komisaris dan Direksi wajib memiliki

Dewan Pengawas Syariah yang berfungsi mengawasi kegiatan bank

syariah.

a. Kelembagaan Bank Umum Syariah

Aturan mengenai Bank Umum Syariah pasca

diterbitkannya UU No. 21 Tahun 2008 tentang Perbankan

Syariah adalah PBI No. 11/3/PBI/2009 tentang Bank Umum

Syariah (BUS). Dalam PBI ini dijelaskan bahwa proses

pendirian bank syariah dilakukan melalui persetujuan prinsip,

yaitu persetujuan untuk melakukan persiapan pendirian bank;

dan izin usaha, yaitu izin yang diberikan untuk melakukan

usaha bank setelah persiapan pendirian bank pada persetujuan

prinsip terpenuhi. BUS dapat didirkan oleh WNI dan/atau

badan hukum Indonesia, WNI dan/ atau badan hukum

Indonesia yang bermitra dengan WNA atau badan hukum

asing. BUS dibentuk dengan badan hukum perseroan terbatas.

Untuk mendirikan bank syariah, baik bank umum syariah

maupun BPRS harus mendapat persetujuan prinsip dan izin

24

usaha yang diajukan oleh pendiri bank kepada Bank Indonesia

yang akan diproses oleh Dewan Gubernur BII U.P. Biro

Perbankan Syariah. Agar izin usaha bank syariah diperoleh

terlebih dahulu harus dipenuhi persyaratan sekurang-

kurangnya tentang; susunan organisasi dan kepengurusan;

permodalan; kepemilikan; keahllian di bidang perbankan

syariah; dan kelayakan usaha sebagaimana diatur dalam

peraturan Bank Indonesia (Soemitra, 2009:68).

b. Kelembagaan Unit Usaha Syariah

Unit Usaha Syariah wajib dibentuk oleh bank yang akan

melakukan kegiatan usaha berdasarkan prinsip syariah di

kantor pusat bank yang berfungsi sebagai kantor induk dari

cabang syariah dan/atau unit syariah. Unit Usaha Syariah

memiliki tugas antara lain yaitu mengatur dan mengawasi

seluruh kegiatan kantor cabang syariah dan atau Unit Usaha

Syariah. Selain itu juga Unis Usaha Syariah memiliki tugas

untuk menempatkan dan mengelola dana yang bersumber dari

kantor cabang syariah dan atau Unit Usaha Syariah. Tugas

lainnya dari Unis Usaha Syariah yaitu melakukan kegiatan lain

sebagai kantor induk dari kantor cabang syariah atau unit

syariah.

Bank yang memiliki kantor cabang syariah dan unit

syariah wajib memiliki pencatatan dan pembukaan tersendiri

25

untuk kegiatan usaha berdasarkan prinsip syariah dan

menyusun laporan keuangan kegiatan usaha berdasarkan

prinsip syariah (Soemitra, 2009:72).

6. Pembiayaan Bank Syariah

Pada dasarnya fungsi utama Bank Syariah tidak jauh beda dengan

bank konvensional yaitu menghimpun dana dari masyarakat kemudian

menyalurkannya kembali atau lebih dikenal sebagai fungsi

intermediasi. Dalam prakteknya bank syariah menyalurkan dana yang

diperolehnya dalam bentuk pemberian pembiayaan, baik itu

pembiayaan modal usaha maupun untuk komsumsi.

Menurut Undang-Undang No.10 Tahun 1998 tentang Perubahan

atas Undang-Undang No. 7 Tahun 1992 tentang Perbankan,

pembiayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

antara bank dengan pihak lain yang mewajibkan pihak yang di biayai

untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu

tertentu dengan imbalan atau bagi hasil.

Pembiayaan adalah pemberian fasilitas penyediaan dana untuk

memenuhi kebutuhan pihak-pihak yang merupakan defisit unit

(Antonio, 2001;160).

Pembiayaan dalam secara luas diartikan sebagai pendanaan yang di

keluarkan untuk mendukung investasi yang telah direncanakan

26

baik dilakukan sendiri maupun dijalankan oleh orang lain

(Muhammad, 2002:260).

Berdasarkan pengertian tersebut di atas, dapat disimpulkan bahwa

pembiayaan adalah pemberian fasilitas penyediaan dana untuk

mendukung investasi yang telah direncanakan berdasarkan

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak

yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah

jangka waktu tertentu dengan imbalan.

7. Debt Financing (Jual Beli)

Debt Financing merupakan sistem keuangan perbankan modern

dalam memenuhi kebutuhan maPnusia untuk mendanai kebutuhannya

bukan dengan dana sendiri melainkan dengan dana orang lain yaitu

dengan menggunakan prinsip penyertaan dalam rangka pemenuhan

pembiayaan (Zainal, 2009:22).

Transaksi jual beli dapat dibedakan berdasarkan bentuk

pembayaran dan waktu penyerahan yakni sebagai berikut:

a. Pembiayaan Murabahah

Murabahah adalah transaksi penjualan barang dengan

menyatakan harga perolehan dan keuntungan (margin) yang

disepakati oleh penjual dan pembeli. Karakteristiknya adalah

penjual harus memberitahu harga produk yang ia beli dan

menentukan suatu tingkat keuntungan sebagai tambahannya.

Suatu jual beli dalam Islam sedikitnya harus memenuhi syarat

27

bahwa ada penjual (ba’i), pembeli (musytari), barang yang

diperjual belikan, harga (saman) dan ijab qabul atau biasa

disebut dengan akad jual beli.

Tujuan nasabah melakukan jual beli dengan bank adalah

karena suatu alasan bahwa nassabah tidak memiliki uang tunai

(modal) untuk bertransaksi langsung dengan supplier. Jika

murabahah dilakukan dengan cara pembayaran angsuran, maka

yang timbul dari transaksi ini adalah piutang uang. Artinya,

penjual akan memiliki piutang uang sebesar nilai transaksi atas

pembeli dan sebaliknya pembeli mempunyai utang uang

sebesar nilai transaksi kepada penjual (Institut Bankir

Indonesia, 2001:66).

Murabahah adalah akad jual beli barang dengan

menyatakan harga perolehan dan keuntungan (margin) yang

disepakati oleh penjual dan pembeli. Akad ini meruppakan

salah satu bentuk natural certainty contracts, karena dalam

mrabahah ditentukan berapa required rate profit-nya

(keuntungan yang ingin diperoleh) (Karim, 2014:112).

b. Pembiayaan Salam

Salam adalah dengan pesanan dengan pembayaran di

muka menurut syarat-syarat tertentu, atau jual beli sebuah

barang untuk diantar kemudian dengan pembayar di awal.

28

Dari definisi di atas, maka jual beli salam adalah jual beli

di mana pembeli memesan barang yang jenis, kualitas dan

kuantitasnya ditentukan dan dibayar oleh pemesan secara tunai

atau diangsur sebelum barangnya selesai dibuat. Menurut

beberapa hadis dan kitab-kitab fikih, transaksi salam ini biasa

digunakan untuk barang-barang pertanian.

Karena dalam jual beli salam barang yang dibeli belum

ada atau masih dalam proses pemesanan, maka rukun dan

syaratnya pun berbeda dengan syarat jual beli murabahah.

Dalam transaksi salam harus ada pemesan (muslam), pemasok

(muslam ilaih), uang modal (maal), barang yang dipesan

(muslam fihi) dan ijab qabul (sigot) (Institut Bankir Indonesia,

2001:67).

c. Pembiayaan Istishna

Istishna ialah kontrak / transaksi yang ditandatangani

bersama antara pemesan dengan produsen untuk pembuatan

suatu jenis barang tertentu atau suatu perjanjian jual beli

dimana barang yang akan diperjual-belikan belum ada (Rifai,

2002:73).

Secara umum akad jual-beli istishna yang dipraktekkan

dalam bermuamalah ada dua macam, yaitu jual-beli istishna

dan istishna paralel. Perbedaan keduanya yaitu terletak pada

penggunaan kontraktor, yakni bisa saja pembeli mengizikan

29

pembuat menggunakan sub-kontraktor untuk melaksanakan

kontrak tersebut.

Dengan demikian, pembuat dapat membuat konttrak

istishna kerdua untuk memenuhi kewajibannya pada kontrak

pertama. Kontrak baru ini yang kemudian dikenal dengan

istishna paralel (Antonio, 2001:41).

d. Ijarah

Ijarah menurut bahasa berarti balasan, tebusan atau pahala

(Al Aziz, 2005:377). Menurut Ali Fikri, ijarah menurut bahasa

adalah sewa-menyewa atau jual beli manfaat. Menurut istilah

ijarah adalah melakukan akad mengambil manfaat sesuatu

yang diterima dari orang lain dengan jalan membayar sesuai

sesuai dengan perjanjian yang telah ditentukan dngan syarat

tertentu (Al Aziz, 2005:377).

Pembiayaan dengan sistem jual beli lebih diminati oleh pihak-

pihak pengusaha mikro. Pembiayaan sistem jual beli ini lebih mudah

dilakukan oleh pihak bank maupun nasabah sebab dalam memutuskan

pemberian pembiayaan tidak diperlukan biaya yang besar karena tidak

perlunya ada proses tinjauan terlebih dahulu oleh pihak bank

mengenai prospek usaha, risiko kerugian kecil karena margin

keuntungan telah ditetapkan sebelumnya sehingga bank sudah dapat

memperhitungkan profit yang dihasilkan pada pembiayaan. Dan bagi

30

nasabah kepemilikan barang lebih mudah didapatkan setelah

kewajiban nasabah terpenuhi.

8. Equity Financing (Bagi Hasil)

Equity Financing adalah sistem keuangan perbankan modern

dalam memenuhi kebutuhan manusia untuk mendanai kebutuhannya

bukan dengan dana sendiri melainkan dana orang lain yaitu dengan

menggunakan prinsip penyertaan dalam rangka pemenuhan modal

(Zainal, 2009:22).

Pembiayaan produktif yang dilakukan perbankan syariah dan

sebagai pembeda dari bank konvensional yaitu pembiayaan dengan

sistem bagi hasil. Menurut perbankan syariah, pembiayaan ini

memiliki resiko tinggi dalam hal kerugian yang dapat terjadi dalam

kurun waktu pembiayaan tersebut sehingga dapat menurunkan laba

perusahaan, karena pembiayaan bagi hasil tidak hanya bersifat berbagi

untung tetapi berbagi rugi tetapi bila kerugian itu bukan merupakan

kesalahan atau kelalaian pihak yang diberi pembiayaan. Hal tersebut

yang menjadi kendala, karena karakter pembiayaan bagi hasil yang

memerlukan tingkat kejujuran yang sangat tinggi dari pihak yang

mendapatkan pembiayaan.

Untuk mendapatkan keyakinan yang memadai bahwa usaha

yang akan dibiayai dengan sistem bagi hasil menguntungkan dan

dalam kondisi bagus serta memiliki prospek yang bagus pula, maka

bank syariah harus melakukan penelitian yang cermat dan

31

membutuhkan biaya yang tidak kecil. Sehingga dapat disimpulkan

bahwa dalam pembiayaan ini membutuhkan biaya yang tidak sedikit

yang harus dikeuarkan oleh bank syariah.

Berdasarkan komposisi share modal bank dalam usaha nasabah,

terdapat ( dua ) pola pembayaran, yaitu :

a. Mudharabah

Perjanjian antara pemilik modal (uang atau barang)

dengan pengusaha (enterpreneur). Mudharabah merupakan

hubungan berserikat antara dua pihak, yaitu pemilik dana atau

harta dan pihak yang memiliki keahlian atau pengalaman.

Dalam perjanjian ini pemilik modal bersedia membiayai

sepenuhnya suatu proyek atau usaha dan pengusaha setuju

untuk mengelola usaha proyek tersebut dengan pembagian

hasil sesuai perjanjian. Pemilik modal tidak dibenarkan ikut

dalam pengelolaan usaha, tetapi diperbolehkan membuat

usulan dan melakukan pengawasan. Apabila usaha, yang

dibiayai mengalami kerugian maka kerugian tersebut

sepenuhnya ditanggung oleh pemilik modal, kecuali apabila

kerugian tersebut terjadi karena penyelewengan atau

penyalahgunaan oleh pengusaha (Darmawi, 2006:82)

b. Musyarakah

Secara bahasa syirkah atau musyarakah berarti

mencampur. Dalam hal ini mencampur satu modal dengan

32

modal yang lain sehingga tidak dapat dipisahkan satu sama

lain. Dalam istilah fikih, syirkah adalah suatu akad antara dua

orang atau lebih untuk berkongsi modal dan bersekutu dalam

keuntungan.

Pada prinsipnya, syirkah itu ada dua macam yaitu syirkah

kepemilikan (amlak) dan syirkah terjadi karena kontrak (uqud).

Syirkah kepemilikan ini ada dua macam yaitu ikhtiari dan

jabari. Ikhtiari terjadi karena kehendak dua orang atau lebih

untuk berkongsi, sedangkan jabari terjadi karena kedua orang

atau lebih ttidak dapat mengelak untuk berkongsi misalnya

dalam pewarisan (Institut Bankir Indonesia, 2001:180).

Harahap et al. (2005) menyebutkan bahwa akad yang banyak

digunakan dalam pembiayaan pada prinsip jual beli adalah

murabahah, salam dan istishna’. Sedangkan pada prinsip bagi hasil,

akad yang banyak digunakan adalah mudharabah dan musyarakah.

Berdasarkan statistik Bank Indonesia, akad murabahah mendominasi

pembiayaan yang disalurkan bank syariah dan disusul dengan akad

mudharabah dan musyarakah.

9. Non Performing Financing (NPF)

Salah satu risiko yang sering dihadapi oleh bank adalah risiko

tidak terbayarnya pembiayaan yang telah diberikan atau sering disebut

risiko pembiayaan. Risiko pembiayaan umumnya timbul dari berbagai

33

pembiayaan yang masuk dalam kategori bermassalah atau non

performing financing.

NPF adalah pembiayaan bermasalah atau tidak perform yang

disebabkan oleh faktor manajemen.pengelolaan, kondisi ekonomi,

maupun faktor-faktor lain.

Pembiayaan bermasalah adalah suatu kondisi pembiayaan,

dimana ada suatu penyimpangan utama dalam pembayaran kembali

pembiayaan yang menyebabkan kelambatan dalam pengembalian atau

diperlukan tindakan yuridis dalam pengembalian atau kemungkinan

potential loss (Rivai, Veithzal, 2007:42). Pembiayaan bermasalah

dikategorikan sebagai aktiva produktif bank yang diragukan

kolektibilitasnya. Untuk menjaga keamanan para deposan, bank

sentral mewajibkan bank umum menyediakan biaya antisipasi

terhadap kerugian atau Penyisihan Penghapusan Aktiva Produktif

(PPAP). Dengan demikian, semakin besar jumlah sald pembiayaan

bermasalah yang dimiliki bank, akan semakin besar jumlah dana

cadanngan yang harus disediakan, serta semakin besar pula biaya yang

harus mereka tanggung untuk mengadakan dana cadangan itu.

Rasio NPF ditujukan untuk mengukur tingkat permassalahan

pembiayaan yang dihadapi bank syariah. Dimana semakin tinggi rasio

ini menunjukkan kualitas pembiayaan bank syari’ah semakin buruk.

Nilai rasio ini kemudian dibandingkan dengan kriteria kesehatan NPF

34

bank syari’ah yang ditetapkan oleh Bank Indonesia seperti yang

tertera dalam tabel dibawah ini:

Tabel 2. 3

Ukuran Kesehatan NPF Bank Syariah

No. Nilai NPF Predikat

1. NPF = 2% Sehat

2. 2% ≤ NPF < 5% Sehat

3. 5% ≤ npf < 8% Cukup Sehat

4. 8% ≤ NPF < 12% Kurang Sehat

5. NPF ≥ 12% Tidak Sehat Sumber: SE BI No. 9/24/Dbps Tanggal 30 Oktober 2007

Pembiayaan yang disalurkan oleh bank syariah dapat

menimbulkan potensi pembiayaan bermasalah. Pembiayaan

bermasalah dapat dilihat dari tingkat non performing financing (NPF).

Menurut Siamat (2005), pembiayaan bermasalah adalah pinjaman

yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan

dan atau karena faktor eksternal diluar kemampuan/kendali nasabah

peminjam. Jadi,besar kecilnya NPF ini menunjukkan kinerja suatu

bank dalam pengelolaan dana yang disalurkan. Apabila porsi

pembiayaan bermasalah membesar, maka hal tersebut pada akhirnya

menurunkan besaran pendapatan yang diperoleh bank (Ali, 2004).

Sehingga pada akhirnya akan dapat mempengaruhi tingkat

profitabilitas bank syariah.

10. Profit Expense Ratio (PER)

Berdasarkan Pernyataan Standar Akuntansi Syariah (PSAK 23),

profit merupakan kerangka dasar dalam penyusunan dan penyajian

35

keuangan, profit didefinisikan sebagai kenaikan manfaat ekonomi dan

dilaporkan dalam jumlah bersih setelah dikurangi beban-beban.

Sehingga perusahaan dapat mengetahui berapa besar jumlah manfaat

yang didapat dari hasil usaha yang dilakukan oleh perusahaan

tersebut. Memperoleh profit yang optimal merupakan tujuan dari

perusahaan, sehingga perusahaan harus menekan beban-beban yang

ada.

Menurut Antonio (2001:23) mengutip pernyataan El-Ashker yang

menyatakan bahwa tujuan bank syariah menggambarkan bahwa bank

syariah dilarang menghasilkan laba maksimum (profit maximization).

Tetapi bank syariah tetap didorong untuk menghasilkan laba tanpa

harus melanggar prinsip syariah dan tanpa harus meninggalkan

kontribusinya dalam peningkatan kualitas perekonomian umat

(masyarakat muslim). Dalam menilai kinerja bank syariah tidak hanya

menitikberatkan kemampuan bank syariah dalam menghasilkan laba,

tetapi juga pada kepatuhan terhadap prinsip-prinsip syariah dan tujuan

bank tersebut.

Menurut Samad dan Hassan dalam Darmoko (2012), dalam

menilai profitabilitas perusahaan, beliau menggunakan PER atau

Profit Expense Ratio yang bertujuan untuk menilai efisiensi biaya

yang dilakukan oleh perusahaan dan pencapaian profit tinggi dengan

beban-beban yang ada.

36

Profit expense ratio (Darmoko dan Nuriyah, 2012) dihitung

dengan rumus:

Sedangkan Profit Expense Ratio (PER) adalah rasio yang

digunakan dalam menilai kinerja profitabilitas, dimana bila rasio ini

menunjukkan nilai yang tinggi mengindikasikan bahwa bank

menggunakan biaya secara efisiensi dan menghasilkan profit yang

tinggi dengan beban-beban yang harus ditanggungnya (Ascarya,

2005:84).

11. Hubungan Operasional Antar Variabel

a. Hubugan Debt Financing terhadap Profit Expense Ratio

Pengelolaan pembiayaan jual beli yang merupakan salah satu

komponen penyusun aset terbesar pada perbankan syariah akan

mengahasilkan pendapatan berupa margin/mark up. Dengan

diperolehnya pendapatan mark up tersebut, maka akan

mempengaruhi besarnya laba yang diperoleh bank syariah. Serta

pada akhirnya mampu mempengaruhi peningkatan profitabilitas

bank umum syariah (Rachman dan Rochmanika, 2014).

Bukti empiris dari Darmoko dan Nuriyah (2012) menunjukkan

bahwa semakin tinggi pembiayaan dengan prinsip jual beli yang

dikeluarkan oleh bank, maka semakin tinggi tingkat profit expense

37

ratio bank umum syariah tersebut. Sedangkan bukti empiris dari

Riyadi dan Yulianto (2014) menunjukkan bahwa debt fianncing

tidak berpengaruh terhadap profit expense ratio bank syariah.

b. Hubugan Equity Financing terhadap Profit Expense Ratio

Pembiayaan bagi hasil pada perbankan syariah dilakukan

melalui akad mudharabah dan musyarakah. Pembiayaan bagi hasil

merupakan salah satu komponen penyusun aset pada perbankan

syariah. Dari pengelolaan pembiayaan bagi hasil, bank syariah

memperoleh pendapatan bagi hasil sesuai dengan nisbah yang telah

disepakati dengan nasabah (Muhammad, 2005). Pendapatan yang

diperoleh akan mempengaruhi besarnya laba yang diperoleh bank

(Firdaus, 2009). Besarnya laba yang diperoleh bank syariah akan

mampu mempengaruhi profitabilitas yang dicapai (Rachman dan

Rochmanika, 2014).

Bukti empiris dari Darmoko dan Nuriyah (2012) menunjukkan

bahwa semakin tinggi pembiayaan dengan prinsip bagi hasil yang

dikeluarkan oleh bank syariah, maka semakin tinggi tingkat profit

expense ratio bank umum syariah tersebut. Sedangkan bukti

empiris Zahara, Ishaluddin, dan Musnadi (2014) membuktikaan

bahwa secara variabel equity financing tidak berpengaruh terhadap

profit expense ratio bank syariah.

38

c. Hubugan Non Performing Financing terhadap Profit Expense

Ratio

Pembiayaan yang disalurkan oleh bank syariah dapat

menimbulkan potensi pembiayaan bermasalah. Pembiayaan

bermasalah dapat dilihat dari tingkat non performing financing

(NPF). Menurut Siamat (2005), pembiayaan bermasalah adalah

pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor

kesengajaan dan atau karena faktor eksternal diluar

kemampuan/kendali nasabah peminjam.

Bukti empiris dari penelitian Santoro (2011), menunjukkan

bahwa semakin tinggi rasio NPF maka akan semakin tinggi

profitabilitas bank umum syariah. Sedangkan bukti empiris dari

Adyani (2011) menunjukkan bahwa semakin tinggi rasio NPF

maka akan semakin rendah profitabilitas bank umum syariah.

39

B. Penelitian Sebelumnya

Tabel 2. 4

Penelitian Terdahulu

No Peneliti dan

Tahun Terbit Judul Persamaan Perbedaan Hasil Penelitian

1.

Arna Suryani

(2011),

Universitas

Batanghari

Jambi

Analisis Debt Financing

dan Equity Financing

terhadap Profit Expense

Ratio Pada Perbankan

Syariah Jambi Periode

2003-2010/ Jurnal

Ilmiah Vol.11 No.3

Sama-sama

menggunakan data

panel dalam

penelitian

Penelitian ini berfokus

pada data keuangan

publikasi Bank Syariah

jambi periode 2003-

2010, sedangkan

penulis menggunakan

data publikasi seluruh

BUS di Indonesia

periode 2011-2015

Tingkat debt financing lebih

mendominasi equity

financing, sehingga Bank

Syariah Mandiri belum

cukup berani melakukan

ekspansi equity financing.

2.

Asma

Rashidah

Idris, Fadli

Fizari Abu

Hassan Asari,

Noor Asilah

Abdullah

Taufik, Nor

Jana Salim,

Rajmi

Mustaffa,

Kamaruzaman

Determinant of Islamic

Banking Institutions

Profitability in Malaysia

Sama-sama

menggunakan data

panel dalam

penelitian

Analisis yang

digunakan adalah

dengan metode

Generalized Least

Square (GLS),

sedangkan penlulis

menggunakan metode

analisis regresi data

panel

Meskipun ada banyak faktor

yang menentukan

keuntungan bank, namun

ukuran bank itu sendiri

merupakan faktor utama

untuk menciptakan

kepercayaan nasabah.

40

(2011)

3.

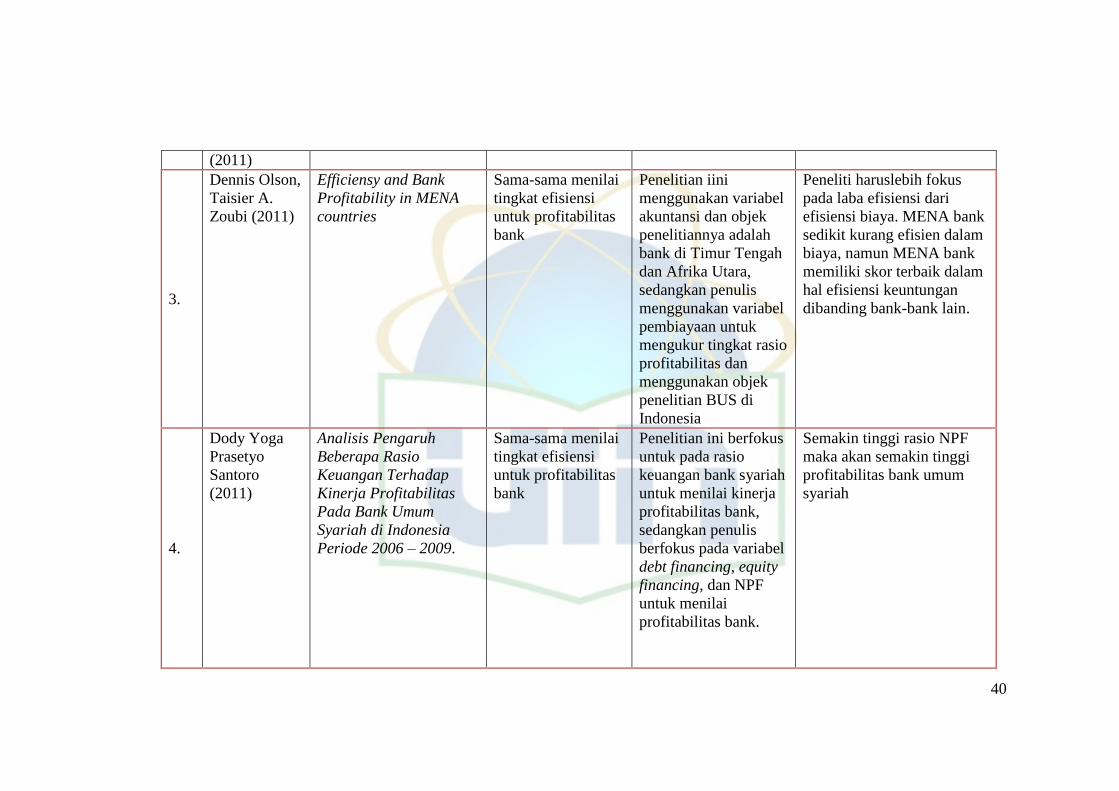

Dennis Olson,

Taisier A.

Zoubi (2011)

Efficiensy and Bank

Profitability in MENA

countries

Sama-sama menilai

tingkat efisiensi

untuk profitabilitas

bank

Penelitian iini

menggunakan variabel

akuntansi dan objek

penelitiannya adalah

bank di Timur Tengah

dan Afrika Utara,

sedangkan penulis

menggunakan variabel

pembiayaan untuk

mengukur tingkat rasio

profitabilitas dan

menggunakan objek

penelitian BUS di

Indonesia

Peneliti haruslebih fokus

pada laba efisiensi dari

efisiensi biaya. MENA bank

sedikit kurang efisien dalam

biaya, namun MENA bank

memiliki skor terbaik dalam

hal efisiensi keuntungan

dibanding bank-bank lain.

4.

Dody Yoga

Prasetyo

Santoro

(2011)

Analisis Pengaruh

Beberapa Rasio

Keuangan Terhadap

Kinerja Profitabilitas

Pada Bank Umum

Syariah di Indonesia

Periode 2006 – 2009.

Sama-sama menilai

tingkat efisiensi

untuk profitabilitas

bank

Penelitian ini berfokus

untuk pada rasio

keuangan bank syariah

untuk menilai kinerja

profitabilitas bank,

sedangkan penulis

berfokus pada variabel

debt financing, equity

financing, dan NPF

untuk menilai

profitabilitas bank.

Semakin tinggi rasio NPF

maka akan semakin tinggi

profitabilitas bank umum

syariah

41

5.

Lyla Rahma

Adyani

(2011)

Analisis Faktor-Faktor

Yang Mempengaruhi

Profitabilitas (ROA)

(Studi Pada Bank Umum

Syariah Yang Terdaftar

Di Bei Periode

Desember 2005-

September 2010)

Sama-sama menilai

kemampuan bank

dalam

meningkatkan

profitabilitas.

Penelitian ini

menggunakan variabel

dependen ROA untuk

mengukur tingkat

profitabilitas bank,

sedangkan penulis

menggunakan variabel

PER untuk mnilai

tingkat profitabilitas

bank umum syariah.

Menunjukkan bahwa

semakin tinggi rasio NPF

maka akan semakin rendah

profitabilitas bank umum

syariah.

6.

Sehrish Gul,

Faiza Irshad,

Khalid Zaman

(2011)

Factors Affecting Bank

Profitability in Pakistan

Sama-sama

menggunakan data

panel dalam

penelitian

Penelitian ini

menggunakan metode

pooled Ordinary Least

Square (POLS),

seangkan penulis

menggunakan metode

regresi data panel

Hasil empiris telah

menemukan bukti kuat

bahwa faktor-faktor internal

dan eksternal memiliki

pengaruh yang kuat terhadap

profitabilitas bank.

7.

Abid Usman,

Muhammad

Kashif Khan

(2012)

Evaluating the Financial

Performance of Islamic

and Conventional Banks

of Pakistan: A

Comparative Analysis

Sama-sama

melakukan uji-t

dalam penelitian

membandingkan

profitabilitas 6 bank

syariah, sedangakan

penulis melakukan

analisis rasio

profitabilitas yaitu

PER bada BUS di

Indonesia

Bank syariah memiliki

profitabilitas yang lebih

dibandingkan bank

konvensional. Selain itu

bank syariah memiliki

likuiditas yang lebih besar

dibanding bank

konvensional.

8.

Henry W.

Darmoko,

Eric Nuriyah,

Pengaruh Debt

Financing (DF) dan

Equity Financing (EF)

Sama-sama

menggunakan

variabel DF, EF,

Penelitian ini hanya

menggunakan variabel

DF, EF, dan PER

Variabel tingkat debt

financing dan equity

financing berpengaruh

42

Universitas

Merdeka

Madiun

(2012)

Terhadap Profit Expense

Ratio (PER) Pada Bank

Syariah Vol 1 No. 2

dan PER untuk diteliti,

sedangkan peneliti

menambahkan variabel

NPF untuk dilihat

pengaruhnya tehadap

PER.

positif signifikan terhadap

profit expense ratio (PER).

9.

Siti Zahara,

Islahuddin,

Said Musnadi,

Universitas

Syiah Kuala

(2014)

Pengaruh Debt

Financing dan Equity

Financing Terhadap

Kinerja Keuangan Bank

Syariah di Indonesia

Periode 2006-2010/

jurnal akuntansi Vol.3

No.1 Fakultas Ekonomi

Universitas Syiah Kuala

Banda Aceh

Sama-sama

menggunakan

variabel DF, EF,

dan PER

Penelitian ini hanya

menggunakan variabel

DF, EF, dan PER

untuk diteliti,

sedangkan peneliti

menambahkan variabel

NPF untuk dilihat

pengaruhnya tehadap

PER.

Secara simultan tingkat debt

financing dan equity

berpengaruh terhadap

kinerja keuangan bank

syariah, namun secara

parsial hanya debt financing

yang berpengaruh secara

signifikan terhadap kinerja

keuangan bank syariah.

10.

AF Rahman,

Ridho

Rochmanika,

UIN Malang,

2012

Pengaruh Pembiayaan

Jual Beli, Hasil, dan

Rasio Non Performing

Financing Terhadap

Profitabilitas BUS Vol.8

No.1

Sama-sama

menggunakan data

panel dalam

penelitian

Menggunakan regresi

linier berganda,

seangkan penulis

menggunakan regresi

data panel

NPF berpengaruh positif

signifikan terhadap

profitabilitas, sedangkan

pembiayaan bagi hasil tidak

berpengaruh.

Sumber: Kumpulan Penelitian Terdahulu

43

Berdasarkan tabel penelitian terdahulu di atas, penelitian ini memiliki

perbedaan dengan penelitian-penelitian sebelumnya. Pada umumnya perbedaan

penelitian ini dengan penelitian-penelitian sebelumnya terletak pada periode

penelitian, variabel penelitian dan objek penelitian. Penelitian ini melengakapi

kekosongan dari penelitian terdahulu. Hal ini dapat dilihat berdasarkan belum

adanya penelitian mengenali pengaruh Debt Financing, Equity Financing, dan

Non Performing Financing terhadap Profit Expense Ratio pada BUS di

Indonesia selama periode 2011-2015.

44

C. Kerangka Pemikiran

Laporan Keuangan Tahunan BUS

Variabel Independen

1. Debt Financing

2. Equity Financing

3. Non Performing Financing

Variabel Dependen

Profit Expense Ratio

Model Regresi

Regresi Data Panel

Model yang terpilih

Common Effect

Uji Asumsi Klasik

1. Uji Normalitas

2. Uji Autokorelasi

3. Uji Multikolinearitas

4. Uji Heteroskedastisitas

Koefisien Determinasi (Adjust R2)

Interpretasi

Kesimpulan dan Saran

Uji T Uji F

45

D. Uji Hipotesis

1. Pengaruh debt financing terhadap profit expense ratio bank umum

syariah

Bukti empiris dari Darmoko dan Nuriyah (2012) menunjukkan

bahwa semakin tinggi pembiayaan dengan prinsip jual beli yang

dikeluarkan oleh bank, maka semakin tinggi tingkat profit expense ratio

bank umum syariah tersebut. Sedangkan bukti empiris dari Riyadi dan

Yulianto (2014) menunjukkan bahwa debt fianncing tidak berpengaruh

terhadap profit expense ratio bank syariah.

Berdasarkan kajian teori dan penelitian terdahulu yang telah

dijelaskan diatas, maka diajukan hipotesis penelitian sebagai berikut:

Hipotesis 1 : Diduga debt financing berpengaruh terhadap profit

expense ratio bank syariah.

2. Pengaruh equity financing terhadap profit expense ratio bank umum

syariah

Bukti empiris dari Darmoko dan Nuriyah (2012) menunjukkan

bahwa semakin tinggi pembiayaan dengan prinsip bagi hasil yang

dikeluarkan oleh bank syariah, maka semakin tinggi tingkat profit

expense ratio bank umum syariah tersebut. Sedangkan bukti empiris

Zahara, Ishaluddin, dan Musnadi (2014) membuktikaan bahwa secara

variabel equity financing tidak berpengaruh terhadap profit expense

ratio bank syariah.

46

Berdasarkan kajian teori dan penelitian terdahulu yang telah

dijelaskan diatas, maka diajukan hipotesis penelitian sebagai berikut:

Hipotesis 2 : Diduga equity financing berpengaruh terhadap profit

expense ratio bank syariah.

3. Pengaruh non performing financing terhadap profit expense ratio

bank umum syariah

Bukti empiris dari penelitian Santoro (2011) dan Nainggolan

(2010), menunjukkan bahwa semakin tinggi rasio NPF maka akan

semakin tinggi profitabilitas bank umum syariah. Sedangkan bukti

empiris dari Adyani (2011) menunjukkan bahwa semakin tinggi rasio

NPF maka akan semakin rendah profitabilitas bank umum syariah.

Berdasarkan kajian teori dan hasil penelitian terdahulu, maka

diajukan hipotesis penelitian sebagai berikut:

Hipotesis 3: Diduga NPF berpengaruh terhadap profit expense ratio

bank syariah.

4. Pengaruh debt financing, equity financing, dan non performing

financing secara simultan terhadap profit expense ratio bank umum

syariah

Bukti empiris Rahman dan Rochmanika (2014) menunjukkan

bahwa variabel debt financing, equity financing, dan NPF secara

bersama-sama berpengaruh signifikan terhadap profitabilitas bank

syariah.

47

Berdasarkan kajian teori dan penelitian terdahulu yag telah

dijelaskan diatas, maka diajukan hipotesis penelitian sebagai berikut:

Hipotesis 4 : Diduga debt fiancing, equity financing, dan NPF

berpengaruh secaa simultan terhadap profit expense ratio bank syariah.

48

BAB III

METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bersifat penelitian kuantitatif, yaitu penelitian

ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta

hubungan-hubungannya. Menurut Sugiyono (2008), metode kuantitatif

adalah pendekatan ilmiah yang memandang suatu realitas itu dapat

diklasifikasikan, konkrit, teramati dan terukur, hubungan variabelnya

bersifat sebab akibat dimana data penelitiannya berupa angka-angka

dan analisisnya menggunakan statistik.

Dalam penelitian ini, penulis menggunakan jenis penelitian

dengan studi literatur, studi literatur dilakukan dengan mencari

informasi yang bersumber dari buku, jurnal dan laporan keuangan