Embed Size (px)

DESCRIPTION

Penzijní připojištění. 4. Konzultace B5KPO2 Sobota 31. března 2007 E 123 8:00 – 9:30 hod. Název tématického celku: Státní podpora penzijnímu připojištění. - PowerPoint PPT Presentation

Citation preview

Penzijní připojištění

4. Konzultace B5KPO2

Sobota 31. března 2007 E 123

8:00 – 9:30 hod.

Název tématického celku: Státní podpora penzijnímu připojištění

Cíl: Objasnit podstatu solidárního spolufinancování penzijního připojištění, analyzovat formy státní podpory a podoby dávek a z toho plynoucích souvislostí

Důvody státní podpory 1.

• Stát podporuje specifické úsporné chování domácností, to bez ohledu na konkrétní podobu (stavební spoření, hypoteční úvěry, životní pojištění)

• Motivuje tím domácnosti ke „spoluúčasti“ na smysluplných aktivitách (zajištění či zlepšení bytových podmínek poté, co rezignoval na SBV, přenesení částí nároků spojených s invaliditou či pozůstalostními penzemi na pojišťovny a penzijní fondy, tvorba individuálních penzijních schemat přes doplňkové penze)

Důvody státní podpory 2.

Ekonomicky jde v čase t o náklad (výdaj) státního rozpočtu, který – ceteris paribus – v čase t + 1, tedy někdy v budoucnu, sníží tlak na náklady, kdy lze očekávat nároky na státní podporu ať již jde o bydlení (v případě nemožnosti zajistit si bydlení vlastními silami, či mít dostatečný příjem z vdovské/sirotčí penze a nárokovat sociální podporu, případně nemožnosti mít dostatečný příjem/důchod z 1. pilíře

Formy státní podpory

• Státní příspěvek, podmínky přiznání, velikost a problematika jeho konstrukce

• Daňové úlevy pro účastníka a jeho zaměstnavatele

• Odklad platby daně z výnosů penzijního fondu

Konstrukce státního příspěvku

0

20

40

60

80

100

120

140

160

Výnos ze státního příspěvku (v %)

Měsíční příspěvek účastníka v Kč

Státní příspěvek v Kč / výnos v %

Výše státního příspěvku

výše příspěvku účastníka v Kč výše státního příspěvku v Kč

100 až 199 50 + 40 % z částky nad 100 Kč

200 až 299 90 + 30 % z částky nad 200 Kč

300 až 399 120 + 20 % z částky nad 300 Kč

400 až 499 140 + 10 % z částky nad 400 Kč

500 a více 150 Kč.

STÁTNÍ PŘÍSPĚVEK za jednotlivá čtvrtletí v Kč

0

200000000

400000000

600000000

800000000

1000000000

12000000001

1/9

5

3/9

5

1/9

6

3/9

6

1/9

7

3/9

7

1/9

8

3/9

8

1/9

9

3/9

9

1/0

0

3/0

0

1/0

1

3/0

1

1/0

2

3/0

2

1/0

3

3/0

3

1/0

4

3/0

4

1/0

5

3/0

5

1/0

6

3/0

6

Výhody a nevýhody konstrukce státního příspěvku

• Výhody: vysokým zhodnocením nejnižší možné platby motivuje k účasti v systému i příjmově nejnižší skupiny

• Nevýhody: degresívní konstrukcí „navádí“ k placení tak nízkých částek, že postrádají ekonomický smysl

Realita státního příspěvku(podle věku účastníků)

0

20

40

60

80

100

120

140

18-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64 65-69 70-74 75-79 80-84 85-xx

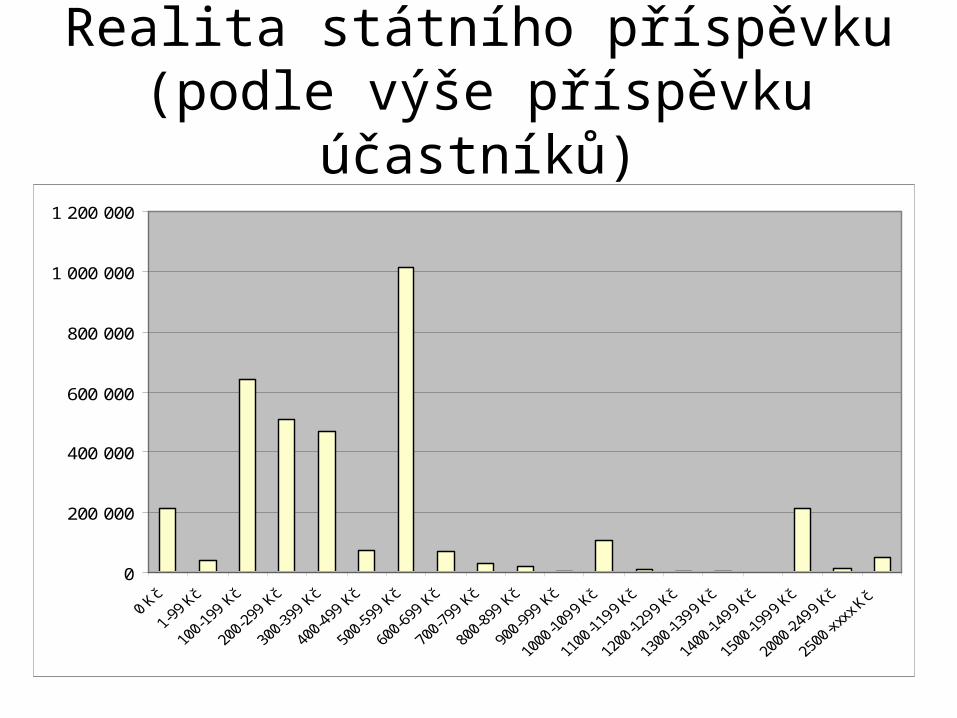

Realita státního příspěvku(podle výše příspěvku účastníků)

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

Cílová částka z penzijního připojištění při 500 korunovém měsíčním příspěvku účastníka a 2% reálném výnosu v horizontu

trvání připojištění 10 až 35 let

0

50

100

150

200

250

300

350

400

450

25 30 35 40 45 50 Věk účastníka

Vlastní úspory

Státní příspěvek a výnosy

Celkový stav účtu po dovršení 60 let věku

Tis. Kč

Příspěvky zaměstnavatele (počty)(nejde o státní podporu!)

Období DU : 4Q-2006 Celkové údaje.

VěkNeukončená PP Ukončená PP Celkový počet PP

Muži Ženy Celkem Muži Ženy Celkem Muži Ženy Celkem

18-19 313 67 380 1 0 1 314 67 381

20-24 11 183 8 560 19 743 582 426 1 008 11 765 8 986 20 751

25-29 45 913 38 465 84 378 6 283 4 347 10 630 52 196 42 812 95 008

30-34 77 743 53 356 131 099 13 552 7 187 20 739 91 295 60 543 151 838

35-39 68 255 53 185 121 440 11 896 6 756 18 652 80 151 59 941 140 092

40-44 73 184 65 833 139 017 11 671 8 264 19 935 84 855 74 097 158 952

45-49 71 350 69 361 140 711 9 064 7 354 16 418 80 414 76 715 157 129

50-54 86 631 86 069 172 700 27 773 30 419 58 192 114 404 116 488 230 892

55-59 93 349 69 903 163 252 34 003 41 921 75 924 127 352 111 824 239 176

60-64 38 255 11 121 49 376 39 978 19 275 59 253 78 233 30 396 108 629

65-69 4 155 1 239 5 394 10 486 1 040 11 526 14 641 2 279 16 920

70-74 704 337 1 041 630 293 923 1 334 630 1 964

75-79 150 103 253 157 152 309 307 255 562

80-84 31 23 54 47 70 117 78 93 171

85-xx 6 6 12 12 51 63 18 57 75

Celkem 571 222 457 628 1 028 850 166 135 127 555 293 690 737 357 585 183 1 322 540

Daňové úlevy pro zaměstnance▪ Zaměstnanec jako plátce příspěvků na penzijní připojištění si může

odečíst od základu daně z příjmu fyzických osob částku, která se rovná součtu zaměstnancem zaplacených příspěvků na penzijní připojištění ve zdaňovacím období příslušného roku, který je snížen o 6.000 Kč.

▪ Měsíčně si tedy zaměstnanec musí spořit více jak 500 Kč, aby mohl uplatnit daňové úlevy.

▪ Maximální částka, kterou je možné odečíst, je omezena horní hranicí 12.000 Kč. Vždy se započítávají pouze příspěvky placené přímo zaměstnancem.

▪ Pokud tedy zaměstnanec zaplatí na penzijní připojištění v daném roce celkem například 16.000 Kč, můžete si od daňového základu odečíst částku 10.000 Kč. Optimální výše příspěvku, která zajistí maximální výši daňového odpočtu, je pak platba 1.500 Kč měsíčně (18.000 Kč ročně).

Daňové úlevy pro zaměstnance 2.

Základ daně Sazba daně

Daňová úspora pro zaměstnance

Zaplacený příspěvek 12.000

Kč = snížení daňového základu o 6.000 Kč ročně

Zaplacený příspěvek 18.000

Kč = snížení daňového základu o 12.000 Kč ročně

0 – 109.200 Kč 15 % 900 Kč 1.800 Kč

109.201 – 218.400 Kč 20 % 1.200 Kč 2.400 Kč

218.401 – 331.200 Kč 25 % 1.500 Kč 3.000 Kč

331.201 Kč - ... 32 % 1.920 Kč 3.840 Kč

Daňové úlevy pro zaměstnance 3.

• Příslušní znění zákona 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, § 6 odst. 9 písm. u) zákona:

• (9) Od daně jsou, kromě příjmů uvedených v § 4, dále osvobozeny• u) příspěvek zaměstnavatele na penzijní připojištění se státním příspěvkem

poukázaný na účet jeho zaměstnance u penzijního fondu,9a) maximálně však do výše 5 % vyměřovacího základu zaměstnance pro pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti,

• + § 15 odst. 5 zákona:• (5) Od základu daně ve zdaňovacím období lze odečíst příspěvek zaplacený

poplatníkem na jeho penzijní připojištění se státním příspěvkem9a) podle smlouvy o penzijním připojištění se státním příspěvkem uzavřené mezi poplatníkem a penzijním fondem. Částka, kterou lze takto odečíst, se rovná úhrnu příspěvků zaplacených poplatníkem na jeho penzijní připojištění se státním příspěvkem na zdaňovací období sníženému o 6 000 Kč. Maximální částka, kterou lze takto odečíst za zdaňovací období, činí 12 000 Kč. Pokud poplatníkovi jeho penzijní připojištění zaniklo bez nároku na penzi nebo jednorázové vyrovnání a současně bylo poplatníkovi vyplaceno odbytné, pak nárok na uplatnění odpočtu nezdanitelné části základu daně zaniká a příjmem podle § 10 ve zdaňovacím období, ve kterém k této skutečnosti došlo, jsou částky, o které byl poplatníkovi v příslušných letech z důvodu zaplacených příspěvků na jeho penzijní připojištění se státním příspěvkem základ daně snížen.

Daňové úlevy pro zaměstnavatele

• Daňově uznatelným výdajem je příspěvek zaměstnavatele na penzijní připojištění až do výše 3 % ročního úhrnu měsíčních vyměřovacích základů zaměstnance na sociální a zdravotní pojištění

• Z těchto příspěvků zaměstnavatel neodvádí pojistné na sociální zabezpečení (35 %), bez ohledu na výši příspěvku zaměstnavatele.

• Daňové úlevy na penzijní připojištění neomezují jiné daňové úlevy pro zaměstnavatele. Lze tedy např. kumulovat daňové úlevy na penzijní připojištění + životní kapitálové pojištění (3 % z hrubé mzdy + 8 000,- Kč ročně na 1 zaměstnance).

• Přímá úspora pro zaměstnavatele je tedy cca 26 % oproti navýšení hrubé mzdy zaměstnance ve stejné výši jako příspěvek na penzijní připojištění.

• Zaměstnavatelé tvořící fond kulturních a sociálních potřeb (FKSP) mohou příspěvek platit z tohoto fondu.

Daňové úlevy pro zaměstnavatele 2.

Modelový příklad :Hrubá mzda zaměstnance: 16.000 Kč Příspěvek zaměstnavatele:3 % hrubé mzdy = 480 Kč měsíčně

Daňové úlevy pro zaměstnavatele 3.

ZAMĚSTNAVATELZvýšení hrubé mzdy o 3 %

(480 Kč/měs.)

Příspěvek na PP 3 % (480 Kč/měs.)

Úspora v Kč

měsíčně

ročně

ročně na 100

zaměstnanců

Náklady na hrubou mzdu 16.480 Kč 16.000 Kč

Náklady na příspěvek na PP

0 Kč 480 Kč

Sociální pojištění (26 %) 4.285 Kč 4.160 Kč 125 Kč1.500

Kč150.000

Kč

Zdravotní pojištění (9 %) 1.484 Kč 1.440 Kč 44 Kč 528 Kč 52.800 Kč

Náklady / Úspora osobních nákladů

22.249 Kč 22.080 Kč 169 Kč 2.028

Kč202.800

Kč

Daňové úlevy pro zaměstnavatele 4.

Příslušné znění zákona 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, § 24 odst. 2 písm. zj) zákona:

• (1) Výdaje (náklady) vynaložené na dosažení, zajištění a udržení zdanitelných příjmů se pro zjištění základu daně odečtou ve výši prokázané poplatníkem a ve výši stanovené tímto zákonem a zvláštními předpisy.5) Ve výdajích na dosažení, zajištění a udržení příjmů nelze uplatnit výdaje, které již byly v předchozích zdaňovacích obdobích ve výdajích na dosažení, zajištění a udržení příjmů uplatněny. Pokud poplatník účtuje v souladu se zvláštním právním předpisem20) některé účetní operace kompenzovaně, posuzují se náklady, jejichž uznatelnost je limitována výší příjmů s nimi souvisejících, obdobně jako by byly účtovány odděleně náklady a výnosy.

• (2) Výdaji (náklady) podle odstavce 1 jsou také– zj) příspěvek zaměstnavatele na penzijní připojištění se státním příspěvkem

poukázaný na účet jeho zaměstnance u penzijního fondu,9a) maximálně však do výše 3 % úhrnu vyměřovacích základů zaměstnance pro pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti21) za zdaňovací období nebo jeho část,

Odklad platby daně z výnosů penzijního fondu

• Účastník je od této daně osvobozen po dobu placení příspěvků, podléhá jí až od doby nárokování penze

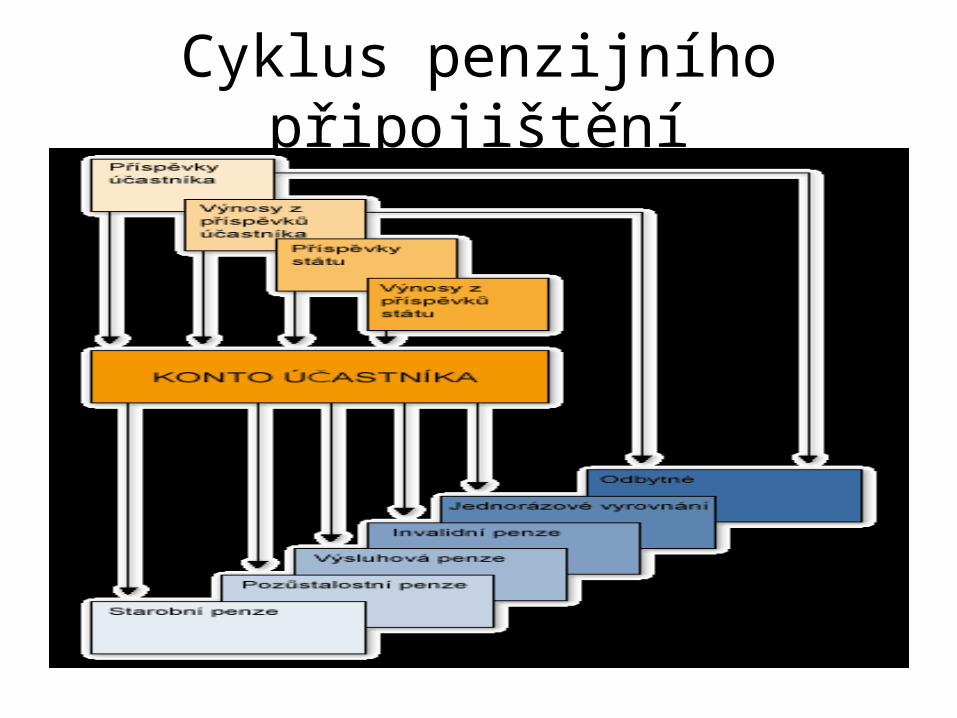

Cyklus penzijního připojištění

Starobní penzea)podle zákona č.42/1994 Sb• věk účastníka – náleží při dosažení věku stanoveného penzijním plánem,

nejdříve však v 50 letech účastníka• nejkratší možná doba placení příspěvků – nejvíce 60 kalendářních

měsíců, přičemž tuto hranici nelze v penzijním plánu dál zvýšit• komu dávka náleží – jen účastníku, dávky je fond povinen vyplácet ve

lhůtách a způsobem stanoveným penzijním plánem nebo dohodnutým s příjemcem starobní penze, lze sjednat jako penzi doživotní, či na určitou dobu

b) podle zákona č.170/ 1999 Sb.• věk účastníka – při dosažení věku stanoveného penzijním plánem, ne nižší

než 60 let• nejkratší možná doba placení příspěvků – nejméně 60 a nejvíce 120

kalendářních měsíců, přičemž tyto hranice nelze v penzijním plánu ani snížit ani prodloužit

• komu dávka náleží – náleží jen účastníku, dávky je fond povinen vyplácet ve lhůtách a způsobem stanoveným penzijním plánem nebo dohodnutým s příjemcem starobní penze, a to pouze jako penzi doživotní

Invalidní penzea)podle zákona č.42/1994 Sb• věk účastníka – věk nerozhoduje, penze účastníku náleží po přiznání

invalidního důchodu z důchodového zabezpečení• nejkratší možná doba placení příspěvků – pokud penzijní plán stanoví

jako podmínku nároku pojištěnou dobu, pak nesmí být delší, než 60 kalendářních měsíců

• komu dávka náleží – náleží jen účastník, dávky je penzijní fond povinen vyplácet ve lhůtách a způsobem stanoveným penzijním plánem nebo dohodnutým s účastníkem

b) podle zákona č.170/ 1999 Sb.• věk účastníka – věk nerozhoduje, náleží po přiznání plného invalidního

důchodu z důchodového pojištění• nejkratší možná doba placení příspěvků – nejméně 36 měsíců, ne delší

než 60 měsíců• komu dávka náleží – náleží jen účastníku, fond povinen vyplácet ve

lhůtách a způsobem stanoveným penzijním plánem nebo dohodnutým s příjemcem invalidní penze

Výsluhová penze

a)podle zákona č.42/1994 Sb• věk účastníka – věk nerozhoduje, nejdříve po dovršení 33 let věku• nejkratší možná doba placení příspěvků – nejméně 180 kalendářních

měsíců, tuto dobu nelze v penzijním plánu snížit• komu dávka náleží –náleží jen účastníku, fond povinen vyplácet ve lhůtách

a způsobem stanoveným penzijním plánem nebo dohodnutým s příjemcem výsluhové penze

b) podle zákona č.170/ 1999 Sb.• věk účastníka – věk nerozhoduje, nejdříve po dovršení 33 let věku• nejkratší možná doba placení příspěvků – nejméně 180 kalendářních

měsíců, tuto dobu nelze v penzijním plánu snížit• komu dávka náleží –náleží jen účastníku, fond povinen vyplácet ve lhůtách

a způsobem stanoveným penzijním plánem nebo dohodnutým s příjemcem výsluhové penze a to v každém případě jako penzi doživotní

Pozůstalostní penze

a)podle zákona č.42/1994 Sb• věk účastníka – náleží jen v případě úmrtí účastníka, věk nerozhoduje• nejkratší možná doba placení příspěvků – podle penzijního plánu závisí

výše dávky na velikosti příspěvků účastníka a délce jejich doby placení, • komu dávka náleží –náleží fyzické osobě, kterou účastník určil ve smlouvě,

může též určit i více osob, vyznačí procentuální podíl každé z nich

b) podle zákona č.170/ 1999 Sb.• věk účastníka – náleží jen v případě úmrtí účastníka, věk nerozhoduje• nejkratší možná doba placení příspěvků – podle penzijního plánu závisí

výše dávky na velikosti příspěvků účastníka a délce jejich doby placení • komu dávka náleží – náleží fyzické osobě, kterou účastník určil ve

smlouvě, může též určit i více osob, vyznačí procentuální podíl každé z nich

Jednorázové vyrovnánía)podle zákona č.42/1994 Sb.• věk účastníka – náleží účastníku za podmínek stanovených penzijním

plánem místo penze, kde je obvykle stanoven i minimální věk k uplatnění nároku, ne méně než 50 let

• nejkratší možná doba placení příspěvků – nejméně 12 měsíců a ne delší než 60 měsíců,

• komu dávka náleží –náleží účastníku, v případě úmrtí vstupuje do dědického řízení

b) podle zákona č.170/1999 Sb.• věk účastníka – náleží účastníku za podmínek stanovených penzijním

plánem místo penze, kde je obvykle stanoven i minimální věk k uplatnění nároku, ne méně než 60 let s výjimkou invalidní penze

• nejkratší možná doba placení příspěvků – nejméně 36 měsíců, ne delší než 60 měsíců

• komu dávka náleží – náleží účastníku,a to až po splnění podmínek pro přiznání nároků na čerpání penze

Odbytnéa)podle zákona č.42/1994 Sb• věk účastníka – věk nerozhoduje, náleží jednak účastníkovi, který zaplatil

příspěvky alespoň 12 kalendářních měsíců a jehož pojištění zaniklo výpovědí nebo dohodou, případně fyzickým osobám určeným ve smlouvě

• nejkratší možná doba placení příspěvků – po zaplacení příspěvků alespoň na 12 měsíců

• komu dávka náleží –účastníku, či oprávněným osobám, odbytné je fond povinen vyplatit do 3 měsíců ode dne doručení žádosti

b) podle zákona č.170/ 1999 Sb.• věk účastníka - věk nerozhoduje, náleží jednak účastníkovi, který zaplatil

příspěvky alespoň 12 kalendářních měsíců a jehož pojištění zaniklo výpovědí nebo dohodou a trvalo alespoň 12 měsíců, případně fyzickým osobám určeným ve smlouvě

• nejkratší možná doba placení příspěvků – po zaplacení příspěvků alespoň na 12 měsíců, trvání připojištění alespoň 12 kalendářních měsíců

• komu dávka náleží – účastníku, či oprávněným osobám, odbytné je fond povinen vyplatit do 3 měsíců ode dne doručení žádosti

Celková kumulativní struktura dávekCelkem za všechny penze (ke konci roku 2006)

DruhPočet

Příspěvek

dávky Účastnický Státní Celkem

Jednorázové vyrovnání 1 696 286 33 536 141 161,00 9 204 007 507,43 42 740 148 668,43

Výplata penze 14 447 274 802 909,00 62 423 489,42 337 226 398,42

Odbytné 587 890 5 842 277 641,00 366 411 977,33 6 208 689 618,33

Ukončení výplaty penze 3 48 053,00 13 136,00 61 189,00

Pozůstalostní penze 46 910 828 733 933,00 230 472 089,78 1 059 206 022,78

Dědění 18 603 184 594 603,00 12 104 729,34 196 699 332,34

Ukončení pro invaliditu 24 228 425 970 963,00 126 296 491,66 552 267 454,66

Uk. ve prospěch ost.

Účastníků 40 158 400,00 11 512,00 169 912,00

Dědění a odbytné 83 600 910,00 41 709,60 642 619,60

Dědění a pozůstalostní

penze 8 92 480,00 24 160,40 116 640,40

Celkem 2 388 498 41 093 421 053,00 10 001 806 802,96 51 095 227 855,96