Embed Size (px)

Citation preview

duben 2008

OVB Journal

Pro OVB penzijní reforma

již začala

Úspěch je věcí cílených aktivit Naše bilance za minulý rok je nadmíru dobrá

Všichni žijeme pod jednou oblohou Rozhovor se zemskou ředitelkou Danou Benáčkovou

Dobrý manažer pracuje, i když spí Rozhovor se zemským ředitelem Pavlem Slezákem

future210x297_tisk.indd 1 13.3.2008 9:57:10

editorial

31|08

Vážení a milí čtenáři i spolupracovníci, v lednu 2008 jsme Vás informovali o při-

pravovaných změnách a úpravách našeho časopisu v návaznosti na celkovou koncepci změn v OVB. Dnes držíte v rukou první číslo OVB Journalu 2008. není náhodou, že jeho vydání bylo časově nachystáno tak, aby se k Vám dostalo právě v den FKT.

OVB Journal se změnil. Má novou kon-cepci, grafiku, členění jednotlivých rubrik, nového šéfredaktora a také nové spolupra-covníky. Bude mít i novou internetovou podobu, na níž intenzivně pracujeme.

A jaký by měl nyní OVB Journal být? V průběhu roku 2008 se stane firemním magazínem pro Vás a o Vás, což znamená, že bude přinášet informace týkající se podpory prodeje, bude referovat o Vás a Vašich úspě-ších, přinášet rozhovory s našimi nejlepšími a motivovat tak ostatní. Jedním ze stěžejních cílů, který sledujeme, je posílení značky a sounáležitosti s OVB Allfinanz.

A nyní již pojďme k číslu, které držíte v rukou. Dozvíte se například, jak bude nyní fungovat oddělení reklamací v úseku řízení odbytu, nebo o hlavní náplni nově vytvořeného oddělení ADServisu. Seznámíte se s přípravami systému CRM, který vnese nový moment do správy portfolia klientů a který začíná u každého obchodníka, a získáte přehled o procesu vzdělávání OVB. Změny v marketingové podpoře a řízené

komunikaci nebo posilování PR jsou dalšími tématy, která pro Vás redakční tým OVB Journalu připravil. Dovedu si představit, že Váš zájem se upře na informace o urychlení výplaty provizí a inovaci v systému odměňo-vání a hodnocení pracovní aktivity nováčků.

V rozhovorech se zemský ředitel Pavel Slezák přiznává, že pracuje, i když spí, pro-tože se mu ve snu rodí myšlenky, a zemská ředitelka Dana Benáčková je úspěšná, proto-že činí úspěšnými druhé.

Rád bych Vás upozornil na analytické téma o penzijní reformě a následně na při-pravenost OVB na penzijní reformu. Klient OVB muzikant Marcel Marek si od spolu-práce s OVB slibuje, že ho již nikdy neopustí nabytý pocit finanční svobody. Redakční tým pro Vás také připravil fotogalerii o aktivitách společnosti v uplynulých třech měsících, které probíhaly v duchu setkání a oslav. A také se seznámíte s dalšími spolupracov-níky OVB.

Dovolte mi, abych při této příležitosti poblahopřál všem povýšeným spolupracov-níkům, nejen manažerům, které můžete v OVB Journalu najít, a popřál jim mnoho dalších podnikatelských úspěchů v rámci OVB Allfinanz, a.s. Těším se na úspěchy dalších spolupracovníků.

Srdečně Váš Pavel Uzel,

předseda představenstva OVB Allfinanz

OVB InfO

6Novinky ze Servisního centra

8Bilancujeme rok 2007

14Cesta vzhůru: povýšení v uplynulém čvrtletí

OVB tým

16Aplaus: představujeme spolupracovníky

18Blahopřejeme k významným životním jubileím

20Den s BL Pavlem Kolářem

62Důležité akce v roce 2008

téma

24Jak pokračovat v penzijní reformě

27Pro OVB penzijní reforma již začala

analýzy

32Vysvětlujeme klady a zápory investičního životního pojištění

obsah

41|08

PartneřI

48Představujeme společnost Wüstenrot

51Česká pojišťovna a OVB mají nový společný portál

52Historie a současnost Českomoravské stavební spořitelny

rOzhOVOry

10V roce 2008 první povýšený zemský ředitel Pavel Slezák pracuje i ve spánku

34Zemská ředitelka Dana Benáčková našla v OVB práci, pro kterou se narodila

44Frontman Děda Mládek Illegal Bandu je rád, že se mu někdo stará o finance

OVB V akcI

38Společenské akce konané v období prosinec až únor

51|08

OVB JOurnal 1/2008

Vyšlo: 11. 4. 2008 v Praze, vychází 4× ročně, evidenční číslo: MK ČR E 17468Vydavatel: OVB Allfinanz, a.s., Baarova 1026/2, 140 00 Praha 4-Michle Šéfredaktor: Jaroslava Matoušková; Náměty a dotazy: [email protected], grafická úprava, předtisková příprava: Boomerang Publishing, Nad Kazankou 37/708, 171 00 Praha 7Osvit a tisk: D.R.J. Tiskarny Resl s.r.o.Publikace obsahuje údaje platné k datu vydání. Určeno pro vnitřní potřeby.

Image

56Základní pravidla chování na obchodní schůzce, tipy jak při prvním setkání okouzlit klienty

OVB partnerem Zlaté koruny

SOučáSTí balíku externí komu-nikace je i generální partnerství

v soutěži OVB Zlatá koruna 2008. Soutěž, která definuje OVB jako společnost s vedoucím postavením na trhu, probíhá od března do září letošního roku. Jméno společnosti se pro rok 2008 stane verbální součástí názvu soutěže. Cíleně tak oslovíme zástupce finančních spo-lečností, posílíme svůj kredit mezi odbornou veřejností, zviditelníme se mezi širokou veřejností a mezi malými a středními firmami, které jsou námi dosud nevyčerpaným potenciálem trhu a zdrojem nových zákazníků. Rovněž využijeme ši-roké spektrum doprovodných akcí a prezentačních příležitostí v kla-sických médiích a na internetu.

Servisní centrum po změnách

Celé Servisní centrum prošlo reorganizací s cílem přizpůsobit

organizační strukturu podmínkám a potřebám finančních poradců. nová organizační struktura rozdělu-je Servisní centrum na tři základní celky. na část, která je procesně mířena na zaměstnance společnosti a společnost jako takovou (Public Relations, personální oddělení, účtárna, správa budovy apod.), na druhou část, jejíž kompetence a odpovědnosti spadají do oblasti in-formačních technologií a zpracování dat, a na třetí, která je přímo cílena na podporu finančních poradců. Sem patří úsek správy zprostředko-vatelů, řízení odbytu a marketingu.

Úsek řízení odbytu je prvním komunikačním partnerem pro finanční poradce. Jeho součástí je oddělení reklamace provizí, které již dnes díky nově vytvořenému systé-mu umí dát detailní zpětnou vazbu prodejním strukturám o hlavních příčinách reklamací, a zejména má vytvořeny nástroje, jak reklama-cím provizí předcházet. Dalším oddělením v rámci úseku řízení odbytu je oddělení vzdělávání, které v plném rozsahu zajišťuje organizaci základního kvalifikačního stupně vzdělávání dle zákona o pojišťova-cích zprostředkovatelích, organizuje cyklus vzdělávání CFC a pro další období bude intenzivně spolupra-covat na tvorbě aktuálního systému vzdělávání Basic I a II.

Zcela nově pak bylo vytvořeno oddělení ADServis, jehož hlavní náplní je přímá podpora finančních poradců v regionech. Každé zemské ředitelství má přiděleného jednoho pracovníka ADServisu, který za-jišťuje efektivní komunikaci mezi prodejní strukturou a Servisním centrem a naopak. Pracovníci ADServisu jsou spojovacím článkem mezi prodejem a administrativními procesy. na základě poznatků ze sítě, konzultací s vedoucími mana-žery prodejní sítě, ale i jednotlivými reprezentanty umějí pracovníci ADServisu dát jasnou zpětnou vaz-bu Servisnímu centru, zda procesy zde nastavené a realizované jsou prováděny efektivně, zda jsou dobře nastaveny a zda skutečně sledují stejný cíl, jako mají finanční poradci a celá OVB, to znamená kvalitní servis pro klienta a kvalitní prodej.

Posilujeme Public Relations a řízenou komunikaci

CíleM nové koncepce řízené interní komunikace je zajistit

pravidelnou a včasnou komunikaci se spolupracovníky a posílit kor-porátní kulturu. Podrobné, přesné a včasné informace jsou základem pro kvalitní činnost. Vzhledem k tomu bylo nastavení jasně defi-novaného směru komunikačních toků prvním z projektů, který byl zahájen, dokončen a nastaven.

V první řadě byly definovány typy zpráv – v praxi to znamená, že každý příjemce je informován o stupni závažnosti zprávy a může identifikovat, zda se od něj očekává odpověď či další akce. Dále pak časové posloupnosti zasílání zpráv, což znamená, že distribuce zpráv probíhá od nejvyšší pozice směrem dolů tak, aby ředitel/vedoucí měl zprávy dříve než jeho tým a mohl jej efektivně řídit.

Pro externí komunikaci byl vytvořen Komunikační plán OVB 2008 s cílem profilovat společnost OVB Allfinanz jako odborníka, společnost s kvalitním zázemím, servisem a vztahem k zákazníkovi, posílit tak povědomí o značce OVB a zvýšit loajalitu ke společnosti. Primárním komunikačním cílem je vybudovat povědomí o OVB jako o profesionální společnosti s vedou-cím postavením na trhu. Sekun-dární komunikační cíl má za úkol posílení komunikační pozice společnosti OVB v oblasti produk-tového finančního poradenství.

OVb info

novinky ze Servisního centra

61|08

TeXT: Jaroslava Matoušková | FOTO: archiv

OVB pomáhá

VyTVáříMe povědomí o OVB jako o společnosti, která po-

máhá. Pro tuto oblast se připravuje založení nadačního fondu OVB, který by měl umožnit vytvoření účinného mechanismu akumulace finančních prostředků a jejich ná-sledného efektivního využívání pro podporu všeobecně prospěšných činností a projektů nejrůznějšího zaměření (například v oblasti zdra-votnictví, školství, ekologie, sportu, kultury apod.). nadační fond OVB tak bude finančně podporovat různorodou charitativní činnost cílenou na konkrétní potřebná sdružení a osoby. činnost nadač-ního fondu OVB se bude provádět celorepublikově formou realizace cílených nadačních příspěvků a plošně působících nadačních programů.

Připravujeme nový systém CRM

TenTO systém, jenž vnese nový moment do správy portfolia kli-

entů, začíná u každého obchodní-ka. Přináší informace o aktuálních datech klientů i vlastní podřízené struktury. Zefektivní práci s daty klientů, zvýší rychlost zpracování produkce dodané na Servisní cent-rum a urychlí výplatu provizí.

Ambiciózní perspektivy úspěchu vyžadují technická řešení, která v dostatečné míře drží krok s po-žadavky konkurence. Téměř 9600 pracovníků a finančních poradců OVB ve všech 14 národních společ-nostech bude mít brzy k dispozici nový nástroj pro řízení více než 2,5 milionu klientů. Společnost OVB v současné době koncipuje v rámci výrazně inovačně zaměřeného projektu nový systém CRM (Cus-tomer Relationship Management), který obsahuje všechny funkce pro komfortní evidenci, správu a péči o data týkající se klientů, žádostí, smluv a finančních poradců. I přes technickou jednotnost zohledňuje pro všechny uživatele nejen roz-dílné místní podmínky, ale odráží i zvláštnosti příslušných prodejních struktur a s tím spojené specifické procesy. nový systém CRM bude v české republice zaveden v srpnu 2008, postupně se přidají další země.

Unikátní systém vzdělávání

VZDěláVání CFC probíhá ve spolupráci s institutem

St. Gallen Institut Synthegra a renomovaným týmem profesorů mezinárodně uznávaných univerzit „european examination Board for Financial Management“ (eeBFM). evropská akademie finančního managementu (eAFM) společnosti OVB bude společně s institutem St. Gallen Institut Synthegra AG po celý rok intenzivně připravovat spolupracovníky OVB na mezi-národní závěrečnou zkoušku pro získání pozice Certified Financial Consultant (CFC). Tento certifikát je stabilním základem a nejlepším předpokladem jejich cesty k těm nejvyšším pozicím. Ve vzdělávání je kladen velký důraz na zpro-středkování znalostí finančních oborů takovým způsobem, aby se posluchač maximálně přiblížil praxi a mohl své znalosti okamžitě apli-kovat. V rámci soft skills se vyučují různé metody, které zjednodušují každodenní práci finančních po-radců a umožňují jim při pora-denských rozhovorech vystupovat profesionálně a úspěšně.

V současné době pokračuje cyklus vzdělávání CFC, kdy 27. 2. odstartoval již 3. cyklus, kterého se účastní 21 spolupracov-níků. Aktivně se pracuje na update Basic 1 a Basic 2 s cílem poskytnout vedoucím pracovníkům aktuální vzdělávací programy.

Marketingová podpora

ZA AKTIVní spoluúčasti pracovních týmů a účasti spolu-

pracovníků byla vytvořena a testuje se nová verze Finanční a segmen-tové analýzy (Finanční analýza), která byla přizpůsobena potřebám aktivního prodeje. Stejným způso-bem byly aktualizovány i příručky 10 minut denně a 2 hodiny týdně.

V dalších měsících se bude in-tenzivně pracovat na marketingové příručce náboru nových spolu-pracovníků, která bude popisovat firmu a atraktivitu práce finančního poradce. Připravují se nové reklam-ní materiály, rovněž bude prověřen sortiment a dodavatelé reklamních předmětů. V rámci marketingové podpory byla také nastavena kon-cepce sponzoringu, kterou bude později řešit nadační fond OVB.

Jedna z nejdůležitějších novinek na závěr. V rámci výběrového řízení byl vybrán partner pro dlouhodobou reklamní spolupráci – významná mezinárodní síťová agentura rmg.connect. naším prvotním společným úkolem bude vytvoření marketingové komu-nikační strategie pro rok 2008 a současně zahájení spolupráce při tvorbě prodejních brožur, propa-gačních materiálů, realizace out - doorových a indoorových reklam-ních kampaní, tvorba corporate identity, podpora v oblasti gra-fických prací (návrhy pozvánek, materiálů pro eventy…) a jiných podpůrných materiálů.

Cílem tohoto dlouhodobého projektu je vybudovat kvalitní marketingovou podporu pro naše finanční poradce a zviditelnit znač-ku OVB na českém trhu.

71|08

OVb info

rok 2007 byl pro OVB allfinanz ve znamení

zvratů. Odchod téměř jedné třetiny produkce

však společnost neoslabil. Všem spolupracovníkům,

kteří spojili síly, se podařilo udržet OVB

na pozici jedničky na trhu.

OVB Allfinanz, a.s. se daří zavádět koncepční změny

a zvyšovat kvalitu řízení. Došlo i k posílení úlohy Servisního centra, které se po třech měsících změn skutečně stává důležitým servisním a poradenským střediskem všech finančních poradců. Změna kon-cepce nebyla záležitostí jednoho člověka, na změnách se s různou mírou odpovědnosti a kompetencí

účastnili a účastní všichni, jak spolupracovníci, tak zaměstnanci OVB. „Cílem Servisního centra je nyní poskytnout spolupracovní-kům takový servis a zázemí, který jim zabezpečí maximální možnost koncentrovat se na nezávislou rodinnou finanční analýzu,“ říká Pavel uzel, předseda představen-stva OVB Allfinanz.

V Servisním centru bude uveden do provozu nový informační systém, který detailně zachytí jed-notlivé obchodní případy ve všech strukturách OVB. Program umožní roztřídit veškeré uzavřené obchody podle nastavených parametrů – od vyplácení provizí až po přehled obchodů s jednotlivými partnery. „Databáze informací bude důleži-tým zdrojem, který přispěje k lepší komunikaci se všemi partnery. Cílem je urychlit provizní běh a stáhnout ho o pět až sedm dnů,“ vysvětluje Pavel uzel. „Chceme být

spolehlivým partnerem a plnit své finanční závazky vůči spo-lupracovníkům v co nejkratších

termínech.“ Z dlouhodobé-ho hlediska tak tento nový informační systém umožní,

aby si každý jednotli-vý spolupracovník mohl zvolit výplatu provize jednou nebo dokonce dvakrát

do měsíce.

Výraznou změnu nyní zazna-mená i řízení kvality obchodu. Ve-doucí pracovníci na všech úrovních mají zajištěn přístup ke všem ne-zbytným informacím o uzavíraných obchodech ve své struktuře. „To jim umožní podstatně lepší řízení každého spolupracovníka na nižší pozici. Vedoucí získají důležitý pře-hled o kvalitě uzavíraných obchodů a své spolupracovníky na nižších

pozicích tak budou moci lépe pod-porovat v jejich obchodní aktivitě, předávat jim zkušenosti a pomáhat zkvalitňovat jejich práci,“ zdůraz-ňuje Pavel uzel. Jak dodává, OVB Allfinanz má navázánu spolupráci s celou řadou partnerů a s dalšími o spolupráci právě nyní jedná.

Další novinka se týká nových spolupracovníků, kteří od prvního dne spolupráce zaznamenají vý-raznou inovaci v systému odměňo-vání a hodnocení jejich pracovní aktivity při uzavírání obchodů. „noví spolupracovníci, kteří ještě nezískali licenci, budou mít započítány na svůj účet obchodní jednotky za každý obchod, který byl uzavřen jejich vedoucím s li-cencí, ale oni schůzku s klientem a jeho vedoucím sjednali. Provizní vyúčtování pak budou všichni noví lidé dostávat od počátku spolupráce přímo od OVB,“ vy-světluje předseda představenstva. Cílem změny je podpořit motivaci každého nováčka k co nejlepšímu

startu a zajistit mu, aby navázal bezprostřední komunikaci s OVB, která se do budoucna stává jeho dlouholetým partnerem.

Společnost OVB působí na fi-nančním trhu v evropě již téměř 40 let. „Obchodní úspěchy naší společnosti umožňují, abychom podpořili zajímavé projekty,“ zdů-razňuje Pavel uzel.

„letos jsme se rozhodli podpořit projekt Zlatá koruna, prestižní sou-těž o nejlepší produkty na českém finančním trhu,“ upozorňuje Pavel uzel. Zlaté koruny se každoročně účastní všechny přední banky, pojišťovny, leasingové, investiční a další finanční společnosti působí-cí na českém trhu.

Strategickým cílem nového představenstva je udržet vedoucí pozici společnosti OVB na čes-kém trhu finančního poradenství. „nadále je třeba pracovat na tom, abychom dosahovali obrat o jednu třetinu vyšší, než mají na trhu ostatní poradenské společnosti. Věřím, že společným úsilím se podaří tyto současné ekonomic-

ké ukazatele do budoucna ještě posílit,“ zdůrazňuje Pavel uzel. Výzvou pro nové vedení je i to, aby se v české republice stala značka OVB široce známou a společnost OVB Allfinanz a její dobré jméno byly oporou v práci každého spolu-pracovníka.

„Zákazníci se k nám s důvě-rou vracejí, což potvrzuje kvalitu našeho poradenství. Být součástí OVB není jen výzvou, ale i šancí. Dokážeme poskytovat finanční poradenství na vysoké úrovni a máme bohaté zkušenosti. lehké situace klientů umí řešit každý, těžké jen OVB Allfinanz,“ zdů-razňuje předseda představenstva Pavel uzel.

Úspěch je věcí cílených aktivit

TeXT: eva Sovová, Jaroslava Matoušková | FOTO: Jan Zavřel

boj nevyhraje rychlejší nebo silnější, ale ten, kdo vydrží.

Prodejní síti se nedá nic nařídit, vždy je nutná dohoda.

81|08

V čem je podle vás síla OVB?naše společnost byla založe-

na v německu v roce 1970. Má za sebou 38 let zkušeností a vývoje. učili jsme trh. V tom jsme jedi-neční. na českém trhu začala OVB působit od roku 1993. Předchozí zkušenosti jsme zde dokázali rozvi-nout a dále propracovat. V systému a know-how, které nyní máme, spočívá naše úspěšnost. A to nelze kopírovat.

Klíčem k úspěchu je tým poradců. O jaký tým usilujete?

Jedním slovem: o dobrý! Obě strany tomu ale musí věnovat stejné úsilí, ze strany poradce musí vzniknout vůči společnosti důvěra. Kdo celkovému systému nevěří a je na vážkách, ve své práci neobstojí. Úkolem zdravé společnosti je pak vést každého k osobním a dílčím úspěchům.

Na jaké úkoly se nyní především zaměřujete?

na penzijní reformu, která se v čR očekává v roce 2009. Přes-tože možná odstartuje až za rok, pro naši společnost je již v plném běhu. Musíme mít v předstihu dostatek spolupracovníků, kteří se na penzijní reformu důkladně připravují a připraví. Z jedné stra-ny již dnes stávající spolupracov-

níci obsluhují náš kmen 760 tisíc klientů, kteří již důvěru OVB dali, a naši spolupracovníci vědí, že ne-smí s příchodem penzijní reformy tyto klienty zklamat. na druhé straně si všichni velmi dobře uvědomují, že pouze kvalitním výběrem nových spolupracovníků a neustálým budováním prodejní

struktury budou schopni oslovit i klienty nové a zajistit jim odpo-vídající účast na novém důchodo-vém systému.

Jak chcete udržet OVB v pozici jedničky na trhu a upevnit její pozici?

Být jedničkou na trhu není jen výhoda, ale také závazek. Jak vůči našim zákazníkům, tak i vůči našim partnerským společnos-tem, a hlavně spolupracovníkům. Vyváženost prodejní dovednosti propojená s odborností je ideální stav. A to je cíl, který neustále sledujeme.

Na jaké lidi nyní sázíte?Očekávám loajalitu spolupra-

covníků a stejně tak jsem vůči jed-notlivým lidem loajální. Mezilidské vztahy jsou v naší firmě velmi dob-ré, což usnadňuje celkovou práci. Za to, že jsou naši spolupracovníci ochotni se mnou uskutečňovat změny, které společně připravu-jeme a naplňujeme, musím všem poděkovat. Jsem rád, že přibyla spousta mladých spolupracovníků, i v nich vidíme budoucnost OVB. Velkou roli v této profesi hraje vzájemná důvěra. A to jak důvěra ve vztahu zákazníků k finančnímu poradci, tak důvěra finančních poradců ve vztahu k Servisnímu centru.

Předseda představenstva OVB Allfinanz Pavel uzel:Finanční poradenství má obrovskou budoucnost

být jedničkou na trhu není jen výhoda, ale také závazek.

91|08

Pavel uzel oceňuje výborné mezilidské vztahy uvnitř OVB, je loajální ke svým spolupracovní-kům a to samé očekává i od nich

Co je předpokladem dobré spolu-práce s partnery?

Jde nám o to získat vždy dobré a seriózní partnery. Rozhodují-cími faktory, podle kterých si je vybíráme, jsou stabilita partnerské společnosti, její historie jak z ev-ropského, tak i lokálního hlediska, portfolio produktů a forma řešení jednotlivých obchodních případů. I nyní máme vytipovány další part-nerské organizace, které pečlivě pozorujeme, abychom se po čase správně rozhodli, zda s nimi navá-žeme spolupráci nebo ne. Jedině tak můžeme s dobrým svědomím doporučovat našim zákazníkům jejich produkty a uzavírat s nimi smlouvy.

Spolupráce s OVB je samozřej-mě pro řadu společností velmi žádoucí. naše síla na trhu je mno-honásobně vyšší než síla obchodní sítě vlastní společnosti. nepovy-šujeme se. Jsme opatrní. umět se rychle rozhodnout pro každého partnera umí každý. umět situaci analyzovat a raději se rozhodnout třeba i nepopulárně, již není tak jednoduché.

Pavel SlezákDobrý manažer pracuje, i když spí, ve snu se mu rodí myšlenky

rozhovor

TeXT: Jana bohutínská | FOTO: Michael Kratochvíl

111|08

Vyrůstal jste v malé vesnici na Slo-vácku. Kde přesně to bylo?

Pocházím z vesničky Šumice na rozhraní Slovácka a Kopanic. Ale v zápětí jsme se přestěhovali do nedalekých Bojkovic, kde jsem vyrůstal a chodil na základní školu. V současné době odsud pochází také nejvíc našich spolupracovní-ků. Pak jsme se s rodiči přestěhova-li do uherského Brodu, kde bydlím s rodinou dodnes. I když jsem vystřídal mnoho velkých měst jako je Brno nebo Praha, uherský Brod je moje domovská stanice.

Vzpomenete si, kdy uzrálo vaše rozhodnutí nevěnovat se dřevu, jako váš otec, ale jít do Brna studo-vat práva?

K právům jsem inklinoval vždycky, respektive vždy to pro mě byla zajímavá profese. Ale pevné rozhodnutí přišlo až po ukončení střední školy. Šel jsem studovat práva i z toho důvodu, že jsem nikdy nebyl technický nebo matematický typ. Víc mě to táhlo k humanitním předmětům. Když mám být upřímný, tak na základní škole a v prvních ročnících střední školy jsem nebyl vůbec nijak vyprofilovaný. Spíš jsem si užíval života. Rozhodnutí přišlo těsně před vysokou.

Hned po právech jste zamířil do zbrojovky?

Ještě než jsem po ukončení právnické fakulty nastoupil jako právník ve zbrojařském podniku, pracoval jsem zhruba tři roky jako ředitel velkého kulturního zařízení. Pak jsem se věnoval právu, ale v devadesátém roce byl boom nových bank, to pro mě byla výzva. Dostal jsem nabídku práce u soudu a v bance, ale finance mě lákaly víc.

Když si zpětně zrekapitulujete právnickou kariéru, co vám dala?

naučil jsem se trpělivosti. Vždy jsem toužil něčeho dosáhnout. V každém oboru, ať už to byla kultura nebo pak právnické posty.

V životě to nikdy nevychází úplně ideálně. čekal jsem na nějakou šanci, ale ta nepřicházela, a když ano, znamenala odchod z regionu, kde bydlím. Vždycky to znamenalo stěhování do Prahy. Tomu jsem se chtěl vyhnout, byť jsem v Praze pět let pracoval. A stejně jsem v Praze nakonec částečně skončil.

Práva se vám asi při vašem sou-časném podnikání neztratí. V čem vám pomohla nebo pomáhají?

na začátku mého podnikání se práva dala dobře využít, protože klienti byli hodně nedůvěřiví. u právníka měli pocit, že jsou ve větším bezpečí. Měli u nových produktů, které byly v devadesá-tých letech uváděny na trh, pocit,

že právník tomu rozumí, nepodve-de je. V současné době se to vrací zpátky. Máme pětatřicet finančních partnerů, hodně produktů a pohled právníka je trochu jiný než pohled pojistného matematika a obchod-níka.

Jak těžké bylo rozhodování opustit právnickou kariéru a vrhnout se na finanční poradenství? Co nako-nec o změně rozhodlo?

na začátek musím říci, že se mi z banky vůbec neodcházelo lehce a vůbec se mi nechtělo opouštět práva, která mají své kouzlo. Byla to obrovská náhoda. Podnikali jsme a podnikáme společně s manželkou Hankou. V roce 1996, kdy jsme byli pro tuto práci osloveni, jsme nikdy o OVB neslyšeli. uvažo-vali jsme v té době, že začneme podnikat. Manželka působila jako středoškolská profesorka na gymnáziu, já v bance. Hledali jsme něco nového, ale jen formou podnikatelského přivýdělku. V té době se u nás zastavil náš společný spolužák ze základní školy a přišel s nabídkou podnikat s OVB. Byl to horník, který nikdy nepracoval s penězi, a přišel mi něco povídat o financích. Kývl jsem jen proto, že pro mě bylo zajímavé, co on může vědět o penězích. Když jsem byl poprvé na setkání lidí, kteří byli pozváni ke spolupráci, byla to pro mě obrovská výzva: čeho ti lidé chtějí v oboru financí dosáhnout! Když skončilo představení společ-nosti, řekli jsme si s manželkou, že do toho půjdeme a dáme tomu rok! A od té doby jsme tady.

Co vás nejvíc na současné práci baví?

nejvíc se mi líbí práce s lidmi. Vždycky jsem sportoval, dokonce jsem hrál druhou ligu volejbalu, sedmnáct let jsme s manželkou tancovali folklór, takže jsme vždyc-ky byli v kolektivu. A když jsem přišel do banky, byla komunikace jiná. na jedné straně jsem byl já, na druhé straně klienti. nebylo to ono. Když jsme pak s manželkou začali pracovat v OVB, je tu takový strukturální systém, že si každý musí nového člověka přivést. A je-diná možnost, jak člověka ve firmě udržet, je něčím ho zaujmout. To mě udrželo a dodneška drží ve fir-mě. Přicházejí noví lidé s novými nápady, kteří OVB obohacují.

V hierarchii firmy jste se dostal až na zemského ředitele. Jak se vaše kariéra u OVB od počátku podni-kání vyvíjela?

Jak už jsem říkal, na začátku jsme do toho s manželkou šli s tím, že to zkusíme. Vzhledem k tomu, že jsem pracoval v bankovnictví, nemohl jsem v oboru financí praco-vat, takže spolupráci s OVB nejprve podepsala manželka. Pomáhal jsem zatím formálně, jezdil jsem školit, ale zpočátku jsem se nemohl účastnit žádných obchodů.Vyznávám krédo: „Koho chleba jíš, toho píseň zpívej.“ nikdy jsem nevzal žádného klienta, kterého jsem měl

Vždy jsem toužil něčeho dosáhnout a práva mě naučila trpělivosti.

Vystudovaný právník, který o sobě tvrdí, že

je spíše humanitní než matematický typ. Po právnické

kariéře se s veškerou energií začal věnovat

podnikání ve finančním poradenství. V OVB

patří se svým rodinným týmem, manželkou

hanou a dcerou Ditou, k nejlepším. O osudu

zemského ředitele přitom rozhodla náhoda. a také jeho chuť zdolávat nové

výzvy.

121|08

131|08

v bance v portfoliu, a jsem na to dodnes hrdý. Po roce ale byla naše firma tak velká, že bylo jasné, že

manželka musí časem skončit v zaměstnání. Za rok a půl se man-želka dostala na pozici Bl a já dal výpověď v bance. Do devíti měsíců

jsem byl GST a pak už to šlo velmi rychle tak, jak umožňuje kariérový plán. Z pozice BD na RD jsem si to

o něco prodloužil, trochu jsem si to užil. Ale zase z pozice RD na lD jsem se oproti kariérovému plánu dostal dříve.

Jak vnímáte vaše rodinné podni-kání?

Otázka, jak to vypadá při spo-lečném podnikání manželů, padá velmi často. Většina lidí má za to, že je to jednodušší. Samozřejmě, že v něčem to tak je. Ale zároveň stejnému businessu musíte dávat dvojnásobek času: manželčin a můj. Přicházejí splíny, neúspěchy, jak to bývá všude. Měli jsme oba to štěstí, že splíny na nás přicházely střídavě, takže jeden druhého mohl podržet. Jinak by to asi bylo horší. Obdivuji lidi, co podnikají sami a všechno zvládnou.

byla pro mě obrovská výzva vidět, čeho chtějí lidé z OVb v oboru financí dosáhnout.

S OVB podniká také vaše starší dcera Dita, jak k tomu došlo?

Rodinné podnikání vlastně vzniklo z určité potřeby, protože naše firma v tu dobu, kdy jsme uvažovali, že bychom přibrali starší dceru, byla regionální. To znamená Jihomoravský a Severomoravský kraj, občas něco v čechách a sa-mozřejmě na Slovensku. Protože jsme ale jezdili do Prahy na různá jednání, toužili jsme otevřít Prahu. Dokonce už jsme měli pražskou firmu, kde bylo dvaasedmdesát lidí, které jsme školili. Mysleli jsme si, že je všechno v pohodě, že se praž-ská část firmy udrží, a nechali jsme jí určitou volnost. Těch dvaasedm-desát lidí ale zmizelo v propadlišti dějin. Dcera tehdy končila střední školu, uvažovali jsme, kam půjde. Chtěla do Prahy, ale taky ještě nebyla vyprofilovaná. Šla studovat Vysokou školu ekonomickou, tak jsme ji požádali, jestli by do toho šla. Ona měla samozřejmě své vize, přesto jsme ji přemluvili. Začala se vzdělávat v oboru financí, respek-tive produktů a začala budovat firmu. Po dvou letech vygenerovala docela slušnou firmu, zaujalo ji to a dá se říci, že už ve třetím ročníku

vysoké školy patřila mezi nejlepší obchodní vedoucí a postupně mezi nejlepší BD a RD v české republice a v evropě.

V rozhovoru jste řekl, že chcete objevit tajemství lepší organizace svého času. Už jste ho objevil?

Většina „ovbáků“ nebo lidí, kteří jsou posedlí prací, vám řekne, že je práce pořád baví. Jeden kolega zemský ředitel na nás apeloval, ať začneme hrát golf. My s manželkou hrajeme už šest let, a to pravidelně jednou ročně… Hledám čas, abych se na hřiště dostal alespoň jednou za měsíc. Ale nedaří se mi to. Chtěl bych najít kouzlo častější dovolené. Ale nestýskám si. nechci říci, že čas nemám, ale zatím vítězí práce nebo zájem či tlak lidí, kteří mě volají na různé semináře motivace

do jejich týmů.

Kolik hodin denně pracujete?„Ovbák“ pracuje i když spí,

protože by se mu jako dobrému manažerovi měly ve snu rodit dob-ré myšlenky, jak vést a motivovat lidi. Ale můj denní harmonogram je takový, že v osm jsem na nohou,

v devět v kanceláři a pracuji tak do sedmé, osmé večer, když ovšem nemám dvoudenní semináře.

Na jaké koníčky byste si rád udělal čas?

Až budu přesvědčený, že můžu, udělal bych si čas na focení, které je mojí velkou zálibou. Koupím si Harley, budu jezdit s foťákem na rameni a budu fotit. V současné době je mým největším koníčkem vaření. Pokud jsem doma, vařím každý den. Doma jsme také dokon-čili komfortní vnitřní bazén, takže denně plavu.

Co je podle vás nejdůležitější pro nováčky, kteří přicházejí do OVB?

Pokud noví spolupracovníci při-jdou do firmy, přivede je tam jejich získatel, láká je na vlastní osobnost. Jít dělat finančního poradce je dnes tak zprofanované, že málokdo má sílu jít do toho. nově přicházející by měli mít víru sami v sebe, aby to vydrželi, pokud v tomto oboru chtějí pracovat, vydělat si peníze a udělat kariéru. není to jednodu-ché, ale stojí to za to.

PaVel Slezák

Mgr. Pavel Slezák se narodil ve vesnici Šumice, dětství prožil v nedalekých Bojkovicích. Vystudoval práva na Masarykově univerzitě v Brně. Po studiích pracoval jako ředitel kulturního domu, zhruba po třech letech nastoupil jako podnikový právník do zbrojařské firmy. V devadesá-tých letech přešel do bankovnic-tví. V roce 1997 odstartovala jeho kariéra v OVB. Od počátku mělo jeho podnikání rodinný charakter. Začínal s manželkou Hanou, dnes senior zemskou ředitelkou, později se k jejich podnikání přidala i starší dcera Dita. Mladší dcera Linda studuje vysokou školu a rodiče si přejí, aby se také věnovala rodinnému busines-su. Nechávají jí však čas. Pavel Slezák byl opakovaně vyhlášen nejúspěšnějším ředitelem firmy v České republice. V roce 2008 postoupil v kariérovém řádu OVB na pozici zemského ředitele.

Jediná možnost, jak člověka ve firmě udržet, je něčím ho zaujmout a motivovat.

kateřina Švorcová obchodní vedoucí gSt ▶ oblastní vedoucí Bl

(lD miroslav Šafr)

Petr Saic obchodní vedoucí gSt ▶ oblastní vedoucí Bl (lD Pavel Slezák)

michaela Bálintová obchodní vedoucí gSt ▶ oblastní vedoucí Bl

(lD miroslav Žemlička)

cesta vzhůru

nově povýšení manažeři v OVB

141|08

kateřina gallusová obchodní vedoucí gSt ▶ oblastní vedoucí Bl

(lD Petr křen)

Ivan machoň obchodní vedoucí gSt ▶ oblastní vedoucí Bl

(lD Pavel Slezák)

Ing. Dita Slezáková oblastní ředitelka BD

▶ regionální ředitelka rD (lD Pavel Slezák)

Jiří Šubrt oblastní vedoucí Bl ▶ oblastní ředitel BD

(lD Petr křen)

mgr. Pavel Slezák regionální ředitel rD ▶ zemský ředitel lD

Ing. zdeněk Volena obchodní vedoucí gSt▶ oblastní vedoucí Bl

(lD Dana Benáčková)

aleš Šubrt obchodní vedoucí gSt ▶ oblastní vedoucí Bl

(lD Dana Benáčková)

Vratislav Včelák oblastní ředitel BD

▶ regionální ředitel rD (lD hana Slezáková)

151|08

Ing. františek mašina oblastní ředitel BD ▶ regionální ředitel rD

(lD miroslav Žemlička)

alena Jugová obchodní vedoucí gSt ▶ oblastní vedoucí Bl

(lD Petr křen)

Jiří Šubrt oblastní vedoucí Bl ▶ oblastní ředitel BD

(lD Petr křen)

Ing. martin zoubek oblastní vedoucí Bl ▶ oblastní ředitel BD

(lD Pavel Slezák)

Pavel kocourek oblastní vedoucí Bl

▶ oblastní ředitel BD (lD Petr křen)

Ing. tomáš kröner obchodní vedoucí gSt ▶ oblastní vedoucí Bl

(lD Dana Benáčková)

aplaus

161|08

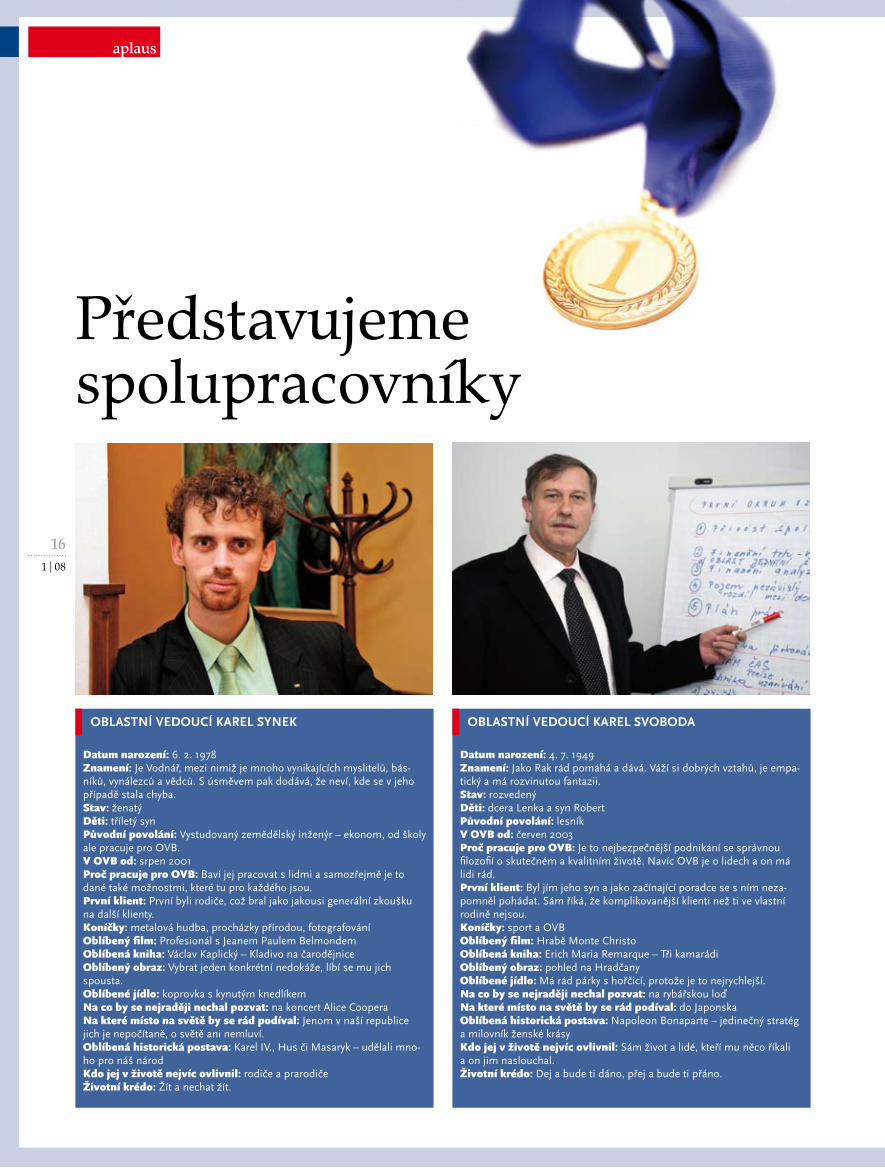

Představujeme spolupracovníky

OBlaStní VeDOucí karel Synek

Datum narození: 6. 2. 1978Znamení: Je Vodnář, mezi nimiž je mnoho vynikajících myslitelů, bás-níků, vynálezců a vědců. S úsměvem pak dodává, že neví, kde se v jeho případě stala chyba.Stav: ženatýDěti: tříletý synPůvodní povolání: Vystudovaný zemědělský inženýr – ekonom, od školy ale pracuje pro OVB.V OVB od: srpen 2001Proč pracuje pro OVB: Baví jej pracovat s lidmi a samozřejmě je to dané také možnostmi, které tu pro každého jsou.První klient: První byli rodiče, což bral jako jakousi generální zkoušku na další klienty.Koníčky: metalová hudba, procházky přírodou, fotografováníOblíbený film: Profesionál s Jeanem Paulem Belmondem Oblíbená kniha: Václav Kaplický – Kladivo na čarodějniceOblíbený obraz: Vybrat jeden konkrétní nedokáže, líbí se mu jich spousta.Oblíbené jídlo: koprovka s kynutým knedlíkemNa co by se nejraději nechal pozvat: na koncert Alice Coopera Na které místo na světě by se rád podíval: Jenom v naší republice jich je nepočítaně, o světě ani nemluví.Oblíbená historická postava: Karel IV., Hus či Masaryk – udělali mno-ho pro náš národ Kdo jej v životě nejvíc ovlivnil: rodiče a prarodičeŽivotní krédo: Žít a nechat žít.

OBlaStní VeDOucí karel SVOBODa

Datum narození: 4. 7. 1949Znamení: Jako Rak rád pomáhá a dává. Váží si dobrých vztahů, je empa-tický a má rozvinutou fantazii.Stav: rozvedenýDěti: dcera Lenka a syn RobertPůvodní povolání: lesníkV OVB od: červen 2003Proč pracuje pro OVB: Je to nejbezpečnější podnikání se správnou filozofií o skutečném a kvalitním životě. Navíc OVB je o lidech a on má lidi rád.První klient: Byl jím jeho syn a jako začínající poradce se s ním neza-pomněl pohádat. Sám říká, že komplikovanější klienti než ti ve vlastní rodině nejsou.Koníčky: sport a OVBOblíbený film: Hrabě Monte Christo Oblíbená kniha: Erich Maria Remarque – Tři kamarádiOblíbený obraz: pohled na HradčanyOblíbené jídlo: Má rád párky s hořčicí, protože je to nejrychlejší.Na co by se nejraději nechal pozvat: na rybářskou loď Na které místo na světě by se rád podíval: do JaponskaOblíbená historická postava: Napoleon Bonaparte – jedinečný stratég a milovník ženské krásyKdo jej v životě nejvíc ovlivnil: Sám život a lidé, kteří mu něco říkali a on jim naslouchal.Životní krédo: Dej a bude ti dáno, přej a bude ti přáno.

171|08

nARODIlA jsem se ve zna-mení Ryb a myslím, že mě

vystihuje charakteristika, kterou jsem našla v jedné knize: Ryby jsou dvanáctým znamením zvěrokru-hu, jejich povaha je směsicí všech ostatních znamení. Schopnost organizovat a soustředit se spolu s mírností odráží vnitřní vědomí Panny. Jejich úsudek je stejně spra-vedlivý a nezaujatý jako soud Vah, u Ryb najdeme i smysl pro humor a soucit typický pro znamení Raka. nechybí jim ani Střelcova prostoře-kost, upřímnost a štědrost, zábavy-milovní a společenští jsou jako lev a oddaní povinnosti jako Kozoroh. Ryba ráda škádlí a analyzuje jako Vodnář, nezřídka překypuje idealis-mem a nadšením Berana. Dokáže se pohybovat rychlostí Blíženců a zrovna tak chytře myslet. Může být klidná jako Býk, má bystrý důvtip a jemný půvab kombinova-ný se záhadnou pronikavostí Štíra. Ryby vycítí každou neřest i ctnost a poznají každou léčku. Z toho vše-ho vyplývá, že jsme pro své okolí občas hádankou, někdy působíme jako výstřední podivíni. Tak praví kniha, sama za sebe bych ještě doplnila: nezraditelná intuice, šestý smysl, empatie a uličnický humor. Tak to je moje maličkost.

Ve svém životě jsem si přála být učitelkou cizích jazyků, letuškou a právničkou. Mám ráda kontakt s lidmi. Vše se mi již splnilo, i když trochu jinak. Místo letušky jsem po revoluci průvodcovala, tlumočila

a hodně cestovala. Právničkou jsem chtěla být proto, abych mohla chránit spravedlnost. Mám právě před státnicemi, takže právu budu zase o kousek blíž.

Před tím, než jsem se sezná-mila s OVB, jsem zvažovala práci v advokátní kanceláři. Pak mě ale moje spolužačka z VŠ pozvala na pohovor do OVB. Filozofie firmy mě okamžitě uchvátila. Myšlenka pomáhat lidem a měnit jim v jejich prospěch život je mi vlastní od-mala. Věděla jsem, že tato činnost by mě mohla naplňovat. Jen jsem měla pochybnosti o sobě. Jak se jako žena můžu prosadit v tomto tvrdém businessu? Přesto jsem se hned pustila do práce, měla jsem denně minimálně čtyři schůz-ky, u toho jsem musela zvládat starost o dceru a chod domácnosti. Byla jsem zřejmě ideální spolu-pracovník. na nic jsem se příliš nevyptávala, o ničem jsem dlouze nepřemýšlela, nehledala důvo-dy, proč by to nemělo fungovat, prostě jsem se do toho s patřičným nadšením pustila. Klienti si mě rádi doporučovali, nestíhala jsem. Již od prvního měsíce jsem měla na tehdejší dobu vysoký a stabilní výkon na spoustě smluv.

Jsem nezaměstnatelný člověk. nerada jsem závislá na rozhodnutí ostatních, někdy nesmyslných. Pro-to mi práce v OVB vyhovuje. Vím, že veškerá rozhodnutí jsou na mně, a také že za ně nesu odpovědnost. Za nikoho se neschovám. Trochu

mě mrzí, že mé původní obavy o tvrdém mužském světě se částeč-ně naplnily. naopak mám radost, že se u klientů snažíme jít hodně do hloubky. Mnohdy se pak naše profese prolíná s prací právníka a rodinného psychologa, nejsme jen konzultanty.

Ráda vzpomínám na své za-čátky v OVB. nějakou dobu jsem bydlela mimo Prahu. Vrátila jsem se do Prahy a měla jediný kontakt na svého spolužáka a kamaráda Milana z vysoké školy, jinak jsem vůbec nikoho neznala. Tento kamarád mi byl v mých prvních krůčcích nápomocen, s manuálem v ruce, po týdnu u OVB, jsem mu předčítala analýzu. Tou jsme se společně prokousávali asi čtyři ho-diny. už dlouho jsem se sama sobě tak nezasmála, nebyla jsem si jista, zda financím někdy porozumím. Jak jsem později pochopila, je to dilema téměř každého začátečníka. Kamarád se ale po mé vyčerpávající prezentaci rozhodl, že se chce stát mým klientem. Byl nadšený, že taková služba existuje, a doporučil mě svým známým, kteří se stali naprosto samozřejmě také mými klienty. Tato podpora a důvěra ze strany kamaráda mě dostala tam, kde jsem dnes, za což musím Mila-novi moc poděkovat.

Co se týká koníčků, ráda cestuji, procházím se přírodou, studuji cizí jazyky nebo zajdu do divadla. už se těším, až opráším hru na klavír, v současné době začínám s golfem, což je úžasný relax. Miluji dobré jídlo, především španělské, něja-kou dobu jsem totiž ve Španělsku na Pobřeží pomerančového květu žila. Ačkoliv zbožňuji sluníčko, bílé pláže s palmami a panenskou přírodu, tentokrát udělám změnu a po státnicích pojedu s partnerem objevovat krásy přírody v norsku. V budoucnu bych moc ráda na-vštívila Tibet a chtěla bych se také setkat s Dalajlámou, jehož si velice vážím.

Hanka DrahoňovskáPokud nemůžeme změnit okolnosti, musíme změnit sami sebe

představuje se

TeXT: Hanka drahoňovská, oblastní ředitelka OVb | FOTO: nicole Wagnerová

blahopřejeme

181|08

Gratulujeme našim jubilantům k narozeninám

LEDEN

Andrýsek Dušan, Apfelthalerová Milena, Baš-tová eliška, Bárta Tomáš, Bláhová Olga, Blažek lubomír, Březina Bohumír, Bureš Vladislav, Cyprysová Marcela, černá Monika, červená Jana, červený Josef, Doležalová Jarmila, Dostál Miroslav, Dvořáková Daniela, Dvořáková lenka, erlebachová Zdeňka, Fabiánková Hana, Fečo Martin, Fikrlová eva, Florusová Jarmila, Fryč-ková Jana, Gavlík Pavel, Götz evald, Gredecká Olga, Gregušová Hana, Hanáčková Simona, Hanzalová lenka, Herk Vladimír, Hnátek František, Holba Petr, Holmanová Jindra, Horák Pavel, Hrdina Jan, Hromas Jan, Hynková Simo-na, Chotěborská Petra, Janušková Daniela, Jáša Václav, Ježková Vladislava, Jirásková naděžda, Jirmanová Jana, Jonová Danuška, Kapounek Svatopluk, Kaprhál Martin, Karlíková Roma-na, Kejdová Marika, Klouda eduard, Klukan Alexander, Knittl Zdeněk, Kolář Jiří, Kostková Věra, Kovář Jaroslav, Kozová Věra, Krajníková Marta, Krautová Jana, Krišalová lenka, Kro-čáková eva, Krucký Jiří, Kudláčková Vendula, lála Petr, linhart ladislav, Madeja Roman, Makovická eva, Malíková eva, Malý Jiří, Mar-ková emilia, Martínek Jiří, Mašinová Veronika,

Merkelová Ivana, Michálková Olga, Milich Ro-man, Mošnová Jana, Motal Milan, Musil Josef, náhlovská Helena, najmanová lenka, Ochman Petr, Petrus ladislav, Pflégerová Věra, Píchová Jarmila, Píchová Květoslava, Prachařová Vlasta, Prodělalová Mirka, Rain Jaromír, Reiner Jan, Samková lucie, Samotná Jarmila, Selingerová Michaela, Schvaiger Jaroslav, Skalická Jarmila, Skřebský Milan, Slabihoudek Petr, Slezáková Hana, Sluková Zdeňka, Svobodová eva, Ševčík Bohumil, Šindlerová Hana, Šlancová Jiřina, Šlapák Josef, Šopík František, Štěch František, Štrunc František, Tartaini Karel, Tříško Anto-nín, Tyllová Dagmar, ustrnulová Marie, Vachun-ková Alena, Vaněčková Marie, Vavřín Richard, Vítková Irena, Vočadlo Martin, Vyvialová Jana , Zatřepálková Helena, Zděnek Petr, Zenkerová Kamila, Zpěváková Šárka, Zunová Jitka, žákov-cová Věra, žalud Michal

ÚNOR

Adamčík František, Bátěk Svatopluk, Bohdál-ková Jarmila, Bureš Radomil, Burešová Zuzana, Caudr Roman, čermák Miloslav, černohous Pavel, červenková Renata, čiháková Michaela, čížek Zdeněk, Dobrovodský Alois, Dušová Alena, effenbergerová Jana, Faustová Alice, For-máček Zdeněk, Fritsch Josef, Frnková Renata, Germanová Jiřina, Hanák Jan, Hanková Soňa, Havel Petr, Hellerová lenka, Holub Jiří, Horák Jan, Hrbek Jaroslav, Hubáček Pavel, Hyneš Pavel, Chalupová Anděla, Chalupová Ingrid, Ja-lovecký Jiří, Janošcová Jana, Janovská Gabriela, Jansa Jaroslav, Jelínek Václav, Jestřáb Vladimír, Jetenská Barbora, Jindra Jaroslav, Jurášek Vla-dimír, Justinová Gabriela, Kašná lenka, Kaliba Josef, Kittlerová Miroslava, Klapková Martina, Kolárik Michal, Košťálová Jaroslava, Kovář emil, Kovářová Blažena, Kraft Jiří, Krákorová eva, Kremer René, Křížová Jiřka, Kváč Tomáš, lacko Peter, laštovka Vladimír, lemermanová Olga, levcová Jana, Mesiačková Danuše, Michálek lukáš, Miketa Arnošt, Minster Petr, Mrázová Daniela, Müller Ján, Musilová Dana, novák Mi-loš, Omasta Petr, Pečeňová Drahomíra, Pitáková Alena, Polcarová Agata, Procházková Květosla-va, Pustówka Rudolf, Rejsová Tamara, Skoták Štěpán, Slabý Jindřich, Smrčka Jaroslav, Spěšný Karel, Spudilová Radka, Stehlíková Jaroslava, Strejc libor, Surma Jaroslav, Svoboda Jiří, Synek Karel, Syselová Světla, Sýkora lukáš, Šedivý Zdeněk, Šefl Stanislav, Šimková Olga, Števová Hana, Štěpánek Bohuslav, Tadralová Markéta, Tejmlová Věra, Tomšová Jiřina, Tyrpák Jozef,

uhýrek Václav, ujka Jakub, Vajsejtl Pavel, Vališ Jaroslav, Vaňková Miluše, Varmuža Jiří, Velich ladislav, Voltr Václav, Vontszemüová Světluše, Wojtaszek eduard, žáčková Monika, ženíšková Jana, žemlička Miroslav, žinčík Roman, žipaj Milan

BŘEZEN

Absolín ladislav, Adámek Miroslav, Anderlová Jana, Aubrechtová Iva, Bak Petr, Bartošová Ma-rie, Barvík Milan, Bastl Jiří, Beran Milan, Bienert lubomír, Borovský Jiří, Burian Karel, Cvrček Jiří, Cúth Marian, Damašek Jindřich, Danielo-vá Danuše, Fabián Vladimír, Fenclová libuše, Fidrmuc Rostislav, Floriánová Zdeňka, Frebort Milan, Fučík Bohumír, Götzová Jana, Hanze-lka Michal, Hájková Jana, Hájková Jaroslava, Habermannová Martina, Hásek Petr, Hladík Václav, Hlaváček Petr, Holub Martin, Hrubý Jiří, Huspeková Vendula, Chejnovský Jiří, Chlád-ková libuše, Choura Martin, Chvojková Hana, Janata Josef, Janík Přemysl, Jartymová Jana, Jelínková Zlata, Jindrová Jiřinka, Jílková Hana, Johnová Markéta, Káňa Josef, Kašpar Zdeněk, Konečný Jiří, Korba Ľubomír, Koutská Štěpán-ka, Kožmínová Petra, Král Petr, Krhovská eva, Krug Wolfgang, Křečková Jaroslava, Křiván-ková lenka, Kříhová Marie, Kučerová Hana, Kycltová Jarmila, loucký Miloslav, Maňásková Hana, Máchová Zdenka, Mikolášková Marie, Mikulíková Jarmila, Mildorfová Marie, Miřijov-ská ludmila, Mlynaříková Monika, Mráčková Pavlína, Mrázková Miroslava, nedbal Miroslav, nedielka Tomáš, nedvědová Hana, nováková Martina, novotná Ivanka, nulíčková Alena, Pavlík Milan, Páč Josef, Pokorný Pavel, Poláková Alena, Poledníková Alena, Procházková eva, Prosová lenka, Prouzová Kamila, Přidal Tomáš, Rajglová Věnceslava, Rašková Šárka, Richter Jan, Rudčenko Ivan, Rypáček Miroslav, Sari-kudisová Olga, Savytska Viktoria, Schejbalová lenka, Schmid Jindřich, Sklenářová Renata, Skohoutilová Miroslava, Skopalová Miroslava, Sluka Rudolf, Sokolová lenka, Stehlíková He-lena, Stránská Miroslava, Studená Jana, Suchá Anežka, Svoboda Jiří, Šindelář Zdeněk, Šleboda Miroslav, Štrohalm Pavel, Šturmová Jaroslava, Šumpelová Helena, Švábová Jindra, Švátora Miroslav, Tietze Josef, Tomačková Miloslava, Trunda Bohumil, Tunová Zuzana, Váchalová emilie, Veselá Mirka, Veselý Jiří, Vlček Zdeněk, Vohánka František, Voith Oldřich, Vondrová Zdenka, Votípka Petr, Vránová Jaroslava, War-zeszka Roman, Zamarská Milena, Zlatušková Jitka

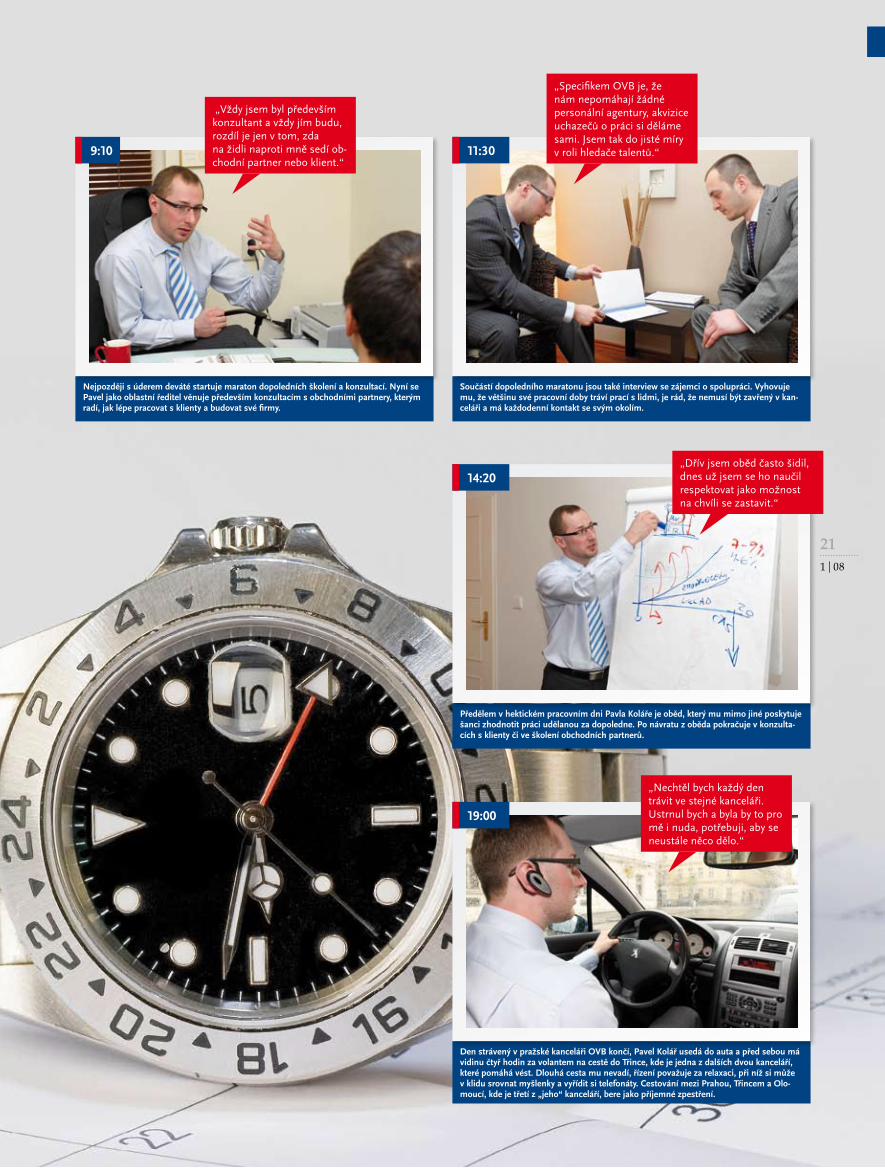

den s

OSMADVACeTIleTý oblastní vedoucí Pavel Kolář je půvo-

dem z Moravy, z Přerova, a „jednou nohou“ je na Moravě přítomen i dnes – vedle kanceláře v Praze pomáhal vybudovat kancelář OVB v Olomouci a Třinci. „Morava je pro mě srdeční záležitost,“ přizná-vá. Původně nic nenasvědčovalo, že by se z něj jednou stal finanč-ník, ve školních letech k podobné kariéře rozhodně neinklinoval. „Byl jsem spíš takový ten akční typ, co se smál těm, co chodí v kravatách,“ přiznává s úsměvem. Vystudoval nábytkářství, už během studia mu ale bylo jasné, že tohle nebude to, co by opravdu jednou chtěl dělat. Toužil po dobrodružství, což jej krátce po škole zavedlo až ke 4. bri-gádě rychlého nasazení. Zvládl tvr-dý výcvik, který směřoval k účasti ve vojenské misi v Bosně. Před odletem ale nakonec přišla příleži-tost pracovat u policie v útvaru pro ochranu ústavních činitelů, které se Pavel chytil. „Tehdy jsem si řekl, dost bylo běhání po lese, jdu mezi lidi,“ vypráví s úsměvem. V útvaru pro ochranu ústavních činitelů strávil šest let. „Postupem času jsem si uvědomil, že stát u prezi-dentské ložnice pro mě nebude úplně ta pravá kariéra,“ potvrzuje. Začal hledat jiné způsoby, jak se re-alizovat, a seznámil se s oblastním ředitelem OVB Pavlem černým. „Vstoupil jsem do strukturálního

systému jedné firmy, kde jsem budoval obchodní tým, a na mém seznamu se objevilo jméno Pavel černý. Tak jsem mu zavolal, jestli si nechce u mě přivydělat. Pozval si mě do kanceláře a pak už šlo vše poměrně rychle – já začal dělat u něj,“ vzpomíná s úsměvem. Zpočátku působil ve vedlejším pracovním poměru a dál zůstával u policie, což tehdejší legislativa umožňovala. Postupem času ale přišla nutnost volit další cestu životem. „Ve chvíli, kdy mé příjmy převýšily příjmy mých nadřízených u policie, už to začal být problém, takže jsem nakonec udělal celkem radikální rozhodnutí a od roku 2005 se plně věnuji práci u OVB,“ říká. Výměny své původní, relativ-ně dobrodružné profese za finanční poradenství nelituje. „Ve finanční branži si člověk užije dobrodružství a adrenalinových zážitků až dost,“ směje se. Své práci se snaží věnovat na sto procent, takže volného času mu mnoho nezbývá. Ten, který má, se však Pavel Kolář snaží využít naplno. „Mám přítelkyni, se kterou se přes pracovní týden moc nevi-díme, o to více se snažíme jeden druhému věnovat, když už je čas,“ říká. Pavel má rád sport jakéhokoli druhu a nejraději vyráží na hory, kde čerpá síly.

201|08

Pavel Kolář

Svůj časový rozvrh si Pavel kolář může do velké míry určovat sám, přesto však do kanceláře obvykle doráží kolem půl osmé ráno.

Pracovní den začíná snídaní na balkoně. zatímco si Pavel pochutnává na bábovce, kterou mu připravila přítelkyně, projde si diář, zkontroluje e-maily a dává si v hlavě dohro-mady, co všechno jej dnes čeká.

„Z dob strávených u ozbro-jených složek jsem si odnesl disciplínu, která mi dnes velice pomáhá.“7:30

8:00

„Při snídani se psychicky připravuji na celý den, pak už nejsem k zastižení a zastavím se až večer.“

211|08

nejpozději s úderem deváté startuje maraton dopoledních školení a konzultací. nyní se Pavel jako oblastní ředitel věnuje především konzultacím s obchodními partnery, kterým radí, jak lépe pracovat s klienty a budovat své firmy.

Den strávený v pražské kanceláři OVB končí, Pavel kolář usedá do auta a před sebou má vidinu čtyř hodin za volantem na cestě do třince, kde je jedna z dalších dvou kanceláří, které pomáhá vést. Dlouhá cesta mu nevadí, řízení považuje za relaxaci, při níž si může v klidu srovnat myšlenky a vyřídit si telefonáty. cestování mezi Prahou, třincem a Olo-moucí, kde je třetí z „jeho“ kanceláří, bere jako příjemné zpestření.

Předělem v hektickém pracovním dni Pavla koláře je oběd, který mu mimo jiné poskytuje šanci zhodnotit práci udělanou za dopoledne. Po návratu z oběda pokračuje v konzulta-cích s klienty či ve školení obchodních partnerů.

Součástí dopoledního maratonu jsou také interview se zájemci o spolupráci. Vyhovuje mu, že většinu své pracovní doby tráví prací s lidmi, je rád, že nemusí být zavřený v kan-celáři a má každodenní kontakt se svým okolím.

9:10

„Vždy jsem byl především konzultant a vždy jím budu, rozdíl je jen v tom, zda na židli naproti mně sedí ob-chodní partner nebo klient.“

11:30

„Specifikem OVB je, že nám nepomáhají žádné personální agentury, akvizice uchazečů o práci si děláme sami. Jsem tak do jisté míry v roli hledače talentů.“

14:20„Dřív jsem oběd často šidil, dnes už jsem se ho naučil respektovat jako možnost na chvíli se zastavit.“

19:00

„Nechtěl bych každý den trávit ve stejné kanceláři. Ustrnul bych a byla by to pro mě i nuda, potřebuji, aby se neustále něco dělo.“

motivace

221|08

Masters Club Europa16.–20. října 2008Turecko, Belek v oblasti Antalyjské-ho zálivuŘádní členovéJiří Kovář, Petr Matějíček, Petr Saic

Cesta OVB Česká republikaegypt 17.–24. dubna 2008Steigenberger Al Dau Beach Hotel*****HurghadaSoutěžní podmínkyHodnotící období:červen 2007–únor 20082x netto jednotkyčerven–listopad 20081x brutto jednotkyzáří–únor 2008Dle schématu výpočtu vyhrává na základě Rangliste prvních:40 Obchodních vedoucích FA-GS20 Oblastních vedoucích FC-Bl

Co je to Masters Club

členy Masters Clubu se mohou stát ti nejlepší vedoucí

pracovníci OVB. Pro členství exis-tují 3 stupně.

Hostující člen: může se jím stát každý vedoucí od pozice GST, který v jednom čtvrtletí dosáhne se svými podřízenými 3600 jednotek, podmínkou je 1200 jednotek měsíčně (jeho vlastní výkon se nepočítá).

Řádný člen: může se jím stát každý vedoucí od pozice GST, který ve čtyřech za sebou následujících čtvrtletích splní podmínky hostujícího členství. Spolu s partnerem/partnerkou bude pozván na tzv. „Malou ces-tu“, organizovanou OVB Holding AG, obdrží také diplom a odznak z ryzího zlata.

Čestný člen: může se jím stát ten, kdo splní kritéria pro řádné členství historicky 3x za sebou. čestný člen, kromě toho, že získá diplom a odznak s dia-mantem, se spolu s partnerem/partnerkou zúčastní výjimečné incentivní cesty organizované OVB Holding AG pro všechny evropské společnosti.

Víkend v AténáchSoutěžní podmínkySoutěže se zúčastní všichni od pozice BD (musí být jmenováni do konce února 2008) a výš, kteří dosáhnou za hodnotící období posledního čtvrtletí 2007 více než 12 000 eH. Hodnotící období: 1. 10.–31. 12. 2007 Termín víkendu: 28.–30. 4. 2008

28. března 2008 se konalo dvoudenní setkání hostujících členů Masters Clubu v krásném prostředí Moravského krasu. Setkání proběhlo za účasti předsedy představenstva OVB Allfinanz, a.s., pana Pavla Uzla. Účastníci navštívili v rámci doprovodného programu Pun-kevní jeskyně, plavili se po pod-zemní říčce Punkvě, prohlédli si dno propasti Macochy. Jedno překvapení bylo nachystáno – návštěva firmy Blata, české fir-my, jež se proslavila především výrobou minibiků, miniskůtrů a také spoluprací se závodním týmem WCM v motocyklovém mistrovství světa v kategorii MotoGP. Největší pozornost široké motocyklové veřejnosti na sebe Blata upoutala dvojicí motocyklů o objemu 125 ccm, se kterými se zařadila do světa velkých motorek. Společnost OVB Allfinanz, a.s., se stala generálním partnerem závod-ního týmu Blata pro rok 2008. Účastníci si mohli vyzkoušet řízení čtyřkolky a minibiku.

Příjmení JménoEsíčko DimaCvetler MartinValeš JustinMolnár PavelBenda LukášŘiháček JanTrs AlešBelza ZdeněkTlačbaba AlešUllrych TomášBláha VáclavŠplíchal MarekMatějíček PetrVaňkát PetrFráně MiloslavNěmeček MartinBeránek OldřichEttler JiříKačmařík LukášKrál LukášKousková LenkaLukeš JiříPihera JiříRadovský JanDvořák TomášBorovička RenéJeřábek PavelNováková PetraBednářová IvetaAdamčíková LenkaMachálek DušanSkoumal RadekTopinková AlenaMácová PavlaBurik JanMikšíčková EvaChaloupský RostislavŠilhavík JaroslavHájek MartinHolčák MartinHlousek JanHamr JanHanák ZdeněkMyslil DavidKolář PavelVotruba JanLudvíková MagdalenaKovář JiříSaic PetrDostál ml. StenliKozubík RomanTůma RudolfKousek TomášKohl FilipStrnka PetrDaňková VěraMacalík KarelKrajíček LubomírSynek KarelPažourek AntonínMachoň Ivan

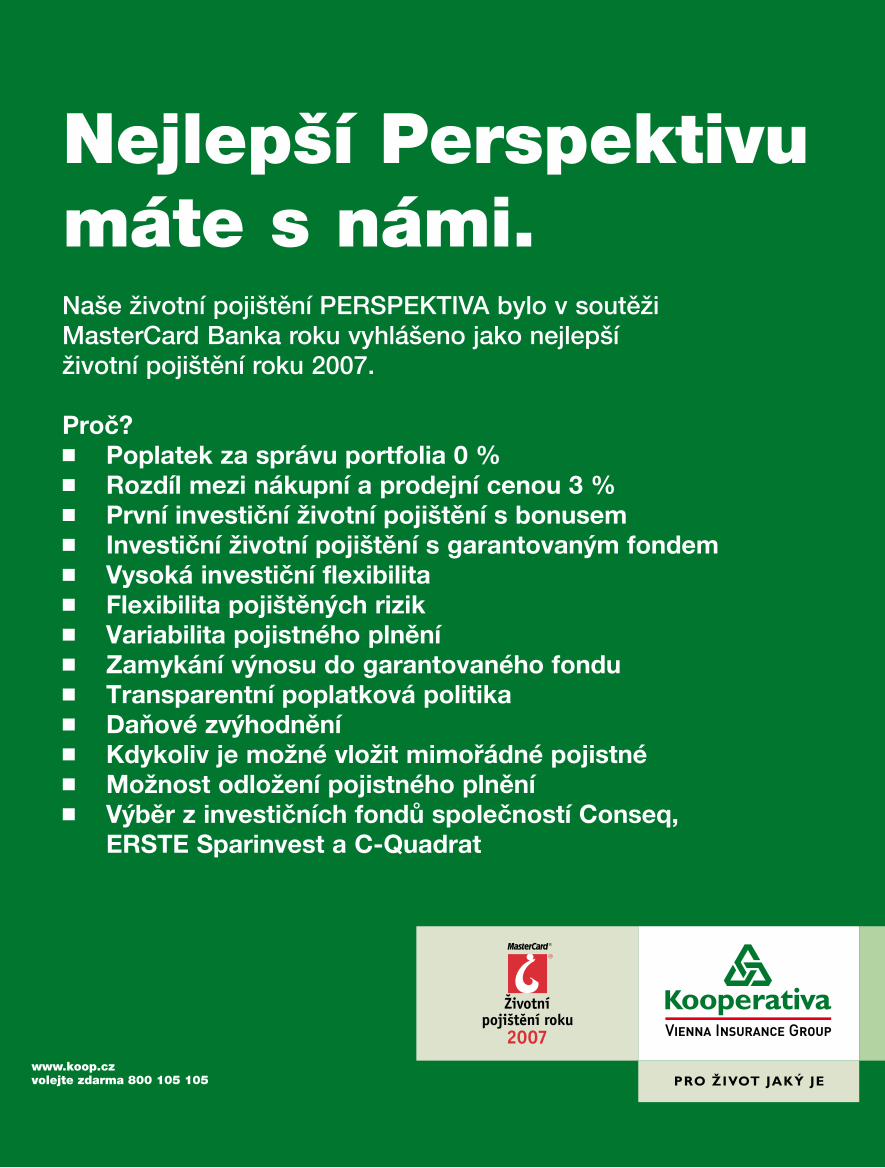

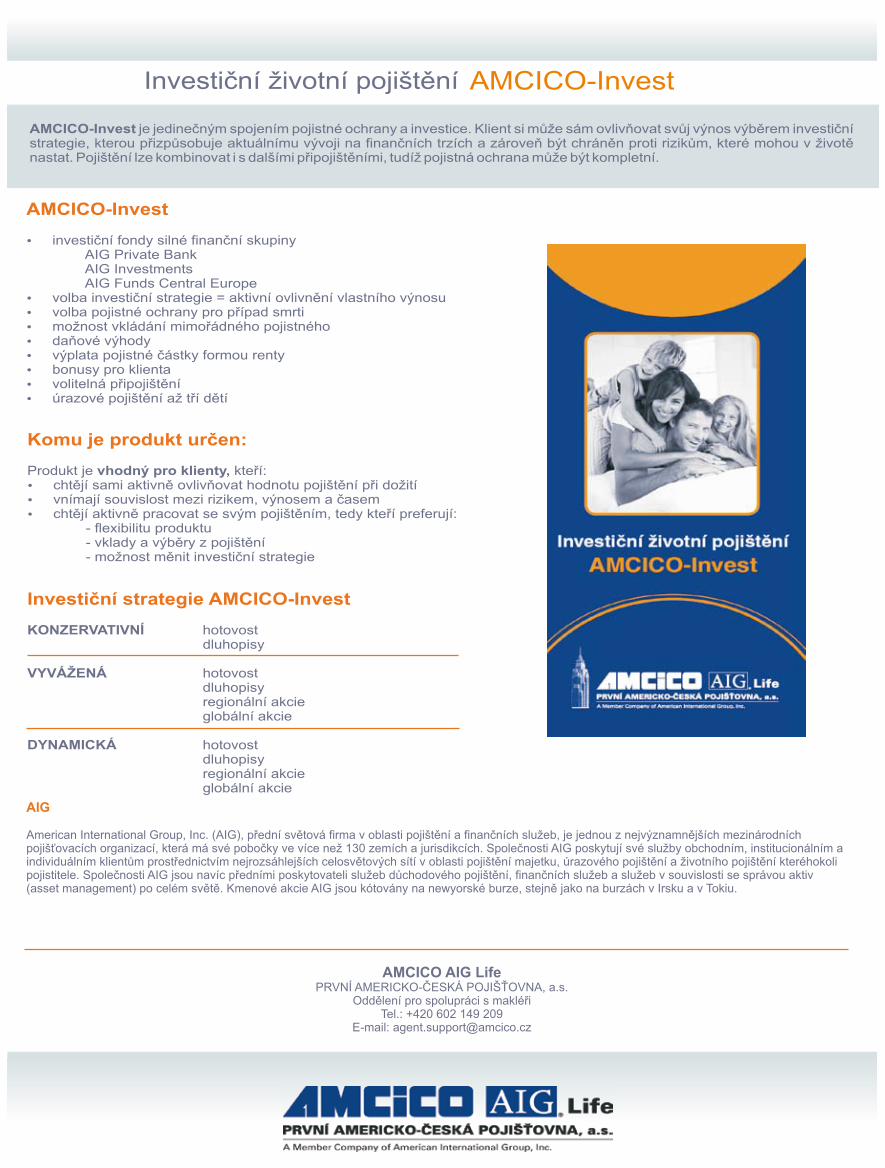

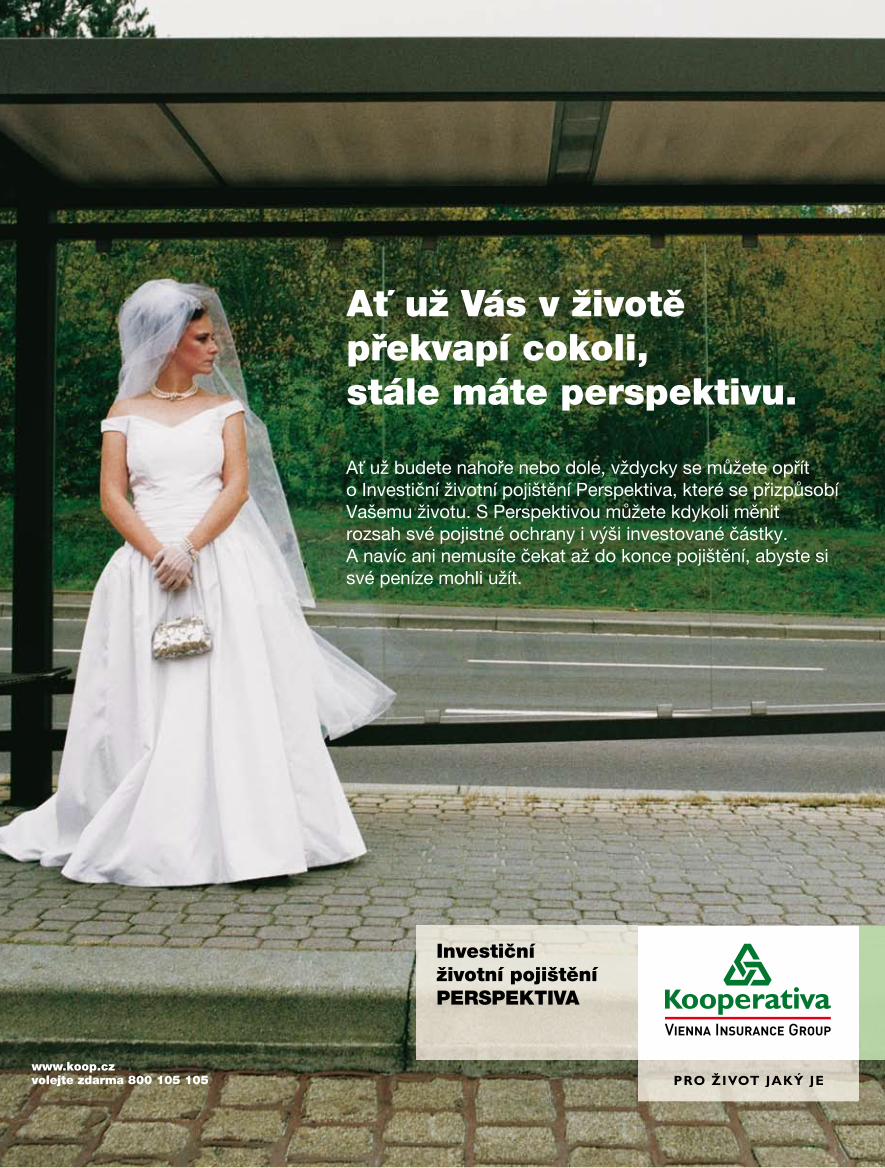

Nejlepší Perspektivu máte s námi.Naše životní pojištění PERSPEKTIVA bylo v soutěžiMasterCard Banka roku vyhlášeno jako nejlepšíživotní pojištění roku 2007.

Proč?� Poplatek za správu portfolia 0 %� Rozdíl mezi nákupní a prodejní cenou 3 %� První investiční životní pojištění s bonusem� Investiční životní pojištění s garantovaným fondem� Vysoká investiční flexibilita� Flexibilita pojištěných rizik� Variabilita pojistného plnění� Zamykání výnosu do garantovaného fondu� Transparentní poplatková politika� Daňové zvýhodnění� Kdykoliv je možné vložit mimořádné pojistné� Možnost odložení pojistného plnění� Výběr z investičních fondů společností Conseq,

ERSTE Sparinvest a C-Quadrat

OVB inzerce_Banka roku_235x310_2.indd 1 3/13/08 4:40:16 PM

téma

TeXT: Jaroslav Šulc (autor přednáší problematiku penzijní reformy na VŠe v Praze) | FOTO: GettyImages

Jak pokračovat v penzijní reformě

Penzijní reforma se nepřipravuje, ta už přece

dávno probíhá. První etapa, kterou již přijaté

zákony odstartovaly, však pomalu doznívá.

PřeSTOže se docela podaři-la, i tak se poslední roky jen

diskutuje, jak by měla vypadat etapa další. Ve hře je hodně peněz a spousta zájmů, ale také nápad na „opt-out“.

Jak jsme na tom?Problematika penzijní reformy není vůbec jednoduchá, pojistná matematika či demografické záko-ny představují docela komplikova-né vědní obory. Ale spíše jde o to, že v penzijní reformě jde doslova o každého občana bez ohledu na věk a pohlaví (a různí lidé mají o své životní úrovni jak v době, kdy pracují a platí daně, tak poté, co budou v penzi, velmi rozdílné představy). Je třeba nastavit para-metry penzijního systému na velmi dlouhé časové úseky (okolo čtyřice-ti let doby zaměstnání a dalších cca dvaceti let pobírání důchodu) a jde koneckonců také o peníze – o cca 2,5 milionu korun při dneš-ních cenách, platech a důchodech, které na státním rozpočtu bude nárokovat průměrný důchodce. Ten chce mít samozřejmě jistotu, že tyto peníze stůj co stůj od státu dostane.

A tak lidé, kteří – bez rozdí-lu věku – nejsou přímo u toho a orientují se hlavně podle více či méně zasvěcených novinových článků a televizních diskusí, jsou

přinejmenším na rozpacích, ne-li zcela zmateni:

Jsme na tom tak, že se systém musí už každou chvíli zhroutit?

Jsou na tom dnešní důchodci dobře či špatně?

Kde jsou tedy silné, a kde naopak slabé stránky dnešního systému a proč je vlastně nutné ho přizpůsobovat?

A jestli reformovat, pak jak?

Léta hojnosti končíKdo nezaujatě pozoruje český penzijní systém v poslední době, nemá zas tak mnoho důvodů ke stížnostem:

S drobnými úpravami tu funguje od konce 19. století. Přežil dvě světové války, vícero režimů i měnových reforem. Je povinný, ale zase na druhé straně garantu-je starým lidem jistotu, že se o ně stát postará (byť mnohdy jen na hranici existenčního minima).

Jako přiměřeně vysoké je obecně vnímáno také placení odvodů na sociální pojištění v nijak závratné výši 28 % mzdového základu, kde tři čtvrtiny hradí zaměstnavatel a pouze čtvrtinu zaměstnanec.

Také případů, kdy se zaměstnan-ci či zaměstnavatelé odvodům vyhýbají, je naprosté minimum, neboť tresty jsou tvrdé. Výběr předepsaného pojistného je tak

již mnoho let prakticky 100% a spousta jiných států nám může závidět. Jinde tolik kritizovaná administrativa je zde, v případě správy celého penzijního systé-mu, velmi levná a výkonná.

Osoby samostatně výdělečně činné mají odvodový režim ještě několikanásobně výhodnější než zaměstnanci, což však mnozí po-važují za danajský dar (nehledě na nespravedlnost vůči zaměst-nancům).

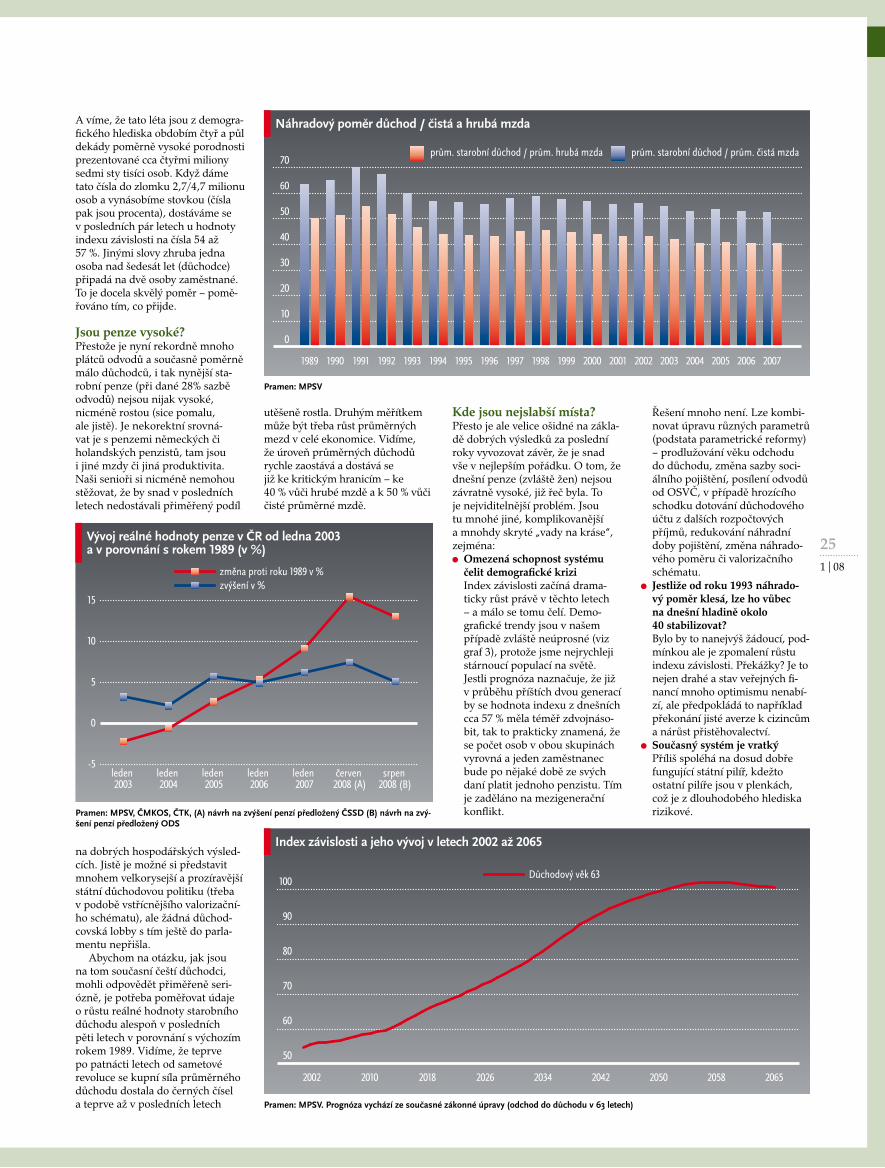

Proč tedy mluvíme o první polovině této dekády jako o době hojnosti? Především proto, že lidí starších šedesáti let (zhruba řečeno penzistů, ať starobních či invalidních) je dnes poměrně málo, zhruba dva miliony sedm set tisíc osob. Ti „nejmladší“ jsou narozeni těsně po II. světové válce, střed tvoří poměrně populačně slabé meziválečné ročníky a nejstarší penzisté se narodili zhruba v době, kdy začínala I. světová válka. Všichni tak tvoří čitatele zlomku v tzv. indexu závislosti, zjednoduše-ně „starých, resp. příjemců penzí“ v poměru k „dospělým, resp. plátcům odvodů“.

Ve jmenovateli zlomku jsou proto osoby ve věku mezi patnácti a devětapadesáti lety. V našem případě lidé narození mezi lety 1949 a 1993.

241|08

A víme, že tato léta jsou z demogra-fického hlediska obdobím čtyř a půl dekády poměrně vysoké porodnosti prezentované cca čtyřmi miliony sedmi sty tisíci osob. Když dáme tato čísla do zlomku 2,7/4,7 milionu osob a vynásobíme stovkou (čísla pak jsou procenta), dostáváme se v posledních pár letech u hodnoty indexu závislosti na čísla 54 až 57 %. Jinými slovy zhruba jedna osoba nad šedesát let (důchodce) připadá na dvě osoby zaměstnané. To je docela skvělý poměr – pomě-řováno tím, co přijde.

Jsou penze vysoké?Přestože je nyní rekordně mnoho plátců odvodů a současně poměrně málo důchodců, i tak nynější sta-robní penze (při dané 28% sazbě odvodů) nejsou nijak vysoké, nicméně rostou (sice pomalu, ale jistě). Je nekorektní srovná-vat je s penzemi německých či holandských penzistů, tam jsou i jiné mzdy či jiná produktivita. naši senioři si nicméně nemohou stěžovat, že by snad v posledních letech nedostávali přiměřený podíl

na dobrých hospodářských výsled-cích. Jistě je možné si představit mnohem velkorysejší a prozíravější státní důchodovou politiku (třeba v podobě vstřícnějšího valorizační-ho schématu), ale žádná důchod-covská lobby s tím ještě do parla-mentu nepřišla.

Abychom na otázku, jak jsou na tom současní čeští důchodci, mohli odpovědět přiměřeně seri-ózně, je potřeba poměřovat údaje o růstu reálné hodnoty starobního důchodu alespoň v posledních pěti letech v porovnání s výchozím rokem 1989. Vidíme, že teprve po patnácti letech od sametové revoluce se kupní síla průměrného důchodu dostala do černých čísel a teprve až v posledních letech

utěšeně rostla. Druhým měřítkem může být třeba růst průměrných mezd v celé ekonomice. Vidíme, že úroveň průměrných důchodů rychle zaostává a dostává se již ke kritickým hranicím – ke 40 % vůči hrubé mzdě a k 50 % vůči čisté průměrné mzdě.

Kde jsou nejslabší místa?Přesto je ale velice ošidné na zákla-dě dobrých výsledků za poslední roky vyvozovat závěr, že je snad vše v nejlepším pořádku. O tom, že dnešní penze (zvláště žen) nejsou závratně vysoké, již řeč byla. To je nejviditelnější problém. Jsou tu mnohé jiné, komplikovanější a mnohdy skryté „vady na kráse“, zejména:

Omezená schopnost systému čelit demografické krizi

Index závislosti začíná drama-ticky růst právě v těchto letech – a málo se tomu čelí. Demo-grafické trendy jsou v našem případě zvláště neúprosné (viz graf 3), protože jsme nejrychleji stárnoucí populací na světě.

Jestli prognóza naznačuje, že již v průběhu příštích dvou generací by se hodnota indexu z dnešních cca 57 % měla téměř zdvojnáso-bit, tak to prakticky znamená, že se počet osob v obou skupinách vyrovná a jeden zaměstnanec bude po nějaké době ze svých daní platit jednoho penzistu. Tím je zaděláno na mezigenerační konflikt.

řešení mnoho není. lze kombi-novat úpravu různých parametrů (podstata parametrické reformy) – prodlužování věku odchodu do důchodu, změna sazby soci-álního pojištění, posílení odvodů od OSVč, v případě hrozícího schodku dotování důchodového účtu z dalších rozpočtových příjmů, redukování náhradní doby pojištění, změna náhrado-vého poměru či valorizačního schématu.

Jestliže od roku 1993 náhrado-vý poměr klesá, lze ho vůbec na dnešní hladině okolo 40 stabilizovat?

Bylo by to nanejvýš žádoucí, pod-mínkou ale je zpomalení růstu indexu závislosti. Překážky? Je to nejen drahé a stav veřejných fi-nancí mnoho optimismu nenabí-zí, ale předpokládá to například překonání jisté averze k cizincům a nárůst přistěhovalectví.

Současný systém je vratký Příliš spoléhá na dosud dobře

fungující státní pilíř, kdežto ostatní pilíře jsou v plenkách, což je z dlouhodobého hlediska rizikové.

-�

�

�

��

��

změna proti roku ���� v %zvýšení v %

srpen ���� (B)

červen ���� (A)

leden ����

leden ����

leden ����

leden ����

leden ����

Vývoj reálné hodnoty penze v Čr od ledna 2003 a v porovnání s rokem 1989 (v %)

Pramen: mPSV, ČmkOS, Čtk, (a) návrh na zvýšení penzí předložený ČSSD (B) návrh na zvý-šení penzí předložený ODS

�

��

��

��

��

��

��

��prům. starobní důchod / prům. hrubá mzda prům. starobní důchod / prům. čistá mzda

����������������������������������������������������������������������������

Pramen: mPSV

náhradový poměr důchod / čistá a hrubá mzda

��

��

��

��

��

���

�������� ���� ������������������������

Důchodový věk ��

Index závislosti a jeho vývoj v letech 2002 až 2065

Pramen: mPSV. Prognóza vychází ze současné zákonné úpravy (odchod do důchodu v 63 letech)

251|08

Je natolik solidární, že přestává být férový

Solidarita mezi úspěšnými a méně schopnými, mezi bohatý-mi a chudými, mladými a starý-mi a podobně nepochybně bývá dobrým tmelem demokratické společnosti a její soudržnosti. nicméně zdá se, že dnešní algo-ritmus výpočtu starobní penze je již na hraně spravedlnosti, a to jak vzhledem k předchozím

příjmům, kdy potlačuje zásluho-vost, tak působí diskriminačně vůči rodinám s více dětmi. V tabulce je uvedena modelová varianta výše nyní nově přizná-vaného důchodu a předchozí čisté mzdy v případě, že žadatelé odpracovali 40 let a měli oproti průměru následující příjmy. Fakticky již nyní máme skoro rovný důchod, naštěstí v průmě-ru pořád ještě na nadpoloviční hladině oproti čisté mzdě.

Je snad II. pilíř řešením?V současnosti je příjem českých důchodců závislý prakticky plně (asi z 97 %) na důchodu od stá-tu, starobní penze z penzijního připojištění jsou zatím nízké a je jich málo. V cizině je zdrojů penzí více a je otázka, zda tyto zkušenos-ti – dobré či špatné – neposoudit a nevyužít.

Protože míra úspor českých domácností, dříve pověstných svou spořivostí, již více než deset let klesá zhruba o jeden procentní bod ročně (z hodnot přes 15 % disponibilních příjmů v polovině devadesátých let pod 5 % nyní), pak jediné peníze, se kterými lze k úsporám na stáří počítat, jsou ty, které jsou dnes povinně odváděny do státního důchodového fondu, nebo alespoň s částí těchto peněz. na tom je založena myšlenka vy-vázání se z povinnosti odvádět vše

do společného státního důchodo-vého fondu a jistou část (třeba 2 až 8 %) poukazovat na individuální účet u dalšího důchodového fondu – zkráceně s převzetím anglosaské terminologie zavést „opt-out“.

Výhody a nevýhody „opt-out“Mezi přednosti patří fakt, že:

Jde o postup, který je znám v zahraničí a víceméně tam fun-guje. čR by tak proklamovala,

že pokračuje v penzijní reformě, jak to na české vládě požadují mezinárodní instituce.

Tlumil by demografické riziko prodlužování průměrného věku tím, že by motivoval zdravější občany déle pracovat i za hranicí věku nároku na důchod (a tedy si i déle spořit na vlastní účet, jehož zůstatek již patří jen jim).

čelil by tak známému riziku morálního hazardu, kdy řada lidí hodlá odejít do důchodu co nej-dříve, ať jim „stát platí důchod“.

Snížil by nadměrnou solidaritu a posílil zásluhovost, a tedy tlu-mil dnešní tendence k fakticky rovnému důchodu.

Dalo by se zásadně omezit dnešní právo lidí s vyššími pří-jmy na významnou část jejich bu-doucího důchodu z I. pilíře tím, že v zákoně budou pro ty, kteří mají zájem o opt-out, stanoveny přísné a nevratné podmínky, že jejich státní důchod z I. pilíře jim bude více krácen než v případě, že by na opt-out nepřistoupili a v I. pilíři zůstali.

část peněz z dnes státem spra-vovaného a garantovaného pilíře by jeho částečnou privatizací fakticky přešla do správy mezi-národních finančních korporací.

na druhé straně je nutno uvést i protiargumenty. Klíčovými jsou tyto:

Pokud by ve státním I. pilíři nebyla nalezena trvalá náhrada za peníze, které půjdou do II. pi-líře (třeba okamžitým zvýšením sazby pro zájemce o opt-out), šel by důchodový účet okamžitě do miliardových schodků. To by mělo důsledky nejen na budoucí penzisty (ti by spláceli dluhy i s úroky), ale i na ty současné, protože by mohli zapomenout na valorizace.

Tento (zbytečný) transformační schodek z I. pilíře by ihned destabilizoval i další rozpočtové systémy, které by byly kráceny o část peněz, které by bylo nutno věnovat na jeho tlumení, jen aby bylo plněno 3% maastrichtské kritérium celkového rozpočtové-ho schodku nutné k přijetí eura.

Srovnatelné náklady na správu jednotky peněz v budoucím II. pilíři (spravujícím opt-out) budou vyšší (nehledě na počá-teční jednorázové náklady), než za kolik je spravována dnešní jednotka peněz v I. pilíři. Tento rozdíl by šel na vrub důchodců.

Vynětí části peněz z průběžného systému, kde neexistuje riziko ztrát (co se vybere na pojistném, to se obratem vyplatí na dů-chodech), a přesun na fondový systém přináší sice naději případných výnosů z investování na světových finančních trzích, ale současně alespoň krátkodo-bě i riziko ztrát. To by bylo jen těžko vysvětlitelné nejčerstvěj-ším zájemcům o důchod, kteří by o jeho výměr požádali v době, kdy je na burzách pokles kursů a důchod z opt-out jim jen proto bude vyměřen nečekaně nízko.

Předpoklad, že výnosy z finanč-ních investic jsou vyšší než růst reálných mezd (aby opt-out měl vůbec ekonomicky smysl), je nadmíru optimistický a pro české poměry zatím neplatí.

Protože případná privatizace části penzijního systému nemůže sama o sobě nic ušetřit (spíše naopak) a na ekonomické aktéry (zaměstnance i firmy) by bylo nutné uvalit stejně vysoké daně,

jaké by platily ve finančně vyrov-naném (dnešním) průběžném systému, je z makroekonomic-kého hlediska sama myšlenka opt-out na pováženou.

A nakonec: čím úspěšnější by byla marketingová kampaň pro účast lidí v opt-out, tj. čím více by jich o něj mělo zájem (a zku-šenosti z Maďarska či naposledy ze Slovenska jsou varující), tím více by se paradoxně veřejné finance destabilizovaly.

Je tedy jasné, že pak by takováto podoba (jinak nutné a potřeb-né) penzijní reformy způsobila veřejným financím a jejich stabilitě medvědí službu. A to jistě není jejím cílem.

náhradový poměr důchod / čistá mzda v %

Čistá mzda (v %) 70 100 150 200 250 300Důchod (v %) 69 57 44 37 32 29

Pramen: mPSV

Narůstající rozdíl průměrné mzdy a důchodu je jen zčásti vysvětlitelný rozdílnou strukturou mezd a důchodů (s ohledem na rovnostářský vzorec výpočtu důchodu). Zatímco u mezd se rozpětí mezi vysokými a nízkými mzdami poměrně rychle rozevírá, u důchodů to je naopak. Ty jsou natěsnány hodně kolem průměru, kdy největší skupina žen (tři sta sedm tisíc, tj. každá pátá) dostává důchod mezi sedmi až osmi tisíci korunami (částka zahrnuje často i vdovský důchod), kdežto nejvíce mužů pobírá penzi mezi devíti

a deseti tisíci korunami (průměrný prosincový starobní důchod bez ohledu na pohlaví příjemce byl 8761 korun).

Na vysvětlenou: zhruba dvou-tisícový rozdíl je dán minulými v průměru vyššími platy mužů, než jaké pobíraly ženy, neboť muži obvykle pracovali v oborech s vyš-šími příjmy a zastávali vyšší posty (jejich průměrná mzda je dnes asi o 1/3 vyšší než u žen, u penzí je však v důsledku nastaveného solidárního přerozdělování odstup podstatně nižší).

Jestli platbu odvodů na sociální pojištění nařídil stát, tak na druhé straně garantuje i výplatu důcho-dů. Pohled na státní rozpočet naznačuje, že čeští penzisté jsou (ve srovnání s cizinou) poměrně levní, protože zatím odčerpávají zhruba jen 8 % hrubého domá-cího produktu. Nutno dodat, že důchodový účet je od roku 2003 v trvalých miliardových přebyt-cích (vloni byly jeho příjmy 296,1 mld. Kč a výdaje 282,6 mld. Kč, v rozpočtu zůstalo 13,5 mld. Kč, tj. asi polovina jedné měsíční výplaty všech starobních penzí).

261|08

JeDnA věc je jistá – důchodová reforma bude pro každého z nás

obrovskou, snad i životní příleži-tostí. A nezáleží tak úplně na tom, jakým způsobem bude provedená. Variant řešení je více, ale v zásadě všechny budou znamenat to, že budeme méně peněz platit do ne-spravedlivého solidárního systému a budeme si peníze odkládat na soukromé spořicí či investiční účty.

Důchodová reforma na Slo-vensku pro nás může být velkým příkladem. Zatím je do ní zapo-jeno přes jeden a půl milionu lidí z celkové populace asi pěti a půl milionu. Když to trochu zjednodu-šíme, tak její podstatou bylo to, že odvody, které za zaměstnance hra-dil zaměstnavatel původně na soli-dární sociální pojištění, mohly být

dle rozhodnutí klienta částečně přesměrovány do tzv. dôchodko-vých správcovských spoločností, kde má každý svůj vlastní spořicí účet. Co si naspoří, to v důchodu dostane. naprosto férové řešení.

Z pohledu OVB a bankovních jednotek byl takovýto kontrakt zpočátku oceněn cca 10 BJ, pak se to postupně zvedalo a dnes je to již cca 25 BJ. Pro OVB na Slovensku to znamenalo jediné – neuvěři-telné nárůsty. V lednu 2005 celá Slovenská republika vyprodukovala přes milion bankovních jednotek na téměř devadesáti pěti tisících smlouvách. Vlastní výkony se u těch nejpilnějších bez problémů pohybovaly v řádu několika tisíc jednotek. než reforma začala, ob-jevovalo se na slovenské Rangliste cca dva a půl tisíce lidí – v době

vrcholu reformy to bylo více než čtyři tisíce. neexistoval lepší moment pro získávání nových spo-lupracovníků. Sečteno a podtrženo – fenomenální úspěch.

Můžeme říci, že my v OVB čes-ká republika jsme ve velmi podob-né situaci. Podstatou naší reformy určitě bude princip „méně peněz státu, více peněz na soukromé účty“. Ať už povinně, či dobrovol-ně. To je pro nás životní příleži-tostí – jak lépe a snáze budovat struktury, zajistit úspěch druhým lidem, našim stávajícím i novým spolupracovníkům, a tím pádem zajistit báječný úspěch i sobě. Staré známé pravidlo, že příprava je 90 % úspěchu, v této souvislosti platí naplno. naším aktuálním klíčovým úkolem tedy je se na reformu skvěle připravit.

téma

V OVB jsme na důchodovou reformu připraveni

Staré známé pravidlo, že příprava je 90 %

úspěchu, v této souvislosti platí naplno.

naším aktuálním klíčovým úkolem tedy

je se na reformu skvěle připravit.

TeXT: Pavel Milan Černý, oblastní ředitel OVb | FOTO: iStockphoto

tIPy Jak na tO:

1. Budování klientského kmene a obchodních kontaktůKlientský kmen je aktivum každého z nás. Pokud svou práci děláme profesionálně a kvalitně, budeme z vybudovaného klientského kmene dlouhodobě profitovat. Opravdu kvalitně se jeden konzultant do-káže postarat cca o tři sta klientů – více není potřeba. Prvním úkolem každého konzultanta (a samo-zřejmě i obchodních a oblastních vedoucích) tak je si dlouhodobě budovat vlastní klientelu. Nestačí pouze udělat analýzu a poraden-ství, ale především být s klientem pravidelně v kontaktu, budovat vztah a důvěru, poskytovat dlou-hodobou péči. Jen tak se člověk bude skutečně cítit naším klientem a bude mít dobrý důvod se s námi pak účastnit důchodové reformy – a doporučit nás v té chvíli dále. Tři sta klientů-rodin totiž znamená minimálně dvojnásobek až trojná-sobek klientů-osob pro důchodo-vou reformu, započteme-li do toho další rodinné příslušníky a nejbližší přátele. Jednoduše řečeno – vyplatí

se naši práci dělat opravdu poctivě s cílem dlouhodobého profitu. Stejně tak velmi doporučuji „nevy-hazovat“ doporučení na klienty, se kterými se nám třeba nepodařilo napoprvé se dohodnout na analýzu nebo spolupráce jaksi „vyšuměla“. Celý náš byznys je o kontaktech, a proto není chytré s nimi plýtvat. To, že se s námi klient jednou nedomluví, neznamená, že nebude možné navázat spolupráci třeba za rok nebo právě v rámci důcho-dové reformy. Proto vřele dopo-ručuji budovat si databázi všech možných kontaktů s poznámkami.

2. Budování strukturPravidlo, které používáme v našem týmu, zní: „Čím více užitku přine-seme, tím více peněz vyděláme.“ Pokud se budu sám schopen v souvislosti s reformou postarat třeba o pět set klientů, tak na tom jistě budu fantasticky profitovat. Pokud však budu mít vybudovaný tým, tak se naše energie sčítá, až násobí, tím pádem přineseme násobně více užitku a logicky vyděláme všichni i násobně více peněz. Druhý úkol je tedy jasný – vybudovat si do doby realizace

reformy silný tým. Svým způsobem je dobře, že tu reforma ještě není, protože alespoň máme čas na to, dát dalším lidem šanci na úspěch v našem byznysu. Jedna z věcí, které lidi udrží v našich týmech, je vize. Každý člověk potřebuje mít dlouhodo-bou vizi toho, že může být ještě úspěšnější než v současné chvíli, že může realizovat své cíle a sny. Proto vidím jako velmi důležité, abychom o důchodové reformě často hovořili jako o obrovské pří-ležitosti do budoucnosti – na při-jímacích pohovorech, na prvním info-semináři, při kariérových rozhovorech… Dejme lidem vizi! Cílem je budovat dlouhodobé obchodní partnerství, kde se obě strany budou cítit příjemně a spo-lečnou energií zvládnou více než jako jednotlivci.Leží na nás velká zodpovědnost. Musíme být na reformu připraveni lépe než naši konkurenti, kteří ur-čitě neplánují lenivět a také budou chtít maximálně profitovat. Proto naše příprava musí začít již v tom-to okamžiku – jak v souvislosti s klienty, tak především v souvis-losti s našimi týmy.

271|08

téma

TeXT: Jaroslava Matoušková | FOTO: archiv

Penzijní reforma pohledem manažerů penzijních fondů

zajímalo nás, jak jsou na penzijní reformu

připraveny velké penzijní fondy působící

na českém trhu. Položili jsme proto čtyři

stejné otázky dvěma vysoce postaveným

manažerům penzijních fondů allianz penzijního

fondu a Penzijního fondu České pojišťovny

marku Bártkovi a tomáši matouškovi.

Současný český penzijní systém stojí na dvou pilířích: státních penzích z průběžného systému, doplňovaného o zatím skromné doplňkové příjmy z penzijního připojištění a životního pojištění. Jaká opatření byste navrhl pro sta-bilizaci výplat státních penzí a pro budoucí výrazné posílení doplňko-vých penzí?

Marek Bártek (ředitel úseku pojištění osob Allianz pojišťovna, a. s., a člen představenstva Allianz penzijní fond, a. s.): Je třeba říci, že penzijní systém v dnešní době reálně stojí téměř výhradně na pilíři jediném, a to na státních penzích. česká republika je se svým podílem závislosti občanů v post-aktivním věku na státním sociálním systému ve výši 95 % pravděpodobně státem s nejvyšší hodnotou tohoto parametru mezi vyspělými zeměmi. Zásadním opat-řením pro posílení stability penzij-ního systému je tedy jeho výrazně vyšší diverzifikace, tzn. průběžné financování zkombinovat s indi-viduálním spořením na důchod. Průběžně financovaný systém, jak jej v dnešní podobě v české re-publice známe, je méně připraven čelit některým celospolečenským jevům, jako jsou např. stárnutí

populace, mezigenerační solidarita apod. Parametrické úpravy prvního pilíře jsou nutné, jedná se však vždy pouze o dočasné řešení, které nepřináší potřebnou strukturální reformu. Dle mého názoru je tedy nezbytné umožnit částečný opt-out ze státního průběžného systému

s případným posílením dnes fungujících doplňkových systémů (penzijní připojištění v dnešní podobě, životní pojištění).

Tomáš Matoušek (generální ře-ditel Penzijního fondu české pojiš-ťovny): Preferujeme kombinovaný systém částečného dobrovolného vyvázání se (opt-out) ze státního důchodového systému spolu s více-zdrojovým způsobem financování důchodů. Ten maximalizuje užitek

celé společnosti. Takový systém by totiž jednotlivci nahradil v přiměře-né míře příjem z doby ekonomické aktivity a ponechává mu dostatek prostoru pro vlastní odpovědnost. To vše přitom v kombinaci s finan-cováním na základě mezigenerační solidarity a z výnosů z kapitálu.

Reformovaný důchodový systém by tak již dále nepředstavoval nepřiměřenou zátěž pro ekono-micky aktivní obyvatelstvo, ale naopak by podporoval růst celé ekonomiky prostřednictvím tvorby kapitálových zdrojů pro financová-ní hospodářského růstu.

Chybí vašemu penzijnímu fondu existence pilíře, který by byl finan-covaný formou opt-out?

demografický vývoj v Česku spěje k výraznému růstu počtu lidí v důchodovém věku, a současný systém se proto musí změnit.

281|08

marek Bártek, člen představenstva, allianz penzijní fond tomáš matoušek, generální ředitel, Penzijní fond České pojišťovny

MB: Jsem přesvědčen, že u za-vedení opt-outu se nejedná o přání individuálních penzijních fondů či jiných subjektů z finančního trhu, ale jedná se o téma, na kterém se shodnou téměř všichni posky-tovatelé služeb napříč finančním spektrem. Demografický vývoj v česku spěje k výraznému růstu počtu lidí v důchodovém věku, a současný systém se proto musí změnit. Myšlenku částečného opt-outu prosazuje i současná vláda a většina odborníků.