Embed Size (px)

Citation preview

SKRIPSI

S U D A R T O

PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN DAN

PENGAWASAN BAGI MANAjEMEN DI PERUSAHAAN TEGEL ASLI

S U R A B A Y A

FAKULTAS EKONOMI UNIVERSITAS AIRLANGGA

1984

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

A' * /

(

PERANAN ANGGARAN KAS DALAM tIENINGKATKAN PERENCANAAN DAN PENGAWASAN BAGI MANAJBIEN

DI PERUSAHAAN TEGEL ASLI SURABAYA

sioapsi

Diajukan untuk Memperlengkapi Syarat - Syarat dalam Memperoleh. Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh :S U D A R T 0

No. Pokok : 047710330

FAKULIAS EKONCMI UKIVERSIIAS AIKLANGGA1984

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

Surabaya, . / / #

Disetujui dan diterima baik oleh :

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

KATA PERGAITTAR

Dengan Nama Allah Yang XSaha Pengasih dan Penyayang.

Berkat rahnat Allah, dan juga atas bantu an dan do rongan berbagai pihak, maka telah selesailah penulisan - ekripsi dengan judul : ”PERA1\TA1J ANGGARAN KAS DA1AL1 KE-

KINGKAIKAN PERENCANAAN DAN PENGAWASAE BAGI MA17AJH£EN DI

PERUSAHAAN TEGEL ASLI SURABAYA". Sebagaimana diketahui

bersama, bahwa penyusunan skripsi ini merupakan sal ah sa tu syarat yang harus dipenuhi guna memperoleh gelar sar

jana dari Fakultas Skonomi Universitas Airlangga*Walaupun dalam rangka penulisan skripsi ini penu

lie telah mencurahkan segenap kemampuan yang dimiliki ,

penulis yakin tanpa saran, bantuan maupun dorongan dari

berbagai pihak, niscaya skripsi ini mungkin tidak akan

dapat tersusun sebagaimana mestinya.Penulis menyadari sepenuhnya bahwa segala apayang

telah dituangkan dalam skripsi ini masih jauh dari kesem

pumaan, oleh karenanya penulis menghimbau dan sangat mengharap kritik dan sar an dan pihak lain untuk menyem

purnakannya. Pada kesempatan ini pula, penulis ingin me

nyampaikan rasa hormat yang setinggi-tingginya dan teri

ma kasih yang sebesar-besarnya kepada :

i

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

1* Bapak Drs* Sugeng Sutedjo, Ak, sebagai dosen pern bimbing yang telah banyak mengorbankan baik wak

tu, tenaga, maupun pikiran dalam rangka membim -

bing penulisan skripsi ini,

2. Seluruh Bapak dan Ibu do Ben Pakultas Ekonomi Uni

versitas Airlangga, yang telah mendidik dan mem

berikan ilmu pada waktu penulis masih mengikuti kuliah.

3. Pimpinan beserta staff pegawai Perusahaan Tegel

Asli Surabaya, yang telah banyak membantu penu

lis untuk mengadakan penelitian, dan memberikan

segala keterangan dan data yang diperlukan dalam rangka menyusun penulisan skripsi ini.

4. Ayah aimarhum, Ibu, kakak serta seluruh keluarga

tercinta yang selalu memberikan dorongan, bantu

an, serta dofa restu demi tercapainya cita-cita penulis,

5. Teman-teman dan eemua pihak yang telah membantu

sehingga eelesainya penulisan skripsi ini.Semoga Allah senantiasa melimpahkan rahmat Nya ,

dan membalas Begala budi baik yang telah dilakukan.Sebagai akhir kata, bila terdapat kekurangan da

lam skripsi ini, penulis mengharapkan kritik dan saran

dari para pembaca.

Surabaya, Januari 1984. Penulis ,ii

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

DAFIAR ISI

KATA PENGANTAR..................... ........... iDAFTAR I SI ...................................... iiiDAFIAR GAMBAR................................... ViDAFIAR TABEL .................................... viiDAFIAR LAMPIRAN ................................. viiiB A B :

I . PENDAHULUAtf............................. 1

1. Pandangan Umum ....................... 1

2. Penjelasan Judul ................ . 3

3. Alasan Pemilihan Judul .......... . 6

4. Tujuan Penyusunan.................... 7

5. Sistimatika Skripsi .................. 76. Metodologi ........................... 9

6.1. Permasalahan .................... 10

6.2. Eipotesa Kerja.................. 10

6.3. Ruang lingkup Analisa........... 10

6.4. Prosedur Pengumpulan dan Peng - olahan D a t a ..................... 10

II . JLANDASAN TEORI ANGGARAN KAS SEHUEUNGAN 'DENGAN PERENCANAAN DAN PENGAWASAN DANA'KAS DI PERUSAHAAN ....................... 121 , Tujuan Perusahaan .................... 12

2. Fungsi Pembelanjaan Bagi Perusahaan ... 14

Halaman

iii

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

3. Sistim Pengendalian Intern .............. 15

4. Perihal yang Perlu Diketahui dari Anggaran Kas .............................. -|3

4.1. Definisi Anggaran kag........... ... 19

4*2. Manfaat, Tujuan dan Kelemahan dari Anggaran Hap.................... 19

4-3. Penyusunan Anggaran Kas ........ ... 224*4. Huhungan Antara Anggaran kas dan-

Akuntans;........................ ... 25

5. Tinnauan Anggaran dari segi Perencana .an dap. engawaean....................... 26

5*1. Dari Segi Perencanaan .......... ... 265.2, Dari Segi Pengawasan........... ... 29

III . SEPINTAS GALI33ARAW KEADAAN PEHUSAHAAH IE -GEL ASLI SURABAYA...................... ... 34

1. Sejarah Berdirinya perusahaan....... ... 34

2. Letak Perusahaan .................... ... 35

3. Aktivitas Perusahaan ................ ... 374. Struktur Organisasi Perusahaan...... ... 39

5. Prosedur Penerimaan dan Pengeluaran -Kas dan Bank ........................ ... 45

5.1. Prosedur Penerimaan Uang Tunai -Kas .......................... ..... 45

5.2, Prosedur Pengeluaran Kas/Bank ... 48

6. penggunaan dan Sumter Dana Kas dalam Perusahaan .......................... ... 506,1. Peng^vmaan Dana K a s ............ ... 51

iv

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

B a b : Kalahari

6.2, Sumber Dana Kas ................. 57

7* Perencanaan Pengelolaan Dana Kas DalamPerusahaan........................... 55

IV . PEU3AHA3l :; ......... 63

1. Prosedur Penerimaan dan Pengeluaran Kasdan B a n k ............................. 63

2. Pengelolaan Sumber dan Penggunaan DanaKas didalam Perusahaan ............... 65

3. 'Penyusunan Anggaran Kas .............. 704. Pengawasan Anggaran Kas............... 81

V , KESIrCPULAK DA:; SARAw .................... 83

1 . Kesi-npulan........................... 83

2. S a r a n ........................... 84*Ji\£ JAPi K;.vPL’ SITAKiiAI*,

V

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

DAFIAR GAI BAR

1. Struktur Organisasi Perusahaan Tegel AsliSurabaya............................... 40

Homor I Halaman

vi

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

DAFTAR TABEL

1. Pembelian, Persediaan, Kebutuhan untuk Produksi Semen Putih Tahun 1982 ............ 52

2- Pembelian, Persediaan, Kebutuhan untuk Produksi Semen abu-abu Tahun 1982 .......... 53

3. Pesanan, Penerimaan Bahan Baku Semen Putih Tahun 1982 .............................. 55

4. Pesanan, Penerimaan Bahan Baku Semen Abu -abu Tahun 1982 .......................... 56

5. Penarikan dan Pengembalian Pinjaman Tahun1982 .................................... 60

6. Aliran Kas Tahun 1982 ................... 61

7. Perputaran Piutang Tahun 1980 - 1982 .... 68

8. Anggaran Kas Tahun 1983 ................. 72

9. Rencana Kebutuhan untuk Produksi (Bahan Ba ku, Tenaga Kerja Lang sung, Bahan Pembantu) Berdasarkan Standard Tahun 1983 ......... 74

10. Rencana Kebutuhan, Persediaan Akhir, Perse diaan Awal, Pembelian Tahun 1983 ........ 76

11. Rencana Kebutuhan, Persediaan Akhir, Pembelian Semen Putih Tahun 1983 ............. 77

12. Rencana Pembelian Bahan Baku Seluruhnya , Pembayaran TKL, Pembelian Bahan Pembantu Tahun 1983 .............................. 78

13. Rencana Biaya Penjualan, Biaya Adminietra-si & Umum Tahun 1983 .................... 79

14. Rencana penerimaan dari Penjualan Tunai , Penagihan Piutang, Pendapatan pasang poles Tahun 1983 .............................. 80

Nomor : Kalaman

vii

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

DAFTAH 1AMPIRAU

1 . Bukti Zas Masuk.

2. Bukti Zas Zeluar.

3. Bukti Bank Keluar*

viii

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

B A B I PENDAHULUAN

1. Pandangan UmumPada umumnya tujuan suatu perusahaan adalah nem-

peroleh laba yang memuaskan. Apabila semua tahap dari kegiatan yang akan dilakukan telah dipikirkan dengan aekaua das diteliti sampai sedetil-detilnya oleh manajemen, maka kemungkinan besar tujuan perusahaan diatas akan tercapai.

Dalam perusahaan kecil, manajemen tertinggi me- mungkinkan untuk melaksanakan kegiatannya tanpa terenca na yang sedetil-detinya, ini disebabkan karena kegiatan nya belum begitu banyak dan rumit. Apabila perusahaan makin berkembang, maka semakin rumit kegiatan administra si keuangan yang diperlukan, sejalan dengan perkenbangan kegiatan operasionalnya.Untuk itu diperlukan suatu perumusan yang sistimatik agar kegiatan setiap bagian eesuai dengan rencana.Dalam hal ini perencanaan yang dibuat oleh manajemen adalah bersifat menyeluruh untuk suatu periode tertentu. Salah satu bentuk perencanaan yang menggunakan data kwan titatif yang penting bagi administrasi keuangan adalah anggaran (budget) kae,

1

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

2

Anggaran kas ini menyangkut taksiran-taksiran yang ter

perinci mengenai penerimaan-penerimaan dan pengeluaran

pengeluaran kas yang diharapkan untuk periode &ngg*ran. Karena eebagian "besar transaksi menyangkut kas/bank ,

maka perencanaan kebutuhan uang yang diperlukan untuk

transaksi tersebut merupakan dasar untuk pengelolaan -

perusahaan dengan baik yang didalamnya terdapat peng

a was an juga.

Oleh karena itu dapat dikatakan bahwa budget kas

bukan saja merupakan suatu alat yang sangat berguna ba

gi manajemen. Tanpa adanya budget atau anggaran kas maka perusahaan akan mengalami banyak kesulitan dalam

pengelolaan dana kas. L'isalnya perusahaan akan mengha

dapi kesulitan dalam hal pembayaran kewajiban- kewajib an yang telah jatuh tempo, tidak dapat merencanakan ka

pan butuh dana kas untuk pembelian mesin - mesin baru,

tidak tahu dimana letak pemborosan pengeluaran kas

yafig terjadi, dan juga berapa besar uang yang akan diterima saat yang akan datang tak dapat diperkirakan.

Perusahaan Tegel Asli yang berkedudukan di Surabaya adalah merupakan sebuah perusahaan yang bergerak

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

3

dalam bidang industri bahan bangunan yang berupa tegel. Perusahaan ini dalam usahanya telah menjual hasil produksi nya pada para kcnsumen yang berada didalam kota maupun di luar kota Surabaya.Dalam memenuhi kebutuhan dana kas untuk operasi selain mendapatkan dari hasil .penjualan produksinya perusahaan

juga mendapat pinjaman dari berbagai sumber.Sumber pinjaman itu antara lain dari BNI 1946 yang berupa kredit rekening koran,kreditur luar dan juga dari pemilik sendiri.Salah satu faktor yang merapengaruhi keberhasilan usaha Perusahaan Tegel Asli ini untuk dapat mengelola dana kas - nya dengan baik adalah masalah anggaran.Oleh karena masalah ini cukup penting sehingga memerlukan perhatian khusus agar perusahaan dapat mengelola dana kas nya dengan baik.Berbagai keadaan yang telah penulis sampaikan dimuka men - jadikan dasar untuk membahas penilaian terhadap kebijaksa- naan pengelolaan dana kas di Perusahaan Tegel Asli ini.

2. Pen.jelasan Judul

Sesuai dengan judul yang penulis pilih yaitu

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

4

SURABAYA, maka penulis akan menguraikan lebih lanjut un

tuk nemperjjelas rnaksud dari judul tersebut.

- Pcranan; harapan tentang peri lain yang patut.

- Anggaran Kas; menyangkut taksiran - taksiran

yang terperinci menger.a:. penerimaan « penerimaan

dan pengeluaran - pen^luarsri lias, yang diharap

kan untuk periode ’buo -- atau suatu pe^iode ter

tentu lainnya.

- Ivleningkatkanjhal iri berarti merabuat jadi lebih

baik.

- Perencanaan;ini merupakan proses mamutuskan apayang dilakakan/diharapkan dim-asa yang akan da -

2tang.

Perencanaan disini neliputia. Menentukan tu(iuan - tujaan yang hendax di

capai.

*1R. Soamita A.K., Akunting Biaya dan Harga Pokok Perencanaan dan pengendalian^X^ri^aj^ung,^^jHid”'2,~Ka laman 368.

pRobert Anthony, ftkuntansi untuk T.ianaienen. Ans Sungguh Bersaudara, Jakarta, halanano.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

5

b. Mencari 'alternatif - alternatif yang mung

kin dilakukan untuk mencapai tujuan-tu^iuan

tersebut.

c. Iiemilih yang terbaik dari alternatif - al

ternatif ini berdasarkan data - data yang

ada, baik mengenai hasil , biaya maupun

resiko. ^

- Pengawasan; penilaian apakah rencana-ran suia -

yang telah ditentukan tel all dijalankan sesuai

dengan dimaksud semula, dengan dikata lain: a^a4kah pelaksanaan sesuai dengan rencana.

- Kanajemen; adalah pejabat pi^pinan ya:xj ter tang

gung jawab atas jaiarmya pyn?.aahacci/crgarJ.L^si.^

Secara keseluruhan maksua dari judul tersebut adalah

peranan anggaran kas sendiri untuk membantu neningkat

kan perencanaan dan pengawasan bagi pejabat/picpinan - yang ada diperusahaan Tegel Asli Surabaya.

"T. Hartanto, Akuntansi Untuk Usahawan, Lembaga Penerbit Fakultas Ekonomi liniversitas"Indonesia, Jakarta hal. 6.

Vbid, Hal. 121.5Lembaga Pendidikan dan Penbinaar. I.Ianajemen, Ea -

mus Istilah I.lana.jemen, PP« Balai Aksara, Jakarta, hal778.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

3. Alasan Per.iilihan Judul

Seperti kit a ketahui bahwa setiap perusahaan da

lam menjalankan usahanya selalu menbutuhkan dana kas

untuk membiayai operasi sehari-hari.

Disamping itu kas adalah merupakan sumber/sasaran yang

paling digemari untuk penyelewengan dan penyalahgunaan.

Berangkat dari anggapan tersebut, maka penulis berpen

dapat bahwa diperlukannya suatu perencanaan dan juga

pengawasan dana kas untuk operasi perusahaan.

Disini anggaran kas adalah merupakan salah satu alat -

yang dapat dipergunakan oleh pimpinan perusahaan untuk

perencanaan maupun pengawasan.Sebenarnya anggaran bukan merupakan satu - satunya alat

untuk perencanaan-maupun pengawasan bag! manajemen, te

tapi setidak - tidaknya membantu memberikan informasi -

informasi yang diperlnkan, misalnya mengenai berapa be sar uang yang diperlukan untuk menu tup biaya operasi dan dari mana uang tersebut didapat.

Disamping itu juga dapat diketahui penyimpangan- penyin

pangan yang terjadi bilamanar anggaran tersebutdipertemu kan dengan realisasinya, sehingga pihak manajeren akan

mengambil suatu langkah-langkah yang diperlukan.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

7

Dengan tidak adanya anggaran kas naka penyimpangan - pe

nyimpangan yang terjadi tak akan kelihatan,

Bilamana hal ini berlangsung secara terus-menerus, ma

ka dapat menyebabkan penyimpangan tersebut semakin be

sar akan mengganggu kelangsungan hidup perusahaan.

4. Tujuan Penyusunan JSetelah penulisan skripsi ini diharapkan dapat

membantu memberikan suatu pertimbangan den saran bagi perusahaan tersebut.

Pertimbangan dan saran tadi diharapkan dapat berrcan faat bagi manajemen untuk mengambil kebi jaksar.a.-n da

lam mengelola dana leas menjadi lebih baik.Disamping itu diharapkan pula dari penulisan ini ber

manfaat bagi usaha-usaha lainnya untuk mengelola dana kas dengan baik.

5. Sistlmatika Skrirsi

Dalam memperjelas pembahasan masalah yang diha

dapi dan juga pemecahannya didalam penulisan ini, maka

diperlukan suatu sistimatika yang terdiri dari :

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

8

B a b I .

B a b II .

B a b III.

PEHDAHULUAN.

Didalam Bab ini penulis akan menguraikan sedikit tentang pandangan umum, penjelas

an judul, alasan pemilihan judul, tujuan

penyusunan skripsi dan metodologi yang mencakup permasalahan pokok yang dihadapi,

hipotesa kerja, ruang lingkup analisa ser

ta prosedur pengumpulan dan pengolahan

data.

:landasan teori anggaran kas sehubungan

DENGAN PERENCANAAN DAN PENGAWASAN DANA ;KAS DIPERUSAHAAN.

Didalam Bab ini disampaikan dasar - dasar

teori yang akan dipakai untuk menganalisa masalah yang dihadapi yaitu mengenai pe

rencanaan dan pengawasan dana kas diperusahaan.

SSPIIJTAS GATiBARAU EEADAAH PERUSAKAAN T2 GEL ASLI SURABAYA.

Didalam Bab ini penulis akan mengecukakan

keadaan perusahaan antara lain meliputi :

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

9

sejarah singkat perusahaan, tempat keduduk

an perusahaan, aktifitae perusahaan, etruk-

tur organisasi perusahaan, prosedur peneri

maan dan pengeluaran kas dan bank, pengguna an dan sumber dana kas dalam perusahaan, pe

rencanaan pengelolaan dana kas dalam perusa

haan.

B a b IV. PHvEBAHASAK

Didalazn Bab ini dikemukakan analisa permasa

lahan mengenai perencanaan dan pengawasan -

melalui anggaran kas.

Dari teori yang ada dapat diketahui jalan keluar atau penecahan masalah yang dihadapi

perusahaan,

B a b V* KESILIPUIAK DAN SAPJUJ.

Setelah mengetahui masalah dan cara penecah

annya, maka kemudian disanpaikan kesinpulan

yang dapat diambil dan saran yang mungkin

berguna sebagai bahan pertinba.r.^dn -lalan me

nentukan langkah-langkah berikutnya.

6. Metodologi

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

10

£. 1. ?ennasalahan. \JSetelah melihat kenyataan yang ada di perusahaan

Tegel Asli, maka masalah yang dihadapi ialah perusahaan

sering mengalami kesulitan penyediaan dana kas sendiri

untuk operasi. Hal ini disebabkan diperusahaan tersebut tidak disusun dan digunakan anggaran kas sebagai alat pe

rencanaan dan pengawasan, sehingga manajemen tidak mempu

nyai alat untuk kebijaksanaan pengelolaan dana kas.

6.2. Hipotesa Kerja. (/Dengan disusun dam digunakan anggaran kas , maka

diharapkan dapat meningkatkan perencanaan dan pengawasan

dana kas sehingga dapat digunakan sebagai alat untuk me

nentukan kebijaksanaan pengelolaan dana kas.

6.3. Ruang lingkup Analisa. \JBerhubung dengan terbatasnya waktu dan agar ti -

dak terlalu luasnya pada pembahasan nanti maka penulis -

hanya membatasi pada perencanaan dan pengawasan anggaran kas. Analisa-analisa yang lain merupakan penunjang bagi

permasalahan yang ada.

6,4. Prosedur Pengumpulan dan Pengolahan Data.

Dari data yang dikumpulkan tadi setelah disusun

akan dianalisa untuk mengetahui dan mencari jalan keluar

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

11

permasalahan yang ada diperusahaan tersebut. Adapun -

tehnik atau prosedur pengumpulan data yang dilakukan

adalah sebagai berikut :

- Field Study.Penelitian dilapan^an, oleh penulis dilakukan de

ngan cara mengadakan peninjauan serta interviuw

atau wawancara dengan pimpinan serta karyawan -

yang ada diperusahaan tersebut mengenai masalah

yang dihadapi oleh manajemen.

- Library Study.

Study kepustakaan ditujukan untuk mendapatkan da

sar-dasar teori sebagai landasan pembahasan yang

ada.

- Lata Analysis.

Lari data yang terseaia selanjutnya dianalisa un tuk mencari ialan keluar dari permasalahan yang

ada. Kemudian disusun secara sistinatik dengan menggunakan metode deduksi

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

LANDASAN TEORI ANGGARAN KAS SSHUBUNGAN DENGAN PERENCANAAN DAN PENGAWASAN

DANA KAS DI PERUSAHAAN . .

1 • Tu.juan Perusahaan

Setiap perusahaan didirikan dengan makeud untuk mencapai tujuan. "Tujuan ataupun sasaran yang ingin di

capai oleh perusahaan dapat digolongkan kedalam tujuan

yang sifatnya umum (broad objectives) dan tujuan yangA

khusus (spesific objectives)”.

Demikian dikatakan oleh Gunav/an dalam bukunya Anggaran Perusahaan, Adapun tujuan yang umum (broad objectives)

diantaranya menyangkut hal-hal seperti :

- Ekonomisfinansi 11; berupa peranan yang diingin kan oleh perusahaan sebagai lembaga yang berge rak dibidang ekonomi yaitu mencari keuntungan - agar perusahaan dapat mempertahankan kelangsung an hidupnya.

- Pemilik Modal; berupa menjalin hubungan sebaik

B A B II

Gunawan Adisaputro, Llarwan Asri Sw, Anggaran - Perusahaan, BPPE Universitas Gajah Mada, Yogyakarta ,HaTTT3V‘'

12

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

13

mungkin dengan pemilik modal agar nantinya mere

ka tetap bersedia memberikan modalnya.

Seiangkan tujuan-tujuan khusus (specific objectives) di antaranya menyangkut hal-hal seperti :

- Produk dan jumlah produk yang akan dihasilkan.- Dana yang dibutuhkan untuk membuat produk diatas.

- Dan lain-lain.

Oleh. Robert Antony dalam bukunya Akutansi untuk manaje

men dikatakan bahwa :

.... dapat dikatakan bahwa sepanjang dapat diukorsecara kwantitatif tujuan perusahaan eecara keselu ruhan adalah untuk mendapatkan laba yang memuaskan atas uang yang ditanam dalam perusahaan tersebut - dan disamping mempertahankan posisi keuangan yang - sehat. 2

Dari pernyataan Robert Anthony diatas dapat mempunyai -

2(dua) aspek yaitu i

- Mendapatkan laba yang memuaskan atas investasi yang dilakukan.

- Mempertahankan posisi keuangan yang sehat.

Apabila kedua pendapat tadi digabungkan maka dapat dita rik kesimpulan bahwa perusahaan dalam membuat produk

yang dihasilkan tersebut untuk dijual pada konsumen un-

2Robert Anthony, Akutansi Untuk Mana.iemen. Ans Sungguh Bersaudara, Jakarta, hal. 14.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

14

tuk mendapatkan laba yang memuaskan dan juga untuk mem

pertahankan posisi keuangan yang baik.

2 , Fungsi Pembelaniaan Bagi Perusahaan

Tercapainya tujuan tadi bukanlah 6esuatu yang

terjadi secara kebetulan, karena lazimnya sukses terse but dicapai jika semua tahapan dari kegiatan - kegiatan

yang akan dilakukan telah dipikirkan dengan seksama dan

diteliti sampai sekecil-kecilnya oleh manajemen.Dalam setiap kegiatan manajemen untuk mencapai tujuan

perusahaan tadi tidak lepas dari kegiatan dibidang ke

uangan. Kegiatan dibidang keuangan ini merupakan kegi atan yang paling penting dan juga tidak dapat dipisah

pisahkan dengan bidang lainnya. Misalnya kita ambil contoh yaitu kegagalan dalam mendapatkan dana akan da

pat menghambat pembelian bahan baku yang selanjutnya - akan menghambat produksi.

Penyediaan akan dana tersebut dapat menempatkan

perusahaan dalam keadaan keseimbangan financial. Keti

dak seimbangan financial tersebut dapat terjadi apabila jumlah uang yang tersedia atau tertanam dalam perusaha

an kurang cukup ufttuk memenuhi kebutuhannya. Gejala-ge jala yang nampak dalam perusahaan yaitu terdapat perse

diaan kas atau bank yang terlalu kecil untuk memenuhi -

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

15

kew&jiban-kewajibannya maupun transaksi. Atau sebalik-

nya ketidak seimbangan financial dalam perusahaan dapat terjadi pula apabila persediaan kas atau bank terlalu besar sehingga banyak dana kas yang menganggur, disini menunjukkan adanya kapasitas yang berlebih-lebihan. Adalah menjadi kewajibao manajemen untuk dapat irtengatur

pembelanjean sedemikian rupa sehingga perusahaan tersebut tidak terdapat adanya kekurangan dana kas yang nan- tinya dapat mengganggu kontinuitas perusahaan, juga tidak terdapat adanya dana kas yang berlebih-lebihan ,Hal ini dapat diatasi dengan adanya perencanaan dan pe ^ngawasan dana kas yang baik.

3* Sistim Pengendalian Intern

Dengan membesarnya perusahaan dan makin kompleks

nya masalah-masalah yang dihadapi serta transaksi yang raakin menjadi banyak, maka adalah mutlak bagi manajemen untuk memperoleh data yang dipercaya dengan cepat berda

sarkan tujuan untuk melindungi harta, menghindari kesa lahan dan menilai kebijaksanaan perusahaan. Untuk itu

raaka diperlukan suatu sistim pengendalian intern yang

definisinya sebagai berikut :

Sistim internal control meliputi rencana organisasi serta semua metode dan ketentuan-ketentuan yang -

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

16

terkoordinir yang dianut dalam perusahaan untuk me lindungi harta miliknya, memeriksa keeermatan (accu racy) dan seberapa jauh data accounting dapat diper caya, meningkatkan efisiensi usaha dan mer.dorong di taatinyaUrebiiaksanaan perusahaan yang telah diga- riskan.

Dari definisi diatas terkandung pengendalian dalam bi- dang keuangan dan administrasi sebagai alat bagi manaje

men untuk pengawasan. Data mengenai perusahaan serta infonnasi dari pembukuan harus disusun secara efektif

dan ekonomis, sehingga biaya vntuk me rolr*: C-r.oa

sebut kurang daripada nanfaat yang r- "at uiscibil dari padanya.

Agar supava sistim pengendalian intern itu memu

askan, maka harus mempunvai ciri-jiri sebagai berikut :

a, Satu ba^an organ! sasi din as a tsrdaps-1.. pen:', saran fungsi aecara tepat.

d, Sistim pemberian wewenang serta prosedure penca tatan yang layak agar tercapai pengawasan ac - counting yang cukup atas aktiva, utang-utang,pen dapatan dan biaya,

c. praktek-praktek yang sehat harus diikuti dalam nelaksanakan tugas dan fungsi setiap bagian orga nisasi, dan

d. Pegav/ai-pegav/ai yang kwal?tasnya seirrbang dengan tanggung jawabnya.

Pembagian pekerjaan harus direncanakan sedemikian rupa bahwa tidak ada orang yang menguasai sepenuhnya suatu

%katan Akuntansi Indonesia, Norma Peneriksaan - Akuntan, Jakarta, hal. 22.

^Itid, hal. 24.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

17

transaksi dari tahap awal sampai tahap akhir. Hal ini

perlu adanya pemisahan fungsi antara fungsi pelaksanaan

fungsi penyimpanan dan fungsi administrasi atau penca -

tatan. Disamping itu dalam setiap transaksi yang dila kukan perlu dibuatkan bukti-bukti yang lengkap, yang di setujui oleh pihak yang berwenang, yang . nantinya didis

tribusikan pada petugas-petugas yang bersangkutan.Pemisahan fungsi antar bagian berguna untuk me

mungkinkan penyajian informasi yang sempurna dan dapat

dipercaya. Dalam hal praktek yang sehat diperlukan sa

rana-sarana misalnya buku catatan, fornmlir-formulir , dan lain-lain yang kesemuanya itu dipakai untuk meraung kinkan pelaksanaan pencatatan. Bekerjanya sistim kon-

trol intern yang baik tidak saja tergantung pada peren

canaan, organisasi yang effektif dan prosedur - prosedur

serta praktek yang tepat tetapi juga pemilihan daripada para pelaksana yang mampu melaksanakan prosedur - prose dur yang telah ditentukan secara effisien dan ekonomis.

Untuk ini meminta perhatian dari manager untuk mengada kan suatu analisa jabatan secara teliti, serta syarat

syarat yang dibutuhkan untuk pejabatnya, suatu latihan

kepegawaian yang cukup, serta menjamin kwalitas hasil

pekerjaan tersebut.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

18

Suatu hal yang penting dari sistim Control yang

cukup adala'n penyatuan seluruh bagian intergral menjadi

satu unit yang berfungsi secara baik,Salah satu unsur sistim internal kontrol tadi meliputi ’- knntrol melalui anggaran (Budgetary control)*Dalam hal ini Weston dan Brigham mengatakan :

Perencanaan dan pengawasan adalah inti daripada pe rencanaan laba, dan sistim anggaran memberikan gam baran yang terpadu tentang kegiatan perusahaan seca ra keseluruhan. Karena itu sistim anggaran akan me mungkinkan manager dari tiap-tiap divisi untuk me lihat hubungan antara yang djtanganinya dengan per usahaan secara keseluruhan. 5

Selanjutnya oleh Soemita ditambahkan bahwa :“Budget tidak hanya merupakan alat yang secara luas di gunakan untuk perencanaan manajemen, akan tetapi 3uga merupakan model akutansi yang fundamental untuk pengen

dalian manajemeri". ^

4. Perihal yang Perlu Dike.tahui dariftnggaran*

Sebelum melangkah lebih lanjut kita perlu penge tahui apa dan bagaimanaanggaran kas itu.

Finance, __________________ _ -........ . .T575TT5ai. 1 2 1.

R. Soemita A.K., Akutansi Biava dan Harga Pokok Akademi Akutansi Bandung, 19*80V Bandung, Jilid 1 Jj.al.27

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

19

4.1. Definisi Anggaran kas.

Ada beberapa definiBi anggaran (budget) kas, di-

antaranya R. Soemita rnengatakan :"Suatu budget kas menyangkut taksiran-talcsiran yang ter

perinci mengenai penerimaan-penerimaan dan pengeluaran pengeluaran kas yang diharapkan untuk periode budget

7atau suatu periode tertentu lainnya”.Oleh Bambang Ryanto dikatakan bahwa :

"Budget kas adalah estimasi terhadap posisi kas untukg

suatu periode tertentu yang akan datang".

Dari kedua pendapat tadi dapat disimpulkan bahwaanggaran

kas adalah proyeksi daripada aliran kas (Cash KLow) di dalam perusahaan didalam suatu periode tertentu, yang

mana nanti akan raenunjukkan posisi kas perusahaan diwak

tu yang akan datang pada periode saina.

4.2. Manfaat, Tujuan dan Kelemahan dari; Anggaran kas.

Secara umum eudah diakui,bahwa ahggarankas bukan saja merupakan suatu sar ana yang berguna tapi merupakan sangat penting bagi manajemen. Manfaat penyusunan bud get ditinjau dari bidang perencanaan oleh Gunawan di-

R, Soemita A.K. .Akutansi Biaya dan Harfra Pokok Akademi Akutansi Bandung, 1980, Bandung, Jilid 2 hal.ioP

^Bambang Ryan to, Dasar-Dasar Pembelan.iaan Perusa haan, Yayasan Badan Penerbit Gajah llada Yogyakarta 1977 Yogyakarta, Edisi Revisi hal. 89.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

20

katakan sebagai berikut :a. ... 'budgeting bermanfaat untuk membantu manage

men meneliti kegiatan yang akan dilaloikan. De - ngan kata lain, sebelum cerencanakan kegiatan , manager mengadakan penelitian dan pengamatan pengamatan terlebih dahulu ....................

b. Mengerahkan seluruh tenaga dalam perusahaan da lam menentukan arah/kegiatan yang paling mengun- tungkan .......................................

c. Untuk membantu atau menunjang kebijaksanaan-kebi jaksanaan (policies) perusahaan.

d. ... Budget dapat membantj manajemen dalam memi lih ; mana yar;g da^r^ilaksanakan mana yang ti dak.

9e.................. *. •.......... ..... *........*

Sedang dalam bidang pergav,asan dikatakan :& "Untuk mengawasi kegiatan-kegiatan dan pengeluar

an-pengeluaran.................................b. Untuk. pencegahan secara umum penborosan-pesbo -

rosan............ ........*.................(l 10Oleh Soemita tujuan dan sifat Anggaran kas aecc. .

ra khusus ditulis :

a. Henunjukkan akibat dari kebutuhan-kebutuhan mu - siman, persediaan-persediaan yang besar,penerima an-penerimaan insidentil, dan kelambatan dalam penagihan piutang-piutang terhadap posisi kas.

b. Menunjukkan kebutuhan-kebutuhan kas yang diperlu kan untuk program perluasan suatu pabrik atau alat perlengkapan.

qGunaivan Adisaputro, 0t> cit. hal, 30.10Gunawan Adisaputro, Op cit, hal. 33.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

21

a. laenunjukkan kebutuhan akan dana-dana tambahan da ri penjualan. efek-efek dan faktor-faktor waktu yang bersangkutan.............................

d. Menunjukkan ketersediaan uang kas untuk memanfa atkan potongan pembelian.

e. pembantu dalam perencanaan kebutuhan-kebutuhan - permodalan untuk perlunasan obligasi, pencicilan pencicilan pajak pendapatan ...................

f. Menunjukkan kelebihan dana-dana yang tersedia un tuk investasi-investasi jangka penaek atau jang ka panjang, 11

■Tadi dengan melihat uraian-uraian diatas dapai. ditarik kesimpulan bahwa dengan penyusunananggaranseco. ceraat

dan "baik akan mendatangkan manfaat-manfaat "bagi perusa haan. Selain mempunyai manfaat-manfaat yang baik,angga ran juga mempunyai keterbatasan atau kelemahan»dan oleh

Gunawan disebutkan :a. Karena budget disusun berdasarkan estima^i .. .ma

ka terlaksananya dengan baik kegiatan - kegiatan tergantung pada ketepatan estimasi tersebut.

b . Budget hanya merupakan rencana, dan rencana ter sebut baru berhasil apabila dilaksanakan sungguh sungguh.

c. Budget hanya merupakan suatu alat yang diperguna kan untuk manager dalam melaksanakan tugasnya.

d. Kondisi yang ter jadi tidak selalu seratus persen sama dengan yang diramalkan sebelumnya. ' 2

Namun keterbatasan-keterbatasan tadi dapat diatasi ae - ngan cara memperhatikan beberapa syarat penyusunan . ang garan.

R. Soemita A.K., Op c^t, hal. 369.12Gunavfan Adisaputro, Op cit. hal. 34.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

22

4.3. Penyusunan Anggaran Kas,Pada dasarnya proses penyusunan anggaran adalah

suatu metode untuk memperbaiki kegiatan perusahaan, di

sini diusahakan terus-menerus yang menyebutkan satu- sa

tu apa yang seharusnya dikerjakan agar pekerjaan sele

sai dengan cara yang terbaik.Oleh Ounawan dikatakan bahwa :

"Didalam menyusun anggaran perusahaan maka perlu diperhatikan beberapa syarat yakni bahwa anggaran tersebut -

13harus realistis, luwes, dan kontinyu”.

Hal inidapat dijelaskan "bahwa i- Realistis; mempunyai arti bahwa tidak terlalu op

timis dan tidak pula terlalu pesimis.

- I»uwes ; v diartikan jangan terlalu kaku yang ma

na, mempunyai peluang untuk disesu- aikan dengan keadaan yang mungkin ber ubah,

- Kontinyu ; adalah membutuhkan perhatian secara -terus-menerus, dan tidak merupakan su

atu usaha yang isidentil saja.

Salah satu prosedur/cara penyusunan suatuanggaran kas -

yang diterima secara umum dapat dilakukan dengan metode

13rbid, hal. 10.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

23

penerimaan dan pengeluaran kas, Dengan metode ini, pe

nerimaan yang ada berasal dari :

- Penjualan tunai.- Penerimaan penagihan piutang dari administrasi -

piutang yaitu aging schedule yang direncanakan

dapat ditagih.

- Sumber-sumber lain, berupa penerimaan kredit

atau penjualan aktiva dan lain-lain.

Sedang dari segi pengeluaran dapat dilihat dari :

- Pengeluaran untuk pembayaran hutang yang telah

jatuh tempo.- Pembelian bahan baku dan biaya yang timbul kare

nanya.- Pembayaran gaji para karyawan.

- Pengeluaran lainnya diantaranya pembelian aktiva tetap untuk investasi, untuk pembayaran pajak bu

nga dan lain-lainnya.

Untuk investasi yang akan dilakukan, disini memerlukan

study khusus mengingat jenis pengeluaran ini selain me

nyangkut jumlah uang yang relatif besar juga mempenga

ruhi operasi perusahaan dalam jangka panjang, Jika ha sil study tersebut menunjukkan bahwa investasi dapat di

pertang^ung jawabkan secara ekonomis maka pada jadwal

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

24

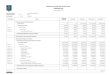

yang ditentukan, dicantumkan dalam anggaran kas. Untuk lebih jelasnya dapat dilihat dalam contoh dlbawah ini.

P E W S ARAM "HERA"BUDGET KAS SELAMA 6 BULAN PERTAIiA TAHUN 1975

(Dalam ribuan rupiah)

'U R A I A N Januari Februari Maret April K e i Juni

I. Saldo KaB P.B. 100 52,8 69 255,2 545,4 155,4

1I« Penerimaan Kas s 1# H&sil penjualan tunai 400 500 730 960 800 900

2. Penagihan piutang 400 500 650 760 660 670

3* Penerimaan kredit dari Bank360 330 - - - -4* Penerimaan lain 200 200 220 180 140 124

Jumlah, Penerimaan 1.360 1.530 1.600 1.900 1.600 1.694Jumlah kas keseluruhan 1.460 1 .582,8 1.669 ■2.155,2 2.145.4 1 .849,4

III. Pengeluaran Kas :1« Pembelian bahan mentah 600 600 500 550 600 6002> Pembayaran upah 250 25O 200 250 250 3003* Biaya penjualan 200 300 200 200 250 2304* Biaya adm. & umum 350 350 400 400 400 420

5. Pembayaran bunga 7,2 1 13,8 13,8 9,8 - -6. Pembayaran pajak - - 100 - - -7* Pembayaran kerabali hu -

tang kepada Bank - - - 200 490 -Jumlah pengeluaran 1 .407,2 1-513,8 1*413,8 1 .609,8 1.990 1*550

IV. Soldo JCaa A.B. 52','8 ' ’ 69 ' ’' 255,2 ''' '545,4 ’' 155*4 ' 299,4 '

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

25

4.4# Hubungan Antara Anggaran dan Akuntansi.

Setelah kita roengetahui apa dan bagaimana anggaran itu maka sekarang kita melangkah pada hubungan anta ra anggaran dan akuntansi, untuk ini perlu kita ketahui lebih dakulu arti dsri pada akuntansi, oleh Robert An - thony dikatakan :"Akuntansi adalah suatu sistim untuk mengumpulkan, n»

nyari)ran,menganalisa dan melaporkan keterangan keuangan14.suatu perusahaan”.

Hal ini dapat dikatakan bahwa hasil akhir dari akuntansitadi berupa catatan atau laporan yang nantinya dapat cLlpakai sebagai informasi bagi manajemen. Catatan atau

laporan tadi akan dibandingkan dengan angka-angka menurut anggaran pada periode yang sama untuk menunjukkan -

effisien tidaknya dalam operasi perusahaan. Ini berar

ti dalam pembuatan budget perlu memperhatikan perkiraanperkiraan yang ana pada akuntansi. Oleh sebab itu da

patlah dikatakan bahwa akuntansi disini sangat berpengaruh atas kelancaran program budget (anggaran) baik padaawal penetapan rencana maupun pada waktu pelaksanaannya akuntansi-akan merr.berikan bantuan berupa :

"Robert Anthony, Op clt, hal. 5.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

26

- Data kwantitatif operasi masa lalu untuk pertim

bangan penetapan rencana.

- Pengelompokan dan pencatatan transaksi realisasi

budget (anggaran),

- Dapat menilai perkembangan realisasi apabila da

ta realisasi tadi dibandingkan dengan data renca na (laporan realisasi anggaran).

5.Tirplauan lA'np-garqndari Segi Perencanaan. dan Pengawasan

Proses perencanaan maupun pengawasan berlaku ba

gi setiap aktifitas yang ada diperusahaan, yang disini

untuk menentukan tujuan perusahaan itu dapat dicapai - atau tidak.

5.1. Dari Segi Perencanaan.

Kebiasaan membuat suatu rencana akan menguntung- kan seinua kegiatan terutama kegiatan yang berhubungan dengan financial, produksi, tingkat pereediaan dan lain

lain. Dalam perencanaan tersebut akan mengerahkan selu

ruh tenaga yang ada diperusahaan untuk menentukan arah/

kegiatan yang paling menguntungkan, Konsep perencanaan ini dalam manajemen by objective (manajemen menuju

sasaran) oleh Glenn A Welsch dikatakan :

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

27

... the concep of management of obyective, that is, that the long destiny of the enterprise is "best served "by establishment of broad obyectives » goals, and standards of performance for the enter - prise as a whole and for each of the mayor subdivisions of it. 15

Secara Bederhana konsep manajemen menuju easaran atau target ini dapat diartikan bahwa manajer dan karyawan karyawan perusahaan akan menentukan sasaran atau target kemudian mengatur tindakan untuk mencapai target terse but. Dalam penentuan sasaran atau target disini perlu mendapat perhatian, hal ini dlkatakan Hartanto bahwa :

Berhasil atau tidaknya program budget, untuk sebagi an besar tergantung dari bagaimana target-target di tentukan. Target itu harus merupakan sesuatu yang secara pantas dapat dicapai, tetapi yang merupakan suatu tantangan yang sesungguhnya.Oleh karena itu, target harus merupakan prestasi - yang dapat diharapkan dengan operasi yang effisien, didalam suatu keadaan yang diperkirakan akan ber - langeung selama periode budget. 16

Jadi jelas disini bahwa penentuan target akan mempenga ruhi hasil nantinya. Pari target atau aasaran ditambah

' dengan laporan dan analisa atas hasil yang telah dicapai dal am periode sebelumnya dengan dilengkapi pula informasi ekstern dan strategi yang dijalankan disusunlah suatu program budget.

^Glenn A Welsch, Budgeting Profit Planning and Control, Third Edition (Modern Asia Editio ) , Prentice HaTTTnc. New Jersey, 1971, hal. 42.

^D. Hartanto, Op clt, hal. 146.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

#Pro gram anggaranakan dapat ber^alan lancar bila secara:

emosional (perasaan) menarik dan menimbulkan gairah pa

ra pelaksana, sehingga dengan sukarela terpancing untukkerjasama. Untuk ini maka diperlukan adanya pendidikan

anggatsjiyang terus-menerus yang merapunyai tujuan untuk

memperkenalkan dan meyakinkan mereka mengenai tujuan ,kegunaan dan tehnik-tehnik budgeting yang baik.

Dalam hal ini Glenn A Welsch mengatakan :

nIt is not an over statement that budget installation

invoves approlimately 25 percent techniques and 75 per-17cent education11.

Dengan adanya pendidikan .anggarair'tfcrsebut maka diharapkan tiap pejabat akan memahami sistim .anggaran danperannya dalam mensukseskan sistim tersebut disamping juga

perlu adanya kerjasama antara perencanaan dan pelaksana

dari cnggtr&n (budget).Untuk itu Hartanto menambahkan bahwa i

Jika program budget dimulai, maka top manajemen ha rus telaten mendorong pelaksanaannya.Kemalasan terhadap perubahan-perubahan hanya dapat ditembus dengan pendidikan budget yang terus - mene rue dan yang dilancarkan secara aktif. 18

28

^Glenn A Welsch, Op cit, hal. 603. 1ftD* Hartanto, Op cit, hal.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

29

5.2. Dari Segi Pengawasan.Walaupun perencanaan, menyusun organisasi dan.

mengkoordinasi pekerjaan telah dilaksanakan dengan balk

namun tetap perlu bagi manajenen untuk mengadakan peng

awasan atas segala pekerjaan tersebut. Hal ini karena kadang-kadang atau bahkan Beringkali apa yang direncana kan itu tidak sesuai dengan keadaan sebenarnya.Dntukini

perlu.meninjau apakah perencanaannya atau pelaksanaan

nya yang kurang baik.Talam penggunaan budget sebagai salah satu sis

tim pengawasan yang effektif, maka dituntut adanya ba

tas-batas tanggung jawab masing-masing bagian secara -

terperinci. Hal ini penting agar eupaya tidak ada over lapping yang mungkin akan menyebabkan keruwetan dan ke kaburan mengenai tanggung jawab masing-masing.

Sistim pengawasan dengan cara pengelompokan tanggung -

jawab ini, kemudian dikenal sebagai konsep responsibi

lity accounting. Dikatakan oleh G-lenn A Welsch :"In order to effective profit planning and control the

re must be a responsibility accounting system that is,

one tailosed first and foremost to the organisational -19responsibility”.

**^Glenn A Welsch, Op cit, hal. 41.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

30

Disini mempunyai 2(dua) hal pokok yang perlu diperhatikan dalam melaksanakan konsep diatas, yaitu pembagian

organisasi dalam unit-unit yaitu pertanggungan jawab

dan sistim pelaporan manajemen.Lebih lanjut dikatakan oleh D. Hartanto :

Akutansi pertanggungan jawab merupakan suatu sistim administrasi yang disesuaikan dengan struktur orga nisasi dengan maksud agar supaya biaya-biaya yang dikumpulkan dan dilaporkan menurut tingkat pertanggungan jawab dalam organisasi. 20

Dalam hal ini masing-masing manajer hanya bertanggung -jawab untuk apa yang dinamakan controlable cost, dan

controllable cost ini berbeda sesuai dengan tingkat manajemen dimana manajer yang bersangkutan ditempatkan.

Proses pengawasananggaranmempunyai beberapa tahap yaitu

3(tiga) tahap pengawasan yang dilakukan atas operasi -

perusahaan terhadap anggarajr yang telah disetujui .

Herman C Heiser membagi tahap-tahap pengawasan sjaggaran

sebagai berikut : "there steps are ;

- reporting the result- analysing and interpreting the result

21- taking action, if action is indicated”.

?oD. Hartanto, Op cit, hal, 184.21Herman C Heiser, Budgeting Principles and Prao

tise, The Ronald Perss Company, Kew York 1960, hal. 111

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

31

Dari tahap pelaporan dan tahap analisa atas operas! yang dicapai diatas adalah berhubungan langsung dengan pro sedur pengawasan. Sedang tahap pengambilan tindakan yang effektif tergantung kehendak dari manajemen.Secara singkat tahap-tahap tersebut dijelaskan :

- Reporting the result; yang berupa laporan budget (budget report), pada dasarnya merupakan laporan atas eemua tindakan yang dilakukan (action re - port).

- Analysing and interpreting the result; pada *ta hap ini menilai hasil pelaksanaan, untuk menentu kan apakah ada penyimpangan-penyimpangan dari - budget/rencana yang telah ditentukan semula.

- Taking action; merupakan langkah-langkah yang di perlukan bila terjadi penyimpangan, yang , se lanjutnya memperbaiki keadaan agar pelaksanaan - sesuai dengan rencana semula atau bisa juga mere visi budget agar sesuai dengan kondisi yang diha dapi oleh perusahaan saat ini.

Akan halnya terjadi penyimpangan antara anggaran kas - dan realisasi baik penerimaan maupun pengeluaran:iya, ini bisa disebabkan karena :

- Perubahan-perubahan pemakaian kas.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

32

- Kal yang tak diduga saraa sekali.- Kekurangan pengawasan yang seksama atau,

- Pengambilan data yang salah pada pembuatan ang- garan kas,

Dari adanya beberapa hal seperti diatas, maka perlu di

adakan evaluasi terhadap kejadian-kejadian yang nenye babkan.

- Perubahan pemakaian kas; hal ini disebabkan kare

na adanya kebijaksanaan dari manager untuk keper

luan yang tidak direncanakan terlebih dahulu,

- Hal yang tidak diduga sama sekali; Kegiatan ini

mempunyai hubungan dengan keadaan perekonomian ,

misal kenaikan harga bahan baku, pembantu dan la in-lain.

- Kekurangan pengawasan yang eeksama: hal ini terja

di karena dalam pelaksanaan penerimaan dan penge luaran tidak disesuaikan atau diusahakan dengan rencana yang ada pada anggaran.

- Pengambilan data yang salah pada pembuatan ang -

garan kasjdan ini bisa disebabkan karena sistim

dan prosedur penerimaan dan pengeluaran kas be -

lum memadai, maka data akuntansi yang mendukung

penyusunan anggaran kas tidak betul.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

33

Agar nantinya evaluasi tersebut dapat mencapai sasaran

nya, maka laporan realisasi dibuat dengan memperhatikan

syarat-syarat sebagai berikut :- Laporan harus dipecah-pecah .Bedemikian rupa se - hingga eetiap anggota manajemen mendapat informa si yang sesuai dengan scope (luas) dan sifat kegi atau yang merupakan tanggung jawabnya.

- Laporan harus cukup menarik hati, gampang dime - ngerti sederhana dan singkat ...................

- Laporan harus pada waktunya (harus maeih hangat).- Earus disusun secara periodik dan kontinyu.- Harus sudah diolah dengan baik (readi for use) ,

sehingga management tinggal menggunakannya saja. Inga^ bahwa waktu management adalah sangat berhar

?erlu ditambahkan dalam hal lajur laporan realisasi da

pat dirancang sebagai berikut :

Kepada:Lapsran ftealisasi Penerimaan dan Pengeluaran Kas

Anggaran 'Kenya taan PenviTfipangan keteranganRp %Penerimaan:

- * en w i i n XX XX XX XXXX XX XX XX

- P f S M f f l XX XX XX XXJumlah XX XX XX XXPengeluaran:XX XX XX XX-pembay|g^ XX XX XX XX

"peB1Jlfi?IS|a XX XX XX XX"penf§l8arar XX XX XX XXJumlah XX XX X XSaldo XX XX XX XX

Dibuat oleh:

i22D. Hartanto, opcit, hal* 182.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

B A B III

SEPI1JIAS GAlIBARAtf KEADAAN

perusasaai; TE&EL ASH SURABAYA

1. Se.iarah Berdirinya perusahaan

Perusahaan ini berdiri pertama pada tahun 1961

dengan menggunakan nama Firma "Tegel Asli", atas usaha

dan inisiatip dari Bapak H. Abd. Rozak, beliau bertin

dak sebagai pimpinan perusahaan "Tegel Aslitt ini, meru pakan sebuah perusahaan yang fcurgerak dalam fcidang in -

dustri bahan bangunan,

Semula perusahaan ini menghasilkan bermacam - ma

cam bahan bangunan berupa saniter, etemit, lubang

angin (angin-angin) dan tegel yang dihasilkan oleh alat alat mesin yang digerakkan oleh tenaga manusia. Dibawah pimpinan Bapak H. Abd. Rozak, perusahaan ini berkembang

terus meskipun tidak luput dari segala tantangan dan -

hambatan-hambatan yang ada baik dari pihak luar, (misal

nya persaingan), maupun dari dalam perusahaan yaitu ma salah produksi, pengadaan bahan atau permod&lan.

Selanjutnya dalam perkembangannya, pada tahun

1967 diadakan penambahan jumlah mesin serta mengganti - mesin-mesin yang dulunya digerakkan oleh tenaga manusia

34

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

35

dengan mesin-mesin yang digerakkan oleh tenaga hidrau- lik yang bertekanan lebih besar untuk memperbaiki mutu

yang dihasilkan. Dengan adanya permintaan yang makin bertambah maka perusahaan meningkatkan lagi kemampuan

mesin^mesinnya dengan mesin bertenaga listrik yang ber asal dari mesin diesel. Dengan adanya mesin tersebut

maka kecepatan produknya semakin bertambah serta meng

hasilkan produk dengan mutu lebih baik.

Berdasarkan pertimbang an-pert imbangan tehnis dan

ekonomis, maka .pada sekitar tahun 1970 - an, perusahaan

ini mulai mengkhususkan diri dengan memproduksi satu ma

cam produk saja yaitu tegel* Akibat dari produk yang

tunggal ini, maka pengawasan serta perhatian terhadap

produk yang dihasilkan semakin ketat. gehingga mutunya

semakin baik dan para konsumen menjadi puas dan nama da

ri Tegel Asli pun menjadi semakin dikenal dan dicari oleh konsumen.

2. letak Perusahaan

Untuk menentukan letak atau lokasi perusahaan ha rus dipikirkan secara cennat dan rnatang serta ditinjau

dari beberapa aspek seperti aspek ekonomi, sosial, yuri

dis maupun tehnisnya.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

36

Hal ini guna menghindarkan perusahaan dari akibat - aki

bat yang tidak diinginkan karena pemilihan lokasi yang

kurang tepat atau hanya berdasar dari faktor spekulasi belaka.

Perusahaan "Tegel Asli11 yang terletak kurang le

bih 8 kilometer dari pusat kota Surabaya dan ditepi ja

lan raya antara Surabaya dan Malang, berdasar pertim -

bangan-pertimbangan diatas adalah cukup Btrategis kare

na :

- Tersedianya tenaga kerja yang cukap, karena loka

si perusahaan didaerah yang penduduktiya relatiX

padat, sehingga untuk mencari tenaga kerja akan

mudah dan murah sehingga biaya produksi akan mu rah.

- Dalam menjalankan aktiXitas produksinya,berdekat

an dengan sumber bahan baku sehingga mengurangi adanya keterlambatan datangnya bahan baku.

- Fasilitas air dan tenaga listrik bagi perusahaan cukup baik^ yaitu persediaan air yang cukup ba nyak berasal dari saluran air ledeng C-empol dan

sumber air yang dipompa dari dalam tanah. Demi

kian juga tenaga listrik daerah sekitarnya mempu nyai jaringan distribusi listrik yang baik.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

37

- -Daenah Surabaya dan sekitarnya mencakup daerah yang cukup mempunyai potensi yang tinggi untuk

pentangunan baik sekarang maupun mer.datang , se hingga merupakan daerah pemasaran yang cukup ba ik.

3. Aktivitas Perusahaan

Sebagai perusahaan industr: akt?'1.!^utama per

usahaan "Tegel Asli" Surabaya ai.'Jlah ntemproduksi tegel dengan berbagai jenis dan ukurar yaitu :

- Tegel polos dengan batu teraso dalam ukuran :30 cm x 30 cm dan 4-0 cr? x 40 era.

- Tegel bintik-bintil: dengan baru teraao dalei*. ukuran ; 30 cm x 30 cm dan 40 cm x 40 cn.

Untuk memprcduksi tegel tersebut perusahaan mempergunakan bahan baku antara lain semen putih, semen abu-abu ,batu •U-r^o, pasir halus dan mild. Sedangkan bahan pem

bantu yang dipakai terdiri dari kertas, solar ( sebagaibahan bakar diesel ) dan air. Bahan baku diatas diper

oleh perusahaan dari para langganan dan disini tidak me

ngalami kesulitan untuk menperolehnya. Untuk tenagakerja langsung yang digunakan tergantung dari kegiatan produksi saat itu, jadi ini bersifat tenaga kerja ha rian lepas.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

38

Standard M aya produksi tegel polos maupun tegel bintik bintik yang dipakai perusahaan adalah Bama. Dal am pro sea produksi dari bahan baku sampai menjadi tegel nela lui beberapa tahap yang berurutan yaitu :

- Tahap pembuatan campuran.- Tahap pres.- Tahap pengeringan.- Tahap perendaman.- Tahap slep,- Tahap penambalan.- Tahap gosok halus.- Tahap pengeringan dan- Tahap penyortiran.

Dari tahap-tahap tadi perusahaan "Tegel Asli" mempergu nakan mesin-mesin antara lain :

- Mesin pencuci batu.- Mesin pres.- Mesin slep.- Mesin poles.- Mesin potong.

Selain perusahaan memproduksi tegel seperti diatas juga menerima pemasangan serta pemolesan tegel bagi pem beli yang menginginkaru

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

39

Perusahaan dalam menjual hasil produksi tegel baik yang polos maupun yang bintik-bintik dengan harga sama.

4. Struktur Organisasi Perusahaan

Bagan struktur organisasi pada Pabrik Tegel Asli

Surabaya yang ada dewasa ini dapat dilihat pada Gambar 1 dihalaman 40 berikut ini,

Berikut ini penjelasan mengenai Gainbar 1 struk

tur organisasi tersebut dan deskripsi jabatan masing masing kepala bagian,

Direktur Iltama; tugasnya yaitu :

- Memimpin dan bertanggung jawab atas jalannya per usahaan,

- Melakukan pengawasan dan kelancaran jalannya per

usahaan secara keseluruhan.- Menentukan policy perusahaan balk intern maupun

ekstern.

Dalam menjalankan tugasnya direktur utama dibantu oleh wakil direktur dan lima kepala bagian.

Wakil Direktur mempunyai fungsi dan tugas i

- Kembantu direktur dalam melaksanakan fungsinya.

- Dapat bertindak atas nama direktur jika direktur sedang mendapat halangan.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

40

G A K B A R 1 v/'SIHDKTUR ORGANISASI PERUSAHAAK

TEGSL ASLI SURABAYA

SunTber : Perusahaan Tegei Asli.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

- Tleminpin dar» "ber tanggung jawab atas pelaksanaan

pekerjaan masing-masing kepala bagian dibawahnya,

Adapun tugas dan tanggung jawab masing-masing kepala ba

gian adalah sebagai berikut :

A, Kepala Bagian Personalia.

- ISengelola bidang administrasi dan pembinaan

personil (karyawan) dalam lingkungan perusaha

an.- Memimpln dan mengawasi penyelenggaraan admi - nistrasi peraonil termasuk penerimaan, pronosi

dan pemberhentian karyawan eerta panyelenggara

an perhitungan gaji/upah dan penghasilan karya

v/an lainnya.- luemixnpin dan mengawasi penyelenggaraan tata -

usaha kantor, ketertiban dan keamanan pabrxk serta mengurusi penakaian dan perawatan kenda raan,

- Uengajukan saran-saran dan pendapat kepada di rektur pabrik demi kesempumaan manajeraen per

sonil dan perkantoran perusahaan.

B. Kepala Bagian Keuangan.- liengatur dan bertanggung jawab atas segala ma

salah keuangan perusahaan.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

42

■ - Uenafeirkan, memerinci dan melaksanakan kebi-

jaksanaan direktur utama dibidang ekonomi dan

keuangan,

- Menyusun laporan dibidang keuangan,

- Menyusun dan melaksanakan eistim dan prosedur

akuntansi.- Mengkoordinir dan bertanggung jawab atas bagi

an yang dibawahinya, antara lain :

a, Seksi Kasir.

b, Seksi Administrasi dan Keuangan.c, Seksi Pembelian.

Ad. a, Seksi Kasir.

- Menyimpan dan bertanggung jawab atas uang kas

yang ada padanya.

- Berdasarkan persetujuan dari kepala bagian ke uangan dan direktur, ia menerima deal melakukan pembayaran atau pengeluaran kas.

- Membuat catatan untuk uang kas yang disimpan - nya,

- Membuat laporan kas dan memberikan pada kepala bagian keuangan.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

43

Ad* b. -Seksi Administrasi dan Keuangan.

- Melaksanakan sistim dan prosedur keuangan yang tel ah elite tapkan oleh kepala bagian keuangan,

- Menyusun laporan keuangan dan bertanggung ja -

wab melaporkan pada kepala bagian keuangan,

- Menyelenggarakan buku-buku harian, buku besar, buku pembantu dan catat&n lainnya.

Ad. ct Seksi Pemuelian.- I.ienyelenggarakan kegiatan pembelian.

- Membuat catatan untuk pembelian.

- Melaporkan pada kepala bagian keuangan.

G • Kepala Bagian Pemasaran.

- ISenafsirkan, meraerinc.l dnn melaksanakan kebi - jjaksanaan direktur dibidang pemasaran.

- Memimpin dan mengawasi penyelenggaraan promosi dan distribusi.

- Mengusahakan pemasukan tegel dalam s^tiap ten der proyek yang ada.

- Mengkoordinir dan bertanggung jawab atas bagi

an yang dibawahinya yaitu :a. Seksi persediaan barang jadi,b. Seksi pengiriman barang dan penjualan.c. Seksi penagihan.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

D. Kepala Bagian Produksi.- Kengkoordinir dan mengawasi pelaksanaan produk

si.- luengkoordinxr dea mengawasi pemeliharaan dan

penyempurnaan penambahan mesin serta peralatan

pabrik.- Llengembangkan dan menyusun rencana produksi.

- Mer.-kc ordinir dan bertanggung jawab atas ba^i an yang ada dibawahnya/yang dibawaMnya yaitu:

a. Seksi perbekalan.b. Seksi administrasi produksi.

c, Seksi prosesing produksi.

d, Seksi perbengkelan.

E . Kepal^Bagran Administrasi,- L'enyelenggarakan kegiatan dibidang administra

si misalnya untuk surat inenyurat penbu&tan lc. poran dan lain-lain.

- Membantu bagian-bagian lainnya dalam penbuatan

laporan.- Keabantu kegiatan pengawasan untuk seluruh ke

giatan yang ada diperusah&an,- L!engkoordinir dan bertanggung jawab atas bagi

an yang dibay/ahinya yaitu :

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

45

a, Seksi tata usaha intern yang mempunyai tugas mengumpulkan, menyusun dan menyampaikan pada

kepala bagian administrasi.

b* Seksi tata usaha ekstern yang mempunyai tugas

menyusun laporan untuk keperluan instansi yang berwewenang pada pihak luar,

5* Prosedur Penerimaan dan Pengeluaran Kas dan Bank

Untuk prosedur penerimaan dan pengeluaran kas -

dan bank, perusahaan Tegel Asli telah menetapkan suatu sistim dan pz*osedur yang dalam pelaksanaannya masing-ma

sing fungsi telah melaksanakan apa yang menjadi tugas nya.

5*1. Prosedur Penerimaan Uang Tunai -Adapun prosedur untuk penerimaan uang tunai ter

sebut sebagai berikut :

a. Kasir.- 1'Ienerima uang tunai dari bagian penagihan be -

serta bukti-bukti penagihan dan bukti pembayar

an dari pihak langganan.- Bersamaan itu kasir juga menerima dokumen yang

mendukung penagihan piutang diatas yang berupa

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

bukti piutang, faktur, bukti pengiriman barang

dari bagian admlnlstrasi keuangan,

- Mencek bukti-bukti tadi dicocokkan dengan pene rimaan uang dari penagihan piutang.

- Hembuat. bukti kas masuk (BK&) rangkap 2(dua),

- Menyerahkan BKM beserta bukti yang mendukung

nya tadi pada kepala bagian keuangan.

Kepala Bagian Keuangan.

- Henerima dan mengecek BKtl dan bukti-bukti lain nya.

- Memparaf BKM,

- Membuat catatan mengenai penerimaan uang terse but.

- Menyerahkan BKM beserta bukti-bukti lainnya ke direktur.

Direktur.

- Menerima dan mengecek BKM dan bukti - buktinya sekali lagi.

- Memparaf BKM.- Menyerahkan BKM (1) kepada Kasir.

BKM (2) dan bukti lainnya kepada seksi adninietrasl keoaagu.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

47

d. Kasir.- Membuat kwitansi untuk penerimaan uang terse

"but (apabila diperlukan).- Menyerahkan kwitansi tersebut pada bagian pena

gihan,

- Men-file BKM (V).

e. Seksi Administrasi Keuangan- Menerima BKM (2) dan bukti lainnya dari direk

tur.

- Mengecek BKM beserta bukti-bukti tersebut.

- Menyerahkan BKM beserta bukti tadi kepada petu gas buku tambahan, mi sal ny a penerimaan dari ha

Bil penagihan piutang diserahkan petugas buku tambahan piutang.

f. Petugas Buku Tambahan.

- Petugas buku tambahan mencatat pada buku tam- bahan yang bersangkutan.

- Menyerahkan BKM (2) beserta buktinya kepada pe tugas buku harian kas.

g. Petugas Buku Harian Kas.

- Petugas buku harian kas mencatat penerimaan - kas tersebut.

- Menfile BKM (2).

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

48

5.2, Prosedur Pengeluaran Kas/Bank.Pengeluaran kas bank terdiri dari :

- Pengeluaran uang tunal.

- Pengeluaran bank,

Prosedur pengeluaran uang tunal dan bank,

ae Kasir,

- Menerima bukti, penagihan dan dokumen pendu -

kung lainnya.

- Mengecek bukti-bukti tadi dicocokkan dengan

bukti pembelian, tanda penerimaan barang atau

bukti hutang lainnya.- Membuat bukti kas keluar (BKK) rangkap 2 (dua)

untuk pembayaran per kas atau bukti bank kelu

ar (BBK) juga rangkap 2(dua) untuk pembayaran

melalui bank,- Menyerahkan BKK/BBK beserta bukti yang mendu -

kungnya pada kepala bagian keuangan.

b, Kepala Bagian Keuangan,

- Mengecek BKK/BBK tadi beserta bukti-bukti yang

mendukungnya.- Memberi paraf pada BKK/BBK tadi.

- Mempersiapkan cek (belum ditanda tangani) bila pengeluaran melalui bank.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

49

- Menyerahkan BBK/BKK "beserta lampiran-lampiran- nya tadi pada direktur.

c* Direktur,

- Mengecek sekali lagi BKK/BBK dengan dokumen - pendukungnya dan memberi tanda lunas.

- Memberi paraf pada BBK/BKK.

- Kemberi paraf pada lembaran cek yang ada bila melalui bank.

- Memberikan BBK/BKK (2), dan cek kepada kasir.

- BBK/BKK (2) ^an bukti pendukung lainnya kepada seksi administrasi keuangan.

d. Kasir.- Kasir melaksanakan pembayaran setelah BKK/BBK

tadi disetujui oleh. kepala bagian keuangan dan direktur.

- Menfile BKK/BBK (2).

e. Seksi Administrasi Keuangan.

- Ilenerima BKK/BBK (2) dan lampirannya dari ka eir.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

50

- Mengecek BBK/BKK (1) dan lampirannya dan nanti

diberi kode perkiraan,

- Menyerahkan BKK/BBK (1) beserta lampirannya ke pada petugas buku tambahan, misalnya pengeluar

an kas/bank untuk pembayaran hutang maka BKK/

BBK tadi diserahkan pada petugas buku tambahan hutang.

f. Petugas Buku Tambahan.

- Petugas buku tambahan mencatat BKK/BBK (1) pa

da buku tambahan.

- Menyerahkan BKK/BBK (1) pada petugas buku hari

an kas dan bank.

g. Petugas Buku Harian.- Petugas buku harian mengecek BKK/BBK tadi be -

serta lampirannya dan mencatatnva berdasarkan BBK/BKK pada buku harian kas/bank.

- Menfile BKK/BBK (1) dan lanpirannya.

6. Penggunaan dan Sumber Dana Kas Dalam Perusahaan

Dalam operasinya, perusahaan "Tegel Asli" ini mem

punyai beberapa sumber dan penggunaan dana kas. Untuk ini

akan dijelaskan dihalaman berikutnya.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

51

6*1. Penggunaan Dana Kas.Kebutuhan akan dana kas yang diperoleh perusaha

an untuk membiayai kegiatan operasi sehari-hari maupun

untuk investasi baru atau penggantian aktiva tetap. Pengeluaran-pengeluaran dan a leas tersebut ada yang ber

sifat terus-menerus misalnya untuk pembelian bahan baku, pembayaran gaji, konsumsi dan lain sebagainya.

Ada yang bersifat tidak terus-menerus atau intermitent misalnya untuk biaya pengembangan, pembayaran pajakatau

pembelian aktiva baru. Untuk penggantian pembelian ba han baku, ada yang bersifat kredit dan ada pula yang -

harus kontan. Pembelian bahan balcu seperti semen abu abu selclu dibayar secara kontan sedang bahan baku se men putih perlu pembayaran sebagian dulu yaitu 60^ nya

baru sisanya dibayar sebulan kemudian.

Dalam pembelian kredit ini tidak dibebani bunga,

tetapi pada umumnya para rekanan tidak mengirim bahan baku apabila perusahaan tidak dapat melunasi hutangnya pada batas waktu yang telah ditetapkan. Dalam hal kebi jaksanaan pembelian bahan baku semen putih dan semen

abu-abu terlihat diarahkan pada raasalah penyediaan per

sediaan yang terlalu berlebihan, Hal ini dapat dilihat pada Tabel 1 dan 2 dihalaman 52 dan 53 berikut ini.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

52

wFQ

E-t

a

EH

oinCM

OO

OOO

•-£>o

ooo•

coinr-

o *-CM CM

O O Oo oro O Oin

ct\ r - cot- in f -o c- **• • •00 ro inr- CM CM

o o o o o o o O oin o in o o o in o oc- v— m VO CT\ CM C-~• • • • • • • • *rO CM rO in V0 0 O r - oO T” co T~ CM in r -o in 00 T~ t— CTk rn• • • • • • • • «rn CO in C"* CM in orO T— T— T~ T- CM

o o O O o O o O oo o O O o o o O oo o in O o in in in O« • • • • • « « •CM CM CM CM o 00 in CT\o T~ o o T~“ VO in COVO o o m CM CO rO rO

• • « » • • • • •00 00 T* C\J *d- CM VO oT“ CM CM T- CM CM CM CM

< i t n « •o o o o o o o o o o o o

O o i n o m o o o t n o oin o in h - r c O r r T - ( J \ [ ^ f -• * * • • • • • • »

^ to vo in in cm oo o od cm mC Mr-m O t V N ( T i r ^ r O C no co cm o o m v - m o S f O O D C M

• • • • • • • • • • • •® 5 c - C M V D V O O V D t - C O C M i nrO*=TVD in^fOnrOCMCMCNlCM

& £ Q O O O O O O O O Oin m o in in in in o o m in o cMr^m C'-mc'-t'-oorocMin• • • * • * ■ • « « • «2 ^ i n ^ O n c O r O ' t C T i C M n j^ r o c o c o m i n▼** CO r ~ C M V D i n v O - t o O T - c O C O

vo cm vo o w c o ^ c o i n ^ o t Mr- CM r r r r r r C M C M Wt « »o 6" o'

O in orn CM o* • • ^h OCO O O

• • •T- O0J CM CM

O O O O O O O O Oo i n o m o o o i n oO C~ T~ ro t~ V CM• • • • • • • • #c o r o c M m m v o o ^ Q t ^ -

i n C ’- ’- c o t - c M i n ^t - ^ o i n c o r r - ^ ^ -..........................................' - f O c o i n ^ w i n r c M *3* ro t- r- •<—

n$ Sfd

Q>

•P H •rl0) •HU

ft0

s <1 3« at • at « K

rO &e s<D G)P< mo 0S P

Ho•rl•d

•HrH03

cH0tt)0EH

■sCO0

up110

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

53

CMHiR

EM

|| »«N •*II i

11 s

S 3

oi ni n

o 'oCO

o 'oCO

oi nCM

oi nr n

oot -

oi n■stf-

oo

ooT*

Oi nr -

Oo

oocr>

II -H • • « • • • « * • • • •n ' d • m a \ o i n r n vo CO CO o CO i nii a> £h C '- i n o - CO c * i n mII ro *H CM CM CO <y\ c - T- i n CO CO CO <* CMii U jd • « ♦ • • • • • . • • •II O CM VO T— VO CO CO i n CM m oII P4 <ii

t— o n CM T“ V“ T~ CM CM T“* t - T—ii|| .►ii d h ii 3 ro

i•*

11 ^ - 3 O o o O o o o O o o o on £ ^ O o o O o o o O o o o oII CD T J O i n i n i n i n T— CM m LA CM T— o

CM II O « • • • • • m • • • • •CO II P u VO CM CM t - i n T— m * o 0*\ o ■c-o \ II -P PM r - T“ CM VO CM CM c - m CO v~ LAr -

:: * ^ r n cn CM VO VO cr» m m i n CM r n r n" . o M • • ■ • * • » • • • • •

B" Q) 3i; w -p

O CM rf - OT—

i nT—

t ' - r nT -

CM CMr~

VT**

CO

A

H < ep 5M & rtg S akiP4 Wa co3 wW D$ OPP Pia *PM

It 2ii pq iin •«* •

o o o oin o O inia m rn r*-• • • •5“ cm m c\jc\j ^ ^VO •<-■ O VD

• • • •CM C7\ VO t"-CM CM fO

O O Ola o la00 CO VO

• • •co in oF- O'* VOrO O (X\

• • ♦-3- o ^n n CM

o o o o oO O in O O't vo u» in m♦ • • • •CC C"- O CVi CT\O CVJ rn in CT\CM r- rn

• • * ♦ •in vo in co

cry m CM CM t-

\ i >.o ' o ’ o ’ o o o o o o o o o i n i n o i n o i n i n i n o in in o o t - in cr. vo ^ cn cn in co t> in * • • • • • » • • * « * V D V O n r f O W i n r C T i C M r r U J r c O n o ^ C O W ^ O D O V O f - ^ h c o ^ f n f ' ^ i A C M c r t ^ -{ n y j o ^ i n h ^ c o m c ^ n r ^ T— CM T- T- t—* V* 1 0 * 0 0 0o in o o in in co co

o o o in in o c\j m c—

oinshOO O

oo o in o c—

in in cn o in T*co cm cm co cn r-

i n m ^ v o c o c o o c o h in co h ' f in n in co co co

CM CM VO t-VOCOCOO^inCMrOr O C M r r r C M C \ J r

♦H

§ 'S sfM

•p H<Dft <

<U O 0)w o & P

Stunt)er

: Perusahaan

Tegel

Asli,

diolah.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

54

V/aktu yang diperlukan antara pesanan sampai dengan da tangnya pesanan bahan baku itu tidak lebih l(satu) ming

gu, seperti yang terlihat dalam Tabel 3 dan 4 dihalaman 55 dan 56 berikut ini.

Untuk pembelian bahan baku lainnya (mild, batu - teraso, pasir-halus) dan bahan pemuantu (solar, kertas

dan lainnya) dapat pesan hari ini kemudian diterima hari ini juga atau paling lambat menunggu 2(dua) hari dan di- bayar oleh perusahaan secara kontan.

Dalam hal pembayaran gaji buruh, perusahaan meng

gunakan sistim harian yang tergantung berapa kebutuhan

tenaga kerja yang diperlukan untuk proses produksi wak tu itu. Yang termasuk biaya pengembangan disini adalah

biaya untuk mengadakan percobaan yang diperlukan untuk

produk baru. Untuk pembayaran bunga pinjaman - pinjaman yang dilakukan oleh perusahaan terdapat 2(dua) golongan yaitu :

1. Biaya bunga bank (dalam hal ini BNI 1946).

2, Biaya bunga untuk kreditur non bank yang kesemua

nya dibayar oleh perusahaan tiap bulan.

Periode tahun itu perusahaan telah membeli aktiva tetap

pada bulan Juni untuk mengganti aktiva tetap lama yang telah ruaak.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

55

I A B E 1 3

P3SA1IAN, PENERIMAAN BAHAIS BAKU Sm m PUTIH TAHUtt 1982

( Dalam Rp )

\ B u l a n *

Tanggal . .Pesanan(Rp) Diterima(Rp »

Tenggang ; Waktu. ;

; Desember f 81 29 16.149.250,-i

; J anuari 2 - - 11.435.600,- 4 hari ;•> 5 - 4.713.650,- 6 " ;4i 31 22.813.750,. —

; Pebruari 3 -------- 15.300.650,- 3 " ;•t 7 -- 7.513.100,- 6 »•> 27 46.175.500,- --; Ivl a r e t 1 . . . . 19.3 1 2.700,- 2 " ;•9 5 - - 26.862.800,- 6 ” ;; A p r i l 2 10.247.750 _ _

t 6 — 10.247.750 4 " ;; M e i 1 1 2.620.350•i 7 - - 12.620.350 6 « |•f 30 18.513.750 —

; J u n i 2 - - 14.765.350 3 " ;•f 5 — 5.893.400 6 " ;*t 29 14.678.750 - -

; J u l i 2 - - 11.735.050 3 " ;•9 4 - - 2.943.700 7 ;99 28 18.433.000 —

; Agustus 3 —— 18.433.000 5 " ;•i 27 15.824.000 —

; September 1 15.824.000 6 « ;«9 28 23.189.350 —

; Oktober 2 . . . 13.600.500 4 " ;•9 5 — 9.588.850 7 " ;.f 27 20.852.250 —

; Nopember 1 - - 16.350.600 5 " ;•9 3 - - 4.501.650 7 «•f 26 2 2.852.500 —

; Desember 2 12.900.500 5 «•> 4 — 9.952.000 7 « ;

»

Sumber i Perusahaan Tegel Asli.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

56

PBS AN AH, EEISRIUAAN BAHAK BAKU SEXSN ABU-ABU TAHJJff 1982

( Dalam Rp )

! B u l a n ->

Tanggal Pesanan(Rp Diterima(Rp 1 Jenggang ; ' Waktu

; Desember *81 28 9.766.050- - - •9

; Januari 3 9.766.050- 6 Hari ;•9 30 16.916.750^ 1

•i; Pebruari 5 — 11.760.300^ 6 " ;•* 27 29.783.500,- — •

; il a r e t 4 — — 16.600.350' 5 " ;•9 6 -------- 13.183.150,' 7 «; A p r i l 2 5.831.950 - — «

9> 8 — 5.831.950 6 » ;; M e i 1 7.403.600 _ _ •

»1 6 — 7.403.600 5 " ;; J u n i 1 11.342.450 mm _ «

9«1 3 - - 6.513.750 2 « ;«9 6 — 4.828.700 5 "; J u l i 2 8.785.950 _ _ •

9• 4 — 8.785.950 2 « ;; Agustus 1 19.621.950 •»«* *

f•t 2 — 8.962.350 1 » ;•i 6 — 10.659.600 5 " ;; September 1 9.549.500 11 .

• 7 - - 9.549.500 6 " ;•9 29 3.282.850 — •

9

; Oktober 3 . . . 3.282.850 4 « ;•9 30 11.901.750 — 4

9

; Nopember 1 - - 5.960.350 2 " ;• 6 - - 5-941.400 8 « ;; Desember 2 4.161.500 •>4f•9

8 4.161.500 6 " ; •

Sumber : Perusahaan Tegel A s l i .

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PERANAN ANGGARAN KAS DALAM MENINGKATKAN PERENCANAAN ...

SUDARTO

57

Untuk pembayaran atau pengembalian hutang yang dimiliki

perusahaan, ada yang bersifat kontinyu yaitu pembayaran pada supplier bahan baku dan ada juga yang bersifat in

termiten > hal ini tergantung dengan keadaan keuangan perusahaan yaitu pembayaran pada kreditur non bank atau

pada pemilik sendiri. Biaya pemeliharaan aktiva tetap akan dikeluarkan perusahaan setiap bulan, hanya eaja un

tuk periode tahun ini ada perbaikan aktiva tetap yaitu dibulan Juni*

Disamping pengeluaran-pengeluaran diatas perusa

haan juga membei'ikan pinjaman pada para karyawannya yang membutuhkan.

6.2. Sumber Dana Kas,

Dalam memenuhi kebutuhan-kebutuhan untuk dana kas tersebut, perusahaan mempunyai sumber-sumber penerimaan

yang antara lain dari penjualan, penagihan piutang, pen

dapatan lain-lain .berasal dari pemasangan serta pemo lesannya dan juga dari pinjaman-pinjaman yang dilakukan oleh perusahaan pada pihak luar ataupun dalam perusaha

an, Untuk kebijaksanaan penjualan ada yang bersifat tu

nai maupun kredit. Dalam hal penjualan untuk kredit ini

bersifat barang-terima Jadi (membeli tegel sekalian pa

sang dan polesnya) . , perusahaan memberikan syarat -