Embed Size (px)

Citation preview

Ria Grant Thornton Spa Via Dante Alighieri, 25 70121 Bari T +39 080 84 98 236 F +39 080 87 55 703

Società di revisione ed organizzazione contabile Sede Legale: Corso Vercelli n.40 - 20145 Milano - Iscrizione al registro delle imprese di Milano Codice Fiscale e P.IVA n.02342440399 - R.E.A. 1965420. Registro dei revisori legali n.157902 già iscritta all’Albo Speciale delle società di revisione tenuto dalla CONSOB al n. 49 Capitale Sociale: € 1.832.610,00 interamente versato Uffici:

Ancona-Bari-Bologna-Firenze-Genova-Milano-Napoli- Padova-Palermo-Perugia-Pescara-Pordenone-Rimini-Roma-Torino-Trento-Verona. Grant Thornton refers to the brand under which the Grant Thornton member firms provide assurance, tax and advisory services to

their clients and/or refers to one or more member firms, as the context requires. Ria Grant Thornton spa is a member firm of Grant Thornton International Ltd (GTIL). GTIL and the member firms are not a worldwide partnership. GTIL and each member firm is a separate legal entity. Services are delivered by the member firms. GTIL does not provide services to clients. GTIL and its member

firms are not agents of, and do not obligate one another and are not liable for one another’s acts or omissions.

www.ria-grantthornton.it

Perizia di stima relativa alla determinazione del valore di mercato

del capitale della PORTI LEVANTE SECURITY S.r.l.

1. OGGETTO E FINALITÀ DELL’INCARICO

L’incarico, conferitoci ha per oggetto la redazione di una perizia di stima del valore del capitale economico della Porti Levante Security S.r.l. alla data del 31 ottobre 2018.

2. CRITERI INFORMATORI

Si ritiene opportuno premettere, prima di inoltrarsi nell’esame dettagliato della stima del valore del capitale economico della Porti Levante Security S.r.l., che nello svolgere il proprio incarico si è tenuto presente:

- la ratio dell’art. 2343 del codice civile, inteso ad evitare valutazioni arbitrarie o comunque eccessive delle attività costituenti il patrimonio aziendale e così deviare il giudizio dei terzi;

- i principi di valutazione italiani emanati dall’Organismo Italiano di Valutazione (OIV);

- i principi di valutazione internazionali emanati dall’International Valuation Standards Council (IVSC);

- le peculiarità del settore.

3. PRINCIPALI DOCUMENTI E FONTI UTILIZZATE

Nello svolgimento dell’incarico sono state esaminate le situazioni conomico/patrimoniali e le scritture contabili della Società, la documentazione di supporto ai movimenti finanziari, in quanto ritenuta necessaria ai fini della valutazione.

In particolare, sono stati esaminati i seguenti libri e la seguente documentazione:

- Bilancio di esercizio al 31.12.2015 della Porti Levante Security S.r.l.;

- Bilancio di esercizio al 31.12.2016 della Porti Levante Security S.r.l.;

- Bilancio di esercizio al 31.12.2017 della Porti Levante Security S.r.l.;

- Stato Patrimoniale e Conto Economico estratti dal software di contabilità

generale al 31.10.2018 della Porti Levante Security S.r.l.;

- Registro dei beni ammortizzabili;

- Altra documentazione relativa alla gestione aziendale, ritenuta necessaria

per la redazione della perizia di stima.

4. DESCRIZIONE DELLA SOCIETÀ E DEL BUSINESS

La Porti Levante Security S.r.l. (di seguito la Società), costituita in data 12 novembre 2010 in forma di società a responsabilità limitata, è dotata di un capitale sociale pari ad Euro 50.000 (i.v.) ed interamente controllata dalla Autorità di Sistema Portuale del Mar Adriatico Meridionale.

La Società è iscritta alla CCIAA Di Bari in data 7 dicembre 2010 - sezione ordinaria, al numero (nonché anche codice fiscale) 07119490725, numero REA BA-533908.

La Società ha la propria sede legale in Bari, Piazzale Cristoforo Colombo, 1 (70122).

La Società è amministrata da un Amministratore Unico.

La Porti Levante Security S.r.l. ha per oggetto: i) la gestione dei servizi di vigilanza e sorveglianza nelle aree portuali inerenti all’attuazione delle norme di security per i quali all’attuale socio unico o ad altro soggetto pubblico subentrante, sia attribuita specifica competenza in virtù della normativa vigente; ii) la gestione dei servizi integrati connessi ai sistemi di sorveglianza e vigilanza, quali, a titolo esemplificativo e non esaustivo, il servizio di monitoraggio anche di tipo remoto del flusso dei passeggeri, il tele controllo ed i servizi informatici e telematici di supporto informativo e di comunicazioni, compresa la produzione e gestione di software di base ed applicativi specifici ed afferenti la security; iii) la gestione di parcheggi ed autorimesse, la manutenzione ordinaria e straordinaria delle apparecchiature radiogene a raggi x utilizzate presso le postazioni di controllo presenti nei porti di competenza ivi compresi gli adempimenti in materia di sorveglianza fisica della radioprotezione dei lavoratori; iv) la fornitura di servizi di consulenza ed assistenza tecnica ed amministrativa ad imprese, aziende o enti operanti in settori simili o collegati al proprio.

Attualmente, la Società persegue il proprio oggetto sociale per mezzo di un “contratto di servizio per l’affidamento diretto da parte della Autorità di Sistema Portuale del Mar Adriatico Meridionale dei servizi connessi all’attuazione delle misure di maritime security (ISPS Code, SOLAS XI.2, Regolamento CE n.725/2004, il D.lgs. 203/2007 e il P.N.S.M) in ossequio ai relativi piani di Port Security e di Port Facilities e individuati dall’art.2 del Decreto Ministeriale 154/2009, presso i porti rientranti nella Circoscrizione Territoriale dell’Autorità di Sistema Portuale del Mare Adriatico Meridionale con l’utilizzo delle Guardie Particolari Giurate non armate”.

Il Contratto, sottoscritto in data 21 dicembre 2017 – con decorrenza a partire dal 1 gennaio 2018, scade in data 31 dicembre 2020 e prevede un corrispettivo composto da una componente variabile (misurata ad ore) ed una fissa (in relazione a servizi specifici remunerati a forfait)

Alla data di predisposizione della presente valutazione, il personale in forza presso la Società è pari a numero 103 unità.

All’occorrenza, occorre riportare che il DURC fornitoci (numero protocollo INPS_12433437, con validità fino al 8 febbraio 2019) dichiara la REGOLARITA’ dei versamenti contributivi INPS ed INAIL.

5. CRITERI DI VALUTAZIONE

La valutazione di un’azienda è una operazione complessa ed articolata, il cui procedimento, fondato su concetti, criteri e metodi, porta alla determinazione, in un determinato momento, del valore del capitale economico dell’impresa. La valutazione richiede l’esercizio professionale di un giudizio.

Nel rispetto dei principi italiani di valutazione (PIV) emanati dall’Organismo Italiano di Valutazione (OIV), l’opinione di valore cui giunge l’esperto deve essere:

i) razionale: la valutazione deve seguire uno schema logico rigoroso, convincente e fondato su principi di razionalità economica;

ii) verificabile: il processo valutativo deve poter essere dimostrato con riguardo alla provenienza dei dati utilizzati, all’attendibilità ed all’autorevolezza delle fonti, alla ragionevolezza delle ipotesi assunte, alla correttezza dei passaggi logico-matematici alla base dei calcoli, alla ragionevolezza delle conclusioni;

iii) coerente: l’esperto deve garantire la corrispondenza più ampia possibile fra base informativa, obiettivi della valutazione e risultati conseguiti;

iv) affidabile: l’esperto deve circoscrivere, nei limiti del possibile, la discrezionalità valutativa, garantendo obiettività di giudizio;

v) svolta in modo professionale: l’esperto deve adottare appropriati controlli e procedure in grado di garantire un processo di valutazione esente da distorsioni;

vi) svolta con competenza: l’esperto deve essere dotato di capacità, esperienza e conoscenza adeguate all’oggetto ed alla finalità della valutazione.

Nella stima del valore del capitale economico di un’azienda i principi sopra delineati devono essere seguiti indipendentemente dal metodo di valutazione adottato.

In generale, le valutazioni si distinguono in valutazioni assolute e valutazioni relative. Le prime sono basate su modelli e formule e considerano i dati fondamentali interni all’impresa. Tali grandezze possono essere valori stock come gli asset o valori flusso come quelli reddituali o finanziari.

Le seconde sono basate su moltiplicatori ed il valore dell’impresa è stimato attraverso un processo di comparazione con imprese simili o con transazioni che hanno avuto per oggetto aziende simili.

Il processo di valutazione si articola nelle seguenti fasi:

1) individuazione degli obiettivi e delle finalità della valutazione;

2) raccolta di informazioni mediante la costituzione e l’apprezzamento della base informativa;

3) applicazione dell’analisi fondamentale (intesa come raccolta ed esame sistematico di tutti gli elementi informativi necessari all’individuazione degli input richiesti dai metodi di valutazione);

4) selezione della metodologia o delle metodologie di stima più idonee agli scopi della valutazione;

5) determinazione del valore dell’impresa.

La dottrina economico-aziendale e la prassi professionale hanno elaborato diversi metodi di valutazione del capitale economico di un’azienda, ognuno dei quali, per essere applicato, deve necessariamente essere adattato al complesso aziendale oggetto della valutazione e deve tener conto, oltre che delle finalità, anche di eventuali limiti, vincoli ed obblighi imposti per tale valutazione.

I metodi di valutazione maggiormente utilizzati sono:

a) metodo patrimoniale;

b) metodo reddituale (puro);

c) metodo misto patrimoniale-reddituale;

d) metodo finanziario;

e) metodi empirici o dei multipli.

Qui di seguito si illustrano brevemente i differenti metodi di valutazione.

a) Il metodo patrimoniale - applicabile per lo più ad imprese in liquidazione, imprese immobiliari o holding pure - si basa sulla visione dell’azienda quale complesso di asset che hanno uno specifico valore di mercato e che vengono finanziati con capitale proprio e debito. Si prescinde, dunque, dalla attitudine dell’impresa a generare reddito. Tale metodo comporta la rettifica e la riespressione in termini di valori correnti degli elementi dell’attivo e del passivo. La differenza tra attivo rettificato e passivo rettificato determina il patrimonio netto rettificato.

Il processo di rettifica prevede una prima fase di ricognizione di tutti gli elementi attivi e passivi ed una seconda fase di rivalutazione di detti elementi. La rivalutazione fa sorgere una serie di plusvalenze e minusvalenze latenti di cui si deve tener conto nella determinazione del valore dell’impresa. Se necessario, inoltre, si procede all’attualizzazione dei crediti e dei debiti differiti.

Il metodo patrimoniale presenta dei limiti, in quanto offre una visione dell’azienda disaggregata e statica e non coglie gli aspetti legati al dinamico evolversi della gestione.

b) I metodi reddituali, di cui si conoscono in dottrina diverse versioni. Tali metodi si basano sulla considerazione che il valore attribuibile ad una azienda non possa essere altro che il valore attuale dei redditi prospettici che l’impresa sarà in grado di generare. Il modello valutativo in argomento presenta differenti configurazioni a seconda che i redditi si presumano di durata indefinita o di durata limitata nel tempo (cfr. 7.1).

c) I metodi misti patrimoniali-reddituali permettono di considerare contemporaneamente gli aspetti reddituali e patrimoniali, raggiugendo un equilibrio tra esigenze di obiettività e verificabilità (proprie del metodo patrimoniale) e quelle di razionalità espresse dall’apprezzamento delle attese dei flussi reddituali e dei relativi rischi (proprie dei metodi reddituali).

La dottrina ha proposto diverse versioni di modelli misti. Nella formulazione classica, il valore del capitale economico dell’impresa è determinato sommando al capitale netto rettificato il valore dell’avviamento (o goodwill).

d) I metodi finanziari si basano sul principio che il valore attribuito ad un'azienda sia determinato dai flussi di cassa prodotti dalla gestione nel periodo di previsione esplicita, tenuto conto degli investimenti da effettuare nel tempo e dell'andamento dell'indebitamento.

e) I metodi empirici o dei multipli, cui dottrina e prassi attribuiscono crescente importanza (cfr. Guatri, Bini, I moltiplicatori nella valutazione delle aziende, Università Bocconi Editore, Milano, 2002), diversamente dalle metodologie sopra illustrate, non si fondano su formule valutative razionalmente costruite, ma esprimono il valore di una data azienda attraverso il riferimento ad esperienze similari ed omogenee; si fondano sostanzialmente sulla comparazione fra l'impresa oggetto di stima ed altra similare, il cui valore sia "quotato" in un mercato regolamentato o sia stato oggetto di una transazione ufficiale.

I metodi in questione ricorrono essenzialmente all'utilizzo di alcuni moltiplicatori, desunti dall'osservazione del mercato di riferimento dell'azienda oggetto valutazione.

6. VALUTAZIONE DELLA PORTI LEVANTE SECURITY S.r.l. ALLA

DATA DEL 31 OTTOBRE 2018

Evoluzione della gestione della Società nel periodo 2015 - 31 ottobre 2018

Ai fini della valutazione del capitale economico della Porti Levante Security S.r.l. si ritiene necessario esaminare preliminarmente l’andamento economico, patrimoniale e finanziario della Società.

Di seguito si riporta un dettaglio relativo agli esercizi 2015, 2016 e 2017 approvati dall’Assemblea dei Soci, nonché dei dati relativi alla situazione economico-patrimoniale al 31 ottobre 2018.

Gli importi sono espressi in unità di Euro.

Descrizione 31.12.15 31.12.16 31.12.17 31.10.18

Crediti vs soci per versamenti dovuti 0 0 0 0

Immobilizzazioni immateriali 20.913 15.850 7.401 2.071

Immobilizzazioni materiali 22.439 17.054 657 309

Immobilizzazioni finanziarie 0 0 0 0

Rimanenze 0 0 35.091 42.896

Crediti 80.921 113.255 52.497 31.658

Disponibilità liquide 219.156 258.258 97.610 233.297

Ratei e risconti attivi 808 946 391 1.596

TOTALE ATTIVO 344.237 405.363 193.647 311.827

Capitale sociale 50.000 50.000 50.000 50.000

Riserva legale 0 6.331 6.331 6.331

Altre riserve 1 2 1 0

Utili (perdite) portati a nuovo (1.297) (350) (55.602) (348.212)

Utile (perdita) d'esercizio 7.628 (55.252) (292.610) (10.021)

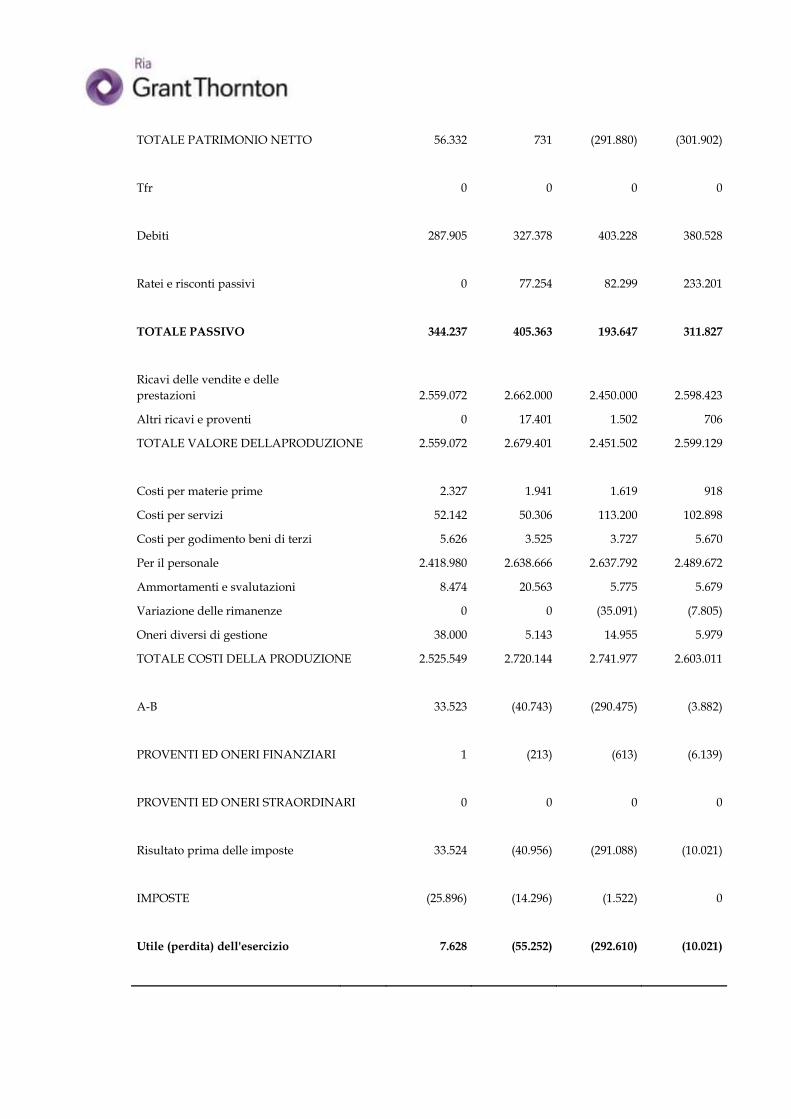

TOTALE PATRIMONIO NETTO 56.332 731 (291.880) (301.902)

Tfr 0 0 0 0

Debiti 287.905 327.378 403.228 380.528

Ratei e risconti passivi 0 77.254 82.299 233.201

TOTALE PASSIVO 344.237 405.363 193.647 311.827

Ricavi delle vendite e delle

prestazioni 2.559.072 2.662.000 2.450.000 2.598.423

Altri ricavi e proventi 0 17.401 1.502 706

TOTALE VALORE DELLAPRODUZIONE 2.559.072 2.679.401 2.451.502 2.599.129

Costi per materie prime 2.327 1.941 1.619 918

Costi per servizi 52.142 50.306 113.200 102.898

Costi per godimento beni di terzi 5.626 3.525 3.727 5.670

Per il personale 2.418.980 2.638.666 2.637.792 2.489.672

Ammortamenti e svalutazioni 8.474 20.563 5.775 5.679

Variazione delle rimanenze 0 0 (35.091) (7.805)

Oneri diversi di gestione 38.000 5.143 14.955 5.979

TOTALE COSTI DELLA PRODUZIONE 2.525.549 2.720.144 2.741.977 2.603.011

A-B 33.523 (40.743) (290.475) (3.882)

PROVENTI ED ONERI FINANZIARI 1 (213) (613) (6.139)

PROVENTI ED ONERI STRAORDINARI 0 0 0 0

Risultato prima delle imposte 33.524 (40.956) (291.088) (10.021)

IMPOSTE (25.896) (14.296) (1.522) 0

Utile (perdita) dell'esercizio 7.628 (55.252) (292.610) (10.021)

6.1 Criterio di valutazione adottato: metodo reddituale

Fra i vari metodi di valutazione d’azienda un ruolo di rilievo, sia per diffusione che per supporto teorico, è rivestito dal metodo reddituale.

Tale metodo rientra nei cd. modelli assoluti di valutazione del capitale economico, che consistono nell’attualizzazione dei flussi prospettici generati dall’impresa, che possono essere finanziari o reddituali.

Il metodo reddituale si fonda sull’assunto secondo il quale il valore di un’azienda in funzionamento è correlato alla sua capacità di generare flussi di reddito. L’obiettivo del metodo è valutare l’azienda come complesso unitario sulla base della relazione valore = redditività. Il presupposto del criterio valutativo è la visione unitaria dell’azienda, intesa come complesso economico non scindibile in elementi distinti1. Per tale ragione è possibile affermare che il risultato al quale si giunge sia espressione non solo degli elementi materiali, autonomamente e singolarmente stimabili, ma anche dei fattori intangibili e delle altre condizioni (conoscenze acquisite, valori imprenditoriali, cultura aziendale) che concorrono a sviluppare la capacità di reddito e del valore della combinazione di tali elementi.

La scelta di tale metodo si giustifica in quanto il reddito è considerato un importante indicatore della performance aziendale, che nel medio periodo appare strettamente legato ai risultati della gestione.

L’oggetto dell’attività, permette di costruire previsioni ragionevolmente attendibili sui flussi di reddito futuri. Inoltre, gli elementi patrimoniali si mostrano non significativi rispetto ai risultati della gestione.

Per determinare il valore economico dell’azienda, il modello reddituale prevede distinte formule a seconda che si consideri un orizzonte temporale definito e indefinito.

Nella prima ipotesi, il valore economico dell’azienda può essere calcolato2:

a. attualizzando il flusso di reddito medio atteso nel periodo di previsione esplicita (approccio classico);

b. attualizzando i flussi di reddito attesi stimati analiticamente nel periodo di previsione esplicita;

c. sommando ai flussi di reddito attesi attualizzati, stimati analiticamente nel periodo di previsione esplicita, il valore attuale del terminal value (valore dell’impresa alla fine del periodo di previsione esplicita).

a. Nella prospettiva temporale limitata e tenendo conto del flusso di reddito medio atteso, il valore del capitale economico dell’impresa può essere calcolato come valore attuale di una rendita annua posticipata. La formula adottata è la seguente:

𝑊 = 𝑅 × 𝑎𝑛┐𝑖

dove:

W = valore dell’azienda che si vuole valutare;

1 Cfr. POTITO L., Le operazioni straordinarie nell'economia dell'impresa, Giappichelli,

Torino, 2013, pag. 5. 2 Cfr. GUATRI L., BINI M., La valutazione delle aziende, EGEA, Milano, 2007, pag. 251.

R = reddito medio atteso, ovvero il reddito che si presume razionalmente di conseguire nei successivi esercizi;

n = orizzonte temporale, ovvero il numero di anni futuri che si vuole considerare per valutare l’azienda;

i = tasso di attualizzazione.

b. Nella prospettiva temporale limitata e tenendo conto di flussi di reddito attesi stimati analiticamente, il valore del capitale economico dell’impresa è calcolato applicando la seguente formula:

𝑊 = ∑ 𝑅𝑡 × 𝑣𝑖

𝑛

𝑡=1

dove:

W = valore dell’azienda che si vuole valutare;

Rt = reddito atteso nel periodo t;

n = orizzonte temporale di riferimento;

v = fattore di attualizzazione in base al tasso i, ovvero:

𝑣 = 1

(1 + 𝑖)𝑛

i = tasso di attualizzazione.

c. Nella prospettiva temporale limitata e tenendo conto sia dei flussi di reddito attesi stimati analiticamente nel periodo di previsione esplicita, sia del valore terminale (terminal value), il valore del capitale economico dell’impresa è calcolato applicando la seguente formula:

𝑊 = ∑ 𝑅𝑡 × 𝑣𝑖 + 𝑉𝑡 × 𝑣𝑛

𝑛

𝑡=1

dove:

W = valore dell’azienda che si vuole valutare;

Rt = reddito atteso nel periodo t;

n = orizzonte temporale di riferimento;

v = fattore di attualizzazione in base al tasso i, ovvero:

𝑣 = 1

(1 + 𝑖)𝑛

i = tasso di attualizzazione;

Vt = valore dell’impresa al termine del periodo t.

Nell’ipotesi di orizzonte temporale illimitato, il capitale economico è pari al valore attuale di una rendita perpetua, la cui rata è rappresentata dal reddito medio atteso.

La formula adottata è la seguente:

𝑊 = 𝑅

𝑖

dove:

W = valore dell’azienda che si vuole valutare;

R = reddito medio atteso;

i = tasso di attualizzazione.

Per la corretta applicazione del metodo reddituale si rende necessario:

• stimare il reddito atteso o il reddito medio atteso, considerando i risultati storici degli esercizi precedenti;

• individuare un orizzonte temporale di riferimento;

• determinare il tasso di attualizzazione che sia espressione sia dei rischi legati all’investimento, sia della congiuntura economica.

Il reddito atteso riflette le condizioni di redditività futura dell’impresa. Ai fini della valutazione dell’azienda, nell’approccio classico, è necessario determinare un reddito “medio” e “normale”, così da esprimere un flusso reddituale che l’azienda stabilmente e in condizioni normali del mercato è in grado di produrre. Per garantire una proiezione di flussi reddituali attendibili si applica un processo di normalizzazione. Tale processo consente di eliminare dalla valutazione elementi gestionali transitori che potrebbero condurre ad una stima non corretta dell’effettiva capacità dell’impresa di generare reddito. Il processo di normalizzazione si articola in diverse fasi3:

- redistribuzione nel tempo di proventi e costi straordinari;

- eliminazione di proventi e oneri estranei alla gestione;

- neutralizzazione di politiche di bilancio giudicate distorsive rispetto al fine.

L’orizzonte temporale al quale riferire le proiezioni reddituali può avere una durata limitata (in genere 3 – 5 anni) o una durata indefinita.

Nel primo caso si fa ricorso alla rendita annua posticipata, nel secondo caso alla rendita perpetua. Risulta evidente come l’impresa sia un istituto economico destinato a perdurare nel tempo, a vita, dunque, indefinita, e pertanto nella prassi abitualmente si fa riferimento all’orizzonte temporale indefinito, per ridurre l’incertezza legata alla stima analitica di flussi di reddito (in particolare quando i flussi da stimare sono lontani nel tempo). La durata dell’azienda, infatti, può andare “ben al di là della vita del singolo imprenditore” e ben poche volte può essere delimitata: la regola è dunque “l’indeterminatezza” dell’orizzonte temporale di riferimento (cfr. Guatri, Bini, Nuovo Trattato sulla Valutazione delle Aziende, Università Bocconi Editore, Milano, 2005, pag. 476)4.

3 Cfr. GUATRI L., BINI M., Nuovo trattato sulla valutazione delle aziende, EGEA, Milano,

2005, pag. 481. 4 “Per il gioco naturale dell’attualizzazione, tenuto conto dei livelli di tasso solitamente

utilizzati nei vari paesi (per esempio, dall’8 al 15 per cento, con punte al 20 per cento), la durata dell’orizzonte temporale non dovrebbe essere inferiore al trentennio. Su tale arco

La determinazione del tasso di attualizzazione appare particolarmente complessa. Il tasso di attualizzazione da impiegare nella valutazione dovrebbe misurare il rendimento atteso del capitale investito in aziende appartenenti allo stesso settore e con caratteristiche e profilo del rischio equiparabili all’impresa da valutare.

Il tasso di attualizzazione:

• ha la funzione di attualizzare i flussi economici presunti futuri;

• deve essere espressione del rischio di impresa, ovvero della possibilità che non

vengano effettivamente conseguiti i redditi presunti che si stanno attualizzando;

• deve sintetizzare l’andamento del mercato in cui opera l’azienda che si intende

valutare;

• deve essere corretto dall’effetto dell’inflazione, affinché si tratti di un tasso effettivamente reale e non solo monetario.

Il criterio utilizzato per la determinazione del tasso di attualizzazione è quello del costo opportunità del capitale che esprime il rendimento di investimenti alternativi con lo stesso grado di rischio dell’azienda che si sta valutando, cui si rinuncia mantenendo l’investimento nell’impresa, anziché liquidarlo e impiegarlo in investimenti alternativi di pari rischio.

Le tre componenti fondamentali del costo opportunità del capitale (detto anche tasso equivalente) sono indicate nella seguente formula:

i = i* + r - l

dove:

i = tasso di attualizzazione del reddito medio prospettico;

i*= tasso di rendimento di investimenti alternativi con rischio nullo, si tratta cioè della

semplice remunerazione del capitale ottenuto in prestito con certezza di restituzione;

r = rischio dell’azienda di non conseguire i redditi presunti futuri;

l = tasso di inflazione programmato.

La prima componente, “i*”, rappresenta il tasso di rimunerazione per il puro investimento di capitale (risk free rate). Per la determinazione del tasso i* si impiega normalmente il rendimento dei Titoli di Stato a scadenza medio/lunga. La durata e la sicurezza di tali titoli, ben si attagliano al tipo di rimunerazione ricercata. La scelta del tasso più adeguato è subordinata unicamente all’esigenza di assicurare coerenza tra flussi e tassi.

La seconda componente, “r”, esprime il premio per il rischio.

Infine, la terza componente, “l”, indica la variazione relativa (nel tempo) del livello generale dei prezzi.

temporale l’approssimazione per difetto, rispetto all’ipotesi di vita illimitata, matematicamente espressa dalla formula della rendita perpetua, è tra il 5 e il 10 per cento: appena tollerabile” (cfr. Guatri, Bini, Nuovo Trattato sulla Valutazione delle Aziende, Università Bocconi Editore, Milano, 2005, pag. 477).

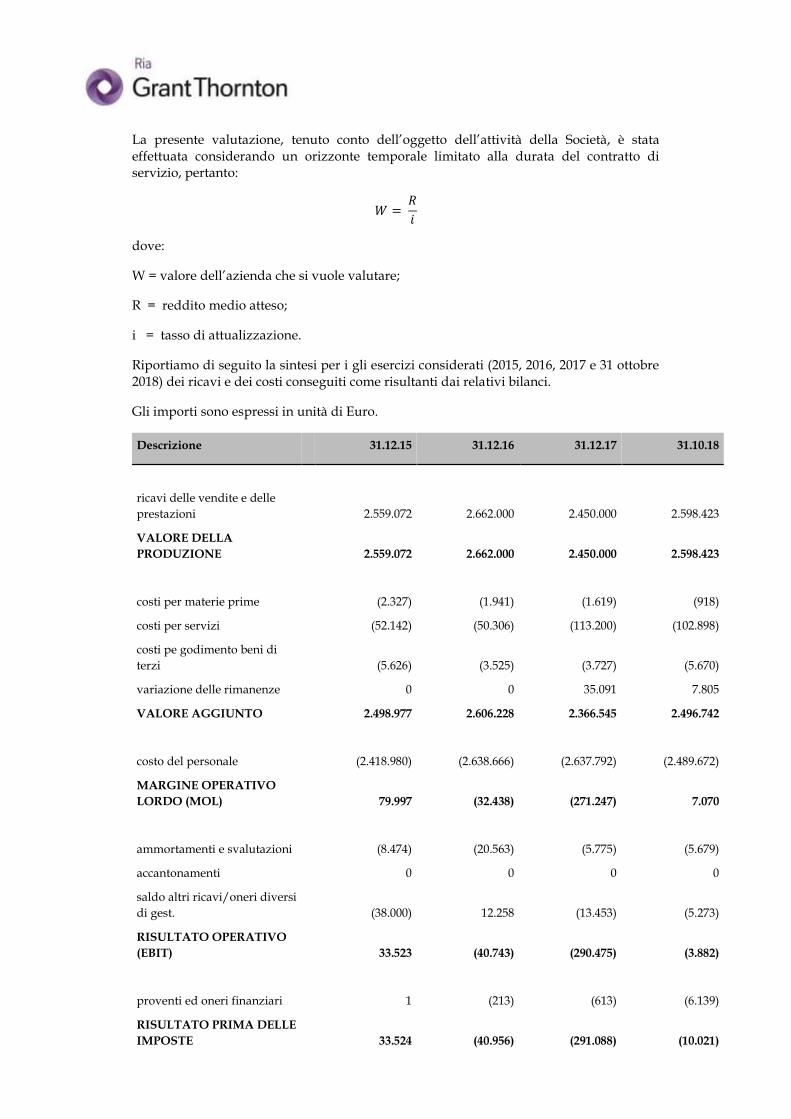

La presente valutazione, tenuto conto dell’oggetto dell’attività della Società, è stata effettuata considerando un orizzonte temporale limitato alla durata del contratto di servizio, pertanto:

𝑊 = 𝑅

𝑖

dove:

W = valore dell’azienda che si vuole valutare;

R = reddito medio atteso;

i = tasso di attualizzazione.

Riportiamo di seguito la sintesi per i gli esercizi considerati (2015, 2016, 2017 e 31 ottobre 2018) dei ricavi e dei costi conseguiti come risultanti dai relativi bilanci.

Gli importi sono espressi in unità di Euro.

Descrizione 31.12.15 31.12.16 31.12.17 31.10.18

ricavi delle vendite e delle

prestazioni 2.559.072 2.662.000 2.450.000 2.598.423

VALORE DELLA

PRODUZIONE 2.559.072 2.662.000 2.450.000 2.598.423

costi per materie prime (2.327) (1.941) (1.619) (918)

costi per servizi (52.142) (50.306) (113.200) (102.898)

costi pe godimento beni di

terzi (5.626) (3.525) (3.727) (5.670)

variazione delle rimanenze 0 0 35.091 7.805

VALORE AGGIUNTO 2.498.977 2.606.228 2.366.545 2.496.742

costo del personale (2.418.980) (2.638.666) (2.637.792) (2.489.672)

MARGINE OPERATIVO

LORDO (MOL) 79.997 (32.438) (271.247) 7.070

ammortamenti e svalutazioni (8.474) (20.563) (5.775) (5.679)

accantonamenti 0 0 0 0

saldo altri ricavi/oneri diversi

di gest. (38.000) 12.258 (13.453) (5.273)

RISULTATO OPERATIVO

(EBIT) 33.523 (40.743) (290.475) (3.882)

proventi ed oneri finanziari 1 (213) (613) (6.139)

RISULTATO PRIMA DELLE

IMPOSTE 33.524 (40.956) (291.088) (10.021)

imposte (25.896) (14.296) (1.522) 0

UTILE (PERDITA)

D'ESERCIZIO 7.628 (55.252) (292.610) (10.021)

Seguendo il metodo reddituale, è stato dapprima determinato il reddito medio – normale della Società. Tale valore è stato stimato, tenendo conto dei dati storici conseguiti dalla società e, in particolare, della media del margine operativo lordo (MOL) nel periodo 2015-2018.

Ai fini del processo di normalizzazione del reddito, non è stato necessario:

- redistribuire nel tempo proventi e costi straordinari;

- eliminare proventi e oneri estranei alla gestione, in quanto inesistenti;

- operare altre rettifiche, in quanto la società, nel periodo considerato, non ha adottato politiche di bilancio giudicate distorsive.

Pertanto, posto un MOL pari a:

- Euro 79.997 nel 2015,

- Euro - 32.438 nel 2016,

- Euro - 271.247 nel 2017,

- Euro 7.070 alla data del 31 ottobre 2018

il reddito medio-normale atteso calcolato (corrispondente alla media aritmetica dei predetti valori) ammonta ad Euro - 54.155.

In considerazione dei flussi di reddito storici, il metodo reddituale esprime un valore negativo, pertanto in considerazione, altresì dell’imminente scadenza del contratto di servizio (31 dicembre 2020), non è stato possibile utilizzare i suindicati flussi di reddito per effettuare la valutazione della Società attraverso il metodo reddituale.

6.2 Determinazione del valore del capitale economico della Società al

31.10.2018 applicando il metodo del patrimonio netto rettificato

Si è ritenuto opportuno determinare il valore del capitale economico della Società al 31.10.2018 applicando il metodo del patrimonio netto rettificato.

La stima del valore economico dell’Azienda con il metodo patrimoniale semplice è stata effettuata applicando la seguente formula:

W = K’

Abbiamo dapprima analizzato i beni materiali, i crediti e le disponibilità liquide i debiti e le altre passività potenziali e successivamente abbiamo operato una serie di rettifiche, atte ad adeguare i valori contabili di bilancio ai valori correnti. Le rettifiche sono state operate applicando agli elementi attivi, costituiti da i beni destinati allo scambio, il criterio del presumibile valore di realizzo e a quelli costituiti dalle immobilizzazioni il criterio del costo di sostituzione; le passività sono state valutate al loro valore di estinzione.

Di seguito riportiamo un dettaglio del patrimonio netto della Società alla data del 31 dicembre 2015, 2016 e 2017 così come riportati nei relativi bilanci approvati

dall’Assemblea dei Soci e alla data del 31 ottobre 2018, così come riportato nella situazione economico-patrimoniale fornitaci.

Descrizione 31.12.15 31.12.16 31.12.17 31.10.18

Capitale sociale 50.000 50.000 50.000 50.000

Riserva legale 0 6.331 6.331 6.331

Altre riserve 1 2 1 0

Utili (perdite) portati a

nuovo (1.297) (350) (55.602) (348.212)

Utile (perdita)

d'esercizio 7.628 (55.252) (292.610) (10.021)

TOTALE

PATRIMONIO NETTO 56.332 731 (291.880) (301.902)

La nostra valutazione è stata effettuata sulla base del patrimonio netto alla data del 31

ottobre 2018; pertanto:

Descrizione 31.10.18

Capitale sociale 50.000

Riserva legale 6.331

Altre riserve (348.212)

Utili (perdite) portati a nuovo 0

Utile (perdita) d'esercizio (10.021)

TOTALE PATRIMONIO NETTO (301.902)

Immobilizzazioni immateriali (2.071)

TOTALE RETTIFICHE (2.071)

TOTALE PATRIMONIO NETTO RETTIFICATO (303.973)

Nello specifico, le rettifiche sono state effettuate sulla base delle seguenti considerazioni:

Ai fini della determinazione del patrimonio netto rettificato si è ritenuto ragionevole non considerare tale elemento dell’attivo “immobilizzazioni immateriali“ in quanto trattasi di costi la cui utilità pluriennale, seppur capitalizzabile in ossequio ai principi contabili di riferimento, in sostanza non rappresenta un asset che in modo diretto conferisce al

sistema azienda solidità patrimoniale o benefici diretti in termini di redditualità presente e futura.

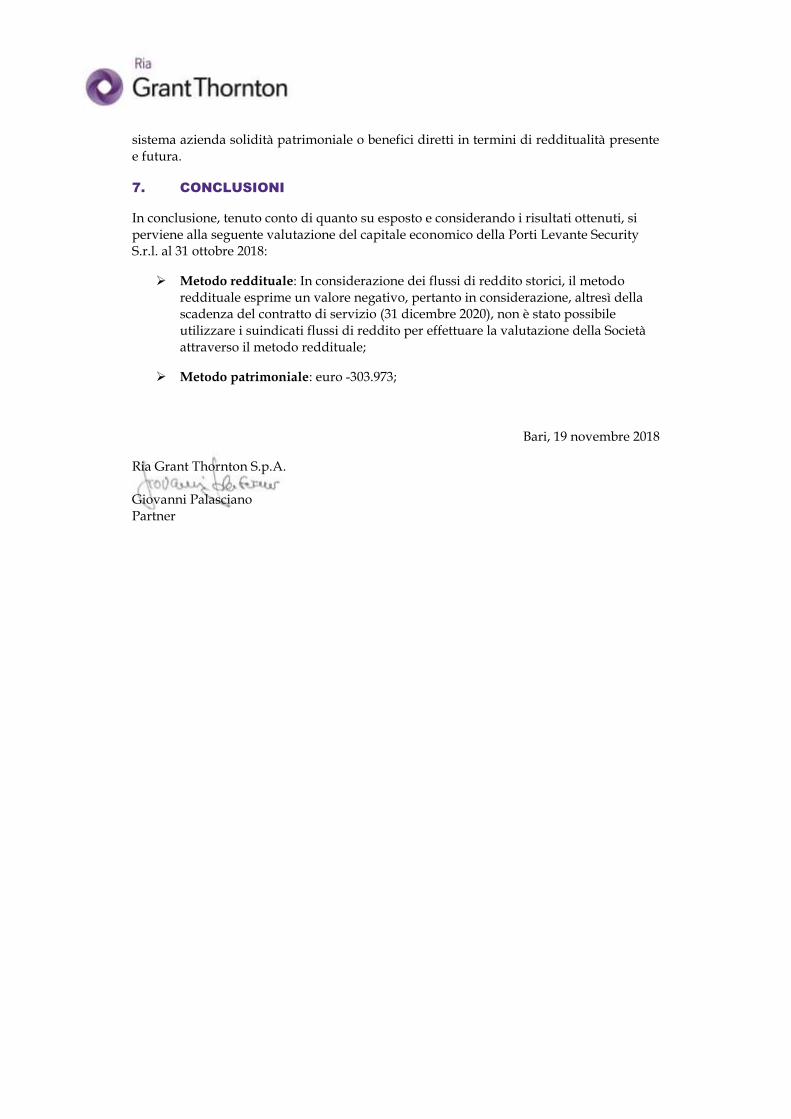

7. CONCLUSIONI

In conclusione, tenuto conto di quanto su esposto e considerando i risultati ottenuti, si perviene alla seguente valutazione del capitale economico della Porti Levante Security S.r.l. al 31 ottobre 2018:

Metodo reddituale: In considerazione dei flussi di reddito storici, il metodo reddituale esprime un valore negativo, pertanto in considerazione, altresì della scadenza del contratto di servizio (31 dicembre 2020), non è stato possibile utilizzare i suindicati flussi di reddito per effettuare la valutazione della Società attraverso il metodo reddituale;

Metodo patrimoniale: euro -303.973;

Bari, 19 novembre 2018

Ria Grant Thornton S.p.A. Giovanni Palasciano Partner

![2 - Le fonti per la stima dei valori [modalit. compatibilit.] · 2012-11-13 · Le fonti per la stima dei ricavi • Le fonti per la stima del valore di mercato sono Fonti di due](https://img.pdfslide.tips/doc/110x75/5c7117d109d3f2b45c8c0a7a/2-le-fonti-per-la-stima-dei-valori-modalit-compatibilit-2012-11-13.jpg)